Embed Size (px)

Citation preview

El Certificado de Fianza en el Mercado Público

Roberto Darrigrandi U.

22 de noviembre de 2011

1) Situación MiPymes

2) Características del certificado de fianza

3) Análisis comparativo

4) Conclusiones

Índice

1. Situación MiPymes

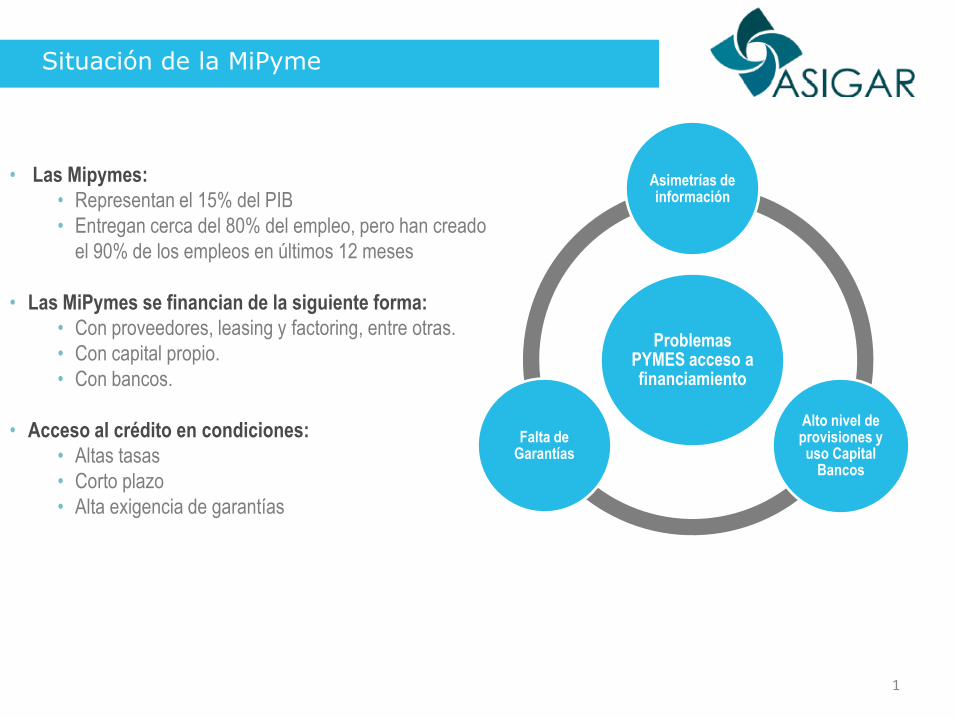

Situación de la MiPyme

1

Problemas PYMES acceso a financiamiento

Asimetrías de información

Alto nivel de provisiones y uso Capital

Bancos

Falta de Garantías

• Las Mipymes:

• Representan el 15% del PIB

• Entregan cerca del 80% del empleo, pero han creado

el 90% de los empleos en últimos 12 meses

• Las MiPymes se financian de la siguiente forma:

• Con proveedores, leasing y factoring, entre otras.

• Con capital propio.

• Con bancos.

• Acceso al crédito en condiciones:

• Altas tasas

• Corto plazo

• Alta exigencia de garantías

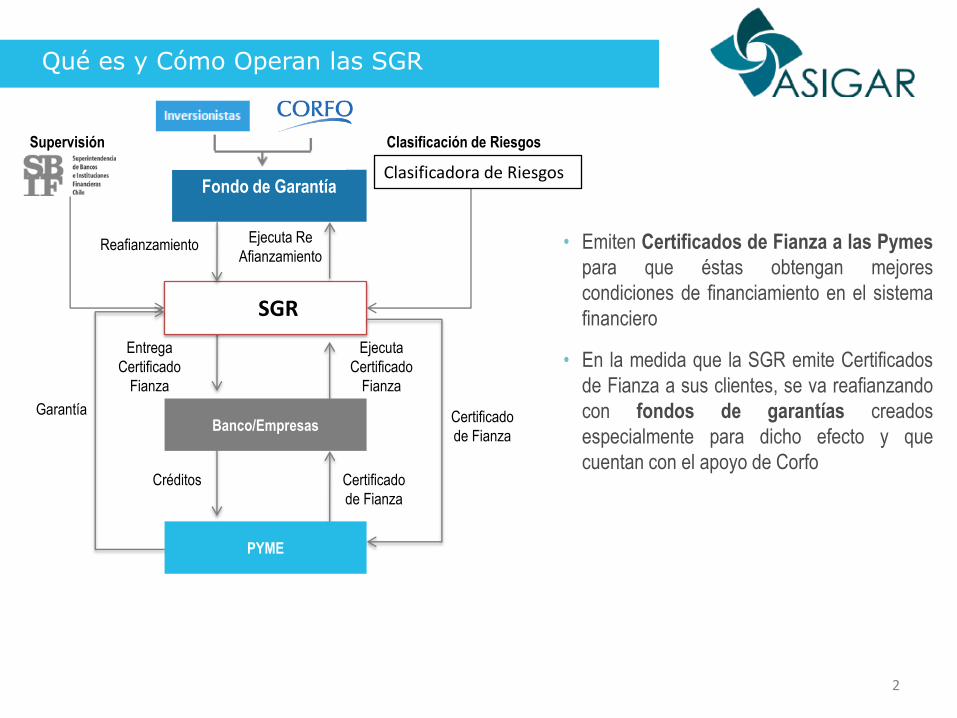

Qué es y Cómo Operan las SGR

2

Entrega

Certificado

Fianza

Fondo de Garantía

PYME

Garantía Certificado

de Fianza

Reafianzamiento

Certificado

de Fianza

Créditos

Clasificación de Riesgos

Ejecuta

Certificado

Fianza

Ejecuta Re

Afianzamiento

Banco/Empresas

Supervisión

• Emiten Certificados de Fianza a las Pymes

para que éstas obtengan mejores

condiciones de financiamiento en el sistema

financiero

• En la medida que la SGR emite Certificados

de Fianza a sus clientes, se va reafianzando

con fondos de garantías creados

especialmente para dicho efecto y que

cuentan con el apoyo de Corfo

SGR

Clasificadora de Riesgos

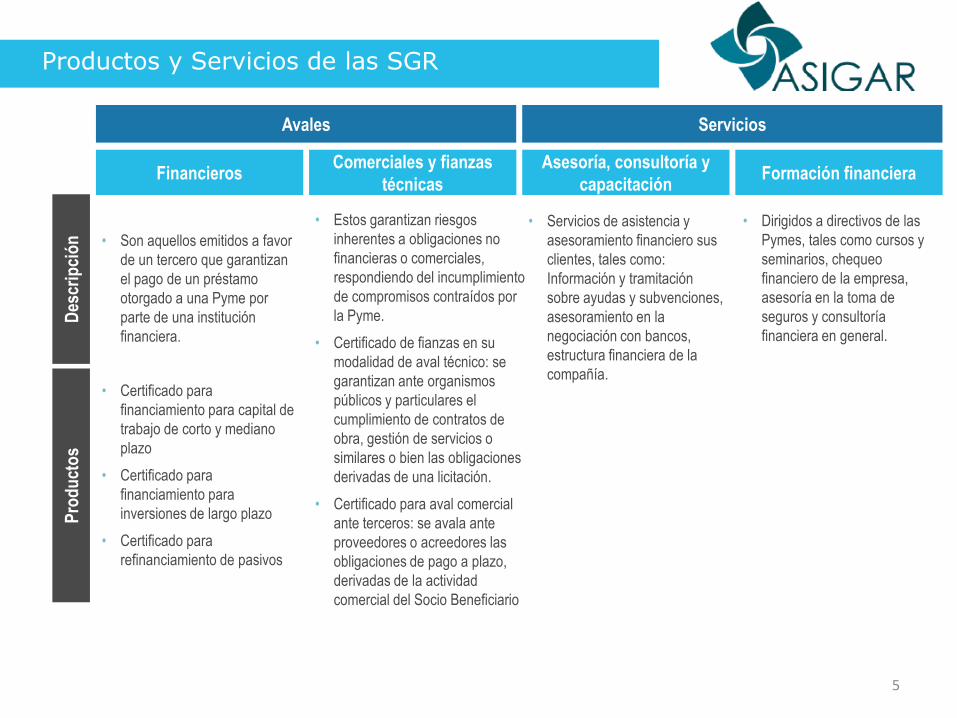

Productos y Servicios de las SGR

5

FinancierosComerciales y fianzas

técnicas

Asesoría, consultoría y

capacitaciónFormación financiera

Avales Servicios

Des

crip

ció

nP

rod

uct

os

• Son aquellos emitidos a favor

de un tercero que garantizan

el pago de un préstamo

otorgado a una Pyme por

parte de una institución

financiera.

• Certificado para

financiamiento para capital de

trabajo de corto y mediano

plazo

• Certificado para

financiamiento para

inversiones de largo plazo

• Certificado para

refinanciamiento de pasivos

• Estos garantizan riesgos

inherentes a obligaciones no

financieras o comerciales,

respondiendo del incumplimiento

de compromisos contraídos por

la Pyme.

• Certificado de fianzas en su

modalidad de aval técnico: se

garantizan ante organismos

públicos y particulares el

cumplimiento de contratos de

obra, gestión de servicios o

similares o bien las obligaciones

derivadas de una licitación.

• Certificado para aval comercial

ante terceros: se avala ante

proveedores o acreedores las

obligaciones de pago a plazo,

derivadas de la actividad

comercial del Socio Beneficiario

• Servicios de asistencia y

asesoramiento financiero sus

clientes, tales como:

Información y tramitación

sobre ayudas y subvenciones,

asesoramiento en la

negociación con bancos,

estructura financiera de la

compañía.

• Dirigidos a directivos de las

Pymes, tales como cursos y

seminarios, chequeo

financiero de la empresa,

asesoría en la toma de

seguros y consultoría

financiera en general.

2. Características del certificado de fianza y las SGR

Características del certificado de fianza y SGR

De acuerdo a lo establecido en la Ley 20.179, las SGR son entidades que, bajola forma jurídica de una sociedad anónima o una cooperativa, se constituyencon el único objeto es otorgar garantías personales (fianzas) a los acreedoresde sus beneficiarios con el objeto de caucionar las obligaciones que elloscontraigan relacionadas con sus actividades empresariales, productivas,profesionales o comerciales.

Este certificado cumple los requisitos definidos en la normativa de compraspúblicas cuando es emitido a la vista, irrevocable y sin excusión,constituyéndose en una alternativa efectiva a los instrumentos de garantíaque existían anteriormente en el mercado.

A mayor abundamiento, las SGR están sujetas a la fiscalización de laSuperintendencia de Bancos e Instituciones Financieras (“SBIF”), la que cadaseis meses debe clasificarlas en Categoría A o B.

Concepto

La garantía que otorga la SGR se perfecciona mediante la emisión de uncertificado de fianza, en virtud del cual la SGR se constituye en fiadora delbeneficiario para caucionar el cumplimiento de sus obligaciones con terceros.

Obligaciones que puede garantizar

El certificado de fianza puede emitirse por una SGR para caucionarobligaciones de dar, hacer o no hacer en las cuales el beneficiario sea deudorprincipal y cuyo origen se encuentre dentro del giro de sus actividadesempresariales, productivas, profesionales o comerciales.

Características del certificado de fianza y SGR

Pago del certificado

Si el cliente no cumple con la obligación garantizada por la SGR mediante elcertificado de fianza, ésta procede al pago de la misma. Para estos efectos, laSGR no goza del beneficio de excusión, por lo que no está facultada para exigirque antes de proceder contra ella se persiga la deuda en los bienes del cliente obeneficiario.

El certificado de fianza tiene mérito ejecutivo para su cobro y la ley contemplaun procedimiento ejecutivo especial, más breve que el ordinario y con menosexcepciones para la SGR.

Características del certificado de fianza y SGR

Mecanismos para garantizar el certificado de fianza:

Contragarantías

La ley faculta a las SGR para solicitar a sus beneficiarios que constituyan a sufavor una caución (contragarantía) como respaldo del cumplimiento de lasobligaciones que la SGR se obligue a garantizar frente a los acreedores delbeneficiario. No constituyen un fondo común o solidario.

Fondos de Garantía

Asimismo, la SGR está facultada para constituir y administrar los denominadosfondos de garantía, similares a los fondos de inversión privados, cuyo objeto esreafianzar las obligaciones afianzadas por la SGR y que constituyan el objeto delfondo, de conformidad con los fines, condiciones, modalidades yespecificaciones que establezca la normativa interna del mismo.

Características del certificado de fianza y SGR

Mecanismos para garantizar el certificado de fianza:

Fondos de Garantía

El 100% de los recursos de estos fondos deben estar invertidos eninstrumentos de renta fija emitidos o garantizados por el Estado, por bancos oinstituciones financieras, lo que garantiza la liquidez del Fondo para respaldarlas obligaciones garantizadas por la SGR.

Adicionalmente la ley contempla la posibilidad de que organismos y serviciospúblicos autorizados para tales efectos, aporten recursos financieros a estosfondos, lo que permite garantizar la liquidez de los mismos.

Características del certificado de fianza y SGR

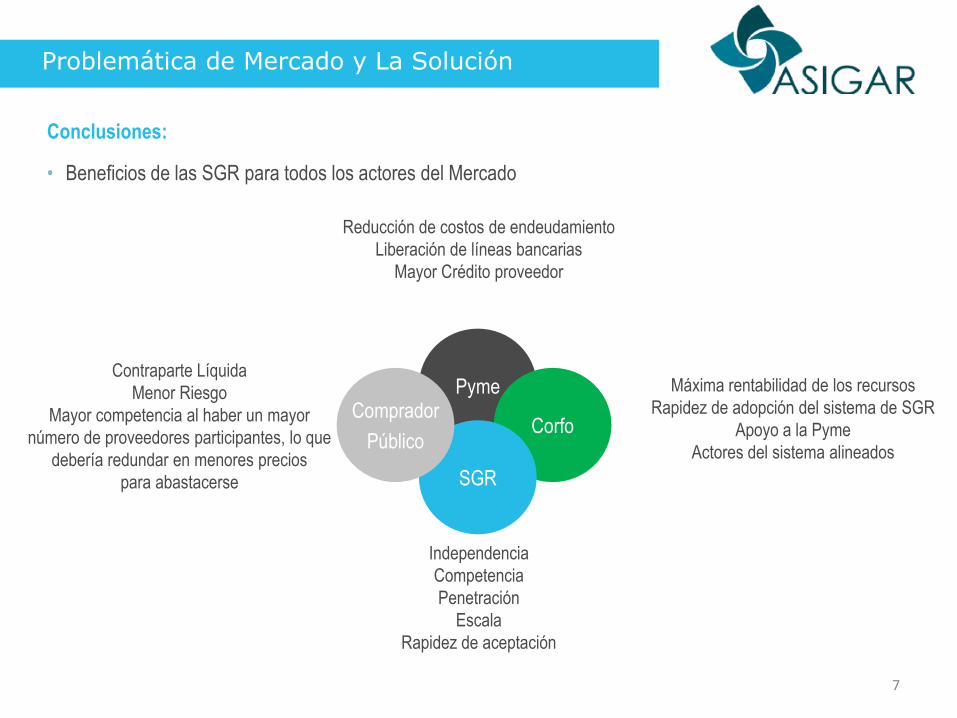

Problemática de Mercado y La Solución

7

Conclusiones:

• Beneficios de las SGR para todos los actores del Mercado

Pyme

Corfo

SGR

Comprador

Público

Contraparte Líquida

Menor Riesgo

Mayor competencia al haber un mayor

número de proveedores participantes, lo que

debería redundar en menores precios

para abastacerse

Reducción de costos de endeudamiento

Liberación de líneas bancarias

Mayor Crédito proveedor

Máxima rentabilidad de los recursos

Rapidez de adopción del sistema de SGR

Apoyo a la Pyme

Actores del sistema alineados

Independencia

Competencia

Penetración

Escala

Rapidez de aceptación

3. Análisis Comparativo

Análisis comparativo de certificados de fianza con boletas de garantía bancaria

Según lo dispone el capítulo 8-11 de la Recopilación Actualizada de Normas dela Superintendencia de Bancos e Instituciones Financieras (“RAN”), las boletasde garantía son:Cauciones constituidas por los bancosA petición de su cliente yA favor de terceros con el objeto de garantizar una obligación contraída por elreferido cliente o un tercero a favor del beneficiario.

•Las boletas de garantía, al igual que los certificados de fianza, puedengarantizar el cumplimiento, por parte del tomador o un tercero, de todo tipo deobligaciones, sean de dar, hacer o no hacer.

•La única limitación respecto del certificado de fianza, es que las obligacionesgarantizadas con éstos deben encontrarse dentro del giro del beneficiario.

Análisis comparativo de certificados de fianza con boletas de garantía bancaria

Sin duda la característica más especial dela boleta de garantía bancaria, y que lahace muy atractiva como caución es:

Su certidumbre y rapidez en su pago, ya que en virtud de ella, el banco secompromete incondicionalmente a su pago a solo requerimiento delbeneficiario. Por lo tanto, el pago de la boleta no puede ser obstaculizado porningún recurso derivado de la relación contractual que subyace a la operación.

Análisis comparativo de certificados de fianza con boletas de garantía bancaria

Adicionalmente, desde el punto de vista del cobro del certificado mismo, unavez requerida de pago por el acreedor, la SGR no puede negarse al pago,fundado en que el cliente no ha dado cumplimiento a su obligación para con elacreedor.

Sin embargo, y tal como fuera analizado precedentemente, los certificados defianza emitidos por SGR también tienen implícito un bajo riesgo de no pago.En efecto, las normas que regulan las SGR están orientadas a asegurar que éstasse mantengan como entidades plenamente solventes y capaces de hacer frentea las obligaciones que contraigan en el tiempo.

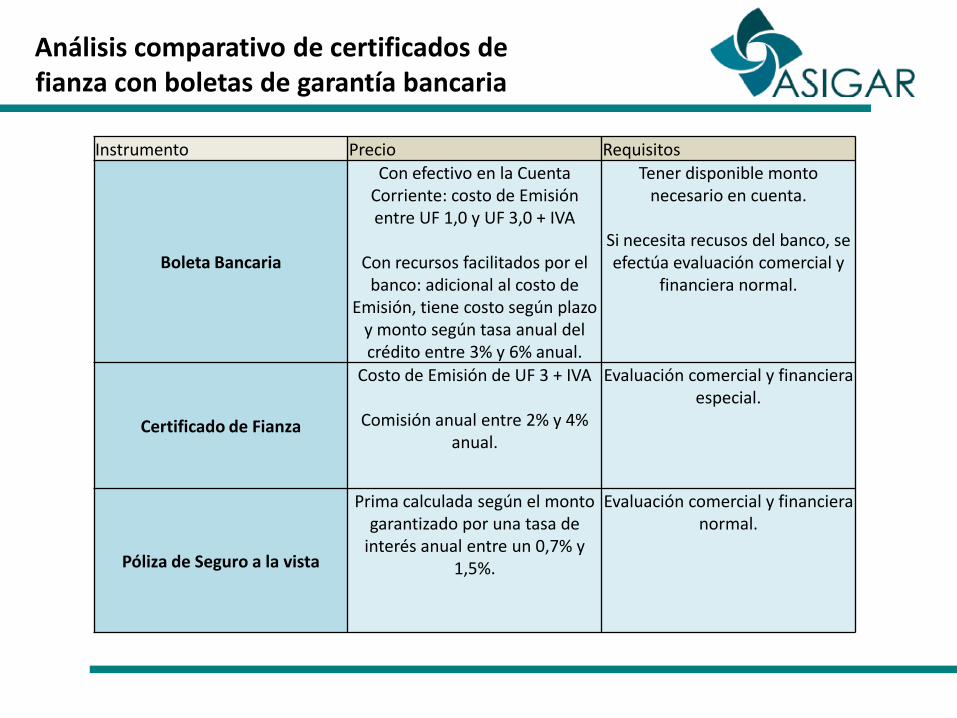

Análisis comparativo de certificados de fianza con boletas de garantía bancaria

Instrumento Precio Requisitos

Boleta Bancaria

Con efectivo en la Cuenta Corriente: costo de Emisión entre UF 1,0 y UF 3,0 + IVA

Con recursos facilitados por el banco: adicional al costo de

Emisión, tiene costo según plazo y monto según tasa anual del crédito entre 3% y 6% anual.

Tener disponible monto necesario en cuenta.

Si necesita recusos del banco, se efectúa evaluación comercial y

financiera normal.

Certificado de Fianza

Costo de Emisión de UF 3 + IVA

Comisión anual entre 2% y 4% anual.

Evaluación comercial y financiera especial.

Póliza de Seguro a la vista

Prima calculada según el monto garantizado por una tasa de

interés anual entre un 0,7% y 1,5%.

Evaluación comercial y financiera normal.

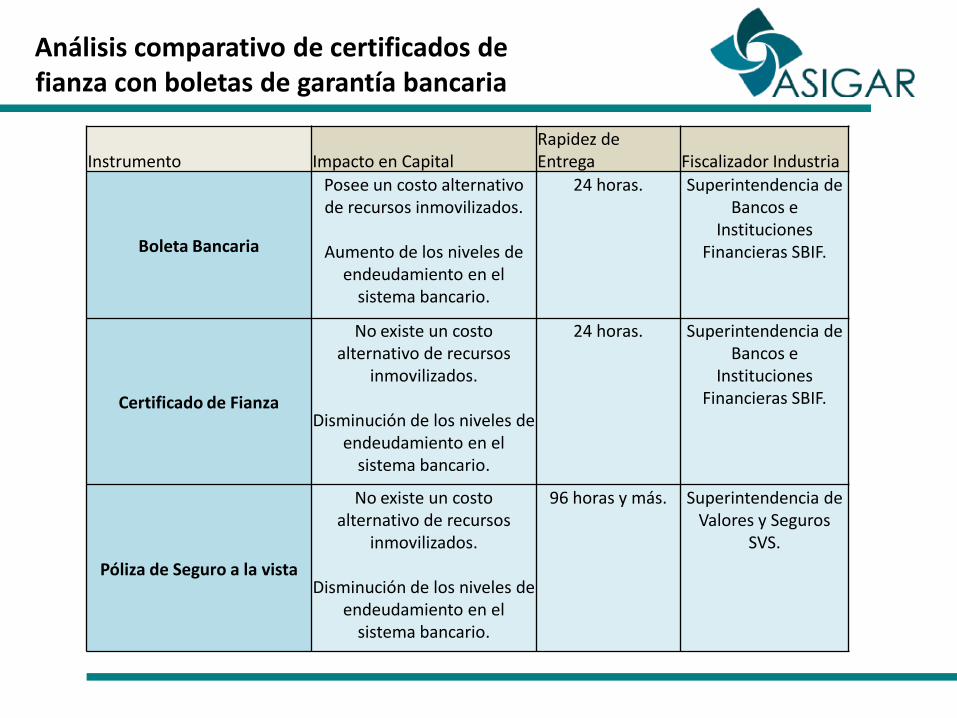

Análisis comparativo de certificados de fianza con boletas de garantía bancaria

Instrumento Impacto en CapitalRapidez de Entrega Fiscalizador Industria

Boleta Bancaria

Posee un costo alternativo de recursos inmovilizados.

Aumento de los niveles de endeudamiento en el

sistema bancario.

24 horas. Superintendencia de Bancos e

Instituciones Financieras SBIF.

Certificado de Fianza

No existe un costo alternativo de recursos

inmovilizados.

Disminución de los niveles de endeudamiento en el

sistema bancario.

24 horas. Superintendencia de Bancos e

Instituciones Financieras SBIF.

Póliza de Seguro a la vista

No existe un costo alternativo de recursos

inmovilizados.

Disminución de los niveles de endeudamiento en el

sistema bancario.

96 horas y más. Superintendencia de Valores y Seguros

SVS.

Análisis comparativo de certificados de fianza con boletas de garantía bancaria

Instrumento Aceptación en Mercado Público Otros

Boleta Bancaria

Intrumento de garantía validado en el mercado público (A la vista,

irrevocable, sin excusión).

Instrumento provisto por toda la banca.

Organismos públicos son asiduos a su uso por tradición.

Certificado de Fianza

Intrumento de garantía validado en el mercado público (A la vista,

irrevocable, sin excusión).

Instrumento es provisto por todas las Sociedades de Garantía

Recíproca.

No se ha introducido masivamente en Organismos

Públicos por ser un instrumento nuevo.

Póliza de Seguro a la vista

Intrumento de garantía validado en el mercado público (A la vista,

irrevocable, sin excusión).

No obstante su calidad, en la práctica no es simple operar al

momento del cobro.

Instrumento no es provisto por todas las Compañías de Seguros.

Organismos Públicos son renuentes a su uso por

dificultades en su cobro.

Análisis comparativo de certificados de fianza con boletas de garantía bancaria

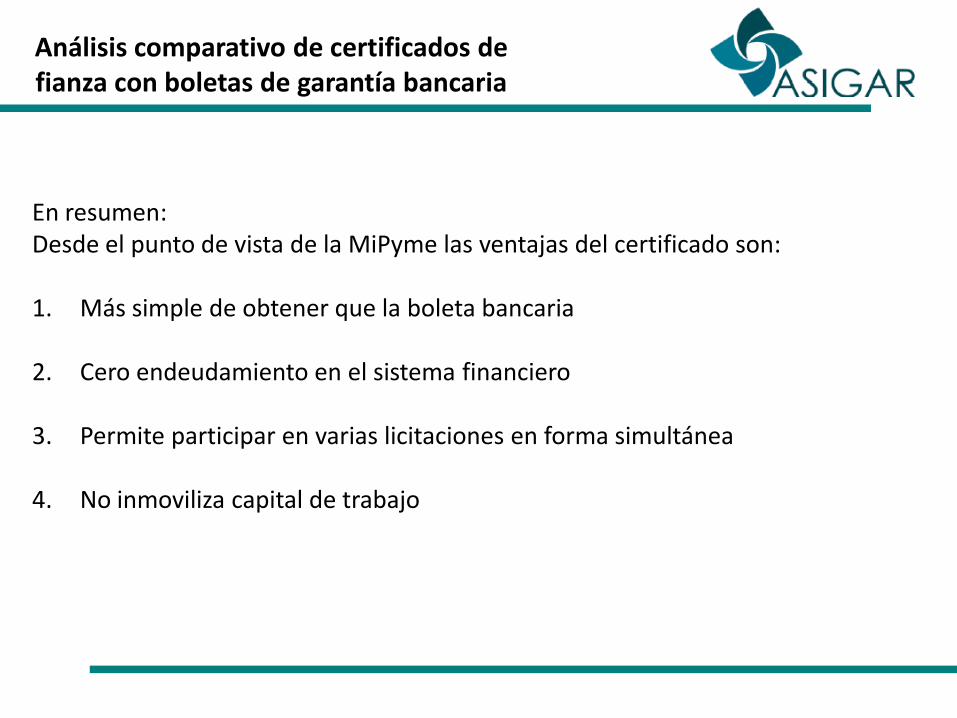

En resumen:Desde el punto de vista de la MiPyme las ventajas del certificado son:

1. Más simple de obtener que la boleta bancaria

2. Cero endeudamiento en el sistema financiero

3. Permite participar en varias licitaciones en forma simultánea

4. No inmoviliza capital de trabajo

Análisis comparativo de certificados de fianza con boletas de garantía bancaria

Por lo tanto, desde el punto de vista del comprador público el aporte delcertificado de fianza es que a través de la incorporación y masificación de estenuevo instrumento, se logran disminuir las barreras de entrada a losproveedores y continuar consolidando un Mercado Público de amplio acceso,mejorando de este modo la eficiencia de los procesos de abastecimiento delEstado.

4. Conclusiones

Conclusiones

El certificado de fianza constituye una valiosa y competitiva alternativa a

otros instrumentos para efectos de garantizar operaciones de compras

públicas.

La masificación del certificado de fianza en el sistema de compras públicas

va a permitir aumentar la participación de MiPymes en las respectivas

licitaciones y, por ende, va a generar un mayor nivel competencia, con la

consiguiente reducción en los precios de compra de servicios y productos

por parte de la entidades estatales.

MUCHAS GRACIAS