Embed Size (px)

Citation preview

1

El mercado del calzado en Serbia y en Montenegro

Oficina Económica y Comercial de la Embajada de España en Belgrado

2

El mercado del calzado en Serbia y en Montenegro

Esta nota ha sido elaborada la Oficina Económica y Comercial de la Embajada de España en Belgrado

Septiembre 2006

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

ÍNDICE

CONCLUSIONES 4

I. DEFINICION DEL SECTOR 6 1. Delimitación del sector 6 2. Clasificación arancelaria 6

II. OFERTA 8 1. Producción local 8 2. Importaciones 14

III. ANÁLISIS CUALITATIVO DE LA DEMANDA 18 1. Características de la demanda 18 2. Tamaño del mercado 20 3. Tamaño del mercado objetivo 23

IV. PRECIOS Y SU FORMACIÓN 25

V. PERCEPCIÓN DEL PRODUCTO ESPAÑOL 27

VI. DISTRIBUCIÓN 28

VII. CONDICIONES DE ACCESO AL MERCADO 30

VIII. ANEXOS 34 1. Principales industrias del calzado 34 2. Fabricantes de calzado 37 3. Importadores de calzado 41 4. Empresas curtidoras del cuero 45 5. Ferias 49 6. Publicaciones del sector 50 7. Asociaciones 50 8. Otras direcciones de interés 50

Oficina Económica y Comercial de la Embajada de España en Belgrado 3

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

CONCLUSIONES

La industria del calzado y del cuero en Serbia y Montenegro, si bien ha sido una de las indus-trias más importantes en el conjunto de su economía y bastante competitiva con relación a los países de la región del este de Europa, actualmente, atraviesa por una mala situación. Los datos de descenso continuo tanto en la producción como en el volumen de comercio ex-terior en los últimos años, indican su incapacidad para recuperarse de la crisis comenzada a principios de los 90.

Se trata de un sector con un tejido empresarial con necesidad de reestructuración de las grandes empresas de capital social, sobredimensionadas y con exceso de capacidad, con problemas de endeudamiento y obsolescencia técnica y tecnológica.

Quizás el problema más grave que afecta a esta industria sea la falta de abastecimiento de la materia prima (cueros y pieles en bruto), y su salida incontrolada a mercados exteriores creando un efecto negativo en cadena, mermando la producción y la calidad del cuero curtido y acabado y repercutiendo finalmente en la industria del calzado. Aunque se han tomado me-didas al respecto mediante la aprobación de cuotas a la exportación de cuero en bruto, su in-eficacia y la falta de control resultan evidentes.

Sin embargo, para los fabricantes extranjeros de calzado existen algunos factores que hacen atractiva la inversión con el objetivo de la reexportación, ya sea a través de contratos de co-laboración con empresas (quizás la forma más adecuada y de menor coste) o mediante la participación en procesos de privatizaciones.

Los principales factores positivos para la inversión son los siguientes:

Mano de obra barata y cualificada en relación con los países vecinos.

Tradición en la producción con resultados favorables en la ExYugoslavia .

Proximidad geográfica a principales importadores como Alemania.

Acuerdo de libre comercio con Rusia.

Ausencia de cuotas a la exportación de calzado a la Unión Europea.

Oficina Económica y Comercial de la Embajada de España en Belgrado 4

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

Mejoras en las infraestructuras ferroviarias y de carreteras con motivo de la construc-ción de los corredores X y VII que facilitarán y abaratarán los costes de transporte, sobretodo a los mercados europeos.

Actitud positiva de los fabricantes locales con respecto a realizar trabajos de “maquila” (trabajos de perfeccionamiento). Los grandes fabricantes de calzado locales con in-frautilización de sus capacidades de producción, se muestran muy favorables a la rea-lización de este tipo de trabajos como la salida más inmediata a sus problemas finan-cieros y de liquidez.

Acuerdo preferencial con China.

Con respecto a una estrategia de entrada en el país a través de la exportación, si bien, el ta-maño del mercado relativamente pequeño, y el bajo nivel de ingresos medios de la población, no hacen en principio atractivo este mercado, se debe considerar por un lado, la firma de acuerdos de libre comercio con los países colindantes con la intención de crear un mercado regional que aglutinaría una población de unos 55 millones de habitantes, y por otro, la exis-tencia de un segmento de población, ubicado principalmente en Belgrado, con capacidad pa-ra absorber la importante oferta de marcas extranjeras y a precios elevados que existen en este mercado y que además muestra preferencia por el producto extranjero en ropa y calza-do.

El predominio de firmas italianas de calzado y el liderazgo absoluto de Italia en la cuota de importaciones de calzado de Serbia y Montenegro, presentan tanto una amenaza como una oportunidad para la oferta española. La tradición e imagen de marca del país en lo referente a la moda, y la penetración que ya tienen en el mercado, hacen difícil poder competir. Sin em-bargo, la existencia de mercado para el calzado italiano, con similares características al es-pañol, indica la potencial aceptación de la oferta española, que además es percibida como de mejor relación calidad-precio y comodidad. Los esfuerzos en este caso deben realizarse en publicidad y promoción para dar a conocer la moda española en general, y el calzado en par-ticular.

Aunque en principio, el “target group” objetivo más adecuado para la oferta española parece ser el de un segmento de población joven, urbano y con niveles de estudios e ingresos por encima de la media, se debe tener en cuenta también, el déficit existente en la oferta para ciertos segmentos de la población como el infantil.

Por otro lado y orientado al segmento de población con nivel de ingresos medios, preferencia por la calidad y cuyo factor decisivo es el precio, podría considerarse este mercado para dar salidas a restos de stock de la producción de calzado español. El éxito de grandes almacenes de calzado donde se venden restos de stock de calzado italiano a bajo precio, indica esta po-sibilidad.

Oficina Económica y Comercial de la Embajada de España en Belgrado 5

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

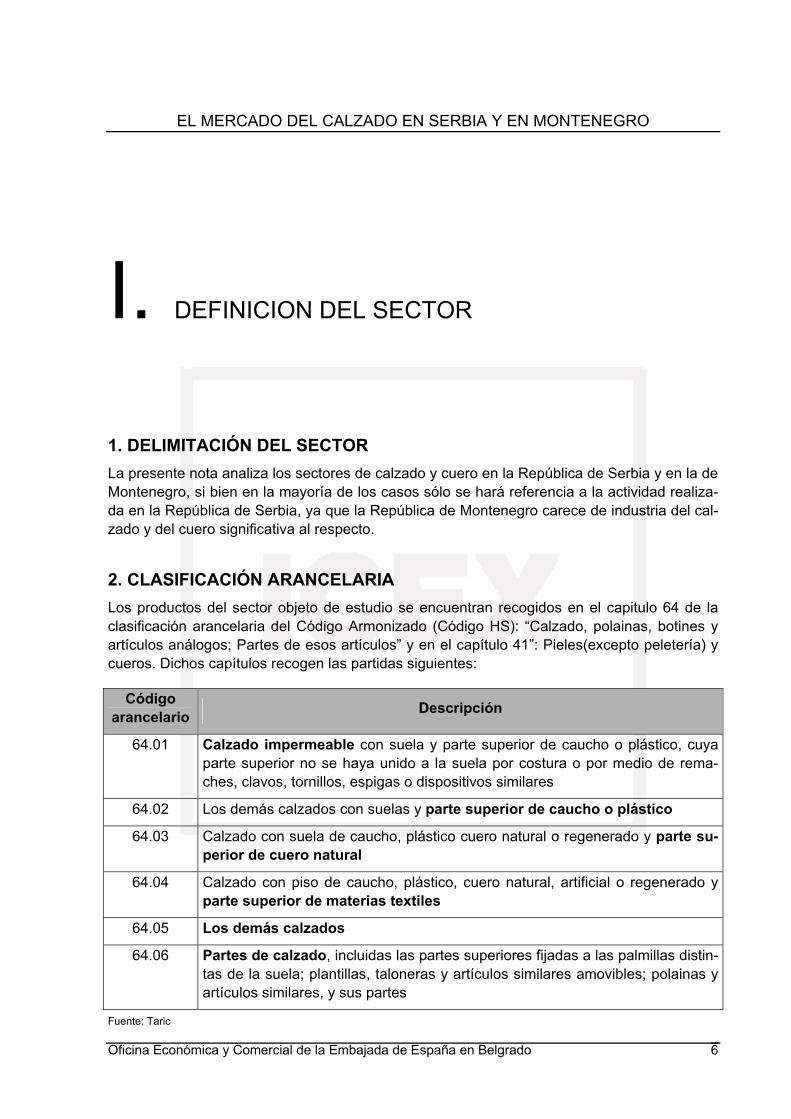

I. DEFINICION DEL SECTOR

1. DELIMITACIÓN DEL SECTOR La presente nota analiza los sectores de calzado y cuero en la República de Serbia y en la de Montenegro, si bien en la mayoría de los casos sólo se hará referencia a la actividad realiza-da en la República de Serbia, ya que la República de Montenegro carece de industria del cal-zado y del cuero significativa al respecto.

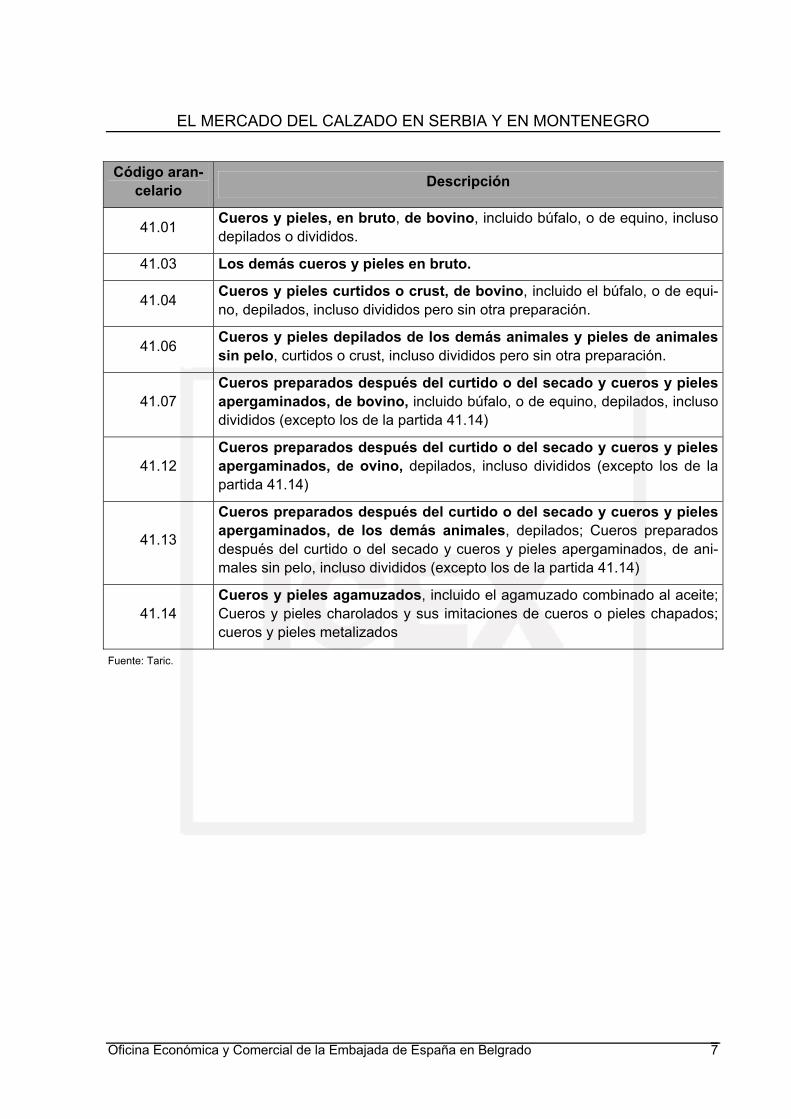

2. CLASIFICACIÓN ARANCELARIA Los productos del sector objeto de estudio se encuentran recogidos en el capitulo 64 de la clasificación arancelaria del Código Armonizado (Código HS): “Calzado, polainas, botines y artículos análogos; Partes de esos artículos” y en el capítulo 41”: Pieles(excepto peletería) y cueros. Dichos capítulos recogen las partidas siguientes:

Código arancelario Descripción

64.01 Calzado impermeable con suela y parte superior de caucho o plástico, cuya parte superior no se haya unido a la suela por costura o por medio de rema-ches, clavos, tornillos, espigas o dispositivos similares

64.02 Los demás calzados con suelas y parte superior de caucho o plástico

64.03 Calzado con suela de caucho, plástico cuero natural o regenerado y parte su-perior de cuero natural

64.04 Calzado con piso de caucho, plástico, cuero natural, artificial o regenerado y parte superior de materias textiles

64.05 Los demás calzados

64.06 Partes de calzado, incluidas las partes superiores fijadas a las palmillas distin-tas de la suela; plantillas, taloneras y artículos similares amovibles; polainas y artículos similares, y sus partes

Fuente: Taric

Oficina Económica y Comercial de la Embajada de España en Belgrado 6

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

Código aran-celario Descripción

41.01 Cueros y pieles, en bruto, de bovino, incluido búfalo, o de equino, incluso depilados o divididos.

41.03 Los demás cueros y pieles en bruto.

41.04 Cueros y pieles curtidos o crust, de bovino, incluido el búfalo, o de equi-no, depilados, incluso divididos pero sin otra preparación.

41.06 Cueros y pieles depilados de los demás animales y pieles de animales sin pelo, curtidos o crust, incluso divididos pero sin otra preparación.

41.07 Cueros preparados después del curtido o del secado y cueros y pieles apergaminados, de bovino, incluido búfalo, o de equino, depilados, incluso divididos (excepto los de la partida 41.14)

41.12 Cueros preparados después del curtido o del secado y cueros y pieles apergaminados, de ovino, depilados, incluso divididos (excepto los de la partida 41.14)

41.13

Cueros preparados después del curtido o del secado y cueros y pieles apergaminados, de los demás animales, depilados; Cueros preparados después del curtido o del secado y cueros y pieles apergaminados, de ani-males sin pelo, incluso divididos (excepto los de la partida 41.14)

41.14 Cueros y pieles agamuzados, incluido el agamuzado combinado al aceite; Cueros y pieles charolados y sus imitaciones de cueros o pieles chapados; cueros y pieles metalizados

Fuente: Taric.

Oficina Económica y Comercial de la Embajada de España en Belgrado 7

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

II. OFERTA

1. PRODUCCIÓN LOCAL Producción de cuero y calzado de cuero.

Desde 1991, la industria transformadora del cuero de Serbia se ha mostrado incapaz de con-seguir cierto grado de estabilidad, la producción de cuero y calzado de cuero ha sufrido fluc-tuaciones siguiendo los acontecimientos políticos y económicos con una fuerte caída en los años 1991 y 1999 y un descenso continuado a partir del año 2001.

Producción de cuero y bienes de cuero

Unidades 2004 2005 Índice (2004 = 100)

Curtido y acabado de cuero 000

m2 460 342 74.3

Producción de bienes de cuero Piezas 288.353 337.429 117.0

Producción de calzado de cuero 000

pares 2.541 3.028 119.2

Producción de componentes del calzado t 410 879 214

Fuente: Cámara de Comercio de Serbia

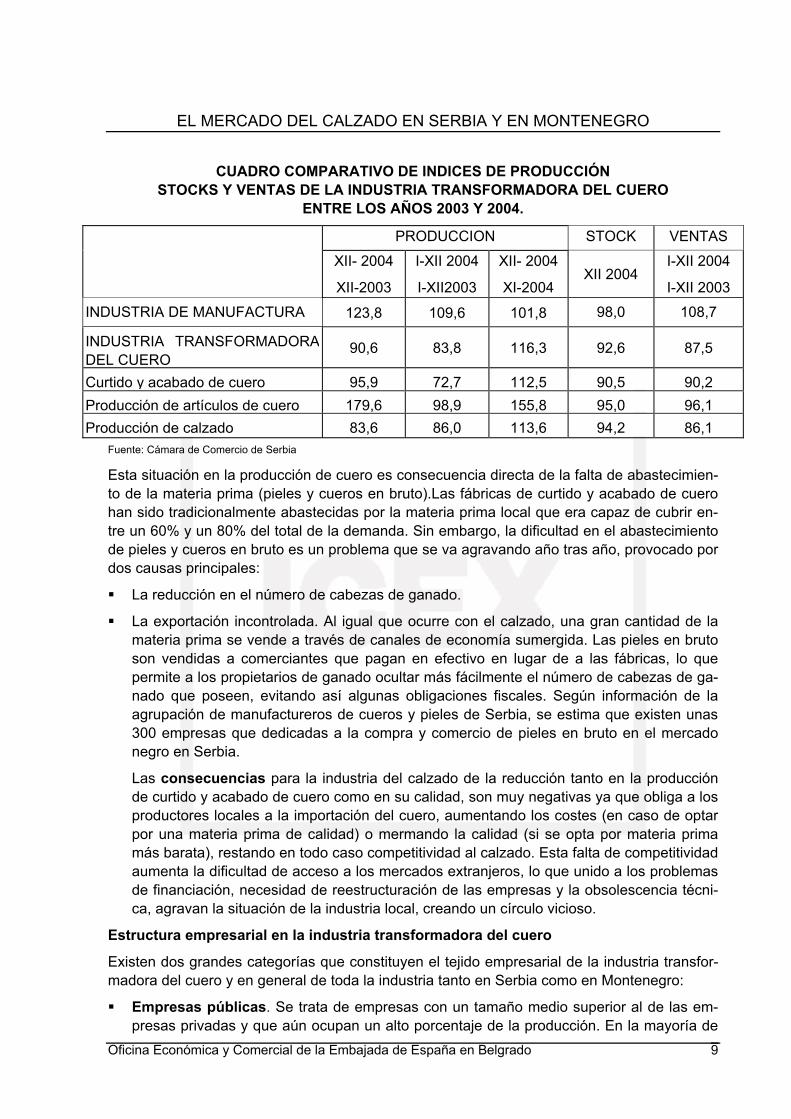

En el último año 2005, aunque la tendencia negativa en la producción se observa en toda la industria transformadora de cuero, es especialmente preocupante la caída en la producción del curtido y acabado del cuero. Esta industria ha pasado de producir una media de 20 tone-ladas al día en el periodo anterior a la crisis al máximo de 12 toneladas producidas actual-mente y con un descenso en el año 2004, del 27,3 % con respecto al 2003 tal y como mues-tra el cuadro siguiente:

Oficina Económica y Comercial de la Embajada de España en Belgrado 8

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

CUADRO COMPARATIVO DE INDICES DE PRODUCCIÓN STOCKS Y VENTAS DE LA INDUSTRIA TRANSFORMADORA DEL CUERO

ENTRE LOS AÑOS 2003 Y 2004.

PRODUCCION STOCK VENTAS

XII- 2004

XII-2003

I-XII 2004

I-XII2003

XII- 2004

XI-2004 XII 2004

I-XII 2004

I-XII 2003

INDUSTRIA DE MANUFACTURA 123,8 109,6 101,8 98,0 108,7

INDUSTRIA TRANSFORMADORA DEL CUERO

90,6 83,8 116,3 92,6 87,5

Curtido y acabado de cuero 95,9 72,7 112,5 90,5 90,2Producción de artículos de cuero 179,6 98,9 155,8 95,0 96,1Producción de calzado 83,6 86,0 113,6 94,2 86,1

Fuente: Cámara de Comercio de Serbia

Esta situación en la producción de cuero es consecuencia directa de la falta de abastecimien-to de la materia prima (pieles y cueros en bruto).Las fábricas de curtido y acabado de cuero han sido tradicionalmente abastecidas por la materia prima local que era capaz de cubrir en-tre un 60% y un 80% del total de la demanda. Sin embargo, la dificultad en el abastecimiento de pieles y cueros en bruto es un problema que se va agravando año tras año, provocado por dos causas principales:

La reducción en el número de cabezas de ganado.

La exportación incontrolada. Al igual que ocurre con el calzado, una gran cantidad de la materia prima se vende a través de canales de economía sumergida. Las pieles en bruto son vendidas a comerciantes que pagan en efectivo en lugar de a las fábricas, lo que permite a los propietarios de ganado ocultar más fácilmente el número de cabezas de ga-nado que poseen, evitando así algunas obligaciones fiscales. Según información de la agrupación de manufactureros de cueros y pieles de Serbia, se estima que existen unas 300 empresas que dedicadas a la compra y comercio de pieles en bruto en el mercado negro en Serbia.

Las consecuencias para la industria del calzado de la reducción tanto en la producción de curtido y acabado de cuero como en su calidad, son muy negativas ya que obliga a los productores locales a la importación del cuero, aumentando los costes (en caso de optar por una materia prima de calidad) o mermando la calidad (si se opta por materia prima más barata), restando en todo caso competitividad al calzado. Esta falta de competitividad aumenta la dificultad de acceso a los mercados extranjeros, lo que unido a los problemas de financiación, necesidad de reestructuración de las empresas y la obsolescencia técni-ca, agravan la situación de la industria local, creando un círculo vicioso.

Estructura empresarial en la industria transformadora del cuero

Existen dos grandes categorías que constituyen el tejido empresarial de la industria transfor-madora del cuero y en general de toda la industria tanto en Serbia como en Montenegro:

Empresas públicas. Se trata de empresas con un tamaño medio superior al de las em-presas privadas y que aún ocupan un alto porcentaje de la producción. En la mayoría de

Oficina Económica y Comercial de la Embajada de España en Belgrado 9

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

los casos se encuentran sobredimensionadas y están siendo sometidas al proceso de pri-vatizaciones que pretende solucionar su necesidad de reestructuración. Entre las empre-sas públicas existe la siguiente diferenciación:

• Empresas de propiedad estatal

• Empresas de propiedad social. En general se trata de empresas de capital estatal cuya gestión ha sido cedida a los entes administrativos locales(municipios) quie-nes a su vez han delegados en los propios trabajadores de la compañía.

• Cooperativas.

Empresas privadas. En general son empresas de tamaño mediano y pequeño, mucho más numerosas con respecto a las empresas públicas pero con un menor peso en térmi-nos productivos. En el sur de Serbia ha surgido un gran número de pequeñas empresas privadas como consecuencia de la privatización por partes y cierre de grandes empresas públicas.

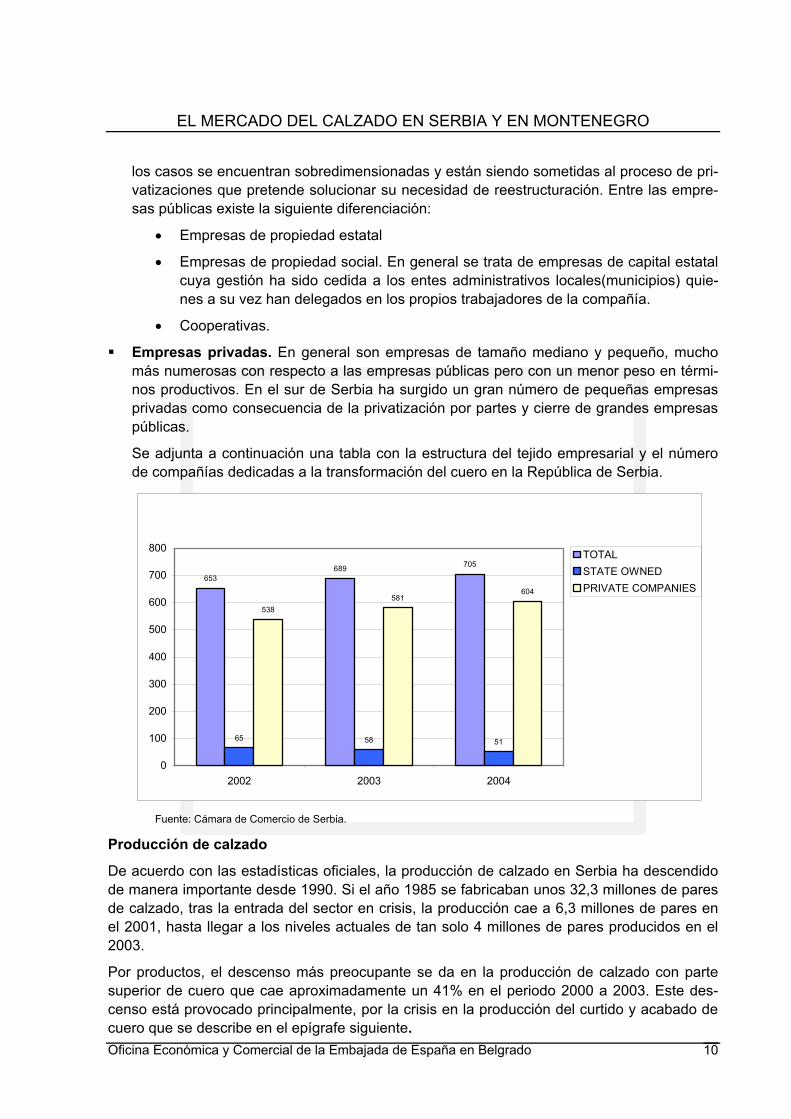

Se adjunta a continuación una tabla con la estructura del tejido empresarial y el número de compañías dedicadas a la transformación del cuero en la República de Serbia.

653689 705

65 58 51

538581

604

0

100

200

300

400

500

600

700

800

2002 2003 2004

TOTALSTATE OWNEDPRIVATE COMPANIES

Fuente: Cámara de Comercio de Serbia.

Producción de calzado

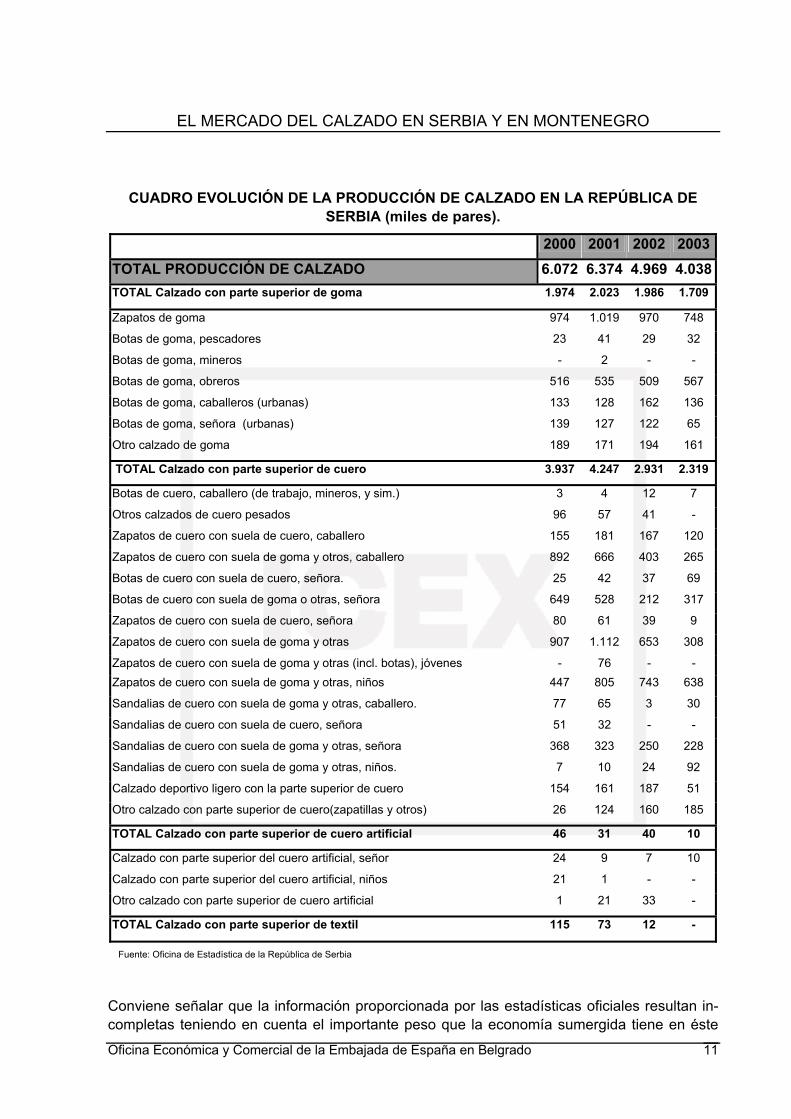

De acuerdo con las estadísticas oficiales, la producción de calzado en Serbia ha descendido de manera importante desde 1990. Si el año 1985 se fabricaban unos 32,3 millones de pares de calzado, tras la entrada del sector en crisis, la producción cae a 6,3 millones de pares en el 2001, hasta llegar a los niveles actuales de tan solo 4 millones de pares producidos en el 2003.

Por productos, el descenso más preocupante se da en la producción de calzado con parte superior de cuero que cae aproximadamente un 41% en el periodo 2000 a 2003. Este des-censo está provocado principalmente, por la crisis en la producción del curtido y acabado de cuero que se describe en el epígrafe siguiente. Oficina Económica y Comercial de la Embajada de España en Belgrado 10

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

CUADRO EVOLUCIÓN DE LA PRODUCCIÓN DE CALZADO EN LA REPÚBLICA DE SERBIA (miles de pares).

2000 2001 2002 2003TOTAL PRODUCCIÓN DE CALZADO 6.072 6.374 4.969 4.038TOTAL Calzado con parte superior de goma 1.974 2.023 1.986 1.709

Zapatos de goma 974 1.019 970 748

Botas de goma, pescadores 23 41 29 32

Botas de goma, mineros - 2 - -

Botas de goma, obreros 516 535 509 567

Botas de goma, caballeros (urbanas) 133 128 162 136

Botas de goma, señora (urbanas) 139 127 122 65

Otro calzado de goma 189 171 194 161

TOTAL Calzado con parte superior de cuero 3.937 4.247 2.931 2.319

Botas de cuero, caballero (de trabajo, mineros, y sim.) 3 4 12 7

Otros calzados de cuero pesados 96 57 41 -

Zapatos de cuero con suela de cuero, caballero 155 181 167 120

Zapatos de cuero con suela de goma y otros, caballero 892 666 403 265

Botas de cuero con suela de cuero, señora. 25 42 37 69

Botas de cuero con suela de goma o otras, señora 649 528 212 317

Zapatos de cuero con suela de cuero, señora 80 61 39 9

Zapatos de cuero con suela de goma y otras 907 1.112 653 308

Zapatos de cuero con suela de goma y otras (incl. botas), jóvenes - 76 - - Zapatos de cuero con suela de goma y otras, niños 447 805 743 638

Sandalias de cuero con suela de goma y otras, caballero. 77 65 3 30

Sandalias de cuero con suela de cuero, señora 51 32 - -

Sandalias de cuero con suela de goma y otras, señora 368 323 250 228

Sandalias de cuero con suela de goma y otras, niños. 7 10 24 92

Calzado deportivo ligero con la parte superior de cuero 154 161 187 51

Otro calzado con parte superior de cuero(zapatillas y otros) 26 124 160 185

TOTAL Calzado con parte superior de cuero artificial 46 31 40 10

Calzado con parte superior del cuero artificial, señor 24 9 7 10

Calzado con parte superior del cuero artificial, niños 21 1 - -

Otro calzado con parte superior de cuero artificial 1 21 33 -

TOTAL Calzado con parte superior de textil 115 73 12 -

Fuente: Oficina de Estadística de la República de Serbia

Conviene señalar que la información proporcionada por las estadísticas oficiales resultan in-completas teniendo en cuenta el importante peso que la economía sumergida tiene en éste

Oficina Económica y Comercial de la Embajada de España en Belgrado 11

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

sector. En los últimos 12 años, la economía sumergida ha aumentado al mismo tiempo que crecía la participación del sector privado en la industria. Existe un gran número de empresas privadas que no están registradas, especialmente en la región de Novi Pazar. Estos produc-tos son distribuidos principalmente en los mercadillos aunque también existen canales para la distribución ilegal a los países vecinos, en Bosnia &Herzegovina, Croacia, Bulgaria y Mace-donia.

El importante volumen tanto de materia prima como de producto acabado que entra y sale del mercado mediante canales de economía sumergida, hace difícil tener una visión real de la si-tuación y de las capacidades de producción de la industria del calzado en Serbia.

En los anexos se adjunta más información sobre los principales fabricantes de la región.

La maquila

En el periodo anterior a la crisis los trabajos de maquila (“loan business” o trabajos de perfec-cionamiento) fueron muy importantes en la industria transformadora del cuero, y especialmente en la producción del calzado. Numerosas empresas extranjeras utilizaban las fábricas para la ejecución de sus diseños aprovechando una mano de obra abundante, cualificada y sobretodo barata. Sin embargo, la inestable relación política y la crisis eco-nómica ha afectado a las relaciones de los productores locales con sus socios extranjeros (tradicionalmente Italia y Alemania) quienes han optado por alternativas más seguras en países vecinos como Rumania, Bulgaria y Hungría.

Las consecuencias en la reducción de este tipo de contratos son muy negativas para un sec-tor como el del calzado, sobredimensionado, con exceso de capacidad de producción y nece-sidad de inversión en tecnología, y para el que la maquila constituye una importante inyección de liquidez.

Aunque la mayor parte de trabajos de maquila se siguen contratando con empresas extranje-ras, en los últimos años ha surgido un nuevo grupo de fabricantes locales que carecen de ins-talaciones propias y utilizan la de las grandes y obsoletas empresas de capital social para la producción de calzado de baja calidad.

Como ejemplo de empresa local que realiza parte de su producción bajo el régimen de maquila con socios extranjeros, cabe mencionar a la fábrica BORELI de Sombor (la más importante en términos de volumen de comercio exterior) que tiene contratos con productores italianos y alemanes.

Principales problemas de la industria transformadora de cuero. Los principales problemas que afronta la industria del cuero y del calzado en Serbia, algunos de ellos ya mencionados en apartados anteriores, son los siguientes:

Empresas altamente endeudadas (obligaciones crediticias, deudas con los proveedores, impago de salarios a los trabajadores, impuestos y contribuciones al estado) con falta de liquidez y solvencia.

La economía sumergida. La incapacidad del Estado para controlar el fraude fiscal incre-menta la competencia de empresas de la economía sumergida, y al mismo tiempo obliga al Estado a incrementar los impuestos, lo que incentiva aún más la economía sumergida, entrando así en un círculo vicioso.

La excesiva exposición del mercado local a la competencia extranjera a través de la im-portación legal (libre régimen de importaciones y bajos impuestos aduaneros) para lo que

Oficina Económica y Comercial de la Embajada de España en Belgrado 12

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

muchas de las empresas locales no están preparadas tras un largo período de sanciones. Por otro lado, las posibilidades de colocación de productos locales en los mercados ex-tranjeros son limitadas, debido a la débil capacidad competitiva de las empresas serbias y a la ausencia de medidas suficientes que incentiven la exportación de productos locales y de una buena estrategia exportadora del país.

La importación incontrolada e ilegal de cuero y de calzado, ya sea como contrabando o a los precios extremadamente bajos que se declaran en la aduana (calzado de China y Turquía).

La exportación incontrolada de la materia prima, es especialmente grave, provocando fal-ta abastecimiento de materia prima en el mercado local y obligando a los fabricantes de calzado locales a la importación de las pieles en bruto de Europa (especialmente de Ita-lia).

Retraso tecnológico. Debido a la falta de capacidad financiera para invertir en equipos y tecnología moderna y a la reducción de la producción , no se ha reemplazado la maquina-ria, que tiene actualmente una media de 20 años e incluso más.

Esta situación influye de manera negativa en la productividad del trabajo y en la calidad del producto y provoca que el producto semi-acabado tenga que ser enviado a otros paí-ses para su terminación. Por tanto, la nueva inversión en tecnología y equipos se presen-ta como unos de los factores más importantes para llegar a alcanzar los niveles de pro-ducción y la reputación de hace 10 años.

Con relación a la maquinaria, equipos e instalaciones, hay que señalar que, las pequeñas empresas poseen cierta ventaja competitiva al respecto, ya que la maquinaria que utilizan es relativamente moderna. Se trata principalmente de maquinaria de segunda mano com-prada a alemanes e italianos.

El bajo poder de compra de la población que tienen como consecuencia la insuficiente e inestable demanda local.

Medidas propuestas

La Asociación de la industria de textil, confección, cuero y calzado ha tomado una serie de medidas que pretenden mejorar la situación del sector, las más destacadas son las siguien-tes:

Elaboración de las listas de valores con los precios más bajos de productos por deba-jo de los que no habría que aduanar la mercancía, en especial, la procedente de paí-ses como China y Turquía, como una especie de protección de la competencia des-leal.

Elaboración de un borrador sobre la necesidad de mayores estímulos a la exportación de los productos de la industria transformadora del cuero.

Elaboración de una nueva propuesta de tasas aduaneras que pretende proteger en mayor medida la producción local.

Elaboración un Reglamento para la exportación del cuero, con la finalidad de proteger a los productores locales de la excesiva exportación del cuero bruto.

Oficina Económica y Comercial de la Embajada de España en Belgrado 13

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

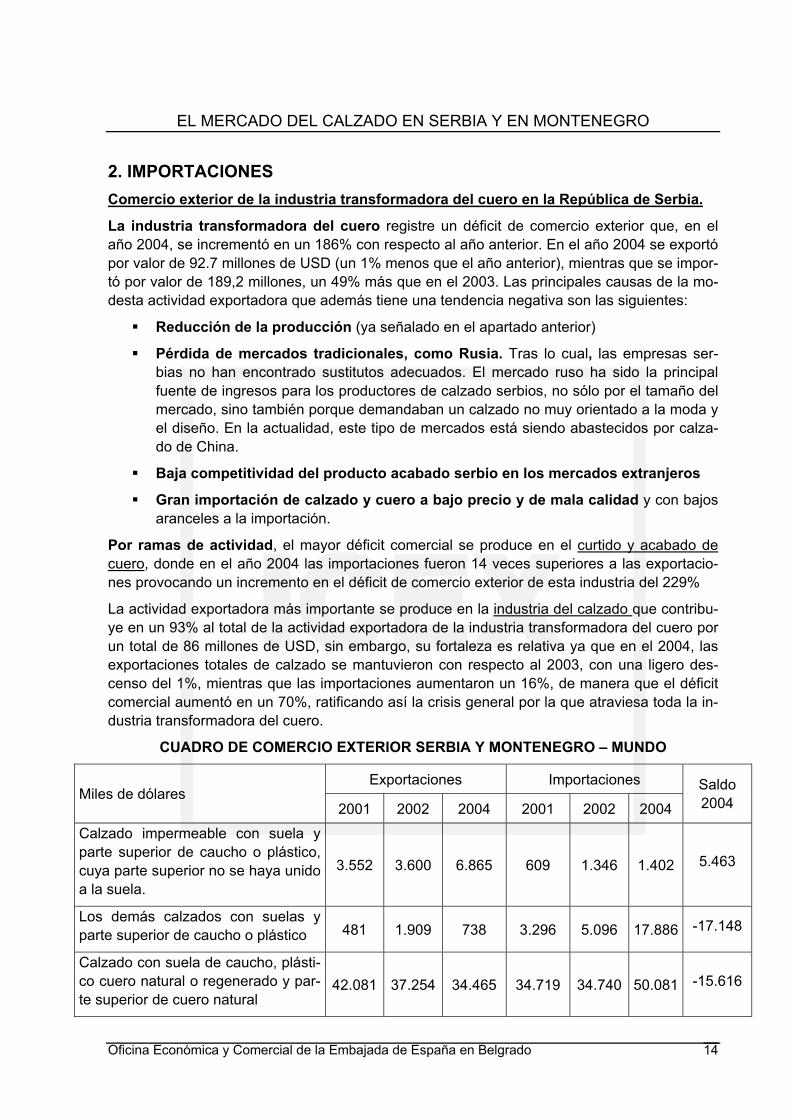

2. IMPORTACIONES Comercio exterior de la industria transformadora del cuero en la República de Serbia.

La industria transformadora del cuero registre un déficit de comercio exterior que, en el año 2004, se incrementó en un 186% con respecto al año anterior. En el año 2004 se exportó por valor de 92.7 millones de USD (un 1% menos que el año anterior), mientras que se impor-tó por valor de 189,2 millones, un 49% más que en el 2003. Las principales causas de la mo-desta actividad exportadora que además tiene una tendencia negativa son las siguientes:

Reducción de la producción (ya señalado en el apartado anterior)

Pérdida de mercados tradicionales, como Rusia. Tras lo cual, las empresas ser-bias no han encontrado sustitutos adecuados. El mercado ruso ha sido la principal fuente de ingresos para los productores de calzado serbios, no sólo por el tamaño del mercado, sino también porque demandaban un calzado no muy orientado a la moda y el diseño. En la actualidad, este tipo de mercados está siendo abastecidos por calza-do de China.

Baja competitividad del producto acabado serbio en los mercados extranjeros

Gran importación de calzado y cuero a bajo precio y de mala calidad y con bajos aranceles a la importación.

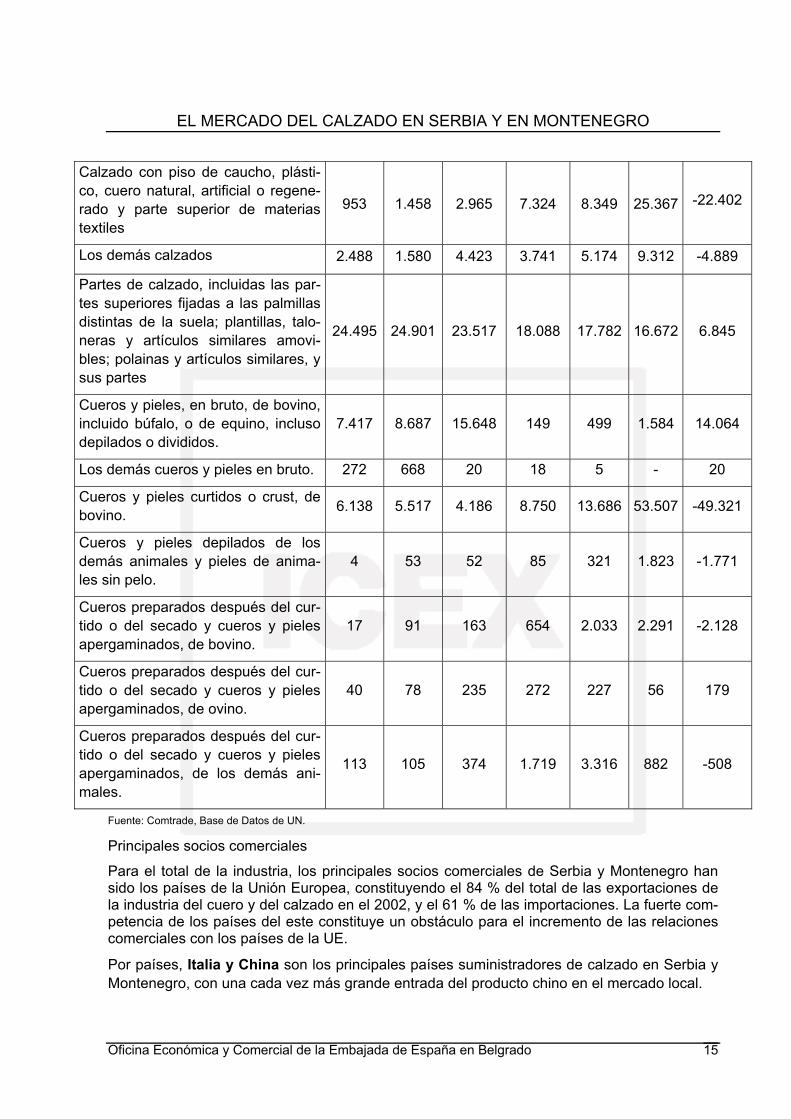

Por ramas de actividad, el mayor déficit comercial se produce en el curtido y acabado de cuero, donde en el año 2004 las importaciones fueron 14 veces superiores a las exportacio-nes provocando un incremento en el déficit de comercio exterior de esta industria del 229%

La actividad exportadora más importante se produce en la industria del calzado que contribu-ye en un 93% al total de la actividad exportadora de la industria transformadora del cuero por un total de 86 millones de USD, sin embargo, su fortaleza es relativa ya que en el 2004, las exportaciones totales de calzado se mantuvieron con respecto al 2003, con una ligero des-censo del 1%, mientras que las importaciones aumentaron un 16%, de manera que el déficit comercial aumentó en un 70%, ratificando así la crisis general por la que atraviesa toda la in-dustria transformadora del cuero.

CUADRO DE COMERCIO EXTERIOR SERBIA Y MONTENEGRO – MUNDO

Exportaciones Importaciones Miles de dólares

2001 2002 2004 2001 2002 2004

Saldo 2004

Calzado impermeable con suela y parte superior de caucho o plástico, cuya parte superior no se haya unido a la suela.

3.552 3.600 6.865 609 1.346 1.402 5.463

Los demás calzados con suelas y parte superior de caucho o plástico 481 1.909 738 3.296 5.096 17.886 -17.148

Calzado con suela de caucho, plásti-co cuero natural o regenerado y par-te superior de cuero natural

42.081 37.254 34.465 34.719 34.740 50.081 -15.616

Oficina Económica y Comercial de la Embajada de España en Belgrado 14

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

Calzado con piso de caucho, plásti-co, cuero natural, artificial o regene-rado y parte superior de materias textiles

953 1.458 2.965 7.324 8.349 25.367 -22.402

Los demás calzados 2.488 1.580 4.423 3.741 5.174 9.312 -4.889

Partes de calzado, incluidas las par-tes superiores fijadas a las palmillas distintas de la suela; plantillas, talo-neras y artículos similares amovi-bles; polainas y artículos similares, y sus partes

24.495 24.901 23.517 18.088 17.782 16.672 6.845

Cueros y pieles, en bruto, de bovino, incluido búfalo, o de equino, incluso depilados o divididos.

7.417 8.687 15.648 149 499 1.584 14.064

Los demás cueros y pieles en bruto. 272 668 20 18 5 - 20

Cueros y pieles curtidos o crust, de bovino. 6.138 5.517 4.186 8.750 13.686 53.507 -49.321

Cueros y pieles depilados de los demás animales y pieles de anima-les sin pelo.

4 53 52 85 321 1.823 -1.771

Cueros preparados después del cur-tido o del secado y cueros y pieles apergaminados, de bovino.

17 91 163 654 2.033 2.291 -2.128

Cueros preparados después del cur-tido o del secado y cueros y pieles apergaminados, de ovino.

40 78 235 272 227 56 179

Cueros preparados después del cur-tido o del secado y cueros y pieles apergaminados, de los demás ani-males.

113 105 374 1.719 3.316 882 -508

Fuente: Comtrade, Base de Datos de UN.

Principales socios comerciales

Para el total de la industria, los principales socios comerciales de Serbia y Montenegro han sido los países de la Unión Europea, constituyendo el 84 % del total de las exportaciones de la industria del cuero y del calzado en el 2002, y el 61 % de las importaciones. La fuerte com-petencia de los países del este constituye un obstáculo para el incremento de las relaciones comerciales con los países de la UE.

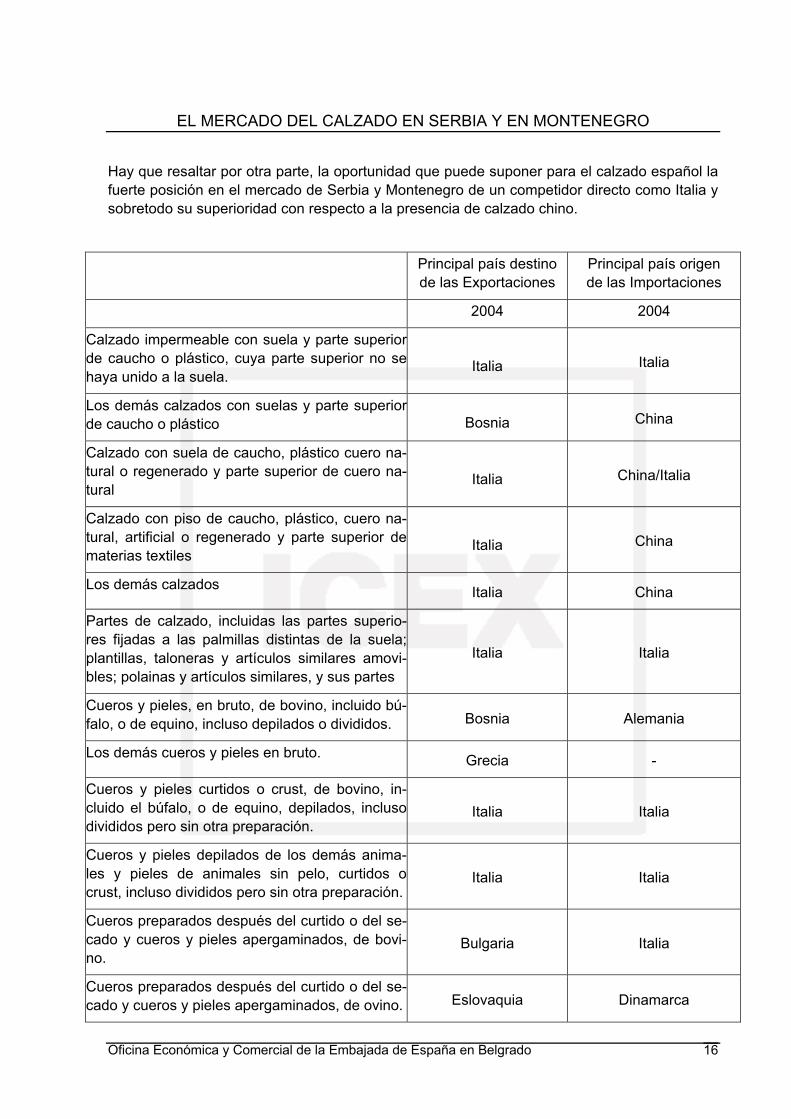

Por países, Italia y China son los principales países suministradores de calzado en Serbia y Montenegro, con una cada vez más grande entrada del producto chino en el mercado local.

Oficina Económica y Comercial de la Embajada de España en Belgrado 15

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

Hay que resaltar por otra parte, la oportunidad que puede suponer para el calzado español la fuerte posición en el mercado de Serbia y Montenegro de un competidor directo como Italia y sobretodo su superioridad con respecto a la presencia de calzado chino.

Principal país destinode las Exportaciones

Principal país origen de las Importaciones

2004 2004

Calzado impermeable con suela y parte superior de caucho o plástico, cuya parte superior no sehaya unido a la suela.

Italia Italia

Los demás calzados con suelas y parte superior de caucho o plástico Bosnia China

Calzado con suela de caucho, plástico cuero na-tural o regenerado y parte superior de cuero na-tural

Italia China/Italia

Calzado con piso de caucho, plástico, cuero na-tural, artificial o regenerado y parte superior dematerias textiles

Italia China

Los demás calzados Italia China

Partes de calzado, incluidas las partes superio-res fijadas a las palmillas distintas de la suela;plantillas, taloneras y artículos similares amovi-bles; polainas y artículos similares, y sus partes

Italia Italia

Cueros y pieles, en bruto, de bovino, incluido bú-falo, o de equino, incluso depilados o divididos. Bosnia Alemania

Los demás cueros y pieles en bruto. Grecia -

Cueros y pieles curtidos o crust, de bovino, in-cluido el búfalo, o de equino, depilados, inclusodivididos pero sin otra preparación.

Italia Italia

Cueros y pieles depilados de los demás anima-les y pieles de animales sin pelo, curtidos ocrust, incluso divididos pero sin otra preparación.

Italia Italia

Cueros preparados después del curtido o del se-cado y cueros y pieles apergaminados, de bovi-no.

Bulgaria Italia

Cueros preparados después del curtido o del se-cado y cueros y pieles apergaminados, de ovino. Eslovaquia Dinamarca

Oficina Económica y Comercial de la Embajada de España en Belgrado 16

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

Cueros preparados después del curtido o del se-cado y cueros y pieles apergaminados, de losdemás animales.

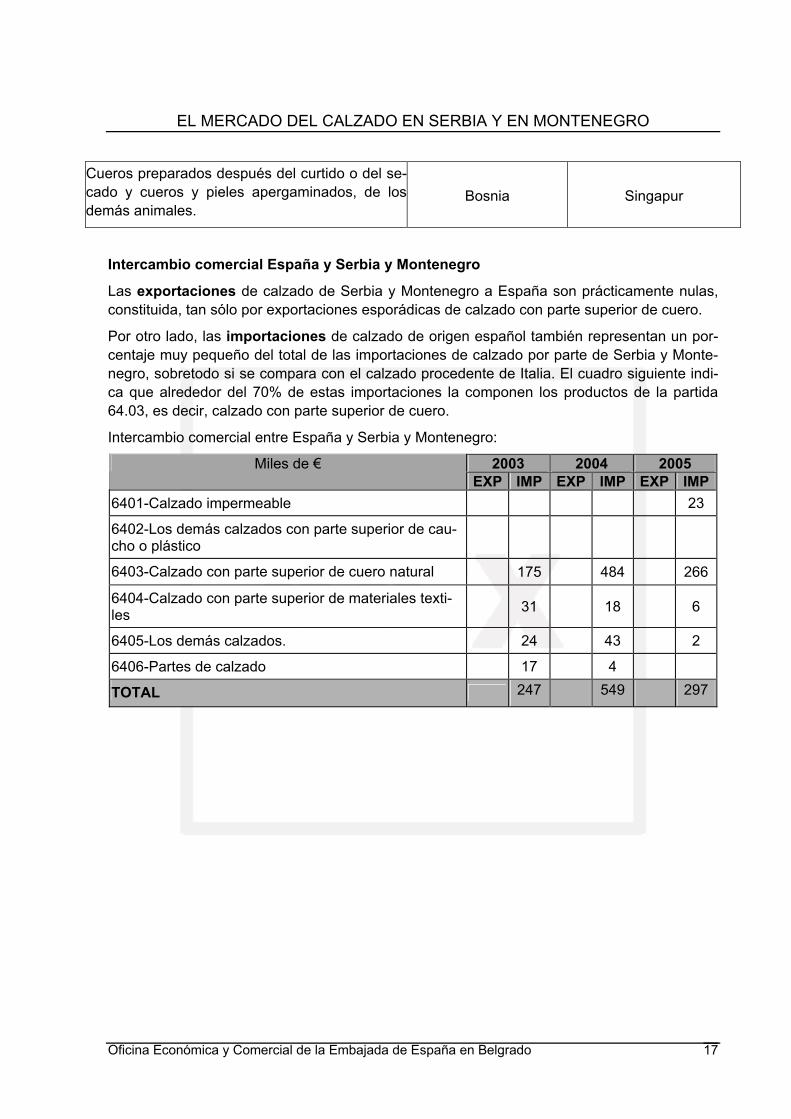

Bosnia Singapur

Intercambio comercial España y Serbia y Montenegro

Las exportaciones de calzado de Serbia y Montenegro a España son prácticamente nulas, constituida, tan sólo por exportaciones esporádicas de calzado con parte superior de cuero.

Por otro lado, las importaciones de calzado de origen español también representan un por-centaje muy pequeño del total de las importaciones de calzado por parte de Serbia y Monte-negro, sobretodo si se compara con el calzado procedente de Italia. El cuadro siguiente indi-ca que alrededor del 70% de estas importaciones la componen los productos de la partida 64.03, es decir, calzado con parte superior de cuero.

Intercambio comercial entre España y Serbia y Montenegro:

2003 2004 2005 Miles de € EXP IMP EXP IMP EXP IMP

6401-Calzado impermeable 23

6402-Los demás calzados con parte superior de cau-cho o plástico

6403-Calzado con parte superior de cuero natural 175 484 266

6404-Calzado con parte superior de materiales texti-les 31 18 6

6405-Los demás calzados. 24 43 2

6406-Partes de calzado 17 4

TOTAL 247 549 297

Oficina Económica y Comercial de la Embajada de España en Belgrado 17

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

III. ANÁLISIS CUALITATIVO DE LA DEMANDA

1. CARACTERÍSTICAS DE LA DEMANDA Tendencias actuales en el mercado de Serbia y Montenegro:

Preocupación por la imagen.. El consumidor serbio y sobretodo la población joven de Belgrado y de los núcleos urbanos más importantes, es un consumidor preocupado por su aspecto y que a pesar del bajo nivel medio de ingresos, le gusta vestir y calzar bien, cuida no sólo el calzado y el vestido sino también, la forma física, el pelo y el maquillaje en el caso de las mujeres (existe una gran cantidad de tiendas de productos cosméticos).

Seguimiento de las tendencias de la moda con una gran influencia de la italiana. Si bien la presencia italiana en el mercado de Serbia y Montenegro es significativa en todos los sectores debido a sus relaciones históricas y a su proximidad, esta situación se re-fuerza en los sectores relacionados con la moda como el textil y el calzado, para los que Italia es sinónimo indiscutible de diseño, calidad y lujo .

Entre los consumidores de mayor poder adquisitivo, preferencia por el producto de marca sobre la relación calidad-precio.

En relación con el nivel de vida y sueldo medio de la población (194 euros en el 2004), sorprende la gran cantidad de firmas extranjeras de calzado con precio relativamente alto que operan con éxito en el mercado, lo que hace intuir un público objetivo relativamente marquista entre la población con mayor capacidad de poder adquisitivo.

Fabricantes locales orientados al diseño con copia de modelos italianos adaptados al mercado local.

La mayoría de fabricantes locales resaltan entre las cualidades de su producto, el diseño italiano, siguiendo la tendencia descrita en el segundo punto de este apartado. La gran mayoría de ellos, disponen de sus propios diseñadores, normalmente asentados en Italia, quienes utilizan las ferias internacionales, las revistas de moda, Internet y la compra de productos para reproducir los modelos italianos y adaptarlos al mercado local.

Para los consumidores jóvenes prima el diseño sobre la comodidad.

La gran cantidad de imitaciones de baja calidad vendidas mercadillos y la tendencia de los grandes fabricantes locales a copiar los diseños italianos pone de manifiesto la prefe-

Oficina Económica y Comercial de la Embajada de España en Belgrado 18

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

rencia del consumidor medio por el diseño, en lugar de la calidad y la comodidad. Esta tendencia es más acusada en los jóvenes con un nivel de ingresos medio-bajo y que no pueden permitirse comprar calzado de firmas extranjeras, convirtiéndose los principales clientes de los numerosos mercadillos.

Preferencia por el producto extranjero en ropa y calzado, signo de calidad y distin-ción para el consumidor serbio

En relación con la tendencia de los consumidores a comprar productos extranjeros o de fabricación local, un artículo publicado en el “Economy and Business review”1, clasifica a los consumidores como etnocéntricos (con tendencia a comprar un producto por el hecho de ser de origen nacional) y no etnocéntricos (con tendencia a preferir un producto extran-jero, considerándolo como un signo de calidad).

Según este artículo, los consumidores más etnocéntricos de las distintas Repúblicas de la ExYugoslavia son los croatas y los montenegrinos, en contraposición de los serbios que son calificados como no etnocéntricos

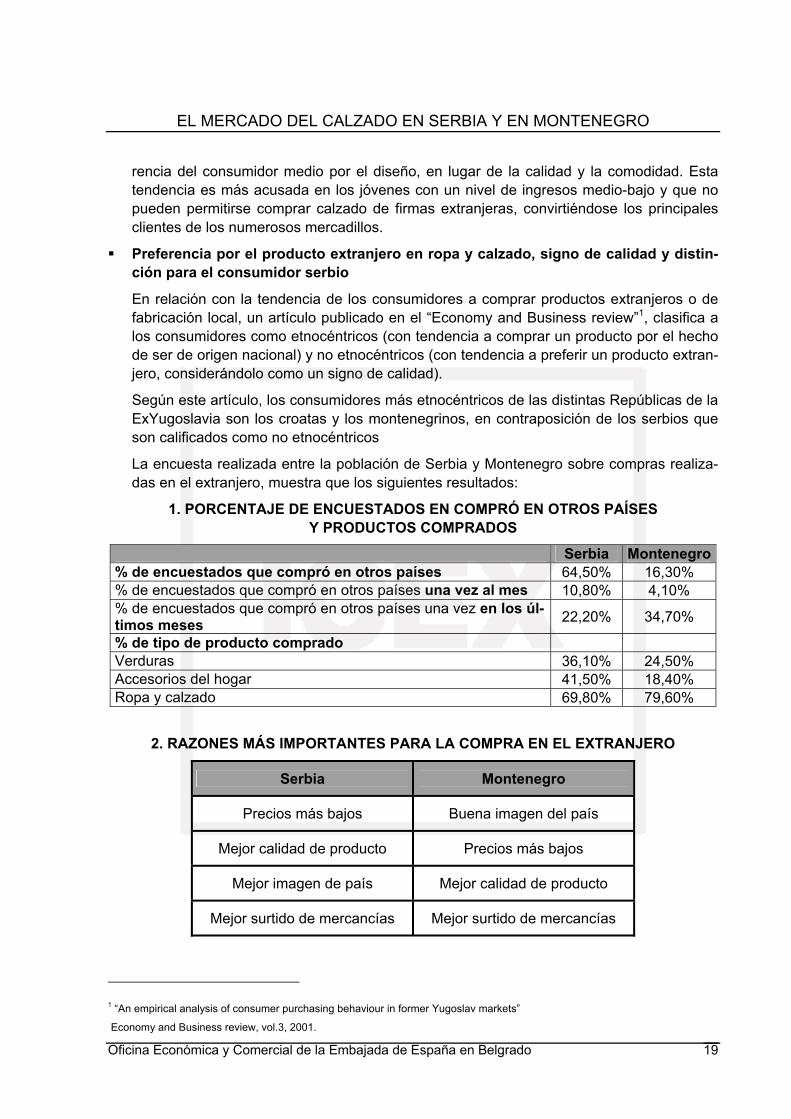

La encuesta realizada entre la población de Serbia y Montenegro sobre compras realiza-das en el extranjero, muestra que los siguientes resultados:

1. PORCENTAJE DE ENCUESTADOS EN COMPRÓ EN OTROS PAÍSES Y PRODUCTOS COMPRADOS

Serbia Montenegro% de encuestados que compró en otros países 64,50% 16,30% % de encuestados que compró en otros países una vez al mes 10,80% 4,10% % de encuestados que compró en otros países una vez en los úl-timos meses 22,20% 34,70%

% de tipo de producto comprado Verduras 36,10% 24,50% Accesorios del hogar 41,50% 18,40% Ropa y calzado 69,80% 79,60%

2. RAZONES MÁS IMPORTANTES PARA LA COMPRA EN EL EXTRANJERO

Serbia Montenegro

Precios más bajos Buena imagen del país

Mejor calidad de producto Precios más bajos

Mejor imagen de país Mejor calidad de producto

Mejor surtido de mercancías Mejor surtido de mercancías

1 “An empirical analysis of consumer purchasing behaviour in former Yugoslav markets”

Economy and Business review, vol.3, 2001.

Oficina Económica y Comercial de la Embajada de España en Belgrado 19

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

Estratégicamente hablando y sobre la base de los resultados publicados en este artículo, en un país con consumidores mayoritariamente no etnocéntricos, parece que la forma más ade-cuada de entrada el mercado podría ser a través de exportaciones y, quizás en un momento posterior la apertura de oficinas de representación o franquicias que sigan conservando la imagen de producto extranjero.

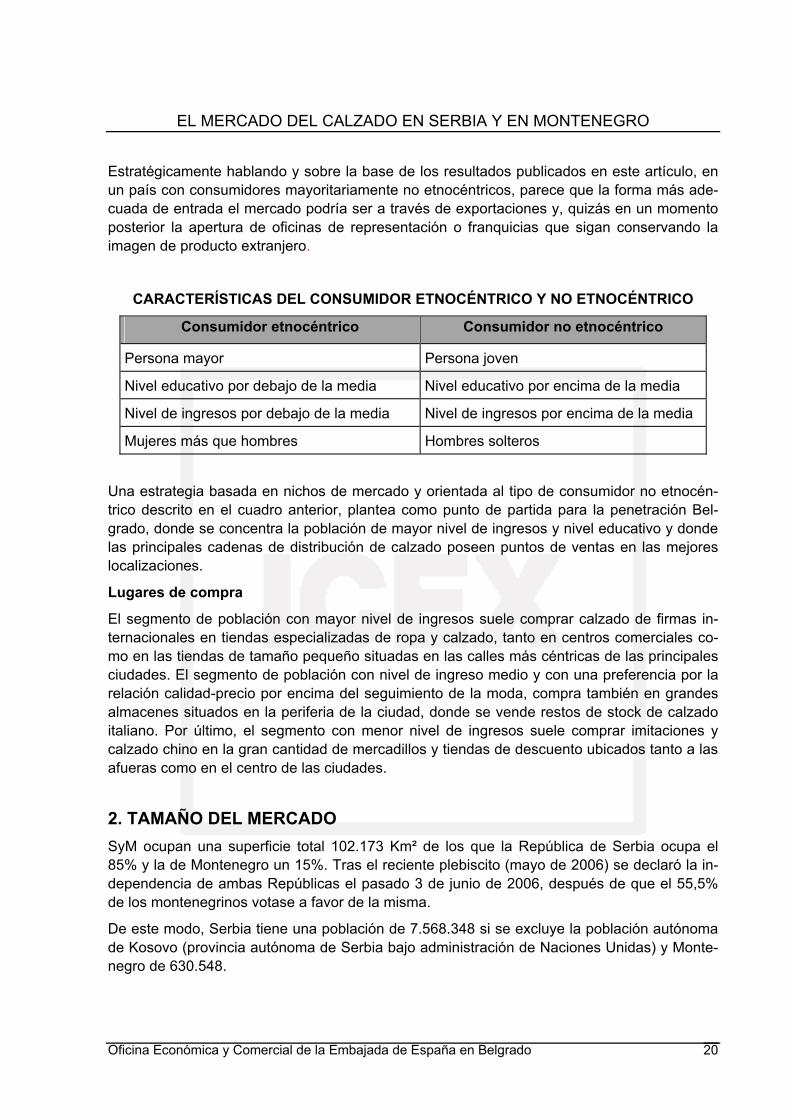

CARACTERÍSTICAS DEL CONSUMIDOR ETNOCÉNTRICO Y NO ETNOCÉNTRICO

Consumidor etnocéntrico Consumidor no etnocéntrico

Persona mayor Persona joven

Nivel educativo por debajo de la media Nivel educativo por encima de la media

Nivel de ingresos por debajo de la media Nivel de ingresos por encima de la media

Mujeres más que hombres Hombres solteros

Una estrategia basada en nichos de mercado y orientada al tipo de consumidor no etnocén-trico descrito en el cuadro anterior, plantea como punto de partida para la penetración Bel-grado, donde se concentra la población de mayor nivel de ingresos y nivel educativo y donde las principales cadenas de distribución de calzado poseen puntos de ventas en las mejores localizaciones.

Lugares de compra

El segmento de población con mayor nivel de ingresos suele comprar calzado de firmas in-ternacionales en tiendas especializadas de ropa y calzado, tanto en centros comerciales co-mo en las tiendas de tamaño pequeño situadas en las calles más céntricas de las principales ciudades. El segmento de población con nivel de ingreso medio y con una preferencia por la relación calidad-precio por encima del seguimiento de la moda, compra también en grandes almacenes situados en la periferia de la ciudad, donde se vende restos de stock de calzado italiano. Por último, el segmento con menor nivel de ingresos suele comprar imitaciones y calzado chino en la gran cantidad de mercadillos y tiendas de descuento ubicados tanto a las afueras como en el centro de las ciudades.

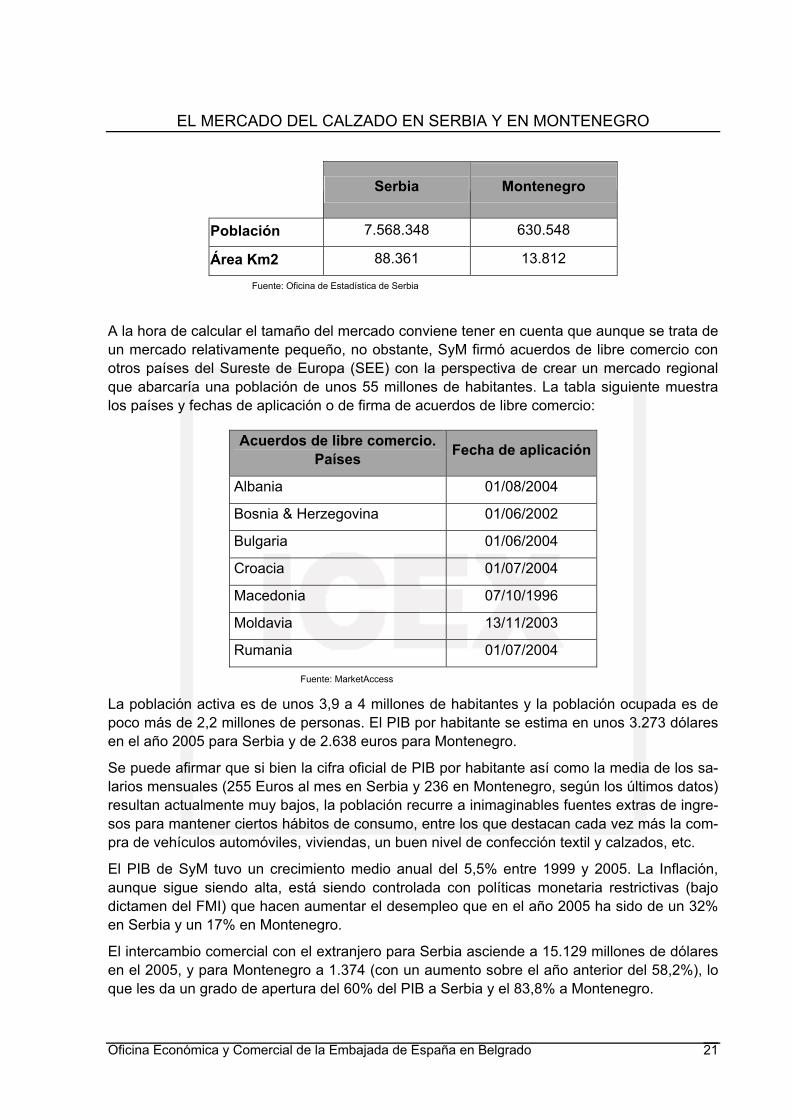

2. TAMAÑO DEL MERCADO SyM ocupan una superficie total 102.173 Km² de los que la República de Serbia ocupa el 85% y la de Montenegro un 15%. Tras el reciente plebiscito (mayo de 2006) se declaró la in-dependencia de ambas Repúblicas el pasado 3 de junio de 2006, después de que el 55,5% de los montenegrinos votase a favor de la misma.

De este modo, Serbia tiene una población de 7.568.348 si se excluye la población autónoma de Kosovo (provincia autónoma de Serbia bajo administración de Naciones Unidas) y Monte-negro de 630.548.

Oficina Económica y Comercial de la Embajada de España en Belgrado 20

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

Serbia Montenegro

Población 7.568.348 630.548

Área Km2 88.361 13.812

Fuente: Oficina de Estadística de Serbia

A la hora de calcular el tamaño del mercado conviene tener en cuenta que aunque se trata de un mercado relativamente pequeño, no obstante, SyM firmó acuerdos de libre comercio con otros países del Sureste de Europa (SEE) con la perspectiva de crear un mercado regional que abarcaría una población de unos 55 millones de habitantes. La tabla siguiente muestra los países y fechas de aplicación o de firma de acuerdos de libre comercio:

Acuerdos de libre comercio. Países Fecha de aplicación

Albania 01/08/2004

Bosnia & Herzegovina 01/06/2002

Bulgaria 01/06/2004

Croacia 01/07/2004

Macedonia 07/10/1996

Moldavia 13/11/2003

Rumania 01/07/2004

Fuente: MarketAccess

La población activa es de unos 3,9 a 4 millones de habitantes y la población ocupada es de poco más de 2,2 millones de personas. El PIB por habitante se estima en unos 3.273 dólares en el año 2005 para Serbia y de 2.638 euros para Montenegro.

Se puede afirmar que si bien la cifra oficial de PIB por habitante así como la media de los sa-larios mensuales (255 Euros al mes en Serbia y 236 en Montenegro, según los últimos datos) resultan actualmente muy bajos, la población recurre a inimaginables fuentes extras de ingre-sos para mantener ciertos hábitos de consumo, entre los que destacan cada vez más la com-pra de vehículos automóviles, viviendas, un buen nivel de confección textil y calzados, etc.

El PIB de SyM tuvo un crecimiento medio anual del 5,5% entre 1999 y 2005. La Inflación, aunque sigue siendo alta, está siendo controlada con políticas monetaria restrictivas (bajo dictamen del FMI) que hacen aumentar el desempleo que en el año 2005 ha sido de un 32% en Serbia y un 17% en Montenegro.

El intercambio comercial con el extranjero para Serbia asciende a 15.129 millones de dólares en el 2005, y para Montenegro a 1.374 (con un aumento sobre el año anterior del 58,2%), lo que les da un grado de apertura del 60% del PIB a Serbia y el 83,8% a Montenegro.

Oficina Económica y Comercial de la Embajada de España en Belgrado 21

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

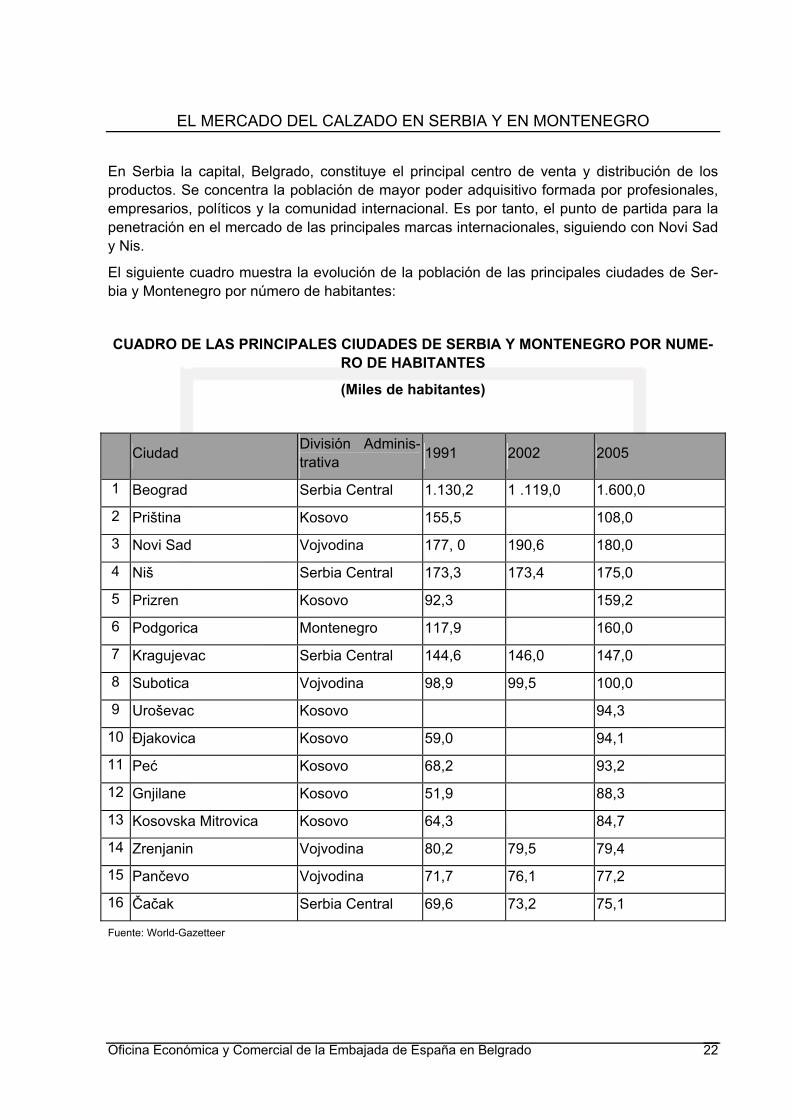

En Serbia la capital, Belgrado, constituye el principal centro de venta y distribución de los productos. Se concentra la población de mayor poder adquisitivo formada por profesionales, empresarios, políticos y la comunidad internacional. Es por tanto, el punto de partida para la penetración en el mercado de las principales marcas internacionales, siguiendo con Novi Sad y Nis.

El siguiente cuadro muestra la evolución de la población de las principales ciudades de Ser-bia y Montenegro por número de habitantes:

CUADRO DE LAS PRINCIPALES CIUDADES DE SERBIA Y MONTENEGRO POR NUME-RO DE HABITANTES

(Miles de habitantes)

Ciudad División Adminis-trativa 1991 2002 2005

1 Beograd Serbia Central 1.130,2 1 .119,0 1.600,0

2 Priština Kosovo 155,5 108,0

3 Novi Sad Vojvodina 177, 0 190,6 180,0

4 Niš Serbia Central 173,3 173,4 175,0

5 Prizren Kosovo 92,3 159,2

6 Podgorica Montenegro 117,9 160,0

7 Kragujevac Serbia Central 144,6 146,0 147,0

8 Subotica Vojvodina 98,9 99,5 100,0

9 Uroševac Kosovo 94,3

10 Đjakovica Kosovo 59,0 94,1

11 Peć Kosovo 68,2 93,2

12 Gnjilane Kosovo 51,9 88,3

13 Kosovska Mitrovica Kosovo 64,3 84,7

14 Zrenjanin Vojvodina 80,2 79,5 79,4

15 Pančevo Vojvodina 71,7 76,1 77,2

16 Čačak Serbia Central 69,6 73,2 75,1

Fuente: World-Gazetteer

Oficina Económica y Comercial de la Embajada de España en Belgrado 22

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

CUADRO DE LA ESTRUCTURA DE LA POBLACIÓN DE SERBIA POR EDADES

Rango de edad Nº de habitantes

Menores de 7 años 495.327

Entre 7 y 14 años 681.443

Entre 15 y 27 1.317.215

Entre 28 y 60 3.319.727

Mayores de 60 1.684.289

Población Total 7.498.001

Fuente: Oficina de Estadística de Serbia

Se excluyen las provincias de Kosovo y Metohia.

Según información de la asociación de la industria del textil y del calzado de Serbia, existe un déficit en la oferta de calzado infantil, se muestra el cuadro anterior para poder hacernos una idea del tamaño de este segmento de población menor de 14 años a tener en cuenta como un posible segmento de mercado objetivo.

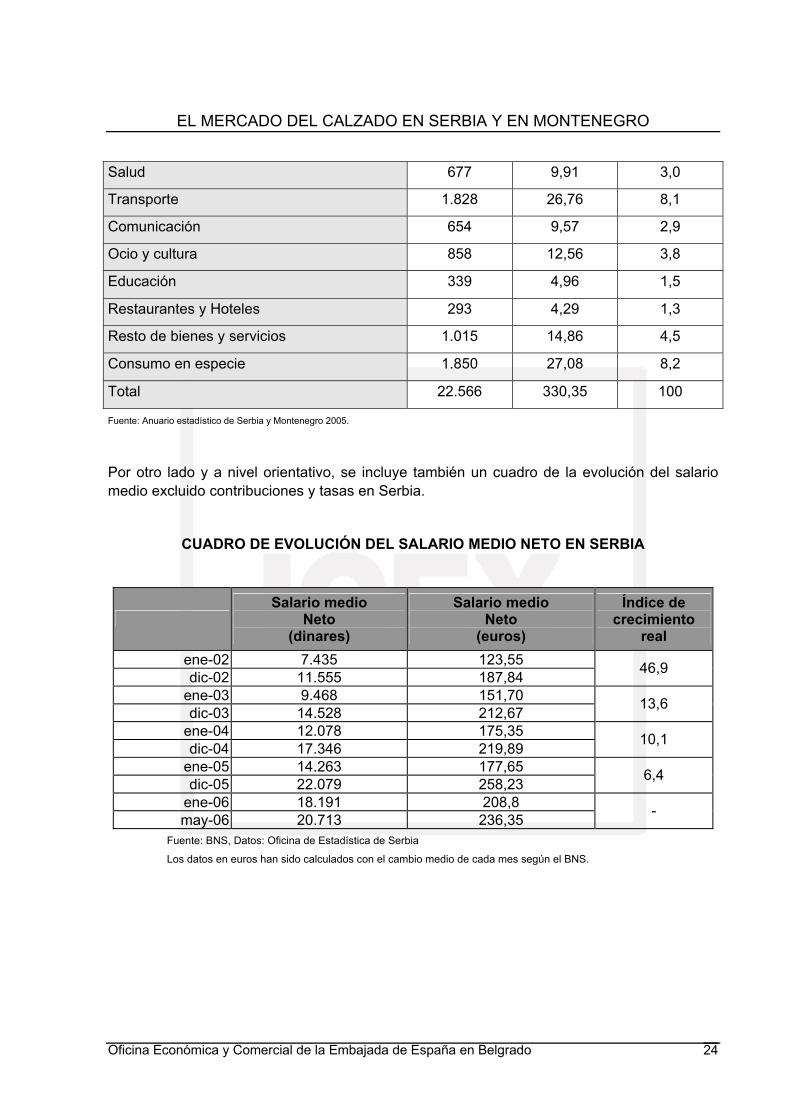

3. TAMAÑO DEL MERCADO OBJETIVO Teniendo en cuenta el número de hogares estimados, el total de recursos utilizados por hogar y el porcentaje del mismo destinado a ropa y calzado, en el cuadro siguiente, se ha realizado un cálculo aproximado del tamaño del mercado objetivo en ropa y calzado.

CUADRO DE CONSUMO MEDIO DE LAS FAMILIAS EN SERBIA Y MONTENEGRO AÑO 2003

Media mensual por domicilio

Cantidad en dinares

Cantidad en euros Porcentaje

Comida y bebidas no alcohólicas 8.372 122,56 37,1

Bebidas alcohólicas y tabaco 1.151 16,85 5,1

Ropa y zapatos 1.444 21,14 6,4

Renta, agua, electricidad y otros gastos do-mésticos 3.092 45,26 13,7

Muebles, equipamiento doméstico y otro destinado al mantenimiento de la casa 993 14,54 4,4

Oficina Económica y Comercial de la Embajada de España en Belgrado 23

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

Salud 677 9,91 3,0

Transporte 1.828 26,76 8,1

Comunicación 654 9,57 2,9

Ocio y cultura 858 12,56 3,8

Educación 339 4,96 1,5

Restaurantes y Hoteles 293 4,29 1,3

Resto de bienes y servicios 1.015 14,86 4,5

Consumo en especie 1.850 27,08 8,2

Total 22.566 330,35 100

Fuente: Anuario estadístico de Serbia y Montenegro 2005.

Por otro lado y a nivel orientativo, se incluye también un cuadro de la evolución del salario medio excluido contribuciones y tasas en Serbia.

CUADRO DE EVOLUCIÓN DEL SALARIO MEDIO NETO EN SERBIA

Salario medio

Neto (dinares)

Salario medio Neto

(euros)

Índice de crecimiento

real ene-02 7.435 123,55 dic-02 11.555 187,84 46,9

ene-03 9.468 151,70 dic-03 14.528 212,67 13,6

ene-04 12.078 175,35 dic-04 17.346 219,89 10,1

ene-05 14.263 177,65 dic-05 22.079 258,23 6,4

ene-06 18.191 208,8 may-06 20.713 236,35 -

Fuente: BNS, Datos: Oficina de Estadística de Serbia

Los datos en euros han sido calculados con el cambio medio de cada mes según el BNS.

Oficina Económica y Comercial de la Embajada de España en Belgrado 24

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

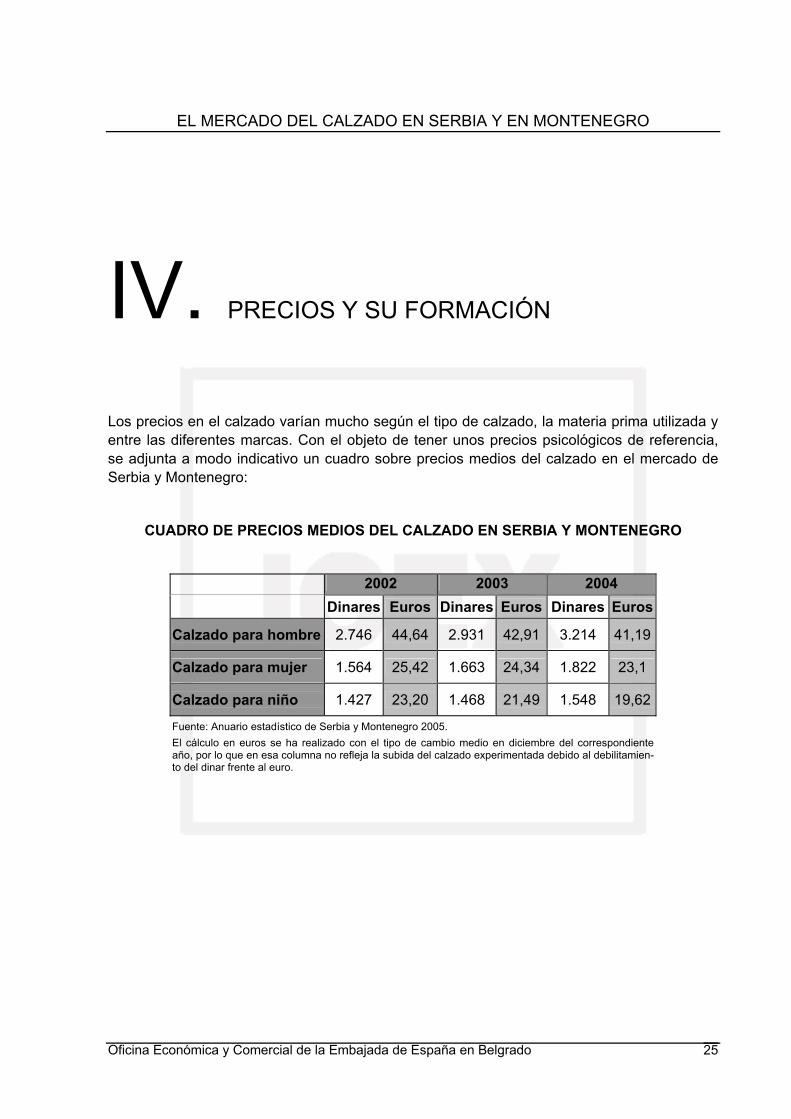

IV. PRECIOS Y SU FORMACIÓN

Los precios en el calzado varían mucho según el tipo de calzado, la materia prima utilizada y entre las diferentes marcas. Con el objeto de tener unos precios psicológicos de referencia, se adjunta a modo indicativo un cuadro sobre precios medios del calzado en el mercado de Serbia y Montenegro:

CUADRO DE PRECIOS MEDIOS DEL CALZADO EN SERBIA Y MONTENEGRO

2002 2003 2004 Dinares Euros Dinares Euros Dinares Euros

Calzado para hombre 2.746 44,64 2.931 42,91 3.214 41,19

Calzado para mujer 1.564 25,42 1.663 24,34 1.822 23,1

Calzado para niño 1.427 23,20 1.468 21,49 1.548 19,62

Fuente: Anuario estadístico de Serbia y Montenegro 2005. El cálculo en euros se ha realizado con el tipo de cambio medio en diciembre del correspondiente año, por lo que en esa columna no refleja la subida del calzado experimentada debido al debilitamien-to del dinar frente al euro.

Oficina Económica y Comercial de la Embajada de España en Belgrado 25

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

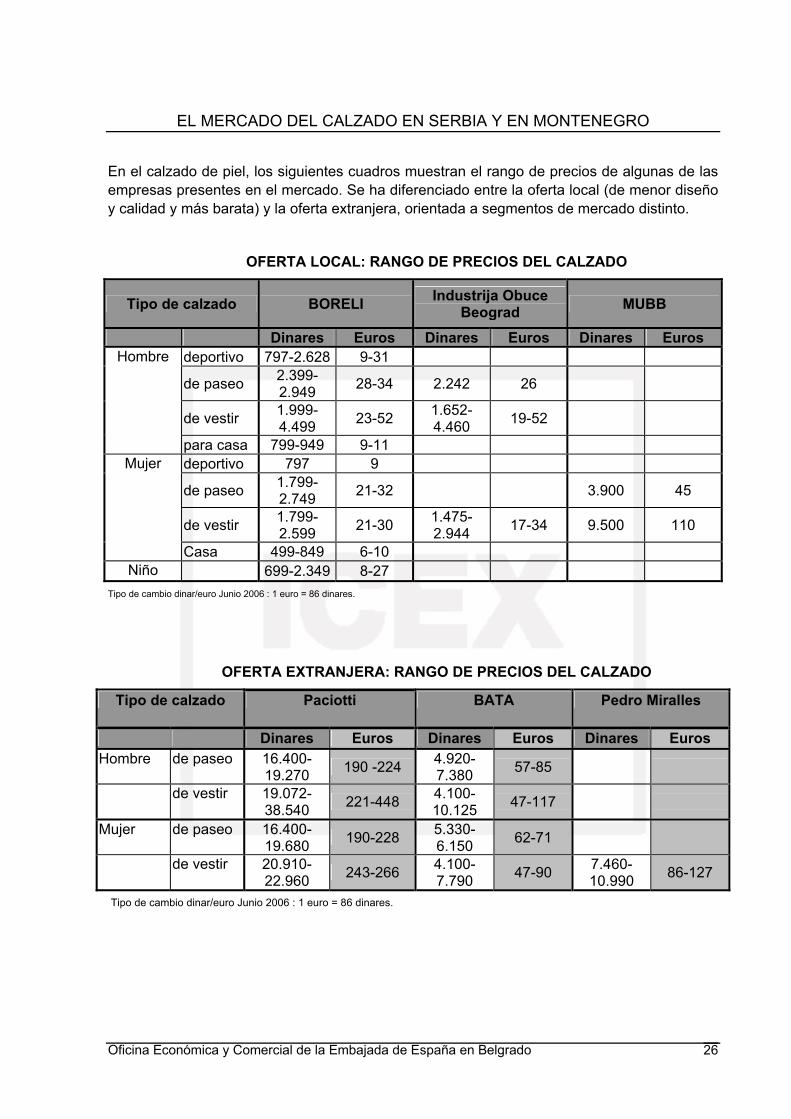

En el calzado de piel, los siguientes cuadros muestran el rango de precios de algunas de las empresas presentes en el mercado. Se ha diferenciado entre la oferta local (de menor diseño y calidad y más barata) y la oferta extranjera, orientada a segmentos de mercado distinto.

OFERTA LOCAL: RANGO DE PRECIOS DEL CALZADO

Tipo de calzado BORELI Industrija Obuce Beograd MUBB

Dinares Euros Dinares Euros Dinares Euros deportivo 797-2.628 9-31

de paseo 2.399-2.949 28-34 2.242 26

de vestir 1.999-4.499 23-52 1.652-

4.460 19-52

Hombre

para casa 799-949 9-11 deportivo 797 9

de paseo 1.799-2.749 21-32 3.900 45

de vestir 1.799-2.599 21-30 1.475-

2.944 17-34 9.500 110

Mujer

Casa 499-849 6-10 Niño 699-2.349 8-27

Tipo de cambio dinar/euro Junio 2006 : 1 euro = 86 dinares.

OFERTA EXTRANJERA: RANGO DE PRECIOS DEL CALZADO

Tipo de calzado Paciotti BATA Pedro Miralles

Dinares Euros Dinares Euros Dinares Euros Hombre de paseo 16.400-

19.270 190 -224 4.920-7.380 57-85

de vestir 19.072-38.540 221-448 4.100-

10.125 47-117

Mujer de paseo 16.400-19.680 190-228 5.330-

6.150 62-71

de vestir 20.910-22.960 243-266 4.100-

7.790 47-90 7.460-10.990 86-127

Tipo de cambio dinar/euro Junio 2006 : 1 euro = 86 dinares.

Oficina Económica y Comercial de la Embajada de España en Belgrado 26

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

V. PERCEPCIÓN DEL PRODUCTO ESPAÑOL

Aunque no existen estudios al respecto, el consumidor serbio percibe el calzado español co-mo un calzado duradero y cómodo, con buen diseño y una óptima relación calidad-precio. Sin embargo, resulta aún algo desconocido en este mercado y posee mucha menos imagen de marca que el calzado italiano.

Algunos ejemplos de marcas de calzado españolas presentes en el mercado son:

• CAMPER: Distribuido por la compañía “Fashion Company” en pequeñas tiendas multi-marca de calzado y ropa casual, principalmente: Paciotti, Enorgeil, Timberland (en calza-do) y Mix Sixty, Replay y Jagger (para calzado y ropa).

• PANAMA JACK.

• KOWALSKI: Al igual que Camper, se vende en tiendas multimarca de ropa y calzado de la empresa “Avant C.O” junto con las marcas: Merrel, Sketchers, Venice y Quick.

• ART COMPANY: Distribuidos en exclusiva por la empresa croata “ Wulf Short D.O.O” y que es también distribuidor en exclusiva de la marca inglesa Dr.Martins.

• PEDRO MIRALLES. Distribuido por la empresa “Obuca Export-Import A.D”.

Cabe destacar, que en periodo anterior a las sanciones internaciones, la presencia de la ofer-ta española en este mercado era mayor, importado en su mayoría por la empresa “Obuca a.d” de Belgrado, el calzado tenía una buena aceptación entre los consumidores, destacando su comodidad y mejor relación calidad-precio que el calzado italiano, especialmente el calza-do de mujer.

No obstante, y aunque tanto en Serbia como en Montenegro se prefiere la moda italiana a la española, el auge que está teniendo todo lo referente a España y la influencia positiva que en el conocimiento de la moda y el diseño español está realizando la presencia en este mercado de firmas españolas de ropa como Mango, Springfield y Zara, puede ser aprovechado por los fabricantes de calzado para realizar un esfuerzo más acentuado en promoción, con activida-des como la participación en ferias, en las que acuden no sólo profesionales sino también un considerable número de consumidores así como la organización de Showrooms.

Oficina Económica y Comercial de la Embajada de España en Belgrado 27

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

VI. DISTRIBUCIÓN

La estrategia de distribución llevada a cabo por los fabricantes locales de calzado en Serbia depende del tamaño de las mismas.

• Las grandes empresas como Boreli, Industrija Obuca Beograd o Mubb, disponen de su propia red de tiendas localizadas en los mejores sitios. Esto les coloca en una situación ventajosa debido a una fuerte penetración en el mercado. Además, generalmente poseen también su propia red de transporte, que les hace estar integrados verticalmente y no de-pender de la contratación de servicios de distribución. Sin embargo, está posición de las grandes empresas públicas, se puede ver amenazada por el proceso de privatización por partes que se está llevando a cabo, tras el cual, esta red de distribución podría dedicarse a otros propósitos.

• Por otro lado, la estrategia seguida por las pequeñas empresas, es la de intentar crear su propia red de distribución mediante el alquiler o la de asociación con alguna de las gran-des empresas, con el objetivo de poder utilizar su red de distribución o la de sus socios estratégicos. La mayoría de las pequeñas empresas también poseen su propia red de transporte, aunque no resulta suficiente para una buena penetración alrededor de todo el mercado.

La gran distribución en Serbia.

Las grandes cadenas de distribución de calzado que disponen de puntos de venta a lo largo de toda Serbia y a través de las cuales las grandes compañías extranjeras del sector distribu-yen sus productos, son las mostradas en el siguiente cuadro:

Nº Puntos de venta

ATEKS 50

FASHION COMPANY 17

YUMKO H.K. 75

FITEX DOO 10

DELTA SPORT 32

BN BOS COMPANY DOO 30

Oficina Económica y Comercial de la Embajada de España en Belgrado 28

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

Conviene indicar que la mayoría de estas empresas de distribución son también importado-res. Tanto en Serbia como en Montenegro, el importador y distribuidor suelen constituir una misma figura.

Detallistas y tiendas especializadas

Es el canal de distribución elegido para el calzado de gama alta. Bien en tiendas de ropa y calzado o especializadas en calzado. Son el tipo de tienda que posee algunas de las cadenas de distribución señaladas en el apartado anterior.

Mercadillos

Hay que tener en cuenta el gran número de mercadillos existentes.

En ellos tienen salida la mayoría del calzado producido por la economía sumergida, calzado de baja calidad producido bajo el régimen de maquila y sobretodo las imitaciones de calzado deportivo de marcas como Nike, Puma o Adidas, además del calzado chino.

Almacenes de calzado

Suelen abastecerse de los restos de stocks de fabricantes preferentemente italianos. Se ven-den a bajo precio y sin fijar, dependiendo del número de pares que se compre. Se produce una alta rotación del calzado ofrecido y permite al consumidor serbio comprar calzado de ca-lidad a bajo precio, por lo que resulta muy popular entre la población, especialmente la de renta media – baja que no busca diseño y moda, sino calidad y la posibilidad de cubrir su ne-cesidad de calzado para la temporada.

Oficina Económica y Comercial de la Embajada de España en Belgrado 29

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

VII. CONDICIONES DE ACCESO AL MERCADO

A) BARRERAS ARANCELARIAS

Tas el plebiscito que separó ambas Repúblicas las tarifas aduaneras se han ido desagregan-do de nuevo. Además en nuestro producto Kosovo también tiene unas tarifas diferentes, tal y como se detalla en la tabla aneja.

También existen otras tasas aduaneras como el derecho de Registro Estadístico de Aduanas, que es de un 0,5 % sobre la base aduanera imponible.

Tabla de tarifas aduaneras aplicables

Código arancelario Descripción Arancel aplicable

64.01

Calzado impermeable con suela y parte su-perior de caucho o plástico, cuya parte supe-rior no se haya unido a la suela por costura o por medio de remaches, clavos, tornillos, es-pigas o dispositivos similares

10%

Código arancelario Descripción Arancel aplicable

64.02 Los demás calzados con suelas y parte su-perior de caucho o plástico Serbia Monte-

negro Kosovo

Calzado de deporte:

6402.12 Calzado de esquí y calzado para la práctica de "snowboard" (tabla para nieve) 8% 8% 10%

6402.19 Los demás 8% 8% 10%

Oficina Económica y Comercial de la Embajada de España en Belgrado 30

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

6402.20 Calzado con la parte superior de tiras o bridas fijas a la suela por tetones (espigas). 20% 5% 10%

6402.30 Los demás, calzados con puntera metálica de protección. 20% 5% 10%

Los demás calzados: 20% 5% 10%

6402.91 Que cubran el tobillo. 20% 5% 10%

6402.99 Los demás 20% 5% 10%

Código arancelario Descripción Arancel aplicable

64.03 Calzado con suela de caucho, plástico cuero natural o regenerado y parte superior de cue-ro natural

Serbia Monte-negro Kosovo

Calzado de deporte:

6403.12.00 Calzado de esquí y calzado para la práctica del “snowboard” 8% 8% 10%

6403.19.00 Los demás 8% 8% 10%

6403.20.00 Calzado con suela de cuero natural y parte superior de tiras de cuero natural que pasan por el empeine y rodean el dedo pulgar.

12% 5% 10%

6403.30.00 Calzado con palmilla o plataforma de madera, sin plantillas ni puntera metálica de protec-ción:

20% 5% 10%

6403.40.00 Los demás calzados, con puntera metálica de protección. 20% 5% 10%

Los demás calzados, con suela de cuero na-tural:

6403.51.00 Que cubran el tobillo 20% 5% 10%

6403.59.00 Los demás 12% 12% 10%

Los demás calzados:

6403.91.00 Que cubran el tobillo 20% 5% 10%

6403.99.00 Los demás 20% 5% 10%

Oficina Económica y Comercial de la Embajada de España en Belgrado 31

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

Código arancelario Descripción Arancel aplicable

Serbia Monte-negro Kosovo

64.04 Calzado con piso de caucho, plástico, cuero natural, artificial o regenerado y parte supe-rior de materias textiles 20% 5% 10%

Código arancelario Descripción Arancel aplicable

Serbia Monte-negro Kosovo 64.05 Los demás calzados

30% 5% 10%

Código arancelario Descripción Arancel aplicable

Serbia Monte-negro Kosovo

64.06

Partes de calzado, incluidas las partes supe-riores fijadas a las palmillas distintas de la suela; plantillas, taloneras y artículos similares amovibles; polainas y artículos similares, y sus partes

8% 3% 10%

Fuente: Market Access.

B) BARRERAS NO ARANCELARIAS

Barreras comerciales. Requerimientos de entrada.

Teniendo encuentra que no se exigen requisitos específicos a la importación de los productos comprendidos en las partidas del capítulo 64 (según la clasificación del código armonizado, código HS) los documentos obligatorios a presentar son los siguientes:

Requisitos Generales

Declaración de importación en aduanas. Declaración de valor Certificado de origen Factura Comercial EUR-1 (no obligatorio) Air Waybill, Bill of lading or Rail Waybill Factura de transporte Lista de contenidos (packing list)

Impuesto del valor añadido

En Serbia, desde el 1 de Enero de 2005 se aplica el impuesto sobre el valor añadido con un tipo general del 18% y un tipo reducido del 8% 2 (el IVA aplicable a nuestros productos es del

Oficina Económica y Comercial de la Embajada de España en Belgrado 322 Ley sobre el impuesto del valor añadido. Si glasnik RS, No. 84/04.

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

18%). Con este IVA se pone fin al antiguo impuesto a la compraventa que en Serbia era del 20%.

En Montenegro, el IVA está en vigor desde el 1 de abril del 2003. El tipo general para bienes es del 17% (nuestro producto), existiendo también productos gravados con un 8% (tipo bajo) y un 3% (tipo preferencial). En el caso de los servicios el tipo general es del 9%.

Barreras técnicas

Actualmente, se está trabajando en la adopción de la normativa internacional ISO - 8782 -1 y la consecuente armonización de la norma local (JUS). El organismo encargado para la normalización y estandarización es el Instituto de normalización:

“Zavod za Standardizaciju” c/ Stevana Brakusa 2 11000 Beograd Tel. +381-11- 35.41.260, 35.41.264

C) BARRERAS GENERALES A LA INVERSIÓN

Barreras administrativas

Existe una normativa especifica con la necesidad de obtención de autorizaciones guberna-mentales para poder realizar inversiones extranjeras en empresas ubicadas en algunas zo-nas fronterizas (el control del tráfico ilegal de mercancías es uno de los problemas de Serbia y Montenegro de cara a su candidatura a la UE).

Con respecto a los procesos de privatización, cabe señalar la rapidez del proceso en cual-quiera de sus tres procedimientos: subasta, licitación o reestructuración, lo que obliga a estar en el país para que de tiempo a presentarse al proyecto.

Registro3. En Serbia, desde el 2005, todos los procedimientos de registro de una empresa se concentran en la nueva Agencia para el Registro de Empresas4 (anteriormente se realizaba en las diferentes cortes locales de comercio). Se debe obtener un número de registro del Ins-tituto de Estadística de la República de Serbia y Montenegro y un número de registro aduane-ro en la Administración de Aduanas de la República de Serbia. Además se exige la apertura de una cuenta bancaria en Serbia.

Barreras financieras

El sistema bancario es bastante débil. Es necesario tener residencia permanente en el país para poder tener acceso a un crédito. Esto hace que la creación de una empresa nacional o la utilización de un intermediario local se conviertan en las únicas vías para poder obtener re-cursos ajenos en el mercado nacional.

Existen dos Bancos Centrales, uno en cada República: el Banco Nacional de Serbia (NBS), que ha asumido los atributos, funciones y responsabilidades del antiguo Banco Nacional de Yugoslavia y el Banco Central de Montenegro.

3 El 1 de Enero del 2005 entró en vigor la ley sobre registro de empresas.

Oficina Económica y Comercial de la Embajada de España en Belgrado 334 Publicado en Slu beni glasnik 55/2004

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

VIII. ANEXOS

1. PRINCIPALES INDUSTRIAS DEL CALZADO En el ámbito empresarial el sector del calzado se encuentra agrupado en la Asociación de la Industria Textil y del calzado de la Cámara de Comercio de Serbia a nivel de la República y en pequeñas asociaciones de ámbito regional. En el año 2004, el registro de la Cámara de Comercio muestra unos 298 fabricantes de calzado ( 6 de ellas grandes empresas, 17 de ta-maño mediano y el resto pequeñas empresas) y 52 productores de cuero (1grande, 5 media-nos y el resto pequeños).

Atendiendo a la propiedad, y siguiendo el modelo descrito anteriormente de las dos grandes categorías de empresas, los principales fabricantes de calzado y cuero en Serbia son los si-guientes:

a. Fabricantes de calzado:

Empresas Públicas(propiedad estatal, social y cooperativas):

D.P BORELI (Sombor- Voljvodina)5.

Es la principal empresa local en volumen de comercio exterior, con alrededor del 30% de su producción anual dedicada a la exportación. Sus principales clientes son Italia y Alemania (trabajan para ellos en régimen de maquila aprovechando el exceso de capacidad producti-va), Holanda, Polonia, Rusia y países de la exyugoslavia. Su capacidad de producción es de 4.000 pares al día, mientras que su actual actividad productora es de 2000 a 3000 pares al día.

Su red de distribución constituida por 186 tiendas en la República de Serbia (23 de ellas en Belgrado) le permite estar presente prácticamente en todo el territorio con una gran penetra-ción en el mercado. Algunos de estos puntos de ventas también son alquilados a pequeñas empresas privadas.

La mayoría de su producción está realizada en piel, con cueros importados principalmente de Italia y diseños siguiendo también la línea italiana.

5 Las siglas D.P: Drustneveno Preduzece, indican sociedad de propiedad social.

Oficina Económica y Comercial de la Embajada de España en Belgrado 34

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

En cuanto a la variedad de productos ofrecidos, hay que resaltar que cubre casi todo el ran-go, desde el calzado para casa, pasando por el calzado deportivo y de paseo hasta el calza-do de vestir y calzado especializado como botas de trabajo. Ofrecen tallas desde la número 19 (Borelino) hasta el número 50 (Gulliver) con modelos para hombre, mujer y niño

A.D INDUSTRIJA OBUCE BEOGRAD 6(Zemun-Belgrado).

Es el mayor fabricante local de calzado. Actualmente se encuentra en proceso de privatiza-ción mediante reestructuración por partes.

Posee su propia red de distribución con 70 tiendas a lo largo de toda Serbia, 20 de ellas ubi-cadas en Belgrado.

Se dedica a la producción de calzado de piel de hombre y mujer cubriendo las gamas de cal-zado casual y de paseo, botas y calzado de vestir para hombre y mujer.

Otros empresas públicas fabricantes de calzado son SOLID (Subotica), FRUSKA GORA (Ruma) y DIANA (Srmska Mitrovica)

Empresas privadas:

MUBB- PRODUKT D.O.O.7

Es la mayor compañía privada de calzado de Serbia, situada en la región de Belgrado en la municipalidad de Zemun y con total de 395 trabajadores.

Al igual que las grandes compañías públicas, posee su propia red de distribución, aunque más reducida, dispone de 10 tiendas en las principales ciudades de Serbia; Belgrado(5), Pancevo (1), Novi Sad (2), Nis (1) y Krusevac (1).

Comenzó su actividad con la producción de calzado para casa, sin embargo actualmente, la mayor parte de su producción es la de calzado de piel de vestir y de paseo y dirigido exclusi-vamente al segmento de mercado femenino con diseños copiados de los italianos.

Director: Slobodan Balac.

SANCH D.O.O

Es una de las pequeñas y medianas empresas (40 trabajadores) surgidas en el sur de Serbia tras la desaparición o privatización de grandes empresas de propiedad social. Presenta el ba-lance de comercio exterior más importante de la industria del calzado.,constituyendo la prime-ra empresa privada por nivel de exportación y la segunda de la industria del calzado.

Datos de contacto:

Director: Srbislav Dejkovic Dirección: Srbislav Dejkovic Región: Leskovac. Municipio: Vranje Teléfono: (381)17/411-767. Fax: (381)17/412-172. E-mail: [email protected]

6 A.D: Akcionarsko Drustvo, significa sociedad por acciones.

Oficina Económica y Comercial de la Embajada de España en Belgrado 35

7 D.O.O: Sociedad de responsabilidad limitada. En los casos de MUBB y GEPARD, se trata de sociedades de responsabilidad

limitada de un solo miembro.

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

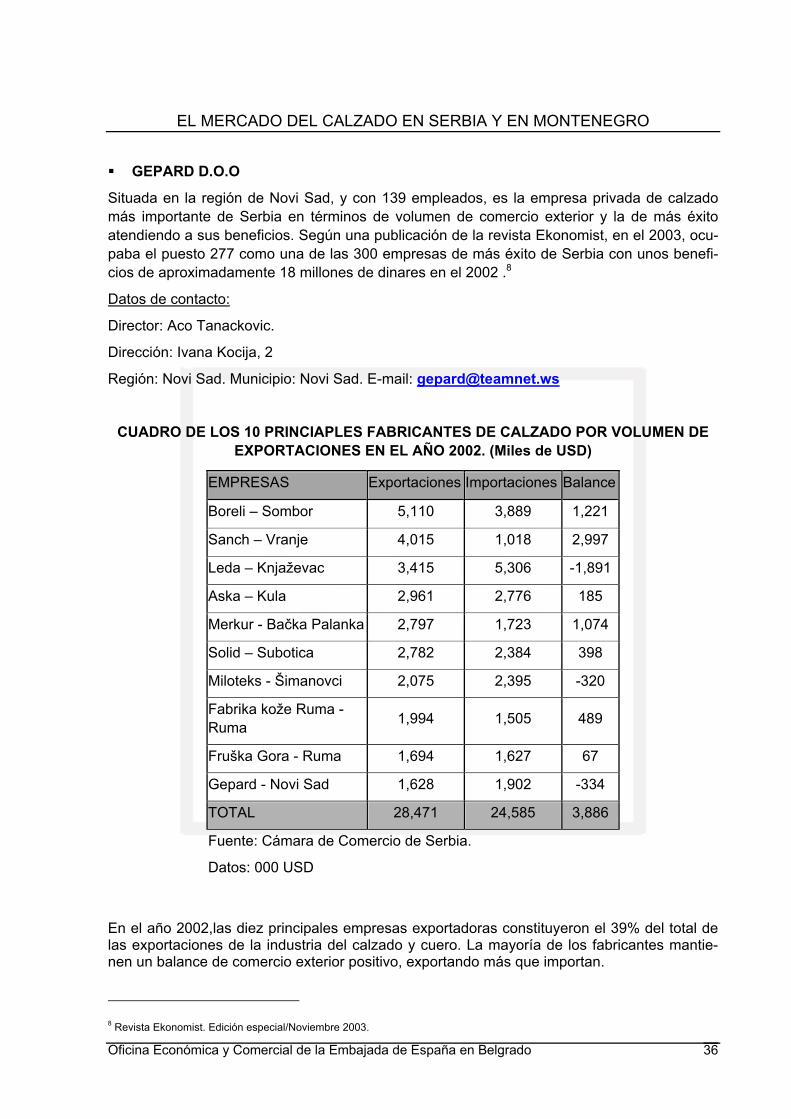

GEPARD D.O.O

Situada en la región de Novi Sad, y con 139 empleados, es la empresa privada de calzado más importante de Serbia en términos de volumen de comercio exterior y la de más éxito atendiendo a sus beneficios. Según una publicación de la revista Ekonomist, en el 2003, ocu-paba el puesto 277 como una de las 300 empresas de más éxito de Serbia con unos benefi-cios de aproximadamente 18 millones de dinares en el 2002 .8

Datos de contacto:

Director: Aco Tanackovic.

Dirección: Ivana Kocija, 2

Región: Novi Sad. Municipio: Novi Sad. E-mail: [email protected]

CUADRO DE LOS 10 PRINCIAPLES FABRICANTES DE CALZADO POR VOLUMEN DE EXPORTACIONES EN EL AÑO 2002. (Miles de USD)

EMPRESAS Exportaciones Importaciones Balance

Boreli – Sombor 5,110 3,889 1,221

Sanch – Vranje 4,015 1,018 2,997

Leda – Knjaževac 3,415 5,306 -1,891

Aska – Kula 2,961 2,776 185

Merkur - Bačka Palanka 2,797 1,723 1,074

Solid – Subotica 2,782 2,384 398

Miloteks - Šimanovci 2,075 2,395 -320

Fabrika kože Ruma - Ruma 1,994 1,505 489

Fruška Gora - Ruma 1,694 1,627 67

Gepard - Novi Sad 1,628 1,902 -334

TOTAL 28,471 24,585 3,886

Fuente: Cámara de Comercio de Serbia.

Datos: 000 USD

En el año 2002,las diez principales empresas exportadoras constituyeron el 39% del total de las exportaciones de la industria del calzado y cuero. La mayoría de los fabricantes mantie-nen un balance de comercio exterior positivo, exportando más que importan.

8 Revista Ekonomist. Edición especial/Noviembre 2003.

Oficina Económica y Comercial de la Embajada de España en Belgrado 36

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

b. Productores de cuero:

De las 52 empresas registradas en la asociación de la industria del textil y del calzado de Serbia y dedicadas a la producción y transformación del cuero, sólo tres de ellas: RU-MA(Ruma), FABRIKA KOZA TOZA (Zrenjanin) y ETERNA(Kula), funciona utilizando parte de su capacidad productiva. El resto de fábricas operan de forma ocasional, se encuentran que-bradas y condenadas a desaparecer.

A.D. FABRIKA KOZA “RUMA”( Ruma)RUMA Ruma

Es la mayor empresa dedicada a la manufactura de cueros y pieles en Serbia con 257 em-pleados. En el mercado local, abasteció a importantes fábricas de calzado locales como FRUSKA GORA y AGRORUMA, actualmente quebradas. Debido a la situación de la industria local del calzado, hoy día, su producción está mucho más orientada a la exportación, siendo sus principales clientes empresas de calzado italianas y españolas.

Su director, Milivoj Sirovica, es también el presidente de la Asociación de manufactureros de cueros y pieles de Serbia.

A.D. FABRIKA KOZA “ETERNA”(Kula).

Situada en la región de Sombor, es la segunda en importancia por tamaño, con una plantilla de 243 empleados.

Director: Ljiljana Obradovic.

FABRIKA KOZA TOZA A.D. (Zrenjanin)

Con 192 empleados, procesa unas 3500 toneladas de cuero y produce unos 520.000m2 de piel acabada anualmente.

Además de abastecer el mercado local, dedica parte de su producción a la exportación. Ante-riormente sus principales mercados exteriores eran Rusia, Checoslovaquia, Alemania, Suiza y Holanda. Sin embargo, actualmente, la mayor parte de su producción es importada por Ita-lia.

Director: Igor Petricevic

2. FABRICANTES DE CALZADO (Empresas ordenadas en orden decreciente en función del nº de empleados)

Beograd d.d. 25000 Sombor

Tvornicka 14, P. fah 59 Tel:25/22 493, 22 955, 23 833

11080 Zemun Fax:25/34766, 24733

Tel:11/611 621, 612 816, 614 332 E-mail: [email protected]

Fax:11/105845 Internet: http://www.boreli.com

Boreli Ras

Staparski put bb Rudjera Boskovica 248

Oficina Económica y Comercial de la Embajada de España en Belgrado 37

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

36300 Novi Pazar Vulkan a.d. (calzado de plástico)

Tel:20/23 622, 23 440, 311 956 Mramorski put bb

Fax:20/311955 18000 Nis

Industrija tepiha Ivanjica Komuna

Bukovica bb Karadjordjeva 94

32250 Ivanjica 38400 Prizren

Tel:32/641 771, 641 925 Tel:29/31 507, 31 593, 44 472

Fax:32/641925 Fax:29/31593

E-mail: [email protected]

Ko-Sport d.o.o.

Holding kompanija Kostana d.d. Bulevar AVNOJ-a 4

Bulevar AVNOJ-a 4 17500 Vranje

17500 Vranje Tel:17/21 164, 23 841

Tel:17/21 164, 22 287, 22 764 Fax:17/21167

Fax:17/31961, 21429 Tel:18/363 407, 363 220, 367 280, 560 944

E-mail: [email protected] Fax:18/365856, 363326

Kopex d.d. E-mail: [email protected]

Dusana Mugose 54 Internet:http://www.vulkanrubber.com

38300 Pec

Tel:39/34 857, 34 657 Solid

Fax:39/33857 Djure Djakovica 4

24000 Subotica

Fruska Gora d.d. Tel:24/553 797, 556 964

Orloviceva 40, P. fah 40 Fax:24/524001

22400 Ruma

Tel:22/428 811, 421 425, 422 855, 422 844 Vesna

Fax:22/428507 Obiliceva 1

Leda 18310 Bela Palanka

Lole Ribara 26 Tel:18/854 152

19350 Knjazevac

Tel:19/731 548 Tigar-Fabrika obuce d.d.

Fax:19/732401 22. divizije 10

Oficina Económica y Comercial de la Embajada de España en Belgrado 38

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

18300 Pirot Tel:11/848 1079

Tel:10/313 191, 313 183 Fax:11/8481079, 8482167

Fax:10/305136 E-mail:

E-mail: [email protected]

Avala d.d.

Fos d.o.o. Suboticka 28

Surdulickih mucenika bb 21000 Novi Sad

17530 Surdulica Tel:21/301 096

Tel:17/814 270, 815 925 Fax:21/395346

Fax:17/814270

Fabrika koze Uzice

Obuca-Zlatar Ulica vrela bb

Vlastimira Purica 44 31000 Uzice

31320 Nova Varos Tel:31/561 955

Tel:033/61 315 lok.317 Fax:31/561968

Fax:33/61662

Lenka d.d.

Limka Industrijska bb

Kolovrat 8 84000 Bijelo Polje

31300 Prijepolje Tel:84/32 560, 32 400, 31 776

Tel:33/24 063 Fax:84/31608

Fax:33/21537

Diana DP

Pancevo d.d. Dr Milana Kostica 3

Skadarska 73 22000 Sremska Mitrovica

26000 Pancevo Tel:22/631 322

Tel:13/314 092, 315 113 Fax:22/631912

Fax:13/319663

Antilop a.d.

Mubb-Product Marsala Tita 26

Marsala Tita 327 24323 Feketic

11273 Batajnica Tel:24/738 067, 738 010

Oficina Económica y Comercial de la Embajada de España en Belgrado 39

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

Fax:24/738067 26300 Vrsac

Tel:13/811 476, 814 825, 814 934, 811 586

Luna Fax:13/811735

31204 Karan

Tel:31/803 661, 803 662, 826 161, 826 144 Moda

Fax:031/803162 Nikole Tesle 12

31260 Kosjeric

Aska Tel:31/881 141, 882 174, 881 876

Vrbaski put 1 Fax:31/883143

25230 Kula

Tel:25/723 731 Luxor DP

Fax:25/723741 Industrijska zona bb

25260 Apatin

Mladost Tel:25/772 241

Cabacki put bb Fax:25/773880

15225 Vladimirci

Tel:15/513 166, 513 725, 513 726 Stil

Fax:15/513385 Ecanski drum 1

23000 Zrenjanin

Ukus Tel:23/545 436

Nikole Tesle 55 Fax:23/541015

26210 Kovacica

Tel:13/661 906 Moda

Fax:13/661276 Industrijsko naselje bb

26214 Debeljaca

Vumo d.o.o. Tel:13/664 470, 664 270

XXV Nova 73 Fax:13/664502

11277 Ugrinovci

Tel:11/840 9604 Pobeda DP

Fax:11/8409604 Industrijska zona bb

23272 Novi Becej

IMO d.d. Tel:23/773 730, 771 474

Beogradski put bb Fax:23/773474

Oficina Económica y Comercial de la Embajada de España en Belgrado 40

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

19350 Knjazevac

Pop's d.o.o. Tel:19/731 420, 731 506, 731 507, 732 506

Vihorska 6 Fax:19/731506

35000 Jagodina

Tel:35/229 908 Kolibri

Fax:35/229907 Bulevar AVNOJ-a 4

17500 Vranje

Ideal DP Tel:17/21 164

Industrijska zona bb Fax:17/21164

25260 Apatin

Tel:25/773 145 Solid B.S. d.o.o.

Fax:25/773145 JNA 7

24210 Bajmok

Met-Plas-Commerce d.o.o. Tel:24/762 325

Dobrivoja Radosavljevica bb Fax:24/762325

3. IMPORTADORES DE CALZADO (Empresas ordenadas en orden decreciente en función del nº de empleados)

Beograd d.d. Ras

Tvornicka 14, P. fah 59 Rudjera Boskovica 248

11080 Zemun 36300 Novi Pazar

Tel:11/611 621, 612 816, 614 332 Tel:20/23 622, 23 440, 311 956

Fax:11/611621 Fax:20/311955

Boreli Centrotextil a.d.

Staparski put bb Knez Mihajlova 1-3, P. fah 82

11000 Beograd 25000 Sombor

Tel:25/420 766

Obuca a.d. Fax:25/420766

E-mail: [email protected] Knez Mihajlova 11-15, P. fah 553

Internet: http://www.boreli.co.yu 11000 Beograd

Oficina Económica y Comercial de la Embajada de España en Belgrado 41

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

Oficina Económica y Comercial de la Embajada de España en Belgrado 42

Tel:11/627 280

Fax:11/3281800

E-mail: [email protected]

Vesna

Obiliceva 1

18310 Bela Palanka

Tel:18/854 152

Drina

Kneza Milosa 15

15300 Loznica

Tel:15/872 988, 872 995

Fax:15/873012 Tel:11/328 1222, 184 282

Fax:11/635794, 3283526

E-mail: [email protected]

Internet: http://www.centrotextil.co.yu

BN-Bos Company d.o.o.

Brace Ribnikar 16

11000 Beograd

Tel:11/344 1767, 245 6880

Fax:11/3443963

E-mail: [email protected]

Internet: http://www.bnbos.co.yu

Obuca Metro

Laze Kostica bb

21460 Vrbas

Tel:21/795 3000, 794 450

Fax:21/7953007

E-mail: [email protected]

Solid

Djure Djakovica 4

ITM Group

Omladinskih brigada 86

11070 Novi Beograd

Tel:11/318 8020, 310 7400

Fax:11/3107492, 1764073

E-mail: [email protected]

Internet: http://www.itm.co.yu

24000 Subotica

Tel:24/553 797

Fax:24/524001

Galantex-Trade

Srpskih vladara 179, P. fah 24

18300 Pirot

Tel:10/333 980

Fax:10/336196

Zvezda d.d.

Glavna 25, P. fah 34

11080 Zemun

Tel:11/316 4334, 316 0567

Fax:11/3162464

PVC-Yumco d.o.o.

Francuska 61-65

11000 Beograd

Tel:11/633 655, 328 3262

Fax:16/633655

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

Oficina Económica y Comercial de la Embajada de España en Belgrado 43

Fashion Co d.o.o.

Humska 3b

11030 Beograd

Tel:11/369 2525

Fax:11/3692525

E-mail: [email protected]

Luxor DP

Industrijska zona bb

25260 Apatin

Tel:25/772 241

Fax:25/773880

Stil

Ecanski drum 1

23000 Zrenjanin

Tel:23/545 436

Fax:23/541015

Tara a.d.

Radosavac bb

84210 Pljevlja

Tel:872/81 025, 81 416

Fax:0872/81025

Potis d.d.

Cede Vasovica 39

12000 Pozarevac

Tel:12/223 937, 213 100

Fax:12/555348

Sport Line d.o.o.

Milentija Popovica 9

11070 Novi Beograd

Tel:11/311 2329, 311 2915

Fax:11/3114518

E-mail: [email protected]

Capriolo d.o.o.

Salas 264

24300 Backa Topola

Tel:24/715 898

Fax:24/715898

E-mail: [email protected]

Internet: http://www.capriolobike.com

Etilen

Goce Delceva 38

11070 Novi Beograd

Tel:11/319 3515, 319 3516

Fax:11/3193515

Poljooprema TDP

Narodnog fronta 51

21460 Vrbas

Tel:21/704 806, 704 635, 702 750

Fax:21/704635

E-mail: [email protected]

Vi-Mi-Su d.o.o.

Cara Dusana 5

24000 Subotica

Tel:24/551 744

EL MERCADO DEL CALZADO EN SERBIA Y EN MONTENEGRO

Oficina Económica y Comercial de la Embajada de España en Belgrado 44

Fax:24/556006

E-mail:

YU-Sorbon d.o.o.

Aleksandra Glisica 4

11000 Beograd

Tel:11/657 690, 658 860, 361 0083

Fax:11/657690

Trend d.o.o.

Trg Nikole Pasica 4

11000 Beograd

Tel:11/323 8000

Fax:11/3229798

Tapetarija-Konstantinovic d.o.o.

Secer sokak 28

22000 Sremska Mitrovica

Tel:22/225 900

Fax:22/211777

E-mail: [email protected]

Internet:http://www.konstantinovic.co.yu

Azzurro

Veljka Vlahovica 14

36300 Novi Pazar

Tel:20/381 893

Fax:20/385789

Enex Export-Import d.o.o.

Dalmatinska 9

11000 Beograd