Embed Size (px)

Citation preview

Jorge Enrique Chavarro CadenaJorge Enrique Beltrán Triana

Cartilla 2015 - 2016

DIANInformación Exógena en Medios Magnéticos para la

APLICACIÓN PRÁCTICA

AÑO GRAVABLE 2014 A PRESENTAR 2015Y AÑO GRAVABLE 2015 A PRESENTAR 2016

Queda prohibida toda reproducción total o parcial por cualquier medio sin previa autorización del editor

Registro de Derechos de Autor Ministerio del Interior

Diseño y Diagramación

GRUPO EDITORIALNUEVA LEGISLACION SAS.

Impreso por:Nuevas Ediciones S.A.

Editado por:GRUPO EDITORIALNUEVA LEGISLACION SAS.

Calle 64 No. 10-45Tels.: 312 63 18 - 217 14 17Bogotá, D.C.

Todos los derechos reservados

2015

ISBN 978-958-58768-8-0

Uno de los pilares de nuestro grupo editorial es prestar el servicio de capacitación, asesoría y consultoría tanto a empresas públicas como privadas en materia tributaria nacional y territorial, contable, laboral y fi nanciera, entre otras.

Sin embargo, debe tener en cuenta que la presente publicación es una orientación normativa que está destinada a suministrarle información precisa, actualizada y confi able, lo cual no quiere decir que el Grupo Editorial Nueva Legislación SAS esté prestando un servicio de asesoría legal, razón por la cual no asumimos la responsabilidad por la aplicación que el lector le dé a las directrices aquí contenidas.

JORGE ENRIQUE BELTRAN TRIANA

Profesional en Contaduría Pública, especializado en Finanzas Públicas Nacionales y Territoriales, autor del libro “Información Exógena en Medios Electrónicos para la DIAN” del Grupo Editorial Nueva Legislación SAS, para los años gravables 2008, 2009, 2010. 2011 2012, 2013 y 2014 y de la cartilla “Información Exógena en Medios Electrónicos para el Distrital Capital” del Grupo Editorial Nueva Legislación SAS para los años gravables 2009, 2010, 2011, 2012, 2013 y 2014; Docente de postgrado de las Universidades: Piloto de Colombia (Bogotá), de Asturias (Uniasturias) (Bogotá), Del Sinú (Montería), Tecnológico Comfenalco (Cartagena), en los cursos de profundización y especialización en Gerencia Tributaria. Escritor y Conferencista permanente del Grupo Editorial Nueva Legislación SAS de Bogotá, y para las fi rmas Monclou Asociados, F&C, y diferentes cámaras de comercio, entre otros.

Asesor y consultor tributario, con experiencia profesional en el Privado por más de veinticinco años, desempeñándose además como Revisor Fiscal; y en el sector Publico actuando como Jefe de Ofi cina de Control Interno, participando en la implementación del MECI y de la norma NTCGP-1000. Es además Auditor ISO 9000 y 14000.

Grupo EditorialNueva Legislación SAS.

Dirigido por: Jorge Enrique Chavarro Cadena

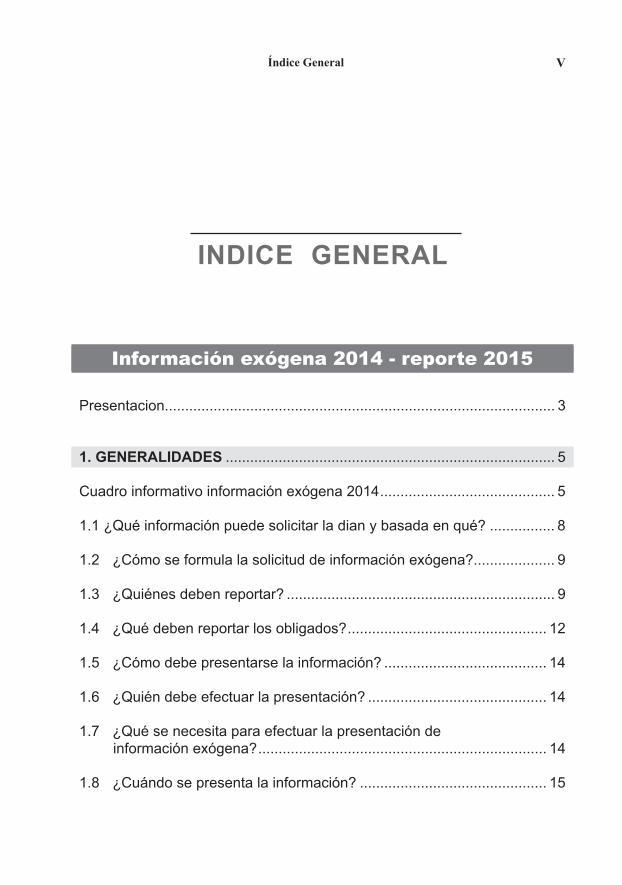

VÍndice General

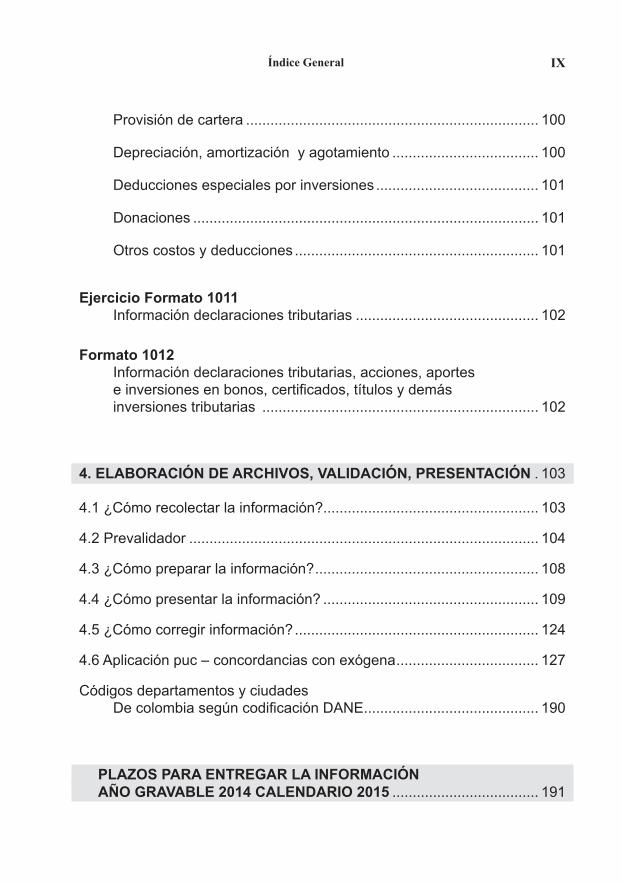

INDICE GENERAL

Información exógena 2014 - reporte 2015

Presentacion................................................................................................ 3

1. GENERALIDADES ................................................................................. 5

Cuadro informativo información exógena 2014 ........................................... 5

1.1 ¿Qué información puede solicitar la dian y basada en qué? ................ 8

1.2 ¿Cómo se formula la solicitud de información exógena?.................... 9

1.3 ¿Quiénes deben reportar? .................................................................. 9

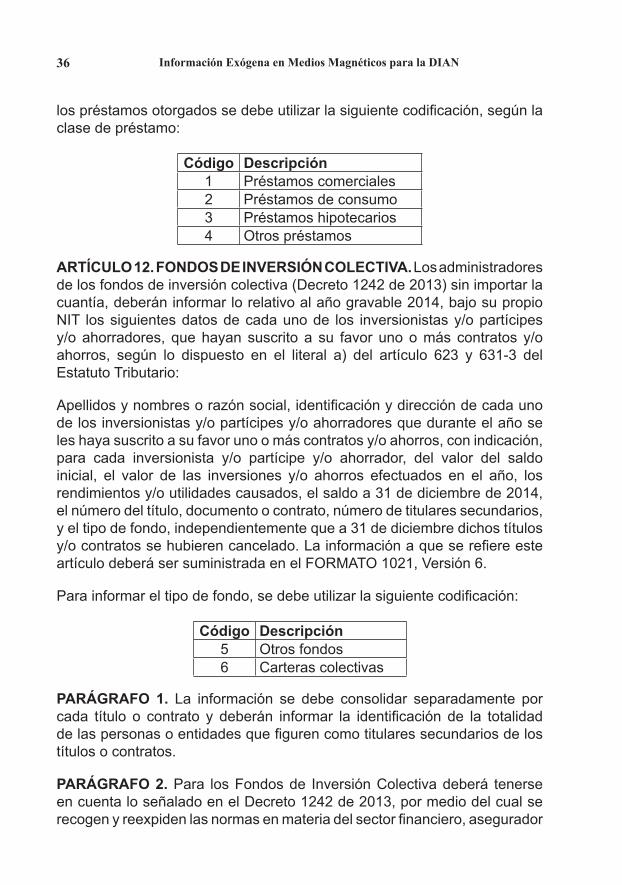

1.4 ¿Qué deben reportar los obligados? ................................................. 12

1.5 ¿Cómo debe presentarse la información? ........................................ 14

1.6 ¿Quién debe efectuar la presentación? ............................................ 14

1.7 ¿Qué se necesita para efectuar la presentación de información exógena? ....................................................................... 14

1.8 ¿Cuándo se presenta la información? .............................................. 15

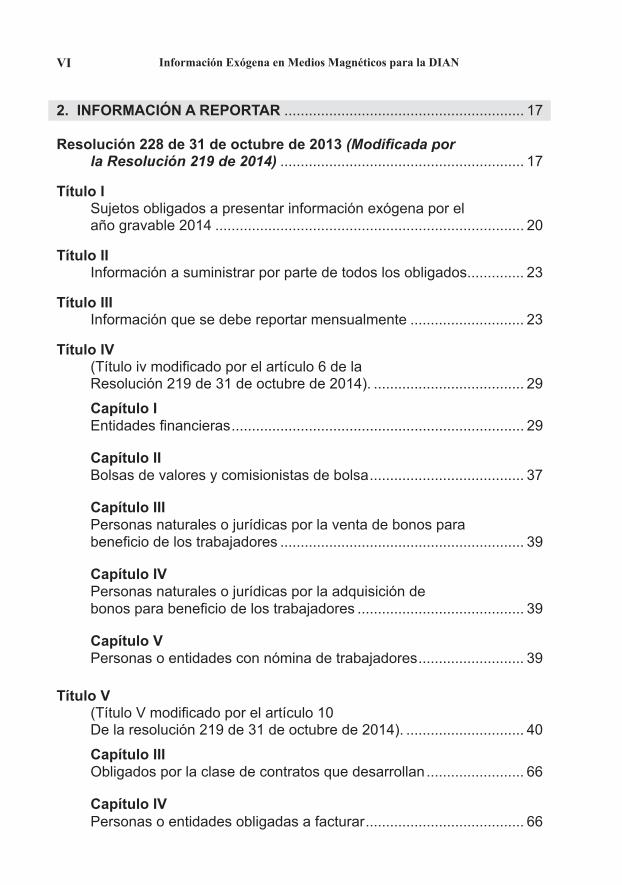

VI Información Exógena en Medios Magnéticos para la DIAN

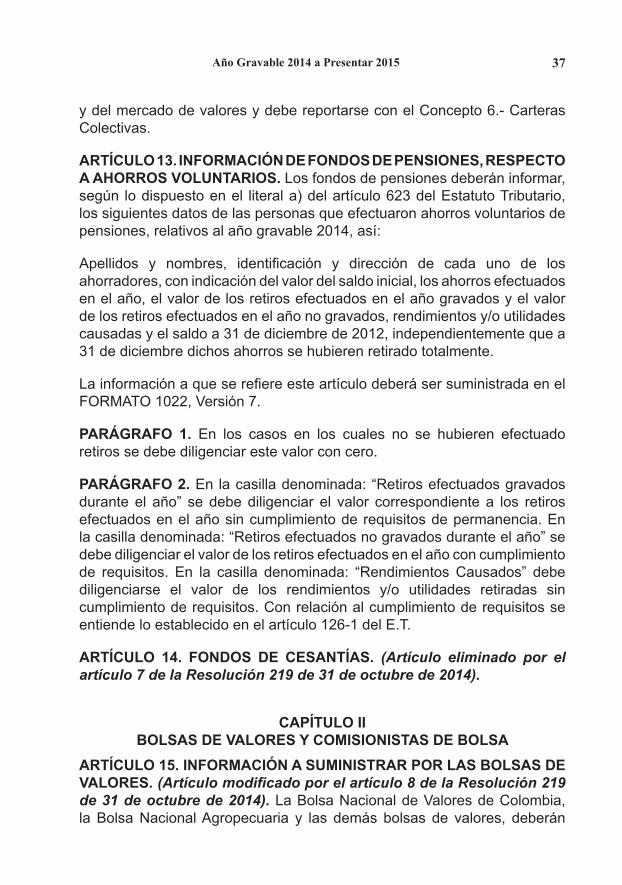

2. INFORMACIÓN A REPORTAR ........................................................... 17

Resolución 228 de 31 de octubre de 2013 (Modifi cada por la Resolución 219 de 2014) ............................................................ 17

Título ISujetos obligados a presentar información exógena por el año gravable 2014 ............................................................................ 20

Título IIInformación a suministrar por parte de todos los obligados .............. 23

Título IIIInformación que se debe reportar mensualmente ............................ 23

Título IV(Título iv modifi cado por el artículo 6 de la Resolución 219 de 31 de octubre de 2014). ..................................... 29

Capítulo IEntidades fi nancieras ........................................................................ 29

Capítulo IIBolsas de valores y comisionistas de bolsa ...................................... 37

Capítulo IIIPersonas naturales o jurídicas por la venta de bonos para benefi cio de los trabajadores ............................................................ 39

Capítulo IVPersonas naturales o jurídicas por la adquisición de bonos para benefi cio de los trabajadores ......................................... 39

Capítulo VPersonas o entidades con nómina de trabajadores .......................... 39

Título V(Título V modifi cado por el artículo 10 De la resolución 219 de 31 de octubre de 2014). ............................. 40

Capítulo IIIObligados por la clase de contratos que desarrollan ........................ 66

Capítulo IVPersonas o entidades obligadas a facturar ....................................... 66

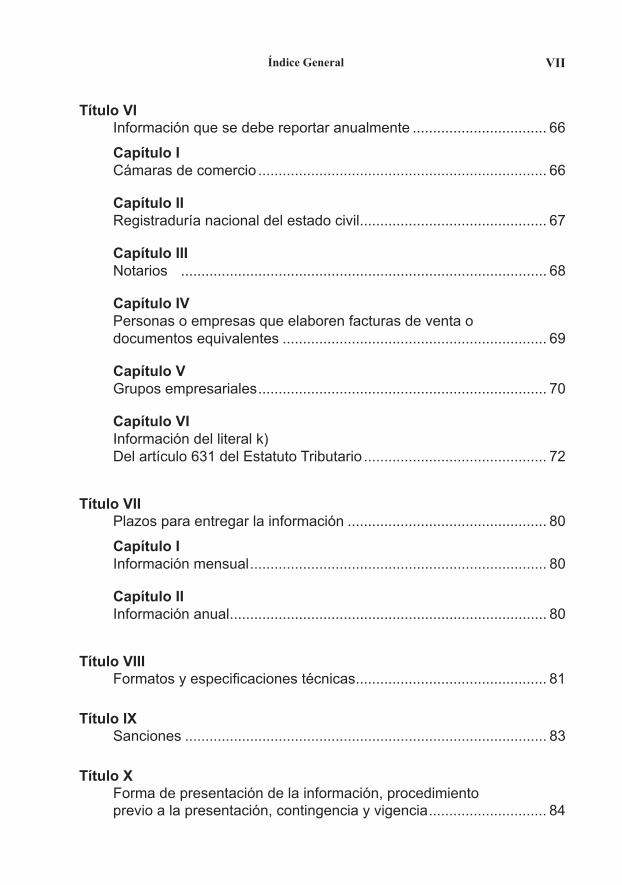

VIIÍndice General

Título VIInformación que se debe reportar anualmente ................................. 66

Capítulo ICámaras de comercio ....................................................................... 66

Capítulo IIRegistraduría nacional del estado civil .............................................. 67

Capítulo IIINotarios .......................................................................................... 68

Capítulo IVPersonas o empresas que elaboren facturas de venta o documentos equivalentes ................................................................. 69

Capítulo VGrupos empresariales ....................................................................... 70

Capítulo VIInformación del literal k) Del artículo 631 del Estatuto Tributario ............................................. 72

Título VIIPlazos para entregar la información ................................................. 80

Capítulo IInformación mensual ......................................................................... 80

Capítulo IIInformación anual .............................................................................. 80

Título VIIIFormatos y especifi caciones técnicas ............................................... 81

Título IXSanciones ......................................................................................... 83

Título XForma de presentación de la información, procedimiento previo a la presentación, contingencia y vigencia ............................. 84

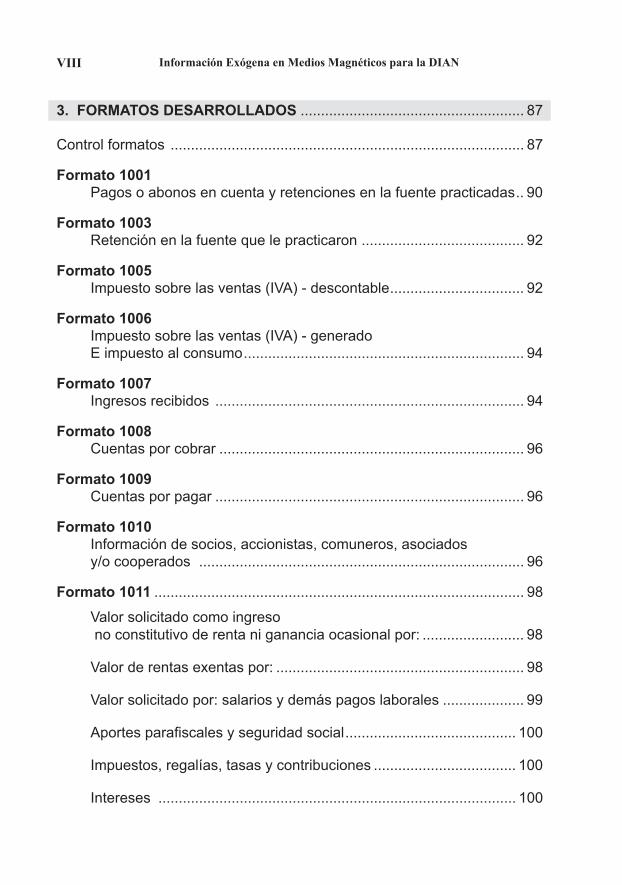

VIII Información Exógena en Medios Magnéticos para la DIAN

3. FORMATOS DESARROLLADOS ....................................................... 87

Control formatos ....................................................................................... 87

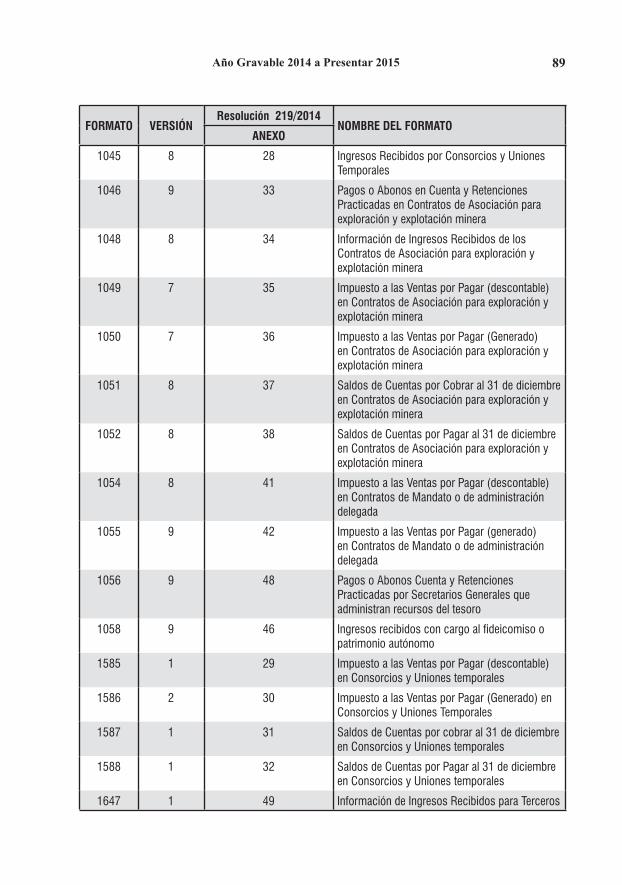

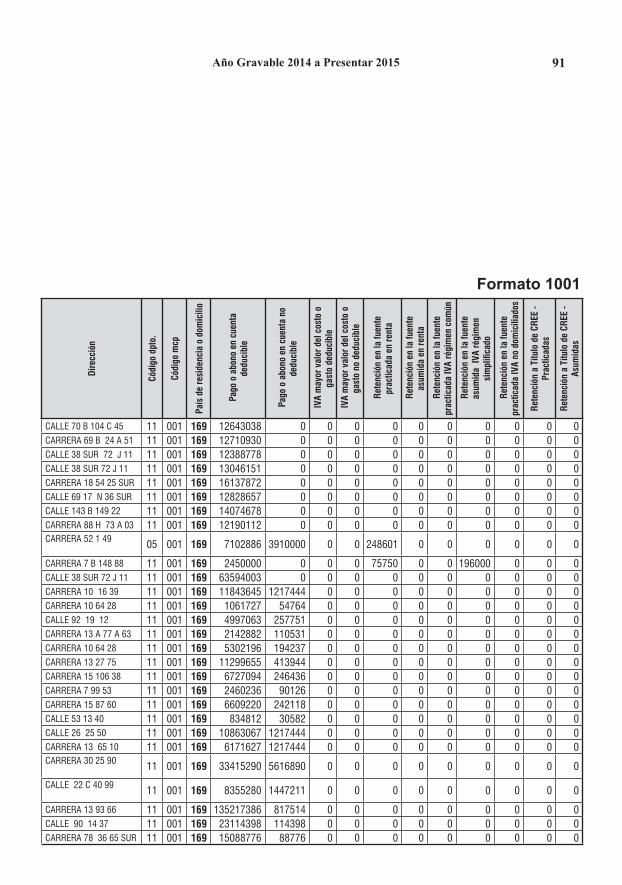

Formato 1001 Pagos o abonos en cuenta y retenciones en la fuente practicadas .. 90

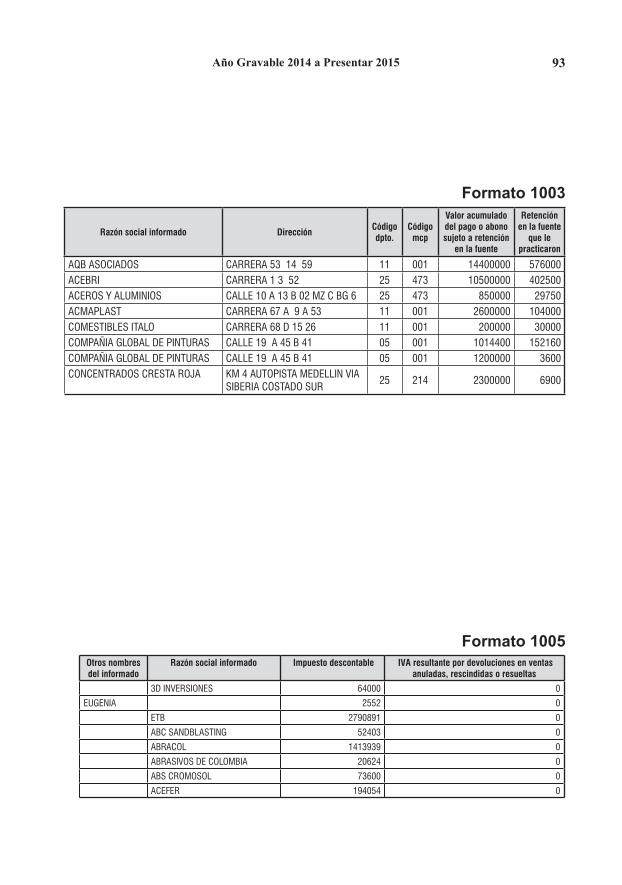

Formato 1003 Retención en la fuente que le practicaron ........................................ 92

Formato 1005Impuesto sobre las ventas (IVA) - descontable ................................. 92

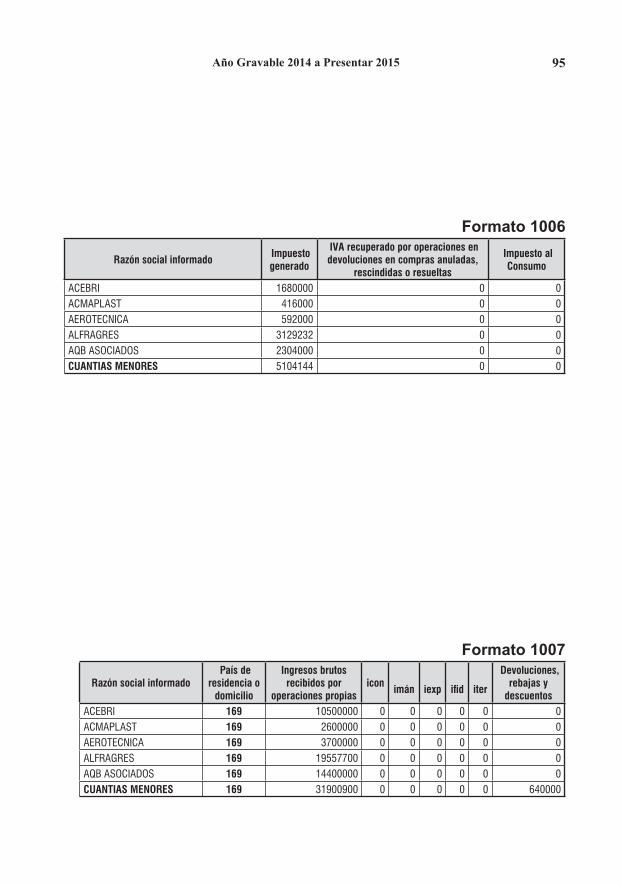

Formato 1006 Impuesto sobre las ventas (IVA) - generado E impuesto al consumo ..................................................................... 94

Formato 1007Ingresos recibidos ............................................................................ 94

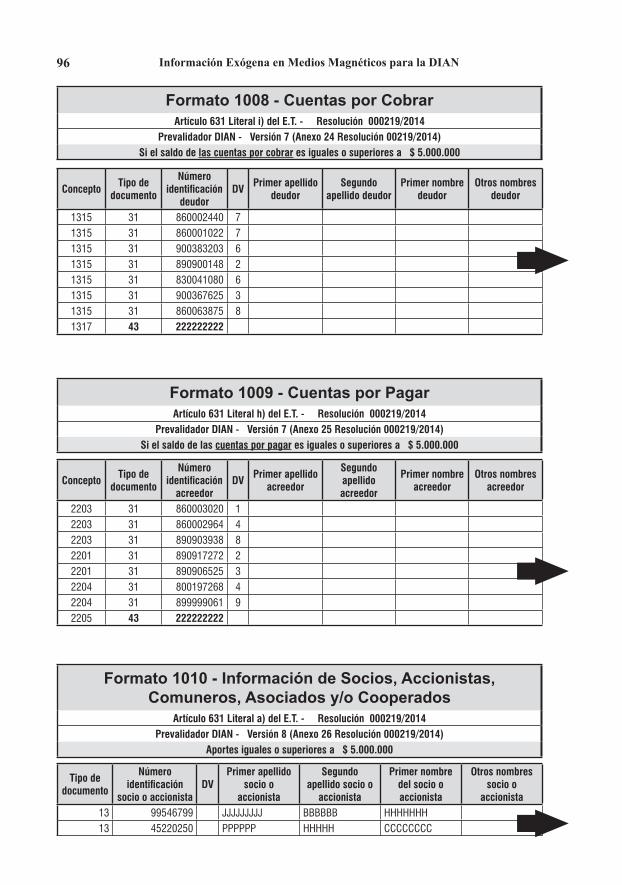

Formato 1008 Cuentas por cobrar ........................................................................... 96

Formato 1009 Cuentas por pagar ............................................................................ 96

Formato 1010 Información de socios, accionistas, comuneros, asociados y/o cooperados ................................................................................ 96

Formato 1011 ........................................................................................... 98

Valor solicitado como ingreso no constitutivo de renta ni ganancia ocasional por: ......................... 98

Valor de rentas exentas por: ............................................................. 98

Valor solicitado por: salarios y demás pagos laborales .................... 99

Aportes parafi scales y seguridad social .......................................... 100

Impuestos, regalías, tasas y contribuciones ................................... 100

Intereses ........................................................................................ 100

IXÍndice General

Provisión de cartera ........................................................................ 100

Depreciación, amortización y agotamiento .................................... 100

Deducciones especiales por inversiones ........................................ 101

Donaciones ..................................................................................... 101

Otros costos y deducciones ............................................................ 101

Ejercicio Formato 1011 Información declaraciones tributarias ............................................. 102

Formato 1012Información declaraciones tributarias, acciones, aportes e inversiones en bonos, certifi cados, títulos y demás inversiones tributarias .................................................................... 102

4. ELABORACIÓN DE ARCHIVOS, VALIDACIÓN, PRESENTACIÓN . 103

4.1 ¿Cómo recolectar la información?..................................................... 103

4.2 Prevalidador ...................................................................................... 104

4.3 ¿Cómo preparar la información? ....................................................... 108

4.4 ¿Cómo presentar la información? ..................................................... 109

4.5 ¿Cómo corregir información? ............................................................ 124

4.6 Aplicación puc – concordancias con exógena ................................... 127

Códigos departamentos y ciudades De colombia según codifi cación DANE ........................................... 190

PLAZOS PARA ENTREGAR LA INFORMACIÓN AÑO GRAVABLE 2014 CALENDARIO 2015 .................................... 191

X Información Exógena en Medios Magnéticos para la DIAN

Información exógena 2015 A presentar 2016

Presentacion............................................................................................ 195

1. GENERALIDADES ............................................................................. 197

Resolución 000220 de 31 de octubre de 2014 Información exógena 2015 presentar 2016 .................................... 197

2. OBLIGADOS ....................................................................................... 199

Resolución 220 de 31 de octubre de 2014 .......................................... 199

Título ISujetos obligados a presentar información exógena por el año gravable 2015 .......................................................................... 201

Título IIInformación que se debe reportar mensualmente .......................... 204

Título IIIInformación que se debe reportar anualmente por periodos mensuales ........................................................................ 210

Capítulo IEntidades fi nancieras ...................................................................... 210

Capítulo IISociedad administradora del depósito Centralizado de valores deceval ..................................................... 216

Título IVInformación que se debe reportar anualmente ............................... 218

Capítulo IInformación que debe ser reportada anualmente por las entidades fi nancieras y otras entidades .......................................... 218

XIÍndice General

Capítulo IILos fondos de pensiones, jubilación e invalidez ............................. 220

Capítulo IIIFondos de cesantías ....................................................................... 222

Capítulo IVBolsas de valores y comisionistas de bolsa .................................... 223

Título VContenido de la información que debe ser presentada por las personas naturales y asimiladas, personas jurídicas, sociedades y asimiladas, y demás entidades, a que se refi eren los literales a), b), c), e), f), g), h) e i) del artículo 631 del Estatuto Tributario y el decreto número 1738 de 1998 ...... 224

Título VIInformación que se debe reportar a las demás entidades anualmente ..................................................................................... 248

Capítulo ICámaras de comercio ..................................................................... 248

Capítulo IIRegistraduría Nacional del Estado Civil .......................................... 249

Capítulo IIINotarios ........................................................................................ 249

Capítulo IVPersonas o empresas que elaboren facturas de venta o documentos equivalentes ............................................................... 251

Capítulo VGrupos empresariales ..................................................................... 251

Capítulo VIInformación del literal k) Del artículo 631 del Estatuto Tributario ........................................... 253

Capítulo VIIInformación del literal d) y k) del artículo 631 Del Estatuto Tributario por tercero .................................................. 262

XII Información Exógena en Medios Magnéticos para la DIAN

Título VIIInformación del artículo 631-3 del Estatuto Tributario ..................... 267

Capítulo ICertifi cado de ingresos y retenciones para personas naturales empleados año gravable 2015 ........................................ 267

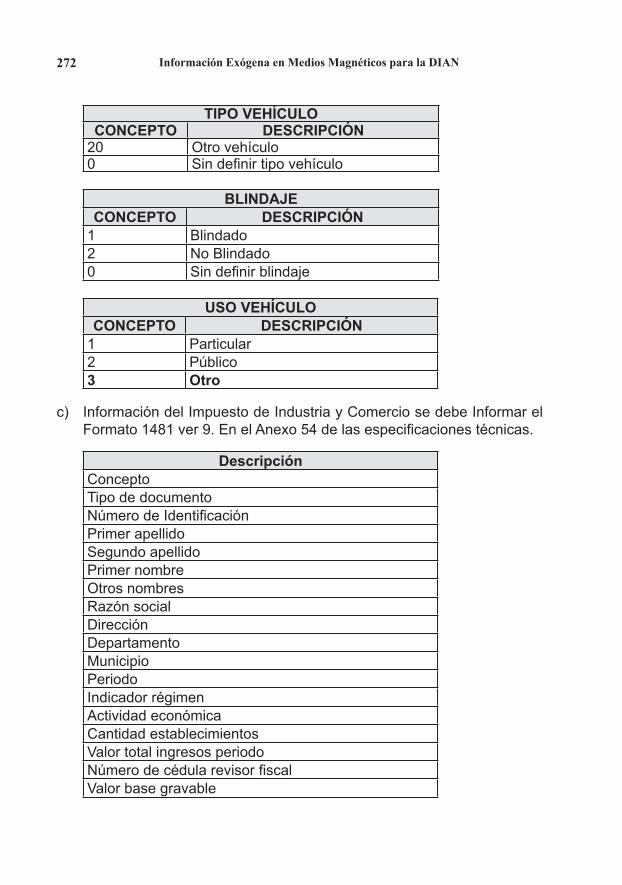

Capítulo IIImpuesto predial unifi cado, impuesto unifi cado de vehículos, impuesto de industria, comercio y tableros .................... 268

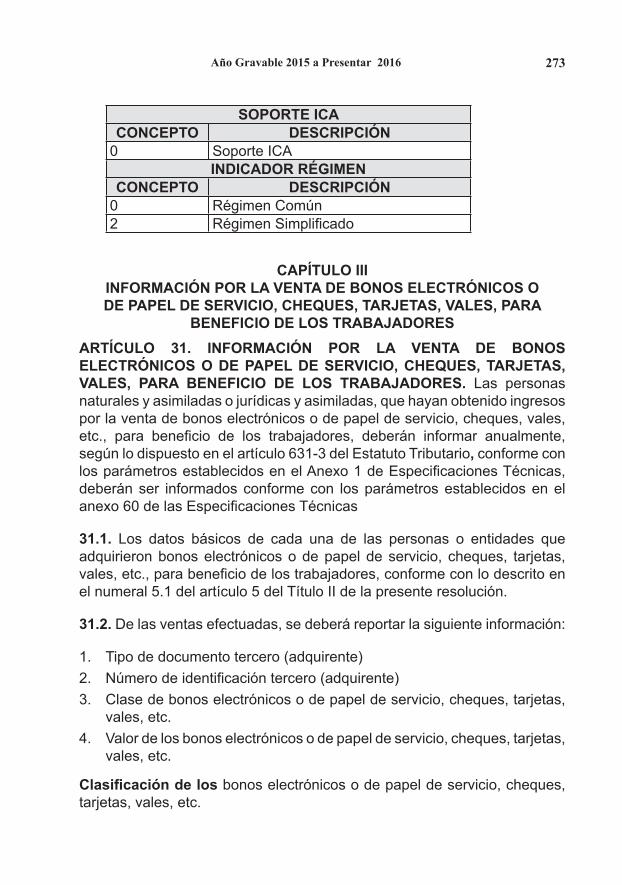

Capítulo IIIInformación por la venta de bonos electrónicos o de papel de servicio, cheques, tarjetas, vales, para benefi cio de los trabajadores .................................................................................... 273

Capítulo IVInformación por la compra de bonos electrónicos o papel de servicio, cheques o vales para benefi cio de los trabajadores .... 274

Capítulo VTodas las entidades públicas .......................................................... 275

Título VIIPlazos para entregar la información ............................................... 275

Capítulo IInformación mensual ....................................................................... 275

Capítulo IIInformación anual ............................................................................ 276

Título VIIIFormatos y especifi caciones técnicas ............................................. 276

Título IXSanciones ....................................................................................... 279

Título XForma de presentación de la información, procedimiento previo a la presentación, contingencia y vigencia ........................... 279

XIIIÍndice General

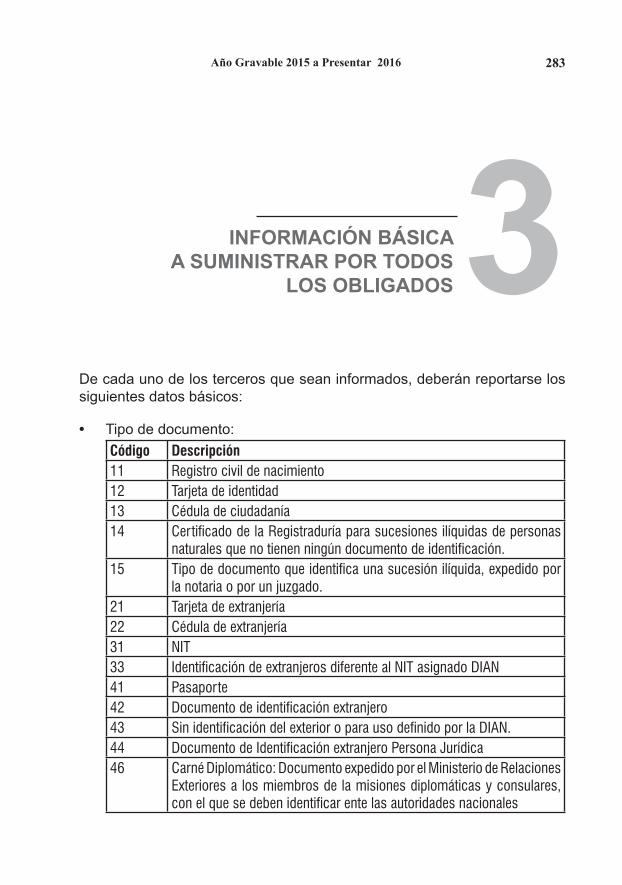

3. INFORMACIÓN BÁSICA A SUMINISTRAR POR TODOS LOS OBLIGADOS ....................................................... 283

4. PLAZOS PARA ENTREGAR LA INFORMACIÓN AÑO GRAVABLE 2015 CALENDARIO 2016 .................................... 287

4.1 Preparación de información en excel ................................................ 288

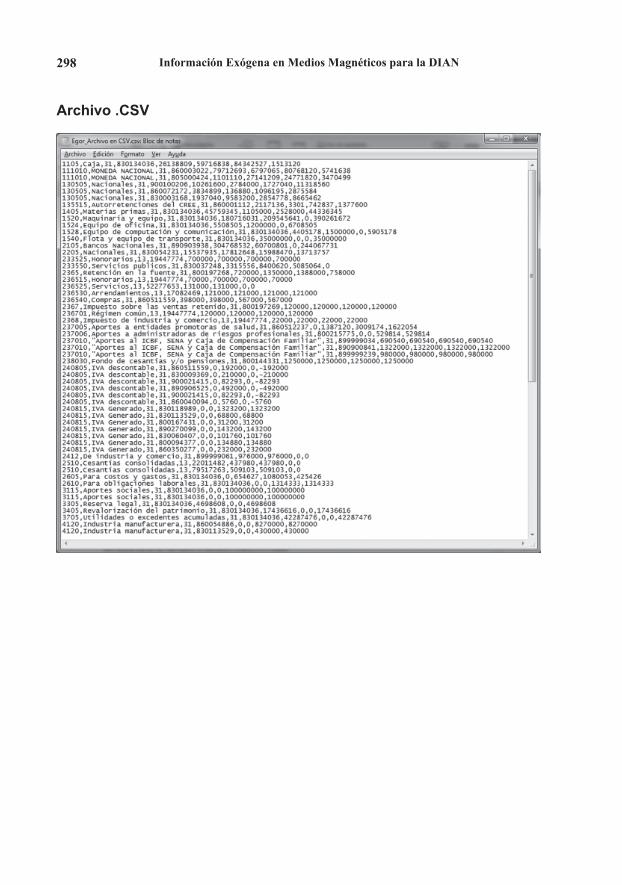

4.2 Conversión a archivo plano ............................................................... 289

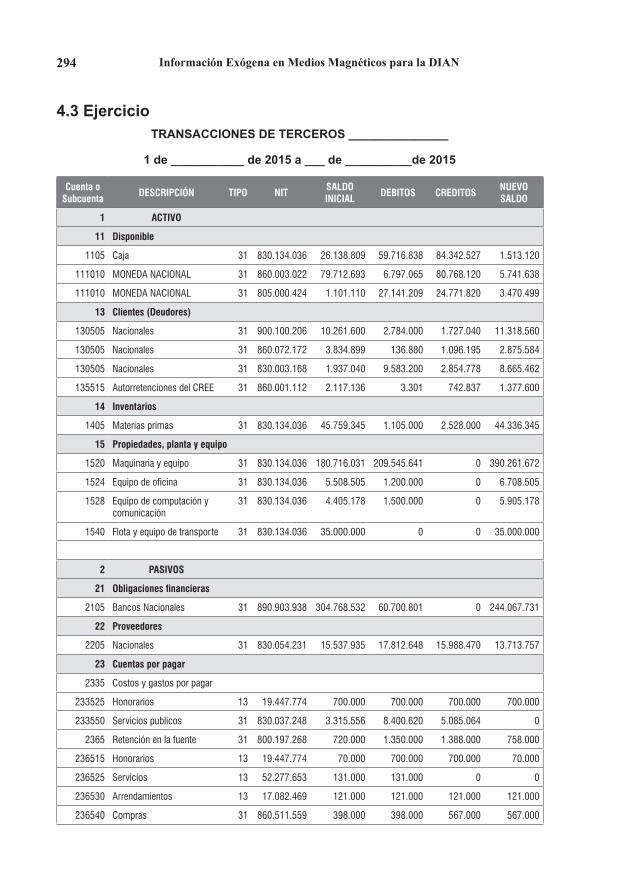

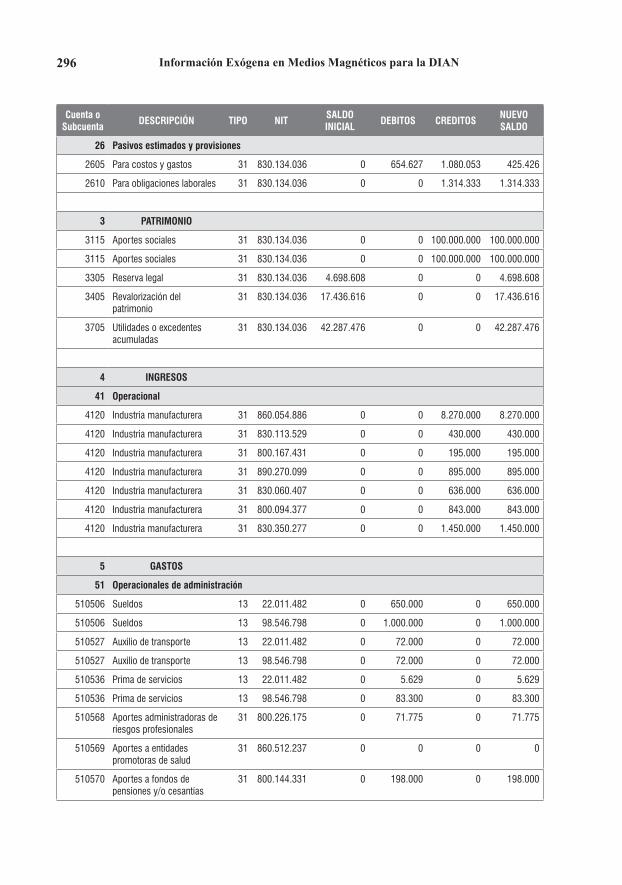

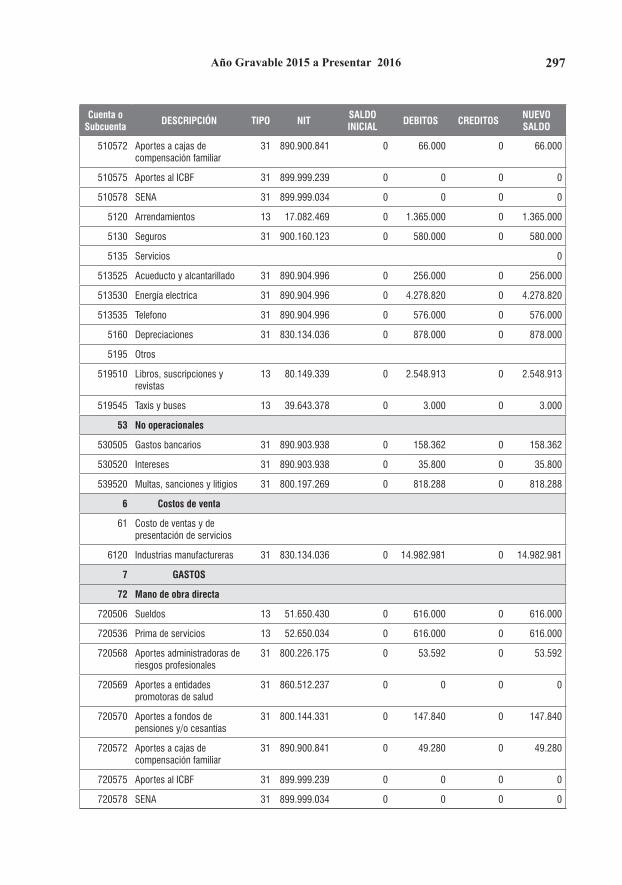

4.3 Ejercicio ............................................................................................. 294

5. RÉGIMEN SANCIONATORIO Y FIRMEZA DE LAS DECLARACIONES .......................................... 299

5.1 Régimen sancionatorio ...................................................................... 299

5.2 Firmeza de las declaraciones exógenas ........................................... 304

INFORMACIÓN EXÓGENA 2014 - REPORTE 2015

1PARTE

INFORMACIÓN

A PRESENTAR 2015

E X Ó G E N A2014

a

3Año Gravable 2014 a Presentar 2015

PRESENTACIÓNPRESENTACIÓN

PRESENTACIONCumpliendo lo normado en el artículo 631 del E.T., el 31 de octubre del año 2013, mediante la resolución 228, el director de la DIAN, solicito la información exógena del año gravable 2014, fi jando los obligados y las especifi caciones de la misma.

Esa resolución constituía un cambio tanto de forma como de fondo, en la manera de presentar información, el cual contemplaba, desde el tipo de archivos, ya que dejarían de ser del tipo XML, al que veníamos acostumbrados, para pasar a ser archivos planos (CSV); modifi caba también la periodicidad del tipo de información, ya que en algunos casos debería ser presentada anualmente, pero por periodos, mensuales y bimestrales, y además incluía nuevos obligados, y otra serie de modifi caciones, siendo una de la de más impacto la que debería presentarse sobre nómina y prestaciones sociales. Estas modifi caciones, implicaban cambios en parametrizaciones, en sistemas contables, y en los manejos de información ya que también debería brindar información las áreas de personal, entre otros.

Mediante la resolución 74 de 2014 (6 de marzo), y después con la resolución 158 de 2014 (12 de agosto), se realizaron modifi caciones a la resolución 228/2013, las cuales aclaraban o efectuaban algunos cambios en el contenido de la información a suministrar.

Sin embargo, el 31 de octubre del 2014, la DIAN, emitió la resolución 219, la cual modifi ca nuevamente la resolución 228, pero esta vez, argumentando las difi cultades de los obligados en la implementación de las modifi caciones, dicha modifi cación es TOTAL, y mantiene las mismas especifi caciones y condiciones de la información solicitada por el año gravable 2013, en otras palabras, no cambia nada.

4 Información Exógena en Medios Magnéticos para la DIAN

Volvemos entonces a los archivos XML, y los formatos acostumbrados como el 1001, al prevalidador, etc.; se eliminaron los artículos que incluían nuevos obligados y nuevos tipos de información; se eliminaron los diferentes periodos de presentación, volviendo a la información anual.

SI bien para la mayoría de los obligados, el mantener la información, de la misma manera de la de año gravable 2013, implica un regreso a la “zona de comodidad”, por aquello de conocer y ya tener practica en la manera de preparar y presentar la información, en aspectos prácticos, la DIAN mediante una resolución que modifi ca una anterior, realmente esta brindando las especifi caciones y las condiciones para suministrar información exógena, fuera del plazo de tiempo otorgado por el artículo 631 del E.T.

Para el año gravable 2015 y subsiguientes, la información solicitada será la que debemos preparar, o podrá ser modifi cada sustancialmente de manera posterior, generando algo de duda por lo menos en el proceso.

Por ahora, lo real, es que a partir del 20 de abril del 2015, se inician los vencimientos, y que para eso debemos prepararnos. Esta cartilla, busca brindar herramientas de ayuda para facilitar esta labor, que incluye la preparación de los soportes y de los diferentes formatos, así como para el efecto de suministrarla, a través de los medios electrónicos que la DIAN, dispone para ello.

JORGE E. BELTRAN TRIANAContador Público

5Año Gravable 2014 a Presentar 2015

Cuadro Informativo Información Exógena 2014

CUADRO INFORMATIVO INFORMACION EXOGENA 2014 (Res 219/2014)

ENTIDAD OBLIGADA Art. E.T. FORMATOS Anexos Nos.

PáginaCartilla

1Entidades del Sector Financiero

623, 623-1, 623-2 (SIC)

7 FORMATOS1019 al 1024 y 1026

2 al 820, 29, 32,

34 - 37

2 Cámaras de Comercio 6242 FORMATOS1038 Y 1039

9 y 10 66

3Bolsas de Valores y Comisionistas de Bolsa

625, 6282 FORMATOS1041 y 1042

11 y 12 37, 38, 39

4Registraduría Nacional de Estado Civil

6271 FORMATO

102813 67, 80

5 Notarios 6291 FORMATO

103214 68

6

Personas o entidades que elaboren facturas o documentos equivalentes (Tipógrafos, litógrafos)

629-11 FORMATO

103715 66, 69

7

Personas naturales, personas jurídicas, sociedades y asimiladas, y demás entidades

631

33 FORMATOS1001; 1003 a 1014; 1016

a 1018; 1027; 1043, 1045; 1046; 1048 a 1052; 1054 a 1056; 1058; 1585 a 1588

y 1647

19 al 51 40

8 Grupos empresariales 631-13 FORMATOS1034 A 1036

16, 17 y 18

70, 80

9

Entidades que celebren convenios de cooperación con organismos internacionales.

Decreto 4660/07

Archivos tipo CSV 1 20, 23

11. GENERALIDADES

6 Información Exógena en Medios Magnéticos para la DIANRE

SOLU

CION

219

(31/

10/2

014)

ART

631

(E.T

.)SI

A 3

1 DE

DIC

IEM

BRE

DE 2

012,

UST

ED T

IENE

EST

A CA

RACT

ERIS

TICA

:

Art

631,

lit

eral

PERS

ONA

JURÍ

DICA

PERS

ONA

NATU

RAL

EFEC

TUÓ

RETE

NCIÓ

N EN

LA

FUEN

TE

CONS

ORCI

O,

UNIO

N TE

MPO

RAL

MAN

DATA

RIO

- ADM

ON

DELE

GADA

(P

OR C

ADA

CONT

RATO

)

OPER

ADOR

CO

NTRA

TOS

DE

EXPL

OTAC

ION

DE

HIDR

OCAR

BURO

S

SOCI

EDAD

FI

DUCI

ARIA

(P

OR C

ADA

FIDE

ICOM

ISO)

ENTE

PÚ

BLIC

O

SECR

ETAR

IOS

GRAL

ES.

RECU

RSOS

DE

L TE

SORO

SI IN

G. B

RUTO

S SO

N >

$1

00,0

00,0

00

EN 2

012

SI IN

G. B

RUTO

S SO

N >

$5

00,0

00,0

00

EN 2

012

DEBE

N RE

PORT

AR S

IN T

ENER

EN

CUEN

TA L

OS IN

GRES

OS B

RUTO

S AÑ

O 20

12

QUE

LITE

RALE

S RE

PORT

Aa

SI*

NONO

NONO

NONO

NONO

bSI

SISI

SISI

SISI

SISI

cSI

SINO

NONO

NONO

NONO

dNO

NONO

NONO

NONO

NONO

eSI

SISI

SISI

SISI

SISI

fSI

SINO

SISI

SISI

NONO

gSI

SINO

NONO

NONO

NONO

hSI

SINO

SISI

SINO

NONO

iSI

SINO

SISI

SINO

NONO

jNO

NONO

NONO

NONO

NONO

kSI

SINO

NONO

NONO

NONO

lNO

NONO

NONO

NONO

NONO

mNO

NONO

NONO

NONO

NONO

aIn

form

ació

n de

soc

ios

y ac

cion

ista

sh

Info

rmac

ión

de s

aldo

de

pasi

vos

bIn

form

ació

n re

tenc

ione

s en

la fu

ente

pra

ctic

adas

iIn

form

ació

n de

los

deud

ores

de

cred

itos

activ

osc

Info

rmac

ión

rete

ncio

nes

en la

fuen

te q

ue le

pra

ctic

aron

jIn

form

ació

n de

act

ivos

fi jo

s ad

quiri

dos

dIn

form

ació

n de

scue

ntos

trib

utar

ios

solic

itado

sk

Disc

rimin

acio

n de

par

tidas

regi

stra

das

en fo

rmul

ario

s de

dec

lara

cion

ese

Info

rmac

ión

pago

s o

abon

os e

n cu

enta

lIn

form

ació

n va

lor v

enta

s po

r est

able

cim

ient

o e

inte

rval

os d

e fa

ctur

asf

Info

rmac

ión

de in

gres

os re

cibi

dos

en e

l año

mNú

mer

o de

fact

ura

de v

enta

gIn

form

ació

n de

ingr

esos

reci

bido

s pa

ra te

rcer

os*

Pers

onas

Jur

idic

as o

blig

adas

a p

rese

ntar

dec

lara

cion

de

rent

a (In

cluy

e co

oper

ativ

as y

fond

os d

e em

plea

dos)

7Año Gravable 2014 a Presentar 2015

RESO

LUCI

ON 2

19 (3

1/10

/201

4) A

RT 6

31 (E

.T.)

AÑO

GRAV

ABLE

201

4SI

A 3

1 DE

DIC

IEM

BRE

DE 2

012,

UST

ED T

IENE

EST

A CA

RACT

ERIS

TICA

:

PERS

ONA

JURI

DICA

PERS

ONA

NATU

RAL

EFEC

TUO

RETE

NCIO

N EN

LA

FUEN

TE

CONS

ORCI

O,

UNIO

N TE

MPO

RAL

MAN

DATA

RIO

- ADM

ON

DELE

GADA

(P

OR C

ADA

CONT

RATO

)

OPER

ADOR

CO

NTRA

TOS

DE

EXPL

OTAC

ION

DE

HIDR

OCAR

BURO

S

SOCI

EDAD

FI

DUCI

ARIA

(P

OR C

ADA

FIDE

ICOM

ISO)

ENTE

PU

BLIC

O

SECR

ETAR

IOS

GRAL

ES

RECU

RSOS

DE

L TE

SORO

SI IN

G BR

UTOS

SO

N >

$1

00,0

00,0

00

EN 2

012

SI IN

G BR

UTOS

SO

N >

$5

00,0

00,0

00

EN 2

012

DEBE

N RE

PORT

AR

SIN

TENE

R EN

CU

ENTA

LOS

IN

GRES

OS

BRUT

OS A

ÑO

2012

DEBE

N RE

PORT

AR S

IN T

ENER

EN

CUEN

TA L

OS IN

GRES

OS B

RUTO

S AÑ

O 20

12

a10

10NO

NONO

NONO

NONO

NOb

1001

1043

1016

1046

1014

1001

1056

c10

03NO

NONO

NONO

NONO

dNO

NONO

NONO

NONO

NONO

e10

01 y

100

510

43 y

158

510

16 y

105

410

46 y

104

910

1410

01 y

10

0510

56

f10

07 y

100

6NO

1045

y 1

586

1017

y 1

055

1048

y 1

050

1058

NONO

g16

47NO

NO16

47h

1009

NONO

1588

1027

1052

NONO

NOi

1008

NONO

1587

1018

1051

NONO

NOj

NONO

NONO

NONO

NONO

NOk

1011

y 1

012

NONO

NONO

NONO

NOl

NONO

NONO

NONO

NONO

NOm

NONO

NONO

NONO

NONO

NO

8 Información Exógena en Medios Magnéticos para la DIAN

La DIAN defi ne la información Exógena como el conjunto de datos que las personas Naturales y Jurídicas deben presentarle periódicamente, según Resolución expedida por el Director General, sobre las operaciones con sus clientes o usuarios.

Una de las funciones de la DIAN, es la de fi scalización, en desarrollo de la cual debe detectar contribuyentes que evaden su obligación de declarar, o la cumplen pero con presuntas inexactitudes. Para el desarrollo de esta función, es primordial contar con información, pero además de ello con sistemas informáticos que permitan que el volumen de información pueda ser organizado y analizado permitiendo alcanzar objetivos y metas puntúales para cada tipo de información.

1.1 ¿Qué información puede solicitar la DIAN y basada en qué?El Estatuto tributario en su artículo 684, brinda las facultades de fi scalización a la DIAN. Para garantizar que se cumpla con sus funciones, en desarrollo de estas facultades la DIAN, puede:

a) Verifi car la exactitud de las declaraciones u otros informes, cuando lo considere necesario;

b) Adelantar las investigaciones que estime convenientes para establecer la ocurrencia de hechos generados de obligaciones tributarias, no declarados;

c) Citar o requerir al contribuyente o a terceros para que rindan informes o contesten interrogatorios;

d) Exigir del contribuyente o de terceros la presentación de documentos que registren sus operaciones cuando unos u otros estén obligados a llevar libros registrados;

e) Ordenar la exhibición y examen parcial de los libros, comprobante y documentos, tanto del contribuyente como de terceros, legalmente obligados a llevar contabilidad, y

f) En general, efectuar todas las diligencias necesarias para la correcta y oportuna determinación de los impuestos, facilitando al contribuyente la aclaración de toda duda u omisión que conduzca a una correcta determinación.

Los artículos 623 al 631 del E.T., describen las personas naturales o jurídicas, que tiene la obligación de informar y cuál es la información que debe brindar.

9Año Gravable 2014 a Presentar 2015

1.2 ¿Cómo se formula la solicitud de información exógena?Los obligados a presentar y la información que debe brindarse se encuentran descritos en los artículos 623 a 631 del E.T. y en el Decreto 4660 de 2007.

El parágrafo 3 del artículo 631del E.T., modifi cado por el artículo 139 de la Ley 1607 de 2012, establece que dicha información debe solicitarse por lo menos con dos (2) meses de anterioridad al último día del año gravable anterior para el cual se solicita la información.

El Director de la DIAN, emitió con fecha 31 de octubre de 2013, la resolución 00228 de 2013, determinando los obligados, el contenido, las características y especifi caciones técnicas, diferenciando para cada grupo o sector, la información a suministrar mediante el uso de “Títulos”; está resolución modifi caba tanto la forma como el fondo, de la información exógena, implicando cambios sustanciales en las parametrizaciones, en los software y en el manejo de soportes.

El 31 de octubre de 2014, mediante la resolución 00219 de 2014, se modifi có la resolución 00228 de 2013, eliminando las modifi caciones, y regresando al modelo tradicional de información.

Para la información correspondiente al año gravable 2015 se expidió la Resolución 00220 de 31 de octubre de 2014.

1.3 ¿Quiénes deben reportar?Según la resolución 00219 de 2014, los obligados a reportar información por el año gravable 2014, son:

• De manera anual: a) Las personas naturales y asimiladas, que en el año gravable 2012

hayan obtenido ingresos brutos superiores a quinientos millones de pesos ($500.000.000).

b) Las personas jurídicas, sociedades y asimiladas y demás entidades públicas y privadas obligadas a presentar declaración del Impuesto sobre la Renta y complementarios o de ingresos y patrimonio, que en el año gravable 2012 hayan obtenido ingresos brutos superiores a cien millones de pesos ($100.000.000).

c) Todas las entidades de derecho público, los fondos de inversión, los fondos de valores, los fondos mutuos de inversión, Fondos de

10 Información Exógena en Medios Magnéticos para la DIAN

Inversión colectiva (para los fondos o carteras colectivas, téngase en cuenta el Decreto 1242 de 2013), los fondos de pensiones de jubilación e invalidez, los fondos de empleados, las comunidades organizadas y las demás personas naturales y jurídicas y asimiladas, sucesiones ilíquidas y sociedades de hecho que efectúen retenciones y autorretenciones en la fuente, Impuesto sobre la Renta (IVA), Timbre e Impuesto sobre la Renta para la Equidad (CREE), independientemente del monto de los ingresos obtenidos.

d) Los consorcios y uniones temporales que durante el año gravable 2014 efectúen transacciones económicas, sin perjuicio de la información que deban suministrar los miembros del consorcio o de la unión temporal de las operaciones inherentes a su actividad económica ejecutadas directamente por ellos.

e) Las personas o entidades que actuaron como mandatarios o contratistas, durante el año gravable 2014, en relación con las actividades ejecutadas en desarrollo de cada uno de los contratos de mandato o de administración delegada.

f) Las personas o entidades que actuaron en condición de “operador” o quien haga sus veces, en condición de “solo riesgo” en los contratos de exploración y explotación de hidrocarburos, gases y minerales. También deberán informar la persona natural o jurídica y asimilada que realicen explotación y exploración de minerales, independistamente de mondo de sus ingresos, aunque desarrollen esta actividad sin la fi rma de algún contracto.

g) Las sociedades fi duciarias que durante el año gravable 2014 administren patrimonios autónomos y/o encargos fi duciarios.

h) Los entes públicos del nivel nacional y territorial de los órdenes central y descentralizado contemplados en el artículo 22 del Estatuto Tributario, no obligados a presentar declaración de ingresos y patrimonio.

i) Los Secretarios Generales o quienes hagan sus veces de los órganos que fi nancien gastos con recursos del Tesoro Nacional, no enunciados en los literales b) y h) del presente artículo, independiente de la cuantía de ingresos obtenidos.

j) Las personas naturales y asimiladas, las personas jurídicas y asimiladas y demás entidades públicas y privadas, obligadas a presentar declaración del Impuesto sobre la Renta y complementarios que reciban ingresos para terceros durante el año 2014, cuando la suma de los ingresos propios más los ingresos recibidos para

11Año Gravable 2014 a Presentar 2015

terceros, en el año 2014, sea superior a quinientos millones de pesos ($500.000.000).

k) Entidades vigiladas por la Superfi nanciera l) Las Cámaras de Comercio.m) La Bolsa Nacional de Valores de Colombia, la Bolsa Nacional

Agropecuaria y las demás Bolsas de Valores y los Comisionistas de Bolsa.

n) La Registraduría Nacional del Estado Civil.ñ) Los Notarios con relación a las operaciones realizadas durante el

ejercicio de sus funciones.o) Las personas o entidades que elaboren facturas de venta o

documentos equivalentes.p) Los Grupos Empresariales

• Los “Ingresos Brutos” incluyen todos los ingresos ordinarios y extraordinarios, de conformidad con lo establecido en el artículo 26 del Estatuto Tributario y entre los Ingresos extraordinarios se deben tener en cuenta las ganancias ocasionales.

• Las personas naturales y asimiladas que cancelen su registro mercantil o terminen sus actividades durante el año 2014 y las personas jurídicas y asimiladas y demás entidades que se liquiden durante el año 2014 y cumplan los requisitos para estar obligados a reportar información del año gravable 2014 según lo establecido en la presente resolución, deben presentar la información acumulada por la fracción del año 2014, antes de solicitar la cancelación del Registro Único Tributario (RUT) y en todo caso, a más tardar dentro de los plazos establecidos en el Título VII de la presente resolución.

• De manera anual por períodos mensuales: Las entidades vigiladas por la Superfi nanciera con relación a cuentas corrientes y cuentas de ahorro y los certifi cados de depósito a término fi jo.

• De manera mensual: Las entidades públicas o privadas que celebren convenios de cooperación con organismos internacionales.

12 Información Exógena en Medios Magnéticos para la DIAN

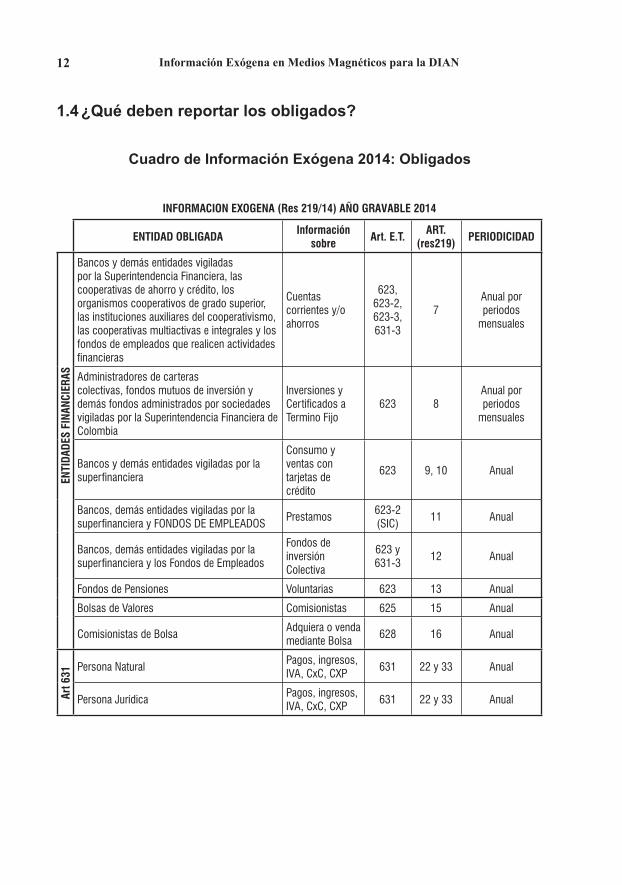

1.4 ¿Qué deben reportar los obligados?

Cuadro de Información Exógena 2014: Obligados

INFORMACION EXOGENA (Res 219/14) AÑO GRAVABLE 2014

ENTIDAD OBLIGADA Información sobre Art. E.T. ART.

(res219) PERIODICIDAD

ENTI

DADE

S FI

NANC

IERA

S

Bancos y demás entidades vigiladas por la Superintendencia Financiera, las cooperativas de ahorro y crédito, los organismos cooperativos de grado superior, las instituciones auxiliares del cooperativismo, las cooperativas multiactivas e integrales y los fondos de empleados que realicen actividades fi nancieras

Cuentas corrientes y/o ahorros

623, 623-2, 623-3, 631-3

7Anual por periodos

mensuales

Administradores de carteras colectivas, fondos mutuos de inversión y demás fondos administrados por sociedades vigiladas por la Superintendencia Financiera de Colombia

Inversiones y Certifi cados a Termino Fijo

623 8Anual por periodos

mensuales

Bancos y demás entidades vigiladas por la superfi nanciera

Consumo y ventas con tarjetas de crédito

623 9, 10 Anual

Bancos, demás entidades vigiladas por la superfi nanciera y FONDOS DE EMPLEADOS

Prestamos623-2 (SIC)

11 Anual

Bancos, demás entidades vigiladas por la superfi nanciera y los Fondos de Empleados

Fondos de inversión Colectiva

623 y 631-3

12 Anual

Fondos de Pensiones Voluntarias 623 13 Anual

Bolsas de Valores Comisionistas 625 15 Anual

Comisionistas de BolsaAdquiera o venda mediante Bolsa

628 16 Anual

Art 6

31

Persona NaturalPagos, ingresos, IVA, CxC, CXP

631 22 y 33 Anual

Persona JurídicaPagos, ingresos, IVA, CxC, CXP

631 22 y 33 Anual

13Año Gravable 2014 a Presentar 2015

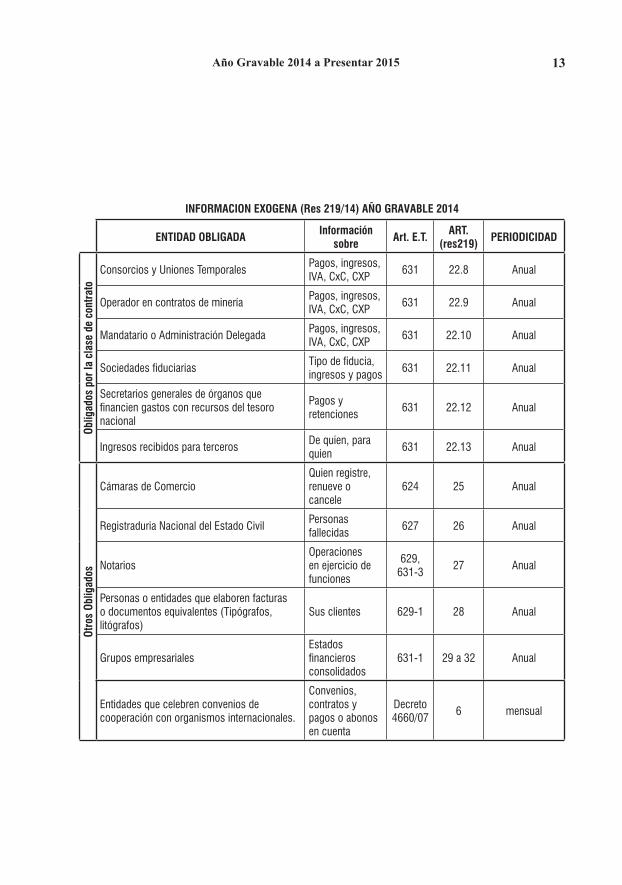

INFORMACION EXOGENA (Res 219/14) AÑO GRAVABLE 2014

ENTIDAD OBLIGADA Información sobre Art. E.T. ART.

(res219) PERIODICIDAD

Oblig

ados

por

la c

lase

de

cont

rato

Consorcios y Uniones TemporalesPagos, ingresos, IVA, CxC, CXP

631 22.8 Anual

Operador en contratos de mineríaPagos, ingresos, IVA, CxC, CXP

631 22.9 Anual

Mandatario o Administración DelegadaPagos, ingresos, IVA, CxC, CXP

631 22.10 Anual

Sociedades fi duciariasTipo de fi ducia, ingresos y pagos

631 22.11 Anual

Secretarios generales de órganos que fi nancien gastos con recursos del tesoro nacional

Pagos y retenciones

631 22.12 Anual

Ingresos recibidos para tercerosDe quien, para quien

631 22.13 Anual

Otro

s Ob

ligad

os

Cámaras de ComercioQuien registre, renueve o cancele

624 25 Anual

Registraduria Nacional del Estado CivilPersonas fallecidas

627 26 Anual

NotariosOperaciones en ejercicio de funciones

629, 631-3

27 Anual

Personas o entidades que elaboren facturas o documentos equivalentes (Tipógrafos, litógrafos)

Sus clientes 629-1 28 Anual

Grupos empresarialesEstados fi nancieros consolidados

631-1 29 a 32 Anual

Entidades que celebren convenios de cooperación con organismos internacionales.

Convenios, contratos y pagos o abonos en cuenta

Decreto 4660/07

6 mensual

14 Información Exógena en Medios Magnéticos para la DIAN

1.5 ¿Cómo debe presentarse la información?La información debe presentarse en forma virtual, utilizando los servicios informáticos de la DIAN, de manera exclusiva.

La posibilidad de entregar información de medios magnéticos de manera presencial, fue eliminada desde el año gravable 2011.

Los archivos deben ser tipo “XML”, a excepción de la brindada por las entidades que celebran convenios de cooperación con organismos internacionales, que deben hacerlo de manera mensual, en archivos tipo “CSV” (archivo plano).

1.6 ¿Quién debe efectuar la presentación?La información debe ser presentada por el Representante Legal utilizando fi rma digital.

1.7 ¿Qué se necesita para efectuar la presentación de información exógena?a) Inscribir o actualizar, de ser necesario, el Registro Único Tributario del

informante incluyendo la responsabilidad “Informante de exógena”, y su correo electrónico. Las personas jurídicas o demás entidades deben actualizar el Registro Único Tributario, incluyendo al representante legal a quien se le asignará el mecanismo de fi rma con certifi cado digital.

b) El representante legal deberá inscribir o actualizar, de ser necesario, su Registro Único Tributario personal, conforme al artículo 2 de la Resolución 1767 de 2006 de la DIAN, informando su correo electrónico e incluyendo la responsabilidad 22, “Obligados a cumplir deberes formales a nombre de terceros”.

c) Adelantar, de ser necesario, el trámite de emisión y activación del mecanismo de fi rma digital respaldado con certifi cado digital de la DIAN, mínimo con tres días hábiles de antelación al vencimiento del término para informar y siguiendo el procedimiento señalado en la Resolución 12717 de 2005 de la DIAN.

El mecanismo de fi rma con certifi cado digital se expedirá a la persona natural que a nombre propio o en representación del contribuyente, responsable,

15Año Gravable 2014 a Presentar 2015

agente retenedor, o declarante, deba cumplir con la obligación de presentar información de manera virtual.

El mecanismo de fi rma con certifi cado digital debe solicitarse personalmente o a través de apoderado debidamente facultado o por interpuesta persona con autorización autenticada, presentada ante las respectivas Direcciones Seccionales de la DIAN y/o en los lugares habilitados para tal efecto. Para las personas jurídicas o las demás entidades debe señalarse expresamente la persona a quien se le hará entrega del mecanismo de fi rma digital.

Los obligados, personas naturales y representantes legales de las personas jurídicas y demás entidades a quienes ya la DIAN les haya asignado previamente el mecanismo de fi rma con certifi cado digital, no requieren la emisión de un nuevo mecanismo.

1.8 ¿Cuándo se presenta la información?Para cada obligado se especifi can los plazos para la presentación de la información, a manera general los vencimientos se contemplan de acuerdo a los últimos números del NIT, e inician el 20 de abril de 2015.

Debe tenerse en cuenta que los eventuales daños en los sistemas y/o equipos informáticos, falta de conexión, el no agotar los procedimientos previos a la presentación de la información, como el trámite de Inscripción o actualización en el Registro Único Tributario y/o de la activación del mecanismo de fi rma digital, la pérdida de la clave secreta o la solicitud de cambio o asignación de nueva clave con una antelación no inferior a tres días hábiles al vencimiento, no son causales de justifi cación de extemporaneidad en la presentación de información.

16 Información Exógena en Medios Magnéticos para la DIAN

17Año Gravable 2014 a Presentar 2015

RESOLUCIÓN 228 DE 31 DE OCTUBRE DE 2013Diario Ofi cial No. 48.960 de 31 de octubre de 2013

La presente Resolución está modifi cada por la Resolución DIAN No. 000219

del 31 de octubre de 2014

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

Por la cual se establece el grupo de obligados a suministrar a la UAE Dirección de Impuestos y Aduanas Nacionales (DIAN), por el año gravable 2014, la información tributaria establecida en los artículos 623, 623-2 (sic), 623-3, 624, 625, 627, 628, 629, 629-1, 631, 631-1, 631-2, 631-3 y 633 del Estatuto Tributario, en el Decreto 1738 de 1998 y en el artículo 58 de la Ley 863 de 2003 y en el Decreto 4660 de 2007, se señala el contenido, características técnicas para la presentación y se fi jan los plazos para la entrega.

EL DIRECTOR GENERAL DE IMPUESTOS Y ADUANAS NACIONALES,

En uso de sus facultades legales, en especial las consagradas en el artículo 6 numerales 12 y 22 del Decreto 4048 de 2008, en los artículos 631, 631-2, 631-3, 633, 684 y 686 del Estatuto Tributario y lo señalado en el artículo 2 del Decreto 1738 de 1998.

22. INFORMACIÓN A REPORTAR

18 Información Exógena en Medios Magnéticos para la DIAN

CONSIDERANDO:

Que el artículo 631 del Estatuto Tributario, modifi cado por el artículo 139 de la Ley 1607 de 2012 y el artículo 631-2 del Estatuto Tributario, disponen que sin perjuicio de las facultades de fi scalización e investigación de la UAE Dirección de Impuestos y Aduanas Nacionales (DIAN), el Director General de Impuestos y Aduanas Nacionales podrá solicitar a las personas o entidades, contribuyentes o no contribuyentes, las informaciones que se listan en la misma disposición, con el fi n de efectuar los estudios y cruces de información necesarios para el debido control de los tributos y cumplir con otras funciones de su competencia, incluidas las relacionadas con los compromisos consagrados en los convenios y tratados tributarios suscritos por Colombia.

Que los artículos 623, 623-2 (sic), 623-3, 624, 627, 628, 629, 629-1, 631, 631-3, 633, 684 y 686 del Estatuto Tributario y el artículo 2 del Decreto 1738 de 1998, señalan los obligados y el tipo de información que podrá ser requerida para los fi nes señalados en el artículo 631 del Estatuto Tributario.

Que el parágrafo 3 del artículo 631 del Estatuto Tributario, modifi cado por el 139 de la Ley 1607 de 2012, dispuso que el contenido y características técnicas de la información a que se refi ere el mismo artículo, así como la establecida en los artículos 624, 625, 628 y 629 del Estatuto Tributario deben ser defi nidas por la Dirección de Impuestos y Aduanas Nacionales por lo menos con dos (2) meses de anterioridad al último día del año gravable anterior al cual se solicita la información.

Que en cumplimiento de lo dispuesto en el artículo 8 numeral 8 de la Ley 1437 de 2011, el proyecto de resolución fue publicado en la página web de la Dirección de Impuestos y Aduanas Nacionales.

(Considerando correspondiente a la Resolución 000219 de 31 de octubre de 2014)

Que la Resolución No. 000228 del 31 de octubre de 2013, establece el grupo de obligados a suministrar la información tributaria a la U.A.E. Dirección de Impuestos y Aduanas Nacionales - DIAN, por el año gravable 2014 y las características técnicas para la presentación de dicha información.

19Año Gravable 2014 a Presentar 2015

Que es necesario precisar el contenido y las características de la información que se debe presentar a la Dirección de Impuestos y Aduanas Nacionales DIAN.

Que con el fi n de armonizar las especifi caciones técnicas para la presentación de la información y precisar algunos conceptos a reportar, según lo señalado en la Resolución No. 000228 de 2013, se requiere efectuar ajustes que faciliten la presentación de la información que se debe presentar a la Dirección de Impuestos y Aduanas Nacionales DIAN, por el año gravable 2014, la información tributaria establecida en los artículos 623, 623-2 (sic), 623-3, 624, 625, 627, 628, 629, 629-1, 631, 631-1, 631-2, 631-3 y 633 del Estatuto Tributario, en el Decreto 1738 de 1998 y en el artículo 58 de la Ley 863 de 2003 y en el Decreto 4660 de 2007,

Que los cambios en los reportes de información exógena requieren de un plazo para realizar las adecuaciones tecnológicas necesarias para cumplir con las especifi caciones técnicas que estipule la U.A.E. Dirección de Impuestos y Aduanas Nacionales.

Que los obligados a reportar información exógena deben realizar importantes cambios tecnológicos para modifi car la plataforma de sistemas y su desarrollo operativo para reportar la información relacionada con para la vigencia 2014, información que se encuentra actualmente en proceso de reconstrucción.

Que en razón a lo expuesto, se hace necesario mantener para el reporte en medios correspondiente a la vigencia 2014 las mismas condiciones y especifi caciones establecidas para el año gravable 2013.

Que en virtud de lo establecido en el Artículo 631 del Estatuto Tributario es potestad del Director de Impuestos y Aduanas Nacionales solicitar la totalidad o parte de la información indicada en dicha norma.

Que en cumplimiento de lo dispuesto en el artículo 8 numeral 8 de la Ley 1437 de 2011, el proyecto de resolución fue publicado en la página web de la Dirección de Impuestos y Aduanas Nacionales.

20 Información Exógena en Medios Magnéticos para la DIAN

RESUELVE:

TÍTULO ISUJETOS OBLIGADOS A PRESENTAR INFORMACIÓN

EXÓGENA POR EL AÑO GRAVABLE 2014ARTÍCULO 1. INFORMANTES QUE DEBEN REPORTAR MENSUALMENTE. Los siguientes obligados deberán suministrar la información mensualmente:

Las entidades públicas o privadas que celebren convenios de cooperación y asistencia técnica para el apoyo y ejecución de sus programas o proyectos, con organismos internacionales.

ARTÍCULO 2. INFORMACIÓN QUE DEBE SER REPORTADA ANUALMENTE POR PERIODOS MENSUALES POR LAS ENTIDADES FINANCIERAS Y OTRAS ENTIDADES. (Artículo modifi cado por el artículo 1 de la Resolución 219 de 31 de octubre de 2014). Los siguientes obligados deberán suministrar información anualmente por periodos mensuales:

Las entidades vigiladas por la Superintendencia Financiera de Colombia y las cooperativas de ahorro y crédito, los organismos cooperativos de grado superior, las instituciones auxiliares del cooperativismo, las cooperativas multiactivas e integrales y los fondos de empleados que realicen actividades fi nancieras deben reportar información de cuentas corrientes y/o ahorros y los certifi cados de depósitos a término fi jo y/o cualquier otro título.

ARTÍCULO 3. INFORMACIÓN QUE DEBE SER REPORTADA ANUALMENTE POR LAS ENTIDADES FINANCIERAS Y OTRAS ENTIDADES. (Artículo modifi cado por el artículo 2 de la Resolución 219 de 31 de octubre de 2014). Las entidades vigiladas por la Superintendencia Financiera de Colombia y las cooperativas de ahorro y crédito, los organismos cooperativos de grado superior, las instituciones auxiliares del cooperativismo, las cooperativas multiactivas e integrales y los fondos de empleados que realicen actividades fi nancieras deben reportar información de consumos con tarjetas crédito, ventas a través del sistema de tarjetas de crédito, préstamos otorgados, fondos de inversión colectiva y los fondos de pensiones, jubilación e invalidez.

ARTÍCULO 4. INFORMANTES QUE DEBEN REPORTAR ANUALMENTE. (Artículo modifi cado por el artículo 3 de la Resolución

21Año Gravable 2014 a Presentar 2015

219 de 31 de octubre de 2014). Los siguientes obligados deberán suministrar la información anualmente:

a) Las personas naturales y asimiladas, que en el año gravable 2012 hayan obtenido ingresos brutos superiores a quinientos millones de pesos ($500.000.000).

b) Las personas jurídicas, sociedades y asimiladas y demás entidades públicas y privadas obligadas a presentar declaración del Impuesto sobre la Renta y Complementarios o de ingresos y patrimonio, que en el año gravable 2012 hayan obtenido ingresos brutos superiores a cien millones de pesos ($100.000.000).

c) Todas las entidades de derecho público, los fondos de inversión, los fondos de valores, los fondos mutuos de inversión, Fondos de Inversión Colectiva (para los fondos o carteras colectivas, téngase en cuenta el Decreto 1242 de 2013), los fondos de pensiones de jubilación e invalidez, los fondos de empleados, las comunidades organizadas y las demás personas naturales y jurídicas y asimiladas, sucesiones ilíquidas y sociedades de hecho que efectúen retenciones y autorretenciones en la fuente, Impuesto sobre la Renta (IVA), Timbre e Impuesto sobre la Renta para la Equidad (CREE), independientemente del monto de los ingresos obtenidos.

d) Los consorcios y uniones temporales que durante el año gravable 2014 efectúen transacciones económicas, sin perjuicio de la información que deban suministrar los miembros del consorcio o de la unión temporal de las operaciones inherentes a su actividad económica ejecutadas directamente por ellos.

e) Las personas o entidades que actuaron como mandatarios o contratistas durante el año gravable 2014, en relación con las actividades ejecutadas en desarrollo de cada uno de los contratos de mandato o de administración delegada.

f) Las personas o entidades que actuaron en condición de “operador” o quien haga sus veces, en condición de “solo riesgo” en los contratos de exploración y explotación de hidrocarburos, gases y minerales. También deberán informar la persona natural o jurídica y asimilada que realicen explotación y exploración de minerales, independientemente del monto de sus ingresos, aunque desarrollen esta actividad sin la fi rma de algún contracto.

g) Las sociedades fi duciarias que durante el año gravable 2014 administren patrimonios autónomos y/o encargos fi duciarios.

22 Información Exógena en Medios Magnéticos para la DIAN

h) Los entes públicos del nivel nacional y territorial de los órdenes central y descentralizado contemplados en el artículo 22 del Estatuto Tributario, no obligados a presentar declaración de ingresos y patrimonio.

i) Los Secretarios Generales o quienes hagan sus veces de los órganos que fi nancien gastos con recursos del Tesoro Nacional, no enunciados en los literales b) y h) del presente artículo, independiente de la cuantía de ingresos obtenidos.

j) Las personas naturales y asimiladas, las personas jurídicas y asimiladas y demás entidades públicas y privadas, obligadas a presentar declaración del Impuesto sobre la Renta y Complementarios que reciban ingresos para terceros durante el año 2014, cuando la suma de los ingresos propios más los ingresos recibidos para terceros, en el año 2014, sea superior a quinientos millones de pesos ($500.000.000).

k) Las Cámaras de Comercio.

l) La Bolsa Nacional de Valores de Colombia, la Bolsa Nacional Agropecuaria y las demás bolsas de valores y los comisionistas de bolsa.

m) La Registraduría Nacional del Estado Civil.

n) Los notarios con relación a las operaciones realizadas durante el ejercicio de sus funciones.

ñ) Las personas o entidades que elaboren facturas de venta o documentos equivalentes.

o) Los grupos empresariales

PARÁGRAFO 1. Para efectos de establecer la obligación de informar, los “Ingresos Brutos” incluyen todos los ingresos ordinarios y extraordinarios, de conformidad con lo establecido en el artículo 26 del Estatuto Tributario y entre los ingresos extraordinarios se deben tener en cuenta las ganancias ocasionales.

PARÁGRAFO 2. Las personas naturales y asimiladas que cancelen su registro mercantil o terminen sus actividades durante el año 2014 y las personas jurídicas y asimiladas y demás entidades que se liquiden durante el año 2014 y cumplan los requisitos para estar obligados a reportar información del año gravable 2014 según lo establecido en la presente resolución, deben presentar la información acumulada por la fracción del año 2014, antes de solicitar la cancelación del Registro Único Tributario

23Año Gravable 2014 a Presentar 2015

(RUT) y en todo caso, a más tardar dentro de los plazos establecidos en el Título VII de la presente resolución.

La información deberá ser presentada en los formatos y conceptos, y con las especifi caciones técnicas indicadas en la presente resolución.

TÍTULO IIINFORMACIÓN A SUMINISTRAR POR PARTE DE TODOS LOS

OBLIGADOSARTÍCULO 5. INFORMACIÓN DE LOS DATOS BÁSICOS DE LOS TERCEROS INFORMADOS. (Artículo eliminado por el artículo 4 de la Resolución 219 de 31 de octubre de 2014).

TÍTULO IIIINFORMACIÓN QUE SE DEBE REPORTAR MENSUALMENTE

ARTÍCULO 6. ENTIDADES PÚBLICAS O PRIVADAS QUE CELEBREN CONVENIOS DE COOPERACIÓN Y ASISTENCIA TÉCNICA. Las entidades públicas o privadas que celebren convenios de cooperación y asistencia técnica para el apoyo y ejecución de sus programas o proyectos, con organismos internacionales, deberán enviar a la Dirección de Impuestos y Aduanas Nacionales, una relación mensual de todos los contratos vigentes en el año 2014 con cargo a estos Convenios, en cumplimiento de lo previsto en el artículo 58 de la Ley 863 de 2003 y en el Decreto 4660 de 2007:

6.1. (Numeral 6.1 modifi cado por el artículo 5 de la Resolución 219 de 31 de octubre de 2014). Los datos básicos de cada una de las personas o entidades benefi ciarias de los pagos o abonos en cuenta, retenciones practicadas y valor del impuesto sobre las ventas descontables, deberán ser informados conforme con los parámetros establecidos en el Anexo 1 de la presente resolución:

• Tipo de documento.• Número de identifi cación.• Dígito de verifi cación.• Naturaleza.• Primer apellido.• Segundo apellido.• Primer nombre.• Otros nombres.• Razón social.

24 Información Exógena en Medios Magnéticos para la DIAN

• Dirección.• Actividad económica (opcional).• Código País.• Código departamento (Dpto).• Código municipio.• Correo electrónico.• Teléfono fi jo (código área + número).• Teléfono celular.

PARÁGRAFO 1. Con relación a la dirección, se debe informar aquella registrada en la base de terceros que no necesariamente debe coincidir con la que fi gura en el RUT.

PARÁGRAFO 2. En el archivo de datos básicos de los terceros informados, se debe incluir la información del organismo internacional.

PARÁGRAFO 3. Los pagos o abonos en cuenta acumulados por benefi ciario por todo concepto, que sean menores a cien mil pesos ($100.000), se informarán acumulados en un solo registro, con identifi cación 222222222, razón social “Cuantías menores” y tipo de documento 43, en el concepto a que correspondan dichos pagos. Para este concepto se debe reportar la dirección, municipio, departamento, país y naturaleza jurídica del informante.

PARÁGRAFO 4. En el caso de los pagos o abonos en cuenta efectuados a personas o entidades del exterior, se debe reportar el número, código o clave de identifi cación fi scal tributaria, tal como fi gura en el registro fi scal del país de residencia o domicilio, en relación con el impuesto a la renta o su similar, con tipo de documento 42. Cuando en dicho país no se utilice número, código o clave fi scal, se debe informar con identifi cación 444444001 en forma ascendente, variando consecutivamente en una unidad hasta el 444449000 y con tipo de documento 43. Los campos de dirección, departamento y municipio no se deben diligenciar.

6.2. La información del número del convenio, identifi cación del convenio en ejecución, nombre o razón social del organismo Internacional con el cual se celebró el convenio y el país de origen del organismo internacional.

6.3. Relación de los contratos que se celebren en desarrollo de cada uno de los convenios, indicando: número de contrato, valor total del contrato, término de ejecución y clase de cada contrato.

25Año Gravable 2014 a Presentar 2015

6.4. Relación mensual de los pagos o abonos en cuenta efectuados en el año 2014 en virtud de los contratos, discriminando:

1. Tipo de documento de las personas o entidades benefi ciarias de los pagos o abonos en cuenta y retenciones practicadas.

2. Número de identifi cación.3. Concepto del pago.4. Valor del pago o abono en cuenta.5. Base de retención practicada a título de renta.6. Retención practicada a título de renta.7. Retención practicada a título de IVA.8. Valor del impuesto sobre las ventas descontable.

PARÁGRAFO 1. Los contratos se deben reportar teniendo en cuenta la clase de contrato, de acuerdo con la siguiente codifi cación:

1. Contratos de obra y/o suministro, en el Concepto 7100.2. Contratos de consultoría, en el Concepto 7200.3. Contratos de prestación de servicios, en el Concepto 7300.4. Contratos de concesión, en el Concepto 7400.5. Otros contratos, en el Concepto 7500.

PARÁGRAFO 2. Los pagos o abonos en cuenta, la base de retención en la fuente practicada a título de renta, la retención en la fuente a título de renta, la retención en la fuente practicada a título de IVA y el valor del impuesto descontable, se deben reportar según el concepto al que correspondan, de la siguiente manera:

1. Salarios, prestaciones sociales y demás pagos laborales: El valor acumulado efectivamente pagado al trabajador, en el Concepto 5001.

2. Viáticos: El valor acumulado efectivamente pagado que no constituye ingreso para el trabajador, en el Concepto 5055.

3. Gastos de representación: El valor acumulado efectivamente pagado que no constituye ingreso para el trabajador, en el Concepto 5056.

4. Pensiones: El valor acumulado efectivamente pagado, en el Concepto 5022.

5. Honorarios: El valor acumulado pagado o abonado en cuenta, en el Concepto 5002.

26 Información Exógena en Medios Magnéticos para la DIAN

6. Comisiones: El valor acumulado pagado o abonado en cuenta, en el Concepto 5003.

7. Servicios: El valor acumulado pagado o abonado en cuenta, en el Concepto 5004.

8. Arrendamientos: El valor acumulado pagado o abonado en cuenta, en el Concepto 5005.

9. Intereses y rendimientos fi nancieros: El valor acumulado pagado o abonado en cuenta, en el Concepto 5006.

10. Compra de activos movibles: El valor acumulado pagado o abonado en cuenta, en el Concepto 5007.

11. Compra de activos fi jos: El valor acumulado pagado o abonado en cuenta, en el Concepto 5008.

12. Los pagos efectuados por concepto de aportes parafi scales al Sena, a las Cajas de Compensación Familiar y al Instituto Colombiano de Bienestar Familiar, en el Concepto 5010.

13. Los pagos efectuados por concepto de aportes parafi scales a las Empresas Promotoras de Salud (EPS) y los aportes al Sistema de Riesgos Laborales, incluidos los aportes del trabajador, en el Concepto 5011.

14. Los pagos efectuados por concepto de aportes obligatorios para pensiones efectuados al ISS y a los Fondos de Pensiones, incluidos los aportes del trabajador, en el Concepto 5012.

15. Las donaciones en dinero efectuadas a las entidades señaladas en los artículos 125, 125-4, 126-2 y 158-1 del Estatuto Tributario y la establecida en el artículo 16 de la Ley 814 de 2003, y demás que determine la ley, en el Concepto 5013.

16. Las donaciones en activos diferentes a dinero efectuadas a las entidades señaladas en los artículos 125, 125-4, 126-2 y 158-1 del Estatuto Tributario y la establecida en el artículo 16 de la Ley 814 de 2003, y demás que determine la ley, en el Concepto 5014.

17. El valor de los impuestos efectivamente pagados, en el Concepto 5015.

18. El valor de los aportes, tasas y contribuciones efectivamente pagados, en el Concepto 5058.

19. Redención de inversiones en lo que corresponde al reembolso del capital, en el Concepto 5060.

20. Los demás costos y deducciones, en el Concepto 5016.21. Compra de activos fi jos sobre los cuales solicitó deducción según

el parágrafo, del artículo 158-3 del Estatuto Tributario: El valor

27Año Gravable 2014 a Presentar 2015

acumulado pagado o abonado en cuenta, en el Concepto 5020. Este valor no debe incluirse en el Concepto 5008.

22. El valor acumulado de los pagos o abonos en cuenta al exterior por servicios técnicos, en el Concepto 5027. Este valor no debe incluirse en el Concepto 5004.

23. El valor acumulado de los pagos o abonos en cuenta al exterior por asistencia técnica, en el Concepto 5023.

24. El valor acumulado de los pagos o abonos en cuenta al exterior por marcas, en el Concepto 5024.

25. El valor acumulado de los pagos o abonos en cuenta al exterior por patentes, en el Concepto 5025.

26. El valor acumulado de los pagos o abonos en cuenta al exterior por regalías, en el Concepto 5026.

27. El valor acumulado de la devolución de pagos o abonos en cuenta y retenciones correspondientes a operaciones de años anteriores debe reportarse en el Concepto 5028.

28. Cargos diferidos y/o gastos pagados por anticipado por Compras: El valor acumulado pagado o abonado en cuenta se debe reportar en el Concepto 5029.

29. Cargos diferidos y/o gastos pagados por anticipado por Honorarios: El valor acumulado pagado o abonado en cuenta se debe reportar en el Concepto 5030.

30. Cargos diferidos y/o gastos pagados por anticipado por Comisiones: El valor acumulado pagado o abonado en cuenta se debe reportar en el Concepto 5031.

31. Cargos diferidos y/o gastos pagados por anticipado por Servicios: El valor acumulado pagado o abonado en cuenta se debe reportar en el Concepto 5032.

32. Cargos diferidos y/o gastos pagados por anticipado por arrendamientos: El valor acumulado pagado o abonado en cuenta se debe reportar en el Concepto 5033.

33. Cargos diferidos y/o gastos pagados por anticipado por intereses y rendimientos fi nancieros: El valor acumulado pagado o abonado en cuenta se debe reportar en el Concepto 5034.

34. Cargos diferidos y/o gastos pagados por anticipado por otros conceptos: El valor acumulado pagado o abonado en cuenta se debe reportar en el Concepto 5035.

28 Información Exógena en Medios Magnéticos para la DIAN

35. El monto de las amortizaciones realizadas se debe reportar en el Concepto 5019, excepto el valor del Concepto 5057.

36. El monto de las amortizaciones relativas a los Cargos diferidos por el impuesto al patrimonio, en el Concepto 5057.

37. Inversiones en control y mejoramiento del medio ambiente por Compras pagadas o abonadas en cuenta, en el Concepto 5036.

38. Inversiones en control y mejoramiento del medio ambiente por Honorarios pagados o abonados en cuenta, en el Concepto 5037.

39. Inversiones en control y mejoramiento del medio ambiente por Comisiones pagadas o abonadas en cuenta, en el Concepto 5038.

40. Inversiones en control y mejoramiento del medio ambiente por Servicios pagados o abonados en cuenta, en el Concepto 5039.

41. Inversiones en control y mejoramiento del medio ambiente por Arrendamientos pagados o abonados en cuenta, en el Concepto 5040.

42. Inversiones en control y mejoramiento del medio ambiente por Intereses y Rendimientos fi nancieros pagados o abonados en cuenta, en el Concepto 5041.

43. Inversiones en control y mejoramiento del medio ambiente por otros conceptos pagados o abonados en cuenta, en el Concepto 5042.

44. El valor de las participaciones o dividendos pagados o abonados en cuenta en calidad de exigibles, en el Concepto 5043.

45. El pago por loterías, rifas, apuestas y similares, en el Concepto 5044.

46. Retención sobre ingresos de tarjetas débito y crédito, en el Concepto 5045.

47. Enajenación de activos fi jos de personas naturales ante ofi cinas de tránsito y otras entidades autorizadas, en el Concepto 5046.

48. El pago o abono en cuenta realizado a cada uno de los cooperados, del valor del fondo de protección de aportes creado con el remanente, en el Concepto 5059.

PARÁGRAFO 3. (Parágrafo 3 adicionado por el artículo 10 de la Resolución 74 de 2014, derogado por el artículo 20 de la Resolución 219 de 31 de octubre de 2014).

PARÁGRAFO 4. (Parágrafo 4 adicionado por el artículo 10 de la Resolución 74 de 2014, derogado por el art ículo 20 de la Resolución 219 de 31 de octubre de 2014).

29Año Gravable 2014 a Presentar 2015

TÍTULO IV(Título IV modifi cado por el artículo 6 de la Resolución 219 de 31 de octubre de 2014).

CAPÍTULO IENT IDADES FINANCIERAS

Las entidades vigiladas por la Superintendencia Financiera de Colombia, las cooperativas de ahorro y crédito, los organismos cooperativos de grado superior, las instituciones auxiliares del cooperativismo, las cooperativas multiactivas e integrales y los fondos de empleados que realicen actividades fi nancieras, deberán presenta la siguiente información por el año gravable 2014, según lo establecido en los artículos 623, 623-1 y 623-2 (sic) del Estatuto Tributario.

1. INFORMACIÓN QUE SE DEBE REPORTAR ANUALMENTE POR PERIODOS MENSUALES

ARTÍCULO 7. INFORMACIÓN DE CUENTAS CORRIENTES Y/O AHORROS. Por el año gravable 2014, los bancos y demás entidades vigiladas por la Superintendencia Financiera de Colombia, las cooperativas de ahorro y crédito, los organismos cooperativos de grado superior, las instituciones auxiliares del cooperativismo, las cooperativas multiactivas e integrales y los fondos de empleados que realicen actividades fi nancieras, deberán informar anualmente por periodos mensuales de cada una de las personas o entidades, cuando el valor mensual acumulado de los movimientos de naturaleza crédito de las cuentas corrientes y/o de ahorro sea superior a un millón de pesos ($1.000.000) o cuando el saldo por el periodo a reportar de cada una o varias cuentas corrientes y/o de ahorro de un mismo cuentahabiente sea igual o superior a un millón de pesos ($1.000.000), aunque al discriminar por cuenta, los valores a reportar sean menores, según lo dispuesto en los artículos 623 literal a), 623-2 (sic), 623-3 y 631-3 del Estatuto Tributario:

1. Tipo de documento.2. Documento identifi cación.3. Apellidos y nombres o razón social.4. Dirección.5. Código del municipio.

30 Información Exógena en Medios Magnéticos para la DIAN

6. Código del departamento.7. País.8. Tipo de cuenta.9. Número de la cuenta.10. Código de exención al Gravamen a los Movimientos Financieros.11. Saldo fi nal de la cuenta.12. Promedio del saldo fi nal diario.13. Mediana del saldo diario de la cuenta.14. Valor saldo máximo de la cuenta.15. Valor saldo mínimo de la cuenta.16. Valor total de los movimientos de naturaleza crédito.17. Número de movimientos de naturaleza crédito.18. Valor promedio de los movimientos de naturaleza crédito.19. Mediana en el mes de movimientos de naturaleza crédito diarios.20. Valor total de los movimientos de naturaleza débito.21. Número de movimientos de naturaleza débito.22. Valor promedio de los movimientos de naturaleza débito.

Adicionalmente, deberá informarse el número de identifi cación de titulares secundarios y/o de las personas que tienen fi rmas autorizadas para el manejo de estas cuentas, independientemente que dichas cuentas corrientes y/o de ahorros se encuentren canceladas.

La información a que se refi ere este numeral deberá ser suministrada en el Formato 1019, Versión 9.

Para informar el tipo de cuenta, se debe utilizar la siguiente codifi cación:Código Descripción

1 Cuenta de ahorros.2 Cuenta corriente.3 Cuenta de ahorro para el fomento a la construcción, AFC.4 Cuenta de ahorro de trámite simplifi cado.5 Depósitos electrónicos.

Los agentes de retención del Gravamen a los Movimientos Financieros deberán identifi car las cuentas corrientes o de ahorros marcadas como exentas del tributo, de acuerdo con la siguiente codifi cación:

31Año Gravable 2014 a Presentar 2015

Código Descripción1 Retiros de cuentas de ahorro, numeral 1 del artículo 879 del E.T.2 Operaciones establecidas en el numeral 3 del artículo 879 del E.T.3 Operaciones establecidas en el numeral 7 del artículo 879 del E.T4 Operaciones establecidas en el numeral 9 del artículo 879 del E.T.5 Operaciones establecidas en el numeral 10 del artículo 879 del E.T.6 Operaciones establecidas en el numeral 12 del artículo 879 del E.T.

8Operaciones desembolso de créditos establecidas en numeral 11 del artículo 879 del E.T.

9 Cuentas marcadas como exentas del gravamen por otros conceptos.10 Cuentas no exentas del tributo.

Los titulares secundarios y las personas con fi rmas autorizadas de las cuentas corrientes o de ahorros deberán informarse con el concepto de acuerdo con la siguiente codifi cación:

Código Descripción1 Titulares secundarios2 Firmas autorizadas

PARÁGRAFO 1. Para determinar el valor total de los movimientos de naturaleza crédito, así como el número de movimientos de naturaleza crédito, la entidad obligada a enviar la información, deberá descontar el valor y el número de movimientos correspondiente a los cheques devueltos y el de los traslados o transferencias entre cuentas de un mismo titular, incluidos los traslados o transferencias entre cuentas individuales y de ahorro colectivo, realizados en la misma entidad.

PARÁGRAFO 2. Para determinar el valor total de los movimientos de naturaleza débito, así como el número de movimientos de naturaleza débito, la entidad obligada a enviar la información, deberá descontar el valor y el número de movimientos correspondientes a los cheques devueltos y el de los traslados o transferencias entre cuentas de un mismo titular, incluidos los traslados o transferencias entre cuentas individuales y de ahorro colectivo, realizados en la misma entidad.

PARÁGRAFO 3. La información se debe consolidar separadamente por cada cuenta y deberán informar la identifi cación de la totalidad de las personas o entidades que fi guren como titulares principales y secundarios de las cuentas corrientes y/o de ahorro, así como la de quienes sin tener

32 Información Exógena en Medios Magnéticos para la DIAN

tal calidad, son autorizados para realizar operaciones (personas con fi rmas autorizadas) en relación con la respectiva cuenta.

PARÁGRAFO 4. La información de ubicación de los terceros informados con relación a las cuentas de ahorro de trámite simplifi cado y depósitos electrónicos, será de diligenciamiento opcional, cuando de acuerdo con la regulación expedida por la Superintendencia Financiera de Colombia no se requieran para su apertura y/o actualización, los siguientes campos:

• Dirección.• Código del municipio.• Código del departamento.• País.

PARÁGRAFO 5. La mediana del saldo diario de la cuenta se determina ordenando ascendentemente los saldos diarios positivos y negativos observados durante un mes y tomando el que corresponde a la posición central. Cuando el número de saldos diarios del mes a reportar sea impar, el valor de la mediana corresponde al dato que se encuentra en la posición {n+1}/2, donde “n” es el número total de saldos diarios de la cuenta durante el mes. Cuando el número de saldos diarios del mes a reportar sea par, el valor de la mediana corresponde al dato que se encuentra en la posición {n+2}/2.

PARÁGRAFO 6. Para todos los casos donde se requiere el saldo diario, este corresponderá al saldo fi nal del cierre del día teniendo en cuenta el signo positivo o negativo. Para efectos de reporte los valores negativos conservarán su signo.

PARÁGRAFO 7. El número de la cuenta se debe informar como mínimo los cuatro últimos dígitos del número de la cuenta, los cuales deben coincidir con los cuatro últimos dígitos del número que fi gura en los extractos y otros documentos generados por las entidades fi nancieras.

ARTÍCULO 8. INFORMACIÓN DE INVERSIONES EN CERTIFICADOS A TÉRMINO FIJO Y/U OTROS TÍTULOS. Por el año gravable 2014, los bancos y demás entidades vigiladas por la Superintendencia Financiera de Colombia, las cooperativas de ahorro y crédito, los organismos cooperativos de grado superior, las instituciones auxiliares del cooperativismo, las cooperativas multiactivas e integrales y los fondos de empleados que realicen actividades fi nancieras, deberán informar anualmente por periodos mensuales los siguientes datos de cada una de las personas o entidades a

33Año Gravable 2014 a Presentar 2015

quienes durante el mes, se les haya emitido, renovado, cancelado o tengan vigente a su favor uno o más certifi cados a término fi jo y/o cualquier otro(s) o título(s), sin importar la cuantía, según lo dispuesto en los artículos 623 literal a), y 631-3 del Estatuto Tributario, así:

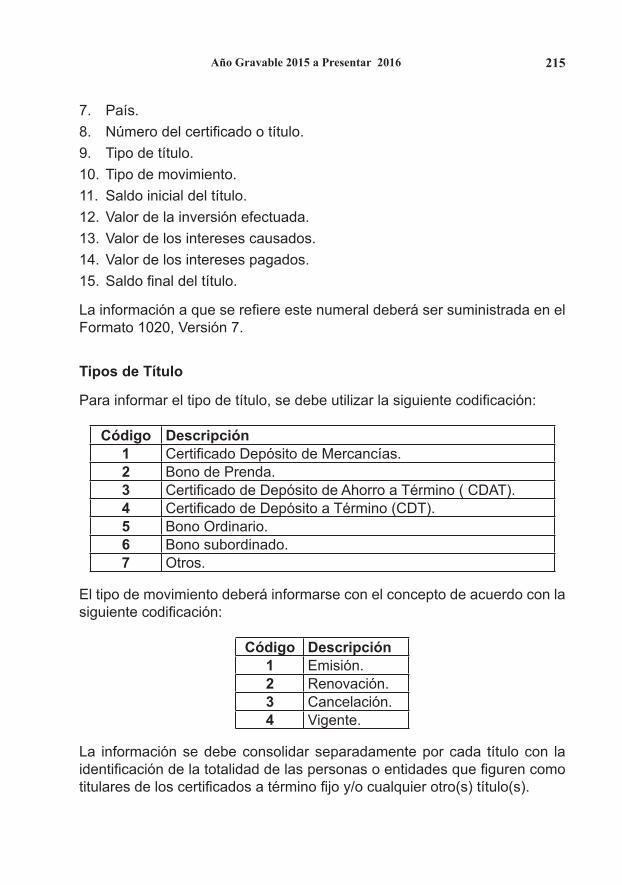

1. Tipo de documento.2. Documento identifi cación.3. Apellidos y nombres o razón social.4. Dirección.5. Código del municipio.6. Código del departamento.7. País.8. Número del certifi cado o título.9. Tipo de título.10. Tipo de movimiento.11. Saldo inicial del título.12. Valor de la inversión efectuada.13. Valor de los intereses causados.14. Valor de los intereses pagados.15. Saldo fi nal del título.

La información a que se refi ere este numeral deberá ser suministrada en el Formato 1020, Versión 7.

Tipos de título

Para informar el tipo de título, se debe utilizar la siguiente codifi cación:

Código Descripción1 Certifi cado Depósito de Mercancías.2 Bono de Prenda.3 Certifi cado de Depósito de Ahorro a Término (CDAT).4 Certifi cado de Depósito a Término (CDT)5 Bono Ordinario.6 Bono subordinado.7 Otros.

El tipo de movimiento deberá informarse con el concepto de acuerdo con la siguiente codifi cación:

34 Información Exógena en Medios Magnéticos para la DIAN

Código Descripción1 Emisión2 Renovación3 Cancelación4 Vigente

La información se debe consolidar separadamente por cada título con la identifi cación de la totalidad de las personas o entidades que fi guren como titulares de los certifi cados a término fi jo y/o cualquier otro(s) título(s).

Los titulares secundarios deberán informarse con el concepto de acuerdo con la siguiente codifi cación:

Código Descripción1 Titulares secundarios

PARÁGRAFO 1. Cuando los títulos no sean administrados por la entidad fi nanciera, solo se reportará lo correspondiente a los movimientos 1 y 3.

PARÁGRAFO 2. La renovación de certifi cados a término durante el año gravable no constituye un nuevo depósito o una nueva inversión que deba sumarse al valor del certifi cado original. En la renovación, solo deben reportarse los rendimientos o adiciones que se capitalicen.

2. INFORMACIÓN QUE SE DEBE REPORTAR ANUALMENTE

ARTÍCULO 9. INFORMACIÓN DE CONSUMOS CON TARJETAS DE CRÉDITO. Los bancos y demás entidades vigiladas por la Superintendencia Financiera de Colombia, deberán informar, según lo dispuesto en el literal b) del artículo 623 del Estatuto Tributario, los siguientes datos de los tarjetahabientes, relativos al año gravable 2014: