Embed Size (px)

Citation preview

B O L E T Í N F i s c a l

01

www.zesati.com.mx

Enero 2014

ASUNTO: LEY DEL ISR 2014

La Ley del Impuesto Sobre la Renta (ISR) publicada en el DOF el 11 de diciembre de 2013 es una nueva ley que abroga la diversa Ley del ISR publicada en 2002. Con independencia de lo anterior, el Reglamento de la Ley del ISR de fecha 17 de octubre de 2003 continuará teniendo aplicación en lo que no se oponga a la nueva Ley del ISR y hasta en tanto se expida un nuevo Reglamento.

En términos generales, la nueva Ley del ISR conserva la estructura de la Ley que abroga; disminuyendo el número de artículos, de los cambios más significativos tenemos: 1. Se eliminan los siguientes regímenes fiscales: El de consolidación fiscal, aunque se crea uno nuevo para

grupos de sociedades que podrán diferir el ISR hasta por 3 años.

El simplificado aunque se crean dos más que son: Coordinados ( Auto transportistas) Actividades agrícolas, ganaderas, silvícolas y pesqueras

El de pequeños contribuyentes (REPECOS) y régimen intermedio y se crea un régimen de incorporación gradual al régimen general en 10 años.

El especial de bienes de inversión en bienes raíces.

2. Se pagará un 10% a ingresos por dividendos que distribuyan las empresas.

3. Se podrán deducir sólo el 53% de prestaciones exentas a trabajadores.

4. Sube tasa máxima a personas físicas podrían pagar hasta el 35% de ISR.

Lo más relevante de esta nueva ley lo comentaremos en el presente boletín.

2

ÍNDICE

Página LEY DEL IMPUESTO SOBRE LA RENTA (ISR) 1. Estructura 4 2. Vigencia 5 PERSONAS MORALES DISPOSICIONES GENERALES 3. Tasa de ISR 5 4. Determinación del resultado fiscal y la renta gravable para PTU 6

INGRESOS

5. Enajenaciones a plazos 6

DEDUCCIONES

6. Cuotas de seguridad social 7 7. Aportaciones a fondos de pensiones y jubilaciones 7 8. Donativos 8 9. Formas de pago de las deducciones 8 10. Recibos de nómina 9 11. Vales de despensa 9 12. Bienes que deben ofrecerse en donación antes de su destrucción 10 13. Arrendamiento de automóviles 10 14. Consumo en restaurantes 10 15. Partes relacionadas 11 16. Deducibilidad de ingresos exentos para los trabajadores 11 17. Gastos de exploración del sector minero 13 18. Deducción inmediata y lineal al 100% 13 19. Deducción de automóviles 13 20. Costo de lo vendido 13

REGÍMENES ESPECIALES 21. Régimen opcional para grupos de sociedades 14 22. Coordinados 14 23. Régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras. 14 PERSONAS MORALES CON FINES NO LUCRATIVOS 24. Sociedades o asociaciones civiles dedicadas a la enseñanza y organizaciones

deportivas 15

25. Nuevas personas morales que podrán ser donatarias autorizadas 16

3

PERSONAS FÍSICAS

26. Discrepancia fiscal 16 27. Exención por venta de casa habitación 16 28. Tarifa del ISR mensual 16 29. Comprobantes por el pago de salarios 17 30. Régimen de incorporación 17 31. Deducción ciega para arrendadores 17 32. Ingresos por arrendamiento 18 33. Ganancia en enajenación de acciones en bolsa de valores 18 34. Retención de ISR intereses del sistema financiero 19 35. Dividendos 19 36. Medios de pago de algunas deducciones 20 37. Intereses reales en créditos hipotecarios 20 38. Limitación a las deducciones personales 20 39. Tarifa del ISR anual 21

ESTÍMULOS FISCALES

40. Deducciones de salarios por contratación de adultos mayores 21 41. Sociedades cooperativas de producción 21

DISPOSICIONES TRANSITORIAS

42. Consolidación fiscal 21 43. Saldo inicial de la cuenta de capital de aportación (CUCA) 22 44. Saldo inicial de la Cuenta de Utilidad Fiscal Neta (CUFIN) 22 45. Sociedades Inmobiliarias de bienes raíces (SIBRAS) 23 46. Impuesto al Activo (IA) por recuperar 23

SUBSIDIO PARA EL EMPLEO

47. Tabla del Subsidio para el empleo 23

4

LEY DEL IMPUESTO SOBRE LA RENTA (ISR) 1. Estructura

Artículos Título I. Disposiciones generales 1 a 8 Título II. De las personas morales Disposiciones generales

9 a 15

Capítulo I. De los ingresos 16 a 24 Capítulo II. De las deducciones

Sección I. De las deducciones en general 25 a 30 Sección II. De las inversiones 31 a 38 Sección III. Del costo de lo vendido 39 a 43

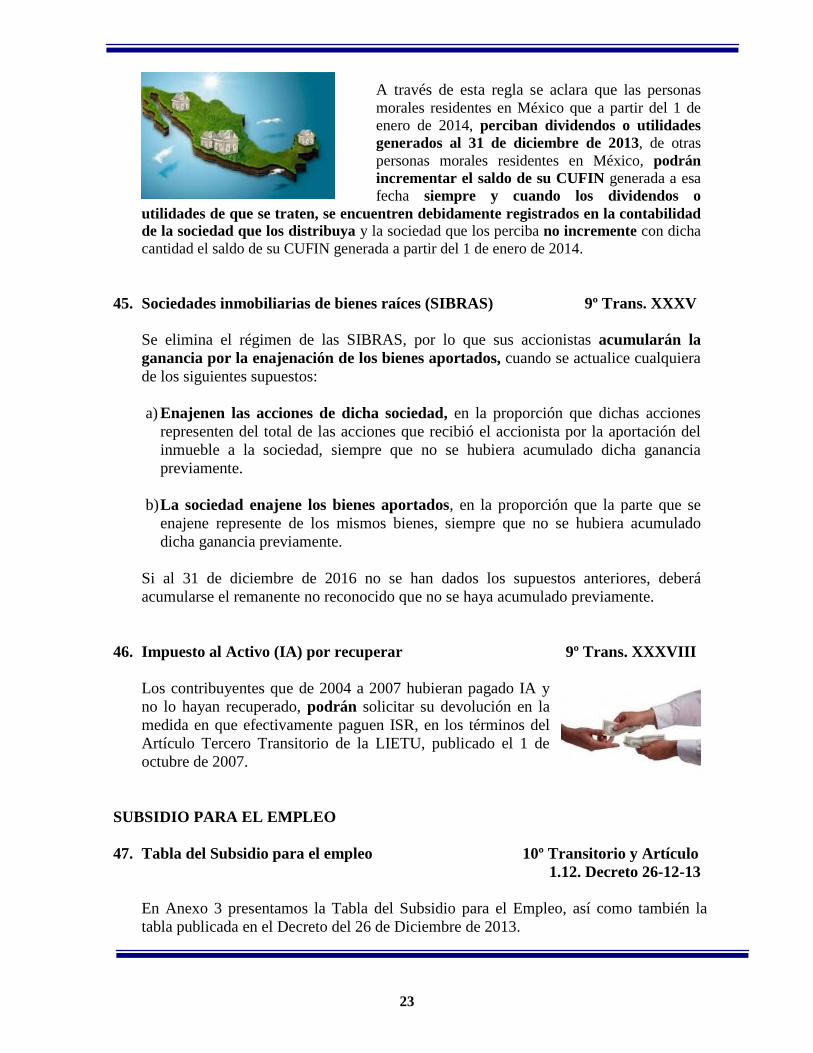

Capítulo III. Del ajuste por inflación 44 a 46 Capítulo IV. De las instituciones de crédito, de seguros y de finanzas, de los almacenes generales de depósito, arrendadoras financieras y uniones de crédito

47 a 56

Capítulo V. De las pérdidas 57 a 58 Capítulo VI. Del régimen opcional para grupos de sociedades 59 a 71 Capítulo VII. De los coordinados 72 a 73 Capítulo VIII. Régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras

74 a 75

Capítulo IX. De las obligaciones de las personas morales 76 a 78 Título III. Del régimen de las personas morales con fines no lucrativos 79 a 89 Título IV. De las personas físicas Disposiciones generales

90 a 93

Capítulo I. De los ingresos por salarios y en general por la prestación de un servicio personal subordinado

94 a 99

Capítulo II. De los ingresos por actividades empresariales y profesionales Sección I. De las personas físicas con actividades empresariales y profesionales

100 a 110

Sección II. Régimen de incorporación fiscal 111 a 113 Capítulo III. De los ingresos por arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles

114 a 118

Capítulo IV. De los ingresos por enajenación de bienes Sección I. Del régimen general 119 a 128 Sección II. De la enajenación de acciones en bolsa de valores 129

Capítulo V. De los ingresos por adquisición de bienes 130 a 132 Capítulo VI. De los ingresos por intereses 133 a 136 Capítulo VII. De los ingresos por la obtención de premios 137 a 139 Capítulo VIII. De los ingresos por dividendos y en general por las ganancias distribuidas por personas morales

140

Capítulo IX. De los demás ingresos que obtengan las personas físicas 141 a 146 Capítulo X. De los requisitos de las deducciones 147 a 149 Capítulo IV. De la declaración anual 150 a 152

Título V. De los residentes en el extranjero con ingresos provenientes de fuente de riqueza ubicada en territorio nacional

153 a 157

5

Título VI. De los regímenes fiscales preferentes y de las empresas multinacionales

Capítulo I. De los regímenes fiscales preferentes 176 a 178 Capítulo II. De las empresas multinacionales 179 a 184

Título VII. De los estímulos fiscales Capítulo I. De las cuentas personales del ahorro 185 Capítulo II. De los patrones que contraten a personas que padezcan discapacidad

186

Capítulo III. De fideicomisos dedicados a la adquisición o Construcción de inmuebles

187 a 188

Capítulo IV. De los estímulos fiscales a la producción y distribución cinematográfica y teatral nacional

189 a 190

Capítulo V. De los contribuyentes dedicados a la construcción y enajenación de desarrollos inmobiliarios

191

Capítulo VI. De la promoción de la inversión en capital de riesgo en el país

192 a 193

Capítulo VII. De las sociedades cooperativas de producción 194 a 195 Disposiciones de vigencia temporal de la Ley del Impuesto Sobre la Renta (2014)

Disposiciones transitorias de la Ley del Impuesto Sobre la Renta 2. Vigencia

A través del artículo 9º Fracción I de las disposiciones transitorias de la Ley del ISR se precisa que: “I. La Ley de Impuesto sobre la Renta a que se refiere el Artículo Primero del presente Decreto entrará en vigor el 1 de enero de 2014, salvo que en otros artículos del mismo se establezcan fechas de entrada en vigor diferentes.”

PERSONAS MORALES DISPOSICIONES GENERALES

3. Tasa de ISR Art. 9 y 10

La tasa del ISR se establece en 30% en lugar de la del 28% que conforme a la Ley del ISR vigente hasta 2013 debería aplicarse a partir de 2014. El factor de piramidación para el régimen fiscal de dividendos es de 1.4286.

6

4. Determinación del resultado fiscal y la renta gravable para PTU Art. 9 La base gravable para el cálculo de la PTU será la utilidad fiscal para efectos del ISR con los siguientes ajustes: a) Sin disminuir la PTU pagada y las pérdidas fiscales amortizadas

b) Disminuyendo el importe de los salarios exentos no deducibles (47% o 53%) y la

depreciación fiscal histórica que hubiere correspondido de no haber aplicado la deducción inmediata a bienes de activos fijos en ejercicios anteriores a 2014.

Ejemplo:

INGRESOS 5. Enajenaciones a plazos Arts. 17 F-III, 9º Trans. F-XI

y Art. 1.2. Decreto 26-dic-13

Se elimina para las personas morales la facilidad de considerar como ingreso obtenido solamente la parte del precio cobrado durante el ejercicio, cuando se realizan enajenaciones a plazo en los términos del antepenúltimo párrafo del artículo 14 del CFF. A partir de 2014 deberán acumular los ingresos derivados de enajenaciones a plazo al momento de: Expedir el comprobante fiscal (CFDI). Enviar o entregar el bien o Cobrar total o parcialmente

Se establece que para las enajenaciones a plazos realizadas al 31 de diciembre de 2013 los contribuyentes continuarán acumulando los ingresos conforme al cobro, en cuyo caso, el impuesto se pagará en dos partes iguales: el 50% en el ejercicio en el que se acumule el ingreso y el 50% restante en el siguiente.

Concepto ISR PTU Ingresos acumulables 4,500,000 4,500,000 Deducciones autorizadas (3,500,000) (3,500,000) PTU pagada en 2014 (120,000) N/A Utilidad fiscal 880,000 1,000,000 Pérdidas fiscales de ejercicios anteriores (350,000) N/A 47% o 53% de los ingresos exentos de los trabajadores (Art. 28 F-XXX LISR, Ejemplo $500,000 x 53%) N/A (265,000) Deducción normal de no haber aplicado la deducción inmediata hasta 2013 (Ejemplo $250,000 x 10%) N/A (25,000) Resultado fiscal/Renta gravable para PTU 530,000 710,000 Tasa de ISR/Porcentaje para PTU 30% 10% ISR de ejercicio/PTU repartible 159,000 71,000

7

No obstante lo anterior, podrán apegarse a lo establecido en el Decreto publicado el 26 de diciembre de 2013 como sigue: a) Aplicarán lo dispuesto en la Ley ISR vigente hasta el 31 de diciembre de 2013, hasta

en tanto acumulen la cantidad pendiente de cobro del total del precio pactado en la enajenación respecto de la totalidad de las enajenaciones a plazo.

El impuesto se podrá enterar en tres ejercicios, el 33.4% en el ejercicio en el que se acumule el ingreso, el 33.3% en el ejercicio inmediato siguiente y el 33.3% restante en el segundo ejercicio inmediato posterior a aquel en que se acumuló el ingreso. El impuesto que podrá diferirse conforme al párrafo anterior será la diferencia que resulte de comparar el impuesto causado en el ejercicio contra el impuesto que se hubiera causado de no haberse acumulado los ingresos por cobranza de ventas a plazo celebradas en ejercicios anteriores a 2014.

b) Cuando el contribuyente enajene los documentos pendientes de cobro o los dé en pago, deberá considerar la cantidad pendiente de acumular como ingreso obtenido en el ejercicio en el que realice la enajenación o la dación en pago, en términos de la Ley del ISR vigente hasta el 31 de diciembre de 2013.

c) En caso de incumplimiento de los contratos de enajenaciones a plazo, el enajenante considerará como ingreso obtenido en el ejercicio las cantidades cobradas en el mismo al comprador, disminuidas por las cantidades que ya hubiera devuelto conforme al contrato respectivo, en términos de la Ley del ISR vigente hasta el 31 de diciembre de 2013.

DEDUCCIONES 6. Cuotas de seguridad social Art. 25 F-VI

Se establece que no serán deducibles las cuotas de seguridad a cargo de los trabajadores pagadas por el patrón.

7. Aportaciones a fondos de pensiones y jubilaciones Art. 25 F-X Se limita la deducción al 47% de las aportaciones realizadas para la creación o

incremento de las reservas para fondos de pensiones o jubilaciones del personal, complementarias a las que establece la Ley de Seguro Social (LSS) y de primas de antigüedad, sin embargo pudiera ser del 53% cuando el monto de las aportaciones no disminuya respecto del monto exento del ejercicio anterior.

8

8. Donativos Art. 27 F-I

El límite de deducibilidad de los donativos se mantiene en el 7% de la utilidad fiscal o de los ingresos acumulables en el ejercicio, de las personas morales o físicas, según corresponda, estableciendo que cuando se den donativos a la federación, entidades federativas, municipios y sus organismos descentralizados, estos no podrán exceder del 4% de dicha utilidad o ingresos.

9. Formas de pago de las deducciones Art. 27 F-III y Reglas I.3.3.1.3.

y I.3.3.1.17. RMF2014

Las deducciones cuyo monto exceda de $2,000 se deberán pagar mediante transferencia electrónica de fondos y deberán realizarse desde cuentas a nombre del contribuyente, cheque nominativo de la cuenta del contribuyente, tarjeta de crédito, de débito, de servicios, o los denominados monederos electrónicos autorizados por el Servicio de Administración Tributaria (SAT).

Para estos efectos se considera que sólo es aplicable a las obligaciones que se cumplan o se extingan con la entrega de una cantidad en dinero, por lo que están exceptuados aquellos casos en los cuales el interés del acreedor queda satisfecho mediante cualquier otra forma de extinción de las obligaciones que den lugar a las contraprestaciones. Además, se aclara que dicha excepción, no resulta aplicable a los actos u operaciones a que se refiere el artículo 32 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (Ley Anti Lavado). Por otro lado, se establece que los pagos por salarios que excedan de $2,000 deberán realizarse a través de transferencia electrónica de fondos o con cheque nominativo de la cuenta del contribuyente y con la leyenda en el anverso “Para abono en cuenta del contribuyente”, sin embargo a través de reglas se menciona que en los casos de pagos en efectivo, podrán ser deducibles, siempre que además de cumplir con todos los requisitos que señalan las disposiciones fiscales para la deducibilidad de dicho concepto, se cumpla con la obligación inherente a la emisión del CFDI correspondiente por concepto de nómina.

9

10. Recibos de nómina en CFDI Art. 27 F-V y Arts. Trans. 44, 45 y 46 RMF2014

Los recibos de nómina para ser deducibles, deberán contener todos los requisitos establecidos en CFF, es decir deberán constar en CFDI.

Sin embargo a través de disposiciones transitorias de la RMF2014 se establece lo siguiente: Las personas físicas que en el último ejercicio declarado sus ingresos fueron

iguales o menores a $500,000 y emitieron comprobantes impresos o CFD, pueden seguir emitiendo estos comprobantes de enero a marzo de 2014. Quienes optaron por esta esta facilidad tampoco estarán obligados a emitir los recibos de nómina como CFDI durante enero a marzo de 2014. Esta facilidad también aplica para los contribuyentes que tributen en el nuevo régimen de incorporación fiscal.

Todas las personas morales y las personas físicas cuyos ingresos sean mayores a $500,000.00, de enero a marzo de 2014, podrán diferir la emisión de los recibos de pago de nómina como CFDI, siempre que al 1 de abril hayan emitido todos los CFDI diferidos por concepto de nómina.

Tanto en el Anexo 20 de la RMF 2014, como en la página del SAT se encuentran los requisitos que deben contener estos comprobantes.

11. Vales de despensa Art. 27 F-XI y Reglas I.3.3.1.27. y I.3.3.1.34. RMF2014

Se menciona que en el caso de vales de despensa otorgados a los trabajadores sólo serán deducibles cuando su entrega se realice a través de monederos electrónicos autorizados por el SAT.

Sin embargo, a través de la regla I.3.3.1.34. se establece que del periodo comprendido del 1 de enero al 30 de junio de 2014, los patrones que otorguen en forma general en beneficio de todos los trabajadores, vales de despensa y se rediman o canjeen en un plazo no mayor de 30 días posteriores a la entrega, podrán deducirlos aun cuando su entrega no se realice a través de los monederos electrónicos que al efecto autorice el SAT, siempre y cuando cumplan los demás requisitos de deducibilidad. Asimismo, se aclara en la regla I.3.3.1.27. que se entenderá como monedero electrónico de vale de despensa, cualquier dispositivo tecnológico que se encuentre asociado a un sistema de pagos, que proporcione, por lo menos, los servicios de liquidación y compensación de los pagos que se realicen entre los patrones contratantes de los monederos electrónicos, los trabajadores beneficiarios de los mismos, los

10

emisores autorizados de los monederos electrónicos y los enajenantes de despensas. Los emisores autorizados de monederos electrónicos de vales de despensa, podrán determinar libremente las características físicas de dichos monederos, siempre y cuando se especifique que se trata de un monedero electrónico utilizado en la adquisición de despensas. Los monederos electrónicos a que se refiere esta Sección, deberán estar limitados a la adquisición de despensas, dentro del territorio nacional, no podrán utilizarse para disponer de efectivo, intercambiarse por títulos de crédito, así como para obtener bienes distintos a despensas.

12. Bienes que deben ofrecerse en donación Art. 27 F-XX antes de su destrucción

Antes de su destrucción se deberán ofrecer en donación únicamente aquellos bienes que sean básicos para la subsistencia humana en materia de alimentación, vestido, vivienda y salud, siempre que no esté prohibida su venta, suministro, uso o se establezca otro destino para los mismos.

13. Arrendamiento de automóviles Art. 28 F-XIII y Decreto 26-dic-13

La deducción diaria de pagos efectuados por el arrendamiento de automóviles, será de $200, cabe mencionar que anteriormente la deducción permitida era de $250 de acuerdo al Decreto del 30 de marzo de 2012, el cual ha quedado sin efectos con motivo de la entrada en vigor del Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa, publicado el 26 de diciembre de 2013. Por lo que la deducción para 2014 será de $ 200 diarios.

14. Consumo en restaurantes Art. 28 F-XX

Se reduce la deducción de consumos en restaurantes dentro de una faja de 50 Km que circunde al establecimiento al 8.5% del monto erogado y que además siempre se pague a través de medios electrónicos, antes era del 12.5%.

11

15. Partes relacionadas Art. 28 F-XXIX

No serán deducibles los pagos que efectúe el contribuyente cuando los mismos también sean deducibles para una parte relacionada residente en México o en el extranjero. Lo anterior no será aplicable cuando la parte relacionada que deduce el pago efectuado, acumule los ingresos generados por este último ya sea en el mismo ejercicio fiscal o en el siguiente.

16. Deducibilidad de ingresos exentos para los trabajadores. Art. 28 F-XXX y Regla I.3.3.1.16.

No serán deducibles los pagos que a su vez sean ingresos exentos para el trabajador, hasta por la cantidad que resulte de aplicar el factor del 0.53 al monto de dichos pagos.

Sin embargo, dicho factor será del 0.47 cuando las prestaciones otorgadas por los contribuyentes a favor de sus trabajadores, que a su vez sean ingresos exentos para dichos trabajadores en el ejercicio de que se trate, no disminuyan respecto de las otorgadas en el ejercicio inmediato anterior. Ejemplo:

Para determinar si en el ejercicio disminuyeron las prestaciones otorgadas a favor de los trabajadores que a su vez sean ingresos exentos para dichos trabajadores, respecto de las otorgadas en el ejercicio fiscal inmediato anterior, se estará a lo siguiente:

Concepto 2013 2014 Prestaciones salariales y de previsión social: Exentas 10,000 10,000 9,999 100 Gravadas 1,000 1,000 1,000 10,900 Total 11,000 11,000 10,999 11,000 Deducible: 53% de las prestaciones exentas 5,300 47% de las prestaciones exentas 4,699 47 Deducible 11,000 6,300 5,699 10,947

12

Concepto Correspondientes al ejercicio

Total de remuneraciones y demás prestaciones pagadas a los trabajadores exentos para ellos

2014 2013

÷ Total de remuneraciones y prestaciones pagadas

= Cociente Cociente 2014

Cociente 2013

Cuando el cociente determinado en 2014 sea menor que el cociente en 2013, se entenderá que hubo una disminución de las prestaciones otorgadas por el contribuyente a favor de los trabajadores que a su vez sean ingresos exentos del ISR para dichos trabajadores y por las cuales no podrá deducirse el 53% de los pagos que a su vez sean ingresos exentos para el trabajador.

Para determinar los cocientes mencionados se considerarán, entre otros, las siguientes erogaciones: Sueldos y salarios. Rayas y jornales. Gratificaciones y aguinaldo. Indemnizaciones. Prima de vacaciones. Prima dominical. Premios por puntualidad o asistencia. Participación de los trabajadores en las utilidades. Seguro de vida. Reembolso de gastos médicos, dentales y hospitalarios. Previsión social. Seguro de gastos médicos. Fondo y cajas de ahorro. Vales para despensa, restaurante, gasolina y para ropa. Ayuda de transporte. Cuotas sindicales pagadas por el patrón. Fondo de pensiones, aportaciones del patrón. Prima de antigüedad (aportaciones). Gastos por fiesta de fin de año y otros. Subsidios por incapacidad. Becas para trabajadores y/o sus hijos. Ayuda de renta, artículos escolares y dotación de anteojos. Ayuda a los trabajadores para gastos de funeral. Intereses subsidiados en créditos al personal. Horas extras. Jubilaciones, pensiones y haberes de retiro. Contribuciones a cargo del trabajador pagadas por el patrón.

13

17. Gastos de exploración del sector minero Art. 33

Los contribuyentes dedicados a la explotación de

yacimientos de mineral, hasta 2013 podían deducir la totalidad de las erogaciones por concepto de explotación y cuantificación de nuevos yacimientos, en el ejercicio que se realicen.

Se elimina este beneficio, por lo que deducirían como erogación en periodo

preoperativo el 10% anual.

18. Deducción inmediata y lineal al 100% Arts. 33 y 34

La maquinaria y equipo para la generación de energía proveniente de fuentes renovables o de sistemas de cogeneración de electricidad eficiente, al igual que las instalaciones para personas con capacidades diferentes continúan con la deducción en el ejercicio en que se incurra al 100%.

Adicionalmente se elimina la deducción inmediata de las siguientes inversiones:

a) Maquinaria y equipo para la conversión a consumos de gas natural y para prevenir y controlar la contaminación ambiental.

b) Máquinas registradoras de comprobación fiscal.

19. Deducción de automóviles y Arts. 36 F- II y 9º Trans. F-V

El monto deducible para las inversiones en automóviles se reduce de $175,000 a $130,000.

Asimismo, se aclara que las inversiones efectuadas con anterioridad al 31 de diciembre de 2013, que no hubieran sido deducidas en su totalidad a esa fecha, continuarán depreciándose considerando como monto original de la inversión hasta $175,000 conforme a la LISR anterior.

20. Costo de lo vendido Art. 39 y 41

Para determinar el costo de ventas se elimina el sistema del costeo directo y el método de valuación de Últimas Entradas Primeras Salidas (UEPS).

14

REGÍMENES ESPECIALES 21. Régimen opcional para grupos de sociedades Arts. 59 a 71, 9º Trans. F-XV

al XIX y Regla I.3.6.1. RMF2014

Se elimina el Régimen de Consolidación y en su lugar se adiciona al Título II el Capítulo VI denominado “Del Régimen Opcional para Grupos de Sociedades”, con la finalidad de diferir el ISR hasta por tres años, el cual consideramos que tendrá las siguientes ventajas:

a) La determinación del ISR se hará utilizando un factor que se

obtendrá de dividir el resultado del grupo entre los resultados individuales.

b) En las declaraciones anuales se reflejará el ISR a pagar y el diferido.

c) El ISR diferido se determinará a través de una suma del ISR diferido manifestado en declaraciones individuales.

Por lo que respecta a la salida del actual régimen de consolidación fiscal que se deroga, mediante artículos transitorios se establece un procedimiento alternativo al previsto en la ley para determinar los efectos derivados de la desconsolidación del grupo. Para los grupos que consolidaban es una opción en 2014 tributar bajo éste régimen y para los demás contribuyentes será opcional hasta 2015.

22. Coordinados Arts. 72, 73, 9º Trans. F-XXI y XLI y Regla I.3.6.2. RMF2014

Se crea un nuevo Capítulo VII denominado “De los coordinados” al Título II de la Ley y con ello se elimina el régimen preferencial de las sociedades cooperativas de producción y el régimen simplificado aplicable al autotransporte, continuando el régimen aplicable cuando se tribute a través de un coordinado, estableciéndose también que se podrán otorgar facilidades administrativas, las cuales se publicaron el 30 de diciembre de 2013.

23. Régimen de actividades agrícolas, ganaderas, Art. 74, 75 y 9º Trans. F-XXIII silvícolas y pesqueras. y Regla I.3.7.1. RMF2014

Se establece un nuevo Capítulo VIII denominado “Régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras” al Título II de la Ley, aplicable a personas morales y físicas que se dediquen exclusivamente a realizar actividades primarias, destacando lo siguiente:

15

Para los contribuyentes, personas morales:

a) Conservan la exención cuando sus ingresos anuales no rebasen 20 veces el salario mínimo general del área geográfica del contribuyente (SMGAGC) elevado al año, por casa socio, siempre que no exceda en su totalidad de 200 veces el salario mínimo del Distrito Federal elevado al año.

b) Una reducción del ISR del 30% cuando sus ingresos anuales excedan la exención pero no rebasen 423 SMGAGC elevado al año.

c) Cuando sus ingresos anuales exceden los 423 SMGAGC, sólo hasta los 423

SMGAGC elevado al año obtendrán la reducción anterior, por el excedente no aplica dicha reducción.

En el caso de personas físicas: a) Estarán exentos cuando sus ingresos anuales no rebasen 40 veces SMGAGC

elevado al año.

b) Una reducción del ISR del 40% en los mismos supuestos que para las personas morales.

También les aplica las Facilidades Administrativas publicadas en el Diario Oficial el 30 de diciembre de 2013.

PERSONAS MORALES CON FINES NO LUCRATIVOS

24. Sociedades o asociaciones civiles dedicadas Art. 79 y Regla

a la enseñanza y organizaciones deportivas I.2.5.16. RMF2014

Para ser consideradas como no contribuyentes del ISR, las sociedades y asociaciones civiles dedicadas a la enseñanza, deberán obtener y mantener la autorización para recibir donativos deducibles y las asociaciones deportivas reconocidas por la Comisión Nacional del Deporte, deberán ser miembros del Sistema Nacional del Deporte en términos de la Ley General de Cultura Física y Deporte

A través de esta regla se menciona que las escuelas que no cuenten con autorización para recibir donativos deducibles del ISR, están relevados de cumplir con la obligación de presentar el aviso de actualización de actividades económicas y obligaciones fiscales para ubicarse en el Régimen de General de Ley, siendo la autoridad la encargada de realizarlo con base en la información existente en el padrón de contribuyentes al 31 de diciembre de 2013.

16

25. Nuevas personas morales que podrán ser donatarias autorizadas Art. 79

A partir de 2014 se amplía la lista de sociedades, asociaciones civiles e instituciones de beneficencia que podrán incorporarse como donatarias autorizadas, siempre que cumplan con todos los requisitos establecidos.

PERSONAS FÍSICAS 26. Discrepancia fiscal Art. 91

Se establece un procedimiento de discrepancia fiscal, cuando se compruebe que las erogaciones realizadas por una persona física durante un año calendario sean superiores a los ingresos declarados o aquellos que le hubiere correspondido declarar. Para estos efectos, se consideran erogaciones los gastos incurridos, la adquisición de bienes y los depósitos en cuentas

bancarias, inversiones financieras y tarjetas de crédito, cuando los realicen personas físicas que no estén inscritas en el Registro Federal de Contribuyentes (RFC) o que estándolo, no presenten las declaraciones a las que están obligadas, o que aun presentándolas, se declaren ingresos menores a las erogaciones referidas.

27. Exención por venta de casa habitación Art. 93 F-XIX La exención por la enajenación de casa habitación se reduce de 1,500,000 UDIS a 700,000 UDIS ($3,550,000 aproximadamente) siempre y cuando el contribuyentes no hubiere enajenado otra casa habitación en los últimos 5 años y ya haya gozado de dicha exención. Se eliminó la exención del total de la venta cuando el enajenante demostraba haber residido en su casa habitación durante los 5 años inmediatos anteriores a la fecha de su enajenación.

28. Tarifa del ISR mensual Art. 96 En Anexo 1 presentamos la tarifa mensual vigente para 2014

17

29. Comprobantes por el pago de salarios Art. 99 F-III y IV

Se establece que los empleadores deberán expedir y entregar comprobantes fiscales a las personas que reciban pagos por concepto de salarios, en la fecha en que se realice la erogación correspondiente, los cuales podrán utilizase como constancias o recibo de pago para efectos de la legislación laboral a que se refieren los artículos 132 fracciones VII, VIII, y 804 primer párrafo fracciones II y IV de la Ley Federal del Trabajo (LFT).

30. Régimen de incorporación Arts. 111 a 113, 9º Trans. F-XXVI y XLIII y Reglas I.3.12.1. y I.3.12.2.

Con la finalidad de promover la formalidad y que prepare a las personas físicas a ingresar al régimen general, se incorpora este nuevo régimen “Régimen de incorporación Fiscal” aplicable a quienes enajenen productos o presten servicios, que no requieran título profesional, con ingresos de hasta de $2,000,000 anuales. Los contribuyentes de este régimen efectuarán pago provisionales bimestrales sobre una base de efectivo, pudiéndose disminuir las deducciones del mismo periodo, aplicando sobre el resultado la tasa del impuesto. La permanencia máxima en este régimen será de 10 años gozando en el primer año de un descuento en el impuesto de 100%, porcentaje que irá disminuyendo año con año para llegar a pagar el impuesto en su totalidad a partir del onceavo año, conforme a la siguiente tabla:

Reducción del ISR a pagar por el Régimen de Incorporación Fiscal Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10 100% 90% 80% 70% 60% 50% 40% 30% 20% 10%

Este régimen viene a sustituir al régimen intermedio y al de pequeños contribuyentes (REPECOS), los cuales fueron derogados.

31. Deducción ciega para arrendadores Art. 115 Prevalece la opción para los arrendadores de poder deducir el 35% de los ingresos que obtengan por el arrendamiento de inmuebles, en substitución de las deducciones autorizadas, asimismo también podrán continuar deduciendo quienes ejerzan esta opción el monto de las erogaciones por concepto del impuesto predial de los inmuebles arrendados correspondientes al año de calendario o al periodo durante el cual se obtuvieron los ingresos en el ejercicio según corresponda.

18

En el siguiente ejemplo mostramos el impacto de la Tarifa 2014 en este tipo de contribuyentes:

Arrendamiento Anual 240,000 6,000,000 ISR 2013 20,012 1,125,851 IETU 2013 21,988 0 Neto a pagar 42,000 1,125,851 Tasa Efectiva 2013 17.50% 18.76% ISR 2014 20,012 1,258,351 Tasa Efectiva 2014 8.34% 20.97% Diferencias (21,988) 132,500

32. Ingresos por arrendamiento Art. 116 Aquellos contribuyentes que solamente obtengan ingresos por arrendamiento que no excedan de 10 salarios mínimos generales elevados al mes ($20,187 aproximadamente) podrán presentar pagos provisionales trimestrales, anteriormente estaban exceptuados de presentar pagos provisionales.

33. Ganancia en enajenación de acciones Art. 129, 9º Trans. XXXII en bolsa de valores y Regla I.3.22.7. RMF2014

Se establece el pago del ISR por la ganancia obtenida derivada de la venta o enajenación de acciones realizada por las personas físicas en bolsa de valores, a una tasa de 10%, dicho gravamen también se aplica cuando las ganancias sean obtenidas por residentes en el extranjero. Además de la ganancia por enajenación de acciones emitidas por sociedades mexicanas, se grava la ganancia por la venta de títulos de índices accionarios, de operaciones financieras, entre otros.

Derivado de lo anterior se establece lo siguiente: La obligación de los intermediarios financieros de efectuar el cálculo del impuesto

y entregar constancia a la persona física, así como de entregar dicha constancia por la pérdida que en su caso se haya determinado.

La opción de poder aplicar las pérdidas generadas contra utilidades del mismo contribuyente durante los 10 años siguientes.

19

La obligación de presentar declaración por los contribuyentes personas físicas y

efectuar el pago anual de manera conjunta con la declaración anual. El impuesto se causa al momento de obtener las ganancias mediante la

enajenación de las acciones, es decir mediante flujo, y no al momento de devengarlas.

A través de reglas se establece que podrán optar, en lugar de considerar el costo

promedio de adquisición a que se refiere la Ley del ISR, el valor promedio de adquisición que resulte de los últimos 22 precios de cierre inmediatos anteriores al 1 de enero del 2014.

34. Retención de ISR intereses del sistema financiero Arts. 135 y 21 LIF

Las entidades del sistema financiero continuarán reteniendo el ISR sobre intereses multiplicando el capital que los genere por el factor aprobado por el Congreso de la Unión (0.60 para 2014). Consecuentemente, nunca entrará en vigor el procedimiento de retención del impuesto sobre los rendimientos generados por inversiones administradas por instituciones financieras que había aprobado el Congreso de la Unión desde el 2010.

35. Dividendos Art. 140 y 9º Trans. F-XXX

Las personas físicas y los residentes en el extranjero pagarán un ISR adicional del 10% sobre los dividendos o utilidades distribuidas por las personas morales residentes en México. El impuesto se pagará mediante retención que efectuarán las sociedades que distribuyan el dividendo, el cual tendrá el carácter de pago definitivo.

Adicionalmente, las personas físicas que reciban dividendos de sociedades extranjeras, estarán obligadas a realizar el pago del 10% adicional de impuesto, a más tarde el 17 del mes siguiente a aquel en el que se percibió el ingreso. Con el fin de controlar que el gravamen mencionado sea aplicable solo a utilidades generadas a partir del 2014, la persona moral o el establecimiento permanente estarán obligadas a mantener la CUFIN con las utilidades generadas hasta 2013, e iniciar otra CUFIN con las utilidades generadas a partir de 2014.

20

Cuando no se lleven las dos cuentas por separado o cuando estas no identifiquen las utilidades mencionadas, se entenderá que las utilidades fueron generadas a partir de 2014.

36. Medios de pago de algunas deducciones Art. 151 F-I y último párrafo A partir de 2014 se establece como requisito para deducir, los honorarios médicos y dentales, gastos hospitalarios y transportación escolar gratuita, que se paguen mediante: a) Cheque nominativo del contribuyente

b) Transferencias electrónicas de fondos, desde cuentas abiertas a nombre del

contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México.

c) Tarjeta de crédito, de débito o de servicios.

37. Intereses reales en créditos hipotecarios Art. 151 F-IV

Se disminuye el monto deducible por concepto de intereses reales efectivamente pagados en el ejercicio por créditos hipotecarios destinados a la adquisición de casa habitación contratados con las instituciones integrantes del sistema financiero, de 1,500, 000 UDIS a 750,000 UDIS, calculadas sobre el monto total de crédito otorgado, es decir hasta $3,806,812 aproximadamente anuales.

38. Limitación a las deducciones personales Art. 151 último párrafo y Arts.

1.8. al 1.10. Decreto 26-dic-13 Se limita el monto de las deducciones personales realizadas por una persona física en el ejercicio, a la cantidad que resulte menor entre:

a) El 10% del ingreso anual del contribuyente, incluyendo ingresos exentos, y

b) 4 salarios mínimos anuales correspondiente al área geográfica del contribuyente ($ 97,000 aproximadamente)

Dicho límite no será aplicable en los siguientes casos:

Los donativos.

Los servicios de enseñanza a que se refiere el Art. 1.8 del Decreto publicado el 26 de diciembre de 2013, de acuerdo al Art. 1.10 del citado Decreto.

21

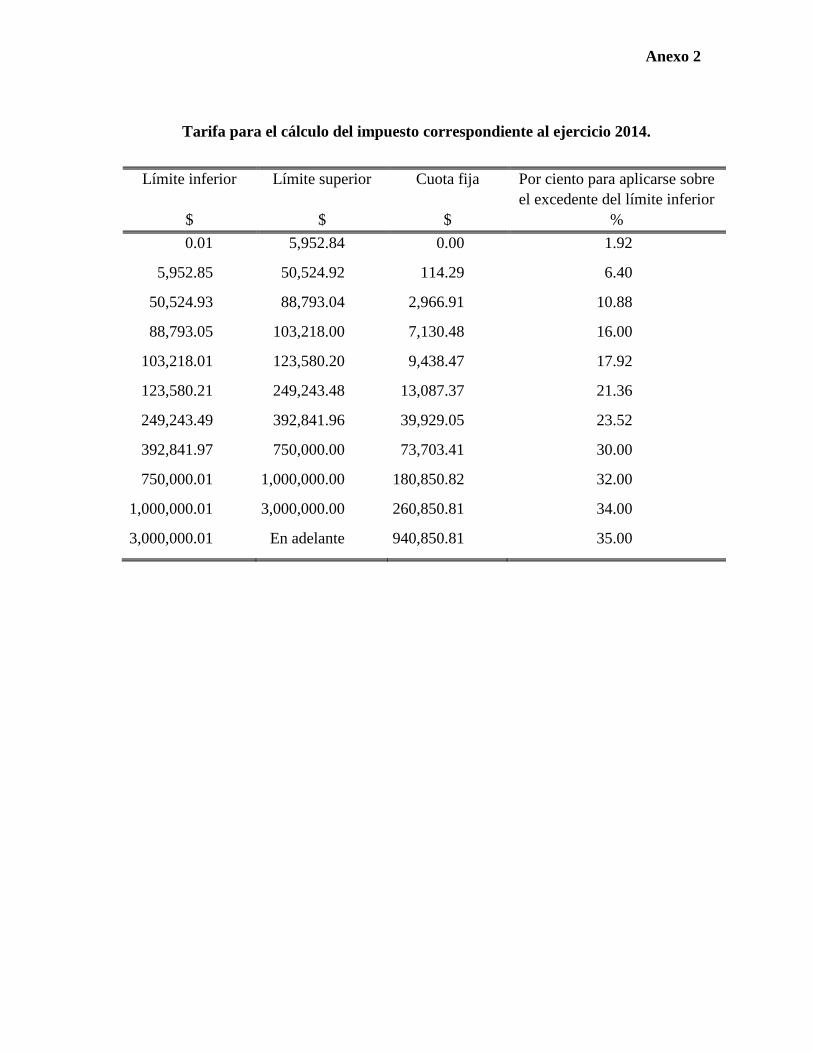

39. Tarifa del ISR anual Art. 152 En Anexo 2 presentamos la tarifa anual vigente para 2014 ESTÍMULOS FISCALES 40. Deducciones de salarios por Art. 186 y Regla contratación de adultos mayores I.3.20.2.1. RMF2014

Se establece un estímulo fiscal a los patrones que contraten a adultos mayores, consistentes en una deducción adicional del 25% del salario efectivamente pagado a personas de 65 años de edad o más.

41. Sociedades cooperativas de producción Arts. 194, 195 y 9º Trans.

F-XXVII y XXVIII

Continúa el régimen fiscal aplicable a las Sociedades Cooperativas de Producción que únicamente se encuentren constituidas por personas físicas, deberán calcular el ISR correspondiente a sus actividades, conforme al procedimiento establecido para personas físicas con actividades empresariales y profesionales; sin embargo, el pago del impuesto se podrá diferir hasta un máximo de dos ejercicios.

Mediante disposición transitoria se establece que el impuesto diferido en ejercicios anteriores a 2014, lo deberán pagar en el ejercicio fiscal en el que se distribuya a sus socios la utilidad gravable que les corresponda.

DISPOSICIONES TRANSITORIAS 42. Consolidación fiscal Art. 9º Trans. XV al XIX y Reglas

I.3.22.1. a I.3.22.3. y I.3.22.6. RMF2014 Se elimina el régimen de consolidación fiscal, estableciendo un esquema de salida para estos grupos de sociedades, con los siguientes escenarios: a) Continuar el régimen para grupos que optaron por consolidar a partir de 2010, por lo

tanto cuentan con menos de 5 ejercicios en el régimen.

22

b) Desconsolidar a los grupos con más de 5 años en el régimen, estableciendo 3

opciones para determinar y pagar el impuesto diferido.

c) Optar por el nuevo Régimen opcional para grupos de sociedades. El pago del ISR diferido se hará fraccionando en 5 ejercicios de la siguiente manera: a) 25 % en el mes de mayo del primer ejercicio fiscal

posterior al de la conclusión del plazo de los 5 años. b) 25% en abril del ejercicio siguiente. c) 20% en abril del ejercicio siguiente. d) 15% en abril del ejercicio siguiente. e) 15% en abril del ejercicio siguiente. Las empresas que aún se encuentren en el periodo obligatorio de 5 años de tributación, podrán seguir las disposiciones vigentes en 2013 y una vez que concluya este periodo, deberán calcular y enterar el ISR diferido que tengan a esa fecha, a través del esquema fraccionado de pago.

43. Saldo inicial de la cuenta de capital 9º Trans. F-XXIV de aportación (CUCA) Se establece que los contribuyentes que hubieran iniciado sus actividades antes del 1 de enero de 2014, podrán considerar como saldo inicial de la CUCA, el saldo que de dicha cuenta hubieran determinado al 31 de diciembre de 2013, conforme al artículo 89 de la Ley del Impuesto sobre la Renta vigente hasta dicha fecha.

44. Saldo inicial de la Cuenta de Utilidad 9º Trans. F-XXV, XXX y Fiscal Neta (CUFIN) Regla I.3.22.4. RMF2014

Se establece a través de disposiciones transitorias que se podrá determinar el saldo de la CUFIN del periodo de 2001 a 2013, de acuerdo con lo señalado en la ley vigente en cada año. Sin embargo, se parte del ejercicio de 2001 y no de 1975, que es el ejercicio más antiguo que reconoce el cálculo actual. Para efectos de la determinación de la retención del impuesto sobre dividendos, a partir de 2014 se deberán de llevar dos cuentas de CUFIN: a) La primera con las utilidades generadas hasta diciembre del 2013, y b) La segunda con las utilidades que se generen a partir del 2014.

Cuando no se lleven estas cuentas o no sea posible identificar las utilidades, se entenderá que las mismas se generaron a partir del 2014.

23

A través de esta regla se aclara que las personas morales residentes en México que a partir del 1 de enero de 2014, perciban dividendos o utilidades generados al 31 de diciembre de 2013, de otras personas morales residentes en México, podrán incrementar el saldo de su CUFIN generada a esa fecha siempre y cuando los dividendos o

utilidades de que se traten, se encuentren debidamente registrados en la contabilidad de la sociedad que los distribuya y la sociedad que los perciba no incremente con dicha cantidad el saldo de su CUFIN generada a partir del 1 de enero de 2014.

45. Sociedades inmobiliarias de bienes raíces (SIBRAS) 9º Trans. XXXV

Se elimina el régimen de las SIBRAS, por lo que sus accionistas acumularán la ganancia por la enajenación de los bienes aportados, cuando se actualice cualquiera de los siguientes supuestos: a) Enajenen las acciones de dicha sociedad, en la proporción que dichas acciones

representen del total de las acciones que recibió el accionista por la aportación del inmueble a la sociedad, siempre que no se hubiera acumulado dicha ganancia previamente.

b) La sociedad enajene los bienes aportados, en la proporción que la parte que se enajene represente de los mismos bienes, siempre que no se hubiera acumulado dicha ganancia previamente.

Si al 31 de diciembre de 2016 no se han dados los supuestos anteriores, deberá acumularse el remanente no reconocido que no se haya acumulado previamente.

46. Impuesto al Activo (IA) por recuperar 9º Trans. XXXVIII

Los contribuyentes que de 2004 a 2007 hubieran pagado IA y no lo hayan recuperado, podrán solicitar su devolución en la medida en que efectivamente paguen ISR, en los términos del Artículo Tercero Transitorio de la LIETU, publicado el 1 de octubre de 2007.

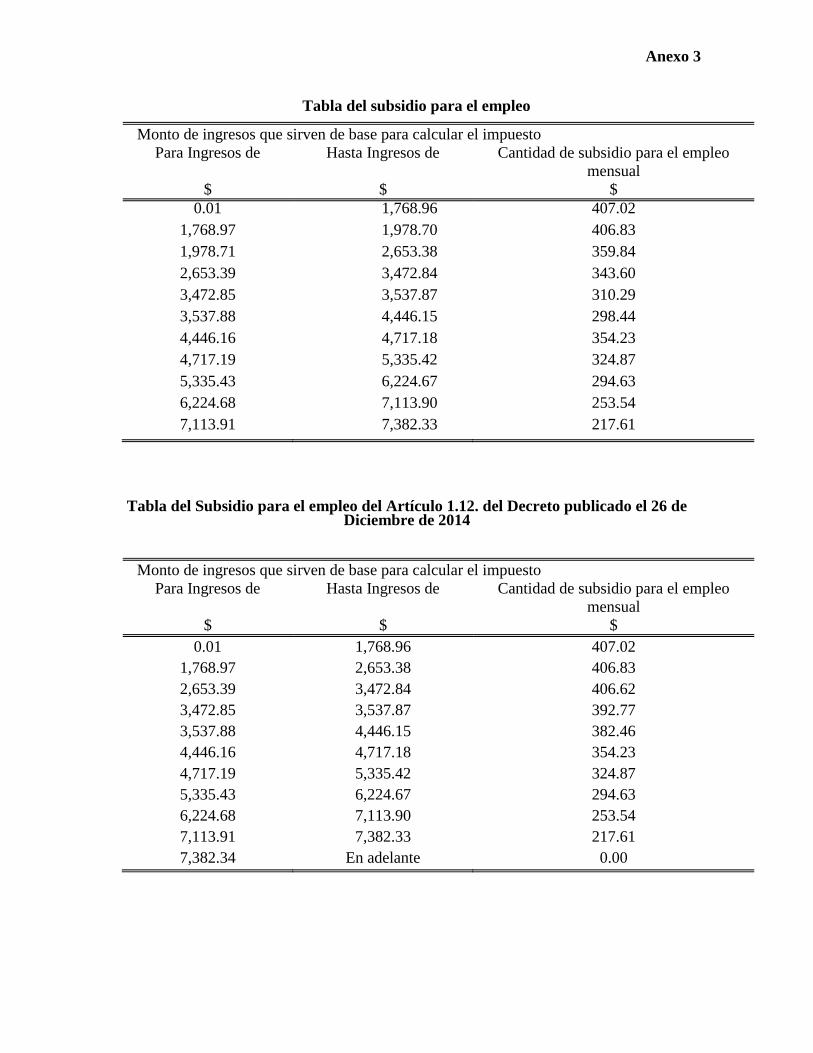

SUBSIDIO PARA EL EMPLEO 47. Tabla del Subsidio para el empleo 10º Transitorio y Artículo

1.12. Decreto 26-12-13 En Anexo 3 presentamos la Tabla del Subsidio para el Empleo, así como también la tabla publicada en el Decreto del 26 de Diciembre de 2013.

Anexo 1

Tarifa aplicable durante 2014, para el cálculo de los pagos provisionales mensuales.

Límite inferior Límite superior Cuota fija Por ciento para aplicarse sobre

el excedente del límite inferior

$ $ $ %

0.01 496.07 0.00 1.92

496.08 4,210.41 9.52 6.40

4,210.42 7,399.42 247.24 10.88

7,399.43 8,601.50 594.21 16.00

8,601.51 10,298.35 786.54 17.92

10,298.36 20,770.29 1,090.61 21.36

20,770.30 32,736.83 3,327.42 23.52

32,736.84 62,500.00 6,141.95 30.00

62,500.01 83,333.33 15,070.90 32.00

83,333.34 250,000.00 21,737.57 34.00

250,000.01 En adelante 78,404.23 35.00

Anexo 2

Tarifa para el cálculo del impuesto correspondiente al ejercicio 2014.

Límite inferior Límite superior Cuota fija Por ciento para aplicarse sobre

el excedente del límite inferior

$ $ $ %

0.01 5,952.84 0.00 1.92

5,952.85 50,524.92 114.29 6.40

50,524.93 88,793.04 2,966.91 10.88

88,793.05 103,218.00 7,130.48 16.00

103,218.01 123,580.20 9,438.47 17.92

123,580.21 249,243.48 13,087.37 21.36

249,243.49 392,841.96 39,929.05 23.52

392,841.97 750,000.00 73,703.41 30.00

750,000.01 1,000,000.00 180,850.82 32.00

1,000,000.01 3,000,000.00 260,850.81 34.00

3,000,000.01 En adelante 940,850.81 35.00

Anexo 3

Tabla del subsidio para el empleo

Monto de ingresos que sirven de base para calcular el impuesto

Para Ingresos de Hasta Ingresos de Cantidad de subsidio para el empleo

mensual

$ $ $

0.01 1,768.96 407.02

1,768.97 1,978.70 406.83

1,978.71 2,653.38 359.84

2,653.39 3,472.84 343.60

3,472.85 3,537.87 310.29

3,537.88 4,446.15 298.44

4,446.16 4,717.18 354.23

4,717.19 5,335.42 324.87

5,335.43 6,224.67 294.63

6,224.68 7,113.90 253.54

7,113.91 7,382.33 217.61

Tabla del Subsidio para el empleo del Artículo 1.12. del Decreto publicado el 26 de Diciembre de 2014

Monto de ingresos que sirven de base para calcular el impuesto

Para Ingresos de Hasta Ingresos de Cantidad de subsidio para el empleo

mensual

$ $ $

0.01 1,768.96 407.02

1,768.97 2,653.38 406.83

2,653.39 3,472.84 406.62

3,472.85 3,537.87 392.77

3,537.88 4,446.15 382.46

4,446.16 4,717.18 354.23

4,717.19 5,335.42 324.87

5,335.43 6,224.67 294.63

6,224.68 7,113.90 253.54

7,113.91 7,382.33 217.61

7,382.34 En adelante 0.00