Embed Size (px)

Citation preview

Finanzas para emprendedores Planteamiento del módulo financiero dentro de su plan de negocio Lorena Gómez

T-201409

2

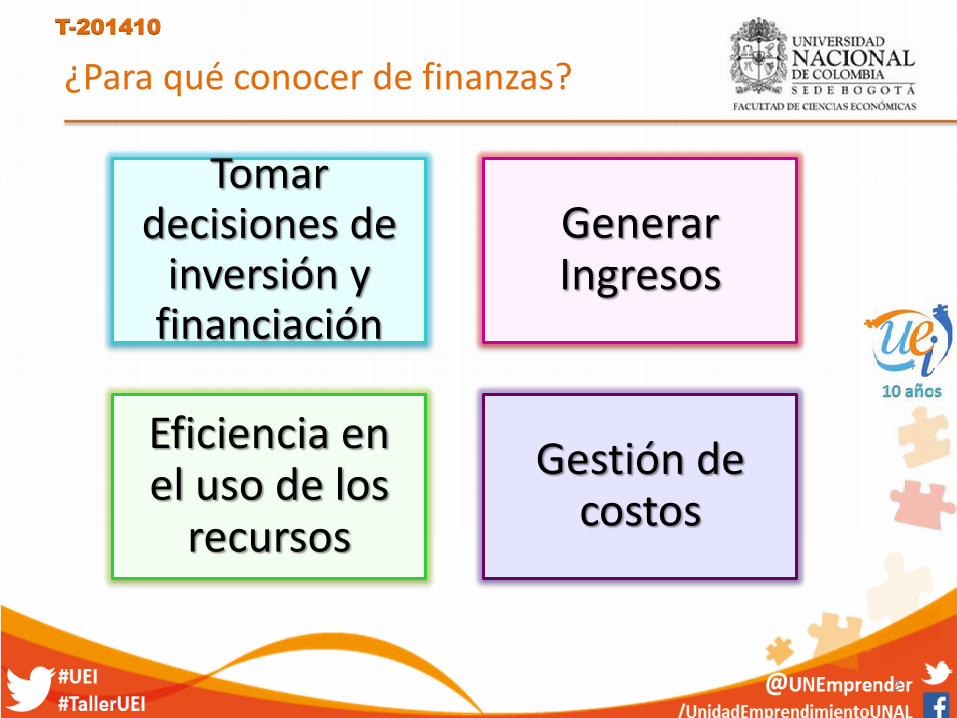

¿Para qué conocer de finanzas?

Tomar decisiones de

inversión y financiación

Generar Ingresos

Eficiencia en el uso de los

recursos

Gestión de costos

T-201410

3

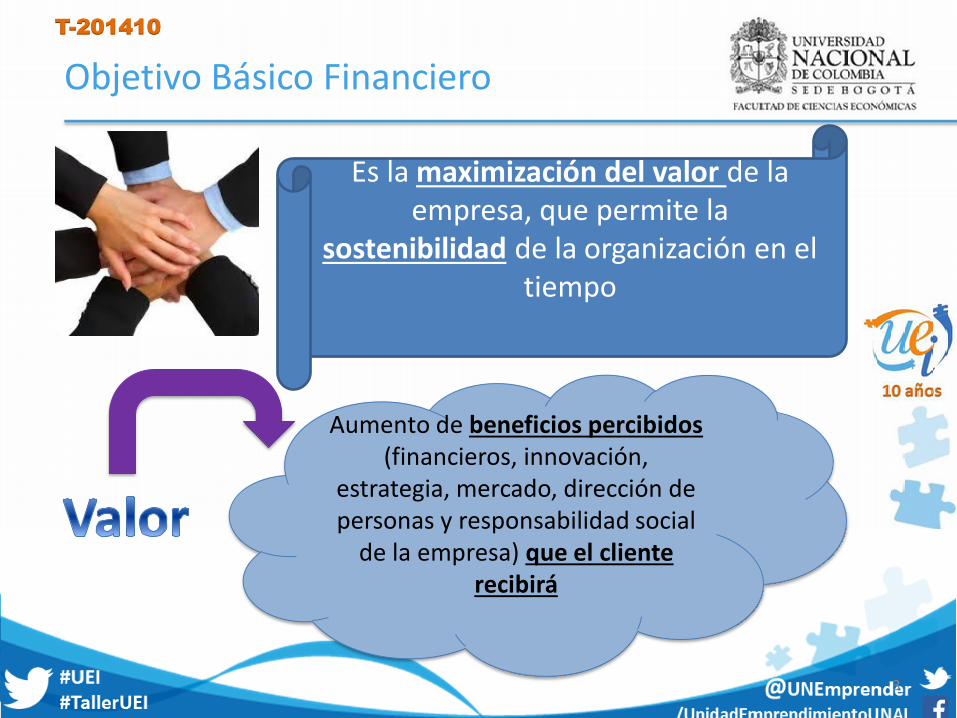

Objetivo Básico Financiero

Es la maximización del valor de la empresa, que permite la

sostenibilidad de la organización en el tiempo

Aumento de beneficios percibidos (financieros, innovación,

estrategia, mercado, dirección de personas y responsabilidad social

de la empresa) que el cliente recibirá

T-201410

4

Las finanzas en el modelo de negocio

Cantidad de maquinaria, materiales y

procesos – Inversión y costos

Cantidad de empleados – Costos y gastos

Propiedad Intelectual –

Inversión I&D.

Nivel de Ventas – Ingresos de la

empresa

Mercadeo Operaciones

Organización y Legal

Propiedad Intelectual

T-201410

5

Estados Financieros para Emprendimiento

Estados Financieros

Balance General

Flujo de Caja

Estado de Resultados

T-201410

6

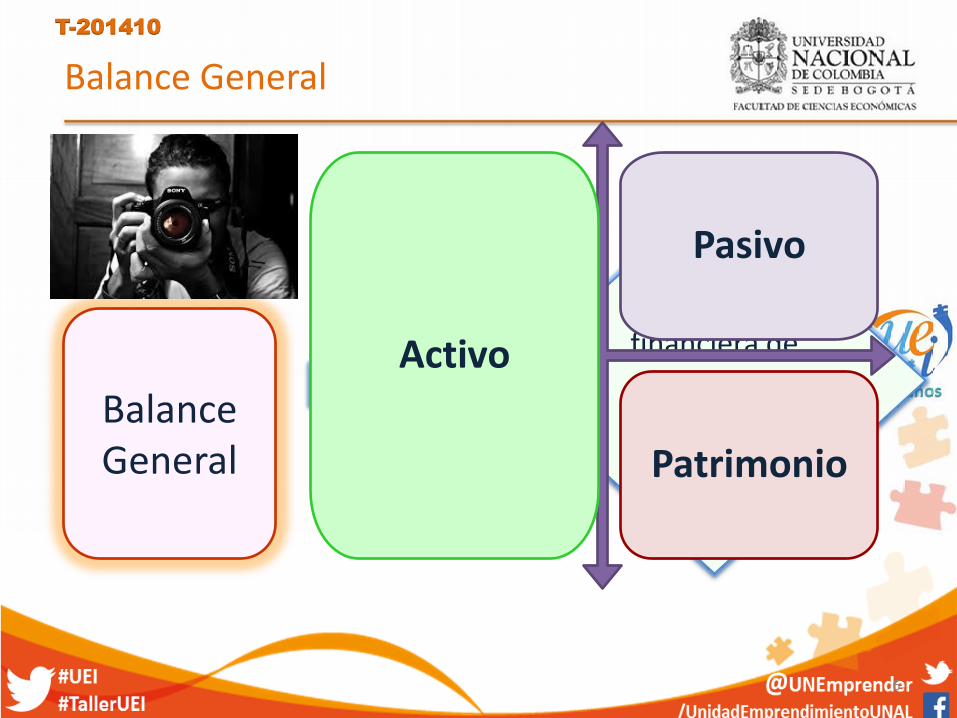

Balance General

Balance General

Presenta la situación

financiera de una empresa

en un momento de

tiempo

Activo

Pasivo

Patrimonio

T-201410

7

Activo

ACTIVOS BIENES

DERECHOS

DE LOS CUALES SE ESPERAN

BENEFICIOS

T-201410

8

Tipos de Activos

DISPONIBLE: Dinero en caja y bancos.

DEUDORES: clientes, empleados, etc.

INTANGIBLES: Patentes, Marcas,

Good Will

INVENTARIOS: Materias primas,

mercancías, material terminado

ACTIVOS FIJOS: Vehículos,

Máquinas, Edificios. DEPRECIACIÓN

DIFERIDOS: Seguros, gastos constitución

T-201410

9

Pasivos

PASIVOS

OBLIGACIONES

TERCERAS PERSONAS

PERMITEN FINANCIACIÓN

T-201410

10

Tipos de Pasivos

OBLIGACIONES FINANCIERAS: Créditos con

Bancos

LABORALES: Salarios por pagar

COSTOS/GASTOS POR PAGAR:

Servicios, honorarios

PROVEEDORES: Proveedores MP

ESTIMADOS: Prestaciones

sociales

IMPUESTOS POR PAGAR: IVA, ICA

T-201410

11

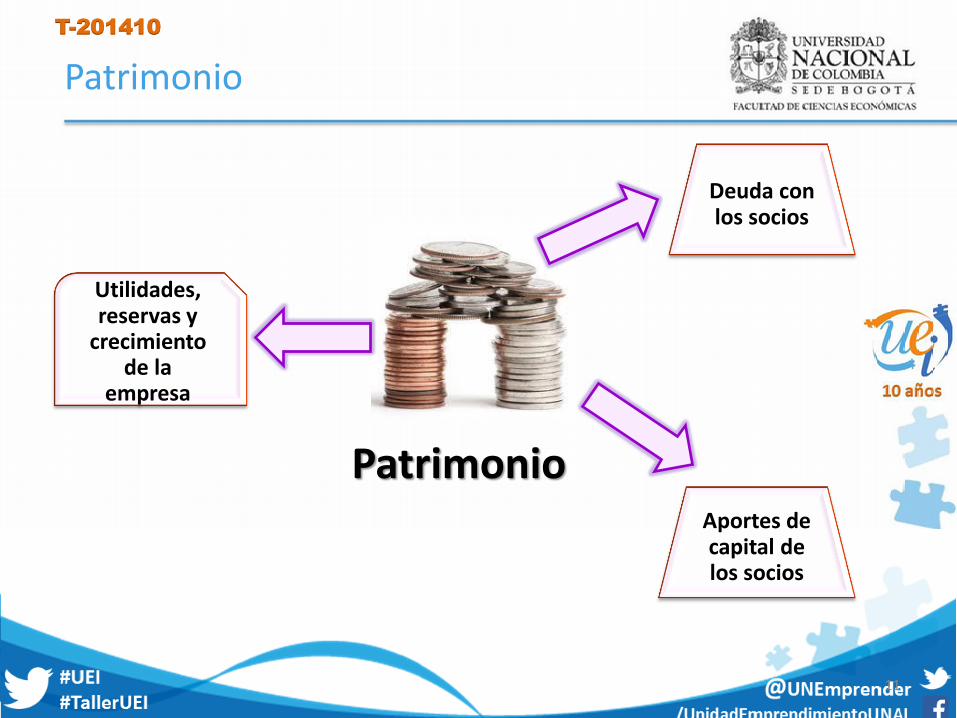

Patrimonio

Patrimonio

Deuda con los socios

Aportes de capital de los socios

Utilidades, reservas y

crecimiento de la

empresa

T-201410

12

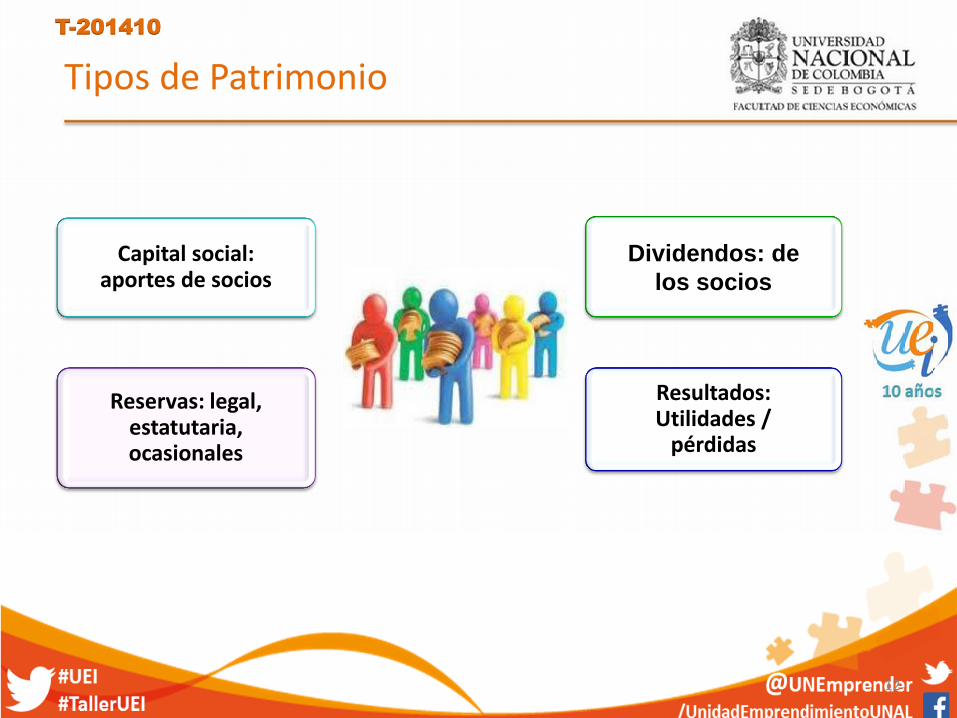

Tipos de Patrimonio

Capital social: aportes de socios

Dividendos: de

los socios

Reservas: legal, estatutaria, ocasionales

Resultados: Utilidades /

pérdidas

T-201410

13

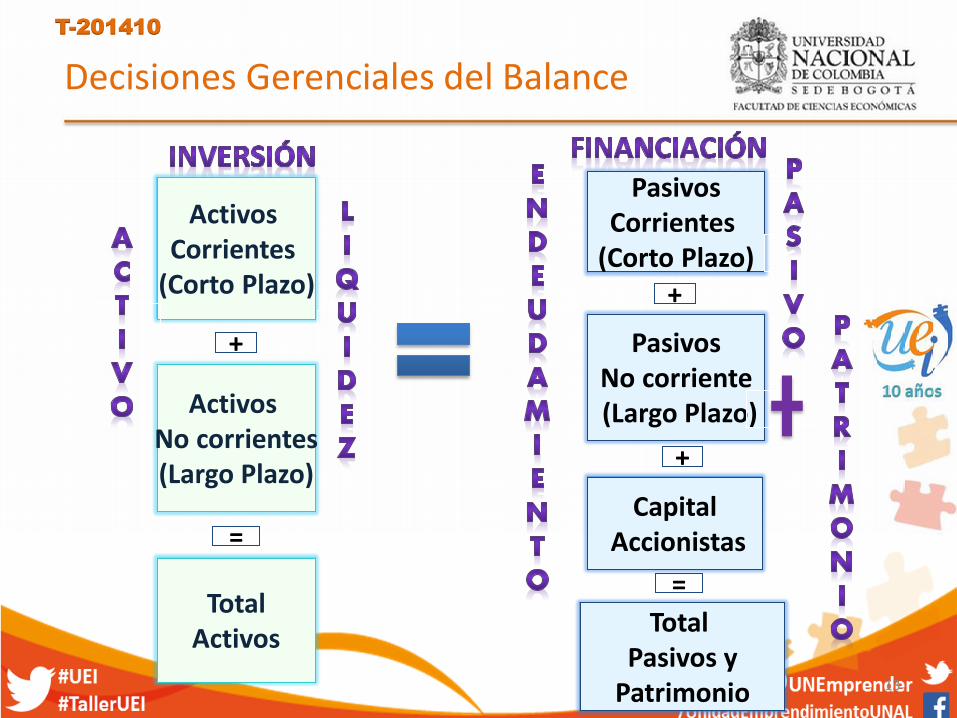

Decisiones Gerenciales del Balance

Capital Accionistas

Pasivos Corrientes

(Corto Plazo)

Pasivos No corriente (Largo Plazo)

Total Pasivos y

Patrimonio

Activos No corrientes (Largo Plazo)

Total Activos

Activos Corrientes

(Corto Plazo)

+

=

=

+

+

T-201410

14

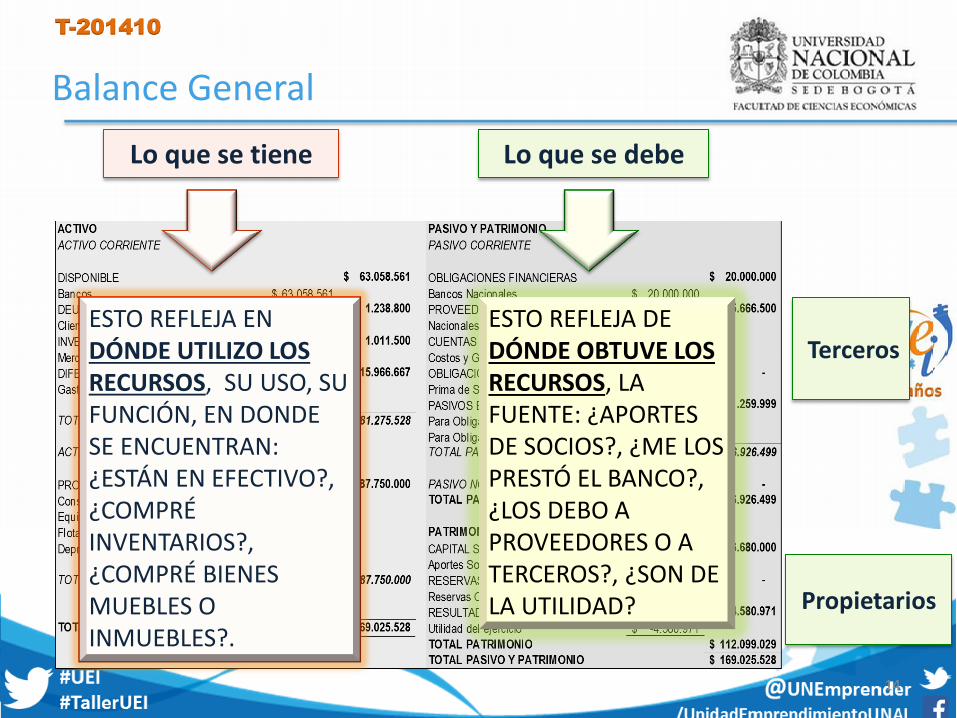

Balance General

Terceros

Propietarios

Lo que se tiene Lo que se debe

ESTO REFLEJA EN DÓNDE UTILIZO LOS RECURSOS, SU USO, SU FUNCIÓN, EN DONDE SE ENCUENTRAN: ¿ESTÁN EN EFECTIVO?, ¿COMPRÉ INVENTARIOS?, ¿COMPRÉ BIENES MUEBLES O INMUEBLES?.

ESTO REFLEJA DE DÓNDE OBTUVE LOS RECURSOS, LA FUENTE: ¿APORTES DE SOCIOS?, ¿ME LOS PRESTÓ EL BANCO?, ¿LOS DEBO A PROVEEDORES O A TERCEROS?, ¿SON DE LA UTILIDAD?

T-201410

15

Estado de Resultados

Estado de resultados

Muestra la utilidad de la empresa y la

rentabilidad de la operación del

negocio

T-201410

16

Ingresos

Ingresos

Entrada de Recursos

Venta de bienes o de

servicios

Realizados en un tiempo específico

T-201410

17

Costos

COSTOS

Desembolsos de dinero

Relacionado con la

producción o prestación de servicios

Sin ellos no existe el bien

o servicio

T-201410

18

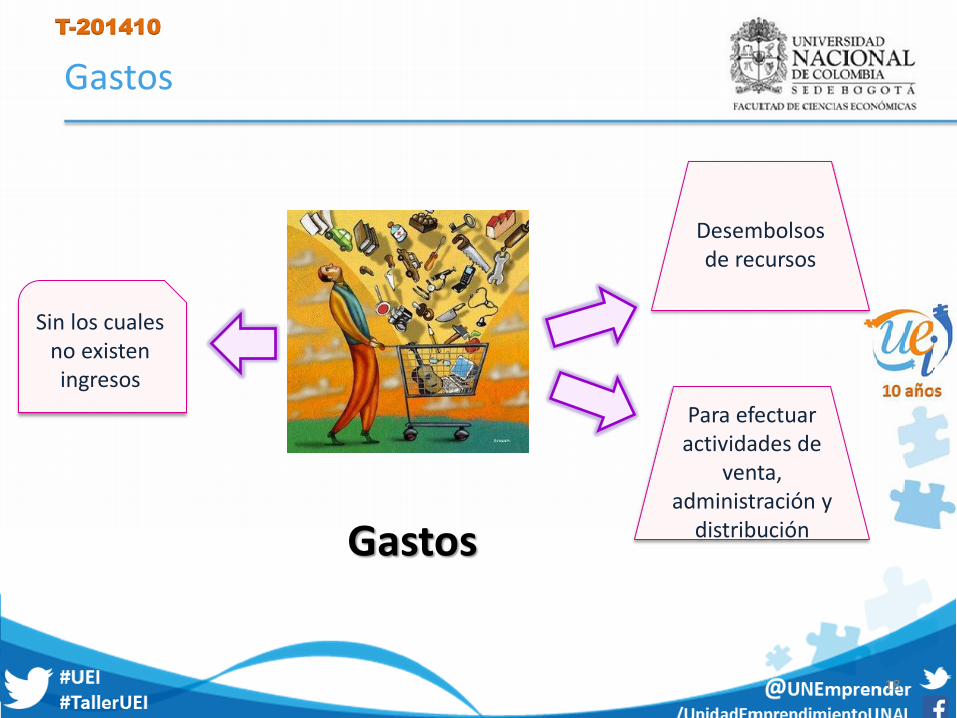

Gastos

Gastos

Desembolsos de recursos

Para efectuar actividades de

venta, administración y

distribución

Sin los cuales no existen ingresos

T-201410

19

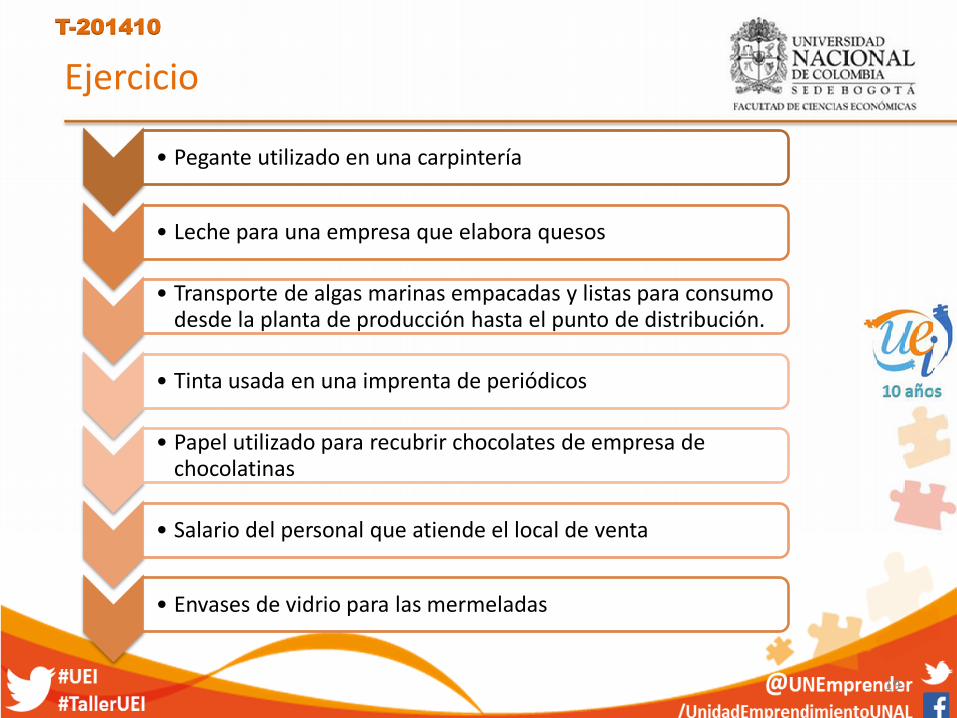

Ejercicio

• Pegante utilizado en una carpintería

• Leche para una empresa que elabora quesos

• Transporte de algas marinas empacadas y listas para consumo desde la planta de producción hasta el punto de distribución.

• Tinta usada en una imprenta de periódicos

• Papel utilizado para recubrir chocolates de empresa de chocolatinas

• Salario del personal que atiende el local de venta

• Envases de vidrio para las mermeladas

T-201410

20

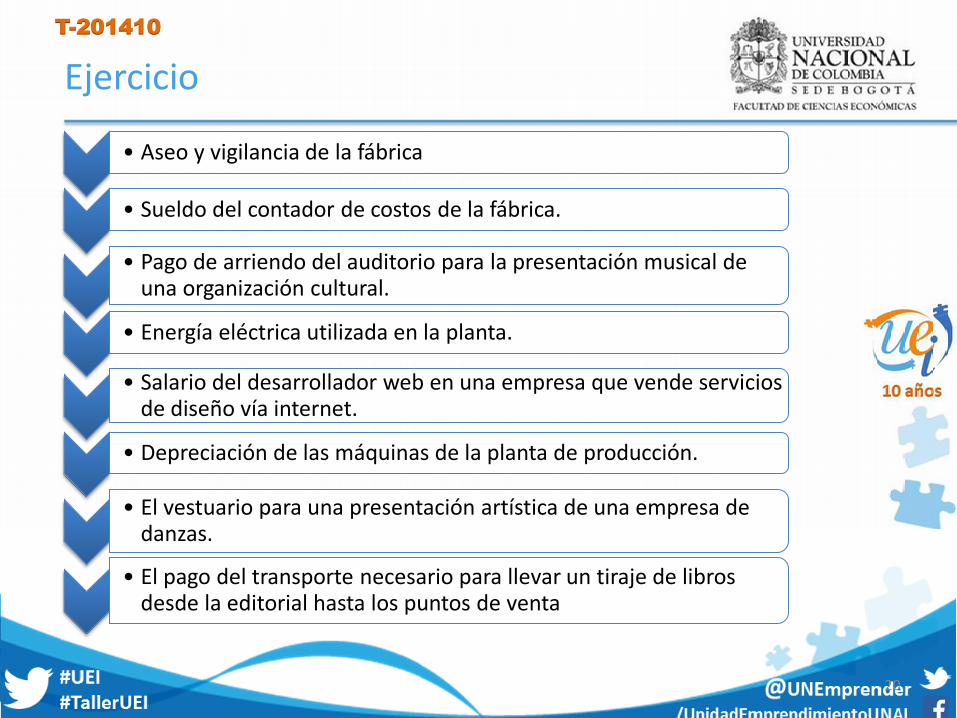

Ejercicio

• Aseo y vigilancia de la fábrica

• Sueldo del contador de costos de la fábrica.

• Pago de arriendo del auditorio para la presentación musical de una organización cultural.

• Energía eléctrica utilizada en la planta.

• Salario del desarrollador web en una empresa que vende servicios de diseño vía internet.

• Depreciación de las máquinas de la planta de producción.

• El vestuario para una presentación artística de una empresa de danzas.

• El pago del transporte necesario para llevar un tiraje de libros desde la editorial hasta los puntos de venta

T-201410

21

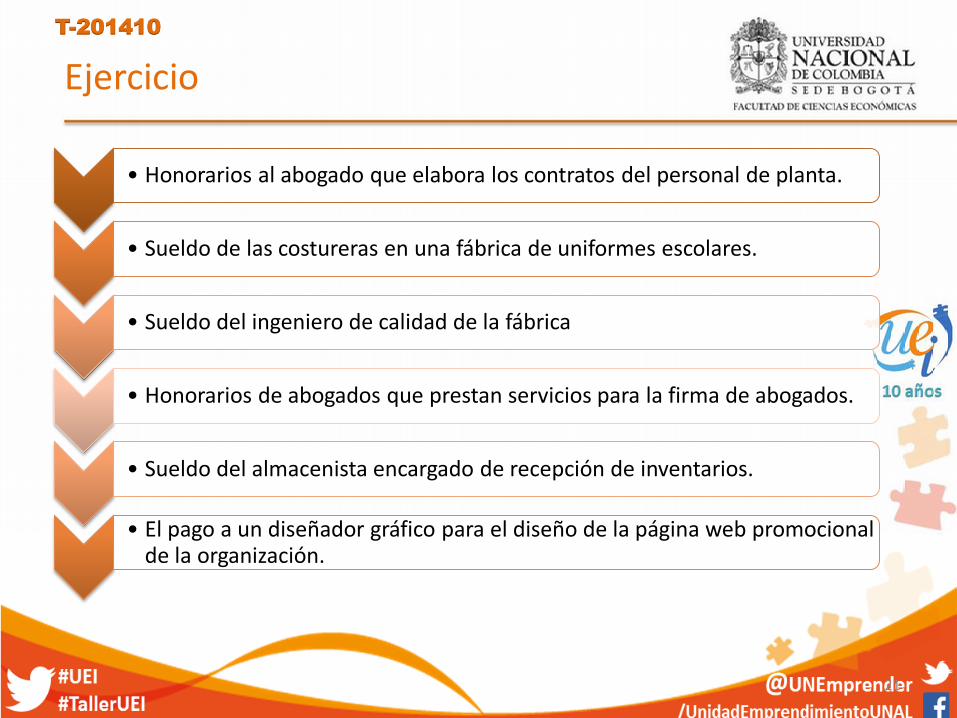

Ejercicio

• Honorarios al abogado que elabora los contratos del personal de planta.

• Sueldo de las costureras en una fábrica de uniformes escolares.

• Sueldo del ingeniero de calidad de la fábrica

• Honorarios de abogados que prestan servicios para la firma de abogados.

• Sueldo del almacenista encargado de recepción de inventarios.

• El pago a un diseñador gráfico para el diseño de la página web promocional de la organización.

T-201410

22

Impuestos

Son tributos obligatorios que las personas y las empresas deben pagar al Estado para contribuir a su financiación.

Mediante los impuestos el Estado obtiene los fondos necesarios para financiar la

construcción de infraestructura (carreteras, aeropuertos, puertos, etc.), prestar servicios

de educación, defensa, sanidad, etc.

T-201410

Impuestos

23

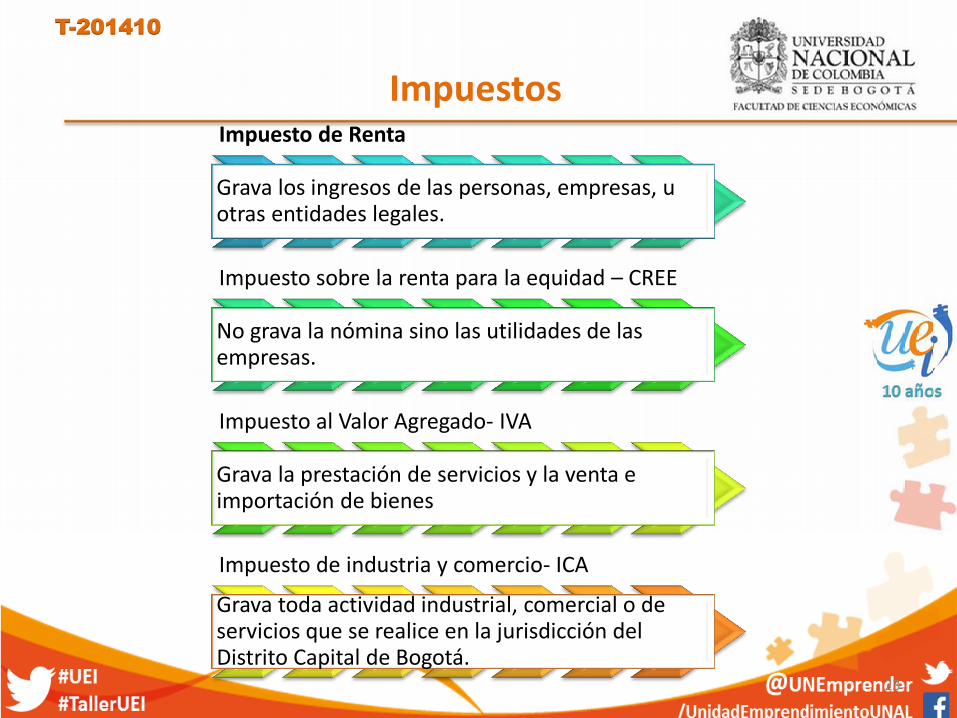

Impuesto de Renta

Grava los ingresos de las personas, empresas, u otras entidades legales.

Impuesto sobre la renta para la equidad – CREE

No grava la nómina sino las utilidades de las empresas.

Impuesto al Valor Agregado- IVA

Grava la prestación de servicios y la venta e importación de bienes

Impuesto de industria y comercio- ICA

Grava toda actividad industrial, comercial o de servicios que se realice en la jurisdicción del Distrito Capital de Bogotá.

T-201410

24

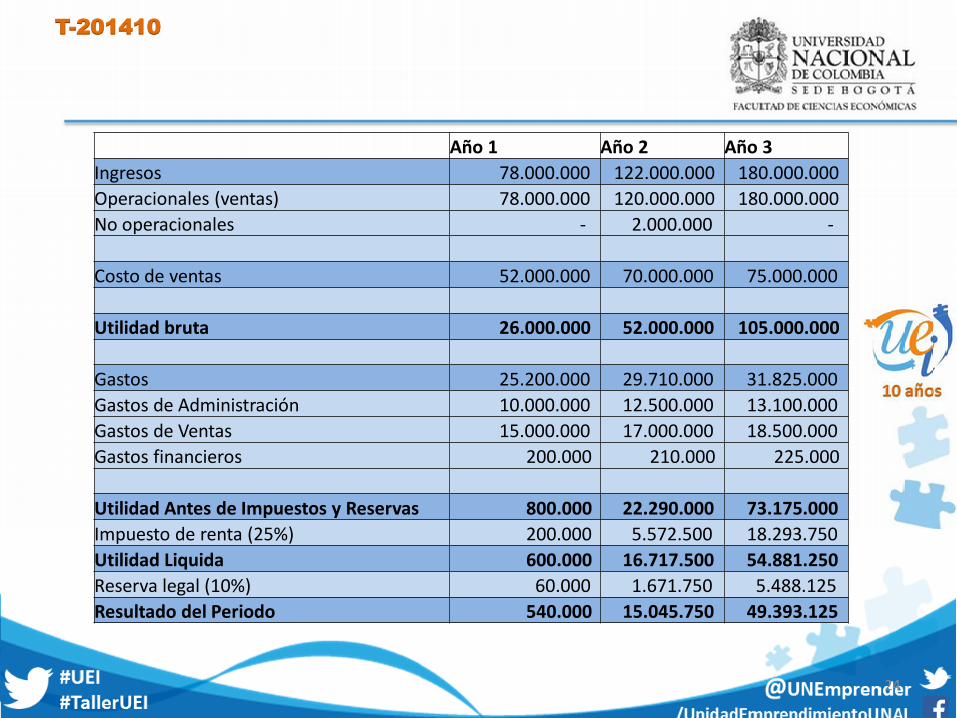

Año 1 Año 2 Año 3

Ingresos 78.000.000 122.000.000 180.000.000

Operacionales (ventas) 78.000.000 120.000.000 180.000.000

No operacionales - 2.000.000 -

Costo de ventas 52.000.000 70.000.000 75.000.000

Utilidad bruta 26.000.000 52.000.000 105.000.000

Gastos 25.200.000 29.710.000 31.825.000

Gastos de Administración 10.000.000 12.500.000 13.100.000

Gastos de Ventas 15.000.000 17.000.000 18.500.000

Gastos financieros 200.000 210.000 225.000

Utilidad Antes de Impuestos y Reservas 800.000 22.290.000 73.175.000

Impuesto de renta (25%) 200.000 5.572.500 18.293.750

Utilidad Liquida 600.000 16.717.500 54.881.250

Reserva legal (10%) 60.000 1.671.750 5.488.125

Resultado del Periodo 540.000 15.045.750 49.393.125

T-201410

25

Para trabajar

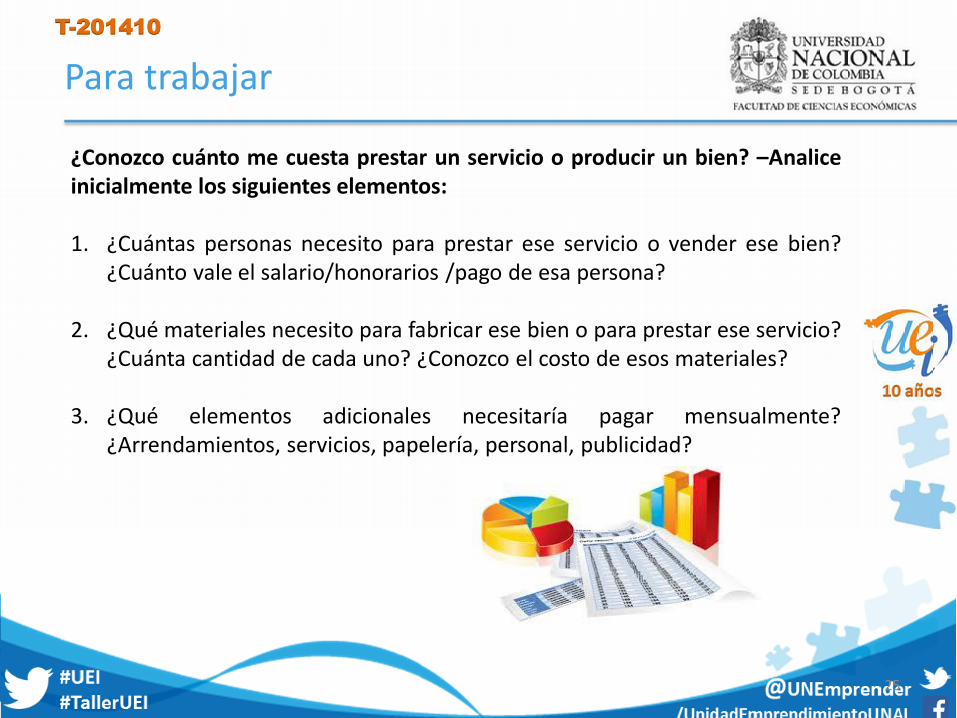

¿Conozco cuánto me cuesta prestar un servicio o producir un bien? –Analice inicialmente los siguientes elementos: 1. ¿Cuántas personas necesito para prestar ese servicio o vender ese bien?

¿Cuánto vale el salario/honorarios /pago de esa persona?

2. ¿Qué materiales necesito para fabricar ese bien o para prestar ese servicio? ¿Cuánta cantidad de cada uno? ¿Conozco el costo de esos materiales?

3. ¿Qué elementos adicionales necesitaría pagar mensualmente? ¿Arrendamientos, servicios, papelería, personal, publicidad?

T-201410

26

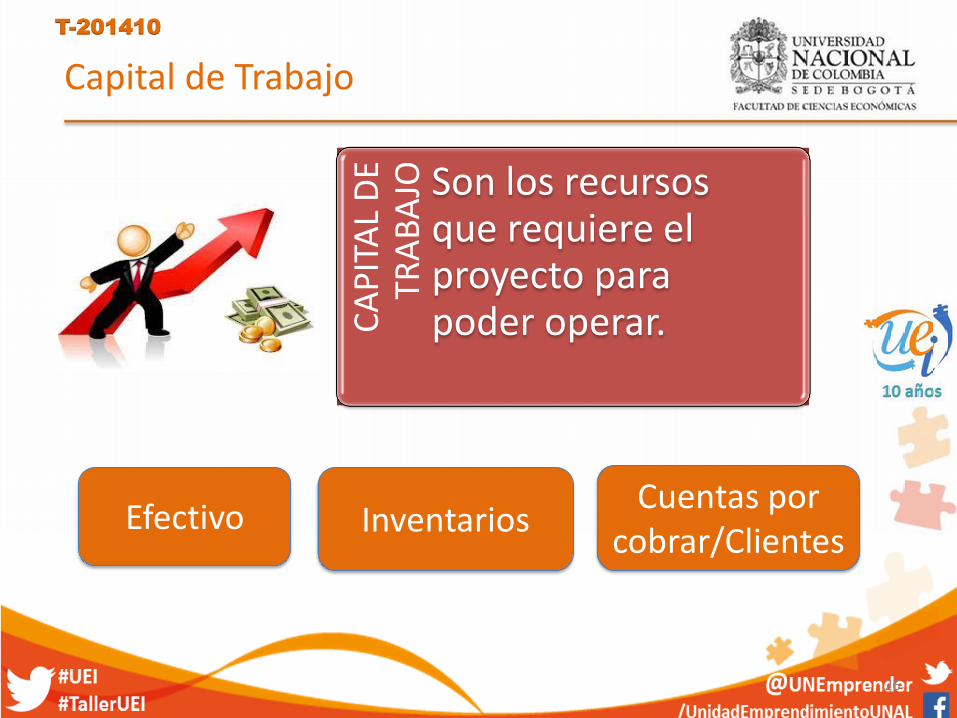

Capital de Trabajo

CA

PIT

AL

DE

TRA

BA

JO

Son los recursos que requiere el proyecto para poder operar.

Efectivo Inventarios Cuentas por

cobrar/Clientes

T-201410

27

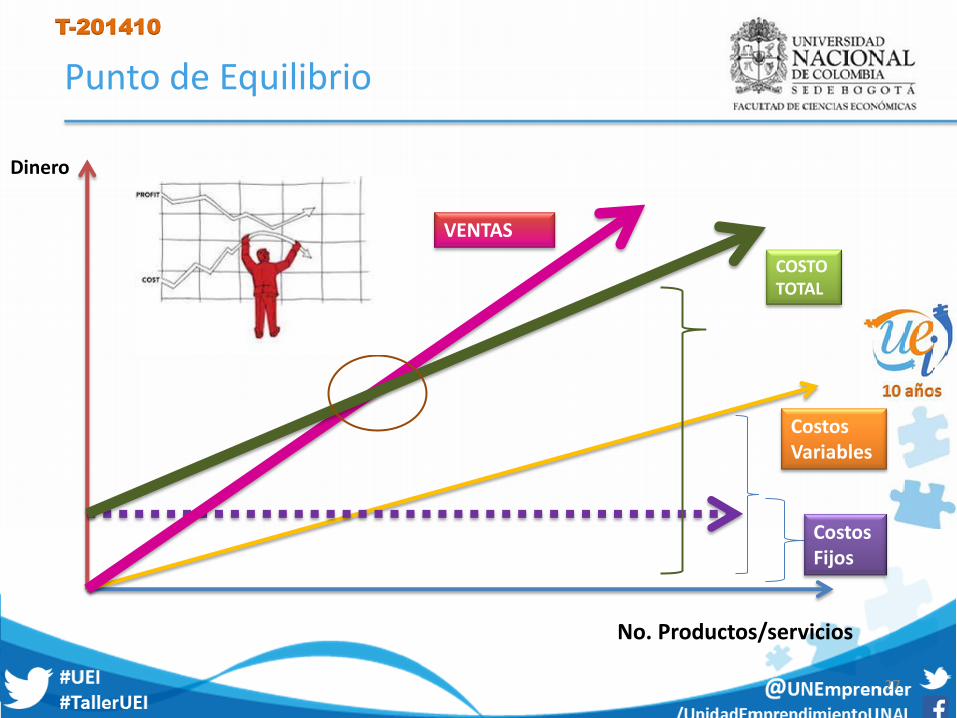

Punto de Equilibrio

Costos Fijos

Costos Variables

VENTAS

COSTO TOTAL

No. Productos/servicios

Dinero

T-201410

28

Punto de Equilibrio

Una organización cultural que presenta espectáculos de danza tiene un costo fijo mensual de $15.000.000, incluido el sueldo de los artistas. El costo variable unitario promedio de una boleta es igual a $15.000 y el precio de venta promedio por boleta es de $40.000 ¿Cuántas boletas se deben vender para alcanzar el punto de equilibrio? Entonces: • Costos fijos: $15.000.000 / mes • Costo variable: $15.000 / boleta • Precio de venta: $40.000 / boleta

T-201410

29

Punto de Equilibrio

Entonces la cantidad (Q) a vender para alcanzar el punto de equilibrio será: Q = Costos fijos / (precio unitario – costo variable unitario) Q = $15.000.000 / ($40.000 – $15.000) Q = $15.000.000 / $25.000 Q = 600 El punto de equilibrio de la organización cultural se obtendría si se vendieran 600 boletas por mes.

T-201410

30

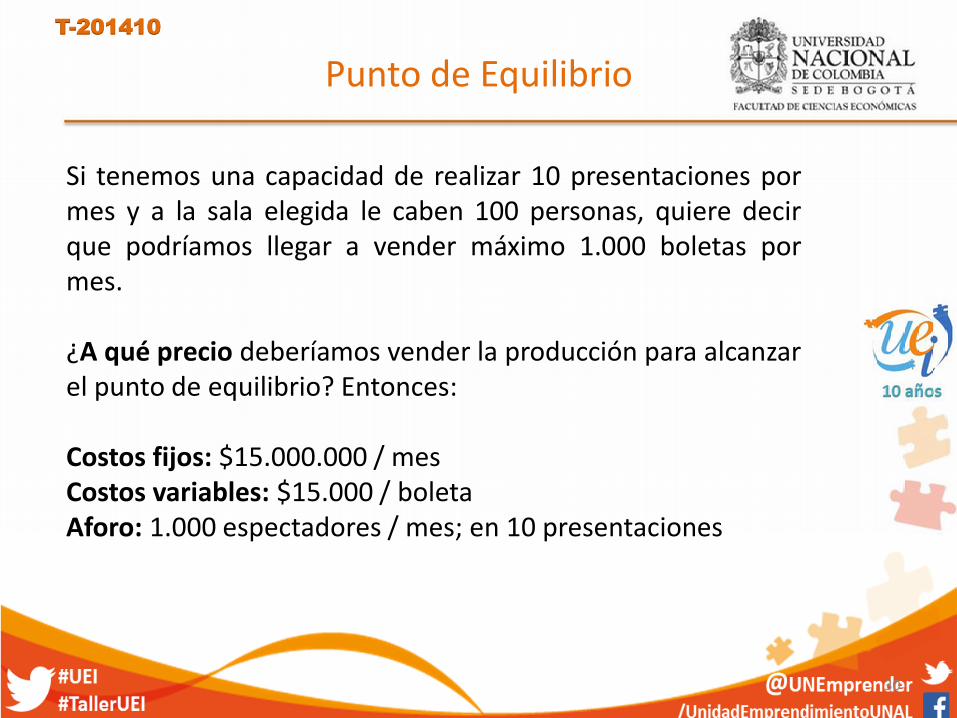

Si tenemos una capacidad de realizar 10 presentaciones por mes y a la sala elegida le caben 100 personas, quiere decir que podríamos llegar a vender máximo 1.000 boletas por mes. ¿A qué precio deberíamos vender la producción para alcanzar el punto de equilibrio? Entonces: Costos fijos: $15.000.000 / mes Costos variables: $15.000 / boleta Aforo: 1.000 espectadores / mes; en 10 presentaciones

Punto de Equilibrio

T-201410

31

Punto de Equilibrio

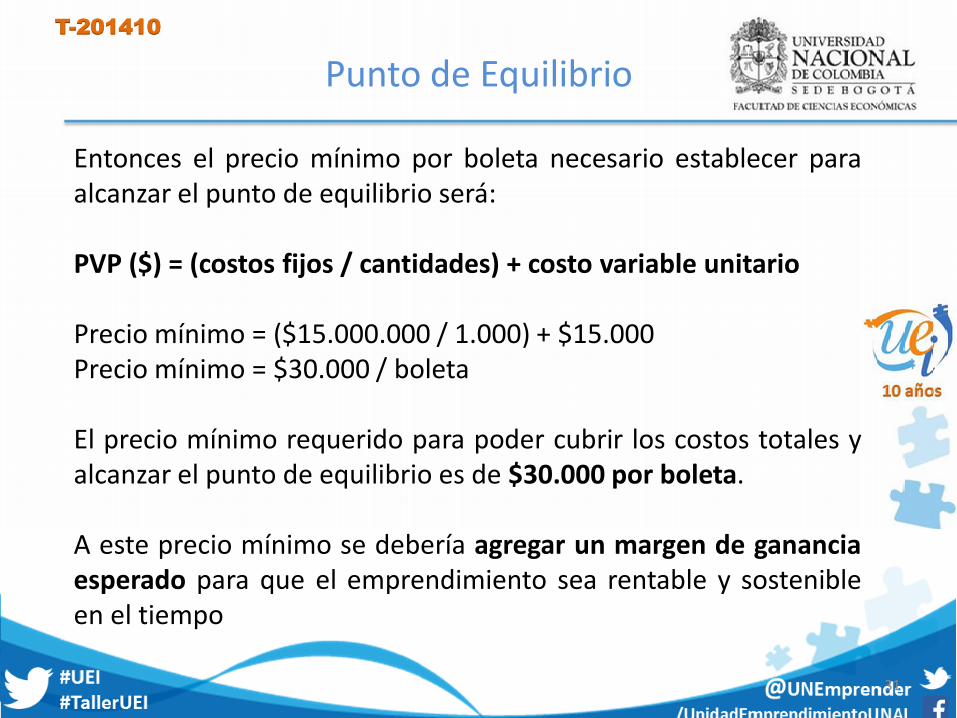

Entonces el precio mínimo por boleta necesario establecer para alcanzar el punto de equilibrio será: PVP ($) = (costos fijos / cantidades) + costo variable unitario Precio mínimo = ($15.000.000 / 1.000) + $15.000 Precio mínimo = $30.000 / boleta El precio mínimo requerido para poder cubrir los costos totales y alcanzar el punto de equilibrio es de $30.000 por boleta. A este precio mínimo se debería agregar un margen de ganancia esperado para que el emprendimiento sea rentable y sostenible en el tiempo

T-201410

32

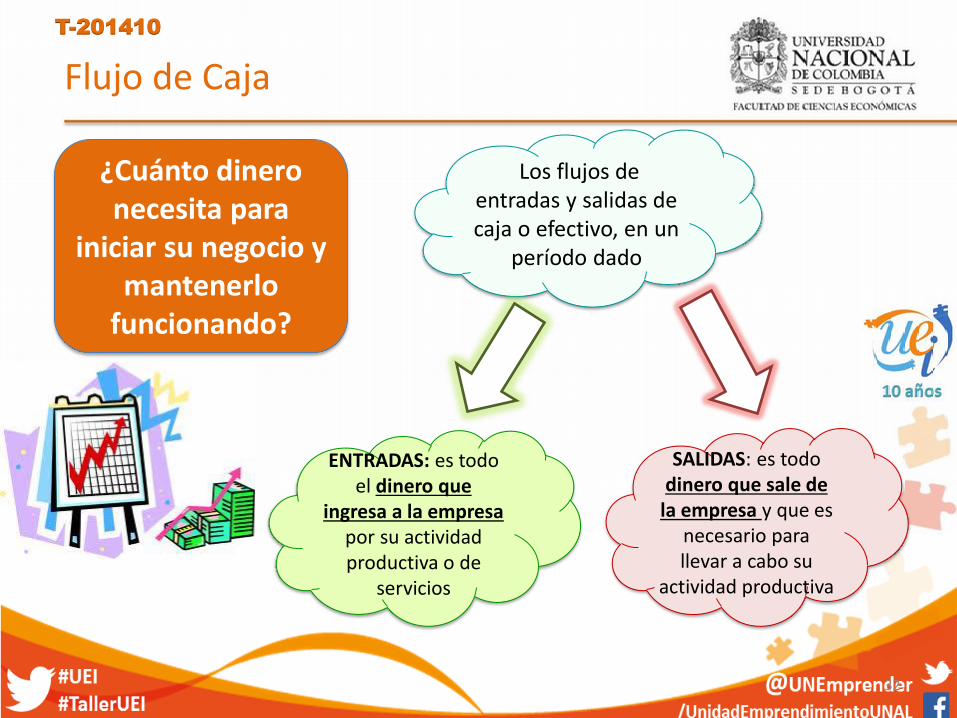

Flujo de Caja

Los flujos de entradas y salidas de caja o efectivo, en un

período dado

ENTRADAS: es todo el dinero que

ingresa a la empresa por su actividad productiva o de

servicios

SALIDAS: es todo dinero que sale de

la empresa y que es necesario para llevar a cabo su

actividad productiva

¿Cuánto dinero necesita para

iniciar su negocio y mantenerlo

funcionando?

T-201410

33

Construcción del Flujo de Caja

Proyectar ingresos

Proyectar costos y gastos

Proyectar cambios de

activos Definir estructura de

capital (pasivos y patrimonio)

Proyectar costos de intereses e

impuestos

Proyectar flujos de caja

operacionales

T-201410

34

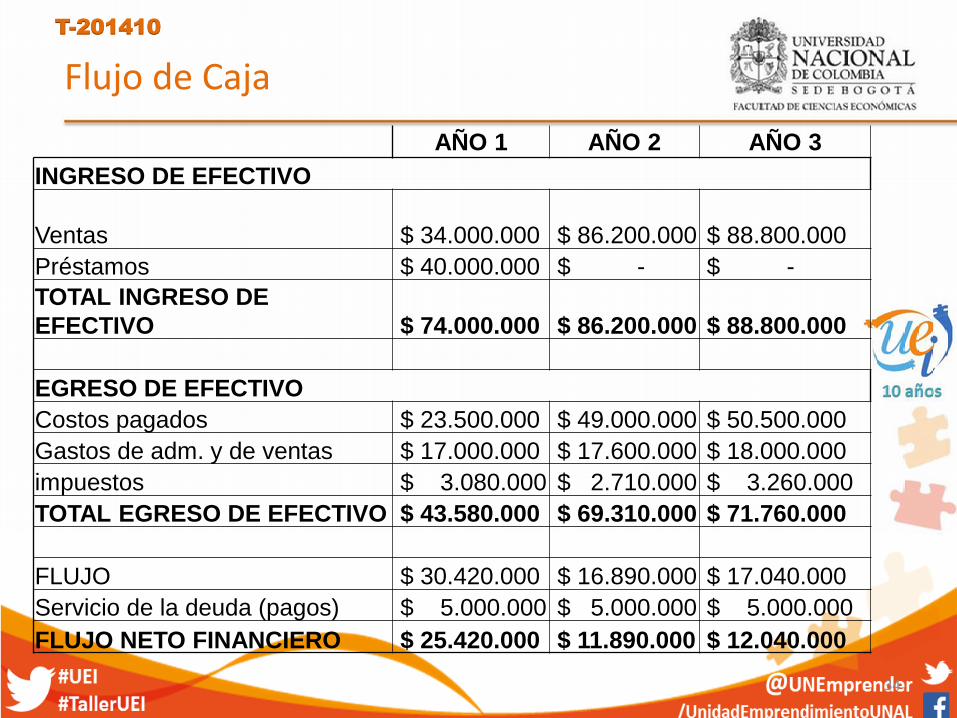

Flujo de Caja

AÑO 1 AÑO 2 AÑO 3

INGRESO DE EFECTIVO

Ventas $ 34.000.000 $ 86.200.000 $ 88.800.000

Préstamos $ 40.000.000 $ - $ -

TOTAL INGRESO DE

EFECTIVO $ 74.000.000 $ 86.200.000 $ 88.800.000

EGRESO DE EFECTIVO

Costos pagados $ 23.500.000 $ 49.000.000 $ 50.500.000

Gastos de adm. y de ventas $ 17.000.000 $ 17.600.000 $ 18.000.000

impuestos $ 3.080.000 $ 2.710.000 $ 3.260.000

TOTAL EGRESO DE EFECTIVO $ 43.580.000 $ 69.310.000 $ 71.760.000

FLUJO $ 30.420.000 $ 16.890.000 $ 17.040.000

Servicio de la deuda (pagos) $ 5.000.000 $ 5.000.000 $ 5.000.000

FLUJO NETO FINANCIERO $ 25.420.000 $ 11.890.000 $ 12.040.000

T-201410

35

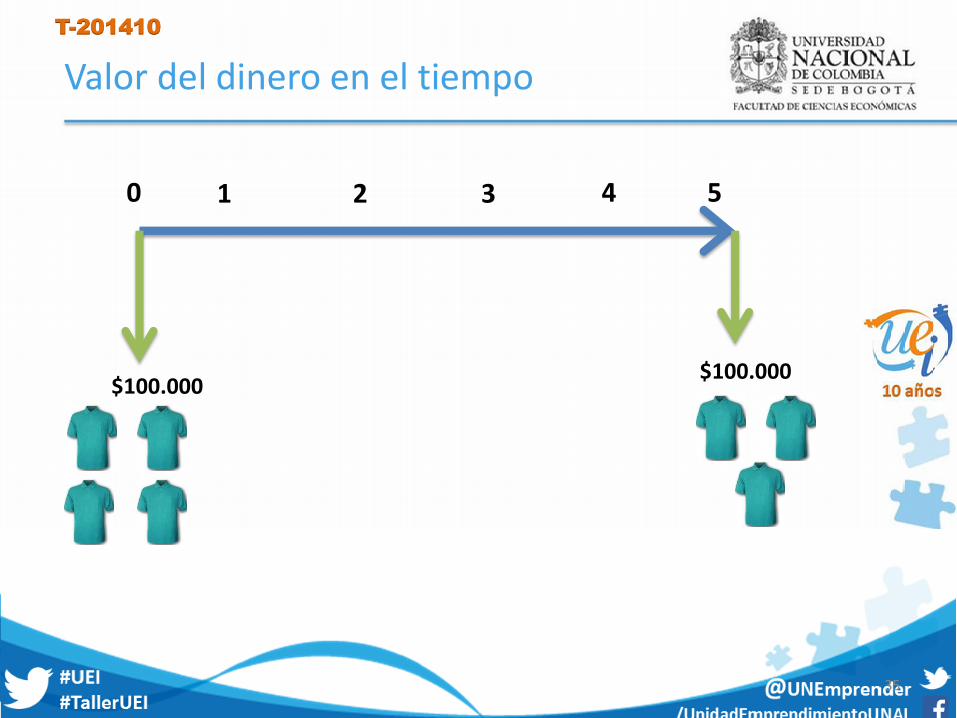

Valor del dinero en el tiempo

1 2 4 3 0 5

$100.000 $100.000

T-201410

36

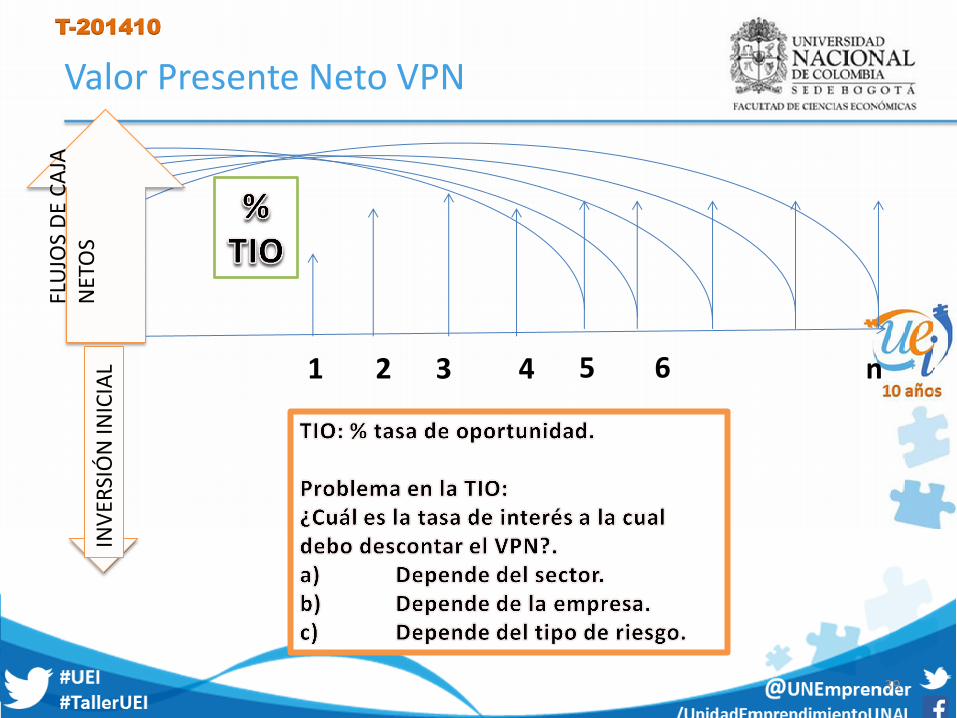

Tasa de Oportunidad

TIO

La TIO es la alternativa más valiosa que se

abandona si se acepta una inversión particular.

Sirve para: tomar la decisión de invertir o no en un uso alternativo de los recursos o en otro proyecto

Es la rentabilidad mínima que se espera recibir al

invertir en un proyecto

T-201410

37

Rentabilidad del emprendimiento

Tasa Interna de Retorno

Valor Presente Neto Rentabilidad

T-201410

38

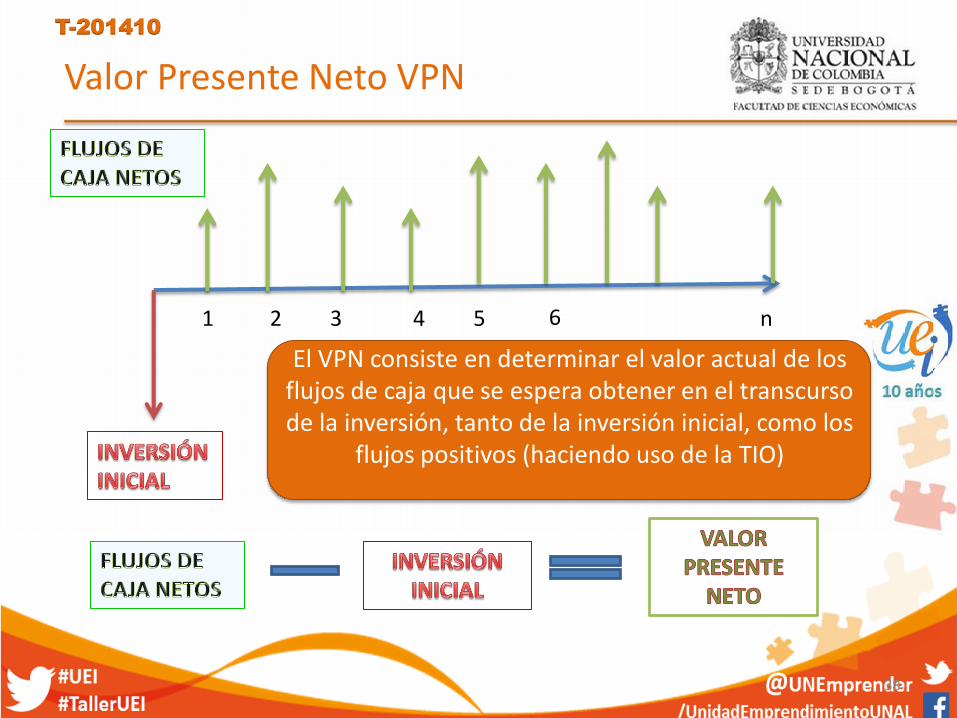

Valor Presente Neto VPN

1 2 4 3 n 5 6

El VPN consiste en determinar el valor actual de los flujos de caja que se espera obtener en el transcurso de la inversión, tanto de la inversión inicial, como los

flujos positivos (haciendo uso de la TIO)

T-201410

39

Valor Presente Neto VPN

1 2 4 3 n 5 6

FLU

JOS

DE

CA

JA

NET

OS

INV

ERSI

ÓN

INIC

IAL

T-201410

40

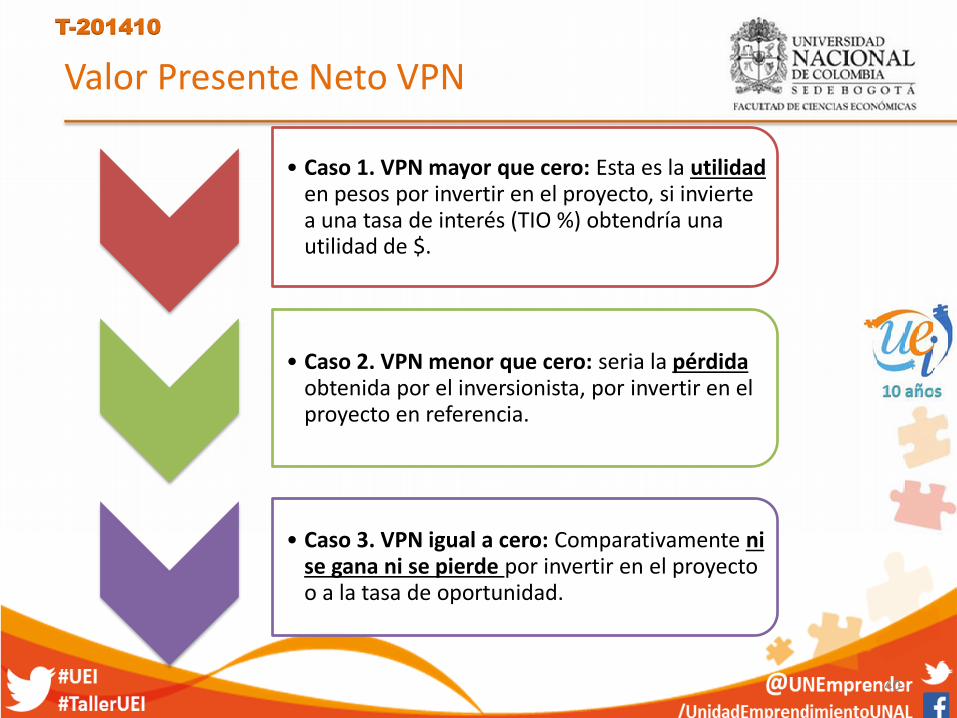

Valor Presente Neto VPN

• Caso 1. VPN mayor que cero: Esta es la utilidad en pesos por invertir en el proyecto, si invierte a una tasa de interés (TIO %) obtendría una utilidad de $.

• Caso 2. VPN menor que cero: seria la pérdida obtenida por el inversionista, por invertir en el proyecto en referencia.

• Caso 3. VPN igual a cero: Comparativamente ni se gana ni se pierde por invertir en el proyecto o a la tasa de oportunidad.

T-201410

41

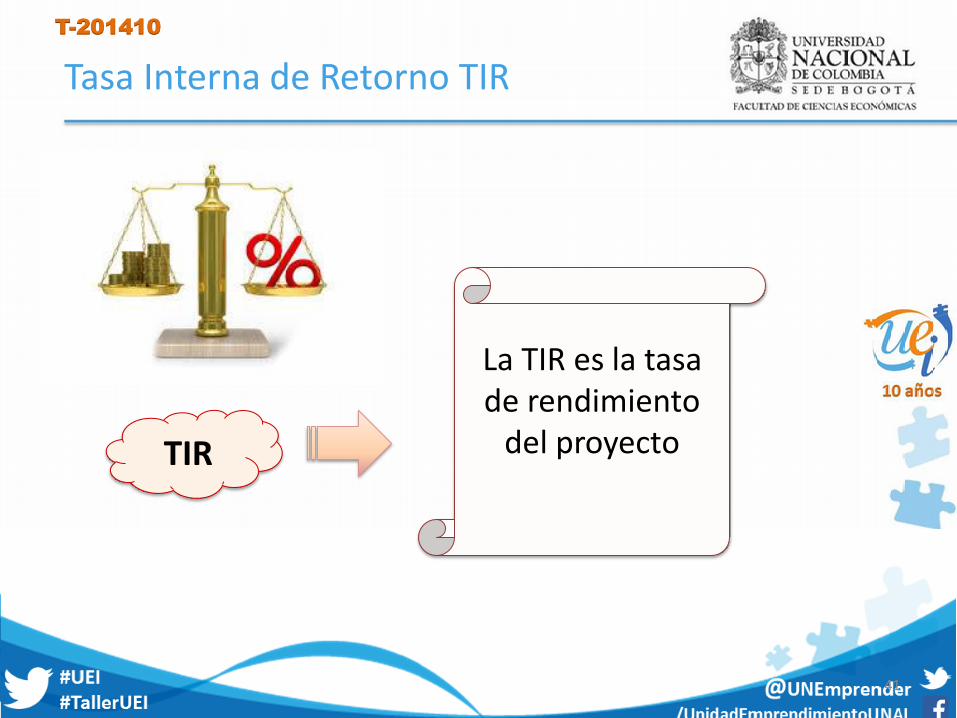

Tasa Interna de Retorno TIR

La TIR es la tasa de rendimiento

del proyecto

TIR

T-201410

42

Tasa Interna de Retorno

Flujos Positivos de todos los

años del proyecto traídos a valor presente

Flujos salida de Recursos

A mayor TIR, mayor

rentabilidad

T-201410

43

Cumplimiento del objetivo empresarial

1. Reponer capital de trabajo

4. Repartir Utilidades

2. Atender la deuda

3. Cubrir necesidades de activos fijos

T-201410

44

Para tener en cuenta

La rentabilidad (expresada en la TIR y el VPN) es uno de los aspectos

importantes a evaluar en un proyecto para tomar la decisión de invertir o no.

El Flujo de Caja no es un indicador de rentabilidad, pero es

indispensable para el funcionamiento diario de la organización, pues nos proporciona información sobre cuánto dinero se necesita para iniciar el negocio y mantenerlo funcionando

La TIO es importante para el emprendedor, mientras la TIR es

importante para los inversionistas, evaluadores o entidades financiadoras (Fondo Emprender, Bancos, Ángeles Inversionistas, etc.)

T-201410

45

Herramienta Financiera de la Unidad de Emprendimiento e

Innovación

T-201410

46

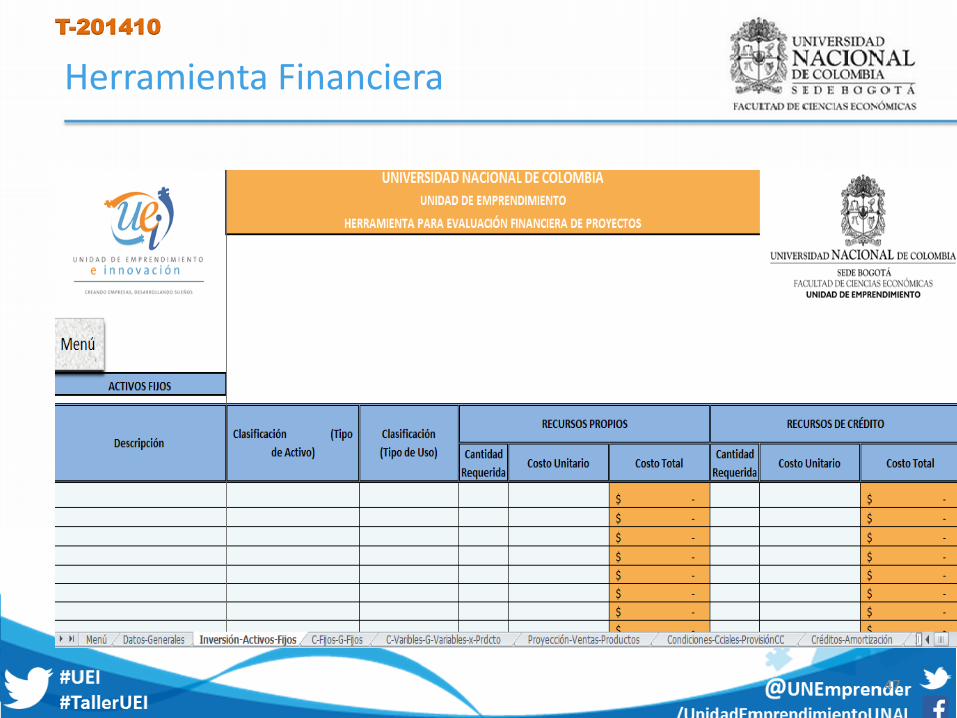

Herramienta Financiera T-201410

47

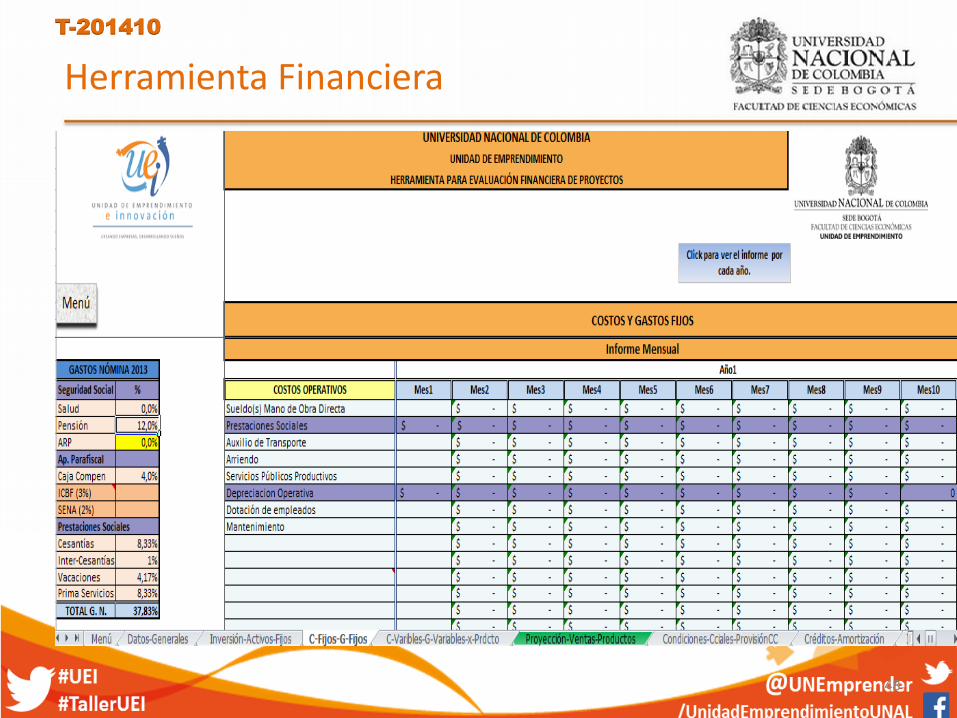

Herramienta Financiera

T-201410

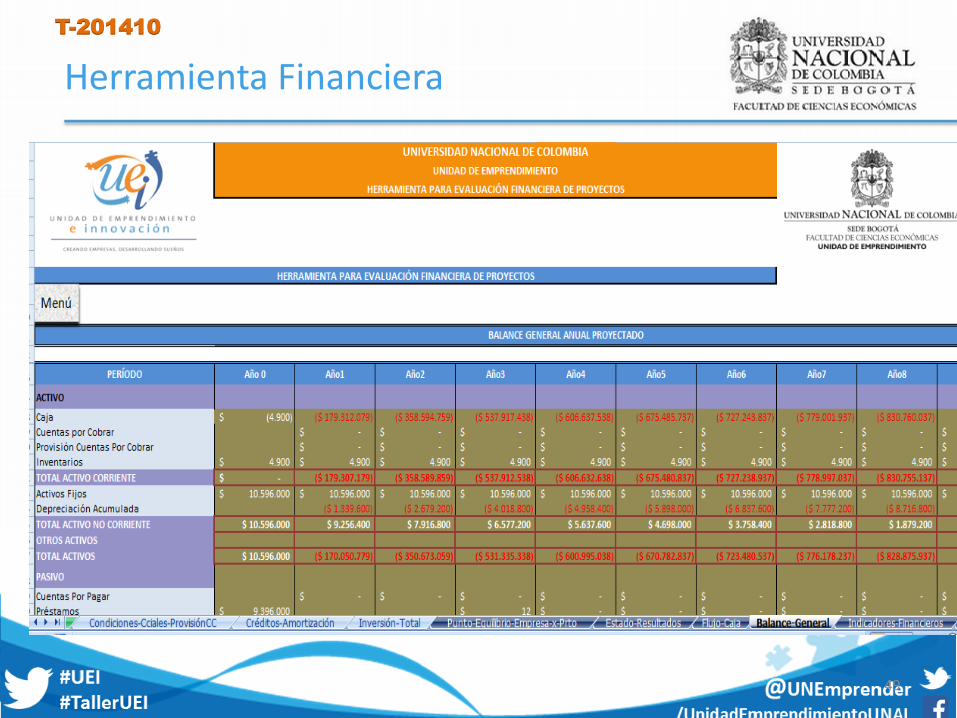

48

Herramienta Financiera

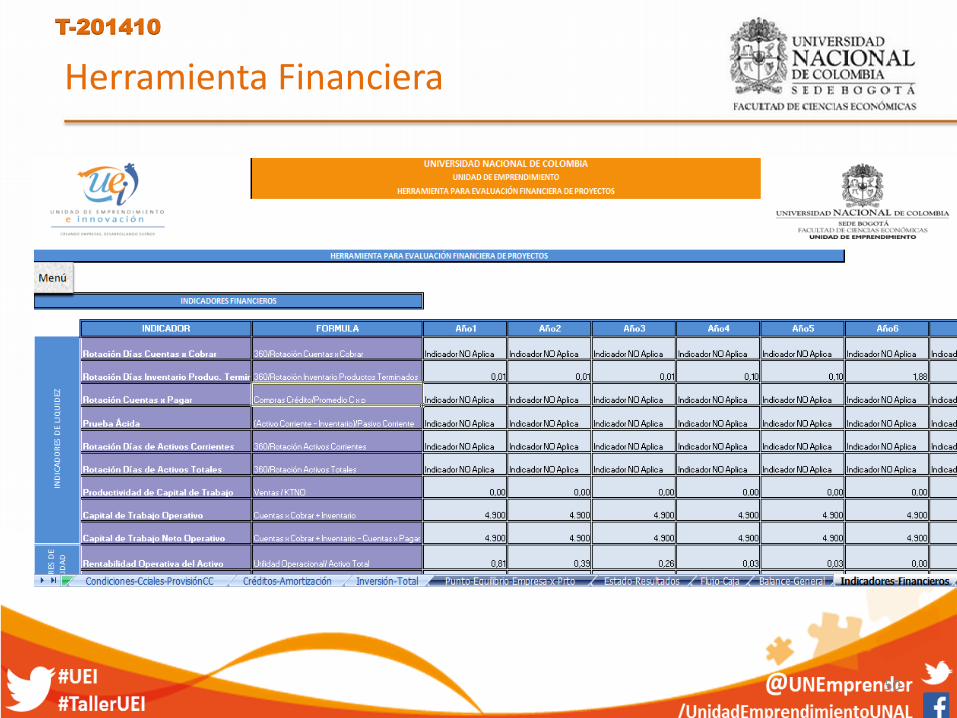

T-201410

49

Herramienta Financiera

T-201410

50

Herramienta Financiera

T-201410

51

Otros Apoyos

Cartilla Financiera

Cartilla Tributaria

http://www.emprendimiento.unal.edu.co

Servicios / Nuestras publicaciones.

T-201410

/UnidadEmprendimientoUNAL

@UNEmprender #UEI #TallerUEI

T-201410

53

T-201410