Embed Size (px)

Citation preview

2015

Agencia Tributaria

IMPUESTOS MEDIOAMBIENTALES

9

ÍNDICE

9.1. LA NATURALEZA DEL IMPUESTO Y ELEMENTOS ESTRUCTURALES.

9.2. DISPOSICIONES QUE LOS REGULAN.

9.2.1. MEDIOAMBIENTALES.

9.2.2. GASES FLUORADOS DE EFECTO INVERNADERO.

9.3. BASES Y TIPOS MEDIOS IMPONIBLES.

9.3.1. MEDIOAMBIENTALES.

9.3.2. GASES FLUORADOS DE EFECTO INVERNADERO.

9.4. ESTABLECIMIENTOS CENSADOS Y SOMETIDOS A CONTROL.

9.5. RECAUDACIÓN LÍQUIDA OBTENIDA.

9.6. AUTOLIQUIDACIONES Y APLAZAMIENTOS DE PAGO.

IMPUESTOS ESPECIALES. ESTUDIO RELATIVO AL AÑO 2015. Capítulo 9.

9.3

9. IMPUESTOS MEDIOAMBIENTALES.

9.1. La naturaleza del impuesto y elementos estructurales.

El 1 de enero de 2013, entró en vigor la Ley 15/2012, de 27 de diciembre, de medidas fiscales para la sostenibilidad energética, tras modificaciones introducidas por la Ley 16/2013, cuyo objetivo es armonizar nuestro sistema fiscal español con un uso más eficiente con el medio ambiente, en línea con los principios básicos que rigen la política fiscal, energética, y por supuesto ambiental de la UE.

A tal fin se regulan tres nuevos impuestos: el impuesto sobre el valor de la producción de la energía eléctrica, el impuesto sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de energía nucleoeléctrica y el impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas.

Estos nuevos tributos son de carácter directo y naturaleza real, de aplicación en todo el territorio español, que en el caso del impuesto sobre el valor de la producción de la energía eléctrica (IVPEE) constituye el hecho imponible la producción e incorporación al sistema eléctrico de energía eléctrica medida en barras de central (bornes de alternador).

En el caso del Impuesto sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de energía nucleoeléctrica, constituyen el hecho imponible la producción de los mismos, resultante de cada reactor nuclear.

En el Impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas, constituye el hecho imponible la actividad de almacenamiento, estando exentas del Impuesto el procedente de actividades médicas o científicas.

El pasado 30 de diciembre de 2013 se publicó en el BOE el Real Decreto 1042/2013, por el que se aprueba el Reglamento del Impuesto sobre los Gases Fluorados de Efecto Invernadero que entró en vigor el 1 de enero. Este Impuesto se creó al amparo de la Ley 16/2013, de 29 de octubre, por la que se establecen determinadas medidas en materia de fiscalidad medioambiental, siendo un tributo de naturaleza indirecta que recae sobre el consumo de gases fluorados de efecto invernadero y grava, en fase única, el consumo de estos productos atendiendo al potencial de calentamiento atmosférico.

Están sujetos al impuesto la primera venta o entrega de los gases fluorados de efecto invernadero tras su producción, importación o adquisición intracomunitaria, así como el autoconsumo de estos gases. Está exenta, entre otras, la primera venta o entrega efectuada a empresarios que destinen los gases a su incorporación por primera vez a equipos o aparatos nuevos, así como la primera venta o entrega de gases importados o adquiridos en equipos o aparatos nuevos.

9.2. Disposiciones que los regulan.

9.2.1. Medioambientales.

La Ley 15/2012, de 27 de diciembre (BOE del 28), de medidas fiscales para la sostenibilidad energética, por la que es regulan tres nuevos impuestos:

El impuesto sobre el valor de la producción de la energía eléctrica.

El impuesto sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de la energía nucleoeléctrica y,

El impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas.

IMPUESTOS ESPECIALES. ESTUDIO RELATIVO AL AÑO 2015. Capítulo 9.

9.4

La Ley 16/2013, de 29 de octubre (BOE del 30), por la que se establecen determinadas medidas en materia de fiscalidad medioambiental y se adoptan otras medidas tributarias y financieras. En el Artículo 10, se introducen las siguientes modificaciones en la Ley 15/2012, de 27 de diciembre, de medidas fiscales para la sostenibilidad energética:

Capítulo II. Impuesto sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de la energía nucleoeléctrica, en su artículo 15, 1. Constituye el hecho imponible: a) La producción de combustible nuclear gastado de cada reactor; b) la producción de residuos radiactivos resultantes de la generación de energía nucleoeléctrica. 2. A efectos de lo dispuesto en la letra a, tiene la consideración de combustible nuclear gastado el combustible nuclear irradiado cuando es extraído definitivamente del reactor, si se reintrodujera posteriormente, no dará lugar a un nuevo hecho imponible la ulterior extracción.

Capítulo III. Combustible nuclear gastado, en su artículo 17.1. Constituye la base imponible los kilogramos de metal pesado contenidos en el mismo (uranio y plutonio) que se determinará para cada reactor nuclear del que se extraiga el combustible nuclear gastado. En su artículo 17 bis relativo al tipo y la cuota tributaria será el resultado de aplicar a la base imponible el tipo impositivo de 2.190 euros por kilogramo de metal pesado. En su artículo 17 ter, el período impositivo coincidirá con el ciclo de operación de cada reactor y se autoliquidará el impuesto e ingresará la cuota dentro de los vente primeros días naturales del mes siguiente a la conclusión de cada período impositivo

Capítulo IV. Residuos radiactivos resultantes de la generación de energía nucleoeléctrica, en su artículo 18, constituye la base imponible los metros cúbicos de residuos radiactivos de media, baja y muy baja actividad, que se han acondicionado para su almacenamiento con carácter temporal en el propio emplazamiento de la instalación. Artículo 18 bis, la cuota tributaria, en este caso será el resultado de aplicar a la base imponible los siguientes tipos impositivos: Baja y media actividad, 6.000 euros por metro cúbico; muy baja actividad, 1.000 euros por metro cúbico. Artículo 18 ter, el período impositivo coincidirá con el año natural.

En el Impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas, constituye el hecho imponible la actividad de almacenamiento, estando exentas del Impuesto el procedente de actividades médicas o científicas. Constituye base imponible: a) la diferencia entre el peso del metal pesado contenido en el combustible nuclear gastado almacenado a la finalización y al inicio del período impositivo, expresado en kilogramos; b) la diferencia entre el volumen de residuos de alta actividad, distintos del combustible nuclear gastado, o de media y vida larga, almacenados a la finalización y al inicio del período impositivo, expresados en metros cúbicos; c) el volumen de residuos de media actividad no incluido en el apartado b), y de baja o muy baja actividad, introducidos en la instalación para su almacenamiento durante el período impositivo, expresado en metros cúbicos.

La Orden HAP/538/2013, de 5 de abril (BOE del 6), por la que se aprueban los modelos 584

‹‹Impuesto sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la

generación de energía nucleoeléctrica. Autoliquidación y pagos fraccionados›› y 585 ‹‹Impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas.

Autoliquidación y pagos fraccionados››, y se establece la forma y procedimiento para su presentación.

La Orden HAP/2223/2013, de 28 de noviembre (BOE del 30), por la que se modifica la Orden HAP/538/2013, de 5 de abril, por la que se aprueban los modelos 584 y 585.

La Orden HAP/703/2013, de 29 de abril (BOE del 30), por la que se aprueba el modelo 583

‹‹Impuesto sobre el valor de la producción de la energía eléctrica, Autoliquidación y Pagos

fraccionados››, y se establece la forma y procedimiento para su presentación.

La Ley Foral 21/2012, de 26 de diciembre (BON del 31), de la Comunidad Foral de Navarra, de modificación de diversos impuestos y otras medidas tributarias. En su artículo 7 hace referencia a los Impuestos sobre la sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de energía nucleoeléctrica y el impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas. Con efectos a partir de 1 de enero de 2013.

IMPUESTOS ESPECIALES. ESTUDIO RELATIVO AL AÑO 2015. Capítulo 9.

9.5

El Real Decreto 1041/2013, de 27 de diciembre (BOE del 30), por el que se modifica el Reglamento de los II.EE., aprobado por el Real Decreto 1165/1995, de 7 de julio, y es introducen otras disposiciones en relación con los II.EE. de fabricación y el Impuesto sobre la producción de la energía eléctrica.

La Orden HAP/2328/2014, de 11 de diciembre (BOE del 13), por la que se aprueban los

modelos 591 «Impuesto sobre el valor de la producción de la energía eléctrica. Declaración anual de

operaciones con contribuyentes›› y 588 ‹‹Impuesto sobre el valor de la producción de la energía

eléctrica. Autoliquidación por cese de actividad de enero a octubre» y se establecen forma y

procedimiento para su presentación.

La Ley 12/2014, de 10 de octubre (DOGC del 17), de la Comunidad Autónoma de Cataluña, del impuesto sobre la emisión de óxidos de nitrógeno a la atmósfera producida por la aviación comercial, del impuesto sobre la emisión de gases y partículas a la atmósfera producida por la industria y del impuesto sobre la producción de la energía eléctrica de origen nuclear.

La Ley 3/2015, de 11 de marzo (DOGC del 13), de la Comunidad Autónoma de Cataluña, de medidas fiscales, financieras y administrativas. (En su artículo 16, se modifica el apartado 2 del artículo 22 de la Ley 12/2014, de 10 de octubre).

La Ley Foral 11/2015, de 18 de marzo (BON del 31), de la Comunidad Foral de Navarra, por la que se regulan el Impuesto sobre el Valor de la Producción de la Energía Eléctrica, el Impuesto sobre los Gases Fluorados de Efecto Invernadero y el Impuesto sobre los Depósitos en las Entidades de Crédito.

La Orden Foral 403/2015, de 23 de junio (BOTHA del 3 de julio), de la Diputación Foral de Álava de modificación de la Orden Foral 488/2014, de 18 de julio, de aprobación del modelo 583 “Impuesto sobre el Valor de la Producción de la Energía Eléctrica. Autoliquidación y pagos fraccionados”.

La Orden Foral 10/2015, de 12 de agosto (BON del 28), de la Comunidad Foral de Navarra, por la que se aprueba el modelo 583,”Impuesto sobre el Valor de la Producción de la Energía Eléctrica. Autoliquidación y Pagos fraccionados” y el modelo 588 “Impuesto sobre el Valor de la producción de la Energía Eléctrica. Autoliquidación por cese de actividad de enero a octubre”.

La Orden Foral 11/2015, de 12 de agosto (BON del 28), de la Comunidad Foral de Navarra, por la que se aprueba el modelo 584,”Impuesto sobre la Producción de combustible nuclear gastado y residuos radioactivos resultantes de la generación de energía nucleoeléctrica. Autoliquidación y pagos fraccionados” y 585 “Impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas. Autoliquidación y pagos fraccionados”.

La Orden Foral 47/2015, de 13 de octubre (BON del 11 de noviembre), de la Comunidad Autónoma de Navarra, por el que se aprueba el modelo 591 «Impuesto sobre el valor de la producción de la energía eléctrica. Declaración anual de operaciones con contribuyentes».

La Orden Foral 2023/2015, de 23 de octubre (BOB del 29 de octubre), de la Comunidad Foral de Vizcaya, por el que se aprueba el modelo 591 «Impuesto sobre el valor de la producción de la energía eléctrica. Declaración anual de operaciones con contribuyentes y su presentación telemática».

La Orden Foral 2024/2015, de 23 de octubre (BOB del 29 de octubre), de la Comunidad Foral de Vizcaya, por la que se modifica la Orden Foral 786/2013, de 17 de abril, por la que se aprueban los modelos 583 «Impuesto sobre el valor de la producción de la energía eléctrica. Autoliquidación y pagos fraccionados», 584 «Impuesto sobre la producción de combustible nuclear gastado y residuos radioactivos resultantes de la generación de energía nucleoeléctrica. Autoliquidación y pagos fraccionados» y 585 «Impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas. Autoliquidación y pagos fraccionados».

IMPUESTOS ESPECIALES. ESTUDIO RELATIVO AL AÑO 2015. Capítulo 9.

9.6

9.2.2. Gases Fluorados de Efecto Invernadero.

El Reglamento (CE) nº 842/2006 del Parlamento Europeo y del Consejo, de 17 de mayo de 2006, sobre determinados gases fluorados de efecto invernadero (D.O.U.E. L-161, de 14 de junio. (Derogado por el Reglamento (UE) nº 517/2014 del Parlamento Europeo y del Consejo, de 16 de abril, con efectos a partir de 1 de enero de 2015 (D.O.U.E. L-150, de 20 de mayo).

El Reglamento (UE) de Ejecución nº 1191/2014 de la Comisión, de 30 de octubre de 2014, por el que se determinan el formato y los medios de transmisión de los informes a que se refiere el artículo 19 del Reglamento (UE) nº 517/2014 del Parlamento Europeo y del Consejo, sobre los gases fluorados de efecto invernadero (D.O.U.E. L-318, de 5 de noviembre de 2014).

El Reglamento (UE) de Ejecución nº 2015/2068 de la Comisión, de 17 de noviembre de 2015, por el que se establece, con arreglo al Reglamento (UE) nº 517/2014 del Parlamento Europeo y del Consejo, el modelo de etiquetas de los productos y aparatos que contengan gases fluorados de efecto invernadero (D.O.U.E. L-301, de 18 de noviembre de 2015).

Decisión de ejecución de la Comisión, de 31 de octubre de 2014, por la que se determinan, de conformidad con el Reglamento (UE) nº517/2014, del parlamento Europeo y del Consejo, sobre los gases fluorados de efecto invernadero, los valores de referencia para el período comprendido entre el 1 de enero de 2015 y el 31 de diciembre de 2017 de cada productor o importador que haya notificado la comercialización de hidrofluorocarburos con arreglo al Reglamento (CE) nº 842/2006 del Parlamento Europeo y del Consejo(D.O.U.E. L-318, de 5 de noviembre de 2014).

La Ley 16/2013, de 29 de octubre (BOE del 30), por la que se establecen determinadas medidas en materia de fiscalidad medioambiental y se adoptan otras medidas tributarias y financieras. En el marco de las economías occidentales, y en particular de la UE, se viene otorgando una creciente importancia al papel de la tributación medioambiental como instrumento para favorecer la construcción de una economía sostenible. En este contexto, resulta oportuno introducir mecanismos de corrección de determinadas externalidades ambientales, tal es el caso de las ocasionadas por la emisión de gases de efecto invernadero: por su alcance y por la magnitud del impacto medioambiental.

A tales fines, esta ley introduce en nuestro ordenamiento el Impuesto sobre los gases fluorados de efecto invernadero.

El Real Decreto 1042/2013, de 27 de diciembre (BOE del 30), por el que se aprueba el Reglamento del Impuesto sobre los Gases Fluorados de Efecto Invernadero, y por el que se modifican el Reglamento del Procedimiento para el ejercicio de la potestad sancionadora, aprobado por el Real Decreto 1398/1993, de 4 de agosto.

La Ley 28/2014, de 27 de noviembre (BOE del 28), por la que se modifican la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, la Ley 20/1991, de 7 de junio, de modificación de aspectos fiscales del Régimen Económico Fiscal de Canarias, la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales y la Ley 16/2013, de 29 de octubre, por la que se establecen determinadas medidas en materia de fiscalidad medioambiental y se adoptan otras medidas tributarias y financieras.

El Real Decreto 1074/2014, de 19 de diciembre (BOE del 20), por el que se modifican el Reglamento de los Impuestos Especiales, aprobado por el Real Decreto 1165/1995, de 7 de julio, el Reglamento del Impuesto sobre los Gases Fluorados de Efecto Invernadero, aprobado por el Real Decreto 1042/2013, de 27 de diciembre y el Reglamento sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo.

La Orden HAP/685/2014, de 29 de abril (BOE del 1 de mayo), por la que se aprueba el

modelo 587 ‹‹Impuesto sobre los gases fluorados de efecto invernadero. Autoliquidación›› y se establece la forma y procedimiento para su presentación.

IMPUESTOS ESPECIALES. ESTUDIO RELATIVO AL AÑO 2015. Capítulo 9.

9.7

La Orden HAP/369/2015, de 27 de febrero (BOE del 5 de marzo), por la que se aprueba el

modelo 586 ‹‹Declaración recapitulativa de operaciones con gases fluorados de efecto invernadero››, y se establece la forma y procedimiento para su presentación, y se modifican las claves de actividad del impuesto recogidas en el anexo III de la Orden HAP/685/2014, de 29 de abril, por la que se

aprueba el modelo 587 ‹‹Impuesto sobre los gases fluorados de efecto invernadero. Autoliquidación›› y se establece la forma y procedimiento para su presentación.

Los contribuyentes y el hecho imponible en el Impuesto sobre los Gases Fluorados de Efecto Invernadero (GFEI).

Son contribuyentes el fabricante, importador, adquiriente comunitario, gestor de residuos y el beneficiario de la exención:

Fabricante: realiza hecho imponible por la primera venta o entrega, el autoconsumo o por no justificar su uso o destino de los GFI fabricados. La fabricación no es hecho imponible.

Importador: realiza hecho imponible por la primera venta o entrega, el autoconsumo o por no justificar su uso o destino de los GFEI importados. La importación no es hecho imponible salvo excepciones.

Adquiriente intracomunitario: realiza hecho imponible por la primera venta, el autoconsumo o por no justificar su uso o destino de los GFEI adquiridos. La adquisición intracomunitaria no es hecho imponible salvo excepciones.

Gestor de residuos: realiza hecho imponible por la primera venta o entrega, el autoconsumo o por no justificar su uso o destino de los GFEI reciclados o regenerados. Reciclaje, regeneración o destrucción no constituyen hecho imponible.

Revendedor: realiza hecho imponible por la primera venta o entrega, el autoconsumo o por no justificar su uso o destino de los GFEI adquiridos.

Beneficiarios de la exención: realizan hecho imponible por la primera venta o entrega si destinan los GFEI adquiridos a un uso distinto del que generó el derecho a la exención.

Los supuestos de no sujeción en el Impuesto sobre los Gases Fluorados de Efecto Invernadero (GFEI).

Envíos directos de GFEI fuera del ámbito territorial de aplicación del impuesto: aplicable a la primera venta o entrega de GFEI efectuada por productor (fabricante o gestor de residuos), importador o adquiriente intracomunitario.

GFEI con PCA igual o inferior 150, aplicable a la primera venta o entrega, autoconsumo, importación o adquisición intracomunitaria de GFEI.

Pérdidas derivadas de las imprecisiones de los instrumentos de medición siempre que se pueda acreditar que se encuentran dentro de los límites de la tolerancia de peso especificados en el correspondiente certificado del instrumento de medición debidamente homologado.

Exenciones en el Impto. sobre los Gases Fluorados de Efecto Invernadero (GFEI).

Los supuestos de exención en este impuesto son los siguientes:

Apartado 1 a) Reventa en el ámbito territorial del impuesto.

Apartado 1 b) Envío o utilización fuera del ámbito territorial del impuesto.

IMPUESTOS ESPECIALES. ESTUDIO RELATIVO AL AÑO 2015. Capítulo 9.

9.8

Apartado 1 c) Utilización como materia prima para su transformación química siendo enteramente alterado en su composición o mezclándose con otros gases para obtener preparado.

Apartado 1 d) Primera incorporación en equipos o aparatos nuevos.

Apartado 1 e) Utilización para fabricación de medicamentos que se presente como aerosoles dosificadores para inhalación.

Apartado 1 f) Utilización de un gas por otro.

Apartado 1 g) Buques o aeronaves afectos a la navegación internacional.

Apartado 2) párrafo 1º. Sistemas fijos de extinción de incendios Buques o aeronaves afectos a la navegación internacional.

Apartado 2) párrafo 2º y 3º. Utilización con fines docentes o de investigación (en centros oficialmente reconocidos, laboratorios de pruebas de empresas consultoras o de ingeniería y fabricantes).

Apartado 2) párrafo 4º y 5º. Equipos de extinción de incendios de las Fuerzas Armadas.

Beneficiarios de tipo reducido en el Impuesto sobre los Gases Fluorados de Efecto Invernadero (GFEI).

GFEI destinados a fabricar poliuretano o incorporados en poliuretano fabricado.

El tipo reducido resulta de multiplicar el tipo impositivo previsto en el artículo 5, apartado once de la Ley 16/2013, por el coeficiente 0,05 (año 2014) ó 0,10 (año 2015 y siguientes).

Para disfrutar del beneficio el adquiriente está obligado a exhibición de CAF (GL) y comunicación suscrita en la que conste el destino de los GFEI adquiridos.

Devolución (Artículo 5, apartado catorce de la Ley 16/2013 y artículos 19 y 20 del Reglamento).

Su ejercicio le corresponde a los consumidores finales.

Se devuelven las cuotas soportadas correspondientes a los gases entregados a gestores de residuos para su destrucción, reciclado o regeneración y está condicionada a que los consumidores finales acrediten haber entregado los gases a los gestores de residuos y haber soportado el impuesto (factura)

9.3. Bases y Tipos medios imponibles.

9.3.1. Medioambientales.

En el impuesto sobre el valor de la producción de la energía eléctrica (IVPEE), la base imponible estará constituida por el importe total que corresponda percibir al contribuyente por la producción, por cada instalación, en el período impositivo. El período impositivo coincidirá con el año natural y el devengo se producirá el último día del período impositivo, salvo en el caso de cese en el ejercicio de actividad. El tipo de gravamen es del 7% y cuya cuota íntegra será la cantidad resultante de aplicar a la base imponible el tipo de gravamen. El modelo 583 sirve tanto para la autoliquidación anual (código OA) como para los pagos fraccionados del IVPEE.

En el Impuesto sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de energía nucleoeléctrica, constituye la base imponible del

IMPUESTOS ESPECIALES. ESTUDIO RELATIVO AL AÑO 2015. Capítulo 9.

9.9

Combustible Nuclear gastado, los kilogramos de metal pesado contenidos en el mismo (uranio y plutonio). La cuota tributaria será el resultado de aplicar a la base imponible el tipo impositivo de 2.190 euros por kilogramo de metal pesado. El período impositivo coincidirá con el ciclo de operación de cada reactor y se autoliquidará el impuesto e ingresará la cuota dentro de los veinte primeros días naturales del mes siguiente a la conclusión de cada período impositivo.

En el caso de los Residuos Radiactivos, constituye la base imponible los metros cúbicos de residuos de media, baja y muy baja actividad, que se han acondicionado para su almacenamiento con carácter temporal en el propio emplazamiento de la instalación. La cuota tributaria, en este caso será el resultado de aplicar a la base imponible los siguientes tipos impositivos: Baja y media actividad, 6.000 euros por metro cúbico; muy baja actividad, 1.000 euros por metro cúbico. El período impositivo coincidirá con el año natural.

En el Impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas, constituye base imponible: a) la diferencia entre el peso del metal pesado contenido en el combustible nuclear gastado almacenado a la finalización y al inicio del período impositivo, expresado en kilogramos; b) la diferencia entre el volumen de residuos de alta actividad, distintos del combustible nuclear gastado, o de media y vida larga, almacenados a la finalización y al inicio del período impositivo, expresados en metros cúbicos; c) el volumen de residuos de media actividad no incluido en el apartado b), y de baja o muy baja actividad, introducidos en la instalación para su almacenamiento durante el período impositivo, expresado en metros cúbicos.

En el Anexo nº 15, se pueden observar los tipos aplicados a cada uno de éstos tres impuestos medioambientales.

9.3.2. Gases Fluorados de Efecto Invernadero.

En el Impuesto sobre los Gases Fluorados de Efecto Invernadero, constituye base imponible la primera venta o entrega de los gases fluorados de efecto invernadero tras su producción, importación o adquisición intracomunitaria, así como el autoconsumo de estos gases.

El tipo impositivo es el resultado de aplicar el coeficiente 0.020 al PCA (Potencial de calentamiento atmosférico) que corresponda a cada gas fluorado, con un máximo de 100 euros por kilogramo (artículo 5 del la Ley 16/2013). De forma transitoria, para los ejercicios 2014 y 2015, los tipos impositivos a aplicar serán los resultantes de multiplicar los tipos regulados en el apartado once del artículo 5 de la Ley, por los coeficientes 0,33 y 0,66, respectivamente. En el Anexo nº 15, se pueden visualizar todos los tipos impositivos, atendiendo al potencial de calentamiento atmosférico de cada gas fluorado.

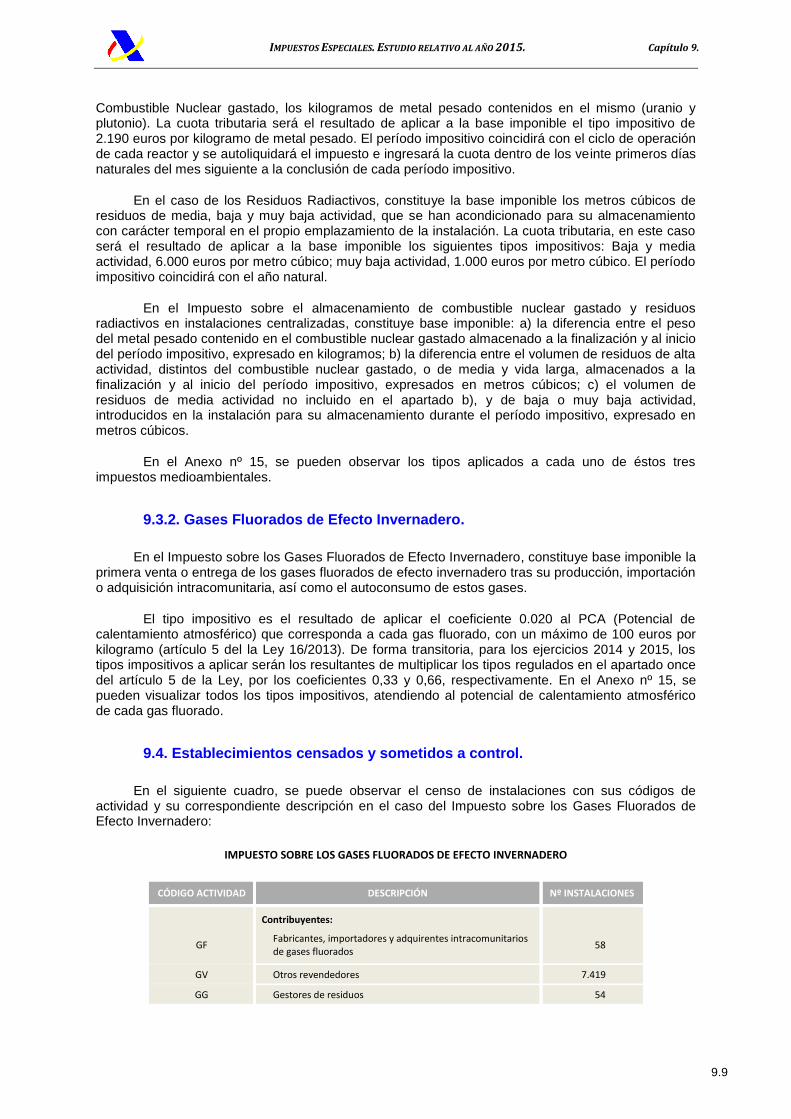

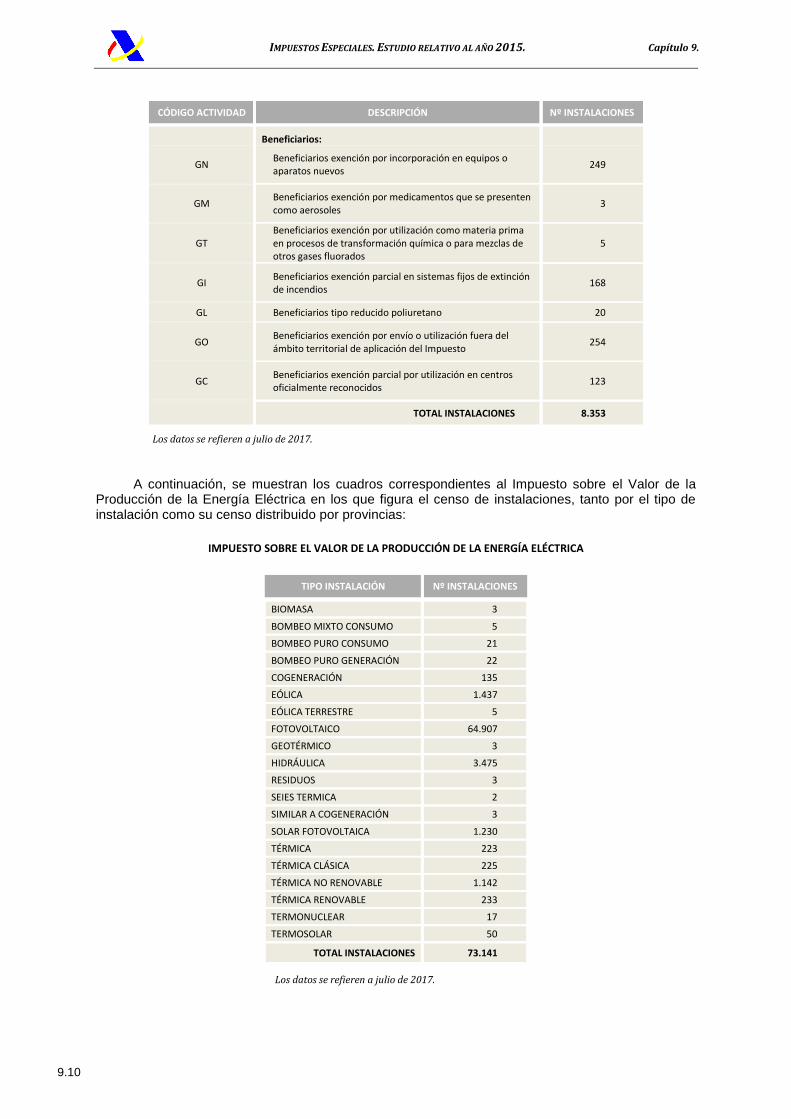

9.4. Establecimientos censados y sometidos a control.

En el siguiente cuadro, se puede observar el censo de instalaciones con sus códigos de actividad y su correspondiente descripción en el caso del Impuesto sobre los Gases Fluorados de Efecto Invernadero:

IMPUESTO SOBRE LOS GASES FLUORADOS DE EFECTO INVERNADERO

CÓDIGO ACTIVIDAD DESCRIPCIÓN Nº INSTALACIONES

Contribuyentes:

GF Fabricantes, importadores y adquirentes intracomunitarios de gases fluorados

58

GV Otros revendedores 7.419

GG Gestores de residuos 54

IMPUESTOS ESPECIALES. ESTUDIO RELATIVO AL AÑO 2015. Capítulo 9.

9.10

CÓDIGO ACTIVIDAD DESCRIPCIÓN Nº INSTALACIONES

Beneficiarios:

GN Beneficiarios exención por incorporación en equipos o aparatos nuevos

249

GM Beneficiarios exención por medicamentos que se presenten como aerosoles

3

GT Beneficiarios exención por utilización como materia prima en procesos de transformación química o para mezclas de otros gases fluorados

5

GI Beneficiarios exención parcial en sistemas fijos de extinción de incendios

168

GL Beneficiarios tipo reducido poliuretano 20

GO Beneficiarios exención por envío o utilización fuera del ámbito territorial de aplicación del Impuesto

254

GC Beneficiarios exención parcial por utilización en centros oficialmente reconocidos

123

TOTAL INSTALACIONES 8.353

Los datos se refieren a julio de 2017.

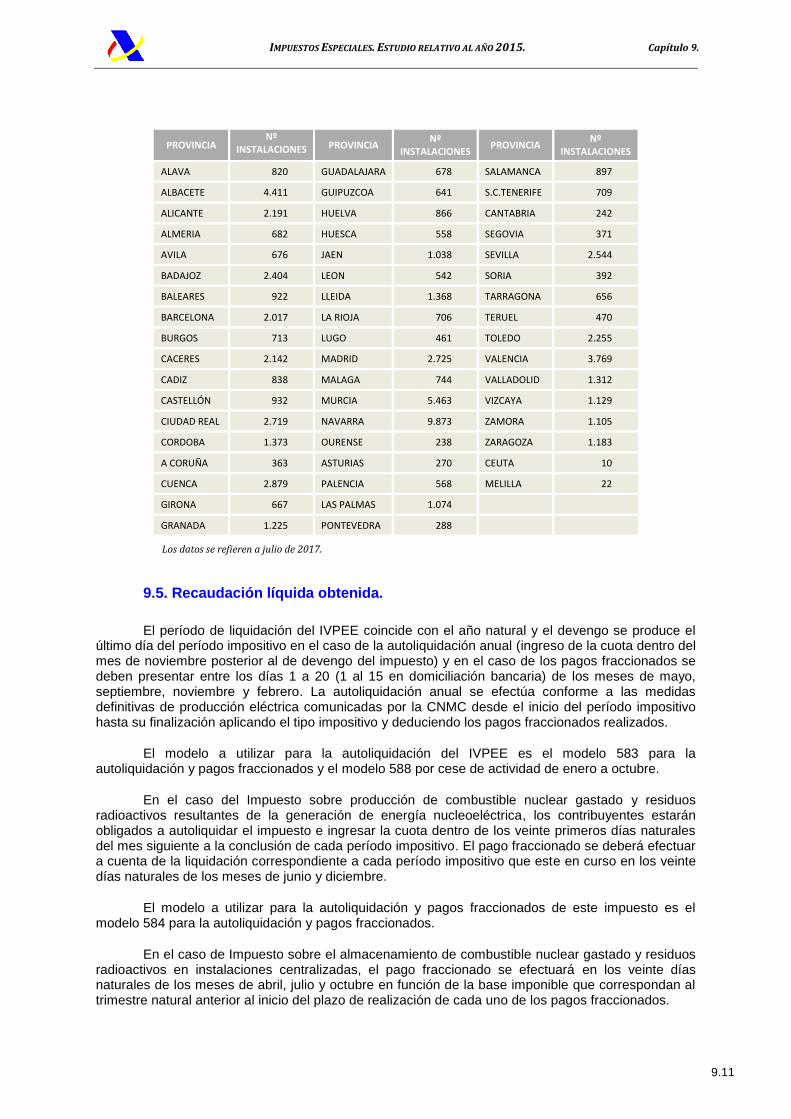

A continuación, se muestran los cuadros correspondientes al Impuesto sobre el Valor de la Producción de la Energía Eléctrica en los que figura el censo de instalaciones, tanto por el tipo de instalación como su censo distribuido por provincias:

IMPUESTO SOBRE EL VALOR DE LA PRODUCCIÓN DE LA ENERGÍA ELÉCTRICA

TIPO INSTALACIÓN Nº INSTALACIONES

BIOMASA 3

BOMBEO MIXTO CONSUMO 5

BOMBEO PURO CONSUMO 21

BOMBEO PURO GENERACIÓN 22

COGENERACIÓN 135

EÓLICA 1.437

EÓLICA TERRESTRE 5

FOTOVOLTAICO 64.907

GEOTÉRMICO 3

HIDRÁULICA 3.475

RESIDUOS 3

SEIES TERMICA 2

SIMILAR A COGENERACIÓN 3

SOLAR FOTOVOLTAICA 1.230

TÉRMICA 223

TÉRMICA CLÁSICA 225

TÉRMICA NO RENOVABLE 1.142

TÉRMICA RENOVABLE 233

TERMONUCLEAR 17

TERMOSOLAR 50

TOTAL INSTALACIONES 73.141

Los datos se refieren a julio de 2017.

IMPUESTOS ESPECIALES. ESTUDIO RELATIVO AL AÑO 2015. Capítulo 9.

9.11

PROVINCIA Nº

INSTALACIONES PROVINCIA Nº

INSTALACIONES PROVINCIA

Nº INSTALACIONES

ALAVA 820 GUADALAJARA 678 SALAMANCA 897

ALBACETE 4.411 GUIPUZCOA 641 S.C.TENERIFE 709

ALICANTE 2.191 HUELVA 866 CANTABRIA 242

ALMERIA 682 HUESCA 558 SEGOVIA 371

AVILA 676 JAEN 1.038 SEVILLA 2.544

BADAJOZ 2.404 LEON 542 SORIA 392

BALEARES 922 LLEIDA 1.368 TARRAGONA 656

BARCELONA 2.017 LA RIOJA 706 TERUEL 470

BURGOS 713 LUGO 461 TOLEDO 2.255

CACERES 2.142 MADRID 2.725 VALENCIA 3.769

CADIZ 838 MALAGA 744 VALLADOLID 1.312

CASTELLÓN 932 MURCIA 5.463 VIZCAYA 1.129

CIUDAD REAL 2.719 NAVARRA 9.873 ZAMORA 1.105

CORDOBA 1.373 OURENSE 238 ZARAGOZA 1.183

A CORUÑA 363 ASTURIAS 270 CEUTA 10

CUENCA 2.879 PALENCIA 568 MELILLA 22

GIRONA 667 LAS PALMAS 1.074

GRANADA 1.225 PONTEVEDRA 288

Los datos se refieren a julio de 2017.

9.5. Recaudación líquida obtenida.

El período de liquidación del IVPEE coincide con el año natural y el devengo se produce el último día del período impositivo en el caso de la autoliquidación anual (ingreso de la cuota dentro del mes de noviembre posterior al de devengo del impuesto) y en el caso de los pagos fraccionados se deben presentar entre los días 1 a 20 (1 al 15 en domiciliación bancaria) de los meses de mayo, septiembre, noviembre y febrero. La autoliquidación anual se efectúa conforme a las medidas definitivas de producción eléctrica comunicadas por la CNMC desde el inicio del período impositivo hasta su finalización aplicando el tipo impositivo y deduciendo los pagos fraccionados realizados.

El modelo a utilizar para la autoliquidación del IVPEE es el modelo 583 para la autoliquidación y pagos fraccionados y el modelo 588 por cese de actividad de enero a octubre.

En el caso del Impuesto sobre producción de combustible nuclear gastado y residuos radioactivos resultantes de la generación de energía nucleoeléctrica, los contribuyentes estarán obligados a autoliquidar el impuesto e ingresar la cuota dentro de los veinte primeros días naturales del mes siguiente a la conclusión de cada período impositivo. El pago fraccionado se deberá efectuar a cuenta de la liquidación correspondiente a cada período impositivo que este en curso en los veinte días naturales de los meses de junio y diciembre.

El modelo a utilizar para la autoliquidación y pagos fraccionados de este impuesto es el modelo 584 para la autoliquidación y pagos fraccionados.

En el caso de Impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radioactivos en instalaciones centralizadas, el pago fraccionado se efectuará en los veinte días naturales de los meses de abril, julio y octubre en función de la base imponible que correspondan al trimestre natural anterior al inicio del plazo de realización de cada uno de los pagos fraccionados.

IMPUESTOS ESPECIALES. ESTUDIO RELATIVO AL AÑO 2015. Capítulo 9.

9.12

El modelo a utilizar para la autoliquidación y pagos fraccionados de este impuesto es el modelo 585 para la autoliquidación y pagos fraccionados.

En el caso de los GFEI corresponde al mes de marzo la declaración recapitulativa anual de operaciones (modelo 586). Además se hará una autoliquidación cuatrimestral incluso en los períodos impositivos en que resulte cuota cero.

En los cuadros números 9.5.1, 9.5.2, 9.5.3 y 9.5.4 para el conjunto de los impuestos medioambientales, con idéntica estructura a la utilizada para cada uno de los impuestos especiales, se han reflejado los datos de recaudación mensual, acumulada y anual móvil obtenida por cada uno de los impuestos medioambientales en el período 2013-2016, incluidas en 2013 y 2014 las recaudaciones del IVPEE del País Vasco ingresadas directamente en cada una de sus Diputaciones Forales y desde el primer trimestre de 2014 las correspondientes a la Diputación Foral de Navarra.

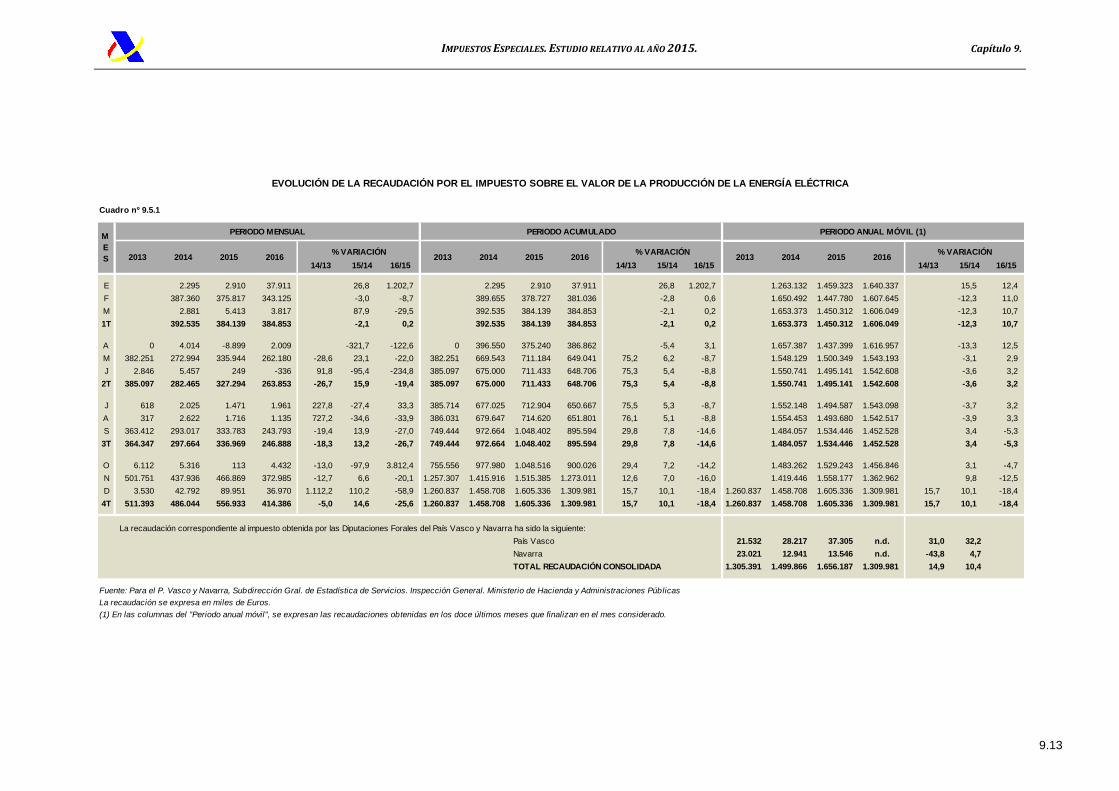

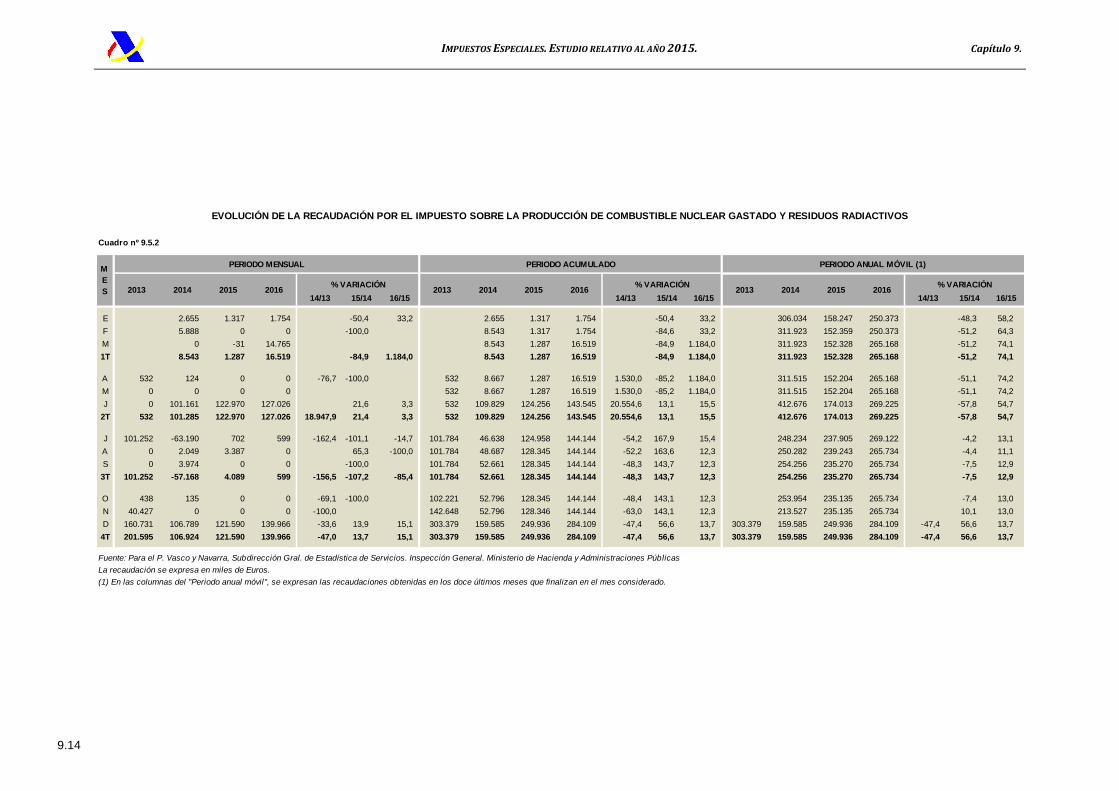

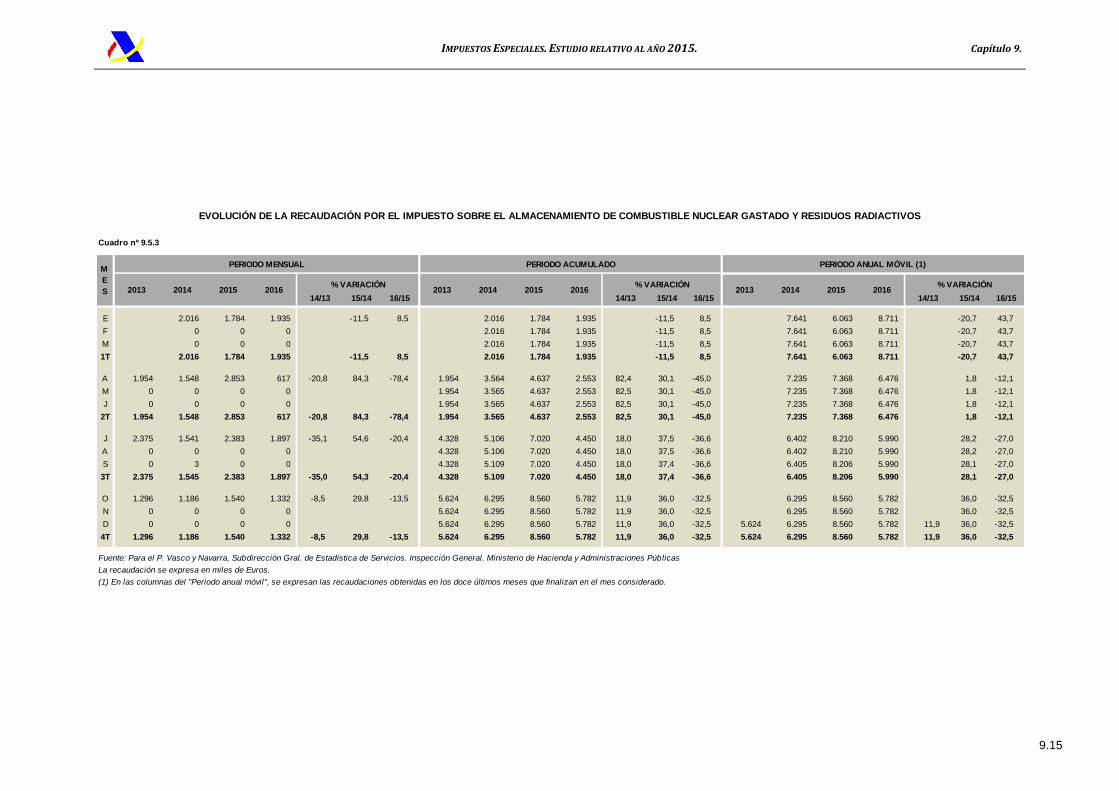

La recaudación líquida en el IVPEE en 2015 ha alcanzado los 1.605,3 millones de euros, un 10,1 % más que en 2014, representando el 86,1% del conjunto de los Impuestos Medioambientales; en el caso de de la recaudación en 2015 por el Impuesto sobre la Producción de Combustible Nuclear Gastado y Residuos Radioactivos, se limita a 250 millones de euros, un 56,6% más que el año anterior; por último, la recaudación por el Impuesto sobre el Almacenamiento de Combustible Nuclear Gastado y Residuos Radioactivos, se reduce a poco más de 8,56 millones de euros, con un incremento del 36% respecto del año anterior.

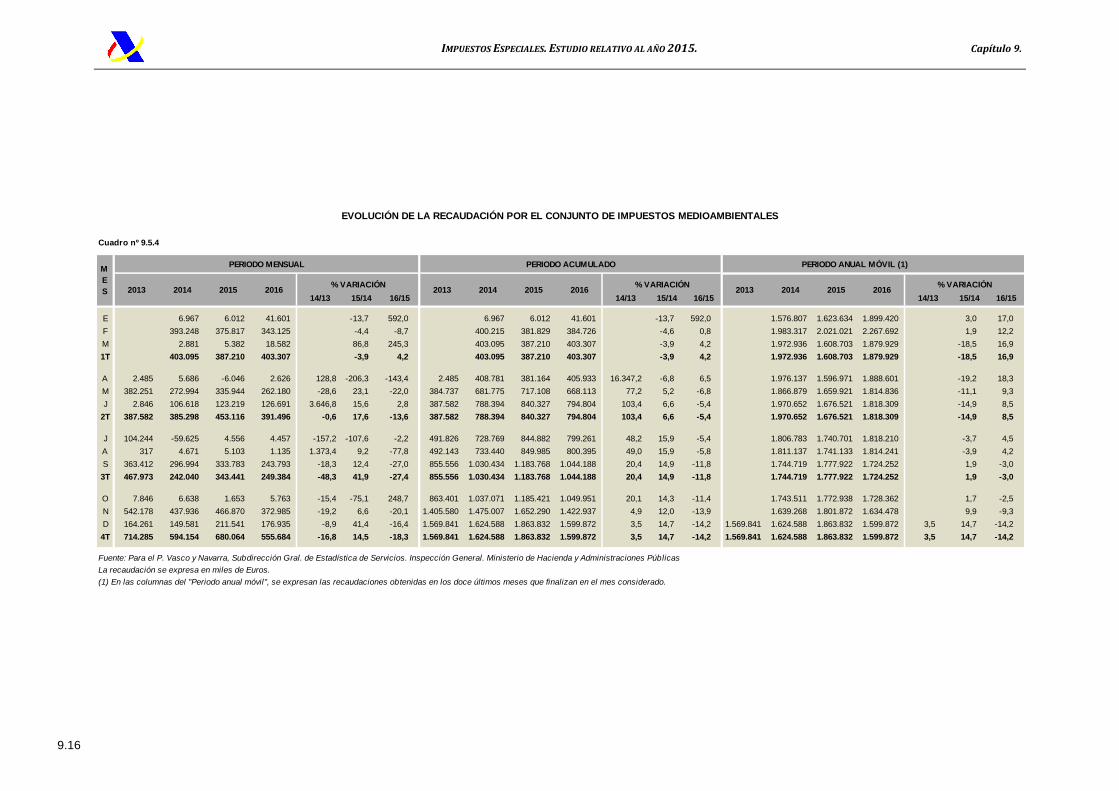

En el conjunto de los Impuestos Medioambientales la recaudación líquida en 2015 se sitúa en 1.863,8 millones de euros, un 14,7% superior a la reflejada el año anterior y en 2016 ha alcanzado los 1.599,88, reflejando una caída del 14,2% respecto a 2015.

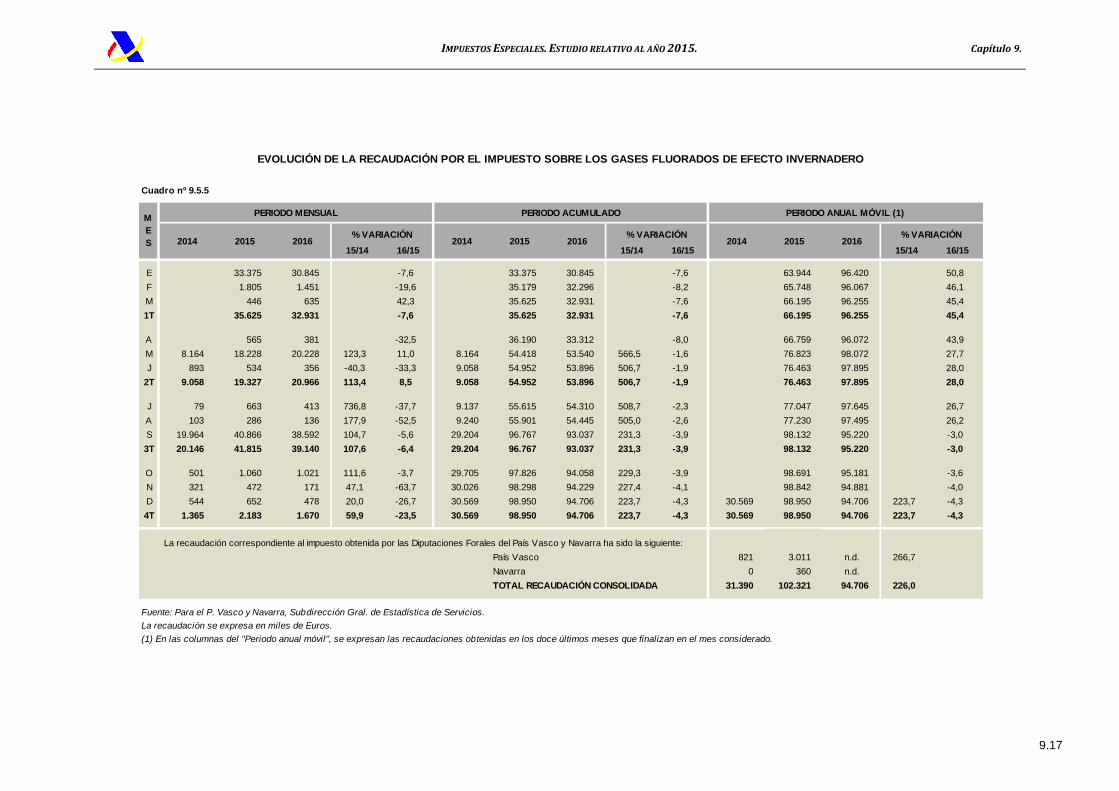

En el cuadro número 9.5.5, con idéntica estructura a la utilizada para cada uno de los impuestos especiales, se han reflejado los datos de recaudación mensual, acumulada y anual móvil obtenida por el IGFEI en el período 2014-2016, incluidas de 2014 y 2015, con los datos disponibles, las recaudaciones del IGFEI en el País Vasco y Navarra. La recaudación por este impuesto en 2015, se ha situado en 99 millones de euros, un 223,7% respecto de 2014, año de su implantación.

9.6. Autoliquidaciones y Aplazamientos de pago.

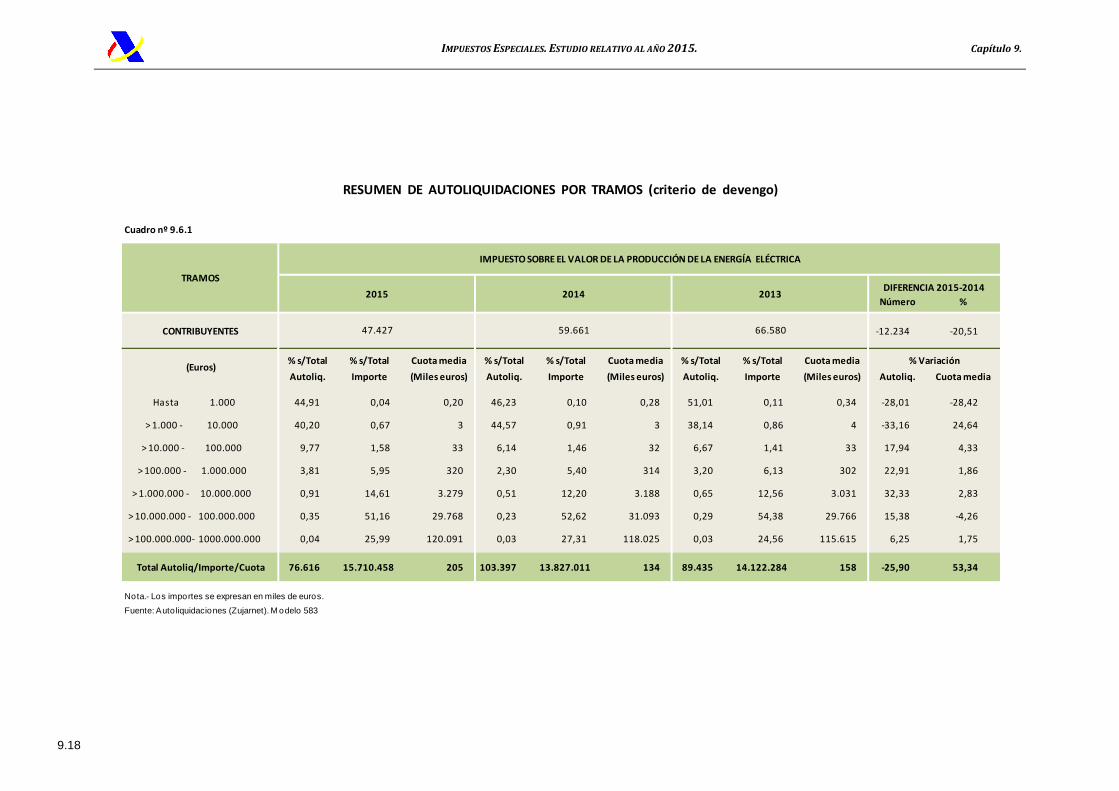

En el cuadro número 9.6.1, se ofrece la información relativa a los ingresos por autoliquidaciones en el período 2013-2015, del Impuesto sobre la Producción de la Energía Eléctrica, excluidas las presentadas directamente en las Diputaciones Forales del País Vasco y Navarra. El número de contribuyentes que ha practicado autoliquidaciones por el IVPEE en 2015 asciende a 47.427, un 20,5% menos que el año anterior.

La distribución por tramos de cuotas de las autoliquidaciones presentadas en 2015, un 25,9% menos que el año anterior, se ha recogido también en el cuadro. En él se puede apreciar cómo, al igual que sucediera en el año 2014, el mayor número de autoliquidaciones presentadas corresponde al tramo inferior de hasta 10.000 euros (85,1%), lo que no impide que las cuotas ingresadas con ellas representen tan solo el 0,71% del importe total, un 1,01% en 2014. Por el contrario, el número de autoliquidaciones por importe superior al millón de euros supone el 1,3% del total de autoliquidaciones, prácticamente el mismo porcentaje que el registrado el año anterior (0,8%), aunque con ellas se ha ingresado el 91,8% de la total recaudación frente a un 92,1% en 2014.

Dividiendo la recaudación procedente de autoliquidaciones entre el número de autoliquidaciones presentadas, se obtiene la cuota media por autoliquidación que ha resultado ser de 205.000 euros en 2015, un 53,3% superior a la registrada el año anterior.

El importe de los aplazamientos de pago concedidos en el año 2015 se eleva a 16,4 millones de euros, frente a 7,44 millones de euros de 2014 y corresponden a 3.184 autoliquidaciones, 2.227 menos que en 2014, presentadas por 2.730 contribuyentes que han solicitado aplazamiento, 1.674 menos que el año anterior.

IMPUESTOS ESPECIALES. ESTUDIO RELATIVO AL AÑO 2015. Capítulo 9.

9.13

Cuadro nº 9.5.1

14/13 15/14 16/15 14/13 15/14 16/15 14/13 15/14 16/15

E 2.295 2.910 37.911 26,8 1.202,7 2.295 2.910 37.911 26,8 1.202,7 1.263.132 1.459.323 1.640.337 15,5 12,4

F 387.360 375.817 343.125 -3,0 -8,7 389.655 378.727 381.036 -2,8 0,6 1.650.492 1.447.780 1.607.645 -12,3 11,0

M 2.881 5.413 3.817 87,9 -29,5 392.535 384.139 384.853 -2,1 0,2 1.653.373 1.450.312 1.606.049 -12,3 10,7

1T 392.535 384.139 384.853 -2,1 0,2 392.535 384.139 384.853 -2,1 0,2 1.653.373 1.450.312 1.606.049 -12,3 10,7

A 0 4.014 -8.899 2.009 -321,7 -122,6 0 396.550 375.240 386.862 -5,4 3,1 1.657.387 1.437.399 1.616.957 -13,3 12,5

M 382.251 272.994 335.944 262.180 -28,6 23,1 -22,0 382.251 669.543 711.184 649.041 75,2 6,2 -8,7 1.548.129 1.500.349 1.543.193 -3,1 2,9

J 2.846 5.457 249 -336 91,8 -95,4 -234,8 385.097 675.000 711.433 648.706 75,3 5,4 -8,8 1.550.741 1.495.141 1.542.608 -3,6 3,2

2T 385.097 282.465 327.294 263.853 -26,7 15,9 -19,4 385.097 675.000 711.433 648.706 75,3 5,4 -8,8 1.550.741 1.495.141 1.542.608 -3,6 3,2

J 618 2.025 1.471 1.961 227,8 -27,4 33,3 385.714 677.025 712.904 650.667 75,5 5,3 -8,7 1.552.148 1.494.587 1.543.098 -3,7 3,2

A 317 2.622 1.716 1.135 727,2 -34,6 -33,9 386.031 679.647 714.620 651.801 76,1 5,1 -8,8 1.554.453 1.493.680 1.542.517 -3,9 3,3

S 363.412 293.017 333.783 243.793 -19,4 13,9 -27,0 749.444 972.664 1.048.402 895.594 29,8 7,8 -14,6 1.484.057 1.534.446 1.452.528 3,4 -5,3

3T 364.347 297.664 336.969 246.888 -18,3 13,2 -26,7 749.444 972.664 1.048.402 895.594 29,8 7,8 -14,6 1.484.057 1.534.446 1.452.528 3,4 -5,3

O 6.112 5.316 113 4.432 -13,0 -97,9 3.812,4 755.556 977.980 1.048.516 900.026 29,4 7,2 -14,2 1.483.262 1.529.243 1.456.846 3,1 -4,7

N 501.751 437.936 466.869 372.985 -12,7 6,6 -20,1 1.257.307 1.415.916 1.515.385 1.273.011 12,6 7,0 -16,0 1.419.446 1.558.177 1.362.962 9,8 -12,5

D 3.530 42.792 89.951 36.970 1.112,2 110,2 -58,9 1.260.837 1.458.708 1.605.336 1.309.981 15,7 10,1 -18,4 1.260.837 1.458.708 1.605.336 1.309.981 15,7 10,1 -18,4

4T 511.393 486.044 556.933 414.386 -5,0 14,6 -25,6 1.260.837 1.458.708 1.605.336 1.309.981 15,7 10,1 -18,4 1.260.837 1.458.708 1.605.336 1.309.981 15,7 10,1 -18,4

La recaudación correspondiente al impuesto obtenida por las Diputaciones Forales del País Vasco y Navarra ha sido la siguiente:

País Vasco 21.532 28.217 37.305 n.d. 31,0 32,2

Navarra 23.021 12.941 13.546 n.d. -43,8 4,7

TOTAL RECAUDACIÓN CONSOLIDADA 1.305.391 1.499.866 1.656.187 1.309.981 14,9 10,4

Fuente: Para el P. Vasco y Navarra, Subdirección Gral. de Estadística de Servicios. Inspección General. Ministerio de Hacienda y Administraciones Públicas

La recaudación se expresa en miles de Euros.

(1) En las columnas del "Periodo anual móvil", se expresan las recaudaciones obtenidas en los doce últimos meses que finalizan en el mes considerado.

20152013 2014 2015 2013 2014

M

E

S 2013 2014 2015 2016

EVOLUCIÓN DE LA RECAUDACIÓN POR EL IMPUESTO SOBRE EL VALOR DE LA PRODUCCIÓN DE LA ENERGÍA ELÉCTRICA

PERIODO MENSUAL

% VARIACIÓN2016

PERIODO ACUMULADO

% VARIACIÓN2016

PERIODO ANUAL MÓVIL (1)

% VARIACIÓN

IMPUESTOS ESPECIALES. ESTUDIO RELATIVO AL AÑO 2015. Capítulo 9.

9.14

Cuadro nº 9.5.2

14/13 15/14 16/15 14/13 15/14 16/15 14/13 15/14 16/15

E 2.655 1.317 1.754 -50,4 33,2 2.655 1.317 1.754 -50,4 33,2 306.034 158.247 250.373 -48,3 58,2

F 5.888 0 0 -100,0 8.543 1.317 1.754 -84,6 33,2 311.923 152.359 250.373 -51,2 64,3

M 0 -31 14.765 8.543 1.287 16.519 -84,9 1.184,0 311.923 152.328 265.168 -51,2 74,1

1T 8.543 1.287 16.519 -84,9 1.184,0 8.543 1.287 16.519 -84,9 1.184,0 311.923 152.328 265.168 -51,2 74,1

A 532 124 0 0 -76,7 -100,0 532 8.667 1.287 16.519 1.530,0 -85,2 1.184,0 311.515 152.204 265.168 -51,1 74,2

M 0 0 0 0 532 8.667 1.287 16.519 1.530,0 -85,2 1.184,0 311.515 152.204 265.168 -51,1 74,2

J 0 101.161 122.970 127.026 21,6 3,3 532 109.829 124.256 143.545 20.554,6 13,1 15,5 412.676 174.013 269.225 -57,8 54,7

2T 532 101.285 122.970 127.026 18.947,9 21,4 3,3 532 109.829 124.256 143.545 20.554,6 13,1 15,5 412.676 174.013 269.225 -57,8 54,7

J 101.252 -63.190 702 599 -162,4 -101,1 -14,7 101.784 46.638 124.958 144.144 -54,2 167,9 15,4 248.234 237.905 269.122 -4,2 13,1

A 0 2.049 3.387 0 65,3 -100,0 101.784 48.687 128.345 144.144 -52,2 163,6 12,3 250.282 239.243 265.734 -4,4 11,1

S 0 3.974 0 0 -100,0 101.784 52.661 128.345 144.144 -48,3 143,7 12,3 254.256 235.270 265.734 -7,5 12,9

3T 101.252 -57.168 4.089 599 -156,5 -107,2 -85,4 101.784 52.661 128.345 144.144 -48,3 143,7 12,3 254.256 235.270 265.734 -7,5 12,9

O 438 135 0 0 -69,1 -100,0 102.221 52.796 128.345 144.144 -48,4 143,1 12,3 253.954 235.135 265.734 -7,4 13,0

N 40.427 0 0 0 -100,0 142.648 52.796 128.346 144.144 -63,0 143,1 12,3 213.527 235.135 265.734 10,1 13,0

D 160.731 106.789 121.590 139.966 -33,6 13,9 15,1 303.379 159.585 249.936 284.109 -47,4 56,6 13,7 303.379 159.585 249.936 284.109 -47,4 56,6 13,7

4T 201.595 106.924 121.590 139.966 -47,0 13,7 15,1 303.379 159.585 249.936 284.109 -47,4 56,6 13,7 303.379 159.585 249.936 284.109 -47,4 56,6 13,7

Fuente: Para el P. Vasco y Navarra, Subdirección Gral. de Estadística de Servicios. Inspección General. Ministerio de Hacienda y Administraciones Públicas

La recaudación se expresa en miles de Euros.

(1) En las columnas del "Periodo anual móvil", se expresan las recaudaciones obtenidas en los doce últimos meses que finalizan en el mes considerado.

20152013 2014 2016

M

E

S 2013 2014 2015 20142016% VARIACIÓN

PERIODO ACUMULADO

2016 2013

EVOLUCIÓN DE LA RECAUDACIÓN POR EL IMPUESTO SOBRE LA PRODUCCIÓN DE COMBUSTIBLE NUCLEAR GASTADO Y RESIDUOS RADIACTIVOS

PERIODO MENSUAL

2015% VARIACIÓN

PERIODO ANUAL MÓVIL (1)

% VARIACIÓN

IMPUESTOS ESPECIALES. ESTUDIO RELATIVO AL AÑO 2015. Capítulo 9.

9.15

Cuadro nº 9.5.3

14/13 15/14 16/15 14/13 15/14 16/15 14/13 15/14 16/15

E 2.016 1.784 1.935 -11,5 8,5 2.016 1.784 1.935 -11,5 8,5 7.641 6.063 8.711 -20,7 43,7

F 0 0 0 2.016 1.784 1.935 -11,5 8,5 7.641 6.063 8.711 -20,7 43,7

M 0 0 0 2.016 1.784 1.935 -11,5 8,5 7.641 6.063 8.711 -20,7 43,7

1T 2.016 1.784 1.935 -11,5 8,5 2.016 1.784 1.935 -11,5 8,5 7.641 6.063 8.711 -20,7 43,7

A 1.954 1.548 2.853 617 -20,8 84,3 -78,4 1.954 3.564 4.637 2.553 82,4 30,1 -45,0 7.235 7.368 6.476 1,8 -12,1

M 0 0 0 0 1.954 3.565 4.637 2.553 82,5 30,1 -45,0 7.235 7.368 6.476 1,8 -12,1

J 0 0 0 0 1.954 3.565 4.637 2.553 82,5 30,1 -45,0 7.235 7.368 6.476 1,8 -12,1

2T 1.954 1.548 2.853 617 -20,8 84,3 -78,4 1.954 3.565 4.637 2.553 82,5 30,1 -45,0 7.235 7.368 6.476 1,8 -12,1

J 2.375 1.541 2.383 1.897 -35,1 54,6 -20,4 4.328 5.106 7.020 4.450 18,0 37,5 -36,6 6.402 8.210 5.990 28,2 -27,0

A 0 0 0 0 4.328 5.106 7.020 4.450 18,0 37,5 -36,6 6.402 8.210 5.990 28,2 -27,0

S 0 3 0 0 4.328 5.109 7.020 4.450 18,0 37,4 -36,6 6.405 8.206 5.990 28,1 -27,0

3T 2.375 1.545 2.383 1.897 -35,0 54,3 -20,4 4.328 5.109 7.020 4.450 18,0 37,4 -36,6 6.405 8.206 5.990 28,1 -27,0

O 1.296 1.186 1.540 1.332 -8,5 29,8 -13,5 5.624 6.295 8.560 5.782 11,9 36,0 -32,5 6.295 8.560 5.782 36,0 -32,5

N 0 0 0 0 5.624 6.295 8.560 5.782 11,9 36,0 -32,5 6.295 8.560 5.782 36,0 -32,5

D 0 0 0 0 5.624 6.295 8.560 5.782 11,9 36,0 -32,5 5.624 6.295 8.560 5.782 11,9 36,0 -32,5

4T 1.296 1.186 1.540 1.332 -8,5 29,8 -13,5 5.624 6.295 8.560 5.782 11,9 36,0 -32,5 5.624 6.295 8.560 5.782 11,9 36,0 -32,5

Fuente: Para el P. Vasco y Navarra, Subdirección Gral. de Estadística de Servicios. Inspección General. Ministerio de Hacienda y Administraciones Públicas

La recaudación se expresa en miles de Euros.

(1) En las columnas del "Periodo anual móvil", se expresan las recaudaciones obtenidas en los doce últimos meses que finalizan en el mes considerado.

PERIODO ANUAL MÓVIL (1)

2016% VARIACIÓN

2014

M

E

S 2013 2014 2015 20132016

PERIODO MENSUAL PERIODO ACUMULADO

% VARIACIÓN2016

% VARIACIÓN

EVOLUCIÓN DE LA RECAUDACIÓN POR EL IMPUESTO SOBRE EL ALMACENAMIENTO DE COMBUSTIBLE NUCLEAR GASTADO Y RESIDUOS RADIACTIVOS

20152015 20132014

IMPUESTOS ESPECIALES. ESTUDIO RELATIVO AL AÑO 2015. Capítulo 9.

9.16

Cuadro nº 9.5.4

14/13 15/14 16/15 14/13 15/14 16/15 14/13 15/14 16/15

E 6.967 6.012 41.601 -13,7 592,0 6.967 6.012 41.601 -13,7 592,0 1.576.807 1.623.634 1.899.420 3,0 17,0

F 393.248 375.817 343.125 -4,4 -8,7 400.215 381.829 384.726 -4,6 0,8 1.983.317 2.021.021 2.267.692 1,9 12,2

M 2.881 5.382 18.582 86,8 245,3 403.095 387.210 403.307 -3,9 4,2 1.972.936 1.608.703 1.879.929 -18,5 16,9

1T 403.095 387.210 403.307 -3,9 4,2 403.095 387.210 403.307 -3,9 4,2 1.972.936 1.608.703 1.879.929 -18,5 16,9

A 2.485 5.686 -6.046 2.626 128,8 -206,3 -143,4 2.485 408.781 381.164 405.933 16.347,2 -6,8 6,5 1.976.137 1.596.971 1.888.601 -19,2 18,3

M 382.251 272.994 335.944 262.180 -28,6 23,1 -22,0 384.737 681.775 717.108 668.113 77,2 5,2 -6,8 1.866.879 1.659.921 1.814.836 -11,1 9,3

J 2.846 106.618 123.219 126.691 3.646,8 15,6 2,8 387.582 788.394 840.327 794.804 103,4 6,6 -5,4 1.970.652 1.676.521 1.818.309 -14,9 8,5

2T 387.582 385.298 453.116 391.496 -0,6 17,6 -13,6 387.582 788.394 840.327 794.804 103,4 6,6 -5,4 1.970.652 1.676.521 1.818.309 -14,9 8,5

J 104.244 -59.625 4.556 4.457 -157,2 -107,6 -2,2 491.826 728.769 844.882 799.261 48,2 15,9 -5,4 1.806.783 1.740.701 1.818.210 -3,7 4,5

A 317 4.671 5.103 1.135 1.373,4 9,2 -77,8 492.143 733.440 849.985 800.395 49,0 15,9 -5,8 1.811.137 1.741.133 1.814.241 -3,9 4,2

S 363.412 296.994 333.783 243.793 -18,3 12,4 -27,0 855.556 1.030.434 1.183.768 1.044.188 20,4 14,9 -11,8 1.744.719 1.777.922 1.724.252 1,9 -3,0

3T 467.973 242.040 343.441 249.384 -48,3 41,9 -27,4 855.556 1.030.434 1.183.768 1.044.188 20,4 14,9 -11,8 1.744.719 1.777.922 1.724.252 1,9 -3,0

O 7.846 6.638 1.653 5.763 -15,4 -75,1 248,7 863.401 1.037.071 1.185.421 1.049.951 20,1 14,3 -11,4 1.743.511 1.772.938 1.728.362 1,7 -2,5

N 542.178 437.936 466.870 372.985 -19,2 6,6 -20,1 1.405.580 1.475.007 1.652.290 1.422.937 4,9 12,0 -13,9 1.639.268 1.801.872 1.634.478 9,9 -9,3

D 164.261 149.581 211.541 176.935 -8,9 41,4 -16,4 1.569.841 1.624.588 1.863.832 1.599.872 3,5 14,7 -14,2 1.569.841 1.624.588 1.863.832 1.599.872 3,5 14,7 -14,2

4T 714.285 594.154 680.064 555.684 -16,8 14,5 -18,3 1.569.841 1.624.588 1.863.832 1.599.872 3,5 14,7 -14,2 1.569.841 1.624.588 1.863.832 1.599.872 3,5 14,7 -14,2

Fuente: Para el P. Vasco y Navarra, Subdirección Gral. de Estadística de Servicios. Inspección General. Ministerio de Hacienda y Administraciones Públicas

La recaudación se expresa en miles de Euros.

(1) En las columnas del "Periodo anual móvil", se expresan las recaudaciones obtenidas en los doce últimos meses que finalizan en el mes considerado.

M

E

S

PERIODO ANUAL MÓVIL (1)

2013 2014 2015 2013 2014 2015 2013 20142016% VARIACIÓN

PERIODO MENSUAL

% VARIACIÓN2015

EVOLUCIÓN DE LA RECAUDACIÓN POR EL CONJUNTO DE IMPUESTOS MEDIOAMBIENTALES

20162016

PERIODO ACUMULADO

% VARIACIÓN

IMPUESTOS ESPECIALES. ESTUDIO RELATIVO AL AÑO 2015. Capítulo 9.

9.17

Cuadro nº 9.5.5

15/14 16/15 15/14 16/15 15/14 16/15

E 33.375 30.845 -7,6 33.375 30.845 -7,6 63.944 96.420 50,8

F 1.805 1.451 -19,6 35.179 32.296 -8,2 65.748 96.067 46,1

M 446 635 42,3 35.625 32.931 -7,6 66.195 96.255 45,4

1T 35.625 32.931 -7,6 35.625 32.931 -7,6 66.195 96.255 45,4

A 565 381 -32,5 36.190 33.312 -8,0 66.759 96.072 43,9

M 8.164 18.228 20.228 123,3 11,0 8.164 54.418 53.540 566,5 -1,6 76.823 98.072 27,7

J 893 534 356 -40,3 -33,3 9.058 54.952 53.896 506,7 -1,9 76.463 97.895 28,0

2T 9.058 19.327 20.966 113,4 8,5 9.058 54.952 53.896 506,7 -1,9 76.463 97.895 28,0

J 79 663 413 736,8 -37,7 9.137 55.615 54.310 508,7 -2,3 77.047 97.645 26,7

A 103 286 136 177,9 -52,5 9.240 55.901 54.445 505,0 -2,6 77.230 97.495 26,2

S 19.964 40.866 38.592 104,7 -5,6 29.204 96.767 93.037 231,3 -3,9 98.132 95.220 -3,0

3T 20.146 41.815 39.140 107,6 -6,4 29.204 96.767 93.037 231,3 -3,9 98.132 95.220 -3,0

O 501 1.060 1.021 111,6 -3,7 29.705 97.826 94.058 229,3 -3,9 98.691 95.181 -3,6

N 321 472 171 47,1 -63,7 30.026 98.298 94.229 227,4 -4,1 98.842 94.881 -4,0

D 544 652 478 20,0 -26,7 30.569 98.950 94.706 223,7 -4,3 30.569 98.950 94.706 223,7 -4,3

4T 1.365 2.183 1.670 59,9 -23,5 30.569 98.950 94.706 223,7 -4,3 30.569 98.950 94.706 223,7 -4,3

La recaudación correspondiente al impuesto obtenida por las Diputaciones Forales del País Vasco y Navarra ha sido la siguiente:

País Vasco 821 3.011 n.d. 266,7

Navarra 0 360 n.d.

TOTAL RECAUDACIÓN CONSOLIDADA 31.390 102.321 94.706 226,0

Fuente: Para el P. Vasco y Navarra, Subdirección Gral. de Estadística de Servicios.

La recaudación se expresa en miles de Euros.

(1) En las columnas del "Periodo anual móvil", se expresan las recaudaciones obtenidas en los doce últimos meses que finalizan en el mes considerado.

PERIODO ANUAL MÓVIL (1)

EVOLUCIÓN DE LA RECAUDACIÓN POR EL IMPUESTO SOBRE LOS GASES FLUORADOS DE EFECTO INVERNADERO

2015

M

E

S 2014 2015 2014 2015 20142016

PERIODO MENSUAL

% VARIACIÓN2016

PERIODO ACUMULADO

% VARIACIÓN2016

% VARIACIÓN

IMPUESTOS ESPECIALES. ESTUDIO RELATIVO AL AÑO 2015. Capítulo 9.

9.18

Cuadro nº 9.6.1

Número %

CONTRIBUYENTES -12.234 -20,51

% s/Total % s/Total Cuota media % s/Total % s/Total Cuota media % s/Total % s/Total Cuota media

Autoliq. Importe (Miles euros) Autoliq. Importe (Miles euros) Autoliq. Importe (Miles euros) Autoliq. Cuota media

Hasta 1.000 44,91 0,04 0,20 46,23 0,10 0,28 51,01 0,11 0,34 -28,01 -28,42

> 1.000 - 10.000 40,20 0,67 3 44,57 0,91 3 38,14 0,86 4 -33,16 24,64

> 10.000 - 100.000 9,77 1,58 33 6,14 1,46 32 6,67 1,41 33 17,94 4,33

> 100.000 - 1.000.000 3,81 5,95 320 2,30 5,40 314 3,20 6,13 302 22,91 1,86

> 1.000.000 - 10.000.000 0,91 14,61 3.279 0,51 12,20 3.188 0,65 12,56 3.031 32,33 2,83

> 10.000.000 - 100.000.000 0,35 51,16 29.768 0,23 52,62 31.093 0,29 54,38 29.766 15,38 -4,26

> 100.000.000- 1000.000.000 0,04 25,99 120.091 0,03 27,31 118.025 0,03 24,56 115.615 6,25 1,75

Total Autoliq/Importe/Cuota 76.616 15.710.458 205 103.397 13.827.011 134 89.435 14.122.284 158 -25,90 53,34

Nota.- Los importes se expresan en miles de euros.

Fuente: Auto liquidaciones (Zujarnet). M odelo 583

(Euros)% Variación

IMPUESTO SOBRE EL VALOR DE LA PRODUCCIÓN DE LA ENERGÍA ELÉCTRICA

2015

47.427

2013

RESUMEN DE AUTOLIQUIDACIONES POR TRAMOS (criterio de devengo)

TRAMOSDIFERENCIA 2015-2014

66.580

2014

59.661

IMPUESTOS ESPECIALES. ESTUDIO RELATIVO AL AÑO 2015. Capítulo 9.

9.19

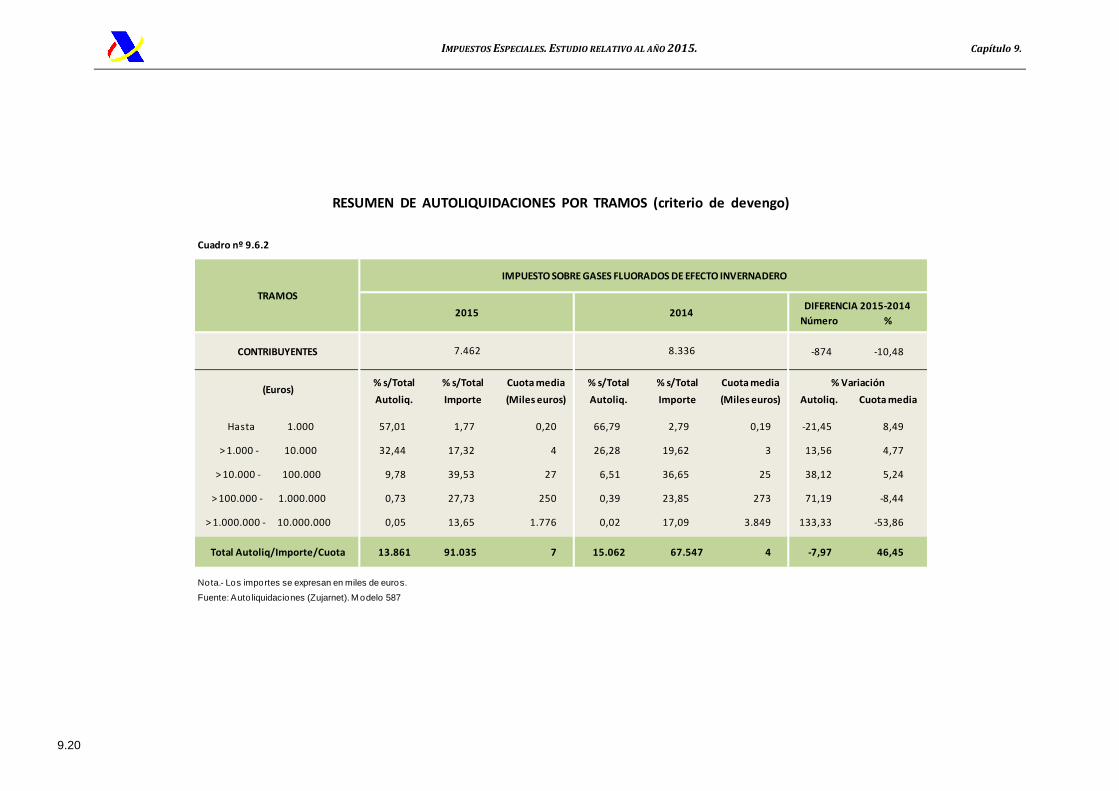

En el cuadro número 9.6.2, se ofrece la información relativa a los ingresos por autoliquidaciones en el período 2014-2015, del Impuesto sobre Gases Fluorados de Efecto Invernadero, excluidas las presentadas directamente en las Diputaciones Forales del País Vasco y Navarra. El número de contribuyentes que ha practicado autoliquidaciones por el IGFEI en 2015 asciende a 7.462, un 10,5% menos que el año anterior.

La distribución por tramos de cuotas de las autoliquidaciones presentadas en 2015, un 8% menos que el año anterior, se ha recogido también en el cuadro. En él se puede apreciar cómo, al igual que sucediera en el año 2014, el mayor número de autoliquidaciones presentadas corresponde al tramo inferior de hasta 10.000 euros (89,5%), lo que no impide que las cuotas ingresadas con ellas representen tan solo el 19,1% del importe total, un 22,4% en 2014. Por el contrario, el número de autoliquidaciones por importe superior a 100.000 euros supone el 0,8% del total de autoliquidaciones, frente al 0,4% registrado el año anterior, aunque con ellas se ha ingresado el 41,4% de la total recaudación cifra similar a la reflejada el año anterior (41%).

Dividiendo la recaudación procedente de autoliquidaciones entre el número de autoliquidaciones presentadas, se obtiene la cuota media por autoliquidación que ha resultado ser de 7.000 euros en 2015, un 46,5% superior a la registrada el año anterior.

El importe de los aplazamientos de pago concedidos en el año 2015 se eleva a 4,5 millones de euros, frente a 0,85 millones de euros de 2014 y corresponden a 695 autoliquidaciones, 74 más que en 2014, presentadas por 423 contribuyentes que han solicitado aplazamiento, 55 menos que el año anterior.

IMPUESTOS ESPECIALES. ESTUDIO RELATIVO AL AÑO 2015. Capítulo 9.

9.20

Cuadro nº 9.6.2

Número %

CONTRIBUYENTES -874 -10,48

% s/Total % s/Total Cuota media % s/Total % s/Total Cuota media

Autoliq. Importe (Miles euros) Autoliq. Importe (Miles euros) Autoliq. Cuota media

Hasta 1.000 57,01 1,77 0,20 66,79 2,79 0,19 -21,45 8,49

> 1.000 - 10.000 32,44 17,32 4 26,28 19,62 3 13,56 4,77

> 10.000 - 100.000 9,78 39,53 27 6,51 36,65 25 38,12 5,24

> 100.000 - 1.000.000 0,73 27,73 250 0,39 23,85 273 71,19 -8,44

> 1.000.000 - 10.000.000 0,05 13,65 1.776 0,02 17,09 3.849 133,33 -53,86

Total Autoliq/Importe/Cuota 13.861 91.035 7 15.062 67.547 4 -7,97 46,45

Nota.- Los importes se expresan en miles de euros.

Fuente: Auto liquidaciones (Zujarnet). M odelo 587

(Euros)% Variación

IMPUESTO SOBRE GASES FLUORADOS DE EFECTO INVERNADERO

2015

7.462

RESUMEN DE AUTOLIQUIDACIONES POR TRAMOS (criterio de devengo)

TRAMOSDIFERENCIA 2015-2014

2014

8.336