Embed Size (px)

Citation preview

ISS

N 0

122-

4220

- Vo

l. 2

Nº

2

Ed. 174 Febrero-Marzo 2013

Nuevo record de producción

Según cifras del Sistema Nacional de Recaudo, en el 2012 se beneficiaron dos millones 939 mil 181 cabezas que representan un crecimiento en 6.6% con respecto al año anterior.

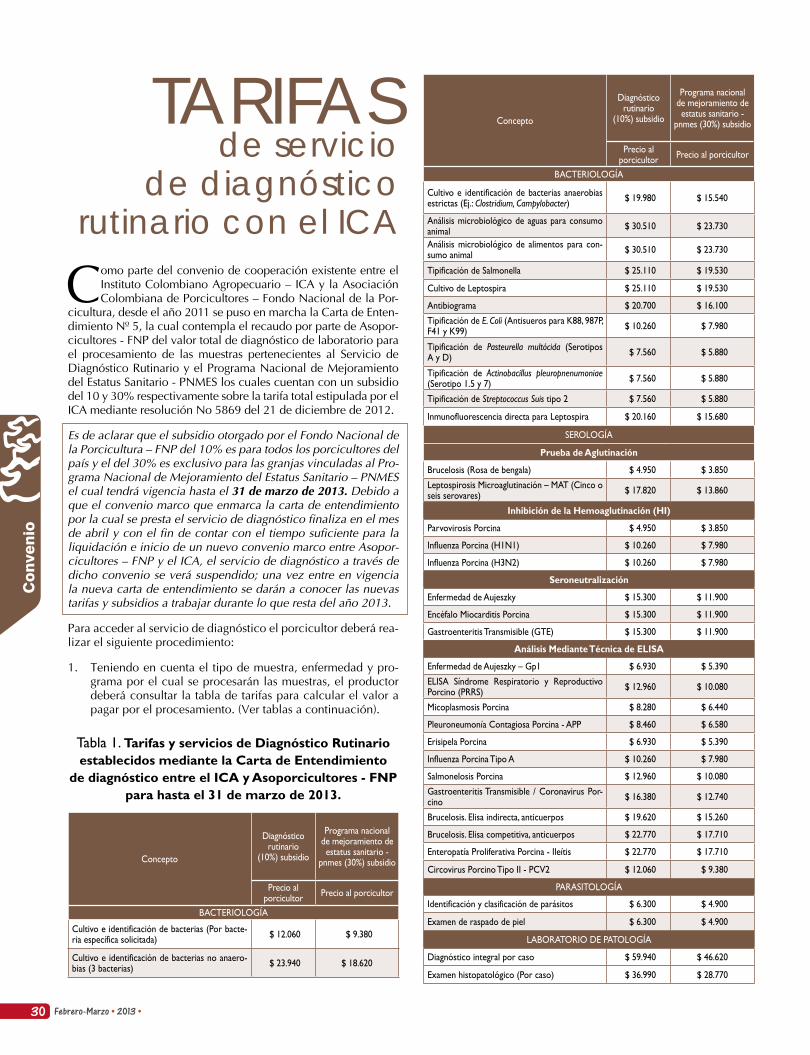

TARIFAS 2013

Porcicultura Colombiana, la revista exclusiva del sector.

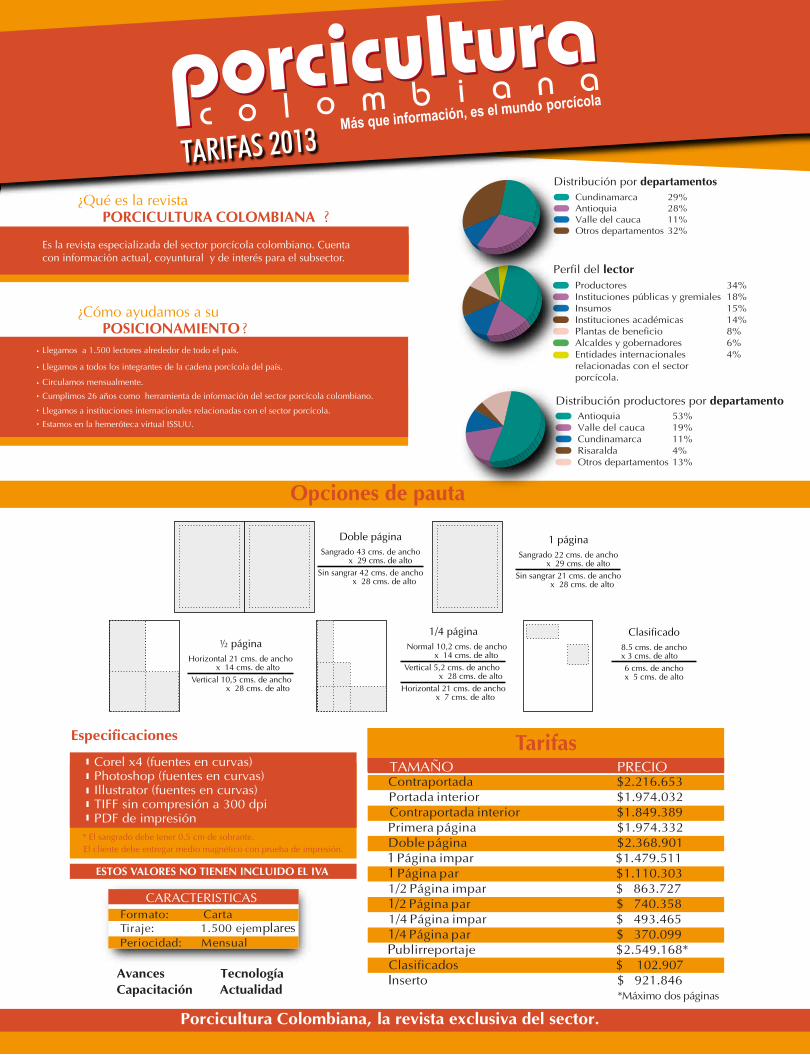

Llegamos a 1.500 lectores alrededor de todo el país.

Llegamos a todos los integrantes de la cadena porcícola del país.

Circulamos mensualmente.

Cumplimos 26 años como herramienta de información del sector porcícola colombiano. Llegamos a instituciones internacionales relacionadas con el sector porcícola.

Estamos en la hemeróteca virtual ISSUU.

¿Qué es la revista PORCICULTURA COLOMBIANA ?

¿Cómo ayudamos a su POSICIONAMIENTO ?

Opciones de pauta

CapacitaciónAvances

ActualidadTecnología

Formato: CartaTiraje: 1.500 ejemplaresPeriocidad: Mensual

CARACTERISTICAS

Contraportada $2.216.653Portada interior $1.974.032Contraportada interior $1.849.389Primera página $1.974.332Doble página $2.368.9011 Página impar $1.479.5111 Página par $1.110.3031/2 Página impar $ 863.7271/2 Página par $ 740.3581/4 Página impar $ 493.4651/4 Página par $ 370.099Publirreportaje $2.549.168*Clasificados $ 102.907Inserto $ 921.846

*Máximo dos páginas

TAMAÑO PRECIO

TarifasCorel x4 (fuentes en curvas)Photoshop (fuentes en curvas)Illustrator (fuentes en curvas)TIFF sin compresión a 300 dpiPDF de impresión

Especificaciones

AntioquiaValle del caucaCundinamarcaRisaraldaOtros departamentos

Distribución productores por departamento 53%19%11%4%13%

ProductoresInstituciones públicas y gremialesInsumos Instituciones académicasPlantas de beneficioAlcaldes y gobernadoresEntidades internacionales relacionadas con el sector porcícola.

Perfil del lector34%18%15%14%8%6%4%

Cundinamarca AntioquiaValle del caucaOtros departamentos

Distribución por departamentos29%28%11%32%

Es la revista especializada del sector porcícola colombiano. Cuenta con información actual, coyuntural y de interés para el subsector.

1

Contenido¿Conocen las amas de casa la carne importada?

Actividades de interés.

Actualidad.

Reforma de nuestros Estatutos.

Producción marcó nuevo record de oferta interna.

Por una industria amigable con el medio ambiente.

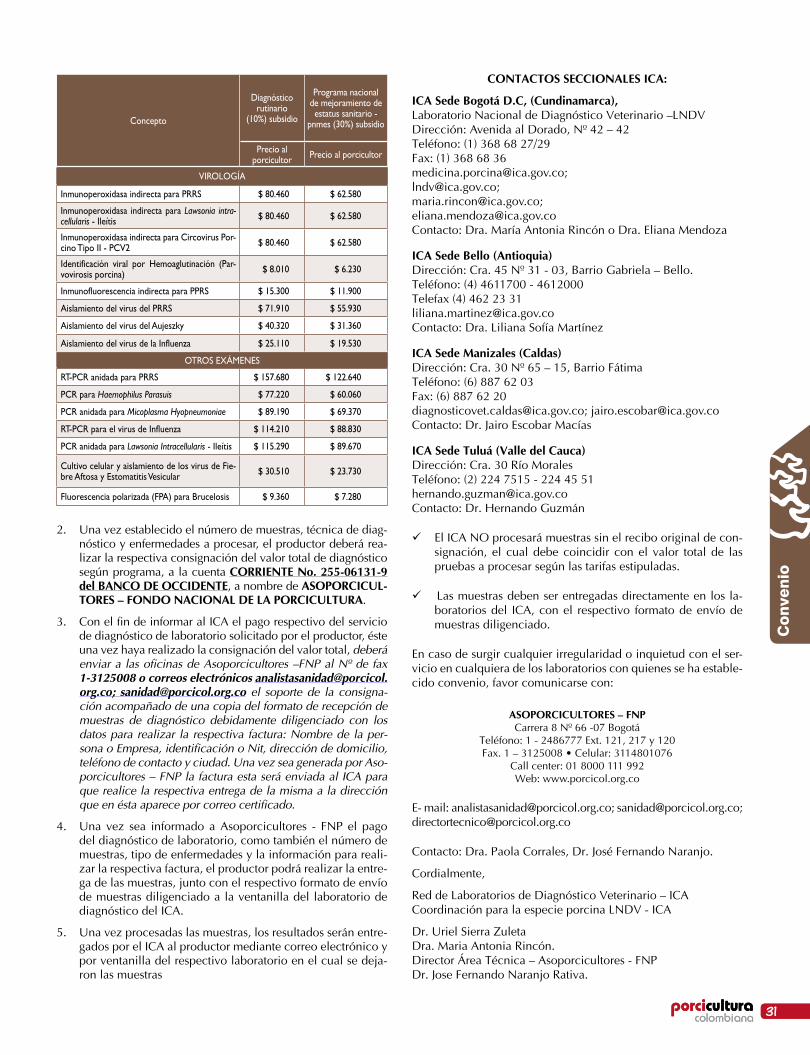

Tarifas de servicio de diagnóstico rutinario con el ICA.

Panorama sanitario de la transformación y comercialización de la carne porcina y sus derivados en el Tolima.

Nuestros anunciantesFrigoríficos BLE ........................... 1kyrovet ......................................... 5Amirevet ...................................... 13Biora ............................................ 15Cipa ............................................. 17Lhaura ......................................... 19Centro de Servicios Financieros . 23Intercomercial Andina Ltda ......... 27

ContraportadaFondo Nacional de la Porcicultura

Portadas InterioresTarifas de la revista Porcicultura Colombiana, Tarifas servicios de asistencia técnica y asesorías especializadas

2 Febrero-Marzo • 2013 •

3

4

7

10

25

30

32

Una publicación de laAsociación Colombiana de Porcicultores

Fondo Nacional de la PorciculturaFebrero-Marzo de 2013 • Año 24 - Ed. 174 • Vol. 2 Nº 2

Licencia Mingobierno 0011739

Junta DirectivaPresidente

Cooperativa ColantaGustavo Castro Guerrero

VicepresidenteAPA

Guillermo León Barreneche S.

MiembrosAgropecuaria La Molienda Ltda.

Carlos Eduardo Pineda BustosAugusto Osorno Gil

CercaféGustavo Marín Marmolejo

Cerdos del Valle S.A.Juan Carlos Cardona

Eduardo Gómez GonzálezFreddy Alonso Velásquez Restrepo

Granjas ParaísoMaría del Carmen Otero

Jorge Eliecer Jaramillo Mesa

Miembro HonorarioJaime Enrique Cuéllar Chacón

CONSEJO EDITORIALPresidente Ejecutivo

Carlos Alberto Maya Calle

Vicepresidente EjecutivoPatrcia Martínez Barreto

Comité CientíficoAna Karina Carrascal-M.Sc

Jairo Jaime Correa-PhDJorge A. León

Ruth Bonilla-PhDFrancisco León-II.MBACorina Zambrano-M.Sc

Nathaly González

Comité EvaluadorJairo RomeroJaneth LunaJulio Chaves

Jesús HernandezGloria Casas

Darío MogollónAlejandra Quiroga

EditoraLorena Castañeda Macchi

FotografíasDepartamento de comunicaciones,

Archivo general, Páginas WEB.

Impresión y conceptualización gráficaLegis S.A.

Avenida Calle 26 No. 82-70PBX: 425 5255 Exts. 1341-1301

www.porcicol.org.cowww.meencantalacarnedecerdo.com

Bogotá • ColombiaLas opiniones aquí expresadas son responsabilidad de sus autores. Reproducciones

parciales o totales deben acreditar la fuente,citando nuestra publicación.

ISSN 0122-4220

Editorial

Sectorial

Actividades Actualidad Portada

Ambiental Convenio Investigación

11

3

Editorial

Carlos Maya CallePresidente EjecutivoAsoporcicultores - FNP

CARLOS MAYA CALLEPresidente Ejecutivo.

Asoporcicultores - FNP

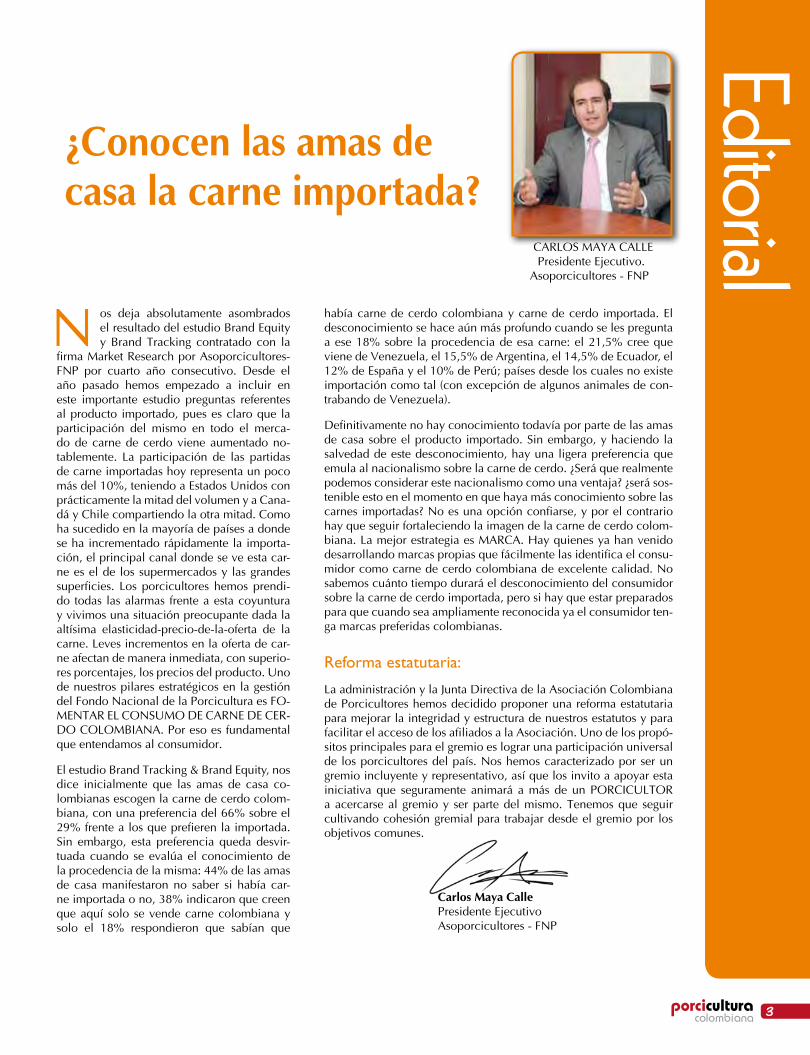

¿Conocen las amas de casa la carne importada?

N os deja absolutamente asombrados el resultado del estudio Brand Equity y Brand Tracking contratado con la

firma Market Research por Asoporcicultores-FNP por cuarto año consecutivo. Desde el año pasado hemos empezado a incluir en este importante estudio preguntas referentes al producto importado, pues es claro que la participación del mismo en todo el merca-do de carne de cerdo viene aumentado no-tablemente. La participación de las partidas de carne importadas hoy representa un poco más del 10%, teniendo a Estados Unidos con prácticamente la mitad del volumen y a Cana-dá y Chile compartiendo la otra mitad. Como ha sucedido en la mayoría de países a donde se ha incrementado rápidamente la importa-ción, el principal canal donde se ve esta car-ne es el de los supermercados y las grandes superficies. Los porcicultores hemos prendi-do todas las alarmas frente a esta coyuntura y vivimos una situación preocupante dada la altísima elasticidad-precio-de-la-oferta de la carne. Leves incrementos en la oferta de car-ne afectan de manera inmediata, con superio-res porcentajes, los precios del producto. Uno de nuestros pilares estratégicos en la gestión del Fondo Nacional de la Porcicultura es FO-MENTAR EL CONSUMO DE CARNE DE CER-DO COLOMBIANA. Por eso es fundamental que entendamos al consumidor.

El estudio Brand Tracking & Brand Equity, nos dice inicialmente que las amas de casa co-lombianas escogen la carne de cerdo colom-biana, con una preferencia del 66% sobre el 29% frente a los que prefieren la importada. Sin embargo, esta preferencia queda desvir-tuada cuando se evalúa el conocimiento de la procedencia de la misma: 44% de las amas de casa manifestaron no saber si había car-ne importada o no, 38% indicaron que creen que aquí solo se vende carne colombiana y solo el 18% respondieron que sabían que

había carne de cerdo colombiana y carne de cerdo importada. El desconocimiento se hace aún más profundo cuando se les pregunta a ese 18% sobre la procedencia de esa carne: el 21,5% cree que viene de Venezuela, el 15,5% de Argentina, el 14,5% de Ecuador, el 12% de España y el 10% de Perú; países desde los cuales no existe importación como tal (con excepción de algunos animales de con-trabando de Venezuela).

Definitivamente no hay conocimiento todavía por parte de las amas de casa sobre el producto importado. Sin embargo, y haciendo la salvedad de este desconocimiento, hay una ligera preferencia que emula al nacionalismo sobre la carne de cerdo. ¿Será que realmente podemos considerar este nacionalismo como una ventaja? ¿será sos-tenible esto en el momento en que haya más conocimiento sobre las carnes importadas? No es una opción confiarse, y por el contrario hay que seguir fortaleciendo la imagen de la carne de cerdo colom-biana. La mejor estrategia es MARCA. Hay quienes ya han venido desarrollando marcas propias que fácilmente las identifica el consu-midor como carne de cerdo colombiana de excelente calidad. No sabemos cuánto tiempo durará el desconocimiento del consumidor sobre la carne de cerdo importada, pero si hay que estar preparados para que cuando sea ampliamente reconocida ya el consumidor ten-ga marcas preferidas colombianas.

Reforma estatutaria:

La administración y la Junta Directiva de la Asociación Colombiana de Porcicultores hemos decidido proponer una reforma estatutaria para mejorar la integridad y estructura de nuestros estatutos y para facilitar el acceso de los afiliados a la Asociación. Uno de los propó-sitos principales para el gremio es lograr una participación universal de los porcicultores del país. Nos hemos caracterizado por ser un gremio incluyente y representativo, así que los invito a apoyar esta iniciativa que seguramente animará a más de un PORCICULTOR a acercarse al gremio y ser parte del mismo. Tenemos que seguir cultivando cohesión gremial para trabajar desde el gremio por los objetivos comunes.

4

Nuestros próximos eventos...

Act

ivid

ades

Al servicio de los porcicultores

Febrero-Marzo • 2013 •

El 18 y 19 de abril de 2013 se llevará a cabo en Medellín, el primer simposio PRRS: un nuevo desafío para el mejora-miento de la sanidad porcícola del país.

Algunas de las conferencias están re-lacionadas con antecedentes e histo-ria de la enfermedad de PRRS en Co-

lombia; impacto económico de la enfermedad, bioseguridad y factores de riesgo; control, prevención y erradicación y acciones futuras en Colombia frente al control del PRRS.

Mayor informaciónÁrea Técnica • PBX (57)(1) 2486777 Ext. 120 – 121 •Celular (57)(1) 311 480 10 76 • [email protected]

Dentro de los expertos invitados se encuentran: Fernando Osorio de la Universidad de Nebraska; José Darío Mogollón y Leonardo Cuevas, consultores internacionales; Jeff Zimmerman de Iowa State University (IDEXX), entre otros.

Dirigido a: Médicos Veterinarios, Médicos Veterinarios Zootec-nistas, Zootecnistas, y demás profesionales.

Lugar: Auditorio del Instituto para el Desarrollo de Antioquia (IDEA), calle 42 N 52- 259, Medellín.

Costo: $100.000 por persona, incluye refrigerios, almuerzo y memorias del evento.

I Seminario para la enfermedad de PRRS

En el 2013 la Asociación Colombiana de Porcicultores y el Fondo Nacional de la Porcicultura innovará con el concepto del pabellón 1, segundo piso, de Agroexpo. Continuaremos mostrando un sector tecni-ficado y organizado en los diferentes esla-bones de la cadena, de la granja al consu-midor, logrando el reconocimiento de un

producto inocuo y de excelente calidad, que permita el incre-mento del consumo de la carne de cerdo.

Este año queremos evidenciar que somos una industria amigable con el medio ambiente y el bienestar animal, se logrará mostrar a los visitantes el compromiso del sector hacia la sociedad.

Agroexpo se llevará a cabo del 11 al 21 de julio de 2013 en Corferias, Bogotá.

Mayor informaciónEventos • PBX (57)(1) 2486777 Ext. 223 • Celular (57) 310 6801310 •[email protected]

DIRIGIDO A:CIUDAD: LUGAR: COSTO:

Medellín (Antioquia)Auditorio IDEA (Instituto para el Desarrollo de Antioquia), CALLE 42 N° 52-259.

Médicos Veterinarios, Médicos Veterinarios Zootecnistas, Zootecnistas, y demás profesionales del sector.

$ 100.000 pesos por persona, Incluye refrigerios, almuerzos y memorias del evento.

MAYORES INFORMES: Área TécnicaPBX: (1) 2486777 Exts: 121, 159, 120Línea Nacional: 018000111992Celular: 3114801076

[email protected]@porcicol.org.co

Objetivo:El presente Seminario busca profundizar y actualizar a los asistentes sobre el virus del Síndrome Reproductivo y Respiratorio Porcino (PRRS), mediante conferencias por reconocidos expertos del ámbito mundial, como mecanismo para afrontar con éxito la toma de decisio-nes frente a la prevención y control por parte de los pro-fesionales del sector y fortalecer el estatus sanitario de la industria porcícola del país.

INSCRIPCIÓN PREVIA, CUPO LIMITADO

SEMINARIO PARA LA ENFERMEDAD

PRRSDE

COLOMBIA 2013I

Concurso de fotografía para socios En el 2013 la Asociación Colombiana de Porcicultores celebra 30 años, dentro de las actividades previstas para conmemorar esta fecha se realizará el concurso de fotografía para socios.

El concurso tendrá dos categorías: Paisaje granja, la cual hace referencia a fotografías de paisajes relacionados con la granja del productor, cuyo principal enfoque no son los animales. Y Animales, que enfatiza en fotografías cuyo principal enfoque son los animales de la granja.

La premiación para las dos categorías es la siguiente:

a) Primer lugar: Dos tiquetes ida y regreso a cualquier destino nacional. (Aplica restricciones)

b) Segundo lugar: Participación en Agroexpo y Seminario de Pro-ducción Porcina (incluye ingreso y tiquetes si es necesario).

c) Tercer lugar: Afiliación y pago de cuota de sostenimiento de Asoporcicultores vigencia 2014.

Mayor informaciónComunicaciones • PBX (57)(1) 2486777 Ext. 201 • Celular (57) 310 6801310 •[email protected]

Seminario internacional en salud y producción porcina El 12 y 13 de julio de 2013, en el marco de Agroexpo, se llevará a cabo el Seminario internacional en salud y pro-ducción porcina. Algunas de las temáticas que se abor-darán son: Aspectos para obtener una mayor productivi-dad en granja; correcta utilización de los aminoácidos en la producción porcina; cambio climático y enfermeda-des en la producción porcina; enfermedades emergentes; bienestar animal en transporte; acceso a mercados inter-nacionales de la carne de cerdo, entre otros.

Hains Estein de la Universidad Illinois; Carlos Andres Díaz de la Universidad de Minnesota; Alex Ramírez de Iowa state

University, son algunos de los conferencistas confirmados para este seminario.

Incripciones

• Socios: $ 180.000, incluye almuerzo, refrigerio y maletín con información de interés.

• Particulares: $ 250.000, incluye almuerzo, refrigerio y male-tín con información de interés.

• Estudiantes: $150.000, incluye refrigerio.

Mayor informaciónEventos • PBX (57)(1) 2486777 Ext. 223 • Celular (57) 310 6801310 • [email protected]

5 5• Porcicultura Colombiana •

6 Febrero-Marzo • 2013 •6

Act

ivid

ades

En el mundo...

Actividades

Del 16 al 18 de Abril de 2013 se llevará a cabo en el World Trade Center, México, el Congreso internacional de la carne. El Congreso contará con una exposición de la industria, con posi-bilidades de encuentros de negocio. También se realizarán con-ferencias y talleres.

Mayor información

[email protected]://www.congresointernacionaldelacarne.com/

Panamá food expo show 2013 se celebrará del 18 al 20 de julio de 2013, en el Centro de Convenciones ATLAPA, de Ciudad Panamá, República de Panamá. Esta feria internacional de la industria ali-mentaria brinda a este sector la posibilidad de exponer sus produc-tos y servicios , así como realizar ventas y contactos comerciales.

En ella encontrará exhibición de frutas y vegetales frescos, alimen-tos y bebidas, suplidores de materias primas, maquinarias, equipos y servicios relacionados al sector alimentario. Esta feria será un excelente punto de reunión para intercambiar ideas y establecer relaciones comerciales.

Mayor información

www.panamafoodexpo.com/

La Cámara de Porcicultores de Costa Rica organiza el XI congreso centroamericano y del Caribe de porcicultura, en San José, Costa Rica del 16 al 18 de abril de 2013, bajo el lema: Los retos de la porcicultura sostenible ante la apertura comercial.

El Congreso contará con la participación de expertos y más de 50 expositores relacionados con salud, nutrición, reproducción, gené-tica, equipos y tecnología, y financiamiento, entre otros.

Mayor información

[email protected] http://www.porcicultores2013.com / [email protected]

En Sial Canadá 2013 nos encontraremos con un es-pectáculo que está lleno de sorprendentes tendencias y de nuevos sabores. Conta-rá con la presencia de 530 expositores de 30 países y 12 mil 500 visitantes de 60 países. Ésta es una de las mayores exposiciones

comerciales sectorial de las industrias de la alimentación y las bebidas para el mercado canadiense.

La feria se llevará a cabo en la ciudad de Montreal, en el recinto ferial del Palacio de Congresos de Montreal, entre el 30 de abril y el 02 de mayo de 2013.

Mayor información

http://www.sialcanada.com/sial/en/

La mayor feria del mundo de carne de cerdo, World Pork Expo reúne alrededor de 20 mil productores de carne de cerdo y otros profesionales. Son tres días dedicados a la innovación en la indus-tria. Se llevará a cabo del 5 a 7 de junio, en el Recinto Ferial del Estado de Iowa, Des Moines, Iowa, EE.UU.

Estarán presentes cerca de 500 exposiciones comerciales, los asisten-tes participan en seminarios que cubren una amplia gama de temas de la industria de carne de cerdo como el bienestar animal, los nego-cios y la gestión ambiental, la eficiencia en la producción, entre otros.

Mayor información

[email protected] / [email protected]

AveSui América Latina es una feria de negocios que genera opor-tunidades para que las empresas ligadas a la producción de aves, huevos y porcinos estén en contacto directo con su público objeti-vo. Allí se podrán encontrar las principales tecnologías disponibles para dichas cadenas productivas.

En el 2013, AveSui se celebrará el 14,15 y 16 de mayo en Floria-nópolis, Brasil. En AveSui, también existirá un panel de discusiones con la presencia de expertos de Brasil y del exterior que evalúan las rutas de las aves de corral y cerdos en el XII Seminario Interna-cional de Aves y Cerdos.

Mayor información

http://www.avesui.com / [email protected]

Correo electrónico: [email protected] - [email protected]

7

Estudio de secuenciación del virus PRRSen Colombia

Se invita a todos los porcicul-tores a ser parte del estudio de secuenciación del virus de PRRS, con el objetivo de iden-tificar cuáles son las cepas vi-rales presentes en Colombia como parte fundamental del Programa de Control y Moni-toreo de PRRS desarrollado por Asoporcicultores-FNP.

El requisito indispensable para participar del estudio es que la granja presente signos clínicos compatibles con la enfermedad y que se encuentren respaldados con pruebas de laboratorio como ELISA PRRS positivas y/o RT-PCR PRRS posi-tivas, con un periodo no mayor a 90 días.

Importante:

• Este estudio NO tendrá costo para el productor y está contemplado den-tro del convenio ICA- Asoporcicultores-FNP, carta de entendimiento No. 4.

• Los costos de los materiales y del envío de las muestras, correrán por cuen-ta del porcicultor.

• Fecha máxima para envió y recepción de muestras es el día 30 de marzo de 2013.

• Para obtención del protocolo remitirse a la página web de la Asociación Colombiana de Porcicultores-FNP.

Mayor información: Luis Felipe Ortiz Castro

Coordinador Programa de PRRS [email protected]

PBX (57)(1) 2486777 Ext. 159 Celular (57)(1) 311 480 10 76

El carnaval de Barranquilla se celebrócon carne de cerdo

La carne de cerdo estuvo de carnaval entre marimondas, negritas puloy y mo-nocucos. Invitamos a los colombianos a

consumir más carne de cerdo durante los diferentes eventos de uno de los carnava-les más importantes de nuestro país, el de Barranquilla.

Coma más carne de cerdo estuvo pre-sente con material publicitario y más de tres mil degustaciones de carne de cerdo, las cuales fueron entregadas en momentos claves como la coronación de la reina del carnaval, las tarimas VIP de la batalla de las flores. También fue protagonista de la fiesta VIP del carna-val con dos platos de menú principal.

Apadrinamos la Laguna de Chicaque

Evidenciando el compromiso de nuestra industria por la conservación del medio ambiente, Asoporcicultores – FNP apadrinará la Laguna de Chicaque, ubicada en el Municipio de San Antonio del Tequendama.

Esta iniciativa está enmarcada dentro programa Plan padrino de la CAR, que tiene como objetivo fortalecer el vínculo público-privado, con el fin de prote-ger, conservar y recuperar las condiciones ambientales de los humedales del territorio CAR.

Taller en Cúcuta

En Cúcuta se llevó a cabo el taller sobre ciclos de vacunación. Durante el taller se abordaron los avances del programa de erradicación de PPC, vigilancia epi-demiológica, requisitos de movilización, avances en la vacunación, definición de la estrategia, municipios a vacunar y montos a cobrar.

Act

ual

idad

8 8 Febrero-Marzo • 2013 •

Act

ual

idad

Actualidad

Al servicio de los porcicultores

Presentación sobre reforma tributaria

Teniendo en cuenta la gran cantidad de cambios que se dieron en la Reforma Tributaria y las dudas generadas en los procesos de devolución de IVA entre otros, la Asociación Colombiana de Porcicultores realizó presentaciones de reforma tributaria para porcicultores en Bogotá, Cali, Medellín y Pereira. Estas presentaciones contaron con la presencia de la Dra. Natasha Avendaño, ase-sora de la Dirección de la DIAN, y funcionarios regionales de Fiscalización, Devolución y Auditoría de la DIAN, además de asesores tributarios, contado-res y porcicultores altamente preocupados por problemáticas específicas en la aplicación de la reforma.

Según Carlos Maya Calle, presidente ejecutivo de la Asociación Colombiana de Porcicultores, aunque el resultado general de la reforma es positivo para el sector, y las solicitudes del gremio fueron escuchadas y atendidas por parte de la DIAN y el Ministerio de Hacienda, hay asuntos por resolver e interpretacio-nes sobre la aplicación que tienen en vilo a los porcicultores.

“Le están dando una interpretación con la cual nos quieren volver retroactiva la aplicación congelándonos varios bimestres de IVA del 16%, hasta que de-claremos la renta. Además, como hoy la mayoría de nuestros costos están al 5% de IVA, es como sí nos congelarán entre 10 y 14 bimestres de devoluciones de IVA actuales, atentando con nuestra caja. Además no están disponibles los formularios para declarar renta. Nos urge una solución por parte de la Dian”, indicó Maya Calle.

“Somos absolutamente conscientes que estamos afectando al sector congelan-do su caja y este no era el objetivo de la reforma en su implementación. Por eso estamos escuchándolos y trabajando por corregir estas situaciones. Además de esto buscamos tener disponibles lo más pronto posible los formularios para declaración de renta, y darle la oportunidad a los contribuyentes para declaren lo más pronto posible”, Indicó Natasha Avendaño, asesora del director general de la DIAN ante la si-tuación.

Los productores aclararon dudas e inquietudes, pero quedaron a la expectativa de las soluciones por parte de la DIAN para qué se dé trámite a sus devoluciones de IVA.

Estados Unidos: valores record en las exportaciones de carne en 2012Las exportaciones estadounidenses de carne de cerdo y ternera han alcanzado nuevamente valores récord en 2012, su-perando los máximos establecidos en el año 2011, según las estadísticas publica-das por el USDA y compiladas por la Fe-deración de Exportadores de Carne de los Estados Unidos (USMEF).

En concreto, las exportaciones de carne de cerdo han alcanzado los 2,26 millones de toneladas, con un valor de 6 mil 300 millones de dólares, un aumento del 3,5 por ciento sobre el récord del año anterior.

Los principales destinos en volumen fueron:

• México: 600 mil 949 toneladas (12 por ciento de aumento) por valor de $ 1,126 mil millones (8 por ciento de aumento)

• Canadá: 235 mil 604 toneladas (14 por ciento de aumento) por valor de $ 855,7 millones (16 por ciento de aumento)

• América Central / América del Sur: 90 mil 897 toneladas (26 por ciento de au-mento) por valor de $ 227,9 millones (22 por ciento de aumento)

• Australia/Nueva Zelanda: 76 mil 801 tone-ladas (9 por ciento de aumento) por valor de $ 236,1 millones (5 por ciento de aumento)

En valor, los principales mercados fueron:• Japón - $ 1.986 millones• México - $ 1.126 millones• China / Hong Kong - $ 886,2 millones• Canadá - $ 855,7 millones• Corea del Sur - $ 421,1 millones *

China confirma fiebre aftosa en cerdos y vacunoLas autoridades veterinarias de China han confirmado la presencia de fiebre afto-sa en explotaciones de la provincia de Guangdong y en el Tibet.

El foco de la provincia de Guangdong se confirmó en una explotación porcina con 948 animales susceptibles de los cuales 88 son casos. Por otro lado, el foco del Tibet la enfermedad afectó a una explota-ción de ganado vacuno con 13 con sínto-mas de la enfermedad.

Los cerdos de Guangdong se encontraban infectados por el tipo A del virus de la fiebre aftosa mientras que los animales del Tibet se encontraban infectados por el tipo O.*

*Tomado de http://www.3tres3.com/

9 9

¡Felicitamos a nuestros socios cumpleañeros!

La Asociación Colombiana de Porcicultores felicita a todos los socios que estuvieron de cumpleaños durante el mes de febrero. Deseamos que todos sus proyectos se cumplan y los invitamos a seguir trabajando conjuntamente con el fin de fortalecer el sector porcícola colombiano.

Francisco Javier Velásquez, Gladys Sánchez, Hernán Antonio Henao, Hernán Dario Vélez, Jesús Octavio Tobón, Jhon Jairo Munera, José Mi-guel Morales, Margarita Inés Muñeton, Oscar Gerardo González, Ro-berto del Valle y Sandra Patricia Vélez.

Al servicio de los porcicultores

9

La cifra

“231 mil 592 fue el número de cerdos beneficiados de manera formal en el mes de enero de 2013, de acuer-do con los registros del Sistema Nacional de Recaudo de la Asociación Colombiana de Porcicultores - Fon-do Nacional de la Porcicultura. La cifra significa un buen comienzo de año para nuestro sector, teniendo en cuenta que en el mismo mes del año anterior se beneficiaron 212 mil 201 unidades”.

Consejo del técnico

“La demanda del consumidor de una carne de cerdo de alta calidad pero bajo costo ha hecho incrementar las tasas de eliminación y reposición, reducir la mano de obra y los veterinarios y au-mentar la distancia y la frecuencia del transporte de cerdos. Hoy en día las de-cisiones tomadas afectan a más cerdos, granjas y regiones que nunca. Por este motivo la oportuna identificación de las causas y dinámicas de las enfermedades es crítica para la rentabilidad y sosteni-bilidad del negocio”, Jean Paul Cano.

Nuevos sociosDamos la bienvenida a nuestros socios: Alimentos Seleccionados S.A.S de Cali; Inversiones Porcícolas S.A.S de Medellín, Johan Sebastián Cadavid Mira de Donmatías, Antioquia; Agropecuaria La Sorvetana de San Antonio de Prado, Antioquia; Agropecuaria El Diamante MB S.A.S de Girardota, Antioquia; Delio Alberto Echavarria Muñoz, San Antonio de Prado, Antioquia; Agropecuaria La Perla Dos S.A.S de Donmatías, Antioquia; Edison Alejandro Pemberthy Córdoba de Donmatías, Antioquia; Mildrey Gutiérrez Sepúlveda de Medellín, Antioquia y César Andrés Ledesma de Florida, Valle. A

ctu

alid

ad

El diagnóstico serológico, es una herramienta indispensable para co-nocer la presencia, ausencia y/o di-námica de las enfermedades en los diferentes grupos etareos y edades de los animales de la granja.

“Entre comillas”

10 Febrero-Marzo • 2013 •10

Sec

tori

al

Cuadro1 Requisitos para ser socio

a) Ser persona natural, o jurídica legalmente certificada por el organismo que corresponda, que se encuentre dedica-da a la actividad o producción de ganado porcino.

b) Diligenciar el formato de solicitud de afiliación (virtual o físico) del aspirante a ser asociado, dirigido a la Junta Directiva, acreditando los siguientes requisitos y docu-mentos en original, copia física, fax o mediante correo electrónico:

1. Copia de la cedula de ciudadanía para los casos de persona natural o certificado de existencia y represen-tación legal de la persona jurídica dedicada a la explo-tación porcícola y copia de la cedula de ciudadanía del representante legal.

2. Registro Único Tributario que incluya la actividad 0144.

3. Copia de guía de movilización de porcinos expedida a nombre del porcicultor (sea persona natural o jurídica) por parte de la autoridad sanitaria con una antigüedad no mayor a 60 días de la fecha de entrega de documentos.

c) Ser aceptado por la Junta Directiva.

d) Haber cancelado el valor correspondiente a la cuota de afiliación establecido por la Junta Directiva para el año en que se pretende asociar.

e) Cancelar el valor correspondiente a la cuota de soste-nimiento la cual será prorrateada a partir de la fecha de aprobación de la afiliación por parte de la Junta Direc-tiva y hasta el 31 de diciembre del año en que curse la solicitud, la cual deberá cancelarse a mas tardar el último día del mes siguiente en el cual se aprobó la afiliación.

Cuadro 2¿Cómo están conformados

los capítulos regionales?

Región Caribe- Norte. Conformado por los miembros afiliados que se encuentren ubicados geográficamente en los departamentos de la región Caribe de Colombia, es decir, en los departamentos de la Guajira, Magdale-na, Cesar, Córdoba, Bolívar, Atlántico, Sucre, Norte de Santander.

Región Central – Oriental. Conformado por los miembros afiliados que se encuentren ubicados geográficamente en los departamentos de Arauca, Casanare, Santander, Boyacá, Huila, Cundinamarca, Meta, Tolima, y Caquetá, Vaupés, Vichada, Guaviare, Guainía y Amazonas.

Región Eje Cafetero. Conformado por los miembros afi-liados que se encuentren ubicados geográficamente en los departamentos de Caldas, Quindío y Risaralda.

Región Occidental. Conformado por los miembros afi-liados que se encuentren ubicados geográficamente en los departamentos de Valle del cauca, Cauca, Nariño y Putumayo.

Antioquia. Conformado por los miembros afiliados que se encuentran ubicados geográficamente en el departa-mento de Antioquia y Chocó.

RefoRma de nuestros estatutosEn la Asamblea Anual de Socios que se realiza el 15 de marzo de 2013 en

Cali, se presenta para aprobación, el proyecto de reforma a los Estatutos de la Asociación Colombiana de Porcicultores. Esta reforma tiene como objetivo

“modificar algunos aspectos formales y sustanciales de los actuales estatutos con el fin de ajustarlos y armonizarlos con las circunstancias actuales de nuestro gre-mio”, indicó Henry Serrano, abogado de la firma M&P Abogados, encargada de la asesoría jurídica de Asoporcicultores.

¿Cuál sería la reforma?

Además de una reorganización formal que pretende una presentación más ordena-da del articulado, en la reforma se proponen un par de modificaciones sustanciales con el fin de: simplificar los requisitos de ingreso para incentivar el acceso de nue-vos miembros y dinamizar el funcionamiento de los Capítulos de la Asociación.

I. Asociarse es ahora más fácil

Con el propósito de fortalecer la representatividad del gremio a partir de una am-pliación en el número de asociados, se han simplificado los requisitos para la solitud de afiliación y renovación de membresías. (Ver cuadro Nº 1)

Con la eliminación de requisitos como la solicitud de autorización para consulta en centrales de riesgo como documento aparte, certificación de la propiedad o tenencia del predio y la presentación del nuevo asociado por parte de 2 socios entre otros, se pretende facilitar el acceso a nuevos socios, sin que esto implique alguna afectación a los controles de seguridad en la verificación de la información que suministran los postulantes.

En lo que respecta a las organizaciones que se encuentren dedicadas a la “promo-ción y el apoyo de la actividad de producción porcícola”, se ha aclarado la forma y el espectro de modelos asociativos en los que se pueden mover estas organiza-ciones, así como los requisitos para su ingreso como asociadas, con el fin de darles un espacio de participación más claro y definido dentro de la Asoporcicultores.

Otro aspecto a destacar es la elevación a nivel estatutario, de las fechas límites y las formas en que se deben realizar los pagos de las cuotas de afiliación y sosteni-miento, legitimando con esto una directiva de la misma Asamblea que al respecto se pronunció en su reunión ordinaria de marzo de 2009 en la ciudad de Cali.

II. Fortaleciendo y dinamizando el funcionamiento de los Capítulos de la Asociación

Para dar impulso a la estructuración y puesta en marcha de los Capítulos regiona-les, en el capítulo V de la propuesta de reforma, se especifica que “la Asociación Colombiana de Porcicultores tendrá 5 capítulos regionales permanentes” abar-cando con esto la totalidad de los departamentos nacionales (Ver cuadro Nº 2). Dichos Capítulos estarán conformados por una pluralidad de miembros, sin límite de número, quienes en todo caso deben ser asociados activos y pertenecientes a Asoporcicultores.

Entre los principales objetivos de estos capítulos se encuentra extender los be-neficios de los programas de Asoporcicultores, coadyuvar a asociar a todos los productores de ganado porcino a fin de que puedan ser atendidas sus necesidades más importantes en términos de tecnologías e incremento en la productividad y competitividad y sistemas alternos de comercialización.

También buscan propender por la conformación y consolidación de entidades en el sector porcícola, constituyéndolas en elementos fundamentales para el desarro-llo del sector y facilitar la asistencia técnica, transferencia de tecnología y capaci-tación para mejorar la sanidad e incrementar la productividad y competitividad de la actividad porcina, respetando el entorno ambiental.

Esperamos contar con su participación para la consolidación y aprobación de la presente propuesta de reforma de Estatutos que redundará en el bienestar de todos nuestros asociados. Recuerde que unidos seremos un gremio más fortalecido.

11 11

Po

rtad

a

Análisis de coyuntura del sector porcícola, año 2012

Por: Área Económica del Fondo Nacional de la Porcicultura

El incremento en los precios de las materias primas, el aumento de la producción mundial de carne

de cerdo y la baja demanda internacional, así como el incremento de producción interna son algunos de los

elementos más relevantes del 2012.

A manera de Introducción

El año 2012 se caracterizó por los bajos precios internacionales que exhibieron el cerdo y sus diferentes cortes, consecuencia de una mayor oferta mundial, que contrastó, con una menor demanda.

Estos precios tendieron a la baja, a la par que las cotizaciones in-ternacionales de las materias primas, en particular, del maíz y la soya se incrementaron de forma drástica, dada las extremas con-diciones climáticas que dificultaron la actual cosecha 2012/13. Esto a su vez alentaría la especulación de sus precios tranzados en bolsa, que por general, imprimieron mayor incertidumbre y volatilidad a los mismos.

Ante esta situación, los costos de producción para porcicultura, en especial, en Estados Unidos y Canadá, no tardarían en incremen-tarse, haciendo que los porcicultores adelantaran la salida de sus animales a planta, lo que se pudo evidenciar en el aumento en el número de cabezas beneficiadas, mientras que su nivel de inventa-rio se redujo, en particular durante la última fracción del año. Por lo tanto, se deterioró en mayor magnitud el valor del cerdo.

Ante los bajos precios internacionales, y como veremos más adelante, junto a la revaluación de la tasa de cambio y el bajo arancel de la carne de cerdo, derivado de la Franja de Precios, hicieron que las importaciones de productos y subproductos, en especial, de carne congelada y refrigerada, se elevaran a niveles nunca antes registrados.

En ese orden de ideas, nuestro mercado tampoco sería ajeno a la coyuntura internacional de bajos precios. Por el contrario, cada vez más se encuentra mas inserto en su dinámica, puesto que el mayor ingreso de producto de afuera, acompañado por un aumento en la oferta interna, debilitó el precio pagado a los pro-ductores nacionales.

pRoducción maRcónuevo record de oferta interna

12 Febrero-Marzo • 2013 •12

Po

rtad

a

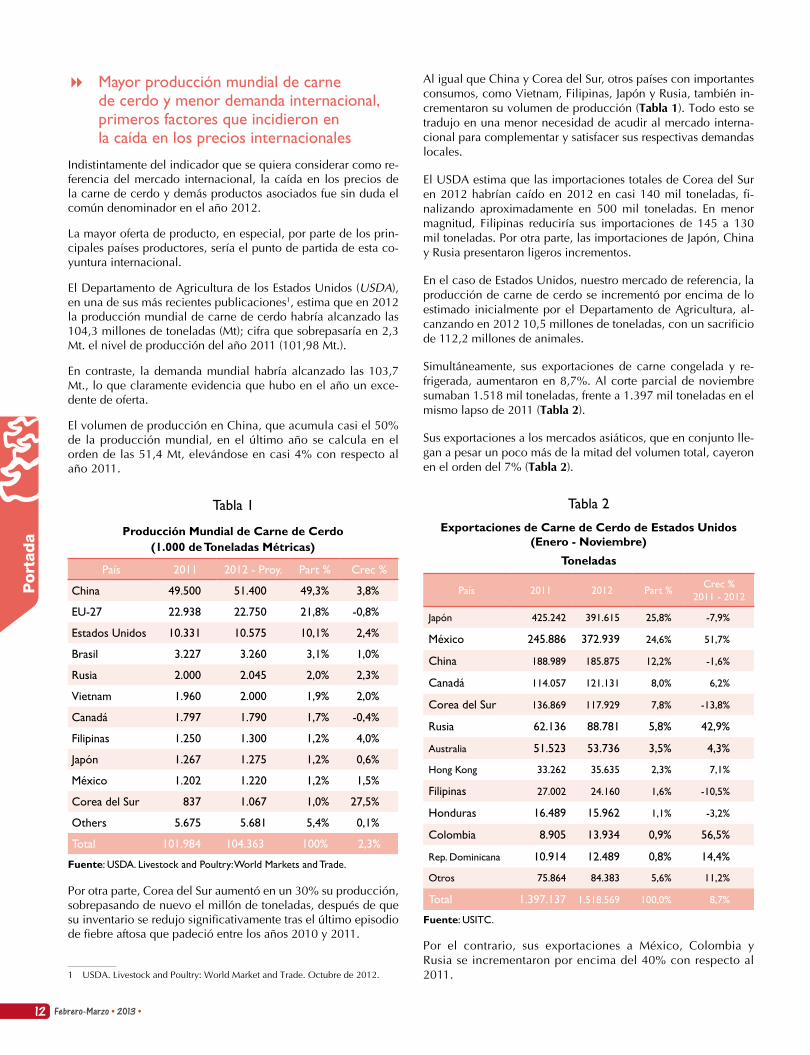

Mayor producción mundial de carne de cerdo y menor demanda internacional, primeros factores que incidieron en la caída en los precios internacionales

Indistintamente del indicador que se quiera considerar como re-ferencia del mercado internacional, la caída en los precios de la carne de cerdo y demás productos asociados fue sin duda el común denominador en el año 2012.

La mayor oferta de producto, en especial, por parte de los prin-cipales países productores, sería el punto de partida de esta co-yuntura internacional.

El Departamento de Agricultura de los Estados Unidos (USDA), en una de sus más recientes publicaciones1, estima que en 2012 la producción mundial de carne de cerdo habría alcanzado las 104,3 millones de toneladas (Mt); cifra que sobrepasaría en 2,3 Mt. el nivel de producción del año 2011 (101,98 Mt.).

En contraste, la demanda mundial habría alcanzado las 103,7 Mt., lo que claramente evidencia que hubo en el año un exce-dente de oferta.

El volumen de producción en China, que acumula casi el 50% de la producción mundial, en el último año se calcula en el orden de las 51,4 Mt, elevándose en casi 4% con respecto al año 2011.

Tabla 1

Producción Mundial de Carne de Cerdo(1.000 de Toneladas Métricas)

País 2011 2012 - Proy. Part % Crec %

China 49.500 51.400 49,3% 3,8%

EU-27 22.938 22.750 21,8% -0,8%

Estados Unidos 10.331 10.575 10,1% 2,4%

Brasil 3.227 3.260 3,1% 1,0%

Rusia 2.000 2.045 2,0% 2,3%

Vietnam 1.960 2.000 1,9% 2,0%

Canadá 1.797 1.790 1,7% -0,4%

Filipinas 1.250 1.300 1,2% 4,0%

Japón 1.267 1.275 1,2% 0,6%

México 1.202 1.220 1,2% 1,5%

Corea del Sur 837 1.067 1,0% 27,5%

Others 5.675 5.681 5,4% 0,1%

Total 101.984 104.363 100% 2,3%

Fuente: USDA. Livestock and Poultry: World Markets and Trade.

Por otra parte, Corea del Sur aumentó en un 30% su producción, sobrepasando de nuevo el millón de toneladas, después de que su inventario se redujo significativamente tras el último episodio de fiebre aftosa que padeció entre los años 2010 y 2011.

Al igual que China y Corea del Sur, otros países con importantes consumos, como Vietnam, Filipinas, Japón y Rusia, también in-crementaron su volumen de producción (Tabla 1). Todo esto se tradujo en una menor necesidad de acudir al mercado interna-cional para complementar y satisfacer sus respectivas demandas locales.

El USDA estima que las importaciones totales de Corea del Sur en 2012 habrían caído en 2012 en casi 140 mil toneladas, fi-nalizando aproximadamente en 500 mil toneladas. En menor magnitud, Filipinas reduciría sus importaciones de 145 a 130 mil toneladas. Por otra parte, las importaciones de Japón, China y Rusia presentaron ligeros incrementos.

En el caso de Estados Unidos, nuestro mercado de referencia, la producción de carne de cerdo se incrementó por encima de lo estimado inicialmente por el Departamento de Agricultura, al-canzando en 2012 10,5 millones de toneladas, con un sacrificio de 112,2 millones de animales.

Simultáneamente, sus exportaciones de carne congelada y re-frigerada, aumentaron en 8,7%. Al corte parcial de noviembre sumaban 1.518 mil toneladas, frente a 1.397 mil toneladas en el mismo lapso de 2011 (Tabla 2).

Sus exportaciones a los mercados asiáticos, que en conjunto lle-gan a pesar un poco más de la mitad del volumen total, cayeron en el orden del 7% (Tabla 2).

Tabla 2

Exportaciones de Carne de Cerdo de Estados Unidos (Enero - Noviembre)

Toneladas

País 2011 2012 Part % Crec % 2011 - 2012

Japón 425.242 391.615 25,8% -7,9%

México 245.886 372.939 24,6% 51,7%

China 188.989 185.875 12,2% -1,6%

Canadá 114.057 121.131 8,0% 6,2%

Corea del Sur 136.869 117.929 7,8% -13,8%

Rusia 62.136 88.781 5,8% 42,9%

Australia 51.523 53.736 3,5% 4,3%

Hong Kong 33.262 35.635 2,3% 7,1%

Filipinas 27.002 24.160 1,6% -10,5%

Honduras 16.489 15.962 1,1% -3,2%

Colombia 8.905 13.934 0,9% 56,5%

Rep. Dominicana 10.914 12.489 0,8% 14,4%

Otros 75.864 84.383 5,6% 11,2%

Total 1.397.137 1.518.569 100,0% 8,7%

Fuente: USITC.

Por el contrario, sus exportaciones a México, Colombia y Rusia se incrementaron por encima del 40% con respecto al 2011. 1 USDA. Livestock and Poultry: World Market and Trade. Octubre de 2012.

13 13

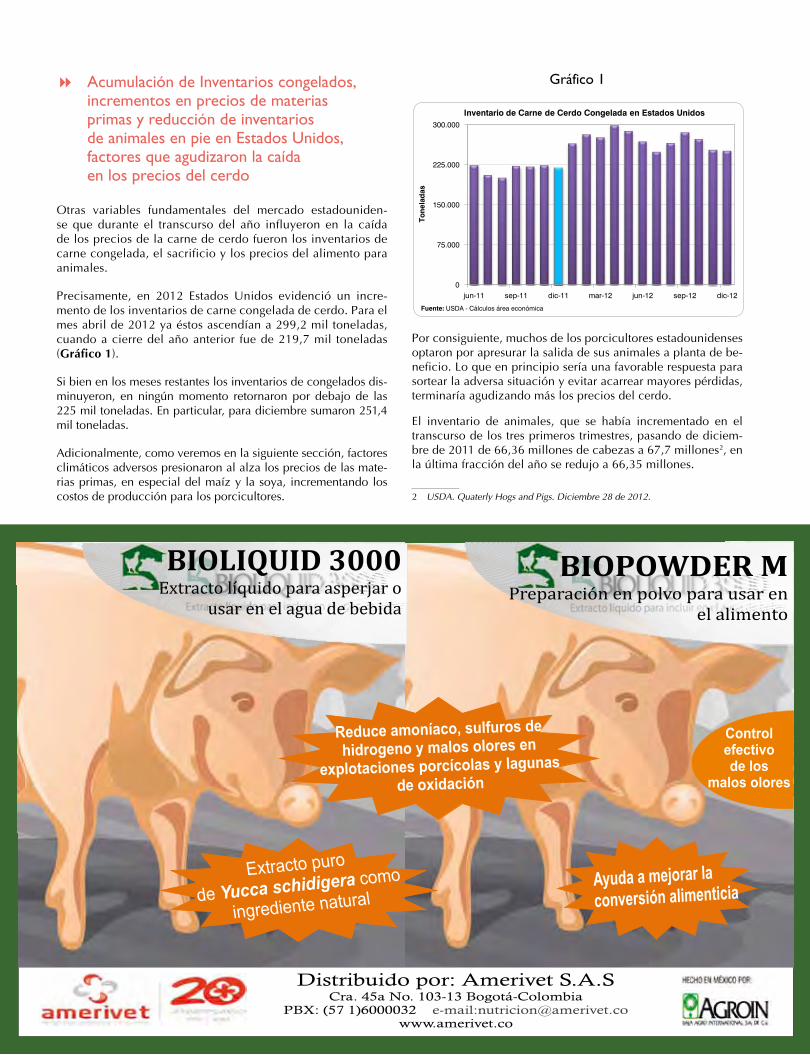

Acumulación de Inventarios congelados, incrementos en precios de materias primas y reducción de inventarios de animales en pie en Estados Unidos, factores que agudizaron la caída en los precios del cerdo

Otras variables fundamentales del mercado estadouniden-se que durante el transcurso del año influyeron en la caída de los precios de la carne de cerdo fueron los inventarios de carne congelada, el sacrificio y los precios del alimento para animales.

Precisamente, en 2012 Estados Unidos evidenció un incre-mento de los inventarios de carne congelada de cerdo. Para el mes abril de 2012 ya éstos ascendían a 299,2 mil toneladas, cuando a cierre del año anterior fue de 219,7 mil toneladas (Gráfico 1).

Si bien en los meses restantes los inventarios de congelados dis-minuyeron, en ningún momento retornaron por debajo de las 225 mil toneladas. En particular, para diciembre sumaron 251,4 mil toneladas.

Adicionalmente, como veremos en la siguiente sección, factores climáticos adversos presionaron al alza los precios de las mate-rias primas, en especial del maíz y la soya, incrementando los costos de producción para los porcicultores.

0

75.000

150.000

225.000

300.000

jun-11 sep-11 dic-11 mar-12 jun-12 sep-12 dic-12

Tone

lada

s

Fuente: USDA - Cálculos área económica

Inventario de Carne de Cerdo Congelada en Estados Unidos

Gráfico 1

Por consiguiente, muchos de los porcicultores estadounidenses optaron por apresurar la salida de sus animales a planta de be-neficio. Lo que en principio sería una favorable respuesta para sortear la adversa situación y evitar acarrear mayores pérdidas, terminaría agudizando más los precios del cerdo.

El inventario de animales, que se había incrementado en el transcurso de los tres primeros trimestres, pasando de diciem-bre de 2011 de 66,36 millones de cabezas a 67,7 millones2, en la última fracción del año se redujo a 66,35 millones.

2 USDA. Quaterly Hogs and Pigs. Diciembre 28 de 2012.

14 Febrero-Marzo • 2013 •14

Po

rtad

a

50

57

64

71

78

dic-10 mar-11 jun-11 sep-11 dic-11 mar-12 jun-12 sep-12 dic-12

Fuente: USDA.

Precio Mayorista en Estados Unidos (US$ / 100 libras)

Cerdo Magro

Un precio de referencia en Estados Unidos que bien evidencia la caída que se ha venido mencionando es el precio en merca-dos mayoristas del cerdo magro. Al comparar el precio promedio que registró en el año 2012 frente al año anterior, se tiene un decrecimiento del 7,5%, pasando de US$ 66,1 a US$ 61,2 por cada 100 libras (Gráfico 2).

Gráfico 2

200

235

270

305

340

01-ene-12 01-abr-12 01-jul-12 30-sep-12 30-dic-12

Fuente: B. Chicago. Cálculos Á. Económica Asoporcicultores-FNP.

Precio Internacional del Maíz Amarillo (US$ / Tm)

2012_07 2012_09 2012_12 2013_03 2013_05 2013_07

Gráfico 3

3 La nomenclatura de los futuros que se cotizan en principales bolsas del mundo posee una codificación alfa-numérica relativamente compleja. Por ejemplo, el futuro registrado para el mes de septiembre de 2012 se representa como CU12 o ZCU2. Por facilidad en la lectura del Gráfico 4, empleamos la notación yyyy_mm, haciendo referencia al año (yyyy) y mes (mm) del respectivo contrato. Así para septiembre de 2012 es 2012_09.

Dicho decrecimiento puedo haber sido de mayor proporción de no haber repuntado el precio entre junio y julio, cuando por fac-tores estacionales se pronuncia allí el consumo de carne de cerdo.

Sin embargo, para algunos expertos la demanda local no respondió como se preveía. Consideran que, además de la difícil situación por la cual sigue atravesando la economía estadounidense, las elevadas temperaturas que se presentaron durante el verano, también juga-ron de manera negativa, desanimando el consumo de los hogares.

Vale la pena mencionar que en el cuarto trimestre, el precio del cerdo tocó mínimos por debajo de US$ 60 por cada 100 libras, precios que no se registraban desde diciembre de 2010.

El drástico incremento en los precios de las materias primas en 2012

El año 2012 empezó con muy buenas perspectivas para la campaña maicera 2012/2013, especialmente en Estados Unidos (principal productor de maíz a nivel mundial), teniendo en cuen-ta el incremento de la superficie sembrada y las excelentes con-diciones climáticas por las que atravesaba, en aquel entonces, el llamado cinturón maicero.

El mercado en general asumía que los productores estadouni-denses lograrían una cosecha record que les permitiría duplicar sus stocks finales y atender la demanda global. Ante éste pa-norama favorable, los precios internacionales permanecían en niveles por debajo de los US$235/Tm (Gráfico 3), describiendo a lo largo del primer semestre una tendencia bajista.

Sin embargo, las condiciones climáticas se vieron dramáticamente afectadas por el inicio del verano más intenso que experimentaría los Estados Unidos, según los expertos, en los últimos 50 años.

Tantos menores rendimientos esperados como dificultades en las redes fluviales para transportar de sitios de producción a puer-to, sumado con los bajos inventarios mundiales, imprimieron al mercado un ambiente de incertidumbre que influyó directamen-te en el comportamiento volátil de los precios.

La campaña maicera mundial 2012/13 que había previsto el USDA en junio por 949,9 millones de toneladas (Mt), se des-contaría al siguiente mes a 905 Mt, y nuevamente caería en agosto a 849 Mt. En particular, la cosecha estadounidense pasa-ría en estos meses de un nivel esperado de 375 Mt. a 273,7 Mt.

Los precios de los contratos de futuros próximos a vencer en ese momento respondieron agresivamente, elevándose en me-nos de un mes en casi un 30%. Por ejemplo, el futuro a vencer en septiembre de 2012 (2012_09) 3 pasó de un valor promedio de junio a julio de US$ 216,7 a US$ 295 por tonelada.

Para agosto y mediados septiembre, los precios en la Bolsa de Chica-go se alcanzaron a sostener por encima de los US$ 305 por tonelada.

Los compradores internacionales con preocupación empeza-rían a cuestionar la calidad de la cosecha de los Estados Uni-dos, por lo que inclinarían su atención en las cosechas de otros países, especialmente Argentina y Brasil. De allí que las co-tizaciones empezaran a ceder, mostrando una leve tendencia bajista, finalizando en el mes de diciembre en promedios de US$ 272 por tonelada.

Por su parte, los futuros de la soya durante 2012 se caracteriza-ron por presentar una tendencia alcista durante la mayor parte del año, promovida por la fuerte demanda de China y la menor oferta de los principales productores a nivel mundial (Brasil, Argentina y Estados Unidos).

De manera semejante a lo sucedido con el maíz, la soya fue gravemente afectada por condiciones climáticas extremas. En particular, la sequía en el sur de Brasil y las intensas lluvias en Argentina, mermaron significativamente los rendimientos de la cosecha y retrasaron el cronograma de siembras.

De hecho, la proyección mundial del USDA de la campaña de soya 2012/13 pasaría de junio de a 271 Mt a septiembre a 258 Mt.

Como era de esperarse, los precios internacionales se incremen-taron en gran medida, alcanzando sus niveles máximos en sep-tiembre, llegando a un promedio de US$589,5/Tm (Gráfico 4).

15 15

16 Febrero-Marzo • 2013 •16

Gráfico 4 Gráfico 5

1.740

1.770

1.800

1.830

1.860

1.890

1.920

1.950

1.980

31-dic-10 02-may-11 01-sep-11 01-ene-12 02-may-12 01-sep-12 01-ene-13

Fuente: Banco de la República.

Tasa de cambio (Pesos / Dólar)

0%

20%

40%

60%

80%

1.050

1.450

1.850

2.250

2.650

Dic_10 II Abr_11 II Ago_11 II Dic_11 II Abr_12 II Ago_12 II Dic_12 II

Arancel

US

$ /

Tone

lada

Fuente: CAN, Sistema Andino de Franja de Precios.

Precio de referencia en Franja Carne de Cerdo

Arancel SAFP

P Internacional SAFP Carne de Cerdo

Gráfico 6

-

1.000

2.000

3.000

4.000

sep-11 nov-11 ene-12 mar-12 may-12 jul-12 sep-12 nov-12

Tone

lada

s

Fuente: DIAN - DANE, Cálculos Área Económica.

Importaciones de carne de cerdo refrigerada y congelada

Carne

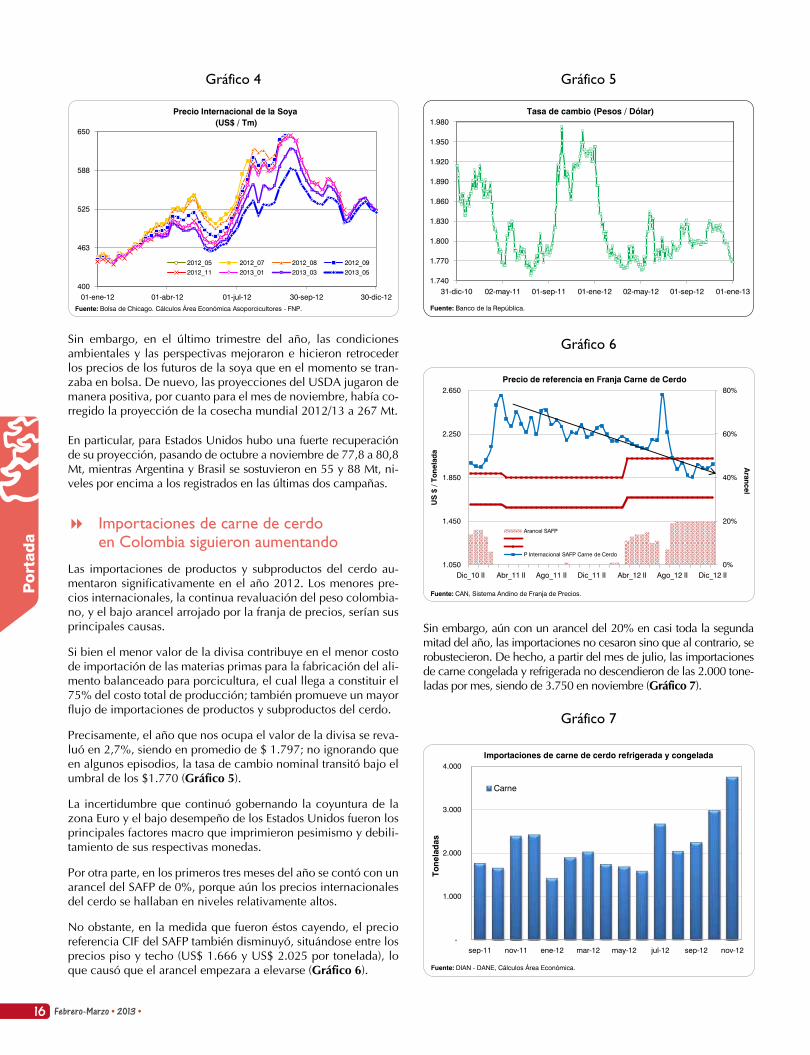

Sin embargo, aún con un arancel del 20% en casi toda la segunda mitad del año, las importaciones no cesaron sino que al contrario, se robustecieron. De hecho, a partir del mes de julio, las importaciones de carne congelada y refrigerada no descendieron de las 2.000 tone-ladas por mes, siendo de 3.750 en noviembre (Gráfico 7).

Gráfico 7

400

463

525

588

650

01-ene-12 01-abr-12 01-jul-12 30-sep-12 30-dic-12 Fuente: Bolsa de Chicago. Cálculos Área Económica Asoporcicultores - FNP.

Precio Internacional de la Soya (US$ / Tm)

2012_05 2012_07 2012_08 2012_09 2012_11 2013_01 2013_03 2013_05

Sin embargo, en el último trimestre del año, las condiciones ambientales y las perspectivas mejoraron e hicieron retroceder los precios de los futuros de la soya que en el momento se tran-zaba en bolsa. De nuevo, las proyecciones del USDA jugaron de manera positiva, por cuanto para el mes de noviembre, había co-rregido la proyección de la cosecha mundial 2012/13 a 267 Mt.

En particular, para Estados Unidos hubo una fuerte recuperación de su proyección, pasando de octubre a noviembre de 77,8 a 80,8 Mt, mientras Argentina y Brasil se sostuvieron en 55 y 88 Mt, ni-veles por encima a los registrados en las últimas dos campañas.

Importaciones de carne de cerdo en Colombia siguieron aumentando

Las importaciones de productos y subproductos del cerdo au-mentaron significativamente en el año 2012. Los menores pre-cios internacionales, la continua revaluación del peso colombia-no, y el bajo arancel arrojado por la franja de precios, serían sus principales causas.

Si bien el menor valor de la divisa contribuye en el menor costo de importación de las materias primas para la fabricación del ali-mento balanceado para porcicultura, el cual llega a constituir el 75% del costo total de producción; también promueve un mayor flujo de importaciones de productos y subproductos del cerdo.

Precisamente, el año que nos ocupa el valor de la divisa se reva-luó en 2,7%, siendo en promedio de $ 1.797; no ignorando que en algunos episodios, la tasa de cambio nominal transitó bajo el umbral de los $1.770 (Gráfico 5).

La incertidumbre que continuó gobernando la coyuntura de la zona Euro y el bajo desempeño de los Estados Unidos fueron los principales factores macro que imprimieron pesimismo y debili-tamiento de sus respectivas monedas.

Por otra parte, en los primeros tres meses del año se contó con un arancel del SAFP de 0%, porque aún los precios internacionales del cerdo se hallaban en niveles relativamente altos.

No obstante, en la medida que fueron éstos cayendo, el precio referencia CIF del SAFP también disminuyó, situándose entre los precios piso y techo (US$ 1.666 y US$ 2.025 por tonelada), lo que causó que el arancel empezara a elevarse (Gráfico 6).

Po

rtad

a

17 17

El arancel no fue suficiente para contrarrestar las importaciones, ante una coyuntura de menor tasa de cambio y bajos precios internacionales que registraron el cerdo y sus principales cortes.

En otras palabras, nuestro mercado cada vez está más involu-crado y afectado con el comportamiento que poseen los pre-cios internacionales de la carne de cerdo. En la medida que el precio local se encuentre más elevado que el precio al cual se ofrece las importaciones, estas últimas se incrementarán cada vez más.

En el transcurso del año 2012, el Área Económica de la Asocia-ción Colombiana de Porcicultores – FNP, con colaboración de la Cámara de la Industria de Alimentos Balanceados de la ANDI y una de sus empresas afiliadas, elaboró una metodología es-tadística para estimar el Costo de Internación para las importa-ciones de la carne de cerdo procedente de los Estados Unidos.

Dicho costo incorporó los más representativos rubros y variables que participan en el proceso de importación, permitiendo valo-rar el precio por kilogramo al cual ingresan las importaciones de carne congelada de cerdo desde allí hasta la ciudad de Bogotá.

Adicionalmente, con este Costo de Internación se relacionó con el precio local (Bogotá) por kilogramo de la canal de cerdo, ob-

4 Precisamente el Índice de Internación es:

Ind.Inter. = Costo de Internación

Precio Local Canal Bogotá

En la medida que Ind. Inter. sea menor a 1, indica que el precio nacional de la canal de cerdo es más elevado que el precio internado con que in-gresan las importaciones de carne de cerdo, y viceversa

0

550

1.100

1.650

2.200

0,70

0,85

1,00

1,15

1,30

Nov_08 II Jul_09 II Mar_10 II Nov_10 II Jul_11 II Mar_12 II Nov_12 II Quincena

Tone

lada

s

Indice de Internación vs. Importaciones de Carne de Cerdo

Ind. de Internación

Importaciones de Carne de Cerdo

teniendo así un Índice de Internación (Ind.Inter)4 el cual permite fácilmente reconocer en qué situación se encuentra el nivel de precios del mercado interno frente al nivel de precios del merca-do externo (Gráfico 8).

Gráfico 8

Precisamente, desde mayo de 2010, el Ind.Inter se ubicó por debajo de la unidad, salvo en la primera quincena del mes de junio del 2012, cuando alcanzó a 1,01. Ello significa que en los últimos dos años el producto importado ha ingresado al mercado nacional con un precio inferior al que posee el producto interno,

18 Febrero-Marzo • 2013 •18

lo que ha dado origen a que las importaciones se hayan dispara-do de manera significativa.

De hecho, mientras en 2012 el Ind.Inter en promedio fue de 0,84, y por ende por cada quincena ingresaron al menos 700 toneladas, en 2009 el Ind.Inter en promedio estuvo en 1,00, importándose por quincena a lo máximo 575 toneladas de carne de cerdo.

Adicionalmente, se debe tener en cuenta que nuestro país ha sus-crito con diferentes naciones Tratados de Libre Comercio, en los cuales ha otorgado acceso para los productos vinculados al cerdo.

Precisamente, a partir del año 2012, las importaciones proce-dentes de Chile empezaron a ingresar libres de arancel5.

En el caso del TLC con Canadá, a este país se le otorgó un con-tingente que para el 2012 fue de 5.150 toneladas con un arancel del 16% (segundo año calendario de entrar a operar el TLC6).

Por último, a partir del 15 de mayo de 2012 entró a regir el TLC fir-mado con Estados Unidos. En este caso para el 2012 se acordó para el 2012 un arancel de 24% para la carne y de 16% para los despojos.

Es importante señalar, que si bien como resultado de los acuerdos de libre comercio se establecen unos cronogramas de desgrava-ción, si el arancel arrojado por la franja de precios es menor, se aplica este último, como ocurrió en los primeros meses del año.

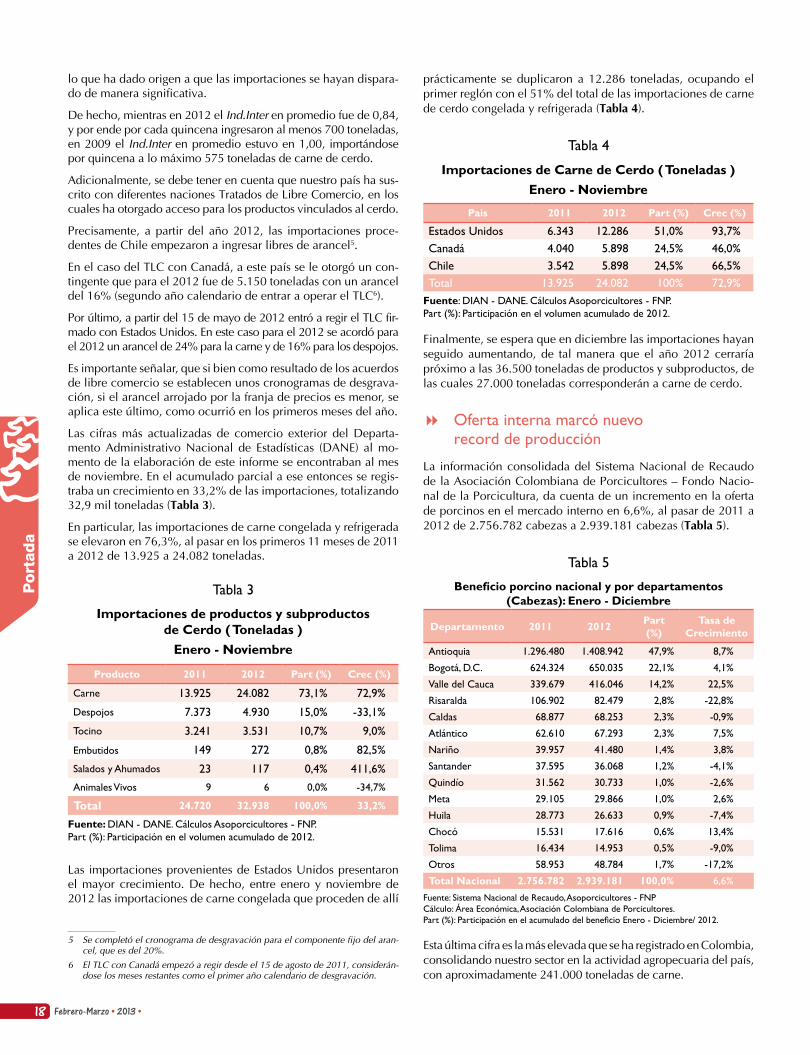

Las cifras más actualizadas de comercio exterior del Departa-mento Administrativo Nacional de Estadísticas (DANE) al mo-mento de la elaboración de este informe se encontraban al mes de noviembre. En el acumulado parcial a ese entonces se regis-traba un crecimiento en 33,2% de las importaciones, totalizando 32,9 mil toneladas (Tabla 3).

En particular, las importaciones de carne congelada y refrigerada se elevaron en 76,3%, al pasar en los primeros 11 meses de 2011 a 2012 de 13.925 a 24.082 toneladas.

Tabla 3

Importaciones de productos y subproductos de Cerdo ( Toneladas )

Enero - Noviembre

Producto 2011 2012 Part (%) Crec (%)

Carne 13.925 24.082 73,1% 72,9%

Despojos 7.373 4.930 15,0% -33,1%

Tocino 3.241 3.531 10,7% 9,0%

Embutidos 149 272 0,8% 82,5%

Salados y Ahumados 23 117 0,4% 411,6%

Animales Vivos 9 6 0,0% -34,7%

Total 24.720 32.938 100,0% 33,2%

Fuente: DIAN - DANE. Cálculos Asoporcicultores - FNP.Part (%): Participación en el volumen acumulado de 2012.

Las importaciones provenientes de Estados Unidos presentaron el mayor crecimiento. De hecho, entre enero y noviembre de 2012 las importaciones de carne congelada que proceden de allí

prácticamente se duplicaron a 12.286 toneladas, ocupando el primer reglón con el 51% del total de las importaciones de carne de cerdo congelada y refrigerada (Tabla 4).

Tabla 4

Importaciones de Carne de Cerdo ( Toneladas )Enero - Noviembre

Pais 2011 2012 Part (%) Crec (%)

Estados Unidos 6.343 12.286 51,0% 93,7%Canadá 4.040 5.898 24,5% 46,0%Chile 3.542 5.898 24,5% 66,5%Total 13.925 24.082 100% 72,9%

Fuente: DIAN - DANE. Cálculos Asoporcicultores - FNP.Part (%): Participación en el volumen acumulado de 2012.

Finalmente, se espera que en diciembre las importaciones hayan seguido aumentando, de tal manera que el año 2012 cerraría próximo a las 36.500 toneladas de productos y subproductos, de las cuales 27.000 toneladas corresponderán a carne de cerdo.

Oferta interna marcó nuevo record de producción

La información consolidada del Sistema Nacional de Recaudo de la Asociación Colombiana de Porcicultores – Fondo Nacio-nal de la Porcicultura, da cuenta de un incremento en la oferta de porcinos en el mercado interno en 6,6%, al pasar de 2011 a 2012 de 2.756.782 cabezas a 2.939.181 cabezas (Tabla 5).

Tabla 5

Beneficio porcino nacional y por departamentos (Cabezas): Enero - Diciembre

Departamento 2011 2012 Part (%)

Tasa de Crecimiento

Antioquia 1.296.480 1.408.942 47,9% 8,7%

Bogotá, D.C. 624.324 650.035 22,1% 4,1%

Valle del Cauca 339.679 416.046 14,2% 22,5%

Risaralda 106.902 82.479 2,8% -22,8%

Caldas 68.877 68.253 2,3% -0,9%

Atlántico 62.610 67.293 2,3% 7,5%

Nariño 39.957 41.480 1,4% 3,8%

Santander 37.595 36.068 1,2% -4,1%

Quindío 31.562 30.733 1,0% -2,6%

Meta 29.105 29.866 1,0% 2,6%

Huila 28.773 26.633 0,9% -7,4%

Chocó 15.531 17.616 0,6% 13,4%

Tolima 16.434 14.953 0,5% -9,0%

Otros 58.953 48.784 1,7% -17,2%

Total Nacional 2.756.782 2.939.181 100,0% 6,6%

Fuente: Sistema Nacional de Recaudo, Asoporcicultores - FNPCálculo: Área Económica, Asociación Colombiana de Porcicultores.Part (%): Participación en el acumulado del beneficio Enero - Diciembre/ 2012.

Esta última cifra es la más elevada que se ha registrado en Colombia, consolidando nuestro sector en la actividad agropecuaria del país, con aproximadamente 241.000 toneladas de carne.

5 Se completó el cronograma de desgravación para el componente fijo del aran-cel, que es del 20%.

6 El TLC con Canadá empezó a regir desde el 15 de agosto de 2011, considerán-dose los meses restantes como el primer año calendario de desgravación.

Po

rtad

a

19 19

20 Febrero-Marzo • 2013 •20

55,9%

70,3% 68,8% 70,4%

73,2% 73,1% 71,5%

50%

58%

66%

74%

82%

0

1.175.000

2.350.000

3.525.000

4.700.000

2006 2007 2008 2009 2010 2011 2012

Fuente: Asoporcicultores - FNP

Beneficio Porcino, Venta de Biológico y Formalidad (Cabezas - Dosis - Porcentaje)

Venta Chapetas

Los principales núcleos de beneficio porcino continuaron con-centrándose en los departamentos de Antioquia y Valle del Cau-ca, acompañados por el Distrito Capital, que en conjunto contri-buyeron con más del 80% del beneficio formal que se registran en el territorio colombiano.

Es de destacar los incrementos que exhibieron los departamentos del Chocó y Atlántico al presentar crecimientos del 13,4% y 7,5 respectivamente.

Si bien en el agregado nacional se tiene un balance positivo para el sector, la mayoría de departamentos presentaron comporta-mientos negativos.

En particular, en Risaralda disminuyó el volumen de beneficio en 22,8% pasando de 106.902 a 82.479 cabezas. Esto princi-palmente obedeció al cierre de la planta Agropecuaria Salaman-ca, por políticas propias de su organización. Una planta que en el 2011 aportó el 17% del beneficio total de ese departamento, contabilizando 17.777 unidades, mientras en lo que alcanzó a operar de 2012 totalizó 6.792 cabezas.

Por otra parte, se tiene conocimiento que el flujo continuo de piezas y canales provenientes de Antioquia, Valle y Risaralda al Tolima, provocó una menor oferta local en este último departamento, visto en el menor nivel de beneficio en sus principales plantas.

Asimismo, en Huila hubo una reducción del 7,4% como conse-cuencia de la falta de controles por parte de las autoridades, en especial en el mes de junio, cuando se llevaron a cabo las festi-vidades de San Pedro, lo que promovería el beneficio informal.

El beneficio de porcinos en Santander, por su parte, estuvo en el orden de 36.068 cabezas, que comparadas con el registro de 2011, representa un decrecimiento del 4,1%. Esta situación en buena parte se derivó de un mayor ingreso de animales ilegales procedentes de Venezuela.

Finalmente, vale la pena mencionar que el sector porcicultor del país continuó sosteniendo un elevado porcentaje de formalidad, medido como la relación entre el beneficio formal de cerdos con la sumatoria total de las ventas de biológico y chapetas en zonas libres de vacunación. De hecho, en el año 2012, la formalidad estuvo alrededor del de 71,5%, ligeramente por debajo del por-centaje de los últimos dos años, que fue del 73% (Gráfico 9).

Gráfico 9

3.800

4.100

4.400

4.700

5.000

1 6 11 16 21 26 31 36 41 46 51

Fuente: Ronda de Precios, Área Económica, Asoporcicultores - FNP.

Precio Promedio Nacional por Ronda de Cerdo en Pie ( Precios corrientes: $ / Kg )

2011 2012

Ronda / Semana

Mayor oferta de producto deterioró los precios al productor

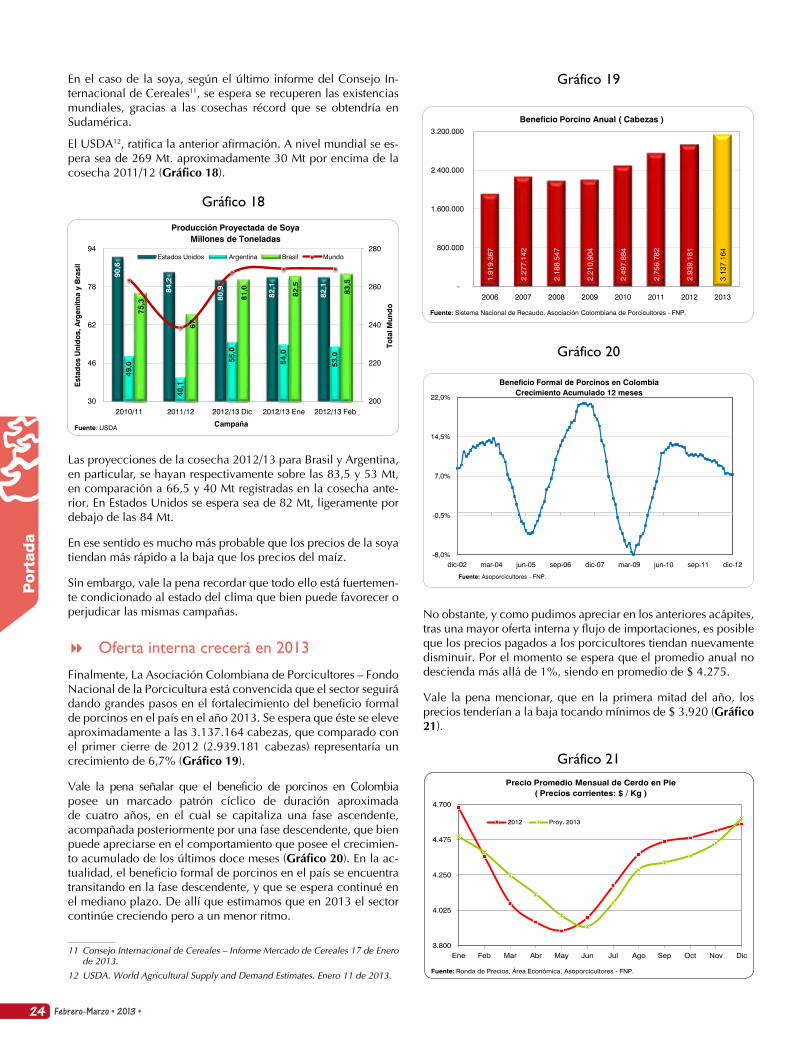

La mayor oferta interna junto al mayor flujo de las importacio-nes, en especial, de carne de cerdo congelada y refrigerada influ-yó en un menor precio pagado a los porcicultores.

Precisamente, el precio promedio nacional del kilogramo de cer-do cebado en pie pagado al porcicultor en el año 2012 disminu-yó en 3,3% con respecto al promedio del año inmediatamente anterior, pasando de $4.443 a $ 4.299 (Gráfico 10).

Gráfico 10

7 La medida que estamos empleando expresada de forma matemática es

R = Precio Promedio Nal

Costo Promedio Nal

En la medida que R sea menor a 1, indica que la actividad porcícola en su conjunto capitalizó pérdidas en lugar de ganancia, y viceversa.

Si bien el comportamiento estacional que suele caracterizar el precio pagado al productor se conservó en el transcurso del año, en esta oportunidad estuvo más pronunciada la caída durante la primera mitad y menos recia su recuperación, consecuencia de la mayor oferta de producto en el mercado interno.

Por otra parte, la tendencia a la baja del precio no resultaría preocupante y podría sobrellevarse en la medida que los precios del periodo en curso hubieran sobrepasado los costos en el mis-mo periodo del año.

Lamentablemente, esta no fue la situación que atravesó el porcicultor pues, los precios en el transcurso de 2012 fueron inferiores con respecto a sus costos, salvo en los meses de enero y diciembre. A diferencia del año anterior, cuando esta misma situación solo se presentó entre los meses de abril y julio.

De hecho, el costo medio de producción en 2012 en explotacio-nes de Ciclo Completo estuvo en $ 4.434 por kilogramo, mien-tras el precio promedio al productor estuvo en $4.299.

En otras palabras, y una forma muy sencilla de apreciar lo ante-rior es a través de la relación anual (R) entre el precio promedio pagado al productor por kilogramo en pie frente al costo prome-dio de producción en explotaciones de ciclo completo7.

Po

rtad

a

21 21

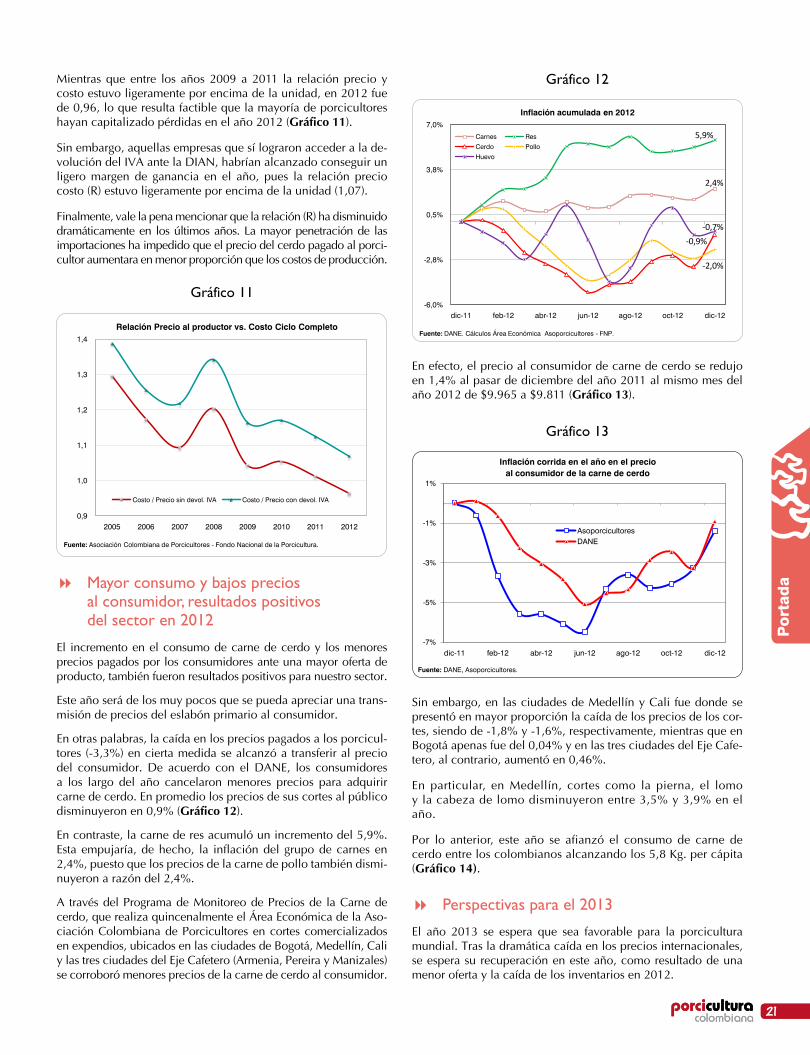

Mientras que entre los años 2009 a 2011 la relación precio y costo estuvo ligeramente por encima de la unidad, en 2012 fue de 0,96, lo que resulta factible que la mayoría de porcicultores hayan capitalizado pérdidas en el año 2012 (Gráfico 11).

Sin embargo, aquellas empresas que sí lograron acceder a la de-volución del IVA ante la DIAN, habrían alcanzado conseguir un ligero margen de ganancia en el año, pues la relación precio costo (R) estuvo ligeramente por encima de la unidad (1,07).

Finalmente, vale la pena mencionar que la relación (R) ha disminuido dramáticamente en los últimos años. La mayor penetración de las importaciones ha impedido que el precio del cerdo pagado al porci-cultor aumentara en menor proporción que los costos de producción.

Gráfico 11

Mayor consumo y bajos precios al consumidor, resultados positivos del sector en 2012

El incremento en el consumo de carne de cerdo y los menores precios pagados por los consumidores ante una mayor oferta de producto, también fueron resultados positivos para nuestro sector.

Este año será de los muy pocos que se pueda apreciar una trans-misión de precios del eslabón primario al consumidor.

En otras palabras, la caída en los precios pagados a los porcicul-tores (-3,3%) en cierta medida se alcanzó a transferir al precio del consumidor. De acuerdo con el DANE, los consumidores a los largo del año cancelaron menores precios para adquirir carne de cerdo. En promedio los precios de sus cortes al público disminuyeron en 0,9% (Gráfico 12).

En contraste, la carne de res acumuló un incremento del 5,9%. Esta empujaría, de hecho, la inflación del grupo de carnes en 2,4%, puesto que los precios de la carne de pollo también dismi-nuyeron a razón del 2,4%.

A través del Programa de Monitoreo de Precios de la Carne de cerdo, que realiza quincenalmente el Área Económica de la Aso-ciación Colombiana de Porcicultores en cortes comercializados en expendios, ubicados en las ciudades de Bogotá, Medellín, Cali y las tres ciudades del Eje Cafetero (Armenia, Pereira y Manizales) se corroboró menores precios de la carne de cerdo al consumidor.

-7%

-5%

-3%

-1%

1%

dic-11 feb-12 abr-12 jun-12 ago-12 oct-12 dic-12

Fuente: DANE, Asoporcicultores.

Inflación corrida en el año en el precio al consumidor de la carne de cerdo

Asoporcicultores DANE

2,4%

5,9%

-0,9%

-2,0%

-0,7%

-6,0%

-2,8%

0,5%

3,8%

7,0%

dic-11 feb-12 abr-12 jun-12 ago-12 oct-12 dic-12

Fuente: DANE. Cálculos Área Económica Asoporcicultores - FNP.

Inflación acumulada en 2012

Carnes Res Cerdo Pollo Huevo

Gráfico 12

0,9

1,0

1,1

1,2

1,3

1,4

2005 2006 2007 2008 2009 2010 2011 2012

Fuente: Asociación Colombiana de Porcicultores - Fondo Nacional de la Porcicultura.

Relación Precio al productor vs. Costo Ciclo Completo

Costo / Precio sin devol. IVA Costo / Precio con devol. IVA

En efecto, el precio al consumidor de carne de cerdo se redujo en 1,4% al pasar de diciembre del año 2011 al mismo mes del año 2012 de $9.965 a $9.811 (Gráfico 13).

Gráfico 13

Sin embargo, en las ciudades de Medellín y Cali fue donde se presentó en mayor proporción la caída de los precios de los cor-tes, siendo de -1,8% y -1,6%, respectivamente, mientras que en Bogotá apenas fue del 0,04% y en las tres ciudades del Eje Cafe-tero, al contrario, aumentó en 0,46%.

En particular, en Medellín, cortes como la pierna, el lomo y la cabeza de lomo disminuyeron entre 3,5% y 3,9% en el año.

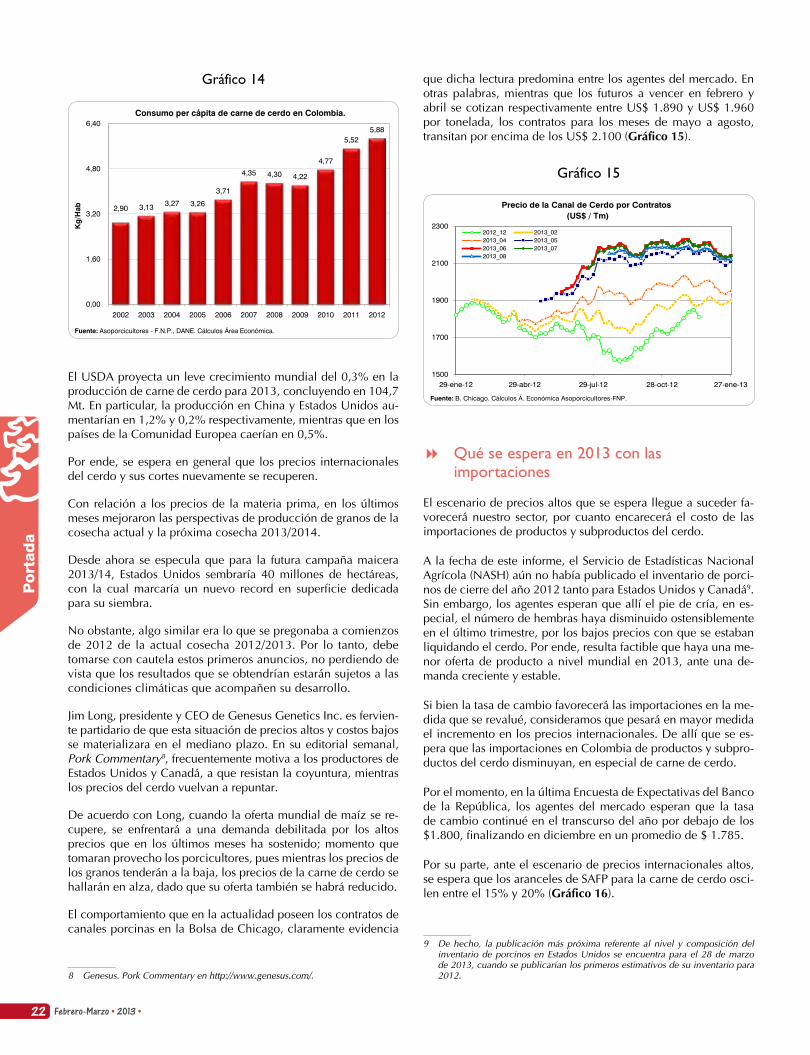

Por lo anterior, este año se afianzó el consumo de carne de cerdo entre los colombianos alcanzando los 5,8 Kg. per cápita (Gráfico 14).

Perspectivas para el 2013

El año 2013 se espera que sea favorable para la porcicultura mundial. Tras la dramática caída en los precios internacionales, se espera su recuperación en este año, como resultado de una menor oferta y la caída de los inventarios en 2012.

Po

rtad

a

22 Febrero-Marzo • 2013 •22

Gráfico 14

1500

1700

1900

2100

2300

29-ene-12 29-abr-12 29-jul-12 28-oct-12 27-ene-13

Fuente: B. Chicago. Cálculos Á. Económica Asoporcicultores-FNP.

Precio de la Canal de Cerdo por Contratos (US$ / Tm)

2012_12 2013_02 2013_04 2013_05 2013_06 2013_07 2013_08

9 De hecho, la publicación más próxima referente al nivel y composición del inventario de porcinos en Estados Unidos se encuentra para el 28 de marzo de 2013, cuando se publicarían los primeros estimativos de su inventario para 2012. 8 Genesus. Pork Commentary en http://www.genesus.com/.

2,90 3,13 3,27 3,26

3,71

4,35 4,30 4,22

4,77

5,52 5,88

0,00

1,60

3,20

4,80

6,40

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Kg/

Hab

Fuente: Asoporcicultores - F.N.P., DANE. Cálculos Área Económica.

Consumo per cápita de carne de cerdo en Colombia.

El USDA proyecta un leve crecimiento mundial del 0,3% en la producción de carne de cerdo para 2013, concluyendo en 104,7 Mt. En particular, la producción en China y Estados Unidos au-mentarían en 1,2% y 0,2% respectivamente, mientras que en los países de la Comunidad Europea caerían en 0,5%.

Por ende, se espera en general que los precios internacionales del cerdo y sus cortes nuevamente se recuperen.

Con relación a los precios de la materia prima, en los últimos meses mejoraron las perspectivas de producción de granos de la cosecha actual y la próxima cosecha 2013/2014.

Desde ahora se especula que para la futura campaña maicera 2013/14, Estados Unidos sembraría 40 millones de hectáreas, con la cual marcaría un nuevo record en superficie dedicada para su siembra.

No obstante, algo similar era lo que se pregonaba a comienzos de 2012 de la actual cosecha 2012/2013. Por lo tanto, debe tomarse con cautela estos primeros anuncios, no perdiendo de vista que los resultados que se obtendrían estarán sujetos a las condiciones climáticas que acompañen su desarrollo.

Jim Long, presidente y CEO de Genesus Genetics Inc. es fervien-te partidario de que esta situación de precios altos y costos bajos se materializara en el mediano plazo. En su editorial semanal, Pork Commentary8, frecuentemente motiva a los productores de Estados Unidos y Canadá, a que resistan la coyuntura, mientras los precios del cerdo vuelvan a repuntar.

De acuerdo con Long, cuando la oferta mundial de maíz se re-cupere, se enfrentará a una demanda debilitada por los altos precios que en los últimos meses ha sostenido; momento que tomaran provecho los porcicultores, pues mientras los precios de los granos tenderán a la baja, los precios de la carne de cerdo se hallarán en alza, dado que su oferta también se habrá reducido.

El comportamiento que en la actualidad poseen los contratos de canales porcinas en la Bolsa de Chicago, claramente evidencia

que dicha lectura predomina entre los agentes del mercado. En otras palabras, mientras que los futuros a vencer en febrero y abril se cotizan respectivamente entre US$ 1.890 y US$ 1.960 por tonelada, los contratos para los meses de mayo a agosto, transitan por encima de los US$ 2.100 (Gráfico 15).

Gráfico 15

Qué se espera en 2013 con las importaciones

El escenario de precios altos que se espera llegue a suceder fa-vorecerá nuestro sector, por cuanto encarecerá el costo de las importaciones de productos y subproductos del cerdo.

A la fecha de este informe, el Servicio de Estadísticas Nacional Agrícola (NASH) aún no había publicado el inventario de porci-nos de cierre del año 2012 tanto para Estados Unidos y Canadá9. Sin embargo, los agentes esperan que allí el pie de cría, en es-pecial, el número de hembras haya disminuido ostensiblemente en el último trimestre, por los bajos precios con que se estaban liquidando el cerdo. Por ende, resulta factible que haya una me-nor oferta de producto a nivel mundial en 2013, ante una de-manda creciente y estable.

Si bien la tasa de cambio favorecerá las importaciones en la me-dida que se revalué, consideramos que pesará en mayor medida el incremento en los precios internacionales. De allí que se es-pera que las importaciones en Colombia de productos y subpro-ductos del cerdo disminuyan, en especial de carne de cerdo.

Por el momento, en la última Encuesta de Expectativas del Banco de la República, los agentes del mercado esperan que la tasa de cambio continué en el transcurso del año por debajo de los $1.800, finalizando en diciembre en un promedio de $ 1.785.

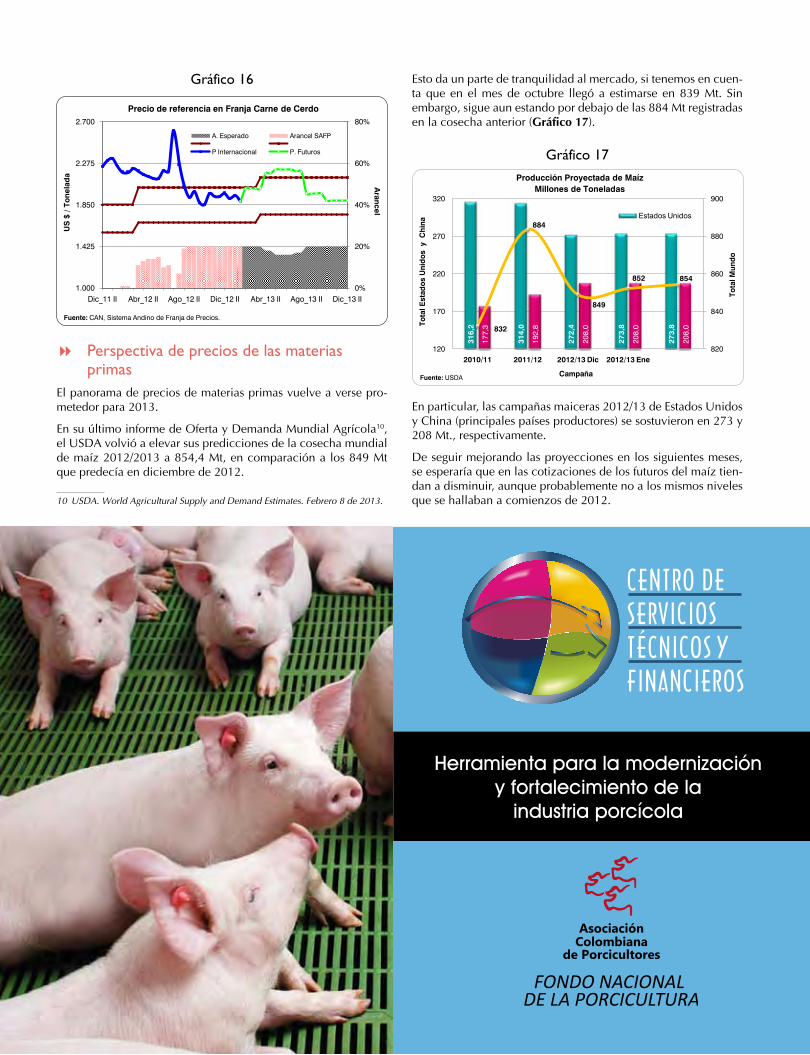

Por su parte, ante el escenario de precios internacionales altos, se espera que los aranceles de SAFP para la carne de cerdo osci-len entre el 15% y 20% (Gráfico 16).

Po

rtad

a

23 23

0%

20%

40%

60%

80%

1.000

1.425

1.850

2.275

2.700

Dic_11 II Abr_12 II Ago_12 II Dic_12 II Abr_13 II Ago_13 II Dic_13 II

Arancel

US

$ /

Tone

lada

Fuente: CAN, Sistema Andino de Franja de Precios.

Precio de referencia en Franja Carne de Cerdo

A. Esperado Arancel SAFP

P Internacional P. Futuros

Gráfico 16 Esto da un parte de tranquilidad al mercado, si tenemos en cuen-ta que en el mes de octubre llegó a estimarse en 839 Mt. Sin embargo, sigue aun estando por debajo de las 884 Mt registradas en la cosecha anterior (Gráfico 17).

Gráfico 17

Herramienta para la modernización y fortalecimiento de la

industria porcícola

Perspectiva de precios de las materias primas

El panorama de precios de materias primas vuelve a verse pro-metedor para 2013.

En su último informe de Oferta y Demanda Mundial Agrícola10, el USDA volvió a elevar sus predicciones de la cosecha mundial de maíz 2012/2013 a 854,4 Mt, en comparación a los 849 Mt que predecía en diciembre de 2012.

10 USDA. World Agricultural Supply and Demand Estimates. Febrero 8 de 2013.

31

6,2

314,

0

272,

4

273,

8

273,

8

177,

3

192,

8

208,

0

208,

0

208,

0 832

884

849

852 854

820

840

860

880

900

120

170

220

270

320

2010/11 2011/12 2012/13 Dic 2012/13 Ene

Tota

l Mun

do

Tota

l Est

ados

Uni

dos

y C

hina

Fuente: USDA

Producción Proyectada de Maíz Millones de Toneladas

Estados Unidos

Campaña

En particular, las campañas maiceras 2012/13 de Estados Unidos y China (principales países productores) se sostuvieron en 273 y 208 Mt., respectivamente.

De seguir mejorando las proyecciones en los siguientes meses, se esperaría que en las cotizaciones de los futuros del maíz tien-dan a disminuir, aunque probablemente no a los mismos niveles que se hallaban a comienzos de 2012.

24 Febrero-Marzo • 2013 •24

90,6

84,2

80,9

82,1

82,1

49,0

40,1

55,0

54,0

53,0

75,3

67

81,0

82,5

83,5

200

220

240

260

280

30

46

62

78

94

2010/11 2011/12 2012/13 Dic 2012/13 Ene 2012/13 Feb

Tota

l Mun

do

Esta

dos

Uni

dos,

Arg

enitn

a y

Bra

sil

Fuente: USDA

Producción Proyectada de Soya Millones de Toneladas

Estados Unidos Argentina Brasil Mundo

Campaña

1.91

9.36

7

2.27

7.14

2

2.18

8.54

7

2.21

0.90

4

2.49

7.88

4

2.75

6.78

2

2.93

9.18

1

3.13

7.16

4

-

800.000

1.600.000

2.400.000

3.200.000

2006 2007 2008 2009 2010 2011 2012 2013

Fuente: Sistema Nacional de Recaudo, Asociación Colombiana de Porcicultores - FNP.

Beneficio Porcino Anual ( Cabezas )

En el caso de la soya, según el último informe del Consejo In-ternacional de Cereales11, se espera se recuperen las existencias mundiales, gracias a las cosechas récord que se obtendría en Sudamérica.

El USDA12, ratifica la anterior afirmación. A nivel mundial se es-pera sea de 269 Mt. aproximadamente 30 Mt por encima de la cosecha 2011/12 (Gráfico 18).

Gráfico 18

11 Consejo Internacional de Cereales – Informe Mercado de Cereales 17 de Enero de 2013.

12 USDA. World Agricultural Supply and Demand Estimates. Enero 11 de 2013.

Gráfico 20

3.800

4.025

4.250

4.475

4.700

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Fuente: Ronda de Precios, Área Económica, Asoporcicultores - FNP.

Precio Promedio Mensual de Cerdo en Pie ( Precios corrientes: $ / Kg )

2012 Proy. 2013

Po

rtad

a

Las proyecciones de la cosecha 2012/13 para Brasil y Argentina, en particular, se hayan respectivamente sobre las 83,5 y 53 Mt, en comparación a 66,5 y 40 Mt registradas en la cosecha ante-rior. En Estados Unidos se espera sea de 82 Mt, ligeramente por debajo de las 84 Mt.

En ese sentido es mucho más probable que los precios de la soya tiendan más rápido a la baja que los precios del maíz.

Sin embargo, vale la pena recordar que todo ello está fuertemen-te condicionado al estado del clima que bien puede favorecer o perjudicar las mismas campañas.

Oferta interna crecerá en 2013

Finalmente, La Asociación Colombiana de Porcicultores – Fondo Nacional de la Porcicultura está convencida que el sector seguirá dando grandes pasos en el fortalecimiento del beneficio formal de porcinos en el país en el año 2013. Se espera que éste se eleve aproximadamente a las 3.137.164 cabezas, que comparado con el primer cierre de 2012 (2.939.181 cabezas) representaría un crecimiento de 6,7% (Gráfico 19).