Embed Size (px)

Citation preview

Investigación

Con la colaboración de:

Documento nº 250 Octubre, 2015

La eficiencia de TI en el sector asegurador

La eficiencia de TIen el sector asegurador

Con la colaboración de:

© 2015. ICEA

ICEA López de Hoyos, 35 - 28002 Madrid Teléfono: 91 142 09 00 - Fax: 91 562 35 08 Correo electrónico: [email protected] Internet: www.icea.es

No está permitida la reproducción total o parcial de esta información por ningún medio, ya sea electrónico, mecánico, por fotocopia u otros métodos, ni su tratamiento informático, sin el permiso previo y por escrito de ICEA. Quedan reservados todos los derechos.

© Documento. Octubre 2015 - 10. ICEA

2 | La eficiencia de TI en el sector asegurador

© 2015. ICEA La eficiencia de TI en el sector asegurador | 3

4

Índice

1. Introducción ............................................................. 5

2. Resumen ejecutivo .................................................. 9

3. La eficiencia en TI ................................................... 13

4. Uso de las Tecnologías de la Información en elsector asegurador .................................................... 27

5. Análisis de la Eficiencia de TI en las entidades delsector asegurador .................................................... 41

Anexos. ......................................................................... 53

Introducción

© 2015. ICEA La eficiencia de TI en el sector asegurador | 5

1. Introducción

La economía vive en 2015 un año de recuperación, se estima que el PIB crecerá un 3% y el seguro, que siempre acompaña la evolución de la economía aunque con un ligero retraso de casi un año, crecerá de forma sensible por primera vez en los últimos años. Puesto que buena parte de los gastos del sector son fijos, los crecimientos esperados, hacen que la eficiencia, medida como gastos a primas, mejore de forma notable tras 8 años de caídas; hasta aquí las buenas noticias. En el otro extremo nos encontramos frente una transformación lenta pero inexorable del sector, en la que el estrechamiento de márgenes que se vive desde hace unos años no hace más que acelerar las cosas, y los principales condicionantes vienen determinados por:

Cambio normativo derivado de Solvencia II, donde los nuevos requerimientos de capital,reducirán la rentabilidad de los fondos propios para todo el sector en Europa.

La entrada en vigor del nuevo baremo para el ramo de autos, que podría representar unaoportunidad para mejorar la eficiencia si las primas se ajustaran en función del impacto en lasiniestralidad, se está convirtiendo en un argumento para recrudecer la dura competencia quevive el ramo, hasta el punto de poder entrar en pérdidas puntuales si no cambian las cosas.

La personalización del seguro, big data, nueva información externa para mejorar la tarificación,técnicas de optimización de precios en algunos casos, etc.; aunque algunas de ellas puedanir en contra de la mutualización de los riesgos, permiten lograr tarifas más ajustadas en buenaparte de los casos y resultan diferenciales en términos de rentabilidad en algunos ramos.

En este contexto la tecnología se ha convertido en un aliado imprescindible, no solo porque hace falta para abordar todos los cambios anteriores, sino para hacerlo de un modo razonablemente eficiente, y es que en un entorno de estrechamiento de costes por un lado, y de mayores requerimientos por parte del negocio por otro, las soluciones de TI deben estar mejor planteadas que nunca:

Por un lado hace falta incurrir en una inversión de calado para contar con herramientas quepermitan abordar los procesos de personalización del seguro, cambios legales, etc.; sin olvidarla evolución de la entidad como en los últimos años. Esto se hace realmente difícil si nosguiamos por los ratios de gasto que tradicionalmente se emplean desde la Dirección paragestionar el presupuesto asignado a las Tecnologías de la Información en cada entidad y quecomentaremos más adelante.

Por otro, un entorno con estrechamiento de márgenes, limita la inversión, lo que va en contrade los puntos anteriores y es la “pescadilla que se muerde la cola”, por ello, cuando los

6 | La eficiencia de TI en el sector asegurador © 2015. ICEA

intereses son encontrados y los recursos cada día más escasos, es vital poder “defender” la posición de la entidad.

La seguridad es un elemento más crítico si cabe que en años anteriores, ya que se precisaráde mucha más información personalizada, como elemento base del negocio (tarificación enprimer lugar, gestión del fraude, mejoras de márketing, etc.) y el interés por los accesos noautorizados puede tener un impacto más elevado cada día, con independencia de la granimportancia que ya tiene en la actualidad para el sector.

Queda por tanto planteada una encrucijada difícil y el área o departamento que aparece en el “ojo del huracán” es el de Tecnología. Aunque el apoyo de todas las áreas de negocio es imprescindible, el entorno hacia el que está evolucionando el sector asegurador es más tecnológico que nunca y, las implicaciones que tiene adoptar las medidas acertadas en relación con los competidores de cada entidad, tienen una traducción mucho más inmediata en la cuenta de resultados de cada entidad.

El reto es enorme y para algunas entidades, una estrategia competitiva basada en el liderazgo en costes será prácticamente inviable por no contar con el tamaño adecuado o por no haber tomado las decisiones tecnológicas/negocio adecuadas. Este último punto tiene además un ingrediente de “aventura”, ya que se trata de un camino inexplorado, únicamente apoyado por la experiencia que otros sectores, donde la competencia es tradicionalmente durísima, como las telcos o la gran distribución, nos pueden aportar nuevas ideas; pero en cualquier caso, dominado a fecha de hoy por muchos “pequeños jugadores” que a veces son difíciles de integrar en la propia gestión de cada entidad, son muchos los jugadores con los que hay que contar y algunos de ellos son de “alto riesgo” (empresas de nueva creación, personal muy joven, etc.), bajo el prisma que tradicionalmente utilizamos en el sector asegurador.

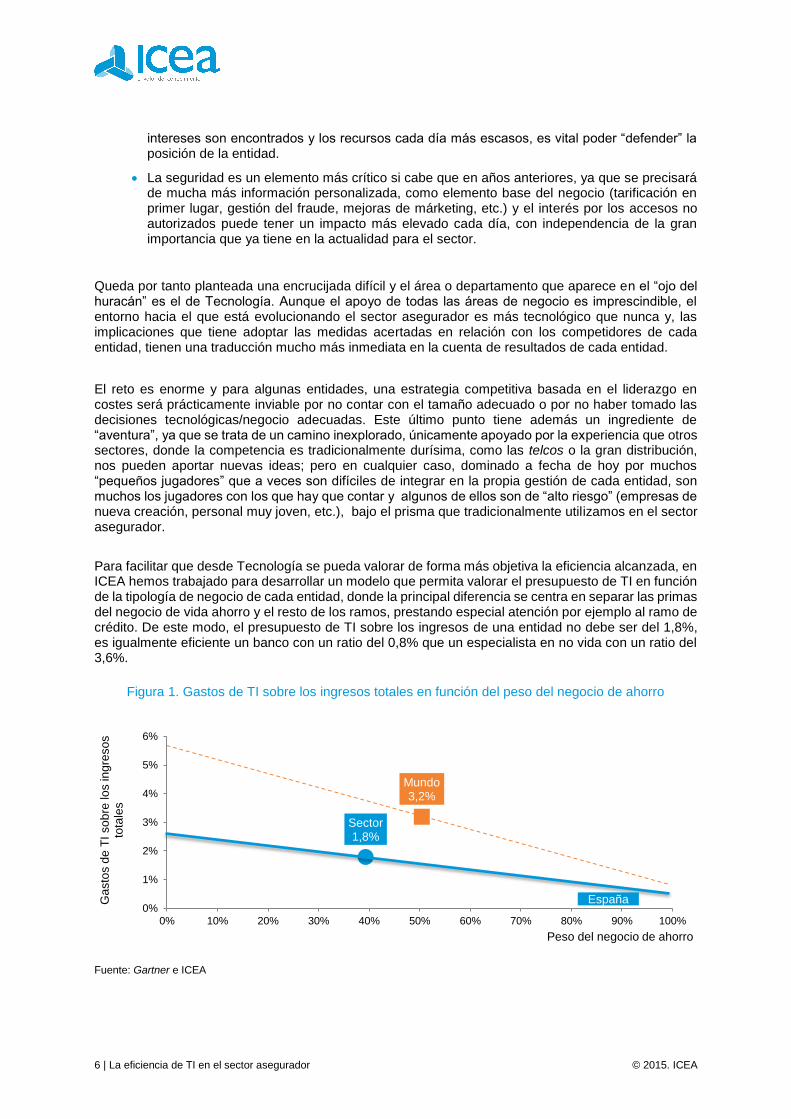

Para facilitar que desde Tecnología se pueda valorar de forma más objetiva la eficiencia alcanzada, en ICEA hemos trabajado para desarrollar un modelo que permita valorar el presupuesto de TI en función de la tipología de negocio de cada entidad, donde la principal diferencia se centra en separar las primas del negocio de vida ahorro y el resto de los ramos, prestando especial atención por ejemplo al ramo de crédito. De este modo, el presupuesto de TI sobre los ingresos de una entidad no debe ser del 1,8%, es igualmente eficiente un banco con un ratio del 0,8% que un especialista en no vida con un ratio del 3,6%.

Figura 1. Gastos de TI sobre los ingresos totales en función del peso del negocio de ahorro

Fuente: Gartner e ICEA

Sector1,8%

Mundo3,2%

0%

1%

2%

3%

4%

5%

6%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Ga

sto

s d

e T

I so

bre

lo

s in

gre

so

s

tota

les

Peso del negocio de ahorro

España

© 2015. ICEA La eficiencia de TI en el sector asegurador | 7

Adicionalmente, hay que resaltar que la inversión en países como EE.UU., Reino Unido, Canadá y Holanda, con una tradición aseguradora mucho mayor que la española, es muy superior y nos adelantan las tendencias que viviremos en España. En todos ellos se trabaja muy de cerca integrando datos de clientes procedentes de bureaus de información positiva y negativa, redes sociales, diversas fuentes del entorno, etc. Y para ello es imprescindible contar con un presupuesto mucho más elevado.

Es claro que la tecnología siempre ha jugado un papel relevante en el sector, pero a la vista de la transformación existente, los próximos años contará con un papel decisivo para muchas entidades y tendrá que estar mucho más próxima a negocio por cuestiones obvias. Es el momento de defender nuevas iniciativas muy pegadas a negocio que a buen seguro dificultarán valorar la eficiencia de las TI por si solas, pero que trasladarán importantes mejoras en aquellas entidades que las sepan llevar a cabo.

Resumen ejecutivo

© 2015. ICEA La eficiencia de TI en el sector asegurador | 9

2. Resumen ejecutivo

A continuación se recogen las principales conclusiones del estudio:

Negocio

Las entidades especialistas en seguros no vida presentan ratios de eficiencia en costes de TI inferiores a la media del sector. Por el contrario, las entidades especialistas en seguros personales, con un peso importante del negocio de ahorro, muestran ratios más eficientes.

En cuanto a las entidades multirramo, hay que destacar que, aquellas con una presencia internacional, optimizan la eficiencia de TI.

Tamaño

El tamaño de las compañías mejora la eficiencia si está combinada con el modelo de negocio y una correcta integración de los sistemas

Dpto. TI

Disponer de una figura que represente al departamento de TI en el Comité de Dirección, tener dependencia directa de la Dirección General o la forma en la que se organiza el Departamento de TI, no muestra relación con la eficiencia del mismo.

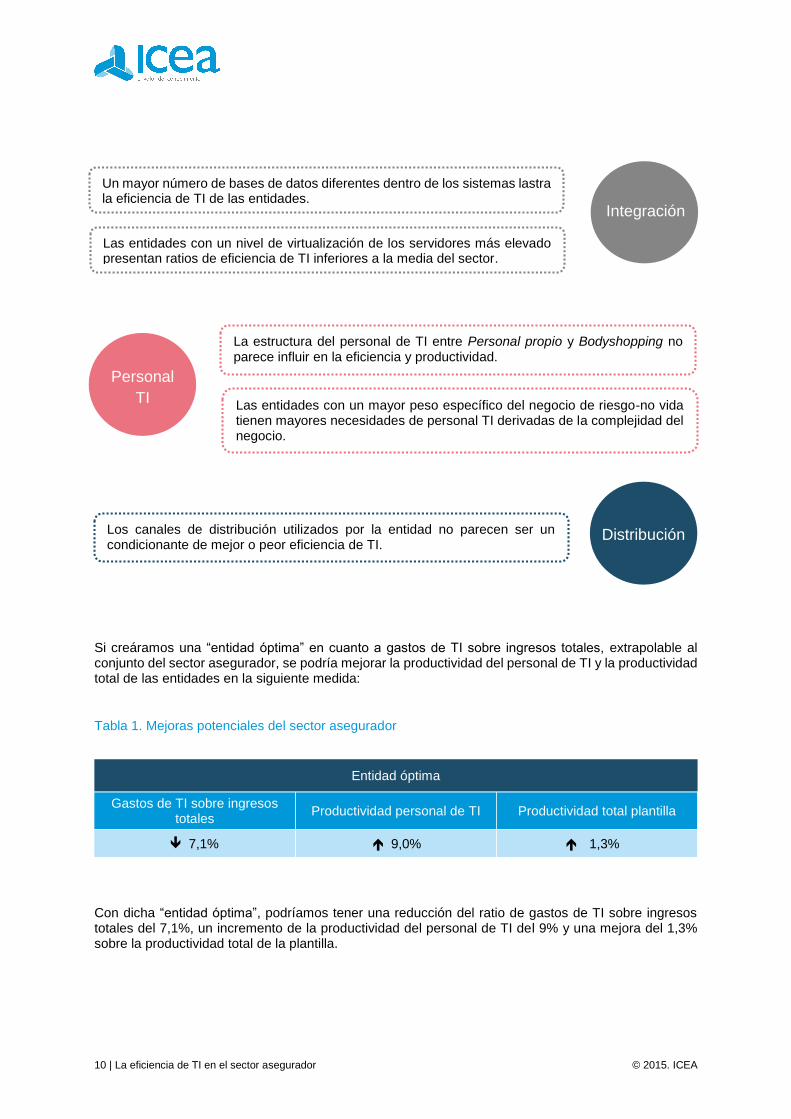

Cuando el Departamento de TI está sobredimensionado, no solo la eficiencia del mismo es menor sino que, en general, la productividad de la compañía en su conjunto es menor.

El crecimiento inorgánico del negocio de manera desordenada produce ineficiencia en los sistemas.

10 | La eficiencia de TI en el sector asegurador © 2015. ICEA

Si creáramos una “entidad óptima” en cuanto a gastos de TI sobre ingresos totales, extrapolable al conjunto del sector asegurador, se podría mejorar la productividad del personal de TI y la productividad total de las entidades en la siguiente medida:

Tabla 1. Mejoras potenciales del sector asegurador

Entidad óptima

Gastos de TI sobre ingresos totales

Productividad personal de TI Productividad total plantilla

7,1% 9,0% 1,3%

Con dicha “entidad óptima”, podríamos tener una reducción del ratio de gastos de TI sobre ingresos totales del 7,1%, un incremento de la productividad del personal de TI del 9% y una mejora del 1,3% sobre la productividad total de la plantilla.

Integración

Un mayor número de bases de datos diferentes dentro de los sistemas lastra la eficiencia de TI de las entidades.

Las entidades con un nivel de virtualización de los servidores más elevado presentan ratios de eficiencia de TI inferiores a la media del sector.

Personal

TI

La estructura del personal de TI entre Personal propio y Bodyshopping no parece influir en la eficiencia y productividad.

Distribución Los canales de distribución utilizados por la entidad no parecen ser un condicionante de mejor o peor eficiencia de TI.

Las entidades con un mayor peso específico del negocio de riesgo-no vida tienen mayores necesidades de personal TI derivadas de la complejidad del negocio.

La eficiencia en TI

© 2015. ICEA La eficiencia de TI en el sector asegurador | 13

3. La eficiencia en TI

La revolución tecnológica ha cambiado la realidad de las empresas de seguros que conocíamos hasta ahora. Ofrece enormes posibilidades al cliente final, quien puede tener una visión inmediata tanto de la entidad como de su competencia. El mundo digital abre grandes posibilidades de negocio, que si no están bien gestionadas se convierten en grandes riesgos. Por lo tanto, la atención a las áreas de TI es prioritaria para la imagen, la difusión, la venta de nuevos productos y su desarrollo, y la propia supervivencia de la compañía.

El reto fundamental de los departamentos de TI en las compañías aseguradoras consiste en entregar los trabajos a tiempo y con calidad. Para una mejora de la eficiencia basada en estas dos premisas es necesario un análisis en profundidad del área, y la medición de una serie de parámetros básicos que indican la salud del departamento en diversos puntos, para a partir de esta información definir y fijar las acciones necesarias. Los parámetros que se deberían medir son los siguientes:

Productividad de los equipos, entendida como unidades de trabajo obtenidas por recurso

Calidad, que se obtiene calculando el porcentaje de esfuerzo dedicado a correctivo frente altotal

Cumplimiento de plazos de entrega

Tiempo medio de entrega

Esfuerzo empleado en cada tipo de tarea (correctivo, evolutivo, estratégico), diferenciandoentre unidades expertas y junior o especialmente contratadas para correctivos

Utilización de la capacidad del área, comparando las horas utilizadas con las horas disponibles

Media de trabajos en curso en el departamento

Promedio de competencias tecnológicas por persona

Número de tecnologías diferentes

Porcentaje de profesionales externos frente al total

Porcentaje de gasto en infraestructura vs. total de gastos

Incidencias repetitivas

Reprocesos en el desarrollo de nuevos proyectos

Interrupciones a lo largo de la vida de un desarrollo

Cambios de alcance en fases avanzadas de los trabajos

14 | La eficiencia de TI en el sector asegurador © 2015. ICEA

La eficiencia en un departamento de TI se asienta en dos pilares, el tecnológico y el organizativo o de gestión

En lo que a tecnología se refiere, hay que tener en cuenta que la evolución del software ha sido significativa en muy pocos años y las tendencias variables, desde plataformas específicas e incluso a medida dentro de la propia empresa según el tipo de negocio al que diera respuesta, hasta la preferencia actual de plataformas y tecnologías comunes, no sólo para los diferentes negocios dentro de la misma aseguradora sino servicios externalizados que atienden a distintas compañías. El punto de partida por lo tanto es muy diferente, las plataformas antiguas que se han ido evolucionando internamente a menudo dependen del conocimiento personal de los desarrolladores y suelen presentar un número elevado de incidencias.

La posible decisión sobre cambios tecnológicos que faciliten la polivalencia de las unidades de desarrollo para la mejora de la productividad y el ahorro de costes implica una fuerte inversión para la compañía, que precisa tener una foto clara de la situación para una correcta evaluación del retorno de esta inversión. A este respecto hay datos significativos que ayudan a medir la eficiencia de un departamento de TI:

Número de tecnologías diferentes

Competencias tecnológicas de cada uno de los especialistas

Número de expertos necesarios para cada una de las plataformas o tecnologías existentesfrente a su capacidad para acometer nuevos desarrollos que den servicio a la estrategia de lacompañía

Tiempo dedicado a la resolución de incidencias vs. tiempo empleado para nuevos desarrollos

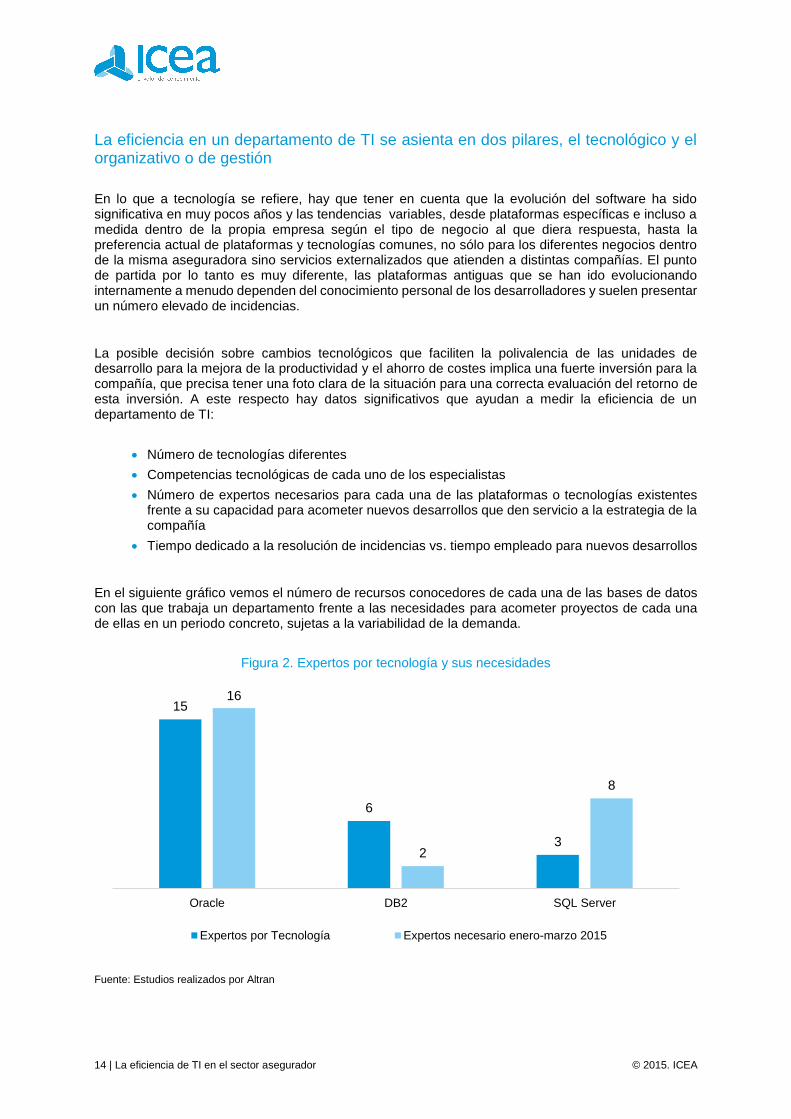

En el siguiente gráfico vemos el número de recursos conocedores de cada una de las bases de datos con las que trabaja un departamento frente a las necesidades para acometer proyectos de cada una de ellas en un periodo concreto, sujetas a la variabilidad de la demanda.

Figura 2. Expertos por tecnología y sus necesidades

Fuente: Estudios realizados por Altran

15

6

3

16

2

8

Oracle DB2 SQL Server

Expertos por Tecnología Expertos necesario enero-marzo 2015

© 2015. ICEA La eficiencia de TI en el sector asegurador | 15

Atendiendo a los resultados sobre las cuestiones anteriores en cuanto al número de tecnologías diferentes y su conocimiento, muy especializado o más amplio, se pueden encontrar distintas perspectivas en relación con las necesidades de las plataformas; la primera, en la que existiría un número bajo o incluso un único soporte que permita equipos de técnicos polivalentes acompañados por unidades funcionales, profundamente conocedoras del negocio y de las particularidades de la compañía. Esta posibilidad admite una mejor distribución de las cargas de trabajo ante picos de demanda de los diferentes tipos de negocio con un menor número de recursos, y una distribución de la utilización de la capacidad más uniforme. Otra opción menos ventajosa es la diversidad de soportes tecnológicos que dificulta enormemente la polivalencia y exige tener un gran número de especialistas para cada una de las plataformas cuya capacidad está infrautilizada en periodos bajos de demanda, o contar con un volumen ajustado que en picos de demanda lleva a utilizaciones superiores al 100%, que multiplica exponencialmente los retrasos y/o la calidad de entrega, los dos indicadores fundamentales. Por lo tanto, todas las acciones encaminadas a la polivalencia vs. especialización están orientadas a la mejora de la eficiencia. Aquellas que implican grandes inversiones tecnológicas son caras y complejas, pero existen medidas de fomento de la diversificación de la capacidad y conocimiento que, sin ser tan radicales, ofrecen importantes incrementos de productividad.

Otra situación heredada del crecimiento desordenado de los departamentos de TI es el apoyo en soluciones tecnológicas soportadas por proveedores externos, tanto lo referido al desarrollo como al conocimiento funcional, lo que lo hace mucho más grave. Las circunstancias pueden complicarse cuando no se ha tenido el tiempo o la oportunidad de documentar los procesos, ya sean los nuevos o las evoluciones de lo existente para corregir incidencias, que dificultan enormemente la posibilidad de obtener trazabilidad tecnológica. Otro punto más de complicación sucede cuando hay líneas de negocio completas apoyadas en estas plataformas, ya que la dependencia de la aseguradora con determinado proveedor es absoluta. Para considerar estos aspectos se tienen en cuenta los siguientes datos:

Relación de líneas de negocio y plataformas de soporte

Relación del soporte de las anteriores en unidades internas o externas

Número de analistas funcionales internos por área y por cada una de las tecnologías ynegocios vs. externos

Sistema de documentación, validar si está automatizado y en caso contrario los controles paragarantizar su cumplimiento

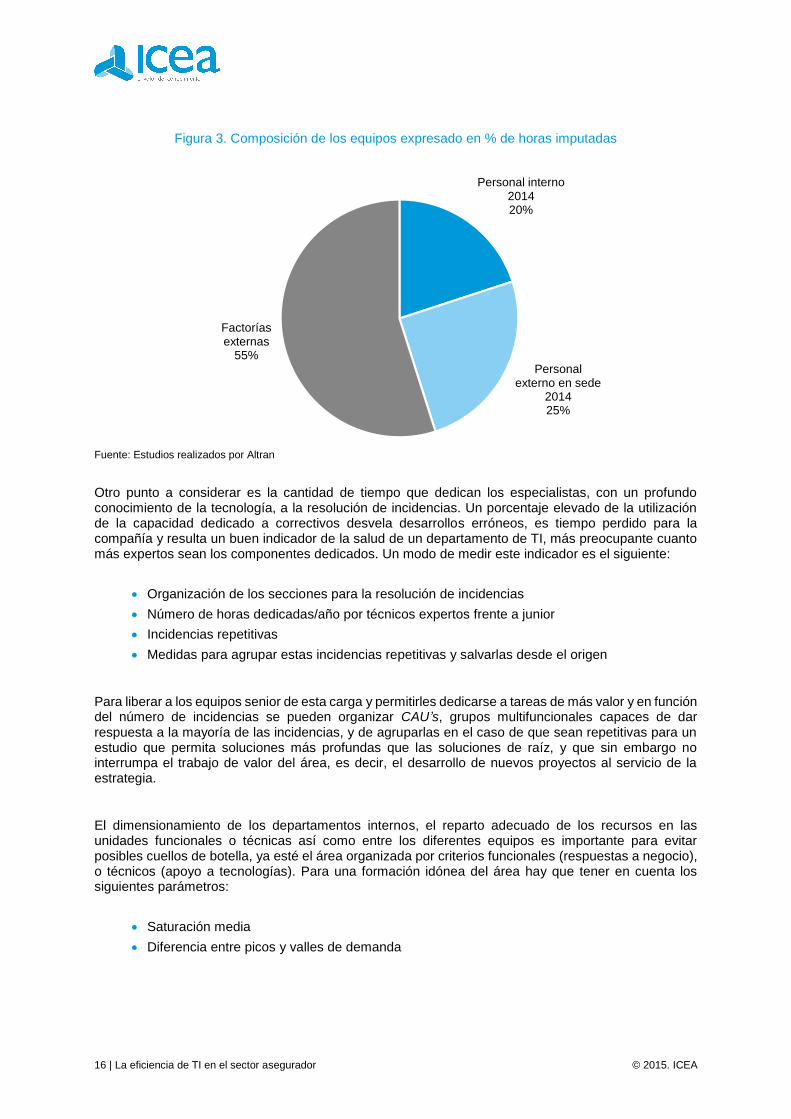

La tendencia actual corresponde a agrupaciones funcionales sólidas e internas, así como un responsable de desarrollo y la externalización de los equipos técnicos en factorías externas, que pueden estar al 100% al servicio de la sociedad o atender a diferentes empresas que compartan una misma plataforma, lo que puede enriquecerlas mutuamente al compartir el conocimiento. Sin embargo, no se puede olvidar el factor humano, el alejamiento con el usuario conlleva dificultades de entendimiento que producen errores y reprocesos. Lo mismo sucede en el caso de la contratación externa ante picos de demanda, hay que contar con la dedicación al aprendizaje de los recursos y con el valioso tiempo de enseñanza de los expertos de la compañía. Por otro lado nos encontramos en un momento en el mercado en el que hay una gran movilidad laboral, cada vez que un técnico se marcha y tiene que ser sustituido hay que contar con estos tiempos de formación que ralentizan la ejecución de los trabajos e inciden negativamente en la entrega a tiempo y con calidad a la primera, lo que supone otra alerta frente a la “panacea” de la externalización. Una adecuada estructura organizativa puede salvar el know-how de la compañía y garantizar su independencia.

16 | La eficiencia de TI en el sector asegurador © 2015. ICEA

Figura 3. Composición de los equipos expresado en % de horas imputadas

Fuente: Estudios realizados por Altran

Otro punto a considerar es la cantidad de tiempo que dedican los especialistas, con un profundo conocimiento de la tecnología, a la resolución de incidencias. Un porcentaje elevado de la utilización de la capacidad dedicado a correctivos desvela desarrollos erróneos, es tiempo perdido para la compañía y resulta un buen indicador de la salud de un departamento de TI, más preocupante cuanto más expertos sean los componentes dedicados. Un modo de medir este indicador es el siguiente:

Organización de los secciones para la resolución de incidencias

Número de horas dedicadas/año por técnicos expertos frente a junior

Incidencias repetitivas

Medidas para agrupar estas incidencias repetitivas y salvarlas desde el origen

Para liberar a los equipos senior de esta carga y permitirles dedicarse a tareas de más valor y en función del número de incidencias se pueden organizar CAU’s, grupos multifuncionales capaces de dar respuesta a la mayoría de las incidencias, y de agruparlas en el caso de que sean repetitivas para un estudio que permita soluciones más profundas que las soluciones de raíz, y que sin embargo no interrumpa el trabajo de valor del área, es decir, el desarrollo de nuevos proyectos al servicio de la estrategia.

El dimensionamiento de los departamentos internos, el reparto adecuado de los recursos en las unidades funcionales o técnicas así como entre los diferentes equipos es importante para evitar posibles cuellos de botella, ya esté el área organizada por criterios funcionales (respuestas a negocio), o técnicos (apoyo a tecnologías). Para una formación idónea del área hay que tener en cuenta lossiguientes parámetros:

Saturación media

Diferencia entre picos y valles de demanda

Personal interno 201420%

Personal externo en sede

201425%

Factorías externas

55%

© 2015. ICEA La eficiencia de TI en el sector asegurador | 17

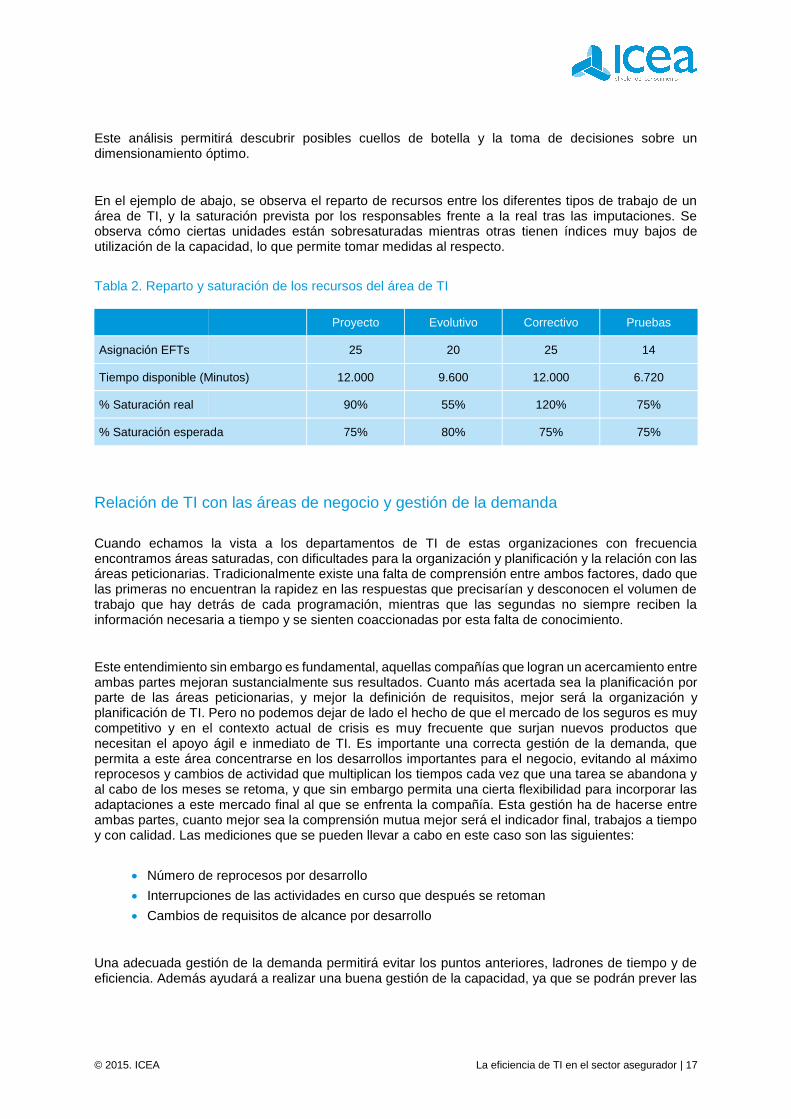

Este análisis permitirá descubrir posibles cuellos de botella y la toma de decisiones sobre un dimensionamiento óptimo.

En el ejemplo de abajo, se observa el reparto de recursos entre los diferentes tipos de trabajo de un área de TI, y la saturación prevista por los responsables frente a la real tras las imputaciones. Se observa cómo ciertas unidades están sobresaturadas mientras otras tienen índices muy bajos de utilización de la capacidad, lo que permite tomar medidas al respecto.

Tabla 2. Reparto y saturación de los recursos del área de TI

Proyecto Evolutivo Correctivo Pruebas

Asignación EFTs 25 20 25 14

Tiempo disponible (Minutos) 12.000 9.600 12.000 6.720

% Saturación real 90% 55% 120% 75%

% Saturación esperada 75% 80% 75% 75%

Relación de TI con las áreas de negocio y gestión de la demanda

Cuando echamos la vista a los departamentos de TI de estas organizaciones con frecuencia encontramos áreas saturadas, con dificultades para la organización y planificación y la relación con las áreas peticionarias. Tradicionalmente existe una falta de comprensión entre ambos factores, dado que las primeras no encuentran la rapidez en las respuestas que precisarían y desconocen el volumen de trabajo que hay detrás de cada programación, mientras que las segundas no siempre reciben la información necesaria a tiempo y se sienten coaccionadas por esta falta de conocimiento.

Este entendimiento sin embargo es fundamental, aquellas compañías que logran un acercamiento entre ambas partes mejoran sustancialmente sus resultados. Cuanto más acertada sea la planificación por parte de las áreas peticionarias, y mejor la definición de requisitos, mejor será la organización y planificación de TI. Pero no podemos dejar de lado el hecho de que el mercado de los seguros es muy competitivo y en el contexto actual de crisis es muy frecuente que surjan nuevos productos que necesitan el apoyo ágil e inmediato de TI. Es importante una correcta gestión de la demanda, que permita a este área concentrarse en los desarrollos importantes para el negocio, evitando al máximo reprocesos y cambios de actividad que multiplican los tiempos cada vez que una tarea se abandona y al cabo de los meses se retoma, y que sin embargo permita una cierta flexibilidad para incorporar las adaptaciones a este mercado final al que se enfrenta la compañía. Esta gestión ha de hacerse entre ambas partes, cuanto mejor sea la comprensión mutua mejor será el indicador final, trabajos a tiempo y con calidad. Las mediciones que se pueden llevar a cabo en este caso son las siguientes:

Número de reprocesos por desarrollo

Interrupciones de las actividades en curso que después se retoman

Cambios de requisitos de alcance por desarrollo

Una adecuada gestión de la demanda permitirá evitar los puntos anteriores, ladrones de tiempo y de eficiencia. Además ayudará a realizar una buena gestión de la capacidad, ya que se podrán prever las

18 | La eficiencia de TI en el sector asegurador © 2015. ICEA

necesidades de la demanda prevista así como contemplar la posibilidad de completarla en el caso de que excedan la capacidad actual con apoyo externo. Un departamento con un conocimiento claro de su capacidad y de la dedicación de sus componentes puede reaccionar más ágilmente ante picos de demanda, distribuyendo paquetes de trabajo delimitados a factorías externas, proveedores habituales con conocimiento de la compañía, mientras que se pueden dedicar unidades expertas a dar una respuesta ágil a necesidades imprevistas.

La demanda de un departamento de TI viene delimitada por las necesidades estratégicas de la compañía, por lo que son las áreas peticionarias quiénes la deciden, con apoyo del departamento de Organización, garante de una visión estratégica de las necesidades generales y de las decisiones estratégicas. Esta demanda no puede recaer directamente sobre los equipos, quiénes no tienen esta visión general ni son los adecuados para dirigir cuáles son las necesidades que se atienden, normativas, que dependería del departamento de riesgos o si prevalecen las de venta que dependerían de las áreas comerciales, o a las de administración, por ejemplo.

Por lo tanto las directrices de la gestión de la demanda se establecen en el Plan Estratégico de la compañía, que decide cuáles son las áreas que se verán fortalecidas en un periodo concreto. El modo de organizar después este reparto se puede enfocar de diferentes modos.

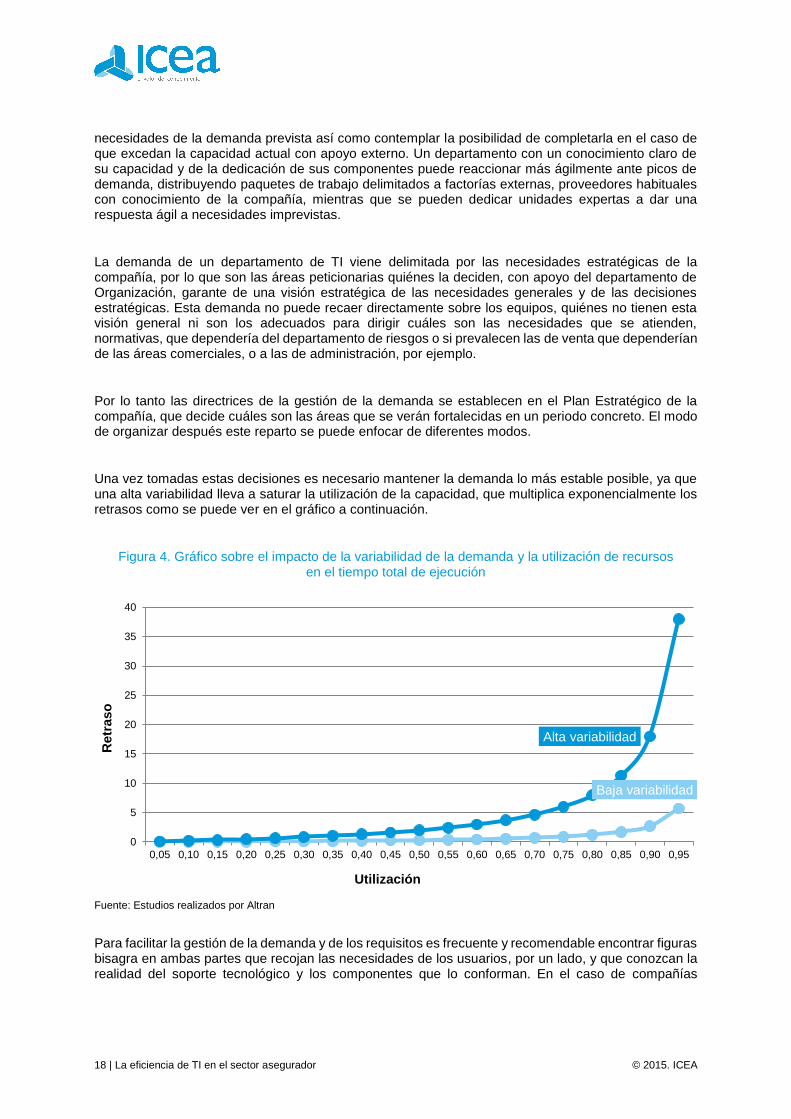

Una vez tomadas estas decisiones es necesario mantener la demanda lo más estable posible, ya que una alta variabilidad lleva a saturar la utilización de la capacidad, que multiplica exponencialmente los retrasos como se puede ver en el gráfico a continuación.

Figura 4. Gráfico sobre el impacto de la variabilidad de la demanda y la utilización de recursos en el tiempo total de ejecución

Fuente: Estudios realizados por Altran

Para facilitar la gestión de la demanda y de los requisitos es frecuente y recomendable encontrar figuras bisagra en ambas partes que recojan las necesidades de los usuarios, por un lado, y que conozcan la realidad del soporte tecnológico y los componentes que lo conforman. En el caso de compañías

Baja variabilidad

Alta variabilidad

0

5

10

15

20

25

30

35

40

0,05 0,10 0,15 0,20 0,25 0,30 0,35 0,40 0,45 0,50 0,55 0,60 0,65 0,70 0,75 0,80 0,85 0,90 0,95

Retr

aso

Utilización

© 2015. ICEA La eficiencia de TI en el sector asegurador | 19

grandes que tienen suficiente volumen, podemos encontrar expertos en los dos lados que facilitan la correcta gestión de la demanda y definición de requisitos. Es importante una detallada definición de las funciones de estos roles para evitar que se conviertan en meros trámites administrativos que obliguen a duplicar el trabajo.

En este sentido, hay que destacar la importancia de estandarizar la definición de requisitos que ambas partes tendrán que planificar, para permitir un correcto análisis funcional, dimensionamiento adecuado de los equipos y los tiempos y plazos de ejecución, tanto en lo que se refiere al desarrollo en sí como a la definición y realización de las pruebas de TI y de usuario que ayudan a garantizar esta calidad a la primera, y que sin embargo con frecuencia no están definidas correctamente y los retrasos en las etapas previas ocupan el tiempo reservado e impiden su correcta realización. Otro indicador importante de la salud de un departamento de TI es precisamente el número de cambios de alcance que sufre un producto, más grave cuanto más avanzado sea el proceso, así como el número de incidencias que se originan tras una subida a producción, que se han escapado a estos procesos de pruebas y obligan a posponer posibles nuevos proyectos que están en la cola para poder corregir estas incidencias.

Metodologías ágiles

La necesidad de una respuesta inmediata ha puesto de moda los sistemas ágiles, que dividen las actividades en unidades que se realizan en periodos cortos de tiempo y que no necesitan una previsión de cómo serán los programas de principio a fin. De este modo se incorporan como un hecho natural los cambios de alcance, ya que las decisiones se van tomando a medida que cada una de las partes está realizada. Estas formas de trabajo requieren de una implicación continua de los usuarios, que tienen que ir desplegando el producto a lo largo del tiempo de desarrollo, ya que una vez que una parte se ha completado tienen que probarla y definir cuáles son los requerimientos para la siguiente. La falta de disponibilidad que frecuentemente sucede en estos responsables de la definición puede provocar que se junte un periodo con otro con los consiguientes retrasos en la entrega de necesidades, que son difíciles de absorber por la brevedad de los periodos. Se reproducen con frecuencia los problemas clásicos en los que la entrega tardía de requerimientos provoca menos tiempo para el análisis funcional, que se realiza de modo menos profundo y que ocupa parte del tiempo dedicado al desarrollo, que a su vez invaden los periodos de pruebas que se reducen al mínimo, todo lo cual incide directamente en la calidad.

Por lo tanto, una empresa que quiera trabajar con las metodologías ágiles necesita una organización específica, un cambio de filosofía no solo en los departamentos de TI sino en toda la compañía, reto difícil y costoso de asumir, con amplias necesidades de gestión del cambio. Hay que realizar un análisis de la situación organizativa y de la capacidad para asumir esta transformación y sus costes antes de tomar la decisión de implantar un sistema ágil para asegurar su éxito.

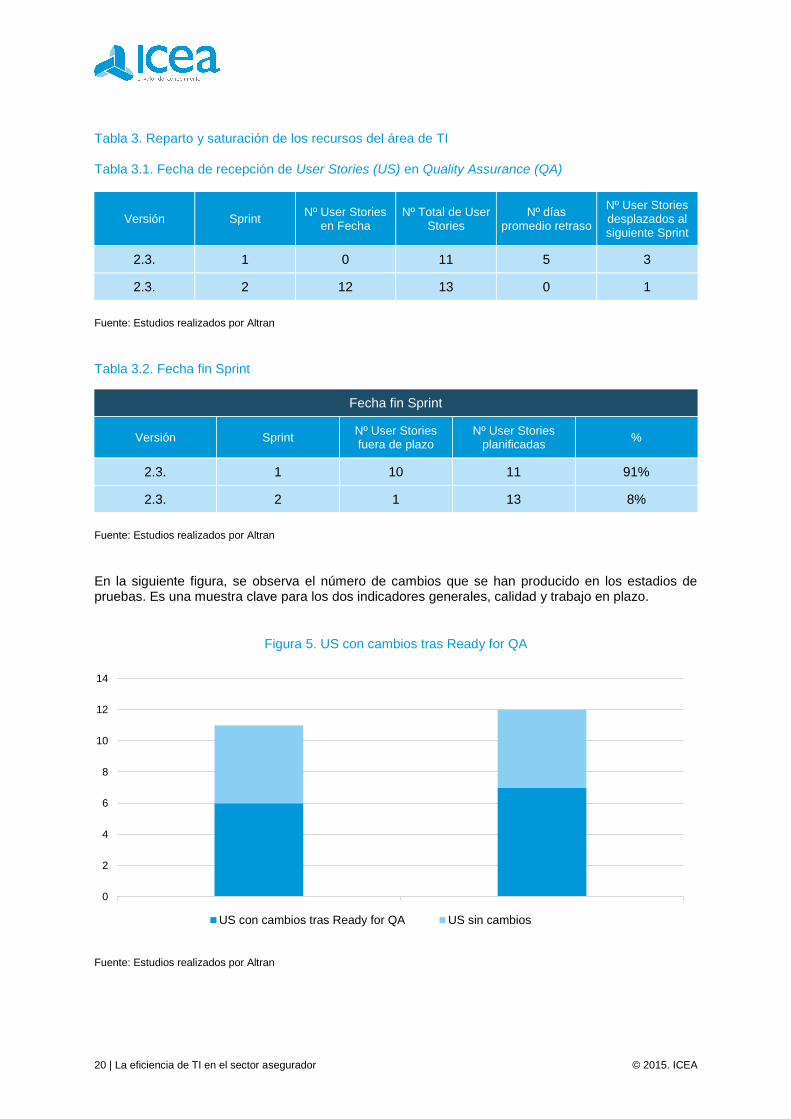

En la figura a continuación se puede ver un ejemplo de planificación realizada trabajando con Scrum, en la que las User Stories (US) no entregadas en plazo se desplazan al siguiente sprint, provocando retrasos generales en el total del proyecto.

20 | La eficiencia de TI en el sector asegurador © 2015. ICEA

Tabla 3. Reparto y saturación de los recursos del área de TI

Tabla 3.1. Fecha de recepción de User Stories (US) en Quality Assurance (QA)

Versión Sprint Nº User Stories

en Fecha Nº Total de User

Stories Nº días

promedio retraso

Nº User Stories desplazados al siguiente Sprint

2.3. 1 0 11 5 3

2.3. 2 12 13 0 1

Fuente: Estudios realizados por Altran

Tabla 3.2. Fecha fin Sprint

Fecha fin Sprint

Versión Sprint Nº User Stories fuera de plazo

Nº User Stories planificadas

%

2.3. 1 10 11 91%

2.3. 2 1 13 8%

Fuente: Estudios realizados por Altran

En la siguiente figura, se observa el número de cambios que se han producido en los estadios de pruebas. Es una muestra clave para los dos indicadores generales, calidad y trabajo en plazo.

Figura 5. US con cambios tras Ready for QA

Fuente: Estudios realizados por Altran

0

2

4

6

8

10

12

14

US con cambios tras Ready for QA US sin cambios

© 2015. ICEA La eficiencia de TI en el sector asegurador | 21

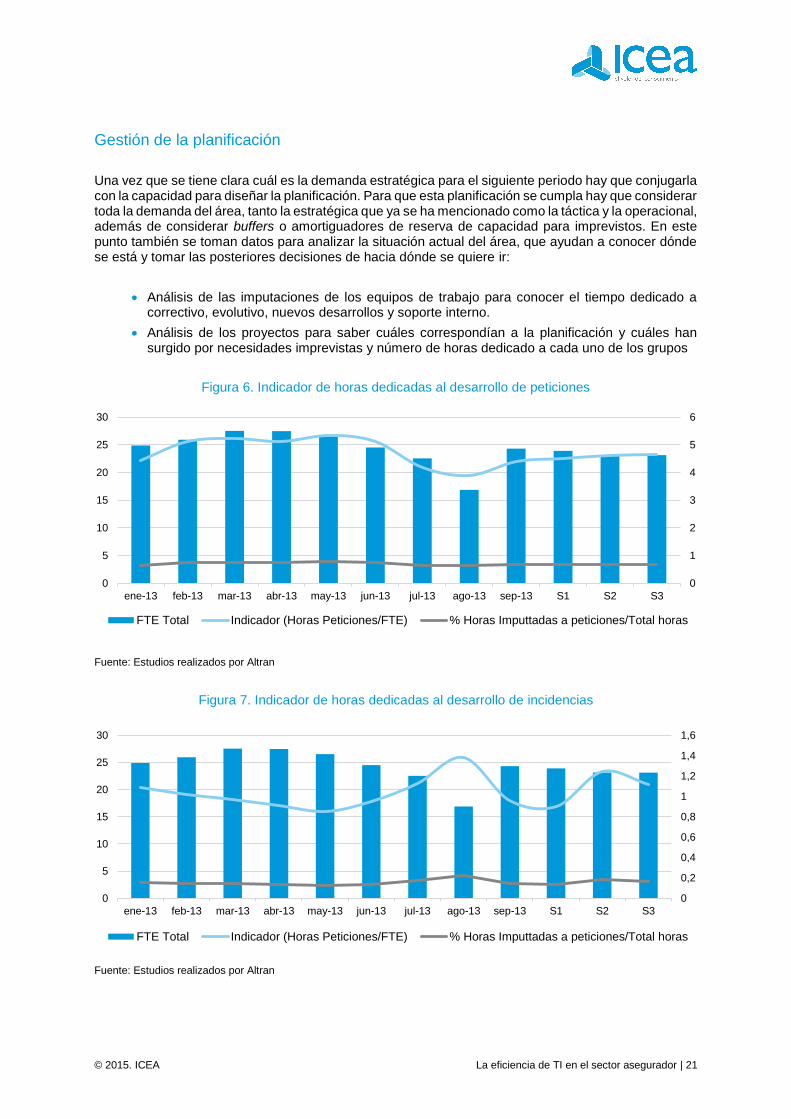

Gestión de la planificación

Una vez que se tiene clara cuál es la demanda estratégica para el siguiente periodo hay que conjugarla con la capacidad para diseñar la planificación. Para que esta planificación se cumpla hay que considerar toda la demanda del área, tanto la estratégica que ya se ha mencionado como la táctica y la operacional, además de considerar buffers o amortiguadores de reserva de capacidad para imprevistos. En este punto también se toman datos para analizar la situación actual del área, que ayudan a conocer dónde se está y tomar las posteriores decisiones de hacia dónde se quiere ir:

Análisis de las imputaciones de los equipos de trabajo para conocer el tiempo dedicado acorrectivo, evolutivo, nuevos desarrollos y soporte interno.

Análisis de los proyectos para saber cuáles correspondían a la planificación y cuáles hansurgido por necesidades imprevistas y número de horas dedicado a cada uno de los grupos

Figura 6. Indicador de horas dedicadas al desarrollo de peticiones

Fuente: Estudios realizados por Altran

Figura 7. Indicador de horas dedicadas al desarrollo de incidencias

Fuente: Estudios realizados por Altran

0

1

2

3

4

5

6

0

5

10

15

20

25

30

ene-13 feb-13 mar-13 abr-13 may-13 jun-13 jul-13 ago-13 sep-13 S1 S2 S3

FTE Total Indicador (Horas Peticiones/FTE) % Horas Imputtadas a peticiones/Total horas

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

0

5

10

15

20

25

30

ene-13 feb-13 mar-13 abr-13 may-13 jun-13 jul-13 ago-13 sep-13 S1 S2 S3

FTE Total Indicador (Horas Peticiones/FTE) % Horas Imputtadas a peticiones/Total horas

22 | La eficiencia de TI en el sector asegurador © 2015. ICEA

Un área con mucho tiempo dedicado a tareas de correctivo y soporte interno necesita la toma de medidas para mejorar la calidad y conseguir trabajos bien a la primera. Una vez que se conocen estas dedicaciones se pueden implementar medidas para conseguir que la organización del tiempo sea más eficiente, junto a las acciones arriba mencionadas sobre la resolución del origen de los correctivos, que pueden ayudar a incrementar sustancialmente la utilización de la capacidad en tareas de valor, lo que se puede observar en el ejemplo a continuación de comparativa de dedicación a peticiones, correctivo y apoyo interno antes y después de proyecto de mejora.

Figura 8. Comparativa de horas dedicadas a peticiones

Fuente: Estudios realizados por Altran

0%

10%

20%

30%

40%

50%

60%

70%

ene.-12 feb.-12 mar.-12 abr.-12 may.-12 jun.-12 jul.-12 ago.-12 sep.-12 oct.-12 nov.-12 dic.-12

Distribución 2012

Correctivo Peticiones Interno

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

ene.-13 feb.-13 mar.-13 abr.-13 may.-13 jun.-13 jul.-13 ago.-13 sep.-13 oct.-13 nov.-13 dic.-13

Distribución 2013

Correctivo Peticiones Interno

© 2015. ICEA La eficiencia de TI en el sector asegurador | 23

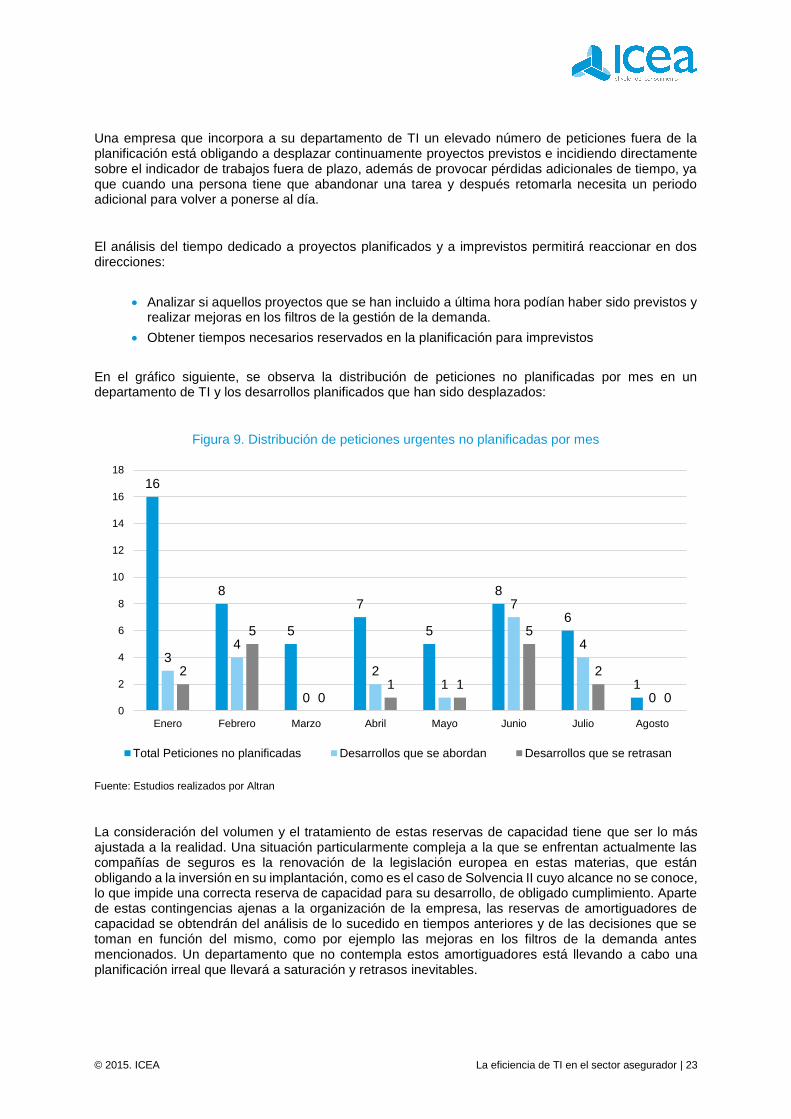

Una empresa que incorpora a su departamento de TI un elevado número de peticiones fuera de la planificación está obligando a desplazar continuamente proyectos previstos e incidiendo directamente sobre el indicador de trabajos fuera de plazo, además de provocar pérdidas adicionales de tiempo, ya que cuando una persona tiene que abandonar una tarea y después retomarla necesita un periodo adicional para volver a ponerse al día.

El análisis del tiempo dedicado a proyectos planificados y a imprevistos permitirá reaccionar en dos direcciones:

Analizar si aquellos proyectos que se han incluido a última hora podían haber sido previstos yrealizar mejoras en los filtros de la gestión de la demanda.

Obtener tiempos necesarios reservados en la planificación para imprevistos

En el gráfico siguiente, se observa la distribución de peticiones no planificadas por mes en un departamento de TI y los desarrollos planificados que han sido desplazados:

Figura 9. Distribución de peticiones urgentes no planificadas por mes

Fuente: Estudios realizados por Altran

La consideración del volumen y el tratamiento de estas reservas de capacidad tiene que ser lo más ajustada a la realidad. Una situación particularmente compleja a la que se enfrentan actualmente las compañías de seguros es la renovación de la legislación europea en estas materias, que están obligando a la inversión en su implantación, como es el caso de Solvencia II cuyo alcance no se conoce, lo que impide una correcta reserva de capacidad para su desarrollo, de obligado cumplimiento. Aparte de estas contingencias ajenas a la organización de la empresa, las reservas de amortiguadores de capacidad se obtendrán del análisis de lo sucedido en tiempos anteriores y de las decisiones que se toman en función del mismo, como por ejemplo las mejoras en los filtros de la demanda antes mencionados. Un departamento que no contempla estos amortiguadores está llevando a cabo una planificación irreal que llevará a saturación y retrasos inevitables.

16

8

5

7

5

8

6

1

34

0

21

7

4

0

2

5

01 1

5

2

00

2

4

6

8

10

12

14

16

18

Enero Febrero Marzo Abril Mayo Junio Julio Agosto

Total Peticiones no planificadas Desarrollos que se abordan Desarrollos que se retrasan

24 | La eficiencia de TI en el sector asegurador © 2015. ICEA

Una vez establecidos el volumen y la composición de estas reservas de capacidad es necesario constituir el ámbito de utilización de esta reserva, de un modo lo más delimitado posible. Así se pone freno a la tendencia natural a considerarlo como tiempo disponible para cualquier contingencia, de tal modo que cuando llegan los motivos para los que se ha guardado este tiempo ya está consumido.

Cumplimiento de la planificación

Tras establecer una planificación lo más rigurosa posible, con requisitos definidos y tiempos previstos lo más aproximados a la realidad, con amortiguadores de capacidad para resolver imprevistos y con una composición de los equipos compensada, es necesario un adecuado seguimiento de los proyectos.

El desglose de la planificación en unidades con un horizonte semanal permite un seguimiento ajustado que facilita descubrir desvíos en el momento en el que se producen, antes de que retrasen el total del proyecto, así como necesidades de interactuación con otros departamentos del área de TI o con agentes externos, tales como proveedores o usuarios. Por otro lado este control más acusado ayuda a la agilidad en el caso de tener que abandonar momentáneamente un desarrollo, ya que será más fácil dejar terminada una tarea corta y saber en qué punto se ha detenido el avance.

Los responsables de las unidades tendrán una cartera de tareas que podrán incorporar al sistema a medida que éste se va liberando para mantener una utilización estable de la capacidad. Así, en el caso de que una función haya precisado menos tiempo del planificado el técnico podrá dedicarse inmediatamente a otra, mientras que en el caso de que otro trabajo que depende de otro equipo aún no se pueda comenzar por retrasos de entrega, tendrá otra tarea disponible para ir avanzando.

Uso de las Tecnologías de la Información en el

sector asegurador

© 2015. ICEA La eficiencia de TI en el sector asegurador | 27

4. Uso de las Tecnologías de la Información enel sector asegurador

En tiempos de estrechamiento de márgenes, las mejoras en la eficiencia en la gestión son fundamentales para el mantenimiento de la rentabilidad del negocio. Una de las herramientas que las entidades tienen a su disposición para aumentar su productividad y, por tanto, su eficiencia, es el uso adecuado de las tecnologías de la información (TI).

Se estima que para 2014, el gasto en tecnología realizado por el sector asegurador, fue de 1.255 millones de euros, cifra ligeramente superior al dato del año anterior (en torno al 4,5% más). Si ponemos está cifra en contexto con el negocio, vemos que supuso el 2,9% de las primas periódicas y un coste por póliza de 11,7 euros, valores ligeramente superiores a los de hace un año.

Figura 10. Gastos de TI vs Indicadores de Negocio

Fuente: ICEA

9,7 10,5 10,4 9,5 10,7 11,7

2,3%

2,8%

2,5%2,4%

2,6%

2,9%

0

2

4

6

8

10

12

14

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

2008 2009 2010 2011 2012 2013

por Póliza s/ Primas periódicas

28 | La eficiencia de TI en el sector asegurador © 2015. ICEA

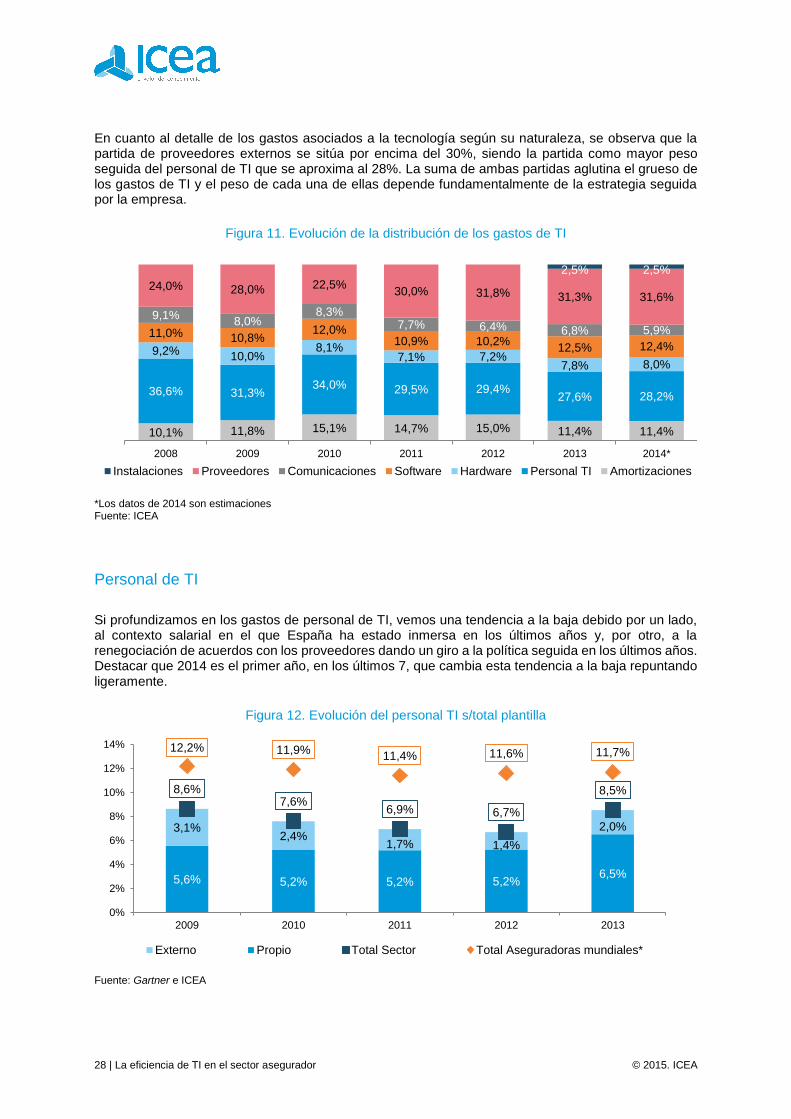

En cuanto al detalle de los gastos asociados a la tecnología según su naturaleza, se observa que la partida de proveedores externos se sitúa por encima del 30%, siendo la partida como mayor peso seguida del personal de TI que se aproxima al 28%. La suma de ambas partidas aglutina el grueso de los gastos de TI y el peso de cada una de ellas depende fundamentalmente de la estrategia seguida por la empresa.

Figura 11. Evolución de la distribución de los gastos de TI

*Los datos de 2014 son estimacionesFuente: ICEA

Personal de TI

Si profundizamos en los gastos de personal de TI, vemos una tendencia a la baja debido por un lado, al contexto salarial en el que España ha estado inmersa en los últimos años y, por otro, a la renegociación de acuerdos con los proveedores dando un giro a la política seguida en los últimos años. Destacar que 2014 es el primer año, en los últimos 7, que cambia esta tendencia a la baja repuntando ligeramente.

Figura 12. Evolución del personal TI s/total plantilla

Fuente: Gartner e ICEA

10,1% 11,8% 15,1% 14,7% 15,0% 11,4% 11,4%

36,6% 31,3%34,0% 29,5% 29,4%

27,6% 28,2%

9,2% 10,0%8,1%

7,1% 7,2%7,8% 8,0%

11,0% 10,8%12,0%

10,9% 10,2%12,5% 12,4%

9,1%8,0%

8,3%7,7% 6,4% 6,8% 5,9%

24,0% 28,0% 22,5%30,0% 31,8% 31,3% 31,6%

2,5% 2,5%

2008 2009 2010 2011 2012 2013 2014*

Instalaciones Proveedores Comunicaciones Software Hardware Personal TI Amortizaciones

5,6% 5,2% 5,2% 5,2%6,5%

3,1%2,4%

1,7% 1,4%

2,0%

8,6%7,6%

6,9% 6,7%

8,5%

12,2% 11,9%11,4% 11,6% 11,7%

0%

2%

4%

6%

8%

10%

12%

14%

2009 2010 2011 2012 2013

Externo Propio Total Sector Total Aseguradoras mundiales*

© 2015. ICEA La eficiencia de TI en el sector asegurador | 29

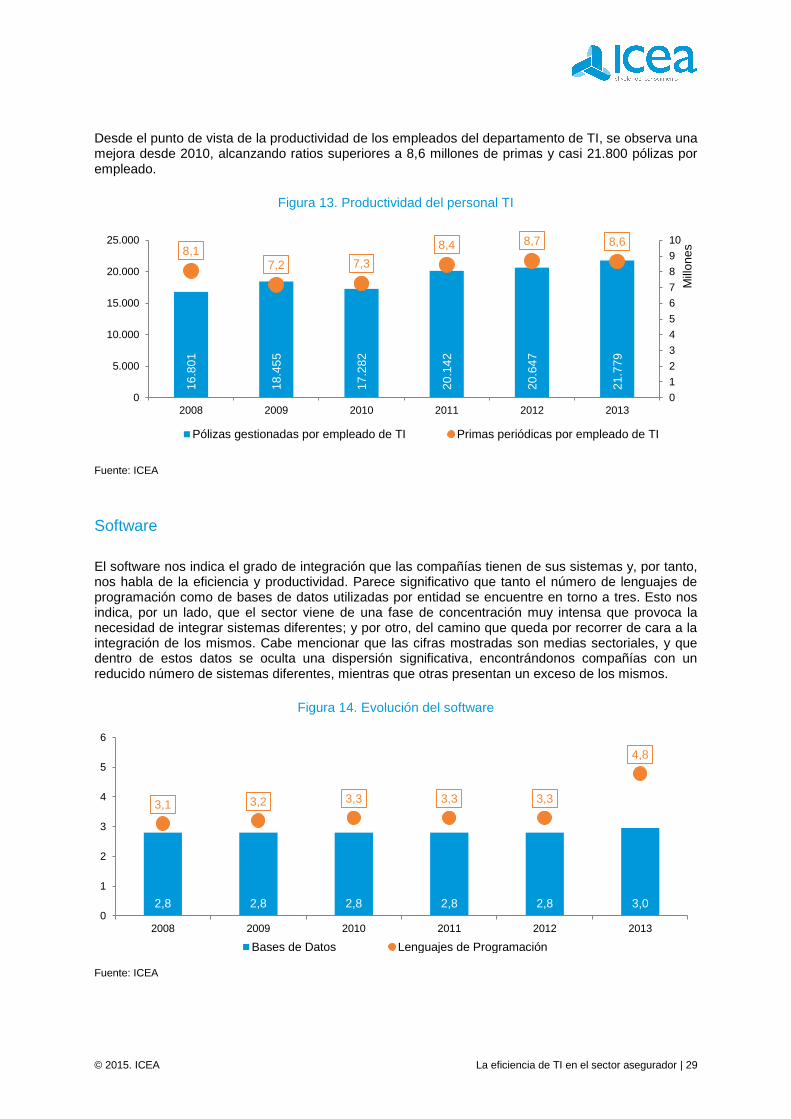

Desde el punto de vista de la productividad de los empleados del departamento de TI, se observa una mejora desde 2010, alcanzando ratios superiores a 8,6 millones de primas y casi 21.800 pólizas por empleado.

Figura 13. Productividad del personal TI

Fuente: ICEA

Software

El software nos indica el grado de integración que las compañías tienen de sus sistemas y, por tanto, nos habla de la eficiencia y productividad. Parece significativo que tanto el número de lenguajes de programación como de bases de datos utilizadas por entidad se encuentre en torno a tres. Esto nos indica, por un lado, que el sector viene de una fase de concentración muy intensa que provoca la necesidad de integrar sistemas diferentes; y por otro, del camino que queda por recorrer de cara a la integración de los mismos. Cabe mencionar que las cifras mostradas son medias sectoriales, y que dentro de estos datos se oculta una dispersión significativa, encontrándonos compañías con un reducido número de sistemas diferentes, mientras que otras presentan un exceso de los mismos.

Figura 14. Evolución del software

Fuente: ICEA

16

.80

1

18

.45

5

17

.28

2

20

.14

2

20

.64

7

21

.77

9

8,17,2 7,3

8,4 8,7 8,6

0

1

2

3

4

5

6

7

8

9

10

0

5.000

10.000

15.000

20.000

25.000

2008 2009 2010 2011 2012 2013

Mill

on

es

Pólizas gestionadas por empleado de TI Primas periódicas por empleado de TI

2,8 2,8 2,8 2,8 2,8 3,0

3,1 3,2 3,3 3,3 3,3

4,8

0

1

2

3

4

5

6

2008 2009 2010 2011 2012 2013

Bases de Datos Lenguajes de Programación

30 | La eficiencia de TI en el sector asegurador © 2015. ICEA

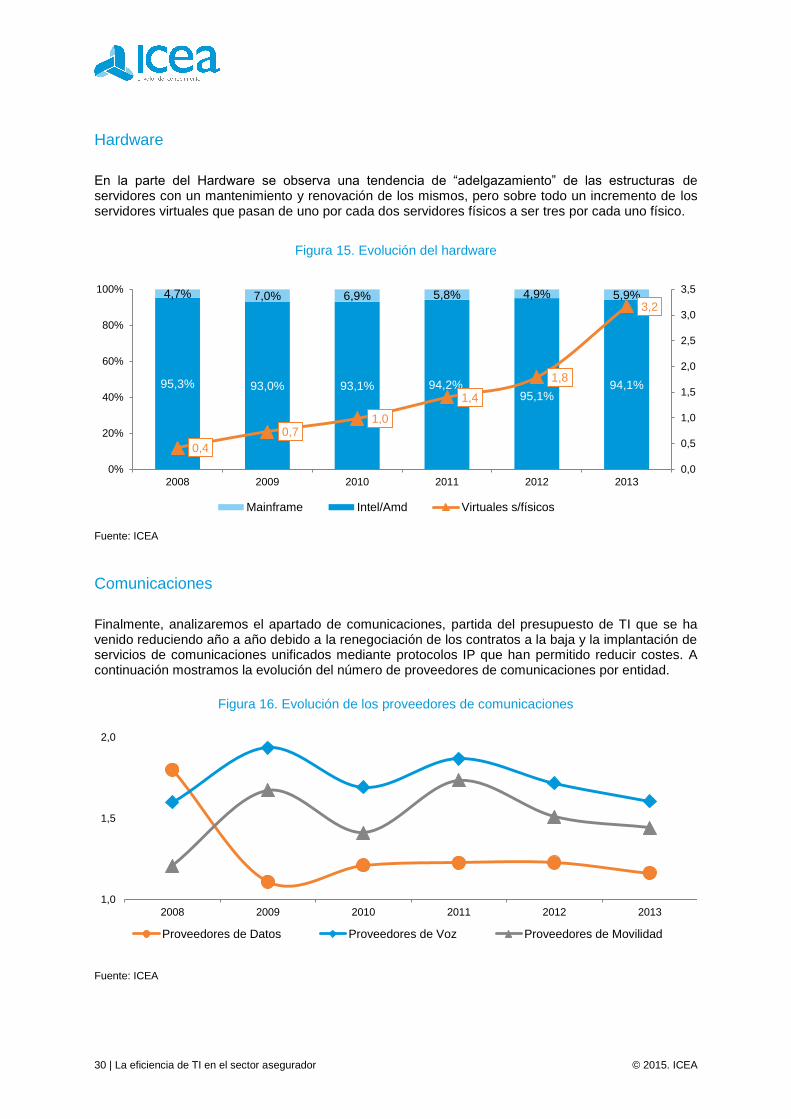

Hardware

En la parte del Hardware se observa una tendencia de “adelgazamiento” de las estructuras de servidores con un mantenimiento y renovación de los mismos, pero sobre todo un incremento de los servidores virtuales que pasan de uno por cada dos servidores físicos a ser tres por cada uno físico.

Figura 15. Evolución del hardware

Fuente: ICEA

Comunicaciones

Finalmente, analizaremos el apartado de comunicaciones, partida del presupuesto de TI que se ha venido reduciendo año a año debido a la renegociación de los contratos a la baja y la implantación de servicios de comunicaciones unificados mediante protocolos IP que han permitido reducir costes. A continuación mostramos la evolución del número de proveedores de comunicaciones por entidad.

Figura 16. Evolución de los proveedores de comunicaciones

Fuente: ICEA

95,3% 93,0% 93,1% 94,2%95,1%

94,1%

4,7% 7,0% 6,9% 5,8% 4,9% 5,9%

0,4

0,71,0

1,4

1,8

3,2

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

0%

20%

40%

60%

80%

100%

2008 2009 2010 2011 2012 2013

Mainframe Intel/Amd Virtuales s/físicos

1,0

1,5

2,0

2008 2009 2010 2011 2012 2013

Proveedores de Datos Proveedores de Voz Proveedores de Movilidad

© 2015. ICEA La eficiencia de TI en el sector asegurador | 31

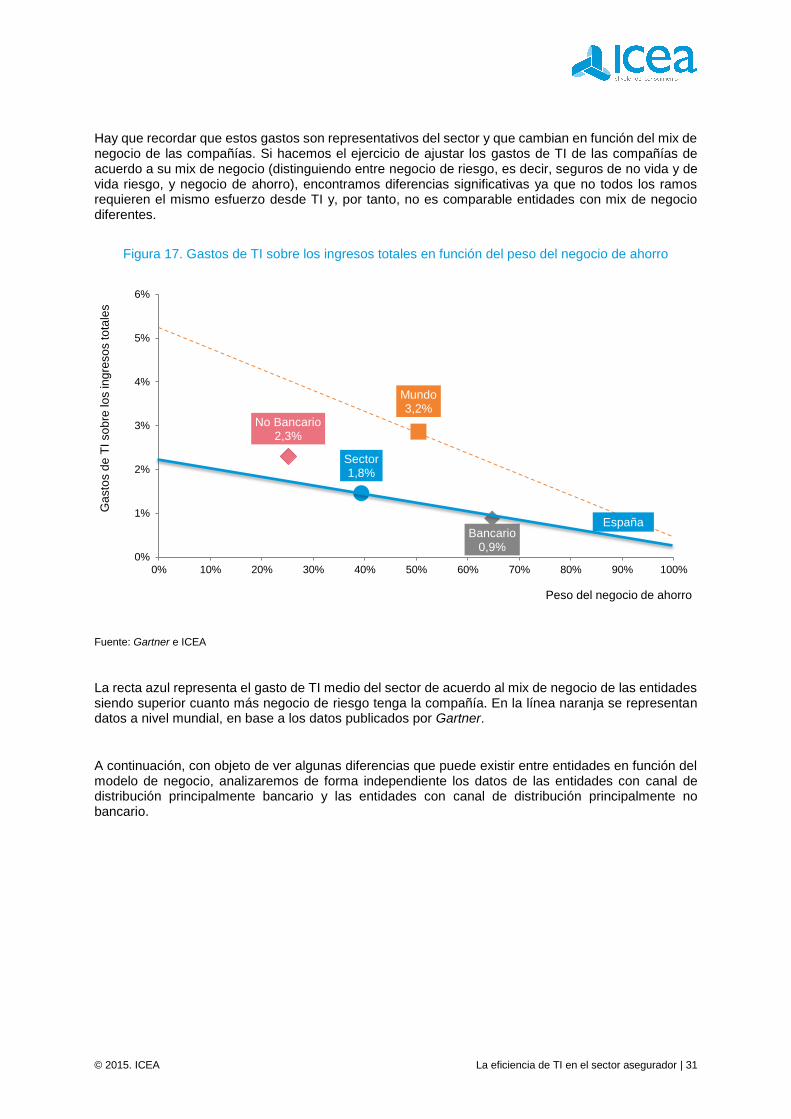

Hay que recordar que estos gastos son representativos del sector y que cambian en función del mix de negocio de las compañías. Si hacemos el ejercicio de ajustar los gastos de TI de las compañías de acuerdo a su mix de negocio (distinguiendo entre negocio de riesgo, es decir, seguros de no vida y de vida riesgo, y negocio de ahorro), encontramos diferencias significativas ya que no todos los ramos requieren el mismo esfuerzo desde TI y, por tanto, no es comparable entidades con mix de negocio diferentes.

Figura 17. Gastos de TI sobre los ingresos totales en función del peso del negocio de ahorro

Fuente: Gartner e ICEA

La recta azul representa el gasto de TI medio del sector de acuerdo al mix de negocio de las entidades siendo superior cuanto más negocio de riesgo tenga la compañía. En la línea naranja se representan datos a nivel mundial, en base a los datos publicados por Gartner.

A continuación, con objeto de ver algunas diferencias que puede existir entre entidades en función del modelo de negocio, analizaremos de forma independiente los datos de las entidades con canal de distribución principalmente bancario y las entidades con canal de distribución principalmente no bancario.

Bancario0,9%

No Bancario2,3%

Sector1,8%

Mundo3,2%

0%

1%

2%

3%

4%

5%

6%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Ga

sto

s d

e T

I so

bre

lo

s in

gre

so

s to

tale

s

Peso del negocio de ahorro

España

32 | La eficiencia de TI en el sector asegurador © 2015. ICEA

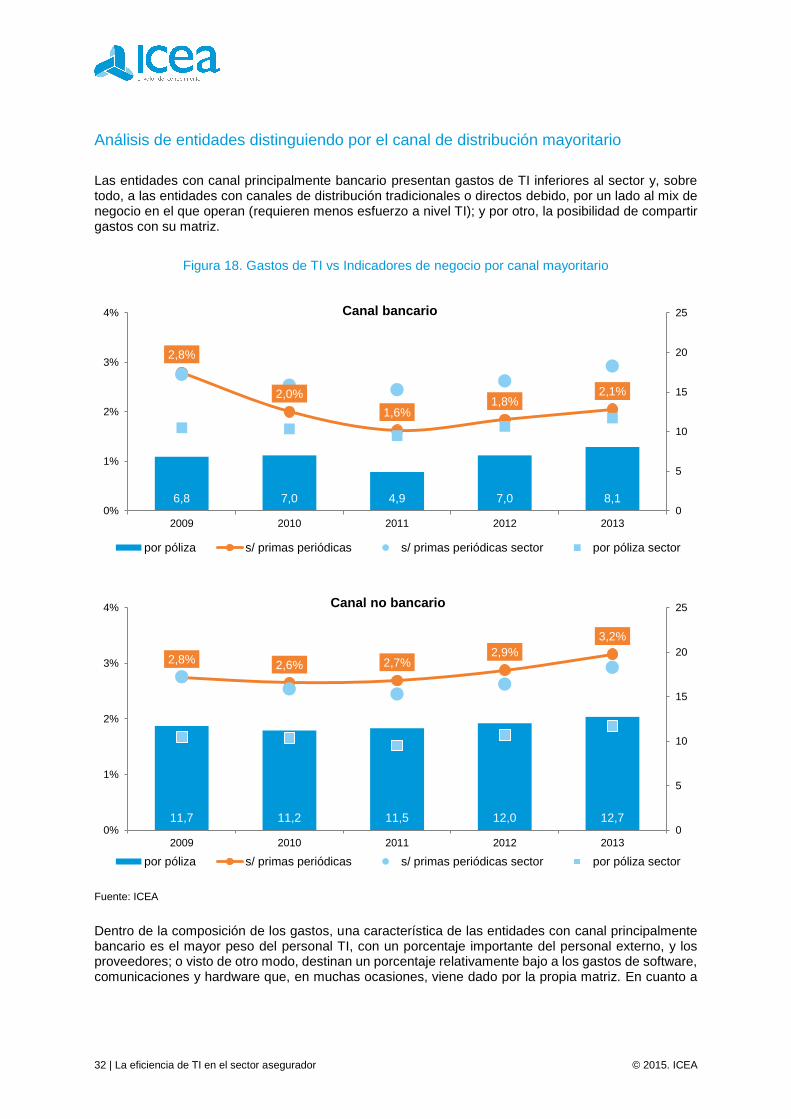

Análisis de entidades distinguiendo por el canal de distribución mayoritario

Las entidades con canal principalmente bancario presentan gastos de TI inferiores al sector y, sobre todo, a las entidades con canales de distribución tradicionales o directos debido, por un lado al mix de negocio en el que operan (requieren menos esfuerzo a nivel TI); y por otro, la posibilidad de compartir gastos con su matriz.

Figura 18. Gastos de TI vs Indicadores de negocio por canal mayoritario

Fuente: ICEA

Dentro de la composición de los gastos, una característica de las entidades con canal principalmente bancario es el mayor peso del personal TI, con un porcentaje importante del personal externo, y los proveedores; o visto de otro modo, destinan un porcentaje relativamente bajo a los gastos de software, comunicaciones y hardware que, en muchas ocasiones, viene dado por la propia matriz. En cuanto a

6,8 7,0 4,9 7,0 8,1

2,8%

2,0%

1,6%1,8%

2,1%

0

5

10

15

20

25

0%

1%

2%

3%

4%

2009 2010 2011 2012 2013

Canal bancario

por póliza s/ primas periódicas s/ primas periódicas sector por póliza sector

11,7 11,2 11,5 12,0 12,7

2,8%2,6% 2,7%

2,9%

3,2%

0

5

10

15

20

25

0%

1%

2%

3%

4%

2009 2010 2011 2012 2013

Canal no bancario

por póliza s/ primas periódicas s/ primas periódicas sector por póliza sector

© 2015. ICEA La eficiencia de TI en el sector asegurador | 33

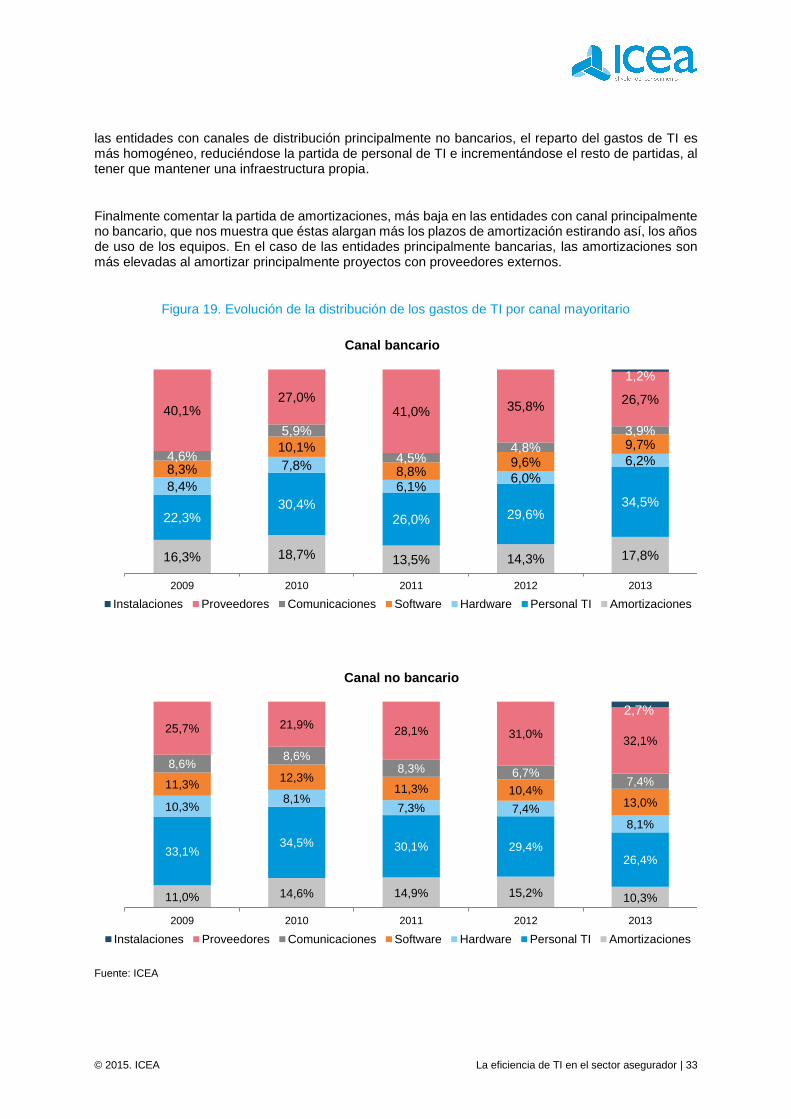

las entidades con canales de distribución principalmente no bancarios, el reparto del gastos de TI es más homogéneo, reduciéndose la partida de personal de TI e incrementándose el resto de partidas, al tener que mantener una infraestructura propia.

Finalmente comentar la partida de amortizaciones, más baja en las entidades con canal principalmente no bancario, que nos muestra que éstas alargan más los plazos de amortización estirando así, los años de uso de los equipos. En el caso de las entidades principalmente bancarias, las amortizaciones son más elevadas al amortizar principalmente proyectos con proveedores externos.

Figura 19. Evolución de la distribución de los gastos de TI por canal mayoritario

Fuente: ICEA

16,3% 18,7% 13,5% 14,3% 17,8%

22,3%30,4%

26,0% 29,6%34,5%

8,4%

7,8%

6,1%6,0%

6,2%8,3%

10,1%

8,8%9,6%

9,7%4,6%

5,9%

4,5%4,8%

3,9%

40,1%27,0%

41,0% 35,8%26,7%

1,2%

2009 2010 2011 2012 2013

Canal bancario

Instalaciones Proveedores Comunicaciones Software Hardware Personal TI Amortizaciones

11,0% 14,6% 14,9% 15,2% 10,3%

33,1%34,5% 30,1% 29,4%

26,4%

10,3%8,1%

7,3% 7,4%

8,1%

11,3%12,3%

11,3% 10,4%13,0%

8,6%8,6%

8,3% 6,7%7,4%

25,7% 21,9%28,1% 31,0%

32,1%

2,7%

2009 2010 2011 2012 2013

Canal no bancario

Instalaciones Proveedores Comunicaciones Software Hardware Personal TI Amortizaciones

34 | La eficiencia de TI en el sector asegurador © 2015. ICEA

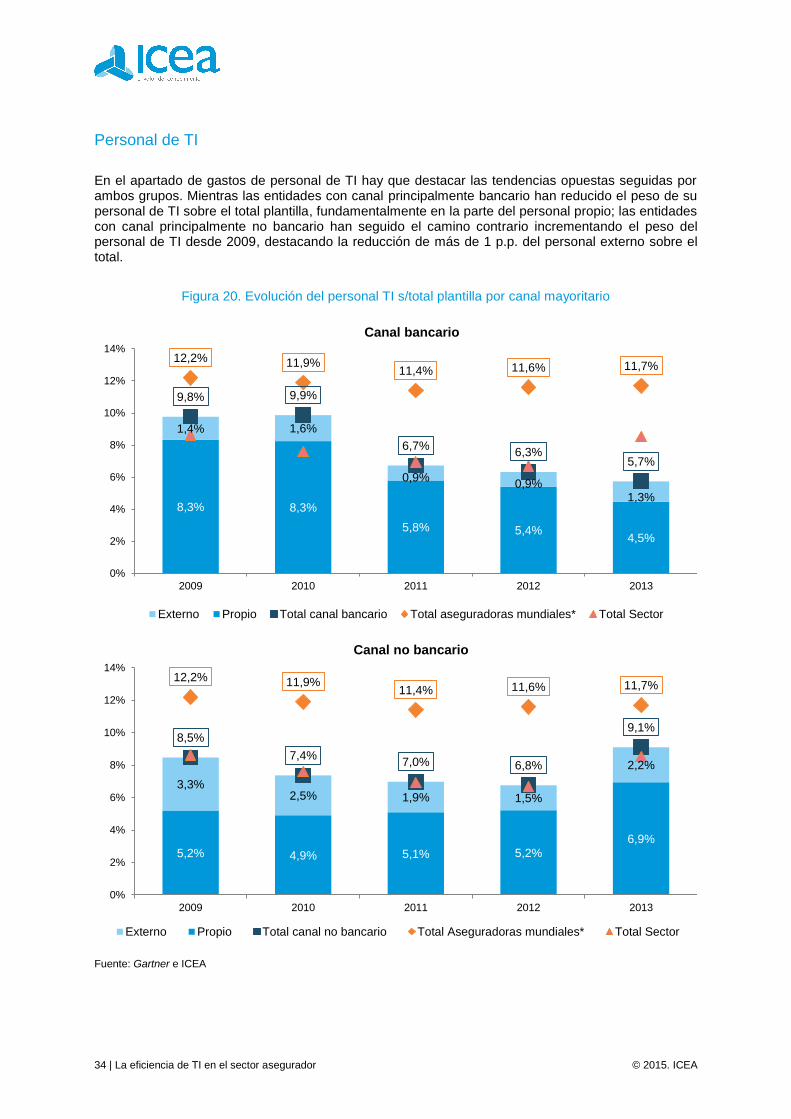

Personal de TI

En el apartado de gastos de personal de TI hay que destacar las tendencias opuestas seguidas por ambos grupos. Mientras las entidades con canal principalmente bancario han reducido el peso de su personal de TI sobre el total plantilla, fundamentalmente en la parte del personal propio; las entidades con canal principalmente no bancario han seguido el camino contrario incrementando el peso del personal de TI desde 2009, destacando la reducción de más de 1 p.p. del personal externo sobre el total.

Figura 20. Evolución del personal TI s/total plantilla por canal mayoritario

Fuente: Gartner e ICEA

8,3% 8,3%

5,8% 5,4%4,5%

1,4% 1,6%

0,9%0,9%

1,3%

9,8% 9,9%

6,7%6,3%

5,7%

12,2% 11,9%11,4% 11,6% 11,7%

0%

2%

4%

6%

8%

10%

12%

14%

2009 2010 2011 2012 2013

Canal bancario

Externo Propio Total canal bancario Total aseguradoras mundiales* Total Sector

5,2% 4,9% 5,1% 5,2%

6,9%

3,3%2,5% 1,9% 1,5%

2,2%

8,5%

7,4%7,0% 6,8%

9,1%

12,2% 11,9%11,4% 11,6% 11,7%

0%

2%

4%

6%

8%

10%

12%

14%

2009 2010 2011 2012 2013

Canal no bancario

Externo Propio Total canal no bancario Total Aseguradoras mundiales* Total Sector

© 2015. ICEA La eficiencia de TI en el sector asegurador | 35

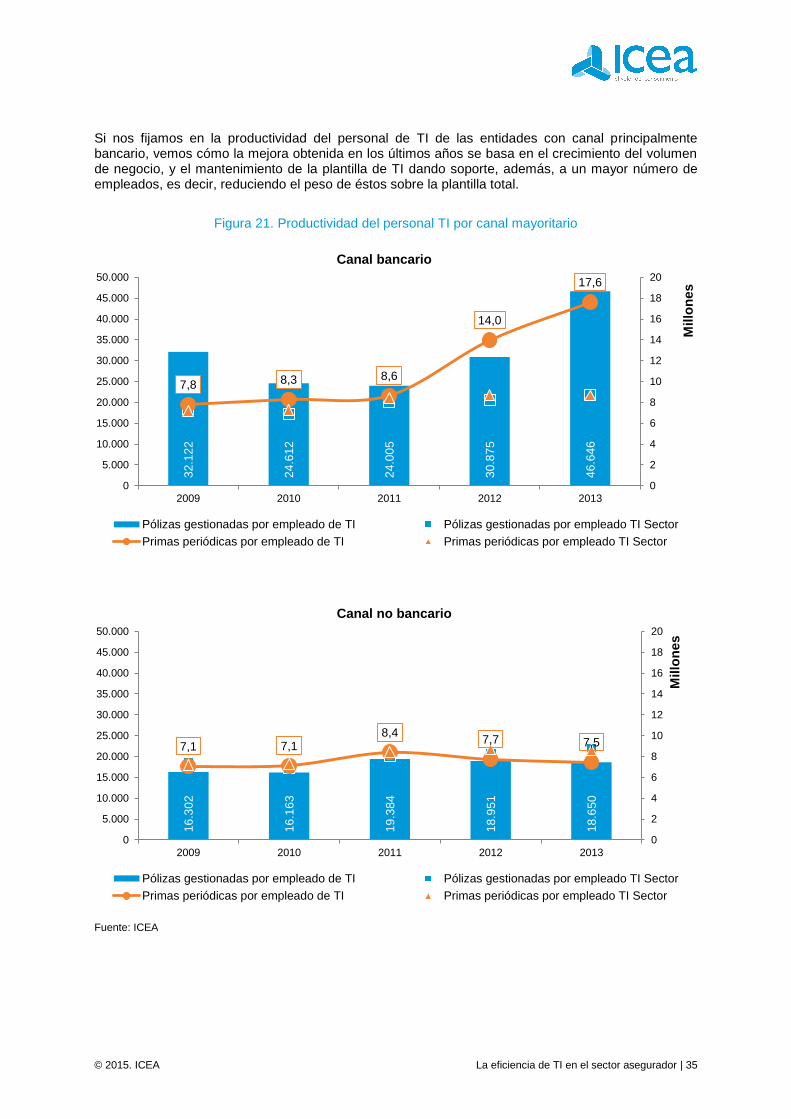

Si nos fijamos en la productividad del personal de TI de las entidades con canal principalmente bancario, vemos cómo la mejora obtenida en los últimos años se basa en el crecimiento del volumen de negocio, y el mantenimiento de la plantilla de TI dando soporte, además, a un mayor número de empleados, es decir, reduciendo el peso de éstos sobre la plantilla total.

Figura 21. Productividad del personal TI por canal mayoritario

Fuente: ICEA

32

.12

2

24

.61

2

24

.00

5

30

.87

5

46

.64

6

7,8 8,3 8,6

14,0

17,6

0

2

4

6

8

10

12

14

16

18

20

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

2009 2010 2011 2012 2013

Millo

ne

s

Canal bancario

Pólizas gestionadas por empleado de TI Pólizas gestionadas por empleado TI Sector

Primas periódicas por empleado de TI Primas periódicas por empleado TI Sector

16

.30

2

16

.16

3

19

.38

4

18

.95

1

18

.65

0

7,1 7,18,4

7,7 7,5

0

2

4

6

8

10

12

14

16

18

20

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

2009 2010 2011 2012 2013

Millo

nes

Canal no bancario

Pólizas gestionadas por empleado de TI Pólizas gestionadas por empleado TI Sector

Primas periódicas por empleado de TI Primas periódicas por empleado TI Sector

36 | La eficiencia de TI en el sector asegurador © 2015. ICEA

Software

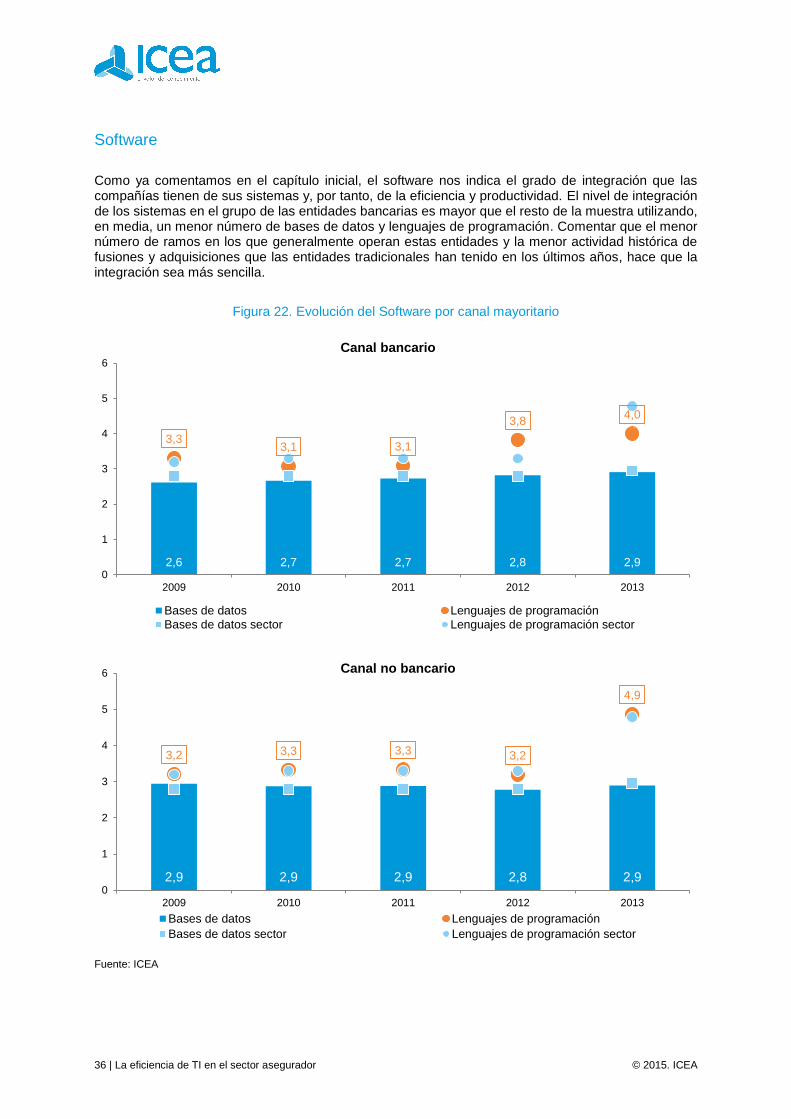

Como ya comentamos en el capítulo inicial, el software nos indica el grado de integración que las compañías tienen de sus sistemas y, por tanto, de la eficiencia y productividad. El nivel de integración de los sistemas en el grupo de las entidades bancarias es mayor que el resto de la muestra utilizando, en media, un menor número de bases de datos y lenguajes de programación. Comentar que el menor número de ramos en los que generalmente operan estas entidades y la menor actividad histórica de fusiones y adquisiciones que las entidades tradicionales han tenido en los últimos años, hace que la integración sea más sencilla.

Figura 22. Evolución del Software por canal mayoritario

Fuente: ICEA

2,6 2,7 2,7 2,8 2,9

3,33,1 3,1

3,84,0

0

1

2

3

4

5

6

2009 2010 2011 2012 2013

Canal bancario

Bases de datos Lenguajes de programaciónBases de datos sector Lenguajes de programación sector

2,9 2,9 2,9 2,8 2,9

3,2 3,3 3,3 3,2

4,9

0

1

2

3

4

5

6

2009 2010 2011 2012 2013

Canal no bancario

Bases de datos Lenguajes de programación

Bases de datos sector Lenguajes de programación sector

© 2015. ICEA La eficiencia de TI en el sector asegurador | 37

Hardware

En el apartado del Hardware observamos como la presencia de servidores mainframe en las entidades con canal principalmente bancario es muy superior a las entidades no bancarias que optan por la implantación de tecnología RISC basada principalmente en servidores Intel/AMD y una mayor implantación de servidores virtuales.

Figura 23. Evolución del hardware por canal mayoritario

Fuente: ICEA

86,0% 85,6% 89,5% 88,2% 84,6%

14,0% 14,4% 10,5% 11,8% 15,4%

0,6

0,91,0

1,5

2,8

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

0%

20%

40%

60%

80%

100%

2009 2010 2011 2012 2013

Canal bancario

Mainframe Intel/Amd Virtuales s/físicos Virtuales s/físicos sector

94,6% 94,3% 95,4%96,8%

96,0%

5,4% 5,7% 4,6% 3,2% 4,0%

0,81,0

1,5

1,9

3,3

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

0%

20%

40%

60%

80%

100%

2009 2010 2011 2012 2013

Canal no bancario

Mainframe Intel/Amd Virtuales s/físicos Virtuales s/físicos sector

38 | La eficiencia de TI en el sector asegurador © 2015. ICEA

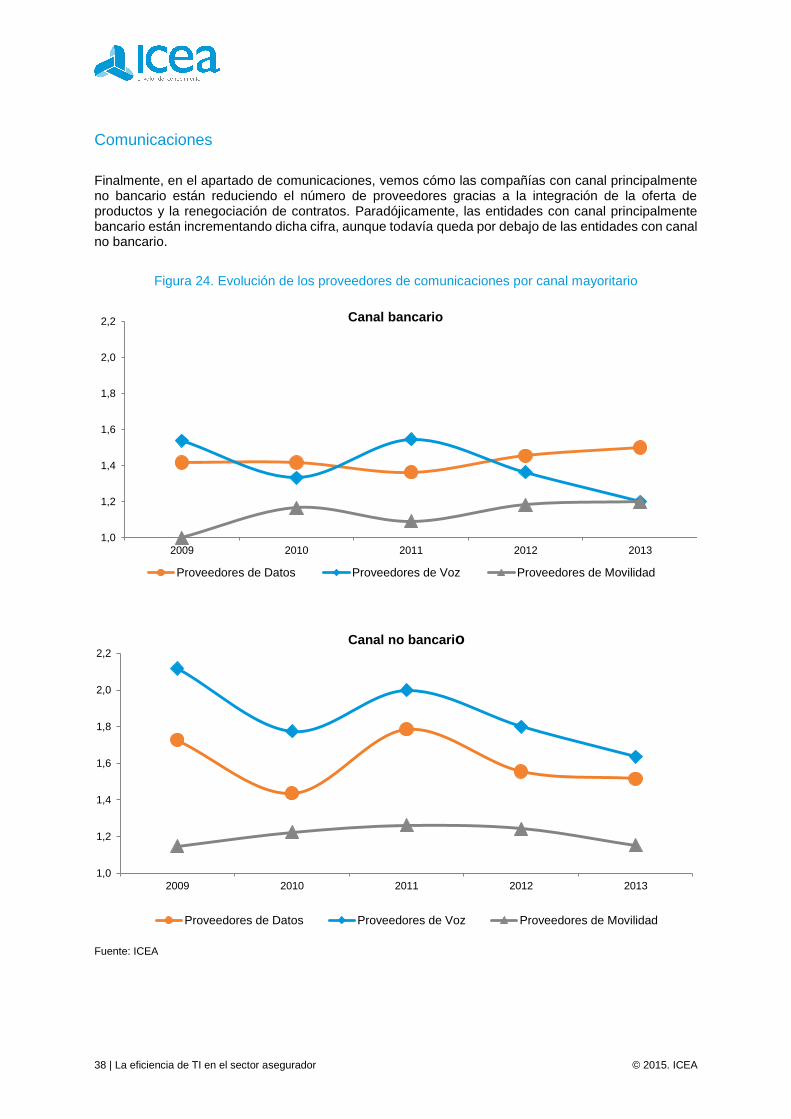

Comunicaciones

Finalmente, en el apartado de comunicaciones, vemos cómo las compañías con canal principalmente no bancario están reduciendo el número de proveedores gracias a la integración de la oferta de productos y la renegociación de contratos. Paradójicamente, las entidades con canal principalmente bancario están incrementando dicha cifra, aunque todavía queda por debajo de las entidades con canal no bancario.

Figura 24. Evolución de los proveedores de comunicaciones por canal mayoritario

Fuente: ICEA

1,0

1,2

1,4

1,6

1,8

2,0

2,2

2009 2010 2011 2012 2013

Canal bancario

Proveedores de Datos Proveedores de Voz Proveedores de Movilidad

1,0

1,2

1,4

1,6

1,8

2,0

2,2

2009 2010 2011 2012 2013

Canal no bancario

Proveedores de Datos Proveedores de Voz Proveedores de Movilidad

Análisis de la eficiencia de TI en las entidadesdel sector asegurador

© 2015. ICEA La eficiencia de TI en el sector asegurador | 41

5. Análisis de la eficiencia de TI en lasentidades del sector asegurador

Una vez analizadas las principales características del uso de las tecnologías de la información (TI) en el sector asegurador, vamos a profundizar y buscar qué aspectos influyen en la eficiencia o qué características tienen en común las entidades que presentan mayor eficiencia, entendiendo como eficiencia la cantidad mínima de inputs para obtener un nivel o grado de output. Para el estudio, vamos a tomar dos medidas de eficiencia:

La primera, basada en la productividad del personal de TI, tomando el número de empleadosde TI sobre los ingresos totales de la compañía desde dos puntos de vista: por un lado, el ratiopara cada compañía; y por otro, tomando la diferencia entre el valor de la compañía y la mediadel sector.

La segunda, el gasto de TI de la compañía sobre los ingresos obtenidos, calculando el datode cada compañía bajo el supuesto de que su mix de negocio ahorro/riesgo fuera igual que eldel conjunto del sector ya que, como hemos visto en el apartado anterior, el nivel de gasto deTI sobre los ingresos es más alto cuanto más pesa el negocio de riesgo de la entidad (de estaforma el análisis se hace homogéneo). Como haremos con la productividad, utilizaremos tantoel valor obtenido para cada compañía, como la diferencia con el dato del sector.

Figura 25. Gastos de TI homogéneos sobre ingresos totales

Fuente: ICEA

Bancario1,3%

No Bancario2,1%

1,8%

1,0%

1,2%

1,4%

1,6%

1,8%

2,0%

2,2%

36,5% 37,5% 38,5% 39,5% 40,5% 41,5%

Ga

sto

s d

e T

I so

bre

in

gre

so

s

tota

les

Peso del negocio de ahorro

Sector

42 | La eficiencia de TI en el sector asegurador © 2015. ICEA

5.1. Variables planteadas en el análisis

Gastos de TI sobre ingresos totales

Será una de las variables principales y medirá la diferencia entre el gasto de TI de la entidad y la media sectorial con un mix de negocio similar (para poder ser comparable). Aquí nos encontraremos con valores positivos y negativos en función de si las compañías son más o menos eficientes que la media sectorial.

Gastos de TI sobre ingresos totales (binaria)

A partir de la variable anterior contaremos con una nueva variable binaria que nos indicará 1, si la entidad es más eficiente que la media sectorial; y 0, en caso contrario.

Productividad del personal de TI

Será otra de las variables principales y medirá la eficiencia de TI mediante el cociente entre los ingresos de la compañía y el personal de TI utilizado (propio y externo). Como haremos en el indicador de gastos de TI sobre ingresos totales, tomaremos la diferencia entre el valor de la entidad y la media sectorial.

Estructura de negocio

La estructura de negocio es una de las variables que vamos a utilizar. Será una variable que represente el porcentaje de negocio de riesgo que tiene la compañía en cartera.

Departamento de TI

En este punto utilizaremos tres variables que pueden influir en la eficiencia del departamento de TI. Por un lado tendremos la estructura del Departamento de TI (si está integrado, independiente,…); si TI tiene dependencia de la Dirección General; y si hay representante en el Comité de Dirección.

Estructura del personal

Una variable a tener en cuenta será si contar o no con personal externo puede llevar o no a mejoras de eficiencia.

Integración de sistemas

Una parte importante en la eficiencia de las TI dentro de una compañía es la integración de los sistemas. Analizando los lenguajes de programación y las bases de datos nos podemos hacer una idea de que nivel de integración tienen las compañías. Además, relativizaremos estos datos con el número de ramos en los que opera la compañía.

© 2015. ICEA La eficiencia de TI en el sector asegurador | 43

Canales de distribución

Finalmente utilizaremos el peso de la red agencial dentro de la estructura de distribución de la compañía ya que supone un coste adicional dar mantenimiento y servicio a dicha red.

5.2. Metodología y técnicas de análisis.

Para la realización del análisis hemos planteado un cluster jerárquico. Se trata de un método de clasificación de observaciones que comienza con una estructura en la que cada una de las observaciones es un cluster independiente, y se llega a una final en la que todas ellas están agrupadas en un único cluster, es decir, se parte de tantos grupos como observaciones tengamos y se van agrupando dos a dos en cada paso del análisis hasta quedar todas ellas agrupadas. El proceso que se sigue es el siguiente:

Figura 26. Metodología Análisis Cluster

Como vemos, el esquema de trabajo se divide en tres fases diferenciadas:

El análisis se inicia con el cálculo de las distancias entre cada par de observaciones. Paranuestro análisis utilizaremos la distancia de Gower, que se trata de una medida de distanciaque permite:

Trabajar con variables continuas, binarias, ordinales, etc.,

Utilizar bases de datos en las que faltan observaciones de algunas variables, sin necesidad de suprimir registros

Podemos ponderar las variables de manera diferencial, dependiendo del papel que se quiera que cada una juegue en la ordenación.

Cálculo de Distancias

•DiferentesMétodos

•Estandarizaciónde Variables

Creación de Cluster

•Determinación deCluster

•Diferentesalgoritmos

Conclusiones

•Interpretación delos Cluster

44 | La eficiencia de TI en el sector asegurador © 2015. ICEA

Una vez calculada la matriz de distancias entre cada una de las entidades con las variablesestandarizadas, comenzamos el análisis cluster. Para el cálculo de las agrupaciones, existendiferentes algoritmos en función de la distancia entre grupos elegida. En nuestro análisis nosquedaremos con la Distancia de Ward o de la mínima varianza ya que es el algoritmo quepresenta resultados más robustos tanto en el dendograma como en los estadísticos de error.

Para la selección óptima del número de cluster, nos basaremos en dos puntos, por un lado eldendograma obtenido y, por otro, en los estadísticos. Para el estudio utilizaremos dos aunqueexisten más estadísticos para determinar el número de nodos:

El primero de ellos es el Pseudo Test de la T, que se trata de un test destinado a determinar si las medias de dos agrupamientos diferentes no son significativamente diferentes. En la práctica observaremos cuando se produce un máximo relativo para retener el siguiente cluster

El segundo es el Pseudo F que compara la dispersión entre cluster (numerador) con la dispersión dentro de los cluster (denominador). En la práctica buscaremos máximos relativos o incrementos importantes del valor para la retención de cluster.

Una vez determinado el algoritmo que se usará en el cluster y el número de cluster a retener,podemos proceder al examen de las características de las entidades de cada grupo y lacaracterización de los distintos grupos formados.

5.3. Análisis cluster de la eficiencia de las entidades aseguradoras

Descrita la metodología a seguir, vamos a comenzar con el análisis de las entidades aseguradoras. En primer lugar, vamos plantear cómo pueden afectar en la eficiencia las variables enumeradas inicialmente.

© 2015. ICEA La eficiencia de TI en el sector asegurador | 45

Figura 27. Tabla de planteamientos iniciales

Fuente: ICEA

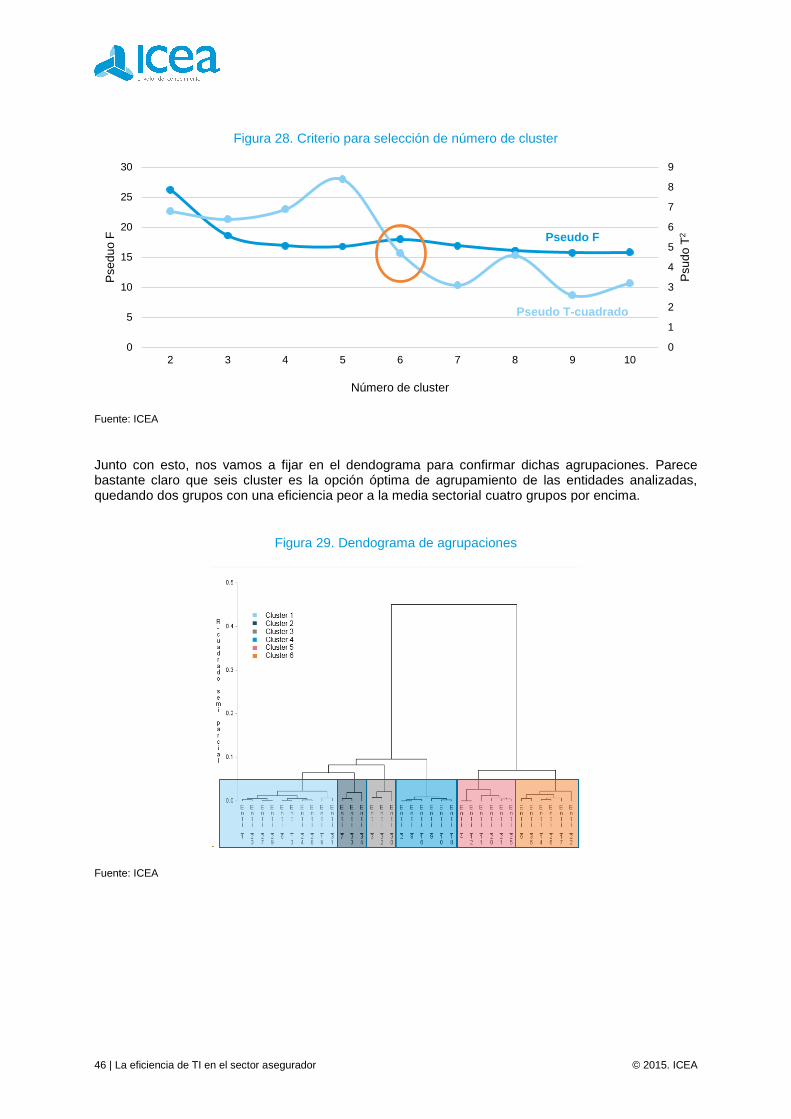

De todas las variables utilizadas en el estudio, se pone de manifiesto que algunas no se identificaban claramente con ningún cluster formado, como son las que nos muestran la estructura y peso del departamento de TI dentro de la compañía (cómo se organiza el departamento de TI, la dependencia de la Dirección General y disponer de representante en el Comité de Dirección); o la integración de sistemas y optimización de recursos que nos indican los lenguajes de programación. Siguiendo con la metodología planteada en los puntos anteriores, comenzaremos estableciendo el número óptimo de cluster. Para ello nos vamos a basar tanto en los estadísticos como en el dendograma.

Como veremos en la siguiente figura, los estadísticos recomiendan establecer seis cluster como punto óptimo. Así el Pseudo F, con un máximo en 6; y el Pseudo T2 con una máximo en 5 (para este último nos quedaríamos con el máximo más uno ya que el máximo nos aconseja rechazar la asociación y retener la siguiente) aconsejaría el agrupamiento en esa fase.

Gastos de TI sobre ingresos totales

•¿Quién obtiene mayores ingresos con menor gasto de TI?

Productividad del personal de TI

•¿Quién obtiene mayor productividad de su personal de TI?

Personal propio y proveedores externos

•¿Externalizar servicios o personal mejora la eficiencia?

Cuota de mercado y ramos en los que opera

•¿El tamaño y/o la especialización aumenta la eficiencia?

Agentes

•¿La red de agentes reduce la eficiencia de TI?

Bases de datos

•¿La integración de sistemas reduce la ineficiencia?

Relevancia del departamento TI

•¿Influye la posición del departamento de TI dentro de la estructura de lacompañía en su eficiencia?

46 | La eficiencia de TI en el sector asegurador © 2015. ICEA

Figura 28. Criterio para selección de número de cluster

Fuente: ICEA

Junto con esto, nos vamos a fijar en el dendograma para confirmar dichas agrupaciones. Parece bastante claro que seis cluster es la opción óptima de agrupamiento de las entidades analizadas, quedando dos grupos con una eficiencia peor a la media sectorial cuatro grupos por encima.

Figura 29. Dendograma de agrupaciones

Fuente: ICEA

Pseudo F

Pseudo T-cuadrado

0

1

2

3

4

5

6

7

8

9

0

5

10

15

20

25

30

2 3 4 5 6 7 8 9 10

Psu

do

T2

Pse

du

o F

Número de cluster

© 2015. ICEA La eficiencia de TI en el sector asegurador | 47

5.4. Interpretación de los resultados y definición de los cluster

Una vez obtenidos los resultados del análisis cluster, estamos en disposición de verificar el planteamiento inicial, es decir, si las variables utilizadas en el estudio influyen sobre la eficiencia en TI.

Las entidades con mejores ratios de TI sobre ingresos están posicionadas como entidades especialistas en negocio de ahorro o grandes entidades multirramo con una buena integración de sus tecnologías.

Cuando el Departamento de TI está sobredimensionado, no solo la eficiencia del mismo es menor sino que, en general, la productividad de la compañía en su conjunto es menor.

En general, todas las compañías analizadas optan por dedicar aproximadamente la mitad de su presupuesto de TI a gastos de personal y proveedores externos. La política seguida por cada compañía de contar con más o menos presencia de colabores externos, no parece influir en la eficiencia de TI.

Respecto a sí el tamaño de la compañía, cuota de mercado y/o número de ramos en los que opera, importa o genera economías de escala que mejoren la eficiencia de TI de las compañías, la respuesta es que por sí solas, estas variables no generan eficiencia adicional, pero una mayor cuota de mercado o número de ramos gestionados con sistemas integrados favorece la eficiencia. Dicho de otro modo,para obtener eficiencia con el incremento de la complejidad y tamaño de la compañía, hay que optarpor integrar las tecnologías o, tener una política de colaboración con proveedores que permitaflexibilidad a la organización.

Gastos de TI sobre ingresos totales

•¿Quién obtiene mayores ingresos con menor gasto de TI?

Productividad del personal de TI

•¿Quién obtiene mayor productividad de su personal de TI?

Personal propio y proveedores externos

•¿Externalizar servicios o personal mejora la eficiencia?

Cuota de mercado y ramos en los que opera

•¿El tamaño y/o la especialización aumenta la eficiencia?

48 | La eficiencia de TI en el sector asegurador © 2015. ICEA

El canal de distribución utilizado por las compañías no influye en el nivel de eficiencia alcanzado por el departamento de TI, es decir, esta variable por sí misma no afecta a la eficiencia de TI.

La integración de las tecnologías dentro de las compañías aseguradoras se hace fundamental para conseguir niveles óptimos de eficiencia. Esta variable tiene un impacto importante cuando mayor es el tamaño y número de ramos en los que opera la compañía. Se trata de un punto fundamental para un crecimiento ordenado y sostenible de departamento de TI.

La presencia de un departamento de TI con un peso importante dentro de la toma de decisiones de la compañía no parece ser una razón suficiente para que el departamento de TI tenga un nivel de eficiencia mayor o menor. Visto de otro modo, el departamento de TI de las compañías parece ser ajeno al peso que tenga dentro de la compañía para retornar unos buenos niveles de eficiencia.

Agentes

•¿La red de agentes reduce la eficiencia de TI?

Bases de datos

•¿La integración de sistemas reduce la ineficiencia?

Relevancia del departamento TI

•¿Influye la posición del departamento de TI dentro de la estructura de lacompañía en su eficiencia?

© 2015. ICEA La eficiencia de TI en el sector asegurador | 49

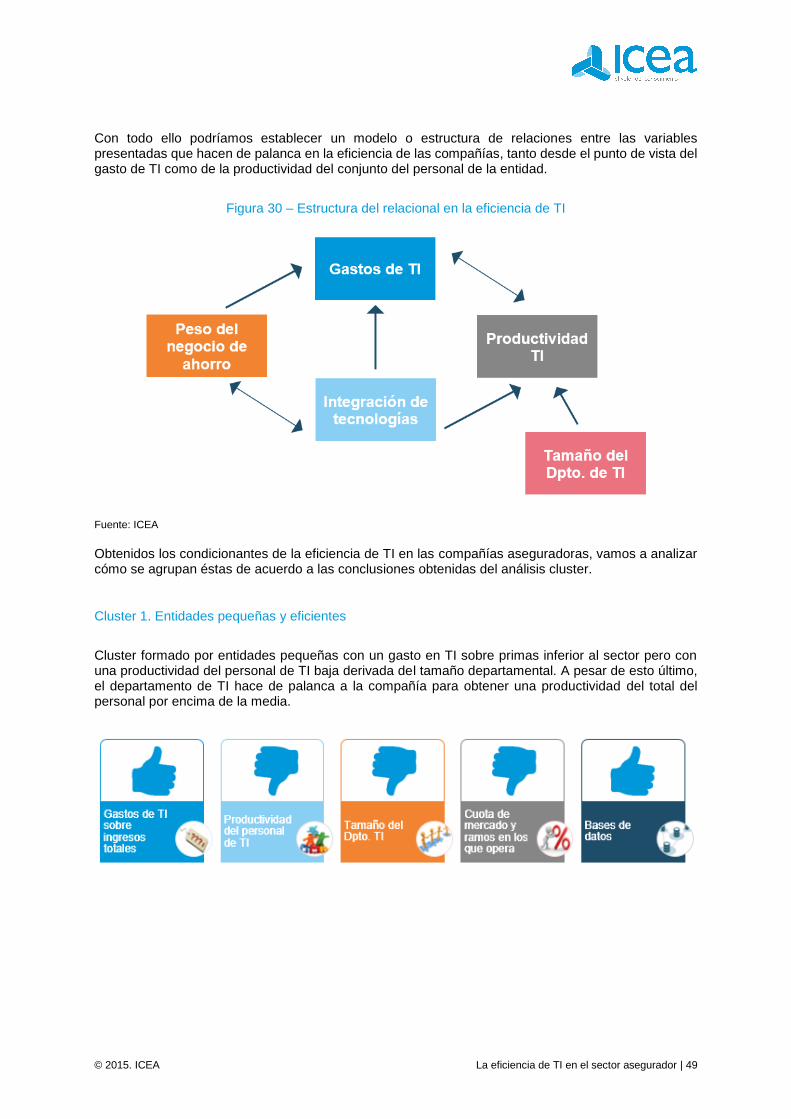

Con todo ello podríamos establecer un modelo o estructura de relaciones entre las variables presentadas que hacen de palanca en la eficiencia de las compañías, tanto desde el punto de vista del gasto de TI como de la productividad del conjunto del personal de la entidad.

Figura 30 – Estructura del relacional en la eficiencia de TI

Fuente: ICEA

Obtenidos los condicionantes de la eficiencia de TI en las compañías aseguradoras, vamos a analizar cómo se agrupan éstas de acuerdo a las conclusiones obtenidas del análisis cluster.

Cluster 1. Entidades pequeñas y eficientes

Cluster formado por entidades pequeñas con un gasto en TI sobre primas inferior al sector pero con una productividad del personal de TI baja derivada del tamaño departamental. A pesar de esto último, el departamento de TI hace de palanca a la compañía para obtener una productividad del total del personal por encima de la media.

50 | La eficiencia de TI en el sector asegurador © 2015. ICEA

Cluster 2. Entidades grandes que distribuyen a través de canal bancario

El segundo cluster está formado por entidades principalmente de seguros personales con un número de ramos reducido y un peso del canal tradicional relativamente bajo. Presentan gastos de TI por debajo del sector y niveles de productividad altos debido a un reducido tamaño del departamento de TI.

Cluster 3. Especialistas seguros personales no vida

Está formado por entidades principalmente de seguros personales no vida apoyados por otros ramos del negocio no vida. Los gastos de TI están debajo del sector, con niveles de productividad bajos por tener un departamento de TI sobredimensionado. El nivel de integración de los sistemas es elevado favoreciendo la eficiencia en TI.

Cluster 4. Grandes entidades multirramo con integración de sistemas

Entidades con una amplia gama de ramos y cuota de mercado significativa en el mercado, tienen un nivel de integración de sistemas bueno y la productividad del personal de TI mejor que la media sectorial, haciendo que la productividad global de la compañía sea buena.

© 2015. ICEA La eficiencia de TI en el sector asegurador | 51

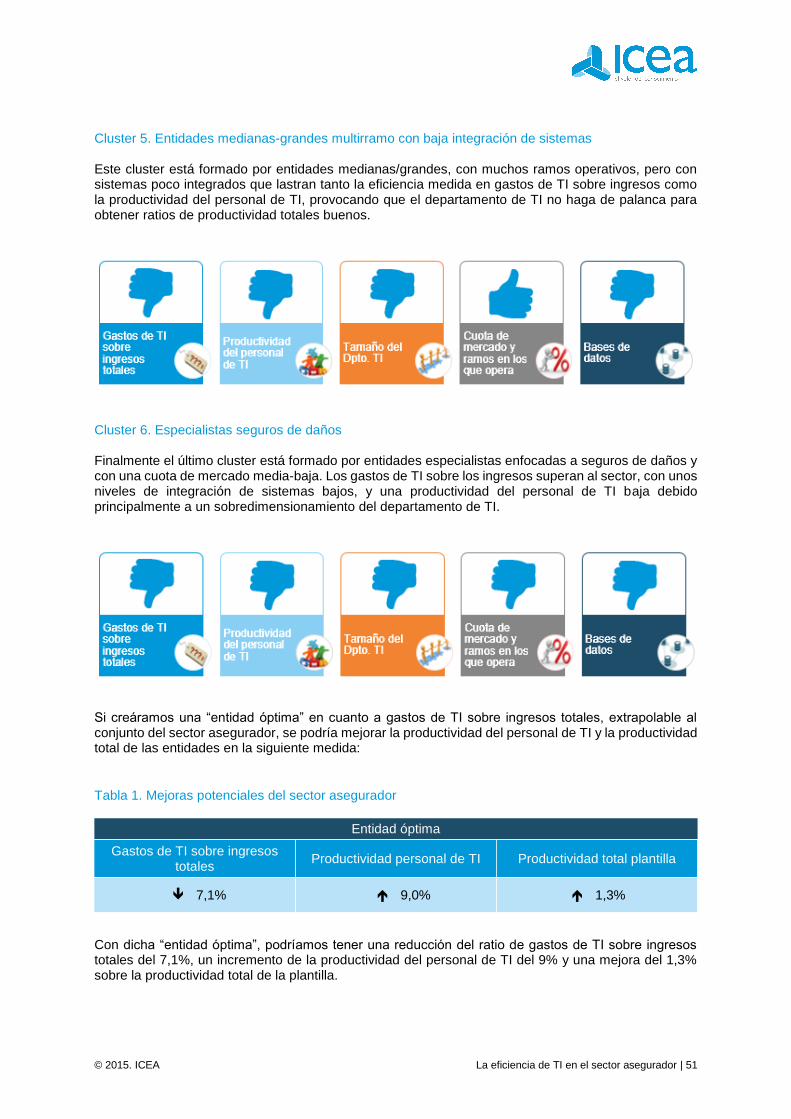

Cluster 5. Entidades medianas-grandes multirramo con baja integración de sistemas

Este cluster está formado por entidades medianas/grandes, con muchos ramos operativos, pero con sistemas poco integrados que lastran tanto la eficiencia medida en gastos de TI sobre ingresos como la productividad del personal de TI, provocando que el departamento de TI no haga de palanca para obtener ratios de productividad totales buenos.

Cluster 6. Especialistas seguros de daños

Finalmente el último cluster está formado por entidades especialistas enfocadas a seguros de daños y con una cuota de mercado media-baja. Los gastos de TI sobre los ingresos superan al sector, con unos niveles de integración de sistemas bajos, y una productividad del personal de TI baja debido principalmente a un sobredimensionamiento del departamento de TI.

Si creáramos una “entidad óptima” en cuanto a gastos de TI sobre ingresos totales, extrapolable al conjunto del sector asegurador, se podría mejorar la productividad del personal de TI y la productividad total de las entidades en la siguiente medida:

Tabla 1. Mejoras potenciales del sector asegurador

Entidad óptima

Gastos de TI sobre ingresos totales

Productividad personal de TI Productividad total plantilla

7,1% 9,0% 1,3%

Con dicha “entidad óptima”, podríamos tener una reducción del ratio de gastos de TI sobre ingresos totales del 7,1%, un incremento de la productividad del personal de TI del 9% y una mejora del 1,3% sobre la productividad total de la plantilla.

Anexos

© 2015. ICEA La eficiencia de TI en el sector asegurador | 53

Anexos

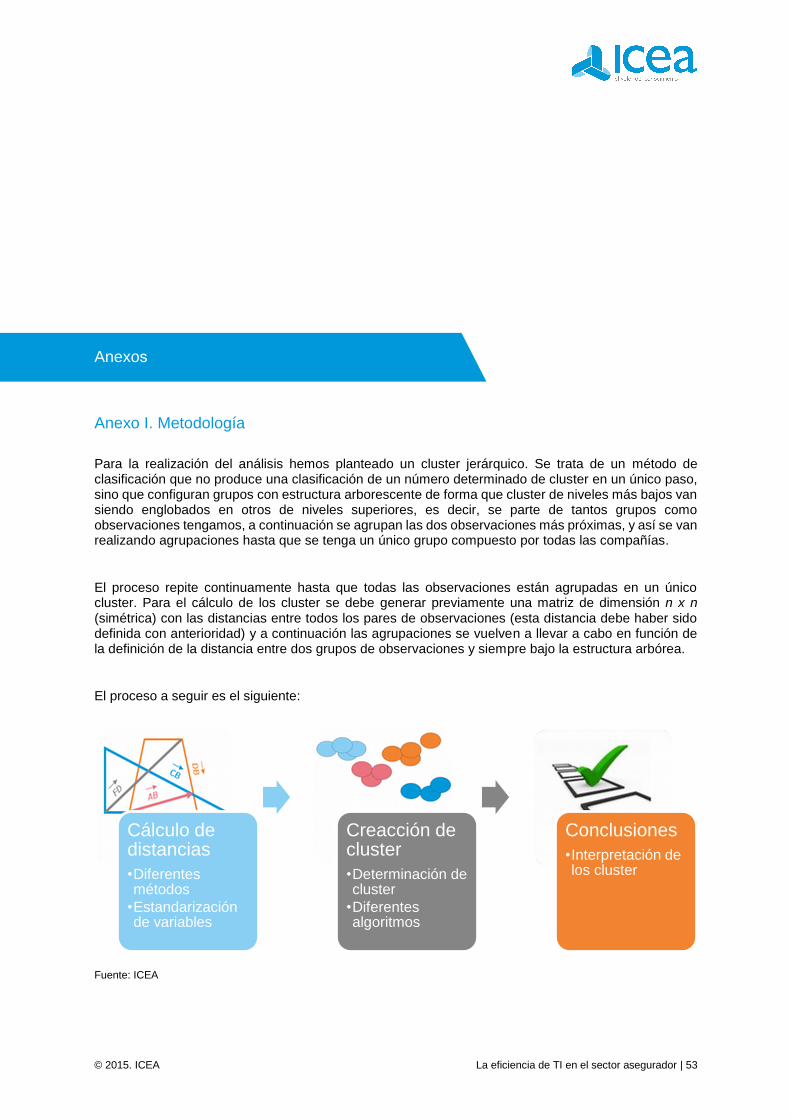

Anexo I. Metodología

Para la realización del análisis hemos planteado un cluster jerárquico. Se trata de un método de clasificación que no produce una clasificación de un número determinado de cluster en un único paso, sino que configuran grupos con estructura arborescente de forma que cluster de niveles más bajos van siendo englobados en otros de niveles superiores, es decir, se parte de tantos grupos como observaciones tengamos, a continuación se agrupan las dos observaciones más próximas, y así se van realizando agrupaciones hasta que se tenga un único grupo compuesto por todas las compañías.

El proceso repite continuamente hasta que todas las observaciones están agrupadas en un único cluster. Para el cálculo de los cluster se debe generar previamente una matriz de dimensión n x n (simétrica) con las distancias entre todos los pares de observaciones (esta distancia debe haber sido definida con anterioridad) y a continuación las agrupaciones se vuelven a llevar a cabo en función de la definición de la distancia entre dos grupos de observaciones y siempre bajo la estructura arbórea.

El proceso a seguir es el siguiente:

Fuente: ICEA

Cálculo de distancias

•Diferentesmétodos

•Estandarizaciónde variables

Creacción de cluster

•Determinación decluster

•Diferentesalgoritmos

Conclusiones

•Interpretación delos cluster

54 | La eficiencia de TI en el sector asegurador © 2015. ICEA

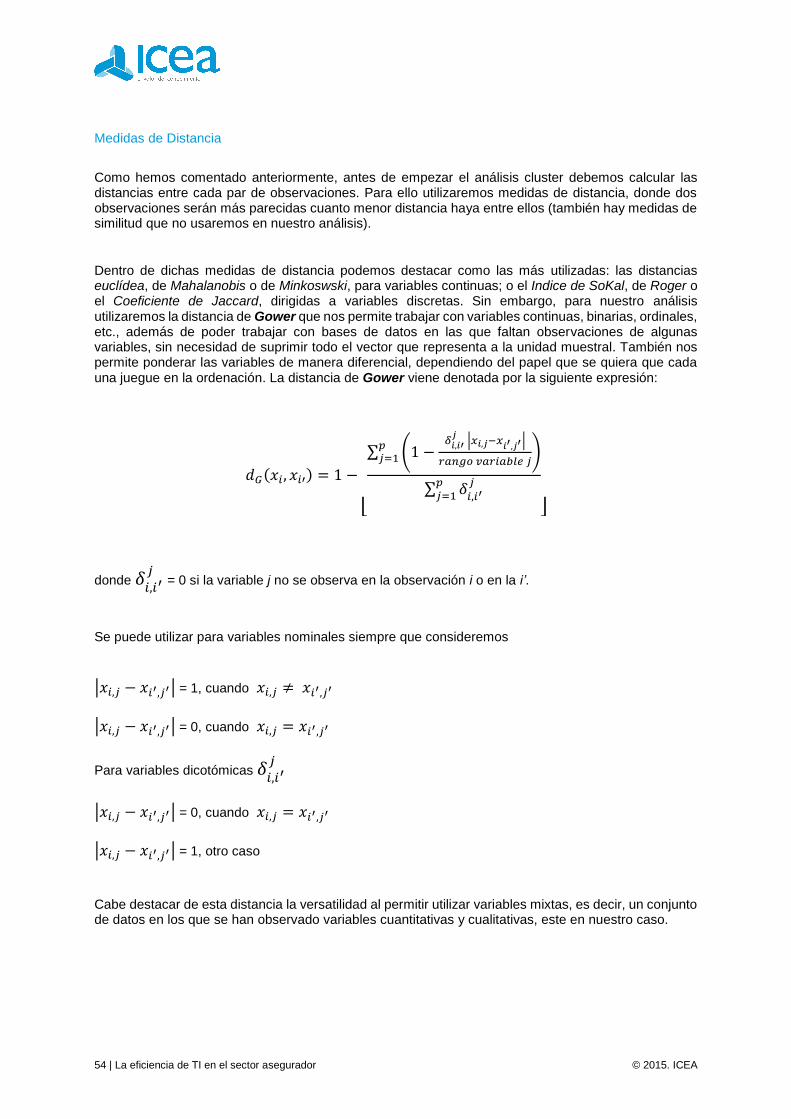

Medidas de Distancia

Como hemos comentado anteriormente, antes de empezar el análisis cluster debemos calcular las distancias entre cada par de observaciones. Para ello utilizaremos medidas de distancia, donde dos observaciones serán más parecidas cuanto menor distancia haya entre ellos (también hay medidas de similitud que no usaremos en nuestro análisis).

Dentro de dichas medidas de distancia podemos destacar como las más utilizadas: las distancias euclídea, de Mahalanobis o de Minkoswski, para variables continuas; o el Indice de SoKal, de Roger o el Coeficiente de Jaccard, dirigidas a variables discretas. Sin embargo, para nuestro análisis utilizaremos la distancia de Gower que nos permite trabajar con variables continuas, binarias, ordinales, etc., además de poder trabajar con bases de datos en las que faltan observaciones de algunas variables, sin necesidad de suprimir todo el vector que representa a la unidad muestral. También nos permite ponderar las variables de manera diferencial, dependiendo del papel que se quiera que cada una juegue en la ordenación. La distancia de Gower viene denotada por la siguiente expresión:

𝑑𝐺(𝑥𝑖, 𝑥𝑖′) = 1 −

[

∑ (1 −𝛿𝑖,𝑖′

𝑗|𝑥𝑖,𝑗−𝑥

𝑖′,𝑗′|

𝑟𝑎𝑛𝑔𝑜 𝑣𝑎𝑟𝑖𝑎𝑏𝑙𝑒 𝑗)𝑝

𝑗=1

∑ 𝛿𝑖,𝑖′𝑗𝑝

𝑗=1

]

donde 𝛿𝑖,𝑖′𝑗

= 0 si la variable j no se observa en la observación i o en la i’.

Se puede utilizar para variables nominales siempre que consideremos

|𝑥𝑖,𝑗 − 𝑥𝑖′,𝑗′| = 1, cuando 𝑥𝑖,𝑗 ≠ 𝑥𝑖′,𝑗′

|𝑥𝑖,𝑗 − 𝑥𝑖′,𝑗′| = 0, cuando 𝑥𝑖,𝑗 = 𝑥𝑖′,𝑗′

Para variables dicotómicas 𝛿𝑖,𝑖′𝑗

|𝑥𝑖,𝑗 − 𝑥𝑖′,𝑗′| = 0, cuando 𝑥𝑖,𝑗 = 𝑥𝑖′,𝑗′

|𝑥𝑖,𝑗 − 𝑥𝑖′,𝑗′| = 1, otro caso

Cabe destacar de esta distancia la versatilidad al permitir utilizar variables mixtas, es decir, un conjunto de datos en los que se han observado variables cuantitativas y cualitativas, este en nuestro caso.

© 2015. ICEA La eficiencia de TI en el sector asegurador | 55

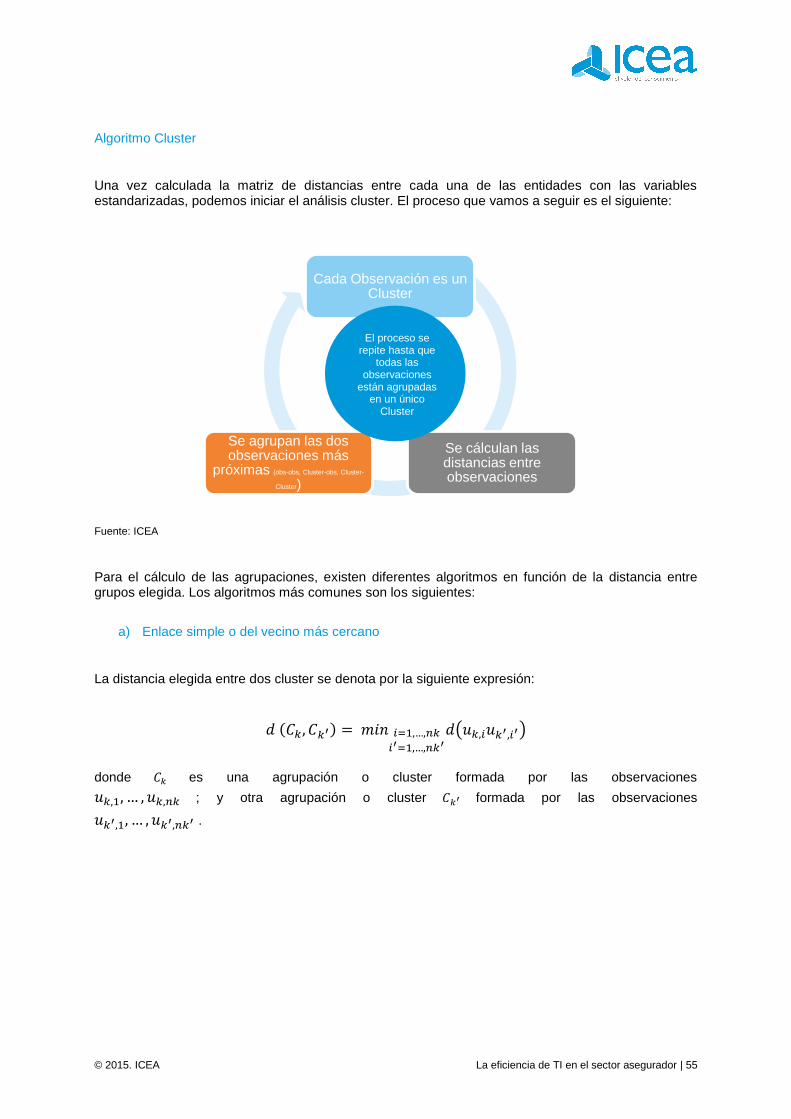

Algoritmo Cluster

Una vez calculada la matriz de distancias entre cada una de las entidades con las variables estandarizadas, podemos iniciar el análisis cluster. El proceso que vamos a seguir es el siguiente:

Fuente: ICEA

Para el cálculo de las agrupaciones, existen diferentes algoritmos en función de la distancia entre grupos elegida. Los algoritmos más comunes son los siguientes:

a) Enlace simple o del vecino más cercano

La distancia elegida entre dos cluster se denota por la siguiente expresión:

𝑑 (𝐶𝑘, 𝐶𝑘′) = 𝑚𝑖𝑛 𝑖=1,…,𝑛𝑘

𝑖′=1,…,𝑛𝑘′

𝑑(𝑢𝑘,𝑖𝑢𝑘′,𝑖′)

donde 𝐶𝑘 es una agrupación o cluster formada por las observaciones

𝑢𝑘,1, … , 𝑢𝑘,𝑛𝑘 ; y otra agrupación o cluster 𝐶𝑘′ formada por las observaciones

𝑢𝑘′,1, … , 𝑢𝑘′,𝑛𝑘′ .

Cada Observación es un Cluster