Embed Size (px)

Citation preview

LA LEY 964 DE 2005 Y EL LA LEY 964 DE 2005 Y EL DECRETO 1796 DE 2008 SOBRE INSTRUMENTOS FINANCIEROS INSTRUMENTOS FINANCIEROS

DERIVADOS YPRODUCTOS ESTRUCTURADOS

ANDRÉS FLÓREZ VILLEGASAGOSTO DE 2008

AGENDA

1. La Ley 964 de 2005 y los Derivados Financieros

2 La Regulación sobre Derivados Financieros antes del2. La Regulación sobre Derivados Financieros antes del

Decreto 1796 de 2008

3. Decreto 1796 de 2008 ‐ Aspectos Generales

4. Decreto 1796 de 2008 ‐Cambios para los Diferentes p

Tipos de Entidades

5 D t 1796 d 2008 Ot M difi i5. Decreto 1796 de 2008 ‐Otras Modificaciones

La Ley 964 de 2005 y los Derivados Fi iFinancieros

LEY 964 DE 2005

El parágrafo 3º del artículo 2 de La Ley 964 de2005 estableció que las disposiciones contenidas

ll l l d ll íen ella y las que la desarrollaran, seríanaplicables a los derivados financieros, tales comolos contratos de futuros de opciones y delos contratos de futuros, de opciones y depermuta financiera, siempre que los mismos seanestandarizados y susceptibles de ser transadosy pen las bolsas de valores o en otros sistemas denegociación de valores.

LEY 964 DE 2005

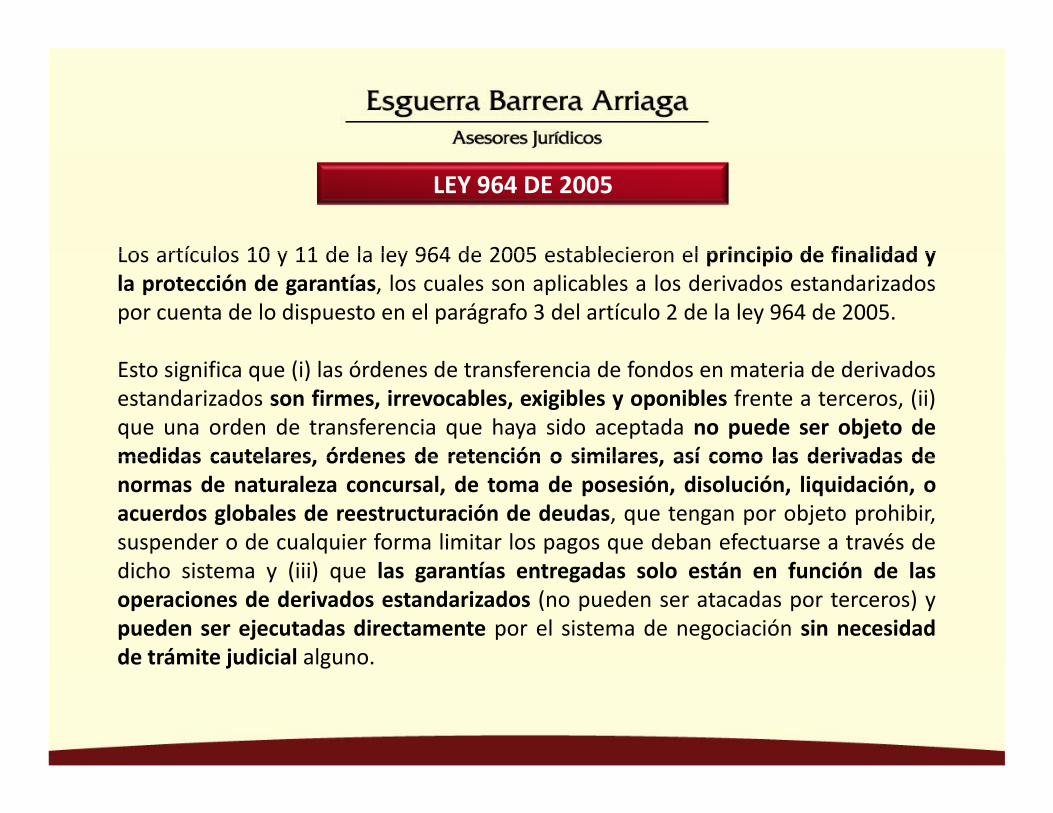

Los artículos 10 y 11 de la ley 964 de 2005 establecieron el principio de finalidad yLos artículos 10 y 11 de la ley 964 de 2005 establecieron el principio de finalidad yla protección de garantías, los cuales son aplicables a los derivados estandarizadospor cuenta de lo dispuesto en el parágrafo 3 del artículo 2 de la ley 964 de 2005.

Esto significa que (i) las órdenes de transferencia de fondos en materia de derivadosestandarizados son firmes, irrevocables, exigibles y oponibles frente a terceros, (ii)que una orden de transferencia que haya sido aceptada no puede ser objeto demedidas cautelares órdenes de retención o similares así como las derivadas demedidas cautelares, órdenes de retención o similares, así como las derivadas denormas de naturaleza concursal, de toma de posesión, disolución, liquidación, oacuerdos globales de reestructuración de deudas, que tengan por objeto prohibir,suspender o de cualquier forma limitar los pagos que deban efectuarse a través dedicho sistema y (iii) que las garantías entregadas solo están en función de lasoperaciones de derivados estandarizados (no pueden ser atacadas por terceros) ypueden ser ejecutadas directamente por el sistema de negociación sin necesidadde trámite judicial alguno.de trámite judicial alguno.

LEY 964 DE 2005

El Artículo 15 de la Ley 964 de 2005 establece que lodispuesto en los artículos 10 y 11 de la ley (principiode finalidad y protección de garantías) será aplicablede finalidad y protección de garantías) será aplicablea las operaciones que compensen y liquiden lasCámaras de Riesgo Central de Contraparte.

Dicho artículo hace extensivo dichos principios a losderivados “taylor made” que se compensen yy q p yliquiden en las Cámaras de Riesgo Central deContraparte. Esto es ratificado por el Decreto 1796 de20082008.

LEY 964 DE 2005

El artículo 65 de la Ley 964 de 2005 autoriza autilizar los recursos de los fondosadministrados por las sociedadesadministradoras de fondos de pensiones ycesantías aquellos correspondientes a loscesantías, aquellos correspondientes a losfondos administrados por las sociedadesfiduciarias, sociedades comisionistas de bolsa,sociedades administradoras de inversión y losde las reservas técnicas de las compañías de

t d i dseguros para transar derivados.

La Regulación sobre DerivadosDerivadosantes

del Decreto 1796 de 2008

REGULACION SOBRE DERIVADOS ANTES DEL DECRETO 1796 DE 2008

Antes de la expedición del Decreto 1796 de 2008 la regulación sobrederivados tenía algunas características:

• No era una regulación horizontal. Cada tipo de institución tenía supropia regulación. (Decreto 2396 de 2000, 668 de 2007, 669 de2007, 2779 de 2001, 343 de 2007) .

• Los consumos de capital por la realización con derivados erandiferentes para cada tipo de institución

• Existían muchas limitaciones para realizar derivados para algunostipos de instituciones, particularmente para los fondos depensiones, los fondos de cesantías, las entidades aseguradoras y lassociedades de capitalización.

• La regulación estaba mas bien hecha en función de los derivados“taylor made” y no de los estandarizados.

REGULACION SOBRE DERIVADOS ANTES DEL DECRETO 1796 DE 2008

• Las entidades que administraban recursos de los fondos depensiones solo podían realizar operaciones con derivados confi d “ b ” ( d l áfines de “cobertura” (Decreto 668 de 2007 y Circular BásicaContable y Financiera).

• Los fondos de cesantías solo podían realizar operaciones conderivados con fines de “cobertura” (Decreto 669 de 2007)

•Los recursos de los fondos de las reservas técnicas de lascompañías de seguros y de las sociedades de capitalizaciónsolo podían utilizarse para realizar derivados “decobertura”(Decretos 2779 de 2001 y 343 de 2007)

REGULACION SOBRE DERIVADOS ANTES DEL DECRETO 1796 DE 2008

• Antes del Decreto 1796 de 2008 existía gran discusión, inclusoal nivel de la Superintendencia Financiera, sobre si lassociedades comisionistas de bolsa podían o no realizaroperaciones sobre derivados no cambiarios.p

• Antes del Decreto 1796 de 2008 no era posible que unestablecimiento de crédito fuera el miembro liquidador de lasestablecimiento de crédito fuera el miembro liquidador de lasoperaciones de derivados de su grupo. Esto pues el literal b) delnumeral 3 del artículo 119 del EOSF prohíbe que elestablecimiento de crédito matriz realice operaciones activasestablecimiento de crédito matriz realice operaciones activasde crédito con sus filiales

D t 1796 d 2008Decreto 1796 de 2008 ‐Aspectos Generalesp

DECRETO 1796 DE 2008 – ASPECTOS GENERALES

• Establece por primera vez en nuestro país un régimen normativo organizado• Establece por primera vez en nuestro país un régimen normativo organizado,específico e integral para las operaciones con derivados y productos estructurados.

• Se autoriza de manera general para realizar operaciones sobre instrumentosfinancieros derivados y productos estructurados a todas las entidades sometidas ainspección y vigilancia de la Superintendencia Financiera de Colombia.

• Todas las entidades sujetas a inspección y vigilancia por parte de laTodas las entidades sujetas a inspección y vigilancia por parte de laSuperintendencia Financiera están autorizadas para otorgar garantías para larealización de operaciones con instrumentos financieros derivados y productosestructurados. Estas garantías pueden ser en valores, títulos valores o productos.

• En virtud de esta nueva reglamentación la valoración, contabilización yclasificación de estas operaciones tendrá en cuenta, de forma generalizada, laexposición crediticia por instrumento financiero derivado o por productoexposición crediticia por instrumento financiero derivado o por productoestructurado según la contraparte.

INSTRUMENTO FINANCIERO DERIVADO

DECRETO 1796 DE 2008 – ASPECTOS GENERALES

Es una operación cuya principal característica consiste en que (i) su precio

justo de intercambio depende de uno o más subyacentes y (ii) su

cumplimiento o liquidación se realiza en un momento posterior Dichacumplimiento o liquidación se realiza en un momento posterior. Dicha

liquidación puede ser en efectivo, en instrumentos financieros o en productos

o bienes transables, según se establezca en el contrato o en elo b e es t a sab es, segú se estab e ca e e co t ato o e e

correspondiente reglamento del sistema de negociación de valores, del

sistema de registro de operaciones sobre valores o del sistema de

compensación y liquidación de valores.

DECRETO 1796 DE 2008

PRODUCTOS ESTRUCTURADOS

Un producto estructurado es aquel que está compuesto por (i )uno o más

instrumentos financieros no derivados y (ii) uno o más instrumentosy ( )

financieros derivados, los cuales pueden ser transferibles por separado o no

y tener contrapartes diferentes o no, por cada uno de los instrumentos

financieros que lo componen.

Cuando al menos uno de sus componentes tenga la calidad de valor, el

producto estructurado también tendrá la calidad de valor.

DECRETO 1796 DE 2008

• Todas las operaciones con instrumentos financieros derivadospque se acepten para compensación por parte de una Cámaracomputarán al 0 para efectos de exposición crediticia.

• Estas operaciones no habrán de afectar la relación desolvencia, los cupos individuales y consolidados de crédito y loslímites de concentración de riesgos de las entidades autorizadaslímites de concentración de riesgos de las entidades autorizadaspara negociar derivados por razón de riesgos de crédito, siempreque en la compensación intervenga una Cámara pues computanal cero por ciento (0%)al cero por ciento (0%)

• En los demás casos las operaciones con instrumentosfinancieros derivados computan en los activos ponderados porfinancieros derivados computan en los activos ponderados pornivel de riesgo según quien sea la contraparte.

Decreto 1796 deDecreto 1796 de 2008 ‐

Cambios para los Dif t TiDiferentes Tipos de Entidadesde t dades

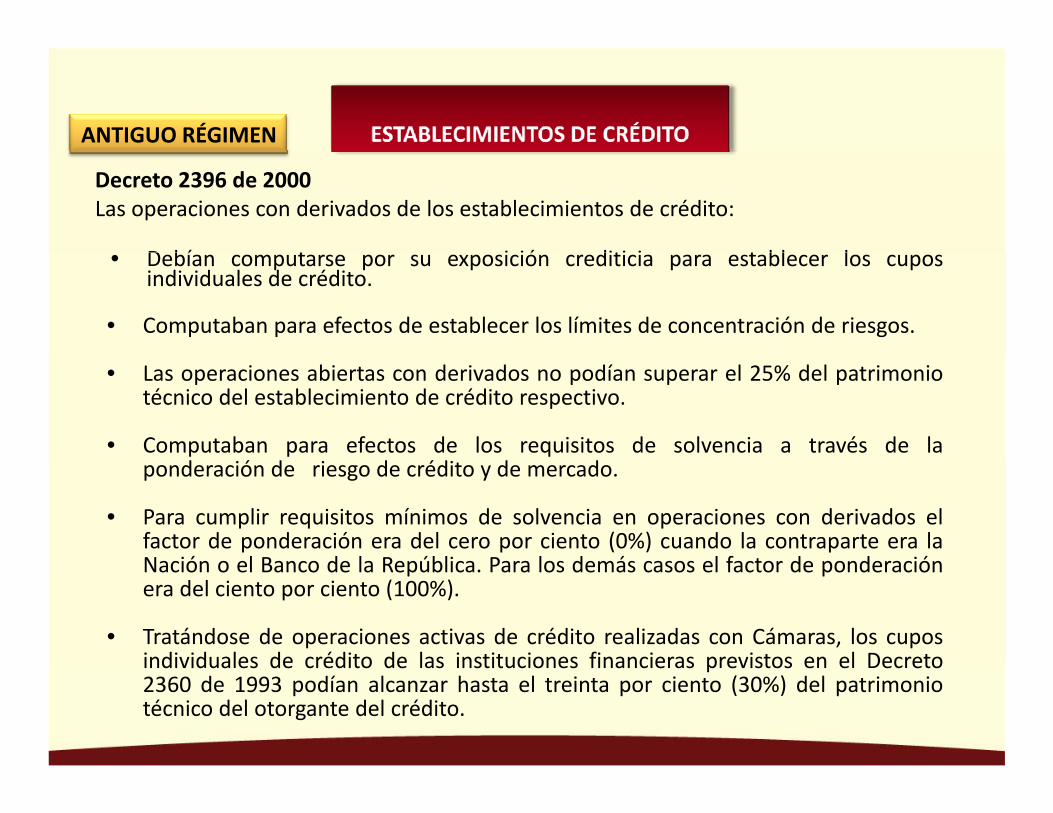

ANTIGUO RÉGIMEN

Decreto 2396 de 2000Las operaciones con derivados de los establecimientos de crédito:

D bí t i ió diti i t bl l• Debían computarse por su exposición crediticia para establecer los cuposindividuales de crédito.

• Computaban para efectos de establecer los límites de concentración de riesgos.

• Las operaciones abiertas con derivados no podían superar el 25% del patrimoniotécnico del establecimiento de crédito respectivo.

• Computaban para efectos de los requisitos de solvencia a través de laponderación de riesgo de crédito y de mercado.

• Para cumplir requisitos mínimos de solvencia en operaciones con derivados elfactor de ponderación era del cero por ciento (0%) cuando la contraparte era laN ió l B d l R úbli P l d á l f t d d ióNación o el Banco de la República. Para los demás casos el factor de ponderaciónera del ciento por ciento (100%).

• Tratándose de operaciones activas de crédito realizadas con Cámaras, los cuposindividuales de crédito de las instituciones financieras previstos en el Decretoindividuales de crédito de las instituciones financieras previstos en el Decreto2360 de 1993 podían alcanzar hasta el treinta por ciento (30%) del patrimoniotécnico del otorgante del crédito.

RÉGIMEN ACTUAL

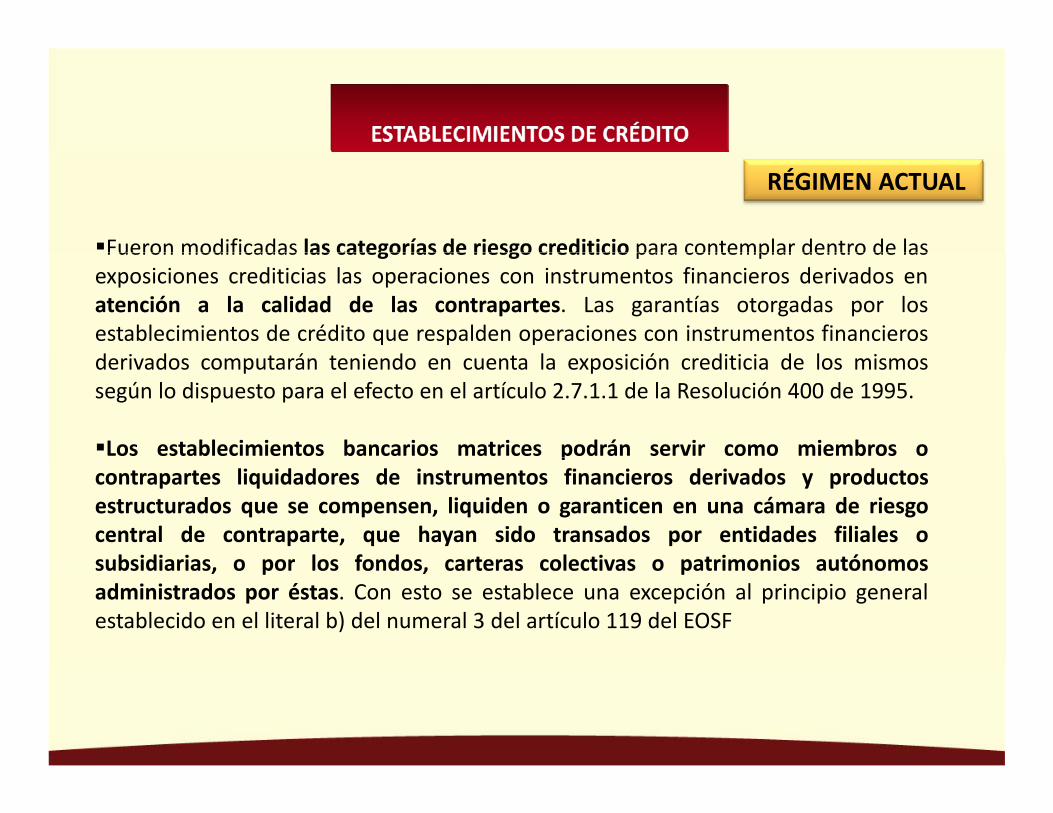

Fueron modificadas las categorías de riesgo crediticio para contemplar dentro de lasFueron modificadas las categorías de riesgo crediticio para contemplar dentro de lasexposiciones crediticias las operaciones con instrumentos financieros derivados enatención a la calidad de las contrapartes. Las garantías otorgadas por losestablecimientos de crédito que respalden operaciones con instrumentos financierosd i d á i d l i ió di i i d l iderivados computarán teniendo en cuenta la exposición crediticia de los mismossegún lo dispuesto para el efecto en el artículo 2.7.1.1 de la Resolución 400 de 1995.

Los establecimientos bancarios matrices podrán servir como miembros opcontrapartes liquidadores de instrumentos financieros derivados y productosestructurados que se compensen, liquiden o garanticen en una cámara de riesgocentral de contraparte, que hayan sido transados por entidades filiales osubsidiarias o por los fondos carteras colectivas o patrimonios autónomossubsidiarias, o por los fondos, carteras colectivas o patrimonios autónomosadministrados por éstas. Con esto se establece una excepción al principio generalestablecido en el literal b) del numeral 3 del artículo 119 del EOSF

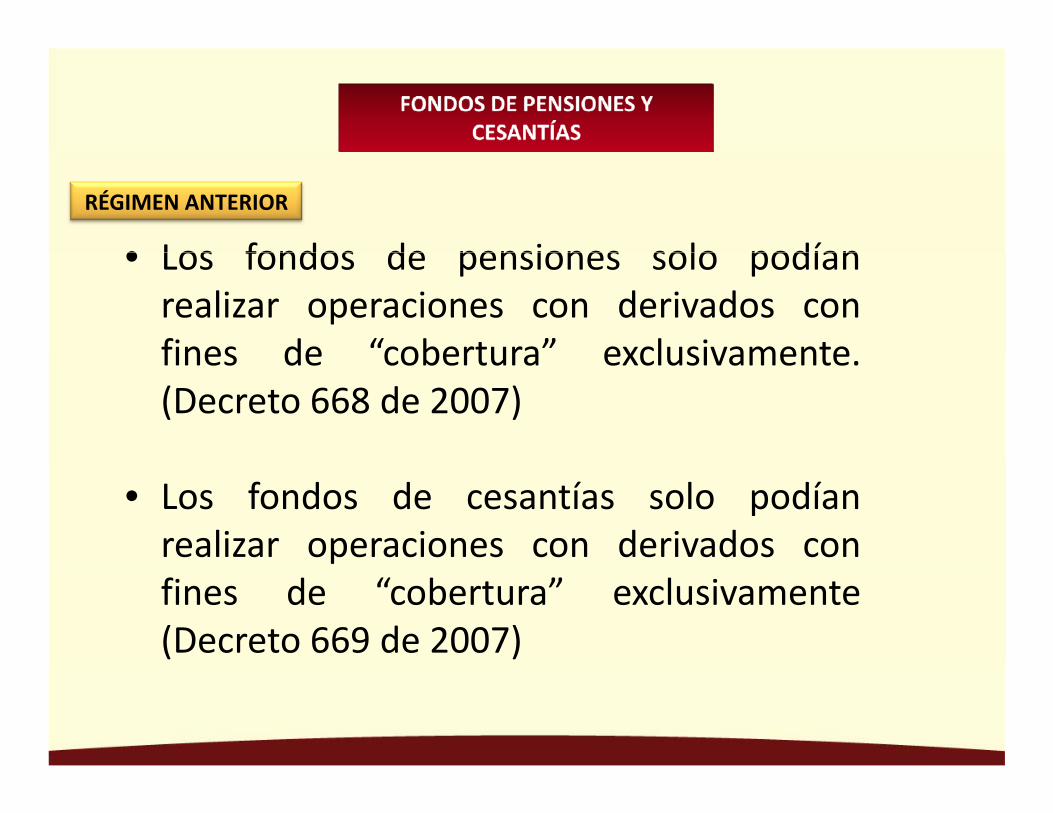

RÉGIMEN ANTERIOR

• Los fondos de pensiones solo podían• Los fondos de pensiones solo podíanrealizar operaciones con derivados confines de “cobertura” exclusivamentefines de cobertura exclusivamente.(Decreto 668 de 2007)

• Los fondos de cesantías solo podíanrealizar operaciones con derivados conpfines de “cobertura” exclusivamente(Decreto 669 de 2007)

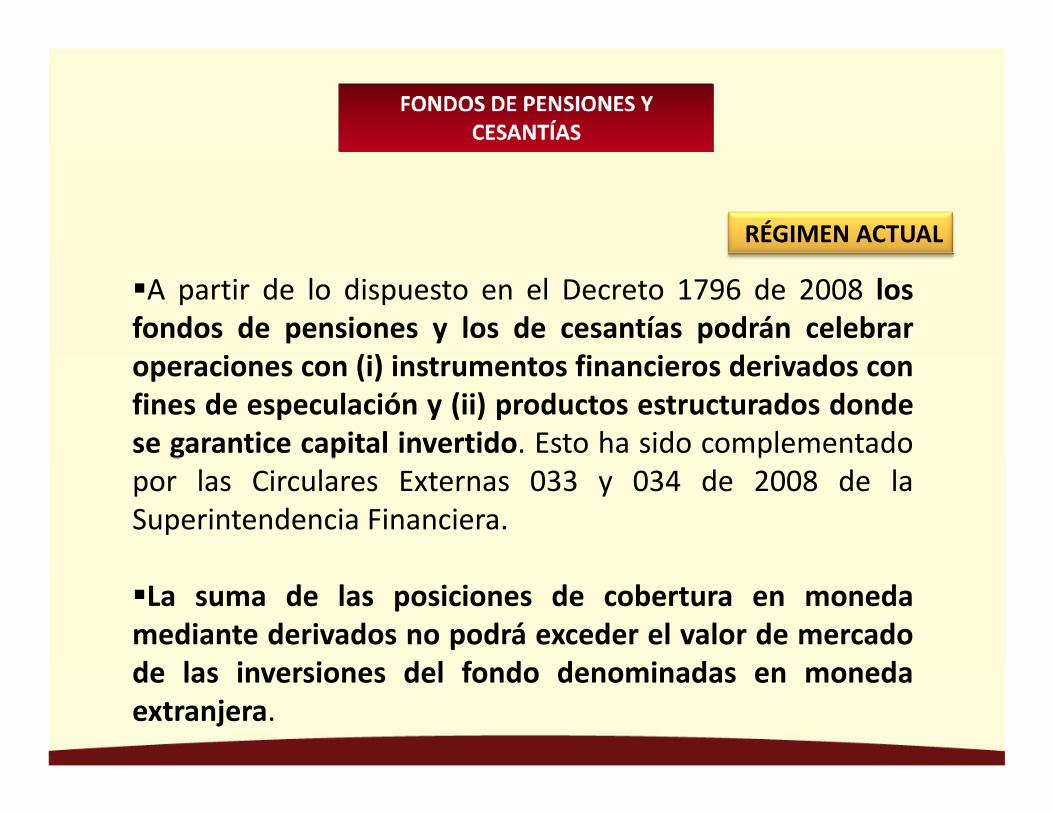

RÉGIMEN ACTUAL

A partir de lo dispuesto en el Decreto 1796 de 2008 losfondos de pensiones y los de cesantías podrán celebrar

i (i) i fi i d i doperaciones con (i) instrumentos financieros derivados confines de especulación y (ii) productos estructurados dondese garantice capital invertido. Esto ha sido complementadog p ppor las Circulares Externas 033 y 034 de 2008 de laSuperintendencia Financiera.

La suma de las posiciones de cobertura en monedamediante derivados no podrá exceder el valor de mercadod l i i d l f d d i d dde las inversiones del fondo denominadas en monedaextranjera.

RÉGIMEN ANTERIOR

Las entidades aseguradoras y sociedades decapitalización sólo podían realizar operacionescon derivados con fines de “cobertura” al igualque los fondos de pensiones y cesantías.

No se contemplaba como inversión admisiblede las reservas técnicas instrumentos financierosde las reservas técnicas instrumentos financierosderivados o productos estructurados. Solo sepermitía este tipo de operaciones con fines decobertura.

RÉGIMEN ACTUAL

El nuevo decreto autoriza expresamente para que estasentidades inviertan sus reservas técnicas en instrumentosfinancieros derivados y productos estructurados nonecesariamente con fines de cobertura

La inversión de reservas técnicas en productos estructuradosestará sujeta a que el emisor garantice en la fecha dees a á suje a a que e e so ga a e e a e a devencimiento, como mínimo, la totalidad del capital invertidoen los mismos.

La suma de las posiciones de cobertura en monedaextranjera mediante derivados no podrá exceder el valor demercado de las reservas técnicas denominadas en monedamercado de las reservas técnicas denominadas en monedaextranjera.

RÉGIMEN ANTERIOR

Existía una gran discusión sobre si las sociedades comisionistas de bolsaExistía una gran discusión sobre si las sociedades comisionistas de bolsapodían celebrar o no operaciones con derivados diferentes de los cambiarios.

Del contenido de la Ley 964 de 2005 y del régimen legal aplicable a estasid d d dí l ió i di ibl b i díentidades no se desprendía una conclusión indiscutible sobre si podían o no

realizar por cuenta propia este tipo de operaciones.

Para el caso de las operaciones con derivados cambiarios, era claro, según lop , , gdispuesto en el artículo 42 de la Resolución 8 de 2000 de la Junta Directiva delBanco de la República, que las sociedades comisionistas de bolsa, siendointermediarios del mercado cambiario, podían realizar operaciones conderivados financieros sobre tasa de interés y tasa de cambioderivados financieros sobre tasa de interés y tasa de cambio.

Las operaciones con derivados computaban en los activos ponderados pornivel de riesgo y, por esa vía, en el margen de solvencia de las sociedadescomisionistas de bolsa.

RÉGIMEN ACTUAL

La nueva regulación expresamente autoriza a dichas entidades arealizar operaciones con instrumentos financieros derivados yproductos estructurados tanto por cuenta propia como por cuentaajena, en este último caso a través del contrato de comisión.

Teniendo en cuenta que las sociedades comisionistas de bolsapodrán ser miembros liquidadores de la cámara de riesgo central decontraparte, dispone el nuevo decreto que en tales casos los clientesde la sociedad comisionista de bolsa podrán liquidar lasp qoperaciones a través de un miembro o contraparte liquidadordistinto de dicha sociedad comisionista, evento en el cual noexistirá responsabilidad por parte de ésta cuando se presente faltap p p pde provisión de recursos, de activos o de bienes por parte del cliente.

•Tratándose de las entidades sometidas a inspección y vigilanciade la Superintendencia Financiera de Colombia que deban cumplirde la Superintendencia Financiera de Colombia que deban cumplircon relación mínima de solvencia, siempre que los instrumentosfinancieros derivados transados por éstas sean aceptados por unaá d i t l d t t i tcámara de riesgo central de contraparte para interponerse comocontraparte, la exposición crediticia de la entidad con dichacámara será igual a cero por ciento (0%) para efectos deló d l i di id l lid d d édi dcómputo de los cupos individuales y consolidados de crédito, delos niveles de concentración de riesgos y de la relación desolvencia.

•La nueva norma pone en cabeza de estas entidades la obligaciónde informar a la Superintendencia Financiera y a las contrapartescuando dejen de asumir tal calidad respecto de alguna de lasentidades

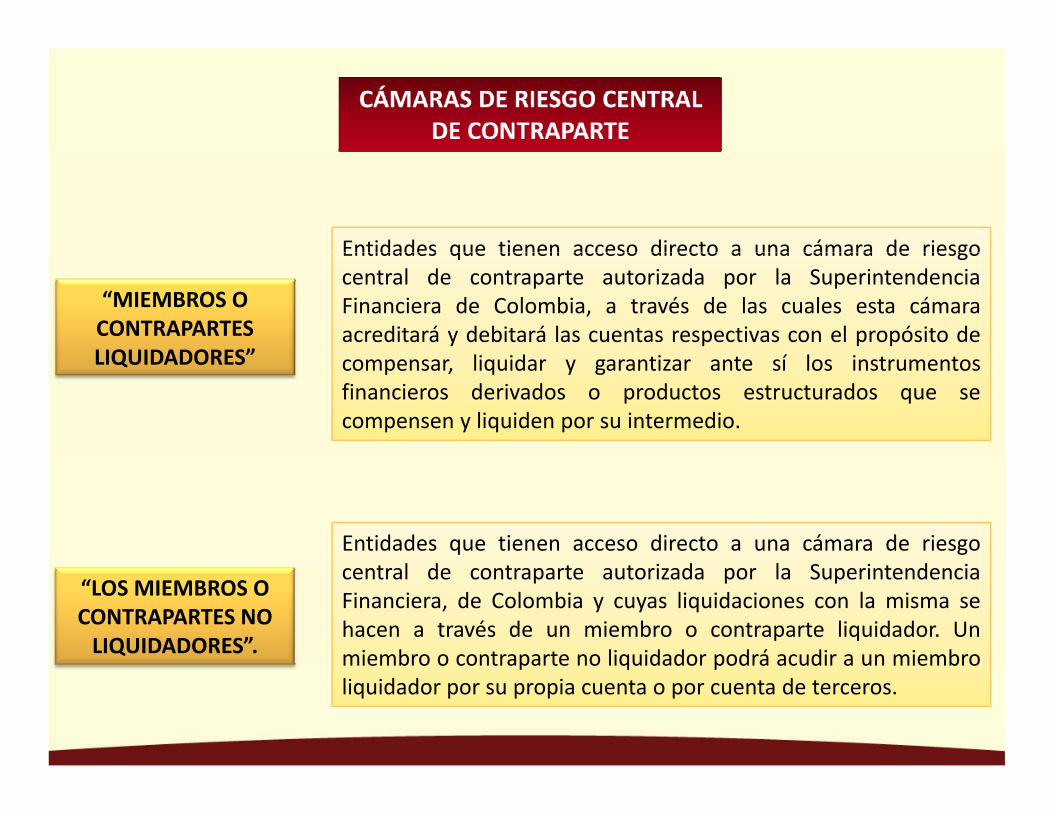

Entidades que tienen acceso directo a una cámara de riesgoEntidades que tienen acceso directo a una cámara de riesgocentral de contraparte autorizada por la SuperintendenciaFinanciera de Colombia, a través de las cuales esta cámaraacreditará y debitará las cuentas respectivas con el propósito de

li id i í l i

“MIEMBROS O CONTRAPARTES LIQUIDADORES” compensar, liquidar y garantizar ante sí los instrumentos

financieros derivados o productos estructurados que secompensen y liquiden por su intermedio.

LIQUIDADORES

Entidades que tienen acceso directo a una cámara de riesgocentral de contraparte autorizada por la SuperintendenciaFinanciera, de Colombia y cuyas liquidaciones con la misma sehacen a través de un miembro o contraparte liquidador. Unmiembro o contraparte no liquidador podrá acudir a un miembro

“LOS MIEMBROS O CONTRAPARTES NO LIQUIDADORES”. miembro o contraparte no liquidador podrá acudir a un miembro

liquidador por su propia cuenta o por cuenta de terceros.

D t 1796 d 2008Decreto 1796 de 2008 ‐Otras Modificaciones

• La nueva regulación es bastante clara al establecer que• La nueva regulación es bastante clara al establecer queno podrán celebrarse operaciones con instrumentosfinancieros derivados que impliquen la transferencia depropiedad de un número de acciones para cuyaadquisición deba efectuarse oferta pública.

• Así mismo, el Decreto 1796 de 2008 prevé que no seráaplicable a las Cámaras el régimen de ofertas públicas

ó éde adquisición cuando éstas acepten ser contraparte deoperaciones.

ANTIGUO RÉGIMEN

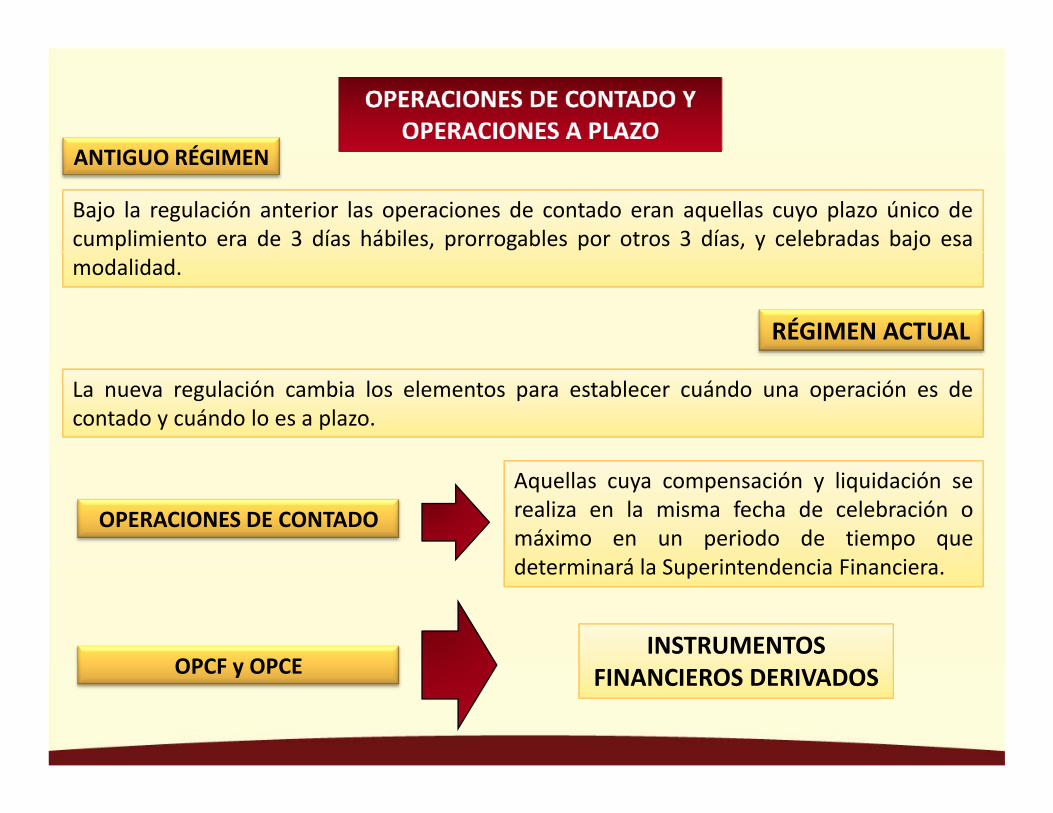

Bajo la regulación anterior las operaciones de contado eran aquellas cuyo plazo único decumplimiento era de 3 días hábiles, prorrogables por otros 3 días, y celebradas bajo esa

ANTIGUO RÉGIMEN

modalidad.

RÉGIMEN ACTUAL

La nueva regulación cambia los elementos para establecer cuándo una operación es decontado y cuándo lo es a plazo.

Aquellas cuya compensación y liquidación serealiza en la misma fecha de celebración omáximo en un periodo de tiempo qued t i á l S i t d i Fi i

OPERACIONES DE CONTADO

OPCF y OPCEINSTRUMENTOS

determinará la Superintendencia Financiera.

OPCF y OPCE FINANCIEROS DERIVADOS

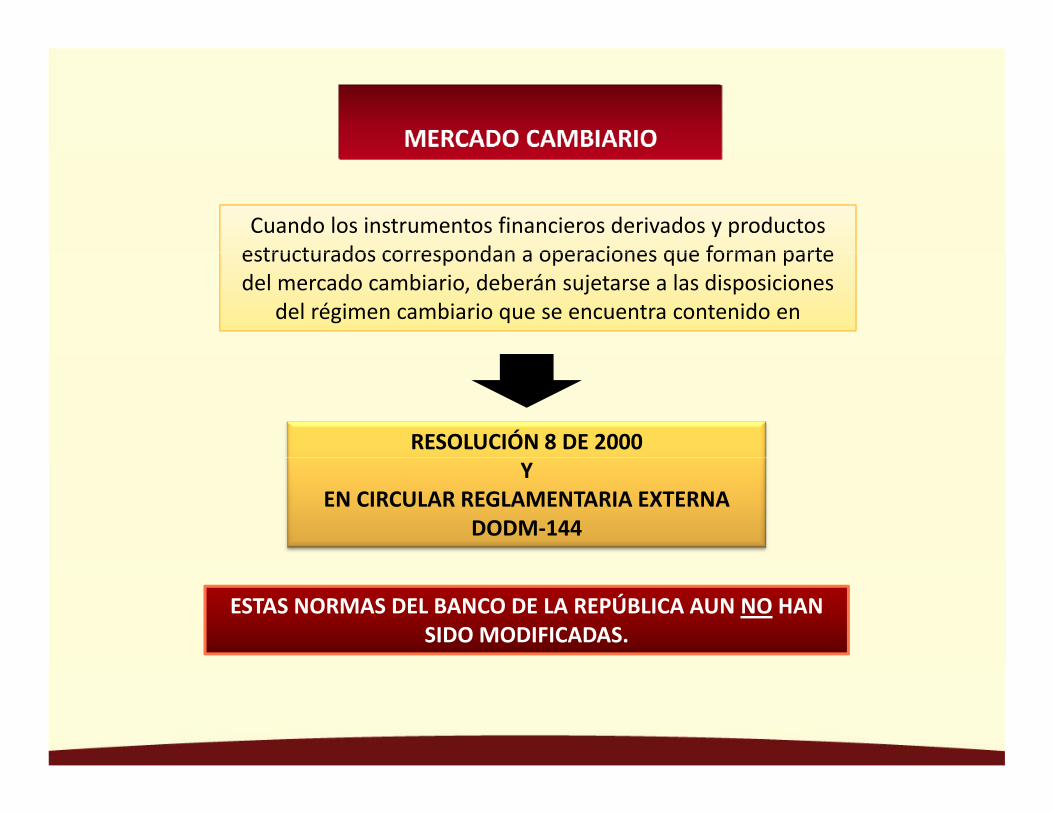

Cuando los instrumentos financieros derivados y productos estructurados correspondan a operaciones que forman parteestructurados correspondan a operaciones que forman parte del mercado cambiario, deberán sujetarse a las disposiciones

del régimen cambiario que se encuentra contenido en

RESOLUCIÓN 8 DE 2000 Y

EN CIRCULAR REGLAMENTARIA EXTERNA DODM‐144

ESTAS NORMAS DEL BANCO DE LA REPÚBLICA AUN NO HAN SIDO MODIFICADAS.

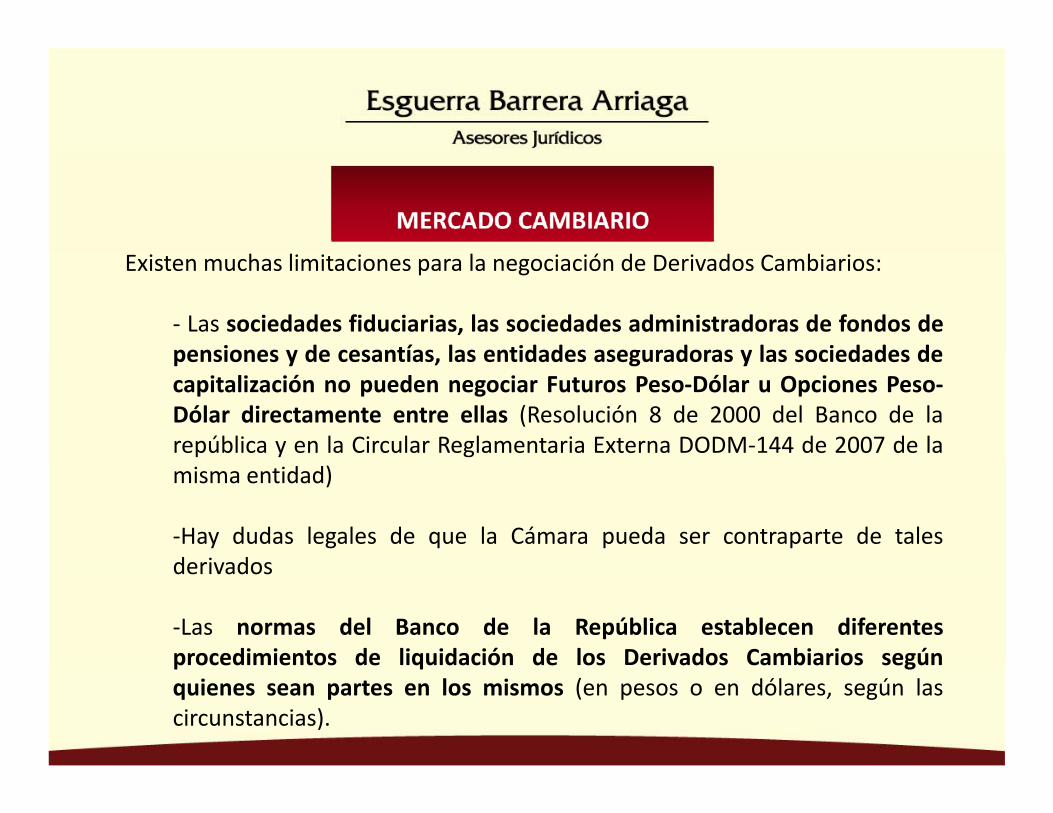

Existen muchas limitaciones para la negociación de Derivados Cambiarios:

‐ Las sociedades fiduciarias, las sociedades administradoras de fondos depensiones y de cesantías las entidades aseguradoras y las sociedades depensiones y de cesantías, las entidades aseguradoras y las sociedades decapitalización no pueden negociar Futuros Peso‐Dólar u Opciones Peso‐Dólar directamente entre ellas (Resolución 8 de 2000 del Banco de larepública y en la Circular Reglamentaria Externa DODM‐144 de 2007 de lamisma entidad)

‐Hay dudas legales de que la Cámara pueda ser contraparte de talesd i dderivados

‐Las normas del Banco de la República establecen diferentesprocedimientos de liquidación de los Derivados Cambiarios segúnprocedimientos de liquidación de los Derivados Cambiarios segúnquienes sean partes en los mismos (en pesos o en dólares, según lascircunstancias).

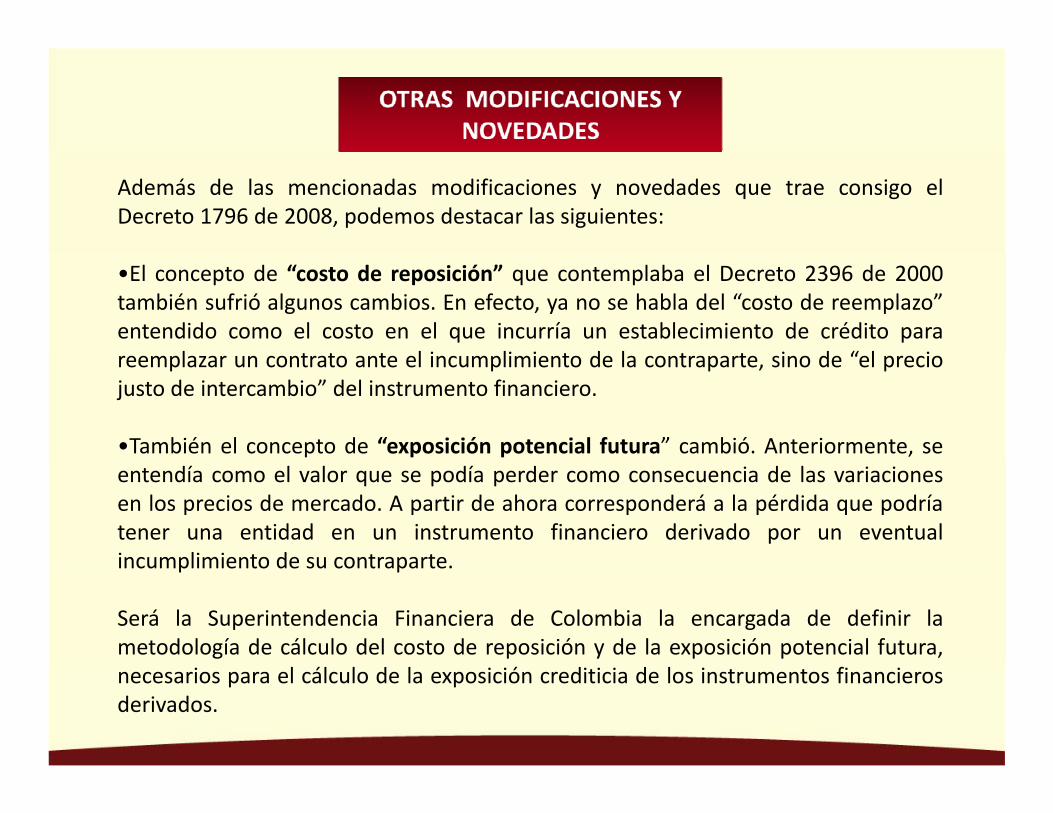

Además de las mencionadas modificaciones y novedades que trae consigo elDecreto 1796 de 2008, podemos destacar las siguientes:

•El concepto de “costo de reposición” que contemplaba el Decreto 2396 de 2000también sufrió algunos cambios. En efecto, ya no se habla del “costo de reemplazo”entendido como el costo en el que incurría un establecimiento de crédito para

l t t t l i li i t d l t t i d “ l ireemplazar un contrato ante el incumplimiento de la contraparte, sino de “el preciojusto de intercambio” del instrumento financiero.

•También el concepto de “exposición potencial futura” cambió. Anteriormente, seentendía como el valor que se podía perder como consecuencia de las variacionesen los precios de mercado. A partir de ahora corresponderá a la pérdida que podríatener una entidad en un instrumento financiero derivado por un eventualincumplimiento de su contraparteincumplimiento de su contraparte.

Será la Superintendencia Financiera de Colombia la encargada de definir lametodología de cálculo del costo de reposición y de la exposición potencial futura,necesarios para el cálculo de la exposición crediticia de los instrumentos financierosderivados.

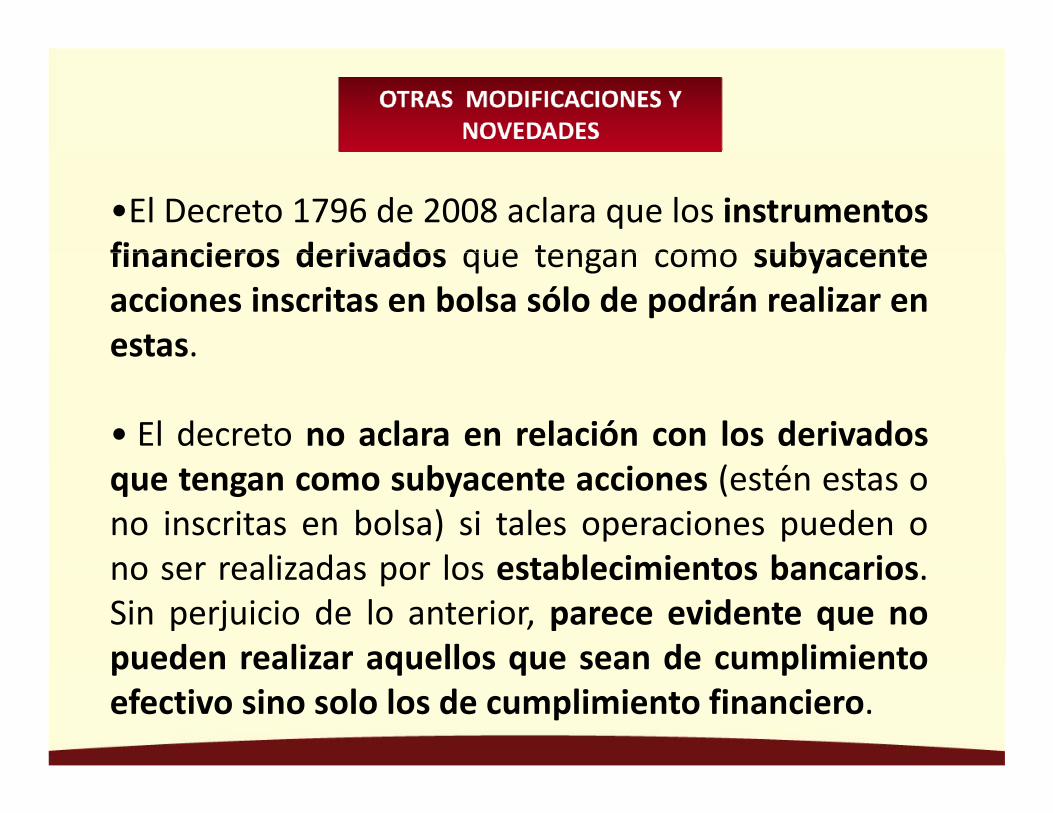

•El Decreto 1796 de 2008 aclara que los instrumentosfinancieros derivados que tengan como subyacentefinancieros derivados que tengan como subyacenteacciones inscritas en bolsa sólo de podrán realizar enestas.estas.

• El decreto no aclara en relación con los derivadosque tengan como subyacente acciones (estén estas ono inscritas en bolsa) si tales operaciones pueden o

li d l t bl i i t b ino ser realizadas por los establecimientos bancarios.Sin perjuicio de lo anterior, parece evidente que nopueden realizar aquellos que sean de cumplimientopueden realizar aquellos que sean de cumplimientoefectivo sino solo los de cumplimiento financiero.

•El Decreto 1324 de 2005 por el cual se establece la relacióní i d l i t i i té i té imínima de solvencia, patrimonio técnico y reservas técnicas

del Fondo Nacional de Garantías S.A. fue modificado paracontemplar dentro de la clasificación y ponderación deactivos y contingencias la exposición crediticia de lasoperaciones con instrumentos financieros derivados.

•El Decreto 2801 de 2005 (reglamentario de la Ley 920 de2004, por la cual se autoriza a las cajas de compensaciónf ili d l t ti id d fi i ) f difi d lfamiliar adelantar actividad financiera) fue modificado por elDecreto 1796 de 2008 para efectos de incluir dentro de laclasificación y ponderación de activos la exposición crediticiade las operaciones con instrumentos financieros derivados.

LA LEY 964 DE 2005 Y EL LA LEY 964 DE 2005 Y EL DECRETO 1796 DE 2008 SOBRE INSTRUMENTOS FINANCIEROS INSTRUMENTOS FINANCIEROS

DERIVADOS YPRODUCTOS ESTRUCTURADOS

ANDRÉS FLÓREZ VILLEGASAGOSTO DE 2008