Embed Size (px)

Citation preview

• 32 Nº 152 • Febrero de 2004

Entre las normas internacionales de contabilidad, la norma 12 relativa alimpuesto sobre los beneficios es una de las que mayores diferencias presentarespecto de la normativa actual contemplada por el PGCE, a pesar de que estaya introdujo el denominado “efecto impositivo”.

Enrique Valero AparicioAna María Moreno Artés

Economistas

FICHA RESUMEN

Autor: Enrique Valero Aparicio y Ana María MorenoArtésTítulo:La NIC 12: Impuesto sobre BeneficiosFuente: Partida Doble, núm. 152, páginas 32 a 46,febrero 2004Localización: PD 04.02.02Resumen:La NIC 12, sigue un esquema para eltratamiento del impuesto de sociedades, muysimilar al del PGCE, en el que se consideran:- La contabilización de gasto (ingreso) por

impuesto sobre beneficios- La contabilización de activos (pasivos) por

impuestos diferidos- La contabilización de activos por pérdidas y

créditos fiscales no utilizados- La presentación del impuesto sobre beneficios

en los estados financierosSin embargo, su aplicación real difiereconsiderablemente de las prácticas que se hanimpuesto en nuestro país a través de laaplicación del PGCE.. Además de analizar estasdiferencias, el artículo se completa con la revisiónde la información a suministrar en la memoria,esta sí, más próxima a la que ya contempla lamemoria de cuentas en nuestra normativaactual.Descriptores ICALI: Normas internacionales de contabilidad,Impuesto de sociedades

1. INTRODUCCIÓN(1)

La determinación de la base im-ponible del impuesto sobre be-neficios, a través de la realiza-ción de determinados ajustes so-bre el resultado contable, y el re-

gistro de las consecuencias, gasto (in-greso), activos y pasivos por impuestos,que dicho impuesto sobre la empresatiene, constituyen el punto de encuentrode dos tipos de normativa, la fiscal y lacontable.

Como veremos a continuación, lapróxima adopción en el año 2005 de laNormas Internacionales de Contabili-dad no debería plantear problemas en-tre fiscalidad y contabilidad con res-pecto a la determinación de la baseimponible, si dichas normas sólo seaplicasen a los estados consolidadosde entidades cotizadas en bolsa, yaque, como es sabido, las bases impo-

nibles se determinan a nivel de cuen-tas individuales.

En todo caso, la NIC 12, Impuestosobre Beneficios, y ya solo en el ámbitocontable, si afectará a la contabilizaciónde activos (pasivos) por impuestos dife-ridos.

2. EVOLUCIÓN HISTÓRICA

La primera NIC 12 fue emitida en 1979por el International Accounting Stan-dards Committee (IASC), actual IASB.Posteriormente fue reordenada en1994. Esta norma seguía el enfoque ba-sado en la cuenta de resultados, el mis-mo que actualmente es utilizado en Es-paña, y que se centra en las diferenciastemporales entre el resultado contable yfiscal para el reconocimiento de im-puestos diferidos.

Posteriormente, en octubre de 1996, seaprobó la NIC 12 actual, con vigencia

Especial IASB

La NIC 12: Impuesto sobreBeneficios

032-46 Valero Aparicio 23/1/04 15:38 Página 32

www.partidadoble.esNº 152 • Febrero de 2004 33 •

para los estados financieros que co-menzaran a partir de enero de 1998, lacual abandonaba el enfoque de lacuenta de resultados, para adoptar elmétodo basado en el balance, en elcual son las diferencias temporarias en-tre el valor contable y fiscal de los acti-vos (pasivos) las que dan lugar a losimpuestos diferidos.

La NIC 12 aprobada en 1996 fuemodificada tres veces durante el año1999, y es de aplicación, en su versiónactual, para los estados financieros quecubran periodos comenzados a partirde 1 de enero de 2001.

3. ALCANCE Y OBJETIVO

La NIC 12 tiene como objetivo prescribirun tratamiento contable del impuestosobre beneficios, estableciendo los mé-todos de:

• contabilización de gasto (ingreso)por impuesto sobre beneficios

• contabilización de activos (pasivos)por impuestos diferidos

• contabilización de activos por pérdi-das y créditos fiscales no utilizados

• presentación del impuesto sobre be-neficios en los estados financieros

4. NIC 12 – IMPUESTO SOBREBENEFICIOS

4.1 Impuestos corrientes

La NIC 12 establece que habrá quereconocer un activo (pasivo) por im-puestos corrientes, en función de quelas cantidades pagadas por impuestosobre beneficios, que correspondan alperiodo presente y anteriores, sean su-periores (inferiores) a las cantidades apagar por dichos periodos.

No obstante, en el caso de pérdidasfiscales, solo se podrá reconocer un ac-tivo por impuestos corrientes si la legis-lación fiscal permite la utilización de di-chas pérdidas para recuperar, de la au-toridad fiscal correspondiente, el im-puesto corriente satisfecho en periodosanteriores.

4.2 Impuestos diferidos

Como se ha indicado anteriormente,la NIC 12 adopta el enfoque del balancede situación para la contabilización delos activos (pasivos) por impuestos dife-ridos, derivados de diferencias tempora-rias. Estas se ponen de manifiesto porla existencia de diferencias entre el va-lor en libros de los activos (pasivos) ysu base fiscal (Cuadro 1).

La norma también considera activospor impuestos diferidos las cantidadesrelacionadas con la compensación depérdidas y créditos fiscales obtenidosen periodos anteriores y no utilizados.

La NIC 12 es deaplicación, en suversión actual, paralos estados finan-cieros que cubranperiodos comenzadosa partir de 1 deenero de 2001

CUADRO 1

DEFINICIONES NIC 12 IMPUESTO SOBRE BENEFICIOS

Beneficio (pérdida) fiscal beneficio (pérdida) de un periodo, calculado de acuerdo con las reglasestablecidas por la autoridad fiscal, sobre el que se calculan los im-puestos a pagar

Pasivos por impuestos diferidos cantidades de impuestos sobre beneficios a pagar en periodos futuros,relacionadas con las diferencias temporarias imponibles

Activos por impuestos diferidos cantidades de impuestos sobre beneficios a recuperar en periodosfuturos

Diferencias temporarias divergencias que existen entre el importe en libros de un activo o unpasivo, y el valor que constituye la base fiscal de los mismos. Puedenser imponibles o deducibles

Base fiscal de un activo (pasivo) importe atribuido, para fines fiscales, a dicho activo (pasivo)Base fiscal de un activo importe que será deducible de los beneficios económicos que, para

efectos fiscales, obtenga la empresa en el futuro, cuando recupere elimporte en libros de dicho activo. Si tales beneficios económicos no tri-butan, la base fiscal será igual a su importe en libros

Base fiscal de un pasivo su importe en libros menos cualquier importe que, eventualmente, seadeducible fiscalmente respecto de tal partida en periodos futuros. En elcaso de ingresos que se reciben de forma anticipada, la base fiscal delpasivo correspondiente es su importe en libros, menos cualquier even-tual importe que no resulte imponible en periodos futuros

(1) Se mantiene aquí la sigla por la que es más conocidala norma. Actualmente han pasado a denominarseInternational Financial Reporting Standards (IFRS), encastellano Normas Internacionales de InformaciónFinanciera (NIIF).

032-46 Valero Aparicio 23/1/04 15:38 Página 33

4.2.1 Diferencias temporarias

El concepto de diferencia tempora-ria es más amplio que el de diferenciatemporal utilizado en el enfoque de lacuenta de resultados, ya que las dife-rencias temporarias surgen en casos enlos que existen tanto diferencias tempo-rales como permanentes entre el resul-tado contable y la base imponible, e in-cluso en otros en los que no se pone demanifiesto ninguna diferencia entre re-sultados.

El reconocimiento de pasivos porimpuestos diferidos está justificado porel hecho de que en el futuro la empresaespera recuperar el importe en libros desus activos, ya sea mediante enajena-ción o uso, y por lo tanto, si sus corres-pondientes bases fiscales son inferio-res, es probable que los beneficios eco-

nómicos de la empresa salgan de lamisma en forma de impuestos, ya quese producirá un beneficio fiscal por ladiferencia entre el valor en libros y lacorrespondiente base fiscal. Por estemotivo la norma exige el reconocimien-to de pasivos por impuestos diferidos.No obstante, los activos por impuestosdiferidos solo serán reconocidos cuan-do sea probable que la empresa puedarecuperarlos.

Las diferencias temporales, que apa-recen por el registro contable de ingre-sos (gastos) en un periodo y la tributa-ción por los mismos en otro, son un sub-conjunto de diferencias temporarias. Es-tas diferencias pueden deberse, porejemplo, a cuotas de amortización fiscaly contable diferentes. En algunos siste-mas fiscales también aparecerán si, porejemplo, las operaciones son contabiliza-das según el criterio del devengo, aten-diendo a la corriente real de bienes yservicios, mientras que fiscalmente seentienden realizadas en función de la co-rriente monetaria o financiera. En estecaso, los ingresos financieros periodifica-dos contablemente a fecha de balance,que aparecerán en el activo del balance,tendrán una base fiscal de cero.

En combinaciones de negocios cali-ficadas como adquisición (NIC 22) po-drán aparecer diferencias temporariascomo consecuencia de la distribuciónentre los activos (pasivos), teniendo co-mo referencia sus correspondientes va-lores razonables en el momento de lacombinación, del coste de la compra, yla no modificación de su base fiscal.Además, la contabilización del corres-pondiente pasivo por impuestos diferi-dos afectará a la plusvalía comprada.

Sin embargo, la NIC 12 no permite elreconocimiento del pasivo por impues-tos diferidos derivado de la propia plus-valía comprada, o fondo de comercio,cuando su amortización no sea fiscal-mente deducible aunque, por definición,en dicho caso, la base fiscal del fondo

de comercio sea cero. Con respecto alas minusvalías compradas, cuando és-tas sean contabilizadas como ingresosdiferidos, la norma tampoco permitirá lacontabilización del correspondiente acti-vo por impuestos diferidos.

Las variaciones de valor de elemen-tos patrimoniales, permitidas por variasNIC, también conllevarán el reconoci-miento de pasivos por impuestos diferi-dos en los casos en los que la normati-va fiscal no prevea la variación de la ba-se fiscal, ya que aparecerán divergen-cias entre el valor en libros de los acti-vos revaluados y dicha base. Sin em-bargo, en los casos en los que la nor-mativa fiscal si prevea la actualizaciónde la base fiscal, mediante la tributaciónpor la misma, ya sea al tipo normal uotro, no surgirá ninguna diferencia tem-poraria, ya que el valor en libros de losactivos coincidirá con su base fiscal.

Por otro lado, cuando se lleva a ca-bo el registro inicial de un activo (pasi-vo) pueden ponerse de manifiesto di-ferencias temporarias por la existenciade diferencias entre su valor en librosy su base fiscal. Sin embargo, la nor-ma sólo permite el reconocimiento deactivos (pasivos) por impuestos diferi-dos en dos casos, cuando se trate deuna combinación de negocios, vistaanteriormente, o cuando el registrosea consecuencia de una transacciónque haya afectado al beneficio (pérdi-da) contable o fiscal. No obstante, laNIC 12 contempla una excepción, sideberá recogerse un pasivo por im-puestos diferidos en el caso de la emi-sión de un instrumento f inancierocompuesto (NIC 32)(2), cuando, debidoa la legislación fiscal aplicable, existauna diferencia entre la base fiscal y elvalor en libros del pasivo derivado dela contabilización de dicho instrumentofinanciero compuesto.

En cuanto a las inversiones en sub-sidiarias, sucursales, asociadas y parti-cipaciones en negocios conjuntos, el

La NIC 12 adoptael enfoque delbalance de situaciónpara lacontabilización delos activos (pasivos)por impuestosdiferidos, derivadosde diferenciastemporarias

• 34 Nº 152 • Febrero de 2004

Especial IASB

032-46 Valero Aparicio 23/1/04 15:38 Página 34

valor en libros de las mismas, calculadosegún alguno de los métodos previstospor las NIC 27, 28, 31y 391, y que son eldel costo, el del valor razonable y el dela participación, siendo este último simi-lar a la puesta en equivalencia, puedeno coincidir con su base fiscal, dandolugar a una diferencia temporaria. Estopuede deberse a diversas causas comopuede ser la existencia de beneficios nodistribuidos, de diferencias de cambio,de una corrección en el valor en librosde la participación al estimarse inferiorel importe recuperable de la misma. Noobstante, no en todos los casos en losque exista una diferencia temporariadeberá reconocerse un activo (pasivo)por impuestos diferidos, la NIC 12 esta-blece que:

• los pasivos por impuestos diferidosen todo caso, salvo que la empre-sa controladora o inversora sea ca-paz de controlar el momento de lareversión de la diferencia tempora-ria y sea probable que esta no re-vierta en un futuro previsible

• los activos por impuestos diferidossolo en la medida que las diferen-cias temporarias vayan a revertiren un futuro previsible y se esperedisponer de beneficios fiscalescontra las cuales cargar dichas di-ferencias temporarias

En resumen, no siempre que existauna diferencia entre el valor en librosde los activos (pasivos) y su base fis-cal habrá que reconocer un activo (pa-sivo) por impuestos diferidos, ya quela NIC 12 establece una serie de ex-cepciones, que son, como hemos vis-to, los casos en los que la diferenciahaya surgido de:

a) una plusvalía comprada (fondo decomercio) cuya amortización nosea fiscalmente deducible

b) una minusvalía comprada que reci-ba el tratamiento de ingreso diferido

c) el reconocimiento inicial de un acti-vo o pasivo en una transacciónque:

- no sea una combinación de ne-gocios; y que

- en el momento de realizarla, nohaya afectado ni al beneficiocontable ni al beneficio (pérdida)fiscal

Pero además, la norma estableceque solo se reconocerán activos por im-puestos diferidos si es probable que sedisponga en el futuro de suficientes be-neficios fiscales, bases imponibles posi-tivas, contra los que cargar dichos acti-vos. La norma entiende que será proba-ble si, con respecto a la misma autori-dad fiscal y relacionadas con la mismaentidad fiscal, se dispone de suficientesdiferencias temporarias imponibles cuyareversión se espere “en el mismo perio-do fiscal en el que se prevea que revier-tan las diferencias temporarias deduci-bles; o en periodos en los que una pér-dida fiscal, surgida por un activo por im-puestos diferidos, pueda ser compensa-da con ganancias anteriores o posterio-res.”(NIC 12)

Si no se dispusiesen de suficientesdiferencias temporarias imponibles, laNIC 12 establece que solo se reconoce-rán activos por impuestos diferidos cuan-do sea probable que la empresa vaya atener suficientes beneficios fiscales, rela-cionados con la misma autoridad fiscal ya la misma entidad fiscal; o existan opor-tunidades de planificación fiscal.

En el caso de que la empresa ten-ga un historial de pérdidas recientes, lanorma establece que, solo se podránreconocer activos por impuestos diferi-dos si existen suficientes pasivos porimpuestos diferidos, o si existe unaevidencia convincente de que se dis-pondrá en el futuro de suficiente bene-ficio fiscal contra el que cargar dichosactivos.

● La NIC 12: Impuesto sobre Beneficios

Los activos porimpuestos diferidossolo seránreconocidos cuandosea probable que laempresa puedarecuperarlos

Nº 152 • Febrero de 2004 35 •www.partidadoble.es

(2) La Comisión Europea ha decidido “aprobar todas lasnormas existentes, salvo en los casos de la NIC 32Instrumentos financieros: presentación e información arevelar, la NIC 39 Instrumentos financieros:reconocimiento y valoración y un pequeño número deinterpretaciones relacionadas con estas normas”,Reglamento (CE) nº 1725/2003.

032-46 Valero Aparicio 23/1/04 15:38 Página 35

4.2.2 Pérdidas y créditos fiscales noutilizados

Los criterios que se acaban de co-mentar sobre la activación de diferen-cias temporarias deducibles son losmismos que se deberán aplicar a laspérdidas, bases imponibles negativas, ycréditos fiscales no utilizados.

4.2.3 Reconsideración de activos porimpuestos diferidos

Pueden existir situaciones en lasque, por aplicación de los criterios deactivación de diferencias temporariasdeducibles anteriormente comentados,no se hayan reconocido las mismas enel periodo en el que surgieron. La nor-ma establece que a fecha de cierre serealizará la reconsideración de las mis-mas, y en el caso de que la situaciónhaya cambiado, y sea probable que losfuturos beneficios fiscales permitan larecuperación del activo, este será regis-trado.

De igual manera, si se estima pro-bable que la empresa no dispondrá desuficiente beneficio fiscal, en periodosfuturos, contra los que cargar los acti-vos por impuestos diferidos, deberá re-ducirse el importe de los mismos, sinperjuicio de que si la situación cambiase vuelvan a activar.

4.3 Medición

La NIC 12 establece que los activos(pasivos) por impuestos corrientes semedirán utilizando la normativa y lastasas impositivas aplicables a los bene-ficios no distribuidos aprobadas, o queestén a punto de aprobarse.

Con respecto a los activos (pasivos)por impuestos diferidos, estos se medi-rán utilizando la tasa aplicable a los be-neficios no distribuidos que vaya a estarvigente en el periodo en el que se espe-

ra que revierta. En el caso de que exis-tiesen diferentes tasas impositivas segúnniveles de beneficio fiscal, se utilizaría latasa media que se espere aplicar.

Por otro lado, deberá tenerse encuenta, a la hora de realizar la medi-ción, que, en muchos casos, la base fis-cal de los activos (pasivos) y la tasa aaplicar, sobre la diferencia temporariaque puedan generar, dependerán de lamanera en que la empresa espere recu-perar su importe en libros, medianteenajenación, uso...

Ya por último, la norma estableceque aunque en muchos casos el impor-te en libros de los activos (pasivos) quedan lugar a las diferencias temporariasestén calculados al descuento, en nin-gún caso los correspondientes activos(pasivos) por impuestos diferidos debe-rán ser descontados.

4.4 Reconocimiento de impuestoscorrientes y diferidos

La NIC 12 establece que el registrode impuestos, tanto corrientes como di-feridos, ha de ser coherente con la con-tabilización de las transacciones o su-cesos que los originan. Este principioprovoca que las contrapartidas de losactivos (pasivos) por impuestos sean,además de partidas de gastos e ingre-sos, también del patrimonio neto y, enel caso de combinaciones de negocios,la propia plusvalía o minusvalía com-prada.

La mayoría de las diferencias tem-porarias son debidas a diferencias tem-porales, a ingresos (gastos) contablescomputados fiscalmente en otro perio-do, cuyo efecto fiscal se reconocerá,por lo tanto, en el estado de resultados,como ingreso o gasto.

Sin embargo, las NIC permiten oexigen que determinadas partidas, co-mo las procedentes de una revaloriza-ción de determinados activos (NIC16) o

La NIC 12establece que losactivos (pasivos) porimpuestos corrientesse mediránutilizando lanormativa y lastasas impositivasaplicables a losbeneficios nodistribuidosaprobadas, o queestén a punto deaprobarse

• 36 Nº 152 • Febrero de 2004

Especial IASB

032-46 Valero Aparicio 23/1/04 15:38 Página 36

del reconocimiento de un instrumento fi-nanciero compuesto, sean cargadas(abonadas) directamente al patrimonioneto. El efecto impositivo de dichasoperaciones deberá, como se ha indica-do, ser contabilizado directamente en elpatrimonio neto. No obstante, la normaprevé, para el caso en el que sea difícildeterminar que parte de impuestos co-rrientes o diferidos está relacionada conel patrimonio neto, que se utilice unaprorrata que sea razonable u otro méto-do con el que se consiga una distribu-ción apropiada.

Es importante señalar que si se rea-lizan actualizaciones de las bases fisca-les de activos, y dicha actualización es-ta relacionada con una revalorizacióncontable, el efecto fiscal de dicha actua-lización se cargará (abonará) al patri-monio neto. Si, por el contrario, no estarelacionada con ninguna revalorizaciónpasada, o que se espere realizar en elfuturo, se reconocerá en el estado deresultados.

Con respecto a las diferencias tem-porarias, la NIC 12 exige coherenciatanto en su registro inicial como cuandose lleven a cabo nuevas mediciones porel cambio de las circunstancias, comopuede ser un cambio de legislación o latasa aplicable, y, por lo tanto, dicha mo-dificación deberá tener como contrapar-tida una cuenta de ingresos (gastos) odel patrimonio neto en función de cualfuese la contrapartida utilizada en su re-gistro inicial.

Como se ha indicado, en el caso decombinaciones de negocios calificadascomo adquisición la contrapartida de losactivos (pasivos) por impuestos diferi-dos será la plusvalía o minusvalía com-prada, excepto cuando se realice un re-conocimiento posterior de un activo porimpuestos diferidos. En este caso el ac-tivo se contabilizará utilizando directa-mente una cuenta de ingresos, y seprocederá al ajuste de la plusvalía com-prada y--de su amortización acumulada,

reconociéndose como gasto la reduc-ción del importe en libros de dicha plus-valía.

4.5 Presentación

Con respecto a la presentación, laNIC 12 exige que los activos (pasivos)por el impuesto sobre beneficios apa-rezcan en el balance separados deotros activos (pasivos), y, a su vez, apa-rezcan desglosados por separado losactivos (pasivos) corrientes y por im-puestos diferidos. (ver Cuadro 2)

Además, se deberán compensar losactivos por impuestos con los pasivos porimpuestos en el caso de que se tenga re-conocido legalmente el derecho a sucompensación frente a la autoridad fis-cal, y la intención de liquidar las deudasnetas que resulten, o bien realizar los ac-tivos y liquidar simultáneamente las deu-das que se hayan compensado con ellos.

Respecto a los activos (pasivos) porimpuestos diferidos, para poder com-pensarlos, además de tener reconocidoel derecho legalmente, deberán referir-se a la misma autoridad fiscal. La nor-ma, bajo determinadas circunstancias,incluso permite, en el ámbito de cuen-tas consolidadas, la compensación dediferencias temporarias provenientes dediferentes sujetos fiscales.

En lo que respecta al gasto (ingre-so) por el impuesto sobre beneficios re-lativo a los beneficios (pérdidas) de lasactividades ordinarias, la norma esta-blece que el gasto (ingreso) deberáaparecer en el cuerpo principal del esta-do de resultados.

4.6 Información a revelar

La NIC 12 requiere que se revelepor separado, en los estados financie-ros, los componentes principales delgasto (ingreso) por el impuesto sobrebeneficios.

● La NIC 12: Impuesto sobre Beneficios

La NIC 12 exige quelos activos (pasivos)por el impuesto sobrebeneficios aparezcanen el balanceseparados de otrosactivos (pasivos)

Nº 152 • Febrero de 2004 37 •www.partidadoble.es

CUADRO 2

PRESENTACIÓN EN LOS ESTADOS FINANCIEROS

• Activos (pasivos) por impuestos sobrebeneficios separados de otro tipo de ac-tivos (pasivos)

• Desglose de activos (pasivos) corrientesy por impuestos diferidos

• Compensación de activos y pasivos porimpuestos bajo determinadas circuns-tancias

032-46 Valero Aparicio 23/1/04 15:38 Página 37

La norma exige la revelación de unagran cantidad de información (Cuadro 3),de entre la que hay que destacar aquellaque permite a los usuarios de los estadosfinancieros entender la relación entre elgasto (ingreso) por impuestos y el benefi-cio (pérdida) contable, ya que, por ejem-plo, se exige realizar una conciliación en-tre la tasa legal y la efectivamente sopor-tada por la empresa. En general, la infor-mación exigida por la norma permite alusuario conocer la capacidad de gestióndel impuesto que tiene la empresa.

Entre otras cosas, se deberá informarsobre la situación de determinadas dife-rencias temporarias como pueden ser lasno activadas, cuando la empresa tengaun historial de pérdidas y los créditos ypérdidas fiscales no utilizados, y de sobreel impuesto sobre beneficios correspon-diente a los resultados extraordinarios.

También se deberá dar informaciónsobre cualquier tipo de activo (pasivo)contingente relacionado con impuestos,derivado, por ejemplo, de litigios con laadministración. Igualmente, en el caso deque se hayan producido cambios en lalegislación fiscal, tras la fecha de balan-ce, se informará sobre cualquier efectosignificativo que se vaya a producir sobrelos activos (pasivos) por impuestos, tantocorrientes como diferidos.

Deben revelarsepor separado loscomponentes delimpuesto

• 38 Nº 152 • Febrero de 2004

Especial IASB

CUADRO 3

INFORMACIÓN A REVELAR

• importe total de los impuestos, corrientes o diferidos, relativos a partidas cargadas o acredi-tadas directamente a las cuentas del patrimonio neto en el periodo;

• gasto (ingreso) por el impuesto, correspondiente a los resultados extraordinarios reconocidoscomo tales en el periodo;

• explicación de la relación entre el gasto (ingreso) por el impuesto y el beneficio contable, enuna de las siguientes formas, o en ambas a la vez:

- una conciliación numérica entre el gasto (ingreso) por el impuesto y el resultado demultiplicar el beneficio contable por la tasa o tasas impositivas aplicables, especificandotambién la manera de computar las tasas aplicables utilizadas;

- una conciliación numérica entre la tasa media efectiva y la tasa impositiva aplicable,especificando también la manera de computar la tasa aplicable utilizada;

• explicación de los cambios habidos en la tasa o tasas impositivas aplicables, en comparacióncon las del periodo anterior;

• cuantía y fecha de validez, si la tuvieran, de cualesquiera diferencias temporarias deducibles,pérdidas o créditos fiscales para los cuales no se hayan reconocido activos por impuestos dife-ridos en el balance general;

• cantidad total de diferencias temporarias relacionadas con inversiones en subsidiarias, sucur-sales y asociadas, o con participaciones en negocios conjuntos, para los cuales no se han reco-nocido en el balance general pasivos por impuestos diferidos;

• con respecto a cada tipo de diferencia temporaria, y con respecto a cada tipo de pérdidas ocréditos fiscales no utilizados:

- el importe de los activos y pasivos por impuestos diferidos reconocidos en el balance ge-neral, para cada uno de los periodos sobre los que se informa;

- el importe de los gastos o ingresos por impuestos diferidos reconocidos en el estado deresultados, si éste no resulta evidente de los cambios reconocidos en el balance general;

• con respecto a las operaciones discontinuadas, el gasto por impuestos relativo a:

- la pérdida o el beneficio derivado de la discontinuación; y

- la pérdida o el beneficio por las actividades ordinarias, que la operación discontinuadaha proporcionado en el periodo, junto con los correspondientes importes para cada unode los periodos sobre los que se informa;

• importe de las consecuencias que, en el impuesto sobre beneficios, tengan los dividendos quehayan sido propuestos o declarados, a los accionistas de la empresa, antes de que los estadosfinancieros, hayan sido autorizados, para su emisión, pero que no hayan sido reconocidos co-mo pasivos dentro de los estados financieros;

• el importe del activo por impuestos diferidos, así como de la naturaleza de la evidencia queapoya su reconocimiento, cuando:

- la realización del activo por impuestos diferidos dependa de beneficios futuros, por enci-ma de los beneficios surgidos de la reversión de las diferencias temporarias imponiblesactuales; y

- la empresa haya experimentado una pérdida, ya sea en el presente periodo o en el pre-cedente, en el país con el que se relaciona el activo por impuestos diferidos.

032-46 Valero Aparicio 23/1/04 15:38 Página 38

5. LA NORMATIVA ESPAÑOLA Y LANIC 12

5.1. Aspectos jurídicos

El análisis y comparación de laNIC 12, Impuesto sobre Beneficios,con la norma 16 del Plan General deContabilidad español, exige previa-mente hablar sobre los aspectos jurí-dicos de la incorporación del modelocontable actual del IASB en relacióncon el Impuesto sobre Sociedades.

El principal problema que se plan-tea es que las NIC no cumplen con elprincipio de reserva de ley establecidoen los artículos 31.3 y 133.1 de laConstitución. Por este principio de re-serva de ley en el ámbito fiscal, loselementos esenciales de los tributos,entre los que se encuentra la base im-ponible, deben ser establecidos por elEstado, a través de las Cortes Gene-rales, mediante ley. Sin embargo, lasNIC proceden de una organizaciónprofesional, International AccountingStandards Board (IASB), cuya organi-zación es de carácter privado.

La incorporación de las NIC al De-recho Comunitario a través del Regla-mento no satisface el principio de re-serva de ley, y esta carencia no puedeser superada por la autoruptura cons-titucional del artículo 93 de la Consti-tución, el cual prevé la posibilidad deque España suscriba tratados “por losque atribuya a una organización o ins-titución internacional el ejercicio decompetencias derivadas de la Consti-tución”, ya que en el Tratado constitu-tivo de la Unión Europea no se realizóla atribución de dichas competencias.Por tanto, las NIC no son válidas paradeterminar un resultado contable quesea el núcleo fundamental de la baseimponible del Impuesto sobre Socie-dades, a no ser que sean incorpora-das al derecho positivo mediante sutransposición, ya sea original o modifi-cada, tal y como recomienda la Comi-

sión de Expertos. No obstante, si lasNIC solo se aplicasen a las cuentasanuales consolidadas no surgiría nin-gún problema en relación con el prin-cipio de reserva de ley, ya que comose ha comentado la bases imponiblesse determinan a nivel de cuentasanuales individuales.

Sin embargo, como se ha comen-tado, la Comisión de Expertos consi-dera que con la base de una motiva-ción de carácter fiscal como es la sal-vaguarda del principio de reserva deley, sería conveniente que las NIC seincorporasen al Derecho contable através de los cauces jurídicos tradicio-nales, como son el de ley y reglamen-to, y así poder hacer extensiva la apli-cación de las Normas Internacionalesde Contabilidad a las cuentas indivi-duales.

En este sentido, la InternationalForum on Accountancy Development,IFAD, , en su informe de 2002 sobreconvergencia de principios contablesgeneralmente aceptados, recomiendaque las Normas Internacionales deContabilidad sean aplicadas a todaslas empresas, tanto a cuentas consoli-dadas como individuales, ya que con-sidera que un sistema con dos están-dares es difícil de mantener a largoplazo. Por otro lado, la IFAD reco-mienda la aplicación directa de lasNIC, quizá solo complementada pun-tualmente por cuestiones nacionales,ya que en caso de no hacerse así, lasempresas tendrían que elaborar porun lado estados financieros según lasnormas españolas, y en caso de coti-zar en el extranjero otros según lasnormas internacionales.

Posiblemente la solución más re-comendable, para salvar el principiode reserva de ley y, por otro lado, faci-litar a las empresas la elaboración desus estados financieros, sería la trans-posición directa de las NIC al DerechoContable.

● La NIC 12: Impuesto sobre Beneficios

E l principalproblema que seplantea es que lasNIC no cumplen conel principio dereserva de leyestablecido en losartículos 31.3 y133.1 de laConstitución

Nº 152 • Febrero de 2004 39 •www.partidadoble.es

032-46 Valero Aparicio 23/1/04 15:38 Página 39

5.2 NIC 12 frente a la norma 16 de PlanGeneral de Contabilidad

La principal diferencia entre la NIC12 y la actual normativa española esque utilizan métodos distintos para elreconocimiento de los activos y pasivospor impuestos diferidos. La NIC 12 utili-za el método basado en el balance desituación (diferencias temporarias),mientras que la normativa española seapoya en el método de la cuenta de re-sultados (diferencias temporales).

Además, en caso de que se aplica-sen las NIC a las cuentas individuales,se producirían efectos en la determina-ción de la base imponible del Impuestosobre Sociedades, debido a las diferen-cias entre las normas contables espa-ñolas y las NIC, por lo que también ha-bría que considerar la modificación dela Ley 43/1995 del Impuesto sobre So-ciedades, para evitar efectos no desea-

dos de la recaudación de impuestos,debido a las siguientes cuestiones:

1) La estructura de la cuenta de resul-tados cambiaría, imputándose de-terminados ingresos directamente alpatrimonio neto, con lo que la baseimponible con el actual impuesto so-bre Sociedades no incluiría dichosingresos (NIC 1 y 8).

2) La aplicación del “valor razonable”, yaque según sea su registro contable,imputándose a resultados o directa-mente al patrimonio neto, la base im-ponible de cada empresa sería distin-ta con la actual regulación del Im-puesto sobre Sociedades.

3) Aplicación de la puesta en equiva-lencia o valor razonable a participa-ciones en el capital., lo que tambiénpuede ocasionar diferencias en elimporte de la base imponible (NIC27, 28, 31 y 391)

4) La consideración, según la NIC 21,como ingresos del periodo de las di-ferencias positivas de cambio deri-vadas de cuentas a corto y largoplazo, en contraposición de lo esta-blecido en la norma de valoración14ª para los valores de renta fija,créditos y débitos.

5) Diferentes criterios en relación a lasprovisiones (NIC 37).

6) Diferentes criterios en relación a laactivación de gastos.

La NIC 12 presenta además otrasdiferencias respecto a la normativa es-pañola en lo que se refiere a valoraciónde activos y pasivos fiscales y a la pre-sentación de la información relativa alos mismos. En concreto:

• Límites temporales en el reconoci-miento de activos por impuestos di-feridos, pues la norma españolaprevé una limitación temporal de 10

años para la realización futura delos impuestos anticipados, no esta-blecida en la NIC 12.

• Desglose de los activos y pasivospor impuestos diferidos, por lo quehabría que modificar la cuarta partedel Plan General de Contabilidaddonde no se establece esa distin-ción.

• Clasificación entre el corto y el lar-go plazo, pues según la NIC 12cuando una empresa realiza la dis-tinción entre partidas corrientes y alargo plazo, no debe proceder aclasificar los activos (pasivos) porimpuestos diferidos como activos(pasivos) corrientes, mientras quelos modelos de balance del PlanGeneral de Contabilidad prevén lainclusión de los activos y pasivospor impuestos diferidos entre losactivos y pasivos a corto plazo yademás se impone la creación deAdministraciones Públicas a largoplazo en el activo y el pasivo en elcaso de que existan activos o pasi-vos derivados del efecto impositivocuya reversión se vaya a producira largo plazo.

• Compensación de activos y pasivospor impuestos diferidos permitidopor la NIC 12 pero inaplicable enEspaña.

- Información a presentar en la me-moria, mucho más exigente segúnla NIC 12 que la requerida actual-mente en el Plan General de Conta-bilidad.

5.3 La posición de la Comisión deExpertos del Libro Blanco de laContabilidad.

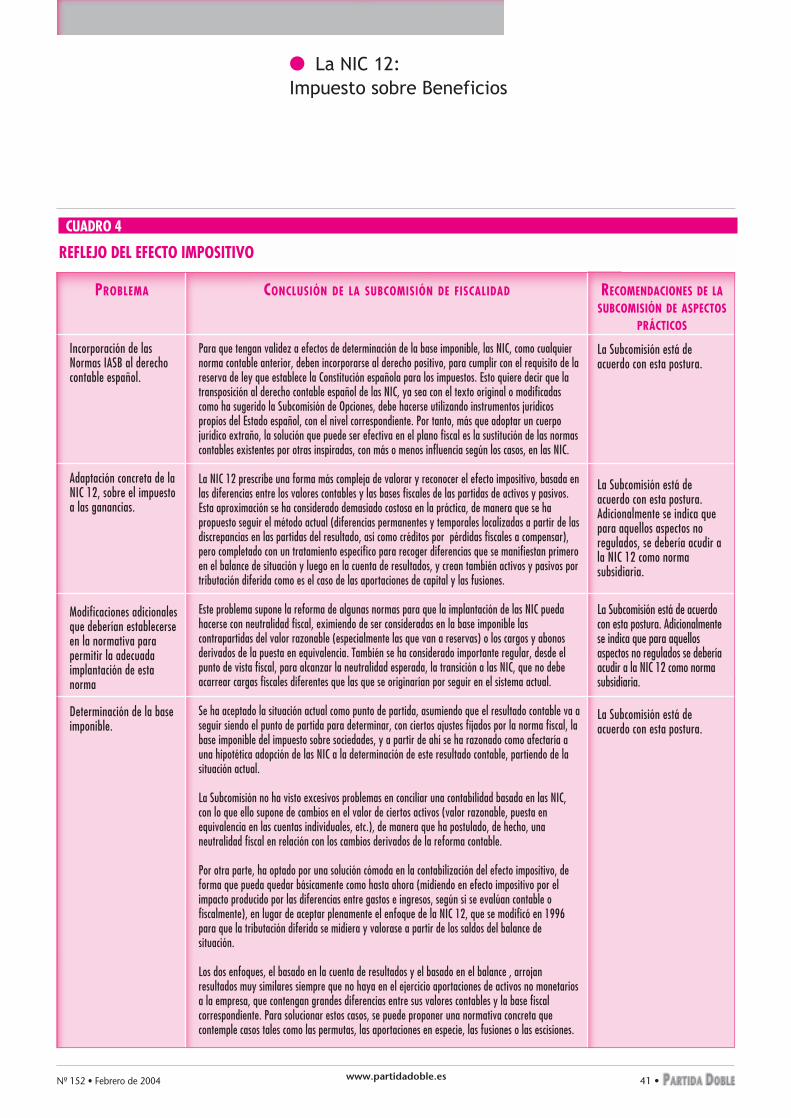

A modo de resumen , el efecto dela incorporación de las normas interna-cionales en lo que al impuesto sobresociedades se refiere, se refleja en elCuadro 4.

La principaldiferencia entre laNIC 12 y la actualnormativa españolaes que utilizanmétodos distintospara el recono-cimiento de losactivos y pasivos porimpuestos diferidos

• 40 Nº 152 • Febrero de 2004

Especial IASB

032-46 Valero Aparicio 23/1/04 15:38 Página 40

● La NIC 12: Impuesto sobre Beneficios

Nº 152 • Febrero de 2004 41 •www.partidadoble.es

CUADRO 4

REFLEJO DEL EFECTO IMPOSITIVO

PROBLEMA CONCLUSIÓN DE LA SUBCOMISIÓN DE FISCALIDAD

Incorporación de lasNormas IASB al derechocontable español.

Adaptación concreta de laNIC 12, sobre el impuestoa las ganancias.

Modificaciones adicionalesque deberían establecerseen la normativa parapermitir la adecuadaimplantación de estanorma

Determinación de la baseimponible.

La Subcomisión está deacuerdo con esta postura.

La Subcomisión está deacuerdo con esta postura.Adicionalmente se indica quepara aquellos aspectos noregulados, se debería acudir ala NIC 12 como normasubsidiaria.

La Subcomisión está de acuerdocon esta postura. Adicionalmentese indica que para aquellosaspectos no regulados se deberíaacudir a la NIC 12 como normasubsidiaria.

La Subcomisión está deacuerdo con esta postura.

Para que tengan validez a efectos de determinación de la base imponible, las NIC, como cualquiernorma contable anterior, deben incorporarse al derecho positivo, para cumplir con el requisito de lareserva de ley que establece la Constitución española para los impuestos. Esto quiere decir que latransposición al derecho contable español de las NIC, ya sea con el texto original o modificadascomo ha sugerido la Subcomisión de Opciones, debe hacerse utilizando instrumentos jurídicospropios del Estado español, con el nivel correspondiente. Por tanto, más que adoptar un cuerpojurídico extraño, la solución que puede ser efectiva en el plano fiscal es la sustitución de las normascontables existentes por otras inspiradas, con más o menos influencia según los casos, en las NIC.

La NIC 12 prescribe una forma más compleja de valorar y reconocer el efecto impositivo, basada enlas diferencias entre los valores contables y las bases fiscales de las partidas de activos y pasivos.Esta aproximación se ha considerado demasiado costosa en la práctica, de manera que se hapropuesto seguir el método actual (diferencias permanentes y temporales localizadas a partir de lasdiscrepancias en las partidas del resultado, así como créditos por pérdidas fiscales a compensar),pero completado con un tratamiento específico para recoger diferencias que se manifiestan primeroen el balance de situación y luego en la cuenta de resultados, y crean también activos y pasivos portributación diferida como es el caso de las aportaciones de capital y las fusiones.

Este problema supone la reforma de algunas normas para que la implantación de las NIC puedahacerse con neutralidad fiscal, eximiendo de ser consideradas en la base imponible lascontrapartidas del valor razonable (especialmente las que van a reservas) o los cargos y abonosderivados de la puesta en equivalencia. También se ha considerado importante regular, desde elpunto de vista fiscal, para alcanzar la neutralidad esperada, la transición a las NIC, que no debeacarrear cargas fiscales diferentes que las que se originarían por seguir en el sistema actual.

Se ha aceptado la situación actual como punto de partida, asumiendo que el resultado contable va aseguir siendo el punto de partida para determinar, con ciertos ajustes fijados por la norma fiscal, labase imponible del impuesto sobre sociedades, y a partir de ahí se ha razonado como afectaría auna hipotética adopción de las NIC a la determinación de este resultado contable, partiendo de lasituación actual.

La Subcomisión no ha visto excesivos problemas en conciliar una contabilidad basada en las NIC,con lo que ello supone de cambios en el valor de ciertos activos (valor razonable, puesta enequivalencia en las cuentas individuales, etc.), de manera que ha postulado, de hecho, unaneutralidad fiscal en relación con los cambios derivados de la reforma contable.

Por otra parte, ha optado por una solución cómoda en la contabilización del efecto impositivo, deforma que pueda quedar básicamente como hasta ahora (midiendo en efecto impositivo por elimpacto producido por las diferencias entre gastos e ingresos, según si se evalúan contable ofiscalmente), en lugar de aceptar plenamente el enfoque de la NIC 12, que se modificó en 1996para que la tributación diferida se midiera y valorase a partir de los saldos del balance desituación.

Los dos enfoques, el basado en la cuenta de resultados y el basado en el balance , arrojanresultados muy similares siempre que no haya en el ejercicio aportaciones de activos no monetariosa la empresa, que contengan grandes diferencias entre sus valores contables y la base fiscalcorrespondiente. Para solucionar estos casos, se puede proponer una normativa concreta quecontemple casos tales como las permutas, las aportaciones en especie, las fusiones o las escisiones.

RECOMENDACIONES DE LASUBCOMISIÓN DE ASPECTOS

PRÁCTICOS

032-46 Valero Aparicio 23/1/04 15:38 Página 41

• 42 Nº 152 • Febrero de 2004

Especial IASB

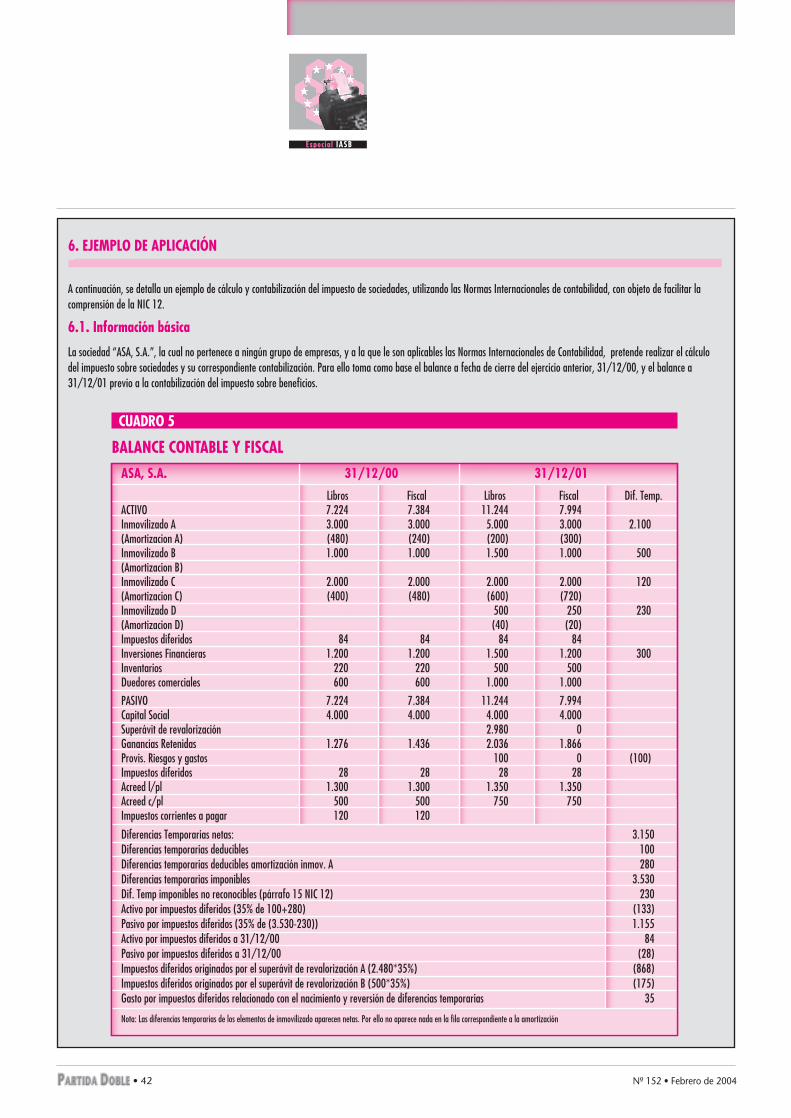

A continuación, se detalla un ejemplo de cálculo y contabilización del impuesto de sociedades, utilizando las Normas Internacionales de contabilidad, con objeto de facilitar lacomprensión de la NIC 12.

6.1. Información básica

La sociedad “ASA, S.A.”, la cual no pertenece a ningún grupo de empresas, y a la que le son aplicables las Normas Internacionales de Contabilidad, pretende realizar el cálculodel impuesto sobre sociedades y su correspondiente contabilización. Para ello toma como base el balance a fecha de cierre del ejercicio anterior, 31/12/00, y el balance a31/12/01 previo a la contabilización del impuesto sobre beneficios.

ASA, S.A. 31/12/00 31/12/01

Libros Fiscal Libros Fiscal Dif. Temp.ACTIVO 7.224 7.384 11.244 7.994Inmovilizado A 3.000 3.000 5.000 3.000 2.100(Amortizacion A) (480) (240) (200) (300)Inmovilizado B 1.000 1.000 1.500 1.000 500(Amortizacion B)Inmovilizado C 2.000 2.000 2.000 2.000 120(Amortizacion C) (400) (480) (600) (720)Inmovilizado D 500 250 230(Amortizacion D) (40) (20)Impuestos diferidos 84 84 84 84Inversiones Financieras 1.200 1.200 1.500 1.200 300Inventarios 220 220 500 500Duedores comerciales 600 600 1.000 1.000

PASIVO 7.224 7.384 11.244 7.994Capital Social 4.000 4.000 4.000 4.000Superávit de revalorización 2.980 0Ganancias Retenidas 1.276 1.436 2.036 1.866Provis. Riesgos y gastos 100 0 (100)Impuestos diferidos 28 28 28 28Acreed l/pl 1.300 1.300 1.350 1.350Acreed c/pl 500 500 750 750Impuestos corrientes a pagar 120 120

Diferencias Temporarias netas: 3.150Diferencias temporarias deducibles 100Diferencias temporarias deducibles amortización inmov. A 280Diferencias temporarias imponibles 3.530Dif. Temp imponibles no reconocibles (párrafo 15 NIC 12) 230Activo por impuestos diferidos (35% de 100+280) (133)Pasivo por impuestos diferidos (35% de (3.530-230)) 1.155Activo por impuestos diferidos a 31/12/00 84Pasivo por impuestos diferidos a 31/12/00 (28)Impuestos diferidos originados por el superávit de revalorización A (2.480*35%) (868)Impuestos diferidos originados por el superávit de revalorización B (500*35%) (175)Gasto por impuestos diferidos relacionado con el nacimiento y reversión de diferencias temporarias 35

Nota: Las diferencias temporarias de los elementos de inmovilizado aparecen netas. Por ello no aparece nada en la fila correspondiente a la amortización

CUADRO 5

BALANCE CONTABLE Y FISCAL

6. EJEMPLO DE APLICACIÓN

032-46 Valero Aparicio 23/1/04 15:38 Página 42

● La NIC 12: Impuesto sobre Beneficios

Nº 152 • Febrero de 2004 43 •www.partidadoble.es

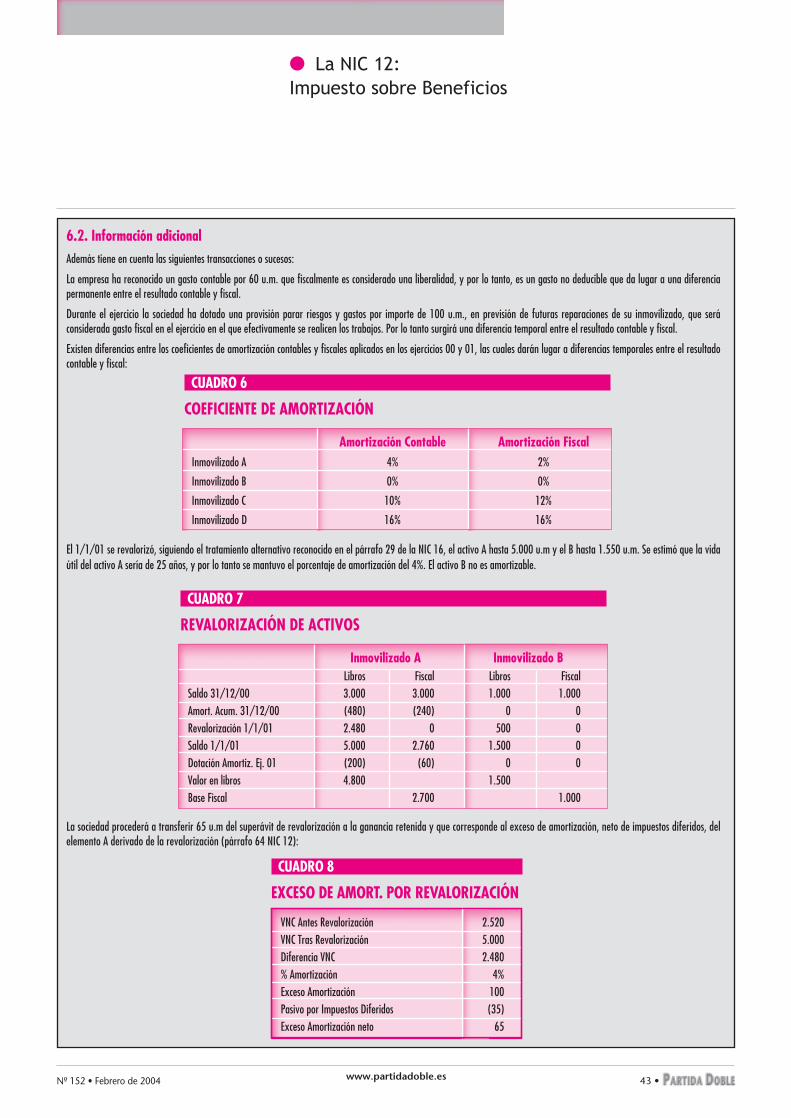

6.2. Información adicionalAdemás tiene en cuenta las siguientes transacciones o sucesos:

La empresa ha reconocido un gasto contable por 60 u.m. que fiscalmente es considerado una liberalidad, y por lo tanto, es un gasto no deducible que da lugar a una diferenciapermanente entre el resultado contable y fiscal.

Durante el ejercicio la sociedad ha dotado una provisión parar riesgos y gastos por importe de 100 u.m., en previsión de futuras reparaciones de su inmovilizado, que seráconsiderada gasto fiscal en el ejercicio en el que efectivamente se realicen los trabajos. Por lo tanto surgirá una diferencia temporal entre el resultado contable y fiscal.

Existen diferencias entre los coeficientes de amortización contables y fiscales aplicados en los ejercicios 00 y 01, las cuales darán lugar a diferencias temporales entre el resultadocontable y fiscal:

El 1/1/01 se revalorizó, siguiendo el tratamiento alternativo reconocido en el párrafo 29 de la NIC 16, el activo A hasta 5.000 u.m y el B hasta 1.550 u.m. Se estimó que la vidaútil del activo A sería de 25 años, y por lo tanto se mantuvo el porcentaje de amortización del 4%. El activo B no es amortizable.

La sociedad procederá a transferir 65 u.m del superávit de revalorización a la ganancia retenida y que corresponde al exceso de amortización, neto de impuestos diferidos, delelemento A derivado de la revalorización (párrafo 64 NIC 12):

CUADRO 6

COEFICIENTE DE AMORTIZACIÓN

Amortización Contable Amortización FiscalInmovilizado A 4% 2%

Inmovilizado B 0% 0%

Inmovilizado C 10% 12%

Inmovilizado D 16% 16%

CUADRO 7

REVALORIZACIÓN DE ACTIVOS

Inmovilizado A Inmovilizado BLibros Fiscal Libros Fiscal

Saldo 31/12/00 3.000 3.000 1.000 1.000Amort. Acum. 31/12/00 (480) (240) 0 0Revalorización 1/1/01 2.480 0 500 0Saldo 1/1/01 5.000 2.760 1.500 0Dotación Amortiz. Ej. 01 (200) (60) 0 0Valor en libros 4.800 1.500Base Fiscal 2.700 1.000

VNC Antes Revalorización 2.520VNC Tras Revalorización 5.000Diferencia VNC 2.480% Amortización 4%Exceso Amortización 100Pasivo por Impuestos Diferidos (35)Exceso Amortización neto 65

CUADRO 8

EXCESO DE AMORT. POR REVALORIZACIÓN

032-46 Valero Aparicio 23/1/04 15:39 Página 43

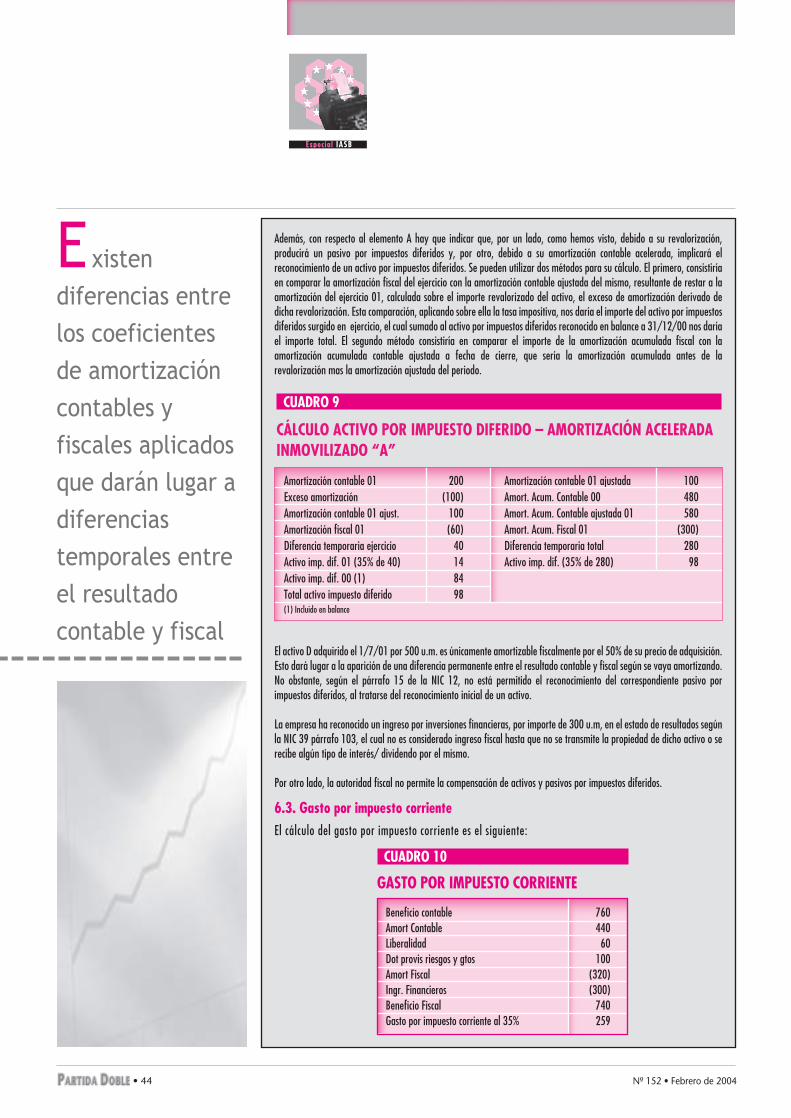

Además, con respecto al elemento A hay que indicar que, por un lado, como hemos visto, debido a su revalorización,producirá un pasivo por impuestos diferidos y, por otro, debido a su amortización contable acelerada, implicará elreconocimiento de un activo por impuestos diferidos. Se pueden utilizar dos métodos para su cálculo. El primero, consistiríaen comparar la amortización fiscal del ejercicio con la amortización contable ajustada del mismo, resultante de restar a laamortización del ejercicio 01, calculada sobre el importe revalorizado del activo, el exceso de amortización derivado dedicha revalorización. Esta comparación, aplicando sobre ella la tasa impositiva, nos daría el importe del activo por impuestosdiferidos surgido en ejercicio, el cual sumado al activo por impuestos diferidos reconocido en balance a 31/12/00 nos daríael importe total. El segundo método consistiría en comparar el importe de la amortización acumulada fiscal con laamortización acumulada contable ajustada a fecha de cierre, que sería la amortización acumulada antes de larevalorización mas la amortización ajustada del periodo.

El activo D adquirido el 1/7/01 por 500 u.m. es únicamente amortizable fiscalmente por el 50% de su precio de adquisición.Esto dará lugar a la aparición de una diferencia permanente entre el resultado contable y fiscal según se vaya amortizando.No obstante, según el párrafo 15 de la NIC 12, no está permitido el reconocimiento del correspondiente pasivo porimpuestos diferidos, al tratarse del reconocimiento inicial de un activo.

La empresa ha reconocido un ingreso por inversiones financieras, por importe de 300 u.m, en el estado de resultados segúnla NIC 39 párrafo 103, el cual no es considerado ingreso fiscal hasta que no se transmite la propiedad de dicho activo o serecibe algún tipo de interés/ dividendo por el mismo.

Por otro lado, la autoridad fiscal no permite la compensación de activos y pasivos por impuestos diferidos.

6.3. Gasto por impuesto corrienteEl cálculo del gasto por impuesto corriente es el siguiente:

• 44 Nº 152 • Febrero de 2004

Especial IASB

CUADRO 9

CÁLCULO ACTIVO POR IMPUESTO DIFERIDO – AMORTIZACIÓN ACELERADAINMOVILIZADO “A”

Amortización contable 01 200 Amortización contable 01 ajustada 100Exceso amortización (100) Amort. Acum. Contable 00 480Amortización contable 01 ajust. 100 Amort. Acum. Contable ajustada 01 580Amortización fiscal 01 (60) Amort. Acum. Fiscal 01 (300)Diferencia temporaria ejercicio 40 Diferencia temporaria total 280Activo imp. dif. 01 (35% de 40) 14 Activo imp. dif. (35% de 280) 98Activo imp. dif. 00 (1) 84Total activo impuesto diferido 98(1) Incluido en balance

Beneficio contable 760Amort Contable 440Liberalidad 60Dot provis riesgos y gtos 100Amort Fiscal (320)Ingr. Financieros (300)Beneficio Fiscal 740Gasto por impuesto corriente al 35% 259

CUADRO 10

GASTO POR IMPUESTO CORRIENTE

Existendiferencias entrelos coeficientesde amortizacióncontables yfiscales aplicadosque darán lugar adiferenciastemporales entreel resultadocontable y fiscal

032-46 Valero Aparicio 23/1/04 15:39 Página 44

● La NIC 12: Impuesto sobre Beneficios

Nº 152 • Febrero de 2004 45 •www.partidadoble.es

6.4. Impuesto sobre beneficios

El gasto por impuesto sobre beneficios total:

6.5. Tratamiento contable del impuesto sobre sociedades

El asiento contable correspondiente al impuesto sobre beneficios sería:

6.6. Información a revelar

En las notas a los estados financieros, en la denominada Memoria por el Plan General de Contabilidad español, habríaque incluir la información del ejercicio 01 que en los cuadros 13 a 16 se detalla. No obstante, habría que incluir los datoscomparativos del ejercicio 00, los cuales no se incluyen por considerarse fuera del objetivo de este ejemplo:

Gasto por impuesto corriente al 35% 259

Gasto (ingreso) fiscal relacionado con nacimiento y reversión dif. temp. 35

Gasto por impuesto sobre beneficios 294

CUADRO 11 GASTO POR IMPUESTO SOBRE BENEFICIOS

Gasto por impuesto corriente al 35% 259

Gasto (ingreso) fiscal relacionado con nacimiento y reversión de dif. temp. 35

Gasto por impuesto sobre beneficios 294

CUADRO 13

PRINCIPALES COMPONENTES DEL GASTO (INGRESO) POREL IMPUESTO SOBRE BENEFICIOS (PÁRRAFO 79)

CUADRO 12

ASIENTO DEL IMPUESTO SOBRE BENEFICIOS

DEBE CUENTA CUENTA HABER294 Gasto por imp. sobre beneficios Impuestos corrientes a pagar 259

49 Activo por impuestos diferidos Pasivo por impuestos diferidos 1.127868 Superávit de revalorización Ganancias Retenidas 65175 Superávit de revalorización

65 Superávit de revalorización

El 1/1/01 serevalorizó, siguiendoel tratamientoalternativoreconocido en elpárrafo 29 de la NIC16, el activo A hasta5.000 u.m y el Bhasta 1.550 u.m.

032-46 Valero Aparicio 23/1/04 15:39 Página 45

El activo Dadquirido el 1/7/01por 500 u.m. esúnicamenteamortizablefiscalmente por el50% de su precio deadquisición

• 46 Nº 152 • Febrero de 2004

Especial IASB

BIBLIOGRAFÍA

Constitución Española de 1978 publicada en elB.O.E. de 29 de diciembre 1978

Gonzalo Angulo, J.A., Presidente (2002): Informesobre la situación actual de la contabilidad en España ylíneas básicas para abordar su reforma (Libro blanco parala reforma de la contabilidad en España), elaborado por laComisión de Expertos nombrada el efecto por el Ministrode Economía, ICAC, Madrid.

IASB, (1997): “Presentación de estados financieros”,NIC 1 (revisada).

IASB, (1993): “Beneficio o Pérdida Neta del Periodo,Errores Fundamentales y Cambios en las PolíticasContables”, NIC 8 (revisada).

IASB, (2000): “Impuesto sobre Beneficios”, NIC 12(revisada).

IASB, (1998): “Inmovilizado Material”, NIC 16(revisada).

IASB, (1998): “Combinaciones de Negocios”, NIC22 (revisada).

IASB, (2000): “Estados Financieros Consolidados yContabilización de Inversiones en Dependientes”, NIC 27(revisada).

IASB, (2000): “Contabilización de Inversiones enEmpresas Asociadas”, NIC 28 (revisada).

IASB, (2000): ”Información financiera de losintereses en negocios conjuntos”, NIC 31 (revisada).

IASB, (1998): “Instrumentos financieros:Presentación e Información a Revelar”, NIC 32.

IASB, (2000): “Instrumentos financieros:Reconocimiento y Medición”, NIC 39 (revisada)

Donna L. Street (2002): “GAAP Convergence 2002:A Survey of National Efforts to Promote and AchieveConvergence with International Financial ReportingStandards”, IFAD.http://www.ifad.net/content/ie/ie_f_gaap_frameset.htm

Parlamento y Consejo Europeo, (2002):Reglamento (CE) No. 1606/2002, de 19 de julio de 2002,relativo a la aplicación de las Normas Internacionales deContabilidad.

Comisión de las Comunidades Europeas, (2003):Reglamento (CE) n.º 1725/2003 de 29 de septiembre de2003 por el que se adoptan determinadas NormasInternacionales de Contabilidad de conformidad con elReglamento (CE) n.º 1606/2002 del Parlamento Europeoy del Consejo.

Impuestos diferidos relativos a la revalorización del activo A (868)

Impuestos diferidos relativos a la revalorización del activo B (175)

Impuestos diferidos relativos a la diferencia entre dotación de amortización del activo A revaluado y la que correspondería a su coste original 35

Total (1.008)

CUADRO 14

CUADRO 15

Beneficio contable 760Impuestos (35% de 760) 266Gastos fiscalmente no deducibles:Liberalidad 21Amort Inmov D 7Gasto fiscal 294

CUADRO 16

Amortización contable acelerada 98 Revalorizaciones, netas de amortización 1.008Provisión para riesgos y gastos 35 Amortización fiscal acelerada 42

Ingresos financieros 105Total activos por impuestos diferidos 133 Total pasivos por impuestos diferidos 1.155

IMPORTE TOTAL DE IMPUESTOS, CORRIENTES O DIFERIDOS, RELATIVOS APARTIDAS CARGADAS O ABONADAS DIRECTAMENTE A LAS CUENTAS DELPATRIMONIO NETO EN EL PERIODO (PÁRRAFO 81 A)

RELACIÓN ENTRE GASTO POR EL IMPUESTO SOBRE BENEFICIOS Y ELBENEFICIO CONTABLE (PÁRRAFO 81 C)

ACTIVOS Y PASIVOS POR IMPUESTOS DIFERIDOS RECONOCIDOS EN EL BALANCE

032-46 Valero Aparicio 23/1/04 15:39 Página 46

![LA FUNDACIÓ DE GIRONA EN LA HISTORIOGRAFIA HUMANÍSTICA ... · ante Herculis aduentum: [7] Sunt et aliae urbes, quae non adeo uetustam habuere originem, fuere tamen ante tempora](https://img.pdfslide.es/doc/110x75/612ed44d1ecc515869430f75/la-fundaci-de-girona-en-la-historiografia-humanstica-ante-herculis-aduentum.jpg)

![Donato ]iménez Sanz M - ucss.edu.pe · Resuena, en este aspecto, la cadenciosa y musical retórica ... et bona sunt tempora: ... encontrar un método -modus inveniendi-para saber](https://img.pdfslide.es/doc/110x75/5bf1f18b09d3f28c608c10ae/donato-imenez-sanz-m-ucssedupe-resuena-en-este-aspecto-la-cadenciosa.jpg)