Embed Size (px)

Citation preview

1. INTRODUCCIÓN

La existencia de importantes diferen-cias en los sistemas de la SeguridadSocial de los países integrantes de la

Unión Europea ha provocado la realizaciónde numerosos estudios comparados en esteámbito, tanto desde la perspectiva de los gas-tos como de los ingresos públicos1. Además,esta gran heterogeneidad entre países hasido objeto, por otra parte, de estudios sobrelas repercusiones en el funcionamiento delMercado Único Europeo y las necesidades deuna armonización. En este sentido, las insti-tuciones europeas han realizado algunas pro-puestas de coordinación en ciertos aspectosconcretos de los sistemas de la SeguridadSocial en la Unión Europea2. No obstante, es

importante situar cada sistema en su contex-to económico, político, social y cultural, yaque los sistemas de la Seguridad Social exis-tentes en cada uno de los países en unmomento determinado son el resultado de laconfluencia de numerosos factores, y aunquese han alcanzado importantes logros en laarmonización europea en otros ámbitos de lafiscalidad, la armonización de los sistemas de

169REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 34

* Universidad de Alicante.** Universidad de Murcia.1 Entre ellos destacamos el análisis comparativo

efectuado por GÓMEZ-POMAR RODRÍGUEZ, J y GÓMEZ

MUÑOZ, P.(1997): «Análisis comparativo de las cotizacio-nes sociales en la Unión Europea», en el monográfico deHacienda Pública Española sobre la armonización fiscalen la Unión Europea, en el que se analizan las cotizacio-nes desde el punto de vista de los ingresos públicos.

2 Desde la primera regulación al respecto: El Regla-mento (1408/71/ EEC) de 14 de junio de 1971 sobre laaplicación de los sistemas de Seguridad Social a los tra-bajadores, los autónomos y los miembros de sus familiasque se trasladen dentro de la Comunidad Europea (OJ L

149, 5.7.1971, p.2), muchas han sido las iniciativas y losestudios llevados a cabo por la Comisión Europea sobrelos sitemas de la Seguridad Social en la Unión Europea ysu coordinación. Sobre la base de dos comunicacionesprevias: «El futuro de la protección social: un marco parael debate (COM (95) 466 final) y « La modernización y lamejora de la protección social en la Unión Europea»(COM (97) 102), la Comisión ha presentado una nuevacomunicación: «Una estrategia concertada para lamodernización de la protección social» (COM (99) 347)en la que propone una colaboración más cercana basa-da en el intercambio de experiencias, concertaciónmutua y una evaluación del desarrollo de nuevas políti-cas con la finalidad de identificar las mejores prácticas.Para un mayor estudio de las propuestas de las institu-ciones europeas, véase: PATTERSON, B. y MARTÍNEZ SERRA-NO A.(2000): «Tax co-ordination in the EuropeanUnion», Economic Affairs Series, ECON 125, Directora-te General for Research, European Parliament, p. 24-26,y GARCÍA DE CORTÁZAR Y NEBRADA, C. (1998): «La Seguri-dad Social comunitaria en la última década. Coordina-ción. Armonización. Convergencia de objetivos. Panora-ma general», Noticias de la Unión Europea, n.º 157,págs. 7 a 17.

Las cotizaciones a la Seguridad Socialen los países de la Unión Europea

JUAN ANTONIO MARTÍNEZ AZUAR*

ALICIA MARTÍNEZ SERRANO**

la Seguridad Social sigue siendo un asuntocomplejo y difícil de alcanzar.

Nuestro principal objetivo en este artículoes ofrecer un análisis actual3 de las cotizacio-nes a la Seguridad Social tanto del trabajadorcomo del empresario en los quince países inte-grantes de la Unión Europea4. En primerlugar, se efectúa un estudio comparativo delas cotizaciones del Régimen General de laSeguridad Social en España y aquellas apor-taciones que, por similar concepto, se exigenen países de la Unión Europea. La elección delas cotizaciones del Régimen General se justi-fica por la importancia de dicho régimen den-tro del sistema español de Seguridad Social,ya que el mencionado régimen es el másimportante tanto desde el punto de vista cua-litativo al responder a la filosofía y los oríge-nes de la Seguridad Social por referirse a lostrabajadores por cuenta ajena, como cuantita-tivo ya que supone prácticamente las trescuartas partes del total de afiliados al sistemaen España. La gran diversidad de nomencla-turas y conceptos de cotización en los distintospaíses, han hecho especialmente difícil la rea-lización de este apartado, en el que hemosseguido el siguiente esquema de trabajo: par-tiendo de cada uno de los tipos de cotizacionesexistentes en España, se profundiza acerca decuales son las contingencias que cubre y susaspectos más destacables. A continuación,estos conceptos se relacionan con aquellossimilares existentes en los países de la UE,poniendo de relieve las coincidencias y/o dis-crepancias en materia de cotizaciones socialesen nuestro país y en el resto de los integradosen la UE. Para efectuar este análisis se hará

necesario, en ocasiones, agregar o desagregarla cotización en función de las contingenciasque cubre, para que la comparación con lascubiertas por las cotizaciones en España seahomogénea y los datos en primera instancia ylas conclusiones en última sean relevantes.

En segundo lugar, para poder obtener unacomparación global entre países, hemos reali-zado un análisis de los tipos efectivos de coti-zación para una retribución media. Para estesegundo apartado se ha seguido la metodolo-gía adoptada por la OCDE. Se analizan pri-meramente los tipos efectivos de cotizacióndel trabajador, expresados en porcentajesobre salario íntegro. La inclusión en algunoscasos de parte de las cotizaciones a la Seguri-dad Social en el impuesto sobre la renta, noslleva, a continuación, a introducir los tiposefectivos agregados de cotizaciones e imposi-ción sobre la renta. Y finalmente para com-pletar esta comparación de tipos efectivos,hemos analizado las cotizaciones del empre-sario, que agregándolas a las del trabajador ya la imposición sobre la renta, nos ofrecen losdatos de fiscalidad efectiva del factor trabajo.

Para concluir este estudio, en el últimoapartado se recoge un resumen de los resulta-dos y conclusiones que de este trabajo se deri-van, y un anexo con cuadros y gráficos compa-rativos.

2. ANÁLISIS DE LASCOTIZACIONES5

2.1. Países con cotizacióndiferenciada por contingenciascomunes

Por contingencias comunes se entiendeaquellos riesgos no profesionales, esto es, no

ESTUDIOS

170 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 34

3 Los datos utilizados en este trabajo son datos de1999 y 2000, ya que han sido los últimos publicadoshasta la fecha.

4 Aunque consideramos de gran interés el análisisdesde la perspectiva del gasto público, este estudio secentra exclusivamente en el estudio de las cotizacionessociales. Hemos dejado para futuros trabajos la inclusiónde las prestaciones sociales ya que, dada la amplitud dela materia, supondría la realización de un nuevo análisismucho más extenso.

5 Los datos utilizados para la elaboración de estasección proceden de las siguientes fuentes: TaxingWages, OECD, Paris, 1999; European Tax Handbook,IBFD, Amsterdam, 2001 y La protection sociale en Euro-pe, Emploi & Affaires Sociales, Commission Européene,Luxembourg, 1999.

derivados de accidentes o de enfermedadeslaborales y que no tengan una cotización pro-pia y autónoma6. En concreto, en España losriesgos básicos incluidos bajo la denomina-ción de contingencias comunes son: jubila-ción, incapacidad temporal o permanente poraccidente o enfermedad no laboral, viudedady orfandad.

La cotización por los mencionados riesgosse efectúa en España de forma agregada, esdecir, existe un porcentaje único, uno para elempresario y otro para el trabajador, aplica-ble sobre la base de cotización que suele estarintegrada por el salario bruto7 del empleado,sin que pueda concretarse la parte de tal por-centaje que corresponde a cada concreta con-tingencia. El empresario soporta el 23,60%, yel trabajador el 4,7%, aplicables ambos sobrela base de cotización, base que, en general,suele estar integrada por la retribución men-sual más la parte proporcional del importe delas pagas extraordinarias y de las retribucio-nes de devengo superior al mensual8.

En relación a la cotización por las citadascontingencias, en el resto de miembros de laUE tenemos las siguientes situaciones:

1. Alemania. Existe un seguro de pensio-nes por el que cotizan un 9,65% el empresarioy otro 9,65% el trabajador, siendo de aplica-ción un límite máximo de salario cotizable9, apartir del cual el exceso no se sujeta a cotiza-ción.

2. Austria. La cotización es por seguro dejubilación, correspondiendo el 12,55% alempresario y el 10,25% al trabajador, exis-tiendo un límite superior que afecta al salariosujeto a cotización.

3. Bélgica. Dentro de lo que son contin-gencias comunes existen dos cotizaciones:

a) Por seguro de pensiones, correspon-diendo el 8,86% y el 7,5% a empresario y tra-bajador respectivamente.

b) Por seguro de pagos de enfermedad,que cubren la prestación económica en casode imposibilidad de trabajar10, la cotizacióndel empresario es del 2,35% y la del trabaja-dor del 1,15%.

El sistema belga de cotizaciones a la Segu-ridad Social tiene ciertos aspectos particula-res en relación con la cotización del trabaja-dor, destacando los siguientes:

a) En caso de trabajadores manuales, labase salarial para el cálculo de las cotizacio-nes se multiplica por 1,08, y con posterioridadse aplican los ya mencionados porcentajes,con lo que se incrementa en un 8% el importede dichas cotizaciones.

b) Una segunda particularidad reside enla exigencia, a aquellas personas sujetas alsistema belga de Seguridad Social, de unacontribución que recae sobre la renta, y no esdeducible. Para el cálculo de dicha contribu-ción se aplica una tarifa progresiva.

4. Finlandia. En este país existen dosseguros relacionados con las contingenciascomunes. Se trata de los siguientes:

JUAN A. MARTÍNEZ AZUAR y ALICIA MARTÍNEZ SERRANO

171REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 34

6 Tienen una cotización diferenciada en nuestropaís las cotizaciones por Desempleo, Fondo de GarantíaSalarial y Formación Profesional que, pese a ser recau-dadas por la Tesorería General de la Seguridad Socialcorresponden a Entes diferentes de los de la SeguridadSocial en sentido estricto.

7 Existen, en ocasiones, ciertos ajustes sobre dichosalario así como topes máximo y mínimo respecto almismo.

8 Dicha base está sujeta a unos límites máximos ymínimos por grupos de cotización establecidos en fun-ción de categorías profesionales.

9 El límite máximo cotizable es de 8.600 marcos,tanto para el empresario como para el trabajador.

10 Este seguro de prestaciones económicas, paracubrir la imposibilidad de trabajar como consecuenciade enfermedad, se refiere a enfermedades o accidentesno laborales, ya que en Bélgica existe una cotización, acargo exclusivo del empresario, por enfermedades pro-fesionales y accidentes laborales, vid. el apartado de estetrabajo dedicado a contingencias profesionales en pági-nas posteriores.

a) Seguro de pensiones, cotizando el em-presario el 16,8% y el trabajador el 4,7%.

b) Por otro lado, un seguro para cubrir lasprestaciones económicas en caso de enferme-dad, siendo la cotización entre el 4 y el 6,5%,para el empresario, y el 1,5% para el trabajador.

5. Francia. Existe un particular esquemade cotización:

a) Una contribución social generalizadadel 7,5% del salario bruto del trabajador11.

b) Una contribución al déficit de la Segu-ridad Social del 0,5% de dicho salario bruto12.

c) Una serie de cotizaciones para cubrirdeterminadas contingencias. Así, relaciona-das con los riesgos que en España se enmar-can dentro de las cotizaciones por contingen-cias comunes tenemos:

c.1) Seguro de pensiones de la terceraedad: con una aportación del 1,6%+8,2% encaso del empresario y del 6,55% a cargo deltrabajador13, ambas con un límite máximo dela base de cotización en relación al salariobruto.

c.2) Seguro de viudedad, a cargo exclusivodel trabajador, 0,1%.

c.3) Seguro de prestaciones económicaspara caso de enfermedad, soportado íntegra-mente por el empresario y con una aportacióndel 12,8%.

c.4) También es aplicable una cotizaciónpara pensión suplementaria14 cuyas aporta-ciones son las siguientes:

– Empresario: 4,05% sobre el salario brutohasta 14.700 francos más un 7,5% sobreel exceso de dicho salario sobre 14.700francos y hasta un límite máximo desalario bruto de 44.100 francos.

– Trabajador: 3% sobre el salario bruto has-ta el límite máximo de 44.100 francos.

6. Irlanda. La contribución al seguro depensiones del trabajador es del 4,5% y 12% ladel empresario.

7. Luxemburgo. Existe un seguro de pen-siones por el que cotizan tanto el empresariocomo el trabajador, con un tipo del 8% sobresalario bruto y con un límite máximo de labase de cotización de 2.883.000 francosluxemburgueses.

8. Suecia. La cotización del empresario esde un 10,21% para pensión de jubilación y del1,7% para pensión de incapacidad. El traba-jador contribuye al seguro de pensiones altipo del 7% sobre salario íntegro y límite de301.011 coronas suecas.

2.2. Cotización agregadacontingencias comunes yprofesionales

En algunos países de la UE no existe unacotización diferenciada e independiente paracada uno de los riesgos agrupados, y ademásla cotización es única tanto para contingen-cias comunes como para las derivadas de losriesgos laborales, esto es, existe un porcenta-je único correspondiente a todos los riesgosmencionados. Entre estos países, destaca:

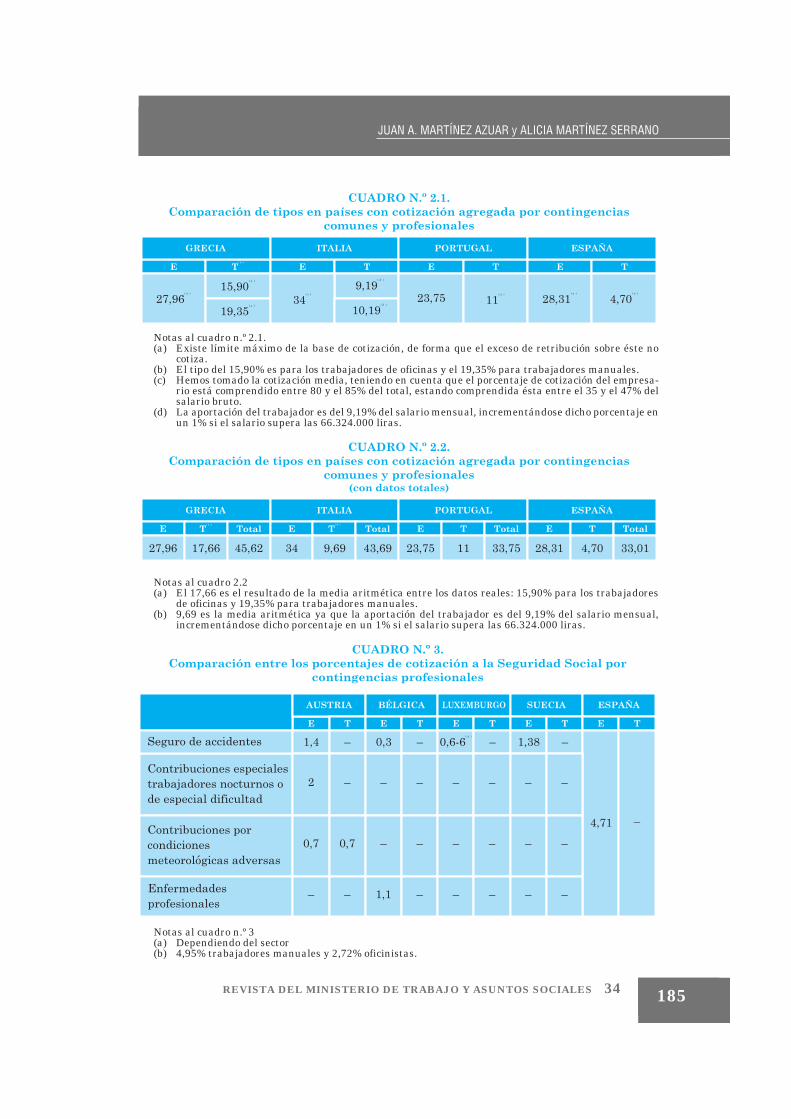

1. Grecia. El tipo general es el 27,96%15 acargo del empresario, con un límite de 656.250

ESTUDIOS

172 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 34

11 La Contribución Social Generalizada en Francia,entró en vigor en 1991 a un tipo del 1,1% sobre el 95%sobre el salario íntegro, y posteriormente se ha ido incre-mentando. Desde enero de 1998 se exige al 7,5%.

12 Esta contribución se exige desde 1997 y se aplicasobre el 95% del salario bruto.

13 En este caso este seguro es denominado de jubila-ción.

14 Estas cotizaciones se destinan fundamentalmentea pensiones complementarias de jubilación.

15 Este porcentaje es la suma de las contribuciones adiversos fondos. Un 18,43% se destina al IKA Organiza-ción de la Seguridad Social, un 3% corresponde a la con-tribución al TEAM, fondos subsidiarios creados parabeneficios a los trabajadores, por desempleo, etc., y un6,53% se destina a otros fondos.

dracmas. En relación al trabajador, dicho tipoes el 15,9%16 para trabajadores de oficinas y el19,35% para trabajadores manuales, tenien-do, en ambos casos, como límite 656.250 drac-mas.

2. Italia. El empresario aporta entre el 80y el 85% de la cuota de cotización total, estan-do comprendida ésta entre el 35 y el 47% delas remuneraciones del trabajo. La aporta-ción del trabajador es del 9,19% sobre el sala-rio mensual, incrementándose dicho porcen-taje en un 1% si el salario supera las66.324.000 liras.

3. Portugal. La aportación del empresarioes el 23,75% de la nómina mensual sin topemáximo, y la del trabajador del 11% con lími-te de 63.800 escudos.

4. Reino Unido. La cotización del empre-sario se determina por una escala de tiposprogresivos por clases aplicables sobre laretribución semanal del trabajador. Tal esca-la es la siguiente:

Hasta 63,99 libras . . . . . . . . . . . . . . . 0%Desde 64 hasta 109,99 libras . . . . . . 3%Desde 110 hasta 154,99 libras . . . . . 5%Desde 155 hasta 209,99 libras . . . . . 7%Desde 210 libras en adelante . . . . . . 10,2%

El trabajador no tiene obligación de cotizarsi el salario es inferior a: 64 libras semanales,269 mensuales o 3.224 libras anuales. Si sesuperan estas cuantías, la aportación del tra-bajador se establece en función de la retribu-ción semanal en libras de acuerdo con la tari-fa siguiente:

– 2% s/ las primeras 64 libras.– 10% s/ las siguientes 403 libras hasta

alcanzar 467 libras.

Si el trabajador participa en un plan depensiones privado el 10% pasa a ser el 8,4%

5. España. Para poder comparar las coti-zaciones en España con las de los países ante-riores, es necesario que tengamos en cuentatanto las cotizaciones por contingenciascomunes, ya citadas anteriormente, como lascotizaciones por contingencias profesionalesderivadas éstas de los riesgos de accidentes yenfermedades laborales.

La cotización en España por dichas contin-gencias profesionales se efectúa en funcióndel riesgo derivado del puesto de trabajo des-empeñado, y se concreta a través de una tari-fa de primas en la que se distingue entre elporcentaje de cotización por IncapacidadTemporal (IT) y por Incapacidad Permanen-te, Muerte y Supervivencia (IMS) cuando unau otra se derivan de un accidente o enferme-dad laboral.

En suma, para efectuar la comparaciónentre las cotizaciones en España y las de lospaíses de la UE que tienen una cotización glo-bal, se hace necesario que sumemos a la coti-zación por contingencias comunes la corres-pondiente por contingencias laborales.

Para determinar el porcentaje de ésta últi-ma, calcularemos la media aritmética de lasprimas que aparecen en la citada tarifa, ycuya cotización corresponde totalmente alempresario, obteniendo un porcentaje prome-dio del 4,71%.

En definitiva, para España los porcentajesagregados de cotización por contingenciascomunes y profesionales son los siguientes:

– Empresario: 23,60% + 4,71% =28,31%– Trabajador: 4,70%

2.3. Cotización por contingenciasprofesionales

1. España. En el punto anterior se hapuesto de relieve que la definición de contin-gencias profesionales se refiere, en nuestropaís, a aquellas cuyos riesgos están relaciona-dos con un accidente o enfermedad laboral.

JUAN A. MARTÍNEZ AZUAR y ALICIA MARTÍNEZ SERRANO

173REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 34

16 La distribución de este porcentaje es la siguiente:9,22% al IKA, 3% al TEAM y 3,68% a otros fondos.

El porcentaje de cotización por tales con-tingencias se establece en una tarifa de pri-mas y dicho porcentaje está en función delriesgo derivado del tipo de actividad des-arrollada por el trabajador. Por este motivo,se ha efectuado el cálculo de la media arit-mética de tales porcentajes con el fin deobtener uno agregado y único. De esta mane-ra, se obtiene el 4,71% que, como ya ha sidoindicado, corresponde en su totalidad al em-presario.

2. Austria. En este país se dan ciertas par-ticularidades en relación a la mencionadacotización. Así, para el empresario existentres cotizaciones:

– Seguro de accidentes, 1,40%.– Contribuciones especiales para trabaja-

dores nocturnos o de especial dificultad,2%.

– Contribuciones por condiciones meteo-rológicas adversas en ciertos trabajosmanuales, 0,7%.

Respecto al trabajador, únicamente estáobligado a cotizar por condiciones meteoroló-gicas adversas un 0,7%.

3. Bélgica. Únicamente existe la cotiza-ción empresarial, siendo ésta del 1,1% porenfermedades profesionales y del 0,3% poraccidentes laborales.

4. Luxemburgo. El empresario soportauna cotización por seguro de accidentes labo-rales entre un 0.6% y un 6%, dependiendo delsector.

5. Suecia. La aportación corresponde alempresario y es de un 1,38% por seguro deaccidente laboral.

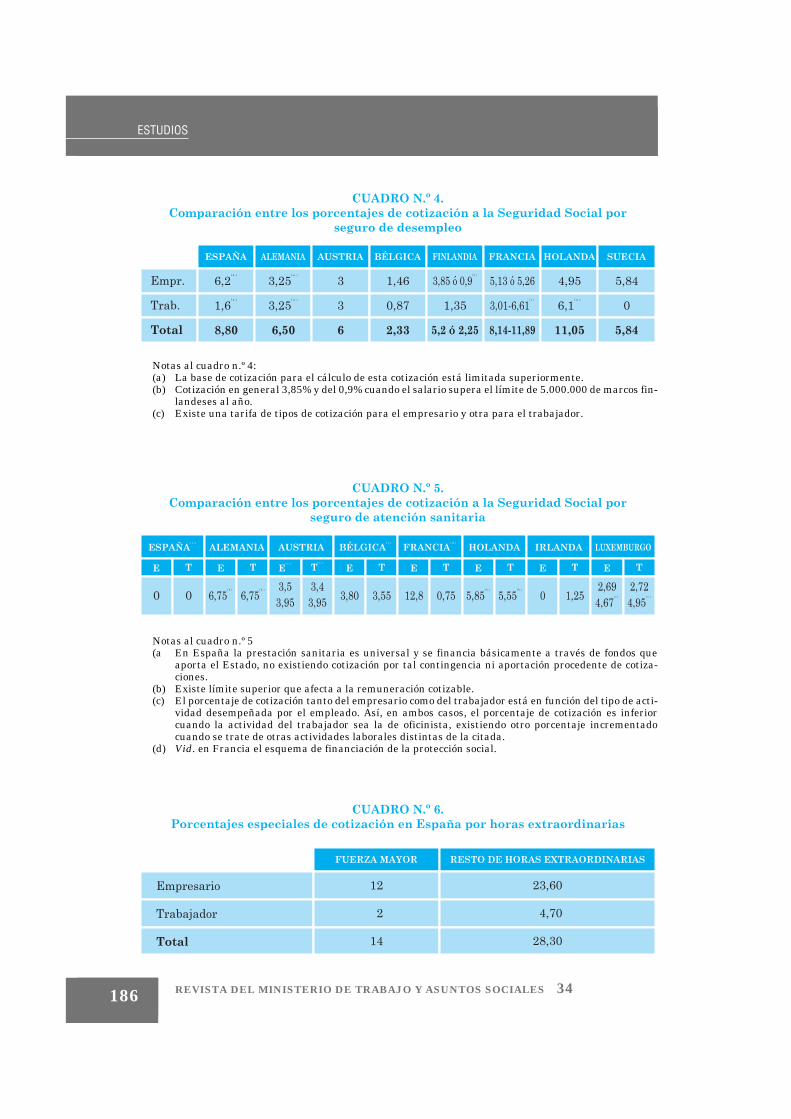

2.4. Cotización por seguro dedesempleo

1. España. La cotización por tal contin-gencia corresponde, en su mayor parte, alempresario, esto es el 6,2%, siendo la partici-

pación del trabajador del 1,6%17. Hay queponer de manifiesto que la base para el cálcu-lo de esta contingencia es la misma que la uti-lizada para el cálculo de la cotización por con-tingencias laborales, es decir, accidente detrabajo y enfermedad profesional.

2. Alemania. La cotización del empresarioes el 3,25% con el límite de base de cotizaciónde 8.600 marcos, siendo la del trabajadorcoincidente tanto en el porcentaje aplicablecomo en el límite.

3. Austria. Cotizan tanto el empresariocomo el trabajador el 3%.

4. Bélgica. Aportación empresarial del1,46% y del trabajador del 0,87%.

5. Finlandia. La aportación del empresa-rio es, en general, del 3,85% y del 0,9% cuan-do el salario supera cierto límite18, y la deltrabajador es del 1,35%.

6. Francia. Tanto para el empresariocomo para el trabajador la cotización por estacontingencia se calcula en función de unatarifa. Así, para el empresario tenemos:

– 5,13% sobre el salario hasta una remu-neración de 14.700 francos al mes

– o bien 5,26% sobre el salario si éste estácomprendido entre 14.700 francos almes y 58.800 francos al mes.

En cuanto a la aportación del trabajador,ésta se calcula como sigue: 3,01% sobre elsalario hasta una remuneración de 14.700francos al mes + 3,6% sobre el exceso del sala-

ESTUDIOS

174 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 34

17 Los porcentajes de cotización por desempleodependen del tipo de contrato, así el 6% y 1,55% corres-ponden al tipo general, el 6,70% y el 1,60% a contratode duración determinada a tiempo completo, el 7,70%y el 1,60% a contratos de duración determinada a tiem-po parcial y, en fin el 7,70% y el 1,60% a contratos deduración determinada con E.T.T. En todos los casos elprimer porcentaje se refiere al empresario y el segundoal trabajador.

18 5.000.000 de marcos finlandeses al año.

rio sobre 14.7000 francos al mes y hasta eltope máximo de 58.800 francos al mes.

7. Holanda. Cotización mixta empresario-trabajador. El primero cotiza el 4,95% y elsegundo el 6,1%, este último con tope máximorespecto a la base salarial de cotización.

8. Suecia. Únicamente cotiza el empresa-rio por esta contingencia, en concreto el5,84%.

2.5. Cotización por seguro salud

1. España. La financiación de la asisten-cia sanitaria se efectúa desde 1999 básica-mente con aportaciones del Estado, sin queen dicha financiación participen, desde elmencionado año, las cotizaciones sociales, porlo que éstas han dejado de ser fuente definanciación de la Sanidad en España19.

2. Alemania. Tanto el empresario como eltrabajador aportan, cada uno de ellos, un6,75% con un límite superior de la base de co-tización de 6.450 marcos.

3. Austria. Se financia el seguro médicocon aportaciones del empresario y del traba-jador. En relación a la primera de ellas, lacotización es del 3,5% si se trata de empleadode oficina, y un 3,95% para el resto de los tra-bajadores. En cuanto a la cotización de lostrabajadores, el tipo es del 3,4% para el em-pleado de oficina y 3,95% para el resto.

4. Bélgica. Aportación empresarial 3,80%y del trabajador 3,55%20.

5. Francia. Cotización del empresario deun 12,8%, y la del trabajador es del 0,75%sobre salario bruto21.

6. Holanda. Las aportaciones son del5,85%, caso del empresario, y del 1,55 para eltrabajador, ambas con tope máximo.

7. Irlanda. La aportación la efectúa úni-camente el trabajador, siendo del 1,25%.

8. Luxemburgo. Cotizan por esta contin-gencia tanto el empresario como el trabaja-dor. La aportación del empresario es del2,69% (oficinistas) y del 4,76% (trabajadoresmanuales). La cotización del trabajador esdel 4,95% (trabajadores manuales) y 2,72%(oficinistas).

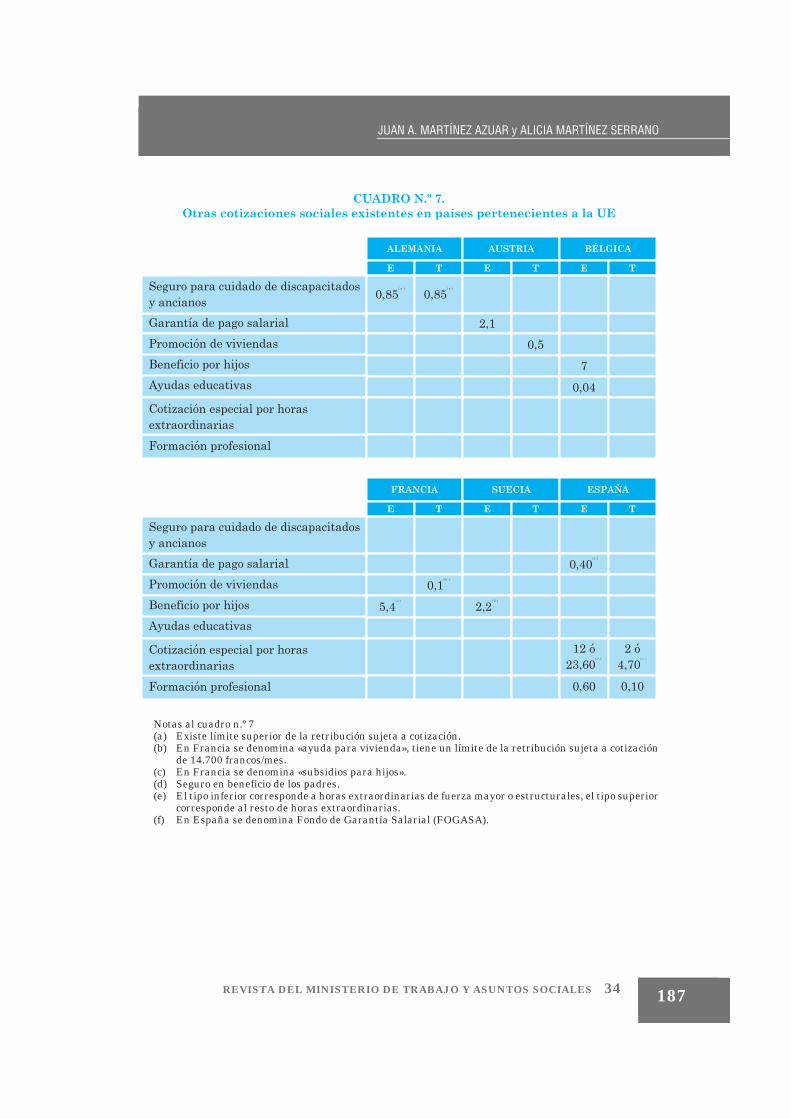

2.6. Otras cotizaciones

1. Alemania. Existe un seguro para el cui-dado de discapacitados y ancianos, pagandoel empresario el 0,85% del salario bruto delempleado y teniendo como límite de la remu-neración cotizable 6.450 marcos. El trabaja-dor aporta idéntica cuantía y con el mismolímite.

2. Austria. En relación con el empresarioexiste una cotización del 2,1% en concepto degarantía del pago salarial. Por otro lado, eltrabajador soporta una cotización del 0,5%cuya finalidad es la promoción de viviendas.

3. Bélgica. El empresario efectúa dosaportaciones: el 7% destinada al beneficio porhijos, y el 0,04% para ayudas educativas.

4. Francia. El empresario aporta el 5,4%para subsidios para hijos y el 0,1% en concep-to de ayuda para vivienda, con el límite deretribución cotizable de 14.700 francos almes.

JUAN A. MARTÍNEZ AZUAR y ALICIA MARTÍNEZ SERRANO

175REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 34

19 Así fue aprobado por la Ley 24/1997, de 15 dejulio de Consolidación y Racionalización del sistema deSeguridad Social, siguiendo las recomendaciones delPacto de Toledo respecto a la adecuación de las fuentesde financiación de dicho sistema a la naturaleza y carac-terísticas de cada una de las prestaciones.

20 Recuérdese que en Bélgica la base salarial para elcálculo de la cotización del trabajador se multiplica por1,08 para aplicar los porcentajes de cotización por lasdiversas contingencias, y en este caso el 3,55%.

21 Vid. el esquema de cotización de Francia dentrode la cotización por contingencias comunes recogido enun punto anterior de este trabajo.

5. Suecia. El empresario soporta el seguroen beneficio de los padres, cotizando por talconcepto el 2,2%.

6. España. En nuestro país además de lasya citadas cotizaciones por contingenciascomunes, profesionales y por desempleo,existen otras tres cotizaciones que son lassiguientes:

– Cotización por horas extraordinarias.Esta cotización corresponde al empresa-rio y también al trabajador, y está enfunción de si las mencionadas horas sonpor fuerza mayor o no. Así, tenemos enel siguiente cuadro el detalle de los por-centajes de cotización por tal concepto.

– Cotización al Fondo de Garantía Sala-rial (FOGASA), únicamente a cargo delempresario, es el 0,40%22.

– Cotización por Formación Profesional,cotizando el empresario el 0,60% y eltrabajador el 0,10%.

3. ANÁLISIS DE LOS TIPOS MEDIOSEFECTIVOS

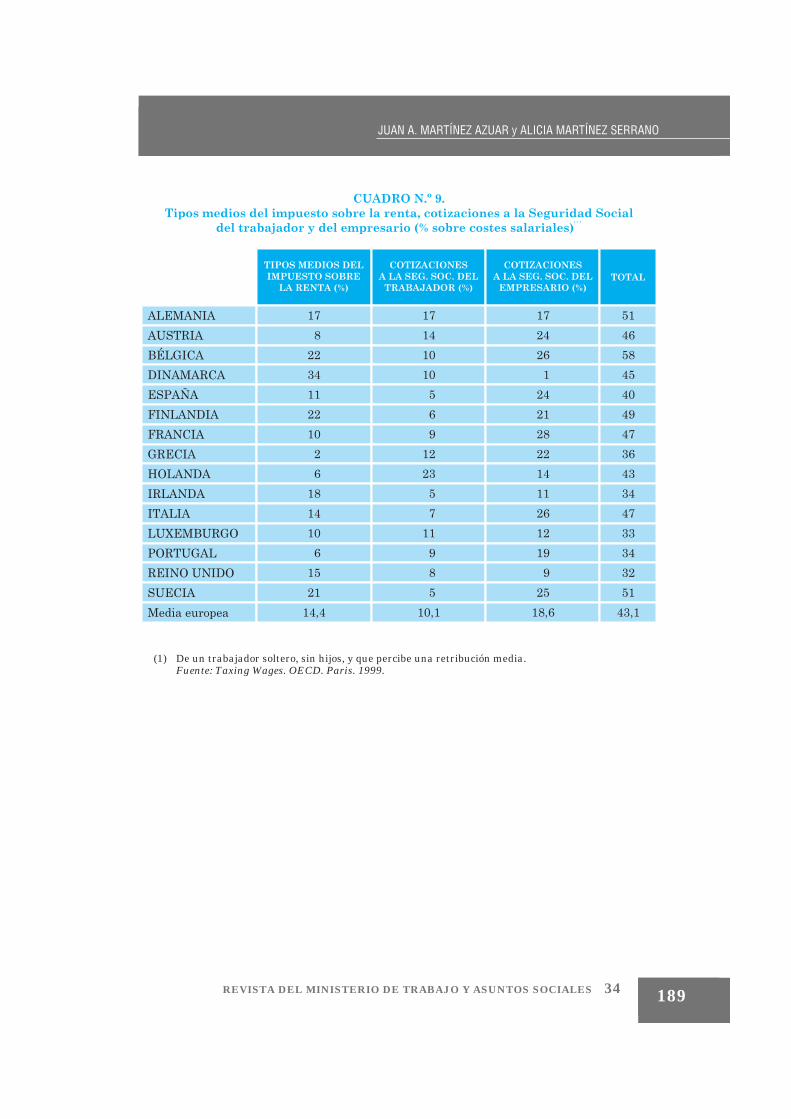

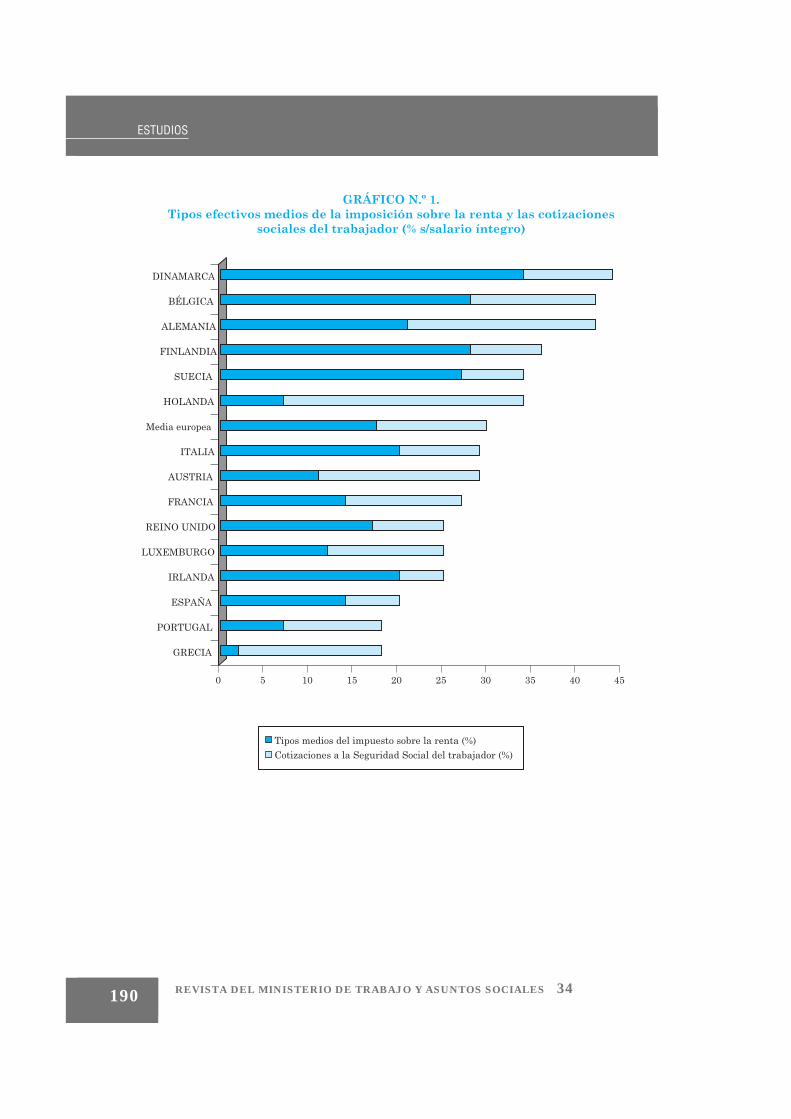

Para completar este estudio de las cotiza-ciones a la Seguridad Social en la UniónEuropea, y poder efectuar una comparaciónglobal entre países, hemos realizado un aná-lisis de los tipos efectivos de cotización parauna retribución media. Siguiendo la metodo-logía adoptada por la OCDE23, en primerlugar, se parte de los datos de las retribucio-nes medias de un trabajador de la industriamanufacturera, que está soltero y sin hijos asu cargo. Con estos datos se calculan las coti-zaciones obligatorias del trabajador en cadauno de los Estados miembros, expresadas enporcentaje sobre el salario íntegro. Estosdatos se ofrecen en el cuadro n.º 8.

La media de las cotizaciones del trabaja-dor se sitúa en el 12,7% sobre salario íntegro,ocho países, entre los que se encuentra Espa-ña presentan unas cotizaciones por debajo delpromedio. Irlanda aplica los tipos más bajos,con un 5,1%, situándose España muy cerca,con un 6,4%. En el otro extremo, Holandapresenta las cotizaciones más elevadas quealcanzan el 28,9% sobre salario íntegro. Ladistancia entre el país con las cotizacionesmás elevadas y el que aplica las más reduci-das es de más de 20 puntos porcentuales.

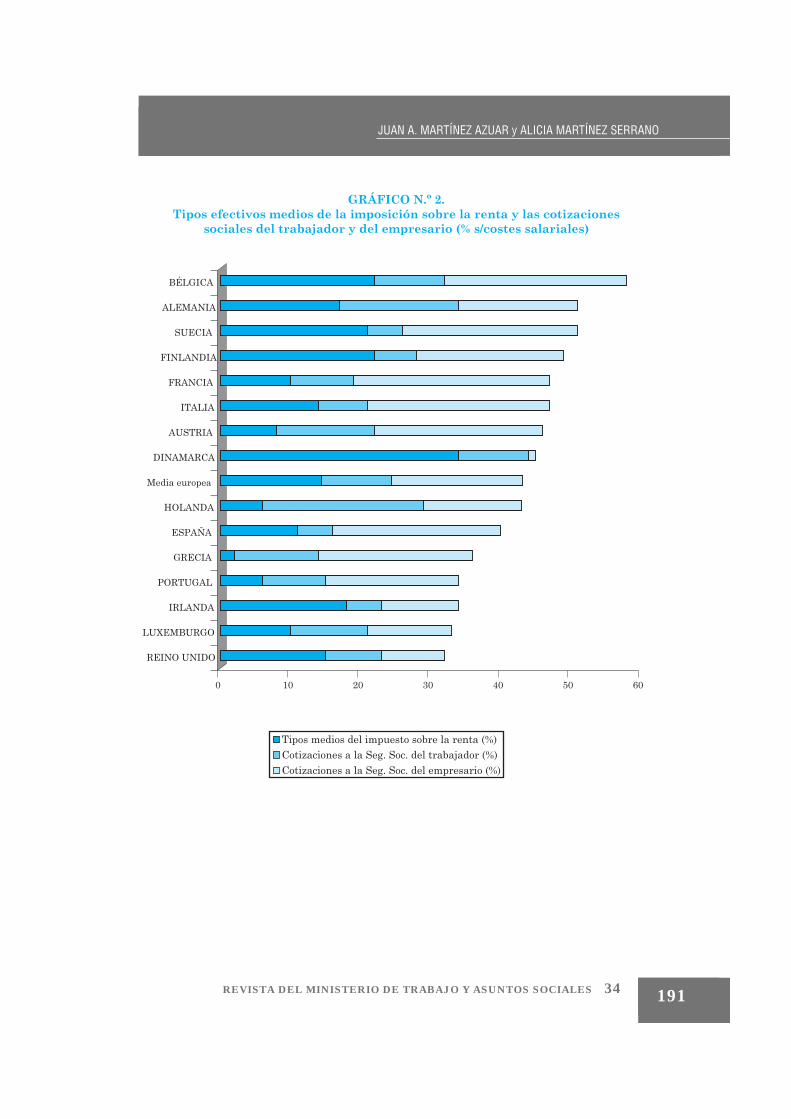

La heterogénea distribución de cargas fis-cales entre el impuesto sobre la renta y lascotizaciones a la Seguridad Social en losEstados miembros hace necesario compararlos datos resultantes de la agregación de lostipos de la imposición sobre la renta y las coti-zaciones del trabajador (véase cuadro n.º 8 ygráfico n.º 1). Asimismo, también es desigualla distribución entre las cargas sociales deltrabajador y del empresario entre los distin-tos países (cuadro n.º 9 y gráfico n.º 2).

En la comparación de los datos al incluir laimposición sobre la renta y las cotizaciones

ESTUDIOS

176 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 34

22 El Fondo de Garantía Salarial es un organismoautónomo de carácter administrativo adscrito al Ministe-rio de Trabajo y Asuntos Sociales. La finalidad de esteorganismo es el abono a los trabajadores, caso de proce-der, de los importes pendientes de pago a causa deinsolvencia, suspensión de pagos, quiebra o concurso deacreedores del empresario. 23 OECD: Taxing Wages. Paris. 1999.

del trabajador, es ahora Dinamarca el paíscon los tipos más elevados. También Bélgica yAlemania se sitúan entre los países de mayortributación, con tipos medios de más del 40%.En el extremo contrario destacan Grecia yPortugal, donde los tipos medios, en torno al18%, son los más bajos de toda la Unión Euro-pea. España con tipos en torno al 20% tam-bién se sitúa entre los países con las cifrasmás reducidas.

Al considerar las cotizaciones del empresa-rio a la Seguridad Social, nuevamente losdatos cambian considerablemente de unospaíses a otros. El país en el que los empresa-rios soportan las cargas más elevadas esFrancia con un 28% sobre costes salariales,seguido de Bélgica, e Italia con el 26% y Sue-cia con el 25%. En España, las cotizaciones delos empresarios que alcanzan un 24%, tam-bién se sitúan entre las más elevadas. Dina-marca, por el contrario, aplica los tipos másreducidos, con tan sólo un 1% sobre costessalariales.

La suma de las cargas sociales del trabaja-dor y del empresario colocan a Austria comoel país con mayores cotizaciones agregadas,situándose Francia y Holanda cerca de estenivel, mientras que Dinamarca es el país dela Unión Europea con los tipos de cotizaciónmás bajos.

Llama la atención la heterogeneidad en ladistribución de las cargas sociales entre eltrabajador y el empresario. En la mayoría delos países las cotizaciones del empresariosuperan las de los trabajadores, siendo consi-derables las diferencias en algunos casos. EnEspaña las contribuciones de los empresariosson casi cinco veces más que las de los traba-jadores. Tan sólo en tres países: Alemania,Reino Unido y Luxemburgo, la distribuciónde las contribuciones a la Seguridad Socialentre empresario y trabajador es homogénea.En el caso de Holanda, el hecho de que laimposición sobre la renta sea reducida secompensa con unas cotizaciones del trabaja-dor a la Seguridad Social más elevadas que

en el resto de los países, siendo relativamen-te más reducidas las del empresario.

No obstante, al analizar la distribución dela fiscalidad del factor trabajo entre empresa-rio y trabajador, la fiscalidad total que sopor-ta el trabajador, dada por la suma de la impo-sición sobre la renta y las cotizaciones a laSeguridad del trabajador, es en la mayoría delos países superior a la del empresario. Entreestos países, destaca: Alemania, Bélgica,Dinamarca, Finlandia, Holanda, Irlanda,Luxemburgo y Reino Unido. Por el contrario,en España, Italia, Grecia, Francia y Portugal,es decir, en países del área mediterránea, lascotizaciones del empresario superan la fisca-lidad que soporta el trabajador.

Finalmente, si consideramos los datosfinales agregados de la imposición sobre larenta y las cargas sociales, el país que pre-senta los tipos más altos es Bélgica, mientrasReino Unido presenta la fiscalidad más redu-cida. Nuestro país, se sitúa por debajo de lamedia europea.

4. RESUMEN DE RESULTADOS YCONCLUSIONES

En primer lugar, hemos de señalar las difi-cultades encontradas en la realización de esteestudio comparativo, dado que en nuestropaís existe, como ya se ha puesto de manifies-to, una cotización única por contingenciascomunes, y resulta complejo comparar la coti-zación concreta y desagregada existente enalgunos países de la UE con la existente enEspaña, puesto que, como resulta obvio, delporcentaje español no es posible saber cual esla porción correspondiente a cada una de lascontingencias protegidas.

Con los datos recogidos en el cuadro 1.1,resulta claro que entre los países analizados,el que tiene un mayor porcentaje de cotiza-ción empresarial por las mencionadas contin-gencias es España, con un 23,60% en térmi-nos absolutos, lo que supone una aportaciónempresarial del 83,39% del total.

JUAN A. MARTÍNEZ AZUAR y ALICIA MARTÍNEZ SERRANO

177REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 34

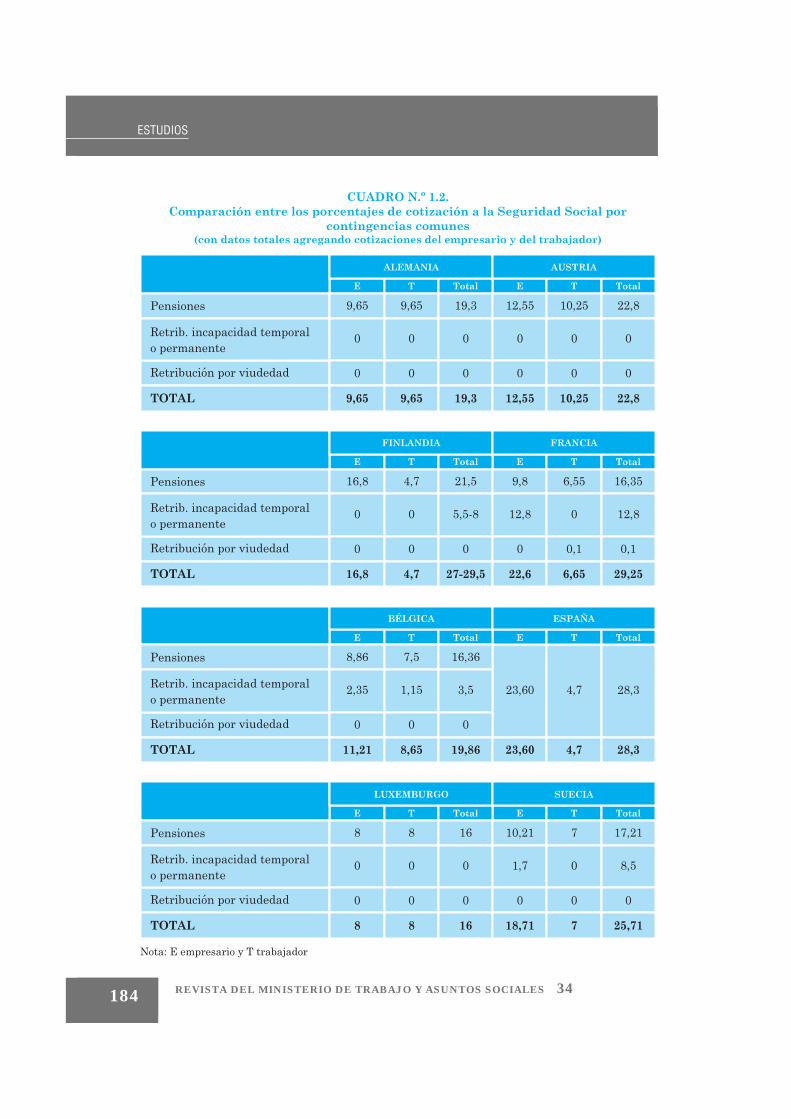

De los datos del cuadro 1.2 resulta inme-diata la comprobación de que, en relación conlas contingencias comunes, el país en el que eltrabajador soporta una menor cotización esEspaña, tanto en términos absolutos, con un4,70%, como relativos, el 16,61% del importetotal de la cotización por esta contingencia.

Por tanto, en España se dan dos circuns-tancias importantes en cuanto a la cotizaciónpor contingencias comunes: las cotizacionesdel empresario son las más elevadas, y las deltrabajador las más reducidas, de todos lospaíses analizados.

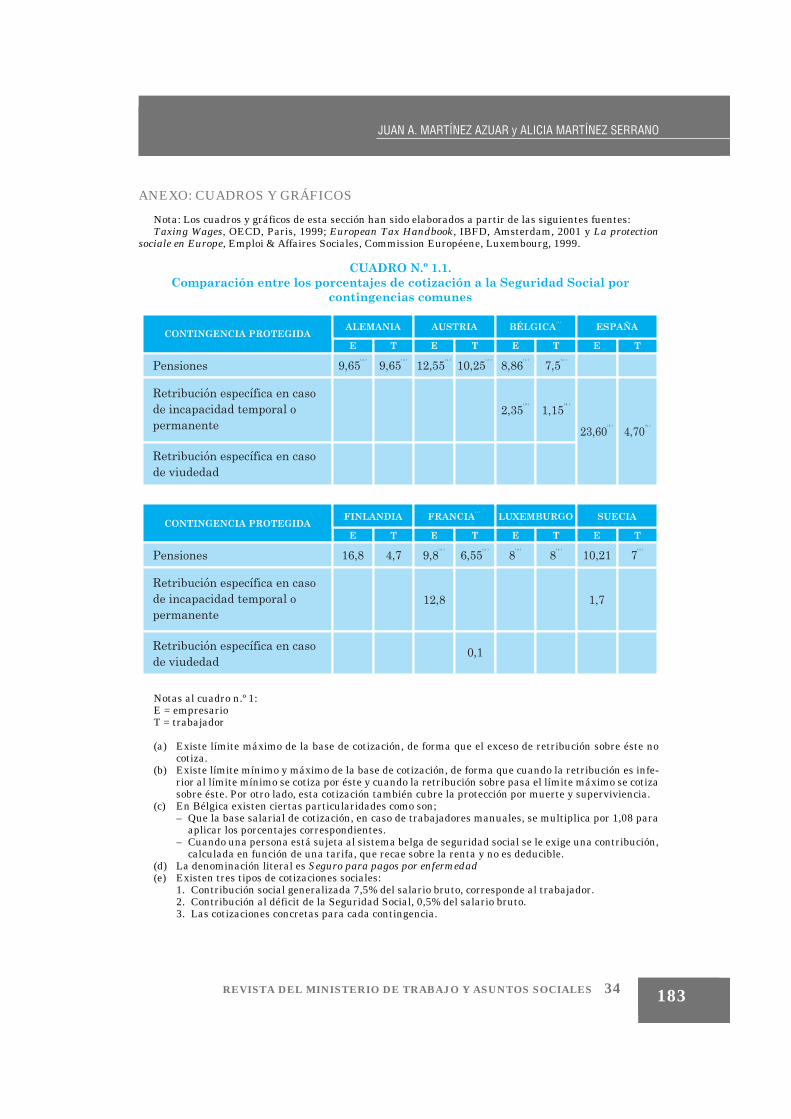

Existen países con un esquema de cotiza-ción similar al español. Así, en Finlandia elempresario cotiza entre un 20,8 y un 23,3% yel trabajador un 6,2%, lo que en términosrelativos viene a ser un 78% y un 22% paraempresario y trabajador, respectivamente, yen Suecia, la cotización empresarial es del18,71% y la obrera del 7%, lo que en términosrelativos supone el 73% y 27%.

En otros países la distribución de cargasentre empresario y trabajador es más homo-génea: en Alemania la aportación de empre-sario y trabajador es de idéntica magnitud,un 9,65% cada uno, y en Bélgica el empresa-rio cotiza un 11,21% y el trabajador un8,65%.

Entre los Estados de la UE no existe nin-guno en el que se de una cotización única quecomprenda todos los riesgos por contingenciascomunes como ocurre en nuestro país. En losEstados que aparecen en los cuadros 1.1 y 1.2hay una cotización individual e independientepara algunas de las contingencias incluidasen las citadas contingencias comunes24.

Tal y como se pone de relieve en el cuadro1.1, en numerosos países las retribuciones

sujetas a cotización están sujetas a un límitesuperior que afecta tanto a la cotización delempresario como a la del trabajador (Alema-nia, Austria, Bélgica, España, Francia yLuxemburgo) y en Suecia tal limitación úni-camente afecta a la cotización del trabaja-dor.

Por otro lado, la cotización separada porviudedad únicamente existe en España, den-tro de las contingencias comunes, y en Fran-cia, como cotización autónoma soportada porel trabajador con un tipo del 0,1%.

En el Reino Unido el sistema para deter-minar las aportaciones del empresario y deltrabajador por contingencias comunes y pro-fesionales es peculiar. Respecto a la aporta-ción empresarial, ésta se determina median-te una escala de tipos progresivos por clasesaplicables sobre la retribución semanal deltrabajador, llegando, a partir de 210 librassemanales de retribución, al 10,2% de tipo degravamen.

En cuanto a la aportación del trabajadortambién es progresiva alcanzando el 10%,pero no existe obligación de cotizar cuando elsalario, en términos semanales, mensuales oanuales no supera ciertos límites.

Otra peculiaridad de Gran Bretaña es lareducción del porcentaje de cotización del tra-bajador, del 10 al 8,4%, cuando éste participeen un plan de pensiones privado, lo cual supo-ne el fomento de éstos y, en cierta medida, lasustitución parcial del sistema público por elprivado de pensiones.

El Estado en el que el porcentaje de cotiza-ción del empresario es mayor es Italia, 34%,78% en términos relativos, seguido de Greciacon el 27,96%, en términos relativos el 61%.El caso de Grecia, segundo en porcentajeempresarial de cotización en términos abso-lutos, 27,96%, y en términos relativos tansólo el 61% se debe a que este país soporta elmayor porcentaje de cotización del trabaja-dor, siendo el 15,90% para trabajadores de

ESTUDIOS

178 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 34

24 Posteriormente se analizará la situación de aque-llos países en los que existe una cotización global queabarca tanto las contingencias comunes como las labo-rales, todo ello bajo un único porcentaje de cotización.

oficinas y el 19,35% para trabajadores ma-nuales, en términos relativos el 35 y el 42%,respectivamente.

En relación al mayor porcentaje total decotización, agregando la del empresario y ladel trabajador, en Grecia se da el mayorvalor, 47%, mientras que el más bajo corres-ponde a Irlanda con el 16,25%.

El trabajador en España y en Irlanda es elque soporta un menor porcentaje de cotiza-ción agregado por contingencias comunes yprofesionales, ya que la cotización por estasúltimas corre a cargo del empresario. El tra-bajador español únicamente soporta el 4,70%de la cotización, que en términos relativos esel 14% del total de cotización por estas con-tingencias que asciende al 33,01%, mientrasque en Irlanda, pese a que en términos abso-lutos el trabajador sólo cotiza el 4,25%, entérminos relativos soporta el 26% del totalcotizado, 16,25%.

Analizando aquellos países en los que exis-ten cotizaciones independientes por contin-gencias laborales, podemos comprobar que lamayoría de ellos también presentaban unascotizaciones independientes para las contin-gencias comunes, como es el caso de Austria,Bélgica, Luxemburgo o Suecia, en contraposi-ción a aquellos otros países con una cotiza-ción global, analizados en el punto anterior:Grecia, Irlanda, Portugal, Italia, etc.

Es importante recordar que en España elesquema de cotización tiene la peculiaridadde estar entre las cotizaciones individualiza-das para cada una de las contingencias y lacotización global y unitaria para todas ellastanto comunes como profesionales. En nues-tro país existe una cotización por contingen-cias comunes única, una empresarial y otraprofesional, y otra cotización, en este caso acargo del empresario, por contingencias labo-rales o profesionales y, además de todo esto,ciertas cotizaciones independientes, Fondode Garantía Salarial, Desempleo y Forma-ción Profesional, que, pese a recaudarlas la

Tesorería General de la Seguridad Social,corresponden a organismos ajenos a la Segu-ridad Social.

En Austria se dan ciertas cotizaciones par-ticulares y que no se repiten en otros Estadosde la UE, tal es el caso de las correspondien-tes por trabajadores nocturnos o de especialdificultad, soportada por el empresario, debi-da a los mayores riesgos laborales de éstos.También en el mencionado país existe la coti-zación por condiciones meteorológicas adver-sas soportada por empresario y trabajador.

Respecto a cómo se distribuye la cotizaciónpor contingencias laborales entre empresarioy trabajador, hay que poner de relieve que lomás frecuente es que la soporte totalmente elempresario (Bélgica, Suecia, España y Aus-tria, salvo por condiciones meteorológicasadversas). En este sentido, la excepción esLuxemburgo, ya que la cotización es compar-tida entre empresario y trabajador, aportan-do éste un 2,72% si es oficinista, y un 4,95% sies trabajador manual.

Dentro de las aportaciones, existen casosen que el porcentaje de cotización está en fun-ción del sector y del puesto de trabajo delempleado, así en Luxemburgo, la aportaciónempresarial oscila entre el 0,6 y el 6%, depen-diendo del sector, y respecto a la del trabaja-dor, es del 4,95% o del 2,72% si son trabajado-res manuales u oficinistas, respectivamente.

En España, existe una Tarifa de Primas deAccidente de Trabajo y Enfermedades Profe-sionales, que comprende los epígrafes aplica-bles a las distintas actividades según las des-cripciones del puesto de trabajo y las activi-dades, distinguiendo entre tipo de cotizaciónpor Incapacidad Temporal y por IncapacidadPermanente, Muerte y Supervivencia25.

JUAN A. MARTÍNEZ AZUAR y ALICIA MARTÍNEZ SERRANO

179REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 34

25 Para este trabajo, como se indicó anteriormente,hemos calculado la media global agregada para acci-dente de trabajo y enfermedad profesional derivada dedicha tarifa.

En relación con la participación entreempresario y trabajador en la cotización porseguro de desempleo, existen varias situacio-nes en los Estados analizados:

– Únicamente cotiza el empresario, comoFinlandia y Suecia.

– Cotizan ambos pero el empresario unporcentaje más elevado que el trabaja-dor. Este sería el caso de España en queel empresario cotiza el 6,2% frente al1,6% del trabajador. Dentro de este gru-po, pero con menores diferencias entreambos porcentajes, encontramos el casode Bélgica, con un 1,46% y 0,87%, res-pectivamente, y Francia, 5,13 ó 5,26%, elempresario y 3,01 ó 6,61%, el trabajador.

– Con el mismo porcentaje el empresario yel trabajador: Alemania, 3,25%, y Aus-tria 3%.

– Con un porcentaje del trabajador supe-rior al aportado por el empresario:Holanda, 6,1% respecto a 4,95%.

En España el empresario es el que cotiza conun porcentaje más elevado, 6,2%, que en térmi-nos relativos es el 70% del total. Por otro lado,en cuanto al trabajador en nuestro país, la cuo-ta de éste es la menor de los países analizados,1,6%, salvo Finlandia y Suecia en los que el tra-bajador no cotiza por esta contingencia.

Agregando cotizaciones del trabajador ydel empresario en el seguro por desempleo, elpaís en el que la cotización es máxima esHolanda, 11,05% del salario bruto, seguidade España con 8,80%, mientras Francia semovería en un intervalo total de cotizacióncomprendido entre el 8,14 y el 11,89%.

Existen numerosos países en la UE en losque la Sanidad se financia, en todo o en parte,mediante una específica y concreta cotizaciónencaminada a tal fin. En España la Sanidad,que es universal, se financia, desde 1999,mediante aportaciones del Estado, de formaque las cotizaciones sociales no participan endicha financiación26.

La aportación más elevada es la de Alema-nia, ya que tanto empresario como trabajadoraportan, cada uno de ellos, el 6,75% del sala-rio bruto, constituyendo la mayor aportaciónempresarial, la mayor obrera y también, porsupuesto, la mayor agregada de los paísesanalizados, esto es, el 13,50% del salario.

En algunos Estados (Austria, Bélgica yLuxemburgo), el porcentaje de cotización, poresta contingencia, está en función de la acti-vidad del trabajador, lo cual supone un indi-cador del mayor riesgo derivado por tal acti-vidad y la mayor o menor probabilidad deprecisar de atención sanitaria.

Dentro del apartado de otras contingen-cias podemos distinguir, a su vez, dos grupos:por un lado aquellas cotizaciones relaciona-das con aspectos laborales como son la garan-tía de pago salarial, realización de horasextraordinarias y formación profesional. Porotro lado, el segundo grupo, estaría integradopor aportaciones efectuadas para cubrirtemas sin vinculación con los aspectos labora-les y que inciden en aspectos de protecciónsocial en general: cuidado de discapacitados yancianos, promoción de viviendas, beneficiopor hijos y ayudas educativas.

En relación con el primer grupo, cotizacio-nes relacionadas con aspectos laborales, dis-tinguimos:

a) Cotización para garantía de pago sala-rial, únicamente en dos países: Austria yEspaña. En Austria la aportación la efectúaen su totalidad el empresario, 2,1%, de laretribución bruta, mientras que en Españatan sólo asciende al 0,4%, e igualmente lasoporta en su totalidad el empresario.

ESTUDIOS

180 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 34

26 En relación con la evolución de las fuentes definanciación de la Sanidad en España y la desaparición

de las cotizaciones como tal fuente, vid. en este sentidola tabla contenida en la página 82 del Capítulo titulado«Las fuentes de financiación del sistema público de pen-siones y su relación con el empleo», cuyos autores sonJaime SÁNCHEZ REVENGA y José María PALANCAR VALERO,dentro de la obra colectiva dirigida por el profesor Maxi-mino CARPIO titulada El sistema de pensiones, una refor-ma sin fin, Price Waterhouse Coopers, Madrid, 2001.

b) Cotización especial por horas extraor-dinarias. En España el importe salarialderivado de la realización de horas extraor-dinarias se incluye, por un lado, para el cál-culo de la base de cotización por contingen-cias laborales, y por otro se calcula una basede cotización específica por horas extraordi-narias para cotizar por contingencias comu-nes, ya que no se incluyen en la base de coti-zación general por dichas contingencias.Dicha base especial de cotización se somete aunos porcentajes en función de si las horasextraordinarias tienen la consideración deestructurales o de fuerza mayor, o si bien notienen tal consideración y se incluyen en elgrupo denominado «resto de horas extraor-dinarias»27.

c) Cotización por Formación Profesional,únicamente existe como tal en España, sien-do la cotización compartida por empresario,0,60% y trabajador, 0,10%.

En cuanto al segundo grupo –prestacionesrelacionadas con la protección social en gene-ral y no con aspectos laborales– tenemos lassiguientes cotizaciones:

1) Para el cuidado de discapacitados yancianos. Como tal cotización tan sólo se daen Alemania, cotizando el 0,85% tanto elempresario como el trabajador.

En España, del cuidado de discapacitadosy ancianos, se ocupa el Instituto de Migracio-nes y Servicios Sociales (IMSERSO)28. Enrelación con los ancianos, existen prestacio-nes básicas dinerarias como pensiones nocontributivas y complementarias o deaumento de bienestar. Respecto a los disca-

pacitados, el IMSERSO tiene prestaciones nocontributivas y medidas de promoción deempleo. Todas estas prestaciones en Españano utilizan la cotización como medio de finan-ciación.

2) Promoción de viviendas. Existe en Aus-tria, siendo del 0,5% a cargo del trabajador yen Francia se denomina «ayuda para vivien-da» y cotiza el 0,1% del salario bruto corres-pondiendo la cotización también al trabaja-dor. En España la ayuda para la adquisiciónde viviendas, que no se financia mediantecotizaciones sociales, se canaliza sobre todo através de dos mecanismos:

– Existencia de deducciones en la cuotaíntegra estatal del IRPF29, e incluso algunascomunidades autónomas también han intro-ducido dicha deducción, en general parapoder acceder a estas deducciones se exigeque sea vivienda habitual y, en ocasiones,también se requiere, sobre todo en el caso delas deducciones autonómicas cumplir ciertosrequisitos adicionales como edad, etc.

– Otra medida de apoyo a la adquisiciónde la vivienda habitual en España consiste enla subvención, bien como aportación a fondoperdido, bien como financiación de parte delos intereses en caso de préstamo, que algu-nas Comunidades Autónomas vienen apli-cando en los últimos años.

3) Beneficios por hijos. Existe en Bélgica,Francia y Suecia. En Bélgica, la cotización esdel 7%, y es soportada en su integridad por elempresario. En Francia se denomina «subsi-dio para hijos», siendo también a cargo delempresario y ascendiendo al 5,4%, y final-mente en Suecia el porcentaje es el 2,2%, eigualmente a cargo del patrono.

En España no existe cotización por tal con-tingencia, sin embargo, sí existen prestacio-nes por hijo a cargo tanto en su modalidad

JUAN A. MARTÍNEZ AZUAR y ALICIA MARTÍNEZ SERRANO

181REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 34

27 Ver el cuadro n.º 6 sobre los porcentajes de coti-zación de las horas extraordinarias del empresario y deltrabajador en cada uno de los casos: horas estructuraleso de fuerza común y resto de horas extraordinarias.

28 El IMSERSO es la entidad Gestora de la SeguridadSocial que gestiona Servicios Sociales complementariosde las prestaciones del Sistema de Seguridad Social enmateria de mayores, discapacidad y migraciones.

29 Esta deducción también es aplicada en la mayorparte de países europeos.

contributiva como no contributiva30, finan-ciándose aquéllas con los ingresos por cotiza-ciones, y éstas por aportación del Estado concargo a sus Presupuestos Generales.

4) Ayudas educativas. Existe en Bélgica,cotizando el empresario un 0,04%. En Espa-ña no se cotiza por estas contingencias finan-ciándose las mismas a través de otras fuentesde financiación.

Finalmente, del análisis de tipos mediosefectivos llevado a cabo en el segundo aparta-do de este trabajo, destacamos los siguientesresultados: las cargas sociales agregadas máselevadas se dan en Austria, Francia y Holan-da, mientras que Dinamarca aplica los tiposmás reducidos. España, se sitúa en nivelescercanos a la media europea. En la mayoríade los países las cotizaciones del empresariosuperan las del trabajador, siendo especial-mente significativo el caso de España, dondelas contribuciones sociales del empresarioson casi cinco veces más que las del trabaja-dor. Entre los países con las cotizaciones delempresario más elevadas destaca Francia,mientras que Holanda es el país con lasmayores cuotas del trabajador. En el extremocontrario, los Estados con las cotizacionesmás reducidas son Dinamarca en las cuotassatisfechas por los empresarios, e Irlanda yEspaña en las soportadas por los trabajado-res.

Al analizar la fiscalidad total del factortrabajo, es decir agregando la imposición

sobre la renta con las cotizaciones a la Segu-ridad Social tanto del trabajador como delempresario, Bélgica presenta el dato más ele-vado y Reino Unido el más reducido. Españase sitúa 3 puntos porcentuales por debajo dela media europea.

Este estudio detallado de las cotizacionessociales en los quince países de la UniónEuropea, ha puesto de manifiesto la existen-cia de numerosas divergencias entre paísesen cuanto a los esquemas y los tipos de coti-zación en los distintos países. Esta situaciónno impide, sin embargo, identificar ciertassimilitudes, a veces importantes en algunosaspectos, y especialmente interesantes porgrupos de países. Tal es el caso, de los paísesdel área mediterránea, por un lado, y los paí-ses del norte de Europa por otro.

La existencia de divergencias entre paíseses una consecuencia lógica y esperada, sitenemos en cuenta que el sistema de la Segu-ridad Social existente en cada uno de losEstados es el resultado de un proceso históri-co, en el que confluyen distintas circunstan-cias políticas, sociales y económicas, que vanconfigurando el sistema de protección social ylos mecanismos para su financiación. No obs-tante, en la medida que se avanza en el pro-ceso de armonización fiscal y de integracióneuropea a nivel económico y político, es posi-ble que en el futuro exista un mayor acerca-miento en los sistemas de la Seguridad Socialentre los países de la Unión Europea.

ESTUDIOS

182 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 34

30 Vid. en este sentido el Capítulo IX del Título II dela LGSS.

ANEXO: CUADROS Y GRÁFICOS

Nota: Los cuadros y gráficos de esta sección han sido elaborados a partir de las siguientes fuentes:Taxing Wages, OECD, Paris, 1999; European Tax Handbook, IBFD, Amsterdam, 2001 y La protection

sociale en Europe, Emploi & Affaires Sociales, Commission Européene, Luxembourg, 1999.

Notas al cuadro n.º 1:E = empresarioT = trabajador

(a) Existe límite máximo de la base de cotización, de forma que el exceso de retribución sobre éste nocotiza.

(b) Existe límite mínimo y máximo de la base de cotización, de forma que cuando la retribución es infe-rior al límite mínimo se cotiza por éste y cuando la retribución sobre pasa el límite máximo se cotizasobre éste. Por otro lado, esta cotización también cubre la protección por muerte y superviviencia.

(c) En Bélgica existen ciertas particularidades como son;– Que la base salarial de cotización, en caso de trabajadores manuales, se multiplica por 1,08 para

aplicar los porcentajes correspondientes.– Cuando una persona está sujeta al sistema belga de seguridad social se le exige una contribución,

calculada en función de una tarifa, que recae sobre la renta y no es deducible.(d) La denominación literal es Seguro para pagos por enfermedad(e) Existen tres tipos de cotizaciones sociales:

1. Contribución social generalizada 7,5% del salario bruto, corresponde al trabajador.2. Contribución al déficit de la Seguridad Social, 0,5% del salario bruto.3. Las cotizaciones concretas para cada contingencia.

JUAN A. MARTÍNEZ AZUAR y ALICIA MARTÍNEZ SERRANO

183REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 34

ESTUDIOS

184 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 34

Notas al cuadro n.º 2.1.(a) Existe límite máximo de la base de cotización, de forma que el exceso de retribución sobre éste no

cotiza.(b) El tipo del 15,90% es para los trabajadores de oficinas y el 19,35% para trabajadores manuales. (c) Hemos tomado la cotización media, teniendo en cuenta que el porcentaje de cotización del empresa-

rio está comprendido entre 80 y el 85% del total, estando comprendida ésta entre el 35 y el 47% delsalario bruto.

(d) La aportación del trabajador es del 9,19% del salario mensual, incrementándose dicho porcentaje enun 1% si el salario supera las 66.324.000 liras.

Notas al cuadro 2.2(a) El 17,66 es el resultado de la media aritmética entre los datos reales: 15,90% para los trabajadores

de oficinas y 19,35% para trabajadores manuales.(b) 9,69 es la media aritmética ya que la aportación del trabajador es del 9,19% del salario mensual,

incrementándose dicho porcentaje en un 1% si el salario supera las 66.324.000 liras.

Notas al cuadro n.º 3(a) Dependiendo del sector(b) 4,95% trabajadores manuales y 2,72% oficinistas.

JUAN A. MARTÍNEZ AZUAR y ALICIA MARTÍNEZ SERRANO

185REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 34

Notas al cuadro n.º 4:(a) La base de cotización para el cálculo de esta cotización está limitada superiormente.(b) Cotización en general 3,85% y del 0,9% cuando el salario supera el límite de 5.000.000 de marcos fin-

landeses al año.(c) Existe una tarifa de tipos de cotización para el empresario y otra para el trabajador.

Notas al cuadro n.º 5(a En España la prestación sanitaria es universal y se financia básicamente a través de fondos que

aporta el Estado, no existiendo cotización por tal contingencia ni aportación procedente de cotiza-ciones.

(b) Existe límite superior que afecta a la remuneración cotizable.(c) El porcentaje de cotización tanto del empresario como del trabajador está en función del tipo de acti-

vidad desempeñada por el empleado. Así, en ambos casos, el porcentaje de cotización es inferiorcuando la actividad del trabajador sea la de oficinista, existiendo otro porcentaje incrementadocuando se trate de otras actividades laborales distintas de la citada.

(d) Vid. en Francia el esquema de financiación de la protección social.

ESTUDIOS

186 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 34

Notas al cuadro n.º 7(a) Existe límite superior de la retribución sujeta a cotización.(b) En Francia se denomina «ayuda para vivienda», tiene un límite de la retribución sujeta a cotización

de 14.700 francos/mes.(c) En Francia se denomina «subsidios para hijos».(d) Seguro en beneficio de los padres.(e) El tipo inferior corresponde a horas extraordinarias de fuerza mayor o estructurales, el tipo superior

corresponde al resto de horas extraordinarias.(f) En España se denomina Fondo de Garantía Salarial (FOGASA).

JUAN A. MARTÍNEZ AZUAR y ALICIA MARTÍNEZ SERRANO

187REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 34

(1) De un trabajador soltero, sin hijos, y que percibe una retribución media.Fuente: Taxing Wages. OECD. Paris. 1999.

ESTUDIOS

188 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 34

(1) De un trabajador soltero, sin hijos, y que percibe una retribución media.Fuente: Taxing Wages. OECD. Paris. 1999.

JUAN A. MARTÍNEZ AZUAR y ALICIA MARTÍNEZ SERRANO

189REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 34

ESTUDIOS

190 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 34

JUAN A. MARTÍNEZ AZUAR y ALICIA MARTÍNEZ SERRANO

191REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 34

RESUMEN El presente trabajo se centra en el análisis de las cotizaciones a la Seguridad Social en losquince países integrantes de la Unión Europea. En primer lugar, se efectúa un estudiocomparativo entre las cotizaciones del Régimen General de la Seguridad Social en Españay las aportaciones que, por similar concepto, se exigen en el resto de Estados miembros.Partiendo de cada uno de los tipos de cotizaciones en nuestro país, se profundiza acerca decuáles son las contingencias que cubren y sus aspectos más destacables. A continuación,estos conceptos se relacionan con los existentes en otros países de la Unión Europea,poniendo de relieve las coincidencias y/o discrepancias en materia de cotizaciones socialesentre los distintos Estados miembros. En segundo lugar, hemos realizado un análisis de lostipos efectivos de cotización para una retribución media, con la finalidad de ofrecer un estu-dio numérico que nos permita efectuar una comparación cuantitativa entre países. Lainclusión, en algunos casos, de parte de las cotizaciones a la Seguridad Social del trabaja-dor en el impuesto sobre la renta, nos lleva, a continuación, a introducir los tipos efectivosagregados de cotizaciones e imposición sobre la renta. Para completar esta comparación detipos efectivos, hemos analizado las cotizaciones del empresario, que agregándolas a las deltrabajador y a la imposición sobre la renta, nos muestran los datos de fiscalidad efectiva delfactor trabajo. Finalmente, en el último apartado de este estudio, se ofrece un resumen deresultados y las conclusiones más significativas.

ESTUDIOS

192 REVISTA DEL MINISTERIO DE TRABAJO Y ASUNTOS SOCIALES 34