Embed Size (px)

Citation preview

1

Mª José Maluenda García. Ingeniero Técnico Agrícola

La Organización Internacional del Azúcar (OIA) pronostica una campaña

de récord mundial en producción de 10 millones de t más que la anterior

campaña, que serviría para abastecer un consumo cada vez más alto, y

disponer de más volumen para exportación para finalizar con un aumento de

los stocks respecto a la campaña anterior. Por otra parte, los precios, aunque

ligeramente algo recuperados respecto a 2014/15, siguen siendo muy bajos

principalmente en la UE perjudicando al sector productor e industrial del azúcar

comunitario, que estrena una campaña ya liberada de cuotas, creando al

mismo tiempo una cierta incertidumbre y pesimismo cara a un futuro inmediato.

Analizaremos la evolución de esta campaña, que además de ser histórica en

cifras de producción y consumo a nivel mundial, crea expectación

principalmente en los países productores de la UE después de 50 años limitada

su producción. En este estudio, tomaremos como fuente principal el último

informe de noviembre de 2017 de la OIA.

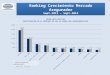

El balance del sector mundial de azúcar muestra la evolución de la producción,

consumo y stocks en las últimas cuatro campañas. Gráfica 1

Gráfica 1. Producción, consumo, y stocks azúcar crudo en el mundo (OIA)

Producción y consumo

La producción de azúcar mundial en 2017/18 de 179 millones de t, procede 139 millones de t de caña de azúcar (78%) y 40 millones de t de remolacha (22%). Esta relación mantiene los mismos niveles de producción las dos últimas décadas, lejos de la década de los setenta (60% de azúcar de cañar y el 40% de remolacha). La producción de azúcar de remolacha

2

aumentaría el 11,7% en 2017/18 por los mejores rendimientos previstos en la UE y Rusia; mientras que el aumento interanual del 6% de la caña de azúcar se debería a la excelente producción de India, Tailandia y China. La producción mundial de azúcar espera alcanzar unos volúmenes récord de 179 millones de t, que representa 11 millones de t más que la anterior (6,6%). Las previsiones a la baja de Brasil (primer productor mundial), se verían compensados por los altos rendimientos en India, la UE, China y Tailandia. El consumo mundial proyectado en 174 millones de t, también representaría un valor histórico motivado por la caída de los precios, por el crecimiento de la población mundial y por la mejor situación económica de los países en vías de desarrollo. El consumo de azúcar podría en un futuro frenarse, por la publicidad negativa que el azúcar ejerce para la salud a nivel mundial. De hecho y de forma puntual, algunos gobiernos están aplicando impuestos a las bebidas y conservas endulzadas con azúcar. Esta situación está creando una alarma a los fabricantes de conservas y bebidas, que ya piensan en reducir los contenidos de azúcar, sustituyéndolos por edulcorantes artificiales. Por el momento, no se observa que el consumo se haya ralentizado, porque es un tema de debate sanitario y también político, que podría haber sido provocado más que por su efecto nocivo, por la recaudación de impuestos que suponen el mercado de conservas como en bebidas principalmente que lleven incorporadas en su composición un porcentaje de azúcar. Gráfica 2

Gráfica 2. Crecimiento anual del consumo mundial de azúcar y consumo per cápita 2002/2016(OIA)

La producción de azúcar en Brasil, primer productor del mundo con 37,5

millones de t, presenta un descenso interanual del 9,4%, debido a los bajos

rendimientos en algunas regiones brasileñas y, también por el aumento de la

producción del bioetanol para esta campaña 2017/18. Las previsiones para

2018/19 estarán en función de la aprobación del programa RenovaBio. En caso

de aplicarse, la producción de azúcar podría descender de las cifras

anteriormente indicadas. Los precios del petróleo a la baja, junto con la

3

saturación de los mercados de etanol en EEUU y la política a la baja de la

producción de biocombustibles en la UE, hacen pensar que el impacto del

bioetanol en el mercado del azúcar dependa de lo que suceda en Brasil. Brasil,

siempre jugará un papel importante en el sector del azúcar dependiente de

varios factores: demanda interna de bioetanol, de los precios del azúcar y del

petróleo, de la rentabilidad del cultivo de caña frente a otros cultivos, logística,

devaluación de la moneda etc. Además, no hay que olvidar el envejecimiento

de las plantaciones de caña y la falta de inversiones futuras para ampliarlas,

pero, aun así, la fuerte demanda de azúcar del exterior y de bioetanol a nivel

local, Brasil seguirá liderando el mercado del azúcar en siguientes campañas.

El consumo en alimentación se mantendrá estabilizado en 11 millones de t

India segundo productor mundial de azúcar, prevé una excelente cosecha en

2017/18 de 25 millones de t, superando en 4,5 millones de t la producción

anterior, aunque lejos de los 30 millones de t alcanzados en 2014/15. La

Asociación de Ingenieros Azucareros de India (ISMA), en función a la superficie

de caña sembrada, prevé superar la producción para la siguiente campaña

entre 28,5 a 30 millones de t. India es el mayor consumidor de azúcar del

mundo con 25,5 millones de t para 2017/18, insuficiente con la producción por

lo que debería importar 1,8 millones de t, para cubrir las necesidades de

consumo y mantener sus elevados niveles de stock.

La UE inicia esta campaña con la eliminación de cuotas limitada a cada Estado

miembro. La supresión de cotas de producción le sitúa en una situación de

incertidumbre hasta ahora desconocida. La UE ocupa el tercer lugar en el

ranking de producción mundial de azúcar, la Comisión Europea estima para

2017/18 una producción de 20,1 millones de t de azúcar blanco (incluido el

equivalente en azúcar de la remolacha que se procesará en bioetanol), lo que

aumentaría un 20% respecto a la campaña anterior. El aumento de superficie

casi del 16% y en condiciones meteorológicas adecuadas. en los 20 países

productores, podría llegar a una producción de récord. Francia primer productor

comunitario obtendría una producción de 5,3 millones de t, seguida de

Alemania con 4,5 millones de t, Polonia con 2,2 millones de t y el Reino Unido

con 1,3 millones de t. El conjunto de estos países representa el 70% de la

producción comunitaria. Grafica 2

Al cultivo de remolacha en la Unión Europea se dedican 145.000 agricultores

dando además empleo a 28.000 trabajadores en los procesos de

transformación, maquinaria, distribución, venta, logística. A estas cifras hay que

sumar la producción de azúcar de caña en las regiones de ultramar francesas

que cubren otros 8.000 trabajadores y otros 4.500 empleados en las refinerías

de azúcar distribuidas entre 9 Estados miembros.

4

Gráfica 2. Producción de azúcar y superficie de remolacha en la UE (OIA)

Según Agritel consultora de mercados agrarios, la desaparición de

cuotas de azúcar en 2017, serviría para recuperar el sector en su posición

internacional antes de la reforma de la OCM del azúcar de 2006, teniendo en

cuenta que de aquí al 2023, las previsiones de consumo aumentarían un 40%

en China y África principalmente. Agritel no descarta que un sistema sin cuotas

puede suponer una mayor volatilidad de los precios y por este motivo, cree

necesario contar con un contrato específico de azúcar en (€/t), teniendo en

cuenta que el azúcar ya es objeto de contrato en la Bolsa de Chicago en ($/t) y

en la Londres en (&/t).

La UE espera que el productor sea más competitivo para optimizar su

capacidad de producción y reducir los costes de producción al no tener limitada

su producción. De esta forma prevé aumentar la producción, fomentar las

exportaciones y reducir las importaciones de tal forma que el precio del azúcar

comunitario se equipare al precio mundial, deseos que todos deseamos y que

veremos a lo largo de este estudio.

El consumo previsto en 2017/18 descendería 1,5% y llegaría a 17,2 millones de

t, aunque es un descenso bajo podría tener consecuencias negativas en un

futuro, por la publicidad en contra del consumo de azúcar, y aunque todavía no

está claro la repercusión de esta medida, podría afectar tanto a los países

industrializados como a los desarrollados.

Tailandia Las excelentes condiciones meteorológicas, han permitido preservar

de humedad suficiente el suelo para el cultivo de la caña, lo que permitirá esta

campaña 2017/18 llegar a su máxima producción de 12 millones de t (2,2

millones de t más que la anterior campaña). El consumo se mantiene estable

en torno a 3 millones de t. Igualmente, se mantienen estables los stocks que

alcanzarían 4,2 millones de t, lo que permitirá aumentar considerablemente las

5

exportaciones a las mayores cifras registradas. Con una excelente producción,

le permitirá esta campaña utilizar mayores cantidades de azúcar para producir

etanol.

La producción de azúcar en China de 10,5 millones de t, (10 millones de t de

caña de azúcar y 0,5 millones de t de remolacha), representa un aumento de

1,2 millones de t frente a la anterior campaña y de 1,7 millón de 2015/16), pero

lejos de los 15 millones de t de 2009/10. El consumo de 16,5 millones de t

(similar a la campaña anterior), y con una producción inferior a su consumo,

necesitaría cubrir las necesidades con las importaciones, cada campaña más

reducidas, al utilizar y aprovechar los elevados stocks de azúcar almacenados.

La producción de azúcar en EEUU se elevaría a 7,5 millones de t,

correspondiendo el 62% a la procedente de remolacha y el 38 % restante a

caña (esta última afectada por los estragos del huracán Irma). La producción

de azúcar no es suficiente para cubrir un consumo en alza fijado en 10,5

millones de t, lo que representa un déficit de 3 millones de t, que corresponden

a las previsiones para su importación en 2017/18.

El cuadro 1 muestra la evolución de la producción, consumo en los principales

países en las tres últimas campañas.

Cuadro 1. Producción y consumo de azúcar tal cual en los principales países. Miles de t

Producción Consumo

2015/16 2016/17 2017/18 2015/16 2016/17 2017/18

Brasil 38.643 39.750 37.500 11.115 11.000 11.000

India 24.826 20.500 25.000 24.551 25.000 25.500

UE 14.721 15.853 19.141 18.420 17.500 17.230

Tailandia 9.755 9.865 12.000 2.929 2.960 3.005

China 8.837 9.300 10.500 15.695 16.140 16.500

EEUU 7.597 7.390 7.485 10.079 10.395 10.495

Total, mundo 164.253 168.373 179.448 169.093 171.478 174.414 Fuente: OIA

Comercio: Exportación

El comercio en el sector del azúcar, está sometido a cambios

inesperados difíciles predecir: climáticos, políticos, sociales, económicos… que

actúan directamente tanto en la oferta como en la demanda ocasionando

cambios sustanciales en el comercio con una volatilidad muy marcada. Las

exportaciones de azúcar para 2017/18 esperan lograr el segundo valor de la

historia, solo superado por los 66,3 millones de t de 2015/16. La producción de

récord mundial principalmente en los países exportadores, favorecerían las

exportaciones que podrían llegar a 61 millones de t (1 millón de t más que la

anterior campaña). Cuadro 2 y gráfica 3.

6

Los aumentos más notorios estarían en la UE con 1,5 millones de t y Tailandia

con más de 2 millones de t. No obstante, y con una demanda más floja de la

esperada de los países exportadores, es predecible que los stocks mundiales

aumenten al final de la campaña 2017/18.

Brasil, primer exportador mundial con el 45% de las exportaciones mundiales,

junto a Tailandia representan el 58% de los envíos en 2017/18. Las

exportaciones de Brasil, se situarían en 26,5 millones de t (1,5 millones de t

menos que la anterior campaña y 2,8 millones de t menos respecto a 2015/16),

por una reducción de la cosecha y por el desvío hacia la producción de

bioetanol.

Tailandia segundo exportador del mundo, por contrario elevaría su oferta a

cifras récord de 9 millones de t (2 millones de t más que la anterior campaña)

Gráfica 3. Exportaciones de azúcar crudo y blanco (2012/13-2017/2018 en miles de t (OIA)

Australia tercer exportador de azúcar, como resultado de mantener estable su

producción en 5 millones de t, conserva los mismos volúmenes que en

campañas anterior de 4 millones de t.

Las exportaciones de azúcar en la UE, colocarían esta campaña en un cuarto

lugar con 2,8 millones de t por un aumento de la producción del 21%. En este

sentido, se cumple uno de los objetivos llevados por la UE en una campaña sin

cuotas. Sin embargo, y a pesar del fuerte aumento de las exportaciones de 1,5

millones de t, estos valores no son rentables por los bajos precios registrados a

lo largo de la campaña, siendo más ventajoso destinarlos para ser

almacenados. Las divergencias de precios entre la UE y el mercado

internacional, reducen notablemente el atractivo de las exportaciones de azúcar

en la UE, originando una crisis grave en el sector azucarero comunitario por

una volatilidad acusada de los precios. En noviembre el precio se cotizaba en

409 €/t, frente a 490 €/t de septiembre (un descenso de 81 €/t en dos meses-

una caída que lógicamente desanima al sector). Gráfica 4

7

Gráfica 4. Evolución de los precios del azúcar blanco en la UE. Fuente Comisión Europea

Comercio. Importación

Las importaciones de azúcar calculadas en 57,5 millones de t para

2017/18, representan un notable descenso del 4,3% respecto a la campaña

anterior. El aumento de la producción y la utilización de los stocks de azúcar

almacenados de anteriores campañas han sido determinantes de un descenso

de las importaciones de azúcar, a pesar de los precios bajos registrados.

China primer importador de azúcar con el 10% de las importaciones mundiales,

alcanzaría unas compras de 5,6 millones de t, frente a 6 millones de t de la

pasada campaña y de 7 millones de t de 2015/16. La política del gobierno de

frenar las importaciones y reducir al mismo tiempo los elevados stocks de

azúcar se está cumpliendo en el principal mercado mundial.

Indonesia ocuparía un segundo puesto como importador de azúcar, donde

mantendría en 4,4 millones de t las importaciones previstas para 2017/18

similares a la campaña anterior, pero 1,5 millones de t menos a las registradas

en 2015/16. Ambos países representan el 23% de las importaciones mundiales,

estando el 77% restante muy repartidas por todo el mundo.

La UE, esta campaña prevé reducir sus compras a 1,5 millones de t que

representa una fuerte caída del 45% respecto a la campaña anterior. Otro

objetivo que cumple con las premisas de la Comisión Europea de reducir las

importaciones en una campaña sin cuotas, pero en esta campaña se dan los

requisitos de frenar las compras, cuando se cumple la razón fundamental de

contar con una producción excelente.

La eliminación de las cuotas de producción de azúcar, no ha afectado al

régimen de importaciones con aranceles nulos procedentes de los países EBA

(Every thing But Arms), a los que seguirá apoyando por los compromisos

adquiridos. La UE seguirá con los contingentes de importación recogidos en los

acuerdos CXL (Brasil, India, Cuba, Australia y Erga Omnes) con aranceles

8

reducidos de 98 €/t, excepto 0 €/t de origen India. A partir del 23 de junio la

Comisión Europea concedía a Brasil (CXL) un contingente arancelario adicional

de 19.500 toneladas a un arancel de 11 €/t (en lugar de 98 €/t). Se mantienen

igualmente los contingentes de los países Balcanes (Albania, Bosnia &

Herzegovina, Serbia y la Republica de Yugoslavia de Macedonia) y otros

contingentes con varios países latinoamericanos: Perú, Colombia, América

Central y Panamá y los últimos firmados con Moldavia y Ucrania.

Las negociaciones entre la UE y los países de Mercosur (Brasil, Argentina,

Uruguay y Paraguay) llevan más de dos décadas de negociaciones. En estos

momentos las dos partes son más optimistas en llegar a un Acuerdo varias

veces interrumpidas a lo largo de este lago periodo, pero no se asegura que

este año sea el final de la firma del Acuerdo UE y MERCOSUR. El sector del

azúcar comunitario, se oponen a que la Comisión Europea trate de incluir el

azúcar en la propuesta comercial con MERCOSUR. Méjico también rechaza

que el azúcar se incluya en la liberalización con derechos aranceles cero. Por

parte de Brasil, principal productor del mundo y por tanto principal socio de

Mercosur, ha cambiado su propuesta de sustituir el azúcar, por aumentar el

cupo de etanol y carne de bovina.

El sector azucarero comunitario, se opone a que el azúcar sea moneda de

cambio de un sector ya castigado por la reestructuración de hace una década

que obligó a cierres de muchas fábricas. También se ve perjudicado por los

bajos precios del azúcar registrados en las últimas campañas. Todo ello unido,

a la incertidumbre por un sector que ha liberado el mercado de cuotas, y con

multitud de contingentes con derechos arancelarios nulos, son cargas

demasiado pesadas para afrontar nuevos acuerdos que aumentan las

importaciones con derechos nulos o reducidos de los ya existentes. El sector

de azúcar comunitarios con más de 145.000 agricultores y 28.000 empleados

en la industria y otros puestos indirectos podrían desaparecer con el Acuerdo

de MERCOSUR, si se establece una oferta de entrada sin aranceles de estos

países, que sumarían más a los ya existentes.

Cuadro 2. Exportadores e importadores de azúcar, tal cual 2015/16 a 2017/18 (miles de t)

Exportadores Importadores

2015/16 2016/17 2017/18 2015/16 2016/17 2017/18

Brasil 29.325 28.000 26.500 China 6.963 6.000 5.665

Tailandia 7.495 6.905 8.995 Indonesia 5.971 4.420 4.385

Australia 4.014 3.950 3.970 EEUU 2.817 2.795 3.240

UE 1.422 1.350 2.876 Bangladesh 2.173 2.110 2.214

Guatemala 2.025 1.958 1.940 Malasia 1.963 2.025 1.927

México 1.517 1.517 1.595 Argelia 2.069 1.800 1.885

India 3.721 1.500 1.500 India 1.943 2.000 1.800

UE 3.412 3.647 1.565

Total 66.323 60.095 61.094 Total 66.088 60.040 57.467 Fuente: OIA

9

EEEUU esta campaña 2017/18 debido a la baja producción, se posicionaría en

tercer lugar con unas compras de 3,2 millones de t, procedentes de su principal

abastecedor México con 1,7 millones de t

Las importaciones de azúcar de Bangladés Malasia, Argelia e India se

mantienen al mismo ritmo que campañas anteriores. Cuadro 2

Stocks

Las existencias al final de la campaña 2017/18 se estiman en 89,6 millones de t

(1,4 millones de t más que la anterior campaña). La excelente producción y la

fuerte oferta disponible para la exportación, no cubrirá la demanda más floja de

la pensada. Por una parte, el consumo en algunos países deficitarios lo

obtendrían de sus elevados stocks, mientras que los excedentes de producción

que no pueden ser exportables pasarían a stocks aumentado estas cifras aún

más. De momento es difícil determinar si el excedente de azúcar, se sumaría a

los inventarios de los exportadores, o a los stocks de los importadores, que

aprovecharán elevarlos por los bajos precios del azúcar. Todo ello, conduce a

que la relación de stocks/consumo al final de la campaña podría aumentar y

pasar de 52,5% frente al 51,4 de 2016/17.Gráfica 5

Gráfica 5. Relación stocks/consumo y precios ISA (OIA)

China seguiría ocupando el primer lugar con 11 millones de t almacenados,

que representan el 12,5% de los stocks mundiales. Los esfuerzos del gobierno

chino en reducir las existencias de todos productos agrícolas, están siendo

eficaces en el caso del azúcar también, pudiendo rebajarse 0,5 millones de t

respecto a la campaña anterior y de 1,5 millones de t respecto a 2015/16.

Aunque la producción de azúcar en China no es suficiente para su elevado

consumo, se pretende ajustar el consumo con parte de los stocks, reduciendo

las importaciones, logro que con esfuerzo se está consiguiendo. El

10

almacenamiento conlleva costes muy elevados: logística, conservación,

mantenimiento y pérdida de calidad principalmente, y aunque resulten más

baratos las compras del exterior, el gobierno chino fomenta con ayudas las

compras de los stocks para evitar pérdidas económicas y ahorro de espacio

para siguientes cosechas.

Brasil prevé almacenar 8 millones de t, volumen similar a la campaña anterior

pero superior en 1 millón de t respecto a 2015/16.

La UE pasaría a ocupar el tercer lugar en stocks de azúcar con 8,1 millones de

t, aumento debido a una excelente producción, y al freno de las exportaciones

por los bajos precios registrados a lo largo de la campaña.

Los stocks en India tenderán a disminuir llegando a 7,3 millones de t en

2017/18 un descenso de 4 millones de t menos que 2015/16. Las reservas

previstas en EEUU se mantienen en 5 millones de t, y en Tailandia sin

cambios previstos se mantienen en 4 millones de t. Cuadro 3

Cuadro 3. Stocks de azúcar, tal cual, principales países miles de t 2015/16 2016/17 2017/2018

China 12.563 11.658 11.158

Brasil 7.305 8.055 8.055

UE 6.748 7.398 7.998

India 11.612 7.612 7.362

EEUU 5.150 4.835 5.045 Tailandia 4.287 4.287 4.287

Total 91.414 88.211 89.618 Fuente: OIA