Embed Size (px)

Citation preview

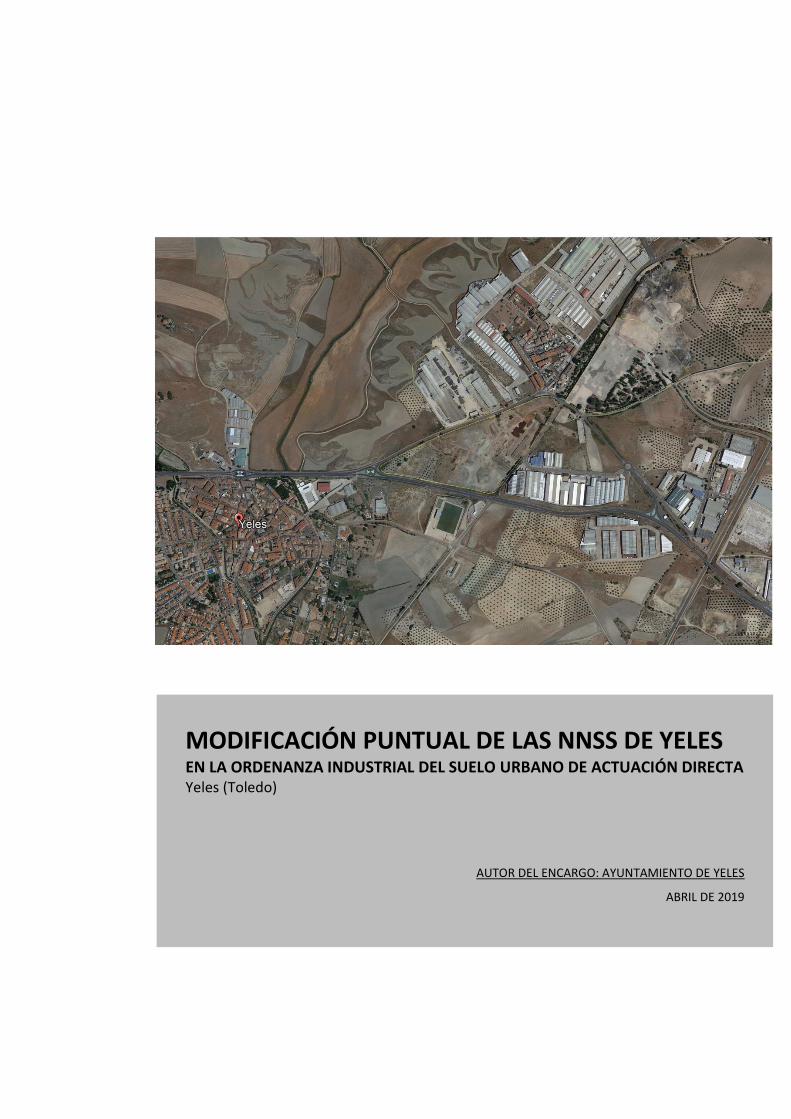

MODIFICACIÓN PUNTUAL DE LAS NNSS DE YELES EN LA ORDENANZA INDUSTRIAL DEL SUELO URBANO DE ACTUACIÓN DIRECTA Yeles (Toledo)

AUTOR DEL ENCARGO: AYUNTAMIENTO DE YELES

ABRIL DE 2019

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 2

INDICE DOCUMENTO I. MEMORIA ........................................................................................................................ 4

1. Introducción 4

1.1. Formulación .............................................................................................................................................................. 4

2. Objeto y contenido ....................................................................................................................................... 4

2.1. Objeto ....................................................................................................................................................................... 4

2.2. Alcance y contenido .................................................................................................................................................. 4

2.3. Carácter de modificación y no revisión del planeamiento vigente ............................................................................ 5

2.4. Procedimiento ........................................................................................................................................................... 7

3. Justificación del interés público de la modificación. Conveniencia y oportunidad .............................. 10

3.1. La necesidad urgente de ampliar la altura máxima de la ordenanza de la Zona Industrial. ..................................... 10

3.2. La conveniencia y oportunidad de implantarlo en los terrenos de suelo urbano de actuación directa ..................... 11

4. Ámbito, propiedad y situación actual de los terrenos objeto de la modificación.................................. 11

4.1. El ámbito afectado por la modificación .................................................................................................................. 11

4.2. La titularidad del ámbito de la modificación ........................................................................................................... 12

4.3. Situación actual ....................................................................................................................................................... 12

5. Planeamiento Vigente en el Ámbito de la Modificación ......................................................................... 12

5.1. Las NNSS vigentes a la luz del TRLOTAU ............................................................................................................ 12

5.2. La clasificación de suelo del ámbito de la modificación ......................................................................................... 13

5.3. La calificación y ordenanza de aplicación del suelo del ámbito de la modificación ............................................... 13

5.4. Consecuencias para el procedimiento de tramitación .............................................................................................. 14

6. Modificación Propuesta ............................................................................................................................. 15

6.1. Los criterios que presiden la modificación .............................................................................................................. 15

6.2. La modificación y la estructura orgánica del territorio municipal ........................................................................... 15

6.3. La clasificación de suelo ......................................................................................................................................... 15

6.4. La calificación de suelo........................................................................................................................................... 15

6.5. La ordenanza de aplicación ..................................................................................................................................... 15

DOCUMENTO II. INFORME DE SOSTENIBILIDAD ECONÓMICA ................................................ 17

1. Informe de Sostenibilidad Económica ...................................................................................................... 17

1.1. Objeto ..................................................................................................................................................................... 17

1.2. Parámetros de la Modificación ................................................................................................................................ 17

1.2.1. Parámetros urbanísticos................................................................................................................................... 17

1.2.2. Parámetros de los costes de ejecución y mantenimiento ................................................................................. 18

1.3. Alcance y contenido ................................................................................................................................................ 18

1.4. Cuantificación de la Inversión Municipal y del efecto en el patrimonio municipal ................................................ 20

1.5. Análisis de la Liquidación del Presupuesto Municipal 2017 ................................................................................. 20

1.5.1. Gastos reconocidos en la liquidación del Presupuesto 2017 ........................................................................... 20

1.5.2. Ingresos reconocidos en la liquidación del Presupuesto 2017 ......................................................................... 21

1.5.3. Indicadores de estabilidad presupuestaria. ...................................................................................................... 23

1.6. Variables a considerar para valorar la incidencia en el Presupuesto Municipal de la Modificación de las NNSS .. 23

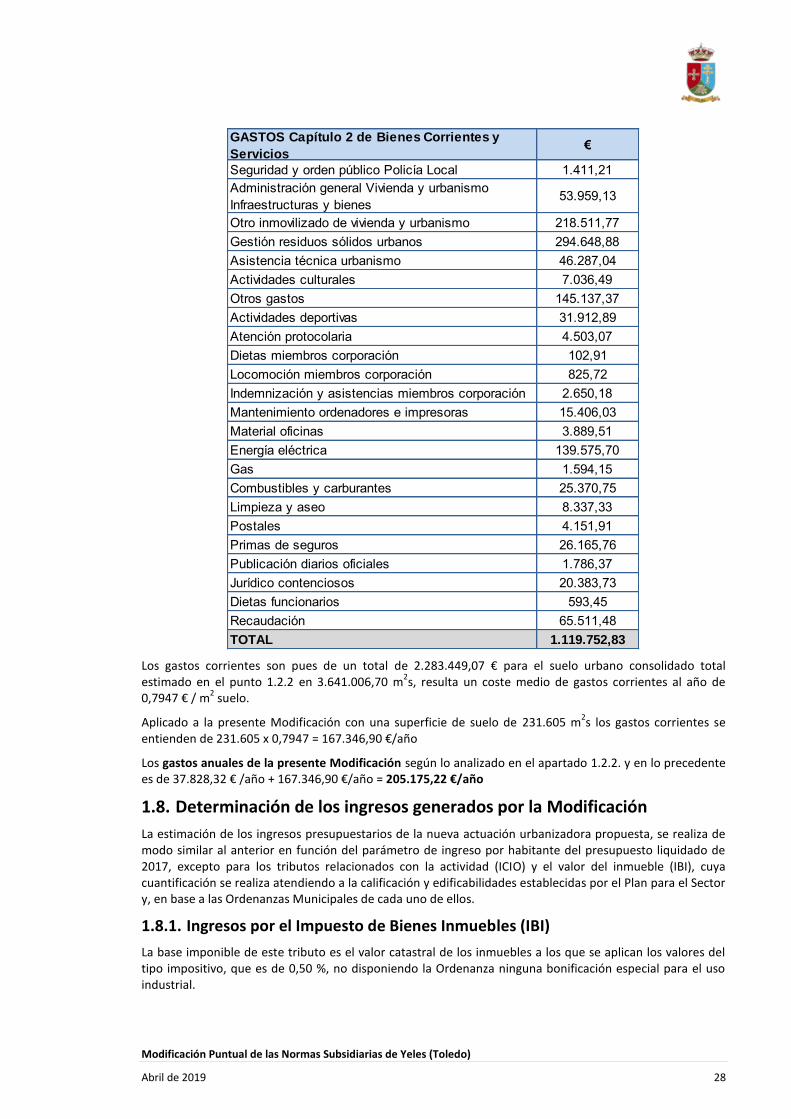

1.7. Determinación de los gastos generados por la presente Modificación actuación propuesta .................................... 26

1.8. Determinación de los ingresos generados por la Modificación ............................................................................... 28

1.8.1. Ingresos por el Impuesto de Bienes Inmuebles (IBI) ...................................................................................... 28

1.8.2. Ingresos por el Impuesto de Construcciones, Instalaciones y Obras (ICIO) ................................................... 29

1.8.3. Estimación del resto de ingresos corrientes ..................................................................................................... 30

1.8.4. Estimación de ingresos totales ........................................................................................................................ 30

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 3

1.9. Conclusión. Saldo fiscal de la nueva actuación propuesta ...................................................................................... 30

Anexo I. Documentación gráfica ................................................................................................................... 32

Anexo II. Documentos que se modifican de las NNSS ................................................................................ 39

Documentos que se modifican ....................................................................................................................................... 40

Documentos modificados propuestos ............................................................................................................................ 41

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 4

Modificación Puntual de las NNSS de Yeles de la Ordenanza de la Zona Industrial de Suelo Urbano de Actuación Directa

DOCUMENTO I. MEMORIA

1. Introducción

1.1. Formulación

El presente documento de Modificación Puntual de las Normas Subsidiarias de Yeles se promueve, formula y tramita por el Excmo. Ayuntamiento de Yeles.

Para la redacción de esta Modificación Puntual se han tenido en cuenta las disposiciones legales previstas en los Artículos relativos a las modificaciones de planeamiento del TRLOTAU.

2. Objeto y contenido

2.1. Objeto

El presente documento tiene por objeto la Modificación de la Ordenanza de suelo urbano de Zona Industrial de las NNSS de Yeles, establecidas en el capítulo VI, epígrafe 6.12 de las Normas Urbanísticas (NNUU) de las NNSS de Yeles.

La modificación consiste concretamente en la necesidad de adaptación de la Ordenanza de Zona Industrial del suelo urbano de actuación directa a los nuevos usos Industriales y Logísticos de gran demanda en la actualidad.

Se propone modificar la altura máxima de 9 m a 15 m, parámetro que hoy no permite la construcción de naves industriales de grandes dimensiones destinadas al uso logístico por las necesidades espaciales que exigen las nuevas tecnologías y sistemas de almacenamiento, ya sea Automático o de Bloque, dando capacidad a las soluciones más innovadoras.

2.2. Alcance y contenido

La presente modificación de las NNSS, consiste en la modificación de la ordenanza Zona Industrial aplicable exclusivamente al suelo urbano de actuación directa según artículo 6.4.1.Condiciones de desarrollo y sistemas de actuación, de las NNSS de Yeles, que dice: En el suelo calificado en estas Normas como urbano, se actuará directamente a partir de su aprobación, cumpliendo las condiciones de las Ordenanzas Particulares, salvo en los polígonos que se delimitan al objeto de la aplicación de unas condiciones de desarrollo específicas por exigir el reparto de beneficios y cargas o por requerir completar la urbanización.

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 5

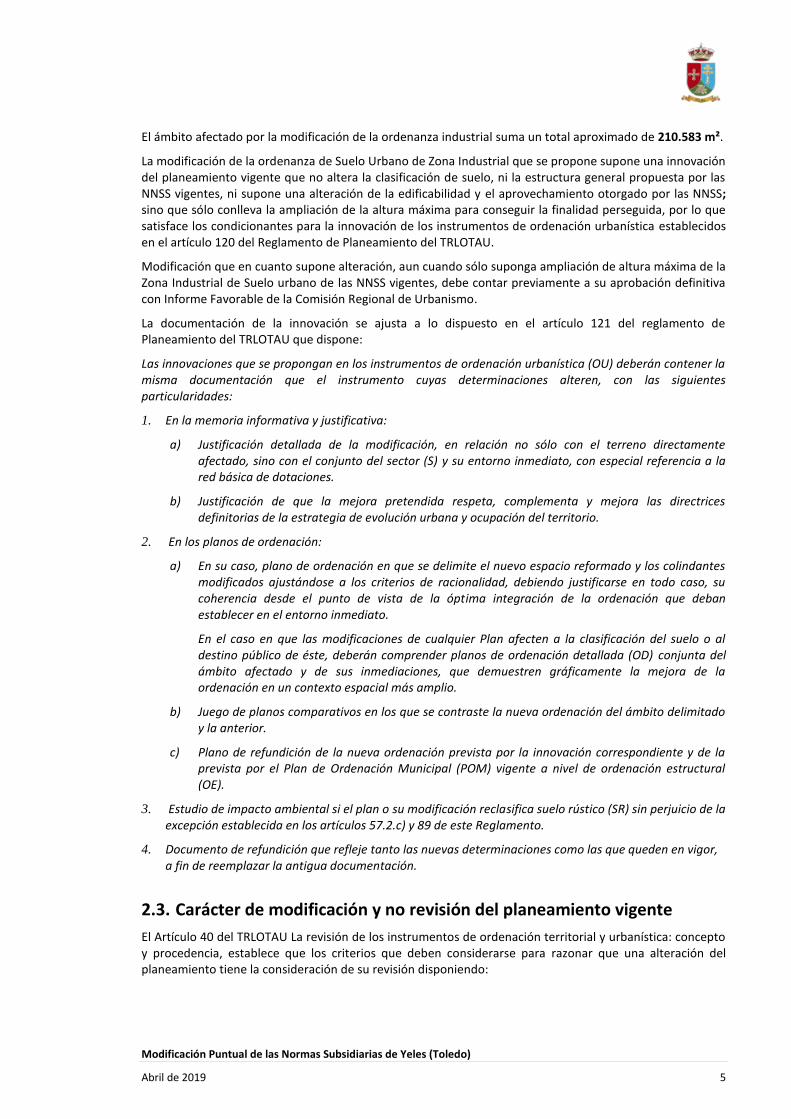

El ámbito afectado por la modificación de la ordenanza industrial suma un total aproximado de 210.583 m².

La modificación de la ordenanza de Suelo Urbano de Zona Industrial que se propone supone una innovación del planeamiento vigente que no altera la clasificación de suelo, ni la estructura general propuesta por las NNSS vigentes, ni supone una alteración de la edificabilidad y el aprovechamiento otorgado por las NNSS; sino que sólo conlleva la ampliación de la altura máxima para conseguir la finalidad perseguida, por lo que satisface los condicionantes para la innovación de los instrumentos de ordenación urbanística establecidos en el artículo 120 del Reglamento de Planeamiento del TRLOTAU.

Modificación que en cuanto supone alteración, aun cuando sólo suponga ampliación de altura máxima de la Zona Industrial de Suelo urbano de las NNSS vigentes, debe contar previamente a su aprobación definitiva con Informe Favorable de la Comisión Regional de Urbanismo.

La documentación de la innovación se ajusta a lo dispuesto en el artículo 121 del reglamento de Planeamiento del TRLOTAU que dispone:

Las innovaciones que se propongan en los instrumentos de ordenación urbanística (OU) deberán contener la misma documentación que el instrumento cuyas determinaciones alteren, con las siguientes particularidades:

1. En la memoria informativa y justificativa:

a) Justificación detallada de la modificación, en relación no sólo con el terreno directamente afectado, sino con el conjunto del sector (S) y su entorno inmediato, con especial referencia a la red básica de dotaciones.

b) Justificación de que la mejora pretendida respeta, complementa y mejora las directrices definitorias de la estrategia de evolución urbana y ocupación del territorio.

2. En los planos de ordenación:

a) En su caso, plano de ordenación en que se delimite el nuevo espacio reformado y los colindantes modificados ajustándose a los criterios de racionalidad, debiendo justificarse en todo caso, su coherencia desde el punto de vista de la óptima integración de la ordenación que deban establecer en el entorno inmediato.

En el caso en que las modificaciones de cualquier Plan afecten a la clasificación del suelo o al destino público de éste, deberán comprender planos de ordenación detallada (OD) conjunta del ámbito afectado y de sus inmediaciones, que demuestren gráficamente la mejora de la ordenación en un contexto espacial más amplio.

b) Juego de planos comparativos en los que se contraste la nueva ordenación del ámbito delimitado y la anterior.

c) Plano de refundición de la nueva ordenación prevista por la innovación correspondiente y de la prevista por el Plan de Ordenación Municipal (POM) vigente a nivel de ordenación estructural (OE).

3. Estudio de impacto ambiental si el plan o su modificación reclasifica suelo rústico (SR) sin perjuicio de la excepción establecida en los artículos 57.2.c) y 89 de este Reglamento.

4. Documento de refundición que refleje tanto las nuevas determinaciones como las que queden en vigor, a fin de reemplazar la antigua documentación.

2.3. Carácter de modificación y no revisión del planeamiento vigente

El Artículo 40 del TRLOTAU La revisión de los instrumentos de ordenación territorial y urbanística: concepto y procedencia, establece que los criterios que deben considerarse para razonar que una alteración del planeamiento tiene la consideración de su revisión disponiendo:

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 6

1. La reconsideración total de la ordenación establecida por los instrumentos de planeamiento de ordenación territorial y urbanística o de los elementos fundamentales del modelo o solución a que responda aquella ordenación da lugar y requiere la revisión de dichos instrumentos.

2. En todo caso, y sin perjuicio de lo establecido en el número anterior, se entenderá que procede la revisión del planeamiento general cuando se pretenda su innovación para nuevas actuaciones urbanizadoras que supongan incremento de población respecto del número total de habitantes previstos inicialmente en el Plan, calculado de acuerdo con lo establecido en el punto 13 de la Disposición preliminar, en los siguientes supuestos:

a) En Municipios cuyo planeamiento general prevea una población total igual o superior a 10.000 habitantes, cuando la innovación conlleve un incremento superior al 20% de dicha población total inicialmente prevista, bien mediante una única actuación o bien mediante la unión de las aprobadas en los dos últimos años.

b) En Municipios cuyo planeamiento general prevea una población total inferior a 10.000 habitantes, cuando la innovación conlleve un incremento superior al 30% de dicha población total inicialmente prevista, bien mediante una única actuación o bien mediante la unión de las aprobadas en los dos últimos años.

c) Para los Planes y Proyectos de Singular Interés, cuando se dé la situación regulada en el número uno de este artículo, con independencia de que no se produzcan los incrementos de población previstos en las letras anteriores.

3. Los Planes se revisarán en los plazos que ellos establezcan.

No obstante lo dispuesto en el párrafo anterior y cuando razones de urgencia o de excepcional interés público exijan la adaptación de los Planes municipales a los supramunicipales o a los Proyectos de Singular Interés, el Consejo de Gobierno, mediante Decreto adoptado a propuesta de la persona titular de la Consejería competente en materia de ordenación territorial y urbanística y audiencia del o de los Municipios afectados, podrá disponer el deber de proceder a la revisión bien del Plan de Ordenación Municipal, bien de otros concretos planes urbanísticos, conforme proceda según las circunstancias, fijando a las entidades municipales plazos adecuados al efecto y para la adopción de cuantas medidas sean pertinentes, incluidas las de índole presupuestaria. El mero transcurso de los plazos así fijados sin que se hayan llegado a iniciar los correspondientes procedimientos habilitará a la Consejería competente en materia de ordenación territorial y urbanística para proceder a la revisión omitida, en sustitución de los Municipios correspondientes por incumplimiento de sus deberes, conforme a lo dispuesto en el artículo 60 de la Ley 7/1985, de 2 de abril, reguladora de las Bases del Régimen Local, y en los términos que se determinen reglamentariamente.

4. El importe de los proyectos de revisión que traigan causa de lo previsto en el párrafo segundo del número anterior podrá ser subvencionado por la Comunidad Autónoma atendiendo a las circunstancias del Municipio o Municipios.

En consecuencia, tal y como se ha sintetizado en los apartados anteriores y se desarrolla en lo que sigue, el objeto del presente documento no se encuentra en ninguno de los supuestos que el artículo 40 del TRLOTAU establece para que se considere una revisión. Por tanto, el objeto del presente documento según lo dispuesto en el artículo 41 del TRLOTAU tiene el carácter de modificación del planeamiento vigente que debe adaptarse a lo dispuesto en el mismo: Artículo 41. La modificación de los Planes: concepto, procedencia y límites.

1. Toda reconsideración de los elementos del contenido de los Planes no subsumible en el artículo anterior supondrá y requerirá su modificación.

2. El Plan de Ordenación Municipal deberá identificar y distinguir expresamente las determinaciones que, aun formando parte de su contenido propio, no correspondan a la función legal que dicho Plan tiene asignada en esta Ley, sino a la del planeamiento para su desarrollo. A efectos de su tramitación, la modificación de los elementos del contenido del Plan de Ordenación Municipal tendrá en cuenta dicha

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 7

distinción, debiendo ajustarse a las reglas propias de la figura de planeamiento a que correspondan, por su rango o naturaleza, las determinaciones por ella afectadas.

3. La modificación podrá tener lugar en cualquier momento. No obstante, cuando se refiera a elementos propios del Plan de Ordenación Municipal deberá respetar las siguientes reglas:

a) Si el procedimiento se inicia antes de transcurrir un año desde la publicación del acuerdo de aprobación del Plan o de su última revisión, la modificación no podrá alterar ni la clasificación del suelo, ni la calificación de éste que afecte a parques, zonas verdes, espacios libres, zonas deportivas o de recreo y expansión o equipamientos colectivos.

b) No podrá tramitarse modificación alguna que afecte a determinación propia del Plan de Ordenación Municipal una vez expirado el plazo por éste señalado o del fijado en cualquier otra forma para su revisión. Se exceptuarán de esta regla los supuestos en los que se acredite el inicio de los trabajos de revisión o redacción del Plan.

4. A las modificaciones exigidas por la adaptación de los Planes municipales a los supramunicipales y a los Proyectos de Singular Interés les será aplicable lo dispuesto en el párrafo segundo del número 3 y en el número 4 del artículo anterior

2.4. Procedimiento

Así, a la vista de lo expuesto, y, aun cuando pudiera tramitarse con arreglo a los procedimientos previstos para los planes de desarrollo, la tramitación será la establecida en los artículos 36 y 37 del TRLOTAU y concordantes de su Reglamento de Planeamiento incluyendo antes de su aprobación inicial o definitiva los informes favorables de la Comisión Regional de Urbanismo.

Artículos cuyo contenido se reproduce a continuación:

Artículo 36. La tramitación para la aprobación inicial de los Planes de Ordenación Municipal, Planes de Delimitación de Suelo Urbano, determinados Planes Especiales y Catálogos de Bienes y Espacios Protegidos.

1. Durante la redacción técnica del Plan de Ordenación Municipal, Plan de Delimitación de Suelo Urbano, Plan Especial que no sea de reforma interior y que afecte a elementos integrantes de la ordenación estructural o Catálogo de Bienes y Espacios Protegidos correspondientes, la Administración que los promueva realizará consultas con otras Administraciones o entidades representativas de los colectivos ciudadanos particularmente afectados, reflejando su resultado en el documento elaborado.

Tratándose de Planes de Ordenación Municipal, será preceptivo realizar, para la preparación de la concertación interadministrativa, consultas con los Municipios colindantes y con las Administraciones cuyas competencias y bienes demaniales resulten afectados y, en especial, cuando el estado de su instrucción permita identificar sus determinaciones básicas y estructurales, con la Consejería competente en materia de ordenación territorial y urbanística para definir un modelo territorial municipal acorde con su contexto supramunicipal y, en su caso, con los Planes de Ordenación del Territorio en vigor.

2. Concluida la redacción técnica del Plan o instrumento, la Administración promotora del mismo, lo someterá simultáneamente a:

A. Información pública por un período mínimo de un mes, anunciada en el Diario Oficial de Castilla-La Mancha y en uno de los periódicos de mayor difusión en ésta. Durante ella, el proyecto diligenciado del Plan, deberá encontrarse depositado, para su consulta pública, en el Municipio o Municipios afectados por la ordenación a establecer.

El plazo anterior se ampliará al que señale la legislación ambiental a efectos de información pública en el supuesto de que el Plan deba someterse a evaluación ambiental, a fin de realizar de manera conjunta la información pública de ambos procedimientos.

No será preceptivo reiterar este trámite en un mismo procedimiento si se introdujesen modificaciones sustanciales en el Plan a causa, bien de las alegaciones formuladas en la información pública, bien de los informes emitidos por otras Administraciones Públicas, bastando

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 8

que el órgano que otorgue la aprobación inicial la publique en la forma establecida en el párrafo anterior y notifique ésta a los interesados personados en las actuaciones.

B. Informes de los distintos Departamentos y órganos competentes de las Administraciones exigidos por la legislación reguladora de sus respectivas competencias, salvo que, previamente, se hubieran alcanzado acuerdos interadministrativos.

C. Dictamen de los Municipios colindantes al que promueva el plan en los supuestos que reglamentariamente se determinen, salvo que se hubiera alcanzado con éstos previamente acuerdo sobre el contenido de la ordenación a establecer.

En los requerimientos de los informes y dictámenes se indicará expresamente que implican la apertura del trámite de consulta previsto en el artículo 10 para la concertación interadministrativa de las soluciones de ordenación y el plazo previsto para la emisión de dichos informes y dictámenes.

El desacuerdo entre Municipios colindantes, respecto a las determinaciones previstas en el artículo 24 o entre aquellos y otras Administraciones, se solventará sobre bases de coordinación interadministrativa, establecidas por la Comisión Provincial de Ordenación del Territorio y Urbanismo o, en su caso, por la Comisión Regional de Ordenación del Territorio y Urbanismo y, de persistir el desacuerdo, mediante resolución del órgano competente en el supuesto y los términos establecidos en el número 3 del artículo 34.

3. Concluidos los trámites anteriores, el Ayuntamiento Pleno u órgano competente de la Administración promotora del plan o instrumento, resolverá sobre su aprobación inicial, con introducción de las rectificaciones que estime oportunas, y podrá remitirlo a la Consejería competente en materia de ordenación territorial y urbanística interesando su aprobación definitiva.

Artículo 37. La tramitación para la aprobación definitiva de los Planes de Ordenación Municipal, Planes de Delimitación de Suelo Urbano, determinados Planes Especiales y Catálogos de Bienes y Espacios Protegidos.

1. La Consejería competente en materia de ordenación territorial y urbanística, una vez recibida la solicitud de aprobación definitiva, iniciará un período consultivo y de análisis del Plan de Ordenación Municipal, Plan de Delimitación de Suelo Urbano, Plan Especial que no sea de reforma interior y que afecte a elementos integrantes de la ordenación estructural o Catálogo de Bienes y Espacios Protegidos correspondientes con la Administración promotora y las demás Administraciones afectadas en los términos del artículo 10. Durante este período consultivo:

a) Recabará los informes oportunos.

b) Requerirá, si fuera preciso, a la Administración promotora del Plan para que complete el expediente, subsane los trámites que se echen en falta o motive y aclare formalmente las propuestas de formulación o finalidad imprecisas.

c) Ofrecerá, en su caso, alternativas técnicas de consenso interadministrativo.

d) Otorgará directamente la aprobación definitiva, obviando o abreviando el período consultivo, cuando el expediente sometido a su consideración así lo permita.

2. Atendidos los requerimientos previstos en el número anterior y transcurridos cuarenta días desde la solicitud de aprobación definitiva, la Administración promotora del Plan o instrumento, si considera oportuna la inmediata conclusión del período consultivo, podrá solicitar que se resuelva sin más dilación. Transcurridos tres meses sin resolución expresa sobre esta nueva solicitud, el Municipio o la Administración promotores del Plan podrá requerir a la Consejería para que reconozca y publique la aprobación definitiva.

3. La resolución sobre la aprobación definitiva corresponde a la Consejería competente en materia de ordenación territorial y urbanística. En función de la figura de planeamiento correspondiente, esta resolución podrá formular objeciones a la aprobación definitiva con alguna de las siguientes finalidades:

a) Asegurar que el modelo de crecimiento asumido por el Municipio respeta el equilibrio urbanístico del territorio, sin agotar sus recursos, ni saturar las infraestructuras supramunicipales o desvirtuar la función que les es propia.

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 9

Si hubiera Plan de Ordenación del Territorio con previsiones aplicables al caso, la resolución autonómica se fundará en ellas.

b) Requerir en la ordenación estructural del Plan unas determinaciones con precisión suficiente para garantizar la correcta organización del desarrollo urbano y, con tal fin, recabar la creación, ampliación o mejora de reservas para espacios públicos y demás dotaciones, así como velar por la idoneidad de las previstas para servicios supramunicipales.

c) Garantizar que la urbanización se desarrolle de conformidad con lo dispuesto en la letra c) del número 1 del artículo dando preferencia a su ejecución en régimen de actuaciones urbanizadoras de características adecuadas.

d) Coordinar la política urbanística municipal con las políticas autonómicas de conservación del patrimonio cultural, de vivienda y de protección del medio ambiente.

e) Evaluar la viabilidad económica del Plan en aquellas actuaciones que aumenten el gasto público en obras de competencia supramunicipal.

En ningún caso podrán aprobarse definitivamente los Planes que incurran en infracción de una disposición legal general o autonómica.

4. Las resoluciones sobre la aprobación definitiva nunca cuestionarán la interpretación del interés público local formulada por el Municipio desde la representatividad que le confiere su legitimación democrática, pudiendo fundarse, exclusivamente, en exigencias de la política territorial y urbanística de la Junta de Comunidades de Castilla-La Mancha concretadas en los términos de esta Ley. A este efecto, la resolución suspensiva o denegatoria de la aprobación definitiva deberá ser expresamente motivada y concretar la letra del número anterior en que se fundamente o el precepto legal que entienda infringido.

5. Cuando las objeciones a la aprobación definitiva afecten a áreas o determinaciones tan concretas que, prescindiendo de ellas, el Plan pueda aplicarse con coherencia, éste se aprobará definitivamente salvo en la parte objeto de reparos, que quedará en suspenso hasta su rectificación en los términos precisados por la resolución aprobatoria.

Si los reparos son de alcance limitado y pueden subsanarse con una corrección técnica específica consensuada con el Ayuntamiento, la aprobación definitiva se supeditará en su eficacia a la mera formalización documental de dicha corrección. La resolución aprobatoria podrá delegar en un órgano jerárquicamente subordinado, incluso unipersonal, la facultad de comprobar que la corrección se efectúa en los términos acordados y, verificada la corrección realizada, ordenar la publicación de la aprobación definitiva.

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 11

3.2. La conveniencia y oportunidad de implantarlo en los terrenos de suelo urbano de actuación directa La innovación legislativa en materia industrial y el incremento de las necesidades logísticas han llevado a esta Corporación a la reconsideración de la ordenanza de Zona industrial en suelo urbano existente para adaptarlo a las necesidades actuales, a la innovación y tecnología en procesos de producción y almacenaje.

La Corporación considera que esta adaptación a la normativa industrial es conveniente y oportuna realizarla en los terrenos de suelo urbano de ordenanza industrial de aplicación directa por cuanto: Se trata de suelos industriales existentes cuyas instalaciones han quedado obsoletas y deben renovarse

y adaptarse a las demandas actuales. Se mejora la funcionalidad del uso industrial, de producción y almacenaje, en un suelo que iba a quedar

vacío a pesar de contar con servicios urbanísticos de acceso rodado, abastecimiento de agua, saneamiento y depuración, energía eléctrica y alumbrado público, y telecomunicaciones adecuadas a dichos usos, sin necesidad de refuerzos o ampliaciones.

Se mantiene la superficie de suelo destinado a ordenanza industrial previsto en el planeamiento municipal.

4. Ámbito, propiedad y situación actual de los terrenos objeto de la modificación

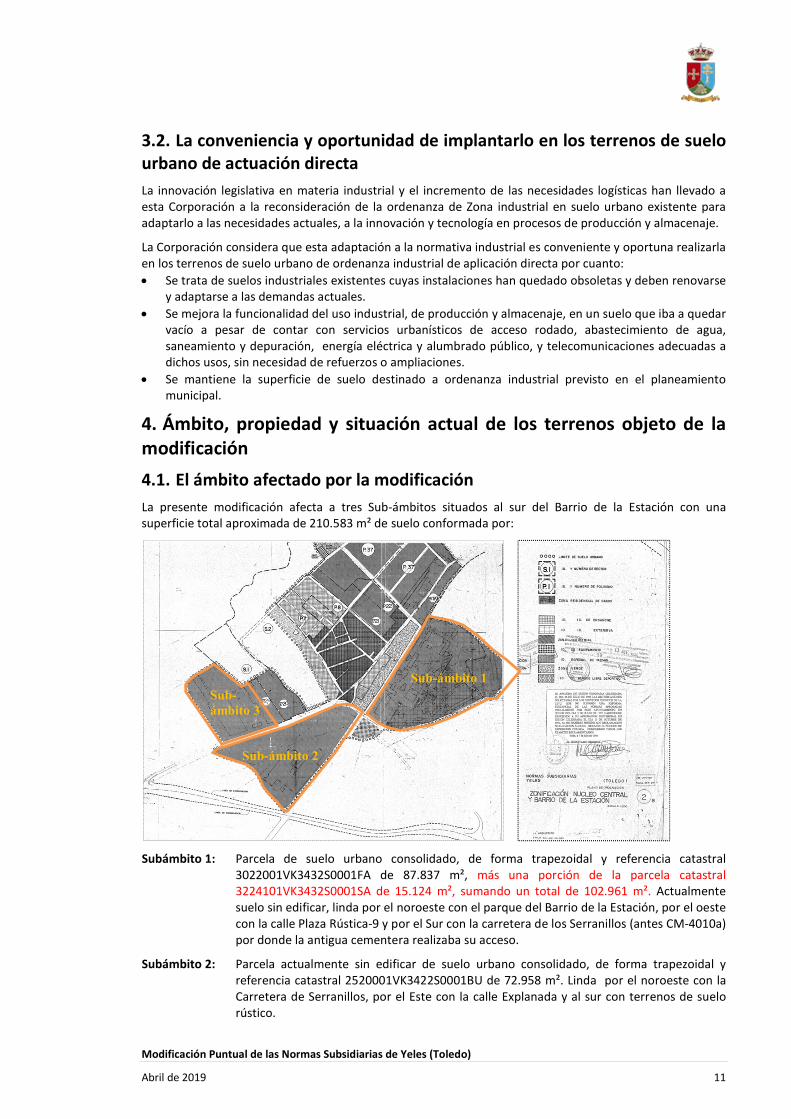

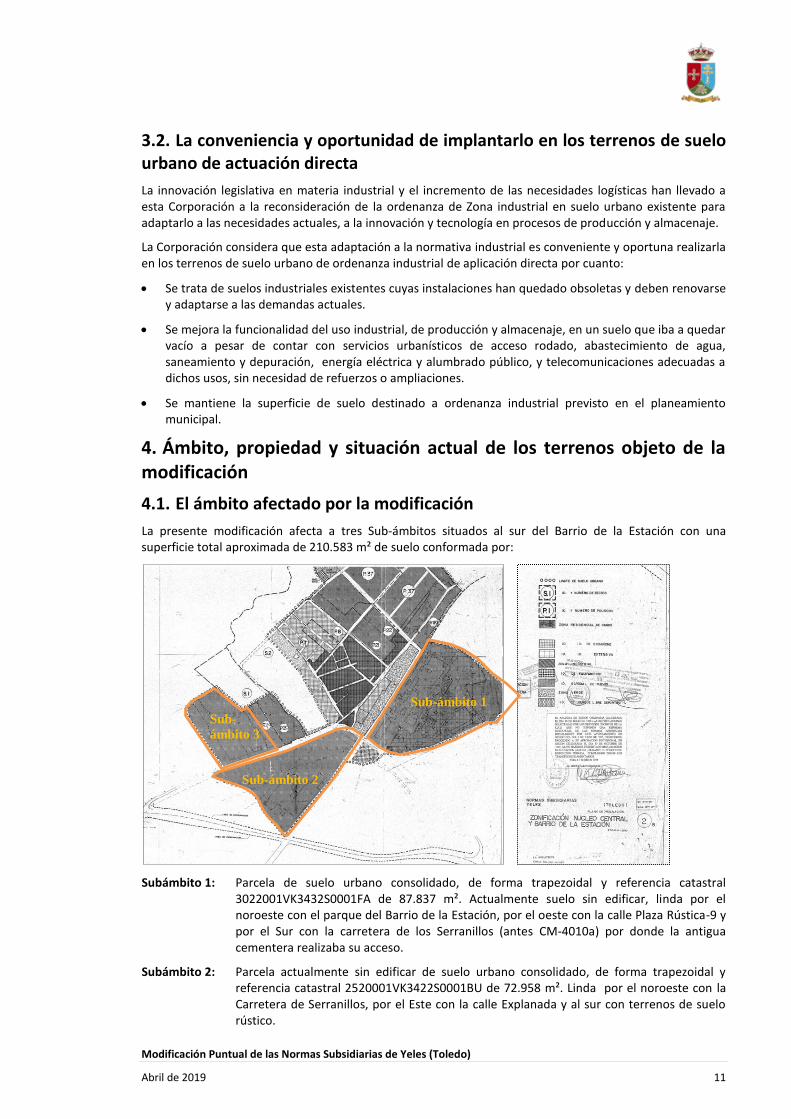

4.1. El ámbito afectado por la modificación La presente modificación afecta a tres Sub-ámbitos situados al sur del Barrio de la Estación con una superficie total aproximada de 210.583 m² de suelo conformada por:

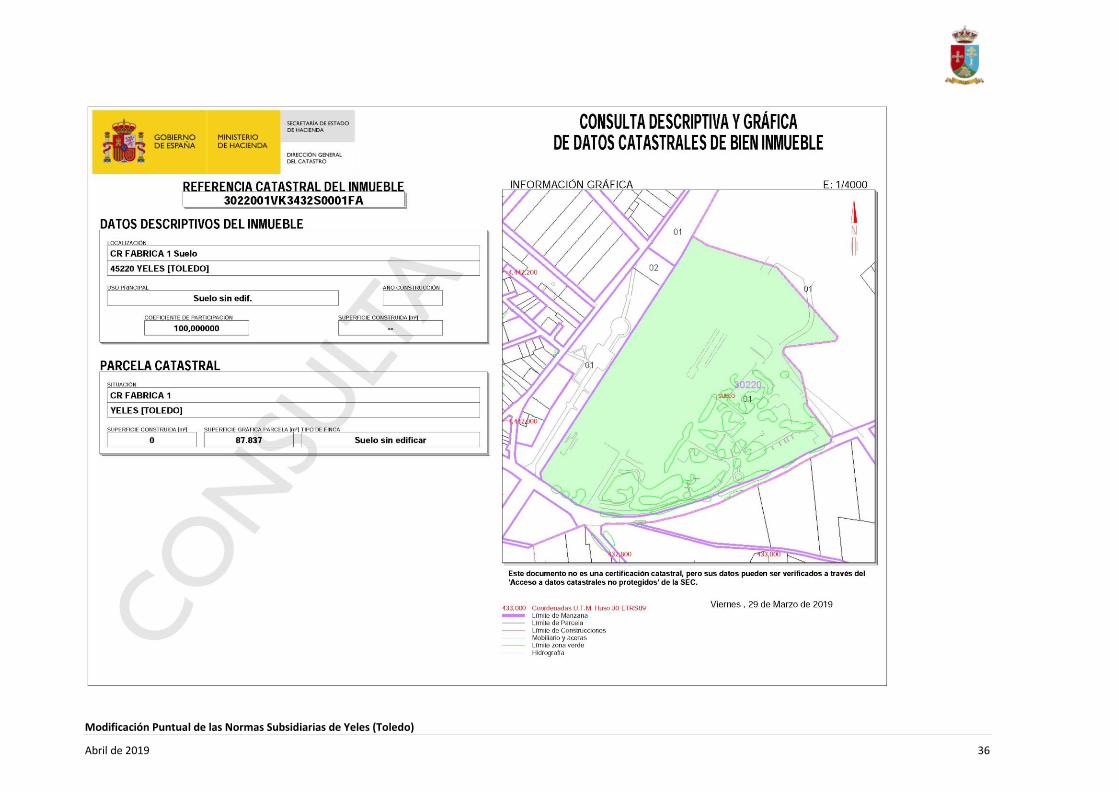

Subámbito 1: Parcela de suelo urbano consolidado, de forma trapezoidal y referencia catastral 3022001VK3432S0001FA de 87.837 m², más una porción de la parcela catastral 3224101VK3432S0001SA de 15.124 m², sumando un total de 102.961 m². Actualmente suelo sin edificar, linda por el noroeste con el parque del Barrio de la Estación, por el oeste con la calle Plaza Rústica-9 y por el Sur con la carretera de los Serranillos (antes CM-4010a) por donde la antigua cementera realizaba su acceso.

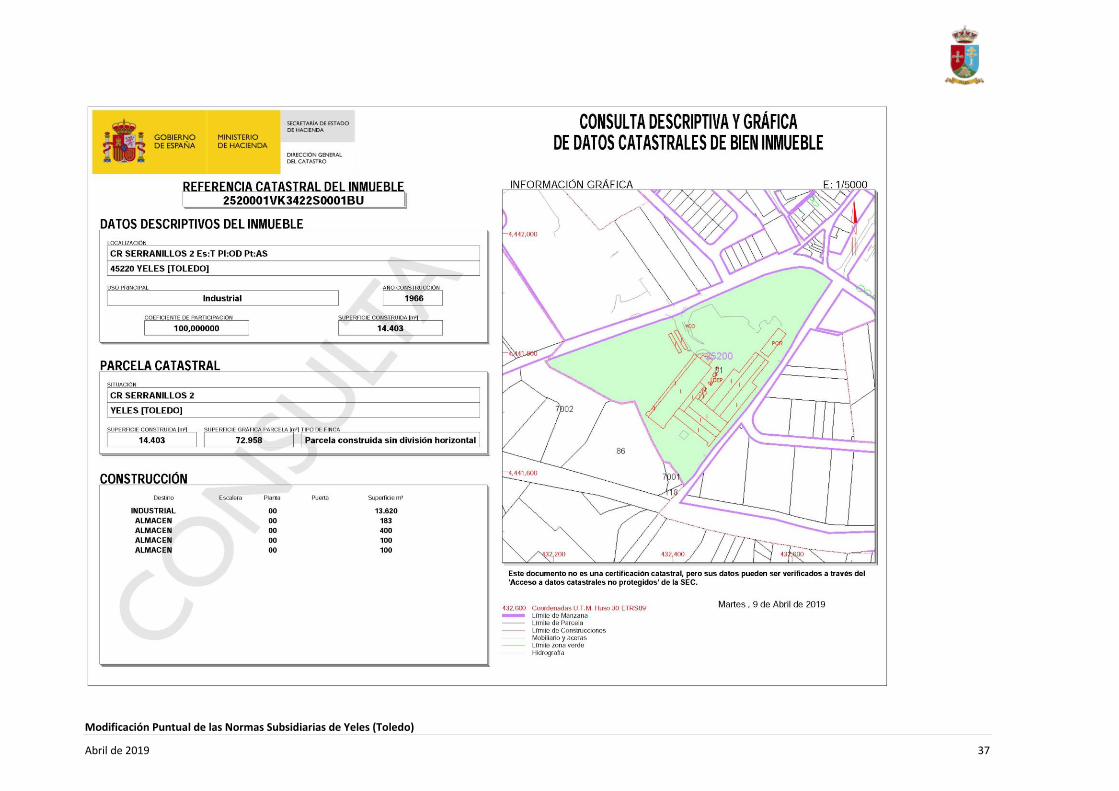

Subámbito 2: Parcela actualmente sin edificar de suelo urbano consolidado, de forma trapezoidal y referencia catastral 2520001VK3422S0001BU de 72.958 m². Linda por el noroeste con la Carretera de Serranillos, por el Este con la calle Explanada y al sur con terrenos de suelo rústico.

Sub-ámbito 1 Sub-ámbito 3

Sub-ámbito 2

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 11

3.2. La conveniencia y oportunidad de implantarlo en los terrenos de suelo urbano de actuación directa

La innovación legislativa en materia industrial y el incremento de las necesidades logísticas han llevado a esta Corporación a la reconsideración de la ordenanza de Zona industrial en suelo urbano existente para adaptarlo a las necesidades actuales, a la innovación y tecnología en procesos de producción y almacenaje.

La Corporación considera que esta adaptación a la normativa industrial es conveniente y oportuna realizarla en los terrenos de suelo urbano de ordenanza industrial de aplicación directa por cuanto:

Se trata de suelos industriales existentes cuyas instalaciones han quedado obsoletas y deben renovarse y adaptarse a las demandas actuales.

Se mejora la funcionalidad del uso industrial, de producción y almacenaje, en un suelo que iba a quedar vacío a pesar de contar con servicios urbanísticos de acceso rodado, abastecimiento de agua, saneamiento y depuración, energía eléctrica y alumbrado público, y telecomunicaciones adecuadas a dichos usos, sin necesidad de refuerzos o ampliaciones.

Se mantiene la superficie de suelo destinado a ordenanza industrial previsto en el planeamiento municipal.

4. Ámbito, propiedad y situación actual de los terrenos objeto de la modificación

4.1. El ámbito afectado por la modificación

La presente modificación afecta a tres Sub-ámbitos situados al sur del Barrio de la Estación con una superficie total aproximada de 210.583 m² de suelo conformada por:

Subámbito 1: Parcela de suelo urbano consolidado, de forma trapezoidal y referencia catastral 3022001VK3432S0001FA de 87.837 m². Actualmente suelo sin edificar, linda por el noroeste con el parque del Barrio de la Estación, por el oeste con la calle Plaza Rústica-9 y por el Sur con la carretera de los Serranillos (antes CM-4010a) por donde la antigua cementera realizaba su acceso.

Subámbito 2: Parcela actualmente sin edificar de suelo urbano consolidado, de forma trapezoidal y referencia catastral 2520001VK3422S0001BU de 72.958 m². Linda por el noroeste con la Carretera de Serranillos, por el Este con la calle Explanada y al sur con terrenos de suelo rústico.

Sub-ámbito 1

Sub-

ámbito 3

Sub-ámbito 2

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 12

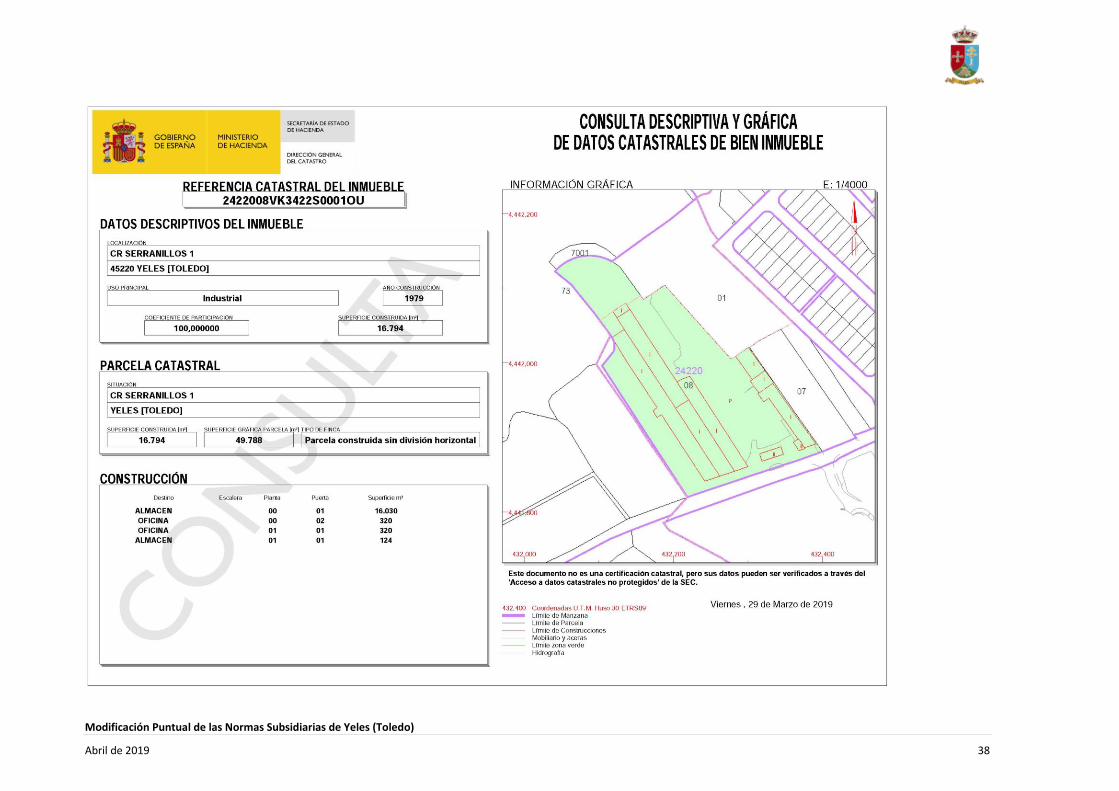

Subámbito 3: Parcela actualmente construida sin división horizontal de suelo urbano consolidado, de forma irregular y referencia catastral 2422008VK3422S0001OU de 49.788 m². Linda por el sur con la Carretera de Serranillos, por el este con el polígono 24 de suelo urbano a desarrollar y el sector S1 suelo urbanizable de las NNSS y por el oeste con terrenos de suelo rústico.

4.2. La titularidad del ámbito de la modificación

La totalidad de las parcelas del ámbito objeto de modificación son de titularidad privada.

4.3. Situación actual

Las 3 parcelas disponen de los servicios urbanísticos de acceso rodado, abastecimiento de agua, saneamiento, energía eléctrica, alumbrado público y telecomunicaciones.

Sub-ámbito 1: Esta parcela se encuentra actualmente sin uso y sin edificación, donde se ubicada la antigua fábrica de cemento.

Sub-ámbito 2: Esta parcela perteneció a DOL, S.L fabricación de ladrillos, tejas y productos de tierras cocidas para el sector de la construcción, y actualmente es un solar para futura construcción.

Sub-ámbito 3: Dicha parcela está ocupada actualmente por la edificación de BRIGON, S.A. dedicada al suministro de productos prefabricados de hormigón en la vertiente de forjados.

5. Planeamiento Vigente en el Ámbito de la Modificación

5.1. Las NNSS vigentes a la luz del TRLOTAU

En Yeles el planeamiento municipal vigente son las Normas Subsidiarias de planeamiento municipal aprobadas definitivamente con el ordenamiento urbanístico anterior a la Ley 2/1998, de 4 de junio, de Ordenación del Territorio y de la Actividad Urbanística.

En consecuencia, acorde con lo dispuesto en el TRLOTAU le son de aplicación:

Disposición transitoria quinta. Los planes e instrumentos de ordenación vigentes en el momento de la entrada en vigor de esta Ley.

1. Todos los planes y los instrumentos de ordenación aprobados definitivamente con anterioridad a la entrada en vigor de esta Ley conservarán su vigencia hasta su revisión o total cumplimiento, excepto en lo referido a la participación pública en las plusvalías y a su ejecución que se realizarán conforme a lo dispuesto en esta Ley.

2. Cualquier innovación de estos planes e instrumentos urbanísticos deberá adaptarse a las determinaciones y el contenido de esta Ley, así como tramitarse y aprobarse conforme al procedimiento prescrito en la misma.

(…)

Disposición transitoria sexta. Los planes e instrumentos en curso de ejecución.

1. Los planes y restantes instrumentos de ordenación comprendidos en el número uno de la disposición transitoria anterior que, al momento de entrada en vigor de esta Ley, estuvieran en curso de ejecución, por tener definitivamente aprobados los instrumentos de distribución de beneficios y cargas, podrán continuar ejecutándose hasta la completa materialización de sus previsiones, con arreglo a la legislación vigente en la fecha de aprobación definitiva de dichos instrumentos de gestión urbanística, salvo que se declare el incumplimiento de aquellas previsiones, conforme a la legislación aplicable.

(…).

Disposición transitoria cuarta. Régimen urbanístico del suelo.

1. El régimen urbanístico del suelo ya clasificado por los planes vigentes en el momento de la entrada en vigor de esta Ley, será el siguiente:

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 13

(…)

1.3. Suelo clasificado como urbano:

a) A todo el que cuente con esta clasificación, le será de aplicación el régimen prescrito para la clase de suelo urbano en esta Ley.

…

En consecuencia, y, a efectos de la presente modificación cuyo ámbito se encuentra en suelo urbano consolidado, habrá de considerarse que:

La clasificación y categorización como suelo urbano consolidado habrá de ser acorde con lo dispuesto en el artículo 45.2 del TRLOTAU 2010.

A efectos de la consideración como suelo urbano consolidado de los terrenos objeto del ámbito de la presente modificación se estará a lo dispuesto en el TRLOTAU en su artículo 45.2. que dispone:

Artículo 45. El suelo urbano en los Municipios con Plan de Ordenación Municipal.

1. Pertenecerán al suelo urbano:

A) Los terrenos que el planeamiento territorial y urbanístico adscriba a esta clase legal de suelo, mediante su clasificación, por:

a) Estar ya completamente urbanizados por contar, como mínimo y en los términos que se precisen en las correspondientes Instrucciones Técnicas del Planeamiento, con los servicios legalmente precisos para la condición de solar o, estar parcialmente urbanizados por faltar, bien alguna obra de urbanización, bien la cesión de la superficie de suelo cuyo destino sea el de espacio público como consecuencia de modificación de alineaciones, siempre que la deficiencia sea subsanable mediante la ejecución de un proyecto de urbanización simplificado de los previstos en el último párrafo del número 3 del artículo 111 de esta Ley, simultánea a la del proyecto de edificación.

b) Estar integrados en áreas ya ocupadas por la edificación al menos en las dos terceras partes del espacio servido efectiva y suficientemente por las redes de servicios a que se refiere la letra anterior y delimitadas, bien por Zonas de Ordenación Urbanística, bien por núcleos de población, en la forma que precisen las correspondientes

Instrucciones Técnicas de Planeamiento.

B) Los terrenos que, reuniendo las condiciones exigidas a las parcelas, adquieran la condición de solares por haber sido urbanizados en ejecución del planeamiento territorial y urbanístico y de conformidad con sus determinaciones.

2. Se clasificarán como suelo urbano consolidado por la edificación y la urbanización, los terrenos a que se refiere la letra a) del apartado A) del número anterior respecto de los cuales el planeamiento mantenga, sin incremento alguno, el aprovechamiento preexistente y los referidos en el apartado B), una vez completadas y recibidas por el Ayuntamiento las obras de urbanización.

(…)

5.2. La clasificación de suelo del ámbito de la modificación

La totalidad de las parcelas del ámbito de la modificación están clasificados como suelo urbano de actuación directa en las NNSS vigentes y tiene la condición de solar al estar ya completamente urbanizados por contar con los servicios legalmente precisos para adquirir dicha condición de solar por, lo que reúnen las condiciones establecidas en el artículo 45.2 del TRLOTAU 2010 para su consideración como suelo urbano consolidado.

5.3. La calificación y ordenanza de aplicación del suelo del ámbito de la modificación

Las Normas Subsidiarias de Yeles definen en su Capítulo VI las Ordenanzas de suelo urbano:

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 14

Las Ordenanzas particulares del Suelo Urbano se establecen para todo el ámbito del mismo, para cada zona homogénea grafiada en los planos de zonificación, con las condiciones específicas que se imponen para los polígonos en sus ordenanzas específicas, las cuales tendrán carácter vinculante sobre el resto de las determinaciones de carácter general o particular que las contradigan.

La totalidad de las parcelas afectadas por la modificación según el plano de Zonificación que se adjunta en la información gráfica se califica como Zona Industrial.

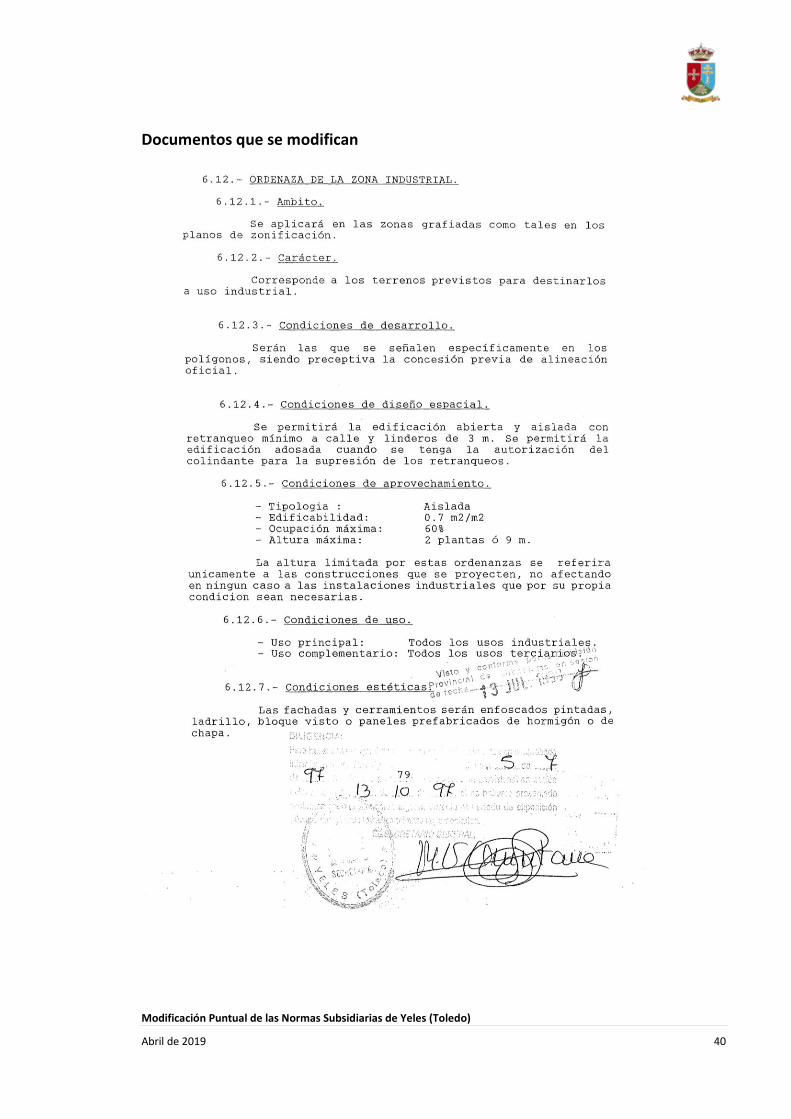

En consecuencia, le es de aplicación el artículo 6.12 Ordenanza de la Zona Industrial de las NNSS vigentes:

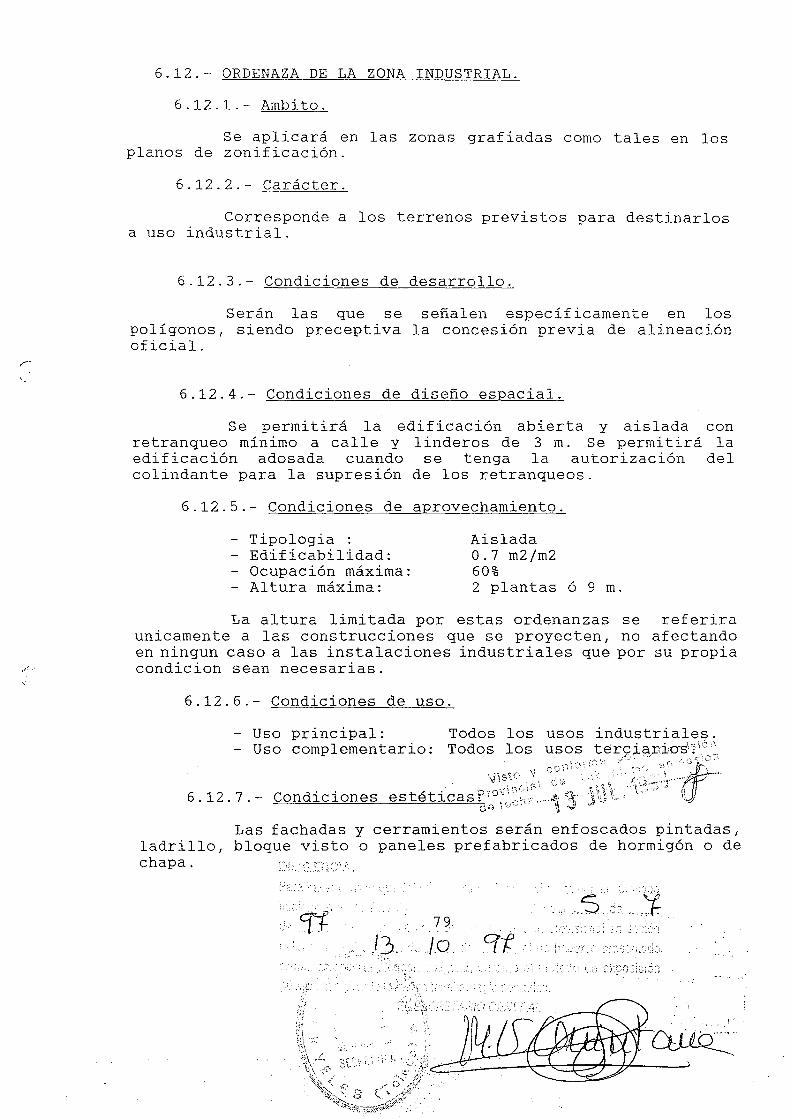

6.12 ORDENANZA DE LA ZONA INDUSTRIAL

6.12.1.- Ámbito Se aplicará en las zonas grafiadas como tales en los planos de zonificación.

6.12.2.- Carácter Corresponde a los terrenos previstos para destinarlos a uso industrial.

6.12.3.- Condiciones de desarrollo Serán las que se señalen específicamente en los polígonos, siendo preceptiva la concesión previa de alineación oficial.

6.12.4.- Condiciones de diseño espacial Se permitirá la edificación abierta y aislada con retranqueo mínimo a calle y linderos de 3 m. Se permitirá la edificación adosada cuando se tenga la autorización del colindante para la supresión de los retranqueos.

6.12.5.- Condiciones de aprovechamiento

Tipología: Aislada

Edificabilidad: 0,7 m2/m2

Ocupación máxima: 60%

Altura máxima: 2 plantas o 9 m.

La altura limitada por estas ordenanzas se referirá únicamente a las construcciones que se proyecten, no afectando en ningún caso a las instalaciones industriales que por su propia condición sean necesarias.

6.12.6.- Condiciones de uso

Uso principal: Todos los usos industriales

Uso complementario: Todos los usos terciarios.

6.12.7 Condiciones estéticas Las fachadas y cerramientos serán enfoscados pintadas, ladrillo, bloque visto o paneles prefabricados de hormigón o de chapa.

5.4. Consecuencias para el procedimiento de tramitación

La Disposición transitoria quinta. Los planes e instrumentos de ordenación vigentes en el momento de la entrada en vigor de esta Ley (TRLOTAU 2010) en relación con el objeto de la presente modificación establece que.

(…)

2. Cualquier innovación de estos planes e instrumentos urbanísticos deberá adaptarse a las determinaciones y el contenido de esta Ley, así como tramitarse y aprobarse conforme al procedimiento prescrito en la misma.

El artículo 39 del TRLOTAU 2010 a efectos de la presente modificación establece:

Artículo 39. El régimen de la innovación de la ordenación establecida por los Planes.

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 15

1. Cualquier innovación de las determinaciones de los Planes deberá ser establecida por la misma clase de Plan y observando el mismo procedimiento seguido para la aprobación de dichas determinaciones. Se exceptúan de esta regla las innovaciones derivadas de las modificaciones que pueden operar los Planes Parciales y Especiales, conforme a lo dispuesto en las letras B) b), a y b), y C) del apartado primero del artículo 17.

2. Toda innovación de la ordenación establecida por un Plan que aumente el aprovechamiento lucrativo privado de algún terreno o desafecte el suelo de un destino público, deberá contemplar las medidas compensatorias precisas para mantener la proporción y calidad de las dotaciones públicas previstas respecto al aprovechamiento, sin incrementar éste en detrimento de la mejor realización posible de los estándares legales de calidad de la ordenación.

3. La innovación de un Plan que comporte una diferente calificación, zonificación o uso urbanístico de las zonas verdes o espacios libres anteriormente previstos, requerirá previo informe favorable de la Comisión Regional de Ordenación del Territorio y Urbanismo, así como dictamen del Consejo Consultivo de Castilla-La Mancha.

(…)

Así pues, de conformidad con lo establecido en el apartado 1 del artículo 39 y dado que las NNSS vigentes se aprobaron con anterioridad a la LOTAU 1998 se aconseja que esta modificación o alteración se tramite con el procedimiento de tramitación del planeamiento general.

6. Modificación Propuesta

6.1. Los criterios que presiden la modificación

Como se ha expuesto anteriormente, los criterios que concretan el interés público de la presente modificación es facilitar a la zona industrial de actuación directa la edificación de un nuevo y moderno Parque industrial y logístico, que contribuya a la mejora de la actividad económica del área y atender la demanda de suelo industrial en esta zona de tradición productiva y de almacenaje, con el fin de generar empleo local a sus residentes.

6.2. La modificación y la estructura orgánica del territorio municipal

La presente Modificación, como se ha expuesto, no altera la estructura orgánica del territorio establecido en las NNSS vigentes al no alterar ninguno de los elementos que la componen ya que se refiere a la ordenanza de aplicación del suelo urbano de actuación directa industrial

6.3. La clasificación de suelo

La presente Modificación no altera la clasificación del suelo establecida en las NNSS vigentes.

6.4. La calificación de suelo

La presente Modificación no altera la calificación del suelo establecida en las NNSS vigentes.

6.5. La ordenanza de aplicación

A efectos de homogeneizar el tratamiento a todas las parcelas de la misma clasificación de suelo urbano de actuación directa y calificación de uso industrial, la Modificación propone la alteración de las condiciones de la ordenanza de aplicación Zona Industrial de las Normas Urbanísticas de las NNSS vigentes:

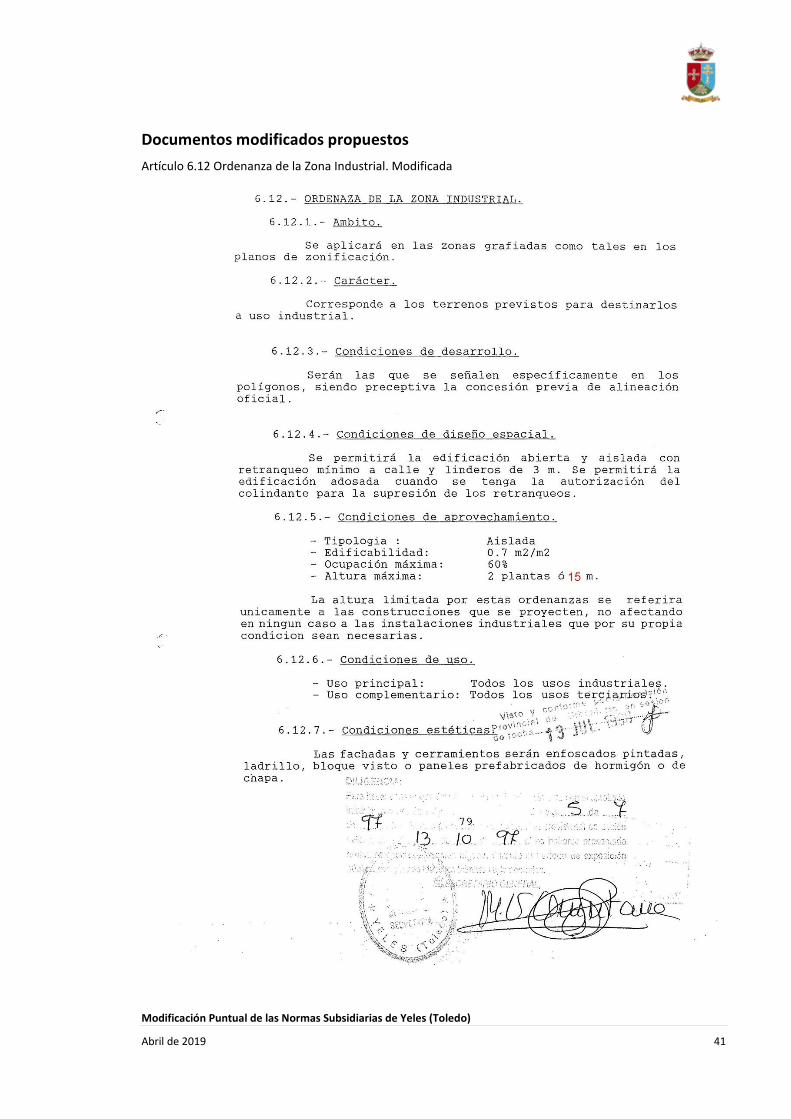

6.12 ORDENANZA DE LA ZONA INDUSTRIAL

6.12.1.- Ámbito Se aplicará en las zonas grafiadas como tales en los planos de zonificación.

6.12.2.- Carácter Corresponde a los terrenos previstos para destinarlos a uso industrial.

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 16

6.12.3.- Condiciones de desarrollo Serán las que se señalen específicamente en los polígonos, siendo preceptiva la concesión previa de alineación oficial.

6.12.4.- Condiciones de diseño espacial Se permitirá la edificación abierta y aislada con retranqueo mínimo a calle y linderos de 3 m. Se permitirá la edificación adosada cuando se tenga la autorización del colindante para la supresión de los retranqueos.

6.12.5.- Condiciones de aprovechamiento

Tipología: Aislada

Edificabilidad: 0,7 m2/m2

Ocupación máxima: 60%

Altura máxima: 2 plantas o 15 m.

La altura limitada por estas ordenanzas se referirá únicamente a las construcciones que se proyecten, no afectando en ningún caso a las instalaciones industriales que por su propia condición sean necesarias.

6.12.6.- Condiciones de uso

Uso principal: Todos los usos industriales

Uso complementario: Todos los usos terciarios.

6.12.8 Condiciones estéticas Las fachadas y cerramientos serán enfoscados pintadas, ladrillo, bloque visto o paneles prefabricados de hormigón o de chapa.

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 17

DOCUMENTO II. INFORME DE SOSTENIBILIDAD ECONÓMICA

1. Informe de Sostenibilidad Económica

1.1. Objeto

El RDL 7/2015, de 30 de octubre por el que se aprueba el texto refundido de la Ley de Suelo y Rehabilitación Urbana, en su artículo 22.4 establece que:

4. La documentación de los instrumentos de ordenación de las actuaciones de transformación urbanística deberá incluir un informe o memoria de sostenibilidad económica, en el que se ponderará, en particular, el impacto de la actuación en las Haciendas Públicas afectadas por la implantación y el mantenimiento de las infraestructuras necesarias o la puesta en marcha y la prestación de los servicios resultantes, así como la suficiencia y adecuación del suelo destinado a usos productivos.

El referido artículo 22.4 exige pues que cualquier instrumento de ordenación de las actuaciones de transformación urbanística incluya, en su documentación, un informe o memoria de sostenibilidad económica con la finalidad dispuesta en dicho artículo.

El desarrollo y ejecución de la presente Modificación Puntual, es de iniciativa municipal actuando sobre suelo urbano que se encuentra urbanizado sin suponer incremento de edificabilidad e intensidad del uso conformándose como una actualización de la altura a las condiciones tecnológicas de dicho uso especialmente en lo relativo al almacenamiento y distribución.

Por tanto, podíamos concluir que la presente Modificación no tiene ninguna incidencia sobre el presupuesto municipal ya que no supone ni nuevos ingresos ni gastos de los que actualmente se derivan de las Normas Subsidiarias vigentes. No obstante, como las NNSS vigentes no contenían el informe de sostenibilidad, se realiza en la presente Modificación y, para su ámbito siguiendo la Guía Metodológica para la elaboración del Informe de Sostenibilidad Económica que en 2011 elaboró la entonces Secretaria de Estado de Vivienda y Actuaciones Urbanas del Ministerio de Fomento.

Guía que tiene como finalidad básica la explicación de las técnicas instrumentales propias del contenido de los Informes de Sostenibilidad para facilitar la formulación de los mismos por los diversos aplicadores de la legislación y normativa urbanísticas, tanto desde la Administración Pública en la formulación de los planes e instrumentos de ordenación urbanística y territorial correspondientes, como desde el sector privado, cuando propongan iniciativas urbanizadoras particulares.

1.2. Parámetros de la Modificación

1.2.1. Parámetros urbanísticos

Los parámetros urbanísticos a efectos de la presente Memoria de Sostenibilidad que originan los gastos/ingresos desde los que valorar la incidencia positiva o negativa en la Hacienda del Ayuntamiento de Yeles, los que se refieren a la estimación del saldo de ingresos y gastos que produce la modificación, son las superficies, de suelo, edificabilidades y aprovechamientos otorgados por el planeamiento a cada uso y destino público y privado.

La Modificación de la Ordenanza Industrial afecta sólo a las alturas de la edificación para adaptarlo a las necesidades actuales de las innovaciones tecnológicas aplicadas al ámbito territorial del suelo urbano de actuación directa de las vigentes Normas Subsidiarias. Modificación que no conlleva ni aumento de la edificabilidad ni nuevos usos ni nueva urbanización que la existente conforme a dichas NNSS.

Superficie Ámbito afectado por la Modificación: 231.605 m2

- Viarios: 9.297 m

2

- Zonas verdes y espacios libres: 11.725 m2

- Ordenanza Industrial neta: 210.583 m2

Edificabilidad de la Ordenanza Industrial: 0,70 m2/m

2

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 18

- Edificabilidad total: 147.408 m2 edificable.

La totalidad del suelo urbano objeto de generación de gastos de mantenimiento es el suelo urbano consolidado es de un total de 3.641.006,70 m

2 de suelo.

1.2.2. Parámetros de los costes de ejecución y mantenimiento

La Evaluación Económica de los gastos de ejecución, desarrollo y gestión de la Modificación se consideran nulos en cuanto a la nueva implantación ya que los viarios y las zonas verdes son existentes.

No obstante, a efectos de valorar los costes de mantenimiento se consideran los siguientes valores:

Coste anual de conservación y mantenimiento del viario: 2% s/coste ejecución Siendo el coste de ejecución material del viario incluyendo servicios urbanísticos: 100 €/m

2

Coste anual de conservación y mantenimiento del viario del ámbito afectado por la modificación: 9.297 m2

x 100€/ m2 x 2% = 18.594,00 €

Coste anual de mantenimiento de las zonas verdes y espacios libres: 4% s/coste ejecución Siendo el coste de ejecución material de las zonas verdes: 18€/m

2.

Coste anual de mantenimiento de las zonas verdes del ámbito afectado por la modificación: 11.725 m2

x 18€/ m2 x 4% = 8.442,00 €

Coste anual de conservación y mantenimiento del alumbrado público según indicadores municipales es de 0,20 € / Kw año. El alumbrado público del ámbito afectado por la modificación propuesta demanda 112 puntos de luz de 100 vatios, lo que supone 11.200 vatios o de 11,2 Kw.

En consecuencia, el coste anual de mantenimiento es: 0,20€/kW año x 11,2 kW x 1,1(factor) x 12 horas/día x 365 días /año = 10.792,32 € / año.

En consecuencia, el coste anual de mantenimiento de los servicios implantados es de: 18.594,00 € + 8.442,00€ + 10.792,32 = 37.828,32 € /año + los gastos corrientes necesarios de personal (Capítulo 1 de la Liquidación del Presupuesto Municipal) y de bienes y servicios (Capítulo 2 de la Liquidación del Presupuesto Municipal).

1.3. Alcance y contenido

El alcance de la Memoria de Sostenibilidad, conforme al citado RDL 7/2015, debe analizar el impacto de la actuación en las Haciendas Públicas afectadas por la implantación y el mantenimiento de las infraestructuras necesarias o la puesta en marcha y la prestación de los servicios resultantes, así como la suficiencia y adecuación del suelo destinado a usos productivos.

En consecuencia, para motivar el Impacto en la Hacienda del Ayuntamiento de Yeles deberán analizarse los siguientes aspectos:

- INGRESOS: del Ayuntamiento como consecuencia de la Modificación de la Ordenanza Industrial, tanto en forma de cesiones de Aprovechamiento como de Ingresos Ordinarios por la aplicación de las Ordenanzas Fiscales vigentes.

- GASTOS: de mantenimiento de los servicios municipales, con los estándares actuales, y los compromisos de financiación por el Ayuntamiento de las nuevas inversiones en infraestructuras y equipamientos demandados por la Modificación de la Ordenanza Industrial.

- BALANCE: entre ingresos ordinarios o corrientes y los gastos de mantenimiento y prestación de servicios, de una parte, y entre los ingresos y los gastos de inversión por otra, teniendo en cuenta que el excedente del primero de los balances sirve también para financiar los compromisos de inversión.

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 19

- PATRIMONIO: por el aumento de suelo público derivado de las cesiones normativas y por el aumento de las infraestructuras a cargo del nuevo desarrollo.

Así, la Memoria de Sostenibilidad Económica de la Modificación de la Ordenanza Industrial, se realizará y estructurará en lo que sigue conforme al siguiente contenido y detalle:

- Cuantificación de la Inversión Pública Municipal (Gastos de Capital) originada por la Modificación.

- Evaluación del aumento Patrimonial.

- Análisis de la liquidación del Presupuesto Municipal de ingresos y de gastos por clasificación económica y programas con el objeto de poder proyectar el impacto sobre el mismo de la Modificación de la Ordenanza Industrial.

- Variables a considerar para la estimación del Impacto de la Modificación de la Ordenanza Industrial en el Presupuesto Municipal de ingresos y gastos.

- Estimación de la incidencia de la Modificación de la Ordenanza Industrial en el Presupuesto Municipal de Gastos.

- Estimación de la incidencia de la Modificación de la Ordenanza Industrial en el Presupuesto Municipal de Ingresos.

- Saldo fiscal de la incidencia de la Modificación de la Ordenanza Industrial en los Presupuestos Municipales de Ingresos y Gastos.

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 20

1.4. Cuantificación de la Inversión Municipal y del efecto en el patrimonio municipal

El desarrollo y ejecución de la presente Modificación como se ha expuesto, se realiza sobre suelo urbano de actuación directa de las vigentes Normas Subsidiarias siendo existentes los viarios y las zonas verdes y espacios libres de su ámbito por lo que el régimen aplicable es el del suelo urbano consolidado del ordenamiento aplicable.

En consecuencia, no existe ninguna cesión ni en suelos con destino al dominio y uso público ni de aprovechamiento ni tampoco ninguna inversión en ejecución de nuevas infraestructuras o refuerzo y mejora de las existentes.

Por tanto, salvo los derivados del mantenimiento y conservación de los viarios y zonas verdes existentes no existe ninguna inversión a realizar a la vez que tampoco existe para el Ayuntamiento ningún incremento patrimonial derivado de la presente Modificación.

1.5. Análisis de la Liquidación del Presupuesto Municipal 2017

El Análisis del Presupuesto se realiza sobre las bases con el fin de obtener los indicadores de gastos e ingresos al año por habitante desglosados por artículo, concepto, programa o partida presupuestaria, de modo que permita estimar el impacto en la hacienda Municipal de la presente Modificación en base a sus previsiones, acorde con lo considerado en la referida Guía Metodológica para la elaboración de Informes de Sostenibilidad Ambiental.

El Análisis se realiza desde la información contenida en:

Estado de Liquidación del Presupuesto Municipal de 2017 de ingresos y de Gastos por Clasificación económica y por Programas Presupuestarios publicados en la web de Rendición de Cuentas del Tribunal de Cuentas.

El número de habitantes de Yeles a 31 de diciembre de 2017, que según datos del INE y para el Padrón Municipal son de 5.177 habitantes.

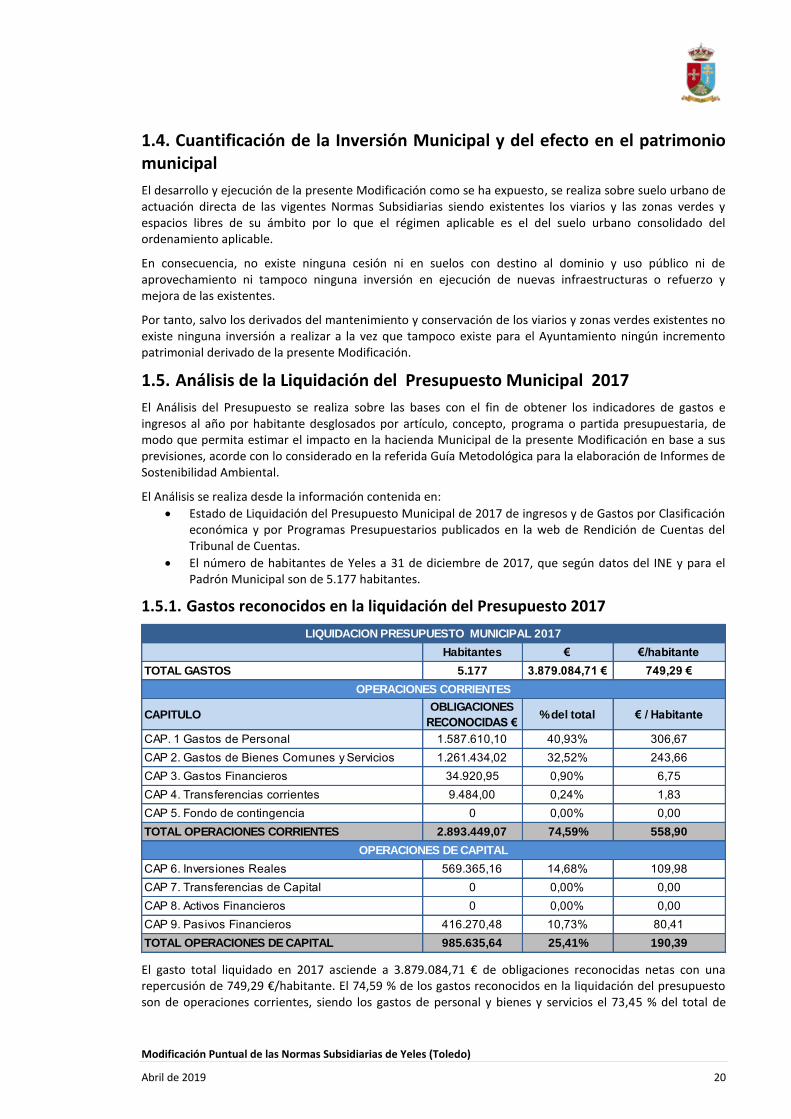

1.5.1. Gastos reconocidos en la liquidación del Presupuesto 2017

El gasto total liquidado en 2017 asciende a 3.879.084,71 € de obligaciones reconocidas netas con una repercusión de 749,29 €/habitante. El 74,59 % de los gastos reconocidos en la liquidación del presupuesto son de operaciones corrientes, siendo los gastos de personal y bienes y servicios el 73,45 % del total de

Habitantes € €/habitante

TOTAL GASTOS 5.177 3.879.084,71 € 749,29 €

CAPITULOOBLIGACIONES

RECONOCIDAS €% del total € / Habitante

CAP. 1 Gastos de Personal 1.587.610,10 40,93% 306,67

CAP 2. Gastos de Bienes Comunes y Servicios 1.261.434,02 32,52% 243,66

CAP 3. Gastos Financieros 34.920,95 0,90% 6,75

CAP 4. Transferencias corrientes 9.484,00 0,24% 1,83

CAP 5. Fondo de contingencia 0 0,00% 0,00

TOTAL OPERACIONES CORRIENTES 2.893.449,07 74,59% 558,90

CAP 6. Inversiones Reales 569.365,16 14,68% 109,98

CAP 7. Transferencias de Capital 0 0,00% 0,00

CAP 8. Activos Financieros 0 0,00% 0,00

CAP 9. Pasivos Financieros 416.270,48 10,73% 80,41

TOTAL OPERACIONES DE CAPITAL 985.635,64 25,41% 190,39

OPERACIONES DE CAPITAL

LIQUIDACION PRESUPUESTO MUNICIPAL 2017

OPERACIONES CORRIENTES

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 21

gastos y el 98,47% de los gastos corrientes, siendo muy baja la participación de la inversión real que se sitúa en el 14,68 % del gasto total y el 57,77 % de los gastos de capital.

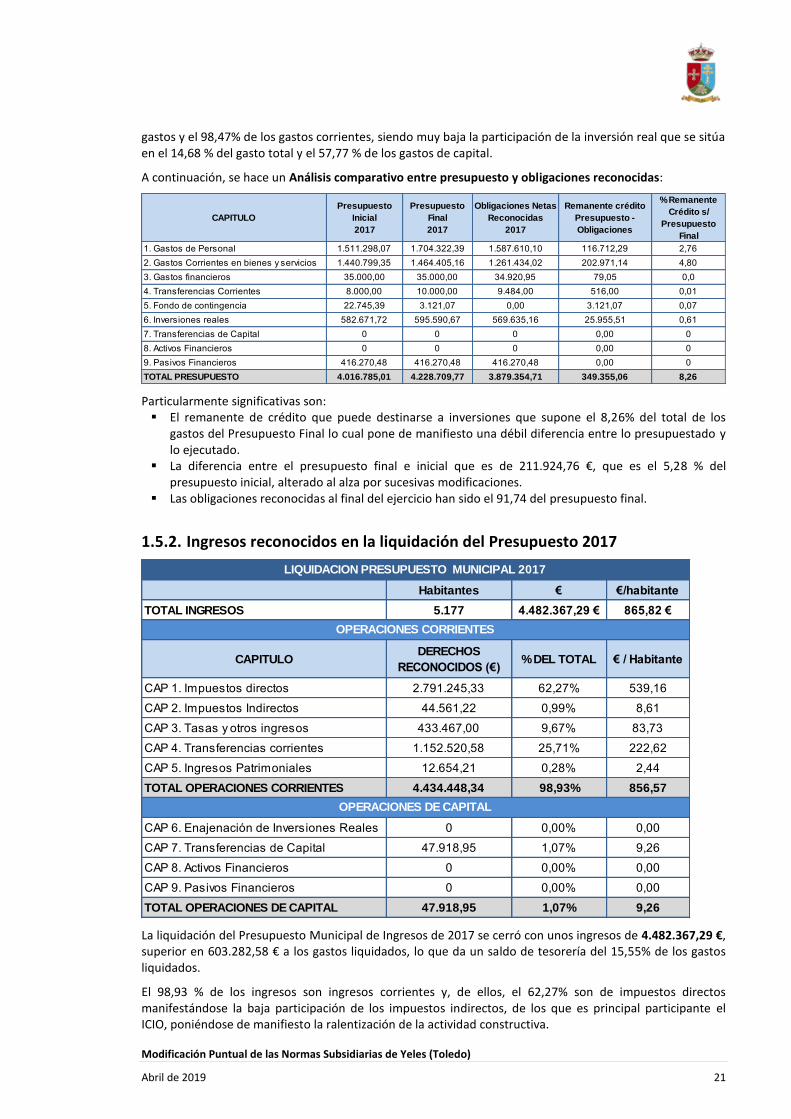

A continuación, se hace un Análisis comparativo entre presupuesto y obligaciones reconocidas:

Particularmente significativas son: El remanente de crédito que puede destinarse a inversiones que supone el 8,26% del total de los

gastos del Presupuesto Final lo cual pone de manifiesto una débil diferencia entre lo presupuestado y lo ejecutado.

La diferencia entre el presupuesto final e inicial que es de 211.924,76 €, que es el 5,28 % del presupuesto inicial, alterado al alza por sucesivas modificaciones.

Las obligaciones reconocidas al final del ejercicio han sido el 91,74 del presupuesto final.

1.5.2. Ingresos reconocidos en la liquidación del Presupuesto 2017

La liquidación del Presupuesto Municipal de Ingresos de 2017 se cerró con unos ingresos de 4.482.367,29 €, superior en 603.282,58 € a los gastos liquidados, lo que da un saldo de tesorería del 15,55% de los gastos liquidados.

El 98,93 % de los ingresos son ingresos corrientes y, de ellos, el 62,27% son de impuestos directos manifestándose la baja participación de los impuestos indirectos, de los que es principal participante el ICIO, poniéndose de manifiesto la ralentización de la actividad constructiva.

CAPITULO

Presupuesto

Inicial

2017

Presupuesto

Final

2017

Obligaciones Netas

Reconocidas

2017

Remanente crédito

Presupuesto -

Obligaciones

% Remanente

Crédito s/

Presupuesto

Final

1. Gastos de Personal 1.511.298,07 1.704.322,39 1.587.610,10 116.712,29 2,76

2. Gastos Corrientes en bienes y servicios 1.440.799,35 1.464.405,16 1.261.434,02 202.971,14 4,80

3. Gastos financieros 35.000,00 35.000,00 34.920,95 79,05 0,0

4. Transferencias Corrientes 8.000,00 10.000,00 9.484,00 516,00 0,01

5. Fondo de contingencia 22.745,39 3.121,07 0,00 3.121,07 0,07

6. Inversiones reales 582.671,72 595.590,67 569.635,16 25.955,51 0,61

7. Transferencias de Capital 0 0 0 0,00 0

8. Activos Financieros 0 0 0 0,00 0

9. Pasivos Financieros 416.270,48 416.270,48 416.270,48 0,00 0

TOTAL PRESUPUESTO 4.016.785,01 4.228.709,77 3.879.354,71 349.355,06 8,26

Habitantes € €/habitante

TOTAL INGRESOS 5.177 4.482.367,29 € 865,82 €

CAPITULODERECHOS

RECONOCIDOS (€)% DEL TOTAL € / Habitante

CAP 1. Impuestos directos 2.791.245,33 62,27% 539,16

CAP 2. Impuestos Indirectos 44.561,22 0,99% 8,61

CAP 3. Tasas y otros ingresos 433.467,00 9,67% 83,73

CAP 4. Transferencias corrientes 1.152.520,58 25,71% 222,62

CAP 5. Ingresos Patrimoniales 12.654,21 0,28% 2,44

TOTAL OPERACIONES CORRIENTES 4.434.448,34 98,93% 856,57

CAP 6. Enajenación de Inversiones Reales 0 0,00% 0,00

CAP 7. Transferencias de Capital 47.918,95 1,07% 9,26

CAP 8. Activos Financieros 0 0,00% 0,00

CAP 9. Pasivos Financieros 0 0,00% 0,00

TOTAL OPERACIONES DE CAPITAL 47.918,95 1,07% 9,26

LIQUIDACION PRESUPUESTO MUNICIPAL 2017

OPERACIONES CORRIENTES

OPERACIONES DE CAPITAL

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 22

Importante es la participación de las transferencias corrientes que suponen el 25,71 % de los ingresos.

Análisis comparativo del presupuesto de ingresos y los derechos reconocidos:

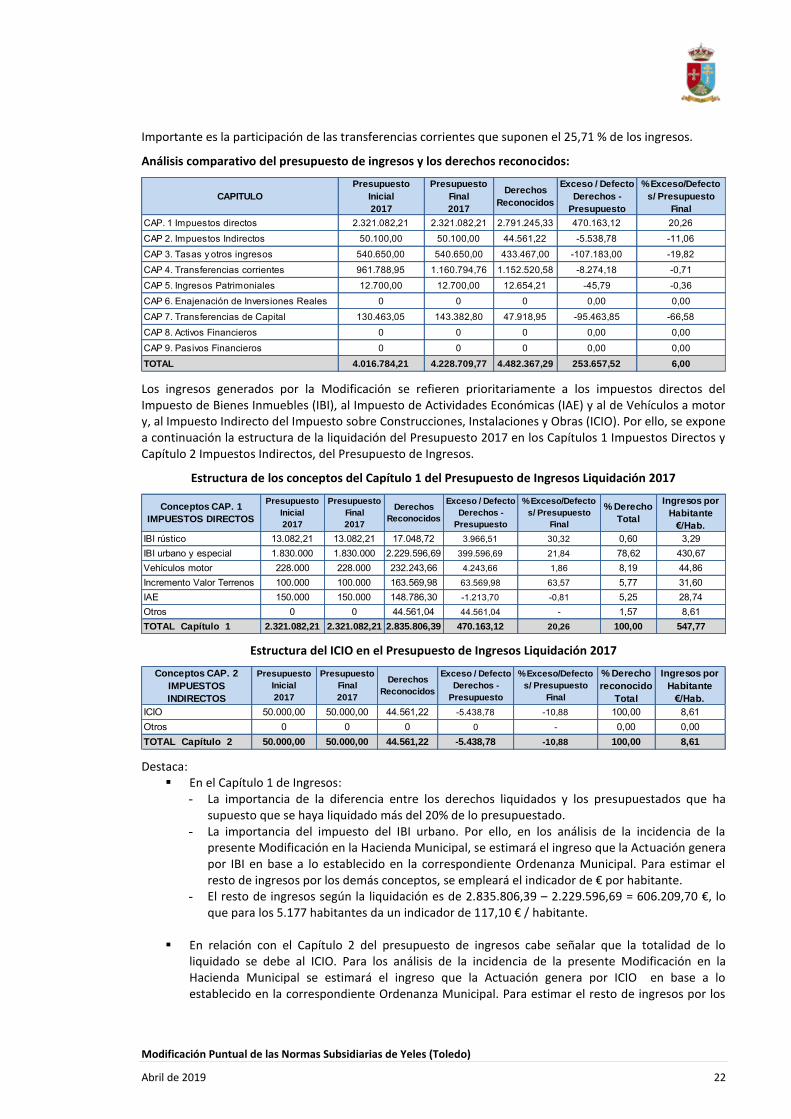

Los ingresos generados por la Modificación se refieren prioritariamente a los impuestos directos del Impuesto de Bienes Inmuebles (IBI), al Impuesto de Actividades Económicas (IAE) y al de Vehículos a motor y, al Impuesto Indirecto del Impuesto sobre Construcciones, Instalaciones y Obras (ICIO). Por ello, se expone a continuación la estructura de la liquidación del Presupuesto 2017 en los Capítulos 1 Impuestos Directos y Capítulo 2 Impuestos Indirectos, del Presupuesto de Ingresos.

Estructura de los conceptos del Capítulo 1 del Presupuesto de Ingresos Liquidación 2017

Estructura del ICIO en el Presupuesto de Ingresos Liquidación 2017

Destaca: En el Capítulo 1 de Ingresos:

- La importancia de la diferencia entre los derechos liquidados y los presupuestados que ha supuesto que se haya liquidado más del 20% de lo presupuestado.

- La importancia del impuesto del IBI urbano. Por ello, en los análisis de la incidencia de la presente Modificación en la Hacienda Municipal, se estimará el ingreso que la Actuación genera por IBI en base a lo establecido en la correspondiente Ordenanza Municipal. Para estimar el resto de ingresos por los demás conceptos, se empleará el indicador de € por habitante.

- El resto de ingresos según la liquidación es de 2.835.806,39 – 2.229.596,69 = 606.209,70 €, lo que para los 5.177 habitantes da un indicador de 117,10 € / habitante.

En relación con el Capítulo 2 del presupuesto de ingresos cabe señalar que la totalidad de lo

liquidado se debe al ICIO. Para los análisis de la incidencia de la presente Modificación en la Hacienda Municipal se estimará el ingreso que la Actuación genera por ICIO en base a lo establecido en la correspondiente Ordenanza Municipal. Para estimar el resto de ingresos por los

CAPITULO

Presupuesto

Inicial

2017

Presupuesto

Final

2017

Derechos

Reconocidos

Exceso / Defecto

Derechos -

Presupuesto

% Exceso/Defecto

s/ Presupuesto

Final

CAP. 1 Impuestos directos 2.321.082,21 2.321.082,21 2.791.245,33 470.163,12 20,26

CAP 2. Impuestos Indirectos 50.100,00 50.100,00 44.561,22 -5.538,78 -11,06

CAP 3. Tasas y otros ingresos 540.650,00 540.650,00 433.467,00 -107.183,00 -19,82

CAP 4. Transferencias corrientes 961.788,95 1.160.794,76 1.152.520,58 -8.274,18 -0,71

CAP 5. Ingresos Patrimoniales 12.700,00 12.700,00 12.654,21 -45,79 -0,36

CAP 6. Enajenación de Inversiones Reales 0 0 0 0,00 0,00

CAP 7. Transferencias de Capital 130.463,05 143.382,80 47.918,95 -95.463,85 -66,58

CAP 8. Activos Financieros 0 0 0 0,00 0,00

CAP 9. Pasivos Financieros 0 0 0 0,00 0,00

TOTAL 4.016.784,21 4.228.709,77 4.482.367,29 253.657,52 6,00

Conceptos CAP. 1

IMPUESTOS DIRECTOS

Presupuesto

Inicial

2017

Presupuesto

Final

2017

Derechos

Reconocidos

Exceso / Defecto

Derechos -

Presupuesto

% Exceso/Defecto

s/ Presupuesto

Final

% Derecho

Total

Ingresos por

Habitante

€/Hab.

IBI rústico 13.082,21 13.082,21 17.048,72 3.966,51 30,32 0,60 3,29

IBI urbano y especial 1.830.000 1.830.000 2.229.596,69 399.596,69 21,84 78,62 430,67

Vehículos motor 228.000 228.000 232.243,66 4.243,66 1,86 8,19 44,86

Incremento Valor Terrenos 100.000 100.000 163.569,98 63.569,98 63,57 5,77 31,60

IAE 150.000 150.000 148.786,30 -1.213,70 -0,81 5,25 28,74

Otros 0 0 44.561,04 44.561,04 - 1,57 8,61

TOTAL Capítulo 1 2.321.082,21 2.321.082,21 2.835.806,39 470.163,12 20,26 100,00 547,77

Conceptos CAP. 2

IMPUESTOS

INDIRECTOS

Presupuesto

Inicial

2017

Presupuesto

Final

2017

Derechos

Reconocidos

Exceso / Defecto

Derechos -

Presupuesto

% Exceso/Defecto

s/ Presupuesto

Final

% Derecho

reconocido

Total

Ingresos por

Habitante

€/Hab.

ICIO 50.000,00 50.000,00 44.561,22 -5.438,78 -10,88 100,00 8,61

Otros 0 0 0 0 - 0,00 0,00

TOTAL Capítulo 2 50.000,00 50.000,00 44.561,22 -5.438,78 -10,88 100,00 8,61

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 23

demás conceptos, se considera cero ya que no genera ingresos en el presupuesto municipal liquidado.

1.5.3. Indicadores de estabilidad presupuestaria.

El Presupuesto liquidado en 2017 pone de relieve como se ha expresado que el Ingreso ejecutado (4.482.367,29 €) ha sido superior en 603.012,58 € a los gastos realizados (3.879.354,71 €), casi un 14% del ingreso ejecutado, y queda así un remanente de tesorería significativo.

El ahorro neto acorde con lo establecido RDL 5/2009 es la diferencia entre:

el total de ingresos de los capítulos 1 a 5 ambos inclusive, que en el Presupuesto liquidado en 2017 según las tablas de los apartados anteriores es de 4.434.448,34 €

y, la suma de los capítulos de Gasto de 1 a 4 ambos inclusive y del capítulo 9 de gastos que según las tablas anteriores es de 3.309.719,55

Por tanto, el Ahorro Neto en la liquidación del Presupuesto de 2017 fue de 4.434.448,34 € - 3.309.719,55 € = 1.124.728,79 € que es el 25,36 % de los ingresos anteriores.

La estabilidad presupuestaria se mide como diferencia entre los capítulos 1 a 5 de Ingresos y los capítulos 1 a 9 de gastos, que según las tablas anteriores es la diferencia entre 4.434.448,34 € y 3.879.354,71 € que supone la cantidad de 555.093,63 €, que es casi el 13 % del ingreso de los capítulos 1 a 5.

El Ahorro total es la diferencia entre los ingresos y los gastos corrientes del ejercicio que son coincidentes a los señalados para la estabilidad presupuestaria.

En consecuencia la liquidación presupuestaria muestra indicadores de buena estabilidad.

1.6. Variables a considerar para valorar la incidencia en el Presupuesto Municipal de la Modificación de las NNSS

La presente Modificación es una propuesta para edificar lo previsto en el planeamiento general con unas condiciones de altura diferentes a la establecida en dicho planeamiento general sin alterar ninguna otra condición y, referida a la ordenanza que regula el uso industrial en el suelo urbano de actuación directa.

Para estos usos la referida Guía metodológica del Ministerio de Fomento para el informe de sostenibilidad económica en sus páginas 28 y 29, entre otras, considera que:

La estimación del gasto o ingreso en el supuesto de que se analice un ámbito de uso productivo del tipo Industrial o Terciario, cuya implantación no conlleva un incremento de habitantes, se realizará con el parámetro de «habitantes equivalentes» que permite estimar el impacto del coste de mantenimiento de nuevas infraestructuras y la prestación de servicios no personales y, por tanto, menos costosos que los correspondientes a los usos residenciales, así como los ingresos no vinculados a los bienes inmuebles, cuya valoración quedará ponderada por la aplicación de la fórmula propuesta.

El cálculo de los habitantes equivalentes se realiza con la siguiente fórmula:

Habitantes equivalentes = (1 habitante/50 m2t de uso industrial/terciario) x (Gastos Independientes/Gastos Totales)

El carácter que establece para ello la citada Guía en su página 29 respecto de los habitantes equivalentes considera:

La variable «habitantes equivalentes» se construye como un recurso o instrumento analítico que permite resolver el problema de medición de impacto presupuestario cuando el nuevo espacio urbano supone un incremento de edificabilidad relativo a usos que no llevan aparejados un aumento poblacional. De esta manera, se establece una relación entre la información urbanística contenida en el planeamiento (edificabilidad o metros cuadrados de techo de uso industrial/terciario/etc.) con la

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 24

variable fundamental del análisis presupuestario (número de habitantes) mediante la relación existente entre los gastos independientes del número de habitantes y los totales.

En consecuencia, y, aun cuando la presente Modificación no supone un incremento de edificabilidad respecto a la establecida en el planeamiento vigente, dado que dicho planeamiento vigente no contenía estudio de sostenibilidad económica, se realiza en el ámbito de la Modificación el análisis e informe de dicha sostenibilidad.

Por tanto, los habitantes equivalentes servirán, de acuerdo con la referida Guía, al análisis del Saldo que permita valorar y estimar la sostenibilidad económica, pero no puede ni debe afirmarse que los valores absolutos que se estimen sean la estimación real de los ingresos y gastos que la Modificación genera, pero sí las conclusiones a adoptar según sea positivos (sostenible) el equilibrio entre ingresos y gastos o, sea negativo (necesitado de correcciones o ajustes para su sostenibilidad).

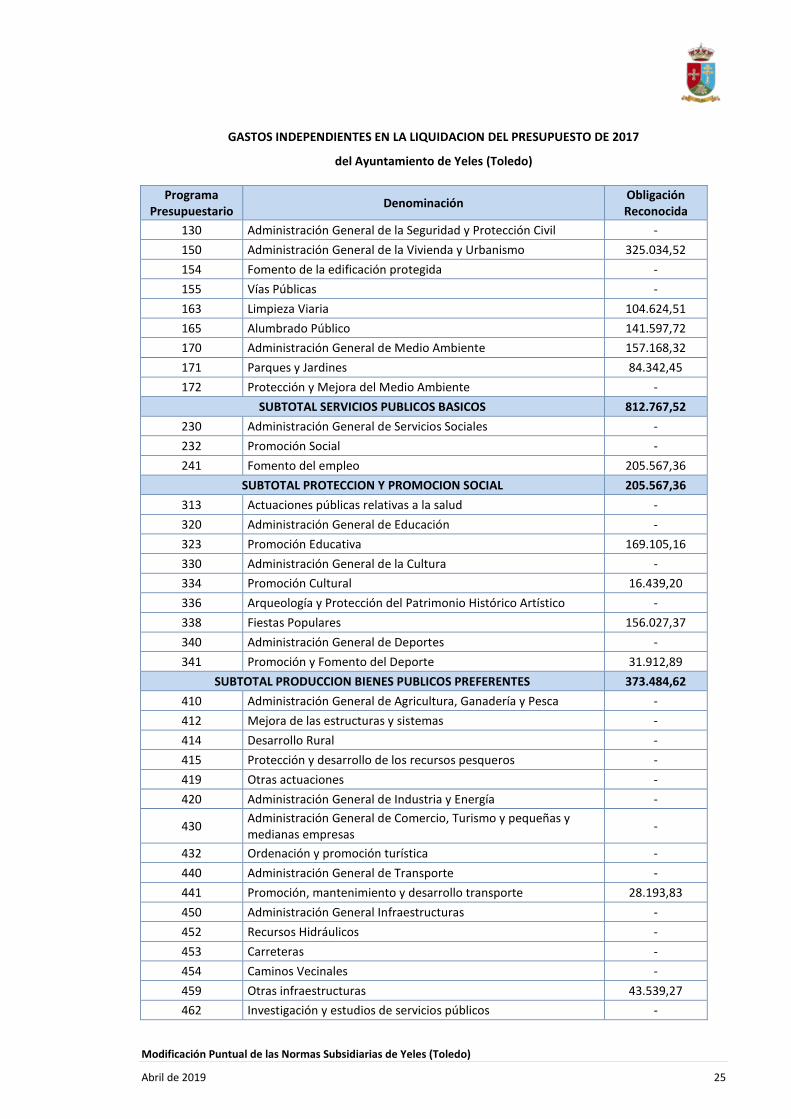

De acuerdo con lo expuesto, la edificabilidad total es de 147.408 m2t y el Gasto Total de la liquidación del presupuesto de 2017 es de 3.879.354,71 €. Para calcular los habitantes equivalentes según la fórmula anterior, habremos de calcular los Gastos independientes de la liquidación del Presupuesto de 2017 por programas.

A partir de estas características, y tomando como base la clasificación por programas de la liquidación del Presupuesto 2017 y aplicado a los programas que la citada Guía considera en sus páginas 53 a 57, ambas inclusive, da el siguiente valor:

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 25

GASTOS INDEPENDIENTES EN LA LIQUIDACION DEL PRESUPUESTO DE 2017

del Ayuntamiento de Yeles (Toledo)

Programa Presupuestario

Denominación Obligación Reconocida

130 Administración General de la Seguridad y Protección Civil -

150 Administración General de la Vivienda y Urbanismo 325.034,52

154 Fomento de la edificación protegida -

155 Vías Públicas -

163 Limpieza Viaria 104.624,51

165 Alumbrado Público 141.597,72

170 Administración General de Medio Ambiente 157.168,32

171 Parques y Jardines 84.342,45

172 Protección y Mejora del Medio Ambiente -

SUBTOTAL SERVICIOS PUBLICOS BASICOS 812.767,52

230 Administración General de Servicios Sociales -

232 Promoción Social -

241 Fomento del empleo 205.567,36

SUBTOTAL PROTECCION Y PROMOCION SOCIAL 205.567,36

313 Actuaciones públicas relativas a la salud -

320 Administración General de Educación -

323 Promoción Educativa 169.105,16

330 Administración General de la Cultura -

334 Promoción Cultural 16.439,20

336 Arqueología y Protección del Patrimonio Histórico Artístico -

338 Fiestas Populares 156.027,37

340 Administración General de Deportes -

341 Promoción y Fomento del Deporte 31.912,89

SUBTOTAL PRODUCCION BIENES PUBLICOS PREFERENTES 373.484,62

410 Administración General de Agricultura, Ganadería y Pesca -

412 Mejora de las estructuras y sistemas -

414 Desarrollo Rural -

415 Protección y desarrollo de los recursos pesqueros -

419 Otras actuaciones -

420 Administración General de Industria y Energía -

430 Administración General de Comercio, Turismo y pequeñas y medianas empresas

-

432 Ordenación y promoción turística -

440 Administración General de Transporte -

441 Promoción, mantenimiento y desarrollo transporte 28.193,83

450 Administración General Infraestructuras -

452 Recursos Hidráulicos -

453 Carreteras -

454 Caminos Vecinales -

459 Otras infraestructuras 43.539,27

462 Investigación y estudios de servicios públicos -

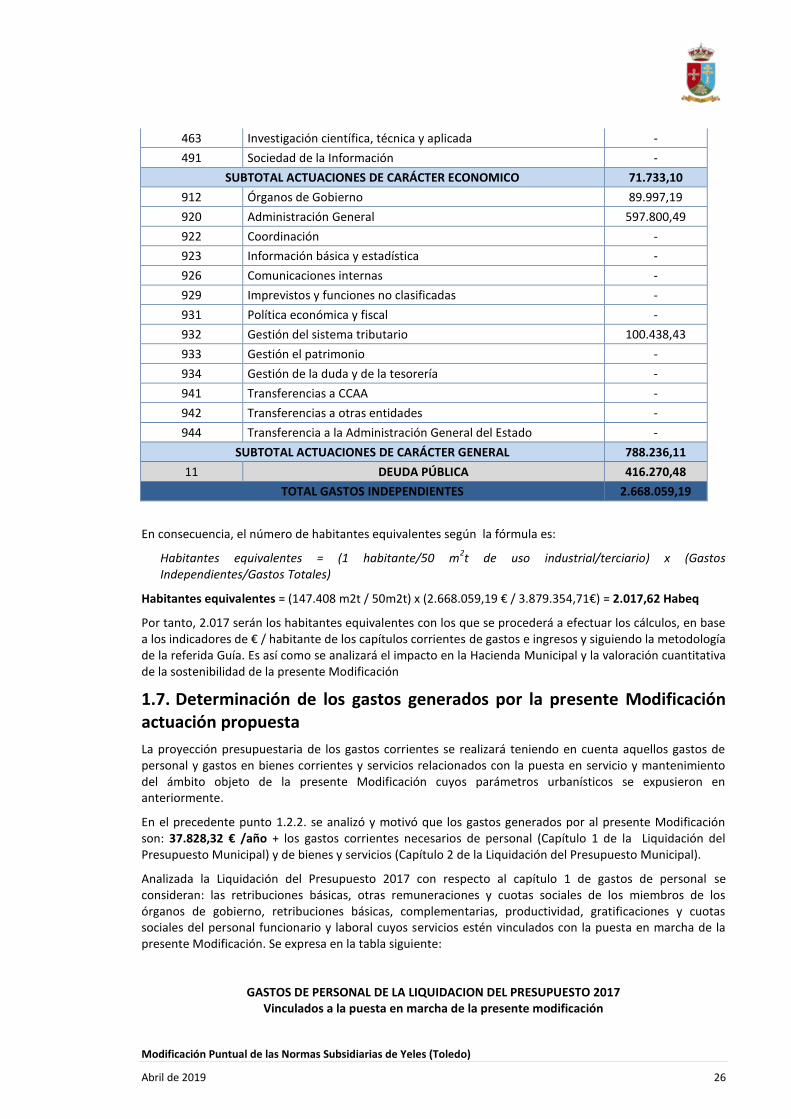

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 26

463 Investigación científica, técnica y aplicada -

491 Sociedad de la Información -

SUBTOTAL ACTUACIONES DE CARÁCTER ECONOMICO 71.733,10

912 Órganos de Gobierno 89.997,19

920 Administración General 597.800,49

922 Coordinación -

923 Información básica y estadística -

926 Comunicaciones internas -

929 Imprevistos y funciones no clasificadas -

931 Política económica y fiscal -

932 Gestión del sistema tributario 100.438,43

933 Gestión el patrimonio -

934 Gestión de la duda y de la tesorería -

941 Transferencias a CCAA -

942 Transferencias a otras entidades -

944 Transferencia a la Administración General del Estado -

SUBTOTAL ACTUACIONES DE CARÁCTER GENERAL 788.236,11

11 DEUDA PÚBLICA 416.270,48

TOTAL GASTOS INDEPENDIENTES 2.668.059,19

En consecuencia, el número de habitantes equivalentes según la fórmula es:

Habitantes equivalentes = (1 habitante/50 m2t de uso industrial/terciario) x (Gastos

Independientes/Gastos Totales)

Habitantes equivalentes = (147.408 m2t / 50m2t) x (2.668.059,19 € / 3.879.354,71€) = 2.017,62 Habeq

Por tanto, 2.017 serán los habitantes equivalentes con los que se procederá a efectuar los cálculos, en base a los indicadores de € / habitante de los capítulos corrientes de gastos e ingresos y siguiendo la metodología de la referida Guía. Es así como se analizará el impacto en la Hacienda Municipal y la valoración cuantitativa de la sostenibilidad de la presente Modificación

1.7. Determinación de los gastos generados por la presente Modificación actuación propuesta

La proyección presupuestaria de los gastos corrientes se realizará teniendo en cuenta aquellos gastos de personal y gastos en bienes corrientes y servicios relacionados con la puesta en servicio y mantenimiento del ámbito objeto de la presente Modificación cuyos parámetros urbanísticos se expusieron en anteriormente.

En el precedente punto 1.2.2. se analizó y motivó que los gastos generados por al presente Modificación son: 37.828,32 € /año + los gastos corrientes necesarios de personal (Capítulo 1 de la Liquidación del Presupuesto Municipal) y de bienes y servicios (Capítulo 2 de la Liquidación del Presupuesto Municipal).

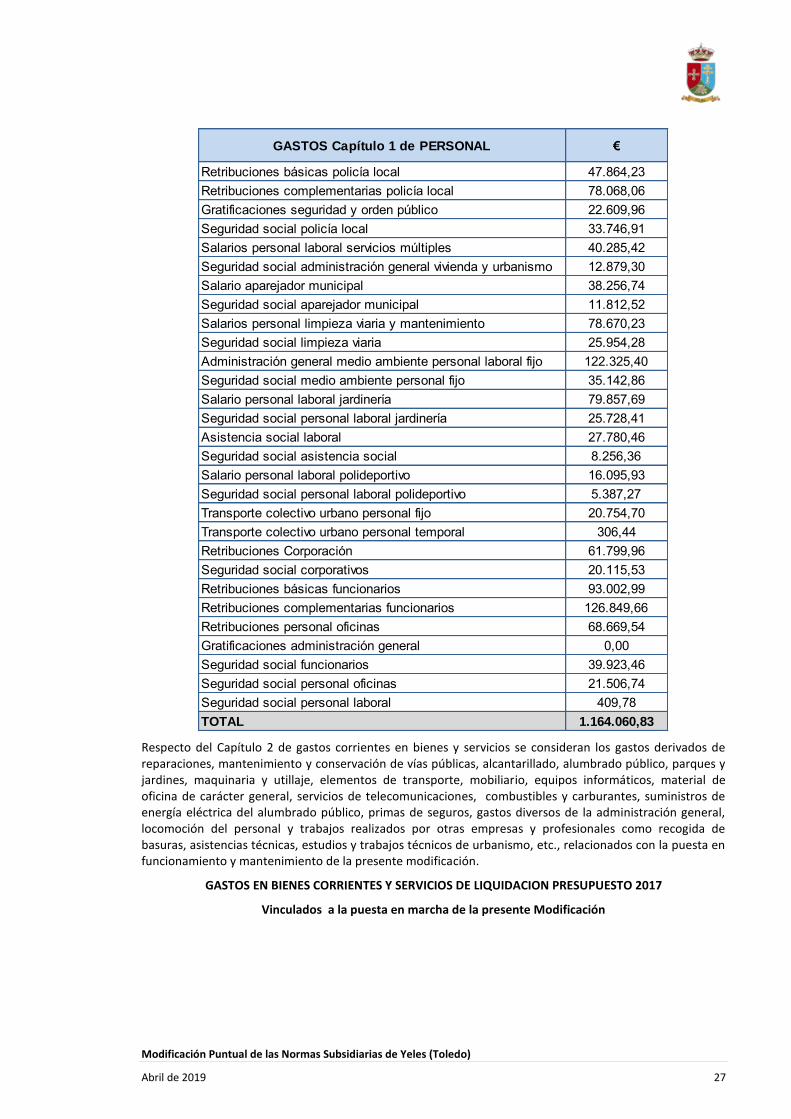

Analizada la Liquidación del Presupuesto 2017 con respecto al capítulo 1 de gastos de personal se consideran: las retribuciones básicas, otras remuneraciones y cuotas sociales de los miembros de los órganos de gobierno, retribuciones básicas, complementarias, productividad, gratificaciones y cuotas sociales del personal funcionario y laboral cuyos servicios estén vinculados con la puesta en marcha de la presente Modificación. Se expresa en la tabla siguiente:

GASTOS DE PERSONAL DE LA LIQUIDACION DEL PRESUPUESTO 2017 Vinculados a la puesta en marcha de la presente modificación

Modificación Puntual de las Normas Subsidiarias de Yeles (Toledo)

Abril de 2019 27