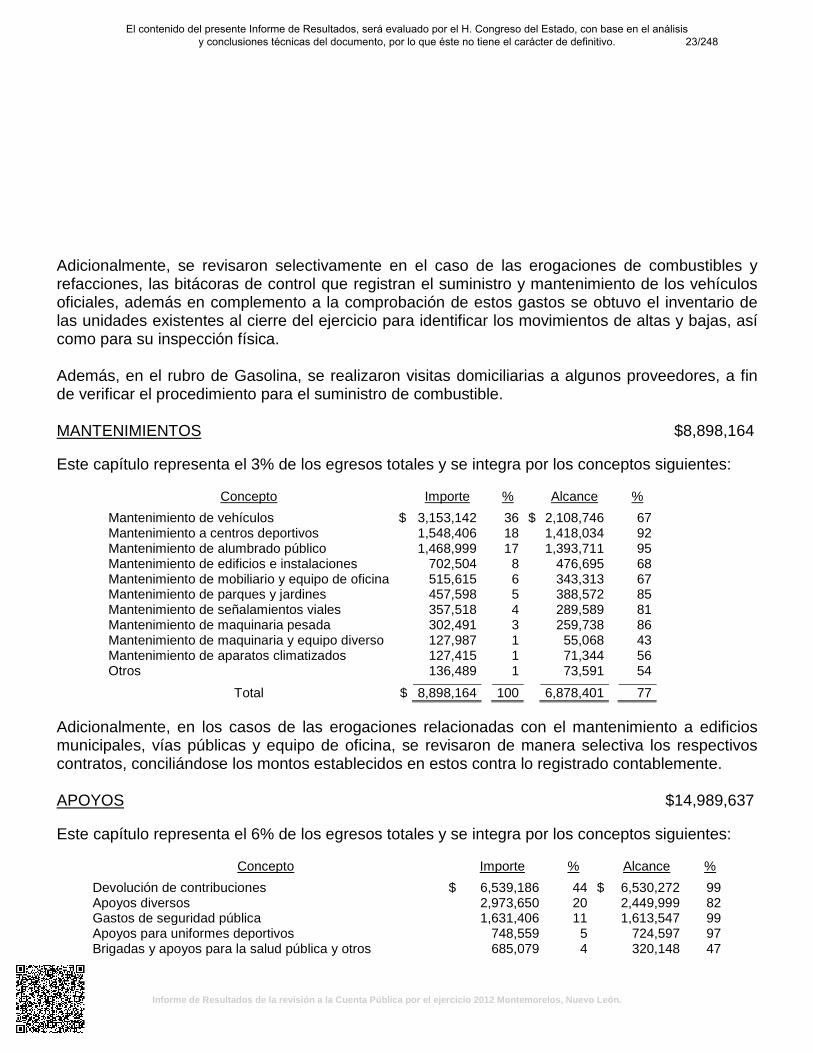

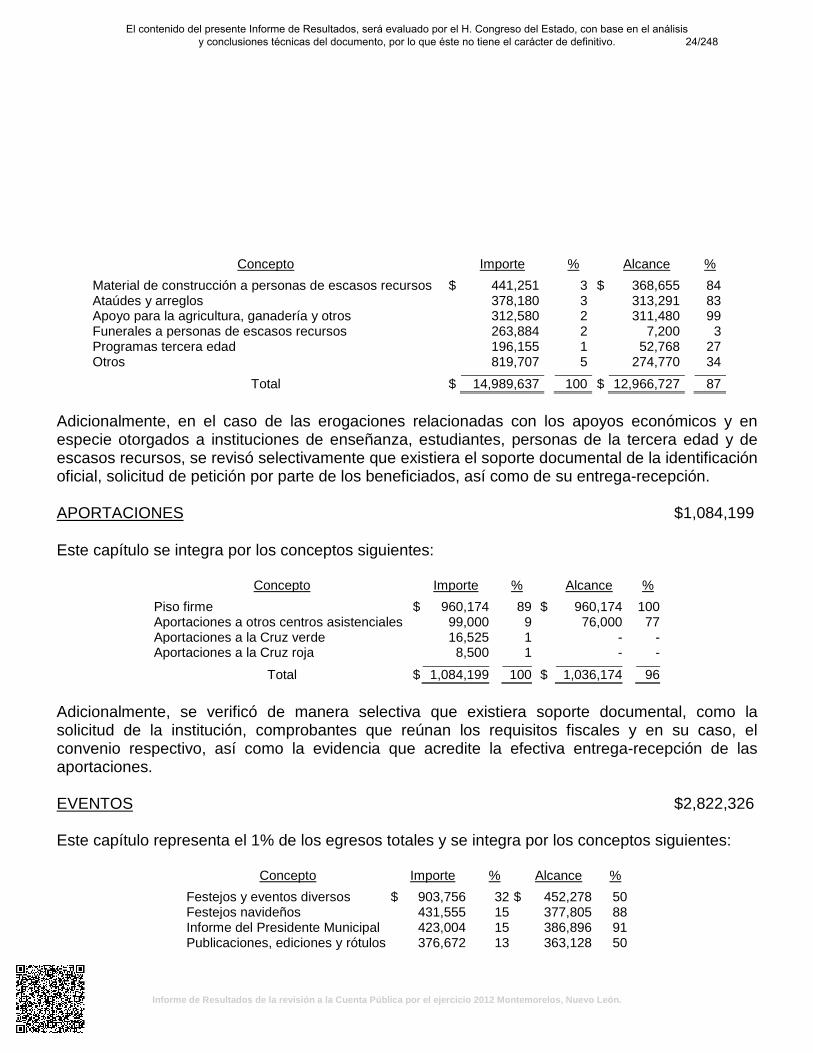

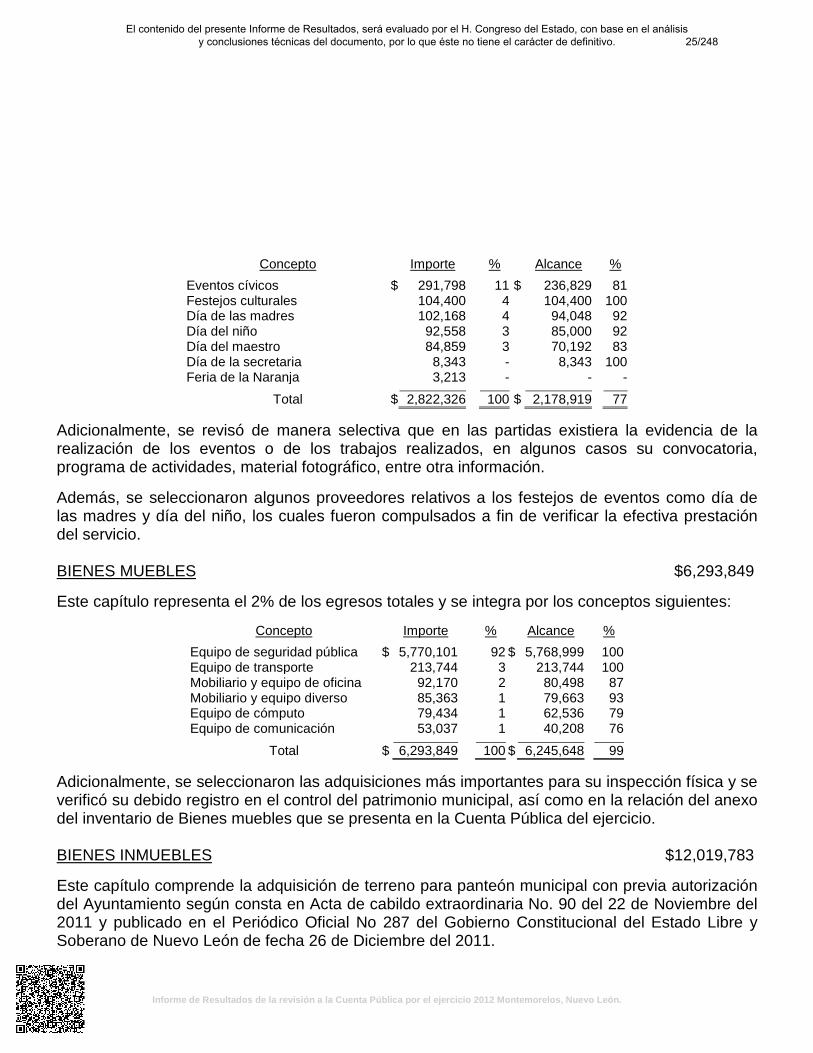

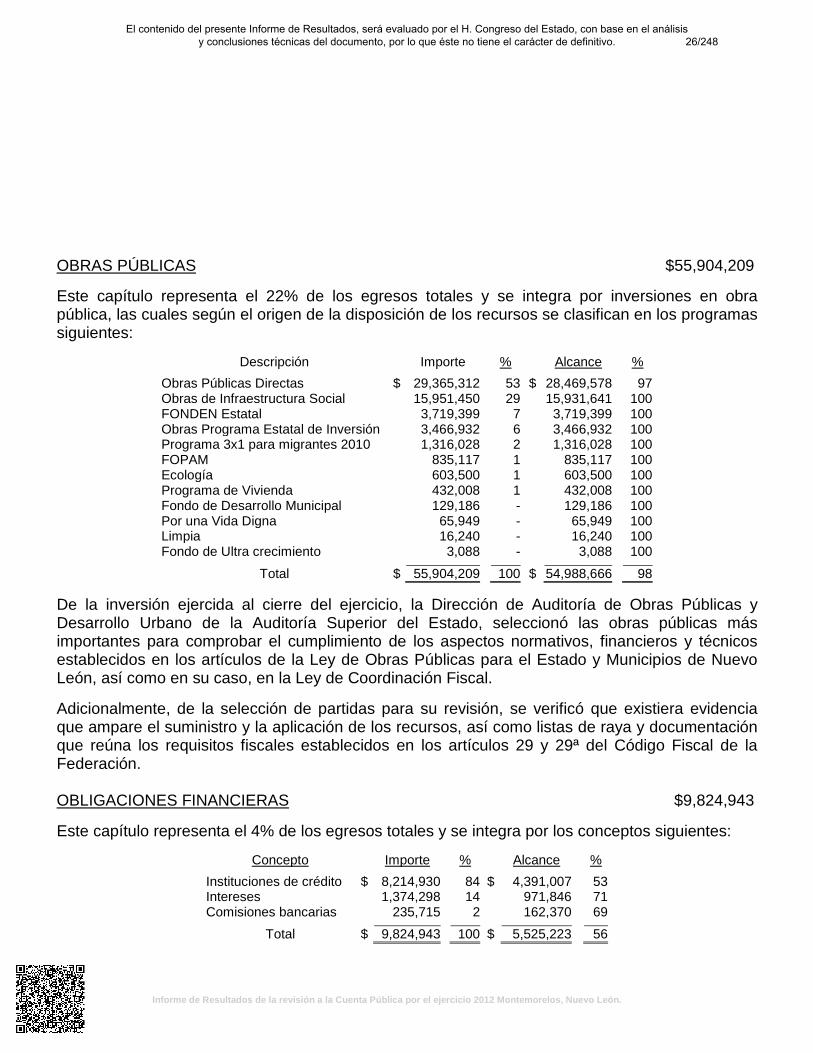

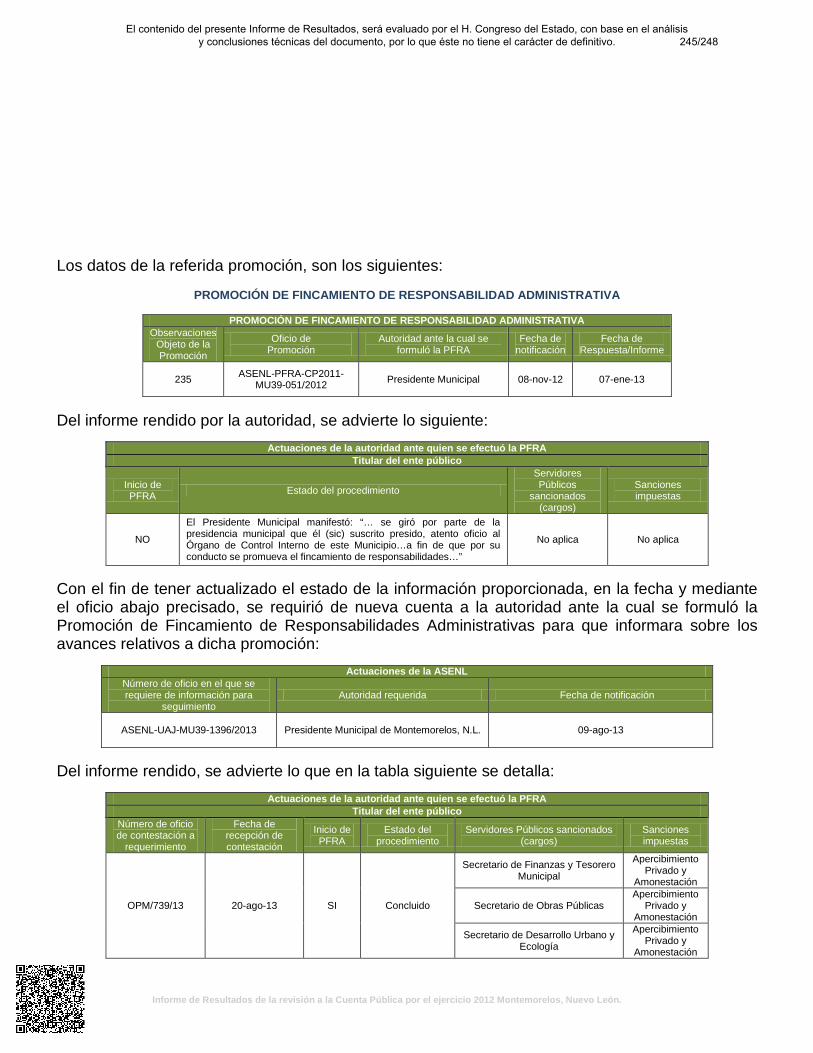

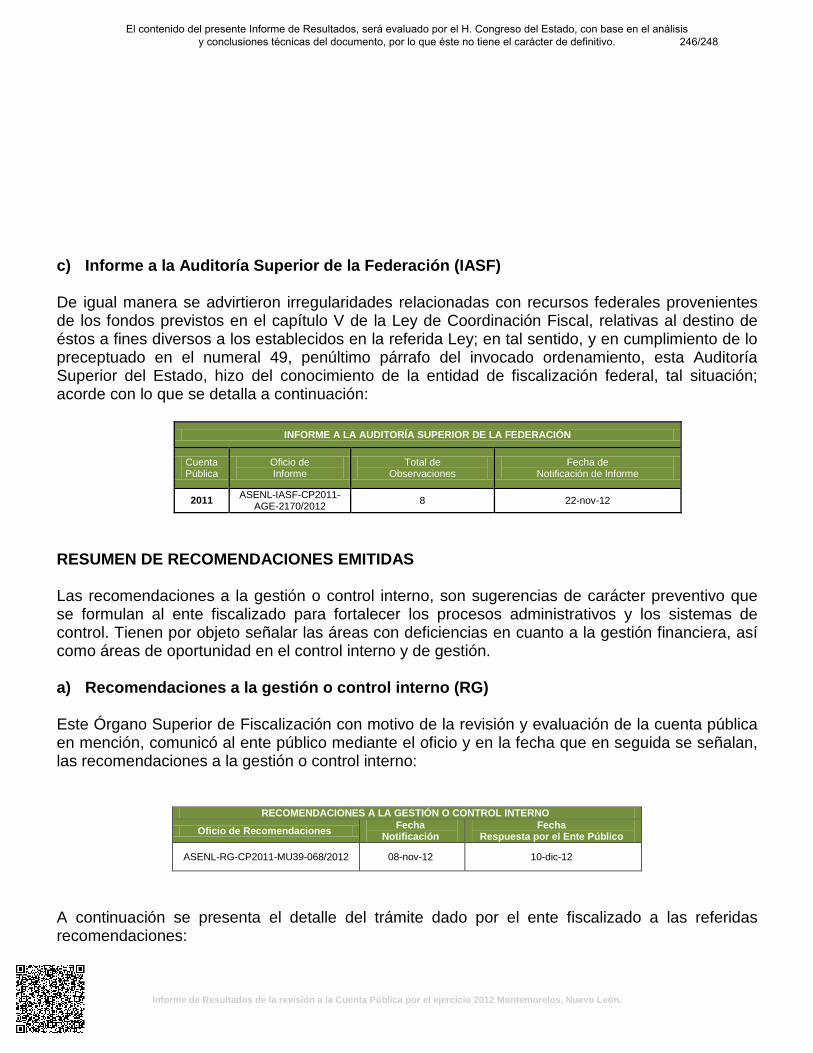

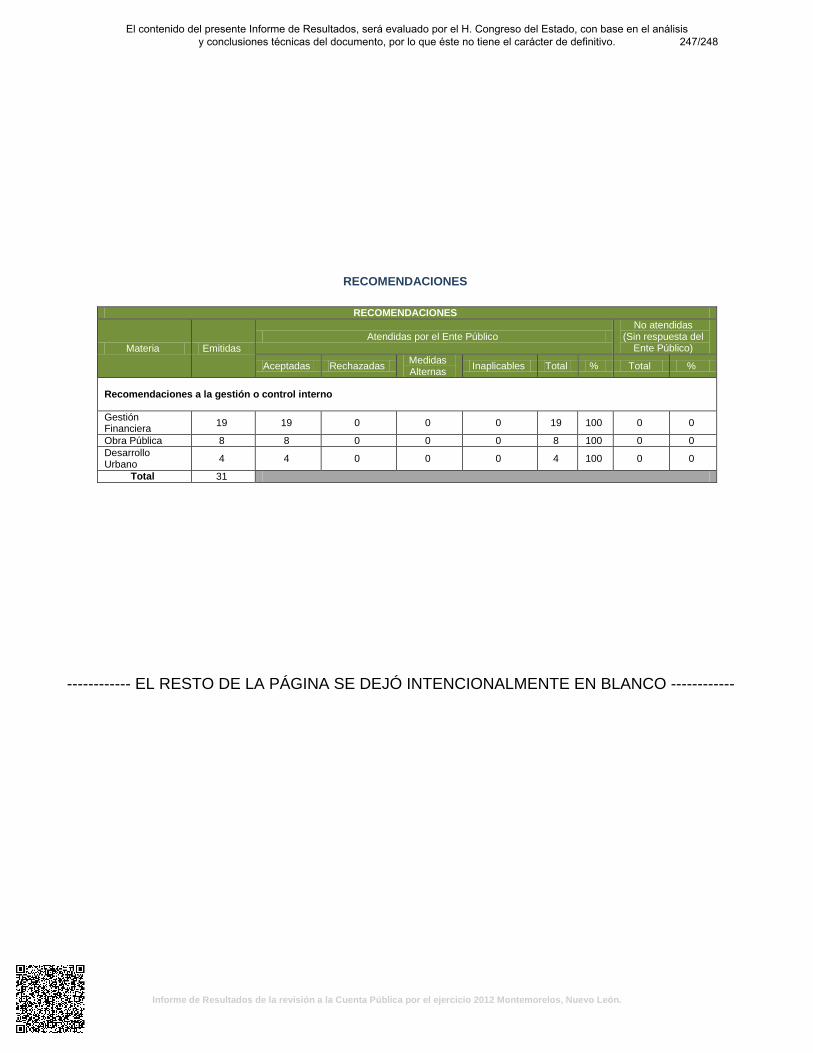

Embed Size (px)

Citation preview

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

Montemorelos, Nuevo León.Dictamen de la Revisión de la Cuenta Pública 2012

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

AUDITORIA SUPERI[P@[Q)~~

Oficio No:

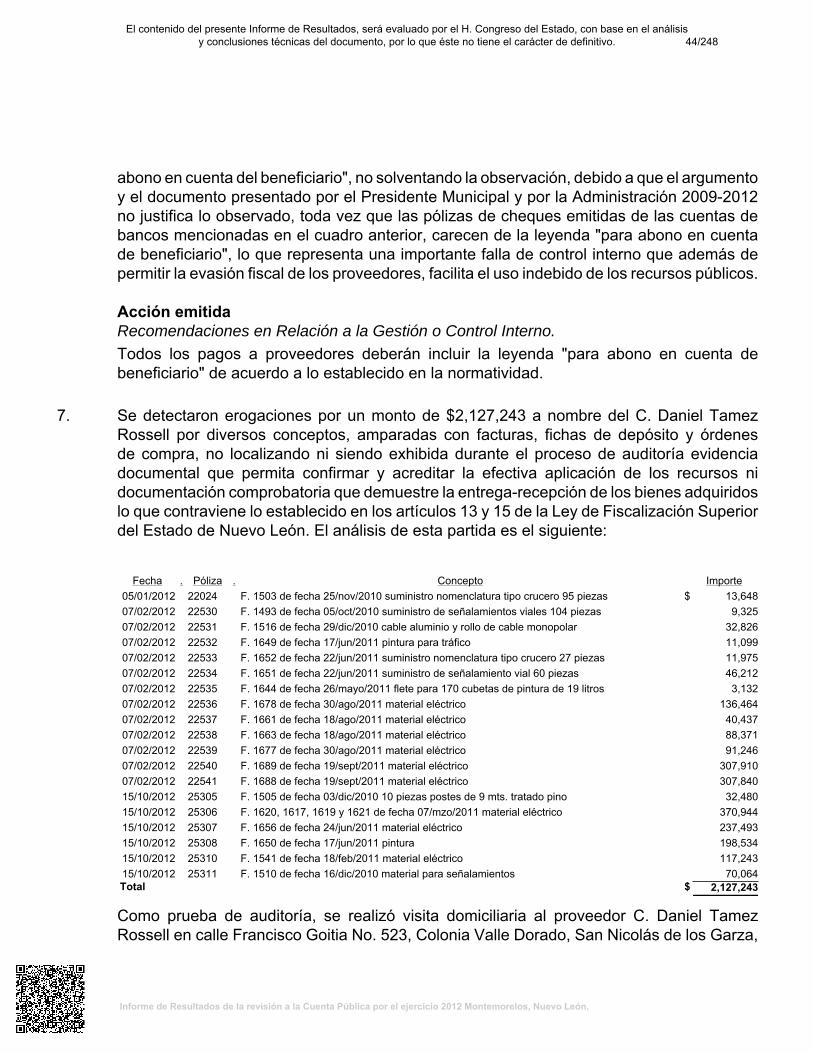

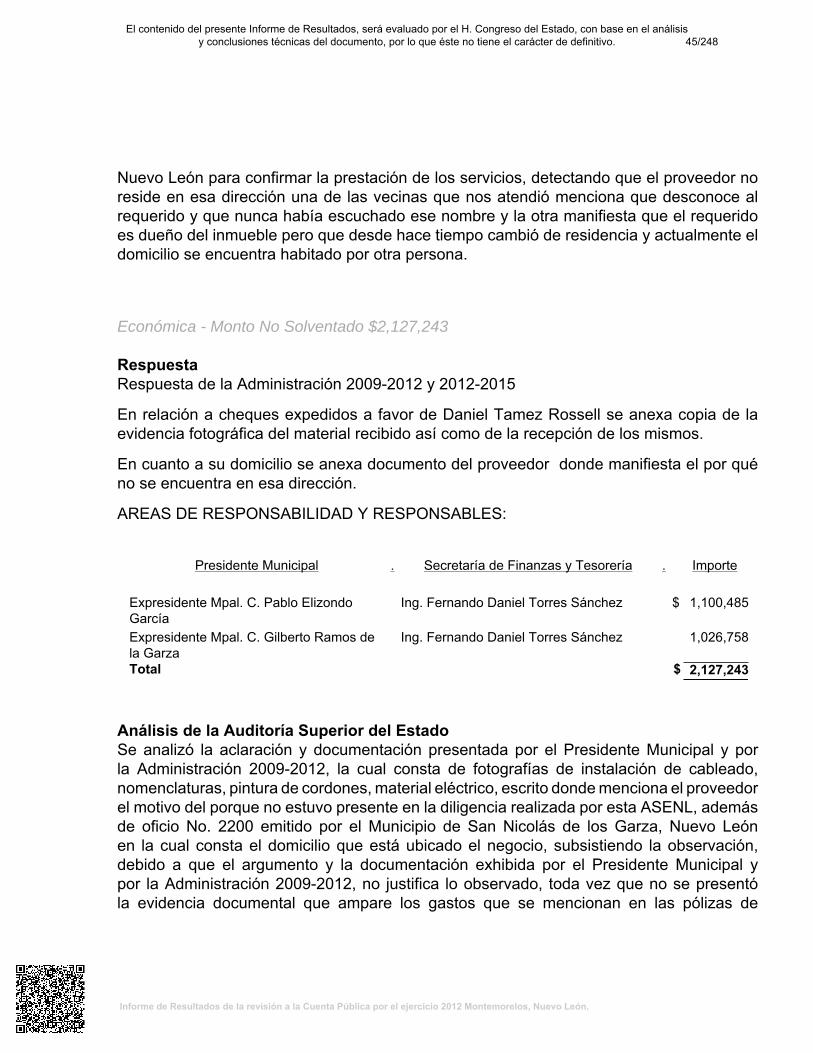

AUDITORíA SUPERIOR DEL ESTADO DE NUEVO LEÓNAUDITOR GENERAL DEL ESTADO

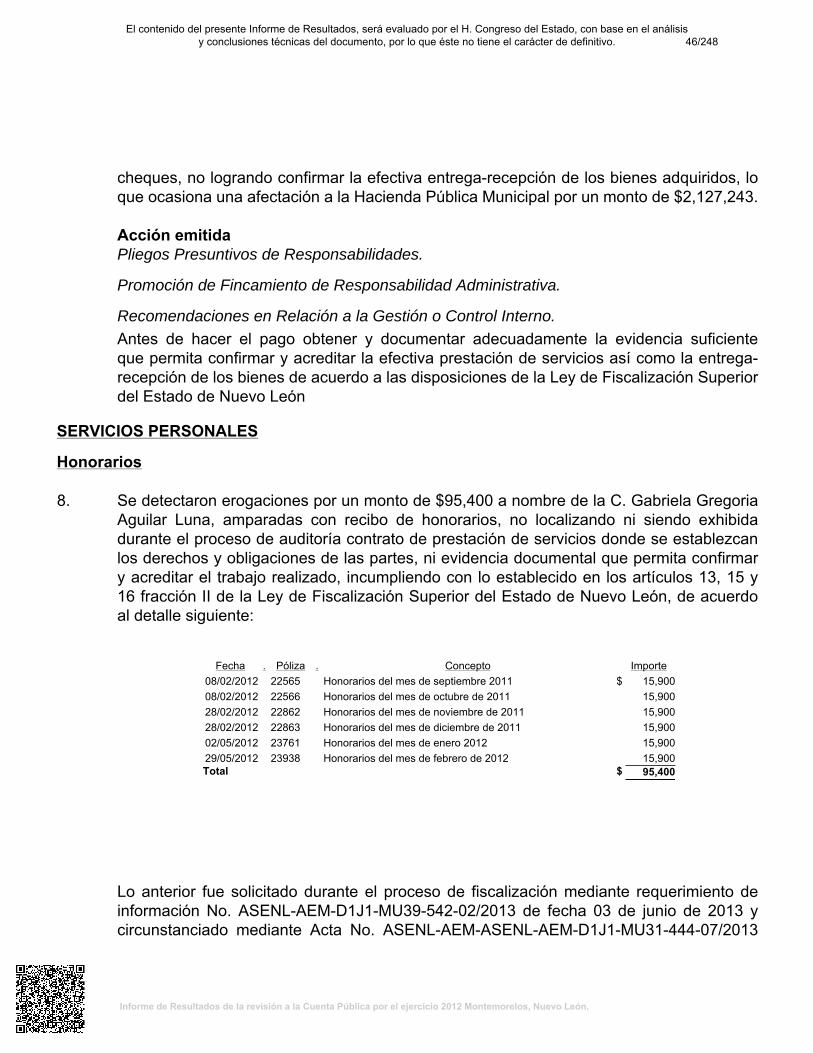

ASENL.AGE.PL01.2263/2013.

ASUNTO: Se remite Informe del Resultado.

Monterrey, Nuevo León, a 14 de octubre de 2013.

DIP. REBECA ClOUTHIER CARRillOPRESIDENTA DE lA COMISiÓN DE VIGilANCIADEL H. CONGRESO DEL ESTADO DE NUEVO lEÓN.P R E S E N T E.-

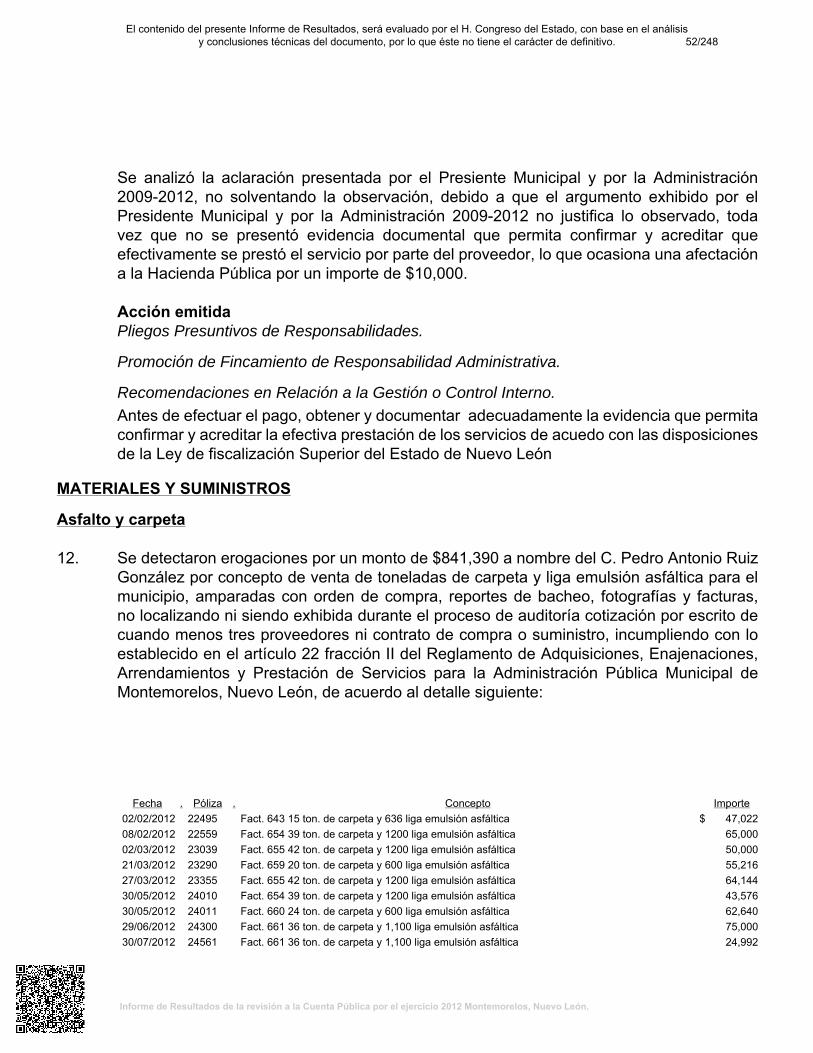

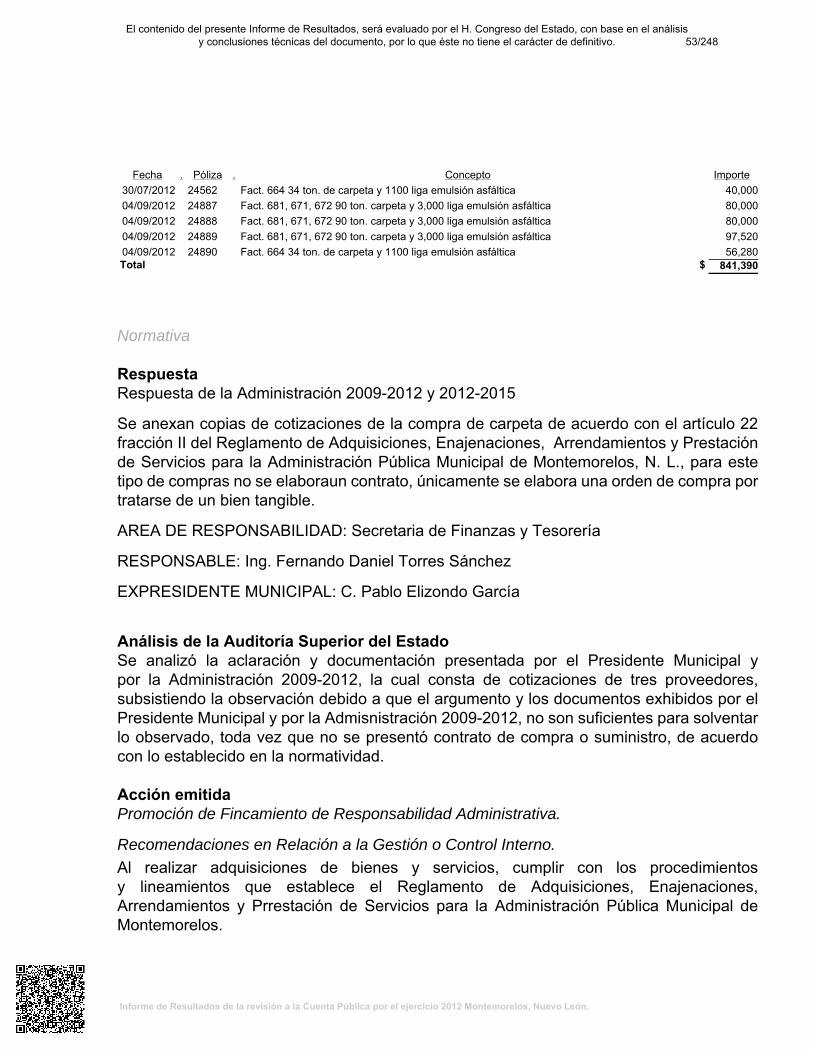

Por medio del presente y en cumplimiento a lo preceptuado en el artículo 137,

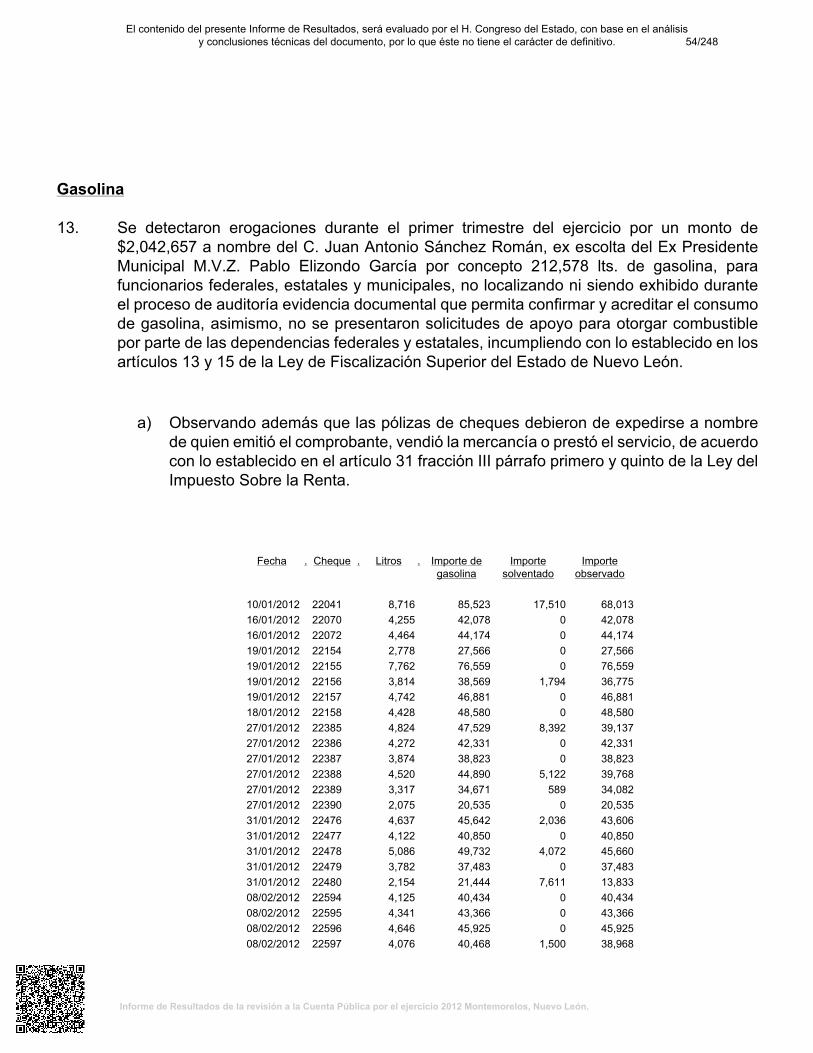

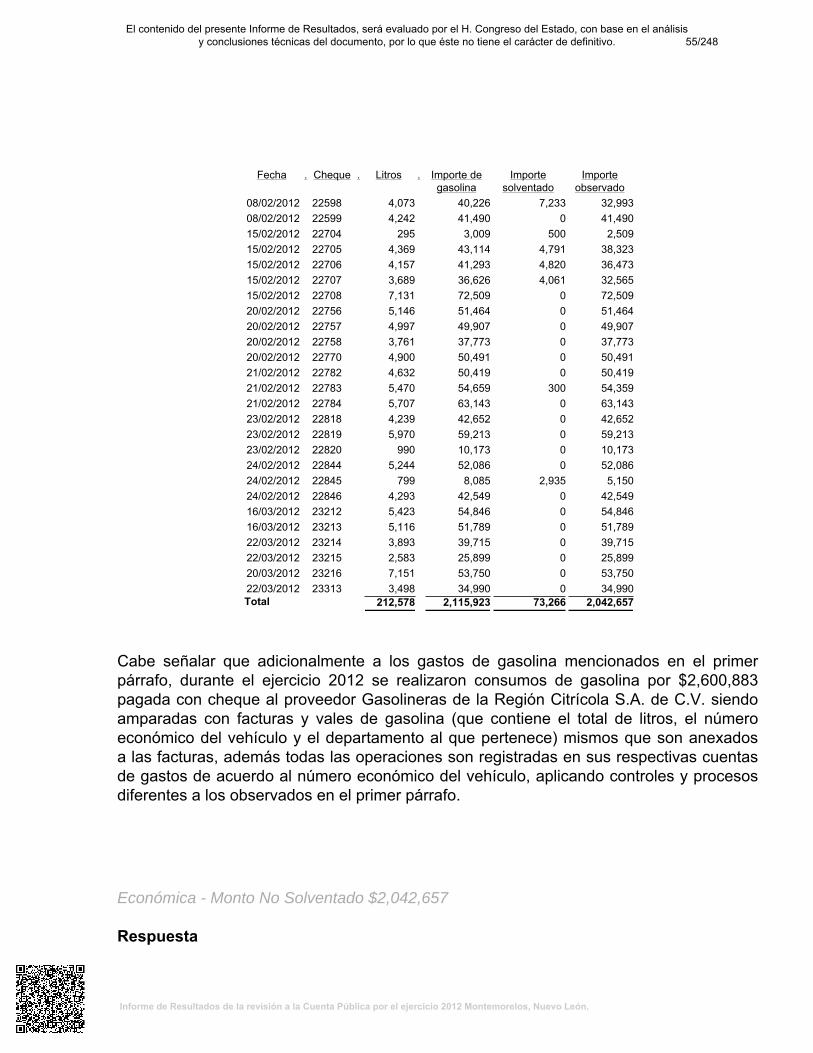

segundo párrafo, de la Constitución Política del Estado Libre y Soberano de

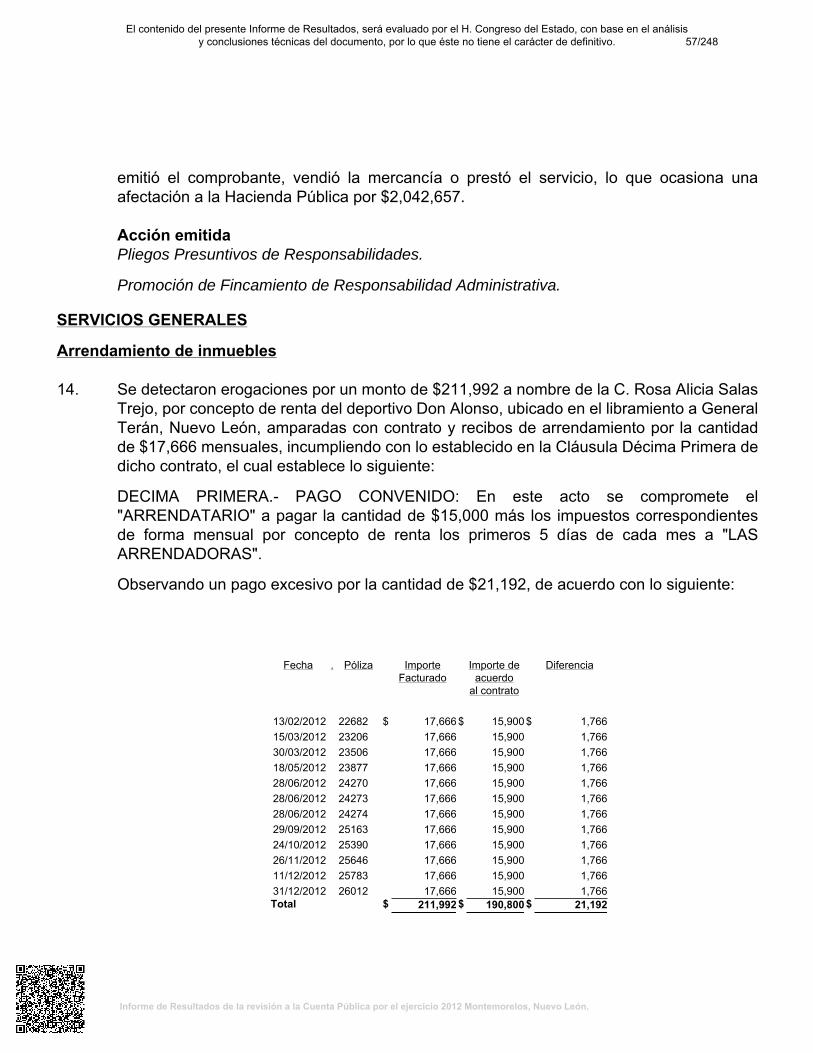

Nuevo León, y 48 primer párrafo de la Ley de Fiscalización Superior del Estado

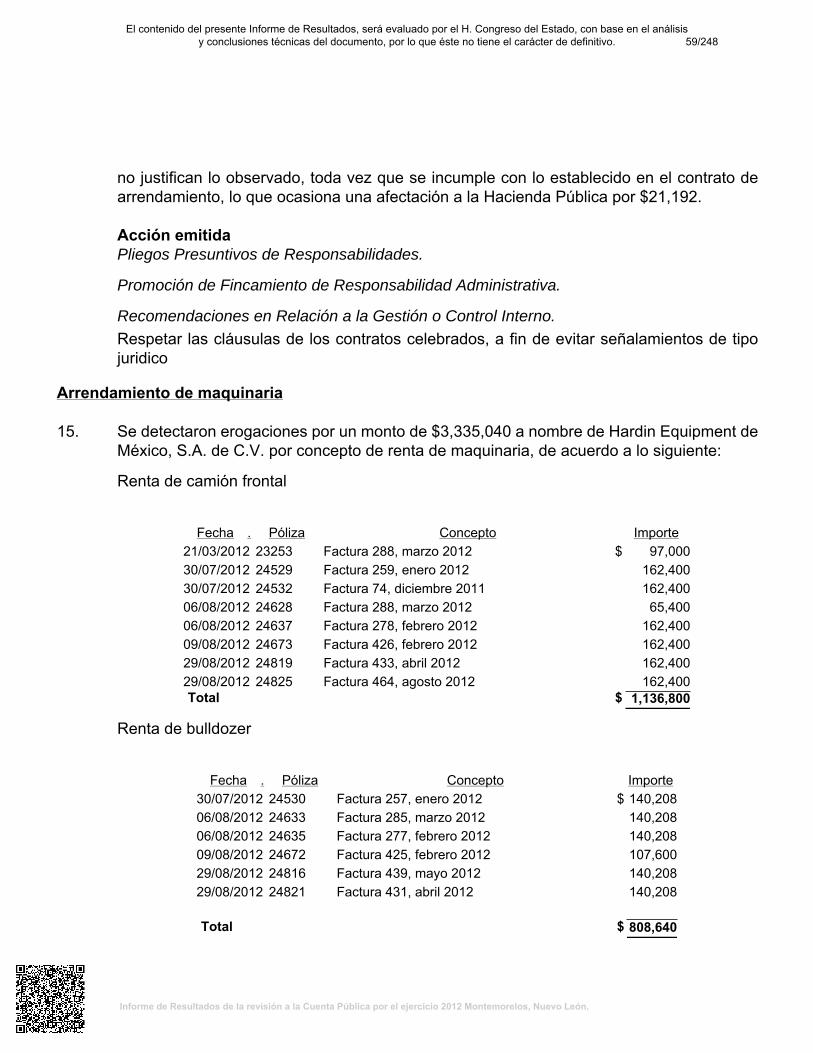

de Nuevo León, me permito remitir a ese H. Congreso del Estado, por conducto

de la Comisión que preside, en documento por escrito y en forma digital, el

Informe del Resultado de la revisión de la cuenta pública correspondiente al

ejercicio 2012, del municipio de Montemorelos, Nuevo León.

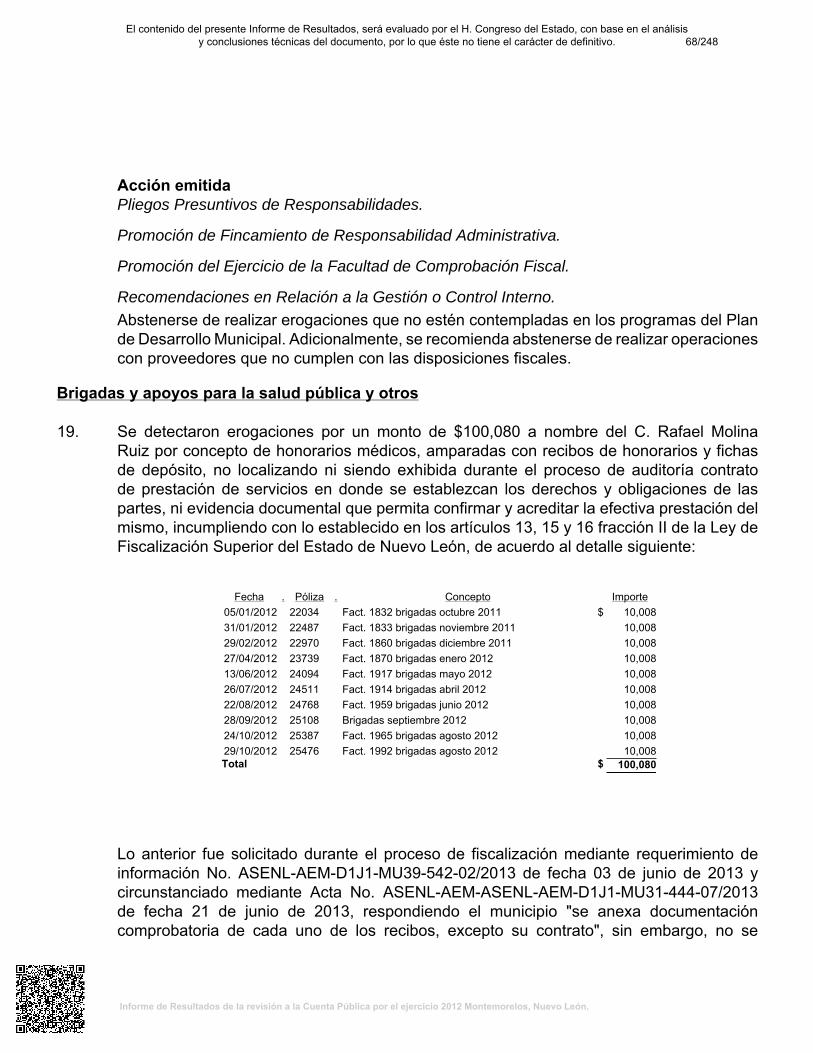

Lo anterior, a fin de que se sirva darle el trámite legislativo que corresponda.

o~~.1.~_.H CONGRESO DEL E' . (). OFICIALlA MPYO

~~~wílQ[lr\ \

; y 15 OCT 2n';Jj 1\ JI

~~VlJuoCJ0DEPA RiTAMENTO

OFICIAL! DE PARTESMONTE EY~N. L.

A~(J).

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

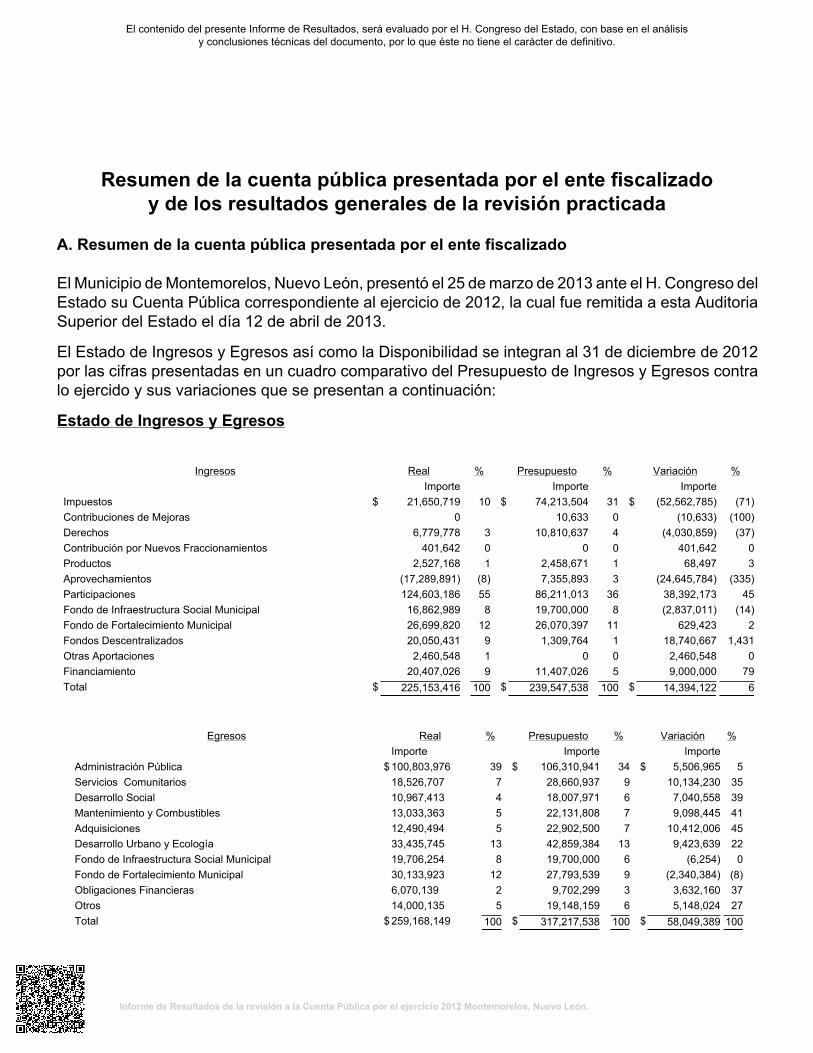

Resumen de la cuenta pública presentada por el ente fiscalizadoy de los resultados generales de la revisión practicada

A. Resumen de la cuenta pública presentada por el ente fiscalizado

El Municipio de Montemorelos, Nuevo León, presentó el 25 de marzo de 2013 ante el H. Congreso delEstado su Cuenta Pública correspondiente al ejercicio de 2012, la cual fue remitida a esta AuditoriaSuperior del Estado el día 12 de abril de 2013.

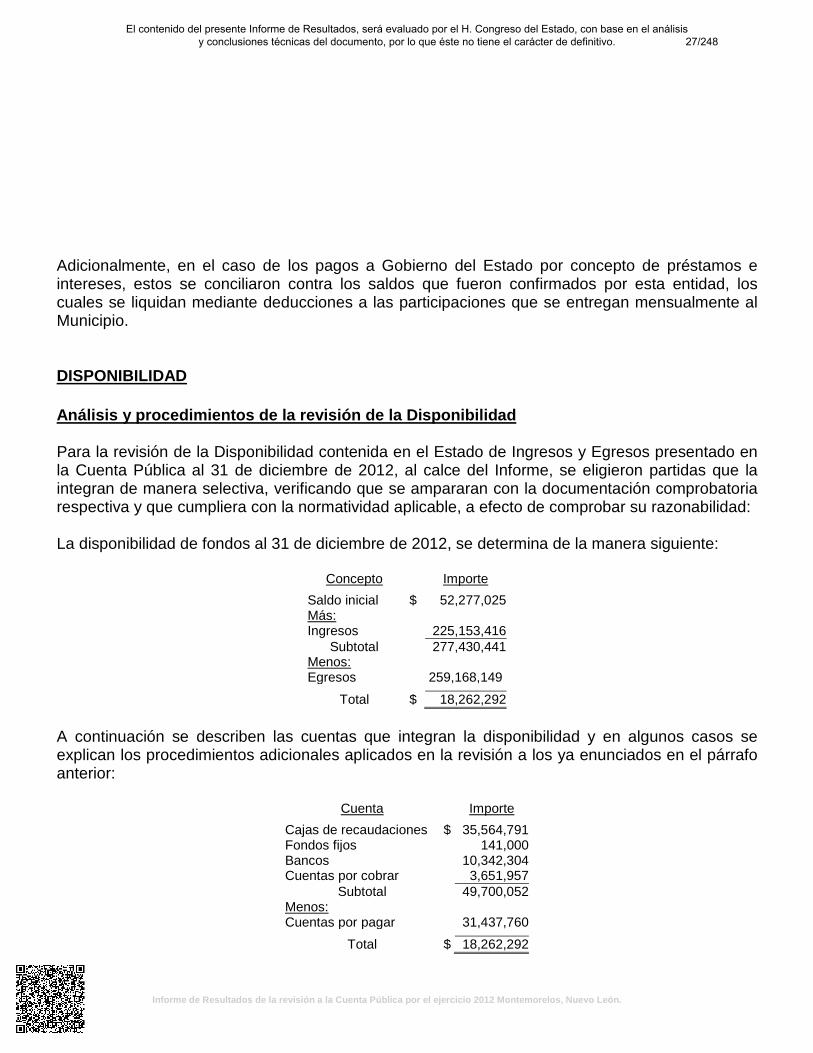

El Estado de Ingresos y Egresos así como la Disponibilidad se integran al 31 de diciembre de 2012por las cifras presentadas en un cuadro comparativo del Presupuesto de Ingresos y Egresos contralo ejercido y sus variaciones que se presentan a continuación:

Estado de Ingresos y Egresos

Ingresos Real % Presupuesto % Variación % Importe Importe Importe Impuestos $ 21,650,719 10 $ 74,213,504 31 $ (52,562,785) (71)Contribuciones de Mejoras 0 10,633 0 (10,633) (100)Derechos 6,779,778 3 10,810,637 4 (4,030,859) (37)Contribución por Nuevos Fraccionamientos 401,642 0 0 0 401,642 0Productos 2,527,168 1 2,458,671 1 68,497 3Aprovechamientos (17,289,891) (8) 7,355,893 3 (24,645,784) (335)Participaciones 124,603,186 55 86,211,013 36 38,392,173 45Fondo de Infraestructura Social Municipal 16,862,989 8 19,700,000 8 (2,837,011) (14)Fondo de Fortalecimiento Municipal 26,699,820 12 26,070,397 11 629,423 2Fondos Descentralizados 20,050,431 9 1,309,764 1 18,740,667 1,431Otras Aportaciones 2,460,548 1 0 0 2,460,548 0Financiamiento 20,407,026 9 11,407,026 5 9,000,000 79Total $ 225,153,416 100 $ 239,547,538 100 $ 14,394,122 6

Egresos Real % Presupuesto % Variación % Importe Importe Importe Administración Pública $ 100,803,976 39 $ 106,310,941 34 $ 5,506,965 5Servicios Comunitarios 18,526,707 7 28,660,937 9 10,134,230 35Desarrollo Social 10,967,413 4 18,007,971 6 7,040,558 39Mantenimiento y Combustibles 13,033,363 5 22,131,808 7 9,098,445 41Adquisiciones 12,490,494 5 22,902,500 7 10,412,006 45Desarrollo Urbano y Ecología 33,435,745 13 42,859,384 13 9,423,639 22Fondo de Infraestructura Social Municipal 19,706,254 8 19,700,000 6 (6,254) 0Fondo de Fortalecimiento Municipal 30,133,923 12 27,793,539 9 (2,340,384) (8)Obligaciones Financieras 6,070,139 2 9,702,299 3 3,632,160 37Otros 14,000,135 5 19,148,159 6 5,148,024 27Total $ 259,168,149 100 $ 317,217,538 100 $ 58,049,389 100

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

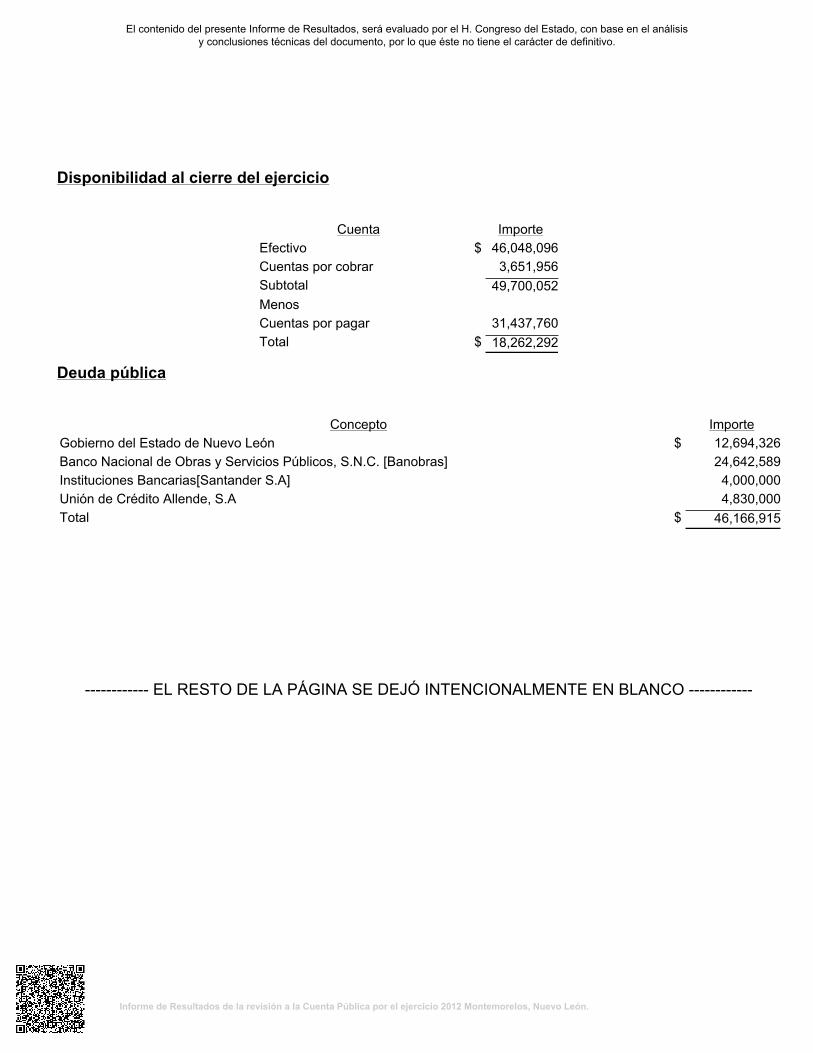

Disponibilidad al cierre del ejercicio

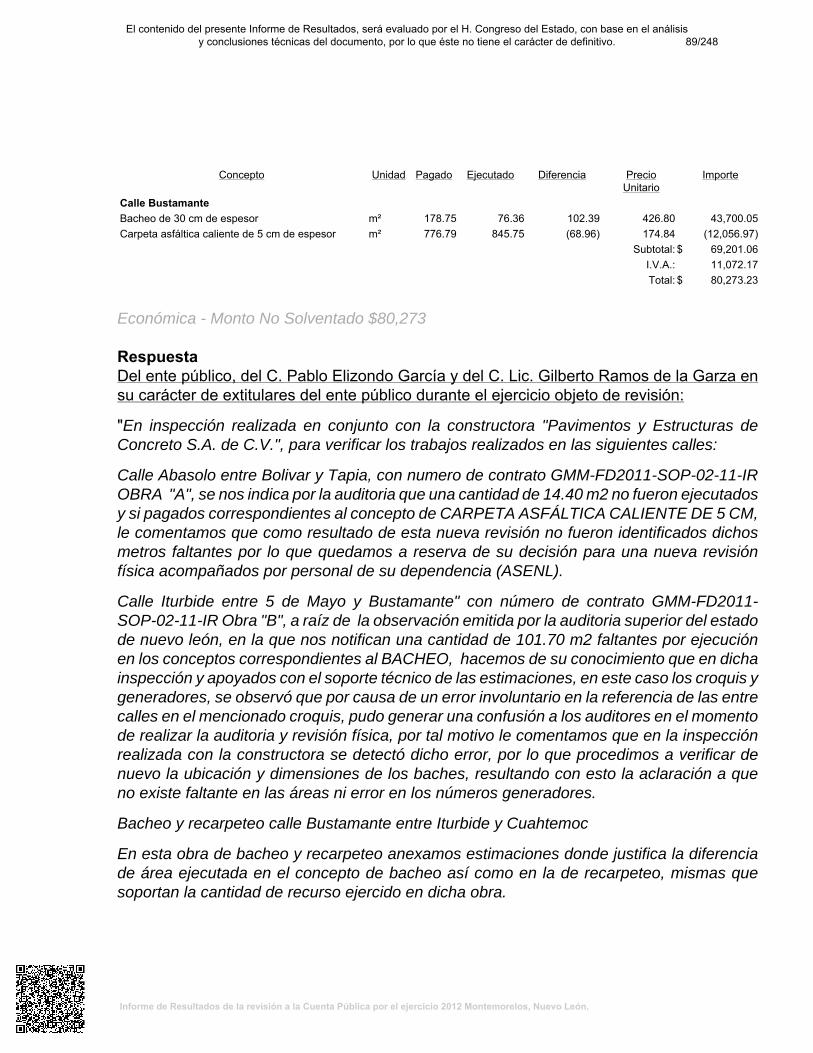

Cuenta ImporteEfectivo $ 46,048,096Cuentas por cobrar 3,651,956Subtotal 49,700,052Menos Cuentas por pagar 31,437,760Total $ 18,262,292

Deuda pública

Concepto ImporteGobierno del Estado de Nuevo León $ 12,694,326Banco Nacional de Obras y Servicios Públicos, S.N.C. [Banobras] 24,642,589Instituciones Bancarias[Santander S.A] 4,000,000Unión de Crédito Allende, S.A 4,830,000Total $ 46,166,915

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

B. Resultados generales de la revisión practicada

Observaciones Preliminares

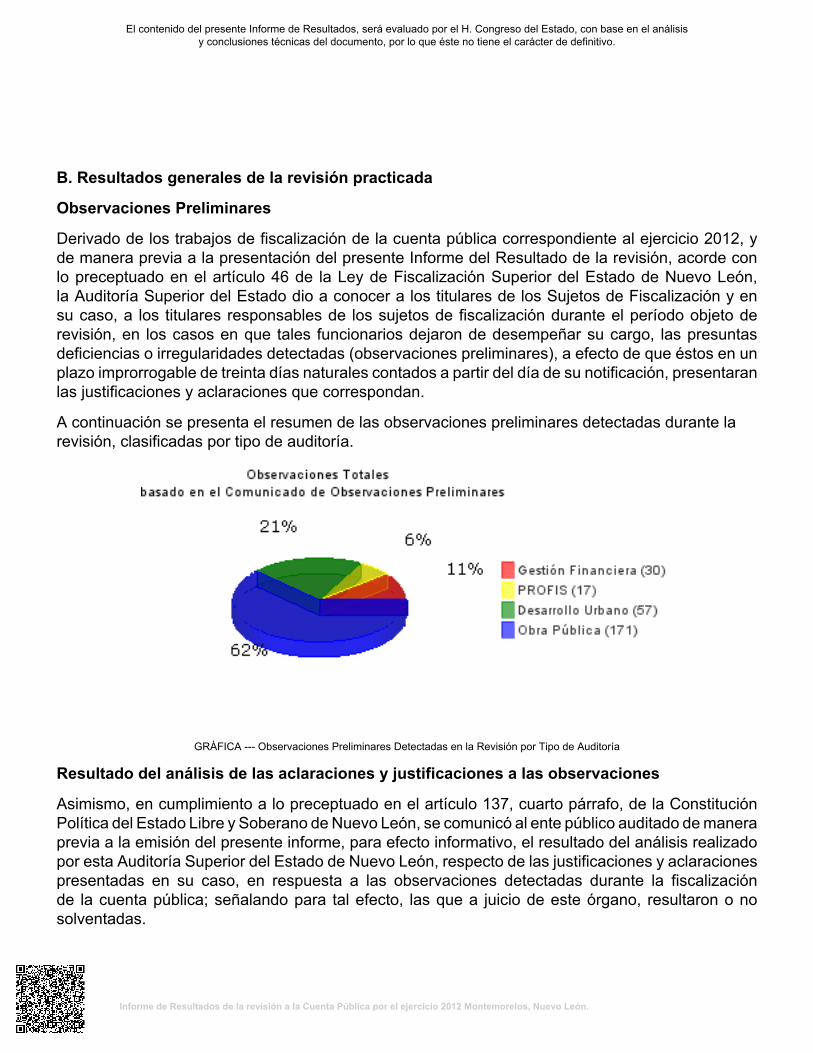

Derivado de los trabajos de fiscalización de la cuenta pública correspondiente al ejercicio 2012, yde manera previa a la presentación del presente Informe del Resultado de la revisión, acorde conlo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León,la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y ensu caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto derevisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntasdeficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en unplazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaranlas justificaciones y aclaraciones que correspondan.

A continuación se presenta el resumen de las observaciones preliminares detectadas durante larevisión, clasificadas por tipo de auditoría.

GRÁFICA --- Observaciones Preliminares Detectadas en la Revisión por Tipo de Auditoría

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la ConstituciónPolítica del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de maneraprevia a la emisión del presente informe, para efecto informativo, el resultado del análisis realizadopor esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaracionespresentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalizaciónde la cuenta pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o nosolventadas.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

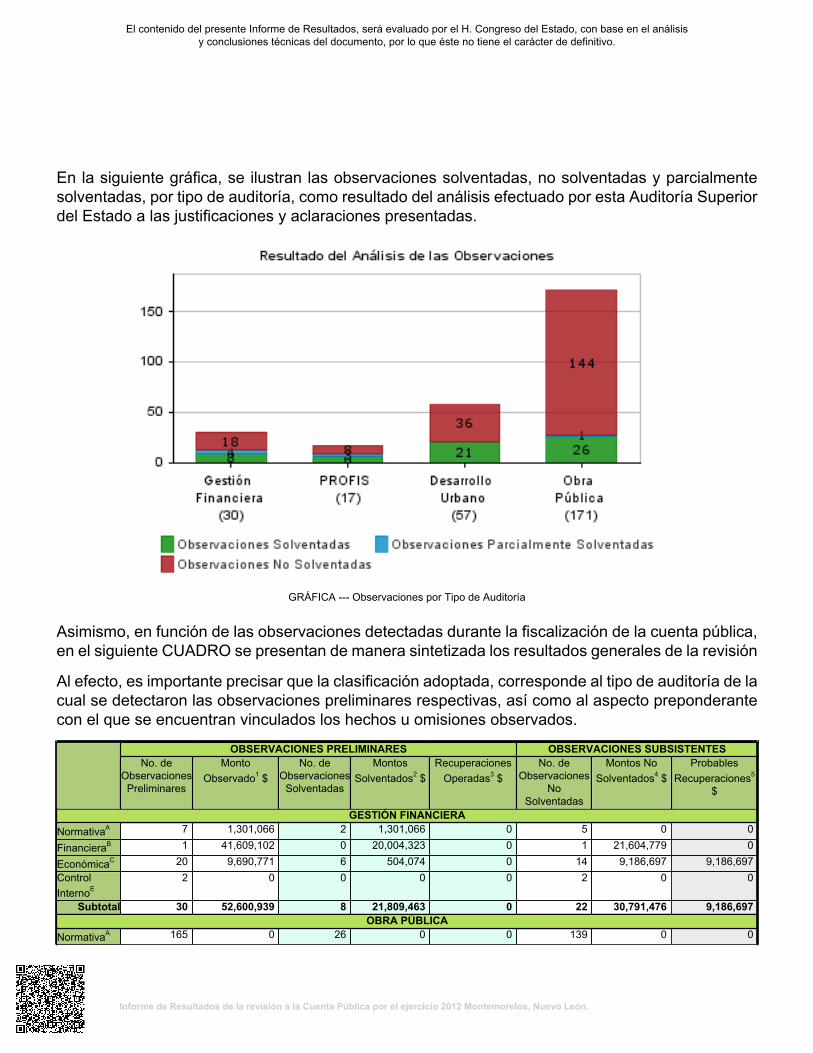

En la siguiente gráfica, se ilustran las observaciones solventadas, no solventadas y parcialmentesolventadas, por tipo de auditoría, como resultado del análisis efectuado por esta Auditoría Superiordel Estado a las justificaciones y aclaraciones presentadas.

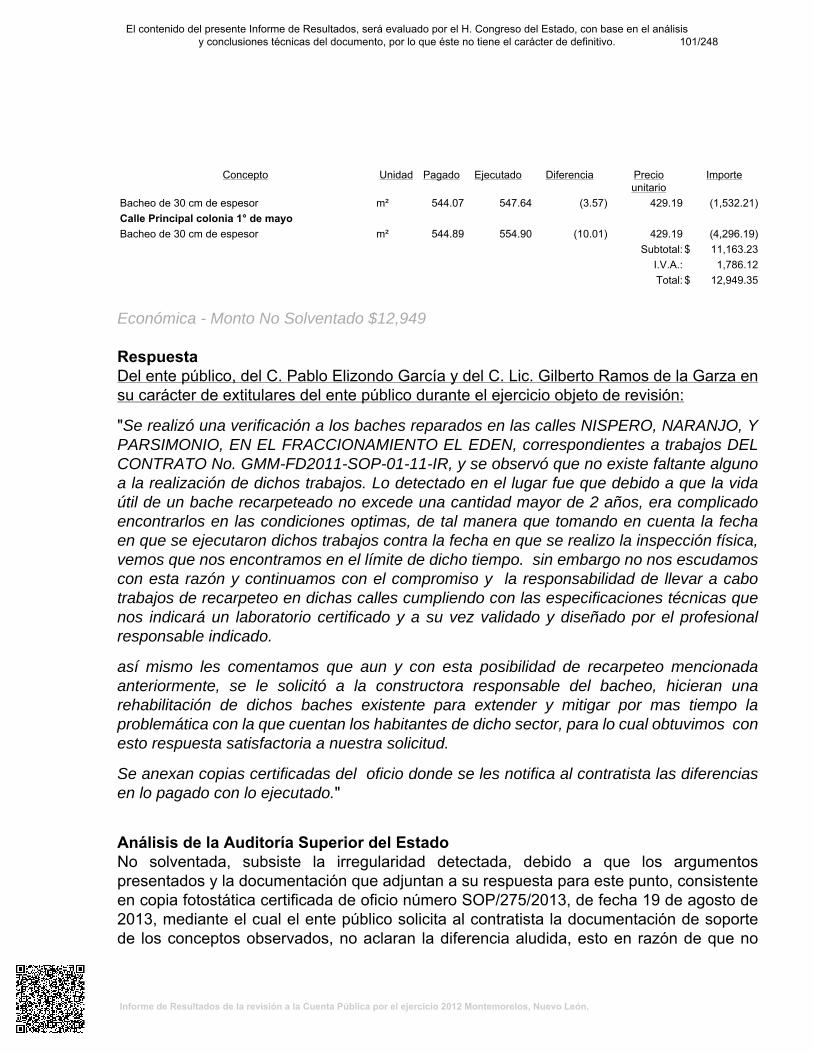

GRÁFICA --- Observaciones por Tipo de Auditoría

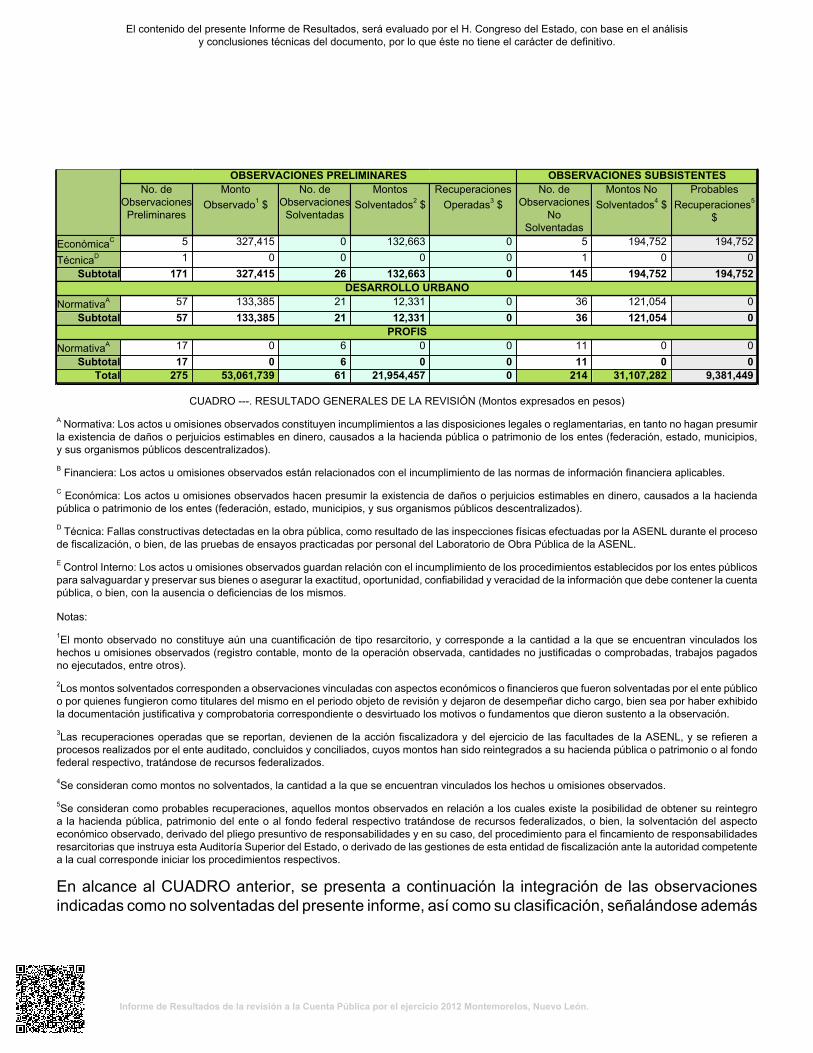

Asimismo, en función de las observaciones detectadas durante la fiscalización de la cuenta pública,en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de lacual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderantecon el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

ObservacionesPreliminares

MontoObservado1 $

No. deObservaciones

Solventadas

MontosSolventados2 $

RecuperacionesOperadas3 $

No. deObservaciones

NoSolventadas

Montos NoSolventados4 $

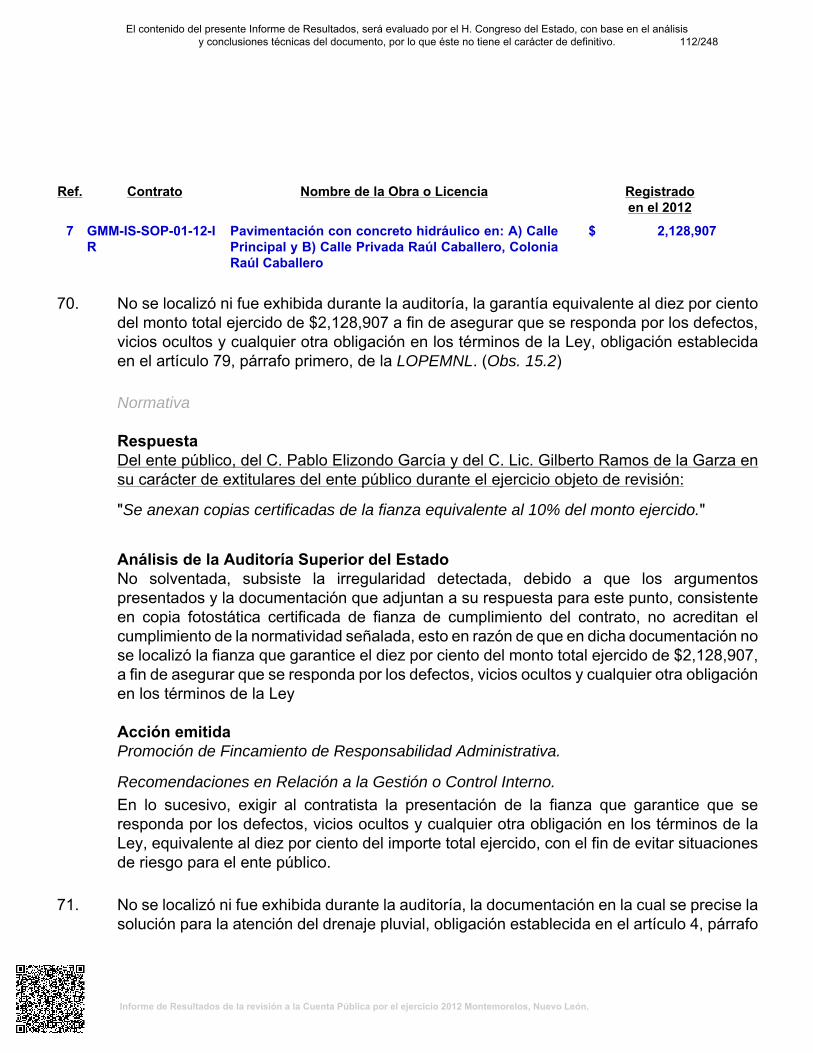

ProbablesRecuperaciones5

$

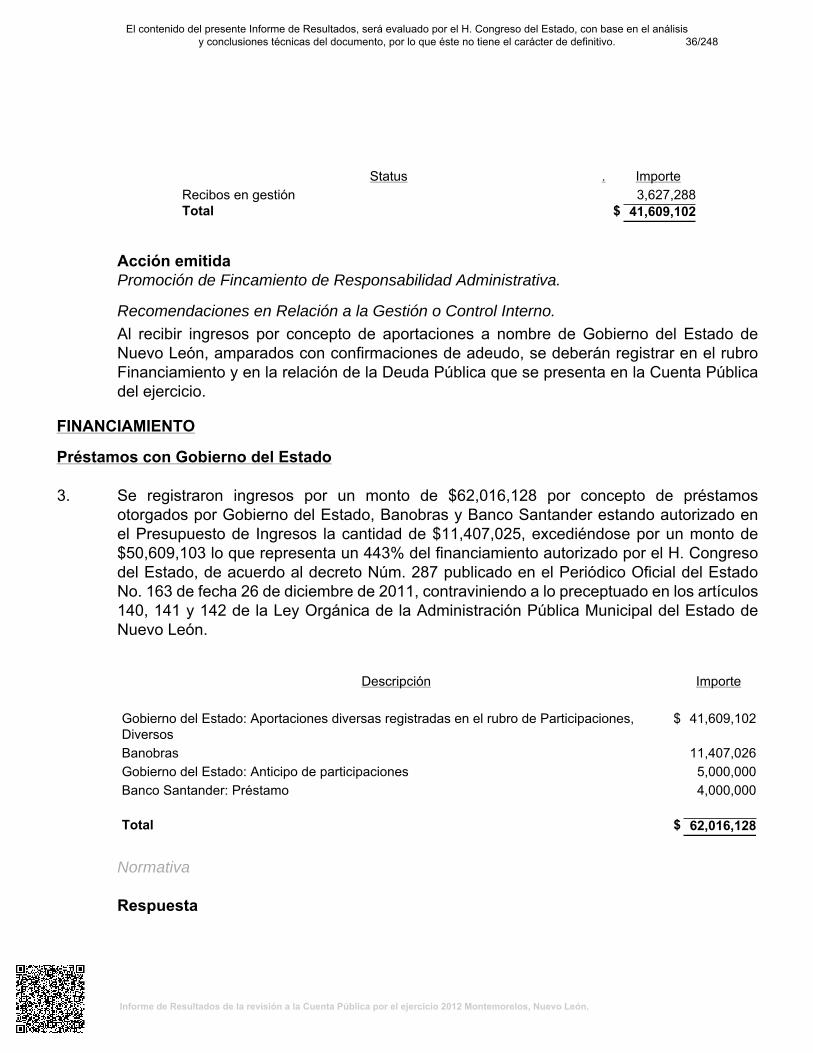

GESTIÓN FINANCIERANormativaA 7 1,301,066 2 1,301,066 0 5 0 0

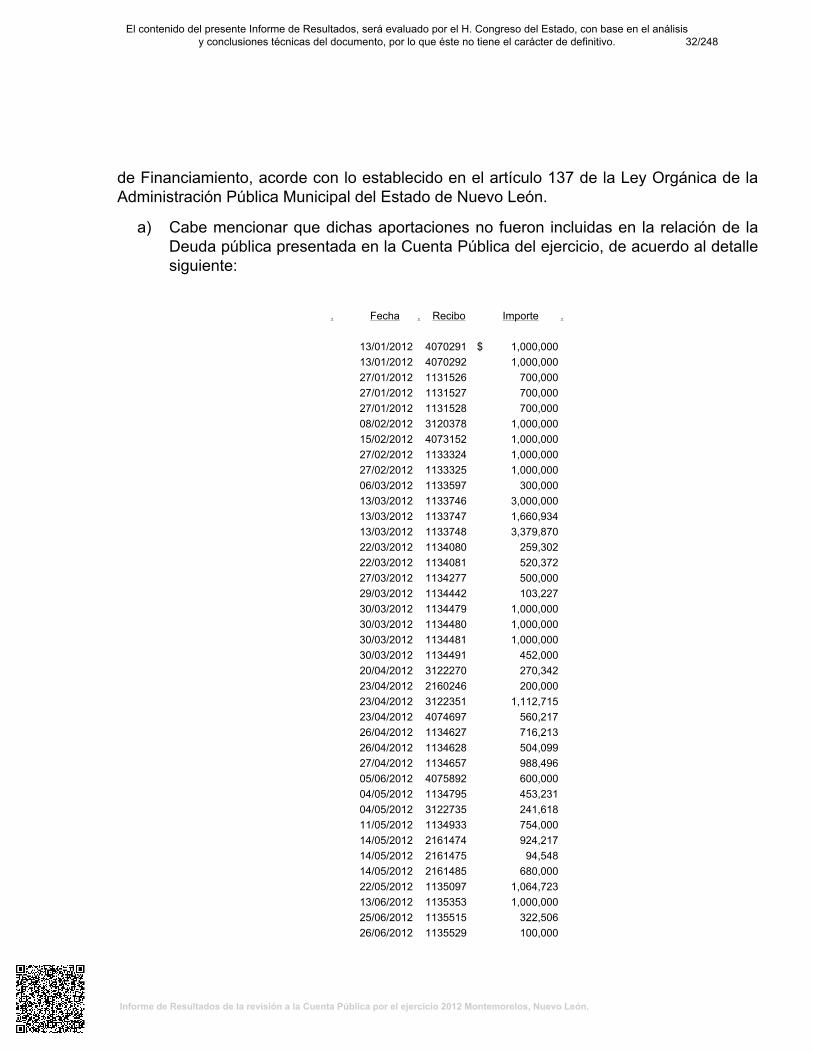

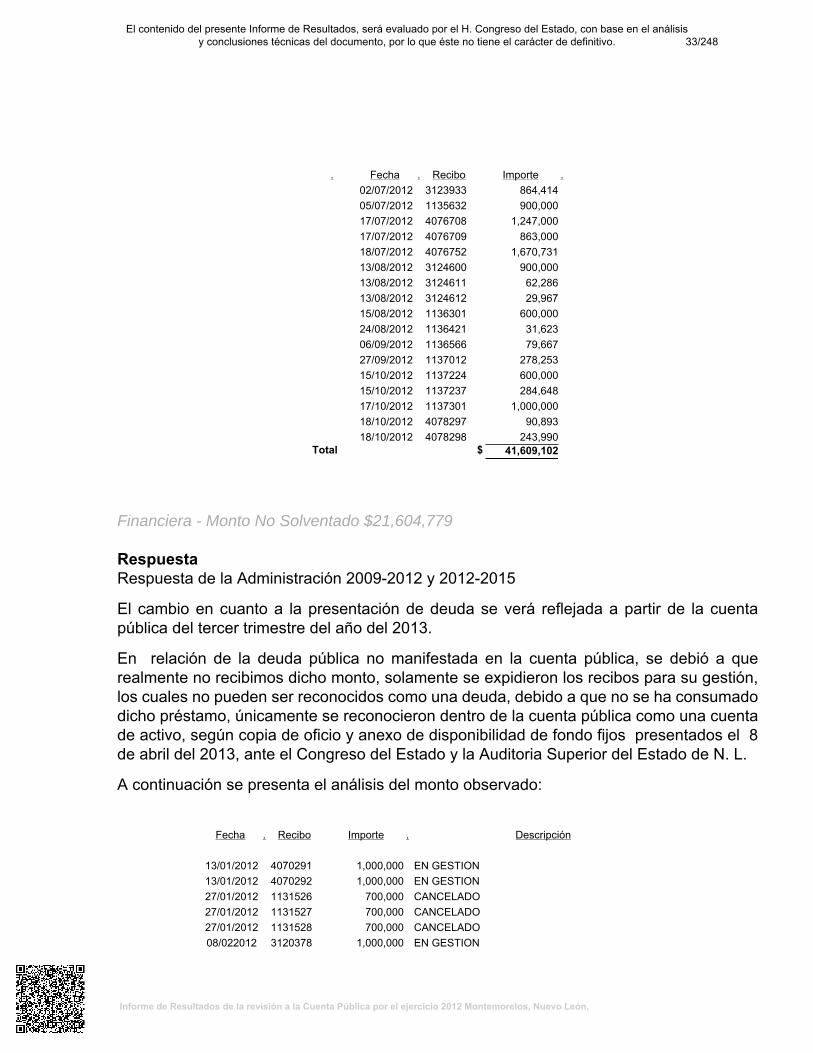

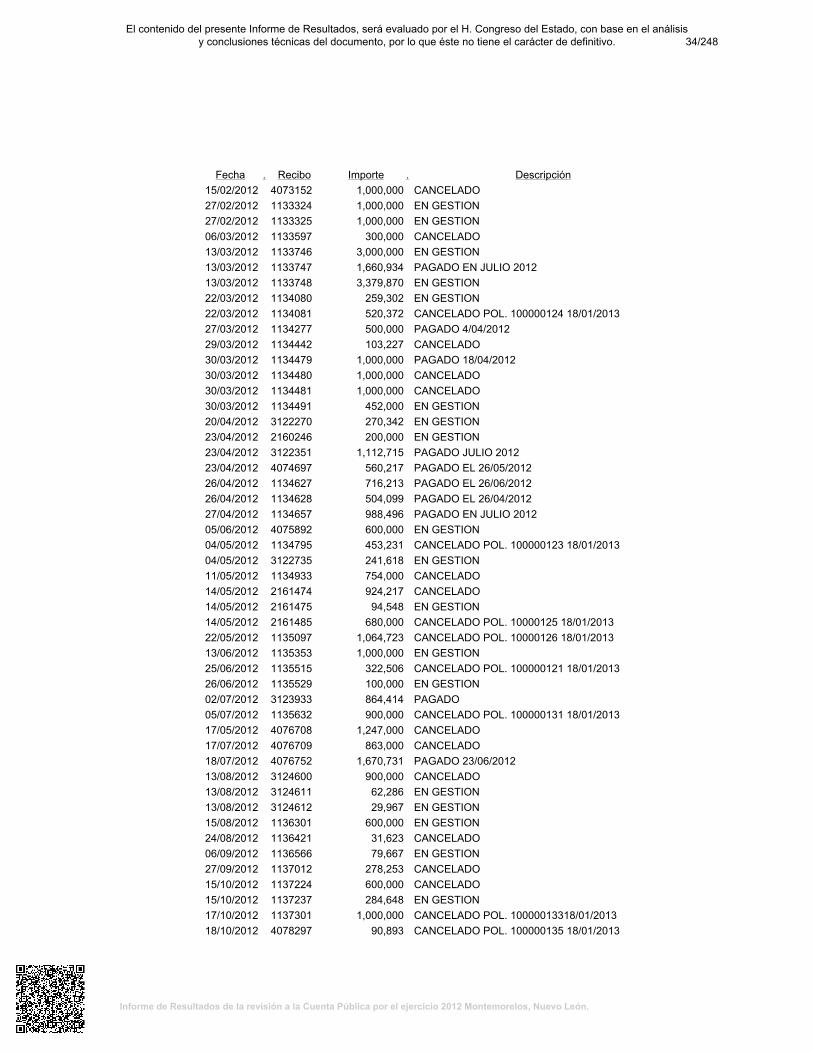

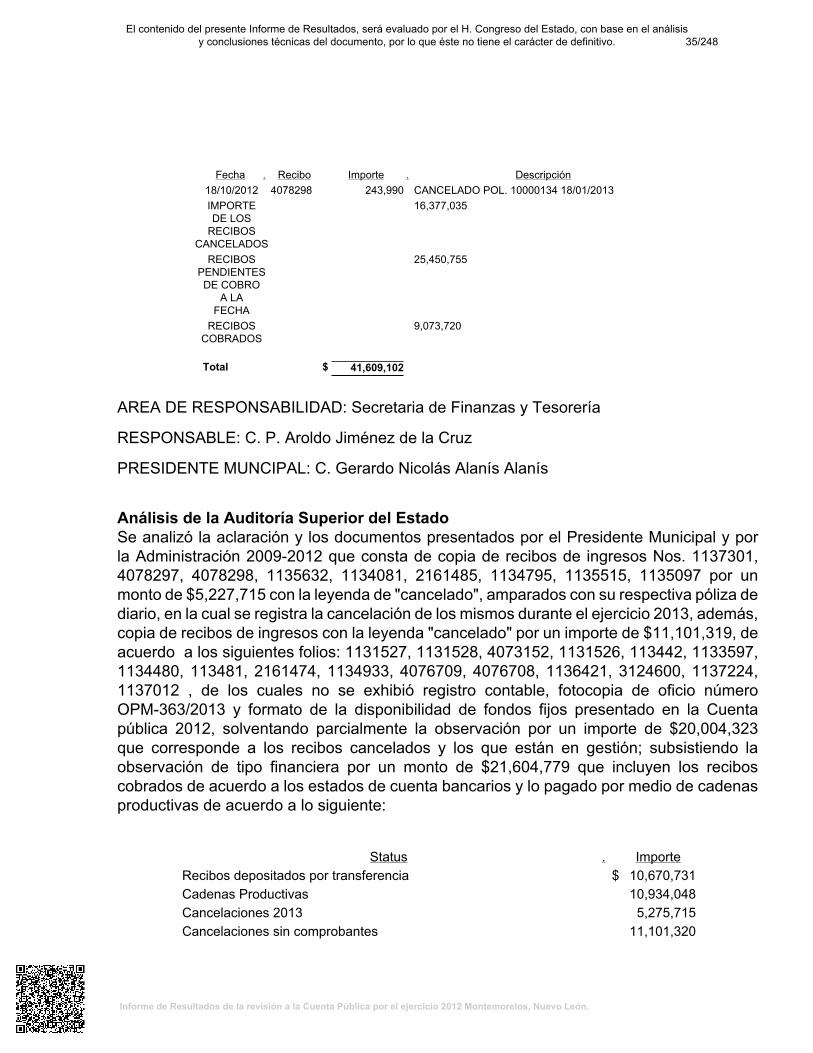

FinancieraB 1 41,609,102 0 20,004,323 0 1 21,604,779 0

EconómicaC 20 9,690,771 6 504,074 0 14 9,186,697 9,186,697ControlInternoE

2 0 0 0 0 2 0 0

Subtotal 30 52,600,939 8 21,809,463 0 22 30,791,476 9,186,697OBRA PÚBLICA

NormativaA 165 0 26 0 0 139 0 0

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

ObservacionesPreliminares

MontoObservado1 $

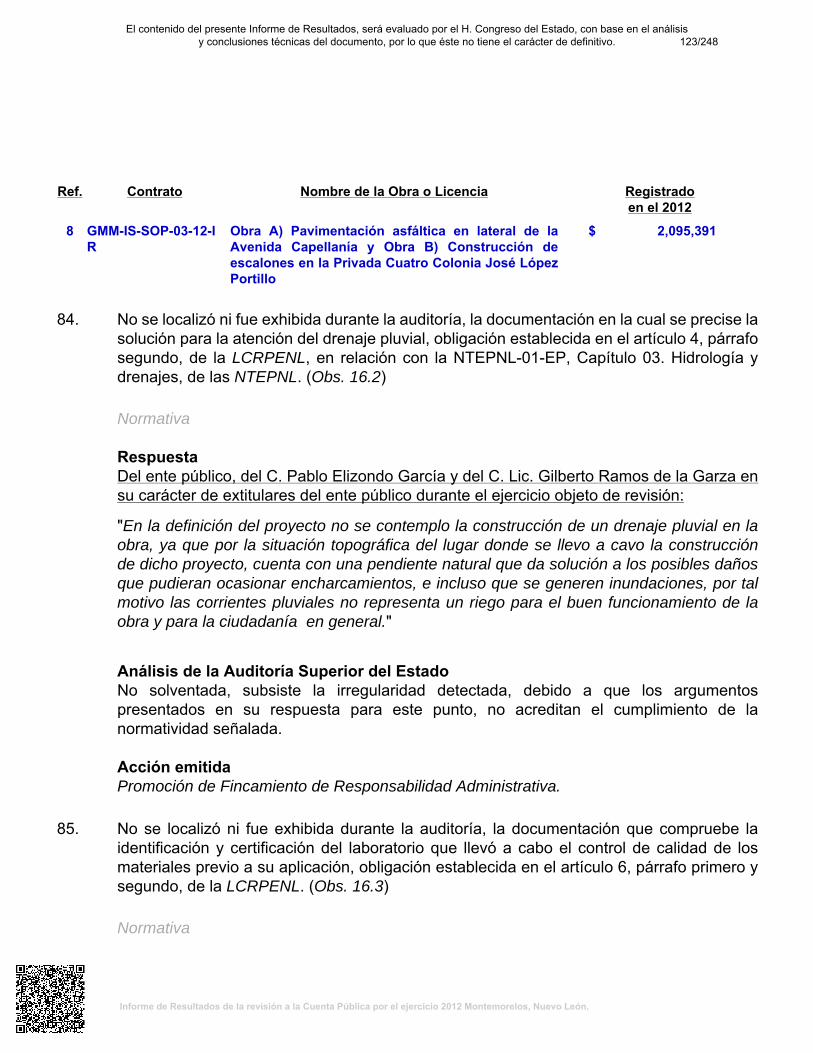

No. deObservaciones

Solventadas

MontosSolventados2 $

RecuperacionesOperadas3 $

No. deObservaciones

NoSolventadas

Montos NoSolventados4 $

ProbablesRecuperaciones5

$

EconómicaC 5 327,415 0 132,663 0 5 194,752 194,752

TécnicaD 1 0 0 0 0 1 0 0Subtotal 171 327,415 26 132,663 0 145 194,752 194,752

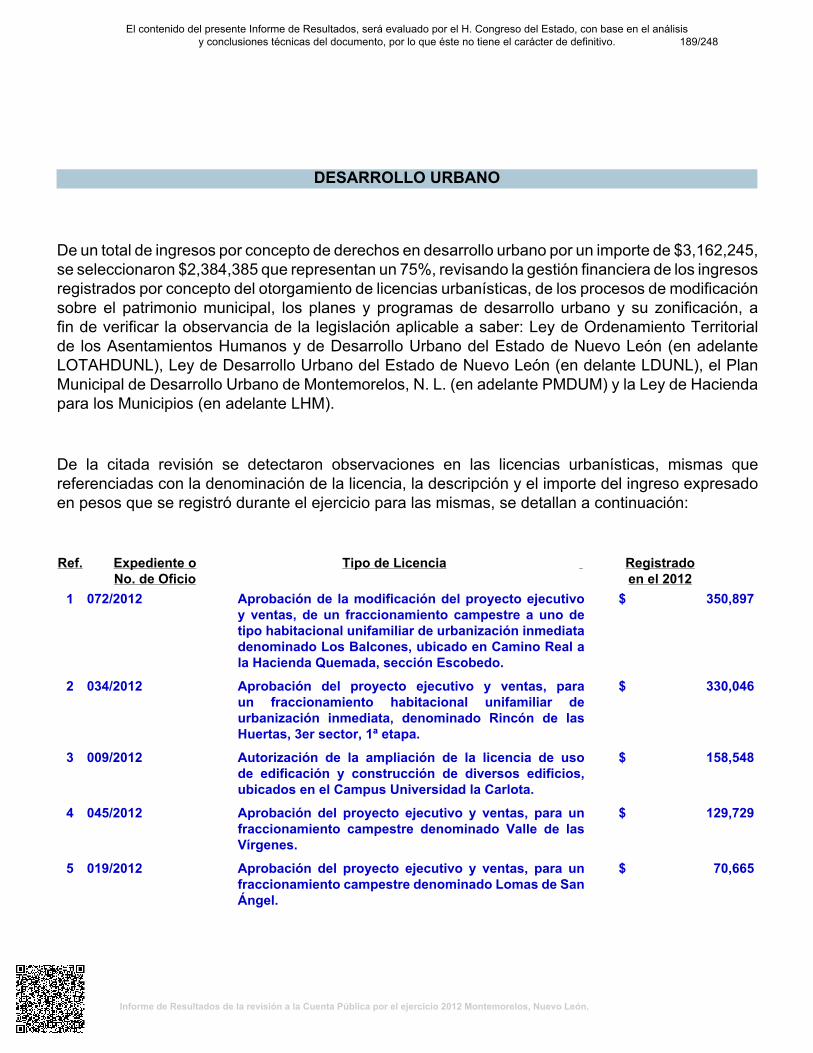

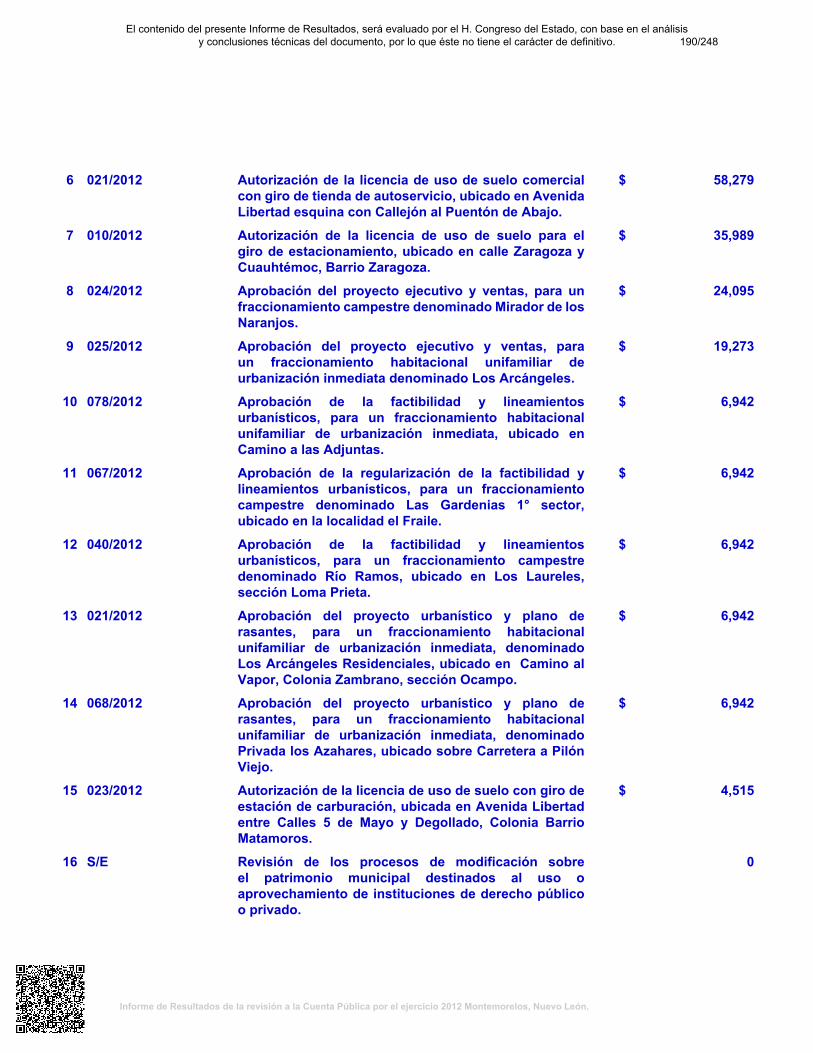

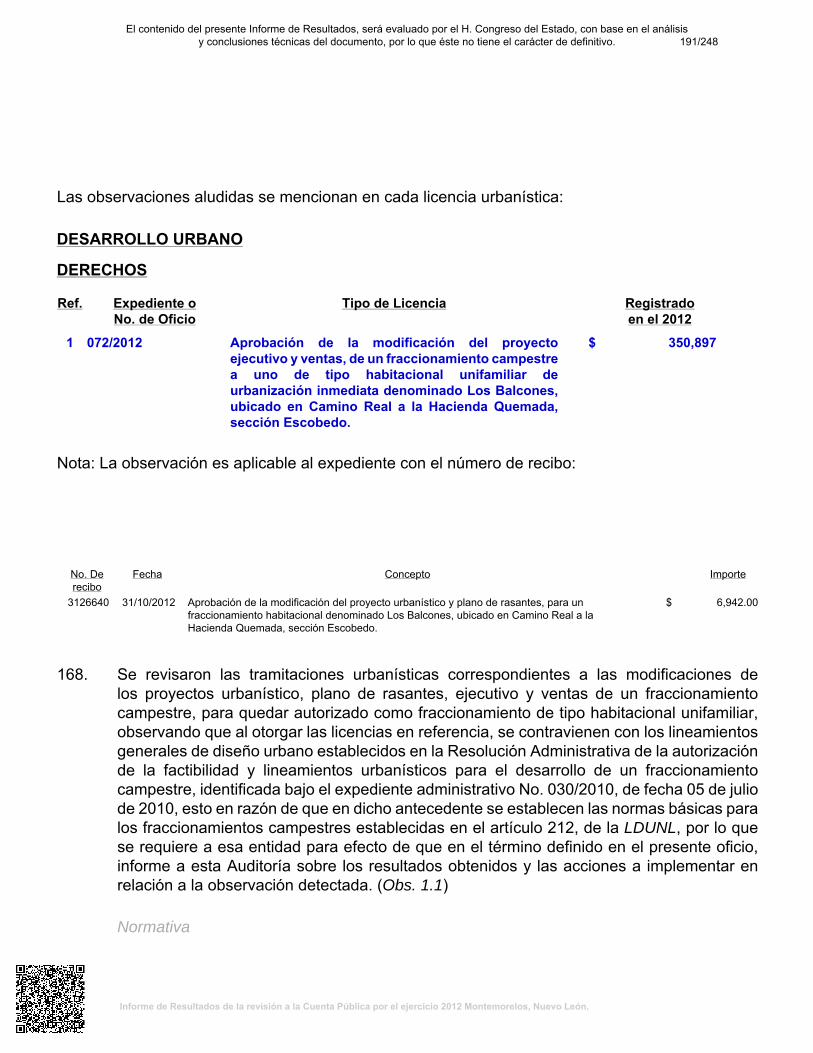

DESARROLLO URBANONormativaA 57 133,385 21 12,331 0 36 121,054 0

Subtotal 57 133,385 21 12,331 0 36 121,054 0PROFIS

NormativaA 17 0 6 0 0 11 0 0Subtotal 17 0 6 0 0 11 0 0

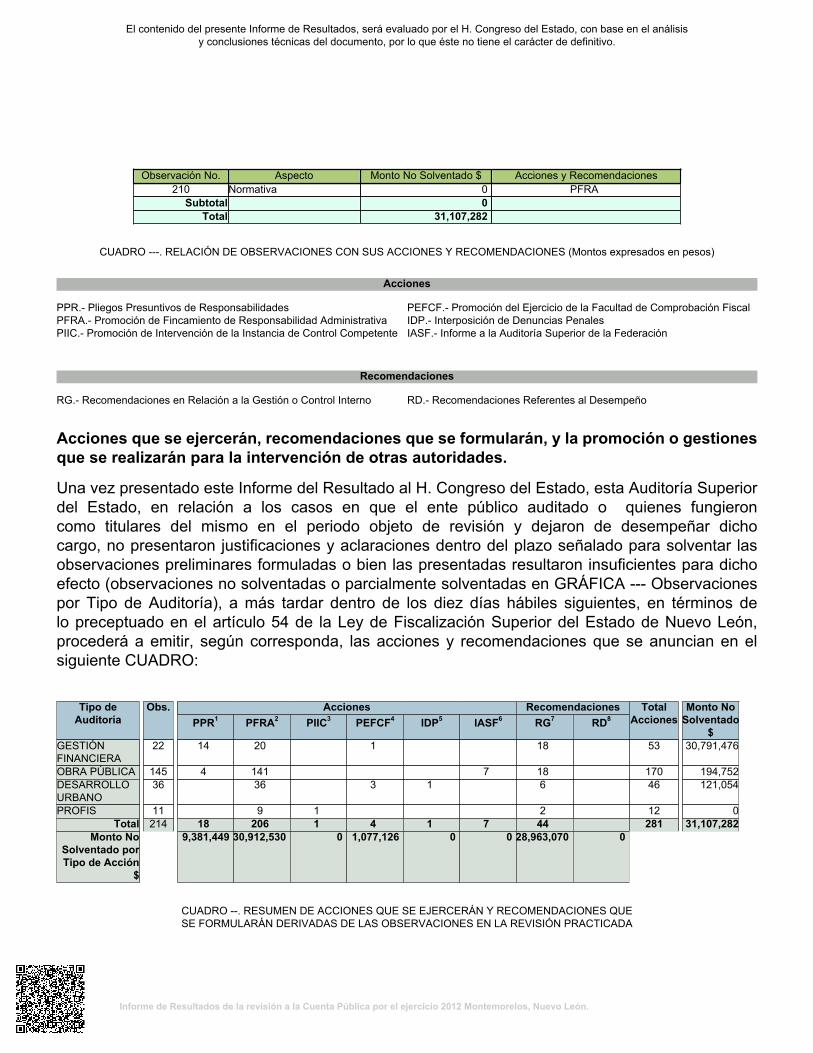

Total 275 53,061,739 61 21,954,457 0 214 31,107,282 9,381,449

CUADRO ---. RESULTADO GENERALES DE LA REVISIÓN (Montos expresados en pesos)A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumirla existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios,y sus organismos públicos descentralizados).B Financiera: Los actos u omisiones observados están relacionados con el incumplimiento de las normas de información financiera aplicables.C Económica: Los actos u omisiones observados hacen presumir la existencia de daños o perjuicios estimables en dinero, causados a la haciendapública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).D Técnica: Fallas constructivas detectadas en la obra pública, como resultado de las inspecciones físicas efectuadas por la ASENL durante el procesode fiscalización, o bien, de las pruebas de ensayos practicadas por personal del Laboratorio de Obra Pública de la ASENL.E Control Interno: Los actos u omisiones observados guardan relación con el incumplimiento de los procedimientos establecidos por los entes públicospara salvaguardar y preservar sus bienes o asegurar la exactitud, oportunidad, confiabilidad y veracidad de la información que debe contener la cuentapública, o bien, con la ausencia o deficiencias de los mismos.

Notas:1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados loshechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagadosno ejecutados, entre otros).2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente públicoo por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibidola documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren aprocesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondofederal respectivo, tratándose de recursos federalizados.4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegroa la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspectoeconómico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidadesresarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competentea la cual corresponde iniciar los procedimientos respectivos.

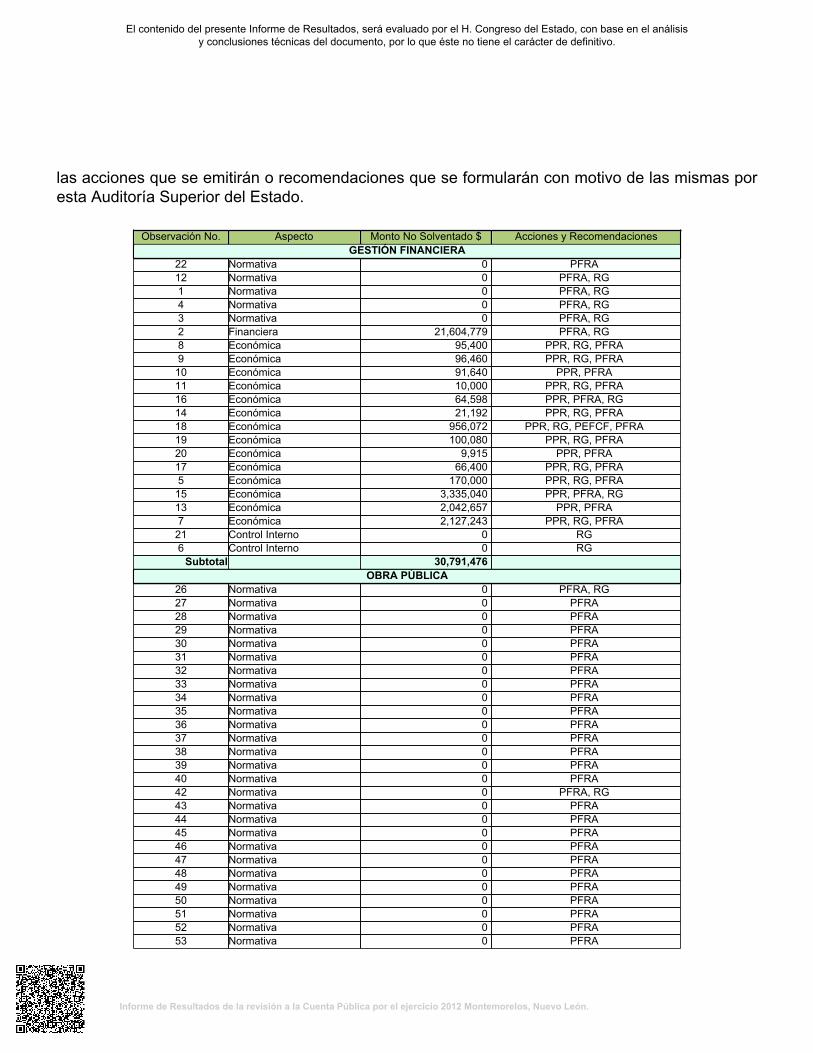

En alcance al CUADRO anterior, se presenta a continuación la integración de las observacionesindicadas como no solventadas del presente informe, así como su clasificación, señalándose además

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

las acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas poresta Auditoría Superior del Estado.

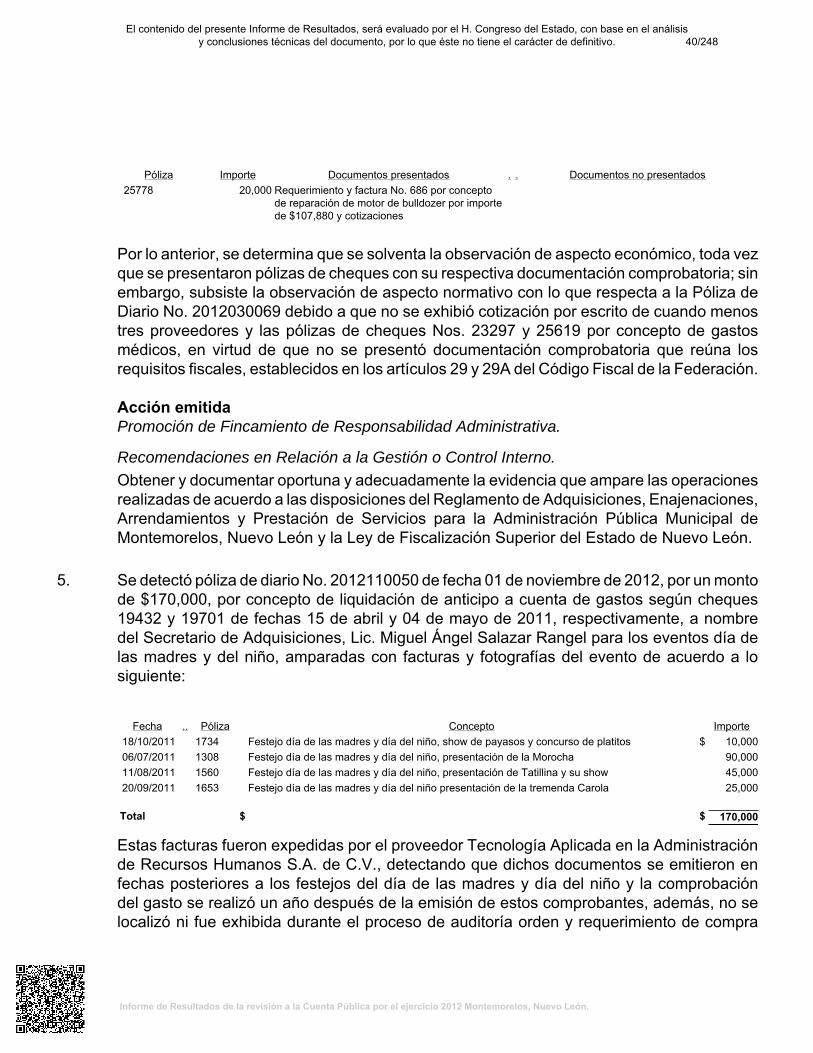

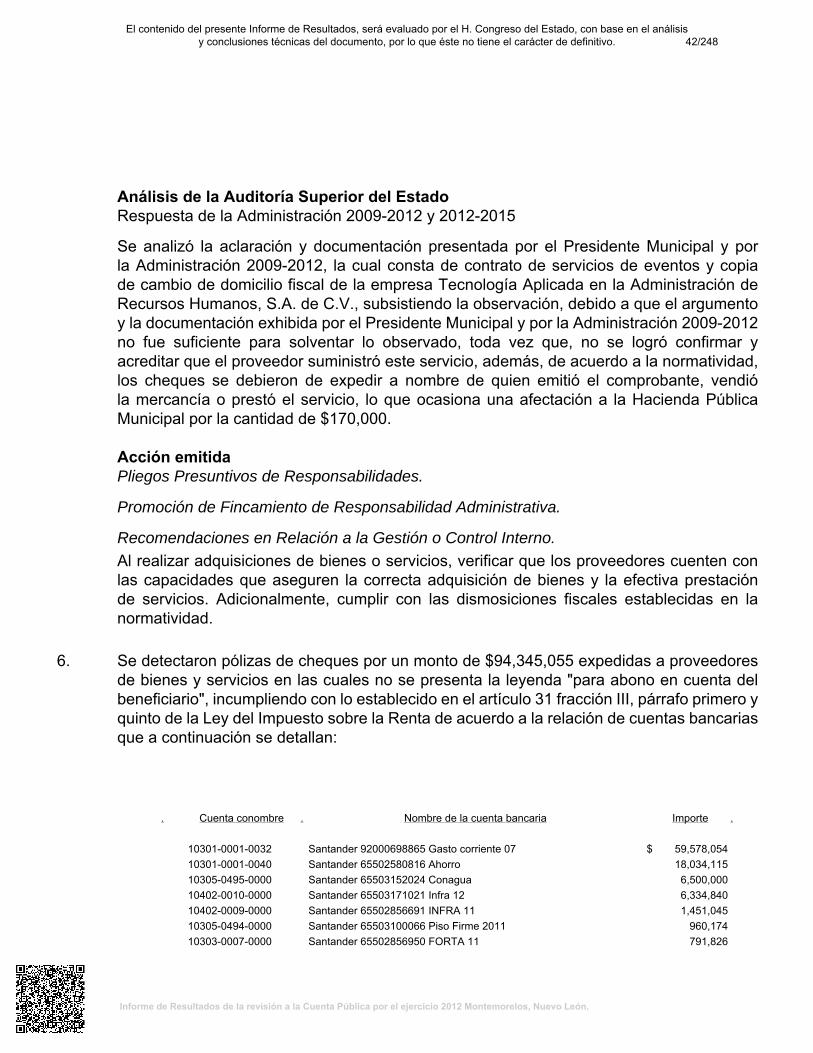

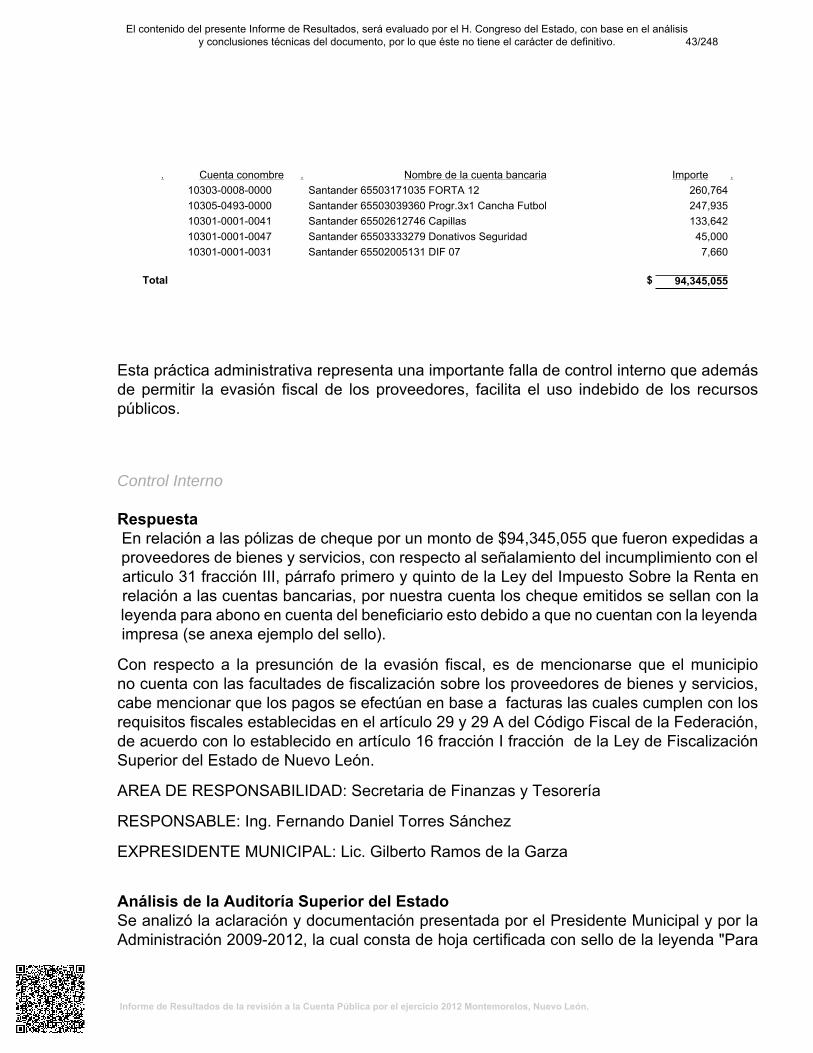

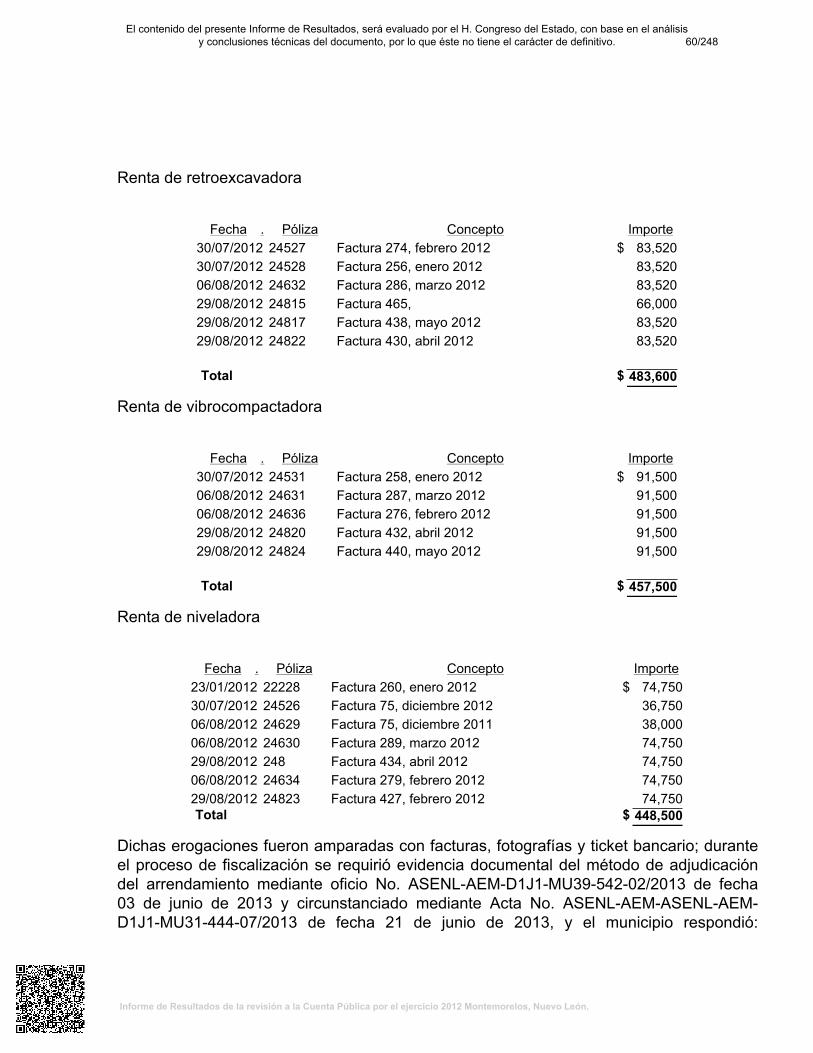

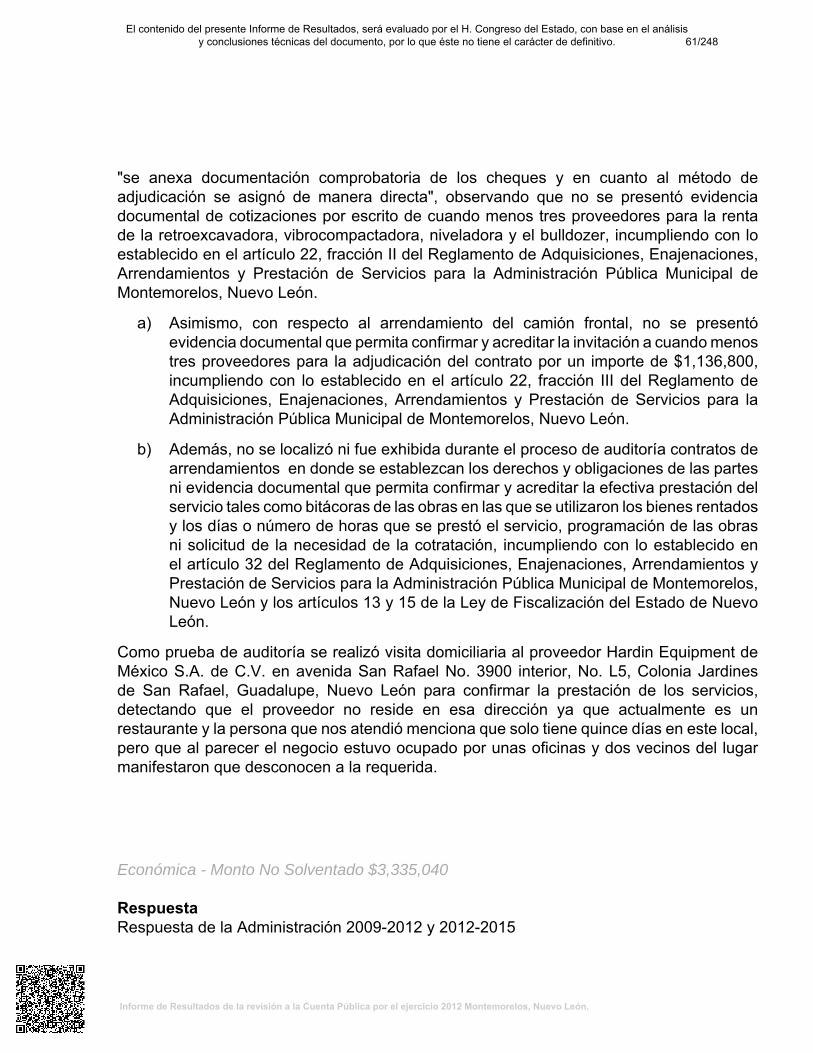

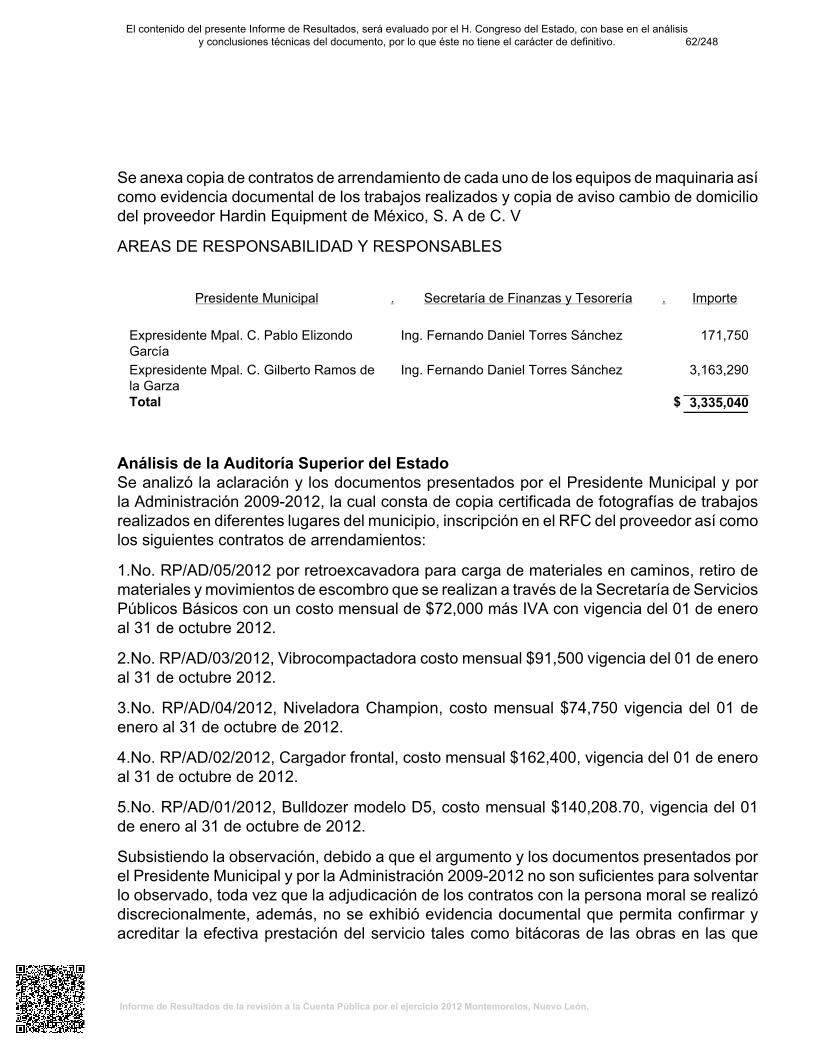

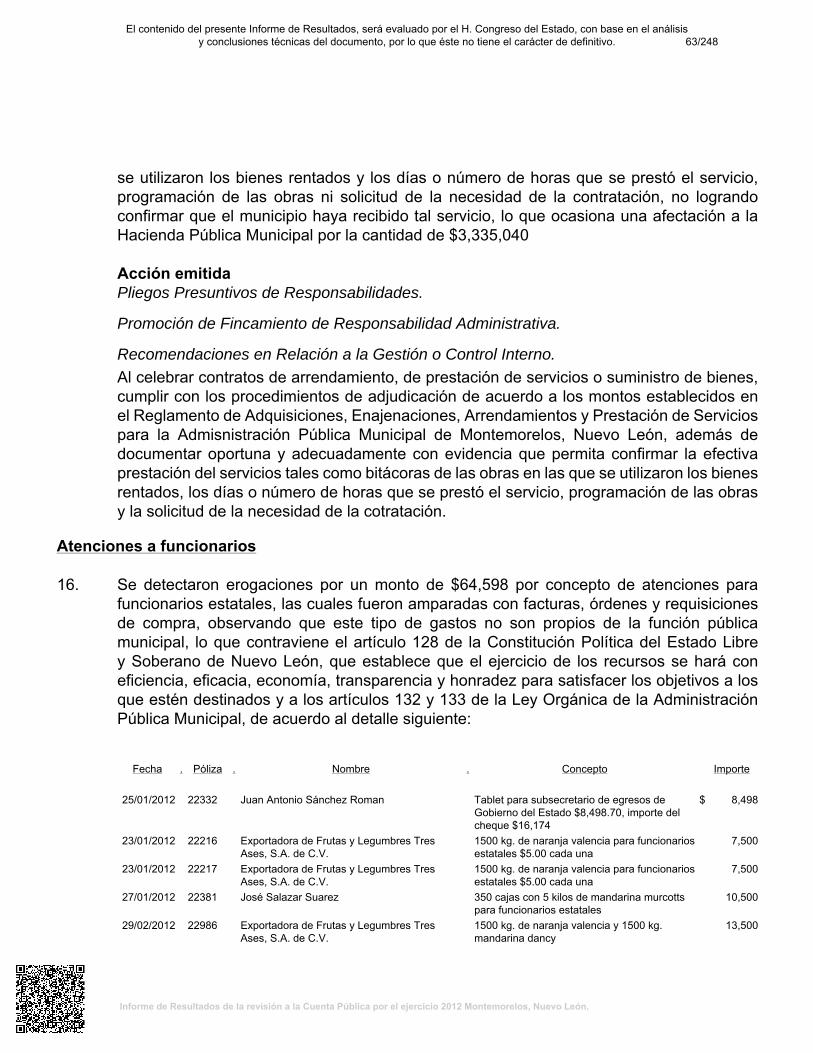

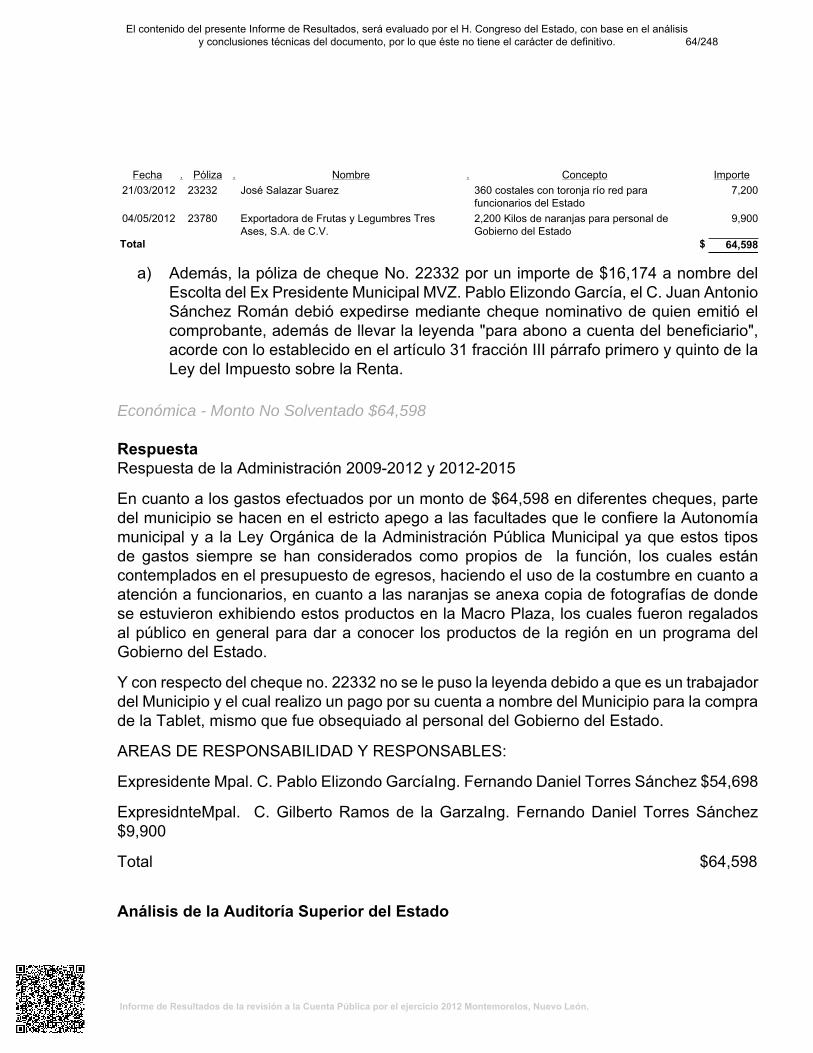

Observación No. Aspecto Monto No Solventado $ Acciones y RecomendacionesGESTIÓN FINANCIERA

22 Normativa 0 PFRA12 Normativa 0 PFRA, RG1 Normativa 0 PFRA, RG4 Normativa 0 PFRA, RG3 Normativa 0 PFRA, RG2 Financiera 21,604,779 PFRA, RG8 Económica 95,400 PPR, RG, PFRA9 Económica 96,460 PPR, RG, PFRA

10 Económica 91,640 PPR, PFRA11 Económica 10,000 PPR, RG, PFRA16 Económica 64,598 PPR, PFRA, RG14 Económica 21,192 PPR, RG, PFRA18 Económica 956,072 PPR, RG, PEFCF, PFRA19 Económica 100,080 PPR, RG, PFRA20 Económica 9,915 PPR, PFRA17 Económica 66,400 PPR, RG, PFRA5 Económica 170,000 PPR, RG, PFRA

15 Económica 3,335,040 PPR, PFRA, RG13 Económica 2,042,657 PPR, PFRA7 Económica 2,127,243 PPR, RG, PFRA

21 Control Interno 0 RG6 Control Interno 0 RG

Subtotal 30,791,476OBRA PÚBLICA

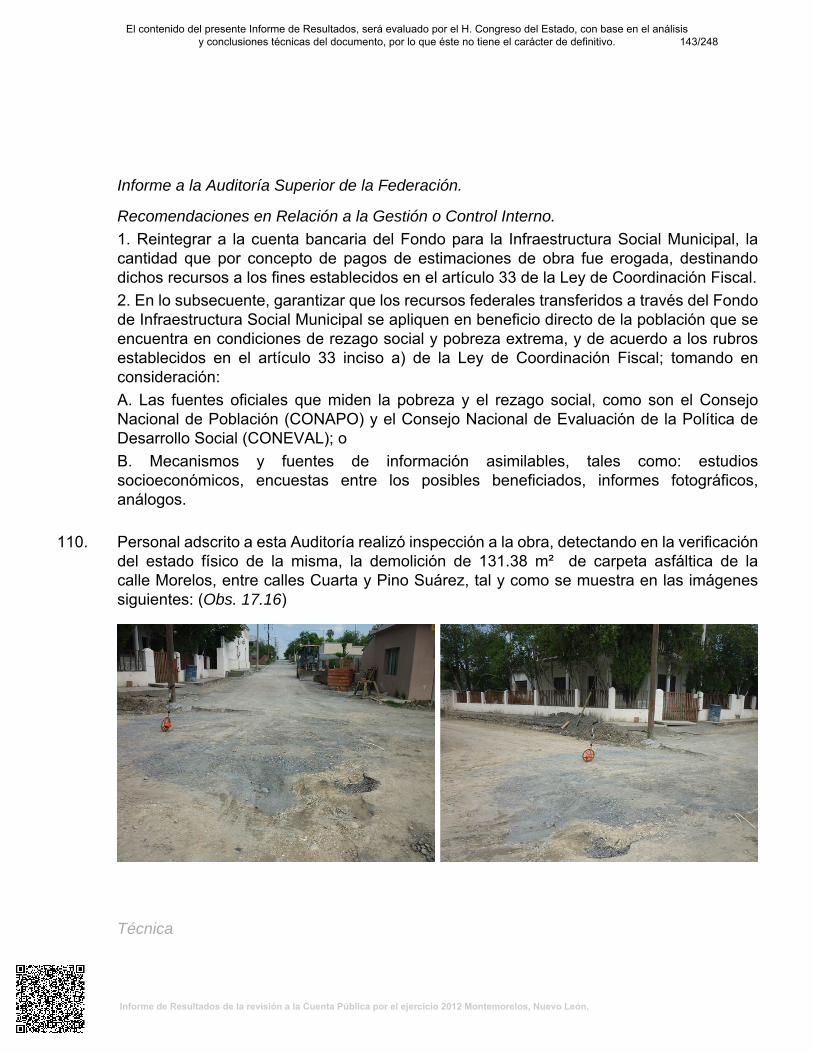

26 Normativa 0 PFRA, RG27 Normativa 0 PFRA28 Normativa 0 PFRA29 Normativa 0 PFRA30 Normativa 0 PFRA31 Normativa 0 PFRA32 Normativa 0 PFRA33 Normativa 0 PFRA34 Normativa 0 PFRA35 Normativa 0 PFRA36 Normativa 0 PFRA37 Normativa 0 PFRA38 Normativa 0 PFRA39 Normativa 0 PFRA40 Normativa 0 PFRA42 Normativa 0 PFRA, RG43 Normativa 0 PFRA44 Normativa 0 PFRA45 Normativa 0 PFRA46 Normativa 0 PFRA47 Normativa 0 PFRA48 Normativa 0 PFRA49 Normativa 0 PFRA50 Normativa 0 PFRA51 Normativa 0 PFRA52 Normativa 0 PFRA53 Normativa 0 PFRA

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

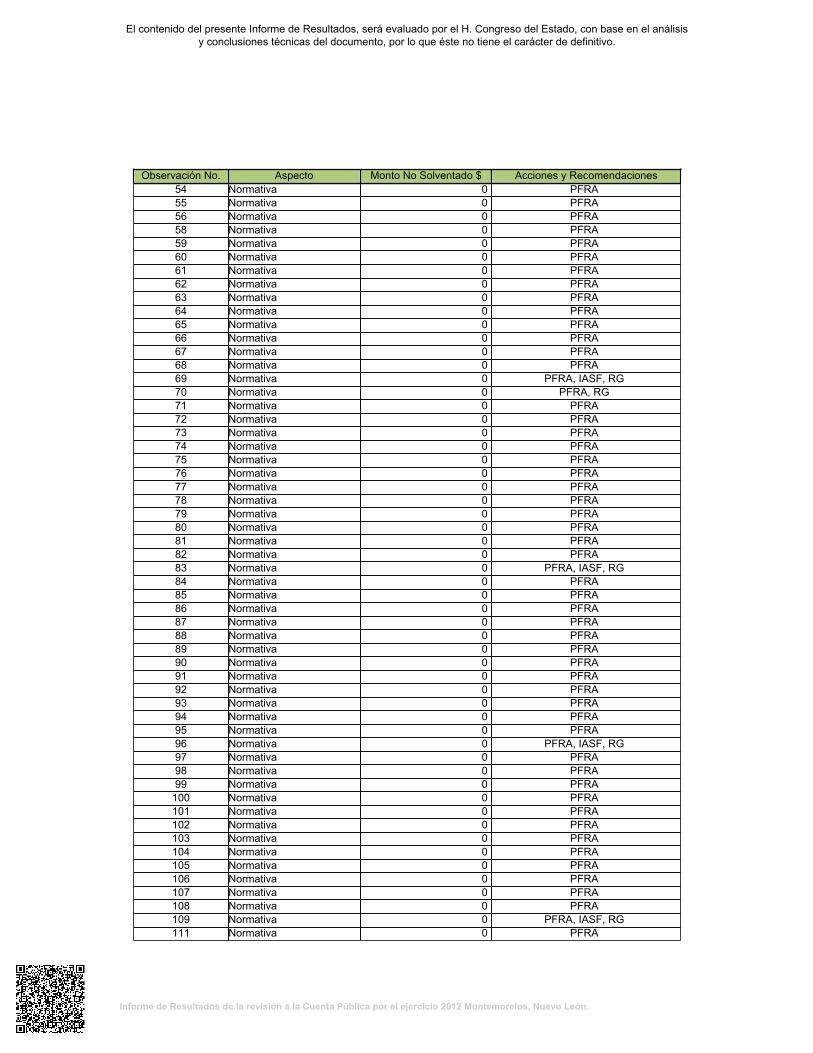

Observación No. Aspecto Monto No Solventado $ Acciones y Recomendaciones54 Normativa 0 PFRA55 Normativa 0 PFRA56 Normativa 0 PFRA58 Normativa 0 PFRA59 Normativa 0 PFRA60 Normativa 0 PFRA61 Normativa 0 PFRA62 Normativa 0 PFRA63 Normativa 0 PFRA64 Normativa 0 PFRA65 Normativa 0 PFRA66 Normativa 0 PFRA67 Normativa 0 PFRA68 Normativa 0 PFRA69 Normativa 0 PFRA, IASF, RG70 Normativa 0 PFRA, RG71 Normativa 0 PFRA72 Normativa 0 PFRA73 Normativa 0 PFRA74 Normativa 0 PFRA75 Normativa 0 PFRA76 Normativa 0 PFRA77 Normativa 0 PFRA78 Normativa 0 PFRA79 Normativa 0 PFRA80 Normativa 0 PFRA81 Normativa 0 PFRA82 Normativa 0 PFRA83 Normativa 0 PFRA, IASF, RG84 Normativa 0 PFRA85 Normativa 0 PFRA86 Normativa 0 PFRA87 Normativa 0 PFRA88 Normativa 0 PFRA89 Normativa 0 PFRA90 Normativa 0 PFRA91 Normativa 0 PFRA92 Normativa 0 PFRA93 Normativa 0 PFRA94 Normativa 0 PFRA95 Normativa 0 PFRA96 Normativa 0 PFRA, IASF, RG97 Normativa 0 PFRA98 Normativa 0 PFRA99 Normativa 0 PFRA

100 Normativa 0 PFRA101 Normativa 0 PFRA102 Normativa 0 PFRA103 Normativa 0 PFRA104 Normativa 0 PFRA105 Normativa 0 PFRA106 Normativa 0 PFRA107 Normativa 0 PFRA108 Normativa 0 PFRA109 Normativa 0 PFRA, IASF, RG111 Normativa 0 PFRA

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

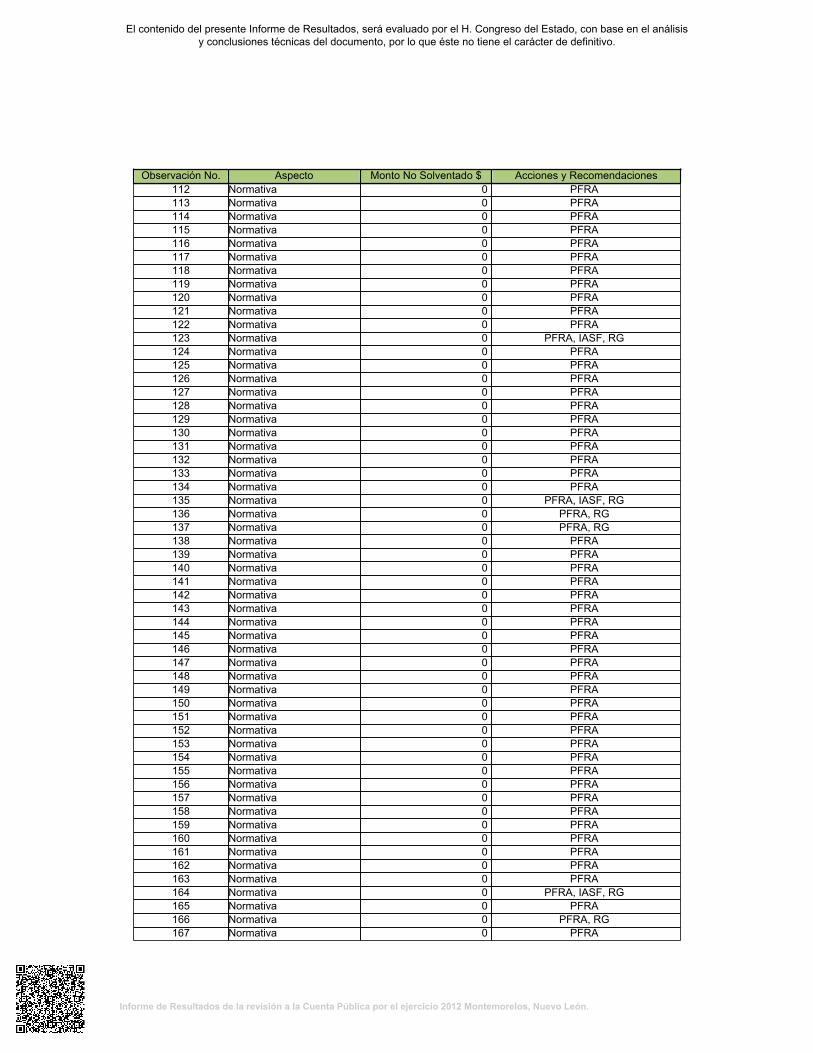

Observación No. Aspecto Monto No Solventado $ Acciones y Recomendaciones112 Normativa 0 PFRA113 Normativa 0 PFRA114 Normativa 0 PFRA115 Normativa 0 PFRA116 Normativa 0 PFRA117 Normativa 0 PFRA118 Normativa 0 PFRA119 Normativa 0 PFRA120 Normativa 0 PFRA121 Normativa 0 PFRA122 Normativa 0 PFRA123 Normativa 0 PFRA, IASF, RG124 Normativa 0 PFRA125 Normativa 0 PFRA126 Normativa 0 PFRA127 Normativa 0 PFRA128 Normativa 0 PFRA129 Normativa 0 PFRA130 Normativa 0 PFRA131 Normativa 0 PFRA132 Normativa 0 PFRA133 Normativa 0 PFRA134 Normativa 0 PFRA135 Normativa 0 PFRA, IASF, RG136 Normativa 0 PFRA, RG137 Normativa 0 PFRA, RG138 Normativa 0 PFRA139 Normativa 0 PFRA140 Normativa 0 PFRA141 Normativa 0 PFRA142 Normativa 0 PFRA143 Normativa 0 PFRA144 Normativa 0 PFRA145 Normativa 0 PFRA146 Normativa 0 PFRA147 Normativa 0 PFRA148 Normativa 0 PFRA149 Normativa 0 PFRA150 Normativa 0 PFRA151 Normativa 0 PFRA152 Normativa 0 PFRA153 Normativa 0 PFRA154 Normativa 0 PFRA155 Normativa 0 PFRA156 Normativa 0 PFRA157 Normativa 0 PFRA158 Normativa 0 PFRA159 Normativa 0 PFRA160 Normativa 0 PFRA161 Normativa 0 PFRA162 Normativa 0 PFRA163 Normativa 0 PFRA164 Normativa 0 PFRA, IASF, RG165 Normativa 0 PFRA166 Normativa 0 PFRA, RG167 Normativa 0 PFRA

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

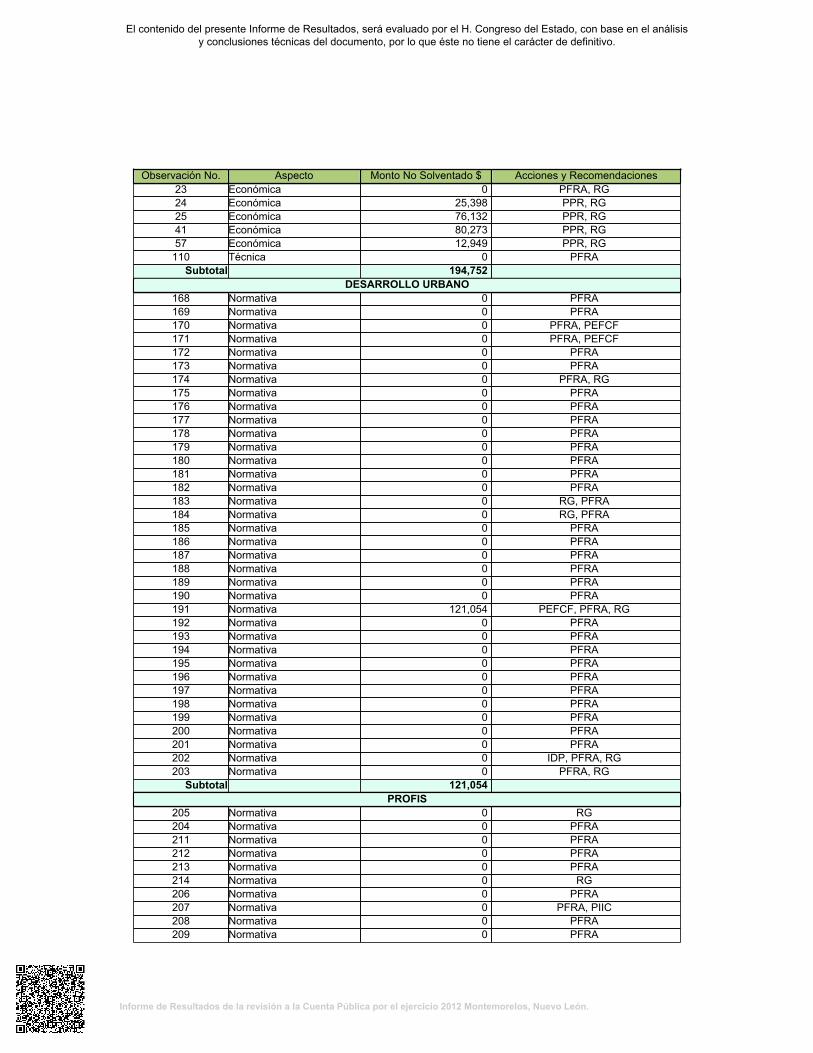

Observación No. Aspecto Monto No Solventado $ Acciones y Recomendaciones23 Económica 0 PFRA, RG24 Económica 25,398 PPR, RG25 Económica 76,132 PPR, RG41 Económica 80,273 PPR, RG57 Económica 12,949 PPR, RG

110 Técnica 0 PFRASubtotal 194,752

DESARROLLO URBANO168 Normativa 0 PFRA169 Normativa 0 PFRA170 Normativa 0 PFRA, PEFCF171 Normativa 0 PFRA, PEFCF172 Normativa 0 PFRA173 Normativa 0 PFRA174 Normativa 0 PFRA, RG175 Normativa 0 PFRA176 Normativa 0 PFRA177 Normativa 0 PFRA178 Normativa 0 PFRA179 Normativa 0 PFRA180 Normativa 0 PFRA181 Normativa 0 PFRA182 Normativa 0 PFRA183 Normativa 0 RG, PFRA184 Normativa 0 RG, PFRA185 Normativa 0 PFRA186 Normativa 0 PFRA187 Normativa 0 PFRA188 Normativa 0 PFRA189 Normativa 0 PFRA190 Normativa 0 PFRA191 Normativa 121,054 PEFCF, PFRA, RG192 Normativa 0 PFRA193 Normativa 0 PFRA194 Normativa 0 PFRA195 Normativa 0 PFRA196 Normativa 0 PFRA197 Normativa 0 PFRA198 Normativa 0 PFRA199 Normativa 0 PFRA200 Normativa 0 PFRA201 Normativa 0 PFRA202 Normativa 0 IDP, PFRA, RG203 Normativa 0 PFRA, RG

Subtotal 121,054PROFIS

205 Normativa 0 RG204 Normativa 0 PFRA211 Normativa 0 PFRA212 Normativa 0 PFRA213 Normativa 0 PFRA214 Normativa 0 RG206 Normativa 0 PFRA207 Normativa 0 PFRA, PIIC208 Normativa 0 PFRA209 Normativa 0 PFRA

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

Observación No. Aspecto Monto No Solventado $ Acciones y Recomendaciones210 Normativa 0 PFRA

Subtotal 0Total 31,107,282

CUADRO ---. RELACIÓN DE OBSERVACIONES CON SUS ACCIONES Y RECOMENDACIONES (Montos expresados en pesos)

Acciones

PPR.- Pliegos Presuntivos de ResponsabilidadesPFRA.- Promoción de Fincamiento de Responsabilidad AdministrativaPIIC.- Promoción de Intervención de la Instancia de Control Competente

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación FiscalIDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

Recomendaciones

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestionesque se realizarán para la intervención de otras autoridades.

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superiordel Estado, en relación a los casos en que el ente público auditado o quienes fungieroncomo titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dichocargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar lasobservaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dichoefecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA --- Observacionespor Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos delo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León,procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en elsiguiente CUADRO:

Acciones RecomendacionesTipo deAuditoría

Obs.PPR1 PFRA2 PIIC3 PEFCF4 IDP5 IASF6 RG7 RD8

TotalAcciones

Monto NoSolventado

$GESTIÓNFINANCIERA

22 14 20 1 18 53 30,791,476

OBRA PÚBLICA 145 4 141 7 18 170 194,752DESARROLLOURBANO

36 36 3 1 6 46 121,054

PROFIS 11 9 1 2 12 0Total 214 18 206 1 4 1 7 44 281 31,107,282

Monto NoSolventado porTipo de Acción

$

9,381,449 30,912,530 0 1,077,126 0 0 28,963,070 0

CUADRO --. RESUMEN DE ACCIONES QUE SE EJERCERÁN Y RECOMENDACIONES QUESE FORMULARÁN DERIVADAS DE LAS OBSERVACIONES EN LA REVISIÓN PRACTICADA

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

Acciones1 Pliegos Presuntivos de Responsabilidades: Documento mediante el cual se notifica a los Sujetos de Fiscalización las observaciones, deficiencias

e irregularidades que permiten presumir la existencia de hechos y conductas que producen daños y perjuicios en contra de la hacienda opatrimonio de los entes públicos, a efecto de que proporcionen los elementos y demás información que permita localizar e identificar a lospresuntos responsables, así como la de fijar en cantidad liquida el monto de los daños y perjuicios, a fin de estar en aptitud en su caso, de iniciarel procedimiento para el fincamiento de la responsabilidad resarcitoria a que haya lugar.

2 Promoción de Fincamiento de Responsabilidad Administrativa: Acción mediante la cual se hacen del conocimiento de los superiores jerárquicosdel ente público objeto de la revisión de una cuenta pública, las irregularidades detectadas en la revisión, que constituyen incumplimientos desus servidores públicos respecto de sus obligaciones generales de salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia en eldesempeño de sus funciones, empleos, cargos o comisiones, a efecto de que lleven a cabo las investigaciones respectivas, y en su caso inicienlos procedimientos para el fincamiento de responsabilidades administrativas respectivos.

3 Promoción de Intervención de la Instancia de Control Competente: Acción mediante la cual se promueve la intervención de las instancias decontrol de las dependencias y entidades federales o de la Secretaría de la Función Pública de la Administración Pública Federal en relación confondos y recursos de naturaleza federal (en términos de los convenios de coordinación y reasignación), o bien, de la instancia de control de unente público ajeno a la revisión en la que se detectaron las irregularidades, a efecto de que realicen las investigaciones necesarias en relación alos hechos que se informan, y en su caso, inicien o promuevan los procedimientos administrativos a que haya lugar.

4 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre unaposible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción deerrores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que constela determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

5 Interposición de Denuncias Penales: Acción en virtud de la cual, se interpone la denuncia penal en relación con hechos o conductas detectadasdurante la fiscalización, que pudieran implicar la comisión de un delito. El ejercicio de esta acción, en términos de lo preceptuado en el artículo48 tercer párrafo de la Ley de Fiscalización Superior del Estado de Nuevo León, se encuentra condicionada a la autorización del H. Congresodel Estado.

6 Informe a la Auditoría Superior de la Federación: Informe que se envía a la Auditoría Superior de la Federación, a efecto de darle a conocer lasirregularidades relacionadas con los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal,cuando se hayan destinado a fines diversos a los establecidos en la referida ley, o bien, que permitan presumir la existencia de hechos o conductasque produzcan daños o perjuicios, o ambos, en contra de la hacienda pública federal, detectadas con motivo de la fiscalización practicada entérminos de los convenios celebrados con la referida entidad de fiscalización federal.

Recomendaciones7 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado para

fortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestiónfinanciera, así como áreas de oportunidad en el control interno y de gestión.

8 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto defortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buengobierno.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

CONTENIDO

Pags. I. Presentación 1 II. Objetivos y alcances de la revisión practicada tanto a la gestión como al

desempeño, incluyendo prevenciones generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados 3

III. Descripción de los elementos revisados y resultados obtenidos en la

revisión 7

A. La evaluación de la gestión financiera y del gasto público 7 B. Cumplimiento de las normas de información financiera aplicables al

sector gubernamental y de las disposiciones contenidas en los ordenamientos y normativa correspondientes 29

IV. Observaciones derivadas de la revisión practicada, las aclaraciones a las

mismas por los funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán 30

V. Trámite y resultados obtenidos, derivados de las solicitudes formuladas por

el H. Congreso del Estado 242 VI. Resultados de la revisión de situación excepcional 242 VII. Situación que guardan las observaciones, recomendaciones y acciones

promovidas, respecto de la cuenta pública del ejercicio 2011 242

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

I. Presentación La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63, fracción XIII de la Constitución Política del Estado, 2 fracción I, 3 y 4 de la Ley de Fiscalización Superior del Estado de Nuevo León, se crea como un órgano de apoyo del H. Congreso del Estado en el ejercicio de sus facultades de fiscalización, revisión, vigilancia, evaluación y aprobación o rechazo de las cuentas públicas que presenten los poderes del estado, los organismos autónomos, los organismos descentralizados y desconcentrados y fideicomisos públicos de la administración pública del Estado, los municipios y sus organismos descentralizados y desconcentrados. En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2012 del Municipio de Montemorelos, Nuevo León, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera. En tal sentido, y en cumplimiento de lo preceptuado en los artículos 137 segundo párrafo de la Constitución Local, 20 fracción XXXI, 48 primer párrafo y 82 fracción XV de la Ley de Fiscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2012 del Municipio de Montemorelos, Nuevo León, al H. Congreso del Estado. Entre los apartados de este informe, se incluyen los objetivos y alcances de la revisión practicada, incluyendo los criterios de selección y descripción de los procedimientos de auditoría, así como el Dictamen de la revisión. Asimismo, se realiza una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

• La evaluación de la gestión financiera y del gasto público; • Cumplimiento de las normas de información financiera aplicables al sector gubernamental y

de las disposiciones contenidas en los ordenamientos y normativa correspondientes.

1/248El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad Gubernamental, que tiene como objeto establecer los criterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, con el fin de lograr su adecuada armonización, para facilitar el registro y la fiscalización de los activos, pasivos, ingresos y gastos y, en general, contribuir a medir la eficacia, economía y eficiencia en el gasto e ingreso público. Estableciendo que los entes públicos adoptarán e implementarán, con carácter obligatorio, las decisiones que tome el Consejo Nacional de Armonización Contable (CONAC) dentro de los plazos que este determine.

El coordinador para la armonización de la contabilidad gubernamental es el Consejo Nacional de Armonización Contable (CONAC), el cual tiene por objeto la emisión de las normas contables y lineamientos para la generación de información financiera que aplicarán los entes públicos.

El Consejo Estatal de Armonización Contable del Estado de Nuevo León, (CEACNL) es el encargado de coadyuvar en el proceso de implementación de los acuerdos aprobados en el CONAC, en relación con la difusión y aplicación de las normas contables y lineamientos que emita dicho Consejo, con el fin de lograr su adecuada armonización y facilitar los registros y la fiscalización de los activos, pasivos, ingresos y gastos, en los términos de la Ley General de Contabilidad Gubernamental.

El día 16 de mayo de 2013 se publicó en el Diario Oficial de la Federación el Acuerdo 1 aprobado por El Consejo Nacional de Armonización Contable, en reunión del 3 de mayo de 2013, en el que se acordó determinar los plazos para que la Federación, las entidades federativas y los municipios adopten las decisiones que a continuación se indican:

Meta La Federación, las Entidades Federativas y sus respectivos entes públicos a más tardar

Los Municipios y sus entes públicos a más tardar

Integración automática del ejercicio presupuestario con la operación contable

30 de junio de 2014 30 de junio de 2015

Realizar los registros contables con base en las Reglas de Registro y Valoración del Patrimonio

31 de diciembre de 2014 31 de diciembre de 2015

Generación en tiempo real de estados financieros 30 de junio de 2014 30 de junio de 2015

Emisión de Cuentas Públicas en los términos acordados por el Consejo

Para la correspondiente a 2014

Para la correspondiente a 2015

2/248El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

El CEACNL, es responsable de coadyuvar que estas metas se cumplan en las fechas establecidas en el acuerdo publicado. Entre otros apartados del presente informe, se detallan las observaciones no solventadas, con su fundamentación, derivadas de la revisión practicada, con las aclaraciones a las mismas y su análisis, así como las acciones que se ejercerán, recomendaciones que se formularán y las promociones o gestiones que se realizarán para la intervención de otras autoridades, las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León. Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas por ésta Auditoría Superior del Estado en la fiscalización de la cuenta pública del ente público, relativa al ejercicio 2011. II. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño,

incluyendo prevenciones generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

• Auditorías programadas por tipo o materia

Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditorías 2013 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2012, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 03 de mayo del presente año, y considerando la importancia, pertinencia y factibilidad de su realización, se determinaron las siguientes auditorías a practicar al Municipio de Montemorelos Nuevo León, por tipo o materia, a saber:

3/248El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

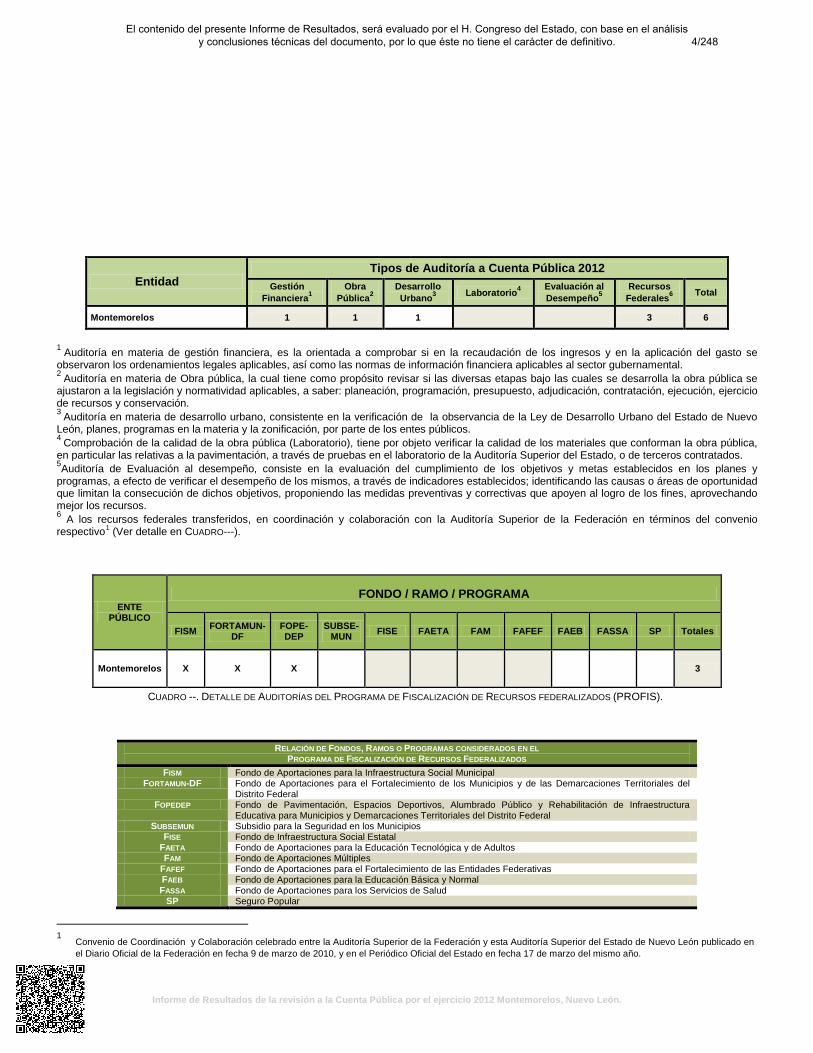

Entidad Tipos de Auditoría a Cuenta Pública 2012

Gestión Financiera1

Obra Pública2

Desarrollo Urbano3 Laboratorio4 Evaluación al

Desempeño5 Recursos Federales6 Total

Montemorelos 1 1 1 3 6

1 Auditoría en materia de gestión financiera, es la orientada a comprobar si en la recaudación de los ingresos y en la aplicación del gasto se observaron los ordenamientos legales aplicables, así como las normas de información financiera aplicables al sector gubernamental. 2 Auditoría en materia de Obra pública, la cual tiene como propósito revisar si las diversas etapas bajo las cuales se desarrolla la obra pública se ajustaron a la legislación y normatividad aplicables, a saber: planeación, programación, presupuesto, adjudicación, contratación, ejecución, ejercicio de recursos y conservación. 3 Auditoría en materia de desarrollo urbano, consistente en la verificación de la observancia de la Ley de Desarrollo Urbano del Estado de Nuevo León, planes, programas en la materia y la zonificación, por parte de los entes públicos. 4 Comprobación de la calidad de la obra pública (Laboratorio), tiene por objeto verificar la calidad de los materiales que conforman la obra pública, en particular las relativas a la pavimentación, a través de pruebas en el laboratorio de la Auditoría Superior del Estado, o de terceros contratados. 5Auditoría de Evaluación al desempeño, consiste en la evaluación del cumplimiento de los objetivos y metas establecidos en los planes y programas, a efecto de verificar el desempeño de los mismos, a través de indicadores establecidos; identificando las causas o áreas de oportunidad que limitan la consecución de dichos objetivos, proponiendo las medidas preventivas y correctivas que apoyen al logro de los fines, aprovechando mejor los recursos. 6 A los recursos federales transferidos, en coordinación y colaboración con la Auditoría Superior de la Federación en términos del convenio respectivo1 (Ver detalle en CUADRO---).

ENTE PÚBLICO

FONDO / RAMO / PROGRAMA

FISM FORTAMUN-DF

FOPE-DEP

SUBSE-MUN FISE FAETA FAM FAFEF FAEB FASSA SP Totales

Montemorelos X X X

3

CUADRO --. DETALLE DE AUDITORÍAS DEL PROGRAMA DE FISCALIZACIÓN DE RECURSOS FEDERALIZADOS (PROFIS).

RELACIÓN DE FONDOS, RAMOS O PROGRAMAS CONSIDERADOS EN EL PROGRAMA DE FISCALIZACIÓN DE RECURSOS FEDERALIZADOS

FISM Fondo de Aportaciones para la Infraestructura Social Municipal FORTAMUN-DF Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del

Distrito Federal FOPEDEP Fondo de Pavimentación, Espacios Deportivos, Alumbrado Público y Rehabilitación de Infraestructura

Educativa para Municipios y Demarcaciones Territoriales del Distrito Federal SUBSEMUN Subsidio para la Seguridad en los Municipios

FISE Fondo de Infraestructura Social Estatal FAETA Fondo de Aportaciones para la Educación Tecnológica y de Adultos FAM Fondo de Aportaciones Múltiples

FAFEF Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas FAEB Fondo de Aportaciones para la Educación Básica y Normal FASSA Fondo de Aportaciones para los Servicios de Salud

SP Seguro Popular

1 Convenio de Coordinación y Colaboración celebrado entre la Auditoría Superior de la Federación y esta Auditoría Superior del Estado de Nuevo León publicado en

el Diario Oficial de la Federación en fecha 9 de marzo de 2010, y en el Periódico Oficial del Estado en fecha 17 de marzo del mismo año.

4/248El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

• Objetivos y alcances de la revisión practicada En la implementación y ejecución del programa anual de auditoría para la revisión y fiscalización de las cuentas públicas correspondientes al ejercicio 2012, entre las cuales se encuentra el Municipio de Montemorelos, Nuevo León, se observaron métodos y criterios objetivos, aplicando las mejores prácticas y procedimientos de auditoría, en ese sentido, en observancia de lo preceptuado en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado y acorde en cada caso con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

I. Para evaluar los resultados de la Gestión Financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos

Presupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron o corresponden a los conceptos y a las partidas respectivas;

b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en el

Presupuesto; y

c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados y se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

5/248El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

III. Además, se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en la materia de la gestión financiera.

IV. Para verificar que la obra pública se realizó conforme con lo establecido en la ley de la

materia, lo preceptuado en los artículos 31 y 32 de la Ley de Fiscalización Superior del Estado de Nuevo León, así como de otras disposiciones aplicables y a los programas y presupuestos autorizados, se realizó lo siguiente:

a) La práctica de las auditorías, visitas e inspecciones para verificar el exacto cumplimiento

de los objetivos contenidos en los programas de obra pública, y obtener los datos técnicos y demás elementos relacionados con la revisión.

V. Además, se analizó, en cumplimiento a lo establecido en el artículo 7 fracción III de la Ley de

Desarrollo Urbano del Estado de Nuevo León, la observancia de dicha ley, y de los planes y programas de desarrollo urbano y su zonificación por parte de las autoridades estatales y municipales.

• Prevenciones generales sobre los criterios de selección y descripción de los

procedimientos de auditoría aplicados Las auditorías practicadas (por tipo o materia) se seleccionaron con base en los criterios establecidos para la planeación específica utilizada en la integración del Programa Anual de Auditorías 2013 para la fiscalización de las cuentas públicas correspondientes al ejercicio 2012, considerando la importancia, pertinencia y factibilidad de su realización. El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al ente público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión. La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del dictamen de la revisión. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión.

6/248El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

Con base en lo anterior, en forma específica dentro del contenido del Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y en su caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente. III. Descripción de los elementos revisados y resultados obtenidos en la revisión

A) La evaluación de la gestión financiera y del gasto público

Para tal efecto se consideró el Estado de Ingresos y Egresos y sus presupuestos por el período del 1° de enero al 31 de diciembre de 2012, así como la Disponibilidad al cierre del ejercicio que el Municipio presentó como parte de la información que integra la Cuenta Pública. De acuerdo con las prácticas de contabilidad aplicables a este tipo de entidades gubernamentales, las operaciones efectuadas se registran con base al método de efectivo, que implica reconocer, los ingresos hasta el momento en que se cobran y no cuando se realizan y los egresos cuando se pagan y no cuando se devengan, excepto por algunas partidas registradas como cuentas por cobrar o por pagar, que forman parte de la disponibilidad. Para el desarrollo de la revisión, la Auditoría Superior del Estado, aplicó una serie de procedimientos enfocados para asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, que su presentación y registro estuvo conforme a las normas de información financiera aplicables a este tipo de entidad, además que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y a los objetivos y metas establecidas en los programas. Por lo anteriormente expuesto, considero que la información proporcionada por el Municipio de Montemorelos, Nuevo León, como Cuenta Pública correspondiente al ejercicio de 2012 presenta razonablemente el manejo, custodia y aplicación de los ingresos, egresos, fondos y en general de los recursos públicos, así como el cumplimiento de los programas y subprogramas, excepto en su caso, por lo mencionado en el apartado IV de este Informe. Las características y antecedentes considerados para la revisión de la Cuenta Pública, así como los criterios de selección, los métodos, los procedimientos y técnicas de auditoría utilizadas en que se basa el informe de resultados, se comentan a continuación:

7/248El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

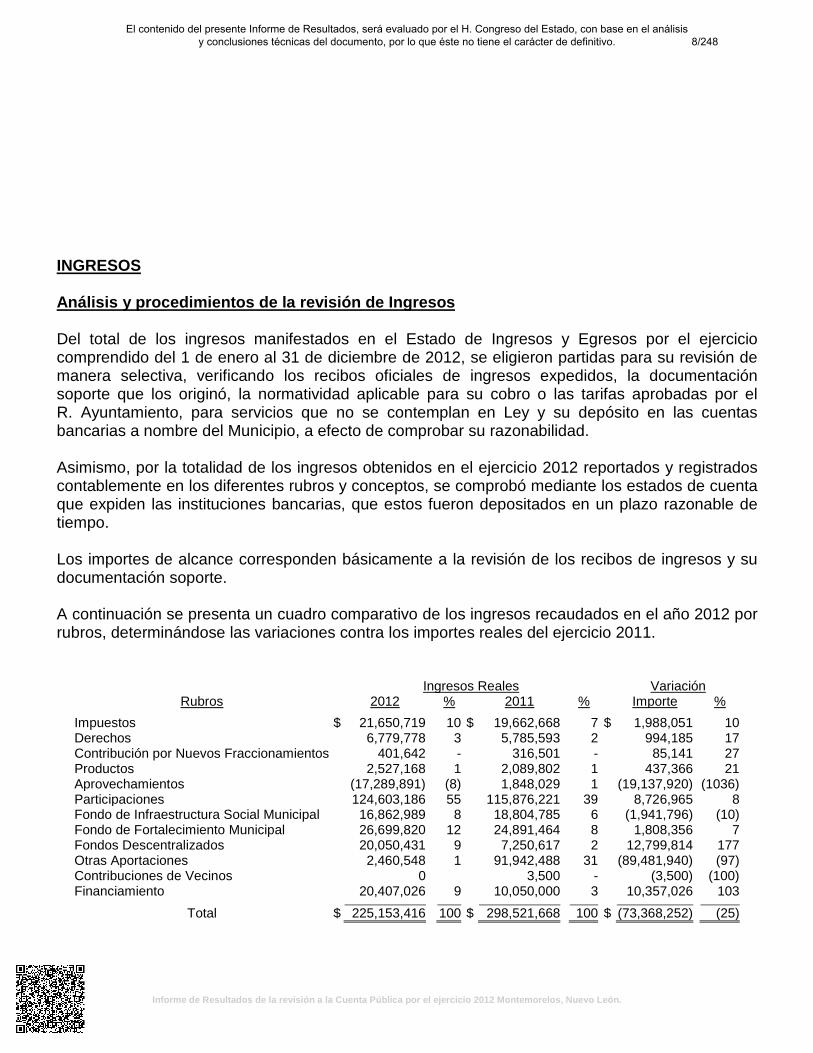

INGRESOS Análisis y procedimientos de la revisión de Ingresos Del total de los ingresos manifestados en el Estado de Ingresos y Egresos por el ejercicio comprendido del 1 de enero al 31 de diciembre de 2012, se eligieron partidas para su revisión de manera selectiva, verificando los recibos oficiales de ingresos expedidos, la documentación soporte que los originó, la normatividad aplicable para su cobro o las tarifas aprobadas por el R. Ayuntamiento, para servicios que no se contemplan en Ley y su depósito en las cuentas bancarias a nombre del Municipio, a efecto de comprobar su razonabilidad. Asimismo, por la totalidad de los ingresos obtenidos en el ejercicio 2012 reportados y registrados contablemente en los diferentes rubros y conceptos, se comprobó mediante los estados de cuenta que expiden las instituciones bancarias, que estos fueron depositados en un plazo razonable de tiempo. Los importes de alcance corresponden básicamente a la revisión de los recibos de ingresos y su documentación soporte. A continuación se presenta un cuadro comparativo de los ingresos recaudados en el año 2012 por rubros, determinándose las variaciones contra los importes reales del ejercicio 2011.

Ingresos Reales Variación Rubros 2012 % 2011 % Importe %

Impuestos $ 21,650,719 10 $ 19,662,668 7 $ 1,988,051 10 Derechos 6,779,778 3 5,785,593 2 994,185 17 Contribución por Nuevos Fraccionamientos 401,642 - 316,501 - 85,141 27 Productos 2,527,168 1 2,089,802 1 437,366 21 Aprovechamientos (17,289,891) (8) 1,848,029 1 (19,137,920) (1036) Participaciones 124,603,186 55 115,876,221 39 8,726,965 8 Fondo de Infraestructura Social Municipal 16,862,989 8 18,804,785 6 (1,941,796) (10) Fondo de Fortalecimiento Municipal 26,699,820 12 24,891,464 8 1,808,356 7 Fondos Descentralizados 20,050,431 9 7,250,617 2 12,799,814 177 Otras Aportaciones 2,460,548 1 91,942,488 31 (89,481,940) (97) Contribuciones de Vecinos 0 3,500 - (3,500) (100) Financiamiento 20,407,026 9 10,050,000 3 10,357,026 103

Total $ 225,153,416 100 $ 298,521,668 100 $ (73,368,252) (25)

8/248El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

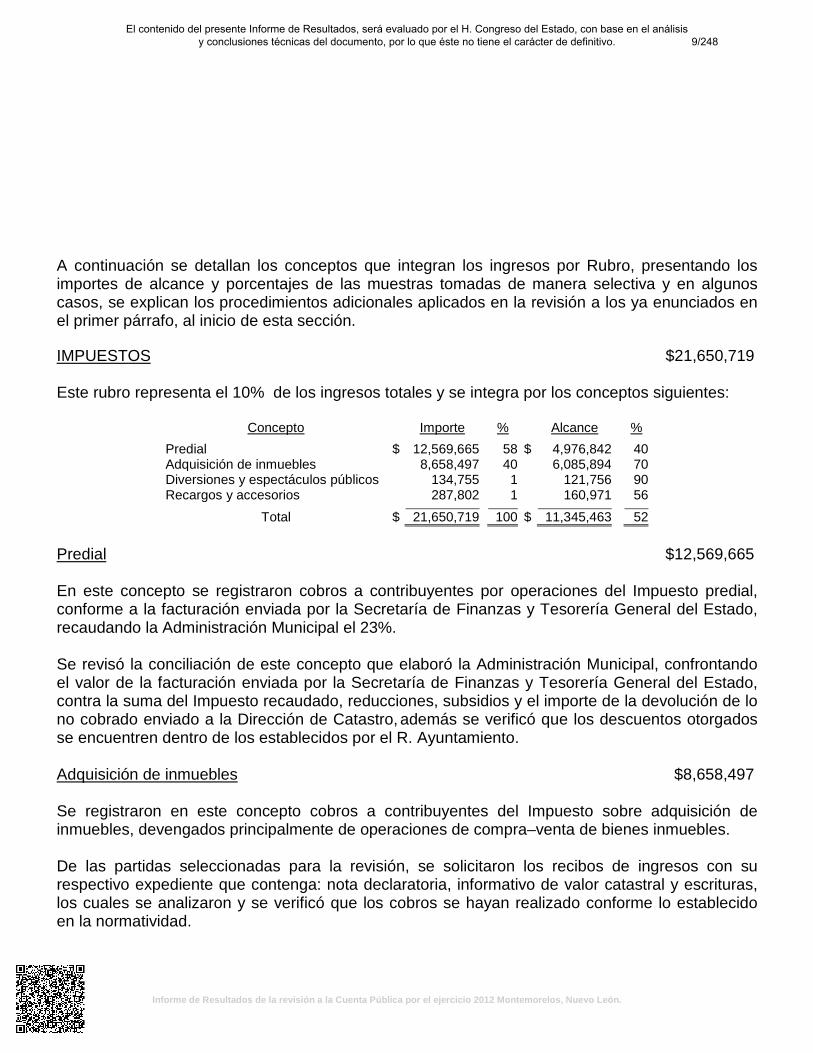

A continuación se detallan los conceptos que integran los ingresos por Rubro, presentando los importes de alcance y porcentajes de las muestras tomadas de manera selectiva y en algunos casos, se explican los procedimientos adicionales aplicados en la revisión a los ya enunciados en el primer párrafo, al inicio de esta sección. IMPUESTOS $21,650,719 Este rubro representa el 10% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Predial $ 12,569,665 58 $ 4,976,842 40 Adquisición de inmuebles 8,658,497 40 6,085,894 70 Diversiones y espectáculos públicos 134,755 1 121,756 90 Recargos y accesorios 287,802 1 160,971 56

Total $ 21,650,719 100 $ 11,345,463 52 Predial $12,569,665 En este concepto se registraron cobros a contribuyentes por operaciones del Impuesto predial, conforme a la facturación enviada por la Secretaría de Finanzas y Tesorería General del Estado, recaudando la Administración Municipal el 23%. Se revisó la conciliación de este concepto que elaboró la Administración Municipal, confrontando el valor de la facturación enviada por la Secretaría de Finanzas y Tesorería General del Estado, contra la suma del Impuesto recaudado, reducciones, subsidios y el importe de la devolución de lo no cobrado enviado a la Dirección de Catastro, además se verificó que los descuentos otorgados se encuentren dentro de los establecidos por el R. Ayuntamiento. Adquisición de inmuebles $8,658,497 Se registraron en este concepto cobros a contribuyentes del Impuesto sobre adquisición de inmuebles, devengados principalmente de operaciones de compra–venta de bienes inmuebles. De las partidas seleccionadas para la revisión, se solicitaron los recibos de ingresos con su respectivo expediente que contenga: nota declaratoria, informativo de valor catastral y escrituras, los cuales se analizaron y se verificó que los cobros se hayan realizado conforme lo establecido en la normatividad.

9/248El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

Diversiones y espectáculos públicos $134,755 Se registraron en este concepto cobros a diversas personas físicas y morales siendo el más representativo el cobro al Bioparque Estrella, S.A de C.V por un importe de $121,756 por cuota fija establecida en convenio y sobre las entradas a los espectáculos públicos, integrándose como sigue:

Concepto Importe

Parques $ 121,756 Funciones de circo 8,496 Rodeo 4,503

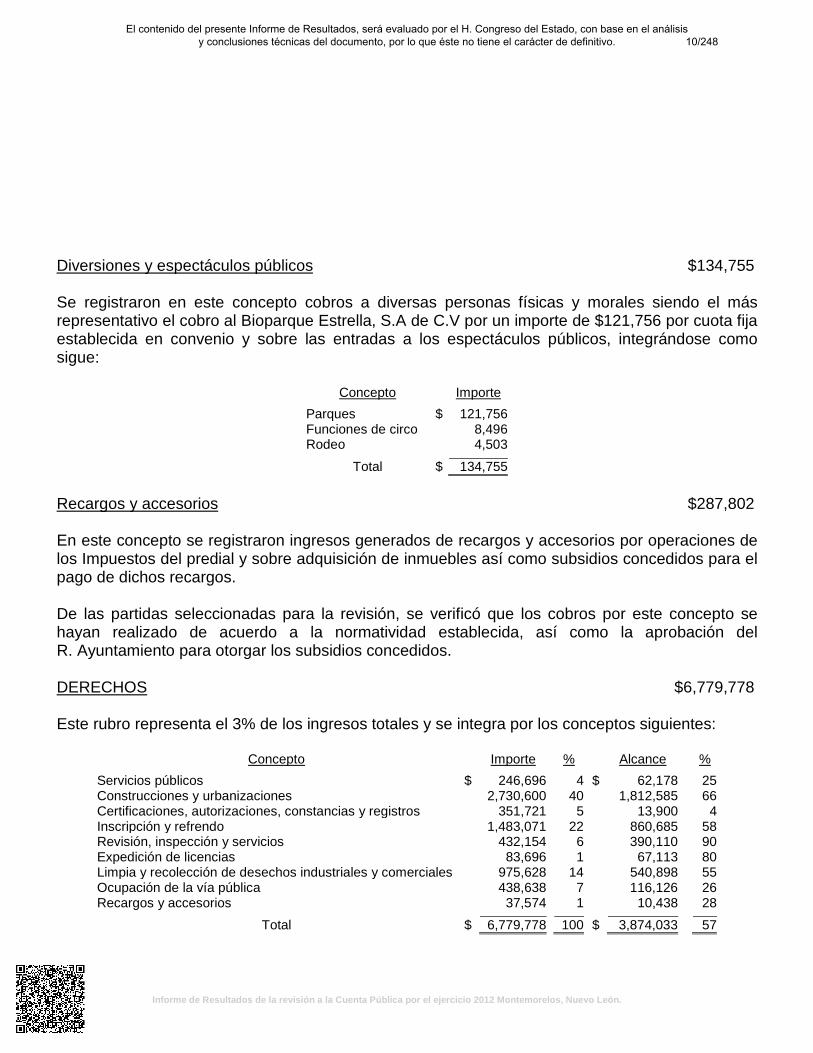

Total $ 134,755 Recargos y accesorios $287,802 En este concepto se registraron ingresos generados de recargos y accesorios por operaciones de los Impuestos del predial y sobre adquisición de inmuebles así como subsidios concedidos para el pago de dichos recargos. De las partidas seleccionadas para la revisión, se verificó que los cobros por este concepto se hayan realizado de acuerdo a la normatividad establecida, así como la aprobación del R. Ayuntamiento para otorgar los subsidios concedidos. DERECHOS $6,779,778 Este rubro representa el 3% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Servicios públicos $ 246,696 4 $ 62,178 25 Construcciones y urbanizaciones 2,730,600 40 1,812,585 66 Certificaciones, autorizaciones, constancias y registros 351,721 5 13,900 4 Inscripción y refrendo 1,483,071 22 860,685 58 Revisión, inspección y servicios 432,154 6 390,110 90 Expedición de licencias 83,696 1 67,113 80 Limpia y recolección de desechos industriales y comerciales 975,628 14 540,898 55 Ocupación de la vía pública 438,638 7 116,126 26 Recargos y accesorios 37,574 1 10,438 28

Total $ 6,779,778 100 $ 3,874,033 57

10/248El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

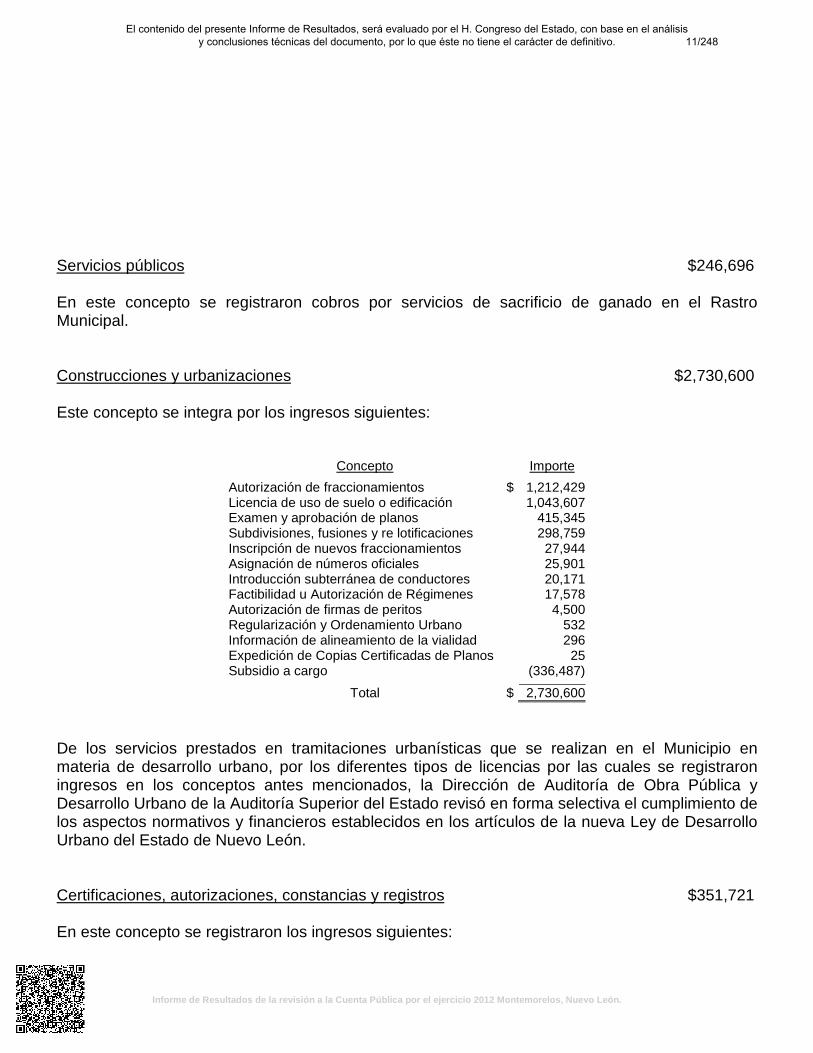

Servicios públicos $246,696 En este concepto se registraron cobros por servicios de sacrificio de ganado en el Rastro Municipal. Construcciones y urbanizaciones $2,730,600 Este concepto se integra por los ingresos siguientes:

Concepto Importe

Autorización de fraccionamientos $ 1,212,429 Licencia de uso de suelo o edificación 1,043,607 Examen y aprobación de planos 415,345 Subdivisiones, fusiones y re lotificaciones 298,759 Inscripción de nuevos fraccionamientos 27,944 Asignación de números oficiales 25,901 Introducción subterránea de conductores 20,171 Factibilidad u Autorización de Régimenes 17,578 Autorización de firmas de peritos 4,500 Regularización y Ordenamiento Urbano 532 Información de alineamiento de la vialidad 296 Expedición de Copias Certificadas de Planos 25 Subsidio a cargo (336,487)

Total $ 2,730,600 De los servicios prestados en tramitaciones urbanísticas que se realizan en el Municipio en materia de desarrollo urbano, por los diferentes tipos de licencias por las cuales se registraron ingresos en los conceptos antes mencionados, la Dirección de Auditoría de Obra Pública y Desarrollo Urbano de la Auditoría Superior del Estado revisó en forma selectiva el cumplimiento de los aspectos normativos y financieros establecidos en los artículos de la nueva Ley de Desarrollo Urbano del Estado de Nuevo León. Certificaciones, autorizaciones, constancias y registros $351,721 En este concepto se registraron los ingresos siguientes:

11/248El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

Concepto Importe

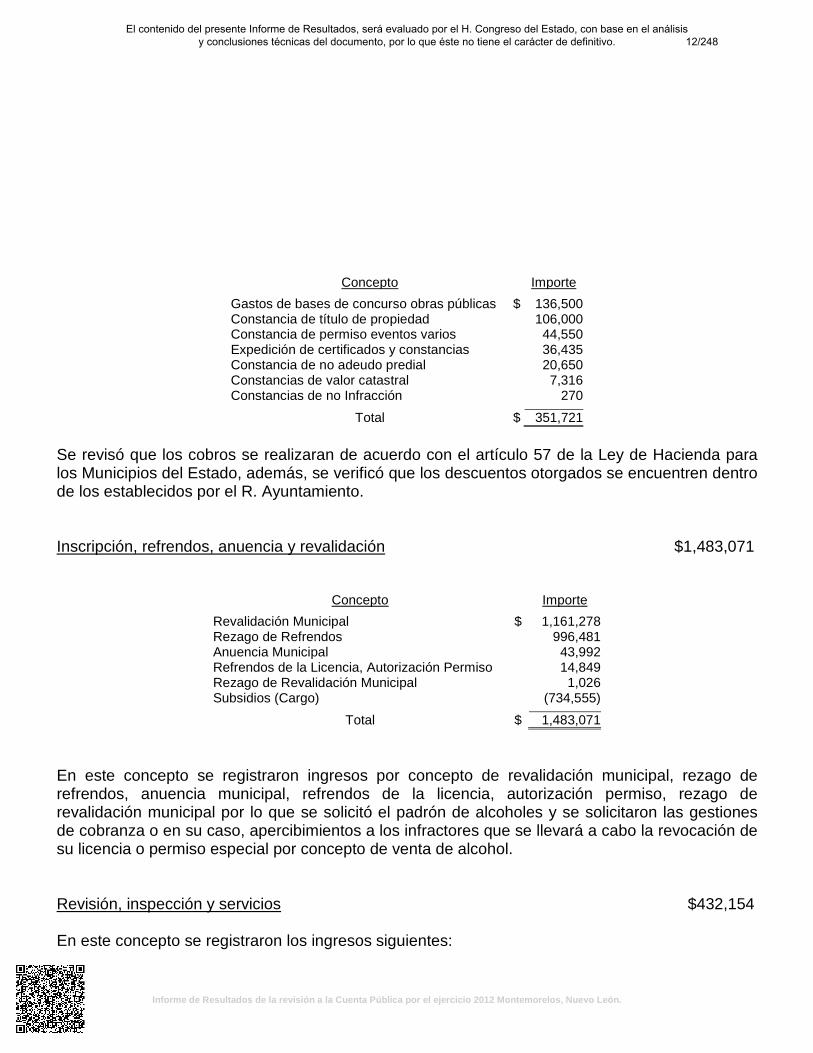

Gastos de bases de concurso obras públicas $ 136,500 Constancia de título de propiedad 106,000 Constancia de permiso eventos varios 44,550 Expedición de certificados y constancias 36,435 Constancia de no adeudo predial 20,650 Constancias de valor catastral 7,316 Constancias de no Infracción 270

Total $ 351,721 Se revisó que los cobros se realizaran de acuerdo con el artículo 57 de la Ley de Hacienda para los Municipios del Estado, además, se verificó que los descuentos otorgados se encuentren dentro de los establecidos por el R. Ayuntamiento. Inscripción, refrendos, anuencia y revalidación $1,483,071

Concepto Importe

Revalidación Municipal $ 1,161,278 Rezago de Refrendos 996,481 Anuencia Municipal 43,992 Refrendos de la Licencia, Autorización Permiso 14,849 Rezago de Revalidación Municipal 1,026 Subsidios (Cargo) (734,555)

Total $ 1,483,071 En este concepto se registraron ingresos por concepto de revalidación municipal, rezago de refrendos, anuencia municipal, refrendos de la licencia, autorización permiso, rezago de revalidación municipal por lo que se solicitó el padrón de alcoholes y se solicitaron las gestiones de cobranza o en su caso, apercibimientos a los infractores que se llevará a cabo la revocación de su licencia o permiso especial por concepto de venta de alcohol. Revisión, inspección y servicios $432,154 En este concepto se registraron los ingresos siguientes:

12/248El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

Concepto Importe

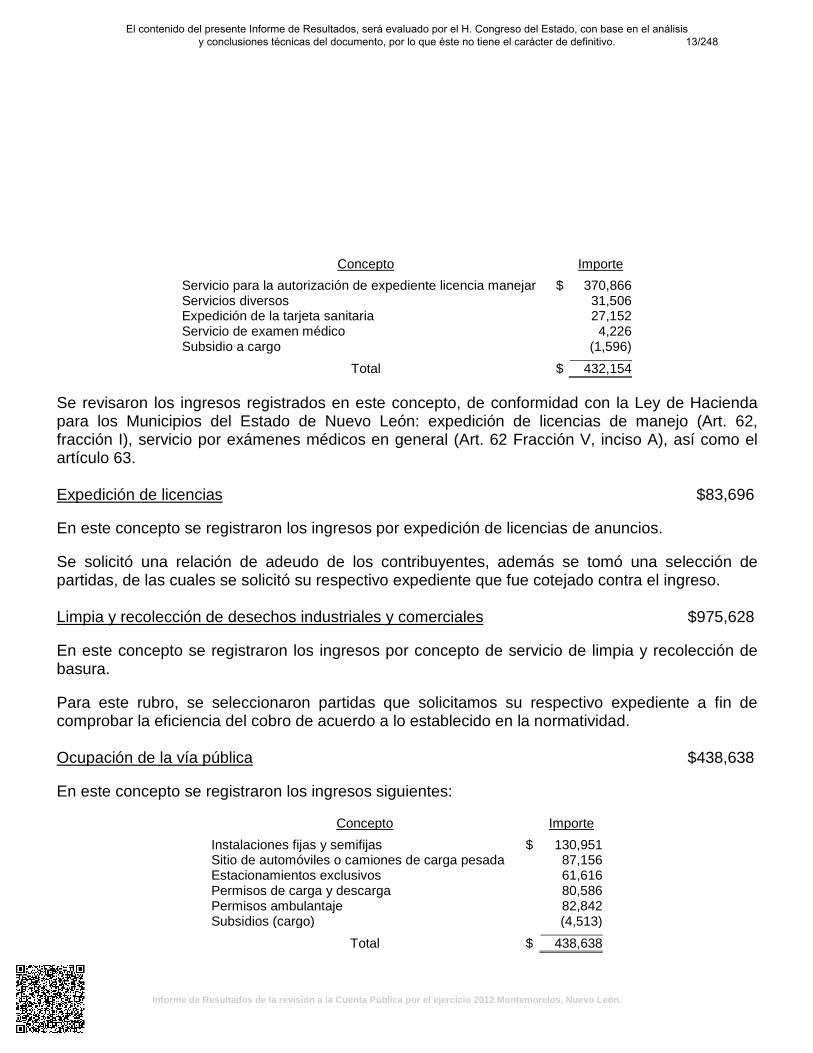

Servicio para la autorización de expediente licencia manejar $ 370,866 Servicios diversos 31,506 Expedición de la tarjeta sanitaria 27,152 Servicio de examen médico 4,226 Subsidio a cargo (1,596)

Total $ 432,154 Se revisaron los ingresos registrados en este concepto, de conformidad con la Ley de Hacienda para los Municipios del Estado de Nuevo León: expedición de licencias de manejo (Art. 62, fracción I), servicio por exámenes médicos en general (Art. 62 Fracción V, inciso A), así como el artículo 63. Expedición de licencias $83,696 En este concepto se registraron los ingresos por expedición de licencias de anuncios. Se solicitó una relación de adeudo de los contribuyentes, además se tomó una selección de partidas, de las cuales se solicitó su respectivo expediente que fue cotejado contra el ingreso. Limpia y recolección de desechos industriales y comerciales $975,628 En este concepto se registraron los ingresos por concepto de servicio de limpia y recolección de basura. Para este rubro, se seleccionaron partidas que solicitamos su respectivo expediente a fin de comprobar la eficiencia del cobro de acuerdo a lo establecido en la normatividad. Ocupación de la vía pública $438,638 En este concepto se registraron los ingresos siguientes:

Concepto Importe

Instalaciones fijas y semifijas $ 130,951 Sitio de automóviles o camiones de carga pesada 87,156 Estacionamientos exclusivos 61,616 Permisos de carga y descarga 80,586 Permisos ambulantaje 82,842 Subsidios (cargo) (4,513)

Total $ 438,638

13/248El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

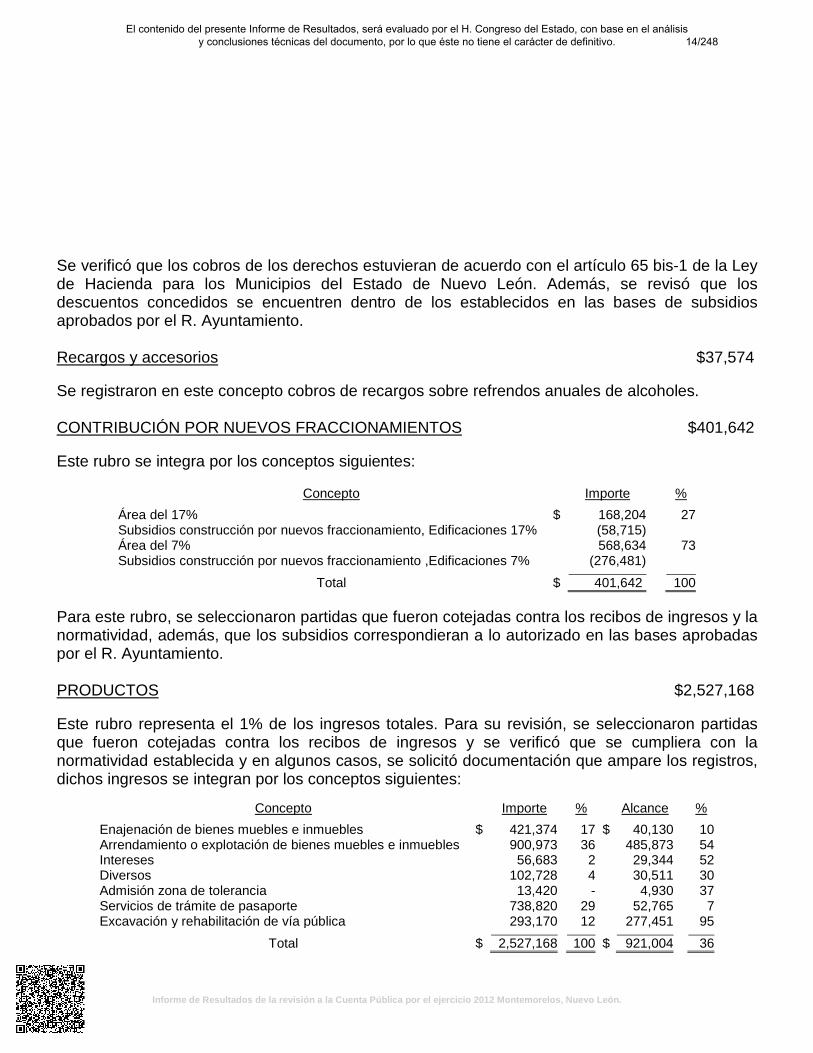

Se verificó que los cobros de los derechos estuvieran de acuerdo con el artículo 65 bis-1 de la Ley de Hacienda para los Municipios del Estado de Nuevo León. Además, se revisó que los descuentos concedidos se encuentren dentro de los establecidos en las bases de subsidios aprobados por el R. Ayuntamiento. Recargos y accesorios $37,574 Se registraron en este concepto cobros de recargos sobre refrendos anuales de alcoholes. CONTRIBUCIÓN POR NUEVOS FRACCIONAMIENTOS $401,642 Este rubro se integra por los conceptos siguientes:

Concepto Importe %

Área del 17% $ 168,204 27 Subsidios construcción por nuevos fraccionamiento, Edificaciones 17% (58,715) Área del 7% 568,634 73 Subsidios construcción por nuevos fraccionamiento ,Edificaciones 7% (276,481)

Total $ 401,642 100 Para este rubro, se seleccionaron partidas que fueron cotejadas contra los recibos de ingresos y la normatividad, además, que los subsidios correspondieran a lo autorizado en las bases aprobadas por el R. Ayuntamiento. PRODUCTOS $2,527,168 Este rubro representa el 1% de los ingresos totales. Para su revisión, se seleccionaron partidas que fueron cotejadas contra los recibos de ingresos y se verificó que se cumpliera con la normatividad establecida y en algunos casos, se solicitó documentación que ampare los registros, dichos ingresos se integran por los conceptos siguientes:

Concepto Importe % Alcance %

Enajenación de bienes muebles e inmuebles $ 421,374 17 $ 40,130 10 Arrendamiento o explotación de bienes muebles e inmuebles 900,973 36 485,873 54 Intereses 56,683 2 29,344 52 Diversos 102,728 4 30,511 30 Admisión zona de tolerancia 13,420 - 4,930 37 Servicios de trámite de pasaporte 738,820 29 52,765 7 Excavación y rehabilitación de vía pública 293,170 12 277,451 95

Total $ 2,527,168 100 $ 921,004 36

14/248El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

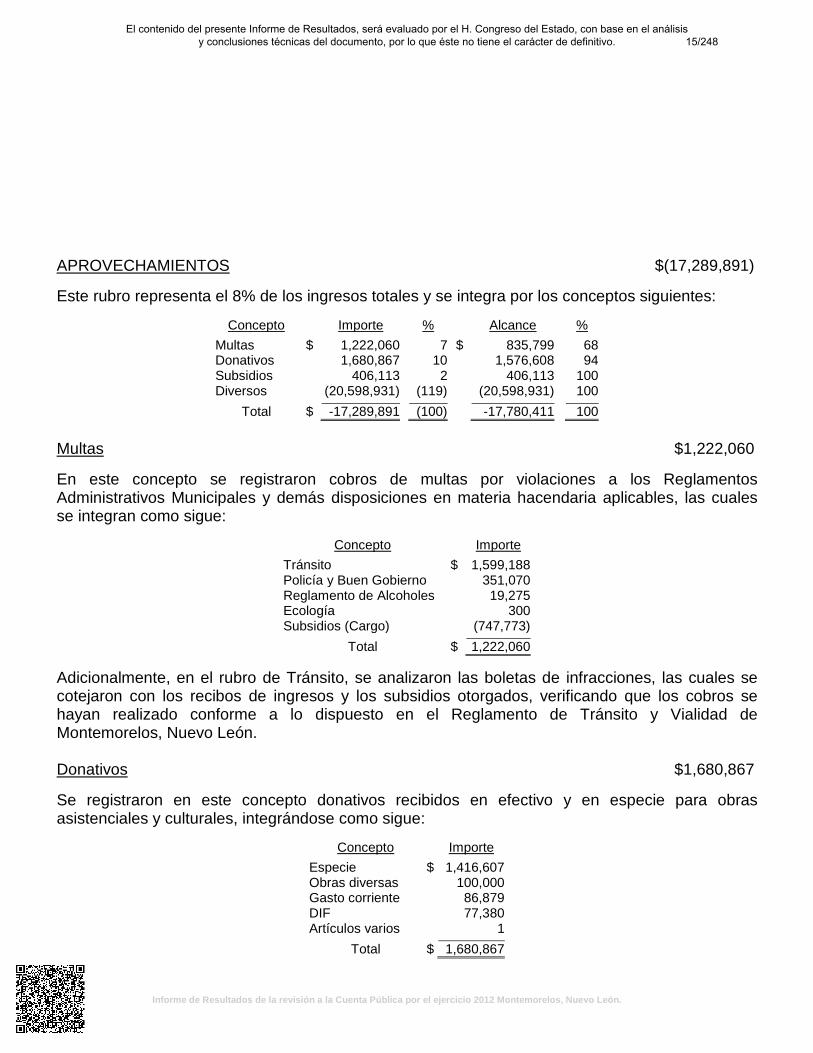

APROVECHAMIENTOS $(17,289,891) Este rubro representa el 8% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Multas $ 1,222,060 7 $ 835,799 68 Donativos 1,680,867 10 1,576,608 94 Subsidios 406,113 2 406,113 100 Diversos (20,598,931) (119) (20,598,931) 100

Total $ -17,289,891 (100) -17,780,411 100 Multas $1,222,060 En este concepto se registraron cobros de multas por violaciones a los Reglamentos Administrativos Municipales y demás disposiciones en materia hacendaria aplicables, las cuales se integran como sigue:

Concepto Importe

Tránsito $ 1,599,188 Policía y Buen Gobierno 351,070 Reglamento de Alcoholes 19,275 Ecología 300 Subsidios (Cargo) (747,773)

Total $ 1,222,060 Adicionalmente, en el rubro de Tránsito, se analizaron las boletas de infracciones, las cuales se cotejaron con los recibos de ingresos y los subsidios otorgados, verificando que los cobros se hayan realizado conforme a lo dispuesto en el Reglamento de Tránsito y Vialidad de Montemorelos, Nuevo León. Donativos $1,680,867 Se registraron en este concepto donativos recibidos en efectivo y en especie para obras asistenciales y culturales, integrándose como sigue:

Concepto Importe

Especie $ 1,416,607 Obras diversas 100,000 Gasto corriente 86,879 DIF 77,380 Artículos varios 1

Total $ 1,680,867

15/248El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

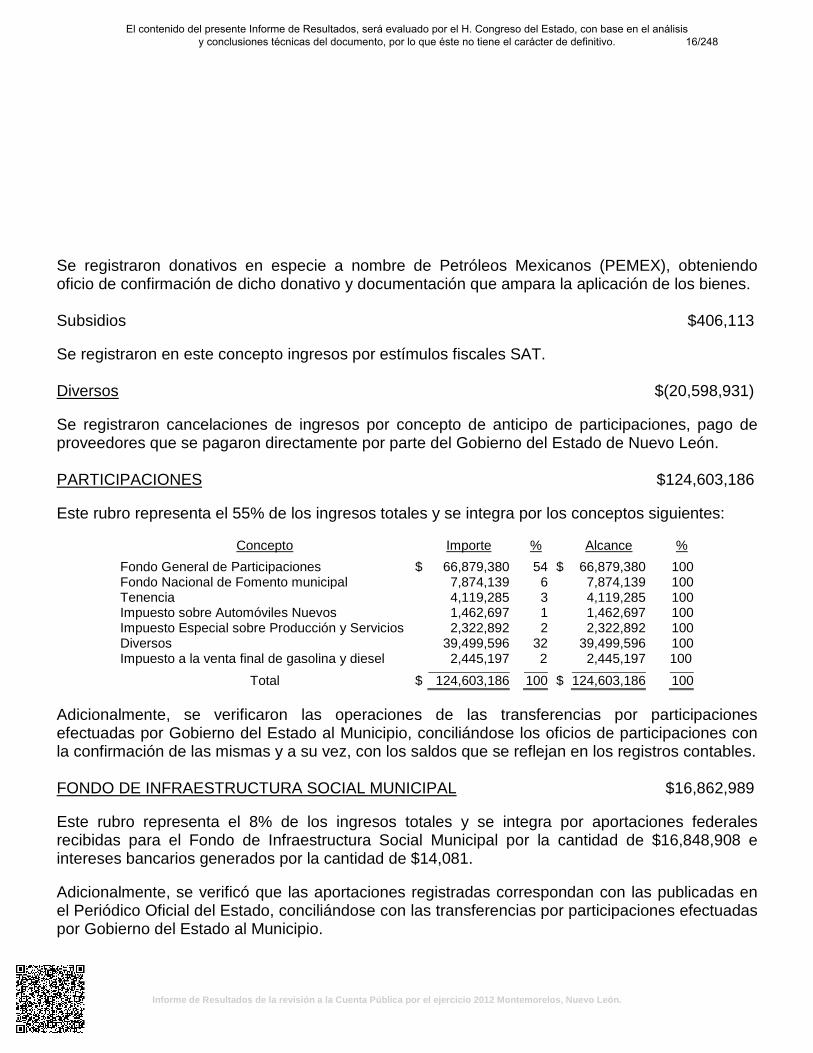

Se registraron donativos en especie a nombre de Petróleos Mexicanos (PEMEX), obteniendo oficio de confirmación de dicho donativo y documentación que ampara la aplicación de los bienes. Subsidios $406,113 Se registraron en este concepto ingresos por estímulos fiscales SAT. Diversos $(20,598,931) Se registraron cancelaciones de ingresos por concepto de anticipo de participaciones, pago de proveedores que se pagaron directamente por parte del Gobierno del Estado de Nuevo León. PARTICIPACIONES $124,603,186 Este rubro representa el 55% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe % Alcance %

Fondo General de Participaciones $ 66,879,380 54 $ 66,879,380 100 Fondo Nacional de Fomento municipal 7,874,139 6 7,874,139 100 Tenencia 4,119,285 3 4,119,285 100 Impuesto sobre Automóviles Nuevos 1,462,697 1 1,462,697 100 Impuesto Especial sobre Producción y Servicios 2,322,892 2 2,322,892 100 Diversos 39,499,596 32 39,499,596 100 Impuesto a la venta final de gasolina y diesel 2,445,197 2 2,445,197 100

Total $ 124,603,186 100 $ 124,603,186 100 Adicionalmente, se verificaron las operaciones de las transferencias por participaciones efectuadas por Gobierno del Estado al Municipio, conciliándose los oficios de participaciones con la confirmación de las mismas y a su vez, con los saldos que se reflejan en los registros contables. FONDO DE INFRAESTRUCTURA SOCIAL MUNICIPAL $16,862,989 Este rubro representa el 8% de los ingresos totales y se integra por aportaciones federales recibidas para el Fondo de Infraestructura Social Municipal por la cantidad de $16,848,908 e intereses bancarios generados por la cantidad de $14,081. Adicionalmente, se verificó que las aportaciones registradas correspondan con las publicadas en el Periódico Oficial del Estado, conciliándose con las transferencias por participaciones efectuadas por Gobierno del Estado al Municipio.

16/248El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

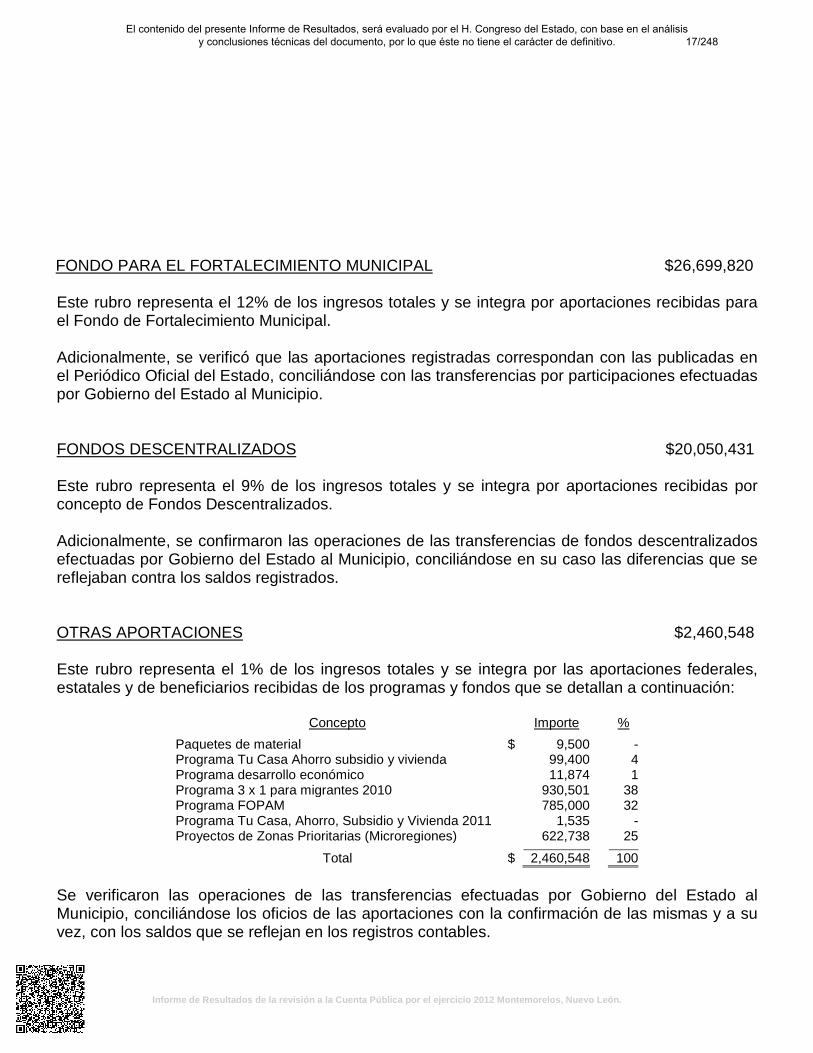

FONDO PARA EL FORTALECIMIENTO MUNICIPAL $26,699,820 Este rubro representa el 12% de los ingresos totales y se integra por aportaciones recibidas para el Fondo de Fortalecimiento Municipal. Adicionalmente, se verificó que las aportaciones registradas correspondan con las publicadas en el Periódico Oficial del Estado, conciliándose con las transferencias por participaciones efectuadas por Gobierno del Estado al Municipio. FONDOS DESCENTRALIZADOS $20,050,431 Este rubro representa el 9% de los ingresos totales y se integra por aportaciones recibidas por concepto de Fondos Descentralizados. Adicionalmente, se confirmaron las operaciones de las transferencias de fondos descentralizados efectuadas por Gobierno del Estado al Municipio, conciliándose en su caso las diferencias que se reflejaban contra los saldos registrados. OTRAS APORTACIONES $2,460,548 Este rubro representa el 1% de los ingresos totales y se integra por las aportaciones federales, estatales y de beneficiarios recibidas de los programas y fondos que se detallan a continuación:

Concepto Importe %

Paquetes de material $ 9,500 - Programa Tu Casa Ahorro subsidio y vivienda 99,400 4 Programa desarrollo económico 11,874 1 Programa 3 x 1 para migrantes 2010 930,501 38 Programa FOPAM 785,000 32 Programa Tu Casa, Ahorro, Subsidio y Vivienda 2011 1,535 - Proyectos de Zonas Prioritarias (Microregiones) 622,738 25

Total $ 2,460,548 100 Se verificaron las operaciones de las transferencias efectuadas por Gobierno del Estado al Municipio, conciliándose los oficios de las aportaciones con la confirmación de las mismas y a su vez, con los saldos que se reflejan en los registros contables.

17/248El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

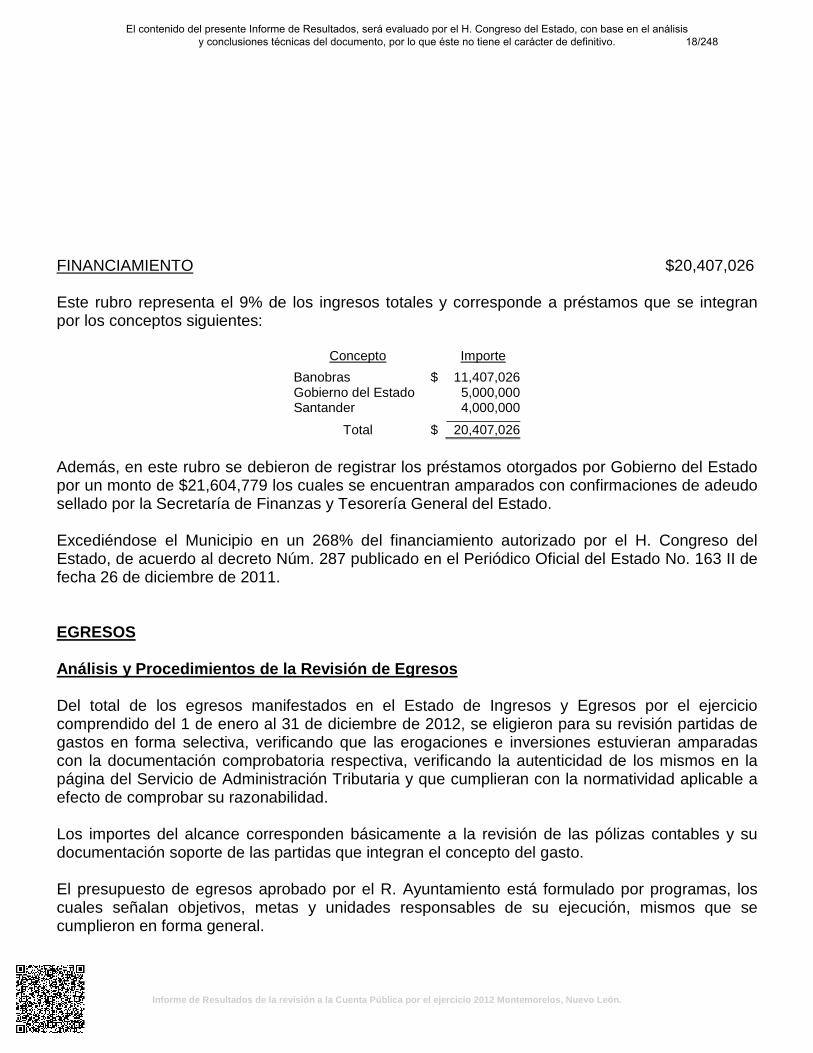

FINANCIAMIENTO $20,407,026 Este rubro representa el 9% de los ingresos totales y corresponde a préstamos que se integran por los conceptos siguientes:

Concepto Importe

Banobras $ 11,407,026 Gobierno del Estado 5,000,000 Santander 4,000,000

Total $ 20,407,026 Además, en este rubro se debieron de registrar los préstamos otorgados por Gobierno del Estado por un monto de $21,604,779 los cuales se encuentran amparados con confirmaciones de adeudo sellado por la Secretaría de Finanzas y Tesorería General del Estado. Excediéndose el Municipio en un 268% del financiamiento autorizado por el H. Congreso del Estado, de acuerdo al decreto Núm. 287 publicado en el Periódico Oficial del Estado No. 163 II de fecha 26 de diciembre de 2011. EGRESOS Análisis y Procedimientos de la Revisión de Egresos Del total de los egresos manifestados en el Estado de Ingresos y Egresos por el ejercicio comprendido del 1 de enero al 31 de diciembre de 2012, se eligieron para su revisión partidas de gastos en forma selectiva, verificando que las erogaciones e inversiones estuvieran amparadas con la documentación comprobatoria respectiva, verificando la autenticidad de los mismos en la página del Servicio de Administración Tributaria y que cumplieran con la normatividad aplicable a efecto de comprobar su razonabilidad. Los importes del alcance corresponden básicamente a la revisión de las pólizas contables y su documentación soporte de las partidas que integran el concepto del gasto. El presupuesto de egresos aprobado por el R. Ayuntamiento está formulado por programas, los cuales señalan objetivos, metas y unidades responsables de su ejecución, mismos que se cumplieron en forma general.

18/248El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

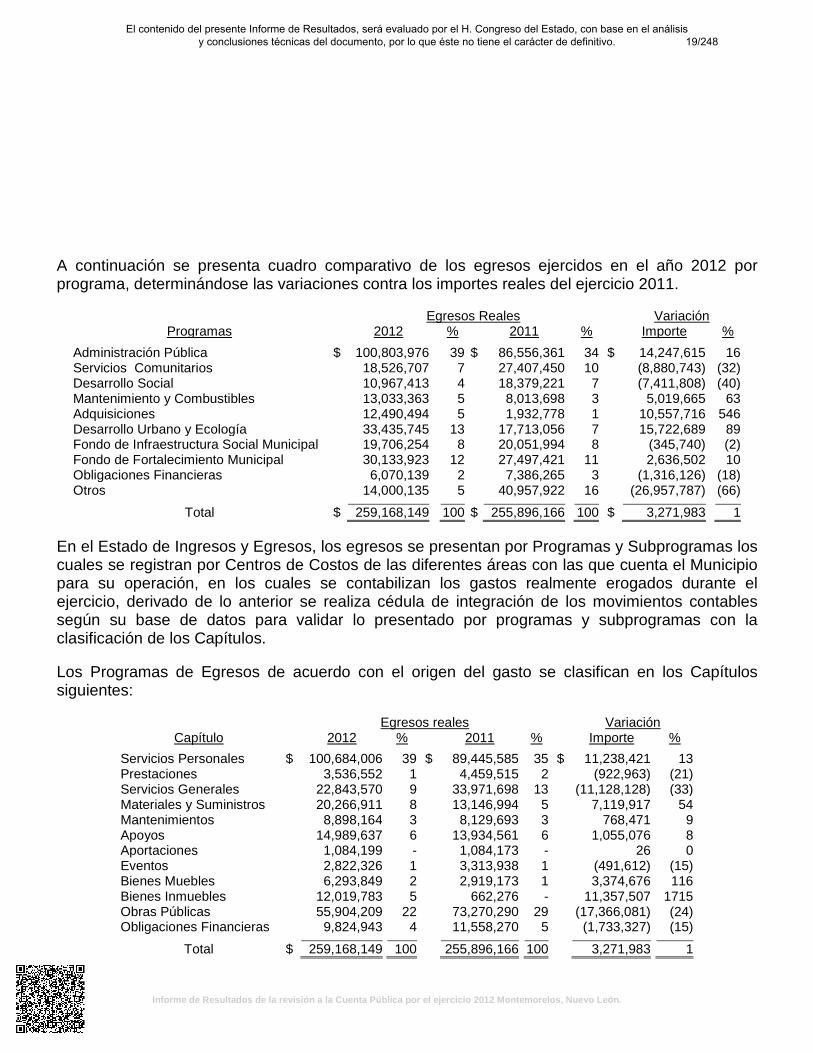

A continuación se presenta cuadro comparativo de los egresos ejercidos en el año 2012 por programa, determinándose las variaciones contra los importes reales del ejercicio 2011.

Egresos Reales Variación Programas 2012 % 2011 % Importe %

Administración Pública $ 100,803,976 39 $ 86,556,361 34 $ 14,247,615 16 Servicios Comunitarios 18,526,707 7 27,407,450 10 (8,880,743) (32) Desarrollo Social 10,967,413 4 18,379,221 7 (7,411,808) (40) Mantenimiento y Combustibles 13,033,363 5 8,013,698 3 5,019,665 63 Adquisiciones 12,490,494 5 1,932,778 1 10,557,716 546 Desarrollo Urbano y Ecología 33,435,745 13 17,713,056 7 15,722,689 89 Fondo de Infraestructura Social Municipal 19,706,254 8 20,051,994 8 (345,740) (2) Fondo de Fortalecimiento Municipal 30,133,923 12 27,497,421 11 2,636,502 10 Obligaciones Financieras 6,070,139 2 7,386,265 3 (1,316,126) (18) Otros 14,000,135 5 40,957,922 16 (26,957,787) (66)

Total $ 259,168,149 100 $ 255,896,166 100 $ 3,271,983 1 En el Estado de Ingresos y Egresos, los egresos se presentan por Programas y Subprogramas los cuales se registran por Centros de Costos de las diferentes áreas con las que cuenta el Municipio para su operación, en los cuales se contabilizan los gastos realmente erogados durante el ejercicio, derivado de lo anterior se realiza cédula de integración de los movimientos contables según su base de datos para validar lo presentado por programas y subprogramas con la clasificación de los Capítulos. Los Programas de Egresos de acuerdo con el origen del gasto se clasifican en los Capítulos siguientes:

Egresos reales Variación Capítulo 2012 % 2011 % Importe %

Servicios Personales $ 100,684,006 39 $ 89,445,585 35 $ 11,238,421 13 Prestaciones 3,536,552 1 4,459,515 2 (922,963) (21) Servicios Generales 22,843,570 9 33,971,698 13 (11,128,128) (33) Materiales y Suministros 20,266,911 8 13,146,994 5 7,119,917 54 Mantenimientos 8,898,164 3 8,129,693 3 768,471 9 Apoyos 14,989,637 6 13,934,561 6 1,055,076 8 Aportaciones 1,084,199 - 1,084,173 - 26 0 Eventos 2,822,326 1 3,313,938 1 (491,612) (15) Bienes Muebles 6,293,849 2 2,919,173 1 3,374,676 116 Bienes Inmuebles 12,019,783 5 662,276 - 11,357,507 1715 Obras Públicas 55,904,209 22 73,270,290 29 (17,366,081) (24) Obligaciones Financieras 9,824,943 4 11,558,270 5 (1,733,327) (15)

Total $ 259,168,149 100 255,896,166 100 3,271,983 1

19/248El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

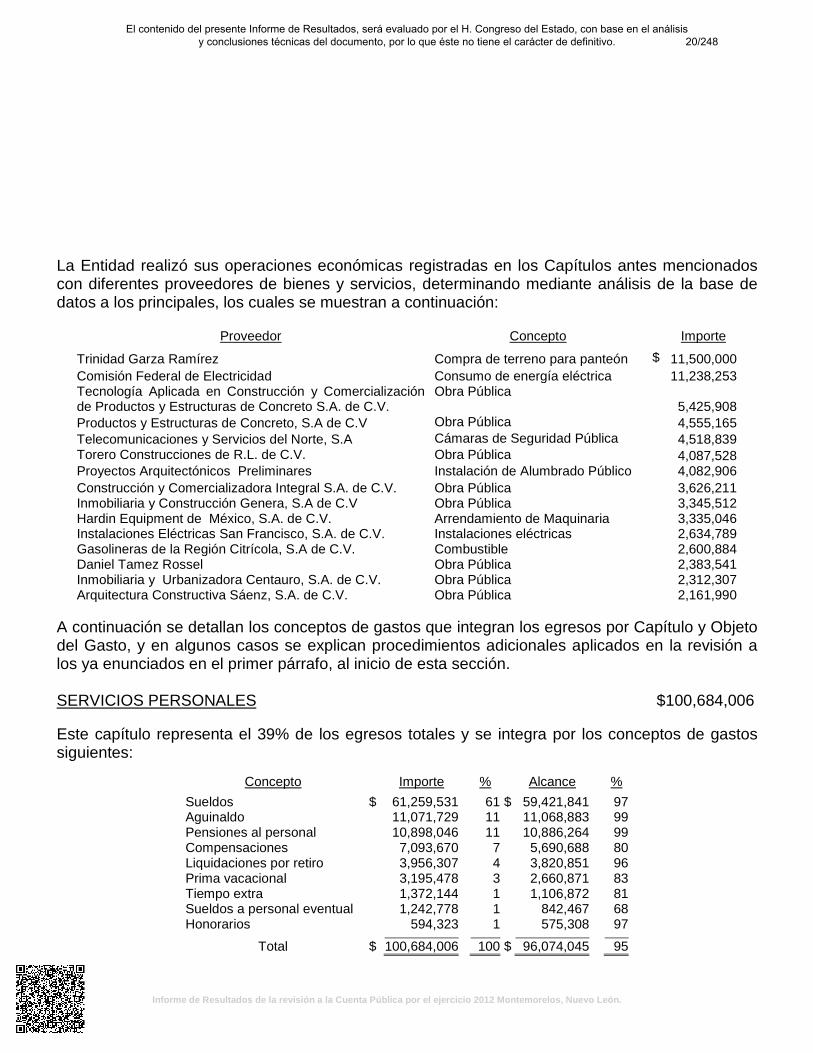

La Entidad realizó sus operaciones económicas registradas en los Capítulos antes mencionados con diferentes proveedores de bienes y servicios, determinando mediante análisis de la base de datos a los principales, los cuales se muestran a continuación:

Proveedor Concepto Importe

Trinidad Garza Ramírez Compra de terreno para panteón $ 11,500,000 Comisión Federal de Electricidad Consumo de energía eléctrica 11,238,253 Tecnología Aplicada en Construcción y Comercialización de Productos y Estructuras de Concreto S.A. de C.V.

Obra Pública 5,425,908

Productos y Estructuras de Concreto, S.A de C.V Obra Pública 4,555,165 Telecomunicaciones y Servicios del Norte, S.A Cámaras de Seguridad Pública 4,518,839 Torero Construcciones de R.L. de C.V. Obra Pública 4,087,528 Proyectos Arquitectónicos Preliminares Instalación de Alumbrado Público 4,082,906 Construcción y Comercializadora Integral S.A. de C.V. Obra Pública 3,626,211 Inmobiliaria y Construcción Genera, S.A de C.V Obra Pública 3,345,512 Hardin Equipment de México, S.A. de C.V. Arrendamiento de Maquinaria 3,335,046 Instalaciones Eléctricas San Francisco, S.A. de C.V. Instalaciones eléctricas 2,634,789 Gasolineras de la Región Citrícola, S.A de C.V. Combustible 2,600,884 Daniel Tamez Rossel Obra Pública 2,383,541 Inmobiliaria y Urbanizadora Centauro, S.A. de C.V. Obra Pública 2,312,307 Arquitectura Constructiva Sáenz, S.A. de C.V. Obra Pública 2,161,990

A continuación se detallan los conceptos de gastos que integran los egresos por Capítulo y Objeto del Gasto, y en algunos casos se explican procedimientos adicionales aplicados en la revisión a los ya enunciados en el primer párrafo, al inicio de esta sección. SERVICIOS PERSONALES $100,684,006 Este capítulo representa el 39% de los egresos totales y se integra por los conceptos de gastos siguientes:

Concepto Importe % Alcance %

Sueldos $ 61,259,531 61 $ 59,421,841 97 Aguinaldo 11,071,729 11 11,068,883 99 Pensiones al personal 10,898,046 11 10,886,264 99 Compensaciones 7,093,670 7 5,690,688 80 Liquidaciones por retiro 3,956,307 4 3,820,851 96 Prima vacacional 3,195,478 3 2,660,871 83 Tiempo extra 1,372,144 1 1,106,872 81 Sueldos a personal eventual 1,242,778 1 842,467 68 Honorarios 594,323 1 575,308 97

Total $ 100,684,006 100 $ 96,074,045 95

20/248El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2012 Montemorelos, Nuevo León.

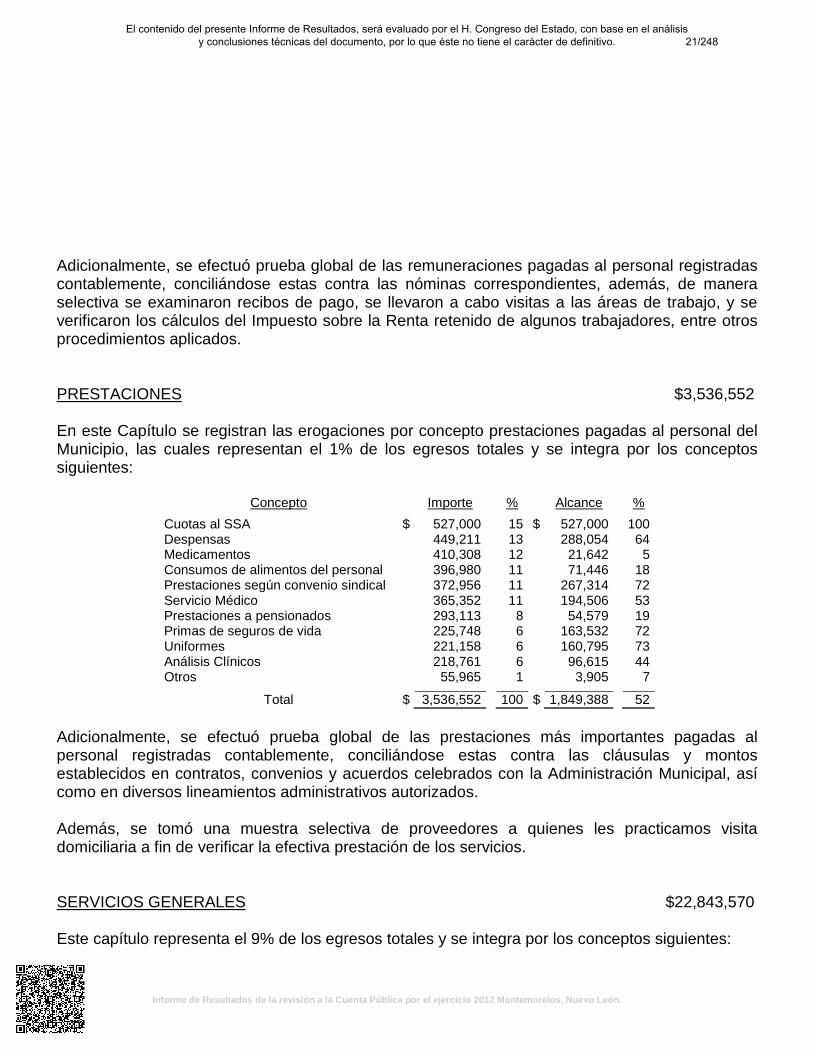

Adicionalmente, se efectuó prueba global de las remuneraciones pagadas al personal registradas contablemente, conciliándose estas contra las nóminas correspondientes, además, de manera selectiva se examinaron recibos de pago, se llevaron a cabo visitas a las áreas de trabajo, y se verificaron los cálculos del Impuesto sobre la Renta retenido de algunos trabajadores, entre otros procedimientos aplicados. PRESTACIONES $3,536,552 En este Capítulo se registran las erogaciones por concepto prestaciones pagadas al personal del Municipio, las cuales representan el 1% de los egresos totales y se integra por los conceptos siguientes:

Concepto

Importe % Alcance %

Cuotas al SSA $ 527,000

15 $ 527,000 100 Despensas

449,211

13 288,054 64

Medicamentos

410,308

12 21,642 5 Consumos de alimentos del personal

396,980

11 71,446 18

Prestaciones según convenio sindical

372,956

11 267,314 72 Servicio Médico

365,352

11 194,506 53

Prestaciones a pensionados 293,113 8 54,579 19 Primas de seguros de vida

225,748

6 163,532 72

Uniformes

221,158

6 160,795 73 Análisis Clínicos

218,761

6 96,615 44

Otros

55,965

1 3,905 7

Total $ 3,536,552

100 $ 1,849,388 52 Adicionalmente, se efectuó prueba global de las prestaciones más importantes pagadas al personal registradas contablemente, conciliándose estas contra las cláusulas y montos establecidos en contratos, convenios y acuerdos celebrados con la Administración Municipal, así como en diversos lineamientos administrativos autorizados. Además, se tomó una muestra selectiva de proveedores a quienes les practicamos visita domiciliaria a fin de verificar la efectiva prestación de los servicios. SERVICIOS GENERALES $22,843,570 Este capítulo representa el 9% de los egresos totales y se integra por los conceptos siguientes:

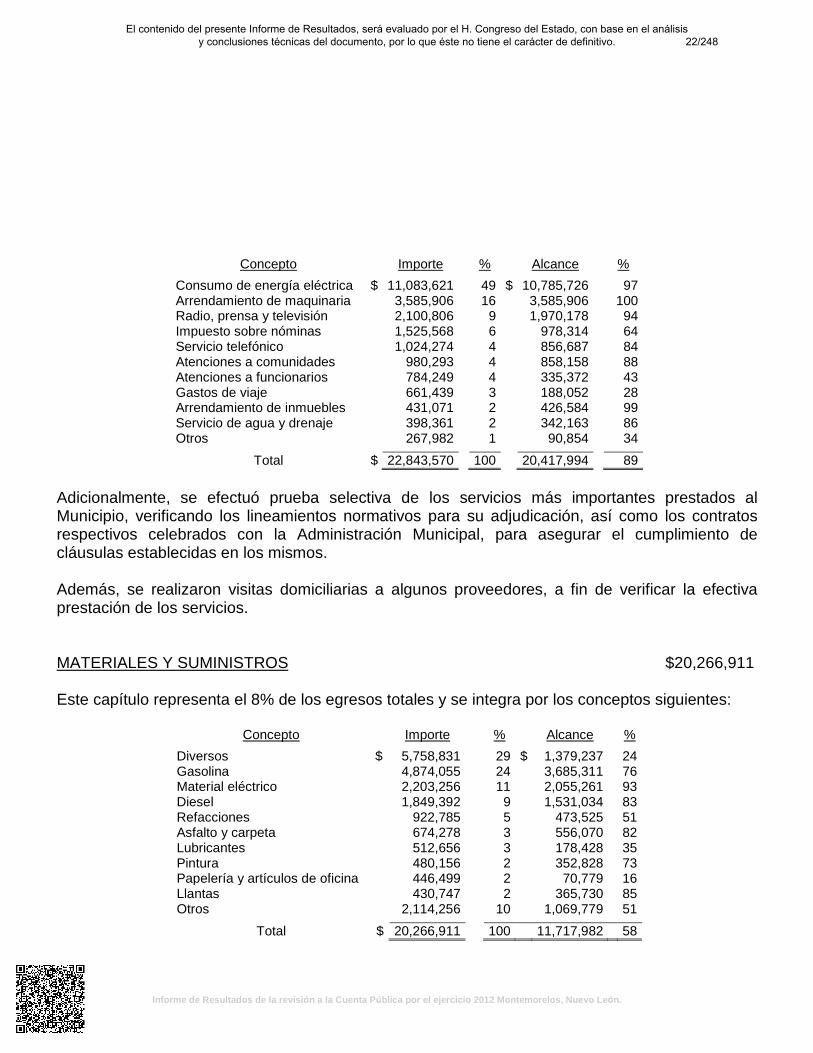

21/248El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis