Embed Size (px)

Citation preview

Memoria y Estados FinancierosORION Seguros Generales S.A. 2010

Memoria y Estados FinancierosORION Seguros Generales S.A. 2010

4

MEMORIA Y ESTADOS FINANCIEROS 2010

INDICE

Carta del Presidente 6

Visión / Misión 8

Hechos signif icativos 9

Historia y proyecciones 10

Indicadores 11

Directorio 12

Accionistas / Razón Social 13

Antecedentes constitutivos de la sociedad 14

Clasif icación de riesgo 14

Información esencial 15

Estados Financieros 16

6

MEMORIA Y ESTADOS FINANCIEROS 2010

Para mí es motivo de gran satisfacción presentar a ustedes la memoria

y estados financieros correspondientes al ejercicio f inalizado el 31 de

diciembre de 2010.

Durante el año, el país y la industria de seguros debieron hacer frente

a un escenario con grandes desafíos, como resultado del terremoto de

febrero 2010. Fue un año de grandes contrastes: nuestro Bicentenario

se vio afectado por una de las más grandes catástrofes de la historia y,

por otro lado, nos trajo un escenario económico mucho mejor que el

año anterior, lo que ayudó a consolidar algunas de las áreas de negocio

y a proyectar las nuevas áreas de desarrollo planeadas.

El 2010, siendo nuestro segundo año de operación en el mercado

de seguros generales en Chile, fue sin duda un año de grandes hitos

comerciales. El anhelo de los accionistas de crear una empresa que pueda

ofrecer coberturas complejas al mercado asegurador chileno y que a la vez

entregue un servicio de excelencia, apoyado por un equipo especializado

y tecnología de avanzada, se hizo realidad. Adicionalmente, el desafío de

enfrentar la atención de los siniestros del terremoto fue superado con

éxito y de acuerdo a las expectativas de nuestros clientes y corredores.

En este segundo año, más de 300 nuevos clientes han depositado su

confianza en ORION, con una prima total cercana a los MM US$ 7.1, cubriendo

una amplia gama de sectores económicos y siendo el ámbito naviero

uno de los principales, así como otros rubros donde se requiere asegurar

materias de una complejidad superior a los productos estandarizados

normalmente ofrecidos en la industria local. Las utilidades de la compañía

sobrepasaron los M$ 80.000, presentando utilidades operacionales,

ambos indicadores muy superiores a los promedios de mercado para

compañías en sus primeros años de operación.

En este escenario, nuestra compañía se prepara para una nueva etapa, a

través de la concreción de un aumento de capital aprobado por la Junta

de Accionistas en diciembre de este año, por 600 millones de pesos para

financiar el plan de expansión del 2011.

Una de las claves comerciales del 2010 fue la incorporación de nuevas

líneas de negocios como responsabilidad civil, accidentes personales,

Todo Riesgo Construcción, DAP y aviación. A esto se sumó un cambio

en la estrategia de negocios, incorporando un esquema de retención

por línea de negocio. Con el apoyo de los principales reaseguradores

a nivel mundial, se desarrolló un plan de negocios que permitirá a la

compañía continuar su plan de crecimiento sostenido, para alcanzar

un lugar de importancia a nivel del mercado nacional.

El éxito obtenido en nuestro segundo año de operación nos hace sentir

orgullosos y seguros de que nuestro aporte al mercado será reconocido

y valorado.

En el logro de nuestros objetivos ha sido clave la contribución de

nuestros corredores de seguros, con quienes trabajamos en conjunto

para poder entregar los productos y servicios requeridos por nuestros

clientes. Asimismo, es importante reconocer la labor desempeñada por

nuestros socios comerciales, reaseguradores y liquidadores, que con su

constante apoyo nos han ayudado a lograr nuestros objetivos.

Para el ejercicio 2011, ORION continuará trabajando de acuerdo a su

estrategia de negocios, desarrollando la oferta de valor para sus productos

y manteniendo su alto nivel de servicio. Estoy seguro que gracias a las

fortalezas personales y técnicas de nuestro equipo humano, podremos

cumplir las metas y desafíos propuestos que nos permitirán seguir

creciendo de manera sólida y permanente, basados en nuestras ventajas

competitivas, suscripción especializada, flexibilidad, servicio e innovación.

Un cordial saludo,

Arturo Majlis A. Presidente

ORION Seguros Generales S.A.

Señores Accionistas

Estimados Colaboradores

Apreciados Clientes

Pte.

8

Fortalezas Competitivas

MEMORIA Y ESTADOS FINANCIEROS 2010

VisiónSer un referente eficiente y competitivo del mercado

asegurador local en el aseguramiento especializado

de coberturas complejas, buscando soluciones en el

mercado local e internacional.

Objetivos• Promover una relación de largo plazo con

nuestros clientes.

• Soporte y asesoría en todo momento, basada

en soluciones tecnológicas.

• Búsqueda de los mejores proveedores de

seguros en la industria local e internacional.

• Cumplir con los desafíos e intereses

promovidos por los principales accionistas.

MisiónEntregar soluciones específ icas y ef icientes a nuestros

clientes, basados en una atención personalizada y

excelente servicio, apoyados en una estructura f lexible

dotada con innovadoras soluciones tecnológicas

alineadas con los objetivos f inancieros y comerciales

de la organización.

• Suscripción especializada.

• Tecnología de punta.

• Flexibilidad.

• Servicio personalizado.

• Nuevos modelos de negocios.

• Innovación constante.

9

I. HECHOS SIGNIFICATIVOS 2010

Negocios

Prima directa por $3.361.693.000

Utilidades por $82.692.000

Lanzamiento de nuevos productos: DAP, Accidentes Personales,

TRC y Responsabilidad Civil.

Financieros

Aumento de Capital: $600.000.000

Estructura•

En octubre de 2010 asume Susan De Raadt Hadik como Gerente General.

En diciembre 2010 se incorporan Juan Rozas, Jefe de Reaseguro y

Cuentas Corrientes, y Carolina Claramunt, Suscriptora de Responsabilidad

Civil y Accidentes Personales.

Procesos•

Número de siniestros: 10.602

Número de Pólizas: 299

Desarrollo de aplicaciones web para clientes y corredores.

IdentidadNuevo Logo e Imagen Corporativa.

1.451.697.000

2009

2010

3.361.693.000

10

MEMORIA Y ESTADOS FINANCIEROS 2010

Durante los dos primeros años de operaciones de la compañia el plan de

negocios estuvo orientado a productos específ icos o puntuales relacionados

con riesgos propios de la actividad portuaria y sus agentes, del transporte

marítimo internacional de carga y su prolongación terrestre, de naves (casco)

y sus responsabilidades derivadas de agencias o agentes navieros, etc.

En este contexto cabe señalar que desde el inicio de nuestras operaciones

venimos actuando con ef iciencia en la comercialización del SEGURO

DE GARANTIZACIÓN DE CONTENEDORES siendo nuestros principales

clientes las Empresas Navieras y/o Agencias de Naves del país: NYK, CHINA

SHIPPING, CMA_CGM Chile S.A., CONTOPSA S.A., MARUBA A. J. Broom

Agunsa y Ultramar S.A. con quienes hemos podido comprobar, a través

de resultados concretos, nuestro ef iciente servicio y oportuna atención.

En este ámbito de negocios, la Compañía se ha propuesto enfocar

en el desarrollo de SEGUROS ESPECIALES Y/O NUEVAS COBERTURAS,

sustentado en la exploración de nuevas formas de aseguramiento basadas

fundamentalmente en las necesidades de los clientes y contando además

con la estrecha colaboración de Corredores de Seguros, Brokers de Reaseguro

y Reaseguradores, que aporten una nueva y/o distinta visión al mercado,

permitiendo con ello implementar diferentes tipos de seguros que no

estén disponibles en la industria aseguradora chilena o por las cuales

exista una limitada oferta en el país, teniendo siempre presente y como

premisa fundamental, la entrega de un buen servicio y adecuada atención

a nuestros asegurados.

En esta perspectiva, nuestra oferta actual contempla los siguientes tipos

de Seguros:

• Responsabilidad Civil (Empresa, E&O , D&O , etc.)

• Energía

• Ingeniería (Todo Riesgo de Construcción y Montaje)

• Aviación

• Accidentes Personales

• Transporte

• Seguros de Contingencia

II. HISTORIA Y PROYECCIONESCanales de DistribuciónNuestro principal canal de distribución son los corredores de seguros,

siendo ellos el nexo más importante con nuestros clientes f inales.

ReaseguradoresPara poder llevar a cabo esta estrategia de negocio, se desarrolló un

plan de trabajo con un grupo de reaseguradores de primer nivel:

• Swiss RE

• Navigators Insurance Company

• Hannover Re

• Everest Re

• Odyssey Re

• Axa Corporate Solutions

• Varios Sindicatos del Mercado de Lloyds en Londres

Plataforma TecnológicaLa Compañía ha desarrollado las aplicaciones utilizando herramientas

“.net” con motor de Base de Datos Oracle, obteniendo funcionalidades

que permiten trabajar remotamente garantizando continuidad y

seguridad en las transacciones. Dentro de las principales aplicaciones

se destacan aquellas orientadas al negocio tanto en comunicación

con los clientes como las que permiten a los socios comerciales

obtener cotizaciones y pólizas directamente en línea.

11

2009

ORION2010

ORION2010

ORION2010

0,12%

367.136

3,76%

4,12%

305.608

3,25%

3,09%

2010

MERCADO2010

MERCADO2010

MERCADO2010

0,23%

3.500.000

3.000.000

2.500.000

2.000.000

1.500.000

1.000.000

500.000

0

Prim

a su

scrit

a

Patr

imon

io

Inve

rsio

nes

900.000

800.000

700.000

600.000

500.000

400.000

300.000

200.000

100.000

0

Mar

gen

de c

ontr

ibuc

ión

Resu

ltado

de

la o

pera

ción

Util

idad

es

2009 2010

III. INDICADORESEVOLUCIÓN (M$)

Prima Directa($) / Número de empleados

Participación de mercado

Utilidad / Patrimonio (%)

Producto de Inversiones / Inversiones (%)

12

MEMORIA Y ESTADOS FINANCIEROS 2010

IV. DIRECTORIO AÑO 2010Presidente

Vicepresidente

Directores

ADMINISTRACIÓN

Gerente GeneralGerente Técnico

Gerente Tecnología y OperacionesContador General

Asesores Legales

Auditores Externos

Clasif icadores de Riesgo

Principales Bancos

Arturo Majlis Albala

Jorge Ergas Heymann

Michael Grasty Cousiño Rodrigo Manubens MoltedoAndrés Charme Silva

Susan De Raadt HadikAlfredo Richaud LópezSergio Aubel BarahonaMariluz Cartagena Turrieta

José Miguel Infante LiraInfante, Valenzuela, Molina & Cía. Ltda.

Ernst & Young Ltda.

Feller-Rate Clasif icadora de RiesgoFitch Chile Clasificadora de Riesgo

Banco de Chile

13

SIMMA Compañía de Inversiones S.A. Arturo Majlis Albala

Total

Nombre

Domicilio Legal

RUTTeléfono

Casilla PostalPágina Web

N° Acciones %

2.699.990.000 99,9996 10.000 0,00042.700.000.000 100,0000

ORION Seguros Generales S.A.

Matilde Salamanca 736, Piso 5ºProvidencia, Santiago.

76.042.965-1(56-2) 341 916016.824 Providenciawww.segurosorion.cl

V. ACCIONISTAS

VI. RAZÓN SOCIAL

14

MEMORIA Y ESTADOS FINANCIEROS 2010

La Sociedad Anónima Aseguradora, ORION Seguros Generales S.A.,

se constituyó mediante Escritura Pública, de fecha 10 de octubre del

año 2008, en Notaría de Andrés Rubio Flores, de la Octava Notaría

de Santiago.

Por su parte, la Superintendencia de Valores y Seguros por Resolución

Exenta Nº 703, de 18 de diciembre de 2008, autorizó la existencia de

la Compañía y aprobó sus estatutos.

La resolución Nº 703 indicada con extracto de los Estatutos de la

Sociedad fue publicado en Diario Of icial Nº 39.242 de fecha 20 de

diciembre de 2008, página 8.-

Con fecha 22 de diciembre de 2008 se inscribió la empresa ORION

Seguros Generales S.A., en el Registro de Comercio.

La clasificación de riesgo de la sociedad ha sido la siguiente

a diciembre de 2010:

Feller-Rate Clasif icadora de Riesgos Ei

Fitch Chile Clasif icadora de Riesgos Ei

VII. ANTECEDENTES CONSTITUTIVOS

DE LA SOCIEDAD

VIII. CLASIFICACIÓN DE RIESGO

15

Con fecha 10 de septiembre de 2010 en Directorio extraordinario, se

aceptó la renuncia del Gerente General Sr. Richard Araya Silva, para

cuyo efecto ejerció en su cargo hasta el 30 de septiembre de 2010

y a partir del 1 de octubre del año en curso, ocupa el cargo como

nuevo Gerente General doña Susan De Raadt H.

Con fecha 10 de septiembre de 2010, en Directorio extraordinario se

procedió a designar a don Andrés Charme Silva, como Director de la

sociedad, ocupando la vacancia dejada por don Patricio Rojas Ramos.

La Superintendencia de Valores y Seguros, por resolución Exenta N°

666 de fecha 3 de diciembre de 2010, aprobó reforma de los estatutos,

según acuerdo en Junta Extraordinaria de Accionistas celebrada el 22

de octubre de 2010 y reducida a escritura pública el 28 de octubre

de 2010, la cual consiste en aumentar el capital social a $ 2.737.276,

capitalizando las utilidades por M$ 83.576 y mediante la emisión de

600.000.000 de acciones.

Con fecha 28 de diciembre, el Accionista Simma Sociedad de Inversión

S.A., suscribió y pagó la totalidad de la acciones del aumento de

capital acordado en la Junta Extraordinaria de fecha 22 de octubre

de 2010 por un monto de $ 602.363.

IX. INFORMACIÓN ESENCIAL

Santiago, Chile. 31 de diciembre de 2010

ORION Seguros GeneralesX. Estados Financieros

18

MEMORIA Y ESTADOS FINANCIEROS 2010

19

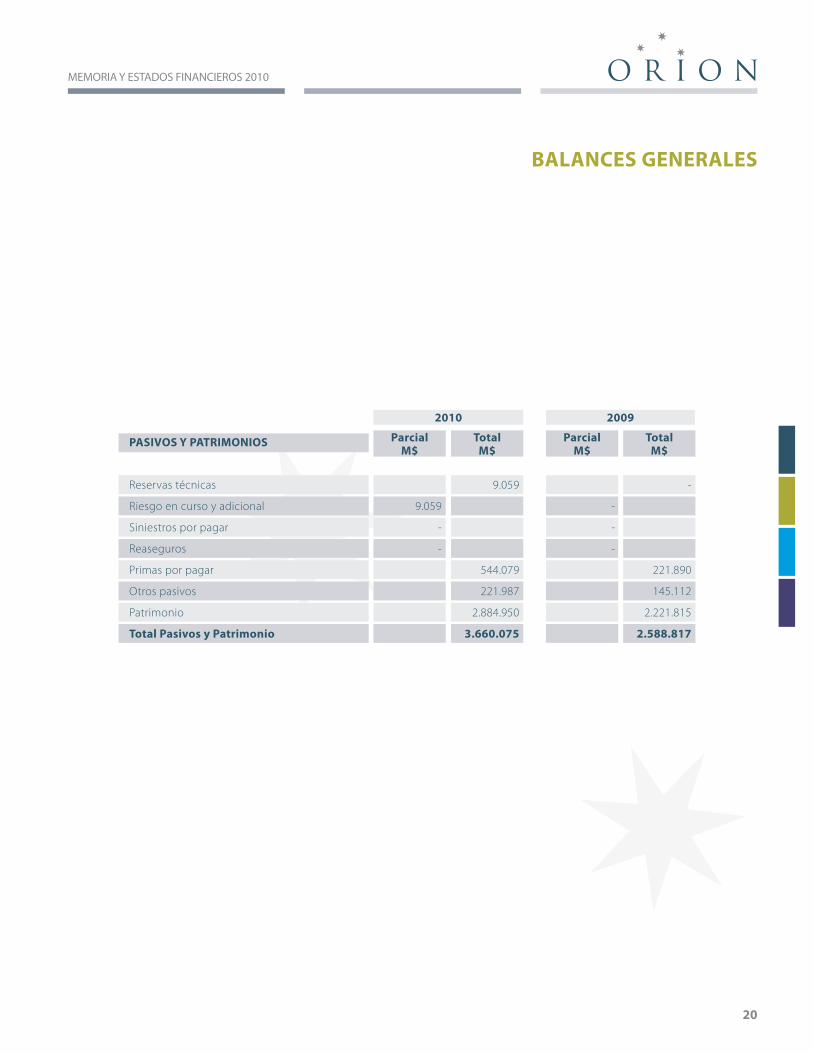

BALANCES GENERALES

2010 2009

ACTIVOS

Inversiones

Inversiones financieras

Inversiones inmobiliarias y similares

Deudores por primas asegurados

Deudores por reaseguros

Otros Activos

Total Activos

Total

M$

2.235.441

270.499

8.564

74.313

2.588.817

Parcial

M$

2.213.311

22.130

Total

M$

2.890.248

552.232

121

217.474

3.660.075

Parcial

M$

2.871.082

19.166

20

MEMORIA Y ESTADOS FINANCIEROS 2010

BALANCES GENERALES

ParcialM$

ParcialM$

TotalM$

TotalM$

9.059

-

-

-

-

-

-

221.890

145.112

2.221.815

2.588.817

9.059

544.079

221.987

2.884.950

3.660.075

Reservas técnicas

Riesgo en curso y adicional

Siniestros por pagar

Reaseguros

Primas por pagar

Otros pasivos

Patrimonio

Total Pasivos y Patrimonio

PASIVOS Y PATRIMONIOS

2010 2009

21

ESTADOS DE RESULTADOS

ParcialM$

ParcialM$

TotalM$

TotalM$

2010 2009

Margen de contribución

Prima retenida neta

Prima Directa

Prima Cedida

Ajuste reserva de riesgo en curso

Costo de siniestros

Costo de intermediación

Costo de administración

Resultado de operación

Producto de inversiones

Otros ingresos (egresos)

Corrección monetaria

Resultado antes de impuesto

Impuesto a la renta

Utilidad (pérdida) del ejercicio

67.314

3.361.693

(3.294.379)

(9.059)

-

822.645

880.900

(869.042)

11.858

101.218

14.383

(28.282)

99.177

(16.485)

82.692

496.504

(518.480)

(21.976)

86.832

1.995

19.686

86.537

(6.927)

79.610

-

1.451.697

(1.451.697)

-

-

496.504

22

MEMORIA Y ESTADOS FINANCIEROS 2010

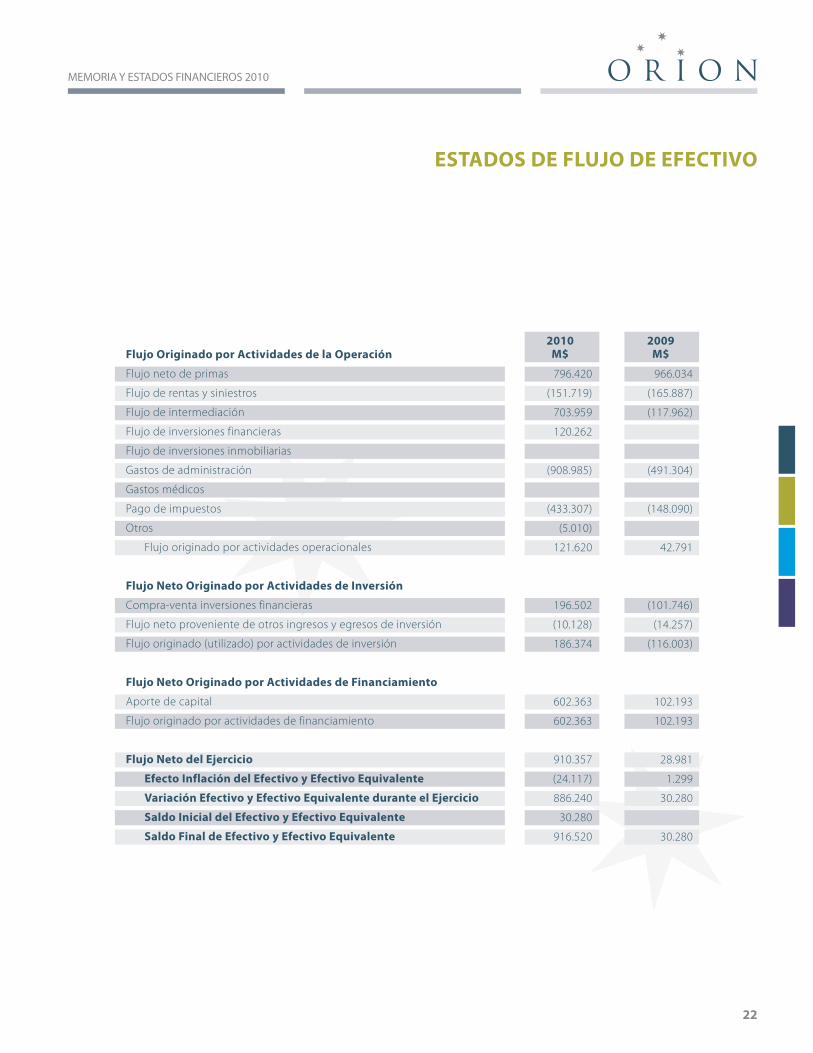

ESTADOS DE FLUJO DE EFECTIVO

2010M$

2009M$

966.034

(165.887)

(117.962)

(491.304)

(148.090)

42.791

(101.746)

(14.257)

(116.003)

102.193

102.193

28.981

1.299

30.280

30.280

796.420

(151.719)

703.959

120.262

(908.985)

(433.307)

(5.010)

121.620

196.502

(10.128)

186.374

602.363

602.363

910.357

(24.117)

886.240

30.280

916.520

Flujo Originado por Actividades de la Operación

Flujo neto de primas

Flujo de rentas y siniestros

Flujo de intermediación

Flujo de inversiones financieras

Flujo de inversiones inmobiliarias

Gastos de administración

Gastos médicos

Pago de impuestos

Otros

Flujo originado por actividades operacionales

Flujo Neto Originado por Actividades de Inversión

Compra-venta inversiones financieras

Flujo neto proveniente de otros ingresos y egresos de inversión

Flujo originado (utilizado) por actividades de inversión

Flujo Neto Originado por Actividades de Financiamiento

Aporte de capital

Flujo originado por actividades de financiamiento

Flujo Neto del Ejercicio

Efecto Inflación del Efectivo y Efectivo Equivalente

Variación Efectivo y Efectivo Equivalente durante el Ejercicio

Saldo Inicial del Efectivo y Efectivo Equivalente

Saldo Final de Efectivo y Efectivo Equivalente

23

2010M$

2009M$

Conciliación entre el Resultado Neto y el Flujo Neto

Originado por Actividades de la Operación

Resultado del ejercicio

Cargos (abonos) a resultado que no representan flujos de efectivo

Resultado en venta de activos

Depreciación

Amortización

Castigos y provisiones de activos

Ajuste reserva técnica

Impuesto a la renta

Corrección monetaria

Otros cargos (abonos) a resultados que no representan flujo

(Aumento) disminución de activos

Inversiones

Deudores por primas

Deudores por reaseguros

Otros activos

Aumento (disminución) de pasivos

Reservas técnicas

Obligaciones con instituciones financieras

Deudas con intermediarios

Otros pasivos

Flujo neto originado por actividades operacionales

82.692

(28.334)

7.431

14.210

283

9.059

16.485

28.282

47.378

(316.184)

92.212

(13.165)

327.601

(118.686)

(27.644)

121.620

79.610

6.696

12.466

6.927

(19.686)

45.445

(62.442)

(270.500)

(8.565)

(33.267)

221.890

20.729

43.488

42.791

ESTADOS DE FLUJO DE EFECTIVO

24

Nota 1 - Antecedentes de la Sociedad

a) Constitución de la SociedadORION Seguros Generales S.A., es una sociedad cerrada, con domicilio

legal en Santiago, constituida por escritura pública de 10 de octubre

de 2008 otorgada ante el Notario Público de Santiago, don Diego

Munita Luco, y su existencia con carácter de indefinida, autorizando

la Superintendencia de Valores y Seguros mediante resolución

exenta N° 703 de fecha 18 de diciembre de 2008 y cuyo certificado

se publicó en el diario oficial el 20 de diciembre de 2008 e inscribió

en el registro de comercio de Santiago a fojas 60073 Nº41602 de

diciembre de 2008.

b) Grupo de Seguros en que operaLa Sociedad opera en el Primer Grupo de seguros, que corresponde a

aquellas compañías que aseguran los riesgos de pérdidas o deterioro

en las cosas o el patrimonio.

c) AdministraciónRepresentante Legal Sra. Susan De Raadt Hadik

Gerente General Sra. Susan De Raadt Hadik

d) AccionistasSimma Compañíade Inversiones S.A. Persona Jurídica Nacional

Arturo Felipe

Majlis Albala Persona Natural Nacional

e) ClasificaciónLa clasificación de las obligaciones de la Compañía es la siguiente:

Clasificadora Categoría de riesgo

Feller Rate Clasificadora de Riesgo Ltda. Ei

Fitch Chile Clasificadora de Riesgo Ltda. Ei

Clasificación (Ei), corresponde a las obligaciones de seguros cuyo

emisor no posee información suficiente o no posee información

representativa para el mismo período.

f) Auditores externosLos estados financieros de la Compañía, son auditados por la firma

Ernst & Young Ltda.

Nota 2 - Normas Contables Aplicadas

a) GeneralLos estados financieros han sido preparados sobre la base de

principios de contabilidad generalmente aceptados en Chile y

normas e instrucciones específicas emitidas por la Superintendencia

de Valores y Seguros.

b) Período contableLos estados financieros cubren los ejercicios comprendidos entre el

1 de enero y el 31 de diciembre de 2010 y 2009.

NOTAS A LOS ESTADOS FINANCIEROS

MEMORIA Y ESTADOS FINANCIEROS 2010

25

2010

M$

14.234

3.416

1.516

19.166

Depreciación

acumulada

M$

(12.323)

(1.877)

(587)

(14.787)

Costo

corregido

M$

26.557

5.293

2.103

33.953

Detalle

Equipos

computacionales

Máquinas y muebles

de oficina

Otros Activos Fijos

Total

2009

M$

18.624

2.773

733

22.130

Valores netos

NOTAS A LOS ESTADOS FINANCIEROS

f) IntangiblesLos activos intangibles se presentan a costo corregido netos de

amortizaciones acumuladas al cierre de cada ejercicio, el cargo a

resultados por concepto de amortización del período asciende a

M$ 14.210 (M$12.466 en 2009).

g) Criterios de valorización de inversiones

g.1) Instrumentos de renta fijaLos instrumentos de renta fija, tales como Títulos de deuda emitidos y

garantizados por el Estado, bonos emitidos por bancos e instituciones

financieras y otros instrumentos de renta fija, se presentan al valor

inicial de la inversión más reajustes e intereses devengados, calculados

según la tasa interna de retorno implícita de la inversión al momento

de la compra. Al cierre de cada período se ajusta a valor de mercado

con cargo o abono a patrimonio según corresponda. Dicho ajuste

tiene el carácter de una provisión y se clasifica en cuenta patrimonial

denominada “Fluctuación de valores de renta fija”.

g.2) Acciones y otros títulosCuotas de fondos mutuos de renta fija:

Las inversiones en cuotas de fondos mutuos se encuentran valorizadas

al valor de rescate de la cuota a la fecha de cierre de los estados

financieros.

Conforme a la metodología de cálculo fijado por la Circular N°1.629

de la Superintendencia de Valores y Seguros, la Compañía no ha

constituido provisión por las pérdidas

Nota 2 - Normas Contables Aplicadas (continuación)

c) Corrección monetariaLos estados financieros han sido ajustados para reconocer los efectos

de la variación en el poder adquisitivo de la moneda ocurrida en cada

ejercicio. Para estos efectos se han aplicado las disposiciones vigentes

que establecen que los activos y pasivos no monetarios al cierre de cada

ejercicio y el patrimonio inicial y sus variaciones deben actualizarse con

efecto en resultados, según los índices oficiales del Instituto Nacional de

Estadísticas, los que dieron origen a un 2,5% para el presente ejercicio

(2,3% negativo para el ejercicio 2009). Además, los saldos de las cuentas

de ingresos, costos y gastos fueron ajustados monetariamente para

expresarlos a valores de cierre de acuerdo a la variación experimentada

por la respectiva moneda o unidad reajustable de origen, de cada una

de las transacciones efectuadas.

Para efectos de presentación, todas las cifras comparativas del ejercicio

anterior se presentan actualizadas por el índice de 2,5% antes mencionado.

d) Bases de conversión

Los activos y pasivos en moneda extranjera y unidades reajustables

se han traducido a pesos al tipo de cambio vigente al cierre de los

respectivos ejercicios. Los reajustes han sido imputados a la cuenta

de variación de tipo cambio y corrección monetaria respectivamente

con cargo o abono en el estado de resultados.

2010 2009

$ $

Dólar Estadounidense 468,01 507,10

Unidad de Fomento 21.455,55 20.942,88

e) Activo fijoSe presenta a su costo de adquisición más corrección monetaria,

menos las depreciaciones acumuladas. La depreciación ha sido

calculada aplicando el método de depreciación lineal, considerando

la vida útil de los bienes. El cargo por depreciaciones del ejercicio

2010 fue de M$ 7.431 (M$6.696 en 2009).

26

k.2) Reserva catastrófica de terremotoLa reserva extraordinaria de terremotos se determina en conformidad

a la normativa dictada sobre la materia por la Superintendencia de

Valores y Seguros contenidas en la Circular N° 1.126 y sus modificaciones

posteriores. Al 31 de diciembre de 2010 no corresponde constituir

reserva por este concepto.

k.3) Reservas de siniestrosEn la constitución de la reserva de siniestros, se ha considerado la

normativa vigente dictada por la Superintendencia de Valores y Seguros,

se presenta netas de Reaseguros.

k.4) Deudas por reasegurosEn la constitución de esta reserva se han considerado las primas por

pagar a reaseguradores netas de siniestros.

Nota 3 - Cambios Contables

Durante el ejercicio terminado al 31 de diciembre de 2010, no se

han efectuados cambios en la aplicación de los criterios contables

respecto del ejercicio anterior.

Nota 4 - Corrección Monetaria

Los estados financieros han sido ajustados mediante la aplicación

de las normas de corrección monetaria descritas en las notas 2 c) y

2 d). Los efectos de la aplicación se resumen como sigue:

NOTAS A LOS ESTADOS FINANCIEROS

Inversiones

Activos

Reservas

Otros pasivos

Patrimonio

Resultados

Total corrección

monetaria

Total

M$

(29.861)

(7.360)

9.341

62

47.600

(96)

19.686

Total

M$

41.903

(33.263)

12.272

5.793

(53.432)

(1.555)

(28.282)

USD

M$

-

(6.223)

12.838

5.836

-

-

12.451

IPC

M$

577

(27.566)

(53.432)

(1.555

(81.976)

UF

M$

41.326

526

(566)

(43)

-

-

41.243

2010

Nota 2 - Normas Contables Aplicadas (continuación)

esperadas sobre instrumentos de renta fija cuya clasificación de

riesgo sea inferior a la exigida por esta norma o no cuenten con

dicha clasificación.

h) Provisión de vacacionesEn consideración a las disposiciones contenidas en el Boletín Técnico

Nº 47 del Colegio de Contadores de Chile A.G., se ha procedido

a contabilizar provisión de vacaciones por el devengamiento

correspondiente a los trabajadores vigentes al 31 de diciembre de

2010 ascendente a M$ 10.959, (M$ 7.017 para el año 2009).

i) Provisión para deudas incobrablesLa Sociedad constituye provisiones de incobrables en base a las

instrucciones sobre la materia impartidas por la Superintendencia de

Valores y Seguros en circular N°1.499 y sus modificaciones, relacionadas

con la antigüedad de las primas documentadas y no documentadas.

j) Reconocimiento de ingresosLa Sociedad reconoce los ingresos por primas a base del devengamiento

mensual de los saldos por cobrar por este concepto, descontinuando

dicho reconocimiento para aquellos casos que presenten morosidad

más allá de los plazos de gracia estipulados en el condicionado de

la póliza.

k) Constitución de reservask.1) Reserva de riesgo en cursoLa reserva de riesgo en curso se ha determinado conforme a las

normas impartidas mediante Circulares N°376 y Nº1.122 de la

Superintendencia de Valores y Seguros, es decir, a base del método

de numerales diarios aplicado sobre la prima retenida neta no ganada

en todos los ramos, con excepción del cálculo de reserva técnica de

los ramos de transporte marítimo que se calcula en base a la prima

neta retenida de los últimos dos meses del ejercicio y transporte

terrestre que se calcula en base a la prima neta retenida del último

mes del ejercicio; en los ramos de garantía y responsabilidad civil

se constituye una reserva adicional acumulada equivalente al 5%

de la prima retenida. Al 31 de diciembre de 2010 se constituyó una

reserva de MS$9.059, para el año 2009 no se constituyó reserva por

este concepto.

MEMORIA Y ESTADOS FINANCIEROS 2010

27

Nota 5 - Inversiones Financieras

a) El total de inversiones por tipo de instrumento, al cierre

de cada ejercicio, se detalla a continuación:

InversionesInversiones FinancierasTítulos de deuda emitidos y garantizados por el estado y Banco Central:Instrumentos únicosInstrumentos seriados

Títulos de deuda emitidos por el sistema bancario y financiero:Instrumentos únicosInstrumentos seriados

Títulos de deuda emitidos por sociedades inscritas en Superintendencia de Valores y Seguros:Instrumentos únicosInstrumentos seriados

Acciones y otros títulos:Acciones de sociedades anónimas abiertasAcciones de sociedades anónimas cerradasCuotas de fondos de inversiónCuota de fondos mutuosOtrosMutuos hipotecariosInversiones en el extranjeroCajaBancoAvance tenedores de PólizasInversiones Inmobiliarias y SimilaresBienes raíces en leasingBienes raíces urbanosNo habitacionalesHabitacionalesBienes raíces no urbanosEquipos computacionalesMuebles y máquinasVehículosOtras Inversiones Inmobiliarias

TotalM$

2.235.4412.213.311

-

1.026.430

737.051

419.550

419.550

10330.177

-22.130

-----

18.6242.773

-733

ParcialM$

--

584.437441.993

-737.051

--

419.550---

TotalM$

2.890.2482.871.082

-

1.206.788

1.445.647

56.998

56.998

2.257159.392

-19.166

-----

14.2343.416

-1.516

ParcialM$

--

697.873508.915

-1.445.647

--

56.998---

2010 2009

NOTAS A LOS ESTADOS FINANCIEROS

28

Instituciones

Instrumentos de renta fijaBanco SecurityBanco SantanderBanco FalabellaBanco del Estado de ChileBanco del DesarrolloBanco Crédito e InversionesBanco ItaúBanco Bilbao Vizcaya Argentaria, ChileBanco ChileCompañía Nacional de Fuerza EléctricaCorp Group Vida Embonor S.A.Viña San PedroViña Concha y ToroEmpresas CarozziTranselec S.A.Empresa Eléctrica La Frontera S.A.Banmedica S.A.CGEI Distribución S.A.Quiñenco S.A.Colbún S.A.D&SEmpresas MolymetESVAL

Renta VariableBanchile Inversiones AGFBice Inversiones AGFCorp Capital AGFBBVA AGF

DisponibleCaja y bancosTotal inversiones financierasInmobiliarias y SimilaresActivos fijosTotal inversiones

Títulos de bancos e instituciones financieras

M$

199.751217.460110.469

79.44790.90410.635

199.218199.102

99.802---------------

1.206.788

-----

-1.206.788

-1.206.788

2010M$

199.751217.460110.469

79.44790.90410.635

199.218199.102

99.802187.160108.809104.605

80.205198.077184.469105.837

74.33286.145

126.65016.38865.098

-107.872

-2.652.435

56.998---

56.998

161.6492.871.082

19.1662.890.248

2009M$

-109.540114.199

98.41695.855

130.150145.811224.960107.499

--------

192.231140.267

21.79864.454

190.347106.173

21.7811.763.481

1.158141.080195.022

82.290419.550

30.2802.213.311

22.1302.235.441

Títulos de sociedades no financieras

M$

---------

187.160108.809104.605

80.205198.077184.469105.837

74.33286.145

126.65016.33865.098

-107.872

-1.445.647

-----

-1.445.647

-1.445.647

Nota 5 - Inversiones Financieras (continuación)

b) El detalle por emisor de las inversiones, al cierre de cada ejercicio,

se describe a continuación:

NOTAS A LOS ESTADOS FINANCIEROS

MEMORIA Y ESTADOS FINANCIEROS 2010

29

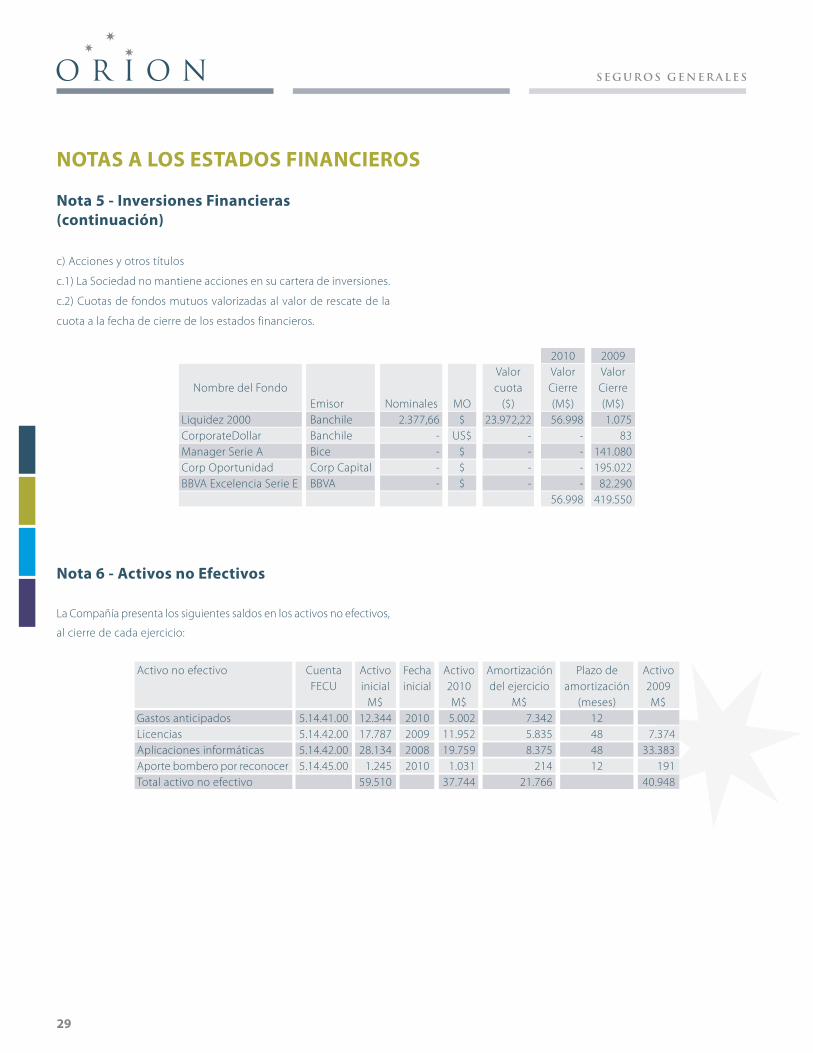

Nota 5 - Inversiones Financieras (continuación)

c) Acciones y otros títulos

c.1) La Sociedad no mantiene acciones en su cartera de inversiones.

c.2) Cuotas de fondos mutuos valorizadas al valor de rescate de la

cuota a la fecha de cierre de los estados financieros.

Activo no efectivo

Gastos anticipadosLicenciasAplicaciones informáticasAporte bombero por reconocerTotal activo no efectivo

Activo2009M$

7.37433.383

19140.948

Plazo de amortización

(meses)12484812

Amortización del ejercicio

M$7.3425.8358.375

21421.766

Activo2010M$5.002

11.95219.759

1.03137.744

Fechainicial

2010200920082010

Activoinicial

M$12.34417.78728.134

1.24559.510

CuentaFECU

5.14.41.005.14.42.005.14.42.005.14.45.00

Nombre del Fondo

Liquidez 2000CorporateDollarManager Serie ACorp OportunidadBBVA Excelencia Serie E

2009ValorCierre(M$)1.075

83 141.080 195.022 82.290

419.550

2010Valor Cierre(M$) 56.998

----

56.998

Valorcuota

($)23.972,22

----

MO$

US$$$$

Nominales2.377,66

----

EmisorBanchile BanchileBiceCorp CapitalBBVA

Nota 6 - Activos no Efectivos

La Compañía presenta los siguientes saldos en los activos no efectivos,

al cierre de cada ejercicio:

NOTAS A LOS ESTADOS FINANCIEROS

30

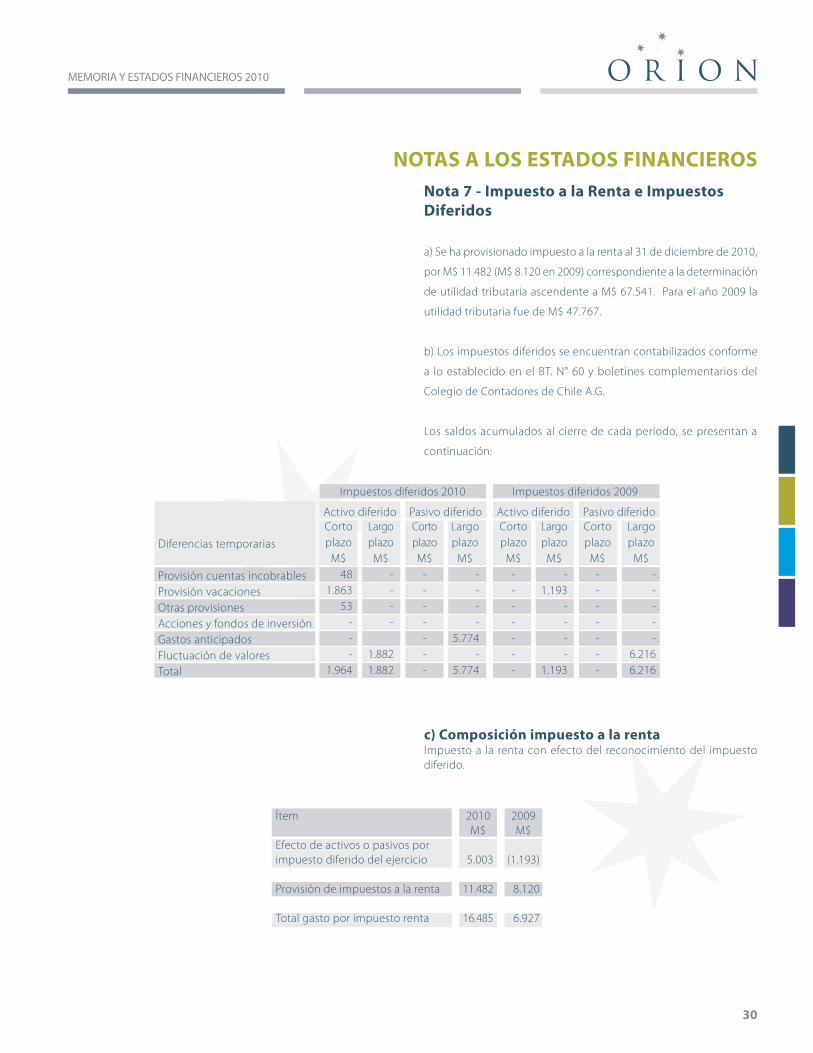

Nota 7 - Impuesto a la Renta e Impuestos Diferidos

a) Se ha provisionado impuesto a la renta al 31 de diciembre de 2010,

por M$ 11.482 (M$ 8.120 en 2009) correspondiente a la determinación

de utilidad tributaria ascendente a M$ 67.541. Para el año 2009 la

utilidad tributaria fue de M$ 47.767.

b) Los impuestos diferidos se encuentran contabilizados conforme

a lo establecido en el BT. N° 60 y boletines complementarios del

Colegio de Contadores de Chile A.G.

Los saldos acumulados al cierre de cada período, se presentan a

continuación:

Impuestos diferidos 2010 Impuestos diferidos 2009

Activo diferido Pasivo diferido Activo diferido Pasivo diferidoLargoplazo

M$-----

6.2166.216

Cortoplazo

M$-------

Largoplazo

M$-

1.193----

1.193

Cortoplazo

M$-------

Diferencias temporarias

Provisión cuentas incobrablesProvisión vacacionesOtras provisionesAcciones y fondos de inversión Gastos anticipadosFluctuación de valoresTotal

Cortoplazo

M$48

1.86353

---

1.964

LargoplazoM$

----

1.8821.882

Largoplazo

M$----

5.774-

5.774

CortoplazoM$

-------

c) Composición impuesto a la rentaImpuesto a la renta con efecto del reconocimiento del impuesto diferido.

Ítem

Efecto de activos o pasivos por impuesto diferido del ejercicio

Provisión de impuestos a la renta

Total gasto por impuesto renta

2009M$

(1.193)

8.120

6.927

2010M$

5.003

11.482

16.485

NOTAS A LOS ESTADOS FINANCIEROS

MEMORIA Y ESTADOS FINANCIEROS 2010

31

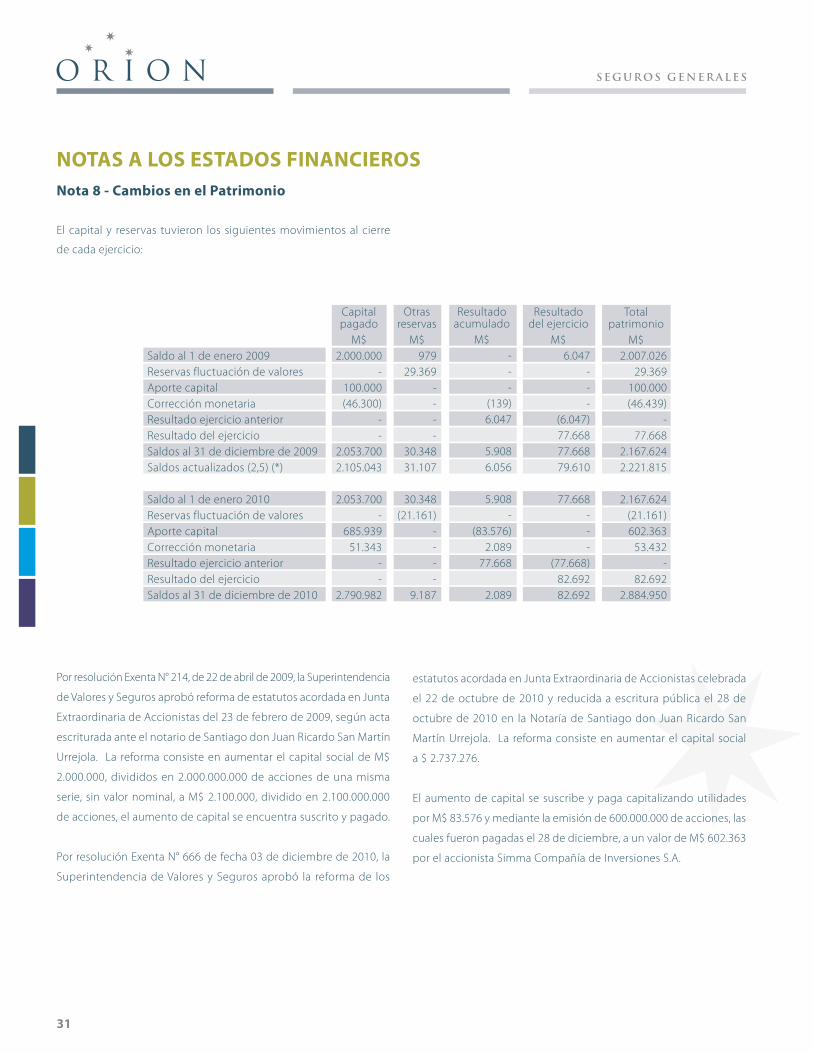

Saldo al 1 de enero 2009Reservas fluctuación de valoresAporte capitalCorrección monetaria Resultado ejercicio anteriorResultado del ejercicio Saldos al 31 de diciembre de 2009Saldos actualizados (2,5) (*)

Saldo al 1 de enero 2010Reservas fluctuación de valoresAporte capitalCorrección monetaria Resultado ejercicio anteriorResultado del ejercicio Saldos al 31 de diciembre de 2010

Capitalpagado

M$2.000.000

-100.000(46.300)

--

2.053.7002.105.043

2.053.700-

685.93951.343

--

2.790.982

Total patrimonio

M$2.007.026

29.369100.000(46.439)

-77.668

2.167.6242.221.815

2.167.624(21.161)602.363

53.432-

82.6922.884.950

Resultado del ejercicio

M$6.047

---

(6.047)77.66877.66879.610

77.668---

(77.668)82.69282.692

Resultado acumulado

M$---

(139)6.047

5.9086.056

5.908-

(83.576)2.089

77.668

2.089

Otras reservas

M$979

29.369----

30.34831.107

30.348(21.161)

----

9.187

Nota 8 - Cambios en el Patrimonio

El capital y reservas tuvieron los siguientes movimientos al cierre

de cada ejercicio:

Por resolución Exenta N° 214, de 22 de abril de 2009, la Superintendencia

de Valores y Seguros aprobó reforma de estatutos acordada en Junta

Extraordinaria de Accionistas del 23 de febrero de 2009, según acta

escriturada ante el notario de Santiago don Juan Ricardo San Martín

Urrejola. La reforma consiste en aumentar el capital social de M$

2.000.000, divididos en 2.000.000.000 de acciones de una misma

serie, sin valor nominal, a M$ 2.100.000, dividido en 2.100.000.000

de acciones, el aumento de capital se encuentra suscrito y pagado.

Por resolución Exenta N° 666 de fecha 03 de diciembre de 2010, la

Superintendencia de Valores y Seguros aprobó la reforma de los

estatutos acordada en Junta Extraordinaria de Accionistas celebrada

el 22 de octubre de 2010 y reducida a escritura pública el 28 de

octubre de 2010 en la Notaría de Santiago don Juan Ricardo San

Martín Urrejola. La reforma consiste en aumentar el capital social

a $ 2.737.276.

El aumento de capital se suscribe y paga capitalizando utilidades

por M$ 83.576 y mediante la emisión de 600.000.000 de acciones, las

cuales fueron pagadas el 28 de diciembre, a un valor de M$ 602.363

por el accionista Simma Compañía de Inversiones S.A.

NOTAS A LOS ESTADOS FINANCIEROS

32

Nota 8 - Cambios en el Patrimonio (continuación)

De acuerdo con las disposiciones legales vigentes se ha incorporado

al capital pagado el monto de la revalorización que le corresponde.

En consecuencia el Capital Social suscrito y pagado al cierre del

ejercicio 2010, ha quedado en M$ 2.790.982, dividido en 2.700.000.000

de acciones sin valor nominal, el que incluye el sobreprecio de M$

2.363, según la siguiente participación:

AccionistasSIMMA Compañía de Inversiones S.A.Arturo Felipe Majlis AlbalaTotal

% de propiedad

99,9996%0,0004%

100,0000%

Nº de acciones pagadas

2.699.990.00010.000

2.700.000.000

Nº de acciones suscritas

2.699.990.00010.000

2.700.000.000

2009M$

-221.890

1.931.9802.153.870

2.263.699

109.8292.181.058

0,170,07

2010M$9.059

544.0791.931.0002.484.138

3.175.117

690.9792.847.206

0,270,08

Reservas de riesgo en curso y adicionalDeudores por ReasegurosObligación de invertir Patrimonio de riesgoTotal obligación de invertirInversiones representativas de reservas técnicas y patrimonio de riesgoSuperávit (déficit) de inversiones representativas de reservas técnicas y patrimonio de riesgoPatrimonio neto

Endeudamiento

TotalFinanciero

Nota 9 - Cumplimiento Régimen de Inversiones y Endeudamiento

Al 31 de diciembre de 2010, las inversiones representativas de reservas

técnicas y patrimonio de riesgo corresponden a M$ 3.175.117 (M$

2.263.699, para el año 2009). En consecuencia se presenta un superávit

de inversiones representativas de reservas técnicas y patrimonio

de riesgo de M$ 690.979, (M$ 109.829 para el año 2009), según el

siguiente detalle:

NOTAS A LOS ESTADOS FINANCIEROS

MEMORIA Y ESTADOS FINANCIEROS 2010

33

Nota 10 - Reaseguros Vigentes

De acuerdo a lo dispuesto en la Circular N° 1.265 de la Superintendencia

de Valores y Seguros se presenta cuadro con los reaseguros vigentes

al 31 de diciembre de 2010, como sigue:

Total Reaseguro

M$

20.33426.64746.981

1.958.577135.280

3.11381.335

477.111165.800

31.583116.382

60.447168.077

3.197.705

49.693

49.693

3.197.70596.674

3.294.379

Prima cedida

M$

20.33426.64746.981

1.958.577135.280

3.11381.335

477.111165.800

31.583116.382

60.447168.077

3.197.705

49.693

49.693

3.197.70596.674

3.294.379

Costo de reaseguro no proporcional

País

EE.UUAlemania

ChileChile Chile ChileChileChileChileChileChileChile

UK

N° inscripción

Reg. SVS

R-273R-263

C-227 C-237C-031C-239C-204C-221C-231 C-229C-026C-028

C-203

1. Reaseguradores

1.1 Nacionales Subtotal nacionales

1.2 Extranjeros QBE Reinsurance Corporation Alianz Global Corporate & Special Subtotal extranjeros

2. Corredores de reaseguros Outint Re Ltda. Colemont Willis Corredores de Reaseguros Ltda. Víctor Señoret y Cía. Corredores de Reaseguro Benfield Corredores de Reaseguro Ltda. Cooper Gay CHILE S.A. Cono Sur RE RSG Risk Solutions Group Chile JIS (CHILE) Corredores de Reaseguro Guy Carpenter & Company Subtotal corredores de reaseguros nacionales

Marsh Limited (MARSH UK)

Subtotal corredores de reaseguros extranjeros

Total reaseguros nacional Total reaseguros extranjero Total reaseguradores

Al 31 de diciembre de 2009 los saldos por reaseguradores vigente en prima cedida ascendió a M$1.451.697

NOTAS A LOS ESTADOS FINANCIEROS

34

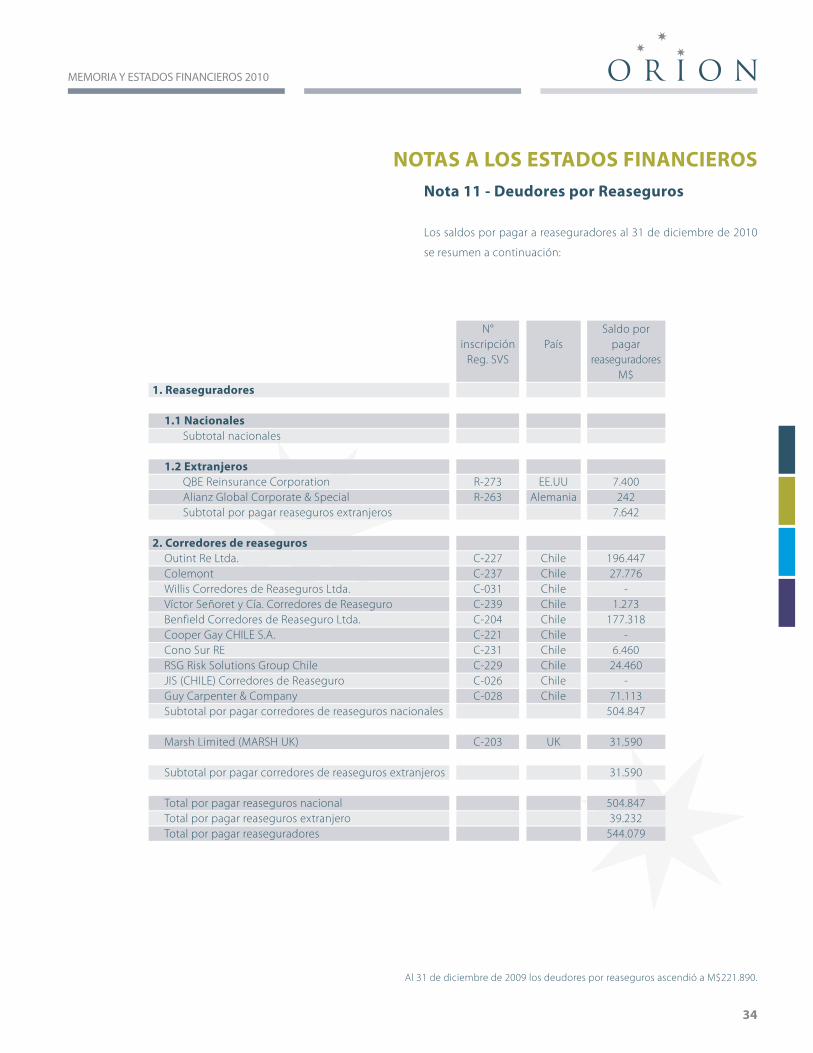

Nota 11 - Deudores por Reaseguros

Los saldos por pagar a reaseguradores al 31 de diciembre de 2010

se resumen a continuación:

1. Reaseguradores

1.1 Nacionales Subtotal nacionales

1.2 Extranjeros QBE Reinsurance Corporation Alianz Global Corporate & Special Subtotal por pagar reaseguros extranjeros

2. Corredores de reaseguros Outint Re Ltda. Colemont Willis Corredores de Reaseguros Ltda. Víctor Señoret y Cía. Corredores de Reaseguro Benfield Corredores de Reaseguro Ltda. Cooper Gay CHILE S.A. Cono Sur RE RSG Risk Solutions Group Chile JIS (CHILE) Corredores de Reaseguro Guy Carpenter & Company Subtotal por pagar corredores de reaseguros nacionales

Marsh Limited (MARSH UK)

Subtotal por pagar corredores de reaseguros extranjeros

Total por pagar reaseguros nacional Total por pagar reaseguros extranjero Total por pagar reaseguradores

Saldo por pagar

reaseguradores M$

7.400242

7.642

196.44727.776

-1.273

177.318-

6.46024.460

-71.113

504.847

31.590

31.590

504.84739.232

544.079

País

EE.UUAlemania

ChileChile Chile ChileChileChileChileChileChileChile

UK

N° inscripción

Reg. SVS

R-273R-263

C-227C-237C-031C-239C-204C-221C-231 C-229C-026C-028

C-203

NOTAS A LOS ESTADOS FINANCIEROS

Al 31 de diciembre de 2009 los deudores por reaseguros ascendió a M$221.890.

MEMORIA Y ESTADOS FINANCIEROS 2010

35

Nota 12 - Apertura de Saldos de Cuentas Específicas

2009M$

14.694308

-15.002

16.0701.245

4517.360

7.394 33.38340.777

--- -

114-

114

2.12538.313

11440.552

-2.364

- -

2.364

1.630 -

3.653 372

5.655

Detalle

PPM ejercicio actualCrédito por activo fijoPPM período anterior

Deudores por recuperosGarantías otorgadasOtros

LicenciasAplicaciones informáticas

SegurosArriendo anticipadoOtros gastos anticipados

Saldo aporte bomberoOtros

Cheques caducos y otrosProvisiones VariasProvisión cuentas por pagar bomberos

Intereses sobre primaGestión en recuperosAjuste Provisión incobrableAporte a bomberos

Facturas por pagarAdministración cartera contenedoresHonorarios Liquidación siniestros Otras cuentas por pagar

Cuenta

Otras deudas del fisco

Otros

Intangibles

Gastos pagados por anticipado

Otros Activos

Otros Pasivos

Otros ingresos y egresos

Proveedores

2010M$

68.807446

6.98276.235

92.8336.2441.184

100.261

11.95219.75931.711

1.812938

2.2525.002

1.031613

1.644

722.6231.0313.726

1.71613.165

(283)(215)

14.383

6.44165.71221.369

1.56595.087

NOTAS A LOS ESTADOS FINANCIEROS

36

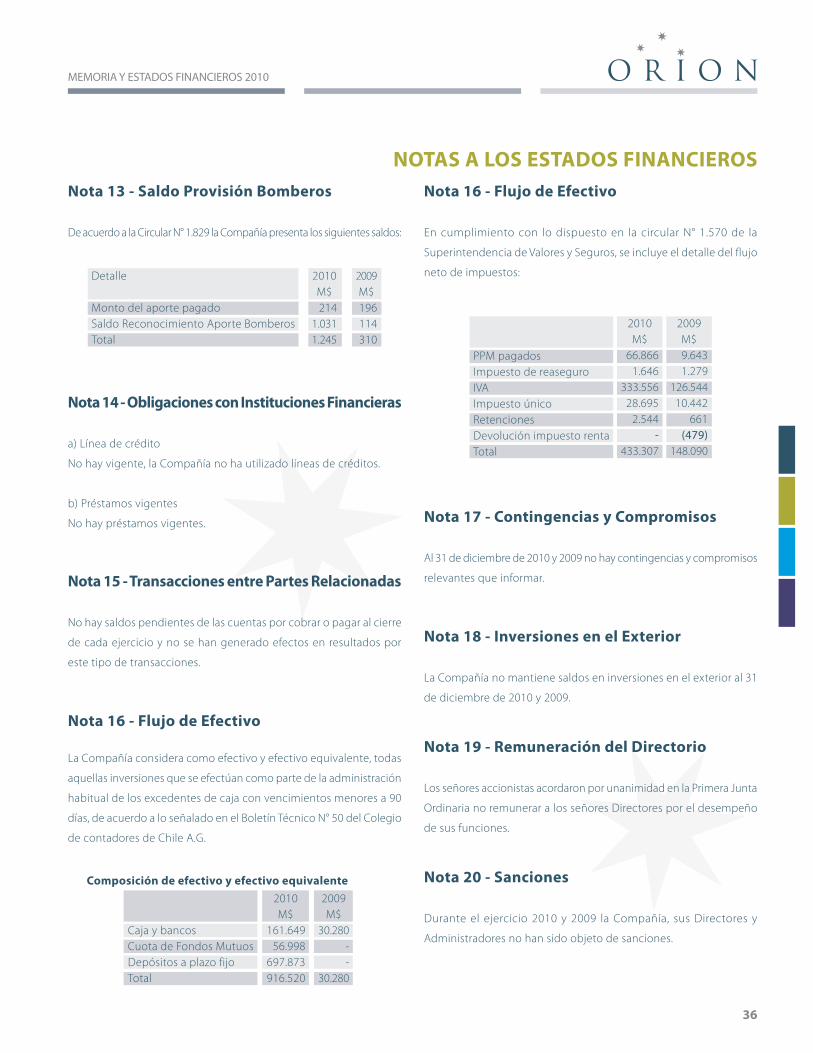

Nota 13 - Saldo Provisión Bomberos

De acuerdo a la Circular N° 1.829 la Compañía presenta los siguientes saldos:

Nota 14 - Obligaciones con Instituciones Financieras

a) Línea de crédito

No hay vigente, la Compañía no ha utilizado líneas de créditos.

b) Préstamos vigentes

No hay préstamos vigentes.

Nota 15 - Transacciones entre Partes Relacionadas

No hay saldos pendientes de las cuentas por cobrar o pagar al cierre

de cada ejercicio y no se han generado efectos en resultados por

este tipo de transacciones.

Nota 16 - Flujo de Efectivo

La Compañía considera como efectivo y efectivo equivalente, todas

aquellas inversiones que se efectúan como parte de la administración

habitual de los excedentes de caja con vencimientos menores a 90

días, de acuerdo a lo señalado en el Boletín Técnico N° 50 del Colegio

de contadores de Chile A.G.

NOTAS A LOS ESTADOS FINANCIEROS

Detalle

Monto del aporte pagadoSaldo Reconocimiento Aporte BomberosTotal

2009M$196114310

2010M$214

1.0311.245

Composición de efectivo y efectivo equivalente

Caja y bancosCuota de Fondos MutuosDepósitos a plazo fijoTotal

2010M$

161.64956.998

697.873916.520

2009M$

30.280--

30.280

2010M$

66.8661.646

333.55628.695

2.544 -

433.307

2009M$9.6431.279

126.54410.442

661(479)

148.090

PPM pagadosImpuesto de reaseguroIVAImpuesto únicoRetencionesDevolución impuesto rentaTotal

Nota 16 - Flujo de Efectivo

En cumplimiento con lo dispuesto en la circular N° 1.570 de la

Superintendencia de Valores y Seguros, se incluye el detalle del flujo

neto de impuestos:

Nota 17 - Contingencias y Compromisos

Al 31 de diciembre de 2010 y 2009 no hay contingencias y compromisos

relevantes que informar.

Nota 18 - Inversiones en el Exterior

La Compañía no mantiene saldos en inversiones en el exterior al 31

de diciembre de 2010 y 2009.

Nota 19 - Remuneración del Directorio

Los señores accionistas acordaron por unanimidad en la Primera Junta

Ordinaria no remunerar a los señores Directores por el desempeño

de sus funciones.

Nota 20 - Sanciones

Durante el ejercicio 2010 y 2009 la Compañía, sus Directores y

Administradores no han sido objeto de sanciones.

MEMORIA Y ESTADOS FINANCIEROS 2010

37

NOTAS A LOS ESTADOS FINANCIEROSNota 21 - Transacciones de Acciones

Al 31 de diciembre de 2010 y 2009 la Compañía no ha efectuado

transacciones de acciones.

Nota 22 - Garantías, Prendas e Hipotecas

Al 31 de diciembre de 2010 y 2009 no hay garantías, prendas e

hipotecas que revelar.

Nota 23 - Hechos Relevantes

En sesión extraordinaria de directorio de fecha 8 de octubre de 2009,

se designó al Gerente General Sr. Richard Araya Silva, en reemplazo

del Sr. Hugo Vásquez Vásquez, dada su renuncia, está fue comunicada

debidamente a la Superintendencia de Valores y Seguros.

Con fecha 10 de septiembre de 2010, en Directorio extraordinario se

procedió a designar a don Andrés Charme Silva como Director de la

sociedad, ocupando la vacancia dejada por don Patricio Rojas Ramos.

Con fecha 10 de septiembre de 2010 en Directorio extraordinario, se

aceptó la renuncia del Gerente General Sr. Richard Araya Silva, para

cuyo efecto ejerció en su cargo hasta el 30 de septiembre de 2010

y a partir del 1 de octubre del año en cuso, ocupa el cargo como

nuevo Gerente General doña Susan De Raadt Hadik.

La Superintendencia de Valores y Seguros, por resolución Exenta N°

666 de fecha 3 de diciembre de 2010, aprobó reforma de los estatutos,

según acuerdo en Junta Extraordinaria de Accionistas celebrada el 22

de octubre de 2010 y reducida a escritura pública el 28 de octubre

de 2010, la cual consiste en aumentar el capital social a $ 2.737.276,

capitalizando las utilidades por M$ 83.576 y mediante la emisión de

600.000.000 acciones.

Con fecha 28 de diciembre, el Accionista Simma Sociedad de Inversión

S.A., suscribió y pagó la totalidad de la acciones del aumento de

capital acordado en la Junta Extraordinaria de fecha 22 de octubre

de 2010 por un monto de $ 602.363.

Nota 24 - Hechos Posteriores

Entre el 31 de diciembre de 2010 y la fecha de emisión de estos

estados financieros no existen hechos posteriores que afecten

significativamente estos estados financieros.

Nota 25 - Políticas Generales de Administración (NCG Nº 130)

En conformidad con las instrucciones impartidas por la Superintendencia

de Valores y Seguros en Norma de Carácter General N° 130, el Directorio

de la entidad informó en documento enviado las políticas generales

de administración referidas a las políticas de inversiones, las políticas

de utilización de productos derivados y administración de riesgos

financieros y las políticas de control interno. En términos generales

se resumen como sigue:

a) Política de inversiones

La política de Inversiones de la Compañía está orientada a mantener

un adecuado equilibrio entre los instrumentos de inversión de

Renta Fija actualmente utilizados en el mercado y permitidos por

la normativa legal y reglamentaria vigente para estos efectos.

Básicamente, la Política de la Compañía en materia de Inversiones

comprende los siguientes fundamentos, que reflejan una política

conservadora de la empresa en esta materia:

a.1) Se propenderá a mantener todas las inversiones permanentemente

en UF. en Depósitos a Plazos, Letras hipotecarias, Bonos Corporativos

y Bancarios.

a.2) Todos los instrumentos deberán ser custodiados, en todo momento,

en el DCV (sin papeles físicos).

a.3) El 70% como máximo en Bonos corporativos de empresas, duración

no más de 6 años.

a.4) Hasta el 60% en depósitos bancarios a plazo, endosables,

electrónicos, cortes máximos de UF 5.000, hasta 2 años.

38

NOTAS A LOS ESTADOS FINANCIEROSNota 25 - Políticas Generales de Administración (NCG Nº 130) (continuación)

a.5) Depósitos, Bonos y Letras de Crédito Hipotecario en Bancos

previamente seleccionados.

Las excepciones a estas normas generales solo serán permitidas con

la concurrencia expresa de dos Directores.

Grado de cumplimiento:

La totalidad de las inversiones a fines del 2010 se mantenían

diversificadas en monedas locales, dentro de los límites aprobados

por el Directorio.

b) Política de utilización de productos derivados y administración

de riesgos financieros

b.1) Productos derivados

La Compañía de Seguros no ha definido como política para sus

inversiones utilizar este tipo de instrumento.

b.2) Administración de riesgos financieros

En este aspecto cabe destacar políticas concretas respecto de riesgos

de mercado, de reinversión, liquidez y crédito.

c) Política de control interno

De acuerdo a la apreciación del Directorio, el control interno de la

Compañía debe estar dirigido a verificar que la gestión de la empresa

se efectúe de forma eficiente y de acuerdo con procedimientos

normalizados que deben ser actualizados según con los objetivos

de control y estrategias establecidas por la administración para las

distintas etapas de su funcionamiento.

Considerando lo anterior, a continuación se resumen las Principales

Políticas de Control Interno establecidas por la Compañía para su

desarrollo e implementación en las distintas áreas de la empresa.

1. Velar por el adecuado cumplimiento de las normativas impartidas

por los Organismos Reguladores, de Control, Tributarios, sean de

origen estatal como del mercado.

2. Validar la integridad, exactitud y oportunidad de la información incluida

en los diversos informes y reportes utilizados por la administración

de la Compañía para distintos estamentos.

3. Verificar la consistencia de las cifras contenidas en documentos

físicos y las registradas en sistemas informáticos.

4. Verificar la adecuada y oportuna existencia y operación de procesos

de conciliación de saldos y transacciones con las entidades externas

con que opera la Compañía.

5. Validar el adecuado cálculo de las diversas reservas y provisiones

constituidas por la empresa en conformidad con las normas vigentes

dictadas por la Superintendencia de Valores y Seguros.

6. Verificar por la existencia de prácticas adecuadas y oportunas,

de respaldo y resguardo de la información incluida en los sistemas

informáticos y de los planes de contingencia definidos por la Compañía.

Grado de cumplimiento políticas generales de administración:

Las operaciones de la Compañía, durante el ejercicio 2010, se han

enmarcado dentro de lo establecido en las Políticas Generales

de Administración, se han incorporado mejoras y pautas para un

mejoramiento continuo.

MEMORIA Y ESTADOS FINANCIEROS 2010

ORION Seguros Generales S.A. · Matilde Salamanca 736, Piso 5° · Providencia - Santiago - Chile. (56 2) 341 9160