Embed Size (px)

Citation preview

ldquoLa Prescripcioacuten en materia tributariardquo

Colegio de Abogados de LimaAgosto 2017

Henry Plasencia Castro

La Prescripcioacuten

ldquoLa prescripcioacuten en una nocioacuten geneacuterica se puede entender como un medio

o modo por el cual en ciertas condiciones el decurso del tiempo modifica

sustancialmente una relacioacuten juriacutedica siendo que en el caso de la

prescripcioacuten extintiva el efecto juriacutedico que el decurso del tiempo produce es

que el titular de un derecho no podraacute ejercitar uacutetilmente la accioacuten que le es

correlativa para hacer efectiva su pretensioacutenrdquo

() VIDAL RAMIacuteREZ FERNANDO ldquoPrescripcioacuten Extintiva y Caducidadrdquo Gaceta Juriacutedica Cuarta Edicioacuten Lima Peruacute Marzo

2002 83-85 pp

La Prescripcioacuten

ldquoEl Derecho como sentildeala Marcial Rubio ha considerado necesario establecer

plazos dentro de los cuales se debe ejercitar los derechos y otros plazos en

los que la inactividad del titular determina su privacioacuten o desproteccioacuten de

aquello que juriacutedicamente le corresponde siendo la razoacuten de ello el crear

seguridad juriacutedica en el todo social en referencia a quien es el titular efectivo

de los derechos asiacute como el garantizar a quien tiene un deber o una deuda

que no pesaraacute indefinidamente sobre eacutel y sus herederos la responsabilidad de

cumplir La sola posibilidad de que algo sea eternamente exigible planteariacutea al

Derecho graviacutesimos problemas y probablemente hariacutea imposible no soacutelo la

vida social sino tambieacuten la administracioacuten de justiciardquo

() CALLER FERREYROS Mariacutea Eugenia ldquoLa indefinicioacuten del plazo de prescripcioacuten de la accioacuten de la Administracioacuten

Tributaria para determinar la obligacioacuten tributariardquo Revista 46 - IPDT Lima Peruacute febrero 2008 28 pp

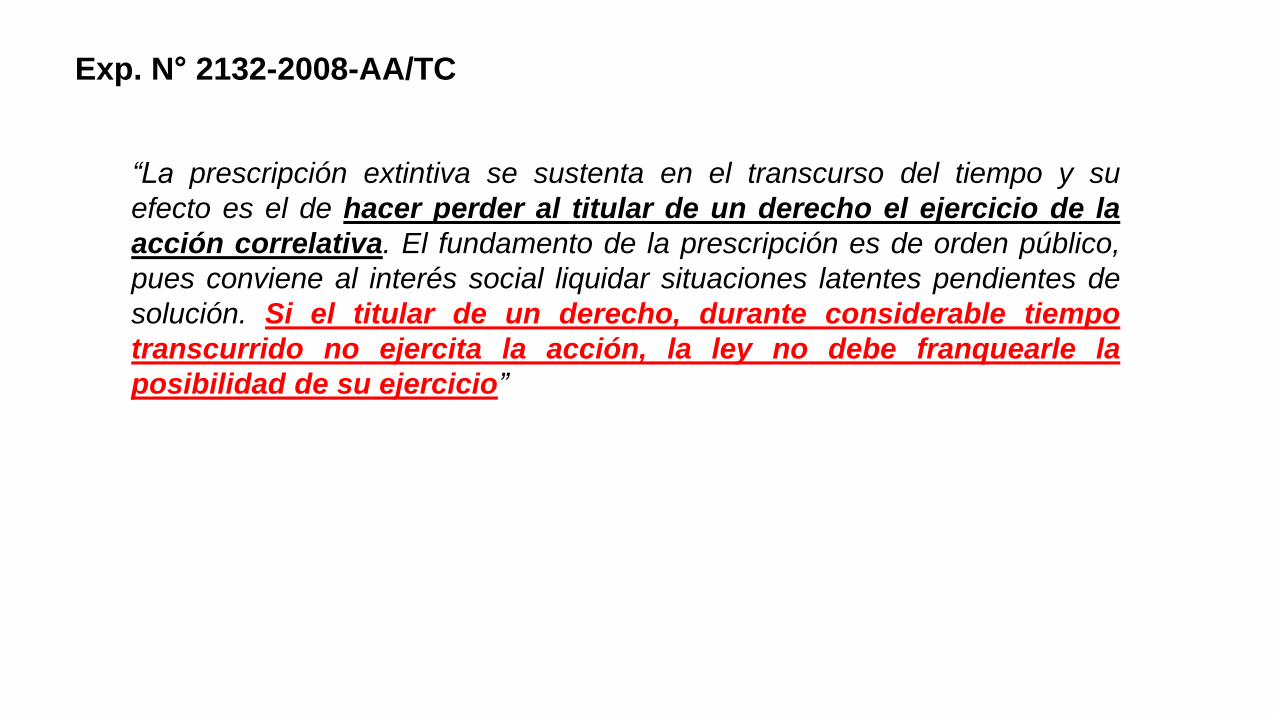

Exp Ndeg 2132-2008-AATC

ldquoLa prescripcioacuten extintiva se sustenta en el transcurso del tiempo y su

efecto es el de hacer perder al titular de un derecho el ejercicio de la

accioacuten correlativa El fundamento de la prescripcioacuten es de orden puacuteblico

pues conviene al intereacutes social liquidar situaciones latentes pendientes de

solucioacuten Si el titular de un derecho durante considerable tiempo

transcurrido no ejercita la accioacuten la ley no debe franquearle la

posibilidad de su ejerciciordquo

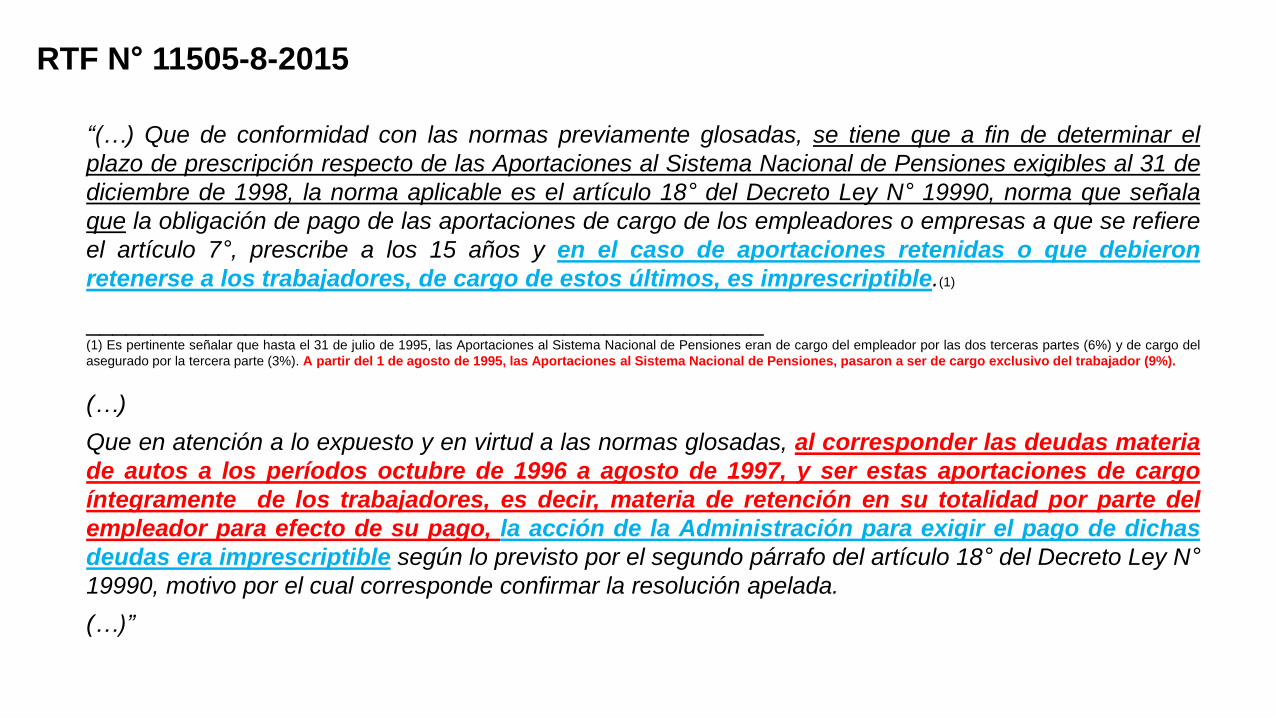

ldquo(hellip) Que de conformidad con las normas previamente glosadas se tiene que a fin de determinar el

plazo de prescripcioacuten respecto de las Aportaciones al Sistema Nacional de Pensiones exigibles al 31 de

diciembre de 1998 la norma aplicable es el artiacuteculo 18deg del Decreto Ley Ndeg 19990 norma que sentildeala

que la obligacioacuten de pago de las aportaciones de cargo de los empleadores o empresas a que se refiere

el artiacuteculo 7deg prescribe a los 15 antildeos y en el caso de aportaciones retenidas o que debieron

retenerse a los trabajadores de cargo de estos uacuteltimos es imprescriptible(1)

___________________________________________________(1) Es pertinente sentildealar que hasta el 31 de julio de 1995 las Aportaciones al Sistema Nacional de Pensiones eran de cargo del empleador por las dos terceras partes (6) y de cargo del

asegurado por la tercera parte (3) A partir del 1 de agosto de 1995 las Aportaciones al Sistema Nacional de Pensiones pasaron a ser de cargo exclusivo del trabajador (9)

(hellip)

Que en atencioacuten a lo expuesto y en virtud a las normas glosadas al corresponder las deudas materia

de autos a los periacuteodos octubre de 1996 a agosto de 1997 y ser estas aportaciones de cargo

iacutentegramente de los trabajadores es decir materia de retencioacuten en su totalidad por parte del

empleador para efecto de su pago la accioacuten de la Administracioacuten para exigir el pago de dichas

deudas era imprescriptible seguacuten lo previsto por el segundo paacuterrafo del artiacuteculo 18deg del Decreto Ley Ndeg

19990 motivo por el cual corresponde confirmar la resolucioacuten apelada

(hellip)rdquo

RTF Ndeg 11505-8-2015

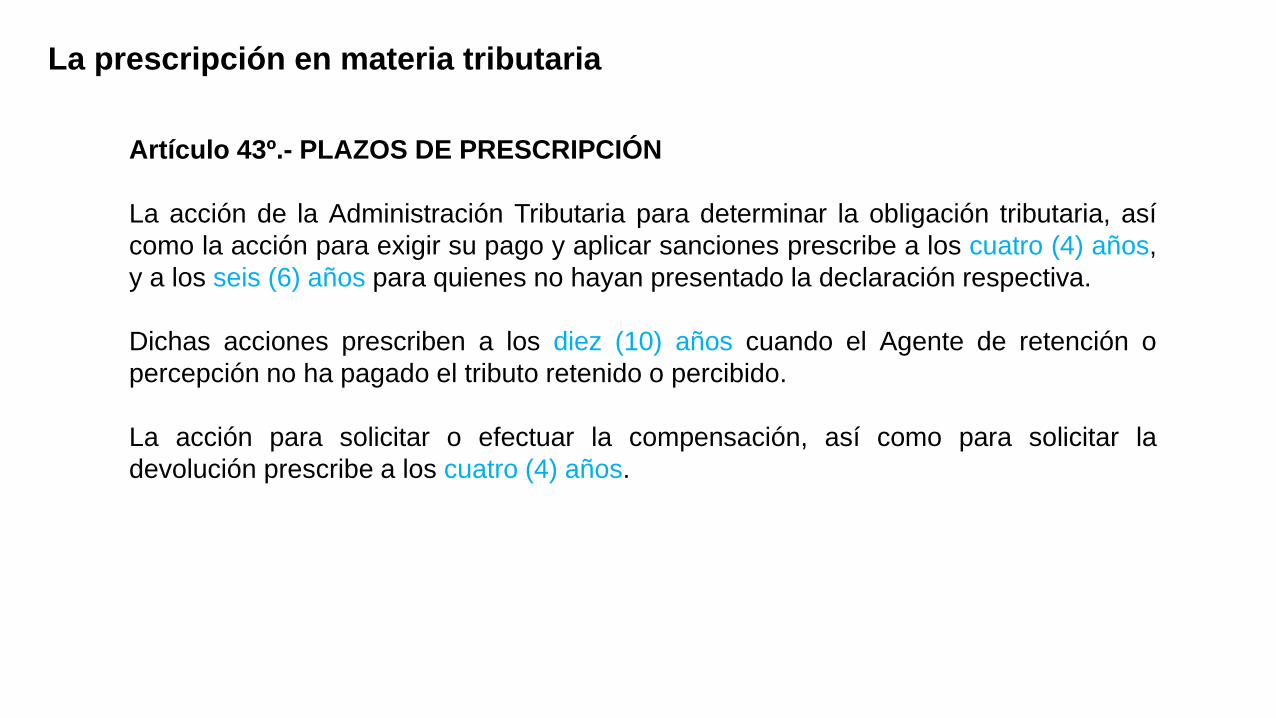

Artiacuteculo 43ordm- PLAZOS DE PRESCRIPCIOacuteN

La accioacuten de la Administracioacuten Tributaria para determinar la obligacioacuten tributaria asiacute

como la accioacuten para exigir su pago y aplicar sanciones prescribe a los cuatro (4) antildeos

y a los seis (6) antildeos para quienes no hayan presentado la declaracioacuten respectiva

Dichas acciones prescriben a los diez (10) antildeos cuando el Agente de retencioacuten o

percepcioacuten no ha pagado el tributo retenido o percibido

La accioacuten para solicitar o efectuar la compensacioacuten asiacute como para solicitar la

devolucioacuten prescribe a los cuatro (4) antildeos

La prescripcioacuten en materia tributaria

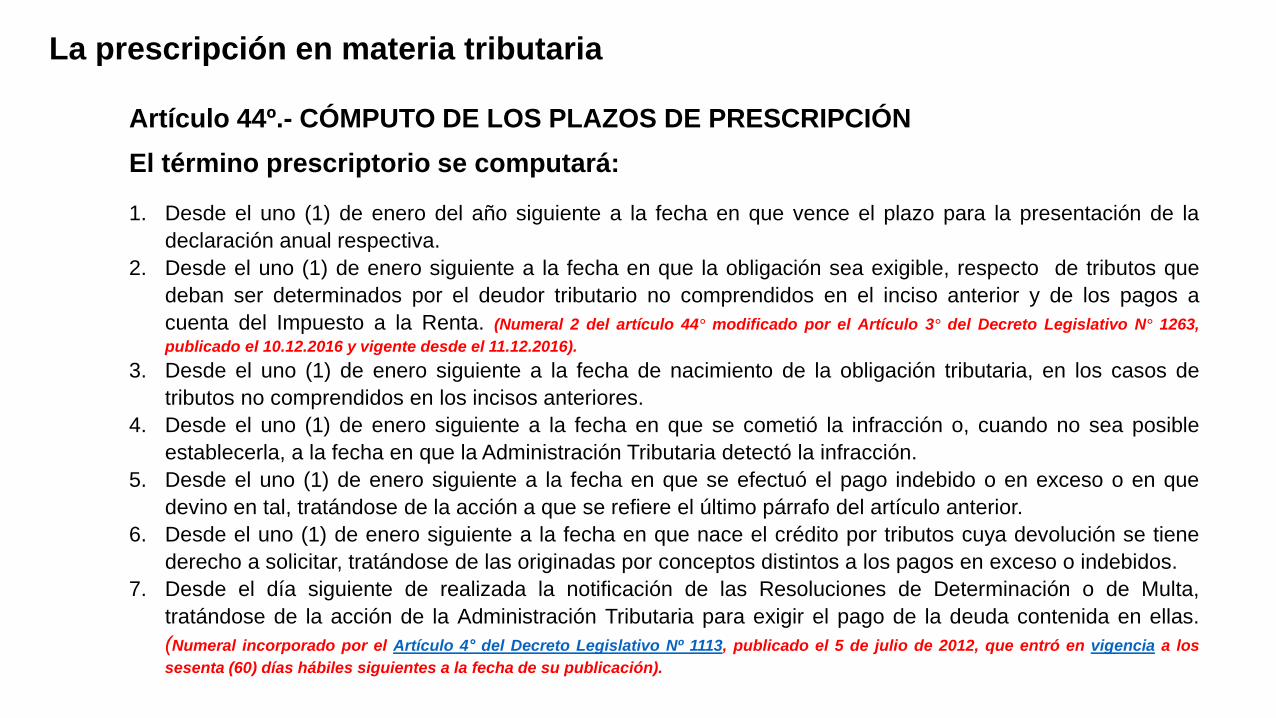

Artiacuteculo 44ordm- COacuteMPUTO DE LOS PLAZOS DE PRESCRIPCIOacuteN

El teacutermino prescriptorio se computaraacute

1 Desde el uno (1) de enero del antildeo siguiente a la fecha en que vence el plazo para la presentacioacuten de la

declaracioacuten anual respectiva

2 Desde el uno (1) de enero siguiente a la fecha en que la obligacioacuten sea exigible respecto de tributos que

deban ser determinados por el deudor tributario no comprendidos en el inciso anterior y de los pagos a

cuenta del Impuesto a la Renta (Numeral 2 del artiacuteculo 44deg modificado por el Artiacuteculo 3deg del Decreto Legislativo Ndeg 1263

publicado el 10122016 y vigente desde el 11122016)

3 Desde el uno (1) de enero siguiente a la fecha de nacimiento de la obligacioacuten tributaria en los casos de

tributos no comprendidos en los incisos anteriores

4 Desde el uno (1) de enero siguiente a la fecha en que se cometioacute la infraccioacuten o cuando no sea posible

establecerla a la fecha en que la Administracioacuten Tributaria detectoacute la infraccioacuten

5 Desde el uno (1) de enero siguiente a la fecha en que se efectuoacute el pago indebido o en exceso o en que

devino en tal trataacutendose de la accioacuten a que se refiere el uacuteltimo paacuterrafo del artiacuteculo anterior

6 Desde el uno (1) de enero siguiente a la fecha en que nace el creacutedito por tributos cuya devolucioacuten se tiene

derecho a solicitar trataacutendose de las originadas por conceptos distintos a los pagos en exceso o indebidos

7 Desde el diacutea siguiente de realizada la notificacioacuten de las Resoluciones de Determinacioacuten o de Multa

trataacutendose de la accioacuten de la Administracioacuten Tributaria para exigir el pago de la deuda contenida en ellas

(Numeral incorporado por el Artiacuteculo 4deg del Decreto Legislativo Nordm 1113 publicado el 5 de julio de 2012 que entroacute en vigencia a los

sesenta (60) diacuteas haacutebiles siguientes a la fecha de su publicacioacuten)

La prescripcioacuten en materia tributaria

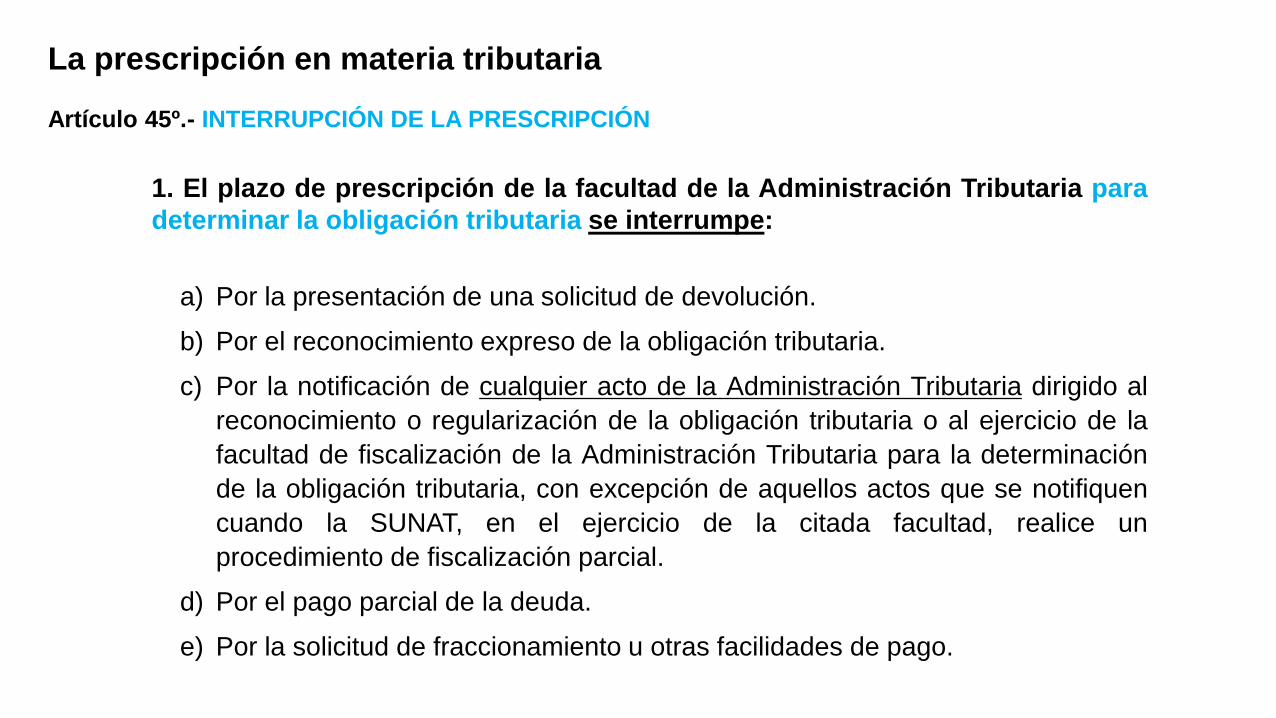

1 El plazo de prescripcioacuten de la facultad de la Administracioacuten Tributaria para

determinar la obligacioacuten tributaria se interrumpe

a) Por la presentacioacuten de una solicitud de devolucioacuten

b) Por el reconocimiento expreso de la obligacioacuten tributaria

c) Por la notificacioacuten de cualquier acto de la Administracioacuten Tributaria dirigido al

reconocimiento o regularizacioacuten de la obligacioacuten tributaria o al ejercicio de la

facultad de fiscalizacioacuten de la Administracioacuten Tributaria para la determinacioacuten

de la obligacioacuten tributaria con excepcioacuten de aquellos actos que se notifiquen

cuando la SUNAT en el ejercicio de la citada facultad realice un

procedimiento de fiscalizacioacuten parcial

d) Por el pago parcial de la deuda

e) Por la solicitud de fraccionamiento u otras facilidades de pago

La prescripcioacuten en materia tributaria

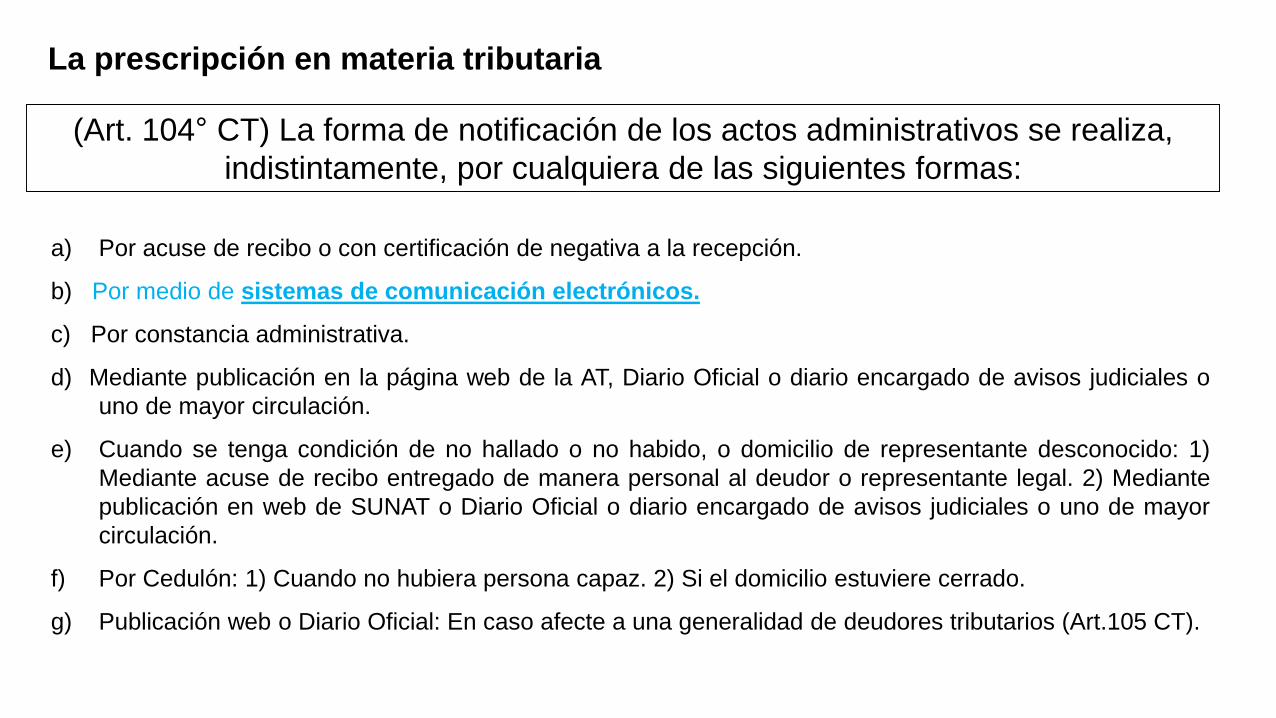

Artiacuteculo 45ordm- INTERRUPCIOacuteN DE LA PRESCRIPCIOacuteN

a) Por acuse de recibo o con certificacioacuten de negativa a la recepcioacuten

b) Por medio de sistemas de comunicacioacuten electroacutenicos

c) Por constancia administrativa

d) Mediante publicacioacuten en la paacutegina web de la AT Diario Oficial o diario encargado de avisos judiciales o

uno de mayor circulacioacuten

e) Cuando se tenga condicioacuten de no hallado o no habido o domicilio de representante desconocido 1)

Mediante acuse de recibo entregado de manera personal al deudor o representante legal 2) Mediante

publicacioacuten en web de SUNAT o Diario Oficial o diario encargado de avisos judiciales o uno de mayor

circulacioacuten

f) Por Ceduloacuten 1) Cuando no hubiera persona capaz 2) Si el domicilio estuviere cerrado

g) Publicacioacuten web o Diario Oficial En caso afecte a una generalidad de deudores tributarios (Art105 CT)

(Art 104deg CT) La forma de notificacioacuten de los actos administrativos se realiza

indistintamente por cualquiera de las siguientes formas

La prescripcioacuten en materia tributaria

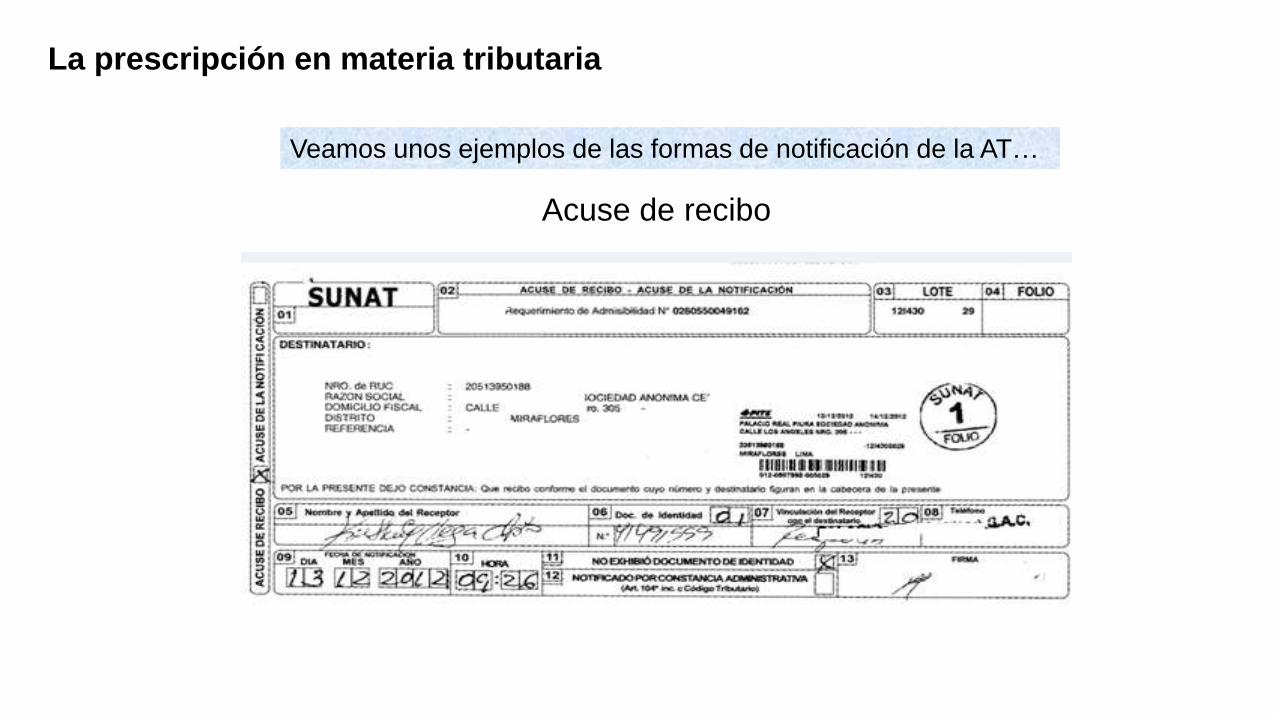

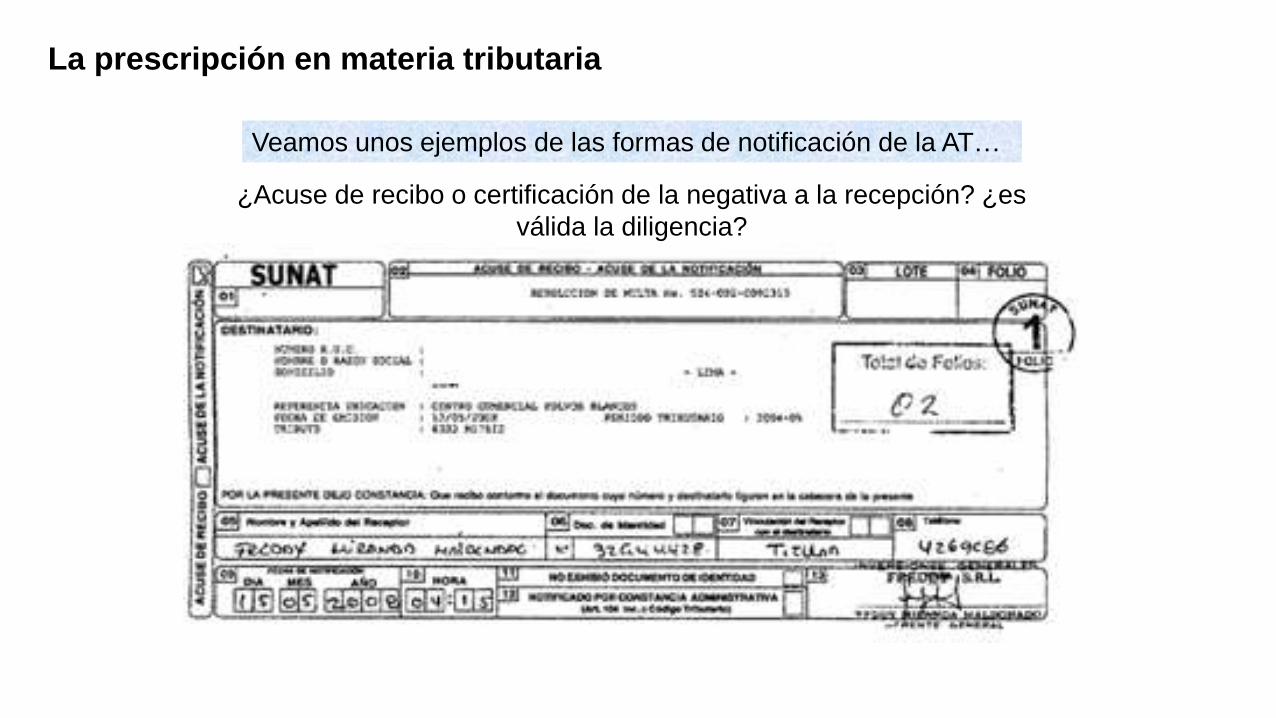

Acuse de recibo

Veamos unos ejemplos de las formas de notificacioacuten de la AThellip

La prescripcioacuten en materia tributaria

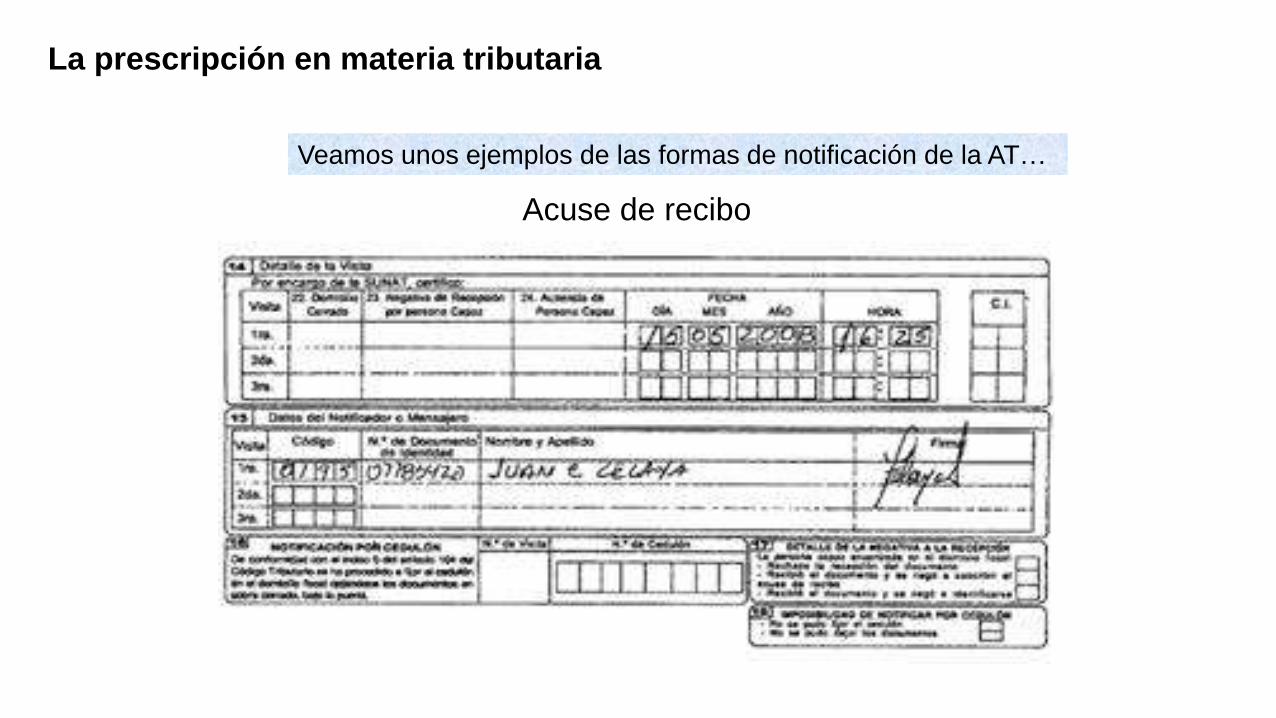

Acuse de recibo

Veamos unos ejemplos de las formas de notificacioacuten de la AThellip

La prescripcioacuten en materia tributaria

iquestAcuse de recibo o certificacioacuten de la negativa a la recepcioacuten iquestes

vaacutelida la diligencia

La prescripcioacuten en materia tributaria

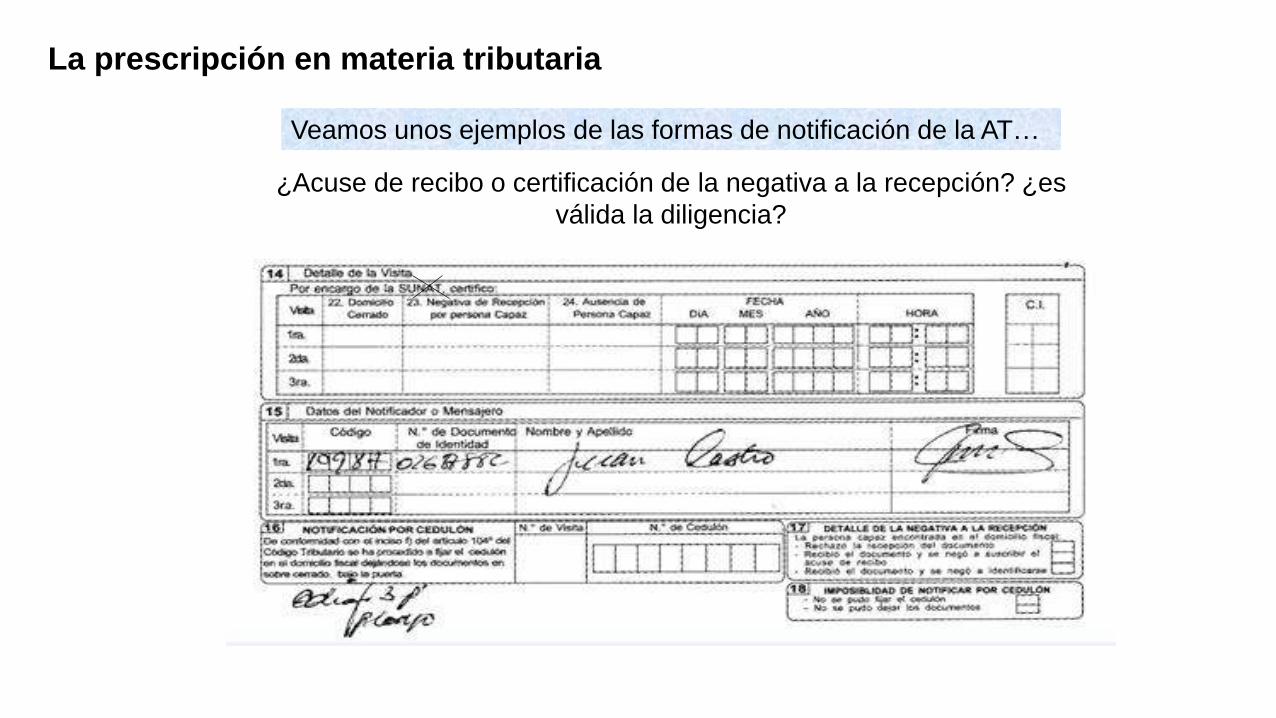

Veamos unos ejemplos de las formas de notificacioacuten de la AThellip

iquestAcuse de recibo o certificacioacuten de la negativa a la recepcioacuten iquestes

vaacutelida la diligencia

Veamos unos ejemplos de las formas de notificacioacuten de la AThellip

La prescripcioacuten en materia tributaria

La prescripcioacuten en materia tributaria

2 El plazo de prescripcioacuten de la accioacuten para exigir el pago de la obligacioacuten

tributaria se interrumpe

a) Por la notificacioacuten de la orden de pago

b) Por el reconocimiento expreso de la obligacioacuten tributaria

c) Por el pago parcial de la deuda

d) Por la solicitud de fraccionamiento u otras facilidades de pago

e) Por la notificacioacuten de la resolucioacuten de peacuterdida del aplazamiento yo

fraccionamiento

f) Por la notificacioacuten del requerimiento de pago de la deuda tributaria que se

encuentre en cobranza coactiva y por cualquier otro acto notificado al deudor dentro

del Procedimiento de Cobranza Coactiva

3 El plazo de prescripcioacuten de la accioacuten de aplicar sanciones se interrumpe

a) Por la notificacioacuten de cualquier acto de la Administracioacuten Tributaria dirigido al

reconocimiento o regularizacioacuten de la infraccioacuten o al ejercicio de la facultad de

fiscalizacioacuten de la Administracioacuten Tributaria para la aplicacioacuten de las sanciones con

excepcioacuten de aquellos actos que se notifiquen cuando la SUNAT en el ejercicio de la

citada facultad realice un procedimiento de fiscalizacioacuten parcial

b) Por la presentacioacuten de una solicitud de devolucioacuten

c) Por el reconocimiento expreso de la infraccioacuten

d) Por el pago parcial de la deuda

e) Por la solicitud de fraccionamiento u otras facilidades de pago

La prescripcioacuten en materia tributaria

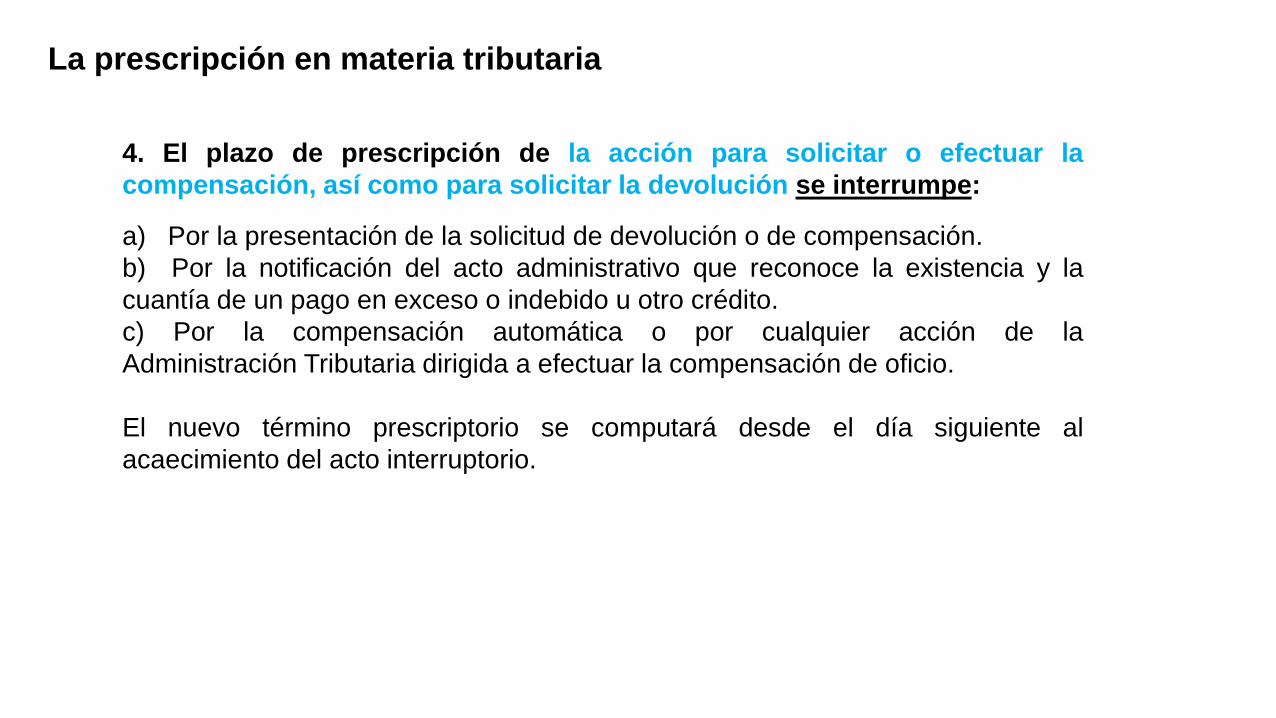

4 El plazo de prescripcioacuten de la accioacuten para solicitar o efectuar la

compensacioacuten asiacute como para solicitar la devolucioacuten se interrumpe

a) Por la presentacioacuten de la solicitud de devolucioacuten o de compensacioacuten

b) Por la notificacioacuten del acto administrativo que reconoce la existencia y la

cuantiacutea de un pago en exceso o indebido u otro creacutedito

c) Por la compensacioacuten automaacutetica o por cualquier accioacuten de la

Administracioacuten Tributaria dirigida a efectuar la compensacioacuten de oficio

El nuevo teacutermino prescriptorio se computaraacute desde el diacutea siguiente al

acaecimiento del acto interruptorio

La prescripcioacuten en materia tributaria

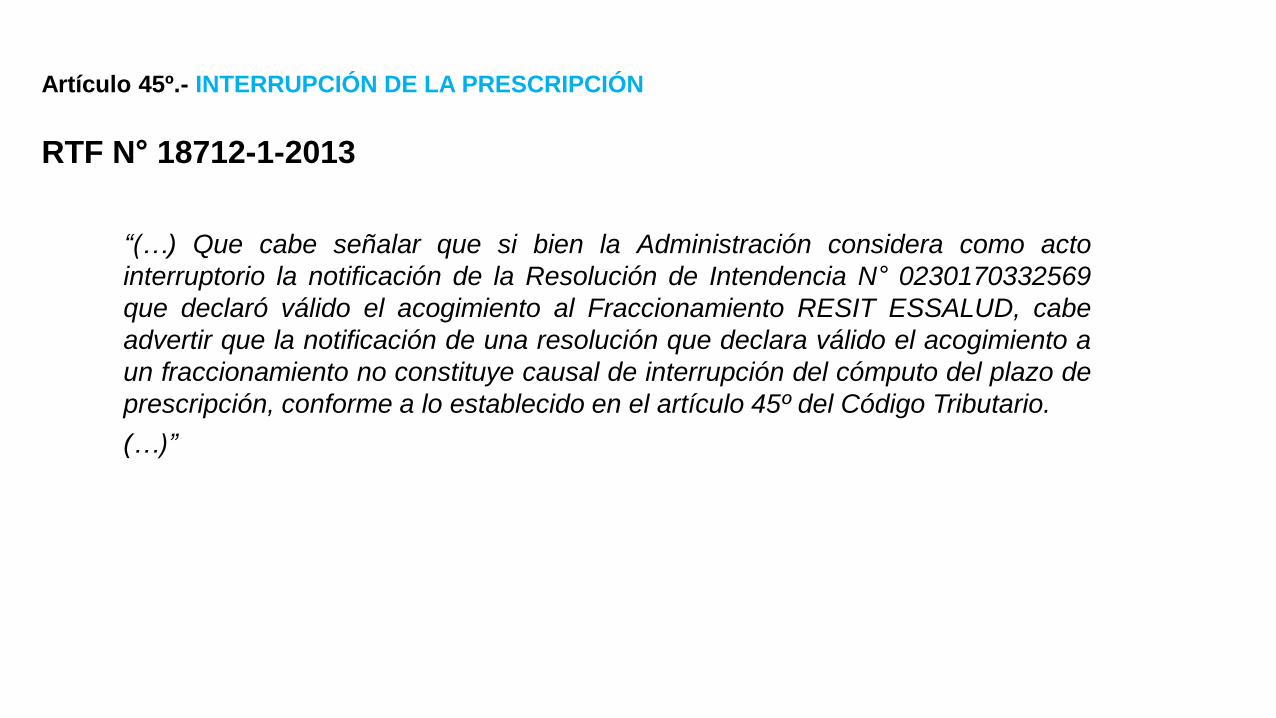

ldquo(hellip) Que cabe sentildealar que si bien la Administracioacuten considera como acto

interruptorio la notificacioacuten de la Resolucioacuten de Intendencia Ndeg 0230170332569

que declaroacute vaacutelido el acogimiento al Fraccionamiento RESIT ESSALUD cabe

advertir que la notificacioacuten de una resolucioacuten que declara vaacutelido el acogimiento a

un fraccionamiento no constituye causal de interrupcioacuten del coacutemputo del plazo de

prescripcioacuten conforme a lo establecido en el artiacuteculo 45ordm del Coacutedigo Tributario

(hellip)rdquo

RTF Ndeg 18712-1-2013

Artiacuteculo 45ordm- INTERRUPCIOacuteN DE LA PRESCRIPCIOacuteN

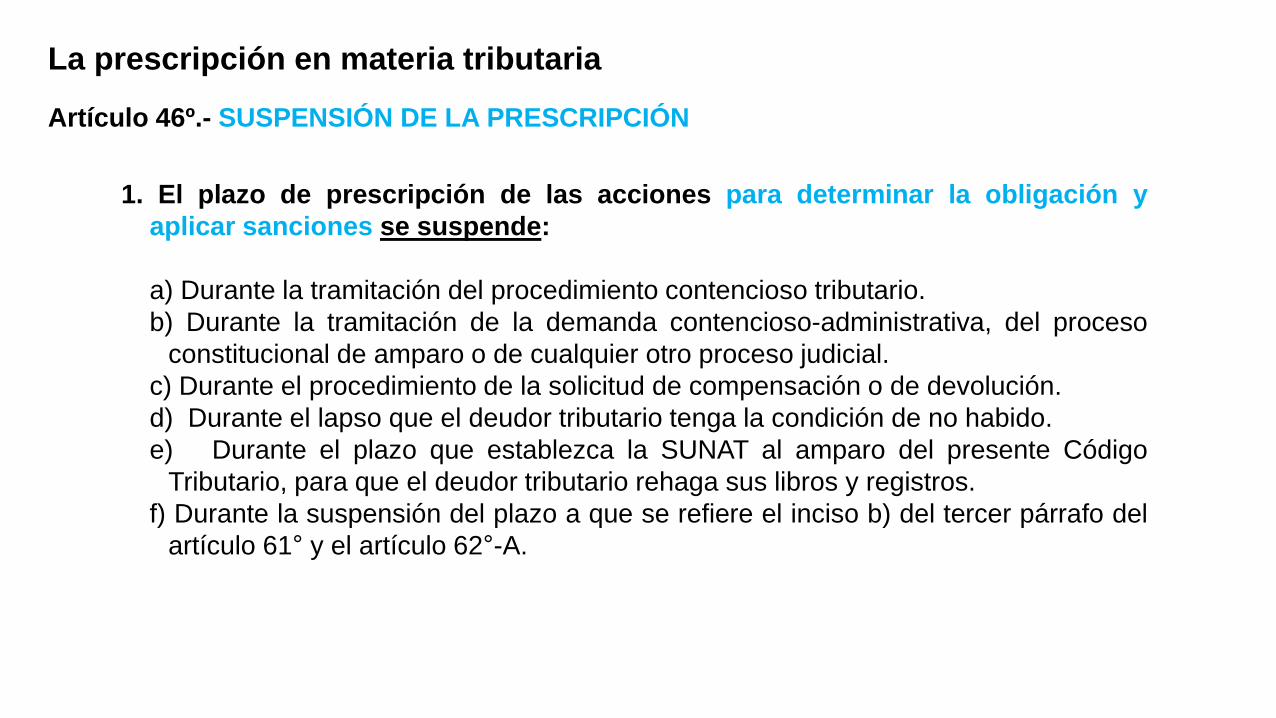

1 El plazo de prescripcioacuten de las acciones para determinar la obligacioacuten y

aplicar sanciones se suspende

a) Durante la tramitacioacuten del procedimiento contencioso tributario

b) Durante la tramitacioacuten de la demanda contencioso-administrativa del proceso

constitucional de amparo o de cualquier otro proceso judicial

c) Durante el procedimiento de la solicitud de compensacioacuten o de devolucioacuten

d) Durante el lapso que el deudor tributario tenga la condicioacuten de no habido

e) Durante el plazo que establezca la SUNAT al amparo del presente Coacutedigo

Tributario para que el deudor tributario rehaga sus libros y registros

f) Durante la suspensioacuten del plazo a que se refiere el inciso b) del tercer paacuterrafo del

artiacuteculo 61deg y el artiacuteculo 62deg-A

La prescripcioacuten en materia tributaria

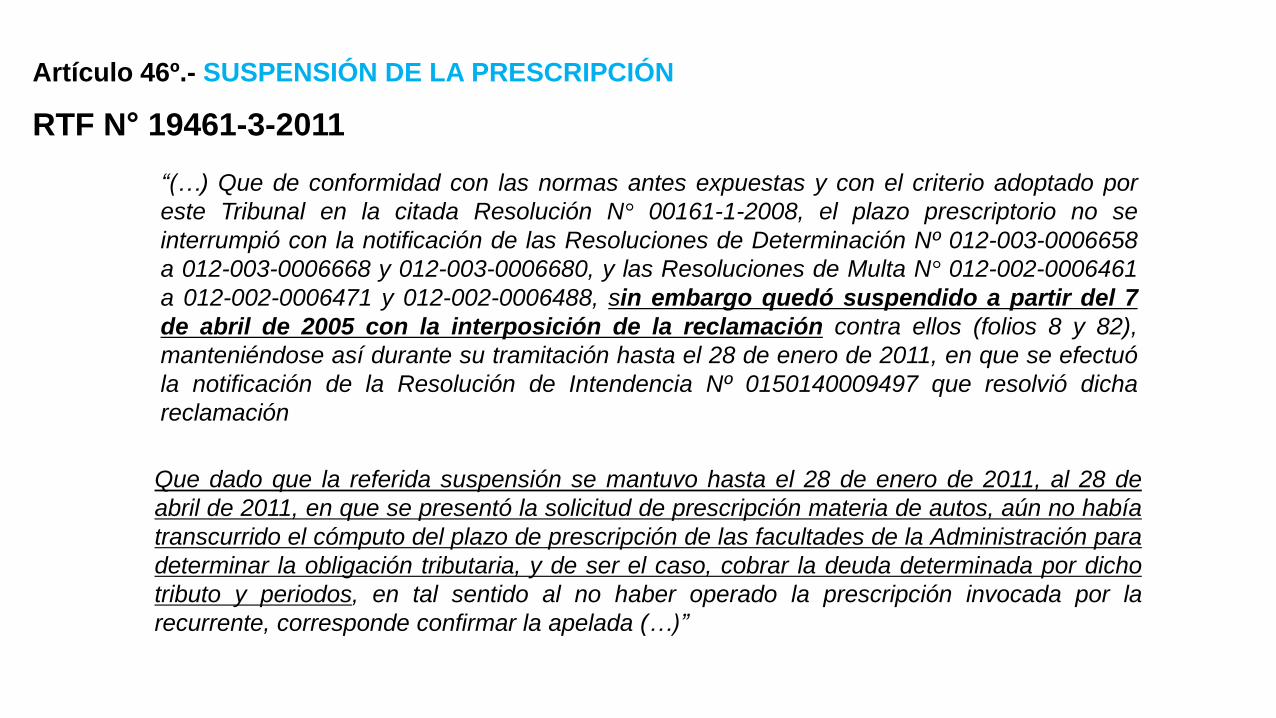

Artiacuteculo 46ordm- SUSPENSIOacuteN DE LA PRESCRIPCIOacuteN

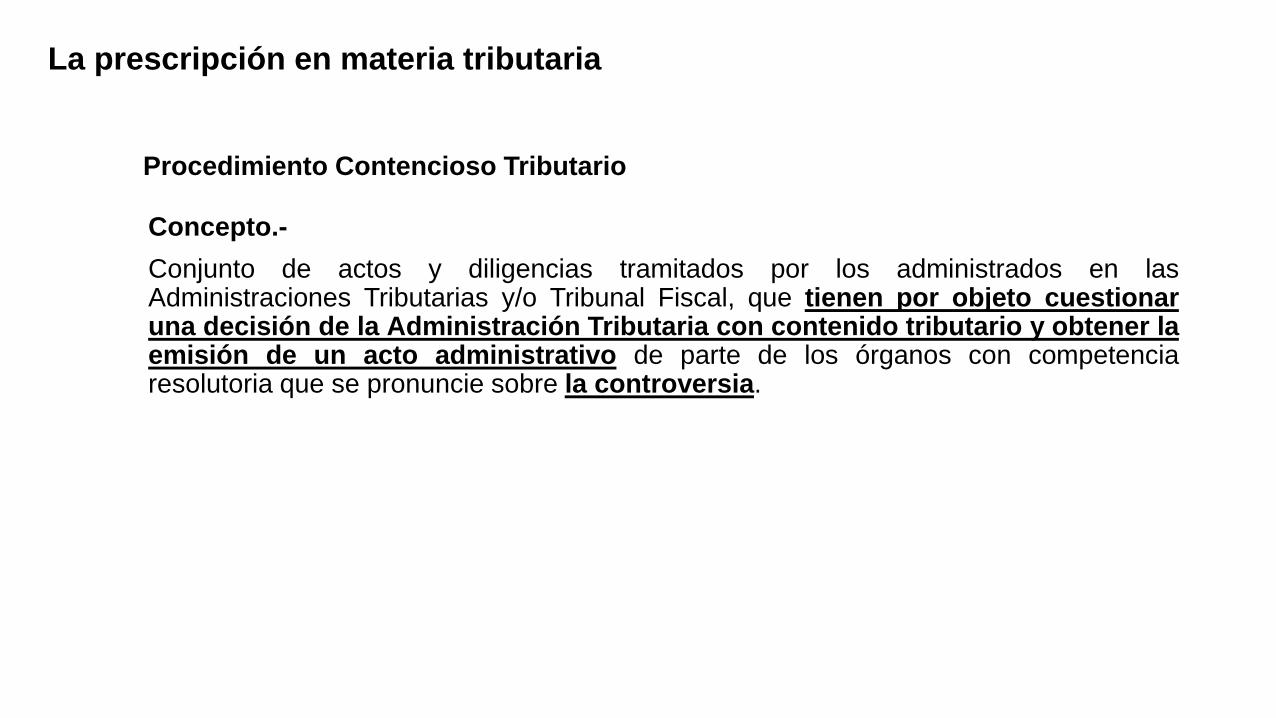

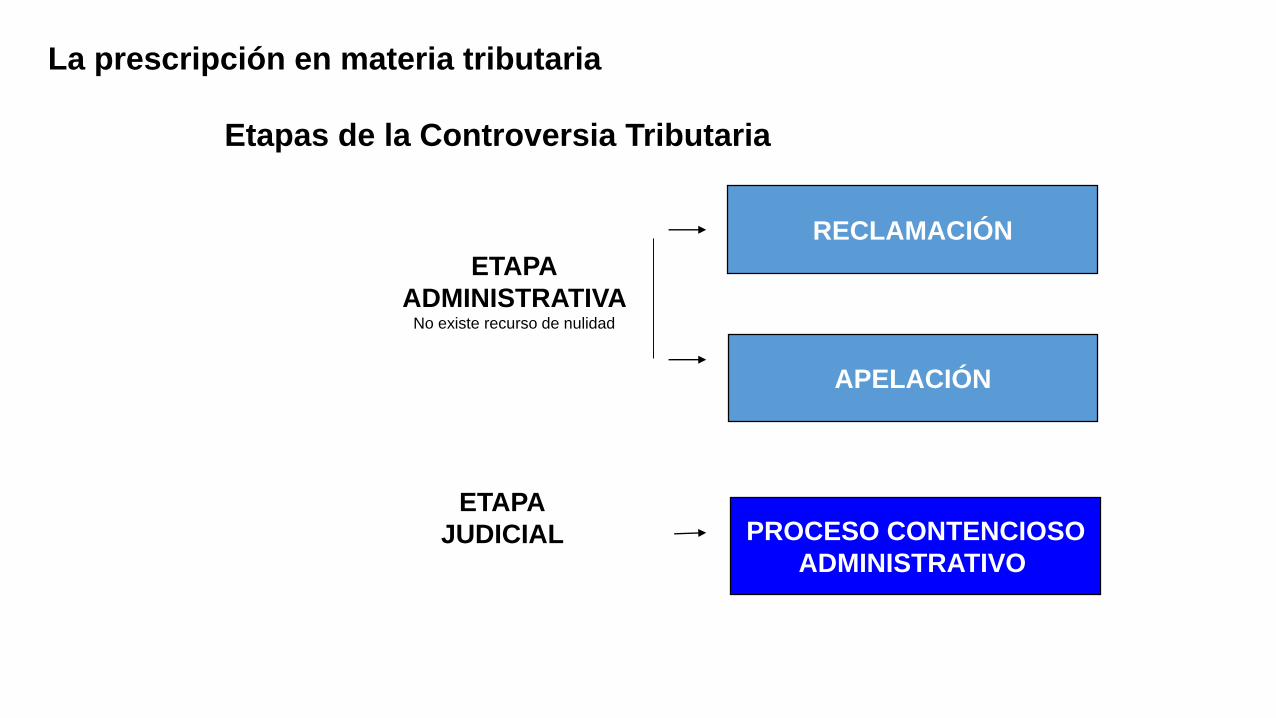

Procedimiento Contencioso Tributario

Concepto-

Conjunto de actos y diligencias tramitados por los administrados en lasAdministraciones Tributarias yo Tribunal Fiscal que tienen por objeto cuestionaruna decisioacuten de la Administracioacuten Tributaria con contenido tributario y obtener laemisioacuten de un acto administrativo de parte de los oacuterganos con competenciaresolutoria que se pronuncie sobre la controversia

La prescripcioacuten en materia tributaria

RECLAMACIOacuteN

APELACIOacuteN

PROCESO CONTENCIOSO

ADMINISTRATIVO

ETAPA

ADMINISTRATIVANo existe recurso de nulidad

ETAPA

JUDICIAL

Etapas de la Controversia Tributaria

La prescripcioacuten en materia tributaria

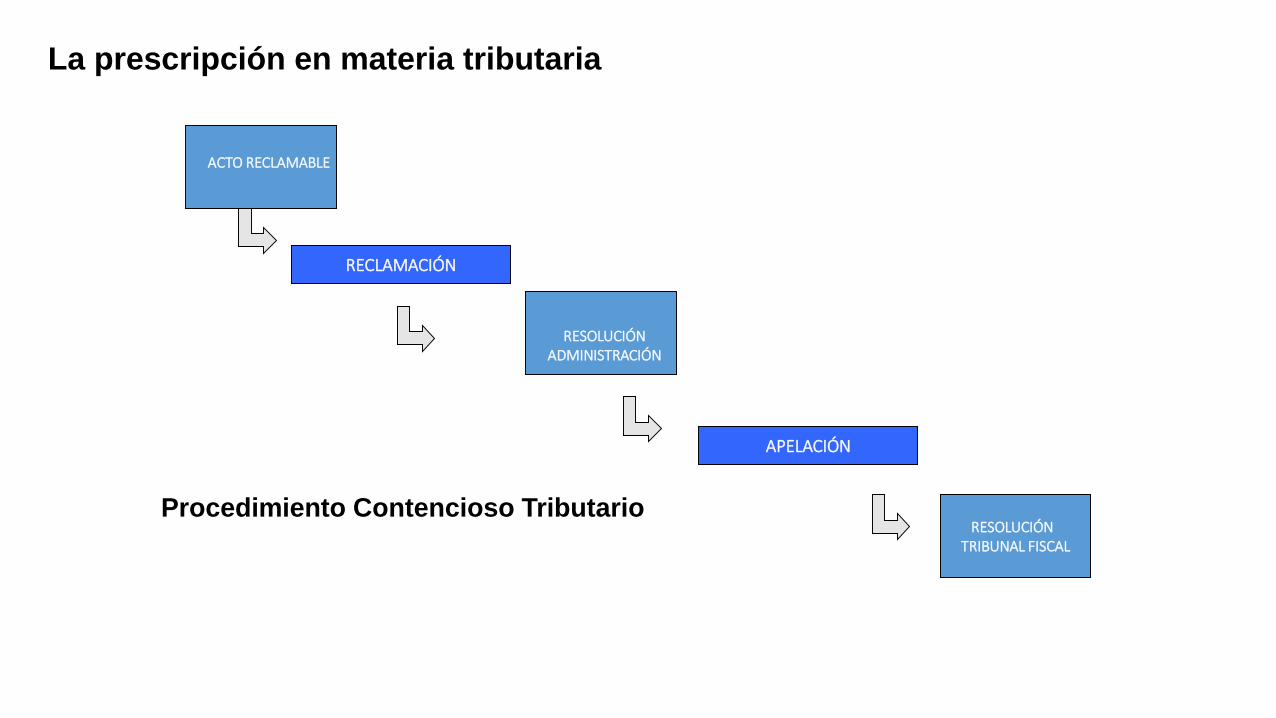

Procedimiento Contencioso Tributario

ACTO RECLAMABLE

RESOLUCIOacuteN TRIBUNAL FISCAL

RECLAMACIOacuteN

RESOLUCIOacuteN ADMINISTRACIOacuteN

APELACIOacuteN

La prescripcioacuten en materia tributaria

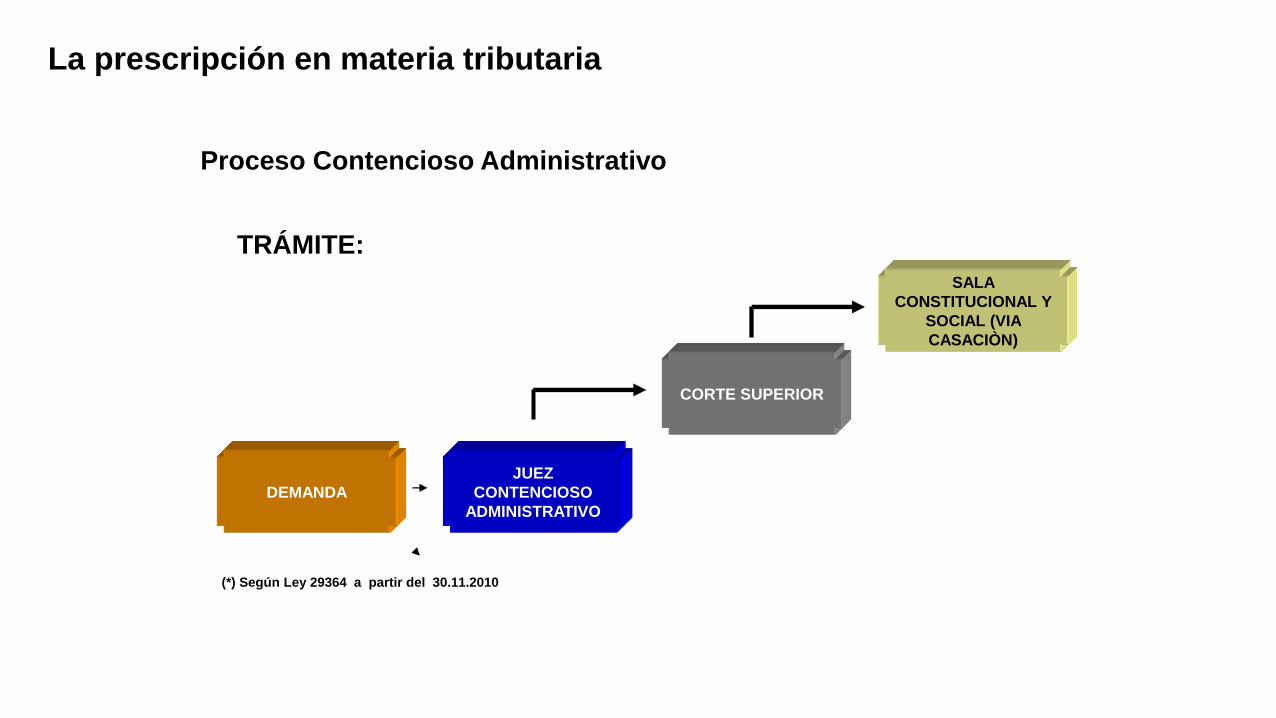

Proceso Contencioso Administrativo

TRAacuteMITE

DEMANDA

SALA

CONSTITUCIONAL Y

SOCIAL (VIA

CASACIOgraveN)

JUEZ

CONTENCIOSO

ADMINISTRATIVO

CORTE SUPERIOR

() Seguacuten Ley 29364 a partir del 30112010

La prescripcioacuten en materia tributaria

ldquo(hellip) Que de conformidad con las normas antes expuestas y con el criterio adoptado por

este Tribunal en la citada Resolucioacuten Ndeg 00161-1-2008 el plazo prescriptorio no se

interrumpioacute con la notificacioacuten de las Resoluciones de Determinacioacuten Nordm 012-003-0006658

a 012-003-0006668 y 012-003-0006680 y las Resoluciones de Multa Ndeg 012-002-0006461

a 012-002-0006471 y 012-002-0006488 sin embargo quedoacute suspendido a partir del 7

de abril de 2005 con la interposicioacuten de la reclamacioacuten contra ellos (folios 8 y 82)

mantenieacutendose asiacute durante su tramitacioacuten hasta el 28 de enero de 2011 en que se efectuoacute

la notificacioacuten de la Resolucioacuten de Intendencia Nordm 0150140009497 que resolvioacute dicha

reclamacioacuten

Que dado que la referida suspensioacuten se mantuvo hasta el 28 de enero de 2011 al 28 de

abril de 2011 en que se presentoacute la solicitud de prescripcioacuten materia de autos auacuten no habiacutea

transcurrido el coacutemputo del plazo de prescripcioacuten de las facultades de la Administracioacuten para

determinar la obligacioacuten tributaria y de ser el caso cobrar la deuda determinada por dicho

tributo y periodos en tal sentido al no haber operado la prescripcioacuten invocada por la

recurrente corresponde confirmar la apelada (hellip)rdquo

RTF Ndeg 19461-3-2011

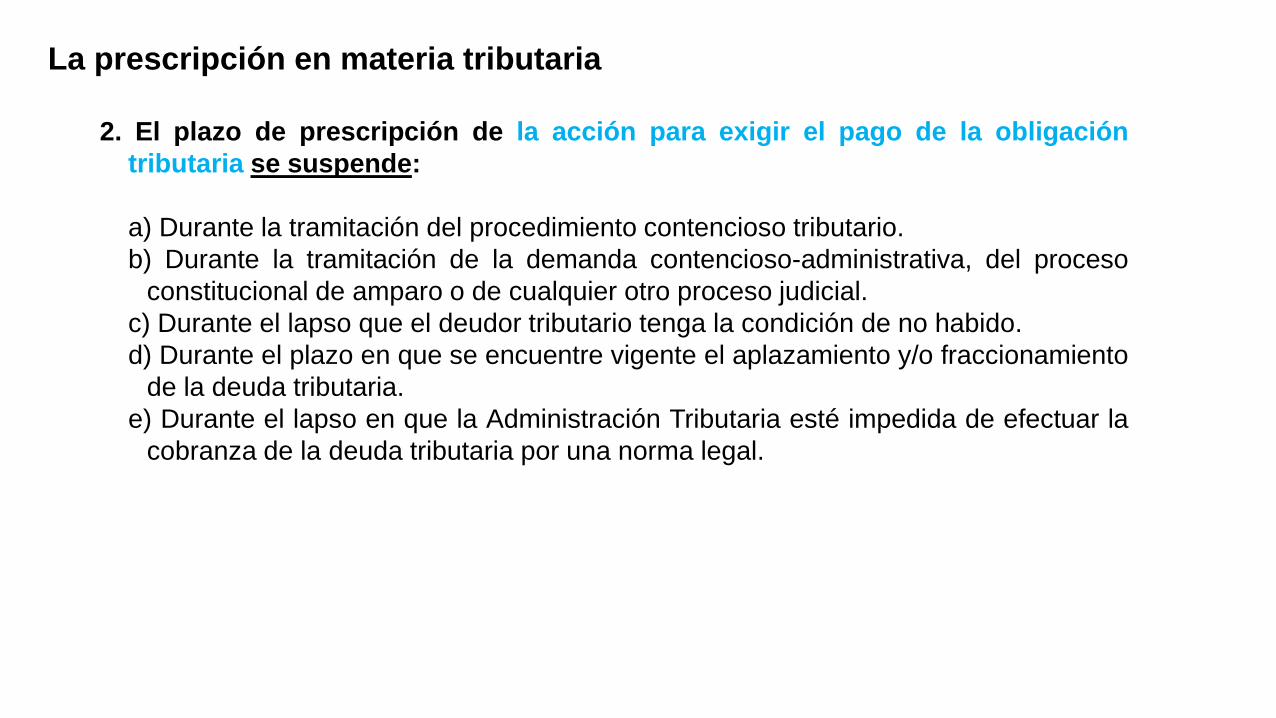

Artiacuteculo 46ordm- SUSPENSIOacuteN DE LA PRESCRIPCIOacuteN

2 El plazo de prescripcioacuten de la accioacuten para exigir el pago de la obligacioacuten

tributaria se suspende

a) Durante la tramitacioacuten del procedimiento contencioso tributario

b) Durante la tramitacioacuten de la demanda contencioso-administrativa del proceso

constitucional de amparo o de cualquier otro proceso judicial

c) Durante el lapso que el deudor tributario tenga la condicioacuten de no habido

d) Durante el plazo en que se encuentre vigente el aplazamiento yo fraccionamiento

de la deuda tributaria

e) Durante el lapso en que la Administracioacuten Tributaria esteacute impedida de efectuar la

cobranza de la deuda tributaria por una norma legal

La prescripcioacuten en materia tributaria

La prescripcioacuten en materia tributaria

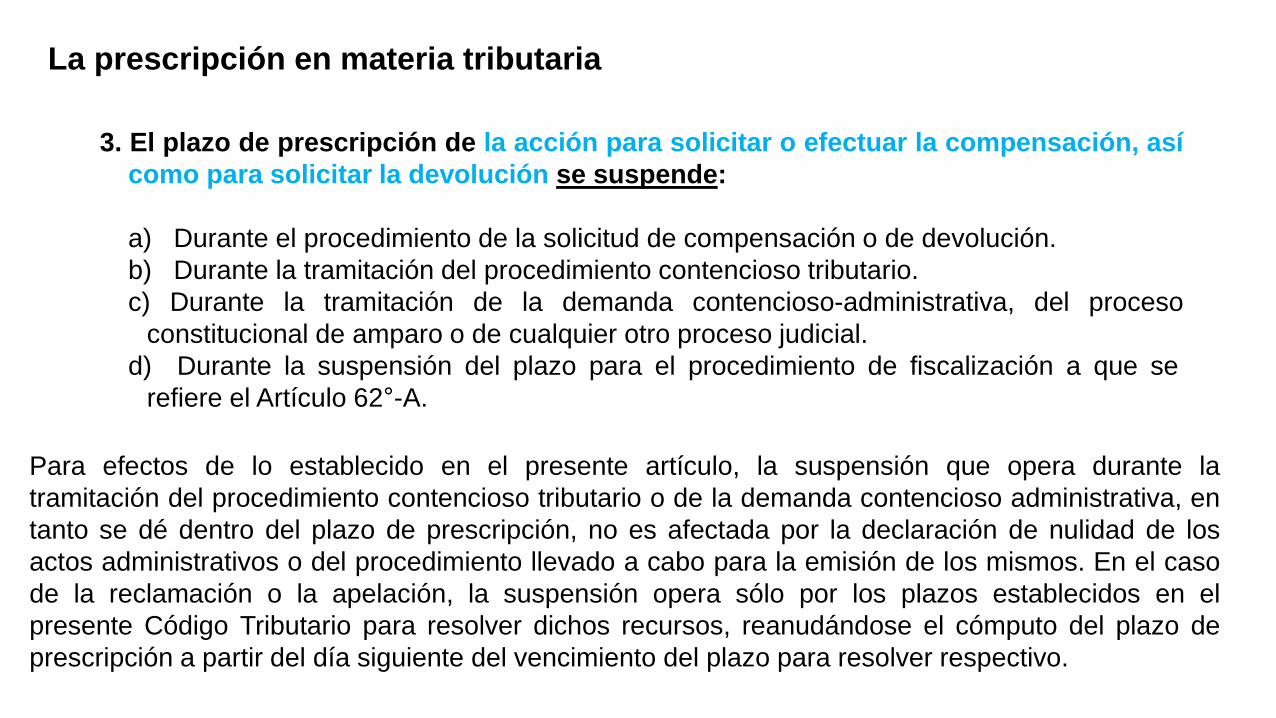

3 El plazo de prescripcioacuten de la accioacuten para solicitar o efectuar la compensacioacuten asiacute

como para solicitar la devolucioacuten se suspende

a) Durante el procedimiento de la solicitud de compensacioacuten o de devolucioacuten

b) Durante la tramitacioacuten del procedimiento contencioso tributario

c) Durante la tramitacioacuten de la demanda contencioso-administrativa del proceso

constitucional de amparo o de cualquier otro proceso judicial

d) Durante la suspensioacuten del plazo para el procedimiento de fiscalizacioacuten a que se

refiere el Artiacuteculo 62deg-A

Para efectos de lo establecido en el presente artiacuteculo la suspensioacuten que opera durante la

tramitacioacuten del procedimiento contencioso tributario o de la demanda contencioso administrativa en

tanto se deacute dentro del plazo de prescripcioacuten no es afectada por la declaracioacuten de nulidad de los

actos administrativos o del procedimiento llevado a cabo para la emisioacuten de los mismos En el caso

de la reclamacioacuten o la apelacioacuten la suspensioacuten opera soacutelo por los plazos establecidos en el

presente Coacutedigo Tributario para resolver dichos recursos reanudaacutendose el coacutemputo del plazo de

prescripcioacuten a partir del diacutea siguiente del vencimiento del plazo para resolver respectivo

Revisar Decreto Legislativo Ndeg 1311

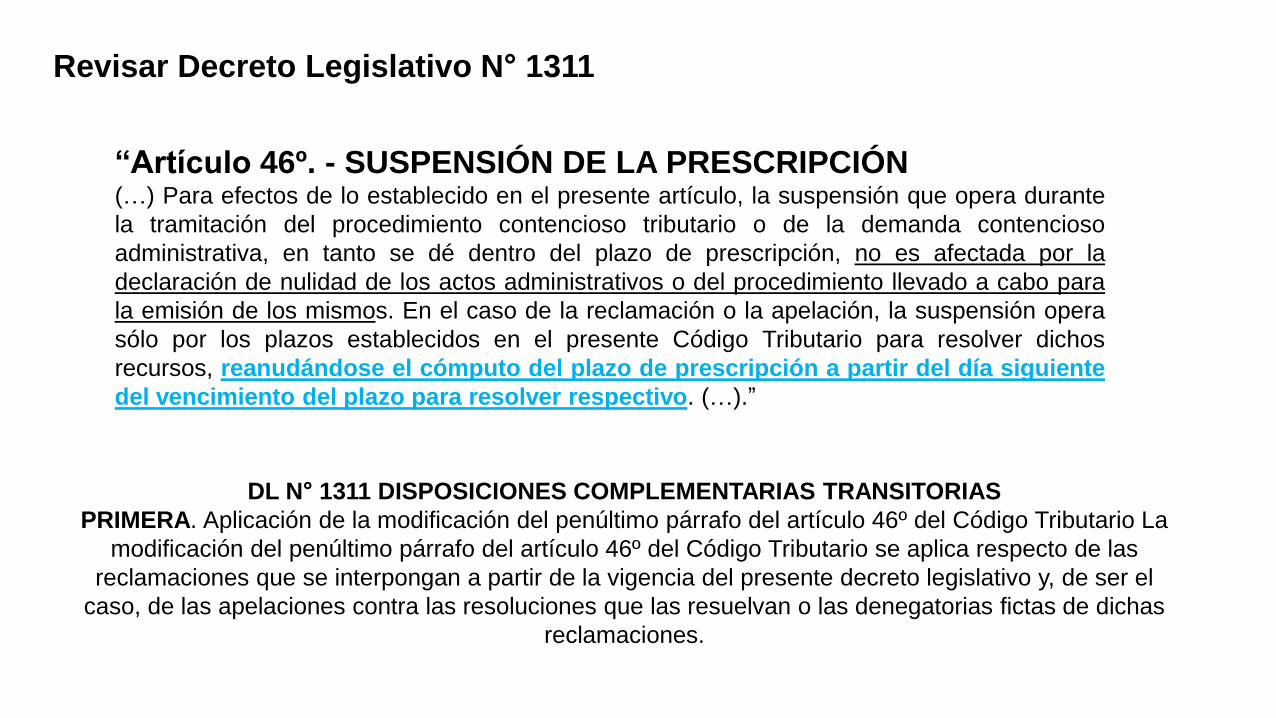

ldquoArtiacuteculo 46ordm - SUSPENSIOacuteN DE LA PRESCRIPCIOacuteN(hellip) Para efectos de lo establecido en el presente artiacuteculo la suspensioacuten que opera durante

la tramitacioacuten del procedimiento contencioso tributario o de la demanda contencioso

administrativa en tanto se deacute dentro del plazo de prescripcioacuten no es afectada por la

declaracioacuten de nulidad de los actos administrativos o del procedimiento llevado a cabo para

la emisioacuten de los mismos En el caso de la reclamacioacuten o la apelacioacuten la suspensioacuten opera

soacutelo por los plazos establecidos en el presente Coacutedigo Tributario para resolver dichos

recursos reanudaacutendose el coacutemputo del plazo de prescripcioacuten a partir del diacutea siguiente

del vencimiento del plazo para resolver respectivo (hellip)rdquo

DL Ndeg 1311 DISPOSICIONES COMPLEMENTARIAS TRANSITORIAS

PRIMERA Aplicacioacuten de la modificacioacuten del penuacuteltimo paacuterrafo del artiacuteculo 46ordm del Coacutedigo Tributario La

modificacioacuten del penuacuteltimo paacuterrafo del artiacuteculo 46ordm del Coacutedigo Tributario se aplica respecto de las

reclamaciones que se interpongan a partir de la vigencia del presente decreto legislativo y de ser el

caso de las apelaciones contra las resoluciones que las resuelvan o las denegatorias fictas de dichas

reclamaciones

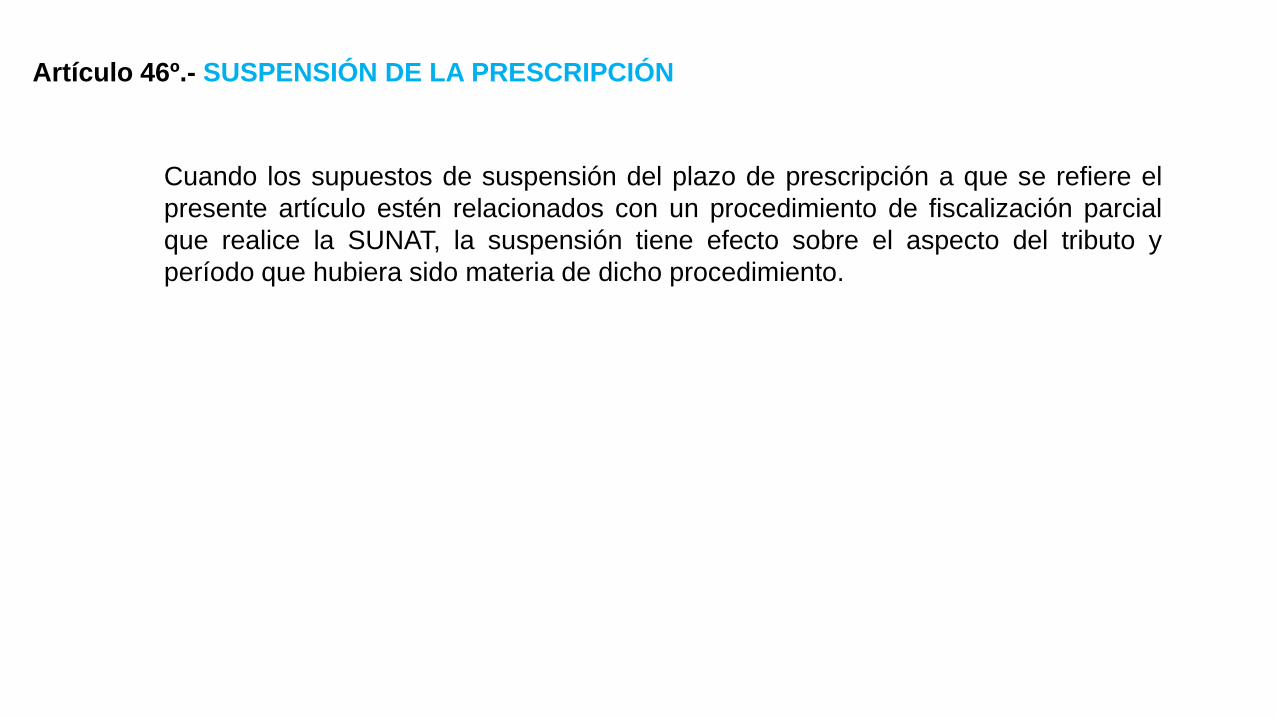

Cuando los supuestos de suspensioacuten del plazo de prescripcioacuten a que se refiere el

presente artiacuteculo esteacuten relacionados con un procedimiento de fiscalizacioacuten parcial

que realice la SUNAT la suspensioacuten tiene efecto sobre el aspecto del tributo y

periacuteodo que hubiera sido materia de dicho procedimiento

Artiacuteculo 46ordm- SUSPENSIOacuteN DE LA PRESCRIPCIOacuteN

Artiacuteculo 47ordm- DECLARACIOacuteN DE LA PRESCRIPCIOacuteN

La prescripcioacuten soacutelo puede ser declarada a pedido del deudor tributario

Artiacuteculo 48ordm- MOMENTO EN QUE SE PUEDE OPONER LA PRESCRIPCIOacuteN

La prescripcioacuten puede oponerse en cualquier estado del procedimiento administrativo o judicial

Artiacuteculo 49ordm- PAGO VOLUNTARIO DE LA OBLIGACIOacuteN PRESCRITA

El pago voluntario de la obligacioacuten prescrita no da derecho a solicitar la devolucioacuten de lo pagado

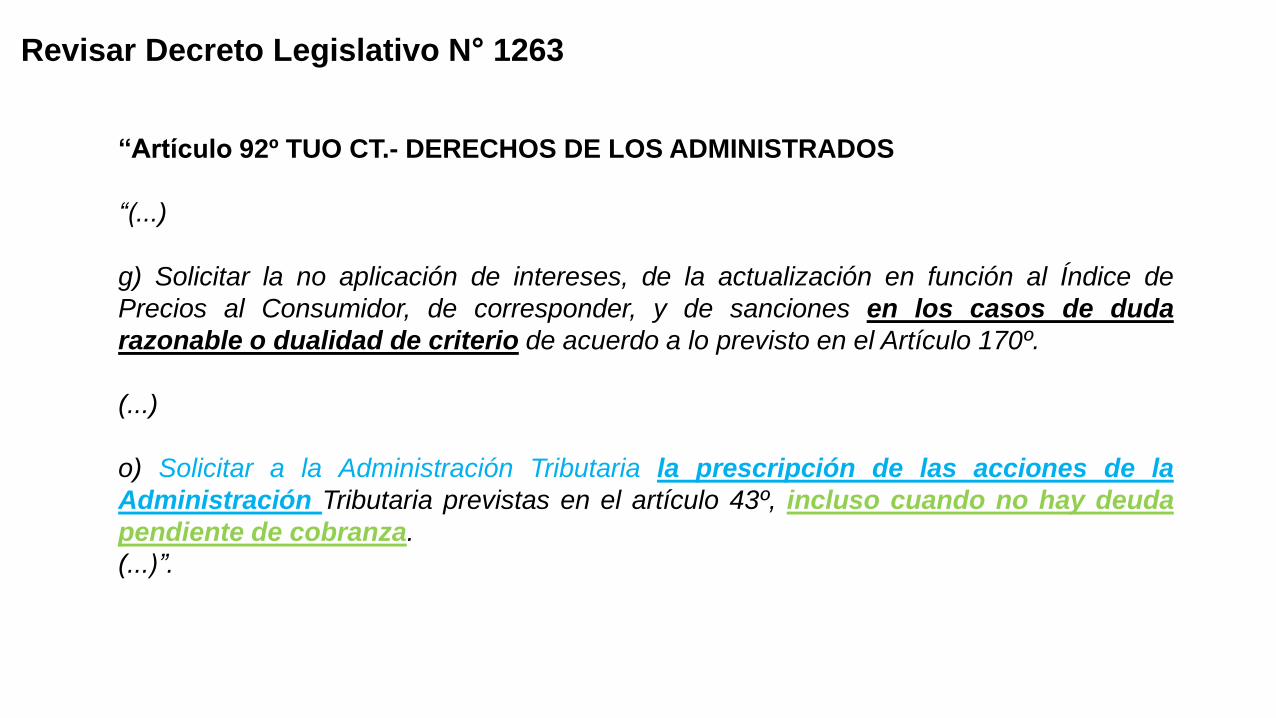

ldquoArtiacuteculo 92ordm TUO CT- DERECHOS DE LOS ADMINISTRADOS

ldquo()

g) Solicitar la no aplicacioacuten de intereses de la actualizacioacuten en funcioacuten al Iacutendice de

Precios al Consumidor de corresponder y de sanciones en los casos de duda

razonable o dualidad de criterio de acuerdo a lo previsto en el Artiacuteculo 170ordm

()

o) Solicitar a la Administracioacuten Tributaria la prescripcioacuten de las acciones de la

Administracioacuten Tributaria previstas en el artiacuteculo 43ordm incluso cuando no hay deuda

pendiente de cobranza

()rdquo

Revisar Decreto Legislativo Ndeg 1263

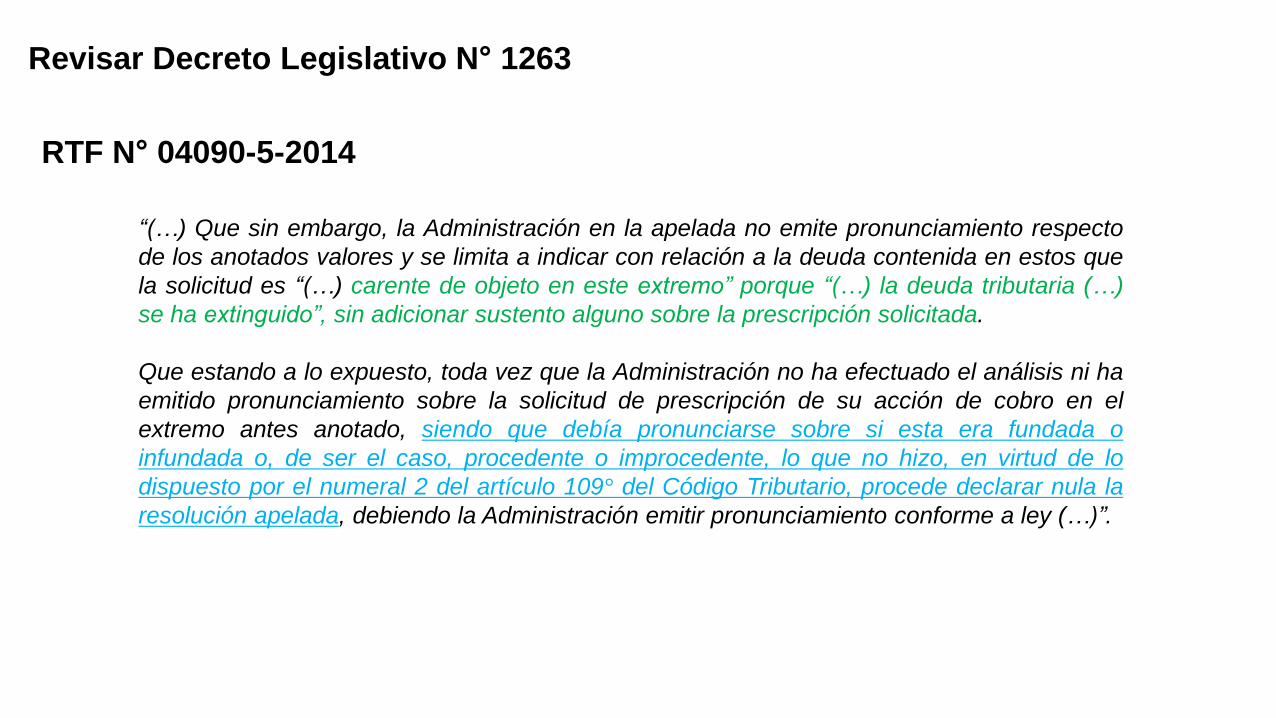

ldquo(hellip) Que sin embargo la Administracioacuten en la apelada no emite pronunciamiento respecto

de los anotados valores y se limita a indicar con relacioacuten a la deuda contenida en estos que

la solicitud es ldquo(hellip) carente de objeto en este extremordquo porque ldquo(hellip) la deuda tributaria (hellip)

se ha extinguidordquo sin adicionar sustento alguno sobre la prescripcioacuten solicitada

Que estando a lo expuesto toda vez que la Administracioacuten no ha efectuado el anaacutelisis ni ha

emitido pronunciamiento sobre la solicitud de prescripcioacuten de su accioacuten de cobro en el

extremo antes anotado siendo que debiacutea pronunciarse sobre si esta era fundada o

infundada o de ser el caso procedente o improcedente lo que no hizo en virtud de lo

dispuesto por el numeral 2 del artiacuteculo 109deg del Coacutedigo Tributario procede declarar nula la

resolucioacuten apelada debiendo la Administracioacuten emitir pronunciamiento conforme a ley (hellip)rdquo

RTF Ndeg 04090-5-2014

Revisar Decreto Legislativo Ndeg 1263

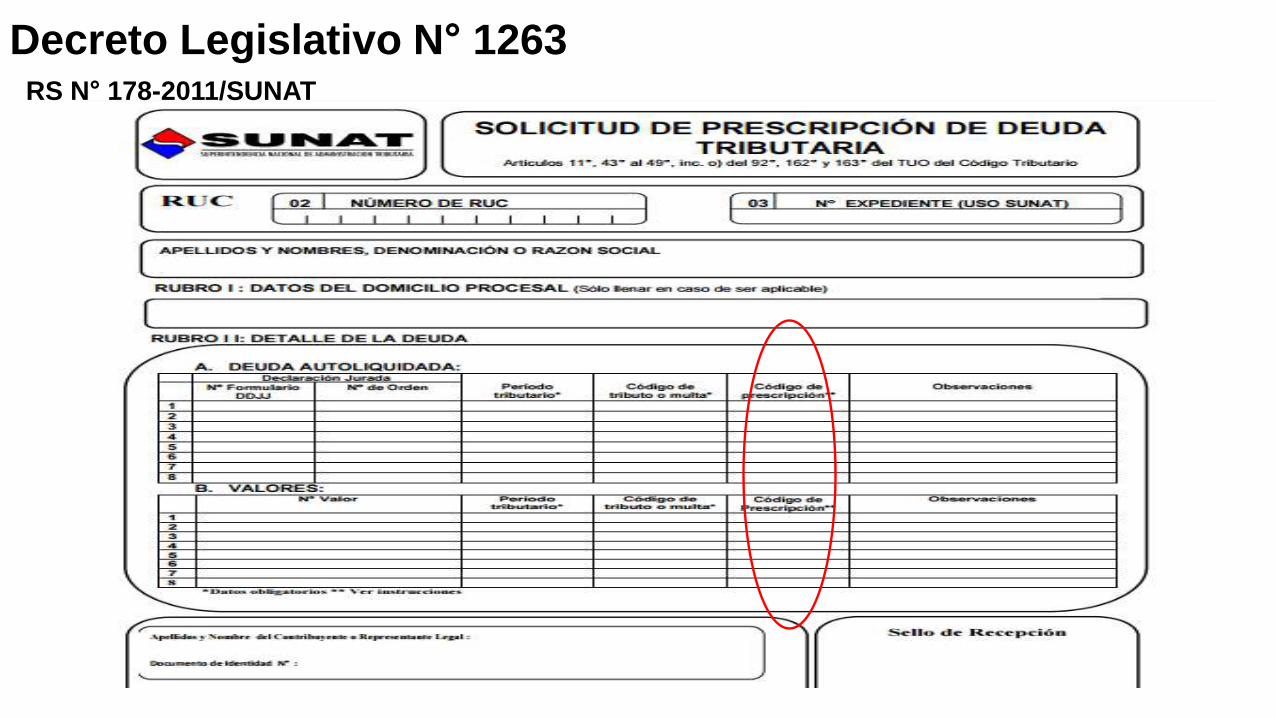

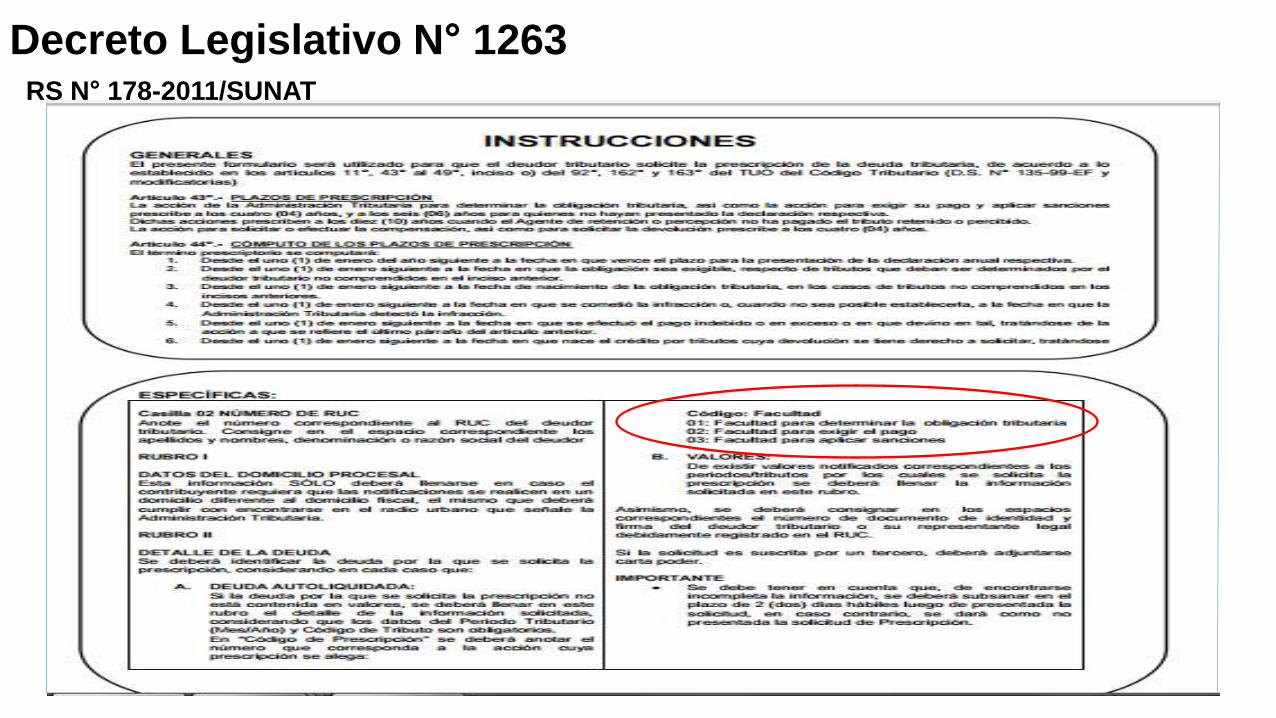

Decreto Legislativo Ndeg 1263RS Ndeg 178-2011SUNAT

Decreto Legislativo Ndeg 1263RS Ndeg 178-2011SUNAT

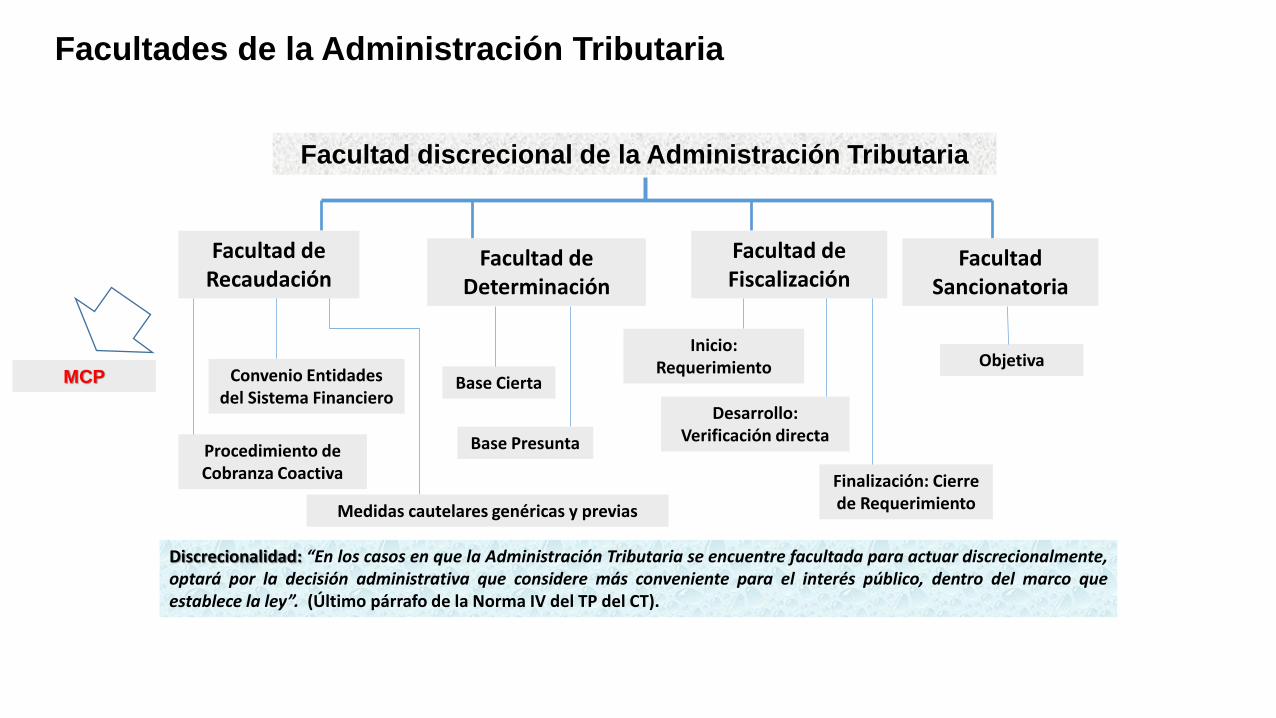

Facultad discrecional de la Administracioacuten Tributaria

Facultad de Recaudacioacuten

Facultad de Determinacioacuten

Facultad de Fiscalizacioacuten

Facultad Sancionatoria

Convenio Entidades del Sistema Financiero

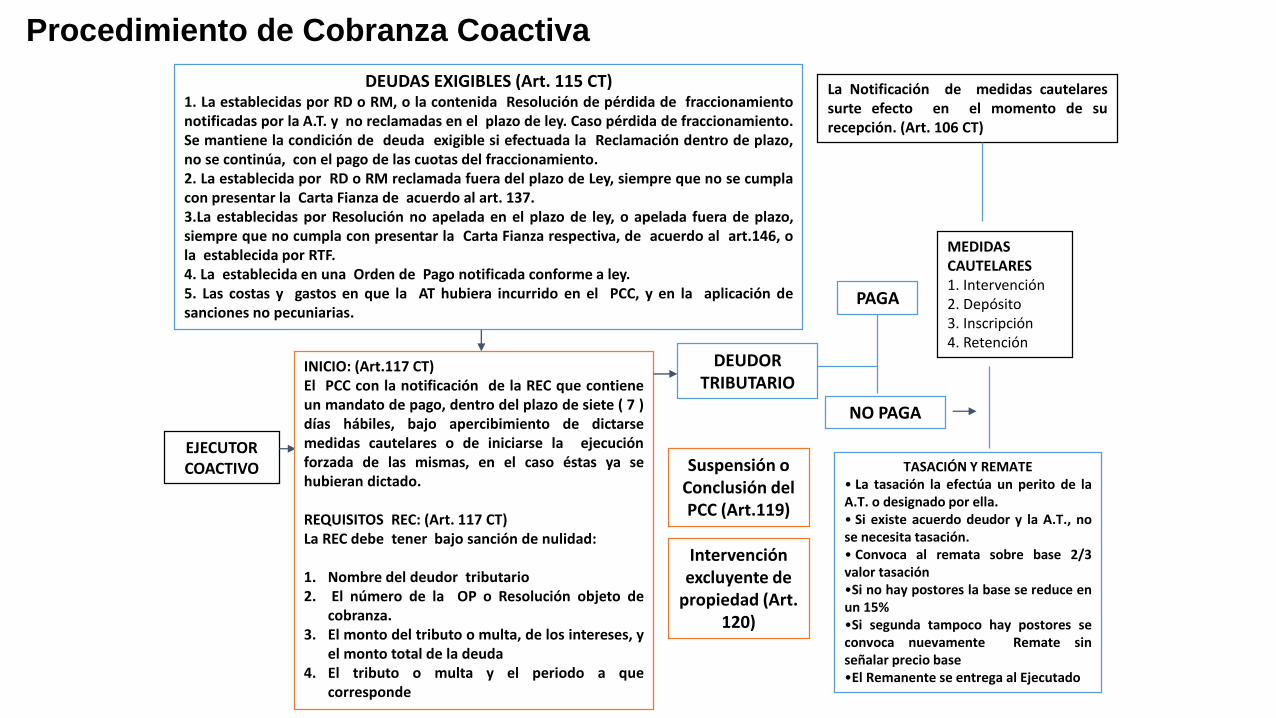

Procedimiento de Cobranza Coactiva

Base Cierta

Base Presunta

Inicio Requerimiento

Desarrollo Verificacioacuten directa

Finalizacioacuten Cierre de Requerimiento

Objetiva

Discrecionalidad ldquoEn los casos en que la Administracioacuten Tributaria se encuentre facultada para actuar discrecionalmenteoptaraacute por la decisioacuten administrativa que considere maacutes conveniente para el intereacutes puacuteblico dentro del marco queestablece la leyrdquo (Uacuteltimo paacuterrafo de la Norma IV del TP del CT)

Medidas cautelares geneacutericas y previas

Facultades de la Administracioacuten Tributaria

MCP

DEUDORTRIBUTARIO

Procedimiento de Cobranza Coactiva

EJECUTORCOACTIVO

INICIO (Art117 CT)El PCC con la notificacioacuten de la REC que contieneun mandato de pago dentro del plazo de siete ( 7 )diacuteas haacutebiles bajo apercibimiento de dictarsemedidas cautelares o de iniciarse la ejecucioacutenforzada de las mismas en el caso eacutestas ya sehubieran dictado

REQUISITOS REC (Art 117 CT)La REC debe tener bajo sancioacuten de nulidad

1 Nombre del deudor tributario2 El nuacutemero de la OP o Resolucioacuten objeto de

cobranza3 El monto del tributo o multa de los intereses y

el monto total de la deuda4 El tributo o multa y el periodo a que

corresponde

PAGA

NO PAGA

MEDIDAS CAUTELARES1 Intervencioacuten2 Depoacutesito3 Inscripcioacuten4 Retencioacuten

TASACIOacuteN Y REMATEbull La tasacioacuten la efectuacutea un perito de laAT o designado por ellabull Si existe acuerdo deudor y la AT nose necesita tasacioacutenbull Convoca al remata sobre base 23valor tasacioacutenbullSi no hay postores la base se reduce enun 15bullSi segunda tampoco hay postores seconvoca nuevamente Remate sinsentildealar precio basebullEl Remanente se entrega al Ejecutado

La Notificacioacuten de medidas cautelaressurte efecto en el momento de surecepcioacuten (Art 106 CT)

Suspensioacuten o Conclusioacuten del PCC (Art119)

Intervencioacuten excluyente de

propiedad (Art 120)

DEUDAS EXIGIBLES (Art 115 CT)1 La establecidas por RD o RM o la contenida Resolucioacuten de peacuterdida de fraccionamientonotificadas por la AT y no reclamadas en el plazo de ley Caso peacuterdida de fraccionamientoSe mantiene la condicioacuten de deuda exigible si efectuada la Reclamacioacuten dentro de plazono se continuacutea con el pago de las cuotas del fraccionamiento2 La establecida por RD o RM reclamada fuera del plazo de Ley siempre que no se cumplacon presentar la Carta Fianza de acuerdo al art 1373La establecidas por Resolucioacuten no apelada en el plazo de ley o apelada fuera de plazosiempre que no cumpla con presentar la Carta Fianza respectiva de acuerdo al art146 ola establecida por RTF4 La establecida en una Orden de Pago notificada conforme a ley5 Las costas y gastos en que la AT hubiera incurrido en el PCC y en la aplicacioacuten desanciones no pecuniarias

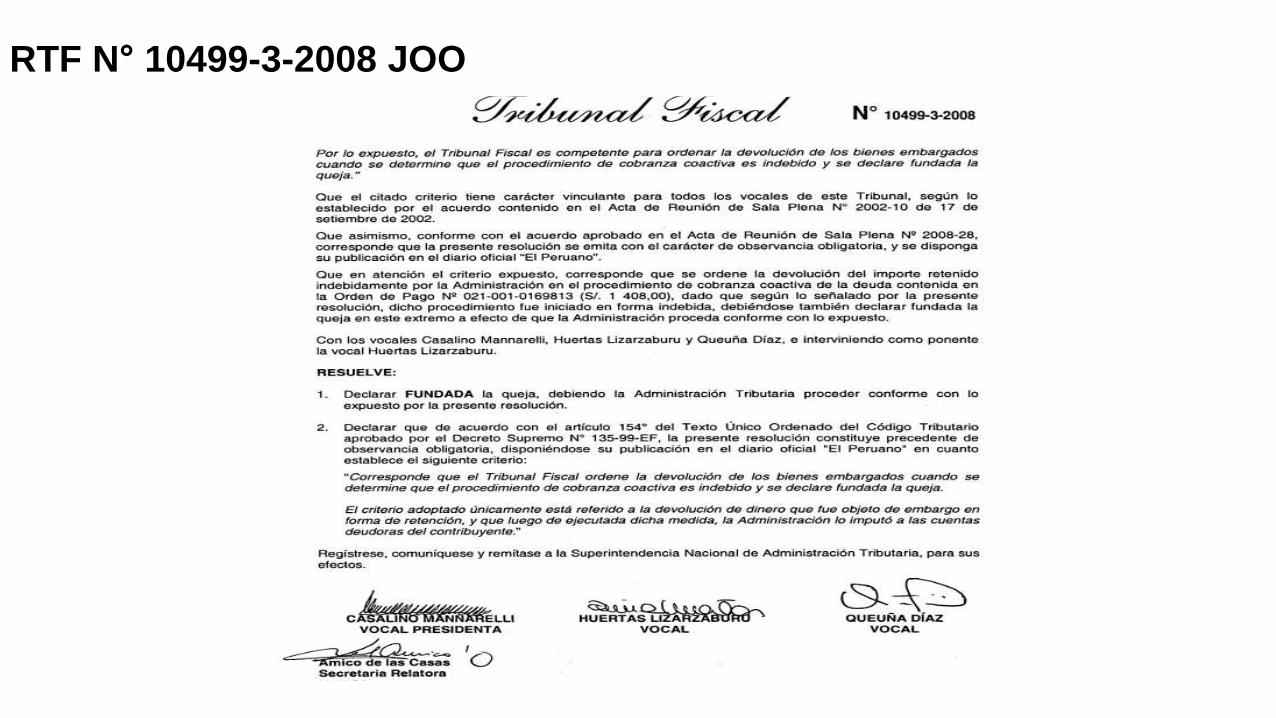

RTF Ndeg 10499-3-2008 JOO

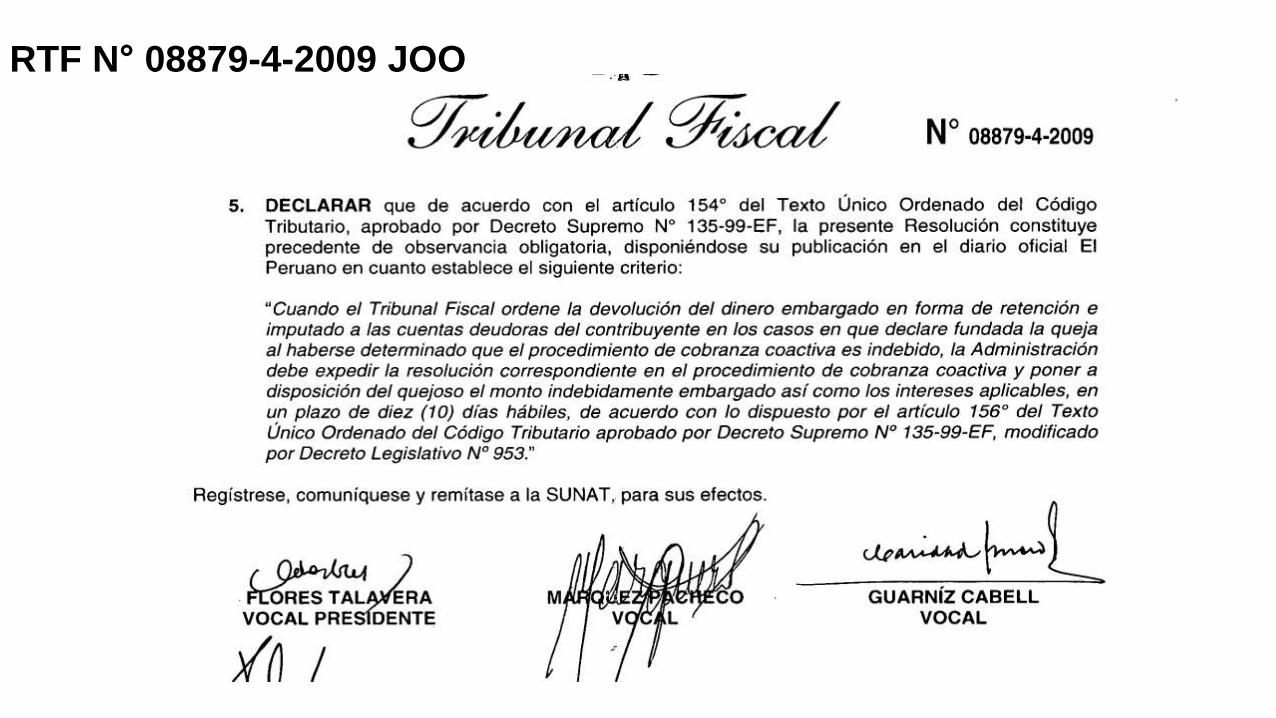

RTF Ndeg 08879-4-2009 JOO

Jurisprudencia del Tribunal Fiscal

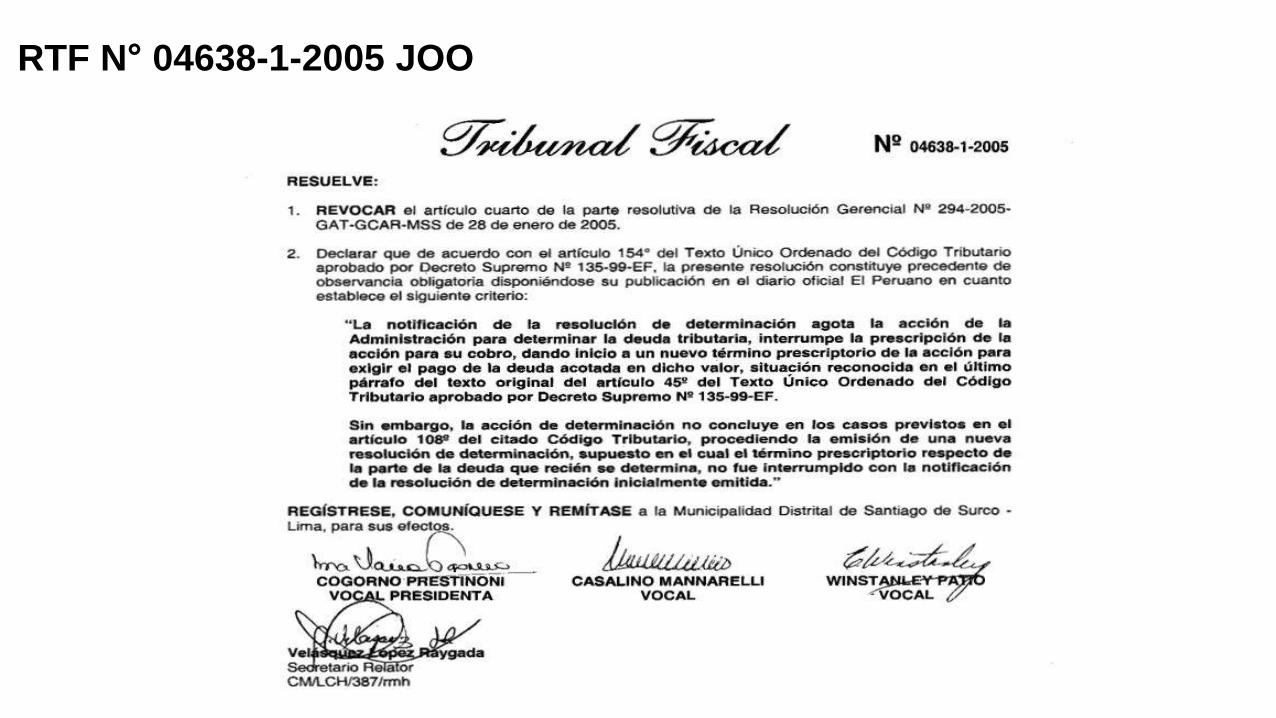

RTF Ndeg 04638-1-2005 JOO

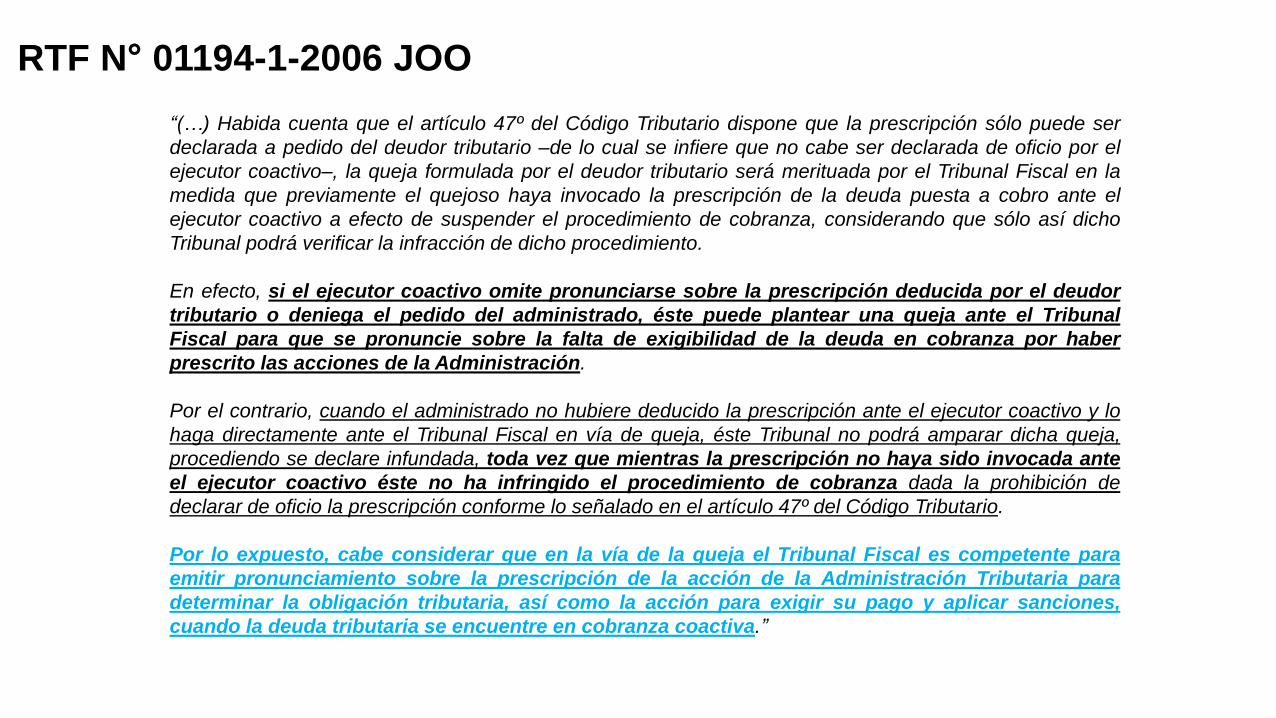

ldquo(hellip) Habida cuenta que el artiacuteculo 47ordm del Coacutedigo Tributario dispone que la prescripcioacuten soacutelo puede ser

declarada a pedido del deudor tributario ndashde lo cual se infiere que no cabe ser declarada de oficio por el

ejecutor coactivondash la queja formulada por el deudor tributario seraacute merituada por el Tribunal Fiscal en la

medida que previamente el quejoso haya invocado la prescripcioacuten de la deuda puesta a cobro ante el

ejecutor coactivo a efecto de suspender el procedimiento de cobranza considerando que soacutelo asiacute dicho

Tribunal podraacute verificar la infraccioacuten de dicho procedimiento

En efecto si el ejecutor coactivo omite pronunciarse sobre la prescripcioacuten deducida por el deudor

tributario o deniega el pedido del administrado eacuteste puede plantear una queja ante el Tribunal

Fiscal para que se pronuncie sobre la falta de exigibilidad de la deuda en cobranza por haber

prescrito las acciones de la Administracioacuten

Por el contrario cuando el administrado no hubiere deducido la prescripcioacuten ante el ejecutor coactivo y lo

haga directamente ante el Tribunal Fiscal en viacutea de queja eacuteste Tribunal no podraacute amparar dicha queja

procediendo se declare infundada toda vez que mientras la prescripcioacuten no haya sido invocada ante

el ejecutor coactivo eacuteste no ha infringido el procedimiento de cobranza dada la prohibicioacuten de

declarar de oficio la prescripcioacuten conforme lo sentildealado en el artiacuteculo 47ordm del Coacutedigo Tributario

Por lo expuesto cabe considerar que en la viacutea de la queja el Tribunal Fiscal es competente para

emitir pronunciamiento sobre la prescripcioacuten de la accioacuten de la Administracioacuten Tributaria para

determinar la obligacioacuten tributaria asiacute como la accioacuten para exigir su pago y aplicar sanciones

cuando la deuda tributaria se encuentre en cobranza coactivardquo

RTF Ndeg 01194-1-2006 JOO

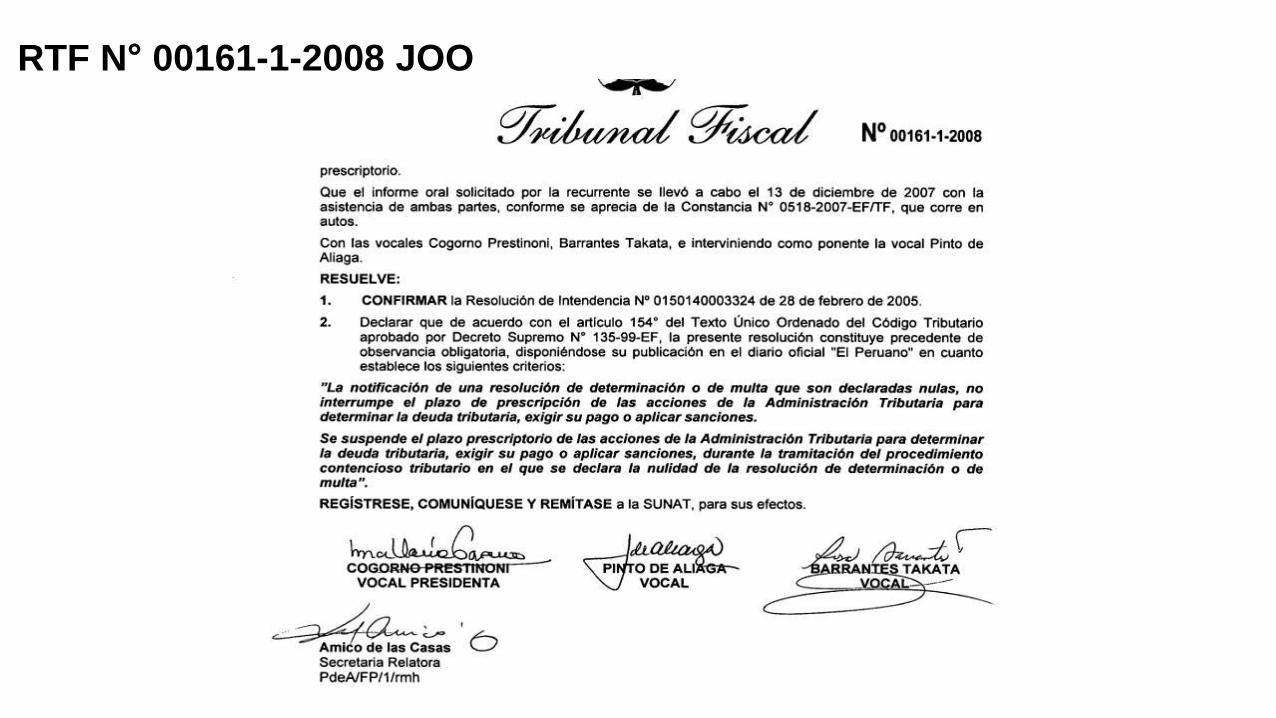

RTF Ndeg 00161-1-2008 JOO

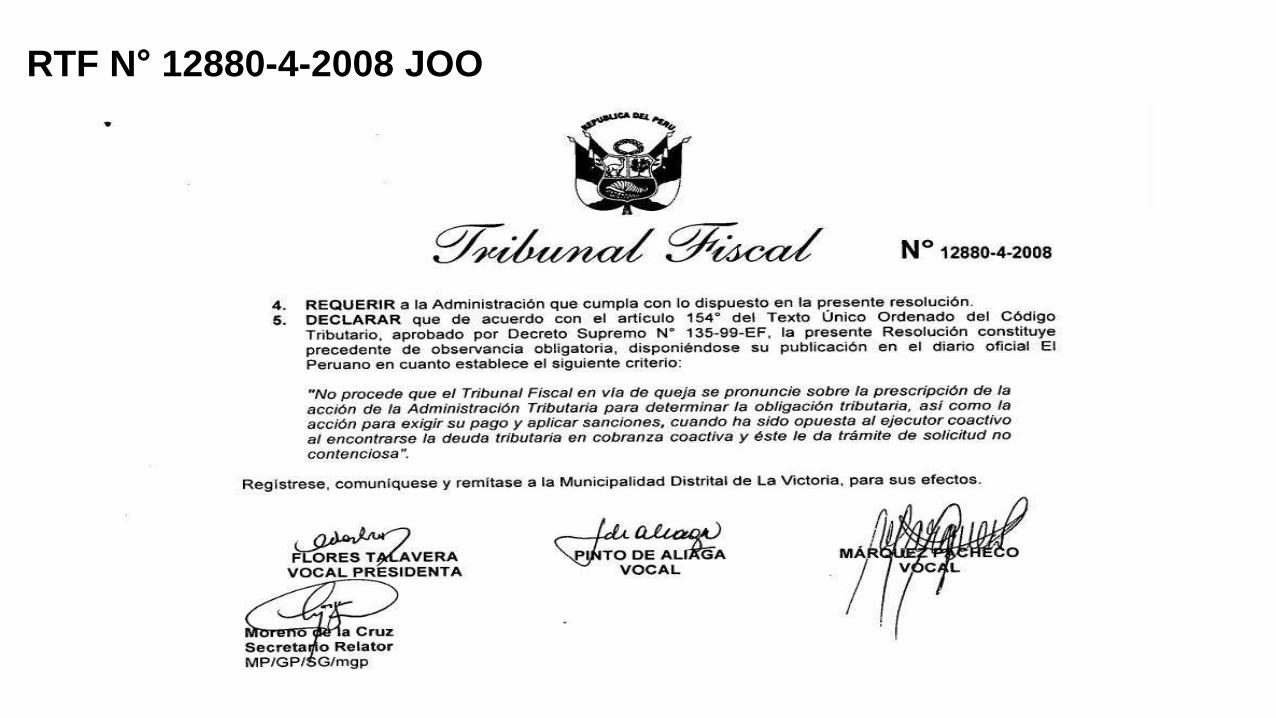

RTF Ndeg 12880-4-2008 JOO

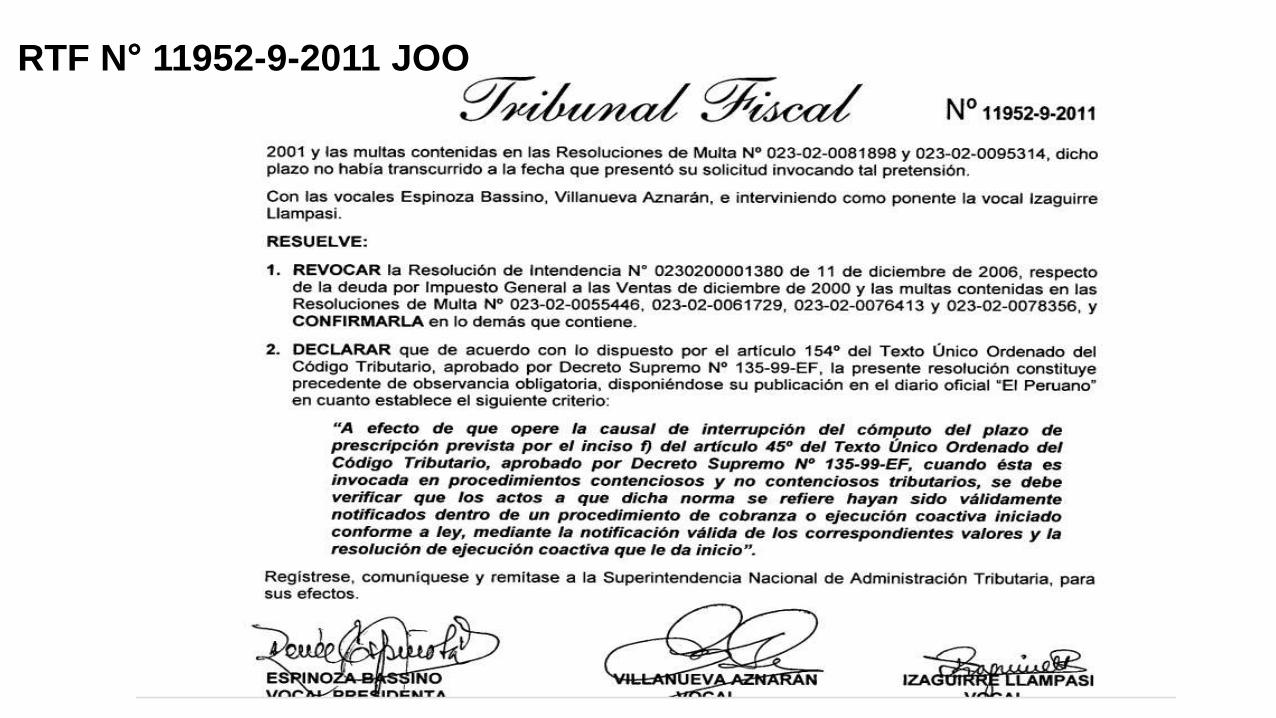

RTF Ndeg 11952-9-2011 JOO

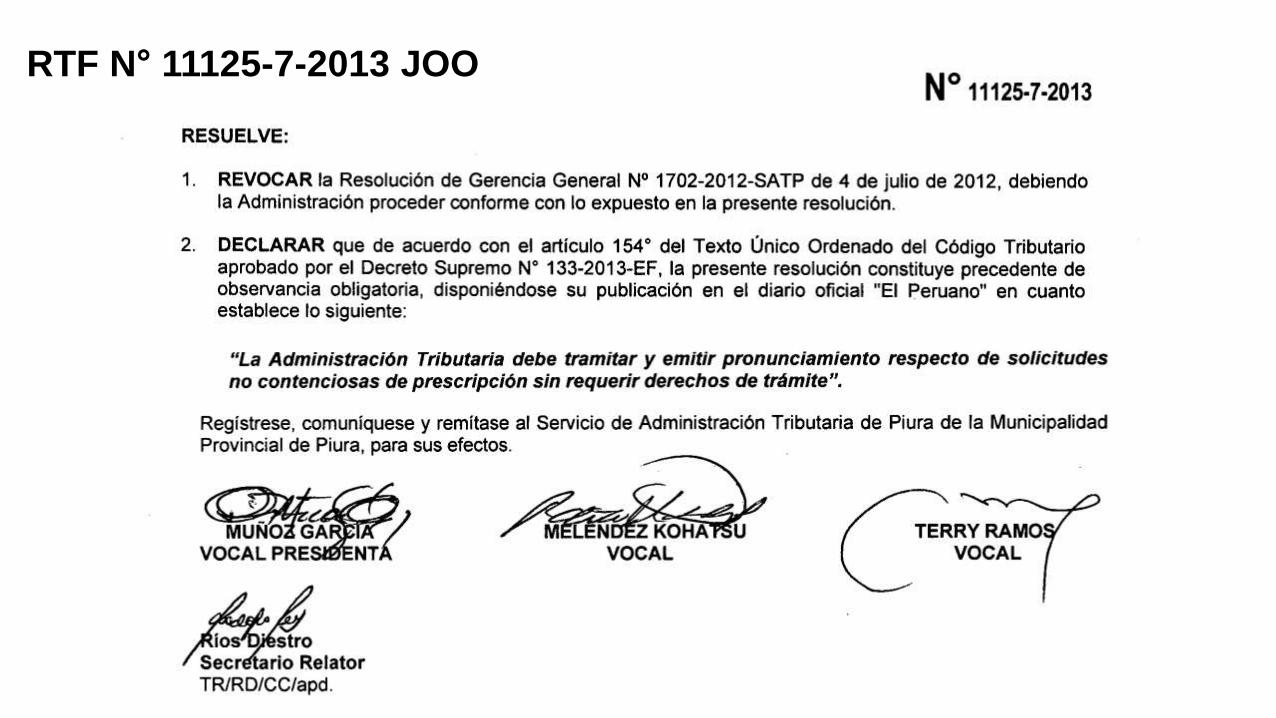

RTF Ndeg 11125-7-2013 JOO

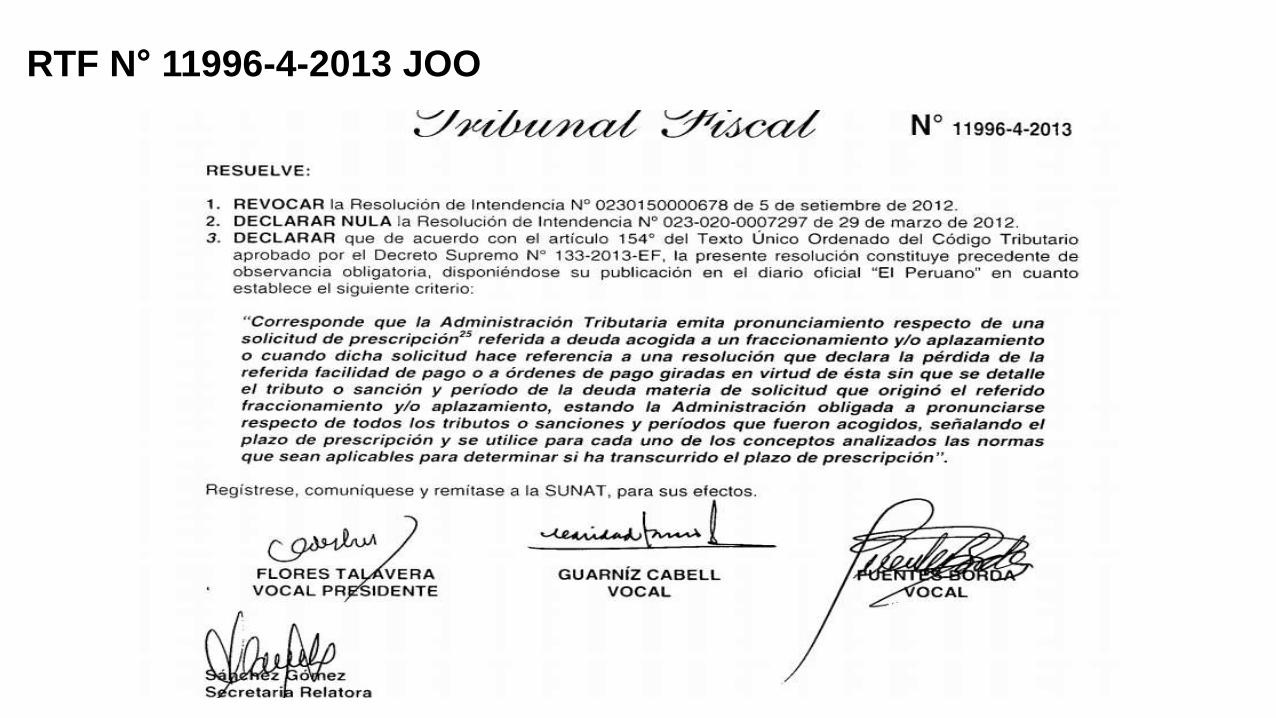

RTF Ndeg 11996-4-2013 JOO

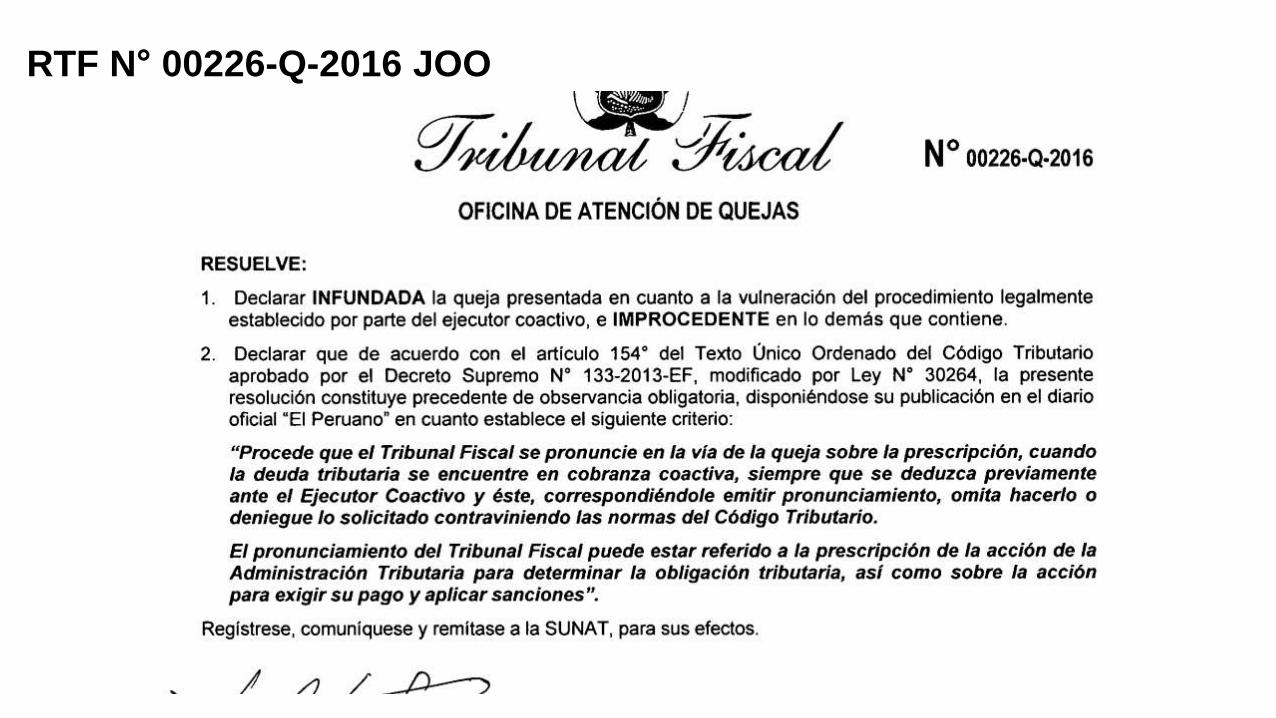

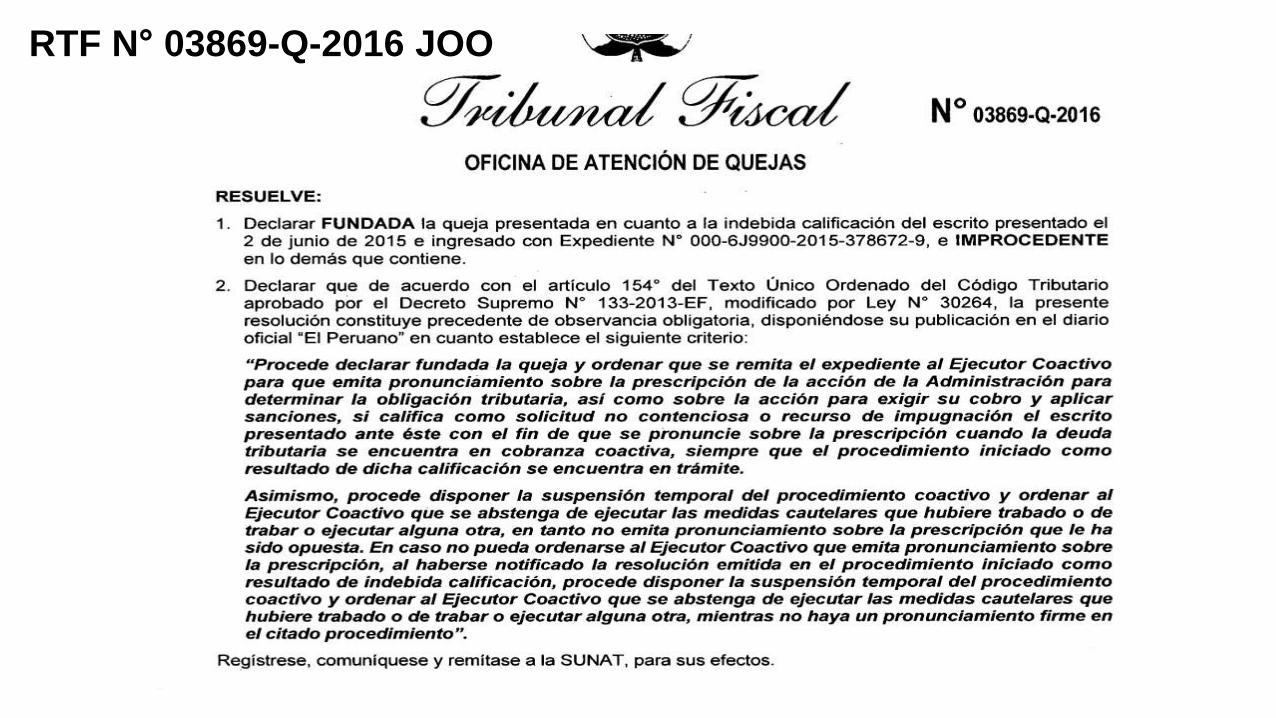

RTF Ndeg 00226-Q-2016 JOO

RTF Ndeg 03869-Q-2016 JOO

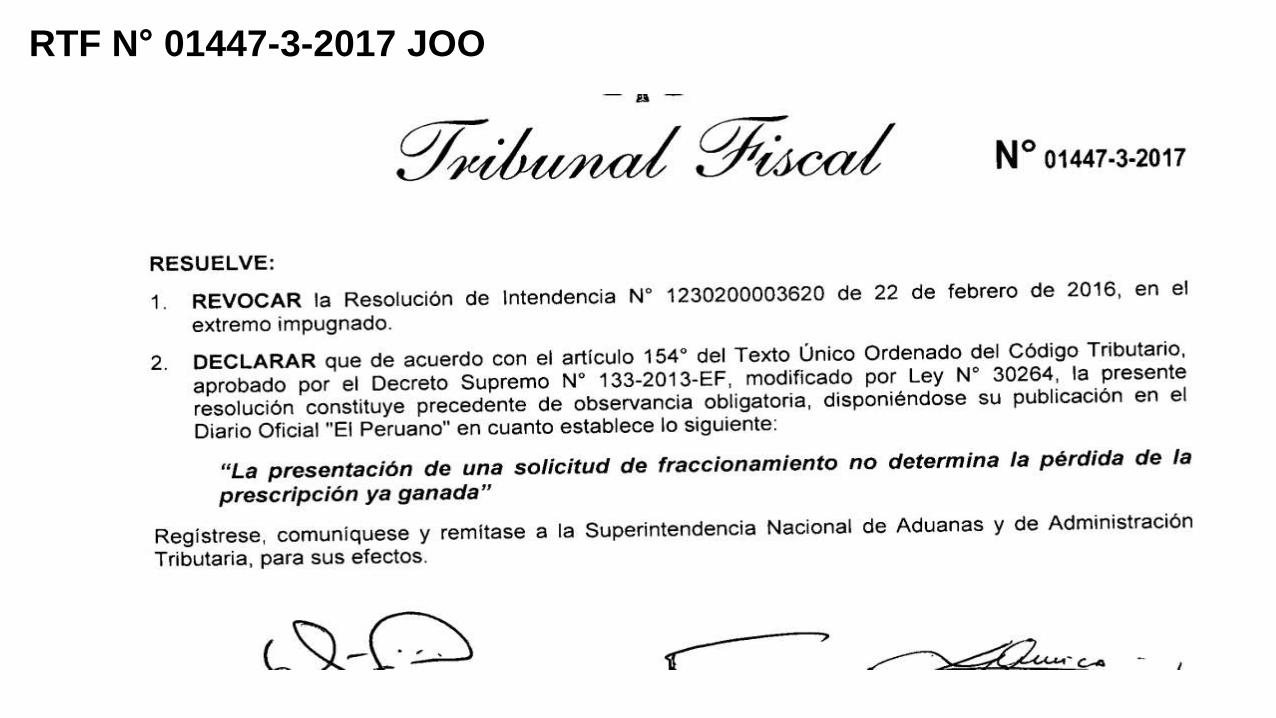

RTF Ndeg 01447-3-2017 JOO

RTF Ndeg 01695-Q-2017 JOO

Gracias

La Prescripcioacuten

ldquoLa prescripcioacuten en una nocioacuten geneacuterica se puede entender como un medio

o modo por el cual en ciertas condiciones el decurso del tiempo modifica

sustancialmente una relacioacuten juriacutedica siendo que en el caso de la

prescripcioacuten extintiva el efecto juriacutedico que el decurso del tiempo produce es

que el titular de un derecho no podraacute ejercitar uacutetilmente la accioacuten que le es

correlativa para hacer efectiva su pretensioacutenrdquo

() VIDAL RAMIacuteREZ FERNANDO ldquoPrescripcioacuten Extintiva y Caducidadrdquo Gaceta Juriacutedica Cuarta Edicioacuten Lima Peruacute Marzo

2002 83-85 pp

La Prescripcioacuten

ldquoEl Derecho como sentildeala Marcial Rubio ha considerado necesario establecer

plazos dentro de los cuales se debe ejercitar los derechos y otros plazos en

los que la inactividad del titular determina su privacioacuten o desproteccioacuten de

aquello que juriacutedicamente le corresponde siendo la razoacuten de ello el crear

seguridad juriacutedica en el todo social en referencia a quien es el titular efectivo

de los derechos asiacute como el garantizar a quien tiene un deber o una deuda

que no pesaraacute indefinidamente sobre eacutel y sus herederos la responsabilidad de

cumplir La sola posibilidad de que algo sea eternamente exigible planteariacutea al

Derecho graviacutesimos problemas y probablemente hariacutea imposible no soacutelo la

vida social sino tambieacuten la administracioacuten de justiciardquo

() CALLER FERREYROS Mariacutea Eugenia ldquoLa indefinicioacuten del plazo de prescripcioacuten de la accioacuten de la Administracioacuten

Tributaria para determinar la obligacioacuten tributariardquo Revista 46 - IPDT Lima Peruacute febrero 2008 28 pp

Exp Ndeg 2132-2008-AATC

ldquoLa prescripcioacuten extintiva se sustenta en el transcurso del tiempo y su

efecto es el de hacer perder al titular de un derecho el ejercicio de la

accioacuten correlativa El fundamento de la prescripcioacuten es de orden puacuteblico

pues conviene al intereacutes social liquidar situaciones latentes pendientes de

solucioacuten Si el titular de un derecho durante considerable tiempo

transcurrido no ejercita la accioacuten la ley no debe franquearle la

posibilidad de su ejerciciordquo

ldquo(hellip) Que de conformidad con las normas previamente glosadas se tiene que a fin de determinar el

plazo de prescripcioacuten respecto de las Aportaciones al Sistema Nacional de Pensiones exigibles al 31 de

diciembre de 1998 la norma aplicable es el artiacuteculo 18deg del Decreto Ley Ndeg 19990 norma que sentildeala

que la obligacioacuten de pago de las aportaciones de cargo de los empleadores o empresas a que se refiere

el artiacuteculo 7deg prescribe a los 15 antildeos y en el caso de aportaciones retenidas o que debieron

retenerse a los trabajadores de cargo de estos uacuteltimos es imprescriptible(1)

___________________________________________________(1) Es pertinente sentildealar que hasta el 31 de julio de 1995 las Aportaciones al Sistema Nacional de Pensiones eran de cargo del empleador por las dos terceras partes (6) y de cargo del

asegurado por la tercera parte (3) A partir del 1 de agosto de 1995 las Aportaciones al Sistema Nacional de Pensiones pasaron a ser de cargo exclusivo del trabajador (9)

(hellip)

Que en atencioacuten a lo expuesto y en virtud a las normas glosadas al corresponder las deudas materia

de autos a los periacuteodos octubre de 1996 a agosto de 1997 y ser estas aportaciones de cargo

iacutentegramente de los trabajadores es decir materia de retencioacuten en su totalidad por parte del

empleador para efecto de su pago la accioacuten de la Administracioacuten para exigir el pago de dichas

deudas era imprescriptible seguacuten lo previsto por el segundo paacuterrafo del artiacuteculo 18deg del Decreto Ley Ndeg

19990 motivo por el cual corresponde confirmar la resolucioacuten apelada

(hellip)rdquo

RTF Ndeg 11505-8-2015

Artiacuteculo 43ordm- PLAZOS DE PRESCRIPCIOacuteN

La accioacuten de la Administracioacuten Tributaria para determinar la obligacioacuten tributaria asiacute

como la accioacuten para exigir su pago y aplicar sanciones prescribe a los cuatro (4) antildeos

y a los seis (6) antildeos para quienes no hayan presentado la declaracioacuten respectiva

Dichas acciones prescriben a los diez (10) antildeos cuando el Agente de retencioacuten o

percepcioacuten no ha pagado el tributo retenido o percibido

La accioacuten para solicitar o efectuar la compensacioacuten asiacute como para solicitar la

devolucioacuten prescribe a los cuatro (4) antildeos

La prescripcioacuten en materia tributaria

Artiacuteculo 44ordm- COacuteMPUTO DE LOS PLAZOS DE PRESCRIPCIOacuteN

El teacutermino prescriptorio se computaraacute

1 Desde el uno (1) de enero del antildeo siguiente a la fecha en que vence el plazo para la presentacioacuten de la

declaracioacuten anual respectiva

2 Desde el uno (1) de enero siguiente a la fecha en que la obligacioacuten sea exigible respecto de tributos que

deban ser determinados por el deudor tributario no comprendidos en el inciso anterior y de los pagos a

cuenta del Impuesto a la Renta (Numeral 2 del artiacuteculo 44deg modificado por el Artiacuteculo 3deg del Decreto Legislativo Ndeg 1263

publicado el 10122016 y vigente desde el 11122016)

3 Desde el uno (1) de enero siguiente a la fecha de nacimiento de la obligacioacuten tributaria en los casos de

tributos no comprendidos en los incisos anteriores

4 Desde el uno (1) de enero siguiente a la fecha en que se cometioacute la infraccioacuten o cuando no sea posible

establecerla a la fecha en que la Administracioacuten Tributaria detectoacute la infraccioacuten

5 Desde el uno (1) de enero siguiente a la fecha en que se efectuoacute el pago indebido o en exceso o en que

devino en tal trataacutendose de la accioacuten a que se refiere el uacuteltimo paacuterrafo del artiacuteculo anterior

6 Desde el uno (1) de enero siguiente a la fecha en que nace el creacutedito por tributos cuya devolucioacuten se tiene

derecho a solicitar trataacutendose de las originadas por conceptos distintos a los pagos en exceso o indebidos

7 Desde el diacutea siguiente de realizada la notificacioacuten de las Resoluciones de Determinacioacuten o de Multa

trataacutendose de la accioacuten de la Administracioacuten Tributaria para exigir el pago de la deuda contenida en ellas

(Numeral incorporado por el Artiacuteculo 4deg del Decreto Legislativo Nordm 1113 publicado el 5 de julio de 2012 que entroacute en vigencia a los

sesenta (60) diacuteas haacutebiles siguientes a la fecha de su publicacioacuten)

La prescripcioacuten en materia tributaria

1 El plazo de prescripcioacuten de la facultad de la Administracioacuten Tributaria para

determinar la obligacioacuten tributaria se interrumpe

a) Por la presentacioacuten de una solicitud de devolucioacuten

b) Por el reconocimiento expreso de la obligacioacuten tributaria

c) Por la notificacioacuten de cualquier acto de la Administracioacuten Tributaria dirigido al

reconocimiento o regularizacioacuten de la obligacioacuten tributaria o al ejercicio de la

facultad de fiscalizacioacuten de la Administracioacuten Tributaria para la determinacioacuten

de la obligacioacuten tributaria con excepcioacuten de aquellos actos que se notifiquen

cuando la SUNAT en el ejercicio de la citada facultad realice un

procedimiento de fiscalizacioacuten parcial

d) Por el pago parcial de la deuda

e) Por la solicitud de fraccionamiento u otras facilidades de pago

La prescripcioacuten en materia tributaria

Artiacuteculo 45ordm- INTERRUPCIOacuteN DE LA PRESCRIPCIOacuteN

a) Por acuse de recibo o con certificacioacuten de negativa a la recepcioacuten

b) Por medio de sistemas de comunicacioacuten electroacutenicos

c) Por constancia administrativa

d) Mediante publicacioacuten en la paacutegina web de la AT Diario Oficial o diario encargado de avisos judiciales o

uno de mayor circulacioacuten

e) Cuando se tenga condicioacuten de no hallado o no habido o domicilio de representante desconocido 1)

Mediante acuse de recibo entregado de manera personal al deudor o representante legal 2) Mediante

publicacioacuten en web de SUNAT o Diario Oficial o diario encargado de avisos judiciales o uno de mayor

circulacioacuten

f) Por Ceduloacuten 1) Cuando no hubiera persona capaz 2) Si el domicilio estuviere cerrado

g) Publicacioacuten web o Diario Oficial En caso afecte a una generalidad de deudores tributarios (Art105 CT)

(Art 104deg CT) La forma de notificacioacuten de los actos administrativos se realiza

indistintamente por cualquiera de las siguientes formas

La prescripcioacuten en materia tributaria

Acuse de recibo

Veamos unos ejemplos de las formas de notificacioacuten de la AThellip

La prescripcioacuten en materia tributaria

Acuse de recibo

Veamos unos ejemplos de las formas de notificacioacuten de la AThellip

La prescripcioacuten en materia tributaria

iquestAcuse de recibo o certificacioacuten de la negativa a la recepcioacuten iquestes

vaacutelida la diligencia

La prescripcioacuten en materia tributaria

Veamos unos ejemplos de las formas de notificacioacuten de la AThellip

iquestAcuse de recibo o certificacioacuten de la negativa a la recepcioacuten iquestes

vaacutelida la diligencia

Veamos unos ejemplos de las formas de notificacioacuten de la AThellip

La prescripcioacuten en materia tributaria

La prescripcioacuten en materia tributaria

2 El plazo de prescripcioacuten de la accioacuten para exigir el pago de la obligacioacuten

tributaria se interrumpe

a) Por la notificacioacuten de la orden de pago

b) Por el reconocimiento expreso de la obligacioacuten tributaria

c) Por el pago parcial de la deuda

d) Por la solicitud de fraccionamiento u otras facilidades de pago

e) Por la notificacioacuten de la resolucioacuten de peacuterdida del aplazamiento yo

fraccionamiento

f) Por la notificacioacuten del requerimiento de pago de la deuda tributaria que se

encuentre en cobranza coactiva y por cualquier otro acto notificado al deudor dentro

del Procedimiento de Cobranza Coactiva

3 El plazo de prescripcioacuten de la accioacuten de aplicar sanciones se interrumpe

a) Por la notificacioacuten de cualquier acto de la Administracioacuten Tributaria dirigido al

reconocimiento o regularizacioacuten de la infraccioacuten o al ejercicio de la facultad de

fiscalizacioacuten de la Administracioacuten Tributaria para la aplicacioacuten de las sanciones con

excepcioacuten de aquellos actos que se notifiquen cuando la SUNAT en el ejercicio de la

citada facultad realice un procedimiento de fiscalizacioacuten parcial

b) Por la presentacioacuten de una solicitud de devolucioacuten

c) Por el reconocimiento expreso de la infraccioacuten

d) Por el pago parcial de la deuda

e) Por la solicitud de fraccionamiento u otras facilidades de pago

La prescripcioacuten en materia tributaria

4 El plazo de prescripcioacuten de la accioacuten para solicitar o efectuar la

compensacioacuten asiacute como para solicitar la devolucioacuten se interrumpe

a) Por la presentacioacuten de la solicitud de devolucioacuten o de compensacioacuten

b) Por la notificacioacuten del acto administrativo que reconoce la existencia y la

cuantiacutea de un pago en exceso o indebido u otro creacutedito

c) Por la compensacioacuten automaacutetica o por cualquier accioacuten de la

Administracioacuten Tributaria dirigida a efectuar la compensacioacuten de oficio

El nuevo teacutermino prescriptorio se computaraacute desde el diacutea siguiente al

acaecimiento del acto interruptorio

La prescripcioacuten en materia tributaria

ldquo(hellip) Que cabe sentildealar que si bien la Administracioacuten considera como acto

interruptorio la notificacioacuten de la Resolucioacuten de Intendencia Ndeg 0230170332569

que declaroacute vaacutelido el acogimiento al Fraccionamiento RESIT ESSALUD cabe

advertir que la notificacioacuten de una resolucioacuten que declara vaacutelido el acogimiento a

un fraccionamiento no constituye causal de interrupcioacuten del coacutemputo del plazo de

prescripcioacuten conforme a lo establecido en el artiacuteculo 45ordm del Coacutedigo Tributario

(hellip)rdquo

RTF Ndeg 18712-1-2013

Artiacuteculo 45ordm- INTERRUPCIOacuteN DE LA PRESCRIPCIOacuteN

1 El plazo de prescripcioacuten de las acciones para determinar la obligacioacuten y

aplicar sanciones se suspende

a) Durante la tramitacioacuten del procedimiento contencioso tributario

b) Durante la tramitacioacuten de la demanda contencioso-administrativa del proceso

constitucional de amparo o de cualquier otro proceso judicial

c) Durante el procedimiento de la solicitud de compensacioacuten o de devolucioacuten

d) Durante el lapso que el deudor tributario tenga la condicioacuten de no habido

e) Durante el plazo que establezca la SUNAT al amparo del presente Coacutedigo

Tributario para que el deudor tributario rehaga sus libros y registros

f) Durante la suspensioacuten del plazo a que se refiere el inciso b) del tercer paacuterrafo del

artiacuteculo 61deg y el artiacuteculo 62deg-A

La prescripcioacuten en materia tributaria

Artiacuteculo 46ordm- SUSPENSIOacuteN DE LA PRESCRIPCIOacuteN

Procedimiento Contencioso Tributario

Concepto-

Conjunto de actos y diligencias tramitados por los administrados en lasAdministraciones Tributarias yo Tribunal Fiscal que tienen por objeto cuestionaruna decisioacuten de la Administracioacuten Tributaria con contenido tributario y obtener laemisioacuten de un acto administrativo de parte de los oacuterganos con competenciaresolutoria que se pronuncie sobre la controversia

La prescripcioacuten en materia tributaria

RECLAMACIOacuteN

APELACIOacuteN

PROCESO CONTENCIOSO

ADMINISTRATIVO

ETAPA

ADMINISTRATIVANo existe recurso de nulidad

ETAPA

JUDICIAL

Etapas de la Controversia Tributaria

La prescripcioacuten en materia tributaria

Procedimiento Contencioso Tributario

ACTO RECLAMABLE

RESOLUCIOacuteN TRIBUNAL FISCAL

RECLAMACIOacuteN

RESOLUCIOacuteN ADMINISTRACIOacuteN

APELACIOacuteN

La prescripcioacuten en materia tributaria

Proceso Contencioso Administrativo

TRAacuteMITE

DEMANDA

SALA

CONSTITUCIONAL Y

SOCIAL (VIA

CASACIOgraveN)

JUEZ

CONTENCIOSO

ADMINISTRATIVO

CORTE SUPERIOR

() Seguacuten Ley 29364 a partir del 30112010

La prescripcioacuten en materia tributaria

ldquo(hellip) Que de conformidad con las normas antes expuestas y con el criterio adoptado por

este Tribunal en la citada Resolucioacuten Ndeg 00161-1-2008 el plazo prescriptorio no se

interrumpioacute con la notificacioacuten de las Resoluciones de Determinacioacuten Nordm 012-003-0006658

a 012-003-0006668 y 012-003-0006680 y las Resoluciones de Multa Ndeg 012-002-0006461

a 012-002-0006471 y 012-002-0006488 sin embargo quedoacute suspendido a partir del 7

de abril de 2005 con la interposicioacuten de la reclamacioacuten contra ellos (folios 8 y 82)

mantenieacutendose asiacute durante su tramitacioacuten hasta el 28 de enero de 2011 en que se efectuoacute

la notificacioacuten de la Resolucioacuten de Intendencia Nordm 0150140009497 que resolvioacute dicha

reclamacioacuten

Que dado que la referida suspensioacuten se mantuvo hasta el 28 de enero de 2011 al 28 de

abril de 2011 en que se presentoacute la solicitud de prescripcioacuten materia de autos auacuten no habiacutea

transcurrido el coacutemputo del plazo de prescripcioacuten de las facultades de la Administracioacuten para

determinar la obligacioacuten tributaria y de ser el caso cobrar la deuda determinada por dicho

tributo y periodos en tal sentido al no haber operado la prescripcioacuten invocada por la

recurrente corresponde confirmar la apelada (hellip)rdquo

RTF Ndeg 19461-3-2011

Artiacuteculo 46ordm- SUSPENSIOacuteN DE LA PRESCRIPCIOacuteN

2 El plazo de prescripcioacuten de la accioacuten para exigir el pago de la obligacioacuten

tributaria se suspende

a) Durante la tramitacioacuten del procedimiento contencioso tributario

b) Durante la tramitacioacuten de la demanda contencioso-administrativa del proceso

constitucional de amparo o de cualquier otro proceso judicial

c) Durante el lapso que el deudor tributario tenga la condicioacuten de no habido

d) Durante el plazo en que se encuentre vigente el aplazamiento yo fraccionamiento

de la deuda tributaria

e) Durante el lapso en que la Administracioacuten Tributaria esteacute impedida de efectuar la

cobranza de la deuda tributaria por una norma legal

La prescripcioacuten en materia tributaria

La prescripcioacuten en materia tributaria

3 El plazo de prescripcioacuten de la accioacuten para solicitar o efectuar la compensacioacuten asiacute

como para solicitar la devolucioacuten se suspende

a) Durante el procedimiento de la solicitud de compensacioacuten o de devolucioacuten

b) Durante la tramitacioacuten del procedimiento contencioso tributario

c) Durante la tramitacioacuten de la demanda contencioso-administrativa del proceso

constitucional de amparo o de cualquier otro proceso judicial

d) Durante la suspensioacuten del plazo para el procedimiento de fiscalizacioacuten a que se

refiere el Artiacuteculo 62deg-A

Para efectos de lo establecido en el presente artiacuteculo la suspensioacuten que opera durante la

tramitacioacuten del procedimiento contencioso tributario o de la demanda contencioso administrativa en

tanto se deacute dentro del plazo de prescripcioacuten no es afectada por la declaracioacuten de nulidad de los

actos administrativos o del procedimiento llevado a cabo para la emisioacuten de los mismos En el caso

de la reclamacioacuten o la apelacioacuten la suspensioacuten opera soacutelo por los plazos establecidos en el

presente Coacutedigo Tributario para resolver dichos recursos reanudaacutendose el coacutemputo del plazo de

prescripcioacuten a partir del diacutea siguiente del vencimiento del plazo para resolver respectivo

Revisar Decreto Legislativo Ndeg 1311

ldquoArtiacuteculo 46ordm - SUSPENSIOacuteN DE LA PRESCRIPCIOacuteN(hellip) Para efectos de lo establecido en el presente artiacuteculo la suspensioacuten que opera durante

la tramitacioacuten del procedimiento contencioso tributario o de la demanda contencioso

administrativa en tanto se deacute dentro del plazo de prescripcioacuten no es afectada por la

declaracioacuten de nulidad de los actos administrativos o del procedimiento llevado a cabo para

la emisioacuten de los mismos En el caso de la reclamacioacuten o la apelacioacuten la suspensioacuten opera

soacutelo por los plazos establecidos en el presente Coacutedigo Tributario para resolver dichos

recursos reanudaacutendose el coacutemputo del plazo de prescripcioacuten a partir del diacutea siguiente

del vencimiento del plazo para resolver respectivo (hellip)rdquo

DL Ndeg 1311 DISPOSICIONES COMPLEMENTARIAS TRANSITORIAS

PRIMERA Aplicacioacuten de la modificacioacuten del penuacuteltimo paacuterrafo del artiacuteculo 46ordm del Coacutedigo Tributario La

modificacioacuten del penuacuteltimo paacuterrafo del artiacuteculo 46ordm del Coacutedigo Tributario se aplica respecto de las

reclamaciones que se interpongan a partir de la vigencia del presente decreto legislativo y de ser el

caso de las apelaciones contra las resoluciones que las resuelvan o las denegatorias fictas de dichas

reclamaciones

Cuando los supuestos de suspensioacuten del plazo de prescripcioacuten a que se refiere el

presente artiacuteculo esteacuten relacionados con un procedimiento de fiscalizacioacuten parcial

que realice la SUNAT la suspensioacuten tiene efecto sobre el aspecto del tributo y

periacuteodo que hubiera sido materia de dicho procedimiento

Artiacuteculo 46ordm- SUSPENSIOacuteN DE LA PRESCRIPCIOacuteN

Artiacuteculo 47ordm- DECLARACIOacuteN DE LA PRESCRIPCIOacuteN

La prescripcioacuten soacutelo puede ser declarada a pedido del deudor tributario

Artiacuteculo 48ordm- MOMENTO EN QUE SE PUEDE OPONER LA PRESCRIPCIOacuteN

La prescripcioacuten puede oponerse en cualquier estado del procedimiento administrativo o judicial

Artiacuteculo 49ordm- PAGO VOLUNTARIO DE LA OBLIGACIOacuteN PRESCRITA

El pago voluntario de la obligacioacuten prescrita no da derecho a solicitar la devolucioacuten de lo pagado

ldquoArtiacuteculo 92ordm TUO CT- DERECHOS DE LOS ADMINISTRADOS

ldquo()

g) Solicitar la no aplicacioacuten de intereses de la actualizacioacuten en funcioacuten al Iacutendice de

Precios al Consumidor de corresponder y de sanciones en los casos de duda

razonable o dualidad de criterio de acuerdo a lo previsto en el Artiacuteculo 170ordm

()

o) Solicitar a la Administracioacuten Tributaria la prescripcioacuten de las acciones de la

Administracioacuten Tributaria previstas en el artiacuteculo 43ordm incluso cuando no hay deuda

pendiente de cobranza

()rdquo

Revisar Decreto Legislativo Ndeg 1263

ldquo(hellip) Que sin embargo la Administracioacuten en la apelada no emite pronunciamiento respecto

de los anotados valores y se limita a indicar con relacioacuten a la deuda contenida en estos que

la solicitud es ldquo(hellip) carente de objeto en este extremordquo porque ldquo(hellip) la deuda tributaria (hellip)

se ha extinguidordquo sin adicionar sustento alguno sobre la prescripcioacuten solicitada

Que estando a lo expuesto toda vez que la Administracioacuten no ha efectuado el anaacutelisis ni ha

emitido pronunciamiento sobre la solicitud de prescripcioacuten de su accioacuten de cobro en el

extremo antes anotado siendo que debiacutea pronunciarse sobre si esta era fundada o

infundada o de ser el caso procedente o improcedente lo que no hizo en virtud de lo

dispuesto por el numeral 2 del artiacuteculo 109deg del Coacutedigo Tributario procede declarar nula la

resolucioacuten apelada debiendo la Administracioacuten emitir pronunciamiento conforme a ley (hellip)rdquo

RTF Ndeg 04090-5-2014

Revisar Decreto Legislativo Ndeg 1263

Decreto Legislativo Ndeg 1263RS Ndeg 178-2011SUNAT

Decreto Legislativo Ndeg 1263RS Ndeg 178-2011SUNAT

Facultad discrecional de la Administracioacuten Tributaria

Facultad de Recaudacioacuten

Facultad de Determinacioacuten

Facultad de Fiscalizacioacuten

Facultad Sancionatoria

Convenio Entidades del Sistema Financiero

Procedimiento de Cobranza Coactiva

Base Cierta

Base Presunta

Inicio Requerimiento

Desarrollo Verificacioacuten directa

Finalizacioacuten Cierre de Requerimiento

Objetiva

Discrecionalidad ldquoEn los casos en que la Administracioacuten Tributaria se encuentre facultada para actuar discrecionalmenteoptaraacute por la decisioacuten administrativa que considere maacutes conveniente para el intereacutes puacuteblico dentro del marco queestablece la leyrdquo (Uacuteltimo paacuterrafo de la Norma IV del TP del CT)

Medidas cautelares geneacutericas y previas

Facultades de la Administracioacuten Tributaria

MCP

DEUDORTRIBUTARIO

Procedimiento de Cobranza Coactiva

EJECUTORCOACTIVO

INICIO (Art117 CT)El PCC con la notificacioacuten de la REC que contieneun mandato de pago dentro del plazo de siete ( 7 )diacuteas haacutebiles bajo apercibimiento de dictarsemedidas cautelares o de iniciarse la ejecucioacutenforzada de las mismas en el caso eacutestas ya sehubieran dictado

REQUISITOS REC (Art 117 CT)La REC debe tener bajo sancioacuten de nulidad

1 Nombre del deudor tributario2 El nuacutemero de la OP o Resolucioacuten objeto de

cobranza3 El monto del tributo o multa de los intereses y

el monto total de la deuda4 El tributo o multa y el periodo a que

corresponde

PAGA

NO PAGA

MEDIDAS CAUTELARES1 Intervencioacuten2 Depoacutesito3 Inscripcioacuten4 Retencioacuten

TASACIOacuteN Y REMATEbull La tasacioacuten la efectuacutea un perito de laAT o designado por ellabull Si existe acuerdo deudor y la AT nose necesita tasacioacutenbull Convoca al remata sobre base 23valor tasacioacutenbullSi no hay postores la base se reduce enun 15bullSi segunda tampoco hay postores seconvoca nuevamente Remate sinsentildealar precio basebullEl Remanente se entrega al Ejecutado

La Notificacioacuten de medidas cautelaressurte efecto en el momento de surecepcioacuten (Art 106 CT)

Suspensioacuten o Conclusioacuten del PCC (Art119)

Intervencioacuten excluyente de

propiedad (Art 120)

DEUDAS EXIGIBLES (Art 115 CT)1 La establecidas por RD o RM o la contenida Resolucioacuten de peacuterdida de fraccionamientonotificadas por la AT y no reclamadas en el plazo de ley Caso peacuterdida de fraccionamientoSe mantiene la condicioacuten de deuda exigible si efectuada la Reclamacioacuten dentro de plazono se continuacutea con el pago de las cuotas del fraccionamiento2 La establecida por RD o RM reclamada fuera del plazo de Ley siempre que no se cumplacon presentar la Carta Fianza de acuerdo al art 1373La establecidas por Resolucioacuten no apelada en el plazo de ley o apelada fuera de plazosiempre que no cumpla con presentar la Carta Fianza respectiva de acuerdo al art146 ola establecida por RTF4 La establecida en una Orden de Pago notificada conforme a ley5 Las costas y gastos en que la AT hubiera incurrido en el PCC y en la aplicacioacuten desanciones no pecuniarias

RTF Ndeg 10499-3-2008 JOO

RTF Ndeg 08879-4-2009 JOO

Jurisprudencia del Tribunal Fiscal

RTF Ndeg 04638-1-2005 JOO

ldquo(hellip) Habida cuenta que el artiacuteculo 47ordm del Coacutedigo Tributario dispone que la prescripcioacuten soacutelo puede ser

declarada a pedido del deudor tributario ndashde lo cual se infiere que no cabe ser declarada de oficio por el

ejecutor coactivondash la queja formulada por el deudor tributario seraacute merituada por el Tribunal Fiscal en la

medida que previamente el quejoso haya invocado la prescripcioacuten de la deuda puesta a cobro ante el

ejecutor coactivo a efecto de suspender el procedimiento de cobranza considerando que soacutelo asiacute dicho

Tribunal podraacute verificar la infraccioacuten de dicho procedimiento

En efecto si el ejecutor coactivo omite pronunciarse sobre la prescripcioacuten deducida por el deudor

tributario o deniega el pedido del administrado eacuteste puede plantear una queja ante el Tribunal

Fiscal para que se pronuncie sobre la falta de exigibilidad de la deuda en cobranza por haber

prescrito las acciones de la Administracioacuten

Por el contrario cuando el administrado no hubiere deducido la prescripcioacuten ante el ejecutor coactivo y lo

haga directamente ante el Tribunal Fiscal en viacutea de queja eacuteste Tribunal no podraacute amparar dicha queja

procediendo se declare infundada toda vez que mientras la prescripcioacuten no haya sido invocada ante

el ejecutor coactivo eacuteste no ha infringido el procedimiento de cobranza dada la prohibicioacuten de

declarar de oficio la prescripcioacuten conforme lo sentildealado en el artiacuteculo 47ordm del Coacutedigo Tributario

Por lo expuesto cabe considerar que en la viacutea de la queja el Tribunal Fiscal es competente para

emitir pronunciamiento sobre la prescripcioacuten de la accioacuten de la Administracioacuten Tributaria para

determinar la obligacioacuten tributaria asiacute como la accioacuten para exigir su pago y aplicar sanciones

cuando la deuda tributaria se encuentre en cobranza coactivardquo

RTF Ndeg 01194-1-2006 JOO

RTF Ndeg 00161-1-2008 JOO

RTF Ndeg 12880-4-2008 JOO

RTF Ndeg 11952-9-2011 JOO

RTF Ndeg 11125-7-2013 JOO

RTF Ndeg 11996-4-2013 JOO

RTF Ndeg 00226-Q-2016 JOO

RTF Ndeg 03869-Q-2016 JOO

RTF Ndeg 01447-3-2017 JOO

RTF Ndeg 01695-Q-2017 JOO

Gracias

La Prescripcioacuten

ldquoEl Derecho como sentildeala Marcial Rubio ha considerado necesario establecer

plazos dentro de los cuales se debe ejercitar los derechos y otros plazos en

los que la inactividad del titular determina su privacioacuten o desproteccioacuten de

aquello que juriacutedicamente le corresponde siendo la razoacuten de ello el crear

seguridad juriacutedica en el todo social en referencia a quien es el titular efectivo

de los derechos asiacute como el garantizar a quien tiene un deber o una deuda

que no pesaraacute indefinidamente sobre eacutel y sus herederos la responsabilidad de

cumplir La sola posibilidad de que algo sea eternamente exigible planteariacutea al

Derecho graviacutesimos problemas y probablemente hariacutea imposible no soacutelo la

vida social sino tambieacuten la administracioacuten de justiciardquo

() CALLER FERREYROS Mariacutea Eugenia ldquoLa indefinicioacuten del plazo de prescripcioacuten de la accioacuten de la Administracioacuten

Tributaria para determinar la obligacioacuten tributariardquo Revista 46 - IPDT Lima Peruacute febrero 2008 28 pp

Exp Ndeg 2132-2008-AATC

ldquoLa prescripcioacuten extintiva se sustenta en el transcurso del tiempo y su

efecto es el de hacer perder al titular de un derecho el ejercicio de la

accioacuten correlativa El fundamento de la prescripcioacuten es de orden puacuteblico

pues conviene al intereacutes social liquidar situaciones latentes pendientes de

solucioacuten Si el titular de un derecho durante considerable tiempo

transcurrido no ejercita la accioacuten la ley no debe franquearle la

posibilidad de su ejerciciordquo

ldquo(hellip) Que de conformidad con las normas previamente glosadas se tiene que a fin de determinar el

plazo de prescripcioacuten respecto de las Aportaciones al Sistema Nacional de Pensiones exigibles al 31 de

diciembre de 1998 la norma aplicable es el artiacuteculo 18deg del Decreto Ley Ndeg 19990 norma que sentildeala

que la obligacioacuten de pago de las aportaciones de cargo de los empleadores o empresas a que se refiere

el artiacuteculo 7deg prescribe a los 15 antildeos y en el caso de aportaciones retenidas o que debieron

retenerse a los trabajadores de cargo de estos uacuteltimos es imprescriptible(1)

___________________________________________________(1) Es pertinente sentildealar que hasta el 31 de julio de 1995 las Aportaciones al Sistema Nacional de Pensiones eran de cargo del empleador por las dos terceras partes (6) y de cargo del

asegurado por la tercera parte (3) A partir del 1 de agosto de 1995 las Aportaciones al Sistema Nacional de Pensiones pasaron a ser de cargo exclusivo del trabajador (9)

(hellip)

Que en atencioacuten a lo expuesto y en virtud a las normas glosadas al corresponder las deudas materia

de autos a los periacuteodos octubre de 1996 a agosto de 1997 y ser estas aportaciones de cargo

iacutentegramente de los trabajadores es decir materia de retencioacuten en su totalidad por parte del

empleador para efecto de su pago la accioacuten de la Administracioacuten para exigir el pago de dichas

deudas era imprescriptible seguacuten lo previsto por el segundo paacuterrafo del artiacuteculo 18deg del Decreto Ley Ndeg

19990 motivo por el cual corresponde confirmar la resolucioacuten apelada

(hellip)rdquo

RTF Ndeg 11505-8-2015

Artiacuteculo 43ordm- PLAZOS DE PRESCRIPCIOacuteN

La accioacuten de la Administracioacuten Tributaria para determinar la obligacioacuten tributaria asiacute

como la accioacuten para exigir su pago y aplicar sanciones prescribe a los cuatro (4) antildeos

y a los seis (6) antildeos para quienes no hayan presentado la declaracioacuten respectiva

Dichas acciones prescriben a los diez (10) antildeos cuando el Agente de retencioacuten o

percepcioacuten no ha pagado el tributo retenido o percibido

La accioacuten para solicitar o efectuar la compensacioacuten asiacute como para solicitar la

devolucioacuten prescribe a los cuatro (4) antildeos

La prescripcioacuten en materia tributaria

Artiacuteculo 44ordm- COacuteMPUTO DE LOS PLAZOS DE PRESCRIPCIOacuteN

El teacutermino prescriptorio se computaraacute

1 Desde el uno (1) de enero del antildeo siguiente a la fecha en que vence el plazo para la presentacioacuten de la

declaracioacuten anual respectiva

2 Desde el uno (1) de enero siguiente a la fecha en que la obligacioacuten sea exigible respecto de tributos que

deban ser determinados por el deudor tributario no comprendidos en el inciso anterior y de los pagos a

cuenta del Impuesto a la Renta (Numeral 2 del artiacuteculo 44deg modificado por el Artiacuteculo 3deg del Decreto Legislativo Ndeg 1263

publicado el 10122016 y vigente desde el 11122016)

3 Desde el uno (1) de enero siguiente a la fecha de nacimiento de la obligacioacuten tributaria en los casos de

tributos no comprendidos en los incisos anteriores

4 Desde el uno (1) de enero siguiente a la fecha en que se cometioacute la infraccioacuten o cuando no sea posible

establecerla a la fecha en que la Administracioacuten Tributaria detectoacute la infraccioacuten

5 Desde el uno (1) de enero siguiente a la fecha en que se efectuoacute el pago indebido o en exceso o en que

devino en tal trataacutendose de la accioacuten a que se refiere el uacuteltimo paacuterrafo del artiacuteculo anterior

6 Desde el uno (1) de enero siguiente a la fecha en que nace el creacutedito por tributos cuya devolucioacuten se tiene

derecho a solicitar trataacutendose de las originadas por conceptos distintos a los pagos en exceso o indebidos

7 Desde el diacutea siguiente de realizada la notificacioacuten de las Resoluciones de Determinacioacuten o de Multa

trataacutendose de la accioacuten de la Administracioacuten Tributaria para exigir el pago de la deuda contenida en ellas

(Numeral incorporado por el Artiacuteculo 4deg del Decreto Legislativo Nordm 1113 publicado el 5 de julio de 2012 que entroacute en vigencia a los

sesenta (60) diacuteas haacutebiles siguientes a la fecha de su publicacioacuten)

La prescripcioacuten en materia tributaria

1 El plazo de prescripcioacuten de la facultad de la Administracioacuten Tributaria para

determinar la obligacioacuten tributaria se interrumpe

a) Por la presentacioacuten de una solicitud de devolucioacuten

b) Por el reconocimiento expreso de la obligacioacuten tributaria

c) Por la notificacioacuten de cualquier acto de la Administracioacuten Tributaria dirigido al

reconocimiento o regularizacioacuten de la obligacioacuten tributaria o al ejercicio de la

facultad de fiscalizacioacuten de la Administracioacuten Tributaria para la determinacioacuten

de la obligacioacuten tributaria con excepcioacuten de aquellos actos que se notifiquen

cuando la SUNAT en el ejercicio de la citada facultad realice un

procedimiento de fiscalizacioacuten parcial

d) Por el pago parcial de la deuda

e) Por la solicitud de fraccionamiento u otras facilidades de pago

La prescripcioacuten en materia tributaria

Artiacuteculo 45ordm- INTERRUPCIOacuteN DE LA PRESCRIPCIOacuteN

a) Por acuse de recibo o con certificacioacuten de negativa a la recepcioacuten

b) Por medio de sistemas de comunicacioacuten electroacutenicos

c) Por constancia administrativa

d) Mediante publicacioacuten en la paacutegina web de la AT Diario Oficial o diario encargado de avisos judiciales o

uno de mayor circulacioacuten

e) Cuando se tenga condicioacuten de no hallado o no habido o domicilio de representante desconocido 1)

Mediante acuse de recibo entregado de manera personal al deudor o representante legal 2) Mediante

publicacioacuten en web de SUNAT o Diario Oficial o diario encargado de avisos judiciales o uno de mayor

circulacioacuten

f) Por Ceduloacuten 1) Cuando no hubiera persona capaz 2) Si el domicilio estuviere cerrado

g) Publicacioacuten web o Diario Oficial En caso afecte a una generalidad de deudores tributarios (Art105 CT)

(Art 104deg CT) La forma de notificacioacuten de los actos administrativos se realiza

indistintamente por cualquiera de las siguientes formas

La prescripcioacuten en materia tributaria

Acuse de recibo

Veamos unos ejemplos de las formas de notificacioacuten de la AThellip

La prescripcioacuten en materia tributaria

Acuse de recibo

Veamos unos ejemplos de las formas de notificacioacuten de la AThellip

La prescripcioacuten en materia tributaria

iquestAcuse de recibo o certificacioacuten de la negativa a la recepcioacuten iquestes

vaacutelida la diligencia

La prescripcioacuten en materia tributaria

Veamos unos ejemplos de las formas de notificacioacuten de la AThellip

iquestAcuse de recibo o certificacioacuten de la negativa a la recepcioacuten iquestes

vaacutelida la diligencia

Veamos unos ejemplos de las formas de notificacioacuten de la AThellip

La prescripcioacuten en materia tributaria

La prescripcioacuten en materia tributaria

2 El plazo de prescripcioacuten de la accioacuten para exigir el pago de la obligacioacuten

tributaria se interrumpe

a) Por la notificacioacuten de la orden de pago

b) Por el reconocimiento expreso de la obligacioacuten tributaria

c) Por el pago parcial de la deuda

d) Por la solicitud de fraccionamiento u otras facilidades de pago

e) Por la notificacioacuten de la resolucioacuten de peacuterdida del aplazamiento yo

fraccionamiento

f) Por la notificacioacuten del requerimiento de pago de la deuda tributaria que se

encuentre en cobranza coactiva y por cualquier otro acto notificado al deudor dentro

del Procedimiento de Cobranza Coactiva

3 El plazo de prescripcioacuten de la accioacuten de aplicar sanciones se interrumpe

a) Por la notificacioacuten de cualquier acto de la Administracioacuten Tributaria dirigido al

reconocimiento o regularizacioacuten de la infraccioacuten o al ejercicio de la facultad de

fiscalizacioacuten de la Administracioacuten Tributaria para la aplicacioacuten de las sanciones con

excepcioacuten de aquellos actos que se notifiquen cuando la SUNAT en el ejercicio de la

citada facultad realice un procedimiento de fiscalizacioacuten parcial

b) Por la presentacioacuten de una solicitud de devolucioacuten

c) Por el reconocimiento expreso de la infraccioacuten

d) Por el pago parcial de la deuda

e) Por la solicitud de fraccionamiento u otras facilidades de pago

La prescripcioacuten en materia tributaria

4 El plazo de prescripcioacuten de la accioacuten para solicitar o efectuar la

compensacioacuten asiacute como para solicitar la devolucioacuten se interrumpe

a) Por la presentacioacuten de la solicitud de devolucioacuten o de compensacioacuten

b) Por la notificacioacuten del acto administrativo que reconoce la existencia y la

cuantiacutea de un pago en exceso o indebido u otro creacutedito

c) Por la compensacioacuten automaacutetica o por cualquier accioacuten de la

Administracioacuten Tributaria dirigida a efectuar la compensacioacuten de oficio

El nuevo teacutermino prescriptorio se computaraacute desde el diacutea siguiente al

acaecimiento del acto interruptorio

La prescripcioacuten en materia tributaria

ldquo(hellip) Que cabe sentildealar que si bien la Administracioacuten considera como acto

interruptorio la notificacioacuten de la Resolucioacuten de Intendencia Ndeg 0230170332569

que declaroacute vaacutelido el acogimiento al Fraccionamiento RESIT ESSALUD cabe

advertir que la notificacioacuten de una resolucioacuten que declara vaacutelido el acogimiento a

un fraccionamiento no constituye causal de interrupcioacuten del coacutemputo del plazo de

prescripcioacuten conforme a lo establecido en el artiacuteculo 45ordm del Coacutedigo Tributario

(hellip)rdquo

RTF Ndeg 18712-1-2013

Artiacuteculo 45ordm- INTERRUPCIOacuteN DE LA PRESCRIPCIOacuteN

1 El plazo de prescripcioacuten de las acciones para determinar la obligacioacuten y

aplicar sanciones se suspende

a) Durante la tramitacioacuten del procedimiento contencioso tributario

b) Durante la tramitacioacuten de la demanda contencioso-administrativa del proceso

constitucional de amparo o de cualquier otro proceso judicial

c) Durante el procedimiento de la solicitud de compensacioacuten o de devolucioacuten

d) Durante el lapso que el deudor tributario tenga la condicioacuten de no habido

e) Durante el plazo que establezca la SUNAT al amparo del presente Coacutedigo

Tributario para que el deudor tributario rehaga sus libros y registros

f) Durante la suspensioacuten del plazo a que se refiere el inciso b) del tercer paacuterrafo del

artiacuteculo 61deg y el artiacuteculo 62deg-A

La prescripcioacuten en materia tributaria

Artiacuteculo 46ordm- SUSPENSIOacuteN DE LA PRESCRIPCIOacuteN

Procedimiento Contencioso Tributario

Concepto-

Conjunto de actos y diligencias tramitados por los administrados en lasAdministraciones Tributarias yo Tribunal Fiscal que tienen por objeto cuestionaruna decisioacuten de la Administracioacuten Tributaria con contenido tributario y obtener laemisioacuten de un acto administrativo de parte de los oacuterganos con competenciaresolutoria que se pronuncie sobre la controversia

La prescripcioacuten en materia tributaria

RECLAMACIOacuteN

APELACIOacuteN

PROCESO CONTENCIOSO

ADMINISTRATIVO

ETAPA

ADMINISTRATIVANo existe recurso de nulidad

ETAPA

JUDICIAL

Etapas de la Controversia Tributaria

La prescripcioacuten en materia tributaria

Procedimiento Contencioso Tributario

ACTO RECLAMABLE

RESOLUCIOacuteN TRIBUNAL FISCAL

RECLAMACIOacuteN

RESOLUCIOacuteN ADMINISTRACIOacuteN

APELACIOacuteN

La prescripcioacuten en materia tributaria

Proceso Contencioso Administrativo

TRAacuteMITE

DEMANDA

SALA

CONSTITUCIONAL Y

SOCIAL (VIA

CASACIOgraveN)

JUEZ

CONTENCIOSO

ADMINISTRATIVO

CORTE SUPERIOR

() Seguacuten Ley 29364 a partir del 30112010

La prescripcioacuten en materia tributaria

ldquo(hellip) Que de conformidad con las normas antes expuestas y con el criterio adoptado por

este Tribunal en la citada Resolucioacuten Ndeg 00161-1-2008 el plazo prescriptorio no se

interrumpioacute con la notificacioacuten de las Resoluciones de Determinacioacuten Nordm 012-003-0006658

a 012-003-0006668 y 012-003-0006680 y las Resoluciones de Multa Ndeg 012-002-0006461

a 012-002-0006471 y 012-002-0006488 sin embargo quedoacute suspendido a partir del 7

de abril de 2005 con la interposicioacuten de la reclamacioacuten contra ellos (folios 8 y 82)

mantenieacutendose asiacute durante su tramitacioacuten hasta el 28 de enero de 2011 en que se efectuoacute

la notificacioacuten de la Resolucioacuten de Intendencia Nordm 0150140009497 que resolvioacute dicha

reclamacioacuten

Que dado que la referida suspensioacuten se mantuvo hasta el 28 de enero de 2011 al 28 de

abril de 2011 en que se presentoacute la solicitud de prescripcioacuten materia de autos auacuten no habiacutea

transcurrido el coacutemputo del plazo de prescripcioacuten de las facultades de la Administracioacuten para

determinar la obligacioacuten tributaria y de ser el caso cobrar la deuda determinada por dicho

tributo y periodos en tal sentido al no haber operado la prescripcioacuten invocada por la

recurrente corresponde confirmar la apelada (hellip)rdquo

RTF Ndeg 19461-3-2011

Artiacuteculo 46ordm- SUSPENSIOacuteN DE LA PRESCRIPCIOacuteN

2 El plazo de prescripcioacuten de la accioacuten para exigir el pago de la obligacioacuten

tributaria se suspende

a) Durante la tramitacioacuten del procedimiento contencioso tributario

b) Durante la tramitacioacuten de la demanda contencioso-administrativa del proceso

constitucional de amparo o de cualquier otro proceso judicial

c) Durante el lapso que el deudor tributario tenga la condicioacuten de no habido

d) Durante el plazo en que se encuentre vigente el aplazamiento yo fraccionamiento

de la deuda tributaria

e) Durante el lapso en que la Administracioacuten Tributaria esteacute impedida de efectuar la

cobranza de la deuda tributaria por una norma legal

La prescripcioacuten en materia tributaria

La prescripcioacuten en materia tributaria

3 El plazo de prescripcioacuten de la accioacuten para solicitar o efectuar la compensacioacuten asiacute

como para solicitar la devolucioacuten se suspende

a) Durante el procedimiento de la solicitud de compensacioacuten o de devolucioacuten

b) Durante la tramitacioacuten del procedimiento contencioso tributario

c) Durante la tramitacioacuten de la demanda contencioso-administrativa del proceso

constitucional de amparo o de cualquier otro proceso judicial

d) Durante la suspensioacuten del plazo para el procedimiento de fiscalizacioacuten a que se

refiere el Artiacuteculo 62deg-A

Para efectos de lo establecido en el presente artiacuteculo la suspensioacuten que opera durante la

tramitacioacuten del procedimiento contencioso tributario o de la demanda contencioso administrativa en

tanto se deacute dentro del plazo de prescripcioacuten no es afectada por la declaracioacuten de nulidad de los

actos administrativos o del procedimiento llevado a cabo para la emisioacuten de los mismos En el caso

de la reclamacioacuten o la apelacioacuten la suspensioacuten opera soacutelo por los plazos establecidos en el

presente Coacutedigo Tributario para resolver dichos recursos reanudaacutendose el coacutemputo del plazo de

prescripcioacuten a partir del diacutea siguiente del vencimiento del plazo para resolver respectivo

Revisar Decreto Legislativo Ndeg 1311

ldquoArtiacuteculo 46ordm - SUSPENSIOacuteN DE LA PRESCRIPCIOacuteN(hellip) Para efectos de lo establecido en el presente artiacuteculo la suspensioacuten que opera durante

la tramitacioacuten del procedimiento contencioso tributario o de la demanda contencioso

administrativa en tanto se deacute dentro del plazo de prescripcioacuten no es afectada por la

declaracioacuten de nulidad de los actos administrativos o del procedimiento llevado a cabo para

la emisioacuten de los mismos En el caso de la reclamacioacuten o la apelacioacuten la suspensioacuten opera

soacutelo por los plazos establecidos en el presente Coacutedigo Tributario para resolver dichos

recursos reanudaacutendose el coacutemputo del plazo de prescripcioacuten a partir del diacutea siguiente

del vencimiento del plazo para resolver respectivo (hellip)rdquo

DL Ndeg 1311 DISPOSICIONES COMPLEMENTARIAS TRANSITORIAS

PRIMERA Aplicacioacuten de la modificacioacuten del penuacuteltimo paacuterrafo del artiacuteculo 46ordm del Coacutedigo Tributario La

modificacioacuten del penuacuteltimo paacuterrafo del artiacuteculo 46ordm del Coacutedigo Tributario se aplica respecto de las

reclamaciones que se interpongan a partir de la vigencia del presente decreto legislativo y de ser el

caso de las apelaciones contra las resoluciones que las resuelvan o las denegatorias fictas de dichas

reclamaciones

Cuando los supuestos de suspensioacuten del plazo de prescripcioacuten a que se refiere el

presente artiacuteculo esteacuten relacionados con un procedimiento de fiscalizacioacuten parcial

que realice la SUNAT la suspensioacuten tiene efecto sobre el aspecto del tributo y

periacuteodo que hubiera sido materia de dicho procedimiento

Artiacuteculo 46ordm- SUSPENSIOacuteN DE LA PRESCRIPCIOacuteN

Artiacuteculo 47ordm- DECLARACIOacuteN DE LA PRESCRIPCIOacuteN

La prescripcioacuten soacutelo puede ser declarada a pedido del deudor tributario

Artiacuteculo 48ordm- MOMENTO EN QUE SE PUEDE OPONER LA PRESCRIPCIOacuteN

La prescripcioacuten puede oponerse en cualquier estado del procedimiento administrativo o judicial

Artiacuteculo 49ordm- PAGO VOLUNTARIO DE LA OBLIGACIOacuteN PRESCRITA

El pago voluntario de la obligacioacuten prescrita no da derecho a solicitar la devolucioacuten de lo pagado

ldquoArtiacuteculo 92ordm TUO CT- DERECHOS DE LOS ADMINISTRADOS

ldquo()