Embed Size (px)

Citation preview

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 1/31

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 2/31

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 3/31

.

.

.

.

.

Perfil Sectorial – Estados Unidos

Agroindustria

. Fr .utasP.

roce.sada.s

. . .

Subsector (es):

! Frutas Enlatadas

! Frutas Congeladas

! Frutas Secas

! Jugos

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 4/31

Ministerio de Comercio Exterior – Proexport Colombia

Proexport - ColombiaCentro Empresarial de Comercio Exterior ZEIKYwww.pro e x p ort.gov.co www.intelexport.com.co

Calle 28 No 13a – 15, Piso 1, Local 8Tel: (571) 5600100 ext. 3023Fax: (571)5600126Bogotá, Colombia

© 2002. Todos los derechos reservados. Ni la totalidad ni parte de estedocumento puede reproducirse o transmitirse por ningún procedimiento

electrónico o mecánico, incluyendo fotocopias, impresión, grabaciónmagnética o cualquier almacenamiento de información y sistemas de

recuperación, sin permiso escrito de Proexport - Colombia.

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 5/31

TABLA DEC

INTRODUCCIÓN 1

DESCRIPCIÓN DEL SECTOR 1

TENDENCIAS 2

FRUTAS P ROCESADAS 2

FRUTAS ENLATADAS 3

FRUTAS CONGELADAS 5FRUTAS SECAS 6JUGOS 8

CANALES DE COM ERCIALIZACION 11

ANÁLISIS DEL CONSUMIDOR 11PRINCIPALES CANALES DE DISTRIBUCIÓN 11

REQUISITOS 14

NORMAS 14

FERIAS 19

TIPS DE INTERÉS 20

DIRECCIONES UTILES Y F UENTES DE INFORMACIÓN 21

FUENTES DE INFORMACIÓN 21FUENTES FOTOGRÁFICAS 21

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 6/31

TABLASA

TABLA 1: IMPORTACIONES DE PIÑA E NLATADA, E NERO- JUNIO DE 2001. 3

TABLA 2: IMPORTACIONES DE MELOCOTONES E NLATADOS, E NERO- JUNIO DE 2001. 4

TABLA 3: IMPORTACIONES DE FRUTA SECA, E NERO-JUNIO DE 2001. 8

TABLA 4: EE.UU. – PRINCIPALES MAYORISTAS EN EL NEGOCIO DE LOS COMESTIBLES, 2000.14

GRÁFICAS

GRÁFICA 1: PARTICIPACIÓN DE LAS PRINCIPALES COMPAÑÍAS EN EL MERCADO DE

PASABOCAS DE FRUTAS, 1997. 7

GRÁFICA 2: PROMEDIO DE LAS DIFERENTES FORMAS DE CONSUMO DE FRUTAS EN EE.UU.,1997-1999. 9

GRÁFICA 3: EE.UU. – PRINCIPALES MARCAS DE JUGOS REFRIGERADOS, 2001. 10

GRÁFICA 4: EEUU - CANALES DE COMERCIALIZACIÓN DE FRUTAS. 12

GRÁFICA 5: EEUU. – PRINCIPALES COMPAÑÍAS MAYORISTAS DE FRUTAS, 1999. 13

GRÁFICA 6: CANALES DE DISTRIBUCIÓN DE FRUTAS SECAS. 13

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 7/31

Perfil Sectorial: Frutas Procesadas en Estados Unidos

Frutas Procesadas en EstadosUnidos

Frutas Enlatadas, Frutas Congeladas,Frutas Secas y Jugos

INTRODUCCIÓN

El Ministerio de Comercio Exterior en el desarrollo del Plan EstratégicoExportador 1999-2009, ha definido el mercado estadounidense comouno de los mercados prioritarios para las exportaciones colombianas.Desde ésta óptica, el presente estudio, el cual hace parte de una seriecompleta de documentos, aporta elementos fundamentales deinformación a los empresarios colombianos que busquen penetrar oconsolidarse en dicho mercado, sirviendo como herramienta para latoma de decisiones.

DESCRIPCIÓN DELSECTOR

El sector de alimentos procesados hace referencia a los productos conun mayor valor agregado, en donde lacombinación de trabajo, tecnología ymateriales genera una categoría nueva de unmismo producto. Este proceso puede ser

menor, en el caso de las frutas y vegetalesconservados, o puede ser mayor en el casodel cacao, azúcar, leche y nueces.

Los alimentos procesados se venden y se relacionan directamente conlos niveles de valor agregado que posea el producto, por ejemplo, lacarne de res es catalogada como materia sin procesar y no sería

Mincomex – Proexport Colombia 2002 1

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 8/31

Plan Estratégico Exportador a Estados Unidos

incluida dentro de este sector, sin embargo, como utiliza diferentescanales de distribución para llegar al consumidor ya sea empaquetada,en rollos o en rodajas, logra de ésta forma catalogarse como productoprocesado.

Tendencias

El mercado de alimentos procesados tiene una tendencia aincrementarse en un 9% durante los próximos años

1debido al auge que

ha presentado éste sector dentro del mercado estadounidense. Esimportante mencionar que la tendencia al crecimiento se debeprincipalmente al gran mercado interno que posee dicho país (US$ 273millones) y a la demanda cada vez mayor por parte de jóvenes con altosingresos hacia la comida preparada.

El aumento en el consumo de comida de origen étnico, en lasprincipales ciudades de Estados Unidos con mayor crecimientodemográfico hispano, ha dado paso a la introducción de productos talescomo: conservas alimenticias y salsas; chiles, frutas y vegetales enconserva; jugos y bebidas refrescantes; pastas y galletas; aderezos;condimentos y confitería.

FRUTAS PROCESADAS

El mercado de frutas procesadas hace referencia principalmente a lasindustrias de frutas enlatadas, frutas congeladas, frutas secas y jugos

2.

Los frutos destinados para procesar no se distribuyen en el mercado, yaque se entregan directamente a los procesadores quienes se encargande que estos cumplan con ciertos requisitos de calidad. Es importanteestablecer que la mayoría de estos frutos se consiguen bajo arreglocontractual entre los cultivadores y procesadores.

1UNITED STATES DEPARTMENT OF AGRICULTURE’S, “Globalization of the

Processed Foods Market”, P ublicatio n s /Agr ic ultural Outlo o k , enero-febrero 1997, en:www.ers.u s da. g ov/public atio n s /a g outlo o k /jan 1 997/a o2 3 7i.pdf .2

UNITED STATES DEPARTMENT OF AGRICULTURE’S, “Fruit and Tree Nuts:Background”, Fruit a n d Tree Nu ts , 2001, en:www.ers.us da.gov/Briefing/FruitAndTreeNuts/background.htm

2Mincomex – Proexport Colombia 2002

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 9/31

w w w . h a n d i b a z a a r . c o m

Perfil Sectorial: Frutas Procesadas en Estados Unidos

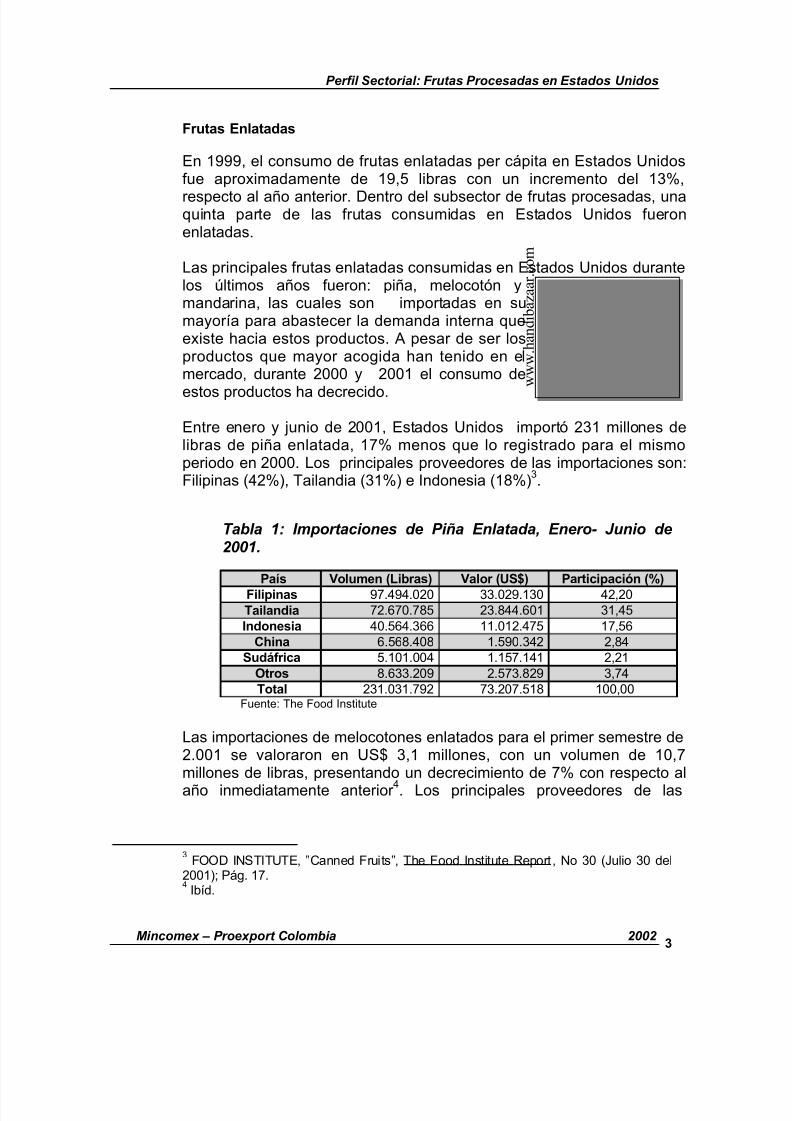

Frutas Enlatadas

En 1999, el consumo de frutas enlatadas per cápita en Estados Unidosfue aproximadamente de 19,5 libras con un incremento del 13%,

respecto al año anterior. Dentro del subsector de frutas procesadas, unaquinta parte de las frutas consumidas en Estados Unidos fueronenlatadas.

Las principales frutas enlatadas consumidas en Estados Unidos durantelos últimos años fueron: piña, melocotón ymandarina, las cuales son importadas en su mayoría para abastecer la demanda interna que existe hacia estos productos. A pesar de ser los productos que mayor acogida han tenido en elmercado, durante 2000 y 2001 el consumo de

estos productos ha decrecido.

Entre enero y junio de 2001, Estados Unidos importó 231 millones delibras de piña enlatada, 17% menos que lo registrado para el mismoperiodo en 2000. Los principales proveedores de las importaciones son:Filipinas (42%), Tailandia (31%) e Indonesia (18%)

3.

Tabla 1: Importaciones de Piña Enlatada, Enero- Junio de2001.

País Volumen (Libras) Valor (US$) Participación (%)Filipinas 97.494.020 33.029.130 42,20Tailandia 72.670.785 23.844.601 31,45Indonesia 40.564.366 11.012.475 17,56

China 6.568.408 1.590.342 2,84Sudáfrica 5.101.004 1.157.141 2,21

Otros 8.633.209 2.573.829 3,74Total 231.031.792 73.207.518 100,00

Fuente: The Food Institute

Las importaciones de melocotones enlatados para el primer semestre de2.001 se valoraron en US$ 3,1 millones, con un volumen de 10,7millones de libras, presentando un decrecimiento de 7% con respecto alaño inmediatamente anterior 4. Los principales proveedores de las

3FOOD INSTITUTE, ”Canned Fruits”, The Fo o d Institute R e port, No 30 (Julio 30 del

2001); Pág. 17.4

Ibíd.

Mincomex – Proexport Colombia 2002 3

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 10/31

w w w . h o u s e o f v e g a s . c o m

Plan Estratégico Exportador a Estados Unidos

importaciones de melocotones en Estados Unidos son: Grecia, Australia, Tailandia, Sudáfrica, España y Chile

5.

Tabla 2: Importaciones de Melocotones Enlatados, Enero- Junio de 2001.

País Volumen (Libras) Valor (US$) Participación (%)Grecia 4.217.000 1.165.000 37,16

Australia 1.905.000 518.000 16,52Tailandia 1.501.000 401.000 12,79Sudáfrica 1.409.000 406.000 12,95España 1.079.000 363.000 11,58Otros 603.000 282.000 9,00Total 10.714.000 3.135.000 100,00

Fuente: The Food Institute

Las importaciones de mandarinas enlatadas se valoraron en US$33,7millones, para el primer semestre de 2001, presentando undecrecimiento de 27% con respecto al año anterior. Los principalesproveedores de las importaciones fueron: China y España

6.

Las manzanas enlatadas, a pesar de haber registrado una caída en elconsumo en 1999, el consumo que se registro fue de 5,1 libras por persona. Frutas como peras, aceitunas y uvas tienen grandesperspectivas dentro de esta industria

7.

Las principales frutas enlatadas exportadas por Estados Unidos son: lascerezas dulces (46%), cerezas agrias(11%), melocotones (4%) y aceitunas(2%).

En 1998, las verduras y frutas enlatadasse encontraban situadas en el quintolugar dentro de 266 categorías dealimentos consumidos en EstadosUnidos, alcanzando US$ 5,3 billones deventas al por menor cada año. Sin

5Ibíd.

6Ibíd.

7UNITED STATES DEPARTMENT OF AGRICULTURE’S, “Fruit and Tree Nuts

Yearbook” Agr icultu ral O utlook , 2000, en:usda.mannlib.cornell.edu/reports/erss or/specialty/fts-bb/2000/fts290s.asc

4Mincomex – Proexport Colombia 2002

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 11/31

w

w w . b u l k f o o d s . c o m

Perfil Sectorial: Frutas Procesadas en Estados Unidos

embargo, la participación de las frutas enlatadas en las ventas totalesdisminuyó en un 13,6% en 1997, reduciendo esta misma a menos del50% en el total de las frutas procesadas.

En el campo de los enlatados, se puede afirmar que las frutas enlatadastienen un nivel de aceptación en los hogares del 89%. De igual manera,las unidades compradas, la frecuencia con que son consumidas y eldinero destinado a su compra, son variables que han aumentado entre1994 y 1999, reiterando su grado de aceptación y penetración dentro dela dieta de los americanos.

No obstante, la participación de ésta gama de productos en el mercadoha demostrado una tendencia decreciente en los último 5 años. Esto sepuede confirmar con la caída presentada en las ventas totales de estosproductos en 1997.

Frutas Congeladas

El consumo per cápita de frutas congeladas en Estados Unidosdisminuyó 12% en 1999 con respecto a 1998,debido a la fuerte demanda por parte de losconsumidores hacia la fruta fresca, registrandoun consumo de 3,9 libras, el más bajo desde1985

8. La fresa congelada es el producto que

mayor demanda presenta dentro de éste sector abarcando el 32% del mercado en 1999,

seguido por los melocotones y las moras.

México es el proveedor más importante de las importaciones de frutafresca y congelada con una participación aproximada de 35% del valor total de las importaciones. México exporta hacia Estados Unidos limas,mandarinas, mangos, uvas, piñas, papayas, aguacates y fresas,principalmente. La producción de Estados Unidos de estas frutas, conexcepción de las mandarinas, uvas y fresas, es mínima

9.

Las principales frutas congeladas importadas por Estados Unidos son:Fresas, moras y frambuesas. Estas frutas se producen en Florida,

California y Michigan, pero su producción no alcanza a suplir lademanda.Las fresas y las frambuesas son importadas principalmente de México ylas moras son importadas en un 99% de Canadá.

8Ibíd.

9FOOD INSTITUTE, Op. Cit.

Mincomex – Proexport Colombia 2002 5

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 12/31

w w w . b u l k f o o d s . c o m

Plan Estratégico Exportador a Estados Unidos

La producción de frutas congeladas en Estados Unidos ha aumentadodurante los últimos años, generando un incremento en susexportaciones. Durante 1999, las exportaciones se valoraron enUS$62,5 millones con un promedio de ventas de 86,7 millones de

libras10. Las bayas, son las principales frutas congeladas de exportaciónseguidas por las fresas con un 45% de participación.

Frutas Secas

En 1999, se registró un consumo per cápita de 10,6 libras de frutassecas en Estados Unidos, 15% menos que el año inmediatamenteanterior. Las ventas totales de las frutas secas procesadas en 1997descendieron a US$ 1.000,6 millones con una participación del 30,6%en el total de la industria. Hubo una reducción de 2,79% con respecto alos US$ 1.029 millones vendidos en 1996, rompiendo así con lacreciente participación de esta categoría en el sector.

Las uvas pasas, se han caracterizado por ser el principal producto de laindustria de frutas secas. Se estima queen la actualidad, Estados Unidos provee el45% de la producción mundial de ésteproducto, exportando 203.044 toneladasen 1997 de las 502.000 toneladasproducidas. El 70% de su producción estáconcentrada en los tres principalescomercializadores de éstas. Las frutas

secas son utilizadas en la elaboración deotros productos como cereales, desayunos y en la industria pastelera ypanadera.

Los pasabocas de frutas han demostrado ser el producto revelación dela industria con ventas de US$ 460,2 millones en 1997, representadosen un volumen de 92 millones de libras. Farley fue la marca preferida enesta gama de productos, con ventas por un valor de US$ 75 millones enel mismo año y un valor en peso de 20 millones de libras. Por su parteGeneral Mills fue el principal proveedor de éste mercado con ventas deUS$ 205,6 millones, equivalentes al 44,7% del mercado.

10UNITED STATES DEPARTMENT OF AGRICULTURE’S, “Fruit and Tree Nuts:

Trade”, Fruit a n d Tr e e Nuts , 2001, en:www.ers.u s da. g ov/Briefing/FruitAnd T reeNuts /back g ro und.htm

6Mincomex – Proexport Colombia 2002

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 13/31

w w w . g

e n e r a l m i l l s . c

o

Perfil Sectorial: Frutas Procesadas en Estados Unidos

Gráfica 1: Participación de las Principales Compañías en el Mercado de Pasabocas de Frutas, 1997.

Participación de las principales compañias en elmercado de Pasabocas de Frutas, 1997

Sun-MaidParamount

growers de

Private Lable CaliforniaFarms Ocean Spray

6%

Internacional

16%

5%4%

4%Otros

21%

General Mills

Inc.

44%Fuente: ACNielsen

El consumo de las principales frutas secas ha disminuido en un 2%

promedio anual a lo largo de la última década, básicamente por lareducción en la demanda del principal producto: Las uvas pasas. Dentrode las frutas deshidratadas se pueden ubicar lospasabocas de frutas secas, los cuales hanresultado ser una alternativa muy atractiva, dadosu valor nutricional, como suplemento o sustitutode los pasabocas tradicionales como los dulces,los caramelos y la confitería en general.

Las ventas de las diez principales compañíasproductoras de pasabocas y dulces de frutas experimentaron

crecimientos entre 1998 y 1999 de 1,5% y 136% respectivamente. Estorefleja la gran acogida por parte del público, especialmente de los niñosy las madres. El lanzamiento de dichos productos ha basado suestrategia de mercadeo en la asociación de estos con actores detelevisión, personajes de exitosas películas y series animadas, al igualque las presentaciones muy novedosas y llamativas en cuanto asabores, colores, texturas y formas. Es claro que el consumidor harespondido a los estímulos de mercadeo con un mayor consumo y una

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 14/31

Mincomex – Proexport Colombia 2002 7

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 15/31

Plan Estratégico Exportador a Estados Unidos

aceptación positiva del producto plausible de sustituir sus confitesfavoritos.

Como se puede observar en la Tabla 3, las principales frutas secas

importadas son: Albaricoque, Manzanas, Bananas, Papayas y Cerezas.

Tabla 3: Importaciones de Fruta Seca, Enero-Junio de 2001.

Fruta 2001 (Libras) 2000 (Libras) % VariaciónAlbaricoque 14.636.384 10.193.134 43,6Manzanas 1.949.378 1.889.170 3,2Bananos 1.342.906 1.238.251 8,5Papayas 1.291.532 989.532 30,5Cerezas 134.381 107.416 25,1

Melocotones 3.964 36.867 -89,2

TOTAL 19.358.545 14.454.370 33,9Fuente: The Food Institute

Jugos

La industria de bebidas a base de frutas hace parte del subsector defrutas procesadas. En términos de gasto, los jugos de fruta son lasegunda bebida no alcohólica más consumida a nivel mundial. EstadosUnidos consumió en 1998, U$5.339 millones de dólares en jugos defrutas especialmente de naranja, toronja y limón.

Estados Unidos está catalogado como el principal consumidor deBebidas Suaves del mundo, con un consumo per cápita aproximado a205 litros al año, seguido por México con 140 litros y Puerto Rico con120 litros. Dentro del total de consumo de bebidas, los jugos de frutasocupan el 13,2%, frente a un 49,5% de las bebidas suaves y el 19,5%de las cervezas. El consumidor americano de bebidas a base de frutasconsume aproximadamente 56,7 litros por año, representando el 27,3%del consumo total de bebidas suaves.

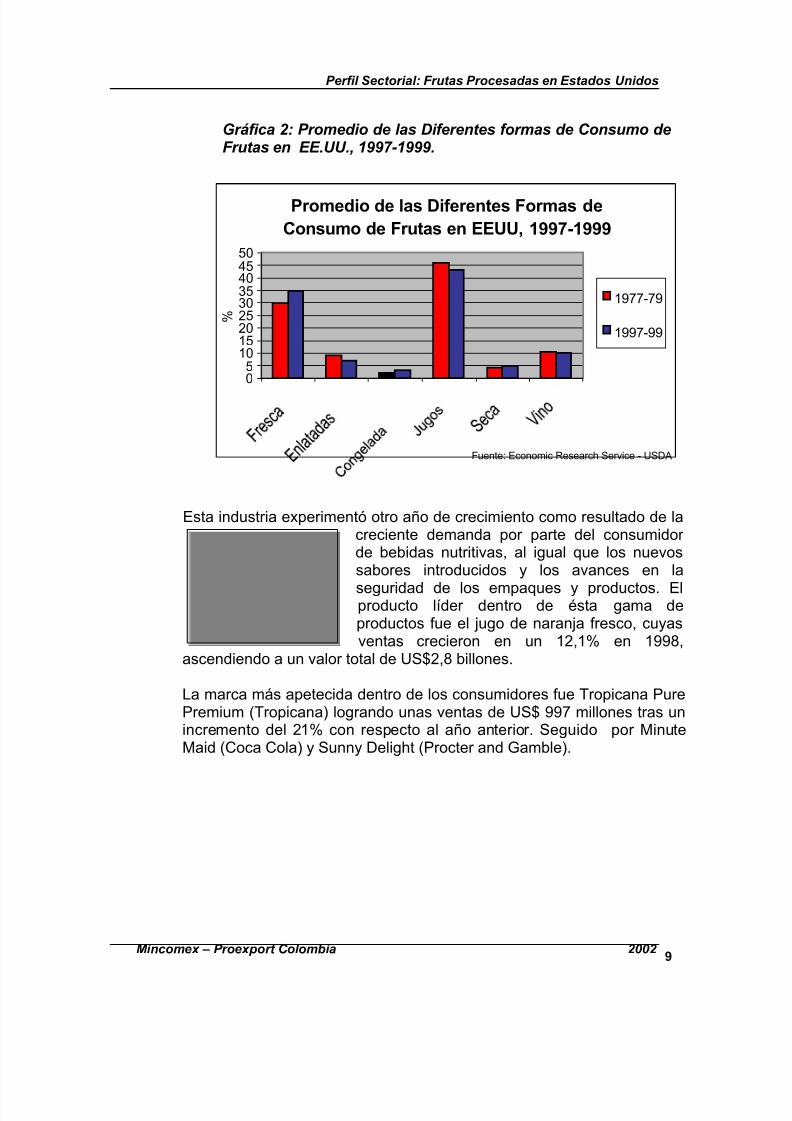

Como se puede observar en la Gráfica 2, los consumidoresestadounidenses tienen mayor tendencia a consumir frutas procesadas

en jugo que en las otras formas en las que se encuentra en el mercado.

8Mincomex – Proexport Colombia 2002

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 16/31

%

Perfil Sectorial: Frutas Procesadas en Estados Unidos

Gráfica 2: Promedio de las Diferentes formas de Consumo deFrutas en EE.UU., 1997-1999.

Promedio de las Diferentes Formas de

Consumo de Frutas en EEUU, 1997-199950454035302520151050

1977-79

1997-99

Fuente: Economic Research Service - USDA

Esta industria experimentó otro año de crecimiento como resultado de lacreciente demanda por parte del consumidor de bebidas nutritivas, al igual que los nuevossabores introducidos y los avances en la

seguridad de los empaques y productos. Elproducto líder dentro de ésta gama deproductos fue el jugo de naranja fresco, cuyasventas crecieron en un 12,1% en 1998,

ascendiendo a un valor total de US$2,8 billones.

La marca más apetecida dentro de los consumidores fue Tropicana PurePremium (Tropicana) logrando unas ventas de US$ 997 millones tras unincremento del 21% con respecto al año anterior. Seguido por MinuteMaid (Coca Cola) y Sunny Delight (Procter and Gamble).

Mincomex – Proexport Colombia 2002 9

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 17/31

Plan Estratégico Exportador a Estados Unidos

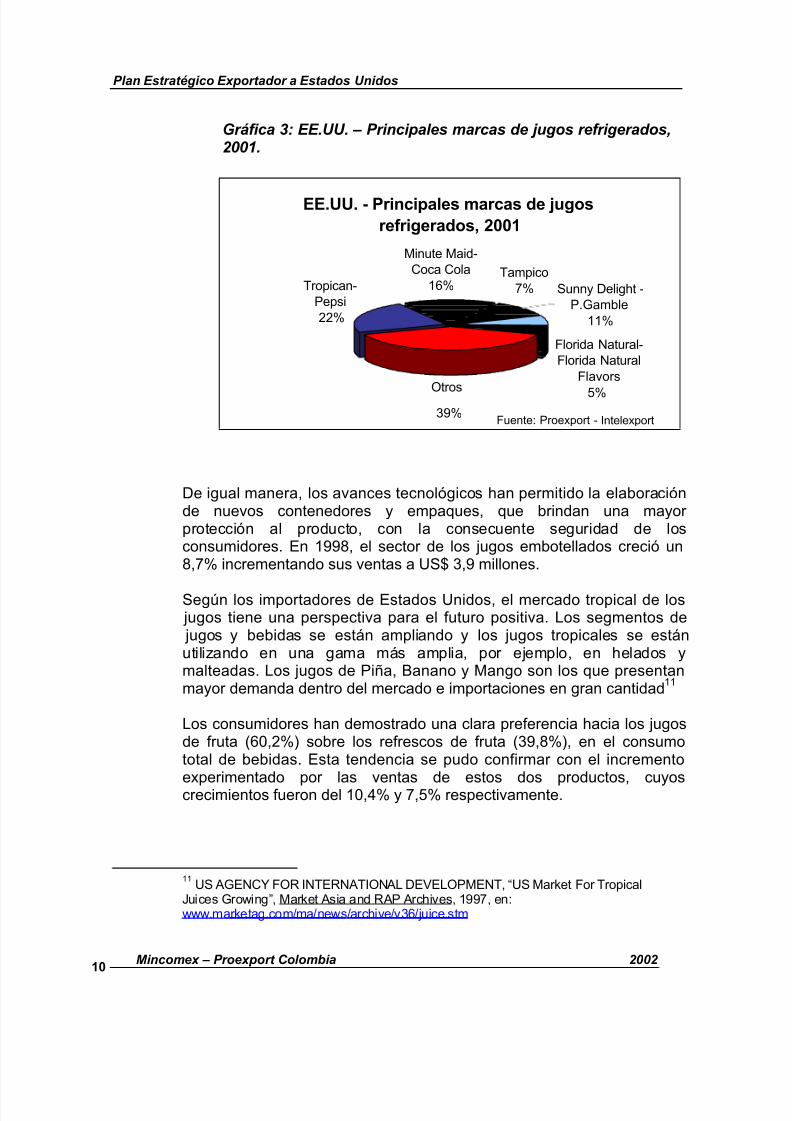

Gráfica 3: EE.UU. – Principales marcas de jugos refrigerados,2001.

EE.UU. - Principales marcas de jugosrefrigerados, 2001

Tropican-Pepsi22%

Minute Maid-Coca Cola

16%

Otros

Tampico7% Sunny Delight -

P.Gamble11%

Florida Natural-Florida Natural

Flavors

5%39%

Fuente: Proexport - Intelexport

De igual manera, los avances tecnológicos han permitido la elaboraciónde nuevos contenedores y empaques, que brindan una mayor protección al producto, con la consecuente seguridad de losconsumidores. En 1998, el sector de los jugos embotellados creció un8,7% incrementando sus ventas a US$ 3,9 millones.

Según los importadores de Estados Unidos, el mercado tropical de los jugos tiene una perspectiva para el futuro positiva. Los segmentos de jugos y bebidas se están ampliando y los jugos tropicales se estánutilizando en una gama más amplia, por ejemplo, en helados ymalteadas. Los jugos de Piña, Banano y Mango son los que presentanmayor demanda dentro del mercado e importaciones en gran cantidad

11

Los consumidores han demostrado una clara preferencia hacia los jugosde fruta (60,2%) sobre los refrescos de fruta (39,8%), en el consumototal de bebidas. Esta tendencia se pudo confirmar con el incremento

experimentado por las ventas de estos dos productos, cuyoscrecimientos fueron del 10,4% y 7,5% respectivamente.

11US AGENCY FOR INTERNATIONAL DEVELOPMENT, “US Market For Tropical

Juices Growing”, M a rket Asia and RAP Archiv e s , 1997, en:www.m a rketag.com/ma/news /archive/v36/ju ic e.stm

10Mincomex – Proexport Colombia 2002

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 18/31

Perfil Sectorial: Frutas Procesadas en Estados Unidos

Finalmente, dentro de las presentaciones ofrecidas en el mercado, el49,2% de los consumidores prefieren las botellas; el 21,5% el Aseptic; el16% los empaques y el 7,7% las bebidas refrigeradas.

CANALES DECOMERCIALIZACION

Análisis delconsumidor

Gracias a los avances tecnológicos en la medicina y

en la industria alimenticia en general, los hábitosalimenticios del pueblo norteamericano hancambiado sustancialmente. Hoy en día, la tendenciadel consumidor promedio en Estados Unidos se hadirigido hacia una alimentación más sana ybalanceada. En este sentido, la gran mayoría deproductos se han desarrollado, procesado oelaborado con el fin de satisfacer las exigenciasnutricionales de una población cada vez másconsciente de la importancia de mantener una dieta balanceada. Deésta manera se puede establecer la preferencia por parte de los

consumidores hacia productos enfocados en lo saludable y nutritivo.

Principales canales dedistribución

Los esquemas de comercialización utilizados para la distribución dealimentos procesados se basan principalmente en las grandescompañías mayoristas, distribuidoras y brokers consolidadas en suscentros de distribución, usualmente localizados en Texas, California,

Illinois y Arizona12

, entre otros. Posteriormente, se distribuyen aminoristas de otras regiones del país, quienes venden directamente al

consumidor final.

La participación en eventos especializados tanto nacionales comointernacionales, es una herramienta para la promoción ycomercialización de los productos, las cuales ofrecen grandesoportunidades a productores para la diversificación de sus mercados. Asu vez, algunos negocios realizan sus importaciones directamente y

12Food Marketing Institute

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 19/31

Mincomex – Proexport Colombia 2002 11

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 20/31

Plan Estratégico Exportador a Estados Unidos

redistribuyen a pequeños detallistas, tiendas y restaurantes del ramo entoda la Nación.

Estados Unidos utiliza como estrategia agresiva de mercadeo la

pirámide alimenticia y la tabla nutricional ya que los consumidoresamericanos se inclinan cada vez más, hacia el consumo de productosque poseen un alto grado nutricional.

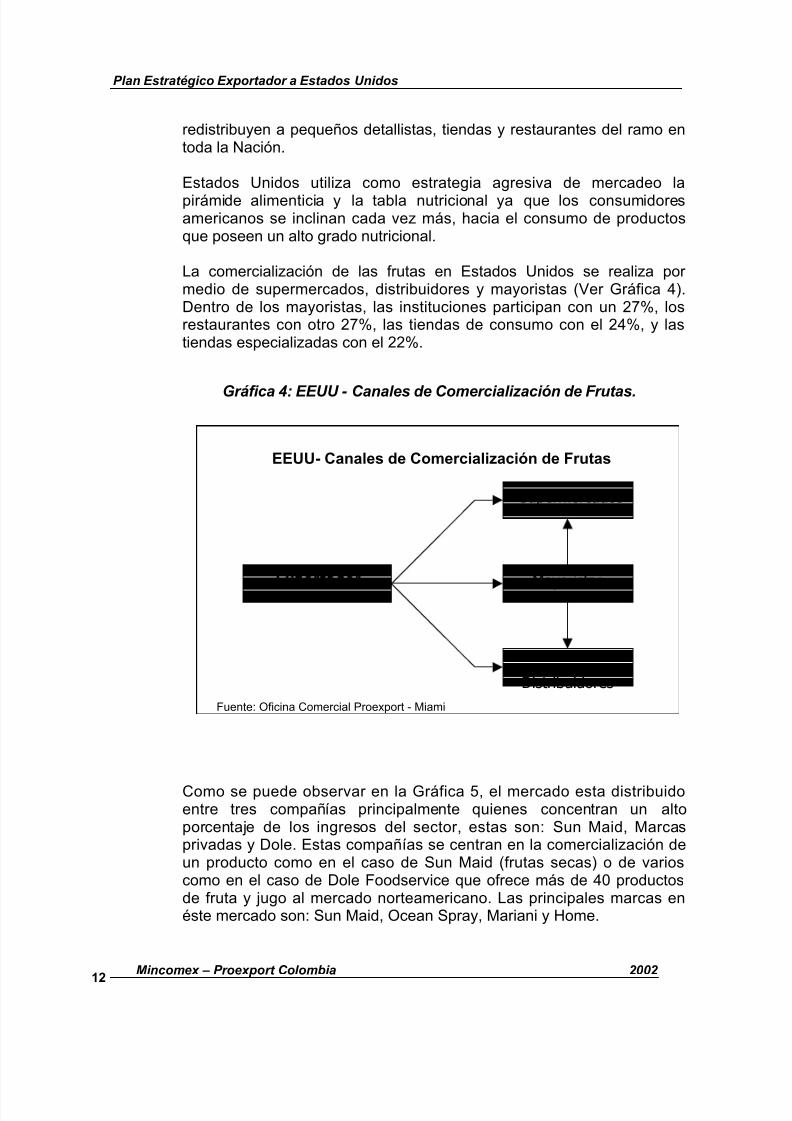

La comercialización de las frutas en Estados Unidos se realiza por medio de supermercados, distribuidores y mayoristas (Ver Gráfica 4).Dentro de los mayoristas, las instituciones participan con un 27%, losrestaurantes con otro 27%, las tiendas de consumo con el 24%, y lastiendas especializadas con el 22%.

Gráfica 4: EEUU - Canales de Comercialización de Frutas.

EEUU- Canales de Comercialización de Frutas

Supermercados

Exportador Mayoristas

Fuente: Oficina Comercial Proexport - Miami

Distribuidores

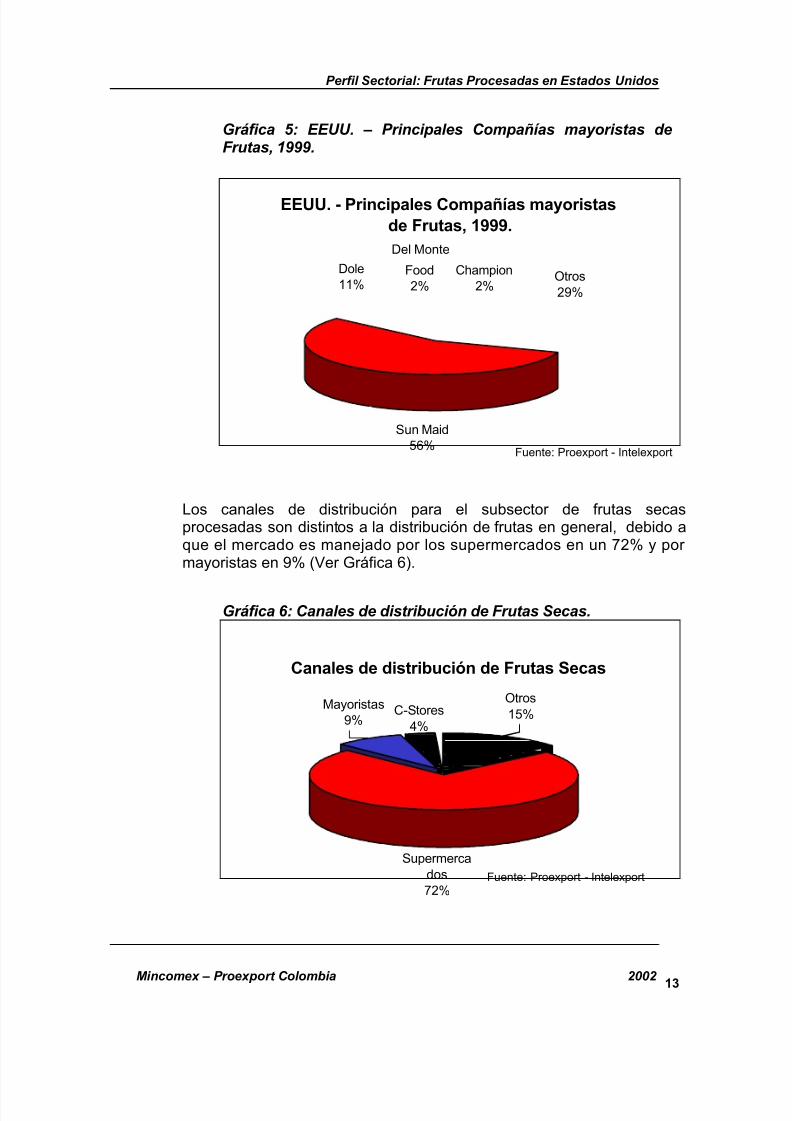

Como se puede observar en la Gráfica 5, el mercado esta distribuidoentre tres compañías principalmente quienes concentran un altoporcentaje de los ingresos del sector, estas son: Sun Maid, Marcasprivadas y Dole. Estas compañías se centran en la comercialización deun producto como en el caso de Sun Maid (frutas secas) o de varioscomo en el caso de Dole Foodservice que ofrece más de 40 productosde fruta y jugo al mercado norteamericano. Las principales marcas enéste mercado son: Sun Maid, Ocean Spray, Mariani y Home.

12Mincomex – Proexport Colombia 2002

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 21/31

Perfil Sectorial: Frutas Procesadas en Estados Unidos

Gráfica 5: EEUU. – Principales Compañías mayoristas deFrutas, 1999.

EEUU. - Principales Compañías mayoristasde Frutas, 1999.Del Monte

Dole

11%Food2%

Champion

2%Otros29%

SunMaid56%

Fuente: Proexport - Intelexport

Los canales de distribución para el subsector de frutas secasprocesadas son distintos a la distribución de frutas en general, debido aque el mercado es manejado por los supermercados en un 72% y por mayoristas en 9% (Ver Gráfica 6).

Gráfica 6: Canales de distribución de Frutas Secas.

Canales de distribución de Frutas Secas

Mayoristas9%

C-Stores4%

Supermercados72%

Otros

15%

Fuente: Proexport - Intelexport

Mincomex – Proexport Colombia 2002 13

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 22/31

Plan Estratégico Exportador a Estados Unidos

La Tabla 4, muestra la participación de los principales mayoristas en elnegocio de los comestibles en Estados Unidos, las ventas realizadas yel número de tiendas que poseen.

Tabla 4: EE.UU. – Principales mayoristas en el negocio de loscomestibles, 2000.

NOMBRE CASA MATRIZVENTAS

(millones)PARTICIPACION

(%)No.

TIENDASThe Kroger Co. Cincinnati, OH 49.100 10,40 3.127

Albertson’s Boise, ID 37.110 8,70 2.514Safeway Inc. Pleasanton,CA 31.976 7,20 1.689

Ahold USA, Inc. Chantilly, VA 22.000 5,40 1.229CostcoCompanies, Inc.

Issaquah, WA 17.960 3,30 335

Wal-MartSuperenters Bentonville 17.160 2,90 953

Winn-DixieStores, Inc.

Jacksonville,FL 13.697 2,70 1.069

Delhaize America Salisbury, NC 12.652 2,50 1.486Great Atlantic &Pacific Area Co.

Montvale, NJ 10.490 2,50 813

Sam’s Club Bentonville, AR 10.400 54,90 472Fuente: Food Marketing Institute FMI. Directory of Wholesale Grocers 2000 –Proexport-Intelexport

REQUISITOS

Normas13

Para exportar alimentos procesados a Estados Unidos se deben tener en cuenta cuatro regulaciones principalmente:

1. El Nutrition Labeling and Education Act (NLE&Act): Fue firmado en1990 y hace referencia al panel de información nutricional y al

estudio de atributos nacionales que deben tener los productosalimenticios procesados, que se comercializan en el mercadoestadounidense.

13OFICINA COMERCIAL PROEXPORT-MIAMI. “Guía para la exportación de

Productos Alimenticios Procesados a los EEUU”, 1995.

14Mincomex – Proexport Colombia 2002

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 23/31

Perfil Sectorial: Frutas Procesadas en Estados Unidos

2. El Fair Packaging and Labeling Act (FPL&Act): Hace referencia alempaquetado y etiquetado correcto que deben tener los productos,con el fin de permitirle al consumidor comparar los productos desdeel punto de vista económico, es decir, precio/cantidad. Este decreto

exige que toda la información presente en la etiqueta sea exacta conrespecto al contenido actual del envase.

3. Buenas Practicas de Manufactura (GMP): Esta regulación hacereferencia a los procedimientos de control de calidad que se debenrealizar para asegurar los procesos productivos de los alimentos,estos son estándares internacionales.

4. Food Canning Establishment Registration (FCE): Exige que todas lasempresas que producen alimentos de baja acidez sometan susprocesos de producción a una revisión de la administración para

verificar la vigencia del producto. Los productos que se incluyen enesta categoría son:

• Productos envasados al vacío

• Productos no refrigerados• Productos que han recibido calor durante su proceso de

producción

• Alimentos de naturaleza no ácida.

El Código Federal de Regulaciones de los Estados Unidos requiere quetodo producto alimenticio contenga unnombre común ó un término apropiadoque lo describa en el panel o caraprincipal del envase. La denominacióndel producto se determina con base alnombre del producto determinado por lasregulaciones federales; en ausencia deéste, el nombre común del alimento y sino lo tiene el término descriptivo ocuando la naturaleza del producto es obvia, se puede utilizar un nombrecomún reconocido por el público de dicho alimento.

El nombre común de un alimento debe identificar y describir lanaturaleza básica de éste, las propiedades características, o losingredientes del producto de forma explícita y concisa. Este nombredebe ser uniforme para los productos de una misma categoría, y nopuede asemejarse a productos comprendidos bajo otras categorías.

Mincomex – Proexport Colombia 2002 15

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 24/31

Plan Estratégico Exportador a Estados Unidos

Cada categoría de producto debe tener un nombre específico que lodiferencie de otros alimentos.

La denominación de producto debe cumplir con los siguientes requisitos:

• Debe estar localizada en el tercio superior del panel principal.• Debe aparecer de forma visible y prominente en comparación al

nombre o marca del producto.• Es muy importante diferenciar el nombre del producto, marca del

producto y denominación del producto.

La declaración del contenido neto tiene como función indicar la cantidadtotal de producto en el envase y debe cumplir con los siguientesrequisitos:

• La ley impuesta en 1994 exige que la declaración del contenido netose haga usando los dos sistemas de medida: el sistema métricodecimal y el sistema inglés, por ejemplo: NET WT 10 ¾ OZ (305g).

• Debe aparecer en el tercio inferior del panel principal (PDP) y encualquier otro PDP alterno, paralelo a la base del envase.

• La declaración debe aparecer prominente, legible y sobre un espaciolibre de impresión.

• El tamaño de la declaración del contenido nato variará dependiendodel área total del panel principal.

La declaración de ingredientes debe cumplir con los siguientesrequisitos.

• Declarar todos y cada uno de los ingredientes presentes en elproducto de forma descendente.

• Declarar todos los ingredientes compuestos en alimentos estándares,como por ejemplo, chocolate, mostaza y mantequilla.

• La declaración de ingredientes se debe localizar en el panel deinformación conjunto con el nombre y dirección del productor delalimento ó bien en el panel de información nutricional. El tamañomínimo permitido es 1/16 de pulgada que equivale a 2,1mm.

El panel de información Nutricional ordinario debe incluir:

• Determinación de la ración siguiendo las reglas pertinentes. Todoslos valores presentes en la etiqueta nutricional deben reflejar lainformación equivalente a la porción establecida.

• 13 nutrientes básicos aproximados según las reglas específicas.

16Mincomex – Proexport Colombia 2002

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 25/31

Perfil Sectorial: Frutas Procesadas en Estados Unidos

• Columna de declaración de valores diarios porcentuales estimadosen función a una dieta de 2.000 calorías diarias.

• Formatos permitidos y recomendados determinados por tres factores:el área total disponible para etiquetar; los nutrientes presentes en elproducto; y el espacio disponible en los distintos paneles del envase.

• Reglas gráficas estrictas que se deben seguir para conseguir lahomogeneidad de las etiquetas en el mercado, ya que éste es unode los objetivos principales del gobierno.

El panel de Información nutricional se debe localizar en la etiqueta,como se observa en la ilustración a continuación:

La etiqueta debe declarar el nombre y la dirección del productor,empacador o distribuidor. Esta declaración debe cumplir los siguientesrequisitos:

• Debe aparecer en el panel de información o bien en el panel endonde se localice el panel de información nutricional. La declaracióndebe incluir la calle, ciudad, país y código postal. En el caso de unacorporación el nombre real debe ser utilizado con las abreviacionespermitidas.

• El tamaño mínimo permitido es de 1/16 pulgadas lo que equivale a2,1 mm.

El país de producción o crecimiento de un producto, debe estar claramente señalado en el envase y debe cumplir con los siguientesrequisitos:

Mincomex – Proexport Colombia 2002 17

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 26/31

Plan Estratégico Exportador a Estados Unidos

• Esta declaración se puede localizar en cualquier panel excepto en labase del envase.

• El tamaño mínimo permitido es de 1/16 de pulgada que equivale a2,1 mm.

El código Federal de Regulaciones de los Estados Unidos exige que sialguno de los seis componentes principales aparece en un segundoidioma (castellano, francés, italiano, etc.), todos los elementos deberánaparecer correctamente declarados en inglés y en el segundo idioma.

El código de barras aceptado en Estados Unidos es el Universal ProductCode (UPC). Es importante destacar que el propósito del código debarras es única y exclusivamente comercial (control de inventarios). Elgobierno no interviene en aspectos comerciales de éste tipo.

El gobierno federal no ha emitido ninguna ley con respecto a la fecha decaducidad o vencimiento. Las reglas pertinentes a éste tema sonexclusivamente a nivel estatal. Es por ésta razón que la fecha decaducidad no forma parte de uno de los seis requisitos del envase deproductos de gran consumo o procesados. Es recomendado presentar esta información; más no obligatoria.

18Mincomex – Proexport Colombia 2002

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 27/31

Perfil Sectorial: Frutas Procesadas en Estados Unidos

FERIAS

CALENDARIO DE EVENTOS SECTOR FRUTAS PROCESADAS

FERIA LUGAR YFECHA

PERFIL DEL EVENTO INFORMACION

Worlwide Food Expo Chicago- EEUU,Octubre 18-21 de

2.001

Cada dos años

Equipo y sistemas de proceso;Equipo De Empaquetado; Asept ics; Refrigeración; Saneamiento; Ingredientes y sistemas del sabor; DirecciónMaterial; Transporte ydistribución; Informática, y

componentes y serviciosrelacionados con los alimentos,bebidas; Industrias de la carne,de las aves de corral y de losmariscos

W w f e @c mge x p o .c o m

ww w . w or ld w i de f ood . org

Atlantic FoodDevelopment &Processing Exhibition

Baltimore- EEUU,Mayo de 2.001

Anual

Nuevos productos alimenticiosy alimentos procesados. [email protected]

ww w . re e d e xpo.com

Interbev Orlando- EEUU,Septiembre de

2.002.

Cada dos años

Bebidas e ingredientes; Equipode producción y proceso;Equipo y fuentes de

empaquetado; Equipo ymantenimiento de planta;Escrituras de la etiqueta yequipo de la impresión;Productos Del Control decalidad.

Inquir y @ inte r bev.com

ww w . inte r bev.com

IEFP Las Vegas-EEUU,

Noviembre de2.002

Anualmente

Maquinas para alimentosProcesados Info @ fpm s a.org

www.processfo o d.c o m

Mincomex – Proexport Colombia 2002 19

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 28/31

Plan Estratégico Exportador a Estados Unidos

TIPS DE INTERÉS

! Estados Unidos es el principal

productor de frutas no tropicalesdeshidratadas del mundo yconsumió US$ 2.599 millones deéste mismo producto en 1997.

! Estados Unidos es el quintoconsumidor de frutas a nivelmundial, con un consumo per cápita aproximado de 12,2 librasde frutas anuales.

! Actualmente, el consumo per cápita de frutas en este país estácalculado en 12,2 libras anuales.

! Estados Unidos importa alrededor del 57% de alimentos procesados.

! Las mayores importaciones querealiza Estados Unidos en frutasprocesadas se dirigen hacia los

jugos, frutas congeladas.

! Las frutas que mayor demandapresentan en Estados Unidos son:Naranjas, manzanas, pomelos(toronja), bananos y uvas.

! El principal destino de lasexportaciones estadounidensesde frutas enlatadas es Japón.

! Para el consumidor estadounidense es muyimportante la presentación delproducto y esto puede marcar ladiferencia entre la aceptación o elrechazo del producto.

! Las frutas son consumidas por losamericanos en su mayoría en

jugo.

! El jugo de banano se encuentraentre los primeros jugos de frutastropical adquiridos por losamericanos.

! Estados Unidos es el importador más importante de jugos de piña

del mundo, importandoaproximadamente 80.000toneladas por año.

20Mincomex – Proexport Colombia 2002

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 29/31

Perfil Sectorial: Frutas Procesadas en Estados Unidos

DIRECCIONES UTILES Y FUENTES DEINFORMACIÓN

Fuentes deInformación

US DEPARTMENT OF AGRICULTUREDEPARTAMENTO DE AGRICULTURA DE LOS ESTADOS UNIDOS(USDA)www.us d a.govEn ésta página se encuentra información sobre el sector agrícola engeneral, estudios, noticias, datos estadísticos, etc.

ECONOMIC RESEARCH SERVICE- US DEPARTMENT OFAGRICULTURESERVICIO DE INVESTIGACION ECONOMICA – DEPARTAMENTO DE

AGRICULTURA DE ESTADOS UNIDOSwww.ers.usda.govEn ésta página se encuentran análisis económicos del sector deagricultura en general, datos estadísticos, regulaciones etc.

MARKET AGwww.marketag.comEsta página proporciona información sobre el comportamiento de las

Frutas Procesadas en Estados Unidos. A su vez, tiene links que brindaninformación de éste sector.

Fuentes Fotográficas

HANDIBAZAARLa foto de la página 3 fue tomada de www.han d ibaz a ar.co m. Copyright ©

1999-2000 [Jumbo Int ernati onal]. All rights reserved.

HOUSE OF VEGA INCLa foto de la página 4 fue tomada de www.house ofvegas.com

BULK FOODSLas fotos de las páginas 5 y 6 fueron tomadas de www.bulkfoods.com

GENERAL MILLS INC.La foto de la página 7 fue tomada de www.gener a lmills.co m. Copyright ©

2000 - MCIC. COM, Inc. All Rights Reserved

Mincomex – Proexport Colombia 2002

21

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 30/31

5/14/2018 ProexportEUApasestrategico - slidepdf.com

http://slidepdf.com/reader/full/proexporteuapasestrategico 31/31