Embed Size (px)

DESCRIPTION

.

Citation preview

1

Señor Fiscal Federal:

Me dirijo a Ud. con el objeto de elevar el informe técnico que me ha solicitado por resolución del 14 de marzo de 2005 (fs. 1136), donde se señala:

Incorpórese a autos copia simple de la Resolución Nº 1379/04 del señor Procurador General de la Nación.

Habida cuenta de su contenido, esto es, que dispone la contratación del contador Alfredo Rubén Popritkin con el objeto de que brinde “… apoyo de carácter técnico y contable …” en procesos en los que se investigan comportamientos vinculados con la criminalidad económica, y teniendo especialmente en cuenta que el nombrado ya ha efectuado pericias que se vinculan con las maniobras pesquisadas en autos (véase fs. 518/541), se requerirá al nombrado que efectúe un informe técnico que sistematice la información recopilada a lo largo de la instrucción y la que recabe de los organismos vinculados al objeto procesal de la presente (Ministerio de Justicia, Ministerio de Economía, Ministerio de Defensa y Jefatura de Gabinete). Ello a efectos de permitir a la Fiscalía y a las partes una mayor claridad a la hora de analizar los hechos que se ventilan.

Asimismo, y para facilitar la tarea, que deberá desarrollarse en un plazo de veinte días (20), proporciónesele al profesional señalado copias certificadas de las partes pertinentes y líbrense oficios al Ministerio de Justicia, Ministerio de Economía, Ministerio de Defensa y Jefatura de Gabinete a efectos de hacerle saber que el contador Alfredo Rubén Popritkin se encuentra autorizado a solicitar informes vinculados al circuito económico de los fondos o gastos reservados en la órbita de los

Señor Fiscal Federal de la

Fiscalía Nº 11

Dr. Paulo Starc

Secretaría Dra. Ma. Eugenia Zaralegui

Causa Nº 3.351/04 (5.926/04)

N.N. sobre malversación de caudales públicos

Informe Técnico

Dr. Alfredo R. Popritkin

Informe Técnico - Sobresueldos

2

mencionados organismos en el período comprendido entre 1989 y 1999; y analizar, cotejar y/o fotocopiar la totalidad de la documentación contable y legal que respalde tales movimientos.

INFORME TÉCNICO

Teniendo en cuenta la finalidad del informe técnico solicitado, me he dirigido a algunas áreas y funcionarios de los Ministerios señalados en el requerimiento de la Fiscalía. En atención a la materia de mi actividad, he procurado recomponer los sistemas identificados, a través del flujo de fondos, en base a las constancias puestas a mi disposición, que se mencionan y las que son de mi conocimiento.

Resumen De la pericia contable surge que los fondos reservados (FR) de los Ministerios del Interior y Relaciones Exteriores, eran retirados en efectivo, lo que se acreditaba a través de los recibos correspondientes. Además, estos Ministerios no han realizado una rendición de cuentas documentación acerca del destino de los fondos, a pesar que fue expresamente solicitada. Tampoco aportó registros o documentación que acrediten el destino final de los FR. La SIDE, por su parte, no brindó información alguna, a pesar de haber sido requerida en forma expresa, ni puso a disposición registros y documentación de ningún tipo o etapa. De la información brindada por los testigos se ha conocido la existencia del Sistema de Sobresueldos (SdeS) que operaba en la Secretaría General de la presidencia de Nación, primero y en la Jefatura de Gabinete, después, que el Ministerio de Economía cuenta con un sistema propio que abastece de Sobresueldos al Banco de la Nación Argentina, que los sistemas se alimentan de FR y que el Ministerio de Defensa emplea para el pago de Sobresueldos sus propios FR. De las conversaciones y declaraciones brindadas por los técnicos del Ministerio de Economía, tanto del área presupuestaria cuanto del sector contable se ha podido conocer los organismos de procedencia del dinero destinado al SdeS, la forma en que han incrementado sus FR y los circuitos contables y financieros que posibilitaron la materialización de los hechos bajo investigación. De la resolución de la Oficina Anticorrupción se conoce la metodología seguida por el Ministerio de Justicia para transformar parte de su propio Presupuesto General en fondos negros, que ha habido intentos de extender la asignación de FR a otros organismos del Estado, además de los conocidos, algunos de los cuales se han concretado y otros no. De la sentencia del Tribunal Oral Federal en la causa seguida contra María Julia Alsogaray por enriquecimiento ilícito, se ha confirmado la existencia de un SdeS, a través de diversos testimonios rendidos, que los fondos declarados provienen del presupuesto de alguno de los

3

organismos autorizados y que su cobro carece de sustento legal, que es ilícito y antijurídico, por los dichos y fundamentos del propio magistrado.

Ingresos de fondos Al Director de Presupuesto del Ministerio de Economía, a cargo de los sectores Administrativo, Defensa y Seguridad de la Administración Nacional, Lic. Roberto Tolosa, se le ha preguntado si en el transcurso de los años 1989 a 1999 advirtió alguna irregularidad en la asignación de fondos reservados a los organismos autorizados.

Manifestó que si, que a su criterio, los casos más cuestionables fueron los del Ministerio de Relaciones Exteriores, el Ministerio del Interior y la Secretaría de Inteligencia del Estado ( fs. 1112 vta.). Y continúa diciendo. Ello así, toda vez que en el caso del Ministerio del Interior se comenzó a solicitar una partida en el año 1994 que anteriormente no se asignaba ... .

Hasta el año 1993 inclusive, el Ministerio del Interior no había percibido partida alguna para fondos reservados. A partir de 1994 se autorizó una suma de $ 14.000.000, se incrementó a $ 19.462.400 en 1995, $ 15.328.000 en 1996, se volvió a incrementar a $ 24.738.000 en 1997, se volvió a $ 14.783.500 en 1998 y $ 17.200.000 en 1999. A partir de entonces se suprimen los fondos reservados para este organismo (ver Anexo A de la pericia contable). Cuando se realizó la pericia contable en el Ministerio del Interior, no fue aportada documentación que explique las razones por las cuales se recibían estos fondos en la cartera de gobierno. Además se informó entonces, que estos FR no eran necesarios para el normal funcionamiento de la cartera. La mejor prueba de este mecanismo puede ser el notable aumento de modificaciones presupuestarias1 que se dio a partir del año 1992, año éste en el que justamente fracasó el intento del PEN de incorporar absolutamente a todos los organismos como jurisdicciones habilitadas para hacer gastos reservados. Como ejemplo de ello, puede verse que en el año 1993, siguiente a ese fracaso, el presupuesto para gastos reservados del Ministerio de Relaciones Exteriores fue aumentado por el PEN en un noventa y cuatro mil por ciento.

Ahora bien, más allá de las consecuencias prácticas que esta modalidad de engrosamiento de los fondos reservados acarrea, lo cierto es que la facultad de aumentar por decreto, decisión administrativa o resolución los fondos reservados, merece en sí misma un particular análisis.

Los aumentos del crédito inicial pueden efectuarse por vía de modificaciones presupuestarias o de transferencias (o erogaciones figurativas)2.

1 La Oficina Anticorrupción se está refiriendo al Ministerio de Justicia. 2 Ver Resolución 849/04 de la Oficina Anticorrupción, p. 28.

Informe Técnico - Sobresueldos

4

Cuando declara María Julia Alsogaray (fs. 1038 vta.) manifiesta, con respecto a funcionarios de otras áreas con los cuales en alguna oportunidad pudo comentar el tema, diría que prácticamente con todos los Ministros y Secretarios, el Sr. Ramos, Secretario del I.N.A.D.I. durante la presidencia de De la Rúa, quien había sido funcionario del Ministerio del Interior cuando el titular era el Dr. Béliz, le manifestó que el Ministerio del Interior recibía los fondos pero que a ellos no se les repartía.

Esta declaración otorga verosimilitud al circuito financiero que justifica la procedencia de los fondos del SdeS, al menos en parte, estableciendo su origen en las partidas de gastos reservados autorizados al Ministerio del Interior. El Lic. Tolosa continúa diciendo en su declaración, que en el caso del (Ministerio) de Relaciones Exteriores y la Secretaría de Inteligencia del Estado la cifra aumentó considerablemente en el año 1991. Tales extremos pueden fácilmente advertirse de la compulsa de la planilla de fs. 1107. Esta información concuerda con el contenido del peritaje contable. En cuanto a la SIDE que menciona Tolosa, en el año 1991 se aumentaron los FR en un 126%, pasaron de $ 88 millones a $ 198 millones. Más que se duplicaron los gastos, y ello se aprecia en el Anexo A de la pericia. Con respecto a la Cancillería, que también cita Tolosa, se pasó de tener un monto insignificante hasta 1990, a $ 3.352.000 en 1991. También se observa que este Ministerio se incrementó en 184% en 1992 y 147% en 1993, con $ 9.520.000 y $ 23.520.000, respectivamente. Que desea agregar (el Lic. Tolosa) que lo que le llamó la atención de estos casos es que curiosamente tanto las incorporaciones del Ministerio del Interior como los aumentos de los restantes, se encontraban amparados por la orden anónima a la que se refirió anteriormente3 y no por la evaluación criteriosa efectuada por el dicente en la Dirección que preside. El funcionario del área de Presupuesto remarca que no se ha cumplido con el procedimiento habitual. Conforme a las declaraciones de María Julia Alsogaray, en los años 1992 y 1993 el sistema de sobresueldos estaba coordinado desde la Secretaría General de la Presidencia. Posteriormente, con la creación de la Jefatura de Gabinete, desde 1994 se lleva a cabo desde este organismo. Pues bien, advertimos que la Secretaría General de la Presidencia de la Nación no tenía posibilidad de atender los sobresueldos pagados con fondos reservados propios, pues las sumas asignadas eran pequeñas: $ 500 en 1991, $ 10.300 en 1992 y $ 450.000 en 1993, mientras que la Jefatura de Gabinete nunca tuvo asignación de FR (ver Anexo A de la pericia contable). 3 Cuando necesitaban aumentos del presupuesto los organismos lo manifestaban, que el total asignado integrado por los fondos reservados, no era suficiente para afrontar los gastos. Tales pedidos eran sujetos a la evaluación de la Dirección de Presupuesto, realizándose los ajustes que se consideraban pertinentes (fs. 1112).

5

Que otra cuestión que le llamó la atención (continúa el Lic. Tolosa) fue un traspaso de fondos desde el Ministerio de Justicia –de sus recursos afectados para determinado destino- al Tesoro Nacional, el cual a su vez transfirió a la Jefatura de Gabinete de Ministros, quien a su vez, transfirió los créditos finalmente a la Secretaría de Estado de Inteligencia de Estado4. Que recuerda que la operación era de aproximadamente tres millones y medio, no recordando el año en el que se suscitó pero si que se encontraba Granillo Ocampo como Ministro. Que salvo esta circunstancia a la Jefatura de Gabinete en ningún momento se le asignaron gastos reservados. Relata el caso mediante el cual se cambió de destino de partidas aprobadas por el Congreso Nacional, siendo reasignadas al Ministerio de Justicia. Señala que una suma aproximada de $ 3.500.0000, mediante sucesivos traspasos contables, terminaron oficialmente en la SIDE. Aunque posteriormente se retornaron al Ministerio de Justicia por vía informal. La Oficina Anticorrupción, en su investigación señala que el mecanismo de las transferencias y modificaciones presupuestarias para aumentar los fondos de las jurisdicciones habilitadas para recibir gastos reservados, fue una modalidad que sirvió para financiar, de manera indirecta, los gastos ilegales de los organismos que finalmente no fueron incorporados al régimen del decreto ley 5315/56. Como el Ministerio de Justicia no fue incorporado como jurisdicción habilitada para recibir gastos reservados, para pagar los sobresueldos de sus funcionarios o para cubrir otros gastos ilegales de éstos, se redujeron los créditos de gastos públicos de ese Ministerio y se engrosó el presupuesto para gastos reservados de la SIDE. Ello permitió que, una vez acreditadas las partidas en la cuenta de este último organismo y retiradas en efectivo por los titulares de la cartera, le fueran entregadas en la mano al Ministro de Justicia, tal cual hubiese ocurrido si la cartera a su cargo hubiera estado habilitada a recibir fondos para gastos reservados5.

Los organismos públicos manejan los fondos a través de cuentas en el Banco de la Nación Argentina, conforme lo establece la legislación vigente. Además, todos los fondos cuentan con la identificación de sus destinos y están sometidos a controles. Para eludir estas restricciones, explica la OA, que el Ministerio de Justicia restringía el uso de partidas normales oportunamente aprobadas, las transfería mediante pasos sucesivos a la SIDE y así las convertía en fondos “reservados”, toda vez que este organismo no está sujeto a control alguno y además las convertía en dinero efectivo, pues, este organismo de inteligencia era el único autorizado a cobrar los cheques y pasarlos a billetes fungibles.

4 Que una vez aprobado por el Congreso y durante el ejercicio de vigencia del presupuesto, también se producían modificaciones que incrementaban los gastos reservados. Que la orden la daba el Director a instancias del Subsecretario en la misma forma que la descripta anteriormente, esto es verbalmente, con la diferencia de que como ya se estaba ejecutando el presupuesto, debían justificar por escrito el pedido (fs. 1112). 5 Resolución 849/04 del 22/9/2004.

Informe Técnico - Sobresueldos

6

Efectivizadas las sumas eran luego retiradas y entregadas en mano al Ministro de Justicia. Mediante el informe pericial de fs. 518/541, así como el Anexo A que lo acompañó, ha quedado indicada la fuente de los recursos empleados. Los fondos provienen del presupuesto nacional y se encuentran autorizados en concepto de gastos reservados. Ahora bien, esta es la fuente y destino declarado en los registros del Estado Nacional. Sin embargo, del peritaje mencionado se desprende la existencia de fondos que ingresaron al Ministerio del Interior y al Ministerio de Relaciones Exteriores, que fueron retirados íntegramente por sus titulares, respecto de los cuales no se ha acreditado un uso concreto en beneficio del Estado Nacional, tampoco que ese uso tenga por objeto asuntos relacionados a tareas de inteligencia, defensa o seguridad. Cabe aclarar que, cuando se requirió información con motivo de aquél peritaje, se solicitó expresamente a cada organismo, se aporte la rendición de cuentas del uso definitivo de los fondos, toda vez que ello se llevaba a cabo en el marco de una resolución de un juez federal en una investigación criminal. Al no ser presentadas las rendiciones de cuentas, fueron consultadas las personas que atendieron aquel peritaje, y, en ambos ministerios la respuesta fue coincidente en el sentido que la exhibida era toda la documentación existente y no se contaba con ninguna otra documentación referida a la rendición de cuentas, que permitiera comprobar el destino final de los fondos. Además, se ha preguntado entonces, en cada caso, si el presupuesto asignado a cada ministerio, sin considerar los fondos reservados, permitía atender la totalidad de sus necesidades y gastos, y la respuesta fue positiva. Es decir, las sumas asignadas a gastos reservados no fueron necesarias para el funcionamiento de los respectivos ministerios. En el Ministerio del Interior atendió los requerimientos la Directora General de Auditoría del Ministerio del Interior, Dra. Irene Gajdzik, teléfono 4346-1597, celular 15-5757-8993. Ahora bien, como dijimos, los fondos eran retirados por el ministro a cargo, entregados en mano a ellos, y ello fue acreditado mediante la exhibición de los recibos firmados. En el Ministerio de Relaciones Exteriores me hicieron entrega de la documentación original, entre ella los recibos, y la misma la he adjuntado a la pericia contable presentada en el Juzgado Criminal y Correccional Nº 3, Secretaría Nº 6, causa Nº 512/2001. Posteriores acontecimientos acreditados en la causa permitieron tomar conocimiento de la existencia de un sistema de pago de sobresueldos a funcionarios, con dinero autorizado por el Congreso Nacional para atender gastos reservados.

7

La falta de documentación que acredite el destino de los fondos, por un lado, y las diferentes declaraciones que dan cuenta de la existencia del sistema de sobresueldos a funcionarios, tomando partidas que en su origen estaban destinadas a cubrir gastos reservados, permiten deducir que estas partidas –en alguna medida- habrían sido utilizadas para el mencionado fin. Si tratamos de encontrar su correlación en la contabilidad del Estado, pues no la vamos a lograr, por la sencilla razón que en los registros habría quedado asentada una mecánica que no responde a la realidad de los hechos, un procedimiento de cobertura, ficticio, o al menos incompleto. Mientras, la realidad habría sido que una buena parte de los fondos reservados sería el ingreso de fondos que permitía abastecer el sistema de sobresueldos a funcionarios. Que esta conclusión la he obtenido luego de entrevistarme en el Ministerio de Economía con el Contador General de la Nación, Doctor César Duro. El Dr. Duro quien me manifestó que en la contabilidad del Estado no se encontraban vestigios de asientos, registros o documentación que dén cuenta del sistema de sobresueldos. Esta operatoria, de ser cierta, expone un circuito o contabilidad “blanca”, ficticia o aparente, que es la que encontramos en los registros oficiales de los Ministerios y el Estado Nacional, donde se refleja que los fondos reservados, son entregados al respectivo organismo, efectivizado y retirado en mano, lo que queda acreditado mediante el recibo suscripto por el respectivo Ministro. De ello se informó en el peritaje contable obrante en la causa. Por otra parte, existiría un circuito “negro”, real, no asentado en la contabilidad de los Ministerios ni del Estado Nacional, cuya fuente de abastecimiento de fondos estaría dada por el dinero en efectivo aportado por los Ministros y cuyo destino sería el pago de sobresueldos a funcionarios, sin que se conozca la existencia de documentación que lo respalde, o que si existe se la ha ocultado o destruido, que es una característica propia de todo circuito informal o al margen de la ley. Como en cualquier contabilidad “negra” es improbable esperar que esta operatoria se encuentre reflejada en la contabilidad “blanca” u oficial. La contabilidad del Estado Nacional omite consignar con veracidad el destino final de los fondos reservados, en buena medida afectados al pago de sobresueldos de funcionarios de áreas, sectores del Gobierno Nacional distintos a los aprobados por el Congreso Nacional, así como destinos diferentes a los previstos, sin que se declare -ni realice ex post- la corrección pertinente. En razón de ello, es posible concluir que la contabilidad del Estado Nacional, en cuanto al objeto de la presente investigación, no se encuentra llevada en legal forma, no dando cumplimiento a los principios contables que resultan de aplicación.

Informe Técnico - Sobresueldos

8

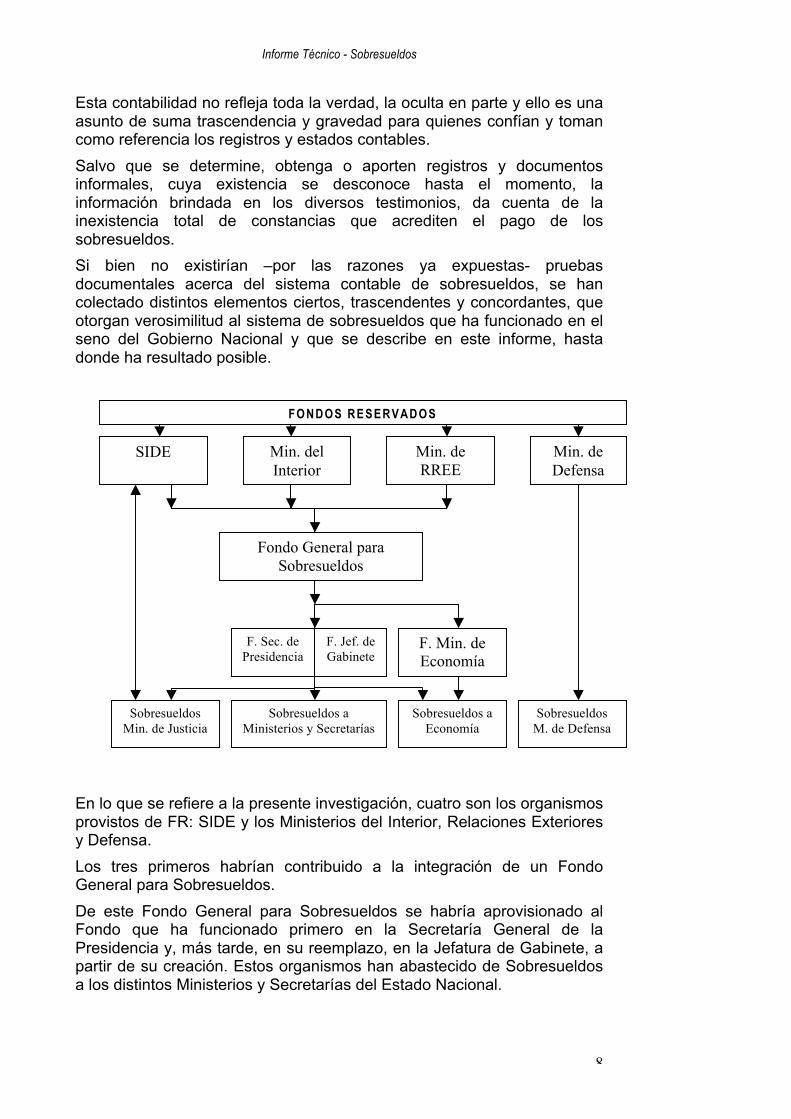

Esta contabilidad no refleja toda la verdad, la oculta en parte y ello es una asunto de suma trascendencia y gravedad para quienes confían y toman como referencia los registros y estados contables. Salvo que se determine, obtenga o aporten registros y documentos informales, cuya existencia se desconoce hasta el momento, la información brindada en los diversos testimonios, da cuenta de la inexistencia total de constancias que acrediten el pago de los sobresueldos. Si bien no existirían –por las razones ya expuestas- pruebas documentales acerca del sistema contable de sobresueldos, se han colectado distintos elementos ciertos, trascendentes y concordantes, que otorgan verosimilitud al sistema de sobresueldos que ha funcionado en el seno del Gobierno Nacional y que se describe en este informe, hasta donde ha resultado posible.

En lo que se refiere a la presente investigación, cuatro son los organismos provistos de FR: SIDE y los Ministerios del Interior, Relaciones Exteriores y Defensa. Los tres primeros habrían contribuido a la integración de un Fondo General para Sobresueldos. De este Fondo General para Sobresueldos se habría aprovisionado al Fondo que ha funcionado primero en la Secretaría General de la Presidencia y, más tarde, en su reemplazo, en la Jefatura de Gabinete, a partir de su creación. Estos organismos han abastecido de Sobresueldos a los distintos Ministerios y Secretarías del Estado Nacional.

SIDE Min. del Interior

Min. de RREE

Min. de Defensa

Fondo General para Sobresueldos

Sobresueldos Min. de Justicia

F. Sec. de Presidencia

F. Min. de Economía

F. Jef. de Gabinete

Sobresueldos M. de Defensa

FONDOS RESERVADOS

Sobresueldos a Economía

Sobresueldos a Ministerios y Secretarías

9

Asimismo, desde el Fondo General para Sobresueldos se han atendido las necesidades de financiamiento del Fondo de Sobresueldos del Ministerio de Economía, que ha abastecido a los funcionarios del Banco de la Nación Argentina. Independientemente, la SIDE habría servido para la transformación de una parte de su Presupuesto General, que salió con destino al organismo de inteligencia y retornó como dinero “negro”, con destino al pago de Sobresueldos del Ministerio de Justicia. Por cuerda separada, los FR recibidos por el Ministerio de Defensa, se han utilizado para atender sus propios Sobresueldos. En atención a sus características, es probable que en la creación y coordinación del Sistema de Sobresueldos hayan intervenido individuos con conocimiento de los sistemas presupuestarios y contables del Estado Nacional.

Expertos del Ministerio de Economía En este Ministerio se ha tenido contacto con dos áreas. Por un lado, con la Oficina de Presupuesto. En este sector se me reuní con el Licenciado Roberto Tolosa, Director de Presupuesto de los Sectores Administrativo, Defensa y Seguridad, quien ha prestado declaración el 11 de marzo de 2005 (fs. 1111/3). En razón de su conocimiento y experiencia, ante la existencia de un sistema de pago de sobresueldos informado por funcionarios en la presente causa, cuyos fondos provienen de partidas correspondientes a gastos reservados, entendió que ello resultaba técnicamente factible, toda vez que existía un hábito impuesto que los fondos reservados no eran controlados ni existe una efectiva rendición de cuentas. También estimó que la procedencia de estos FR, que resultaba más probable, eran los Ministerios del Interior y de Relaciones Exteriores. De igual modo, y en atención al crecimiento registrado en el presupuesto y asignación de fondos reservados a la SIDE a partir del año 1991, le pareció que esta sería una fuente importante para la conformación del fondo para el pago de sobresueldos a funcionarios. Por otro lado, en el Ministerio de Economía se mantuvieron reuniones con el Dr. César Sergio Duro, Contador General de la Nación. Este funcionario manifestó al suscripto, que si bien no resulta de los registros y contabilidad estadual, estima factible que los sobresueldos de los que ha tomado conocimiento por los medios y por ser consultado en la investigación realizada por la Oficina Anticorrupción, se hayan pagado con fondos originalmente autorizados para gastos reservados.

Sistema de Sobresueldos De la información compilada se aprecia que a partir de los fondos reservados de la SIDE, Ministerios del Interior y Ministerio de Relaciones Exteriores, se conformaba un Fondo General de Sobresueldos, que

Informe Técnico - Sobresueldos

10

atendía el pago de sobresueldos, que los lugares de pago se encontraban instalados en la Jefatura de Gabinete6 y en el Ministerio de Economía. Por separado, el Ministerio de Defensa atendía el pago de sobresueldo de su propia cartera y el Ministerio de Justicia, a través de manipulaciones contables, transformaba parte de su propio presupuesto general, en fondos “negros”, que eran retirados por su titular. A continuación trataremos de analizar y relacionar diferentes aspectos que podrían coadyuvar a la existencia o no de un sistema extraoficial o en “negro” tendiente al manejo de fondos reservados para el pago de sobresueldos. Sólo los gastos reservados se acreditan directamente en la cuenta de los organismos, por lo que tienen acceso en efectivo a los fondos (informó el Contador General de la Nación Dr. César Duro, acta redactada por la Oficina Anticorrupción, aportada a fs. 913). El manejo de los fondos en efectivo, por su carácter fungible y la dificultad en su seguimiento e individualización, podría facilitar la existencia del sistema de sobresueldos, cuyos ingresos de fondos estarían dados por el dinero, que en su origen, se encontraba afectado al concepto de gastos reservados. En relación al registro contable de los gastos reservados, el Sr. Duro manifestó que el único registro por el cual se rinden los gastos reservados de la Secretaría de Inteligencia es la cuenta de inversión, en la que se registra el gasto anual a nivel global (Contador General de la Nación Dr. César Duro, acta redactada por la Oficina Anticorrupción, aportada a fs. 913). Esta información global y anual a la que se refiere el Dr. Duro solo permite cumplir con un rigorismo de la legislación, pero no contribuye para nada a dilucidar el tema de investigación, pues no da detalle alguno que permita conocer más de lo que ya sabemos. En la contabilidad del Estado, o en otro medio, no aparecen constancias de la utilización hecha de los fondos. En razón del interés judicial en conocer el destino de los fondos reservados, en otra causa, se solicitó por escrito y en forma expresa a los organismos receptores de fondos reservaos, la rendición de cuentas, así como el acceso a los registros y documentación de los organismos que permitan conocer el destino final y real de los fondos. No fueron aportados por no existir esta información en los Ministerios visitados en su oportunidad, según los propios dichos de los respectivos funcionarios. Distinguió también el concepto real de “pagado”, que se aplica a los gastos no reservados, que significa, en general, el pago a un proveedor o alguna otra transferencia de dinero del sector público al privado, del concepto de “pagado” aplicado a los gastos reservados, que se limita a la transferencia de fondos a las cuentas de los organismos que poseen tal

6 A partir de su creación. Antes de ello, el reparto de los fondos estaba a cargo de la Secretaría General de la Presidencia de la Nación.

11

tipo de gastos (Contador General de la Nación Dr. César Duro, acta redactada por la Oficina Anticorrupción, aportada a fs. 913). Es decir, para el sistema contable del Estado Nacional, la transferencia bancaria a la cuenta del organismo receptor de fondos para gastos reservados, es suficiente para considerar que se ha producido el gasto, sin interesar qué ha ocurrido con los fondos o que aplicación han tenido. Esta metodología, también facilita la creación del sistema de sobresueldos, pues no existen mecanismos de control financiero o contable que puedan alertar acerca de posibles irregularidades. Por su parte, en la sentencia del 31 de mayo de 2004, el juez del Tribunal Oral Federal Nº 4, Dr. Horacio Vaccare, en la causa Nº 648, seguida por el delito de enriquecimiento ilícito y falsificación de documento privado, contra Maria Julia Alsogaray, ha manifestado que se advierte que las inversiones con carácter de fondo reservado solamente se refieren a los servicios atinentes a la seguridad del Estado y nunca para el pago de sobresueldos. Que éstos se pagaron no me cabe ninguna duda (dijo el juez en la sentencia) a partir de los dichos de la propia imputada quien, además, los denunció en su declaración jurada de ganancias, como también en los dichos de Martínez Medina, que en su carácter de secretario privado de un Ministro los retiraba de la Jefatura de Gabinete; del testimonio de Pereyra de Olazábal, quien dijo haber oído sobre ello mientras se desempeñó en cargos públicos; de los de Ricardo Cossio quien reconoció haberlos recibido en una oportunidad ante su reclamo a su superior jerárquico en el sentido de que no le alcanzaba el sueldo para vivir con decoro; por los de Santiago Lozano quien se desempeñara en el Ministerio del Interior y en el Banco Hipotecario Nacional y manifestó conocer la existencia de los “complementos salariales” que trato; y los de Raúl Alberto Castellini quien reconoce haber ido a buscar, a pedido de la Ingeniera, sobres que le entregaba un Sr. Aiello en la Jefatura de Gabinete y, según le comentara la aludida, en ellos había dinero, agregando que el sobre tenía la apariencia de contener dinero por su formato.

Secretaría de Presidencia / Jefatura de Gabinete María Julia Alsogaray, que se desempeñó como Secretaria de Estado, prestó declaración testimonial el 2 de marzo de 2005 (fs. 1030). A continuación relata diversos aspectos y detalles que resultan de utilidad para la presente investigación contable y financiera. Preguntada por el Sr. Fiscal para que diga cuándo escuchó por primera vez mencionar a los fondos reservados, manifestó que juró como Secretaria de Estado de la presidencia en noviembre de 1991 y a comienzos de 1992, no recuerda la fecha exacta pero si que era el primer trimestre, el entonces Secretario General de la Presidencia, Dr. Eduardo Bauzá le comunicó que mensualmente iba a recibir una suma de dinero destinada a complementar el salario que percibía como Secretario de Estado de Presidencia.

Informe Técnico - Sobresueldos

12

Que dicha suma estaba en relación con la estructura organizativa de la Secretaría, básicamente en cuanto al número de Susecretarios pero que quedaba a su criterio quienes habrían de recibir esa asignación complementaria y el modo de la misma. Que dicho emolumento lo recibían todos los Ministros y con la misma premisa de usarlo a discreción y sin rendir cuentas. Que desea aclarar que la única Secretaria que lo negó sistemáticamente en conversaciones privadas con la dicente fue la Secretaria de Cultura, Dra. Beatriz Gutiérrez Walker.

Que le preguntó a Bauzá de dónde provenían esos fondos y le manifestó que se trataba de fondos reservados ….

Que a partir de ese momento, todos los meses, quien era su subsecretario, el Sr. Enrique Kaplan, era el encargado de retirar los fondos de la Secretaría General de la Presidencia y lo hacía, ya sea personalmente o enviando a alguien.

Que Rodolfo Aiello él era designado por Bauzá para materializar la entrega, según lo manifestado por Kaplan, puesto que una vez que la dicente hablaba con Bauzá, la entrega la arreglaban entre Kaplan y Aiello. Que a su vez Kaplan era el encargado de entregarles los sobres al resto de los Susecretarios de la Secretaría que presidía la dicente. Que dicho monto lo recibió mensualmente durante toda su gestión, aclarando que hubo una disminución del importe alrededor de 1996 o 1997 –no recuerda con exactitud- por reducciones presupuestarias en general. Ello, puesto que al principio eran cuarenta mil pesos ($ 40.000) por mes para los Secretarios y que los Ministros rondaban los cien mil pesos ($ 100.000). Que de los fondos recibidos, la dicente se quedaba con ocho mil o diez pesos ($ 8.000 o $ 10.000) mensuales, en ambas etapas reseñadas, y el resto lo repartía entre los Secretarios existentes en esa época. Que por la recepción del dinero no firmaba ningún recibo.

Que durante el año 1992, en una reunión de Gabinete en la que se encontraban todos los Ministros y Secretarios de Presidencia, Domingo Felipe Cavallo les manifestó, fuera del temario, textualmente “Hay que empezar a declarar el sobre”. Que nadie preguntó de qué sobre se trataba por lo que entiende que todo el mundo sabía de qué sobre se estaba hablando.

Que luego de ello se formularon varias preguntas, tales como bajo qué formas lo declaraba a lo que el Ministro de Economía Cavallo contestó: “lo estamos estudiando con Tacchi”. La primer instrucción fue de declararlos como “fondos ley secreta 18.302” pero en el rubro que no tributaba, esto es no imponible. Que en el año 1995 hubo una disposición general a efectos de determinar qué tributaba, momento en el cual su contador Javier Piazza interpretó que los fondos reservados debían tributar, a pesar de que existía una

13

aparente contradicción entre la obligación de tributar y la restricción respecto a la utilización de esos fondos que, según la D.G.I. no podían capitalizarse sino que debían aplicarse a consumo.

Que desea aclarar que antes de la reforma constitucional de 1994, Bauzá era Secretario General de la Presidencia y el encargado de repartir el dinero de los fondos reservados. Que en dicha reforma se creó la Jefatura de Gabinete, cuya función es la administración del presupuesto y en la que fue designado el nombrado Bauzá, quien continuó con la función de reparto descripta.

Que desea dejar en claro que la partida de fondos reservados a la que viene refiriendo se encontraba votada presupuestariamente por el Congreso de la Nación …. Preguntada por el Sr. Fiscal para que diga si en diciembre de 1999 recibió fondos reservados, manifestó que no, que en esa fecha ya no los recibían más.

Que desea manifestar que la recepción de los fondos reservados se encontraba totalmente asumida por los funcionarios públicos al punto de que en un informe verbal ante las Comisiones del Congreso –cree que era la de Presupuesto- efectuado por Tacchi en el año 1993 o 1994, uno de los Diputados presentes llamó la atención del Secretario Tacchi por el hecho de que los llamados sobresueldos no tributaban, por lo que deduce que el hecho era público y notorio. En la sentencia del 31 de mayo de 2004, el juez del Tribunal Oral Federal Nº 4, Dr. Horacio Vaccare, en la causa Nº. 648, seguida por el delito de enriquecimiento ilícito y falsificación de documento privado, contra Maria Julia Alsogaray, respecto de ese mismo tema, ha manifestado que lo que para mí no deja lugar a dudas es la transcripción de la versión taquigráfica de la reunión de la Comisión de Presupuesto y Hacienda de la Honorable Cámara de Diputados de la Nación del día 25 de Octubre del año 1994, con la presencia del Sr. Secretario de Ingresos Públicos, Dr. Carlos Tacchi donde consta que un miembro de esa Comisión concretamente aludió en estos términos a la compensación salarial que nos ocupa: “...bonificaciones no retributivas de sueldos mediante estos fondos secretos. En otras palabras, me pregunto si no se puede contabilizar el impuesto a las ganancias provenientes de estos fondos”.

Esos dichos, provenientes de miembros de la Comisión de Presupuesto y Hacienda de la Cámara de Diputados no dejan lugar a dudas de que se pagaban sobresueldos sin recibo ni sustento legal alguno a funcionarios del Poder Ejecutivo y Legislativo de la Nación.

La Secretaría de Estado de la que era titular la Ingeniera María Julia Alsogaray nada tenía que ver con inversiones relacionadas con la seguridad y la defensa nacional y por ello es lógico que no recibiera directamente fondos destinados a esos fines ni que tuviera que firmar recibos referidos a los mismos pero, como se hace notar en la nota de fs. 2591, necesariamente debe inferirse que los fondos declarados por la

Informe Técnico - Sobresueldos

14

nombrada provienen del presupuesto de alguno de los organismos autorizados a incluirlos en sus presupuestos. Como se aprecia es la propia imputada quien se encarga de aclarar que los fondos por ella percibidos en función de la ley 18.302 no los recibía como titular de uno de los organismos autorizados a efectuar gastos reservados vinculados con la seguridad o la defensa, sino que ellos eran una retribución complementaria de su ingreso ….

La elocuencia de las constancias reseñadas nos permite interpretar el procedimiento en su conjunto, completar los vacíos y llenar las dudas que ofrece el sistema en su fracción no institucionalizada.

Sistema del Ministerio de Economía Este Ministerio, además de elaborar el Presupuesto Nacional, administrar los fondos y registrar las operaciones, en el caso que nos ocupa habría instrumentado un propio sistema de sobresueldos, que manejaba desde sus oficinas. Enrique N´haux, asesor del directorio del Banco de la Nación Argentina, en su declaración del 25/2/2005, relata que comenzó a cobrar un sobresueldo de aproximadamente dos mil pesos ($ 2.000) por mes, el cual se lo entregaba el Subsecretario de la Secretaría Legal y Técnica del Ministerio de Economía, de nombre Luis Murina, quien poseía su oficina en el quinto piso de dicho Ministerio. Que en ese momento firmaba como constancia un recibo común sin membrete …. Que sabe que Murina era quien manejaba los fondos reservados en el Ministerio y que ello se explica debido a la confianza que tenía con el ministro Cavallo. Agrega que tomó conocimiento por comentarios de pasillo de que provenían de los fondos reservados que se le otorgan a la SIDE por aplicación de la ley secreta nro. 18.302.

Preguntado para que diga cómo se le entregaba el dinero, manifestó que en efectivo y en mano.

Que desea aclarar que … Murina cumplía la función de ejecutor de las órdenes de Cavallo.

Agrega que la expuesta no era la única forma de pago sino que Murina también concurría al Banco con una mochila en la que el dicente supone que llevaba el dinero para ser entregado en forma personal a los funcionarios que cobraban este beneficio privilegiado. Preguntado para que diga a quienes les pagaba en el Banco Murina, manifestó que no lo sabe concretamente pero supone que la gente de la Presidencia y el Directorio como ser el Director Roberto Doménech, o el Presidente Aldo Dadote, quienes supone que cobraban de esos fondos por ser una versión circulante. Que si bien nunca vio personalmente esta situación, supone que ellos y varios de los demás directores cobraban. Que tal extremo era conocido por todos y también deducido, puesto que la

15

circunstancia de cobrar con un cargo asesor, implicaba deducir que los cargos superiores también lo hacían. Preguntado para que diga si en sus declaraciones juradas consignó el cobro de tales asignaciones complementarias, manifestó que si, que lo hizo en las presentadas en la entonces DGI, en el período 1992-1996 y consignando los ítem “ley 18.302 “S” y sus modificaciones del rubro “otras variaciones patrimoniales”. Que ello lo hizo por recomendación de Luis Murina. Agregó que el sobresueldo lo recibió en todo el período en el que se desempeñó en el Banco Nación y que si bien en un principio fueron dos mil pesos ($ 2.000) mensuales con el tiempo se fue incrementando hasta llegar a cuatro o cinco mil pesos mensuales ($ 4.000 o $ 5.000), no recordando con exactitud.

Que en este período continuó cobrando el sobresueldo en la misma forma descripta anteriormente, esto es, mensualmente en la oficina de Murina.

El testimonio de N´haux, en caso de ser veraz, describe la existencia de un sistema de sobresueldos fincado en el Ministerio de Economía, en dos versiones o procedimientos que se aplicaban en forma mensual, uno de cobro en el Ministerio y el otro de reparto en los despachos. Que las sumas eran percibidas en dinero efectivo y que experimentaron un crecimiento a través del tiempo, que se habrían duplicado en el período de cinco años que va desde 1992 a 1996.

Los fondos de la SIDE Entre los organismos receptores de fondos reservados se encuentra el Servicio de Inteligencia del Estado (SIDE). El Director de Presupuesto Roberto Tolosa resaltó en su declaración, que en el caso … de la Secretaría de Inteligencia del Estado la cifra aumentó considerablemente en el año 1991.

Este organismo ha sido el que más dinero recibió bajo la forma de FR y también el que más ha visto incrementada esta asignación en la época de la presente investigación. Ha concentrado alrededor del 70% de las sumas giradas por el Ministerio de Economía. En oportunidad de realizar el peritaje agregado a la causa, se requirió a este organismo que aporte los registros y documentación, así como las rendiciones de cuentas relacionadas con la utilización de los fondos reservados. En tal etapa esa información no fue suministrada, no se permitió el acceso judicial a la contabilidad, ni se rindió cuentas de los fondos recibidos. No obstante, en atención a evidencias existentes y recogidas, resulta posible presumir que una parte de los fondos que recibía este organismo se destinaban a engrosar los ingresos del sistema de pago de sobresueldos a funcionarios.

Informe Técnico - Sobresueldos

16

Ministerio de Justicia Este Ministerio no percibía gastos reservados. La OA investigó un mecanismo mediante el cual este organismo transformaba parte de su presupuesto general en fondos reservados. Esto se hacía –según la OA- mediante el dictado de actos administrativos y movimientos contables sucesivos que permitían trasladar parte de su presupuesto a la SIDE, produciendo un cambio de imputación. Una vez allí lo fondos eran retirados en efectivo de la cuenta bancaria del organismo y llevados devuelta al Ministerio sin que quede asentado, para luego ser retirados por el Ministro de la cartera de gobierno. Como el Ministerio de Justicia no fue incorporado como jurisdicción habilitada para recibir gastos reservados, para pagar los sobresueldos de sus funcionarios o para cubrir otros gastos ilegales de éstos, se redujeron los créditos de gastos públicos de ese Ministerio y se engrosó el presupuesto para gastos reservados de la SIDE. Ello permitió que, una vez acreditadas las partidas en la cuenta de este último organismo y retiradas en efectivo por los titulares de la cartera, le fueran entregadas en la mano al Ministro de Justicia, tal cual hubiese ocurrido si la cartera a su cargo hubiera estado habilitada a recibir fondos para gastos reservados.7

Ministerio de Defensa Otro de los organismos destinatarios de partidas de fondos reservados es el Ministerio de Defensa. De la declaración de Lidia Angélica Gibellieri, Directora General de Programación Presupuestaria del Ministerio de Defensa, se aprecia que el Ministro Camilión extendía un cheque mensual de la cuenta habilitada en el Banco de la Nación Argentina, una parte se destinaba a los servicios de inteligencia de las Fuerzas Armadas y otra parte quedaba en el Ministerio, sin indicar en qué proporciones. Señala la declaración que la suma oscilaba en los $ 2.000.000 anuales, mientras que la suma total de fondos reservados, que por todo concepto recibía el Ministerio de Defensa proveniente del Ministerio de Economía, era de aproximadamente $ 40.000.000 anuales, hasta el año 1999, excepto el año 1989 que fue de $ 25 millones aproximadamente, conforme surge de información proveniente del Anexo A adjunto al peritaje contable que suministrada por el Ministerio de Economía. Seguramente Gibellieri se estaba refiriendo a solo uno de los ítems por gastos reservados, pues el Contador de Arriba recuerda en su declaración del 11 de marzo de 2005 manifestó que superaba la suma de $ 1.200.000 entre las dos partidas, es decir, más de $ 14 millones al año. En lo demás, se observa cierta concordancia entre la declaración testimonial y el las restantes evidencias.

7 Resolución 849/04 de la Oficina Anticorrupción, p. 27

17

Un aspecto que introduce el Tesorero del Ministerio, Carlos Jorge Bernardello, al declarar el 18 de febrero de 2005, es que libraba un cheque por dicha suma y concurría al banco a retirarla. Luego le avisaba a De Carlos (Gibellieri, Directora de Programación Presupuestaria) que ya tenía en su poder y se lo entregaba personalmente a ella, junto con una liquidación … y ella contaba el dinero y se lo entregaba al Ministro. Estas manifestaciones concuerdan con lo afirmado por el Contador de Arriba, quien expresa que cuando recibía el dinero, se lo entregaba a la Directora (Gibellieri), desconociendo el destino que le era otorgado. De la declaración de Gibellieri se extrae –también- el manejo de fondos en dinero efectivo. Señala: Que a las tres fuerzas se le asignaba un monto mensual extendido mediante un cheque de la cuenta del Ministerio de Defensa en la casa central del Banco Nación, el cual era firmado por el Ministro. Que luego de girar el dinero a las fuerzas, quedaba un remanente mensual en caja, el cual era entregado por la dicente en efectivo dentro de un sobre a Camilión. El contador Héctor de Arriba, Director General de Administración del Ministerio, expone que le informaba a la Sra. Gibellieri la existencia de esos fondos y ella le solicitaba que le entregara una suma “x”, la cual era entregada en efectivo por Bernardello. Este circuito descrito por la Directora de Programación Presupuestaria, exterioriza la forma y el momento en que se transformaban fondos que estaban depositados en una cuenta bancaria, eran retirados de la misma, convertidos en efectivo y distribuidos, una parte, ya en efectivo, con destino a las tres Fuerzas Armadas y el remanente, también en efectivo, dentro de un sobre eran entregados al entonces Ministro Dr. Camilión. Lo ratifica sobre el final de la declaración, cuando aclara que el dinero lo entregaba en sobre por una cuestión de discreción y para no transitar por los pasillos y escaleras del Ministerio con dinero en la mano, de donde se vuelve a interpretar que los pagos se realizaban al contado y con billetes. Manifestó que dicho remanente nunca fue menos de veinte mil ($20.000), ni más de cincuenta mil pesos mensuales ($50.000). Que dicha suma era parte integrante de los fondos reservados ….

En cuanto a los “ítems” o conceptos a que aluden el Contador de Arriba, por un lado, y en cierta forma el Tesorero Bernardello, se corresponden con dos partidas distintas identificadas en el Presupuesto Nacional, que son a) Personal y b) Servicios no Personales. A nivel presupuestario esta clasificación se realizó, pero en el Ministerio no se conservan antecedentes contables válidos que permitan conocer en qué proporciones fueron utilizadas y qué destinos finales, reales, han tenido. Cuando se la pregunta a la Directora Gibellieri acerca de la existencia de constancias en planillas por las sumas entregadas, solo identificó las actas mensuales en las que se indica el monto total. Pese a que estas planillas y otros registros o rendiciones de cuentas que pudieren existir fueron solicitados al Contador Herms, en la actual etapa y a los fines del presente informe, y también en oportunidad de confeccionar la pericia que

Informe Técnico - Sobresueldos

18

se encuentra en autos; no fueron aportados, manifestando desconocer su existencia. Como decía, con el objeto de acceder a antecedentes de la época bajo investigación, me puse en contacto con el Contador Rodolfo Herman Herms, Subsecretario de Coordinación del Ministerio de Defensa. Una vez que lo impuse de las razones de mi requerimiento, me manifestó que quienes le entregaron los antecedentes documentales de la gestión anterior, no le aportaron ningún elemento relacionado con el uso de fondos reservados del Ministerio de Defensa en el período 1898 a 1999. En relación a la contabilidad, el contador Héctor de Arriba, Director General de Administración, al preguntársele si el sistema contable del Ministerio respecto de los fondos reservados sólo se consignaban las entradas de dinero y las salidas en forma general sin especificar en qué concretamente se gastaba el dinero, manifestó que si, que así era el sistema contable del Ministerio respecto de los fondos reservados.

Las rendiciones de cuentas La interpretación contable de la legislación específica sobre fondos reservados, permite concluir que los funcionarios públicos, sin excepción, deben rendir cuentas de los fondos que le fueron confiados para gastos secretos. Que si el sistema de rendición de cuentas tiene limitaciones, apuntan a que no se hagan públicas cuestiones estratégicas relativas a inteligencia, defensa y seguridad nacional. Pero no obstante, estas limitaciones no alcanzan a las autoridades y funcionarios judiciales cuando realizan investigaciones en materia contable y financiera. En cuanto a la exigencia y conservación de documentación de respaldo, la Ley de Administración Financiera Nº 24.156, establece: “Será objeto del sistema de contabilidad gubernamental: Presentar la información contable y la respectiva documentación de apoyo ordenadas de tal forma que faciliten las tareas de control y auditoría, sean éstas internas o externas” (art. 86, inc. c), y “Mantener el archivo general de documentación financiera de la administración nacional” (art. 91, inc.i). De la pericia contable agregada a la causa, surge que no se conserva la documentación que acredita el destino de los fondos, los archivos están vacíos, no es posible acceder a las rendiciones de cuentas, porque nunca han sido preparadas. En la sentencia del 31 de mayo de 2004, el juez del Tribunal Oral Federal Nº 4, Dr. Horacio Vaccare, en la causa Nº 648, seguida por el delito de enriquecimiento ilícito y falsificación de documento privado, contra Maria Julia Alsogaray, ha manifestado que se unifica en la Administración Nacional lo relativo a la utilización de los créditos asignados por las leyes de presupuestos o especiales en concepto de “Gastos Reservados y/o Secretos” cuya aplicación comprende, exclusivamente, a los organismos que tengan servicios atinentes con la seguridad del Estado, consignándose en dicha norma (Decreto Ley “S” Nº 5.315 del año 1956)

19

el mecanismo administrativo para ubicar el servicio dentro de un sistema contable que, dando acceso al contralor, fiscalización y demás recaudos, armonice con las características propias y con la elasticidad que es indispensable reconocer a las inversiones referentes a dichos gastos. El lector menos avisado podrá comprender que lo secreto y/o reservado es el gasto por estar referido a servicios atinentes a la seguridad del Estado, los que, de ser conocidos, llevarían al fracaso su finalidad o producirían un perjuicio al interés superior al que posee la sociedad en controlar el destino de los fondos públicos.

También se advierte que las inversiones con carácter de fondo reservado solamente se refieren a los servicios atinentes a la seguridad del Estado y nunca para el pago de sobresueldos. Asimismo señala que es altamente ilustrativo recordar la tesis elaborada por el entonces titular de la Fiscalía Nacional de Investigaciones Administrativas, Dr. Sadi Conrado Massüe en oportunidad de dictaminar en la causa nro.16891 de la Excma. Cámara del Fuero caratulada “Martínez de Perón, María Estela s/malversación” que sintetizó de la siguiente manera: “Todo indica que la investigación del manejo de los fondos reservados, escapa al control jurisdiccional y que su examen enerva, por no decir compromete, las finalidades previstas para su creación. Pero cuando llegan a conocimiento hechos que escapan notoriamente a este marco normativo, apartar la vista de ellos, significa violar la esencia misma del régimen republicano de gobierno.

Estas interpretaciones que provienen de un miembro de un Tribunal Federal, aportan un punto de vista de valor a los fines del presente informe técnico y señalan el camino para una mejor interpretación contable y financiera de los antecedentes acopiados y conocidos.

La verosimilitud de los montos involucrados En este capítulo trataremos de correlacionar los montos presuntamente involucrados en el sistema de pago de sobresueldos, con el quantum de los fondos reservados que, en parte, podrían haber sido afectados a ese fin. Se hace la salvedad que se han realizado cálculos estimativos y promedios, sobre la base de la información aportada. Se trata de un primer cálculo, incompleto, que podrá ser ajustado en estudios posteriores. El único propósito de estas estimaciones tiende a establecer la verosimilitud y razonabilidad de las metodologías analizadas.

A lo largo de este informe técnico surge que el origen de los Sobresueldos está dado en los FR provenientes de los Ministerios del Interior y Relaciones Exteriores, y también de la SIDE.

Por lo tanto, en el cuadro Anexo ubicamos, año por año, cada monto informado por la Oficina Nacional de Presupuesto, y así sumamos para determinar el total ingresado por cada año, para los tres organismos.

Informe Técnico - Sobresueldos

20

Seguidamente, calculamos los sobresueldos presuntamente pagados con dichos FR.

Tomamos para ello los Ministerios existentes. Conforme a la Ley 22.520 (texto ordenado por decreto 438/92), se establecieron los siguientes ministerios: Del Interior, De Relaciones Exteriores, Comercio Internacional y Culto, De Defensa, De Economía y Producción, De Planificación Federal, Inversión Pública y Servicios, De Justicia y Derechos Humanos, De Trabajo, Empleo y Seguridad Social, De Desarrollo Social, De Salud y Ambiente y De Educación, Ciencia y Tecnología.

Son un total de diez Ministerios, de los cuales el Ministerio de Defensa cuenta con un Sistema de Sobresueldos que se financia con fondos reservados propios. Por lo tanto, en principio serían nueve los Ministerios cuyos Sobresueldos se financiarían con dinero proveniente de los FR de los Ministerios del Interior, Relaciones Exteriores y parte de los FR destinados a la SIDE.

Así consideramos $ 100.000 mensuales para cada uno de los nueve Ministerios. Además, estimamos un total de noventa Secretarías, a razón de $ 40.000 mensuales.

Por otra parte, computamos 31 Asesores del Directorio del Banco de la Nación, con sobresueldos que varían, según testimonio, entre $ 2.000 y $ 5.000 al mes; y también 10 Directores calculados por estimación a $ 10.000 por mes.

Luego comparamos. Si tomamos, a modo de ejemplo, el año 1992, tenemos $ 217.246.500 de FR de los tres organismos, que representarían los ingresos del SdeS, que menos $ 57.144.000, nos da un remanente de $ 160.102.500.

Es decir, que si tomamos el total ingresado con destino a FR, que se pudo haber empleado para el pago de Sobresueldos, tenemos que los valores resultan verosímiles, pues, alcanzan a cubrir la totalidad de las cifras aportadas a la causa. Que además, para este año 1992, tomado como ejemplo, queda un remanente de más de 160 millones de pesos. Todos los años del período 1989 a 1999 arrojan importantes remanentes.

Si pensamos en el supuesto alternativo que solo una parte de los FR de la SIDE son aplicados a Sobresueldos, por ejemplo, el incremento entre los años 1990 y 1991 o entre 1990 y 1992, aún así, los valores siguen siendo verosímiles, es decir, que los FR alcanzan a cubrir los Sobresueldos estimados.

Por separado se ha calculado si los FR del Ministerio de Defensa alcanzaron para pagar los Sobresueldos promedio informados en la declaración testimonial. También en este caso apreciamos que los valores

21

involucrados resultan verosímiles, pues están cubiertos en todos los períodos.

Es todo cuanto tengo que informar.

Buenos Aires, 31 de marzo de 2005