Embed Size (px)

DESCRIPTION

descripción de renta y gasto Macroeconomía

Citation preview

TEMARENTA Y GASTO

RENTAEXISTEN INNUMERABLES DEFINICIONES DE RENTA Y DE TAN VARIADA NATURALEZA, QUE SU ANÁLISIS AISLADO CONDUCIRÍA A UN CAOS INTELECTUAL.

SIN EMBARGO TALES DEFINICIONES TIENE COMO ELEMENTO COMÚN LA NECESIDAD DE UN INCREMENTO PATRIMONIAL.

POR LO TANTO RENTA ES UNA RIQUEZA QUE SE AGREGA A AQUELLA PRECEDENTEMENTE POSEÍDA POR EL CONTRIBUYENTE.

EL CONCEPTO DE RENTA DESCANSA SOBRE LA DISTINCIÓN ENTRE PATRIMONIO Y RENTA. PATRIMONIO (O CAPITAL) ES LA RIQUEZA POSEÍDA POR UN INDIVIDUO EN UN DETERMINADO MOMENTO. RENTA ES EL CRECIMIENTO DE ESE PATRIMONIO, VERIFICADO ENTRE DOS MOMENTOS: EN LA PRÁCTICA, ESOS DOS MOMENTOS SON EL INICIO Y EL FIN DEL EJERCICIO.

LA PALABRA CLAVE ES EL “CRECIMIENTO”; EN EFECTO, LA CARACTERÍSTICA FUNDAMENTAL DE LA RENTA ES LA DE CONFIGURAR UNA ADQUISICIÓN DE RIQUEZA NUEVA QUE VIENE A AUMENTAR EL PATRIMONIO QUE LA PRODUJO Y QUE PUEDE SER CONSUMIDA O REINVERTIDA SIN REDUCIRLO.

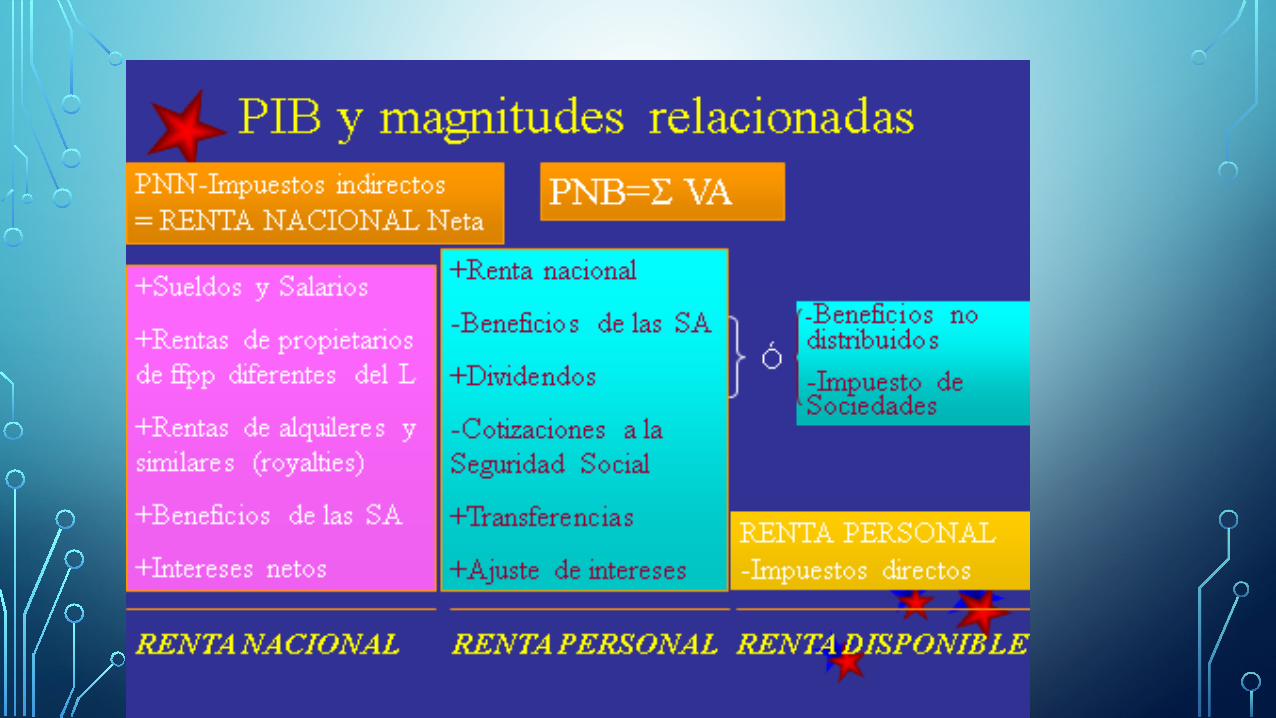

Cálculo del producto o renta nacional

• Enfoque del gasto : Se suman todos los gastos necesarios para adquirir los bienes que están en el mercado: bienes de consumo (alimentos, ropa, etc.) , bienes de capital o inversión (maquinarias, construcciones, etc) y gastos del gobierno. El gasto o producto es igual al Consumo + Inversión + Gasto Público.

Producto (valor agregado) = Renta = Gasto

GASTO• Los gastos son erogaciones de dinero que devengan las personas, sean

físicas o jurídicas, para afrontar sus obligaciones y funcionamiento operativo. El gasto se define como expiración de elementos del activo en la que se han incurrido voluntariamente para producir ingresos. También podemos definir el gasto como la inversión necesaria para administrar la empresa o negocio, ya que sin eso seria imposible que funcione cualquier ente económico. El gasto es una salida de dinero que se recupera al calcular el precio de venta del bien o servicio, ya que se deben tener en cuenta en este cálculo los costos de fabricación (gastos operativos, sueldos a los trabajadores, costos de amortización, fondos de financiación obtenidos, obligaciones fiscales entre otros) sumados al beneficio o ganancia que se quiere obtener, resultado que determina el precio de venta de un producto o servicio.

TIPOS DE GASTO PRIVADO

Gastos personales: Son aquellos consumos efectuados por una persona o grupo familiar en la vida cotidiana.

• Gastos fijos, Gastos variables, Gastos esenciales, Gastos opcionales

Gastos empresariales: Apunta a las pérdidas que una empresa, institución o industria necesita llevar a cabo para realizar la continuidad del negocio económico.

Gastos de capital, Gastos financieros, Gastos de transferencias, Gastos extraordinarios, Gastos de representación, Gastos de primer establecimiento..ect.

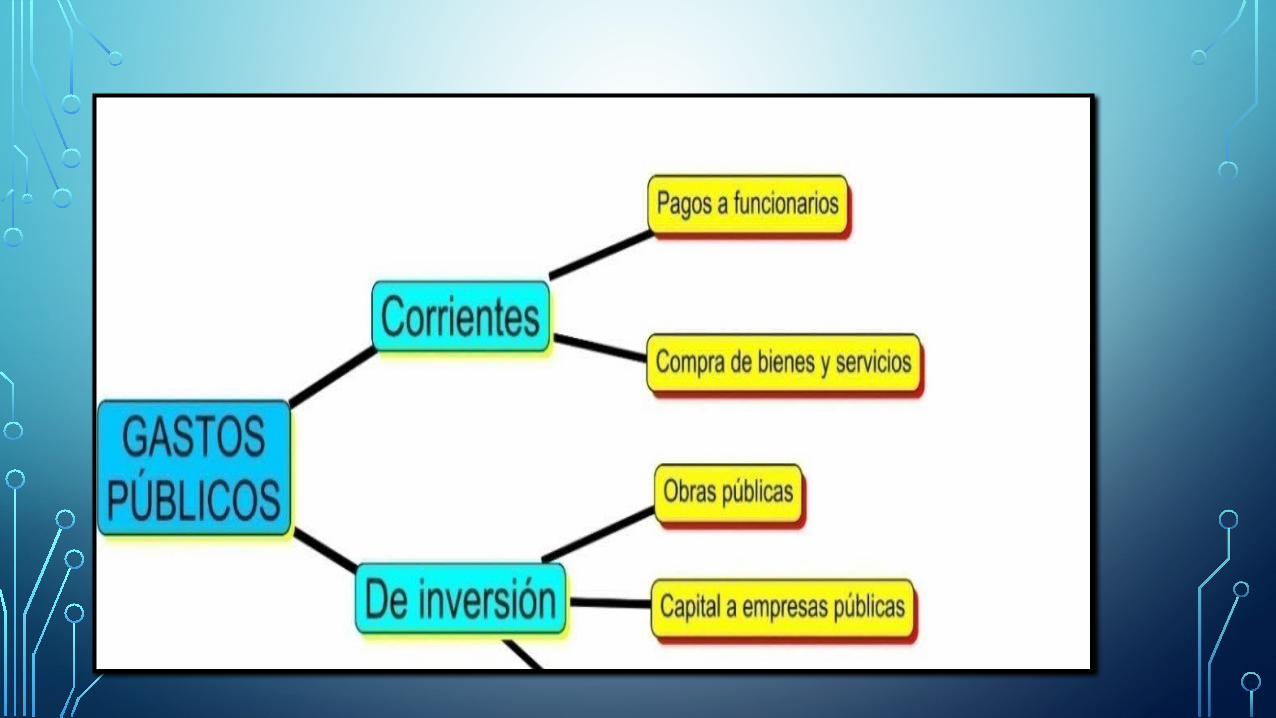

CLASES DE GASTO PUBLICO

• Gastos corrientes: son los gastos destinados a proporcionar a la sociedad los bienes y servicios públicos (sanidad, educación, justicia, etcétera), así como a gestionar y administrar todas las funciones del sector público.

• Gastos de inversión: son los destinados a adquirir las infraestructuras en las que poder desarrollar los bienes y servicios públicos (como la construcción de un hospital, de un museo o de un nuevo centro para la tercera edad).

• Transferencias y subvenciones: una transferencia o subvención es un pago sin contraprestación directa. Las primeras las reciben personas físicas (por ejemplo, las prestaciones por desempleo o las pensiones) y las segundas las empresas (como las que se obtienen por la contratación de trabajadores).