Embed Size (px)

Citation preview

INFORMACIÓN DE USO PÚBLICO

INS Valores Puesto de Bolsa, S.A. Tel.: +506 – 2284 – 8000.

Apdo. Postal 1860-1002, San José, Costa Rica. Dirección Electrónica: www.insvalores.com

Pág. 1 de 10 F004-PRO-NG-001, v1

RESUMEN ECONÓMICO MENSUAL

DE LA ECONOMÍA LOCAL E INTERNACIONAL Octubre 2017

Mercado internacional

Los índices accionarios estadounidenses presentaron un comportamiento alcista durante el mes de octubre, con respecto al cierre del mes anterior. El Índice Dow Jones Industrial Average aumentó 4.21% cerrando en los 23,348.74 puntos, el índice S&P 500 incrementó 2.12% cerrando en los 2,572.83 puntos, y el índice tecnológico Nasdaq subió 3.13% cerrando en los 6,698.96 puntos. El comportamiento de los índices accionarios en el mes de octubre se vio impulsado en gran parte por el buen desempeño de los sectores tecnológico y de consumo. El alza de las acciones de Mondelez y Kellogg tras los reportes trimestrales de resultados de ambas compañías de consumo masivo, junto a nuevos avances del sector tecnológico, ayudó a Wall Street el martes a terminar octubre con un tono positivo. Las acciones de Apple subieron un 1,4 por ciento y tocaron un máximo histórico tras críticas positivas de su muy esperado iPhone X. El valor brindó el mayor impulso a los tres referenciales principales de Wall Street. Otro aspecto que los mercados han visto con positivismo, es que el presidente de Estados Unidos, Donald Trump, se decidió por Jerome Powell para que se convierta en el próximo jefe de la Reserva Federal, promoviendo a un funcionario que favorece políticas monetarias más moderadas para reemplazar a Janet Yellen cuando expire su mandato en febrero. El mes de octubre estuvo acompañado por varias noticias positivas, entre las que podemos mencionar: Japón: Una desaceleración menor a la esperada del sector manufacturero y la producción industrial. Las Ventas minoristas en septiembre revelan fortaleza en gasto del consumidor. Precios al consumidor suben por noveno mes consecutivo en septiembre.

Europa: Economía de zona euro crece más de lo previsto en tercer trimestre, y el Desempleo cae a mínimo de casi 9 años en septiembre. La confianza de la zona euro toca nivel más alto desde que reventó burbuja "puntocom". Alemania: La confianza empresarial alemana sube a máximos históricos en octubre. Estados Unidos: La confianza del consumidor sube a cerca de máximos en 17 años. Los costos laborales aumentan 0,7 pct en tercer trimestre. El gasto del consumidor crece al mayor ritmo desde 2009. Economía creció 3,0 por ciento en tercer trimestre impulsada por inventarios y comercio. Pedidos de bienes de capital en EEUU superan expectativas en septiembre. Sin embargo hay aspectos importantes que están bajo la lupa de los inversionistas y analistas, entre los que se pueden mencionar: El débil crecimiento del sector manufacturero chino más débil de lo previsto en octubre y el debilitamiento del crecimiento empresarial de la zona euro en el mes de octubre. Otro aspecto que siguen de cerca los mercados, es el comportamiento de los precios del petróleo, que han repuntado en los últimos días, impulsados por una disminución en las exportaciones por parte de Irak. El mercado de títulos del tesoro estadounidense cerró el mes de octubre con pérdidas en los precios, con respecto al cierre de setiembre. El rendimiento del tesoro a 10 años plazo cerró el mes de octubre en 2.370%, mostrando un nivel mayor al del cierre de setiembre donde cerró con 2.339%; mientras que el bono a 30 años plazo cerró el mes de octubre en un nivel de 2.883%, lo que representa un aumento de 2 puntos base de rendimiento respecto al nivel de cierre de setiembre con 2.865%. Por su parte, los eurobonos de Costa Rica mostraron un comportamiento bajista en sus precios durante el

INFORMACIÓN DE USO PÚBLICO

INS Valores Puesto de Bolsa, S.A. Tel.: +506 – 2284 – 8000.

Apdo. Postal 1860-1002, San José, Costa Rica. Dirección Electrónica: www.insvalores.com

Pág. 2 de 10 F004-PRO-NG-001, v1

mes de octubre. El Costar 25 cerró el mes de setiembre con un precio de 98.588 (4.60%), y disminuyó 37 puntos base en precio, para cerrar el mes de octubre con un precio de 98.220 (4.66%); mientras que el Costar 45 finalizó el mes de setiembre con un precio de 108.349 (6.50%), y retrocedió 168 puntos base en precio, para cerrar el mes de octubre con un precio de 106.665 (6.63%).

Mercado local El mes cierra manteniendo la tendencia bajista en colones, aunque con cambios menos fuertes que en periodos anteriores. En dólares se evidenció una mayor presión de venta tanto en emisiones públicas como privadas haciendo que bajaran los precios. De las emisiones tasa fija en colones del Gobierno y BCCR, las emisiones que bajaron más de precio fueron el tp240620 que bajó 81 puntos base, cerrando en 102%; le siguió el bem 100321, que se ajustó 56 puntos base llegando a 101.84%. El volumen de negociación se mantiene bajo en los títulos en moneda local. En dólares el tp$250533 fue el instrumento que bajó más de precio pasando del 85.70% al 84.75%, seguido del tp$ 181120 que bajó en 75 puntos base cerrando al 100.45%, el resto de emisiones bajaron en promedio 25 puntos base. En MEDI, los rendimientos en dólares se mantuvieron en promedio al 2%, similar al periodo anterior que fue de 2.15%. El comportamiento intrames fue hacia el alza cerrando el periodo alrededor del 2.65%. En colones, el rendimiento promedio fue de 4.70%, similar al 4.80% del mes anterior. Durante el mes se mantuvo con poca volatilidad. Las recompras en colones con subyacente sector público iniciaron el mes cerrando en promedio al 5.80%, manteniéndose durante todo el mes. En dólares, se percibió menor liquidez sin embargo durante todo el periodo se mantuvo cerca del 3.20%.

Algunos emisores financieros salieron a captar colones en el mercado primario a través de subasta y se registró un volumen de ¢2,115 millones, algunos de ellos fueron Scotia que captó ¢2.5 mil millones con una emisión con vencimiento a octubre 2018 a un rendimiento del 7.75%. Prival captó ¢3 mil millones con una emisión con vencimiento a enero 2019 a un rendimiento del 8.60%. En dólares el volumen captado fue $8.5 millones siendo Prival el emisor que más captó ($3 millones con una emisión a enero 2019 a un rendimiento del 5.25%) seguido del BSJ el cual captó $1.8 millones con una emisión a octubre 2021 a un rendimiento del 5.28%. En ventanillas, BCR fue el que más captó en colones asignando ¢37.8 mil millones ofreciendo a 12 meses rendimientos del 8.05%, y a 6 meses al 7.00%, seguido de BACSA el cual captó un volumen de ¢34.5 mil millones a 12 meses plazo a rendimientos del 8.10% y a 10 meses a un rendimiento del 8%. En dólares BCR también fue el que más captó ($16 millones) con emisiones a 12 meses al 3.35% seguido de Davivienda que captó $14 millones a 6 meses plazo al 2.75%y a 12 meses al 3.40%. El Gobierno y BCCR han captado en total ¢109 mil millones (monto inferior al mes que fue de ¢369 mil millones) principalmente con emisiones de largo plazo y tanto de tasa variable como fija captó el mayor monto con la emisión tp 230920 (¢26.2 mil millones) y con el tpras 240327 ¢33.6 mil millones En dólares captó ¢190 mil millones en total, siendo con la emisión tp$250533 con el que captó más monto (¢39 millones) seguido del tp$240528 con un monto de $33.7 millones. En general podríamos esperar para el último trimestre del 2017 con ajustes en colones, aunque en menor intensidad que los que se han dado; esto dependerá en mucho de la necesidad de captación de Gobierno entre otros factores. En dólares podría continuar la tendencia mixta de los precios, siendo los de la parte media (2020-2025) los

INFORMACIÓN DE USO PÚBLICO

INS Valores Puesto de Bolsa, S.A. Tel.: +506 – 2284 – 8000.

Apdo. Postal 1860-1002, San José, Costa Rica. Dirección Electrónica: www.insvalores.com

Pág. 3 de 10 F004-PRO-NG-001, v1

que se vean mayormente favorecidos. En cuanto a la liquidez, por ciclicidad se espera una restricción en ambas monedas, aunque con un mayor énfasis en colones.

Actividad económica local La actividad económica local, medida con la tendencia ciclo del PIB real, creció 3,8% en el primer semestre de 2017, inferior en 0,8 p.p. a la tasa de igual período del año previo. Este menor crecimiento fue tanto por la desaceleración de la demanda interna como de la externa. En el primero de los casos, ante el efecto del menor incremento en el ingreso disponible bruto real sobre el gasto de consumo final de los hogares. Según datos del IMAE al mes de agosto 2017 (última información disponible), la actividad económica mostró un crecimiento interanual del 3.22% (menor al 4.00% de crecimiento alcanzado en agosto 2016).

3.22%

4.14%

2.50%

3.50%

4.50%

5.50%

Va

ria

ció

n in

tera

nu

al (

%)

Índice Mensual de Actividad EconómicaVariación interanual de la serie tendencia ciclo y promedio de los últimos 12 meses

Variación interanual Promedio de 12 meses

Fuente: Elaboración propia con datos del BCCR

La variación promedio del acumulado de los últimos 12 meses para el IMAE, que es una medida de aproximación al comportamiento del Producto Interno Bruto (PIB), se ubicó en una tasa de crecimiento de 4.14% a agosto 2017, por debajo del crecimiento de agosto 2016 con 4.28%.

La evolución de la actividad económica del país en julio 2017, se debió principalmente al rubro de Actividades financieras y seguros, que tuvo un

crecimiento interanual de 7.28%; así como Actividades profes, cient, téc, admi y servicios de apoyo, que obtuvo un crecimiento de 6.93%. Otros rubros que tuvieron un crecimiento importante fueron Información y comunicaciones, con un crecimiento interanual de 6.90%, así como Transporte y almacenamiento, con un crecimiento de 5.74%. Por otra parte los sectores que registraron el menor crecimiento interanual fueron: Construcción (-13.01), Extracción de minas y canteras (-6.12), y Administración pública y planes de seguridad social (1.14%). Es importante resaltar que la mayoría de las industrias que componen el IMAE, presentaron un crecimiento positivo con corte a agosto 2017.

El BCCR estableció en el Programa Macroeconómico 2017-18, una proyección de crecimiento de 3.8% y 4.1% respectivamente para cada año.

Sector externo

La demanda externa por bienes y servicios creció 5,4% en el primer semestre del 2017 (10,7% en 2016). Esta desaceleración responde, básicamente, a la venta de productos manufacturados de las empresas del régimen definitivo y a la evolución del turismo receptor, cuyo efecto fue parcialmente compensado con la recuperación de la oferta exportable de banano y servicios vinculados con centros de llamadas. Las importaciones de bienes y servicios crecieron 7,2% en el primer semestre 2017 (10,2% en 2016). Por destino económico, el menor incremento estuvo concentrado en compras de materia prima, bienes de consumo (vehículos y textiles), hidrocarburos y servicios (11,7% contra 13,1% en 2016), en especial de transporte y viajes. Según las cifras mensuales de importaciones y exportaciones de bienes a setiembre 2017 (últimas disponibles) el comercio exterior se ha estabilizado en los últimos meses, tanto en importaciones como en exportaciones.

INFORMACIÓN DE USO PÚBLICO

INS Valores Puesto de Bolsa, S.A. Tel.: +506 – 2284 – 8000.

Apdo. Postal 1860-1002, San José, Costa Rica. Dirección Electrónica: www.insvalores.com

Pág. 4 de 10 F004-PRO-NG-001, v1

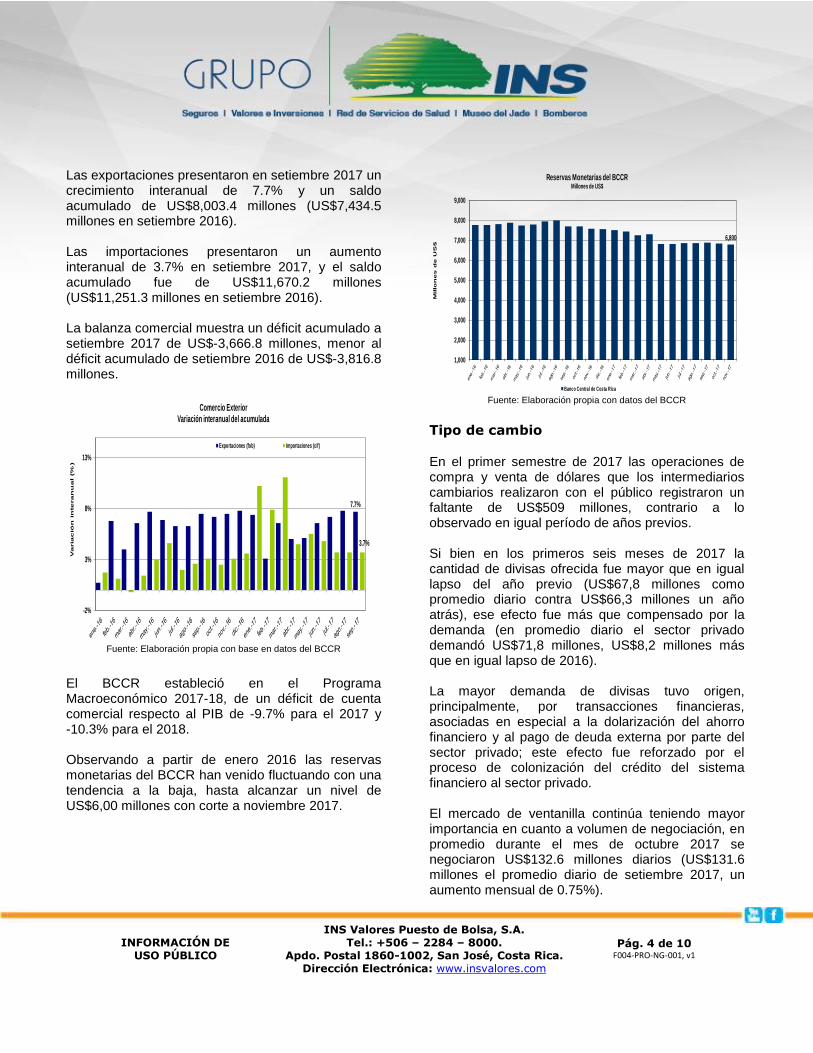

Las exportaciones presentaron en setiembre 2017 un crecimiento interanual de 7.7% y un saldo acumulado de US$8,003.4 millones (US$7,434.5 millones en setiembre 2016). Las importaciones presentaron un aumento interanual de 3.7% en setiembre 2017, y el saldo acumulado fue de US$11,670.2 millones (US$11,251.3 millones en setiembre 2016). La balanza comercial muestra un déficit acumulado a setiembre 2017 de US$-3,666.8 millones, menor al déficit acumulado de setiembre 2016 de US$-3,816.8 millones.

7.7%

3.7%

-2%

3%

8%

13%

Va

ria

ció

n in

te

ra

nu

al

(%

)

Comercio Exterior Variación interanual del acumulada

Exportaciones (fob) Importaciones (cif)

Fuente: Elaboración propia con base en datos del BCCR

El BCCR estableció en el Programa Macroeconómico 2017-18, de un déficit de cuenta comercial respecto al PIB de -9.7% para el 2017 y -10.3% para el 2018. Observando a partir de enero 2016 las reservas monetarias del BCCR han venido fluctuando con una tendencia a la baja, hasta alcanzar un nivel de US$6,00 millones con corte a noviembre 2017.

6,800

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

Millo

ne

s d

e U

S$

Reservas Monetarias del BCCR Millones de US$

Banco Central de Costa Rica Fuente: Elaboración propia con datos del BCCR

Tipo de cambio

En el primer semestre de 2017 las operaciones de compra y venta de dólares que los intermediarios cambiarios realizaron con el público registraron un faltante de US$509 millones, contrario a lo observado en igual período de años previos. Si bien en los primeros seis meses de 2017 la cantidad de divisas ofrecida fue mayor que en igual lapso del año previo (US$67,8 millones como promedio diario contra US$66,3 millones un año atrás), ese efecto fue más que compensado por la demanda (en promedio diario el sector privado demandó US$71,8 millones, US$8,2 millones más que en igual lapso de 2016). La mayor demanda de divisas tuvo origen, principalmente, por transacciones financieras, asociadas en especial a la dolarización del ahorro financiero y al pago de deuda externa por parte del sector privado; este efecto fue reforzado por el proceso de colonización del crédito del sistema financiero al sector privado. El mercado de ventanilla continúa teniendo mayor importancia en cuanto a volumen de negociación, en promedio durante el mes de octubre 2017 se negociaron US$132.6 millones diarios (US$131.6 millones el promedio diario de setiembre 2017, un aumento mensual de 0.75%).

INFORMACIÓN DE USO PÚBLICO

INS Valores Puesto de Bolsa, S.A. Tel.: +506 – 2284 – 8000.

Apdo. Postal 1860-1002, San José, Costa Rica. Dirección Electrónica: www.insvalores.com

Pág. 5 de 10 F004-PRO-NG-001, v1

Al cierre de octubre 2017 el tipo de cambio promedio ponderado de MONEX, presentó una depreciación acumulada de 2.46%, equivalente a un aumento de ¢13.68 si se compara con el tipo de cambio de promedio ponderado de MONEX del 29 de diciembre 2016 (¢556.16 vs ¢569.84). El tipo de cambio máximo de MONEX del mes de octubre fue de ¢576.50 negociado el 09 de octubre y el mínimo de ¢568.55 negociado el 31 de octubre. El tipo de cambio promedio ponderado de MONEX, durante el mes de octubre 2017 (¢571.79), presentó una disminución de 0.77% respecto al promedio ponderado de setiembre 2017 de 576.24, es decir, un incremento de ¢4.45. En promedio se presentaron diferencias entre el tipo de cambio máximo y mínimo, durante cada sesión de negociación, de ¢1.60. La diferencia más importante se dio el 02 de octubre con ¢3.70.

569.84

500

510

520

530

540

550

560

570

580

590

600

610

0

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

70,000,000

80,000,000

Tip

o d

e c

am

bio

Dó

lare

s e

sta

do

un

ide

nse

s

TC ponderado y volumen negociado en Monex

Monto TIPO DE CAMBIO NEGOCIADO (colones por US$)

Fuente: Elaboración propia con datos del BCCR

Durante el mes de octubre 2017 en Monex se negociaron en promedio US$16.7 millones diarios, monto mayor a los US$14.0 millones negociados en promedio durante el mes de setiembre 2017, lo que representa una variación mensual de 19.2%.

El total de compras que realizó el Sector Público No Bancario (SPNB) en el mercado cambiario durante el mes de octubre 2017 alcanzaron los US$217.4 millones, y se realizaron ventas por US$3.7 millones.

217,405

-

50,000

100,000

150,000

200,000

250,000

Da

to

s e

n m

ile

s d

e d

óla

re

s

Operaciones cambiarias del SPNB

Compras

Ventas

Fuente: Elaboración propia con datos del BCCR

Durante el mes de octubre, el BCCR registró operaciones cambiarias de compra por US$266.3 millones y de venta por US$264.8 millones, ambas incluyendo las operaciones realizadas contra el SPNB.

266,350

264,825

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

500,000

Da

tos

en

mil

es

de

US

$

Participación cambiaria mensual del BCCR

Compras Ventas

Fuente: Elaboración propia con datos del BCCR

INFORMACIÓN DE USO PÚBLICO

INS Valores Puesto de Bolsa, S.A. Tel.: +506 – 2284 – 8000.

Apdo. Postal 1860-1002, San José, Costa Rica. Dirección Electrónica: www.insvalores.com

Pág. 6 de 10 F004-PRO-NG-001, v1

Agregados monetarios

Las acciones del Banco Central en los últimos años han procurado controlar las fuentes estructurales de expansión de liquidez, por lo que los agregados monetarios y el crédito, en sus distintas coberturas, han mostrado tasas de crecimiento cuya tendencia guarda coherencia con la evolución de la actividad económica, la meta de inflación y el incremento gradual en el nivel de profundización financiera. Esta condición también se observó en el primer semestre del año en curso, por lo que por la vía monetaria no están propiciando presiones inflacionarias en exceso a la meta del Banco Central. Con base en la información a octubre 2017, la liquidez total del sistema bancario muestra un crecimiento interanual de 9.55%. Al analizar los componentes de la liquidez, se observa un crecimiento interanual del cuasidinero de 11.62%, mientras que el medio circulante (M1) muestra un decrecimiento interanual del -0.01%. El cuasidinero muestra un crecimiento de 11.0% en moneda extranjera y de 12.1% en moneda nacional.

El proceso de desdolarización del crédito al sector privado se dio, al punto que la participación de las operaciones en moneda extranjera en el saldo de crédito total disminuyó en 2 puntos porcentuales, para ubicarse en 40,3% al término del primer semestre del año (no incorpora efecto cambiario). Este comportamiento no solo puso de manifiesto una reacción ante los movimientos cambiarios, sino también acciones tomadas por el Banco Central y el Conassif. El crédito total al sector privado, con información a octubre 2017, creció a una tasa interanual de 8.3%. En moneda local el crecimiento fue de un 13.3% y en moneda extranjera de un 3.3%. Observando a partir de junio 2016 (crecimiento 15.5%) el crecimiento del crédito en moneda extranjera ha venido desacelerando, hasta alcanzar niveles de crecimiento que rondan el 3% en octubre 2017%.

13.3%

3.3%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

20.0%

Va

ria

ció

n I

nte

ra

nu

al

%

Crédito Total al Sector Privado

Total Moneda nacional Moneda extranjera

Fuente: Elaboración propia con datos del BCCR

El componente en dólares de la riqueza financiera total aumentó su participación relativa en 1,1 p.p. respecto a finales de 2016 y en 2,0 p.p. en relación con lo registrado un año atrás. Ese comportamiento estuvo asociado con la reducción en el premio por ahorrar en colones, caída acentuada en mayo último ante la aceleración de la depreciación de la moneda nacional y de las expectativas de variación cambiaria. La riqueza financiera total (numerario, depósitos bancarios, bonos fiscales y bonos de estabilización monetaria) mostró un crecimiento interanual de 8.9% con corte a octubre 2017.

En moneda nacional la riqueza financiera mostró un crecimiento interanual de 5.3% y en moneda extranjera el crecimiento fue de 15.4%. Observando a partir de enero 2016 (cuando presentó un crecimiento que rondaba el 5.4%) el crecimiento de la riqueza financiera en moneda extranjera ha venido recuperándose considerablemente. Con respecto a la riqueza financiera en moneda nacional, ésta más bien se ha venido debilitando en los últimos meses.

INFORMACIÓN DE USO PÚBLICO

INS Valores Puesto de Bolsa, S.A. Tel.: +506 – 2284 – 8000.

Apdo. Postal 1860-1002, San José, Costa Rica. Dirección Electrónica: www.insvalores.com

Pág. 7 de 10 F004-PRO-NG-001, v1

5.3%

15.4%

0

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

0%

5%

10%

15%

20%

25%

30%

Total (millones de colones)Colones y dólares (variación

interanual)

Riqueza Financiera del Sector Privado (cobertura SBN)

Total Moneda nacional % Moneda extranjera

Fuente: Elaboración propia con datos del BCCR

La composición de los agregados monetarios y del crédito al sector privado por moneda fue diferente a lo previsto, denotando una preferencia por instrumentos de ahorro en moneda extranjera y por la constitución de créditos en moneda nacional, mayor a la contemplada en la programación macroeconómica formulada en diciembre pasado. A octubre 2017 los depósitos a plazo obtuvieron un crecimiento interanual del 17.9% para los depósitos en colones, y un crecimiento de 10.2% para los depósitos dólares. En términos absolutos en octubre 2017, los depósitos en moneda extranjera decrecieron en -36,333 millones de colones, y los depósitos en moneda local mostraron un crecimiento de 36,826 millones de colones, con respecto al mes anterior.

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

-5%

0%

5%

10%

15%

20%

25%

30%

Sa

ldo

s a

fin

de

me

s e

n m

illo

ne

s d

e c

olo

ne

s

Va

ria

ció

n i

nte

ran

ua

l

Depositos a plazo en moneda local y extranjera del sistema bancario

Colones Dolares % colones % dólares

Fuente: Elaboración propia con datos del BCCR

En los primeros siete meses del año (hasta el día 28 de julio) el Banco Central aplicó medidas tendientes a restituir el premio por ahorrar en colones y mitigar riesgos que el proceso de dolarización del ahorro financiero introducen al control de la inflación. Las principales medidas fueron: a) El incremento en la Tasa de política monetaria, b) Asimetría en el rango de tasas de interés para las operaciones del Banco Central en el MIL, c) Restablecer la captación de fondos del público mediante depósitos electrónicos a plazo en colones (DEP en Central Directo) con tasas de interés competitivas, d) Habilitó la captación mediante depósitos electrónicos a plazo en dólares de intermediarios financieros, para plazos comprendidos entre 30 y 1.800 días, e) Habilitó la intervención cambiaria bajo la modalidad “entre días”, con vigencia a partir del 25 de mayo último, para lo cual dispuso de US$1,000 millones. El pronóstico de los agregados monetarios y crediticios del BCCR, en el Programa Macroeconómico para el bienio 2017-18, proyectan un crecimiento de la liquidez total (M3) de 8.4% para el 2017 y 7.6% para el 2018; para la riqueza financiera total un 9.8% en el 2017 y 9.6% para el 2018, y para el crédito al sector privado un 6.9% para el 2017 y 6.4% para el 2018.

Situación Fiscal

Según las cifras del Ministerio de Hacienda acumuladas a setiembre 2017, los ingresos totales del Gobierno Central presentaron un crecimiento interanual de 5.8% (9.6% en setiembre 2016), siendo los ingresos tributarios la principal fuente de ingresos, al representar el 92.16% de los ingresos totales, de los cuales el Impuesto de ventas es el que más aporta, representando el 31.85% de los ingresos totales. Los gastos totales presentaron un crecimiento interanual a setiembre 2017 de 10.2% (en setiembre 2016 crecieron un 2.7%). Los gastos corrientes tienen un peso relativo de 92.6% respecto a los gastos totales y presentan un incremento interanual de 8.8%, mientras que los gastos de capital tienen

INFORMACIÓN DE USO PÚBLICO

INS Valores Puesto de Bolsa, S.A. Tel.: +506 – 2284 – 8000.

Apdo. Postal 1860-1002, San José, Costa Rica. Dirección Electrónica: www.insvalores.com

Pág. 8 de 10 F004-PRO-NG-001, v1

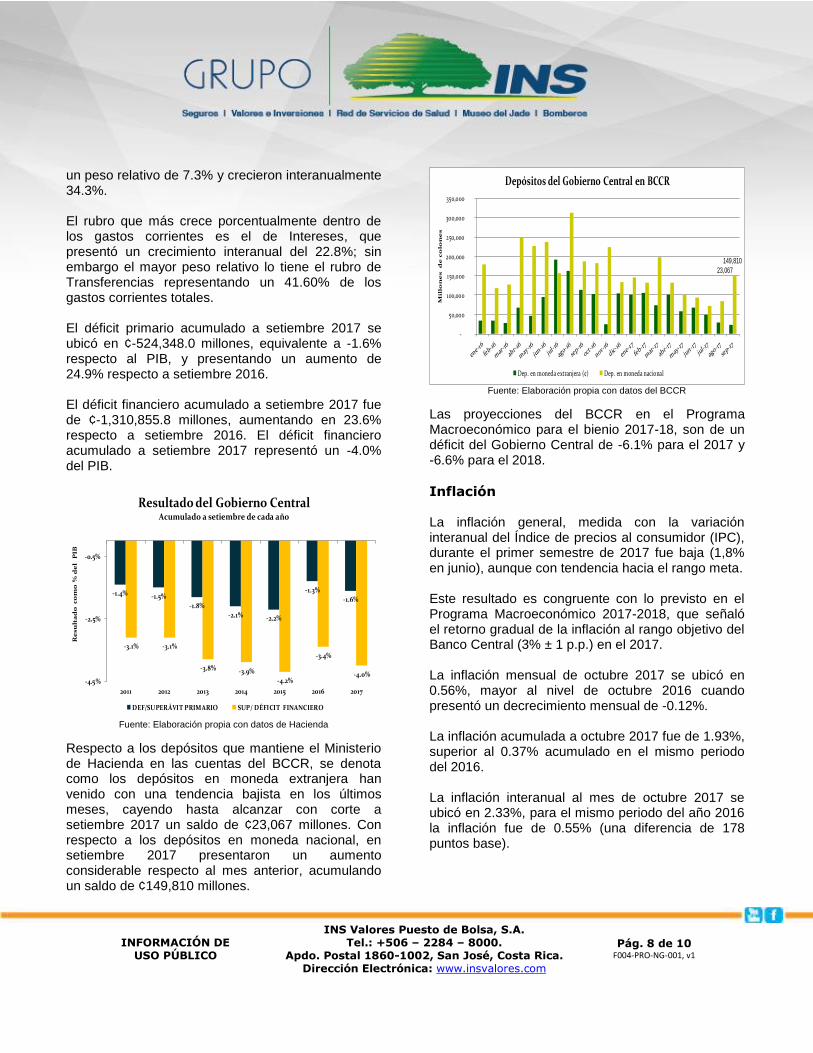

un peso relativo de 7.3% y crecieron interanualmente 34.3%. El rubro que más crece porcentualmente dentro de los gastos corrientes es el de Intereses, que presentó un crecimiento interanual del 22.8%; sin embargo el mayor peso relativo lo tiene el rubro de Transferencias representando un 41.60% de los gastos corrientes totales. El déficit primario acumulado a setiembre 2017 se ubicó en ¢-524,348.0 millones, equivalente a -1.6% respecto al PIB, y presentando un aumento de 24.9% respecto a setiembre 2016. El déficit financiero acumulado a setiembre 2017 fue de ¢-1,310,855.8 millones, aumentando en 23.6% respecto a setiembre 2016. El déficit financiero acumulado a setiembre 2017 representó un -4.0% del PIB.

-1.4% -1.5%

-1.8%

-2.1% -2.2%

-1.3%

-1.6%

-3.1% -3.1%

-3.8% -3.9%

-4.2%

-3.4%

-4.0%-4.5%

-2.5%

-0.5%

2011 2012 2013 2014 2015 2016 2017

Re

su

lta

do

co

mo

% d

el

PIB

Resultado del Gobierno CentralAcumulado a setiembre de cada año

DEF/SUPERÁVIT PRIMARIO SUP/ DÉFICIT FINANCIERO

Fuente: Elaboración propia con datos de Hacienda

Respecto a los depósitos que mantiene el Ministerio de Hacienda en las cuentas del BCCR, se denota como los depósitos en moneda extranjera han venido con una tendencia bajista en los últimos meses, cayendo hasta alcanzar con corte a setiembre 2017 un saldo de ¢23,067 millones. Con respecto a los depósitos en moneda nacional, en setiembre 2017 presentaron un aumento considerable respecto al mes anterior, acumulando un saldo de ¢149,810 millones.

23,067

149,810

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

Mil

lon

es d

e c

olo

ne

s

Depósitos del Gobierno Central en BCCR

Dep. en moneda extranjera (¢) Dep. en moneda nacional

Fuente: Elaboración propia con datos del BCCR

Las proyecciones del BCCR en el Programa Macroeconómico para el bienio 2017-18, son de un déficit del Gobierno Central de -6.1% para el 2017 y -6.6% para el 2018.

Inflación La inflación general, medida con la variación interanual del Índice de precios al consumidor (IPC), durante el primer semestre de 2017 fue baja (1,8% en junio), aunque con tendencia hacia el rango meta. Este resultado es congruente con lo previsto en el Programa Macroeconómico 2017-2018, que señaló el retorno gradual de la inflación al rango objetivo del Banco Central (3% ± 1 p.p.) en el 2017. La inflación mensual de octubre 2017 se ubicó en 0.56%, mayor al nivel de octubre 2016 cuando presentó un decrecimiento mensual de -0.12%. La inflación acumulada a octubre 2017 fue de 1.93%, superior al 0.37% acumulado en el mismo periodo del 2016. La inflación interanual al mes de octubre 2017 se ubicó en 2.33%, para el mismo periodo del año 2016 la inflación fue de 0.55% (una diferencia de 178 puntos base).

INFORMACIÓN DE USO PÚBLICO

INS Valores Puesto de Bolsa, S.A. Tel.: +506 – 2284 – 8000.

Apdo. Postal 1860-1002, San José, Costa Rica. Dirección Electrónica: www.insvalores.com

Pág. 9 de 10 F004-PRO-NG-001, v1

7.65

12.99

3.16

4.363.47 3.42

2.98

4.99

-0.98 0.37

1.93

-1.50

0.50

2.50

4.50

6.50

8.50

10.50

12.50

14.50

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Infl

ació

n a

cu

mu

lad

a %

Inflación acumulada a octubre de cada año

Fuente: Elaboración propia con base en datos del BCCR

Durante el mes de octubre, los grupos de consumo que más influyeron en el resultado mensual del Índice General fueron: Alquiler y servicios de la vivienda (2.89%), Alimentos y bebidas no alcohólicas (0.66%), y Transporte (0.88%). Durante el mes de octubre, el 45% de los 315 bienes y servicios que componen la Canasta de Consumo del IPC aumentó de precio respecto al mes anterior, el 38% presentó una disminución y el restante 17% permaneció sin variación. La inflación, se ha mantenido por más de dos años dentro del rango meta, lo que denota la mejora en la credibilidad del Banco Central sobre su compromiso con el control de la inflación.

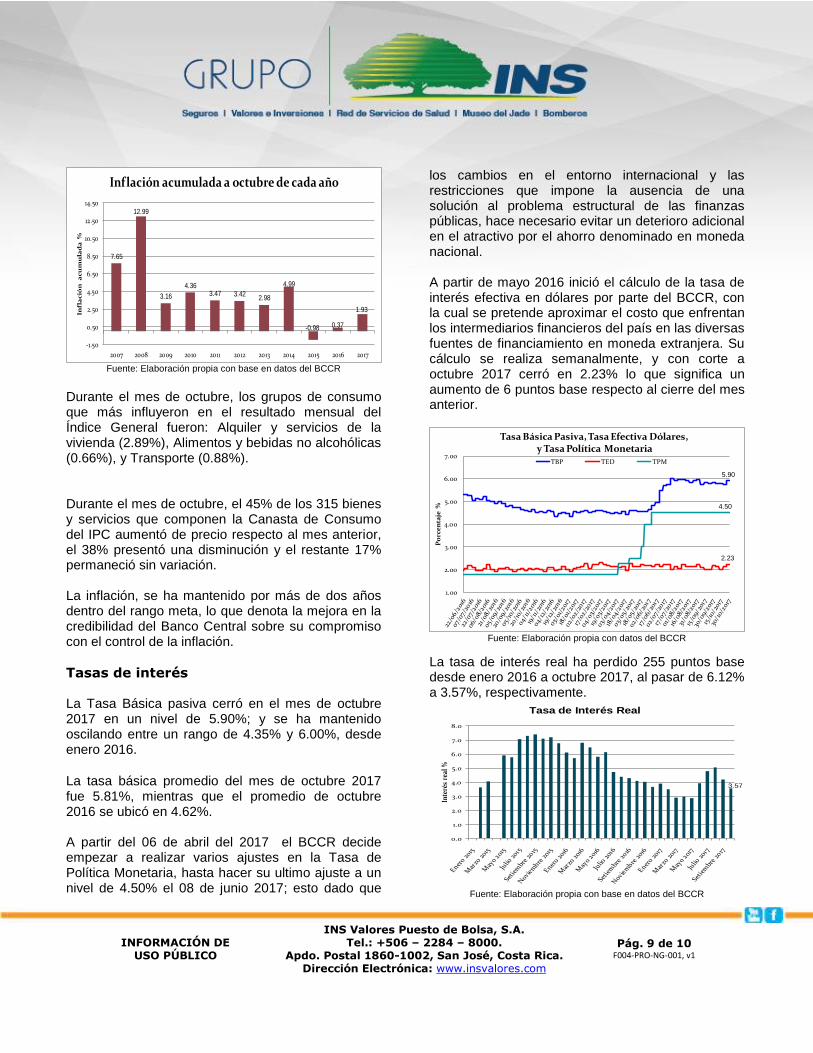

Tasas de interés La Tasa Básica pasiva cerró en el mes de octubre 2017 en un nivel de 5.90%; y se ha mantenido oscilando entre un rango de 4.35% y 6.00%, desde enero 2016.

La tasa básica promedio del mes de octubre 2017 fue 5.81%, mientras que el promedio de octubre 2016 se ubicó en 4.62%. A partir del 06 de abril del 2017 el BCCR decide empezar a realizar varios ajustes en la Tasa de Política Monetaria, hasta hacer su ultimo ajuste a un nivel de 4.50% el 08 de junio 2017; esto dado que

los cambios en el entorno internacional y las restricciones que impone la ausencia de una solución al problema estructural de las finanzas públicas, hace necesario evitar un deterioro adicional en el atractivo por el ahorro denominado en moneda nacional. A partir de mayo 2016 inició el cálculo de la tasa de interés efectiva en dólares por parte del BCCR, con la cual se pretende aproximar el costo que enfrentan los intermediarios financieros del país en las diversas fuentes de financiamiento en moneda extranjera. Su cálculo se realiza semanalmente, y con corte a octubre 2017 cerró en 2.23% lo que significa un aumento de 6 puntos base respecto al cierre del mes anterior.

5.90

2.23

4.50

1.00

2.00

3.00

4.00

5.00

6.00

7.00

Po

rce

nta

je %

Tasa Básica Pasiva, Tasa Efectiva Dólares, y Tasa Política Monetaria

TBP TED TPM

Fuente: Elaboración propia con datos del BCCR

La tasa de interés real ha perdido 255 puntos base desde enero 2016 a octubre 2017, al pasar de 6.12% a 3.57%, respectivamente.

3.57

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

Inte

rés

real

%

Tasa de Interés Real

Fuente: Elaboración propia con base en datos del BCCR

INFORMACIÓN DE USO PÚBLICO

INS Valores Puesto de Bolsa, S.A. Tel.: +506 – 2284 – 8000.

Apdo. Postal 1860-1002, San José, Costa Rica. Dirección Electrónica: www.insvalores.com

Pág. 10 de 10 F004-PRO-NG-001, v1

Es importante mencionar que el deterioro de las finanzas públicas mayor al previsto, podría generar presiones importantes sobre las tasas de interés locales, en caso de no encontrar una pronta solución.

Fuente: Banco Central de Costa Rica (BCCR), Reuters y Bloomberg

La información contenida es de uso público y se obtuvo de fuentes consideradas confiables, pero no se garantiza su exactitud, veracidad u objetividad y es para

uso y distribución exclusivo de los clientes de INS Valores Puesto de Bolsa S. A. La intención de este reporte es darle seguimiento y mantenerlo informado sobre

el comportamiento de los valores que conforman su portafolio de inversión, así como darle información para la ejecución de operaciones bursátiles, todo con el

fin de brindarle asesoría de inversión y que tome decisiones informadas. De acuerdo con la Ley 7732, artículo 13, la autorización para realizar oferta pública no

implica calificación sobre la bondad de la emisión ni la solvencia del emisor o intermediario. Las personas involucradas en la elaboración de este documento no

presentan conflicto de interés. Por favor no responder al correo [email protected]. Si desea mayor información por favor contacte a su Corredor de

Bolsa al teléfono 2284-8000.