Embed Size (px)

Citation preview

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 1

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

ÍNDICE Página

I. INTRODUCCIÓN 3

II. OBJETIVO, ALCANCE Y MARCO JURÍDICO 4

III. DESCRIPCIÓN DE PROCEDIMIENTOS

1. Procedimiento para Verificar los concursos de Obra Pública 6

Diagrama de Flujo 9

2. Procedimiento para Revisión de Estimaciones y Anticipos de Obra Pública en Proceso 11

Diagrama de Flujo 14

3. Procedimiento para la Entrega-Recepción de Obra Pública 16

Diagrama de Flujo 18 4. Procedimiento para la Realización de Auditorías 19

Diagrama de Flujo 22

IV. ANEXOS

1. Formato de Supervisión de Concurso de Obra 25 Instructivo de Llenado 26 2. Formato de Revisión Física de Obra Pública 27

Instructivo de Llenado 28

3. Formato para Revisión de Estimaciones de Obras Públicas en Proceso 29 Instructivo de Llenado 30

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 2

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

Página

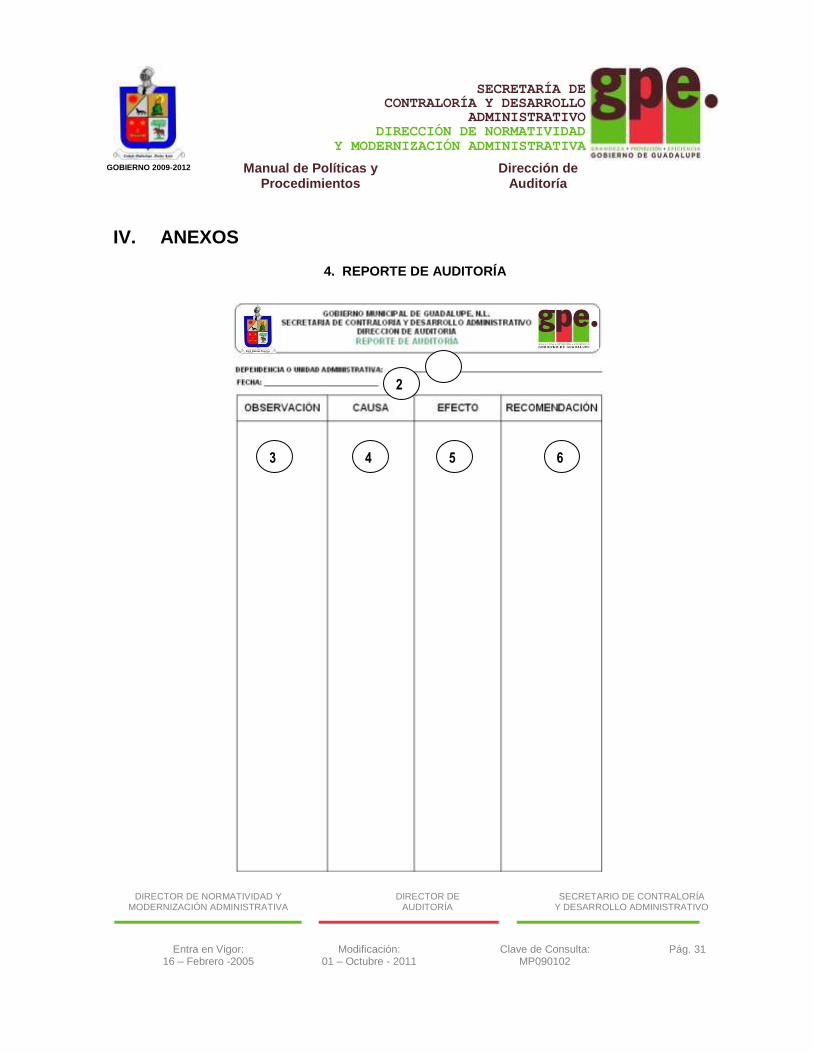

4. Reporte de Auditoría 31

Instructivo de Llenado 32

5. Reporte Final de Auditoría 33 Instructivo de Llenado 34

6. Informe Ejecutivo de Auditoría 35 Instructivo de Llenado 36

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 3

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

I. INTRODUCCIÓN

La Secretaría de Contraloría y Desarrollo Administrativo en uso de las facultades que le confiere el

Artículo 20, fracción XV del Reglamento Orgánico de la Administración Pública del Municipio de

Guadalupe, Nuevo León, expide el presente Manual de Políticas y Procedimientos Administrativos de

la Dirección de Auditoría.

Este Manual tiene como objetivo fundamental la definición y documentación de los Procedimientos

que sustentan la operación de la Dirección de Auditoría, las Políticas que norman a los mismos, así

como también, señalar los puestos involucrados en la ejecución de las diversas funciones

administrativas, a fin de establecer el control y funcionamiento más eficiente y transparente de la

Unidad Administrativa en cuestión.

Un Procedimiento Administrativo es un instrumento básico de coordinación mediante el cual se

ordenan y enlazan las diversas actividades de trabajo, de acuerdo a una secuencia de las

operaciones realizadas por las distintas personas que en él intervienen. Así mismo, los

Procedimientos se orientan hacia objetivos específicos, que se rigen por Políticas o lineamientos que

además, describen la manera de lograr los objetivos establecidos.

Las Políticas son lineamientos que norman las operaciones que conforman los Procedimientos

Administrativos para que éstos se lleven a cabo de acuerdo a criterios y controles establecidos, así

como para facilitar el cumplimiento de las responsabilidades.

Toda modificación que se pretenda realizar al contenido del presente Manual, deberá notificarse por

escrito a la Secretaría de Contraloría y Desarrollo Administrativo para su validación, documentación y

autorización correspondiente, y bajo ningún concepto, salvo la autorización expresa del Secretario de

Contraloría y Desarrollo Administrativo y del Director de Auditoría, este Manual podrá ser facilitado a

personas ajenas a ésta Dirección.

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 4

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

II. OBJETIVO, ALCANCE Y MARCO JURÍDICO

OBJETIVO El presente Manual de Políticas y Procedimientos Administrativos tiene como objetivo fundamental la definición y documentación de los Procedimientos que sustentan la operación de la Dirección de Auditoría en la ejecución de diversas funciones administrativas a fin de establecer el control y funcionamiento más eficiente y transparente de la Unidad Administrativa en cuestión.

Así mismo, tiene como objetivos específicos los siguientes:

Establecer un mecanismo de control que permita dirigir, supervisar y verificar las actividades que se llevan a cabo en la Dirección de Auditoría cumpliendo con los principios de oportunidad, transparencia y eficiencia administrativa.

Proporcionar una herramienta que facilite el proceso de inducción y capacitación del personal de nuevo ingreso.

Proporcionar información que sirve de base para evaluar la eficiencia del personal en el cumplimiento de sus funciones específicas.

Incorporar a los sistemas y procedimientos administrativos, la utilización de herramientas que ayuden a agilizar el flujo de información y de esta manera facilitar la toma de decisiones.

ALCANCE

Las políticas, procedimientos, flujos de información, reportes y responsabilidades, descritos en el presente Manual de Políticas y Procedimientos Administrativos de la Dirección de Auditoría, son aplicables al personal adscrito a esta Dirección y en su caso a otras Dependencias del Municipio, cuando impliquen su interacción, siendo el enlace con éstas el Responsable Administrativo de cada Dependencia.

MARCO JURÍDICO Ley Orgánica de la Administración Pública Municipal del Estado de Nuevo León.

Ley del Órgano de Fiscalización Superior del Estado de Nuevo León.

Ley de Responsabilidades de los Servidores Públicos del Estado y Municipios de Nuevo León.

Ley de Egresos del Estado de Nuevo León.

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 5

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

Ley de Obras Públicas para el Estado y los Municipios de Nuevo León.

Ley de Transparencia y Acceso a la Información del Estado de Nuevo León.

Código Fiscal de la Federación.

Reglamento de Adquisiciones de Ciudad Guadalupe, N.L.

Reglamentos Municipales

Reglamento Orgánico de la Administración Pública del Municipio de Guadalupe, Nuevo León.

Reglamento para la Entrega – Recepción de la Administración Pública Municipal de Guadalupe Nuevo León.

Plan Municipal de Desarrollo Vigente

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 6

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

III. DESCRIPCIÓN DE PROCEDIMIENTOS

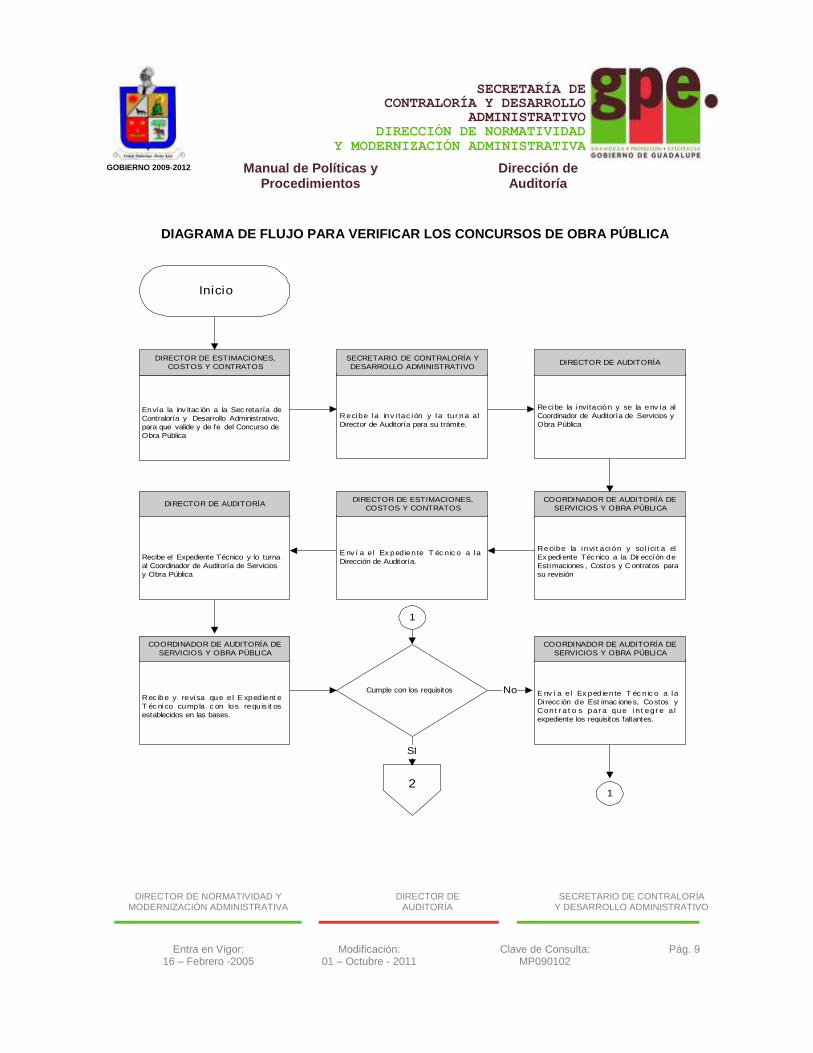

1. PROCEDIMIENTO PARA VERIFICAR LOS CONCURSOS DE OBRA PÚBLICA DIRECTOR DE ESTIMACIONES, COSTOS Y CONTRATOS 1. Envía la invitación a la Secretaría de Contraloría y Desarrollo Administrativo, para que valide y de

fe del Concurso de Obra Pública.

“La invitación al Concurso deberá enviarse con cinco días de anticipación y especificar como mínimo lo siguiente:

a) Número de licitación, descripción y ubicación de la obra, costo y fecha límite de venta de

bases e inscripción. b) Plazo de ejecución de los trabajos y capital requerido. c) Lugar, fecha y hora en que se llevará a cabo el Acto de Presentación y Apertura de

proposiciones.” SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO 2. Recibe la invitación y la turna al Director de Auditoría para su trámite. DIRECTOR DE AUDITORÍA 3. Recibe la invitación y se la envía al Coordinador de Auditoría de Servicios y Obra Pública COORDINADOR DE AUDITORÍA DE SERVICIOS Y OBRA PÚBLICA 4. Recibe la invitación y solicita el Expediente Técnico a la Dirección de Estimaciones, Costos y

Contratos para su revisión. DIRECTOR DE ESTIMACIONES, COSTOS Y CONTRATOS 5. Envía el Expediente Técnico a la Dirección de Auditoría. DIRECTOR DE AUDITORÍA 6. Recibe el Expediente Técnico y lo turna al Coordinador de Auditoría de Servicios y Obra Pública. COORDINADOR DE AUDITORÍA DE SERVICIOS Y OBRA PÚBLICA 7. Recibe y revisa que el Expediente Técnico cumpla con los requisitos establecidos en las bases.

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 7

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

COORDINADOR DE AUDITORÍA DE SERVICIOS Y OBRA PÚBLICA

“Los requisitos mínimos que deben tener los expedientes técnicos de obras públicas son los siguientes: a) Acta de constitución del Comité Comunitario (obras del Ramo 33). b) Acta de acuerdo de aceptación de la obra por el Consejo de Desarrollo Municipal. c) Características generales de la obra d) Presupuesto y croquis del proyecto e) Aprobación por parte del Ayuntamiento (obras del Ramo 33). f) Factibilidad de la dependencia competente según el tipo de obra g) Evidencia de la difusión de la obra en la comunidad (obras del Ramo 33). h) Reporte de un integrante del Comité Comunitario (obras del Ramo 33).

En caso de la falta de algún requisito, notifica a Dirección de Programación, Presupuesto y Control de Estimaciones, para su integración.”

8. Solicita a la Dirección de Estimaciones, Costos y Contratos el oficio de autorización de la obra

que emite la Secretaría de Finanzas y Tesorería Municipal.

“En caso de ser una obra con recursos del Ramo 33 verifica que se cuente con la autorización del Consejo de Desarrollo Municipal.”

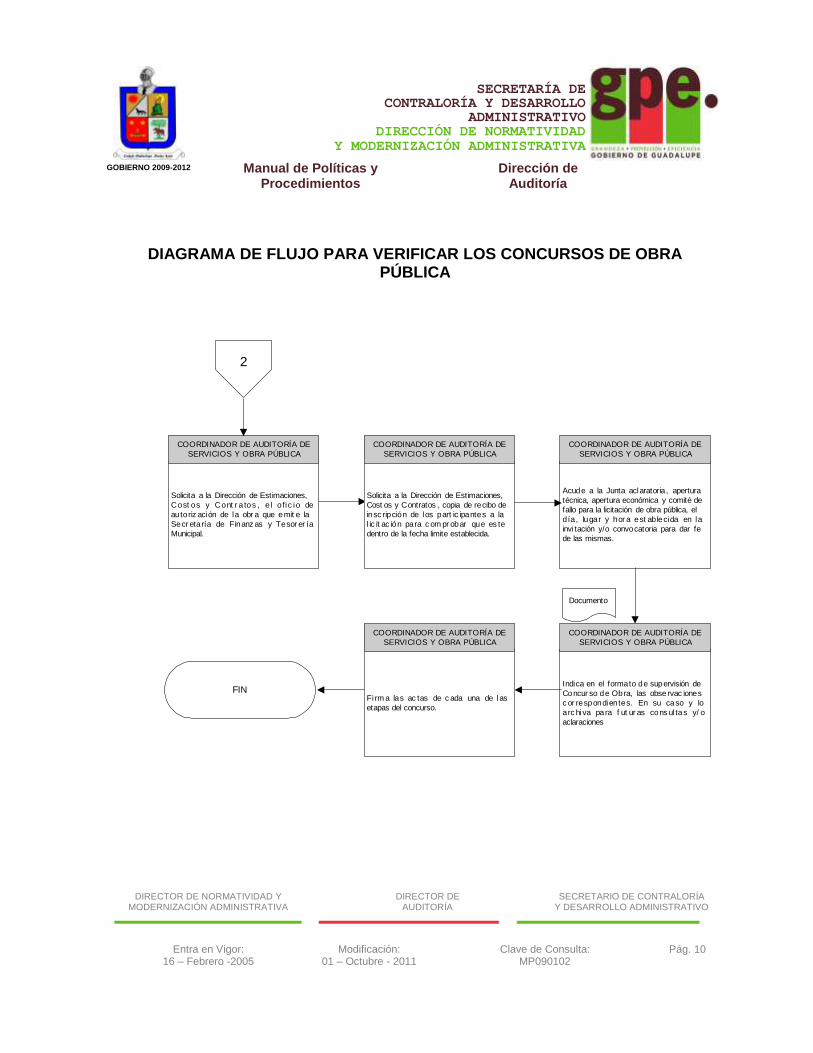

9. Solicita a la Dirección de Estimaciones, Costos y Contratos copia de recibo de inscripción de los

participantes a la licitación para comprobar que este dentro de la fecha limite establecida. 10. Acude a la Junta Aclaratoria, Apertura Técnica, Apertura Económica y Comité de Fallo para la

licitación de obra pública, el día, lugar y hora establecida en la invitación y/o convocatoria para dar fe de las mismas.

“Se deberán respetar los horarios señalados en las Bases para todas y cada una de las Etapas del Concurso”. “En la apertura técnica, se deberá comprobar que las propuestas de los contratistas cumplan con los requisitos y documentación estipulada en las Bases y en la Junta Aclaratoria de la obra a licitar.”

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 8

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

EN CASO DE QUE EL EXPEDIENTE NO CUMPLA CON LOS REQUISITOS COORDINADOR DE AUDITORÍA DE SERVICIOS Y OBRA PÚBLICA 11. Envía el Expediente Técnico a la Dirección de Estimaciones, Costos y Contratos, para que integre

al expediente los requisitos faltantes. 12. Indica en el formato de Supervisión de Concurso de Obra (anexo 1), las observaciones

correspondientes. En su caso y lo archiva para futuras consultas y/o aclaraciones. 13. Firma las actas de cada una de las etapas del concurso.

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 9

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

DIAGRAMA DE FLUJO PARA VERIFICAR LOS CONCURSOS DE OBRA PÚBLICA

Inicio

Envía la inv itac ión a la Sec retaría de

Contraloría y Desarrollo Administrativo,

para que valide y de fe del Concurso de

Obra Pública

DIRECTOR DE ESTIMACIONES,

COSTOS Y CONTRATOS

Recibe la inv i tac ión y la tur na a l

Director de Auditoría para su trámite.

SECRETARIO DE CONTRALORÍA Y

DESARROLLO ADMINISTRATIVO

Recibe la invi tación y se la env ía al

Coordinador de Auditoría de Servicios y

Obra Pública

DIRECTOR DE AUDITORÍA

Recibe la invi t ación y sol ici t a el

Ex pediente Téc nico a la Dir ección de

Estimaciones , Costos y Contratos para

su revisión

COORDINADOR DE AUDITORÍA DE

SERVICIOS Y OBRA PÚBLICA

2

1

No

E nv í a e l Ex ped ien te T éc nic o a la

Dirección de Auditoría.

DIRECTOR DE ESTIMACIONES,

COSTOS Y CONTRATOS

Recibe el Expediente Técnico y lo turna

al Coordinador de Auditoría de Servicios

y Obra Pública

DIRECTOR DE AUDITORÍA

SI

1

Cumple con los requisitos E nv í a e l Ex ped ien te T éc nic o a la

Di recc ión de Est imac iones, Costos y

Cont r a t o s par a que int egr e a l

expediente los requisitos faltantes.

COORDINADOR DE AUDITORÍA DE

SERVICIOS Y OBRA PÚBLICA

Rec ibe y revisa que e l E xped ient e

T éc nico cumpla c on los requis it os

establecidos en las bases.

COORDINADOR DE AUDITORÍA DE

SERVICIOS Y OBRA PÚBLICA

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 10

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

DIAGRAMA DE FLUJO PARA VERIFICAR LOS CONCURSOS DE OBRA

PÚBLICA

FIN

Acude a la Junta aclaratoria, apertura

técnica, apertura económica y comité de

fallo para la licitación de obra pública, el

día, lugar y hor a est ablecida en la

invi tación y/o convocatoria para dar fe

de las mismas.

COORDINADOR DE AUDITORÍA DE

SERVICIOS Y OBRA PÚBLICA

Solicita a la Dirección de Estimaciones,

Cost os y Contratos , copia de recibo de

insc ripción de los part ic ipantes a la

l ic it ac ión para c om pr obar que es te

dentro de la fecha limite establecida.

COORDINADOR DE AUDITORÍA DE

SERVICIOS Y OBRA PÚBLICA

Solicita a la Dirección de Estimaciones,

Cost os y Cont r a tos , e l ofic io de

autoriz ación de la obr a que emit e la

Secr eta ría de Finanz as y Tesor er ía

Municipal.

COORDINADOR DE AUDITORÍA DE

SERVICIOS Y OBRA PÚBLICA

2

Indica en el formato de supervisión de

Concur so de Obra, las observac iones

c or respondientes. En su caso y lo

arc hiva para f ut ur as cons ul tas y/ o

aclaraciones

COORDINADOR DE AUDITORÍA DE

SERVICIOS Y OBRA PÚBLICA

Fi rm a las ac tas de c ada una de las

etapas del concurso.

COORDINADOR DE AUDITORÍA DE

SERVICIOS Y OBRA PÚBLICA

Documento

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 11

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

III. DESCRIPCIÓN DE PROCEDIMIENTOS

2. PROCEDIMIENTO PARA REVISIÓN DE ESTIMACIONES Y ANTICIPOS DE OBRA PÚBLICA EN PROCESO

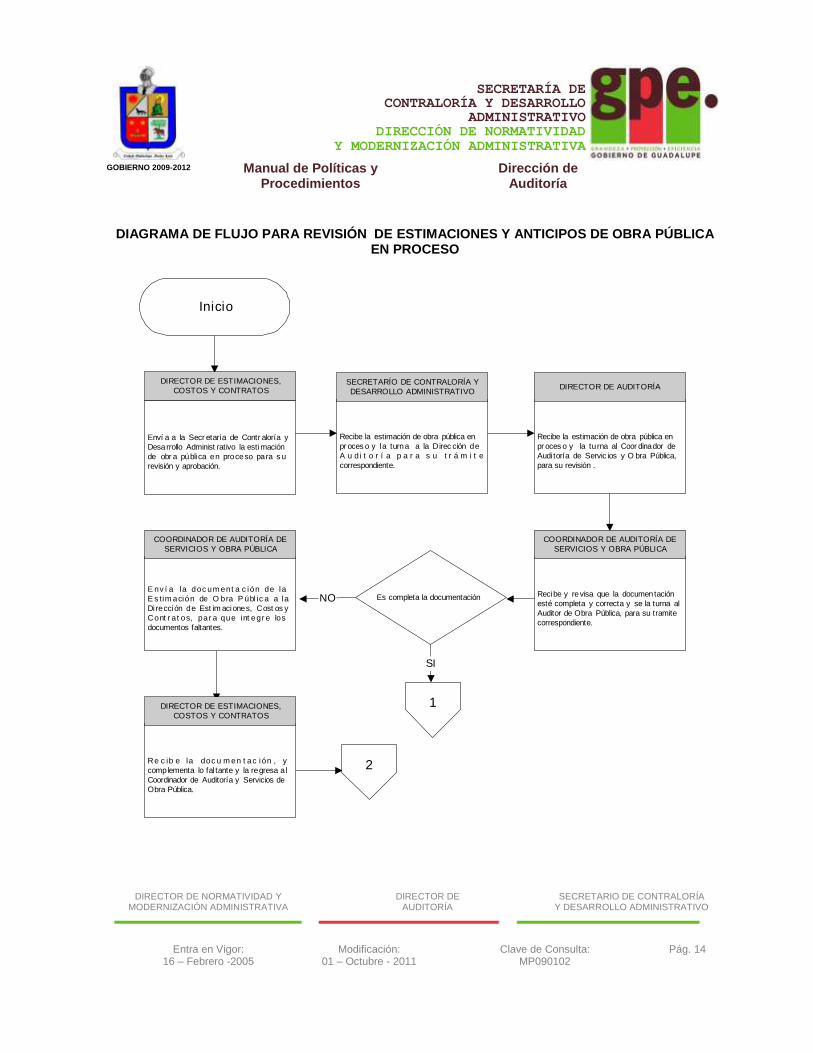

DIRECTOR DE ESTIMACIONES, COSTOS Y CONTRATOS 1. Envía a la Secretaría de Contraloría y Desarrollo Administrativo la estimación de obra pública en

proceso para su revisión y aprobación. SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO 2. Recibe la estimación de obra pública en proceso y la turna a la Dirección de Auditoría, para su

trámite correspondiente. DIRECTOR DE AUDITORÍA 3. Recibe la estimación de obra pública en proceso y la turna al Coordinador de Auditoría de

Servicios y Obra Pública, para su revisión. “La revisión y autorización por parte de la Secretaría de Contraloría y Desarrollo Administrativo

Municipal será en un tiempo no mayor a cinco días hábiles.” COORDINADOR DE AUDITORÍA DE SERVICIOS Y OBRA PÚBLICA 4. Recibe y revisa que la documentación esté completa y correcta y se la turna al Supervisor de

Auditoría de Obra Pública, para su trámite correspondiente. “La Documentación mínima que deberá contener cada estimación es:

1. Carátula de la Estimación. 2. Hoja Generadora. 3. Generadores por Concepto. 4. Croquis por Concepto. 5. Pruebas de Laboratorio. 6. Bitácora del Período. 7. Fotos. 8. Presupuesto Autorizado por el Director de Construcción y Proyectos. 9. Análisis de Precios Unitarios Autorizados. 10. Copia del Convenio Firmado.

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 12

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

COORDINADOR DE AUDITORÍA DE SERVICIOS Y OBRA PÚBLICA

11. Carta de prorroga de los trabajos por parte del Contratista y de aceptación por la Dirección de Construcción y Proyectos. (en su caso)

12. Factura

“En caso de Anticipos por inicio de obra, solo se adjuntaran las Actas del Concurso, Carátula del Contrato y Fianza de Garantía de Cumplimiento”.

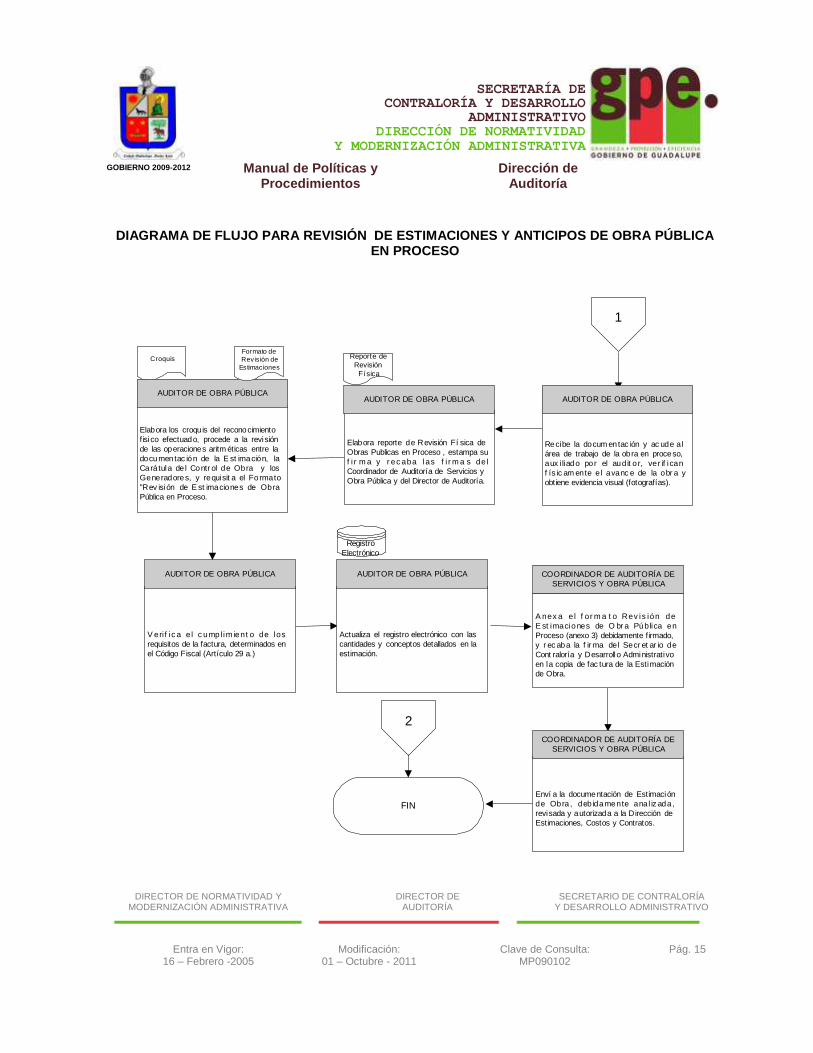

EN CASO DE QUE LA DOCUMENTACIÓN ESTE COMPLETA AUDITOR DE OBRA PÚBLICA 5. Recibe la documentación y acude al área de trabajo de la obra en proceso, auxiliado por el

auditor, verifican físicamente el avance de la obra y obtiene evidencia visual (fotografías) 6. Elabora reporte de Revisión Física de Obras Públicas en Proceso (anexo 2) estampa su firma y

recaba las firmas del Coordinador de Auditoría de Servicios y Obra Pública y del Director de Auditoría.

“En caso de que los trabajos presenten deficiencias o no coincidan con las estimaciones, no se autorizará e informará por escrito a la Dirección de Estimaciones, Costos y Contratos”.

7. Elabora los croquis del reconocimiento físico efectuado, procede a la revisión de las operaciones

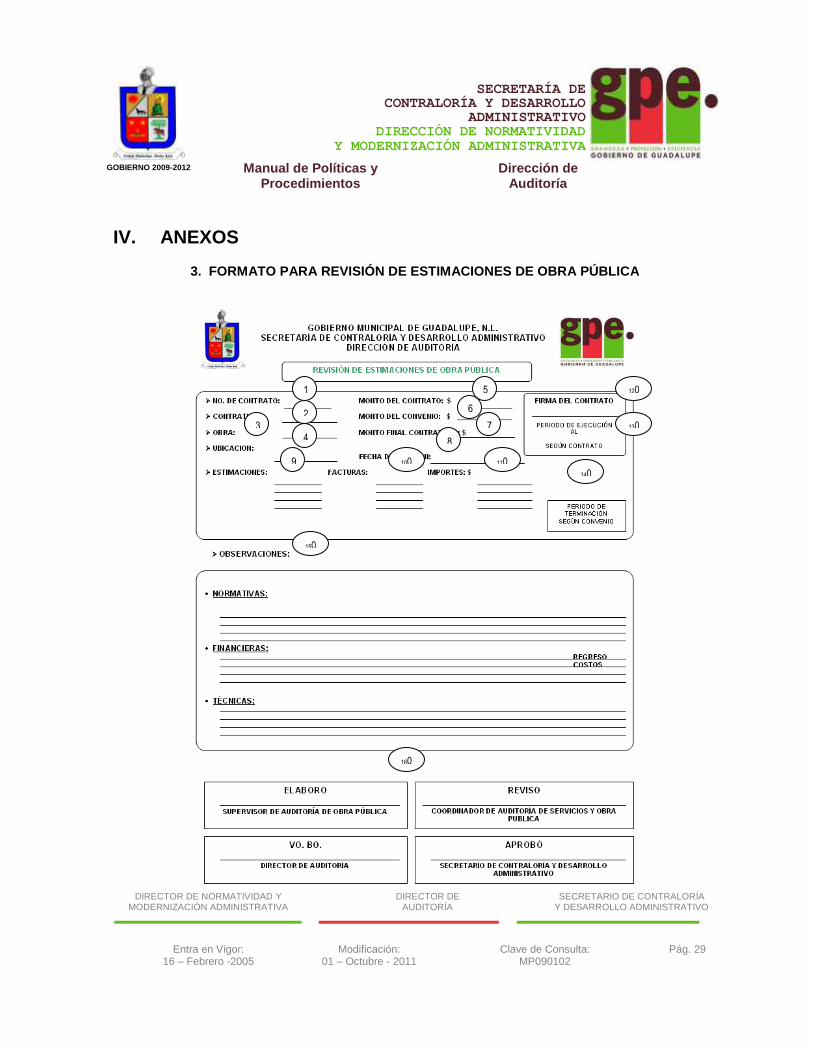

aritméticas entre la documentación de la Estimación, la Carátula del Control de Obra y los Generadores, y requisita el formato Revisión de Estimaciones de Obra Pública en Proceso (anexo 3).

“Los conceptos detallados en la Estimación deberán corresponder al avance físico, los generadores de la obra y la calidad estipulada en el Catalogo de Conceptos”.

8. Verifica el cumplimiento de los requisitos de la factura, determinados en el Código Fiscal (articulo

29-a.)

“La factura deberá contener los siguientes datos:

1. A nombre de: Municipio de Guadalupe, N.L., 2. Domicilio: Hidalgo y Barbadillo S/N, Centro de Guadalupe, N.L. 3. R.F.C.: MGN 770101 TZA; 4. Fecha (día, mes y año); 5. Concepto o descripción del servicio de manera clara y detallada;

6. I.V.A. desglosado;

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 13

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

AUDITOR DE OBRA PÚBLICA

7. Importe total en número y letra; 8. Cédula de identificación fiscal del contribuyente; 9. Además, deberán contener el nombre, firma, fecha (con letra de molde) y número de

nómina del empleado municipal que recibió el bien o servicio. 10. Número de folio; 11. Fecha de impresión y datos del impresor autorizado.”

UNA VEZ QUE LA DOCUMENTACIÓN DE LA ESTIMACIÓN ES VERIFICADA 9. Actualiza el registro electrónico con las cantidades y conceptos detallados en la estimación. COORDINADOR DE AUDITORÍA DE SERVICIOS Y OBRA PÚBLICA 10. Anexa el formato Revisión de Estimaciones de Obra Pública en Proceso (anexo 3) debidamente

firmado, y recaba la firma del Secretario de Contraloría y Desarrollo Administrativo en la copia de factura de la Estimación de Obra.

“La Factura original la deberá conservar en resguardo la Dirección de Estimaciones, Costos y Contratos”.

11. Envía la documentación de Estimación de Obra, debidamente analizada, revisada y autorizada a

la Dirección de Estimaciones, Costos y Contratos. EN CASO DE QUE LA DOCUMENTACIÓN NO ESTE COMPLETA COORDINADOR DE AUDITORÍA DE SERVICIOS Y OBRA PÚBLICA 12. Envía la documentación de la Estimación de Obra Pública a la Dirección de Estimaciones, Costos

y Contratos, para que integre los documentos faltantes. DIRECTOR DE ESTIMACIONES, COSTOS Y CONTRATOS 13. Recibe la documentación, complementa lo faltante y la regresa al Coordinador de Auditoría y

Servicios de Obra Pública para su trámite correspondiente.

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 14

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

Inicio

NO

Enví a a la Secr etaría de Contr aloría y

Desarrollo Administ rativo la estimación

de obr a pública en proceso para s u

revisión y aprobación.

DIRECTOR DE ESTIMACIONES,

COSTOS Y CONTRATOS

Recibe la estimación de obra pública en

pr oces o y la turna a la Direc ción de

A u di t o r í a p a r a s u t r á m i t e

correspondiente.

SECRETARÍO DE CONTRALORÍA Y

DESARROLLO ADMINISTRATIVO

Recibe la estimación de obra pública en

pr oces o y la turna al Coor dinador de

Audi toría de Servic ios y O bra Pública,

para su revisión .

DIRECTOR DE AUDITORÍA

E nv í a la doc um ent a c ión de la

E s tim ación de O bra P úbl ic a a la

Di rección de Est im aciones, Cost os y

Cont r at os, par a que int egr e los

documentos faltantes.

COORDINADOR DE AUDITORÍA DE

SERVICIOS Y OBRA PÚBLICA

1

Es completa la documentación

SI

Recibe y revisa que la documentación

esté completa y correcta y se la turna al

Auditor de Obra Pública, para su tramite

correspondiente.

COORDINADOR DE AUDITORÍA DE

SERVICIOS Y OBRA PÚBLICA

Re c ib e la doc u m en t ac ión , y

complementa lo fal tante y la regresa a l

Coordinador de Auditoría y Servicios de

Obra Pública.

DIRECTOR DE ESTIMACIONES,

COSTOS Y CONTRATOS

2

DIAGRAMA DE FLUJO PARA REVISIÓN DE ESTIMACIONES Y ANTICIPOS DE OBRA PÚBLICA

EN PROCESO

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 15

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

DIAGRAMA DE FLUJO PARA REVISIÓN DE ESTIMACIONES Y ANTICIPOS DE OBRA PÚBLICA

EN PROCESO

1

FIN

Elabora reporte de Revisión Fí sica de

Obras Publicas en Proceso , estampa su

f i r m a y r ec aba las f i r m a s de l

Coordinador de Auditoría de Servicios y

Obra Pública y del Director de Auditoría.

AUDITOR DE OBRA PÚBLICA

Reporte de

Revisión

Física

Recibe la docum entac ión y ac ude a l

área de trabajo de la obra en proceso,

aux i liado por el audit o r, ver if i can

f ís ic am ente e l avanc e de la obr a y

obtiene evidencia visual (fotografías).

AUDITOR DE OBRA PÚBLICA

Registro

Electrónico

Enví a la documentación de Estimación

de Obra , deb idamente anal iz ada,

revisada y autorizada a la Dirección de

Estimaciones, Costos y Contratos.

COORDINADOR DE AUDITORÍA DE

SERVICIOS Y OBRA PÚBLICA

Croquis

Elabora los croquis del reconocimiento

fisico efectuado, procede a la revisión

de las operaciones aritm éticas entre la

documentac ión de la E st imación, la

Cará tula de l Contr ol de Obra y los

Generadores, y requisit a el Formato

"Rev isión de E st imaciones de Obra

Pública en Proceso.

AUDITOR DE OBRA PÚBLICA

V eri f i c a e l c umpl im ient o de los

requisitos de la factura, determinados en

el Código Fiscal (Artículo 29 a.)

AUDITOR DE OBRA PÚBLICA

Actualiza el registro electrónico con las

cantidades y conceptos detallados en la

estimación.

AUDITOR DE OBRA PÚBLICA

A nex a e l f or m a t o Rev is ión de

E st imaciones de O br a Pública en

Proceso (anexo 3) debidamente firmado,

y r ec aba la f ir ma del Secr et ar io de

Cont raloría y Desarrollo Administrativo

en la copia de fac tura de la Estimación

de Obra.

COORDINADOR DE AUDITORÍA DE

SERVICIOS Y OBRA PÚBLICA

Formato de

Revisión de

Estimaciones

2

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 16

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

III. DESCRIPCIÓN DE PROCEDIMIENTOS

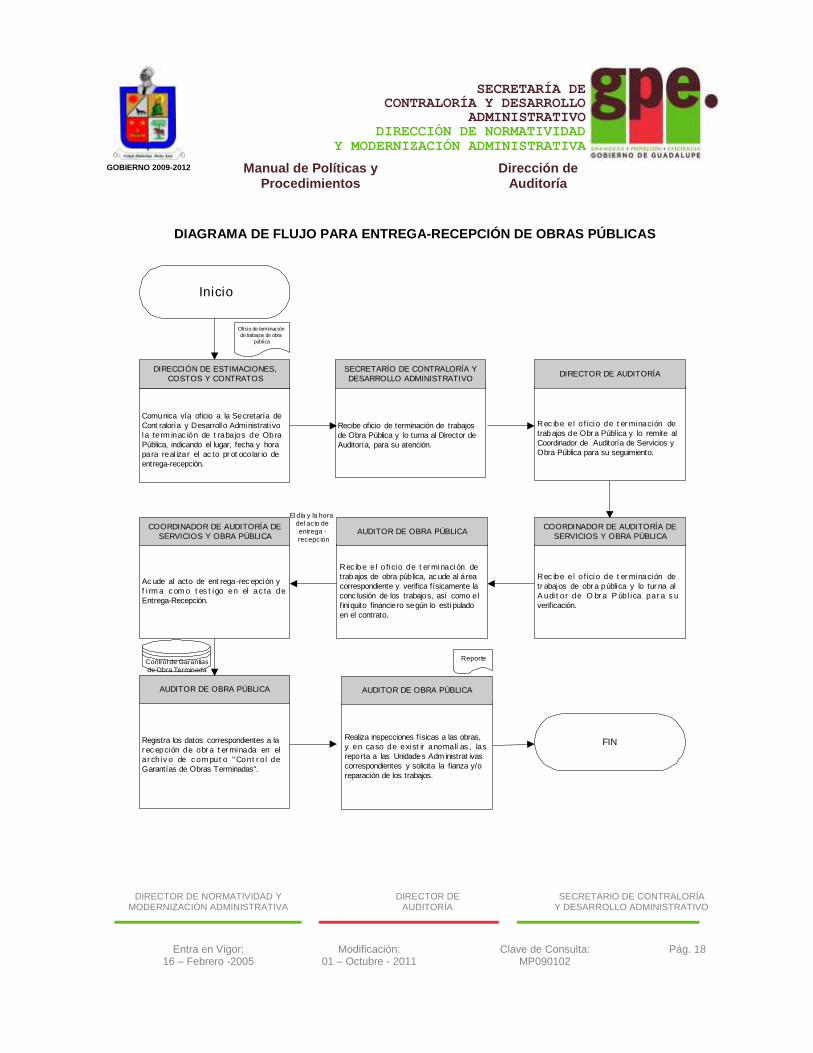

3. PROCEDIMIENTO PARA LA ENTREGA-RECEPCIÓN DE OBRAS PÚBLICA DIRECTOR DE ESTIMACIONES, COSTOS Y CONTRATOS 1. Comunica vía oficio a la Secretaría de Contraloría y Desarrollo Administrativo la terminación de

trabajos de Obra Pública, indicando el lugar, fecha y hora para realizar el acto protocolario de entrega-recepción.

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

2. Recibe oficio de terminación de trabajos de Obra Pública y lo turna al Director de Auditoría, para su conocimiento.

DIRECTOR DE AUDITORÍA

3. Recibe oficio de terminación de trabajos de Obra Pública y lo remite al Coordinador de Auditoría de Servicios y Obra Pública, para su seguimiento.

COORDINADOR DE AUDITORÍA DE SERVICIOS Y OBRA PÚBLICA 4. Recibe el oficio de terminación de trabajos de obra pública y lo turna al Supervisor de Obra

Pública para su verificación.

AUDITOR DE OBRA PÚBLICA

5. Recibe el oficio de terminación de trabajos de obra pública, acude al área correspondiente y verifica físicamente la conclusión de los trabajos, así como el finiquito financiero según lo estipulado en el contrato.

EL DÍA Y LA HORA DEL ACTO DE ENTREGA - RECEPCIÓN COORDINADOR DE AUDITORÍA DE SERVICIOS Y OBRA PÚBLICA

6. Acude al acto de entrega-recepción y firma como testigo en el acta de Entrega-Recepción.

“La recepción deberá realizarse en un período no mayor a 30 días hábiles, conforme a lo establecido en el artículo 78 de la Ley de Obra Pública para el Estado y los Municipios de Nuevo León. “Deberá informarle al Director de Auditoría de lo sucedido en el acto de entrega-recepción, mediante un reporte.”

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 17

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

COORDINADOR DE AUDITORÍA DE SERVICIOS Y OBRA PÚBLICA

En los casos en los que la obra pública haya sido realizada con recursos del Ramo 33, se deberá extender una invitación al Titular de la Contraloría Social y al Comité Comunitario correspondiente”.

AUDITOR DE OBRA PÚBLICA

7. Registra los datos correspondientes a la recepción de obra terminada en el archivo de computo “Control de Garantías de Obras Terminadas”.

8. Realiza inspecciones físicas a las obras, y en caso de existir anomalías, las reporta a las Unidades Administrativas correspondientes y solicita la fianza y/o reparación de los trabajos.

“Las inspecciones físicas se deberán llevar a cabo antes de concluir un año de la entrega-recepción y en caso de existir anomalías, deberá verificar que se lleven acabo de manera eficaz y oportunamente”.

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 18

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

El día y la hora

del acto de

entrega -

recepción

Inicio

Comunica vía oficio a la Secretaría de

Cont raloría y Desarrollo Administrativo

la te rm inac ión de t raba jos de Obra

Pública, indicando el lugar, fecha y hora

para real izar el ac to pr ot ocolar io de

entrega-recepción.

DIRECCIÓN DE ESTIMACIONES,

COSTOS Y CONTRATOS

Recibe oficio de terminación de trabajos

de Obra Pública y lo turna al Director de

Auditoría, para su atención.

SECRETARÍO DE CONTRALORÍA Y

DESARROLLO ADMINISTRATIVO

Rec ibe el o ficio de t er minación de

trabajos de Obr a Públ ica y lo remite al

Coordinador de Auditoría de Servicios y

Obra Pública para su seguimiento.

DIRECTOR DE AUDITORÍA

Registra los datos correspondientes a la

r ec epción de obr a t er minada en el

ar ch iv o de c om put o " Cont r ol de

Garantías de Obras Terminadas".

AUDITOR DE OBRA PÚBLICA

FINRealiza inspecciones físicas a las obras,

y en caso de exist ir anomalí as , las

reporta a las Unidades Adm inistrat ivas

correspondientes y solicita la fianza y/o

reparación de los trabajos.

AUDITOR DE OBRA PÚBLICA

Ac ude al acto de ent rega-rec epción y

f i rm a c om o t es t igo en el ac ta de

Entrega-Recepción.

COORDINADOR DE AUDITORÍA DE

SERVICIOS Y OBRA PÚBLICA

Rec ibe el o ficio de t er minación de

trabajos de obra púb lica, ac ude al área

correspondiente y verifica físicamente la

conc lusión de los trabajos, así como el

finiquito financiero según lo estipulado

en el contrato.

AUDITOR DE OBRA PÚBLICA

Rec ibe el o ficio de t er minación de

tr abajos de obr a pública y lo tur na al

A udi t or de O br a P úbl ica par a s u

verificación.

COORDINADOR DE AUDITORÍA DE

SERVICIOS Y OBRA PÚBLICA

Control de Garantias

de Obra Terminada

Reporte

Oficio de terminación

de trabajos de obra

pública

DIAGRAMA DE FLUJO PARA ENTREGA-RECEPCIÓN DE OBRAS PÚBLICAS

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 19

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

III. DESCRIPCIÓN DE PROCEDIMIENTOS

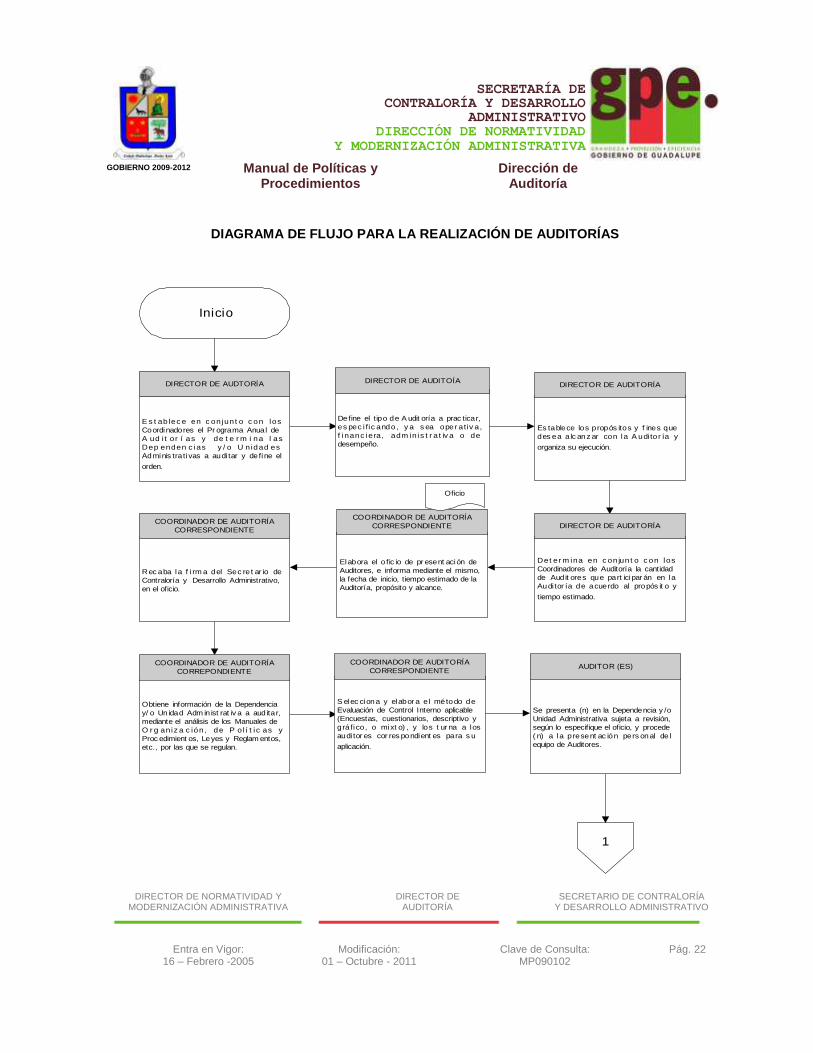

4. PROCEDIMIENTO PARA LA REALIZACIÓN DE AUDITORÍAS DIRECTOR DE AUDITORÍA 1. Establece en conjunto con los Coordinadores de Auditoría el Programa Anual de Auditorías y

determina las Dependencias y/o Unidades Administrativas a auditar y define el orden. 2. Define el tipo de Auditoría a practicar, especificando, ya sea operativa, financiera, administrativa o

de desempeño. 3. Establece los propósitos y fines que desea alcanzar con la Auditoría y organiza su ejecución. 4. Determina en conjunto con los Coordinadores Auditoría la cantidad de Auditores que participarán

en la Auditoría de acuerdo al propósito y tiempo estimado. COORDINADOR DE AUDITORÍA CORRESPONDIENTE 5. Elabora el oficio de presentación de Auditores, e informa mediante el mismo, la fecha de inicio,

tiempo estimado de la Auditoría, propósito y alcance. 6. Recaba la firma del Secretario de Contraloría y Desarrollo Administrativo, en el oficio. 7. Obtiene información de la Dependencia y/o Unidad Administrativa a auditar, mediante el análisis

de los Manuales de Organización, de Políticas y Procedimientos, Leyes y Reglamentos, etc., por las que se regulan.

8. Selecciona y elabora el método de Evaluación de Control Interno aplicable (Encuestas,

cuestionarios, descriptivo y gráfico, o mixto), y los turna a los auditor (es) correspondiente (s) para su aplicación.

AUDITOR (ES) 9. Se presenta (n) en la Dependencia y/o Unidad Administrativa sujeta a revisión, según lo

especifique el oficio, y procede (n) a la presentación personal del equipo de Auditores. 10. Procede (n) a la ejecución de la Auditoría según lo planeado, y evalúa (n) el control interno de la

Dependencia y/o Unidad Administrativa. 11. Elabora (n) las cédulas con los datos informativos requeridos.

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 20

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

AUDITOR (ES)

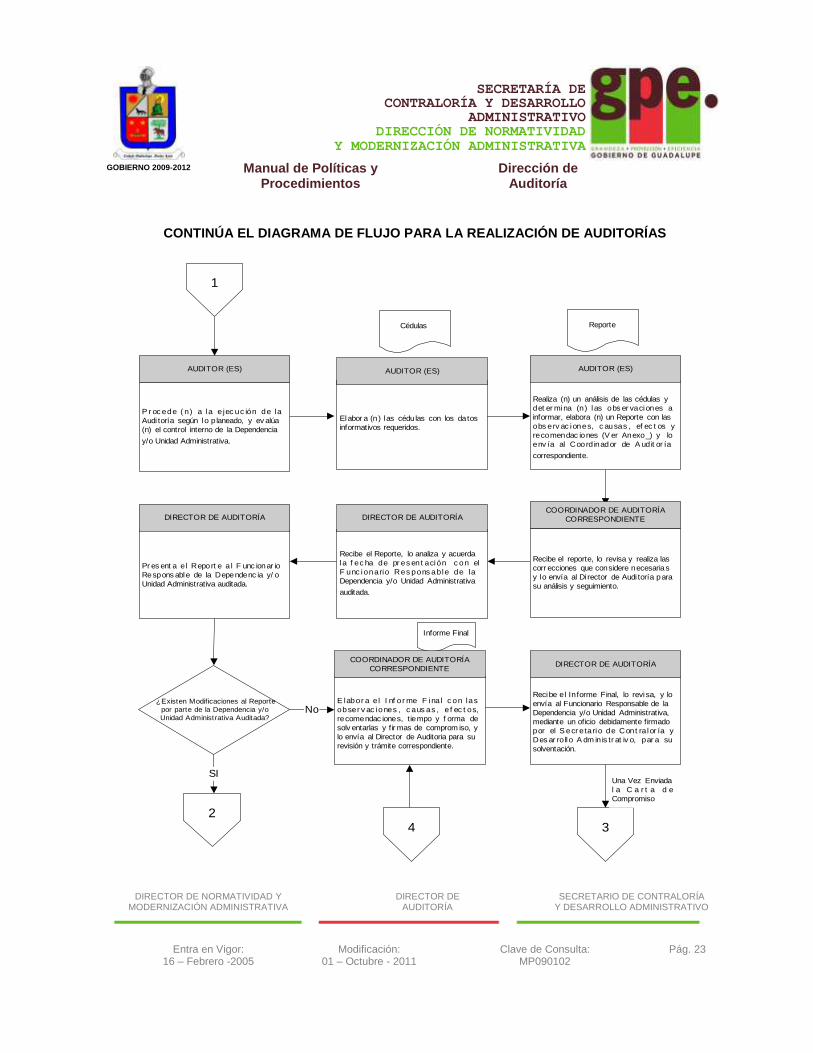

12. Realiza (n) un análisis de las cédulas y determina (n) las observaciones a informar, elabora (n) un Reporte con las observaciones, causas, efectos y recomendaciones (Ver Anexo 4) y lo envía al Coordinador de Auditoría correspondiente.

COORDINADOR DE AUDITORÍA CORRESPONDIENTE

13. Recibe el reporte, lo revisa y realiza las correcciones que considere necesarias y lo envía al Director de Auditoría para su análisis y seguimiento.

DIRECTOR DE AUDITORÍA

14. Recibe el Reporte, lo analiza y acuerda la fecha de presentación con el Funcionario Responsable de la Dependencia y/o Unidad Administrativa auditada.

“En caso de que en la Dependencia y/o Unidad Administrativa auditada se observe una irregularidad, el Director de Auditoría, deberá notificarla inmediatamente al Secretario de Contraloría y Desarrollo Administrativo”.

15. Presenta el Reporte al Funcionario Responsable de la Dependencia y/o Unidad Administrativa

auditada.

EN CASO DE QUE NO SE HAGAN MODIFICACIONES AL REPORTE POR PARTE DE LA DEPENDENCIA Y/O UNIDAD ADMINISTRATIVA AUDITADA COORDINADOR DE AUDITORÍA CORRESPONDIENTE

16. Elabora el Reporte Final con las observaciones, causas, efectos, recomendaciones, tiempo y forma de solventarlas y firmas de compromiso, (Ver Anexo 5) y lo envía al Director de Auditoria para su revisión y trámite correspondiente.

DIRECTOR DE AUDITORÍA 17. Recibe el Reporte Final, lo revisa, y lo envía al Funcionario Responsable de la Dependencia y/o

Unidad Administrativa, mediante un oficio debidamente firmado por el Secretario de Contraloría y Desarrollo Administrativo, para su solventación. “El Director de Auditoría, deberá notificarle al Funcionario Responsable de la Dependencia y/o Unidad Administrativa que debe enviarle una “carta de compromiso” en la que se establezca el tiempo y forma para solventar las observaciones; así mismo el Director de Auditoría deberá informarle que el tiempo de solventación no debe exceder a los 3 meses”.

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 21

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

DIRECTOR DE AUDITORÍA

“Se deberá dar seguimiento a las observaciones y recomendaciones indicadas a la Dependencia y/o Unidad Administrativa evaluada y verificar que sean solventadas por la misma, en tiempo y forma indicados en la carta de compromiso; y en caso contrario, notificarlo al Secretario de Contraloría y Desarrollo Administrativo”.

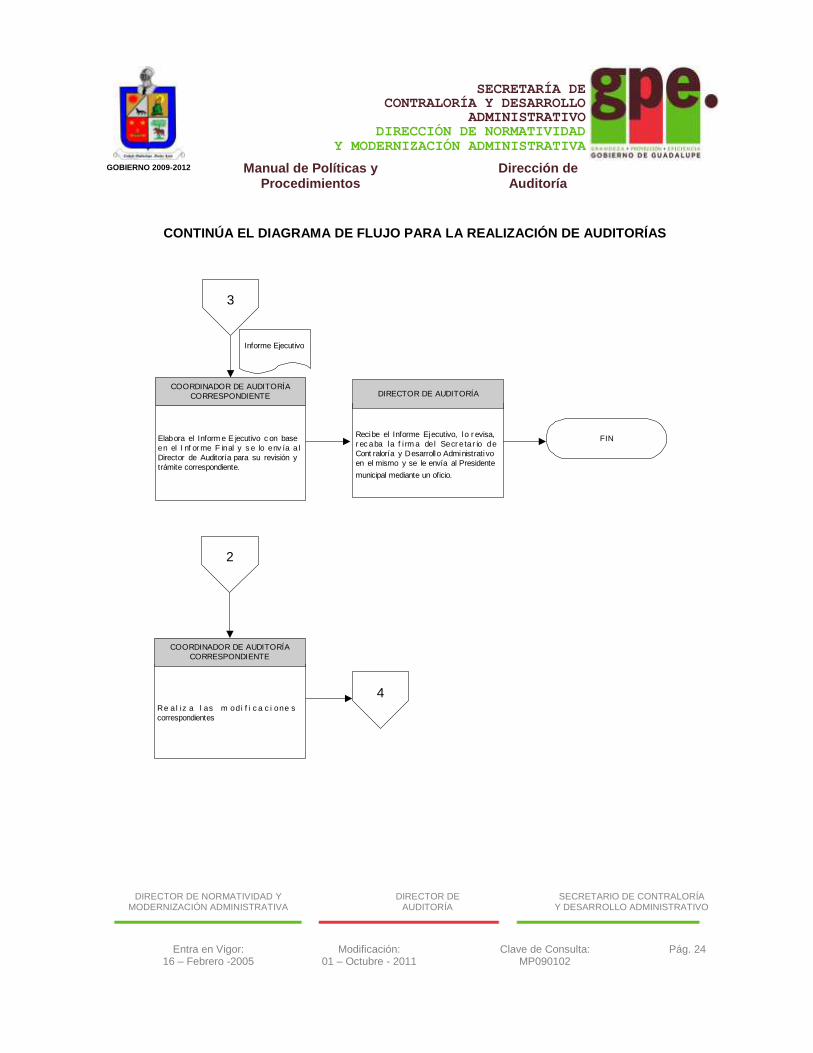

UNA VEZ ENVIADA LA CARTA COMPROMISO POR LA DEPENDENCIA Y/O UNIDAD ADMINISTRATIVA AUDITADA COORDINADOR DE AUDITORÍA CORRESPONDIENTE 18. Elabora el Informe Ejecutivo (Ver Anexo 6) con base en el Informe Final y se lo envía al Director

de Auditoría para su revisión y trámite correspondiente.

“Al Informe Ejecutivo, se le deberá anexar el Informe Final y la Carta Compromiso y Notas Aclaratorias”.

DIRECTOR DE AUDITORÍA 19. Recibe el Informe Ejecutivo, lo revisa, recaba la firma del Secretario de Contraloría y Desarrollo

Administrativo en el mismo y se le envía al Presidente Municipal mediante un oficio.

“El oficio, deberá estar debidamente firmado por el Secretario de Contraloría y Desarrollo Administrativo”.

EN CASO DE QUE SE HAGAN MODIFICACIONES AL REPORTE POR PARTE DE LA DEPENDENCIA Y/O UNIDAD ADMINISTRATIVA AUDITADA COORDINADOR DE AUDITORÍA CORRESPONDIENTE 20. Realiza las modificaciones correspondientes. 21. Continua el procedimiento a partir del paso 16

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 22

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

Inicio

1

E s t ab lec e en c onjun t o c on los

Coordinadores el Pr ograma Anual de

A ud i t or í as y de t e r m i na l as

Dep enden c ias y / o U n idad es

Adminis trativas a audi tar y de fine el

orden.

DIRECTOR DE AUDTORÍA

Define el tipo de A udit oría a prac ticar,

es pec i fic ando, y a s ea oper ativ a,

f inanc iera, adm inis t r a t iv a o de

desempeño.

DIRECTOR DE AUDITOÍA

Es tablece los propós itos y f ines que

des ea a lc anz ar con la A udi to r ía y

organiza su ejecución.

DIRECTOR DE AUDITORÍA

Rec aba la f i rm a del Sec re t ar io de

Contraloría y Desarrollo Administrativo,

en el oficio.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

Elabora el o fic io de pr esent ación de

Auditores, e informa mediante el mismo,

la fecha de inicio, tiempo estimado de la

Auditoría, propósito y alcance.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

Det er m ina en c on jun t o c on los

Coordinadores de Auditoría la cantidad

de Audit ores que part icipar án en la

Auditor ía de acuerdo al propós it o y

tiempo estimado.

DIRECTOR DE AUDITORÍA

Obtiene información de la Dependencia

y/ o Un idad Adm in ist rat iv a a aud itar,

mediante el análisis de los Manuales de

O r g aniz a c ión, de P o lí t i c as y

Proc edimient os, Leyes y Reglam entos,

etc., por las que se regulan.

COORDINADOR DE AUDITORÍA

CORREPONDIENTE

S elec ciona y elabor a e l método de

Evaluación de Control Interno aplicable

(Encuestas, cuestionarios, descriptivo y

gráfico, o mixt o) , y los t ur na a los

audi tor es cor res pondient es para s u

aplicación.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

Se presenta (n) en la Dependencia y /o

Unidad Administrativa sujeta a revisión,

según lo especifique el oficio, y procede

( n) a la present ac ión pers onal de l

equipo de Auditores.

AUDITOR (ES)

Oficio

DIAGRAMA DE FLUJO PARA LA REALIZACIÓN DE AUDITORÍAS

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 23

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

CONTINÚA EL DIAGRAMA DE FLUJO PARA LA REALIZACIÓN DE AUDITORÍAS

1

P r oc ede ( n) a la e jec uc ión de la

Audi toría según lo p laneado, y ev alúa

(n) el control interno de la Dependencia

y/o Unidad Administrativa.

AUDITOR (ES)

Elabor a (n ) las cédulas con los datos

informativos requeridos.

AUDITOR (ES)

Realiza (n) un análisis de las cédulas y

det er mina (n) las obs er vaciones a

informar, elabora (n) un Reporte con las

obs erv ac iones, c ausas , ef ec t os y

recomendac iones (V er Anexo_) y lo

env ía al Coord inador de A udit or ía

correspondiente.

AUDITOR (ES)

Pr es ent a el Report e a l F unc ionar io

Respons able de la Dependenc ia y/ o

Unidad Administrativa auditada.

DIRECTOR DE AUDITORÍA

Recibe el Reporte, lo analiza y acuerda

la f ec ha de pr es ent ación c on el

F unc ionario Res pons able de la

Dependencia y/o Unidad Administrativa

auditada.

DIRECTOR DE AUDITORÍA

Recibe el reporte, lo revisa y realiza las

corr ecciones que considere necesarias

y lo envía al Di rector de Audi toría para

su análisis y seguimiento.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

¿Existen Modificaciones al Reporte

por parte de la Dependencia y/o

Unidad Administrativa Auditada?

E labor a el I nf o r me F inal c on las

obser v ac iones , c aus as , e f ec t os,

recomendac iones, tiempo y f orma de

solv entarlas y fir mas de comprom iso, y

lo envía al Director de Auditoria para su

revisión y trámite correspondiente.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

3

Recibe el Informe Final, lo revisa, y lo

envía al Funcionario Responsable de la

Dependencia y/o Unidad Administrativa,

mediante un oficio debidamente firmado

por el S ecr etario de Cont ralor ía y

Des ar rollo A dm in is tr at iv o, par a su

solventación.

DIRECTOR DE AUDITORÍA

No

2

SIUna Vez Enviada

l a C a r t a d e

Compromiso

Cédulas

4

Reporte

Informe Final

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 24

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

CONTINÚA EL DIAGRAMA DE FLUJO PARA LA REALIZACIÓN DE AUDITORÍAS

3

Elabora el Inform e E jecutivo c on base

en el I nf or me F inal y s e lo env ía a l

Director de Auditoría para su revisión y

trámite correspondiente.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

Recibe el Informe Ejecutivo, lo r evisa,

r ec aba la f i rm a del Secr e tar io de

Cont raloría y Desarrollo Administrativo

en el mismo y se le envía al Presidente

municipal mediante un oficio.

DIRECTOR DE AUDITORÍA

Re al iz a l as m odi f i c a c i one s

correspondientes

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

2

Informe Ejecutivo

4

FIN

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 25

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

IV. ANEXOS

1. SUPERVISIÓN DE CONCURSOS DE OBRA

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 26

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

INSTRUCTIVO DE LLENADO

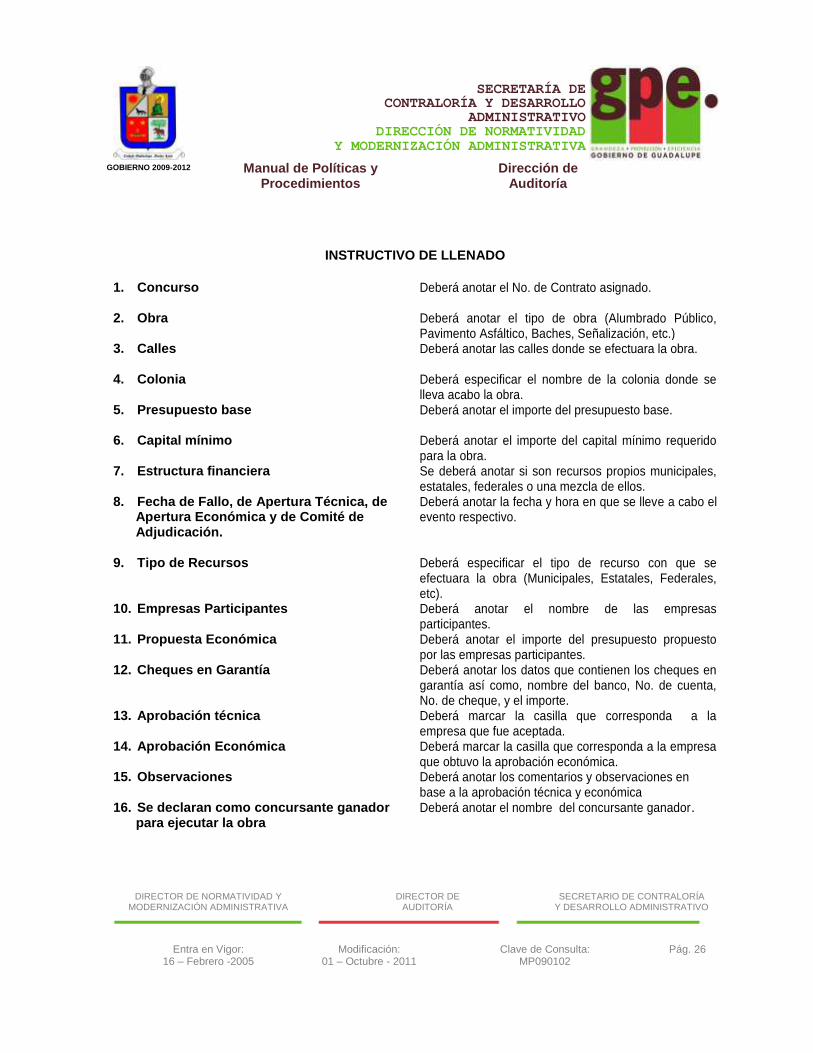

1. Concurso

Deberá anotar el No. de Contrato asignado.

2. Obra Deberá anotar el tipo de obra (Alumbrado Público, Pavimento Asfáltico, Baches, Señalización, etc.)

3. Calles

Deberá anotar las calles donde se efectuara la obra.

4. Colonia Deberá especificar el nombre de la colonia donde se lleva acabo la obra.

5. Presupuesto base

Deberá anotar el importe del presupuesto base.

6. Capital mínimo

Deberá anotar el importe del capital mínimo requerido para la obra.

7. Estructura financiera

Se deberá anotar si son recursos propios municipales, estatales, federales o una mezcla de ellos.

8. Fecha de Fallo, de Apertura Técnica, de Apertura Económica y de Comité de Adjudicación.

Deberá anotar la fecha y hora en que se lleve a cabo el evento respectivo.

9. Tipo de Recursos Deberá especificar el tipo de recurso con que se efectuara la obra (Municipales, Estatales, Federales, etc).

10. Empresas Participantes Deberá anotar el nombre de las empresas participantes.

11. Propuesta Económica Deberá anotar el importe del presupuesto propuesto por las empresas participantes.

12. Cheques en Garantía Deberá anotar los datos que contienen los cheques en garantía así como, nombre del banco, No. de cuenta, No. de cheque, y el importe.

13. Aprobación técnica Deberá marcar la casilla que corresponda a la empresa que fue aceptada.

14. Aprobación Económica Deberá marcar la casilla que corresponda a la empresa que obtuvo la aprobación económica.

15. Observaciones Deberá anotar los comentarios y observaciones en base a la aprobación técnica y económica

16. Se declaran como concursante ganador para ejecutar la obra

Deberá anotar el nombre del concursante ganador.

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 27

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

IV. ANEXOS

2. FORMATO PARA REVISIÓN FÍSICA DE OBRA PÚBLICA

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 28

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

INSTRUCTIVO DE LLENADO

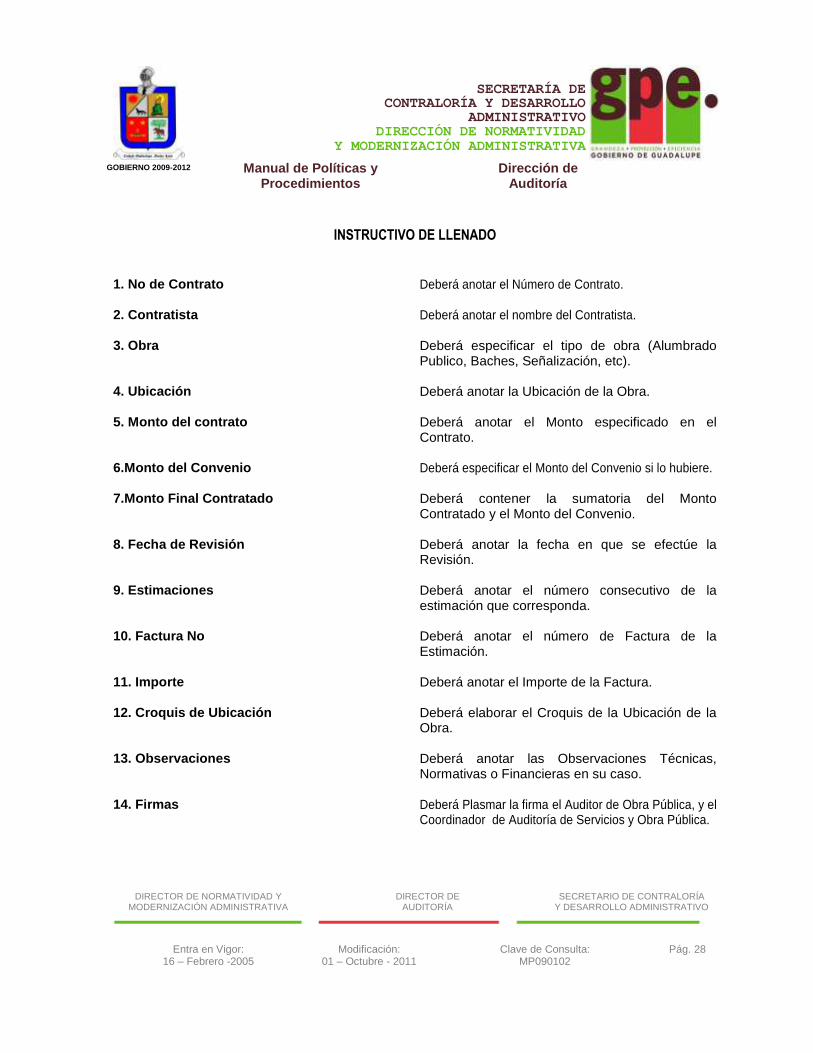

1. No de Contrato Deberá anotar el Número de Contrato.

2. Contratista Deberá anotar el nombre del Contratista.

3. Obra Deberá especificar el tipo de obra (Alumbrado

Publico, Baches, Señalización, etc).

4. Ubicación Deberá anotar la Ubicación de la Obra.

5. Monto del contrato Deberá anotar el Monto especificado en el Contrato.

6.Monto del Convenio Deberá especificar el Monto del Convenio si lo hubiere.

7.Monto Final Contratado Deberá contener la sumatoria del Monto Contratado y el Monto del Convenio.

8. Fecha de Revisión Deberá anotar la fecha en que se efectúe la Revisión.

9. Estimaciones Deberá anotar el número consecutivo de la estimación que corresponda.

10. Factura No Deberá anotar el número de Factura de la Estimación.

11. Importe Deberá anotar el Importe de la Factura.

12. Croquis de Ubicación Deberá elaborar el Croquis de la Ubicación de la Obra.

13. Observaciones Deberá anotar las Observaciones Técnicas, Normativas o Financieras en su caso.

14. Firmas Deberá Plasmar la firma el Auditor de Obra Pública, y el Coordinador de Auditoría de Servicios y Obra Pública.

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 29

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

IV. ANEXOS

3. FORMATO PARA REVISIÓN DE ESTIMACIONES DE OBRA PÚBLICA

1

2 3

4

5

6

7

8

9 100 110

120

130

140

150

160

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 30

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

INSTRUCTIVO DE LLENADO

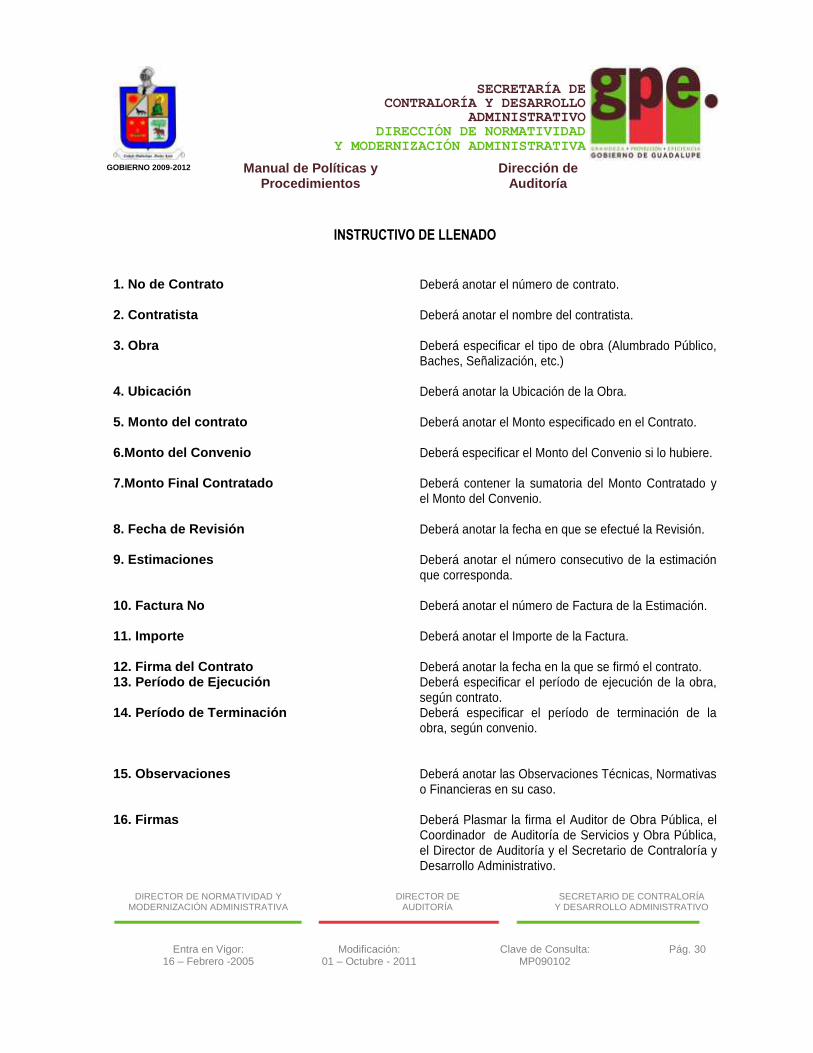

1. No de Contrato Deberá anotar el número de contrato.

2. Contratista Deberá anotar el nombre del contratista.

3. Obra Deberá especificar el tipo de obra (Alumbrado Público, Baches, Señalización, etc.)

4. Ubicación Deberá anotar la Ubicación de la Obra.

5. Monto del contrato Deberá anotar el Monto especificado en el Contrato.

6.Monto del Convenio Deberá especificar el Monto del Convenio si lo hubiere.

7.Monto Final Contratado Deberá contener la sumatoria del Monto Contratado y el Monto del Convenio.

8. Fecha de Revisión Deberá anotar la fecha en que se efectué la Revisión.

9. Estimaciones Deberá anotar el número consecutivo de la estimación que corresponda.

10. Factura No Deberá anotar el número de Factura de la Estimación.

11. Importe Deberá anotar el Importe de la Factura.

12. Firma del Contrato Deberá anotar la fecha en la que se firmó el contrato. 13. Período de Ejecución Deberá especificar el período de ejecución de la obra,

según contrato. 14. Período de Terminación Deberá especificar el período de terminación de la

obra, según convenio.

15. Observaciones Deberá anotar las Observaciones Técnicas, Normativas o Financieras en su caso.

16. Firmas Deberá Plasmar la firma el Auditor de Obra Pública, el Coordinador de Auditoría de Servicios y Obra Pública, el Director de Auditoría y el Secretario de Contraloría y Desarrollo Administrativo.

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 31

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

IV. ANEXOS

4. REPORTE DE AUDITORÍA

2

FIN

3

Elabora el Inform e E jecutivo c on base

en el I nf or me F inal y s e lo env ía a l

Director de Auditoría para su revisión y

trámite correspondiente.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

Recibe el I nforme E jecutivo, lo revisa y

se lo env ía a l P res ident e Munic ipal

mediante un oficio debidamente firmado

por el S ecr etario de Cont ralor ía y

Desarrollo Administrativo.

DIRECTOR DE AUDITORÍA

Re al iz a l as m odi f i c a c i one s

correspondientes.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

2

Informe Ejecutivo

4

3

2

FIN

3

Elabora el Inform e E jecutivo c on base

en el I nf or me F inal y s e lo env ía a l

Director de Auditoría para su revisión y

trámite correspondiente.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

Recibe el I nforme E jecutivo, lo revisa y

se lo env ía a l P res ident e Munic ipal

mediante un oficio debidamente firmado

por el S ecr etario de Cont ralor ía y

Desarrollo Administrativo.

DIRECTOR DE AUDITORÍA

Re al iz a l as m odi f i c a c i one s

correspondientes.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

2

Informe Ejecutivo

4

FIN

3

Elabora el Inform e E jecutivo c on base

en el I nf or me F inal y s e lo env ía a l

Director de Auditoría para su revisión y

trámite correspondiente.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

Recibe el I nforme E jecutivo, lo revisa y

se lo env ía a l P res ident e Munic ipal

mediante un oficio debidamente firmado

por el S ecr etario de Cont ralor ía y

Desarrollo Administrativo.

DIRECTOR DE AUDITORÍA

Re al iz a l as m odi f i c a c i one s

correspondientes.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

2

Informe Ejecutivo

4

4

FIN

3

Elabora el Inform e E jecutivo c on base

en el I nf or me F inal y s e lo env ía a l

Director de Auditoría para su revisión y

trámite correspondiente.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

Recibe el I nforme E jecutivo, lo revisa y

se lo env ía a l P res ident e Munic ipal

mediante un oficio debidamente firmado

por el S ecr etario de Cont ralor ía y

Desarrollo Administrativo.

DIRECTOR DE AUDITORÍA

Re al iz a l as m odi f i c a c i one s

correspondientes.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

2

Informe Ejecutivo

4

5

FIN

3

Elabora el Inform e E jecutivo c on base

en el I nf or me F inal y s e lo env ía a l

Director de Auditoría para su revisión y

trámite correspondiente.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

Recibe el I nforme E jecutivo, lo revisa y

se lo env ía a l P res ident e Munic ipal

mediante un oficio debidamente firmado

por el S ecr etario de Cont ralor ía y

Desarrollo Administrativo.

DIRECTOR DE AUDITORÍA

Re al iz a l as m odi f i c a c i one s

correspondientes.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

2

Informe Ejecutivo

4

6

FIN

3

Elabora el Inform e E jecutivo c on base

en el I nf or me F inal y s e lo env ía a l

Director de Auditoría para su revisión y

trámite correspondiente.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

Recibe el I nforme E jecutivo, lo revisa y

se lo env ía a l P res ident e Munic ipal

mediante un oficio debidamente firmado

por el S ecr etario de Cont ralor ía y

Desarrollo Administrativo.

DIRECTOR DE AUDITORÍA

Re al iz a l as m odi f i c a c i one s

correspondientes.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

2

Informe Ejecutivo

4

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 32

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

INSTRUCTIVO DE LLENADO

1. Dependencia o Unidad Administrativa Deberá escribir el nombre completo de la Dependencia o Unidad Administrativa auditada.

2. Fecha Deberá anotar la fecha en la que se realizó la auditoría.

3. Observación Deberá redactar y comentar la observación encontrada durante la revisión.

4. Causa Deberá detallar cuál fue el origen de la observación encontrada.

5. Efecto Especificar lo que puede ocasionar o la problemática que puede surgir con la observación.

6. Recomendación Deberá detallar las recomendaciones para que se corrijan.

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 33

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

IV. ANEXOS

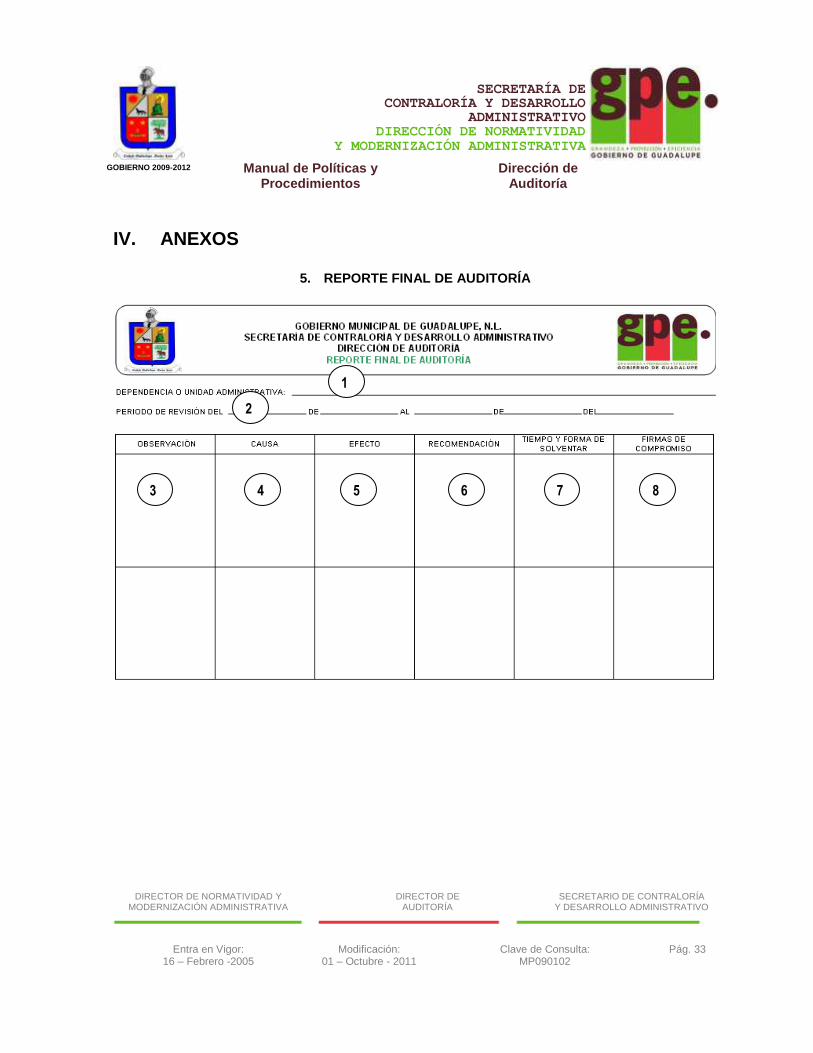

5. REPORTE FINAL DE AUDITORÍA

1

FIN

3

Elabora el Inform e E jecutivo c on base

en el I nf or me F inal y s e lo env ía a l

Director de Auditoría para su revisión y

trámite correspondiente.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

Recibe el I nforme E jecutivo, lo revisa y

se lo env ía a l P res ident e Munic ipal

mediante un oficio debidamente firmado

por el S ecr etario de Cont ralor ía y

Desarrollo Administrativo.

DIRECTOR DE AUDITORÍA

Re al iz a l as m odi f i c a c i one s

correspondientes.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

2

Informe Ejecutivo

4

2

FIN

3

Elabora el Inform e E jecutivo c on base

en el I nf or me F inal y s e lo env ía a l

Director de Auditoría para su revisión y

trámite correspondiente.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

Recibe el I nforme E jecutivo, lo revisa y

se lo env ía a l P res ident e Munic ipal

mediante un oficio debidamente firmado

por el S ecr etario de Cont ralor ía y

Desarrollo Administrativo.

DIRECTOR DE AUDITORÍA

Re al iz a l as m odi f i c a c i one s

correspondientes.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

2

Informe Ejecutivo

4

3

FIN

3

Elabora el Inform e E jecutivo c on base

en el I nf or me F inal y s e lo env ía a l

Director de Auditoría para su revisión y

trámite correspondiente.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

Recibe el I nforme E jecutivo, lo revisa y

se lo env ía a l P res ident e Munic ipal

mediante un oficio debidamente firmado

por el S ecr etario de Cont ralor ía y

Desarrollo Administrativo.

DIRECTOR DE AUDITORÍA

Re al iz a l as m odi f i c a c i one s

correspondientes.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

2

Informe Ejecutivo

4

4

FIN

3

Elabora el Inform e E jecutivo c on base

en el I nf or me F inal y s e lo env ía a l

Director de Auditoría para su revisión y

trámite correspondiente.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

Recibe el I nforme E jecutivo, lo revisa y

se lo env ía a l P res ident e Munic ipal

mediante un oficio debidamente firmado

por el S ecr etario de Cont ralor ía y

Desarrollo Administrativo.

DIRECTOR DE AUDITORÍA

Re al iz a l as m odi f i c a c i one s

correspondientes.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

2

Informe Ejecutivo

4

5

FIN

3

Elabora el Inform e E jecutivo c on base

en el I nf or me F inal y s e lo env ía a l

Director de Auditoría para su revisión y

trámite correspondiente.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

Recibe el I nforme E jecutivo, lo revisa y

se lo env ía a l P res ident e Munic ipal

mediante un oficio debidamente firmado

por el S ecr etario de Cont ralor ía y

Desarrollo Administrativo.

DIRECTOR DE AUDITORÍA

Re al iz a l as m odi f i c a c i one s

correspondientes.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

2

Informe Ejecutivo

4

6

FIN

3

Elabora el Inform e E jecutivo c on base

en el I nf or me F inal y s e lo env ía a l

Director de Auditoría para su revisión y

trámite correspondiente.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

Recibe el I nforme E jecutivo, lo revisa y

se lo env ía a l P res ident e Munic ipal

mediante un oficio debidamente firmado

por el S ecr etario de Cont ralor ía y

Desarrollo Administrativo.

DIRECTOR DE AUDITORÍA

Re al iz a l as m odi f i c a c i one s

correspondientes.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

2

Informe Ejecutivo

4

7

FIN

3

Elabora el Inform e E jecutivo c on base

en el I nf or me F inal y s e lo env ía a l

Director de Auditoría para su revisión y

trámite correspondiente.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

Recibe el I nforme E jecutivo, lo revisa y

se lo env ía a l P res ident e Munic ipal

mediante un oficio debidamente firmado

por el S ecr etario de Cont ralor ía y

Desarrollo Administrativo.

DIRECTOR DE AUDITORÍA

Re al iz a l as m odi f i c a c i one s

correspondientes.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

2

Informe Ejecutivo

4

8

FIN

3

Elabora el Inform e E jecutivo c on base

en el I nf or me F inal y s e lo env ía a l

Director de Auditoría para su revisión y

trámite correspondiente.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

Recibe el I nforme E jecutivo, lo revisa y

se lo env ía a l P res ident e Munic ipal

mediante un oficio debidamente firmado

por el S ecr etario de Cont ralor ía y

Desarrollo Administrativo.

DIRECTOR DE AUDITORÍA

Re al iz a l as m odi f i c a c i one s

correspondientes.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

2

Informe Ejecutivo

4

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 34

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

INSTRUCTIVO DE LLENADO

1. Dependencia o Unidad Administrativa Deberá escribir el nombre completo de la Dependencia

o Unidad Administrativa auditada.

2. Período de Revisión Deberá anotar la fecha de inicio y término de la revisión.

3. Observación Deberá redactar y comentar la observación encontrada durante la revisión.

4. Causa Deberá detallar cuál fue el origen de la observación encontrada.

5. Efecto Especificar lo que puede ocasionar o la problemática que puede surgir con la observación.

6. Recomendación Deberá detallar las recomendaciones para que se corrijan.

7. Tiempo y Forma de Solventar Deberá establecer los tiempos y forma de solventar las observaciones.

8. Firma de Compromiso Deberá plasmar la firma de compromiso el titular de la Dependencia o de la Unidad Administrativa, así como los involucrados en la solventación de las observaciones.

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 35

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

IV. ANEXOS

6. INFORME EJECUTIVO DE AUDITORÍA

1

FIN

3

Elabora el Inform e E jecutivo c on base

en el I nf or me F inal y s e lo env ía a l

Director de Auditoría para su revisión y

trámite correspondiente.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

Recibe el I nforme E jecutivo, lo revisa y

se lo env ía a l P res ident e Munic ipal

mediante un oficio debidamente firmado

por el S ecr etario de Cont ralor ía y

Desarrollo Administrativo.

DIRECTOR DE AUDITORÍA

Re al iz a l as m odi f i c a c i one s

correspondientes.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

2

Informe Ejecutivo

4

2

FIN

3

Elabora el Inform e E jecutivo c on base

en el I nf or me F inal y s e lo env ía a l

Director de Auditoría para su revisión y

trámite correspondiente.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

Recibe el I nforme E jecutivo, lo revisa y

se lo env ía a l P res ident e Munic ipal

mediante un oficio debidamente firmado

por el S ecr etario de Cont ralor ía y

Desarrollo Administrativo.

DIRECTOR DE AUDITORÍA

Re al iz a l as m odi f i c a c i one s

correspondientes.

COORDINADOR DE AUDITORÍA

CORRESPONDIENTE

2

Informe Ejecutivo

4

Manual de Políticas y

Procedimientos Dirección de

Auditoría

DIRECTOR DE NORMATIVIDAD Y MODERNIZACIÓN ADMINISTRATIVA

DIRECTOR DE AUDITORÍA

SECRETARIO DE CONTRALORÍA Y DESARROLLO ADMINISTRATIVO

Entra en Vigor: 16 – Febrero -2005

Modificación: 01 – Octubre - 2011

Clave de Consulta: MP090102

Pág. 36

SECRETARÍA DE CONTRALORÍA Y DESARROLLO

ADMINISTRATIVO DIRECCIÓN DE NORMATIVIDAD

Y MODERNIZACIÓN ADMINISTRATIVA

GOBIERNO 2009-2012

INSTRUCTIVO DE LLENADO

1. Observación Deberá redactar y comentar la observación encontrada durante la revisión.

2. Recomendación Deberá detallar las recomendaciones para que se corrijan.