Embed Size (px)

Citation preview

1

www.broseta.com

Gestión documental.Transición hacia la gestión del conocimiento

Noviembre de 2008

David Seguí [email protected]

2Estructura y contenidos de la sesión

1. Contexto.

2. ¿Dónde estamos?

3. La planificación de un sistema.

4. La conservación y el mantenimiento.

5. Tecnología: la digitalización.

6. Algunos aspectos legales relacionados.

7. Aplicaciones de Sistemas de Gestión Documental.

8. Dudas.

2

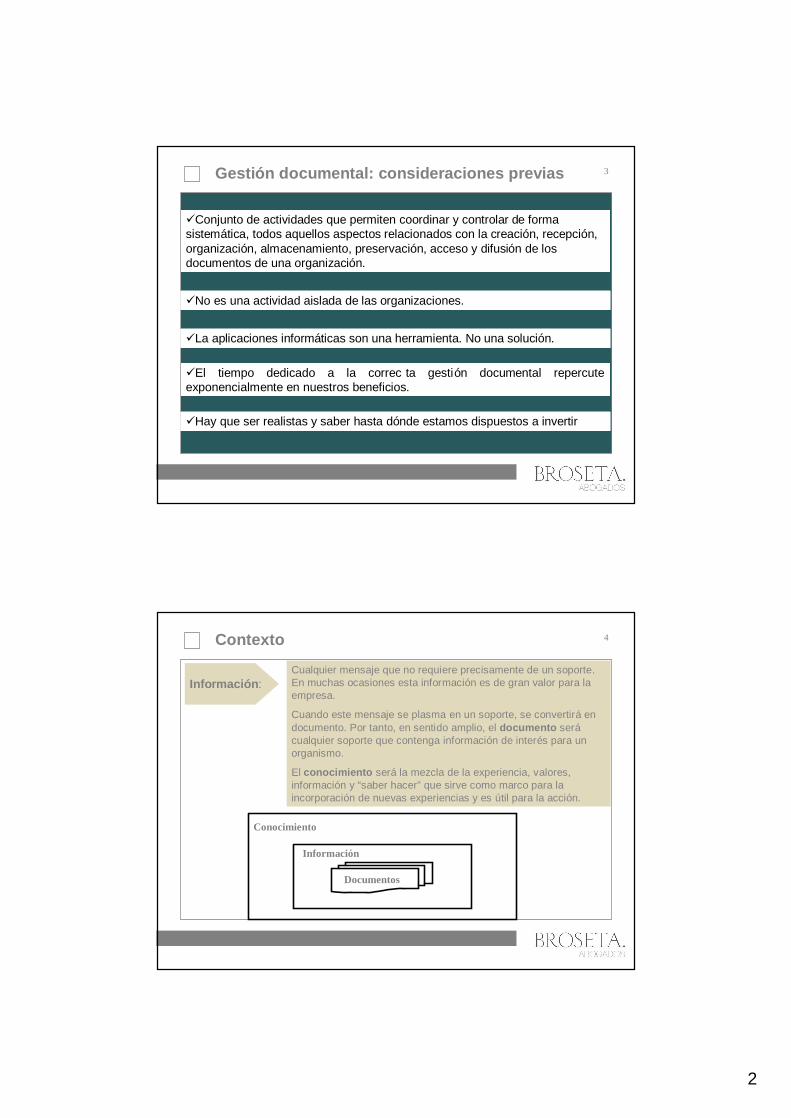

3Gestión documental: consideraciones previas

Conjunto de actividades que permiten coordinar y controlar de forma sistemática, todos aquellos aspectos relacionados con la creación, recepción, organización, almacenamiento, preservación, acceso y difusión de los documentos de una organización.

No es una actividad aislada de las organizaciones.

La aplicaciones informáticas son una herramienta. No una solución.

El tiempo dedicado a la correc ta gestión documental repercute exponencialmente en nuestros beneficios.

Hay que ser realistas y saber hasta dónde estamos dispuestos a invertir

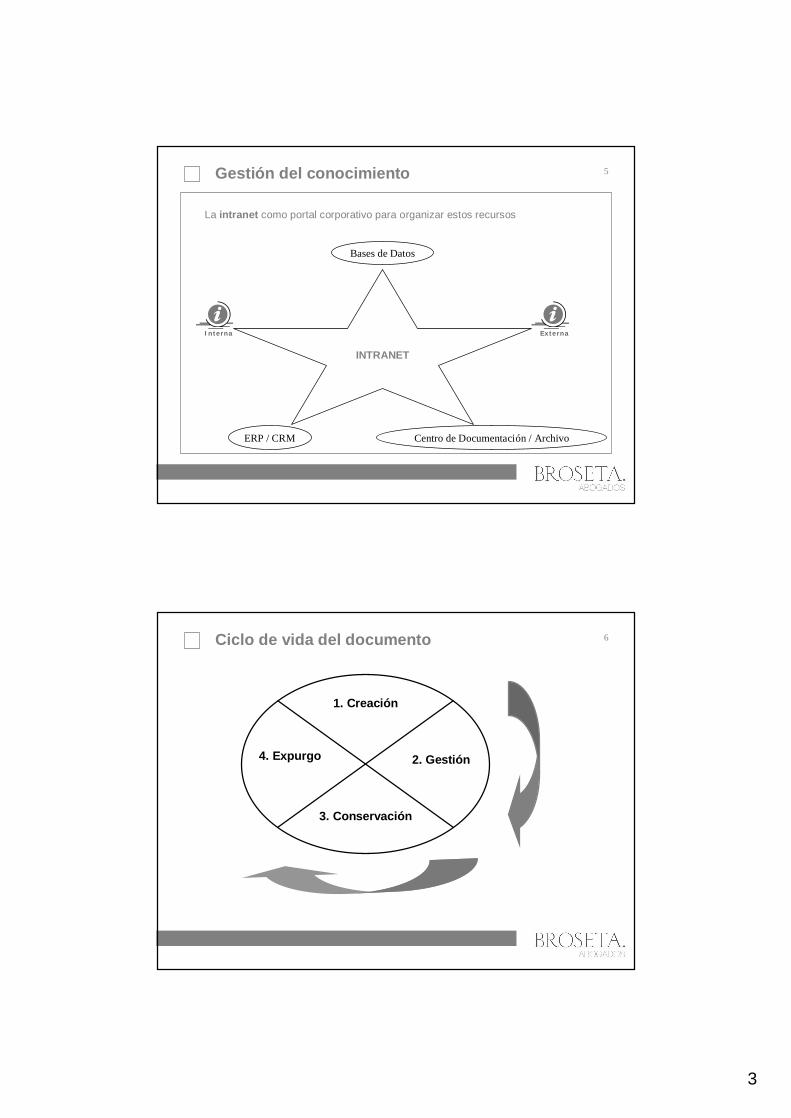

4Contexto

Conocimiento

Información

Documentos

Cualquier mensaje que no requiere precisamente de un soporte. En muchas ocasiones esta información es de gran valor para la empresa.

Cuando este mensaje se plasma en un soporte, se convertirá en documento. Por tanto, en sentido amplio, el documento serácualquier soporte que contenga información de interés para un organismo.

El conocimiento será la mezcla de la experiencia, valores, información y “saber hacer” que sirve como marco para la incorporación de nuevas experiencias y es útil para la acción.

Información:

3

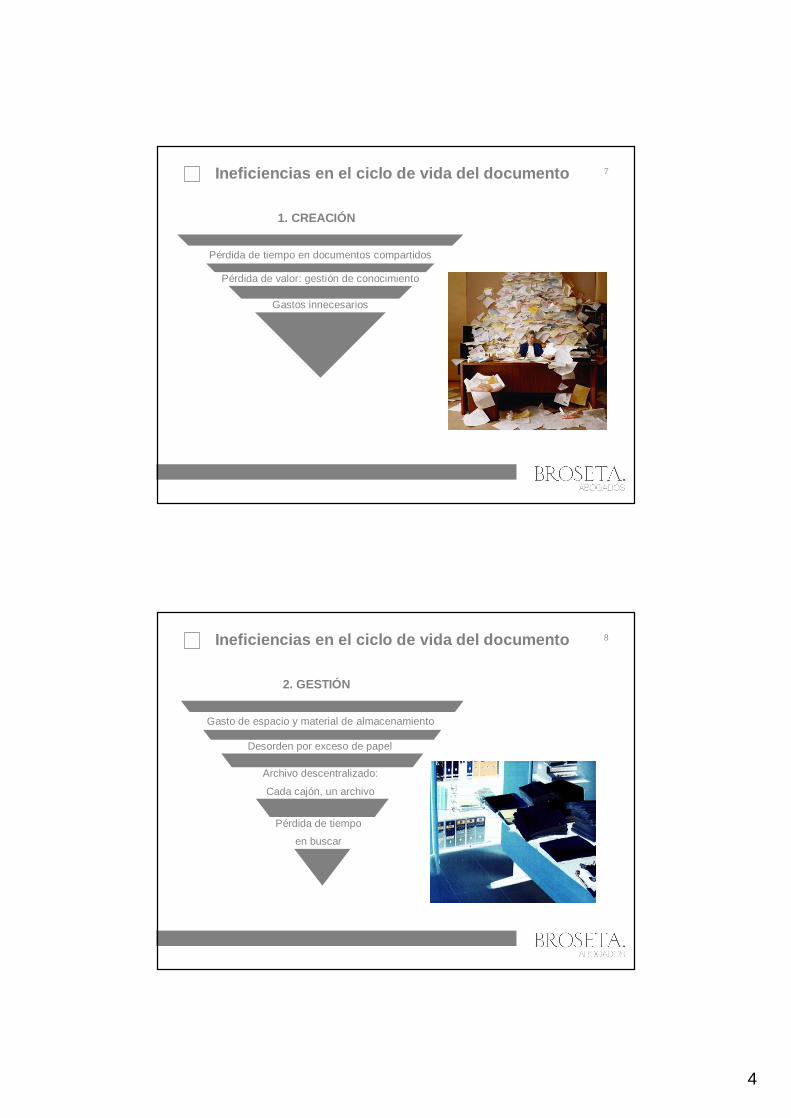

5Gestión del conocimiento

Centro de Documentación / ArchivoERP / CRM

Bases de Datos

Externa

La intranet como portal corporativo para organizar estos recursos

INTRANET

Interna

6Ciclo de vida del documento

2. Gestión

3. Conservación

4. Expurgo

1. Creación

4

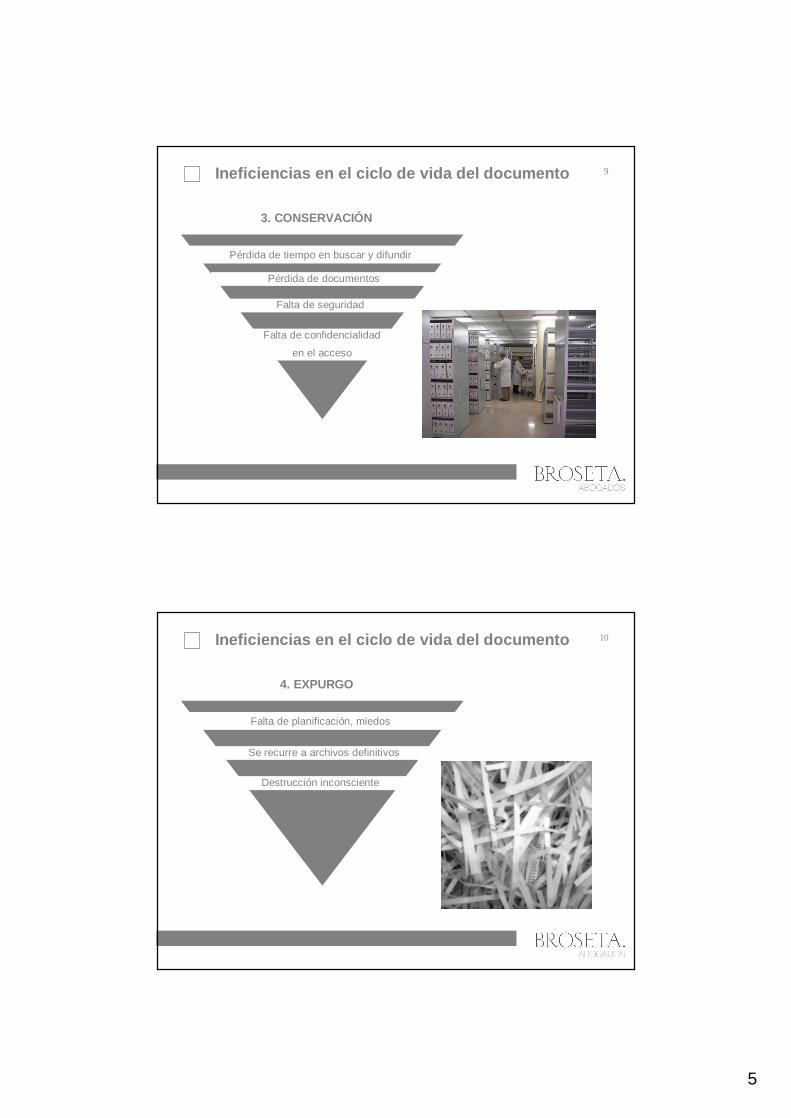

7Ineficiencias en el ciclo de vida del documento

Pérdida de tiempo en documentos compartidos

Pérdida de valor: gestión de conocimiento

Gastos innecesarios

1. CREACIÓN

8Ineficiencias en el ciclo de vida del documento

Gasto de espacio y material de almacenamiento

Desorden por exceso de papel

Archivo descentralizado:

Cada cajón, un archivo

2. GESTIÓN

Pérdida de tiempo

en buscar

5

9Ineficiencias en el ciclo de vida del documento

Pérdida de tiempo en buscar y difundir

Pérdida de documentos

Falta de seguridad

3. CONSERVACIÓN

Falta de confidencialidad

en el acceso

10Ineficiencias en el ciclo de vida del documento

Falta de planificación, miedos

Se recurre a archivos definitivos

Destrucción inconsciente

4. EXPURGO

6

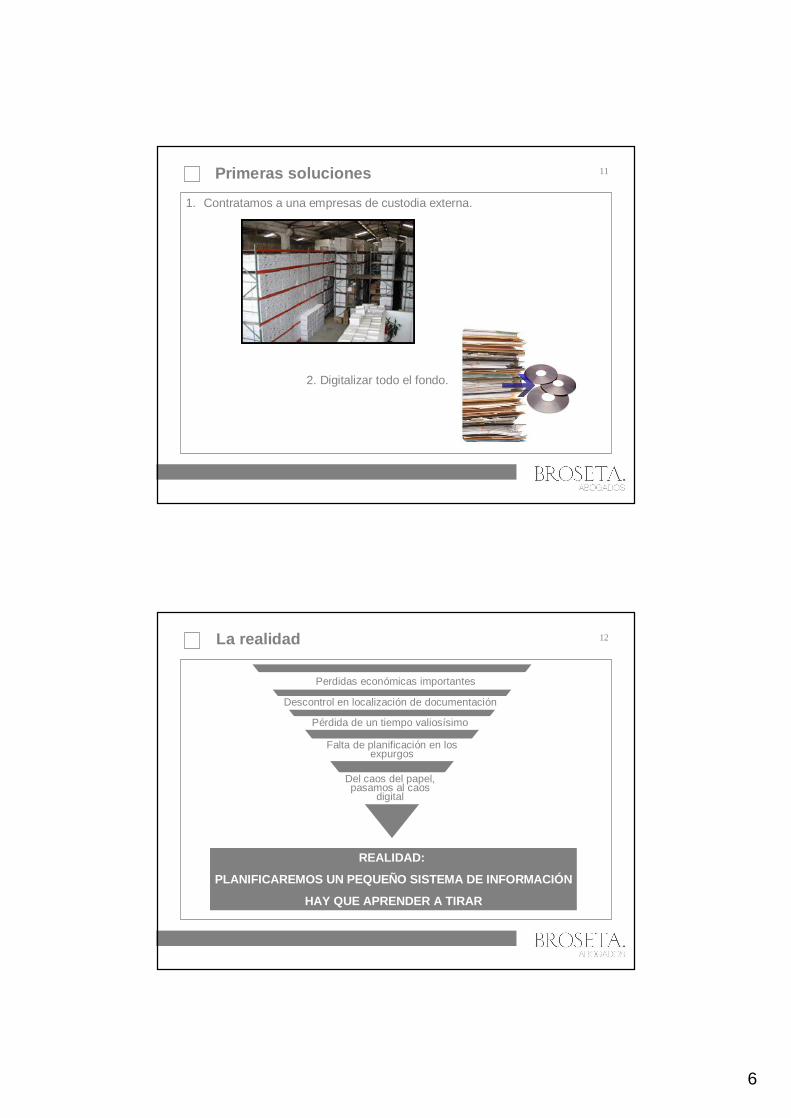

11Primeras soluciones

1. Contratamos a una empresas de custodia externa.

2. Digitalizar todo el fondo.

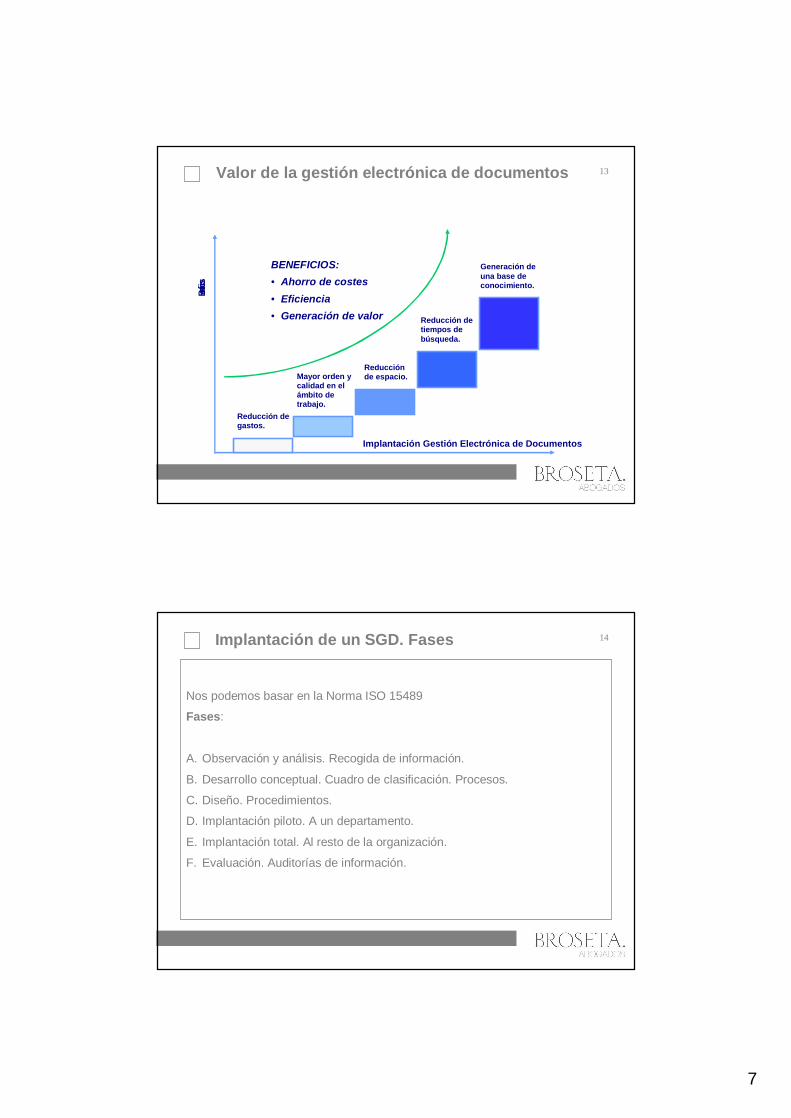

12La realidad

Perdidas económicas importantes

Descontrol en localización de documentación

Pérdida de un tiempo valiosísimo

Falta de planificación en los expurgos

Del caos del papel, pasamos al caos

digital

REALIDAD:

PLANIFICAREMOS UN PEQUEÑO SISTEMA DE INFORMACIÓN

HAY QUE APRENDER A TIRAR

7

13

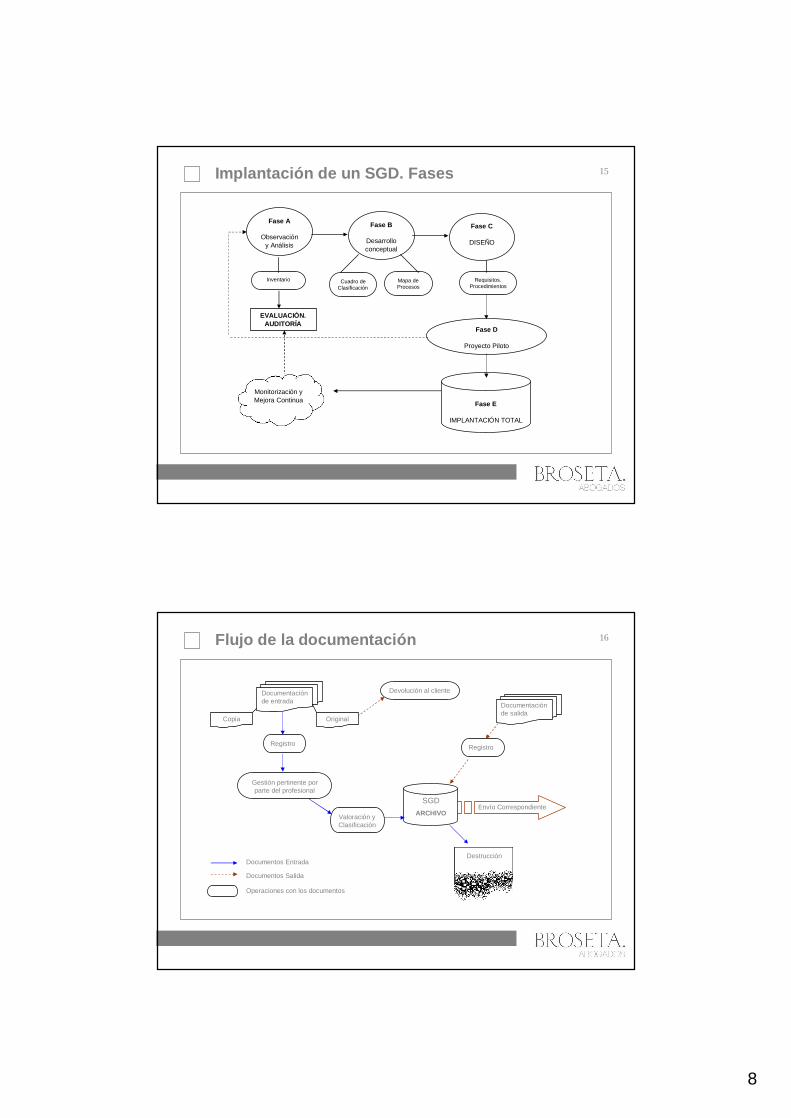

Reducción de gastos.

Generación de una base de conocimiento.

Mayor orden y calidad en el ámbito de trabajo.

Reducción de espacio.

Reducción de tiempos de búsqueda.

Implantación Gestión Electrónica de Documentos

Beneficios

BENEFICIOS:• Ahorro de costes• Eficiencia• Generación de valor

Valor de la gestión electrónica de documentos

14Implantación de un SGD. Fases

Nos podemos basar en la Norma ISO 15489

Fases:

A. Observación y análisis. Recogida de información.

B. Desarrollo conceptual. Cuadro de clasificación. Procesos.

C. Diseño. Procedimientos.

D. Implantación piloto. A un departamento.

E. Implantación total. Al resto de la organización.

F. Evaluación. Auditorías de información.

8

15Implantación de un SGD. Fases

Fase B

Desarrollo conceptual

Fase C

DISEÑO

Fase D

Proyecto Piloto

EVALUACIÓN. AUDITORÍA

Fase E

IMPLANTACIÓN TOTAL

Requisitos. Procedimientos

Mapa de Procesos

Cuadro de Clasificación

Inventario

Fase A

Observación y Análisis

Monitorización y Mejora Continua

16Flujo de la documentación

Documentación de entrada

SGDARCHIVO

Documentación de salida

Envío Correspondiente

Registro

Destrucción

Valoración y Clasificación

Registro

Copia Original

Devolución al cliente

Gestión pertinente por parte del profesional

Documentos Entrada

Documentos Salida

Operaciones con los documentos

9

17Fases e instrumentos

1 Auditoría de la información

2 Cuadro de clasificación

Calendario de conservación y disposición3

Tablas de acceso y seguridad

Registro y descripción

Instrumentos de consulta

4

5

6

18Auditoría de la información

Una auditoría consiste en la revisión de las operaciones de las diferentes áreas o actividades funcionales con la intención de informar acerca de su funcionamiento y promover mediante recomendaciones las mejoras oportunas dirigidas tanto a proteger el patrimonio como a optimizar los recursos disponibles.

Una auditoría de la información establece las necesidades de información de la organización, determina cómo dan respuesta los recursos de información a estas necesidades y establece unas pautas de mejora del recurso información.

Será un diagnóstico del uso de la información.

10

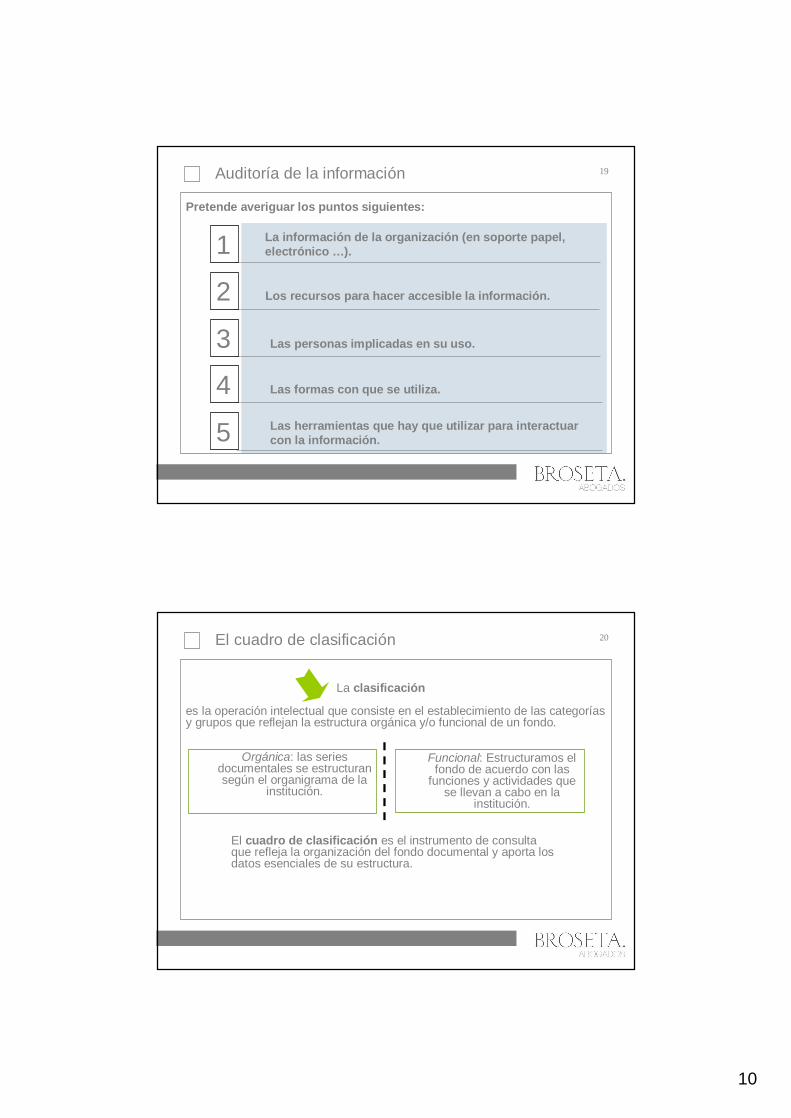

19Auditoría de la información

La información de la organización (en soporte papel, electrónico …).

Los recursos para hacer accesible la información.

Las personas implicadas en su uso.

Las formas con que se utiliza.

Las herramientas que hay que utilizar para interactuar con la información.

Pretende averiguar los puntos siguientes:

1

2

3

4

5

20El cuadro de clasificación

La clasificación

es la operación intelectual que consiste en el establecimiento de las categorías y grupos que reflejan la estructura orgánica y/o funcional de un fondo.

Orgánica: las series documentales se estructuran según el organigrama de la

institución.

Funcional: Estructuramos el fondo de acuerdo con las

funciones y actividades que se llevan a cabo en la

institución.

El cuadro de clasificación es el instrumento de consulta que refleja la organización del fondo documental y aporta los datos esenciales de su estructura.

11

21La descripción

El tiempo que invirtamos en describir, lo ganamos en la recuperación.

Conjunto de datos que describen e identifican a un documento.

Debe permitir, como objetivo prioritario, garantizar la accesibilidad a la información de la manera más rápida y eficiente posible.

Por lo que se debe tender a la normalización. Control del vocabulario …

22Instrumentos de consulta

Tesauros.Listas de términos autorizados.

Relaciones de contenido.

Buscadores.

12

23La conservación

No tenemos porqué transferir la documentación a un archivo histórico para que pase a ser patrimonio histórico documental.

Conviene elaborar calendarios de conservación y de destrucción, mediante los cuales nos podremos liberar de un espacio vital con aquella documentación que ha dejado de tener un valor legal, administrativo o probatorio.

Apoyo en herramientas tecnológicas y nuevos soportes.

24La destrucción

Disposiciones legales:

Ley Orgánica de Protección de Datos. Ley 15/1999. Artículo 1. Objeto.

• La presente Ley Orgánica tiene por objeto garantizar y proteger, en lo que concierne al tratamiento de los datos personales, las libertades públicas y los derechos fundamentales de las personas físicas, y especialmente de su honor e intimidad personal y familiar.

Constitución Española. Artículo 18.1

• Se garantiza el derecho al honor, a la intimidad personal y familiar y a la propia imagen.

13

25La conservación

Disposiciones Legales:

Código de Comercio. Artículo 30

Conservación de los libros contables:

• 1. Los empresarios conservarán los libros, correspondencia, documentación y justificantes concernientes a su negocio, debidamente ordenados, durante seis años, a partir del último asiento realizado en los libros, salvo lo que se establezca por disposiciones generales o especiales.

• 2. El cese del empresario en el ejercicio de sus actividades no le exime del deber a que se refiere el párrafo anterior y si hubiese fallecido recaerá sobre sus herederos. En caso de disolución de sociedades, serán sus liquidadores los obligados a cumplir lo prevenido en dicho párrafo.

26La conservaciónDisposiciones Legales:Ley General Tributaria: Artículo 29.2.d y ss.

Obligaciones tributarias formales

• d) La obligación de llevar y conservar libros de contabilidad y registros, así como los programas, ficheros y archivos informáticos que les sirvan de soporte y los sistemas de codificación utilizados que permitan la interpretación de los datos cuando la obligación se cumpla con utilización de sistemas informáticos. Se deberá facilitar la conversión de dichos datos a formato legible cuando la lectura o interpretación de los mismos no fuera posible por estar encriptados o codificados. En todo caso, los obligados tributarios que deban presentar autoliquidaciones o declaraciones por medios telemáticos deberán conservar copia de los programas, ficheros y archivos generados que contengan los datos originarios de los que deriven los estados contables y las autoliquidaciones o declaraciones presentadas.

• e) La obligación de expedir y entregar facturas o documentos sustitutivos y conservar las facturas, documentos y justificantes que tengan relación con sus obligaciones tributarias.

• f) La obligación de aportar a la Administración tributaria libros, registros, documentos o información que el obligado tributario deba conservar en relación con el cumplimiento de las obligaciones tributarias propias o de terceros, así como cualquier dato, informe, antecedente y justificante con trascendencia tributaria, a requerimiento de la Administración o en declaraciones periódicas. Cuando la información exigida se conserve en soporte informático deberá suministrarse en dicho soporte cuando así fuese requerido.

14

27La conservación

Disposiciones Legales:Ley General Tributaria: Artículo 96:

Utilización de tecnologías informáticas y telemáticas

• 1. La Administración tributaria promoverá la utilización de las técnicas y medios electrónicos, informáticos y telemáticos necesarios para el desarrollo de su actividad y el ejercicio de sus competencias, con las limitaciones que la Constitución y las leyes establezcan.

• 5. Los documentos emitidos, cualquiera que sea su soporte, por medios electrónicos, informáticos o telemáticos por la Administración tributaria, o los que ésta emita como copias de originales almacenados por estos mismosmedios, así como las imágenes electrónicas de los documentos originales o sus copias, tendrán la misma validez y eficacia que los documentos originales, siempre que quede garantizada su autenticidad, integridad y conservación y, en su caso, la recepción por el interesado, así como el cumplimiento de las garantías y requisitos exigidos por la normativa aplicable.

28La conservación

Disposiciones Legales:Ley 30/1992 de Régimen Jurídico y del P.A.C. Art. 45.5

Incorporación de medios técnicos:

• 5. Los documentos emitidos, cualquiera que sea su soporte, por medios electrónicos, informáticos o telemáticos por las Administraciones Públicas, o los que éstas emitan como copias de originales almacenados por estos mismos medios, gozarán de la validez y eficacia de documento original siempre que quede garantizada su autenticidad, integridad y conservación y, en su caso, la recepción por el interesado, así como el cumplimiento de las garantías y requisitos exigidos por éstas u otras Leyes.

15

29Incorporación de tecnología

“La digitalización como solución a todos sus problemas”.

“El archivo dejará de ser un problema de espacio”.

“La oficina sin papeles”.

“Los documentos electrónicos ya tienen valor legal”.

Algunos tópicos:

30Incorporación de tecnología

Un documento de texto de 1000 palabras (dos páginas) ocupa 6kb. El mismo documento digitalizado pesa 12 veces más.

Capacidad de almacenamiento (soporte) no es pareja a la capacidad de transmisión (ancho de banda).

Ergonomía del papel: indiscutible.

Los ordenadores no ordenan, computan.

Consideraciones:

16

31La digitalización

Una imagen vale más que mil palabras, pero también pesa 12 veces más.

Un sistema basado en documentación vía imagen no aporta beneficio alguno en la fase de análisis: hay que asegurarse de que no se tarda años en poner en funcionamiento el sistema inicial.

Nos ayudaremos de consultores externos.

Documentaremos el proceso actual y la forma en la que nos gustaría que funcionase el nuevo sistema.

Contaremos con los usuarios, les pediremos opinión y aceptaremos sus críticas.

32La digitalización

Aspectos a considerar:

Naturaleza y calidad de los documentos a tratar.Volumen de los documentos a tratar.Duración de la validez de las informaciones.Duración requerida para la conservación.Coste de las inversiones.Costes de captura, almacenamiento y acceso.Frecuencia de consulta.Necesidad de puesta al día.Facilidad de uso y ergonomía.

17

33

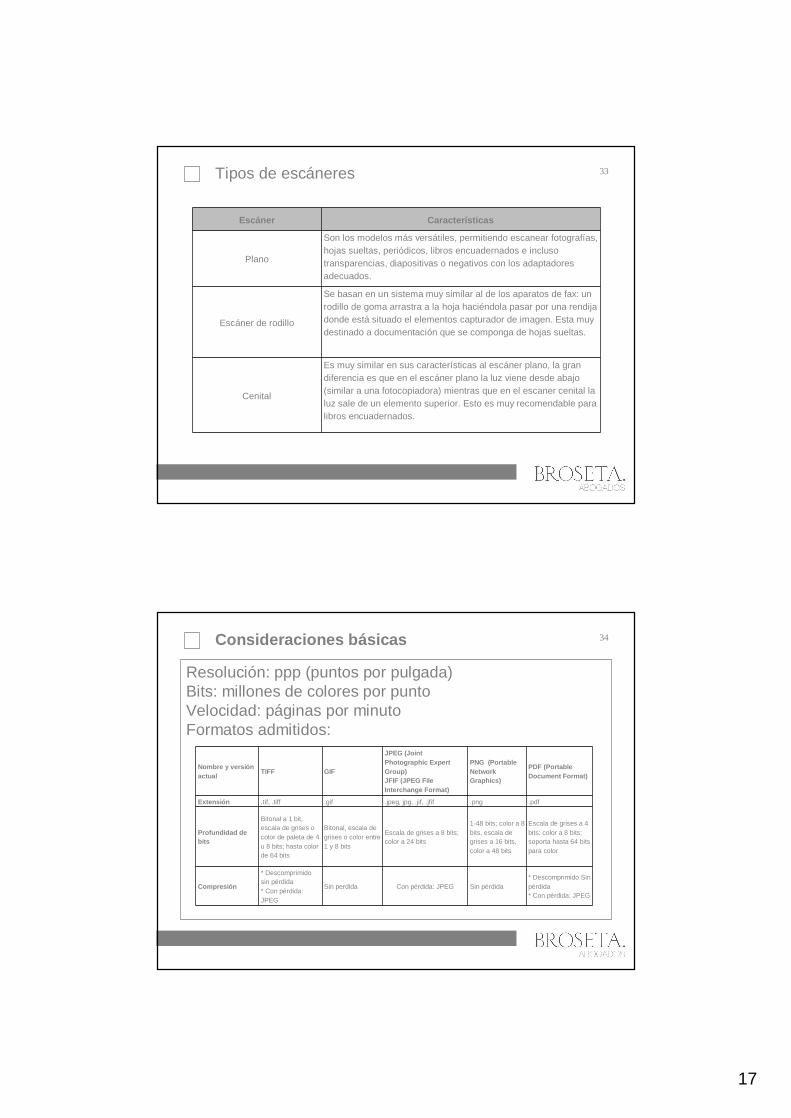

Escáner Características

Plano

Son los modelos más versátiles, permitiendo escanear fotografías, hojas sueltas, periódicos, libros encuadernados e incluso transparencias, diapositivas o negativos con los adaptadores adecuados.

Escáner de rodillo

Se basan en un sistema muy similar al de los aparatos de fax: unrodillo de goma arrastra a la hoja haciéndola pasar por una rendija donde está situado el elementos capturador de imagen. Esta muy destinado a documentación que se componga de hojas sueltas.

Cenital

Es muy similar en sus características al escáner plano, la gran diferencia es que en el escáner plano la luz viene desde abajo (similar a una fotocopiadora) mientras que en el escaner cenital la luz sale de un elemento superior. Esto es muy recomendable para libros encuadernados.

Tipos de escáneres

34Consideraciones básicas

Resolución: ppp (puntos por pulgada)Bits: millones de colores por puntoVelocidad: páginas por minutoFormatos admitidos:

Nombre y versión actual TIFF GIF

JPEG (Joint Photographic Expert Group)JFIF (JPEG File Interchange Format)

PNG (PortableNetwork Graphics)

PDF (PortableDocument Format)

Extensión .tif, .tiff .gif .jpeg, jpg, .jif, .jfif .png .pdf

Profundidad de bits

Bitonal a 1 bit, escala de grises o color de paleta de 4 u 8 bits; hasta color de 64 bits

Bitonal, escala de grises o color entre 1 y 8 bits

Escala de grises a 8 bits; color a 24 bits

1-48 bits; color a 8 bits, escala de grises a 16 bits, color a 48 bits

Escala de grises a 4 bits; color a 8 bits; soporta hasta 64 bits para color

Compresión

* Descomprimido sin pérdida* Con pérdida: JPEG

Sin perdida Con pérdida: JPEG Sin pérdida* Descomprimido Sin pérdida* Con pérdida: JPEG

18

35

36

19

37El documento electrónico. Contexto legislativo

Ley 59/2003, de 19 de diciembre, de firma electrónica.

Real Decreto 1553/2005, de 23 de diciembre, por el que se regula la expedición del documento nacional de identidad y sus certificados de firma electrónica.

Orden EHA/962/2007, de 10 de abril, por la que se desarrollan determinadas disposiciones sobre facturación telemática y conservación de facturas, contenidas en el Real Decreto 1496/2003, de 28 de noviembre, por el que se regulan las obligaciones de facturación.

Resolución de 24 de octubre de 2007, de la Agencia Estatal de la Administración Tributaria, sobre procedimiento para la homologación de software de digitalización contemplado en la Orden EHA/962/2007, de 10 deabril.

38Firma electrónica

Al igual que la firma manuscrita, permite certificar el reconocimiento o conformidad sobre un documento por parte del firmante, de forma que tiene una gran importancia desde el punto de vista legal.

La firma manuscrita tiene las siguientes propiedades:

• Sólo puede ser realizada por una persona.• La puede comprobar cualquier persona.

Algo tan fácil en el mundo real no es tan fácil en el mundo virtual, se requiere de la criptografía (encontrar sistemas que permitan hacer llegar determinada información considerada secreta).

20

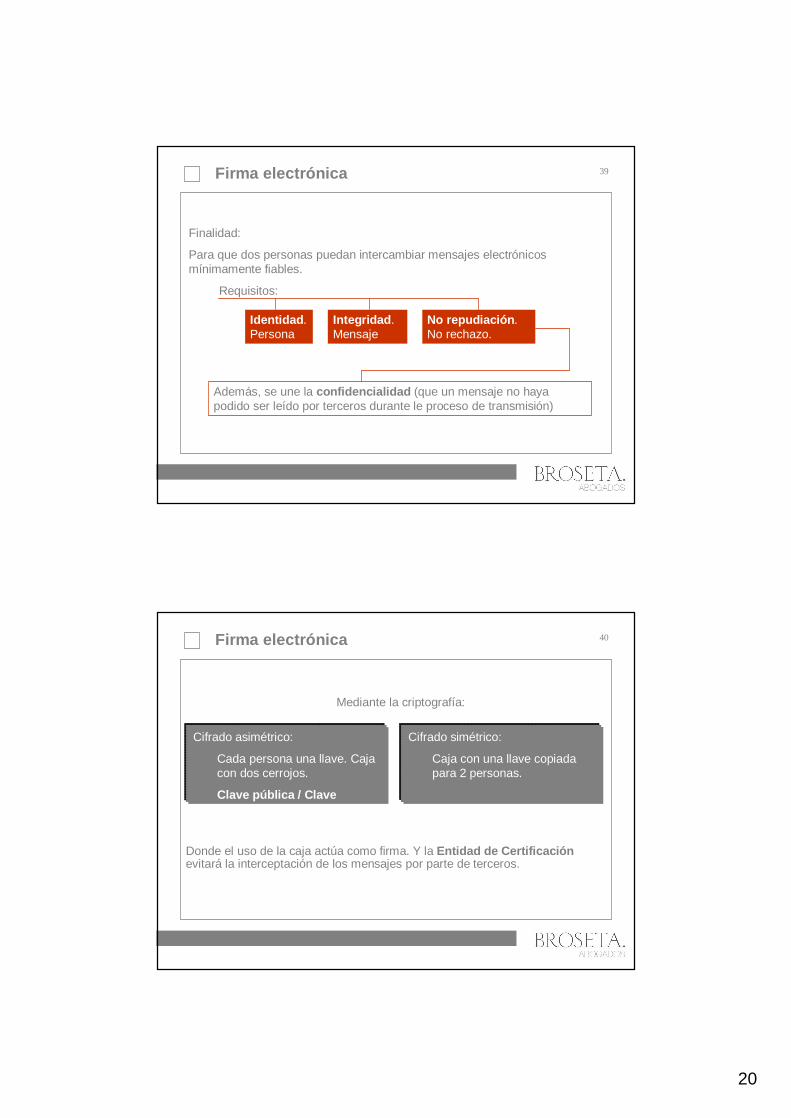

39Firma electrónica

Identidad. Persona

Integridad. Mensaje

No repudiación. No rechazo.

Además, se une la confidencialidad (que un mensaje no haya podido ser leído por terceros durante le proceso de transmisión)

Finalidad:

Para que dos personas puedan intercambiar mensajes electrónicos mínimamente fiables.

Requisitos:

40Firma electrónica

Donde el uso de la caja actúa como firma. Y la Entidad de Certificaciónevitará la interceptación de los mensajes por parte de terceros.

Cifrado simétrico:

Caja con una llave copiada para 2 personas.

Cifrado asimétrico:

Cada persona una llave. Caja con dos cerrojos.

Clave pública / Clave privada.

Mediante la criptografía:

21

41Firma electrónica

42La factura electrónica

El proceso de facturación es muy importante para las empresas.

Una factura es

un documento que refleja la entrega de un producto o la provisión de servicios, junto a la fecha de devengo, además de indicar la cantidad a pagar como contraprestación.Se la considera como el justificante fiscal de la entrega de un producto o de la provisión de un servicio, que afecta a los obligados tributarios.

Pueden ser:•Ordinarias, rectificativas, recapitulativas.

•Copia, duplicado.

22

43La factura electrónica

Documento tributario generado por medios informáticos en formato electrónico, que reemplaza al documento físico en papel, pero que conserva su mismo valor legal con unas condiciones de seguridad no observadas en la factura en papel.

Claves de la factura-e

Conservar los datos de las facturas.

Asegurar la legibilidad en documento original.

Garantizar el acceso completo a la factura.

Firmar electrónicamente la factura.

Regulada por RD 1496/2003 y modificado por RD 87/2005

Llamaremos factura electrónicaal …

44La factura electrónica

Ahorro en costes.

Mejora de la eficiencia.

Optimización de la tesorería.

Información a tiempo real.

Reducción de tiempos de gestión.

Agilidad para la toma de decisiones.

Ventajas, beneficios y ahorros

23

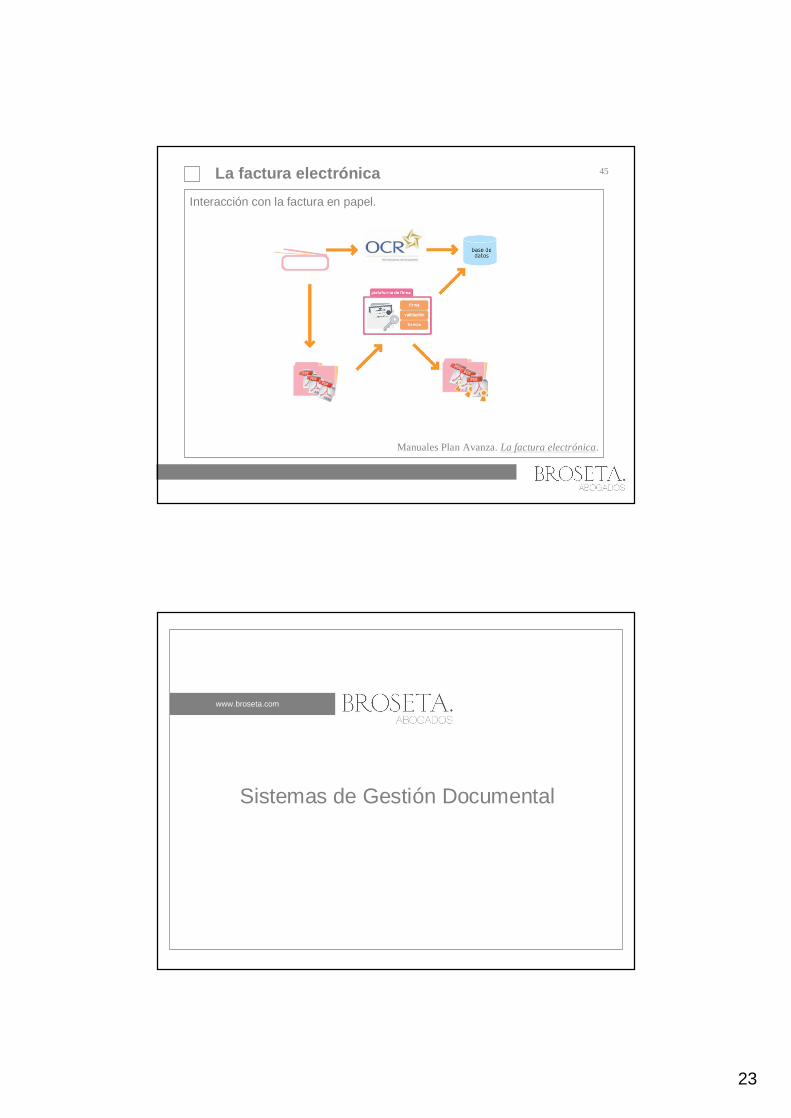

45La factura electrónicaInteracción con la factura en papel.

Manuales Plan Avanza. La factura electrónica.

www.broseta.com

Sistemas de Gestión Documental

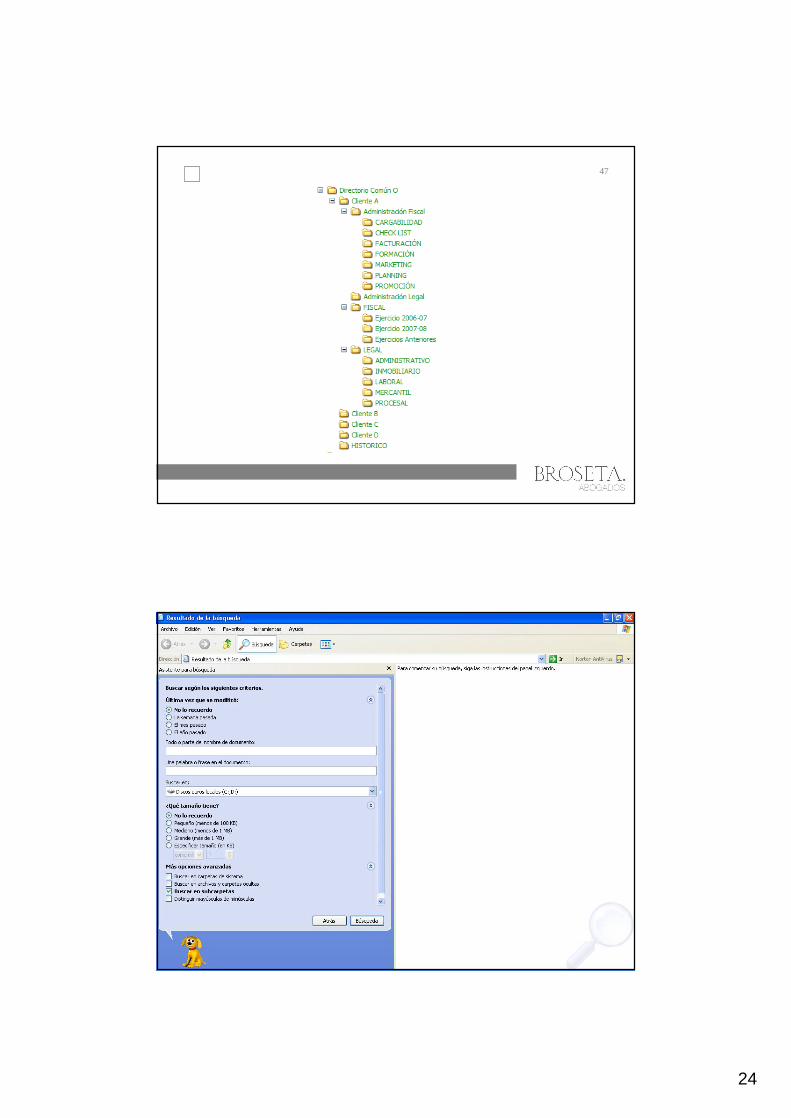

24

47

www.broseta.com

25

49

50

26

51

52

27

53

54

28

55

56

29

57

58

30

59

60

31

www.broseta.com

62

32

63

64

33

65

66

34

67

68

35

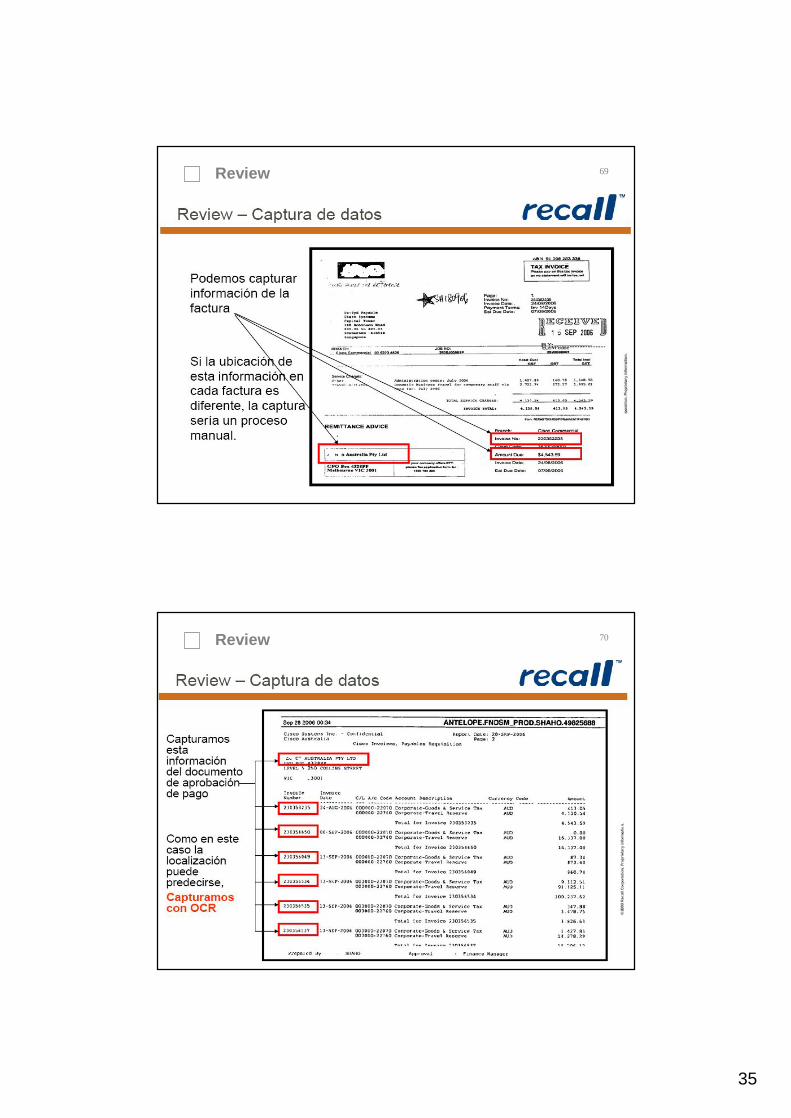

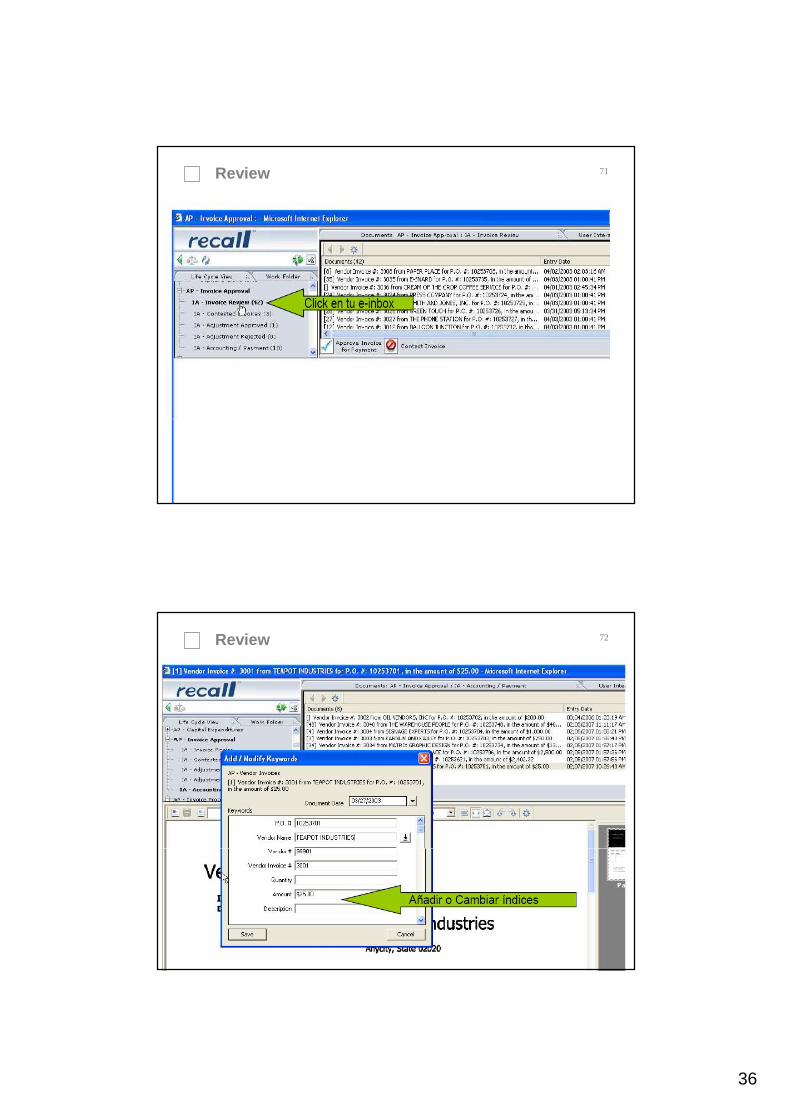

69Review

70Review

36

71Review

72Review

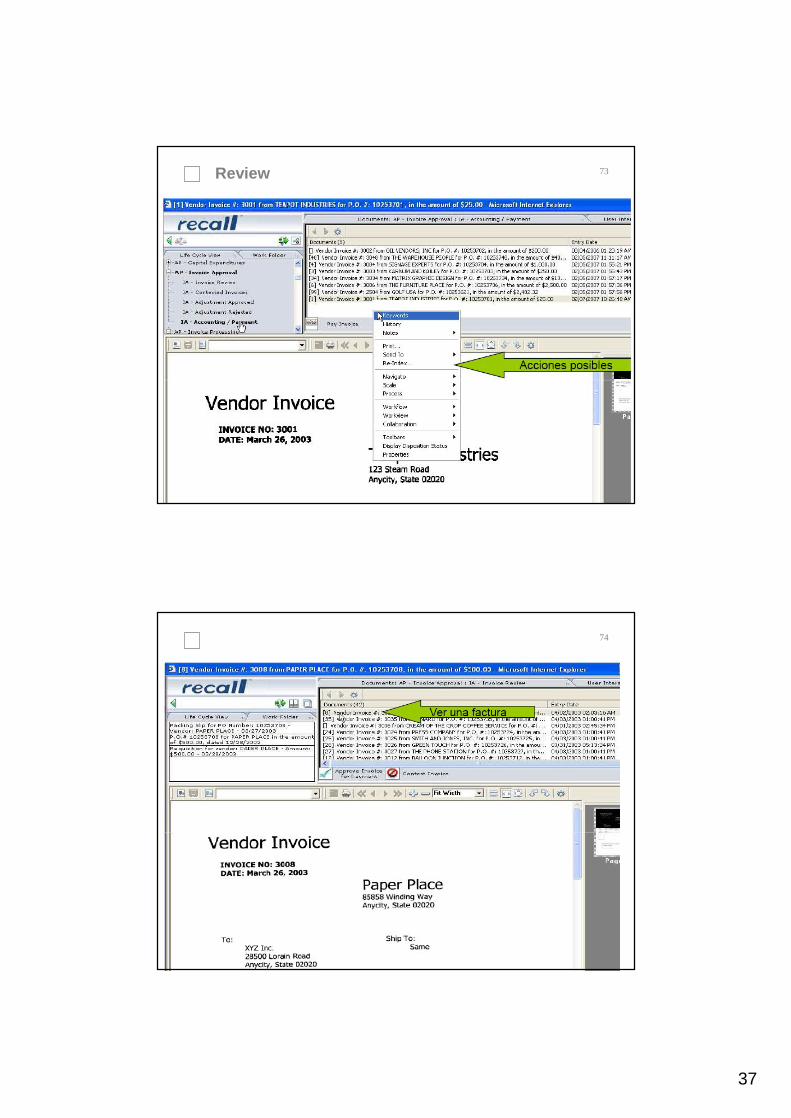

37

73Review

74

38

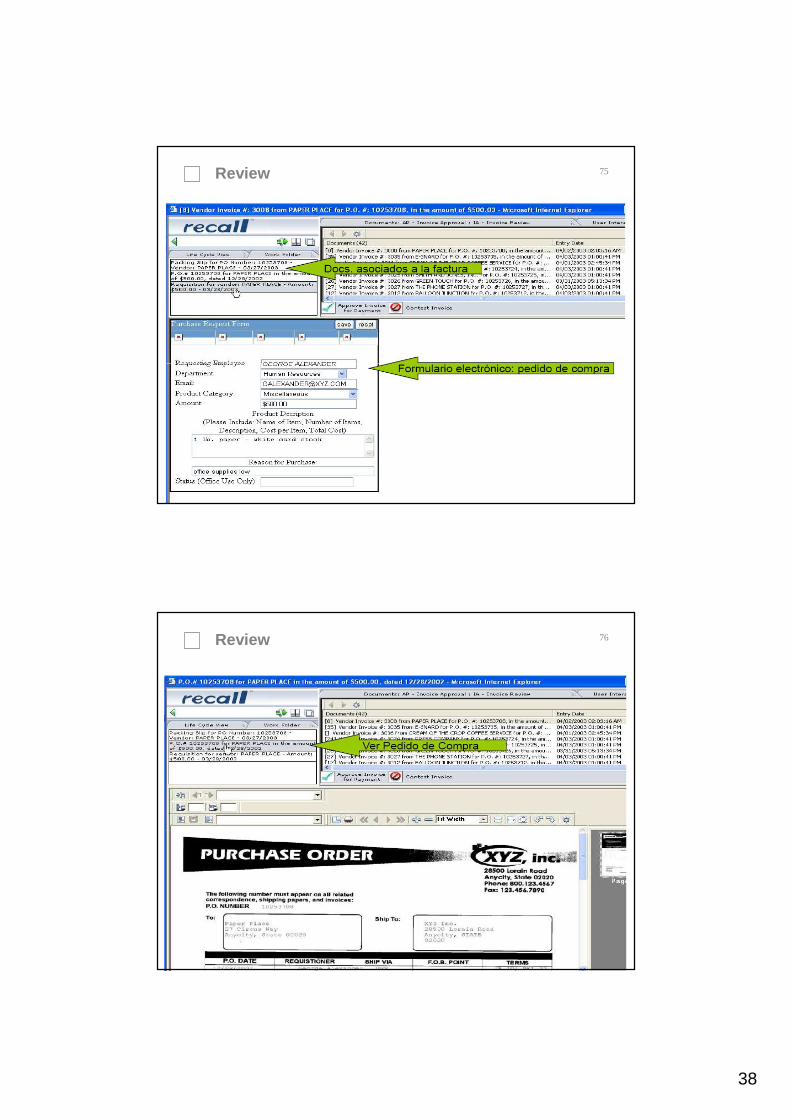

75Review

76Review

39

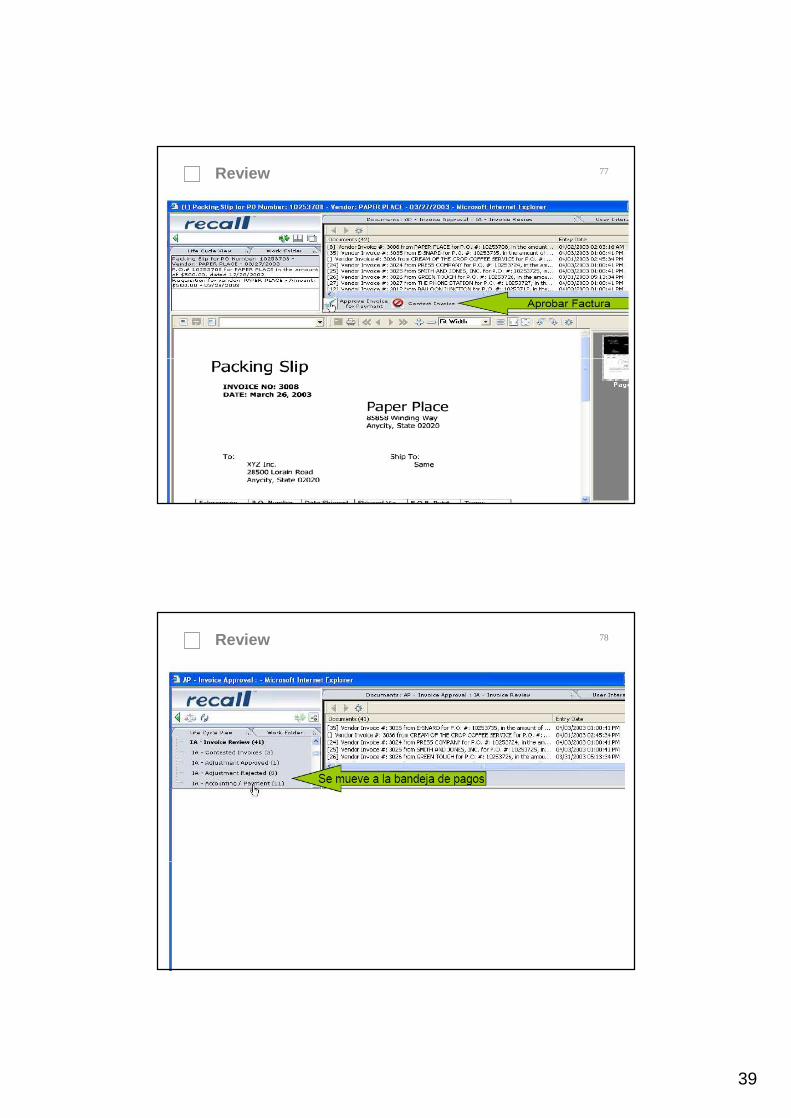

77Review

78Review

40

79

80Presentación: Alfresco

Su sistema se sustenta en estos cuatro pilares:

Gestión documental - Gestión de registros

Gestión de imágenes - Gestión de contenidos Web

Alfresco se presenta como la alternativa de código abierto gratuita de ECM (Enterprise Content Management)

Creado en 2005 por un equipo de miembros de Documentum e Interwoven

Competidor directo de soluciones comerciales como Microsoft SharePoint

El Instituto Tecnológico de Informática se apoya en esta herramienta para la definición de metodologías de gestión documental.

41

81Presentación: Alfresco

Principios generales

Depósito de documentos en diversos formatos: doc, xls, tif, html, jpg, pdf, video, audio, cad, etc.

Clasificación y organización de los documentos mediante agrupaciones por carpetas y cuadro de clasificación.

Abarca todos los aspectos del ciclo de vida del documento: creación, gestión, conservación y expurgo.

Sistema de recuperación de información, búsqueda básica y avanzada sobre ficheros, carpetas y contenidos.

Gestión y control de los flujos de trabajo (workflow).

Gestión de usuarios y niveles de acceso.

Facilita el intercambio de información en entornos colaborativos mediante foros y discusiones.

Facilidad para migraciones masivas de documentos.

Histórico de versiones de los documentos.

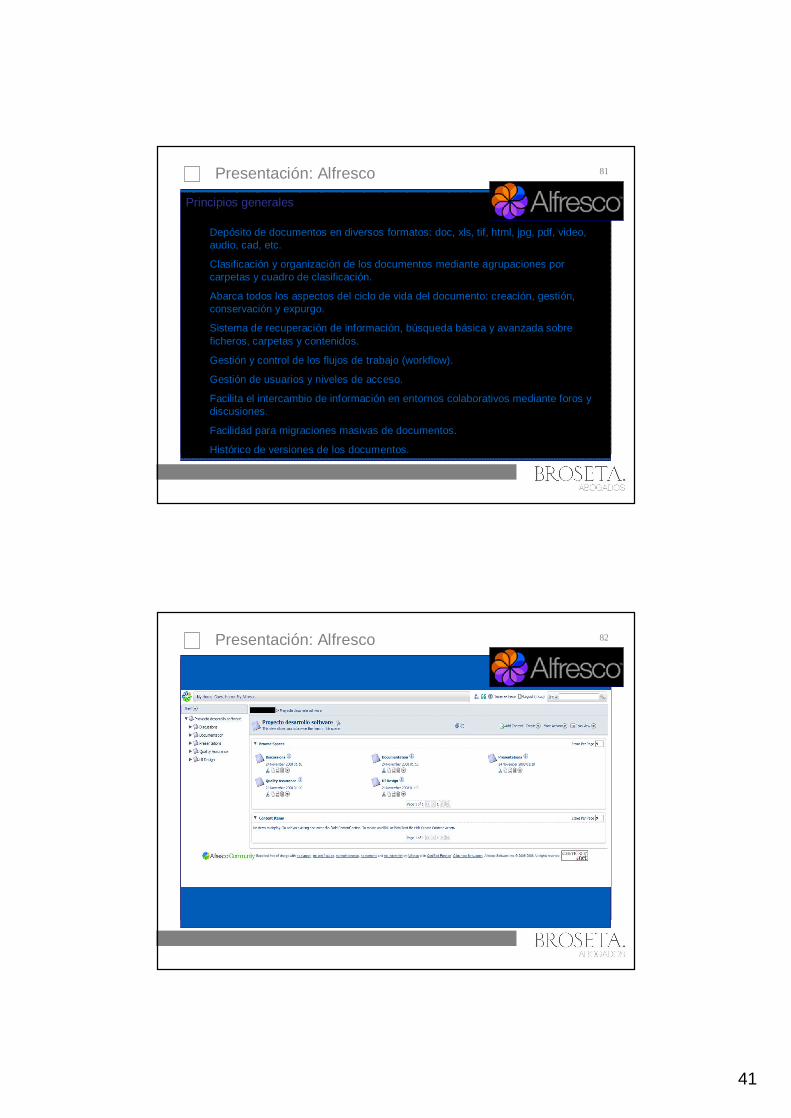

82Presentación: Alfresco

42

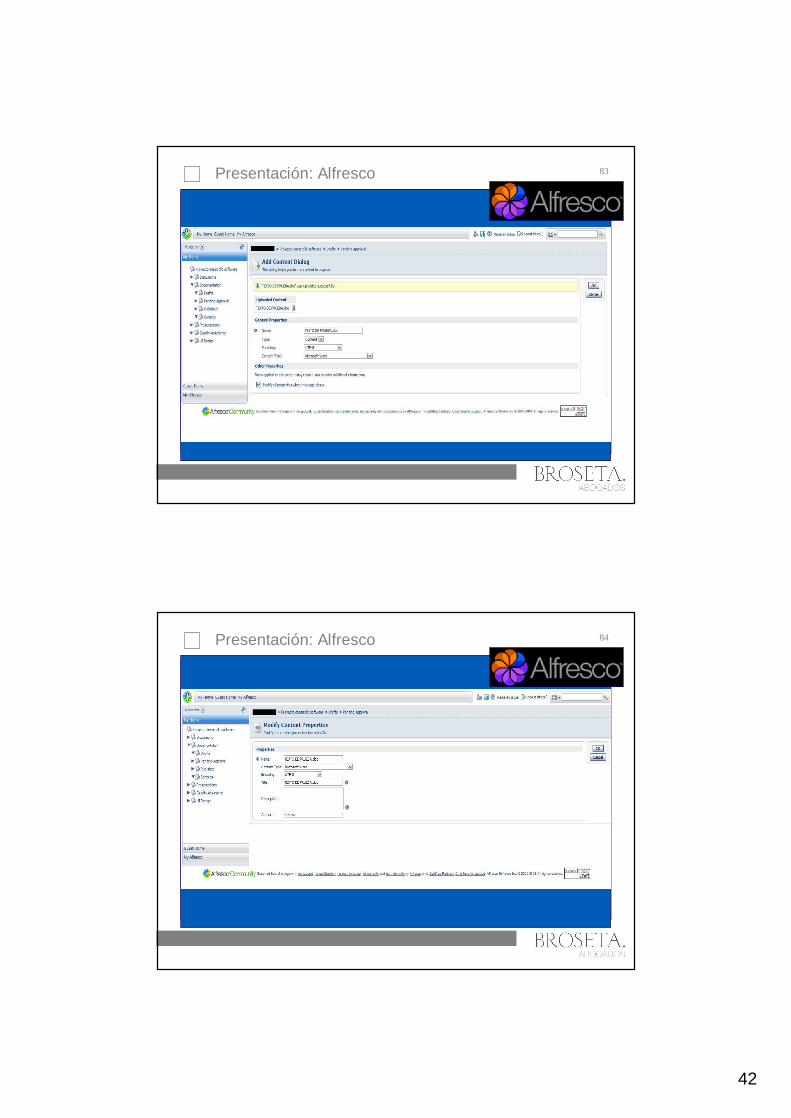

83Presentación: Alfresco

84Presentación: Alfresco

43

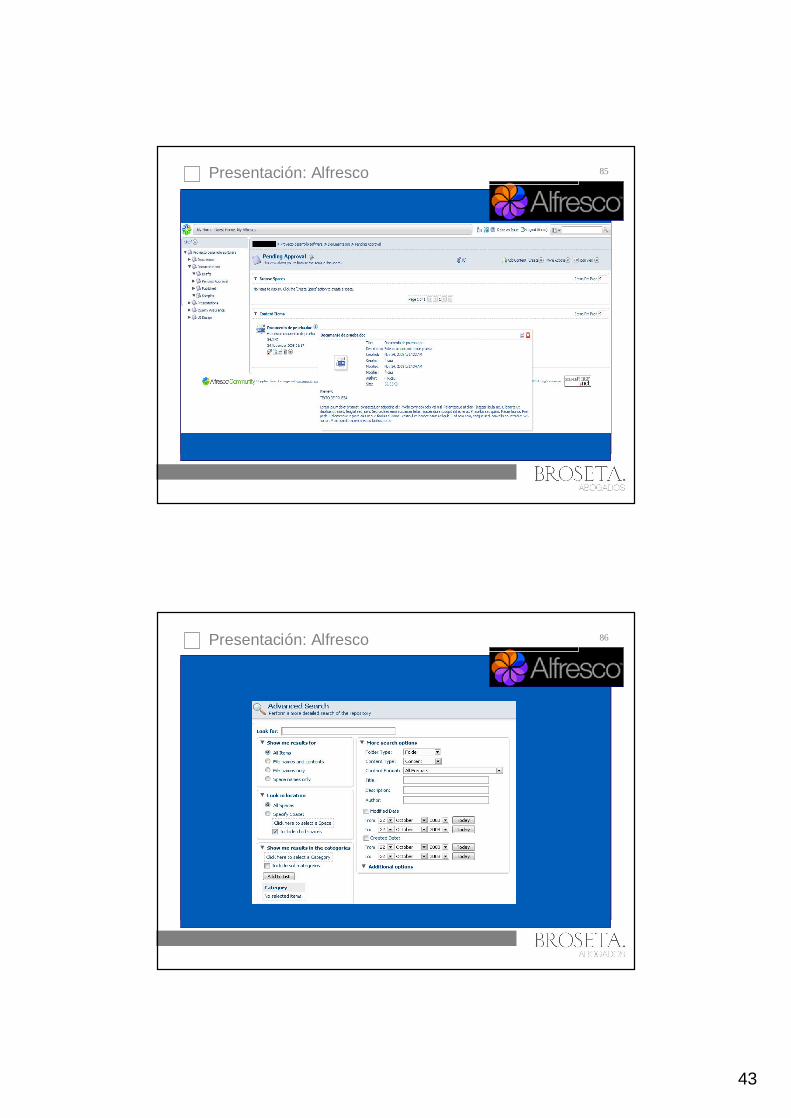

85Presentación: Alfresco

86Presentación: Alfresco

44

87Agradecimiento.

¡Muchas gracias por vuestra atención!

C/ Pascual y Genís, nº 5 - 46002 (Valencia)Tel: + 34 96 392 10 06 /07 - Fax: + 34 96 392 10 88

Pº de la Castellana 40, 3º - 28046 MadridTel: + 34 91 432 31 44 - Fax: + 34 91 432 32 55

www.broseta.comwww.broseta.com

![Clasificación final por categoría [Motos] [Categorías] · lunes 13/11/17 14:58 CARRERA II Carrera Solidaria VIEWNEXT 2017 domingo 12/11/2017 EDICIÓN 2 CLASIFICACIÓN FINAL POR](https://img.pdfslide.es/doc/110x75/5bb07daa09d3f25b308c0499/clasificacion-final-por-categoria-motos-categorias-lunes-131117-1458.jpg)