Embed Size (px)

Citation preview

papeles Nº 20417/7/2017

ECONOMÍA

Triple perspectiva: ¿un “banco malo” para el euro?La propuesta de creación de un “banco malo”europeo para combatir el elevado nivel depréstamos dudosos y sanear algunas entidadesbancarias ha generado todo un debate y diversasposturas. Karel Lannoo (CEPS), Markus Demary y Matthias Diermeier (Cologne Institute forEconomic Research), y Gerard Arqué y Enric Fernández (Caixa BankResearch) abordan la cuestióndesde sus respectivasperspectivas.

papeles2

¿Un “banco malo” para Europa?Gerard Arqué y Enric FernándezCaixaBank Research1

El problema de la morosidad en Europa

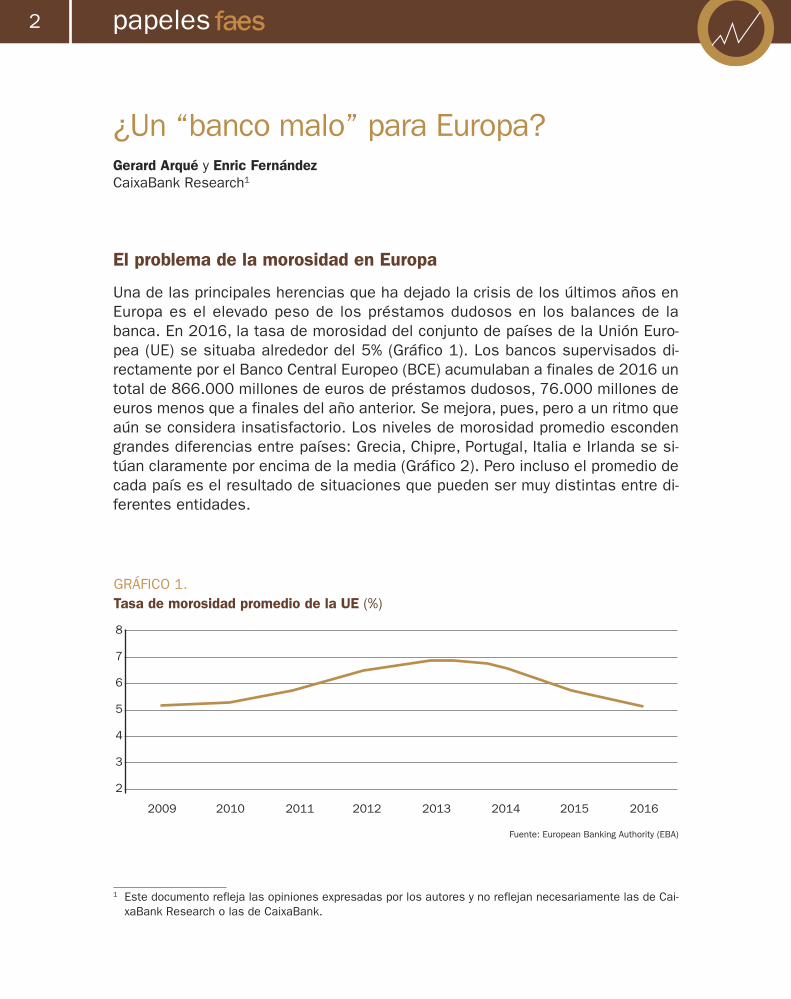

Una de las principales herencias que ha dejado la crisis de los últimos años enEuropa es el elevado peso de los préstamos dudosos en los balances de labanca. En 2016, la tasa de morosidad del conjunto de países de la Unión Euro-pea (UE) se situaba alrededor del 5% (Gráfico 1). Los bancos supervisados di-rectamente por el Banco Central Europeo (BCE) acumulaban a finales de 2016 untotal de 866.000 millones de euros de préstamos dudosos, 76.000 millones deeuros menos que a finales del año anterior. Se mejora, pues, pero a un ritmo queaún se considera insatisfactorio. Los niveles de morosidad promedio escondengrandes diferencias entre países: Grecia, Chipre, Portugal, Italia e Irlanda se si-túan claramente por encima de la media (Gráfico 2). Pero incluso el promedio decada país es el resultado de situaciones que pueden ser muy distintas entre di-ferentes entidades.

1 Este documento refleja las opiniones expresadas por los autores y no reflejan necesariamente las de Cai-xaBank Research o las de CaixaBank.

2009 2010 2011 2012 2013 2014 2015 2016

2

3

4

5

6

7

8

GRÁFICO 1.Tasa de morosidad promedio de la UE (%)

Fuente: European Banking Authority (EBA)

papeles3

Una morosidad alta, además de lastrar la rentabilidad de las entidades financie-ras que la sufren, absorbe recursos financieros y operativos que, de otra manera, po-drían dedicarse a la financiación de actividades más productivas. Por otro lado, laincertidumbre acerca del valor real de los activos dudosos encarece los costes definanciación de un banco, porque aumentan las exigencias de capital por parte delsupervisor para cubrir las posibles pérdidas inesperadas sobre estos activos y por-que aumenta el coste del capital y la rentabilidad de la deuda exigidos por los in-versores de esta entidad. Estos mayores costes de financiación para el banco setrasladan al coste del crédito para empresas y familias. En definitiva, un sistema ban-cario con altos niveles de créditos dudosos en sus balances tenderá a proveermenos financiación a la economía y lo hará a unos tipos de interés mayores.

Por todo ello, la reducción de los activos dudosos se ha erigido en una de las prio-ridades del supervisor bancario europeo. En este sentido, el BCE ha publicado re-cientemente una guía sobre la gestión de préstamos dudosos para que las entidadesmás afectadas definan estrategias y objetivos numéricos concretos de reducción demorosidad. Uno de los objetivos de esta guía es promover el aumento de provisionessobre los créditos dudosos y las ventas de carteras de dichos créditos.

El problema fundamental que dificulta las ventas de carteras de préstamos du-dosos es la distancia entre el precio al que una entidad bancaria está dispuesta

Grecia0

5

10

15

20

25

30

35

40

45

50

GRÁFICO 2.Tasa de morosidad por países (%)

Fuente: European Banking Authority (EBA)

Chipre Portugal Italia Irlanda España Francia Bélgica Alemania Holanda R. Unido

20162015

Promedio UE (2016)

papeles4

a vender estos créditos y el precio al que los inversores están dispuestos a com-prarlos. En este contexto, forzar una venta acelerada de préstamos dudosos pro-vocaría pérdidas en muchos bancos, problemas de solvencia y conllevaría gravesriesgos de inestabilidad financiera.

Varias razones pueden explicar un bid-ask spread2 relativamente elevado: unnivel insuficiente de provisiones asociadas a los préstamos dudosos en los ba-lances de los bancos (que no están dispuestos a vender muy por debajo del valoren libros para no tener que registrar grandes pérdidas en estas transacciones); unproblema de información asimétrica entre compradores y vendedores (porque elbanco conoce en mayor medida el valor real de los préstamos); un universo de in-versores en este tipo de activos demasiado reducido, ya que se trata de un mer-cado muy especializado que requiere de conocimientos muy específicos, y estosinversores requieren unas rentabilidades muy elevadas; y una incertidumbre con-siderable acerca del funcionamiento de los sistemas de insolvencia, que influyesobre el valor y el timing de recuperación de los activos.

Hasta la fecha, los esfuerzos de los supervisores se han centrado en gran me-dida en conseguir que estos activos estén valorados razonablemente en los ba-lances de los bancos y, actualmente, la cobertura con provisiones de lospréstamos dudosos alcanza un promedio de alrededor del 45% (la expectativa esque el valor de las garantías o el repago parcial de deudas cerraría la brecha hastael valor bruto de los créditos). Otras propuestas que ahora están sobre la mesaestán enfocadas a solventar los otros problemas que pueden estar contribuyendoal elevado bid-ask spread en el mercado secundario de préstamos dudosos y queconstituyen fallos de mercado. La creación de una sociedad gestora de activos(SGA) a nivel europeo, un “banco malo” europeo, es una de estas propuestas.

Ventajas de un “banco malo” y de que sea europeo

La creación de sociedades gestoras de activos ha sido instrumental en la resolu-ción de muchas crisis bancarias a lo largo de la historia. Irlanda y España, porejemplo, han utilizado esta herramienta de forma exitosa en los últimos años. Bajo

Un sistema bancario con altos niveles de créditos dudosos en sus balances tenderá a proveer menos financiación a la economía y lo hará a unos tipos de interés mayores

2 El Bid-Ask spread, también conocido como horquilla, es la diferencia entre el precio máximo de compra (pre-cio ask) y el precio mínimo de venta (precio bid).

papeles5

este esquema, los bancos traspasan a valor razonable (valor económico a largoplazo) los activos deteriorados a la SGA, quien se encarga de su posterior venta.Habitualmente, y así sucedió en Irlanda y España, la SGA cuenta con el apoyo delEstado, que aporta capital (junto con el sector privado en el caso de España) yotorga garantías a la deuda con la que se financiaron dichos vehículos.

El traspaso inicial de activos sirve como catalizador para valorarlos correctamentey provocar la cristalización de pérdidas en los bancos. Se reduce así la incertidum-bre en torno a los balances de las entidades bancarias. Además, una SGA permitereducir los costes de gestión de los activos deteriorados porque puede explotar eco-nomías de escala. Por último, una SGA cuenta con un horizonte de desinversión másprolongado que un banco (más presionado por el supervisor y los inversores), lo quefacilita la recuperación del valor de largo plazo de dichos activos.

En los últimos meses, algunas propuestas han ido más allá de un simple “bancomalo” y han postulado que este sea creado a nivel europeo. Así lo han sugerido, porejemplo, Andrea Enria, presidente de la Autoridad Bancaria Europea (EBA, por sussiglas en inglés) o Vítor Constâncio, vicepresidente del BCE. Una SGA paneuropeapodría aportar aún mayores economías de escala. Otra ventaja potencial sería queno contaría con la garantía del soberano de un país miembro, sino que podría con-tar con la garantía del conjunto de países adheridos. Una mutualización de riesgos,aunque fuera parcial, contribuiría a reducir el vínculo entre el soberano y los bancosde su país. Adicionalmente, dicha SGA tendría unos menores costes de financia-ción, especialmente con la presencia de un backstop común (mecanismo de finan-ciación de última instancia), un rol que podría ejercer por ejemplo el MEDE(Mecanismo Europeo de Estabilidad). En cualquier caso, es preciso remarcar que nila propuesta de Enria ni la de Constâncio contemplan en principio una mutualizaciónde riesgos entre países, ni tampoco un backstop común.

Inconvenientes de un “banco malo” europeo

A pesar de las ventajas potenciales que ofrecería una SGA paneuropea, se tratade una propuesta que también tiene serias desventajas. Destacan fundamental-mente dos: dudas acerca de la existencia de economías de escala operativas anivel europeo para una SGA y la falta de voluntad política para crear un mecanismoque implique la compartición de riesgos.

La creación de sociedades gestoras de activos ha sido instrumental en la resolución de muchas crisis bancarias. Irlanda y España han utilizado con éxito esta herramienta

papeles6

En cuanto a las economías de escala, no está claro que dada la gran hetero-geneidad de activos deteriorados entre países tenga mucho sentido gestionarlosde forma centralizada. En algunos países se trata de activos hipotecarios, mien-tras que en otros abundan los préstamos morosos a pequeñas y medianas em-presas. Además, las economías de escala también se ven limitadas en la medidaen que las leyes de insolvencia –para empresas y particulares– son nacionales.No existe (todavía) un marco europeo único de insolvencias.

Por otra parte, en estos momentos, un “banco malo” europeo tendría serias di-ficultades de viabilidad política. Es previsible que las mismas reticencias a com-partir riesgos que están dificultando el diseño de un sistema europeo de garantíade depósitos impedirían un acuerdo rápido sobre un “banco malo” europeo que pu-diera suponer una mínima compartición de riesgos entre países. Y lo que convienees una solución relativamente rápida, no entablar una discusión que se prolongueindefinidamente. El hecho de que los problemas de morosidad afecten de forma tandesigual a distintos países también complica, sin duda, cualquier acuerdo. Además,en la medida en que se trata de problemas con activos heredados de la crisis (le-gacy assets), se hace más difícil justificar cualquier compartición de riesgos.

Conclusiones: realismo y soluciones intermedias

Los inconvenientes a un “banco malo” europeo aconsejan explorar otras alterna-tivas que permitan acelerar la reducción de los activos dudosos de los sistemasy entidades más afectados.

Como ha destacado Vítor Constâncio, para facilitar la creación de “bancosmalos” nacionales, ciertamente sería útil definir un marco europeo de valoracióntransparente para los activos susceptibles de ser traspasados, así como clarificarel margen que otorga la actual directiva de reestructuración y resolución (BRRD, porsus siglas en inglés). En particular, sería necesario establecer las condiciones yformas bajo las que los Estados podrían ofrecer apoyo a los “bancos malos” na-cionales, dentro del marco de la BRRD y la normativa sobre ayudas de Estado, sinincurrir en la necesidad de llevar a cabo un burden sharing o bail-in de accionistasy tenedores privados de deuda excesivo, lo que podría provocar una situación deinestabilidad financiera. Parece sensato argumentar una aplicación pragmática dela BRRD en la medida en que la intervención del Estado pretende subsanar clarosfallos de mercado y gestionar una situación previa a la entrada en vigor de la pro-pia BRRD (legacy assets). En cualquier caso, una prioridad clara debe ser minimi-zar el coste esperado para el erario público de cualquier intervención.

Una alternativa a las sociedades gestoras de activos sería la coinversión porparte del Estado (o una entidad como el Banco Europeo de Inversiones), junto a

inversores privados, en fondos dedicados a la compra de préstamos dudosos. Lacoinversión en capital podría complementarse con garantías sobre la deuda emi-tida por estos fondos para financiarse. Este esquema es una versión de la pro-puesta que Fell, Moldovan y O’Brien exponen en el Informe de EstabilidadFinanciera del BCE de mayo de 2017 y se asemeja al denominado Public-PrivateInvestment Program (PPIP) for Legacy Assets que Estados Unidos introdujo en marzode 2009. En el caso del PPIP de Estados Unidos se seleccionaron una decena degestores especializados que crearon distintos fondos y el Gobierno invirtió capitalen la misma proporción que los inversores privados y, a la vez, ofreció financiaciónhasta el 85% de los activos adquiridos. Estos vehículos aumentaron significativa-mente la liquidez en el mercado de activos dudosos y, al facilitar el apalancamientode los fondos, redujeron el bid-ask spread en dicho mercado. La incorporación delEstado como inversor en estos vehículos aumentaría, además, los incentivos allevar a cabo las reformas necesarias para maximizar el valor de los activos du-dosos, algo necesario sea cual sea la solución o soluciones que finalmente seadopten.

Bibliografía

Banco Central Europeo, (2016), Financial Stability Review (Noviembre)

Banco Central Europeo, (2017), Financial Stability Review (Mayo)

Constâncio, V., (2017), Resolving Europe’s NPL burden – challenges and benefits. Keynote speechat Bruegel

Enria, A., (2017), The EU banking sector – risks and recovery. A single market perspective. Speechat ESM

Parlamento Europeo y Consejo Europeo, (2014), Directiva 2014/59/UE del Parlamento Europeo ydel Consejo, de 15 de mayo de 2014, por la que se establece un marco para la reestructura-ción y la resolución de entidades de crédito y empresas de servicios de inversión. Diario Oficialde las Comunidades Europeas

U.S. Department of the Treasury, Public-Private Investment Program (PPIP), https://www.trea-sury.gov/initiatives/financial-stability/TARP-Programs/credit-market-programs/ppip/Pages/de-fault.aspx

papeles7

Las mismas reticencias a compartir riesgos que están dificultando el diseño de un sistema europeo de garantía de depósitos impediríanun acuerdo rápido sobre un “banco malo” europeo

papeles8

¿Un “banco malo” europeo como solución para los préstamos dudosos (NPL)?Karel LannooCEPS

Para hacer frente al elevado nivel de préstamos dudosos, en algunos Estados miem-bros de la UE ha surgido recientemente la propuesta de creación de un “banco malo”de ámbito europeo. Ese “banco malo” se haría cargo de los activos improductivos delos bancos y permitiría a las entidades bancarias sanear sus balances. La propuesta,sin embargo, plantea la cuestión de la igualdad de condiciones y la de las ayudas es-tatales. Debe considerarse, por tanto, en combinación con otras formas de reestruc-turar los bancos en dificultades. Además, es necesario recordar las leccionesaprendidas de los programas existentes.

Diez años después del inicio de la crisis financiera, cuando se produjeron las pér-didas gigantescas motivadas por los préstamos subprime titulizados, a menudo re-gistrados como entidades instrumentales, los problemas bancarios siguensubsistiendo. Aunque la salud del sector financiero ha mejorado drásticamente –dehecho, se ha duplicado la ratio de capital ordinario de nivel 1 (CET1) de los bancosde la UE, que alcanza hoy en día una media de 14,2% (véase el panel de riesgos dela Autoridad Bancaria Europea)–, los sistemas bancarios de algunos países todavíase enfrentan a elevados niveles de morosidad que afectan a la recuperación econó-mica y a la confianza en el sistema bancario. Tal es el caso de países muy afecta-dos por la crisis de la deuda soberana, como Grecia y Chipre, y también de otrospaíses, como Italia y Portugal, que tardaron demasiado tiempo en aplicar las accio-nes correctivas a los acuciantes problemas del sistema bancario. Estos dos últimospaíses tienen un 15% y un 19%, respectivamente, de préstamos dudosos sobre latotalidad de sus activos, mientras que la media de la UE se sitúa en el 5%.

Siguiendo los pasos de la comunidad internacional en el G-20, la UE reaccionó a lacrisis financiera con la creación de un sistema para reestructurar los bancos y gene-rar un incentivo apropiado para sus gerentes. A pesar de reconocer que los bancospueden ser demasiado grandes para quebrar, los bancos con pérdidas se ven obliga-dos a que los acreedores las asuman (bail-in) hasta que se alcance el nivel mínimode capital. Las autoridades competentes están autorizadas a eliminar a los accionis-tas y a sustituir a los gestores. Estas normas están en vigor desde 2016, siguiendola directiva sobre resolución y reestructuración de entidades bancarias (BRRD, por sus

papeles9

siglas en inglés). En el caso de los bancos de la eurozona, hay una sola autoridad res-ponsable que se encarga de gestionar un fondo que hoy tiene 10.000 millones deeuros y que se espera alcance los 60.000 millones en pocos años.

La aplicación de las normas BRRD sigue planteando algunos problemas, y su apli-cación efectiva aún no está plenamente instaurada. La Comisión Europea propuso re-cientemente algunas enmiendas a las medidas para permitir una jerarquía clara delos instrumentos de bail-in y una armonización entre las medidas internacionales yeuropeas (Paquete de reformas bancarias, noviembre de 2016.) A pesar de eso, laBRRD se aplicó en casos de resolución en Portugal y Eslovenia. Sin embargo, enotros países, especialmente Italia, la aplicación efectiva parece plantear problemaspolíticos y, en consecuencia, retrasa la intervención y provoca morosidad. El caso delbanco MPS es un claro ejemplo de la incapacidad para actuar por parte de una au-toridad supervisora y de un gobierno. Los problemas de las entidades bancarias soncasi tan antiguos como el inicio de la crisis financiera y podrían haberse resueltoantes de que la BRRD entrara en vigor.

En este sentido, es difícil entender cómo la propuesta de un “banco malo” paratoda la UE puede encajar con el marco existente de la reestructuración bancaria. Enprimer lugar, socava el marco establecido por la BRRD y crea un marco de desigual-dad e incentivos equivocados para aquellos bancos que han gestionado su carterade créditos de manera más estricta. Desde la perspectiva de la convergencia en lasupervisión, hace más hincapié en la divergencia de enfoques en la UE y en la inca-pacidad de algunas autoridades para poner en marcha procedimientos claros que enhacer frente a niveles crecientes de préstamos dudosos. También plantea la cuestiónde por qué tenemos un fondo de reestructuración.

Así pues, ¿cómo abordar una situación del pasado y permitir que los bancos secentren en el futuro, sin crear un precedente peligroso? En una situación de “nor-malidad” económica, o de perturbaciones económicas leves, como ocurría en el pe-riodo 2008-2009, las posibilidades son muy limitadas. Podríamos argumentar que laspropuestas de un “banco malo” para toda la UE crearían falsas expectativas de que,pase lo que pase, se seguirá recurriendo al dinero del Estado para rescatar y prote-ger a los bancos. No se trata de una “solución mágica”, como dijo Gert-Jan Koopman,de la Dirección General de Política de Competencia de la UE, en la Conferencia Anualdel ECMI el 9 de noviembre de 2016. El contexto del tratado de la UE es restrictivoen la medida en que los términos de mercado deben utilizarse para los programasde activos tóxicos, lo que implica de por sí que los bancos con altos niveles de prés-

Es difícil entender cómo la propuesta de un “banco malo” para toda laUE puede encajar con el marco existente de la reestructuración

papeles10

Las propuestas de un “banco malo” para toda la UE crearían falsasexpectativas de que, pase lo que pase, se seguirá recurriendo al dinero del Estado para rescatar y proteger a los bancos

tamos dudosos tendrán que aceptar las condiciones de mercado para esos progra-mas. Esto significa que los préstamos dudosos se valorarán a precio de mercado, oincluso por debajo. No hay mucha diferencia entre que permanezcan en los libros delbanco afectado, en caso de que el banco reestructure su cartera de préstamos, o enun “banco malo”, ya que el ajuste de valoración tendrá que hacerse en ambos casos,que es lo que muchos bancos quieren evitar. Pero un “banco malo” deberá contar conla aprobación de las autoridades de ayudas estatales de la UE, tan pronto como sesolicite una protección especial de estos activos o se necesite algún tipo de garan-tía estatal para sus pasivos.

Sin embargo, un “banco malo”, o una compañía de gestión de activos en la jergade la UE, puede hacer que esos préstamos dudosos tengan mayor liquidez, abiertoscomo estarán a instrumentos de titulización para inversores externos. Esto, sin em-bargo, requiere que los productos de préstamo sean parecidos y con un volumen mí-nimo, y que el marco legal para la titulización y para los procedimientos de insolvenciaresulten atractivos, lo que no es el caso en todos los Estados miembros de la UE.También requiere normas de contabilidad y marcos de información corporativa com-parables, algo que no siempre existe. Muchos de los requisitos previos de una em-presa de gestión de activos forman parte de la agenda de la UE sobre la Unión deMercados de Capitales, que sigue siendo una ambición lejana.

Además, un “banco malo” permitiría a los bancos centrarse en el futuro, a condi-ción de que su proceso de gestión de créditos aproveche las lecciones extraídas desu cartera de préstamos dudosos e implemente políticas mucho más estrictas en elfuturo. Las recientes directrices del BCE sobre los préstamos dudosos son un ejem-plo a este respecto.

A pesar de todo esto, una propuesta de “banco malo” sigue siendo difícil de jus-tificar, sabiendo como sabemos que cerca del 13% del PIB de la UE se gastó en apo-yar al sistema financiero después de la crisis. Sigue siendo difícil de aceptar ahoraque, gracias a la BRRD y al SRB (Junta Única de Resolución), existe un sistema parala reestructuración de entidades bancarias. También resulta difícil defenderlo: no hayque olvidar que el auge del populismo en la UE también está relacionado con la sen-sación que tienen los más desfavorecidos de que los banqueros quedaron impunesdespués de la crisis. En consecuencia, estaríamos a favor de utilizar y aplicar conmayor profundidad el sistema de reestructuración bancaria caso por caso, en vez devolver a crear programas especiales para los préstamos dudosos.

papeles11

Un “banco malo” europeo: instrumento de gestión de crisis, pero no sustituto de reformas estructuralesMarkus Demary yMatthias DiermeierInstituto de Investigaciones Económicas de Colonia

Comparación de la gestión de la crisis en Estados Unidos y en Europa

Como respuesta al estallido de la burbuja inmobiliaria, el gobierno norteamericanolanzó en octubre de 2008 el Troubled Asset Relief Program (TARP), destinado a evitarque el sector bancario sufriera pérdidas por el deterioro de los precios de los bonoshipotecarios que los bancos y otras instituciones financieras tenían en sus balances.Aunque a primera vista el TARP se parece a un seguro que se suscribe después delaccidente, puede racionalizarse como la corrección de dos deficiencias del mercado.

La primera deficiencia del mercado que hizo necesario el TARP es la venta ma-siva de activos que surge cuando los bancos se enfrentan a problemas de liqui-dez que les obligan a vender activos inmediatamente para evitar la quiebra. Laintención de un banco de vender grandes cantidades de activos indica la presen-cia de problemas financieros, y eso constituye una señal para otros operadores delmercado. La consecuencia es que esas ventas sólo podrán negociarse a preciosdesfavorables. Esta presión a la baja de los precios puede repercutir en los pre-cios de mercado de activos similares. Por lo tanto, los bancos sanos que poseenestos activos harán frente a pérdidas del valor de mercado y, para tipos de acti-vos muy extendidos, como los bonos hipotecarios, las pérdidas pueden contagiara todo el sistema financiero (Shleifer/Vishny, 2011). Por lo tanto, estabilizar elvalor de esos activos es una parte importante de la gestión pública de la crisis.

La segunda deficiencia del mercado que hizo necesario el TARP es la ausenciade un mercado para activos problemáticos en el que los bancos pudieran venderesos activos a precios justos y no distorsionados con el objetivo de sanear sus ba-lances. La venta de activos problemáticos es importante para mantener los prés-tamos a empresas y hogares, y evita que los bancos acaparen liquidez en previsiónde pérdidas futuras de activos problemáticos. En ausencia de un mercado para ac-tivos problemáticos, los bancos se ven obligados a recortar los préstamos a em-presas y hogares, lo que agravará la crisis financiera y económica. Al permitirsanear el balance a través de operaciones en el mercado secundario, el TARPayuda a mantener y a reactivar los préstamos a la economía en tiempos de crisis.

El TARP es un tipo especial de “banco malo” cuyo objetivo es corregir las dosdeficiencias del mercado que se han mencionado anteriormente. Se permitió al De-partamento del Tesoro de Estados Unidos que comprara activos no líquidos y di-fíciles de valorar de bancos y otras instituciones financieras mediante la Ley deEstabilización Económica de Emergencia de 2008. El Tesoro compró los activosproblemáticos a precios razonables en los casos en que se esperaba que su valoraumentara en el futuro. A diferencia de los operadores del mercado privado, queestán sujetos a una valoración a valor de mercado, el Tesoro no está condicio-nado por las fluctuaciones del mercado a corto plazo, sino que puede esperar aque se supere la crisis de liquidez del mercado y vender su cartera a largo plazotan pronto como se recupere la valoración de los activos.

Por lo tanto, el TARP es una institución en la que todos ganan: los bancos ganaronvendiendo los activos problemáticos al Tesoro a precios no de mercado con valora-ciones razonables, y a su vez el Tesoro ganó comprando activos que iban a aumentarde valor a largo plazo. Con el fin de proteger al gobierno contra los riesgos, la Ley deEstabilización Económica de Emergencia exigió a los bancos que participaban en elTARP que emitieran acciones para el Tesoro. Una vez reestructuradas las institucionesfinancieras participantes, el gobierno pudo beneficiarse de su recuperación. El TARPha recuperado 441.700 millones de dólares en comparación con los 426.400 millo-nes de dólares invertidos (Departamento del Tesoro de EE.UU., 2014).

La Unión Europea carecía de este tipo de mecanismo en tiempos de crisis, ya quela política bancaria era una cuestión nacional antes de la creación de la Unión Ban-

papeles12

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

10,0

20,0

30,0

40,0

50,0

60,0

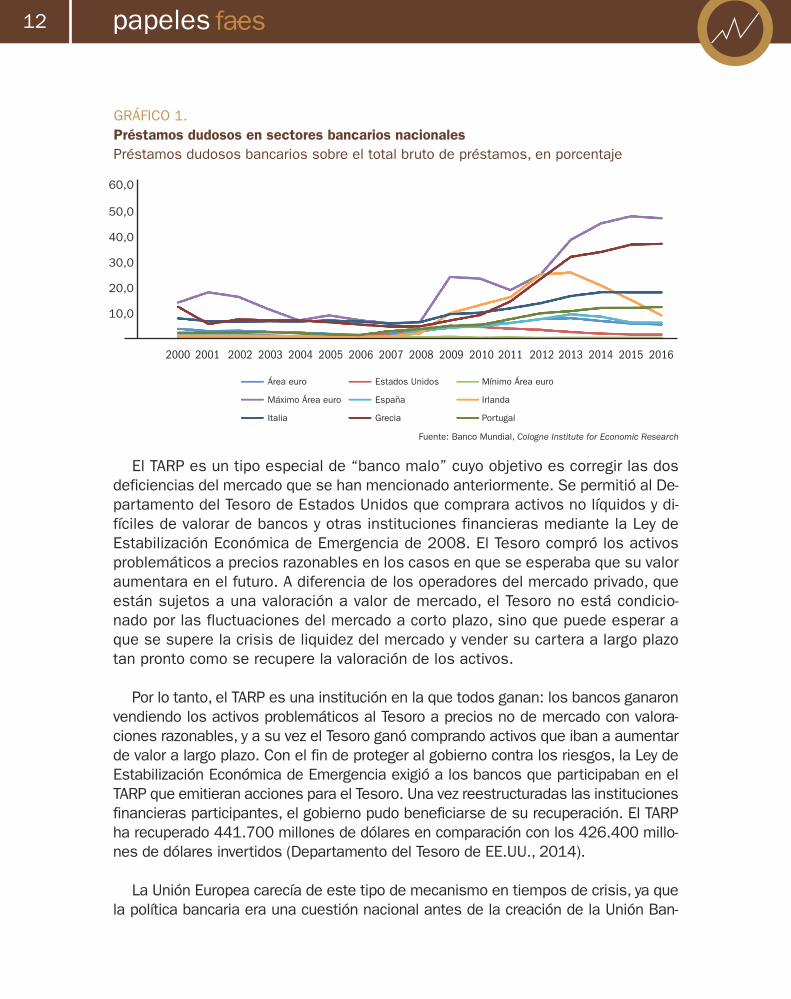

GRÁFICO 1.Préstamos dudosos en sectores bancarios nacionales Préstamos dudosos bancarios sobre el total bruto de préstamos, en porcentaje

Fuente: Banco Mundial, Cologne Institute for Economic Research

Área euro Estados Unidos Mínimo Área euro

Máximo Área euro España Irlanda

Italia Grecia Portugal

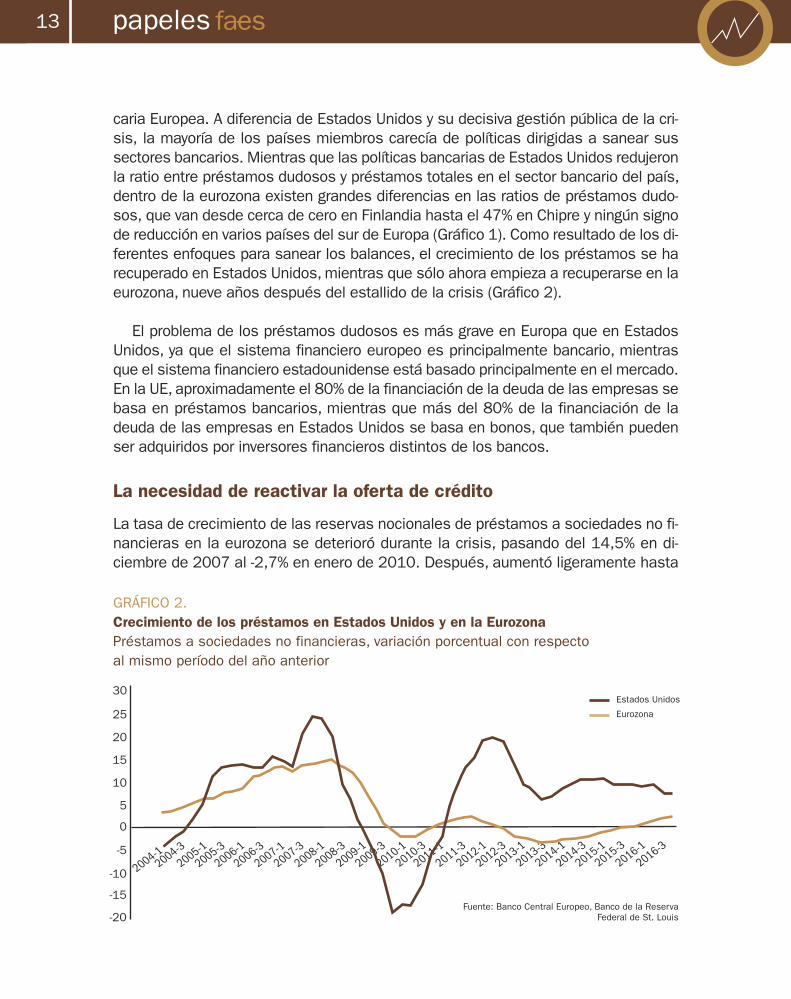

caria Europea. A diferencia de Estados Unidos y su decisiva gestión pública de la cri-sis, la mayoría de los países miembros carecía de políticas dirigidas a sanear sussectores bancarios. Mientras que las políticas bancarias de Estados Unidos redujeronla ratio entre préstamos dudosos y préstamos totales en el sector bancario del país,dentro de la eurozona existen grandes diferencias en las ratios de préstamos dudo-sos, que van desde cerca de cero en Finlandia hasta el 47% en Chipre y ningún signode reducción en varios países del sur de Europa (Gráfico 1). Como resultado de los di-ferentes enfoques para sanear los balances, el crecimiento de los préstamos se harecuperado en Estados Unidos, mientras que sólo ahora empieza a recuperarse en laeurozona, nueve años después del estallido de la crisis (Gráfico 2).

El problema de los préstamos dudosos es más grave en Europa que en EstadosUnidos, ya que el sistema financiero europeo es principalmente bancario, mientrasque el sistema financiero estadounidense está basado principalmente en el mercado.En la UE, aproximadamente el 80% de la financiación de la deuda de las empresas sebasa en préstamos bancarios, mientras que más del 80% de la financiación de ladeuda de las empresas en Estados Unidos se basa en bonos, que también puedenser adquiridos por inversores financieros distintos de los bancos.

La necesidad de reactivar la oferta de crédito

La tasa de crecimiento de las reservas nocionales de préstamos a sociedades no fi-nancieras en la eurozona se deterioró durante la crisis, pasando del 14,5% en di-ciembre de 2007 al -2,7% en enero de 2010. Después, aumentó ligeramente hasta

papeles13

2004-12004-3

2005-12005-3

2006-1

2006-32007-1

2007-32008-1

2008-32009-1

2009-32010-1

2010-3

2011-12011-3

2012-1

2012-32013-1

2013-32014-1

2014-32015-1

2015-3

2016-12016-3

5

0

-5

-10

-15

-20

10

15

20

25

30

GRÁFICO 2.Crecimiento de los préstamos en Estados Unidos y en la Eurozona Préstamos a sociedades no financieras, variación porcentual con respecto al mismo período del año anterior

Fuente: Banco Central Europeo, Banco de la ReservaFederal de St. Louis

Estados Unidos

Eurozona

el 1,7% a mediados de 2011 y volvió a caer hasta el -3,8% en agosto de 2013. Desdeprincipios de 2016, el crecimiento de los préstamos volvió a ser positivo. Sin em-bargo, la tasa de crecimiento más reciente, de febrero de 2017, es del 1,6%, lo quesupone 6,2 puntos porcentuales menos que el nivel anterior a la crisis. El problemadel acceso a la financiación es más grave para las pequeñas y medianas empresasque dependen sobre todo de los bancos. En una muestra de los 68 bancos másgrandes de la eurozona, Demary (2015) ha detectado que, junto con la baja rentabi-lidad y la necesidad de los bancos de aumentar sus ratios de capital en relación asus activos ponderados en función del riesgo, la proporción de préstamos dudosossobre el total de préstamos es un factor determinante del bajo crecimiento de lospréstamos. Resolver el problema de los préstamos dudosos en la UE es, por lo tanto,una tarea importante si se quiere reactivar el mercado de crédito e impulsar la de-teriorada política monetaria.

Sin embargo, los saldos pendientes de préstamos dudosos se distribuyen de ma-nera desigual en la eurozona. En una muestra de los 68 bancos más grandes de laeurozona, se encontraron cantidades nocionales de 776.000 millones de euros en2015 y de 897.000 en 2013. Más del 15% de los saldos pendientes se encuentraen los mayores bancos italianos, una proporción que aumentó hasta un 14,6% entre2013 y 2015, mientras que los saldos pendientes disminuyeron un 17,2% en el restode la eurozona. El sector bancario italiano acumula la mayor parte de los saldos pen-dientes, que representan hasta el 15,7% del PIB italiano.

A diferencia de Irlanda y España, que tuvieron que sufrir al estallido de la burbujainmobiliaria, los préstamos dudosos de Italia no fueron el resultado de crisis de en-deudamiento. Por el contrario, las empresas italianas y el endeudamiento de los ho-gares están por debajo de la media de la eurozona. La ratio deuda/renta disponiblede los hogares italianos es del 61,7%, incluso más baja que la ratio de endeudamientode Alemania, que es del 84,5%, mientras que la media de la Eurozona es del 94,7%.Las empresas italianas tienen una ratio deuda/PIB del 81,8%, mientras que el pro-medio de la eurozona es del 107,8%. En cambio, los problemas del sector bancarioitaliano se deben en parte a la intensidad de la última recesión de 2009 y a la lentarecuperación posterior. Con un marco legal de reestructuración y de insolvencia máseficiente, el problema de los préstamos dudosos hubiera revestido menor gravedad.

El “banco malo” europeo como herramienta de gestión de crisis

Un “banco malo” europeo sería una herramienta de gestión de crisis muy útil para laacción inmediata en circunstancias económicas extremadamente negativas. Si seprodujera una crisis, se podría aplicar al sistema bancario europeo un programa si-milar al TARP estadounidense con el fin de evitar repercusiones negativas en todo elsistema financiero que acabarían dañando incluso a los bancos sanos. Ese programa

papeles14

encajaría en el ámbito de la Unión Bancaria Europea y podría ponerlo en marcha laJunta de Resolución Única de la Unión Bancaria. Más aún, los “bancos malos” –aun-que a menor escala– ya han sido probados con éxito en el pasado. Las entidades sue-cas Securum y Retriva liquidaron activos inmobiliarios improductivos en tan sólo cincoaños a principios de los años noventa. Una institución de reestructuración interna delDresdner Bank consiguió cerrar el expediente de liquidación en los tres años poste-riores a 2003. En ambos casos hubo que lidiar con varias decenas de miles de mi-llones de euros en préstamos dudosos (Clark et al., 2012).

Sin embargo, la idea de crear un “banco malo” de ámbito europeo unos diez añosdespués del estallido de la gran crisis financiera y durante una leve recuperación dela eurozona no sólo implica una gestión tardía de la crisis, sino que ni siquiera se pa-recería a lo que llamamos gestión de la crisis. Se parecería más bien a suscribir unseguro mucho después de haber ocurrido el accidente. Por lo tanto, la inquietud delMinisterio de Hacienda alemán de que ese “banco malo” europeo se convierta en unmecanismo de redistribución está plenamente justificada. Para evitar problemas deriesgo moral cuando se trata de solucionar el problema de los préstamos dudososeuropeos, debe aplicarse una solución sin redistribución de pérdidas entre países.

Reforma del procedimiento de insolvencia como respuesta política

Para encontrar una solución sostenible hay que analizar las raíces del problema.El caso italiano ofrece una lección fructífera. En Italia, las deficiencias estructura-les han impedido a los bancos deshacerse de sus préstamos problemáticos. Enprimer lugar, existe un tratamiento fiscal ineficiente de las provisiones para pérdi-das crediticias y cancelaciones. En segundo lugar, los procedimientos de insol-vencia se alargan considerablemente, con un promedio de 1,8 años, muy superiora la mayoría de los países europeos. Por otra parte, Italia tiene los costes másaltos de resolución de insolvencias de Europa (Scope Ratings, 2015).

La reducción de la duración y de los costes de los procedimientos de insolvenciaes una opción viable para resolver el problema de los préstamos dudosos. La rees-tructuración de una empresa no significa el final de su actividad. Muy a menudo,ayuda a la empresa a volver a empezar. Encontrar una solución a los problemas deuna empresa en dificultades ayudará a que vuelva a ser rentable y, por lo tanto, con-tribuirá a convertir un préstamo dudoso en un préstamo recuperable. Además, si laempresa no se puede salvar, el banco necesita una manera de recuperar la mayorparte posible del préstamo concedido. La venta de edificios y equipos de la empresa

papeles15

Con un marco legal de reestructuración y de insolvencia más eficiente, el problema de los préstamos dudosos hubiera revestido menor gravedad

durante un procedimiento de insolvencia debe realizarse en un marco que garanticeal inversor la mayor seguridad jurídica posible.

Por un lado, una armonización europea de las leyes de insolvencia es una cues-tión delicada, porque la legislación sobre insolvencia es competencia del legisladornacional. Por otro lado, lo mejor para el empleo y el crecimiento es mantener y reac-tivar el acceso a la financiación para las empresas después de una crisis financiera.Dado que el sistema de financiación europeo es principalmente bancario, se nece-sita un marco eficaz y eficiente para abordar los préstamos dudosos. Por lo tanto, serecomienda encarecidamente que se establezcan normas mínimas comunes en losprocedimientos nacionales de insolvencia.

La diversidad es una gran ventaja para Europa, pero la diversidad en los présta-mos dudosos y en la legislación sobre insolvencia es sumamente perjudicial para uncrecimiento sostenible y convergente en todos los Estados miembros de la Unión.Abordar estas discrepancias ayudaría a aliviar los problemas de las empresas a lahora de acceder a la financiación y resolvería los problemas de los préstamos dudo-sos sin que eso implique una discutible mutualización de las pérdidas.

Bibliografía

Clark, Joyce; Gerken, Arno; Guse, Frank; Härle, Philipp, 2012, Lösungsansätze zur Übertragung von Port-folios und nicht strategienotwendigen Geschäftsbereichen auf eine “Bad Bank“, in: Modell “Bad Bank“:Hintergrund – Konzept – Erfahrungen, Bolder, Markus / Wargers, Matthias (Hrsg), Wiesbaden: Gabler.

Hildebrand, Jan; Berschens, Ruth, 2017, Schäuble against European Bad Bank, Handelsblatt Global,https://global.handelsblatt.com/finance/schauble-against-european-bad-bank-743147

Scope Ratings, 2015, Tackling the Structural Causes of the Italian NPL Problem, https://www.scoper-atings.com/study/download?id=c41583da-0569-4d3f-ad1a-b2db9d98ed6c&q=1 [2016-07-19]

Shleifer; Andrei; Vishny, Robert, 2011, Fire Sales in Finance and Macroeconomics, Journal of EconomicPerspective, Vol. 25, No. 1, 29-48

US Treasury Department, 2014, Treasury Sells Entire Ally Financial Stake, Taking Total Recovery to$19.6 Billion and Closing Auto Rescue Program, https://www.treasury.gov/press-center/press-releases/Pages/jl9727.aspx

papeles16

DONACIONES

FAES Fundación para el Análisis y los Estudios Sociales no se identifica necesariamente con las opiniones expresadas en los textos que publica. © FAES Fundación para el Análisis y los Estudios Sociales y los autores.

Suscripción a Cuadernos de Pensamiento Político:www.fundacionfaes.org/pay/confirmBuy?id=6362Suscripción a la newsletter:www.fundacionfaes.org/es/newsletter

C/ María de Molina, 40 28006 Madrid Tlf 915 766 857 [email protected] [email protected]

La inquietud del Ministerio de Hacienda alemán de que ese “bancomalo” europeo se convierta en un mecanismo de redistribución estáplenamente justificada

![Karen malo[1]](https://img.pdfslide.es/doc/110x75/55d099bbbb61ebfe6b8b45a4/karen-malo1.jpg)