Embed Size (px)

Citation preview

i

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

CAMPUS SANTO DOMINGO

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE LICENCIATURA DE CONTABILIDAD Y

AUDITORIA

TESIS PREVIA LA OBTENCIÓN DEL TÍTULO DE LICENCIADA

EN CONTABILIDAD Y AUDITORÍA

TEMA

DISEÑO DE UN SISTEMA DE CONTROL DE INVENTARIOS

PARA MEJORAR LA RENTABILIDAD EN IMPORTADORA

IDIRSA SANTO DOMINGO 2012

Estudiante:

KARINA FERNANDA QUIROZ GALLARDO

Directora de tesis

Msc. ALEXANDRA GUTIÉRREZ.

Santo Domingo – Ecuador

Febrero, 2013

ii

DISEÑO DE UN SISTEMA DE CONTROL DE INVENTARIOS PARA

MEJORAR LA RENTABILIDAD EN IMPORTADORA IDIRSA SANTO

DOMINGO 2012

APROBADO

PRESIDENTE DEL TRIBUNAL ……………………………………..

MIEMBRO DEL TRIBUNAL ……………………………………...

MIEMBRO DEL TRIBUNAL ……………………………………..

DIRECTOR(A) DE TESIS …………………………………….

Santo Domingo, febrero 8, 2013

iii

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

Campus………………………………..

Santo Domingo de los Tsáchilas

INFORME DEL DIRECTOR DE TESIS

Msc. Alexandra Gutiérrez, en calidad de director de tesis del tema “diseño de un

sistema de control de inventarios para mejorar la rentabilidad en importadora IDIRSA

Santo Domingo 2012” realizada por la señorita Karina Fernanda Quiroz Gallardo, para

optar por el titulo de licenciada en contabilidad y auditoría CPA, doy fe de que el

trabajo de investigación ha sido dirigido y revisado en todas sus partes, por lo cual

autorizo su respectiva presentación.

Santo Domingo, febrero del 2013.

Atentamente,

Msc. Alexandra Gutiérrez

Director de tesis

iv

DEDICATORIA

Esta disertación la dedico a las personas más importantes para mí:

A Dios, nuestro creador primeramente ya que sin su bendición no habría podido llegar

hasta este momento.

A mis padres, a quienes les debo todo lo que he logrado hasta el momento por su apoyo

y comprensión incondicional.

A mi hijo, ya que ha sido mi inspiración en todo tiempo y , me ha permitido llegar hasta

la meta planteada con la mayor comprensión.

Karina Quiroz

v

AGRADECIMIENTO.

Mi agradecimiento está dirigido primeramente a Dios por brindarme sabiduría,

perseverancia y salud para afrontar los retos que día a día se han ido presentando a lo

largo de mi vida.

A mis padres por su empeño y esfuerzo incondicional al ser guías y lumbreras en el

vivir del camino diario, por su amor y apoyo constante.

A mi hijo, quien me ha acompañado en noches interminables de estudio y ha hecho que

esta tesis una meta de sacrificio y dedicación.

A mis docentes que han sabido brindarme su guía y sabiduría en el transcurso de esta

disertación, aportando conocimientos e ideas desinteresadamente para el éxito del

mismo.

Y muy especialmente a la ilustre Universidad Tecnológica Equinoccial Sede Santo

Domingo por haber sido el espacio para adquirir mis conocimientos.

Karina Quiroz

vi

TABLA DE CONTENIDO

Portada i

Hoja de sustentación y aprobación de los integrantes del tribunal ii

Informe de aprobación del director de tesis iii

Dedicatoria iv

Agradecimiento v

Índice vi

Resumen xvii

CAPÍTULO I. TÍTULO DE LA INVESTIGACIÓN

1.1 Planteamiento del problema 18

1.2 Formulación del problema 19

1.2.1 Sistematización del problema 19

1.3. Objetivos 20

1.3.1 Objetivo general 20

1.3.2 Objetivos específicos 20

1.4. Justificación de la investigación 20

1.4.1 Impacto teórico 20

1.4.2 Impacto metodológico 21

1.4.3 Impacto practico 21

1.4.4 Impacto económico 21

1.5 Hipótesis o idea a defender 21

1.6 Población y muestra 21

1.6.1 Población 21

1.6.2 Muestra 22

1.6.3 Tipo y cálculo 22

CAPÍTULO II: MARCO TEÓRICO

2.1 Fundamentación científica 24

vii

2.2 Marco conceptual 26

2.2.1 Control Interno 26

2.2.1.1 Concepto 27

2.2.1.2 Objetivos 27

2.2.1.3 Importancia 28

2.2.1.4 Estructura del control interno 29

2.2.1.5 Principios 30

2.2.1.6 Fundamentos 32

2.2.1.7 Control interno sobre los inventarios 32

2.2.2 Inventario 33

2.2.2.1 Concepto 34

2.2.2.2 Propósito 35

2.2.2.3 Objetivos 36

2.2.3 Administración de Inventarios 36

2.2.3.1 Finalidad de la administración de inventarios 36

2.2.3.2 Importancia de la administración de inventarios 36

2.2.3.3 Sistemas de inventarios 38

2.2.4 Tarjetas Kárdex 39

2.2.5 Métodos de valoración de inventarios 40

2.2.5.1 Método PEPS 40

2.2.5.2 Promedio ponderado 41

2.2.5.3 Última compra (costo actual) 41

2.2.6 Sistema Contable 41

2.2.6.1 Cuenta 41

2.2.6.2 Partes de la cuenta 42

2.2.6.3 Saldo 42

2.2.6.4 Clasificación de las cuentas 42

2.2.7 Plan de Cuentas 43

2.2.7.1 Codificación de las cuentas 43

2.2.7.2 Sistemas de codificación 44

2.2.7.3 Grupo 44

2.2.7.4 Subgrupo 45

2.2.8 Política óptima de abastecimientos 46

2.2.9 Costos de los inventarios 46

viii

2.2.10 Costos de Colocación de Pedidos o de Adquisición 46

2.2.11 Costos de mantenimiento o conservación de inventario 47

2.2.12 Fórmulas del modelo 49

2.2.12.1 Características claves de un modelo de inventario 49

2.2.13 Modelo de Inventarios con Agotamiento Planeados 50

2.2.13.1 Nivel Promedio de Inventario 52

2.2.13.2 Número anual de pedidos 53

2.2.13.3 Nivel promedio de pedidos pendientes 53

2.2.13.4 Costo Total anual 54

2.2.13.5 Cantidad optima de pedido y número de pedidos pendientes 54

2.2.14 Modelo de Revisión Periódica 54

2.2.14.1 Determinación de la política de revisión periódica 54

2.2.14.2 Cálculo de costo de la política de revisión periódica 56

2.2.15 Administración de Inventarios Justo a Tiempo 56

2.3 MARCO LEGAL 57

2.3.1 Ley de Compañías 57

2.3.2 Ley de Régimen Tributario Interno 58

2.3.3 Impuestos 58

2.3.3.1 Impuesto al valor agregado 58

2.3.3.2 Impuesto a los consumos especiales 58

2.3.3.3 Impuesto a la renta 60

2.3.4 Normas Internacionales de Información Financiera 60

2.3.4.1 NIFF 4 y NEC 2: Inventarios 61

2.3.4.1.1 Objetivo 61

2.3.4.1.2 Alcance 61

CAPÍTULO III: ESTRATEGIA METODOLÓGICA

3.1 DISEÑO O TIPO DE INVESTIGACIÓN 64

3.1.1 Investigación Exploratoria 64

3.1.2 Investigación Descriptiva 64

3.2 MÉTODOS DE INVESTIGACIÓN 64

3.2.1 Método Deductivo 64

3.2.2 Método Inductivo 65

3.2.3 Método Analítico 65

ix

3.2.4 Método Sintético 65

3.2.5 Observación 65

3.3 FUENTES DE INVESTIGACIÓN 66

3.3.1 Fuentes Primarias 66

3.3.2 Fuentes Secundarias 66

3.4 TÉCNICAS DE INVESTIGACIÓN 66

3.5 ORGANIZACIÓN, TRATAMIENTO DE LA INFORMACIÓN 67

3.6 DIFUSIÓN DE LOS RESULTADOS 67

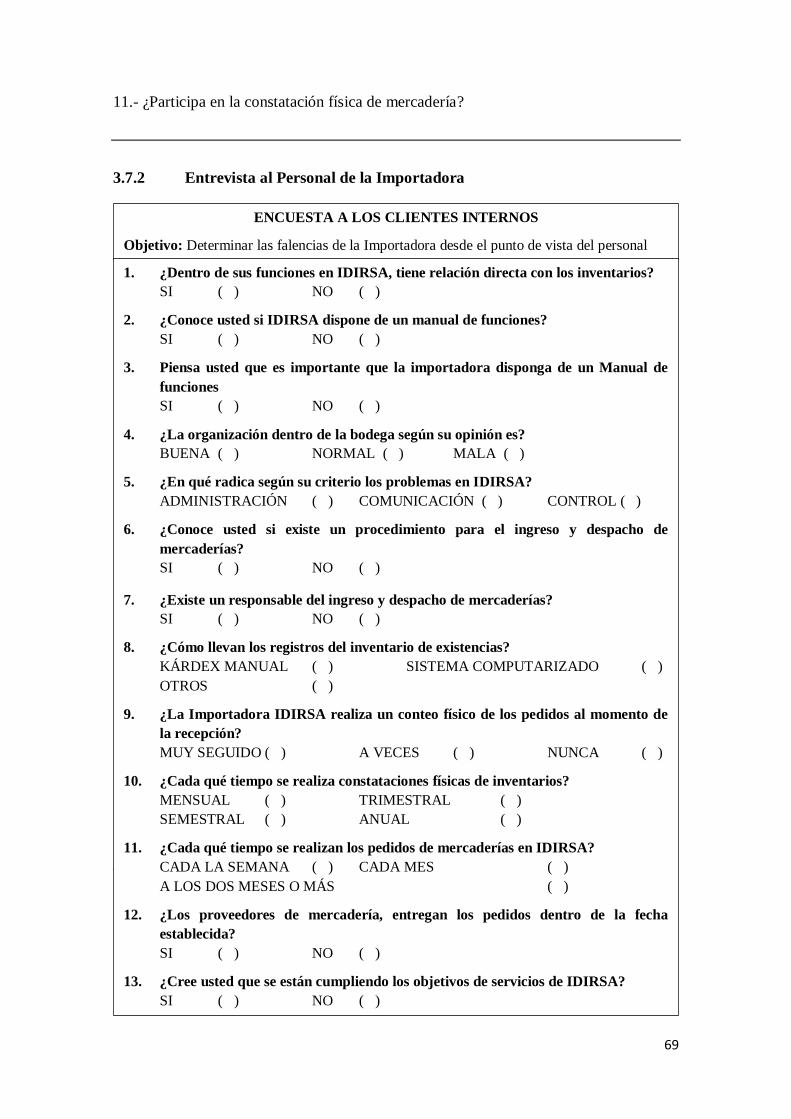

3.7 RESULTADOS OBTENIDOS 68

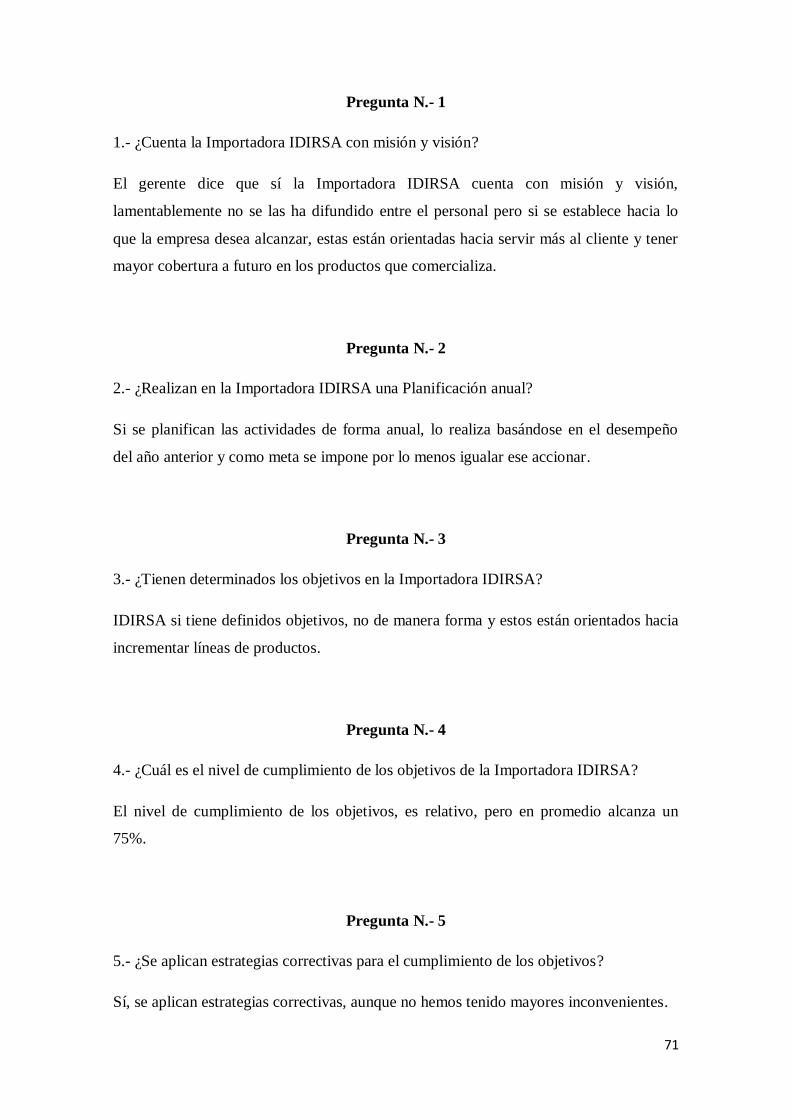

3.7.1 Entrevista al Gerente 68

3.7.2 Entrevista al Personal de la Importadora 69

3.7.3 Entrevista a los Clientes Actuales de la Importadora 70

3.8 Análisis a las encuestas y entrevistas 97

CAPÍTULO IV: DIAGNÓSTICO DE LA EMPRESA

4.1. Situación actual de la asociación de comerciantes mayoristas 101

4.2. Antecedentes de la asociación de comerciantes mayoristas 101

4.3. Base legal 102

4.4. Organigrama funcional 102

4.5. Características generales 102

4.6. Deberes y funciones 103

4.6.1 Funciones específicas 103

4.7 Diagnostico FODA. 103

4.7.1 Fortalezas 104

4.7.2 Oportunidades 104

4.7.3 Debilidades 104

4.7.4 Amenazas 104

CAPÍTULO V: PROPUESTA

5.1. Antecedentes 105

5.2 Características de la Importadora IDIRSA 105

5.3 Manual de procedimientos 106

5.3.1 Denominación 106

5.3.1.1 Objetivos 106

x

5.3.1.2 Responsables 106

5.3.2 Funciones específicas 107

5.3.1 Procedimiento 108

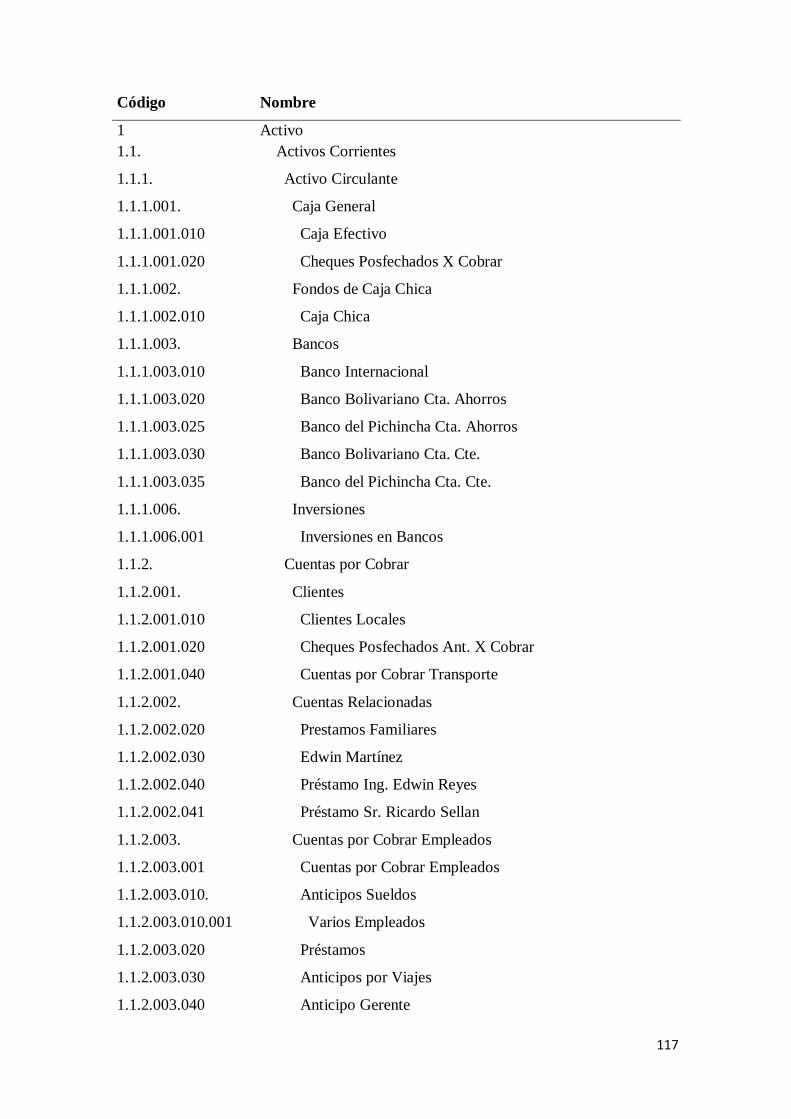

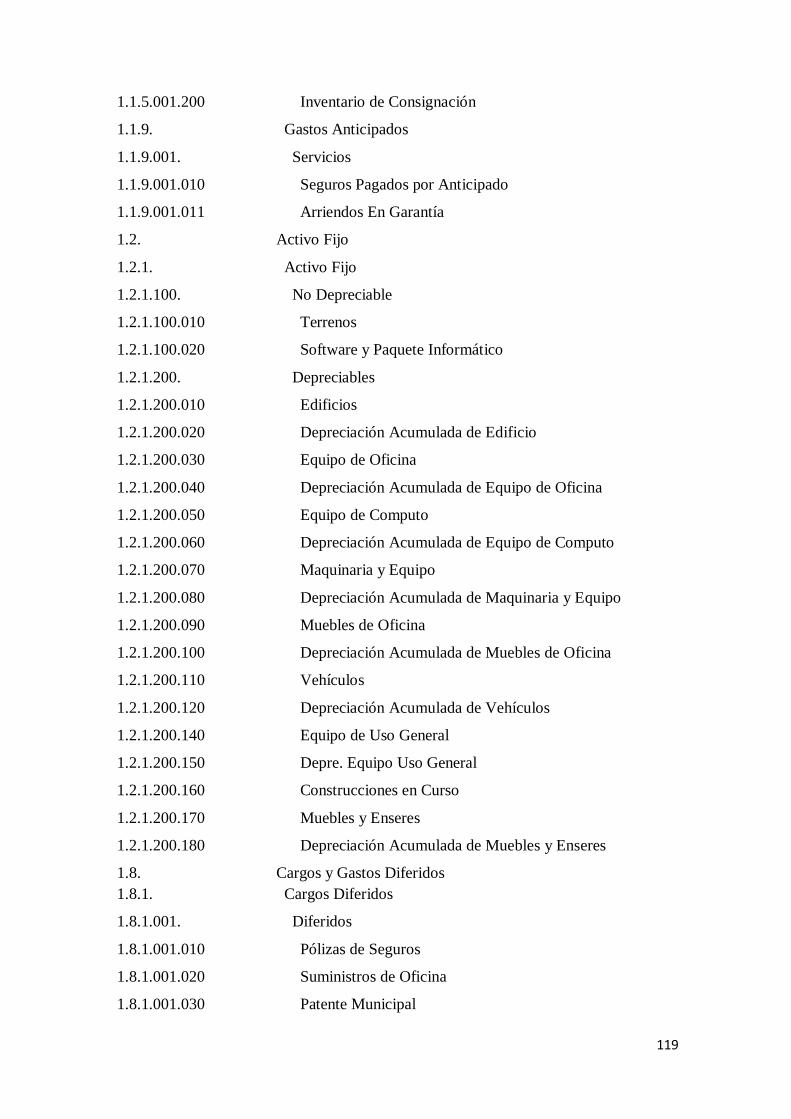

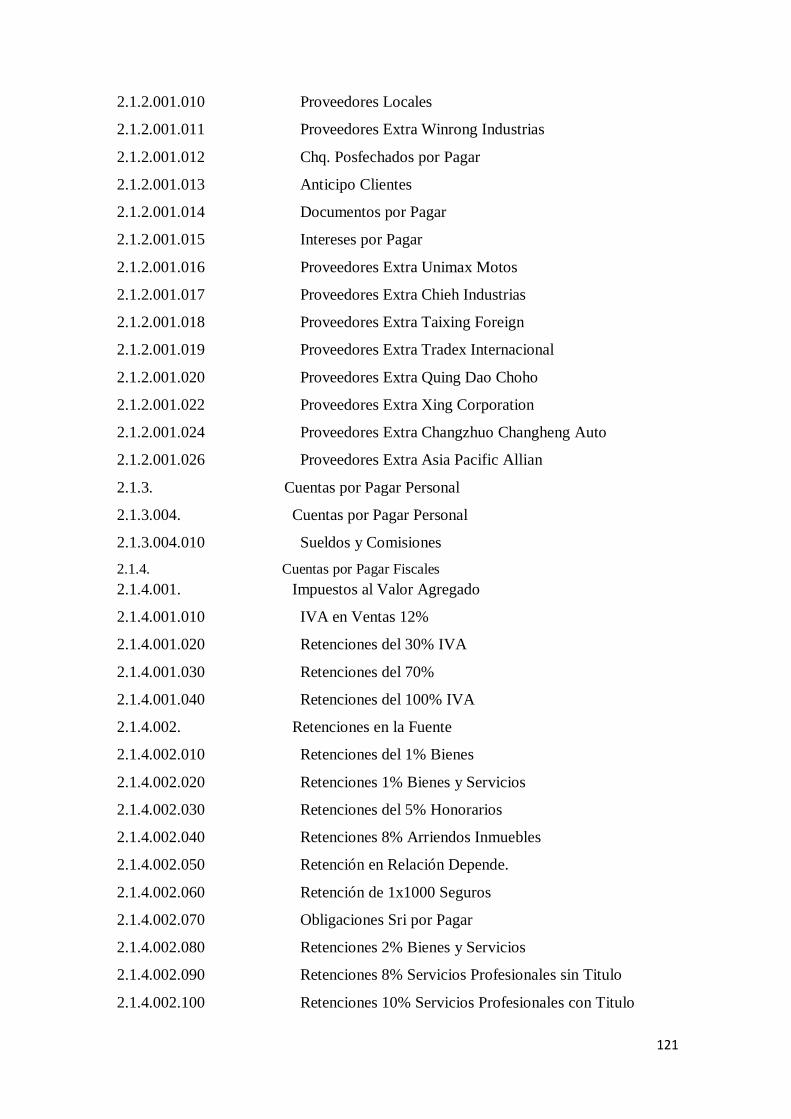

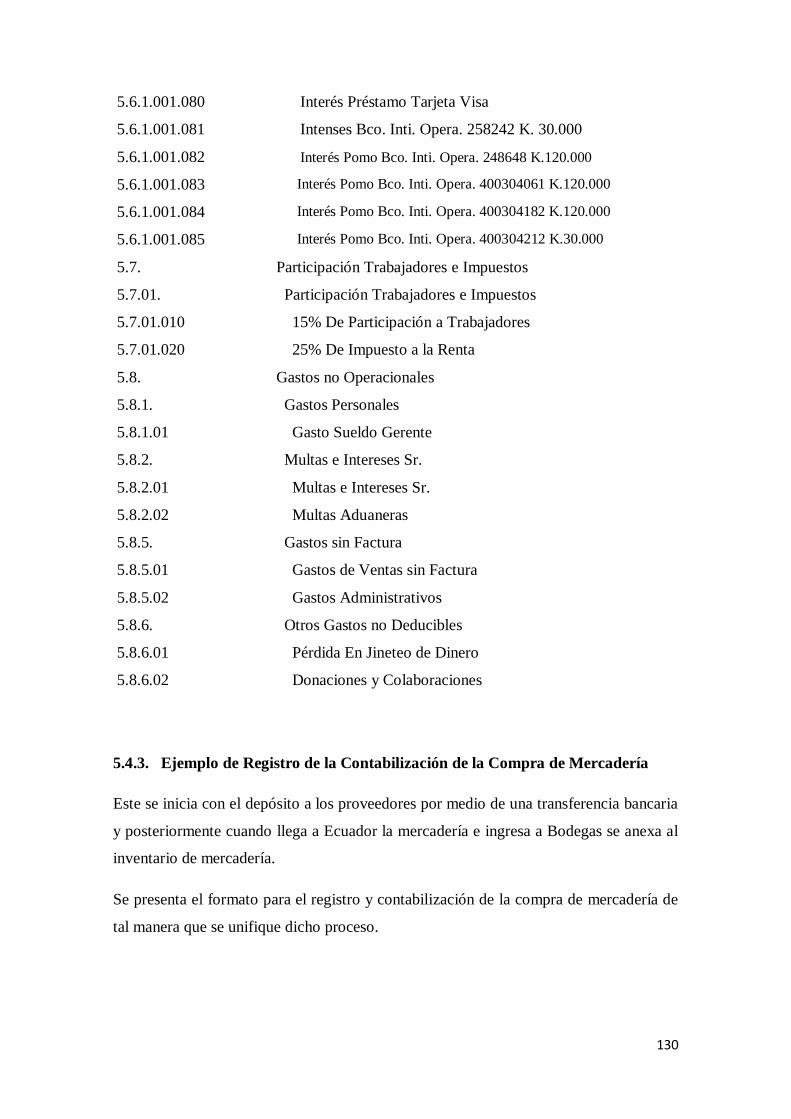

5.4 Sistema contable 117

5.4.1 Ciclo contable 117

5.4.2 Plan de cuentas propuesto 117

5.4.3 Ejemplo de Registro de la Contabilización de la compra de mercadería 130

5.4.4 Aplicación del Modelo de Inventario 131

5.4.5 Punto de Equilibrio 135

6. Conclusiones y recomendaciones 136

6.1.1 Conclusiones 136

6.1.2 Recomendaciones 136

Bibliografía 138

Anexos 140

xi

ENTREVISTAS DIRIGIDAS A LOS DIRECTIVOS

Descripción Página

Pregunta 1. Misión y visión 71

Pregunta 2. Planificación anual 71

Pregunta 3. Objetivos 71

Pregunta 4. Nivel de cumplimiento de objetivos 71

Pregunta 5. Estrategias correctivas 71

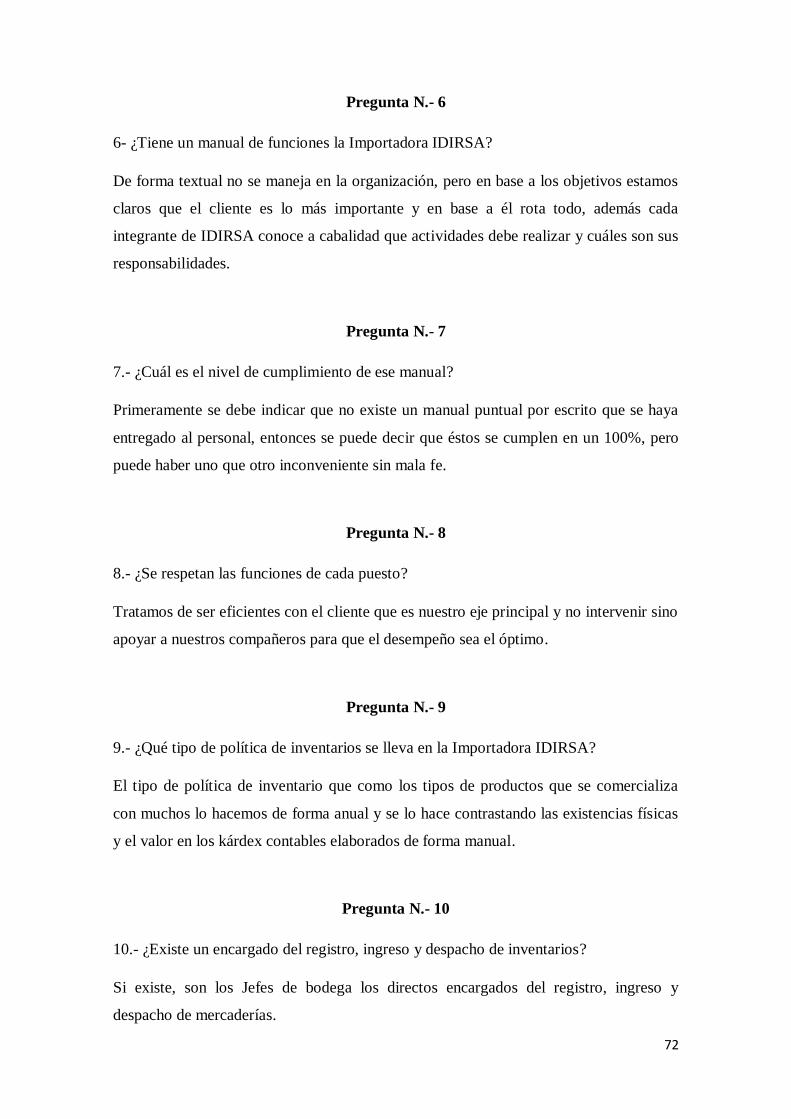

Pregunta 6. Manual de funciones 72

Pregunta 7. Nivel de cumplimiento del manual 72

Pregunta 8. Respeto de la funciones 72

Pregunta 9. Política de inventarios 72

Pregunta 10. Encargado del registro, ingreso y despacho de mercaderías 72

Pregunta 11. Participación en la constatación física 73

ENCUESTA DIRIGIDA A LOS CLIENTES INTERNOS

Pregunta 1. Funciones 73

Pregunta 2. Manual de funciones 74

Pregunta 3. Importancia del manual de funciones 75

Pregunta 4. Calificación de la organización de la importadora 76

Pregunta 5. Problemas de IDIRSA 77

Pregunta 6. Cumplimiento del procedimiento 78

Pregunta 7. Responsable del ingreso y despacho de mercaderías 79

Pregunta 8. Realización de conteo físico 80

Pregunta 9. Forma de llevar el registro de inventarios 81

Pregunta 10. Periodicidad de la constatación física de mercaderías 82

Pregunta 11. Tiempo en el que se realiza la constatación física 83

Pregunta 12. Cumplimiento de los proveedores 84

xii

ENCUESTA DIRIGIDA A LOS CLIENTES ACTUALES

Pregunta 1. Forma en que conoció a la importadora 85

Pregunta 2. Motivos para hacer sus compras 86

Pregunta 3. Tiempo de ser cliente de IDIRSA 87

Pregunta 4. Ofrecimiento de asesoría técnica en las compras 88

Pregunta 5. Áreas de asesoramiento 89

Pregunta 6. Variedad de mercaderías 90

Pregunta 7. Ofrecimiento de nuevos productos 91

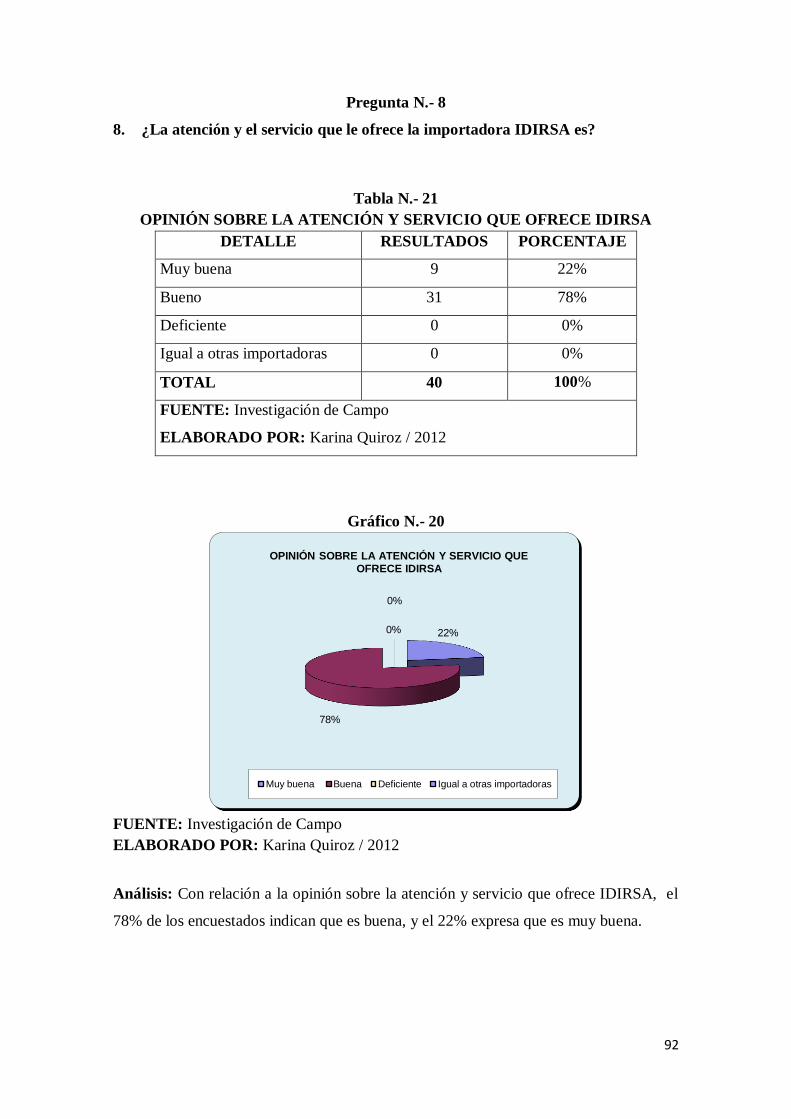

Pregunta 8. Calificación de la atención y servicio 92

Pregunta 9. Garantía de cumplimiento de los productos 93

Pregunta 10. Facilidades de pago 94

Pregunta 11. Atención en la adquisición de mercaderías 95

xiii

ÍNDICE DE TABLAS

Descripción Página

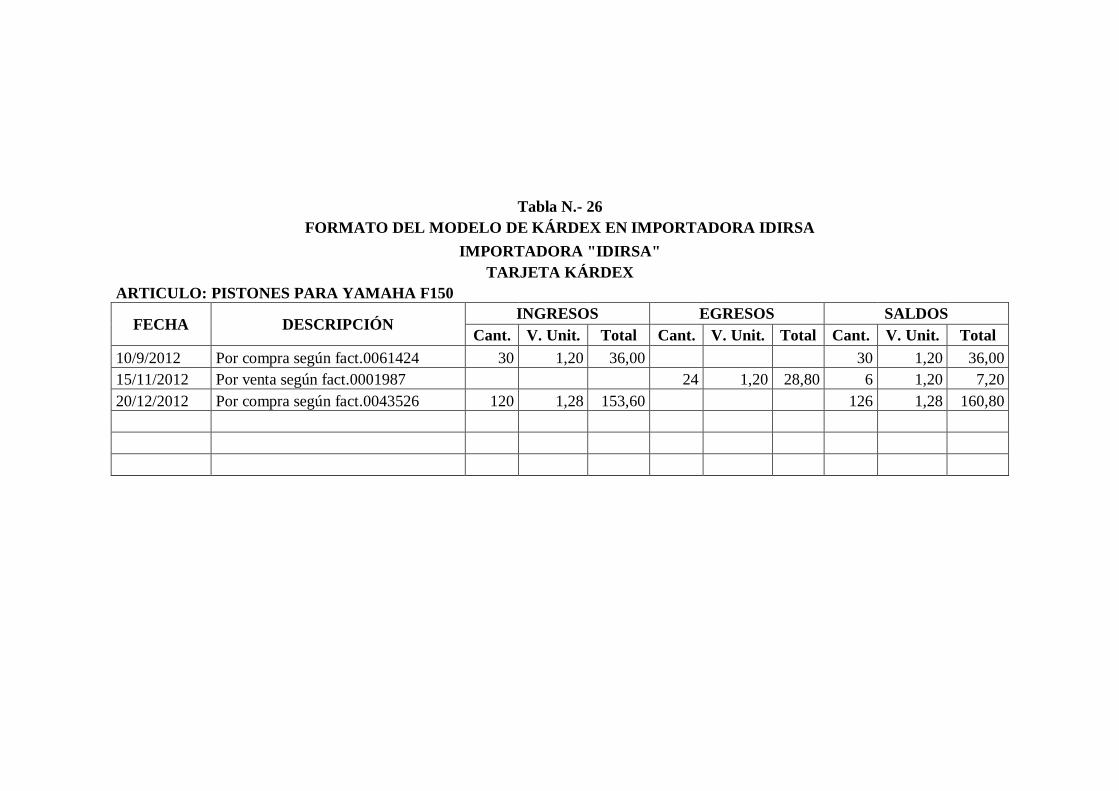

Tabla 1. Formato del Kárdex 40

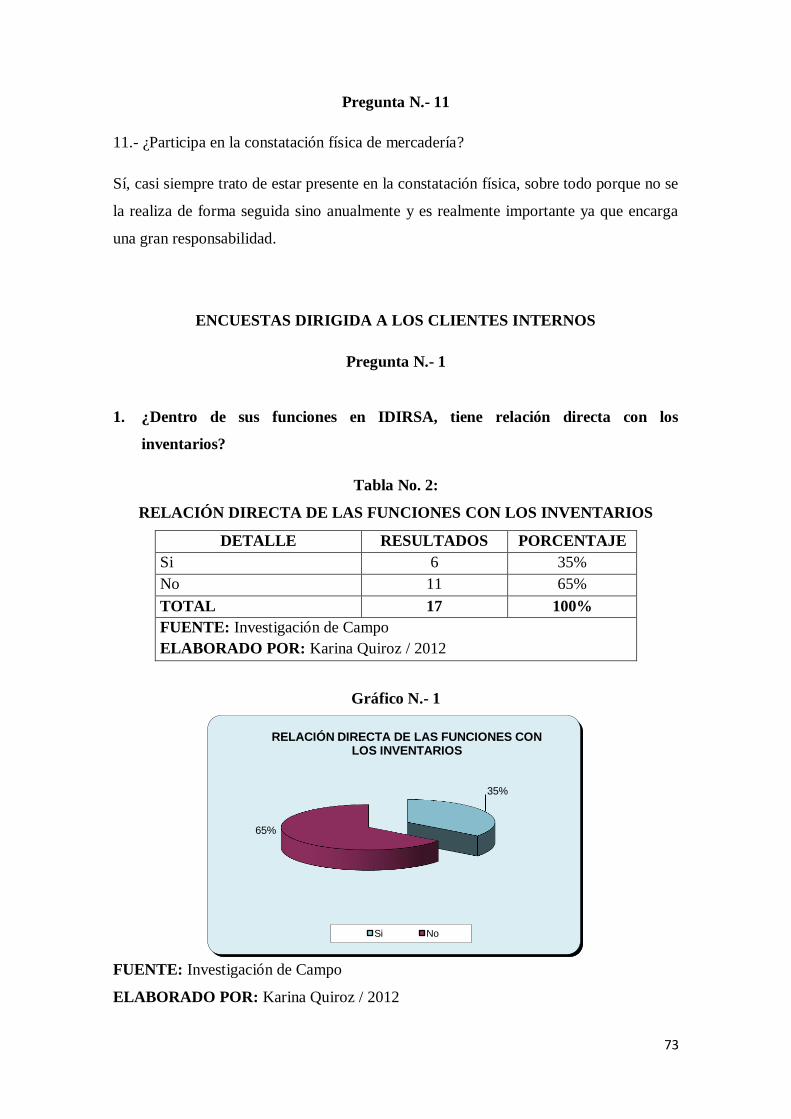

Tabla 2. Relación directa de las funciones con los inventarios 73

Tabla 3. Existencia de un manual de funciones 74

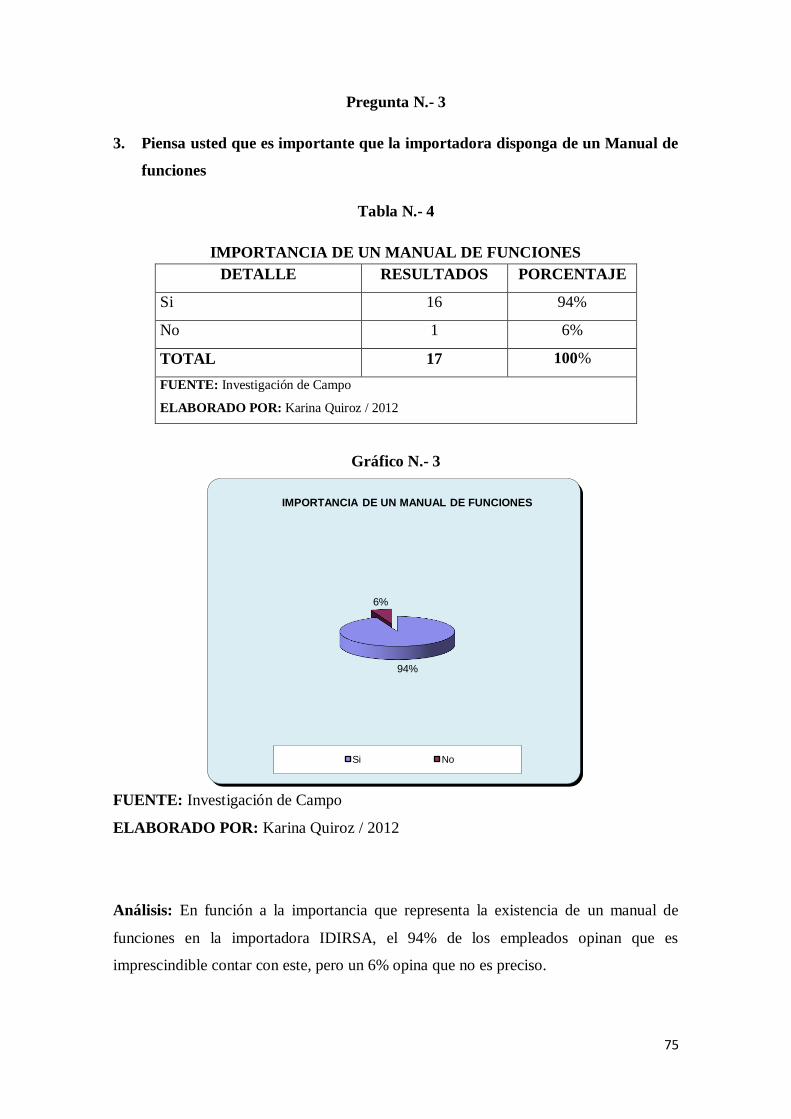

Tabla 4. Importancia de un manual de funciones 75

Tabla 5. Opinión sobre la organización 76

Tabla 6. Identificación del problema en la importadora 77

Tabla 7. Existencia de un procedimiento fijo para el ingreso y despacho

de mercaderías 78

Tabla 8. Identificación del responsable de ingreso y despacho de mercadería 79

Tabla 9. Realización del conteo físico de los pedidos en el momento

de recepción 80

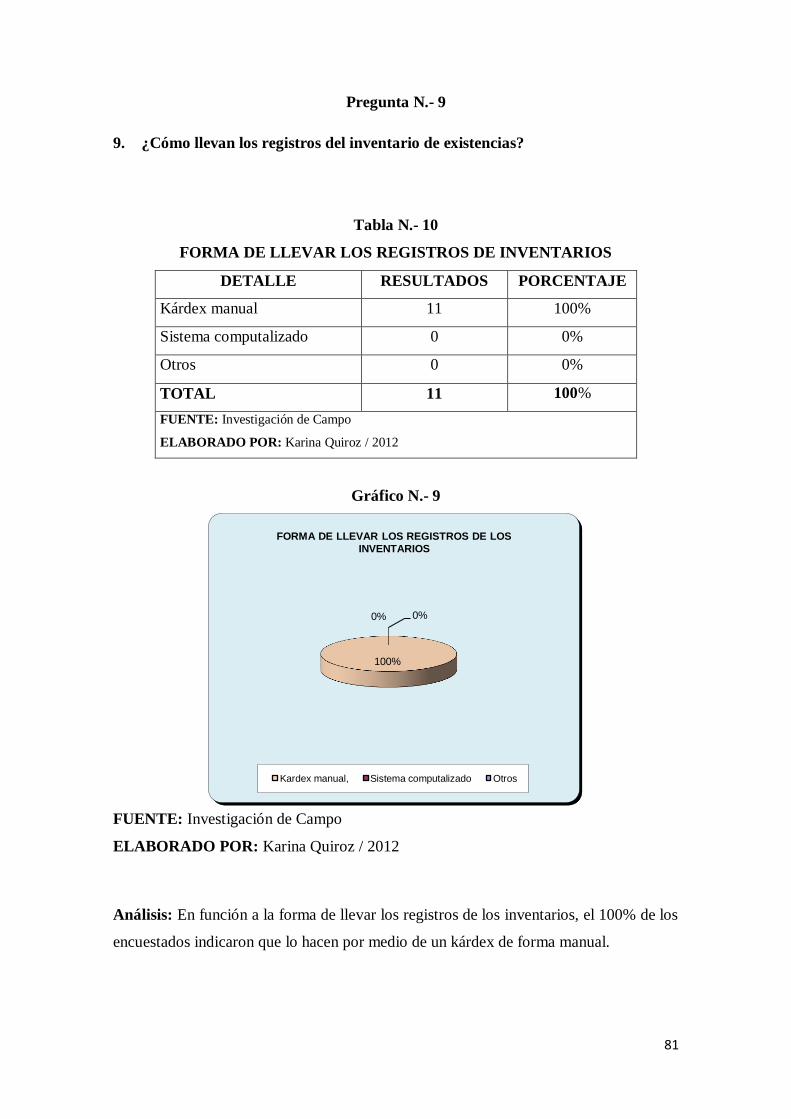

Tabla 10. Forma de llevar los registros de inventarios 81

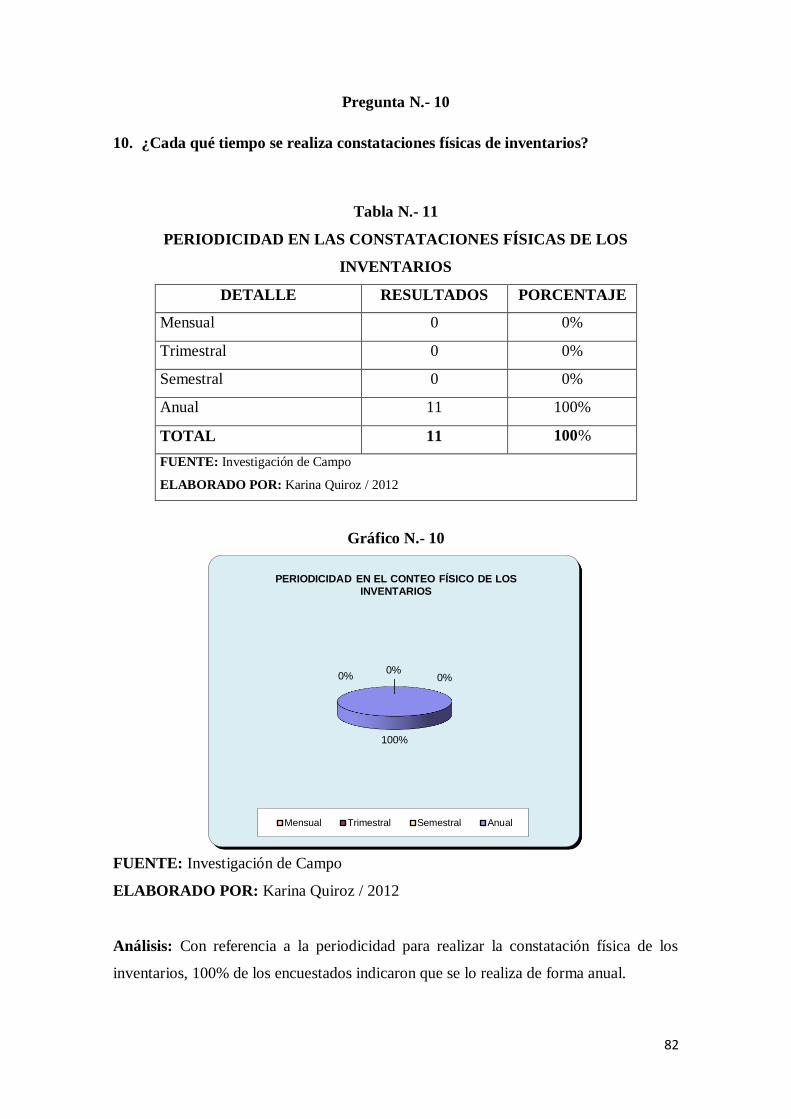

Tabla 11. Periodicidad en las constataciones físicas de los inventarios 82

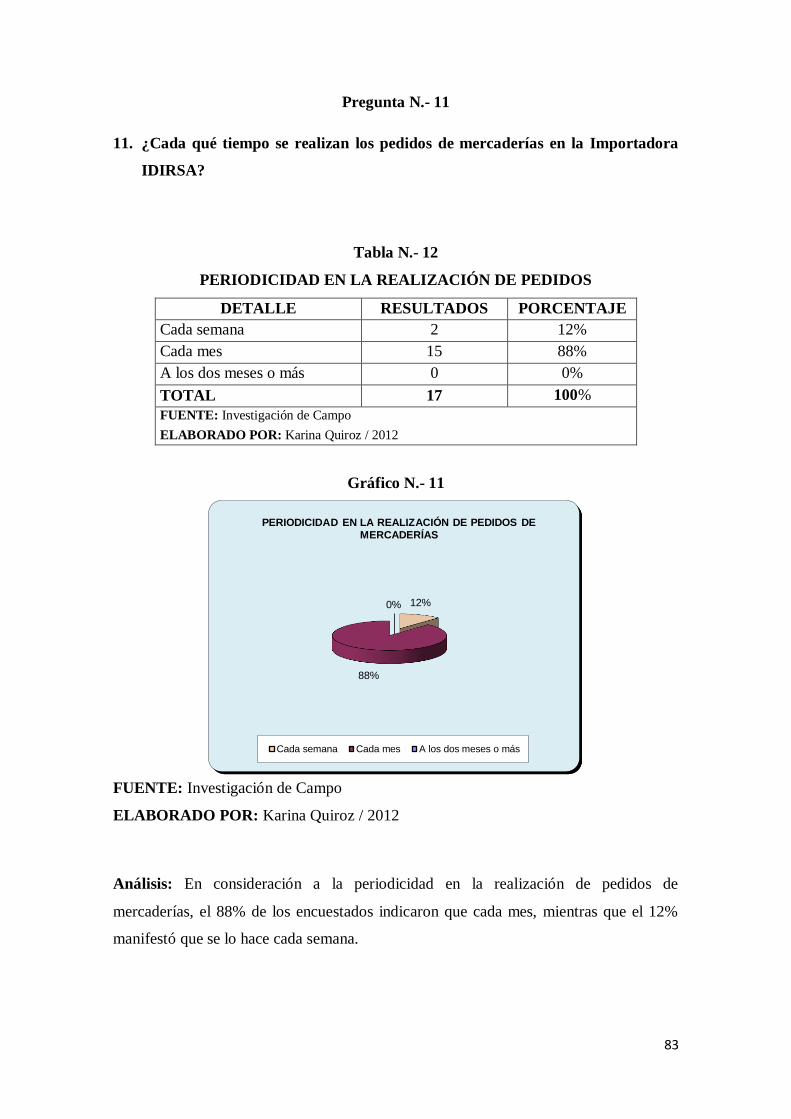

Tabla 12. Periodicidad en la realización de pedidos 83

Tabla 13. Recepción de mercadería en la fecha establecida 84

Tabla 14. Manera que conoció a la importadora 85

Tabla 15. Motivo para hacer sus compras 86

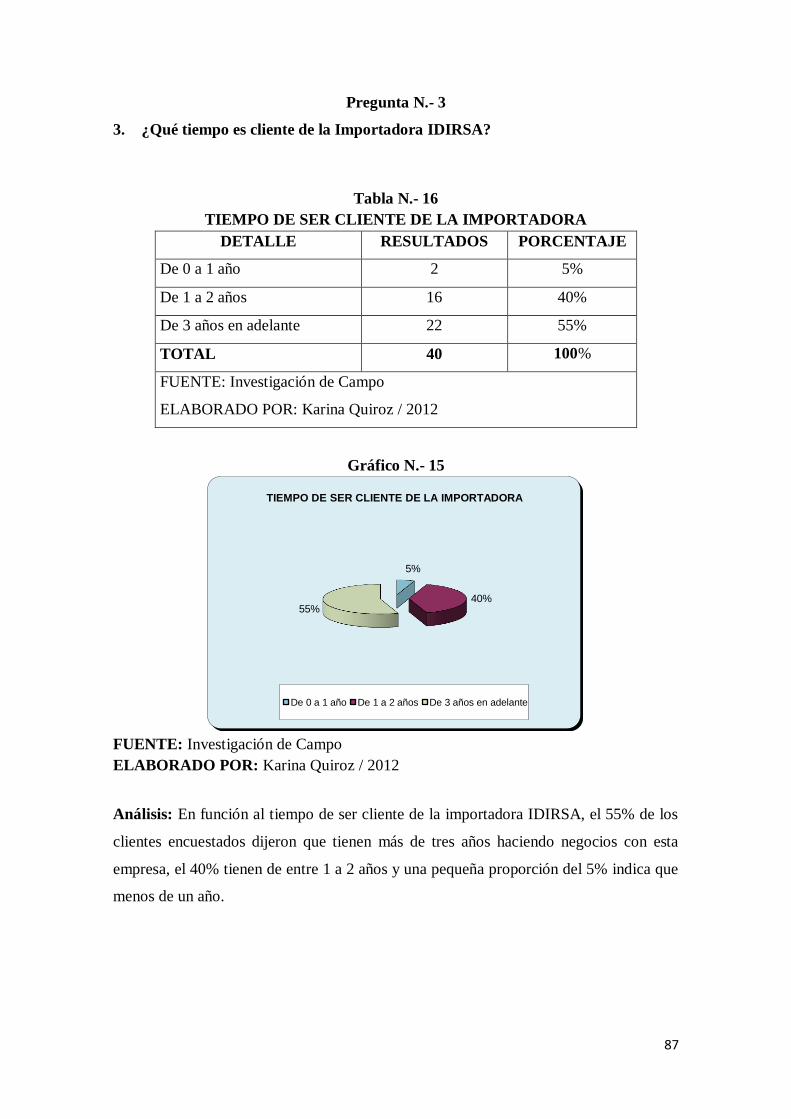

Tabla 16. Tiempo de ser cliente de la importadora 87

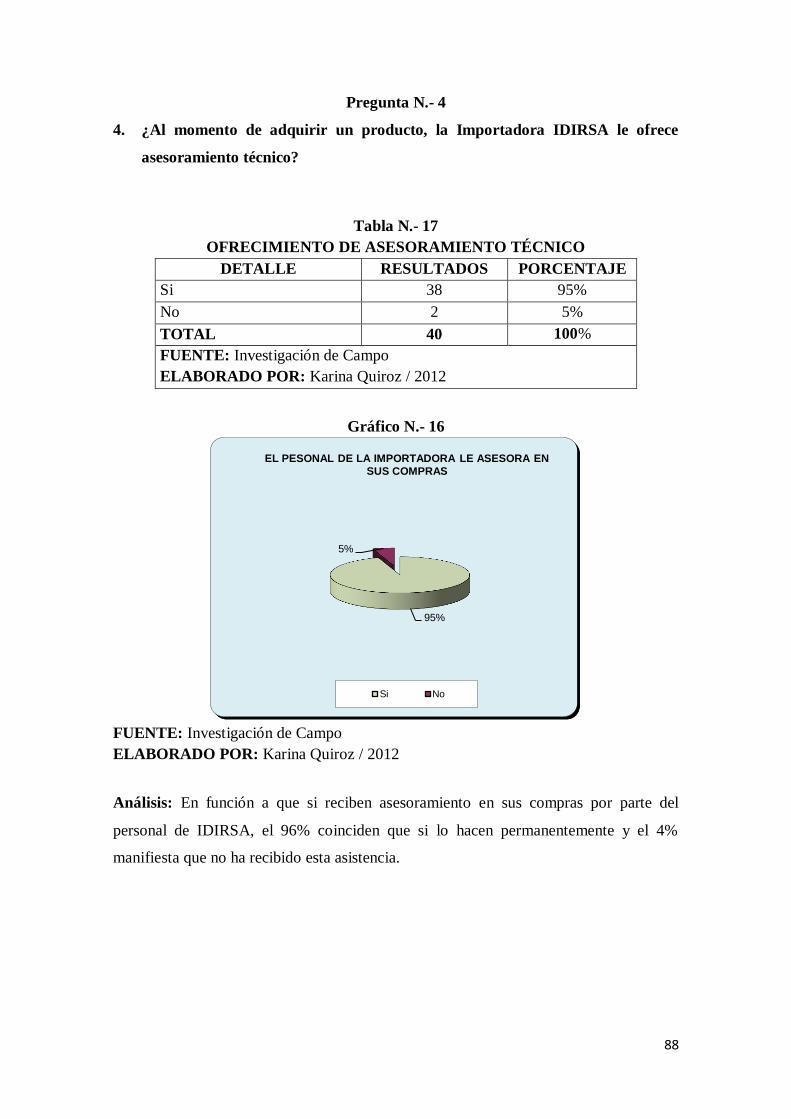

Tabla 17. Ofrecimiento de asesoramiento técnico 88

Tabla 18. Áreas en que sirve el asesoramiento 89

Tabla 19. Existencia de una variedad de productos 90

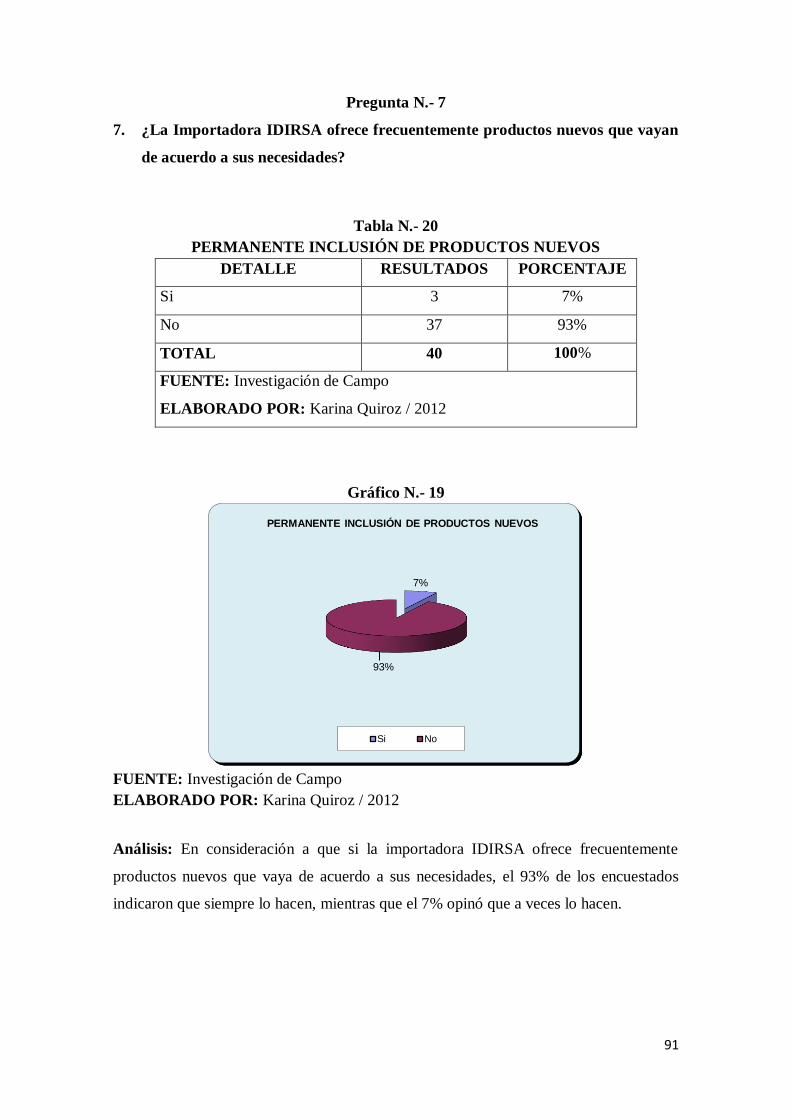

Tabla 20. Permanente inclusión de productos nuevos 91

Tabla 21. Opinión sobre la atención y servicio que ofrece IDIRSA 92

Tabla 22. Cumplimiento de las garantías por producto defectuoso o

dañado 93

xiv

Tabla 23. Existen facilidades de pago en sus compras 94

Tabla 24. Opinión sobre la rapidez en la atención 95

Tabla 25. Ejemplo del registro de contabilización de la compra de

Mercadería 131

Tabla 26. Formato del Modelo de Kárdex en importadora IDIRSA 134

Tabla 27. Punto de Equilibrio 135

xv

ÍNDICE DE GRÁFICOS

Descripción Página

Grafico 1. Entrevista dirigida a los clientes internos 73

Grafico 2. Entrevista dirigida a los clientes internos 74

Grafico 3. Entrevista dirigida a los clientes internos 75

Grafico 4. Entrevista dirigida a los clientes internos 76

Grafico 5. Entrevista dirigida a los clientes internos 77

Grafico 6. Encuesta dirigida a los clientes internos 78

Grafico 7. Encuesta dirigida a los clientes internos 79

Grafico 8. Encuesta dirigida a los clientes internos 80

Grafico 9. Encuesta dirigida a los clientes internos 81

Grafico 10. Encuesta dirigida a los clientes internos 82

Grafico 11. Encuesta dirigida a los clientes internos 83

Grafico 12. Encuesta dirigida a los clientes internos 84

Grafico 13. Encuesta dirigida a los clientes actuales 85

Grafico 14. Encuesta dirigida a los clientes actuales 86

Grafico 15. Encuesta dirigida a los clientes actuales 87

Grafico 16. Encuesta dirigida a los clientes actuales 88

Grafico 17. Encuesta dirigida a los clientes actuales 89

Grafico 18. Encuesta dirigida a los clientes actuales 90

Grafico 19. Encuesta dirigida a los clientes actuales 91

Grafico 20. Encuesta dirigida a los clientes actuales 92

Grafico 21. Encuesta dirigida a los clientes actuales 93

Grafico 22. Encuesta dirigida a los clientes actuales 94

Grafico 23. Encuesta dirigida a los clientes actuales 95

Grafico 24. Estructura Organizacional de IDIRSA 102

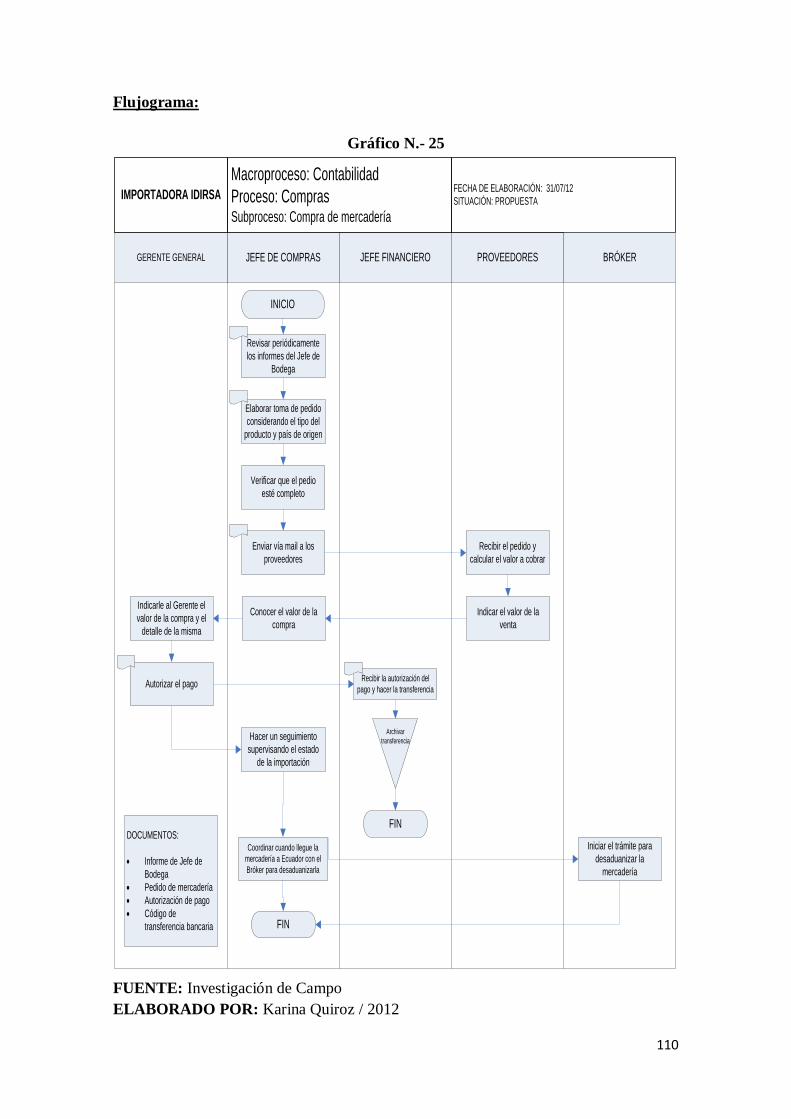

Grafico 25. Flujograma del proceso de compra de mercadería 111

xvi

Grafico 26. Flujograma del proceso de control y cuidado de las bodegas 114

Grafico 27. Flujograma del proceso de control en el proceso de

despacho de mercaderías 116

Grafico 28. Punto de Equilibrio 135

xvii

RESUMEN EJECUTIVO.

El presente trabajo de investigación “Diseño de un sistema de control de inventarios

para la importadora IDIRSA de Santo Domingo 2012” está estructurado de cinco

capítulos, mediante la presente investigación se pretende optimizar el control de la

mercadería que comercializa la organización.

En el capítulo I, el planteamiento del problema, se encuentran la formulación y la

sistematización del problema, así mismo el objetivo general y específico, justificación

de la investigación, idea a defender, población, muestra, tipo y calculo.

En el capítulo II, corresponde al marco teórico, el cual expone la fundamentación

científica según algunos autores y escritores expertos en contabilidad y administración

además se encuentran conceptos básicos necesarios en el marco legal con respecto a los

principios contables, aplicación de las normas internacionales de información financiera

(NIIFs) y la ley de régimen tributario interno.

En el capítulo III, se encuentran las estrategias metodológicas utilizadas en la

investigación del tema así mismo se encuentran las entrevistas al gerente y las encuestas

a los clientes internos y a los clientes actuales la importadora, con su respectiva

tabulación y análisis.

En el capítulo IV, se plasma el diagnostico de IDIRSA, para observar la situación

actual, los antecedentes, base legal y características generales de la entidad.

Finalmente en el capitulo V, se ha expuesto la propuesta, a través de un sistema de

control de inventarios que permitirá la puntualización de los stocks de las diferentes

mercaderías que maneja la organización y de esta forma tener información oportuna y

confiable.

Además se presentan las conclusiones y recomendaciones del estudio realizado, los

mismos que son de vital importancia para el cumplimiento de los objetivos propuestos;

finalmente se describe la bibliografía utilizada para el desarrollo de la disertación.

18

CAPÍTULO I

1. TÍTULO DE LA INVESTIGACIÓN.

Diseño de un sistema de control de inventarios para mejorar la rentabilidad en

importadora IDIRSA Santo Domingo 2012.

1.1 Planteamiento del Problema.

Importadora IDIRSA es una entidad dedicada a la importación de partes y piezas de

motocicletas, esta empresa tiene un gran recorrido en función de que viene trabajando

desde hace ocho años, sin embargo no ha alcanzado el liderazgo que por su trayectoria

debería tener, además de ser una de las pocas importadoras de estos productos en la

localidad.

Pese a obtener beneficios económicos también se reflejan discrepancias en los

inventarios, partes sobrantes en bodega que no coinciden con los registros manuales

efectuados, etc.

La rotación del personal es rápida ya que se han observado inconsistencias en el

accionar de estas personas con respecto a los productos en bodega y ha sido necesaria la

desvinculación de ellos de la institución.

Otro aspecto que se suscita en la organización, es la determinación del precio, en el cual

solo se considera el costo del producto pero no se incluyen gastos tanto de importación

y transporte; tampoco de ingreso y de entrega de los productos o mercaderías, el margen

de utilidad que se maneja es alto pero no está en concordancia con los resultados en el

Estado de Pérdidas ya Ganancias en función de que existen varios costos que se

excluyen; todo esto provoca la necesidad de aplicar un control interno que solucione

dichos problemas.

Por otro lado no existe un sistema de registro de los desfases producidos por las

variaciones en los valores finales de mercaderías al hacer una comparación de lo que se

tiene en libros y el físico mediante la constatación que se realiza de los inventarios de

los diferentes ítems que distribuye la empresa.

19

1.2 Formulación del Problema

Fundamentada en la investigación que se ha realizado en la importadora IDIRSA en

Santo Domingo, sobre las deficiencias en el control interno, se determina que esta

asociación necesita el diseño de un sistema de control de inventarios para mejorar la

rentabilidad de la empresa, esto permitirá conocer los inventarios exactos en cualquier

momento durante el período económico pudiendo entonces optimizar los recursos de la

organización

Motivo por el cual se enfatiza que la importadora IDIRSA de Santo Domingo tiene la

necesidad de manejar de manera urgente un sistema de control de inventarios, ya que la

forma en que se los lleva en la actualidad no garantiza los stocks a su propietario y en

un futuro podrán suscitarse faltantes de mercaderías, ya que en los actuales momentos

se pueden evidenciar las siguientes falencias:

1.- No cuenta con un sistema de inventarios de ninguna clase, ya que las llegadas y

salidas de mercaderías se las registra en forma empírica, es decir fiándose de lo que

indican las guías de remisión y de salida, lo que impide conocer puntualmente los

stocks.

2.- No existe un control eficaz sobre los inventarios de mercaderías en la organización.

3.- El propietario no conocen en forma real y oportuna sobre los stocks de inventarios

de los diferentes productos que maneja.

Con la aplicación del diseño del control de inventarios la importadora IDIRSA de Santo

Domingo, podrá determinar puntualmente las existencias en inventarios de los

productos que comercializa.

1.2.1 Sistematización del problema.

¿Qué tipo de control interno de inventarios se pueden aplicar en la empresa

IDIRSA?

¿Qué procedimientos son necesarios para el control interno de inventarios de la

empresa IDIRSA con el fin de mejorar el manejo y vigilancia de los mismos?

¿Cómo diseñar el control interno de los inventarios de la empresa IDIRSA para

20

impedir que hayan faltantes o sobrantes de mercaderías?

¿Cuáles son los pasos en la aplicación de un sistema de control interno para los

inventarios de la empresa IDIRSA?

1.3 Objetivos

1.3.1 Objetivo General

Diseñar un sistema de control interno a los inventarios para reducir los costos,

minimizar faltantes y sobrantes como también obtener una mejor rentabilidad en la

empresa IDIRSA ubicada en la provincia de Santo Domingo.

1.3.2 Objetivos Específicos.

Realizar un diagnóstico de la situación actual de la empresa por medio de la

aplicación de la investigación de mercado y el análisis FODA.

Buscar alternativas para el control de inventarios en IDIRSA.

Plantear procedimientos para el control interno de inventarios con el fin de

mejorar el manejo de los mismos.

Establecer un sistema de control aplicado a los inventarios de la empresa IDIRSA

para evitar desfases en el mismo y conocer las unidades exactas de producto que

se mantienen en bodega.

Proponer la aplicación del presente sistema de control interno de inventarios para

la empresa IDIRSA.

1.4 Justificación de la Investigación.

1.4.1 Impacto Teórico

El presente tema está basado en ciencia contable y financieras adoptando conocimientos

teóricos los cuales se aplicaron en el desarrollo del sistema de control interno a los

21

inventarios de la empresa IDIRSA ubicado en la provincia de Santo Domingo de los

Tsáchilas.

1.4.2 Impacto Metodológico.

Al desarrollar de forma práctica la indagación se debió basar en métodos de

investigación de campo, se aplicó técnicas como entrevistas y encuestas las mismas que

fueron elaboradas por el investigador, y esto nos ayudó a recopilar información la

misma que nos permitió desarrollar el sistema de control interno a los inventarios de la

empresa importadora IDIRSA.

1.4.3 Impacto Práctico.

La disertación realizada ha contribuido al manejo efectivo y eficiente de los inventarios

de la empresa IDIRSA, el mismo que tendrá como objetivo reducir costos minimizar

faltantes y sobrantes, y mejorar la rentabilidad.

1.4.4 Impacto Económico

Con este estudio se dotó a la empresa importadora IDIRSA un sistema de control

interno eficiente con lo al aplicarlo puede obtener mejoras a nivel de rentabilidad

logrando que esta amplié sus instalaciones.

1.5 Hipótesis o idea a defender

El diseño del sistema de control interno mejora el manejo de los inventarios evitando

que existan inconsistencias en el mismo.

1.6 Población y Muestra

1.6.1 Población.

Una población es un conjunto de todos los elementos que estamos estudiando, acerca de

22

los cuales intentamos sacar conclusiones.

La población en estudio es el personal que integra la empresa IDIRSA debido a que

ellos son revelan información específica del tema en estudio para establecer el diseño

apropiado en beneficio de la misma. Como población a nivel interno es el personal

operativo de la importadora como son:

Jefe Financiero (1)

Jefe de Ventas (1)

Jefe de Bodega (2)

Contador (1)

Auxiliar contable (1)

Facturador (2)

Auxiliares de bodega (4)

Vendedor (4)

Despachador (1)

En relación a los clientes actuales, la empresa maneja una cartera de éstos de

aproximadamente de 680 personas

1.6.2 Muestra

La muestra es una representación significativa de las características de una población,

que bajo, la asunción de un error (generalmente no superior al 5%) estudiamos las

características de un conjunto poblacional mucho menor que la población global.

1.6.3 Tipo y Cálculo

De acuerdo al teorema de límite central, cuando una población es pequeña, como es este

23

caso, no se requiere calcular el tamaño de la muestra para evitar sesgos y errores al

realizar las inferencias estadísticas. Para determinar la muestra cabe destacar que de los

clientes internos se considera a toda la población por tener un número de integrantes

pequeño, en relación a los clientes actuales se ha requerido la aplicación de la siguiente

fórmula:

Formula:

Donde:

n = Tamaño de la muestra

N = Universo

Z2 = Referencia Estandarizada que proviene del nivel de confianza

p = Probabilidad de éxito (0,50)

q = Probabilidad de fracaso (0,50)

d = Máximo Error de estimación

Reemplazo:

680 * 1.962 * 0.5

* 0.5

n=

0.152 (680-1) + 1.96

2 * 0.5

* 0.5

N = 40,21

n = se tendrá que realizar 40 encuestas, es decir, el tamaño de la muestra de los

clientes actuales de la importadora IDIRSA es de 40

24

CAPÍTULO II

2. MARCO TEÓRICO.

2.1 Fundamentación científica

La importadora IDIRSA viene realizando sus actividades comerciales desde hace varios

años atrás específicamente ocho años, esta realiza la distribución de partes de

motocicletas a todo el país.

Esta empresa ha contribuido al desarrollo económico de la provincia y ha brindado la

oportunidad de trabajo respetando en todo momento los beneficios de ley a sus

colaboradores.

Es así que esto ha permitido que esta empresa sea una solución a los requerimientos del

mercado de motocicletas a nivel nacional.

1.- Whittington Pany, en su libro Principios de auditoría, tercera edición dice: “Los

inventarios constituyen a menudo un gran circulante de una empresa y están

expuestos a grandes errores y fraudes”.1

Lo cual da a conocer al empresario cuán importante es mantener un efectivo y eficiente

control de inventario ya que por medio de este puede conocer las necesidades de stocks

y tomas las decisiones más acertadas.

2.- respecto control inventario “Agenda de Cooperación Internacional del Japón

(JICA)” menciona "El inventario se debe manejar de manera adecuada para

prevenir el inventario sobrante y la falta de inventario, puesto que el inventario

sobrante puede generar la falta del capital de trabajo y la falta de inventario puede

causar la pérdida de oportunidades de venta y/o la interrupción innecesaria de la

operación”.2

El control de inventarios es relevante para toda organización por cuanto permite conocer

de manera exacta los haberes de mercadería de tal forma que se puede tomar decisiones

de compras y ventas eficientemente.

1 WHITTINGTON Pany: Principios de Auditoría, McGraw Hill. III edición, pág. 18 año 2001.

2 AGENDA DE COOPERACIÓN INTERNACIONAL DEL JAPÓN (JICA).

25

3.- Rojas Demóstenes, en su libro ABC de la contabilidad dice: "El inventario es una

relación detallada y pormenorizada de los bienes o recursos, y deudas u

obligaciones que tiene una empresa en un momento dado".3

Es así que los inventarios, vienen a ser los bienes tangibles que se destinan para la venta

en el curso ordinario del negocio o para ser consumidos en la producción de bienes o

servicios para su posterior comercialización.

4.- Orozco José, en su libro titulado contabilidad general primera edición dice " Se

denomina al documento en el que se detalla el recuento material de todas y cada

una de las mercaderías existentes en la empresa a determinada fecha, con referencia

al código, cantidad, unidad de medida, descripción, costo unitario, valor parcial,

valor total y calidad de los ítems localizados en el almacén y bodega".4

Este proceso consiste en realizar la verificación física de los bienes con que cuenta la

empresa, a una fecha determinada, con la finalidad de asegurar su existencia real. Es

decir, la realización del conteo físico de los inventarios son necesarios ya que la única

forma de poder asegurarse de la cantidad de sus existencia es contándolas. Ningún

sistema de contabilidad está exento de errores, por tal motivo se requiere hacer el conteo

de tal manera que se pueda establecer la cantidad correcta en inventarios. Este proceso

se lo debe realizar por lo menos una vez en el año.

5.- En la página web de monografías.com, se encuentra el texto que dice que la

administración de inventarios es la eficiencia en el manejo adecuado del registro, de

la rotación y evaluación del inventario de acuerdo a como se clasifique y que tipo

reinventario tenga la empresa, ya que a través de todo esto se determinará los

resultados (utilidades o pérdidas) de una manera razonable, pudiendo establecer la

situación financiera de la empresa y las medidas necesarias para mejorar o

mantener dicha situación"5.

Toda empresa busca la eficiencia en sus actividades por lo que se debe administrar de

manera óptima los inventarios para que estos generen también resultados positivos para

la organización.

3 ROJAS, Demóstenes: ABC de la Contabilidad, quinta edición, editorial McGraw Hill Latinoamericana,

Colombia, Pág. 35, 1982 4 OROZCO, José: Contabilidad General, primera edición, editorial IMPRETEC, Ecuador, Pág. 175, 1989

5 http://monografias.com/trabajos11/conce/conce.shtml

26

2.2 Marco conceptual

2.2.1 Control Interno

Se toma al control interno como una más de las herramientas de la auditoría de gestión.

El American Institute Public Accountants emite la Declaración sobre Normas de

Auditoria, SAS-55, sobre la evaluación de la estructura de control interno, la nueva

normativa plantea lo siguiente:

La segunda norma de trabajo de campo de las NAGA, queda como se indica: “Se

obtendrá una comprensión suficiente de la estructura de control interno, para planear la

auditoria y determinar la naturaleza, oportunidad y alcance de las pruebas a efectuarse”.

Control Interno es un plan organizacional y todas las medidas relativas que adopta un

entidad para salvaguardar activos, fomentar al acatamiento de las políticas de la

compañía, promover la eficacia operativa y garantizar que los registros contables sean

precisos y fiables. Los controles internos son más efectivos cuando los empleados de

todos los niveles adoptan los objetivos y normas éticas de la organización6

El Control Interno es un proceso efectuado por la dirección y el resto del personal de

una entidad, diseñado con el objeto de proporcionar un grado de seguridad razonable en

lo referente a la consecución de objetivos dentro de los siguientes aspectos:

Eficacia y eficiencia de las operaciones

Fiabilidad de la información financiera

Cumplimiento de las leyes y normas aplicables

Así, en función de lo indicado anteriormente, se observa que se desprende lo siguiente7:

El control interno es un proceso y un medio utilizado para el logro de un fin, por

tanto no es un fin.

El control interno se lleva a cabo por personas en cada nivel de la organización, que

son quienes establecen los objetivos de la entidad e implantan los mecanismos de

6 FRANKLIN, Benjamín; “Auditoría Administrativa”; EDITORIAL: McGraw – Hill Interamericana

S.A.; EDICIÓN: 1a. Edición; CIUDAD: México, 2000, Pág. 65. 7

HORNGREN, Charles T/HARRISON, Walter T/ROBINSON, Michael A, Contabilidad, Tercera

Edición, España, 2001, Pág. 87.

27

control, por lo que no se trata únicamente de manuales, políticas y otra normativa.

El control interno solamente puede aportar un grado de seguridad razonable a la

dirección y a la administración de una Entidad, por ende no brinda seguridad total.

El control interno procura la consecución de objetivos de diversa naturaleza”.

2.2.1.1 Concepto

El control interno se define como el conjunto de principios, fundamentos, reglas,

acciones, mecanismos, instrumentos y procedimientos que ordenados, relacionados

entre sí y unidos a las personas que conforman una organización pública, se constituye

en un medio para lograr el cumplimiento de su función administrativa, sus objetivos y la

finalidad que persigue, generándole capacidad de respuesta ante los diferentes grupos de

interés que debe atender.

Por lo tanto, no es un evento aislado, es más bien una serie de acciones que ocurren de

manera constante a través del funcionamiento y operación de una entidad, debiendo

reconocerse como un componente integral de cada sistema o parte inherente a la

estructura administrativa y operacional existente en la organización, asistiendo a la

dirección de manera constante, en cuanto al manejo de la entidad y alcance de sus metas

se refiere.

2.2.1.2 Objetivos

Una responsabilidad muy importante del administrador de un negocio es mantener sus

operaciones bajo control. Los propietarios y los más altos ejecutivos establecen las

metas de la empresa.

”El control interno es el plan organizacional y todas las medidas correspondientes

adoptadas por una empresa para:

Proteger los activos.

Estimular el cumplimiento de las políticas de las compañías.

28

Promover la eficiencia operacional.

Asegurar registros contables exactos y contables”8.

“Control Interno es un plan organizacional y todas las medidas relativas que adopta un

entidad para salvaguardar activos, fomentar al acatamiento de las políticas de la

compañía, promover la eficacia operativa y garantizar que los registros contables sean

precisos y fiables. Los controles internos son más efectivos cuando los empleados de

todos los niveles adoptan los objetivos y normas éticas de la organización”9.

2.2.1.3 Importancia

La importancia que presenta el control interno a las organizaciones son las siguientes:

Establece una estructura estándar de Control Interno que soporte los procesos de

implementación, unifique los criterios de control y garantice un control corporativo

a la gestión de las entidades que les permita el cumplimiento de sus objetivos.

Motiva la construcción de un entorno ético alrededor de la función administrativa

de la entidad.

Mantiene una orientación permanente a controlar los riesgos que pueden inhibir el

logro de los propósitos de la entidad.

Establece la Comunicación como un proceso de control a la transparencia de

información.

Se basa en una gestión de operaciones por procesos.

Le otorga un valor preponderante a la evaluación ya sea esta de orden

administrativo, realizada por las Oficinas de Control Interno o efectuada por los

órganos de Control Fiscal.

Confiere gran impacto a los Planes de Mejoramiento, como herramienta que

garantiza la proyección de la entidad pública hacia la excelencia administrativa.

8 HORNGREN, Charles T/HARRISON, Walter T/ROBINSON, Michael A, Contabilidad, Tercera

Edición 9 HORNGREN, Charles T/HARRISON, Walter T/SMITH BAMBER, Linda, Contabilidad, Quinta

Edición

29

2.2.1.4 Estructura del control interno

La estructura de control interno de una entidad consiste en las políticas y

procedimientos establecidos para proporcionar una seguridad razonable de poder lograr

los objetivos específicos de la entidad, relevantes y de interés para la auditoria de

gestión, como son:

Salvaguardar los bienes, valores, propiedades y demás activos de la entidad.

Promover la eficiencia del personal, minimizar los errores humanos y detectar

rápidamente los que se produzcan.

Dificultar la comisión de hechos irregulares y facilitar su descubrimiento si se

produjeran.

Garantizar la razonabilidad de la información contable y administrativa en

general.

La estructura de control interno al conjunto de planes, métodos y procedimientos,

incluyendo la actitud de dirección de una empresa, para ofrecer seguridad razonable

respeto a que están lográndose los objetivos de control interno.

Los sistemas de control interno de las empresas operan o funcionan con distintos niveles

de eficacia, pero cuando estos llegan el estándar se puede calificar como un sistema

eficaz, para esto se requiere que la alta dirección tenga seguridad razonable de lo

siguiente:

Que disponen de información oportuna y adecuada sobre el cumplimiento de los

objetivos operacionales.

Que se preparan en forma oportuna informes de la gestión operativa fiables y

completos.

Que se cumplen las normas constitucionales, legales y secundarias.

Para la determinación de que un sistema de control interno es eficaz es necesario

también que se tomen en cuenta los siguientes aspectos:

El control interno es parte del proceso de gestión, por tanto sus componentes deben

analizarse en el contexto de las acciones que la dirección desarrolla en el momento

30

de gestionar su actividad institucional.

Los componentes a definirse pueden ser implantados en cualquier entidad, del

tamaño que ésta sea, aunque podrían ser distintos de tratarse de pequeñas y

medianas.

2.2.1.5 Principios

El Control Interno se constituye en el medio para el cumplimiento de los objetivos de

las empresas, obliga a que estos principios deben tomarse como la base sobre la cual

establecer el Control Interno, a fin de apoyar a la entidad a cumplir sus propósitos y

coordinar sus actuaciones hacia el logro de los fines esenciales.

Responsabilidad

Capacidad de la Entidad para cumplir los compromisos contraídos con la

comunidad y demás grupos de interés, en relación con los fines esenciales del

Estado o, en caso de no hacerlo, de hacerse cargo de las consecuencias de su

incumplimiento. Se materializa en dos momentos. El primero, al considerar

aquellos aspectos o eventos capaces de afectar la gestión de la entidades

estableciendo las acciones necesarias para contrarrestarlos; el segundo, al reconocer

la incapacidad personal o institucional para cumplir los compromisos y en

consecuencia, indemnizar a quienes se vieran perjudicados por ello.

Transparencia

Es hacer visible la gestión de la entidad a través de la relación directa entre los

gobernantes y los gerentes que atiende. Se materializa en la entrega de información

adecuada para facilitar la participación del personal en las decisiones que los

afecten. Para ello, las autoridades administrativas mantienen abierta la información

y los documentos, rinden informes a la comunidad y demás grupos de interés sobre

los resultados de su gestión.

Moralidad

Se manifiesta, en la orientación de las actuaciones bajo responsabilidad del

personal, el cumplimiento de las normas constitucionales y legales vigentes, y los

31

principios éticos y morales propios de nuestra sociedad.

Igualdad

Es reconocer a todos los ciudadanos la capacidad para ejercer los mismos derechos

para garantizar que todas las personas nacen libres e iguales ante la ley, recibirán la

misma protección y trato de las autoridades y gozarán de los mismos derechos,

libertades y oportunidades sin ninguna discriminación por razones de sexo, raza,

origen nacional o familiar, lengua, religión, opinión política o filosófica.

Imparcialidad

Es la falta de designio anticipado o de prevención a favor o en contra de personas, a

fin de proceder con rectitud, dictaminar y resolver los asuntos de manera justa. Se

concreta cuando el personal actúa con plena objetividad e independencia en defensa

de lo público, en los asuntos bajo su responsabilidad a fin de garantizar que ningún

ciudadano o grupo de interés se afecte en sus intereses, producto de la actuación de

la entidad.

Eficiencia

Es velar porque, en igualdad de condiciones de calidad y oportunidad, la entidad

obtenga la máxima productividad de los recursos que le han sido asignados y

confiados para el logro de sus propósitos. Su cumplimiento garantiza la

combinación y uso de los recursos en procura de la generación de valor y la utilidad

de los bienes y servicios.

Eficacia

Grado de consecución e impacto de los resultados de una entidad en relación con

las metas y los objetivos previstos. Se mide en todas las actividades y las tareas y

en especial al concluir un proceso, un proyecto o un programa. Permite determinar

si los resultados obtenidos tienen relación con los objetivos y con la satisfacción de

las necesidades de los clientes.

Economía

Se refiere a la austeridad y la mesura en los gastos e inversiones necesarios para la

obtención de los insumos en las condiciones de calidad, cantidad y oportunidad

32

requeridas para la satisfacción de las necesidades de la comunidad. Se operativiza

en la medición racional de los costos y en la vigilancia de la asignación de los

recursos para garantizar su ejecución en función de los objetivos, metas y

propósitos de la entidad.

Celeridad

Hace referencia a la prontitud, la rapidez y la velocidad en el actuar. Significa

dinamizar la actuación de la entidad con los propósitos de agilizar el proceso de

toma de decisiones y garantizar resultados óptimos y oportunos.

Publicidad

Es responsabilidad de los dirigentes y gerentes dar a conocer los resultados de su

gestión dentro de las disposiciones legales vigentes.

Preservación del Medio Ambiente

Es la orientación de las actuaciones del ente hacia el respeto por el medio ambiente,

garantizando condiciones propicias al desarrollo de la comunidad. Cuando el hacer

de una entidad pueda tener un impacto negativo en las condiciones ambientales, es

necesario valorar sus costos y emprender las acciones necesarias para su

minimización. La adecuada operación del Sistema de Control Interno, garantiza el

acatamiento de estos principios, al considerarlos como punto de partida para el

desempeño de las funciones de las organizaciones.

2.2.1.6 Fundamentos

Constituyen las condiciones imprescindibles y básicas que garantizan la efectividad del

Control Interno de acuerdo con la naturaleza de las funciones y competencias asignadas

por la Constitución y la ley y a las características que le son propias. La

Autorregulación, el Autocontrol y la Autogestión son los pilares esenciales que

garantizan el funcionamiento del Control Interno.

2.2.1.7 Control interno sobre los inventarios

“El control interno sobre los inventarios es importante, ya que los inventarios son el

33

aparato circulatorio de un negocio de comercialización. Las compañías exitosas tienen

gran cuidado de proteger sus inventarios. Los elementos de un buen control interno

sobre los inventarios incluyen”10

:

Conteo físico de los inventarios por lo menos una vez al año, no importando cual

sistema se utilice.

Mantenimiento eficiente de compras, recepción y procedimientos de embarque.

Almacenamiento del inventario para protegerlo contra el robo, daños y

descomposición.

Permitir el acceso al inventario solamente al personal que no tiene acceso a los

registros contables.

Mantener registros de inventarios perpetuos para las mercancías de alto costo

unitario.

Comprar el inventario en cantidades económicas.

Mantener suficiente inventario disponible para prevenir situaciones de déficit, lo

cual conduce en pérdidas en venta, recomendando la aplicación del EOQ previo al

pedido.

No mantener un inventario almacenado demasiado tiempo, evitando con eso el

gasto de tener dinero restringido en artículos innecesarios.

Todas las empresas deberían necesariamente realizar el conteo anual de sus inventarios,

y la única manera de tener la certeza del inventario disponible es contándolo. Los

errores surgen en los mejores sistemas contables y necesitamos de la contabilidad para

establecer el valor correcto de los inventarios. Cuando detectamos un error, se comparan

los registros con el conteo físico.

2.2.2 Inventario

Desde hace muchos años atrás, los egipcios y demás pueblos de la antigüedad,

10

HORNGREN, Charles T/HARRISON, Walter T/SMITH BAMBER, Linda, Contabilidad, Tercera

Edición

34

acostumbraban almacenar grandes cantidades de alimentos para ser utilizados en los

tiempos de sequía o de calamidades. Es así como surge o nace el problema de los

inventarios, como una forma de hacer frente a los periodos de escasez. Que le

aseguraran la subsistencia de la vida y el desarrollo de sus actividades normales. Esta

forma de almacenamiento de todos los bienes y alimentos necesarios para sobrevivir

motivó la existencia de los inventarios.

Como es de saber; la base de toda empresa comercial es la compra y ventas de bienes y

servicios; de aquí viene la importancia del manejo de inventario por parte de la misma.

“Este manejo contable permitirá a la empresa mantener el control oportunamente, así

como también conocer al final del periodo contable un estado confiable de la situación

económica de la empresa”11

.

2.2.2.1 Concepto

“El inventario es el conjunto de mercancías o artículos que tiene la empresa para

comerciar con aquellos, permitiendo la compra y venta o la fabricación primero antes de

venderlos, en un periodo económico determinados. Deben aparecer en el grupo de

activos circulantes”.12

Inventarios son bienes tangibles que se tienen para la venta en el curso ordinario del

negocio o para ser consumidos en la producción de bienes o servicios para su posterior

comercialización.

Los inventarios comprenden, además de las materias primas, productos en proceso y

productos terminados o mercancías para la venta, los materiales, repuestos y accesorios

para ser consumidos en la producción de bienes fabricados para la venta o en la

prestación de servicios; empaques y envases y los inventarios en tránsito.

Es uno de los activos más grandes existentes en una empresa. El inventario aparece

tanto en el balance general como en el estado de resultados. En el balance General, el

inventario a menudo es el activo corriente más grande.

En el estado de resultado, el inventario final se resta del costo de mercancías disponibles

11

http://www.monografias.com/trabajos11/conin/conin.shtml. Enero 2012 12 ïbidem

35

para la venta y así poder determinar el costo de las mercancías vendidas durante un

periodo determinado.

“La contabilidad para los inventarios forma parte muy importante para los sistemas de

contabilidad de mercancías, porque la venta del inventario es el corazón del negocio. El

inventario es, por lo general, el activo mayor en sus balances generales, y los gastos por

inventarios, llamados costo de mercancías vendidas, son usualmente el gasto mayor en

el estado de resultados”13

.

Las empresas dedicadas a la compra y venta de mercancías, por ser esta su principal

función y la que dará origen a todas las restantes operaciones, necesitaran de una

constante información resumida y analizada sobre sus inventarios, lo cual obliga a la

apertura de una serie de cuentas principales y auxiliares relacionadas con esos controles.

Para una empresa mercantil el inventario consta de todos los bienes propios y

disponibles para la venta en el curso regular del comercio; es decir la mercancía vendida

que será convertida en efectivo dentro de un determinado periodo de tiempo.

El termino inventario encierra los bienes en espera de su venta (las mercancías de una

empresa comercial, y los productos terminados de un fabricante), los artículos en

proceso de producción y los artículos que serán consumidos directa o indirectamente en

la producción.

Esta definición de los inventarios excluye los activos a largo plazo sujetos a

depreciación, o los artículos que al usarse serán así clasificados.

2.2.2.2 Propósito

El inventario tiene como propósito fundamental proveer a la empresa de materiales

necesarios, para su continuo y regular desenvolvimiento, es decir, el inventario tiene un

papel vital para funcionamiento acorde y coherente dentro del proceso de producción y

de esta forma afrontar la demanda. Algunas personas que tengan relación principal con

los costos y las finanzas responderán que el inventario es dinero, un activo o efectivo en

forma de material.

13 http://www.monografias.com/administracion- y-finanzas/CONTABILIDAD

36

Los inventarios tienen un valor, particularmente en compañías dedicadas a las compras

o a las ventas y su valor siempre se muestra por el lado de los activos en el Balance

General.

2.2.2.3 Objetivos

“Proveer o distribuir adecuadamente los materiales necesarios a la empresa”14

.

Colocándolos a disposición en el momento indicado, para así evitar aumentos de costos

perdidas de los mismos. Permitiendo satisfacer correctamente las necesidades reales de

la empresa, a las cuales debe permanecer constantemente adaptado. Por lo tanto la

gestión de inventarios debe ser atentamente controlada y vigilada.

2.2.3 Administración de Inventarios

2.2.3.1 Finalidad de la administración de inventarios

“La administración de inventario implica la determinación de la cantidad de inventario

que deberá mantenerse, la fecha en que deberán colocarse los pedidos y las cantidades

de unidades a ordenar”15

.

2.2.3.2 Importancia de la administración de inventarios

La administración de inventario, en general, se centra en cuatro aspectos básicos:

Cuántas unidades deberían ordenarse o producirse en un momento dado.

En qué momento deberían ordenarse o producirse el inventario.

Que artículos del inventario merecen una atención especial.

Puede uno protegerse contra los cambios en los costos de los artículos del

inventario.

El inventario permite ganar tiempo ya que ni la producción ni la entrega pueden ser

14

http://www.monografias.com/trabajos15/sistemas-control/sistema-control.shtml. Enero 2012 15 íbidem

37

instantánea, se debe contar con existencia del producto a las cuales se puede recurrir

rápidamente para que la venta real no tenga que esperar hasta que termine se abastezca

del producto.

Este permite hacer frente a la competencia, si la empresa no satisface la demanda del

cliente sé ira con la competencia, esto hace que la empresa no solo almacene inventario

suficiente para satisfacer la demanda que se espera, sino una cantidad adicional para

satisfacer la demanda inesperada.

El inventario permite reducir los costos a que da lugar a la falta de continuidad en el

proceso de producción. Además de ser una protección contra los aumentos de precios y

contra la escasez de materia prima. Si la empresa provee un significativo aumento de

precio en las materias primas básicas, tendrá que pensar en almacenar una cantidad

suficiente al precio más bajo que predomine en el mercado, esto tiene como

consecuencia una continuación normal de las operaciones y una buena destreza de

inventario.

La administración de inventario es primordial dentro de un proceso de producción ya

que existen diversos procedimientos que nos va a garantizar como empresa, lograr la

satisfacción para llegar a obtener un nivel óptimo de producción. Dicha política consiste

en el conjunto de reglas y procedimientos que aseguran la continuidad de la producción

de una empresa, permitiendo una seguridad razonable en cuanto a la escasez de materia

prima e impidiendo el acceso de inventario, con el objeto de mejorar la tasa de

rendimiento. Su éxito va estar enmarcado dentro de la política de la administración de

inventario:

Establecer relaciones exactas entre las necesidades probables y los abastecimientos

de los diferentes productos.

Definir categorías para los inventarios y clasificar cada mercancía en la categoría

adecuada.

Mantener los costos de abastecimiento al más bajo nivel posible.

Mantener un nivel adecuado de inventario.

Satisfacer rápidamente la demanda.

38

Recurrir a la informática.

Algunas empresas consideran que no deberían mantener ningún tipo de inventario

porque mientras los productos se encuentran en almacenamiento no generan

rendimiento y deben ser financiados. Sin embargo es necesario mantener algún tipo de

inventario porque:

La demanda no se puede pronosticar con certeza.

Se requiere de un cierto tiempo para convertir un producto de tal manera que se

pueda vender.

Además de que los inventarios excesivos son costosos también son los inventarios

insuficientes, porque los clientes podrían dirigirse a los competidores si los productos

no están disponibles cuando los demandan y de esta manera se pierde el negocio.

La administración de inventario requiere de una coordinación entre los departamentos

de ventas, compras, producción y finanzas; una falta de coordinación nos podría llevar

al fracaso financiero.

En conclusión la meta de la administración de inventario es proporcionar los inventarios

necesarios para sostener las operaciones en el más bajo costo posible.

En tal sentido el primer paso que debe seguirse para determinar el nivel óptimo de

inventario son, los costos que intervienen en su compra y su mantenimiento, y que

posteriormente, en qué punto se podrían minimizar estos costos.

2.2.3.3 Sistemas de inventarios

Hay dos tipos principales de sistemas de contabilidad de inventarios:

Sistema de Inventario Perpetuo (que es el que se va a aplicar).

Sistema de Inventario Periódico

“En el sistema de inventario perpetuo, el negocio mantiene un registro continuo para

cada artículo del inventario. Los registros muestran por lo tanto el inventario disponible

todo el tiempo. Los registros perpetuos son útiles para preparar los estados financieros

mensual, trimestral o provisionalmente. El negocio puede determinar el costo del

39

inventario final y el costo de las mercancías vendidas directamente de las cuentas sin

tener que contabilizar el inventario. El sistema perpetuo ofrece un alto grado de control

porque los registros de inventario están siempre actualizados16

.

En el sistema de inventario periódico el negocio no mantiene un registro continuo del

inventario disponible. Más bien, al fin del periodo, el negocio hace un conteo físico del

inventario disponible y aplica los costos unitarios para determinar el costo del

inventario final. Esta es la cifra de inventario que aparece en el balance general. Se

utiliza también para calcular el costo de las mercancías vendidas. El sistema periódico

es conocido también como sistema físico, porque se apoya en el conteo físico del

inventario. El sistema periódico es generalmente utilizado para contabilizar los artículos

del inventario que tienen un costo unitario bajo.”17

2.2.4 Tarjetas Kárdex

En el sistema de inventario perpetuo se controla el movimiento de las mercaderías a

través de las tarjetas kárdex, las mismas que contienen:

Razón Social.

Denominación del artículo o mercadería y código.

Existencia máxima.

Existencia mínima.

Método de valoración.

Unidad de medida.

Fecha de la transacción.

Ingresos o entradas:

- Cantidad

- Valor unitario

- Valor total

16 HORNGREN, Charles T/HARRISON, Walter T/SMITH BAMBER, Linda, Contabilidad, Tercera

Edición 17

Ibidem

40

Egresos o salidas

- Cantidad

- Valor unitario

- Valor total

Saldos o existencias

- Cantidad

- Valor unitario

- Valor total

Tabla No. 1

FORMATO DE LA TARJETA KARDEX

EMPRESA “XX”

Artículo: Máximo:

Método: Mínimo

Unidad de medida:

FECHA DETALLE ENTRADAS SALIDAS SALDOS

C VU VT C VU VT C VU VT

FUENTE: BRAVO Mercedes, Contabilidad General, Quinta Edición, 2006. Ecuador.

2.2.5 Métodos de valoración de inventarios

Los métodos más utilizados para la valoración del inventario de mercadería son los

siguientes:

Método PEPS (primera en entrar, primera en salir).

Método promedio ponderado.

Método última compra (Costo Actual).

2.2.5.1 Método PEPS

Primeros en entrar, primeros en salir. Significa que las mercaderías que ingresan

41

primero son las primeras que tienen que salir.

Provienen del término inglés “first in, first out” (FIFO),

2.2.5.2 Promedio ponderado

En este método se determina el valor promedio de las mercaderías que ingresaron a la

empresa, es de fácil aplicación y permite mantener una valoración adecuada del

inventario.

2.2.5.3 Última compra (costo actual)

Consiste en evaluar las mercaderías al costo actual de mercado, mediante ajustes

contables.

2.2.6 Sistema Contable

El sistema contiene la clasificación de las cuentas y de los libros de Contabilidad,

formas de procedimientos y controles, que sirven para contabilizar y controlar el activo,

pasivo, patrimonio, ingresos, gastos y los resultados de las transacciones.

2.2.6.1 Cuenta

Es el nombre genético que agrupa valores de la misma naturaleza.

”Es el nombre que se asigna a un grupo de bienes, servicios, derechos y obligaciones de

una misma especie, el que se mantienen durante el ciclo contable; el que debe ser

explícito, para evitar confusión u otra interpretación.”18

Las partes de la cuenta son:

a. DEBE.- En él debe se registran todos los valores que reciben, ingresan o entran a

cada una de las cuentas(lado izquierdo).

18 SARMIENTO R./Sarmiento, Contabilidad General, Décima Edición,2004.

42

b. HABER.- En el haber se registran todos los valores que entregan, egresan o salen

de cada una de las cuentas (lado derecho).

El saldo que mantiene cada cuenta es la diferencia entre el debe y el haber de dicha

cuenta, por lo tanto es deudor cuando el Debe es mayor al Haber y es acreedor cuando

el Haber es mayor al Debe.

2.2.6.2 Partes de la cuenta

Debe

Haber

2.2.6.3 Saldo

Deudor

Acreedor

2.2.6.4 Clasificación de las cuentas

La clasificación de las cuentas se dan por varias razones, entre la que se tienen:

a. Por su naturaleza

Personales.

Unipersonales

b. Por el grupo al que pertenecen

Activo.

Pasivo.

De Capital.

De Reserva.

43

De Gastos.

De Rentas

c. Por el estado financiero

De Balance o Estado de Situación Financiera (Balance General).

De Estado de Pérdidas y Ganancias (Estado de Rentas y Gastos, Estado de

Resultados).

d. Por el saldo

Deudoras.

Acreedoras.

2.2.7 Plan de Cuentas

”Toda empresa para iniciar su contabilidad debe estructurar un plan o catálogo de

cuentas, con la finalidad de facilitar el manejo de las cuentas mediante códigos de

identificación; especialmente en la actualidad que se utiliza en el sistema computarizado

para poder ingresar los datos. No se puede hablar de un plan de cuentas uniforme para

todas las empresas, su estructura depende del tamaño de las necesidades de la empresa y

de quien lo elabore.”19

“Denominado también Catálogo de Cuentas, es la enumeración de cuentas ordenadas

sistemáticamente, aplicable a un negocio concreto, que proporciona los nombres y el

código de cada una de las cuentas. El plan de cuentas facilita la aplicación de los

registros contables y depende de las características de la empresa: comercial, de

servicios, industriales, etc.” 20

2.2.7.1 Codificación de las cuentas

Es la utilización de números, letras y otros símbolos que representan o equivalen al

grupo, subgrupo, cuentas y subcuentas.

19

THOMAS./Johnson y KAPLAN/ Robeth, Coste & Efectivo, Editorial Gestión 2000.com, 2003, 138. 20

THOMAS./Johnson y KAPLAN/ Robeth, Coste & Efectivo, Editorial Gestión 2000.com, 2003, 138.

44

2.2.7.2 Sistemas de codificación

Numéricos: Cuando se codifica utilizando exclusivamente números.

Alfabéticos: Cuando se codifica utilizando exclusivamente letras.

Mixtos: Cuando se codifica utilizando simultáneamente números y letras.

“Todo código para que sea eficiente debe reunir ciertas características, cualidades o

propiedades que justamente destruyen prácticamente la intuición y la improvisación lo

que le hace más aceptable.

Sencillez.

Claridad,

Flexibilidad,

Amplitud,

Identificación o traducción,

Viabilidad,

Lógico y

Auto verificable”21

2.2.7.3 Grupo

Activo.

Pasivo.

Patrimonio.

Ingresos (Rentas).

Costos.

Gastos.

Cuentas de Orden.

21 BRAVO V./Mercedes, Contabilidad General, Quinta Edición.

45

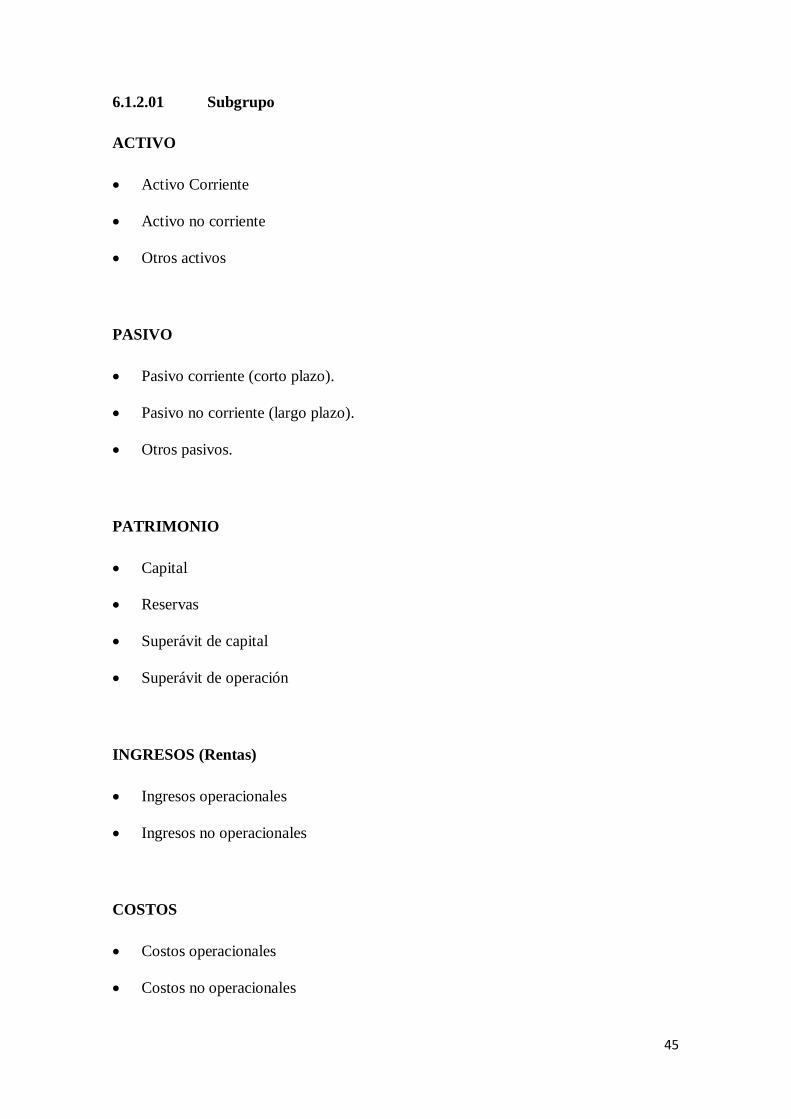

6.1.2.01 Subgrupo

ACTIVO

Activo Corriente

Activo no corriente

Otros activos

PASIVO

Pasivo corriente (corto plazo).

Pasivo no corriente (largo plazo).

Otros pasivos.

PATRIMONIO

Capital

Reservas

Superávit de capital

Superávit de operación

INGRESOS (Rentas)

Ingresos operacionales

Ingresos no operacionales

COSTOS

Costos operacionales

Costos no operacionales

46

GASTOS

Gastos operacionales

Gastos no operacionales

CUENTAS DE ORDEN

Cuentas de orden deudoras

Cuentas de orden acreedoras

2.2.8 Política óptima de abastecimientos

2.2.8.1 Costos de los inventarios

Teniendo como objetivo básico la formulación de modelos de control de inventarios y la

minimización de los costos totales de los inventarios, es necesario identificar y

determinar dichos costos, estos son: costos de pedido o colocación y los costos de

mantenimiento o conservación del inventario22

.

2.2.8.1 Costos de Colocación de Pedidos o de Adquisición

Son aquellos que tienen relación con el trámite necesario para la adquisición de los

bienes u objetos que se compran, es decir, los gastos efectuados por la acción de

adquirir los bienes hasta que los mismos lleguen a la organización. Los costos de

colocación o pedido se realizan cada vez que se efectúa un pedido y comprenden todos

aquellos gastos por concepto de emisión de la orden de compra, es decir la acción

administrativa, el seguimiento, el recibo de los artículos, el control de su calidad, la

inclusión de los mismos en el inventario23

.

De otra parte los costos de la adquisición que corresponden a los artículos que producen

las propias empresas incluyen varios de los rubros señalados y adicionalmente otros

como: arranques de maquinaria, recepción e inspección, almacenamiento, contabilidad y

22

THOMAS./Johnson y KAPLAN/ Robeth, Coste & Efectivo, Editorial Gestión 2000.com, 2003, 142. 23

THOMAS./Johnson y KAPLAN/ Robeth, Coste & Efectivo, Editorial Gestión 2000.com, 2003, 142.

47

auditoría, costo de los productos.

Hay que señalar que para la determinación de este tipo de costos se debe realizar un

estudio especial, ya que se necesita establecer el costo adicional por pedido, determinar

costos estimados para el departamento de compras, el de recepción y de contabilidad, a

los diferentes niveles de colocación de pedidos para el año.

Por otro lado, siempre es necesario tener ciertas precauciones al suponer que los costos

de fabricación pueden ser reemplazados directamente por los costos de compra cuando

se considera cuánto debe comprarse, en vez de cuánto debe fabricarse. En función de

ello se debe considerar que los costos de reorden son, por lo general, menores que los

costos de arranque en las máquinas.

Otro aspecto que no hay que olvidar son los aspectos externos tales como tasa de interés

a corto plazo, la especulación con los precios y la estabilidad de la mano de obra de los

proveedores, lo cual hace que la decisión de comprar sea más fácil de analizar que las

consideraciones internas que intervienen en la decisión de fabricar. Este costo tiene la

característica de ser fijo, es decir que se fija una cantidad determinada por cada uno de

los pedidos y no se depende del número de unidades que se solicite en cada pedido.

2.2.9 Costos de mantenimiento o conservación de inventario

Corresponden a estos costos, los que efectiviza la empresa por la acción de mantener

ciertos niveles de bienes en inventarios. Considerando que ninguna empresa puede

trabajar sin una cierta cantidad de inventarios tanto de proceso en empresas productoras

como de movimiento en empresas de tipo comerciales. A estos costos se los puede

dividir en gastos de bolsa y el de las oportunidades perdidas o conocidos como costo de

oportunidad del capital para obtener utilidades. De hecho este segundo tipo de costos

son un poco difícil de cuantificar con precisión, por cuanto los registros que se requieren

rara vez están disponibles24

.

Los rubros que se incluyen en los costos de mantenimiento o conservación son:

maquinarias y equipos para el mantenimiento, personal capacitado, mantenimiento de

instalaciones para el almacenamiento de los bienes que conforman el inventario, seguros

24

THOMAS./Johnson y KAPLAN/ Robeth, Coste & Efectivo, Editorial Gestión 2000.com, 2003, 144.

48

de los bienes, impuestos, iluminación, sistemas de frío, calefacción, obsolescencia,

depreciación y el costo de oportunidad del capital.

De acuerdo a la experiencia, en la mayoría de empresas, los costos de mantenimiento se

han fijado en un rango del 20 al 24 por ciento, sin embargo, dependerá de las

características específicas de cada uno de ellos, para la fijación de este porcentaje. La

característica de este costo es la de ser variable, es decir que depende del número de

unidades que se mantenga en el inventario.

Para los costos de colocación de pedidos existe una relación inversamente proporcional

entre ellos y el volumen de cada requerimiento de insumos o partes, por cuanto al crecer

dicho volumen decrece el número de pedidos tramitados y se reduce la actividad

administrativa desarrollada en el proceso de compras.

Así mismo, la contratación del trabajo desglosado para realizar el abastecimiento

provoca la restricción de los gastos y costos en que se incurre cada vez que se coloca un

pedido, por concepto de remuneración, elaboración de facturas, registro contable de

información, consumo de papelería, etc.

Los costos de mantenimiento de existencias se comportan según el tamaño de los

pedidos.

En efecto cuando éstos son grandes, mayor será la inversión en inventarios situados en

bodegas y mayores los costos ocasionados por manipulación, por la oportunidad perdida

de recursos inmovilizados que podrían generar rendimientos al depositarlos en el

mercado especulativo o por utilizar espacios físicos sometidos a depreciación.

2.2.10 Fórmulas del modelo

Se aplican las siguientes fórmulas25

:

25

BRAVO V./Mercedes, Contabilidad General, Quinta Edición.

49

Derivando se tiene que:

2.2.10.1 Características claves de un modelo de inventario

Se establecen las siguientes características26

:

El inventario pertenece a uno y tan solo un artículo.

El inventario se abastece por lotes en vez de remplazarse continuamente.

La demanda es determinística y ocurre a una tasa constante conocida de (D)

unidades por período.

El tiempo guía (L) es determinístico y se conoce (por ejemplo, L = 2 semanas

significa que un pedido colocado hoy llega al inventario 2 semanas después).

El déficit no está permitido. Es decir, siempre debe haber suficiente inventario a la

mano para satisfacer la demanda.

Los pedidos ocurren en una cantidad fija (Q*), cuando el inventario llega a un

cierto punto hay que realizar nuevos pedidos (R). La implantación de esta política

de reordenamiento requiere, por tanto, la comprobación regular de inventario para

determinar cuánto alcanza el nivel R. Los valores apropiados tanto de (Q*) como de

26

THOMAS./Johnson y KAPLAN/ Robeth, Coste & Efectivo, Editorial Gestión 2000.com, 2003, 147.

50

(R) se escogen para obtener un costo total mínimo global basado en los siguientes

componentes:

Un costo de pedidos fijos de $K por pedido.

Un costo de compra de $C por unidad, sin importar el número de unidades pedidas

(es decir, no existe ningún descuento de cantidad).

Una tasa de transferencia (i) (es decir, el costo de conservación de H = (i * C) por

cada unidad en inventario por período.

Los costos de déficit son irrelevantes por que los déficits no se permiten.”

2.2.11 Modelo de Inventarios con Agotamiento Planeados

Un faltante o agotamiento, no es otra cosa que una demanda insatisfecha con la oferta o

producción. Lo ideal sería evitar los agotamientos, pero en algunos negocios es admitida

y en ocasiones forma parte de la política de las empresas, analizado desde el punto de

vista económico27

.

En la práctica se puede encontrar estas situaciones cuando el valor unitario de los bienes

en el inventario es muy alto y por lo tanto el costo de tenencia es igualmente muy alto,

por ejemplo las agencias distribuidoras de autos de trabajo y maquinaria pesada. Por el

propio valor que estos bienes tienen, no es muy frecuente encontrar en stock estos

mismos, por lo que más bien suelen satisfacer la demanda bajo pedido si así decide el

cliente.

A este tipo de modelo se lo conoce como de pedidos pendientes, esta situación supone

que una vez que el cliente realiza un pedido y conoce que el proveedor no tiene en

existencias, decide esperar hasta que llegue el siguiente pedido y sólo allí se presenta la

solicitud.

Sin embargo, se supone que el período de entrega en las situaciones de pedidos

pendientes tiene que ser relativamente breve y con el compromiso que una vez que

llegue el artículo al inventario, dicho cliente tendrá la primera prioridad sobre los

27

THOMAS./Johnson y KAPLAN/ Robeth, Coste & Efectivo, Editorial Gestión 2000.com, 2003, 148.

51

demás, sólo en estos casos es válido el modelo de los pedidos pendientes.

El modelo matemático no es más que una ampliación al modelo de la cantidad óptima o

económica de pedido desarrollado anteriormente.

La suposición es válida siempre y cuando todos los bienes o artículos lleguen al

inventario a la vez y de la misma forma debe existir una tasa constante de demanda para

los productos. De tal forma que si se representa la cantidad que se requiere y de la que

no existe, o el número de pedidos pendientes que se han acumulado cuando se recibe

una nueva remesa de tamaño Q, entonces el sistema de inventarios para el caso de los

pedidos pendientes puede presentar las siguientes características:

a. Si existen X pedidos pendientes en el momento que llega un nuevo volumen de

tamaño (Q), se surten los X pedidos atrasados de los clientes y las unidades

restantes, Q – X se colocan en el inventario.

b. Q – X es el nivel máximo del inventario.

c. El ciclo del inventario de T días se divide en dos fases: de t1 días cuando se tiene

inventario disponible y se cubren los pedidos conforme van llegando y de t2 días

cuando se presentan agotamientos y se colocan los pedidos en lista de espera, lo

cual significa pedidos pendientes.

Una vez definido el modelo de los inventarios con pedidos pendientes, se procederá al

igual que los demás modelos a establecer el modelo matemático para el cálculo del

costo total. Para el presente modelo además de los dos costos básicos ya conocidos en

los anteriores modelos, los de mantenimiento y los de pedidos. Para el modelo en

cuestión se agrega un nuevo costo que es el de pedidos en espera, que no es otra cosa

que la pérdida de confianza, por el hecho de que algunos clientes deciden esperar para

que se les satisfaga sus órdenes.

El costo de pérdida de confianza estará en función del tiempo que tenga que esperar el

cliente, por tal razón se adopta el criterio de expresar todos los costos de los pedidos

pendientes en “términos de lo que cuesta tener una unidad como pedido en espera para

un período especificado”. Lo cual no es otra cosa que fijar los costos para los pedidos

pendientes con base en el tiempo, de forma parecida a la fijación a los costos de

mantenimiento o conservación.

52

Con el método señalado se puede calcular el costo total anual de los pedidos pendientes

o en espera, para lo cual se debe conocer previamente el nivel promedio de los pedidos

pendientes y el costo del pedido en espera por unidad y por período.

2.2.11.1 Nivel Promedio de Inventario

De la fórmula anterior se deduce que con un inventario máximo de Q – X unidades, los

t1 días en los que se tiene el inventario disponible representa un inventario promedio de

(Q – X)/2. Durante los t2 días en los que se tiene pedidos pendientes no se conserva

inventario. Por ello, puede calcularse el nivel promedio de inventario para el tiempo del

ciclo total de T = t1 + t2, de la siguiente manera28

:

De otra parte como el inventario máximo es (Q – X), y (D) representa la tasa constante

de la demanda, se obtiene que:

Lo cual significa que se utiliza el nivel máximo de inventario T – X unidades en (Q –

X)/D días. Como se piden y se envían Q unidades en cada ciclo, se sabe que la duración

de un ciclo necesariamente debe ser de:

Utilizando las ecuaciones anteriores se obtiene lo siguiente:

De esta forma el nivel promedio de inventario se expresa en términos de dos alternativas

de decisión sobre los inventarios, en términos de cuánto pedir (Q) y de otra parte el

número máximo de pedidos pendientes que se permiten (X).

28

THOMAS./Johnson y KAPLAN/ Robeth, Coste & Efectivo, Editorial Gestión 2000.com, 2003, 150.

53

2.2.11.2 Número anual de pedidos

Como ya se indicó anteriormente la fórmula para el número anual de pedidos es similar

con que se calcula la cantidad óptima de pedidos.

A continuación pasaremos a desarrollar una expresión que determine el nivel promedio

de los períodos pendientes, como existe un máximo de (X) pedidos pendientes.

2.2.11.3 Nivel promedio de pedidos pendientes

Se presenta la siguiente fórmula para la determinación del nivel promedio de pedidos

pendientes:

Conociendo que el número máximo de pedidos pendientes llegue a una cantidad (X)

según la tasa diaria (D), la duración de la porción con pedidos pendientes por ciclo de

inventario es:

De esta forma utilizando las ecuaciones (3), la (7) y la (6), se tiene lo siguiente:

Siendo:

H = costo de mantenimiento o conservación durante 1 año

K = costo por pedido

Cb = costo de tener una unidad como pedido pendiente durante un año

2.2.11.4 Costo Total anual

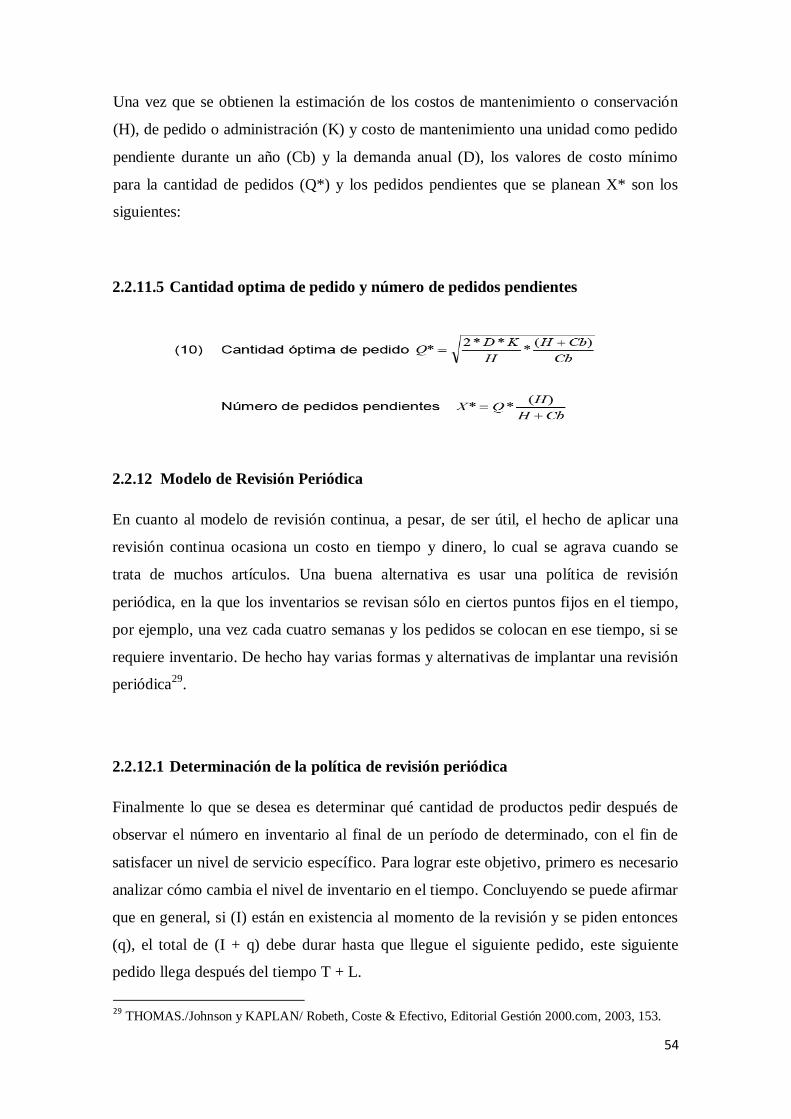

54

Una vez que se obtienen la estimación de los costos de mantenimiento o conservación

(H), de pedido o administración (K) y costo de mantenimiento una unidad como pedido

pendiente durante un año (Cb) y la demanda anual (D), los valores de costo mínimo

para la cantidad de pedidos (Q*) y los pedidos pendientes que se planean X* son los

siguientes:

2.2.11.5 Cantidad optima de pedido y número de pedidos pendientes

2.2.12 Modelo de Revisión Periódica

En cuanto al modelo de revisión continua, a pesar, de ser útil, el hecho de aplicar una

revisión continua ocasiona un costo en tiempo y dinero, lo cual se agrava cuando se

trata de muchos artículos. Una buena alternativa es usar una política de revisión

periódica, en la que los inventarios se revisan sólo en ciertos puntos fijos en el tiempo,

por ejemplo, una vez cada cuatro semanas y los pedidos se colocan en ese tiempo, si se

requiere inventario. De hecho hay varias formas y alternativas de implantar una revisión

periódica29

.

2.2.12.1 Determinación de la política de revisión periódica

Finalmente lo que se desea es determinar qué cantidad de productos pedir después de

observar el número en inventario al final de un período de determinado, con el fin de

satisfacer un nivel de servicio específico. Para lograr este objetivo, primero es necesario

analizar cómo cambia el nivel de inventario en el tiempo. Concluyendo se puede afirmar

que en general, si (I) están en existencia al momento de la revisión y se piden entonces

(q), el total de (I + q) debe durar hasta que llegue el siguiente pedido, este siguiente

pedido llega después del tiempo T + L.

29

THOMAS./Johnson y KAPLAN/ Robeth, Coste & Efectivo, Editorial Gestión 2000.com, 2003, 153.

55

Generalmente se especifica un nivel de abastecimiento de α = 0.95, por consiguiente, la

cantidad (q) debe elegirse de tal forma que durante 95% del tiempo se satisfaga la

demanda durante el tiempo T + L. Para determinar esta cantidad (q), se supone que la

demanda anual se distribuye normalmente con una media D' y una desviación estándar

σ, aplicando la formula se observa cómo se distribuye normalmente con: