Conocimiento y evaluación del control interno

PwC

Objetivos de la sesión

• Definir los objetivos de negocios, riesgos y controles.

• Tipos de actividades de control.

• Explicar por qué la segregación de funciones es crucial en la implementación de controles efectivos.

• Describir cómo los controles contribuyen al confort de auditoría.

• Describir los objetivos del procesamiento de la información y su relación con las aseveraciones de los estados financieros.

2

PwC

Objetivos de negocios- Definición

3

Los objetivos de negocios son metas en las que se basa el negocio y dictan las acciones que se deben llevar a cabo en el mismo.

PwC

Riesgos de negocio

4

La posibilidad de que ocurra un evento y afecte de forma adversa los objetivos de negocios

PwC

Control interno

Un proceso que está diseñado para proporcionar confianza y asegurar el logro de objetivos en las siguientes categorías:

a) Confiabilidad en el reporte financiero.

b) Efectividad y eficiencia en el uso de los recursos.

c) Cumplimiento de leyes y reglamentos.

5

PwC

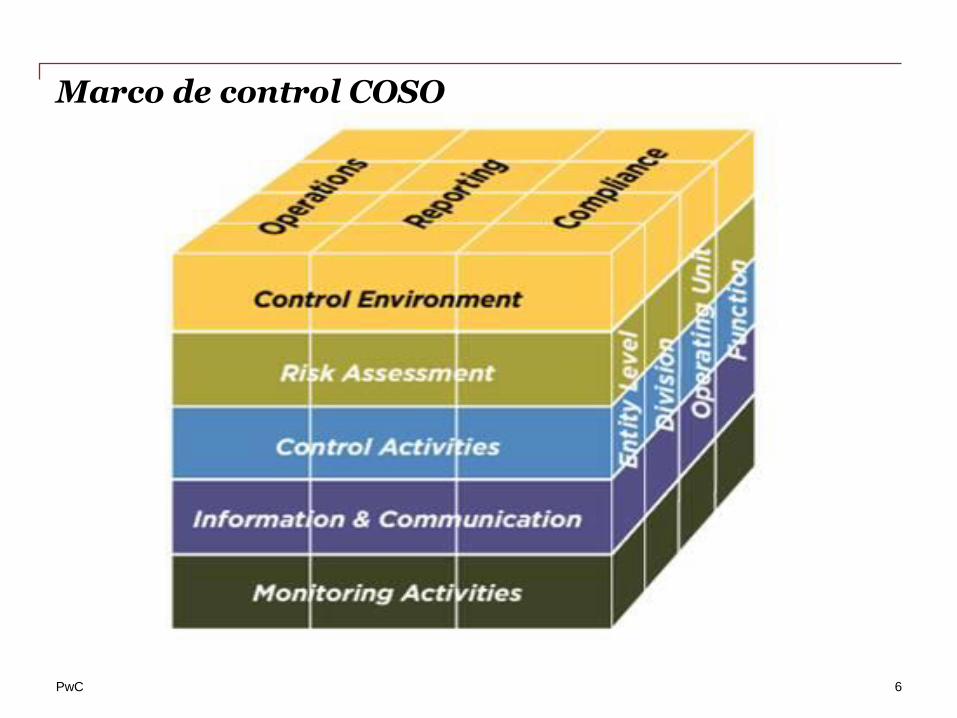

Marco de control COSO

6

PwC

Tipos de actividades de control

• Revisiones del desempeño de negocios.

• Procesamiento de la información:

Controles aplicativos.

Controles generales de tecnología de la información.

• Resguardo de activos y controles físicos.

• Segregación de funciones.

7

PwC

Revisiones del desempeño de negocios

• Revisiones del desempeño actual contra el presupuesto y el desempeño del año anterior.

• Relacionar diferentes grupos de información (operativa o financiera) con el análisis de las relaciones, así como investigar acciones correctivas.

• Razones financieras, indicadores de negocio.

8

PwC

Procesamiento de la información- Controles aplicativos

• Actividades de control manuales o automatizadas.

• Operar un nivel de proceso de negocios detallado (ciclo o transacción).

• Diseñado para asegurar la integridad de los registros contables.

• Pueden ser preventivos o detectivos.

• Respaldan directamente los objetivos del procesamiento de la información.

9

PwC

Procesamiento de la información- Controles de tecnología de la información

• Ambiente de control TI.

• Desarrollo de programas, también conocido como desarrollo e implementación.

• Cambios en el programa, también conocidos como mantenimiento.

10

PwC

Procesamiento de la información- Controles de tecnología de la información

• Operaciones por computadora, se asegura que los sistemas de producción se procesen por medio de una autorización, y que los problemas de producción se corrijan y los sistemas se reinciden de forma adecuada sin generar errores

• Acceso a programas e información, también conocido como seguridad de información.

11

PwC

Resguardo de activos y controles físicos

12

Proporciona confort razonable para la prevención o detección oportuna de la adquisición no autorizada, uso o disposición de los activos de la compañía que comprenden: • Seguridad de activos físicos, incluyendo la seguridad

de las instalaciones y la seguridad para el acceso a los activos y registros.

• Autorización para el acceso a los programas y los archivos y cintas con la información.

PwC

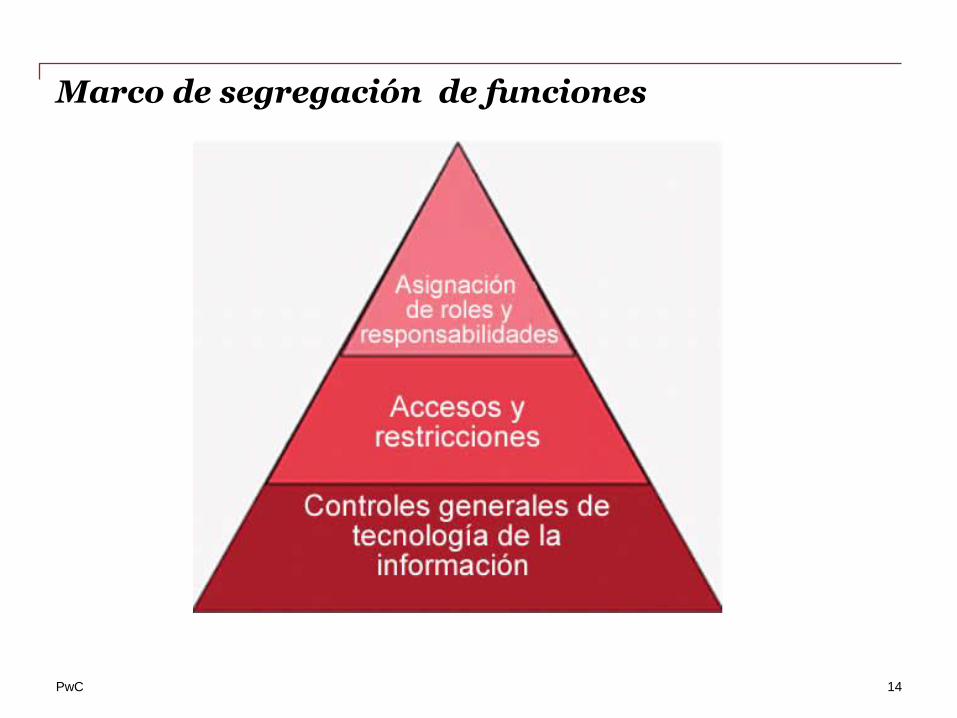

Segregación de funciones División de responsabilidades entre:

• Los que realizan procedimientos contables o actividades de control.

• Los que manejan activos.

La segregación de funciones permite:

• Reduce el riesgo de un error no detectado.

• Limita las oportunidades de apropiación de activos o cometer errores intencionales en los estados financieros.

• Actúa para evitar un fraude o error.

13

PwC

Marco de segregación de funciones

14

PwC

¿Cuál es el impacto de los controles en la auditoría de estados financieros?

15

PwC

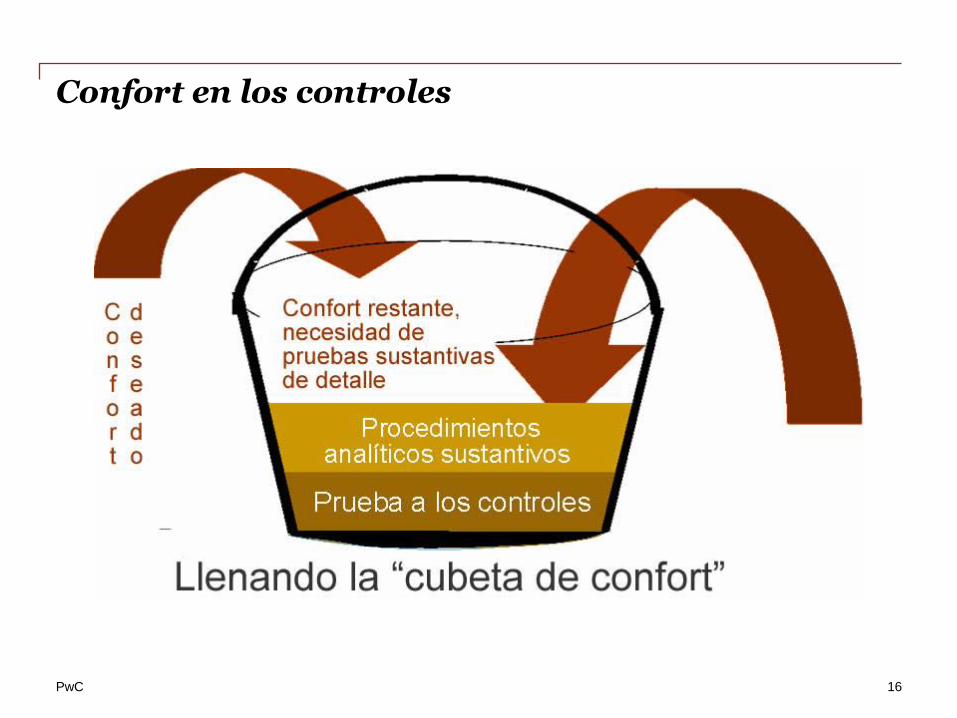

Confort en los controles

16

PwC

Controles clave

• Al menos un control que es crítico por renglón de la partida en el estado financiero, aseveración y riesgo clave identificado.

• ¿Con que controles no puede vivir la entidad?

• Permiten el manejo de los aseveraciones de los estados financieros a nivel de cuenta.

17

PwC

Controles clave

• Respalda los objetivos de procesamiento de información nivel de proceso de negocios.

• Siempre considera donde puede ocurrir un error o donde hay un riesgo de error debido a fraude.

18

PwC

Pregunta…

¿Qué significan objetivos de procesamiento de información?

19

PwC

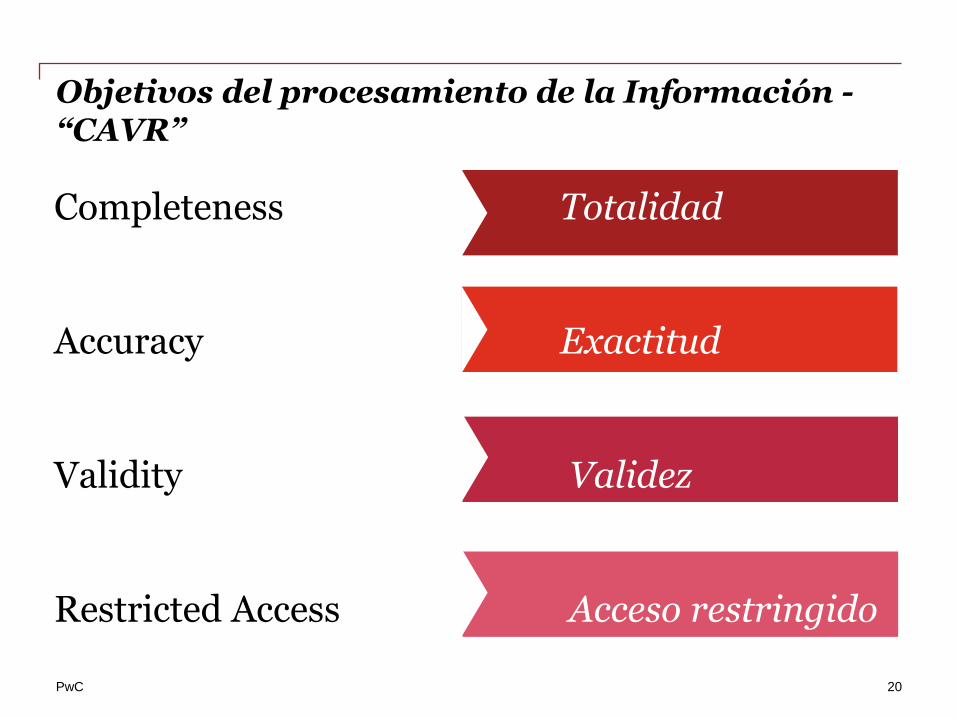

Objetivos del procesamiento de la Información - “CAVR”

20

Completeness Totalidad Accuracy Exactitud Validity Validez Restricted Access Acceso restringido

PwC

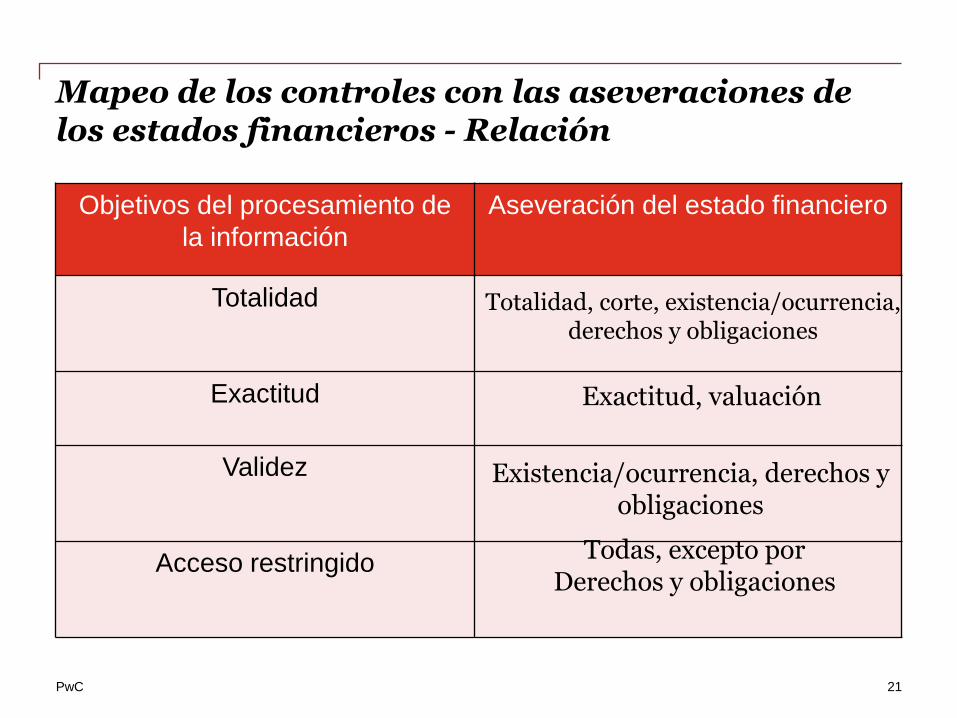

Mapeo de los controles con las aseveraciones de los estados financieros - Relación

Objetivos del procesamiento de

la información

Aseveración del estado financiero

Totalidad

Exactitud

Validez

Acceso restringido

21

Totalidad, corte, existencia/ocurrencia, derechos y obligaciones

Exactitud, valuación

Existencia/ocurrencia, derechos y obligaciones

Todas, excepto por Derechos y obligaciones

PwC

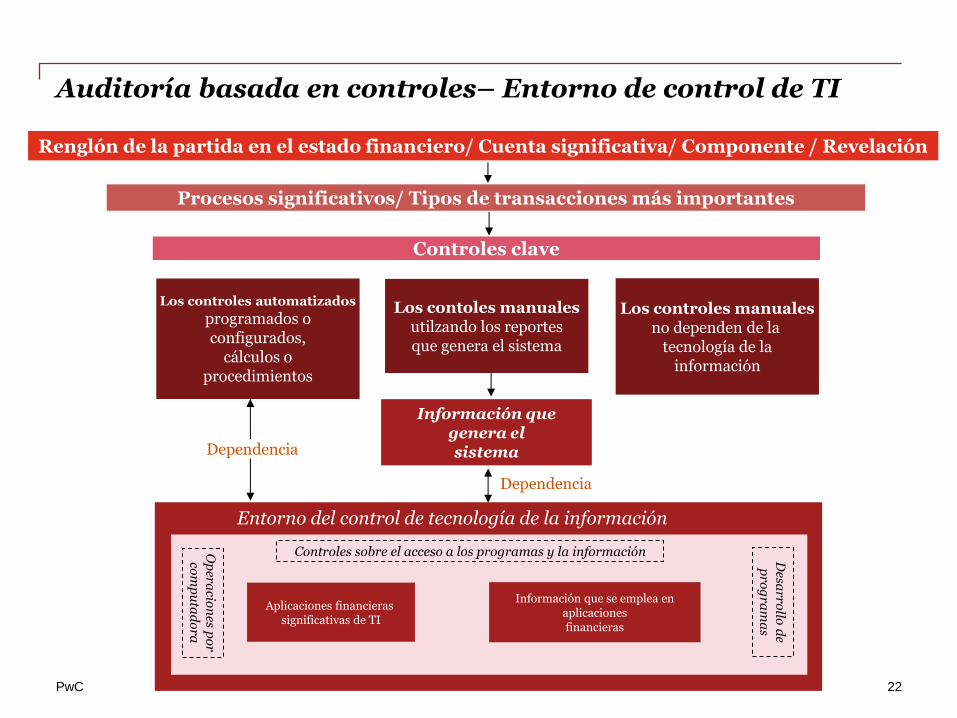

Auditoría basada en controles– Entorno de control de TI

22

Renglón de la partida en el estado financiero/ Cuenta significativa/ Componente / Revelación

Procesos significativos/ Tipos de transacciones más importantes

Controles clave

Los controles automatizados

programados o configurados,

cálculos o procedimientos

Los contoles manuales utilzando los reportes que genera el sistema

Los controles manuales no dependen de la

tecnología de la información

Entorno del control de tecnología de la información

Aplicaciones financieras significativas de TI

Controles sobre el acceso a los programas y la información Desa

rrollo

de

pro

gra

ma

s

Op

eracio

nes p

or

com

pu

tad

ora

Dependencia

Dependencia

Información que genera el sistema

Información que se emplea en aplicaciones financieras

PwC

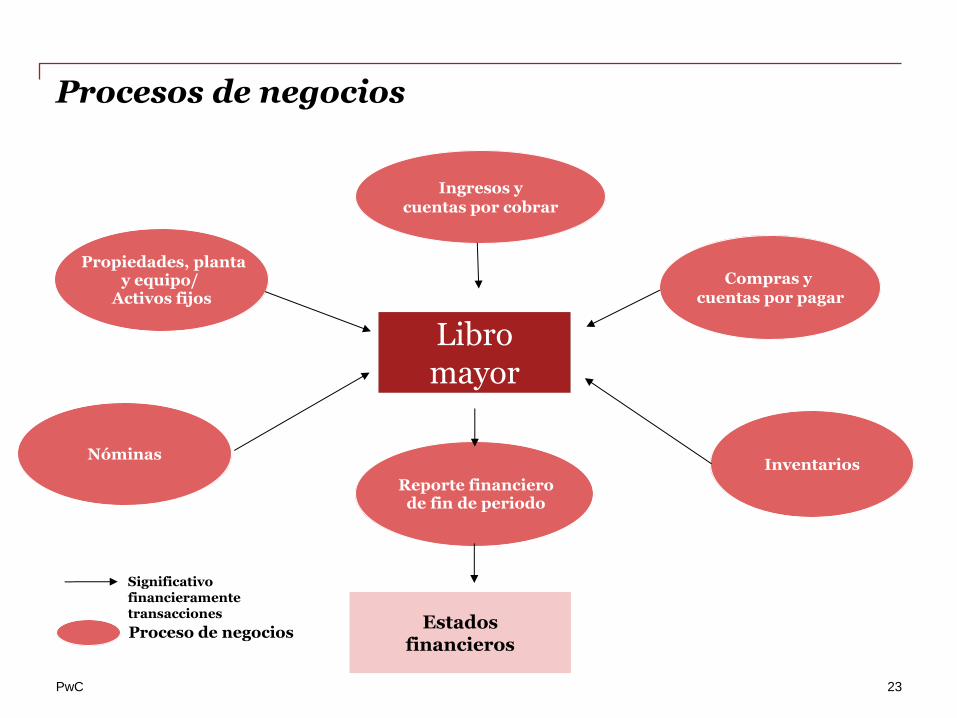

Procesos de negocios

23

Compras y cuentas por pagar

Ingresos y cuentas por cobrar

Inventarios Nóminas

Propiedades, planta y equipo/

Activos fijos

Reporte financiero de fin de periodo

Significativo financieramente transacciones

Proceso de negocios

Libro mayor

Estados financieros

PwC

Preguntas…

¿Por qué debemos entender el proceso de negocios?

¿Por qué debemos revisar los controles como parte de la auditoría de los estados financieros?

¿Qué otros tipos de revisiones se pueden incorporar a la revisión de los controles?

24

PwC

Preguntas…

¿Cómo proporcionan confort los controles generales en los controles aplicativos?

¿Por qué debemos entender los objetivos de procesamientos de la información y/o controles de cobertura de los estados financieros?

25

PwC

Gracias

26

Recommended