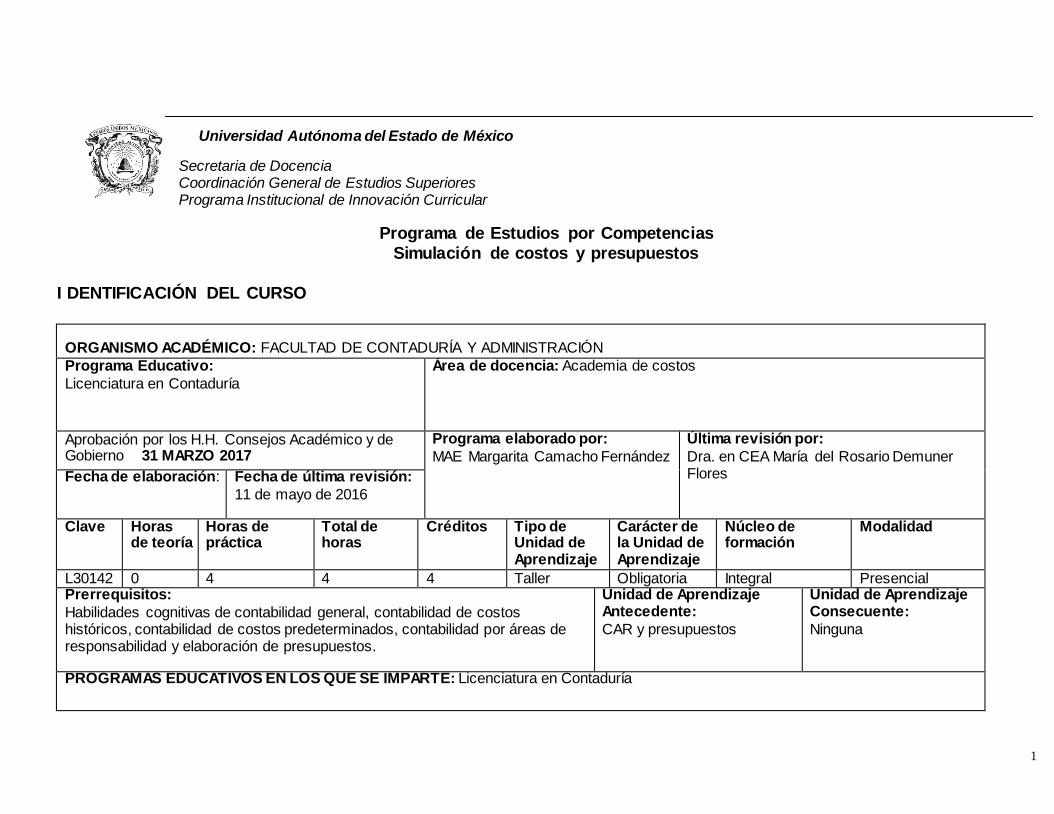

1

Universidad Autónoma del Estado de México Secretaria de Docencia Coordinación General de Estudios Superiores Programa Institucional de Innovación Curricular

Programa de Estudios por Competencias

Simulación de costos y presupuestos

I DENTIFICACIÓN DEL CURSO

ORGANISMO ACADÉMICO: FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN

Programa Educativo:

Licenciatura en Contaduría

Área de docencia: Academia de costos

Aprobación por los H.H. Consejos Académico y de Gobierno 31 MARZO 2017

Programa elaborado por:

MAE Margarita Camacho Fernández

Última revisión por:

Dra. en CEA María del Rosario Demuner Flores

Fecha de elaboración: Fecha de última revisión:

11 de mayo de 2016

Clave

Horas de teoría

Horas de práctica

Total de horas

Créditos Tipo de Unidad de Aprendizaje

Carácter de la Unidad de Aprendizaje

Núcleo de formación

Modalidad

L30142 0 4 4 4 Taller Obligatoria Integral Presencial Prerrequisitos:

Habilidades cognitivas de contabilidad general, contabilidad de costos históricos, contabilidad de costos predeterminados, contabilidad por áreas de responsabilidad y elaboración de presupuestos.

Unidad de Aprendizaje Antecedente:

CAR y presupuestos

Unidad de Aprendizaje Consecuente:

Ninguna

PROGRAMAS EDUCATIVOS EN LOS QUE SE IMPARTE: Licenciatura en Contaduría

2

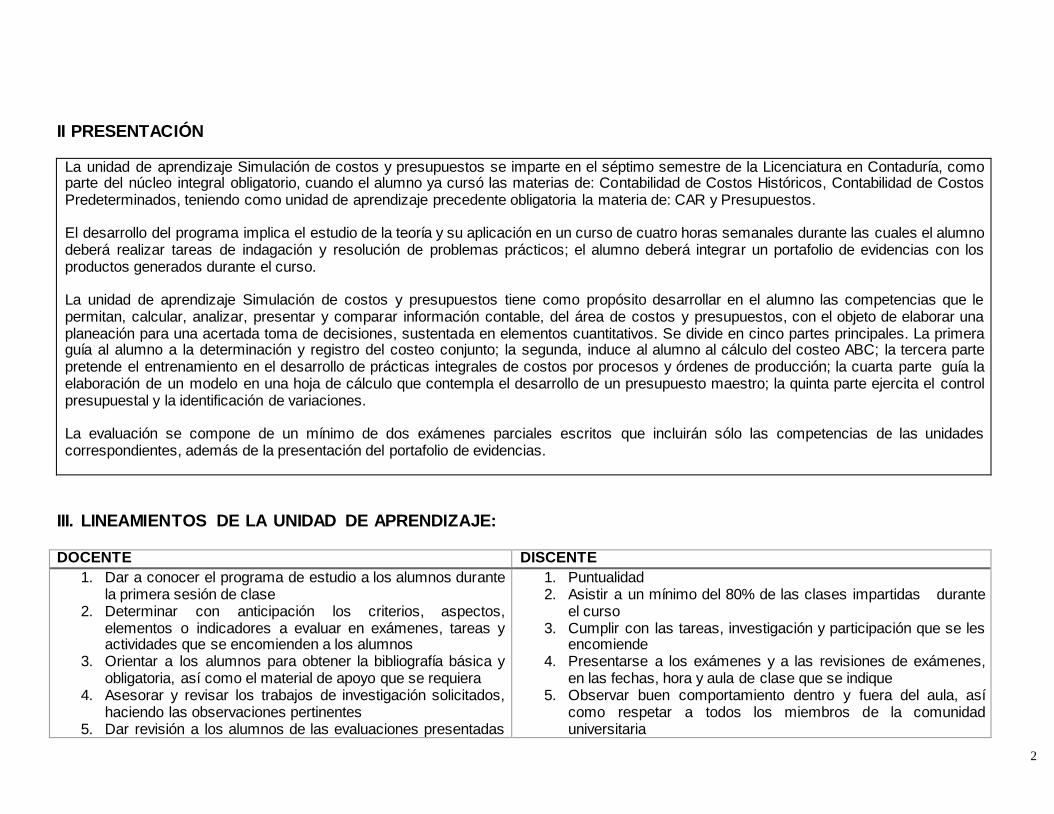

II PRESENTACIÓN

La unidad de aprendizaje Simulación de costos y presupuestos se imparte en el séptimo semestre de la Licenciatura en Contaduría, como parte del núcleo integral obligatorio, cuando el alumno ya cursó las materias de: Contabilidad de Costos Históricos, Contabilidad de Costos Predeterminados, teniendo como unidad de aprendizaje precedente obligatoria la materia de: CAR y Presupuestos.

El desarrollo del programa implica el estudio de la teoría y su aplicación en un curso de cuatro horas semanales durante las cuales el alumno deberá realizar tareas de indagación y resolución de problemas prácticos; el alumno deberá integrar un portafolio de evidencias con los productos generados durante el curso.

La unidad de aprendizaje Simulación de costos y presupuestos tiene como propósito desarrollar en el alumno las competencias que le permitan, calcular, analizar, presentar y comparar información contable, del área de costos y presupuestos, con el objeto de elaborar una planeación para una acertada toma de decisiones, sustentada en elementos cuantitativos. Se divide en cinco partes principales. La primera guía al alumno a la determinación y registro del costeo conjunto; la segunda, induce al alumno al cálculo del costeo ABC; la tercera parte pretende el entrenamiento en el desarrollo de prácticas integrales de costos por procesos y órdenes de producción; la cuarta parte guía la elaboración de un modelo en una hoja de cálculo que contempla el desarrollo de un presupuesto maestro; la quinta parte ejercita el control presupuestal y la identificación de variaciones.

La evaluación se compone de un mínimo de dos exámenes parciales escritos que incluirán sólo las competencias de las unidades correspondientes, además de la presentación del portafolio de evidencias.

III. LINEAMIENTOS DE LA UNIDAD DE APRENDIZAJE:

DOCENTE DISCENTE

1. Dar a conocer el programa de estudio a los alumnos durante la primera sesión de clase

2. Determinar con anticipación los criterios, aspectos, elementos o indicadores a evaluar en exámenes, tareas y actividades que se encomienden a los alumnos

3. Orientar a los alumnos para obtener la bibliografía básica y obligatoria, así como el material de apoyo que se requiera

4. Asesorar y revisar los trabajos de investigación solicitados, haciendo las observaciones pertinentes

5. Dar revisión a los alumnos de las evaluaciones presentadas

1. Puntualidad 2. Asistir a un mínimo del 80% de las clases impartidas durante

el curso 3. Cumplir con las tareas, investigación y participación que se les

encomiende 4. Presentarse a los exámenes y a las revisiones de exámenes,

en las fechas, hora y aula de clase que se indique 5. Observar buen comportamiento dentro y fuera del aula, así

como respetar a todos los miembros de la comunidad universitaria

3

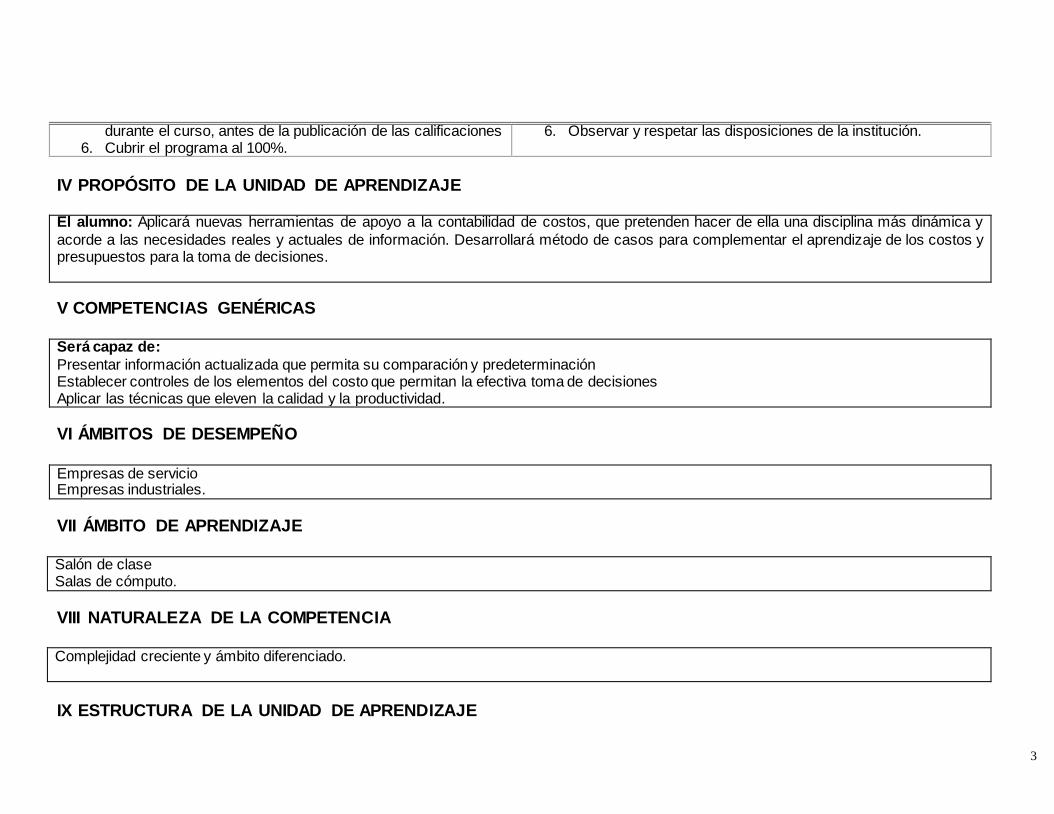

durante el curso, antes de la publicación de las calificaciones 6. Cubrir el programa al 100%.

6. Observar y respetar las disposiciones de la institución.

IV PROPÓSITO DE LA UNIDAD DE APRENDIZAJE

El alumno: Aplicará nuevas herramientas de apoyo a la contabilidad de costos, que pretenden hacer de ella una disciplina más dinámica y

acorde a las necesidades reales y actuales de información. Desarrollará método de casos para complementar el aprendizaje de los costos y presupuestos para la toma de decisiones.

V COMPETENCIAS GENÉRICAS

Será capaz de:

Presentar información actualizada que permita su comparación y predeterminación Establecer controles de los elementos del costo que permitan la efectiva toma de decisiones Aplicar las técnicas que eleven la calidad y la productividad.

VI ÁMBITOS DE DESEMPEÑO

Empresas de servicio Empresas industriales.

VII ÁMBITO DE APRENDIZAJE

Salón de clase Salas de cómputo.

VIII NATURALEZA DE LA COMPETENCIA Complejidad creciente y ámbito diferenciado.

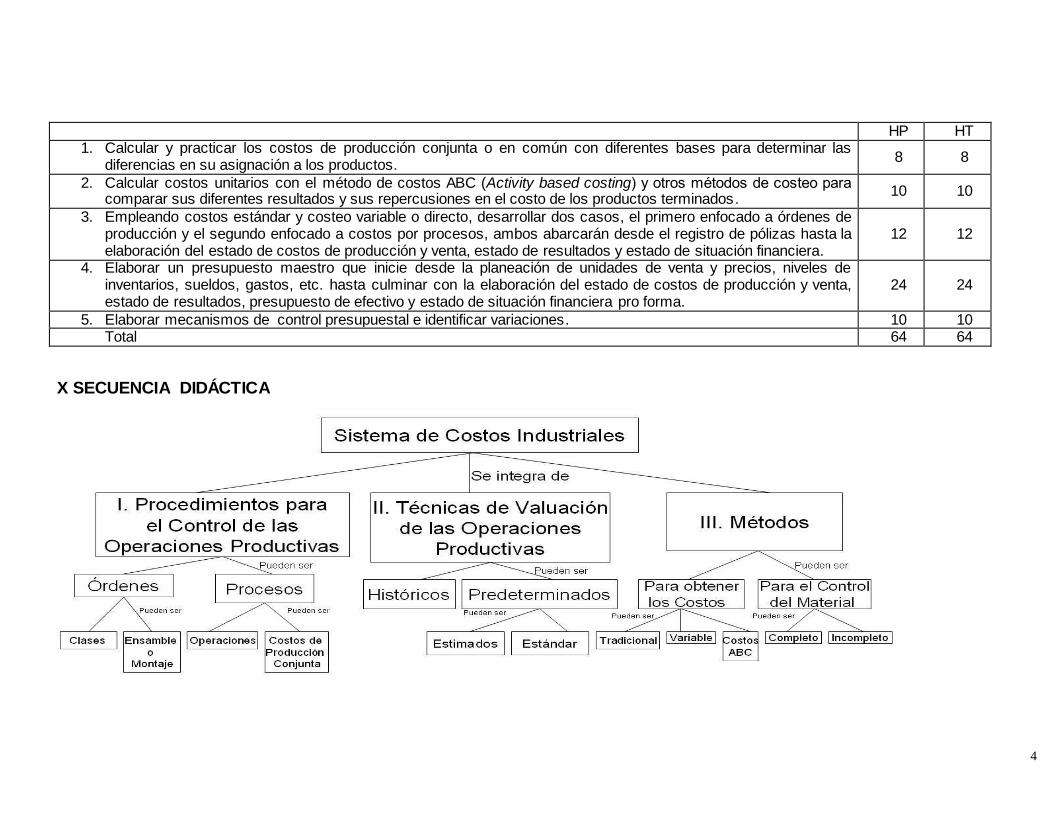

IX ESTRUCTURA DE LA UNIDAD DE APRENDIZAJE

4

HP HT 1. Calcular y practicar los costos de producción conjunta o en común con diferentes bases para determinar las

diferencias en su asignación a los productos. 8 8

2. Calcular costos unitarios con el método de costos ABC (Activity based costing comparar sus diferentes resultados y sus repercusiones en el costo de los productos terminados.

10 10

3. Empleando costos estándar y costeo variable o directo, desarrollar dos casos, el primero enfocado a órdenes de producción y el segundo enfocado a costos por procesos, ambos abarcarán desde el registro de pólizas hasta la elaboración del estado de costos de producción y venta, estado de resultados y estado de situación financiera.

12 12

4. Elaborar un presupuesto maestro que inicie desde la planeación de unidades de venta y precios, niveles de inventarios, sueldos, gastos, etc. hasta culminar con la elaboración del estado de costos de producción y venta, estado de resultados, presupuesto de efectivo y estado de situación financiera pro forma.

24 24

5. Elaborar mecanismos de control presupuestal e identificar variaciones. 10 10 Total 64 64

X SECUENCIA DIDÁCTICA

5

6

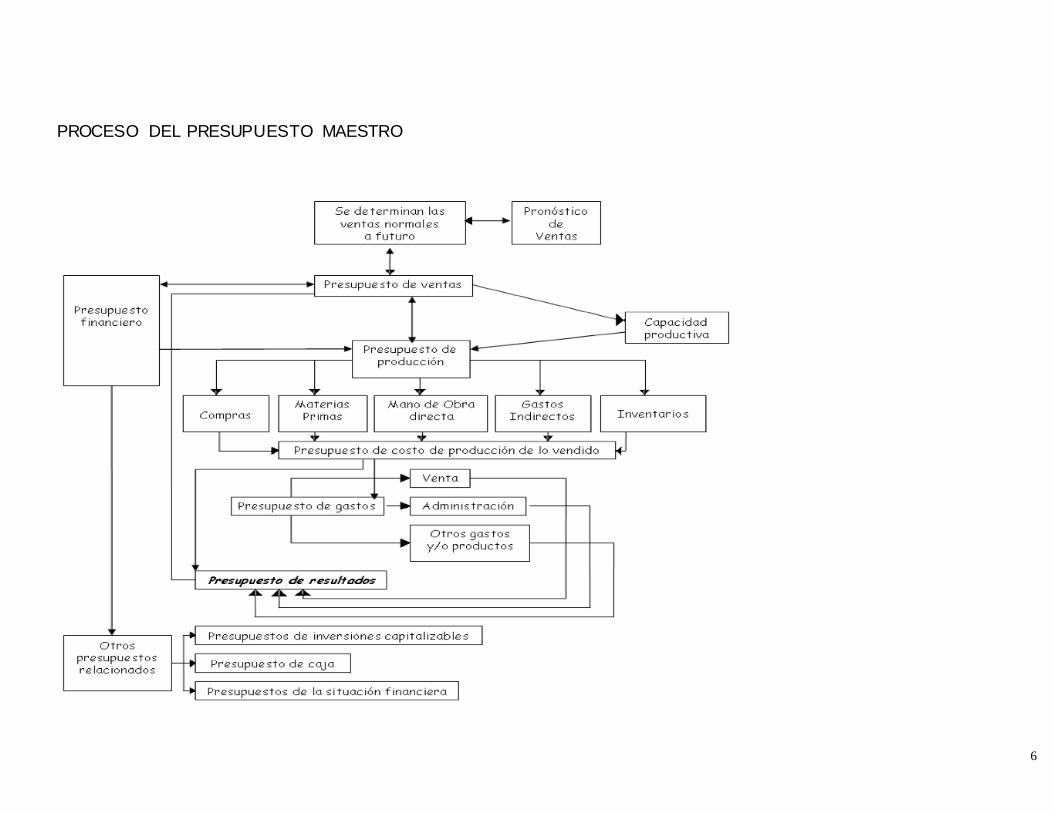

PROCESO DEL PRESUPUESTO MAESTRO

7

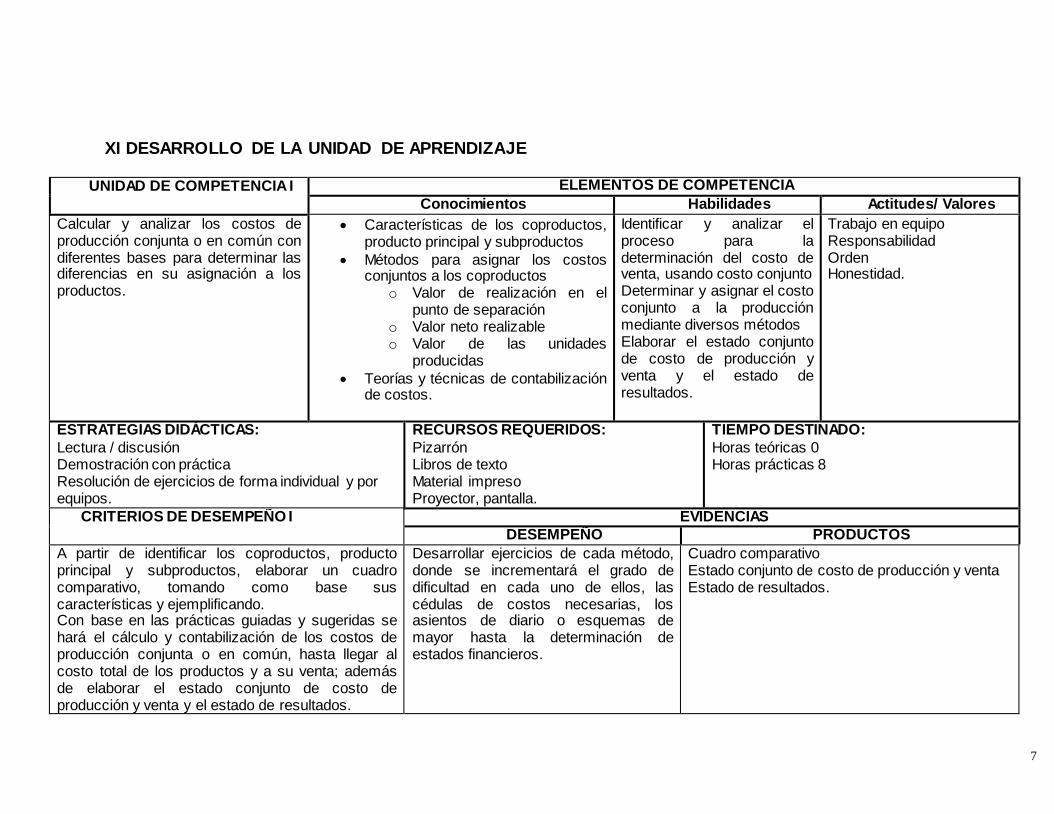

XI DESARROLLO DE LA UNIDAD DE APRENDIZAJE

UNIDAD DE COMPETENCIA I

ELEMENTOS DE COMPETENCIA

Conocimientos Habilidades Actitudes/ Valores

Calcular y analizar los costos de producción conjunta o en común con diferentes bases para determinar las diferencias en su asignación a los productos.

Características de los coproductos, producto principal y subproductos

Métodos para asignar los costos conjuntos a los coproductos

o Valor de realización en el punto de separación

o Valor neto realizable o Valor de las unidades

producidas

Teorías y técnicas de contabilización de costos.

Identificar y analizar el proceso para la determinación del costo de venta, usando costo conjunto Determinar y asignar el costo conjunto a la producción mediante diversos métodos Elaborar el estado conjunto de costo de producción y venta y el estado de resultados.

Trabajo en equipo Responsabilidad Orden Honestidad.

ESTRATEGIAS DIDÁCTICAS:

Lectura / discusión Demostración con práctica Resolución de ejercicios de forma individual y por equipos.

RECURSOS REQUERIDOS:

Pizarrón Libros de texto Material impreso Proyector, pantalla.

TIEMPO DESTINADO:

Horas teóricas 0 Horas prácticas 8

CRITERIOS DE DESEMPEÑO I EVIDENCIAS

DESEMPEÑO PRODUCTOS

A partir de identificar los coproductos, producto principal y subproductos, elaborar un cuadro comparativo, tomando como base sus características y ejemplificando. Con base en las prácticas guiadas y sugeridas se hará el cálculo y contabilización de los costos de producción conjunta o en común, hasta llegar al costo total de los productos y a su venta; además de elaborar el estado conjunto de costo de producción y venta y el estado de resultados.

Desarrollar ejercicios de cada método, donde se incrementará el grado de dificultad en cada uno de ellos, las cédulas de costos necesarias, los asientos de diario o esquemas de mayor hasta la determinación de estados financieros.

Cuadro comparativo Estado conjunto de costo de producción y venta Estado de resultados.

8

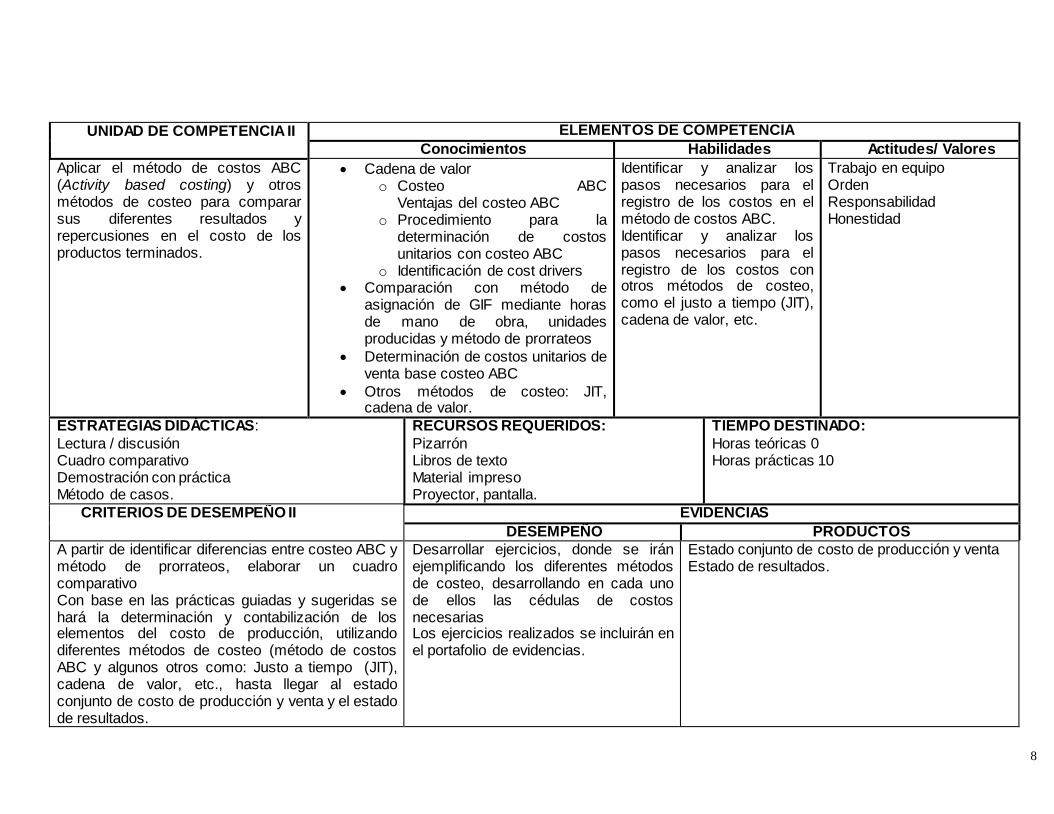

UNIDAD DE COMPETENCIA II

ELEMENTOS DE COMPETENCIA

Conocimientos Habilidades Actitudes/ Valores

Aplicar el método de costos ABC (Activity based costing) y otros métodos de costeo para comparar sus diferentes resultados y repercusiones en el costo de los productos terminados.

Cadena de valor o Costeo ABC

Ventajas del costeo ABC o Procedimiento para la

determinación de costos unitarios con costeo ABC

o Identificación de cost drivers Comparación con método de

asignación de GIF mediante horas de mano de obra, unidades producidas y método de prorrateos

Determinación de costos unitarios de venta base costeo ABC

Otros métodos de costeo: JIT, cadena de valor.

Identificar y analizar los pasos necesarios para el registro de los costos en el método de costos ABC. Identificar y analizar los pasos necesarios para el registro de los costos con otros métodos de costeo, como el justo a tiempo (JIT), cadena de valor, etc.

Trabajo en equipo Orden Responsabilidad Honestidad

ESTRATEGIAS DIDÁCTICAS:

Lectura / discusión Cuadro comparativo Demostración con práctica Método de casos.

RECURSOS REQUERIDOS:

Pizarrón Libros de texto Material impreso Proyector, pantalla.

TIEMPO DESTINADO:

Horas teóricas 0 Horas prácticas 10

CRITERIOS DE DESEMPEÑO II EVIDENCIAS

DESEMPEÑO PRODUCTOS

A partir de identificar diferencias entre costeo ABC y método de prorrateos, elaborar un cuadro comparativo Con base en las prácticas guiadas y sugeridas se hará la determinación y contabilización de los elementos del costo de producción, utilizando diferentes métodos de costeo (método de costos ABC y algunos otros como: Justo a tiempo (JIT), cadena de valor, etc., hasta llegar al estado conjunto de costo de producción y venta y el estado de resultados.

Desarrollar ejercicios, donde se irán ejemplificando los diferentes métodos de costeo, desarrollando en cada uno de ellos las cédulas de costos necesarias Los ejercicios realizados se incluirán en el portafolio de evidencias.

Estado conjunto de costo de producción y venta Estado de resultados.

9

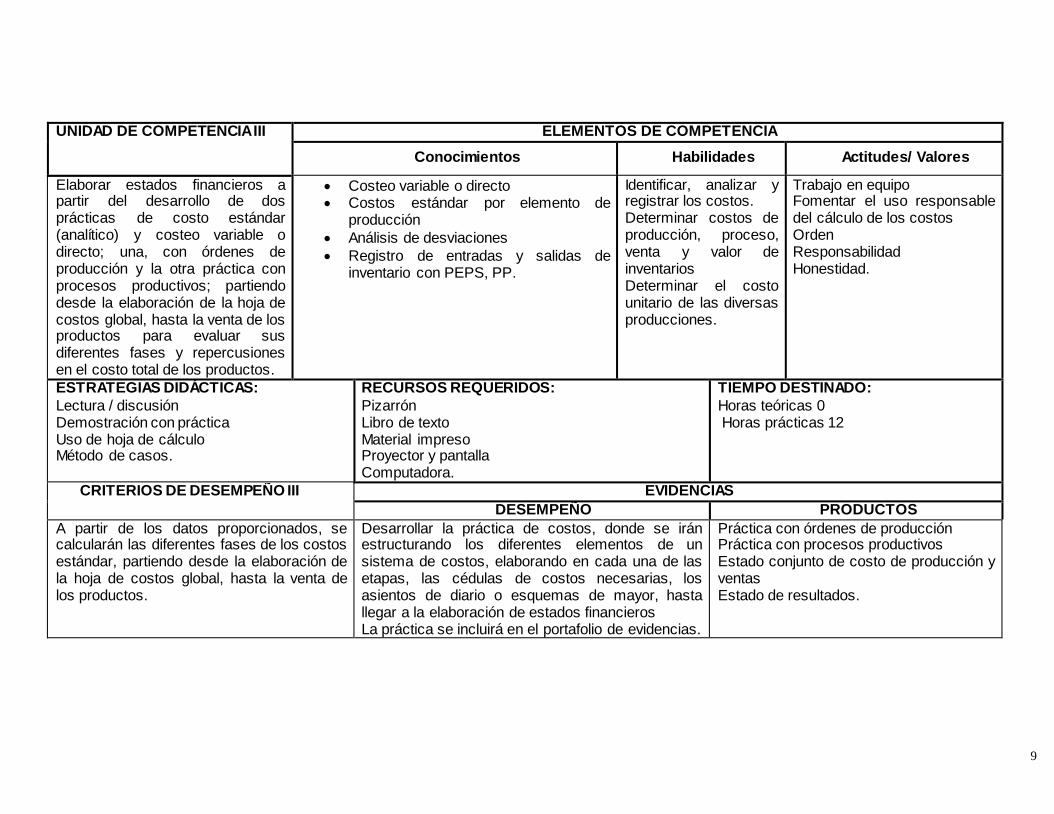

UNIDAD DE COMPETENCIA III

ELEMENTOS DE COMPETENCIA

Conocimientos Habilidades Actitudes/ Valores

Elaborar estados financieros a partir del desarrollo de dos prácticas de costo estándar (analítico) y costeo variable o directo; una, con órdenes de producción y la otra práctica con procesos productivos; partiendo desde la elaboración de la hoja de costos global, hasta la venta de los productos para evaluar sus diferentes fases y repercusiones en el costo total de los productos.

Costeo variable o directo Costos estándar por elemento de

producción

Análisis de desviaciones

Registro de entradas y salidas de inventario con PEPS, PP.

Identificar, analizar y registrar los costos. Determinar costos de producción, proceso, venta y valor de inventarios Determinar el costo unitario de las diversas producciones.

Trabajo en equipo Fomentar el uso responsable del cálculo de los costos Orden Responsabilidad Honestidad.

ESTRATEGIAS DIDÁCTICAS:

Lectura / discusión Demostración con práctica Uso de hoja de cálculo Método de casos.

RECURSOS REQUERIDOS:

Pizarrón Libro de texto Material impreso Proyector y pantalla Computadora.

TIEMPO DESTINADO:

Horas teóricas 0 Horas prácticas 12

CRITERIOS DE DESEMPEÑO III EVIDENCIAS

DESEMPEÑO PRODUCTOS

A partir de los datos proporcionados, se calcularán las diferentes fases de los costos estándar, partiendo desde la elaboración de la hoja de costos global, hasta la venta de los productos.

Desarrollar la práctica de costos, donde se irán estructurando los diferentes elementos de un sistema de costos, elaborando en cada una de las etapas, las cédulas de costos necesarias, los asientos de diario o esquemas de mayor, hasta llegar a la elaboración de estados financieros La práctica se incluirá en el portafolio de evidencias.

Práctica con órdenes de producción Práctica con procesos productivos Estado conjunto de costo de producción y ventas Estado de resultados.

10

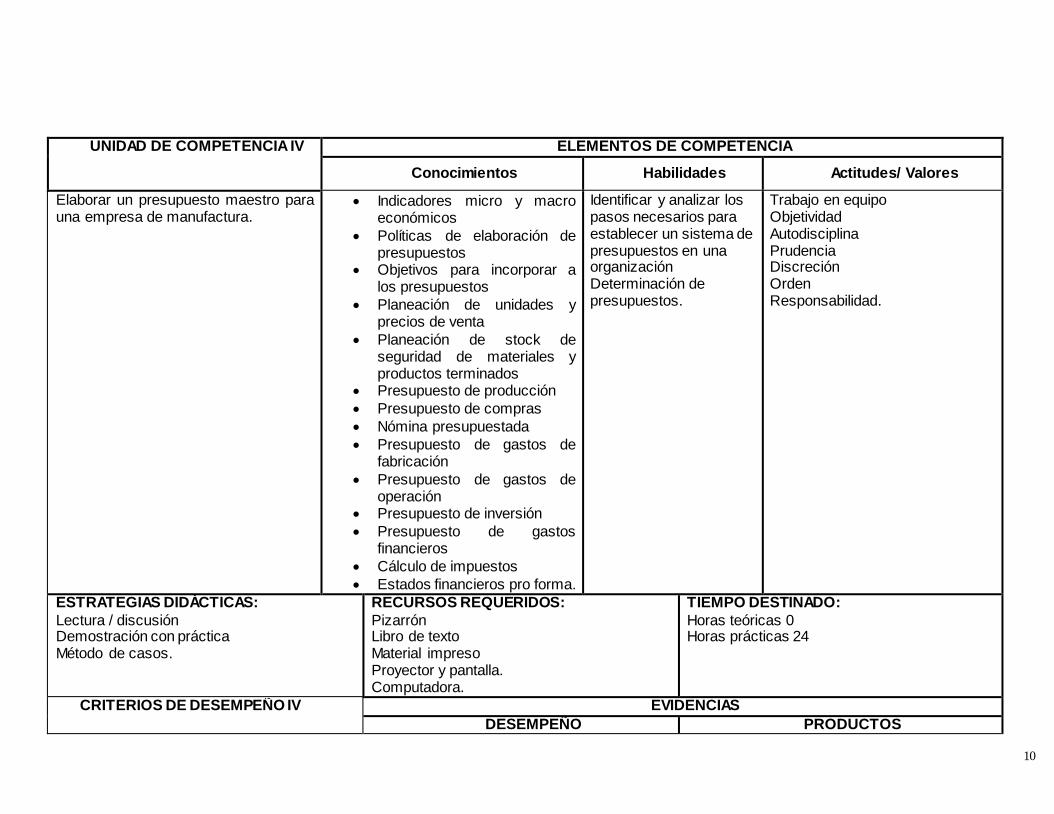

UNIDAD DE COMPETENCIA IV

ELEMENTOS DE COMPETENCIA

Conocimientos Habilidades Actitudes/ Valores

Elaborar un presupuesto maestro para una empresa de manufactura.

Indicadores micro y macro económicos

Políticas de elaboración de presupuestos

Objetivos para incorporar a los presupuestos

Planeación de unidades y precios de venta

Planeación de stock de seguridad de materiales y productos terminados

Presupuesto de producción

Presupuesto de compras

Nómina presupuestada

Presupuesto de gastos de fabricación

Presupuesto de gastos de operación

Presupuesto de inversión

Presupuesto de gastos financieros

Cálculo de impuestos

Estados financieros pro forma.

Identificar y analizar los pasos necesarios para establecer un sistema de presupuestos en una organización Determinación de presupuestos.

Trabajo en equipo Objetividad Autodisciplina Prudencia Discreción Orden Responsabilidad.

ESTRATEGIAS DIDÁCTICAS:

Lectura / discusión Demostración con práctica Método de casos.

RECURSOS REQUERIDOS:

Pizarrón Libro de texto Material impreso Proyector y pantalla. Computadora.

TIEMPO DESTINADO:

Horas teóricas 0 Horas prácticas 24

CRITERIOS DE DESEMPEÑO IV EVIDENCIAS

DESEMPEÑO PRODUCTOS

11

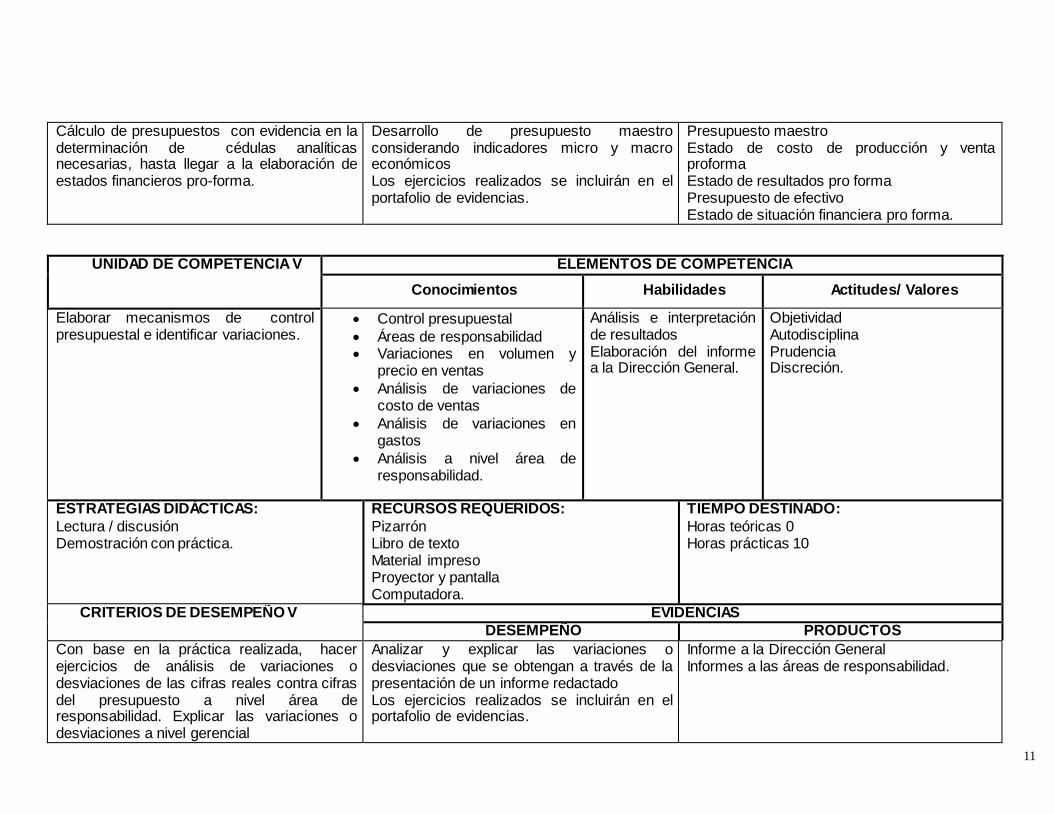

Cálculo de presupuestos con evidencia en la determinación de cédulas analíticas necesarias, hasta llegar a la elaboración de estados financieros pro-forma.

Desarrollo de presupuesto maestro considerando indicadores micro y macro económicos Los ejercicios realizados se incluirán en el portafolio de evidencias.

Presupuesto maestro Estado de costo de producción y venta proforma Estado de resultados pro forma Presupuesto de efectivo Estado de situación financiera pro forma.

UNIDAD DE COMPETENCIA V

ELEMENTOS DE COMPETENCIA

Conocimientos Habilidades Actitudes/ Valores

Elaborar mecanismos de control presupuestal e identificar variaciones.

Control presupuestal

Áreas de responsabilidad Variaciones en volumen y

precio en ventas

Análisis de variaciones de costo de ventas

Análisis de variaciones en gastos

Análisis a nivel área de responsabilidad.

Análisis e interpretación de resultados Elaboración del informe a la Dirección General.

Objetividad Autodisciplina Prudencia Discreción.

ESTRATEGIAS DIDÁCTICAS:

Lectura / discusión Demostración con práctica.

RECURSOS REQUERIDOS:

Pizarrón Libro de texto Material impreso Proyector y pantalla Computadora.

TIEMPO DESTINADO:

Horas teóricas 0 Horas prácticas 10

CRITERIOS DE DESEMPEÑO V EVIDENCIAS

DESEMPEÑO PRODUCTOS

Con base en la práctica realizada, hacer ejercicios de análisis de variaciones o desviaciones de las cifras reales contra cifras del presupuesto a nivel área de responsabilidad. Explicar las variaciones o desviaciones a nivel gerencial

Analizar y explicar las variaciones o desviaciones que se obtengan a través de la presentación de un informe redactado Los ejercicios realizados se incluirán en el portafolio de evidencias.

Informe a la Dirección General Informes a las áreas de responsabilidad.

12

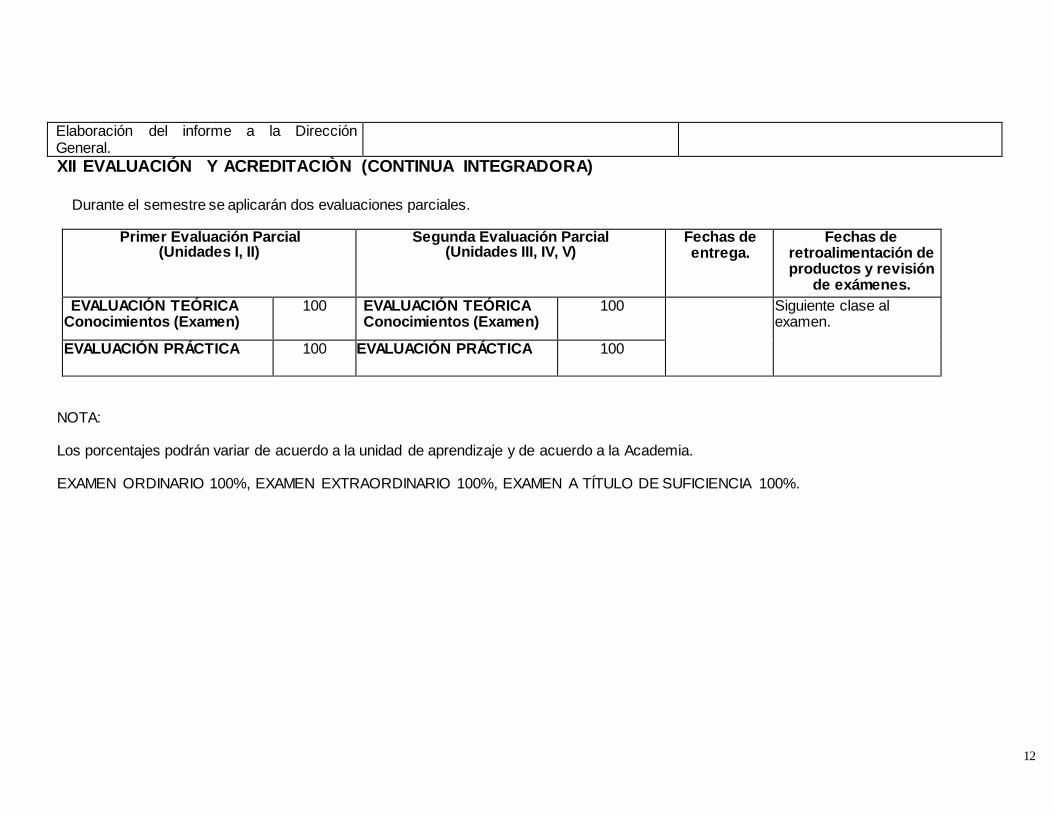

Elaboración del informe a la Dirección General.

XII EVALUACIÓN Y ACREDITACIÒN (CONTINUA INTEGRADORA)

Durante el semestre se aplicarán dos evaluaciones parciales.

Primer Evaluación Parcial

(Unidades I, II) Segunda Evaluación Parcial

(Unidades III, IV, V) Fechas de entrega.

Fechas de retroalimentación de productos y revisión

de exámenes.

EVALUACIÓN TEÓRICA Conocimientos (Examen)

100 EVALUACIÓN TEÓRICA Conocimientos (Examen)

100 Siguiente clase al examen.

EVALUACIÓN PRÁCTICA

100 EVALUACIÓN PRÁCTICA

100

NOTA:

Los porcentajes podrán variar de acuerdo a la unidad de aprendizaje y de acuerdo a la Academia.

EXAMEN ORDINARIO 100%, EXAMEN EXTRAORDINARIO 100%, EXAMEN A TÍTULO DE SUFICIENCIA 100%.

Universidad Autónoma del Estado de México Facultad de Contaduría y Administración

13

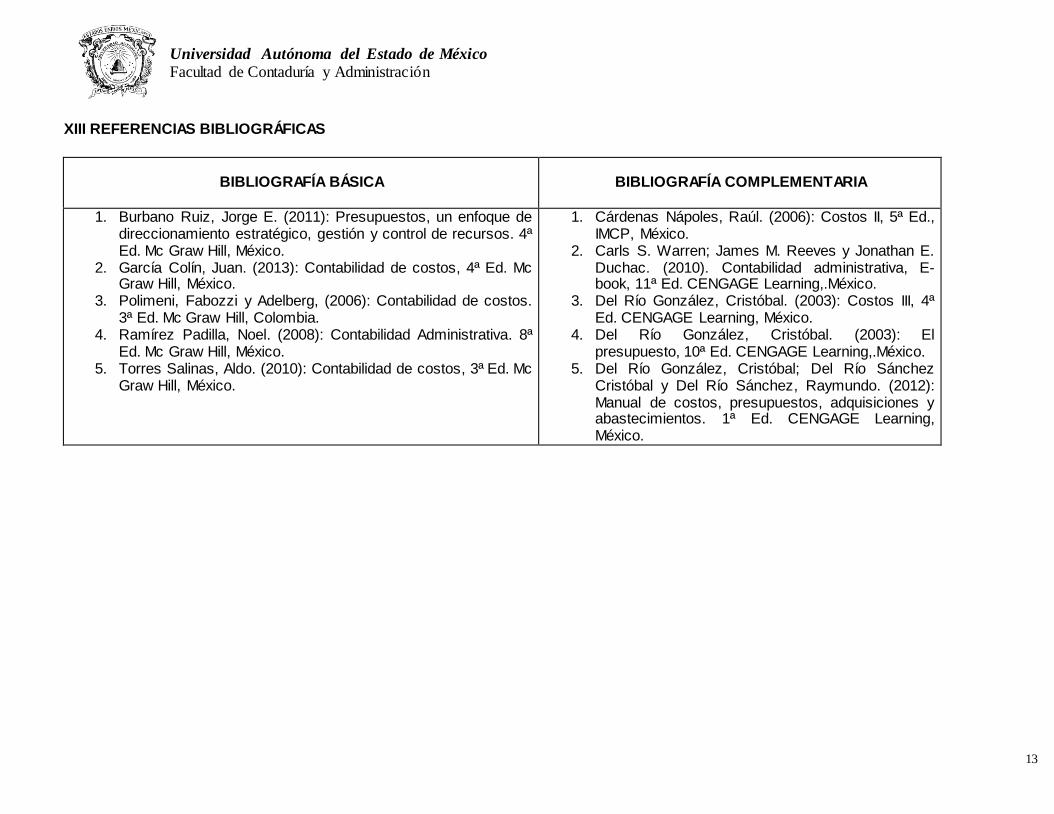

XIII REFERENCIAS BIBLIOGRÁFICAS

BIBLIOGRAFÍA BÁSICA

BIBLIOGRAFÍA COMPLEMENTARIA

1. Burbano Ruiz, Jorge E. (2011): Presupuestos, un enfoque de direccionamiento estratégico, gestión y control de recursos. 4ª Ed. Mc Graw Hill, México.

2. García Colín, Juan. (2013): Contabilidad de costos, 4ª Ed. Mc Graw Hill, México.

3. Polimeni, Fabozzi y Adelberg, (2006): Contabilidad de costos. 3ª Ed. Mc Graw Hill, Colombia.

4. Ramírez Padilla, Noel. (2008): Contabilidad Administrativa. 8ª Ed. Mc Graw Hill, México.

5. Torres Salinas, Aldo. (2010): Contabilidad de costos, 3ª Ed. Mc Graw Hill, México.

1. Cárdenas Nápoles, Raúl. (2006): Costos II, 5ª Ed., IMCP, México.

2. Carls S. Warren; James M. Reeves y Jonathan E. Duchac. (2010). Contabilidad administrativa, E-book, 11ª Ed. CENGAGE Learning,.México.

3. Del Río González, Cristóbal. (2003): Costos III, 4ª Ed. CENGAGE Learning, México.

4. Del Río González, Cristóbal. (2003): El presupuesto, 10ª Ed. CENGAGE Learning,.México.

5. Del Río González, Cristóbal; Del Río Sánchez Cristóbal y Del Río Sánchez, Raymundo. (2012): Manual de costos, presupuestos, adquisiciones y abastecimientos. 1ª Ed. CENGAGE Learning, México.

Recommended