Embed Size (px)

Citation preview

Universidad Autónoma del Estado de México

Secretaria de Docencia Coordinación General de Estudios Superiores Programa Institucional de Innovación Curricular

PROGRAMA DE ESTUDIOS POR COMPETENCIAS

Costos de Calidad I. IDENTIFICACIÓN DEL CURSO

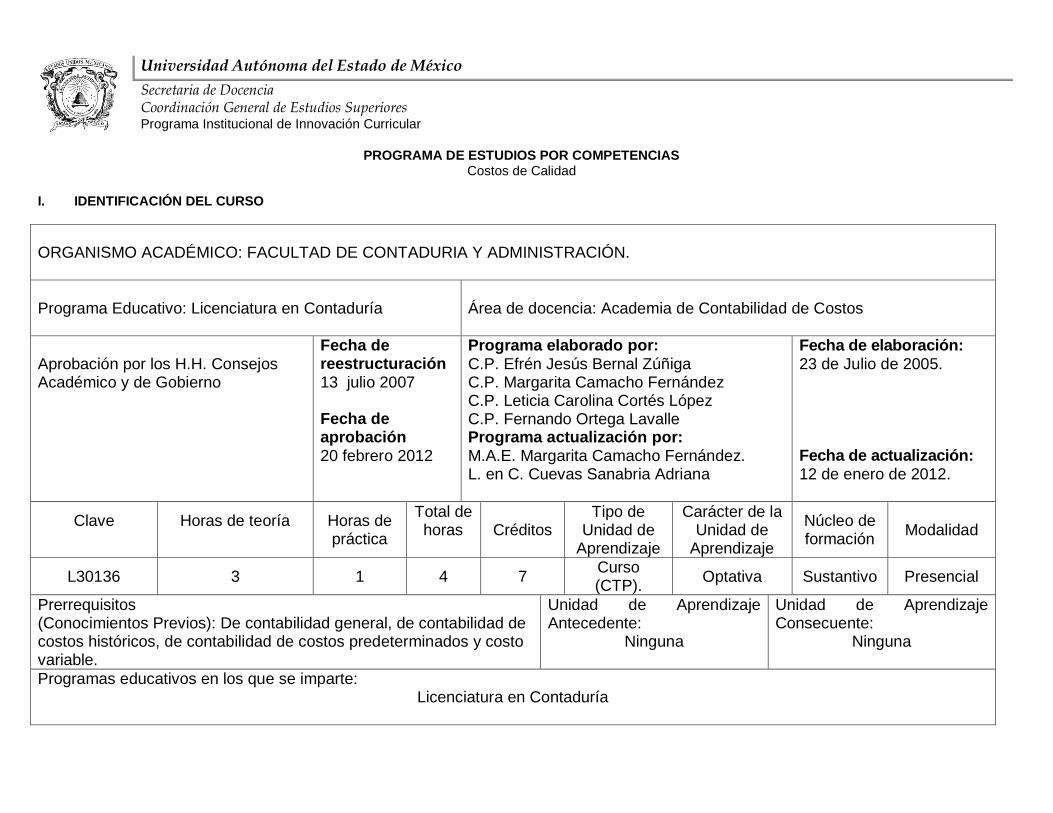

ORGANISMO ACADÉMICO: FACULTAD DE CONTADURIA Y ADMINISTRACIÓN.

Programa Educativo: Licenciatura en Contaduría

Área de docencia: Academia de Contabilidad de Costos

Aprobación por los H.H. Consejos Académico y de Gobierno

Fecha de reestructuración 13 julio 2007 Fecha de aprobación 20 febrero 2012

Programa elaborado por: C.P. Efrén Jesús Bernal Zúñiga C.P. Margarita Camacho Fernández C.P. Leticia Carolina Cortés López C.P. Fernando Ortega Lavalle Programa actualización por: M.A.E. Margarita Camacho Fernández. L. en C. Cuevas Sanabria Adriana

Fecha de elaboración: 23 de Julio de 2005. Fecha de actualización: 12 de enero de 2012.

Clave

Horas de teoría

Horas de práctica

Total de horas

Créditos

Tipo de Unidad de

Aprendizaje

Carácter de la Unidad de

Aprendizaje

Núcleo de formación

Modalidad

L30136 3 1 4 7 Curso (CTP).

Optativa Sustantivo Presencial

Prerrequisitos (Conocimientos Previos): De contabilidad general, de contabilidad de costos históricos, de contabilidad de costos predeterminados y costo variable.

Unidad de Aprendizaje Antecedente:

Ninguna

Unidad de Aprendizaje Consecuente:

Ninguna

Programas educativos en los que se imparte: Licenciatura en Contaduría

Universidad Autónoma del Estado de México

Secretaria de Docencia Coordinación General de Estudios Superiores Programa Institucional de Innovación Curricular

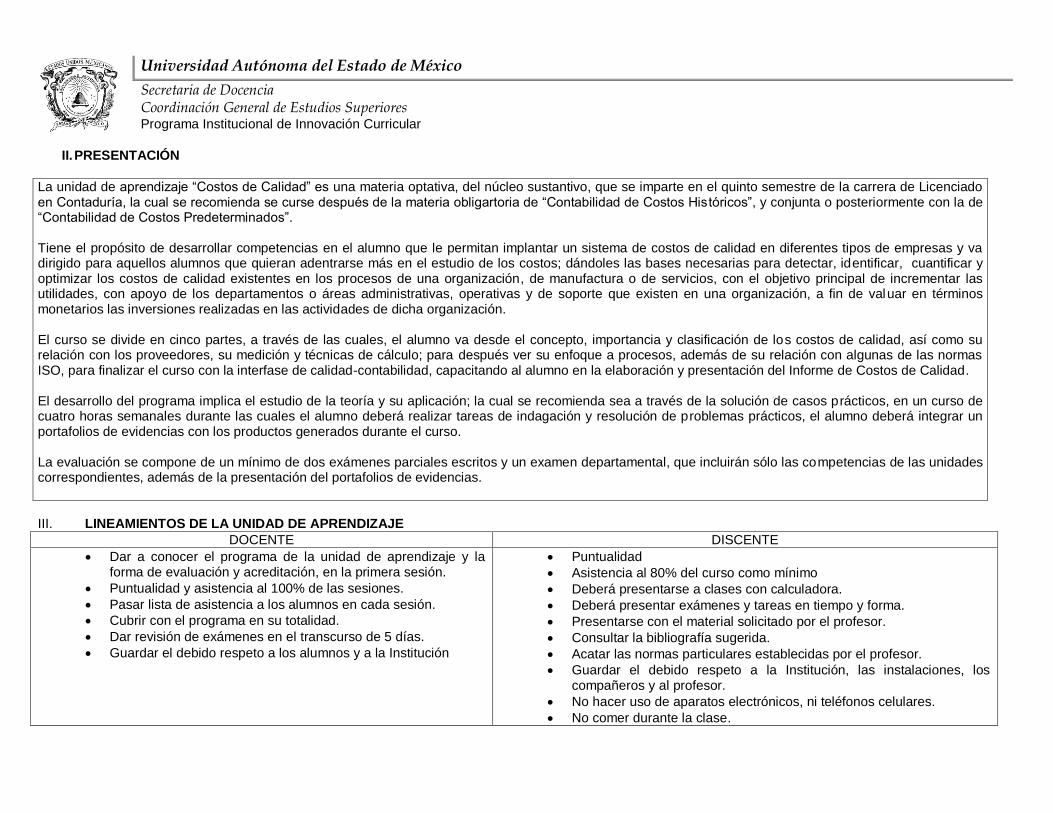

II. PRESENTACIÓN

La unidad de aprendizaje “Costos de Calidad” es una materia optativa, del núcleo sustantivo, que se imparte en el quinto semestre de la carrera de Licenciado en Contaduría, la cual se recomienda se curse después de la materia obligartoria de “Contabilidad de Costos Históricos”, y conjunta o posteriormente con la de “Contabilidad de Costos Predeterminados”. Tiene el propósito de desarrollar competencias en el alumno que le permitan implantar un sistema de costos de calidad en diferentes tipos de empresas y va dirigido para aquellos alumnos que quieran adentrarse más en el estudio de los costos; dándoles las bases necesarias para detectar, identificar, cuantificar y optimizar los costos de calidad existentes en los procesos de una organización, de manufactura o de servicios, con el objetivo principal de incrementar las utilidades, con apoyo de los departamentos o áreas administrativas, operativas y de soporte que existen en una organización, a fin de valuar en términos monetarios las inversiones realizadas en las actividades de dicha organización. El curso se divide en cinco partes, a través de las cuales, el alumno va desde el concepto, importancia y clasificación de los costos de calidad, así como su relación con los proveedores, su medición y técnicas de cálculo; para después ver su enfoque a procesos, además de su relación con algunas de las normas ISO, para finalizar el curso con la interfase de calidad-contabilidad, capacitando al alumno en la elaboración y presentación del Informe de Costos de Calidad. El desarrollo del programa implica el estudio de la teoría y su aplicación; la cual se recomienda sea a través de la solución de casos prácticos, en un curso de cuatro horas semanales durante las cuales el alumno deberá realizar tareas de indagación y resolución de problemas prácticos, el alumno deberá integrar un portafolios de evidencias con los productos generados durante el curso. La evaluación se compone de un mínimo de dos exámenes parciales escritos y un examen departamental, que incluirán sólo las competencias de las unidades correspondientes, además de la presentación del portafolios de evidencias.

III. LINEAMIENTOS DE LA UNIDAD DE APRENDIZAJE

DOCENTE DISCENTE

Dar a conocer el programa de la unidad de aprendizaje y la forma de evaluación y acreditación, en la primera sesión.

Puntualidad y asistencia al 100% de las sesiones.

Pasar lista de asistencia a los alumnos en cada sesión.

Cubrir con el programa en su totalidad.

Dar revisión de exámenes en el transcurso de 5 días.

Guardar el debido respeto a los alumnos y a la Institución

Puntualidad

Asistencia al 80% del curso como mínimo

Deberá presentarse a clases con calculadora.

Deberá presentar exámenes y tareas en tiempo y forma.

Presentarse con el material solicitado por el profesor.

Consultar la bibliografía sugerida.

Acatar las normas particulares establecidas por el profesor.

Guardar el debido respeto a la Institución, las instalaciones, los compañeros y al profesor.

No hacer uso de aparatos electrónicos, ni teléfonos celulares.

No comer durante la clase.

Universidad Autónoma del Estado de México

Secretaria de Docencia Coordinación General de Estudios Superiores Programa Institucional de Innovación Curricular

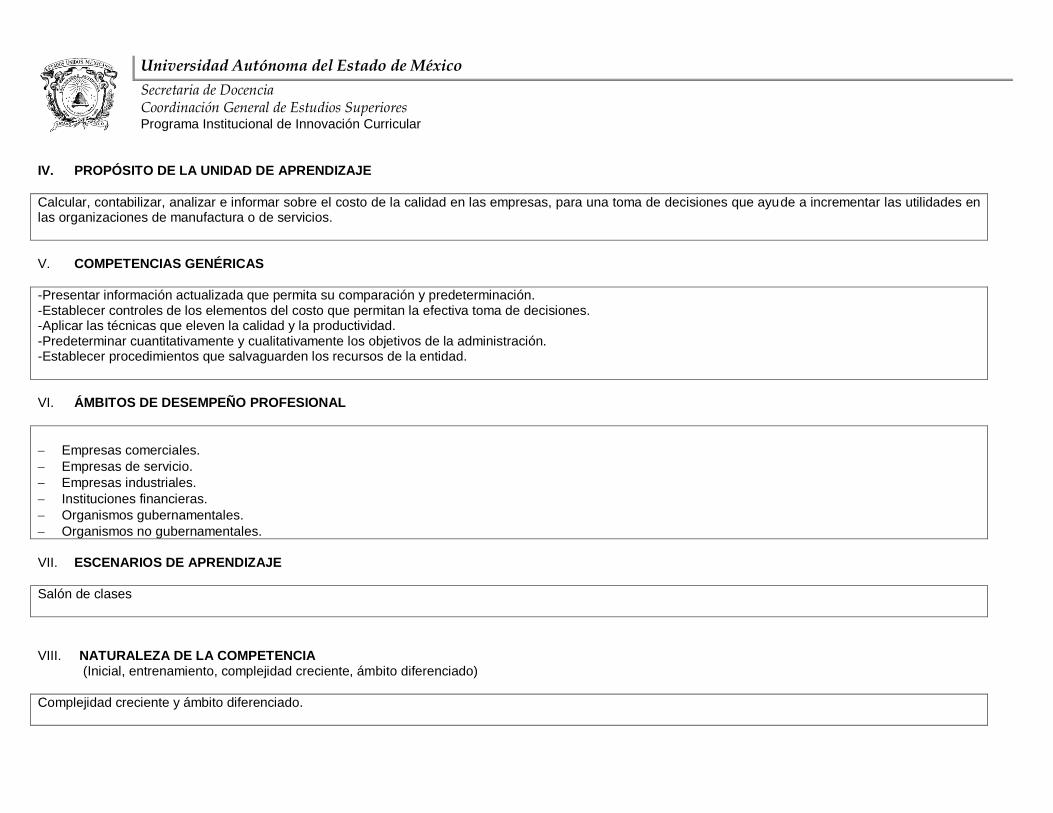

IV. PROPÓSITO DE LA UNIDAD DE APRENDIZAJE

Calcular, contabilizar, analizar e informar sobre el costo de la calidad en las empresas, para una toma de decisiones que ayude a incrementar las utilidades en las organizaciones de manufactura o de servicios.

V. COMPETENCIAS GENÉRICAS

-Presentar información actualizada que permita su comparación y predeterminación. -Establecer controles de los elementos del costo que permitan la efectiva toma de decisiones. -Aplicar las técnicas que eleven la calidad y la productividad. -Predeterminar cuantitativamente y cualitativamente los objetivos de la administración. -Establecer procedimientos que salvaguarden los recursos de la entidad.

VI. ÁMBITOS DE DESEMPEÑO PROFESIONAL

Empresas comerciales.

Empresas de servicio.

Empresas industriales.

Instituciones financieras.

Organismos gubernamentales.

Organismos no gubernamentales.

VII. ESCENARIOS DE APRENDIZAJE

Salón de clases

VIII. NATURALEZA DE LA COMPETENCIA (Inicial, entrenamiento, complejidad creciente, ámbito diferenciado)

Complejidad creciente y ámbito diferenciado.

Universidad Autónoma del Estado de México

Secretaria de Docencia Coordinación General de Estudios Superiores Programa Institucional de Innovación Curricular

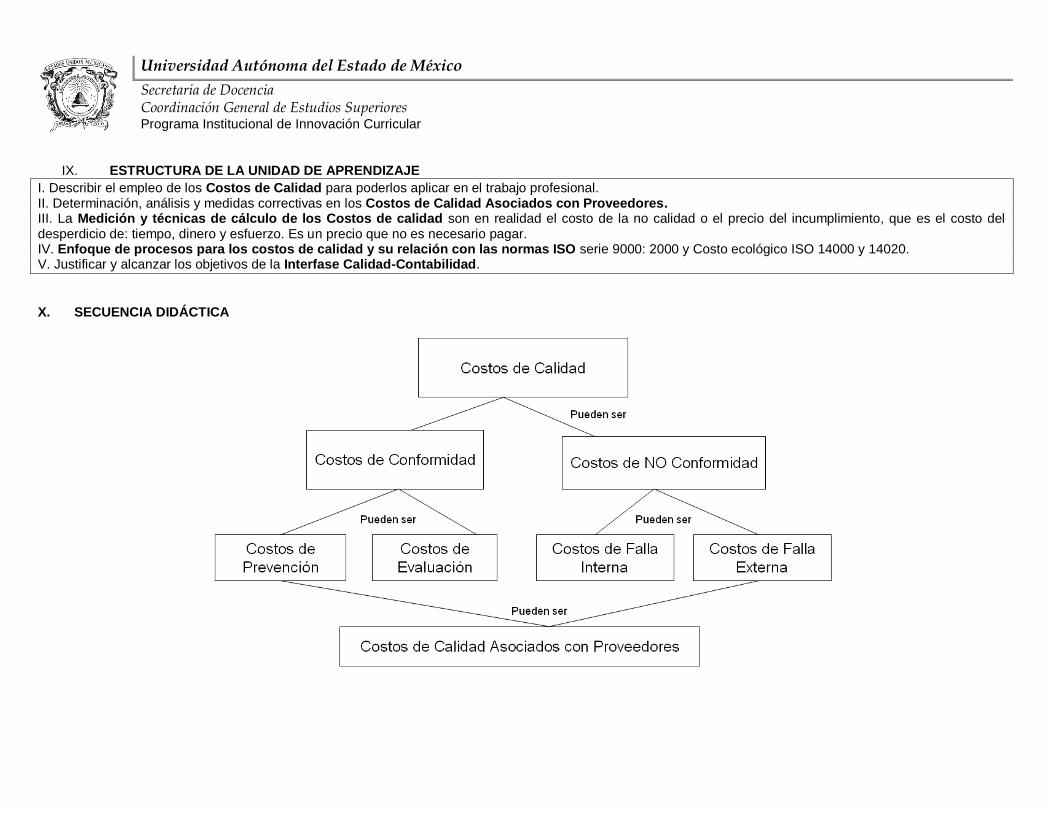

IX. ESTRUCTURA DE LA UNIDAD DE APRENDIZAJE

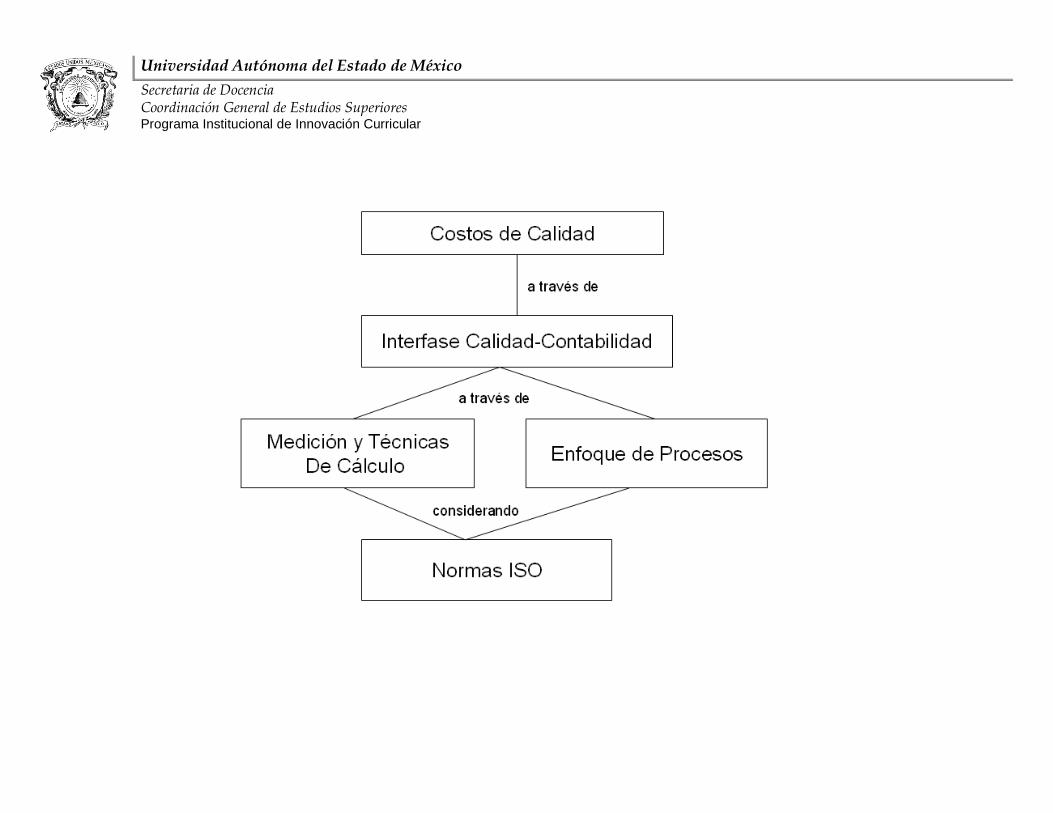

I. Describir el empleo de los Costos de Calidad para poderlos aplicar en el trabajo profesional. II. Determinación, análisis y medidas correctivas en los Costos de Calidad Asociados con Proveedores. III. La Medición y técnicas de cálculo de los Costos de calidad son en realidad el costo de la no calidad o el precio del incumplimiento, que es el costo del desperdicio de: tiempo, dinero y esfuerzo. Es un precio que no es necesario pagar. IV. Enfoque de procesos para los costos de calidad y su relación con las normas ISO serie 9000: 2000 y Costo ecológico ISO 14000 y 14020. V. Justificar y alcanzar los objetivos de la Interfase Calidad-Contabilidad.

X. SECUENCIA DIDÁCTICA

Universidad Autónoma del Estado de México

Secretaria de Docencia Coordinación General de Estudios Superiores Programa Institucional de Innovación Curricular

Universidad Autónoma del Estado de México

Secretaria de Docencia Coordinación General de Estudios Superiores Programa Institucional de Innovación Curricular

XI. DESARROLLO DE LA UNIDAD DE APRENDIZAJE

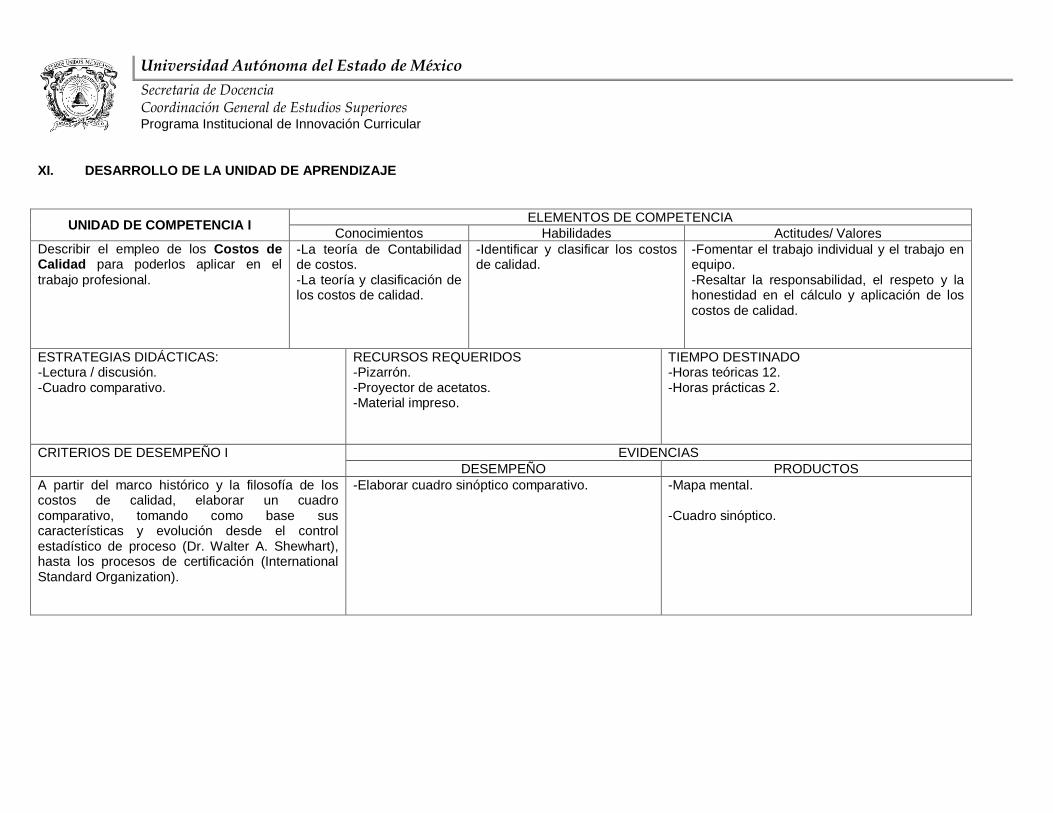

UNIDAD DE COMPETENCIA I ELEMENTOS DE COMPETENCIA

Conocimientos Habilidades Actitudes/ Valores

Describir el empleo de los Costos de Calidad para poderlos aplicar en el

trabajo profesional.

-La teoría de Contabilidad de costos. -La teoría y clasificación de los costos de calidad.

-Identificar y clasificar los costos de calidad.

-Fomentar el trabajo individual y el trabajo en equipo. -Resaltar la responsabilidad, el respeto y la honestidad en el cálculo y aplicación de los costos de calidad.

ESTRATEGIAS DIDÁCTICAS: -Lectura / discusión. -Cuadro comparativo.

RECURSOS REQUERIDOS -Pizarrón. -Proyector de acetatos. -Material impreso.

TIEMPO DESTINADO -Horas teóricas 12. -Horas prácticas 2.

CRITERIOS DE DESEMPEÑO I EVIDENCIAS

DESEMPEÑO PRODUCTOS

A partir del marco histórico y la filosofía de los costos de calidad, elaborar un cuadro comparativo, tomando como base sus características y evolución desde el control estadístico de proceso (Dr. Walter A. Shewhart), hasta los procesos de certificación (International Standard Organization).

-Elaborar cuadro sinóptico comparativo. -Mapa mental. -Cuadro sinóptico.

Universidad Autónoma del Estado de México

Secretaria de Docencia Coordinación General de Estudios Superiores Programa Institucional de Innovación Curricular

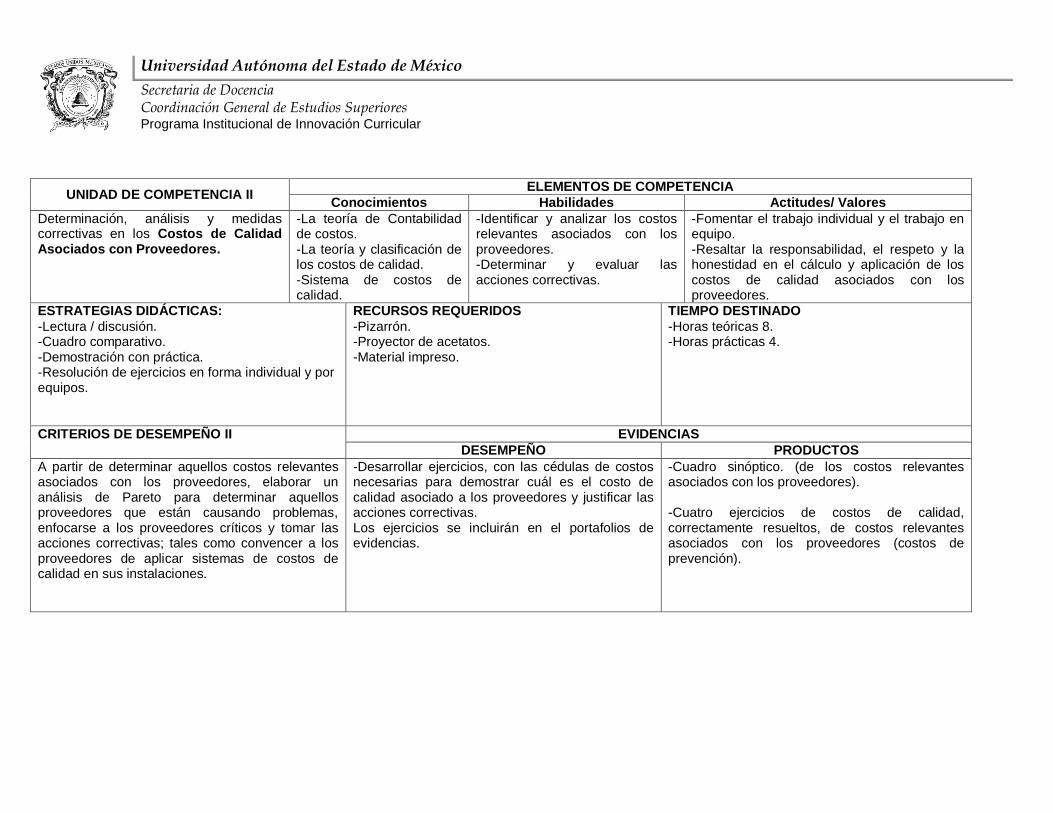

UNIDAD DE COMPETENCIA II ELEMENTOS DE COMPETENCIA

Conocimientos Habilidades Actitudes/ Valores

Determinación, análisis y medidas correctivas en los Costos de Calidad Asociados con Proveedores.

-La teoría de Contabilidad de costos. -La teoría y clasificación de los costos de calidad. -Sistema de costos de calidad.

-Identificar y analizar los costos relevantes asociados con los proveedores. -Determinar y evaluar las acciones correctivas.

-Fomentar el trabajo individual y el trabajo en equipo. -Resaltar la responsabilidad, el respeto y la honestidad en el cálculo y aplicación de los costos de calidad asociados con los proveedores.

ESTRATEGIAS DIDÁCTICAS:

-Lectura / discusión. -Cuadro comparativo. -Demostración con práctica. -Resolución de ejercicios en forma individual y por equipos.

RECURSOS REQUERIDOS

-Pizarrón. -Proyector de acetatos. -Material impreso.

TIEMPO DESTINADO

-Horas teóricas 8. -Horas prácticas 4.

CRITERIOS DE DESEMPEÑO II EVIDENCIAS

DESEMPEÑO PRODUCTOS

A partir de determinar aquellos costos relevantes asociados con los proveedores, elaborar un análisis de Pareto para determinar aquellos proveedores que están causando problemas, enfocarse a los proveedores críticos y tomar las acciones correctivas; tales como convencer a los proveedores de aplicar sistemas de costos de calidad en sus instalaciones.

-Desarrollar ejercicios, con las cédulas de costos necesarias para demostrar cuál es el costo de calidad asociado a los proveedores y justificar las acciones correctivas. Los ejercicios se incluirán en el portafolios de evidencias.

-Cuadro sinóptico. (de los costos relevantes asociados con los proveedores). -Cuatro ejercicios de costos de calidad, correctamente resueltos, de costos relevantes asociados con los proveedores (costos de prevención).

Universidad Autónoma del Estado de México

Secretaria de Docencia Coordinación General de Estudios Superiores Programa Institucional de Innovación Curricular

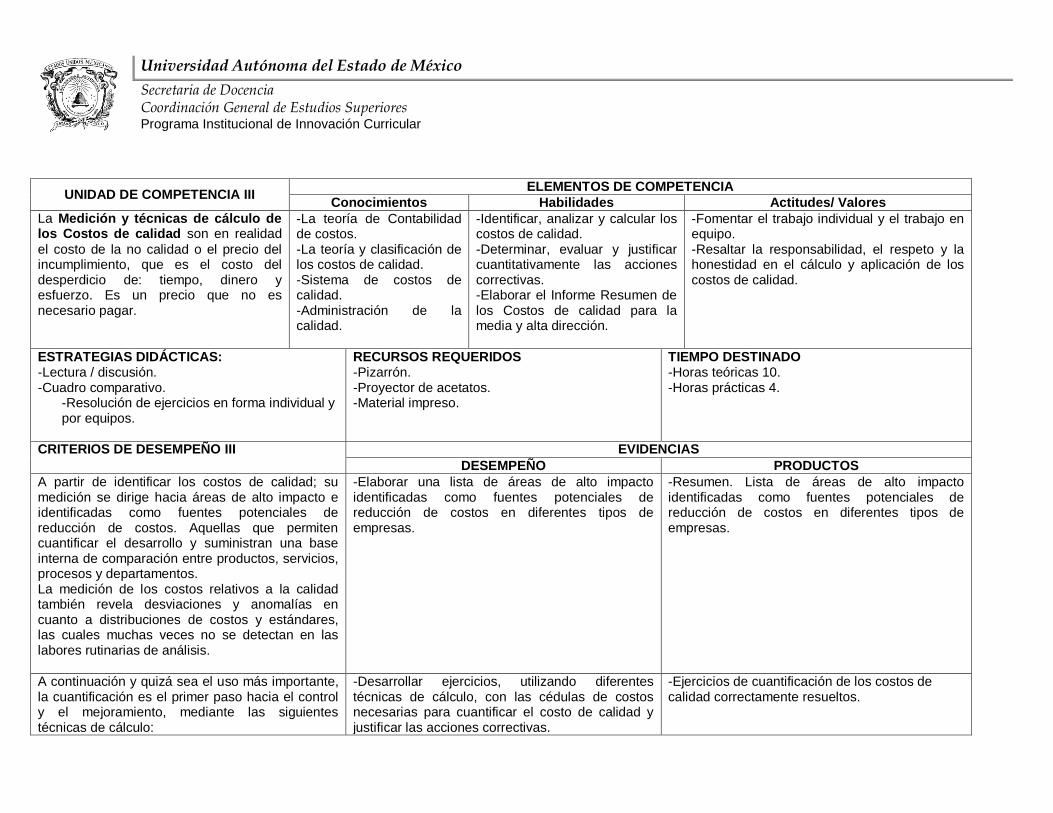

UNIDAD DE COMPETENCIA III ELEMENTOS DE COMPETENCIA

Conocimientos Habilidades Actitudes/ Valores

La Medición y técnicas de cálculo de los Costos de calidad son en realidad

el costo de la no calidad o el precio del incumplimiento, que es el costo del desperdicio de: tiempo, dinero y esfuerzo. Es un precio que no es necesario pagar.

-La teoría de Contabilidad de costos. -La teoría y clasificación de los costos de calidad. -Sistema de costos de calidad. -Administración de la calidad.

-Identificar, analizar y calcular los costos de calidad. -Determinar, evaluar y justificar cuantitativamente las acciones correctivas. -Elaborar el Informe Resumen de los Costos de calidad para la media y alta dirección.

-Fomentar el trabajo individual y el trabajo en equipo. -Resaltar la responsabilidad, el respeto y la honestidad en el cálculo y aplicación de los costos de calidad.

ESTRATEGIAS DIDÁCTICAS: -Lectura / discusión. -Cuadro comparativo.

-Resolución de ejercicios en forma individual y por equipos.

RECURSOS REQUERIDOS -Pizarrón. -Proyector de acetatos. -Material impreso.

TIEMPO DESTINADO -Horas teóricas 10. -Horas prácticas 4.

CRITERIOS DE DESEMPEÑO III EVIDENCIAS

DESEMPEÑO PRODUCTOS

A partir de identificar los costos de calidad; su medición se dirige hacia áreas de alto impacto e identificadas como fuentes potenciales de reducción de costos. Aquellas que permiten cuantificar el desarrollo y suministran una base interna de comparación entre productos, servicios, procesos y departamentos. La medición de los costos relativos a la calidad también revela desviaciones y anomalías en cuanto a distribuciones de costos y estándares, las cuales muchas veces no se detectan en las labores rutinarias de análisis.

-Elaborar una lista de áreas de alto impacto identificadas como fuentes potenciales de reducción de costos en diferentes tipos de empresas.

-Resumen. Lista de áreas de alto impacto identificadas como fuentes potenciales de reducción de costos en diferentes tipos de empresas.

A continuación y quizá sea el uso más importante, la cuantificación es el primer paso hacia el control y el mejoramiento, mediante las siguientes técnicas de cálculo:

-Desarrollar ejercicios, utilizando diferentes técnicas de cálculo, con las cédulas de costos necesarias para cuantificar el costo de calidad y justificar las acciones correctivas.

-Ejercicios de cuantificación de los costos de calidad correctamente resueltos.

Universidad Autónoma del Estado de México

Secretaria de Docencia Coordinación General de Estudios Superiores Programa Institucional de Innovación Curricular

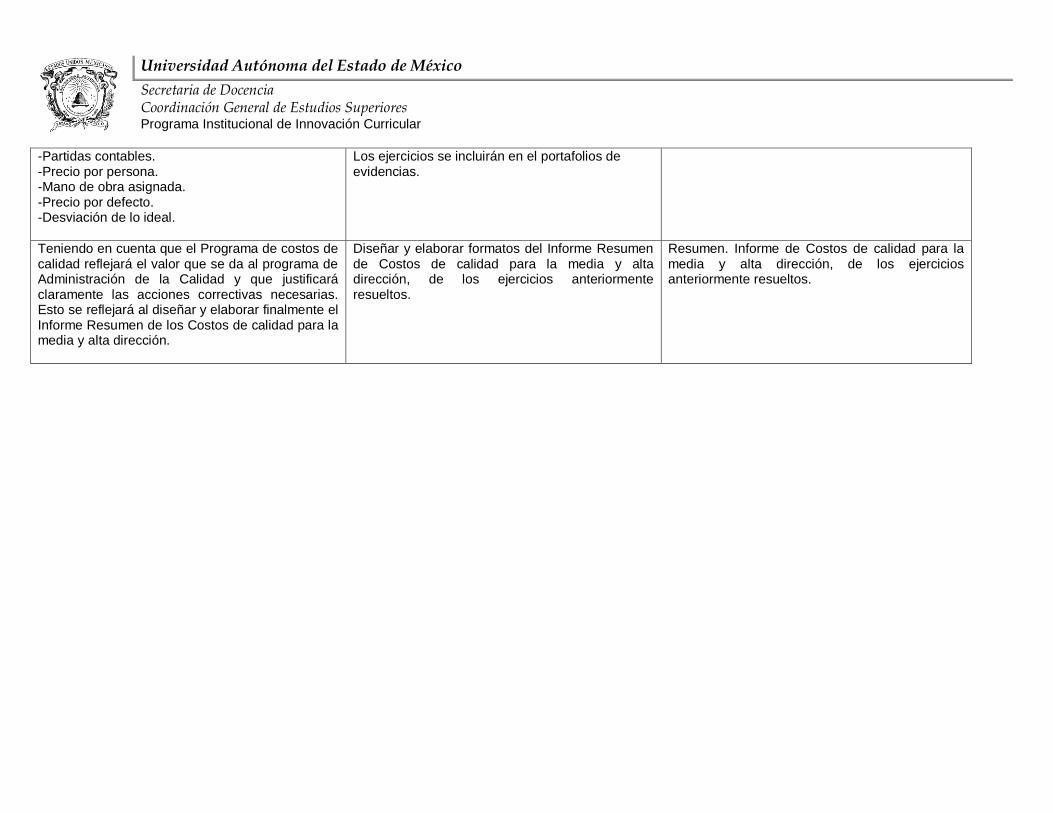

-Partidas contables. -Precio por persona. -Mano de obra asignada. -Precio por defecto. -Desviación de lo ideal.

Los ejercicios se incluirán en el portafolios de evidencias.

Teniendo en cuenta que el Programa de costos de calidad reflejará el valor que se da al programa de Administración de la Calidad y que justificará claramente las acciones correctivas necesarias. Esto se reflejará al diseñar y elaborar finalmente el Informe Resumen de los Costos de calidad para la media y alta dirección.

Diseñar y elaborar formatos del Informe Resumen de Costos de calidad para la media y alta dirección, de los ejercicios anteriormente resueltos.

Resumen. Informe de Costos de calidad para la media y alta dirección, de los ejercicios anteriormente resueltos.

Universidad Autónoma del Estado de México

Secretaria de Docencia Coordinación General de Estudios Superiores Programa Institucional de Innovación Curricular

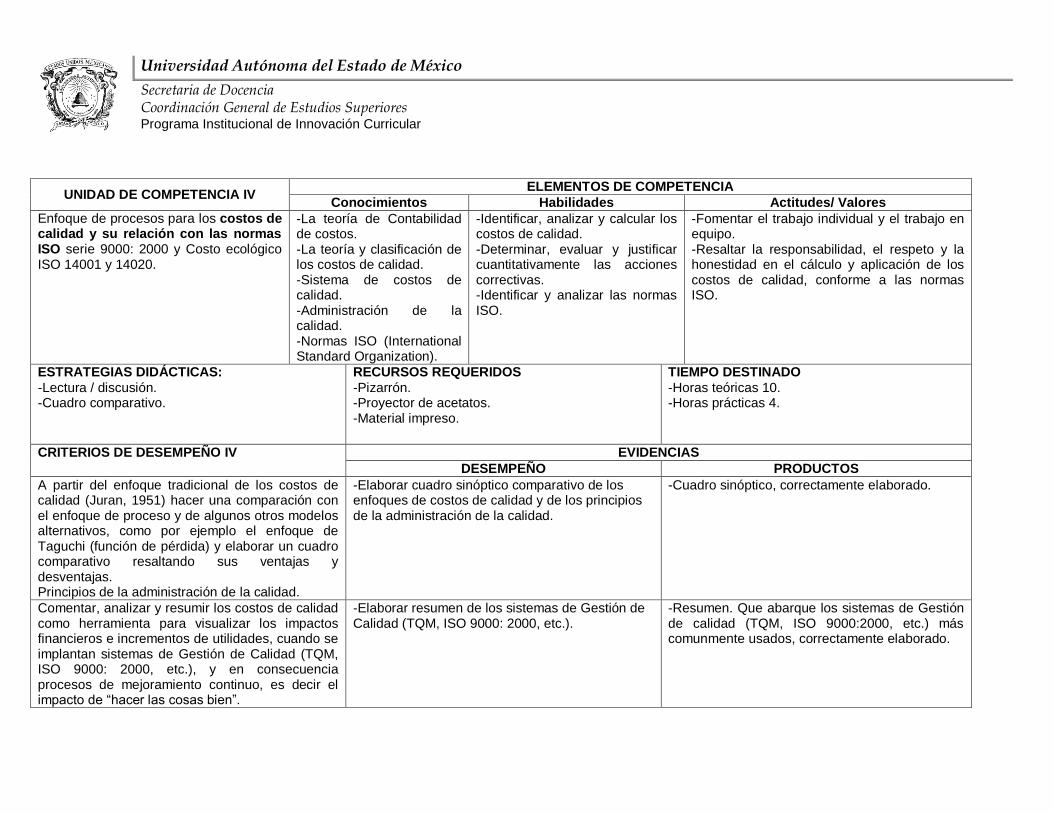

UNIDAD DE COMPETENCIA IV ELEMENTOS DE COMPETENCIA

Conocimientos Habilidades Actitudes/ Valores

Enfoque de procesos para los costos de calidad y su relación con las normas ISO serie 9000: 2000 y Costo ecológico ISO 14001 y 14020.

-La teoría de Contabilidad de costos. -La teoría y clasificación de los costos de calidad. -Sistema de costos de calidad. -Administración de la calidad. -Normas ISO (International Standard Organization).

-Identificar, analizar y calcular los costos de calidad. -Determinar, evaluar y justificar cuantitativamente las acciones correctivas. -Identificar y analizar las normas ISO.

-Fomentar el trabajo individual y el trabajo en equipo. -Resaltar la responsabilidad, el respeto y la honestidad en el cálculo y aplicación de los costos de calidad, conforme a las normas ISO.

ESTRATEGIAS DIDÁCTICAS:

-Lectura / discusión. -Cuadro comparativo.

RECURSOS REQUERIDOS

-Pizarrón. -Proyector de acetatos. -Material impreso.

TIEMPO DESTINADO

-Horas teóricas 10. -Horas prácticas 4.

CRITERIOS DE DESEMPEÑO IV EVIDENCIAS

DESEMPEÑO PRODUCTOS

A partir del enfoque tradicional de los costos de calidad (Juran, 1951) hacer una comparación con el enfoque de proceso y de algunos otros modelos alternativos, como por ejemplo el enfoque de Taguchi (función de pérdida) y elaborar un cuadro comparativo resaltando sus ventajas y desventajas. Principios de la administración de la calidad.

-Elaborar cuadro sinóptico comparativo de los enfoques de costos de calidad y de los principios de la administración de la calidad.

-Cuadro sinóptico, correctamente elaborado.

Comentar, analizar y resumir los costos de calidad como herramienta para visualizar los impactos financieros e incrementos de utilidades, cuando se implantan sistemas de Gestión de Calidad (TQM, ISO 9000: 2000, etc.), y en consecuencia procesos de mejoramiento continuo, es decir el impacto de “hacer las cosas bien”.

-Elaborar resumen de los sistemas de Gestión de Calidad (TQM, ISO 9000: 2000, etc.).

-Resumen. Que abarque los sistemas de Gestión de calidad (TQM, ISO 9000:2000, etc.) más comunmente usados, correctamente elaborado.

Universidad Autónoma del Estado de México

Secretaria de Docencia Coordinación General de Estudios Superiores Programa Institucional de Innovación Curricular

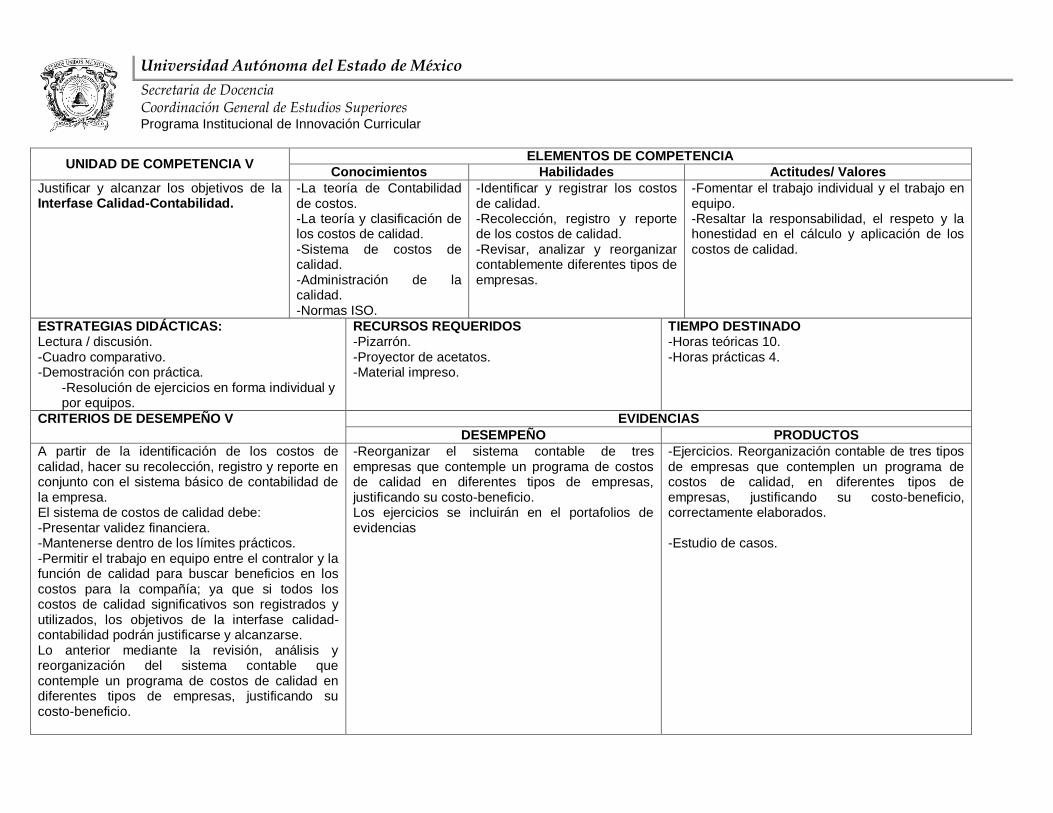

UNIDAD DE COMPETENCIA V ELEMENTOS DE COMPETENCIA

Conocimientos Habilidades Actitudes/ Valores

Justificar y alcanzar los objetivos de la Interfase Calidad-Contabilidad.

-La teoría de Contabilidad de costos. -La teoría y clasificación de los costos de calidad. -Sistema de costos de calidad. -Administración de la calidad. -Normas ISO.

-Identificar y registrar los costos de calidad. -Recolección, registro y reporte de los costos de calidad. -Revisar, analizar y reorganizar contablemente diferentes tipos de empresas.

-Fomentar el trabajo individual y el trabajo en equipo. -Resaltar la responsabilidad, el respeto y la honestidad en el cálculo y aplicación de los costos de calidad.

ESTRATEGIAS DIDÁCTICAS: Lectura / discusión. -Cuadro comparativo. -Demostración con práctica.

-Resolución de ejercicios en forma individual y por equipos.

RECURSOS REQUERIDOS -Pizarrón. -Proyector de acetatos. -Material impreso.

TIEMPO DESTINADO -Horas teóricas 10. -Horas prácticas 4.

CRITERIOS DE DESEMPEÑO V EVIDENCIAS

DESEMPEÑO PRODUCTOS

A partir de la identificación de los costos de calidad, hacer su recolección, registro y reporte en conjunto con el sistema básico de contabilidad de la empresa. El sistema de costos de calidad debe: -Presentar validez financiera. -Mantenerse dentro de los límites prácticos. -Permitir el trabajo en equipo entre el contralor y la función de calidad para buscar beneficios en los costos para la compañía; ya que si todos los costos de calidad significativos son registrados y utilizados, los objetivos de la interfase calidad-contabilidad podrán justificarse y alcanzarse. Lo anterior mediante la revisión, análisis y reorganización del sistema contable que contemple un programa de costos de calidad en diferentes tipos de empresas, justificando su costo-beneficio.

-Reorganizar el sistema contable de tres empresas que contemple un programa de costos de calidad en diferentes tipos de empresas, justificando su costo-beneficio. Los ejercicios se incluirán en el portafolios de evidencias

-Ejercicios. Reorganización contable de tres tipos de empresas que contemplen un programa de costos de calidad, en diferentes tipos de empresas, justificando su costo-beneficio, correctamente elaborados. -Estudio de casos.

Universidad Autónoma del Estado de México

Secretaria de Docencia Coordinación General de Estudios Superiores Programa Institucional de Innovación Curricular

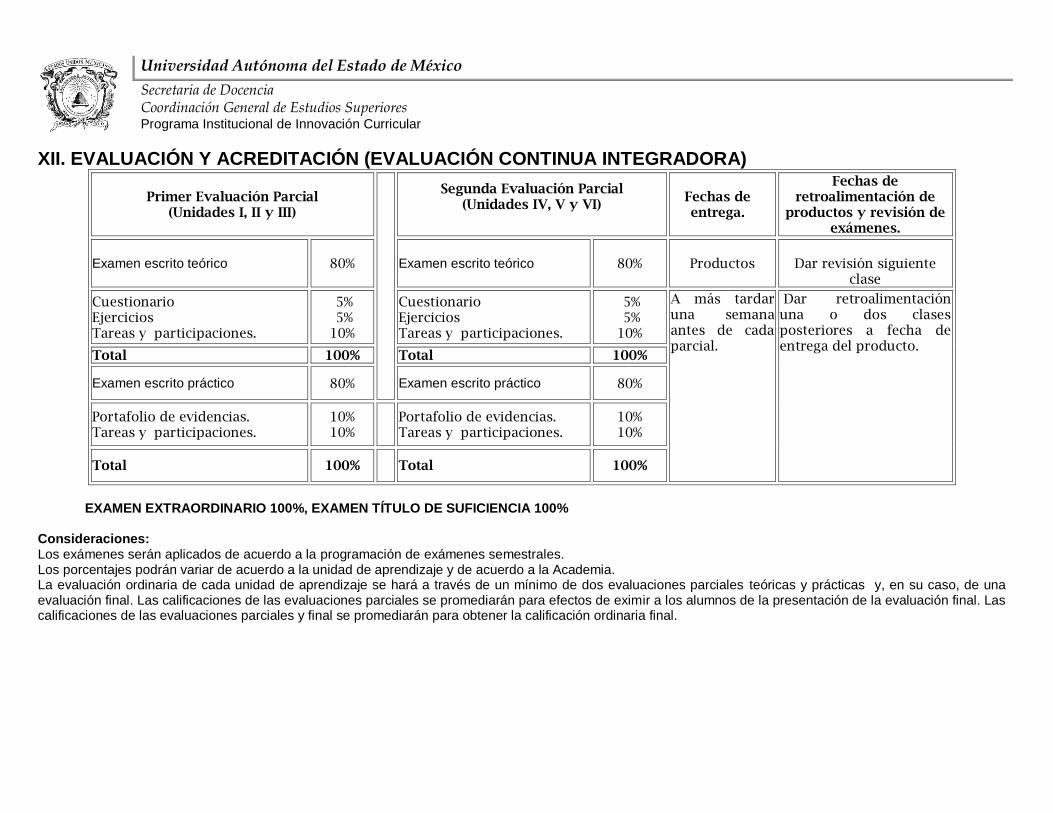

XII. EVALUACIÓN Y ACREDITACIÓN (EVALUACIÓN CONTINUA INTEGRADORA)

Primer Evaluación Parcial (Unidades I, II y III)

Segunda Evaluación Parcial (Unidades IV, V y VI)

Fechas de entrega.

Fechas de retroalimentación de

productos y revisión de exámenes.

Examen escrito teórico 80% Examen escrito teórico 80% Productos

Dar revisión siguiente clase

Cuestionario Ejercicios Tareas y participaciones.

5% 5% 10%

Cuestionario Ejercicios Tareas y participaciones.

5% 5% 10%

A más tardar una semana antes de cada parcial.

Dar retroalimentación una o dos clases posteriores a fecha de entrega del producto.

Total 100% Total 100%

Examen escrito práctico 80% Examen escrito práctico 80%

Portafolio de evidencias. Tareas y participaciones.

10% 10%

Portafolio de evidencias. Tareas y participaciones.

10% 10%

Total 100%

Total 100%

EXAMEN EXTRAORDINARIO 100%, EXAMEN TÍTULO DE SUFICIENCIA 100%

Consideraciones: Los exámenes serán aplicados de acuerdo a la programación de exámenes semestrales. Los porcentajes podrán variar de acuerdo a la unidad de aprendizaje y de acuerdo a la Academia. La evaluación ordinaria de cada unidad de aprendizaje se hará a través de un mínimo de dos evaluaciones parciales teóricas y prácticas y, en su caso, de una evaluación final. Las calificaciones de las evaluaciones parciales se promediarán para efectos de eximir a los alumnos de la presentación de la evaluación final. Las calificaciones de las evaluaciones parciales y final se promediarán para obtener la calificación ordinaria final.

Universidad Autónoma del Estado de México

Secretaria de Docencia Coordinación General de Estudios Superiores Programa Institucional de Innovación Curricular

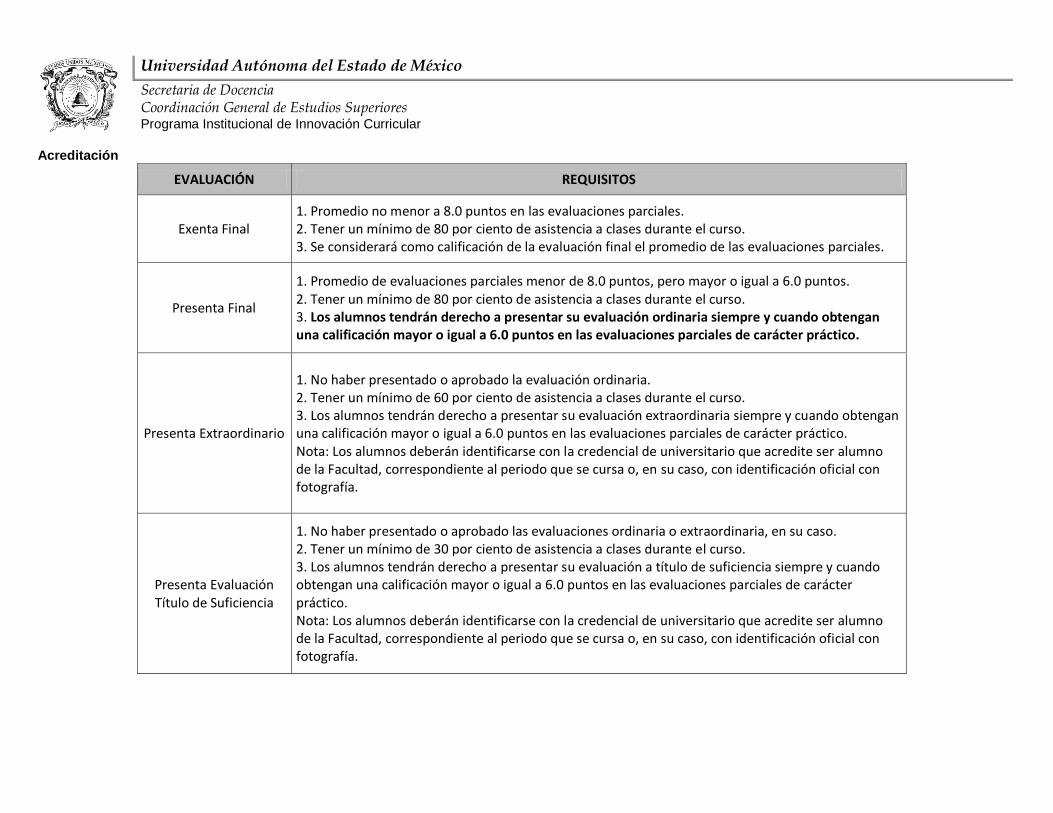

Acreditación

EVALUACIÓN REQUISITOS

Exenta Final 1. Promedio no menor a 8.0 puntos en las evaluaciones parciales. 2. Tener un mínimo de 80 por ciento de asistencia a clases durante el curso. 3. Se considerará como calificación de la evaluación final el promedio de las evaluaciones parciales.

Presenta Final

1. Promedio de evaluaciones parciales menor de 8.0 puntos, pero mayor o igual a 6.0 puntos. 2. Tener un mínimo de 80 por ciento de asistencia a clases durante el curso. 3. Los alumnos tendrán derecho a presentar su evaluación ordinaria siempre y cuando obtengan una calificación mayor o igual a 6.0 puntos en las evaluaciones parciales de carácter práctico.

Presenta Extraordinario

1. No haber presentado o aprobado la evaluación ordinaria. 2. Tener un mínimo de 60 por ciento de asistencia a clases durante el curso. 3. Los alumnos tendrán derecho a presentar su evaluación extraordinaria siempre y cuando obtengan una calificación mayor o igual a 6.0 puntos en las evaluaciones parciales de carácter práctico. Nota: Los alumnos deberán identificarse con la credencial de universitario que acredite ser alumno de la Facultad, correspondiente al periodo que se cursa o, en su caso, con identificación oficial con fotografía.

Presenta Evaluación Título de Suficiencia

1. No haber presentado o aprobado las evaluaciones ordinaria o extraordinaria, en su caso. 2. Tener un mínimo de 30 por ciento de asistencia a clases durante el curso. 3. Los alumnos tendrán derecho a presentar su evaluación a título de suficiencia siempre y cuando obtengan una calificación mayor o igual a 6.0 puntos en las evaluaciones parciales de carácter práctico. Nota: Los alumnos deberán identificarse con la credencial de universitario que acredite ser alumno de la Facultad, correspondiente al periodo que se cursa o, en su caso, con identificación oficial con fotografía.

Universidad Autónoma del Estado de México

Secretaria de Docencia Coordinación General de Estudios Superiores Programa Institucional de Innovación Curricular

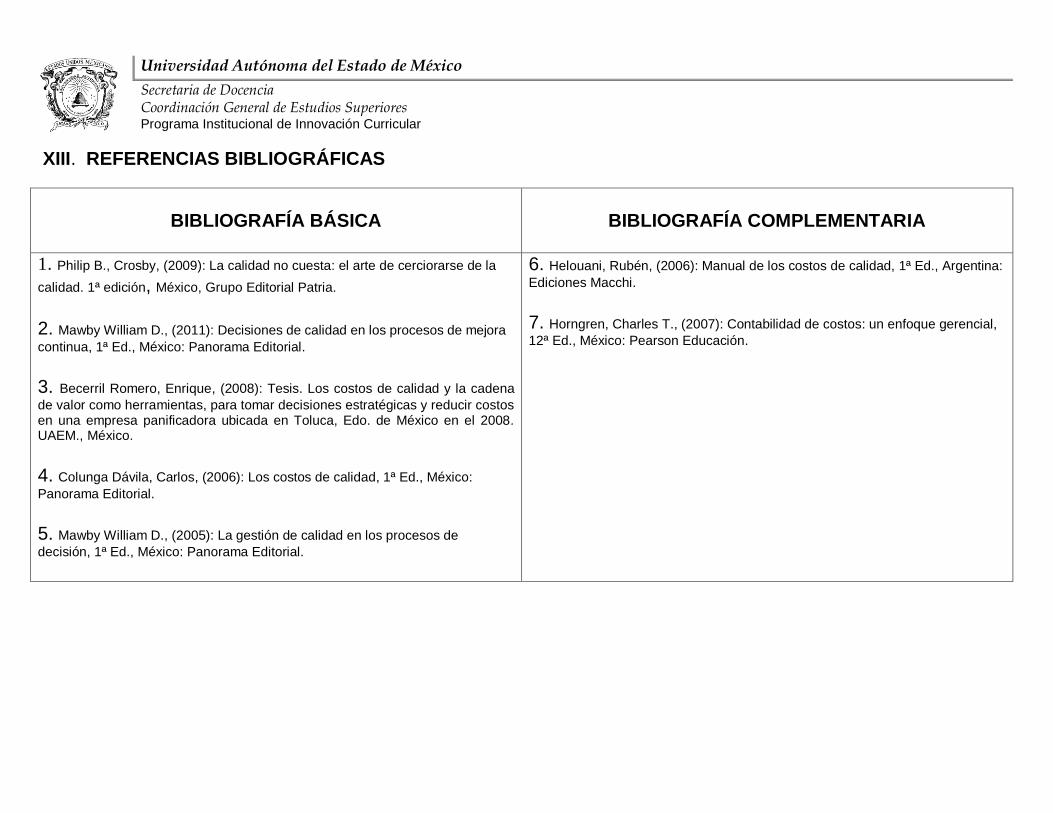

XIII. REFERENCIAS BIBLIOGRÁFICAS

BIBLIOGRAFÍA BÁSICA

BIBLIOGRAFÍA COMPLEMENTARIA

1. Philip B., Crosby, (2009): La calidad no cuesta: el arte de cerciorarse de la

calidad. 1ª edición, México, Grupo Editorial Patria.

2. Mawby William D., (2011): Decisiones de calidad en los procesos de mejora

continua, 1ª Ed., México: Panorama Editorial.

3. Becerril Romero, Enrique, (2008): Tesis. Los costos de calidad y la cadena

de valor como herramientas, para tomar decisiones estratégicas y reducir costos en una empresa panificadora ubicada en Toluca, Edo. de México en el 2008. UAEM., México.

4. Colunga Dávila, Carlos, (2006): Los costos de calidad, 1ª Ed., México:

Panorama Editorial.

5. Mawby William D., (2005): La gestión de calidad en los procesos de

decisión, 1ª Ed., México: Panorama Editorial.

6. Helouani, Rubén, (2006): Manual de los costos de calidad, 1ª Ed., Argentina:

Ediciones Macchi.

7. Horngren, Charles T., (2007): Contabilidad de costos: un enfoque gerencial,

12ª Ed., México: Pearson Educación.