Embed Size (px)

Citation preview

32

Efectos macroeconómicos del Efectos macroeconómicos del sector energético en la Argentinasector energético en la Argentinaen el período 2003-2014en el período 2003-2014

Análisis

* Economista Jefa de Idear Desarrollo, profesora de la UBA.** Economista, Director de Idear Desarrollo y profesor de la UBA y UNSAM.*** Economista, profesor de la UBA.**** Investigador del Instituto Interdisciplinario de Economía Política de Buenos Aires (UBA– Conicet) e Idear Desarrollo, profesor de la UBA.

El acelerado crecimiento de la Argentina en la década pasada pro-vocó un fuerte incremento de la demanda de energía. Para satis-facerla, se optó por focalizar la inversión en centrales de genera-ción térmica. Esto trajo consigo un aumento muy importante de lademanda de gas, el cual no fue acompañado por la producciónnacional. Así, la importación tanto de gas como de gasoil y fueloilse multiplicó, lo que impactó sobre las cuentas externas y, debi-do a los subsidios, también sobre las fiscales. El presente artícu-lo analiza el impacto del déficit energético sobre la situaciónmacroeconómica argentina en los últimos años y esboza ciertaslíneas de acción para recuperar el equilibrio en la balanza energé-tica.Palabras clave: Argentina - Sector energético - Cuentas externas -Cuentas fiscales

Evel in Golds t e in *Mat ías Kul fas **

Diego Mar gu l i s ***Guido Zack****

33Argentina: déficit del sector energético 2003-2014

Macroeconomic effects of the energy sectordeficit in Argentina (2003 – 2014)

Energy demand strongly increased due to the high Argentinegrowth of the last decade. To satisfy it, the investment wasmostly on thermal power stations. This caused an increase ofgas demand, which was not satisfied by local production.Thus, gas imports as well as gas oil and fuel oil imports had animportant effect on external and fiscal accounts, in the lattercase due to subsidies. This paper analyses the effect of theenergy sector deficit on the Argentine macroeconomic situa-tion of the last years and suggests some lines to recover equi-librium on the energy scales.

Keywords: Argentina - Energy sector - External accounts - Fiscalaccounts

Fecha de recepción: noviembre de 2015Fecha de aceptación: febrero de 2016

34 realidad económica 298 16 de febrero/31 de marzo de 2016

1. Introducción

El sector energético juega un papel esencial en el funcionamiento delsistema económico. Se trata de un sector que provee un insumo fun-damental, tanto para el desempeño de los sectores productivos comopara la vida cotidiana de los hogares.La Argentina ha tenido, a lo largo de su historia, estrategias oscilantesen materia de política energética y diferentes instancias en las que lasdificultades en el aprovisionamiento de este insumo constituyeronobstáculos para el desarrollo económico. La geología argentina posee ciertas particularidades que hacen que laexplotación de recursos hidrocarburíferos resulte relativamente cara entérminos internacionales. Asimismo, de acuerdo con la última estima-ción de riqueza natural, el país ocupaba el puesto número 30 en un ran-king internacional de riqueza hidrocaburífera por habitante1. LaArgentina es un “país con petróleo” antes que un “país petrolero”, indi-cando que debe administrar adecuadamente sus recursos para garan-tizar un aprovisionamiento sobre el cual existe una importante dotación,pero sin las facilidades y costos de otros países y regiones.El modelo de gestión estatal que había predominado históricamente,más allá de diferentes vaivenes y oscilaciones, fue completamente des-membrado en la década de 1990. La producción primaria fue abierta ala explotación privada, la empresa petrolera YPF fue privatizada y elsistema eléctrico y de provisión de gas natural fue segmentado y tam-bién privatizado. La experiencia de liberalización del sector dejó unbalance plagado de sombras y dificultades. Si bien la inversión privadacreció de manera significativa, lo hizo aprovechando los pozos descu-biertos por YPF a lo largo de su historia, sin realizar nuevas explora-ciones de magnitud. Las reservas probadas de petróleo comenzaron adescender y el país inició incluso la exportación de petróleo y gas natu-ral sin un horizonte claro de sustentabilidad.Por su parte, el sistema eléctrico abandonó las estrategias de diversi-ficación de las fuentes de generación. La súbita abundancia de gasnatural, en este contexto de retiro estatal de la planificación del sector,indujo a una mayor instalación de centrales termoeléctricas, es decir,aquellas que utilizan gas natural para la generación de electricidad,desatendiendo otras fuentes como la hidroeléctrica o la nuclear(Margulis et al., 2011). Ello trajo asimismo impactos negativos en elsector industrial, por cuanto la modalidad central de implementación de

1 Al respecto véase Banco Mundial (2011). Este informe presenta estadísticas compa-rables sobre la riqueza natural de diferentes países.

35Argentina: déficit del sector energético 2003-2014

estos proyectos fue mediante la importación de plantas llave en mano.Con el ascenso de los gobiernos kirchneristas reapareció el Estadocomo actor central en la planificación y ejecución de obras públicas, seimplementaron sistemas de subsidios públicos para provisión de servi-cios y reducción de los costos para los usuarios y se retomaron iniciati-vas tendientes a la diversificación de la matriz energética. No obstanteello, los resultados agregados fueron limitados y, si bien el país logróevitar una crisis energética, no se pudo acompañar el crecimiento de lademanda con una oferta adecuada. Por una parte, se persistió en estra-tegias cortoplacistas, incorporando una mayor potencia en centralestérmicas, profundizando aún más la dependencia del gas natural. Pero,al mismo tiempo, no se logró articular un régimen de inversiones quepermitiera expandir la oferta, por lo que fueron aumentando las necesi-dades de importaciones de combustibles. Todo ello en un escenario dealtos precios internacionales, llegando a la paradoja de un país quehabía exportado combustible barato en la década de 1990, debíacomenzar a importarlo a valores muy elevados a comienzos de la déca-da de 2010.El déficit energético adquirió una dimensión muy significativa, al puntoque dejó de tratarse de una dificultad sectorial para convertirse en unproblema de impacto macroeconómico. En efecto, el cambio de signoen la balanza comercial energética marcó el fin de la holgura externa enla Argentina. Ello no significa que la restricción externa se deba exclu-sivamente al problema energético, pero sí que contribuyó de maneraapreciable al deterioro de los indicadores del sector externo. Al mismotiempo, el balance fiscal mostró una importante desmejora a lo largo delos gobiernos kirchneristas, aspecto en el que los crecientes subsidiosal sector tuvieron un impacto relevante, en particular a partir de 2011.La reacción gubernamental ante el impacto negativo que trajo consigoeste desempeño sectorial fue la reestatización de YPF. Esta medidapermitió recuperar la inversión en el sector y revertir la fuerte declina-ción productiva. Fue una reacción acertada pero tardía, en tanto susefectos podrán verse reflejados en los agregados en un plazo másextenso, debiendo convivir el país con el problema energético durantelargos períodos.El presente trabajo analiza los fundamentos de este problema y laforma en que impactaron sobre los agregados macroeconómicos. Paraello, luego de esta introducción, se hace un breve repaso de la situaciónmacroeconómica de la Argentina en los últimos años. En la tercera sec-ción se considera la evolución del sector energético y el camino segui-do para atender las crecientes necesidades. En las secciones 4 y 5, seanaliza el impacto de la evolución del sector en las cuentas externas yfiscales, respectivamente. Finalmente, se desarrollan las conclusiones.

36 realidad económica 298 16 de febrero/31 de marzo de 2016

2. El contexto macroeconómico

A partir de 2003, la Argentina experimentó una etapa de acelerado ysostenido crecimiento económico, caracterizada por la recuperación delos sectores productivos, el empleo y la mejora de los indicadores socia-les.Dicho crecimiento permitió, en su fase inicial, recuperar una mayor hol-gura en las finanzas públicas y en el sector externo, aspectos que con-tribuyeron a mejorar los márgenes para la implementación de políticaspúblicas y el desplazamiento de la restricción externa que afectó histó-ricamente el desarrollo económico del país.Sin embargo, esta evolución no fue homogénea en todos los años,sino que se pueden diferenciar al menos tres etapas. La primera, entre2003 y 2008, fue la “época dorada” del crecimiento de esta fase; lasegunda, desde entonces hasta 2011, presentó indicadores económi-cos positivos pero con evidente desmejora respecto de la fase anterior;la tercera, a partir de 2012, cuando aparecieron problemas que dificul-taron el crecimiento económico, a partir de una desmejora del balancefiscal y la reaparición de la restricción externa (cuadro 1).Entre 2003 y 2008, la actividad económica creció de manera sosteni-da y también lo hizo el empleo privado formal. Este ha sido un períododorado para el sector industrial, ya que la Argentina no experimentabaun crecimiento semejante desde la década de 1970. También el agro

Cuadro 1. Desempeño económico durante la última década.

Fuente: elaboración propia sobre datos de INDEC, Observatorio de Empleo yDinámica Empresarial del Ministerio de Trabajo, Empleo y Seguridad Social y Centrode Estudios para la Producción.

2003-2008

2008-2011

2011-2013

Tasa de crecimiento del PIB 8,4% 6,2% 2,0%Crecimiento del empleo privado formal 9,7% 1,9% 1,1%

Resultado primario (% del PIB) 3,3% 1,5% -0,3%Resultado financiero del sector público (% del PIB) 1,5% -0,4% -2,3%

Tasa de desempleo (% de la PEA) 11,4% 7,8% 7,1%Deuda pública externa (% del PIB) 38,3% 18,6% 15,5%Reservas internacionales (% del PIB) 14,8% 13,3% 8,7%Cuenta corriente (% del PIB) 3,0% 1,2% -0,5%

37Argentina: déficit del sector energético 2003-2014

tuvo un gran salto productivo a partir de las innovaciones incorporadasfundamentalmente en el cultivo de la soja y del fuerte incremento en lademanda externa y los precios internacionales.En 2008 se produjeron dos eventos que modifican el devenir del cicloeconómico. En el ámbito interno, se produjo un importante conflictoentre el gobierno y el sector agropecuario, que estalló a partir del inten-to de introducir incrementos en las alícuotas de las retenciones a lasexportaciones agrarias. En el ámbito externo, se desató la crisis finan-ciera internacional. Si bien la Argentina no sufrió de manera considera-ble sus efectos, en parte dado a que había disminuido sus grados deexposición financiera, recibió impactos negativos a través del canalcomercial, mediante una merma en sus exportaciones que afectaron eldesempeño industrial. En efecto, si bien el crecimiento económico no se resintió de manerasignificativa, el incremento del empleo privado formal cayó en formamuy fuerte. En el ámbito fiscal se pudo observar cierto deterioro, aun-que todavía sobre niveles manejables. En cuanto al sector externo, elsuperávit de cuenta corriente disminuyó en un contexto de reservasinternacionales relativamente estables y de considerable reducción delpeso de la deuda pública externa. En definitiva, hasta 2011 los resulta-dos globales fueron buenos pero los fundamentos mostraron algunosgrados de deterioro.Hacia fines de dicho año comenzaron a evidenciarse ciertas señalesde estrés financiero en el sector público, problemas en el sector externoy atraso cambiario. La demanda de divisas para atesoramiento se inten-sificó, como resguardo ante un escenario inflacionario y de tasas deinterés reales negativas, en el que la política cambiaria no había acom-pañado el alza de los precios internos, justamente por haber operadocomo ancla antiinflacionaria. Las autoridades decidieron no realizarajustes de relevancia en la política cambiaria. En cambio, se implemen-taron medidas tendientes a restringir el acceso al mercado de cambios.A partir de entonces se ha evidenciado un importante deterioro en eldesempeño económico y en la creación de empleo. Asimismo, las finan-zas públicas acentuaron su deterioro y, por primera vez, se perdió elsuperávit primario. En este escenario, reaparecieron con fuerza los tra-dicionales problemas del sector externo de la Argentina. La cuentacorriente comenzó a debilitarse hasta pasar a ser deficitaria, lo queimpactó sobre las reservas internacionales, ante la ausencia de fuentesfinancieras para hacer frente al pago de obligaciones externas. Existen múltiples razones que explican el deterioro en las cuentasexternas y fiscales. Sin embargo, no es desdeñable la incidencia que ha

38 realidad económica 298 16 de febrero/31 de marzo de 2016

Ministro de Energía y Minería J.J. Aranguren

39Argentina: déficit del sector energético 2003-2014

tenido el sector energético en el empeoramiento de la situación macro-económica. Para ilustrar su influencia basta con mencionar dos ele-mentos. El primero es que los subsidios destinados a contener las tari-fas de gas y energía, junto a la adquisición de combustibles, represen-taron en 2014 el 3,5% del PIB y más de la totalidad del déficit financie-ro del sector público. El segundo es que el monto de las importacionesde combustibles acumulado entre 2010 y 2013 superó los US$ 22.000millones y a 2014, alcanzó a más de US$ 30.000 millones. En este pro-ceso ha incidido la política energética implementada en la última déca-da, sobre lo que trata el siguiente apartado.

3. Los fundamentos detrás del crecimiento de las importa-ciones de combustible

Entre 2003 y 2013, con la recuperación del crecimiento económico, lademanda de energía eléctrica se incrementó un 50%, pasando de86.500 GWh a 130.000 GWh2. Para satisfacerla, se requirió una amplia-ción de la capacidad instalada de generación. Por su mayor velocidad ysimplicidad de instalación, la inmediata disponibilidad de combustible(local o importado) y sus menores costos hundidos, la inversión se foca-lizó en centrales de generación térmica, que consumen principalmentegas natural y, alternativamente, fueloil o gasoil. En consecuencia, el72% del crecimiento de la potencia instalada durante la década se expli-ca por el aumento de la capacidad de generación térmica (gráfico 1). Como era previsible, la mayor generación de energía focalizada en lastecnologías térmicas trajo consigo un incremento muy importante de lademanda de gas. Entre 2003 y 2007 las centrales eléctricas incremen-taron el consumo en un 40% y un 20% adicional desde entonces hasta2013. No obstante ello, la producción de gas natural, no solo no haacompañado a la demanda sino que se ha reducido: el nivel de pro-ducción registrado en 2013 ha sido inferior en 10.000 millones de m3 alde diez años atrás. A lo largo del período 2003-2013, solo se ha obser-vado un crecimiento de la producción en el año 2004: con posterioridad,se registraron disminuciones sistemáticas en todos los años. Así, en2013, con un nivel de producción de 41.000 millones de m3, la caídaacumulada superó el 20% desde 20043. De esta manera, se fueampliando la brecha entre la oferta y la demanda, por lo que las impor-taciones se volvieron cada vez más necesarias para el funcionamientodel sector energético.

2 Cabe señalar que en 2014, con una economía en desaceleración, la demanda energé-tica mostró también una menor expansión, creciendo solo 1% interanual.

3 La producción de gas natural en 2014 alcanzó los 41.500 millones de metros cúbicos.

40 realidad económica 298 16 de febrero/31 de marzo de 2016

De este modo, las compras externas, que eran casi nulas, ascendie-ron a 5.700 millones de m3 en 2013, por un valor de US$ 2.180 millo-nes4 e incluso en 2014, con precios de los combustibles en baja sobreel final del período, las importaciones continuaron siendo significativas,del orden de los US$ 2.300 millones. Las importaciones de gas natural presentan una limitación técnica, vin-culada con la capacidad de transporte de los gasoductos. En igual sen-tido, la importación de gas natural licuado se encuentra limitada por lainfraestructura disponible para la gasificación. Por lo tanto, los requeri-mientos adicionales para la generación de energía eléctrica debieronser cubiertos con gasoil y fueloil, los cuales también fueron importados,en un contexto en que la producción argentina de petróleo y sus deri-vados verificó un descenso desde 2004. Dichos combustibles resultansignificativamente más costosos que el gas natural5 y, a pesar de ello,desde 2009, su importación se consolidó como la única alternativa.Adicionalmente, al ser derivados del petróleo, estos combustiblesalternativos cuadruplicaron sus precios en el período considerado. Elresultado conjunto del incremento en la cantidad utilizada de combusti-4 Corresponde a las importaciones totales de gas natural, para cualquier destino.5 En efecto, en 2014 el gas natural (precio sendero) para la generación de energía sepagaba 2,6 US$/MBTU, mientras que el gasoil costaba 23,3 US$/MBTU y el fueloilalrededor de 14,1 US$/MBTU (CAMMESA, 2014).

Gráfico 1. Potencia Instalada para la Generación de Energía Eléctrica (enMW)

Fuente: elaboración propia sobre datos de CAMMESA. Nota: La escasa importanciade la potencia instalada eólica y solar en relación al resto dificulta su visualización enel gráfico

41Argentina: déficit del sector energético 2003-2014

bles alternativos y del aumento de sus precios fue una suba considera-ble en el costo de la generación de energía eléctrica. De este modo, elgasto vinculado con el consumo de combustibles para la provisiónenergética aumentó de $ 772 millones a $ 27.900 millones entre 2003 y2013 (gráfico 2). Todo este proceso, que incluye el vertiginoso aumento de la demandade energía eléctrica, pero también las consecuencias del camino elegi-do para incrementar la oferta, tuvo su correlato en el empeoramiento delas cuentas fiscales y externas. El monto de subsidios al sector energé-tico se incrementó 258% entre 2010 y 2013, alcanzando casi 3% delPIB y en 2014 aumentaron un 72% en relación con el año anterior. Porsu parte, debido a la creciente demanda de importaciones del sectorenergético, la salida de divisas superó los US$ 22.000 millones en2010-2013 y sumó otros US$ 8.000 millones en 2014.

4. El impacto del déficit energético en el sector externo

Como fue mencionado, la contracción de la producción de gas ha sidouna de las fuentes centrales de los problemas del sector energético.

Gráfico 2. Consumo de combustibles para la generación de energía eléctri-ca.

Fuente: elaboración propia sobre datos de CAMMESA.

42 realidad económica 298 16 de febrero/31 de marzo de 2016

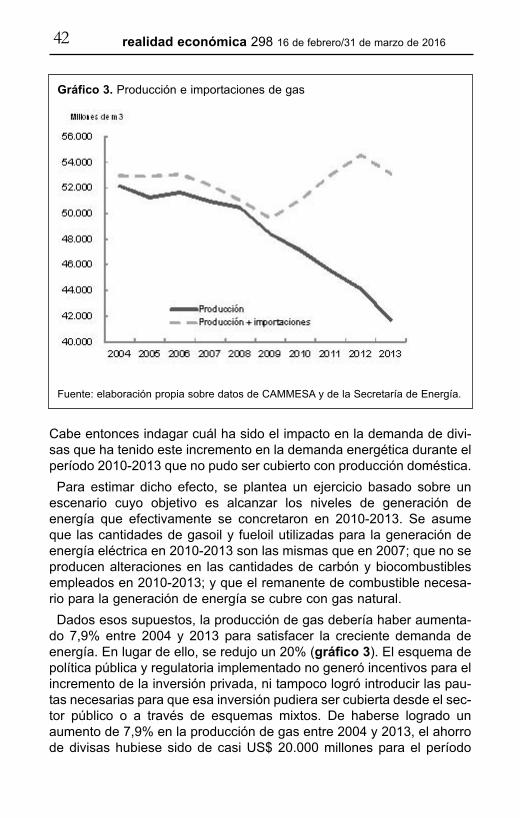

Cabe entonces indagar cuál ha sido el impacto en la demanda de divi-sas que ha tenido este incremento en la demanda energética durante elperíodo 2010-2013 que no pudo ser cubierto con producción doméstica. Para estimar dicho efecto, se plantea un ejercicio basado sobre unescenario cuyo objetivo es alcanzar los niveles de generación deenergía que efectivamente se concretaron en 2010-2013. Se asumeque las cantidades de gasoil y fueloil utilizadas para la generación deenergía eléctrica en 2010-2013 son las mismas que en 2007; que no seproducen alteraciones en las cantidades de carbón y biocombustiblesempleados en 2010-2013; y que el remanente de combustible necesa-rio para la generación de energía se cubre con gas natural.Dados esos supuestos, la producción de gas debería haber aumenta-do 7,9% entre 2004 y 2013 para satisfacer la creciente demanda deenergía. En lugar de ello, se redujo un 20% (gráfico 3). El esquema depolítica pública y regulatoria implementado no generó incentivos para elincremento de la inversión privada, ni tampoco logró introducir las pau-tas necesarias para que esa inversión pudiera ser cubierta desde el sec-tor público o a través de esquemas mixtos. De haberse logrado unaumento de 7,9% en la producción de gas entre 2004 y 2013, el ahorrode divisas hubiese sido de casi US$ 20.000 millones para el período

Gráfico 3. Producción e importaciones de gas

Fuente: elaboración propia sobre datos de CAMMESA y de la Secretaría de Energía.

43Argentina: déficit del sector energético 2003-2014

2010-2013. Dicha cifra se compone de US$ 14.300 millones de impor-taciones de gas natural y GNL, US$ 3.960 millones de gasoil y US$1.300 millones de fueloil que afectaron de manera directa el balance dedivisas.Por su parte, la demanda de energía tuvo un crecimiento vigorosodebido a tres factores, dos de los cuales fueron claramente virtuosos. Elprimero estuvo relacionado con el fuerte crecimiento económico generaly de la industria en particular, aspecto que marcó un claro contraste conla década anterior. El segundo se debió al aumento de la demanda delos hogares, producto de una mayor inclusión social y la recuperacióndel salario real. El tercer factor, el menos virtuoso, tuvo con ver con laexistencia de cierto derroche, particularmente en hogares de ingresosmedios y altos de la ciudad de Buenos Aires y partidos del conurbanobonaerense, como consecuencia del bajo costo de la energía y de laausencia de campañas para fomentar su uso racional, tales como cam-pañas de concientización para apagar luces o artefactos que no estánsiendo utilizados y graduar el aire acondicionado en forma adecuada(potencia y temperatura). Si bien la demanda energética creció significativamente, tanto por unmayor consumo de los hogares como de las industrias, ha sido lademanda residencial el componente más dinámico: entre 2010 y 2013explicó el 52% del crecimiento del consumo energético total. Asimismo,el consumo residencial es más sensible a la variación en las tarifas queel industrial. En efecto, existe diversa evidencia y estudios (Houthakkery Taylor 1970, Anderson 1973, Lyman 1978, Bose y Shukla 1999,Beenstock et al. 1999, Bjørner et al. 2001, y Kamerschen y Porter 2004,entre otros) que muestran que si bien tanto la demanda de energía eléc-trica industrial como residencial son inelásticas al precio, la primeramuestra valores absolutos más reducidos que la segunda, al menos enEstados Unidos, Dinamarca, India e Israel. En el ámbito nacional laelasticidad precio de la demanda eléctrica ha sido estimada en -0,23(Margulis, 2014).Cabe asimismo agregar que una parte considerable de los subsidiosenergéticos se localizó en áreas territoriales predominantemente pobla-das por familias de ingresos medios y altos. Una estrategia que combi-nase tarifas más cercanas al costo de producción en estos segmentospoblacionales de ingresos medios y altos, sumado a campañas de estí-mulo a un uso más racional de energía pudo haber introducido ahorrosen torno del 5% del consumo energético, lo que habría implicado unahorro de divisas de hasta US$ 2.000 millones entre 2010-2013. Másaún, diferentes estudios muestran que el ahorro en el consumo de

44 realidad económica 298 16 de febrero/31 de marzo de 2016

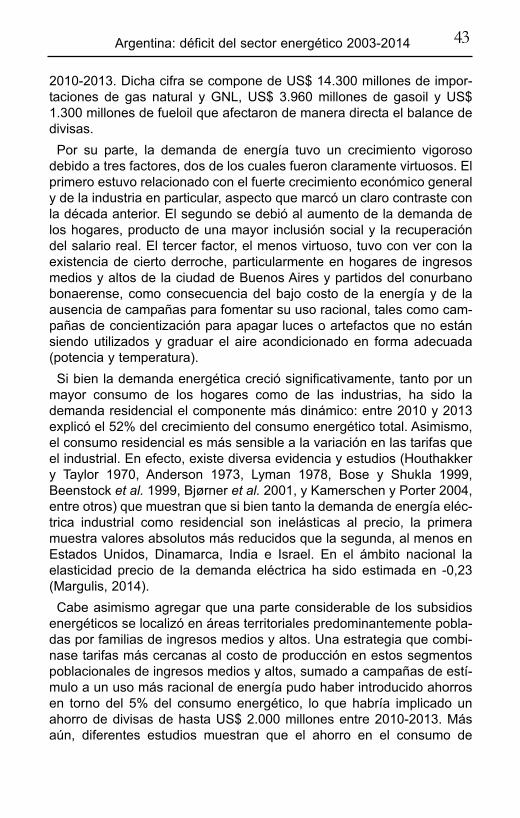

energía eléctrica, con medidas de eficiencia energética, podría alcanzaral 20 ó 30% (Fernández, R., 2015) 6.El gráfico 4 presenta los resultados de un ejercicio de estática com-parada en el que se analizó el impacto del déficit energético registradoa partir de 2011 en las reservas internacionales del Banco Central. Esteejercicio compara la evolución de las reservas internacionales con lasque hubieran resultado -céteris paribus- en caso en que las importacio-nes energéticas hubiesen mostrado una evolución similar al período2003-2011. Si bien la evolución de dichos activos posee numerosasaristas y factores determinantes, es posible observar que no se habríanvisto tan afectadas por las salidas de capitales, lo que podría habergenerado mayores grados de libertad en relación con la política cam-biaria. Naturalmente, se trata de un ejercicio estático que deja fuera deconsideración numerosas variables que hacen al funcionamientomacroeconómico y del sector externo, pero una mejor posición en tér-minos de las reservas internacionales previsiblemente hubiera desin-

6 De acuerdo con la Secretaría de Energía de los Estados Unidos, las medidas de efi-ciencia energética podrían generar un ahorro de 25% en el consumo (verwww.energy.gov)

Gráfico 4. Reservas internacionales: escenario real y alternativo. Millones dedólares

Nota: el cálculo “ajustado” parte del supuesto de que las importaciones de combusti-bles entre 2011 y 2014 hubiesen crecido al mismo ritmo que el promedio de las impor-taciones o, dicho de otro modo, que los combustibles hubiesen mantenido la mismaparticipación en las importaciones totales que la reflejada entre 2003 y 2010 (en tornodel 4,5% del total importado).Fuente: estimación propia sobre datos de BCRA

45Argentina: déficit del sector energético 2003-2014

centivado la salida de capitales, con lo que el ahorro de divisas podríahaber sido superior a los US$ 22.000 millones estimados por las impor-taciones de energía. Bajo los supuestos señalados, los activos en dóla-res del Banco Central, siguiendo este ejercicio, se hubieran ubicado entorno de los US$ 50.000 millones, es decir, aproximadamente el doblede las que se contabilizaron sobre el fin del gobierno de CristinaFernández de Kirchner. De este modo, se observa que la restricciónexterna que ha afectado significativamente a la economía argentina sehabría visto, como mínimo, morigerado.

5. El impacto en las finanzas públicas

El gasto público destinado al sector energético, incluyendo obras deinfraestructura, subsidios al consumo e importaciones de combustibles,fue creciendo de manera exponencial durante el período 2003-2014. Elcuadro 2 presenta una desagregación del gasto por finalidad y función,mostrando -a precios de 2003- el creciente peso en las erogaciones delsector público nacional. Su peso relativo no solo creció dentro de supropio rubro (los servicios económicos) sino que fue adquiriendo unasignificativa participación en el agregado.Si se comienza por los servicios económicos, se observa un peso casiinsignificante a comienzos del período analizado, mientras que los gas-tos asociados con transporte se llevaban la mayor parte. En añosrecientes, la relación se invierte y el gasto destinado a energía se llevacasi el 70% de los servicios económicos.Al considerar el período 2003-2014 en su conjunto, el sector energéti-co explicó el 27,1% del crecimiento del gasto público. Sólo el gasto enseguridad social realizó una contribución mayor a la variación del gastopúblico (35,5%). Pero si limitamos el análisis al período 2012-2014,podemos comprobar que el gasto vinculado con el sector energético fueel que más contribuyó al crecimiento del gasto público con un 59,9%,seguido, muy lejos, por el gasto en seguridad social (13,1%).En relación con gasto total, es interesante apreciar que las erogacio-nes vinculadas con el sector energético explicaban el 7% del gasto totala fines del gobierno de Néstor Kirchner, y pasaron a representar el11,2% a fines del primero gobierno de CFK y cerca del 19% a fines de2014 (gráfico 5). El eje en el subsidio de tarifas antes que en la expan-sión de las capacidades de generación explican que a pesar de losingentes esfuerzos realizados desde el sector público, el sector empeo-rará su situación relativa.

46 realidad económica 298 16 de febrero/31 de marzo de 2016C

uadr

o 2. Gasto del sector público nacional por finalidad y función, 2002-2014. E

n millones de pesos constantes a precios de

2003

Fuente: elaboración propia sobre datos de la Secretaría de Hacienda y CIFRA.

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Administración

gubernam

ental

3.680

4.206

4.676

4.926

5.047

4.398

4.583

7.737

9.604

8.794

7.972

8.844

8.637

Defensa y s

egurida

d4.199

4.575

4.981

5.204

5.566

5.760

5.661

6.753

7.527

7.312

7.395

8.020

8.701

Servicios so

ciales

33.730

35.574

40.510

44.616

50.963

56.712

57.600

67.247

70.629

76.284

80.289

87.938

87.823

Salud

3.361

2.500

2.513

2.473

2.814

3.370

3.517

4.298

4.255

4.588

4.761

5.592

5.625

Seguridad so

cial

21.428

21.232

23.699

25.215

28.812

37.568

38.725

45.11

248.804

52.584

57.443

61.614

60.823

Educación

y cultura

2.768

3.323

4.019

4.770

6.088

7.409

7.033

7.860

8.127

9.863

9.462

10.165

10.100

Otros

6.172

8.519

10.279

12.158

13.249

8.365

8.324

9.977

9.443

9.250

8.623

10.567

11.274

Servicios económico

s1.969

5.282

5.751

10.581

12.254

16.254

21.762

20.872

25.427

30.481

29.143

33.386

44.612

Energía

414

443

2.385

3.043

4.253

6.598

9.938

8.059

11.423

15.096

15.142

18.663

30.566

Transporte

967

1.233

2.155

3.582

5.575

7.093

8.271

9.568

9.946

11.723

10.654

10.834

10.735

Otros

589

3.606

1.212

3.955

2.426

2.562

3.553

3.245

4.057

3.662

3.346

3.890

3.311

Intereses d

e la d

euda pú

blica

7.545

7.168

5.639

10.525

9.577

11.458

11.335

11.967

8.813

12.456

11.660

8.767

12.434

TOTAL

51.123

56.805

61.558

75.852

83.407

94.581

100.940

114.576

122.001

135.326

136.458

146.955

162.206

47Argentina: déficit del sector energético 2003-2014

Desde el año 2003 se mantuvo la política de congelamiento de preciosque cobran los distribuidores de energía eléctrica a los usuarios resi-denciales y a los comercios e industrias que no se abastecen del mer-cado mayorista. En ese momento, el costo de generación era más deldoble que la tarifa cobrada a los usuarios (medido por MWh). Sinembargo, en el período 2003-2013, los costos se multiplicaron por 9mientras que la mayoría de las tarifas se mantuvieron sin modificacio-nes7. Como resultado de este proceso, la brecha entre las tarifas y elcosto de generación de energía eléctrica se amplió significativamentedurante la última década, lo que implicó un aumento del subsidio porcada MWh (gráfico 6). La diferencia es especialmente notoria en el caso del segmento resi-dencial (<1000 KWh por bimestre), en el cual el precio resultó en unvalor 12 veces menor al costo promedio de generación en el mercadoeléctrico mayorista (MEM) en el año 2013, brecha que termina cubrién-dose con subsidios. En el resto de los segmentos de consumo residen-cial las diferencias se reducen pero, en todos los casos, el valor de latarifa de la energía eléctrica está entre 3 y 7 veces por debajo del costo(dependiendo del nivel de consumo). Algo similar ocurre para los usua-rios no residenciales, aunque la situación de las empresas que se abas-

7 Para mayor detalle sobre la política de fijación de precios de la energía eléctrica verMargulis, D. (2014).

Gráfico 5. Evolución del gasto público destinado a energía y de la participa-ción del sector energético en el gasto público total (millones de pesos a pre-cios de 2003 y % del total del gasto público nacional)

FUENTE: elaboración propia sobre datos de la Secretaría de Hacienda y CIFRA.

48 realidad económica 298 16 de febrero/31 de marzo de 2016

tecen directamente del MEM es relativamente distinta. En efecto, desde2007 los precios se fueron ajustando con menor velocidad que la delaumento de costos. Así, la brecha que se cubre con subsidios se multi-plicó por 9 entre dicho año y 2013.En cierta medida, esto se ha visto reflejado en el comportamiento dela demanda energética de cada uno de los segmentos durante los últi-mos años. Si bien todos los segmentos mostraron un crecimiento en lademanda, el componente residencial ha sido el más dinámico, al expli-car el 59% de la variación entre 2007 y 2013, mientras que el sectorindustrial explica sólo el 12% y el comercial el restante 29% (gráfico 7). La ampliación del acceso a la energía eléctrica es un hecho suma-mente auspicioso, especialmente en los hogares de menores ingresos.No obstante, la permanencia de tarifas reducidas ha desalentado lapuesta en práctica de acciones de uso racional de la energía y generaun consumo excesivo, particularmente en hogares de ingresos mediosy altos. Más aún, en un contexto de promoción de la venta de artefac-tos eléctricos, tales como aires acondicionados, heladeras y televisores,los cuales generan un gran consumo de energía. A modo de ejemplo,entre 2010 y 2013 se vendieron en la Argentina 3.200.000 equipos deaire acondicionado, los cuales consumieron estimativamente unos

Gráfico 6. Precios y costos de la energía eléctrica. Base 2003=100

Fuente: elaboración propia sobre datos de CAMMESA

49Argentina: déficit del sector energético 2003-2014

3.800 GWh adicionales en el período8. Este consumo explica el 27% delincremento de la demanda energética total y el 50% del aumento de lademanda residencial en esos tres años (bajo el supuesto de que losaparatos se destinaron exclusivamente para los hogares).De este modo, la ampliación de la brecha entre costos y precios, juntocon el aumento de la demanda energética, generaron un fuerte incre-mento en las transferencias del sector público. En efecto, los subsidiosrecibidos por CAMMESA alcanzaron los $13.000 millones en 2010 yascendieron a $34.000 millones en 2013. Incluso dicho monto seencuentra subestimado, ya que debería incluirse el costo fiscal implíci-to en el precio del gas utilizado para la generación, considerando quelas centrales pagan cerca de 2,9 US$/MBTU cuando el gas de Boliviase importa por 10 US$ /MBTU.Para alcanzar la dimensión total del costo fiscal atribuido al sectorenergético, habría que considerar también lo destinado a ENARSA - lacual tiene a su cargo la compra de combustible importado para el abas-tecimiento del mercado interno - que ascendió a $ 35.000 millones en2013, y otros subsidios como al gas licuado de petróleo (GLP) y los de

8 La cantidad de aires acondicionados se estima a partir de la Encuesta de comerciosde electrodomésticos y artículos para el hogar del INDEC y el consumo de cadaequipo se calcula en 400 KWh por año. Según la división de uso eficiente de energíadel INTI, un aire acondicionado de 2.200 frigorías que se utiliza por dos horas diariasgenera un consumo mensual de 64,8 KWh. Véasehttp://www.inti.gob.ar/energia/index.php?seccion=uResidencial).

Gráfico 7. Demanda energética por sector. Variación interanual

Fuente: elaboración propia sobre datos de CAMMESA

50 realidad económica 298 16 de febrero/31 de marzo de 2016

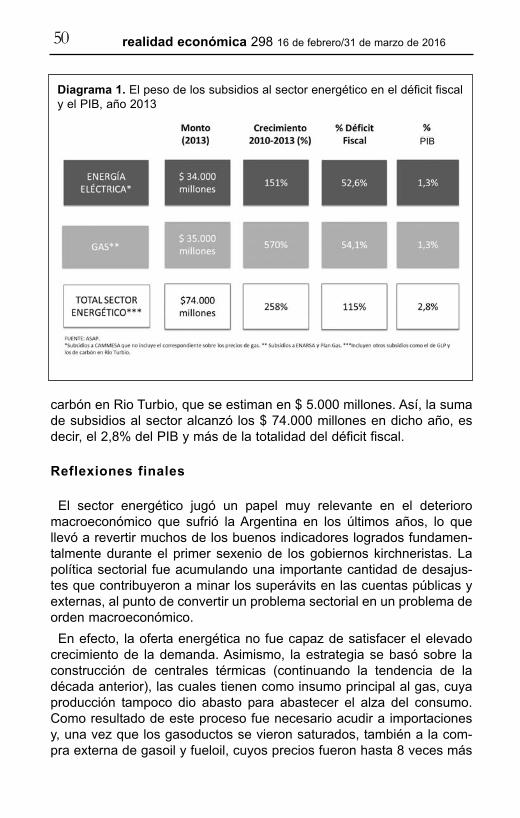

carbón en Rio Turbio, que se estiman en $ 5.000 millones. Así, la sumade subsidios al sector alcanzó los $ 74.000 millones en dicho año, esdecir, el 2,8% del PIB y más de la totalidad del déficit fiscal.

Reflexiones finales

El sector energético jugó un papel muy relevante en el deterioromacroeconómico que sufrió la Argentina en los últimos años, lo quellevó a revertir muchos de los buenos indicadores logrados fundamen-talmente durante el primer sexenio de los gobiernos kirchneristas. Lapolítica sectorial fue acumulando una importante cantidad de desajus-tes que contribuyeron a minar los superávits en las cuentas públicas yexternas, al punto de convertir un problema sectorial en un problema deorden macroeconómico.En efecto, la oferta energética no fue capaz de satisfacer el elevadocrecimiento de la demanda. Asimismo, la estrategia se basó sobre laconstrucción de centrales térmicas (continuando la tendencia de ladécada anterior), las cuales tienen como insumo principal al gas, cuyaproducción tampoco dio abasto para abastecer el alza del consumo.Como resultado de este proceso fue necesario acudir a importacionesy, una vez que los gasoductos se vieron saturados, también a la com-pra externa de gasoil y fueloil, cuyos precios fueron hasta 8 veces más

Diagrama 1. El peso de los subsidios al sector energético en el déficit fiscaly el PIB, año 2013

PIB

51Argentina: déficit del sector energético 2003-2014

elevados que los del gas. De esta manera, el resultado comercial delsector energético pasó de ser superavitario a un déficit que le costó alpaís más de US$ 20.000 millones entre 2010 y 2013 y otros US$ 8.000millones más en 2014. Asimismo, el costo fiscal de estas importacionesy de los subsidios para mantener las tarifas congeladas alcanzó el 3%del PIB y más de la totalidad del déficit fiscal en dicho período.Naturalmente, sería absurdo atribuir todos los problemas macroe-conómicos del país a las dificultades experimentadas por el sectorenergético. Hubo numerosos factores que debilitaron la posición exter-na y las respuestas de política macroeconómica no deben limitarse úni-camente a mejorar el funcionamiento del sector. Sin embargo, la pues-ta en marcha de inversiones que mejoren sus condiciones, junto conuna mayor racionalidad y equidad en el gasto público asociado con lapolítica tarifaria energética, son condiciones necesarias para un mejordesempeño macroeconómico a futuro. Las inversiones deberían estar direccionadas a la búsqueda de nue-vos pozos que permitan una mayor producción de gas capaz de susti-tuir importaciones. En paralelo, sería deseable diversificar la matrizenergética, haciéndola menos dependiente de un insumo específico. Alrespecto, cobra especial relevancia avanzar sobre el desarrollo deenergías limpias y renovables, algo para lo que el país cuenta con ungran potencial. Cabe señalar que recientemente se aprobó una nuevaley de Energías Renovables (ley 27.191 que modifica la ley 26.190) lacual establece la meta de sustituir el 20% del consumo de energía eléc-trica al 2025 por fuentes de recursos renovables. La novedad radica enque los grandes usuarios de energía deberán cumplir dicho objetivo enforma individual. Asimismo, se introducen diversos mecanismos parafomentar las inversiones en el sector de generación energética renova-ble, como la creación de un fideicomiso para brindar financiamiento delargo plazo, lo que puede permitir superar lo que actualmente constitu-ye uno de los principales obstáculos para la expansión de este tipo deproyectos. Si bien aún no se encuentra reglamentada, la puesta envigencia de la nueva ley puede implicar un verdadero giro en el sectorenergético, una oportunidad para desarrollar proveedores de equipos yde servicios para llevar a cabo los proyectos y, asimismo, puede ser unvehículo para diversificar la matriz energética de la Argentina.El énfasis de la política energética no debe entonces estar puesto enser un país exportador ni superavitario, sino en sostener un nivel de pro-ducción que garantice el autoabastecimiento y evite quedar expuesto aescenarios de creciente demanda en un contexto internacional inesta-ble. Para ello, es fundamental continuar con la reacción de los últimosaños, cuando la planificación estatal juega un papel primordial. Si bien

52 realidad económica 298 16 de febrero/31 de marzo de 2016

tardía, la reestatización de YPF mejoró los niveles de inversión en elsector, a la vez que permitió una mayor apropiación nacional de la rentade los hidrocarburos.

Bibliografía

Anderson K. (1973). “Residential energy use: an econometric analysis”, ReportR-1297-NSF, The Rand Corporation.

Banco Mundial (2011): The Changing Wealth of Nations. Measuring SustainableDevelopment in the New Millennium, The World Bank, Washington D.C.

Bose R K, Shukla M. (1999). Elasticities of electricity demand in India. EnergyPolicy, vol. 27, 3 pp. 137-146.

Beenstock, M., Goldin, E., & Nabot, D. (1999). The demand for electricity inIsrael. Energy Economics, vol. 21, 2, pp. 168-183.

Bjørner T. B.; Togeby, M. y Jensen, H. (2001). “Industrial companies’ demand forelectricity: evidence from a micro panel”, Energy Economics, Vol. 23, 5, pp.595-617.

CAMMESA (2014). “Informe Anual 2014”, República Argentina”.Fernández, R., (2015). “Escenarios Energéticos Argentina 2015 - 2035: resu-

men y conclusiones para un futuro energético sustentable”, FundaciónAVINA, Buenos Aires.

Houthakker, H. S. y Taylor, L. D. (1970). “Consumer demand in the UnitedStates”.

Kamerschen, D. R. y Porter D. V. (2004). “The demand for residential, industrialand total electricity, 1973-1998, Energy Economics, vol. 26, 1; pp. 87-100.

Lyman R. (1978). “Price elasticities in the electric power industry. Energy Syst.Policy;(United States), 1978, vol. 2, 4, pp. 381-406.

Margulis, D.; Rajzman, N. y Tavosnanska, A. (2011). “El regreso del Estado a laplanificación energética. Desafíos para la nueva década”, FES, SerieAportes 11.

Margulis, D. (2014). “Análisis de los Determinantes de la Demanda Residencialde Energía Eléctrica en Argentina”, Tesis de la Maestría Interdisciplinaria enEnergía, Universidad de Buenos Aires, octubre.