Embed Size (px)

Citation preview

LA EMPRESA Y LA CONTABILIDAD

FERNANDO ANTONIO RODRIGUEZ CANO

EMPRESA

Actividad económica organizada para la producción, transformación,

circulación, administración o custodia de bienes o para la

prestación de servicios.

FACTORES

• Personas: propietarios, administradores y todos lo empleados.

• Capital: aportes que hacen los propietarios: dinero, mercancías, maquinaria, muebles, enseres.

• Trabajo: actividad, puede ser producción de bienes, compra-venta, prestación de un servicio.

CLASIFICACIÓN

• Actividad: agropecuarias, mineras, industriales, comerciales, servicios.

• Procedencia del capital: privadas, oficiales, economía mixta.

• Tamaño: pequeña, mediana, grande.• Número de propietarios: individuales,

sociedades.

SOCIEDADES

Las personas se agrupan por medio de un contrato de sociedad.

CODIGO DEL COMERCIO. Art 98

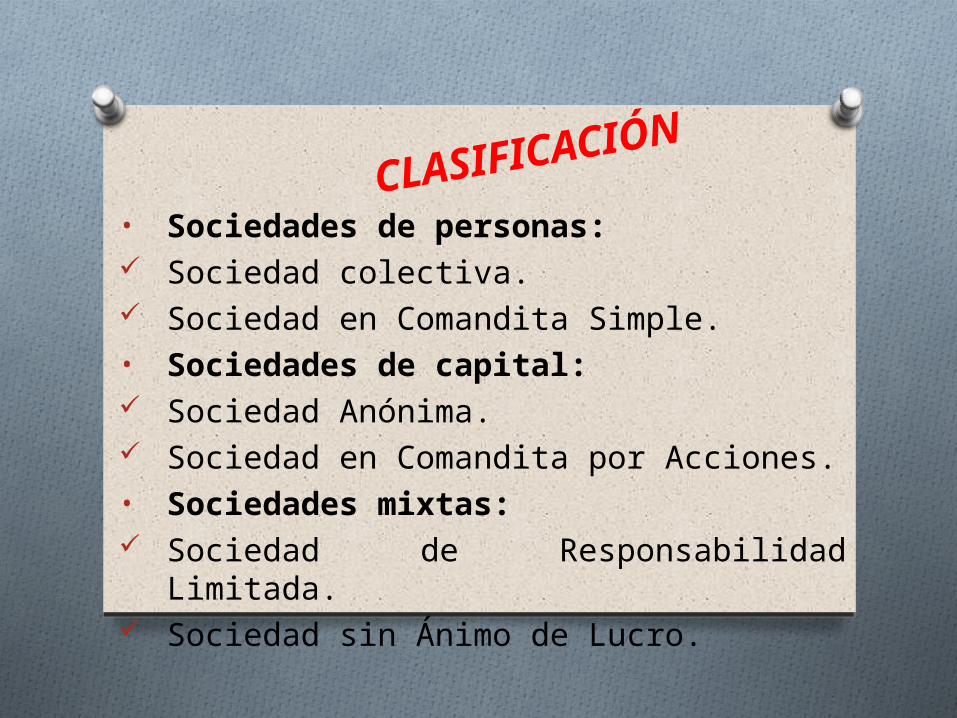

CLASIFICACIÓN

• Sociedades de personas: Sociedad colectiva. Sociedad en Comandita Simple.• Sociedades de capital: Sociedad Anónima. Sociedad en Comandita por Acciones.• Sociedades mixtas: Sociedad de Responsabilidad Limitada. Sociedad sin Ánimo de Lucro.

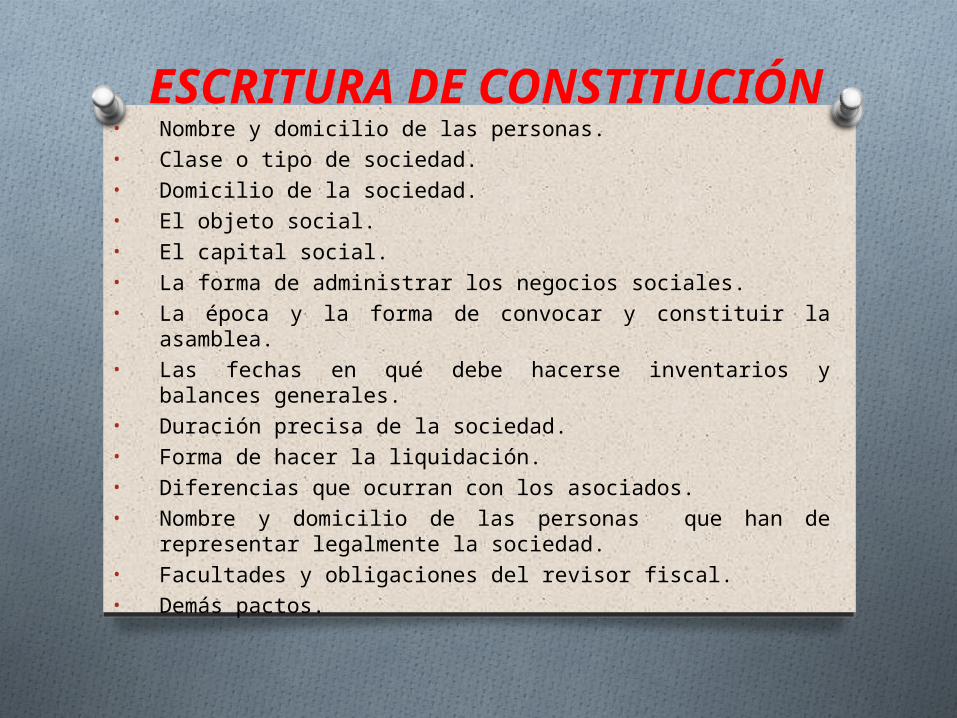

ESCRITURA DE CONSTITUCIÓN• Nombre y domicilio de las personas.• Clase o tipo de sociedad.• Domicilio de la sociedad.• El objeto social.• El capital social.• La forma de administrar los negocios sociales.• La época y la forma de convocar y constituir la asamblea.• Las fechas en qué debe hacerse inventarios y balances generales.• Duración precisa de la sociedad.• Forma de hacer la liquidación.• Diferencias que ocurran con los asociados.• Nombre y domicilio de las personas que han de representar

legalmente la sociedad.• Facultades y obligaciones del revisor fiscal.• Demás pactos.

COMERCIANTES

Son comerciantes las personas que profesionalmente se ocupan en alguna de las actividades que la Ley considera mercantiles.

¿QUIÉNES SON

COMERCIANTES?

1. Registro Mercantil.

2. Establecimiento de comercio abierto.

3. Se anuncia al público por cualquier medio.

(Art. 13 de Colombia)

OBLIGACIONES

1. Matricularse en el Registro Mercantil.

2. Inscribir en éste todos los actos, libros y documentos.

3. Llevar la contabilidad regular de sus negocios.

4. Conservar, correspondencia y demás documentos relacionados con su negocio o actividades.

5. Denunciar ante el juez competente la cesación en el pago corriente de sus obligaciones.

6. Abstenerse de ejecutar actos de competencia desleal.

(Art. 19 de C. de Colombia)

LICENCIA DE

FUNCIONAMIENTO

Documento que le permite a los comerciantes ejercer el comercio de acuerdo con las normas del Municipio.Documentos:•Copia del Registro Mercantil.•Paz y salvo de la Tesorería Municipal.•Patente de sanidad.•Certificado del Cuerpo de Bomberos.•Certificados expedidos por las Oficinas de Planeación Municipal y de Obras Públicas.•Paz y salvo de Sayco y Acinpro.

LA CONTABILIDAD EN LA

EMPRESA

« Es obligación de todo comerciante, llevar contabilidad de sus negocios conforme a las prescripciones legales».

(Art. 19. numeral 3. Código de Comercio)

« Todo comerciante conformará su contabilidad, libros, registros contables, inventarios y estados financieros en general, a las disposiciones de código y demás normas sobre la materia».

(Art. 48)

CONCEPTO

Es la ciencia y técnica que enseña a recopilar, clasificar y registrar de una forma sistemática

y estructural, las operaciones mercantiles realizadas por una empresa, con el fin de

producir informes que, analizados e interpretados, permitan planear, controlar y tomar decisiones sobre la actividad de la

empresa.

OBJETIVOS

• Obtener en cualquier momento una información adecuada y sistemática…

• Establecer en términos monetarios, la cuantía de los bienes, deudas y el patrimonio que posee.

• Llevar un control de todos los ingresos y egresos.• Facilitar la planeación.• Determinar las utilidades o pérdidas obtenidas al

terminar un periodo contable.• Servir de fuente fidedigna de información ante terceros.

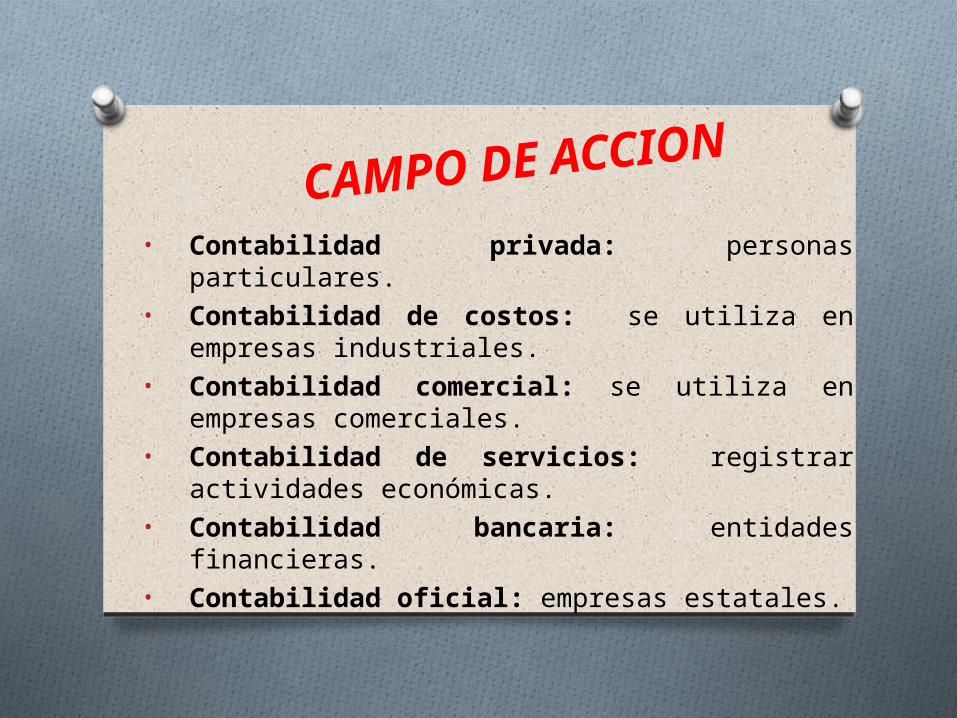

CAMPO DE ACCION

• Contabilidad privada: personas particulares.• Contabilidad de costos: se utiliza en empresas

industriales.• Contabilidad comercial: se utiliza en empresas

comerciales.• Contabilidad de servicios: registrar actividades

económicas.• Contabilidad bancaria: entidades financieras.• Contabilidad oficial: empresas estatales.

BIBLIOGRAFIA

Coral- Gudiño. Contabilidad Universitaria. 1996

MUCHAS GRACIAS