Embed Size (px)

Citation preview

Pág. 1

170. zenbakia

170. zenbakia 28 de noviembre de 2017ko azaroaren 28an

Elaborado por:

Merkatuen analisia / Análisis de los mercados …. pág. 24 Nekazaritza-produktuen prezioak / Precios de productos

agrícolas y ganaderos ……….............................… pág. 15

Produción de huevos en Euskadi 2015-2016 / Arraultz ekoiz-

pena Euskadin 2015 –2017 bitartean………………... pág. 3

Informazio meteorologikoa eta nekazaritza laboreen

egoera / Información meteorológica y situación de los

cultivos .….……………………….…….…..…. …... pág. 9

Aurkibidea / Sumario……………………............. pág. 2

Esnearen eta esnekien prezioen garapena / Evolución del

precio de la leche y derivados lácteos ................. pág. 5

Elikagai eta edarien industria/Industria de la alimen-

tación y bebidas: ……………..….…...…….…... pág. 26

Pág. 2

170. zenbakia

Aurkibidea / Sumario 2017ko URRIAREN 25tik AZAROAREN 28 arteko TARTEAN

PERIODO DEL 24 DE OCTUBRE AL 28 DE NOVIEMBRE DE 2017

Pág. 2

· ARRAULTZ EKOIZPENA EUSKADIN 2015-2017 URTEE-TAN. Arraultz ekoizpenean nagusi den sistema tipoa, kaio-letan egiten dena da. 3. orrialdea.

· PRODUCCIÓN DE HUEVOS EN LA CAE 2015-2017. El sis-

tema de cría que soporta el mayor número de huevos produ-

cidos en Euskadi es el de las jaulas convencionales. Pág. 3.

· ESNEAREN ETA ESNEKIEN PREZIOEN BILAKAERA.

Lehenengoz 2017n EAEn bildutako esne kopuruak lehen

aldiz gainditu du aurreko urteko balorea. Esnekien kotizazi-

oek behera egin dute hilabete asko igotzen egon ondoren.

5. orrialdea.

· EVOLUCIÓN DEL PRECIO DE LA LECHE Y DERIVADOS

LACTEOS. Por primera vez en 2017 las entregas acumula-

das en la CAE superan a las del año pasado. Las cotizacio-

nes de los productos lácteos bajan tras varios meses de

subida. Pág. 5.

· NEKAZARITZAREN EGOERA ETA INFORMAZIO METEO-

ROLOGIKOA. Hotza iritsi da. Erremolatxan biltzen jarrai-

tzen dute eta zerealetan garagarra berantiarrak baino ez

dira falta ereiteko. 9. orrialdea.

· SITUACIÓN AGRO E INFORMACIÓN METEOROLÓGICA.

Llega el frio a Euskadi. Sigue la recogida de remolacha y a

falta de acabar la siembra de cebada de primavera. Pág 9.

· PREZIO ETA LABORANTZA MERKATUAK. Arrautzak,

arkume, behi haragia, txerrikumea, esnea, zerealak, untxia

eta gasolioren prezioak gora egin du. Argi belarra eta pen-

tsuen prezioek lehengo mailari eutsi diote eta broiler eta

txerri haragiaren prezioek beherantz egin dute. 15. orrial-

dea.

· PRECIOS Y MERCADOS AGRÍCOLAS. Aumentan los pre-

cios de vacuno, lechón, leche, cereales, cordero, huevos,

conejo y gasóleo; descienden los de broiler y porcino; y se

mantienen los de piensos y alfalfa. Pág. 15.

· MERKATUEN ANALISIA. USDA eta FAO-ren arabera ze-realen ekoizpen mundiala igo egingo da. Joera argirik ez zerealen kotizazioetan. 24. orrialdea.

· ANALISIS DE LOS MERCADOS. Se revisa al alza la produc-ción mundial de cereales según el CIC, el USDA y la FAO. . Sin tendencias claras en las cotizaciones de los cereales. Pág. 24.

· ELIKAGAI ETA EDARIEN INDUSTRIA. Elikagai eta Eda-

rien industriaren zama EAEn Estatuan edota Europan be-

zalakoa izan ez arren, euskal industrian duen eragina

esangarria da: BEG-aren %6,7, pertsonalaren %7,5 eta

fakturazioaren %8,1a 2015ean. 26. orrialdea.

· INDUSTRIA DE LA ALIMENTACION Y BEBIDAS. Aunque el

peso de la IAB en la CAE no es tan importante como en el

Estado y UE, ocupa un lugar significativo en la industria: en

2015 representa el 6,7% del VAB, 7,5% del personal y el

8,1% de facturación . Pág. 26.

Pág. 3

170. zenbakia

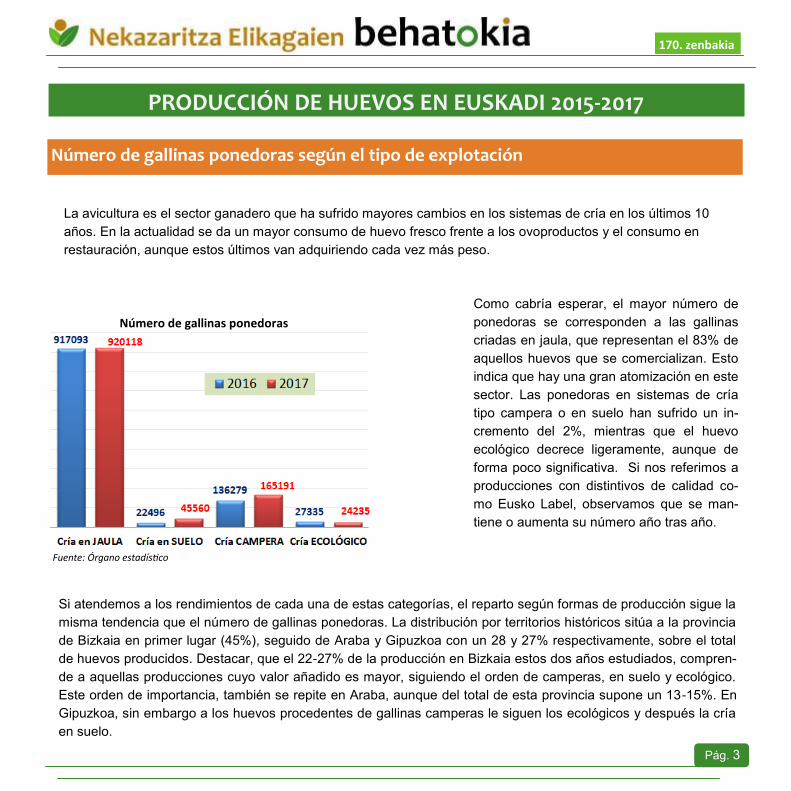

Número de gallinas ponedoras según el tipo de explotación

Si atendemos a los rendimientos de cada una de estas categorías, el reparto según formas de producción sigue la

misma tendencia que el número de gallinas ponedoras. La distribución por territorios históricos sitúa a la provincia

de Bizkaia en primer lugar (45%), seguido de Araba y Gipuzkoa con un 28 y 27% respectivamente, sobre el total

de huevos producidos. Destacar, que el 22-27% de la producción en Bizkaia estos dos años estudiados, compren-

de a aquellas producciones cuyo valor añadido es mayor, siguiendo el orden de camperas, en suelo y ecológico.

Este orden de importancia, también se repite en Araba, aunque del total de esta provincia supone un 13-15%. En

Gipuzkoa, sin embargo a los huevos procedentes de gallinas camperas le siguen los ecológicos y después la cría

en suelo.

PRODUCCIÓN DE HUEVOS EN EUSKADI 2015-2017

La avicultura es el sector ganadero que ha sufrido mayores cambios en los sistemas de cría en los últimos 10

años. En la actualidad se da un mayor consumo de huevo fresco frente a los ovoproductos y el consumo en

restauración, aunque estos últimos van adquiriendo cada vez más peso.

Como cabría esperar, el mayor número de

ponedoras se corresponden a las gallinas

criadas en jaula, que representan el 83% de

aquellos huevos que se comercializan. Esto

indica que hay una gran atomización en este

sector. Las ponedoras en sistemas de cría

tipo campera o en suelo han sufrido un in-

cremento del 2%, mientras que el huevo

ecológico decrece ligeramente, aunque de

forma poco significativa. Si nos referimos a

producciones con distintivos de calidad co-

mo Eusko Label, observamos que se man-

tiene o aumenta su número año tras año.

Número de gallinas ponedoras

Fuente: Órgano estadístico

Pág. 4

170. zenbakia

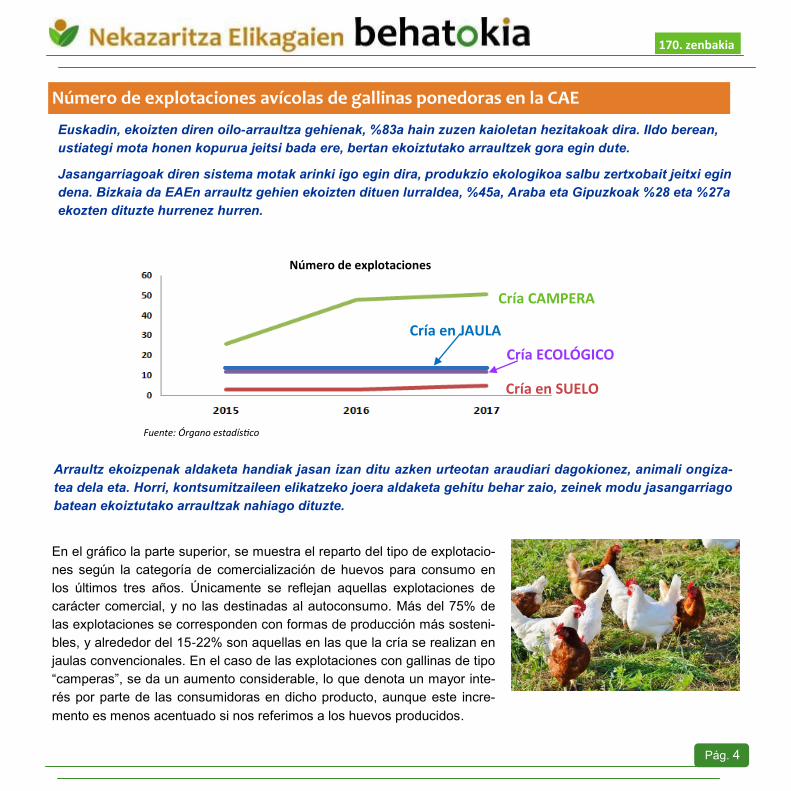

Número de explotaciones avícolas de gallinas ponedoras en la CAE

En el gráfico la parte superior, se muestra el reparto del tipo de explotacio-

nes según la categoría de comercialización de huevos para consumo en

los últimos tres años. Únicamente se reflejan aquellas explotaciones de

carácter comercial, y no las destinadas al autoconsumo. Más del 75% de

las explotaciones se corresponden con formas de producción más sosteni-

bles, y alrededor del 15-22% son aquellas en las que la cría se realizan en

jaulas convencionales. En el caso de las explotaciones con gallinas de tipo

“camperas”, se da un aumento considerable, lo que denota un mayor inte-

rés por parte de las consumidoras en dicho producto, aunque este incre-

mento es menos acentuado si nos referimos a los huevos producidos.

Arraultz ekoizpenak aldaketa handiak jasan izan ditu azken urteotan araudiari dagokionez, animali ongiza-

tea dela eta. Horri, kontsumitzaileen elikatzeko joera aldaketa gehitu behar zaio, zeinek modu jasangarriago

batean ekoiztutako arraultzak nahiago dituzte.

Euskadin, ekoizten diren oilo-arraultza gehienak, %83a hain zuzen kaioletan hezitakoak dira. Ildo berean,

ustiategi mota honen kopurua jeitsi bada ere, bertan ekoiztutako arraultzek gora egin dute.

Jasangarriagoak diren sistema motak arinki igo egin dira, produkzio ekologikoa salbu zertxobait jeitxi egin

dena. Bizkaia da EAEn arraultz gehien ekoizten dituen lurraldea, %45a, Araba eta Gipuzkoak %28 eta %27a

ekozten dituzte hurrenez hurren.

Cría en JAULA

Cría en SUELO

Cría CAMPERA

Cría ECOLÓGICO

Número de explotaciones

Fuente: Órgano estadístico

Pág. 5

170. zenbakia 150. zenbakia

Evolución del sector lácteo

ENTREGAS DE LECHE EN LA C.A.E Y EN EL CONJUNTO DEL ESTADO.

Euskadin eta Estatuan gora egin dute nabarmen esne bilketak hil honetan.

El aumento de las entregas de leche en Euskadi ha sido notable este mes de septiembre, alcanzando las 13.923 to-

neladas de leche, un 2,4% más que en el mismo mes del año anterior, siendo el mes que mayor subida ha habido a

lo largo de este año 2017.

Las entregas a nivel estatal este mes también han subido de forma notoria un 4,3% respecto a septiembre del año

anterior, hasta llegar a 558.595 toneladas. Es el séptimo mes seguido en los que ha habido un aumento en las entre-

gas de leche respecto al año anterior. Se trata del incremento mensual mayor en lo que va de año.

Según los últimos datos del Observatorio Lácteo de la UE los grandes productores aumentan la producción de leche

mundial mientras la UE permanece estable.

AUMENTAN NOTABLEMENTE LAS ENTREGAS DE LECHE ESTE MES EN EUSKADI Y EL ESTADO

170. zenbakia

460.000

480.000

500.000

520.000

540.000

560.000

580.000

600.000

620.000

EN

ER

O

FE

BR

ER

O

MA

RZO

AB

RIL

MA

YO

JUN

IO

JULIO

AG

OS

TO

SE

PT

IEM

BR

E

OC

TU

BR

E

NO

VIE

MB

RE

DIC

IEM

BR

E

ENTREGAS MENSUALES DE LECHE

EN EL ESTADO (T)

2011

2015

2016

2017

13.000

13.500

14.000

14.500

15.000

15.500

ENTREGAS MENSUALES DE LECHE EN LA CAE (T)

Pág. 6

170. zenbakia

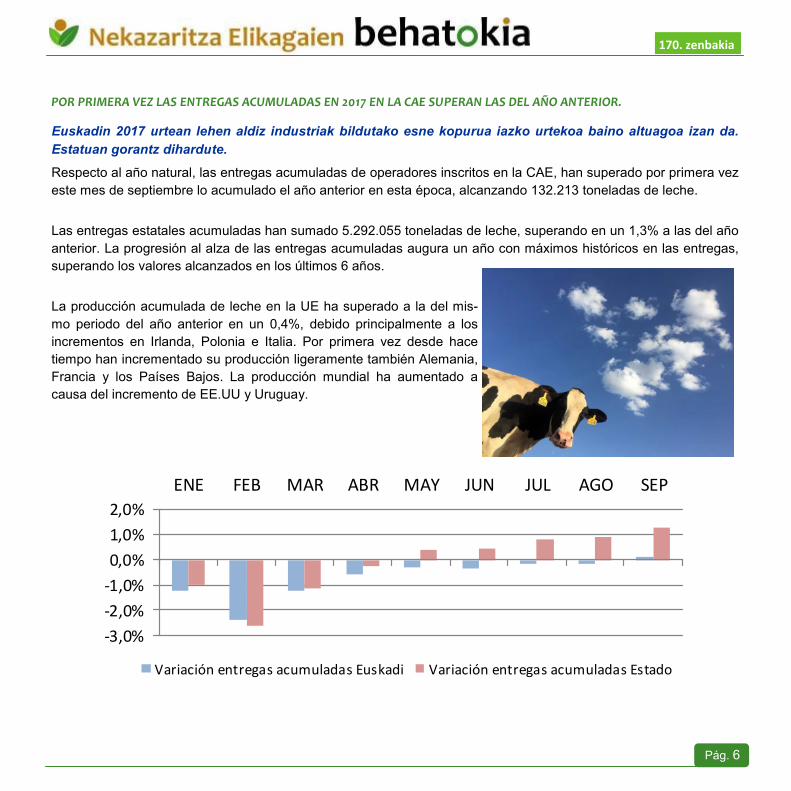

Euskadin 2017 urtean lehen aldiz industriak bildutako esne kopurua iazko urtekoa baino altuagoa izan da.

Estatuan gorantz dihardute.

Respecto al año natural, las entregas acumuladas de operadores inscritos en la CAE, han superado por primera vez

este mes de septiembre lo acumulado el año anterior en esta época, alcanzando 132.213 toneladas de leche.

Las entregas estatales acumuladas han sumado 5.292.055 toneladas de leche, superando en un 1,3% a las del año

anterior. La progresión al alza de las entregas acumuladas augura un año con máximos históricos en las entregas,

superando los valores alcanzados en los últimos 6 años.

La producción acumulada de leche en la UE ha superado a la del mis-

mo periodo del año anterior en un 0,4%, debido principalmente a los

incrementos en Irlanda, Polonia e Italia. Por primera vez desde hace

tiempo han incrementado su producción ligeramente también Alemania,

Francia y los Países Bajos. La producción mundial ha aumentado a

causa del incremento de EE.UU y Uruguay.

150. zenbakia

POR PRIMERA VEZ LAS ENTREGAS ACUMULADAS EN 2017 EN LA CAE SUPERAN LAS DEL AÑO ANTERIOR.

170. zenbakia

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

ENE FEB MAR ABR MAY JUN JUL AGO SEP

Variación entregas acumuladas Euskadi Variación entregas acumuladas Estado

Pág. 7

170. zenbakia 150. zenbakia

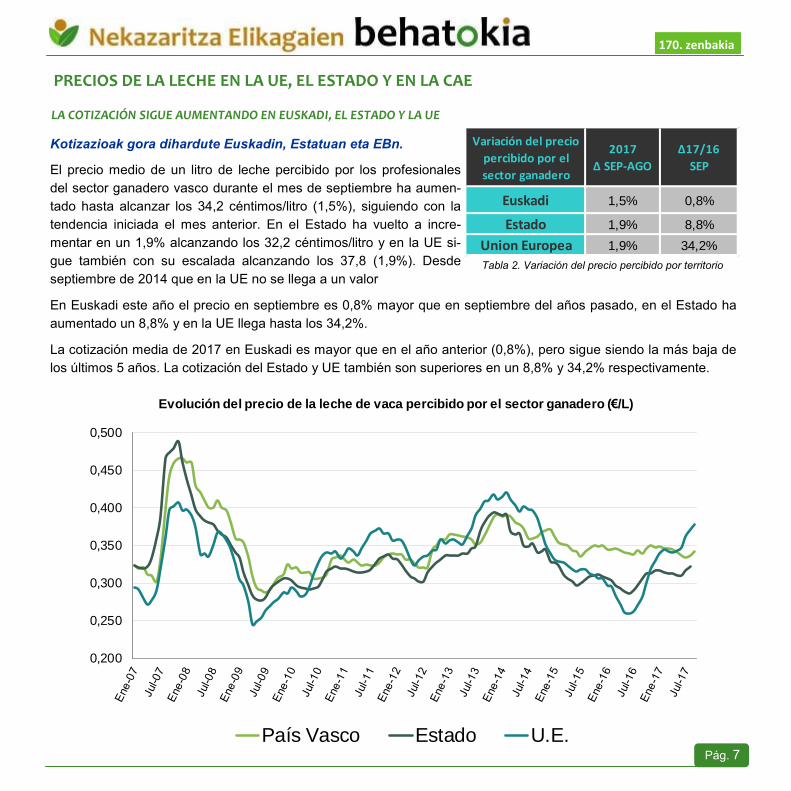

Kotizazioak gora dihardute Euskadin, Estatuan eta EBn.

El precio medio de un litro de leche percibido por los profesionales

del sector ganadero vasco durante el mes de septiembre ha aumen-

tado hasta alcanzar los 34,2 céntimos/litro (1,5%), siguiendo con la

tendencia iniciada el mes anterior. En el Estado ha vuelto a incre-

mentar en un 1,9% alcanzando los 32,2 céntimos/litro y en la UE si-

gue también con su escalada alcanzando los 37,8 (1,9%). Desde

septiembre de 2014 que en la UE no se llega a un valor

En Euskadi este año el precio en septiembre es 0,8% mayor que en septiembre del años pasado, en el Estado ha

aumentado un 8,8% y en la UE llega hasta los 34,2%.

La cotización media de 2017 en Euskadi es mayor que en el año anterior (0,8%), pero sigue siendo la más baja de

los últimos 5 años. La cotización del Estado y UE también son superiores en un 8,8% y 34,2% respectivamente.

170. zenbakia

Tabla 2. Variación del precio percibido por territorio

PRECIOS DE LA LECHE EN LA UE, EL ESTADO Y EN LA CAE

LA COTIZACIÓN SIGUE AUMENTANDO EN EUSKADI, EL ESTADO Y LA UE

Variación del precio

percibido por el

sector ganadero

2017

Δ SEP-AGO

Δ17/16

SEP

Euskadi 1,5% 0,8%

Estado 1,9% 8,8%

Union Europea 1,9% 34,2%

0,200

0,250

0,300

0,350

0,400

0,450

0,500

Evolución del precio de la leche de vaca percibido por el sector ganadero (€/L)

País Vasco Estado U.E.

Pág. 8

170. zenbakia 150. zenbakia

El precio de los productos lácteos ha disminuido tras 6 meses con

subidas notables, alcanzando valores récord, principalmente de la

mantequilla que ha visto duplicado su valor teniendo en cuenta el

valor inicial de 2016. El mercado lácteo ha estado bajo presión a lo

largo de este mes, ya que, a pesar de que el precio de la mantequilla

ha aumentado, la oferta no se ha incrementado como podía haberse

esperado, la demanda sigue muy elevada y las reservas por ejemplo

en la UE han descendido un 99%.

En octubre ha sido únicamente el queso el que ha incrementado su

precio en un 1,4%, mientras que la leche desnatada en polvo y el

suero en polvo han descendido 0,9% y 2,8% respectivamente.

LAS COTIZACIONES DE LOS PRODUCTOS LÁCTEOS DISMINUYEN TRAS VARIOS MESES DE SUBIDAS

A continuación, la gráfica muestra la evolución de los productos lácteos.

170. zenbakia

0

100

200

300

400

500

600

700

€/

10

0k

g

MANTEQULLA

LECHE DESN. EN POLVO

QUESO

SUERO EN POLVO

Pág. 9

170. zenbakia

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

INFORMAZIO METEOROLOGIKOA / INFORMACIÓN METEOROLÓGICA

KLIMA ETA LURRA / CLIMA Y SUELO ZONA CANTÁBRICA COMARCAS INTERIOR

LLUVIA (Inferior a normal, normal o

superior a normal) NORMAL NORMAL

TEMPERATURA (Inferior a normal, normal o

superior a normal) NORMAL NORMAL

Influencia sobre los cultivos (lluvia y temperatura)

(Beneficiosa, nula, perjudicial) NULA NULA

SUELO (Muy seco, seco, normal, húmedo, muy húmedo) NORMAL NORMAL

Urriaren 25etik azaroaren 28ra bitarteko tartean, hasierako egun goxoek tenperatura baxuei bide eman zio-

ten. Mendi altuenetan ere tarteka elurra erori da. Bestalde, izotzak mendialdean eta Arabako zenbait puntu-

tan jazo dira, lanbro eta lainoak ere protagonistak izan direlarik azken hilabetean.

El periodo comprendido del 25 de octubre al 28 de noviembre deja a su paso diferentes episodios climatológicos.

Por un lado la estabilidad anticiclónica se apodera del territorio hasta días previos de final de mes. Del 27 de octubre

en adelante bajan las temperaturas en todo el territorio dejando precipitaciones en el área litoral.

El comienzo del mes de noviembre se caracteriza por la presencia de brumas y nieblas matinales, alternando ade-

más episodios de precipitaciones débiles. Hasta mediados de mes predominan los chubascos en las tres provincias,

lluvia que el campo agradece, ya que permite que prosigan las siembras de cereal. El 13 de noviembre la cota de

nieve se sitúa a 1000 m, aunque las precipitaciones son escasas.

Durante los próximos días, destacan los días soleados con temperaturas acordes a la época, a los que le siguen

otros con heladas débiles en el interior y localmente moderadas en Araba.

INICIO DEL PERIODO CON DÍAS SOLEADOS, CON ALTERNANCIA DE DÍAS DE LLUVIA Y HELADAS EN EL INTERIOR

Pág. 10

170. zenbakia

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

ZEREALA / CEREAL

Dagoeneko olo, gari eta garagar goiztiarrak jarriak daude. Egun, garagar berantiarrean dihardu ereinketa.

Garaiz erein zena, hazi egin da eta bilakaera ona dauka.

Una vez terminada la sementera de avenas, trigo y

cebadas tempranas, va faltando menos para la finali-

zar la siembra en cebadas tardías, especialmente en

la zona de Vitoria y Valles Alaveses.

Por otro lado, en las siembras de mediados de octu-

bre las nacencias han sido irregulares debido a la

falta de agua y tempero. Se espera que en las próxi-

mas semanas las precipitaciones ayuden a germinar

uniformemente las semillas a la vez que uniformizan

el crecimiento en campo .

CASI FINALIZADA LA SIEMBRA DE CEREALES, A FALTA DE LA CEBADA DE PRIMAVERA.

Pág. 11

170. zenbakia

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

ERREMOLATXA / REMOLACHA

Erremolatxa ateratzeko lanetan dihardute nekazariek, gaur egun %35 inguru atera da. Urriko aurreikuspe-

nak betez doaz, ekoizpena ona espero da aurten, baina aberastasun maila iaz izandakoa baino baxuagoa.

El arranque de las fincas remolacheras ronda el 35%, el cual trascurre con

normalidad. Asimismo, desde que la Azucarera abrió el 17 de octubre se han

ido haciendo las entregas. Esta campaña, gracias a una siembra algo más

temprana, se espera que se cumplan las expectativas productivas, cuyas me-

dias rondarán las 100//ha. Todo apunta a que la riqueza se situará en torno al

17º de media, debido a una mayor afección de cercospara esta campaña. Por

lo general el sector transmite cierto desasosiego.

SE CONFIRMAN LAS PERSPECTIVAS DE OCTUBRE, MAYOR PRODUCCIÓN Y MENOR RIQUEZA MEDIA

BAZKA LABOREAK eta LEGUMINOSAK / CULTIVOS FORRAJEROS y LEGUMINOSAS

Ilarrak jartzen dihardute garai honetan. Babak aldiz hazten hasi dira. Labore hauen azalera murriztu egin

da aurten.

Plena siembra de guisantes, mientras que las hablas ya están naciendo. Tal y como se

anunciaba en el anterior número, la superficie dedicada a estos cultivos se ha visto redu-

cida, debido a la prohibición de uso de fitosanitarios en determinadas superficies de inte-

rés ecológico (SIEs).

SIEMBRAS EN GUISANTES

Pág. 12

170. zenbakia

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

BARAZKIAK / HORTÍCOLAS

Letxu eta tomate bilketa bukatutzat eman dezakegu ia. Neguko laboreak ere biltzen hasi dira; aza, brokoli

eta porruak besteak beste.

Aire libre. Se están recogiendo las últimas lechugas y tomates de for-

ma testimonial. Además prosigue la recogida de acelgas, junto con

otros cultivos de invierno de la familia de las brassicas como la coliflor,

brócoli, etc. Se han sembrado guisantes y habas, y plantado cebolle-

tas. Siguen las labores de mantenimiento y preparación del terreno,

como retirada o incorporación de plásticos al terreno, revisión de los

sistemas de riego, etc.

Babarruna. A falta de limpiarla, y ver la producción real, se estima que

este año la producción disminuya esta campaña. En Bizkaia nos en-

contramos con producciones semejantes al año pasado y en algunos

casos ligeramente inferiores. Gipuzkoa se lleva la peor parte, ya que esperan una merma de la cosecha de un

30%, debido al mes lluvioso y húmedo de septiembre, mes en el que comenzó la recogida.

Berotze sistemako negutegietan abendu erdirarte jarraituko du tomatearen kanpainak. Letxu eta azelgak

jarriak daude, hauen bilketa ere hasi delarik.

Protegido. Hay lechugas puestas y su vez también se están recogiendo. El segundo ciclo de tomate en hidropóni-

co se encuentra en plena producción. Se puede dar por finalizada la campaña de pimiento en hidropónico y en tie-

rra. Comienzo de recogida de las primeras hojas de acelga y puerros.

FIN DE CULTIVOS DE VERANO. PLANTACIÓN DE GUISANTES Y HABAS.

Pág. 13

170. zenbakia

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

Badirudi aurreikuspenak bete egin direla. Arabako Txakolinaren kasuan %43ko ekoizpen jeitsiera izan da,

mahatsaren zein ardoaren kalitatea ordea oso ona dela diote. Gipuzkoan aldiz, produkzio beretsua espero

da, kalitate onekoa gainera.

El consejo regulador de la DO Rioja dio a primeros del mes de noviembre las cifras finales y ofi-

ciales de la vendimia de 2017. En el caso de la Rioja Alavesa, cifra la producción en 69,07 millo-

nes de kilos, en torno al 22,6% menos que el año pasado. Recordemos que ha sido una de las

más tempranas campañas de la DO, y que la climatología ha sido determinante en la producción

final obtenida.

En lo que a la calidad se refiere, dan por satisfactorios los resultados obtenidos, lo que ha resulta-

do de una vendimia selectiva dentro del territorio amparado en la denominación. Los primeros

descubes muestran optimismo y serán las futuras catas las que permitirán una valoración más certera.

A finales del mes de octubre, el consejo regulador acordaba paralizar el incremento de la masa vegetal para 2018, limitándolo a 0,1 hec-

táreas. De esta manera se aplaza el acuerdo tomado en noviembre de 2015, que hablaba de limitar el crecimiento a 387 nuevas hectá-

reas. Con esta medida, se pretende defender el crecimiento ordenado de la masa vegetal del conjunto de

la DO, garantizando el modelo de desarrollo sostenido. Dicha medida estará en vigor hasta que se esta-

blezcan nuevos criterios en 2019.

Desde la DO Arabako Txakolina nos confirman lo que ya anunciábamos en anteriores ediciones, es decir,

que la cosecha será un 43% inferior a la del año pasado. Ha sido un año en el que la meteorología ha

condicionado gran parte de la campaña, dentro de la cual hay que recalcar la helada de abril, pedrisco en

mayo, la sequía del verano y algunas fincas con focos de mildiú. Pese a todo, hay que resaltar que la cali-

dad de la uva recogida es de muy buena calidad.

Por otro lado, desde DO Getariako Txakolina confirman las primeras impresiones de octubre, observándose que la producción será se-

mejante a la del año pasado.

En Bizkaia, se prevé una bajada de la producción del 10-15%, aunque habrá que esperar a que estén hechas todas las declaraciones de

producción a finales de este mes para confirmar este dato.

ARDOA eta TXAKOLINA / VINO y TXAKOLI

SE CONFIRMAN LAS PREVISIONES DE OCTUBRE, MAL AÑO PARA EL TXAKOLI ALAVES

Pág. 14

170. zenbakia

NEKAZARITZAREN EGOERA / SITUACIÓN AGRO

Ekoizpen irregularrak jaso dira aurten ere, lehorteagatik batez ere. Tokian tokiko ekoizpenak oso aldakorrak

dira, hainbat tokitan, Moreda inguruan adibidez, %30-40 gutxiago bilduko dela aurreikusten da.

Éste ha sido un año atípico para la aceituna. Podemos calificar la campaña como irregular,

de producciones dispares, en el que la sequía ha jugado un papel fundamental. En aquellas

zonas en las que se disponía de riego o ha habido precipitaciones en forma de tormenta

habrá producciones más regulares. La cosecha ya ha empezado, y parece ser que habrá

menos producción que el año pasado, en zonas como la de Moreda, la disminución será de

un 30-40%. En el caso del Label, se espera una producción semejante a la del año pasado

o ligeramente inferior. A mediados del mes de noviembre empezó a recolecta para autocon-

sumo.

OLIBONDOA/ OLIVO

Ekoizpen motza eta oso altua sagardo sagarrean. Kiwi bilketak aurrera dihardu, urte ona espero da.

En general la campaña de manzana en Euskadi ha sido corta, y se espera una gran cose-

cha en la manzana de sidra. Este repunte no ha sido tan notorio en el caso de la manza-

na de mesa, aunque su producción también ha sido mayor.

En plena recolecta de kiwi, parece ser que será un buen año.

SAGARRA eta KIWIA / MANZANA y KIWI

MENOR PRODUCCIÓN DEBIDO A LA SEQUÍA Y RECOGIDA DE LA ACEITUNA PARA AUTOCONSUMO

CORTA E IRREGULAR PRODUCCIÓN EN MANZANO. DE BUENA CALIDAD EN MANZANA DE SIDRA

Pág. 15

170. zenbakia

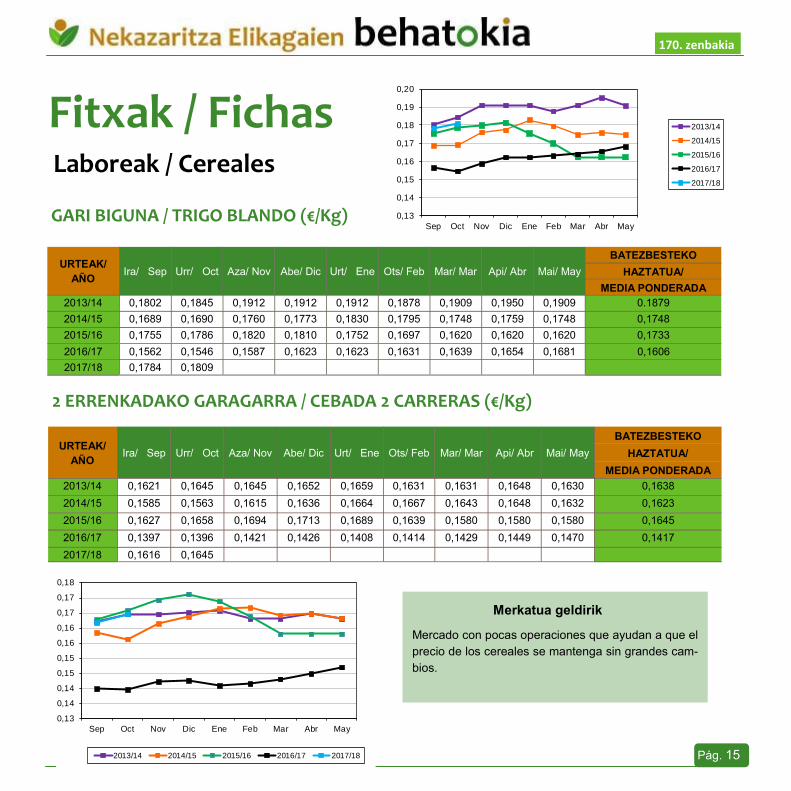

Fitxak / Fichas Laboreak / Cereales

GARI BIGUNA / TRIGO BLANDO (€/Kg)

URTEAK/

AÑO Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar Api/ Abr Mai/ May

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2013/14 0,1802 0,1845 0,1912 0,1912 0,1912 0,1878 0,1909 0,1950 0,1909 0.1879

2014/15 0,1689 0,1690 0,1760 0,1773 0,1830 0,1795 0,1748 0,1759 0,1748 0,1748

2015/16 0,1755 0,1786 0,1820 0,1810 0,1752 0,1697 0,1620 0,1620 0,1620 0,1733

2016/17 0,1562 0,1546 0,1587 0,1623 0,1623 0,1631 0,1639 0,1654 0,1681 0,1606

2017/18 0,1784 0,1809

2 ERRENKADAKO GARAGARRA / CEBADA 2 CARRERAS (€/Kg)

URTEAK/

AÑO Ira/ Sep Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar Api/ Abr Mai/ May

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2013/14 0,1621 0,1645 0,1645 0,1652 0,1659 0,1631 0,1631 0,1648 0,1630 0,1638

2014/15 0,1585 0,1563 0,1615 0,1636 0,1664 0,1667 0,1643 0,1648 0,1632 0,1623

2015/16 0,1627 0,1658 0,1694 0,1713 0,1689 0,1639 0,1580 0,1580 0,1580 0,1645

2016/17 0,1397 0,1396 0,1421 0,1426 0,1408 0,1414 0,1429 0,1449 0,1470 0,1417

2017/18 0,1616 0,1645

Merkatua geldirik

Mercado con pocas operaciones que ayudan a que el

precio de los cereales se mantenga sin grandes cam-

bios.

0,13

0,14

0,15

0,16

0,17

0,18

0,19

0,20

Sep Oct Nov Dic Ene Feb Mar Abr May

2013/14

2014/15

2015/16

2016/17

2017/18

0,13

0,14

0,14

0,15

0,15

0,16

0,16

0,17

0,17

0,18

Sep Oct Nov Dic Ene Feb Mar Abr May

2013/14 2014/15 2015/16 2016/17 2017/18

Pág. 16

170. zenbakia

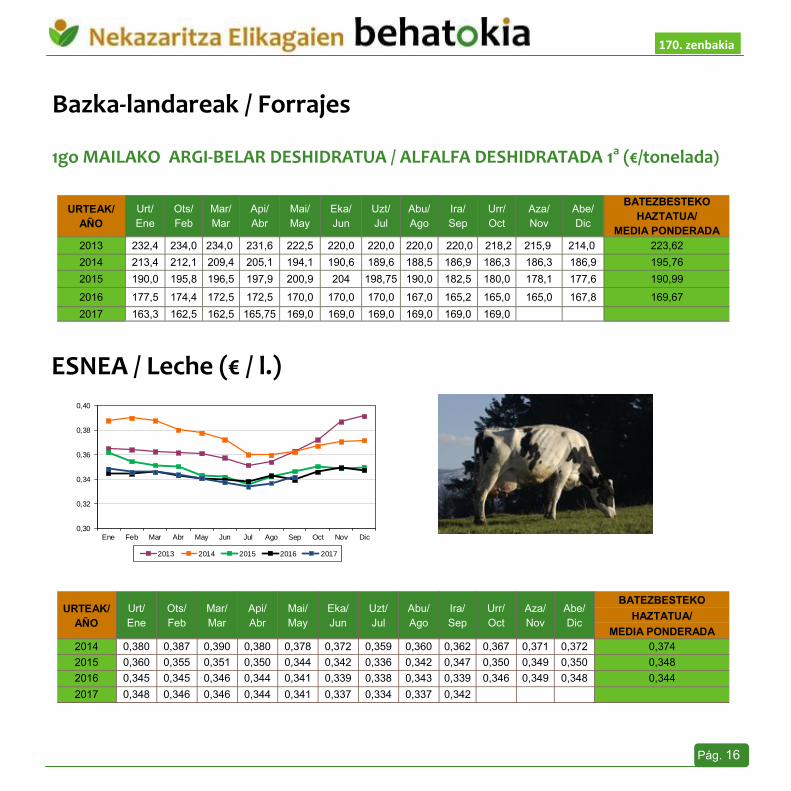

ESNEA / Leche (€ / l.)

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar

Api/

Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2014 0,380 0,387 0,390 0,380 0,378 0,372 0,359 0,360 0,362 0,367 0,371 0,372 0,374

2015 0,360 0,355 0,351 0,350 0,344 0,342 0,336 0,342 0,347 0,350 0,349 0,350 0,348

2016 0,345 0,345 0,346 0,344 0,341 0,339 0,338 0,343 0,339 0,346 0,349 0,348 0,344

2017 0,348 0,346 0,346 0,344 0,341 0,337 0,334 0,337 0,342

Bazka-landareak / Forrajes

1go MAILAKO ARGI-BELAR DESHIDRATUA / ALFALFA DESHIDRATADA 1a (€/tonelada)

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar

Api/

Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2013 232,4 234,0 234,0 231,6 222,5 220,0 220,0 220,0 220,0 218,2 215,9 214,0 223,62

2014 213,4 212,1 209,4 205,1 194,1 190,6 189,6 188,5 186,9 186,3 186,3 186,9 195,76

2015 190,0 195,8 196,5 197,9 200,9 204 198,75 190,0 182,5 180,0 178,1 177,6 190,99

2016 177,5 174,4 172,5 172,5 170,0 170,0 170,0 167,0 165,2 165,0 165,0 167,8 169,67

2017 163,3 162,5 162,5 165,75 169,0 169,0 169,0 169,0 169,0 169,0

0,30

0,32

0,34

0,36

0,38

0,40

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2013 2014 2015 2016 2017

Pág. 17

170. zenbakia

URTEAK/ AÑO Urr/ Oct Aza/ Nov Abe/ Dic Urt/ Ene Ots/ Feb Mar/ Mar BATEZBESTEKO HAZTATUA/

MEDIA PONDERADA

2013/14 0,1778 0,1718 0,1803 0,1815 0,1815 0,1815 0,1795

2014/15 0,0438 0,0412 0,0333 0,0294 0,0319 0,0319 0,0342

2015/16 0,1763 0,1787 0,1933 0,1814 0,1848 0,1848 0,1869

2016/17 0,2460 0,2447 0,2442 0,2575 0,2575 0,2550 0,2483

2017/18 0,0825

Konsumorako patata / Patata de consumo (€/kg)

0,00

0,05

0,10

0,15

0,20

0,25

0,30

0,35

Oct Nov Dic Ene Feb Mar

2013/14 2014/15 2015/16 2016/17 2017/18

Prezioak oso baxu

Mal comienzo de campaña, con unas cotizaciones

que no llegan a cubrir los costes de producción, lo

que conlleva al sector productor a retener el pro-

ducto a la espera de mejores precios.

Pág. 18

170. zenbakia

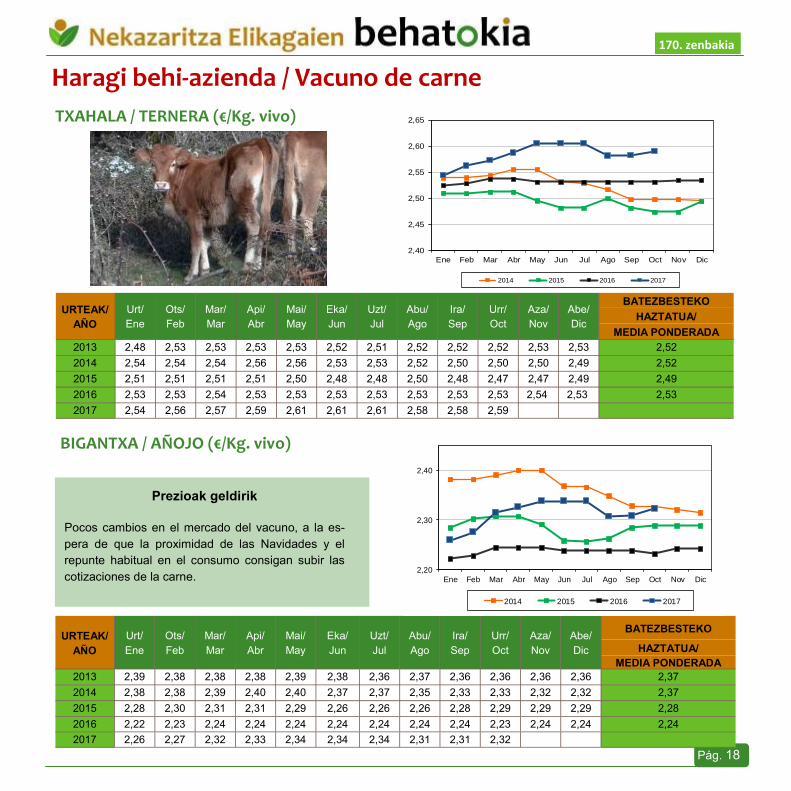

Haragi behi-azienda / Vacuno de carne

TXAHALA / TERNERA (€/Kg. vivo)

Prezioak geldirik

Pocos cambios en el mercado del vacuno, a la es-

pera de que la proximidad de las Navidades y el

repunte habitual en el consumo consigan subir las

cotizaciones de la carne.

BIGANTXA / AÑOJO (€/Kg. vivo)

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar

Api/

Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2013 2,48 2,53 2,53 2,53 2,53 2,52 2,51 2,52 2,52 2,52 2,53 2,53 2,52

2014 2,54 2,54 2,54 2,56 2,56 2,53 2,53 2,52 2,50 2,50 2,50 2,49 2,52

2015 2,51 2,51 2,51 2,51 2,50 2,48 2,48 2,50 2,48 2,47 2,47 2,49 2,49

2016 2,53 2,53 2,54 2,53 2,53 2,53 2,53 2,53 2,53 2,53 2,54 2,53 2,53

2017 2,54 2,56 2,57 2,59 2,61 2,61 2,61 2,58 2,58 2,59

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar

Api/

Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2013 2,39 2,38 2,38 2,38 2,39 2,38 2,36 2,37 2,36 2,36 2,36 2,36 2,37

2014 2,38 2,38 2,39 2,40 2,40 2,37 2,37 2,35 2,33 2,33 2,32 2,32 2,37

2015 2,28 2,30 2,31 2,31 2,29 2,26 2,26 2,26 2,28 2,29 2,29 2,29 2,28

2016 2,22 2,23 2,24 2,24 2,24 2,24 2,24 2,24 2,24 2,23 2,24 2,24 2,24

2017 2,26 2,27 2,32 2,33 2,34 2,34 2,34 2,31 2,31 2,32

2,40

2,45

2,50

2,55

2,60

2,65

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2014 2015 2016 2017

2,20

2,30

2,40

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2014 2015 2016 2017

Pág. 19

170. zenbakia

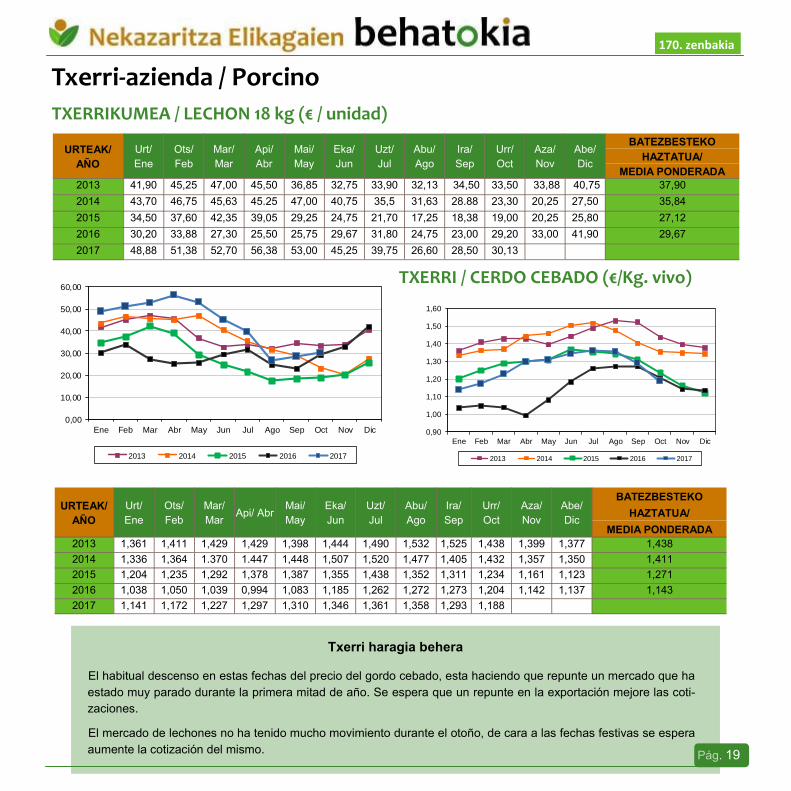

Txerri-azienda / Porcino

TXERRIKUMEA / LECHON 18 kg (€ / unidad)

TXERRI / CERDO CEBADO (€/Kg. vivo)

Txerri haragia behera

El habitual descenso en estas fechas del precio del gordo cebado, esta haciendo que repunte un mercado que ha

estado muy parado durante la primera mitad de año. Se espera que un repunte en la exportación mejore las coti-

zaciones.

El mercado de lechones no ha tenido mucho movimiento durante el otoño, de cara a las fechas festivas se espera

aumente la cotización del mismo.

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar Api/ Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2013 1,361 1,411 1,429 1,429 1,398 1,444 1,490 1,532 1,525 1,438 1,399 1,377 1,438

2014 1,336 1,364 1.370 1.447 1,448 1,507 1,520 1,477 1,405 1,432 1,357 1,350 1,411

2015 1,204 1,235 1,292 1,378 1,387 1,355 1,438 1,352 1,311 1,234 1,161 1,123 1,271

2016 1,038 1,050 1,039 0,994 1,083 1,185 1,262 1,272 1,273 1,204 1,142 1,137 1,143

2017 1,141 1,172 1,227 1,297 1,310 1,346 1,361 1,358 1,293 1,188

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar

Api/

Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2013 41,90 45,25 47,00 45,50 36,85 32,75 33,90 32,13 34,50 33,50 33,88 40,75 37,90

2014 43,70 46,75 45,63 45.25 47,00 40,75 35,5 31,63 28.88 23,30 20,25 27,50 35,84

2015 34,50 37,60 42,35 39,05 29,25 24,75 21,70 17,25 18,38 19,00 20,25 25,80 27,12

2016 30,20 33,88 27,30 25,50 25,75 29,67 31,80 24,75 23,00 29,20 33,00 41,90 29,67

2017 48,88 51,38 52,70 56,38 53,00 45,25 39,75 26,60 28,50 30,13

0,00

10,00

20,00

30,00

40,00

50,00

60,00

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2013 2014 2015 2016 2017

0,90

1,00

1,10

1,20

1,30

1,40

1,50

1,60

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2013 2014 2015 2016 2017

Pág. 20

170. zenbakia

Oilaskoak eta arrautzak / Pollos y huevos

BROILER OILASKOAK / POLLO BROILER (€/Kg. vivo)

Arraultzak gora

La crisis acaecida en granjas producto-

ras de huevos de Bélgica y Holanda, ha

traído como consecuencia un aumento

en las exportaciones de huevos del Esta-

do español con la consiguiente subida

en las cotizaciones.

Se trata de un problema puntual por lo

que no se prevé que continúe esta ten-

dencia alcista a largo plazo.

KATEGORIAKO ARRAULTZAK / HUEVOS CATEGORIA L (€/docena)

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar

Api/

Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2013 1,01 0,98 0,80 0,84 0,84 0,84 0,81 0,76 0,80 0,80 0,85 0,90 0,85

2014 0,90 0.90 0.88 0.90 0,84 0,81 0,81 0,83 0,83 0,83 0,91 0,92 0,86

2015 1,02 1.00 1.00 1,00 1,00 1,07 1,13 1,08 1,12 1,10 1,07 1,04 1,05

2016 0,98 0,98 0,98 0,92 0,82 0.82 0,80 0,82 0,84 0,84 1,05 1,04 0,91

2017 0,85 0,78 0,84 0,83 0,75 0,75 0,85 0,88 0,90 1,08

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar Api/ Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2013 1,09 1,00 1,15 1,15 1,25 1,25 1,25 1,30 1,30 1,30 1,20 1,20 1,21

2014 1,20 1,20 1,30 1,34 1,34 1,25 1,15 1,15 1,15 1,05 1,05 1,05 1,18

2015 1,10 1,20 1,20 1,20 1,20 1,25 1,34 1,35 1,10 0,95 0,95 0,95 1,15

2016 0,90 1,00 0,95 0,98 1,00 1,10 1,05 1,05 1,01 0,99 0,99 1,05 1,01

2017 1,15 1,10 1,05 1,10 1,20 1,35 1,35 1,20 1,05 0,95

0,40

0,60

0,80

1,00

1,20

1,40

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2013 2014 2015 2016 2017

Pág. 21

170. zenbakia

Untxiak / Conejos (€ / kg. vivo)

Arkume zein untxi eskaintza txikia eta pre-

zioak gora

Se mantiene la tendencia al alza del precio del cordero,

ayudada por una oferta escasa y una demanda que se

presenta muy activa.

El cierre de algunas granjas productoras provoca una

caída en la producción de conejo que ha desembocado

en subidas de precio constantes durante las últimas

semanas.

Ardi-azienda / Ovino

UR-

TEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar Api/ Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2013 3,60 3,25 3,24 3,30 3,30 3,86 3,93 4,17 4,24 4,61 4,55 4,56 3,65

2014 3,62 3.23 3.33 3.42 3,39 3,40 3,42 3,46 3,48 4,01 4,14 4,19 3,54

2015 3,94 3,85 3,46 3,46 3,48 3,46 3,48 3,49 3,50 3,61 3,80 4,23 3,66

2016 4,63 4,01 3,40 3,31 3,31 3,31 3,31 3,31 3,25 3,42 3,59 3,85 3,26

2017 3,82 3,44 3,44 3,50 3,39 3,52 3,64 3,70 3,80 3,83

ARKUMEA / CORDERO LECHAL (€/Kg. vivo)

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar

Api/

Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2013 1,72 1,72 1,92 1,90 1,81 1,80 1,90 1,90 1,99 2,17 2,20 2,20 1,95

2014 1,79 1,75 1,80 1,75 1,67 1,65 1,65 1,65 1,75 1,65 1,65 1,65 1,70

2015 1,65 1,65 1,65 1,65 1,53 1,53 1,53 1,33 1,33 1,53 1,63 1,63 1,54

2016 1,63 1,40 1,43 1,51 1,48 1,50 1,63 1,78 1,70 1,70 2,06 1,81 1,64

2017 1,63 1,66 1,77 1,75 1,69 1,61 1,61 1,70 1,83 2,12

2,50

3,00

3,50

4,00

4,50

5,00

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2013 2014 2015 2016 2017

Pág. 22

170. zenbakia

Pentsuak / Piensos

BAZKA ARTOA / MAÍZ PIENSO (€/kg.)

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar Api/ Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2013 0,339 0,324 0,324 0,327 0,307 0,306 0,306 0,299 0,299 0,299 0,297 0,297 0,310

2014 0,297 0,297 0,297 0,297 0,297 0,297 0,297 0,280 0,265 0,256 0,259 0,259 0,283

2015 0,259 0,259 0,259 0,251 0,251 0,251 0,251 0,268 0,268 0,280 0.280 0.280 0,259

2016 0,272 0,282 0,282 0,282 0,282 0,282 0,282 0,282 0.282 0,282 0,254 0,254 0,276

2017 0,254 0,275 0,275 0,275 0,275 0,275 0,275 0,275 0,275 0,275

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar Api/ Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2013 0,344 0,328 0,328 0,328 0,330 0,330 0,330 0,313 0,301 0,301 0,301 0,301 0,3195

2014 0,300 0,300 0,300 0,300 0,300 0,300 0,300 0,290 0,290 0,290 0,290 0,290 0,2958

2015 0,305 0,304 0,304 0,304 0,304 0,304 0,304 0,314 0,314 0,313 0,313 0,313 0,3083

2016 0,294 0,293 0,290 0,290 0,290 0,291 0,291 0,293 0,292 0,292 0,291 0,291 0,2915

2017 0,291 0,294 0,294 0,294 0,249 0,301 0,301 0,301 0,301 0,301

BEHI-ESNE PENTSU KONTZENTRATUA / CONCENTRADO DE VACUNO DE LECHE (€/kg.)

Pág. 23

170. zenbakia

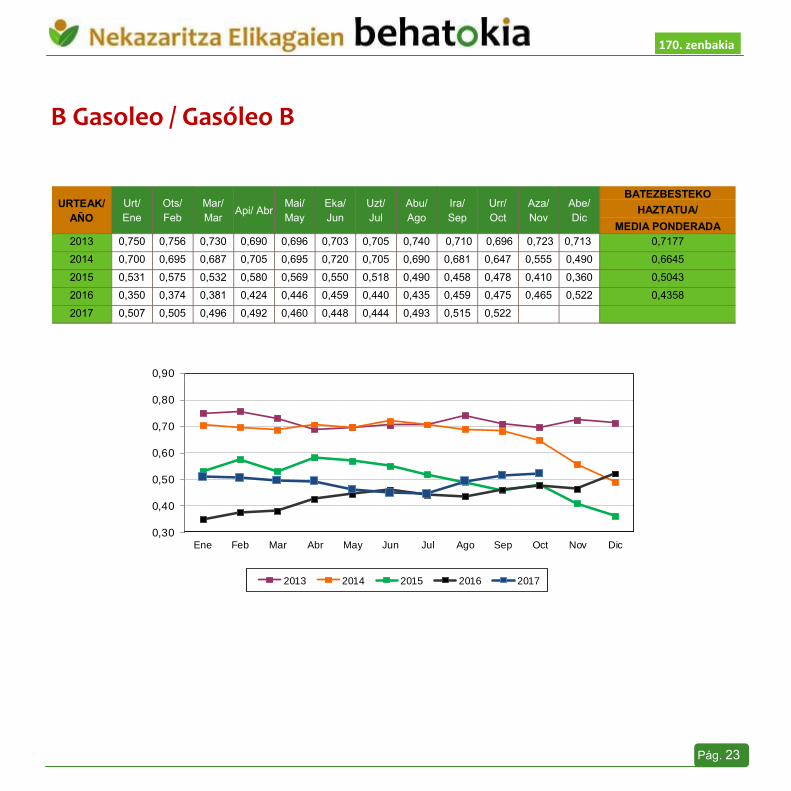

B Gasoleo / Gasóleo B

URTEAK/

AÑO

Urt/

Ene

Ots/

Feb

Mar/

Mar Api/ Abr

Mai/

May

Eka/

Jun

Uzt/

Jul

Abu/

Ago

Ira/

Sep

Urr/

Oct

Aza/

Nov

Abe/

Dic

BATEZBESTEKO

HAZTATUA/

MEDIA PONDERADA

2013 0,750 0,756 0,730 0,690 0,696 0,703 0,705 0,740 0,710 0,696 0,723 0,713 0,7177

2014 0,700 0,695 0,687 0,705 0,695 0,720 0,705 0,690 0,681 0,647 0,555 0,490 0,6645

2015 0,531 0,575 0,532 0,580 0,569 0,550 0,518 0,490 0,458 0,478 0,410 0,360 0,5043

2016 0,350 0,374 0,381 0,424 0,446 0,459 0,440 0,435 0,459 0,475 0,465 0,522 0,4358

2017 0,507 0,505 0,496 0,492 0,460 0,448 0,444 0,493 0,515 0,522

0,30

0,40

0,50

0,60

0,70

0,80

0,90

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2013 2014 2015 2016 2017

Pág. 24

170. zenbakia

Merkatuen analisia / Análisis de los mercados

170. zenbakia

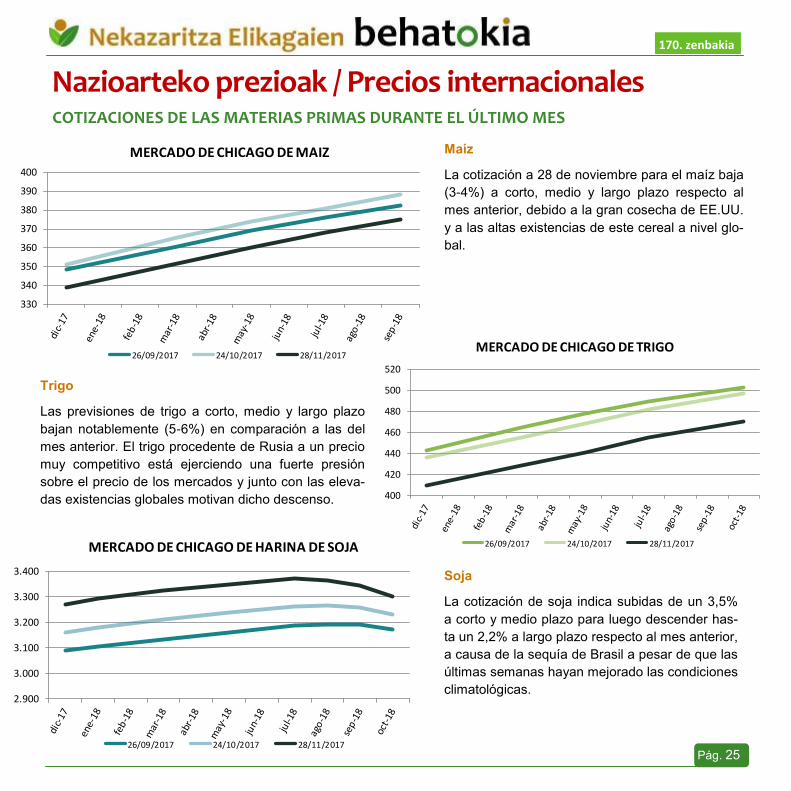

SE REVISAN AL ALZA LAS ESTIMACIONES DE PRODUCCIÓN MUNDIAL DE CEREALES Y SU CONSUMO SEGÚN EL CIC, EL USDA Y LA FAO

Cotización

Joera argirik ez zerealen zein oleaginosen kotizazioetan.

Al igual que en el mes anterior, en los principales mercados internacionales no ha habido tendencias claras en las

cotizaciones de los cereales y oleaginosas en este mes de noviembre.

Producción

Zerealen ekoizpena eta kontsumoa igo egingo dira CIC, USDA eta FAOren arabera

En sus informes correspondientes de noviembre tanto el Consejo Internacional de Cereales (CIC) como el Departa-

mento de Agricultura de EE.UU. (USDA), así como la FAO, revisaron al alza su previsión de producción mundial de

cereales para la presente campaña 2017/2018. La producción mundial de trigo se ha revisado al alza según la

USDA situándola en 751,98 millones de toneladas debido al incremento de cosecha en las antiguas repúblicas so-

viéticas y la UE. No obstante, la FAO revisa ligeramente a la baja la producción mundial de este cereal.

La producción mundial de cereales secundarios podría alcanzar los 1.322,5 millones de toneladas. El responsable

de esta subida es EE.UU. ya que, se estima un aumento de 7,3 millones de toneladas de cosecha, principalmente

de maíz. La cebada y el sorgo disminuirían mientras que la avena se mantendría estable.

En cuanto al consumo de cereales, ser prevé un aumento respecto al a campaña anterior como consecuencia del

incremento de la demanda para alimentación humana (principalmente trigo), como en los usos para la industria y

alimentación animal (mayormente maíz). Además, la expansión del uso de biocombustibles en China está contribu-

yendo a este aumento del consumo. A pesar de que el stock final desciende tras cinco campañas subiendo, sigue

siendo el segundo mayor volumen registrado.

SIN TENDENCIAS CLARAS DE LAS COTIZACIONES DE LOS CEREALES Y OLEAGINOSAS

Pág. 25

170. zenbakia

Nazioarteko prezioak / Precios internacionales

Maíz

La cotización a 28 de noviembre para el maíz baja

(3-4%) a corto, medio y largo plazo respecto al

mes anterior, debido a la gran cosecha de EE.UU.

y a las altas existencias de este cereal a nivel glo-

bal.

Trigo

Las previsiones de trigo a corto, medio y largo plazo

bajan notablemente (5-6%) en comparación a las del

mes anterior. El trigo procedente de Rusia a un precio

muy competitivo está ejerciendo una fuerte presión

sobre el precio de los mercados y junto con las eleva-

das existencias globales motivan dicho descenso.

Soja

La cotización de soja indica subidas de un 3,5%

a corto y medio plazo para luego descender has-

ta un 2,2% a largo plazo respecto al mes anterior,

a causa de la sequía de Brasil a pesar de que las

últimas semanas hayan mejorado las condiciones

climatológicas.

COTIZACIONES DE LAS MATERIAS PRIMAS DURANTE EL ÚLTIMO MES

170. zenbakia

330

340

350

360

370

380

390

400

MERCADO DE CHICAGO DE MAIZ

26/09/2017 24/10/2017 28/11/2017

400

420

440

460

480

500

520

MERCADO DE CHICAGO DE TRIGO

26/09/2017 24/10/2017 28/11/2017

2.900

3.000

3.100

3.200

3.300

3.400

MERCADO DE CHICAGO DE HARINA DE SOJA

26/09/2017 24/10/2017 28/11/2017

Pág. 26

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

170.zenbakia

Indicadores coyunturales de la Industria de la Alimentación y

Bebidas en la CAE

ÍNDICE PRODUCCIÓN INDUSTRIAL (IPI)

PRODUCCIÓN

En el presente apartado se aporta información coyuntural y estadística, actualizada mensualmente, sobre Pro-

ducción, Precios y Mercado de trabajo de la Industria de la Alimentación y Bebidas (IAB) y la economía, en ge-

neral. Se trata de tener una visión general de los indicadores económicos disponibles que nos ayude a compren-

der mejor la realidad actual y poder realizar previsiones futuras. Las fuentes de información son el Instituto Vas-

co de Estadística (Eustat), el Instituto Nacional de Estadística (INE) y el Ministerio de Empleo y Seguridad So-

cial.

Gráfico 1. Evolución del Índice de Producción Industrial desestacionalizado de la CAE.

Periodo 2014-2017. (Elaboración propia)

Las producciones de la IAB y de la Industria en general tienen com-portamientos muy similares en el mes de septiembre de 2017; am-bas, la Industria en general y la IAB disminuyen en un 0,1% y 2% su pro-ducción respectivamente, con res-pecto al mes de agosto.

Sin embargo, en términos interanua-les el comportamiento es muy dife-rente, la producción de la Industria crece en un 3,3%, sin embargo, la IAB disminuye en un 4,4%.

Euskadiko Elikagai eta Eda-

rien Industriaren ekoizpena-

ren indizea eta Industriarena

jaitsi ziren (%0,1 eta %2,0 hu-

rrenez hurren).

0

20

40

60

80

100

120

0

20

40

60

80

100

120

Enero

Febre

roM

arz

oA

bril

Mayo

Junio

Julio

Agosto

Septiem

bre

Octu

bre

Novie

mbre

Dic

iem

bre

Enero

Febre

roM

arz

oA

bril

Mayo

Junio

Julio

Agosto

Septiem

bre

Octu

bre

Novie

mbre

Dic

iem

bre

Enero

Febre

roM

arz

oA

bril

Mayo

Junio

Julio

Agosto

Septiem

bre

Octu

bre

Novie

mbre

Dic

iem

bre

Enero

Febre

roM

arz

oA

bril

Mayo

Junio

Julio

Agosto

Septiem

bre

101112131415 2014 2015 2016 2017

IPI MEDIO ANUAL I.A.B. IPI MEDIO ANUAL INDUSTRIA

IPI DESEST. I.A.B. IPI DESEST. INDUSTRIA

Pág. 27

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

170.zenbakia

ÍNDICE DE PRECIOS INDUSTRIALES (IPRI)

ÍNDICES DE PRECIOS

ÍNDICE GENERAL DE PRECIOS AL CONSUMO (IPC)

En octubre de 2017 se produce un aumento del 0,1% de los pre-cios de la Industria de la Alimen-tación y Bebidas y un 0,38% de los precios de la Industria, con respecto al mes precedente.

La evolución de los precios in-dustriales en términos inter-anuales reflejan un aumento del 2,80% en el caso de la Industria, mientras que los precios de la IAB disminuyen en un 0,64%.

Urrian EEIren prezioak %0,1

igo ziren aurreko hilabeteko

balioekiko eta urtez urteko

beherakada %0,64koa izan

da. Gráfico 2. Evolución del Índice de Precios Industriales de la CAE. Periodo 2014-2017.

(Elaboración propia)

Los índices de precios al consumo durante el mes de octubre continúan la senda alcista iniciada en el mes de

agosto. Ambos índices, el IPC en el Estado y en la CAE, se incrementan en octubre respecto al mes precedente,

con crecimientos del 0,98% y 1,08% respectivamente. En Euskadi la partida que mayor descenso alcanza en el

mes de octubre es Ocio y Cultura (-1,59%) decremento que es contrarrestado por Vestido y Calzado (+11%).

94

96

98

100

102

104

106

108

110

112

114

94

96

98

100

102

104

106

108

110

112

Enero

Feb

rero

Marz

oA

bril

Mayo

Junio

Julio

Agost

oS

eptie

mbre

Octu

bre

Novi

em

bre

Dic

iem

bre

Enero

Feb

rero

Marz

oA

bril

Mayo

Junio

Julio

Agost

oS

eptie

mbre

Octu

bre

Novi

em

bre

Dic

iem

bre

Enero

Feb

rero

Marz

oA

bril

Mayo

Junio

Julio

Agost

oS

eptie

mbre

Octu

bre

Novi

em

bre

Dic

iem

bre

Enero

Feb

rero

Marz

oA

bril

Mayo

Junio

Julio

Agost

oS

eptie

mbre

Octu

bre

101112131415 2014 2015 2016 2017

IPRI ANUAL IAB IPRI ANUAL GENERAL IPRI MENSUAL GENERAL IPRI MENSUAL IAB

Pág. 28

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

170.zenbakia

ÍNDICE DE PRECIOS DE LA ALI-

MENTACIÓN Y BEBIDAS

En octubre de 2017, los precios de los Alimentos y bebidas no alcohólicas se incrementaron en un 0,27%, mien-tras que los precios de las Bebidas alcohólicas y tabaco se mantuvieron con respecto al mes precedente (+0,04%) en la CAE.

Gráfico 3. Evolución del Índice de Precios al Consumo General de la CAE y del

Estado. Periodo 2014-2017. (Elaboración propia)

2017ko urrian Kontsumorako Pre-

zioen Indize orokorrak igotzen

jarraitzen du Euskadin.

Urrian EAEko Elikagaien eta al-

koholik gabeko edarien kontsu-

morako prezioak eta edari al-

koholdunak arinki igotzen dira.

Gráfico 4. Evolución del Índice de Precios al Consumo de Alimentos y bebidas no

alcohólicas y de Bebidas alcohólicas y tabaco de la CAE. Periodo 20014-2017.

(Elaboración propia)

96

97

98

99

100

101

102

103

Ener

oFe

brer

oM

arzo

Abril

May

oJu

nio

Julio

Agos

toSe

ptie

mbr

eO

ctub

reN

ovie

mbr

eDi

ciem

bre

Ener

oFe

brer

oM

arzo

Abril

May

oJu

nio

Julio

Agos

toSe

ptie

mbr

eO

ctub

reN

ovie

mbr

eDi

ciem

bre

Ener

oFe

brer

oM

arzo

Abril

May

oJu

nio

Julio

Agos

toSe

ptie

mbr

eO

ctub

reN

ovie

mbr

eDi

ciem

bre

Ener

oFe

brer

oM

arzo

Abril

May

oJu

nio

Julio

Agos

toSe

ptie

mbr

eO

ctub

re

2014 2015 2016 2017

IPC C.A. de Euskadi IPC Estado

90

92

94

96

98

100

102

EN

ER

O

FE

BR

ER

O

MA

RZO

AB

RIL

MA

YO

JU

NIO

JU

LIO

AG

OS

TO

SE

PT

IEM

BR

E

OC

TU

BR

E

NO

VIE

MB

RE

DIC

IEM

BR

E

EN

ER

O

FE

BR

ER

O

MA

RZO

AB

RIL

MA

YO

JU

NIO

JU

LIO

AG

OS

TO

SE

PT

IEM

BR

E

OC

TU

BR

E

NO

VIE

MB

RE

DIC

IEM

BR

E

EN

ER

O

FE

BR

ER

O

MA

RZO

AB

RIL

MA

YO

JU

NIO

JU

LIO

AG

OS

TO

SE

PT

IEM

BR

E

OC

TU

BR

E

2015 2016 2017

Índice general Índice general Euskadi Alimentos y bebidas no alcohólicas Alimentos y bebidas no alcohólicas Euskadi Bebidas alcohólicas y tabaco Bebidas alcohólicas y tabaco Euskadi

Pág. 29

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

170.zenbakia

MERCADO DE TRABAJO

'CC BY-3.0-ES/EJ-GV/Irekia-Gobierno Vasco/Mikel Arrazola'

Aurreko hilabeteko markaren ondoren, urrian Gizarte Segurantzak 12.378 afiliatu gehiago ditu.

La afiliación a la

Seguridad Social

se sitúa en

937.437 personas

en octubre, lo que

supone un au-

mento del 1,34%

con respecto al

mes anterior

(12.378 afiliados

mas).

Gráfico 5. Evolución del número de afiliados a la Seguridad Social de la CAE. Periodo 2014-2017.

Pág. 30

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

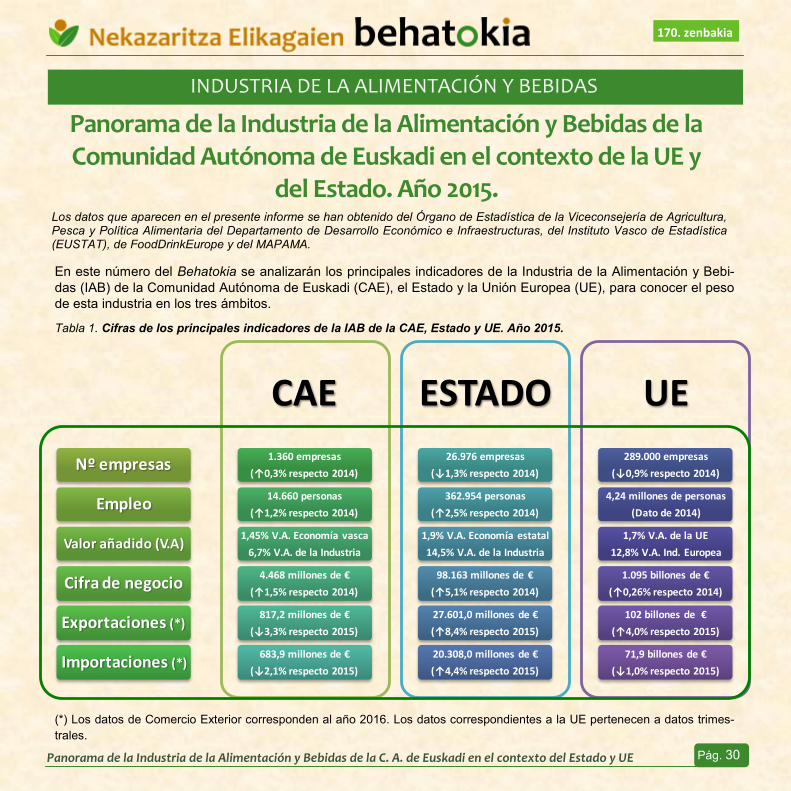

170. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi en el contexto del Estado y UE

Panorama de la Industria de la Alimentación y Bebidas de la Comunidad Autónoma de Euskadi en el contexto de la UE y

del Estado. Año 2015.

Los datos que aparecen en el presente informe se han obtenido del Órgano de Estadística de la Viceconsejería de Agricultura, Pesca y Política Alimentaria del Departamento de Desarrollo Económico e Infraestructuras, del Instituto Vasco de Estadística (EUSTAT), de FoodDrinkEurope y del MAPAMA.

En este número del Behatokia se analizarán los principales indicadores de la Industria de la Alimentación y Bebi-

das (IAB) de la Comunidad Autónoma de Euskadi (CAE), el Estado y la Unión Europea (UE), para conocer el peso

de esta industria en los tres ámbitos.

Tabla 1. Cifras de los principales indicadores de la IAB de la CAE, Estado y UE. Año 2015.

(*) Los datos de Comercio Exterior corresponden al año 2016. Los datos correspondientes a la UE pertenecen a datos trimes-

trales.

Nº empresas

Empleo

Valor añadido (V.A)

Cifra de negocio

Exportaciones (*)

Importaciones (*)

CAE

1.360 empresas

(↑0,3% respecto 2014)

14.660 personas

(↑1,2% respecto 2014)

1,45% V.A. Economía vasca

6,7% V.A. de la Industria

4.468 millones de €

(↑1,5% respecto 2014)

817,2 millones de €

(↓3,3% respecto 2015)

683,9 millones de €

(↓2,1% respecto 2015)

ESTADO

26.976 empresas

(↓1,3% respecto 2014)

362.954 personas

(↑2,5% respecto 2014)

1,9% V.A. Economía estatal

14,5% V.A. de la Industria

98.163 millones de €

(↑5,1% respecto 2014)

27.601,0 millones de €

(↑8,4% respecto 2015)

20.308,0 millones de €

(↑4,4% respecto 2015)

UE

289.000 empresas

(↓0,9% respecto 2014)

4,24 millones de personas

(Dato de 2014)

1,7% V.A. de la UE

12,8% V.A. Ind. Europea

1.095 billones de €

(↑0,26% respecto 2014)

102 billones de €

(↑4,0% respecto 2015)

71,9 billones de €

(↓1,0% respecto 2015)

Pág. 31

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

170. zenbakia

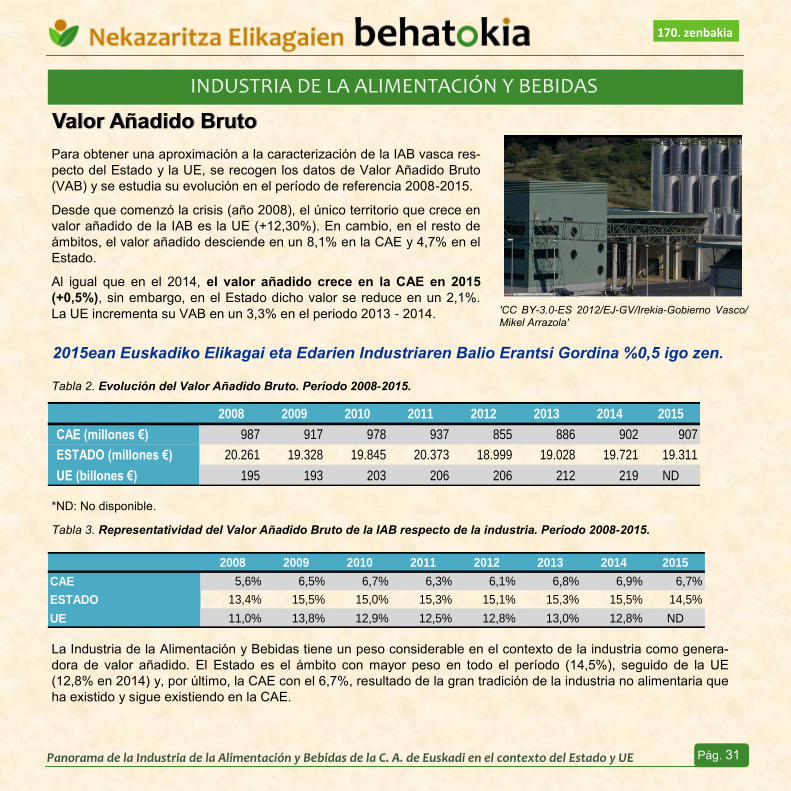

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi en el contexto del Estado y UE

Para obtener una aproximación a la caracterización de la IAB vasca res-

pecto del Estado y la UE, se recogen los datos de Valor Añadido Bruto

(VAB) y se estudia su evolución en el período de referencia 2008-2015.

Desde que comenzó la crisis (año 2008), el único territorio que crece en

valor añadido de la IAB es la UE (+12,30%). En cambio, en el resto de

ámbitos, el valor añadido desciende en un 8,1% en la CAE y 4,7% en el

Estado.

Al igual que en el 2014, el valor añadido crece en la CAE en 2015

(+0,5%), sin embargo, en el Estado dicho valor se reduce en un 2,1%.

La UE incrementa su VAB en un 3,3% en el periodo 2013 - 2014.

Tabla 2. Evolución del Valor Añadido Bruto. Período 2008-2015.

*ND: No disponible.

Tabla 3. Representatividad del Valor Añadido Bruto de la IAB respecto de la industria. Período 2008-2015.

La Industria de la Alimentación y Bebidas tiene un peso considerable en el contexto de la industria como genera-

dora de valor añadido. El Estado es el ámbito con mayor peso en todo el período (14,5%), seguido de la UE

(12,8% en 2014) y, por último, la CAE con el 6,7%, resultado de la gran tradición de la industria no alimentaria que

ha existido y sigue existiendo en la CAE.

'CC BY-3.0-ES 2012/EJ-GV/Irekia-Gobierno Vasco/Mikel Arrazola'

2015ean Euskadiko Elikagai eta Edarien Industriaren Balio Erantsi Gordina %0,5 igo zen.

Valor Añadido BrutoValor Añadido Bruto

2008 2009 2010 2011 2012 2013 2014 2015

CAE (millones €) 987 917 978 937 855 886 902 907

ESTADO (millones €) 20.261 19.328 19.845 20.373 18.999 19.028 19.721 19.311

UE (billones €) 195 193 203 206 206 212 219 ND

2008 2009 2010 2011 2012 2013 2014 2015

CAE 5,6% 6,5% 6,7% 6,3% 6,1% 6,8% 6,9% 6,7%

ESTADO 13,4% 15,5% 15,0% 15,3% 15,1% 15,3% 15,5% 14,5%

UE 11,0% 13,8% 12,9% 12,5% 12,8% 13,0% 12,8% ND

Pág. 32

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

170. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi en el contexto del Estado y UE

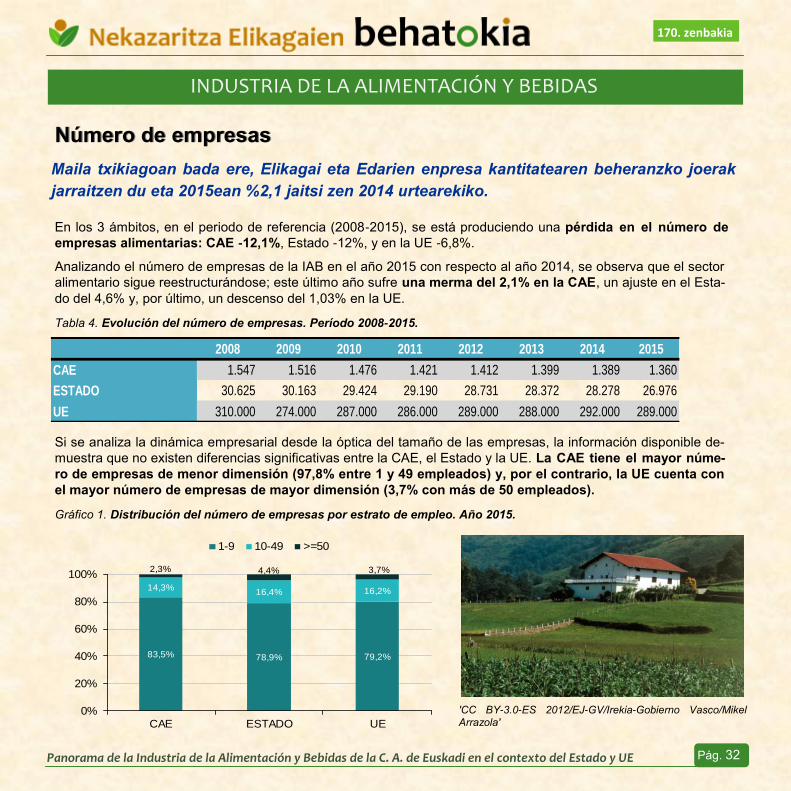

Número de empresasNúmero de empresas

En los 3 ámbitos, en el periodo de referencia (2008-2015), se está produciendo una pérdida en el número de

empresas alimentarias: CAE -12,1%, Estado -12%, y en la UE -6,8%.

Analizando el número de empresas de la IAB en el año 2015 con respecto al año 2014, se observa que el sector

alimentario sigue reestructurándose; este último año sufre una merma del 2,1% en la CAE, un ajuste en el Esta-

do del 4,6% y, por último, un descenso del 1,03% en la UE.

Tabla 4. Evolución del número de empresas. Período 2008-2015.

Si se analiza la dinámica empresarial desde la óptica del tamaño de las empresas, la información disponible de-

muestra que no existen diferencias significativas entre la CAE, el Estado y la UE. La CAE tiene el mayor núme-

ro de empresas de menor dimensión (97,8% entre 1 y 49 empleados) y, por el contrario, la UE cuenta con

el mayor número de empresas de mayor dimensión (3,7% con más de 50 empleados).

Gráfico 1. Distribución del número de empresas por estrato de empleo. Año 2015.

'CC BY-3.0-ES 2012/EJ-GV/Irekia-Gobierno Vasco/Mikel Arrazola'

Maila txikiagoan bada ere, Elikagai eta Edarien enpresa kantitatearen beheranzko joerak

jarraitzen du eta 2015ean %2,1 jaitsi zen 2014 urtearekiko.

2008 2009 2010 2011 2012 2013 2014 2015

CAE 1.547 1.516 1.476 1.421 1.412 1.399 1.389 1.360

ESTADO 30.625 30.163 29.424 29.190 28.731 28.372 28.278 26.976

UE 310.000 274.000 287.000 286.000 289.000 288.000 292.000 289.000

83,5% 78,9% 79,2%

14,3%16,4% 16,2%

2,3% 4,4% 3,7%

0%

20%

40%

60%

80%

100%

CAE ESTADO UE

1-9 10-49 >=50

Pág. 33

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

170. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi en el contexto del Estado y UE

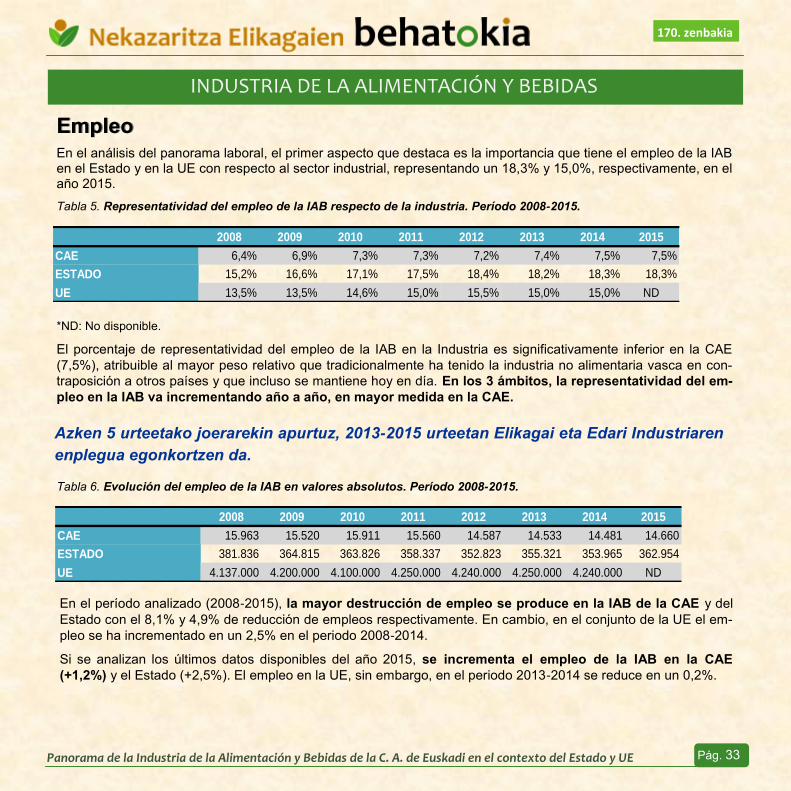

EmpleoEmpleo En el análisis del panorama laboral, el primer aspecto que destaca es la importancia que tiene el empleo de la IAB en el Estado y en la UE con respecto al sector industrial, representando un 18,3% y 15,0%, respectivamente, en el año 2015.

Tabla 5. Representatividad del empleo de la IAB respecto de la industria. Período 2008-2015.

*ND: No disponible.

El porcentaje de representatividad del empleo de la IAB en la Industria es significativamente inferior en la CAE

(7,5%), atribuible al mayor peso relativo que tradicionalmente ha tenido la industria no alimentaria vasca en con-

traposición a otros países y que incluso se mantiene hoy en día. En los 3 ámbitos, la representatividad del em-

pleo en la IAB va incrementando año a año, en mayor medida en la CAE.

Tabla 6. Evolución del empleo de la IAB en valores absolutos. Período 2008-2015.

En el período analizado (2008-2015), la mayor destrucción de empleo se produce en la IAB de la CAE y del

Estado con el 8,1% y 4,9% de reducción de empleos respectivamente. En cambio, en el conjunto de la UE el em-

pleo se ha incrementado en un 2,5% en el periodo 2008-2014.

Si se analizan los últimos datos disponibles del año 2015, se incrementa el empleo de la IAB en la CAE

(+1,2%) y el Estado (+2,5%). El empleo en la UE, sin embargo, en el periodo 2013-2014 se reduce en un 0,2%.

Azken 5 urteetako joerarekin apurtuz, 2013-2015 urteetan Elikagai eta Edari Industriaren

enplegua egonkortzen da.

2008 2009 2010 2011 2012 2013 2014 2015

CAE 6,4% 6,9% 7,3% 7,3% 7,2% 7,4% 7,5% 7,5%

ESTADO 15,2% 16,6% 17,1% 17,5% 18,4% 18,2% 18,3% 18,3%

UE 13,5% 13,5% 14,6% 15,0% 15,5% 15,0% 15,0% ND

2008 2009 2010 2011 2012 2013 2014 2015

CAE 15.963 15.520 15.911 15.560 14.587 14.533 14.481 14.660

ESTADO 381.836 364.815 363.826 358.337 352.823 355.321 353.965 362.954

UE 4.137.000 4.200.000 4.100.000 4.250.000 4.240.000 4.250.000 4.240.000 ND

Pág. 34

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

170. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi en el contexto del Estado y UE

Cifra de negocioCifra de negocio

En el año 2015 el volumen de negocio de la IAB vasca se incrementó en un 1,52% y en el Estado dicho as-censo se situó en el 5,1%, siendo la tercera subida consecutiva en ambos casos. Por el contrario, tras el descen-so de ventas acontecido en la UE durante el periodo 2013-2014, las ventas se recuperan ligeramente, con un in-cremento del 0,55% con respecto al año 2014.

Tabla 7. Evolución de la Cifra de Negocio de la IAB. Período 2008-2015.

El peso relativo de la IAB respecto del conjunto de la Industria se incrementa en la CAE y en el Estado,

del 7,9% al 8,1% y del 20,5 al 21,7% respectivamente. En la UE, en cambio, se reduce del 15,6% al 15,4%, en el

año 2015. Si se analiza el periodo 2008-2015, se observa que en los tres ámbitos dicho porcentaje se ha incre-

mentado considerablemente.

Tabla 8. Representatividad de la Cifra de Negocio de la IAB respecto de la industria. Período 2008-2015.

'CC BY-3.0-ES 2012/EJ-GV/Irekia-Gobierno Vasco/Mikel Arrazola'

2015ean EAEko Elikagai eta Edarien Industriaren salmentek %1,5 egin zuten gora eta in-

dustriarekiko bere pisu erlatiboa %7,9-tik %8,1 izatera pasa zen.

2008 2009 2010 2011 2012 2013 2014 2015

CAE (millones €) 3.849 3.691 3.852 3.839 3.630 4.190 4.401 4.468

ESTADO (millones €) 87.600 80.177 82.315 88.673 90.168 91.450 93.396 98.163

UE (billones €) 965 929 956 1.017 1.048 1.090 1.089 1.095

2008 2009 2010 2011 2012 2013 2014 2015

CAE 5,9% 7,5% 7,2% 6,5% 6,5% 7,7% 7,9% 8,1%

ESTADO 17,0% 20,2% 19,9% 19,7% 20,5% 20,6% 20,5% 21,7%

UE 12,9% 12,9% 16,0% 14,9% 14,6% 15,0% 15,6% 15,4%

Pág. 35

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

170. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi en el contexto del Estado y UE

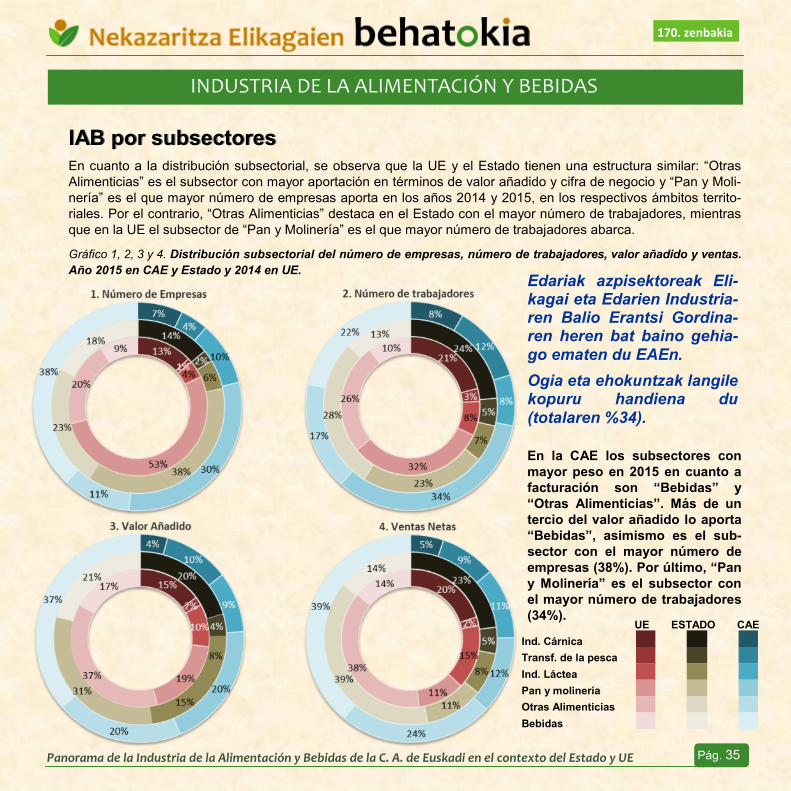

IAB por subsectoresIAB por subsectores

En cuanto a la distribución subsectorial, se observa que la UE y el Estado tienen una estructura similar: “Otras

Alimenticias” es el subsector con mayor aportación en términos de valor añadido y cifra de negocio y “Pan y Moli-

nería” es el que mayor número de empresas aporta en los años 2014 y 2015, en los respectivos ámbitos territo-

riales. Por el contrario, “Otras Alimenticias” destaca en el Estado con el mayor número de trabajadores, mientras

que en la UE el subsector de “Pan y Molinería” es el que mayor número de trabajadores abarca.

Gráfico 1, 2, 3 y 4. Distribución subsectorial del número de empresas, número de trabajadores, valor añadido y ventas.

Año 2015 en CAE y Estado y 2014 en UE.

En la CAE los subsectores con

mayor peso en 2015 en cuanto a

facturación son “Bebidas” y

“Otras Alimenticias”. Más de un

tercio del valor añadido lo aporta

“Bebidas”, asimismo es el sub-

sector con el mayor número de

empresas (38%). Por último, “Pan

y Molinería” es el subsector con

el mayor número de trabajadores

(34%).

Edariak azpisektoreak Eli-kagai eta Edarien Industria-ren Balio Erantsi Gordina-ren heren bat baino gehia-go ematen du EAEn.

Ogia eta ehokuntzak langile kopuru handiena du (totalaren %34).

UE ESTADO CAE

Ind. Cárnica

Transf. de la pesca

Ind. Láctea

Pan y molinería

Otras Alimenticias

Bebidas

Pág. 36

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

170. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi en el contexto del Estado y UE

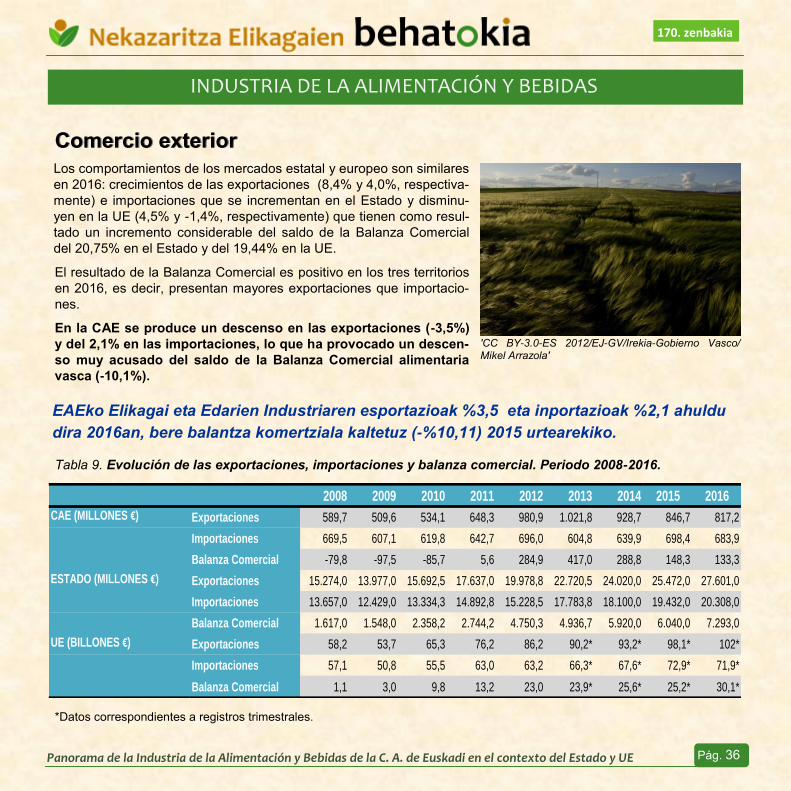

Comercio exteriorComercio exterior

Los comportamientos de los mercados estatal y europeo son similares

en 2016: crecimientos de las exportaciones (8,4% y 4,0%, respectiva-

mente) e importaciones que se incrementan en el Estado y disminu-

yen en la UE (4,5% y -1,4%, respectivamente) que tienen como resul-

tado un incremento considerable del saldo de la Balanza Comercial

del 20,75% en el Estado y del 19,44% en la UE.

El resultado de la Balanza Comercial es positivo en los tres territorios

en 2016, es decir, presentan mayores exportaciones que importacio-

nes.

En la CAE se produce un descenso en las exportaciones (-3,5%)

y del 2,1% en las importaciones, lo que ha provocado un descen-

so muy acusado del saldo de la Balanza Comercial alimentaria

vasca (-10,1%).

Tabla 9. Evolución de las exportaciones, importaciones y balanza comercial. Periodo 2008-2016.

*Datos correspondientes a registros trimestrales.

'CC BY-3.0-ES 2012/EJ-GV/Irekia-Gobierno Vasco/Mikel Arrazola'

EAEko Elikagai eta Edarien Industriaren esportazioak %3,5 eta inportazioak %2,1 ahuldu

dira 2016an, bere balantza komertziala kaltetuz (-%10,11) 2015 urtearekiko.

2008 2009 2010 2011 2012 2013 2014 2015 2016

Exportaciones 589,7 509,6 534,1 648,3 980,9 1.021,8 928,7 846,7 817,2

Importaciones 669,5 607,1 619,8 642,7 696,0 604,8 639,9 698,4 683,9

Balanza Comercial -79,8 -97,5 -85,7 5,6 284,9 417,0 288,8 148,3 133,3

Exportaciones 15.274,0 13.977,0 15.692,5 17.637,0 19.978,8 22.720,5 24.020,0 25.472,0 27.601,0

Importaciones 13.657,0 12.429,0 13.334,3 14.892,8 15.228,5 17.783,8 18.100,0 19.432,0 20.308,0

Balanza Comercial 1.617,0 1.548,0 2.358,2 2.744,2 4.750,3 4.936,7 5.920,0 6.040,0 7.293,0

Exportaciones 58,2 53,7 65,3 76,2 86,2 90,2* 93,2* 98,1* 102*

Importaciones 57,1 50,8 55,5 63,0 63,2 66,3* 67,6* 72,9* 71,9*

Balanza Comercial 1,1 3,0 9,8 13,2 23,0 23,9* 25,6* 25,2* 30,1*

CAE (MILLONES €)

ESTADO (MILLONES €)

UE (BILLONES €)

Pág. 37

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

170. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi en el contexto del Estado y UE

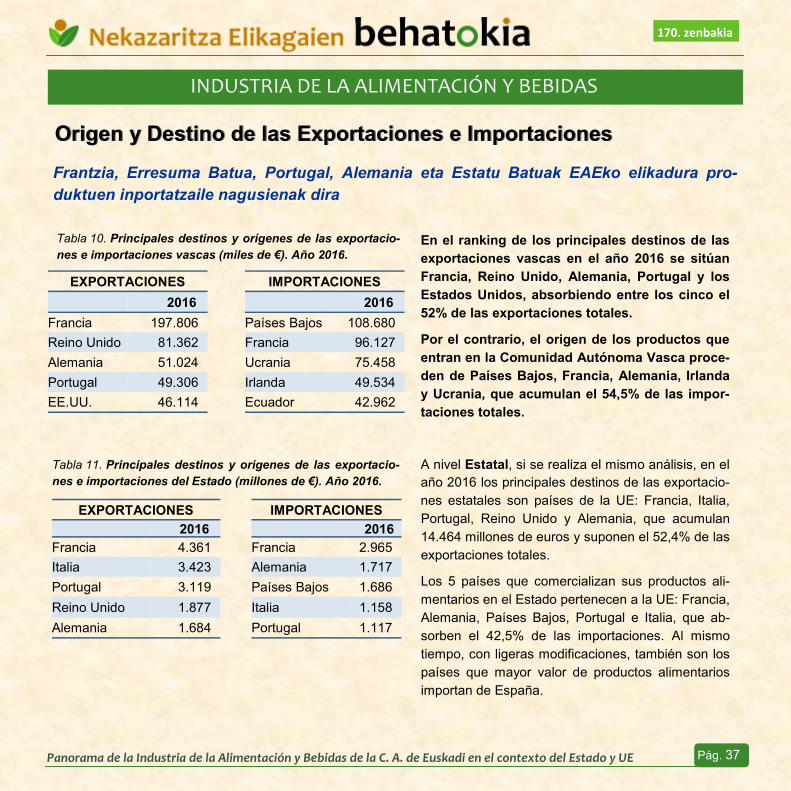

Origen y Destino de las Exportaciones e ImportacionesOrigen y Destino de las Exportaciones e Importaciones

En el ranking de los principales destinos de las

exportaciones vascas en el año 2016 se sitúan

Francia, Reino Unido, Alemania, Portugal y los

Estados Unidos, absorbiendo entre los cinco el

52% de las exportaciones totales.

Por el contrario, el origen de los productos que

entran en la Comunidad Autónoma Vasca proce-

den de Países Bajos, Francia, Alemania, Irlanda

y Ucrania, que acumulan el 54,5% de las impor-

taciones totales.

A nivel Estatal, si se realiza el mismo análisis, en el

año 2016 los principales destinos de las exportacio-

nes estatales son países de la UE: Francia, Italia,

Portugal, Reino Unido y Alemania, que acumulan

14.464 millones de euros y suponen el 52,4% de las

exportaciones totales.

Los 5 países que comercializan sus productos ali-

mentarios en el Estado pertenecen a la UE: Francia,

Alemania, Países Bajos, Portugal e Italia, que ab-

sorben el 42,5% de las importaciones. Al mismo

tiempo, con ligeras modificaciones, también son los

países que mayor valor de productos alimentarios

importan de España.

EXPORTACIONES IMPORTACIONES

2016 2016

Francia 197.806 Países Bajos 108.680

Reino Unido 81.362 Francia 96.127

Alemania 51.024 Ucrania 75.458

Portugal 49.306 Irlanda 49.534

EE.UU. 46.114 Ecuador 42.962

EXPORTACIONES IMPORTACIONES

2016 2016

Francia 4.361 Francia 2.965

Italia 3.423 Alemania 1.717

Portugal 3.119 Países Bajos 1.686

Reino Unido 1.877 Italia 1.158

Alemania 1.684 Portugal 1.117

Frantzia, Erresuma Batua, Portugal, Alemania eta Estatu Batuak EAEko elikadura pro-

duktuen inportatzaile nagusienak dira

Tabla 11. Principales destinos y orígenes de las exportacio-

nes e importaciones del Estado (millones de €). Año 2016.

Tabla 10. Principales destinos y orígenes de las exportacio-

nes e importaciones vascas (miles de €). Año 2016.

Pág. 38

INDUSTRIA DE LA ALIMENTACIÓN Y BEBIDAS

170. zenbakia

Panorama de la Industria de la Alimentación y Bebidas de la C. A. de Euskadi en el contexto del Estado y UE

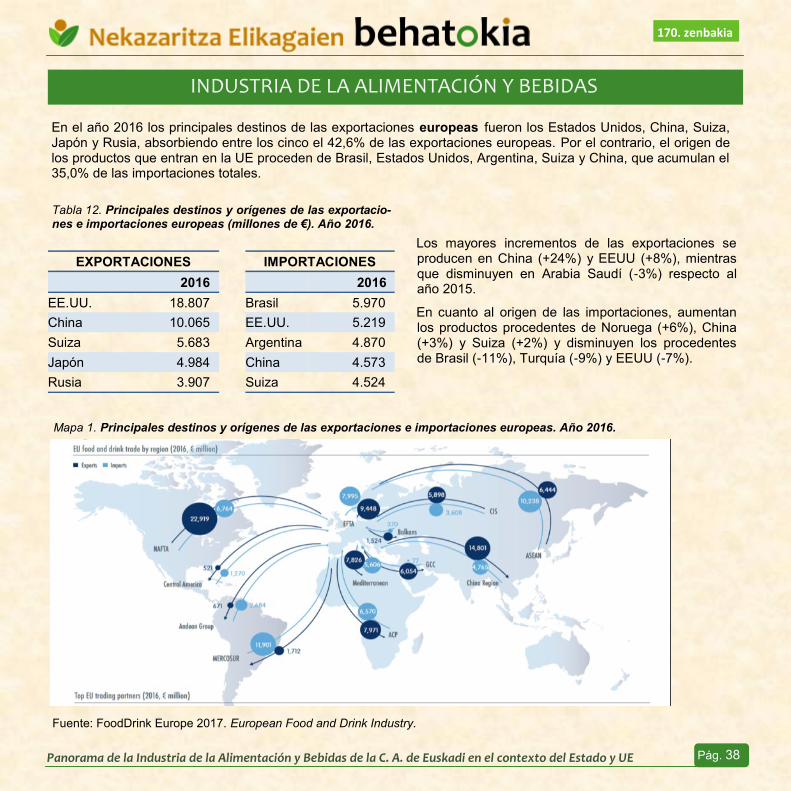

En el año 2016 los principales destinos de las exportaciones europeas fueron los Estados Unidos, China, Suiza, Japón y Rusia, absorbiendo entre los cinco el 42,6% de las exportaciones europeas. Por el contrario, el origen de los productos que entran en la UE proceden de Brasil, Estados Unidos, Argentina, Suiza y China, que acumulan el 35,0% de las importaciones totales.

Los mayores incrementos de las exportaciones se producen en China (+24%) y EEUU (+8%), mientras que disminuyen en Arabia Saudí (-3%) respecto al año 2015.

En cuanto al origen de las importaciones, aumentan los productos procedentes de Noruega (+6%), China (+3%) y Suiza (+2%) y disminuyen los procedentes de Brasil (-11%), Turquía (-9%) y EEUU (-7%).

Fuente: FoodDrink Europe 2017. European Food and Drink Industry.

EXPORTACIONES IMPORTACIONES

2016 2016

EE.UU. 18.807 Brasil 5.970

China 10.065 EE.UU. 5.219

Suiza 5.683 Argentina 4.870

Japón 4.984 China 4.573

Rusia 3.907 Suiza 4.524

Mapa 1. Principales destinos y orígenes de las exportaciones e importaciones europeas. Año 2016.

Tabla 12. Principales destinos y orígenes de las exportacio-nes e importaciones europeas (millones de €). Año 2016.

Pág. 39

170. zenbakia

► Las mejores sidras presentadas al concurso internacio-nal del Sagardo Forum. El pasado sábado se celebraba en Hernani el Concurso de Sidra Internacional del II Sagardo Forum con la participación de 161 sidras procedentes de tre-ce países: España, Rusia, Suiza, Alemania, Francia, Reino Unido, Italia, Australia, Suecia, Portugal, Paises Bajos, Polonia

y Estados Unidos. [Acceder]

► Vuelve Ardoaraba a Vitoria-Gasteiz con la participación de 52 productores de Rioja Alavesa. La feria enogastronómi-ca llegará a la capital del miércoles día 6 de diciembre y se pro-longará hasta el domingo 10, con tres carpas ubicadas en las Plazas de la Provincia, Matxete y Fueros. En Ardoaraba se po-drán ver algunas de las botellas que ya incluyen la diferencia-ción de Rioja Alavesa que permite el nuevo escenario consen-

suado con la DOC Rioja. [Acceder]

► La industria española de alimentación prevé exportar un 50 % más en 2025. El futuro de la industria alimentaria española pasa por la interna-cionalización, una apuesta que el sector espera que fructifique en un aumento de sus exportacio-

nes cercano al 50 % hasta 2025. [Acceder]

BERRIAK/NOTICIAS

'CC BY-3.0-ES 2012/EJ-GV/Irekia-Gobierno Vasco/Mikel

Arrazola'

Pág. 40

170. zenbakia

NEKAZARITZAKO, ARRANTZAKO ETA ELIKAGAI POLITIKAKO SAILBURUORDETZAREN

ESTATISTIKA ORGANOA

ÓRGANO DE ESTADÍSTICA DE LA VICECONSEJERÍA DE AGRICULTURA, PESCA Y POLÍTICA

ALIMENTARIA

'CC BY-3.0-ES 2012/EJ-GV/Irekia-Gobierno Vasco/Mikel Arrazola'