Embed Size (px)

Citation preview

Administración de las Ventas

Horario: Sábados de 07:00 a 09:59 y de 13:30 a 16:29 Horas

Aula: B116

Filosofía Institucional

Unidad 3. Presupuesto de Ventas

Contenido3.1 Elaboración de presupuestos

3.2 Costos y presupuesto de producción

3.3 Presupuesto de insumos

Unidad 3. Presupuesto de Ventas

Objetivo particular

El estudiante desarrollará, analizará e interpretará el presupuesto de ventas, y su

relación con los costos e insumos.

Unidad 3. Presupuesto de Ventas

3. Presupuesto de Ventas

Definición de presupuesto

“Es una expres ión cuant i tat iva formal de los objet ivos que se proponealcanzar la admin is t rac ión de la empresa en un per iodo, con la adopción delas est rateg ias necesar ias para lograr los” (Burbano, 2005) .

“Es una representac ión en términos contabi l ís t icos de las act iv idades areal izar en una organizac ión, para alcanzar determinadas metas, y ques i rve como inst rumento de plani f icac ión, de coord inac ión y cont ro l defunc iones” (Rondon, 2001) .

Unidad 3. Presupuesto de Ventas

3.1 Elaboración de Presupuestos

Etapas para la elaboración de un presupuesto:

Burbano (2005) , establece las etapas que deben segui rse para laelaborac ión de un presupuesto :

1. Pre- in iciación

• Pol í t icas y di rect ivas .

• Anál is is de factores soc ia les, cu l tura les, demográf icos, pol í t icos yeconómicos que inc idan en el país y que afecten al sector y a laempresa.

• Anál is is del sector.

• Ident i f icac ión de amenazas y opor tun idades .

• Def in ic ión de la mis ión y la v is ión del negoc io .

Unidad 3. Presupuesto de Ventas

3.1 Elaboración de Presupuestos

• Anál is is del comportamiento de la empresa e ident i f icac ión de lasfor ta lezas y debi l idades de cada una de las áreas func ionales .

• Fi jac ión de los objet ivos a cor to y mediano plazo.

• Divulgac ión de los objet ivos propuestos .

• Def in ic ión de est rateg ias, pol í t icas y normas.

• Elaborac ión de los planes operat ivos por depar tamentos en base a susmetas y perspect ivas .

• Revis ión de los planes operat ivos.

Unidad 3. Presupuesto de Ventas

3.1 Elaboración de Presupuestos

2. Elaboración

• Preparac ión de los programas operat ivos . Ventas, producc ión, personal ,f inanzas, costos y gastos .

• Preparac ión de los programas f inanc ieros . Efect ivo, invers iones,f inanc iamiento .

• Convers ión de los programas a presupuesto . Cálcu los rut inar ios .

• Preparac ión del in forme para la gerenc ia .

• Revis ión de informes, anál is is , convenienc ia e impl icac iones en losobjet ivos, metas y desde el punto de v is ta f inanc iero (Audi tor ía) .

• Ajustes para mejorar los resul tados prev is tos .

• Aprobac ión f ina l y publ icac ión .

Unidad 3. Presupuesto de Ventas

3.1 Elaboración de Presupuestos

3. Ejecución

• Presentac ión de metas espec i f icas por per iodos quincenales omensuales .

• Asignac ión de recursos, puesta en marcha y v ig i lanc ia por cada jefe dedepar tamento .

• In formes de ejecuc ión .

Unidad 3. Presupuesto de Ventas

3.1 Elaboración de Presupuestos

4. Control

• Def in ic ión de la técnica a segui r para ident i f icar problemas y var iac iones .

• Presentac ión de informes parc ia les de ejecuc ión .

• Comparac ión de lo real con lo presupuestado .

• Anál is is y expl icac ión de var iac iones .

• Implementac ión de medidas correct ivas o la modi f icac ión del presupuestocuando sea necesar io .

Unidad 3. Presupuesto de Ventas

3.1 Elaboración de Presupuestos

5. Evaluación

• Anál is is cr í t ico de los resul tados obtenidos .

• Elaborac ión de los in formes globales .

• Ident i f icac ión de las causas y efectos .

• Capi ta l izac ión de las exper ienc ias para los próximos per iodospresupuestar ios .

Unidad 3. Presupuesto de Ventas

3.1 Elaboración de Presupuestos

Caracter íst icas del presupuesto

Considerando que el presupuesto es un plan, éste deberá tener lass iguientes caracter ís t icas :

• Integrador: Ind ica que toma en cuenta todas las áreas y act iv idades dela empresa, d i r ig ido a cada una de las áreas de forma que contr ibuya allogro del objet ivo global .

• Coordinador: Los planes para var ios de los departamentos de laempresa deben ser preparados conjuntamente y en armonía, así comoser expresado en unidades monetar ias .

• Operaciones : Uno de los objet ivos pr imord ia les del presupuesto es el dela determinac ión de los ingresos que se pretenden obtener, así como losgastos que se van a produc i r, d ichos datos deberán elaborarse en laforma más deta l lada pos ib le .

Unidad 3. Presupuesto de Ventas

3.1 Elaboración de Presupuestos

• Recursos: No es suf ic iente con conocer los ingresos y gastos del futuro,la empresa debe planear los recursos necesar ios para real izar sus planesde operac ión, lo cual se logra, con la p laneac ión f inanc iera que inc luya,al Presupuesto de efect ivo y el Presupuesto de adic iones de act ivos .

Unidad 3. Presupuesto de Ventas

3.1 Elaboración de Presupuestos

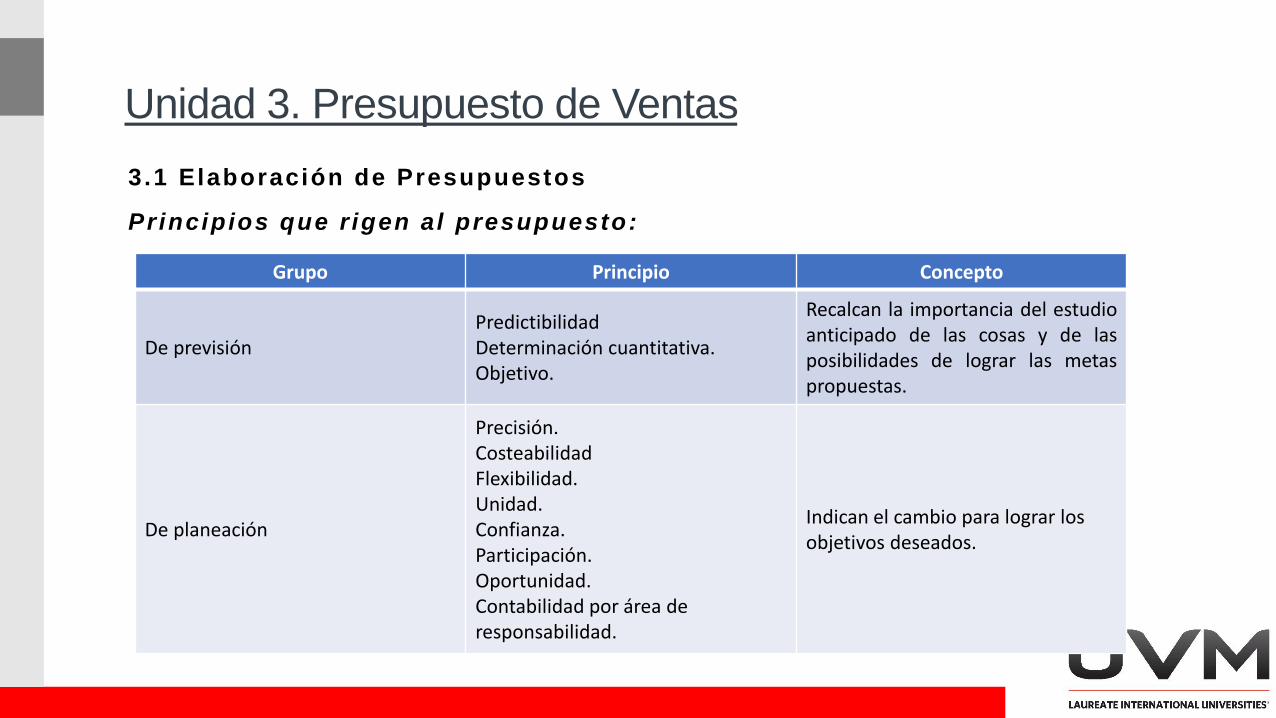

Principios que rigen al presupuesto:

Grupo Principio Concepto

De previsiónPredictibilidad Determinación cuantitativa. Objetivo.

Recalcan la importancia del estudioanticipado de las cosas y de lasposibilidades de lograr las metaspropuestas.

De planeación

Precisión.CosteabilidadFlexibilidad.Unidad.Confianza.Participación.Oportunidad.Contabilidad por área de responsabilidad.

Indican el cambio para lograr los objetivos deseados.

Unidad 3. Presupuesto de Ventas

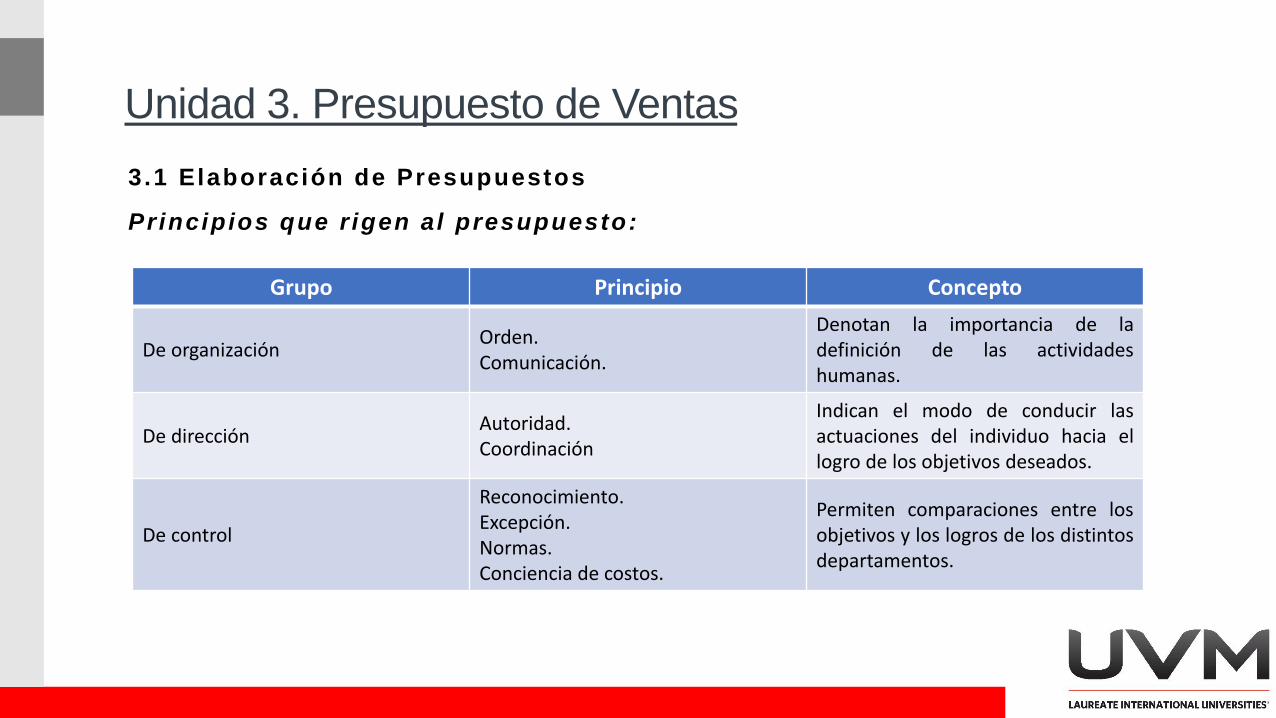

3.1 Elaboración de Presupuestos

Principios que rigen al presupuesto:

Grupo Principio Concepto

De organizaciónOrden.Comunicación.

Denotan la importancia de ladefinición de las actividadeshumanas.

De dirección Autoridad.Coordinación

Indican el modo de conducir lasactuaciones del individuo hacia ellogro de los objetivos deseados.

De control

Reconocimiento. Excepción.Normas.Conciencia de costos.

Permiten comparaciones entre losobjetivos y los logros de los distintosdepartamentos.

Unidad 3. Presupuesto de Ventas

3.1 Elaboración de Presupuestos

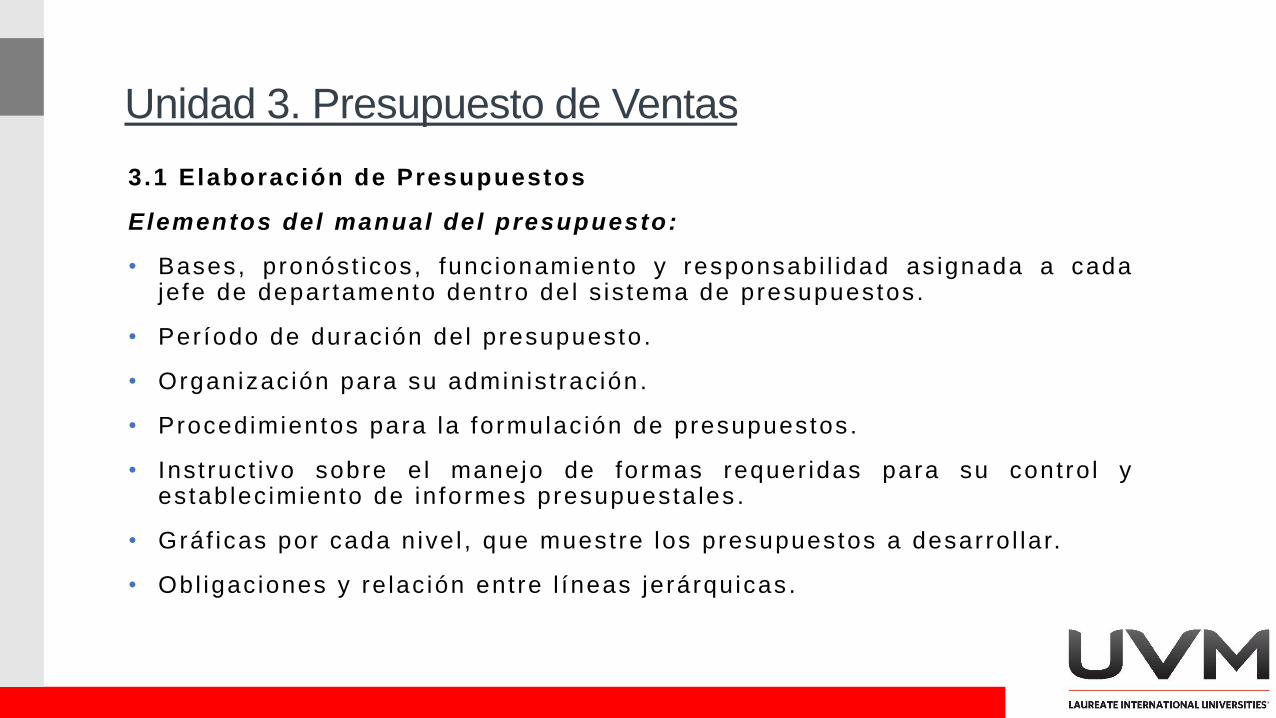

Elementos del manual del presupuesto:

• Bases, pronóst icos, func ionamiento y responsabi l idad as ignada a cadaje fe de depar tamento dent ro del s is tema de presupuestos.

• Per íodo de durac ión del presupuesto .

• Organizac ión para su admin is t rac ión .

• Procedimientos para la formulac ión de presupuestos .

• Inst ruct ivo sobre el manejo de formas requer idas para su contro l yestablec imiento de informes presupuesta les .

• Gráf icas por cada nive l , que muest re los presupuestos a desarro l lar.

• Obl igac iones y re lac ión ent re l íneas jerárquicas .

Unidad 3. Presupuesto de Ventas

3.1 Elaboración de Presupuestos

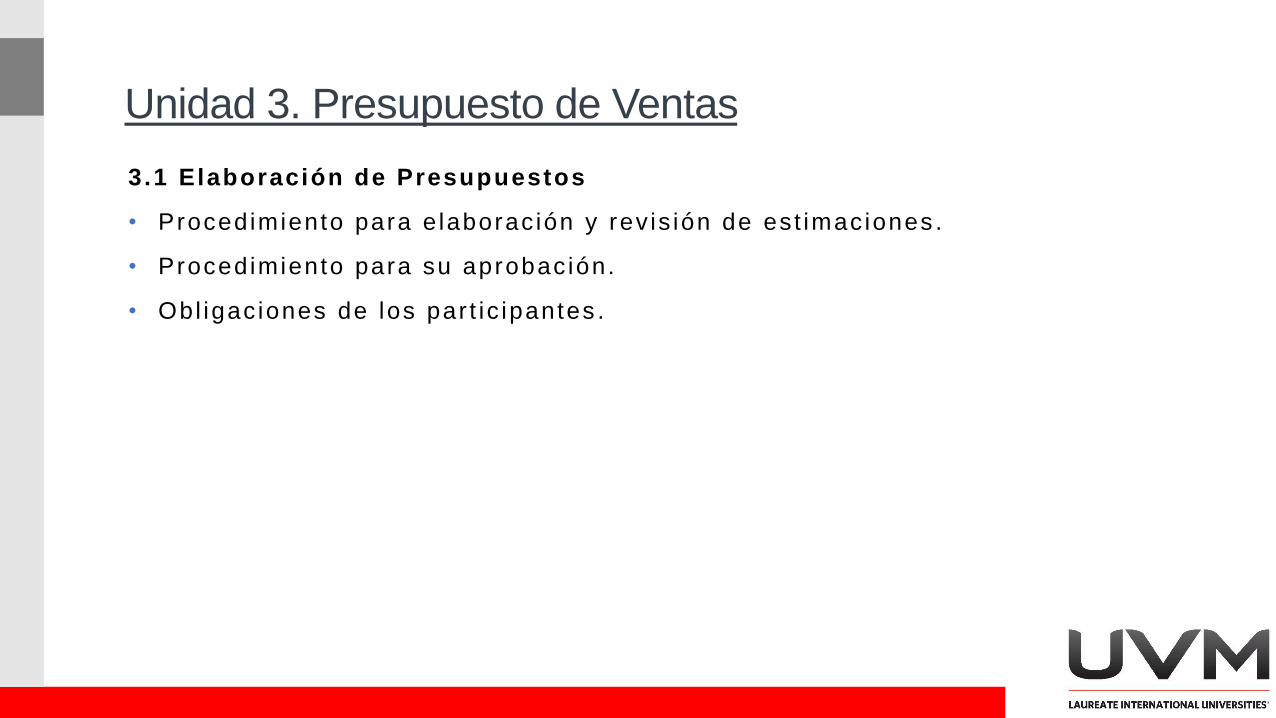

• Procedimiento para elaborac ión y rev is ión de est imaciones .

• Procedimiento para su aprobac ión.

• Obl igac iones de los par t ic ipantes .

Unidad 3. Presupuesto de Ventas

3.1 Elaboración de Presupuestos

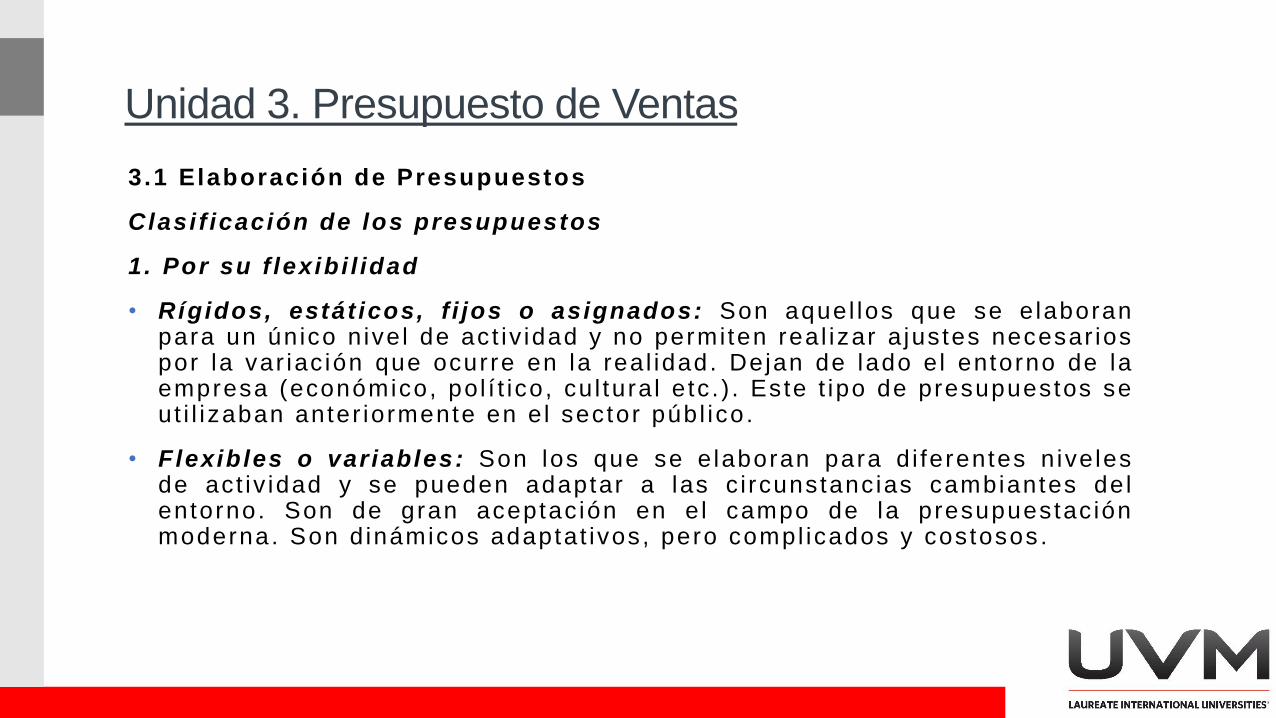

Clasi f icación de los presupuestos

1. Por su f lexibi l idad

• Rígidos, estát icos, f i jos o asignados: Son aquel los que se elaboranpara un único nive l de act iv idad y no permiten real izar a justes necesar iospor la var iac ión que ocurre en la real idad. Dejan de lado el entorno de laempresa (económico, pol í t ico, cu l tura l e tc . ) . Este t ipo de presupuestos seut i l izaban anter iormente en el sector públ ico .

• Flexibles o variables: Son los que se elaboran para di ferentes nive lesde act iv idad y se pueden adaptar a las c i rcunstanc ias cambiantes delentorno. Son de gran aceptac ión en el campo de la presupuestac iónmoderna. Son dinámicos adaptat ivos, pero compl icados y costosos .

Unidad 3. Presupuesto de Ventas

3.1 Elaboración de Presupuestos

2. Por el periodo de t iempo

• A corto plazo: Son los que se real izan para cubr i r la p laneac ión de laorganizac ión en el c ic lo de operac iones de un año. Este s is tema seadapta a los países con economías inf lac ionar ias .

• A largo plazo: Este t ipo de presupuestos corresponden a los planes dedesarro l lo que, genera lmente, adoptan los estados y grandes empresas .

Unidad 3. Presupuesto de Ventas

3.1 Elaboración de Presupuestos

3. Por el campo de apl icación en la empresa

• De operación o económicos: Tienen en cuenta la p laneac ión deta l ladade las act iv idades que se desarro l larán en el per iodo s iguiente al cual seelaboran y, su contenido se resume en un Estado de Pérd idas yGanancias .

• Presupuestos de Ventas: Es la est imación de ventas dent ro de unper íodo dado a futuro. Se preparan por meses, áreas geográf icas yproductos .

• Presupuestos de Producción: Se expresan en unidades f ís icas, inc luyet ipos y capac idades de máquinas, cant idades económicas a produc i r yd isponib i l idad de los mater ia les .

• Presupuesto de compras: Prevé las compras de mater ias pr imas y/omercancías que se harán durante determinado per iodo, genera lmente sehacen en unidades y costos .

Unidad 3. Presupuesto de Ventas

3.1 Elaboración de Presupuestos

• Presupuesto de Costo-Producción: Al comparar e l costo de produccióncon el prec io de venta, muestra s i los márgenes de ut i l idad sonadecuados Su información puede inc lu i rse en el presupuesto deproducc ión .

• Presupuesto de flu jo de efectivo: Muestra los rec ibos ant ic ipados y losgastos, la cant idad de capi ta l de t rabajo .

• Presupuesto Maestro: Inc luye las pr inc ipa les act iv idades de la empresa,conjunta y coord ina todas las act iv idades de todos los presupuestos .

• Financieros: En el los se inc luyen los rubros y/o par t idas que inc iden enel ba lance.

Unidad 3. Presupuesto de Ventas

3.1 Elaboración de Presupuestos

• Presupuesto de Tesorería: Est ima los fondos disponib les en caja,bancos y valores de fáci l rea l izac ión, para desarro l lar las operac iones dela empresa.

• Presupuesto de erogaciones capital izables: Controla todas lasinvers iones en act ivos f i jos , evalúa las di ferentes al ternat ivas deinvers ión y el monto de recursos f inanc ieros que se requieren paral levar las a cabo.

Unidad 3. Presupuesto de Ventas

3.1 Elaboración de Presupuestos

4. Por el sector de la economía en el cual se ut i l izan

• Presupuesto del Sector Públ ico: Invo lucran planes, po l í t icas,programas, proyectos, est rateg ias y objet ivos del Estado, contro lan elgasto públ ico y contemplan las di ferentes al ternat ivas de as ignac ión derecursos para gastos e invers iones.

• Presupuestos del Sector Privado: Ut i l izados por las empresas pr ivadascomo inst rumento de su adminis t rac ión .

Unidad 3. Presupuesto de Ventas

3.1 Elaboración de Presupuestos

Presupuesto de Ventas

Es un plan de ventas f inanc iero que descr ibe la manera en que se debenubicar los recursos y esfuerzos de ventas para lograr e l pronóst ico deventas .

Es la est imación de ventas dent ro de un per íodo dado a futuro .

E l pronóst ico de ventas y el presupuesto de ventas como herramientas deplaneac ión inter re lac ionadas e interdependientes, requieren unacoord inac ión muy cercana con ot ras act iv idades de market ing .

S i e l presupuesto de ventas no es adecuado, no se cumpl i rá e l pronóst icode ventas .

Unidad 3. Presupuesto de Ventas

3.1 Elaboración de Presupuestos

¿Para qué elaborar un presupuesto de ventas?

La elaborac ión del presupuesto de ventas es para cumpl i r con loss iguientes propós i tos :

• Planeación: El Gerente de Ventas def in iendo tareas en su departamentoy est imando los costos, podrá alcanzar las metas y objet ivos de sudepar tamento, por lo que dicha asignac ión de tareas, es una c lase deplaneac ión de ut i l idades debido a que es un plan operac ional expresadoen términos f inanc ieros y diseñado para proporc ionar una guía de accióntendiente al logro de los objet ivos de la empresa.

• Coordinación: Los presupuestos de ventas neces i tan integrarseest rechamente con los presupuestos de ot ras func iones de market ing,cons iderando que la venta personal es sólo un elemento en la mezclapromocional , e l presupuesto promocional debe ubicarse de acuerdo conlas tareas que se as ignan a cada elemento .

Unidad 3. Presupuesto de Ventas

3.1 Elaboración de Presupuestos

• Control . Para evaluar resul tados reales cont ra c i f ras que sepresupuestaron . En caso de di ferenc ias, éstas serán desv iac iones delpresupuesto, s i son desv iac iones favorables ind ican áreas en las que elgerente de ventas podría reduc i r presupuestos futuros, en tanto que lasdesv iac iones desfavorables revelan costos no ant ic ipados que requierenanál is is y acc iones correct ivas .

Unidad 3. Presupuesto de Ventas

3.1 Elaboración de Presupuestos

Presupuesto de Ventas

Las empresas cuentan con procedimientos , formatos, hojas de t rabajo yguías de ent radas y sal idas especí f icos para elaborar e l presupuesto deventas .

Para elaborar lo s is temát icamente podemos segui r los s igu ientes pasos:

1. Revisar y anal izar la si tuación: Comenzando con las desv iac iones delú l t imo per iodo del presupuesto. ¿Dónde, cuándo y de cuánto fueron lasdesv iac iones del desempeño planeado y quién fue el responsable?

2. Comunicar las metas y objet ivos de ventas: Las pr ior idades re lat ivas atodos los nive les gerenc ia les para que elaboren sus presupuestosut i l izando los mismos supuestos y guías genera les, e inc lu i r a lossuperv isores en el proceso-creac ión del presupuesto para que, a l cont r ibu i ren su elaborac ión, acepten su grado de responsabi l idad por e l presupuestoy lo l leven a la práct ica con convenc imiento .

Unidad 3. Presupuesto de Ventas

3.1 Elaboración de Presupuestos

3. Identi f icar oportunidades y amenazas especí f icas del mercado: Paraque los recursos se presupuesten de forma que permitan a los gerentes deventas y vendedores obtengan el mayor provecho de las opor tun idades yenf rentarse a las amenazas en forma opor tuna.

4. Asignación prel iminar de recursos: Así como de esfuerzo de ventas aact iv idades , c l ientes , productos y ter r i tor ios par t icu lares .

5. Preparar una presentación: Con la f ina l idad de convencer a la al tagerenc ia de la aprobac ión y autor izac ión del presupuesto .

6. Apl icar el presupuesto: Retroal imentando per iód icamente a losgerentes, superv isores y subord inados responsables para real izar acc ionescorrect ivas sobre las desv iac iones del presupuesto .

Unidad 3. Presupuesto de Ventas

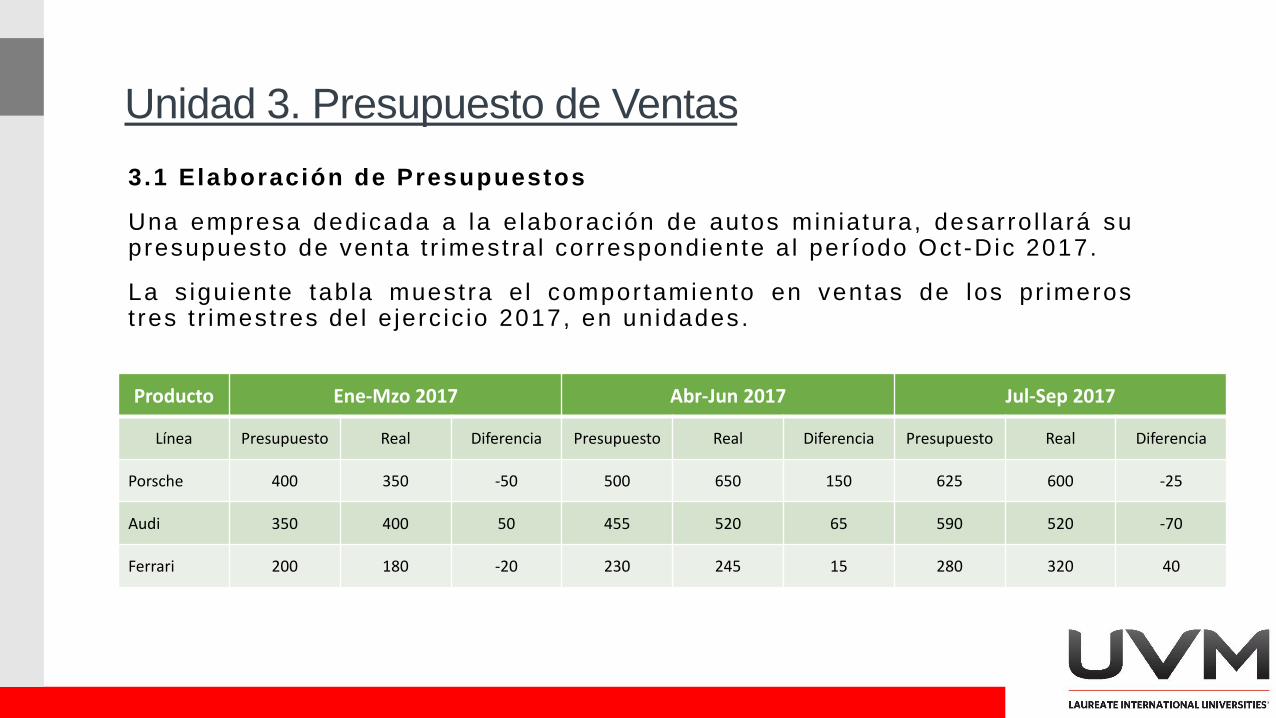

3.1 Elaboración de Presupuestos

Una empresa dedicada a la elaborac ión de autos min iatura, desarro l lará supresupuesto de venta t r imest ra l cor respondiente al per íodo Oct -Dic 2017.

La siguiente tabla muest ra e l compor tamiento en ventas de los pr imerost res t r imest res del e jerc ic io 2017, en unidades.

Producto Ene-Mzo 2017 Abr-Jun 2017 Jul-Sep 2017

Línea Presupuesto Real Diferencia Presupuesto Real Diferencia Presupuesto Real Diferencia

Porsche 400 350 -50 500 650 150 625 600 -25

Audi 350 400 50 455 520 65 590 520 -70

Ferrari 200 180 -20 230 245 15 280 320 40

Unidad 3. Presupuesto de Ventas

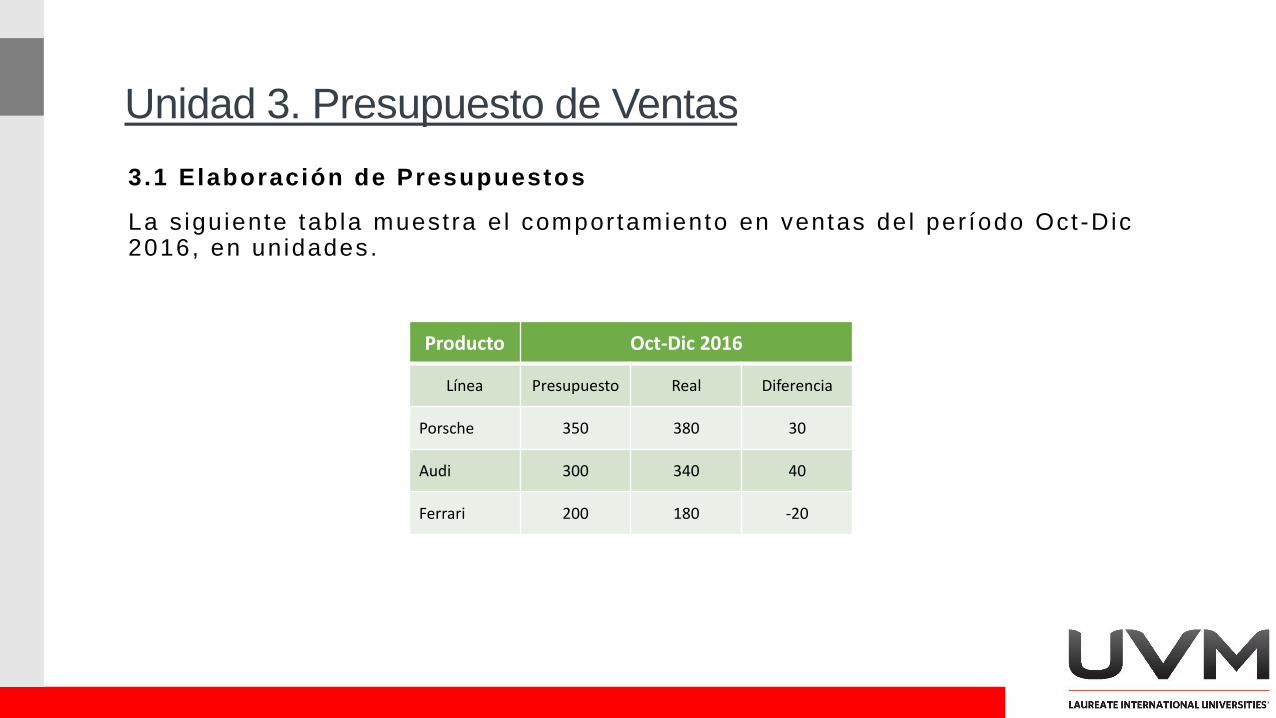

3.1 Elaboración de Presupuestos

La sigu iente tab la muestra e l compor tamiento en ventas del per íodo Oct -Dic2016, en unidades.

Producto Oct-Dic 2016

Línea Presupuesto Real Diferencia

Porsche 350 380 30

Audi 300 340 40

Ferrari 200 180 -20

Unidad 3. Presupuesto de Ventas

3.1 Elaboración de Presupuestos

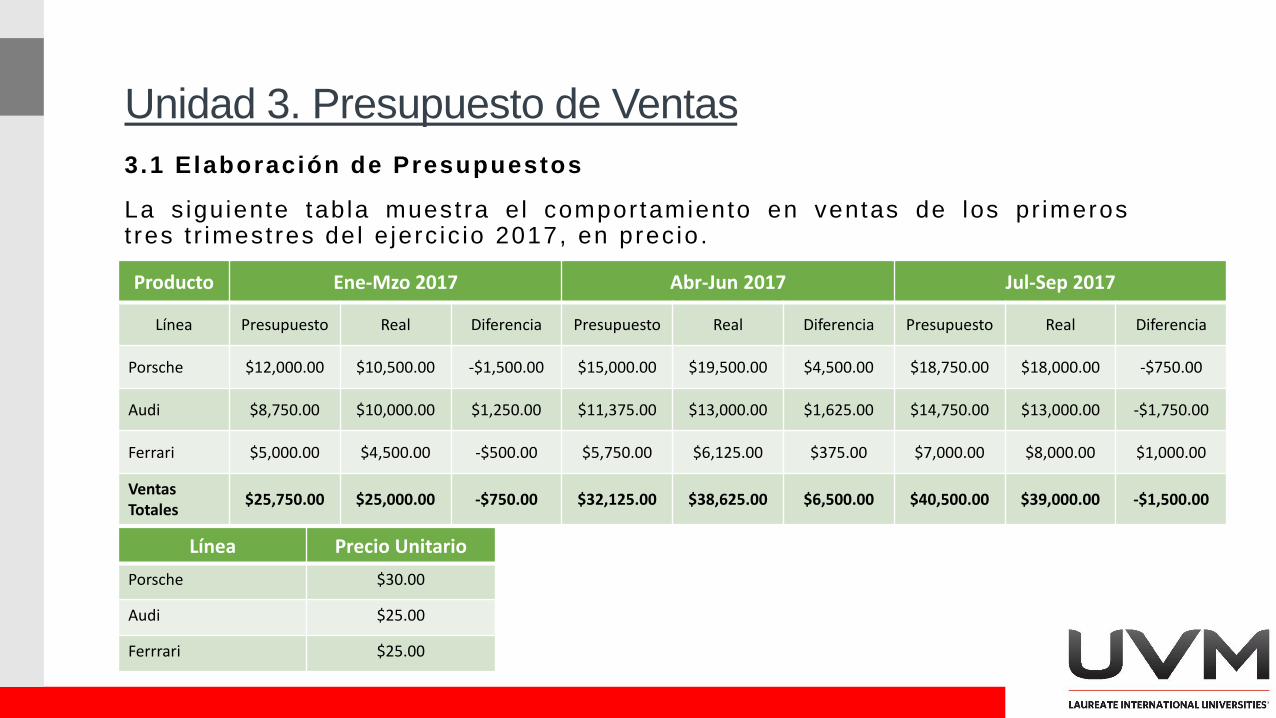

La sigu iente tab la muest ra e l compor tamiento en ventas de los pr imerost res t r imest res del e jerc ic io 2017, en prec io .

Producto Ene-Mzo 2017 Abr-Jun 2017 Jul-Sep 2017

Línea Presupuesto Real Diferencia Presupuesto Real Diferencia Presupuesto Real Diferencia

Porsche $12,000.00 $10,500.00 -$1,500.00 $15,000.00 $19,500.00 $4,500.00 $18,750.00 $18,000.00 -$750.00

Audi $8,750.00 $10,000.00 $1,250.00 $11,375.00 $13,000.00 $1,625.00 $14,750.00 $13,000.00 -$1,750.00

Ferrari $5,000.00 $4,500.00 -$500.00 $5,750.00 $6,125.00 $375.00 $7,000.00 $8,000.00 $1,000.00

Ventas Totales

$25,750.00 $25,000.00 -$750.00 $32,125.00 $38,625.00 $6,500.00 $40,500.00 $39,000.00 -$1,500.00

Línea Precio Unitario

Porsche $30.00

Audi $25.00

Ferrrari $25.00

Unidad 3. Presupuesto de Ventas

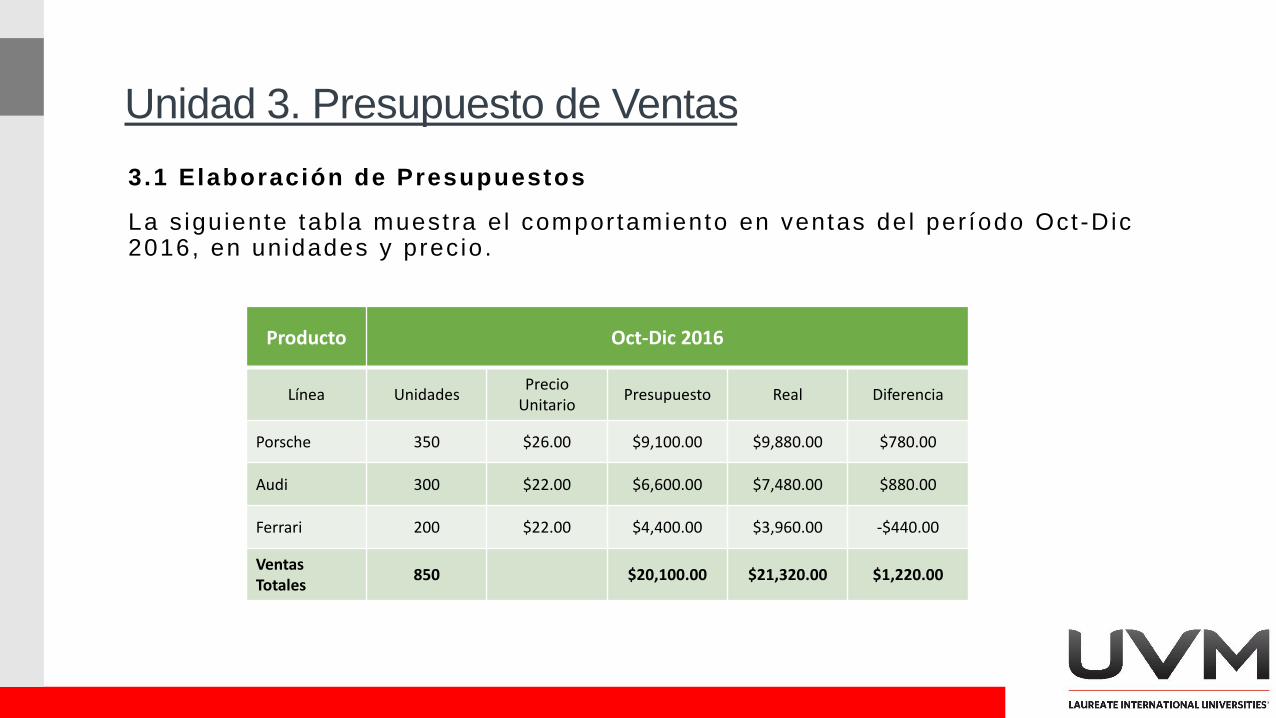

3.1 Elaboración de Presupuestos

La sigu iente tab la muestra e l compor tamiento en ventas del per íodo Oct -Dic2016, en unidades y prec io .

Producto Oct-Dic 2016

Línea UnidadesPrecio

UnitarioPresupuesto Real Diferencia

Porsche 350 $26.00 $9,100.00 $9,880.00 $780.00

Audi 300 $22.00 $6,600.00 $7,480.00 $880.00

Ferrari 200 $22.00 $4,400.00 $3,960.00 -$440.00

Ventas Totales

850 $20,100.00 $21,320.00 $1,220.00

Unidad 3. Presupuesto de Ventas

3.1 Elaboración de Presupuestos

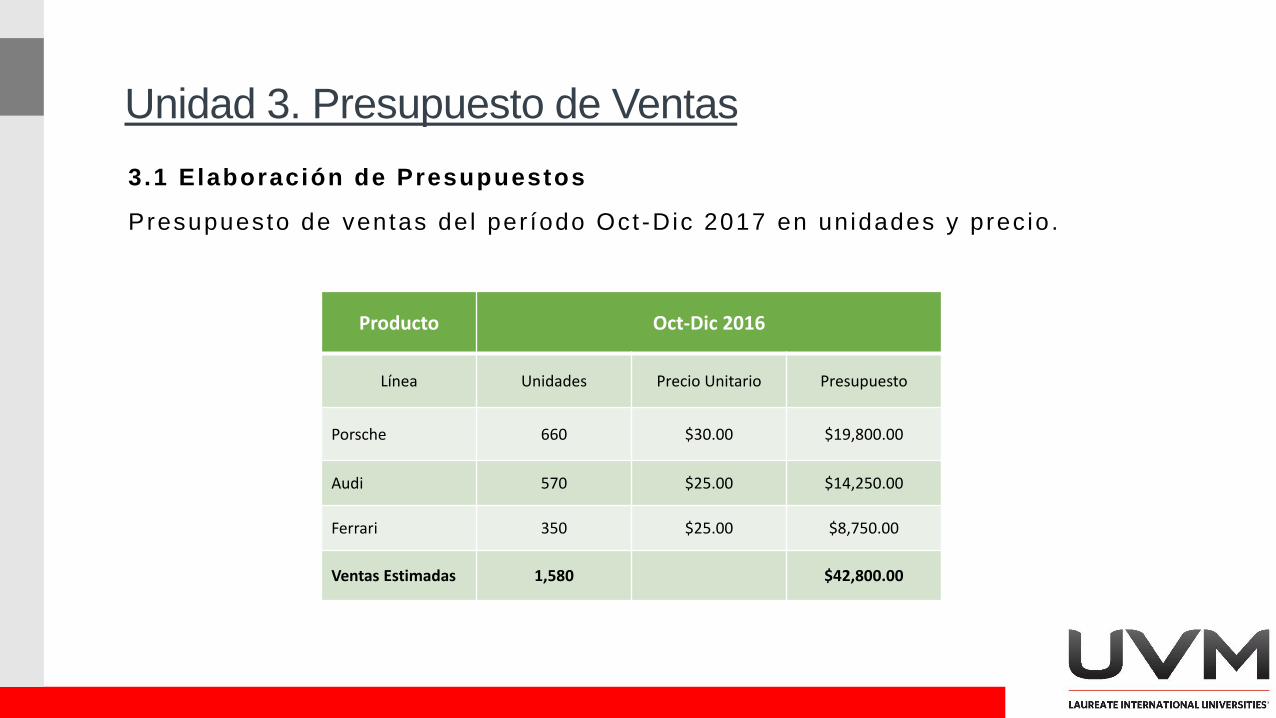

Presupuesto de ventas del per íodo Oct -Dic 2017 en unidades y prec io .

Producto Oct-Dic 2016

Línea Unidades Precio Unitario Presupuesto

Porsche 660 $30.00 $19,800.00

Audi 570 $25.00 $14,250.00

Ferrari 350 $25.00 $8,750.00

Ventas Estimadas 1,580 $42,800.00

Unidad 3. Presupuesto de Ventas

3.2 Costos y Presupuesto de Producción

Se expresan en unidades f ís icas, inc luye t ipos y capac idades de máquinas,cant idades económicas de productos a produc i r y d isponib i l idad de losmater ia les .

E l presupuesto de producc ión t iene re lac ión directa con el presupuesto deventas en el sent ido que el pr imero determina la capac idad product iva de laempresa con re lac ión a las unidades proyectadas para la venta, con el f inde mantener los inventar ios acorde a lo plan i f icado .

Por lo tanto, e l presupuesto de producc ión est ima el vo lumen y costo deproducc ión de unidades proyectadas durante un ejerc ic io determinado.

Unidad 3. Presupuesto de Ventas

3.2 Costos y Presupuesto de Producción

Base del presupuesto de producción

• Presupuesto de ventas: De un producto o serv ic io para un períodofu turo determinado.

• Unidades existentes: Al in ic io del per íodo.

• Inventarios de productos terminados: En base a la pol í t ica de laempresa, se determina el vo lumen de inventar io f ina l .

Unidad 3. Presupuesto de Ventas

3.2 Costos y Presupuesto de Producción

Presupuesto de Ventas del per íodo Oct -Dic 2017.

Producto Oct-Dic 2017

Línea Unidades Precio Unitario Presupuesto

Porsche 660 $30.00 $19,800.00

Audi 570 $25.00 $14,250.00

Ferrari 350 $25.00 $8,750.00

Ventas Estimadas 1,580 $42,800.00

Unidad 3. Presupuesto de Ventas

3.2 Costos y Presupuesto de Producción

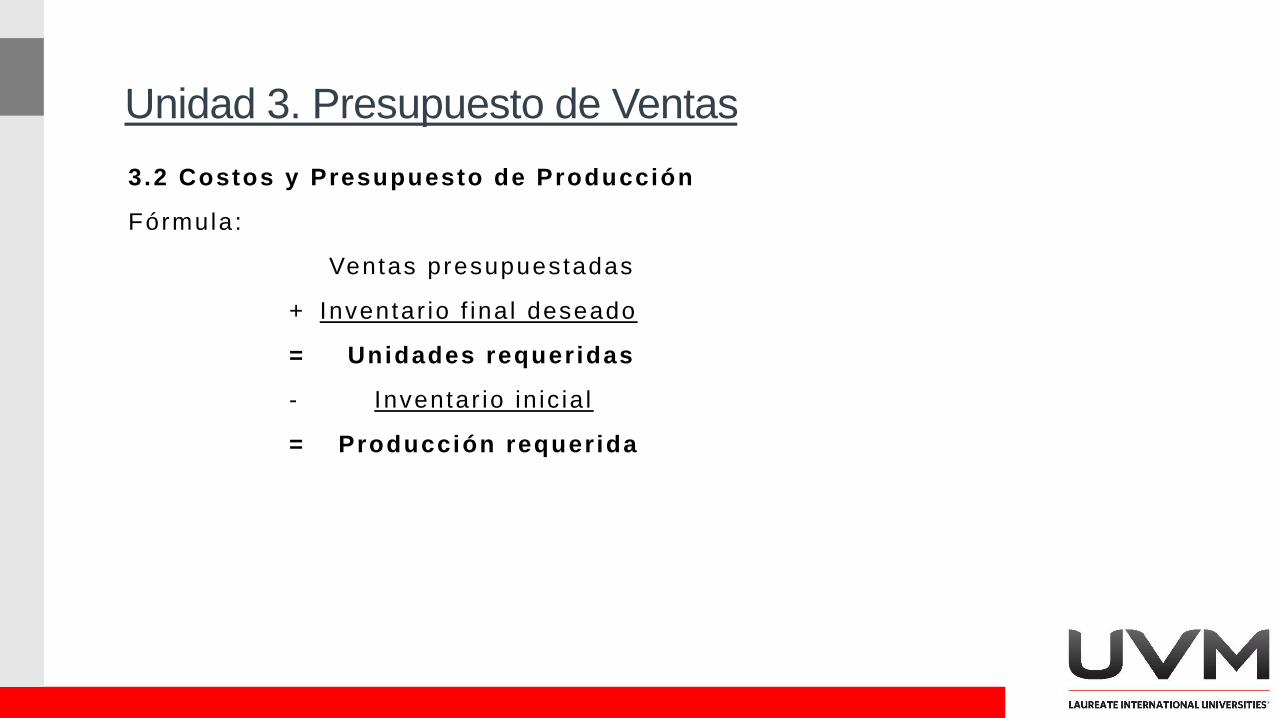

Fórmula :

Ventas presupuestadas

+ Inventar io f ina l deseado

= Unidades requeridas

- Inventar io in ic ia l

= Producción requerida

Unidad 3. Presupuesto de Ventas

3.2 Costos y Presupuesto de Producción

Presupuesto de Producc ión en unidades del per íodo Oct -Dic 2017.

Producto Oct-Dic 2017

LíneaVentas

PresupuestadasInventario Final

(+)Inventario Inicial

(-)Producción Estimada

Porsche 660 33 0 693

Audi 570 28 0 598

Ferrari 350 17 40 367

Ventas Estimadas

1,580 1,658

Unidad 3. Presupuesto de Ventas

3.3 Presupuesto de Insumos

Prevé las compras de mater ias pr imas y/o mercancías que se harán durantedeterminado per iodo, genera lmente se hacen en unidades y costos .

Base del presupuesto de compras

• Inventarios de productos terminados: En base a la pol í t ica de laempresa, se determina el vo lumen del inventar io f ina l .

• Consumo calculado por producto: En base a datos estadíst icos demater ia pr ima por estándares de consumo.

Unidad 3. Presupuesto de Ventas

3.3 Presupuesto de Insumos

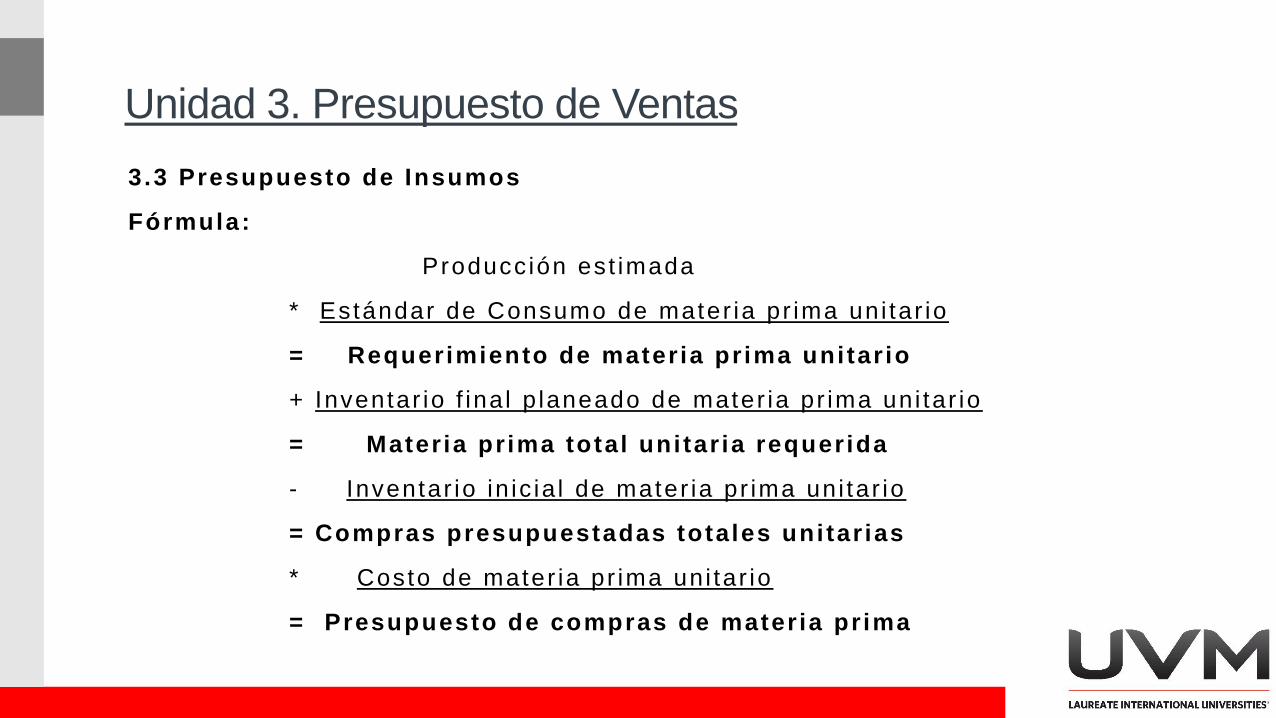

Fórmula:

Producc ión est imada

* Estándar de Consumo de mater ia pr ima uni tar io

= Requerimiento de mater ia prima unitar io

+ Inventar io f ina l p laneado de mater ia pr ima uni tar io

= Mater ia prima total uni tar ia requerida

- Inventar io in ic ia l de mater ia pr ima uni tar io

= Compras presupuestadas totales unitar ias

* Costo de mater ia pr ima uni tar io

= Presupuesto de compras de materia prima

Unidad 3. Presupuesto de Ventas

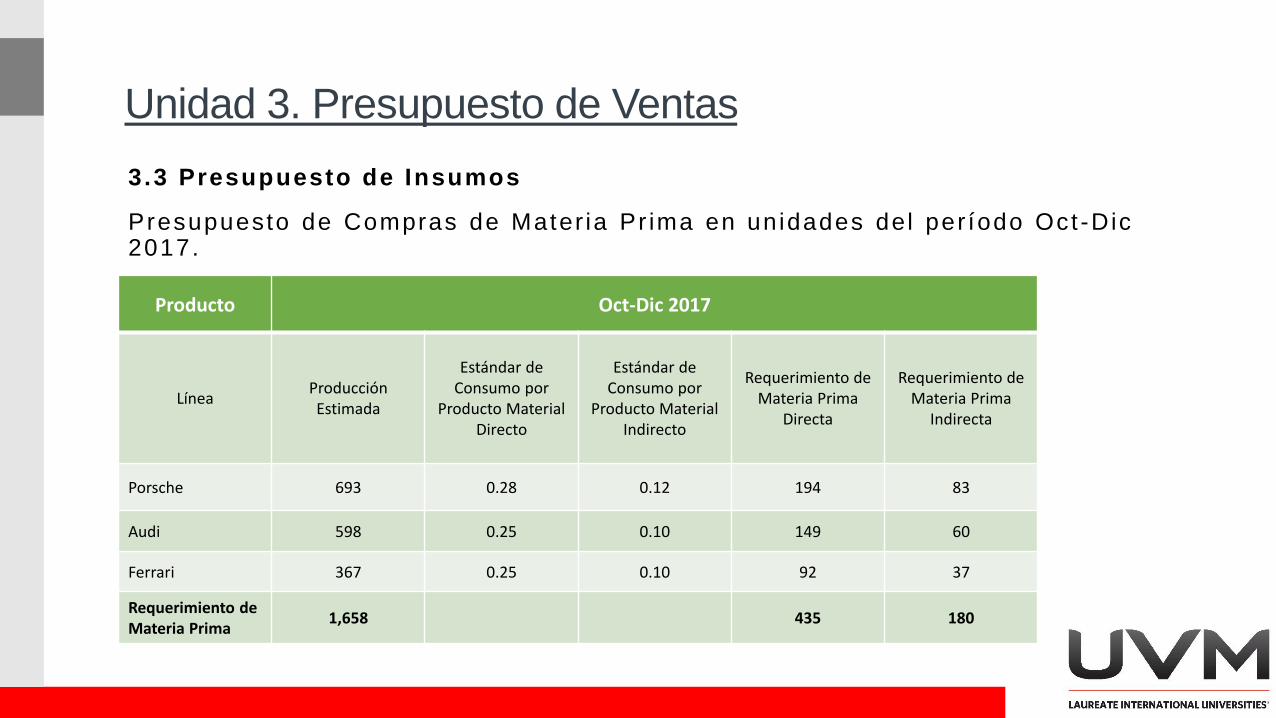

3.3 Presupuesto de Insumos

Presupuesto de Compras de Mater ia Pr ima en unidades del per íodo Oct -Dic2017.

Producto Oct-Dic 2017

LíneaProducción Estimada

Estándar de Consumo por

Producto Material Directo

Estándar de Consumo por

Producto Material Indirecto

Requerimiento de Materia Prima

Directa

Requerimiento de Materia Prima

Indirecta

Porsche 693 0.28 0.12 194 83

Audi 598 0.25 0.10 149 60

Ferrari 367 0.25 0.10 92 37

Requerimiento de Materia Prima

1,658 435 180

Unidad 3. Presupuesto de Ventas

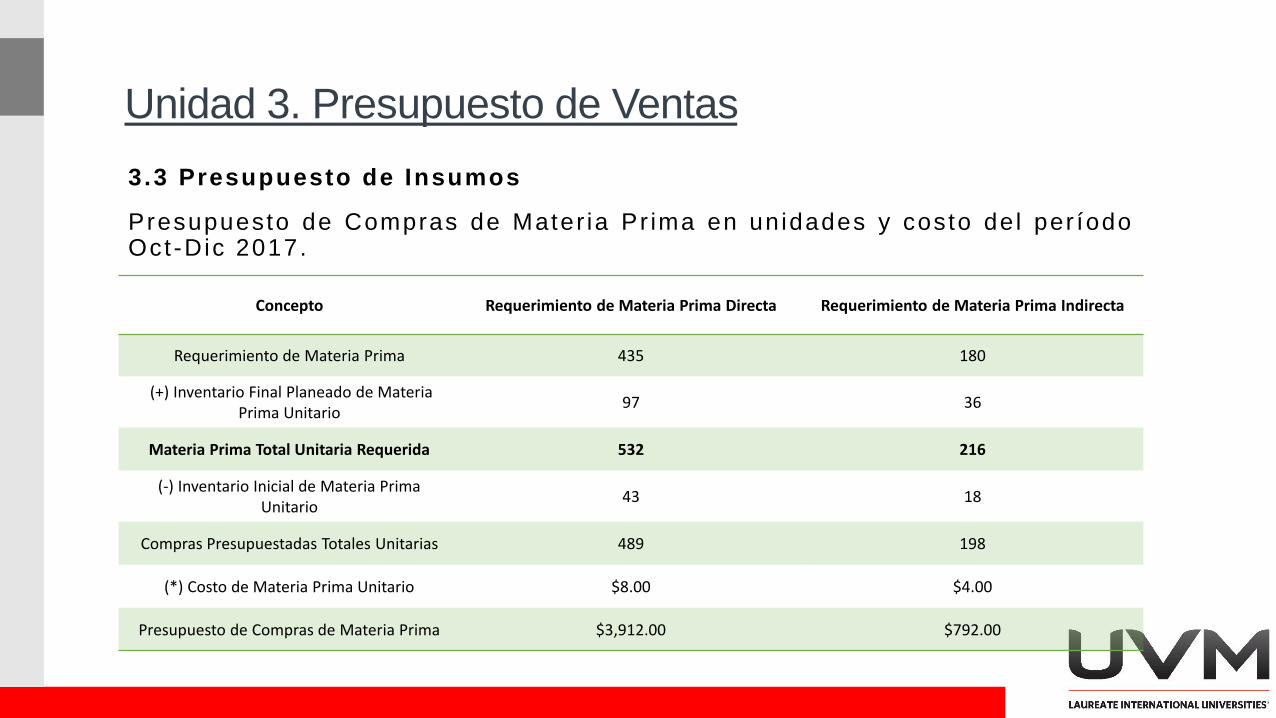

3.3 Presupuesto de Insumos

Presupuesto de Compras de Mater ia Pr ima en unidades y costo del per íodoOct -Dic 2017.

Concepto Requerimiento de Materia Prima Directa Requerimiento de Materia Prima Indirecta

Requerimiento de Materia Prima 435 180

(+) Inventario Final Planeado de Materia Prima Unitario

97 36

Materia Prima Total Unitaria Requerida 532 216

(-) Inventario Inicial de Materia Prima Unitario

43 18

Compras Presupuestadas Totales Unitarias 489 198

(*) Costo de Materia Prima Unitario $8.00 $4.00

Presupuesto de Compras de Materia Prima $3,912.00 $792.00

Unidad 2. Pronóstico de Ventas

Fuentes de Consulta Canessa , R . (2010) . Técn icas de Trad ing . D ispon ib le en

h t tp : / /www. tecn icasde t rad ing .com/2010/07 / tendenc ias -en -e l -mercado .h tm l

Duran , J . (06 de oc tubre de 2006) . P royecc ión de Ven tas . [Mensa je en un Blog ] .D ispon ib le en h t tps : / /www.en t rep reneur.com/a r t i c le / 255138

Unidad 2. Pronóstico de Ventas

Bibliografía Anderson , R. , Ha i r, J . y Bush , A . (s . f . ) . Admin is t rac ión de Ven tas (2 ed . ) .

Méx ico . McGraw-H i l l .

Tor res , V. (2014) . Admin is t rac ión de Ven tas (1 ed . ) . Méx ico . Grupo Edi to r i a lPa t r i a , S .A . de C.V.

M.A. Martín César Hernández Miranda

Contacto

https://hermiracesar.worpress.com