Embed Size (px)

DESCRIPTION

Control Interno Gerencial

Citation preview

1

Colegio de Contadores Colegio de Contadores Públicos de AyacuchoPúblicos de Ayacucho

Control Interno Gerencial

Clodoaldo Rojas RamírezClodoaldo Rojas RamírezAuditor – Perito Contable

2

TEMAS DE EXPOSICIONTEMAS DE EXPOSICION

Control Interno Gerencial

Importancia de la Información Financiera

Control Preventivo-Anticorrupción

3

Control Interno GerencialControl Interno Gerencial

Herramienta del Buen Administrador Público

4

Confusión en el Siglo XXI

Control Interno

Auditoría Interna

Tres conceptos complementarios

Auditoría Externa: - Privada - Pública

5

Características de las Características de las Normas de Control Normas de Control

Interno para el Sector Interno para el Sector PúblicoPúblico

6

Concordantes con el marco legal vigente, directivas y normas emitidas por:

Presupuesto

Tesoro

Endeudamiento Público Contabilidad Gubernamental

Otras disposiciones relacionadas con el Control Interno

7

Compatibles con:

Principios de Control Interno

Principios de Administración

Normas de Auditoría Gubernamental

8

Sencillas y claras en su presentación y están referidas a un

asunto específico

Flexibles: se adaptan y actualizan periódicamente de acuerdo con la

Modernización de la Administración Pública

9

Definición de Control Interno:

Proceso Contínuo: Gerencia y Personal de la

Entidad - Seguridad razonable si se cumplen

los objetivos

10

Promover la eficiencia, eficacia, economía y calidad

de los servicios de cada entidad

Objetivos del Control InternoObjetivos del Control Interno

11

Proteger y conservar Recursos Públicos, contra pérdida, despilfarro, uso indebido, irregularidad o acto ilegal

Cumplir leyes y otras regulaciones

Elaborar información financiera válida, confiable y oportuna

12

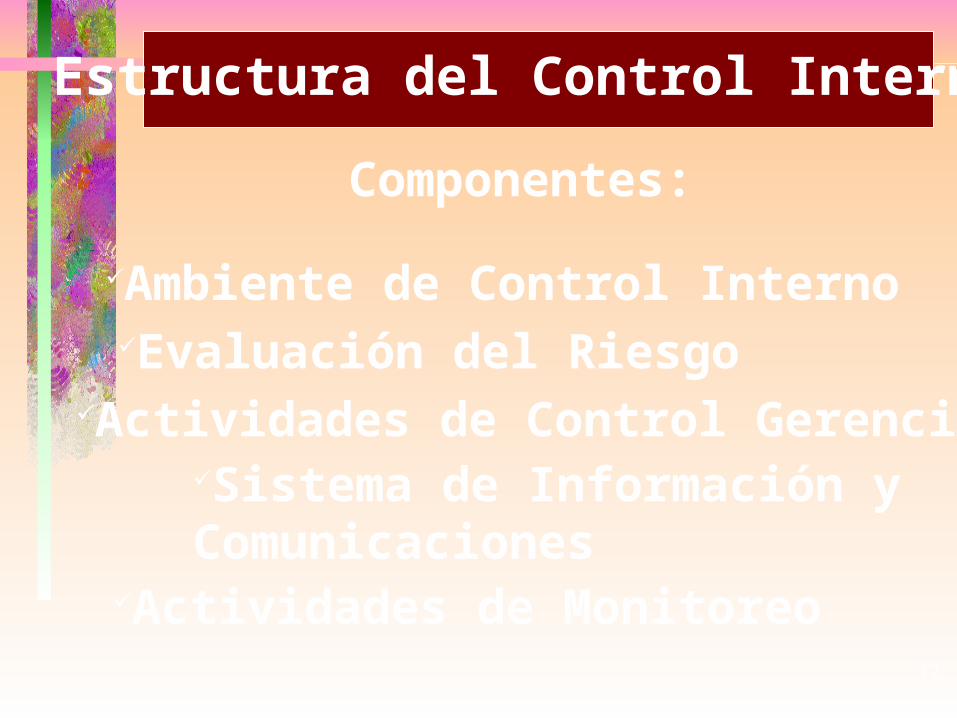

Estructura del Control Interno

Componentes:

Ambiente de Control InternoEvaluación del RiesgoActividades de Control GerencialSistema de Información y ComunicacionesActividades de Monitoreo

13

Ambiente de Control Interno

Estímulo respecto al control de actividades de las personas

Importancia del Factor Humano

Forma en la que son desarrolladas las operaciones

14

Establecimiento de objetivos

Estimación de los riesgos

Comportamiento de los Sistemas de información y actividades de monitoreo

15

Elementos del Ambiente de Control

IntegridadValores Eticos

Políticas para la administración de personal

Asignación de autoridad y responsabilidad

Estructura Orgánica

16

Evaluación del Riesgo

Probabilidad que un evento o acción afecte adversamente a la entidad

Riesgos sobre la elaboración de EE.FF. que pueden incidir en el cumplimiento de los objetivos del Control Interno de la entidad

Eventos internos y externos que pueden afectar el Registro, Operación y Custodia

17

Elementos de la Evaluación de Riesgos

Cambios en el ambiente operativo del trabajoIngreso de nuevo personalImplementación de Sistemas de Información nuevosReorganización de la Entidad

18

La evaluación de riesgos es responsabilidad de todos los niveles

gerenciales

Auto Evaluación Vs. Revisión por el OAI y SOA

Objetivo - Enfoque - Alcance - Procedimientos

19

Actividades de Control Gerencial

Acciones de la Gerencia y otro Acciones de la Gerencia y otro personal para cumplir diariamente personal para cumplir diariamente funciones asignadasfunciones asignadas Forma correcta de hacer las cosasForma correcta de hacer las cosas Dictado de políticas y Dictado de políticas y procedimientosprocedimientos Evaluación de su cumplimiento Evaluación de su cumplimiento para asegurar el logro de objetivospara asegurar el logro de objetivos

20

Elementos de las Actividades de Control Gerencial

Revisiones del desempeño Procesamiento de información computarizada

Controles sobre protección y conservación de activos División de funciones y responsabilidades

21

Sistema de Información y Comunicación

Métodos y procedimientos para registrar, procesar, resumir e informar sobre las operaciones financieras de una entidad

Calidad de la información del Sistema, afecta la capacidad de la gerencia para adoptar decisiones para cautelar las actividades de la entidad

22

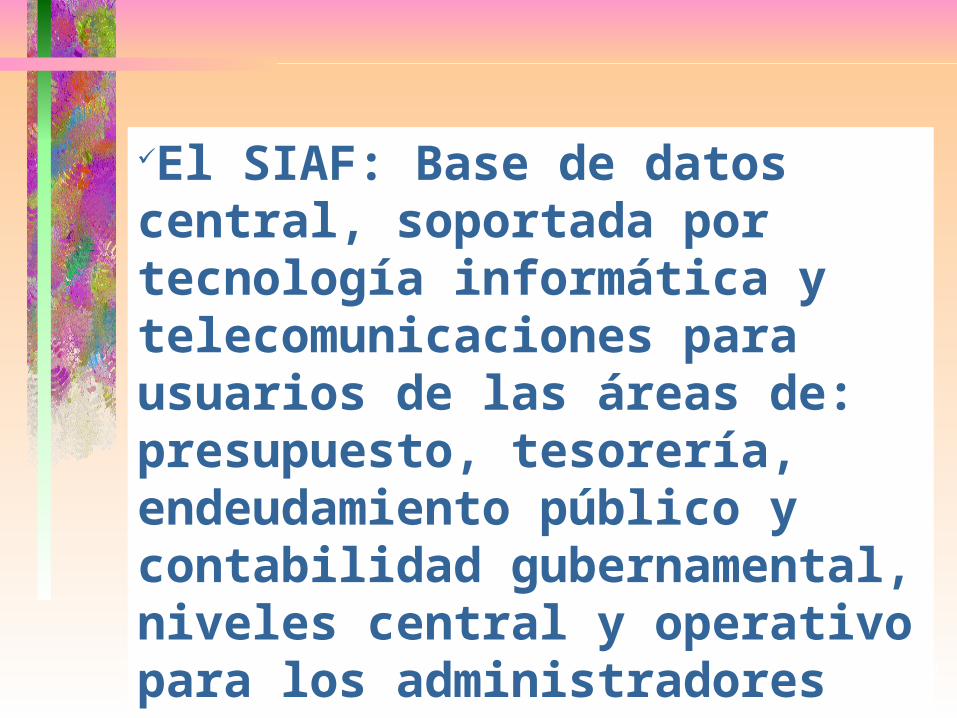

El SIAF: Base de datos central, soportada por tecnología informática y telecomunicaciones para usuarios de las áreas de: presupuesto, tesorería, endeudamiento público y contabilidad gubernamental, niveles central y operativo para los administradores gubernamentales

23

Actividades de MonitoreoEvaluación de la calidad del Control Interno en el tiempo, para permitir reacción dinámica que produzca cambios de acuerdo a las circunstanciasIdentificación de los controles débiles, insuficientes o innecesarios, promoviendo su reforzamiento

24

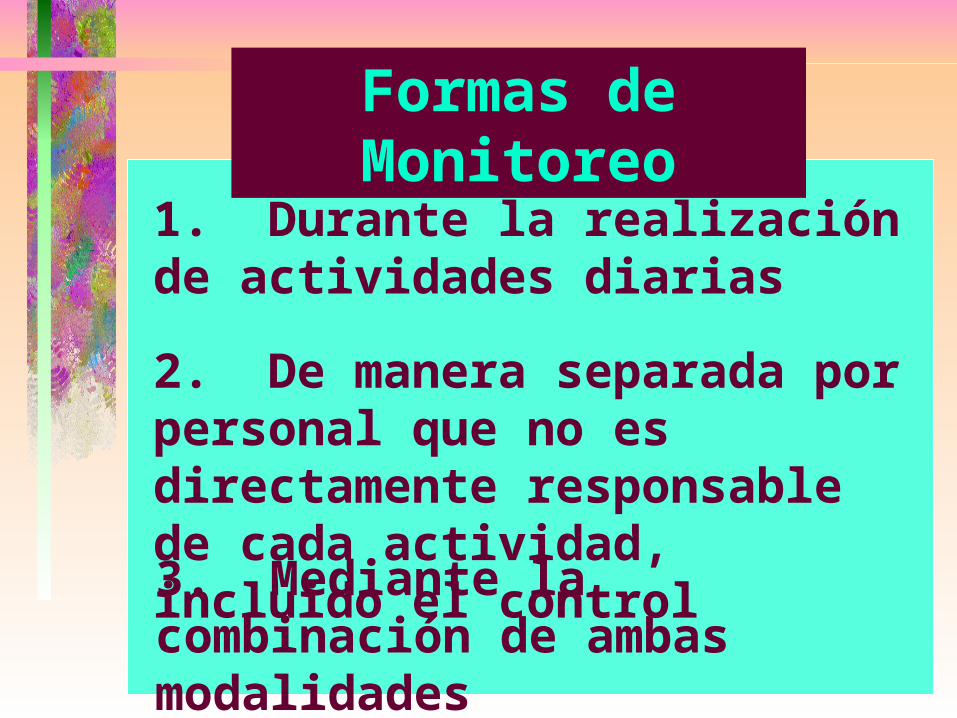

Formas de Monitoreo

1. Durante la realización de actividades diarias

2. De manera separada por personal que no es directamente responsable de cada actividad, incluido el control

3. Mediante la combinación de ambas modalidades

25

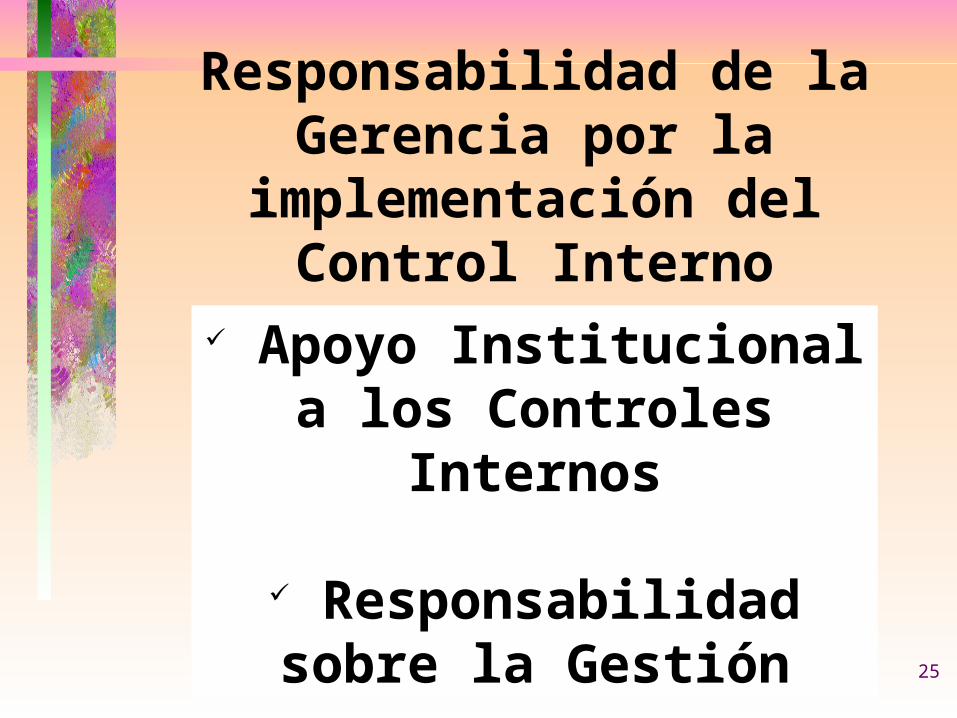

Responsabilidad de la Gerencia por la implementación del

Control Interno

Apoyo Institucional a los Controles Internos

Responsabilidad sobre la Gestión

26

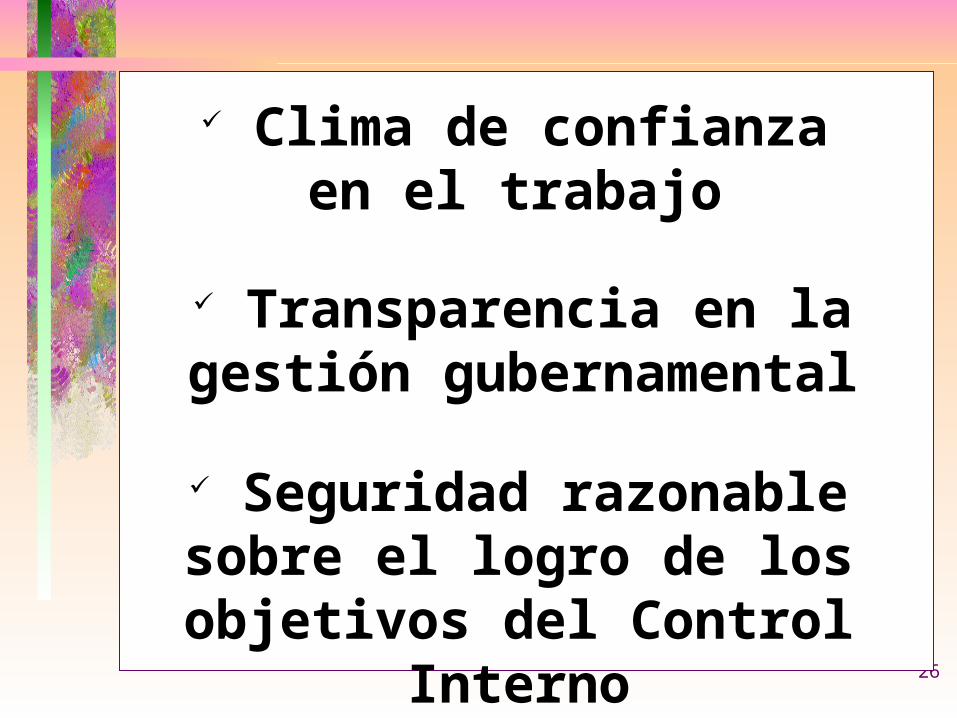

Clima de confianza en el trabajo

Transparencia en la gestión gubernamental

Seguridad razonable sobre el logro de los objetivos del

Control Interno

27

Ninguna estructura del Control Interno garantiza por si misma su solidez. Depende por ejemplo de la Segregación de Funciones

Limitaciones de la efectividad del Control Interno

Es imposible prevenir el fraude

La Estructura de Control Interno depende del factor humano

28

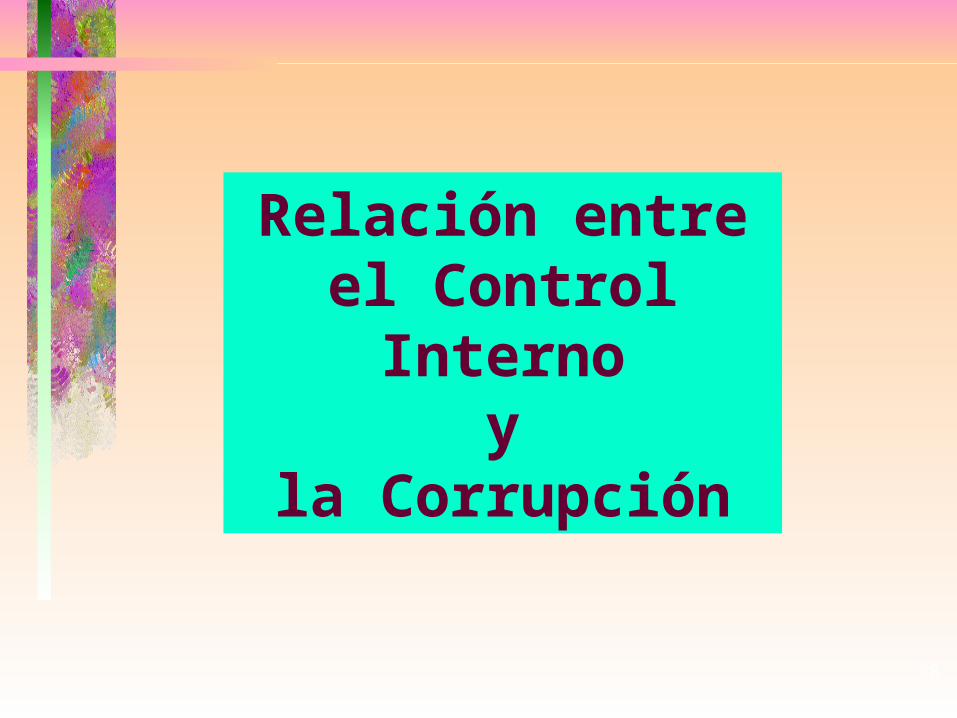

Relación entre el Control Interno

yla Corrupción

29

Control Preventivo

vs.

Control Previo

30

Control Interno:

Autocontrol

31

Ley de la Selva

Vs.

Selva de Leyes

32

Control Interno

Vs.

Eliminación de la tentación

33

Utilizar el fracaso

Enfrentar el problema y fundamentalmente la causa

34

Se habla mucho del Control Interno...

...se hace tan poco por fortalecerlo...

35

Debilidad del Control Debilidad del Control InternoInterno

Camino al Caos Administrativo

36

Conciliaciones bancarias evitan o minimizan:

Robos sistemáticos Falsificación de cheques

Pagos duplicados a proveedores

Cargos bancarios no autorizados

37

Revisión de CobranzasMinimiza:

“Carrusel” en cuentas por cobrar

Cobranzas efectuadas y no reportadas

Refinanciaciones falsas

38

Revisión del stock y movimiento de Inventarios

reduce la posibilidad de:

acumulación de existencias

deterioro y desuso de artículos pérdidas fraudulentas por

robo o malversación

39

Distribución de funciones de:

compra recepción

almacenamiento

tesorería

contabilidad

40

Control de Activo Fijo

Existencia física vs. Registros

Control de Adquisiciones (Autorizaciones)

41

Programa de mantenimiento y reparaciones

Listado auxiliar de activo fijo

Informes periódicos de los responsables

Inventarios físicos

42

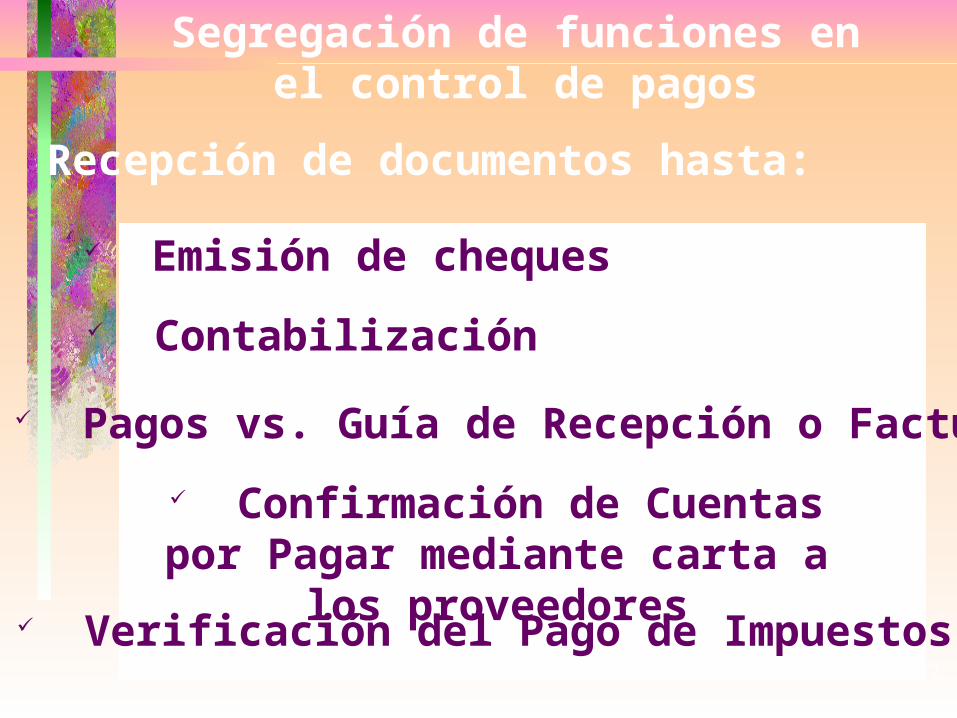

Segregación de funciones en el control de pagos

Recepción de documentos hasta:

Emisión de cheques

Contabilización

Pagos vs. Guía de Recepción o Factura

Confirmación de Cuentas por Pagar mediante carta a los proveedores

Verificación del Pago de Impuestos

43

Mejora de procesos a partir de su revisión

Simplificación de trámites

Medios para fortalecer el Control Interno

44

Eficacia y EficienciaEficacia y Eficiencia

Eficacia

Eficiencia

Efectividad

Lograr resultadosLograr resultados

Hacer las cosas bienHacer las cosas bien

Satisfacer expectativas Satisfacer expectativas de todas las partes de todas las partes involucradasinvolucradas

45

Liderazgo

Ejercicio de una influencia especial y diferencial sobre personas o grupos

a quienes induce a unirse a una determinada causa, a perseguir y

conseguir objetivos y llevar a cabo tareas con gran entusiasmo y con la máxima aplicación de esfuerzo de sus capacidades y de sus deberes

46

El verdadero El verdadero LíderLíder

no impone decisionesno impone decisiones

¡ Las moldea !¡ Las moldea !

Nelson Mandela

47

Nadie puede conducir Nadie puede conducir a otro a donde no a otro a donde no

conoceconoce

48

Conocer antes Conocer antes de criticarde criticar

49

El éxito de un Líder se asienta en comprender primero a los demás y hacerse comprender

después

50

Triunfo de Trabajo en EquipoComprender primero

Ser comprendido después

Proceso que se basa en

respeto mutuo

Sentir como propios los

éxitos grupales

51

La diferencia entre un La diferencia entre un trabajo mediocre y uno trabajo mediocre y uno excelente, hecho por el excelente, hecho por el

mismo grupo, depende del mismo grupo, depende del entusiasmo que el entusiasmo que el LíderLíder logre despertar en ellos.logre despertar en ellos.

52

Trata a una persona tal como es y seguirá siendo lo que es.

Trátalo como puede y debe ser y será lo que ella puede y debe ser.

53

Si dos personas ven siempre las cosas igual

¡ UNA DE LAS DOS SOBRA !

54

Líder Eficaz

Humildad por limitaciones Humildad por limitaciones propiaspropias

Respeto a las ideas de los Respeto a las ideas de los demásdemás

Acepta posibilidades de dos Acepta posibilidades de dos razonesrazones

55

Soy la consecuencia de mis

decisiones de ayer

56

Nueva PsicologíaNueva Psicología

El éxito de la vida no depende tanto del cociente intelectual...

...como del cociente emocional

57

Factores de Éxito en Factores de Éxito en el Siglo XXIel Siglo XXI

ConocimientoConocimientoInformaciónInformaciónBuenas relacionesBuenas relaciones

58

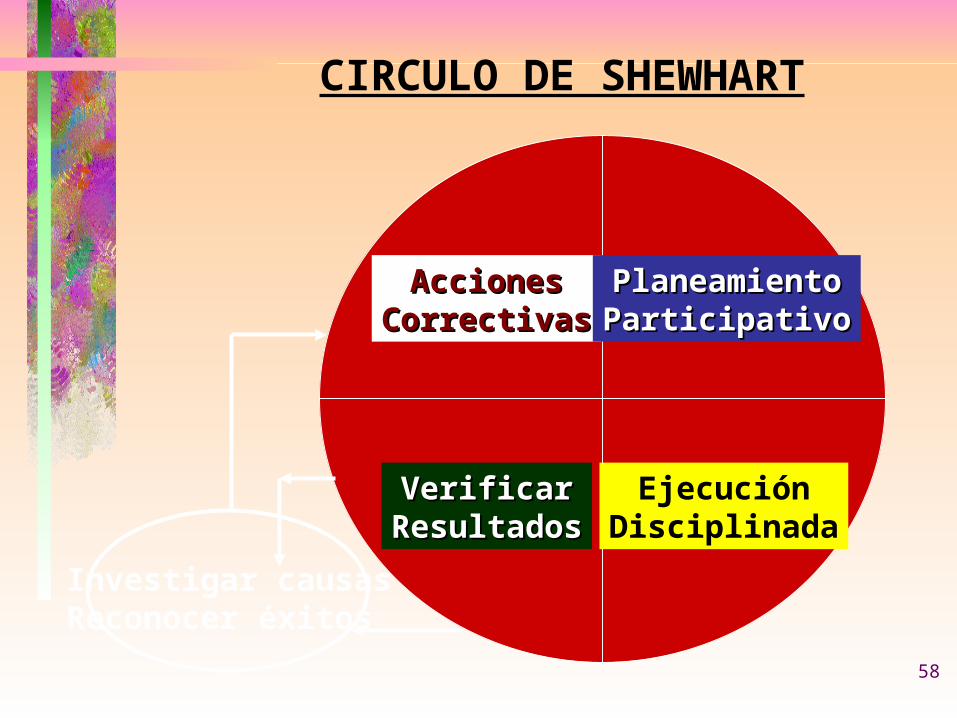

AccionesAccionesCorrectivasCorrectivas

PlaneamientoPlaneamientoParticipativoParticipativo

VerificarVerificarResultadosResultados

EjecuciónDisciplinada

CIRCULO DE SHEWHART

Investigar causasReconocer éxitos

59

Sistema Integrado de Respondabilidad

60

La corrupción destruye

la confianza

61

La política no es La política no es una actividad para una actividad para

enriquecerseenriquecerse

62

Poder Político

Vs.

Poder Económico

63

Si la corrupción abrigara, no necesitaríamos

electricidad

64

Si la entidad es mala para la corrupción, la corrupción es

mala para la entidad.

65

La luz del sol tiene un efecto excelente para la

transparencia.

66

El Control Interno es una El Control Interno es una actividad continua.actividad continua.

La prevención es mucho menos penosa que la acción

disciplinaria posterior al hecho.

67

La información confiable constante es necesaria

para evaluar el progreso, la dirección y los efectos

de las decisiones

La información y la decisión requieren

seguimiento

68

Disciplina mental Disciplina mental positiva... Significa positiva... Significa

desarrollar actitudes y desarrollar actitudes y hábitos de trabajo hábitos de trabajo

positivos.positivos.

69

Siempre que sea posible, tome la acción disciplinaria inmediatamente después de

la información.Manténgala objetiva y

firme.

70

Usted es Respondable de todo lo que ocurra en su

oficina, incluyendo su pobre presupuesto y su falta de

comunicación.

71

Piense anticipadamente.

Fomente el Trabajo en Equipo.

72

Sea receptivo Sea receptivo respecto al cambio.respecto al cambio.

73

Sólo el cambio es Sólo el cambio es permanente.permanente.

74

¡Muchas gracias!¡Muchas gracias!