Embed Size (px)

DESCRIPTION

COSTOS CLINICA

Citation preview

INSTITUCIÓN DE SALUD

Sabe la institución cuanto le cuesta el paciente?

ENTRADA

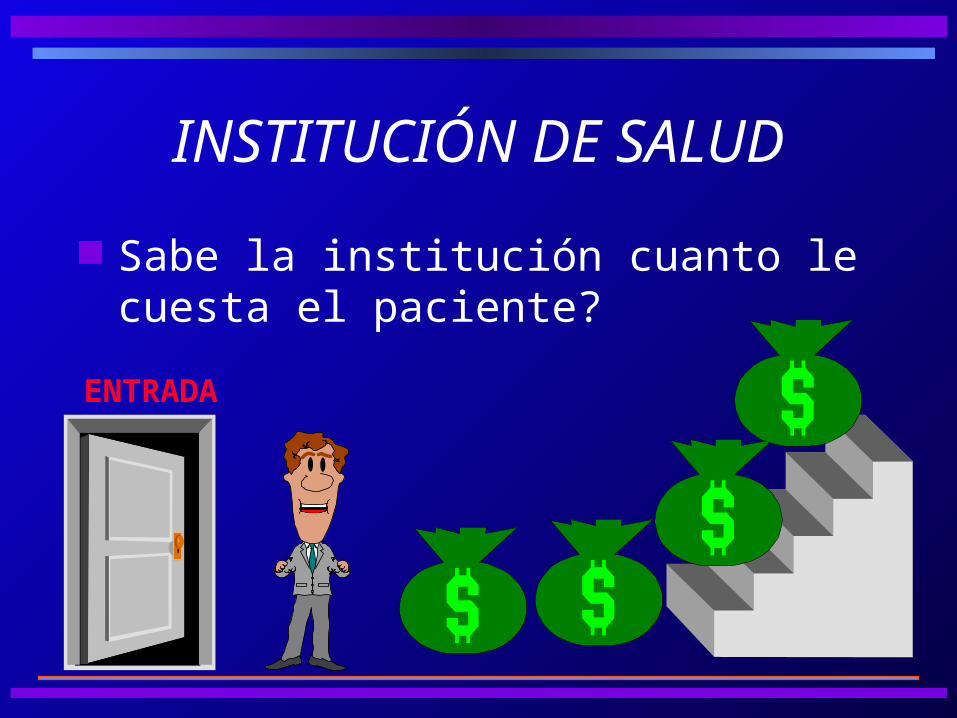

INSTITUCIÓN DE SALUD

Sabe la institución cuanto le cuesta el paciente?

ENTRADA

INSTITUCIÓN DE SALUD

Sabe la institución cuanto le cuesta el paciente?

ENTRADA

INSTITUCIÓN DE SALUD

Sabe la institución cuanto le cuesta el paciente?

ENTRADA

INSTITUCIÓN DE SALUD

Sabe la institución cuanto le cuesta el paciente?

ENTRADA

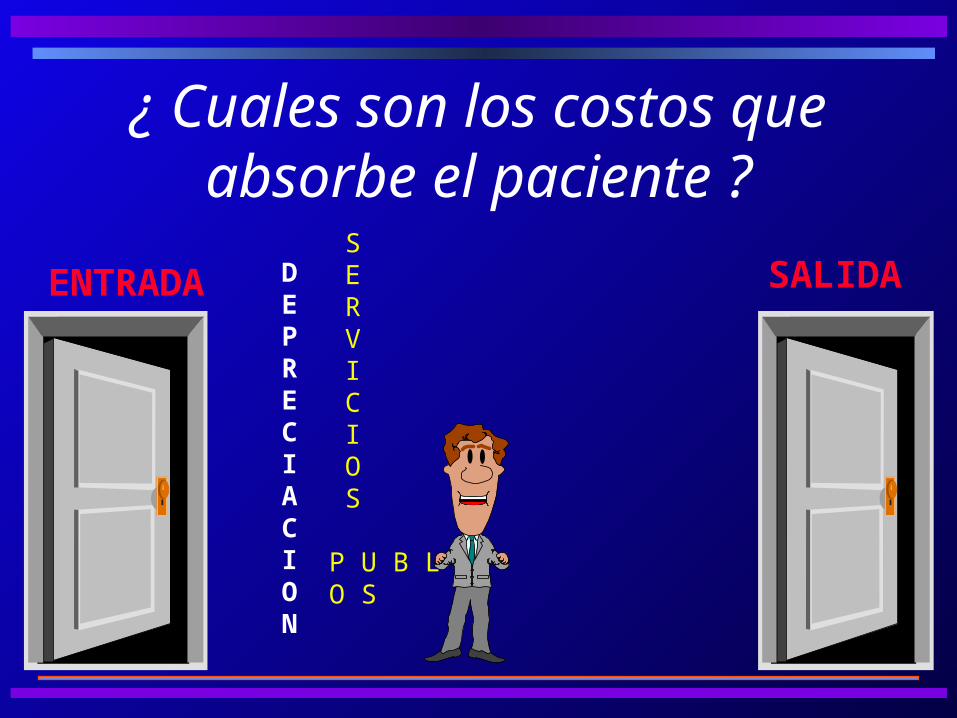

¿ Cuales son los costos que absorbe el paciente ?

ENTRADA SALIDA

¿ Cuales son los costos que absorbe el paciente ?

ENTRADA SALIDADEPRECIACION

S E R V I C I O S

P U B L IC O S

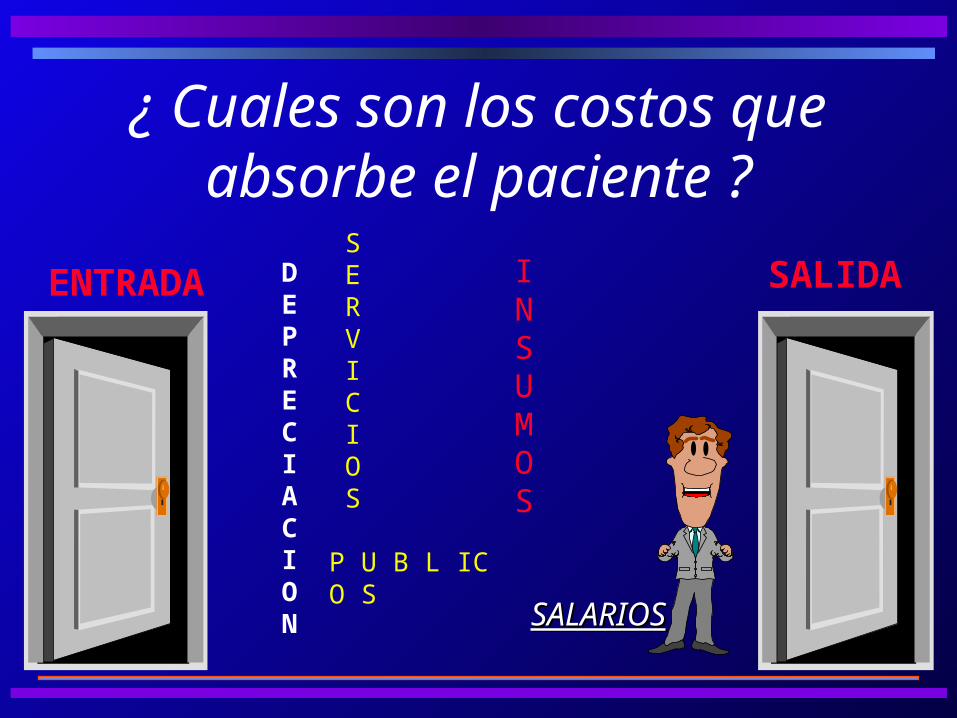

¿ Cuales son los costos que absorbe el paciente ?

ENTRADA SALIDADEPRECIACION

S E R V I C I O S

P U B L IC O S

INSUMOS

SALARIOSSALARIOS

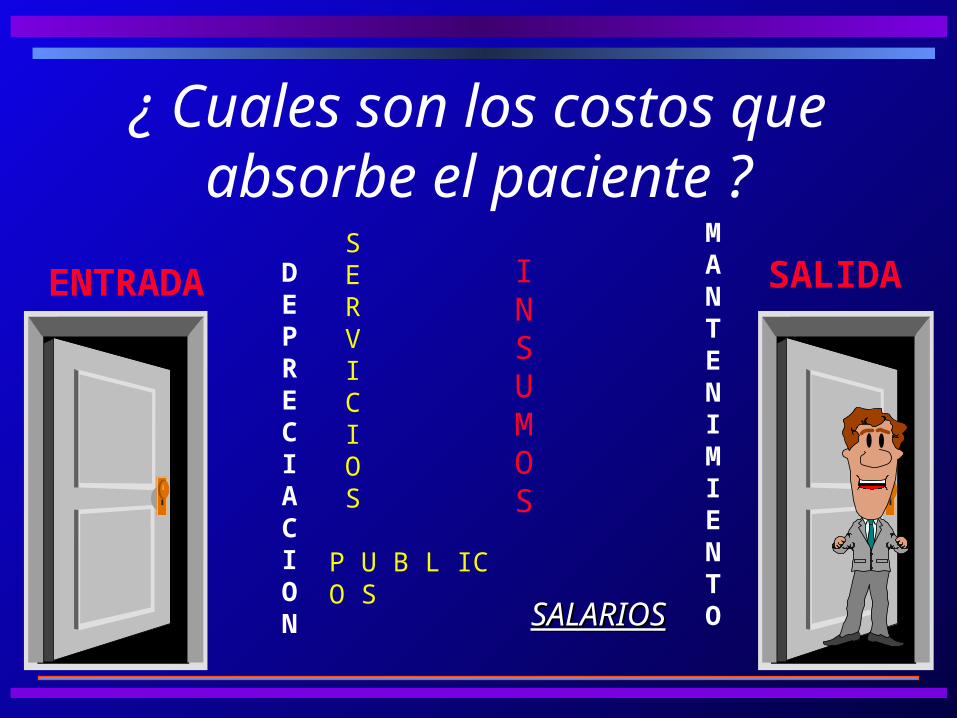

¿ Cuales son los costos que absorbe el paciente ?

ENTRADA SALIDADEPRECIACION

S E R V I C I O S

P U B L IC O S

INSUMOS

SALARIOSSALARIOS

MANTENIMIENTO

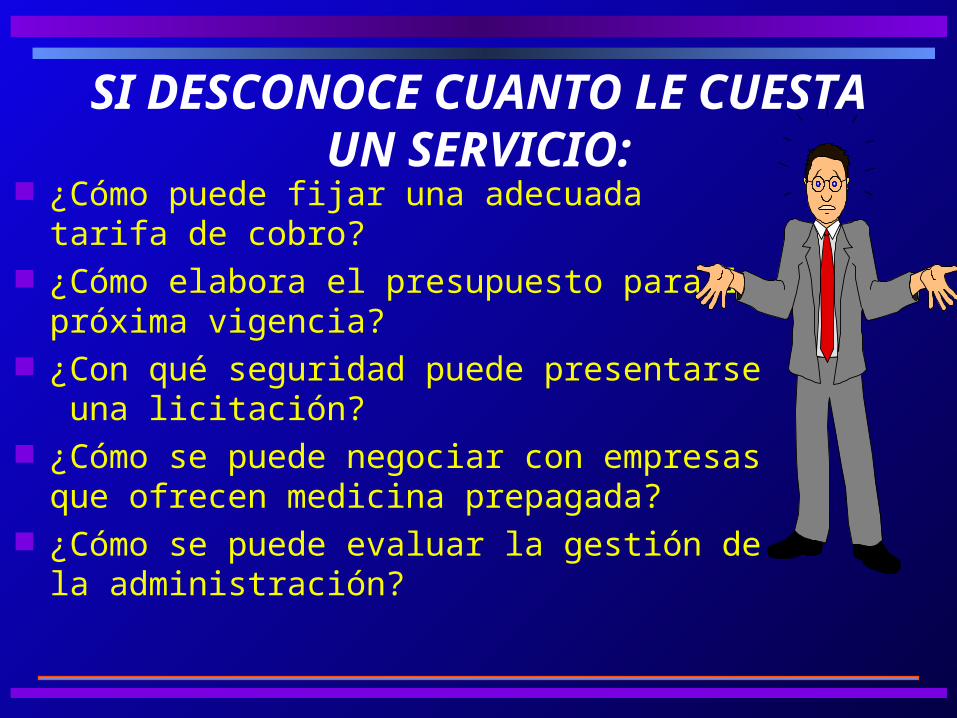

SI DESCONOCE CUANTO LE CUESTA UN SERVICIO:

¿Cómo puede fijar una adecuada tarifa de cobro?

¿Cómo elabora el presupuesto para la próxima vigencia?

¿Con qué seguridad puede presentarse una licitación?

¿Cómo se puede negociar con empresas que ofrecen medicina prepagada?

¿Cómo se puede evaluar la gestión de la administración?

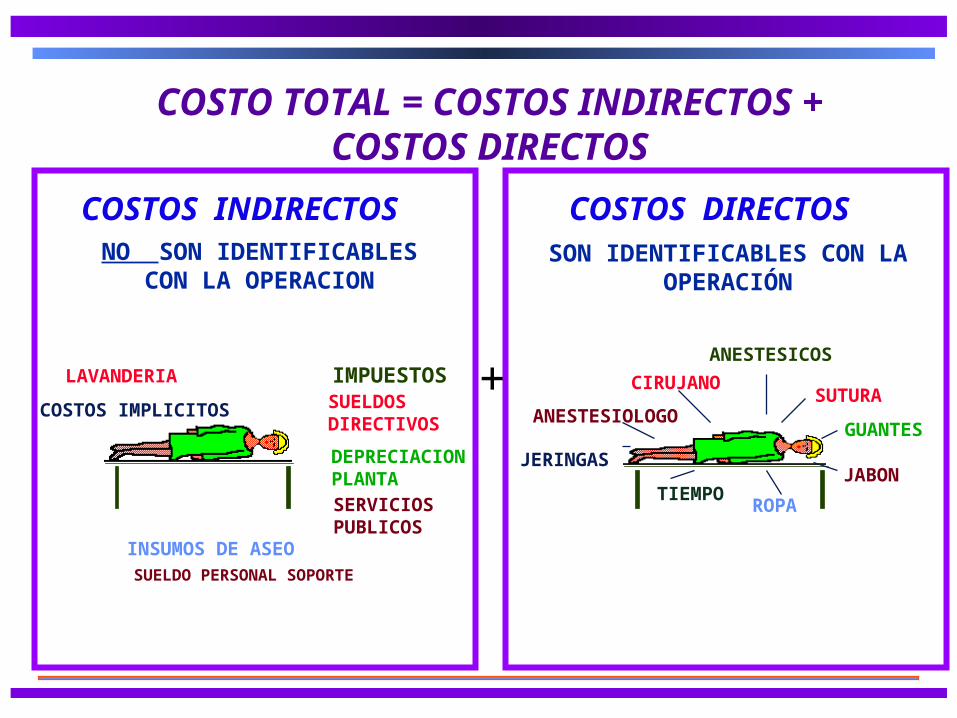

COSTOS INDIRECTOS

LAVANDERIA

SUELDO PERSONAL SOPORTE

IMPUESTOS

SUELDOS DIRECTIVOS

COSTOS IMPLICITOS

DEPRECIACIONPLANTA

INSUMOS DE ASEO

SERVICIOS PUBLICOS

NO SON IDENTIFICABLES CON LA OPERACION

LOS COSTOS INDIRECTOS Dado que los costos indirectos se

causan para facilitar la prestación del servicio, son los servicios los que en ultima instancia deben absorber dichos costos.

Es trascendental que la administración identifique plenamente los costos indirectos a un servicio o departamento.

Y así poderlos distribuir adecuadamente al servicio o departamento.

LOS COSTOS INDIRECTOS No se pueden identificar con un servicio o departamento.

Pero son costos que tienen que ver con el servicio, se causan precisamente para que el servicio se pueda prestar.

En ocasiones los costos indirectos son mayores que los costos directos, de ahí la importancia de ejercer control sobre ellos.

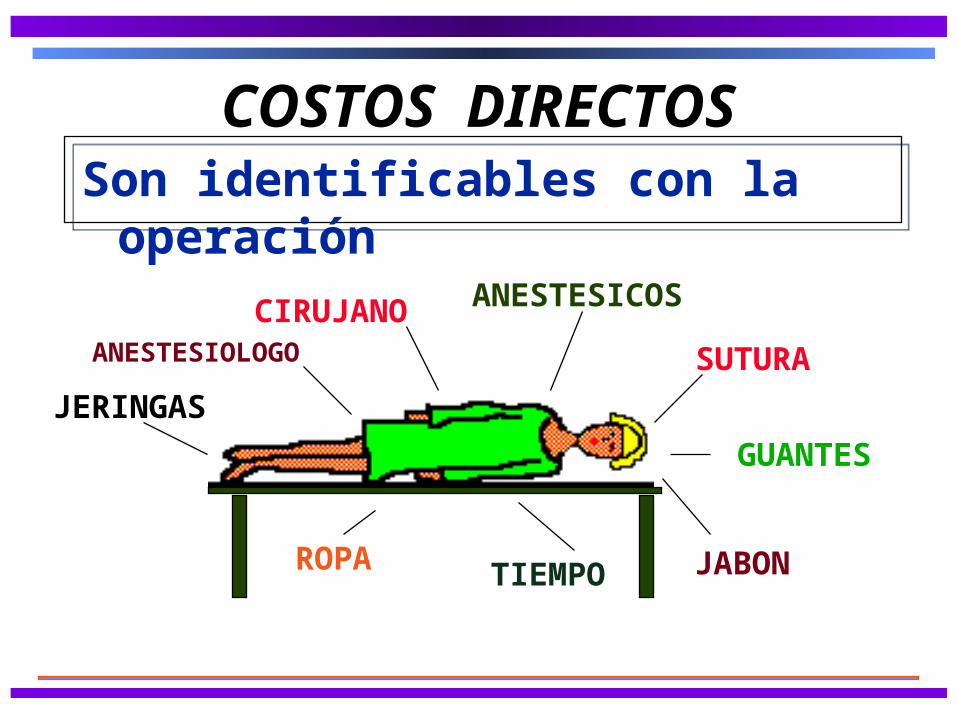

COSTOS DIRECTOS

ROPA

CIRUJANOANESTESIOLOGO

ANESTESICOS

SUTURA

JERINGAS

GUANTES

JABONTIEMPO

Son identificables con la operación

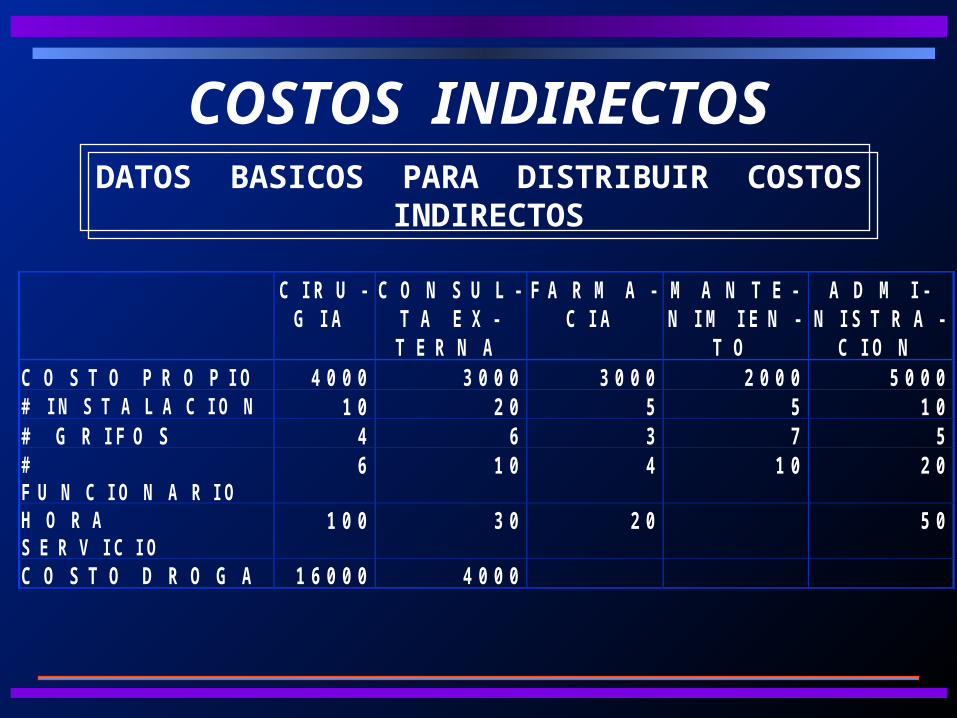

C I R U -G I A

C O N S U L -T A E X -T E R N A

F A R M A -C I A

M A N T E -N I M I E N -

T O

A D M I -N I S T R A -

C I O NC O S T O P R O P I O 4 0 0 0 3 0 0 0 3 0 0 0 2 0 0 0 5 0 0 0# I N S T A L A C I O N 1 0 2 0 5 5 1 0# G R I F O S 4 6 3 7 5#F U N C I O N A R I O

6 1 0 4 1 0 2 0

H O R AS E R V I C I O

1 0 0 3 0 2 0 5 0

C O S T O D R O G A 1 6 0 0 0 4 0 0 0

COSTOS INDIRECTOSDATOS BASICOS PARA DISTRIBUIR

COSTOS INDIRECTOS

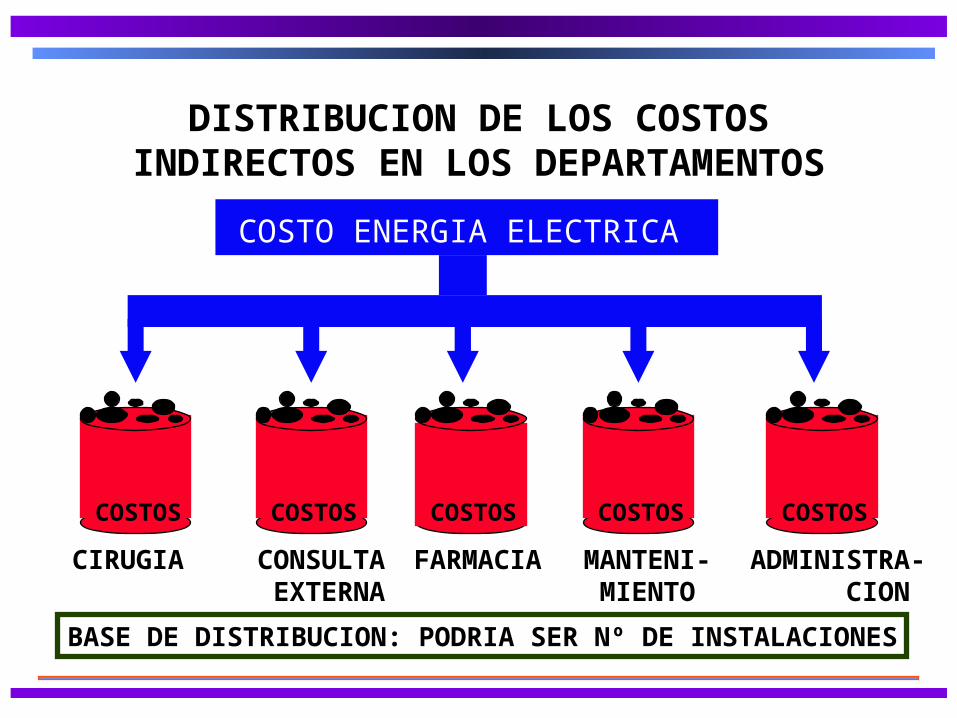

DISTRIBUCION DE LOS COSTOS INDIRECTOS EN LOS DEPARTAMENTOS

COSTOS

CIRUGIA

COSTOS COSTOS COSTOS COSTOS

CONSULTA EXTERNA

FARMACIA MANTENI- MIENTO

ADMINISTRA- CION

COSTO ENERGIA ELECTRICA

BASE DE DISTRIBUCION: PODRIA SER Nº DE INSTALACIONES

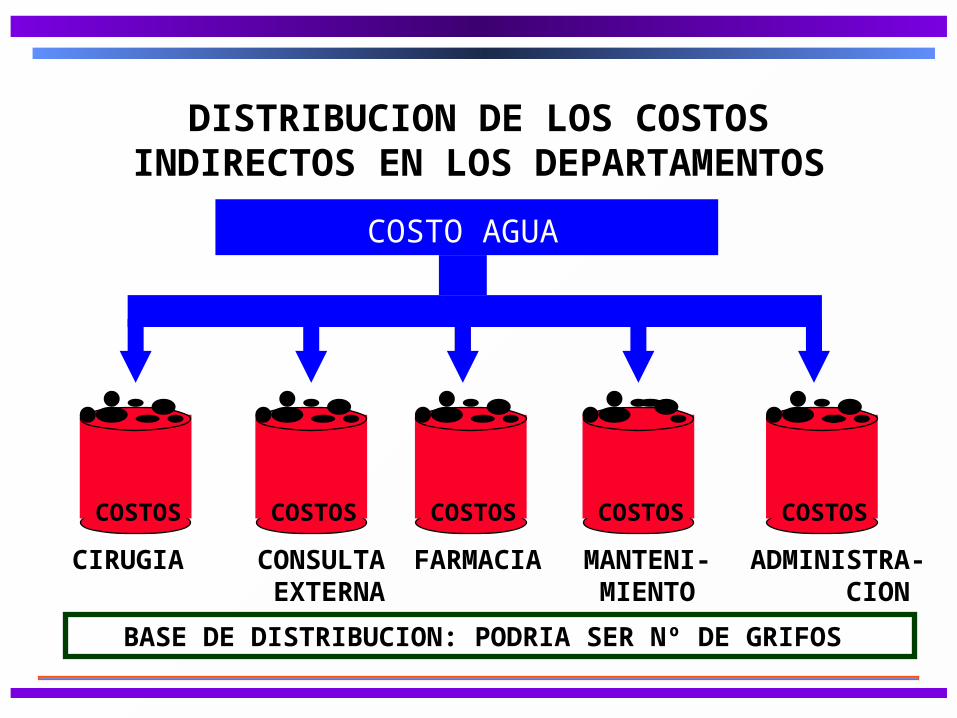

DISTRIBUCION DE LOS COSTOS INDIRECTOS EN LOS DEPARTAMENTOS

COSTOS

CIRUGIA

COSTOS COSTOS COSTOS COSTOS

CONSULTA EXTERNA

FARMACIA MANTENI- MIENTO

ADMINISTRA- CION

COSTO AGUA

BASE DE DISTRIBUCION: PODRIA SER Nº DE GRIFOS

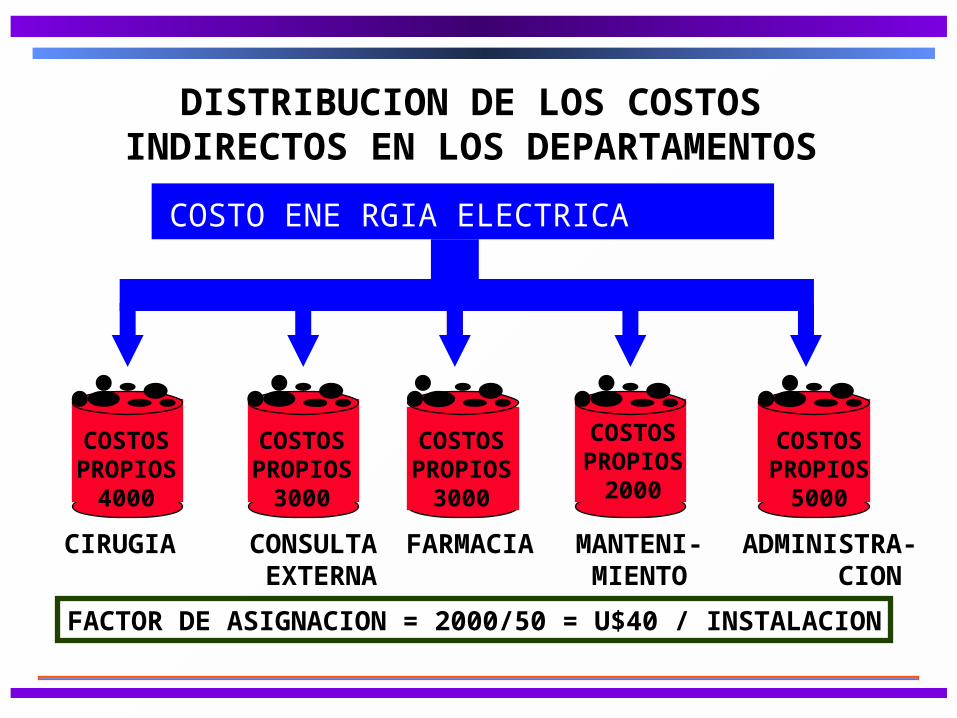

DISTRIBUCION DE LOS COSTOS INDIRECTOS EN LOS DEPARTAMENTOS

COSTOSPROPIOS

4000

CIRUGIA

COSTOSPROPIOS

3000

COSTOSPROPIOS

3000

COSTOSPROPIOS

2000

COSTOSPROPIOS

5000

CONSULTA EXTERNA

FARMACIA MANTENI- MIENTO

ADMINISTRA- CION

COSTO ENERGIA ELECTRICA U$2000

FACTOR DE ASIGNACION = 2000/50 = U$40 / INSTALACION

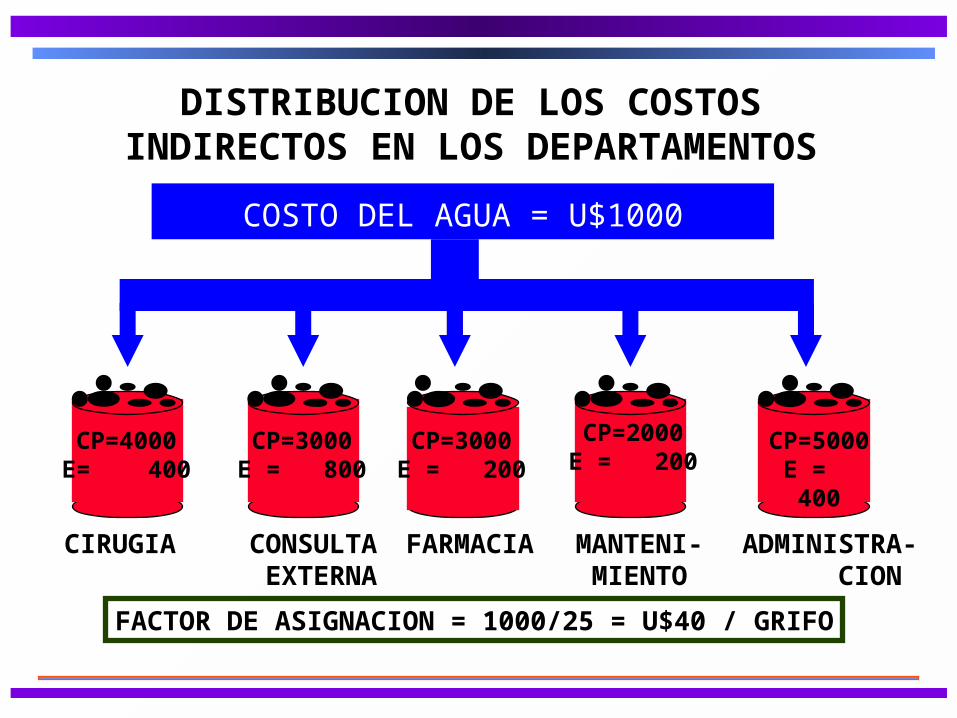

DISTRIBUCION DE LOS COSTOS INDIRECTOS EN LOS DEPARTAMENTOS

CP=4000E= 400

CIRUGIA

CP=3000E = 800

CP=3000E = 200

CP=2000E = 200

CP=5000E = 400

CONSULTA EXTERNA

FARMACIA MANTENI- MIENTO

ADMINISTRA- CION

COSTO DEL AGUA = U$1000

FACTOR DE ASIGNACION = 1000/25 = U$40 / GRIFO

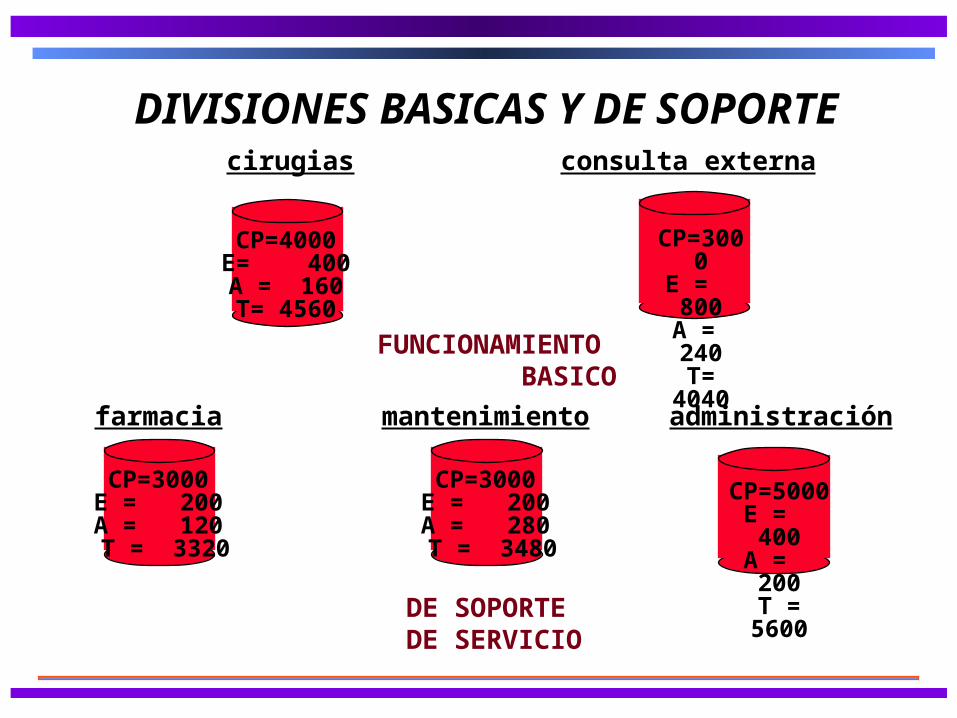

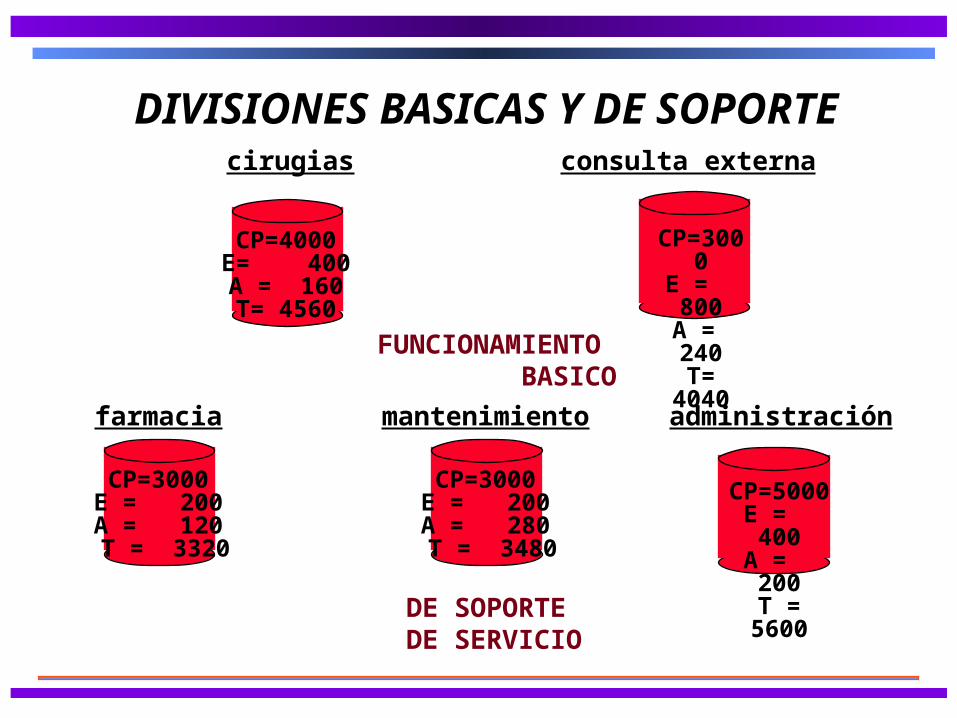

DIVISIONES BASICAS Y DE SOPORTE

cirugias consulta externa

farmacia mantenimiento administración

FUNCIONAMIENTO BASICO

DE SOPORTEDE SERVICIO

CP=4000E= 400A = 160T= 4560

CP=3000E = 800A = 240T= 4040

CP=3000E = 200A = 120 T = 3320

CP=3000E = 200A = 280 T = 3480

CP=5000E = 400A = 200T = 5600

DISTRIBUCION DE LOS COSTOS DE LAS DIVISIONES DE SOPORTE EN

LAS BASICASLA DISTRIBUCION DE LOS DEPTOS DE SERVICIO

EN LOS FUNCIONALES SE PUEDE LLEVAR A CABO MEDIANTE DOS METODOS:

A.DISTRIBUCION DIRECTA

B.DISTRIBUCION INDIRECTA O TAMBIEN LLAMADA ESCLONADA

DISTRIBUCION DIRECTA

EN ESTE METODO LOS DEPTOS DE SERVICIOS SE REPARTEN DIRECTAMENTE EN LOS FUNCIONALES

ASI: ADMINISTRACION SE PRORRATEA ENTRE CONSULTA EXTERNA Y CIRUGIA SIN TENER EN CUENTA LOS OTROS DEPTOS DE SERVICIO, LO MISMO OCURRE CON SERVICIOS GENERALES Y FARMACIA.

DISTRIBUCION INDIRECTA

EN ESTE METODO LOS DEPTOS DE SERVICIO SE REPARTEN TANTO A LOS FUNCIONALES COMO A LOS OTROS DE SERVICIO.

ASI: ADMINISTRACION SE PRORRATEA ENTRE CONSULTA EXTERNA , CIRUGIA, SERVICIOS GENERALES Y FARMACIA.

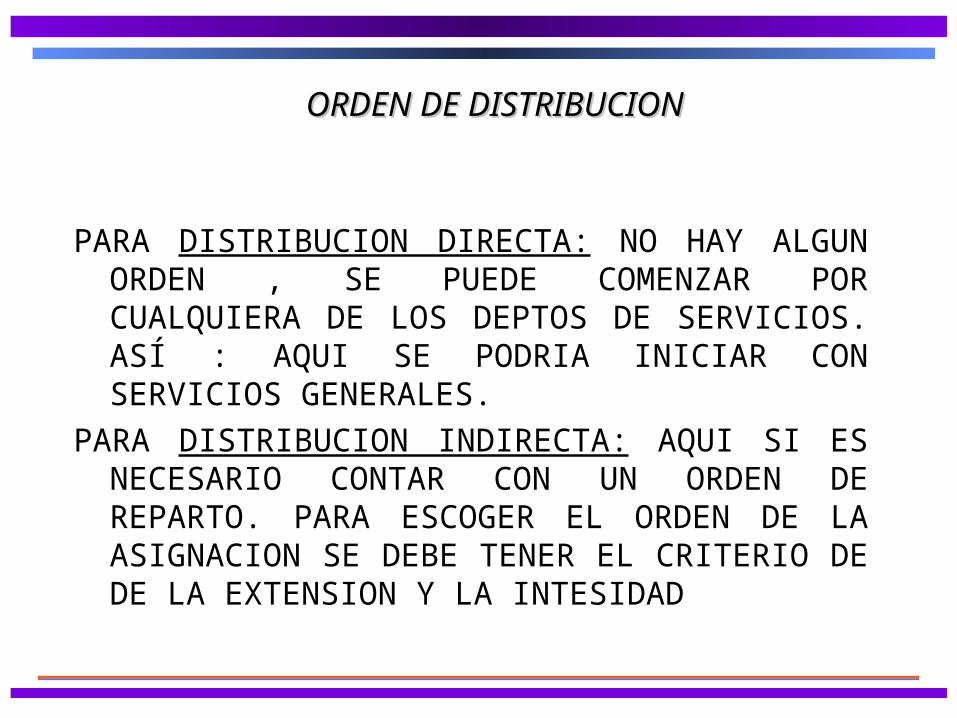

ORDEN DE DISTRIBUCIONORDEN DE DISTRIBUCION

PARA DISTRIBUCION DIRECTA: NO HAY ALGUN ORDEN , SE PUEDE COMENZAR POR CUALQUIERA DE LOS DEPTOS DE SERVICIOS. ASÍ : AQUI SE PODRIA INICIAR CON SERVICIOS GENERALES.

PARA DISTRIBUCION INDIRECTA: AQUI SI ES NECESARIO CONTAR CON UN ORDEN DE REPARTO. PARA ESCOGER EL ORDEN DE LA ASIGNACION SE DEBE TENER EL CRITERIO DE DE LA EXTENSION Y LA INTESIDAD

PARA DISTRIBUCION DIRECTA: NO HAY ALGUN ORDEN , SE PUEDE COMENZAR POR CUALQUIERA DE LOS DEPTOS DE SERVICIOS. ASÍ : AQUI SE PODRIA INICIAR CON SERVICIOS GENERALES.

PARA DISTRIBUCION INDIRECTA: AQUI SI ES NECESARIO CONTAR CON UN ORDEN DE REPARTO. PARA ESCOGER EL ORDEN DE LA ASIGNACION SE DEBE TENER EL CRITERIO DE DE LA EXTENSION Y LA INTESIDAD

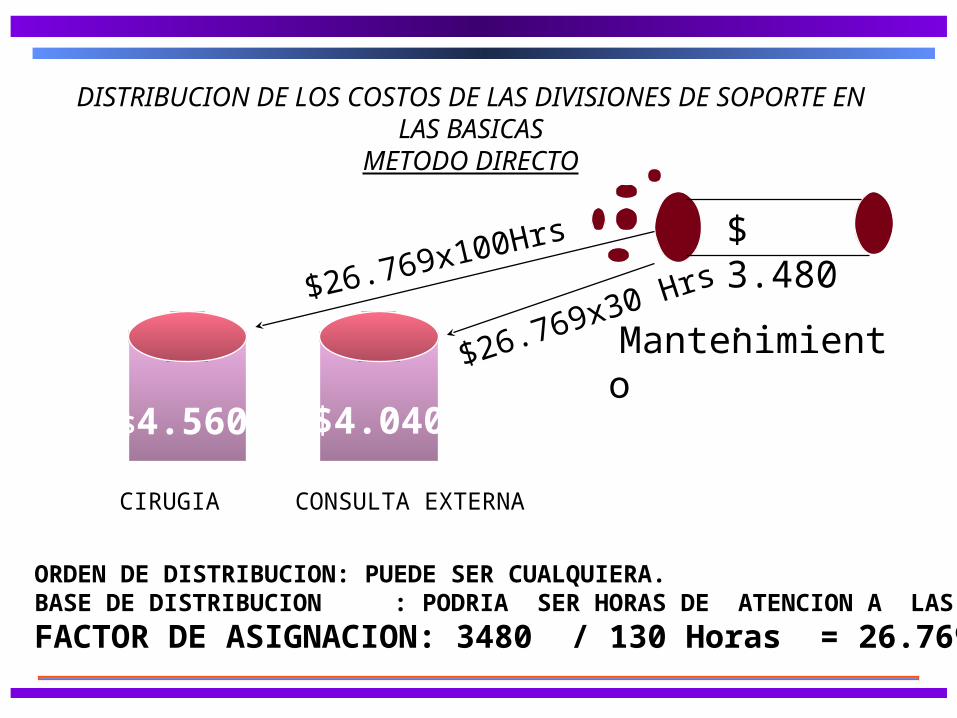

DISTRIBUCION DE LOS COSTOS DE LAS DIVISIONES DE SOPORTE EN LAS BASICAS

METODO DIRECTO

$ 3.480.

mMantenimiento

CIRUGIA CONSULTA EXTERNA

ORDEN DE DISTRIBUCION: PUEDE SER CUALQUIERA.BASE DE DISTRIBUCION : PODRIA SER HORAS DE ATENCION A LAS DIV.

FACTOR DE ASIGNACION: 3480 / 130 Horas = 26.769/ Horas

$26.769x100Hrs

$26.769x30 Hrs

$4.560 $4.040

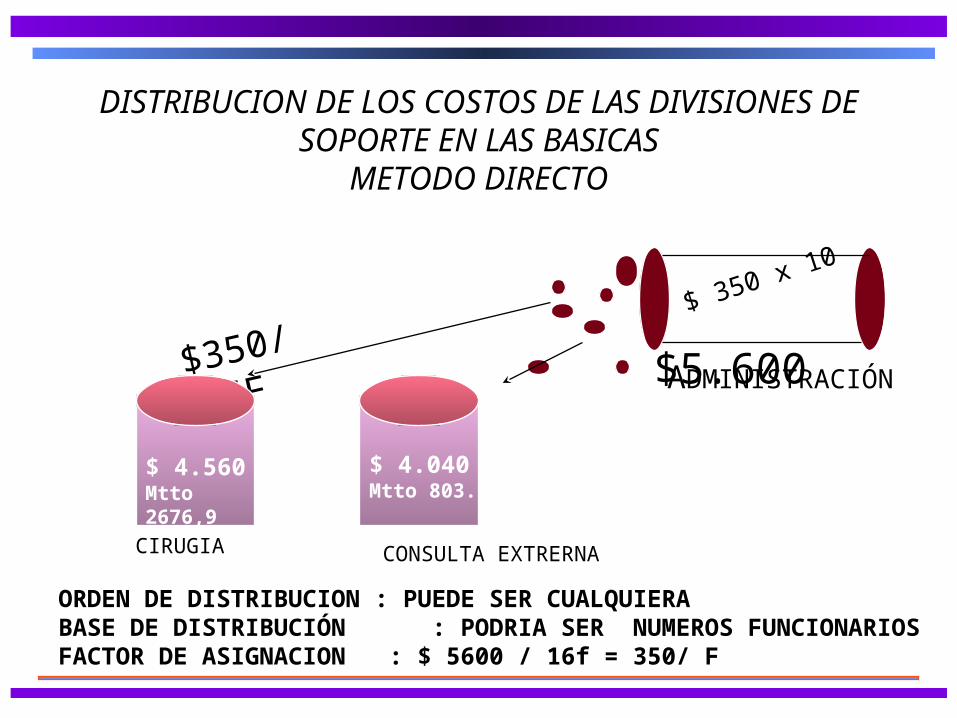

DISTRIBUCION DE LOS COSTOS DE LAS DIVISIONES DE SOPORTE EN LAS BASICAS

METODO DIRECTO

$5.600

CIRUGIA CONSULTA EXTRERNA

ORDEN DE DISTRIBUCION : PUEDE SER CUALQUIERABASE DE DISTRIBUCIÓN : PODRIA SER NUMEROS FUNCIONARIOSFACTOR DE ASIGNACION : $ 5600 / 16f = 350/ F

ADMINISTRACIÓN$$350/

FX6F

$ 350 x 10

$ 4.560Mtto 2676,9

$ 4.040Mtto 803.1

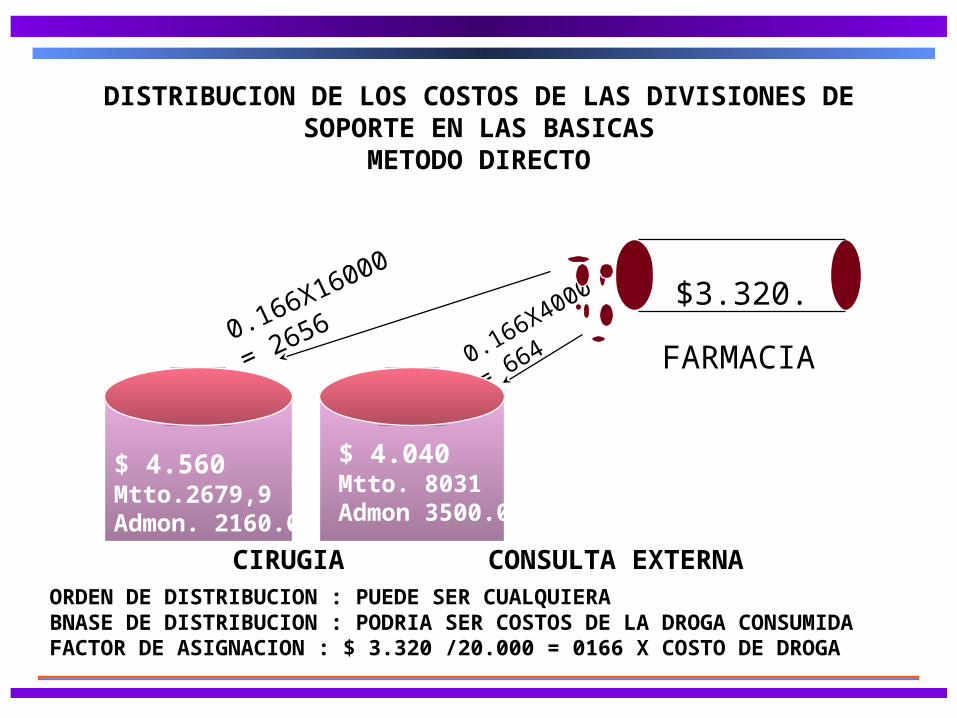

DISTRIBUCION DE LOS COSTOS DE LAS DIVISIONES DE SOPORTE EN LAS BASICAS

METODO DIRECTO

$3.320.

FARMACIA0.166X16000

= 26560.166X4000

= 664

CIRUGIA CONSULTA EXTERNA ORDEN DE DISTRIBUCION : PUEDE SER CUALQUIERABNASE DE DISTRIBUCION : PODRIA SER COSTOS DE LA DROGA CONSUMIDAFACTOR DE ASIGNACION : $ 3.320 /20.000 = 0166 X COSTO DE DROGA

$ 4.560Mtto.2679,9Admon. 2160.0

$ 4.040Mtto. 8031Admon 3500.0

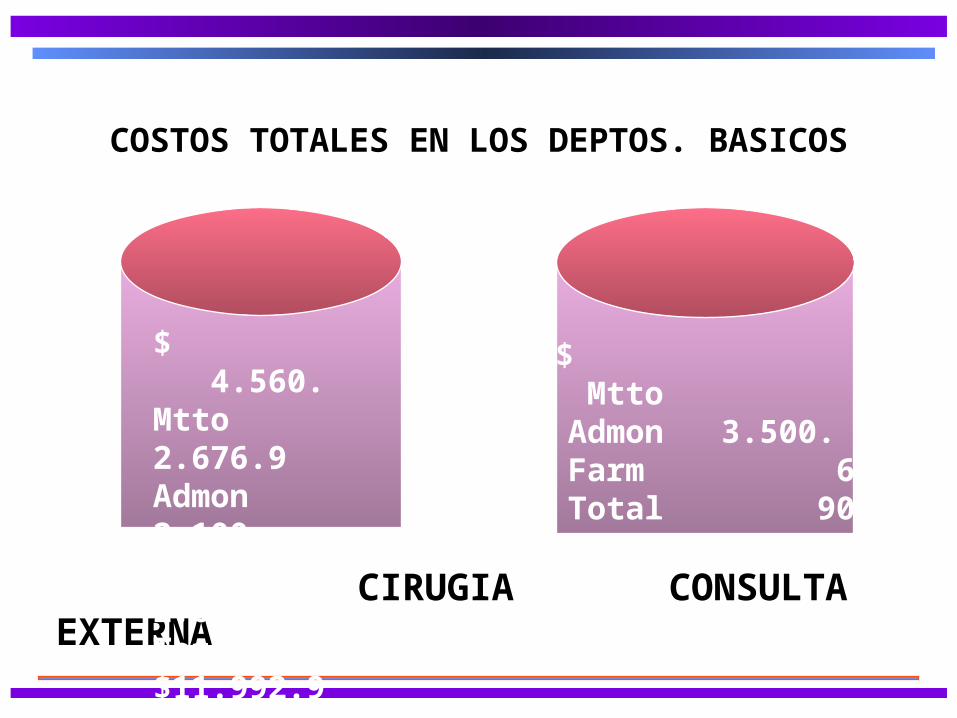

COSTOS TOTALES EN LOS DEPTOS. BASICOS

CIRUGIA CONSULTA EXTERNA

$ 4.560.Mtto 2.676.9Admon 2.100.Farm 2.656.Total $11.992.9

$ 4.040. Mtto 803.1 Admon 3.500. Farm 664. Total 9007.1

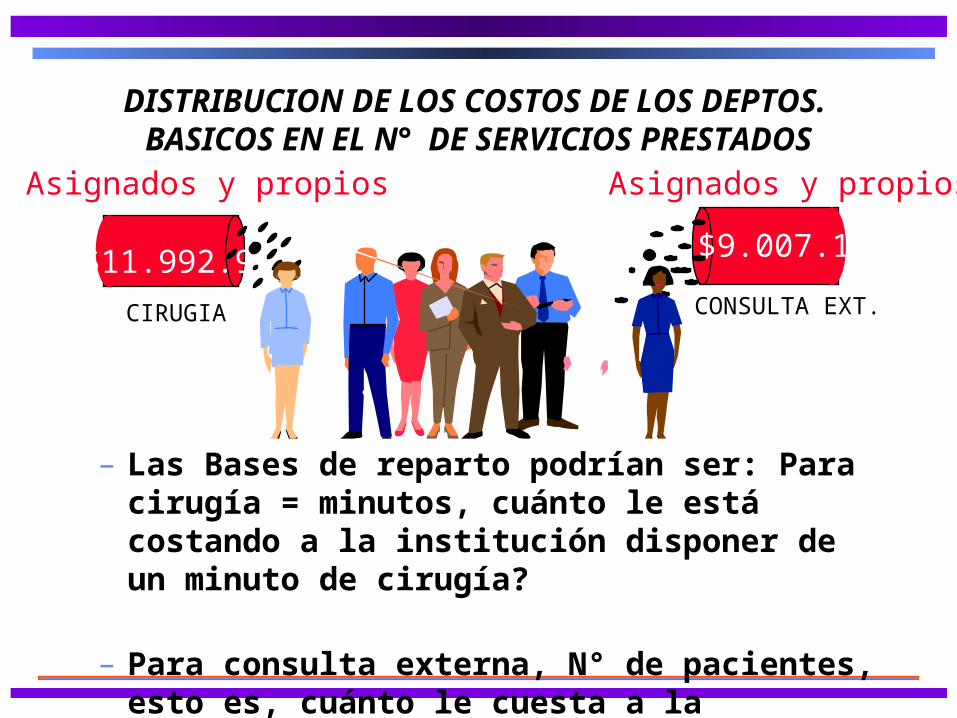

DISTRIBUCION DE LOS COSTOS DE LOS DEPTOS. BASICOS EN EL N° DE SERVICIOS

PRESTADOSAsignados y propiosAsignados y propios

– Las Bases de reparto podrían ser: Para cirugía = minutos, cuánto le está costando a la institución disponer de un minuto de cirugía?

– Para consulta externa, N° de pacientes, esto es, cuánto le cuesta a la institución un paciente?

$11.992.9 $9.007.1

CIRUGIA$11.992.9

CONSULTA EXT.

$11.992.9

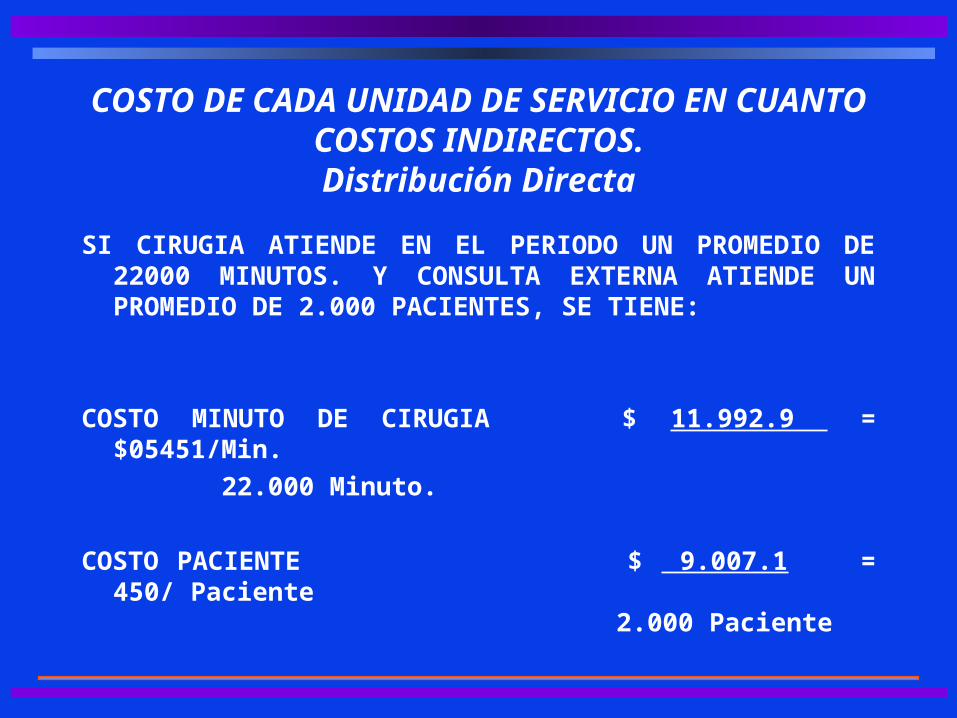

COSTO DE CADA UNIDAD DE SERVICIO EN CUANTO COSTOS INDIRECTOS.

Distribución Directa

SI CIRUGIA ATIENDE EN EL PERIODO UN PROMEDIO DE 22000 MINUTOS. Y CONSULTA EXTERNA ATIENDE UN PROMEDIO DE 2.000 PACIENTES, SE TIENE:

COSTO MINUTO DE CIRUGIA $ 11.992.9 = $05451/Min.

22.000 Minuto.

COSTO PACIENTE $ 9.007.1 = 450/ Paciente 2.000 Paciente

DIVISIONES BASICAS Y DE SOPORTE

cirugias consulta externa

farmacia mantenimiento administración

FUNCIONAMIENTO BASICO

DE SOPORTEDE SERVICIO

CP=4000E= 400A = 160T= 4560

CP=3000E = 800A = 240T= 4040

CP=3000E = 200A = 120 T = 3320

CP=3000E = 200A = 280 T = 3480

CP=5000E = 400A = 200T = 5600

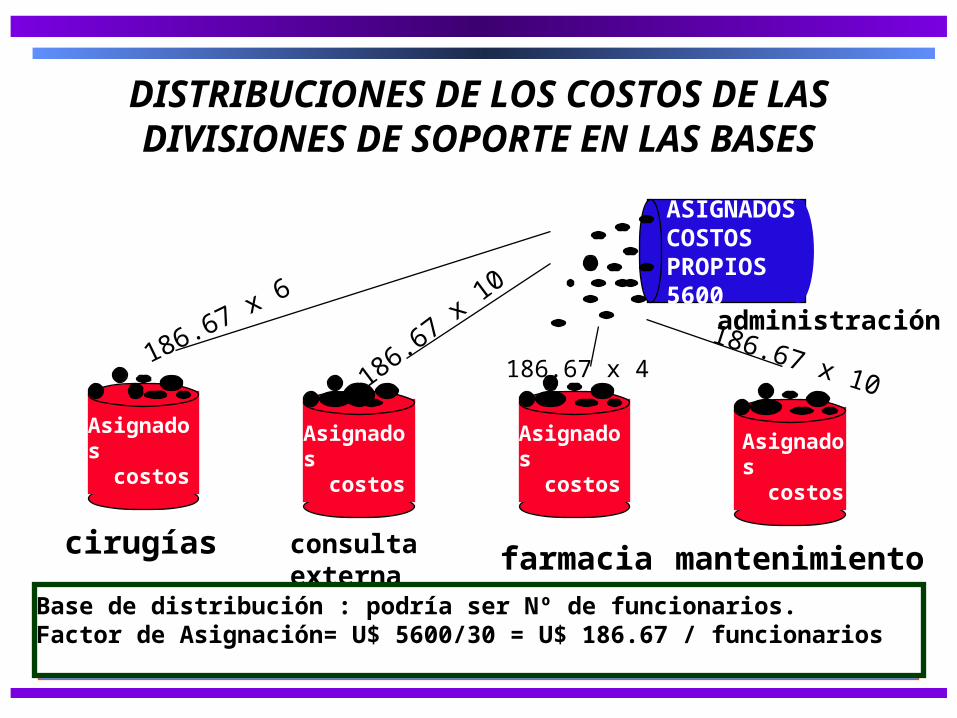

DISTRIBUCIONES DE LOS COSTOS DE LAS DIVISIONES DE SOPORTE EN LAS

BASESASIGNADOS COSTOS PROPIOS 5600

Asignados costos propios a

Asignados costos propios b

Asignados costos propios 1

Asignados costos propios 2

cirugías consulta externa

farmacia mantenimiento

administración

Base de distribución : podría ser Nº de funcionarios.Factor de Asignación= U$ 5600/30 = U$ 186.67 / funcionarios

186.67 x 6

186.67 x 10

186.67 x 10186.67 x 4

DISTRIBUCIONES DE LOS COSTOS DE LAS DIVISIONES DE SOPORTE EN LAS

BASES

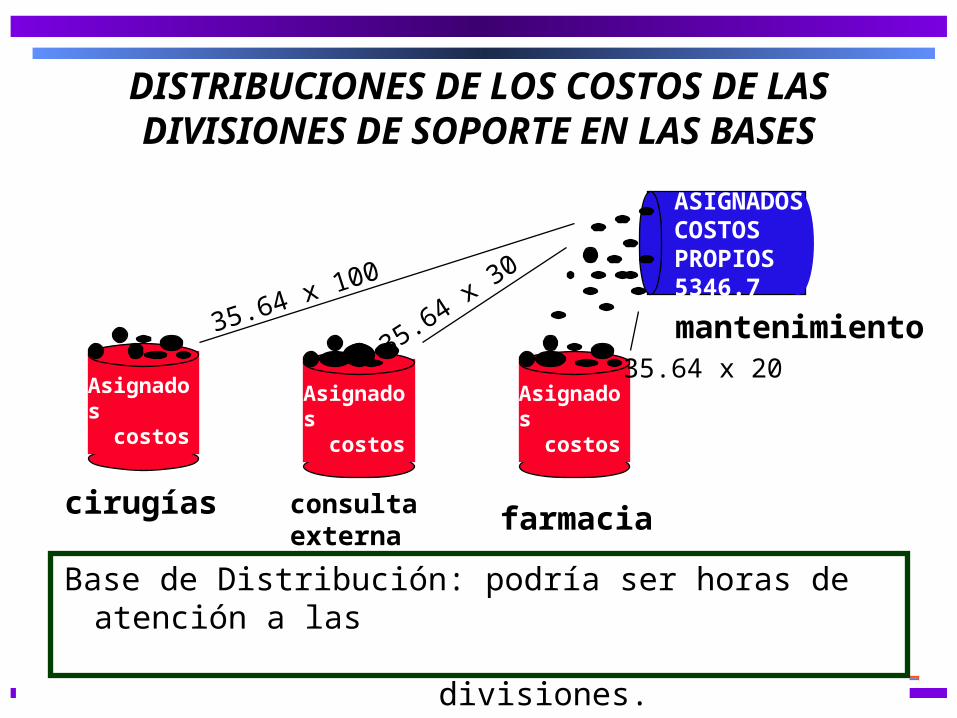

Base de Distribución: podría ser horas de atención a las divisiones.

Factor de Asignación=5346.7/150= U$35.64/horas servicio

ASIGNADOS COSTOS PROPIOS 5346.7

Asignados costos propios a

Asignados costos propios b

Asignados costos propios 1

cirugías consulta externa

farmacia

mantenimiento35.64 x 100

35.64 x 30

35.64 x 20

DISTRIBUCIONES DE LOS COSTOS DE LAS DIVISIONES DE SOPORTE EN LAS

BASES

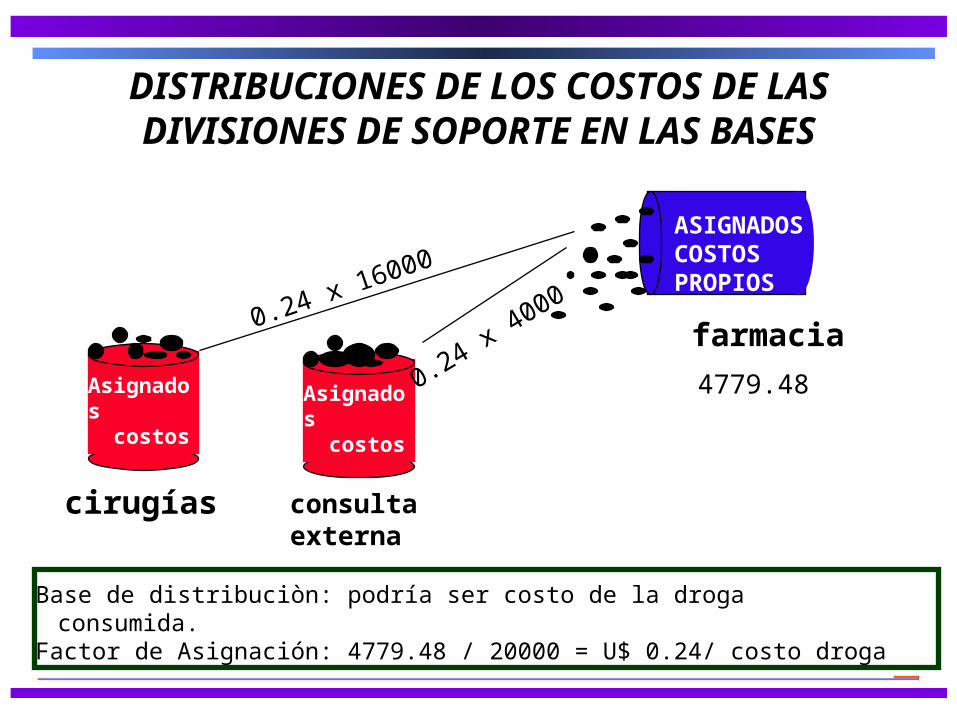

Base de distribuciòn: podría ser costo de la droga consumida.Factor de Asignación: 4779.48 / 20000 = U$ 0.24/ costo droga

ASIGNADOS COSTOS PROPIOS

Asignados costos propios a

Asignados costos propios b

cirugías consulta externa

farmacia

4779.48

0.24 x 16000

0.24 x 4000

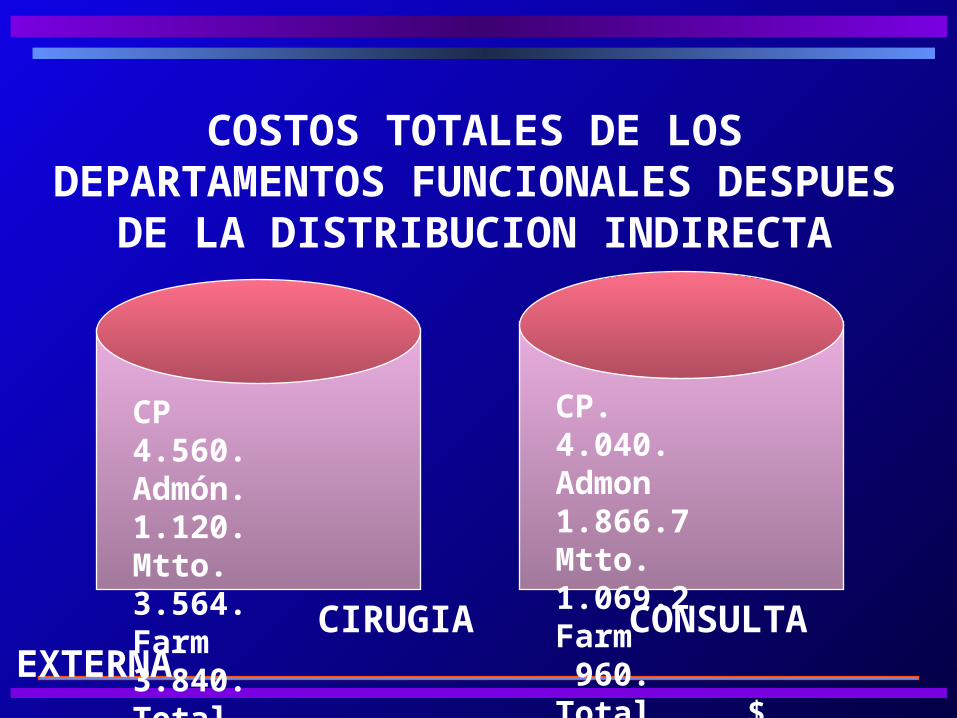

COSTOS TOTALES DE LOSDEPARTAMENTOS FUNCIONALES DESPUES DE LA DISTRIBUCION

INDIRECTA

CP. 4.040.Admon 1.866.7Mtto. 1.069.2 Farm 960.Total $ 7.936.9

CP 4.560.Admón. 1.120.Mtto. 3.564. Farm 3.840.Total $13.084.

CIRUGIA CONSULTA EXTERNA

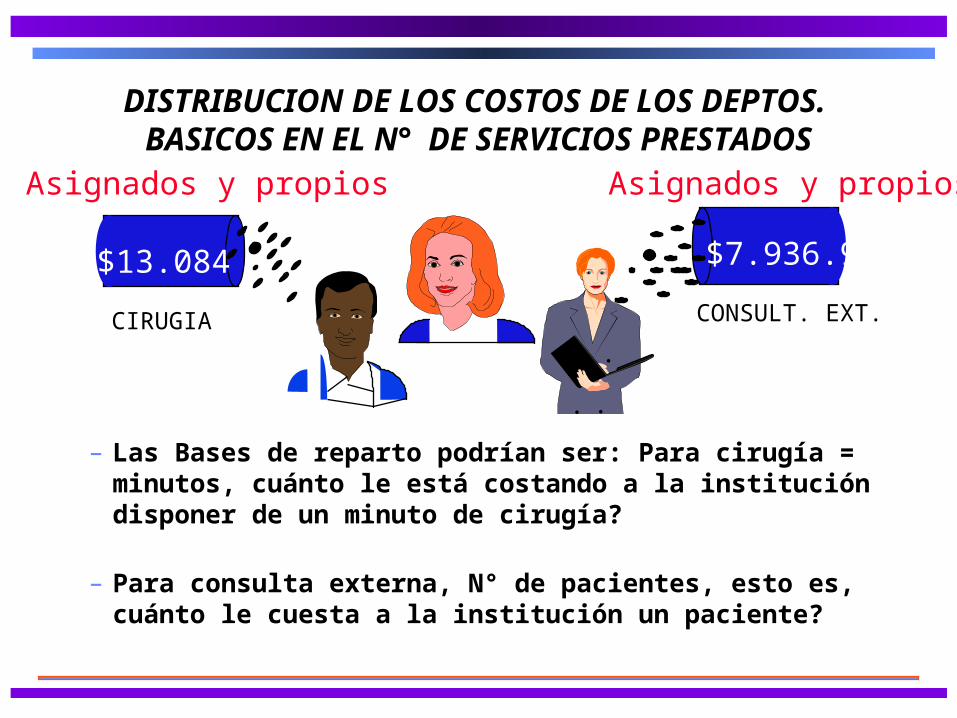

DISTRIBUCION DE LOS COSTOS DE LOS DEPTOS. BASICOS EN EL N° DE SERVICIOS

PRESTADOS

– Las Bases de reparto podrían ser: Para cirugía = minutos, cuánto le está costando a la institución disponer de un minuto de cirugía?

– Para consulta externa, N° de pacientes, esto es, cuánto le cuesta a la institución un paciente?

Asignados y propiosAsignados y propios

$13.084 $7.936.9

CIRUGIA$13.084

CONSULT. EXT.$13.084

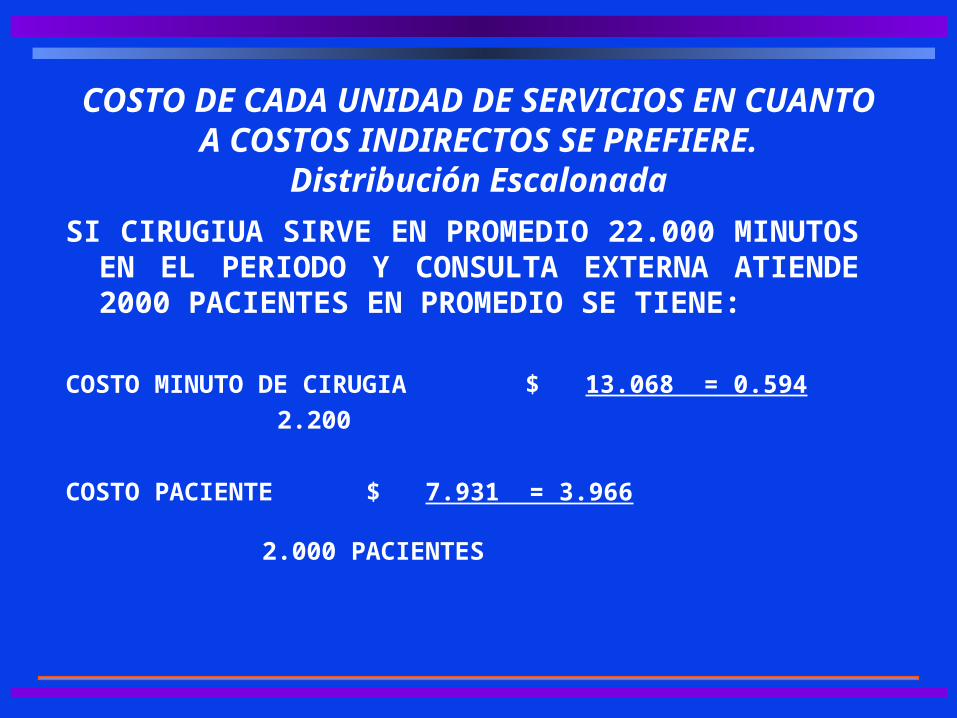

COSTO DE CADA UNIDAD DE SERVICIOS EN CUANTO A COSTOS INDIRECTOS SE

PREFIERE.Distribución Escalonada

SI CIRUGIUA SIRVE EN PROMEDIO 22.000 MINUTOS EN EL PERIODO Y CONSULTA EXTERNA ATIENDE 2000 PACIENTES EN PROMEDIO SE TIENE:

COSTO MINUTO DE CIRUGIA $ 13.068 = 0.594

2.200

COSTO PACIENTE $ 7.931 = 3.966 2.000 PACIENTES

NO SON IDENTIFICABLES CON LA OPERACION

COSTOS INDIRECTOS

LAVANDERIA

SUELDO PERSONAL SOPORTE

IMPUESTOSSUELDOSDIRECTIVOS

DEPRECIACIONPLANTA

INSUMOS DE ASEO

SERVICIOS PUBLICOS

COSTOS IMPLICITOS

ROPA

CIRUJANO

ANESTESIOLOGO

ANESTESICOS

SUTURA

GUANTES

JABONTIEMPO

JERINGAS

COSTOS DIRECTOSSON IDENTIFICABLES CON LA

OPERACIÓN

+

COSTO TOTAL = COSTOS INDIRECTOS + COSTOS DIRECTOS

TODOS FELICES, ELLA SATISFECHA DE SU CIRUGIA, ELLOS CONTENTOS CON LA LABOR

CUMPLIDA

Señor Gerente sabe usted cuanto le costo esta Paciente a la Organización?

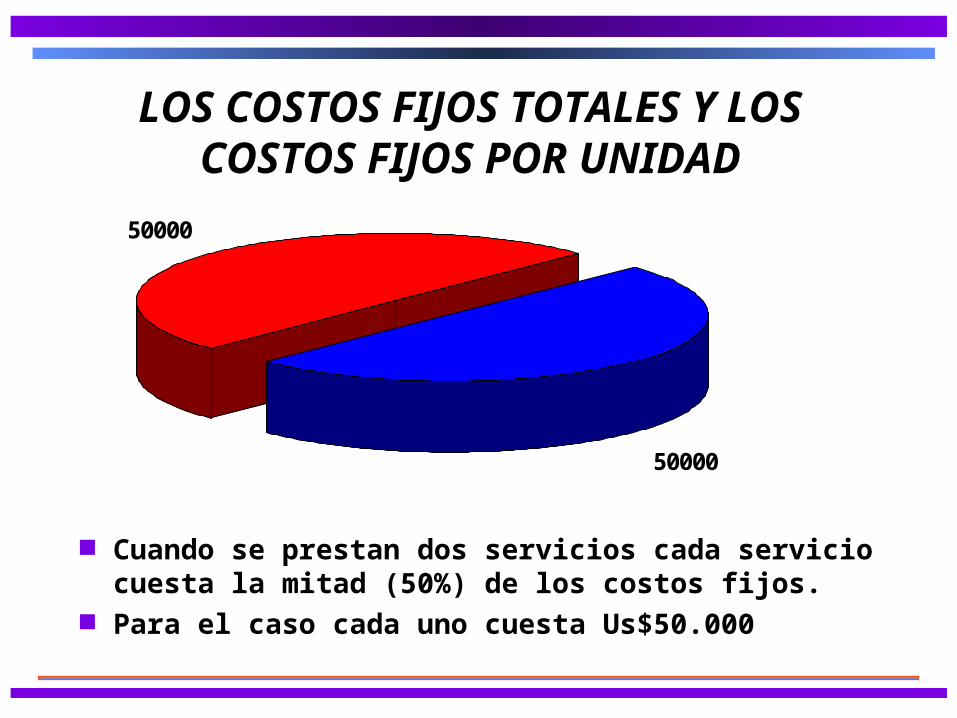

LOS COSTOS FIJOS TOTALES Y LOS COSTOS FIJOS POR UNIDAD

50000

50000

Cuando se prestan dos servicios cada servicio cuesta la mitad (50%) de los costos fijos.

Para el caso cada uno cuesta Us$50.000

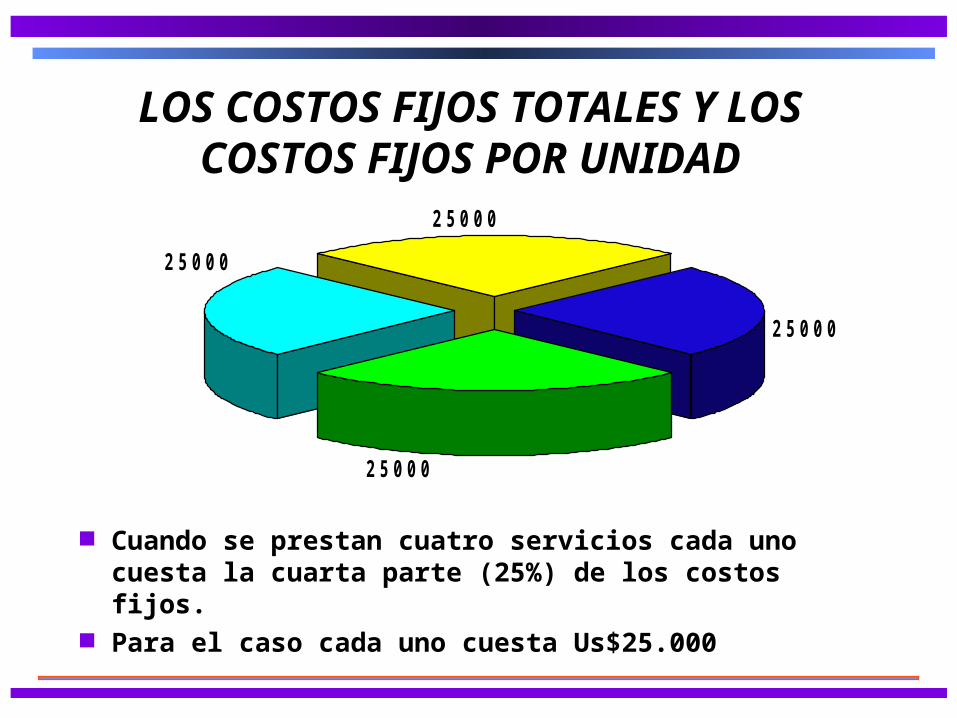

LOS COSTOS FIJOS TOTALES Y LOS COSTOS FIJOS POR UNIDAD

Cuando se prestan cuatro servicios cada uno cuesta la cuarta parte (25%) de los costos fijos.

Para el caso cada uno cuesta Us$25.000

2 5 0 0 0

2 5 0 0 0

2 5 0 0 0

2 5 0 0 0

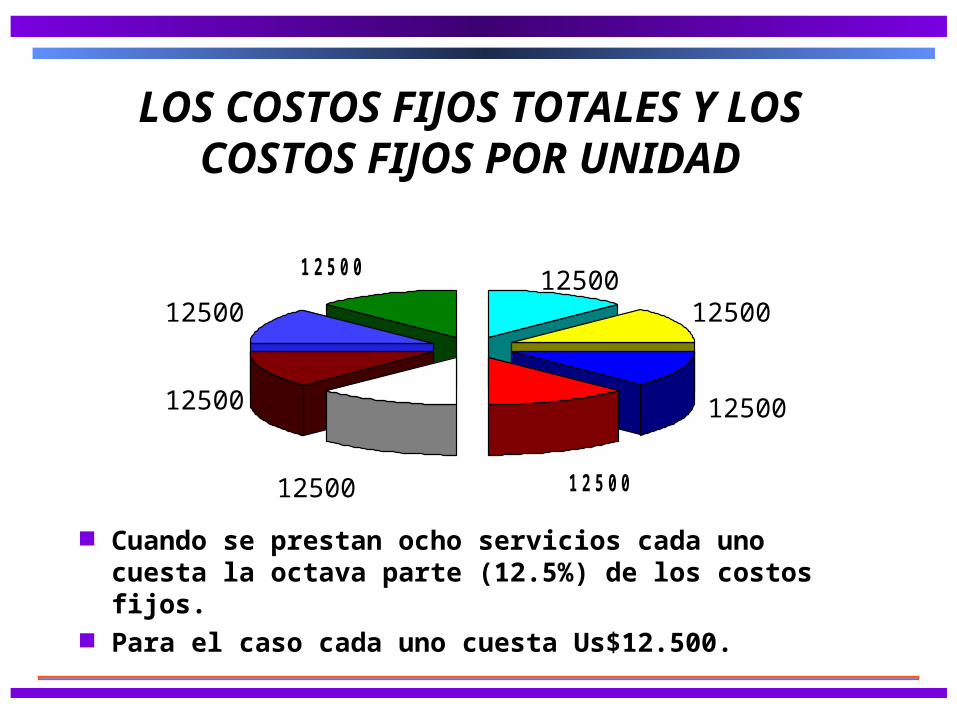

LOS COSTOS FIJOS TOTALES Y LOS COSTOS FIJOS POR UNIDAD

Cuando se prestan ocho servicios cada uno cuesta la octava parte (12.5%) de los costos fijos.

Para el caso cada uno cuesta Us$12.500.

1 2 5 0 0

1 2 5 0 012500

12500

12500

12500 12500

12500

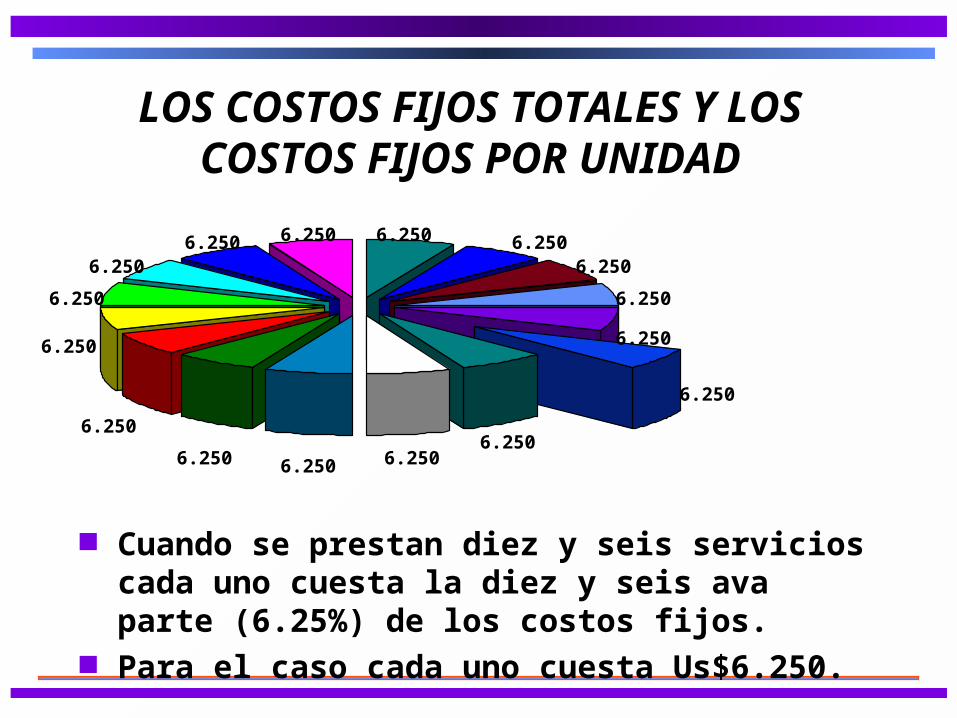

LOS COSTOS FIJOS TOTALES Y LOS COSTOS FIJOS POR UNIDAD

Cuando se prestan diez y seis servicios cada uno cuesta la diez y seis ava parte (6.25%) de los costos fijos.

Para el caso cada uno cuesta Us$6.250.

6.250

6.250

6.250

6.2506.2506.2506.2506.250

6.250

6.250

6.250

6.250

6.250 6.250 6.2506.250

Costo Variable x Unidad = 12.500

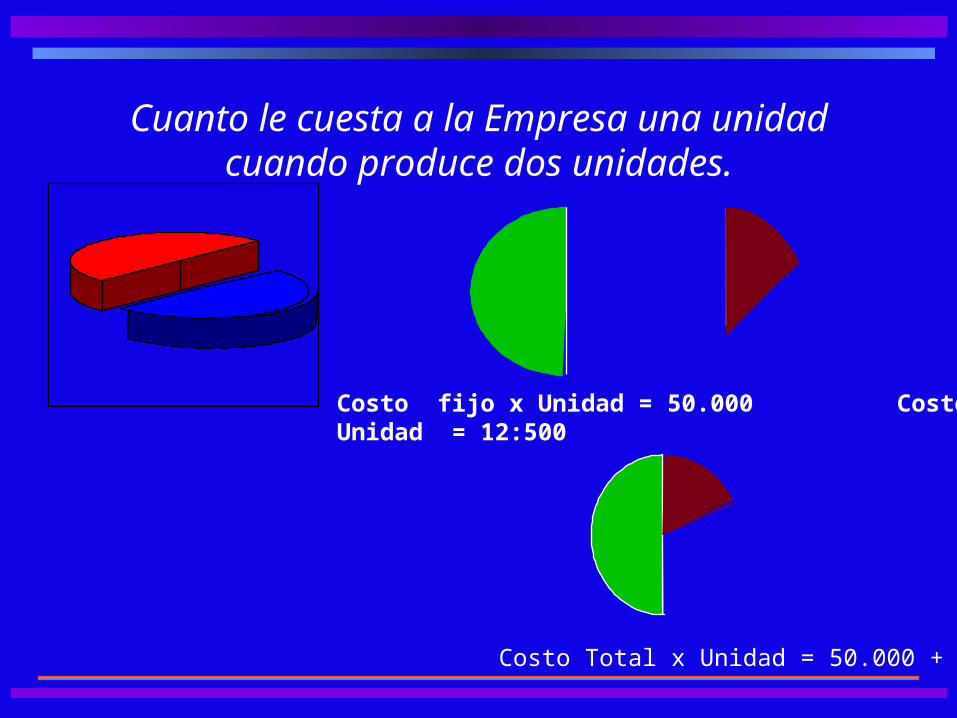

Cuanto le cuesta a la Empresa una unidad cuando produce dos unidades.

Costo fijo x Unidad = 50.000 Costo x Unidad = 12:500

Costo Total x Unidad = 50.000 + 12.500 = 62.500

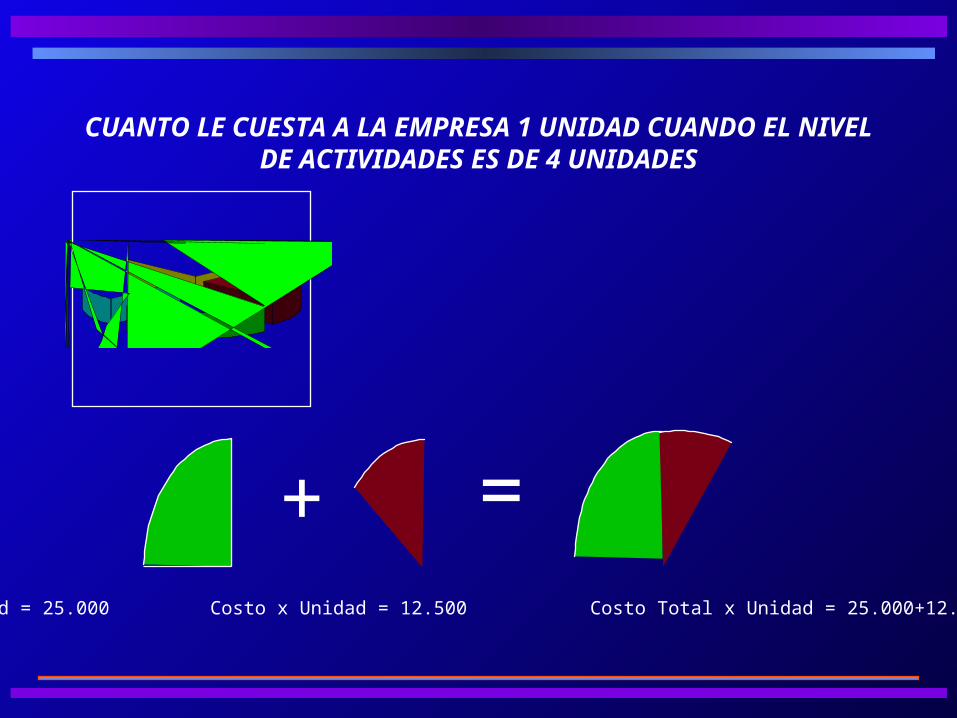

CUANTO LE CUESTA A LA EMPRESA 1 UNIDAD CUANDO EL NIVEL DE ACTIVIDADES ES DE 4

UNIDADES

Costo x Unidad = 25.000 Costo x Unidad = 12.500 Costo Total x Unidad = 25.000+12.500 = 37.500

+ =

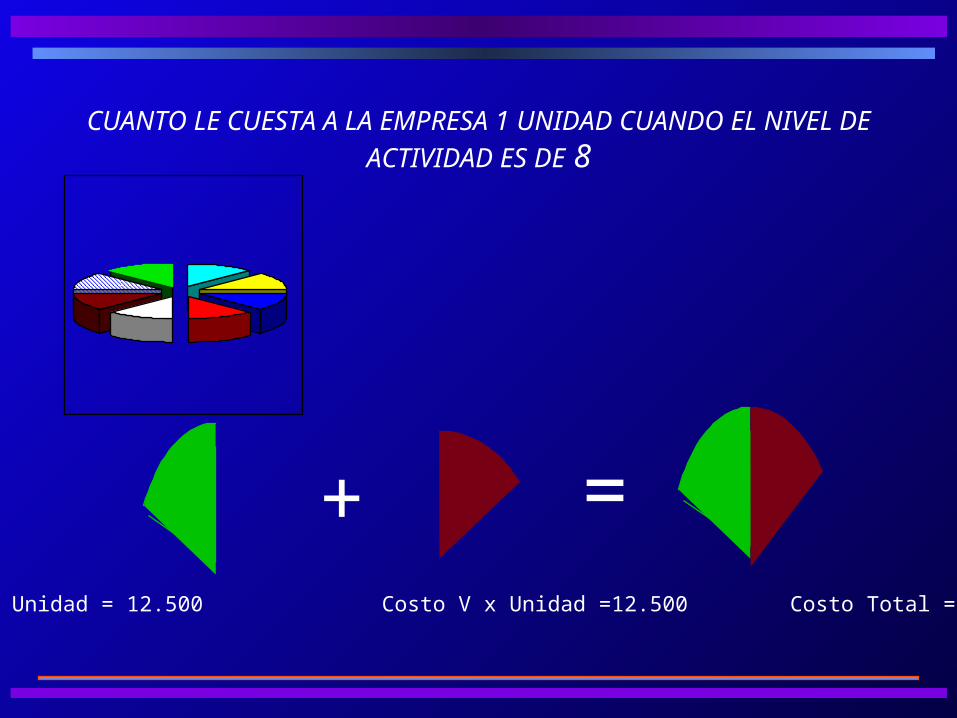

CUANTO LE CUESTA A LA EMPRESA 1 UNIDAD CUANDO EL NIVEL DE ACTIVIDAD ES DE 8

Costo F x Unidad = 12.500 Costo V x Unidad =12.500 Costo Total = 25.000.

+ =

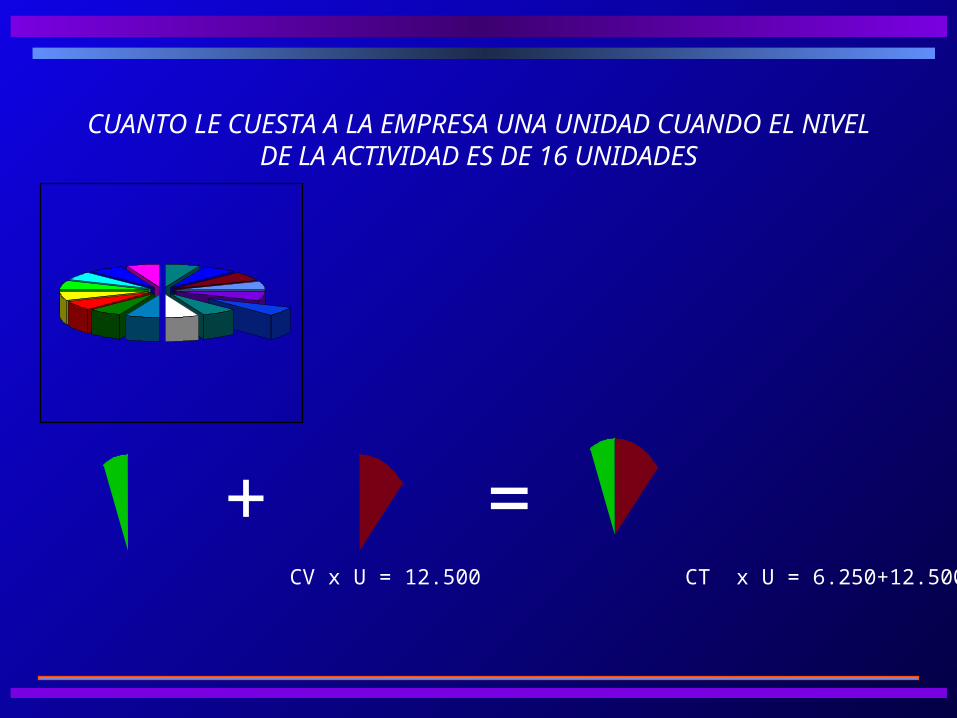

CUANTO LE CUESTA A LA EMPRESA UNA UNIDAD CUANDO EL NIVEL DE LA ACTIVIDAD ES DE 16 UNIDADES

CF x U = 6.250 CV x U = 12.500 CT x U = 6.250+12.500 = 18.750.

+ =

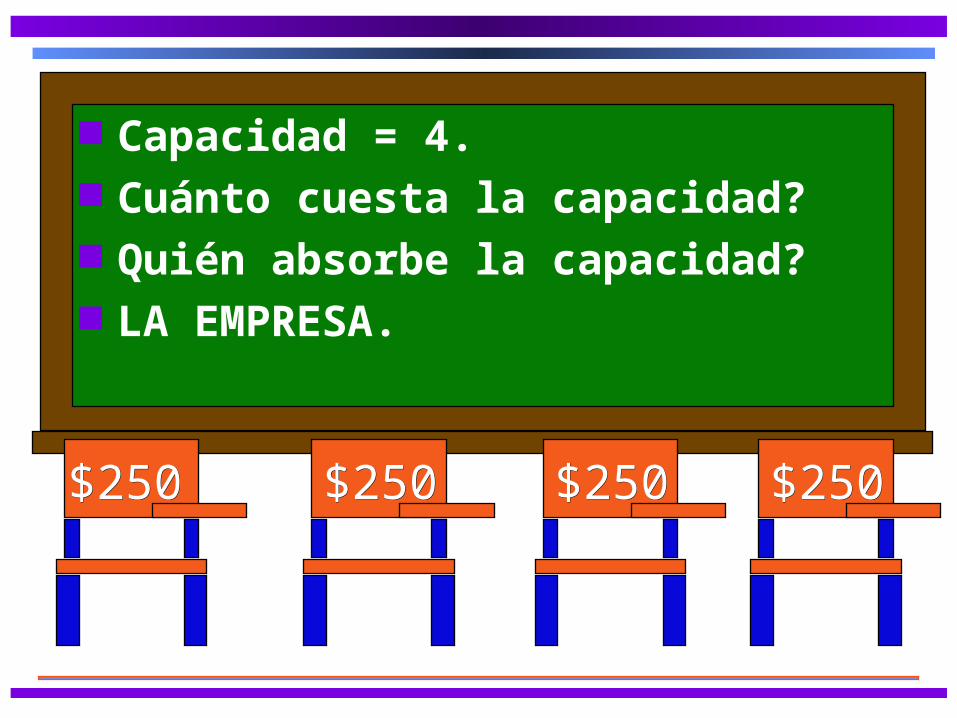

Capacidad = 4. Cuánto cuesta la capacidad? Quién absorbe la capacidad? LA EMPRESA.

$250$250 $250$250$250$250 $250$250

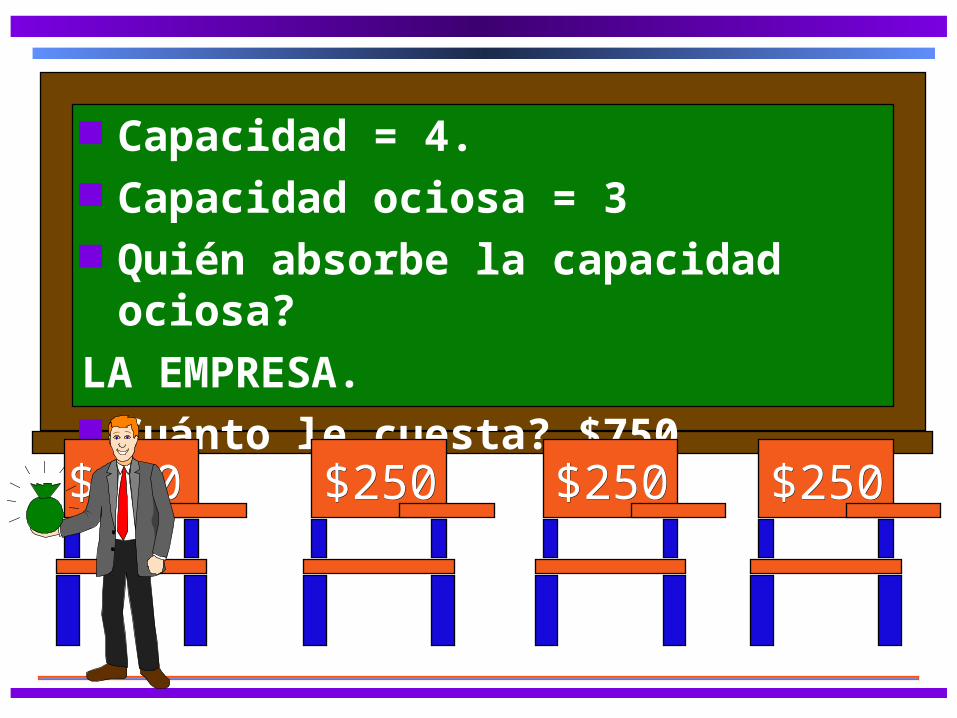

Capacidad = 4. Capacidad ociosa = 3 Quién absorbe la capacidad ociosa?

LA EMPRESA. Cuánto le cuesta? $750

$250$250 $250$250 $250$250$250$250

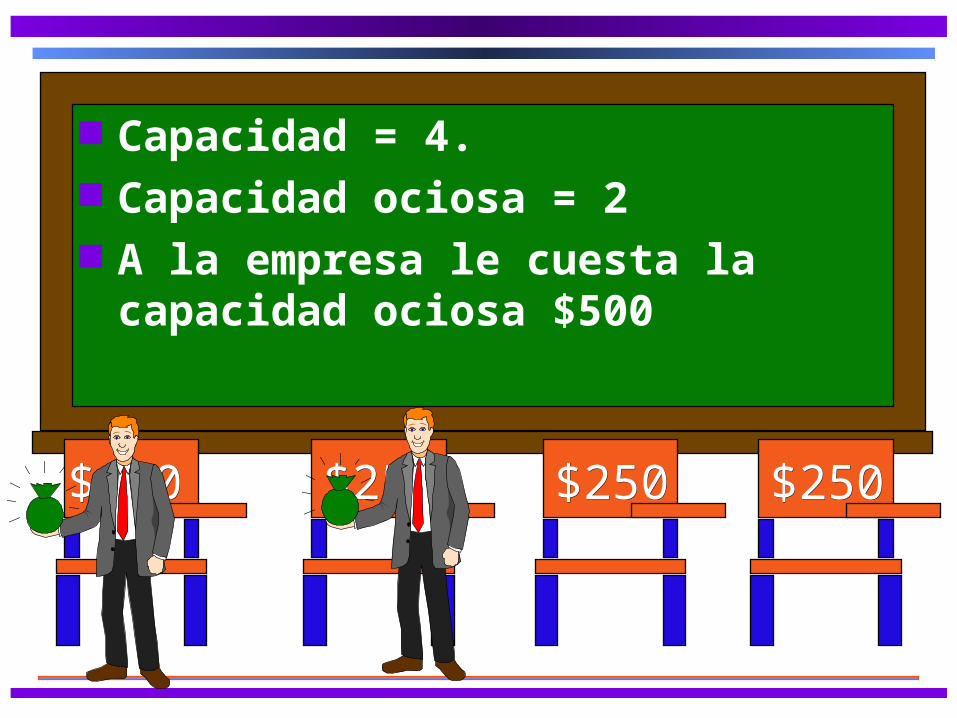

Capacidad = 4. Capacidad ociosa = 2 A la empresa le cuesta la capacidad

ociosa $500

$250$250 $250$250 $250$250$250$250

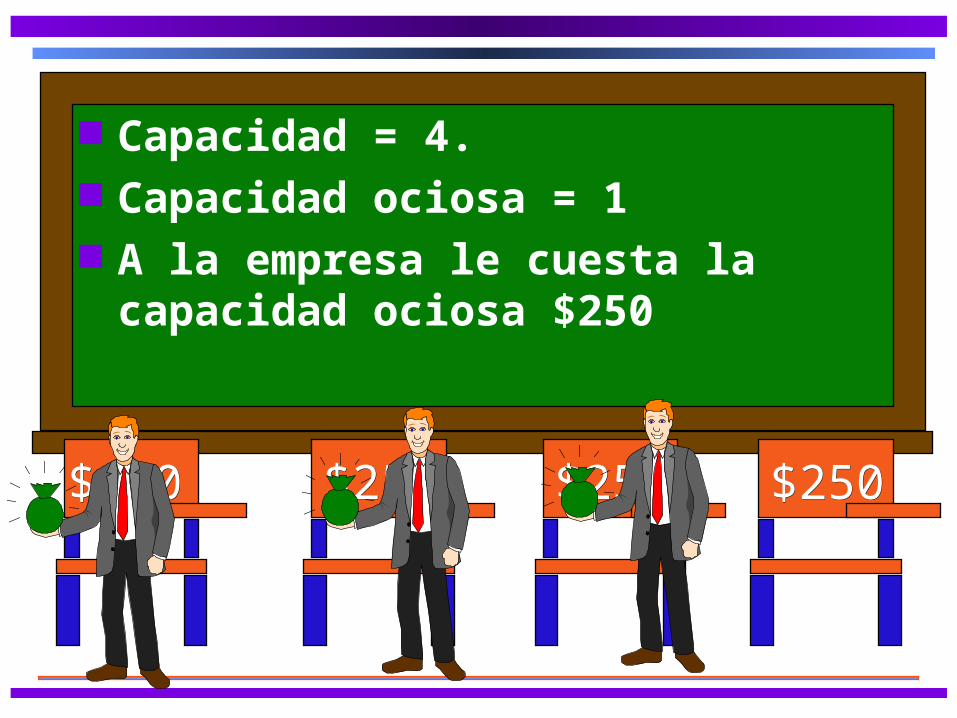

Capacidad = 4. Capacidad ociosa = 1 A la empresa le cuesta la capacidad

ociosa $250

$250$250 $250$250 $250$250$250$250

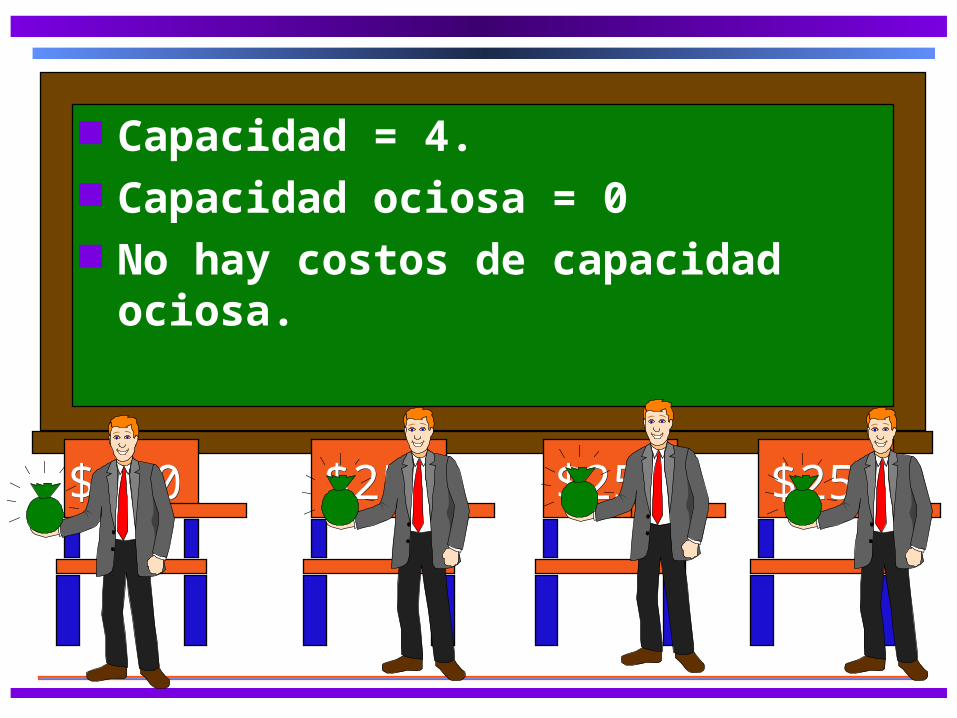

Capacidad = 4. Capacidad ociosa = 0 No hay costos de capacidad ociosa.

$250$250 $250$250 $250$250$250$250