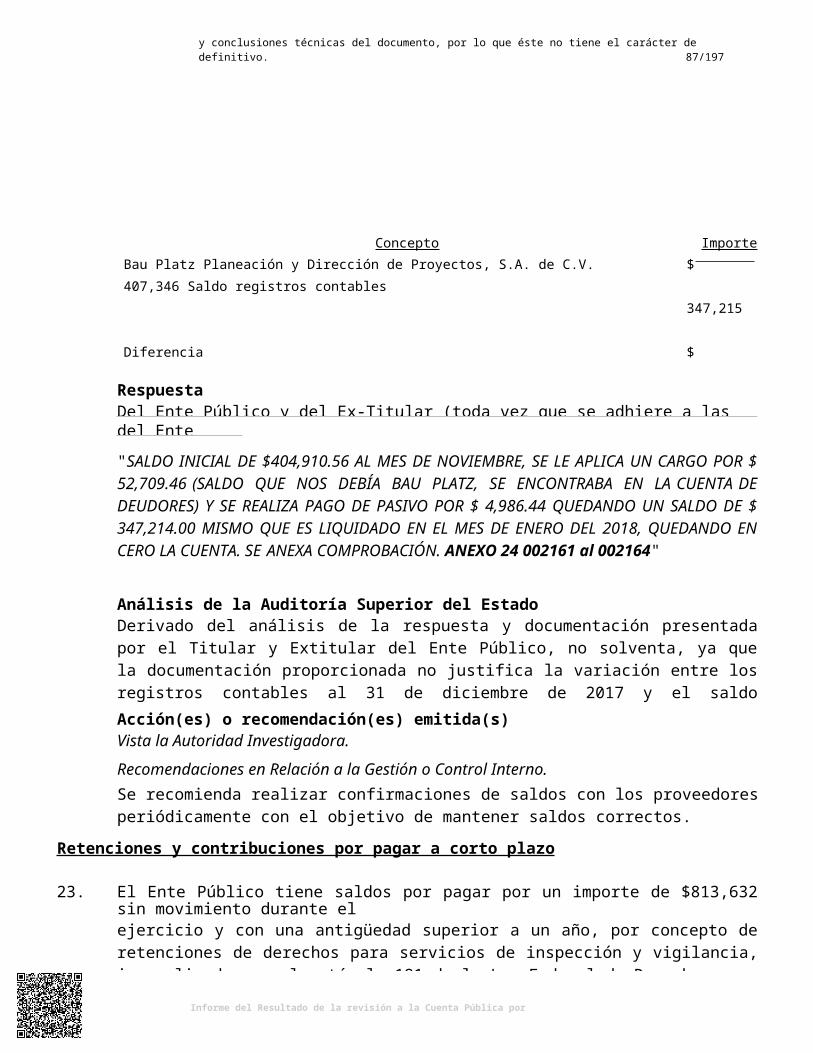

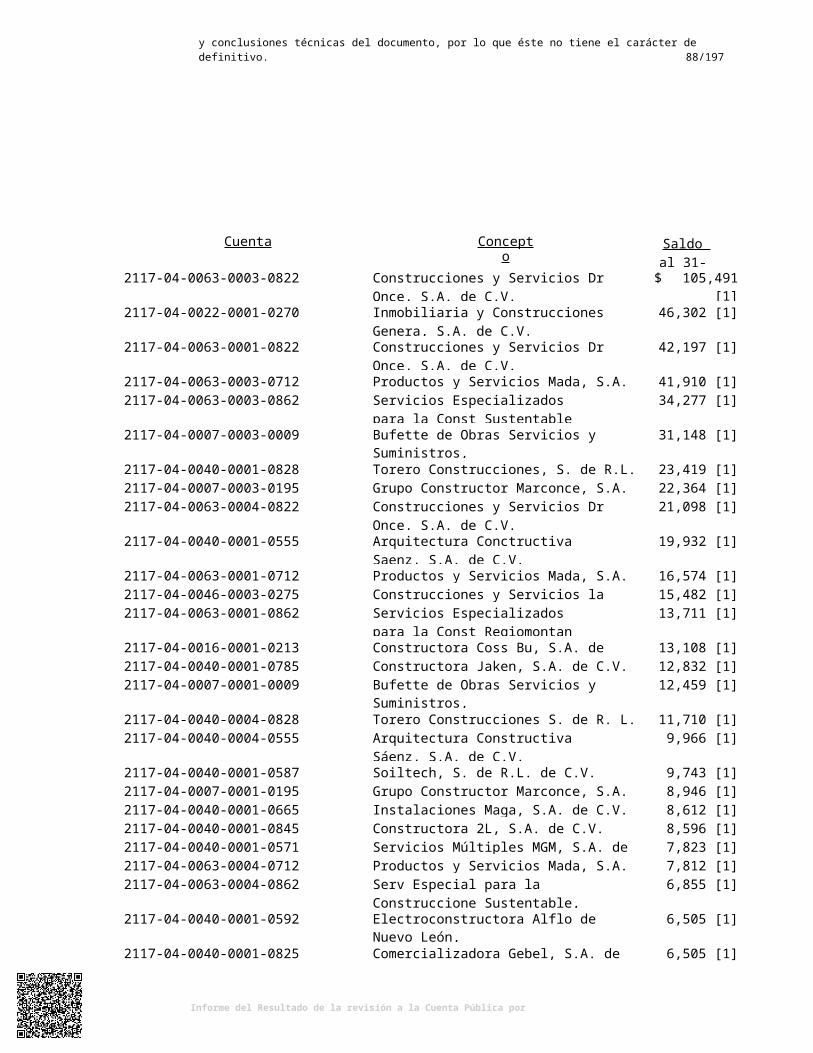

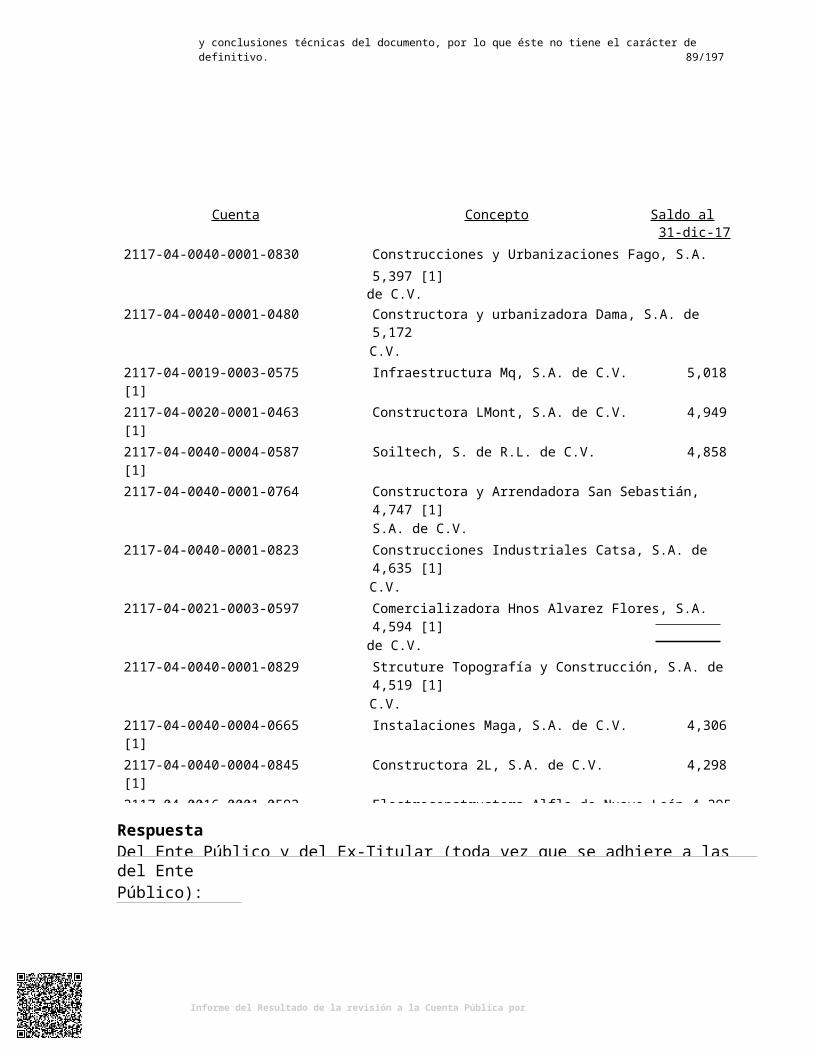

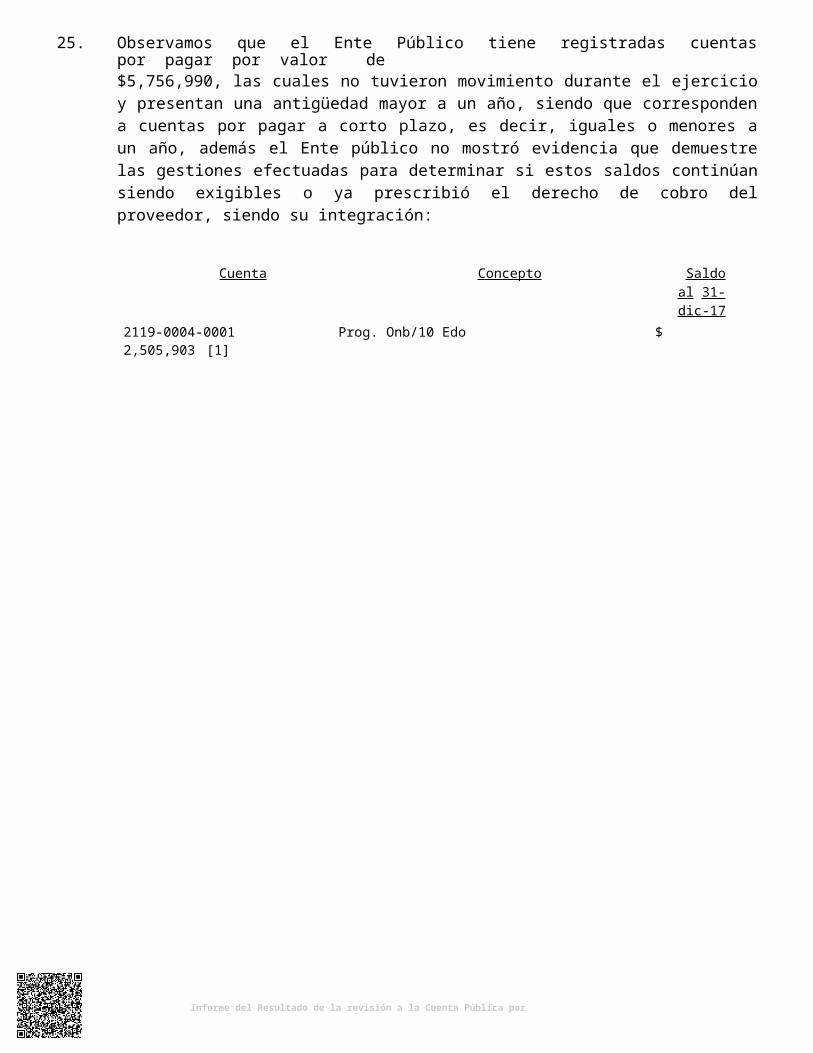

Embed Size (px)

Citation preview

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Instituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo León .

Dictamen de la revisión de la Cuenta Pública 2017

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo León .

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

. ,s

fül 1Isr

AUDITORÍA SUPERIOR DEL ESTADO DE NUEVO LEÓNAUDITOR GENERAL DEL ESTADO

DIP. MARÍA TERESA DURÁN ARVIZU

OFICIO NO: ASENL-AGE-PLOl-1661/2018ASUNTO: Se remite Informe del Resultado

Monterrey,H .

018 L

"1( .

PRESIDENTA DE LA COMISIÓN DE VIGILANCIA DEL H. CONGRESO DEL ESTADO DE NUEVO LEÓN PRESENTE.-

\1 8 OCT 2018 · I

D E !OA H T A M E N T Q .

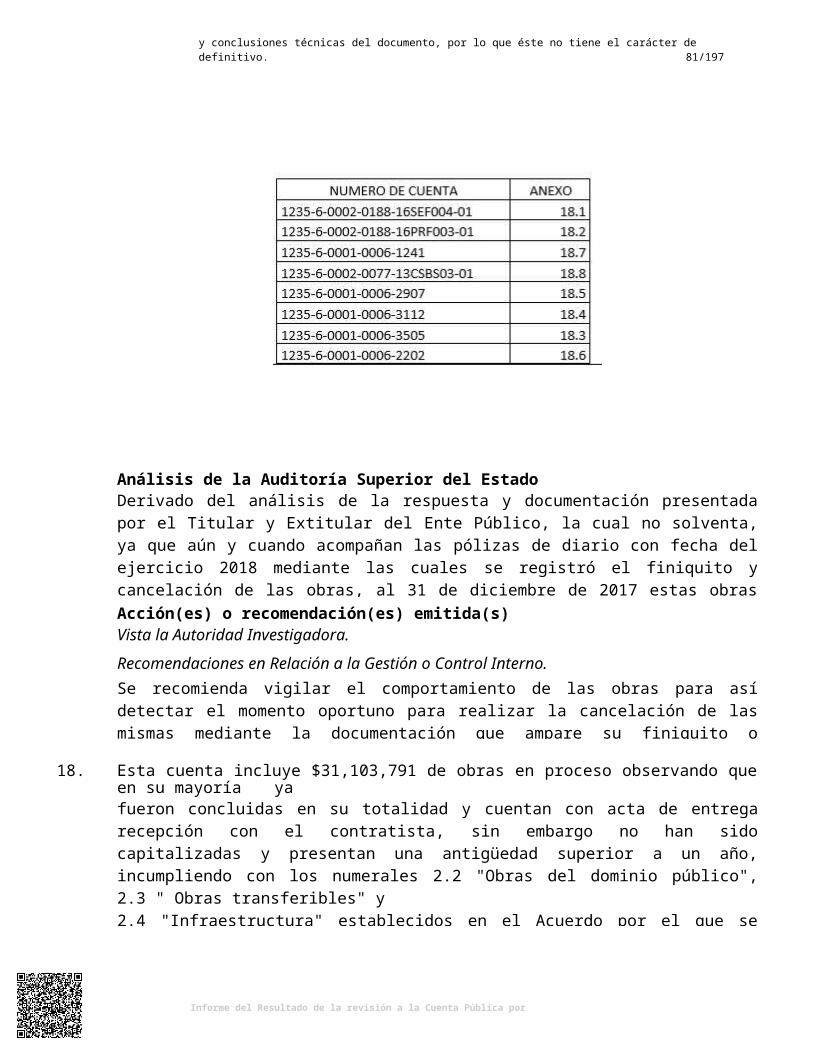

De conformidad con lo establecido en los artículos ftf,hl{ { Ffs t ción Política del Estado, 1, 2, fracciones 1, V, VIII y X, 3, 18 y 19 e a Ley e Fiscalización Superior del Estado de Nuevo León, este Órgano Auxiliar del H. Congreso del Estado realizó con el objeto de evaluar los resultados de la gestión financiera, comprobar el ejercicio de las Leyes de Ingresos,Egresos y sus respectivos presupuestos y verificar el cumplimiento de las leyes y reglamentos aplicables, la fiscalización de la Cuenta Pública 2017 del Instituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo León.

Dicha función se desarrolló conforme a las normas y principios constitucionales rectores de la fiscalización, a saber, principios de posterioridad, anualidad, legalidad, definitividad, universalidad, imparcialidad y confiabilidad, con lo que se garantizó que los resultados obtenidos en el referido proceso de fiscalización, y plasmados en el Informe del Resultado, fueran suficientes para soportar el dictamen contenido en el mismo.

Por lo expuesto y en observancia a lo preceptuado en los artículos 20 fracción XXXI, 82 fracciones XV y XXV de la Ley de Fiscalización Superior del Estado de Nuevo León, 8 fracción XVIII y 9 primer párrafo del Reglamento Interior de la Auditoría Superior del Estado de Nuevo León, me permito remitir a ese H. Congreso del Estado, por conducto de la Comisión que preside, en documento por escrito y forma digital, el Informe del Resultado de la revisión de la Cuenta Pública correspondiente al ejercicio 2017, del citado ente público.

Lo anterior, a fin de que se sirva dar el trámite legislativo que corresponda.

EL C. AUDITOR E ERAL DEL ESTADO DE U VO LEÓN

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisl

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

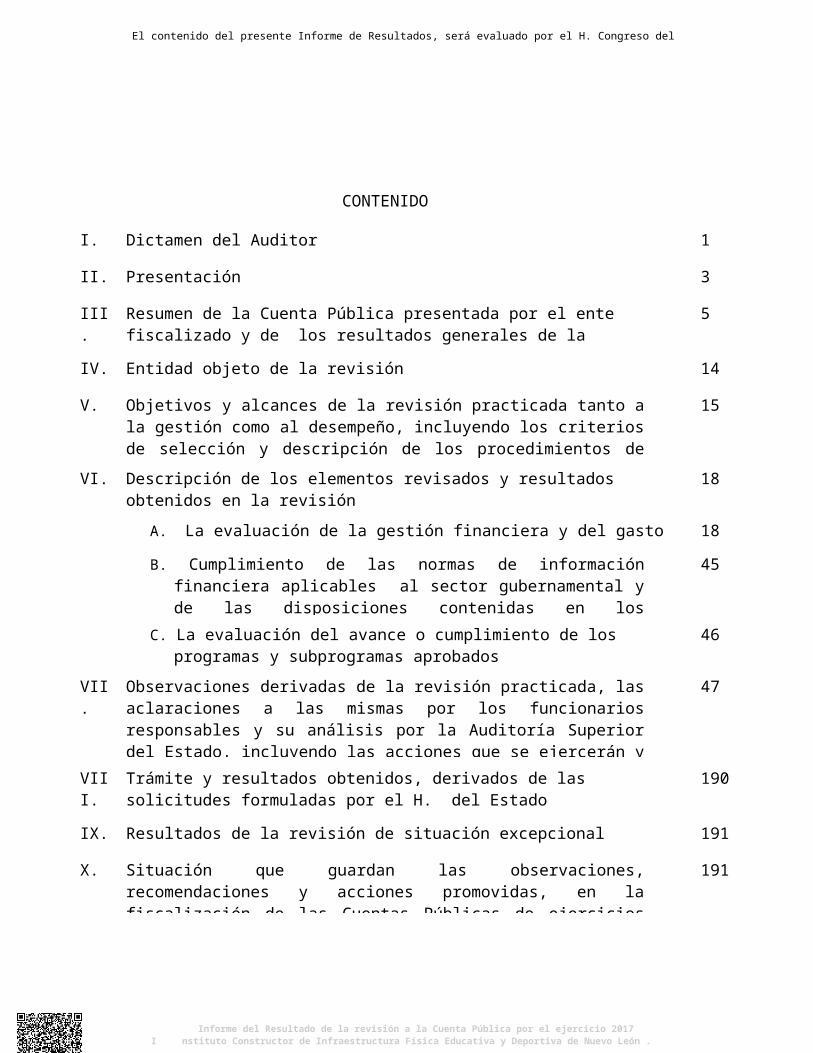

CONTENIDO

I. Dictamen del Auditor 1

II. Presentación 3

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y de los resultados generales de la revisión practicada

5

IV. Entidad objeto de la revisión 14

V. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados

15

VI. Descripción de los elementos revisados y resultados obtenidos en la revisión

18

A. La evaluación de la gestión financiera y del gasto público 18

B. Cumplimiento de las normas de información financiera aplicables al sector gubernamental y de las disposiciones contenidas en los ordenamientos y normativa correspondientes

45

C. La evaluación del avance o cumplimiento de los programas y subprogramas aprobados

46

VII. Observaciones derivadas de la revisión practicada, las aclaraciones a las mismas por los funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán

47

VIII. Trámite y resultados obtenidos, derivados de las solicitudes formuladas por el H. del Estado

190

IX. Resultados de la revisión de situación excepcional 191

X. Situación que guardan las observaciones, recomendaciones y acciones promovidas, en la fiscalización de las Cuentas Públicas de ejercicios anteriores

191

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017I nstituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo León .

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo

I. Dictamen del Auditor

Opinión

Hemos auditado los estados de situación financiera y de actividades que integran la Cuenta Pública del Instituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo León, correspondiente al ejercicio fiscal del 1 de enero al 31 de diciembre de 2017.

El Ente Público tiene en la cuenta Deudores diversos por cobrar a corto plazo saldos que provenientes de ejercicios anteriores por un monto de $138,901,384, dichos fondos serán destinados para el pago de obligaciones correspondientes a los programas de infraestructura de varios planteles educativos en el Estado de Nuevo León, contratos de obra pública que ya fueron concluidos y se encuentran pendientes de pago a los contratistas, en relación con lo antes descrito y después de diversas gestiones de cobro por parte de la administración del Ente Público no se tiene certeza de su cobro.

Ente Público presenta en la cuenta "Adquisiciones con fondos de terceros" saldos por $49,218,009 que no tuvieron movimiento durante el ejercicio 2017, correspondiendo estos al Programa de Escuelas al Cien.

Al 31 de diciembre de 2017 el Ente Público presenta en la cuenta "Documentos con contratistas por obras públicas por pagar a corto plazo" 38 saldos por $72,093,183 que no tuvieron movimiento durante el ejercicio 2017, al 30 de junio de 2018 se han pagado $34,890,504 a dos de ellos quedando pendiente aún $37,202,679.

En nuestra opinión, excepto por lo que se expresa en los tres párrafos anteriores, los estados financieros adjuntos, presentan razonablemente, en todos los aspectos materiales, la situación financiera del Ente Público al 31 de diciembre de 2017, así como el resultado de sus actividades por el año terminado en esa fecha de conformidad con la Ley General de Contabilidad Gubernamental y las normas contables emitidas por el Consejo Nacional de Armonización Contable (CONAC), así como, con las Normas de Información Financiera aplicables.

Responsabilidades de la Auditoría Superior del Estado de Nuevo León

La información mencionada en el párrafo anterior fue proporcionada por el Ente Público, por lo que nuestra responsabilidad consiste en expresar con seguridad razonable una opinión sobre la misma, la cual deriva del análisis del resultado de la gestión y situación financiera, la auditoría fue realizada en base a pruebas selectivas de acuerdo a Normas Internacionales de Auditoría (NIA), las cuales requieren que la revisión sea planeada y realizada de tal manera que permitan obtener elementos de juicio de que los estados financieros no contienen incorrecciones o errores importantes, que están preparados de acuerdo a la Ley General de Contabilidad Gubernamental y los Acuerdos emitidos por el CONAC.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo

La auditoría se efectúa posterior a la gestión financiera, siendo de carácter externo, de manera independiente y autónoma del Ente Público fiscalizado y de cualquier otra forma de control y auditoría

Responsabilidades del Ente Público

Es de señalar que el Ente Público es responsable de sus operaciones y del resultado de las mismas, así como de sus actos, hechos jurídicos y de la preparación y presentación fiel de la información financiera de conformidad con la Ley General de Contabilidad Gubernamental, las normas contables emitidas por el CONAC y las Normas de Información Financiera aplicables, además de diseñar e implementar el control interno con base en planes, métodos y medidas necesarias que promuevan la eficiencia en su operación y permita la generación y preparación exacta y veraz de los estados e información financiera que conforman la Cuenta Pública.

Monterrey, Nuevo León, a 13 de agosto de 2018

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 nstituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo I

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 3

II. Presentación

La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63 fracción XIII, 136, párrafos primero y segundo de la Constitución Política del Estado Libre y Soberano de Nuevo León, 1, 2, fracciones I, VIII y X y 3 de la Ley de Fiscalización Superior del Estado de Nuevo León, se instituye como un órgano auxiliar del H. Congreso del Estado en su función de fiscalización de las Cuentas Públicas presentadas por los Poderes del Estado, los Organismos Constitucionalmente Autónomos, los Organismos Públicos Descentralizados y Fideicomisos Públicos de la Administración Pública del Estado, los Municipios y sus Organismos Descentralizados, así como las Instituciones Públicas de Educación que reciban recursos públicos.

En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2017 del Instituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo León recibida el 18 de abril de 2018, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera, así como los planes de desarrollo.

En tal sentido, y en cumplimiento de lo preceptuado en los artículos 20 fracción XXXI y 82 fracción XV de la Ley de Fiscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2017 del referido Ente Público, al H. Congreso del Estado.

El Dictamen del Auditor, refleja la evaluación practicada al manejo y aplicación de los recursos públicos y al cumplimiento de la Ley General de Contabilidad Gubernamental, así como, las normas contables emitidas por el Consejo Nacional de Armonización Contable (Conac). El cual fue elaborado por el C.P.C. Jorge Guadalupe Galván González, Auditor General y el C.P. Eduardo González Jasso, Auditor Especial de Gobierno del Estado y Organismos Públicos Autónomos, el 13 de agosto de 2018 fecha que corresponde al último procedimiento de auditoría realizado por este Órgano Fiscalizador como parte de la revisión.

En el apartado V de este Informe, se incluyen los objetivos y alcances de la revisión practicada tanto a la gestión como en su caso al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados.

En el apartado VI se presenta una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

La evaluación de la gestión financiera y del gasto público;

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 nstituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo I

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 4/197

Cumplimiento de las normas de información financiera aplicables al sector gubernamental y de las disposiciones contenidas en los ordenamientos y normativa correspondientes;

La evaluación del avance o cumplimiento de los programas y subprogramas aprobados.

En el apartado VII del presente Informe, se detallan las observaciones no solventadas derivadas de la revisión practicada, con las aclaraciones presentadas por los funcionarios responsables, los análisis de las mismas preparados por este Órgano de Fiscalización, así como las acciones que se ejercerán, recomendaciones que se formularán las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León.

Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas por esta Auditoría Superior del Estado en la fiscalización de las Cuentas Públicas de ejercicios anteriores.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 5/197

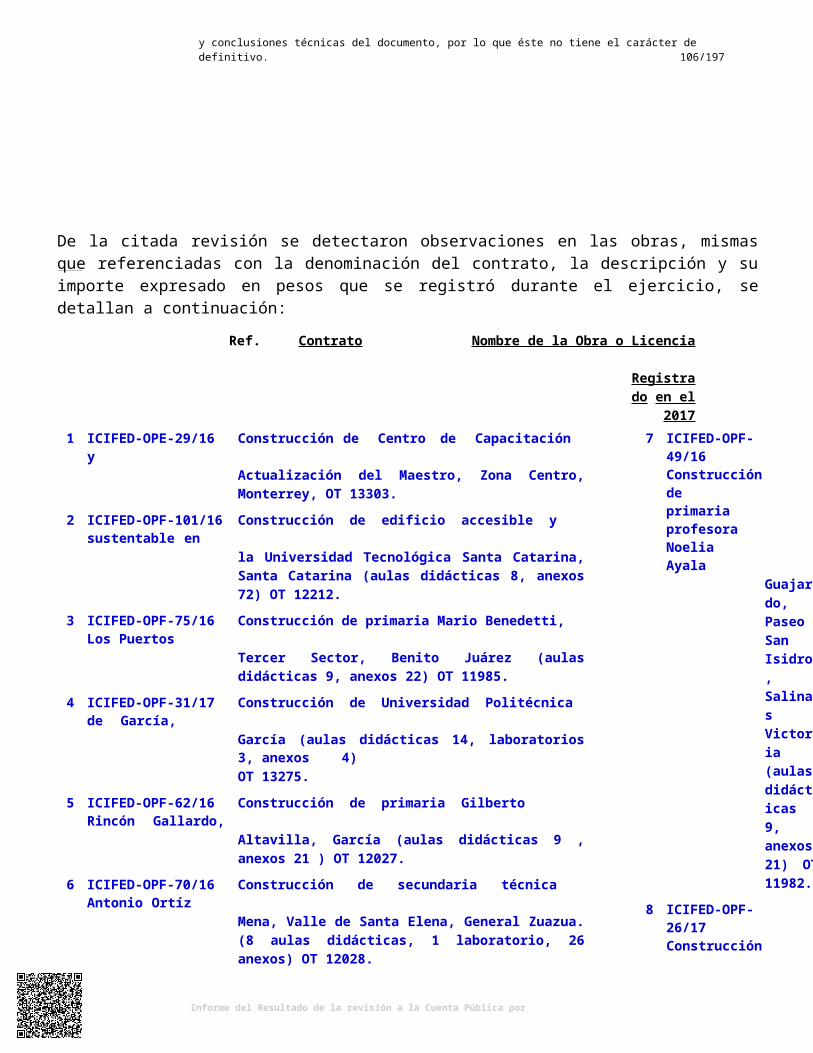

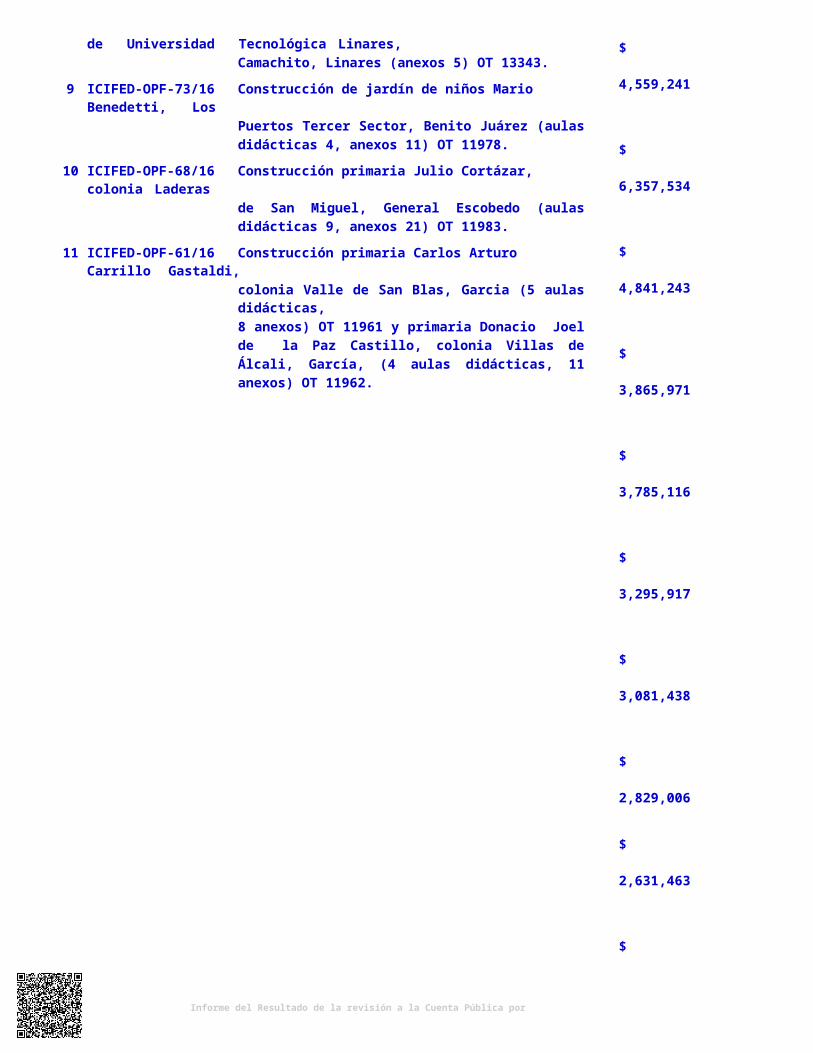

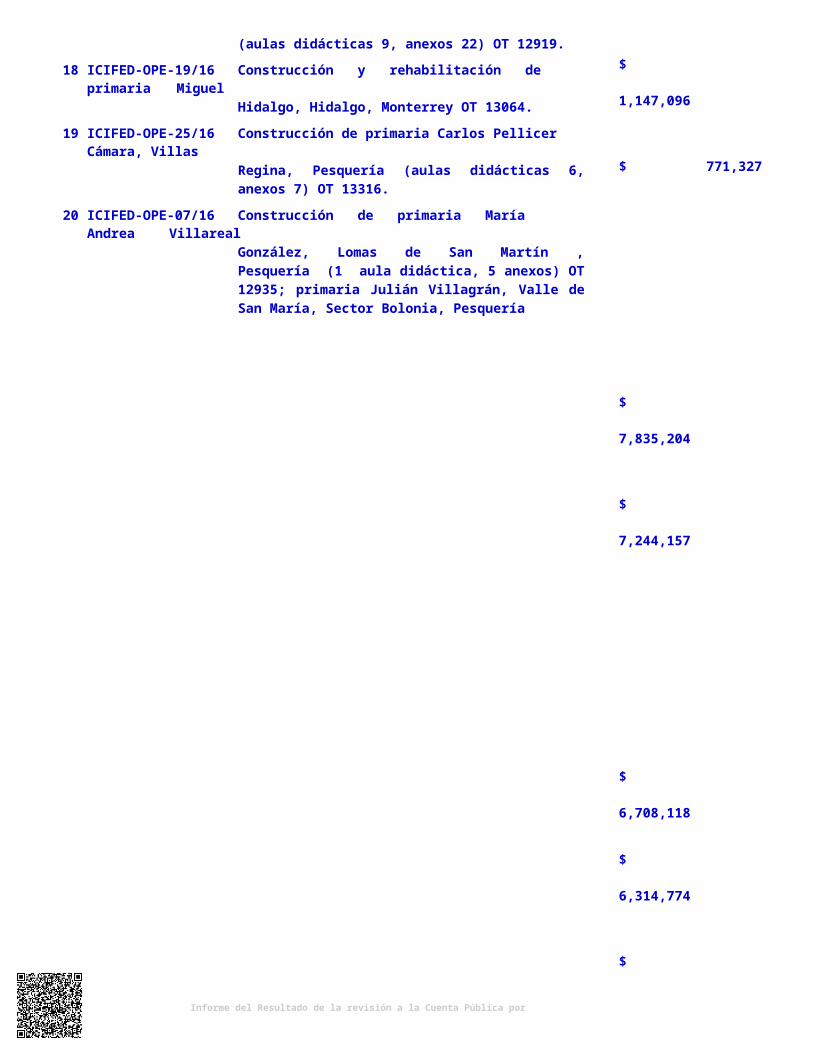

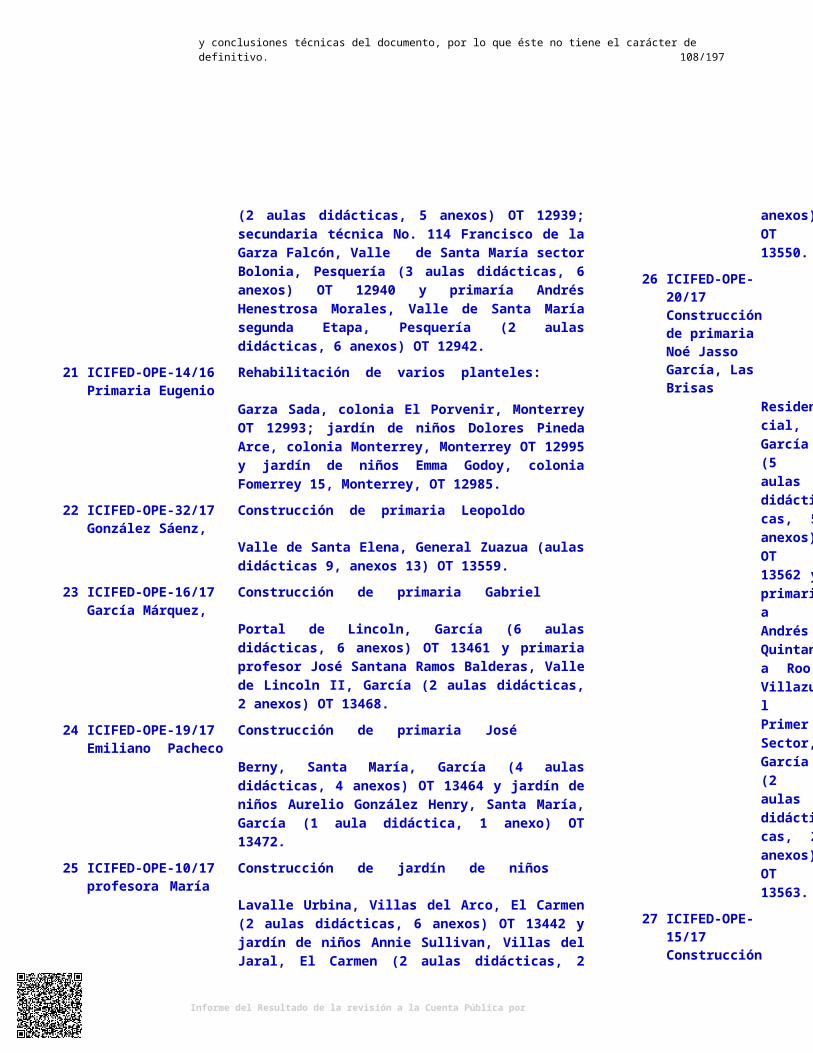

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y de los resultados generales de la revisión practicada

A. Resumen de la Cuenta Pública presentada por el ente fiscalizado y resultados generales de la revisión practicada

Como resultado de la revisión de la Cuenta Pública del Instituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo León, nos permitimos enviar el presente resumen ejecutivo con cifras en pesos con los comentarios que consideramos más importantes, siendo los siguientes:

ACTIVO

Efectivo y equivalentes $215,332,910

Ampara principalmente la cuenta Bancos / tesorería por $7,120,145, la cual se integra por 59 cuentas bancarias utilizadas para el gasto corriente y depósito de subsidios estatales y federales, así como la cuenta Inversiones temporales de $207,157,457 compuesta de 48 cuentas que generan intereses a tasa de mercado.

Derechos a recibir efectivo o equivalentes $148,177,238

Corresponde principalmente a los Deudores diversos por cobrar a corto plazo, representa los traspasos entre cuentas bancarias del Ente Público, para el pago a diferentes contratistas, los cuales se recuperan posteriormente con los recursos recibidos de los programas de obra.

Otros activos circulantes $425,405,883

Se integra principalmente por la cuenta de Adquisiciones con fondos de terceros por $425,343,352, que corresponde al monto de las adquisiciones de bienes y/o servicios realizados con fondos de terceros del Programa Escuelas al CIEN, que se tendrán que comprobar, justificar y/o entregar, según sea el caso, a su titular o beneficiario designado, de conformidad con el convenio o contrato según corresponda.

Bienes inmuebles, infraestructura y construcciones en proceso $272,789,079

Corresponde principalmente a la cuenta Construcciones en proceso en bienes de dominio público, la cual ampara las obras en proceso y obras terminadas pendientes de ser transferidas derivadas de la construcción, remodelación y adecuación de planteles educativos.

PASIVO

Cuentas por pagar a corto plazo $20,003,221

Se integra por los Proveedores por pagar a corto plazo de $2,875,022 que representan los bienes y servicios recibidos y no pagados al cierre del ejercicio, las Retenciones y contribuciones por

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 6/197

pagar a corto plazo por $2,157,331 que amparan las obligaciones fiscales a cargo del Ente Público pendientes de pago al 31 de diciembre de 2017, así como Otras cuentas por pagar a corto plazo por $14,970,868 en la cual se registran principalmente las transferencias entre cuentas bancarias del Ente Público para cubrir pagos de estimaciones, aguinaldo, honorarios, entre otros, así como la penalización a contratistas debido al atraso en obras.

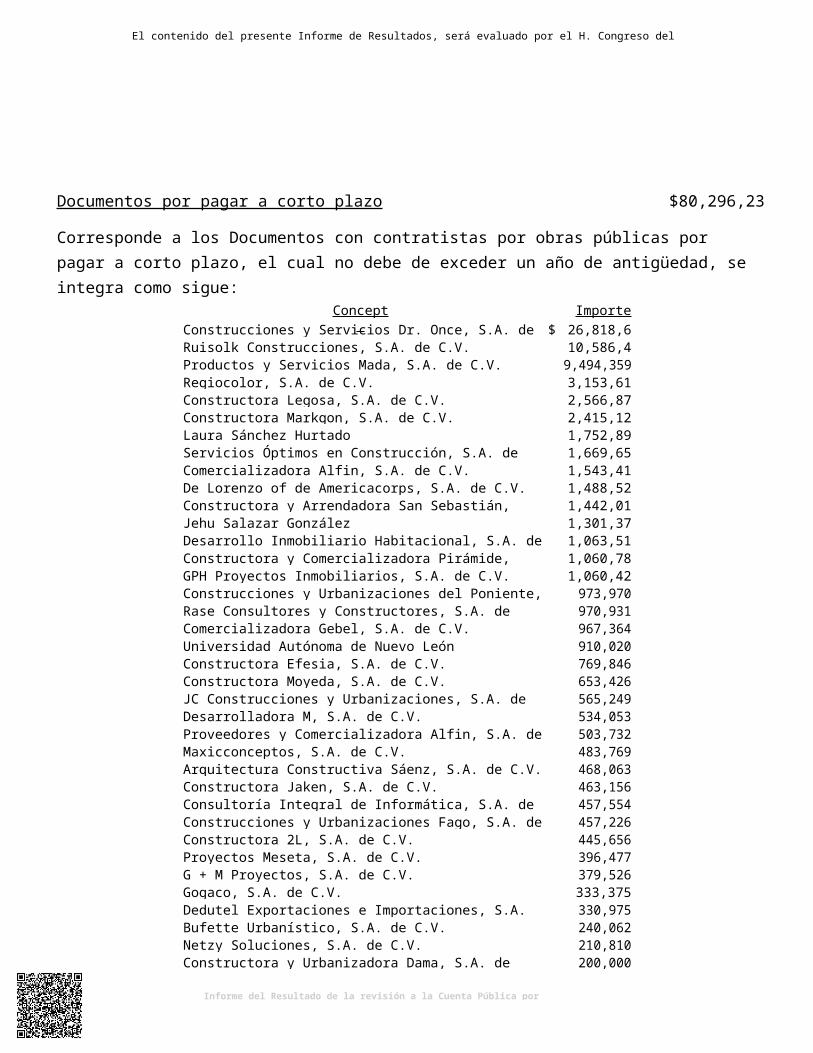

Documentos por pagar a corto plazo $80,296,230

Corresponde a los documentos con contratistas por obras públicas por pagar a corto plazo, los cuales no debe exceder un año de antigüedad.

Fondos y bienes de terceros en garantía y/o administración a corto plazo $424,352,902

Representa los fondos entregados al Ente Público para su administración que eventualmente se tendrán que devolver a su titular en un plazo menor o igual a doce meses, integrado por aportaciones recibidas para llevar a cabo el pago de operaciones derivadas del programa de Mejoramiento de Infraestructura Física Educativa "Programa Escuelas al CIEN".

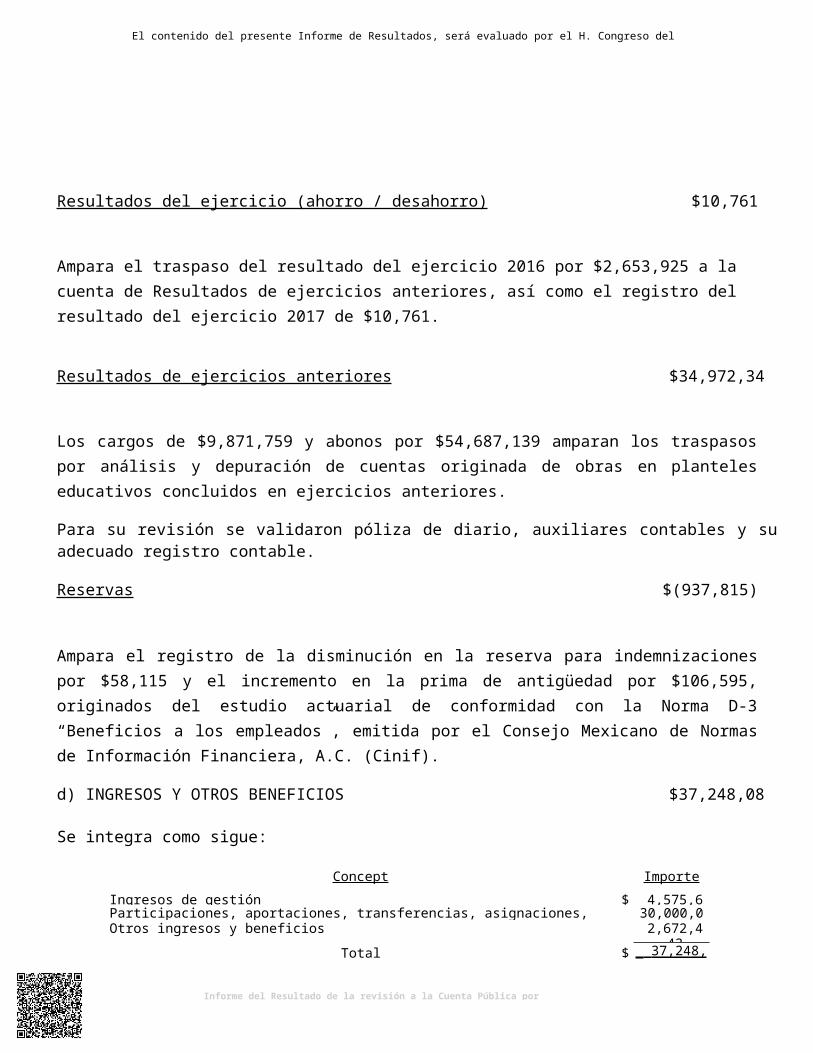

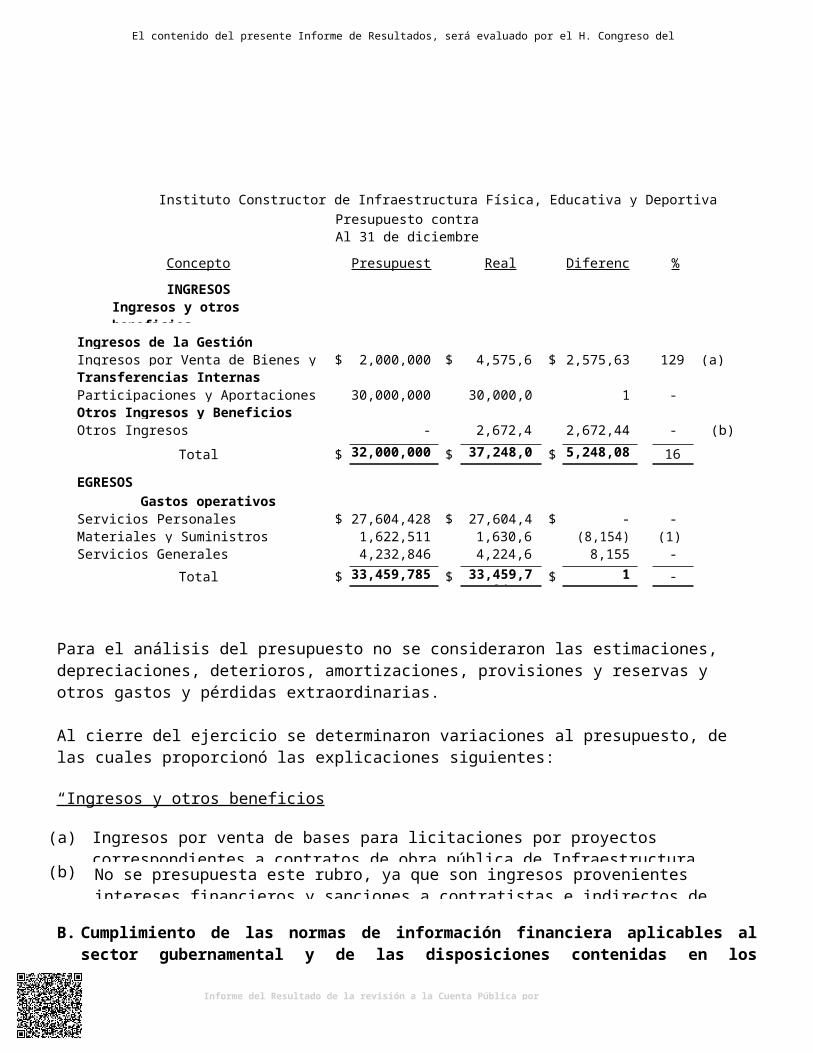

INGRESOS Y OTROS BENEFICIOS

Ingresos de gestión $4,575,639

Corresponde a la cuenta Ingresos por venta de bienes y servicios, la cual se integra por los ingresos derivados de la venta de bases para concursos de obra pública.

Participaciones, aportaciones, transferencias, asignaciones, subsidios y $30,000,001

otras ayudas

Corresponde a las transferencias recibidas de la Secretaría de Finanzas y Tesorería General del Estado para sufragar el gasto corriente del Ente Público.

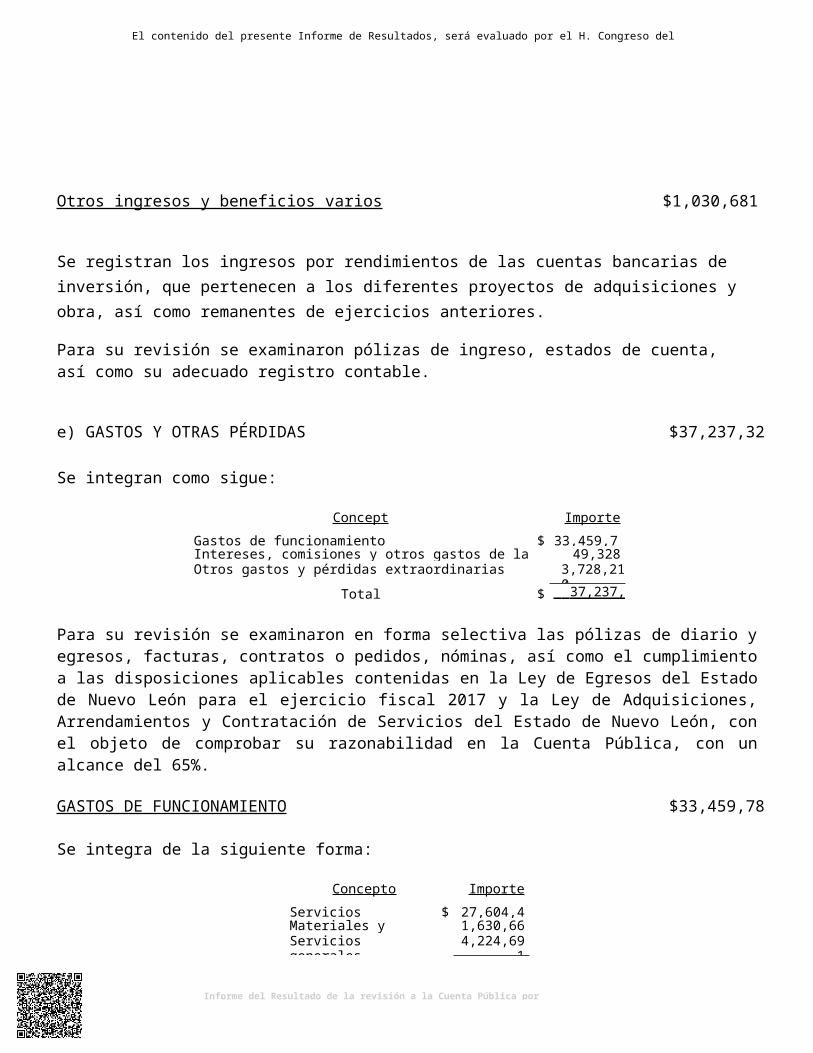

Otros ingresos y beneficios $2,672,443

Ampara las cuentas de Ingresos financieros por $1,641,762, la cual se integra por los intereses generados en las cuentas bancarias productivas, así como la cuenta Otros Ingresos y beneficios varios de $1,030,681 que representa los ingresos por rendimientos derivados de las cuentas bancarias de inversión y remanentes de ejercicios anteriores.

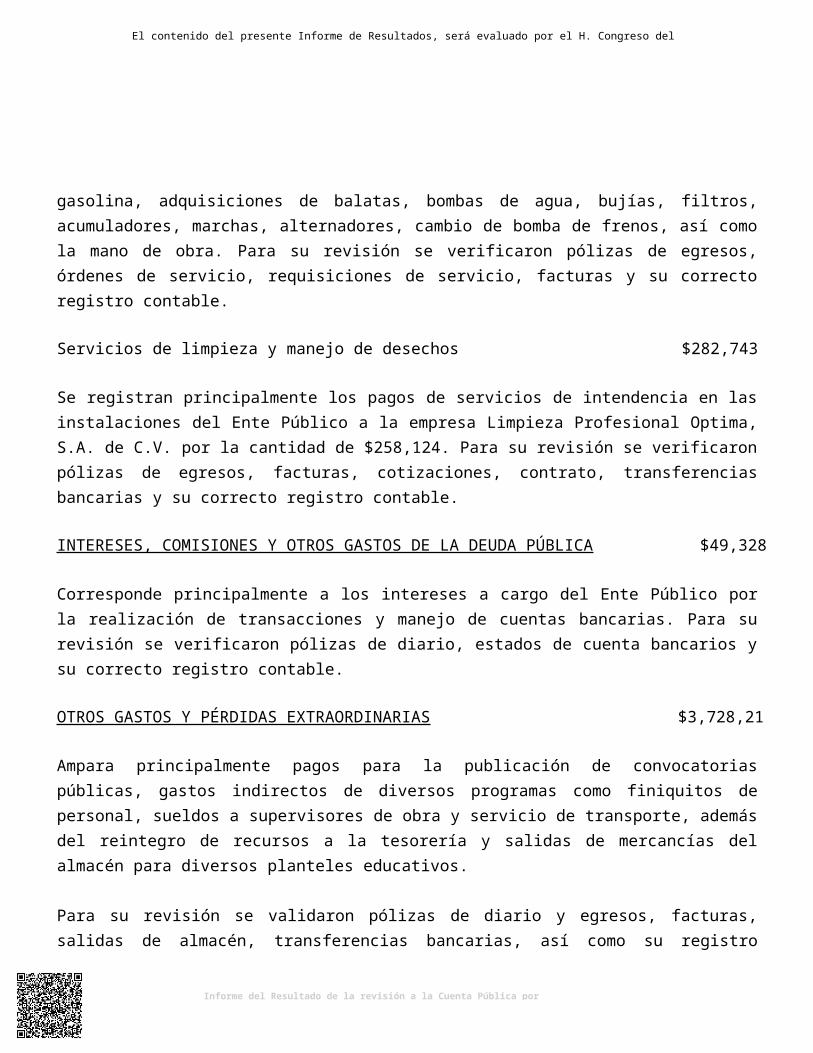

GASTOS Y OTRAS PÉRDIDAS

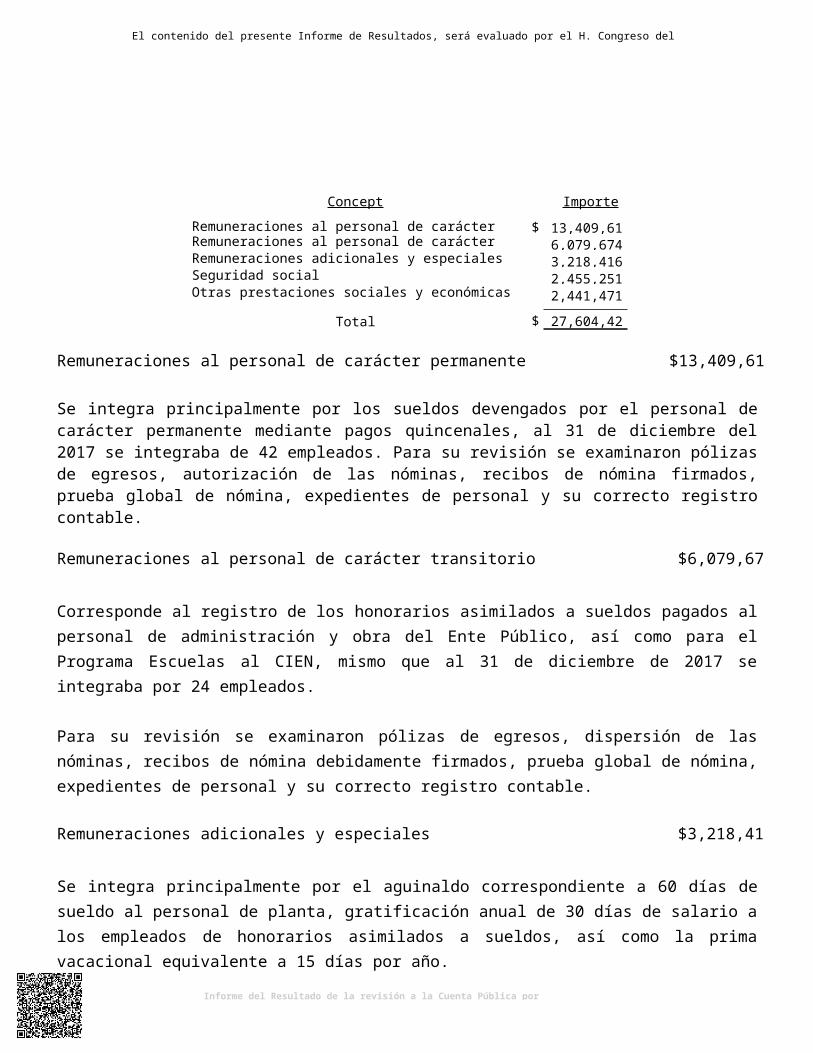

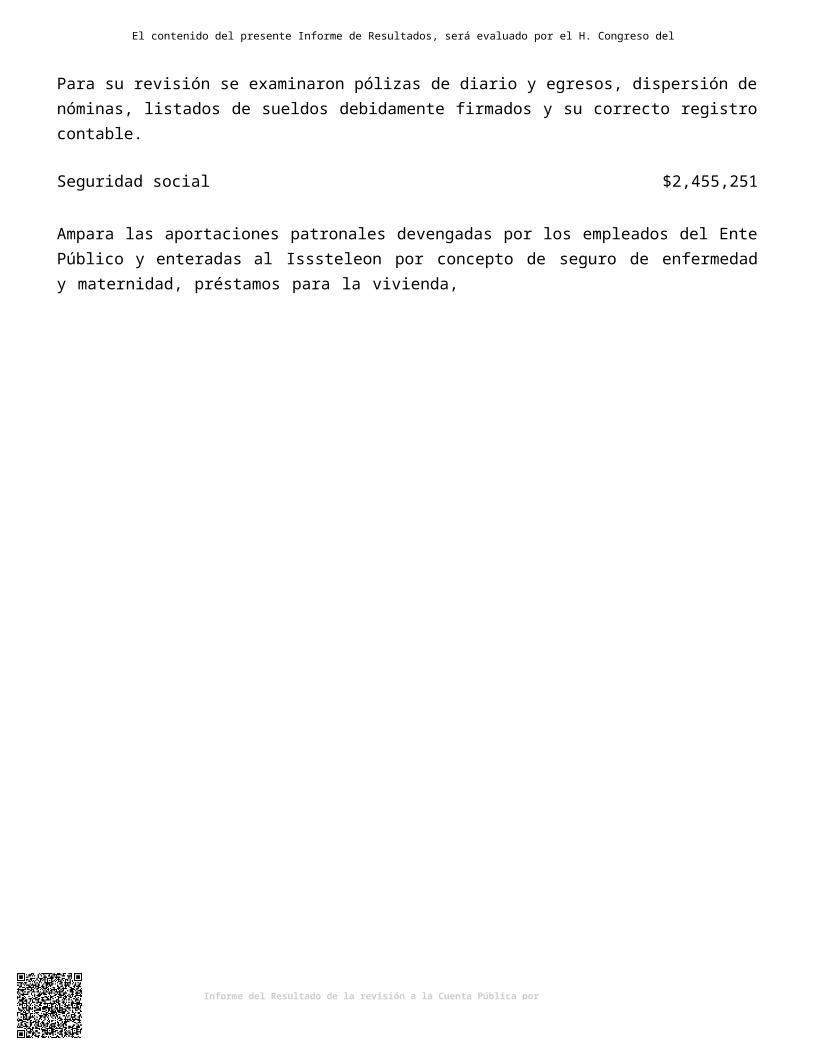

Servicios personales $27,604,428

Corresponden a las cuentas Remuneraciones al personal de carácter permanente por $13,409,616, Remuneraciones al personal de carácter transitorio por $6,079,674, Remuneraciones adicionales

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 7/197

y especiales por $3,218,416, Seguridad social por $2,455,251 y Otras prestaciones sociales y económicas por $2,441,471.

Materiales y suministros $1,630,665

Ampara principalmente los gastos por concepto de Combustibles, lubricantes y aditivos por$1,186,373 y Materiales de administración, emisión de documentos y artículos oficiales por$431,516.

Servicios generales $4,224,691

Se integra principalmente por las siguientes cuentas: Servicios profesionales, científicos y técnicos y otros servicios por $,141,995; Servicios básicos por $916,333; Otros servicios generales por$861,224 y Servicios de instalación, reparación, mantenimiento y conservación por $779,735.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 8/197

B. Resultados generales de la revisión

practicada Observaciones Preliminares

Derivado de los trabajos de fiscalización de la Cuenta Pública correspondiente al ejercicio 2017, y de manera previa a la presentación del presente Informe del Resultado de la revisión, acorde con lo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León, la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y en su caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto de revisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntas deficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en un plazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaran las justificaciones y aclaraciones que correspondan.

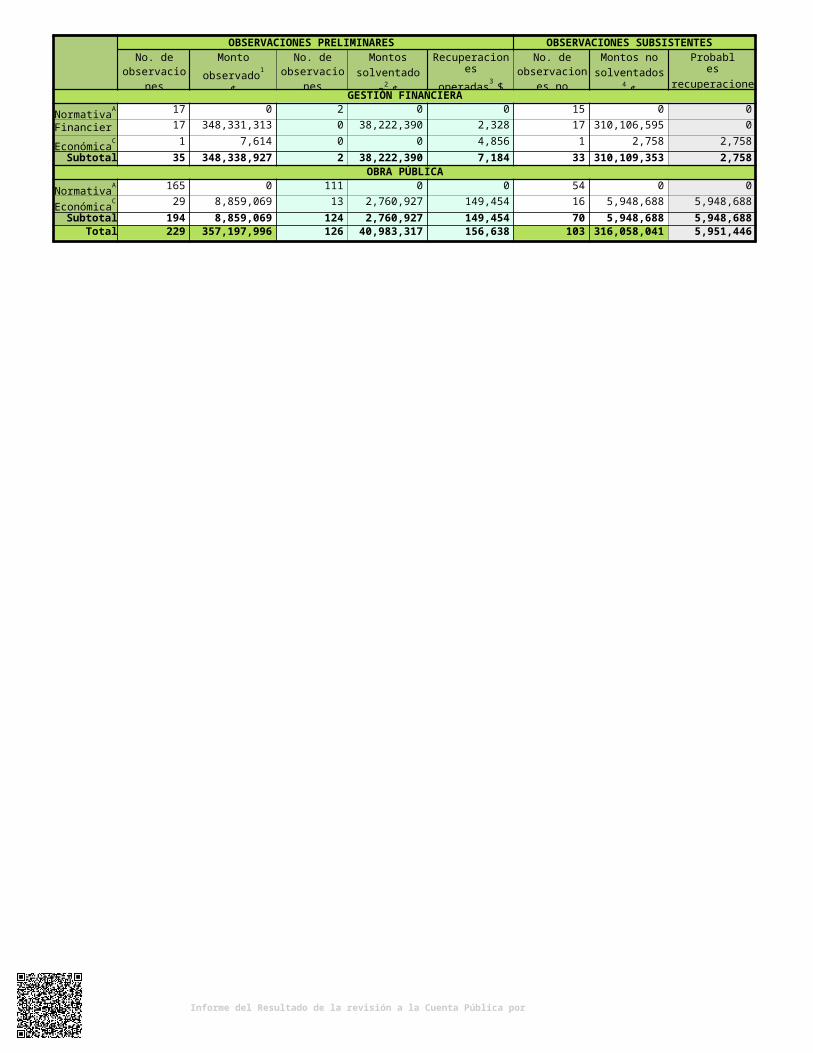

A continuación se presenta el resumen de las observaciones preliminares detectadas durante la revisión, clasificadas por tipo de auditoría.

GRÁFICA: Observaciones preliminares detectadas en la revisión por tipo de auditoría

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la Constitución Política del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de manera previa a la emisión del presente informe, para efecto informativo, el resultado del análisis realizado por esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaraciones presentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalización de la Cuenta Pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o no solventadas.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 9/197

En la siguiente gráfica, se ilustran las observaciones solventadas, no solventadas y parcialmente solventadas, por tipo de auditoría, como resultado del análisis efectuado por esta Auditoría Superior del Estado a las justificaciones y aclaraciones presentadas.

GRÁFICA: Observaciones por tipo de auditoría

Asimismo, en función de las observaciones detectadas durante la fiscalización de la Cuenta Pública, en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión.

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de la cual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderante con el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observaciones preliminares

Montoobservado1 $

No. deobservaciones solventadas

Montossolventados2 $

Recuperacionesoperadas3 $

No. deobservaciones

no solventadas

Montos nosolventados4 $

Probablesrecuperaciones5 $

GESTIÓN FINANCIERANormativaA 17 0 2 0 0 15 0 0

FinancieraB 17 348,331,313 0 38,222,390 2,328 17 310,106,595 0

EconómicaC 1 7,614 0 0 4,856 1 2,758 2,758Subtotal 35 348,338,927 2 38,222,390 7,184 33 310,109,353 2,758

OBRA PÚBLICANormativaA 165 0 111 0 0 54 0 0

EconómicaC 29 8,859,069 13 2,760,927 149,454 16 5,948,688 5,948,688Subtotal 194 8,859,069 124 2,760,927 149,454 70 5,948,688 5,948,688

Total 229 357,197,996 126 40,983,317 156,638 103 316,058,041 5,951,446

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 10/197

CUADRO: Resultados Generales de la revisión (PESOS)

A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumir la existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

B Financiera: Los actos u omisiones observados están relacionados con el incumplimiento de las normas de información financiera aplicables.

C Económica: Los actos u omisiones observados hacen presumir la existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

Notas:

1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados los hechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagados no ejecutados, entre otros).

2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente público o por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibido la documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.

3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren a procesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondo federal respectivo, tratándose de recursos federalizados.

4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.

5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegro a la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspecto económico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidades resarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competente a la cual corresponde iniciar los procedimientos respectivos.

En alcance al CUADRO anterior, se presenta a continuación la integración de las observaciones indicadas como no solventadas del presente informe, así como su clasificación, señalando además las acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas por esta Auditoría Superior del Estado.

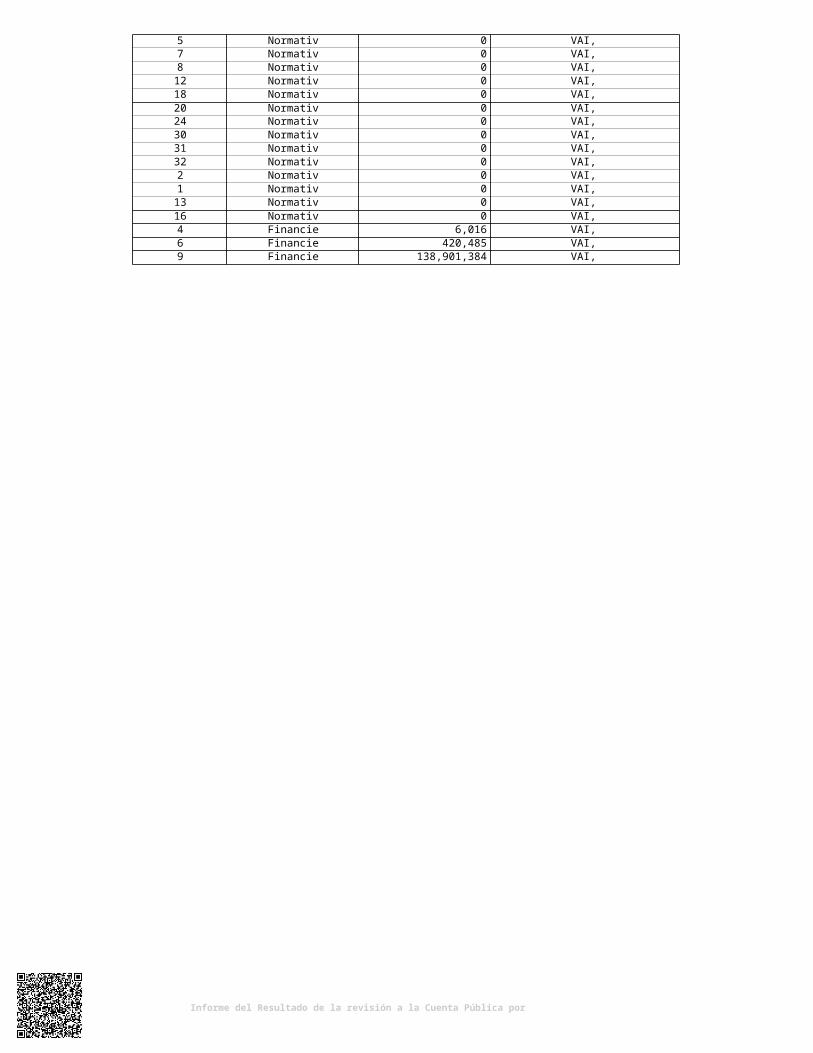

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesGESTIÓN FINANCIERA

3 Normativa 0 VAI, RG5 Normativa 0 VAI, RG7 Normativa 0 VAI, RG8 Normativa 0 VAI, RG12 Normativa 0 VAI, RG18 Normativa 0 VAI, RG20 Normativa 0 VAI, RG24 Normativa 0 VAI, RG30 Normativa 0 VAI, RG31 Normativa 0 VAI, RG32 Normativa 0 VAI, RG2 Normativa 0 VAI, RG1 Normativa 0 VAI, RG13 Normativa 0 VAI, RG16 Normativa 0 VAI, RG4 Financiera 6,016 VAI, RG6 Financiera 420,485 VAI, RG9 Financiera 138,901,384 VAI, RG

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 11/197

Observación No. Aspecto Monto no solventado $ Acciones y recomendaciones10 Financiera 64,993 VAI, RG11 Financiera 450,419 VAI, RG14 Financiera 49,218,009 VAI, RG15 Financiera 66,045,370 VAI, RG17 Financiera 4,520,587 VAI, RG19 Financiera 1,275,220 VAI, RG21 Financiera 2,526,058 RG23 Financiera 813,632 RG25 Financiera 5,756,990 RG26 Financiera 37,202,679 RG27 Financiera 330,975 VAI, RG28 Financiera 937,815 VAI, RG29 Financiera 1,575,832 VAI, RG22 Financiera 60,131 VAI, RG33 Económica 2,758 VAI

Subtotal 310,109,353OBRA PÚBLICA

34 Normativa 0 VAI, RG37 Normativa 0 VAI, RG38 Normativa 0 VAI, RG39 Normativa 0 VAI, RG40 Normativa 0 VAI, RG43 Normativa 0 VAI, RG42 Normativa 0 VAI, RG44 Normativa 0 VAI, RG45 Normativa 0 VAI, RG46 Normativa 0 VAI, RG47 Normativa 0 VAI, RG48 Normativa 0 VAI, RG49 Normativa 0 VAI, RG50 Normativa 0 VAI, RG51 Normativa 0 VAI, RG52 Normativa 0 VAI, RG53 Normativa 0 VAI, RG57 Normativa 0 VAI, RG54 Normativa 0 VAI, RG55 Normativa 0 VAI, RG56 Normativa 0 VAI, RG58 Normativa 0 VAI, RG59 Normativa 0 VAI, RG60 Normativa 0 VAI, RG61 Normativa 0 VAI, RG62 Normativa 0 VAI, RG64 Normativa 0 VAI, RG65 Normativa 0 VAI, RG66 Normativa 0 VAI, RG67 Normativa 0 VAI, RG69 Normativa 0 VAI, RG70 Normativa 0 VAI, RG71 Normativa 0 VAI, RG74 Normativa 0 VAI, RG75 Normativa 0 VAI, RG81 Normativa 0 VAI, RG83 Normativa 0 VAI, RG85 Normativa 0 VAI, RG88 Normativa 0 VAI, RG

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 12/197

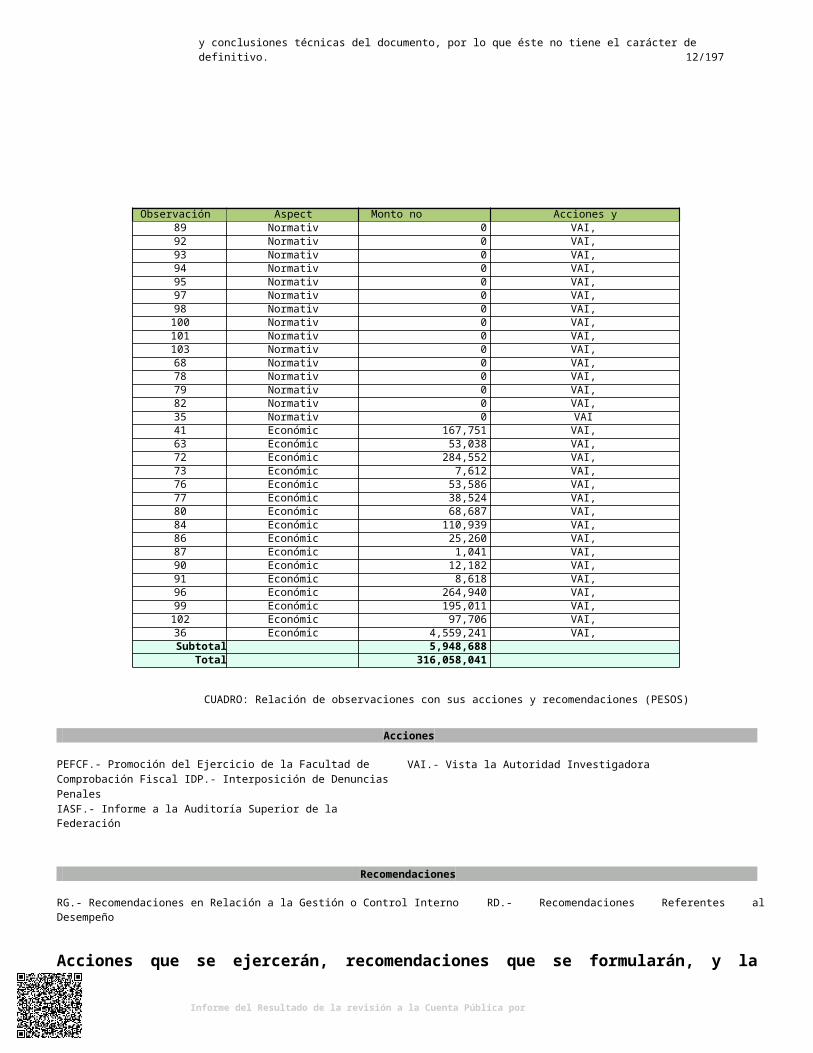

Observación No. Aspecto Monto no solventado $ Acciones y recomendaciones89 Normativa 0 VAI, RG92 Normativa 0 VAI, RG93 Normativa 0 VAI, RG94 Normativa 0 VAI, RG95 Normativa 0 VAI, RG97 Normativa 0 VAI, RG98 Normativa 0 VAI, RG100 Normativa 0 VAI, RG101 Normativa 0 VAI, RG103 Normativa 0 VAI, RG68 Normativa 0 VAI, RG78 Normativa 0 VAI, RG79 Normativa 0 VAI, RG82 Normativa 0 VAI, RG35 Normativa 0 VAI41 Económica 167,751 VAI, RG63 Económica 53,038 VAI, RG72 Económica 284,552 VAI, RG73 Económica 7,612 VAI, RG76 Económica 53,586 VAI, RG77 Económica 38,524 VAI, RG80 Económica 68,687 VAI, RG84 Económica 110,939 VAI, RG86 Económica 25,260 VAI, RG87 Económica 1,041 VAI, RG90 Económica 12,182 VAI, RG91 Económica 8,618 VAI, RG96 Económica 264,940 VAI, RG99 Económica 195,011 VAI, RG102 Económica 97,706 VAI, RG36 Económica 4,559,241 VAI, RG

Subtotal 5,948,688Total 316,058,041

CUADRO: Relación de observaciones con sus acciones y recomendaciones (PESOS)

Acciones

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación Fiscal IDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

VAI.- Vista la Autoridad Investigadora

Recomendaciones

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestiones que se realizarán para la intervención de otras autoridades.

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superior del Estado, en relación a los casos en que el ente público auditado o quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 Instituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 13/197

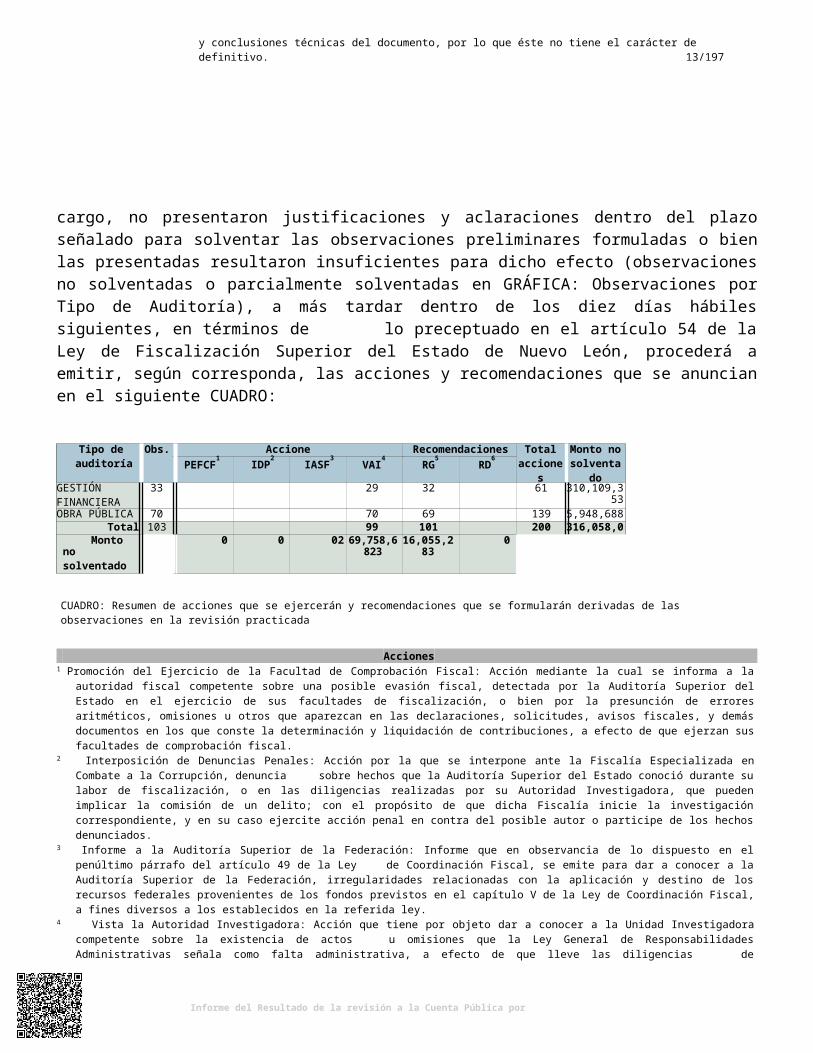

cargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar las observaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dicho efecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA: Observaciones por Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos de lo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León, procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en el siguiente CUADRO:

Tipo deauditoría

Obs. Acciones Recomendaciones Totalacciones

Monto nosolventad

o$

PEFCF1 IDP2 IASF3 VAI4 RG5 RD6

GESTIÓNFINANCIERA

33 29 32 61 310,109,353

OBRA PÚBLICA 70 70 69 139 5,948,688Total 103 99 101 200 316,058,041

Monto nosolventado por

tipo de acción $

0 0 02 69,758,6823

16,055,283

0

CUADRO: Resumen de acciones que se ejercerán y recomendaciones que se formularán derivadas de las observaciones en la revisión practicada

Acciones1 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre una

posible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción de errores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que conste la determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

2 Interposición de Denuncias Penales: Acción por la que se interpone ante la Fiscalía Especializada en Combate a la Corrupción, denuncia sobre hechos que la Auditoría Superior del Estado conoció durante su labor de fiscalización, o en las diligencias realizadas por su Autoridad Investigadora, que pueden implicar la comisión de un delito; con el propósito de que dicha Fiscalía inicie la investigación correspondiente, y en su caso ejercite acción penal en contra del posible autor o participe de los hechos denunciados.

3 Informe a la Auditoría Superior de la Federación: Informe que en observancia de lo dispuesto en el penúltimo párrafo del artículo 49 de la Ley de Coordinación Fiscal, se emite para dar a conocer a la Auditoría Superior de la Federación, irregularidades relacionadas con la aplicación y destino de los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal, a fines diversos a los establecidos en la referida ley.

4 Vista la Autoridad Investigadora: Acción que tiene por objeto dar a conocer a la Unidad Investigadora competente sobre la existencia de actos u omisiones que la Ley General de Responsabilidades Administrativas señala como falta administrativa, a efecto de que lleve las diligencias de investigación conducentes, para que en su caso emita el informe de presunta responsabilidad que se le dará a conocer a la Autoridad Substanciadora para el inicio del procedimiento de responsabilidad, en el que la Autoridad Resolutora determinará mediante sentencia, sobre la existencia o inexistencia de falta administrativa, así como de las sanciones o indemnizaciones que se fijarán a los servidores públicos o particulares responsables.

Recomendaciones5 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado para

fortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestión financiera, así como áreas de oportunidad en el control interno y de gestión.

6 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto de fortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buen gobierno.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 nstituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo I

IV. Entidad objeto de la revisión

El Comité de Construcción Escuelas se constituyó según decreto No. 50 publicado en el Periódico Oficial del Estado de Nuevo León el 29 de abril de 1998 como Instituto Público Descentralizado del Gobierno del Estado de Nuevo León, iniciando actividades en el mes de abril de 1999, con el objeto de establecer la cultura de la calidad integral en el proceso de planeación, diseño, proyecto, construcción, equipamiento, rehabilitación y mantenimiento de la infraestructura física educativa para buscar alcanzar la excelencia en materia educativa enfocada hacia todos los niveles con que cuenta el Estado de Nuevo León.

A partir del 14 de septiembre de 2012, deja de existir el Comité de Construcción de Escuelas para dar paso al Instituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo León, en esa fecha se publicó en el periódico Oficial del Estado el Decreto No. 355 en el que se expide la Ley de Infraestructura Física Educativa y Deportiva de Nuevo León, en el cual se crea el Instituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo León, como Instituto Público Descentralizado de la Administración Pública Estatal, con personalidad jurídica, patrimonio propio y autonomía técnica y de gestión para el cumplimiento de sus facultades, sectorizado a la Secretaría de Obras Públicas.

El Instituto de acuerdo con el Decreto que le dio origen dará continuidad a todas las operaciones realizadas por el Comité de Construcción de Escuelas, Instituto Público Descentralizado del Gobierno del Estado, creado mediante Ley en el Decreto No. 50 publicado en el Periódico Oficial el 29 de abril de 1998.

El objetivo del Organismo es fungir como un Instituto con capacidad normativa, de consultoría, construcción y certificación de la calidad de la INFEYD del Estado y sus Municipios, en término de esta Ley, su Reglamento y demás disposiciones aplicables, y desempeñarse como una instancia asesora en materia de prevención y atención de daños ocasionados por desastres naturales, tecnológicos o humanos en el sector educativo.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 nstituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo I

V. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados

Auditorías programadas por tipo o materia

Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2018 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2017, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 31 de agosto del presente año, y considerando la importancia, pertinencia y factibilidad de su realización, se determinaron las siguientes auditorías a practicar al Ente Público en cuestión, por tipo o materia, a saber:

EntidadTipos de auditoría a Cuenta Pública 2017

Auditoría Financiera1

Auditoría Técnica a la

Obra Pública2

Auditoría en

Desarrollo Urbano3

Laboratorio de Obra Pública4

Auditoría de Evaluación al Desempeño5

Auditoría a Recursos Federales6

Total

Instituto Constructor de Infraestructura Física Educativa y

Deportiva de Nuevo León1 1 - - - - 2

CUADRO. AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE AUDITORÍA

1Auditoría Financiera. Orientada fundamentalmente a comprobar que en la recaudación de los ingresos y en la aplicación del gasto se haya

observado lo dispuesto en las Leyes de Ingresos y Egresos y sus respectivos Presupuestos, así como en la demás legislación aplicable.2Auditoría Técnica a la Obra Pública. Consiste en la verificación del cumplimiento de los objetivos fijados en los planes y programas de obras

públicas, a la justificación de los servicios que se contraten para este fin, al ejercicio de los recursos y al desempeño de las funciones de los entes fiscalizables a cargo, con base a la correcta integración y procedencia de los documentos que integran las etapas de planeación, programación, presupuesto y ejecución de las obras, contenidos en los expedientes técnicos.3

Auditoría en Desarrollo Urbano. Tiene por objeto verificar que las acciones de crecimiento, conservación y mejoramiento: licencias de uso desuelo, edificación, construcción, fraccionamientos, subdivisiones, parcelaciones, fusiones, conjuntos urbanos, entre otros, se hayan autorizado por los entes cumpliendo con los requisitos, lineamientos restrictivos y ambientales que establece la Ley de Desarrollo Urbano del Estado de Nuevo León, los planes y programas de desarrollo urbano y su zonificación, reglamentos de construcción, uso de suelo, y demás disposiciones aplicables; así como verificar que los derechos y demás contribuciones causadas con motivo de su aprobación, hayan sido cobradas conforme a las cuotas o tarifas establecidas en los ordenamientos jurídicos respectivos.4 Laboratorio de Obra Pública. Para la verificación de la obra pública, la Auditoría Superior del Estado de Nuevo León cuenta con un laboratoriodedicado a comprobar la calidad de los materiales de la obra ejecutada o contratada por los entes públicos; mediante inspecciones físicas que se realizan a los inmuebles en los que se ejecutó la obra pública, se recaban muestras de materiales a efecto de practicar los ensayos o pruebas necesarias para verificar si la calidad de éstos se encuentran conforme a las especificaciones pactadas.5Auditoría de Evaluación al Desempeño. Consiste en verificar el cumplimiento de los objetivos y metas contenidos en los planes y programas, através de indicadores establecidos; identificando las áreas de oportunidad que limitan la consecución de dichos objetivos, generando recomendaciones que promuevan una gestión gubernamental económica, eficaz y eficiente, además de contribuir a la rendición de cuentas.6Auditoría a los Recursos Federales. Su propósito es verificar y evaluar que los recursos fueron recibidos a través de los ramos generales y

administrativos, o mediante reasignaciones de las dependencias y entidades de la Administración Pública Federal, y que se ejercieron y aplicaron de conformidad con lo dispuesto por la legislación y normativa en la materia.

Objetivos y alcances de la revisión practicada

En la implementación y ejecución del Programa Anual de Auditoría 2018 para la revisión y fiscalización de las Cuentas Públicas correspondientes al ejercicio 2017, entre las cuales se encuentra el Ente Público auditado en cuestión, se observaron métodos y criterios objetivos, aplicando las mejores prácticas y procedimientos de auditoría.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 nstituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo I

En ese sentido, en observancia de lo preceptuado en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León y acorde en cada caso con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

I. Para evaluar los resultados de la gestión financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron o corresponden a los conceptos y a las partidas respectivas;

b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en el presupuesto; y

c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados y se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

III. Se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en la materia de la gestión financiera, así como de los planes de desarrollo y los programas operativos anuales.

IV. De conformidad con lo estipulado en el inciso a) de la fracción I, del artículo 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, se verificó la aplicación por parte del Ente Fiscalizado, de la Ley General de Contabilidad Gubernamental, así como las disposiciones normativas emitidas por el Consejo Nacional de Armonización Contable.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 nstituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo I

V. Para verificar que la obra pública se realizó conforme con lo establecido en la ley de la materia, lo preceptuado en los artículos 31 y 32 de la Ley de Fiscalización Superior del Estado de Nuevo León, así como de otras disposiciones aplicables y a los programas y presupuestos autorizados, se realizó lo siguiente:

a) La práctica de las auditorías, visitas e inspecciones para verificar el exacto cumplimiento de los objetivos contenidos en los programas de obra pública, y obtener los datos técnicos y demás elementos relacionados con la revisión.

Criterios de selección y descripción de los procedimientos de auditoría aplicados

Las auditorías practicadas se seleccionaron con base en los criterios establecidos para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2018 para la fiscalización de las Cuentas Públicas correspondientes al ejercicio 2017, considerando la importancia, pertinencia y factibilidad de su realización.

El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al Ente Público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión.

La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del Dictamen del Auditor. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión.

Con base en lo anterior, en forma específica en el Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y en su caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 nstituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo I

VI. Descripción de los elementos revisados y resultados obtenidos en la revisión

A. La evaluación de la gestión financiera y del gasto público

Para tal efecto se consideraron los Estados Financieros adjuntos, y su presupuesto por el período del 1 de enero al 31 de diciembre de 2017, que el Instituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo León presentó como parte de la información que integra la Cuenta Pública.

Para el desarrollo de la revisión de la información antes mencionada, la Auditoría Superior del Estado, aplicó una serie de procedimientos para asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, además que su presentación y registro estuvo conforme a las disposiciones de la Ley General de Contabilidad Gubernamental y a los lineamientos emitidos por el Consejo Nacional de Armonización Contable (Conac), considerando las Normas de Información Financiera emitidas por el Consejo Mexicano de Normas de Información Financiera, A.C. (Cinif), asimismo que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y a los objetivos y metas establecidas en los programas.

Los Estados Financieros presentados en pesos del Instituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo León al 31 de diciembre de 2017, que se mencionan en la Cuenta Pública, son los que se muestran a continuación:

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 nstituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo I

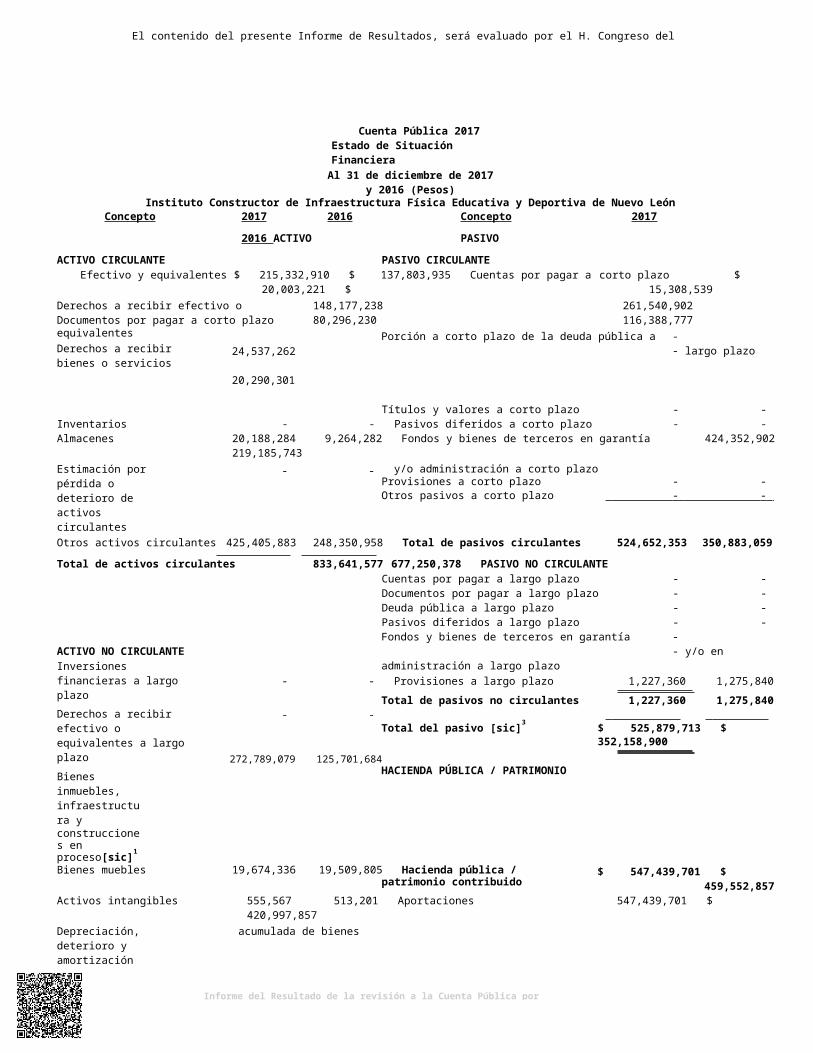

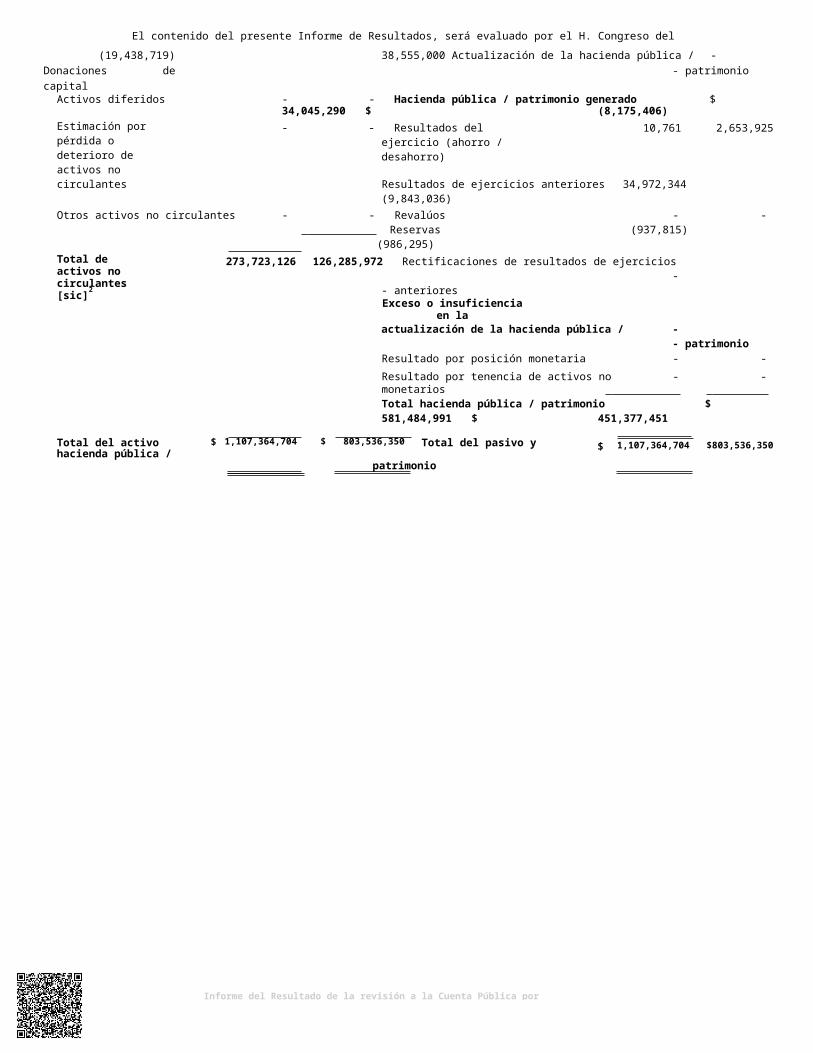

Cuenta Pública 2017 Estado de Situación Financiera

Al 31 de diciembre de 2017 y 2016 (Pesos)

Instituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo LeónConcepto 2017 2016 Concepto 2017 2016

ACTIVO PASIVOACTIVO CIRCULANTE PASIVO CIRCULANTEEfectivo y equivalentes $ 215,332,910 $ 137,803,935 Cuentas por pagar a corto plazo $ 20,003,221 $ 15,308,539Derechos a recibir efectivo o 148,177,238 261,540,902 Documentos por pagar a corto plazo 80,296,230 116,388,777equivalentesDerechos a recibir bienes o servicios

24,537,262 20,290,301Porción a corto plazo de la deuda pública a - - largo plazo

Títulos y valores a corto plazo - -Inventarios - - Pasivos diferidos a corto plazo - -Almacenes 20,188,284 9,264,282 Fondos y bienes de terceros en garantía 424,352,902 219,185,743Estimación por pérdida o deterioro de activos circulantes

- - y/o administración a corto plazoProvisiones a corto plazo - -Otros pasivos a corto plazo - -

Otros activos circulantes 425,405,883 248,350,958 Total de pasivos circulantes 524,652,353 350,883,059

Total de activos circulantes 833,641,577 677,250,378 PASIVO NO CIRCULANTECuentas por pagar a largo plazo - -Documentos por pagar a largo plazo - -Deuda pública a largo plazo - -Pasivos diferidos a largo plazo - -

ACTIVO NO CIRCULANTEInversiones financieras a largo plazoDerechos a recibir efectivo o equivalentes a largo plazoBienes inmuebles, infraestructura yconstrucciones en proceso[sic]1

Fondos y bienes de terceros en garantía - - y/o en administración a largo plazo

- - Provisiones a largo plazo 1,227,360 1,275,840 Total de pasivos no circulantes 1,227,360 1,275,840

- - Total del pasivo [sic]3 $ 525,879,713 $ 352,158,900

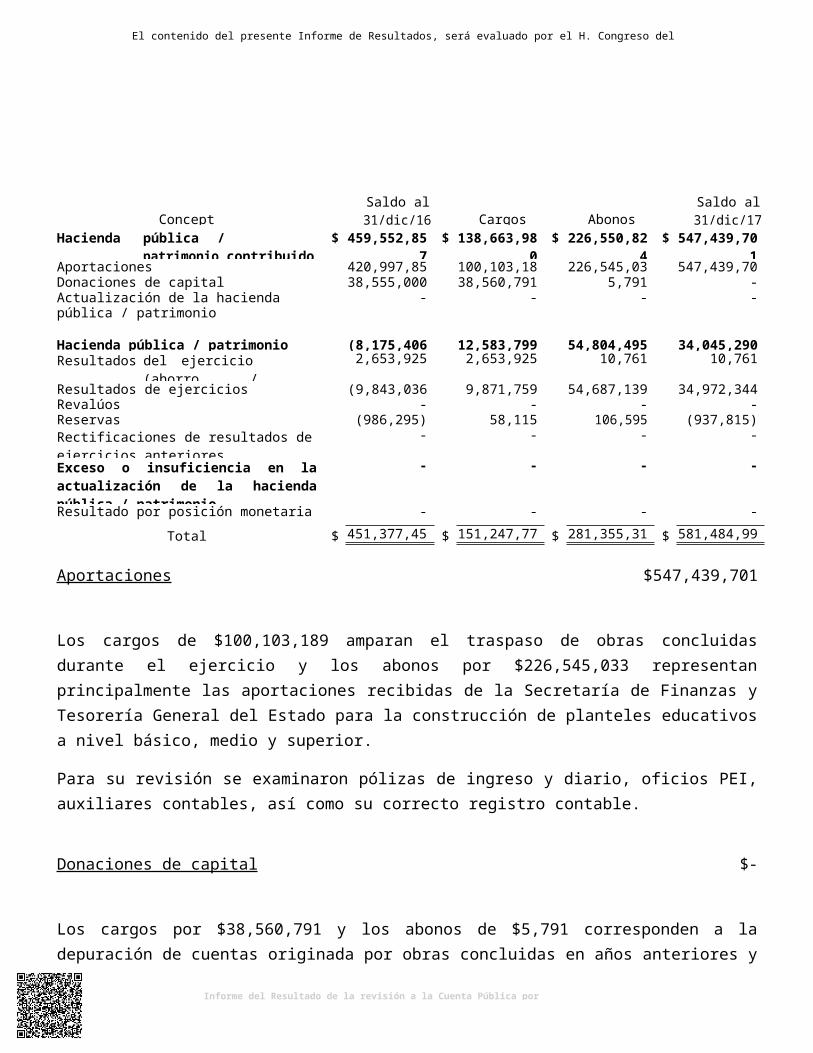

272,789,079 125,701,684HACIENDA PÚBLICA / PATRIMONIO

Bienes muebles 19,674,336 19,509,805 Hacienda pública / patrimonio contribuido

$ 547,439,701 $ 459,552,857

Activos intangibles 555,567 513,201 Aportaciones 547,439,701 $ 420,997,857Depreciación, deterioro y amortización acumulada de bienes

(19,295,855) (19,438,719) Donaciones de capital - 38,555,000 Actualización de la hacienda pública / - - patrimonio

Activos diferidos - - Hacienda pública / patrimonio generado $ 34,045,290 $ (8,175,406)Estimación por pérdida o deterioro de activos no

- - Resultados del ejercicio (ahorro / desahorro)

10,761 2,653,925

circulantes Resultados de ejercicios anteriores 34,972,344 (9,843,036)Otros activos no circulantes - - Revalúos - -

Reservas (937,815) (986,295)Total de activos no circulantes [sic]2

273,723,126 126,285,972 Rectificaciones de resultados de ejercicios - - anterioresExceso o insuficiencia en laactualización de la hacienda pública / - - patrimonioResultado por posición monetaria - -Resultado por tenencia de activos no - -monetarios Total hacienda pública / patrimonio $ 581,484,991 $ 451,377,451

Total del activo $ 1,107,364,704 $ 803,536,350 Total del pasivo y hacienda pública /patrimonio

$ 1,107,364,704 $ 803,536,350

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el y conclusiones técnicas del documento, por lo que éste no tiene el carácter de 20/1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 nstituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo I

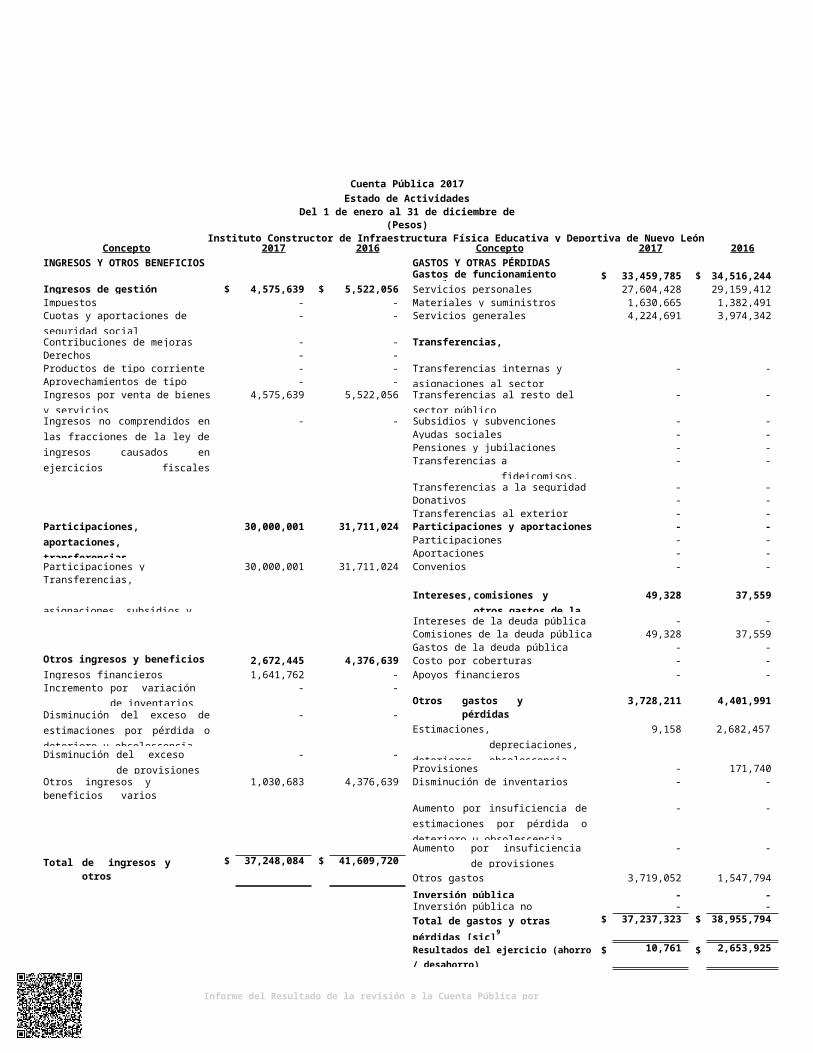

Cuenta Pública 2017Estado de Actividades

Del 1 de enero al 31 de diciembre de 2017 y 2016(Pesos)

Instituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo LeónConcepto 2017 2016 Concepto 2017 2016

INGRESOS Y OTROS BENEFICIOS GASTOS Y OTRAS PÉRDIDASGastos de funcionamiento [sic]7 $ 33,459,785 $ 34,516,244

Ingresos de gestión $ 4,575,639 $ 5,522,056 Servicios personales 27,604,428 29,159,412Impuestos - - Materiales y suministros 1,630,665 1,382,491Cuotas y aportaciones de seguridad social

- - Servicios generales 4,224,691 3,974,342

Contribuciones de mejoras - - Transferencias, asignaciones, subsidios y otras ayudasDerechos - -

Productos de tipo corriente - - Transferencias internas y asignaciones al sector público

- -Aprovechamientos de tipo corriente - -Ingresos por venta de bienes y servicios

4,575,639 5,522,056 Transferencias al resto del sector público

- -

Ingresos no comprendidos en las fracciones de la ley de ingresos causados en ejercicios fiscales anteriores pendientes de liquidación o pago

- - Subsidios y subvenciones - -Ayudas sociales - -Pensiones y jubilaciones - -Transferencias a fideicomisos, mandatos y contratos análogos

- -

Transferencias a la seguridad social - -Donativos - -Transferencias al exterior - -

Participaciones, aportaciones, transferencias, asignaciones, subsidios y otras ayudas

30,000,001 31,711,024 Participaciones y aportaciones - -Participaciones - -Aportaciones - -

Participaciones y aportaciones 30,000,001 31,711,024 Convenios - -Transferencias, asignaciones, subsidios y otras ayudas Intereses, comisiones y otros

gastos de la deuda pública49,328 37,559

Intereses de la deuda pública - -Comisiones de la deuda pública 49,328 37,559Gastos de la deuda pública - -

Otros ingresos y beneficios [sic]4 2,672,445 4,376,639 Costo por coberturas - -Ingresos financieros 1,641,762 - Apoyos financieros - -Incremento por variación de inventarios

- -Otros gastos y pérdidas extraordinarias [sic]8

3,728,211 4,401,991Disminución del exceso de estimaciones por pérdida o deterioro u obsolescencia

- -Estimaciones, depreciaciones, deterioros, obsolescencia y amortizaciones

9,158 2,682,457

Disminución del exceso de provisiones

- -Provisiones - 171,740

Otros ingresos y beneficios varios[sic]5

1,030,683 4,376,639 Disminución de inventarios - -

Aumento por insuficiencia de estimaciones por pérdida o deterioro u obsolescencia

- -

Aumento por insuficiencia de provisiones

- -Total de ingresos y otros beneficios[sic]6

$ 37,248,084 $ 41,609,720Otros gastos 3,719,052 1,547,794

Inversión pública - -Inversión pública no capitalizable - -Total de gastos y otras pérdidas [sic]9

$ 37,237,323 $ 38,955,794

Resultados del ejercicio (ahorro / desahorro)

$ 10,761 $ 2,653,925

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 nstituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo I

[sic]1 En la columna 2016 debe ser $125,701,685. [sic]2 En la columna 2017 debe ser $273,723,127. [sic]3 En la columna 2016 debe ser $352,158,899.[sic]4 En la columna 2017 debe ser $2,672,443 y la columna 2016 debe ser $4,376,640. [sic]5 En la columna 2017 debe ser $1,030,681 y la columna 2016 debe ser $4,376,640. [sic]6 En la columna 2017 debe ser $37,248,083.[sic]7 En la columna 2017 debe ser $33,459,784 y la columna 2016 debe ser $34,516,245.[sic]8 En la columna 2017 debe ser $3,728,210.[sic]9 En la columna 2017 debe ser $37,237,322 y la columna 2016 debe ser $38,955,795.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 nstituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo I

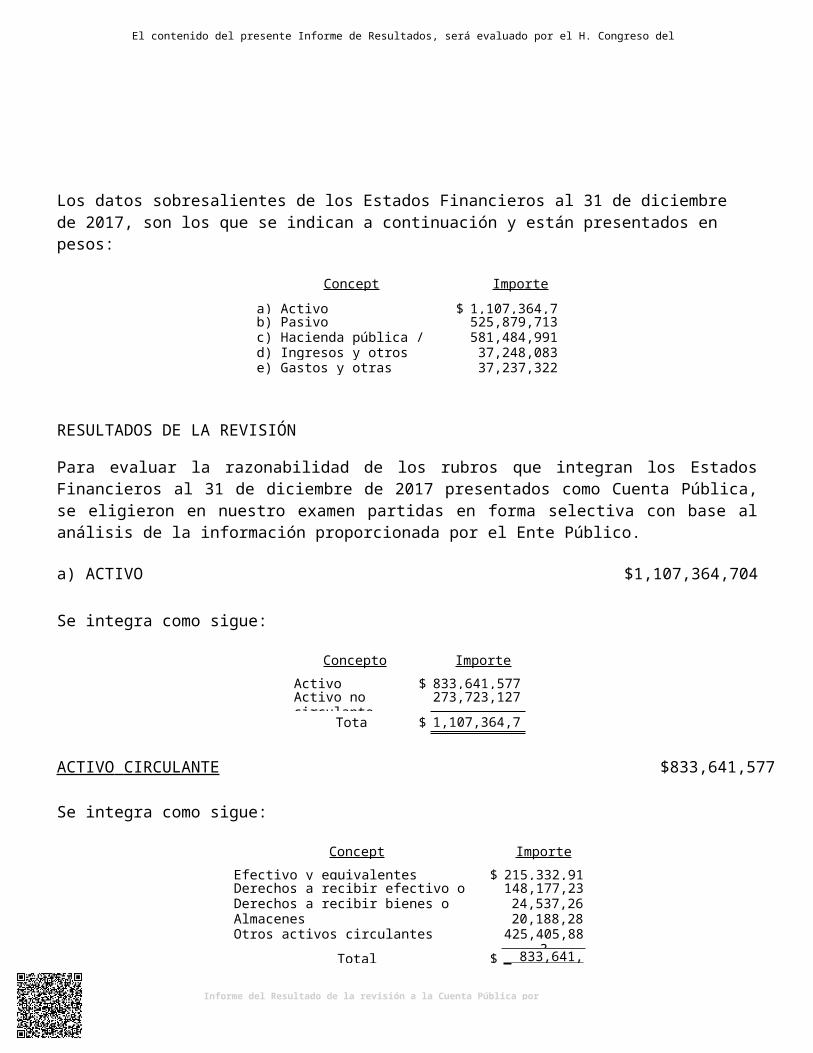

Los datos sobresalientes de los Estados Financieros al 31 de diciembre de 2017, son los que se indican a continuación y están presentados en pesos:

Concepto Importe

a) Activo $ 1,107,364,704b) Pasivo 525,879,713c) Hacienda pública / patrimonio 581,484,991d) Ingresos y otros beneficios 37,248,083e) Gastos y otras pérdidas 37,237,322

RESULTADOS DE LA REVISIÓN

Para evaluar la razonabilidad de los rubros que integran los Estados Financieros al 31 de diciembre de 2017 presentados como Cuenta Pública, se eligieron en nuestro examen partidas en forma selectiva con base al análisis de la información proporcionada por el Ente Público.

a) ACTIVO $1,107,364,704

Se integra como sigue:

Concepto Importe

Activo circulante $ 833,641,577Activo no circulante 273,723,127

Total $ 1,107,364,704

ACTIVO CIRCULANTE $833,641,577

Se integra como sigue:

Concepto Importe

Efectivo y equivalentes $ 215,332,910Derechos a recibir efectivo o equivalentes 148,177,238Derechos a recibir bienes o servicios 24,537,262Almacenes 20,188,284Otros activos circulantes 425,405,883

Total $ 833,641,577

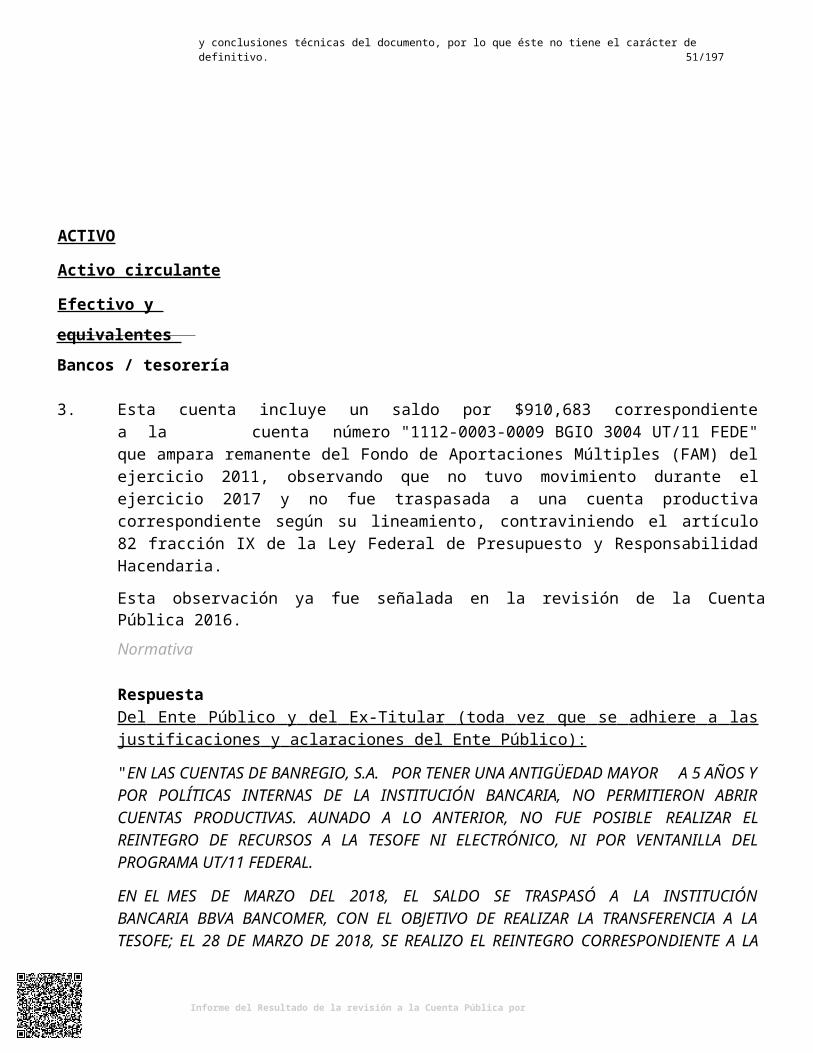

Efectivo y equivalentes $215,332,910

Se integra como sigue:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 nstituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo I

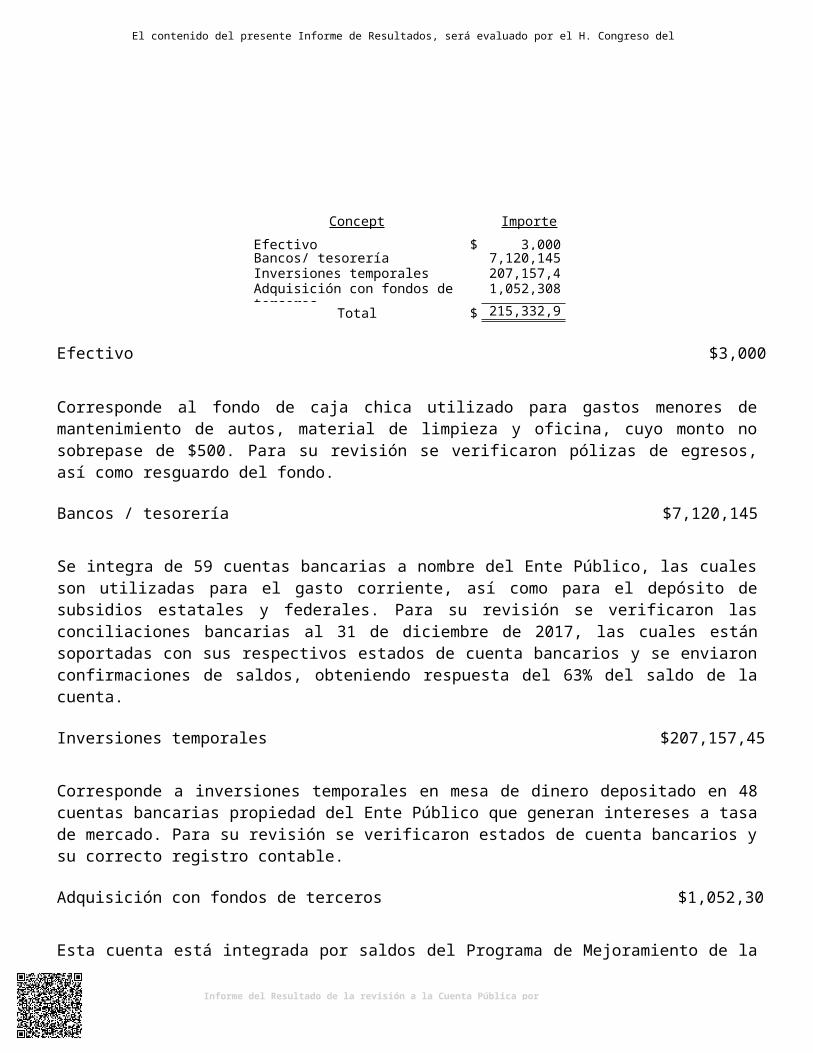

Concepto Importe

Efectivo $ 3,000Bancos/ tesorería 7,120,145Inversiones temporales 207,157,457Adquisición con fondos de terceros 1,052,308

Total $ 215,332,910

Efectivo $3,000

Corresponde al fondo de caja chica utilizado para gastos menores de mantenimiento de autos, material de limpieza y oficina, cuyo monto no sobrepase de $500. Para su revisión se verificaron pólizas de egresos, así como resguardo del fondo.

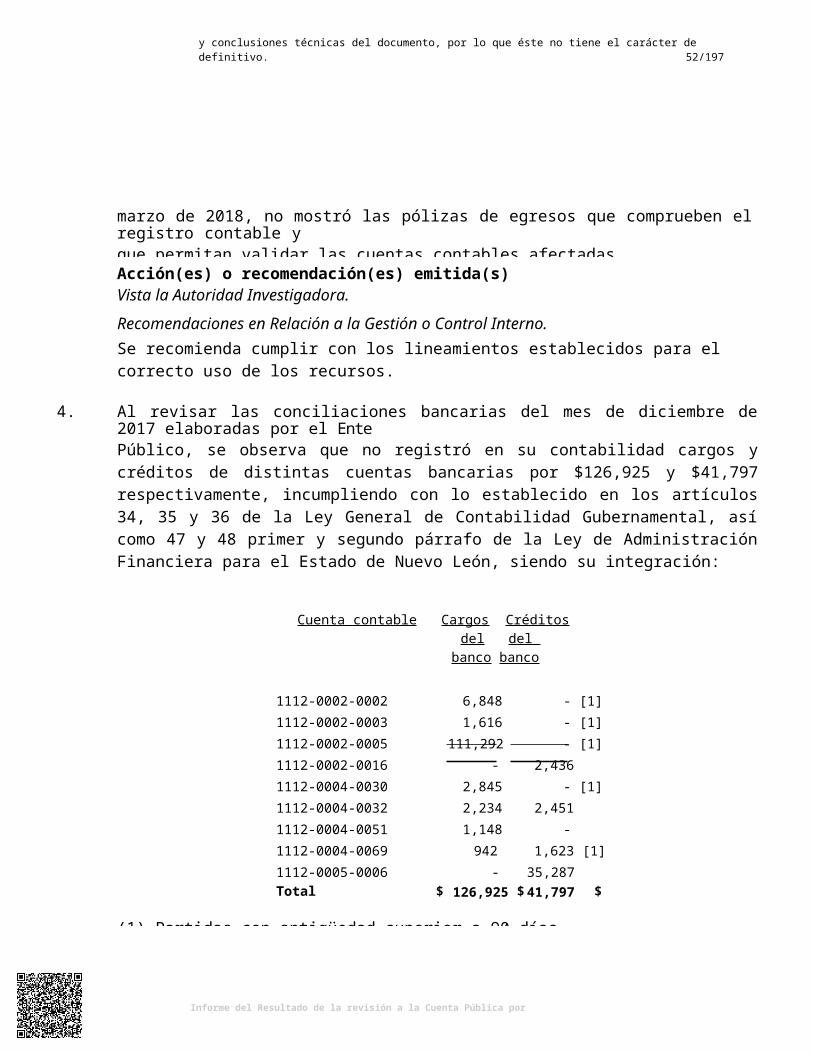

Bancos / tesorería $7,120,145

Se integra de 59 cuentas bancarias a nombre del Ente Público, las cuales son utilizadas para el gasto corriente, así como para el depósito de subsidios estatales y federales. Para su revisión se verificaron las conciliaciones bancarias al 31 de diciembre de 2017, las cuales están soportadas con sus respectivos estados de cuenta bancarios y se enviaron confirmaciones de saldos, obteniendo respuesta del 63% del saldo de la cuenta.

Inversiones temporales $207,157,457

Corresponde a inversiones temporales en mesa de dinero depositado en 48 cuentas bancarias propiedad del Ente Público que generan intereses a tasa de mercado. Para su revisión se verificaron estados de cuenta bancarios y su correcto registro contable.

Adquisición con fondos de terceros $1,052,308

Esta cuenta está integrada por saldos del Programa de Mejoramiento de la Infraestructura Física Educativa (Programa Escuelas al CIEN), con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, el Consejo Nacional de Armonización Contable, Decreto publicado el 29 de febrero de 2016 en el Diario Oficial de la Federación, el cual tiene el objeto de establecer los registros contables y presupuestarios para las operaciones derivadas del Programa de Mejoramiento de la Infraestructura Física Educativa conforme a los plazos establecidos en los convenios suscritos para tal efecto y cuya naturaleza de los recursos seguirá identificándose presupuestariamente como gasto programable. Para su revisión se revisaron pólizas de diario y egresos, facturas, contratos, estimaciones y su adecuado registro contable.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 nstituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo I

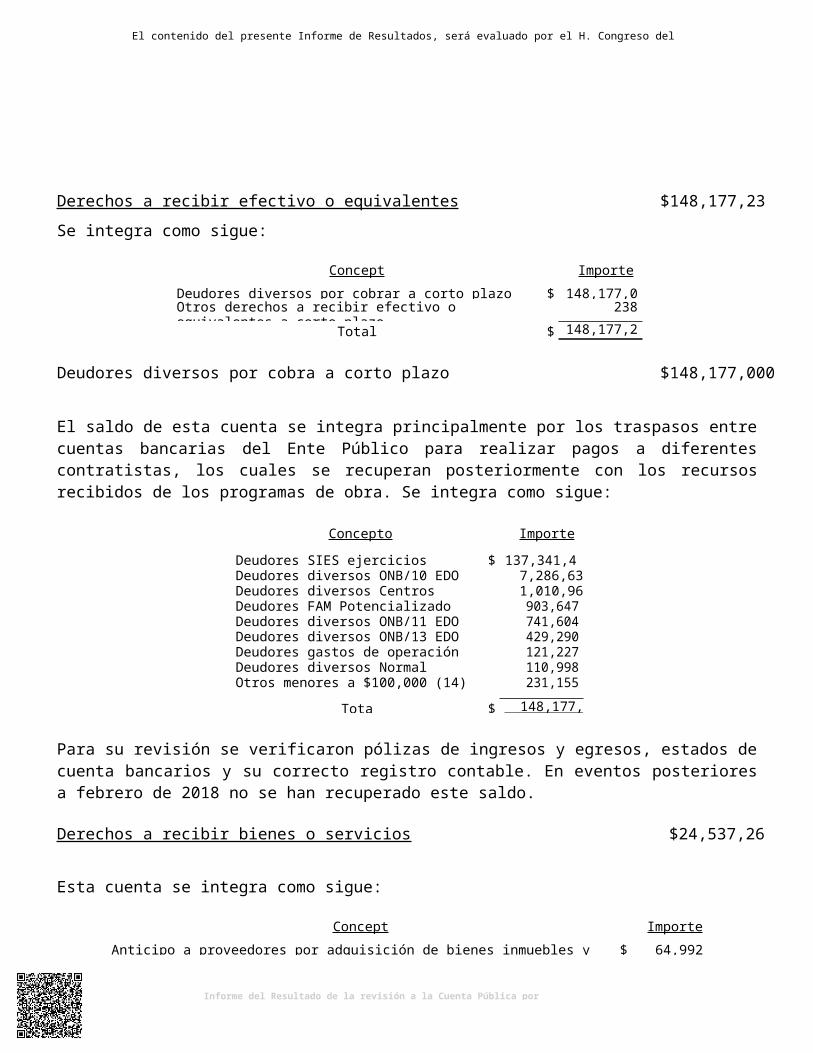

Derechos a recibir efectivo o equivalentes $148,177,238

Se integra como sigue:

Concepto Importe

Deudores diversos por cobrar a corto plazo $ 148,177,000Otros derechos a recibir efectivo o equivalentes a corto plazo 238

Total $ 148,177,238

Deudores diversos por cobra a corto plazo $148,177,000

El saldo de esta cuenta se integra principalmente por los traspasos entre cuentas bancarias del Ente Público para realizar pagos a diferentes contratistas, los cuales se recuperan posteriormente con los recursos recibidos de los programas de obra. Se integra como sigue:

Concepto Importe

Deudores SIES ejercicios anteriores $ 137,341,471Deudores diversos ONB/10 EDO 7,286,639Deudores diversos Centros Comunitarios 1,010,969Deudores FAM Potencializado 2015 903,647Deudores diversos ONB/11 EDO 741,604Deudores diversos ONB/13 EDO 429,290Deudores gastos de operación 121,227Deudores diversos Normal Superior/11 110,998Otros menores a $100,000 (14) 231,155

Total $ 148,177,000

Para su revisión se verificaron pólizas de ingresos y egresos, estados de cuenta bancarios y su correcto registro contable. En eventos posteriores a febrero de 2018 no se han recuperado este saldo.

Derechos a recibir bienes o servicios $24,537,262

Esta cuenta se integra como sigue:

Concepto Importe

Anticipo a proveedores por adquisición de bienes inmuebles y muebles a corto plazo $ 64,992Anticipo a contratistas por obras públicas a corto plazo 24,472,270

Total $ 24,537,262

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 nstituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo I

Anticipo a proveedores por adquisición de bienes inmuebles y muebles a corto plazo $64,992

Corresponde al anticipo entregado a Pro Therm, S.A. de C.V. previo a la recepción parcial o total y que será exigible en un plazo menor o igual a doce meses.

Anticipo a contratistas por obras públicas a corto plazo $24,472,270

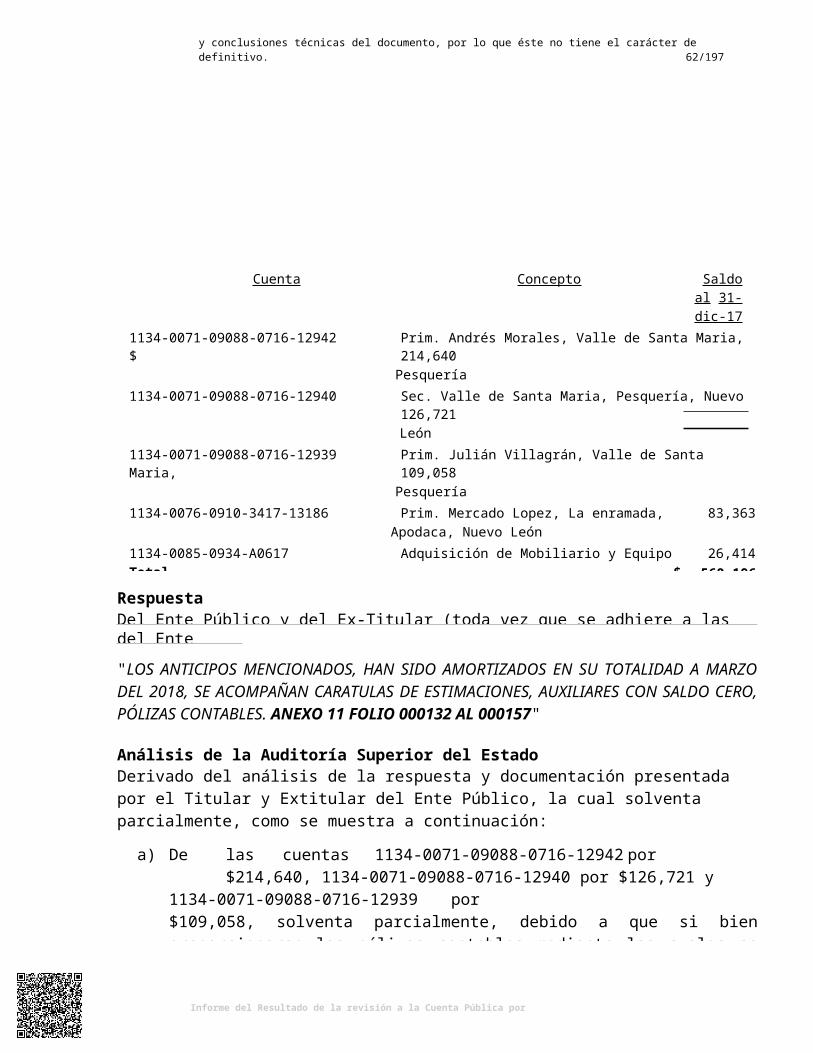

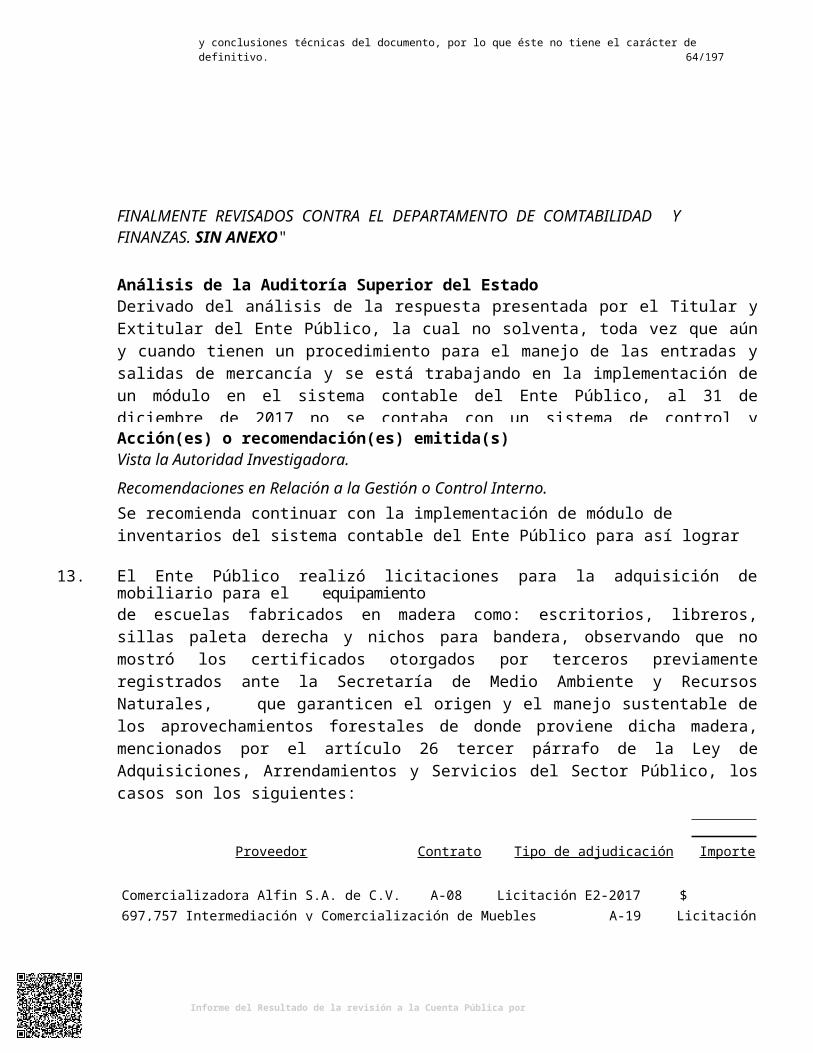

Representa los anticipos entregados a contratistas por obras públicas y a proveedores por la adquisición de bienes muebles para la construcción y equipamiento de escuelas, los cuales se integran como sigue:

Contratista Obra ImporteFecha de

vencimiento de obra

Icom Ingeniería, S.A. de C.V. Anticipo para la construcción del Centro de Capacitación y Actualización del Maestro, en la colonia Centro, Monterrey, Nuevo León.

$ 4,559,241 29/abr/17

Construcciones y Desarrollos Crista, S.A. de C.V.

Construcción de la Universidad Tecnológica Cadereyta, en zona Centro de Cadereyta, Nuevo León.

3,171,461 13/jun/17

Infraestructura MQ, S.A. de C.V. Construcción del Bachillerato Militarizado San Bernabé en Monterrey, Nuevo León.

1,463,792 9/abr/17

Rase Consultores y Constructores, S.A. de C.V.

Anticipo para la construcción de la Secundaria No. 126 José Peón y Contreras en la colonia Colinas de Santa Engracia, Pesquería, Nuevo León.

993,000 03/mar/18

QA Ingenierías y Proyectos Industriales, S.A. de C.V.

Construcción de la Primaria Carlos Pellicer Cámara, Villas Regina, Pesquería, Nuevo León.

814,781 29/abr/17

Otros menores a $800,000 (74) 13,469,995

Total $ 24,472,270

Para su revisión se examinaron pólizas de diario y egresos, transferencias bancarias, facturas, pólizas de fianza de anticipos, contratos, así como su correcto registro contable. En eventos posteriores realizados al 28 de febrero de 2018 se han amortizado anticipos por $5,022,096 que representa el 21% del saldo.

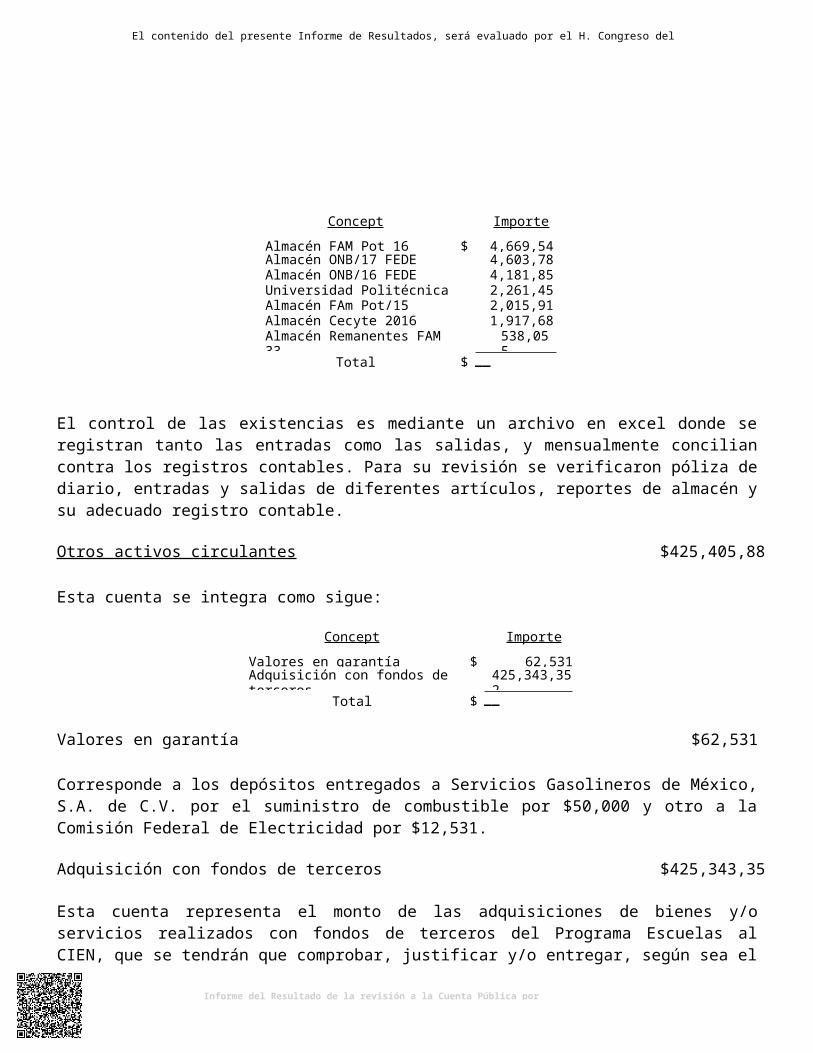

Almacenes $20,188,284

Corresponde a la existencia de diversos materiales para escuelas, así como mobiliario localizado en las instalaciones del Ente Público ubicado en avenida Lic. Raúl Rangel Frías número 4700, Colonia Valle de las Mitras, Monterrey, Nuevo León, su integración es la siguiente:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 nstituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo I

Concepto Importe

Almacén FAM Pot 16 $ 4,669,540Almacén ONB/17 FEDE 4,603,784Almacén ONB/16 FEDE 4,181,852Universidad Politécnica 2016 2,261,458Almacén FAm Pot/15 2,015,913Almacén Cecyte 2016 1,917,682Almacén Remanentes FAM 33 538,055

Total $ 20,188,284

El control de las existencias es mediante un archivo en excel donde se registran tanto las entradas como las salidas, y mensualmente concilian contra los registros contables. Para su revisión se verificaron póliza de diario, entradas y salidas de diferentes artículos, reportes de almacén y su adecuado registro contable.

Otros activos circulantes $425,405,883

Esta cuenta se integra como sigue:

Concepto Importe

Valores en garantía $ 62,531Adquisición con fondos de terceros 425,343,352

Total $ 425,405,883

Valores en garantía $62,531

Corresponde a los depósitos entregados a Servicios Gasolineros de México, S.A. de C.V. por el suministro de combustible por $50,000 y otro a la Comisión Federal de Electricidad por $12,531.

Adquisición con fondos de terceros $425,343,352

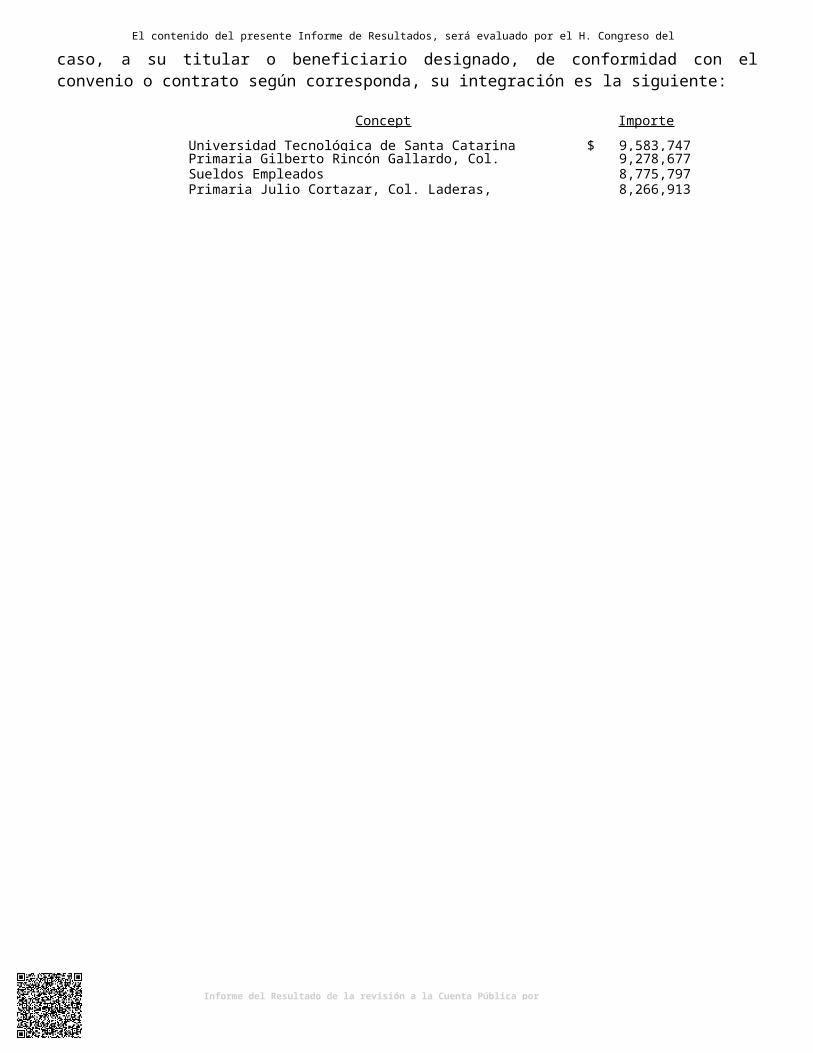

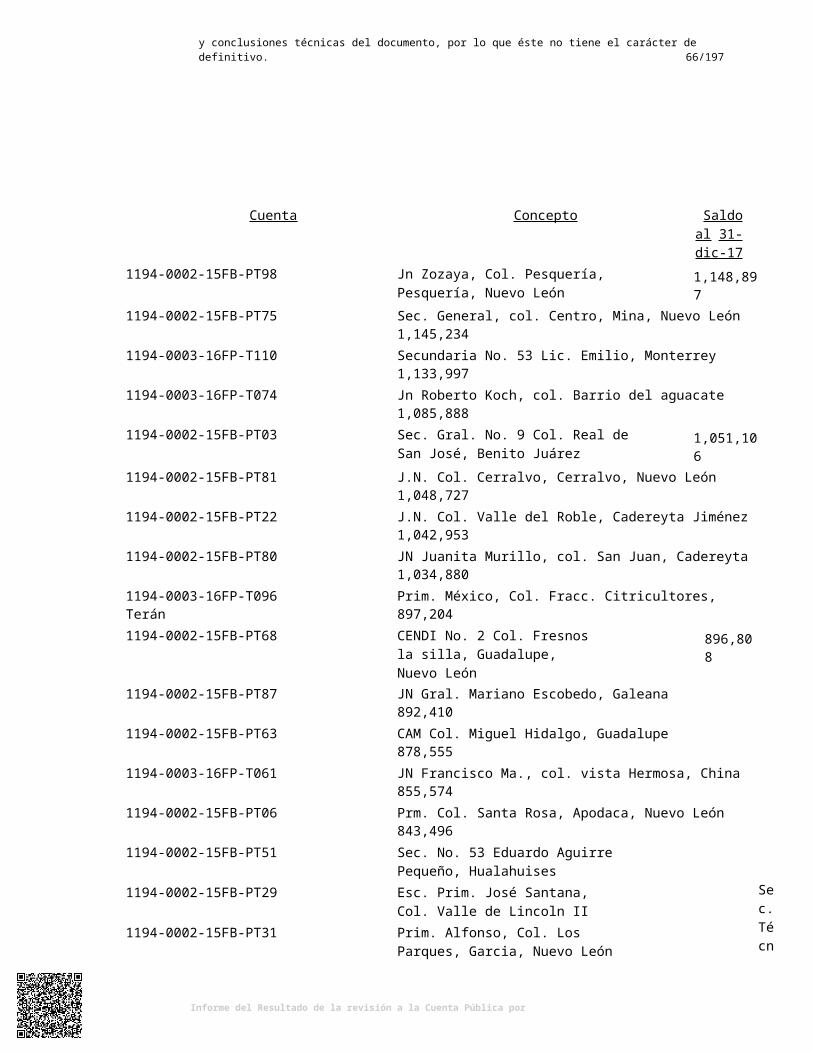

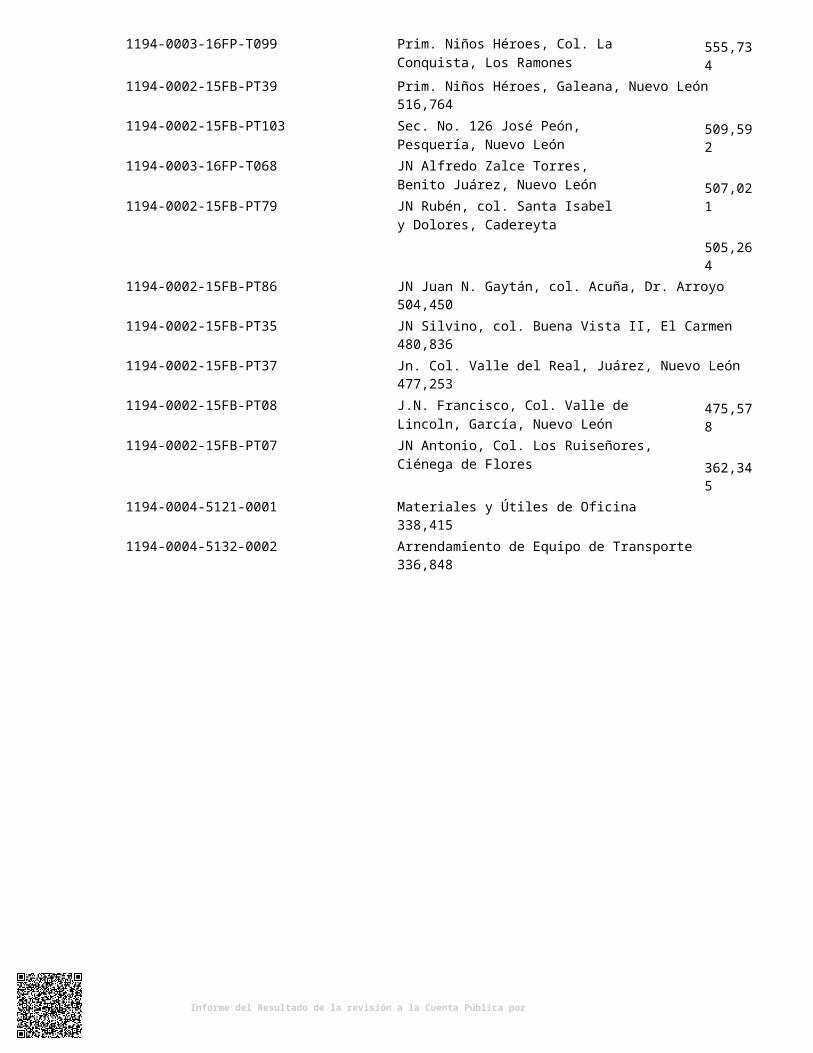

Esta cuenta representa el monto de las adquisiciones de bienes y/o servicios realizados con fondos de terceros del Programa Escuelas al CIEN, que se tendrán que comprobar, justificar y/o entregar, según sea el caso, a su titular o beneficiario designado, de conformidad con el convenio o contrato según corresponda, su integración es la siguiente:

Concepto Importe

Universidad Tecnológica de Santa Catarina $ 9,583,747Primaria Gilberto Rincón Gallardo, Col. Altavilla 9,278,677Sueldos Empleados 8,775,797Primaria Julio Cortazar, Col. Laderas, Escobedo 8,266,913

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 nstituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo I

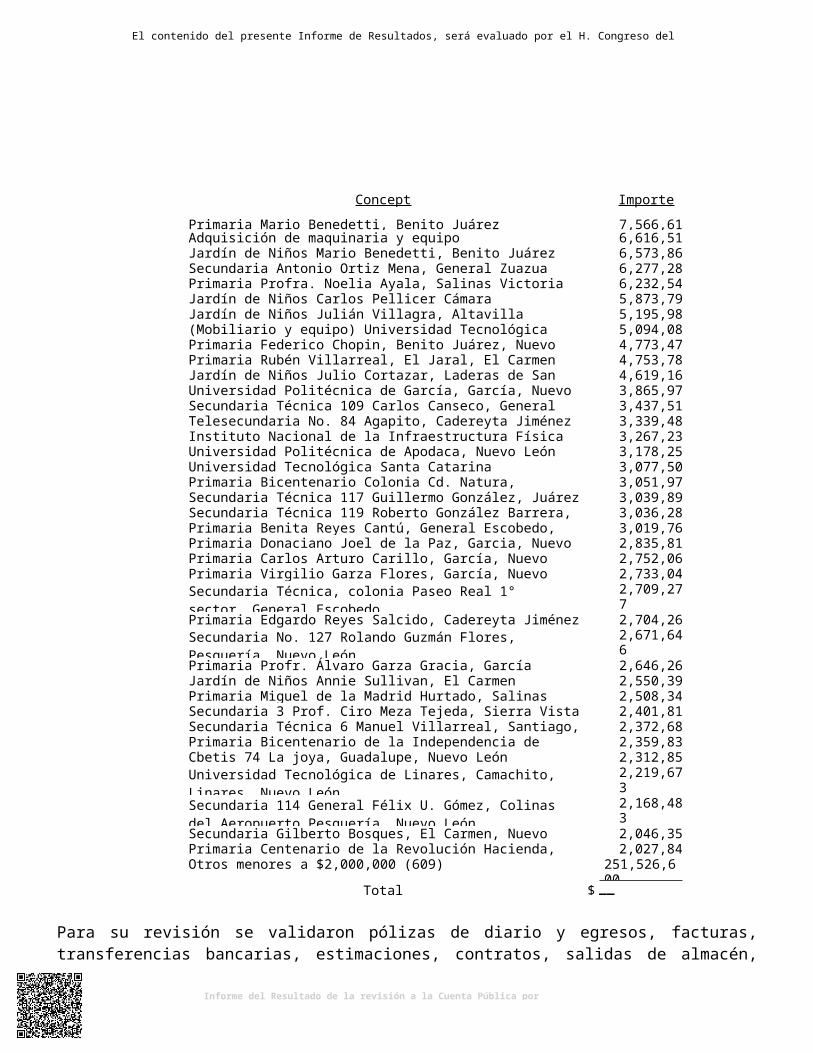

Concepto Importe

Primaria Mario Benedetti, Benito Juárez 7,566,618Adquisición de maquinaria y equipo 6,616,516Jardín de Niños Mario Benedetti, Benito Juárez 6,573,864Secundaria Antonio Ortiz Mena, General Zuazua 6,277,280Primaria Profra. Noelia Ayala, Salinas Victoria 6,232,548Jardín de Niños Carlos Pellicer Cámara 5,873,790Jardín de Niños Julián Villagra, Altavilla 5,195,981(Mobiliario y equipo) Universidad Tecnológica Linares 5,094,088Primaria Federico Chopin, Benito Juárez, Nuevo León 4,773,471Primaria Rubén Villarreal, El Jaral, El Carmen 4,753,780Jardín de Niños Julio Cortazar, Laderas de San Miguel, Escobedo 4,619,163Universidad Politécnica de García, García, Nuevo León 3,865,971Secundaria Técnica 109 Carlos Canseco, General Escobedo 3,437,513Telesecundaria No. 84 Agapito, Cadereyta Jiménez 3,339,486Instituto Nacional de la Infraestructura Física Educativa (Inifed) 3,267,236Universidad Politécnica de Apodaca, Nuevo León 3,178,252Universidad Tecnológica Santa Catarina 3,077,506Primaria Bicentenario Colonia Cd. Natura, Apodaca, Nuevo León 3,051,978Secundaria Técnica 117 Guillermo González, Juárez 3,039,890Secundaria Técnica 119 Roberto González Barrera, Apodaca 3,036,280Primaria Benita Reyes Cantú, General Escobedo, Nuevo León 3,019,763Primaria Donaciano Joel de la Paz, Garcia, Nuevo León 2,835,818Primaria Carlos Arturo Carillo, García, Nuevo León 2,752,063Primaria Virgilio Garza Flores, García, Nuevo León 2,733,042Secundaria Técnica, colonia Paseo Real 1° sector, General Escobedo

2,709,277

Primaria Edgardo Reyes Salcido, Cadereyta Jiménez 2,704,264Secundaria No. 127 Rolando Guzmán Flores, Pesquería, Nuevo León

2,671,646

Primaria Profr. Álvaro Garza Gracia, García 2,646,260Jardín de Niños Annie Sullivan, El Carmen 2,550,391Primaria Miguel de la Madrid Hurtado, Salinas Victoria 2,508,340Secundaria 3 Prof. Ciro Meza Tejeda, Sierra Vista Juárez 2,401,819Secundaria Técnica 6 Manuel Villarreal, Santiago, Nuevo León 2,372,689Primaria Bicentenario de la Independencia de México 2,359,835Cbetis 74 La joya, Guadalupe, Nuevo León 2,312,850Universidad Tecnológica de Linares, Camachito, Linares, Nuevo León

2,219,673

Secundaria 114 General Félix U. Gómez, Colinas del Aeropuerto Pesquería, Nuevo León

2,168,483

Secundaria Gilberto Bosques, El Carmen, Nuevo León 2,046,353Primaria Centenario de la Revolución Hacienda, Santa Catarina 2,027,841Otros menores a $2,000,000 (609) 251,526,600

Total $ 425,343,352

Para su revisión se validaron pólizas de diario y egresos, facturas, transferencias bancarias, estimaciones, contratos, salidas de almacén, listados de nómina, así como su adecuado registro contable.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 nstituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo I

ACTIVO NO CIRCULANTE $273,723,127

Se integra como sigue:

Concepto Saldo al 31/dic/16 Cargos Abonos Saldo al

31/dic/17Bienes inmuebles, infraestructura y construcciones en proceso

$ 125,701,685 $ 241,434,644 $ 94,347,250 $ 272,789,079

Edificios no habitacionales 13,988,620 - - 13,988,620Construcciones en proceso en bienes de dominio público

111,713,065 241,434,644 94,347,250 258,800,459

Bienes muebles 19,509,805 309,877 145,346 19,674,336Mobiliario y equipo de administración 12,845,539 258,958 20,346 13,084,151Mobiliario y equipo educacional y recreativo - 19,934 - 19,934Vehículos y equipo de transporte 6,224,496 - 125,000 6,099,496Maquinaria, otros equipos y herramientas 439,770 30,985 - 470,755

Activos intangibles 513,201 51,524 9,158 555,567Depreciación, deterioro y amortización acumulada de bienes

(19,438,719)

142,864

-

(19,295,855)

Total $ 126,285,972 $ 241,938,909 $ 94,501,754 $ 273,723,127

Para su revisión se verificaron pólizas de diario y egresos, facturas, órdenes de compra, estimaciones de obra, contratos, finiquito por colisión de vehículo, inspecciones físicas de los bienes muebles, el cumplimiento a la normatividad establecida en la Ley de Egresos del Estado de Nuevo León para el ejercicio fiscal 2017 y la Ley de Adquisiciones, Arrendamientos y Contratación de Servicios del Estado de Nuevo León.

Construcciones en proceso en bienes del dominio público $258,800,459

Los cargos por $241,434,644 corresponden principalmente a obras en proceso y obras terminadas pendientes de capitalizarse derivadas de la construcción, remodelación y adecuación de planteles educativos (jardín de niños, primarias y secundarias) realizadas a escuelas de la Secretaría de Educación Pública por proyectos, así como a la construcción de la Universidad Tecnológica de Escobedo por $20,436,185 (14 aulas didácticas, 3 laboratorios y 36 anexos), Colegio de Estudios Científicos y Tecnológicos en Pesquería Nuevo León de $13,243,720 (11 aulas didácticas, 2 laboratorios y 11 anexos) y la rehabilitación de la Universidad Ciudadana de Nuevo León por$12,515,104, entre otros.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de 2

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 nstituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo I

Los abonos por $94,347,250 corresponden principalmente al traspaso de obras en escuelas de la Secretaría de Educación Pública terminadas.

Mobiliario y equipo de administración $13,084,151

Los cargos por $258,958 se integran por la compra de dos equipos HP Z440 modelos ES-1603V3 y ES-2630V3 por importes de $120,850 y $97,532 respectivamente, un regulador y supresor de picos de energía por $4,405, un sistema ininterrumpible de energía UPS 3Kva por $23,655 y una computadora de escritorio HP por $12,516.

Los abonos por $20,346 corresponden a la baja por $2,482 de artículos de acuerdo a la Regla 8. Monto de capitalización de los bienes muebles e intangibles de las Reglas Específicas del Registro y Valoración del Patrimonio que menciona: “Los bienes muebles e intangibles cuyo costo unitario de adquisición sea menor a 35 días de salario mínimo vigente en el Distrito Federal podrán registrarse contablemente como un gasto y serán sujetos a los controles correspondientes…”, así como a la baja de una impresora HP sin funcionar por $17,864.

Mobiliario y equipo educacional y recreativo $19,934

Los cargos por $19,934 amparan la compra de una cámara fotográfica marca Nikon modelo L340 negra de $4,639 y una video cámara marca Sony Action FDR-X3000R 4k por $15,295.

Vehículos y equipo de transporte $6,099,496

Los abonos de $125,000 corresponden a la baja por pérdida total de un vehículo Nissan Tsuru modelo 2011.

Maquinaria, otros equipos y herramientas $470,755

Los cargos de $30,985 amparan la compra de dos equipos de aire acondicionado marca Mirage de 1.5 toneladas y uno de 2 toneladas por $19,113 y $11,872 respectivamente.

Activos intangibles $555,567

Los cargos de $51,524 se integran por una licencia Adobe Photoshop por un año, la cual posteriormente se reclasificó a cuentas de gastos por $9,126, una licencia para cálculo de estructuras de $10,730 y 105 licencias de antivirus Bitdefender GravityZone Advanced Business Security por $31,668.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el y conclusiones técnicas del documento, por lo que éste no tiene el carácter de 30/1

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2017 nstituto Constructor de Infraestructura Física Educativa y Deportiva de Nuevo I

Depreciación, deterioro y amortización acumulada de bienes $(19,295,855)

Los cargos por $142,864 amparan la baja de una impresora en desuso por $17,864 y a la baja por pérdida total de un vehículo Nissan Tsuru modelo 2011 de $125,000.

b) PASIVO $525,879,713

Se integra como sigue:

Concepto Importe

Pasivo circulante $ 524,652,353Pasivo no circulante 1,227,360

Total $ 525,879,713