Embed Size (px)

Citation preview

ESTUDIO

DE MERCADO

DEL SECTOR

LADRILLERO

ARTESANAL

Provincia de San Juan

Octubre 2012

Lavalle 1139, Piso 4º

(C1048AAC) Ciudad Autónoma de Buenos Aires - Argentina

Tel/Fax: (5411) 5917-6996/6997/6998/6999

[email protected] / www.eysa.com.ar / www.ambiental.com.ar

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 2

ESTUDIO DE MERCADO

DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

C O N T E N I D O

1. INTRODUCCIÓN ................................................................................................. 3

2. DESCRIPCIÓN DE LA ACTIVIDAD LADRILLERA ....................................................... 5

3. ACTORES DE LA ACTIVIDAD LADRILLERA ............................................................ 7

3.1 Clientes ...................................................................................................... 7

3.2 Proveedores .............................................................................................. 10

3.3 Comercialización ........................................................................................ 12

4. PRODUCCIÓN .................................................................................................. 13

4.1 Características del Producto ........................................................................ 11

4.2 Volumen de Producción .............................................................................. 12

4.3 Cantidad de Unidades Vendidas ................................................................... 13

4.4 Precios de Venta........................................................................................ 14

4.5 Materiales y Proceso de Producción .............................................................. 16

5. RENTABILIDAD DE LA UNIDAD LADRILLERA ........................................................ 20

6. CARACTERÍSTICAS DE LAS UNIDADES LADRILLERAS .......................................... 26

7. PROBLEMÁTICAS DEL SECTOR .......................................................................... 32

8. ALTERNATIVAS PROPUESTAS PARA MEJORAR LA ACTIVIDAD ............................. 39

ANEXOS ................................................................................................................ 41

Anexo I Resolución Nº 48- DPDU -78 (Tipo de ladrillos artesanales vigentes

para la construcción en la Provincia de San Juan) ....................................... 42

Anexo II Costos asociados a la producción ladrillera. Precio por millar. En pe-

sos argentinos - FX USD / Arg. 4.75 ......................................................... 43

Anexo III Personas e instituciones entrevistadas ....................................................... 44

Anexo IV Formularios de encuestas ........................................................................ 45

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 3

1. INTRODUCCIÓN Con el objeto de contribuir a generar condiciones más adecuadas y asegurar la sustentabilidad y efi-cacia de la actividad ladrillera artesanal en la Provincia de San Juan, se llevó adelante un estudio de mercado del sector. Se presentan las problemáticas que actualmente impiden un desarrollo eficaz de la actividad y qué planes de acción permitirían mejorar la eficiencia e incrementar los ingresos y ren-tabilidad de los productores. El estudio presenta información sobre distintos datos económicos sumi-nistrados por los ladrilleros así como también elementos de orden cualitativo recabados por actores relacionados con la actividad y los mismos ladrilleros en diferentes reuniones. CONSIDERACIONES METODOLÓGICAS

Los datos y la información empleada para el estudio de mercado fueron obtenidos mediante dos ins-trumentos: encuestas a las unidades ladrilleras referentes de las distintas localidades y entrevistas a diversos funcionarios y entidades. a) Encuestas

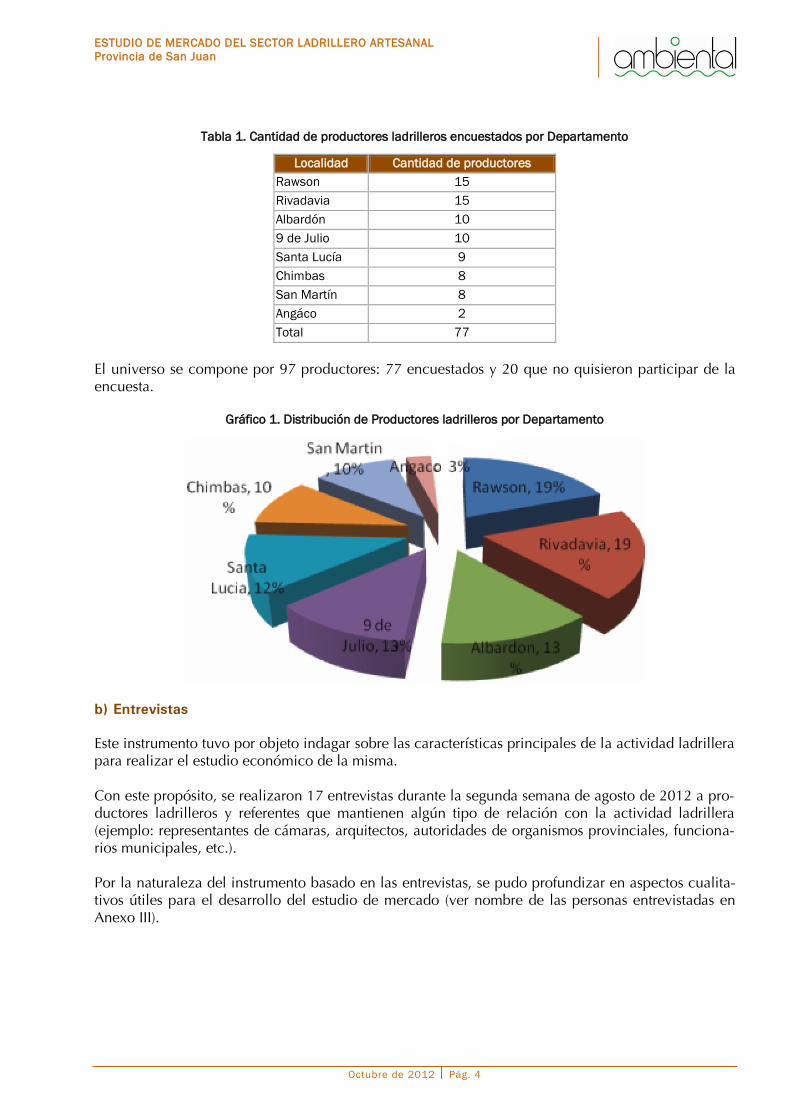

La unidad de muestreo para las encuestas correspondió a la unidad de producción artesanal de ladri-llos (ladrillera)1 en la Provincia de San Juan, excluyendo las unidades de producción industrial por no pertenecer a la población de referencia. La Provincia de San Juan se encuentra sobre la cordillera de los Andes con una superficie de 89.651 km2. Se administró un único formulario dirigido al jefe/encargado de la unidad de producción, conside-rando que posee la mayor parte de la información sobre los aspectos económicos y/o de producción, y que también puede dar cuenta de información concerniente a los trabajadores. Se brindó capacitación a un grupo de profesionales que ya tenían experiencia con el sector. Dicho grupo se capacitó y trabajó conjuntamente con productores ladrilleros que apoyaron la actividad de los profesionales durante el período que duró la encuesta. La encuesta tuvo lugar entre el 14 de agosto y el 22 de agosto de 2012. Se organizaron tres equipos de tres personas cada uno: una encuestadora, un productor ladrillero referente y un chofer conocedor de la zona. Se entrevistaron 77 productores ladrilleros. Es importante resaltar que se observó una me-nor cantidad de encuestados en relación con otra encuesta realizada hace un año atrás (línea Base EELA 2011). En aquella oportunidad los productores sumaron un total de 139. Es probable que la temática de esta encuesta, de neto corte económico, así como ciertas experiencias ocurridas en el sector durante el último año, hayan motivado a tal efecto. A lo largo de este estudio se tratará de brindar un mayor detalle sobre las distintas razones que pudieran haber influenciado a tal menor número. Se incluye a continuación el número total de productores ladrilleros encuestados y las localidades donde se encuentran ubicados. Se ordenaron las localidades para mostrar cómo se distribuye el ma-pa de productores encuestados. En la Tabla 1 y en el Gráfico 1 se indica el número de encuestas rea-lizadas en cada localidad.

1 Se entiende por producción ladrillera artesanal a la actividad económica basada en la fabricación de ladrillos y/o tejas de

forma manual o semi-mecanizada.

- Artesanal: producción de ladrillos y tejas moldeando el producto a mano utilizando hornos simples para la quema.

- Semi-mecanizado: producción de ladrillos y tejas mediante el uso de maquinaria como extrusoras o prensas utilizando

hornos simples para la quema.

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 4

Tabla 1. Cantidad de productores ladrilleros encuestados por Departamento

Localidad Cantidad de productores

Rawson 15

Rivadavia 15

Albardón 10

9 de Julio 10

Santa Lucía 9

Chimbas 8

San Martín 8

Angáco 2

Total 77

El universo se compone por 97 productores: 77 encuestados y 20 que no quisieron participar de la encuesta.

Gráfico 1. Distribución de Productores ladrilleros por Departamento

b) Entrevistas

Este instrumento tuvo por objeto indagar sobre las características principales de la actividad ladrillera para realizar el estudio económico de la misma. Con este propósito, se realizaron 17 entrevistas durante la segunda semana de agosto de 2012 a pro-ductores ladrilleros y referentes que mantienen algún tipo de relación con la actividad ladrillera (ejemplo: representantes de cámaras, arquitectos, autoridades de organismos provinciales, funciona-rios municipales, etc.). Por la naturaleza del instrumento basado en las entrevistas, se pudo profundizar en aspectos cualita-tivos útiles para el desarrollo del estudio de mercado (ver nombre de las personas entrevistadas en Anexo III).

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 5

2. DESCRIPCIÓN DE LA ACTIVIDAD LADRILLERA La actividad en la provincia se realiza con técnicas artesanales, en forma manual en pequeña escala y con muy escaso o casi nulo grado de industrialización. Se integra mayoritariamente por grupos fa-miliares que mantienen el oficio desde hace décadas con una marcada cultura laboral hacia la acti-vidad. Se ha notado cierto equilibrio entre aquellos productores que están desarrollando la actividad desde tiempos más recientes (hasta 10 años), y el resto de productores más antiguos. A través de la encuesta se detectó un porcentaje relevante, del 40% de productores, que inició la actividad hace menos de 5 años. Los productores tienen una marcada impronta laboral hacia la actividad que han mantenido durante generaciones.

Tabla 2 y Gráfico 2. Años y porcentajes en la actividad de las unidades productoras en la actividad ladrillera

, 0Menos de 5 años,

40%

Entre 5 -10 años, 16%

Entre 10 -15 años, 8%

Entre 15 – 20 años, 10%

Más de 20 años, 25%

Sin respuesta, 1%

El sector ha sido históricamente marginal con importantes desventajas comparativas que no le han permitido mejorar la calidad laboral y la eficiencia en los procesos productivos. Pese a ello, la activi-dad alcanza niveles de rentabilidad (ganancia) en la Provincia de San Juan, aunque no se aprecia mayor tipo de reinversión o capitalización. El sector se desarrolla mayoritariamente dentro de la economía informal. Esto involucra mecanismos de compra/venta en especies (economías de trueque) donde suelen intercambiarse materias primas (por ejemplo: leña, servicio de retroexcavadora, carbonilla, etc.) por productos terminados (ladrillos). En la Provincia de San Juan, el 68% de los productores encuestados manifestó alquilar el terreno en el que trabajan. El pago del alquiler de los terrenos es realizado a cambio de ladrillos terminados en un porcentaje que representa aproximadamente entre el 25% / 30% de la producción.

Gráfico 3. Condición de la propiedad de la unidad ladrillera

Años en la actividad %

Menos de 5 años 40

Entre 5 -10 años 16

Entre 10 -15 años 8

Entre 15 – 20 años 10

Más de 20 años 25

No responde 1

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 6

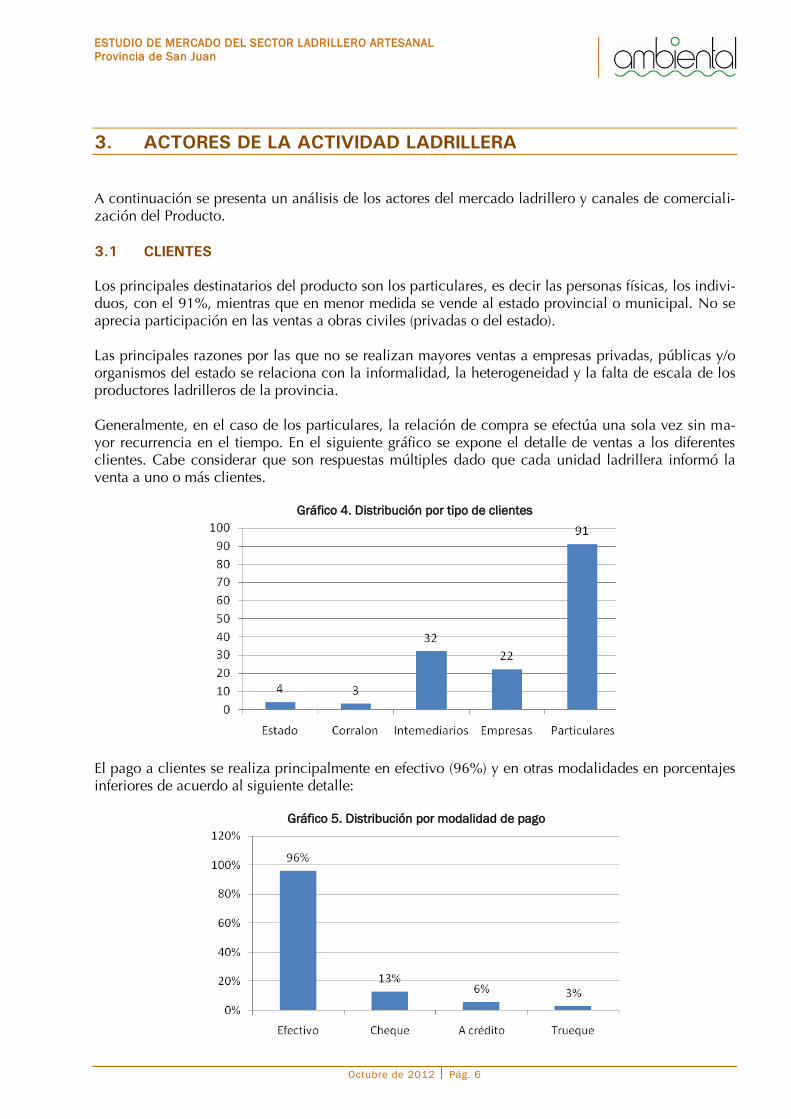

3. ACTORES DE LA ACTIVIDAD LADRILLERA A continuación se presenta un análisis de los actores del mercado ladrillero y canales de comerciali-zación del Producto. 3.1 CLIENTES

Los principales destinatarios del producto son los particulares, es decir las personas físicas, los indivi-duos, con el 91%, mientras que en menor medida se vende al estado provincial o municipal. No se aprecia participación en las ventas a obras civiles (privadas o del estado). Las principales razones por las que no se realizan mayores ventas a empresas privadas, públicas y/o organismos del estado se relaciona con la informalidad, la heterogeneidad y la falta de escala de los productores ladrilleros de la provincia. Generalmente, en el caso de los particulares, la relación de compra se efectúa una sola vez sin ma-yor recurrencia en el tiempo. En el siguiente gráfico se expone el detalle de ventas a los diferentes clientes. Cabe considerar que son respuestas múltiples dado que cada unidad ladrillera informó la venta a uno o más clientes.

Gráfico 4. Distribución por tipo de clientes

El pago a clientes se realiza principalmente en efectivo (96%) y en otras modalidades en porcentajes inferiores de acuerdo al siguiente detalle:

Gráfico 5. Distribución por modalidad de pago

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 7

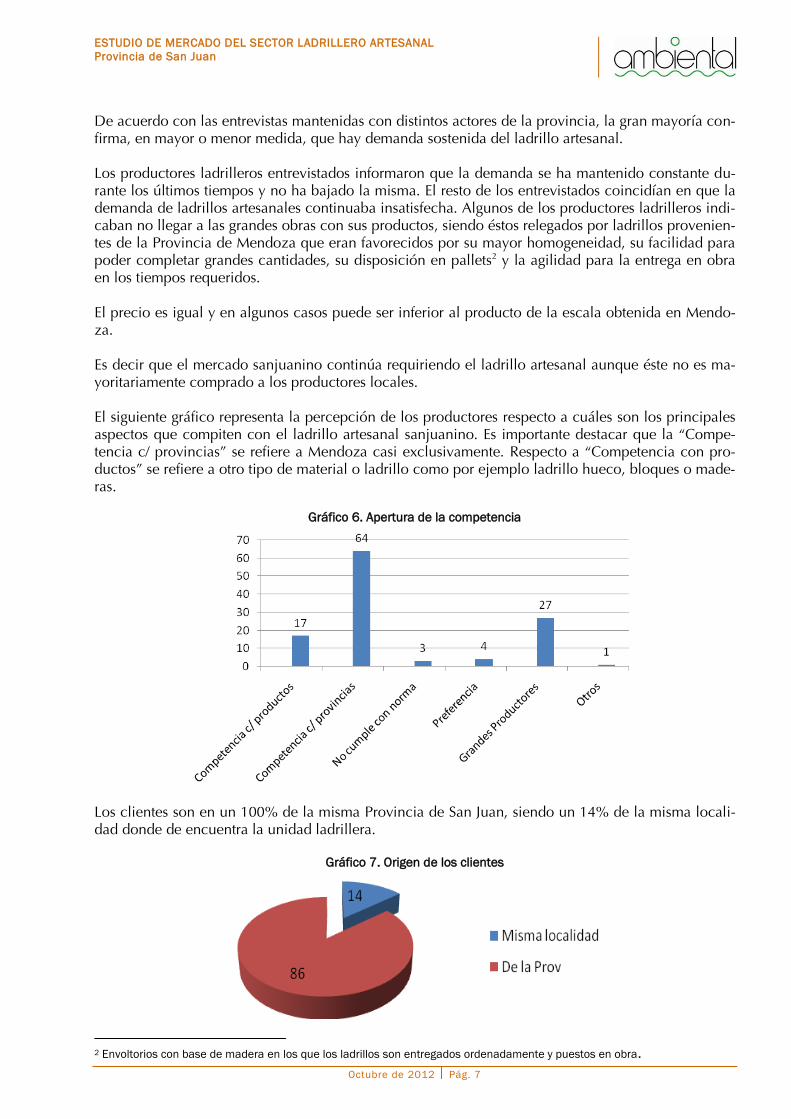

De acuerdo con las entrevistas mantenidas con distintos actores de la provincia, la gran mayoría con-firma, en mayor o menor medida, que hay demanda sostenida del ladrillo artesanal. Los productores ladrilleros entrevistados informaron que la demanda se ha mantenido constante du-rante los últimos tiempos y no ha bajado la misma. El resto de los entrevistados coincidían en que la demanda de ladrillos artesanales continuaba insatisfecha. Algunos de los productores ladrilleros indi-caban no llegar a las grandes obras con sus productos, siendo éstos relegados por ladrillos provenien-tes de la Provincia de Mendoza que eran favorecidos por su mayor homogeneidad, su facilidad para poder completar grandes cantidades, su disposición en pallets2 y la agilidad para la entrega en obra en los tiempos requeridos. El precio es igual y en algunos casos puede ser inferior al producto de la escala obtenida en Mendo-za. Es decir que el mercado sanjuanino continúa requiriendo el ladrillo artesanal aunque éste no es ma-yoritariamente comprado a los productores locales. El siguiente gráfico representa la percepción de los productores respecto a cuáles son los principales aspectos que compiten con el ladrillo artesanal sanjuanino. Es importante destacar que la “Compe-tencia c/ provincias” se refiere a Mendoza casi exclusivamente. Respecto a “Competencia con pro-ductos” se refiere a otro tipo de material o ladrillo como por ejemplo ladrillo hueco, bloques o made-ras.

Gráfico 6. Apertura de la competencia

Los clientes son en un 100% de la misma Provincia de San Juan, siendo un 14% de la misma locali-dad donde de encuentra la unidad ladrillera.

Gráfico 7. Origen de los clientes

2 Envoltorios con base de madera en los que los ladrillos son entregados ordenadamente y puestos en obra.

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 8

Autoridades de la Cámara de la Construcción de la provincia ratificaron lo informado por los produc-tores ladrilleros durante las entrevistas y encuestas. Indicaron que los ladrillos mendocinos no solo reunían los aspectos citados por los ladrilleros en el párrafo anterior, sino que las operaciones se rea-lizaban con factura, siendo un elemento mandatorio para grandes obras civiles, tanto de origen público como privada. Las mismas fuentes revelaban que para pedidos por encima de los 100.000 (cien mil) ladrillos la única alternativa era la provisión desde Mendoza. Esto mismo era aseverado por autoridades municipales. Mendoza reúne una serie de emprendimientos ladrilleros que contarían con una escala de producción superior tanto a San Juan como a muchas otras provincias de la Argentina. Tal aspecto le brinda una ventaja competitiva sobre otros emprendimientos del país. Fuentes de arquitectos consultadas, informan que las preferencias del consumidor sanjuanino conti-nuaban apreciando al ladrillo artesanal como el principal material al momento de elegir en la cons-trucción. Estas opiniones fueron coincidentes con todos los actores relevados durante las entrevistas. Culturalmente la población sanjuanina se inclina por la construcción de viviendas con ladrillos arte-sanales. A diferencia de otras regiones de Argentina donde los ladrillos industriales (cerámicos hue-cos o blocks) fueron ganando terreno en desmedro del artesanal, no se observan aquí tales amenazas. Al ser una región sísmica, la población tiende a optar por los ladrillos artesanales que generalmente se adaptan a construcciones de no gran altura como la mayoría de las vistas en San Juan. Se indicó que el ladrillo cerámico (o hueco), genera cierta resistencia en la gente pues lo perciben como con mayor fragilidad ante potenciales sismos fuertes. Es decir que para la población sanjuanina, los clientes particulares de los productores perciben al la-drillo artesanal con ventajas de precio y con una estructura ideal para áreas con movimientos sísmi-cos como es San Juan. Asimismo, perciben como desventaja las limitaciones en cantidad, para mayo-res obras y lo heterogéneo del producto. Finalmente, otro de los puntos que contribuye a una demanda sostenida está relacionado con la evo-lución de la actividad económica en la provincia. La actividad minera ha sido clave para el desarro-llo en tal sentido, generando un efecto derrame que favoreció a la actividad ladrillera artesanal entre otras. Los últimos años muestran una evolución favorable con la instalación de empresas para explo-tar la minería. Fuentes de la Cámara de la Construcción comentaban que alrededor de 6.000 perso-nas en promedio se encuentran empleadas en la construcción en San Juan. Esto último, sin incluir una importante cantidad de personal empleado para la industria minera desde principios del año 2000 a la fecha. La radicación de tales compañías en San Juan llevó a un desarrollo significativo en caminos, nuevos barrios, mega-obras para organismos oficiales, turismo, vitivinicultura, especias, y obra pública y privada que aportaron a un bienestar general en la provincia. Entre 2005 y 2011 la actividad económica de San Juan creció alrededor del 88%, impulsada mayori-tariamente por el sector minero, según un estudio de la Universidad Tecnológica Nacional (UTN). El informe, citado por la agencia Télam, resalta que desde la entrada en funcionamiento de la mina Ve-ladero “se ha registrado una notable expansión de los indicadores económicos de San Juan”. Gracias a ese dinamismo, la participación de San Juan en el PBI nacional pasó de 0,96% en 2004 al 1,29% en el 2011. La Provincia de San Juan tiene una superficie de 89.651 km2 y una población de 680.470 habitantes, según el censo nacional de población de 2010. 3.2 PROVEEDORES

Con relación a los proveedores, el carácter informal de la actividad fomenta a que una mayoría de las transacciones se realicen en efectivo y otro a través del intercambio en especies (trueque), en mu-chos de los casos observados.

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 9

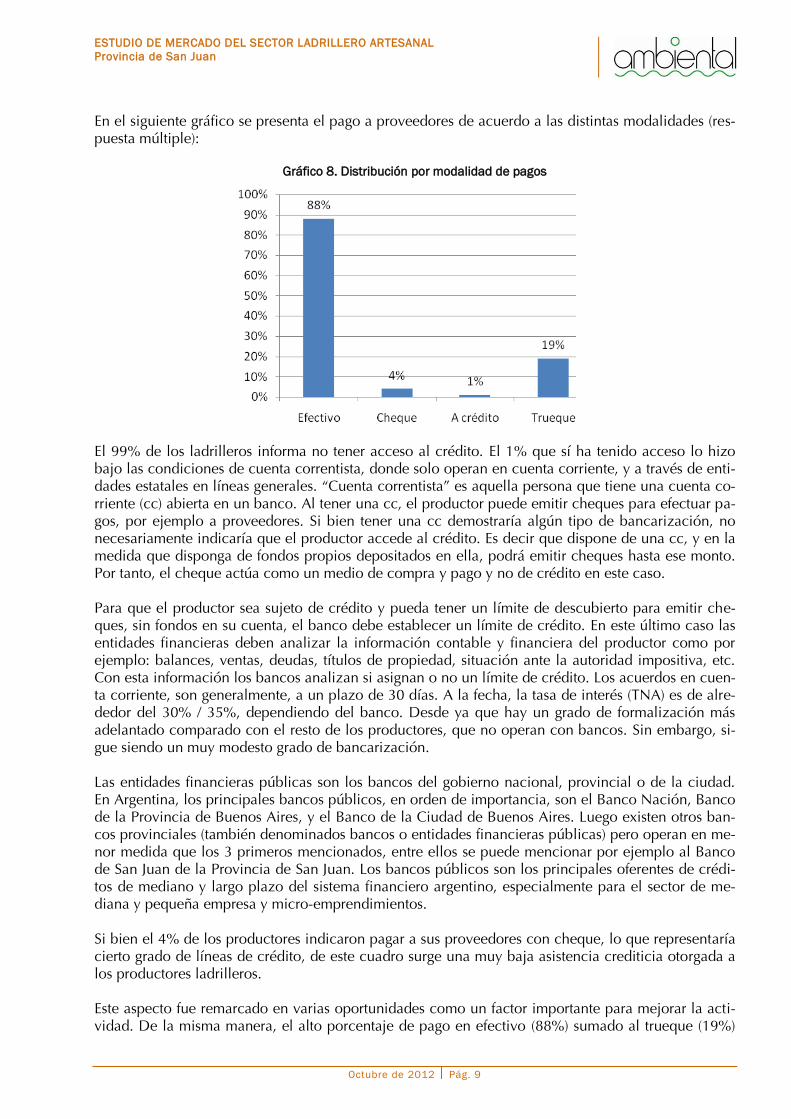

En el siguiente gráfico se presenta el pago a proveedores de acuerdo a las distintas modalidades (res-puesta múltiple):

Gráfico 8. Distribución por modalidad de pagos

El 99% de los ladrilleros informa no tener acceso al crédito. El 1% que sí ha tenido acceso lo hizo bajo las condiciones de cuenta correntista, donde solo operan en cuenta corriente, y a través de enti-dades estatales en líneas generales. “Cuenta correntista” es aquella persona que tiene una cuenta co-rriente (cc) abierta en un banco. Al tener una cc, el productor puede emitir cheques para efectuar pa-gos, por ejemplo a proveedores. Si bien tener una cc demostraría algún tipo de bancarización, no necesariamente indicaría que el productor accede al crédito. Es decir que dispone de una cc, y en la medida que disponga de fondos propios depositados en ella, podrá emitir cheques hasta ese monto. Por tanto, el cheque actúa como un medio de compra y pago y no de crédito en este caso. Para que el productor sea sujeto de crédito y pueda tener un límite de descubierto para emitir che-ques, sin fondos en su cuenta, el banco debe establecer un límite de crédito. En este último caso las entidades financieras deben analizar la información contable y financiera del productor como por ejemplo: balances, ventas, deudas, títulos de propiedad, situación ante la autoridad impositiva, etc. Con esta información los bancos analizan si asignan o no un límite de crédito. Los acuerdos en cuen-ta corriente, son generalmente, a un plazo de 30 días. A la fecha, la tasa de interés (TNA) es de alre-dedor del 30% / 35%, dependiendo del banco. Desde ya que hay un grado de formalización más adelantado comparado con el resto de los productores, que no operan con bancos. Sin embargo, si-gue siendo un muy modesto grado de bancarización. Las entidades financieras públicas son los bancos del gobierno nacional, provincial o de la ciudad. En Argentina, los principales bancos públicos, en orden de importancia, son el Banco Nación, Banco de la Provincia de Buenos Aires, y el Banco de la Ciudad de Buenos Aires. Luego existen otros ban-cos provinciales (también denominados bancos o entidades financieras públicas) pero operan en me-nor medida que los 3 primeros mencionados, entre ellos se puede mencionar por ejemplo al Banco de San Juan de la Provincia de San Juan. Los bancos públicos son los principales oferentes de crédi-tos de mediano y largo plazo del sistema financiero argentino, especialmente para el sector de me-diana y pequeña empresa y micro-emprendimientos. Si bien el 4% de los productores indicaron pagar a sus proveedores con cheque, lo que representaría cierto grado de líneas de crédito, de este cuadro surge una muy baja asistencia crediticia otorgada a los productores ladrilleros. Este aspecto fue remarcado en varias oportunidades como un factor importante para mejorar la acti-vidad. De la misma manera, el alto porcentaje de pago en efectivo (88%) sumado al trueque (19%)

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 10

demostraría no solo la falta de bancarización sino también la confirmación de una tendencia a la in-formalidad. 3.3 COMERCIALIZACIÓN

Tipos de transacciones informales y formales. Economías de trueque

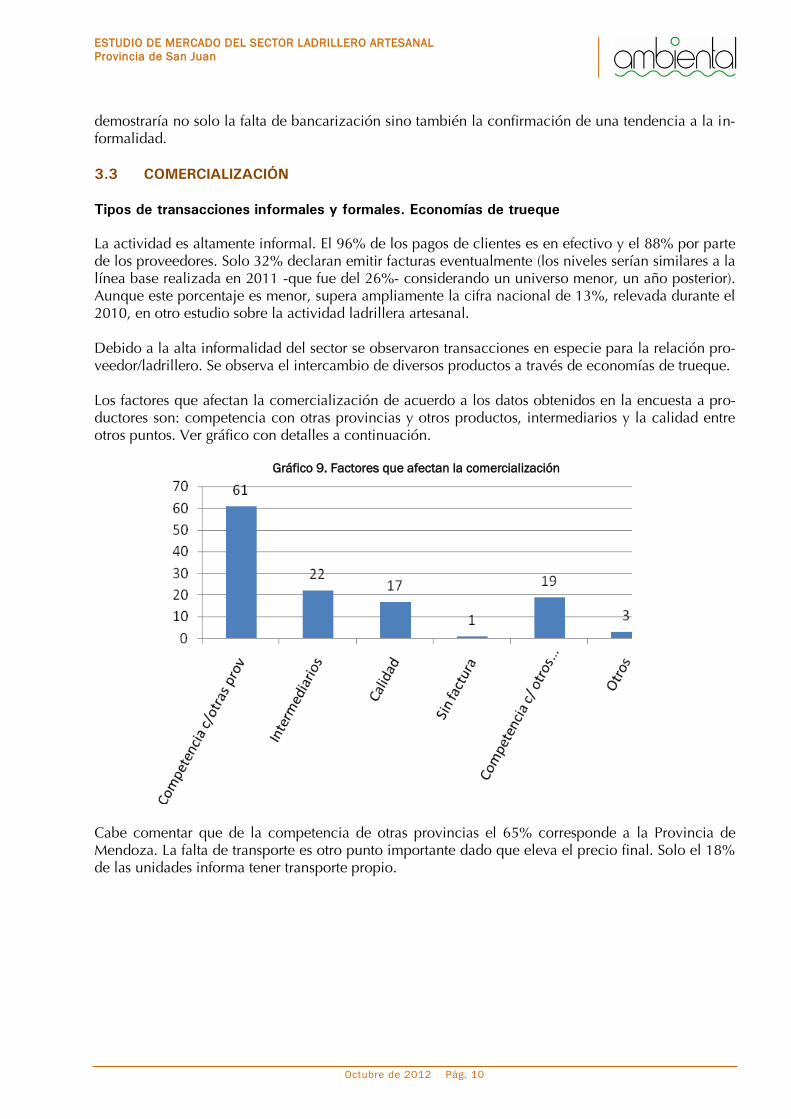

La actividad es altamente informal. El 96% de los pagos de clientes es en efectivo y el 88% por parte de los proveedores. Solo 32% declaran emitir facturas eventualmente (los niveles serían similares a la línea base realizada en 2011 -que fue del 26%- considerando un universo menor, un año posterior). Aunque este porcentaje es menor, supera ampliamente la cifra nacional de 13%, relevada durante el 2010, en otro estudio sobre la actividad ladrillera artesanal. Debido a la alta informalidad del sector se observaron transacciones en especie para la relación pro-veedor/ladrillero. Se observa el intercambio de diversos productos a través de economías de trueque. Los factores que afectan la comercialización de acuerdo a los datos obtenidos en la encuesta a pro-ductores son: competencia con otras provincias y otros productos, intermediarios y la calidad entre otros puntos. Ver gráfico con detalles a continuación.

Gráfico 9. Factores que afectan la comercialización

Cabe comentar que de la competencia de otras provincias el 65% corresponde a la Provincia de Mendoza. La falta de transporte es otro punto importante dado que eleva el precio final. Solo el 18% de las unidades informa tener transporte propio.

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 11

4. PRODUCCIÓN En la Provincia de San Juan la alta atomización de productores ladrilleros no contribuye a un produc-to homogéneo que pueda ser comercializado en mayores escalas. Esto se produce como consecuen-cia de la utilización de distintas medidas, procesos y materias primas. Respecto a la arcilla, ésta pro-cede de distintas canteras aunque no se nota una marcada variabilidad. 4.1 CARACTERÍSTICAS DEL PRODUCTO

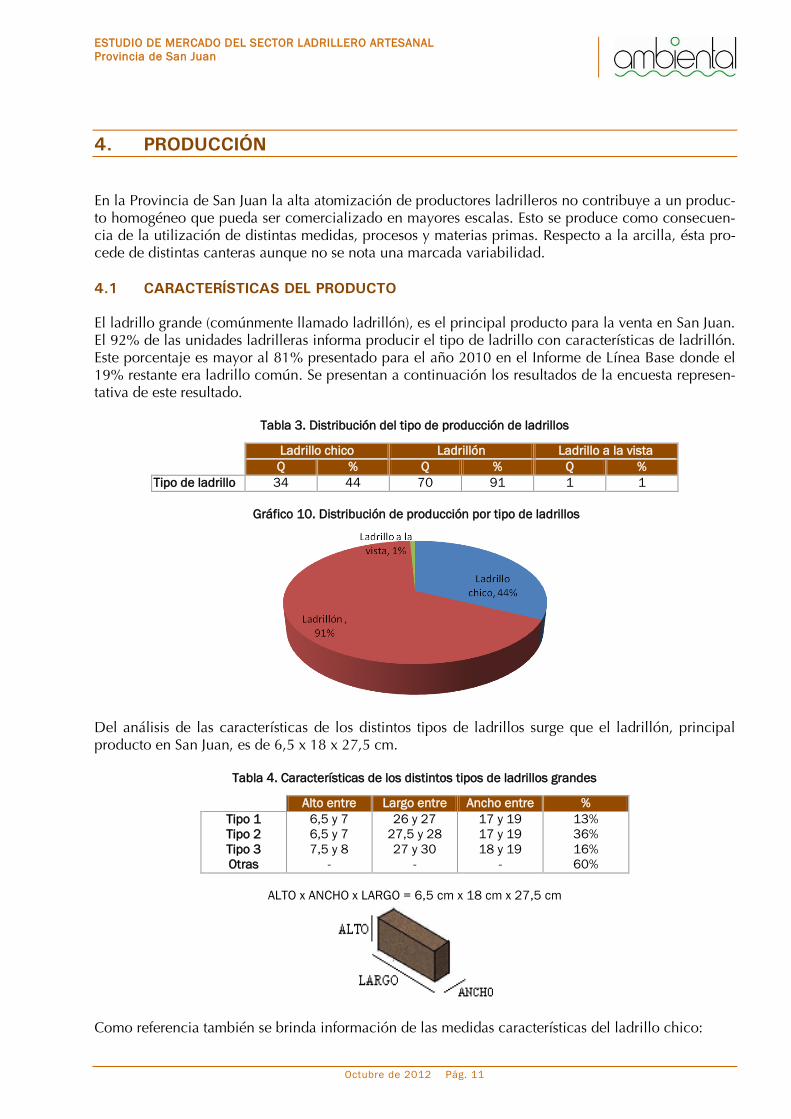

El ladrillo grande (comúnmente llamado ladrillón), es el principal producto para la venta en San Juan. El 92% de las unidades ladrilleras informa producir el tipo de ladrillo con características de ladrillón. Este porcentaje es mayor al 81% presentado para el año 2010 en el Informe de Línea Base donde el 19% restante era ladrillo común. Se presentan a continuación los resultados de la encuesta represen-tativa de este resultado.

Tabla 3. Distribución del tipo de producción de ladrillos

Ladrillo chico Ladrillón Ladrillo a la vista

Q % Q % Q %

Tipo de ladrillo 34 44 70 91 1 1

Gráfico 10. Distribución de producción por tipo de ladrillos

Del análisis de las características de los distintos tipos de ladrillos surge que el ladrillón, principal producto en San Juan, es de 6,5 x 18 x 27,5 cm.

Tabla 4. Características de los distintos tipos de ladrillos grandes

Alto entre Largo entre Ancho entre %

Tipo 1

Tipo 2

Tipo 3

Otras

6,5 y 7

6,5 y 7

7,5 y 8

-

26 y 27

27,5 y 28

27 y 30

-

17 y 19

17 y 19

18 y 19

-

13%

36%

16%

60%

ALTO x ANCHO x LARGO = 6,5 cm x 18 cm x 27,5 cm

Como referencia también se brinda información de las medidas características del ladrillo chico:

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 12

Tabla 5. Características de los distintos tipos de ladrillos chicos

Alto entre Largo entre Ancho entre %

Tipo 1

Tipo 2

Tipo 3

Otras

5 y 5,5

6 y 6

7 y 8

-

24 y 26

25 y 26

27 y 28

-

12 y 12

12 y 15

18 y 19

-

29%

18%

15%

38%

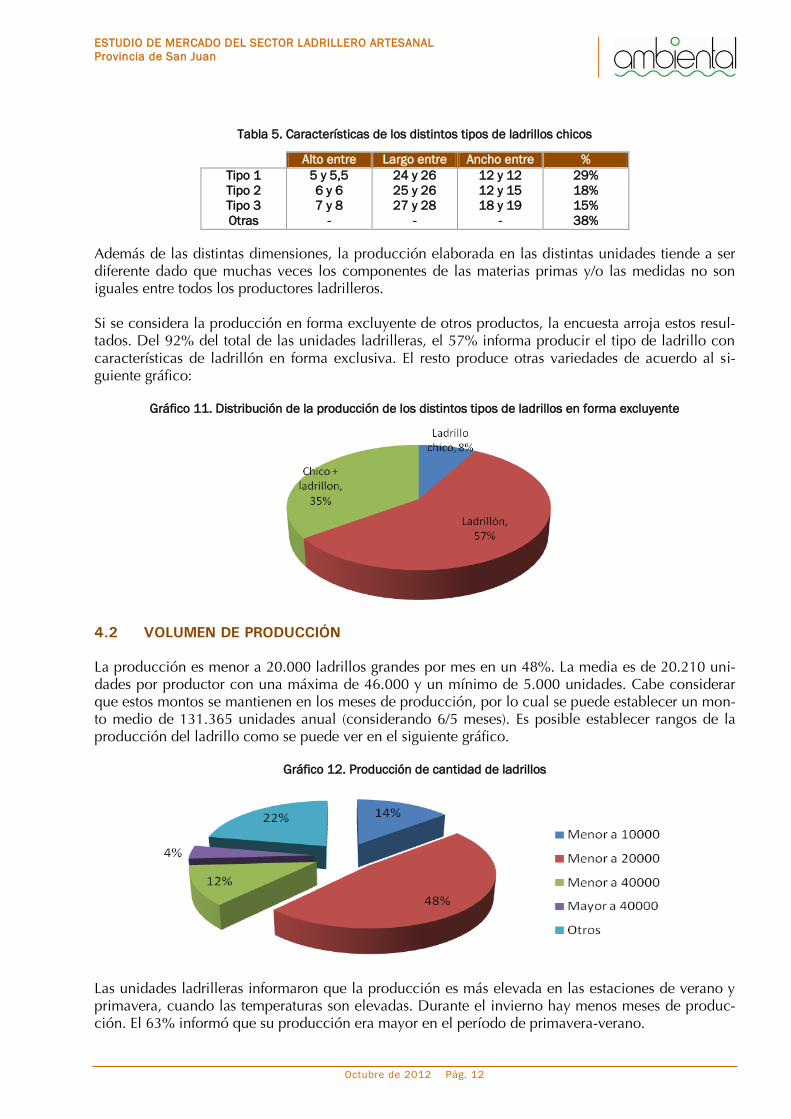

Además de las distintas dimensiones, la producción elaborada en las distintas unidades tiende a ser diferente dado que muchas veces los componentes de las materias primas y/o las medidas no son iguales entre todos los productores ladrilleros. Si se considera la producción en forma excluyente de otros productos, la encuesta arroja estos resul-tados. Del 92% del total de las unidades ladrilleras, el 57% informa producir el tipo de ladrillo con características de ladrillón en forma exclusiva. El resto produce otras variedades de acuerdo al si-guiente gráfico:

Gráfico 11. Distribución de la producción de los distintos tipos de ladrillos en forma excluyente

4.2 VOLUMEN DE PRODUCCIÓN

La producción es menor a 20.000 ladrillos grandes por mes en un 48%. La media es de 20.210 uni-dades por productor con una máxima de 46.000 y un mínimo de 5.000 unidades. Cabe considerar que estos montos se mantienen en los meses de producción, por lo cual se puede establecer un mon-to medio de 131.365 unidades anual (considerando 6/5 meses). Es posible establecer rangos de la producción del ladrillo como se puede ver en el siguiente gráfico.

Gráfico 12. Producción de cantidad de ladrillos

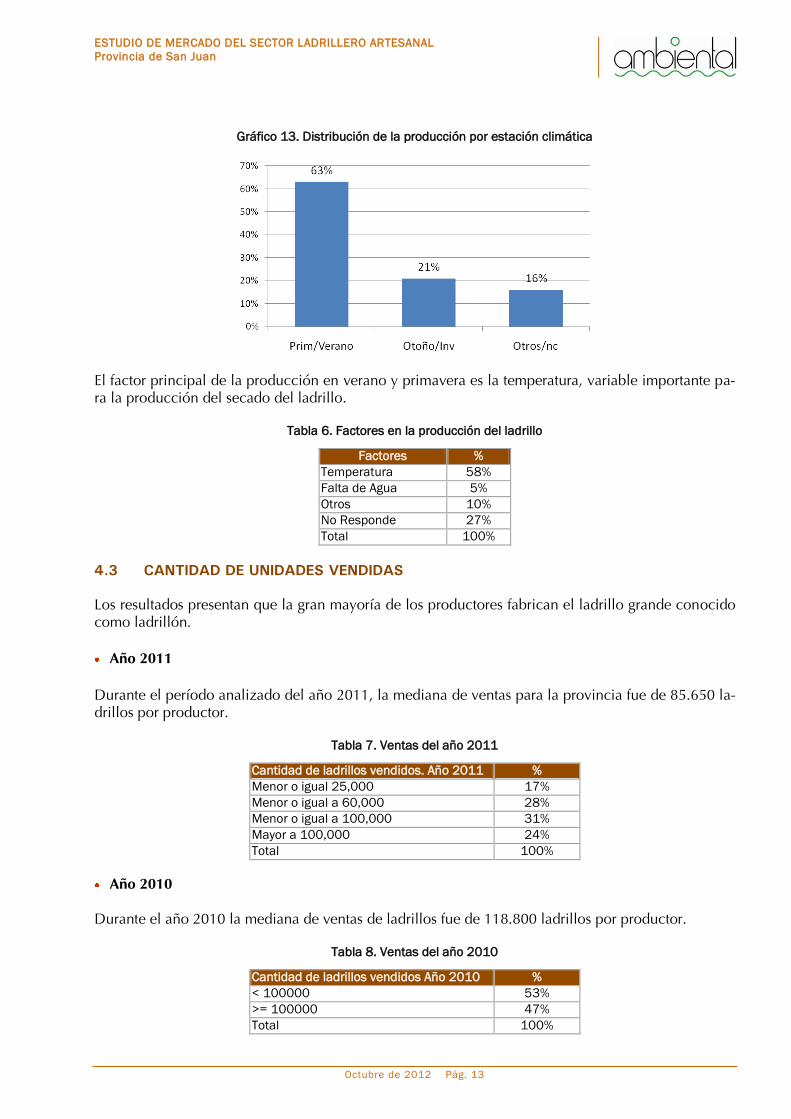

Las unidades ladrilleras informaron que la producción es más elevada en las estaciones de verano y primavera, cuando las temperaturas son elevadas. Durante el invierno hay menos meses de produc-ción. El 63% informó que su producción era mayor en el período de primavera-verano.

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 13

Gráfico 13. Distribución de la producción por estación climática

El factor principal de la producción en verano y primavera es la temperatura, variable importante pa-ra la producción del secado del ladrillo.

Tabla 6. Factores en la producción del ladrillo

Factores %

Temperatura 58%

Falta de Agua 5%

Otros 10%

No Responde 27%

Total 100%

4.3 CANTIDAD DE UNIDADES VENDIDAS

Los resultados presentan que la gran mayoría de los productores fabrican el ladrillo grande conocido como ladrillón. Año 2011

Durante el período analizado del año 2011, la mediana de ventas para la provincia fue de 85.650 la-drillos por productor.

Tabla 7. Ventas del año 2011

Cantidad de ladrillos vendidos. Año 2011 %

Menor o igual 25,000 17%

Menor o igual a 60,000 28%

Menor o igual a 100,000 31%

Mayor a 100,000 24%

Total 100%

Año 2010 Durante el año 2010 la mediana de ventas de ladrillos fue de 118.800 ladrillos por productor.

Tabla 8. Ventas del año 2010

Cantidad de ladrillos vendidos Año 2010 %

< 100000 53%

>= 100000 47%

Total 100%

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 14

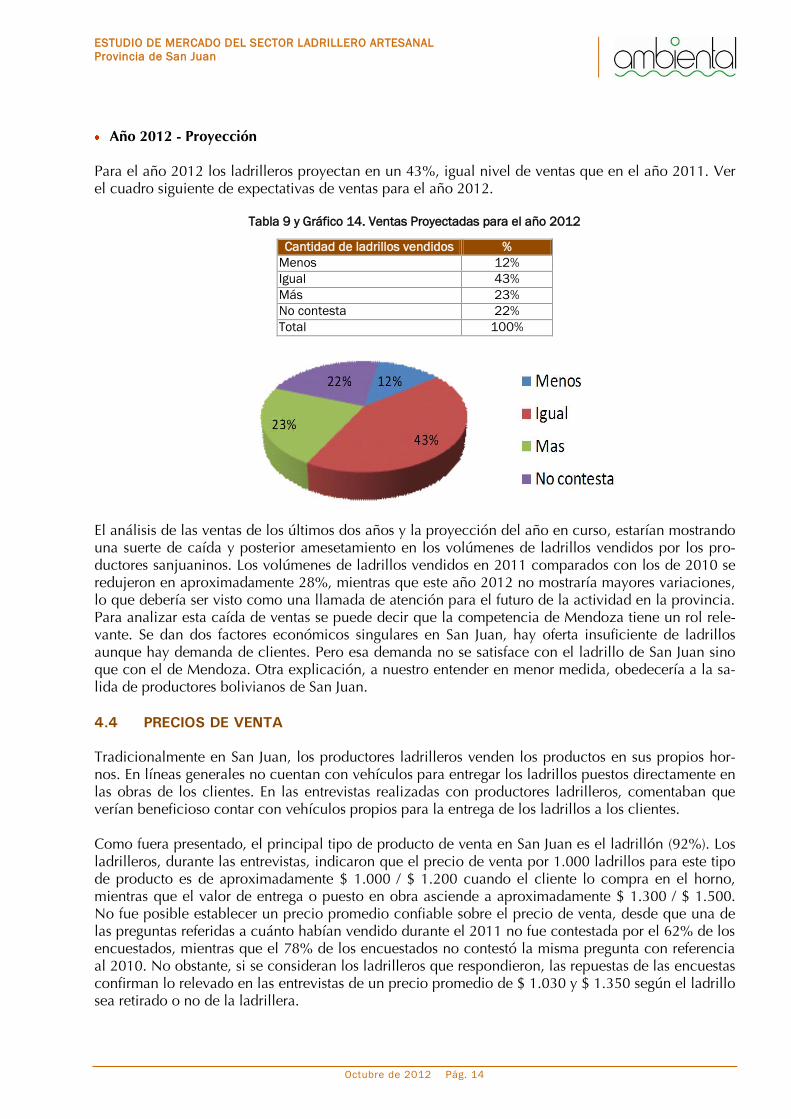

Año 2012 - Proyección Para el año 2012 los ladrilleros proyectan en un 43%, igual nivel de ventas que en el año 2011. Ver el cuadro siguiente de expectativas de ventas para el año 2012.

Tabla 9 y Gráfico 14. Ventas Proyectadas para el año 2012

Cantidad de ladrillos vendidos %

Menos 12%

Igual 43%

Más 23%

No contesta 22%

Total 100%

El análisis de las ventas de los últimos dos años y la proyección del año en curso, estarían mostrando una suerte de caída y posterior amesetamiento en los volúmenes de ladrillos vendidos por los pro-ductores sanjuaninos. Los volúmenes de ladrillos vendidos en 2011 comparados con los de 2010 se redujeron en aproximadamente 28%, mientras que este año 2012 no mostraría mayores variaciones, lo que debería ser visto como una llamada de atención para el futuro de la actividad en la provincia. Para analizar esta caída de ventas se puede decir que la competencia de Mendoza tiene un rol rele-vante. Se dan dos factores económicos singulares en San Juan, hay oferta insuficiente de ladrillos aunque hay demanda de clientes. Pero esa demanda no se satisface con el ladrillo de San Juan sino que con el de Mendoza. Otra explicación, a nuestro entender en menor medida, obedecería a la sa-lida de productores bolivianos de San Juan. 4.4 PRECIOS DE VENTA

Tradicionalmente en San Juan, los productores ladrilleros venden los productos en sus propios hor-nos. En líneas generales no cuentan con vehículos para entregar los ladrillos puestos directamente en las obras de los clientes. En las entrevistas realizadas con productores ladrilleros, comentaban que verían beneficioso contar con vehículos propios para la entrega de los ladrillos a los clientes. Como fuera presentado, el principal tipo de producto de venta en San Juan es el ladrillón (92%). Los ladrilleros, durante las entrevistas, indicaron que el precio de venta por 1.000 ladrillos para este tipo de producto es de aproximadamente $ 1.000 / $ 1.200 cuando el cliente lo compra en el horno, mientras que el valor de entrega o puesto en obra asciende a aproximadamente $ 1.300 / $ 1.500. No fue posible establecer un precio promedio confiable sobre el precio de venta, desde que una de las preguntas referidas a cuánto habían vendido durante el 2011 no fue contestada por el 62% de los encuestados, mientras que el 78% de los encuestados no contestó la misma pregunta con referencia al 2010. No obstante, si se consideran los ladrilleros que respondieron, las repuestas de las encuestas confirman lo relevado en las entrevistas de un precio promedio de $ 1.030 y $ 1.350 según el ladrillo sea retirado o no de la ladrillera.

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 15

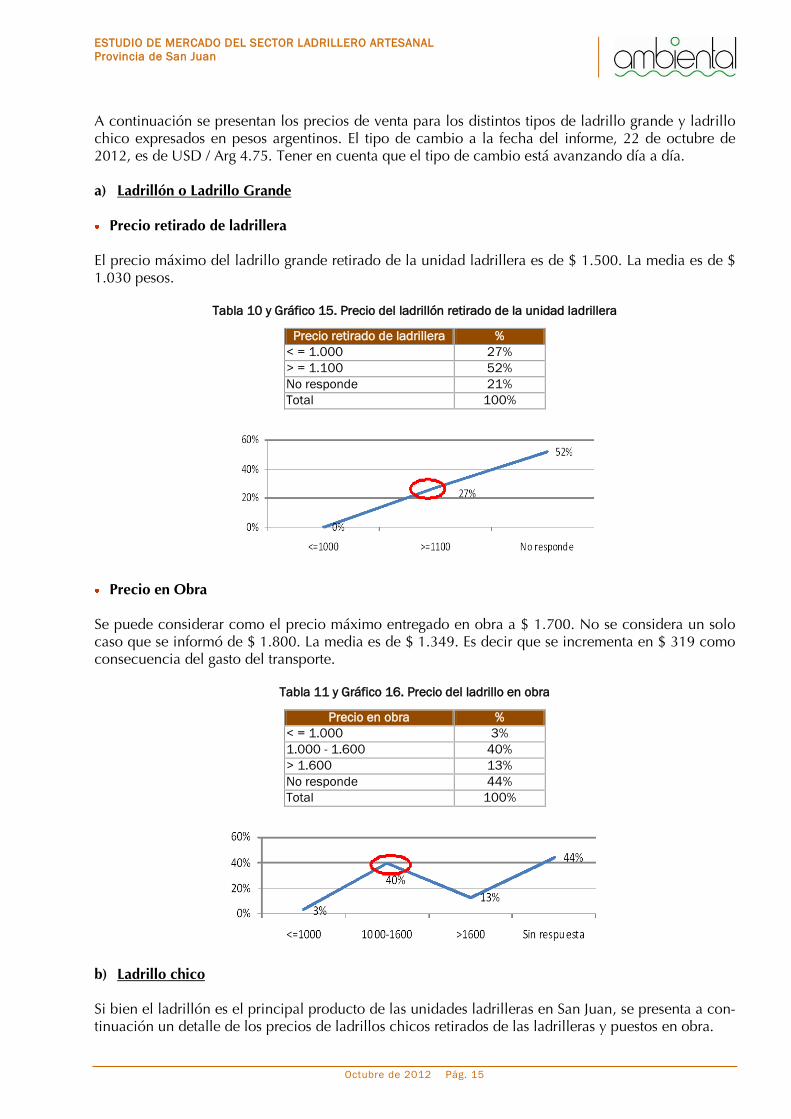

A continuación se presentan los precios de venta para los distintos tipos de ladrillo grande y ladrillo chico expresados en pesos argentinos. El tipo de cambio a la fecha del informe, 22 de octubre de 2012, es de USD / Arg 4.75. Tener en cuenta que el tipo de cambio está avanzando día a día. a) Ladrillón o Ladrillo Grande

Precio retirado de ladrillera

El precio máximo del ladrillo grande retirado de la unidad ladrillera es de $ 1.500. La media es de $ 1.030 pesos.

Tabla 10 y Gráfico 15. Precio del ladrillón retirado de la unidad ladrillera

Precio retirado de ladrillera %

< = 1.000 27%

> = 1.100 52%

No responde 21%

Total 100%

Precio en Obra

Se puede considerar como el precio máximo entregado en obra a $ 1.700. No se considera un solo caso que se informó de $ 1.800. La media es de $ 1.349. Es decir que se incrementa en $ 319 como consecuencia del gasto del transporte.

Tabla 11 y Gráfico 16. Precio del ladrillo en obra

Precio en obra %

< = 1.000 3%

1.000 - 1.600 40%

> 1.600 13%

No responde 44%

Total 100%

b) Ladrillo chico Si bien el ladrillón es el principal producto de las unidades ladrilleras en San Juan, se presenta a con-tinuación un detalle de los precios de ladrillos chicos retirados de las ladrilleras y puestos en obra.

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 16

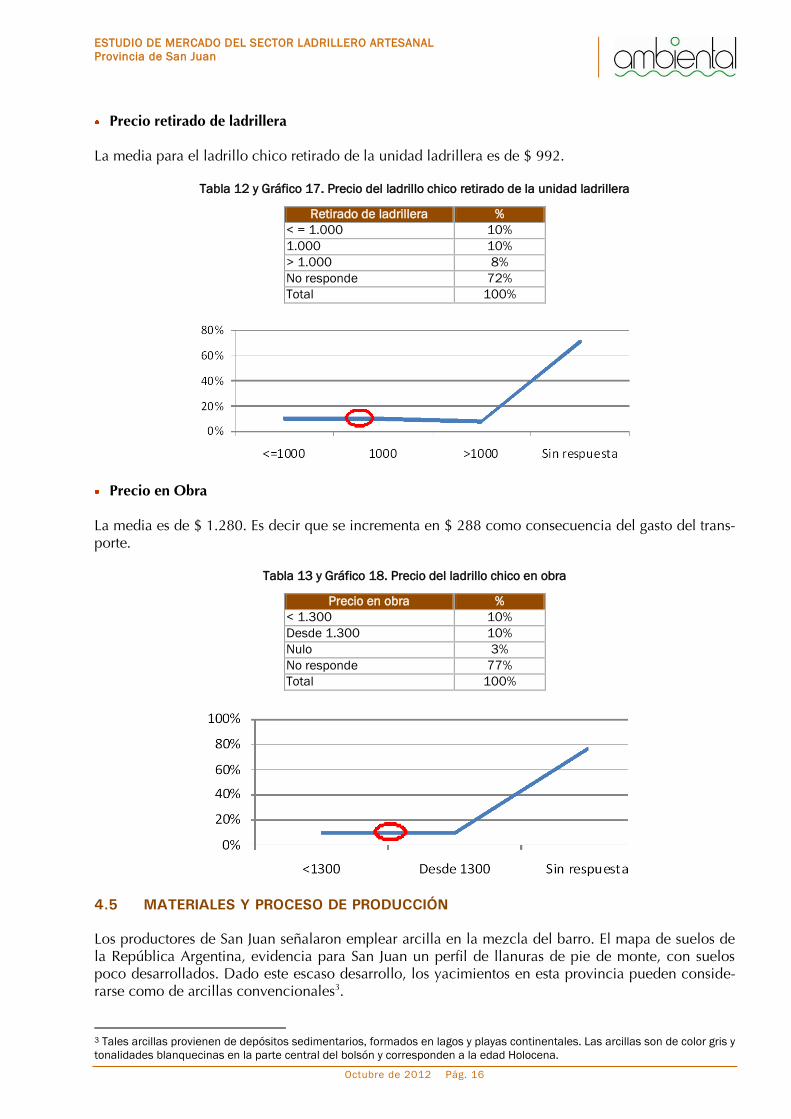

Precio retirado de ladrillera La media para el ladrillo chico retirado de la unidad ladrillera es de $ 992.

Tabla 12 y Gráfico 17. Precio del ladrillo chico retirado de la unidad ladrillera

Retirado de ladrillera %

< = 1.000 10%

1.000 10%

> 1.000 8%

No responde 72%

Total 100%

Precio en Obra La media es de $ 1.280. Es decir que se incrementa en $ 288 como consecuencia del gasto del trans-porte.

Tabla 13 y Gráfico 18. Precio del ladrillo chico en obra

Precio en obra %

< 1.300 10%

Desde 1.300 10%

Nulo 3%

No responde 77%

Total 100%

4.5 MATERIALES Y PROCESO DE PRODUCCIÓN

Los productores de San Juan señalaron emplear arcilla en la mezcla del barro. El mapa de suelos de la República Argentina, evidencia para San Juan un perfil de llanuras de pie de monte, con suelos poco desarrollados. Dado este escaso desarrollo, los yacimientos en esta provincia pueden conside-rarse como de arcillas convencionales3. 3 Tales arcillas provienen de depósitos sedimentarios, formados en lagos y playas continentales. Las arcillas son de color gris y

tonalidades blanquecinas en la parte central del bolsón y corresponden a la edad Holocena.

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 17

Gráfico 19. Principales tipos de suelos en Argentina

Principales tipos de suelos de Argentina de acuerdo con los órdenes taxonómicos de suelos. Basado en el Atlas

de Suelos de la República Argentina (INTA, 1990).

La Provincia de San Juan tiene cavas de hasta 4 metros de profundidad, en estos casos la superficie del suelo afectada a la extracción se reduce considerablemente. De acuerdo a lo consultado con los productores ladrilleros durante las entrevistas, la actividad data de aproximadamente los últimos 50 (cincuenta) años en la provincia. Generalmente se mantienen las técnicas originales para la elaboración de los ladrillos. Durante los últimos años los tractores fueron reemplazando a los caballos en los pisaderos donde se produce la masa (también denominada liga), con la que se producen los ladrillos. El clima seco de la provincia, con lluvias promedio que no superan los 150 milímetros al año, tien-den a favorecer la producción. El efecto de las lluvias suele marcar a los ladrillos en el secadero, alte-rando su calidad. Es importante señalar que una gran mayoría de los productores utiliza retroexcavadoras. A partir de allí se evidenció que el 56% de quienes señalaron emplear las retroexcavadoras deben alquilarlas, es decir que los ladrilleros no son dueños de los medios de producción y éste es otro ítem que debe sumarse a los costos. Solo el 4% de los productores declaran poseer retroexcavadoras propias. Otro 7%, tractores más retroexcavadoras. Para la preparación de la mezcla de la arcilla, puede señalarse que esta etapa del proceso se halla medianamente tecnificada en la provincia, puesto que el principal método para realizar la mezcla de la arcilla es la rueda traccionada por camión o tractor. Sin embargo, también es significativo el por-centaje de empleo de trabajador con pala, lo que habla de un nivel muy artesanal en la preparación de la mezcla.

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 18

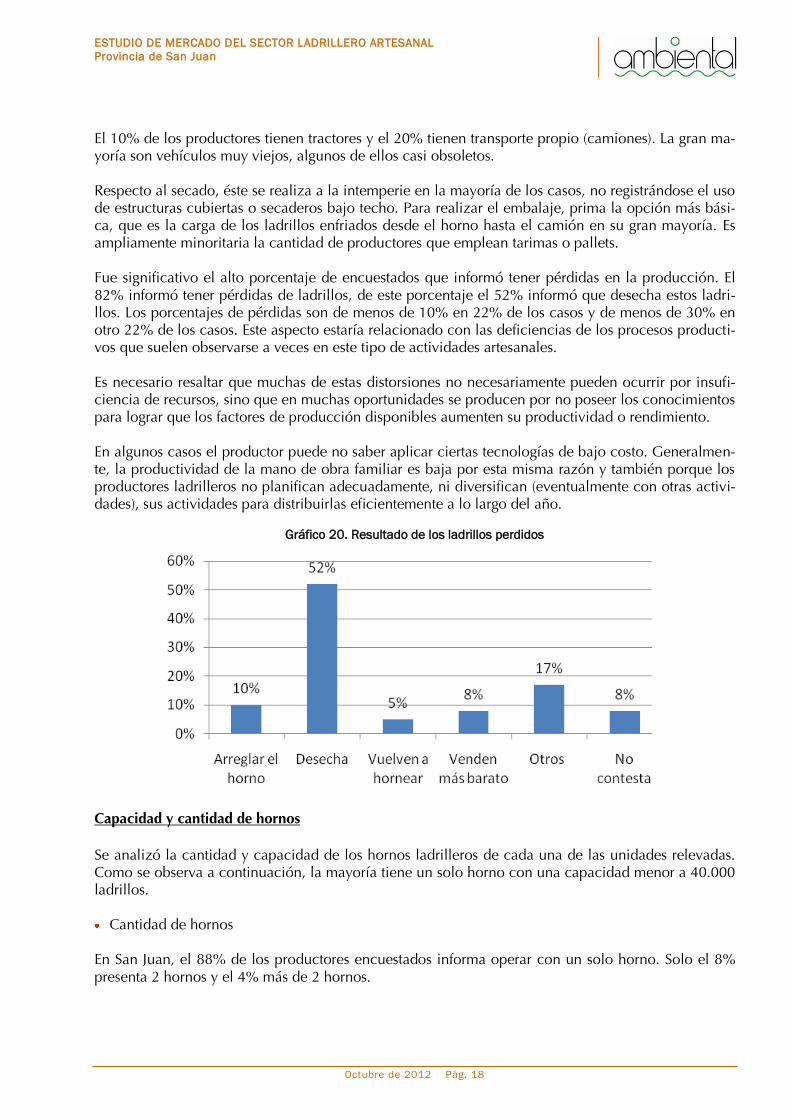

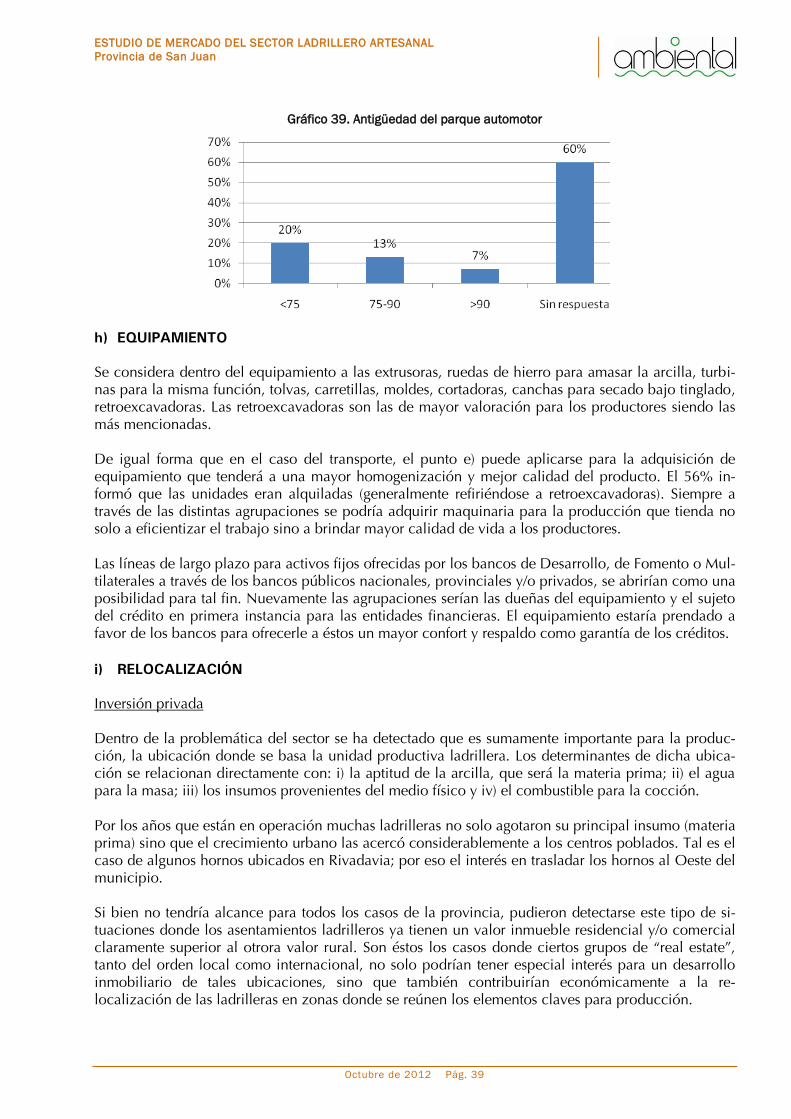

El 10% de los productores tienen tractores y el 20% tienen transporte propio (camiones). La gran ma-yoría son vehículos muy viejos, algunos de ellos casi obsoletos. Respecto al secado, éste se realiza a la intemperie en la mayoría de los casos, no registrándose el uso de estructuras cubiertas o secaderos bajo techo. Para realizar el embalaje, prima la opción más bási-ca, que es la carga de los ladrillos enfriados desde el horno hasta el camión en su gran mayoría. Es ampliamente minoritaria la cantidad de productores que emplean tarimas o pallets. Fue significativo el alto porcentaje de encuestados que informó tener pérdidas en la producción. El 82% informó tener pérdidas de ladrillos, de este porcentaje el 52% informó que desecha estos ladri-llos. Los porcentajes de pérdidas son de menos de 10% en 22% de los casos y de menos de 30% en otro 22% de los casos. Este aspecto estaría relacionado con las deficiencias de los procesos producti-vos que suelen observarse a veces en este tipo de actividades artesanales. Es necesario resaltar que muchas de estas distorsiones no necesariamente pueden ocurrir por insufi-ciencia de recursos, sino que en muchas oportunidades se producen por no poseer los conocimientos para lograr que los factores de producción disponibles aumenten su productividad o rendimiento. En algunos casos el productor puede no saber aplicar ciertas tecnologías de bajo costo. Generalmen-te, la productividad de la mano de obra familiar es baja por esta misma razón y también porque los productores ladrilleros no planifican adecuadamente, ni diversifican (eventualmente con otras activi-dades), sus actividades para distribuirlas eficientemente a lo largo del año.

Gráfico 20. Resultado de los ladrillos perdidos

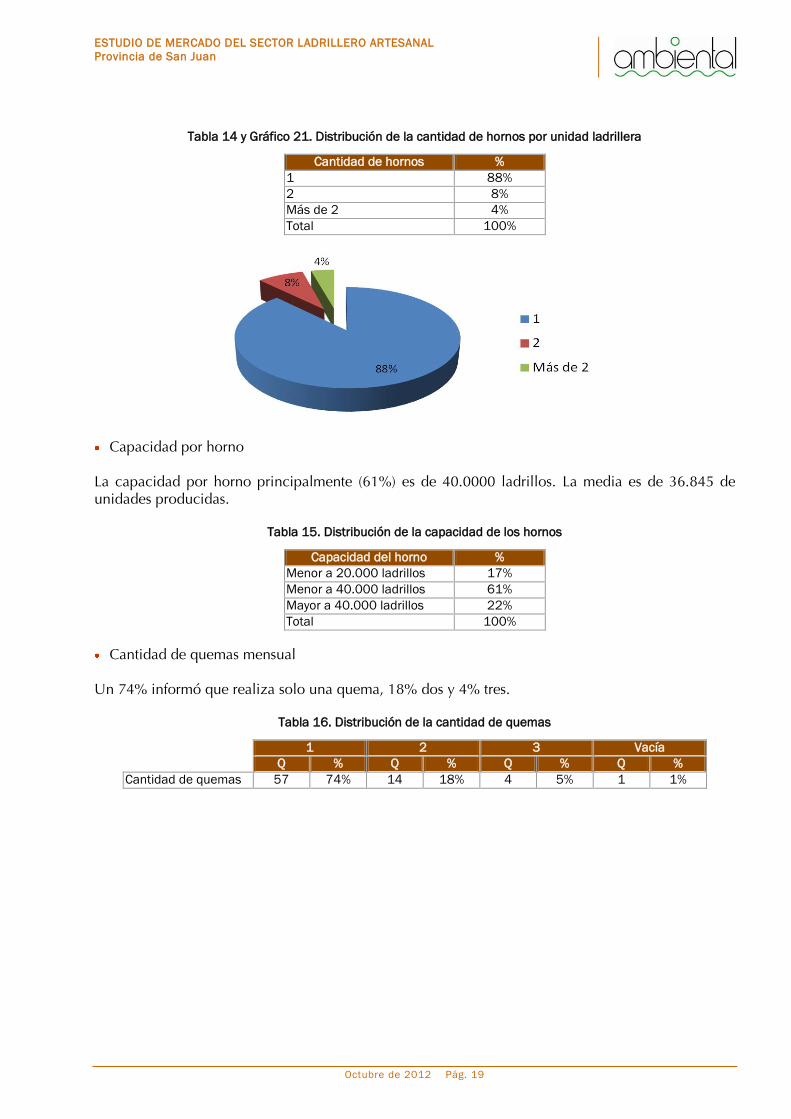

Capacidad y cantidad de hornos Se analizó la cantidad y capacidad de los hornos ladrilleros de cada una de las unidades relevadas. Como se observa a continuación, la mayoría tiene un solo horno con una capacidad menor a 40.000 ladrillos. Cantidad de hornos

En San Juan, el 88% de los productores encuestados informa operar con un solo horno. Solo el 8% presenta 2 hornos y el 4% más de 2 hornos.

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 19

Tabla 14 y Gráfico 21. Distribución de la cantidad de hornos por unidad ladrillera

Cantidad de hornos %

1 88%

2 8%

Más de 2 4%

Total 100%

Capacidad por horno La capacidad por horno principalmente (61%) es de 40.0000 ladrillos. La media es de 36.845 de unidades producidas.

Tabla 15. Distribución de la capacidad de los hornos

Capacidad del horno %

Menor a 20.000 ladrillos 17%

Menor a 40.000 ladrillos 61%

Mayor a 40.000 ladrillos 22%

Total 100%

Cantidad de quemas mensual Un 74% informó que realiza solo una quema, 18% dos y 4% tres.

Tabla 16. Distribución de la cantidad de quemas

1 2 3 Vacía

Q % Q % Q % Q %

Cantidad de quemas 57 74% 14 18% 4 5% 1 1%

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 20

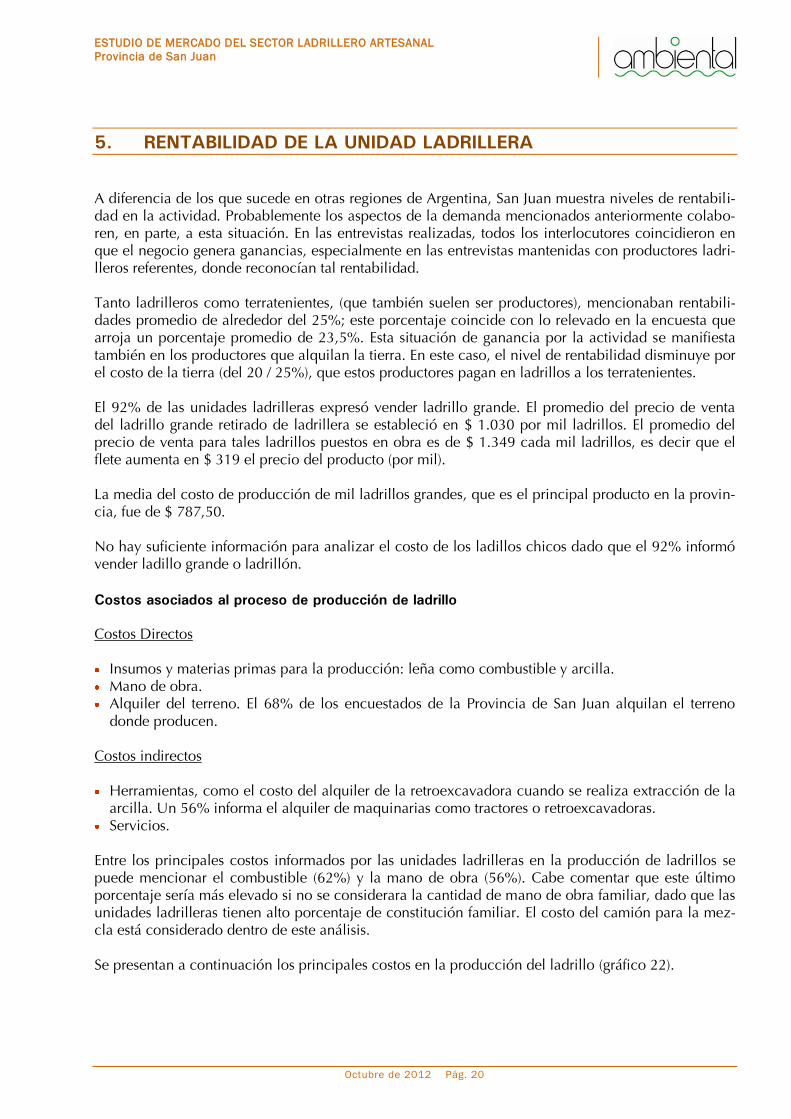

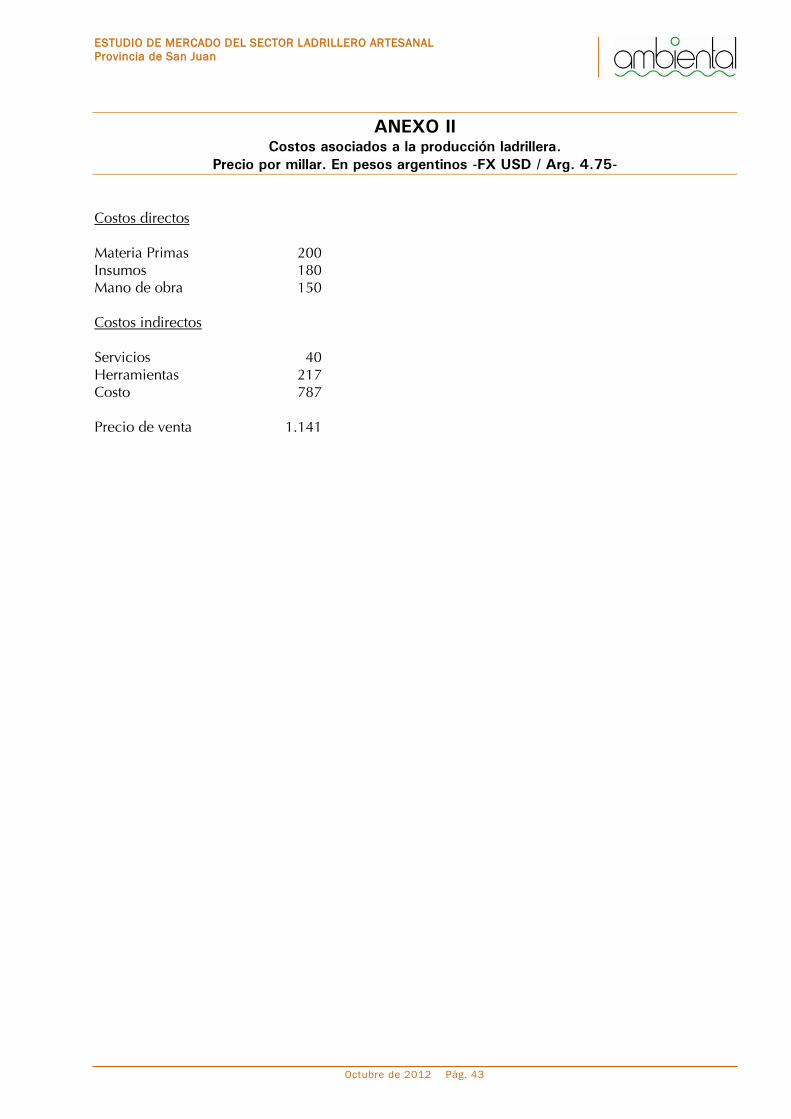

5. RENTABILIDAD DE LA UNIDAD LADRILLERA A diferencia de los que sucede en otras regiones de Argentina, San Juan muestra niveles de rentabili-dad en la actividad. Probablemente los aspectos de la demanda mencionados anteriormente colabo-ren, en parte, a esta situación. En las entrevistas realizadas, todos los interlocutores coincidieron en que el negocio genera ganancias, especialmente en las entrevistas mantenidas con productores ladri-lleros referentes, donde reconocían tal rentabilidad. Tanto ladrilleros como terratenientes, (que también suelen ser productores), mencionaban rentabili-dades promedio de alrededor del 25%; este porcentaje coincide con lo relevado en la encuesta que arroja un porcentaje promedio de 23,5%. Esta situación de ganancia por la actividad se manifiesta también en los productores que alquilan la tierra. En este caso, el nivel de rentabilidad disminuye por el costo de la tierra (del 20 / 25%), que estos productores pagan en ladrillos a los terratenientes. El 92% de las unidades ladrilleras expresó vender ladrillo grande. El promedio del precio de venta del ladrillo grande retirado de ladrillera se estableció en $ 1.030 por mil ladrillos. El promedio del precio de venta para tales ladrillos puestos en obra es de $ 1.349 cada mil ladrillos, es decir que el flete aumenta en $ 319 el precio del producto (por mil). La media del costo de producción de mil ladrillos grandes, que es el principal producto en la provin-cia, fue de $ 787,50. No hay suficiente información para analizar el costo de los ladillos chicos dado que el 92% informó vender ladillo grande o ladrillón. Costos asociados al proceso de producción de ladrillo

Costos Directos Insumos y materias primas para la producción: leña como combustible y arcilla. Mano de obra. Alquiler del terreno. El 68% de los encuestados de la Provincia de San Juan alquilan el terreno

donde producen. Costos indirectos Herramientas, como el costo del alquiler de la retroexcavadora cuando se realiza extracción de la

arcilla. Un 56% informa el alquiler de maquinarias como tractores o retroexcavadoras. Servicios.

Entre los principales costos informados por las unidades ladrilleras en la producción de ladrillos se puede mencionar el combustible (62%) y la mano de obra (56%). Cabe comentar que este último porcentaje sería más elevado si no se considerara la cantidad de mano de obra familiar, dado que las unidades ladrilleras tienen alto porcentaje de constitución familiar. El costo del camión para la mez-cla está considerado dentro de este análisis. Se presentan a continuación los principales costos en la producción del ladrillo (gráfico 22).

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 21

Gráfico 22. Principales costos en la producción del ladrillo

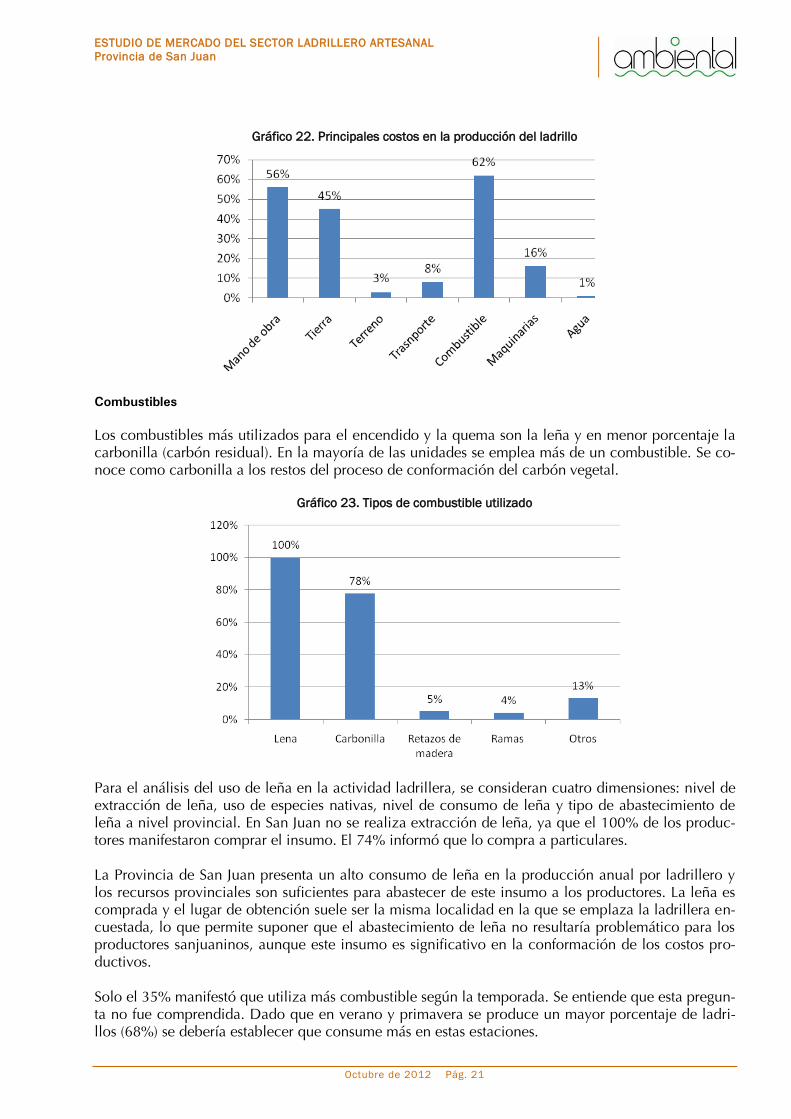

Combustibles

Los combustibles más utilizados para el encendido y la quema son la leña y en menor porcentaje la carbonilla (carbón residual). En la mayoría de las unidades se emplea más de un combustible. Se co-noce como carbonilla a los restos del proceso de conformación del carbón vegetal.

Gráfico 23. Tipos de combustible utilizado

Para el análisis del uso de leña en la actividad ladrillera, se consideran cuatro dimensiones: nivel de extracción de leña, uso de especies nativas, nivel de consumo de leña y tipo de abastecimiento de leña a nivel provincial. En San Juan no se realiza extracción de leña, ya que el 100% de los produc-tores manifestaron comprar el insumo. El 74% informó que lo compra a particulares. La Provincia de San Juan presenta un alto consumo de leña en la producción anual por ladrillero y los recursos provinciales son suficientes para abastecer de este insumo a los productores. La leña es comprada y el lugar de obtención suele ser la misma localidad en la que se emplaza la ladrillera en-cuestada, lo que permite suponer que el abastecimiento de leña no resultaría problemático para los productores sanjuaninos, aunque este insumo es significativo en la conformación de los costos pro-ductivos. Solo el 35% manifestó que utiliza más combustible según la temporada. Se entiende que esta pregun-ta no fue comprendida. Dado que en verano y primavera se produce un mayor porcentaje de ladri-llos (68%) se debería establecer que consume más en estas estaciones.

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 22

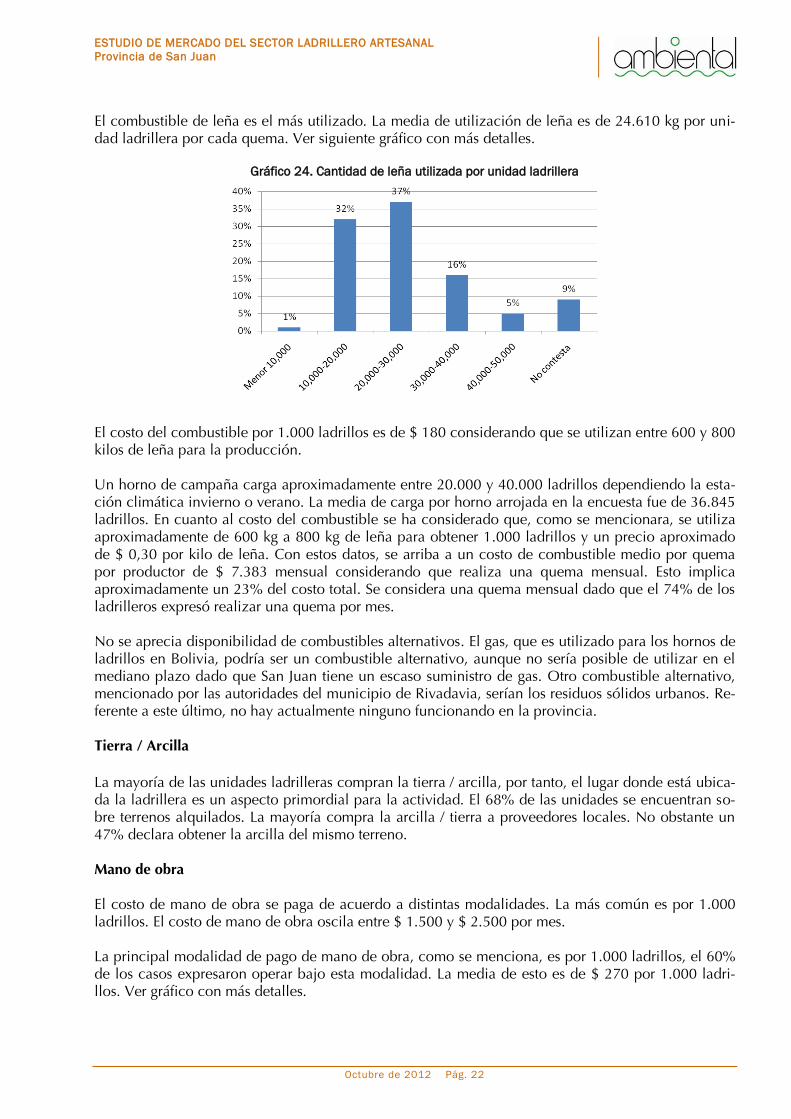

El combustible de leña es el más utilizado. La media de utilización de leña es de 24.610 kg por uni-dad ladrillera por cada quema. Ver siguiente gráfico con más detalles.

Gráfico 24. Cantidad de leña utilizada por unidad ladrillera

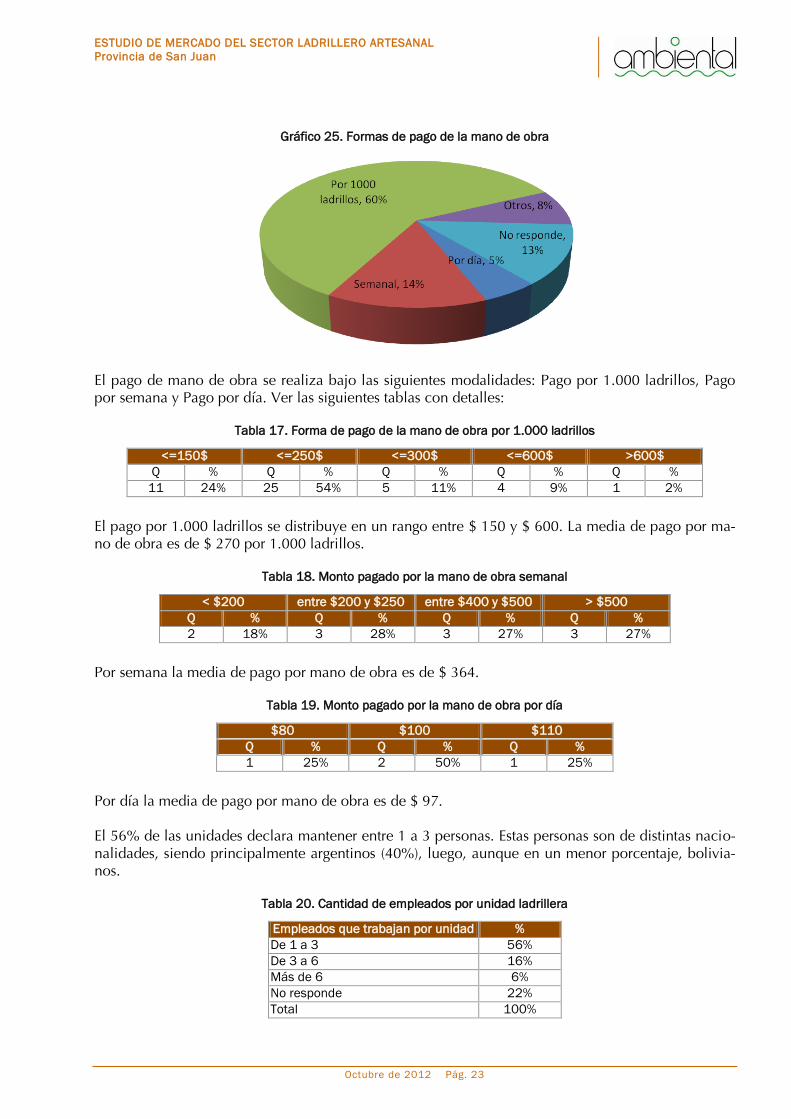

El costo del combustible por 1.000 ladrillos es de $ 180 considerando que se utilizan entre 600 y 800 kilos de leña para la producción. Un horno de campaña carga aproximadamente entre 20.000 y 40.000 ladrillos dependiendo la esta-ción climática invierno o verano. La media de carga por horno arrojada en la encuesta fue de 36.845 ladrillos. En cuanto al costo del combustible se ha considerado que, como se mencionara, se utiliza aproximadamente de 600 kg a 800 kg de leña para obtener 1.000 ladrillos y un precio aproximado de $ 0,30 por kilo de leña. Con estos datos, se arriba a un costo de combustible medio por quema por productor de $ 7.383 mensual considerando que realiza una quema mensual. Esto implica aproximadamente un 23% del costo total. Se considera una quema mensual dado que el 74% de los ladrilleros expresó realizar una quema por mes. No se aprecia disponibilidad de combustibles alternativos. El gas, que es utilizado para los hornos de ladrillos en Bolivia, podría ser un combustible alternativo, aunque no sería posible de utilizar en el mediano plazo dado que San Juan tiene un escaso suministro de gas. Otro combustible alternativo, mencionado por las autoridades del municipio de Rivadavia, serían los residuos sólidos urbanos. Re-ferente a este último, no hay actualmente ninguno funcionando en la provincia. Tierra / Arcilla La mayoría de las unidades ladrilleras compran la tierra / arcilla, por tanto, el lugar donde está ubica-da la ladrillera es un aspecto primordial para la actividad. El 68% de las unidades se encuentran so-bre terrenos alquilados. La mayoría compra la arcilla / tierra a proveedores locales. No obstante un 47% declara obtener la arcilla del mismo terreno. Mano de obra El costo de mano de obra se paga de acuerdo a distintas modalidades. La más común es por 1.000 ladrillos. El costo de mano de obra oscila entre $ 1.500 y $ 2.500 por mes. La principal modalidad de pago de mano de obra, como se menciona, es por 1.000 ladrillos, el 60% de los casos expresaron operar bajo esta modalidad. La media de esto es de $ 270 por 1.000 ladri-llos. Ver gráfico con más detalles.

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 23

Gráfico 25. Formas de pago de la mano de obra

El pago de mano de obra se realiza bajo las siguientes modalidades: Pago por 1.000 ladrillos, Pago por semana y Pago por día. Ver las siguientes tablas con detalles:

Tabla 17. Forma de pago de la mano de obra por 1.000 ladrillos

<=150$ <=250$ <=300$ <=600$ >600$

Q % Q % Q % Q % Q %

11 24% 25 54% 5 11% 4 9% 1 2%

El pago por 1.000 ladrillos se distribuye en un rango entre $ 150 y $ 600. La media de pago por ma-no de obra es de $ 270 por 1.000 ladrillos.

Tabla 18. Monto pagado por la mano de obra semanal

< $200 entre $200 y $250 entre $400 y $500 > $500

Q % Q % Q % Q %

2 18% 3 28% 3 27% 3 27%

Por semana la media de pago por mano de obra es de $ 364.

Tabla 19. Monto pagado por la mano de obra por día

$80 $100 $110

Q % Q % Q %

1 25% 2 50% 1 25%

Por día la media de pago por mano de obra es de $ 97. El 56% de las unidades declara mantener entre 1 a 3 personas. Estas personas son de distintas nacio-nalidades, siendo principalmente argentinos (40%), luego, aunque en un menor porcentaje, bolivia-nos.

Tabla 20. Cantidad de empleados por unidad ladrillera

Empleados que trabajan por unidad %

De 1 a 3 56%

De 3 a 6 16%

Más de 6 6%

No responde 22%

Total 100%

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 24

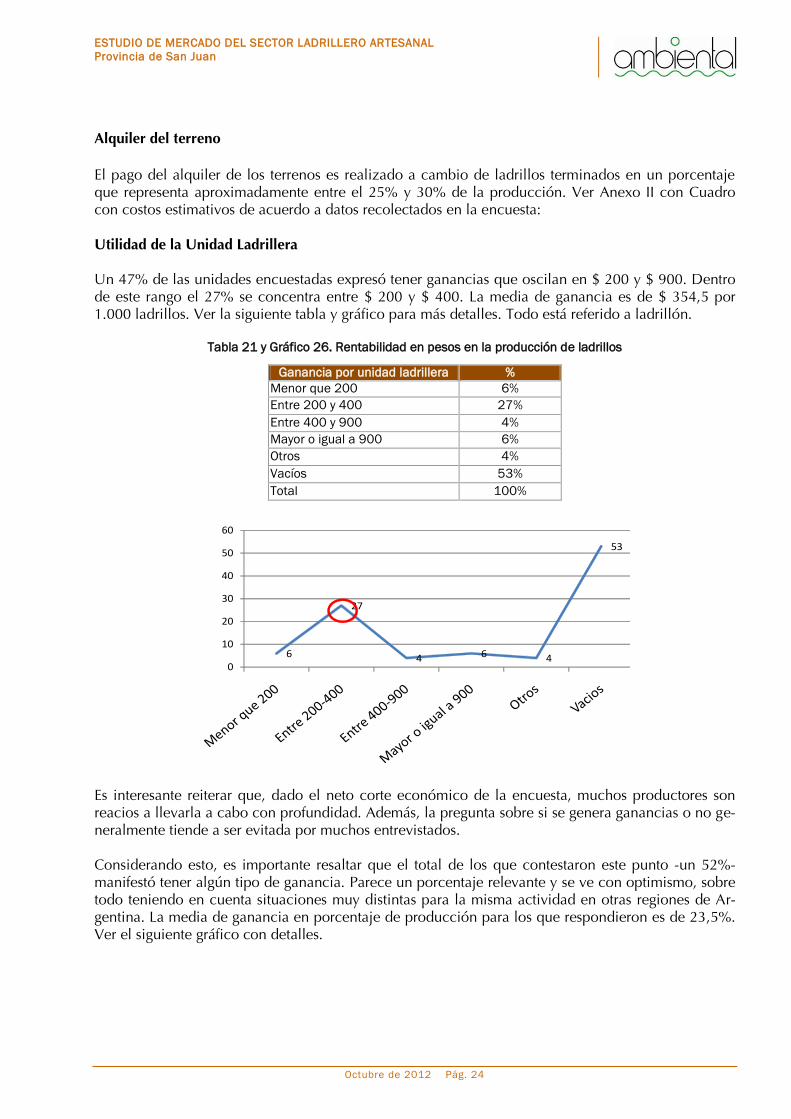

Alquiler del terreno El pago del alquiler de los terrenos es realizado a cambio de ladrillos terminados en un porcentaje que representa aproximadamente entre el 25% y 30% de la producción. Ver Anexo II con Cuadro con costos estimativos de acuerdo a datos recolectados en la encuesta: Utilidad de la Unidad Ladrillera Un 47% de las unidades encuestadas expresó tener ganancias que oscilan en $ 200 y $ 900. Dentro de este rango el 27% se concentra entre $ 200 y $ 400. La media de ganancia es de $ 354,5 por 1.000 ladrillos. Ver la siguiente tabla y gráfico para más detalles. Todo está referido a ladrillón.

Tabla 21 y Gráfico 26. Rentabilidad en pesos en la producción de ladrillos

Ganancia por unidad ladrillera %

Menor que 200 6%

Entre 200 y 400 27%

Entre 400 y 900 4%

Mayor o igual a 900 6%

Otros 4%

Vacíos 53%

Total 100%

Ganancia por ladrillo %

Menor que 200 6

Entre 200-400 27

Entre 400-900 4

Mayor o igual a 900 6

Otros 4

Vacios 53

Total 100

6

27

4 6 4

53

0

10

20

30

40

50

60

Es interesante reiterar que, dado el neto corte económico de la encuesta, muchos productores son reacios a llevarla a cabo con profundidad. Además, la pregunta sobre si se genera ganancias o no ge-neralmente tiende a ser evitada por muchos entrevistados. Considerando esto, es importante resaltar que el total de los que contestaron este punto -un 52%- manifestó tener algún tipo de ganancia. Parece un porcentaje relevante y se ve con optimismo, sobre todo teniendo en cuenta situaciones muy distintas para la misma actividad en otras regiones de Ar-gentina. La media de ganancia en porcentaje de producción para los que respondieron es de 23,5%. Ver el siguiente gráfico con detalles.

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 25

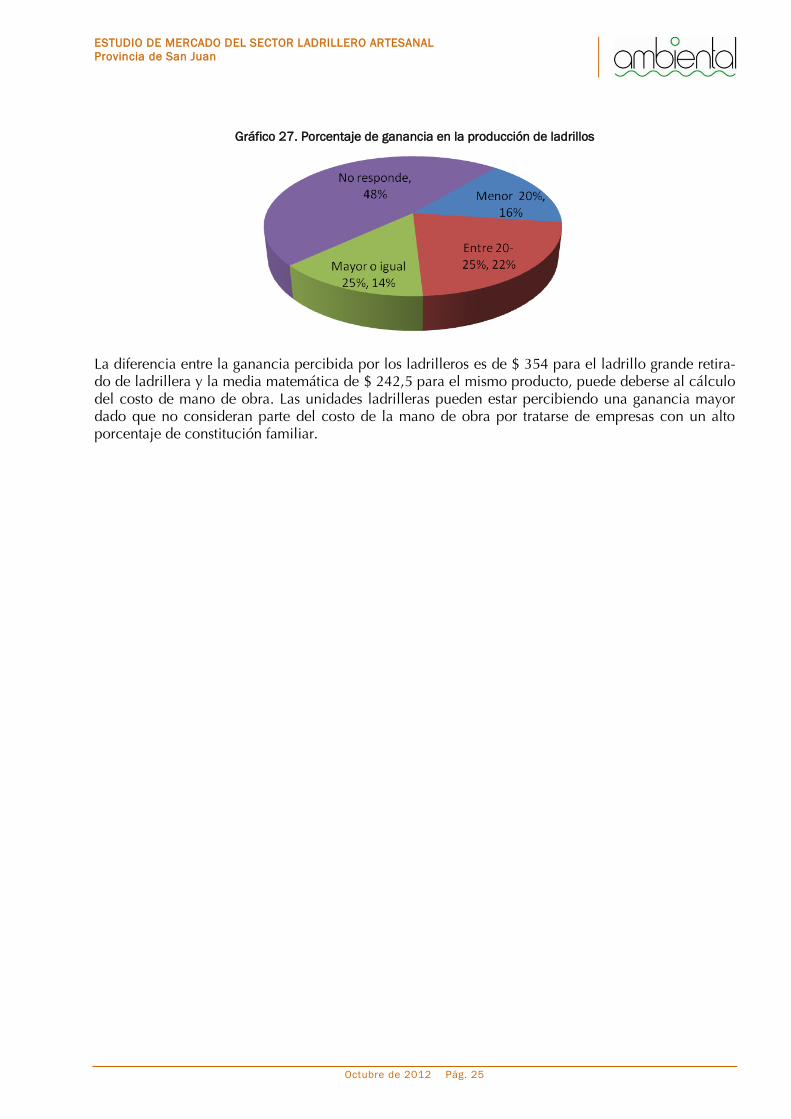

Gráfico 27. Porcentaje de ganancia en la producción de ladrillos

La diferencia entre la ganancia percibida por los ladrilleros es de $ 354 para el ladrillo grande retira-do de ladrillera y la media matemática de $ 242,5 para el mismo producto, puede deberse al cálculo del costo de mano de obra. Las unidades ladrilleras pueden estar percibiendo una ganancia mayor dado que no consideran parte del costo de la mano de obra por tratarse de empresas con un alto porcentaje de constitución familiar.

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 26

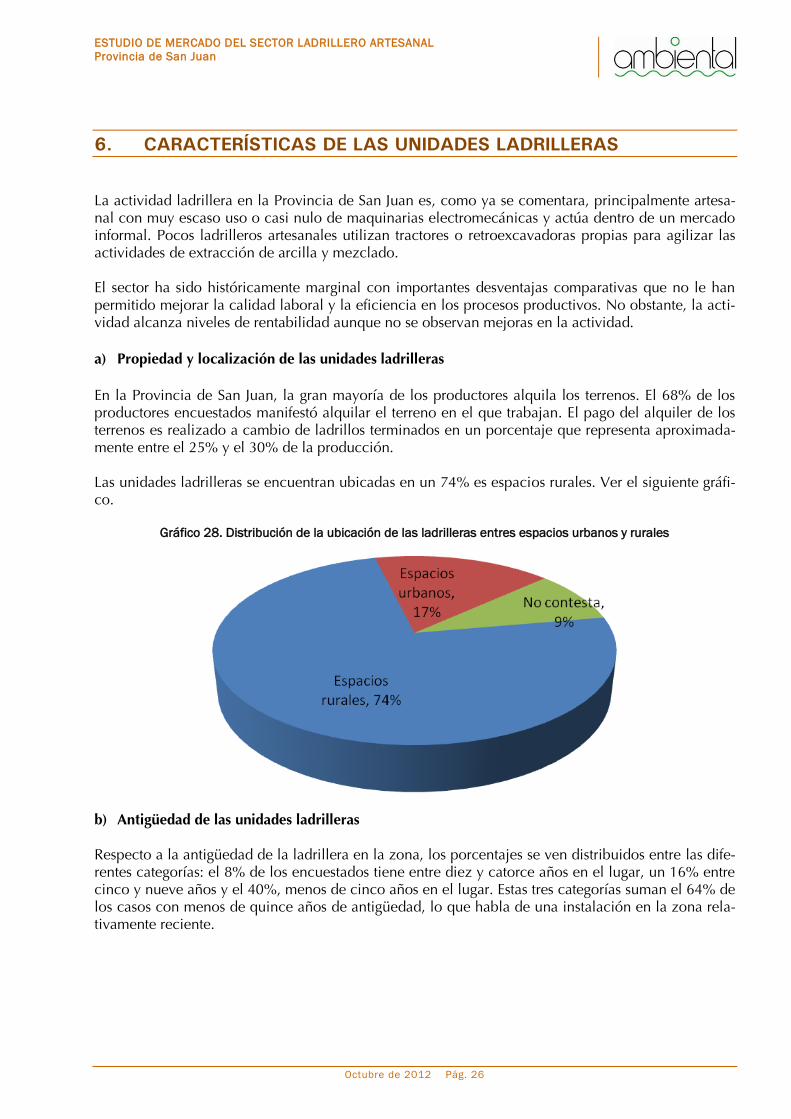

6. CARACTERÍSTICAS DE LAS UNIDADES LADRILLERAS La actividad ladrillera en la Provincia de San Juan es, como ya se comentara, principalmente artesa-nal con muy escaso uso o casi nulo de maquinarias electromecánicas y actúa dentro de un mercado informal. Pocos ladrilleros artesanales utilizan tractores o retroexcavadoras propias para agilizar las actividades de extracción de arcilla y mezclado. El sector ha sido históricamente marginal con importantes desventajas comparativas que no le han permitido mejorar la calidad laboral y la eficiencia en los procesos productivos. No obstante, la acti-vidad alcanza niveles de rentabilidad aunque no se observan mejoras en la actividad. a) Propiedad y localización de las unidades ladrilleras En la Provincia de San Juan, la gran mayoría de los productores alquila los terrenos. El 68% de los productores encuestados manifestó alquilar el terreno en el que trabajan. El pago del alquiler de los terrenos es realizado a cambio de ladrillos terminados en un porcentaje que representa aproximada-mente entre el 25% y el 30% de la producción. Las unidades ladrilleras se encuentran ubicadas en un 74% es espacios rurales. Ver el siguiente gráfi-co.

Gráfico 28. Distribución de la ubicación de las ladrilleras entres espacios urbanos y rurales

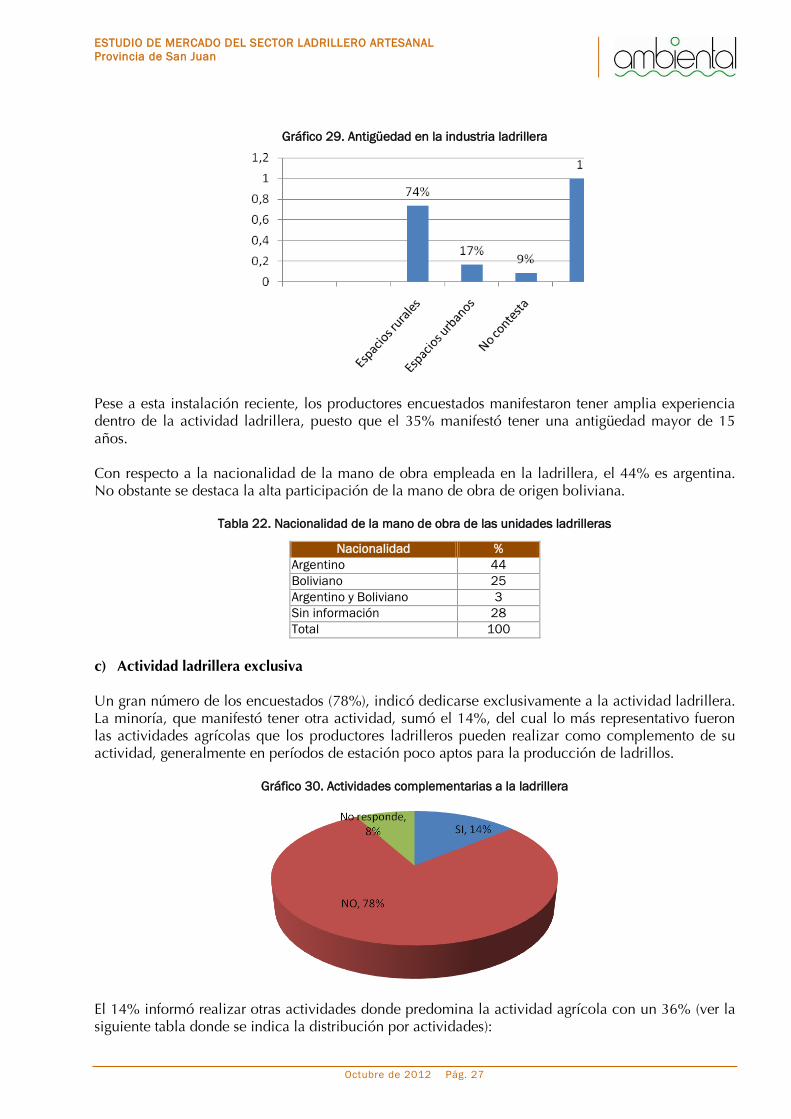

b) Antigüedad de las unidades ladrilleras Respecto a la antigüedad de la ladrillera en la zona, los porcentajes se ven distribuidos entre las dife-rentes categorías: el 8% de los encuestados tiene entre diez y catorce años en el lugar, un 16% entre cinco y nueve años y el 40%, menos de cinco años en el lugar. Estas tres categorías suman el 64% de los casos con menos de quince años de antigüedad, lo que habla de una instalación en la zona rela-tivamente reciente.

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 27

Gráfico 29. Antigüedad en la industria ladrillera

Pese a esta instalación reciente, los productores encuestados manifestaron tener amplia experiencia dentro de la actividad ladrillera, puesto que el 35% manifestó tener una antigüedad mayor de 15 años. Con respecto a la nacionalidad de la mano de obra empleada en la ladrillera, el 44% es argentina. No obstante se destaca la alta participación de la mano de obra de origen boliviana.

Tabla 22. Nacionalidad de la mano de obra de las unidades ladrilleras

Nacionalidad %

Argentino 44

Boliviano 25

Argentino y Boliviano 3

Sin información 28

Total 100

c) Actividad ladrillera exclusiva Un gran número de los encuestados (78%), indicó dedicarse exclusivamente a la actividad ladrillera. La minoría, que manifestó tener otra actividad, sumó el 14%, del cual lo más representativo fueron las actividades agrícolas que los productores ladrilleros pueden realizar como complemento de su actividad, generalmente en períodos de estación poco aptos para la producción de ladrillos.

Gráfico 30. Actividades complementarias a la ladrillera

El 14% informó realizar otras actividades donde predomina la actividad agrícola con un 36% (ver la siguiente tabla donde se indica la distribución por actividades):

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 28

Tabla 23. Distribución de actividades

Otras actividades %

Agrícola 36%

Construcción 18%

Otras 46%

Total 100%

A su vez, las actividades se distribuyen en permanentes y estacionales, donde se observa que un 45% es estacional:

Tabla 24. Distribución de las actividades en permanentes y estacionales

Actividades %

Permanente 10%

Estacional 45%

No contesta 45%

Total 100%

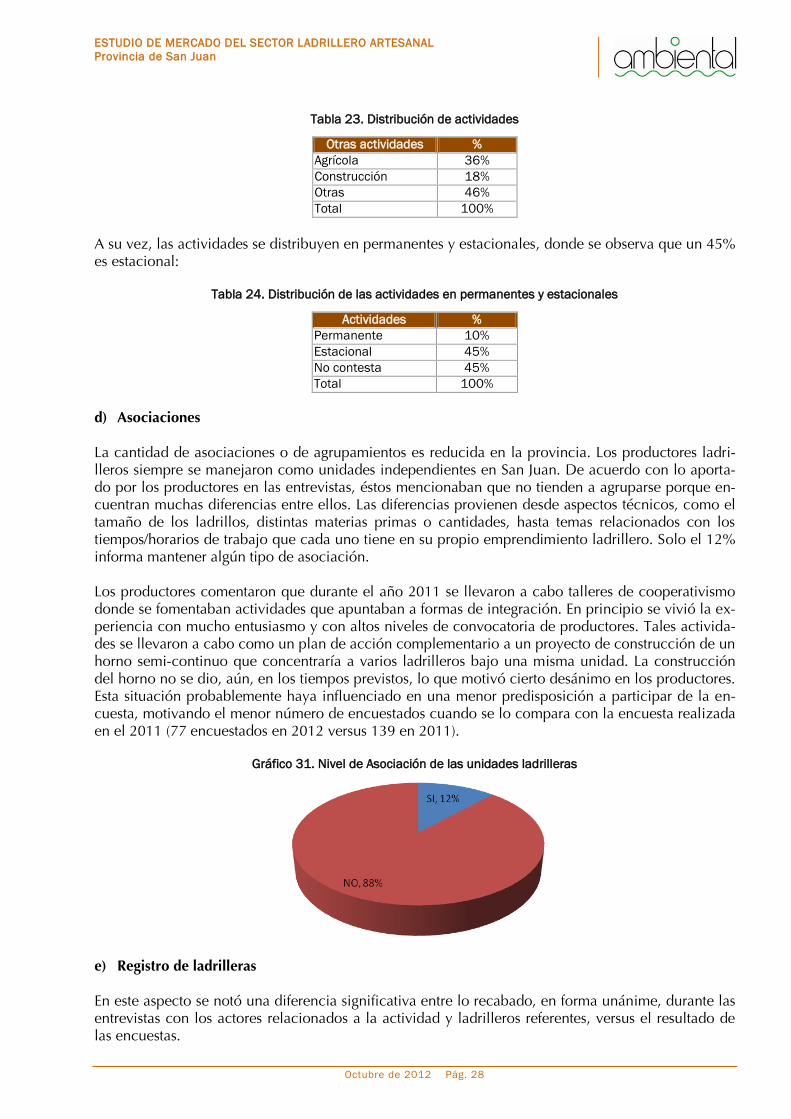

d) Asociaciones La cantidad de asociaciones o de agrupamientos es reducida en la provincia. Los productores ladri-lleros siempre se manejaron como unidades independientes en San Juan. De acuerdo con lo aporta-do por los productores en las entrevistas, éstos mencionaban que no tienden a agruparse porque en-cuentran muchas diferencias entre ellos. Las diferencias provienen desde aspectos técnicos, como el tamaño de los ladrillos, distintas materias primas o cantidades, hasta temas relacionados con los tiempos/horarios de trabajo que cada uno tiene en su propio emprendimiento ladrillero. Solo el 12% informa mantener algún tipo de asociación. Los productores comentaron que durante el año 2011 se llevaron a cabo talleres de cooperativismo donde se fomentaban actividades que apuntaban a formas de integración. En principio se vivió la ex-periencia con mucho entusiasmo y con altos niveles de convocatoria de productores. Tales activida-des se llevaron a cabo como un plan de acción complementario a un proyecto de construcción de un horno semi-continuo que concentraría a varios ladrilleros bajo una misma unidad. La construcción del horno no se dio, aún, en los tiempos previstos, lo que motivó cierto desánimo en los productores. Esta situación probablemente haya influenciado en una menor predisposición a participar de la en-cuesta, motivando el menor número de encuestados cuando se lo compara con la encuesta realizada en el 2011 (77 encuestados en 2012 versus 139 en 2011).

Gráfico 31. Nivel de Asociación de las unidades ladrilleras

e) Registro de ladrilleras En este aspecto se notó una diferencia significativa entre lo recabado, en forma unánime, durante las entrevistas con los actores relacionados a la actividad y ladrilleros referentes, versus el resultado de las encuestas.

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 29

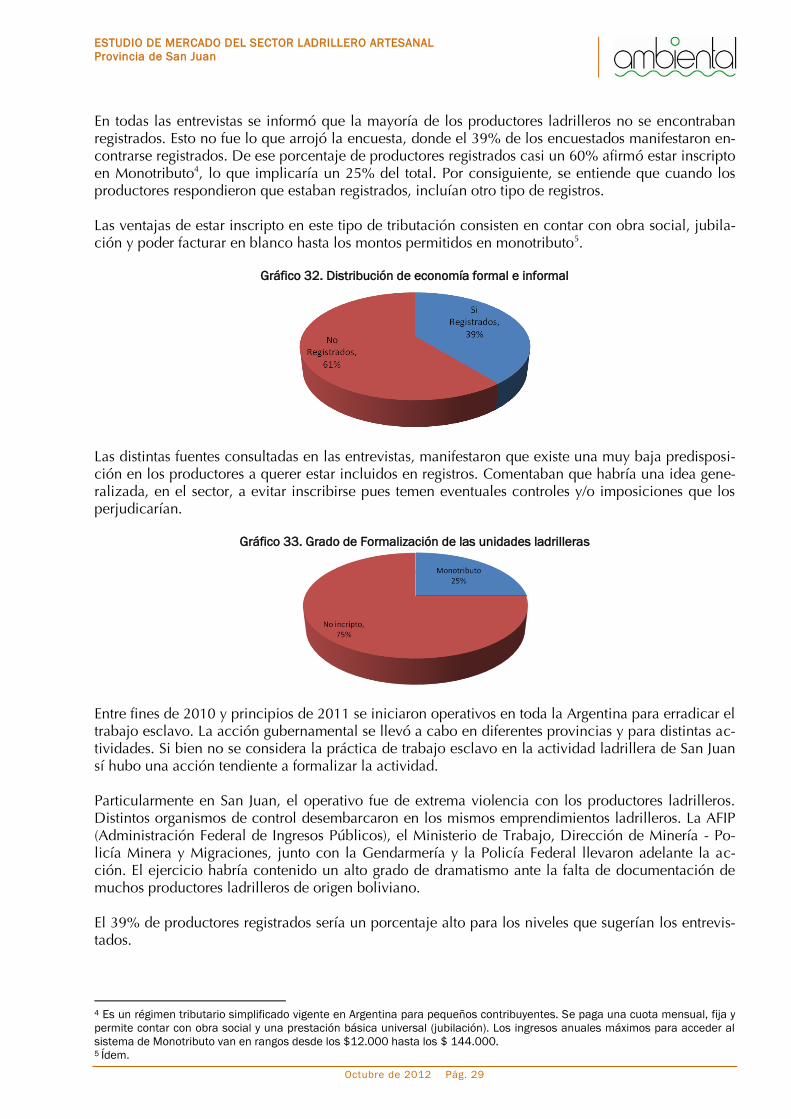

En todas las entrevistas se informó que la mayoría de los productores ladrilleros no se encontraban registrados. Esto no fue lo que arrojó la encuesta, donde el 39% de los encuestados manifestaron en-contrarse registrados. De ese porcentaje de productores registrados casi un 60% afirmó estar inscripto en Monotributo4, lo que implicaría un 25% del total. Por consiguiente, se entiende que cuando los productores respondieron que estaban registrados, incluían otro tipo de registros. Las ventajas de estar inscripto en este tipo de tributación consisten en contar con obra social, jubila-ción y poder facturar en blanco hasta los montos permitidos en monotributo5.

Gráfico 32. Distribución de economía formal e informal

Las distintas fuentes consultadas en las entrevistas, manifestaron que existe una muy baja predisposi-ción en los productores a querer estar incluidos en registros. Comentaban que habría una idea gene-ralizada, en el sector, a evitar inscribirse pues temen eventuales controles y/o imposiciones que los perjudicarían.

Gráfico 33. Grado de Formalización de las unidades ladrilleras

Entre fines de 2010 y principios de 2011 se iniciaron operativos en toda la Argentina para erradicar el trabajo esclavo. La acción gubernamental se llevó a cabo en diferentes provincias y para distintas ac-tividades. Si bien no se considera la práctica de trabajo esclavo en la actividad ladrillera de San Juan sí hubo una acción tendiente a formalizar la actividad. Particularmente en San Juan, el operativo fue de extrema violencia con los productores ladrilleros. Distintos organismos de control desembarcaron en los mismos emprendimientos ladrilleros. La AFIP (Administración Federal de Ingresos Públicos), el Ministerio de Trabajo, Dirección de Minería - Po-licía Minera y Migraciones, junto con la Gendarmería y la Policía Federal llevaron adelante la ac-ción. El ejercicio habría contenido un alto grado de dramatismo ante la falta de documentación de muchos productores ladrilleros de origen boliviano. El 39% de productores registrados sería un porcentaje alto para los niveles que sugerían los entrevis-tados.

4 Es un régimen tributario simplificado vigente en Argentina para pequeños contribuyentes. Se paga una cuota mensual, fija y

permite contar con obra social y una prestación básica universal (jubilación). Los ingresos anuales máximos para acceder al

sistema de Monotributo van en rangos desde los $12.000 hasta los $ 144.000. 5 Ídem.

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 30

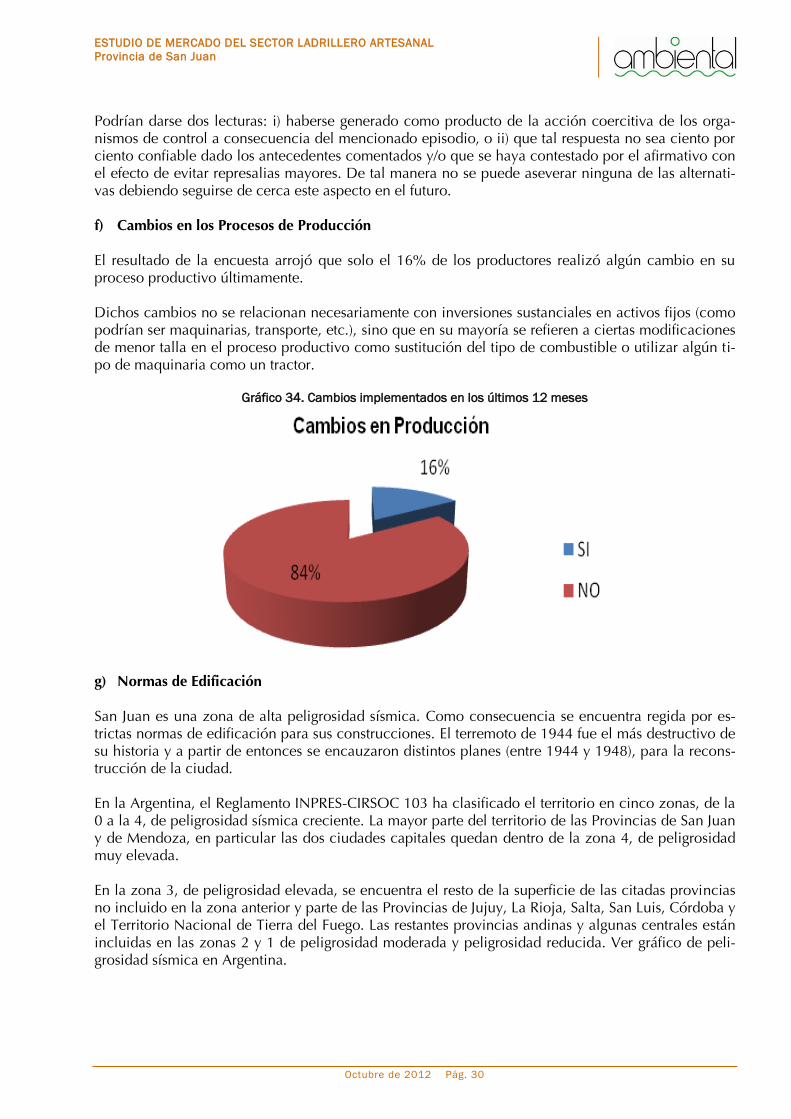

Podrían darse dos lecturas: i) haberse generado como producto de la acción coercitiva de los orga-nismos de control a consecuencia del mencionado episodio, o ii) que tal respuesta no sea ciento por ciento confiable dado los antecedentes comentados y/o que se haya contestado por el afirmativo con el efecto de evitar represalias mayores. De tal manera no se puede aseverar ninguna de las alternati-vas debiendo seguirse de cerca este aspecto en el futuro. f) Cambios en los Procesos de Producción El resultado de la encuesta arrojó que solo el 16% de los productores realizó algún cambio en su proceso productivo últimamente. Dichos cambios no se relacionan necesariamente con inversiones sustanciales en activos fijos (como podrían ser maquinarias, transporte, etc.), sino que en su mayoría se refieren a ciertas modificaciones de menor talla en el proceso productivo como sustitución del tipo de combustible o utilizar algún ti-po de maquinaria como un tractor.

Gráfico 34. Cambios implementados en los últimos 12 meses

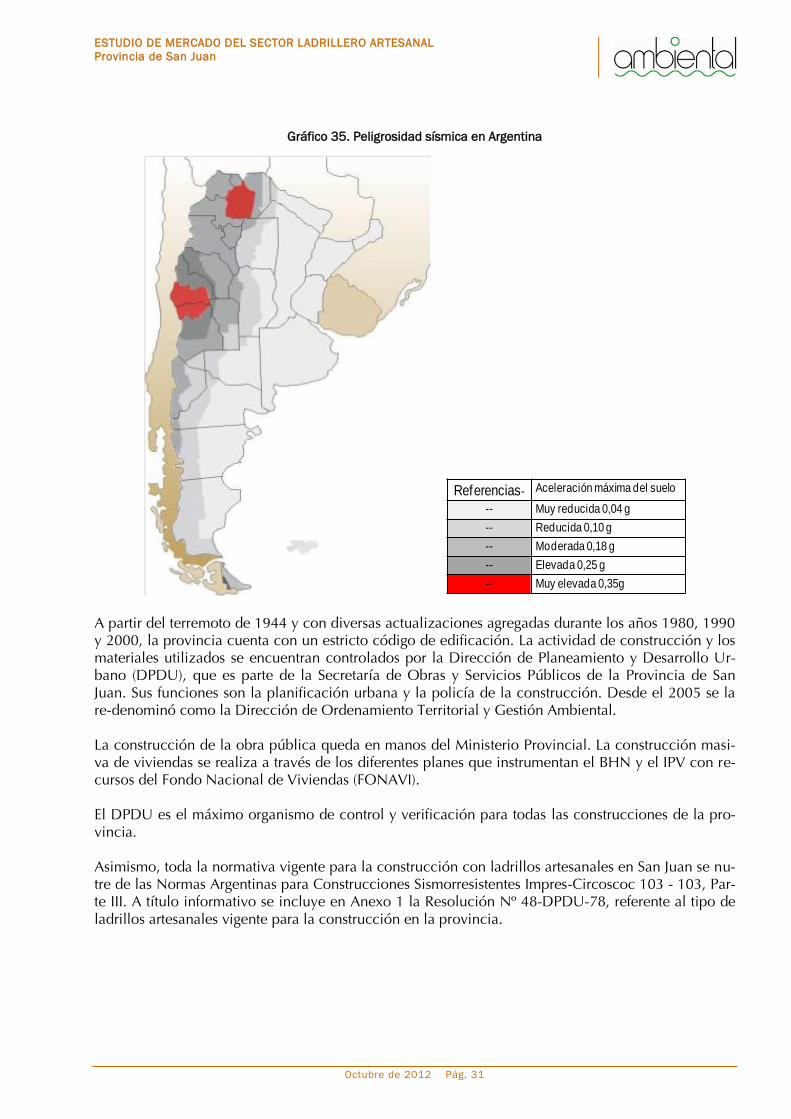

g) Normas de Edificación San Juan es una zona de alta peligrosidad sísmica. Como consecuencia se encuentra regida por es-trictas normas de edificación para sus construcciones. El terremoto de 1944 fue el más destructivo de su historia y a partir de entonces se encauzaron distintos planes (entre 1944 y 1948), para la recons-trucción de la ciudad. En la Argentina, el Reglamento INPRES-CIRSOC 103 ha clasificado el territorio en cinco zonas, de la 0 a la 4, de peligrosidad sísmica creciente. La mayor parte del territorio de las Provincias de San Juan y de Mendoza, en particular las dos ciudades capitales quedan dentro de la zona 4, de peligrosidad muy elevada. En la zona 3, de peligrosidad elevada, se encuentra el resto de la superficie de las citadas provincias no incluido en la zona anterior y parte de las Provincias de Jujuy, La Rioja, Salta, San Luis, Córdoba y el Territorio Nacional de Tierra del Fuego. Las restantes provincias andinas y algunas centrales están incluidas en las zonas 2 y 1 de peligrosidad moderada y peligrosidad reducida. Ver gráfico de peli-grosidad sísmica en Argentina.

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 31

Gráfico 35. Peligrosidad sísmica en Argentina

Referencias- Aceleración máxima del suelo

-- Muy reducida 0,04 g

-- Reducida 0,10 g

-- Moderada 0,18 g

-- Elevada 0,25 g

-- Muy elevada 0,35g

A partir del terremoto de 1944 y con diversas actualizaciones agregadas durante los años 1980, 1990 y 2000, la provincia cuenta con un estricto código de edificación. La actividad de construcción y los materiales utilizados se encuentran controlados por la Dirección de Planeamiento y Desarrollo Ur-bano (DPDU), que es parte de la Secretaría de Obras y Servicios Públicos de la Provincia de San Juan. Sus funciones son la planificación urbana y la policía de la construcción. Desde el 2005 se la re-denominó como la Dirección de Ordenamiento Territorial y Gestión Ambiental. La construcción de la obra pública queda en manos del Ministerio Provincial. La construcción masi-va de viviendas se realiza a través de los diferentes planes que instrumentan el BHN y el IPV con re-cursos del Fondo Nacional de Viviendas (FONAVI). El DPDU es el máximo organismo de control y verificación para todas las construcciones de la pro-vincia. Asimismo, toda la normativa vigente para la construcción con ladrillos artesanales en San Juan se nu-tre de las Normas Argentinas para Construcciones Sismorresistentes Impres-Circoscoc 103 - 103, Par-te III. A título informativo se incluye en Anexo 1 la Resolución Nº 48-DPDU-78, referente al tipo de ladrillos artesanales vigente para la construcción en la provincia.

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 32

7. PROBLEMÁTICAS DEL SECTOR

a) CON RESPECTO A LA PRODUCCIÓN

Sobre una serie de 10 factores consultados a los productores ladrilleros, a través de una pregunta con respuesta múltiple, por orden de prioridad se destacaron:

i) Incorporar maquinaria, con el 84% ii) Obtener transporte propio, con el 55% iii) Conseguir financiación, con el 53%

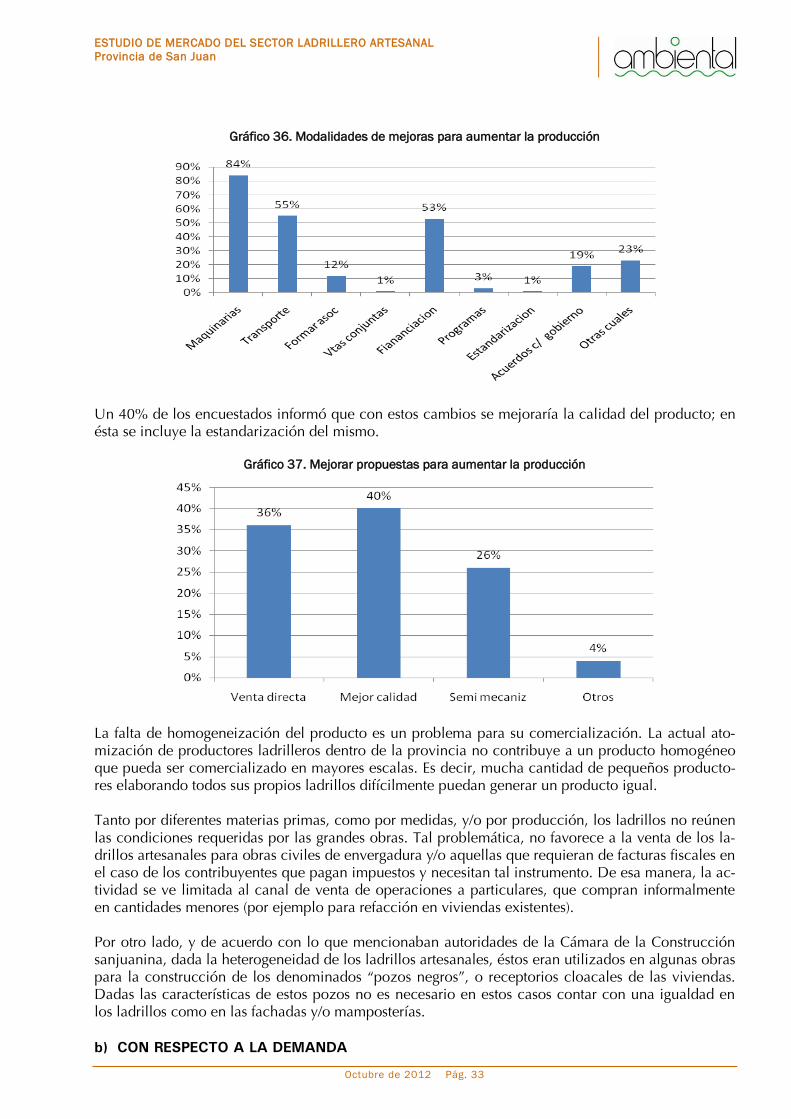

El tipo de maquinarias abarca retroexcavadoras y tractores propios como las más importantes. Tam-bién se pueden mencionar otras como extrusoras, ruedas de hierro para amasar la arcilla, turbinas para la misma función, tolvas, carretillas, moldes, cortadoras y canchas para secado. Los proveedores son empresas locales. Respecto a los transportes, son dealers locales de multinacionales al igual que con los tractores. Del análisis de este punto se desprende que la maquinaria para la producción y el transporte serían los elementos clave para los productores. El 82% informa no poseer transporte propio. Se coincide en que ambos aspectos son altamente relevantes, no solo para el incremento de la pro-ducción, sino también para alcanzar un proceso productivo de mayor calidad, más cercano a los estándares necesarios para acceder a una homologación del producto. No obstante ello, se cree que tal relevancia a la incorporación de maquinaria y al transporte no hace más que posicionar con mayor fuerza a la necesidad de conseguir financiación, que en la encuesta arrojó el 53%. Es decir que a través de instrumentos de crédito apropiados para la actividad ladrille-ra, se podría acceder a la maquinaria y transporte. La financiación adecuada se posiciona entonces como un medio para alcanzar los objetivos i) y ii). Se entiende por financiación adecuada para adquirir maquinaria y transporte a las estructuras de crédito usualmente diseñadas para la financiación de activos fijos. De esa manera, el activo fijo, al ser un bien que se utiliza en la producción ladrillera por una cantidad de tiempo mayor a un año de plazo, deberá financiarse con créditos a largo plazo. Se denominan créditos a largo plazo a los que superan la vida de un año de plazo. Habitualmente este tipo de facilidades crediticias tienen plazos largos y tasas de financiación atracti-vas (o también llamados “créditos blandos”), acordes al tipo de actividad con el objeto que la línea de crédito no se transforme en una carga de costos extra para el productor ladrillero. En el punto de “Alternativas propuestas para mejorar la actividad” se desarrolla más sobre estas estructuras. Es importante destacar que el 84% de los productores informaron suponer que podría aumentar su producción con nuevas maquinarias, en un porcentaje menor con nuevos transportes y créditos. Ver el siguiente gráfico con más detalles.

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 33

Gráfico 36. Modalidades de mejoras para aumentar la producción

Un 40% de los encuestados informó que con estos cambios se mejoraría la calidad del producto; en ésta se incluye la estandarización del mismo.

Gráfico 37. Mejorar propuestas para aumentar la producción

La falta de homogeneización del producto es un problema para su comercialización. La actual ato-mización de productores ladrilleros dentro de la provincia no contribuye a un producto homogéneo que pueda ser comercializado en mayores escalas. Es decir, mucha cantidad de pequeños producto-res elaborando todos sus propios ladrillos difícilmente puedan generar un producto igual. Tanto por diferentes materias primas, como por medidas, y/o por producción, los ladrillos no reúnen las condiciones requeridas por las grandes obras. Tal problemática, no favorece a la venta de los la-drillos artesanales para obras civiles de envergadura y/o aquellas que requieran de facturas fiscales en el caso de los contribuyentes que pagan impuestos y necesitan tal instrumento. De esa manera, la ac-tividad se ve limitada al canal de venta de operaciones a particulares, que compran informalmente en cantidades menores (por ejemplo para refacción en viviendas existentes). Por otro lado, y de acuerdo con lo que mencionaban autoridades de la Cámara de la Construcción sanjuanina, dada la heterogeneidad de los ladrillos artesanales, éstos eran utilizados en algunas obras para la construcción de los denominados “pozos negros”, o receptorios cloacales de las viviendas. Dadas las características de estos pozos no es necesario en estos casos contar con una igualdad en los ladrillos como en las fachadas y/o mamposterías. b) CON RESPECTO A LA DEMANDA

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 34

Esta pregunta de la Encuesta, con respuesta múltiple, mostró un importante porcentaje del 64% indi-cando a la competencia con otras provincias como el factor más relevante. Asimismo, dentro del mismo grupo que respondió por la competencia con otras provincias, un 65% aclaró, por modus propio, que la Provincia de Mendoza era la mayor competencia. Si bien no surgió, producto de la encuesta, se puede concluir que aquellos que solo indicaron competencia con otras provincias tam-bién se referían a la Provincia de Mendoza, aunque sin mencionarla. De acuerdo con lo ya abordado sobre el tema de Mendoza, bajo el punto de “Clientes”, se coincide en que es un aspecto sumamente importante que hoy afecta seriamente a los intereses de la producción de ladrillos artesanales sanjua-ninos. Habiendo mencionado esto, se creería que habría que ver al caso Mendoza con mayor dete-nimiento, pero no tanto como una amenaza sino como una oportunidad para estudiar, con el fin de poder replicar alguna de sus experiencias dentro de la Provincia de San Juan. No se observaron movimientos migratorios de mano de obra entre las Provincias de Mendoza y San Juan. Si bien no se pudo confirmar fehacientemente, la mano de obra en Mendoza cobraría menos que en San Juan. Bajo el siguiente punto de “Alternativas propuestas para mejorar la actividad”, se tratará de ir acercando no solo a un esquema cercano al de Mendoza sino también a un desarrollo más eficaz de la actividad, donde se tratará de idear planes de acción que tiendan a mejorar la efi-ciencia, incrementar los ingresos y rentabilidad de los productores. Fuentes entrevistadas atribuían que la demanda insatisfecha también estaba relacionada con la falta de personal en los emprendimientos ladrilleros. La gran mayoría de los productores ladrilleros en la provincia son bolivianos o de origen boliviano. En ese sentido, manifestaban que muchos productores de origen boliviano, volvían a su país dado que el tipo de cambio6 no los favorecía como en el pasado. Indicaban además, que esos productores eran generalmente empleados por otros productores ladrilleros que estaban establecidos en la pro-vincia desde hace muchos años. Los productores empleados, con menor tiempo en el país, serían los más propensos a retornar a Bolivia. Actualmente se da una relación de paridad entre el peso argentino y el boliviano, por la cual la ante-rior diferencia de cambio ya no es tan beneficiosa para algunos productores. Esto estaría dando lugar a una falta de mano de obra que generaría una menor producción y consecuentemente afectando a una necesidad en la demanda. A nivel nacional, la inmigración boliviana fue la segunda mayor co-rriente después de la peruana con 33.725 personas para el período 1999-2004 (Fuente: Dirección Nacional de Migraciones - INDEC). Como elemento demostrativo de la actual reducción de la mano de obra productora, uno de los en-trevistados, dueño de la tierra/terrateniente, expresaba que algunos productores estaban dejando de alquilar sus tierras para regresar a Bolivia. Indicaba que se le hacía muy difícil conseguir reemplazos por otros productores que quisieran alquilar sus terrenos. Ante tal problemática, estaba decidiendo producir ladrillos él mismo. Éste era un fenómeno que se había comenzado a ver con otros inquilinos durante el año en curso. Es decir que el primer factor, observado durante aproximadamente el último año y medio, fue el de empleados bolivianos de otros productores, también bolivianos, retornando a su país. El segundo efecto, que comenzaría a observarse en el presente año, sería el de productores inquilinos de las tierras regresando a Bolivia. Esta posición podría también estar ratificando la menor cantidad de encuestados para el objeto de este estudio (77 encuestas en 2012 versus 139 en 2011).

6 Tipo de cambio: relación entre el valor del peso argentino / dólar vs. Boliviano / dólar.

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 35

8. ALTERNATIVAS PROPUESTAS PARA MEJORAR LA ACTIVIDAD Con el objetivo de implementar políticas que mejoren y beneficien la situación del sector en San Juan, se indican planes alternativos sugeridos, relacionados con los aspectos económicos de la acti-vidad ladrillera artesanal. a) HOMOLOGACIÓN/CALIDAD

Las diferencias del ladrillo en los distintos emprendimientos impiden la comercialización de un pro-ducto único. Si bien resultaría poco alcanzable, una total homogeneización del ladrillo de la provin-cia en el corto plazo, sí podrían lograrse ciertas metas intermedias que apunten a igualar el producto final en alguna medida. La utilización del mismo tipo de molde a nivel provincial podría ser un primer paso en ese sentido. Su aplicación debería ser menos traumática para el productor pues representaría un inferior costo comparado con otros costos de producción como pueden ser la arcilla, combustibles u otros activos fijos tales como vehículos, tractores, retroexcavadoras (palas mecánicas), etc. Para evitar un costo adicional sobre el resultado económico de los ladrilleros, podría encararse un esquema a través de micro-créditos o a través de diferentes variantes como se explicará en los próximos puntos e), f), g) y h). b) REGISTRACIÓN

El registro de la actividad a nivel provincial es clave para desarrollar políticas (por ejemplo de homo-logación, entre otras), que permitan a los ladrilleros registrados ser beneficiarios en planes de compra de ladrillo local y asimismo poder colocar el producto en potenciales mercados externos. De la mis-ma manera, los ladrilleros registrados podrían ser beneficiarios de líneas de crédito. La registración de los productores debería ser el punto de partida en la búsqueda de una mayor formalización de la actividad. Más allá de la registración en sí misma, de la cual la encuesta en San Juan arrojó un sor-presivo 39% de productores registrados, se ve con mayor interés su posterior complementación con distintos tipos de asociaciones de ladrilleros. Las organizaciones de ladrilleros en agrupaciones serían determinantes para reunir a los productores bajo algún tipo de personería jurídica que tienda a brindar mayor transparencia al sector. El objetivo sería ir creando y sumando productores ladrilleros a una o más agrupaciones ladrilleras de la provin-cia. La Intendenta del Municipio de Rivadavia, que tiene una importante presencia de productores, sugería la posibilidad de una empresa mixta entre el gobierno local y los ladrilleros, de manera que el estado los nuclee. Esto, de la mano con un reordenamiento de la actividad en una zona más hacia el Oeste del munici-pio de Rivadavia, donde podría instalarse un parque ladrillero con horno. Alguno de los miembros del gabinete de gobierno, presentes durante nuestra entrevista, planteó como situación ideal que el mencionado horno fuera de producción continúa utilizando combustible sólido urbano. Si bien pa-reció una excelente idea, se cree que la misma se encontraría en un estado muy embrionario aún. c) ESTRUCTURA DE LAS AGRUPACIONES

Las diferentes agrupaciones deberían reunir a sus asociados, quienes constituidos bajo instrumentos de escritura pública, formarían diferentes tipos societarios que brindarían transparencia suficiente pa-ra que los bancos puedan acceder al otorgamiento de créditos. Todos los miembros ladrilleros de es-tas agrupaciones estarían incluidos dentro de un registro provincial y/o municipal.

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 36

Dada la naturaleza de la actividad ladrillera es posible pensar que las empresas asociativas de trabajo y las entidades de naturaleza cooperativa serían las adecuadas, pues no solo darían confort a las en-tidades financieras sino que también contribuirían a un ordenamiento del sector apuntando como ob-jetivos a muchos de los puntos indicados como “Planes Alternativos” en este espacio. d) EXPORTACIÓN

Los mercados de exportación podrían presentar otra alternativa, pues al ubicar los ladrillos en el exte-rior se generaría una demanda externa, hoy inexistente. Claramente será necesario contar con un producto de calidad y homogéneo (homologado), para reunir las mínimas condiciones de comercia-lización y calidad requeridas por los mercados internacionales. El caso de Chile surgiría a todas luces como una posibilidad de exportación para la provincia. Toda acción de penetrar en los mercados externos debería sostenerse con el desarrollo de nuevas es-trategias de ventas. Las mismas deberían ser llevadas adelante desde las agrupaciones ladrilleras y sostenidas por el estado provincial. Conceptos de marketing sobre los productos suelen ser muy be-neficiosos. La idea que el ladrillo tradicional es eterno, irremplazable y de excelente calidad podría ser el “leiv motiv” de una acción de marketing en los mercados. e) CRÉDITOS A PRODUCTORES A TRAVÉS DE AGRUPACIONES LADRILLERAS

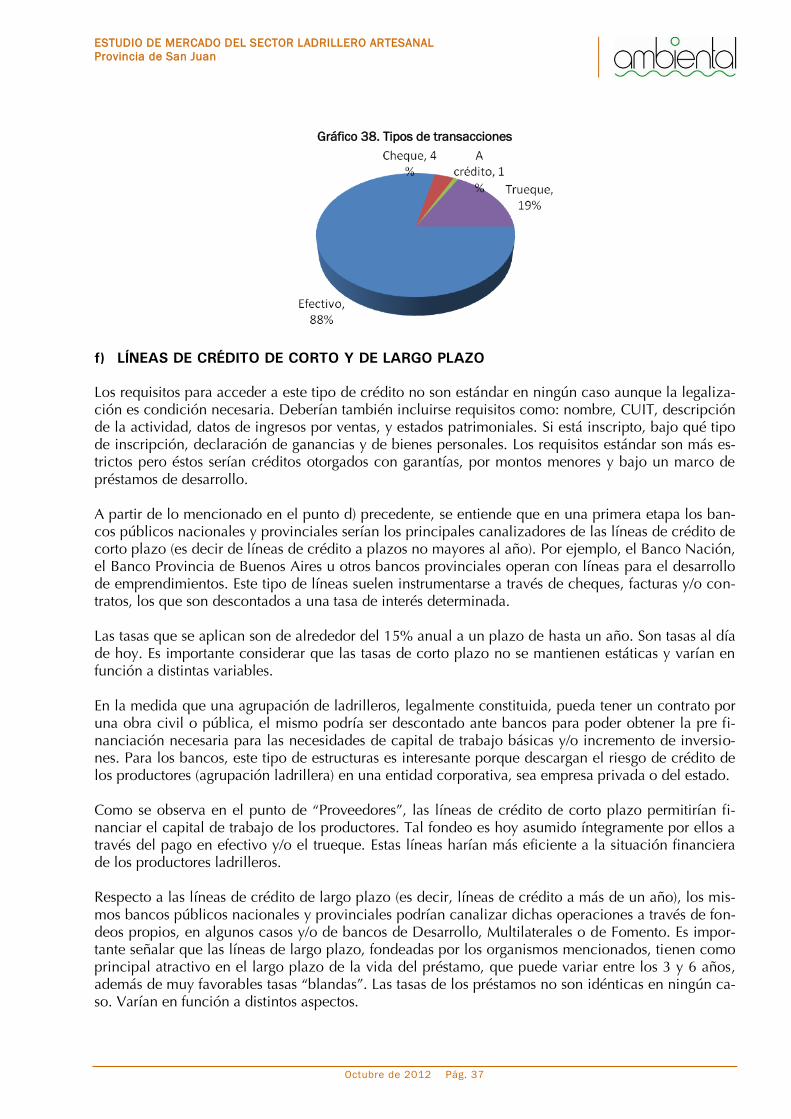

Dado el pequeño tamaño de los productores sanjuaninos, la posibilidad de otorgamiento de créditos en forma individual resulta compleja para las instituciones financieras, tanto desde la faz del riesgo crediticio, como desde la administración de cada crédito en forma individual. En la búsqueda de un camino realista para materializar créditos al sector, se observa que la agrupa-ción de productores a través de diferentes tipos de asociaciones sería el camino más alcanzable y lógico para realizarlo con cierta escala y no de manera puntual. Serían las mismas agrupaciones las que bajo esquemas de garantías cruzadas de todos sus miembros ladrilleros, brindarían mayor con-fort a los bancos para el otorgamiento de líneas crediticias, hoy inexistentes en la actividad. De la misma manera, todos los ladrilleros miembros de una misma agrupación responderían en igualdad de condiciones en caso de mora de cualquiera de los créditos otorgados. La agrupación dis-tribuiría los créditos entre sus miembros ladrilleros con el total conocimiento y consentimiento de los bancos. Se pueden analizar estructuras de préstamos bajo un esquema de descuento de contratos o de factu-ras. Los bancos podrían establecer un aforo como garantías de seguro para su mayor confort. Además podrían estructurar una cartera de préstamos con estas garantías como colateral. Otro tipo de garantías usuales para los bancos dadores de créditos serían las de prenda sobre la ma-quinaria de los ladrilleros (ejemplo, retroexcavadora) o sobre los vehículos a adquirir (camiones, trac-tores). Ver punto “Transporte/Tractores” más adelante. En San Juan solo el 4% de las unidades ladrilleras opera con cheques y el 1% a crédito.

ESTUDIO DE MERCADO DEL SECTOR LADRILLERO ARTESANAL

Provincia de San Juan

Octubre de 2012 Pág. 37

Gráfico 38. Tipos de transacciones

f) LÍNEAS DE CRÉDITO DE CORTO Y DE LARGO PLAZO