Embed Size (px)

Citation preview

Otros títulos

Diccionario de fiscalidadinternacional y aduanasJosé Castro Calvín

Manual del sistemafinanciero españolAntonio Calvo, José Alberto Parejo,Luis Rodríguez Sáiz, Álvaro Cuervoy Eduardo Alcalde

Economía pública IEmilio Albi, José Manuel González-Páramoe Ignacio Zubiri

Economía pública IIEmilio Albi, José Manuel González-Páramoe Ignacio Zubiri

Gestión públicaEmilio Albi, José Manuel González-Páramoy Guillem López Casanovas

Diccionario de términos económicos,financieros y comercialesEnrique Alcaraz

Los mercados financierosy sus matemáticasJuan Pablo Jimeno Moreno

Curso de bolsay mercados financierosJosé L. Sánchez Fernández deValderrama

Historia de la economíaJ. K. Galbraith

MacroeconomíaJoseph E. Stiglitz

Imagen de cubierta: © Isak55 / ShutterstockDiseño de la cubierta: Planeta arte & diseño

Este libro presenta el Sistema Fiscal en España, incorporando las más recientes novedades. Se ha buscado el máximo rigor en los contenidos teóricos, complementándolos con cuadros y esquemas para ayudar al lector a una mejor comprensión de la normativa fiscal. Además se han ilustrado los conceptos básicos con ejemplos resueltos y se ha cuidado especialmente el contenido práctico proponiendo una gran variedad de actividades prácticas que ejercitarán al lector en la aplicación de los conocimientos adquiridos.

El texto comienza con un estudio de los elementos básicos del sistema fiscal español. Se exponen los principales conceptos impositivos, siguiendo la Ley General Tributaria y se comenta el desarrollo temporal de la Reforma Fiscal que se inició en 1977: de dónde venimos, cuál es la situación actual y hacia dónde vamos.

El estudio de la imposición directa se inicia con el Impuesto sobre la Renta de las Personas Físicas, con una extensión de dos capítulos (II y III). En el capítulo II se ofrecen los aspectos generales, personales y temporales del impuesto, así como las reglas para la determinación de la renta gravable. El capítulo III considera el procedimiento para efectuar la liquidación del impuesto y los principales aspectos de gestión.

En el ámbito de la imposición sobre la riqueza, el capítulo IV se ocupa de dos impuestos: el Impuesto sobre el Patrimonio, derogado en la práctica desde 1 de enero de 2008 y restablecido temporalmente entre 2011 y 2016; y el Impuesto sobre Sucesiones y Donaciones.

Economía y Empresa

Emili

o A

lbi,

Raq

uel P

ared

es y

Jo

sé A

nto

nio

Ro

dríg

uez

Ond

arza

Sist

ema

fisca

l esp

año

l I Emilio Albi Ibáñez. Doctor en Economía por la Universidad Complutense de Madrid y por la Universidad de York (Inglaterra). Catedrático de Hacienda Pública y Derecho Fiscal en la Facultad de Ciencias Económicas y Empresariales de la Universidad Complutense de Madrid. Autor de dieciocho libros y numerosos artículos, ha colaborado en la redacción de informes del Ministerio de Hacienda y ha desarrollado una amplia labor investigadora y docente en el terreno fiscal y del gasto público. En la vertiente profesional ha llevado a cabo, desde 1974, tareas de asesoramiento tanto en el sector privado como en el público. Desde 1980 hasta julio de 1992 ha sido, sucesivamente, Socio Director de los Departamentos de Impuestos en las firmas de auditoría Deloitte, Haskins & Sells (1980/1987) y Price Watterhouse (1987/1992). En la actualidad es Presidente de la firma de asesoramiento Albi, Sánchez y Asociados.

Raquel Paredes Gómez. Doctora en CC. Económicas y Empresariales por la Universidad Complutense de Madrid. Premio Extraordinario de Licenciatura y Doctorado. Profesora Titular de Hacienda Pública y Sistema Fiscal en la Facultad de CC. Económicas y Empresariales de la Universidad Complutense de Madrid. Ha desempeñado el cargo de Jefe de Estudios e Investigación en la Subdirección de Estudios Tributarios del Instituto de Estudios Fiscales. Sus áreas de investigación en el marco de la Economía Pública se centran en los efectos económicos de la imposición sobre la renta, tanto individual como empresarial, la evaluación de las reformas fiscales, la coordinación impositiva internacional y la fiscalidad internacional comparada. Ha sido autora de numerosas publicaciones en estas materias, ha participado en ponencias y comunicaciones a congresos y ha sido profesora de diversos másteres y cursos de formación. Además ha colaborado en trabajos de investigación y asesoramiento para instituciones públicas y privadas.

José Antonio Rodríguez Ondarza. Catedrático de Hacienda Pública y Sistema Fiscal del Departamento de Economía Aplicada VI de la Universidad Complutense de Madrid. Ha desempeñado el cargo de Vicerrector de Asuntos Económicos y Personal en la Universidad Internacional Menéndez Pelayo. En el ámbito académico, es autor de diversas investigaciones y publicaciones especializadas en los temas de la hacienda pública y el sistema fiscal. También ha colaborado en la elaboración de informes y dictámenes orientados al ámbito de la Administración española y de la actividad profesional.

Economía y Empresa

Emilio Albi, Raquel Paredes y José Antonio Rodríguez Ondarza

Incluye actividades prácticas adaptadasa la metodología EEES

7.a edición actualizada

Sistema fiscalespañol IIRPFImposición sobre la riqueza

10161033PVP 34,90 �

CMYK Lomo 15 mm 16 x 24 cm

Emilio Albi IbáñezRaquel Paredes Gómez

José Antonio Rodríguez Ondarza

SISTEMA FISCAL ESPAÑOL I

IRPFImposición sobre la riqueza

(incluye actividades prácticas adaptadas a la metodología EEES)

Economía y Empresa

VOL I CAP 00 Sistema Fiscal Español.indd 3 22/6/16 13:48

Edición actualizada: septiembre de 2016 (7.ª)Ediciones anteriores: septiembre de 2010, 2011, 2012, 2013, 2014 y 2015

© 2010, 2011, 2012, 2013, 2014, 2015 y 2016: Emilio Albi Ibáñez, Raquel Paredes Gómez, José Antonio Rodríguez Ondarza

Derechos exclusivos de edición en español para todo el mundo:© 2010, 2011, 2012, 2013, 2014, 2015 y 2016: Editorial Planeta, S. A.

Avda. Diagonal, 662-664 - 08034 BarcelonaEditorial Ariel es un sello editorial de Planeta, S. A.

www.ariel.es

ISBN: 978-84-344-2394-7Depósito legal: B. 14.697 - 2016

Impreso en España por Huertas Industrias Gráficas, S. A.

El papel utilizado para la impresión de este libroes cien por cien libre de cloro

y está calificado como papel ecológico.

No se permite la reproducción total o parcial de este libro, ni su incorporación a un sistema informático, ni su transmisión en cualquier forma o por cualquier medio, sea éste electrónico, mecánico, por fotocopia, por grabación u otros métodos, sin el permiso previo y por

escrito del editor. La infracción de los derechos mencionados puede ser constitutiva de delito contra la propiedad intelectual (Art. 270 y siguientes del Código Penal).

Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar o escanear algún fragmento de esta obra.Puede contactar con CEDRO a través de la web www.conlicencia.com o por teléfono en el 91 702 19 70 / 93 272 04 47.

VOL I CAP 00 Sistema Fiscal Español.indd 4 7/7/16 10:52

SUMARIO

VOLUMEN I

Presentación

CAPÍTULO I. Elementos básicos del Sistema Fiscal Español.

CAPÍTULO II. Impuesto sobre la Renta de las Personas Físicas.(Aspectos generales, personales y temporales. Determinación de la renta gravable)

CAPÍTULO III. Impuesto sobre la Renta de las Personas Físicas.(Liquidación y gestión)

CAPÍTULO IV. Impuestos sobre la riqueza.

VOLUMEN II

CAPÍTULO V. Impuesto sobre Sociedades.(Normativa general y base imponible)

CAPÍTULO VI. Impuesto sobre Sociedades. (Deuda Tributaria y gestión)

CAPÍTULO VII. Impuesto sobre la Renta de No Residentes.

CAPÍTULO VIII. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídi-cos Documentados.

Fiscal VOL I.indb 5 23/5/16 7:39

VI SISTEMA FISCAL ESPAÑOL

CAPÍTULO IX. Impuesto sobre el Valor Añadido.(Normativa general y base imponible)

CAPÍTULO X. Impuesto sobre el Valor Añadido.(Deuda tributaria y gestión)

CAPÍTULO XI. Otros impuestos.

Fiscal VOL I.indb 6 23/5/16 7:39

ÍNDICE

VOLUMEN I

Sumario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . V

Presentación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . VII

CAPÍTULO I. Elementos básicos del sistema fiscal español . . . . . . . . . . . . . 11. Disposiciones generales del ordenamiento tributario . . . . . . . . . . . . . . . . 1

1.1. Principios generales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11.1.1. Concepto, fines y clases de tributos. . . . . . . . . . . . . . . . . . . 11.1.2. Principios de la ordenación y aplicación del sistema tributario 31.1.3. El poder tributario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

1.2. Las fuentes del ordenamiento tributario. . . . . . . . . . . . . . . . . . . . . . 62. Las obligaciones tributarias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2.1. La obligación tributaria principal . . . . . . . . . . . . . . . . . . . . . . . . . . 72.2. Obligación tributaria de realizar pagos a cuenta. . . . . . . . . . . . . . . . 82.3. Las obligaciones tributarias accesorias. . . . . . . . . . . . . . . . . . . . . . . 82.4. Obligaciones tributarias formales . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

3. Obligados tributarios. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 123.1. Concepto y clases de obligados tributarios. . . . . . . . . . . . . . . . . . . . 12

3.1.1. Sujetos pasivos: contribuyentes y sustitutos del contribuyente 133.1.2. Obligados a realizar pagos a cuenta . . . . . . . . . . . . . . . . . . 133.1.3. Obligados en las obligaciones entre particulares resultantes

del tributo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143.2. Sucesores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

3.2.1. Sucesores de personas físicas . . . . . . . . . . . . . . . . . . . . . . . 153.2.2. Sucesores de personas jurídicas y de entidades sin persona-

lidad. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153.3. Responsables tributarios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 163.4. Capacidad de obrar en el orden tributario . . . . . . . . . . . . . . . . . . . . 163.5. Domicilio fiscal. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

4. Elementos de cuantificación de la obligación tributaria . . . . . . . . . . . . . . 184.1. Base imponible . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

4.1.1. Concepto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 184.1.2. Regímenes de estimación . . . . . . . . . . . . . . . . . . . . . . . . . . 18

4.2. Base liquidable . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 184.3. Tipo de gravamen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 184.4. Cuota tributaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

Fiscal VOL I.indb 1 23/5/16 7:39

i2 SISTEMA FISCAL ESPAÑOL

5. Deuda tributaria. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 205.1. Formas de extinción de la deuda tributaria. . . . . . . . . . . . . . . . . . . . 21

5.1.1. El pago. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 215.1.2. La prescripción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 225.1.3. La compensación. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 245.1.4. La condonación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 245.1.5. La insolvencia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

6. La reforma fiscal (1977-2015) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 256.1. Del «estilo tributario latino» al «europeo». . . . . . . . . . . . . . . . . . . . 256.2. El inicio y desarrollo de la reforma fiscal. . . . . . . . . . . . . . . . . . . . . 29

6.2.1. El inicio de la reforma. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 296.2.2. El desarrollo de la reforma . . . . . . . . . . . . . . . . . . . . . . . . . 30

Actividades prácticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35Preguntas tipo test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

CAPÍTULO II. Impuesto sobre la Renta de las Personas Físicas . . . . . . . . . 37(Aspectos generales, personales y temporales. Determinación de la rentagravable)1. Naturaleza, objeto y ámbito de aplicación . . . . . . . . . . . . . . . . . . . . . . . . . 37

1.1. Naturaleza. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 371.2. Objeto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 381.3. Cesión del impuesto a las CC.AA. . . . . . . . . . . . . . . . . . . . . . . . . . 381.4. Ámbito de aplicación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

2. Hecho imponible. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 402.1. Definición del hecho imponible y componentes de la renta. . . . . . . 402.2. Rentas estimadas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 402.3. Supuestos de no sujeción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 412.4. Rentas exentas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

3. Contribuyentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 473.1. Concepto. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 473.2. Residencia habitual en territorio español . . . . . . . . . . . . . . . . . . . . . 483.3. Régimen fiscal especial aplicable a los trabajadores desplazados a

territorio español . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 493.4. Residencia habitual en el territorio de una comunidad autónoma . . . 513.5. Atribución de rentas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 543.6. Individualización de rentas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

4. Período impositivo, devengo del impuesto e imputación temporal . . . . . . 564.1. Período impositivo y devengo del impuesto. . . . . . . . . . . . . . . . . . . 564.2. Imputación temporal. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

4.2.1. Regla general . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 564.2.2. Reglas especiales. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

5. Base imponible . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 596. Rendimientos del trabajo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

6.1. Concepto de rendimientos íntegros del trabajo . . . . . . . . . . . . . . . . 606.2. Enumeración de supuestos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

6.2.1. Grupo primero. Relación abierta de supuestos . . . . . . . . . . 606.2.2. Grupo segundo. Relación cerrada de supuestos. . . . . . . . . . 63

6.3. Esquema general de cálculo del rendimiento neto del trabajo . . . . . 666.4. Rendimientos del trabajo en especie . . . . . . . . . . . . . . . . . . . . . . . . 67

Fiscal VOL I.indb 2 23/5/16 7:39

ÍNDICE i3

6.4.1. Concepto y requisitos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 676.4.2. Delimitación: supuestos que no constituyen rendimientos

del trabajo en especie y supuestos de exención. . . . . . . . . . 676.4.3. Valoración de los rendimientos del trabajo en especie . . . . 70

6.5. Cómputo de los rendimientos íntegros del trabajo . . . . . . . . . . . . . . 726.5.1. Reducciones para el cálculo del rendimiento íntegro . . . . . 72

6.6. Gastos deducibles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 746.7. Reducción sobre el rendimiento neto del trabajo . . . . . . . . . . . . . . . 75

7. Rendimientos del capital. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 777.1. Concepto de rendimientos íntegros del capital y clasificación. . . . . 777.2. Rendimientos del capital inmobiliario . . . . . . . . . . . . . . . . . . . . . . . 78

7.2.1. Concepto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 787.2.2. Esquema general de cálculo . . . . . . . . . . . . . . . . . . . . . . . . 787.2.3. Rendimientos íntegros. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 797.2.4. Gastos deducibles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 797.2.5. Reducciones sobre el rendimiento neto del capital inmobi-

liario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 817.2.6. Rendimiento mínimo en caso de parentesco . . . . . . . . . . . . 82

7.3. Régimen especial de tributación: imputación de rentas inmobiliarias 827.3.1. Cuantificación de la imputación de renta inmobiliaria . . . . 837.3.2. Imputación e individualización de rentas . . . . . . . . . . . . . . 83

7.4. Rendimientos del capital mobiliario . . . . . . . . . . . . . . . . . . . . . . . . 857.4.1. Concepto y clasificación . . . . . . . . . . . . . . . . . . . . . . . . . . . 857.4.2. Esquema general de cálculo . . . . . . . . . . . . . . . . . . . . . . . . 857.4.3. Rendimientos íntegros. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 867.4.4. Gastos deducibles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 897.4.5. Reducciones sobre el rendimiento neto del capital mobiliario 93

8. Rendimientos de actividades económicas. . . . . . . . . . . . . . . . . . . . . . . . . . 958.1. Concepto y reglas generales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95

8.1.1. Concepto de rendimientos íntegros . . . . . . . . . . . . . . . . . . . 958.1.2. Reglas generales para calcular el rendimiento neto . . . . . . 968.1.3. Elementos patrimoniales afectos . . . . . . . . . . . . . . . . . . . . . 968.1.4. Afectación y desafectación de bienes o derechos . . . . . . . . 98

8.2. Regímenes para la determinación de los rendimientos . . . . . . . . . . 988.3. Determinación del rendimiento neto en estimación directa . . . . . . . 99

8.3.1. Beneficios fiscales a empresas de reducida dimensión . . . . 1018.3.2. Estimación Directa Simplificada . . . . . . . . . . . . . . . . . . . . . 101

8.4. Estimación objetiva . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1038.4.1. Ámbito de aplicación. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1038.4.2. Determinación del rendimiento neto . . . . . . . . . . . . . . . . . . 105

8.5. Reducciones sobre el rendimiento neto de actividades económicas 1059. Ganancias y pérdidas patrimoniales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 110

9.1. Concepto. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1109.2. Supuestos de no sujeción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1109.3. Supuestos de exención de ganancias de patrimonio y de no cómputo

de pérdidas patrimoniales. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11219.4. Importe de las ganancias y pérdidas patrimoniales. Normas gene-

rales. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11519.5. Normas especiales de valoración . . . . . . . . . . . . . . . . . . . . . . . . . . 120

Fiscal VOL I.indb 3 23/5/16 7:39

i4 SISTEMA FISCAL ESPAÑOL

19.6. Ganancias y pérdidas de instituciones de inversión colectiva . . . . 12419.6.1. Diferimiento por reinversión . . . . . . . . . . . . . . . . . . . . . . . 12419.6.2. Instituciones de Inversión Colectiva constituidas en paraí-

sos fiscales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12619.7. Ganancias patrimoniales por cambio de residencia . . . . . . . . . . . . 12719.8. Ganancias excluidas de gravamen en supuestos de reinversión. . 129

19.8.1. Exención por reinversión en vivienda habitual . . . . . . . . . 12919.8.2. Exención por reinversión en empresas de nueva o reciente

creación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13019.8.3. Exención para mayores de 65 años por reinversión en una

renta vitalicia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13119.9. Ganancias patrimoniales no justificadas. . . . . . . . . . . . . . . . . . . . . 131

10. Otras rentas imputadas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 134 10.1. Imputación de rentas en régimen de transparencia fiscal interna-

cional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 134 10.2. Imputación de rentas por la cesión de derechos de imagen . . . . . 137

Actividades prácticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 140Preguntas tipo test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 140Ejercicios parciales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 142

CAPÍTULO III. Impuesto sobre la Renta de las Personas Físicas . . . . . . . . . 149(Liquidación y gestión)1. Bases imponibles general y del ahorro: integración y compensación de

rentas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1491.1. Base imponible general: integración y compensación de rentas . . . 1521.2. Base imponible del ahorro: integración y compensación de rentas . 153

2. Bases liquidables general y del ahorro. Reducciones . . . . . . . . . . . . . . . . . 1562.1. Reducciones en la base imponible . . . . . . . . . . . . . . . . . . . . . . . . . . 158

2.1.1. Por aportaciones y contribuciones a sistemas de previsiónsocial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 158

2.1.2. Por aportaciones y contribuciones a sistemas de previsiónsocial constituidos a favor de personas con discapacidad . . 159

2.1.3. Por aportaciones a patrimonios protegidos de las personascon discapacidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 160

2.1.4. Por pensiones compensatorias. . . . . . . . . . . . . . . . . . . . . . . 1602.1.5. Por aportaciones a la Mutualidad de Previsión Social de

deportistas profesionales . . . . . . . . . . . . . . . . . . . . . . . . . . . 1613. Mínimo personal y familiar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1624. Cuota íntegra. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 165

4.1. Escala general y escala autonómica del impuesto . . . . . . . . . . . . . . 1654.2. Tipos de gravamen del ahorro. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 170

5. Cuota líquida. Deducciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1735.1. Deducción por inversión en empresas de nueva o reciente creación 1755.2. Deducciones en actividades económicas . . . . . . . . . . . . . . . . . . . . . 1765.3. Deducciones por donativos y otras aportaciones . . . . . . . . . . . . . . . 1785.4. Deducción por rentas obtenidas en Ceuta o Melilla . . . . . . . . . . . . 1795.5. Deducción por actuaciones para la protección y difusión del Patri-

monio Histórico Español y de las ciudades, conjuntos y bienes de-clarados Patrimonio Mundial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 180

Fiscal VOL I.indb 4 23/5/16 7:39

ÍNDICE i5

5.6. Pérdida del derecho a deducir. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1806. Cuota diferencial y resultado de la declaración . . . . . . . . . . . . . . . . . . . . . 182

6.1. Deducción por doble imposición internacional . . . . . . . . . . . . . . . . 1836.2. Deducción por maternidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1846.3. Deducciones por familia numerosa o personas con discapacidad a

cargo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1847. Tributación conjunta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 187

7.1. Modalidades de unidad familiar . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1877.2. Opción por la tributación conjunta . . . . . . . . . . . . . . . . . . . . . . . . . . 1887.3. Normas especiales aplicables a la tributación conjunta . . . . . . . . . . 188

8. Gestión del impuesto. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1909. Pagos a cuenta. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 196

9.1. Retenciones e ingresos a cuenta. Normas generales. . . . . . . . . . . . . 1969.1.1. Obligados a retener o ingresar a cuenta. . . . . . . . . . . . . . . . 1969.1.2. Rentas sujetas a retención o ingreso a cuenta . . . . . . . . . . . 1979.1.3. Rentas no sometidas a retención o ingreso a cuenta . . . . . . 1979.1.4. Obligaciones del retenedor y del obligado a ingresar a cuenta 1999.1.5. Cómputo de las rentas sometidas a retención o ingreso a

cuenta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1999.2. Retenciones e ingresos a cuenta sobre los rendimientos del trabajo 200

9.2.1. Importe de las retenciones sobre rendimientos del trabajo 2009.2.2. Límite cuantitativo excluyente de la obligación de retener 2019.2.3. Procedimiento general para determinar el importe de la re-

tención . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2019.2.4. Regularización del tipo de retención . . . . . . . . . . . . . . . . . . 2069.2.5. Comunicación de datos del perceptor de rentas del trabajo

a su pagador. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2099.2.6. Ingresos a cuenta sobre retribuciones en especie del tra-

bajo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2109.3. Retenciones e ingresos a cuenta sobre rendimientos del capital mo-

biliario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2129.3.1. Importe de las retenciones sobre los rendimientos del capital

mobiliario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2129.3.2. Ingresos a cuenta sobre retribuciones en especie del capital

mobiliario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2139.3.3. Nacimiento de la obligación de retener e ingresar a cuenta 209

9.4. Retenciones e ingresos a cuenta sobre rendimientos de actividadeseconómicas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213

9.5. Retenciones sobre ganancias patrimoniales derivadas de transmisio-nes o reembolsos de acciones y participaciones de instituciones deinversión colectiva . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 214

9.6. Retenciones e ingresos a cuenta sobre ganancias patrimoniales de-rivadas de premios y aprovechamientos forestales y derechos de sus-cripción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 215

9.7. Retenciones e ingresos a cuenta sobre arrendamientos y subarren-damientos de inmuebles urbanos . . . . . . . . . . . . . . . . . . . . . . . . . . . 215

9.8. Retenciones e ingresos a cuenta sobre derechos de imagen y otrasrentas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 215

9.9. Pagos fraccionados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 217

Fiscal VOL I.indb 5 23/5/16 7:39

i6 SISTEMA FISCAL ESPAÑOL

10. Ejemplo de liquidación de IRPF. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 220Actividades prácticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 232

Preguntas teórico-prácticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 232Preguntas tipo test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 232Ejercicios parciales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 234Liquidaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 240

CAPÍTULO IV. Impuestos sobre la riqueza. . . . . . . . . . . . . . . . . . . . . . . . . . . 2431. Impuesto sobre el Patrimonio. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243

1.1. Naturaleza, objeto y ámbito territorial. . . . . . . . . . . . . . . . . . . . . . . 2431.2. Hecho imponible. Exenciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2441.3. Sujeto pasivo. Atribución e imputación de patrimonios. Devengo 2451.4. Esquema de liquidación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2471.5. Base imponible. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2471.6. Base liquidable . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2521.7. Cuota íntegra. Límite de la cuota íntegra . . . . . . . . . . . . . . . . . . . . 252

1.7.1. Límite de la cuota íntegra . . . . . . . . . . . . . . . . . . . . . . . . . . 2531.8. Deducciones de la cuota íntegra . . . . . . . . . . . . . . . . . . . . . . . . . . . 2531.9. Obligación de declarar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 254

2. Impuesto sobre Sucesiones y Donaciones . . . . . . . . . . . . . . . . . . . . . . . . . 2542.1. Objeto, naturaleza y ámbito territorial. . . . . . . . . . . . . . . . . . . . . . . 2542.2. Hecho imponible . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2562.3. Sujeto pasivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2572.4. Esquema de liquidación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2582.5. Base imponible. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 258

2.5.1. Normas especiales para las adquisiciones mortis causa. . . 2582.6. Base liquidable . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 260

2.6.1. Adquisiciones lucrativas mortis causa y seguros sobre la vida 2602.6.2. Adquisiciones lucrativas inter vivos . . . . . . . . . . . . . . . . . . 262

2.7. Deuda tributaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2622.8. Devengo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 265

Actividades prácticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266Preguntas teórico-prácticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 266Preguntas tipo test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 267Ejercicios IP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 269Ejercicios ISD. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 271

VOLUMEN II

Sumario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . VII

Presentación. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . IX

CAPÍTULO V. Impuesto sobre Sociedades . . . . . . . . . . . . . . . . . . . . . . . . . . . 273(Normativa general y base imponible)1. Naturaleza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2732. Ámbito de aplicación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2733. Hecho imponible. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 273

Fiscal VOL I.indb 6 23/5/16 7:39

ÍNDICE i7

3.1. Concepto. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2733.2. Concepto de actividad económica y entidad patrimonial . . . . . . . . 274

3.2.1. Concepto de actividad económica. . . . . . . . . . . . . . . . . . . . 2743.2.2. Concepto de entidad patrimonial . . . . . . . . . . . . . . . . . . . . 274

3.3. Atribución de rentas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2754. Contribuyentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 275

4.1. Tipología. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2754.2. Residencia fiscal. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2764.3. Domicilio fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 277

5. Exenciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2775.1. Entidades con exención plena . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2775.2. Entidades parcialmente exentas . . . . . . . . . . . . . . . . . . . . . . . . . . . . 278

6. Período impositivo y devengo del impuesto . . . . . . . . . . . . . . . . . . . . . . . . 2797. Base imponible (I): Concepto y determinación. Reglas de imputación tem-

poral . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2807.1. Concepto y determinación de la base imponible . . . . . . . . . . . . . . 280

7.1.1. Resultado contable y resultado fiscal o base imponible. . . 2807.2. Imputación temporal. Inscripción contable de ingresos y gastos . . 285

8. Base imponible (II): Limitación a la deducibilidad de gastos . . . . . . . . . . 2908.1. Correcciones de valor: amortizaciones . . . . . . . . . . . . . . . . . . . . . . 290

8.1.1. Criterio de la depreciación efectiva . . . . . . . . . . . . . . . . . . 2908.1.2. Normas comunes a la amortización del inmovilizado ma-

terial, intangible e inversiones inmobiliarias . . . . . . . . . . . 2918.1.3. Sistemas y métodos de amortización . . . . . . . . . . . . . . . . . 2938.1.4. Inmovilizado intangible . . . . . . . . . . . . . . . . . . . . . . . . . . . 3028.1.5. Libertad de amortización . . . . . . . . . . . . . . . . . . . . . . . . . . 3028.1.6. Medidas transitorias relativas a las amortizaciones . . . . . . 304

8.2. Correcciones de valor: Pérdida por deterioro del valor de los ele-mentos patrimoniales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3068.2.1. Pérdidas por deterioro de créditos derivadas de insolven-

cias de los deudores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3068.2.2. Pérdidas por deterioro no deducibles . . . . . . . . . . . . . . . . . 3088.2.3. Fondo de comercio financiero . . . . . . . . . . . . . . . . . . . . . . 309

8.3. Provisiones y otros gastos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3098.3.1. Provisiones fiscalmente deducibles . . . . . . . . . . . . . . . . . . 3098.3.2. Provisiones técnicas de entidades aseguradoras. . . . . . . . . 3118.3.3. Provisiones técnicas de las sociedades de garantía recípro-

ca y de las sociedades de reafianzamiento. . . . . . . . . . . . . 3118.3.4. Provisiones para la cobertura de gastos derivados de ga-

rantías de reparación y revisiones, así como para gastos accesorios por devoluciones de ventas . . . . . . . . . . . . . . . . 311

8.4. Gastos no deducibles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3128.5. Limitación en la deducibilidad de gastos financieros . . . . . . . . . . . 316

9. Base Imponible (III): Reglas de valoración . . . . . . . . . . . . . . . . . . . . . . . . 3189.1. Regla general y reglas especiales de valoración en los supuestos

de transmisiones lucrativas y societarias . . . . . . . . . . . . . . . . . . . . . 3189.1.1. Regla general de valoración . . . . . . . . . . . . . . . . . . . . . . . . 3189.1.2. Reglas especiales de valoración . . . . . . . . . . . . . . . . . . . . . 319

9.2. Operaciones vinculadas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 326

Fiscal VOL I.indb 7 23/5/16 7:39

i8 SISTEMA FISCAL ESPAÑOL

9.2.1. Valor de mercado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3269.2.2. Supuestos de vinculación . . . . . . . . . . . . . . . . . . . . . . . . . . 3269.2.3. Requisitos de documentación . . . . . . . . . . . . . . . . . . . . . . . 3279.2.4. Métodos para determinar el valor de mercado. . . . . . . . . . 3289.2.5. Prestaciones de servicios entre personas o entidades vincu-

ladas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3309.2.6. Acuerdos de reparto de costes suscritos entre personas o

entidades vinculadas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3319.2.7. Establecimientos permanentes en el extranjero . . . . . . . . . 3319.2.8. Acuerdos previos sobre precios de transferencia . . . . . . . . 3319.2.9. Comprobación de la Administración tributaria . . . . . . . . . 3329.2.10. Diferencias entre el valor convenido y el valor de merca-

do. Ajuste secundario . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3329.3. Cambios de residencia, operaciones realizadas con o por personas

o entidades residentes en paraísos fiscales y cantidades sujetas a retención. Reglas especiales. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3349.3.1. Cambios de residencia . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3349.3.2. Operaciones realizadas con o por personas o entidades re-

sidentes en paraísos fiscales . . . . . . . . . . . . . . . . . . . . . . . . 3349.3.3. Cantidades sujetas a retención . . . . . . . . . . . . . . . . . . . . . . 3349.3.4. Reglas especiales. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 335

9.4. Efectos de la valoración contable diferente a la fiscal . . . . . . . . . . 33610. Base Imponible (IV): Exención para eliminar la doble imposición. Valo-

res representativos de los fondos propios de entidades y establecimientos permanentes. Exención de rentas derivadas de la transmisión de determi-nados inmuebles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33610.1. Exención para evitar la doble imposición sobre dividendos y ren-

tas derivadas de la transmisión de valores representativos de los fondos propios de entidades residentes y no residentes en territo-rio español. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33710.1.1. Dividendos o participaciones en beneficios de entida-

des residentes y no residentes . . . . . . . . . . . . . . . . . . . . 33710.1.2. Rentas derivadas de la transmisión de participaciones

en entidades residentes y no residentes . . . . . . . . . . . . 34010.1.3. Incompatibilidades. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 343

10.2. Exención de las rentas obtenidas en el extranjero a través de un establecimiento permanente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 346

10.3. Exención de rentas derivadas de la transmisión de determinados inmuebles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 348

11. Base imponible (V): Reducciones en la base imponible . . . . . . . . . . . . . 34911.1. Reducción de las rentas procedentes de determinados activos in-

tangibles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34911.2. Obra benéfico-social de las cajas de ahorro y fundaciones banca-

rias. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35111.3. Reserva de capitalización . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35111.4. Compensación de bases imponibles negativas . . . . . . . . . . . . . . . 353

Actividades prácticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 356Preguntas tipo test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 356Ejercicios parciales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 358

Fiscal VOL I.indb 8 23/5/16 7:39

ÍNDICE i9

CAPÍTULO VI. Impuesto sobre Sociedades . . . . . . . . . . . . . . . . . . . . . . . . . . 371(Deuda tributaria y gestión)1. Cuota íntegra. Tipos de gravamen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3712. Deducciones para evitar la doble imposición internacional . . . . . . . . . . . . 371

2.1. Deducción para evitar la doble imposición jurídica: impuesto sopor-tado por el contribuyente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 374

2.2. Deducción para evitar la doble imposición económica internacional: dividendos y participaciones en beneficios . . . . . . . . . . . . . . . . . . . 377

3. Bonificaciones. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3803.1. Bonificación por rentas obtenidas en Ceuta y Melilla . . . . . . . . . . . 3803.2. Bonificación por prestación de servicios públicos locales . . . . . . . . 382

4. Deducciones para incentivar la realización de determinadas actividades. . 3824.1. Deducción por actividades de investigación y desarrollo e innova-

ción tecnológica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3824.2. Deducción por inversiones en producciones cinematográficas, series

audiovisuales y espectáculos en vivo de artes escénicas y musicales 3854.2.1. Inversiones en producciones españolas de largometrajes ci-

nematográficos y de series audiovisuales . . . . . . . . . . . . . . 3854.2.2. Ejecución de producciones extranjeras de largometrajes ci-

nematográficos o de obras audiovisuales . . . . . . . . . . . . . . 3864.2.3. Producción y exhibición de espectáculos en vivo de artes

escénicas y musicales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3874.3. Deducciones por creación de empleo . . . . . . . . . . . . . . . . . . . . . . . . 3884.4. Deducción por creación de empleo para trabajadores con discapacidad 3894.5. Normas comunes a las deducciones para incentivar la realización de

determinadas actividades . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3895. Pago fraccionado. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 393

5.1. Modalidades de cálculo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3945.1.1. Modalidad Cuota Tributaria . . . . . . . . . . . . . . . . . . . . . . . . 3945.1.2. Modalidad Base Imponible . . . . . . . . . . . . . . . . . . . . . . . . . 394

6. Gestión del impuesto. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3956.1. Índice de entidades . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3956.2. Obligaciones contables. Bienes y derechos no contabilizados. Reva-

lorizaciones voluntarias. Estimación de renta en el método de esti-mación indirecta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3966.2.1. Obligaciones contables. Facultades de la Administración tri-

butaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3966.2.2. Bienes y derechos no contabilizados o no declarados: pre-

sunción de obtención de rentas . . . . . . . . . . . . . . . . . . . . . . 3976.2.3. Revalorizaciones contables voluntarias. . . . . . . . . . . . . . . . 3986.2.4. Estimación de rentas en el método de estimación indirecta 398

6.3. Declaración, autoliquidación, liquidación provisional y devolución 3986.4. Obligación de retener e ingresar a cuenta. . . . . . . . . . . . . . . . . . . . . 400

6.4.1. Retenciones e ingresos a cuenta . . . . . . . . . . . . . . . . . . . . . 4006.4.2. Normas sobre retención, transmisión y obligaciones forma-

les relativas a activos financieros y otros valores mobiliarios 4016.5. Conversión de activos por impuesto diferido en crédito exigible fren-

te a la Administración tributaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4037. Regímenes especiales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 404

Fiscal VOL I.indb 9 23/5/16 7:39

i10 SISTEMA FISCAL ESPAÑOL

7.1. Incentivos fiscales para las empresas de reducida dimensión . . . . . 4057.1.1. Ámbito de aplicación: cifra neta de negocios . . . . . . . . . . . 4057.1.2. Libertad de amortización para inversiones generadoras de

empleo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4077.1.3. Amortización de los elementos nuevos del inmovilizado ma-

terial y de las inversiones inmobiliarias y del inmovilizado intangible. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 408

7.1.4. Pérdidas por deterioro de los créditos por posibles insolven-cias de deudores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 409

7.1.5. Reserva de nivelación de bases imponibles. . . . . . . . . . . . . 4097.2. Régimen fiscal de determinados contratos de arrendamiento finan-

ciero . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4108. Ejemplo de liquidación de IS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 413Actividades prácticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 418

Preguntas teórico-prácticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 418Preguntas tipo test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 418Ejercicios parciales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 420Liquidaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 427

CAPÍTULO VII. Impuesto sobre la renta de no residentes . . . . . . . . . . . . . . . 4311. Naturaleza, objeto y ámbito de aplicación . . . . . . . . . . . . . . . . . . . . . . . . . 4312. Elementos personales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 431

2.1. Contribuyentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4312.2. Responsables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4322.3. Representantes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4332.4. Domicilio fiscal del no residente . . . . . . . . . . . . . . . . . . . . . . . . . . . 433

3. Sujeción al impuesto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4343.1. Hecho imponible y rentas obtenidas en territorio español . . . . . . . . 4343.2. Supuestos de exención . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4373.3. Formas de sujeción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 442

4. Rentas obtenidas mediante establecimiento permanente . . . . . . . . . . . . . . 4424.1. Rentas imputables. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4434.2. Diversidad de establecimientos permanentes . . . . . . . . . . . . . . . . . . 4434.3. Determinación de la base imponible . . . . . . . . . . . . . . . . . . . . . . . . 443

4.3.1. Criterio general . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4434.3.2. Establecimientos permanentes que no cierran un ciclo mer-

cantil completo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4454.3.3. Obras de construcción, instalación o montaje cuya duración

exceda de seis meses, explotaciones económicas de tempo-rada o estacionales, o actividades de exploración de recursos naturales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 446

4.3.4. Tributación por plusvalías latentes . . . . . . . . . . . . . . . . . . . 4464.4. Deuda tributaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 447

4.4.1. Tipo general. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4474.4.2. Gravamen complementario. . . . . . . . . . . . . . . . . . . . . . . . . 4474.4.3. Deducciones y bonificaciones . . . . . . . . . . . . . . . . . . . . . . . 4484.4.4. Pagos a cuenta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 448

4.5. Período impositivo, declaración del impuesto y otras obligaciones formales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 448

Fiscal VOL I.indb 10 23/5/16 7:39

ÍNDICE i11

5. Rentas obtenidas sin mediación de establecimiento permanente . . . . . . . . 4495.1. Determinación de la base imponible . . . . . . . . . . . . . . . . . . . . . . . . 4505.2. Deuda tributaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4525.3. Devengo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4545.4. Declaración y obligaciones formales . . . . . . . . . . . . . . . . . . . . . . . . 4545.5. Retenciones e ingresos a cuenta . . . . . . . . . . . . . . . . . . . . . . . . . . . . 455

6. Entidades en régimen de atribución de rentas. . . . . . . . . . . . . . . . . . . . . . . 4576.1. Entidades en régimen de atribución de rentas constituidas en España 4576.2. Entidades en régimen de atribución de rentas constituidas en el ex-

tranjero . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4587. Gravamen especial sobre bienes inmuebles de entidades no residentes . . . 460

7.1. Sujeción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4607.2. Base imponible . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4607.3. Exenciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4617.4. Tipo de gravamen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4617.5. Deducibilidad del gravamen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4617.6. Devengo, declaración y afectación . . . . . . . . . . . . . . . . . . . . . . . . . . 461

8. Opción para contribuyentes, personas físicas, residentes en otros Estados miembros de la UE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 462

9. Gravamen especial sobre los premios de determinadas loterías y apuestas 46310. Exención por reinversión en vivienda habitual . . . . . . . . . . . . . . . . . . . . . 464Actividades prácticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 465

Preguntas teórico-prácticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 465Preguntas tipo test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 465

CAPÍTULO VIII. Impuesto sobre Transmisiones Patrimoniales y Actos Ju-rídicos Documentados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 469

1. Aspectos generales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4691.1. Naturaleza y contenido . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4691.2. Ámbito de aplicación territorial del impuesto . . . . . . . . . . . . . . . . . 472

1.2.1. Exigibilidad del impuesto . . . . . . . . . . . . . . . . . . . . . . . . . . 4721.2.2. Cesión del impuesto a las Comunidades Autónomas . . . . . 473

1.3. Devengo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4741.4. Prescripción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 474

2. Transmisiones Patrimoniales Onerosas . . . . . . . . . . . . . . . . . . . . . . . . . . . 4752.1. Hecho imponible. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 475

2.1.1. Actos equiparables a transmisiones. . . . . . . . . . . . . . . . . . . 4762.1.2. Actos equiparados a hipotecas. . . . . . . . . . . . . . . . . . . . . . . 4772.1.3. Actos equiparados a arrendamientos . . . . . . . . . . . . . . . . . . 4772.1.4. Supuestos de no sujeción. . . . . . . . . . . . . . . . . . . . . . . . . . . 477

2.2. Sujeto pasivo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4782.2.1. Contribuyente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4782.2.2. Responsable subsidiario . . . . . . . . . . . . . . . . . . . . . . . . . . . 478

2.3. Base imponible . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4792.3.1. Normas generales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4792.3.2. Normas especiales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 479

2.4. Cuota tributaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4812.5. Reglas especiales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 483

3. Operaciones societarias. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 489

Fiscal VOL I.indb 11 23/5/16 7:39

i12 SISTEMA FISCAL ESPAÑOL

3.1. Hecho imponible. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4893.2. Sujeto pasivo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 491

3.2.1. Contribuyente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4913.2.2. Responsable subsidiario . . . . . . . . . . . . . . . . . . . . . . . . . . . 491

3.3. Base imponible . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4923.4. Cuota tributaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 492

4. Actos jurídicos documentados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4924.1. Documentos notariales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 493

4.1.1. Sujeto pasivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4934.1.2. Base imponible . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4934.1.3. Cuota tributaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 494

4.2. Documentos mercantiles. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4964.2.1. Sujeto pasivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4974.2.2. Base imponible . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4974.2.3. Cuota tributaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 497

4.3. Documentos administrativos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4984.3.1. Hecho imponible . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4984.3.2. Sujeto pasivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4994.3.3. Base imponible . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4994.3.4. Cuota tributaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 499

5. Comprobación de valores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5006. Beneficios fiscales. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 501

6.1. Disposiciones comunes. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5016.1.1. Exención subjetiva. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5016.1.2. Exención objetiva . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5026.1.3. Otros aspectos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 505

7. Ejemplos ITPAJD . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 508Actividades prácticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 515

Preguntas tipo test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 515

CAPÍTULO IX. Impuesto sobre el Valor Añadido . . . . . . . . . . . . . . . . . . . . . 519(Normativa general y base imponible) 1. Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 519

1.1. La armonización fiscal en la UE. . . . . . . . . . . . . . . . . . . . . . . . . . . . 5191.2. El IVA sin controles en las fronteras intracomunitarias . . . . . . . . . . 520

2. Concepto y características. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5223. Ámbito espacial y normas aplicables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5224. Hecho imponible. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 524

4.1. Operaciones interiores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5244.1.1. Entrega de bienes y operaciones asimiladas . . . . . . . . . . . . 5274.1.2. Prestación de servicios y operaciones asimiladas . . . . . . . . 5354.1.3. Supuestos de no sujeción. . . . . . . . . . . . . . . . . . . . . . . . . . . 537

4.2. Adquisiciones intracomunitarias de bienes y operaciones asimi-ladas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5434.2.1. Concepto de adquisición intracomunitaria de bienes . . . . . 5434.2.2. Operaciones asimiladas a las adquisiciones intracomunita-

rias de bienes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5434.2.3. Supuestos de sujeción: adquisiciones intracomunitarias de

bienes. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 544

Fiscal VOL I.indb 12 23/5/16 7:39

ÍNDICE i13

4.2.4. Supuestos de no sujeción: adquisiciones intracomunitarias de bienes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 544

4.3. Importación de bienes y operaciones asimiladas . . . . . . . . . . . . . . . 5454.3.1. Importación de bienes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5454.3.2. Operaciones asimiladas a la importación de bienes . . . . . . 546

5. Exenciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5475.1. Exenciones en operaciones interiores. . . . . . . . . . . . . . . . . . . . . . . . 5505.2. Exenciones en exportaciones, operaciones asimiladas y en relación

con zonas francas y regímenes aduaneros y fiscales. Exencionesen las entregas de bienes destinados a otros Estados miembros de la UE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 557

5.3. Exenciones en las adquisiciones intracomunitarias de bienes . . . . . 5655.4. Exenciones en la importación. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 568

6. Lugar de realización del hecho imponible . . . . . . . . . . . . . . . . . . . . . . . . . 5696.1. Operaciones interiores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 569

6.1.1. Localización de las entregas de bienes . . . . . . . . . . . . . . . . 5696.1.2. Localización de las prestaciones de servicios . . . . . . . . . . . 576

6.2. Adquisiciones intracomunitarias de bienes y transportes intracomu-nitarios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5806.2.1. Lugar de realización de las adquisiciones intracomunitarias

de bienes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5806.2.2. Lugar de realización de los transportes intracomunitarios de

bienes cuyo destinatario no sea un empresario o profesionalactuando como tal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 581

7. Devengo del impuesto. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5817.1. Operaciones interiores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5817.2. Devengo en adquisiciones intracomunitarias . . . . . . . . . . . . . . . . . . 5837.3. Devengo en importaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 584

8. Base imponible . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5848.1. Base imponible en operaciones interiores . . . . . . . . . . . . . . . . . . . . 584

8.1.1. Base Imponible: Regla general . . . . . . . . . . . . . . . . . . . . . . 5848.1.2. Base Imponible: Reglas especiales . . . . . . . . . . . . . . . . . . . 5868.1.3. Modificación de la Base Imponible. . . . . . . . . . . . . . . . . . . 5908.1.4. Determinación de la base imponible . . . . . . . . . . . . . . . . . . 595

8.2. Base imponible en las adquisiciones intracomunitarias de bienes . . 5958.3. Base imponible en las importaciones . . . . . . . . . . . . . . . . . . . . . . . . 596

8.3.1. Regla general . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5968.3.2. Reglas especiales. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 596

9. Sujeto pasivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5979.1. Sujeto pasivo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 597

9.1.1. Operaciones interiores. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5979.1.2. Adquisiciones intracomunitarias de bienes . . . . . . . . . . . . . 6019.1.3. Importaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 601

9.2. Responsables del impuesto. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6019.3. Obligatoriedad de la repercusión . . . . . . . . . . . . . . . . . . . . . . . . . . . 6029.4. Rectificación de las cuotas impositivas repercutidas . . . . . . . . . . . . 603

Actividades prácticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 605Preguntas tipo test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 605

Fiscal VOL I.indb 13 23/5/16 7:39

i14 SISTEMA FISCAL ESPAÑOL

CAPÍTULO X. Impuesto sobre el Valor Añadido . . . . . . . . . . . . . . . . . . . . . . 607(Liquidación y gestión)1. Tipos impositivos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 607

1.1. Tipo general . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6071.2. Tipos reducidos. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 607

1.2.1. Tipo reducido. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6071.2.2. Tipo superreducido . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 611

2. Deducciones de la cuota . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6142.1. Cuotas tributarias deducibles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6142.2. Requisitos subjetivos de la deducción . . . . . . . . . . . . . . . . . . . . . . . 6142.3. Operaciones que originan el derecho a deducir . . . . . . . . . . . . . . . . 6172.4. Limitaciones al derecho a deducir . . . . . . . . . . . . . . . . . . . . . . . . . . 6182.5. Exclusiones y restricciones del derecho a deducir . . . . . . . . . . . . . 6202.6. Requisitos formales de la deducción . . . . . . . . . . . . . . . . . . . . . . . . 6212.7. Nacimiento del derecho a la deducción . . . . . . . . . . . . . . . . . . . . . . 6242.8. Ejercicio del derecho a la deducción . . . . . . . . . . . . . . . . . . . . . . . . 6242.9. Caducidad del derecho a la deducción . . . . . . . . . . . . . . . . . . . . . . . 6262.10. Régimen de deducciones en sectores diferenciados de la actividad

empresarial o profesional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6262.11. Regla de prorrata . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 627

2.11.1. Prorrata general . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6282.11.2. Prorrata especial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 631

2.12. Consideración especial de las inversiones . . . . . . . . . . . . . . . . . . . 6332.13. Deducciones de las cuotas soportadas o satisfechas con anteriori-

dad al inicio de la realización de entregas de bienes o prestaciones de servicios correspondientes a actividades empresariales o pro-fesionales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 639

2.14. Regularización de las deducciones de las cuotas soportadas conanterioridad al inicio de la realización de entregas de bienes o pres-taciones de servicios correspondientes a actividades empresariales o profesionales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 641

2.15. Rectificación de las deducciones . . . . . . . . . . . . . . . . . . . . . . . . . . 6423. Devoluciones. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 643

3.1. Criterio general . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6433.1.1. Solicitud de devoluciones al fin de cada período de liqui-

dación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6443.1.2. Devoluciones a exportadores en régimen de viajeros . . . . . 6443.1.3. Solicitudes de devolución de empresarios o profesionales

establecidos en el territorio de aplicación del Impuesto,Islas Canarias, Ceuta y Melilla correspondientes a cuotassoportadas por operaciones efectuadas en la Comunidadcon excepción de las realizadas en el territorio de aplicacióndel Impuesto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 644

3.2. Personas no establecidas en el territorio de aplicación del Impuesto 6453.2.1. Régimen especial de devoluciones a determinados empre-

sarios o profesionales no establecidos en el territorio deaplicación del Impuesto pero establecidos en la Comunidad,Islas Canarias, Ceuta o Melilla . . . . . . . . . . . . . . . . . . . . . . 645

3.2.2. Régimen especial de devoluciones a determinados empre-

Fiscal VOL I.indb 14 23/5/16 7:39

ÍNDICE i15

sarios o profesionales no establecidos en el territorio deaplicación del Impuesto, ni en la Comunidad, Islas Canarias, Ceuta o Melilla . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 647

4. Regímenes especiales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6485. Gestión del Impuesto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 649

5.1. Liquidación y recaudación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6495.2. Obligaciones de los sujetos pasivos . . . . . . . . . . . . . . . . . . . . . . . . . 6515.3. Facturación y documentos contables . . . . . . . . . . . . . . . . . . . . . . . . 652

6. Suspensión del ingreso . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6547. Infracciones y sanciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6558. Ejemplo de liquidación de IVA. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 655Actividades prácticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 660

Preguntas tipo test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 660Ejercicios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 662

CAPÍTULO XI. Otros impuestos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6691. Impuestos Especiales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 669

1.1. Los Impuestos Especiales de Fabricación . . . . . . . . . . . . . . . . . . . . 6701.2. Impuesto especial sobre determinados medios de transporte. . . . . . 6711.3. Impuesto especial sobre el carbón . . . . . . . . . . . . . . . . . . . . . . . . . . 672

2. Impuesto Especial sobre las Primas de Seguros . . . . . . . . . . . . . . . . . . . . . 6733. Impuesto sobre el Valor de la Producción de la Energía Eléctrica . . . . . . . 6734. Impuestos sobre la producción de combustible nuclear gastado y residuos

radiactivos resultantes de la generación de energía nucleoeléctrica y el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 674

5. Impuesto sobre los Gases Fluorados de Efecto Invernadero . . . . . . . . . . . 6756. Impuesto sobre los depósitos de las entidades de crédito . . . . . . . . . . . . . . 6757. Impuestos municipales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 676Actividades prácticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 679

Preguntas tipo test . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 679

Autores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 681

Fiscal VOL I.indb 15 23/5/16 7:39

CAPÍTULO I

ELEMENTOS BÁSICOS DEL SISTEMA FISCAL ESPAÑOL

1. Disposiciones generales del ordenamiento tributario (arts. 1 a 16 LGT)

Los principios fundamentales del orden tributario se contienen en la Ley General Tributaria (Ley 58/2003, de 17 de diciembre) (LGT), y siguen la nor-ma básica de nuestro ordenamiento, la Constitución Española de 1978 (CE).

La finalidad de la Ley General Tributaria no es otra que la de formular una serie de principios esenciales y normas generales, comunes a todos los tribu-tos, que determinen los procedimientos para su establecimiento o aplicación y regulen las relaciones entre la Administración Tributaria y los contribuyentes.

1.1. PRINCIPIOS GENERALES (arts. 1 a 6 LGT)

1.1.1. Concepto, fines y clases de tributos (art. 2 LGT)

La LGT define los tributos como los ingresos públicos consistentes en prestaciones pecuniarias exigidas por una Administración pública como con-secuencia de la realización del supuesto o causa (hecho imponible) a la que la ley vincula el deber de contribuir.

El fin primordial de los tributos es obtener ingresos para financiar los gastos públicos y pueden servir como instrumentos de política económica, debiendo atender a los principios y fines de la Constitución.

Los tributos se dividen en tres categorías: tasas, contribuciones especiales e impuestos. Estas categorías tributarias se establecen a partir del concepto de hecho imponible (el hecho que configura y origina el tributo), como elemento diferencial de las mismas.

Las tasas son aquellos tributos cuyo hecho imponible consiste en:

Fiscal VOL I.indb 1 23/5/16 7:39

2 SISTEMA FISCAL ESPAÑOL

a) La utilización privativa o aprovechamiento especial del dominio pú-blico.

b) La prestación de servicios o la realización de actividades en régimen de Derecho público, que se refieran, afecten o beneficien de modo particular al sujeto pasivo cuando se produzca cualquiera de las siguientes circunstan-cias:

1.a Que los servicios o actividades no sean de solicitud o recepción voluntaria por los administrados.

2.ª Que no se presten o realicen por el sector privado.

Este concepto de tasa está unido a la utilización del dominio público y a la prestación de servicios o a la realización de actividades públicas, desti-nadas a usuarios identificables, concurriendo cualquiera de los dos requisitos siguientes: obligatoriedad (en el sentido de que la solicitud no es voluntaria) y no concurrencia del sector privado (por ejemplo: tasas por publicación de anuncios en el BOE, tasas de la Oficina de Patentes y Marcas, o por reserva del dominio radioeléctrico).

Las contribuciones especiales son definidas como aquellos tributos cuyo hecho imponible consiste en la obtención por el obligado tributario de un be-neficio o de un aumento de valor de sus bienes, como consecuencia de la realización de obras públicas o del establecimiento o ampliación de servicios públicos.

Este concepto de contribución especial incluye dos características: una actividad pública, consistente en la realización de una obra o en el estableci-miento o ampliación de un servicio; esto es, un gasto de inversión. La segunda característica es que se derive, de dicha actividad o gasto, un beneficio espe-cial de forma directa para una persona o grupo de personas, sin perjuicio de que beneficie también de forma indirecta al conjunto de la colectividad. Son ejemplos típicos las obras de acometida e instalación de alumbrado público en un determinado polígono, obras de alcantarillado, inversiones de mejora del servicio municipal contra incendios de un distrito, etc.

Los impuestos son definidos en la LGT, como aquellos tributos que son exigidos sin contraprestación, cuyo hecho imponible está constituido por ne-gocios, actos o hechos de naturaleza jurídica o económica que ponen de ma-nifiesto la capacidad contributiva del sujeto pasivo, como consecuencia de la posesión de un patrimonio, la circulación de los bienes o la adquisición o gasto de la renta.

En la definición del impuesto, a diferencia de los conceptos anteriores de tasa y contribución especial, no se hace referencia a una actividad o servicio público. Esto es, el impuesto se exige sin contraprestación, relacionándose en muchos casos la composición del hecho imponible con índices de capacidad

Fiscal VOL I.indb 2 23/5/16 7:39

CAPÍTULO I. ELEMENTOS BÁSICOS DEL SISTEMA FISCAL ESPAÑOL 3

económica, los cuales afectan exclusivamente al sujeto pasivo, sin conexión alguna con actividades o servicios públicos.

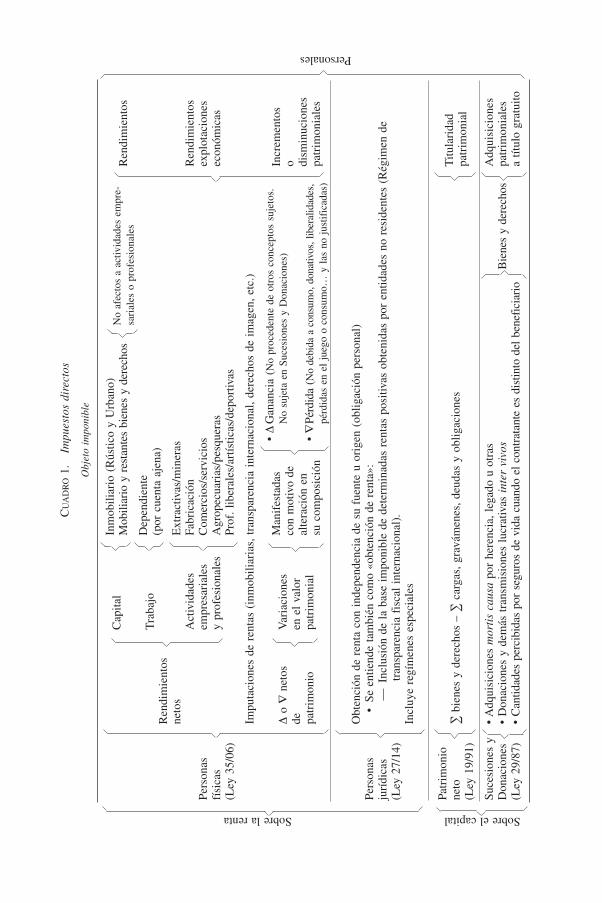

Si bien la LGT no establece clasificación alguna de los impuestos, es usual aplicar distintas clasificaciones. Una de las más utilizadas es aquella que considera:

a) Impuestos Directos a los siguientes:

a1) Impuestos de Producto: Que recaen sobre el rendimiento, pro-ducto o renta procedente de una fuente o sobre un elemento patrimonial, siendo determinante la cosa o el bien, no su titular o perceptor.

a2) Impuestos Personales: Que recaen sobre la renta total o con-junto patrimonial, cuya titularidad está referida a una persona natural o jurídica, siendo determinante la capacidad de pago de la misma.

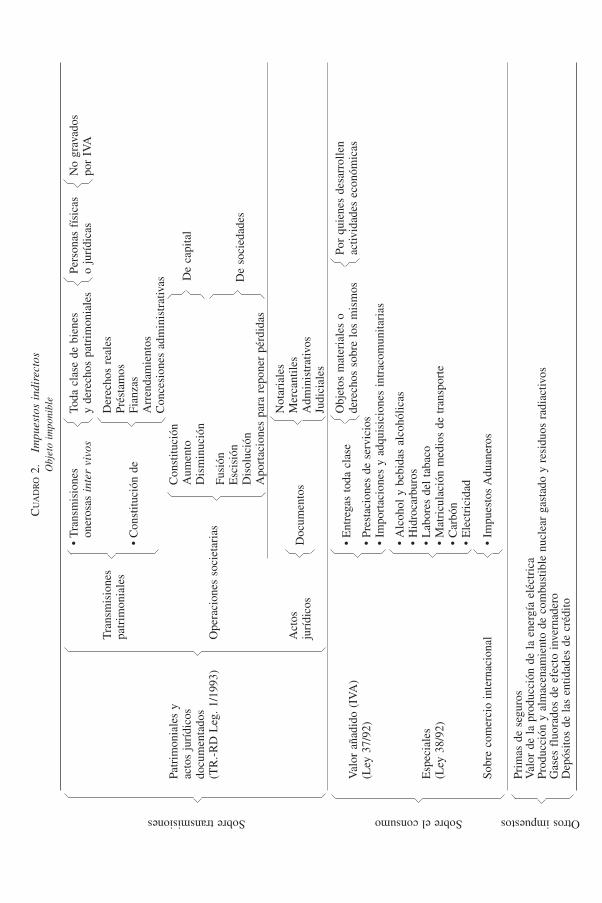

b) Impuestos Indirectos: Son los restantes, es decir, los que se exigen, por ejemplo, en atención a la capacidad de pago manifestada en la utilización o el consumo de la renta, aunque también gravan determinadas transmisiones patrimoniales que no se realizan dentro del tráfico mercantil (la compraventa de un inmueble entre dos particulares), operaciones societarias (la constitu-ción, aumento de capital o disolución de una sociedad), ciertos documentos mercantiles o notariales (la letra de cambio o una escritura inscribible en un Registro), etc.

En los cuadros 1 y 2 se ofrece un esquema de los principales impuestos directos e indirectos que configuran actualmente el sistema impositivo español.

1.1.2. Principios de la ordenación y aplicación del sistema tributario (art. 3 LGT)

La Constitución Española (CE) se refiere en distintas ocasiones a los tri-butos y establece los principios fundamentales de su ordenamiento,1 los cuales son seguidos por los criterios generales contenidos en la LGT.

Según la LGT, la ordenación del sistema tributario se basa en la capaci-dad económica de las personas obligadas a satisfacer los tributos y en los prin-cipios de justicia, generalidad, igualdad, progresividad, equitativa distribución de la carga tributaria y no confiscatoriedad.

1. Según el art. 31.1 CE: «Todos contribuirán al sostenimiento de los gastos públicos de acuerdo con su capacidad económica, mediante un sistema tributario justo inspirado en los principios de igualdad y progresividad que, en ningún caso, tendrá alcance confiscatorio».

Fiscal VOL I.indb 3 23/5/16 7:39

CU

AD

RO

1.

Impu

esto

s di

rect

os

Obj

eto

impo

nibl

e

In

mob

iliar

io (

Rús

tico

y U

rban

o)

C

apita

l

No

afec

tos

a ac

tivid

ades

em

pre-

M

obili

ario

y r

esta

ntes

bie

nes

y de

rech

os

R

endi

mie

ntos

sari

ales

o p

rofe

sion

ales

D

epen

dien

te

T

raba

jo

(por

cue

nta

ajen

a)

Ren

dim

ient

os

neto

s

Ext

ract

ivas

/min

eras

Act

ivid

ades

Fa

bric

ació

n

Ren

dim

ient

osPe

rson

as

em

pres

aria

les

Com

erci

os/s

ervi

cios

expl

otac

ione

sfí

sica

s

y pr

ofes

iona

les

Agr

opec

uari

as/p

esqu

eras

econ

ómic