Embed Size (px)

Citation preview

Consorcio Corredores de Bolsa S.A. Estados Financieros intermedios correspondientes

al periodo terminado al 31 de marzo de 2012. (Cifras Expresadas en Miles de $)

1.- INFORMACION GENERAL Consorcio Corredores de Bolsa S.A. RUT 96.772.490-4 (en adelante la

Sociedad) fue constituida por escritura pública de fecha 9 de Noviembre de 1999, con fecha 7 de Febrero de 2000 adquirió la calidad de Corredor de Bolsa, según consta en la inscripción número 170 del Registro de Corredores de Bolsa y Agentes de Valores y está bajo la fiscalización de la Superintendencia de Valores y Seguros.

La Sociedad tiene su domicilio en Av. El Bosque Sur, número 130, Piso 13.

La Sociedad tiene como objeto exclusivo actuar como Corredora de Bolsa en la realización de operaciones de corretaje de valores, y en el desarrollo de las actividades complementarias que autorice la Superintendencia de Valores y Seguros. Accionistas de la sociedad:

Accionista % Participación Consorcio Financiero S.A. 99.99 % Consorcio Inversiones Dos Ltda. 00.01 %

Estos estados financieros al 31 de marzo de 2012, han sido aprobados por el directorio en sesión N° 144 celebrada el 26 de abril de 2012 y fueron preparados según disposición de la Superintendencia de Valores y Seguros.

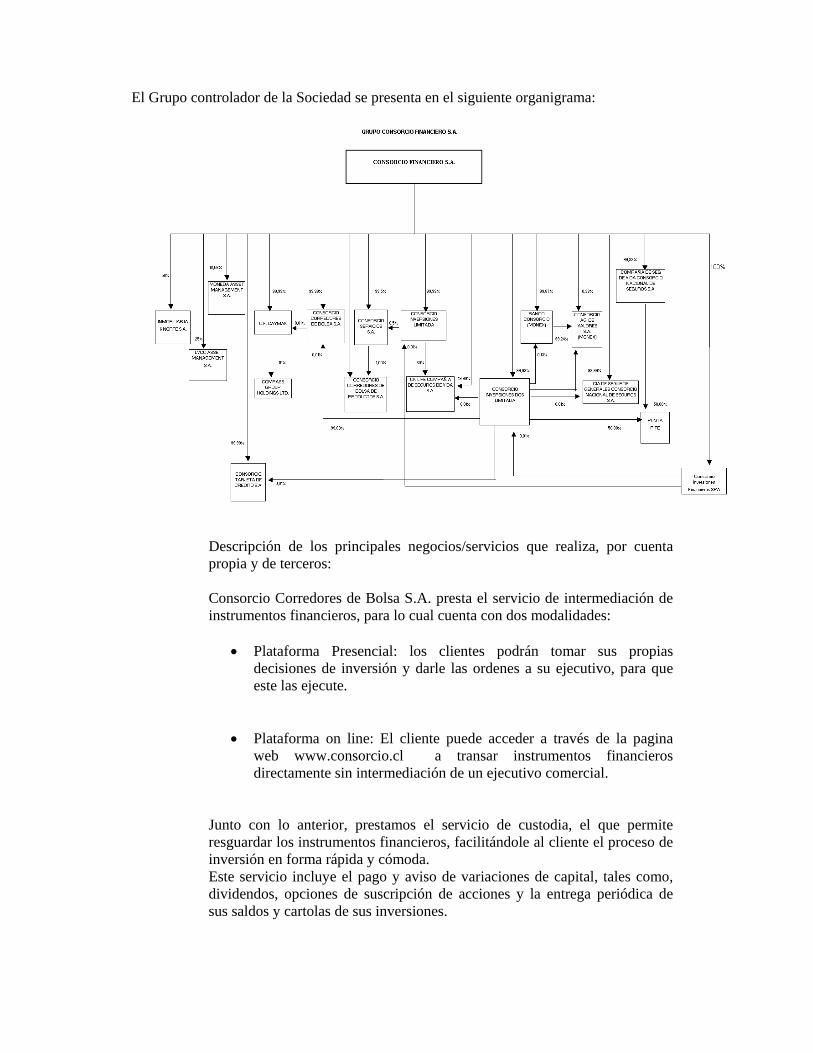

El Grupo controlador de la Sociedad se presenta en el siguiente organigrama:

Descripción de los principales negocios/servicios que realiza, por cuenta propia y de terceros: Consorcio Corredores de Bolsa S.A. presta el servicio de intermediación de instrumentos financieros, para lo cual cuenta con dos modalidades:

• Plataforma Presencial: los clientes podrán tomar sus propias decisiones de inversión y darle las ordenes a su ejecutivo, para que este las ejecute.

• Plataforma on line: El cliente puede acceder a través de la pagina web www.consorcio.cl a transar instrumentos financieros directamente sin intermediación de un ejecutivo comercial.

Junto con lo anterior, prestamos el servicio de custodia, el que permite resguardar los instrumentos financieros, facilitándole al cliente el proceso de inversión en forma rápida y cómoda. Este servicio incluye el pago y aviso de variaciones de capital, tales como, dividendos, opciones de suscripción de acciones y la entrega periódica de sus saldos y cartolas de sus inversiones.

Adicionalmente la Sociedad ofrece el servicio de agente colocador de venta de cuotas de fondos mutuos y fondos de inversión por encargo de la Sociedad Administradora. Los principales negocios o actividades que realiza la Sociedad por cuentas de terceros son los siguientes:

• Compra y Venta de Acciones: Los clientes pueden comprar y/o vender

todas las acciones transadas en la Bolsa de Comercio de Santiago y Bolsa Electrónica de Chile. El ingreso percibido es por comisión de intermediación.

• Compra y Venta de Instrumento de Renta Fija: Los clientes pueden

comprar y/o vender instrumentos de renta fija en la Bolsa de Comercio de Santiago y Bolsa Electrónica de Chile. El ingreso percibido es por comisión de intermediación.

• Operaciones Simultáneas por cuenta de clientes: Los clientes que

cumplan con determinadas condiciones pueden optar a financiamiento mediante operación a plazo simultaneas. La operación es inscrita en un remate de las Bolsas de Valores y el corredor que finalmente financia la Simultánea adquiere una rentabilidad fija implícita en el precio de retrocompra. Por el proceso de intermediación se cobra una comisión.

• Pactos de Ventas con retrocompra: Los clientes pueden invertir en un

instrumento de renta fija por un plazo determinado, posterior a este plazo la Corredora se compromete a recomprar el instrumento, el monto final de la recompra tiene una tasa nominal implícita. Por este producto no se generan ingresos de intermediación.

• Intermediación de Fondos Mutuos: Consorcio Corredores de Bolsa S.A.

ofrece a sus clientes el servicio de intermediación de fondos mutuos de Larraín Vial AGF. El ingreso percibido corresponde a una comisión por montos mantenidos promedio semestral.

• Pactos de Compra con retroventa: Los clientes pueden optar a

financiamiento mediante la venta con compromiso de retrocompra de instrumentos de renta fija . El ingreso percibido corresponde al interés devengado en la tasa nominal sobre el monto de financiamiento.

• Intermediación de Depósitos a Plazo Banco Consorcio: Consorcio

Corredores de Bolsa S.A. ofrece a sus clientes el servicio de intermediación de Depósitos a Plazo del Banco Consorcio.

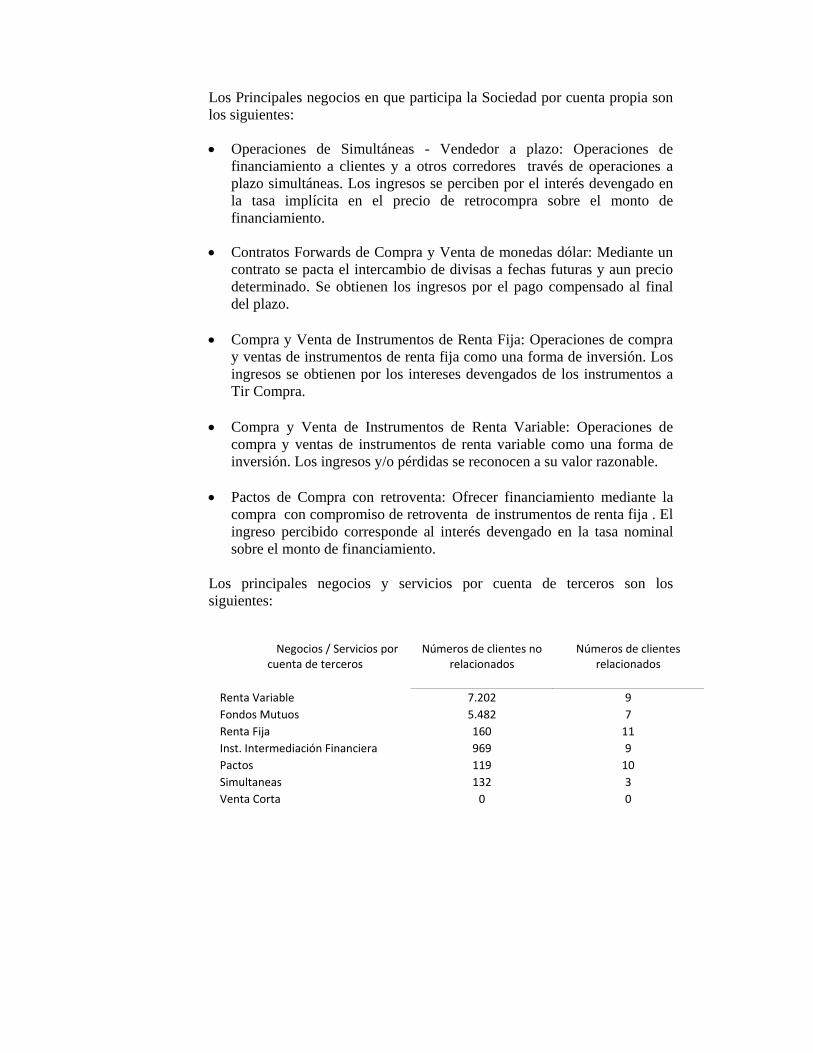

Los Principales negocios en que participa la Sociedad por cuenta propia son los siguientes:

• Operaciones de Simultáneas - Vendedor a plazo: Operaciones de

financiamiento a clientes y a otros corredores través de operaciones a plazo simultáneas. Los ingresos se perciben por el interés devengado en la tasa implícita en el precio de retrocompra sobre el monto de financiamiento.

• Contratos Forwards de Compra y Venta de monedas dólar: Mediante un

contrato se pacta el intercambio de divisas a fechas futuras y aun precio determinado. Se obtienen los ingresos por el pago compensado al final del plazo.

• Compra y Venta de Instrumentos de Renta Fija: Operaciones de compra

y ventas de instrumentos de renta fija como una forma de inversión. Los ingresos se obtienen por los intereses devengados de los instrumentos a Tir Compra.

• Compra y Venta de Instrumentos de Renta Variable: Operaciones de

compra y ventas de instrumentos de renta variable como una forma de inversión. Los ingresos y/o pérdidas se reconocen a su valor razonable.

• Pactos de Compra con retroventa: Ofrecer financiamiento mediante la

compra con compromiso de retroventa de instrumentos de renta fija . El ingreso percibido corresponde al interés devengado en la tasa nominal sobre el monto de financiamiento.

Los principales negocios y servicios por cuenta de terceros son los siguientes:

Negocios / Servicios por cuenta de terceros

Números de clientes no relacionados

Números de clientes relacionados

Renta Variable 7.202 9 Fondos Mutuos 5.482 7 Renta Fija 160 11 Inst. Intermediación Financiera 969 9 Pactos 119 10 Simultaneas 132 3 Venta Corta 0 0

2.- BASES DE PREPARACION

a. Estados Financieros

Los presentes estados financieros al 31 de marzo de 2012, han sido preparados de acuerdo a Normas Internacionales de Información Financiera (“NIIF”) y considerando lo establecido en la Circular N° 1992 del 24 de noviembre de 2010, emitida por la Superintendencia de Valores y Seguros.

Con fecha 1 de enero de 2011, la Sociedad adoptó las NIIF para la preparación de sus estados financieros. Anteriormente, los estados financieros eran preparados de acuerdo a principios contables generalmente aceptados en Chile y normas e instituciones de la Superintendencia de Valores y Seguros.

En la preparación de los estados financieros al 31 de marzo de 2012, la administración ha utilizado su mejor saber y entender en relación a las normas e interpretaciones que serán aplicadas y los hechos y circunstancias actuales, los mismos pueden estar sujetos a cambios. Por ejemplo, modificaciones a las normas vigentes e interpretaciones adicionales pueden ser emitidas por el International Accounting Standard Board (IASB) que pueden cambiar la normativa vigente. Si existen normas o instrucciones dictadas anteriormente por la Superintendencia que se contrapongan con NIIF, primarán estas últimas sobre las primeras.

b. Comparación de la información

Las fechas asociadas al proceso de adopción de las Normas Internacionales de Información Financiera que afectan a la Sociedad son: el ejercicio comenzado el 1 de enero de 2010 que corresponde a la fecha de transición y el 1 de enero de 2011 que es la fecha de adopción de las NIIF, lo anterior en virtud a lo establecido en el Oficio Circular N°549 emitido por la Superintendencia de Valores y Seguros.

c. Declaración de Cumplimiento con las IFRS:

Los presentes estados financieros correspondientes al ejercicio comprendido entre el 1 de enero y el 31 de marzo de 2012, han sido preparados de acuerdo a Normas Internacionales de Información Financiera emitidas por el International Accounting Standards Board (en adelante “IASB”).

Estos estados financieros reflejan fielmente la situación financiera de la Sociedad al 31 de marzo de 2012, los resultados de sus operaciones, los cambios en el patrimonio y los flujos de efectivo por el periodo terminado en esa fecha, los cuales fueron aprobados por el Directorio.

Las notas a los Estados Financieros contienen información adicional a la presentada en el Estado de Situación Financiera, Estado de Resultados integrales, Estados de Cambios en el Patrimonio Neto y en el Estado de Flujos de Efectivo. En ellas se suministran descripciones narrativas o desagregación de tales estados en forma clara, relevante, fiable y comparable.

En Nota 3 a los estados financieros se describen las principales políticas contables adoptadas en la preparación de los mismos.

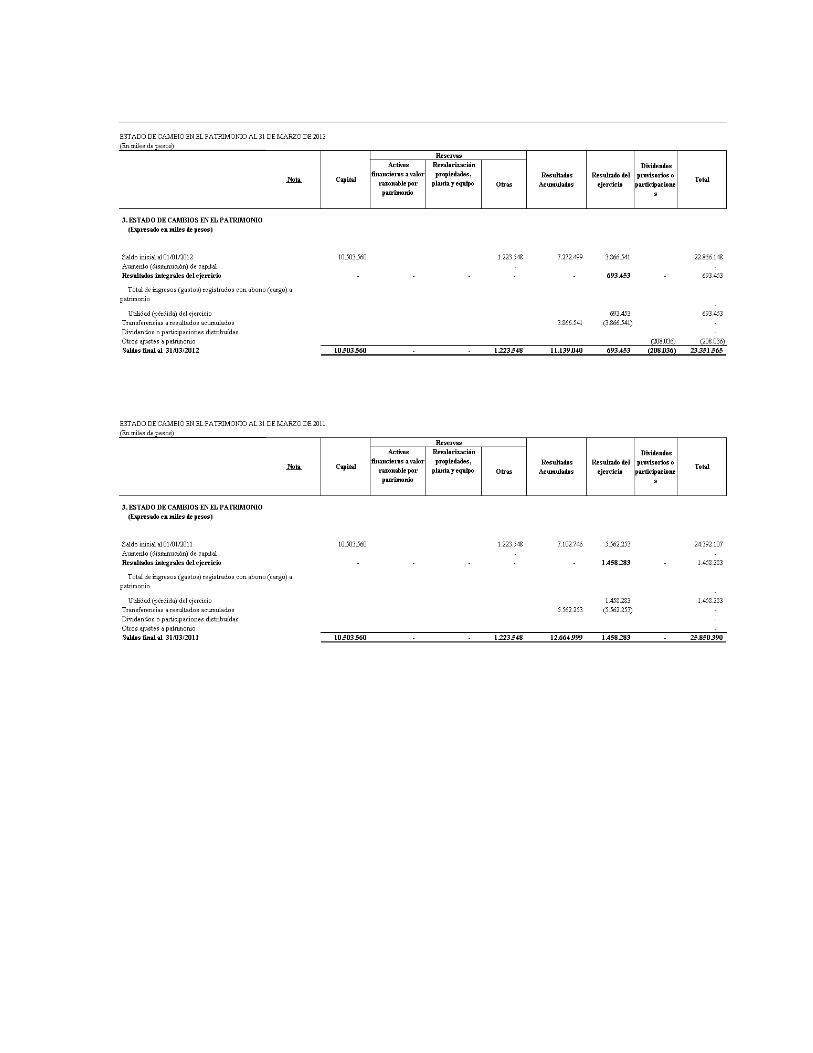

d. Período cubierto: Los presentes estados financieros comprenden los estados de situación

financiera al 31 de marzo 2012 y el 31 de diciembre de 2011; los resultados integrales y de flujo de efectivo por el periodo comprendido entre el 1 de enero de 2012 y el 31 de marzo de 2012 y el 1 de enero de 2011 y el 31 de marzo de 2011.

e. Moneda funcional y de presentación: Los estados financieros se presentan en la moneda del ambiente económico

primario en el cual opera la Sociedad (moneda funcional). Considerando que la Sociedad genera sus ingresos operacionales principalmente en pesos, la moneda funcional y de presentación será el peso chileno.

Los activos y pasivos en moneda extranjera y en unidades de fomentos (UF),

han sido convertidos a pesos chilenos de acuerdo a las siguientes paridades vigentes.

31/03/2012 31/12/2011 Unidad de fomento 22.533,51 22.294,03 Dólar observado 487,44 519,20

f. Hipótesis de negocio en marcha: La Administración de Consorcio Corredores de Bolsa S.A., estima que la

Sociedad no tiene incertidumbres significativas, eventos subsecuentes significativos, o indicadores de deterioro fundamentales que pudieran afectar la hipótesis de empresa en marcha a la fecha de presentación de los presentes estados financieros.

3.- RESUMEN DE PRINCIPALES POLITICAS CONTABLES

a. Normas estándares, interpretaciones y enmiendas adoptadas por la Sociedad

Las siguientes normas han sido emitidas o modificadas por el IASB y su aplicación obligatoria comenzó el 1 de enero del 2011. Las mismas no generaron impactos significativos en los presentes estados financieros: Mejoras a las Normas internacionales: Se han emitido mejoras a las NIIF 2010 en mayo de 2010 para un conjunto de normas e interpretaciones. Las fecha efectivas de adopción de estas modificaciones menores varían de estándar en estándar, pero la mayoría tiene fecha de adopción 1 de enero de 2011:

Normas e interpretaciones Obligatoria para

ejercicios iniciados a partir de

NIIF 1 “Adopción por Primera Vez de las Normas Internacionales de Información Financiera” NIIF 3 (revisada) “Combinación de Negocios” NIIF 7 “Instrumentos Financieros: Revelaciones” NIC 1 “Presentación de Estados Financieros” NIC 27 “Estados Financieros Consolidados y Separados” NIC 34 “Información Intermedia” IFRIC 13 “Programas de Fidelización de Clientes”

01/01/2011

01/07/2010 01/01/2010 01/01/2011 01/07/2010 01/01/2011 01/01/2011

CINIIF 14 “NIC 19— El Límite de un Activo por Beneficios Definidos, Obligación de Mantener un Nivel Mínimo de Financiación y su Interacción” Emitida en noviembre de 2009, remueve consecuencia involuntaria de la redacción de la norma que impedía reconocer el activo por prepagos recuperados en el tiempo a través de menores reconocimientos de fondeo de planes de activos para beneficios definidos.

01/01/2011

CINIIF 19 “Cancelación de Pasivos Financieros con Instrumentos de Patrimonio” Emitida en noviembre de 2009, clarifica el tratamiento contable cuando una empresa renegocia los términos del pasivo con su acreedor y éste acepta cancelar total o parcialmente la deuda mediante la emisión de acciones u otro instrumento de patrimonio de la entidad. Requiere el registro de un resultado calculado como la diferencia entre el valor de libros del pasivo y el valor razonable del instrumento de patrimonio propio emitido a cambio.

01/07/2010

NIC 24 (revisada) “Revelación de parte relacionadas” Emitida en noviembre de 2009, reemplaza a NIC 24 (2003), remueve el requisito, para entidades relacionadas del gobierno, de revelar todas las transacciones con entidades gubernamentales y sus relacionadas,

01/01/2011

incorporando precisiones para éstas, clarificando y simplificando la definición de parte relacionada. NIC 32 “Instrumentos Financieros: Presentación” Emitida en octubre de 2009, modifica el tratamiento de los derechos de emisión denominados en moneda extranjera. Para aquellos derechos de emisión ofrecidos por un monto fijo de moneda extranjera, la práctica anterior requería que tales derechos sean registrados como obligaciones por instrumentos financieros derivados. La enmienda señala que si tales instrumentos son emitidos a prorrata a todos los accionistas existentes para una misma clase de acciones por un monto fijo de dinero, éstos deben ser clasificados como patrimonio independientemente de la moneda en la cual el precio de ejercicio está fijado.

01/02/2010

Nuevas normas contables e instrucciones emitidas por el IASB que no han entrado en vigencia al 31 de diciembre de 2011: NIC 19 Revisada “Beneficios a los Empleados” Emitida en junio de 2011, reemplaza a NIC 19 (1998). Esta norma revisada modifica el reconocimiento y medición de los gastos por planes de beneficios definidos y los beneficios por terminación. Adicionalmente, incluye modificaciones a las revelaciones de todos los beneficios de los empleados.

01/01/2013

NIC 27 “Estados Financieros Separados” Emitida en mayo de 2011, reemplaza a NIC 27 (2008). El alcance de esta norma se restringe a partir de este cambio sólo a estados financieros separados, dado que los aspectos vinculados con la definición de control y consolidación fueron removidos e incluidos en la NIIF 10. Su adopción anticipada es permitida en conjunto con las NIIF 10, NIIF 11 y NIIF 12 y la modificación a la NIC 28.

01/01/2013

NIIF 10 “Estados Financieros Consolidados” Emitida en mayo de 2011, sustituye a la SIC 12 “Consolidación de entidades de propósito especial y partes de la NIC 27 “Estados financieros consolidados”. Establece clarificaciones y nuevos parámetros para la definición de control, así como los principios para la preparación de estados financieros consolidados. Su adopción anticipada es permitida en conjunto con las NIIF 11, NIIF 12 y modificaciones a las NIC 27 y 28.

01/01/2013

NIIF 11 “Acuerdos Conjuntos” Emitida en mayo de 2011, reemplaza a NIC 31 “Participaciones en negocios conjuntos” y SIC 13 “Entidades controladas conjuntamente”. Dentro de sus modificaciones se incluye la eliminación del concepto de activos controlados conjuntamente y la posibilidad de consolidación proporcional de entidades bajo control conjunto. Su adopción anticipada es permitida en conjunto con las NIIF 10, NIIF 12 y modificaciones a las NIC 27 y 28.

01/01/2013

NIIF 12 “Revelaciones de participaciones en otras entidades” Emitida en mayo de 2011, aplica para aquellas entidades que poseen inversiones en subsidiarias, negocios conjuntos, asociadas. Su adopción

01/01/2013

anticipada es permitida en conjunto con las NIIF 10, NIIF 11 y modificaciones a las NIC 27 y 28 NIIF 13 “Medición del valor razonable” Emitida en mayo de 2011, reúne en una sola norma la forma de medir el valor razonable de activos y pasivos y las revelaciones necesarias sobre éste, e incorpora nuevos conceptos y aclaraciones para su medición.

01/01/2013

NIC 1 “Presentación de Estados Financieros” Emitida en junio 2011. La principal modificación de esta enmienda requiere que los ítems de los Otros Resultados Integrales se deben clasificar y agrupar evaluando si serán potencialmente reclasificados a resultados en periodos posteriores. Su adopción anticipada está permitida

01/07/2012

NIC 12 “Impuesto a las Ganancias” Esta enmienda, emitida en diciembre de 2010, proporciona una excepción a los principios generales de NIC 12 para la propiedad para inversión que se midan usando el modelo del valor razonable contenido en la NIC 40 “Propiedad de inversión”, la excepción también aplica a la propiedad de inversión adquirida en una combinación de negocio si luego de la combinación de negocios el adquiriente aplica el modelo del valor razonable contenido en NIC 40. La modificación incorpora la presunción de que las propiedades de inversión valorizadas a valor razonable, se realizan a través de su venta, por lo que requiere aplicar a las diferencias temporales originadas por éstas la tasa de impuesto para operaciones de venta. Su adopción anticipada está permitida.

01/01/2012

NIIF 1 “Adopción por Primera Vez de las Normas Internacionales de Información Financiera” Emitida en diciembre 2010, trata de los siguientes temas: i) Exención para hiperinflación severa: permite a las empresas cuya fecha de transición sea posterior a la normalización de su moneda funcional, valorizar activos y pasivos a valor razonable como costo atribuido; ii) Remoción de requerimientos de fechas fijas: adecua la fecha fija incluida en la NIIF 1 a fecha de transición, para aquellas operaciones que involucran baja de activos financieros y activos o pasivos a valor razonable por resultados en su reconocimiento inicial.

01/07/2011

NIIF 7 “Instrumentos Financieros: Revelaciones” Emitida en octubre 2010, incrementa los requerimientos de revelación para las transacciones que implican transferencias de activos financieros.

01/07/2011

NIC 28 “Inversiones en asociadas y joint ventures” Emitida en mayo de 2011, regula el tratamiento contable de estas inversiones mediante la aplicación del método de la participación. Su adopción anticipada es permitida en conjunto con las NIIF 10, NIIF 11 y NIIF 12 y la modificación a la NIC 27.

01/01/2013

NIIF 9 “Instrumentos Financieros” Emitida en diciembre de 2009, modifica la clasificación y medición de activos financieros. Posteriormente esta norma fue modificada en noviembre de 2010 para incluir el tratamiento y clasificación de pasivos financieros. Su adopción anticipada es permitida.

01/01/2013 diferida al 01/01/2015

según enmienda

aprobada en diciembre de 2011

Las normas contenidas en la NIIF 9 “Instrumentos financieros”, han sido aplicadas anticipadamente a contar del 1 de enero de 2010, la fecha de transición de la Sociedad, de acuerdo a lo requerido por la Superintendencia de Valores y Seguros.

b. Efectivo y efectivo equivalente: Este concepto está compuesto sólo por los saldos en caja y cuentas corrientes bancarias. Adicionalmente, en caso de tener inversiones de muy corto plazo utilizadas en la administración normal de excedentes, se considerará como efectivo y efectivo equivalente.

c. Activos financieros a valor razonable:

Los activos financieros que no califican en la categoría de costo amortizado, son medidos a su valor razonable con cambios en resultados.

d. Activos financieros a costo amortizado:

La Sociedad clasifica y valoriza un activo financiero a costo amortizado cuando las siguientes condiciones se cumplen: El activo está cubierto por un modelo de negocios cuyo objetivo es mantener el activo a los efectos de cobrar los flujos contractuales de caja. Los términos contractuales del activo financiero dan lugar a flujos de caja en fechas específicas, los cuales son, exclusivamente, pagos de capital más intereses sobre el saldo del capital pendiente. Entre otras, en esta categoría la Sociedad presenta su cartera propia de inversiones en instrumentos de renta fija, las operaciones de Compra con retroventa, Venta con retrocompra y las Operaciones simultáneas, las cuales devengan un interés según la tasa pactada en la operación.

e. Deudores por intermediación:

Son aquellas operaciones por cobrar producto de la intermediación de compra por cuenta de clientes, estos se registran contablemente el día de su asignación por el monto de la facturación y permanecen hasta el día de su liquidación o pago. En esta cuenta se incluyen la comisiones por cobrar y los derechos de bolsa por cobrar a clientes y corredores contrapartes de la intermediación de venta. Además, se incluyen en este rubro las cuentas por cobrar por operaciones a plazos por cuenta del cliente.

f. Acreedores por intermediación:

Son aquellas operaciones por pagar producto de la intermediación de venta por cuenta de clientes, estos se registran contablemente el día de su

asignación por el monto de la facturación y permanecen hasta el día de su liquidación o pago. En esta cuenta se incluyen a corredores contrapartes de la intermediación de compra. Además, se incluyen en este rubro las cuentas por pagar por operaciones a plazos por cuenta del cliente.

g. Inversiones en sociedades:

Las Inversiones donde la Sociedad tiene una participación inferior al 20% (sin influencia significativa), serán valorizadas a Valor Justo con efecto en resultados. La Sociedad optó por valorizar las acciones que posee en la Bolsa de Comercio de Santiago y en la bolsa Electrónica de Chile de acuerdo a IFRS 9, es decir, a su valor razonable con efecto en patrimonio y sus dividendos procedentes de esta inversión, se reconocerán en el estado de resultados integrales.

h. Propiedades, planta y equipo:

El activo fijo de la Sociedad se valoriza a costo de adquisición, que incluye los costos adicionales que se producen hasta la puesta en condiciones de funcionamiento del bien, menos la depreciación acumulada y las pérdidas por deterioro que se deban reconocer.

Las pérdidas por deterioro de valor, en el caso de haberlas, se registran como gastos en el estado de resultados de la Sociedad.

El importe de la depreciación se registra en los resultados del ejercicio siguiendo el método lineal considerando la vida útil de los bienes, deducido su respectivo valor residual.

i. Transacciones y saldos en moneda extranjera:

Las transacciones en monedas distintas a la moneda funcional, se consideran en moneda extranjera y son registradas inicialmente al tipo de cambio de la moneda funcional a la fecha de la transacción. Los activos y pasivos monetarios expresados en moneda extranjera son traducidos al tipo de cambio de la moneda funcional a la fecha del estado de situación. Todas las diferencias por tipo de cambio son registradas con cargo o abono a resultados.

j. Deterioro de activos:

A la fecha de cierre de los estados financieros, se evalúa si existe algún indicio de que algún activo hubiera podido sufrir una pérdida por deterioro. En caso de que exista algún indicio se realiza una estimación del monto recuperable de dicho activo para determinar, en su caso, el monto del deterioro.

k. Pasivos financieros a valor razonable:

Son dos subgrupos, el primero incluye los pasivos financieros a valor razonable por cuenta del mercado de valores, el segundo grupo incluye los contratos derivados financieros del mercado de valores. Cabe señalar que cada uno de los instrumentos financieros derivados se informa como un activo cuando su valor razonable es positivo y como un pasivo cuando éste es negativo.

l. Pasivos financieros a costo amortizado: Los pasivos a costo amortizado, entre otros corresponden a cuentas por pagar por operaciones de cartera propia, acreedores por intermediación, operaciones de venta con retrocompra, operaciones de financiamiento vinculadas a ventas con recompras sobre intermediación renta variable, simultáneas o bien por operaciones de financiamiento vinculadas a ventas con recompras de instrumentos de intermediación renta fija e intermediación financiera.

m. Impuesto a la renta e impuestos diferidos:

Los impuestos corrientes del ejercicio o diferidos, deben ser reconocidos como gastos o ingresos, e incluidos en la determinación de la ganancia o pérdida neta del ejercicio, excepto si han surgido de una transacción que se ha reconocido directamente en el patrimonio, en cuyo caso se registran inicialmente con cargo o abono a patrimonio, como ocurre en los ajustes por adopción por primera vez según IFRS1. Los impuestos diferidos reconocen activos y pasivos por impuestos diferidos, por la estimación futura de los efectos tributarios atribuibles a diferencias temporarias entre los valores contables de los activos y pasivos y sus valores tributarios. La medición de los activos y pasivos por impuestos diferidos se efectúa en base a la tasa de impuesto que, de acuerdo a la legislación tributaria vigente, se deba aplicar en el año en que los activos y pasivos por impuestos diferidos sean realizados o liquidados. Los efectos futuros de cambios en la legislación tributaria o en las tasas de impuestos son reconocidos en los impuestos diferidos a partir de la fecha en que la ley que aprueba dichos cambios sea publicada.

n. Provisiones:

Las provisiones se reconocen cuando: - La Sociedad tiene una obligación presente, ya sea legal o implícita, como

resultado de sucesos pasados. - Es probable que vaya a ser necesaria una salida de recursos para liquidar

la obligación. - El importe se ha estimado de forma fiable.

Cuando exista un número de obligaciones similares, la probabilidad de que sea necesario un flujo de salida para la liquidación se determina considerando el tipo de obligaciones como un todo. Se reconoce una provisión incluso si la probabilidad de que un flujo de salida con respecto a cualquier partida incluida en la misma clase de obligaciones puede ser pequeña. Las provisiones se valorizan por el valor actual de los desembolsos que se espera que sean necesarios para liquidar la obligación usando una tasa antes de impuestos que refleje las evaluaciones del mercado actual del valor del dinero en el tiempo y los riesgos específicos de la obligación. El incremento en la provisión con motivo del paso del tiempo se reconoce como un gasto financiero.

La Sociedad ha determinado una política de provisión para cubrir los riesgos de eventuales pérdidas por incobrabilidad de la cartera por cobrar por transacciones de intermediación. Siendo este tipo de eventos muy poco frecuentes, la política será provisionar 50% del monto vencido e impago, luego de transcurridos 30 días desde el vencimiento y 100% luego de 90 días. El castigo del deudor se realizará una vez agotadas todas las instancias prudenciales de cobro.

o. Reconocimiento de ingresos:

Se reconoce un ingreso en el estado de resultados cuando es probable que los beneficios económicos lleguen y puedan ser confiablemente medidos.

p. Costos por financiamiento:

El costo por financiamiento está dado principalmente por la tasa de interés de los contratos de pacto de venta con compromiso de retrocompra.

q. Reajuste y diferencia de cambio:

Se registra el resultado neto de la actualización de activos y pasivos que se encuentran expresados en monedas y unidades de reajuste diferentes a la moneda funcional, y que no corresponden a instrumentos financieros.

4. GESTION DEL RIESGO FINANCIERO Disponer de un sistema efectivo de gestión de riesgos es un objetivo estratégico de Consorcio Corredores de Bolsa (CCB) que se encuentra plasmado en su mapa estratégico, definido y monitoreado periódicamente por el Directorio y la Alta Administración de la entidad. El modelo de negocios de CCB apunta a mantener una combinación de activos financiados de manera tal de maximizar el retorno de corto, mediano y largo plazo para sus accionistas, procurando minimizar al mismo tiempo los riesgos asociados a estas inversiones, tales como riesgo de crédito, de liquidez y de mercado, y cumpliendo los límites legales e internos en los indicadores de liquidez, endeudamiento y cobertura patrimonial. En efecto, la corredora, empresa del conglomerado de servicios financieros Consorcio, presenta una holgura significativa en términos patrimoniales y de liquidez, como se refleja en los indicadores normativos publicados diariamente en la página Internet de CCB. En concordancia con su estrategia, CCB ha desarrollado un sólido gobierno corporativo, con roles y responsabilidades definidos para los distintos niveles de la organización y la formalización de políticas y procedimientos relativos a la gestión de riesgos. Estos últimos consideran las distintas categorías de riesgo y abarcan todas las áreas de negocios. Son aprobados y revisados periódicamente por las más altas instancias de la organización y comunicados a todas las personas relevantes. En particular, las Políticas Generales de Administración definen las políticas de inversión y financiamiento de la corredora, así como los procedimientos para la gestión de los distintos tipos de riesgos financieros y la metodología para su identificación, medición y monitoreo. CCB elabora anualmente un presupuesto, proyectando las variables financieras y operacionales relevantes, los resultados y la posición financiera mensual en un horizonte de tres años. Estas estimaciones son monitoreadas mensualmente por el Directorio y la Alta Administración de la corredora. Adicionalmente, y en concordancia con las mejores prácticas internacionales, CCB está implementando un Sistema de Gestión Integral de Riesgos, definido como un proceso estructurado, consistente y continuo a través de toda la organización. Este Sistema de Gestión Integral de Riesgos permite a CCB llevar a cabo las siguientes actividades. Identificar aquellos eventos que puedan impactar negativamente el logro de sus objetivos. Realizar una valoración de los riesgos de la corredora y gestionar su tratamiento en función del riesgo aceptado por la misma, con un enfoque integral. Integrar la gestión de riesgos en los procesos de planificación estratégica de la corredora, en el control interno y en la operativa diaria de la misma. Disponer del portafolio de riesgos a nivel global de la corredora y para cada uno de sus procesos críticos.

La implementación de este Sistema de Gestión Integral de Riesgos ha contribuido a fortalecer la cultura de gestión de riesgos y desarrollar prácticas efectivas con la participación de los distintos niveles de la organización. Funciones de Gestión de Riesgos en Consorcio Corredores de Bolsa El Directorio de Consorcio Corredores de Bolsa es el responsable final de establecer y mantener una gestión de riesgos efectiva, asignando los recursos necesarios para su implementación y adecuado desarrollo en el tiempo. Para llevar a cabo esta función se apoya directamente en el Comité de Inversiones de Consorcio Financiero S.A., sociedad matriz de la corredora, en el Comité de Auditoría Corporativo, en la Alta Gerencia de CCB y en las Gerencias de Riesgo Corporativas. El Comité de Inversiones apoya al Directorio en la definición de la política financiera de la Corredora, la toma de decisiones y en el seguimiento de los riesgos financieros. Con este objeto, entre otras tareas, se definen y monitorean las políticas de administración de riesgos, se analizan informes de gestión y de mercado con la oportunidad requerida, y se analizan y estudian la calidad de las contrapartes con un calendario predefinido. Este Comité, conformado por responsables de todas las áreas relevantes, sesiona mensualmente para tratar los diversos temas relacionados con inversiones. Por su parte, el Comité de Auditoría Corporativo supervisa la eficacia del ambiente de riesgo y control, la integridad de los estados financieros y el proceso de auditoría interna y externa de todas las entidades del conglomerado Consorcio. La Alta Gerencia de Consorcio Corredores de Bolsa es responsable de la implementación y seguimiento de las Políticas Generales de Administración, presenta mensualmente indicadores de riesgo al Directorio y lo informa, al menos una vez al año, sobre los principales riesgos de la entidad y los planes de acción aplicados. Adicionalmente, establece las disposiciones del Manual de Manejo de la Información y lo mantiene actualizado y se informa de los avances en la implementación del Sistema de Gestión Integral de Riesgos validando los resultados de las evaluaciones. La Gerencia de Riesgo de Inversiones Corporativa elabora informes de evaluación de riesgo a destinación del Comité de Inversiones y monitorea la disponibilidad de límites internos por tipo de instrumento y emisor. Adicionalmente, controla en forma diaria el cumplimiento de la Política sobre operaciones simultáneas a clientes de CCB. La Gerencia de Control de Riesgos Corporativa es responsable de la implementación del Sistema de Gestión Integral de Riesgos, así como de coordinar los trabajos a distintos niveles de la organización relativos al Plan de Continuidad en caso de eventos de interrupción de los procesos críticos de la sociedad. Asimismo, esta Gerencia en conjunto con el área de Tecnología, llevan a cabo distintas acciones relativas a Seguridad de la Información, las cuales tienen como finalidad resguardar a los Activos de Información más críticos para la organización, en términos de los siguientes atributos: Confidencialidad, Integridad y Disponibilidad.

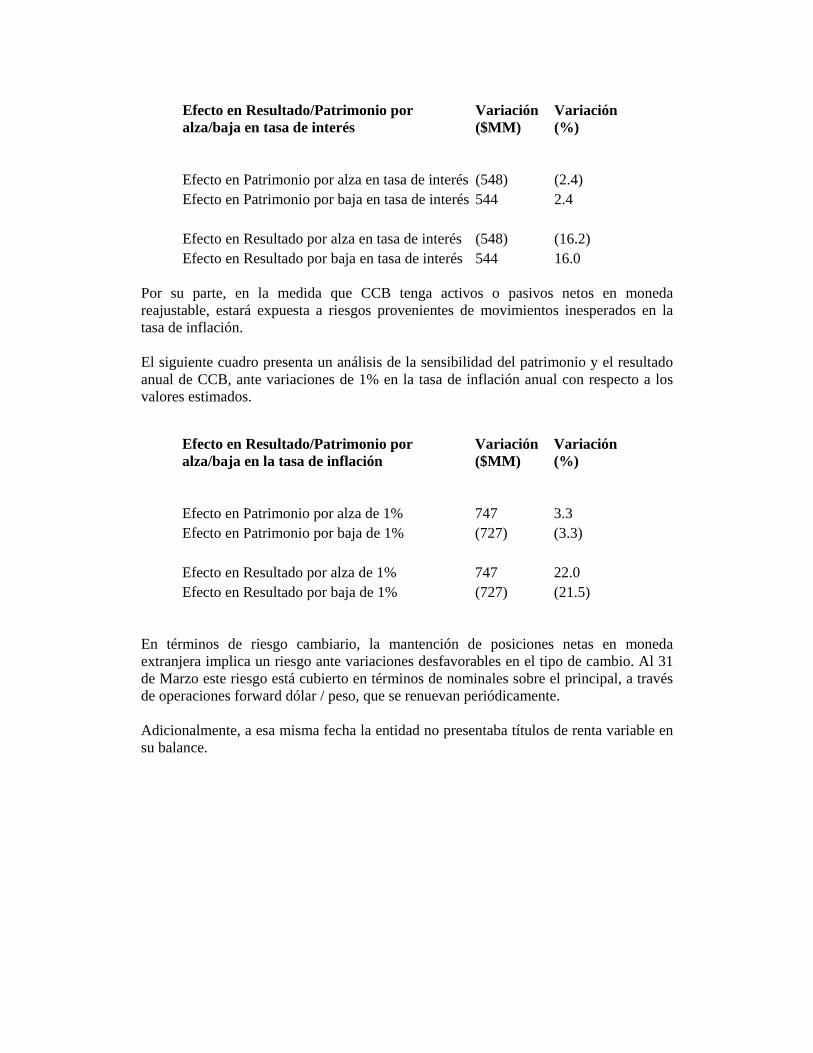

Adicionalmente, CCB recibe el apoyo de otras áreas corporativas en la gestión de distintas categorías de riesgos, incluyendo las Gerencias de Auditoría, de Control Financiero, Fiscalía y Sistemas. Riesgos Financieros El Comité de Inversiones apoya en la toma de decisiones y controla los distintos tipos de riesgo financiero a los que se encuentra expuesta la entidad: mercado, crédito y liquidez conforme a los objetivos estratégicos de CCB. Para realizar sus funciones, el Comité se informa a través de una serie de estudios, informes e indicadores tanto del mercado de renta fija y variable como de emisores y contrapartes. La Corredora cuenta con políticas formales respecto a las principales categorías de riesgos y manuales operacionales y de gestión de riesgos que son comunicados oportunamente a todo el personal relevante. Asimismo, se apoya en sistemas informáticos robustos para la gestión y control de sus operaciones. Adicionalmente, CCB se encuentra facultado para operar como Agente Liquidador en CCLV Contraparte Central S.A. Este organismo se constituye irrevocablemente en acreedora y deudora de los derechos y obligaciones que deriven de las órdenes de compensación aceptadas por el sistema, lo que permite a CCB atenuar el riesgo crediticio de contraparte. Riesgo de mercado: surge de movimientos adversos en los precios de activos financieros, que pueden resultar de variaciones en tasas de interés, inflación, tipos de cambio o precios de acciones. El modelo de negocio de inversiones de CCB es fundamentalmente de renta fija y tiene por estrategia mantener las inversiones financieras hasta el vencimiento, para lo cual se ha establecido llevar la contabilidad a tasa de compra. Para mitigar los riesgos asumidos, CCB cuenta con políticas que determinan límites a la duración promedio de la cartera de renta fija, así como a las posiciones en renta variable nacional e internacional y a la posición neta en moneda extranjera. Asimismo, se han fijado límites máximos de transacciones por operador, en instrumentos de renta fija, de renta variable y en moneda extranjera. Adicionalmente, existen políticas de stop loss para posiciones de trading. El riesgo de tasa de interés surge del descalce de plazos entre activos y pasivos: al tener los primeros una duración mayor que los pasivos, un aumento en la tasa de interés llevaría a CCB a un mayor costo de financiamiento, sin un aumento correspondiente en el corto plazo en la rentabilidad de sus activos. A Marzo de 2012, se realizó una sensibilización para medir el impacto en el resultado anual y el patrimonio de la corredora, ante una alza/baja de 100 puntos base en la tasa de interés de mercado con respecto a lo proyectado, manteniendo el resto de las variables constantes, que se presenta en el siguiente cuadro.

Efecto en Resultado/Patrimonio por alza/baja en tasa de interés

Variación ($MM)

Variación (%)

Efecto en Patrimonio por alza en tasa de interés (548) (2.4) Efecto en Patrimonio por baja en tasa de interés 544 2.4 Efecto en Resultado por alza en tasa de interés (548) (16.2) Efecto en Resultado por baja en tasa de interés 544 16.0

Por su parte, en la medida que CCB tenga activos o pasivos netos en moneda reajustable, estará expuesta a riesgos provenientes de movimientos inesperados en la tasa de inflación. El siguiente cuadro presenta un análisis de la sensibilidad del patrimonio y el resultado anual de CCB, ante variaciones de 1% en la tasa de inflación anual con respecto a los valores estimados.

Efecto en Resultado/Patrimonio por alza/baja en la tasa de inflación

Variación ($MM)

Variación (%)

Efecto en Patrimonio por alza de 1% 747 3.3 Efecto en Patrimonio por baja de 1% (727) (3.3) Efecto en Resultado por alza de 1% 747 22.0 Efecto en Resultado por baja de 1% (727) (21.5)

En términos de riesgo cambiario, la mantención de posiciones netas en moneda extranjera implica un riesgo ante variaciones desfavorables en el tipo de cambio. Al 31 de Marzo este riesgo está cubierto en términos de nominales sobre el principal, a través de operaciones forward dólar / peso, que se renuevan periódicamente. Adicionalmente, a esa misma fecha la entidad no presentaba títulos de renta variable en su balance.

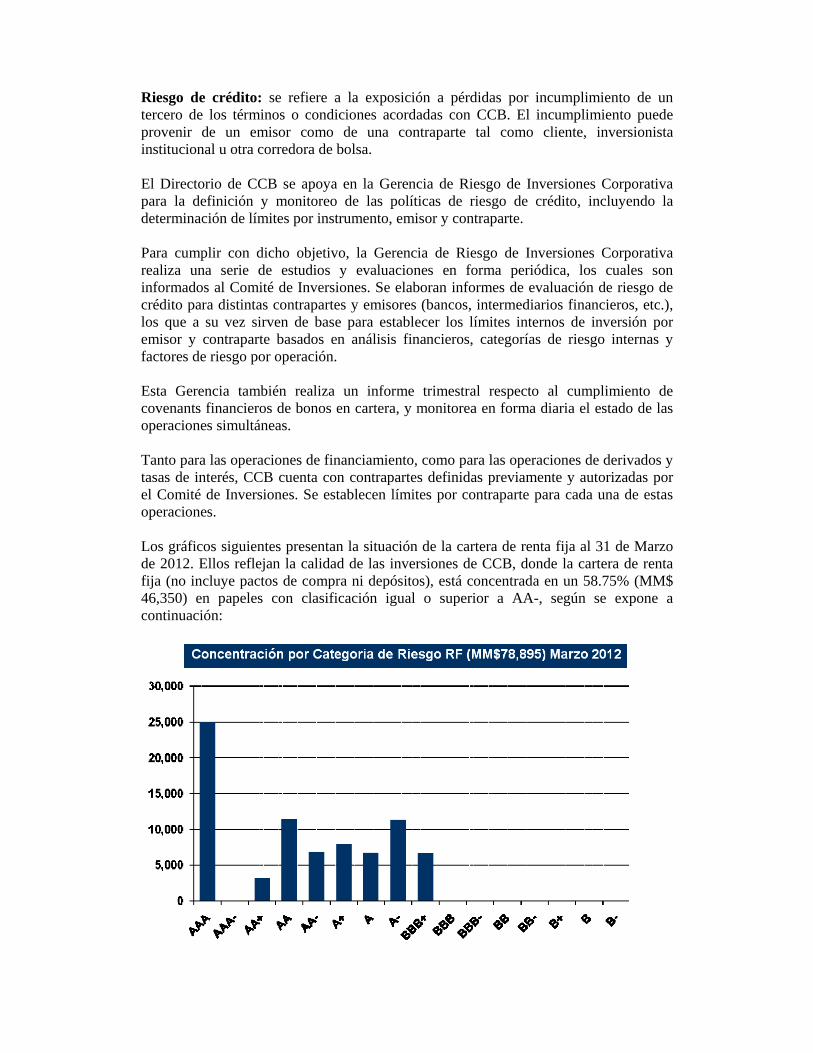

Riesgo de crédito: se refiere a la exposición a pérdidas por incumplimiento de un tercero de los términos o condiciones acordadas con CCB. El incumplimiento puede provenir de un emisor como de una contraparte tal como cliente, inversionista institucional u otra corredora de bolsa. El Directorio de CCB se apoya en la Gerencia de Riesgo de Inversiones Corporativa para la definición y monitoreo de las políticas de riesgo de crédito, incluyendo la determinación de límites por instrumento, emisor y contraparte. Para cumplir con dicho objetivo, la Gerencia de Riesgo de Inversiones Corporativa realiza una serie de estudios y evaluaciones en forma periódica, los cuales son informados al Comité de Inversiones. Se elaboran informes de evaluación de riesgo de crédito para distintas contrapartes y emisores (bancos, intermediarios financieros, etc.), los que a su vez sirven de base para establecer los límites internos de inversión por emisor y contraparte basados en análisis financieros, categorías de riesgo internas y factores de riesgo por operación. Esta Gerencia también realiza un informe trimestral respecto al cumplimiento de covenants financieros de bonos en cartera, y monitorea en forma diaria el estado de las operaciones simultáneas. Tanto para las operaciones de financiamiento, como para las operaciones de derivados y tasas de interés, CCB cuenta con contrapartes definidas previamente y autorizadas por el Comité de Inversiones. Se establecen límites por contraparte para cada una de estas operaciones. Los gráficos siguientes presentan la situación de la cartera de renta fija al 31 de Marzo de 2012. Ellos reflejan la calidad de las inversiones de CCB, donde la cartera de renta fija (no incluye pactos de compra ni depósitos), está concentrada en un 58.75% (MM$ 46,350) en papeles con clasificación igual o superior a AA-, según se expone a continuación:

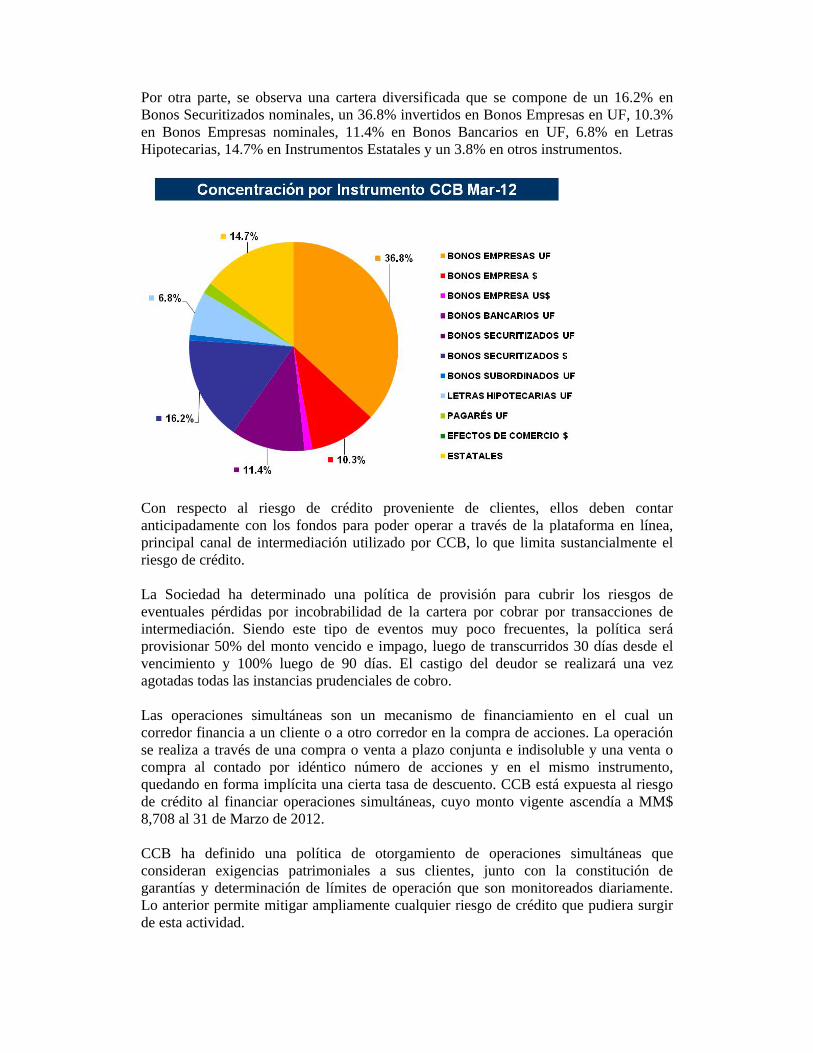

Por otra parte, se observa una cartera diversificada que se compone de un 16.2% en Bonos Securitizados nominales, un 36.8% invertidos en Bonos Empresas en UF, 10.3% en Bonos Empresas nominales, 11.4% en Bonos Bancarios en UF, 6.8% en Letras Hipotecarias, 14.7% en Instrumentos Estatales y un 3.8% en otros instrumentos.

Con respecto al riesgo de crédito proveniente de clientes, ellos deben contar anticipadamente con los fondos para poder operar a través de la plataforma en línea, principal canal de intermediación utilizado por CCB, lo que limita sustancialmente el riesgo de crédito. La Sociedad ha determinado una política de provisión para cubrir los riesgos de eventuales pérdidas por incobrabilidad de la cartera por cobrar por transacciones de intermediación. Siendo este tipo de eventos muy poco frecuentes, la política será provisionar 50% del monto vencido e impago, luego de transcurridos 30 días desde el vencimiento y 100% luego de 90 días. El castigo del deudor se realizará una vez agotadas todas las instancias prudenciales de cobro. Las operaciones simultáneas son un mecanismo de financiamiento en el cual un corredor financia a un cliente o a otro corredor en la compra de acciones. La operación se realiza a través de una compra o venta a plazo conjunta e indisoluble y una venta o compra al contado por idéntico número de acciones y en el mismo instrumento, quedando en forma implícita una cierta tasa de descuento. CCB está expuesta al riesgo de crédito al financiar operaciones simultáneas, cuyo monto vigente ascendía a MM$ 8,708 al 31 de Marzo de 2012. CCB ha definido una política de otorgamiento de operaciones simultáneas que consideran exigencias patrimoniales a sus clientes, junto con la constitución de garantías y determinación de límites de operación que son monitoreados diariamente. Lo anterior permite mitigar ampliamente cualquier riesgo de crédito que pudiera surgir de esta actividad.

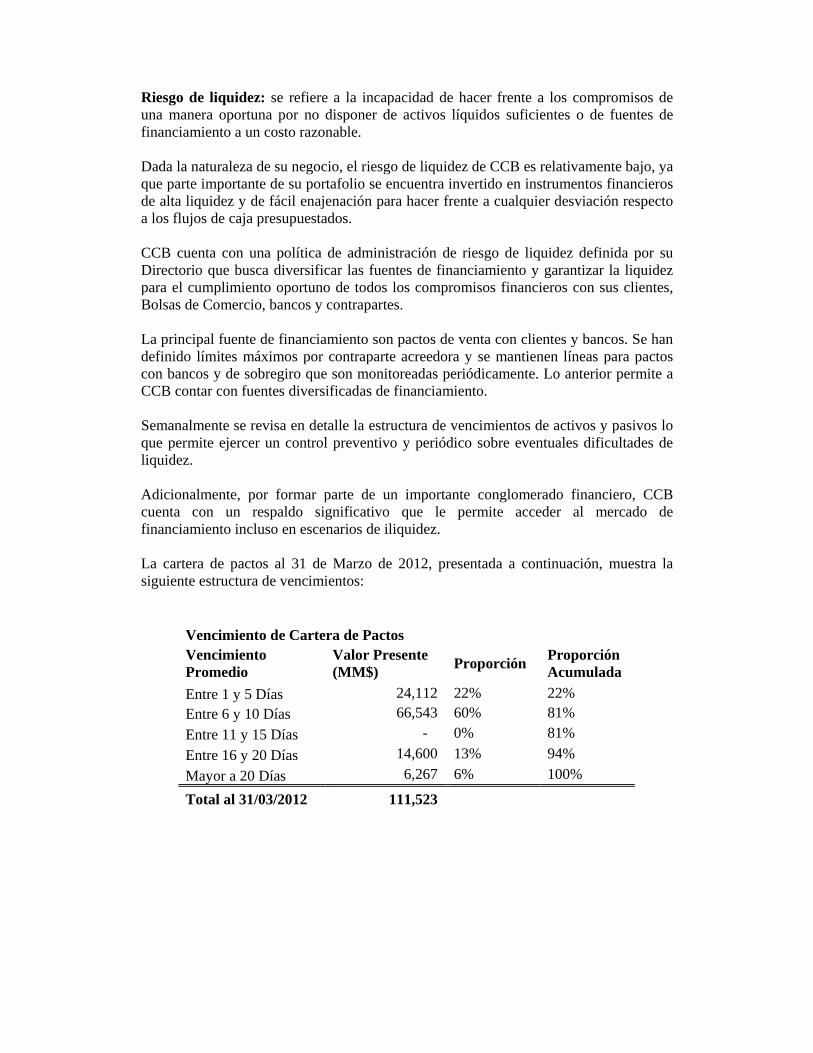

Riesgo de liquidez: se refiere a la incapacidad de hacer frente a los compromisos de una manera oportuna por no disponer de activos líquidos suficientes o de fuentes de financiamiento a un costo razonable. Dada la naturaleza de su negocio, el riesgo de liquidez de CCB es relativamente bajo, ya que parte importante de su portafolio se encuentra invertido en instrumentos financieros de alta liquidez y de fácil enajenación para hacer frente a cualquier desviación respecto a los flujos de caja presupuestados. CCB cuenta con una política de administración de riesgo de liquidez definida por su Directorio que busca diversificar las fuentes de financiamiento y garantizar la liquidez para el cumplimiento oportuno de todos los compromisos financieros con sus clientes, Bolsas de Comercio, bancos y contrapartes. La principal fuente de financiamiento son pactos de venta con clientes y bancos. Se han definido límites máximos por contraparte acreedora y se mantienen líneas para pactos con bancos y de sobregiro que son monitoreadas periódicamente. Lo anterior permite a CCB contar con fuentes diversificadas de financiamiento. Semanalmente se revisa en detalle la estructura de vencimientos de activos y pasivos lo que permite ejercer un control preventivo y periódico sobre eventuales dificultades de liquidez. Adicionalmente, por formar parte de un importante conglomerado financiero, CCB cuenta con un respaldo significativo que le permite acceder al mercado de financiamiento incluso en escenarios de iliquidez. La cartera de pactos al 31 de Marzo de 2012, presentada a continuación, muestra la siguiente estructura de vencimientos:

Vencimiento de Cartera de Pactos Vencimiento Promedio

Valor Presente (MM$) Proporción Proporción

Acumulada Entre 1 y 5 Días 24,112 22% 22% Entre 6 y 10 Días 66,543 60% 81% Entre 11 y 15 Días - 0% 81% Entre 16 y 20 Días 14,600 13% 94% Mayor a 20 Días 6,267 6% 100%

Total al 31/03/2012 111,523

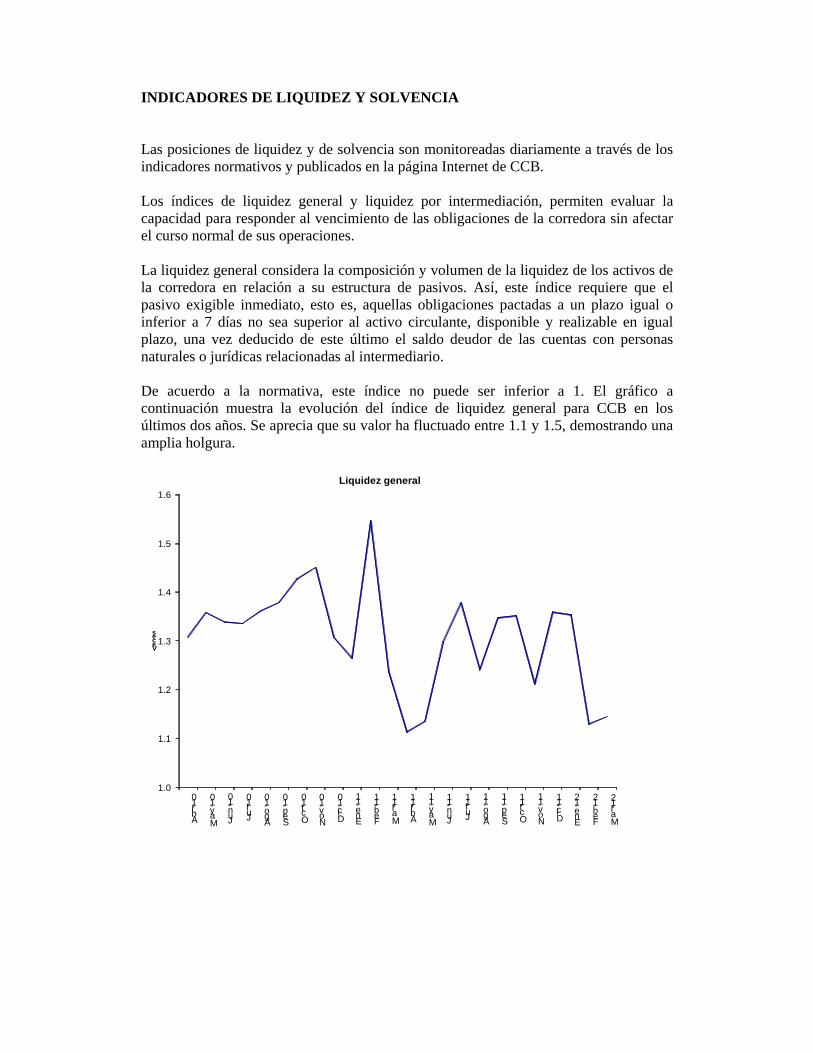

INDICADORES DE LIQUIDEZ Y SOLVENCIA Las posiciones de liquidez y de solvencia son monitoreadas diariamente a través de los indicadores normativos y publicados en la página Internet de CCB. Los índices de liquidez general y liquidez por intermediación, permiten evaluar la capacidad para responder al vencimiento de las obligaciones de la corredora sin afectar el curso normal de sus operaciones. La liquidez general considera la composición y volumen de la liquidez de los activos de la corredora en relación a su estructura de pasivos. Así, este índice requiere que el pasivo exigible inmediato, esto es, aquellas obligaciones pactadas a un plazo igual o inferior a 7 días no sea superior al activo circulante, disponible y realizable en igual plazo, una vez deducido de este último el saldo deudor de las cuentas con personas naturales o jurídicas relacionadas al intermediario. De acuerdo a la normativa, este índice no puede ser inferior a 1. El gráfico a continuación muestra la evolución del índice de liquidez general para CCB en los últimos dos años. Se aprecia que su valor ha fluctuado entre 1.1 y 1.5, demostrando una amplia holgura.

1.0

1.1

1.2

1.3

1.4

1.5

1.6

Abr-10

May-10

Jun-10

Jul-10

Ago-10

Sep-10

Oct-10

Nov-10

Dic-10

Ene-11

Feb-11

Mar-11

Abr-11

May-11

Jun-11

Jul-11

Ago-11

Sep-11

Oct-11

Nov-11

Dic-11

Ene-12

Feb-12

Mar-12

Veces

Liquidez general

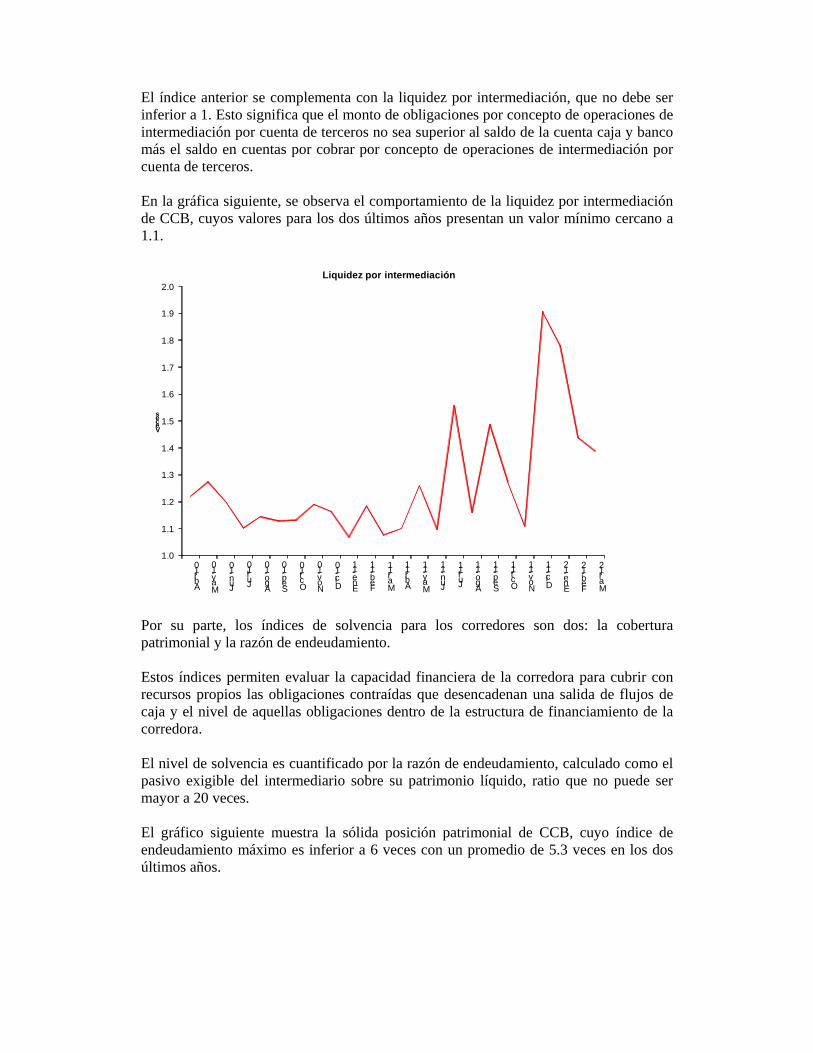

El índice anterior se complementa con la liquidez por intermediación, que no debe ser inferior a 1. Esto significa que el monto de obligaciones por concepto de operaciones de intermediación por cuenta de terceros no sea superior al saldo de la cuenta caja y banco más el saldo en cuentas por cobrar por concepto de operaciones de intermediación por cuenta de terceros. En la gráfica siguiente, se observa el comportamiento de la liquidez por intermediación de CCB, cuyos valores para los dos últimos años presentan un valor mínimo cercano a 1.1.

1.0

1.1

1.2

1.3

1.4

1.5

1.6

1.7

1.8

1.9

2.0

Abr-10

May-10

Jun-10

Jul-10

Ago-10

Sep-10

Oct-10

Nov-10

Dic-10

Ene-11

Feb-11

Mar-11

Abr-11

May-11

Jun-11

Jul-11

Ago-11

Sep-11

Oct-11

Nov-11

Dic-11

Ene-12

Feb-12

Mar-12

Veces

Liquidez por intermediación

Por su parte, los índices de solvencia para los corredores son dos: la cobertura patrimonial y la razón de endeudamiento. Estos índices permiten evaluar la capacidad financiera de la corredora para cubrir con recursos propios las obligaciones contraídas que desencadenan una salida de flujos de caja y el nivel de aquellas obligaciones dentro de la estructura de financiamiento de la corredora. El nivel de solvencia es cuantificado por la razón de endeudamiento, calculado como el pasivo exigible del intermediario sobre su patrimonio líquido, ratio que no puede ser mayor a 20 veces. El gráfico siguiente muestra la sólida posición patrimonial de CCB, cuyo índice de endeudamiento máximo es inferior a 6 veces con un promedio de 5.3 veces en los dos últimos años.

0

2

4

6

8

10

12

14

16

18

20

Abr-10

May-10

Jun-10

Jul-10

Ago-10

Sep-10

Oct-10

Nov-10

Dic-10

Ene-11

Feb-11

Mar-11

Abr-11

May-11

Jun-11

Jul-11

Ago-11

Sep-11

Oct-11

Nov-11

Dic-11

Ene-12

Feb-12

Mar-12

Veces

Razón de endeudamiento

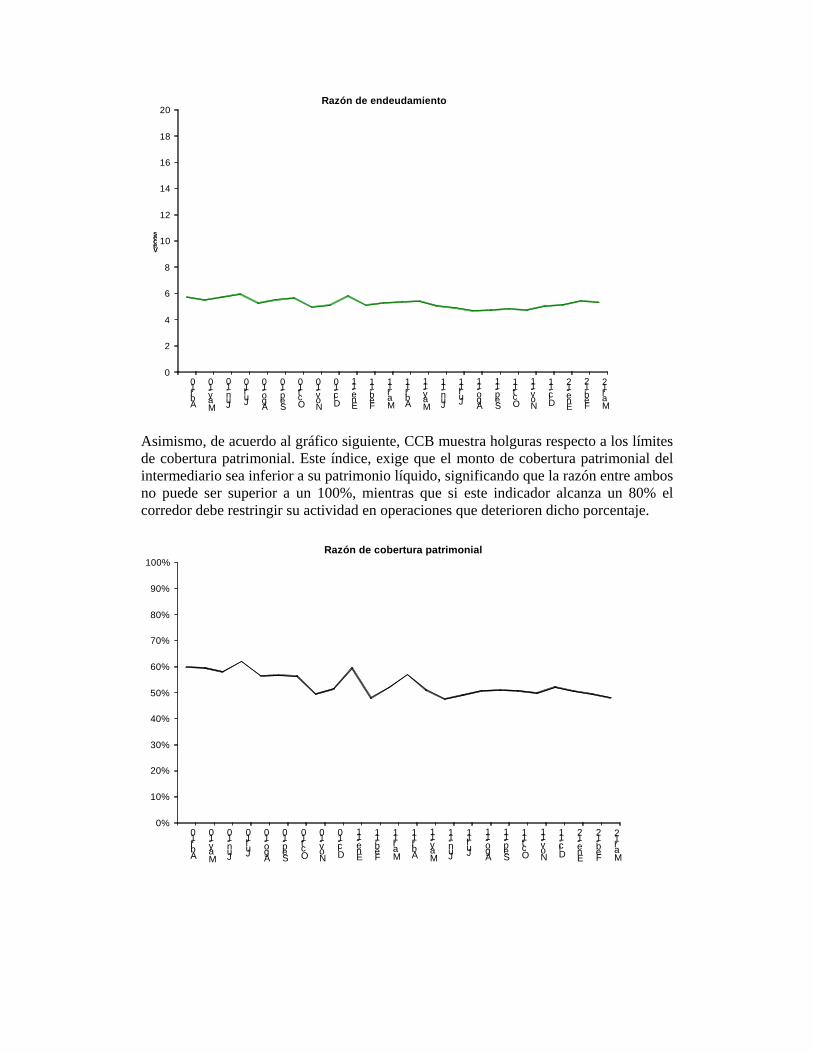

Asimismo, de acuerdo al gráfico siguiente, CCB muestra holguras respecto a los límites de cobertura patrimonial. Este índice, exige que el monto de cobertura patrimonial del intermediario sea inferior a su patrimonio líquido, significando que la razón entre ambos no puede ser superior a un 100%, mientras que si este indicador alcanza un 80% el corredor debe restringir su actividad en operaciones que deterioren dicho porcentaje.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Abr-10

May-10

Jun-10

Jul-10

Ago-10

Sep-10

Oct-10

Nov-10

Dic-10

Ene-11

Feb-11

Mar-11

Abr-11

May-11

Jun-11

Jul-11

Ago-11

Sep-11

Oct-11

Nov-11

Dic-11

Ene-12

Feb-12

Mar-12

Razón de cobertura patrimonial

En los dos últimos años el índice de cobertura patrimonial registra un promedio cercano a 53% y un máximo cercano al 62%, valores inferiores al 80% establecido por la normativa. A los indicadores de liquidez y solvencia se agrega el Patrimonio Depurado. En el cálculo del patrimonio depurado se rebajan del patrimonio contable, los activos intangibles, el saldo deudor de las cuentas con personas naturales o jurídicas relacionadas al intermediario, los activos utilizados para garantizar obligaciones de terceros y, el exceso del valor contabilizado de las acciones de las bolsas de valores y cámaras de compensación respecto de su valor de mercado promedio. La exigencia es que dicho patrimonio no puede ser inferior al patrimonio mínimo legal, que para CCB es UF 14,000, pues la entidad realiza operaciones por cuenta propia y de terceros. Al 31 de Marzo de 2012, CCB muestra un patrimonio depurado superior a UF 680,000 cifra considerablemente superior a la exigida, lo que refleja su sólida fortaleza patrimonial.

5. USO DE ESTIMACIONES Y JUICIOS CONTABLES CRITICOS Las estimaciones y criterios usados son continuamente evaluados y se basan en la experiencia histórica y otros factores, incluyendo la expectativa de ocurrencia de eventos futuros que se consideran razonables de acuerdo con las circunstancias. Las estimaciones y supuestos que tienen un riesgo significativo de causar un ajuste material a los saldos de los activos y pasivos en el próximo año se presentan a continuación: 6.1. Estimación valor justo de los instrumentos derivados.

Con excepción de los futuros de monedas, cuyos precios son directamente observables en pantallas de mercados activos y por lo tanto se encuentran clasificados en nivel 1, CCB clasifica los instrumentos derivados en nivel 2. En el nivel 2 las valorizaciones realizan utilizando matemática simple de valor presente neto para todos aquellos instrumentos que no tengan características de opcionalidad. Las opciones son valorizadas de acuerdo a los modelos ampliamente conocidos en los libros de texto sobre la materia. Los activos y pasivos financieros son objeto de compensación, de manera que se presentan en el estado de situación financiera su monto neto, cuando la sociedad tenga el derecho y/o obligación exigible legalmente, de compensar los montos reconocidos y tenga la intención de liquidar la cantidad neta.

6.2. Estimación de deterioro de las cuentas por cobrar. La Sociedad evalúa el deterioro de las cuentas por cobrar cuando existe una evidencia objetiva que no será capaz de cobrar todos los importes de acuerdo a los términos originales de la cuenta por cobrar (Nota 3.n)

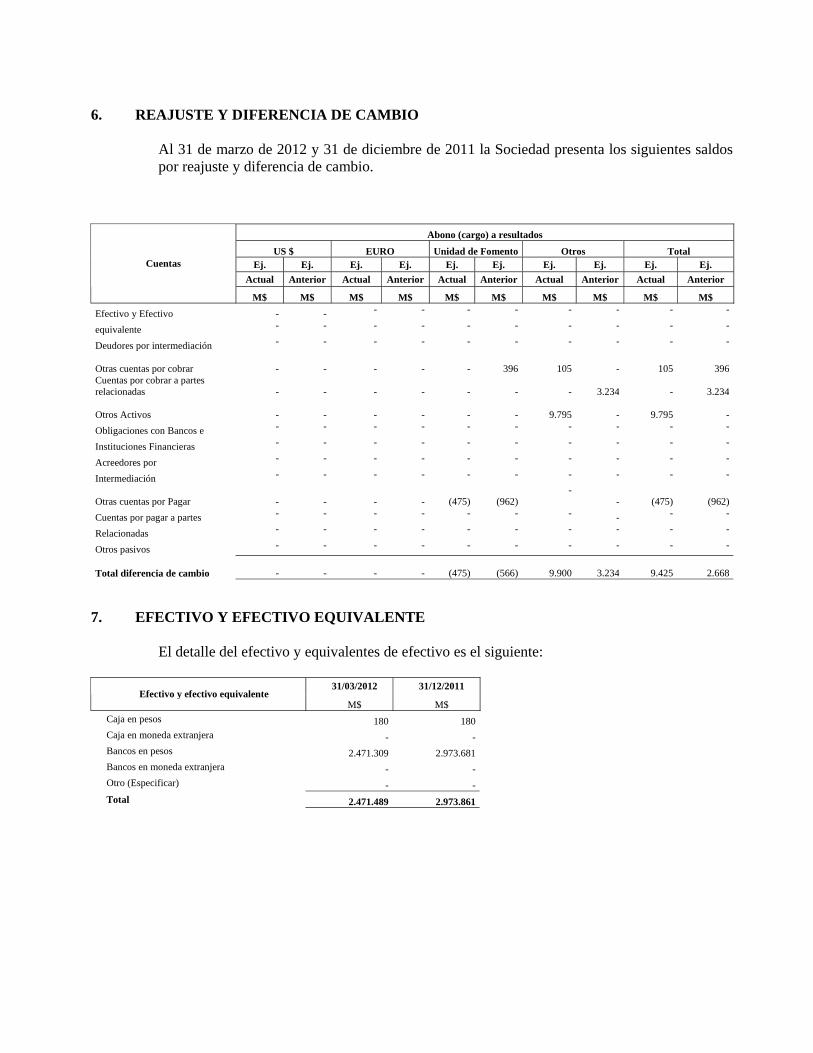

6. REAJUSTE Y DIFERENCIA DE CAMBIO

Al 31 de marzo de 2012 y 31 de diciembre de 2011 la Sociedad presenta los siguientes saldos por reajuste y diferencia de cambio.

Abono (cargo) a resultados

US $ EURO Unidad de Fomento Otros Total Ej. Ej. Ej. Ej. Ej. Ej. Ej. Ej. Ej. Ej.

Actual Anterior Actual Anterior Actual Anterior Actual Anterior Actual Anterior Cuentas

M$ M$ M$ M$ M$ M$ M$ M$ M$ M$ Efectivo y Efectivo - - - - - - - - - -

equivalente - - - - - - - - - -

Deudores por intermediación - - - - - - - - - -

Otras cuentas por cobrar

-

- - - - 396

105 - 105 396Cuentas por cobrar a partes relacionadas

-

- - - - -

-

3.234 - 3.234

Otros Activos

-

- - - - -

9.795

- 9.795 -Obligaciones con Bancos e - - - - - - - - - -

Instituciones Financieras - - - - - - - - - -

Acreedores por - - - - - - - - - -

Intermediación - - - - - - - - - -

Otras cuentas por Pagar

-

- - - (475) (962)-

- (475) (962)Cuentas por pagar a partes - - - - - - - - - -

Relacionadas - - - - - - - - - -

Otros pasivos - - - - - - - - - -

Total diferencia de cambio

-

- - - (475) (566)

9.900 3.234 9.425 2.668

7. EFECTIVO Y EFECTIVO EQUIVALENTE El detalle del efectivo y equivalentes de efectivo es el siguiente:

31/03/2012 31/12/2011

Efectivo y efectivo equivalente M$ M$

Caja en pesos 180 180Caja en moneda extranjera - -Bancos en pesos 2.471.309 2.973.681Bancos en moneda extranjera - -Otro (Especificar) - -Total 2.471.489 2.973.861

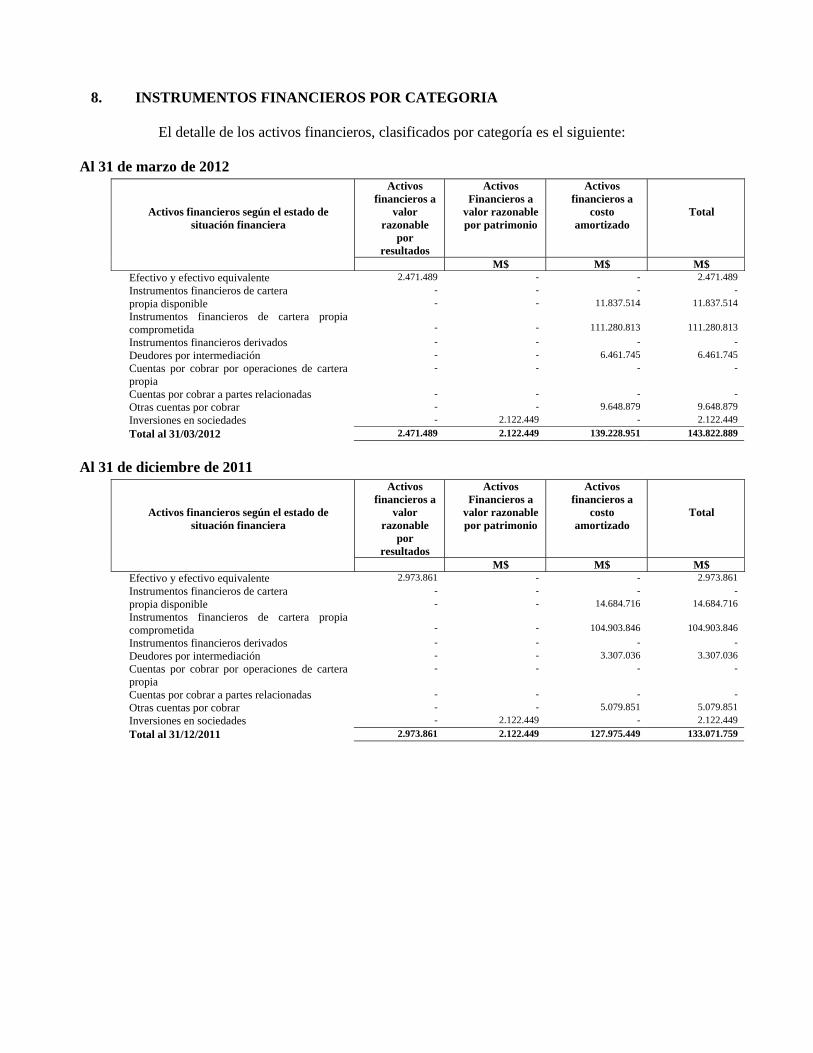

8. INSTRUMENTOS FINANCIEROS POR CATEGORIA El detalle de los activos financieros, clasificados por categoría es el siguiente:

Al 31 de marzo de 2012

Al 31 de diciembre de 2011

Activos financieros según el estado de situación financiera

Activos financieros a

valor razonable

por resultados

Activos Financieros a

valor razonable por patrimonio

Activos financieros a

costo amortizado

Total

M$ M$ M$ Efectivo y efectivo equivalente 2.471.489 - - 2.471.489 Instrumentos financieros de cartera - - - - propia disponible - - 11.837.514 11.837.514 Instrumentos financieros de cartera propia comprometida

-

-

111.280.813

111.280.813

Instrumentos financieros derivados - - - - Deudores por intermediación - - 6.461.745 6.461.745 Cuentas por cobrar por operaciones de cartera propia

- - - -

Cuentas por cobrar a partes relacionadas - - - - Otras cuentas por cobrar - - 9.648.879 9.648.879 Inversiones en sociedades - 2.122.449 - 2.122.449 Total al 31/03/2012 2.471.489 2.122.449 139.228.951 143.822.889

Activos financieros según el estado de situación financiera

Activos financieros a

valor razonable

por resultados

Activos Financieros a

valor razonable por patrimonio

Activos financieros a

costo amortizado

Total

M$ M$ M$ Efectivo y efectivo equivalente 2.973.861 - - 2.973.861 Instrumentos financieros de cartera - - - - propia disponible - - 14.684.716 14.684.716 Instrumentos financieros de cartera propia comprometida

-

-

104.903.846

104.903.846

Instrumentos financieros derivados - - - - Deudores por intermediación - - 3.307.036 3.307.036 Cuentas por cobrar por operaciones de cartera propia

- - - -

Cuentas por cobrar a partes relacionadas - - - - Otras cuentas por cobrar - - 5.079.851 5.079.851 Inversiones en sociedades - 2.122.449 - 2.122.449 Total al 31/12/2011 2.973.861 2.122.449 127.975.449 133.071.759

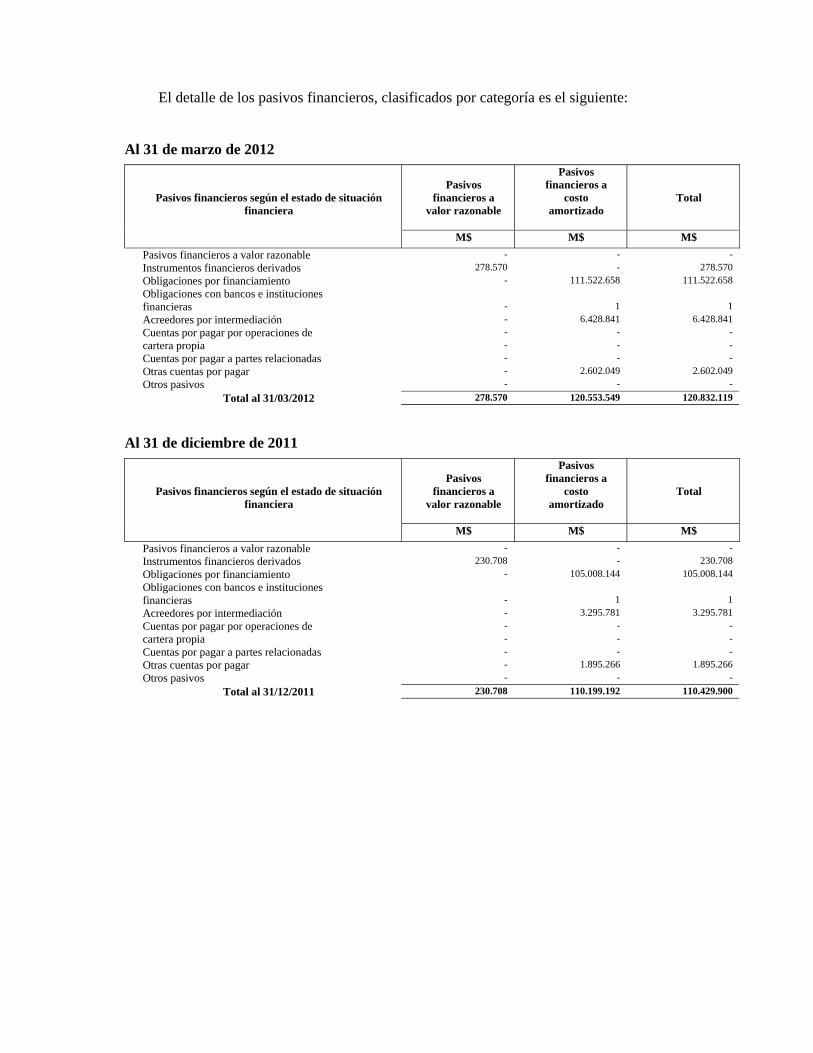

El detalle de los pasivos financieros, clasificados por categoría es el siguiente:

Al 31 de marzo de 2012 Al 31 de diciembre de 2011

Pasivos financieros según el estado de situación financiera

Pasivos

financieros a valor razonable

Pasivos financieros a

costo amortizado

Total

M$ M$ M$ Pasivos financieros a valor razonable - - - Instrumentos financieros derivados 278.570 - 278.570 Obligaciones por financiamiento - 111.522.658 111.522.658 Obligaciones con bancos e instituciones financieras - 1 1 Acreedores por intermediación - 6.428.841 6.428.841 Cuentas por pagar por operaciones de - - - cartera propia - - - Cuentas por pagar a partes relacionadas - - - Otras cuentas por pagar - 2.602.049 2.602.049 Otros pasivos - - -

Total al 31/03/2012 278.570 120.553.549 120.832.119

Pasivos financieros según el estado de situación financiera

Pasivos

financieros a valor razonable

Pasivos financieros a

costo amortizado

Total

M$ M$ M$ Pasivos financieros a valor razonable - - - Instrumentos financieros derivados 230.708 - 230.708 Obligaciones por financiamiento - 105.008.144 105.008.144 Obligaciones con bancos e instituciones financieras - 1 1 Acreedores por intermediación - 3.295.781 3.295.781 Cuentas por pagar por operaciones de - - - cartera propia - - - Cuentas por pagar a partes relacionadas - - - Otras cuentas por pagar - 1.895.266 1.895.266 Otros pasivos - - -

Total al 31/12/2011 230.708 110.199.192 110.429.900

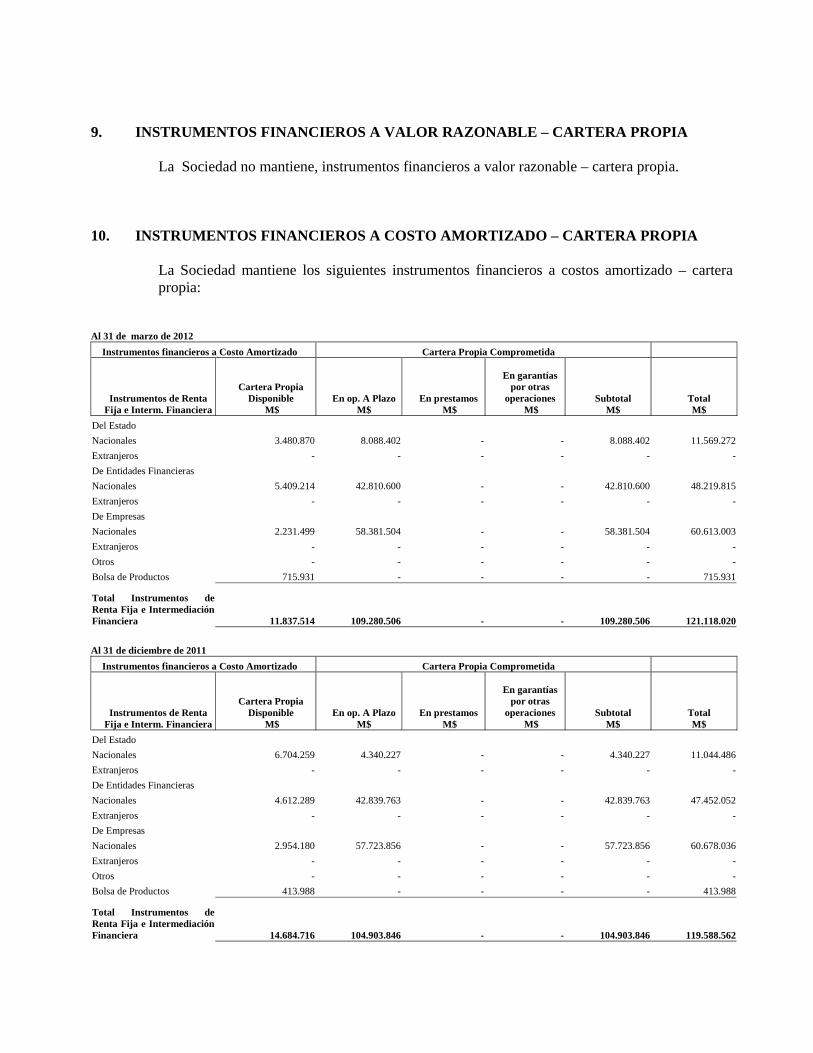

9. INSTRUMENTOS FINANCIEROS A VALOR RAZONABLE – CARTERA PROPIA

La Sociedad no mantiene, instrumentos financieros a valor razonable – cartera propia.

10. INSTRUMENTOS FINANCIEROS A COSTO AMORTIZADO – CARTERA PROPIA

La Sociedad mantiene los siguientes instrumentos financieros a costos amortizado – cartera propia:

Al 31 de marzo de 2012 Instrumentos financieros a Costo Amortizado Cartera Propia Comprometida

Instrumentos de Renta Fija e Interm. Financiera

Cartera Propia Disponible

M$ En op. A Plazo

M$ En prestamos

M$

En garantías por otras

operaciones M$

Subtotal M$

Total M$

Del Estado Nacionales 3.480.870 8.088.402 - - 8.088.402 11.569.272Extranjeros - - - - - -De Entidades Financieras Nacionales 5.409.214 42.810.600 - - 42.810.600 48.219.815Extranjeros - - - - - -De Empresas Nacionales 2.231.499 58.381.504 - - 58.381.504 60.613.003Extranjeros - - - - - -Otros - - - - - -Bolsa de Productos 715.931 - - - - 715.931

Total Instrumentos de Renta Fija e Intermediación Financiera 11.837.514 109.280.506 - - 109.280.506 121.118.020

Al 31 de diciembre de 2011

Instrumentos financieros a Costo Amortizado Cartera Propia Comprometida

Instrumentos de Renta Fija e Interm. Financiera

Cartera Propia Disponible

M$ En op. A Plazo

M$ En prestamos

M$

En garantías por otras

operaciones M$

Subtotal M$

Total M$

Del Estado Nacionales 6.704.259 4.340.227 - - 4.340.227 11.044.486Extranjeros - - - - - -De Entidades Financieras Nacionales 4.612.289 42.839.763 - - 42.839.763 47.452.052Extranjeros - - - - - -De Empresas Nacionales 2.954.180 57.723.856 - - 57.723.856 60.678.036Extranjeros - - - - - -Otros - - - - - -Bolsa de Productos 413.988 - - - - 413.988

Total Instrumentos de Renta Fija e Intermediación Financiera 14.684.716 104.903.846 - - 104.903.846 119.588.562

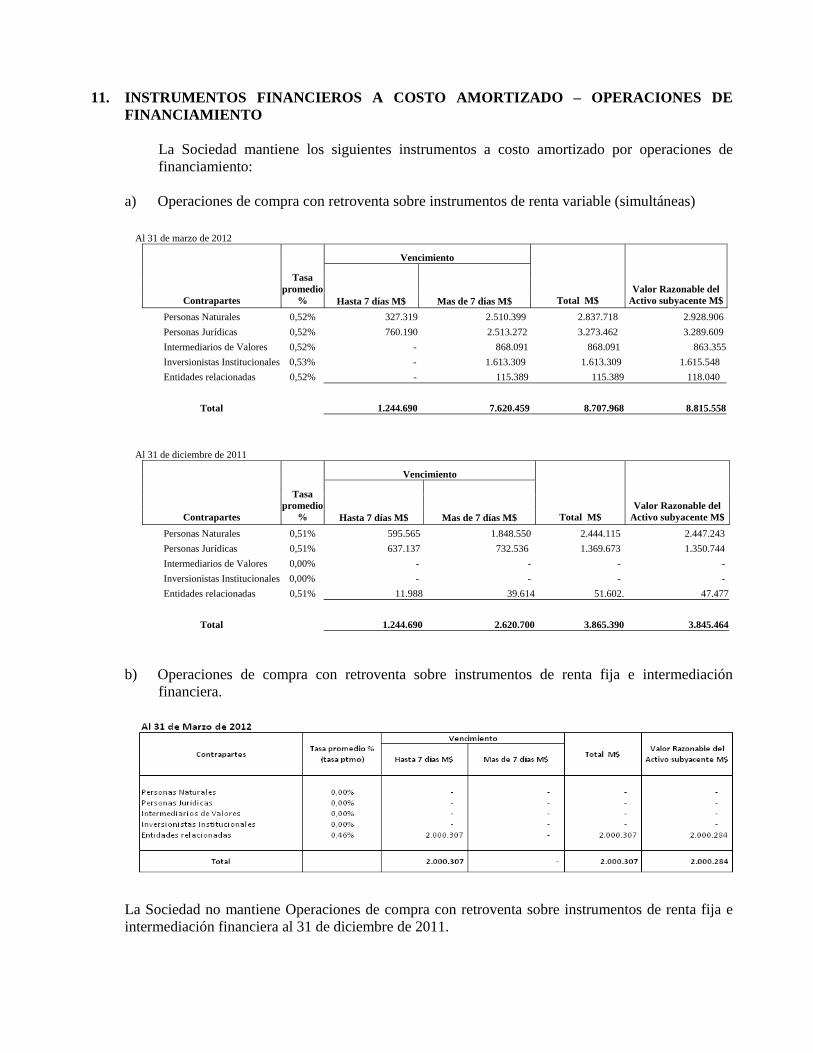

11. INSTRUMENTOS FINANCIEROS A COSTO AMORTIZADO – OPERACIONES DE FINANCIAMIENTO

La Sociedad mantiene los siguientes instrumentos a costo amortizado por operaciones de financiamiento:

a) Operaciones de compra con retroventa sobre instrumentos de renta variable (simultáneas)

Al 31 de marzo de 2012

Vencimiento

Contrapartes

Tasa promedio

% Hasta 7 días M$ Mas de 7 días M$ Total M$ Valor Razonable del

Activo subyacente M$Personas Naturales 0,52% 327.319 2.510.399 2.837.718 2.928.906 Personas Jurídicas 0,52% 760.190 2.513.272 3.273.462 3.289.609 Intermediarios de Valores 0,52% - 868.091 868.091 863.355 Inversionistas Institucionales 0,53% - 1.613.309 1.613.309 1.615.548 Entidades relacionadas 0,52% - 115.389 115.389 118.040

Total 1.244.690 7.620.459 8.707.968 8.815.558 Al 31 de diciembre de 2011

Vencimiento

Contrapartes

Tasa promedio

% Hasta 7 días M$ Mas de 7 días M$ Total M$ Valor Razonable del

Activo subyacente M$Personas Naturales 0,51% 595.565 1.848.550 2.444.115 2.447.243 Personas Jurídicas 0,51% 637.137 732.536 1.369.673 1.350.744 Intermediarios de Valores 0,00% - - - - Inversionistas Institucionales 0,00% - - - - Entidades relacionadas 0,51% 11.988 39.614 51.602. 47.477

Total 1.244.690 2.620.700 3.865.390 3.845.464

b) Operaciones de compra con retroventa sobre instrumentos de renta fija e intermediación financiera.

La Sociedad no mantiene Operaciones de compra con retroventa sobre instrumentos de renta fija e intermediación financiera al 31 de diciembre de 2011.

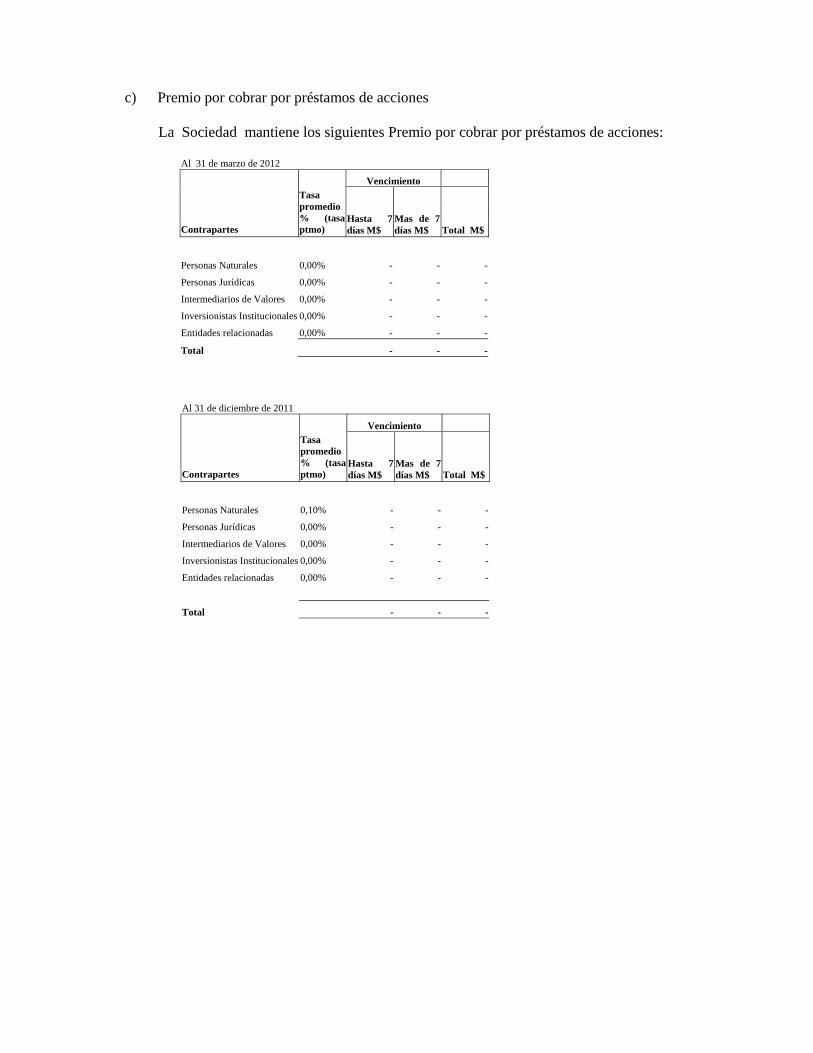

c) Premio por cobrar por préstamos de acciones

La Sociedad mantiene los siguientes Premio por cobrar por préstamos de acciones: Al 31 de marzo de 2012

Vencimiento

Contrapartes

Tasa promedio % (tasa ptmo)

Hasta 7 días M$

Mas de 7 días M$ Total M$

Personas Naturales 0,00% - - -

Personas Jurídicas 0,00% - - -

Intermediarios de Valores 0,00% - - -

Inversionistas Institucionales 0,00% - - -

Entidades relacionadas 0,00% - - -

Total - - -

Al 31 de diciembre de 2011

Vencimiento

Contrapartes

Tasa promedio % (tasa ptmo)

Hasta 7 días M$

Mas de 7 días M$ Total M$

Personas Naturales 0,10% - - -

Personas Jurídicas 0,00% - - -

Intermediarios de Valores 0,00% - - -

Inversionistas Institucionales 0,00% - - -

Entidades relacionadas 0,00% - - -

Total - - -

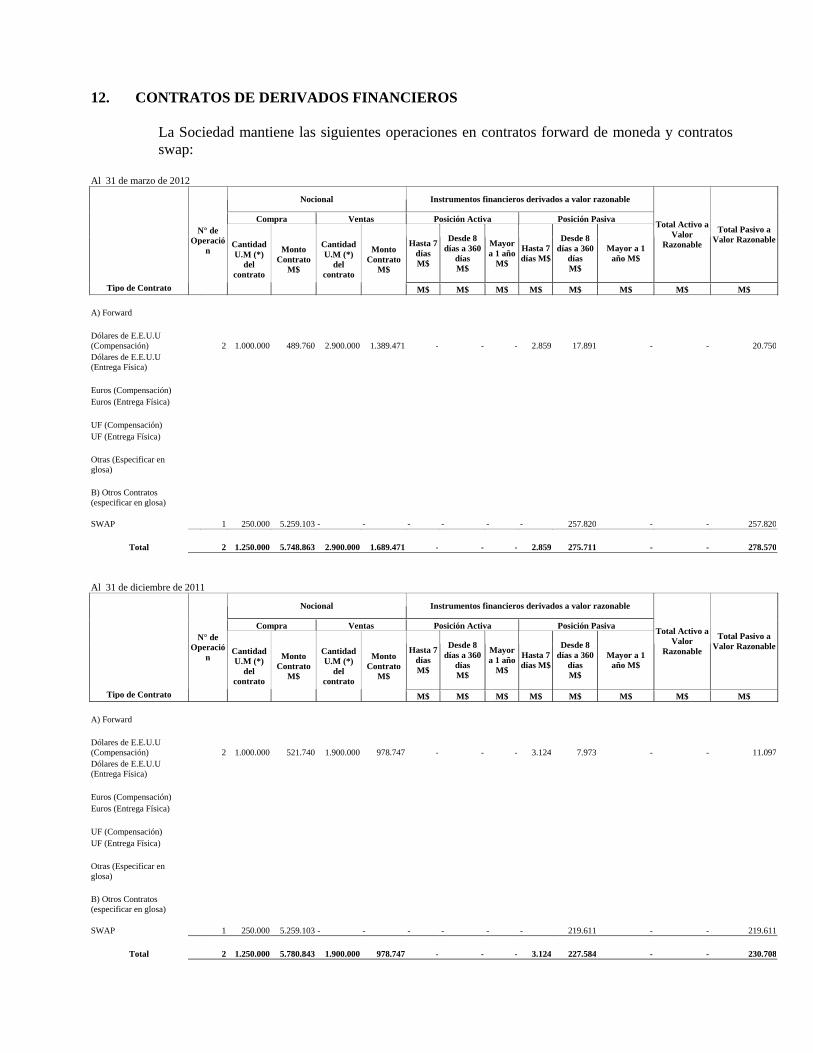

12. CONTRATOS DE DERIVADOS FINANCIEROS

La Sociedad mantiene las siguientes operaciones en contratos forward de moneda y contratos swap:

Al 31 de marzo de 2012 Nocional Instrumentos financieros derivados a valor razonable

Compra Ventas Posición Activa Posición Pasiva

Hasta 7 días M$

Desde 8 días a 360

días M$

Mayor a 1 año

M$

Hasta 7 días M$

Desde 8 días a 360

días M$

Mayor a 1 año M$

Total Activo a Valor

Razonable

Total Pasivo a Valor Razonable

Tipo de Contrato

N° de Operació

n Cantidad U.M (*)

del contrato

Monto Contrato

M$

Cantidad U.M (*)

del contrato

Monto Contrato

M$

M$ M$ M$ M$ M$ M$ M$ M$ A) Forward Dólares de E.E.U.U (Compensación)

2 1.000.000 489.760 2.900.000 1.389.471 - - - 2.859 17.891

- - 20.750

Dólares de E.E.U.U (Entrega Física) Euros (Compensación) Euros (Entrega Física) UF (Compensación) UF (Entrega Física) Otras (Especificar en glosa) B) Otros Contratos (especificar en glosa)

SWAP

1

250.000 5.259.103 -

-

- -

-

- 257.820 - - 257.820

Total 2 1.250.000 5.748.863 2.900.000 1.689.471 - - - 2.859 275.711 - - 278.570

Al 31 de diciembre de 2011

Nocional Instrumentos financieros derivados a valor razonable

Compra Ventas Posición Activa Posición Pasiva

Hasta 7 días M$

Desde 8 días a 360

días M$

Mayor a 1 año

M$

Hasta 7 días M$

Desde 8 días a 360

días M$

Mayor a 1 año M$

Total Activo a Valor

Razonable

Total Pasivo a Valor Razonable

Tipo de Contrato

N° de Operació

n Cantidad U.M (*)

del contrato

Monto Contrato

M$

Cantidad U.M (*)

del contrato

Monto Contrato

M$

M$ M$ M$ M$ M$ M$ M$ M$ A) Forward Dólares de E.E.U.U (Compensación)

2 1.000.000 521.740 1.900.000 978.747 - - - 3.124 7.973

- - 11.097

Dólares de E.E.U.U (Entrega Física) Euros (Compensación) Euros (Entrega Física) UF (Compensación) UF (Entrega Física) Otras (Especificar en glosa) B) Otros Contratos (especificar en glosa)

SWAP

1

250.000 5.259.103 -

-

- -

-

- 219.611 - - 219.611

Total 2 1.250.000 5.780.843 1.900.000 978.747 - - - 3.124 227.584 - - 230.708

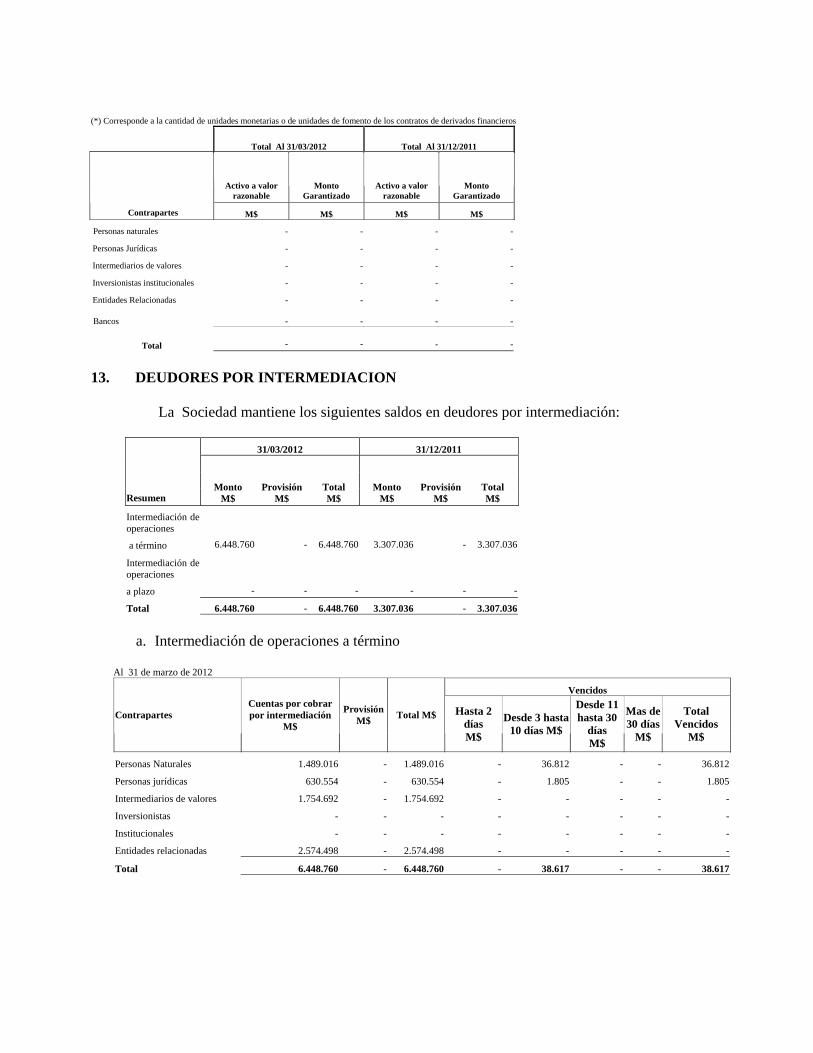

(*) Corresponde a la cantidad de unidades monetarias o de unidades de fomento de los contratos de derivados financieros

Total Al 31/03/2012 Total Al 31/12/2011

Activo a valor razonable

Monto Garantizado

Activo a valor razonable

Monto Garantizado

Contrapartes M$ M$ M$ M$

Personas naturales - - - -

Personas Jurídicas - - - -

Intermediarios de valores - - - -

Inversionistas institucionales - - - -

Entidades Relacionadas - - - - Bancos - - - -

Total - - - -

13. DEUDORES POR INTERMEDIACION

La Sociedad mantiene los siguientes saldos en deudores por intermediación:

31/03/2012 31/12/2011

Resumen Monto

M$ Provisión

M$ Total M$

Monto M$

Provisión M$

Total M$

Intermediación de operaciones

a término 6.448.760 - 6.448.760 3.307.036 - 3.307.036

Intermediación de operaciones

a plazo - - - - - -

Total 6.448.760 - 6.448.760 3.307.036 - 3.307.036

a. Intermediación de operaciones a término

Al 31 de marzo de 2012 Vencidos

Contrapartes Cuentas por cobrar por intermediación

M$

Provisión M$ Total M$ Hasta 2

días M$

Desde 3 hasta 10 días M$

Desde 11 hasta 30

días M$

Mas de 30 días

M$

Total Vencidos

M$

Personas Naturales 1.489.016 - 1.489.016 - 36.812 - - 36.812

Personas jurídicas 630.554 - 630.554 - 1.805 - - 1.805

Intermediarios de valores 1.754.692 - 1.754.692 - - - - -

Inversionistas - - - - - - - -

Institucionales - - - - - - - -

Entidades relacionadas 2.574.498 - 2.574.498 - - - - -

Total 6.448.760 - 6.448.760 - 38.617 - - 38.617

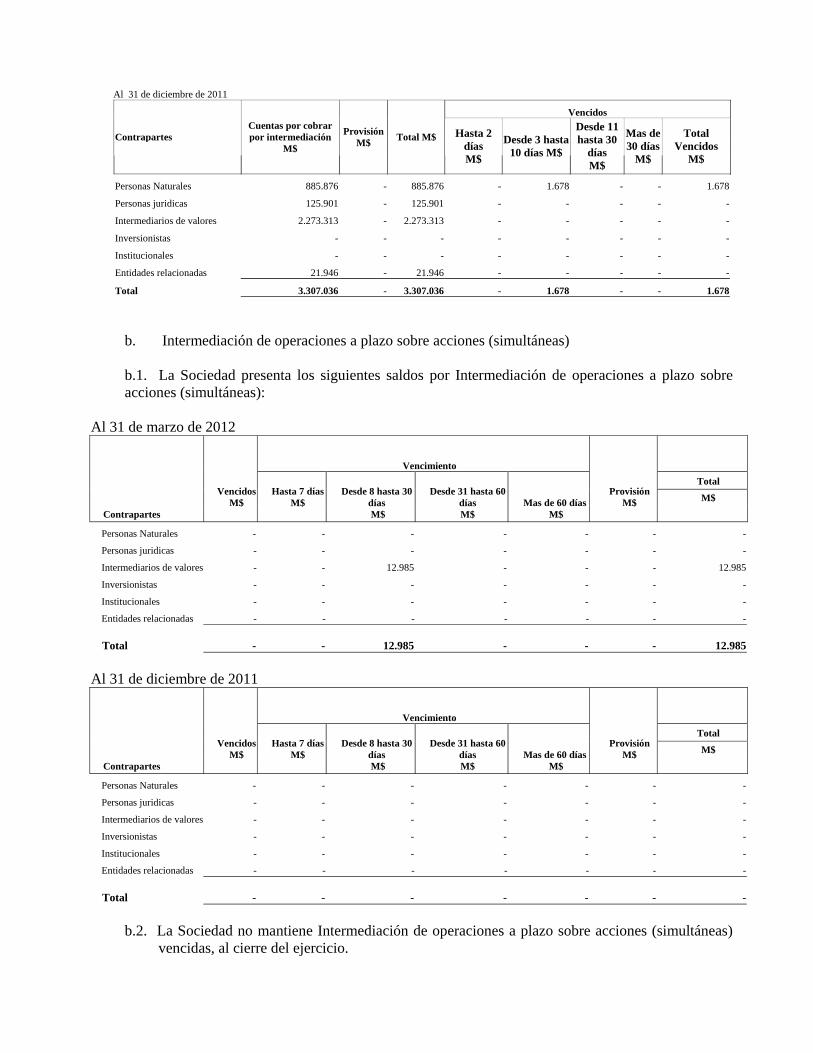

Al 31 de diciembre de 2011 Vencidos

Contrapartes Cuentas por cobrar por intermediación

M$

Provisión M$ Total M$ Hasta 2

días M$

Desde 3 hasta 10 días M$

Desde 11 hasta 30

días M$

Mas de 30 días

M$

Total Vencidos

M$

Personas Naturales 885.876 - 885.876 - 1.678 - - 1.678

Personas juridicas 125.901 - 125.901 - - - - -

Intermediarios de valores 2.273.313 - 2.273.313 - - - - -

Inversionistas - - - - - - - -

Institucionales - - - - - - - -

Entidades relacionadas 21.946 - 21.946 - - - - -

Total 3.307.036 - 3.307.036 - 1.678 - - 1.678

b. Intermediación de operaciones a plazo sobre acciones (simultáneas) b.1. La Sociedad presenta los siguientes saldos por Intermediación de operaciones a plazo sobre acciones (simultáneas):

Al 31 de marzo de 2012

Vencimiento

Total

M$

Contrapartes

Vencidos M$

Hasta 7 días M$

Desde 8 hasta 30 días M$

Desde 31 hasta 60 días M$

Mas de 60 días M$

Provisión M$

Personas Naturales - - - - - - -

Personas juridicas - - - - - - -

Intermediarios de valores - - 12.985 - - - 12.985

Inversionistas - - - - - - -

Institucionales - - - - - - -

Entidades relacionadas - - - - - - - Total - - 12.985 - - - 12.985

Al 31 de diciembre de 2011

Vencimiento

Total

M$

Contrapartes

Vencidos M$

Hasta 7 días M$

Desde 8 hasta 30 días M$

Desde 31 hasta 60 días M$

Mas de 60 días M$

Provisión M$

Personas Naturales - - - - - - -

Personas juridicas - - - - - - -

Intermediarios de valores - - - - - - -

Inversionistas - - - - - - -

Institucionales - - - - - - -

Entidades relacionadas - - - - - - - Total - - - - - - -

b.2. La Sociedad no mantiene Intermediación de operaciones a plazo sobre acciones (simultáneas)

vencidas, al cierre del ejercicio.

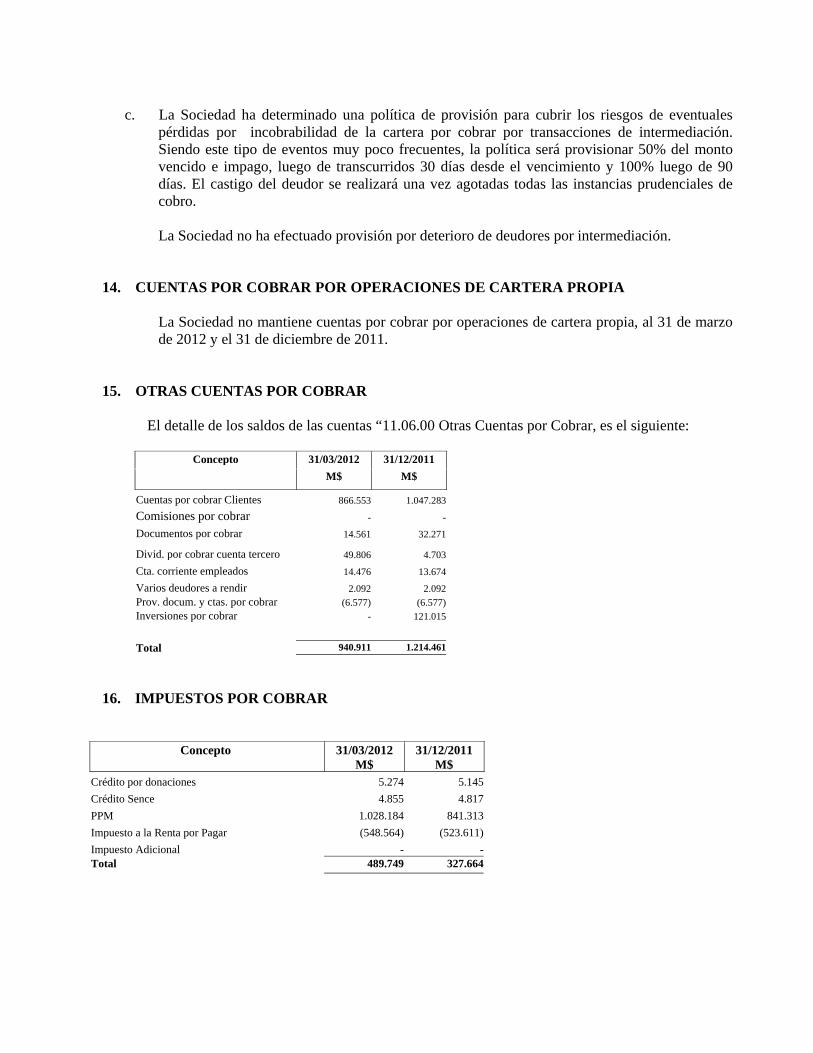

c. La Sociedad ha determinado una política de provisión para cubrir los riesgos de eventuales

pérdidas por incobrabilidad de la cartera por cobrar por transacciones de intermediación. Siendo este tipo de eventos muy poco frecuentes, la política será provisionar 50% del monto vencido e impago, luego de transcurridos 30 días desde el vencimiento y 100% luego de 90 días. El castigo del deudor se realizará una vez agotadas todas las instancias prudenciales de cobro.

La Sociedad no ha efectuado provisión por deterioro de deudores por intermediación.

14. CUENTAS POR COBRAR POR OPERACIONES DE CARTERA PROPIA

La Sociedad no mantiene cuentas por cobrar por operaciones de cartera propia, al 31 de marzo de 2012 y el 31 de diciembre de 2011.

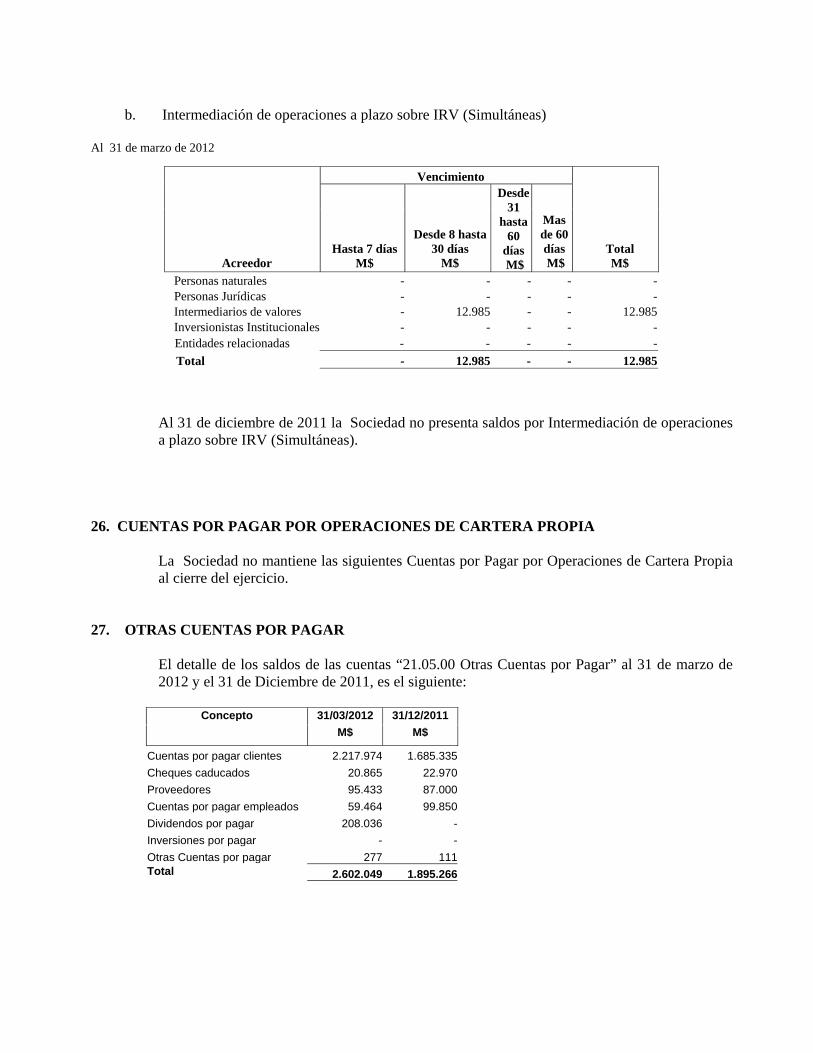

15. OTRAS CUENTAS POR COBRAR El detalle de los saldos de las cuentas “11.06.00 Otras Cuentas por Cobrar, es el siguiente:

Concepto 31/03/2012 31/12/2011

M$ M$

Cuentas por cobrar Clientes 866.553 1.047.283Comisiones por cobrar - -

Documentos por cobrar 14.561 32.271

Divid. por cobrar cuenta tercero 49.806 4.703

Cta. corriente empleados 14.476 13.674

Varios deudores a rendir 2.092 2.092Prov. docum. y ctas. por cobrar (6.577) (6.577)Inversiones por cobrar - 121.015 Total 940.911 1.214.461

16. IMPUESTOS POR COBRAR

Concepto 31/03/2012 M$

31/12/2011 M$

Crédito por donaciones 5.274 5.145Crédito Sence 4.855 4.817PPM 1.028.184 841.313Impuesto a la Renta por Pagar (548.564) (523.611)Impuesto Adicional - -Total 489.749 327.664

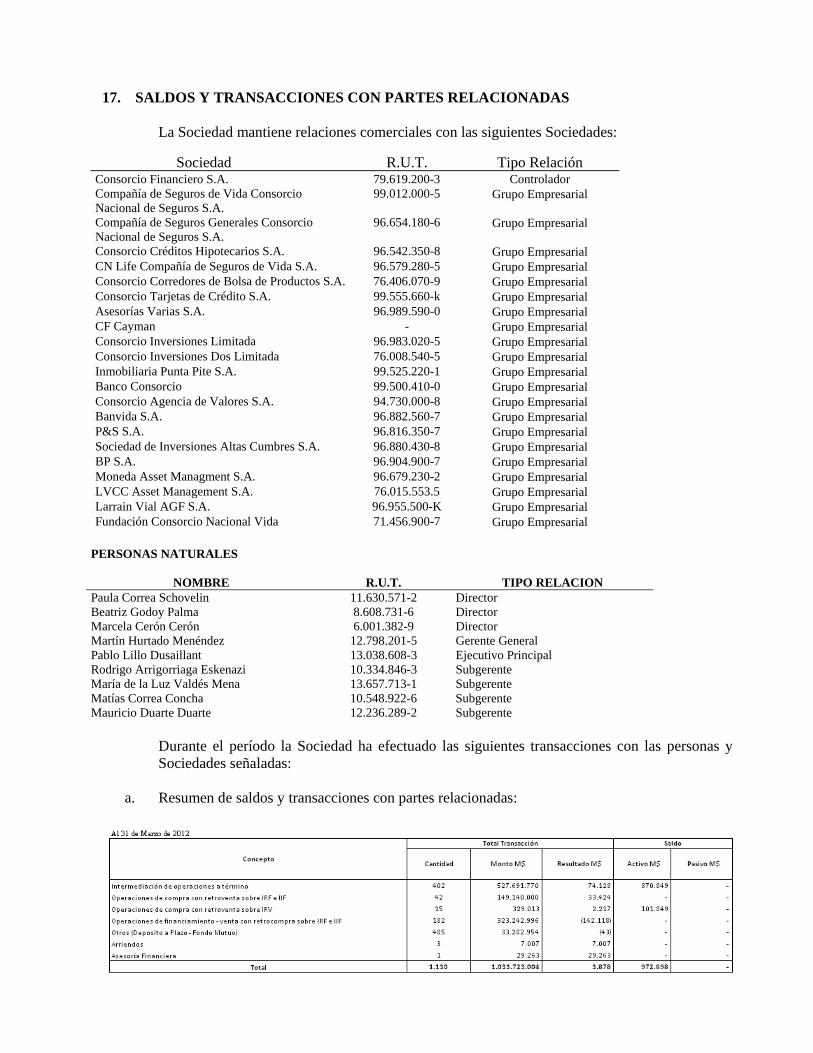

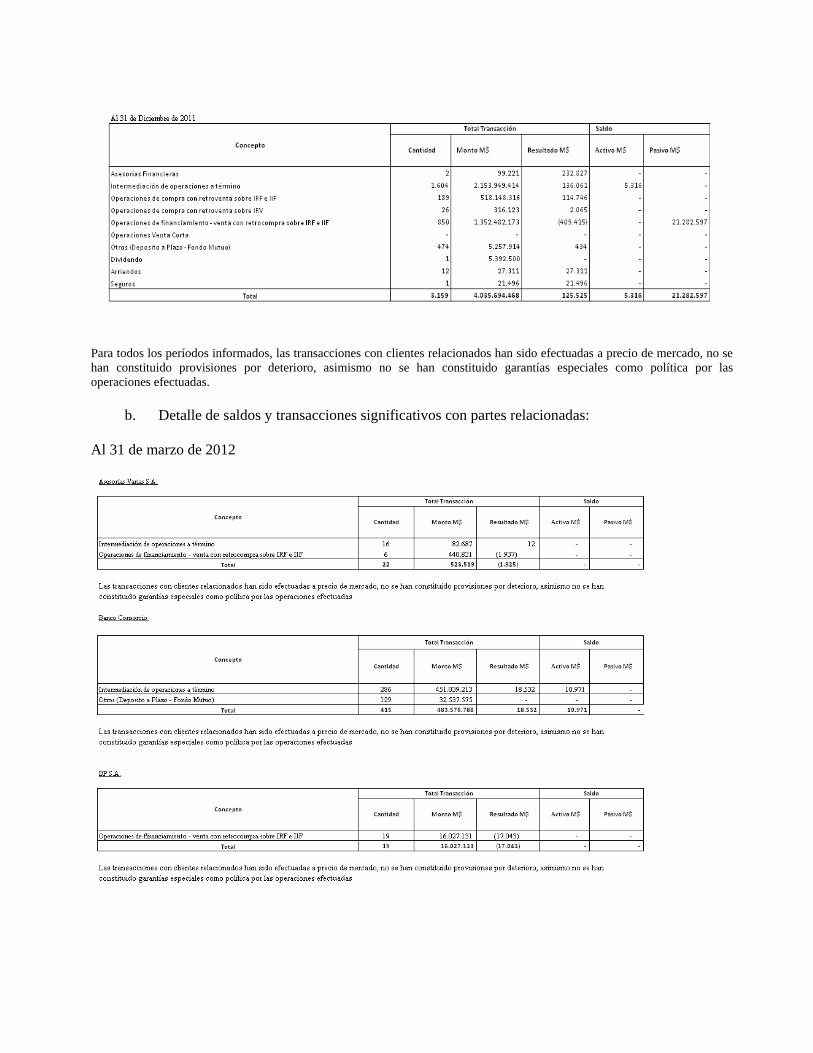

17. SALDOS Y TRANSACCIONES CON PARTES RELACIONADAS

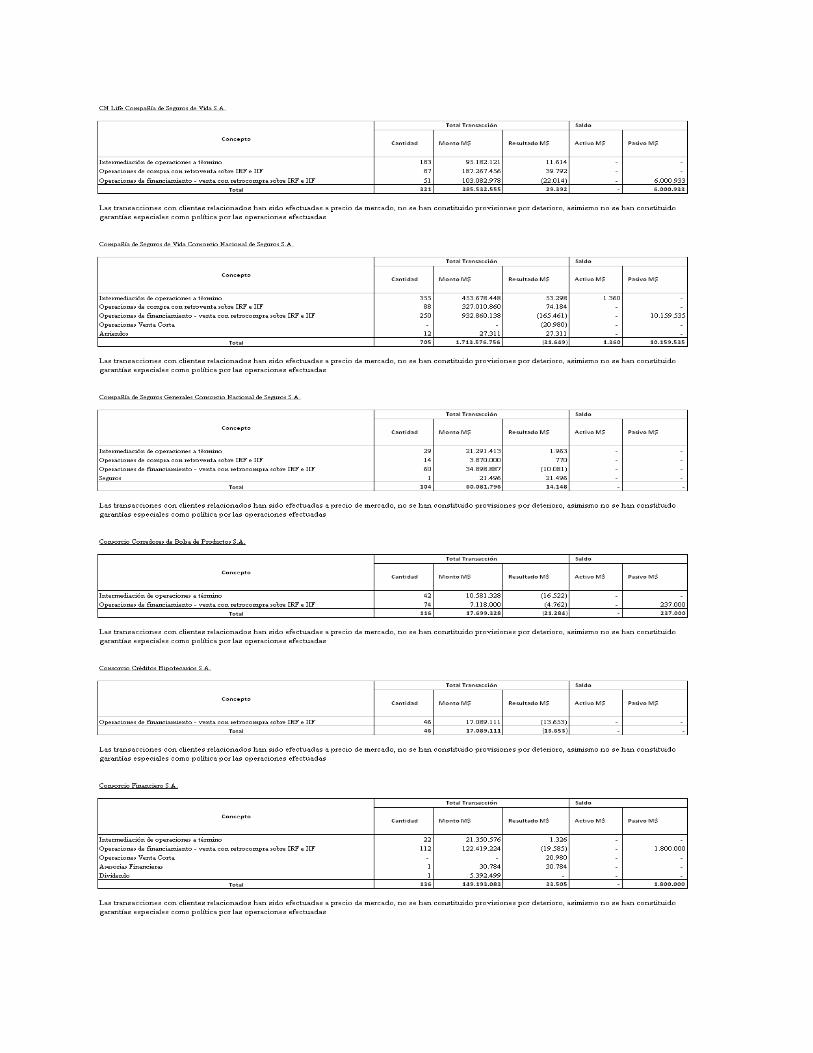

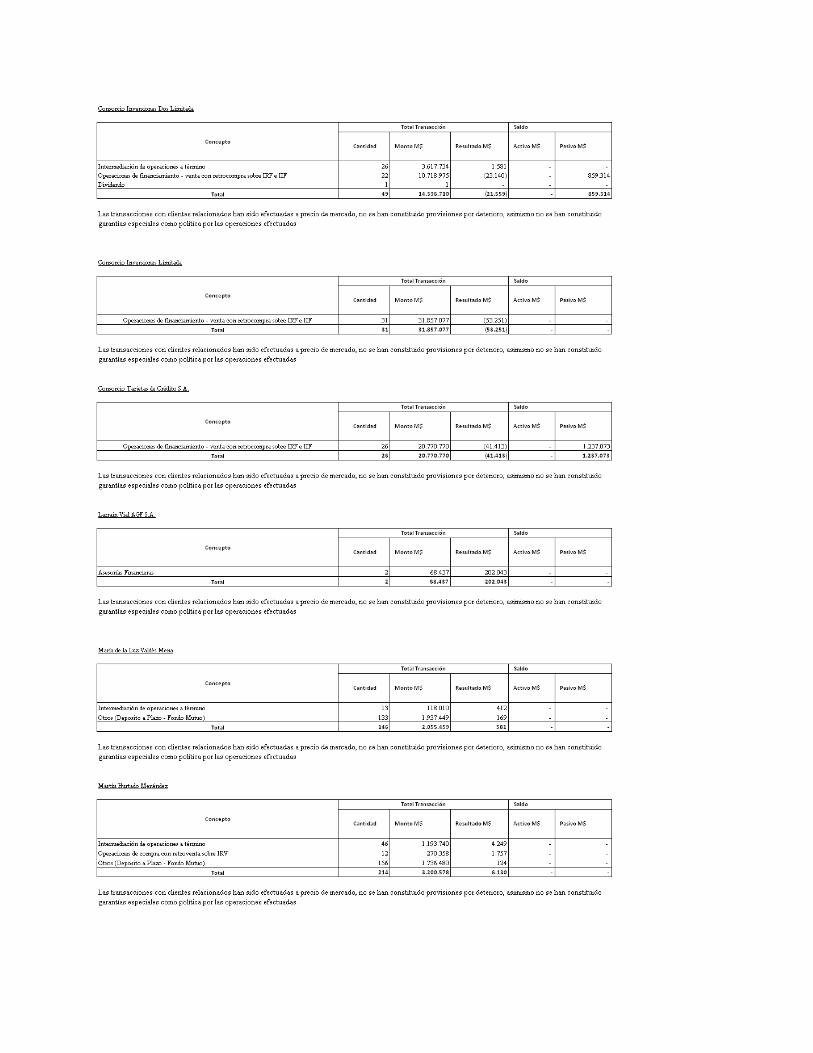

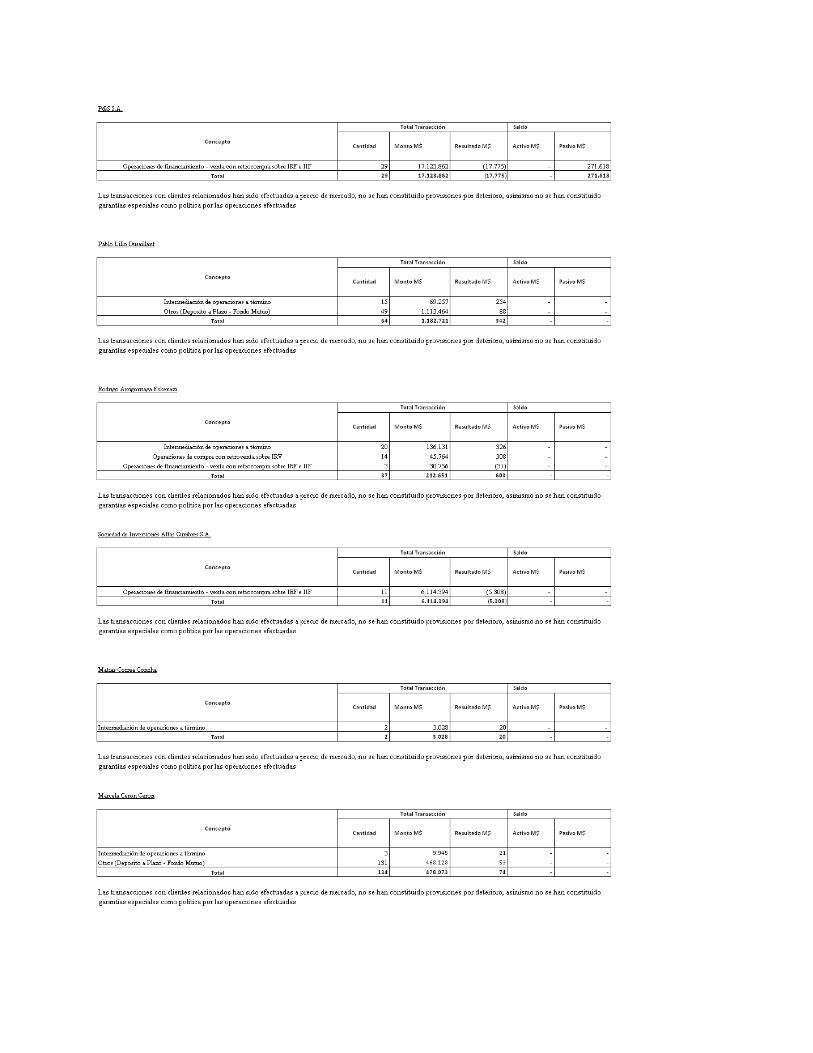

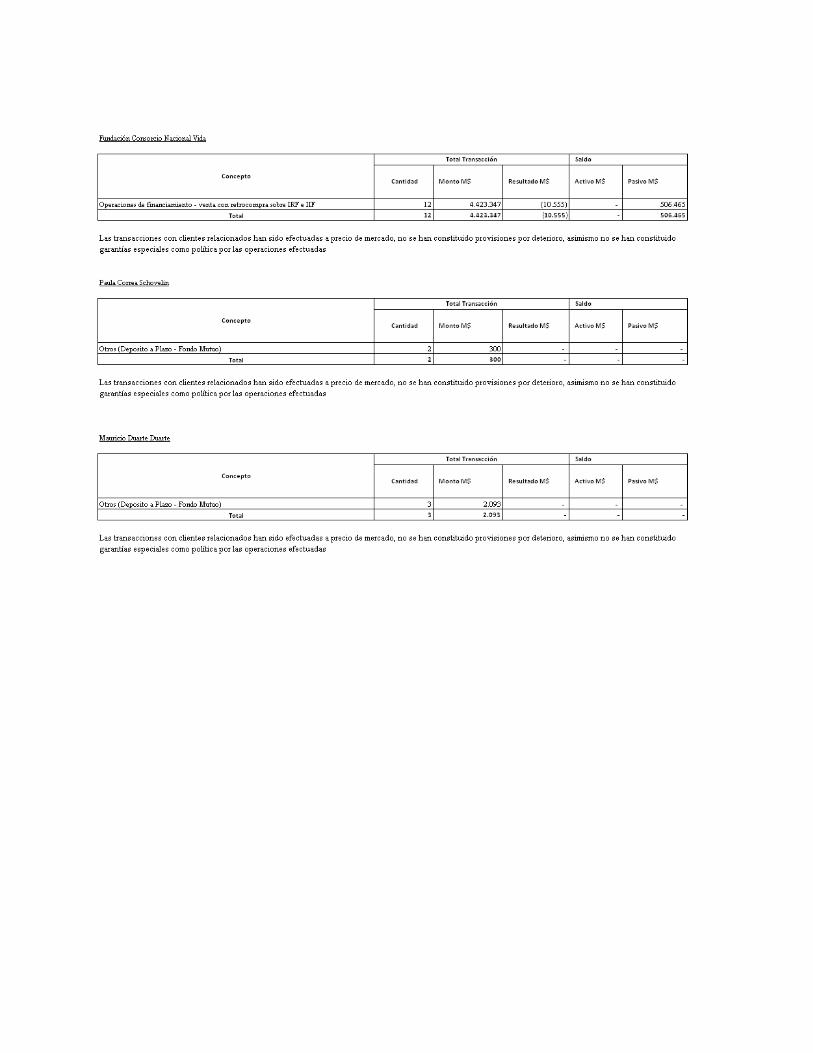

La Sociedad mantiene relaciones comerciales con las siguientes Sociedades:

Sociedad R.U.T. Tipo Relación Consorcio Financiero S.A. 79.619.200-3 Controlador Compañía de Seguros de Vida Consorcio Nacional de Seguros S.A.

99.012.000-5 Grupo Empresarial

Compañía de Seguros Generales Consorcio Nacional de Seguros S.A.

96.654.180-6 Grupo Empresarial

Consorcio Créditos Hipotecarios S.A. 96.542.350-8 Grupo Empresarial CN Life Compañía de Seguros de Vida S.A. 96.579.280-5 Grupo Empresarial Consorcio Corredores de Bolsa de Productos S.A. 76.406.070-9 Grupo Empresarial Consorcio Tarjetas de Crédito S.A. 99.555.660-k Grupo Empresarial Asesorías Varias S.A. 96.989.590-0 Grupo Empresarial CF Cayman - Grupo Empresarial Consorcio Inversiones Limitada 96.983.020-5 Grupo Empresarial Consorcio Inversiones Dos Limitada 76.008.540-5 Grupo Empresarial Inmobiliaria Punta Pite S.A. 99.525.220-1 Grupo Empresarial Banco Consorcio 99.500.410-0 Grupo Empresarial Consorcio Agencia de Valores S.A. 94.730.000-8 Grupo Empresarial Banvida S.A. 96.882.560-7 Grupo Empresarial P&S S.A. 96.816.350-7 Grupo Empresarial Sociedad de Inversiones Altas Cumbres S.A. 96.880.430-8 Grupo Empresarial BP S.A. 96.904.900-7 Grupo Empresarial Moneda Asset Managment S.A. 96.679.230-2 Grupo Empresarial LVCC Asset Management S.A. 76.015.553.5 Grupo Empresarial Larrain Vial AGF S.A. 96.955.500-K Grupo Empresarial Fundación Consorcio Nacional Vida 71.456.900-7 Grupo Empresarial

PERSONAS NATURALES

NOMBRE R.U.T. TIPO RELACION Paula Correa Schovelin 11.630.571-2 Director Beatriz Godoy Palma 8.608.731-6 Director Marcela Cerón Cerón 6.001.382-9 Director Martín Hurtado Menéndez 12.798.201-5 Gerente General Pablo Lillo Dusaillant 13.038.608-3 Ejecutivo Principal Rodrigo Arrigorriaga Eskenazi 10.334.846-3 Subgerente María de la Luz Valdés Mena 13.657.713-1 Subgerente Matías Correa Concha 10.548.922-6 Subgerente Mauricio Duarte Duarte 12.236.289-2 Subgerente

Durante el período la Sociedad ha efectuado las siguientes transacciones con las personas y Sociedades señaladas:

a. Resumen de saldos y transacciones con partes relacionadas:

Para todos los períodos informados, las transacciones con clientes relacionados han sido efectuadas a precio de mercado, no se han constituido provisiones por deterioro, asimismo no se han constituido garantías especiales como política por las operaciones efectuadas.

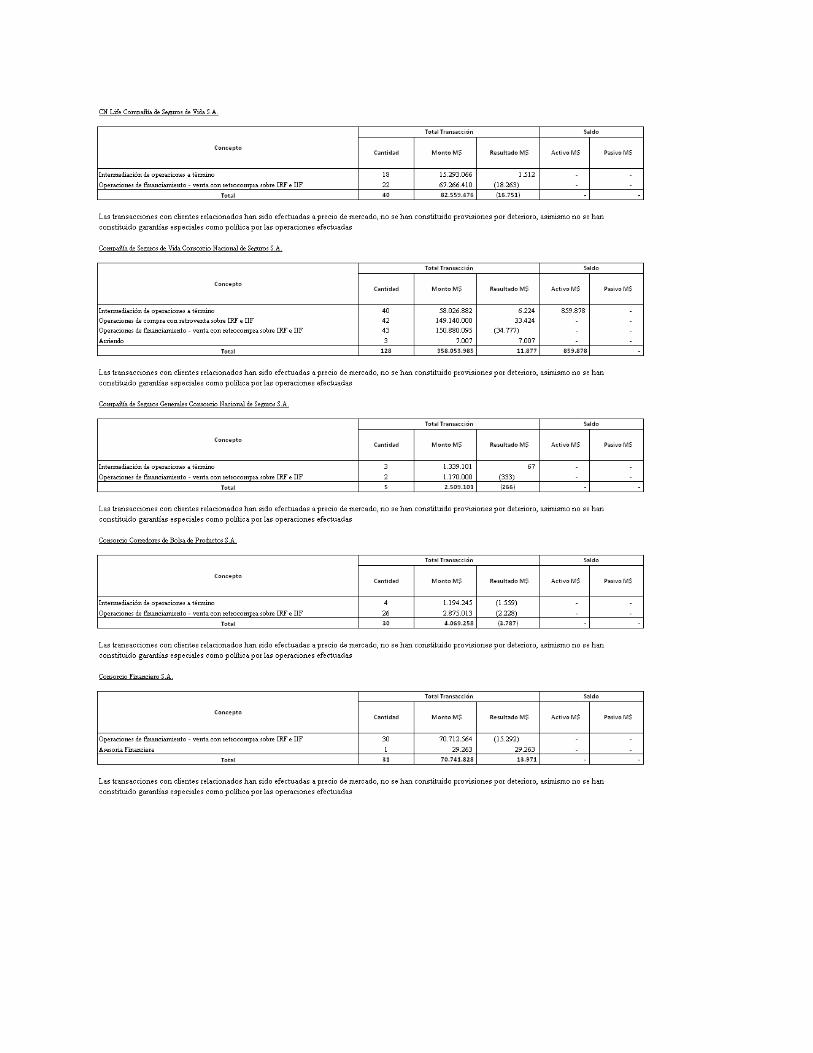

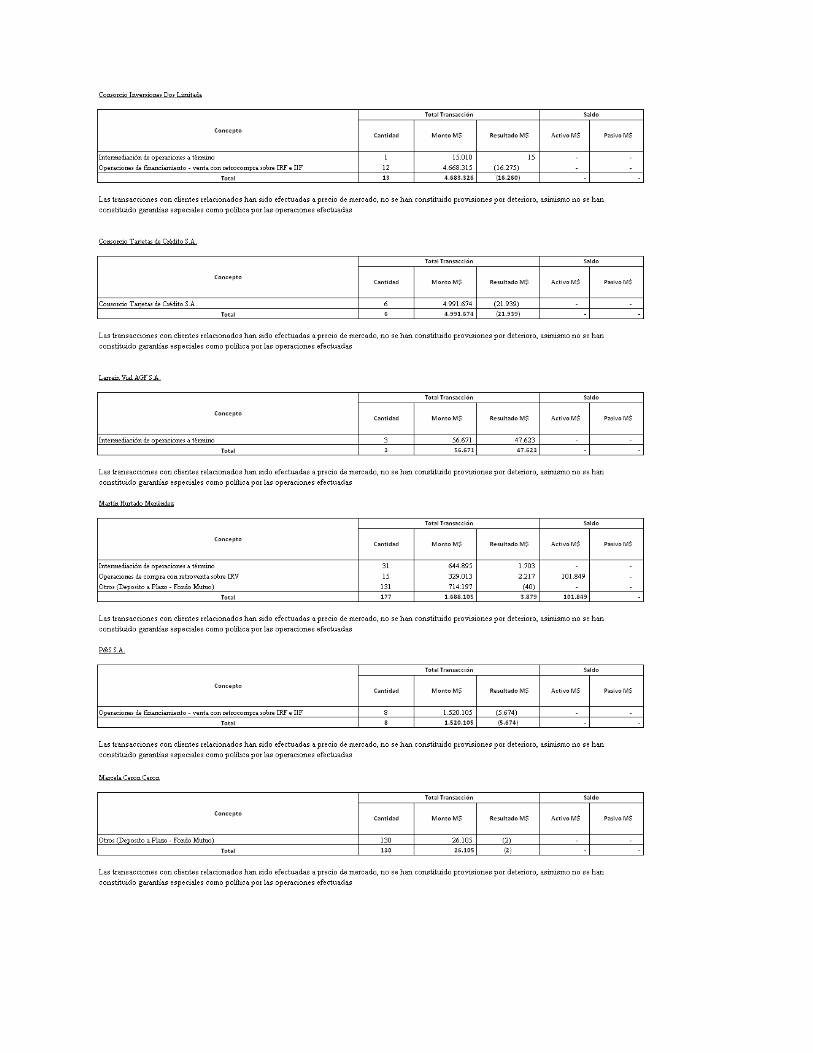

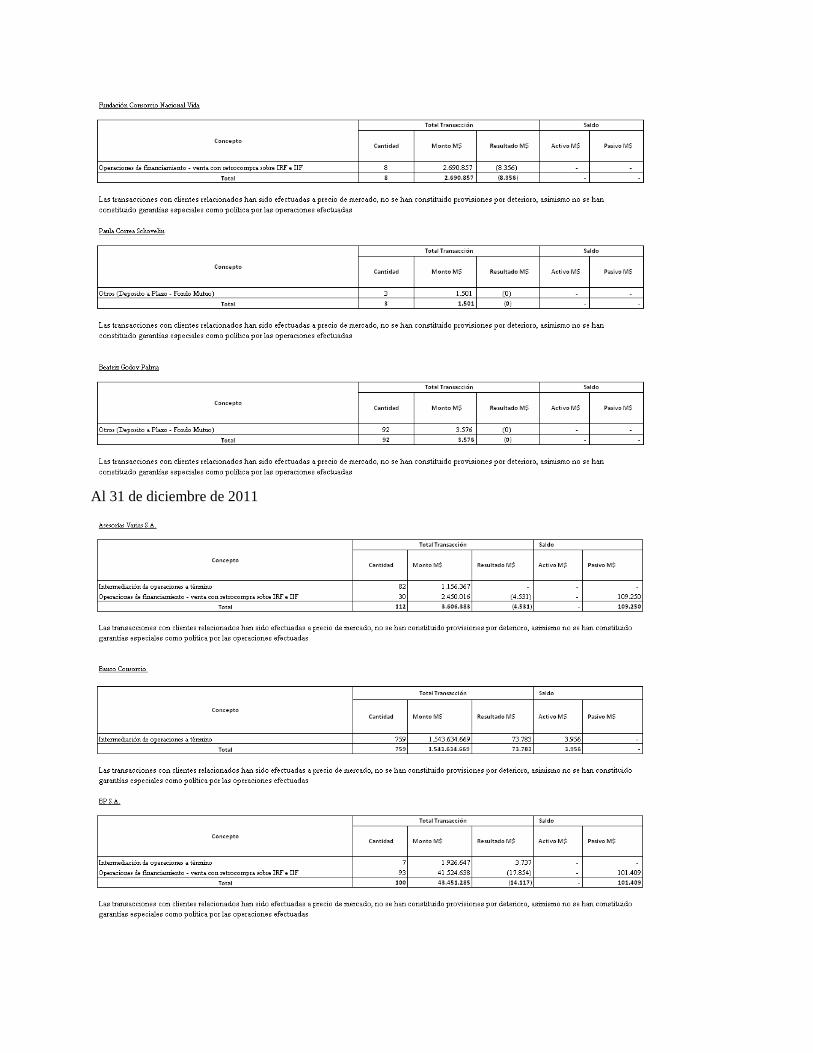

b. Detalle de saldos y transacciones significativos con partes relacionadas:

Al 31 de marzo de 2012

Al 31 de diciembre de 2011

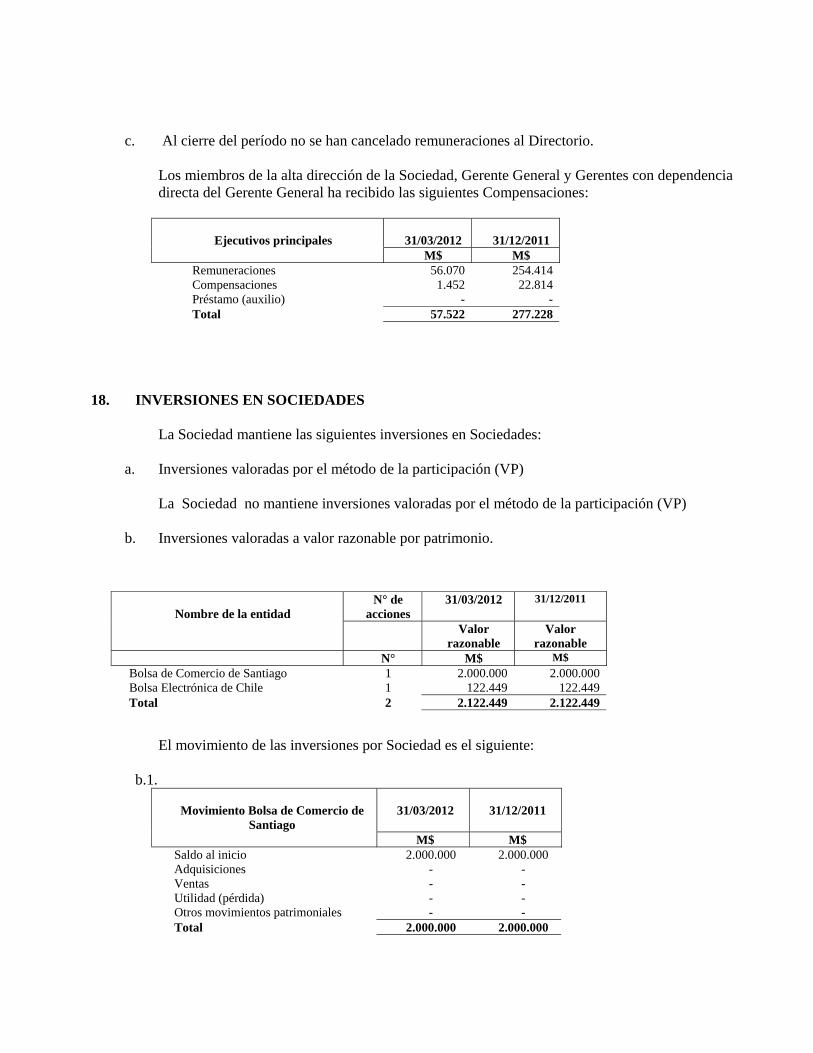

c. Al cierre del período no se han cancelado remuneraciones al Directorio.

Los miembros de la alta dirección de la Sociedad, Gerente General y Gerentes con dependencia directa del Gerente General ha recibido las siguientes Compensaciones:

Ejecutivos principales

31/03/2012

31/12/2011 M$ M$

Remuneraciones 56.070 254.414Compensaciones 1.452 22.814Préstamo (auxilio) - -Total 57.522 277.228

18. INVERSIONES EN SOCIEDADES

La Sociedad mantiene las siguientes inversiones en Sociedades: a. Inversiones valoradas por el método de la participación (VP)

La Sociedad no mantiene inversiones valoradas por el método de la participación (VP) b. Inversiones valoradas a valor razonable por patrimonio.

El movimiento de las inversiones por Sociedad es el siguiente:

b.1.

Movimiento Bolsa de Comercio de

Santiago

31/03/2012

31/12/2011

M$ M$ Saldo al inicio 2.000.000 2.000.000 Adquisiciones - - Ventas - - Utilidad (pérdida) - - Otros movimientos patrimoniales - - Total 2.000.000 2.000.000

Nombre de la entidad

N° de acciones

31/03/2012 31/12/2011

Valor razonable

Valor razonable

N° M$ M$ Bolsa de Comercio de Santiago 1 2.000.000 2.000.000 Bolsa Electrónica de Chile 1 122.449 122.449 Total 2 2.122.449 2.122.449

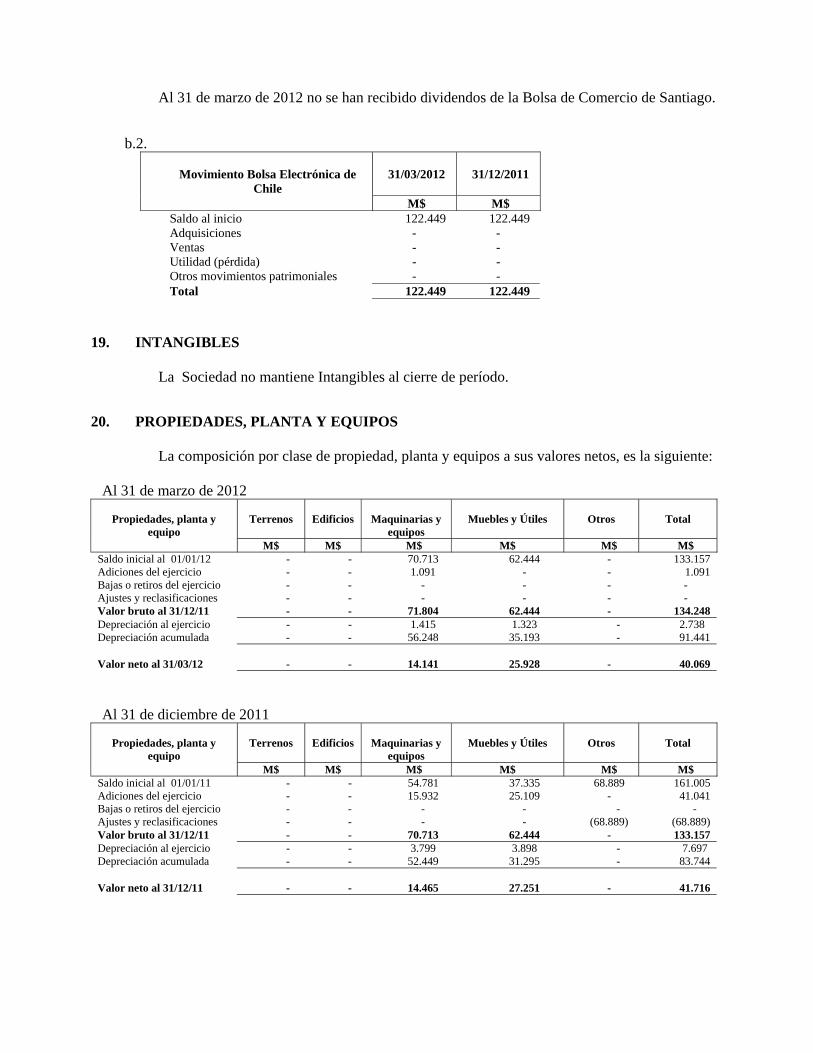

Al 31 de marzo de 2012 no se han recibido dividendos de la Bolsa de Comercio de Santiago. b.2.

Movimiento Bolsa Electrónica de

Chile

31/03/2012

31/12/2011

M$ M$ Saldo al inicio 122.449 122.449 Adquisiciones - - Ventas - - Utilidad (pérdida) - - Otros movimientos patrimoniales - - Total 122.449 122.449

19. INTANGIBLES

La Sociedad no mantiene Intangibles al cierre de período.

20. PROPIEDADES, PLANTA Y EQUIPOS

La composición por clase de propiedad, planta y equipos a sus valores netos, es la siguiente:

Al 31 de marzo de 2012

Propiedades, planta y equipo

Terrenos

Edificios

Maquinarias y

equipos

Muebles y Útiles

Otros

Total

M$ M$ M$ M$ M$ M$ Saldo inicial al 01/01/12 - - 70.713 62.444 - 133.157 Adiciones del ejercicio - - 1.091 - - 1.091 Bajas o retiros del ejercicio - - - - - - Ajustes y reclasificaciones - - - - - - Valor bruto al 31/12/11 - - 71.804 62.444 - 134.248 Depreciación al ejercicio - - 1.415 1.323 - 2.738 Depreciación acumulada - - 56.248 35.193 - 91.441 Valor neto al 31/03/12

-

-

14.141

25.928

-

40.069

Al 31 de diciembre de 2011

Propiedades, planta y

equipo

Terrenos

Edificios

Maquinarias y

equipos

Muebles y Útiles

Otros

Total

M$ M$ M$ M$ M$ M$ Saldo inicial al 01/01/11 - - 54.781 37.335 68.889 161.005 Adiciones del ejercicio - - 15.932 25.109 - 41.041 Bajas o retiros del ejercicio - - - - - - Ajustes y reclasificaciones - - - - (68.889) (68.889) Valor bruto al 31/12/11 - - 70.713 62.444 - 133.157 Depreciación al ejercicio - - 3.799 3.898 - 7.697 Depreciación acumulada - - 52.449 31.295 - 83.744 Valor neto al 31/12/11

-

-

14.465

27.251

-

41.716

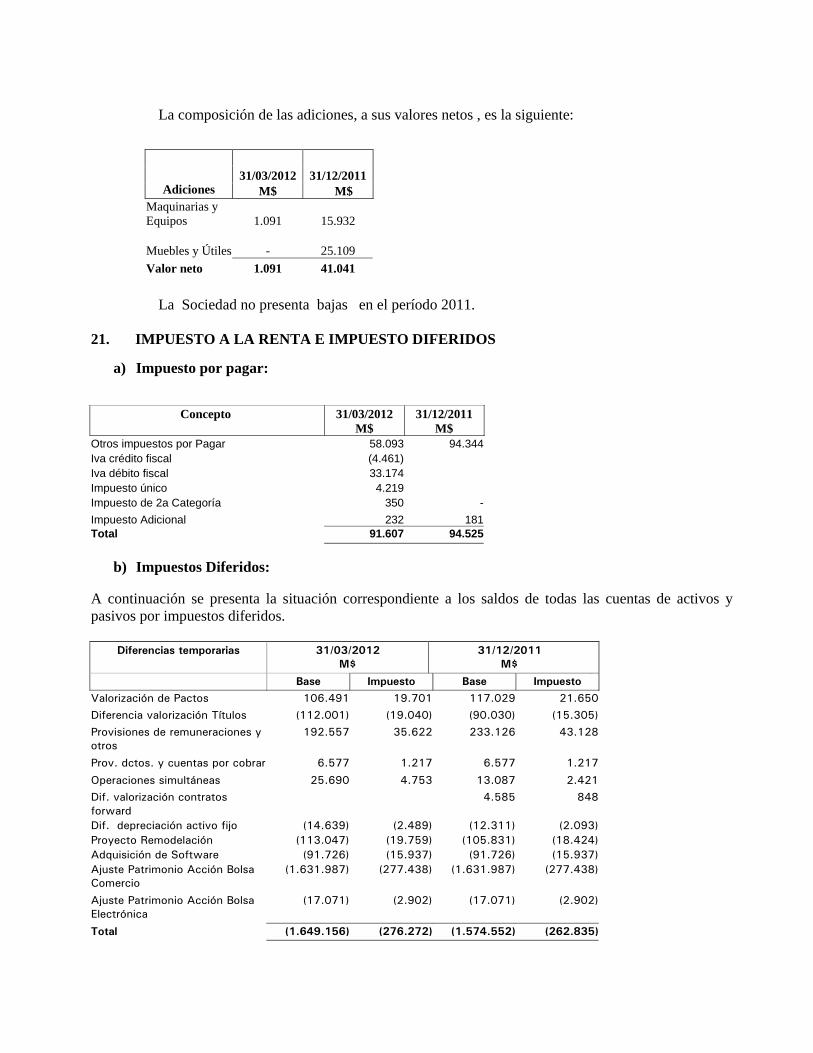

La composición de las adiciones, a sus valores netos , es la siguiente: La Sociedad no presenta bajas en el período 2011.

21. IMPUESTO A LA RENTA E IMPUESTO DIFERIDOS

a) Impuesto por pagar:

Concepto 31/03/2012 M$

31/12/2011 M$

Otros impuestos por Pagar 58.093 94.344Iva crédito fiscal (4.461)Iva débito fiscal 33.174Impuesto único 4.219Impuesto de 2a Categoría 350 -Impuesto Adicional 232 181Total 91.607 94.525

b) Impuestos Diferidos: A continuación se presenta la situación correspondiente a los saldos de todas las cuentas de activos y pasivos por impuestos diferidos.

Diferencias temporarias 31/03/2012 M$

31/12/2011 M$

Base Impuesto Base Impuesto

Valorización de Pactos 106.491 19.701 117.029 21.650 Diferencia valorización Títulos (112.001) (19.040) (90.030) (15.305) Provisiones de remuneraciones y otros

192.557 35.622 233.126 43.128

Prov. dctos. y cuentas por cobrar 6.577 1.217 6.577 1.217 Operaciones simultáneas 25.690 4.753 13.087 2.421 Dif. valorización contratos forward

4.585 848

Dif. depreciación activo fijo (14.639) (2.489) (12.311) (2.093) Proyecto Remodelación (113.047) (19.759) (105.831) (18.424) Adquisición de Software (91.726) (15.937) (91.726) (15.937) Ajuste Patrimonio Acción Bolsa Comercio

(1.631.987) (277.438) (1.631.987) (277.438)

Ajuste Patrimonio Acción Bolsa Electrónica

(17.071) (2.902) (17.071) (2.902)

Total (1.649.156) (276.272) (1.574.552) (262.835)

31/03/2012 31/12/2011

Adiciones M$ M$ Maquinarias y Equipos 1.091 15.932 Muebles y Útiles - 25.109 Valor neto 1.091 41.041

c) El efecto en el impuesto a la renta al cierre del periodo, se compone de la siguiente forma:

31/03/2012 31/03/2011 Diferencias temporarias M$ M$

Impuesto a la renta corriente (24.953) (240.069)Impuestos diferidos (13.437) 26.007Ajuste por impuesto renta año ant. - -Cargo a Resultado (38.390) (214.062)

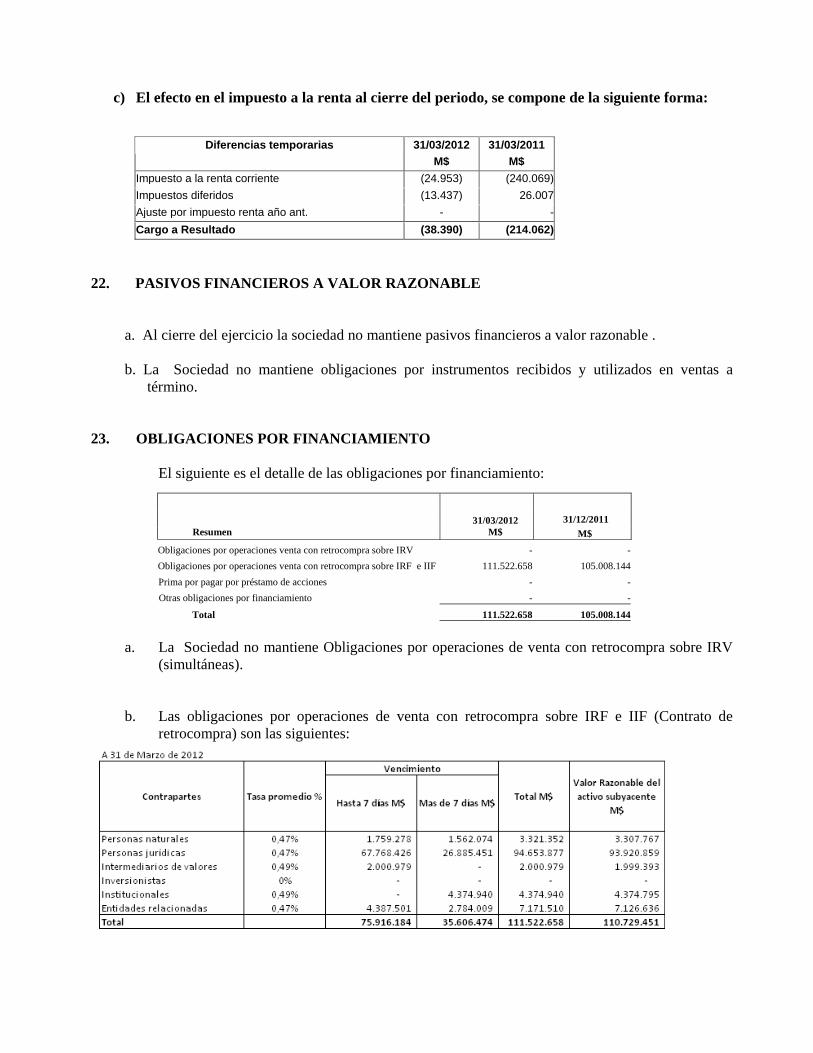

22. PASIVOS FINANCIEROS A VALOR RAZONABLE a. Al cierre del ejercicio la sociedad no mantiene pasivos financieros a valor razonable . b. La Sociedad no mantiene obligaciones por instrumentos recibidos y utilizados en ventas a

término.

23. OBLIGACIONES POR FINANCIAMIENTO

El siguiente es el detalle de las obligaciones por financiamiento:

31/12/2011 Resumen

31/03/2012

M$ M$ Obligaciones por operaciones venta con retrocompra sobre IRV - -Obligaciones por operaciones venta con retrocompra sobre IRF e IIF 111.522.658 105.008.144Prima por pagar por préstamo de acciones - -Otras obligaciones por financiamiento - -

Total 111.522.658 105.008.144

a. La Sociedad no mantiene Obligaciones por operaciones de venta con retrocompra sobre IRV

(simultáneas). b. Las obligaciones por operaciones de venta con retrocompra sobre IRF e IIF (Contrato de

retrocompra) son las siguientes:

c. Prima por pagar por préstamos de acciones. La Sociedad presenta prima por pagar por préstamos de acciones, según el siguiente detalle:

Al 31 de marzo de 2012 Vencimiento

Contrapartes

Tasa promedio % (tasa ptmo)

Hasta 7 días M$

Mas de 7 días M$ Total M$

Personas Naturales 0,00% - - -

Personas Jurídicas 0,00% - - -

Intermediarios de Valores 0,00% - - -

Inversionistas Institucionales 0,00% - - -

Entidades relacionadas 0,00% - - -

Total - - -

Al 31 de diciembre de 2011 Vencimiento

Contrapartes

Tasa promedio % (tasa ptmo)

Hasta 7 días M$

Mas de 7 días M$ Total M$

Personas Naturales 0,00% - - -

Personas Jurídicas 0,00% - - -

Intermediarios de Valores 0,00% - - -

Inversionistas Institucionales 0,00% - - -

Entidades relacionadas 0,00% - - -

Total - - -

d. La Sociedad no mantiene obligaciones por financiamiento.

24. OBLIGACIONES CON BANCOS E INSTITUCIONES FINANCIERAS

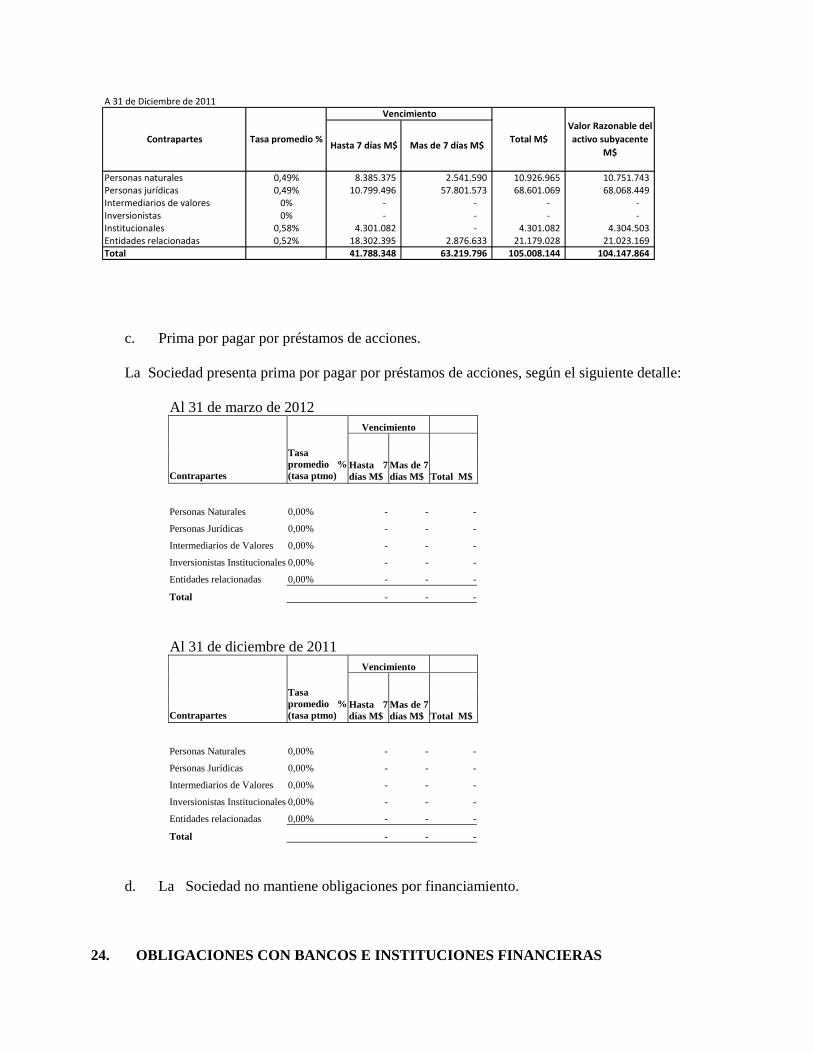

A 31 de Diciembre de 2011

Personas naturales 0,49% 8.385.375 2.541.590 10.926.965 10.751.743 Personas jurídicas 0,49% 10.799.496 57.801.573 68.601.069 68.068.449 Intermediarios de valores 0% ‐ ‐ ‐ ‐ Inversionistas 0% ‐ ‐ ‐ ‐ Institucionales 0,58% 4.301.082 ‐ 4.301.082 4.304.503 Entidades relacionadas 0,52% 18.302.395 2.876.633 21.179.028 21.023.169 Total 41.788.348 63.219.796 105.008.144 104.147.864

Contrapartes Tasa promedio %

Vencimiento

Total M$Valor Razonable del activo subyacente

M$Hasta 7 días M$ Mas de 7 días M$

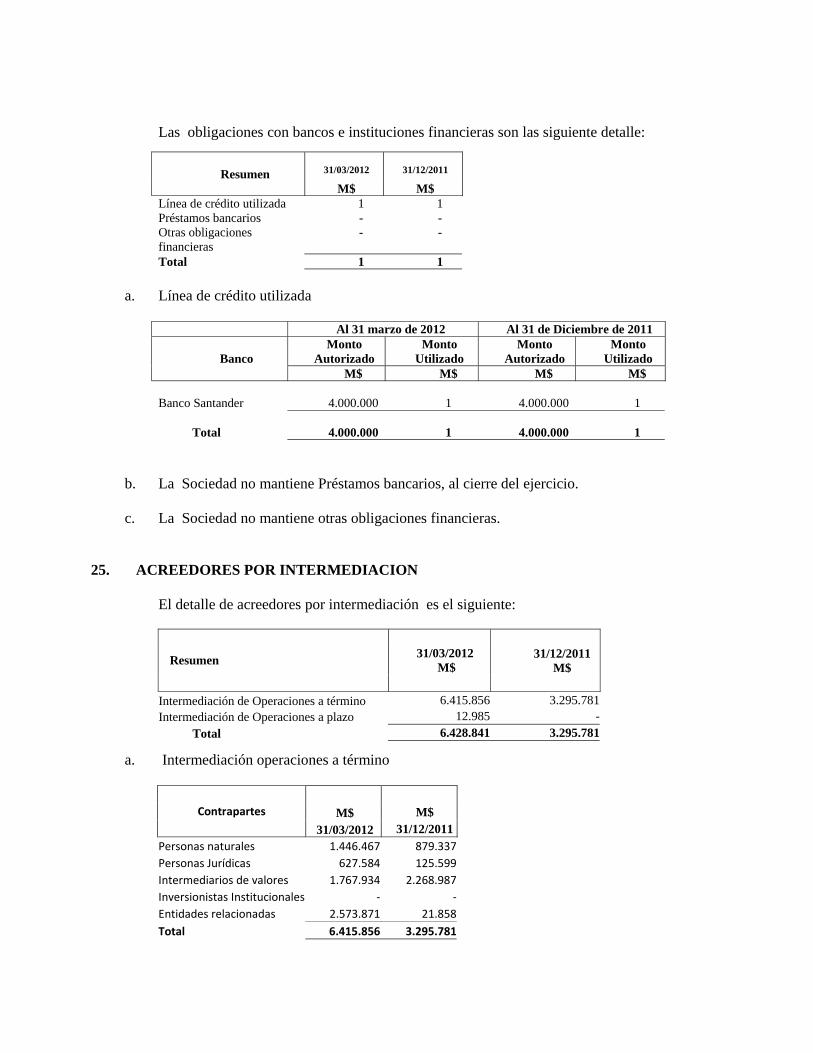

Las obligaciones con bancos e instituciones financieras son las siguiente detalle:

Resumen

31/03/2012

31/12/2011

M$ M$ Línea de crédito utilizada 1 1 Préstamos bancarios - - Otras obligaciones financieras

- -

Total 1 1 a. Línea de crédito utilizada

Al 31 marzo de 2012 Al 31 de Diciembre de 2011

Banco Monto

Autorizado Monto

Utilizado Monto

Autorizado Monto

Utilizado M$ M$ M$ M$

Banco Santander 4.000.000 1 4.000.000 1

Total

4.000.000

1

4.000.000

1

b. La Sociedad no mantiene Préstamos bancarios, al cierre del ejercicio. c. La Sociedad no mantiene otras obligaciones financieras.

25. ACREEDORES POR INTERMEDIACION

El detalle de acreedores por intermediación es el siguiente: a. Intermediación operaciones a término

M$ M$ Contrapartes

31/03/2012 31/12/2011Personas naturales 1.446.467 879.337 Personas Jurídicas 627.584 125.599 Intermediarios de valores 1.767.934 2.268.987 Inversionistas Institucionales ‐ ‐Entidades relacionadas 2.573.871 21.858 Total 6.415.856 3.295.781

31/12/2011

M$ Resumen 31/03/2012 M$