Embed Size (px)

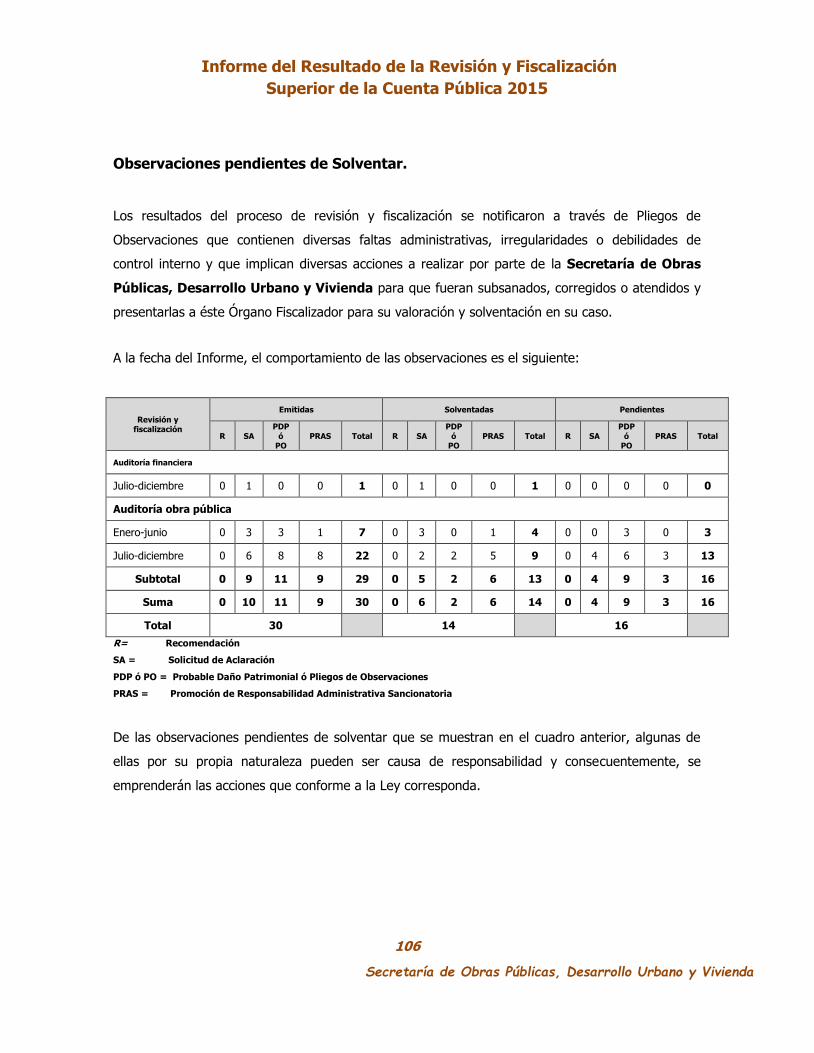

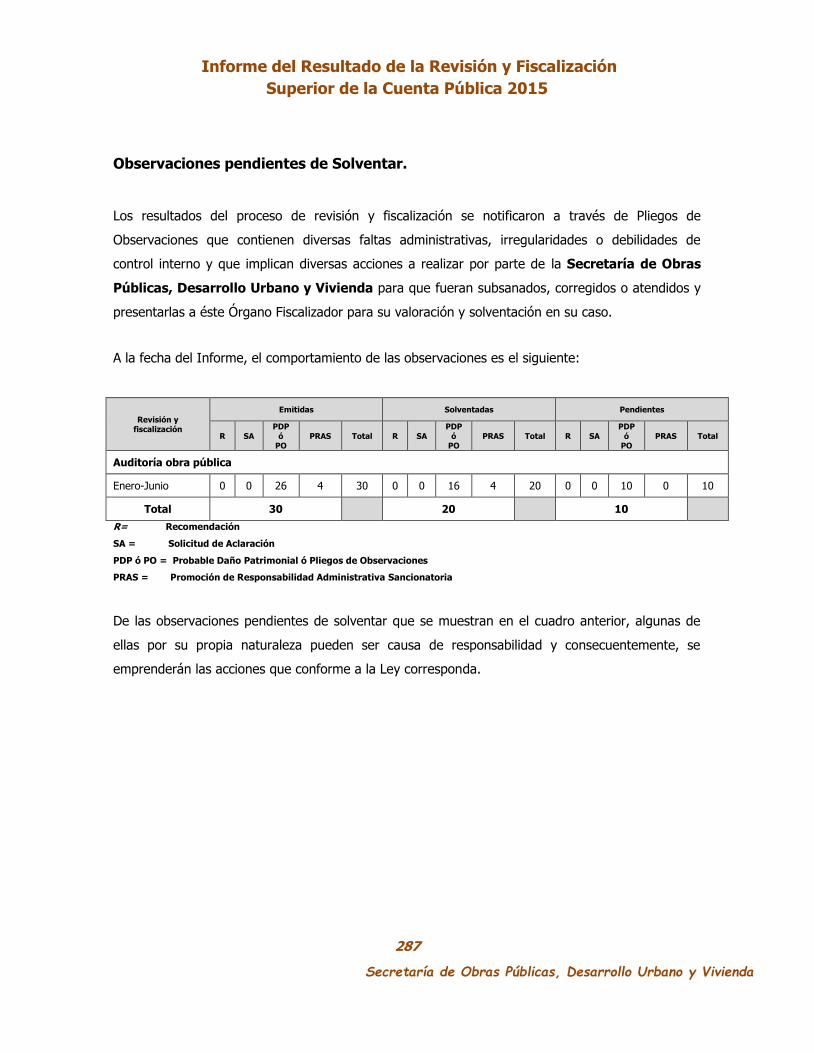

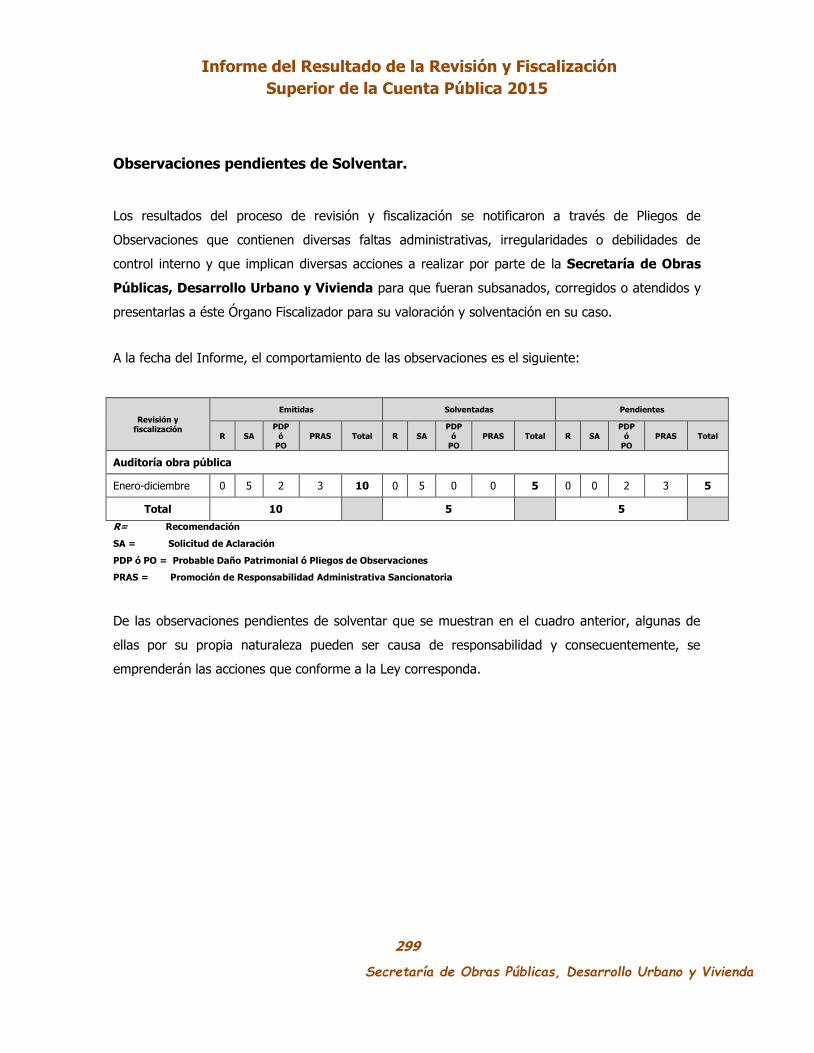

Citation preview

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

CONTENIDO

Introducción. ........................................................................................................................................... 1

1. Presentación. ........................................................................................................................................... 2

2. Alcance, Objeto y Criterios de Revisión. ................................................................................... 4

3. Resultados de Revisión y Fiscalización. .................................................................................. 14

Participaciones Estatales.

Fondos y Programas para la Ejecución de Obra Pública.

Programa Agua Potable, Alcantarillado y Saneamiento en Zonas Urbanas (APAZU) 2015.

Programa para la Construcción y Rehabilitación de Sistemas de Agua Potable y

Saneamiento en Zonas Rurales (PROSSAPYS) 2015.

Programa de Tratamiento de Aguas Residuales (PROTAR) 2015.

Programa Nacional de Prevención del Delito (PRONAPRED) 2015.

Proyectos de Desarrollo Regional 2015.

Contingencias Económicas 2015.

Programa de Construcción y Modernización de Caminos Rurales y Carreteras Alimentadores

(Convenio SCT 2015).

Programa Estatal de Infraestructura (PEI) 2015.

Programa de Desarrollo Regional Estatal del Presupuesto de Egresos para el Estado de Tlaxcala

2015.

Programa de Desarrollo y Crecimiento Sustentable 2015.

Fondo Metropolitano Puebla Tlaxcala (FMPT) 2015.

Fondo Metropolitano Tlaxcala Apizaco (FMTA) 2015.

Convenios de Colaboración para la Ejecución de Obra Pública.

Secretaría de Turismo y Desarrollo Económico (SETYDE).

Comisión Ejecutiva del Sistema Estatal de Seguridad Pública (CESESP).

Universidad Politécnica de Tlaxcala.

Organismo Público Descentralizado OPD Salud Tlaxcala.

Instituto Tlaxcalteca de la Cultura.

Instituto de Capacitación para el Trabajo del Estado de Tlaxcala (ICATLAX).

Obra Pública pagada con Remanentes de Ejercicios Anteriores

Remanente de Fondo Metropolitano Puebla Tlaxcala (FMPT) 2014.

Remanente del Programa de Tratamiento de Aguas Residuales 2014 (PROTAR).

Remanente del Programa Nacional de Prevención del Delito (PRONAPRED) 2014.

Remanente del Proyectos de Desarrollo Regional 2014.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

Remanente del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas 2012 y

2013.

Remanente del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas 2014.

Remanente del Programa de Desarrollo y Crecimiento Sustentable 2014.

Ramo 33 Aportaciones Federales a Entidades Federativas y Municipios

Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF) 2015.

Fondo de Aportaciones para la Seguridad Pública de los Estados y del D.F. (FASP) 2015.

Fondo de Aportaciones para los Servicios de Salud (FASSA) 2015.

Auditoría al Desempeño.

Infraestructura para el Desarrollo Urbano y Rural.

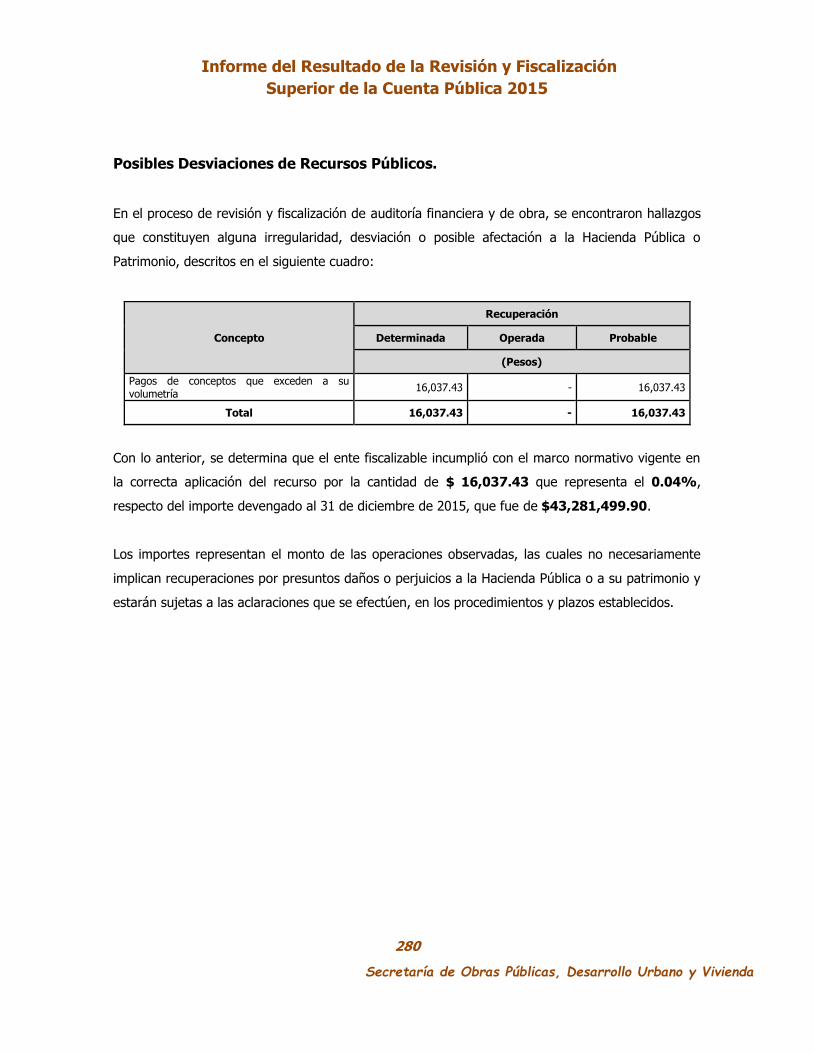

4. Posibles Desviaciones de Recursos Públicos. ...................................................................... 31

5. Postulados Básicos de Contabilidad Gubernamental. ..................................................... 32

6. Cumplimiento de Objetivos y Metas. ........................................................................................ 35

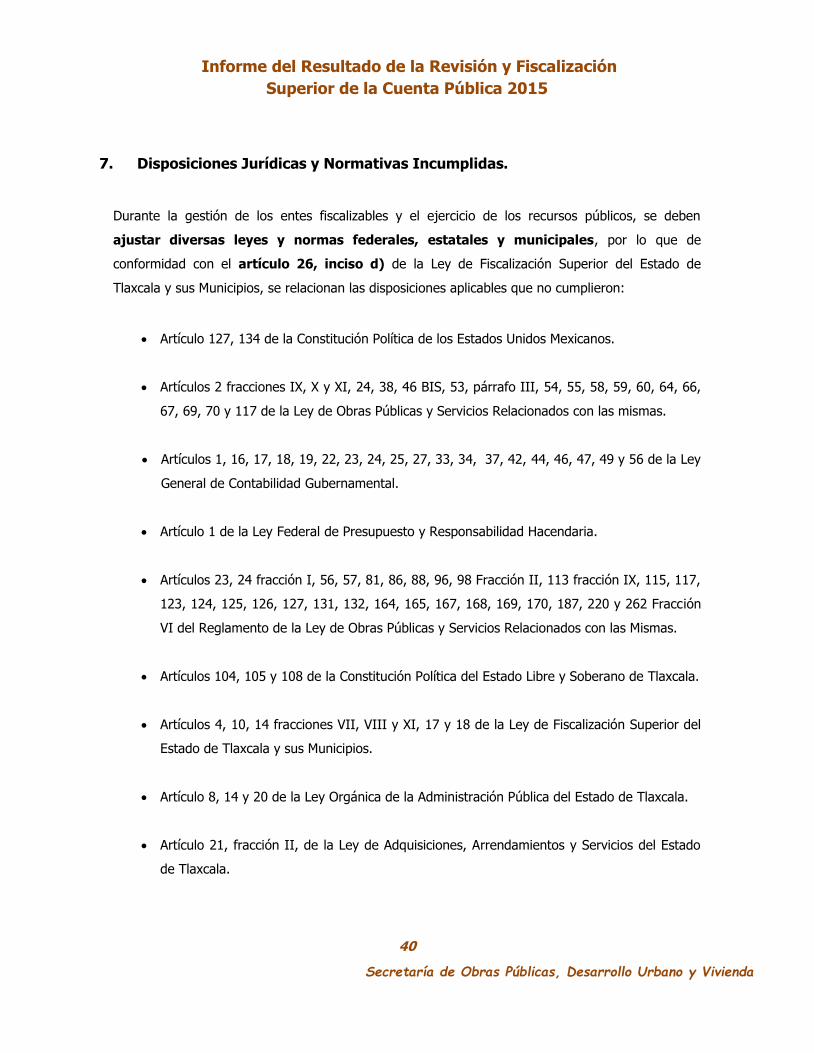

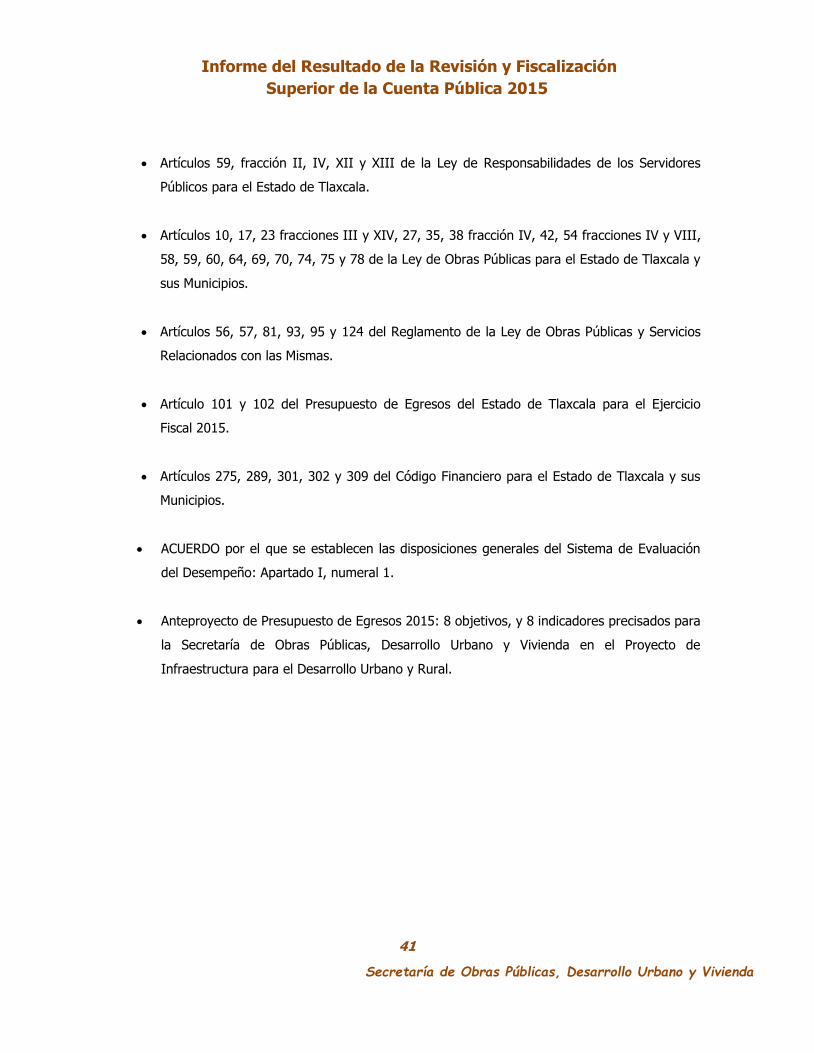

7. Disposiciones Jurídicas y Normativas Incumplidas. ........................................................ 35

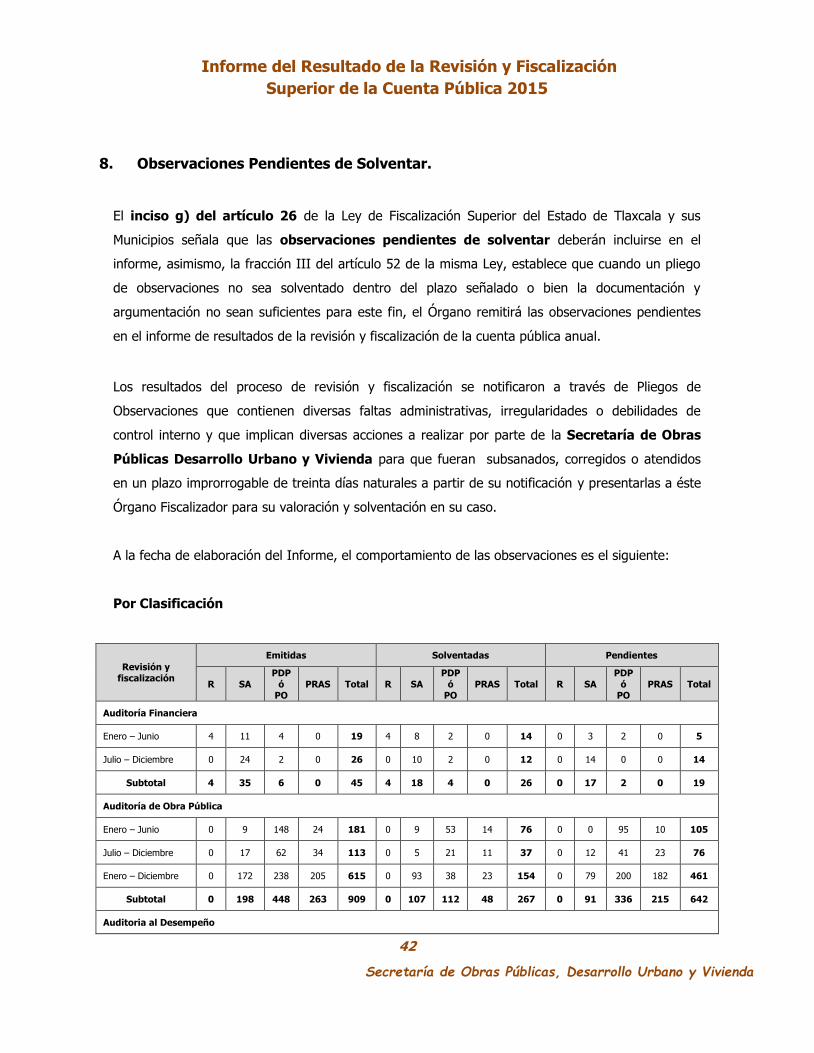

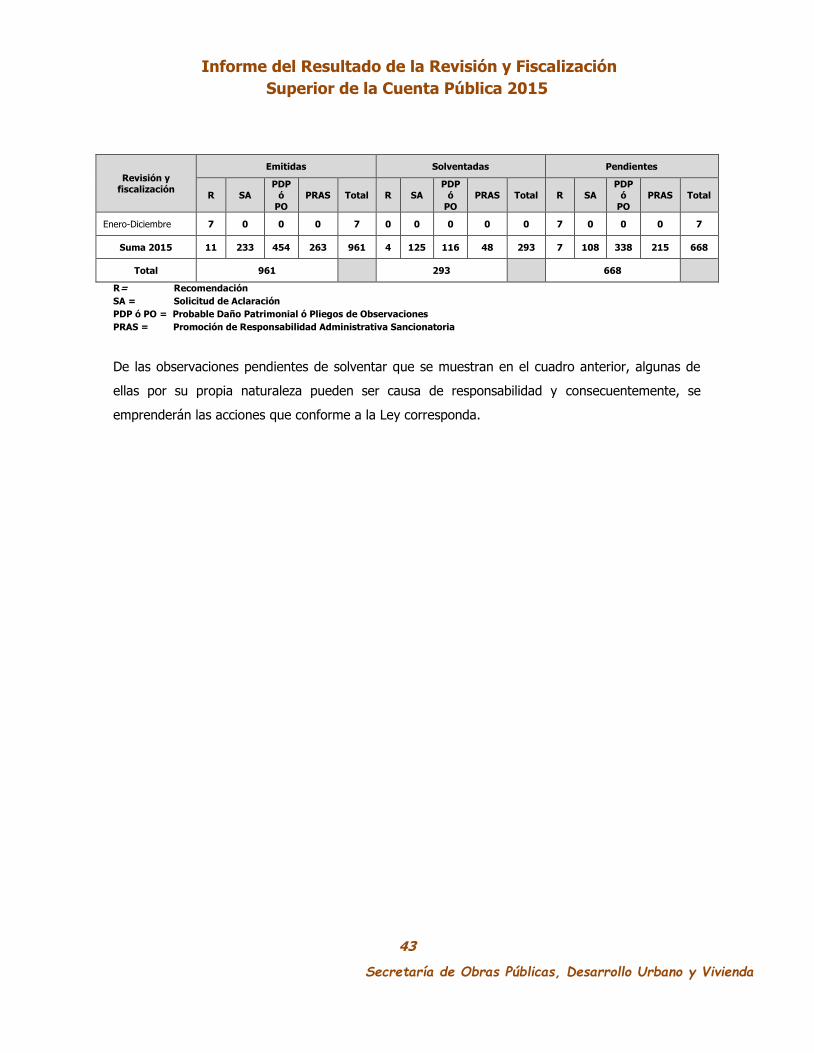

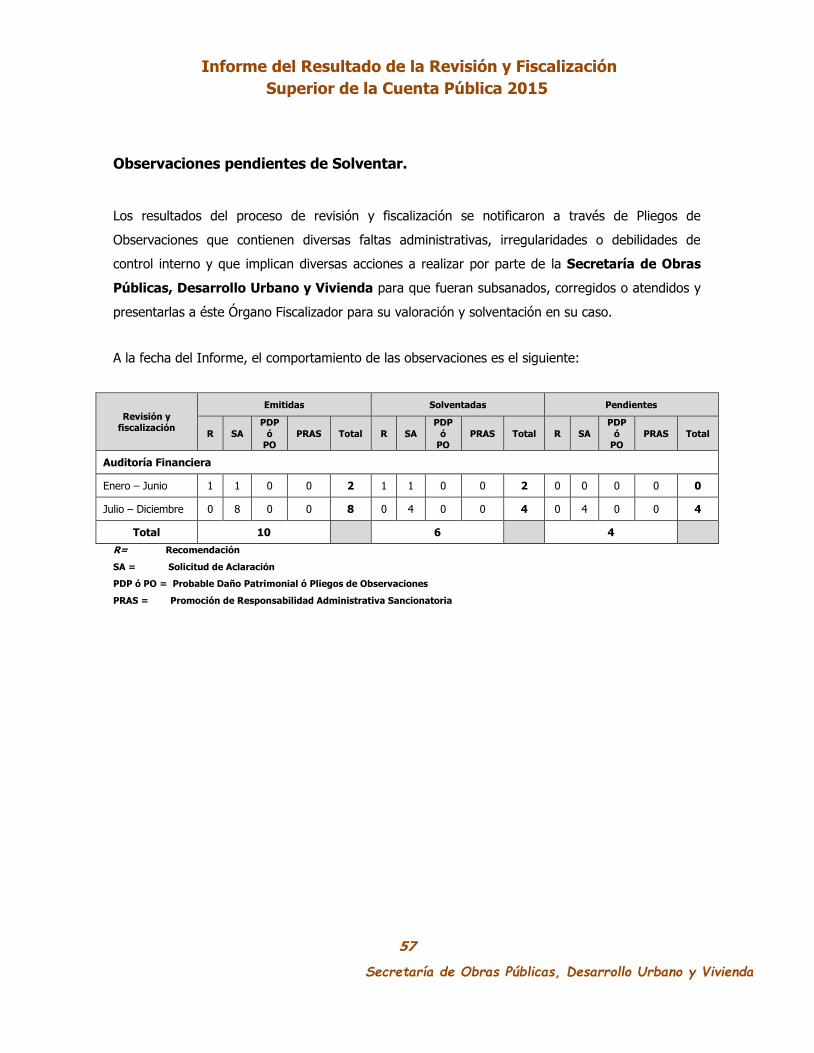

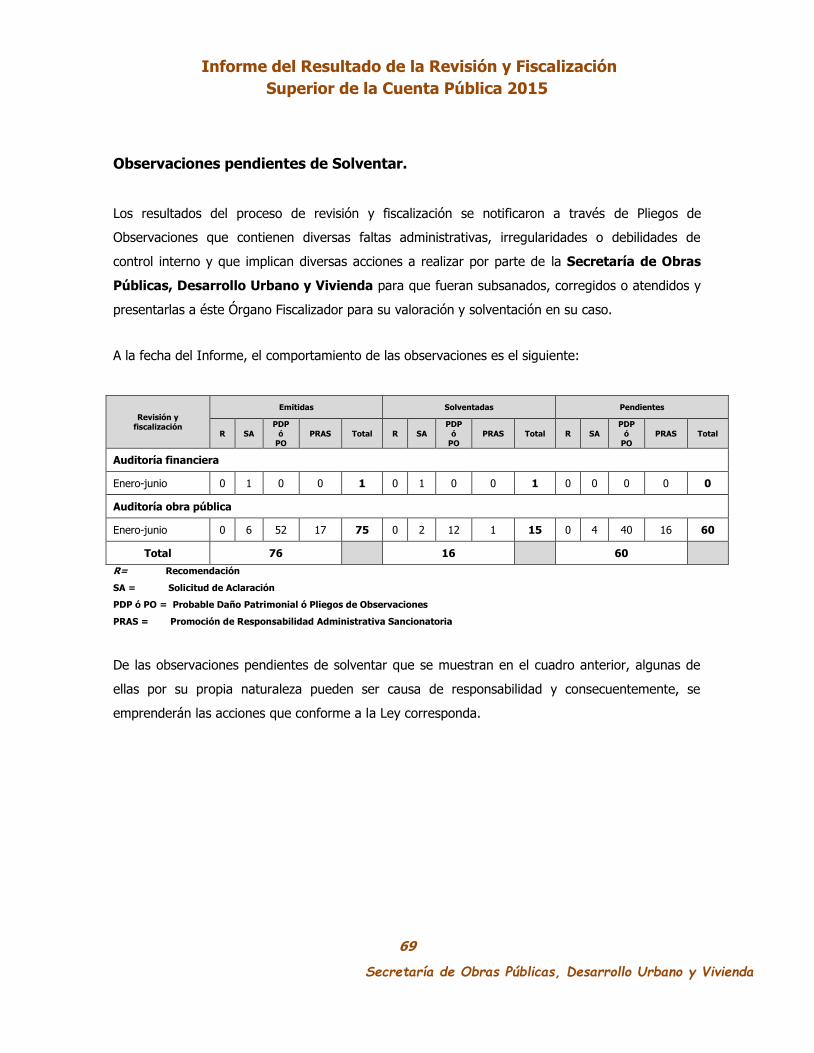

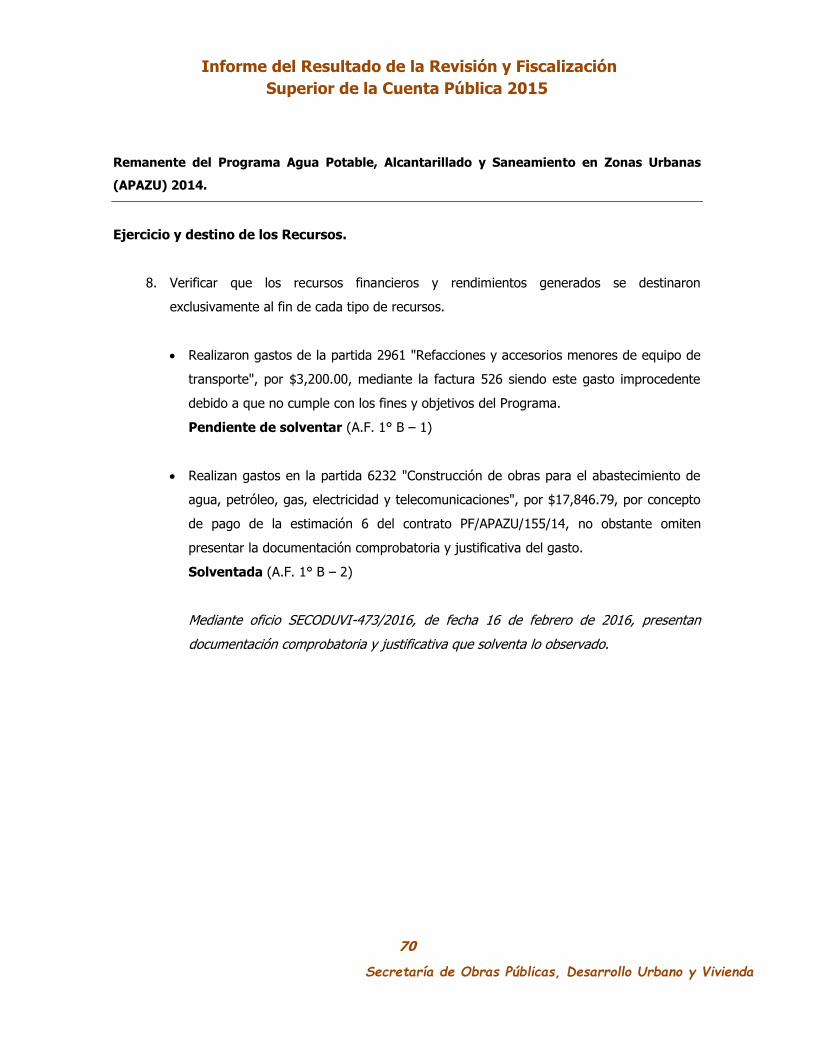

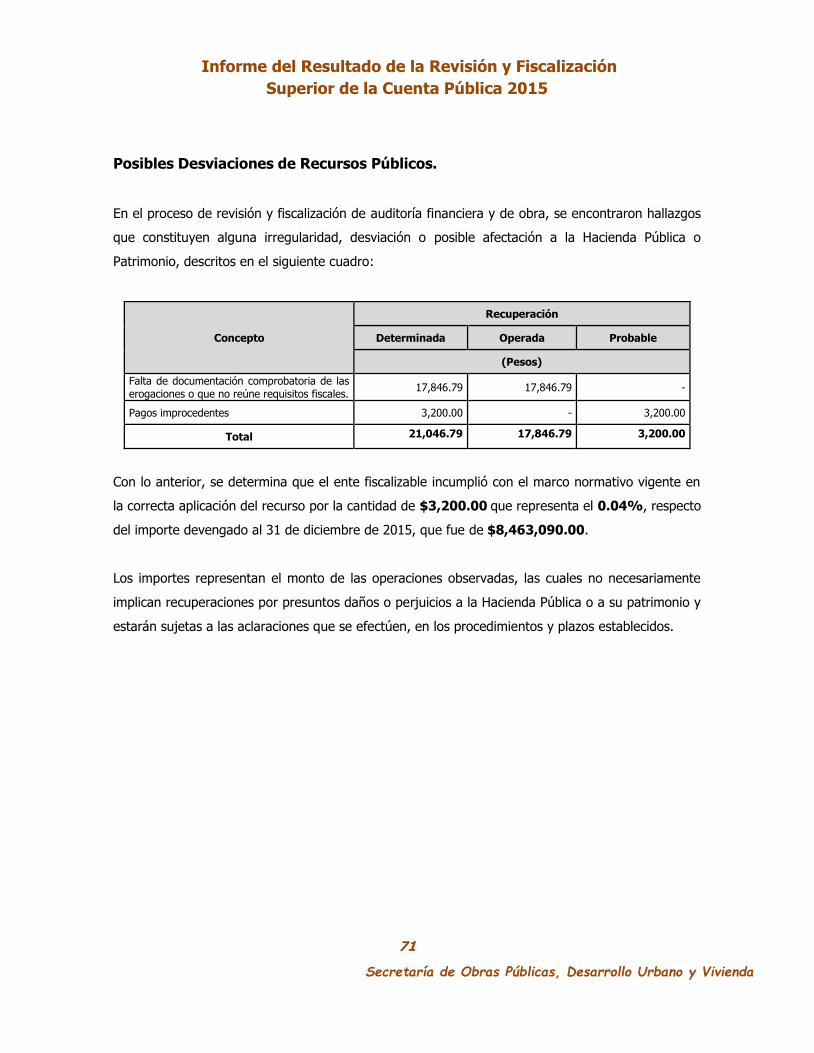

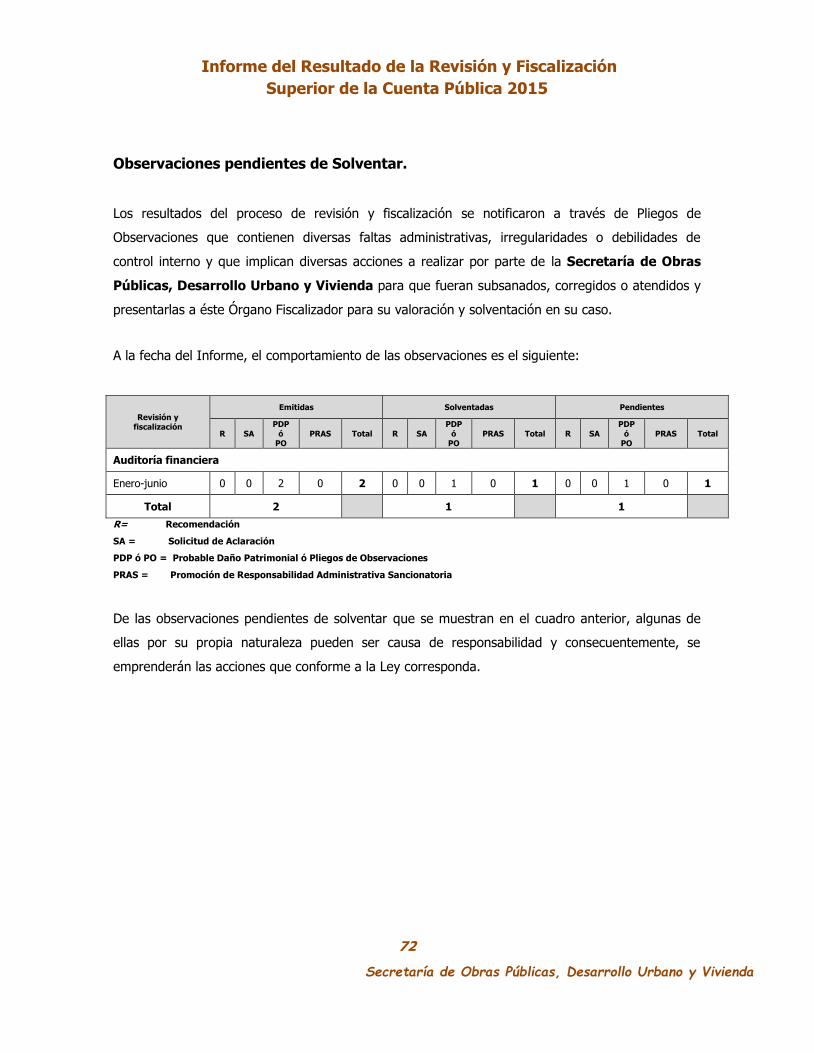

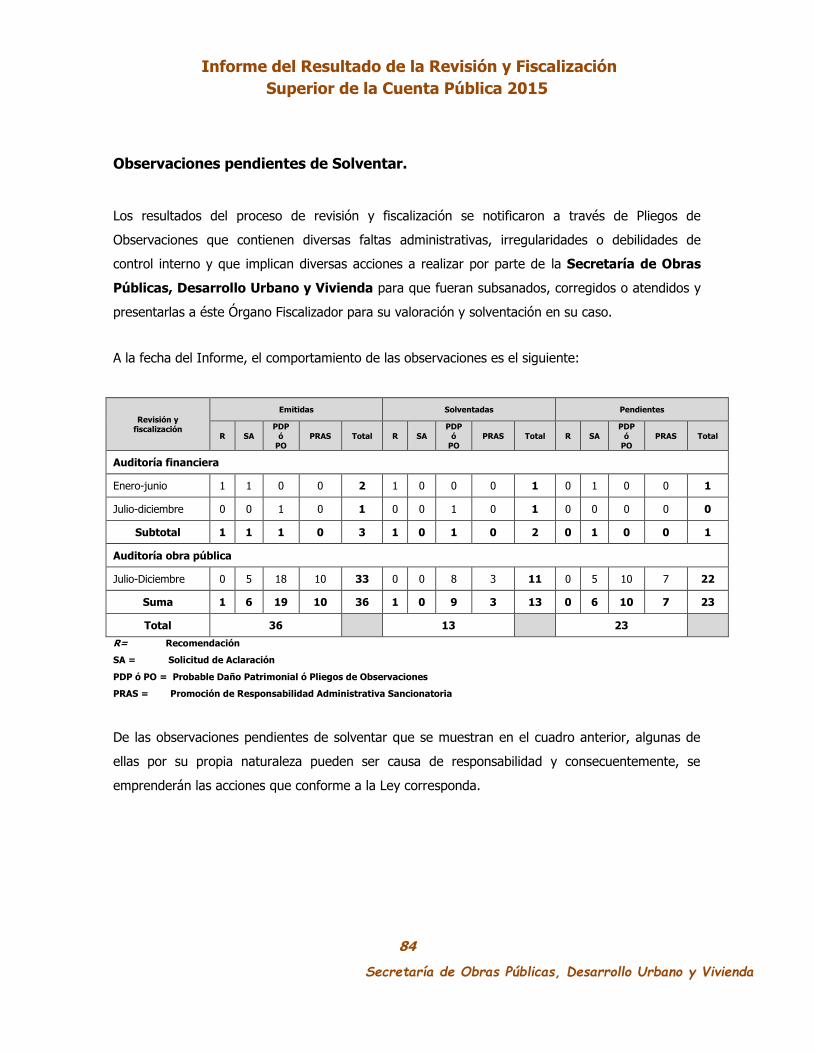

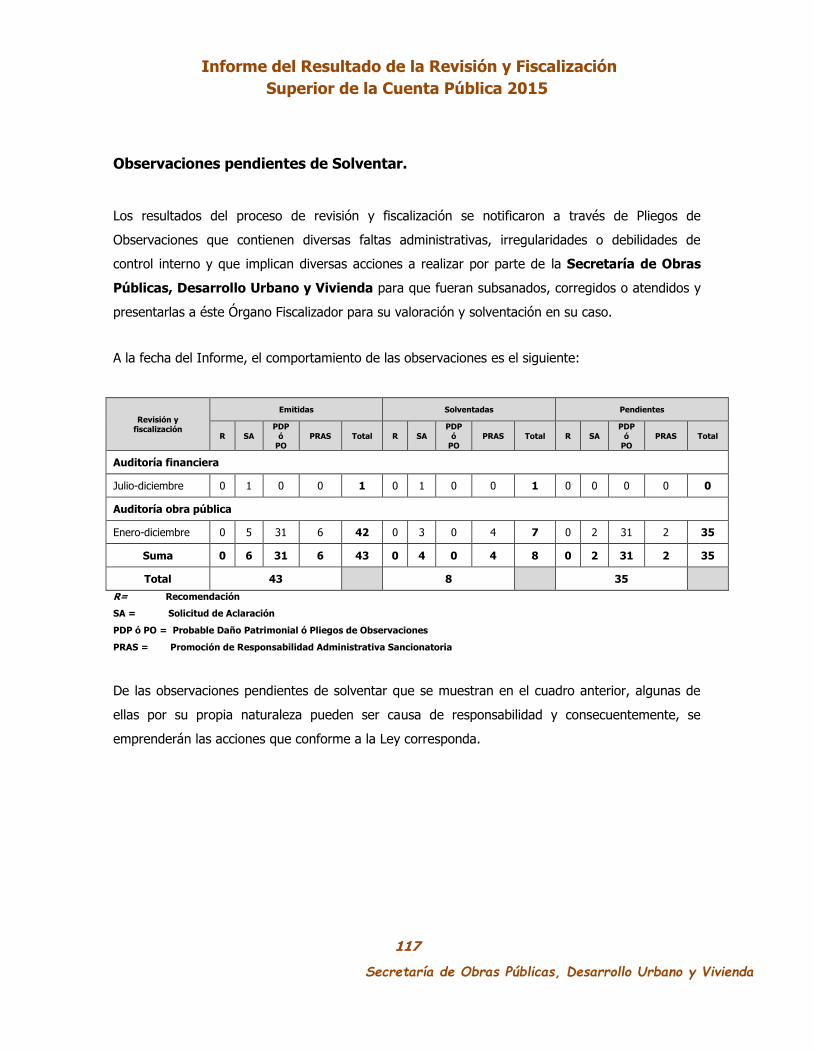

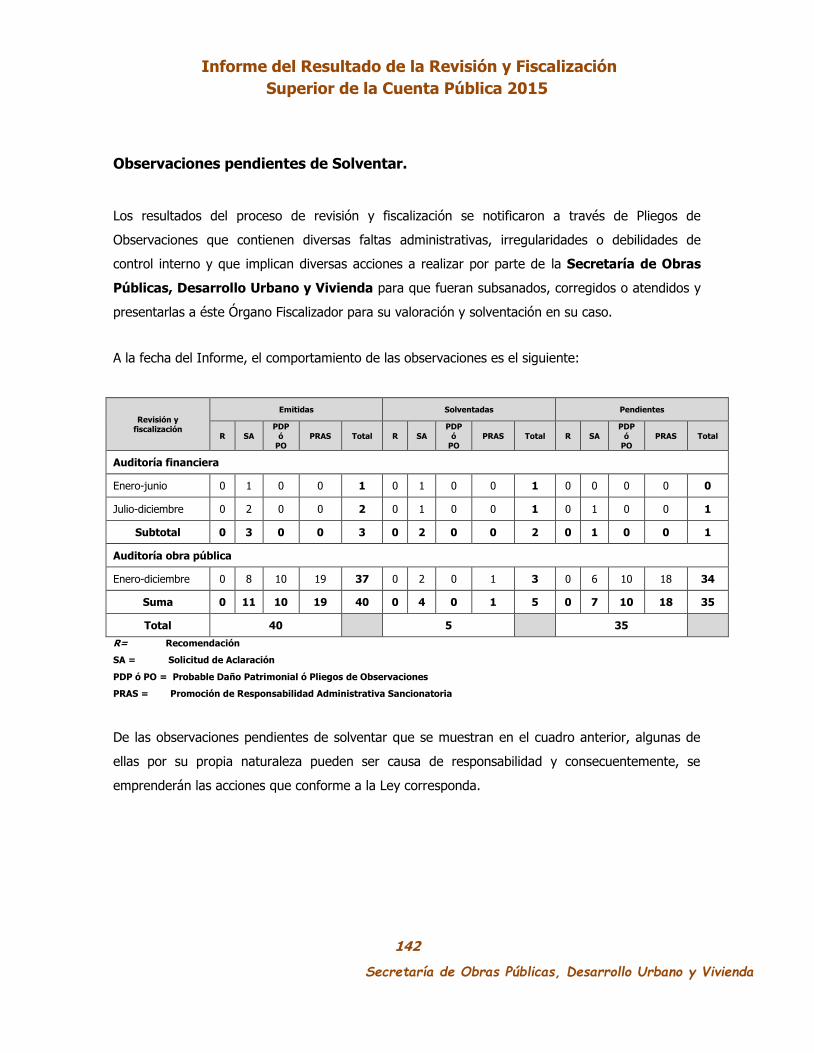

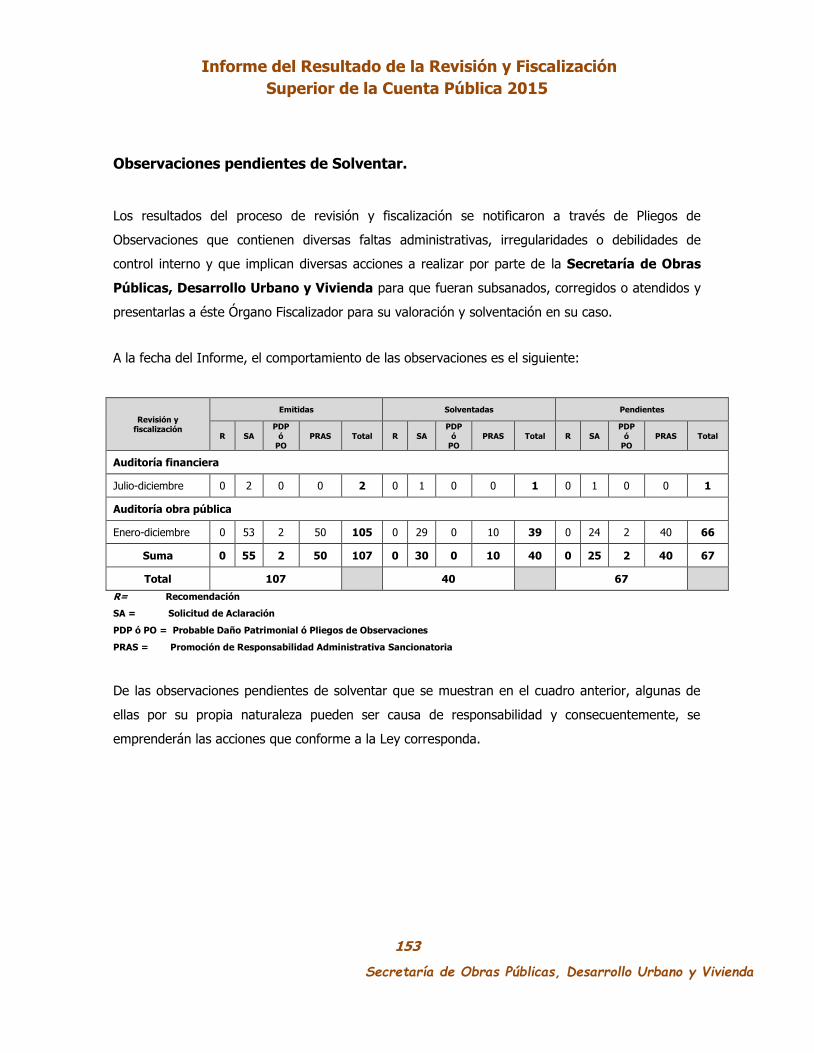

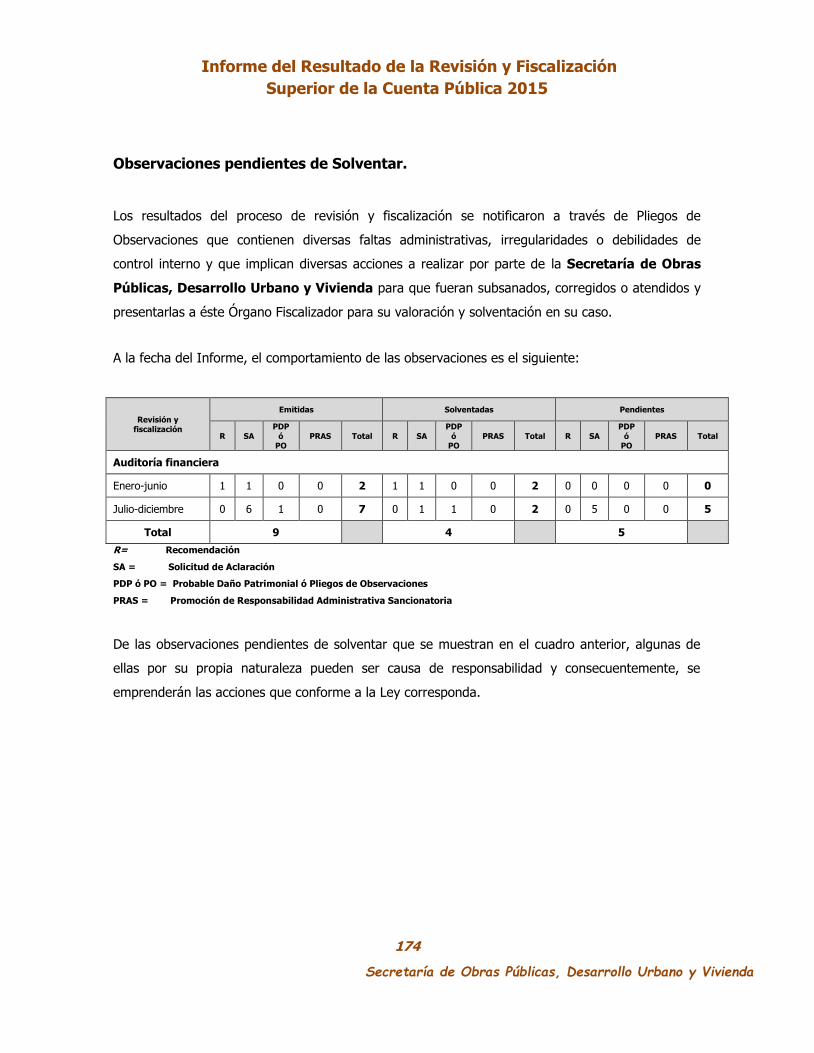

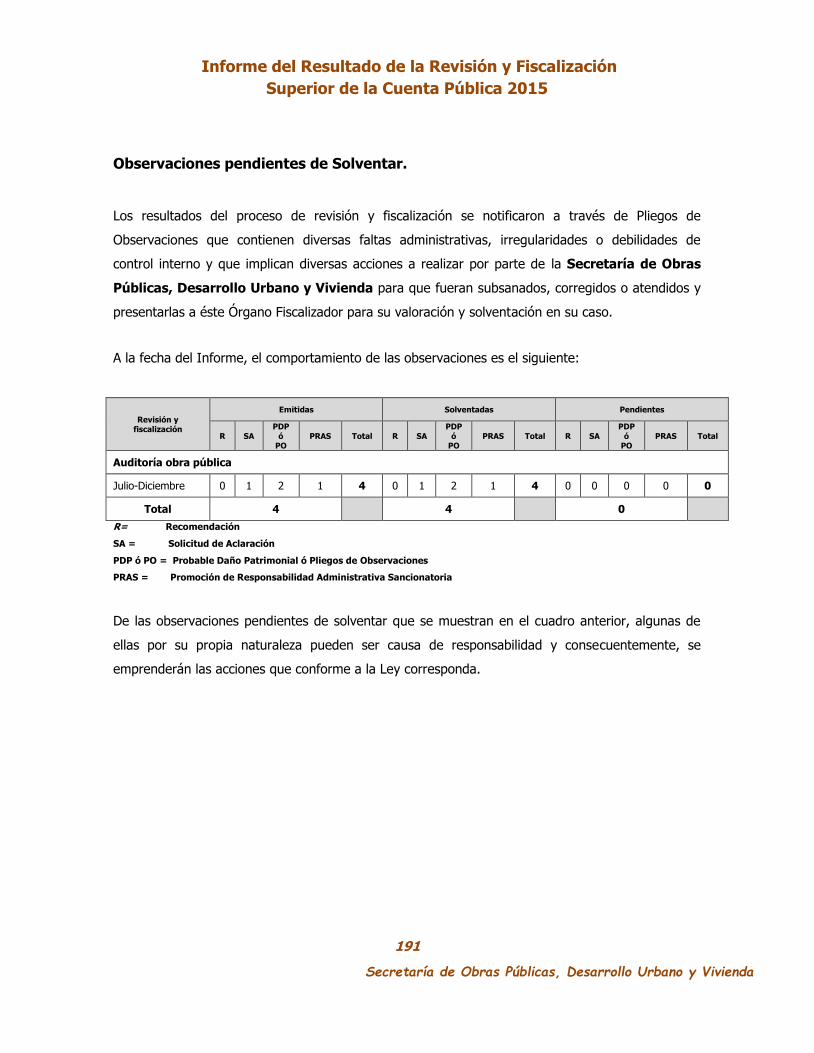

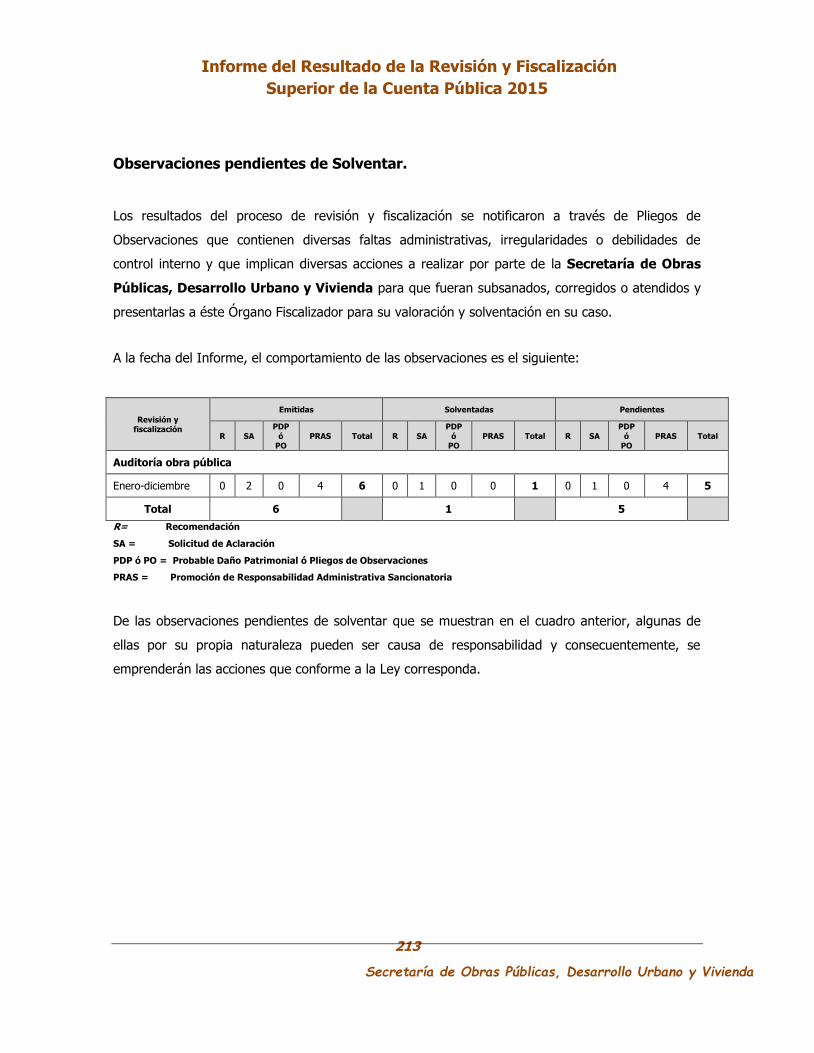

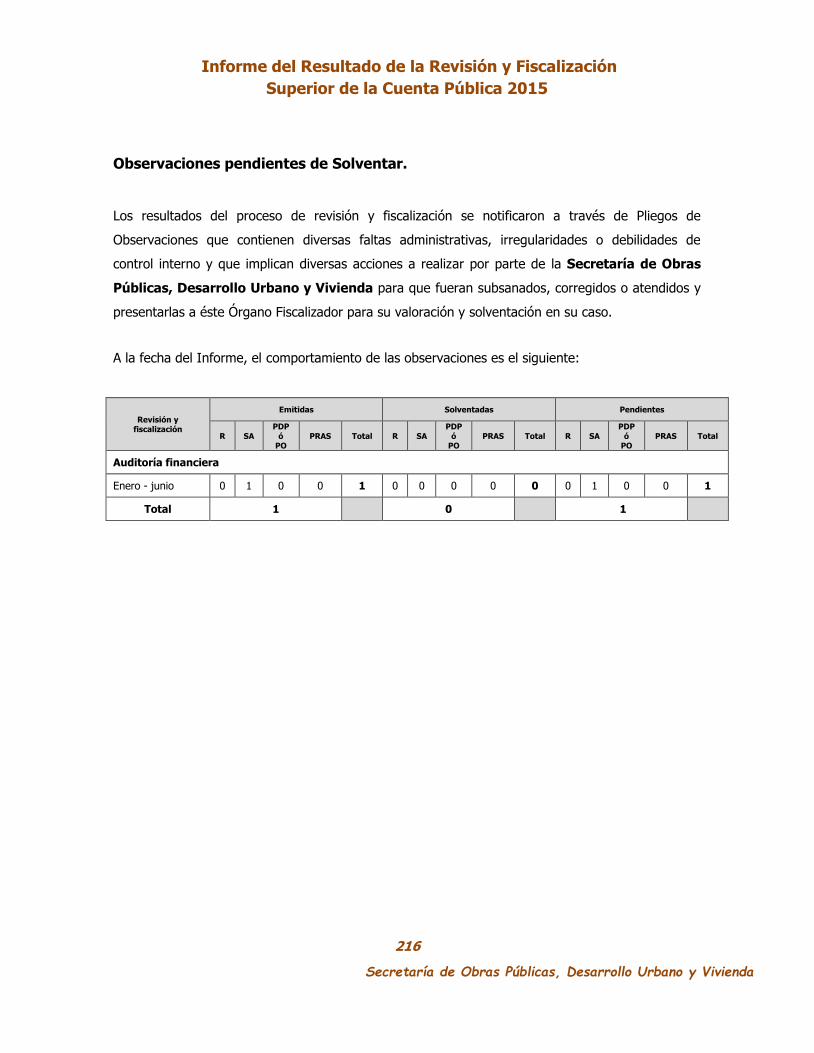

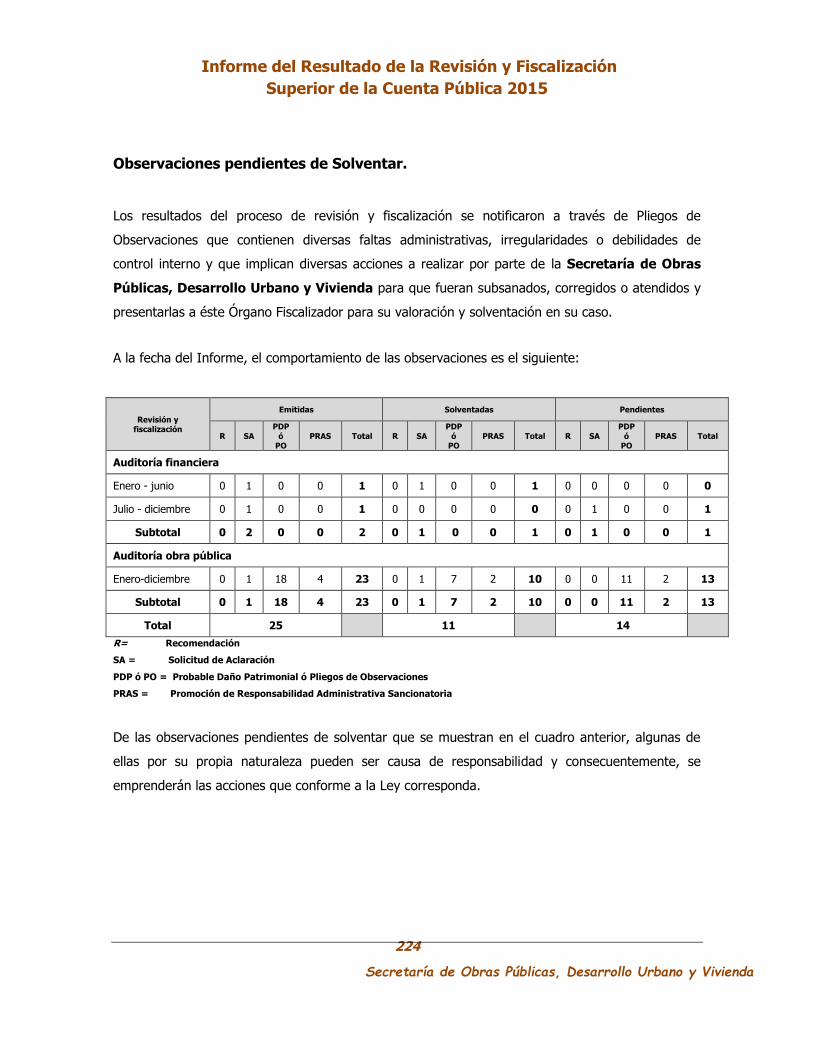

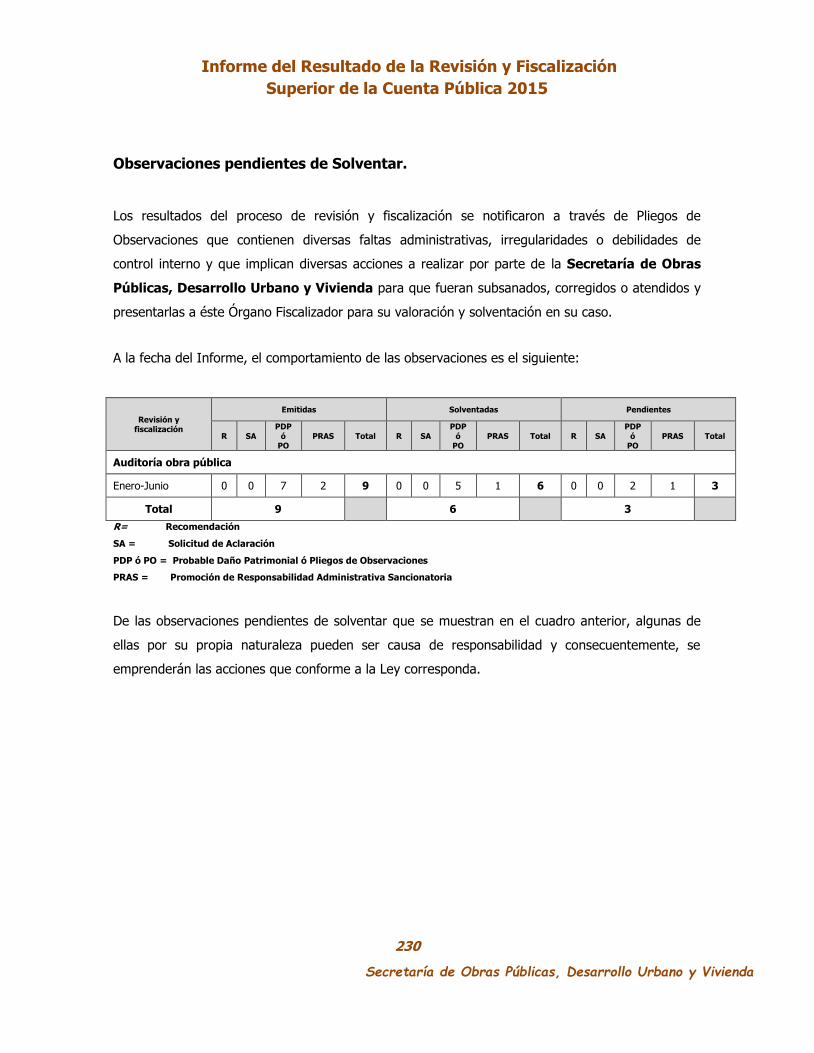

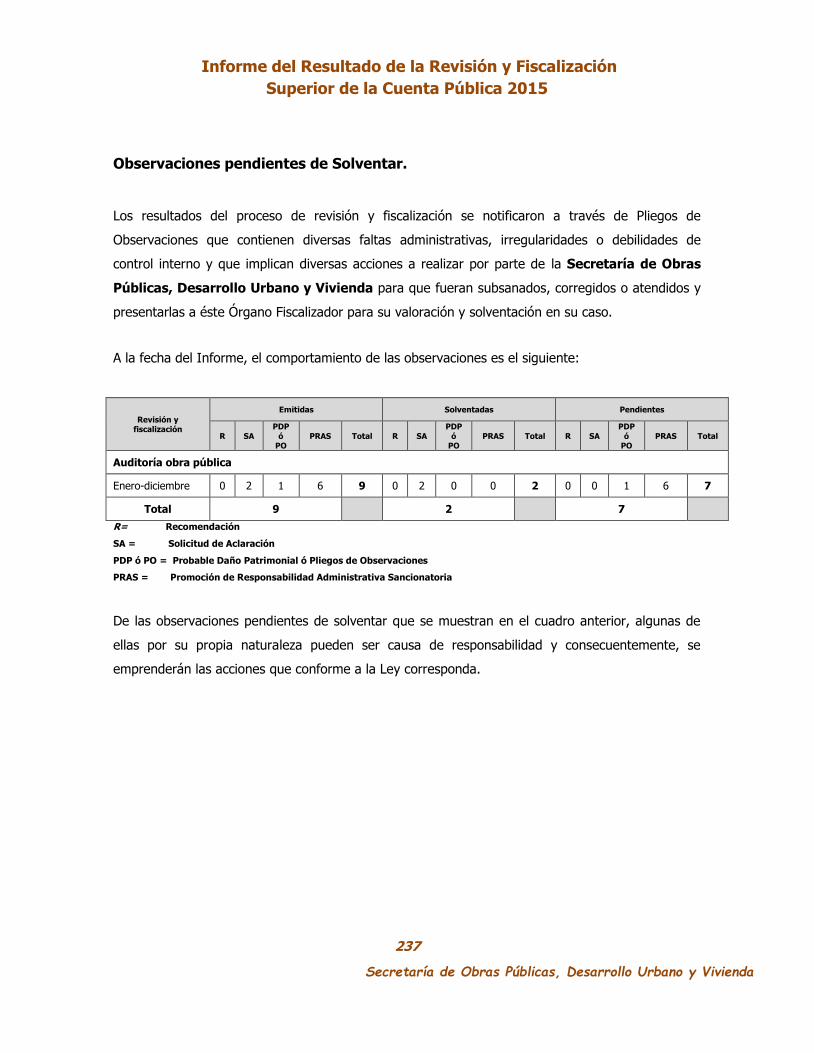

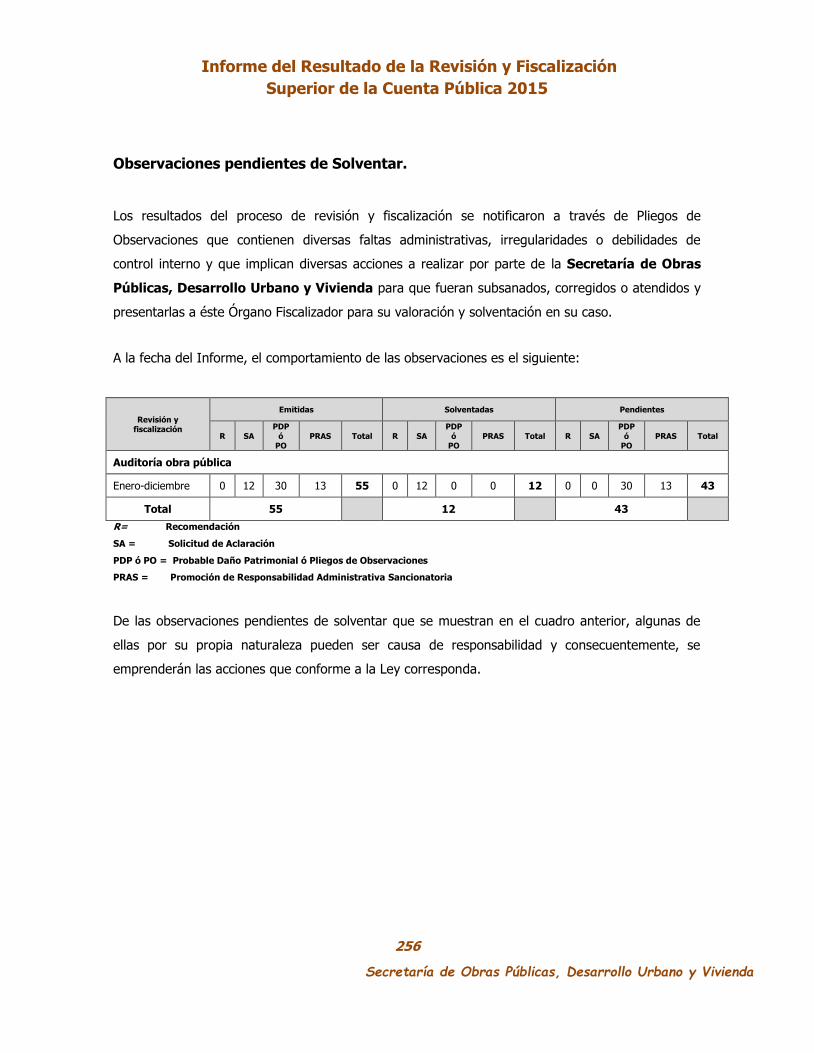

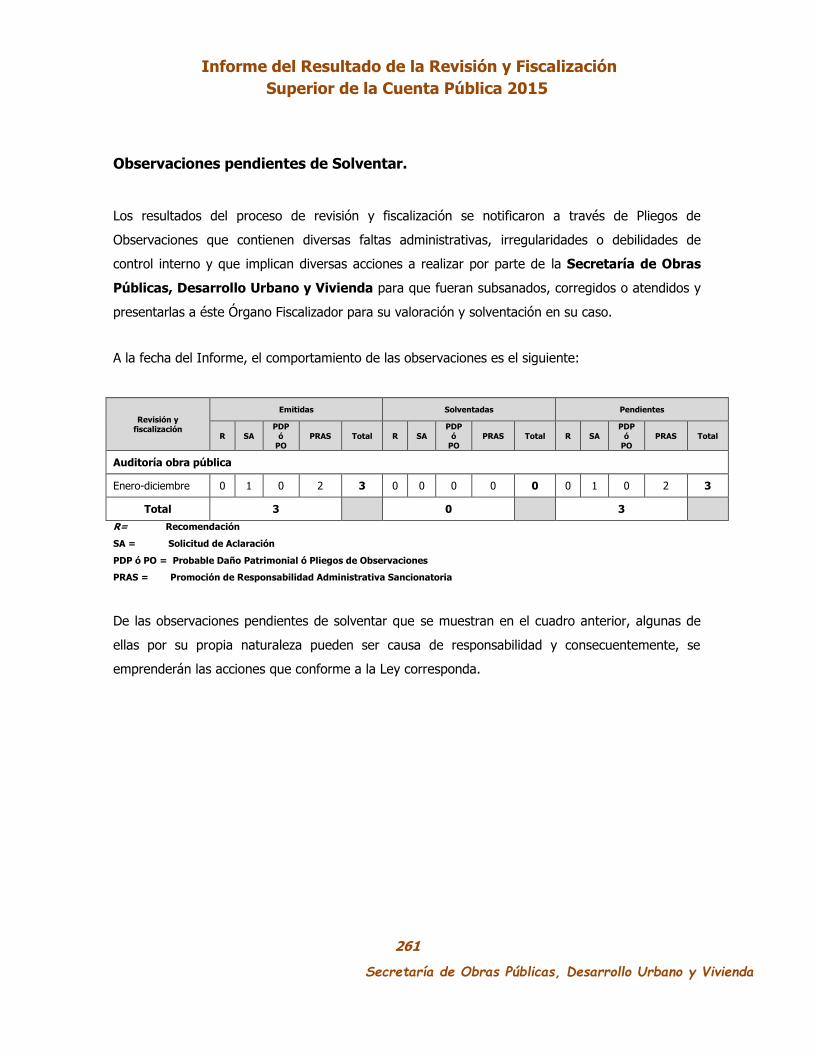

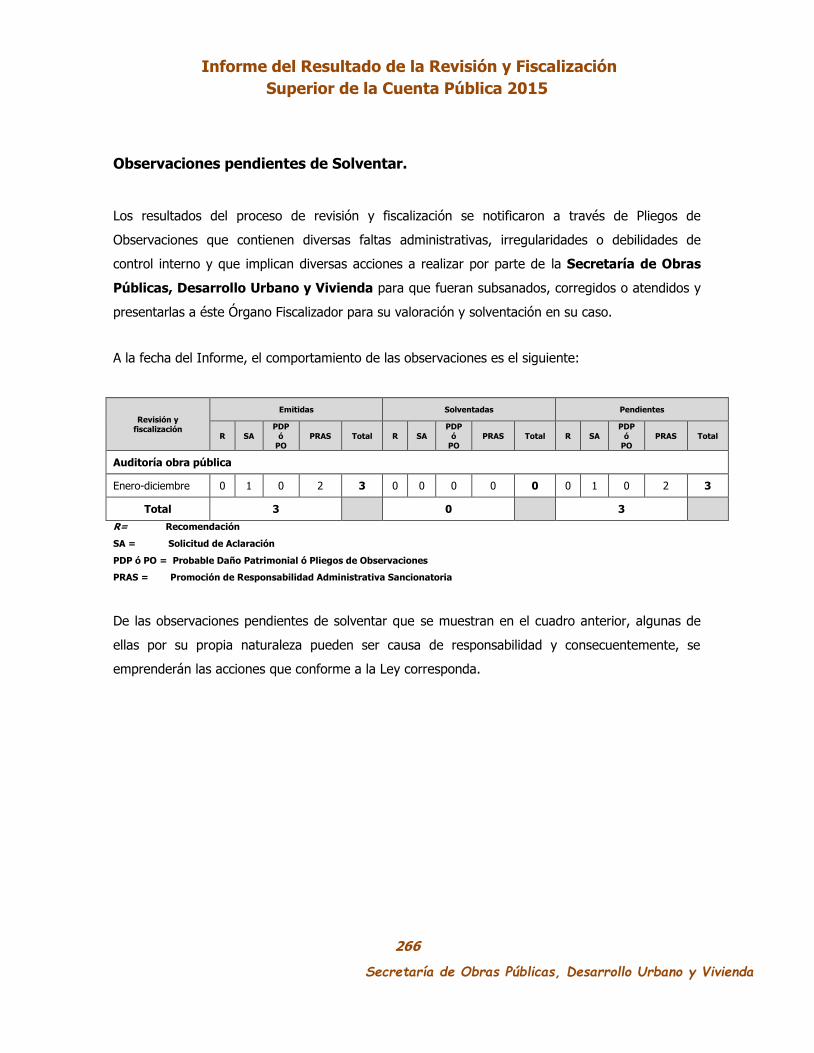

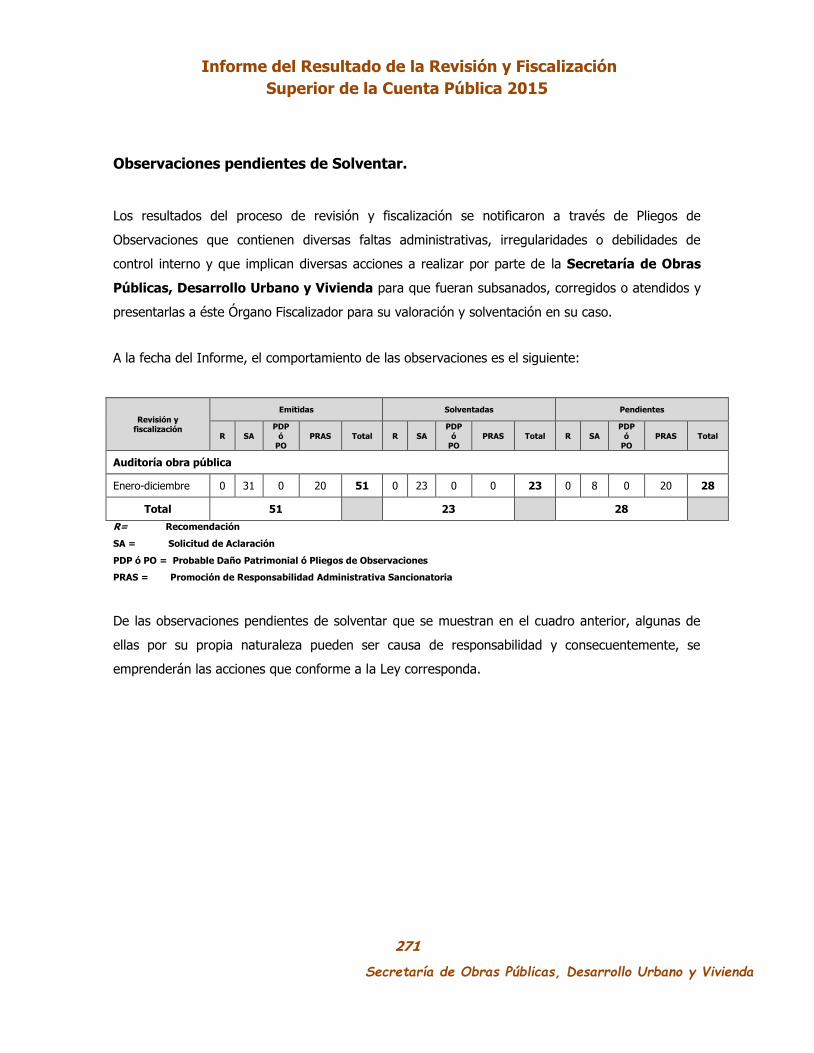

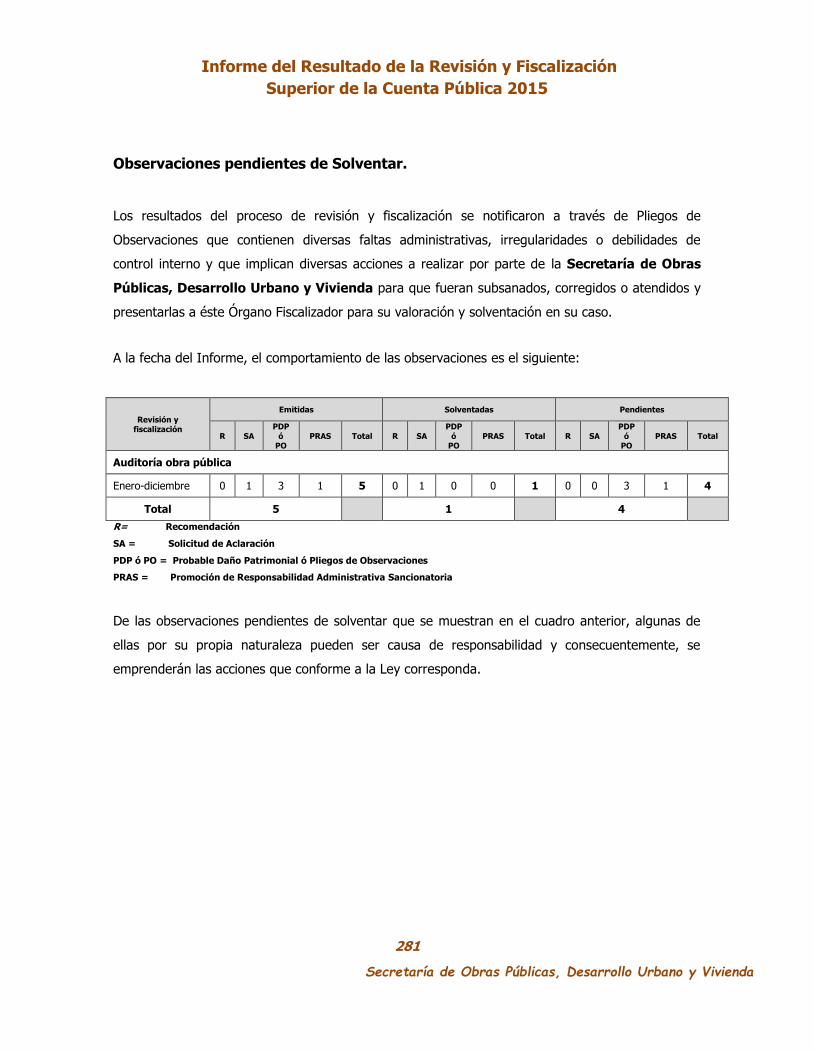

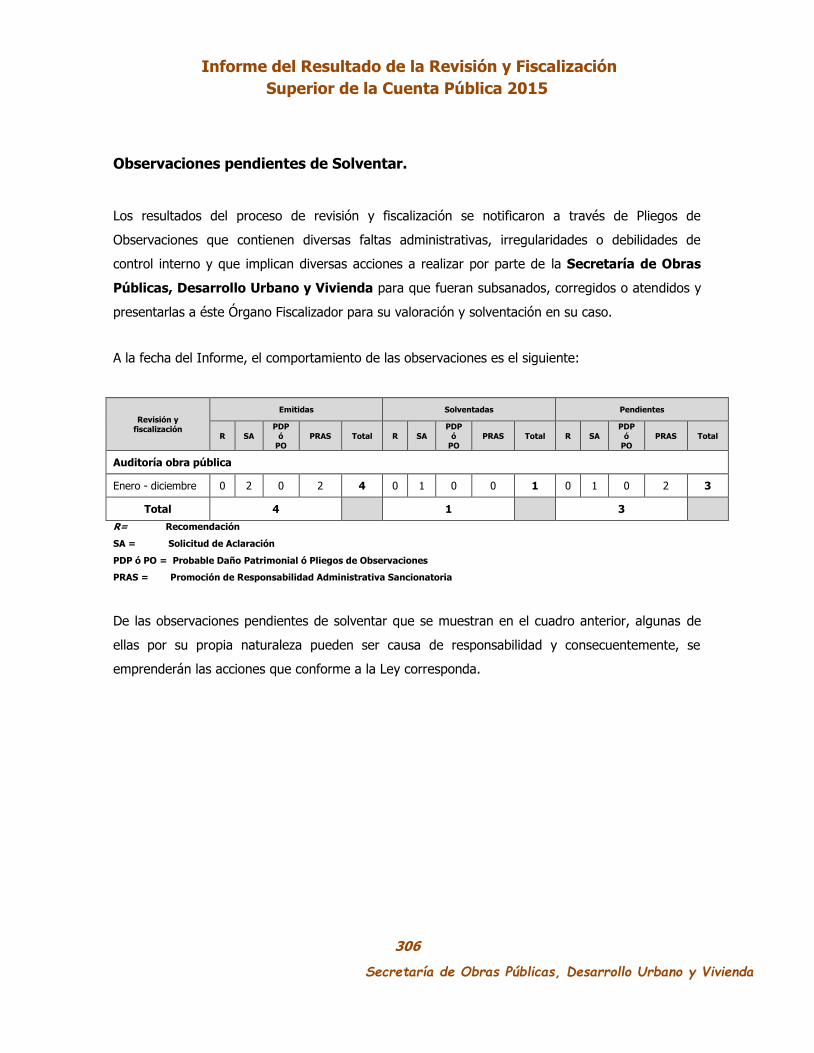

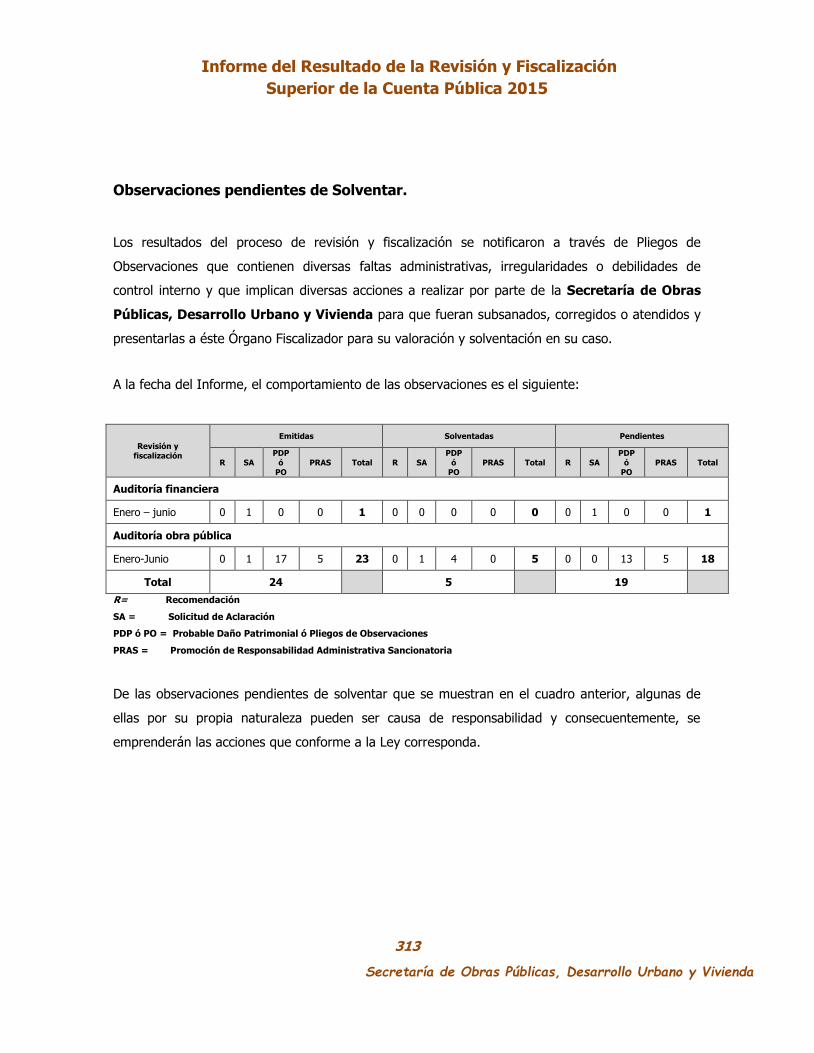

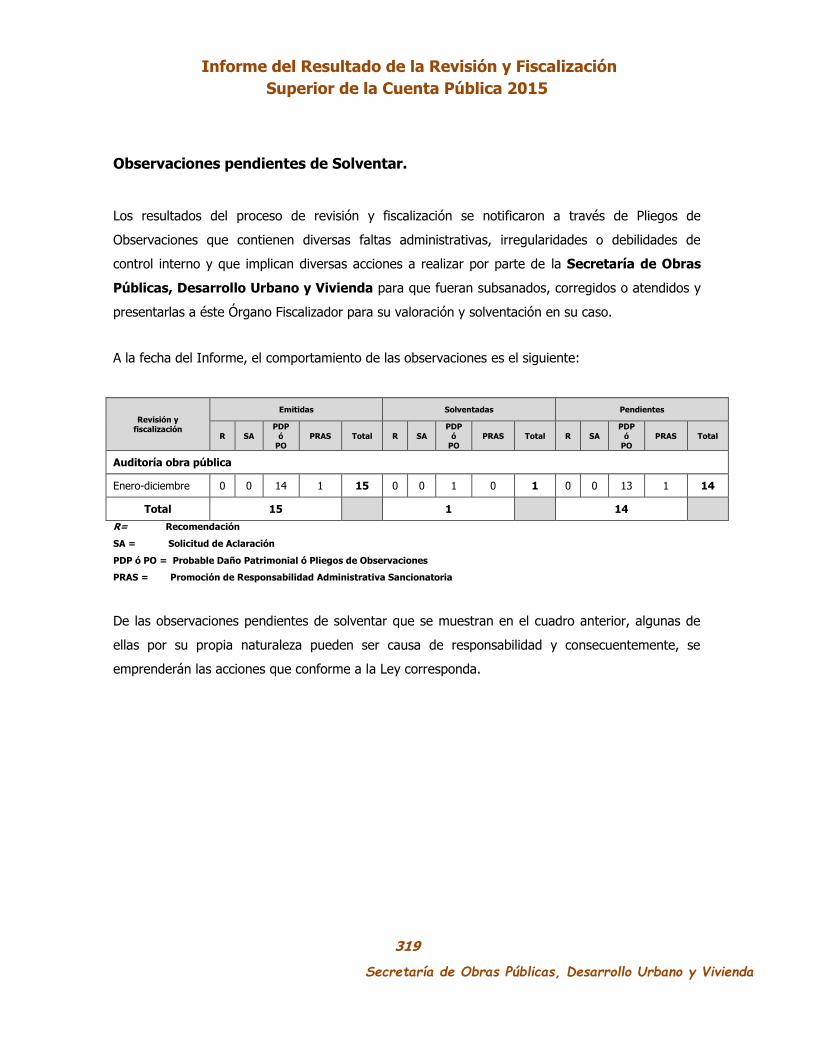

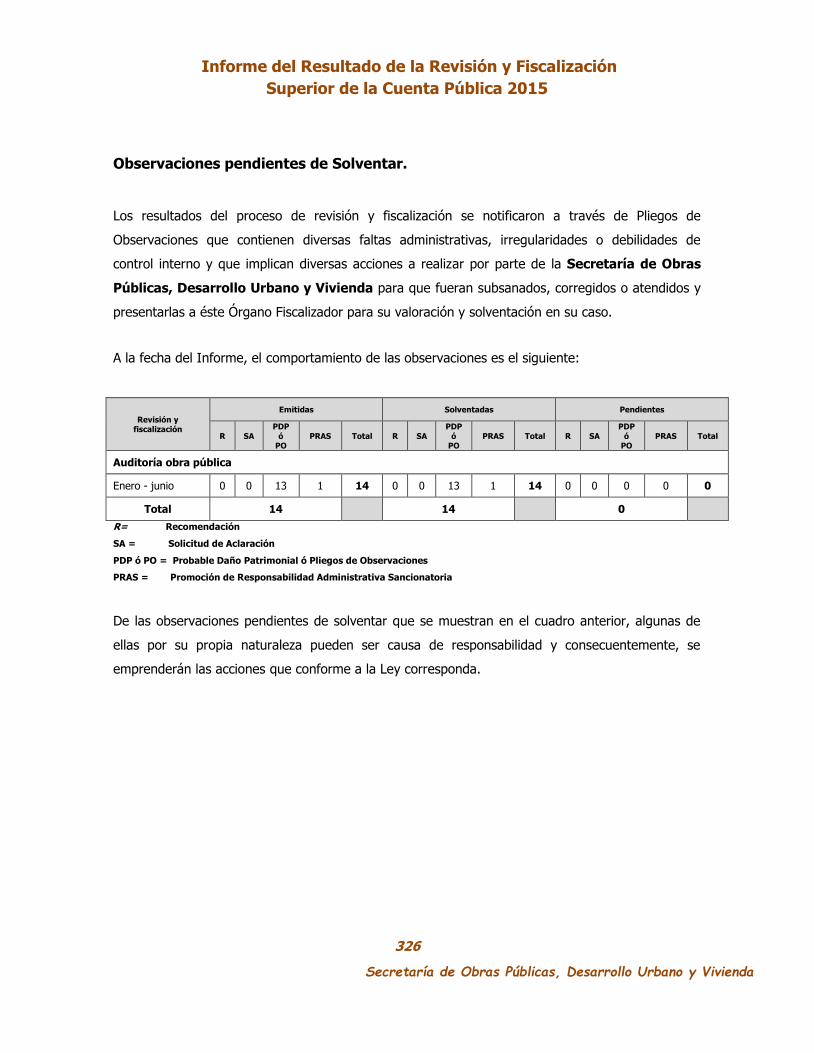

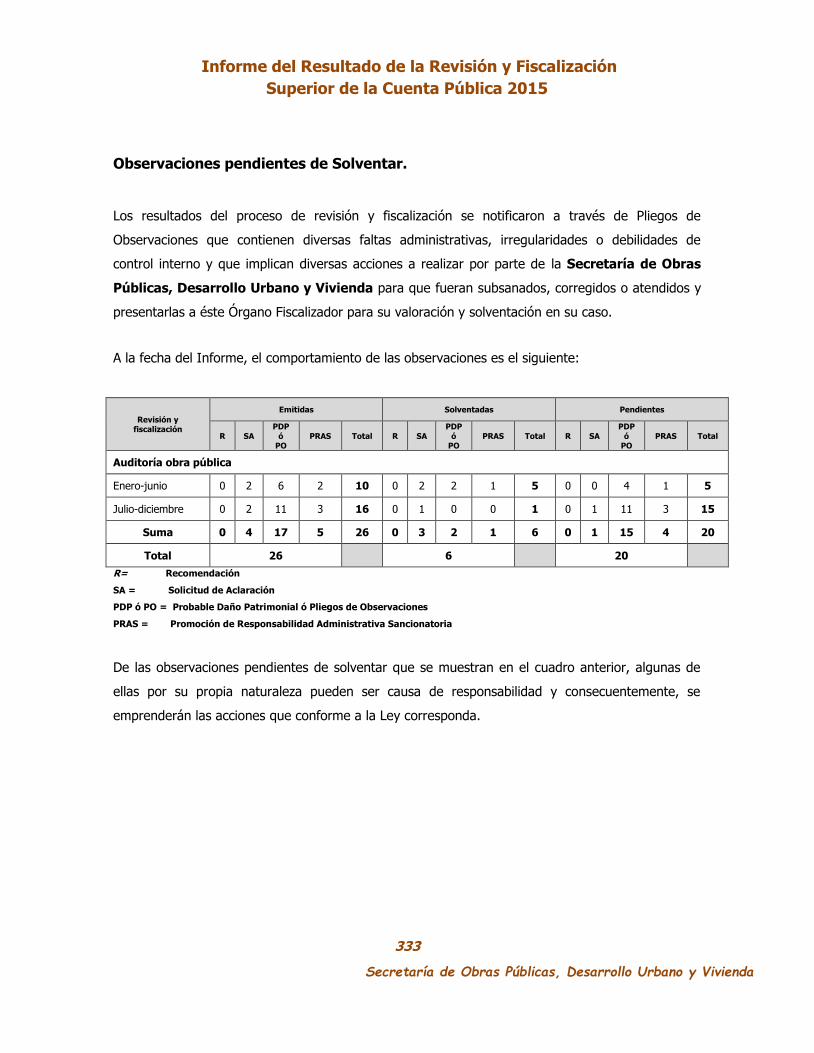

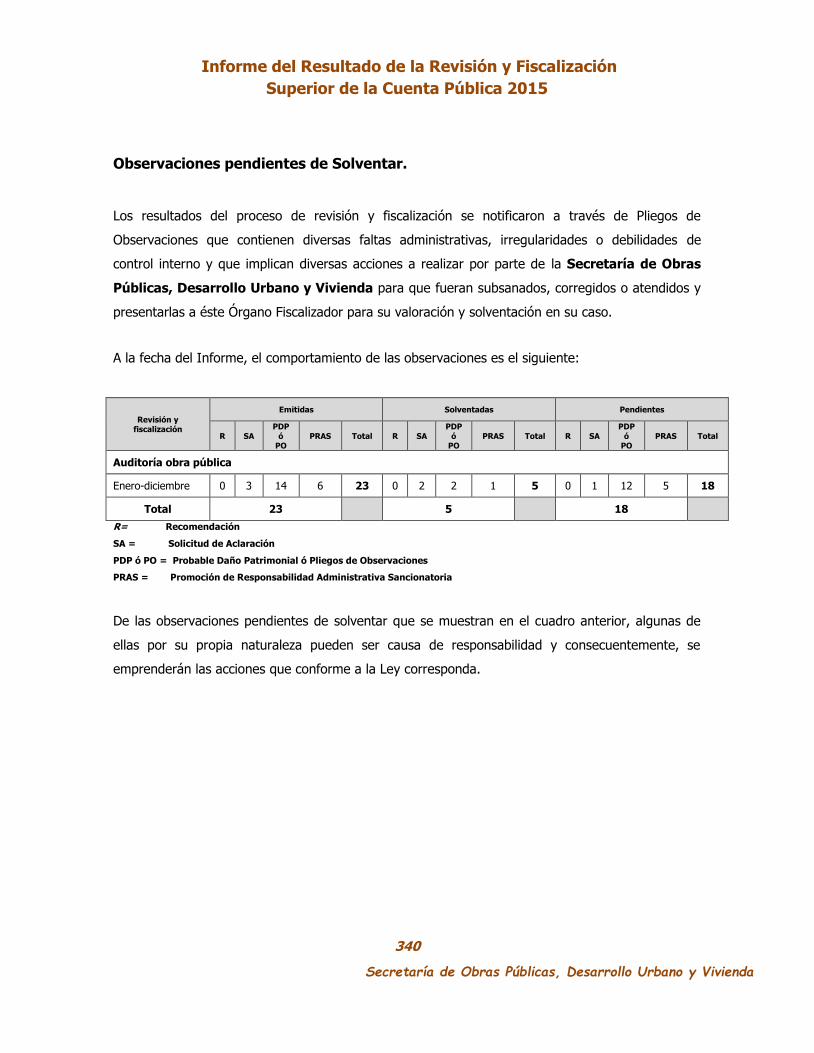

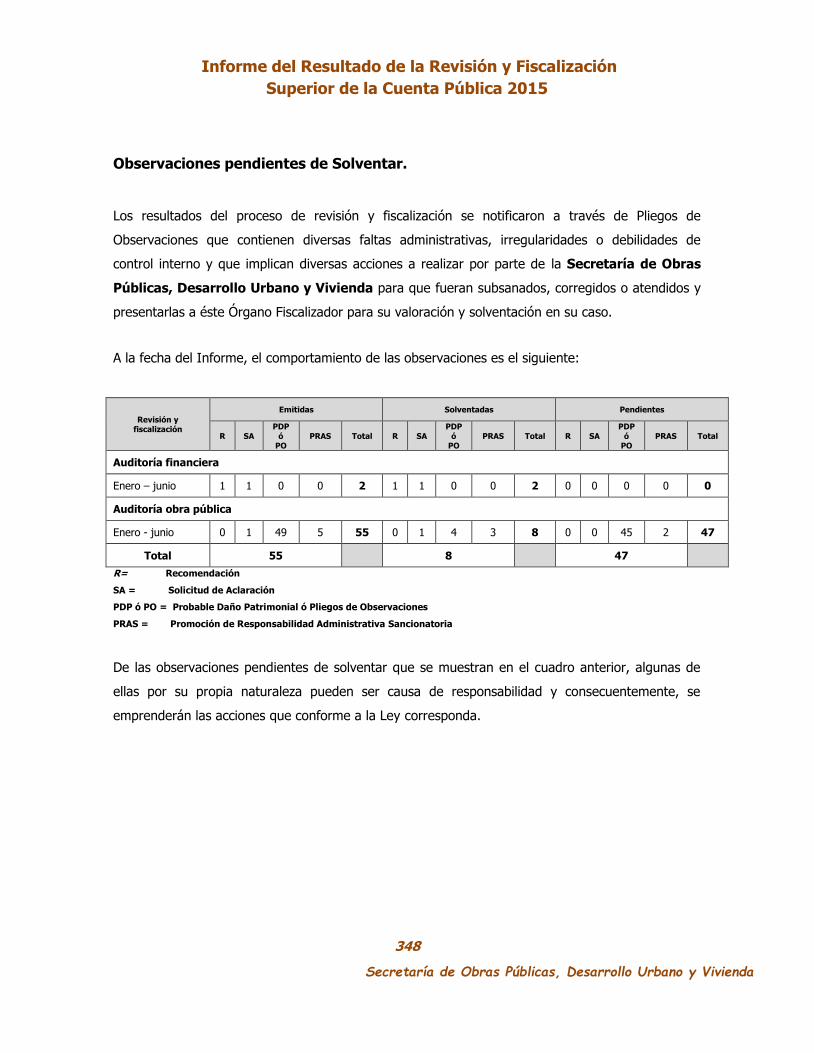

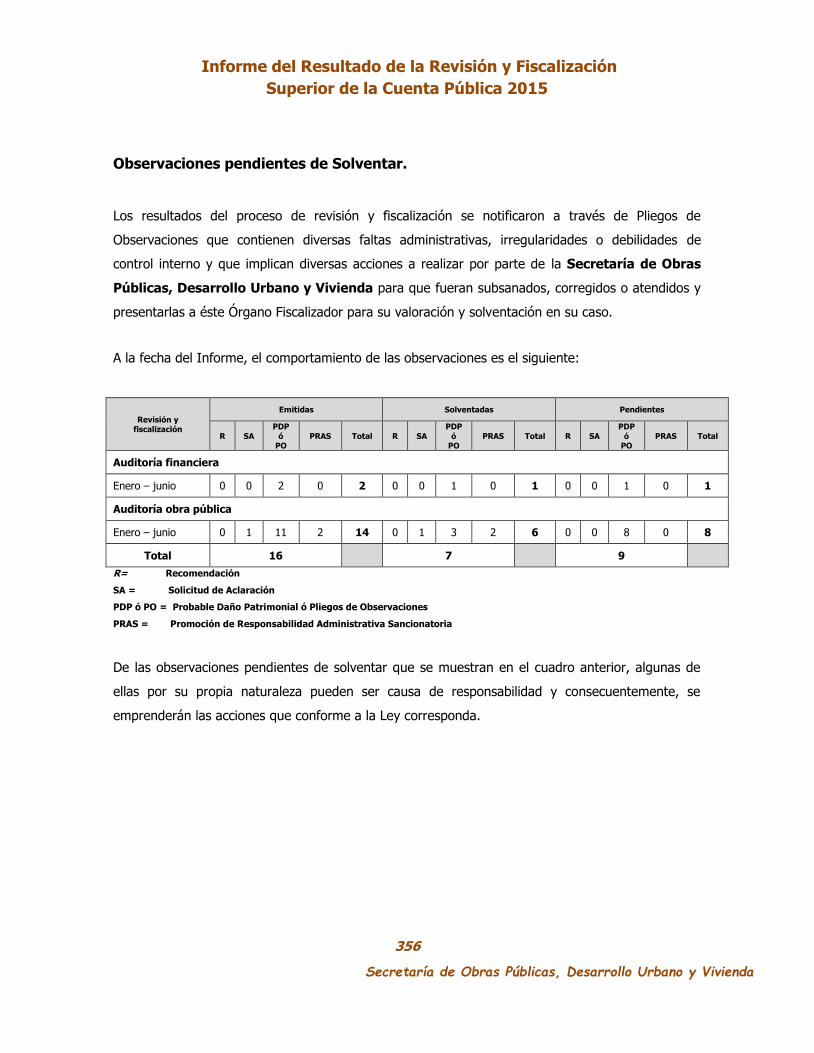

8. Observaciones Pendientes de Solventar. ............................................................................... 42

9. Opinión ...................................................................................................................................................... 44

10. Seguimiento al Resultado del Informe. .................................................................................. 46

I. Resultados de los Recursos Auditados.

II. Anexos.

III. Glosario.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

1

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

Introducción

La rendición de cuentas tiene varios propósitos: dar a conocer a los ciudadanos, en que se aplican

los recursos públicos; a los entes fiscalizables para evaluar el cumplimiento de programas y propiciar

una mejora continua y al Poder Legislativo como instrumento para vigilar, prevenir abusos, y

dictaminar la cuenta pública a través del Informe de Resultados que emita su órgano técnico.

Los mecanismos de transparencia conllevan a publicar de manera obligatoria y hacer accesible

información sobre la gestión de los entes sin necesidad de mediar solicitud y principalmente sobre el

origen, distribución, uso y destino de los recursos públicos, así como impactos sociales y de que toda

decisión gubernamental o administrativa, así como los costos y recursos comprometidos en la

aplicación de esa decisión, sean accesibles, claros y se comuniquen al público en general.

Los procesos de transparencia y rendición de cuentas, como elementos fundamentales de la

democracia, constituyen factores decisivos para fortalecer la confianza que la sociedad ha depositado

en las instituciones públicas. Las reformas constitucionales publicadas en mayo de 2008 orientadas,

entre otros propósitos, a fortalecer el régimen de rendición de cuentas en las entidades federativas,

a mejorar el desarrollo de las acciones gubernamentales, y a elevar la calidad de las políticas y

programas públicos, planteándose, adicionalmente, nuevos caminos y oportunidades para ejercer un

control más adecuado del ejercicio de los recursos públicos.

El Sistema Nacional de Fiscalización con el fin de coordinar esfuerzos de las instancias de control

interno y externo federales y locales, así como la creación de aquellas para la impartición de justicia

administrativas y/o sancionatorias, se da como una respuesta a las exigencias de la sociedad de que

todo ente público transparente el ejercicio de los recursos públicos y rindan cuentas de los resultados

de su aplicación.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

2

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

1. Presentación.

El Órgano de Fiscalización Superior por mandato constitucional y en ejercicio de su autonomía

técnica y de gestión, revisa y fiscaliza las Cuentas Públicas de los entes fiscalizables que tiene por

objeto evaluar el cumplimiento de los objetivos y metas programadas a fin de detectar

irregularidades que en su caso existan en el desarrollo de la gestión financiera, a efecto que sean

corregidas de forma inmediata por parte del ente fiscalizable.

Dicha acción se desarrolla de conformidad con los principios de posterioridad, anualidad, legalidad,

imparcialidad y confiabilidad, lo cual permite que los resultados obtenidos y plasmados en el

presente Informe sean suficientes y competentes para soportar la opinión del mismo, otorgando

una base para que el Honorable Congreso del Estado ejercite sus atribuciones constitucionales en

materia de dictaminación de cuentas públicas.

Los criterios, métodos, sistemas y procedimientos de auditoría utilizados en la revisión y

fiscalización de los recursos públicos del ejercicio fiscal dos mil quince, fueron debidamente

establecidos y determinados por esta Entidad de Fiscalización con base a su autonomía técnica y

observando los estándares generales en materia de auditorías, derivados de normas profesionales

de auditoría, así como en lo señalado por las leyes aplicables en la materia.

En atención a los términos y oportunidad en la presentación de información por parte del ente

fiscalizable, se revisó la cuenta pública y se practicó auditoría financiera y los resultados fueron

notificados, a efecto de su solventación en las condiciones y términos previstos en la normatividad

aplicable.

Los datos, información, documentos y contenido del presente informe, se obtuvieron en la revisión

y fiscalización de la cuenta pública del ente fiscalizable y los papeles de trabajo y evidencia de

los hallazgos, se encuentran en los archivos de esta entidad de fiscalización, que realiza en el

ejercicio de sus atribuciones y obligaciones, en consecuencia de conformidad con la Ley de

Fiscalización Superior del Estado de Tlaxcala y sus Municipios, permanecen en resguardo y

confidencialidad del mismo.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

3

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

Esta entidad, reafirma su compromiso constitucional y lleva a cabo su función fiscalizadora con

estricto apego a los principios y valores éticos de integridad, independencia, autonomía,

objetividad, imparcialidad, neutralidad política, confidencialidad y competencia técnica y

profesional, desarrollo profesional, honradez y lealtad bajo un proceso de mejora continua,

adoptando e implementando los mejores mecanismos de fiscalización.

Por lo expuesto y de conformidad con los artículos 104 y 105 de la Constitución Política del Estado

Libre y Soberano de Tlaxcala; 1, 3, 4, 7, fracción I, 9, 12, 14, 15, 16, 20, 21, 22, 23, 25, 26 ,27 y

31, fracciones I, II y XIV de la Ley de Fiscalización Superior del Estado de Tlaxcala y sus Municipios,

se emite por duplicado el Informe del Resultado de la Revisión y Fiscalización Superior de

la Cuenta Pública del Ejercicio Fiscal 2015, comprendido del 1º de enero al 31 de diciembre,

relativo a la Secretaría de Obras Públicas Desarrollo Urbano y Vivienda, presentado uno de

ellos al Honorable Congreso del Estado de Tlaxcala para su Dictaminación correspondiente, en

tanto el otro queda a resguardo de esta Entidad de Fiscalización Superior para su seguimiento e

instrucción respectiva.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

4

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

2. Alcance, Objeto y Criterios de Revisión.

En cumplimiento al objeto de la revisión de la Cuenta Pública, establecido en los artículos

12 y 14 de la Ley de Fiscalización Superior del Estado de Tlaxcala y sus Municipios, las Normas

Profesionales de Auditoría del Sistema Nacional de Fiscalización y Normativa Institucional del

Órgano de Fiscalización Superior se llevó a cabo la fiscalización de los recursos públicos.

La información financiera, presupuestal y programática es responsabilidad del ente

fiscalizable, la cual debe ser generada con apego a la Ley General de Contabilidad

Gubernamental, Acuerdos y Lineamientos del Consejo Nacional de Armonización Contable y demás

disposiciones en la materia.

La revisión y fiscalización de la Secretaría de Obras Públicas Desarrollo Urbano y Vivienda,

se realizó con la información que proporcionaron en las auditorías financiera y de obra

pública, practicadas de acuerdo con el oficio número OFS/DAPEOA/2952/2015 de fecha 07

de agosto de 2015.

La revisión de Auditoría Financiera, de Obra Pública y al Desempeño que el Órgano de Fiscalización

Superior llevó a cabo fue a lo siguiente:

Alcance

Universo Seleccionado y Muestra revisada

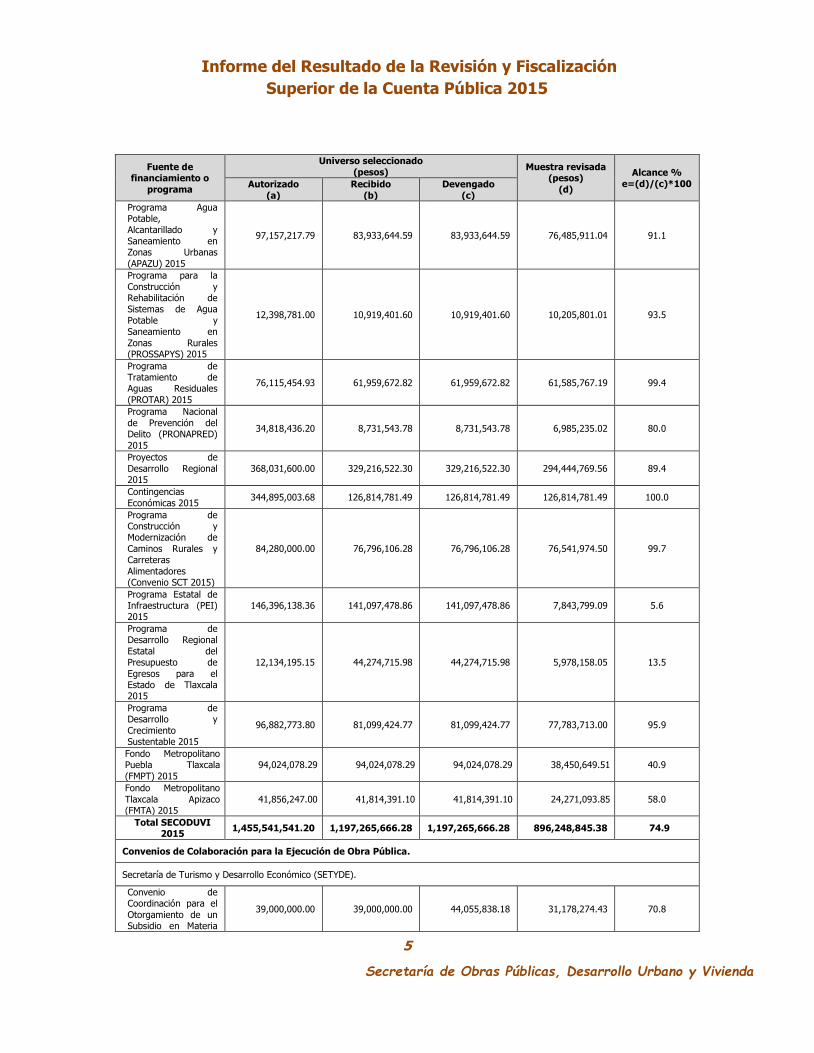

En el siguiente cuadro se presentan los recursos autorizados, recibidos y ejercidos en el ejercicio

dos mil quince y remanentes de años anteriores; se indica el importe de la muestra revisada:

Fuente de financiamiento o

programa

Universo seleccionado (pesos)

Muestra revisada (pesos)

(d)

Alcance % e=(d)/(c)*100 Autorizado

(a) Recibido

(b) Devengado

(c)

Participaciones Estatales

Recursos estatales 46,551,615.00 96,583,904.42 96,583,904.42 88,857,192.07 92.0

Fondos y Programas para la Ejecución de Obra Pública.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

5

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

Fuente de financiamiento o

programa

Universo seleccionado

(pesos) Muestra revisada

(pesos)

(d)

Alcance %

e=(d)/(c)*100 Autorizado

(a)

Recibido

(b)

Devengado

(c)

Programa Agua Potable, Alcantarillado y

Saneamiento en Zonas Urbanas

(APAZU) 2015

97,157,217.79 83,933,644.59 83,933,644.59 76,485,911.04 91.1

Programa para la

Construcción y Rehabilitación de Sistemas de Agua

Potable y Saneamiento en

Zonas Rurales (PROSSAPYS) 2015

12,398,781.00 10,919,401.60 10,919,401.60 10,205,801.01 93.5

Programa de Tratamiento de Aguas Residuales

(PROTAR) 2015

76,115,454.93 61,959,672.82 61,959,672.82 61,585,767.19 99.4

Programa Nacional

de Prevención del Delito (PRONAPRED)

2015

34,818,436.20 8,731,543.78 8,731,543.78 6,985,235.02 80.0

Proyectos de

Desarrollo Regional 2015

368,031,600.00 329,216,522.30 329,216,522.30 294,444,769.56 89.4

Contingencias

Económicas 2015 344,895,003.68 126,814,781.49 126,814,781.49 126,814,781.49 100.0

Programa de Construcción y Modernización de

Caminos Rurales y Carreteras

Alimentadores (Convenio SCT 2015)

84,280,000.00 76,796,106.28 76,796,106.28 76,541,974.50 99.7

Programa Estatal de Infraestructura (PEI) 2015

146,396,138.36 141,097,478.86 141,097,478.86 7,843,799.09 5.6

Programa de Desarrollo Regional

Estatal del Presupuesto de

Egresos para el Estado de Tlaxcala 2015

12,134,195.15 44,274,715.98 44,274,715.98 5,978,158.05 13.5

Programa de Desarrollo y

Crecimiento Sustentable 2015

96,882,773.80 81,099,424.77 81,099,424.77 77,783,713.00 95.9

Fondo Metropolitano Puebla Tlaxcala

(FMPT) 2015

94,024,078.29 94,024,078.29 94,024,078.29 38,450,649.51 40.9

Fondo Metropolitano

Tlaxcala Apizaco (FMTA) 2015

41,856,247.00 41,814,391.10 41,814,391.10 24,271,093.85 58.0

Total SECODUVI 2015

1,455,541,541.20 1,197,265,666.28 1,197,265,666.28 896,248,845.38 74.9

Convenios de Colaboración para la Ejecución de Obra Pública.

Secretaría de Turismo y Desarrollo Económico (SETYDE).

Convenio de Coordinación para el

Otorgamiento de un Subsidio en Materia

39,000,000.00 39,000,000.00 44,055,838.18 31,178,274.43 70.8

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

6

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

Fuente de financiamiento o

programa

Universo seleccionado

(pesos) Muestra revisada

(pesos)

(d)

Alcance %

e=(d)/(c)*100 Autorizado

(a)

Recibido

(b)

Devengado

(c)

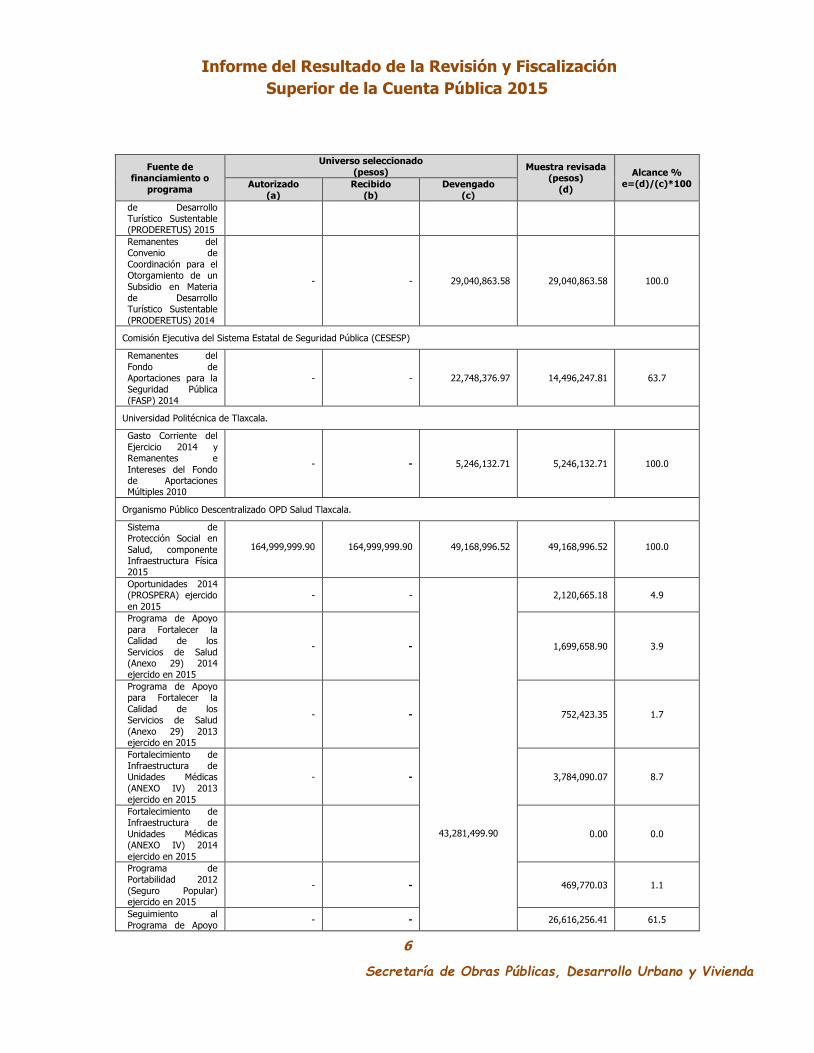

de Desarrollo Turístico Sustentable (PRODERETUS) 2015

Remanentes del Convenio de

Coordinación para el Otorgamiento de un

Subsidio en Materia de Desarrollo Turístico Sustentable

(PRODERETUS) 2014

- - 29,040,863.58 29,040,863.58 100.0

Comisión Ejecutiva del Sistema Estatal de Seguridad Pública (CESESP)

Remanentes del

Fondo de Aportaciones para la Seguridad Pública

(FASP) 2014

- - 22,748,376.97 14,496,247.81 63.7

Universidad Politécnica de Tlaxcala.

Gasto Corriente del

Ejercicio 2014 y Remanentes e

Intereses del Fondo de Aportaciones Múltiples 2010

- - 5,246,132.71 5,246,132.71 100.0

Organismo Público Descentralizado OPD Salud Tlaxcala.

Sistema de Protección Social en

Salud, componente Infraestructura Física 2015

164,999,999.90 164,999,999.90 49,168,996.52 49,168,996.52 100.0

Oportunidades 2014 (PROSPERA) ejercido

en 2015

- -

43,281,499.90

2,120,665.18 4.9

Programa de Apoyo

para Fortalecer la Calidad de los

Servicios de Salud (Anexo 29) 2014 ejercido en 2015

- - 1,699,658.90 3.9

Programa de Apoyo para Fortalecer la

Calidad de los Servicios de Salud

(Anexo 29) 2013 ejercido en 2015

- - 752,423.35 1.7

Fortalecimiento de Infraestructura de Unidades Médicas

(ANEXO IV) 2013 ejercido en 2015

- - 3,784,090.07 8.7

Fortalecimiento de Infraestructura de

Unidades Médicas (ANEXO IV) 2014

ejercido en 2015

0.00 0.0

Programa de Portabilidad 2012

(Seguro Popular) ejercido en 2015

- - 469,770.03 1.1

Seguimiento al

Programa de Apoyo - - 26,616,256.41 61.5

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

7

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

Fuente de financiamiento o

programa

Universo seleccionado

(pesos) Muestra revisada

(pesos)

(d)

Alcance %

e=(d)/(c)*100 Autorizado

(a)

Recibido

(b)

Devengado

(c)

para Fortalecer la Calidad de los Servicios de Salud

(Anexo 29) 2014

Seguimiento al

Programa de Fortalecimiento de la

Oferta de Servicios de Salud (FOROSS) 2013

- - 3,489,100.98 8.1

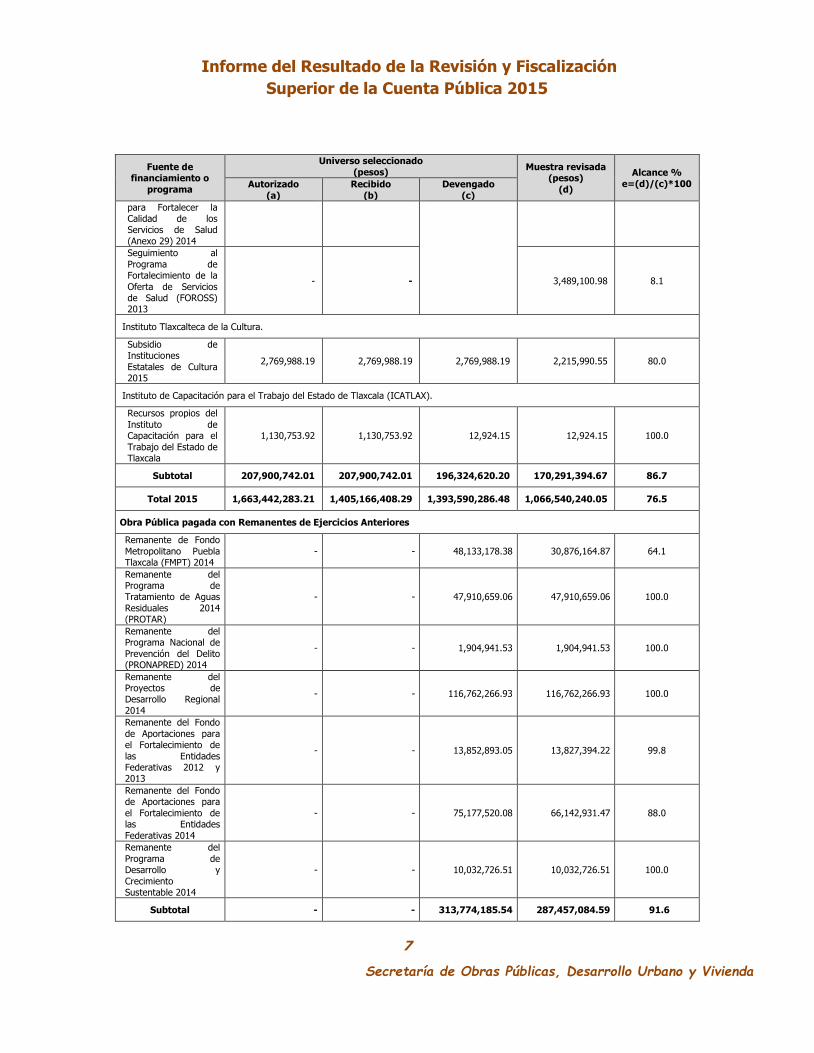

Instituto Tlaxcalteca de la Cultura.

Subsidio de Instituciones

Estatales de Cultura 2015

2,769,988.19 2,769,988.19 2,769,988.19 2,215,990.55 80.0

Instituto de Capacitación para el Trabajo del Estado de Tlaxcala (ICATLAX).

Recursos propios del

Instituto de Capacitación para el

Trabajo del Estado de Tlaxcala

1,130,753.92 1,130,753.92 12,924.15 12,924.15 100.0

Subtotal 207,900,742.01 207,900,742.01 196,324,620.20 170,291,394.67 86.7

Total 2015 1,663,442,283.21 1,405,166,408.29 1,393,590,286.48 1,066,540,240.05 76.5

Obra Pública pagada con Remanentes de Ejercicios Anteriores

Remanente de Fondo

Metropolitano Puebla Tlaxcala (FMPT) 2014

- - 48,133,178.38 30,876,164.87 64.1

Remanente del Programa de Tratamiento de Aguas

Residuales 2014 (PROTAR)

- - 47,910,659.06 47,910,659.06 100.0

Remanente del Programa Nacional de

Prevención del Delito (PRONAPRED) 2014

- - 1,904,941.53 1,904,941.53 100.0

Remanente del Proyectos de Desarrollo Regional

2014

- - 116,762,266.93 116,762,266.93 100.0

Remanente del Fondo

de Aportaciones para el Fortalecimiento de

las Entidades Federativas 2012 y 2013

- - 13,852,893.05 13,827,394.22 99.8

Remanente del Fondo de Aportaciones para

el Fortalecimiento de las Entidades

Federativas 2014

- - 75,177,520.08 66,142,931.47 88.0

Remanente del

Programa de Desarrollo y

Crecimiento Sustentable 2014

- - 10,032,726.51 10,032,726.51 100.0

Subtotal - - 313,774,185.54 287,457,084.59 91.6

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

8

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

Fuente de financiamiento o

programa

Universo seleccionado

(pesos) Muestra revisada

(pesos)

(d)

Alcance %

e=(d)/(c)*100 Autorizado

(a)

Recibido

(b)

Devengado

(c)

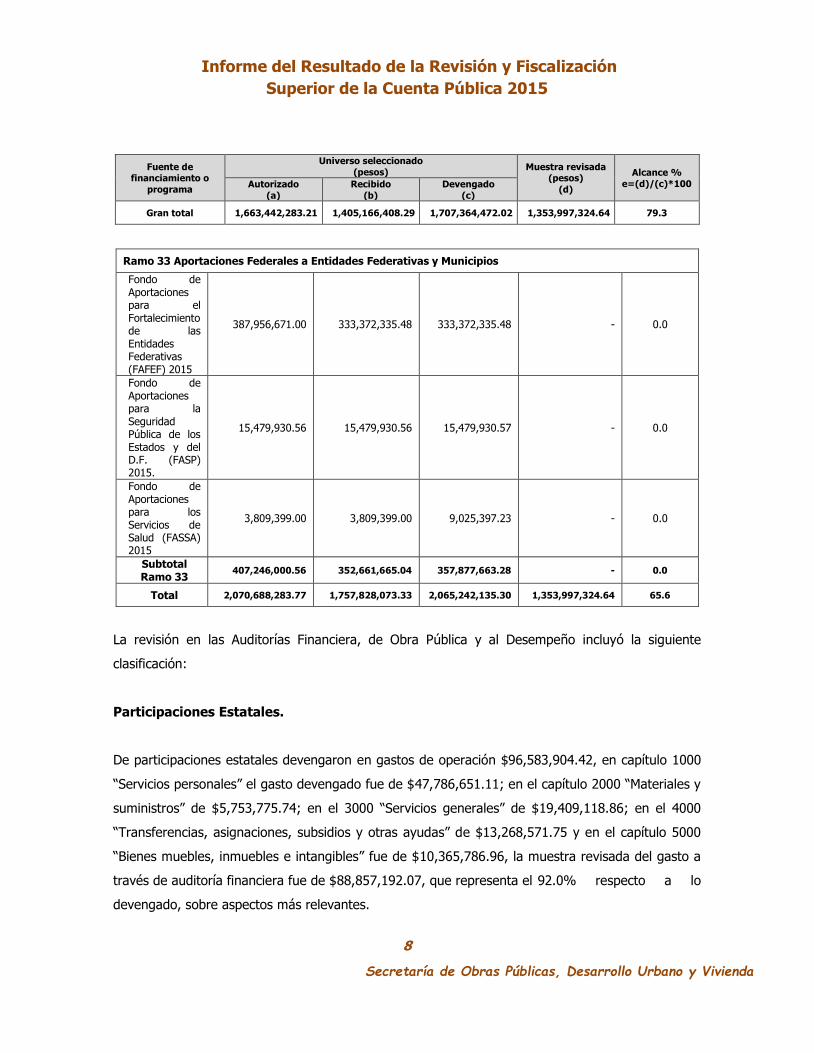

Gran total 1,663,442,283.21 1,405,166,408.29 1,707,364,472.02 1,353,997,324.64 79.3

Ramo 33 Aportaciones Federales a Entidades Federativas y Municipios

Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF) 2015

387,956,671.00 333,372,335.48 333,372,335.48 - 0.0

Fondo de Aportaciones para la Seguridad Pública de los Estados y del D.F. (FASP) 2015.

15,479,930.56 15,479,930.56 15,479,930.57 - 0.0

Fondo de Aportaciones para los Servicios de Salud (FASSA) 2015

3,809,399.00 3,809,399.00 9,025,397.23 - 0.0

Subtotal Ramo 33

407,246,000.56 352,661,665.04 357,877,663.28 - 0.0

Total 2,070,688,283.77 1,757,828,073.33 2,065,242,135.30 1,353,997,324.64 65.6

La revisión en las Auditorías Financiera, de Obra Pública y al Desempeño incluyó la siguiente

clasificación:

Participaciones Estatales.

De participaciones estatales devengaron en gastos de operación $96,583,904.42, en capítulo 1000

“Servicios personales” el gasto devengado fue de $47,786,651.11; en el capítulo 2000 “Materiales y

suministros” de $5,753,775.74; en el 3000 “Servicios generales” de $19,409,118.86; en el 4000

“Transferencias, asignaciones, subsidios y otras ayudas” de $13,268,571.75 y en el capítulo 5000

“Bienes muebles, inmuebles e intangibles” fue de $10,365,786.96, la muestra revisada del gasto a

través de auditoría financiera fue de $88,857,192.07, que representa el 92.0% respecto a lo

devengado, sobre aspectos más relevantes.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

9

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

Fondos y Programas para la Ejecución de Obra Pública.

Comprende doce fuentes de financiamiento, diez fuentes de financiamiento fueron ejecutadas

directamente por la Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda y dos a través del

Banco Nacional de Obras y Servicios Públicos, S.N.C.

Devengaron en su conjunto $1,100,681,761.86, la muestra de revisión fue de $807,391,653.31,

que representa el 73.4% respecto de lo devengado.

Convenios de Colaboración para la Ejecución de Obra Pública.

La Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda realizó Convenios de Colaboración

para la Ejecución de Obra Pública con seis Dependencias de la Administración Pública Estatal, en

los cuales la SECODUVI se comprometió a realizar la contratación, ejecución y supervisión de las

mismas, conforme al presupuesto asignado a cada Dependencia, así como gestionar ante las

Dependencias el pago de las estimaciones y facturas y la integración de la documentación

comprobatoria del gasto, por lo anterior, la Secretaría no recibió recursos y no fue la responsable

del manejo de los mismos; las Dependencias revisadas fueron las siguientes:

Secretaría de Turismo y Desarrollo Económico (SETYDE).

Comisión Ejecutiva del Sistema Estatal de Seguridad Pública (CESESP).

Universidad Politécnica de Tlaxcala (UPT).

Organismo Público Descentralizado OPD Salud Tlaxcala.

Instituto Tlaxcalteca de la Cultura (ITC).

Instituto de Capacitación para el Trabajo del Estado de Tlaxcala (ICATLAX).

El importe devengado al 31 de diciembre de 2015, por los Convenios Celebrados con las seis

Dependencias, fue de $196,324,620.20, la muestra en auditoría financiera y de obra pública fue de

$170,291,394.67, que representa el 86.7% respecto a lo devengado.

El desarrollo específico por Dependencia se encuentra en el apartado por cada una de las fuentes

de financiamiento.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

10

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

Obras Públicas pagadas con Remanentes de Ejercicios Anteriores.

Respecto del seguimiento a Obras Públicas de Fondos y Programas pagadas con Remanentes de

Ejercicios Anteriores se dio seguimiento a siete programas:

Remanente del Fondo Metropolitano Puebla Tlaxcala (FMPT) 2014.

Remanente del Programa de Tratamiento de Aguas Residuales (PROTAR) 2014.

Remanente del Programa Nacional de Prevención del Delito (PRONAPRED) 2014.

Remanente del Proyectos de Desarrollo Regional (PDR) 2014.

Remanente del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

2012 y 2013.

Remanente del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

2014.

Remanente del Programa de Desarrollo y Crecimiento Sustentable 2014.

El importe devengado en los siete programas al 31 de diciembre de 2015 fue de $313,774,185.54,

la muestra en auditoría financiera y de obra pública fue de $287,457,084.59 , que representa el

91.6%, sobre aspectos más relevantes.

El desarrollo específico se encuentra en el apartado por cada una de las fuentes de financiamiento.

Ramo 33 Aportaciones Federales a Entidades Federativas y Municipios.

Es preciso señalar que derivado de la firma del Convenio de Coordinación y Colaboración para la

fiscalización superior de los recursos transferidos al gobierno del Estado de Tlaxcala y sus

Municipios suscrito entre la Auditoria Superior de la Federación (ASF) y el Órgano de Fiscalización

Superior del Congreso del Estado de Tlaxcala, se determinó realizar de manera coordinada las

auditorías, denominadas:

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

11

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF)”.

“Fondo de Aportaciones para la Seguridad Pública de los Estados y del D.F.

(FASP)”.

“Fondo de Aportaciones para los Servicios de Salud (FASSA)”.

A realizar al estado de Tlaxcala, mismas que están consideradas en el Programa Anual de

Auditorías para la Fiscalización Superior de la Cuenta Pública del Ejercicio 2015 de la Auditoria

Superior de la Federación.

Por lo anterior y con fundamento en el artículo 28 de la Ley de Fiscalización y Rendición de Cuentas

de la Federación, se tiene la obligación de mantener reserva sobre los resultados que se deriven de

la revisión a los recursos del FAFEF, FASP y FASSA 2015 hasta que se entregue el Informe de los

Resultados al Congreso de la Unión, motivo por el cual en el presente informe no se presentan los

resultados de la revisión y fiscalización a los recursos los fondos federales en mención.

Auditoría al Desempeño.

Infraestructura para el Desarrollo Urbano y Rural.

La revisión al desempeño comprendió la evaluación de los resultados obtenidos por la SECODUVI,

en el cumplimiento del objetivo del proyecto 14. “Infraestructura para el Desarrollo Urbano y Rural”

relativo a las zonas urbanas y rurales beneficiadas. También abarcó la fiscalización del sistema de

evaluación del desempeño y la rendición de cuentas.

Objeto

El objeto de éste organismo fiscalizador es revisar y fiscalizar la gestión financiera de los recursos

públicos federales, estatales y por la captación de ingresos provenientes del ente fiscalizable, de

acuerdo a los recursos que hayan sido autorizados de conformidad a las disposiciones jurídicas

aplicables y verificar el cumplimiento de metas y objetivos.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

12

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

Áreas revisadas

Dirección de Contabilidad Gubernamental y Coordinación Hacendaria de la Secretaría de Planeación

y Finanzas y Dirección Administrativa, Secretaría Técnica, Dirección de Obra Públicas, Dirección de

Desarrollo Urbano y Vivienda y Dirección de Licitaciones, Contratos y Precios Unitarios de la

SECODUVI.

Período Revisado

Del 1° de enero al 31 de diciembre de dos mil quince.

Criterios de la revisión

Para la fiscalización se consideraron los criterios de importancia cuantitativa y cualitativa,

pertinencia y factibilidad de su realización establecidos en la Normativa Institucional del

Órgano de Fiscalización Superior en la planeación específica, ejecución e integración de resultados

de las auditorías dos mil quince y con apego los principios éticos de integridad, independencia,

objetividad e imparcialidad establecidos en las Normas Profesionales de Auditoría del Sistema

Nacional de Fiscalización.

Normas Profesionales de Auditoría

Las Normas Profesionales de Auditoria del Sistema Nacional de Fiscalización (NPASNF), constituyen

un marco de referencia para la actuación de los entes encargados de revisar la gestión de recursos

públicos y señalan líneas y directrices que constituyen las mejores prácticas en la materia.

Por lo anterior, la revisión y fiscalización se llevó a cabo conforme a las Normas Profesionales de

Auditoría del Sistema Nacional de Fiscalización (NPASNF) y demás Lineamientos establecidos en la

Normativa Institucional del Órgano de Fiscalización Superior, considerando en la planeación y

ejecución los procedimientos de auditoría, que consisten en aplicar las principales técnicas y

pruebas de auditoría en la fiscalización, mediante las cuales se obtiene evidencia suficiente,

competente, relevante y pertinente acerca de los recursos auditados, con la que se determinan los

resultados y la opinión correspondiente.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

13

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

El Informe del Resultado de la Revisión y Fiscalización de la Cuenta Pública se preparó

considerando lo establecido en la Ley de Fiscalización Superior del Estado de Tlaxcala y sus

Municipios y las Normas Profesionales de Auditoría del Sistema Nacional de Fiscalización.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

14

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

3. Resultados de Revisión y Fiscalización.

La comprobación de que los entes fiscalizables durante su gestión financiera se ajustaron

a las normas aplicables en la materia y el análisis de las irregularidades de la cuenta pública, se

integran en resultados, en cumplimiento al artículo 26, inciso d) y f) de la Ley de Fiscalización

Superior del Estado de Tlaxcala y sus Municipios.

Los resultados son una parte sustantiva del presente informe, éstos se determinan con base a los

procedimientos de auditoría considerados para la revisión y fiscalización de la cuenta pública 2015;

el desarrollo de los resultados se encuentra considerado en apartado especial del

presente documento, por cada una de las fuentes de financiamiento:

1.- Participaciones estatales

Devengaron $96,583,904.42, la muestra de la revisión fue de $88,857,192.07; en el proceso de

revisión y fiscalización de auditoría financiera, no se encontraron hallazgos que constituyan alguna

irregularidad, desviación o posible afectación a la Hacienda Pública o Patrimonio.

El desarrollo específico en apartado I.1 Participaciones estatales.

Fondos y Programas para la Ejecución de Obra Pública.

2.- Programa Agua Potable, Alcantarillado y Saneamiento en Zonas Urbanas (APAZU)

2015.

Devengaron $83,933,644.59, mediante auditoría financiera y de obra pública se cuantificó un

importe de $2,242,187.53 como probable daño al patrimonio que representa el 2.7% respecto

de lo devengado, comprende irregularidades entre otras, pagos improcedentes o en exceso, falta

o inadecuada aplicación de penas y sanciones por incumplimientos y obra de mala calidad o con

vicios ocultos.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

15

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

De remanente de ejercicios anteriores, devengaron $8,463,090.00, de la auditoría financiero se

cuantificó un importe de $3,200.00 que representa el 0.04%, respecto del importe devengado

al 31 de diciembre de 2015.

El desarrollo específico en apartado I.2 Programa Agua Potable, Alcantarillado y

Saneamiento en Zonas Urbanas (APAZU) 2015.

3.- Programa para la Construcción y Rehabilitación de Sistemas de Agua Potable y

Saneamiento en Zonas Rurales (PROSSAPYS) 2015.

Respecto a este Programa, devengaron $10,919,401.60 , mediante auditoría financiera y de

obra pública se cuantificó un importe de probable daño a la hacienda pública o patrimonio de éste

ente fiscalizable por $69,124.34 que representa el 0.6% respecto de lo devengado, que

comprende irregularidades entre otras, pagos improcedentes o en exceso y obra de mala calidad

o con vicios ocultos.

El desarrollo específico en apartado I.3 Programa para la Construcción y Rehabilitación de

Sistemas de Agua Potable y Saneamiento en Zonas Rurales (PROSSAPYS) 2015.

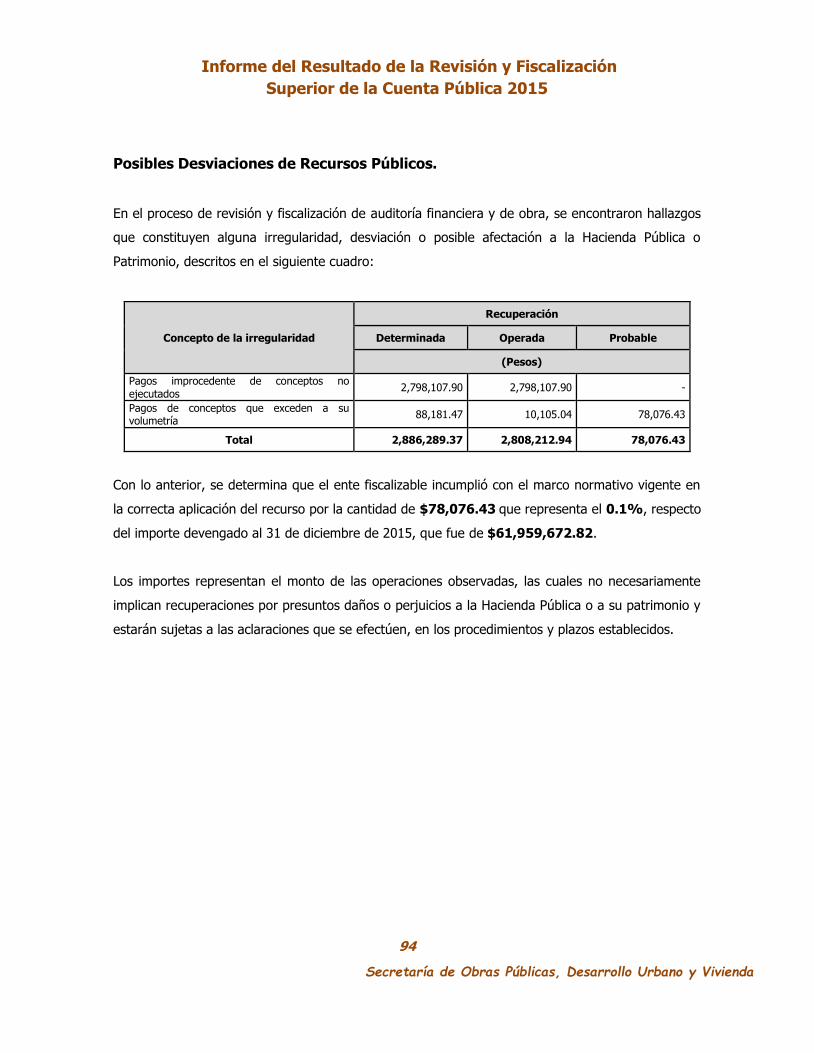

4.- Programa de Tratamiento de Aguas Residuales (PROTAR) 2015.

Devengaron $61,959,672.82, la muestra fue de $61,585,767.19 y mediante auditoría financiera y

de obra pública se cuantificó un probable daño patrimonial por $78,076.43 que representa el

0.1% respecto de lo devengado, que comprende irregularidades entre otras, pagos

improcedentes o en exceso, falta de justificación de las erogaciones y obra de mala calidad o con

vicios ocultos.

El desarrollo específico en apartado I.4 Programa de Tratamiento de Aguas Residuales

(PROTAR) 2015.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

16

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

5.- Programa Nacional de Prevención del Delito (PRONAPRED).

Referente al Programa, devengaron en inversión pública $8,731,543.78,mediante auditoría

financiera y de obra pública se cuantificó importe de probable daño patrimonial por $31,735.73

que representa el 0.4% respecto de lo devengado, que comprende irregularidades entre otras,

pagos improcedentes o en exceso, falta de justificación de las erogaciones y obra de mala calidad

o con vicios ocultos.

El desarrollo específico en apartado I.5 Programa Nacional de Prevención del Delito

(PRONAPRED).

6.- Proyectos de Desarrollo Regional.

Devengaron un importe de $329,216,522.30, mediante auditoría financiera y de obra pública se

cuantificó un importe de probable daño patrimonial por $2,759,830.41 que representa el 0.8%

respecto de lo devengado, que comprende irregularidades entre otras, pagos improcedentes o en

exceso y obra de mala calidad o con vicios ocultos.

El desarrollo específico en apartado I.6 Proyectos de Desarrollo Regional.

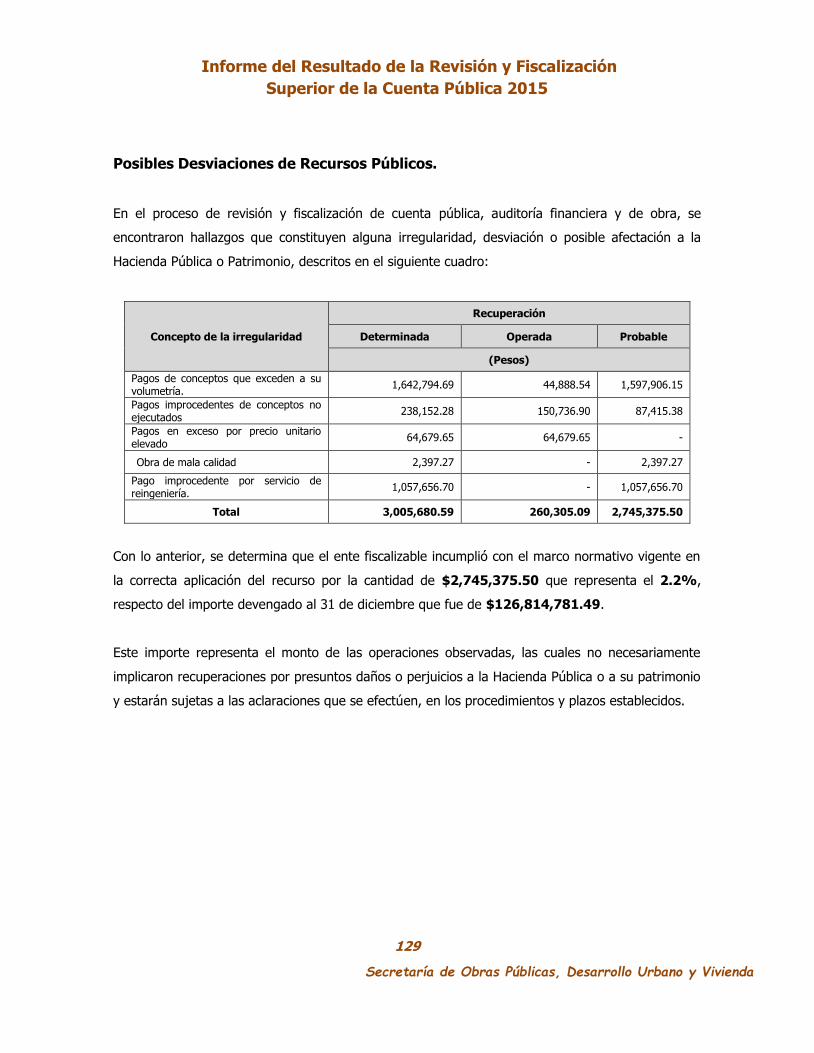

7.- Contingencias Económicas 2015.

Este programa recibió y devengó en inversión pública de $126,814,781.49, la muestra revisada

fue del 100.0% respecto de lo devengado; mediante auditoría financiera y de obra pública se

cuantificó un importe de probable daño patrimonial por $2,745,375.50 que representa el 2.2%

respecto de lo devengado, que comprende irregularidades entre otras, pagos improcedentes o en

exceso, falta de justificación de las erogaciones y obra de mala calidad o con vicios ocultos.

El desarrollo específico en apartado I.7 Contingencias Económicas 2015.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

17

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

8.- Programa de Construcción y Modernización de Caminos Rurales y Carreteras

Alimentadores (Convenio SCT 2015).

Se autorizó un importe de $84,280,000.00, recibió y devengó $76,796,106.28, a través de

auditoría financiera y de obra pública, se cuantificó un importe de probable daño patrimonial por

$695,828.24 que representa el 0.9% respecto de lo devengado, que comprende irregularidades

entre otras, pagos improcedentes o en exceso, falta de justificación de las erogaciones y obra de

mala calidad o con vicios ocultos.

El desarrollo específico en apartado I.8 Programa de Construcción y Modernización de

Caminos Rurales y Carreteras Alimentadores (Convenio SCT 2015).

9.- Programa Estatal de Infraestructura (PEI).

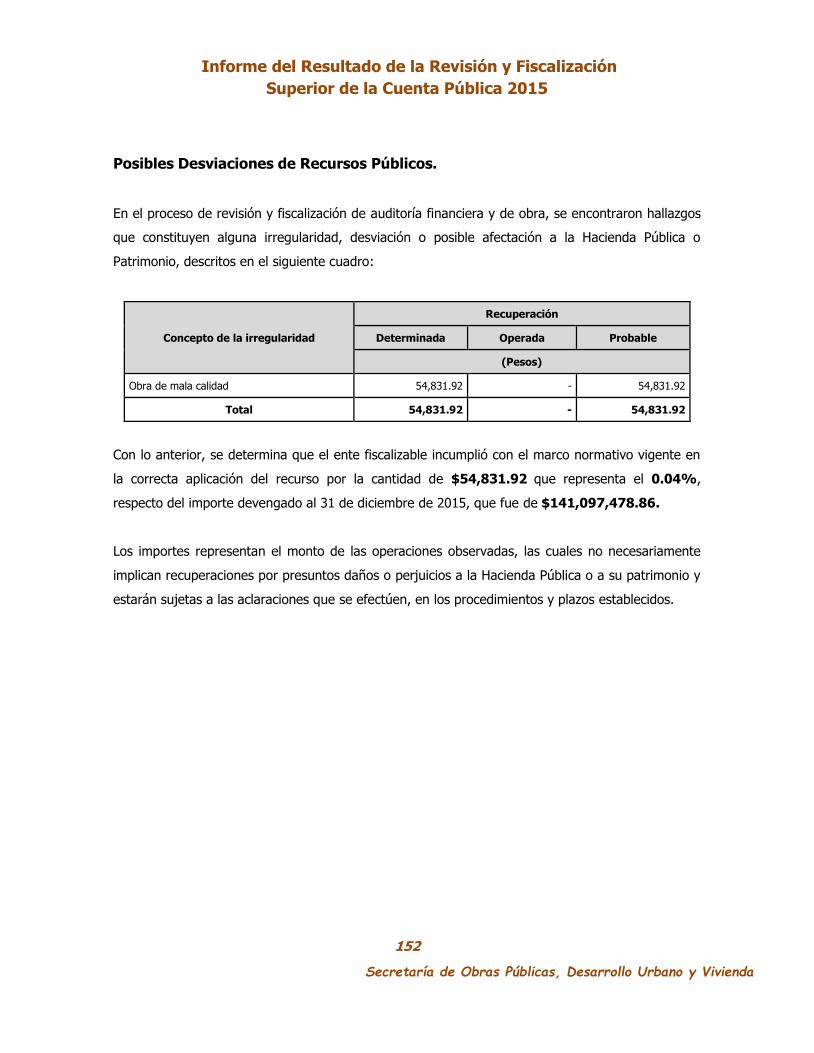

Devengaron $141,097,478.86, mediante auditoría financiera y de obra pública se cuantificó

importe de probable daño patrimonial por $54,831.92 que representa el 0.04% respecto del

importe devengado, que comprende irregularidades entre otras, pagos improcedentes o en

exceso y obra de mala calidad o con vicios ocultos.

El desarrollo específico en apartado I.9 Programa Estatal de Infraestructura (PEI).

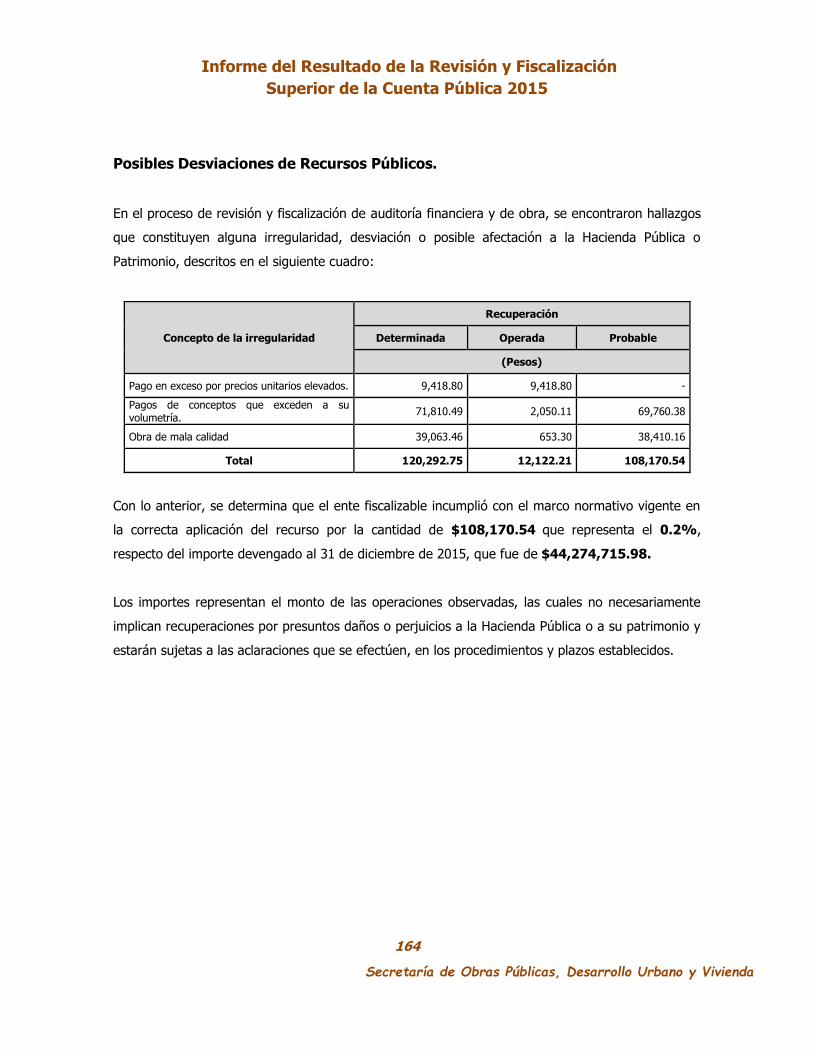

10.- Programa de Desarrollo Regional Estatal del Presupuesto de Egresos para el

Estado de Tlaxcala.

Devengaron de este Programa $44,274,715.98, mediante auditoría financiera y de obra pública se

cuantificó importe de probable daño a la hacienda pública o patrimonio por $108,170.54 que

representa el 0.2% sobre aspectos más relevantes, que comprende irregularidades entre otras,

pagos improcedentes o en exceso y obra de mala calidad o con vicios ocultos.

El desarrollo específico en apartado I.10 Programa de Desarrollo Regional Estatal del

Presupuesto de Egresos para el Estado de Tlaxcala.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

18

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

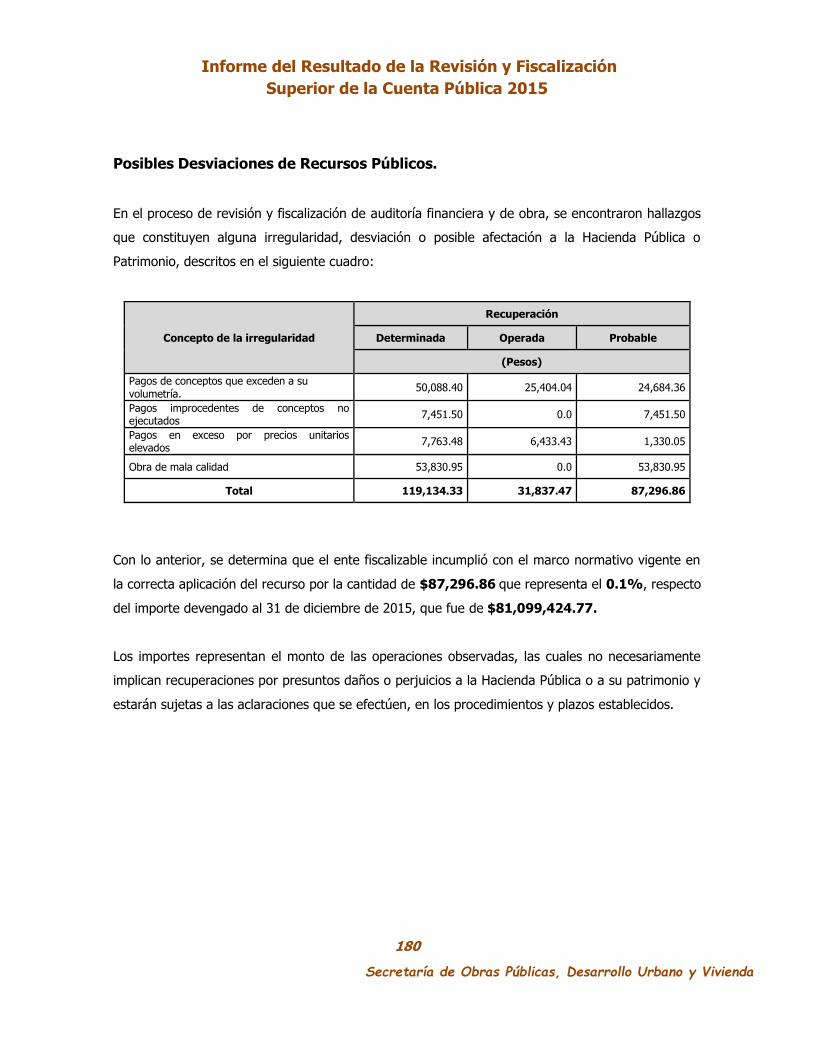

11.- Programa de Desarrollo y Crecimiento Sustentable (DCS).

Devengaron un importe de $81,099,424.77, mediante auditoría de obra pública se cuantificó un

importe de probable daño patrimonial por $87,296.86 que representa el 0.1% respecto de lo

devengado.

El desarrollo específico en apartado I.11 Programa de Desarrollo y Crecimiento

Sustentable (DCS).

12.- Fondo Metropolitano Puebla-Tlaxcala (FMPT).

Referente a este Fondo, ejecutado mediante Fideicomiso, tuvo presupuesto autorizado para

inversión pública de $94,024,078.29, recibió y devengó la totalidad de los recursos autorizados, la

muestra revisada del gasto fue de $38,450,649.51; mediante auditoría financiera y de obra

pública no se cuantificó importe de probable daño patrimonial.

El desarrollo específico en apartado I.12 Fondo Metropolitano Puebla-Tlaxcala (FMPT).

13.- Fondo Metropolitano Tlaxcala-Apizaco (FMTA).

Este fondo fue ejecutado mediante Fideicomiso, el importe autorizado para inversión pública fue

de $41,856,247.00, la muestra revisada fue de $24,271,093.85; mediante auditoría financiera y

de obra pública no se cuantificó importe de probable daño patrimonial.

El desarrollo específico en apartado I.13 Fondo Metropolitano Tlaxcala-Apizaco (FMTA).

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

19

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

Convenios de Colaboración para la Ejecución de Obra Pública.

14.- Secretaría de Turismo y Desarrollo Económico (SETYDE).

Referente al convenio con la Secretaría de Turismo y Desarrollo Económico, tuvo un presupuesto

autorizado para el programa Subsidio en Materia de Desarrollo Turístico Sustentable

(PRODERETUS) 2015 de $39,000,000.00, devengaron $44,055,838.18; mediante auditoría

financiera y de obra pública se cuantificó un importe de probable daño patrimonial por

$420,698.30 que representa el 1.0% respecto de lo devengado, que comprende

irregularidades entre otras, pagos improcedentes o en exceso y obra de mala calidad o con vicios

ocultos.

Así mismo del Remanente del Subsidio en Materia de Desarrollo Turístico Sustentable

(PRODERETUS) 2014, devengó $29,040,863.58; la muestra revisada del gasto en auditoría

financiera y de obra pública fue del 100.0%, se cuantificó un importe de probable daño

patrimonial por $115,031.40 que representa el 0.4% respecto de lo devengado.

El desarrollo específico en apartado I.14 Secretaría de Turismo y Desarrollo Económico

(SETYDE).

15.- Comisión Ejecutiva del Sistema Estatal de Seguridad Pública (CESESP).

Devengaron de Remanentes del Fondo de Aportaciones para la Seguridad Pública (FASP) 2014,

$22,748,376.97, mediante auditoría financiera y de obra pública se cuantificó un importe de

probable daño patrimonial por $13,198.20 que representa el 0.1% respecto de lo devengado,

que comprende irregularidades entre otras obra de mala calidad o con vicios ocultos.

El desarrollo específico en apartado I.15 Comisión Ejecutiva del Sistema Estatal de

Seguridad Pública (CESESP).

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

20

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

16.- Universidad Politécnica de Tlaxcala (UPT).

Respecto al convenio con la Universidad Politécnica de Tlaxcala, tuvo presupuesto autorizado y

ejercido para inversión pública de $5,246,132.71, que corresponden a gasto corriente del ejercicio

2014 y remanentes e intereses del Fondo de Aportaciones Múltiples 2010, mediante auditoría

financiera y de obra pública se cuantificó un importe de probable daño patrimonial por

$31,444.43 que representa el 0.6% respecto de lo devengado, que comprende irregularidades

entre otras obra de mala calidad o con vicios ocultos.

El desarrollo específico en apartado I.16 Universidad Politécnica de Tlaxcala (UPT).

17.- Organismo Público Descentralizado, Salud Tlaxcala (OPD, Salud Tlaxcala).

Devengó recursos en nueve programas por un importe de $92,450,496.42, uno corresponde a

recursos del ejercicio 2015 y 8 de remanentes de ejercicios anteriores, la muestra de auditoría

financiera y de obra pública fue de $88,100,961.44, que representa el 95.3%, sobre

aspectos más relevantes.

Mediante auditoría financiera y de obra pública se cuantificó un probable daño a la hacienda

pública o patrimonio de éste ente fiscalizable, de los nueve programas revisados, por

$249,245.76 que representa el 0.6% respecto de lo devengado, que comprende

irregularidades entre otras, pagos improcedentes o en exceso y obra de mala calidad o con vicios

ocultos.

El desarrollo específico en apartado I.17 Organismo Público Descentralizado, Salud

Tlaxcala (OPD, Salud Tlaxcala).

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

21

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

18.- Instituto Tlaxcalteca de la Cultura (ITC).

El Convenio con el Instituto Tlaxcalteca de la Cultura, tuvo presupuesto autorizado y ejercido para

inversión pública de $2,769,988.19, mediante auditoría financiera y de obra pública se cuantificó

importe de probable daño patrimonial por $4,130.59 que representa el 0.1% respecto de lo

devengado, que comprende irregularidades entre otras, pagos improcedentes o en exceso, falta

de justificación de las erogaciones y obra de mala calidad o con vicios ocultos.

El desarrollo específico en apartado I.18 Instituto Tlaxcalteca de la Cultura (ITC).

19.- Instituto de Capacitación para el Trabajo del Estado de Tlaxcala (ICATLAX).

Devengó recursos por $1,130,753.92, la muestra revisada del gasto a través de auditoría

financiera fue de $12,924.15; de los cuales no se cuantificó importe de probable daño

patrimonial.

El desarrollo específico en apartado I.19 Instituto de Capacitación para el Trabajo del

Estado de Tlaxcala (ICATLAX).

Obra Pública pagada con Remanentes de Ejercicios Anteriores.

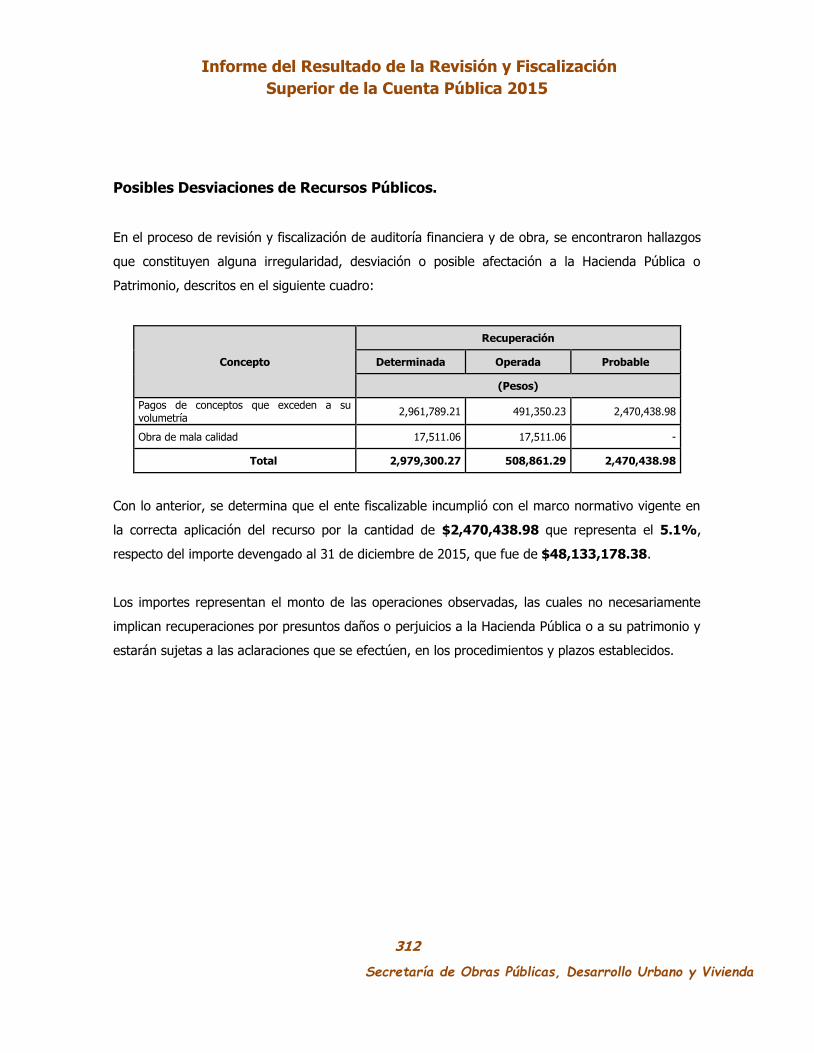

20.- Remanente de Fondo Metropolitano Puebla Tlaxcala (FMPT) 2014.

Respecto al remanente de este Fondo, se devengó en inversión pública en 2015 un importe de

$48,133,178.38, mediante auditoría financiera y de obra pública se cuantificó un importe de

probable daño patrimonial por $2,470,438.98 que representa el 5.1% respecto de lo

devengado, que comprende irregularidades entre otras, pagos improcedentes o en exceso, y obra

de mala calidad o con vicios ocultos.

El desarrollo específico en apartado I.20 Remanente de Fondo Metropolitano Puebla

Tlaxcala (FMPT) 2014.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

22

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

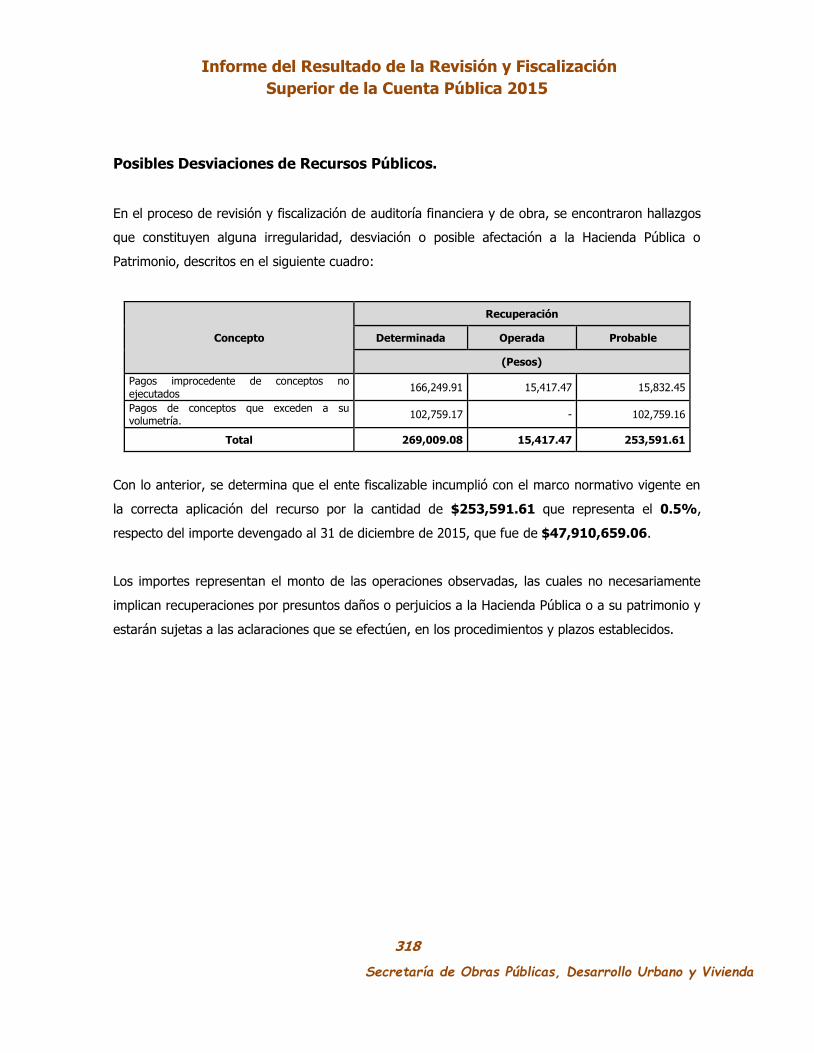

21.- Remanente del Programa de Tratamiento de Aguas Residuales 2014 (PROTAR).

Respecto al remanente de este Programa, devengó en inversión pública en 2015 un importe de

$47,910,659.06, mediante auditoría financiera y de obra pública se cuantificó un importe de

probable daño patrimonial por $253,591.61 que representa el 0.5% respecto de lo devengado,

que comprende irregularidades entre otras, pagos improcedentes o en exceso, falta de

justificación de las erogaciones y obra de mala calidad o con vicios ocultos

El desarrollo específico en apartado I.21 Remanente del Programa de Tratamiento de

Aguas Residuales 2014 (PROTAR).

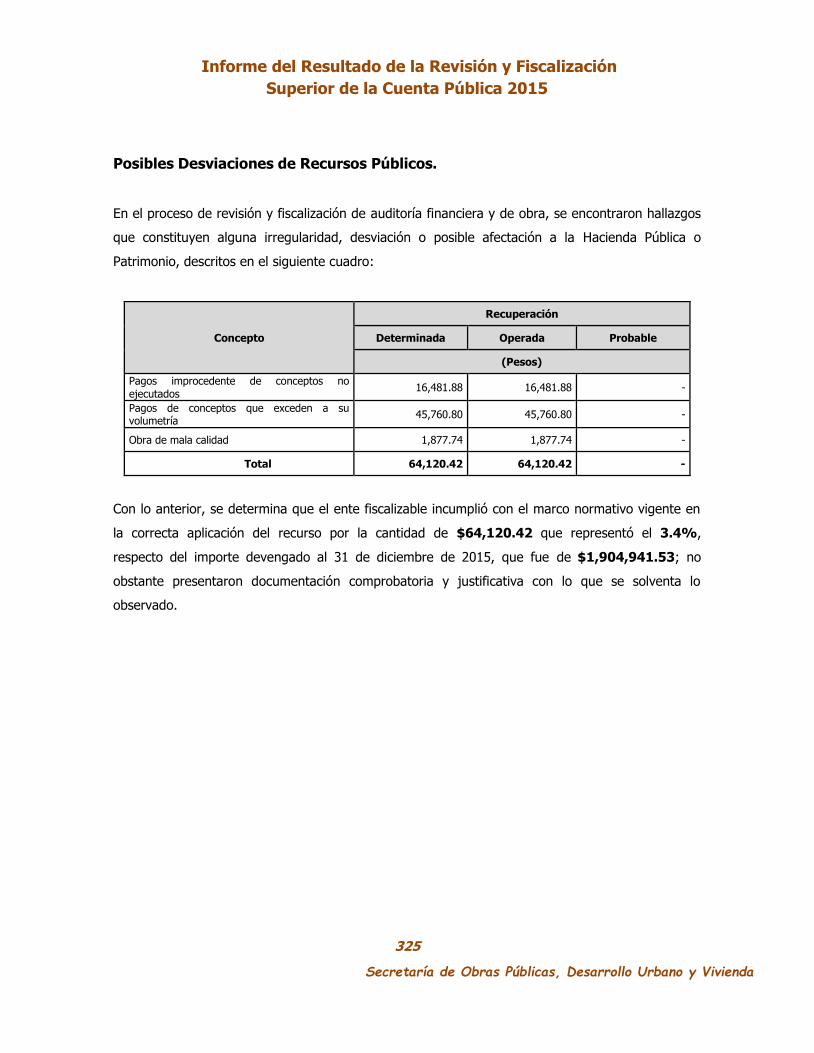

22.- Remanente del Programa Nacional de Prevención del Delito (PRONAPRED) 2014.

Respecto al remanente de este Programa, devengó en inversión pública en 2015 un importe de

$1,904,941.53, la muestra de revisión fue del 100.0% de lo devengado, mediante auditoría

financiera y de obra pública se cuantificó un importe de probable daño patrimonial por

$64,120.42 que representó el 3.4% respecto de lo devengado; no obstante presentaron

documentación comprobatoria y justificativa con lo cual solventan lo observado.

El desarrollo específico en apartado I.22 Remanente del Programa Nacional de Prevención

del Delito (PRONAPRED) 2014.

23.- Remanente de Proyectos de Desarrollo Regional 2014.

Respecto al remanente de este Proyecto, devengó en inversión pública en 2015 un importe de

$116,762,266.93, la muestra de revisión fue del 100.0% de lo devengado, mediante auditoría

financiera y de obra pública se cuantificó un importe de probable daño patrimonial por

$609,602.10 que representa el 0.5% respecto de lo devengado, que comprende

irregularidades entre otras, pagos improcedentes o en exceso, y obra de mala calidad o con vicios

ocultos.

El desarrollo específico en apartado I.23 Remanente de Proyectos de Desarrollo Regional

2014.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

23

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

24.- Remanente del Fondo de Aportaciones para el Fortalecimiento de las Entidades

Federativas 2012 y 2013.

Respecto al remanente de este Fondo, devengó en inversión pública en 2015 un importe de

$13,852,893.05 , mediante auditoría financiera y de obra pública se cuantificó un importe

de probable daño patrimonial por $640,144.85 que representa el 4.6% respecto de lo

devengado, que comprende irregularidades entre otras, pagos improcedentes o en exceso y obra

de mala calidad o con vicios ocultos.

El desarrollo específico en apartado I.24 Remanente del Fondo de Aportaciones para el

Fortalecimiento de las Entidades Federativas 2012 y 2013.

25.- Remanente del Fondo de Aportaciones para el Fortalecimiento de las Entidades

Federativas 2014.

Respecto al remanente de este Fondo, devengó en inversión pública en 2015 un importe de

$75,177,520.08 , la muestra de revisión fue de $66,142,931.47 , mediante auditoría

financiera y de obra pública se cuantificó un importe de probable daño patrimonial por

$1,106,203.09 que representa el 1.5% respecto de lo devengado, que comprende

irregularidades entre otras, pagos improcedentes o en exceso y obra de mala calidad o con vicios

ocultos.

El desarrollo específico en apartado I.25 Remanente del Fondo de Aportaciones para el

Fortalecimiento de las Entidades Federativas 2014.

26.- Remanente del Programa de Desarrollo y Crecimiento Sustentable 2014.

Respecto al remanente de este Programa, devengó en inversión pública en 2015 un importe de

$10,032,726.51 , la muestra de revisión fue del 100.0% respecto de lo devengado,

mediante auditoría financiera y de obra pública se cuantificó un importe de probable daño

patrimonial por $693,371.56 que representa el 6.9% respecto de lo devengado, que

comprende irregularidades entre otras, pagos improcedentes o en exceso, falta de justificación de

las erogaciones y obra de mala calidad o con vicios ocultos.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

24

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

El desarrollo específico en apartado I.26 Remanente del Programa de Desarrollo y

Crecimiento Sustentable 2014.

Ramo 33 Aportaciones Federales a Entidades Federativas y Municipios.

27.- Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF).

Es preciso señalar que derivado de la firma del Convenio de Coordinación y Colaboración para la

fiscalización superior de los recursos transferidos al gobierno del Estado de Tlaxcala y sus

Municipios suscrito entre la Auditoria Superior de la Federación (ASF) y el Órgano de Fiscalización

Superior del Congreso del Estado de Tlaxcala, se determinó realizar de manera coordinada la

auditoría, denominada “Recursos del Fondo de Aportaciones para el Fortalecimiento

de las Entidades Federativas (FAFEF)”, a realizar al estado de Tlaxcala, misma que está

considerada en el Programa Anual de Auditorías para la Fiscalización Superior de la Cuenta

Pública del Ejercicio 2015 de la Auditoria Superior de la Federación.

Por lo anterior y con fundamento en el artículo 28 de la Ley de Fiscalización y Rendición de

Cuentas de la Federación, se tiene la obligación de mantener reserva sobre los resultados que se

deriven de la revisión a los recursos del FAFEF 2015 hasta que se entregue el Informe de los

Resultados al Congreso de la Unión, motivo por el cual en el presente informe no se presentan los

resultados de la revisión y fiscalización a los recursos los fondos federales en mención.

El desarrollo específico en apartado I.27 Fondo de Aportaciones para el Fortalecimiento de

las Entidades Federativas (FAFEF).

28.- Fondo de Aportaciones para la Seguridad Pública de los Estados y del D.F. (FASP).

Es preciso señalar que derivado de la firma del Convenio de Coordinación y Colaboración para la

fiscalización superior de los recursos transferidos al gobierno del Estado de Tlaxcala y sus

Municipios suscrito entre la Auditoría Superior de la Federación (ASF) y el Órgano de Fiscalización

Superior del Congreso del Estado de Tlaxcala, se determinó realizar de manera coordinada la

auditoría, denominada “Recursos del Fondo de Aportaciones para la Seguridad Pública

de los Estados y del D.F. (FASP)”, a realizar al estado de Tlaxcala, misma que está

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

25

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

considerada en el Programa Anual de Auditorías para la Fiscalización Superior de la Cuenta

Pública del Ejercicio 2015 de la Auditoria Superior de la Federación.

Por lo anterior y con fundamento en el artículo 28 de la Ley de Fiscalización y Rendición de

Cuentas de la Federación, se tiene la obligación de mantener reserva sobre los resultados que se

deriven de la revisión a los recursos del FASP 2015 hasta que se entregue el Informe de los

Resultados al Congreso de la Unión, motivo por el cual en el presente informe no se presentan los

resultados de la revisión y fiscalización a los recursos los fondos federales en mención.

El desarrollo específico en apartado I.28 Fondo de Aportaciones para la Seguridad Pública

de los Estados y del D.F. (FASP).

29.- Fondo de Aportaciones para los Servicios de Salud (FASSA).

Es preciso señalar que derivado de la firma del Convenio de Coordinación y Colaboración para la

fiscalización superior de los recursos transferidos al gobierno del Estado de Tlaxcala y sus

Municipios suscrito entre la Auditoría Superior de la Federación (ASF) y el Órgano de Fiscalización

Superior del Congreso del Estado de Tlaxcala, se determinó realizar de manera coordinada la

auditoría, denominada “Recursos del Fondo de Aportaciones para los Servicios de

Salud (FASSA)”, a realizar al estado de Tlaxcala, misma que está considerada en el

Programa Anual de Auditorías para la Fiscalización Superior de la Cuenta Pública del Ejercicio

2015 de la Auditoria Superior de la Federación.

Por lo anterior y con fundamento en el artículo 28 de la Ley de Fiscalización y Rendición de

Cuentas de la Federación, se tiene la obligación de mantener reserva sobre los resultados que se

deriven de la revisión a los recursos del FASSA 2015 hasta que se entregue el Informe de los

Resultados al Congreso de la Unión, motivo por el cual en el presente informe no se presentan los

resultados de la revisión y fiscalización a los recursos los fondos federales en mención.

El desarrollo específico en apartado I.29 Fondo de Aportaciones para los Servicios de Salud

(FASSA).

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

26

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

Auditoría al Desempeño.

30.- Infraestructura para el Desarrollo Urbano y Rural.

La revisión al desempeño comprendió la evaluación de los resultados obtenidos por la SECODUVI,

en el cumplimiento del objetivo del proyecto 14. “Infraestructura para el Desarrollo Urbano y

Rural” relativo a las zonas urbanas y rurales beneficiadas. También abarcó la fiscalización del

sistema de evaluación del desempeño y la rendición de cuentas.

Esta auditoría se seleccionó con base en los criterios cuantitativos y cualitativos establecidos en la

Normativa Institucional del Órgano de Fiscalización Superior del Estado de Tlaxcala, para la

Fiscalización de la Cuenta Pública 2015.

La SECODUVI tuvo un presupuesto autorizado para el proyecto de $413,183,540.00, de los cuales

devengó al 31 de diciembre de 2015, el 55.0% de los recursos autorizados que corresponden a

$227,417,560.00.

El desarrollo específico en apartado I.30 Infraestructura para el Desarrollo Urbano y Rural.

Procedimientos de auditoría

Control Interno

1. Verificar que el ente público cuente con manuales de procedimientos y organización y

controles eficientes y eficaces que permitan identificar debilidades y fortalezas que

aseguren el cumplimiento de los objetivos del fondo.

Transferencia de Recursos

2. Verificar que el ente recibió de la Secretaria de Planeación y Finanzas los recursos de

acuerdo con la distribución y calendarización autorizada.

3. Verificar que el Ente contó con cuenta bancaria específica para cada tipo de recursos,

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

27

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

en las que se manejen exclusivamente los recursos y sus rendimientos financieros, sin

incorporar remanentes de otros ejercicios ni aportaciones que realicen, en su caso, los

beneficiarios de las obras y acciones.

4. Verificar que el Ente no transfirió recursos a otras cuentas bancarías en las que se

disponga de otro tipo de recursos, sin atender los objetivos del fondo.

Registros Contables y Documentación Soporte.

5. Comprobar la existencia de registros contables específicos de cada tipo de recurso,

debidamente actualizados, identificados y controlados, así como la documentación

original que justifique y compruebe el gasto incurrido y cumpla con las disposiciones

fiscales correspondientes.

6. Comprobar que el registro contable y presupuestario de las operaciones, se realizó por

tipo de recursos de conformidad con la normatividad aplicable y que la información

reportada sea coincidente en los diferentes reportes generados.

7. Verificar que la documentación comprobatoria del gasto de los fondos federales se

cancele con la leyenda “Operado”.

Ejercicio y destino de los Recursos.

8. Verificar que los recursos financieros y rendimientos generados se destinaron

exclusivamente al fin de cada tipo de recursos.

9. Verificar que las obligaciones financieras se hayan pagado al termino del ejercicio

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

28

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

Adquisiciones, Arrendamientos y Servicios

10. Verificar que en las instancias ejecutoras, las contrataciones de adquisiciones,

arrendamientos y servicios, cumplieron con los procedimientos correspondientes a las

modalidades de Adjudicación de acuerdo a los rangos establecidos en la legislación

aplicable.

11. Verificar que los proveedores y prestadores de servicio contratados por las instancias

ejecutoras cumplieron con las condiciones contractuales y plazos de entrega

establecidos.

12. Verificar que los bienes muebles e inmuebles y las adquisiciones realizadas durante el

ejercicio, las donaciones u otras, se encuentren debidamente soportadas y justificadas,

cuenten con resguardos y mediante inspección física, se constate su existencia,

registro, clasificación, control y cuantificación y en caso de disminuciones por bajas o

reclasificaciones, se hayan realizado conforme al procedimiento normativo aplicable.

Transparencia del Ejercicio de los Recursos

13. Verificar que el ente informó a la SHCP trimestralmente sobre el ejercicio, destino y

los resultados obtenidos respecto de los recursos federales y fueron publicados en sus

órganos locales oficiales de difusión y en su página de internet o en otros medios

locales de difusión.

14. Constatar que el ente hizo del conocimiento de sus habitantes al menos a través de la

página oficial de internet, el monto de los recursos recibidos, las obras y acciones a

realizar, el costo de cada una, su ubicación, metas y beneficiarios, y el avance del

ejercicio de los recursos trimestralmente; y al termino del ejercicio, los resultados

alcanzados en los términos de la Ley General de Contabilidad Gubernamental.

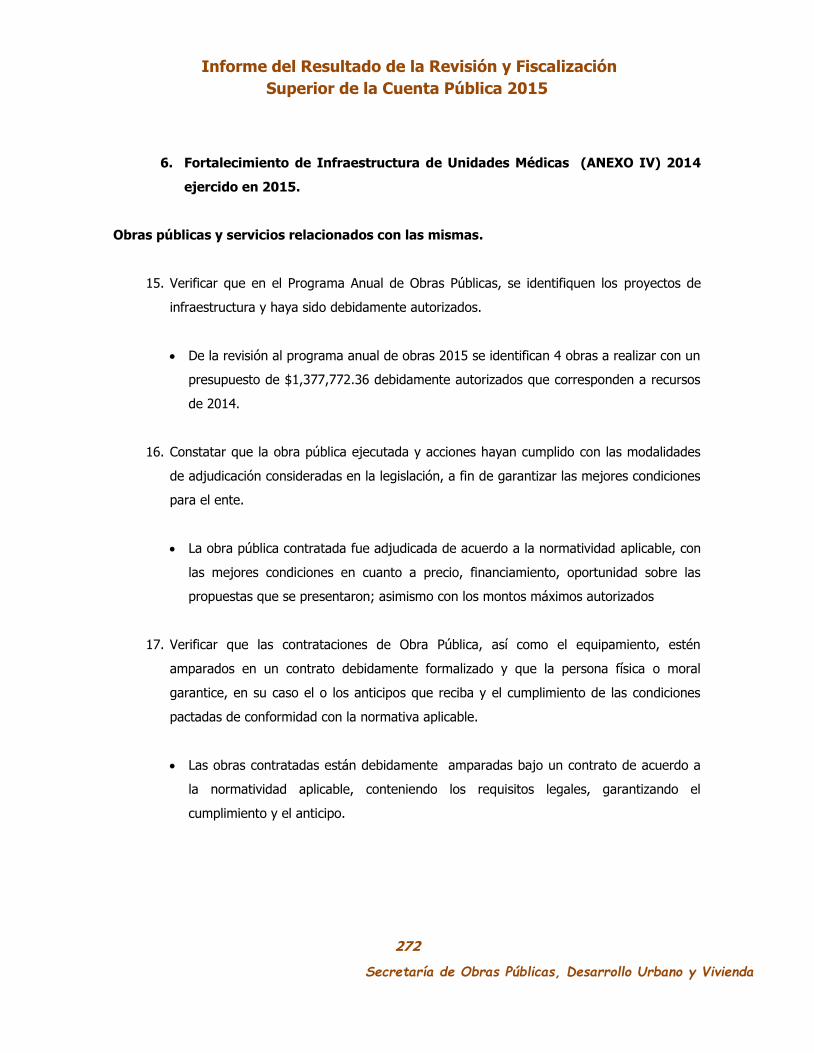

Obras públicas y servicios relacionados con las mismas.

15. Verificar que en el Programa Anual de Obras Públicas, se identifiquen los proyectos de

infraestructura y hayan sido debidamente autorizados.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

29

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

16. Constatar que la obra pública ejecutada y acciones hayan cumplido con las

modalidades de adjudicación consideradas en la legislación aplicable, a fin de

garantizar las mejores condiciones para el ente.

17. Verificar que las contrataciones de Obra Pública, así como el equipamiento, estén

amparados en un contrato debidamente formalizado y que la persona física o moral

garantice, en su caso el o los anticipos que reciba y el cumplimiento de las condiciones

pactadas de conformidad con la normativa aplicable.

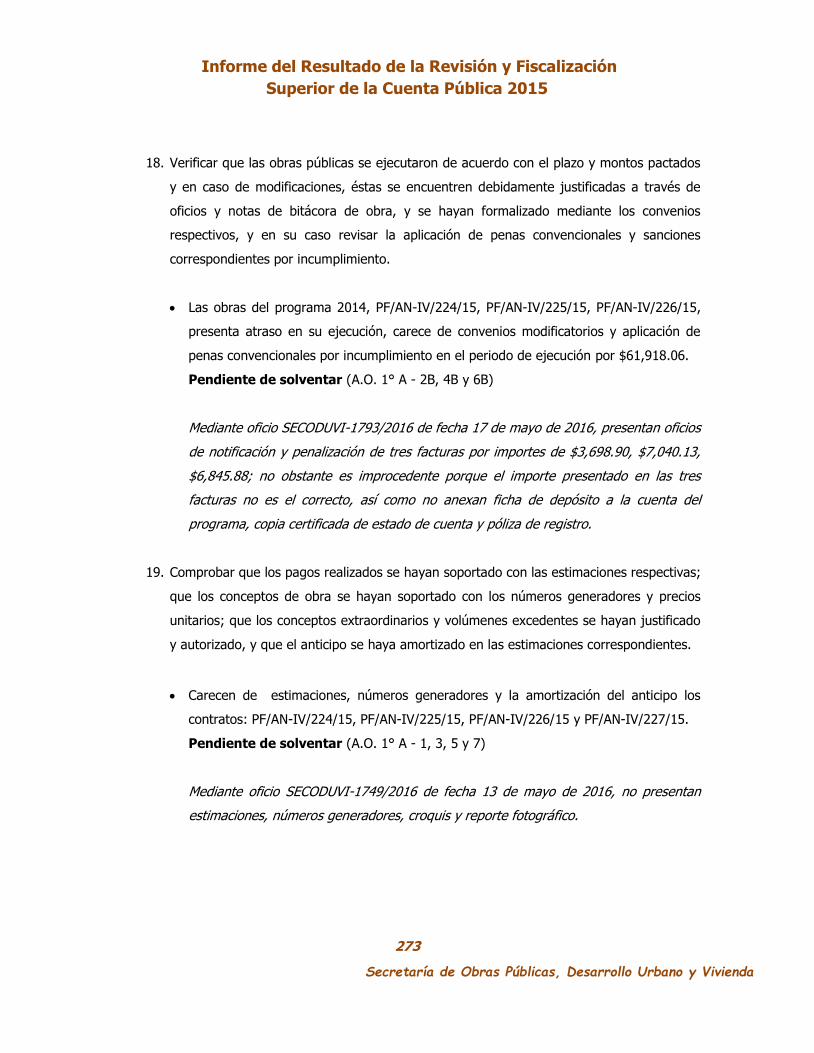

18. Verificar que las obras públicas se ejecutaron de acuerdo con el plazo y monto

pactados y en caso de modificaciones, éstas se encuentren debidamente justificadas a

través de oficios y notas de bitácora de obra, y se hayan formalizado mediante los

convenios respectivos, y en su caso revisar la aplicación de penas convencionales y

sanciones correspondientes por incumplimiento.

19. Comprobar que los pagos realizados se hayan soportado con las estimaciones

respectivas; que los conceptos de obra se hayan soportado con los números

generadores y precios unitarios; que los conceptos extraordinarios y volúmenes

excedentes se hayan justificado y autorizado, y que el anticipo se haya amortizado en

las estimaciones correspondientes.

20. Verificar mediante visita de inspección física, la volumetría de los conceptos de obra

seleccionados, para determinar si corresponden a las estimaciones pagadas, asimismo

revisar que las obras no presenten vicios ocultos y se hayan ejecutado de acuerdo a

las especificaciones del proyecto y normas técnicas que garanticen la calidad de las

obras y acciones.

21. Verificar que en el proceso de terminación de las obras se haya efectuado la

entrega recepción, en la que deberá analizarse el acta correspondiente, el oficio de

terminación, el finiquito de obra y fianza de vicios ocultos.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

30

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

22. Verificar que en las obras ejecutadas por Administración Directa por el ente, tuvo

capacidad técnica y administrativa para su ejecución y que se cuenta con la

documentación comprobatoria del gasto, asimismo, verificar mediante visita física, que

estén concluidas y en operación.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

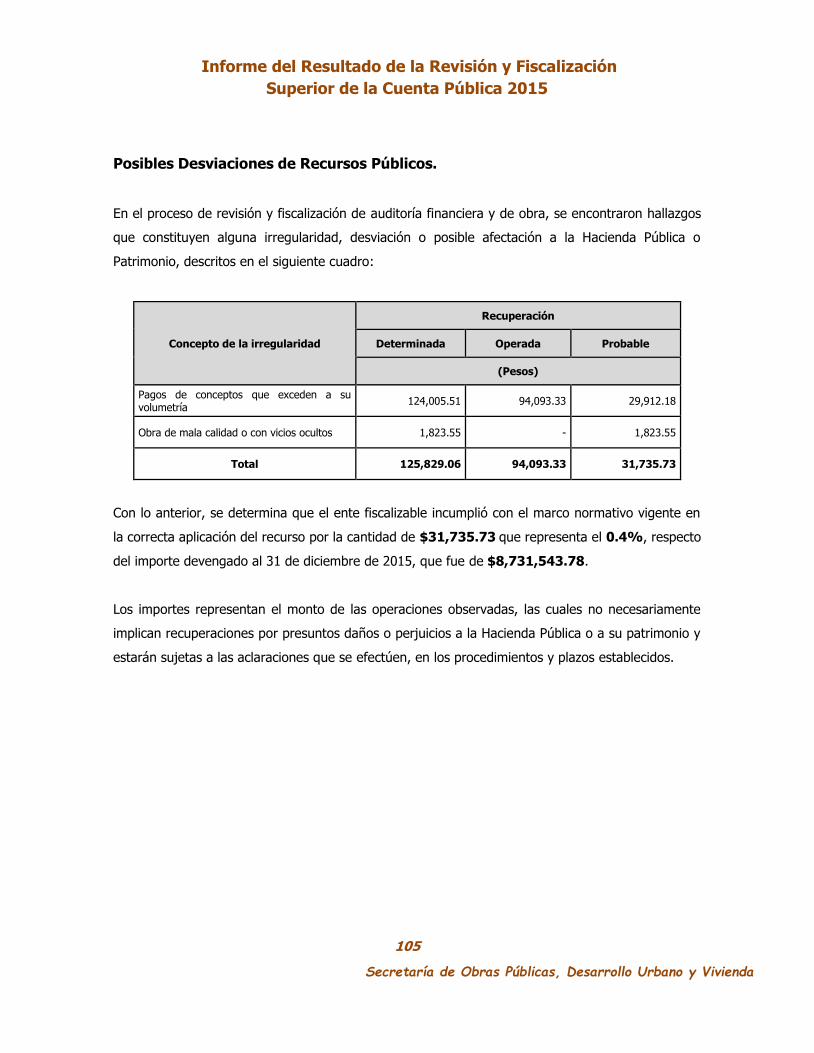

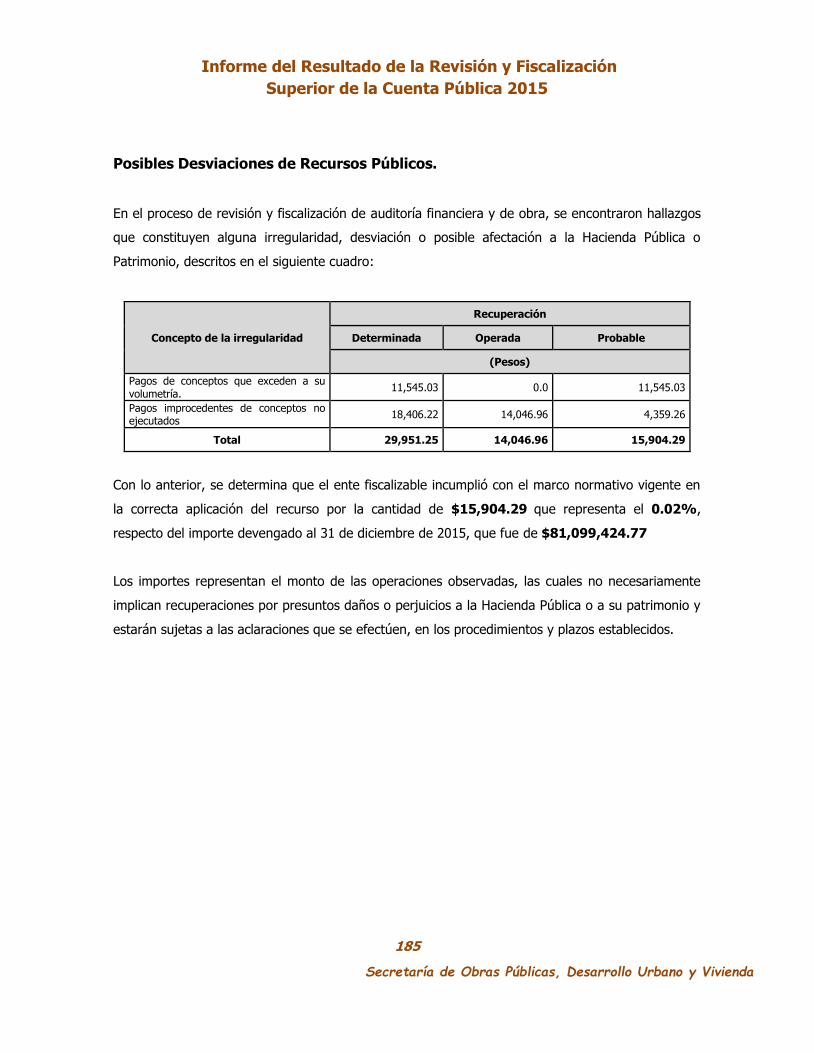

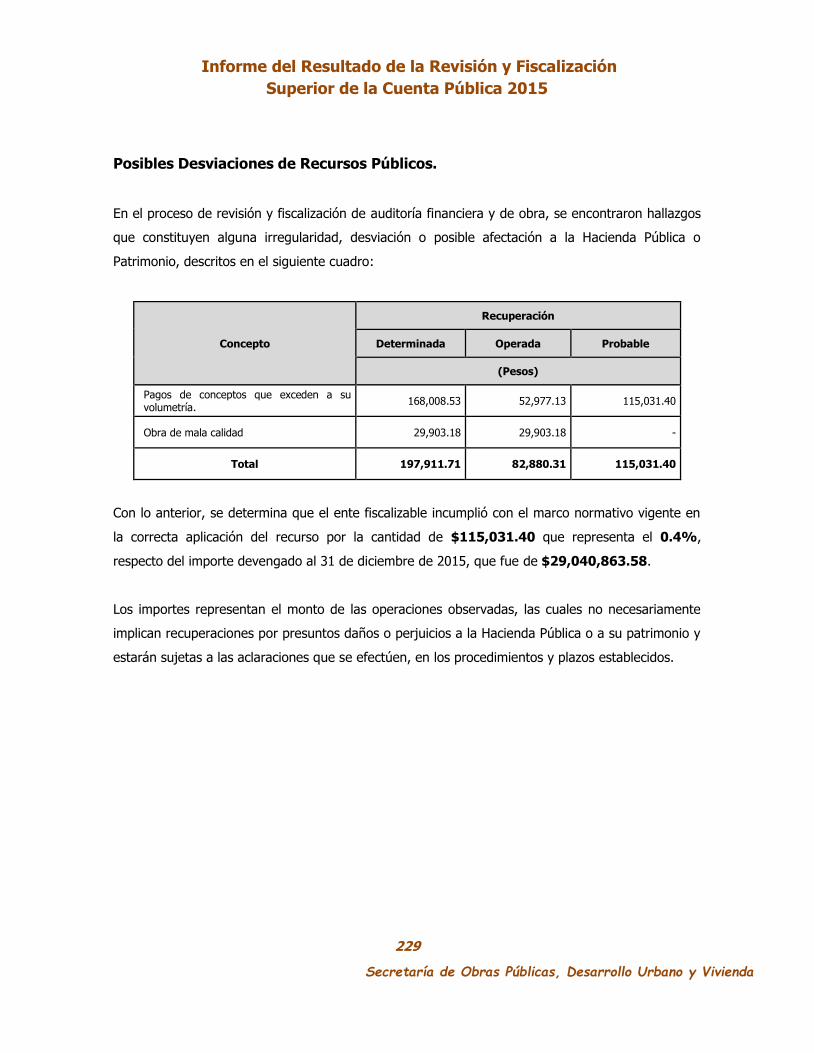

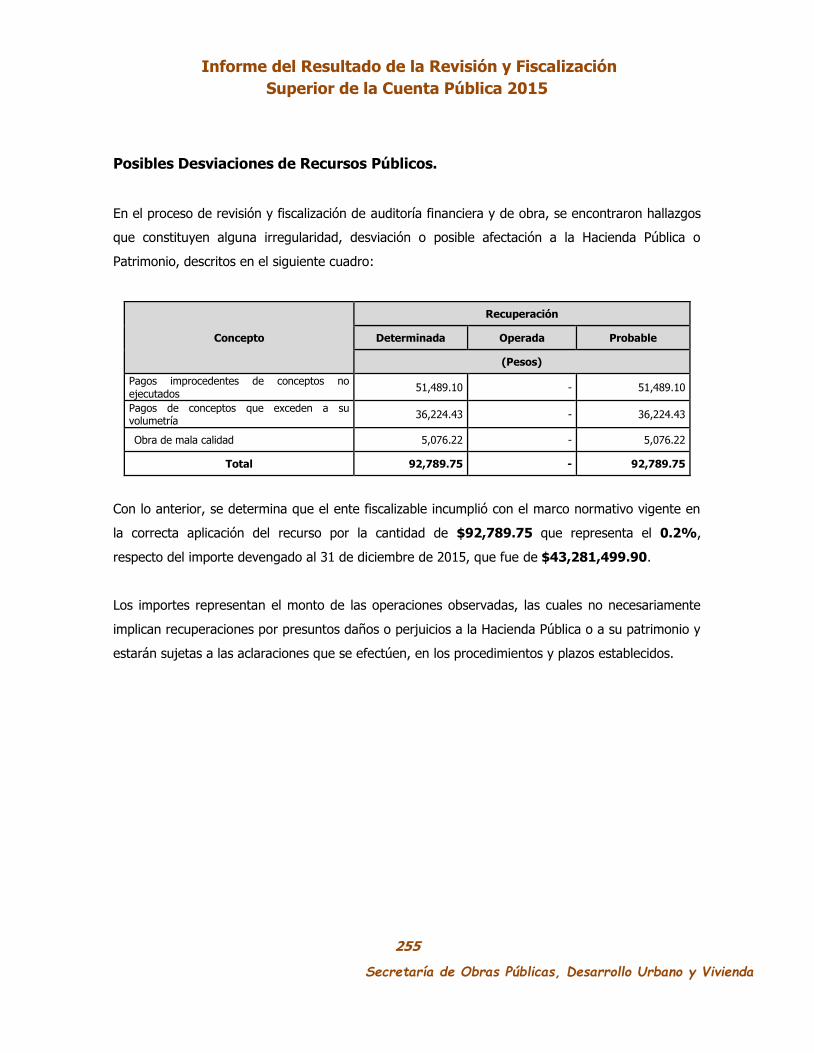

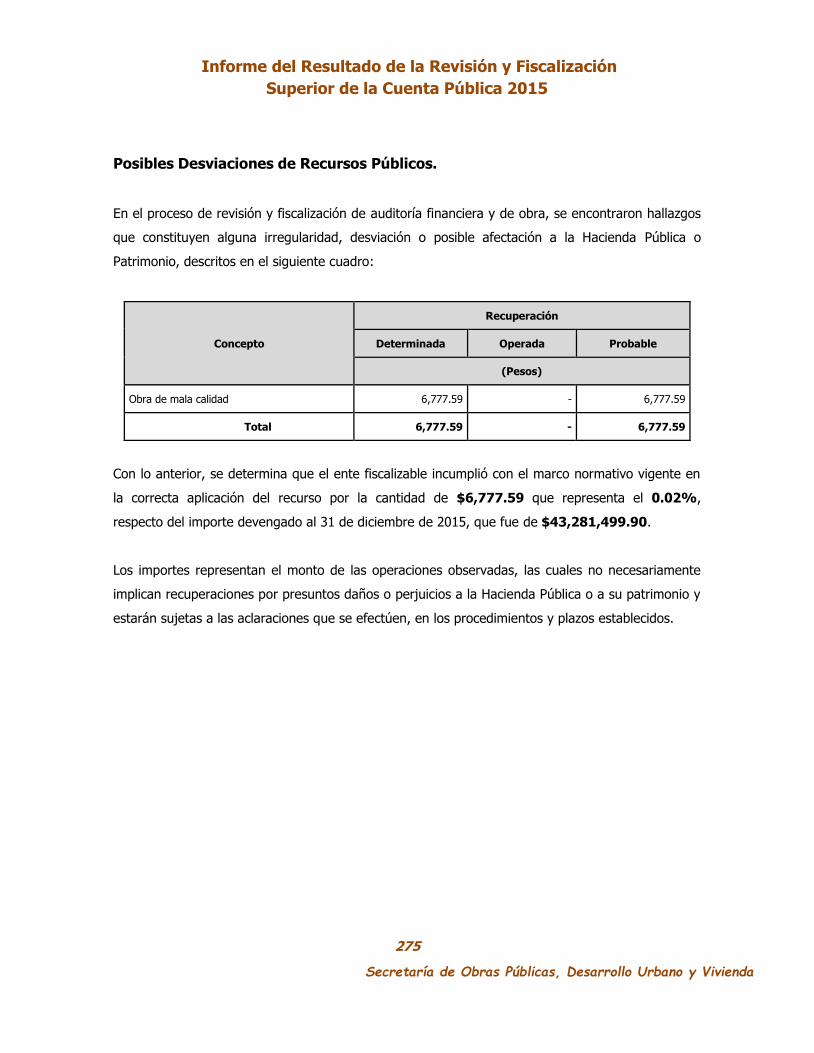

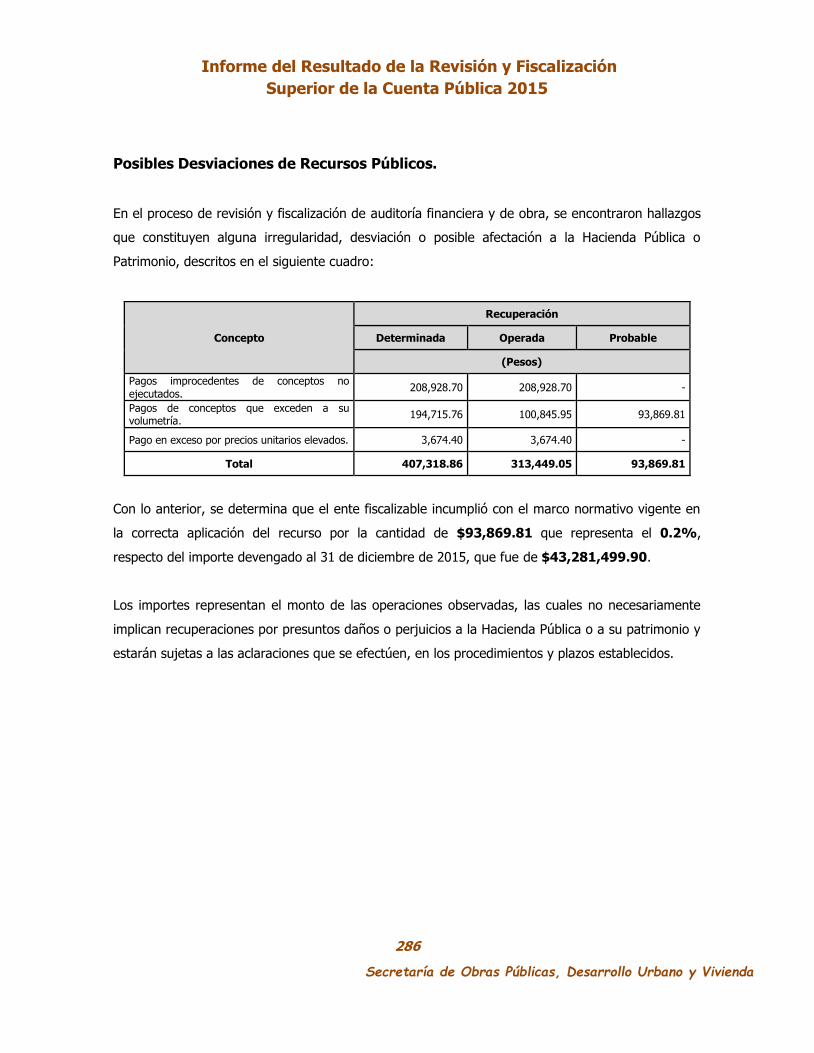

31

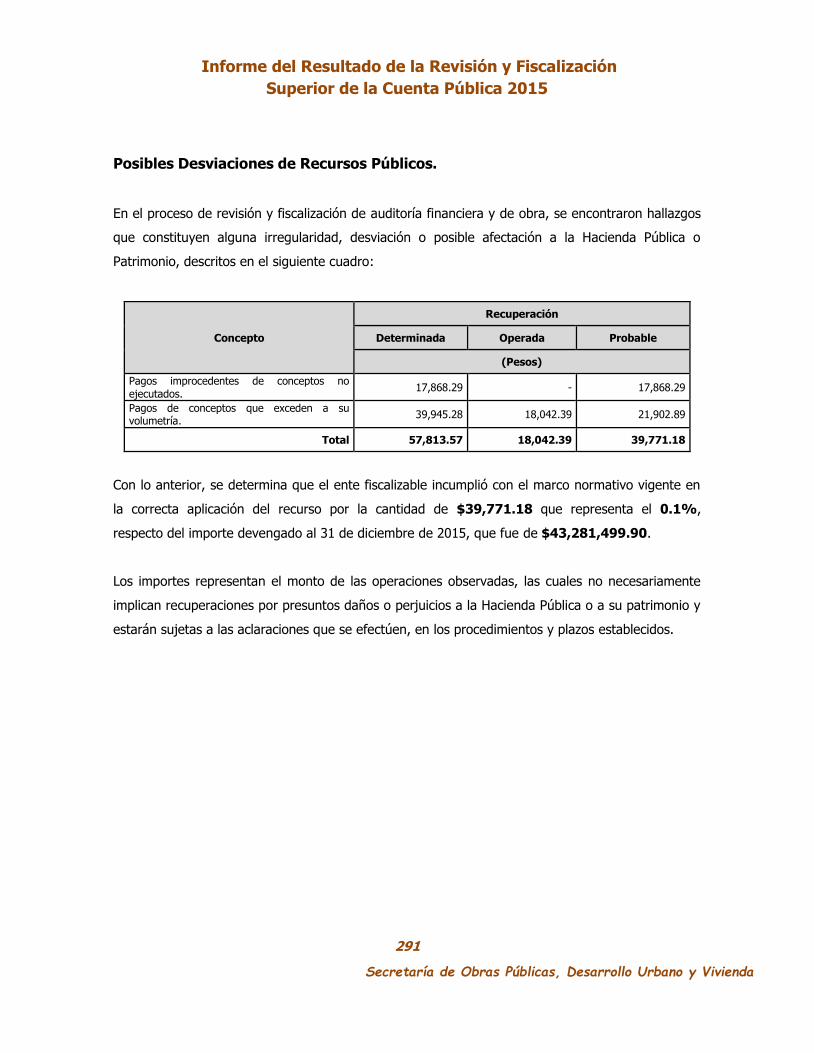

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

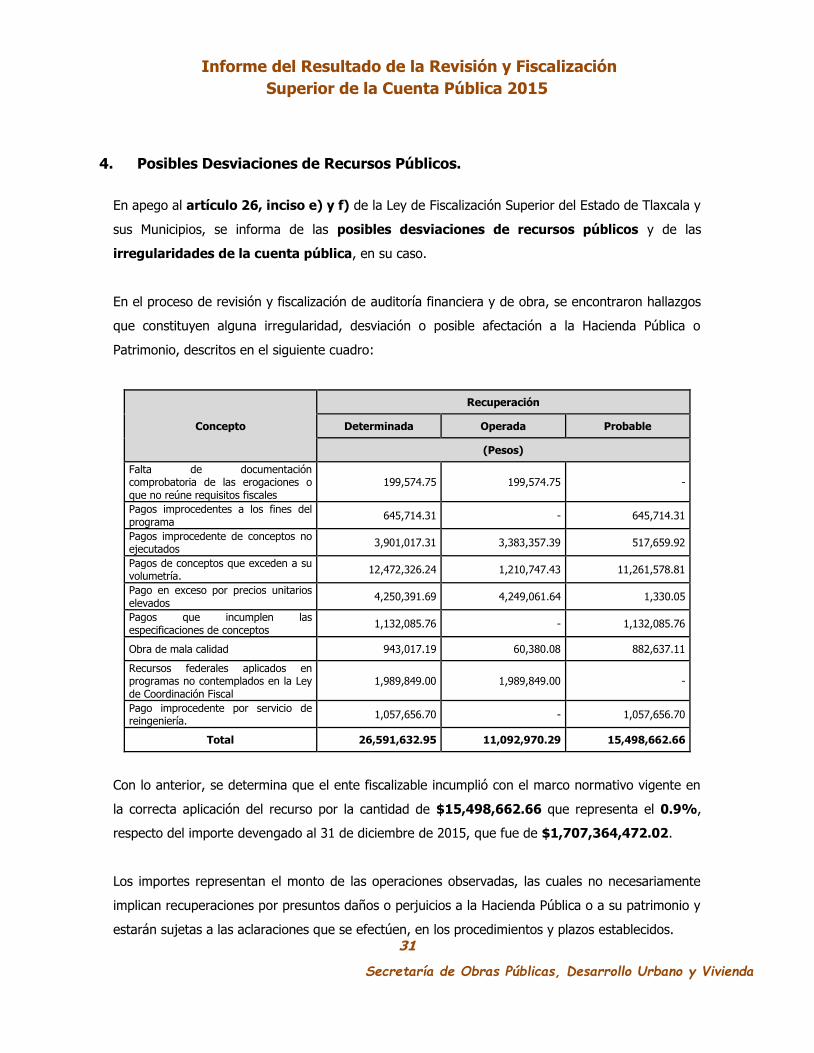

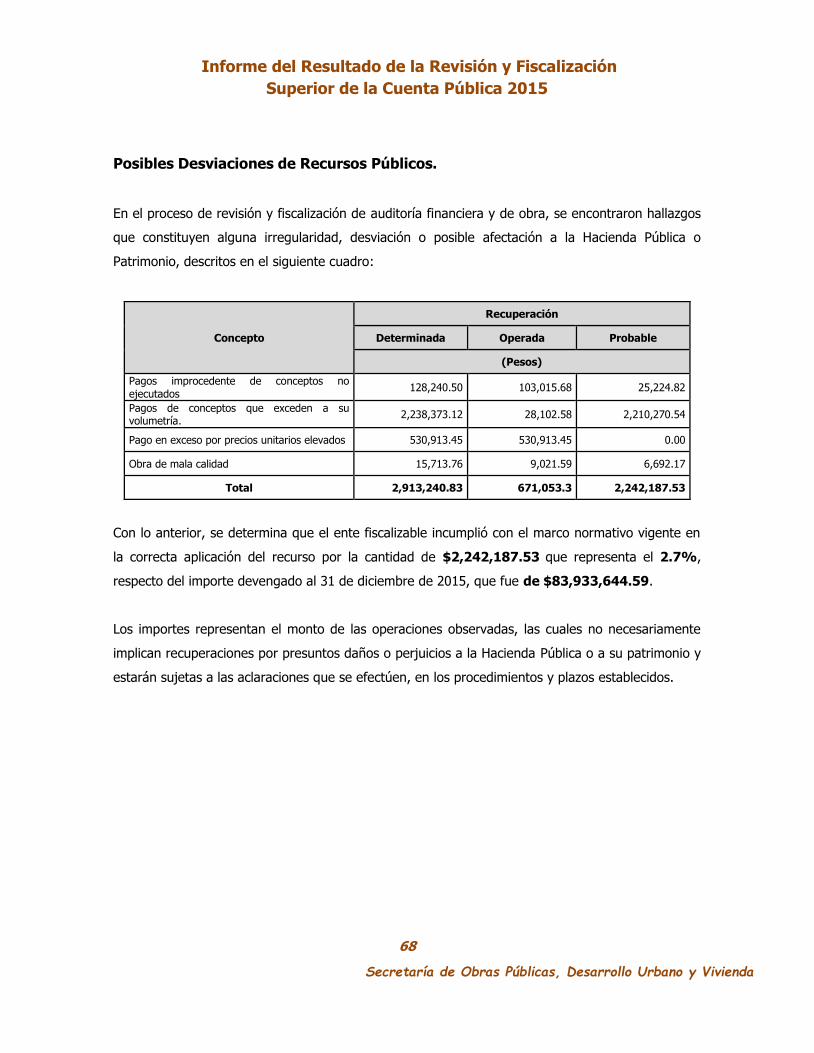

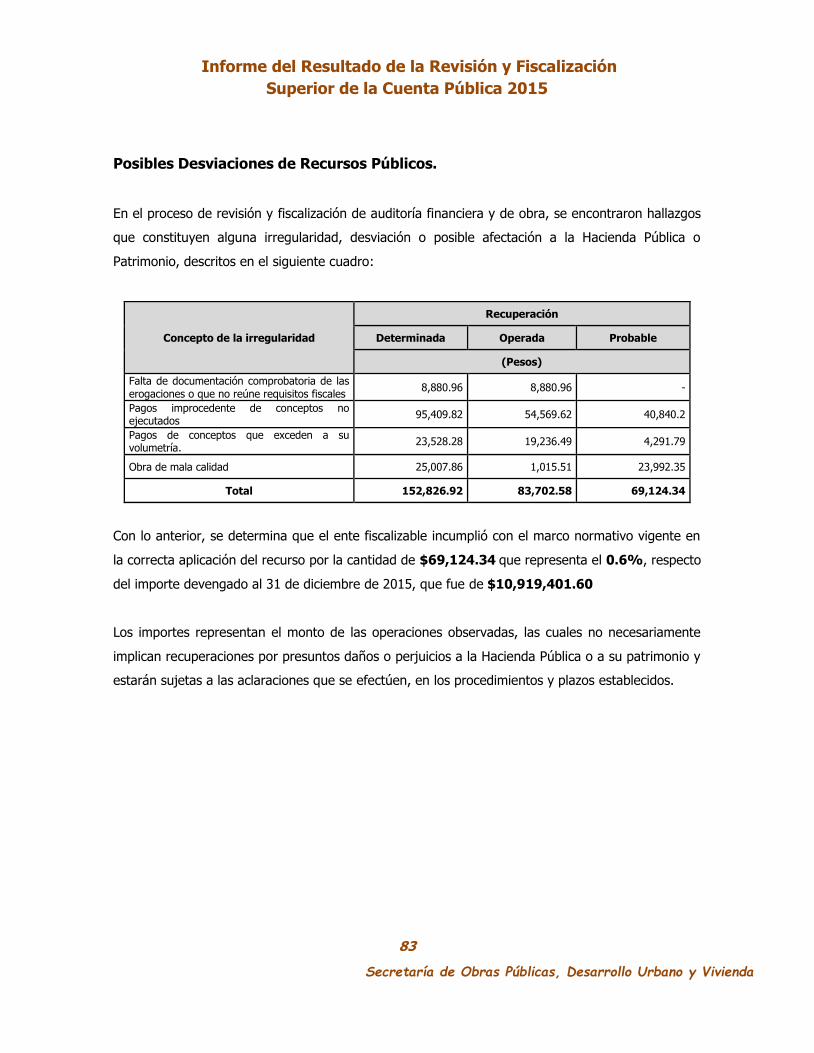

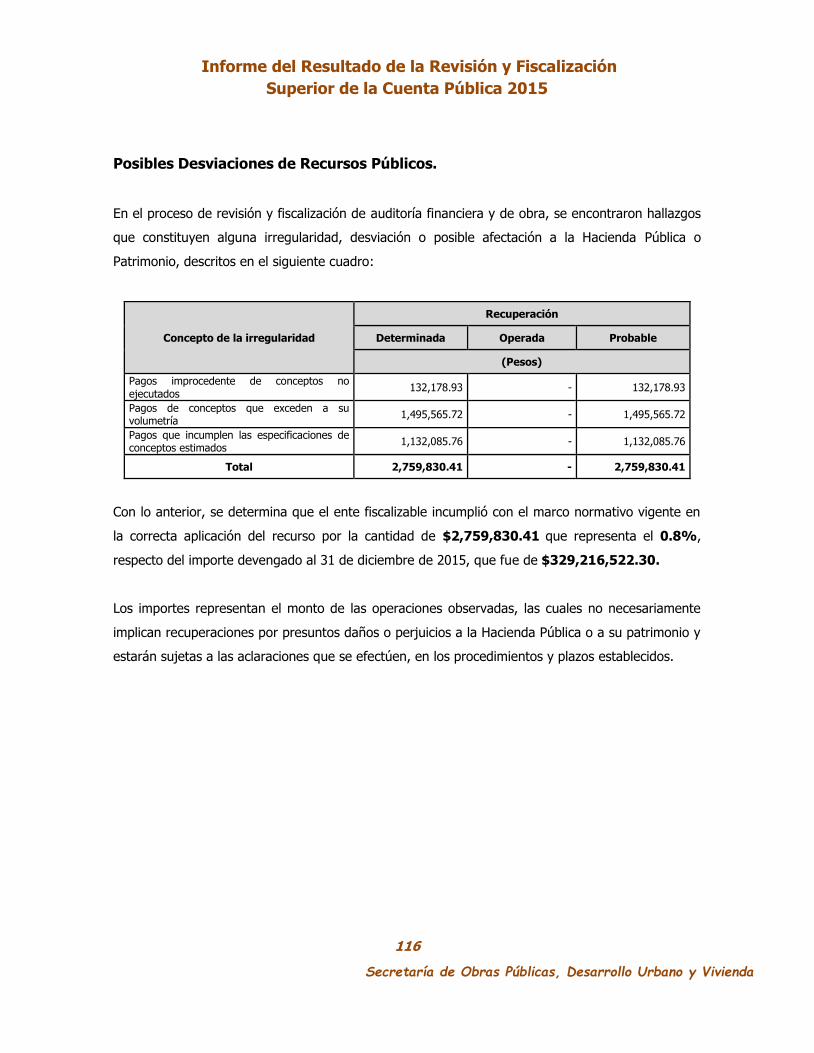

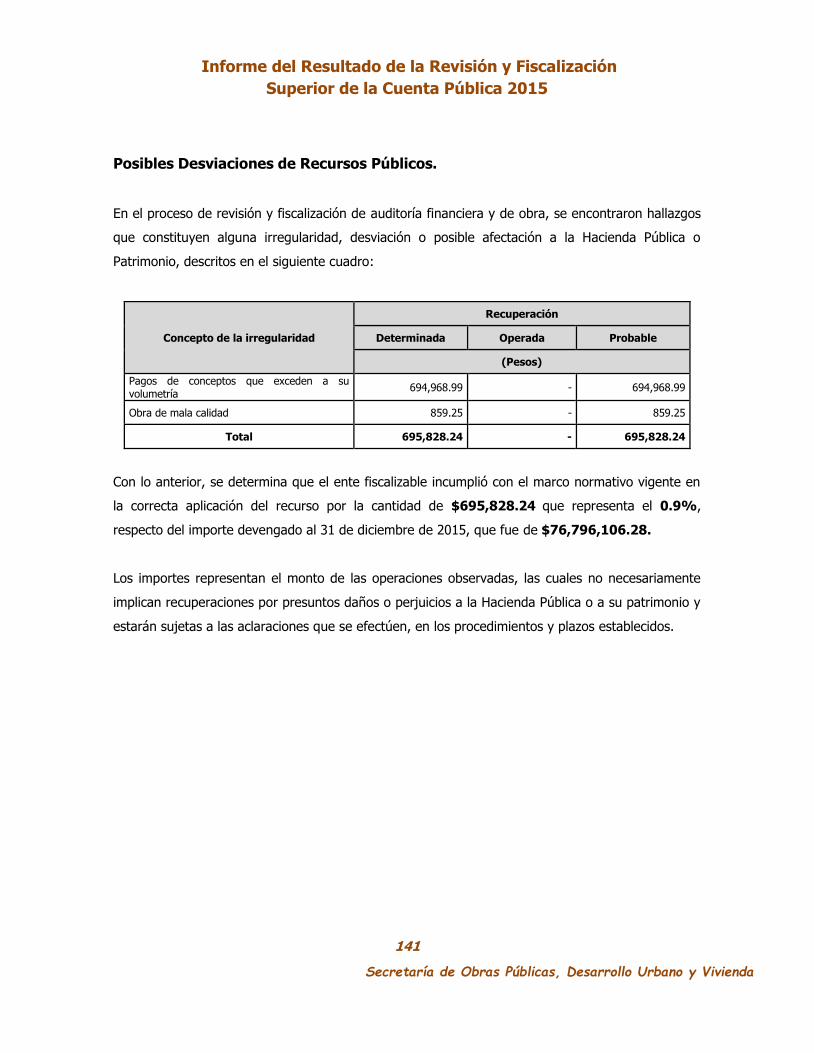

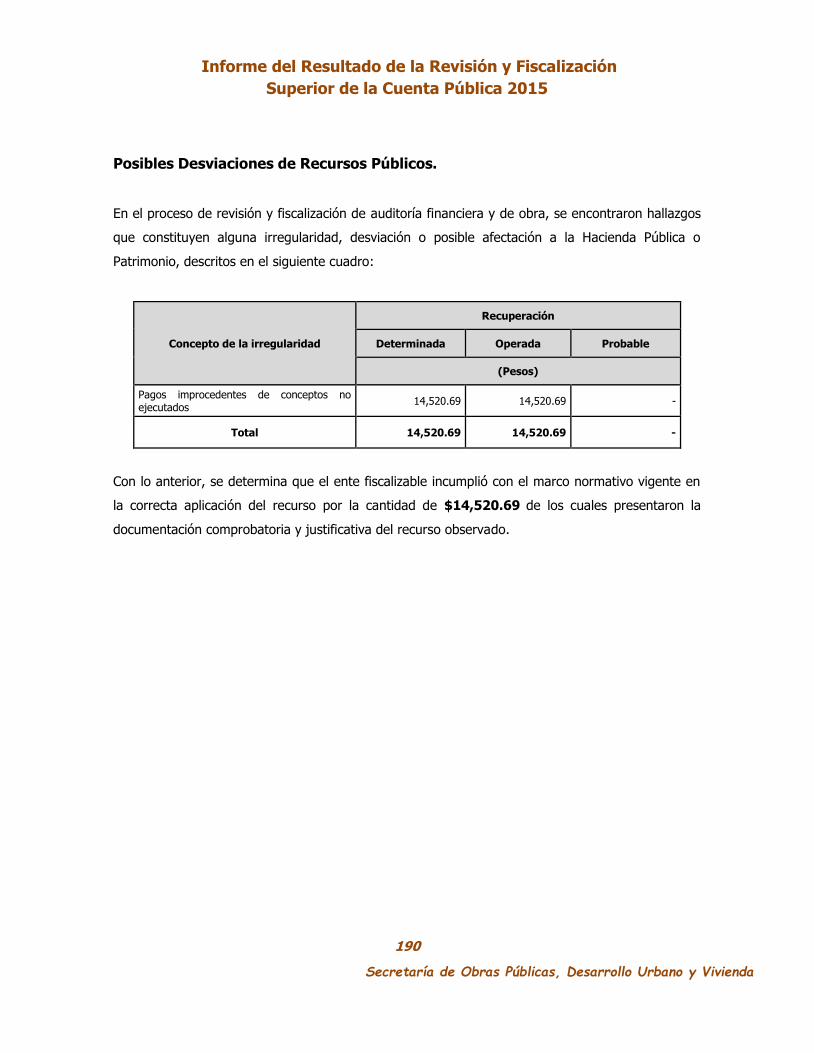

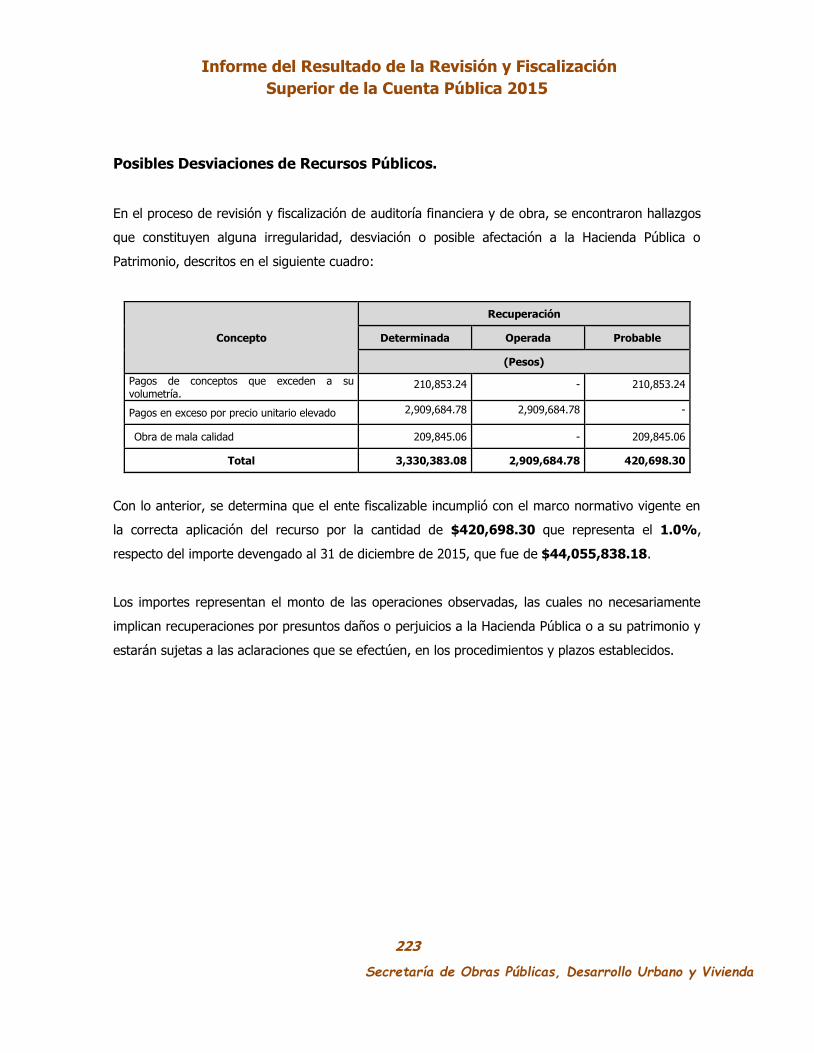

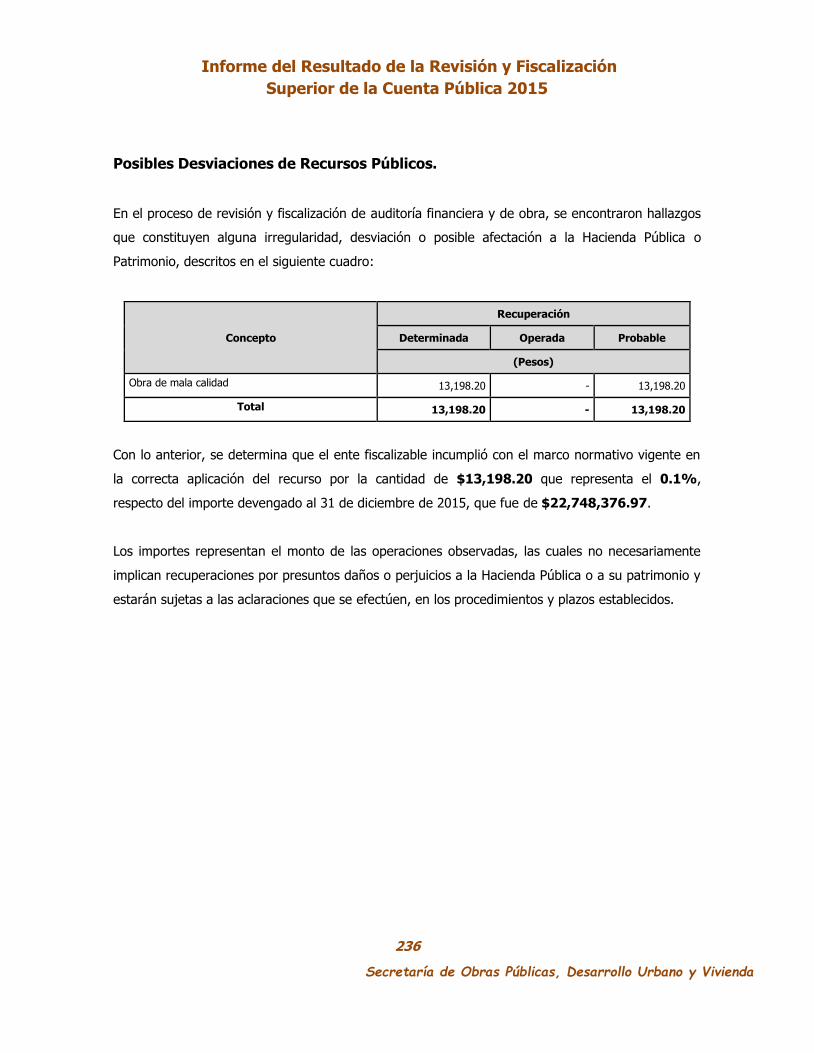

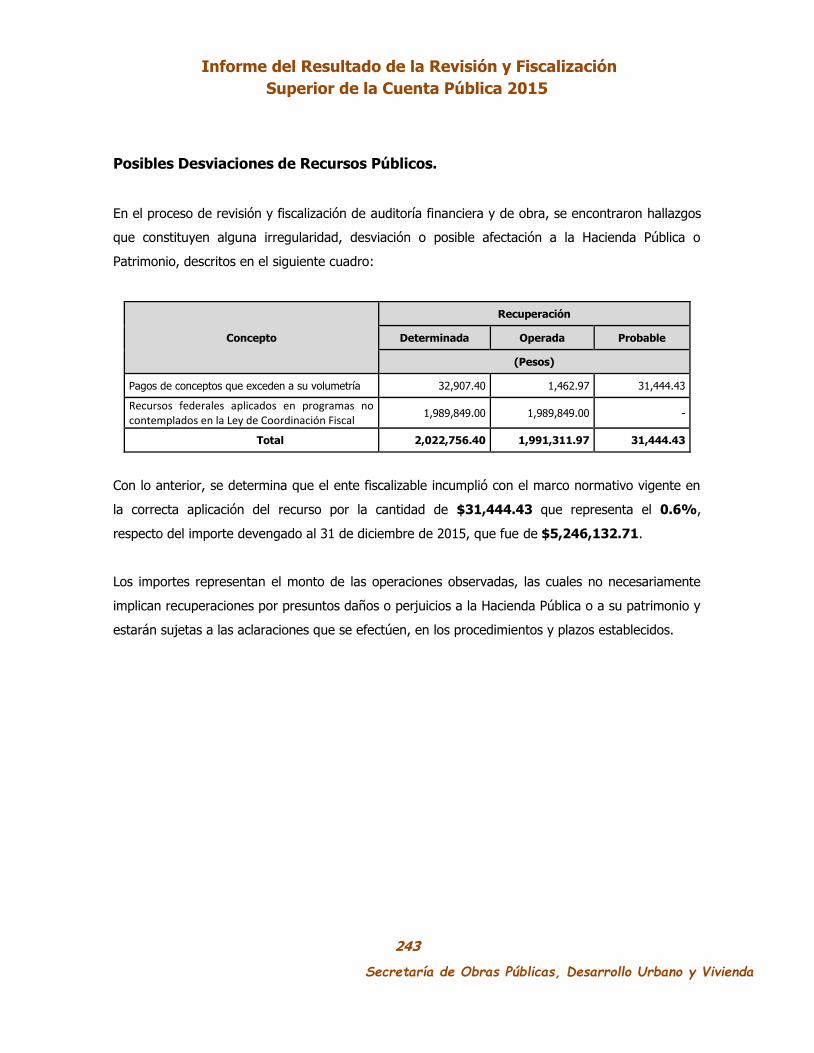

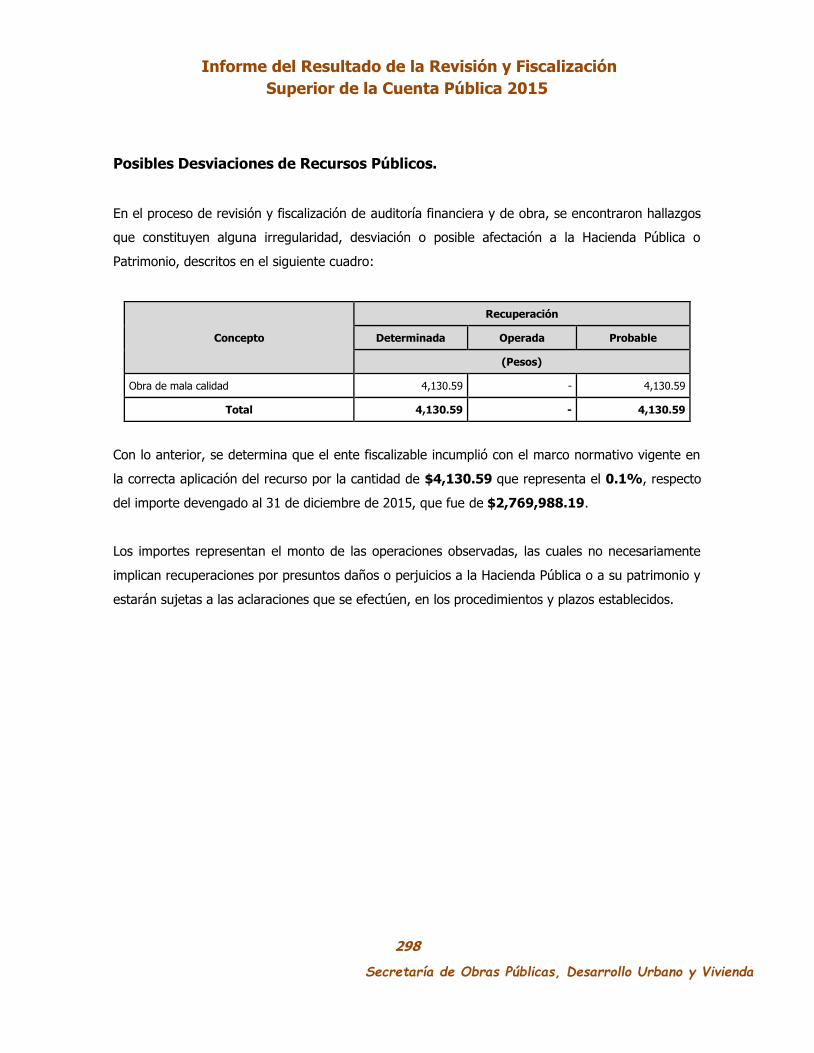

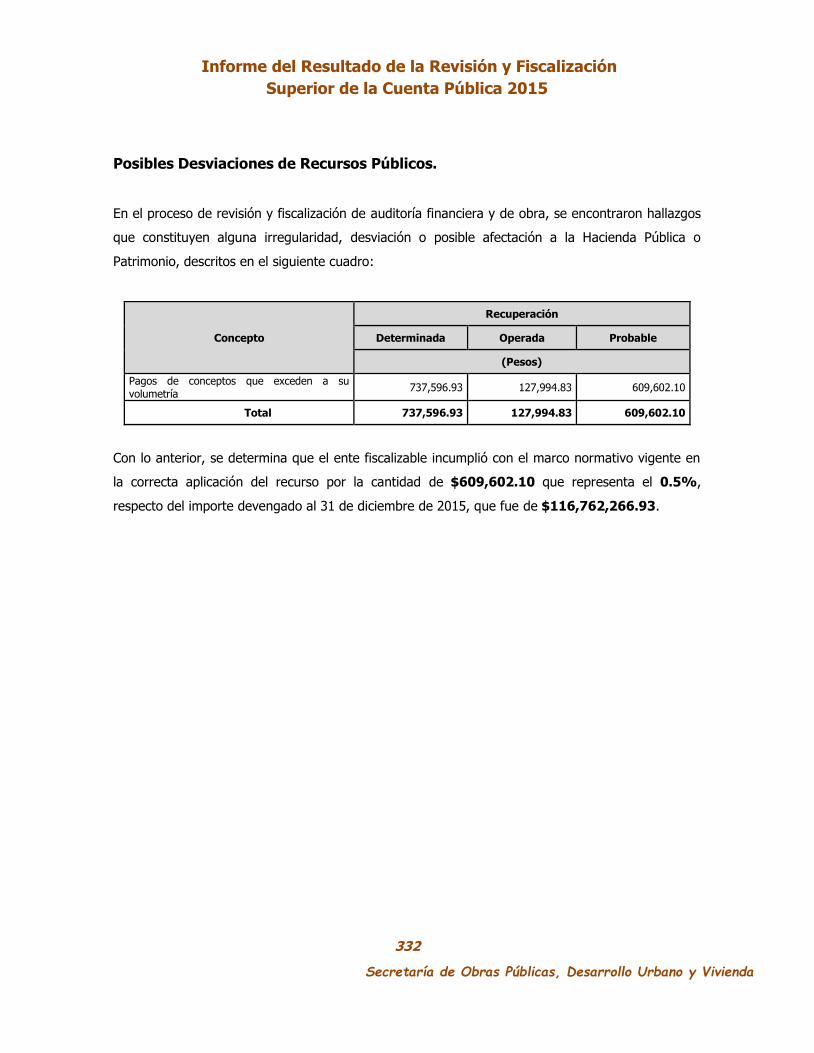

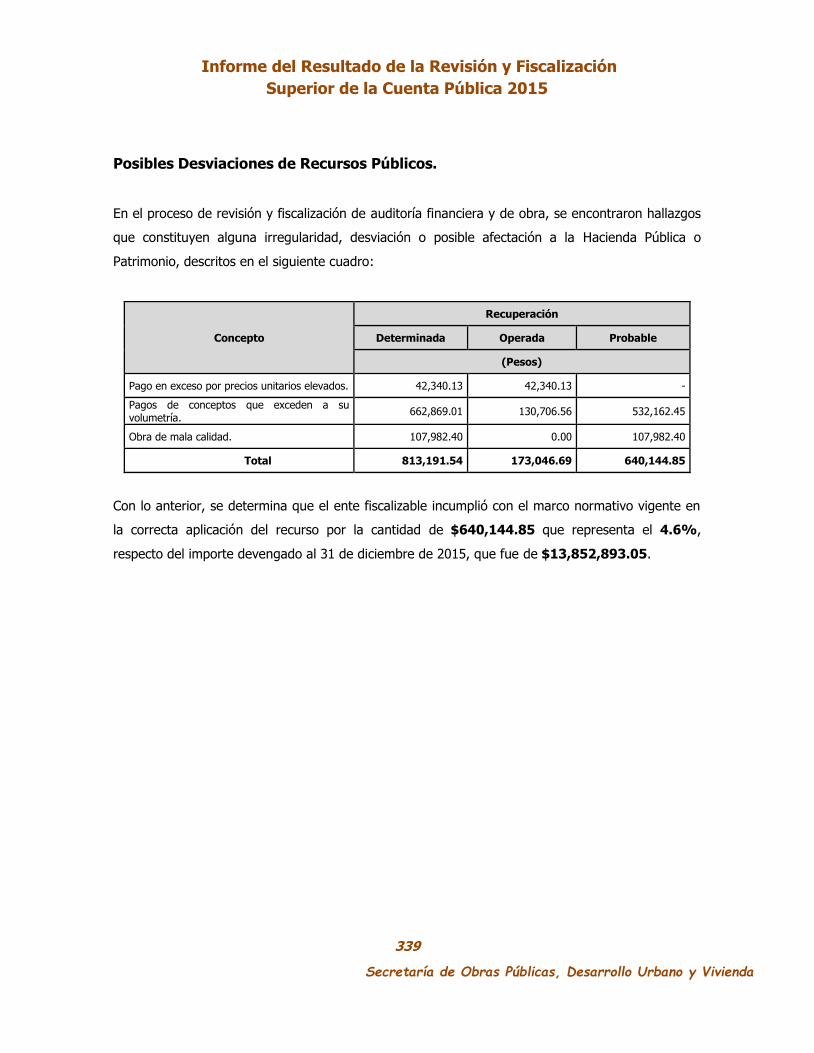

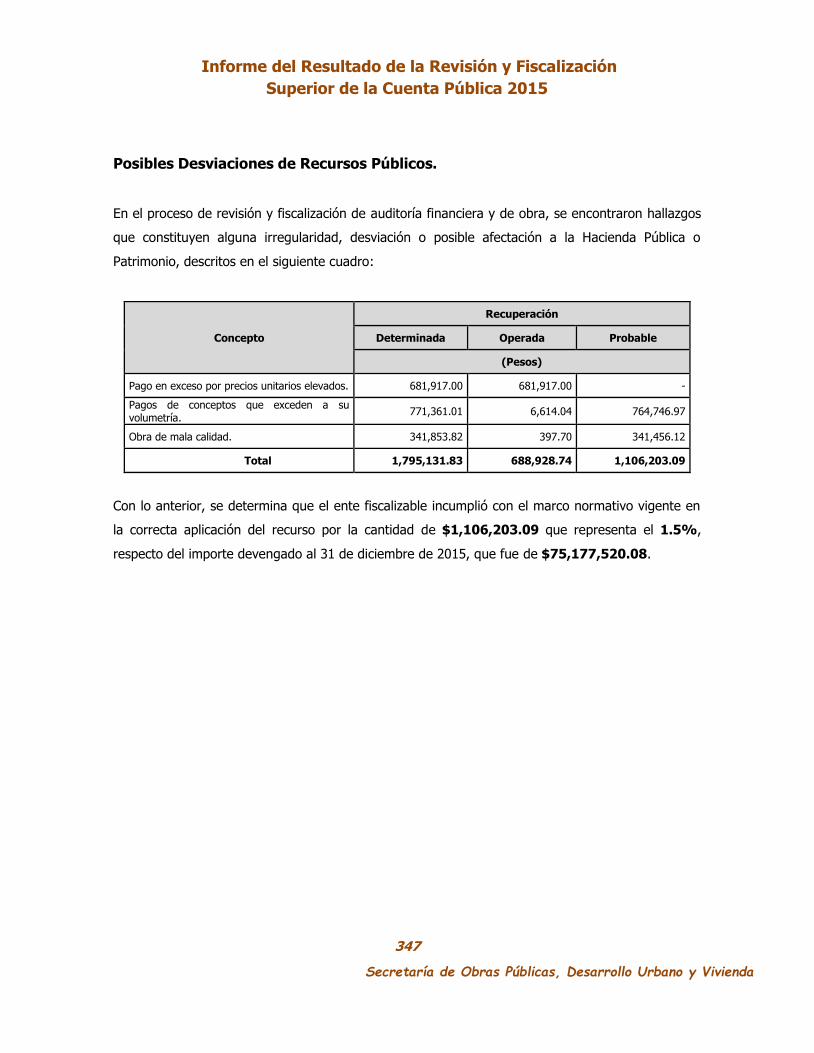

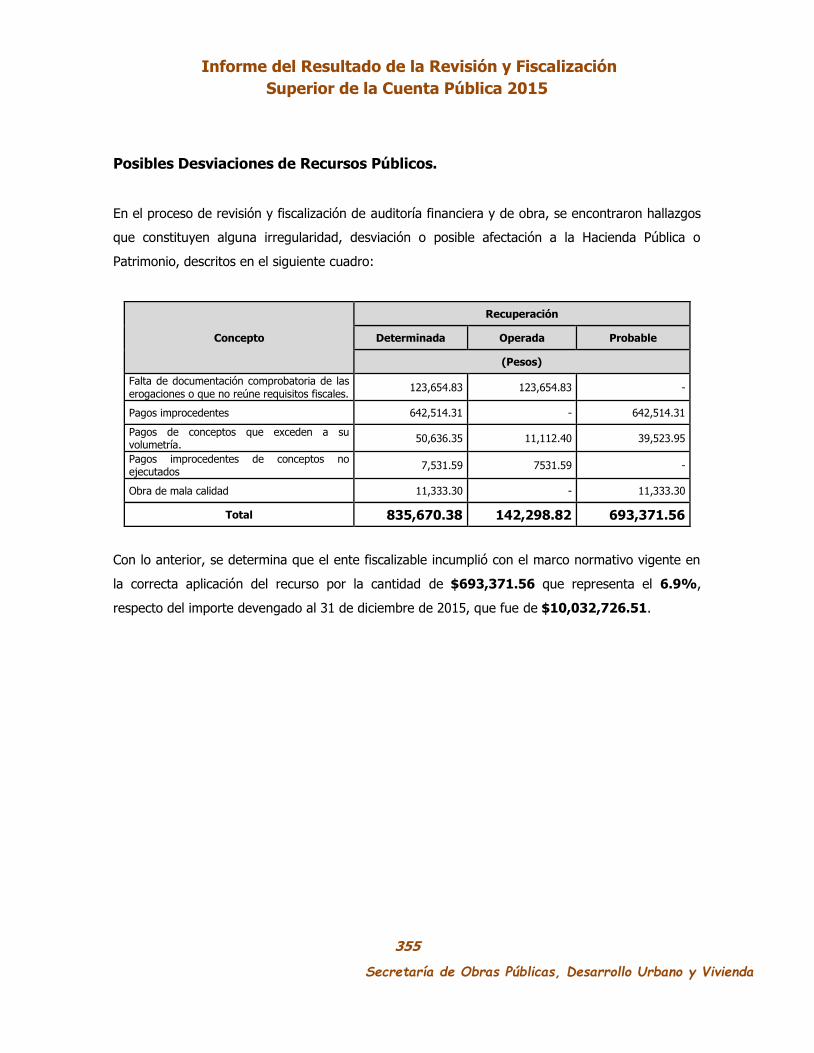

4. Posibles Desviaciones de Recursos Públicos.

En apego al artículo 26, inciso e) y f) de la Ley de Fiscalización Superior del Estado de Tlaxcala y

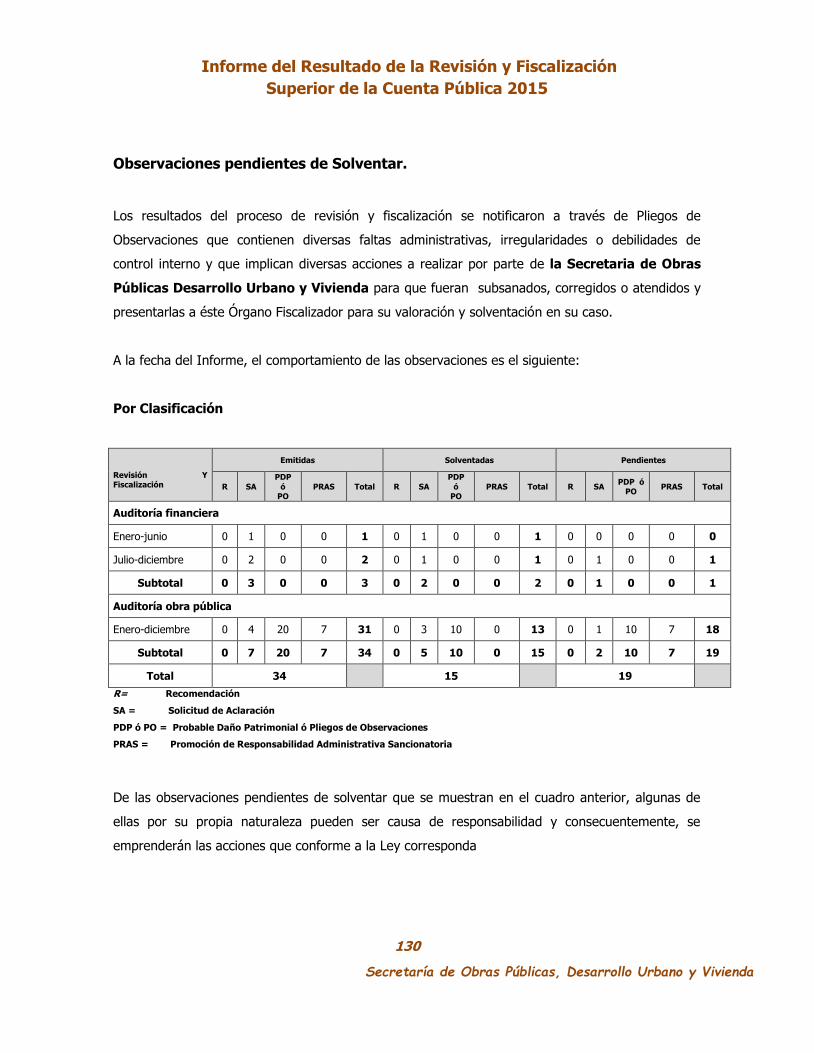

sus Municipios, se informa de las posibles desviaciones de recursos públicos y de las

irregularidades de la cuenta pública, en su caso.

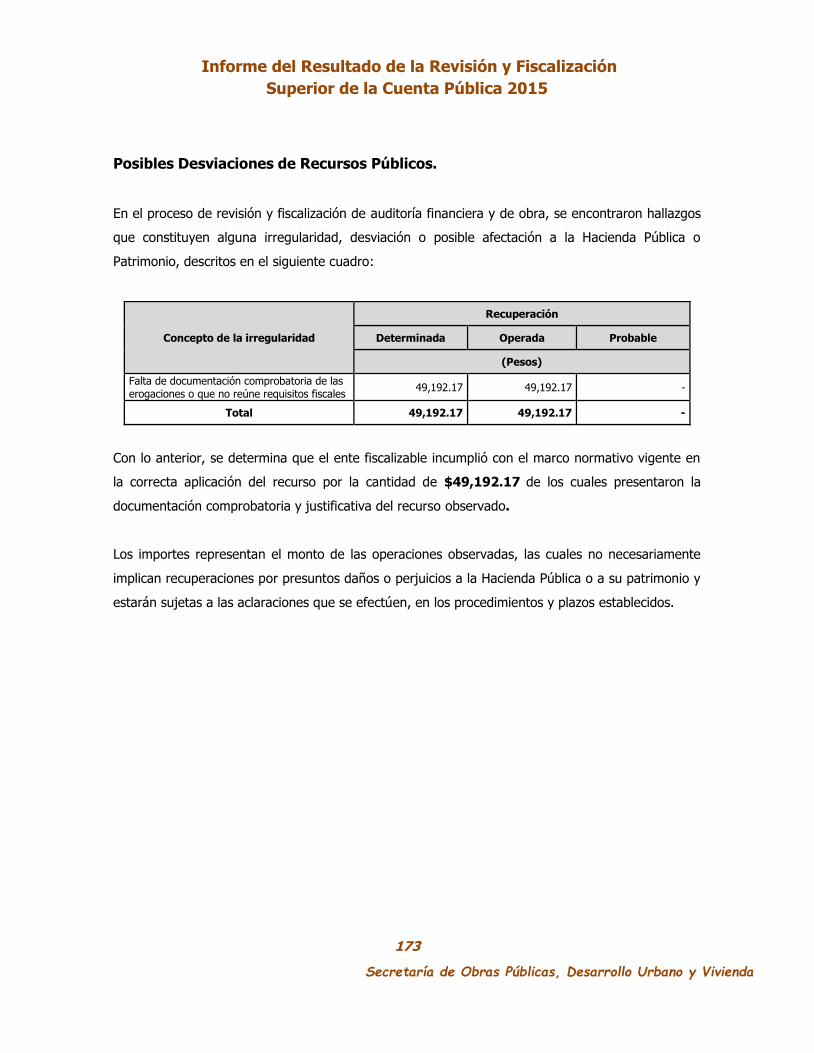

En el proceso de revisión y fiscalización de auditoría financiera y de obra, se encontraron hallazgos

que constituyen alguna irregularidad, desviación o posible afectación a la Hacienda Pública o

Patrimonio, descritos en el siguiente cuadro:

Concepto

Recuperación

Determinada Operada Probable

(Pesos)

Falta de documentación comprobatoria de las erogaciones o que no reúne requisitos fiscales

199,574.75 199,574.75 -

Pagos improcedentes a los fines del programa

645,714.31 - 645,714.31

Pagos improcedente de conceptos no ejecutados

3,901,017.31 3,383,357.39 517,659.92

Pagos de conceptos que exceden a su volumetría.

12,472,326.24 1,210,747.43 11,261,578.81

Pago en exceso por precios unitarios elevados

4,250,391.69 4,249,061.64 1,330.05

Pagos que incumplen las especificaciones de conceptos

1,132,085.76 - 1,132,085.76

Obra de mala calidad 943,017.19 60,380.08 882,637.11

Recursos federales aplicados en programas no contemplados en la Ley de Coordinación Fiscal

1,989,849.00 1,989,849.00 -

Pago improcedente por servicio de reingeniería.

1,057,656.70 - 1,057,656.70

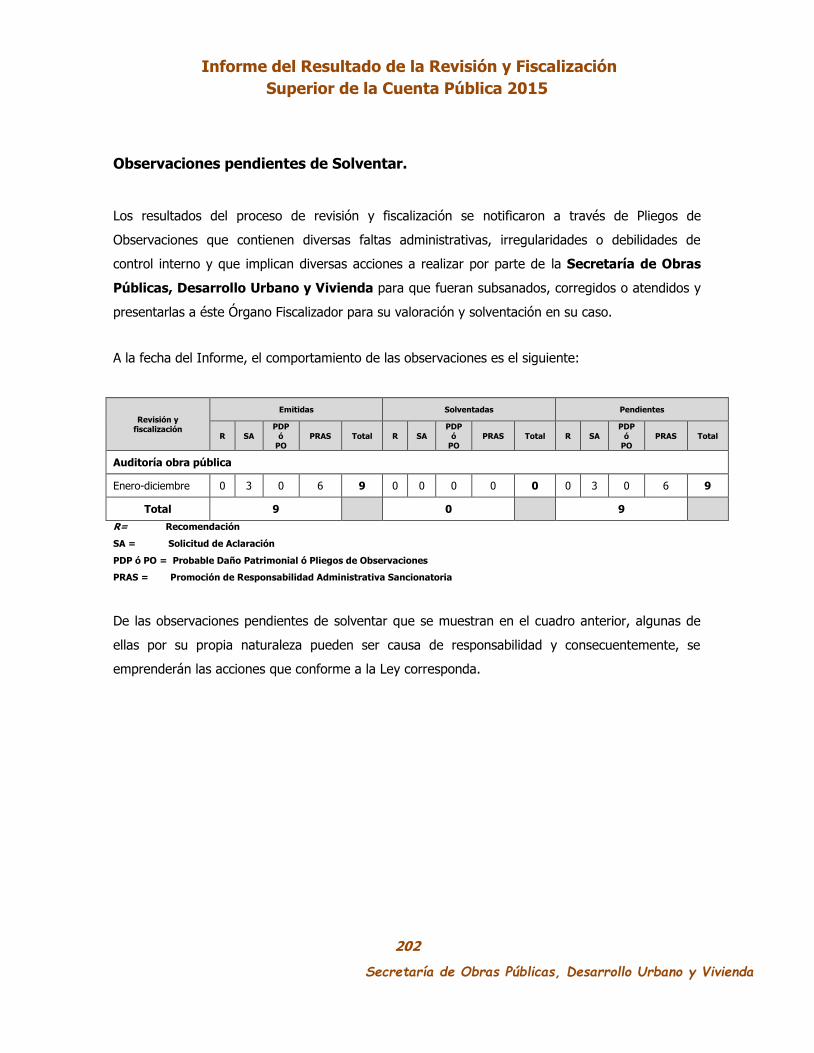

Total 26,591,632.95 11,092,970.29 15,498,662.66

Con lo anterior, se determina que el ente fiscalizable incumplió con el marco normativo vigente en

la correcta aplicación del recurso por la cantidad de $15,498,662.66 que representa el 0.9%,

respecto del importe devengado al 31 de diciembre de 2015, que fue de $1,707,364,472.02.

Los importes representan el monto de las operaciones observadas, las cuales no necesariamente

implican recuperaciones por presuntos daños o perjuicios a la Hacienda Pública o a su patrimonio y

estarán sujetas a las aclaraciones que se efectúen, en los procedimientos y plazos establecidos.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

32

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

5. Postulados Básicos de Contabilidad Gubernamental.

De conformidad con el artículo 26, inciso b), de la Ley de Fiscalización Superior del Estado de

Tlaxcala y sus Municipios, se describe el cumplimiento de los Postulados Básicos de

Contabilidad Gubernamental que se deben considerar en la integración de su cuenta pública

con información contable, presupuestal y programática sistematizada y armonizada.

La Ley General de Contabilidad Gubernamental tiene como objeto establecer los criterios

generales que regirán la contabilidad gubernamental y la emisión de información financiera de los

entes públicos, con el fin de lograr su adecuada armonización. Para lograr lo anterior es necesario

que operen un Sistema de Contabilidad Gubernamental (SCG) que cumpla con el Marco Conceptual

de Contabilidad Gubernamental que tiene como propósitos:

a) Establecer los atributos esenciales para desarrollar la normatividad contable

gubernamental;

b) Referenciar la aplicación del registro en las operaciones y transacciones susceptibles de ser

valoradas y cuantificadas;

c) Proporcionar los conceptos imprescindibles que rigen a la contabilidad gubernamental,

identificando de manera precisa las bases que la sustentan;

d) Armonizar la generación y presentación de la información financiera, misma que es

necesaria para:

Rendir cuentas de forma veraz y oportuna;

Interpretar y evaluar el comportamiento de la gestión pública;

Sustentar la toma de decisiones; y

Apoyar en las tareas de fiscalización.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

33

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

Los Postulados Básicos de Contabilidad Gubernamental, son los elementos fundamentales

que configuran el Sistema de Contabilidad Gubernamental (SCG), teniendo incidencia en la

identificación, el análisis, la interpretación, la captación, el procesamiento y el reconocimiento de

las transformaciones, transacciones y otros p’ñ0eventos que afectan el ente público y sustentan de

manera técnica el registro de las operaciones, la elaboración y presentación de estados financieros;

basados en su razonamiento, eficiencia demostrada, respaldo en legislación especializada y

aplicación de la Ley General de Contabilidad Gubernamental, con la finalidad de uniformar los

métodos, procedimientos y prácticas contables.

Los Postulados Básicos de Contabilidad Gubernamental son los siguientes:

1) Sustancia económica

2) Entes públicos

3) Existencia permanente

4) Revelación suficiente

5) Importancia relativa

6) Registro e integración presupuestaria

7) Consolidación de la información financiera

8) Devengo contable

9) Valuación

10) Dualidad económica

11) Consistencia

En ese sentido, de la verificación a los registros contables de la cuenta pública, se desprende que el

ente fiscalizable, dio cumplimiento parcial a los siguientes postulados:

Registro e integración presupuestaria, se debe integrar la información presupuestaria en la

contabilidad en los mismos términos que se presentan en la ley de Ingresos y en el Decreto del

Presupuesto Egresos, de acuerdo a la naturaleza económica que le corresponda, considerando sus

efectos patrimoniales y su vinculación con las etapas presupuestarias correspondientes, para el

registro del ingreso conforme a sus momentos contables (estimado, modificado, devengado y

recaudado) y del egreso (aprobado, modificado, comprometido, devengado, ejercido y pagado).

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

34

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

Devengo contable, los registros contables de los entes públicos se llevarán con base acumulativa.

El ingreso devengado, es el momento contable que se realiza cuando existe jurídicamente el

derecho de cobro de impuestos, derechos, productos, aprovechamientos y otros ingresos por parte

de los entes públicos, consideran los criterios de registro generales para el tratamiento de los

momentos contables de los ingresos devengado y recaudado. El gasto devengado, es el momento

contable que refleja el reconocimiento de una obligación de pago a favor de terceros por la

recepción de conformidad de bienes, servicios y obra pública contratados; así como de las

obligaciones que derivan de tratados, leyes, decretos, resoluciones y sentencias definitivas.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

35

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

6. Cumplimiento de Objetivos y Metas.

En apego al artículo 26, inciso a), de la Ley de Fiscalización Superior del Estado de Tlaxcala y

sus Municipios, se presentan aspectos relevantes sobre el cumplimiento de objetivos y metas

de sus programas.

La Secretaría de Obras Públicas Desarrollo Urbano y Vivienda tiene por objeto, planear,

proveer, asesorar, ejecutar, normar, coordinar, construir, reconstruir, ejecutar, supervisar y vigilar

los programas de obras públicas del Estado, de acuerdo al Plan Estatal de Desarrollo Urbano, así

como participar en la evaluación de los resultados de conformidad con lo que señala el Sistema

Estatal de Control y Evaluación.

Cumplimiento de objetivos

1. Promover permanentemente el desarrollo integral, equilibrado y sustentable del Estado, a

través de ejecución de estudios, proyectos y obras públicas de infraestructura y

equipamiento.

2. Reconstruir y conservar los edificios y monumentos del Estado.

3. Restaurar los espacios arquitectónicos y urbanísticos calificados como monumentos.

4. Vigilar el cumplimiento de los Planes de Desarrollo Urbano.

5. Coordinar y asesorar técnicamente a los Ayuntamientos, en la programación o realización

de obras públicas.

6. Vigilar la correcta ejecución de los fraccionamientos urbanos y suburbanos.

Cumplimiento de metas

A través de la Auditoría al Desempeño, se analizó el Proyecto Infraestructura para el

Desarrollo Urbano y Rural, contemplado en su Programa Operativo Anual, determinando

que la Secretaría, cumplió parcialmente con las metas programadas en el Proyecto, como se

detalla:

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

36

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

Infraestructura para el Desarrollo Urbano y Rural.- su objetivo es contribuir a mejorar los

niveles de vida de la población del estado, así como apoyar a los municipios, a través de las obras y

servicios que conlleven a la construcción, rehabilitación, ampliación y mejoramiento de la

infraestructura urbana y rural.

Cumplimiento de objetivos:

La Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda (SECODUVI), no cumplió en su

totalidad con los objetivos establecidos en el proyecto 14. Infraestructura para el Desarrollo

Urbano y Rural debido a que no presentó la documentación soporte ni los mecanismos

implementados para acreditar su contribución en la mejora de los niveles de vida de la población,

así como tampoco presentó los levantamientos y diagnósticos de las necesidades de obras y

servicios de la infraestructura urbana y rural en el Estado de Tlaxcala reportados como ejecutados

durante el ejercicio 2015 ante la Secretaría de Planeación y Finanzas del Gobierno del Estado de

Tlaxcala; por lo que careció de los elementos necesarios que le permitieran conocer las necesidades

prioritarias de la población y municipios del estado, para que con base en ello se otorgaran las

obras y servicios y se cumpliera con el objetivo propuesto de atender las necesidades prioritarias de

la población, tampoco fue posible evaluar su cobertura en relación con las prioridades de atención,

ni acreditó la conclusión de todas las obras ya que aún se encuentran 17 obras en proceso de

ejecución y una pendiente por ejecutar, de las cuales 11 son obras de construcción, tres de

rehabilitación, y cuatro de mejoramiento; tampoco acreditó la rendición de cuentas en términos de

resultados toda vez que el informe de actividades quinto año se conformó por el acumulado de

obras de 2011 a 2015 y no por ejercicio fiscal ni por proyecto, además, presentó debilidades en su

lógica vertical y horizontal la matriz de indicadores para resultados del proyecto 14. Infraestructura

para el Desarrollo Urbano y Rural.

Cumplimiento de metas.

Se programaron 8 metas para el proyecto Infraestructura para el Desarrollo Urbano y Rural,

de las cuales una se cumplió al 100.0%, una no dispuso de documentación, cinco metas se

cumplieron en un 50.0% y una alcanzó 12.5%, como se muestra:

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

37

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

1. Evaluar la contribución de la SECODUVI en la mejora de las condiciones de vida de la

población urbana y rural mediante la realización de obras y servicios de construcción,

rehabilitación, ampliación y mejoramiento.

No dispuso de la documentación soporte ni de los mecanismos implementados para medir

su contribución en la mejora de los niveles de vida de la población, ni presentó los

levantamientos y diagnósticos de las necesidades de obras y servicios de la infraestructura

urbana.

2. Evaluar la cobertura del número de obras y servicios de construcción, rehabilitación,

ampliación y mejoramiento realizadas en relación con las prioridades de atención y las que

se requieren en el estado en las zonas urbanas y rurales.

Realizó un total de 39 obras y servicios de construcción, rehabilitación, ampliación y

mejoramiento, dando atención a 10 municipios, de 30 programados, beneficiando con 30

obras y servicios a las zonas urbanas, con cinco obras a las zonas rurales, y cuatro obras y

servicios para ambas.

3. Constatar el cumplimiento de las acciones de construcción contenidas en el programa de

obras y servicios de infraestructura urbana y rural.

De las 23 obras de construcción que deberían haber concluido, se identificó que el 52.0%

(12) se encuentran concluidas; el 43.5% (10) se encuentran en proceso de ejecución; y el

4.5% (1) pendientes por ejecutar.

4. Evaluar el cumplimiento de las acciones de rehabilitación contenidas en el programa de

obras y servicios de infraestructura urbana y rural.

De las seis obras programadas de rehabilitación, dos se encuentran en proceso de

ejecución y una que se desconoce en tu totalidad si existen retrasos o faltantes de

ejecución.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

38

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

5. Analizar el cumplimiento de las acciones de ampliación contenidas en el programa de obras

y servicios de infraestructura urbana y rural.

Acreditó dar cumplimiento a la obra de ampliación contenida en el Programa Anual de Obra

Pública y Servicios Relacionados con las Mismas, conforme a lo establecido en la normativa

aplicable.

6. Verificar el cumplimiento de las acciones de mejora contenidas en el programa de obras y

servicios de infraestructura urbana y rural.

De las 8 obras de mejoramiento que se programaron concluir, se constató que el 50.0%

(4) se han concluido y el 50.0% (4) restante se encuentran en proceso de ejecución.

7. Verificar que la información presentada por la SECODUVI en los diferentes documentos de

rendición de cuentas permitió evaluar el cumplimiento del objetivo de mejorar los niveles

de vida de la población mediante la ejecución de obras y servicios de construcción,

rehabilitación, ampliación y mejoramiento de la infraestructura urbana y rural.

Del análisis documental de verificó que la SECODUVI dispone de dos documentos de

rendición de cuentas: la presupuestaria y la de resultados, de las cuales la primera está

enfocada al cumplimiento del objetivo de mejorar los niveles de vida de la población

mediante la ejecución de obras y servicios de construcción, rehabilitación, ampliación y

mejoramiento de la infraestructura urbana y rural y de la segunda no presentó información

que permita medir el cumplimiento del objetivo.

8. Verificar la lógica horizontal y vertical de la Matriz de Indicadores (MIR) 2015 del Proyecto

Infraestructura para el Desarrollo Urbano y Rural.

Del análisis realizado a los 8 objetivos establecidos para los 8 indicadores, el 12.5% (1) se

consideró adecuado con la lógica vertical y el 87.5% (7) presentó problemas para definir el

cumplimiento de la relación causal entre los objetivos de los diferentes niveles de la matriz.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

39

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda

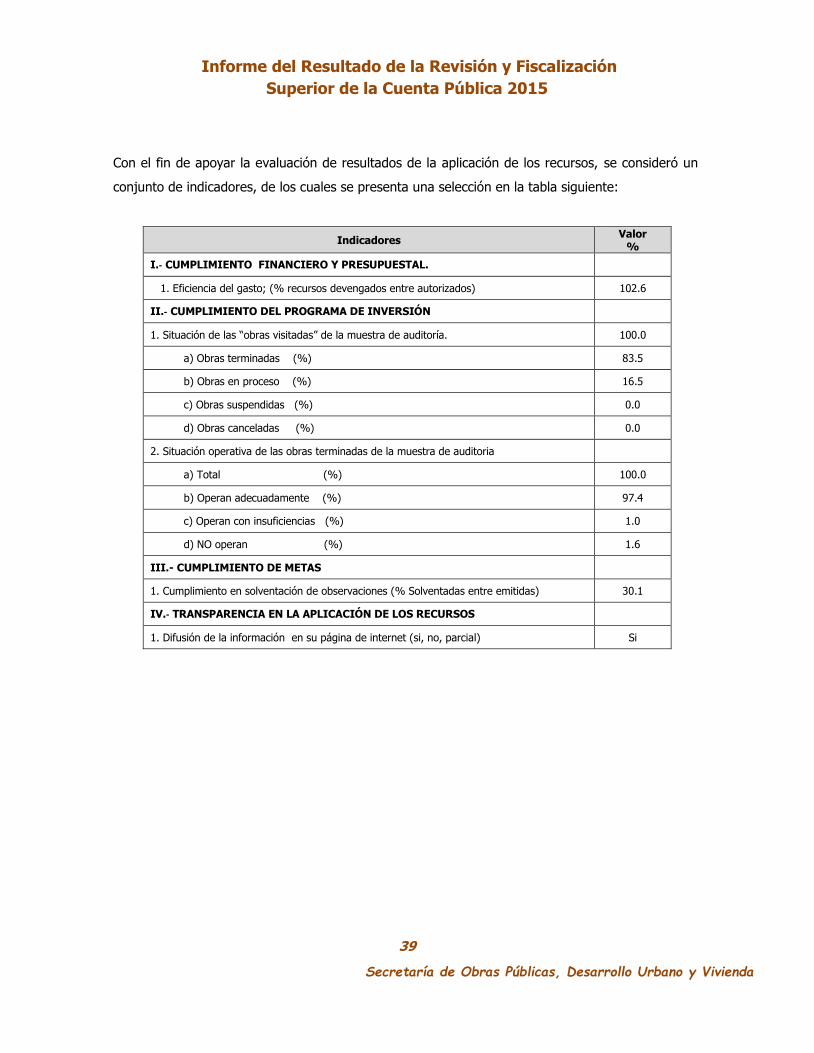

Con el fin de apoyar la evaluación de resultados de la aplicación de los recursos, se consideró un

conjunto de indicadores, de los cuales se presenta una selección en la tabla siguiente:

Indicadores Valor

%

I.‐ CUMPLIMIENTO FINANCIERO Y PRESUPUESTAL.

1. Eficiencia del gasto; (% recursos devengados entre autorizados) 102.6

II.‐ CUMPLIMIENTO DEL PROGRAMA DE INVERSIÓN

1. Situación de las “obras visitadas” de la muestra de auditoría. 100.0

a) Obras terminadas (%) 83.5

b) Obras en proceso (%) 16.5

c) Obras suspendidas (%) 0.0

d) Obras canceladas (%) 0.0

2. Situación operativa de las obras terminadas de la muestra de auditoria

a) Total (%) 100.0

b) Operan adecuadamente (%) 97.4

c) Operan con insuficiencias (%) 1.0

d) NO operan (%) 1.6