Embed Size (px)

Citation preview

NOTIFICACIONESNOTIFICACIONESELECTRÓNICASELECTRÓNICAS

Departamento de Gestión Tributaria

ELECTRÓNICASELECTRÓNICASOBLIGATORIASOBLIGATORIAS

NOVIEMBRE 2010NOVIEMBRE 2010

¿EN QUÉ CONSISTE EL SISTEMA?¿EN QUÉ CONSISTE EL SISTEMA?

El sistema de notificaciones electrónicas obligatorias

consiste en que determinadas personas y entidades,

que se entiende que disponen de los medios

Departamento de Gestión Tributaria

que se entiende que disponen de los medios

tecnológicos precisos, están obligadas a recibir por

medios electrónicos (internet) las comunicaciones

y notificaciones que les realice la AEAT por esta vía.

SISTEMA DE NOTIFICACIÓNSISTEMA DE NOTIFICACIÓN

Dirección electrónica habilitada - DEH (adhesión).

Titularidad del Mº Política Territorial y Admón. Pública.

Departamento de Gestión Tributaria

Pública.

Prestador del servicio: S.E. Correos y Telégrafos.

Regulado por Orden PRE/878/2010 (BOE 12 de abril de 2010).

APLICACIÓN GRADUALAPLICACIÓN GRADUAL

Entrada en vigor el 1 de enero de 2011.

Pero no surte efectos para cada obligado hasta que la AEAT no le comunica individualmente y por los

Departamento de Gestión Tributaria

la AEAT no le comunica individualmente y por los métodos tradicionales su inclusión en el mismo.

También por comparecencia en la sede electrónica.

Su aplicación efectiva será, por tanto, gradualSu aplicación efectiva será, por tanto, gradual

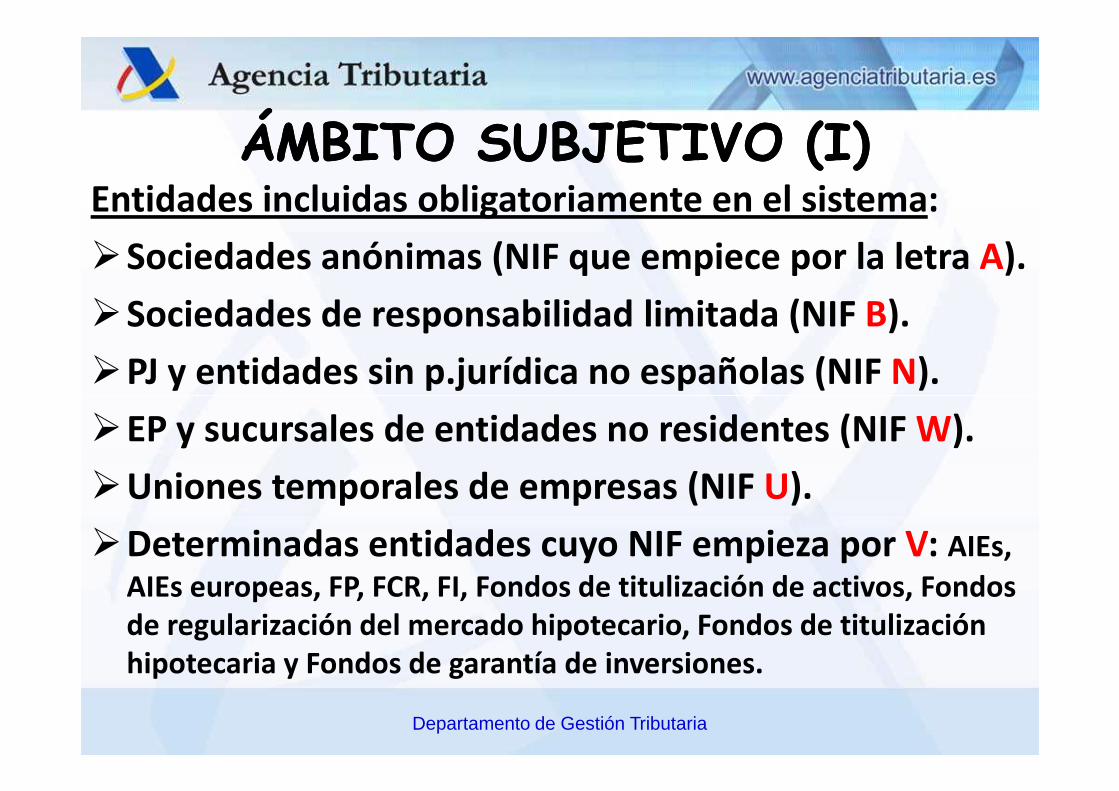

ÁMBITO SUBJETIVO (I)ÁMBITO SUBJETIVO (I)Entidades incluidas obligatoriamente en el sistema:

�Sociedades anónimas (NIF que empiece por la letra A).

�Sociedades de responsabilidad limitada (NIF B).

�PJ y entidades sin p.jurídica no españolas (NIF N).

Departamento de Gestión Tributaria

�EP y sucursales de entidades no residentes (NIF W).

�Uniones temporales de empresas (NIF U).

�Determinadas entidades cuyo NIF empieza por V: AIEs,

AIEs europeas, FP, FCR, FI, Fondos de titulización de activos, Fondos de regularización del mercado hipotecario, Fondos de titulización hipotecaria y Fondos de garantía de inversiones.

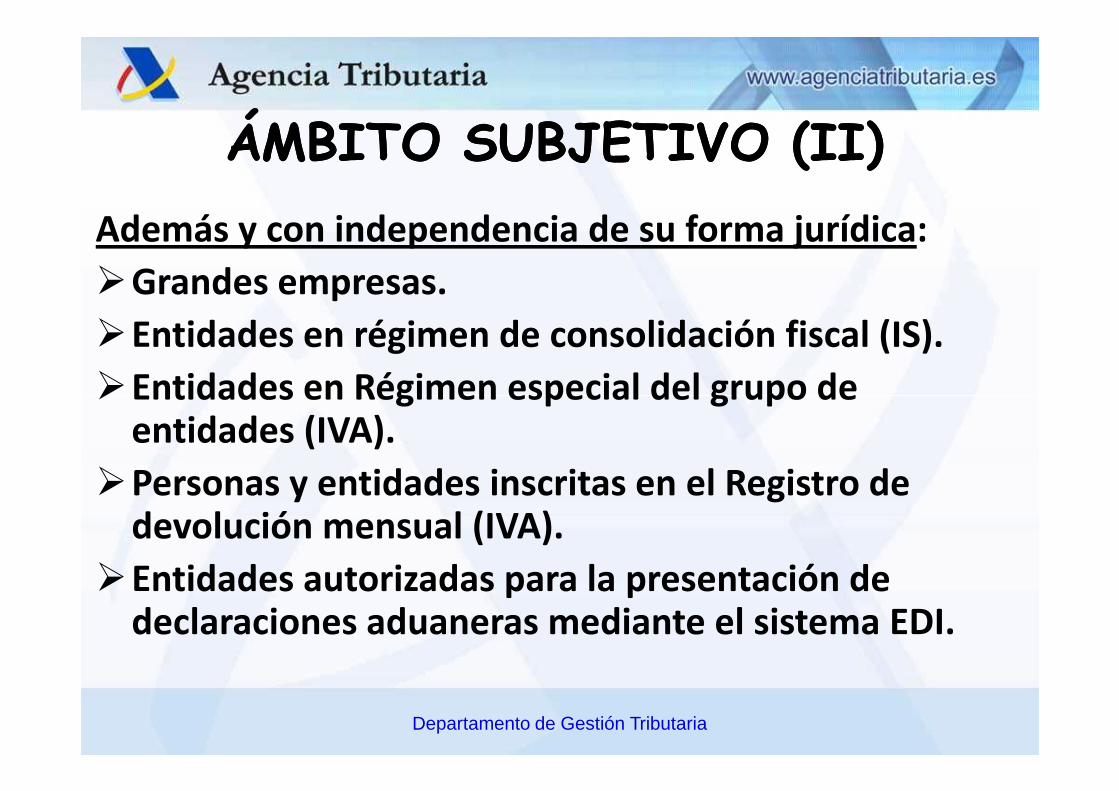

ÁMBITO SUBJETIVO (II)ÁMBITO SUBJETIVO (II)Además y con independencia de su forma jurídica:

�Grandes empresas.

�Entidades en régimen de consolidación fiscal (IS).

�Entidades en Régimen especial del grupo de

Departamento de Gestión Tributaria

�Entidades en Régimen especial del grupo de entidades (IVA).

�Personas y entidades inscritas en el Registro de devolución mensual (IVA).

�Entidades autorizadas para la presentación de declaraciones aduaneras mediante el sistema EDI.

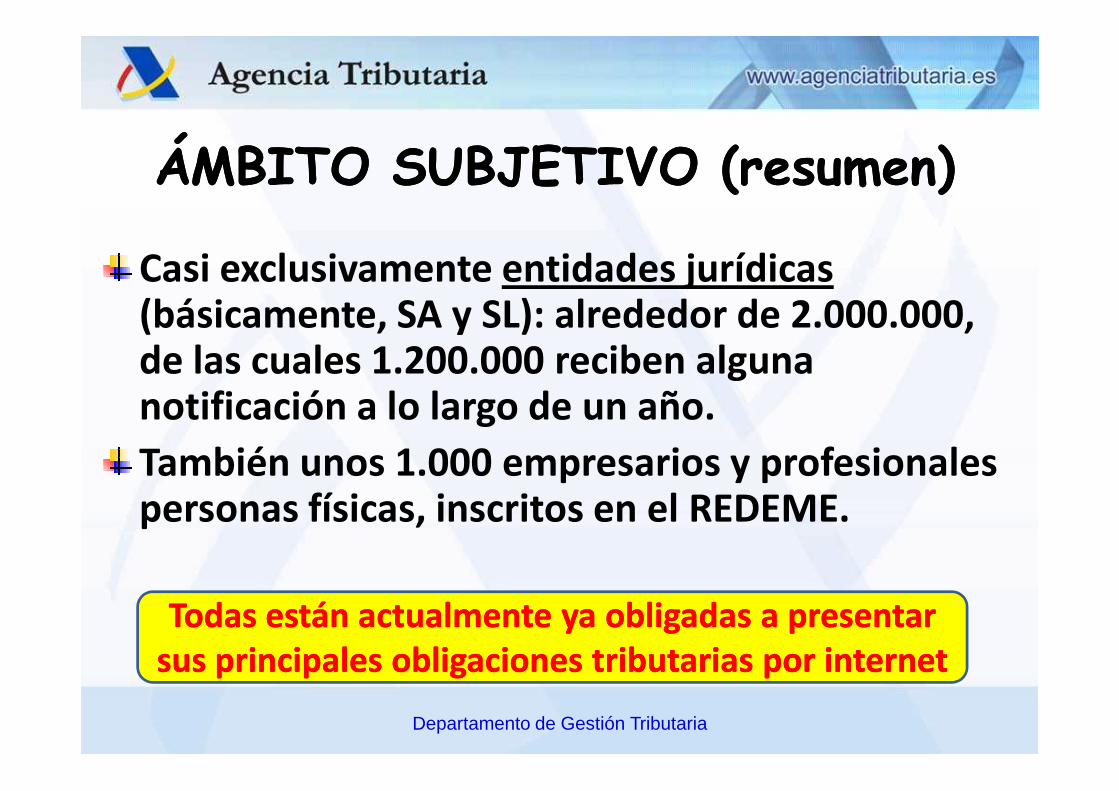

ÁMBITO SUBJETIVO (resumen)ÁMBITO SUBJETIVO (resumen)

Casi exclusivamente entidades jurídicas(básicamente, SA y SL): alrededor de 2.000.000, de las cuales 1.200.000 reciben alguna notificación a lo largo de un año.

Departamento de Gestión Tributaria

notificación a lo largo de un año.

También unos 1.000 empresarios y profesionales personas físicas, inscritos en el REDEME.

Todas están actualmente ya obligadas a presentar Todas están actualmente ya obligadas a presentar sus principales obligaciones tributarias por internetsus principales obligaciones tributarias por internet

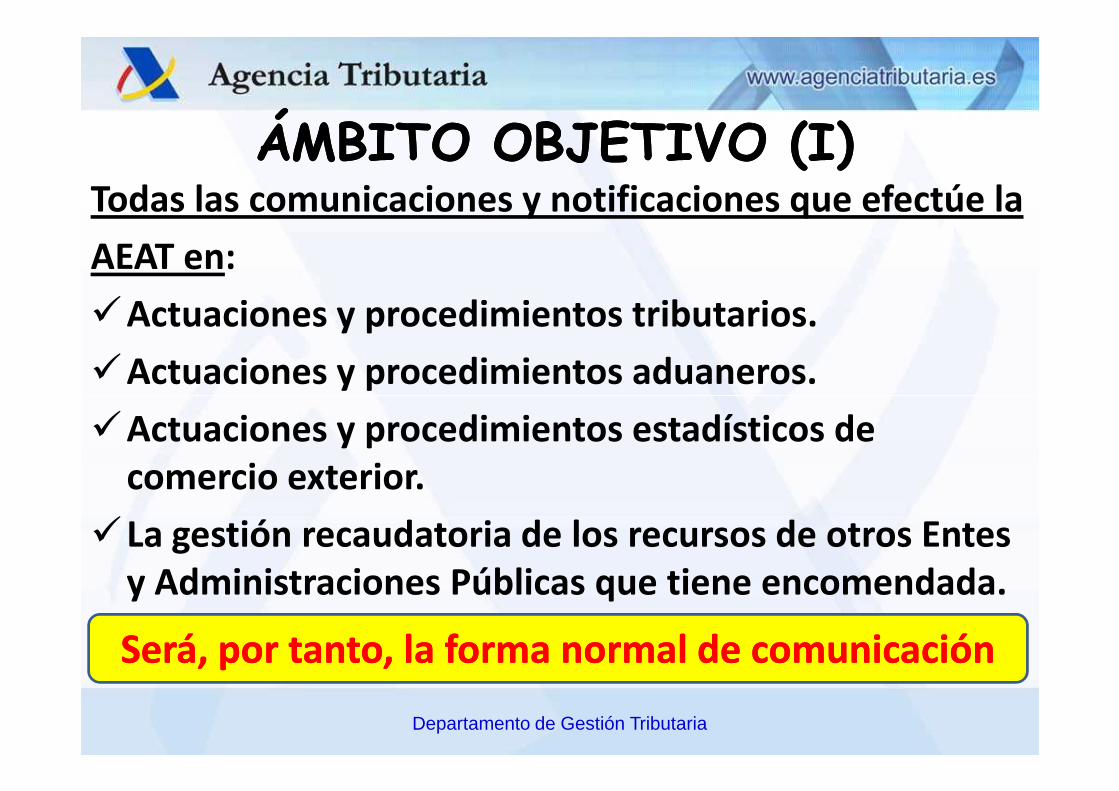

ÁMBITO OBJETIVO (I)ÁMBITO OBJETIVO (I)Todas las comunicaciones y notificaciones que efectúe la

AEAT en:

�Actuaciones y procedimientos tributarios.

�Actuaciones y procedimientos aduaneros.

Departamento de Gestión Tributaria

�Actuaciones y procedimientos estadísticos de comercio exterior.

�La gestión recaudatoria de los recursos de otros Entes y Administraciones Públicas que tiene encomendada.

Será, por tanto, la forma normal de comunicaciónSerá, por tanto, la forma normal de comunicación

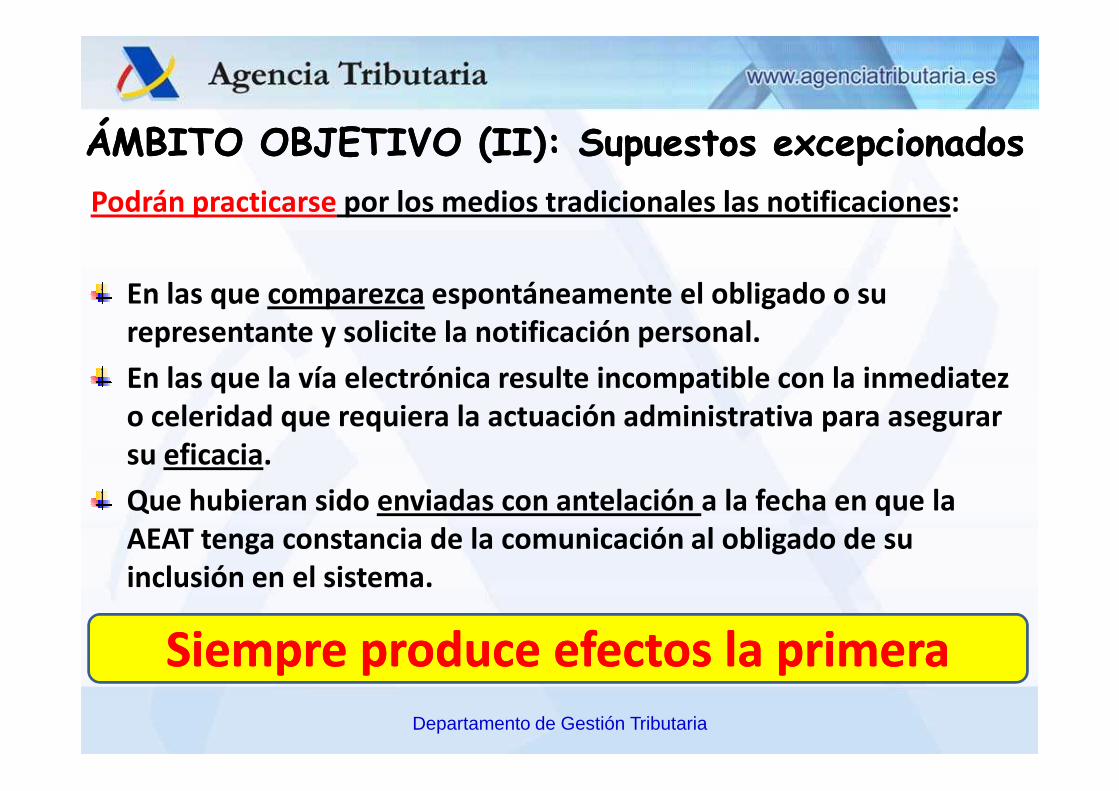

ÁMBITO OBJETIVO (II): Supuestos excepcionadosÁMBITO OBJETIVO (II): Supuestos excepcionadosPodrán practicarse por los medios tradicionales las notificaciones:

En las que comparezca espontáneamente el obligado o su representante y solicite la notificación personal.

En las que la vía electrónica resulte incompatible con la inmediatez

Departamento de Gestión Tributaria

o celeridad que requiera la actuación administrativa para asegurar su eficacia.

Que hubieran sido enviadas con antelación a la fecha en que la AEAT tenga constancia de la comunicación al obligado de su inclusión en el sistema.

Siempre produce efectos la primeraSiempre produce efectos la primera

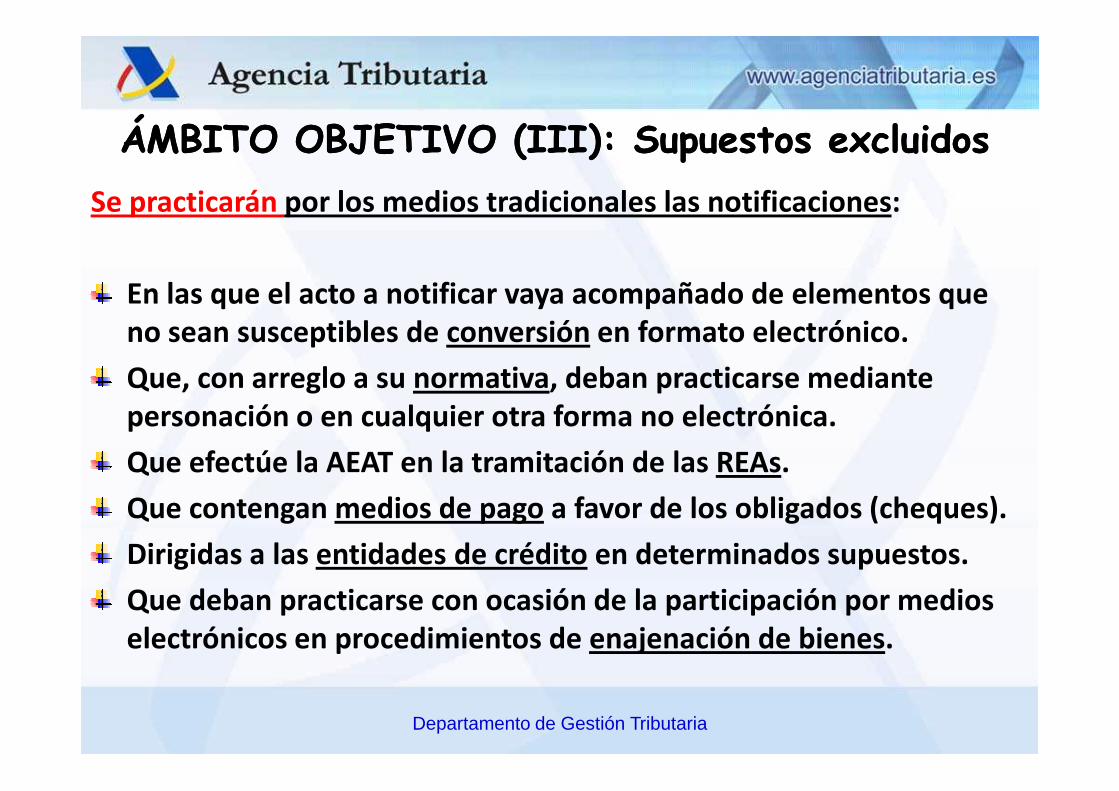

ÁMBITO OBJETIVO (III): Supuestos excluidosÁMBITO OBJETIVO (III): Supuestos excluidosSe practicarán por los medios tradicionales las notificaciones:

En las que el acto a notificar vaya acompañado de elementos que no sean susceptibles de conversión en formato electrónico.

Que, con arreglo a su normativa, deban practicarse mediante

Departamento de Gestión Tributaria

personación o en cualquier otra forma no electrónica.

Que efectúe la AEAT en la tramitación de las REAs.

Que contengan medios de pago a favor de los obligados (cheques).

Dirigidas a las entidades de crédito en determinados supuestos.

Que deban practicarse con ocasión de la participación por medios electrónicos en procedimientos de enajenación de bienes.

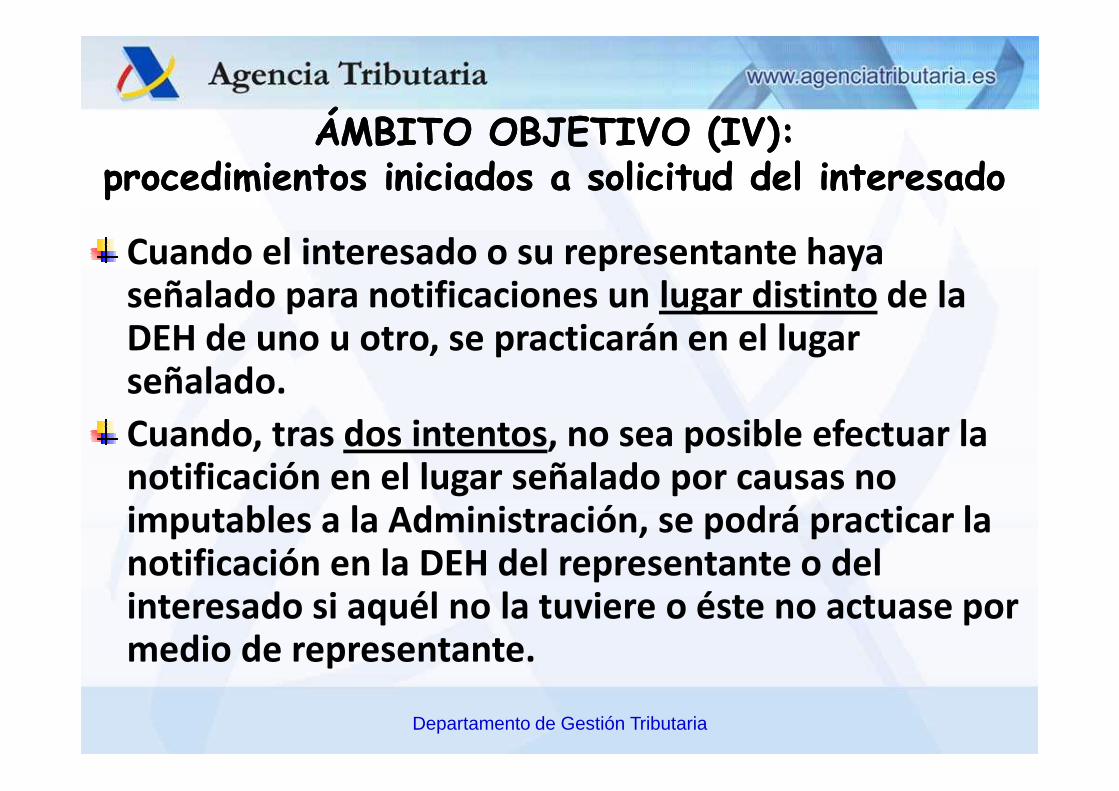

ÁMBITO OBJETIVO (IV): ÁMBITO OBJETIVO (IV): procedimientos iniciados a solicitud del interesado procedimientos iniciados a solicitud del interesado

Cuando el interesado o su representante haya señalado para notificaciones un lugar distinto de la DEH de uno u otro, se practicarán en el lugar señalado.

Departamento de Gestión Tributaria

señalado.

Cuando, tras dos intentos, no sea posible efectuar la notificación en el lugar señalado por causas no imputables a la Administración, se podrá practicar la notificación en la DEH del representante o del interesado si aquél no la tuviere o éste no actuase por medio de representante.

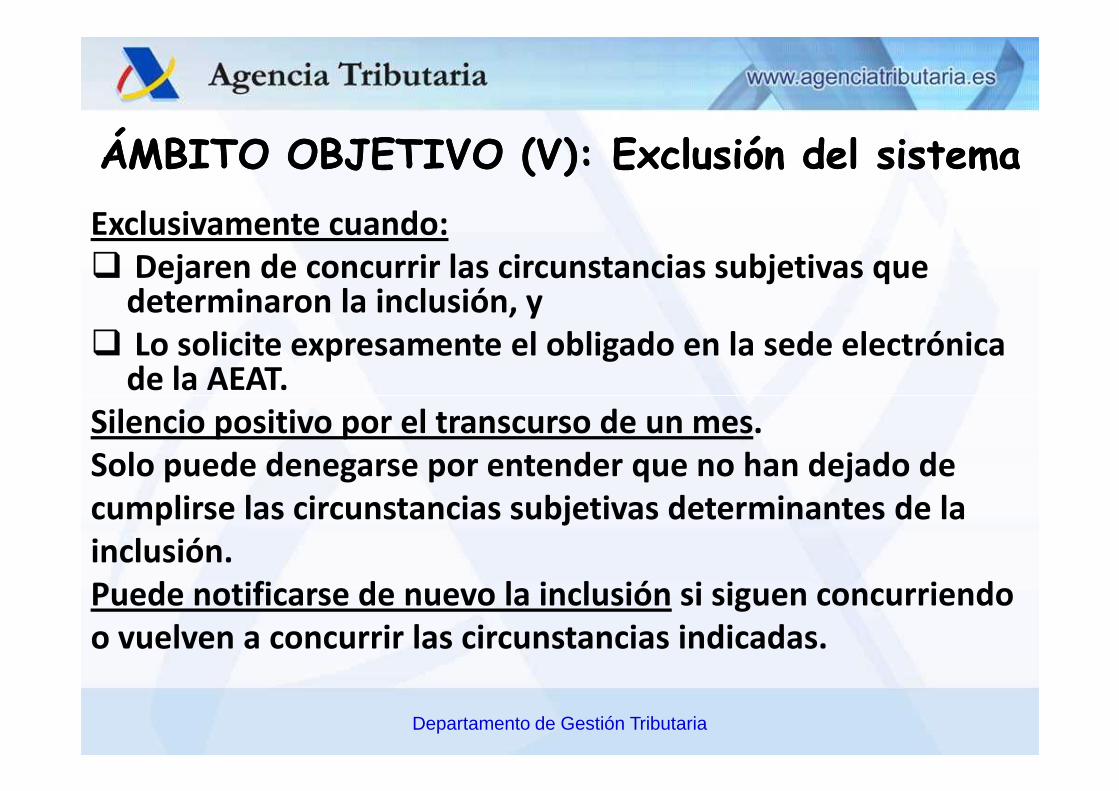

ÁMBITO OBJETIVO (V): Exclusión del sistemaÁMBITO OBJETIVO (V): Exclusión del sistemaExclusivamente cuando:� Dejaren de concurrir las circunstancias subjetivas que

determinaron la inclusión, y� Lo solicite expresamente el obligado en la sede electrónica

de la AEAT.

Departamento de Gestión Tributaria

de la AEAT.Silencio positivo por el transcurso de un mes.Solo puede denegarse por entender que no han dejado decumplirse las circunstancias subjetivas determinantes de lainclusión.Puede notificarse de nuevo la inclusión si siguen concurriendoo vuelven a concurrir las circunstancias indicadas.

SIMPLICIDADSIMPLICIDADEl registro en el servicio es automático para los incluidos obligatoriamente. No necesitan darse de alta en el mismo.

Una vez recibida la notificación, el destinatario solo

Departamento de Gestión Tributaria

Una vez recibida la notificación, el destinatario solo tiene que entrar periódicamente (mínimo cada 10 días naturales) en la DEH.

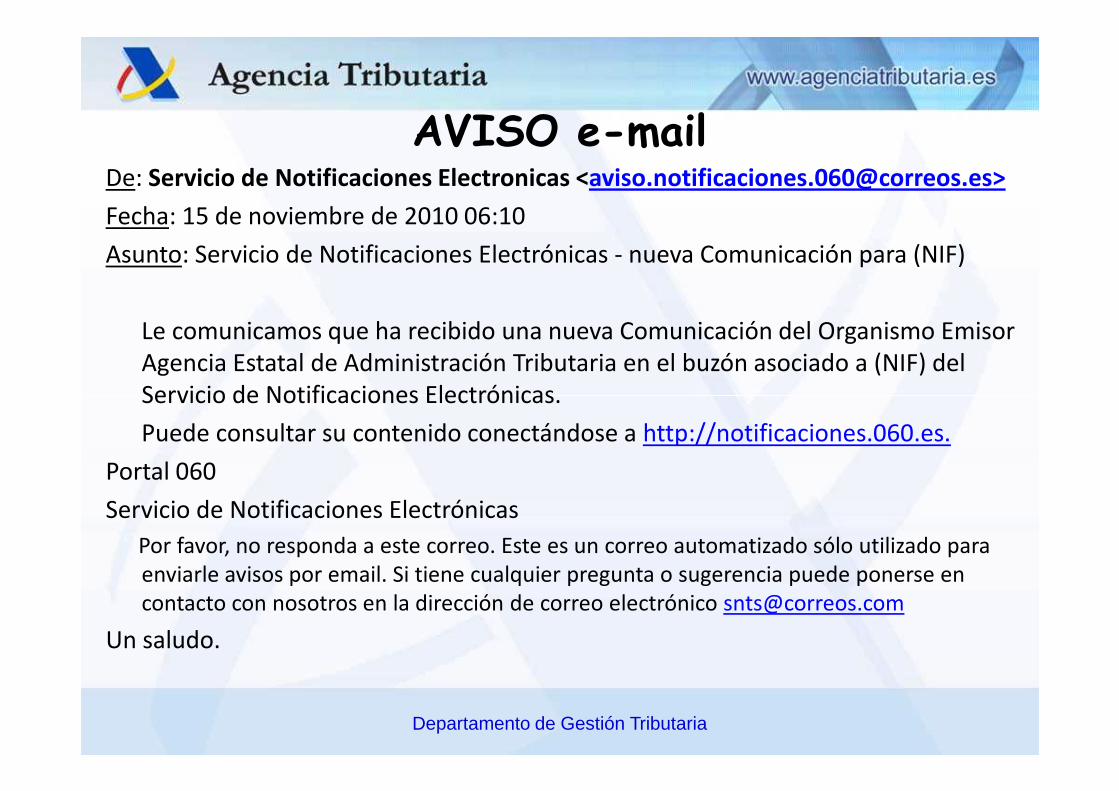

Existe un mecanismo de Existe un mecanismo de aviso informalaviso informalde notificación, mediante de notificación, mediante correo electrónicocorreo electrónico, ,

para quienes así lo deseenpara quienes así lo deseen

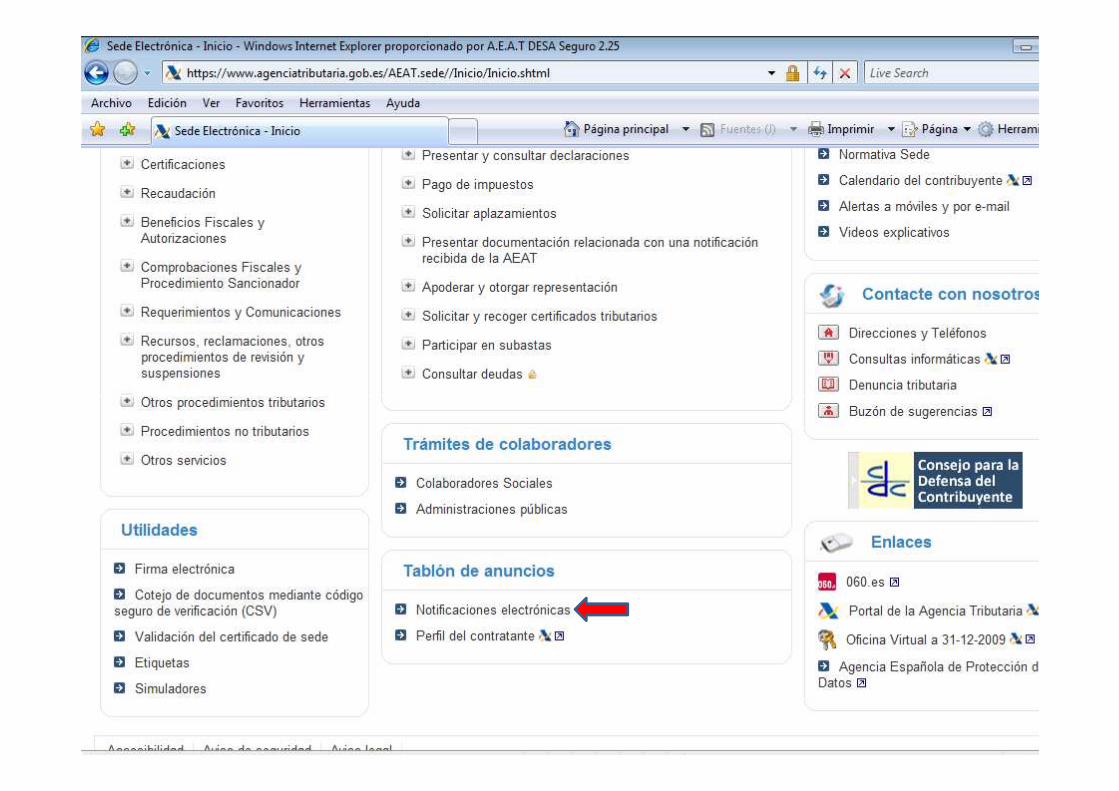

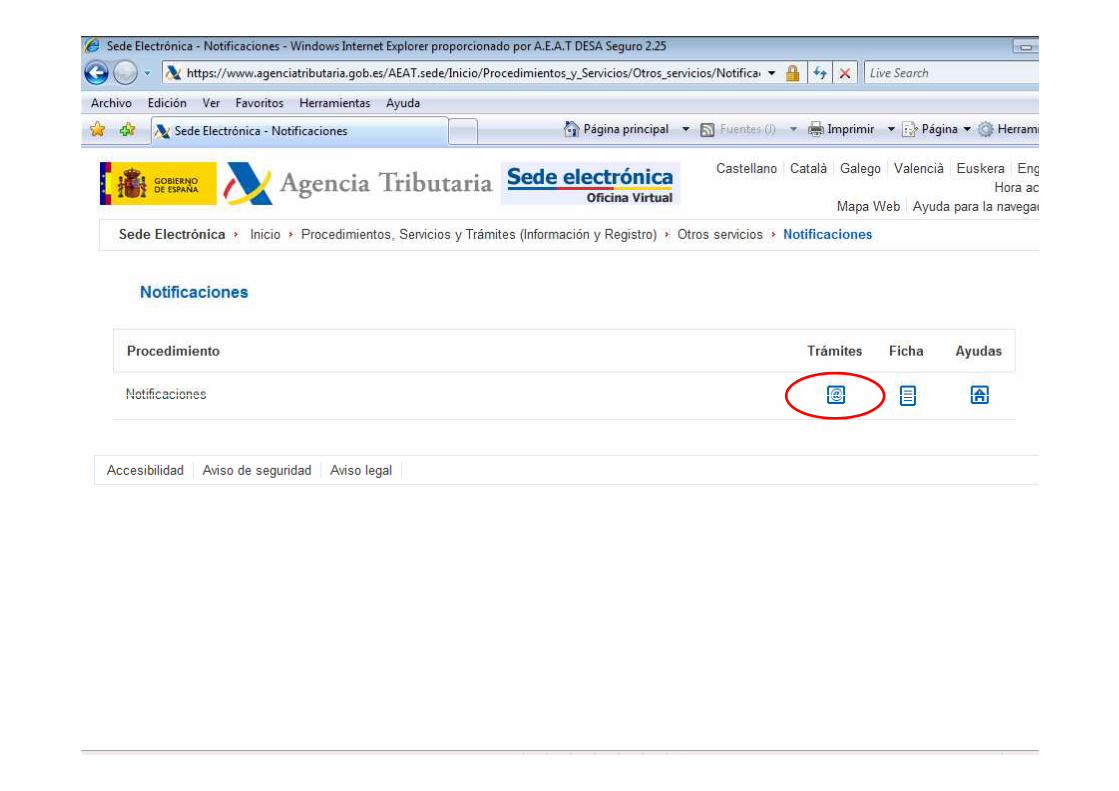

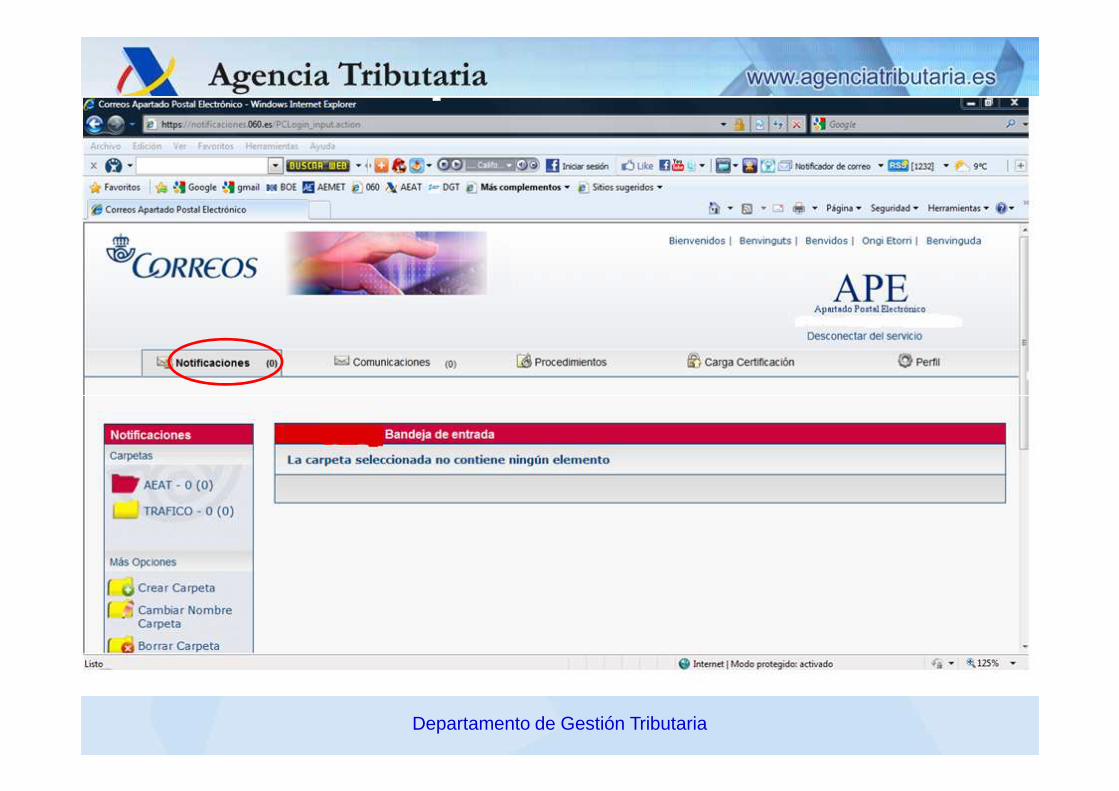

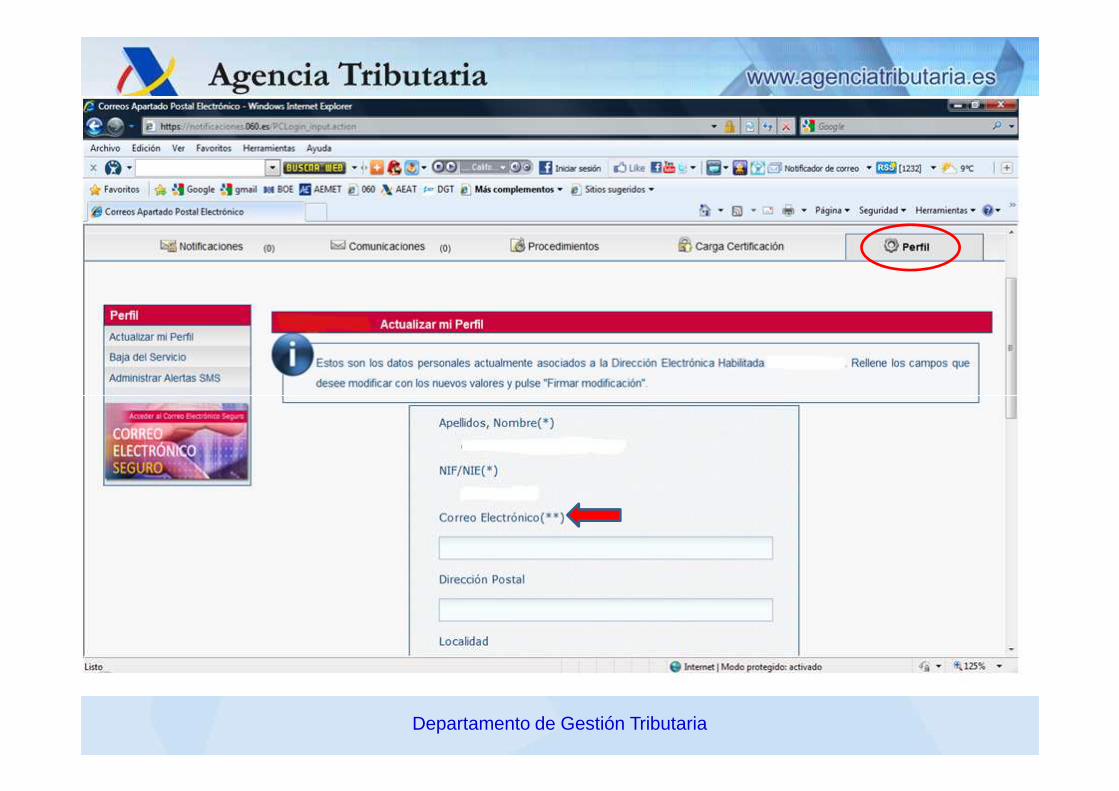

PUNTOS DE ACCESOS A DEHPUNTOS DE ACCESOS A DEH�Sede Electrónica AEAT:

https://www.agenciatributaria.gob.es

�General AGE:

Departamento de Gestión Tributaria

�General AGE:

http://notificaciones.060.es

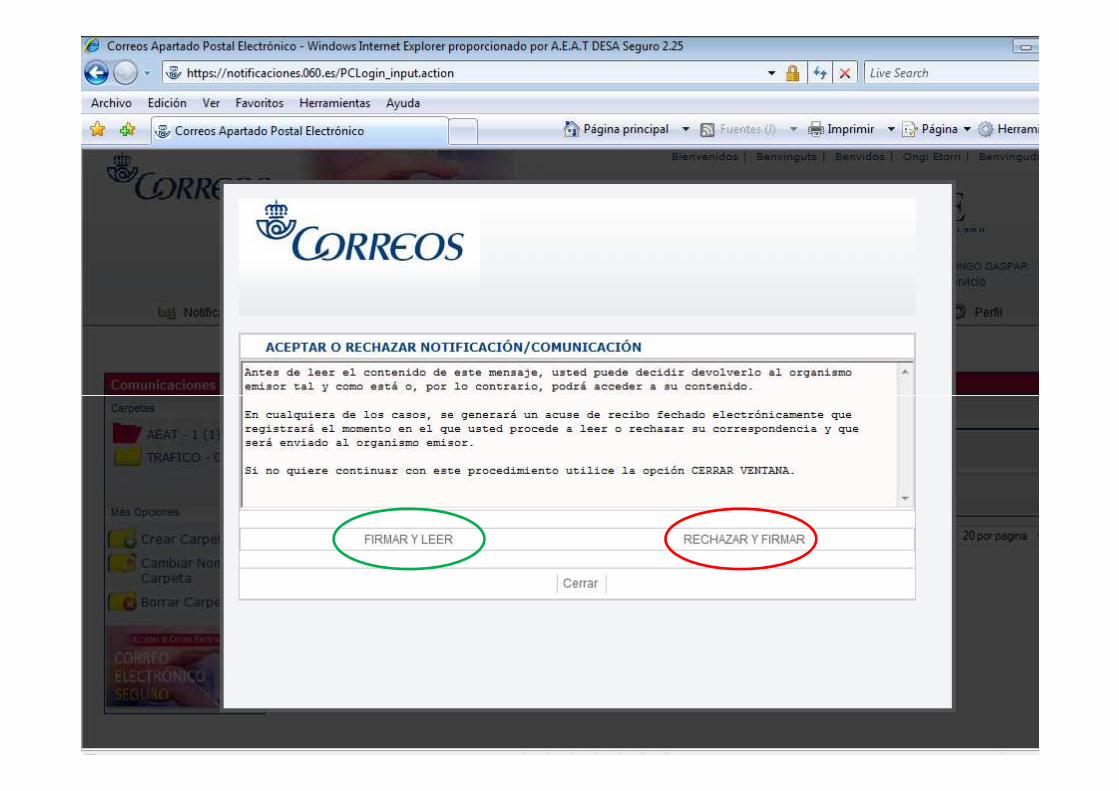

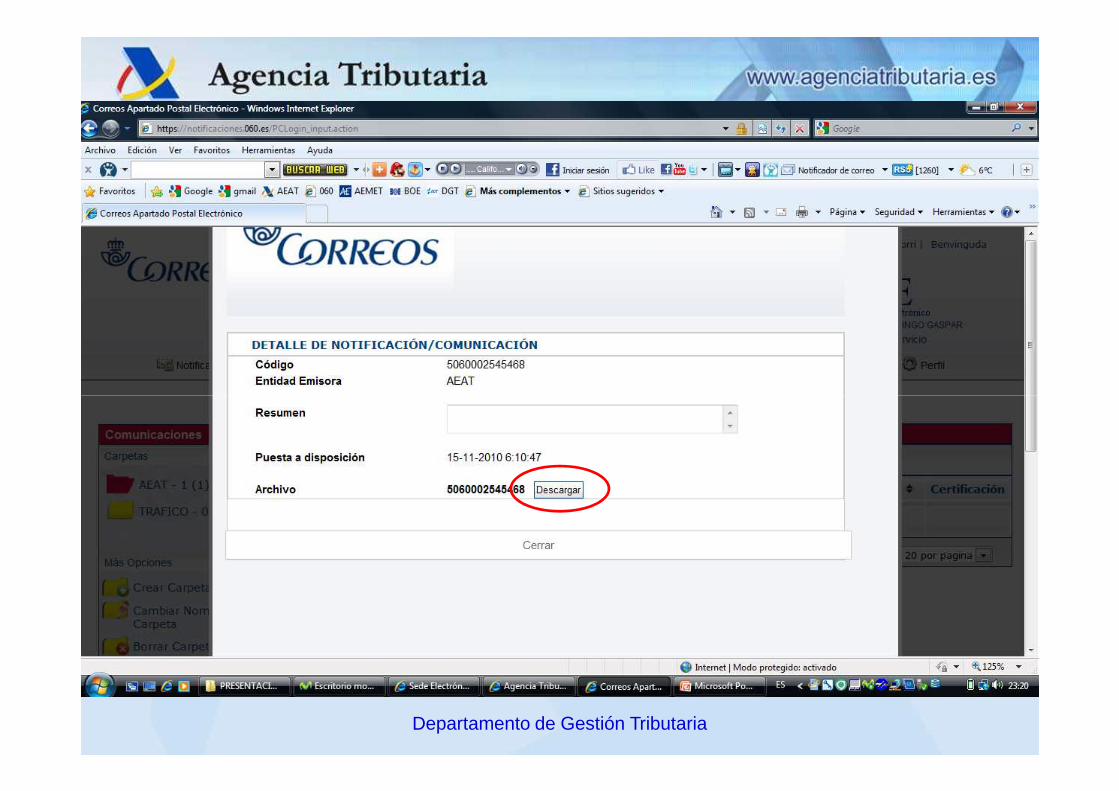

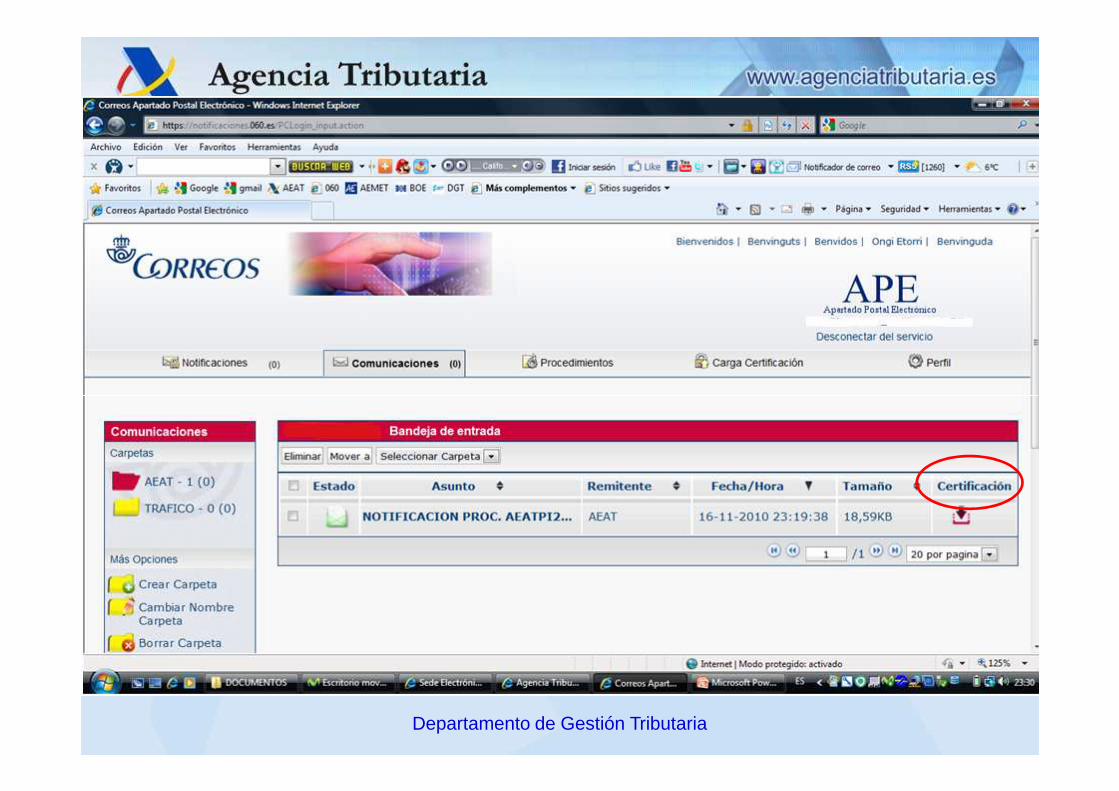

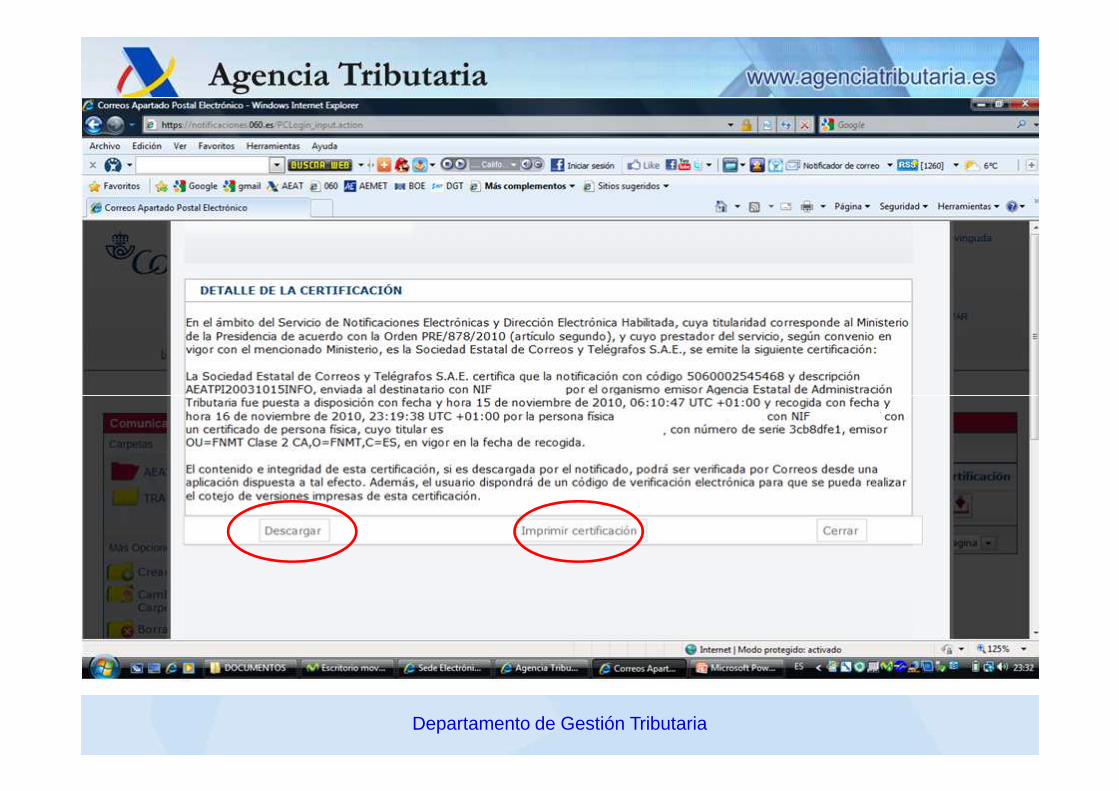

Buzón electrónico en internetBuzón electrónico en internet(similar a una cuenta de correo electrónico)(similar a una cuenta de correo electrónico)

Departamento de Gestión Tributaria

Departamento de Gestión Tributaria

Departamento de Gestión Tributaria

Departamento de Gestión Tributaria

Departamento de Gestión Tributaria

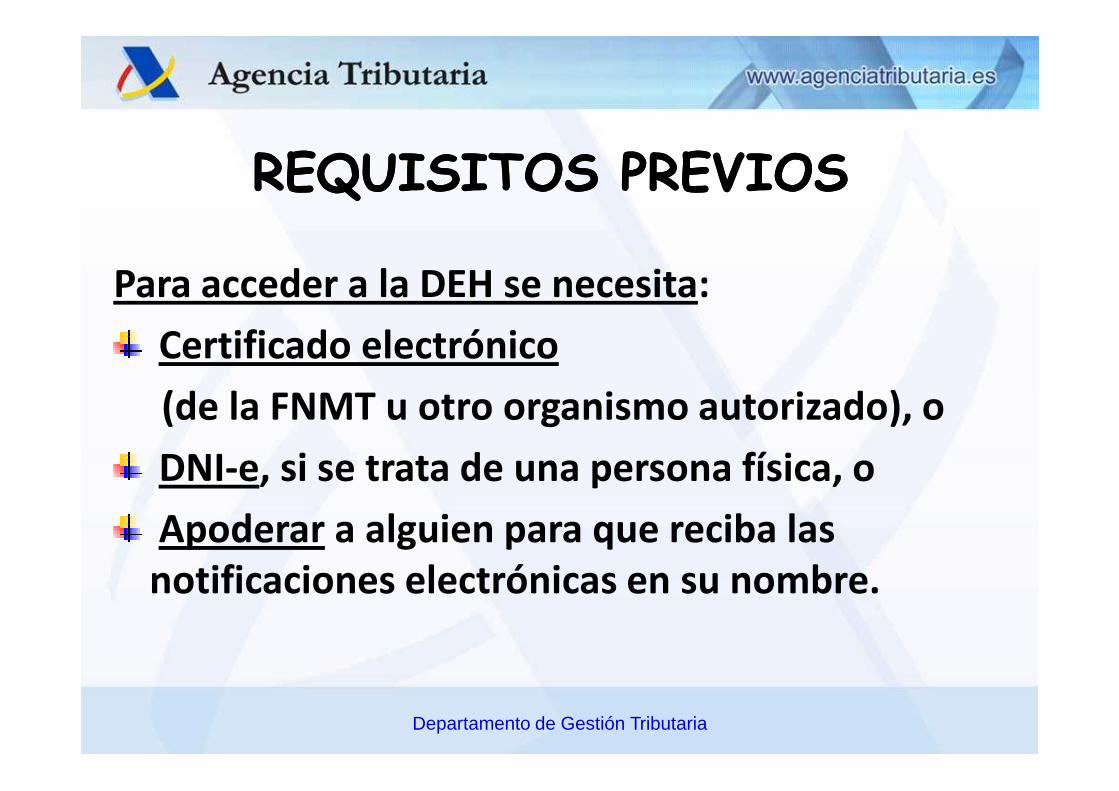

REQUISITOS PREVIOSREQUISITOS PREVIOS

Para acceder a la DEH se necesita:

Certificado electrónico

(de la FNMT u otro organismo autorizado), o

Departamento de Gestión Tributaria

(de la FNMT u otro organismo autorizado), o

DNI-e, si se trata de una persona física, o

Apoderar a alguien para que reciba las notificaciones electrónicas en su nombre.

Departamento de Gestión Tributaria

Departamento de Gestión Tributaria

Departamento de Gestión Tributaria

AVISO e-mailDe: Servicio de Notificaciones Electronicas <[email protected]>

Fecha: 15 de noviembre de 2010 06:10

Asunto: Servicio de Notificaciones Electrónicas - nueva Comunicación para (NIF)

Le comunicamos que ha recibido una nueva Comunicación del Organismo Emisor

Agencia Estatal de Administración Tributaria en el buzón asociado a (NIF) del

Servicio de Notificaciones Electrónicas.

Departamento de Gestión Tributaria

Servicio de Notificaciones Electrónicas.

Puede consultar su contenido conectándose a http://notificaciones.060.es.

Portal 060

Servicio de Notificaciones Electrónicas

Por favor, no responda a este correo. Este es un correo automatizado sólo utilizado para

enviarle avisos por email. Si tiene cualquier pregunta o sugerencia puede ponerse en

contacto con nosotros en la dirección de correo electrónico [email protected]

Un saludo.

Departamento de Gestión Tributaria

Departamento de Gestión Tributaria

Departamento de Gestión Tributaria

Departamento de Gestión Tributaria

Departamento de Gestión Tributaria

Departamento de Gestión Tributaria

Departamento de Gestión Tributaria

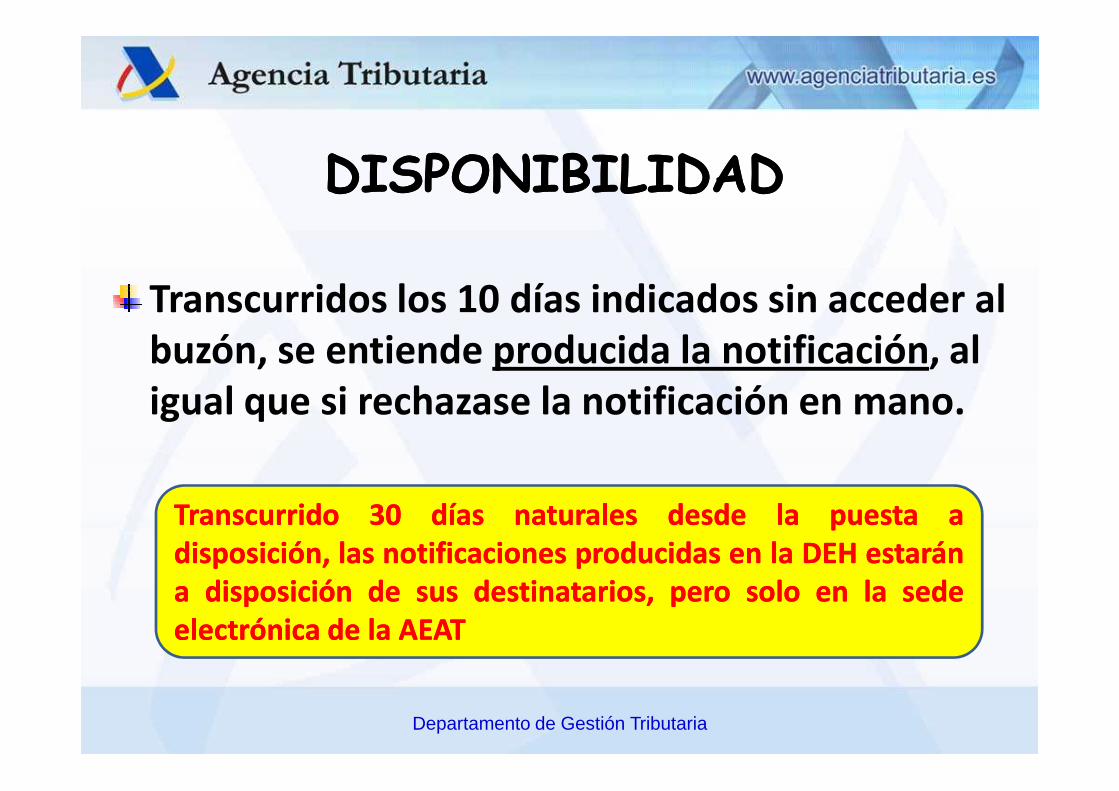

DISPONIBILIDADDISPONIBILIDAD

Transcurridos los 10 días indicados sin acceder al buzón, se entiende producida la notificación, al igual que si rechazase la notificación en mano.

Departamento de Gestión Tributaria

igual que si rechazase la notificación en mano.

TranscurridoTranscurrido 3030 díasdías naturalesnaturales desdedesde lala puestapuesta aadisposición,disposición, laslas notificacionesnotificaciones producidasproducidas enen lala DEHDEH estaránestaránaa disposicióndisposición dede sussus destinatarios,destinatarios, peropero solosolo enen lala sedesedeelectrónicaelectrónica dede lala AEATAEAT

Departamento de Gestión Tributaria

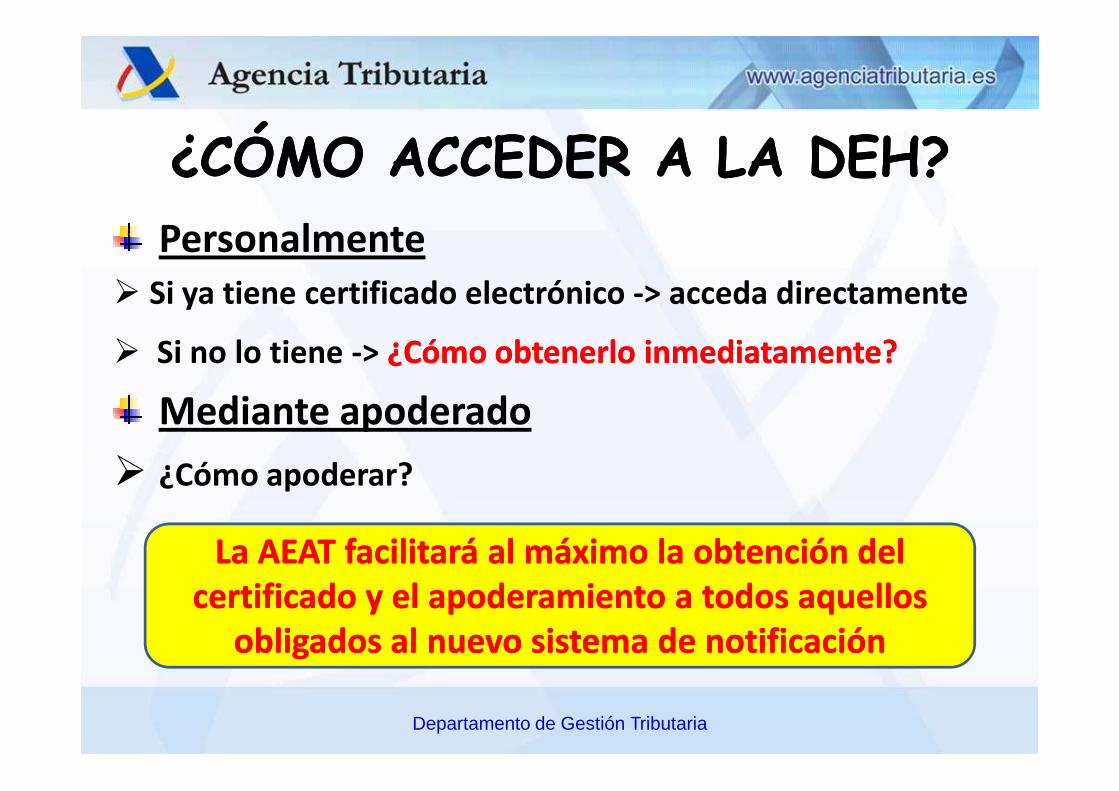

¿CÓMO ACCEDER A LA DEH?¿CÓMO ACCEDER A LA DEH?Personalmente

� Si ya tiene certificado electrónico -> acceda directamente

� Si no lo tiene -> ¿Cómo obtenerlo inmediatamente?¿Cómo obtenerlo inmediatamente?

Mediante apoderado

Departamento de Gestión Tributaria

Mediante apoderado

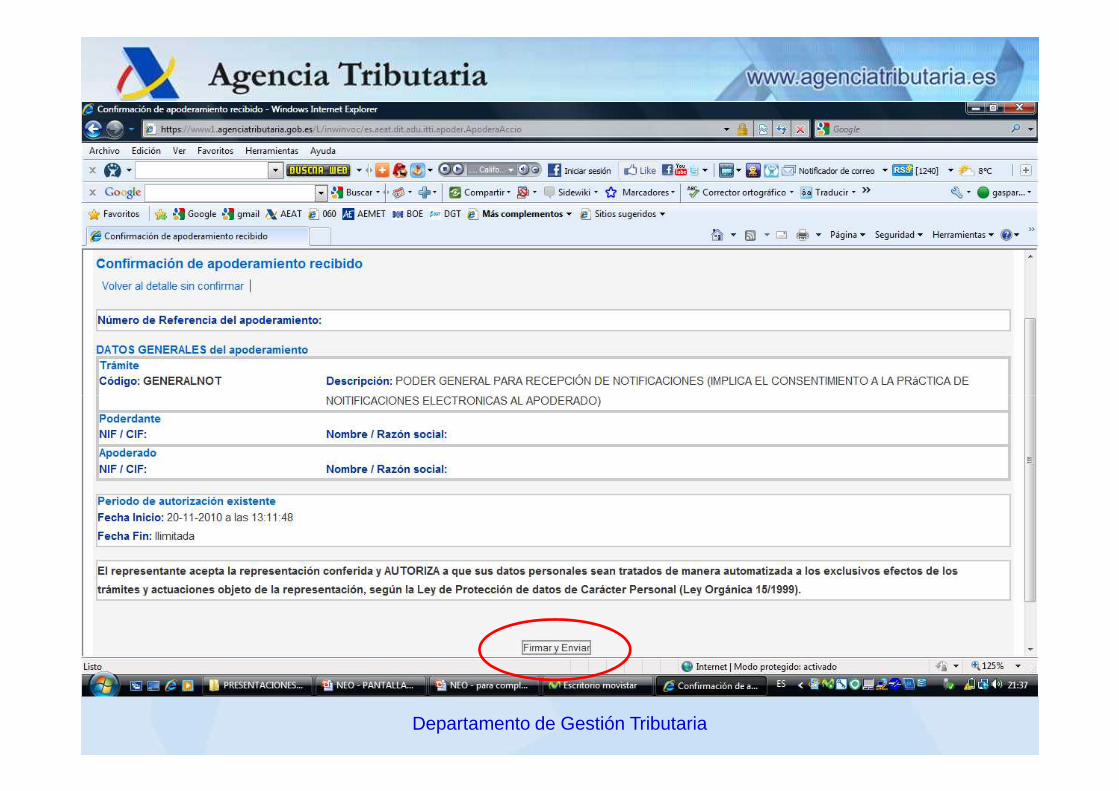

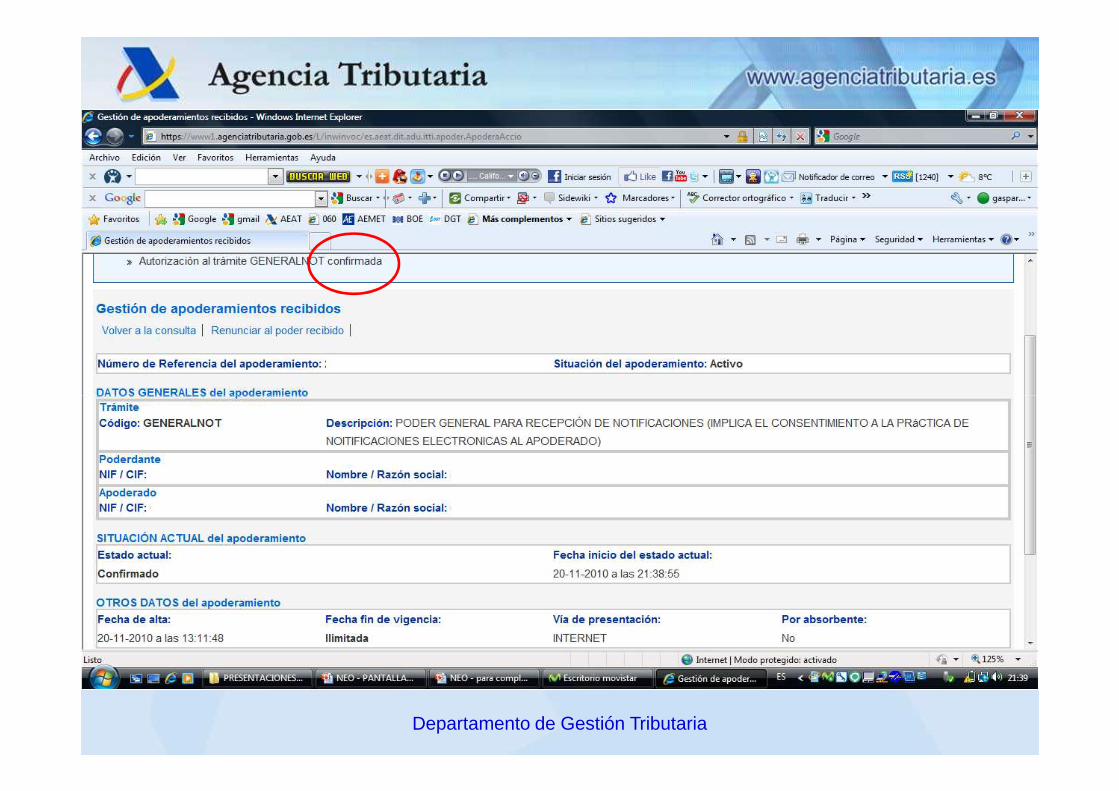

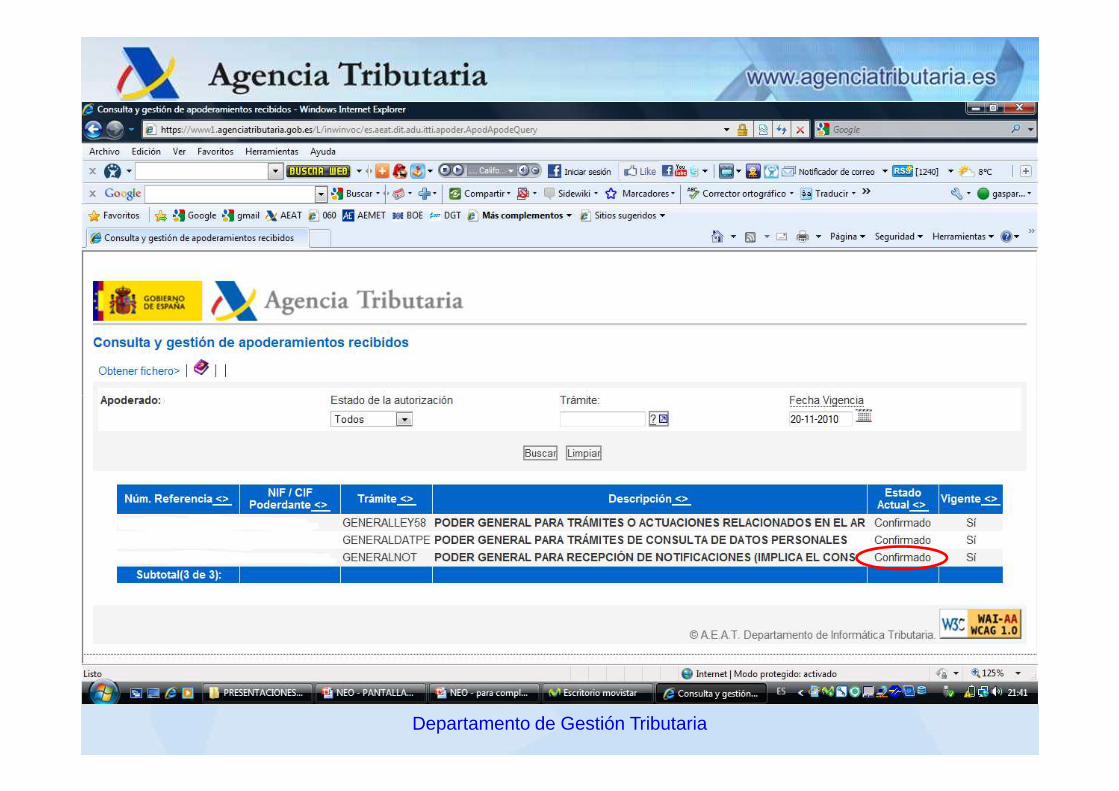

� ¿Cómo apoderar?

La AEAT facilitará al máximo la obtención del La AEAT facilitará al máximo la obtención del certificado y el apoderamiento a todos aquellos certificado y el apoderamiento a todos aquellos

obligados al nuevo sistema de notificaciónobligados al nuevo sistema de notificación

¿CÓMO OBTENER EL CERTIFICADO ¿CÓMO OBTENER EL CERTIFICADO ELECTRÓNICO DE LA FNMT?ELECTRÓNICO DE LA FNMT?

1º Obtener el código de solicitud de la FNMT (internet)

2º Identificarse en cualquier oficina de la AEAT

Departamento de Gestión Tributaria

2º Identificarse en cualquier oficina de la AEAT

3º Descargar el certificado (internet)

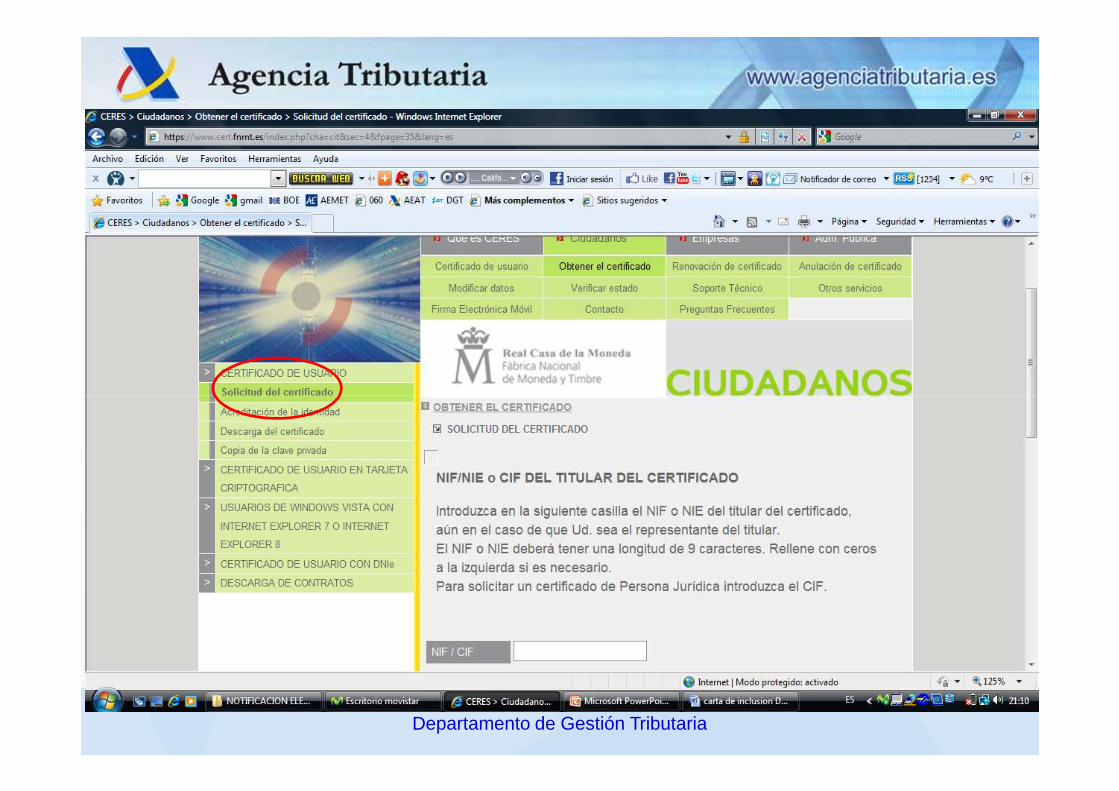

¿CÓMO OBTENER EL CÓDIGO DE SOLICITUD?¿CÓMO OBTENER EL CÓDIGO DE SOLICITUD?

Entrar en la página web de la FNMT (www.fnmt.es)

Seleccionar el apartado:

“Obtenga su CERTIFICADO”

Seleccionar el subapartado:

Departamento de Gestión Tributaria

Seleccionar el subapartado:

“Solicitud del certificado”

Teclear el NIF.

El sistema devolverá un código de solicitud (CS).

Departamento de Gestión Tributaria

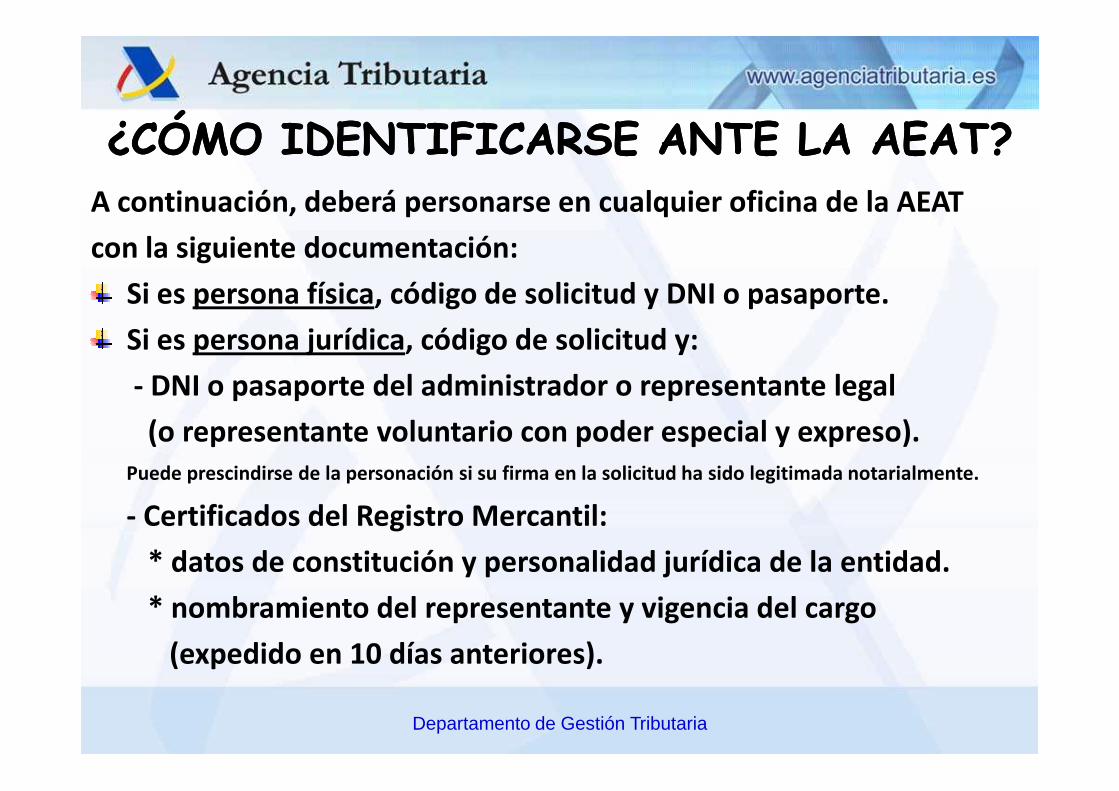

¿CÓMO IDENTIFICARSE ANTE LA AEAT?¿CÓMO IDENTIFICARSE ANTE LA AEAT?A continuación, deberá personarse en cualquier oficina de la AEAT

con la siguiente documentación:

Si es persona física, código de solicitud y DNI o pasaporte.

Si es persona jurídica, código de solicitud y:

- DNI o pasaporte del administrador o representante legal

Departamento de Gestión Tributaria

- DNI o pasaporte del administrador o representante legal

(o representante voluntario con poder especial y expreso). Puede prescindirse de la personación si su firma en la solicitud ha sido legitimada notarialmente.

- Certificados del Registro Mercantil:

* datos de constitución y personalidad jurídica de la entidad.

* nombramiento del representante y vigencia del cargo

(expedido en 10 días anteriores).

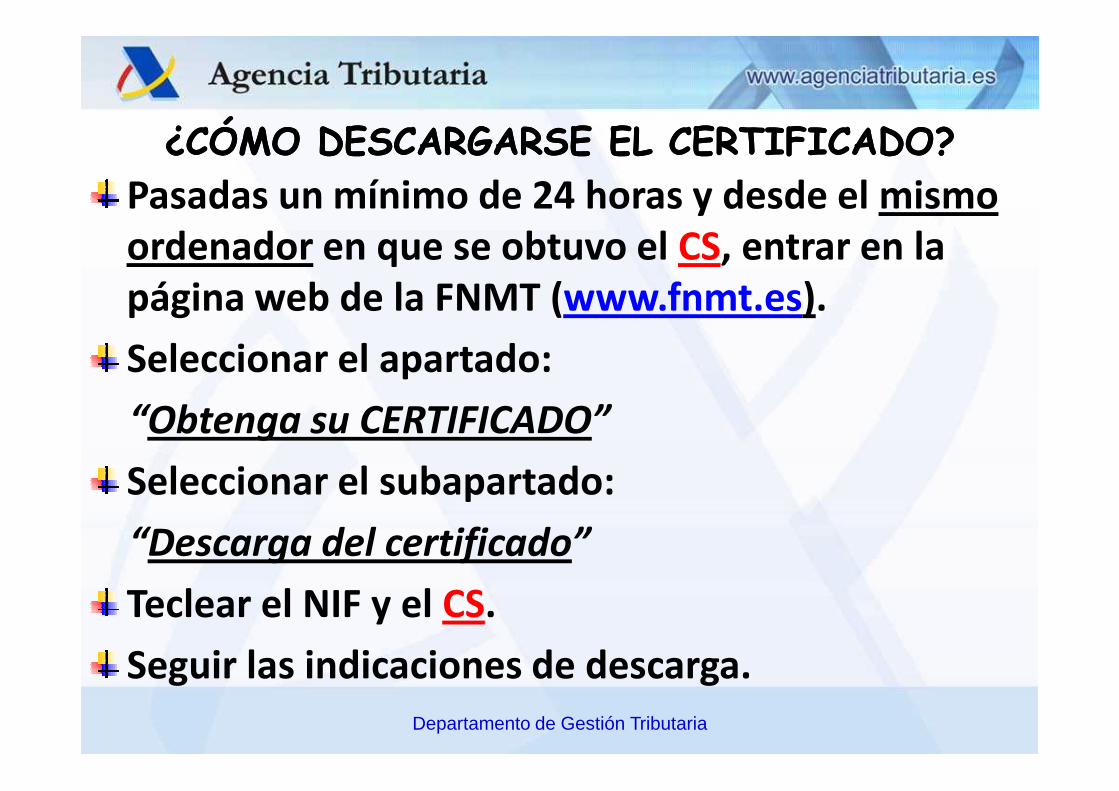

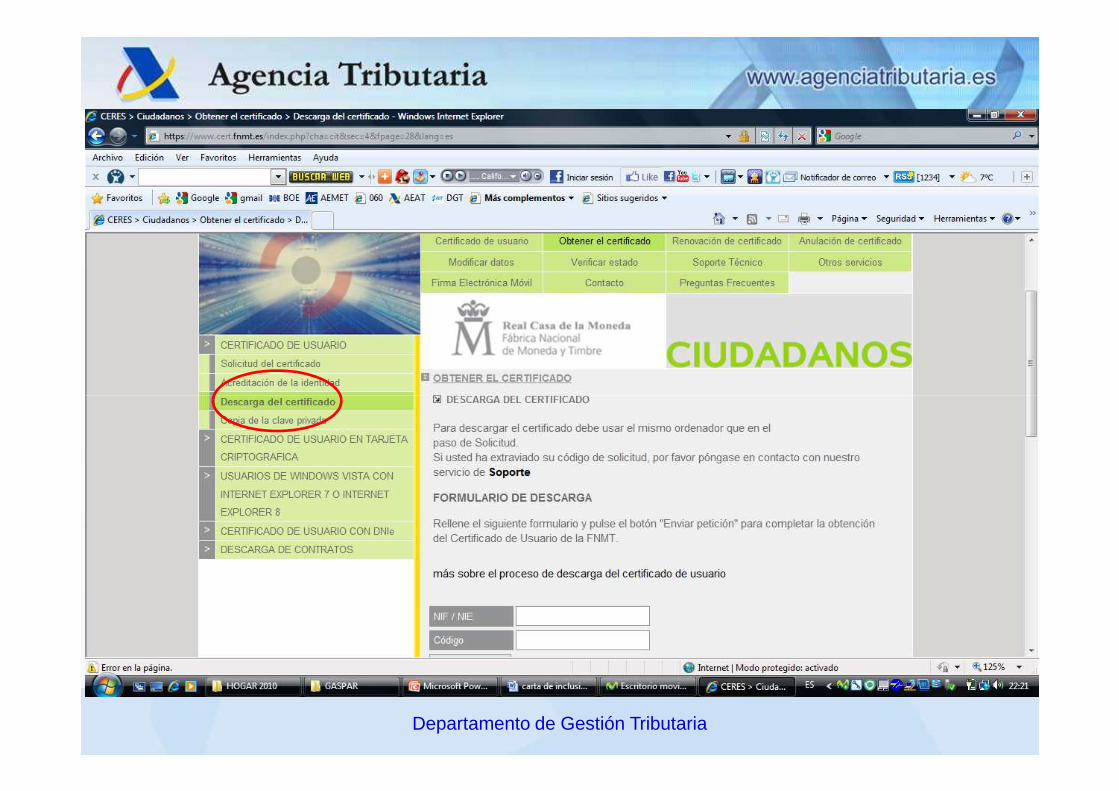

¿CÓMO DESCARGARSE EL CERTIFICADO?¿CÓMO DESCARGARSE EL CERTIFICADO?Pasadas un mínimo de 24 horas y desde el mismo ordenador en que se obtuvo el CS, entrar en la página web de la FNMT (www.fnmt.es).

Seleccionar el apartado:

“Obtenga su CERTIFICADO”

Departamento de Gestión Tributaria

“Obtenga su CERTIFICADO”

Seleccionar el subapartado:

“Descarga del certificado”

Teclear el NIF y el CS.

Seguir las indicaciones de descarga.

Departamento de Gestión Tributaria

INFORMACIÓN MÁS DETALLADA:

Departamento de Gestión Tributaria

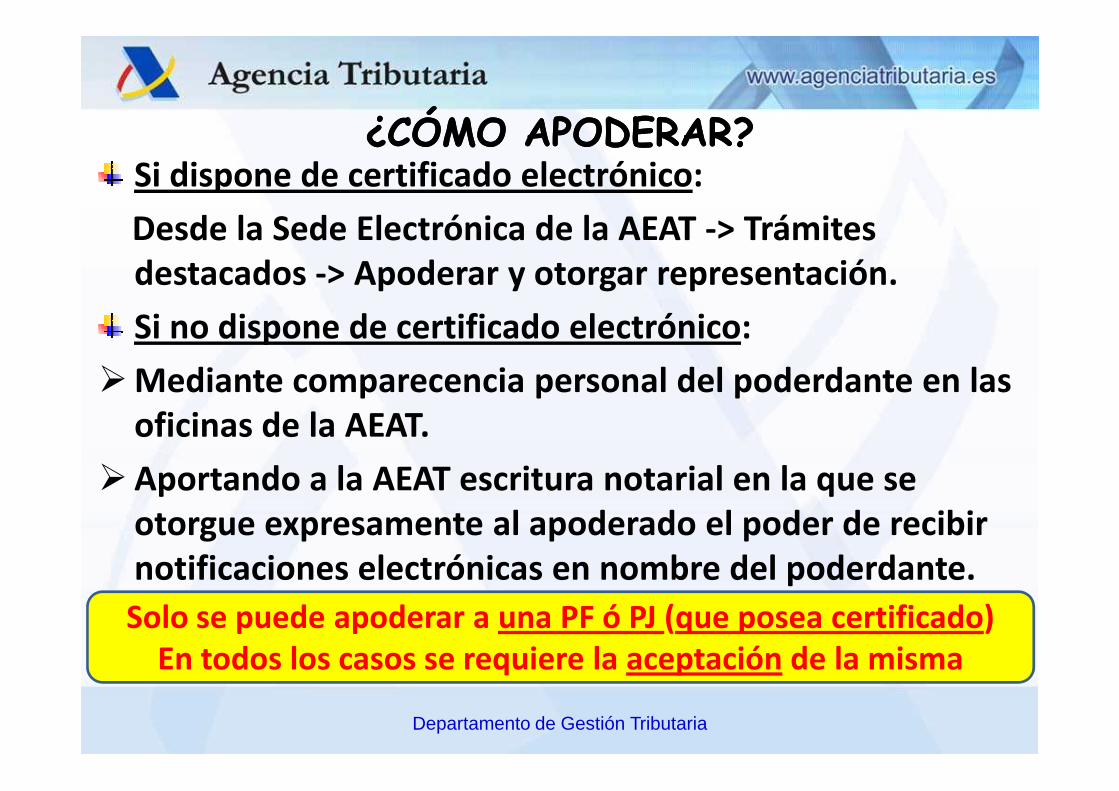

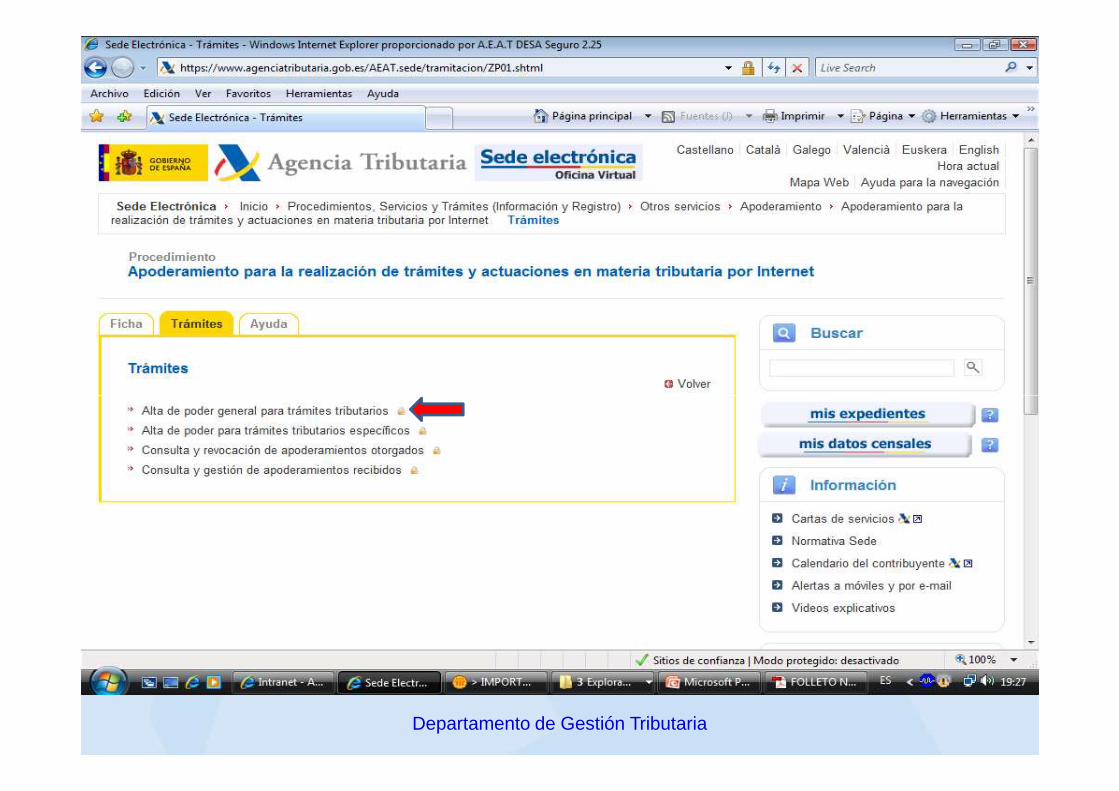

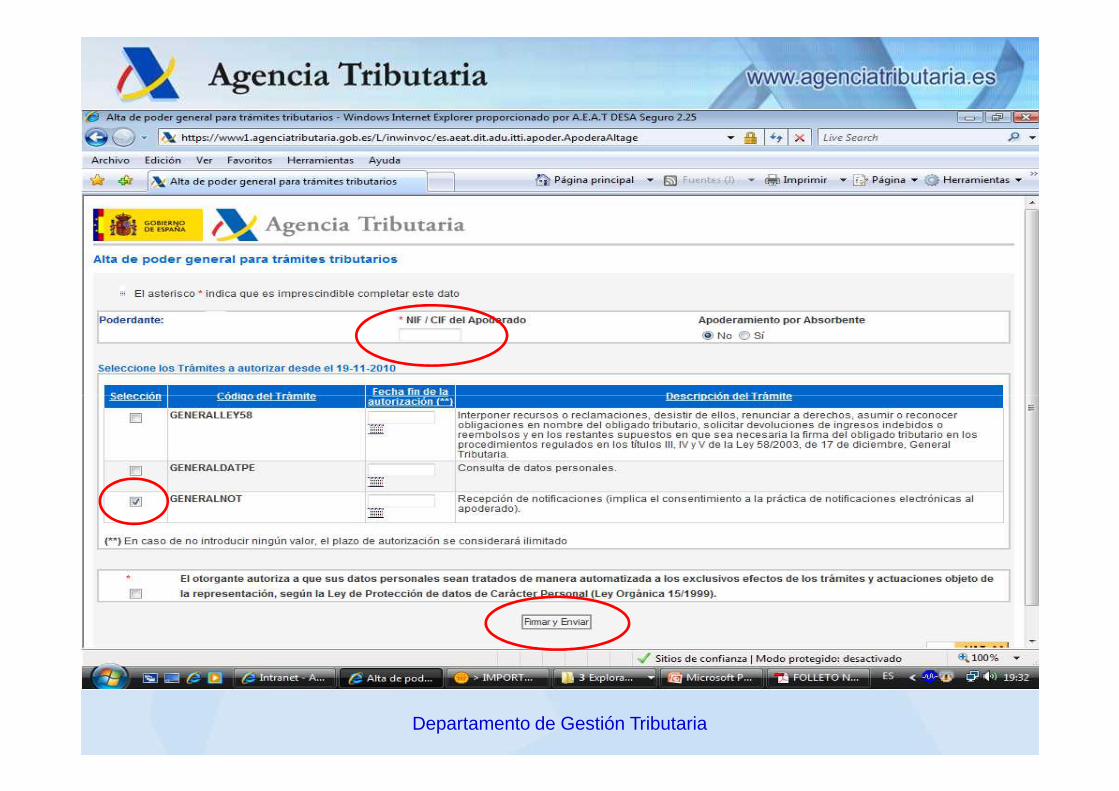

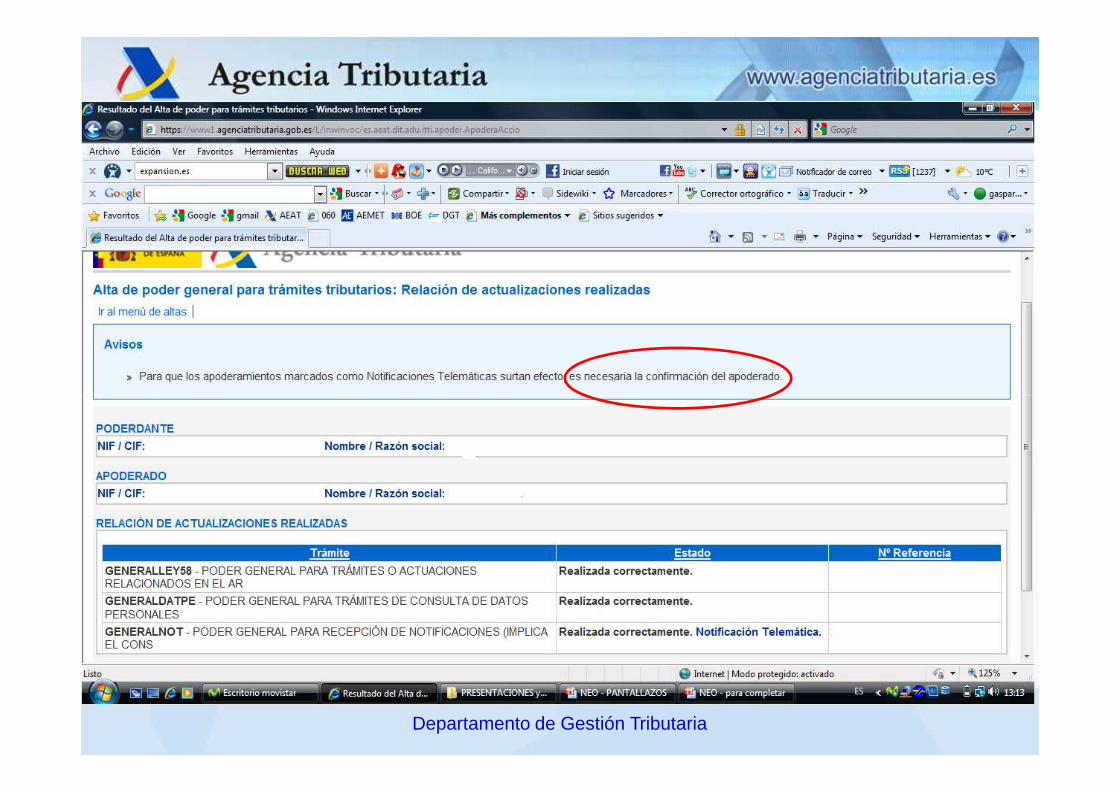

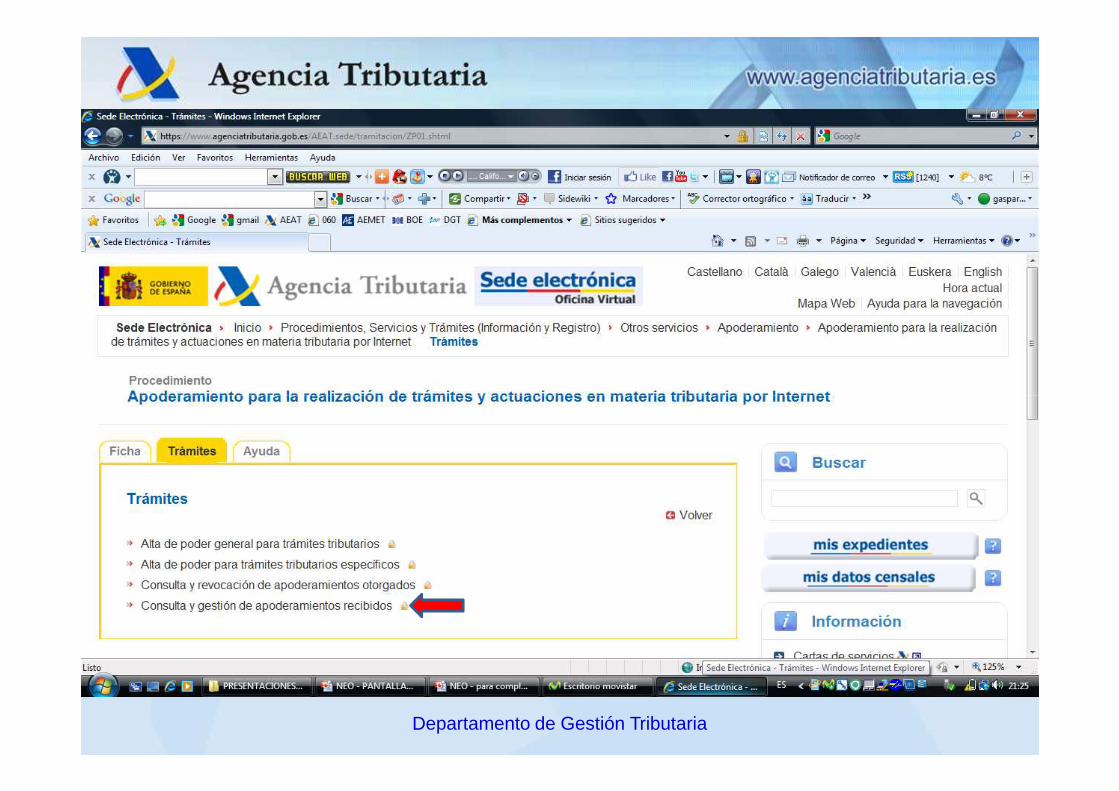

¿CÓMO APODERAR?¿CÓMO APODERAR?Si dispone de certificado electrónico:

Desde la Sede Electrónica de la AEAT -> Trámites destacados -> Apoderar y otorgar representación.

Si no dispone de certificado electrónico:

�Mediante comparecencia personal del poderdante en las

Departamento de Gestión Tributaria

�Mediante comparecencia personal del poderdante en las oficinas de la AEAT.

�Aportando a la AEAT escritura notarial en la que se otorgue expresamente al apoderado el poder de recibir notificaciones electrónicas en nombre del poderdante.

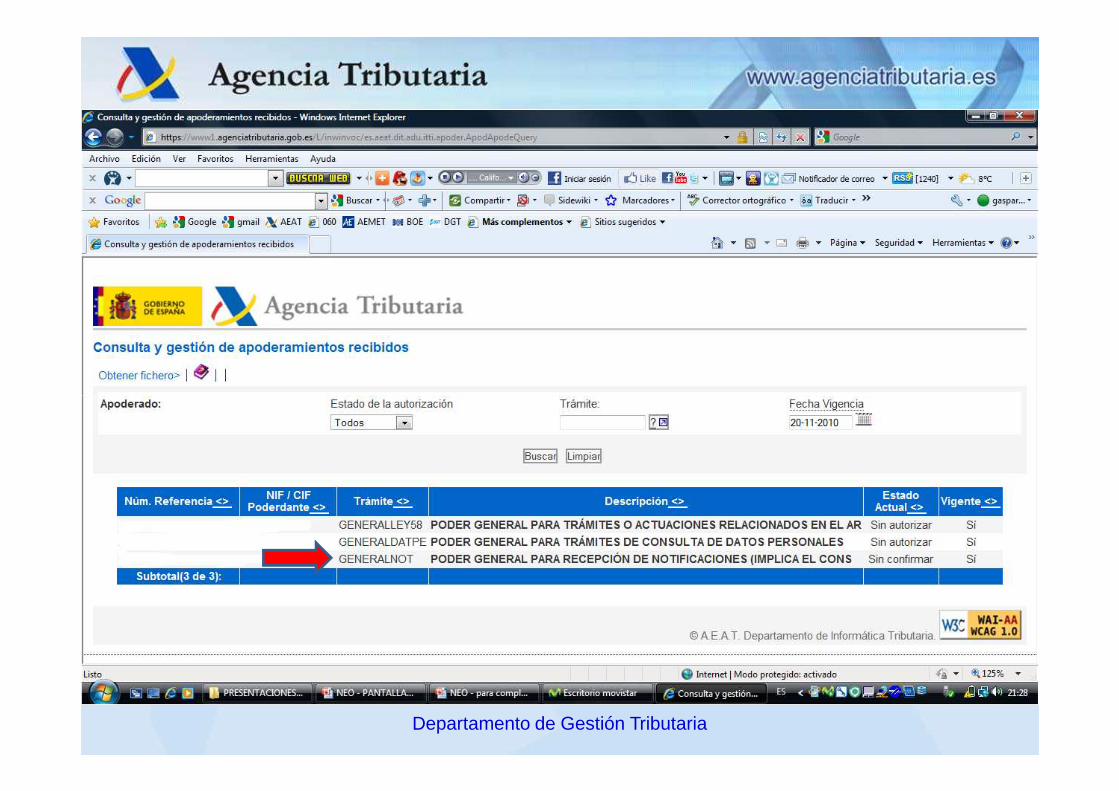

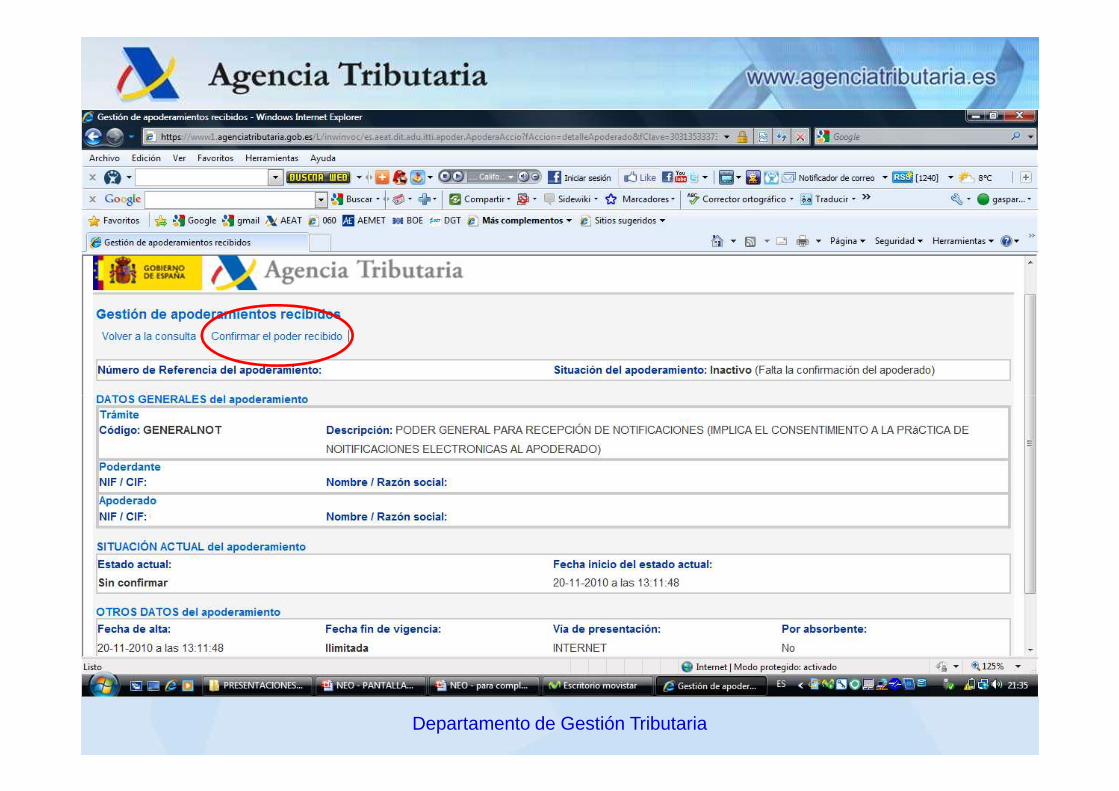

Solo se puede apoderar a una PF ó PJ (que posea certificado)En todos los casos se requiere la aceptación de la misma

Departamento de Gestión Tributaria

Departamento de Gestión Tributaria

Departamento de Gestión Tributaria

Departamento de Gestión Tributaria

Departamento de Gestión Tributaria

Departamento de Gestión Tributaria

Departamento de Gestión Tributaria

Departamento de Gestión Tributaria

Departamento de Gestión Tributaria

Departamento de Gestión Tributaria

SERVICIOS DE AYUDASERVICIOS DE AYUDAAnexo informativo con el acuerdo de inclusión.

Servicio de cita previa por internet para la obtención del certificado electrónico.

Teléfono ITB (901 33 55 33).

Departamento de Gestión Tributaria

Teléfono ITB (901 33 55 33).

Sub-portal específico en la web.

Folleto informativo (solo web).

Campaña de comunicación . Especial incidencia en reuniones sobre D. Informativas.

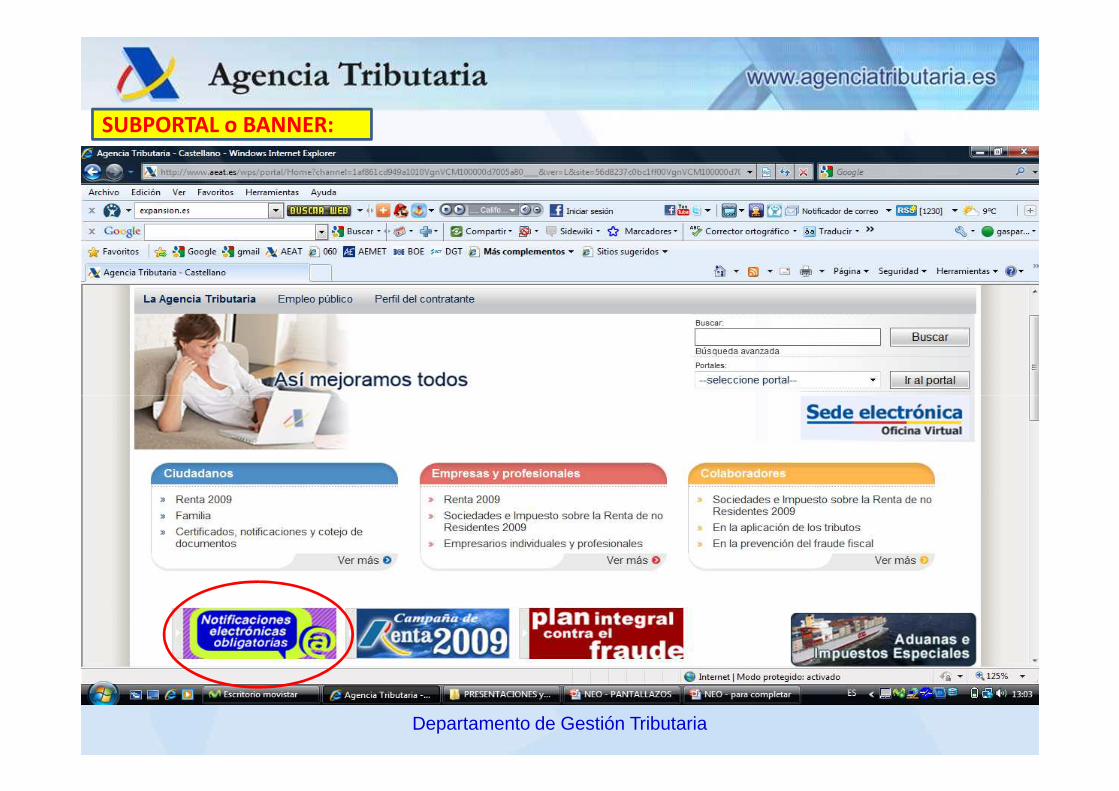

SUBPORTAL o BANNER:

Departamento de Gestión Tributaria

CONTENIDO DEL SUBPORTALCONTENIDO DEL SUBPORTAL

Normativa.

Folleto informativo.

Nota informativa sobre obtención del certificado electrónico.

Departamento de Gestión Tributaria

electrónico.

Nota informativa sobre apoderamiento.

Presentación del sistema (power point).

Video-demos.

Enlaces a: 060.es; DNI-e; correos; FNMT; etc.

CONCLUSIONESCONCLUSIONESEl nuevo sistema de notificación electrónica es más

eficaz, seguro para ambas partes, económico (e inclusoecológico) que el tradicional por correo, con acuse de recibo y posterior envío, en su caso, al BOE.

Mayor seguridad jurídica: la Administración tiene la

Departamento de Gestión Tributaria

Mayor seguridad jurídica: la Administración tiene la garantía de que el interesado recibe la notificación y éste de haberla recibido, evitando las molestias (costes, desplazamientos) que conlleva el aviso de correos o el envío al Boletín.

Para quien quiere cumplir con sus obligaciones tributarias es, Para quien quiere cumplir con sus obligaciones tributarias es, sin duda, mucho mejor que el sistema tradicionalsin duda, mucho mejor que el sistema tradicional

NOTIFICACIONESNOTIFICACIONESELECTRÓNICASELECTRÓNICAS

Departamento de Gestión Tributaria

ELECTRÓNICASELECTRÓNICASOBLIGATORIASOBLIGATORIAS

NOVIEMBRE 2010NOVIEMBRE 2010