Embed Size (px)

DESCRIPTION

fasecolda final

Citation preview

Revista

1

º

Sumario

03EDITORIAL Agenda del Sector Asegurador 2012 08COYUNTURALa liberalización en el sector asegurador colombiano

11PERSPECTIVAPerspectivas de la economía mundial y el futuro del sistema financiero

12AGENDAPerspectiva Legislativa para 2012

16 EXPERIENCIA INTERNACIONALEl sistema Multi-Pilar en pensiones: la experiencia Suiza

19ANÁLISISInfluencia de la Construcción en el primaje de Incendio y Terremoto:Evidencia desde un análisis econométrico

24EN EL TINTEROEl impacto del incremento del salario mínimo por encima de la inflación en las rentas vitalicias y el seguro previsional

28PERSPECTIVA Perspectivas económicas de 2012:¿Cómo aprovechar el grado de inversión y TLC?

33 TENDENCIASLa relación entre el PIB de construcción de obras de ingeniería civily las primas del ramo de cumplimiento.

37LEGISLACIÓNProyecto de decreto único de contratación estatal

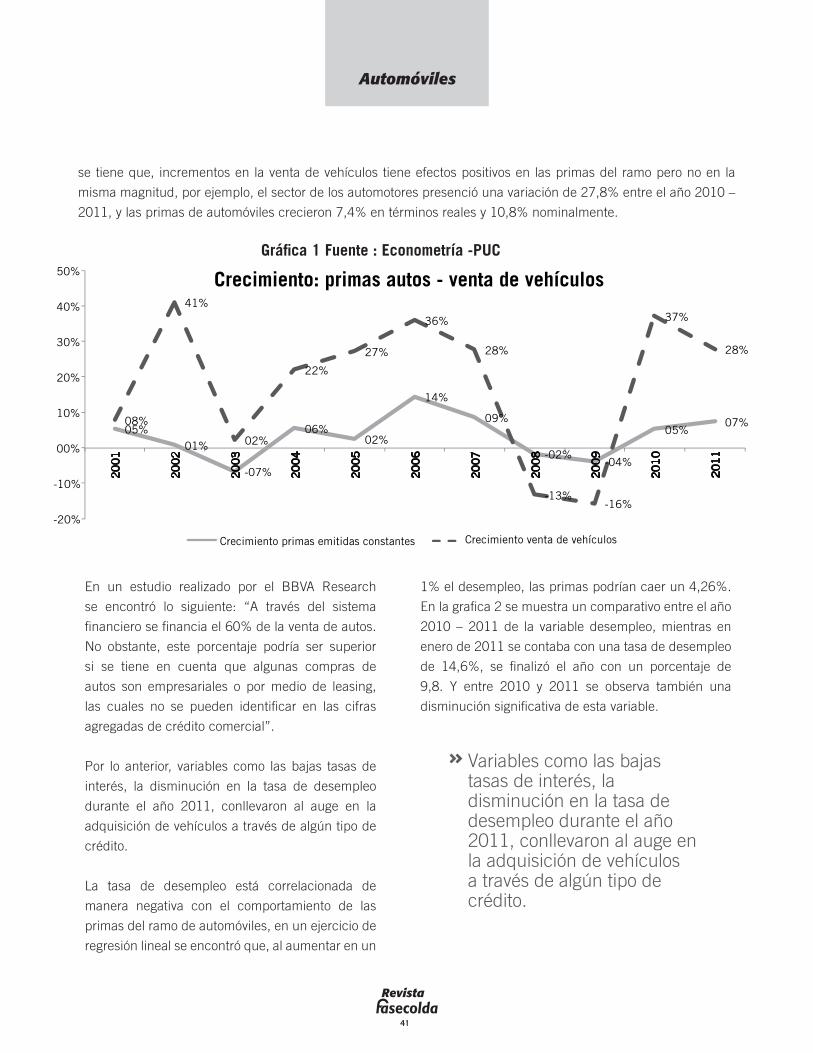

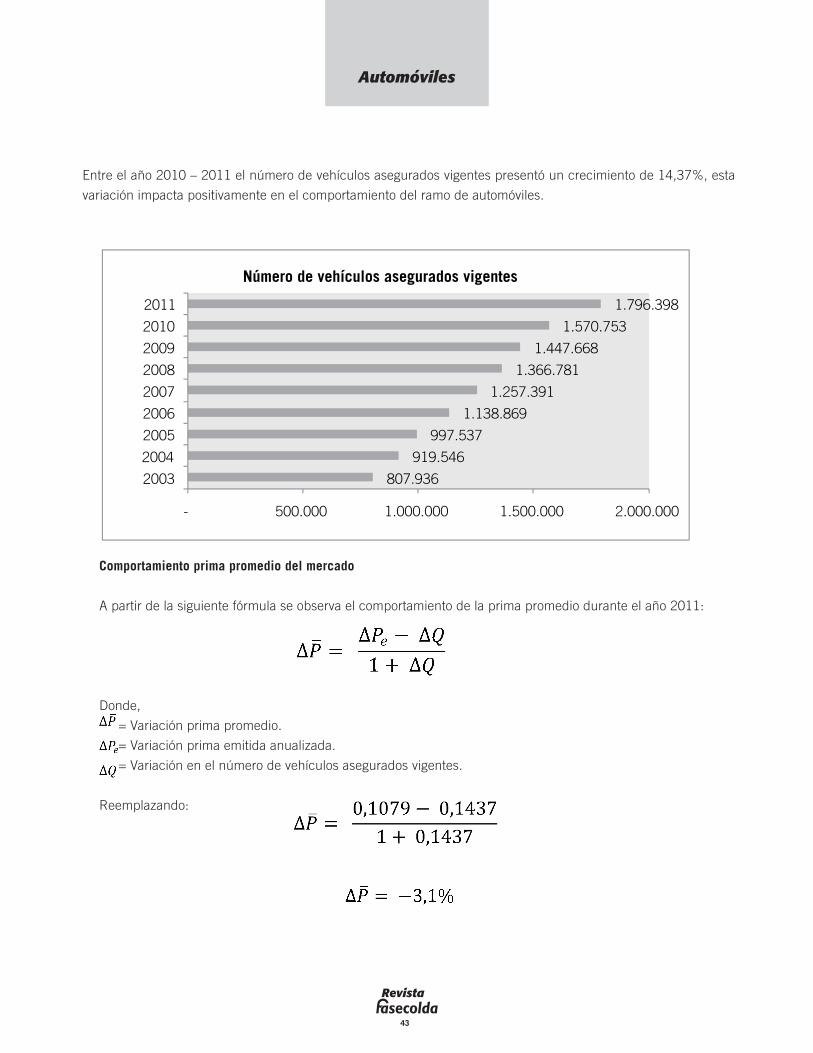

40AUTOMÓVILESBalance técnico y económico del ramo de automóviles en 2011

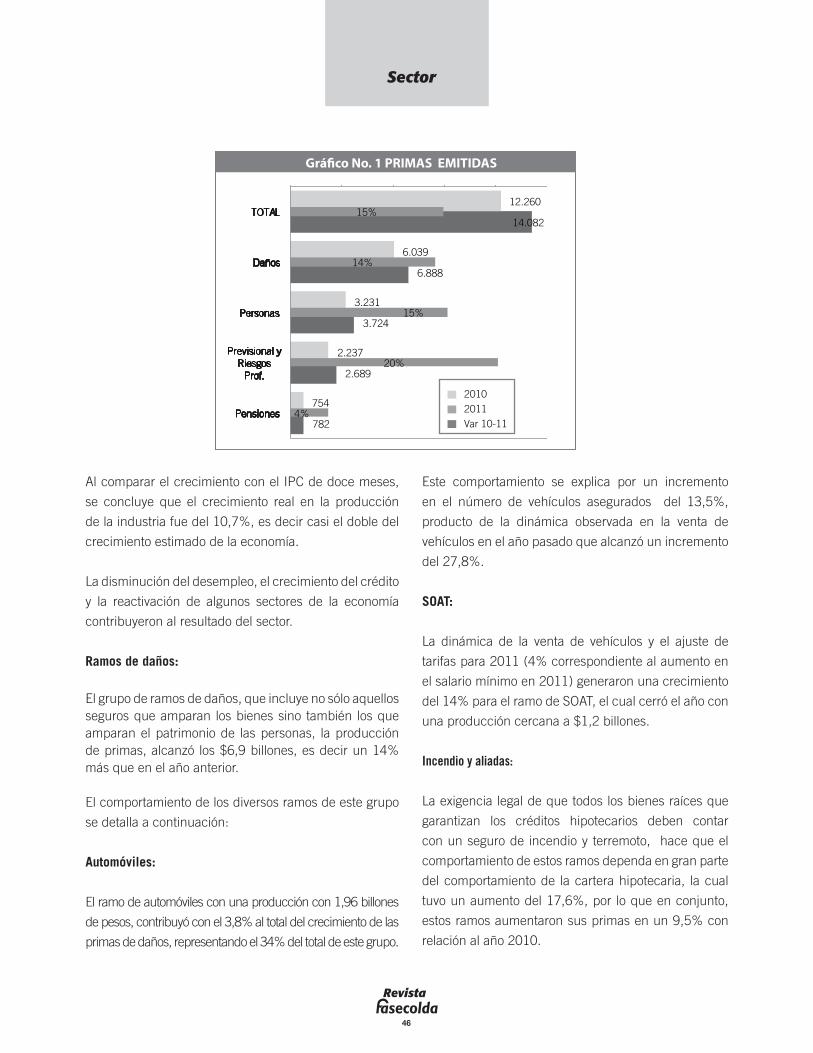

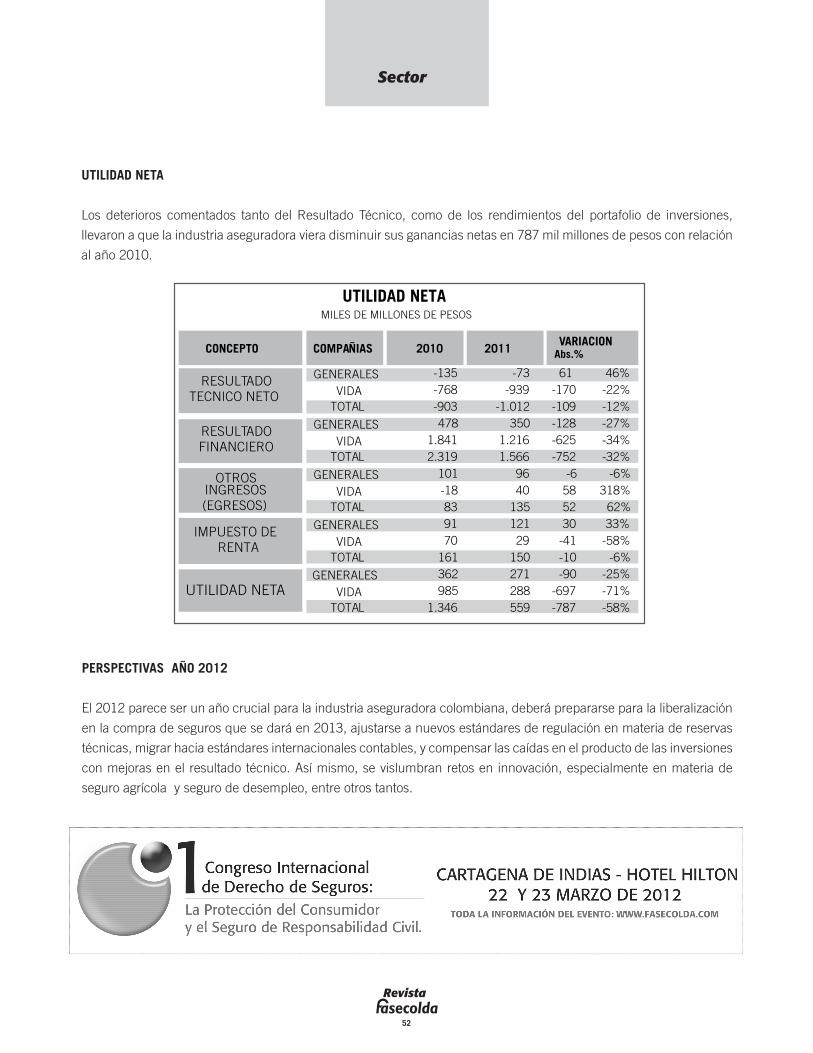

45SECTOR2011: buen desempeño de la industria aseguradora colombiana

54INVITADOEl aseguramiento es fundamental en la reducción del riesgo de desastres

59ANÁLISIS JURÍDICODel requisito de fidelidad para acceder a las pensiones de invalidez y de sobrevivencia

63ACTUALIDADEl Derecho a la Competencia en la Actualidad

67RESEÑA BIBLIOGRÁFICAEl Futuro de la Regulación y Supervisión en Seguros

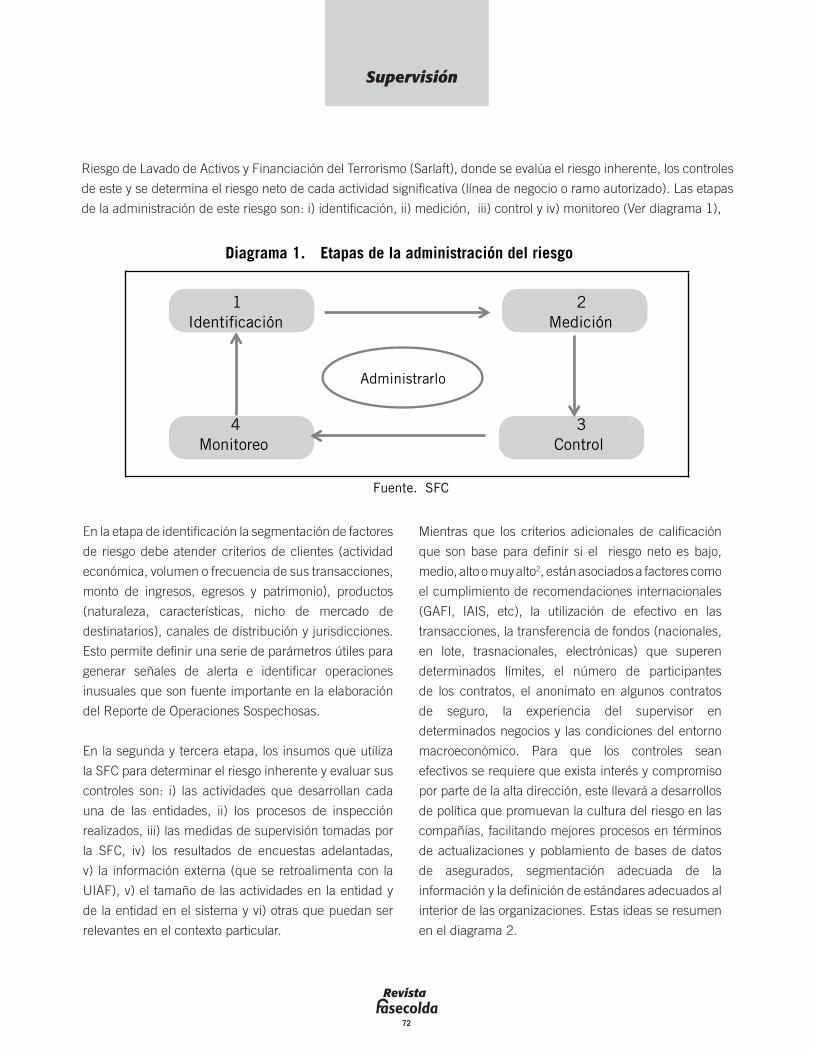

71SUPERVISIÓNSupervisión del riesgo de lavado de activos y financiación del terrorismo

75NORMATIVIDADNorma internacional de informacion financiera (NIIF) 4

79TERMÓMETROEntendiendo la economía de las pobres

83SALUDEl SOAT en el debate de los costos de medicamentos

86MICROSEGUROSRecomiendan la revisión del marco regulatorio de los microseguros para colombia

Roberto Junguito

Patricia Jaramillo

María José Vargas

Carolina Soto

María C. Guerra López

Luis Palacios

Inti Gómez

María José Vargas

Felipe Hernando Baquero

Andrea Londoño

Viviana Vanegas

Arturo A. Nájera A.

Daniel Bernal

María Isabel Posada

Claudia Vásquez

Roberto Junguito

Freddy H. Castro

Tatiana Criado

Julian David Pérez Bernal

Ricardo Gaviria Fajardo

Alejandra Díaz Agudelo

Revista Fasecolda

Edición No. 145

Carrera 7 No. 26-20 Bogotá

http://www.fasecolda.com

e-mail: [email protected]

* Las opiniones expresadas en los

artículos a continuación son respon-

sabilidad exclusiva de los autores y

no comprometen a Fasecolda ni a su

Junta Directiva.

El seguimiento de los proyectos legislativos que cursan en el Congreso y las gestiones orientadas a buscar que estos tengan un impacto positivo en el desarrollo de la industria es una de las principales actividades gremiales.

Revista

2

Asegurador 2012

Revista

3

Editorial

Los grandes objetivos de nuestra agremiación comprenden el desarrollo del sector asegurador en términos de penetración, eficiencia, y sostenibilidad; su representación y posicionamiento ante el Estado, organismos internacionales y la sociedad en general; la generación y fomento del conocimiento y la cultura en seguros y materias relacionadas, así como la gestión socialmente responsable de la actividad aseguradora.

Agenda del Sector

Para cumplir con estos objetivos, la Junta Directiva

de Fasecolda, compuesta por los Presidentes de las

compañías afiliadas, ha aprobado un programa de

trabajo para el año en curso que comprende más de

140 actividades o proyectos de investigación. La gráfica

a continuación muestra la distribución prevista de estas

actividades.

Entre los proyectos transversales de mayor importancia,

es decir, aquellos que involucran a las diversas

Direcciones y Cámaras Técnicas de la entidad, sobresale

el estudio de la liberalización del mercado asegurador,

aprobado en la reforma financiera del 2009 y que entra

a regir en el 2013, mediante la cual se facilita e incentiva

la vinculación de nuevas compañías al mercado nacional

Por:

Roberto Junguito BonnetPresidente Ejecutivo

FASECOLDA

Asegurador 2012

Revista

4

Editorial

y autoriza que los colombianos puedan adquirir los

seguros en el exterior, salvo en actividades relacionadas

con los seguros obligatorios y de la seguridad social.

Otros proyectos de investigación de gran envergadura

comprenden el análisis y las propuestas del gremio

frente a la reforma pensional, que será sometida

por el Gobierno al Congreso a mediados del año y el

seguimiento a la reforma tributaria que se presentará

en marzo.

En el ámbito de la regulación y supervisión financiera

la agenda es muy amplia pues incluye el seguimiento

de las normas relativas a un nuevo régimen de

reservas técnicas, las reglamentaciones que se

expidan en el área de solvencia como la circular sobre

riesgo de mercado, en la que ha venido trabajando

la Superintendencia Financiera, la expedición de

las circulares relativas a la reglamentación del

decreto de terremoto expedido por la Dirección de

Regulación Financiera del Ministerio de Hacienda,

las disposiciones de protección al consumidor y la

preparación de toda la documentación que se debe

suministrar al Fondo Monetario Internacional y al

Banco Mundial con ocasión del denominado Financial

Sector Assessment Program que se llevará a cabo

próximamente y que por primera vez adelantará un

análisis del sector asegurador y una verificación del

cumplimiento de los Principios Básicos de Seguros

(Core Principles) establecidos por la IAIS. Otros

aspectos por ser analizados comprenden la evaluación

del impacto patrimonial de la implementación de los

estándares internacionales de contabilidad - IFRS en

la industria, así como la preparación de un proyecto

de modificación del Plan Único de Cuentas PUC del

sector asegurador para ser sometido a consideración

de la Superintendencia Financiera.

El seguimiento de los proyectos legislativos que cursan

en el Congreso y las gestiones orientadas a buscar

que estos tengan un impacto positivo en el desarrollo

de la industria es una de las principales actividades

gremiales. Además de la reforma pensional y tributaria

a las cuales se hizo referencia arriba, la atención

también se ha concentrado en el proyecto de ley

de Bomberos en el cual se ha propuesto gravar de

manera inequitativa y casi exclusiva a la industria con

una contribución del 2% sobre el valor de las primas

de los ramos de incendio y terremoto, autos, hogar y

petróleo y minería, así como en el proyecto de ley de

Riesgos Profesionales. En el campo legislativo se han

venido analizando las implicaciones sobre el sector

asegurador de algunas leyes expedidas recientemente

como son la ley de Datos Personales (Habeas Data), la

ley sobre la Competencia y la ley Antitrámites. En cuanto

Pilares Estratégicos

A.Desarrollo del sector asegurador en términos de

penetración, eficiencia, y sostenibilidad.

B.Representación y posicionamiento del sector

asegurador, ante el Estado, organismos internacionales

y la sociedad en general.

C. Generación y fomento del conocimiento y la cultura

en seguros y materias relacionadas.

D.Gestión socialmente responsable del sector

asegurador, a favor de su sostenibilidad.

Distribución de las Actividades por Pilar Estratégico

Revista

5

Editorial

El seguimiento de los proyectos legislativos que cursan en el Congreso y las gestiones orientadas a buscar que estos tengan un impacto positivo en el desarrollo de la industria es una de las principales actividades gremiales.

a los proyectos de las Cámaras Técnicas de los seguros

de daños caben destacar los siguientes: para los ramos

del SOAT y Transporte se proponen elaborar estudios

actuariales para calcular las primas puras de riesgo. En

el SOAT también se adelantan gestiones para garantizar

el correcto funcionamiento del RUNT, e implementar una

estrategia de gremio que permita apoyar actividades para

prevenir el fraude en las reclamaciones. Así mismo, se

hace seguimiento al proceso de modificación del marco

normativo (Decreto 3990 de 2007) para reglamentar el

proceso de reclamaciones entre el prestador y el pagador

del servicio. En los seguros de transporte, se preparará

una Guía de Suscripción que proponga estándares

mínimos y sugiera las mejores prácticas técnicas para

promover el crecimiento sostenible del ramo y un estudio

que analice la regulación del transporte y sus seguros

y proponga mejoras o actualizaciones, para suscitar

un marco normativo que contribuya al desarrollo del

ramo. En cuanto al ramo de automóviles, se adelantará

una encuesta nacional para conocer la percepción de

los consumidores frente al riesgo, su conocimiento del

seguro y la disposición a asegurarse. También se trabaja

en la puesta en marcha del convenio de indemnización

directa en el mercado asegurador colombiano.

En el ramo de cumplimiento trabajamos en el desarrollo

de un modelo de retención neta y transferencia de

riesgo en los seguros no proporcionales que sirva como

modelo estándar para la industria y será presentado

a consideración de la Superintendencia Financiera.

También iniciamos la revisión y análisis de proyectos de

normatividad de cauciones judiciales y el estudio de las

garantías exigidas en ciertos procesos de selección. En el

área de los seguros de incendio y terremoto trabajaremos

conjuntamente con el Supervisor en las circulares de

terremoto, se propenderá por el fortalecimiento del

marco normativo que obliga el aseguramiento de las

copropiedades, para aumentar la protección frente al

riesgo sísmico, y se estructurarán mapas de amenaza

y de riesgo, para los procesos de suscripción

e indemnización en los seguros de propiedad

(Inundación, deslizamiento, incendio, terremoto,

ETC.). Adicionalmente iniciaremos el desarrollo

de un sistema de información que permita calcular

frecuencia y severidad por cobertura de los dos

principales productos del ramo.

En el área de los riesgos profesionales, además

de monitorear el Proyecto de Ley que cursa en

el Congreso, realizando propuestas que afecten

positivamente el sistema, la atenciónestarà centrará

en la consolidación del Sistema de Afiliación Única y

en el fortalecimiento de los sistemas de información

del ramo. En cuanto a la seguridad social, haremosl

seguimiento y control a los proyectos normativos, se

preparará un documento del seguro previsional que

servirá de base para las discusiones de la reforma

pensional y, como se anotó atrás, participaremos

en el proceso de discusión de la reforma pensional

ante Congreso y Gobierno, además de realizar

actividades de educación no formal sobre las

modalidades de pensiones para generar mayor

conciencia por parte de los afiliados. En el frente

de los seguros de vida se propone adelantar, de

cara a la liberalización financiera, una serie de

Revista

6

estudios que contengan análisis de tarifas, comisiones,

intermediarios, y penetración del aseguramiento, así

como una comparación internacional de la tributación

en los seguros de vida para estar preparados frente a la

reforma tributaria y la liberalización financiera. También

buscamos presentar al Ministerio de Protección Social

posibles alternativas para incentivar la adquisición de

Planes Voluntarios de Salud dentro de la reglamentación

de la ley 1438 de 2011 o ley de Reforma a la Salud.

En cuanto al análisis y desarrollo de líneas novedosas

de aseguramiento, se promoverá la conformación de

un Comité Interinstitucional para la adopción de una

estrategia nacional para el fomento de los seguros para

los pobres o microseguros, y se evaluará la conveniencia

de la adopción de normas particulares para este tipo

de aseguramiento que contemplen los principios que

viene desarrollando la Asociación Internacional de

Supervisores de Seguros, conocida con sus siglas en

inglés, IAIS. En el frente de los seguros agrícolas, se viene

colaborando con las autoridades en el estímulo de este

tipo de aseguramiento en Colombia y en la formulación

de normas sobre seguro agrícola y participando en

la discusión de la nueva reglamentación a que haya

lugar. También se continuarán los trabajos dirigidos

a fortalecer los seguros de desempleo, a establecer

un comité de las diversas modalidades de seguros de

responsabilidad civil, y a estudiar las implicaciones

legales de las diversas normas que establecen seguros

obligatorios en Colombia.

Para dar cumplimiento a la amplia agenda de trabajo

del 2012, se hace necesario fortalecer los sistemas

de información de Fasecolda. En particular, se busca

mejorar los sistemas que actualmente se encuentran

en producción, según las necesidades de las

Cámaras Técnicas. Entre las tareas pendientes está la

implementación y puesta en marcha del Registro Único

de Seguros, RUS, que estará a disposición del público.

Así mismo, alinear los sistemas de información con las

nuevas disposiciones de la ley de Datos Personales e

implementar un servicio de alta disponibilidad en la

infraestructura tecnológica. En el ámbito administrativo

se integrará la labor actualmente desarrollada por

Inverfas a la estructura administrativa de Fasecolda. En

el campo de la información sobre seguros también cabe

destacar que en el año en curso se tiene programado

recoger, tabular y difundir una gran encuesta dirigida

a conocer la percepción de los colombianos sobre las

formas de manejar los riesgos, el conocimiento de los

seguros como mecanismos de protección y cobertura

frente a los riesgos y la imagen del sector asegurador

entre el público en general.

La educación en seguros también es una de las

prioridades en la agenda del gremio. Desde hace cerca

de dos años Fasecolda ha establecido un programa de

educación financiera en seguros dirigido a concientizar

a los segmentos más pobres de la población sobre las

formas de prevenir y cubrirse frente a los riesgos y sobre

el rol que juega el aseguramiento como instrumento

de protección. Dentro de este empeño las tareas

comprenden el diseño y la difusión de herramientas de

formación como cartillas, videos, cuñas radiales, talleres

y un programa de radio, así como la evaluación del

mismo con el concurso de expertos de la Universidad

de los Andes. Para el año en curso también está

programado diseñar e implementar un programa piloto

de educación financiera para el seguro agrícola. Otra

línea de acción en el área de la educación en seguros

comprende las labores desarrolladas por el Instituto

Nacional de Seguros, creado en 1979 como entidad

de educación para el trabajo y el desarrollo humano y

que se orienta a brindar conocimiento sobre los temas

jurídicos y técnicos de los seguros a funcionarios de las

compañías, intermediarios y otros interesados sobre

el tema. Este año el Instituto busca emprender un

ambicioso programa de capacitación a los intermediarios

Editorial

Revista

7

Editorial

de seguros implementando un mecanismo para acreditar

su idoneidad a través de un examen que garantice que

una persona cuenta con los conocimientos suficientes

para actuar como agente, agencia o corredor, así como el

inicio de cursos de educación virtual. Dentro del objetivo

de generar y fomentar el conocimiento y la cultura en

seguros y materias relacionadas también continuaremos

con gran énfasis en la preparación y difusión de

artículos, memorandos técnicos y estudios sobre la

actividad aseguradora y económica, buscando recoger

los materiales que permitan la publicación del Tomo III

de la obra La Industria Aseguradora Colombiana.

Por último, cabe destacar que la Junta Directiva ha

establecido que una de la metas más fundamentales para

el 2012 es la de estudiar los mecanismos requeridos y

la puesta en marcha de una estrategia para posicionar a

Fasecolda no sólo como el órgano de opinión en materia

de seguros ante el Estado, organismos internacionales

y la sociedad en general como lo establecen los pilares

de la Planeación Estratégica 2011-2015, que es, al fin

y al cabo, lo que ha venido haciendo hasta ahora, sino

la de ir más allá y posicionar al gremio ante la opinión

pública como interlocutor fundamental en el área

general de las políticas públicas. Este propósito exigirá

muy probablemente un cambio profundo no sólo en

la organización administrativa y los recursos humanos

especializados del gremio, fortaleciendo particularmente

los conocimientos, la investigación y la opinión en

las áreas de la economía y la política, sino mediante

el compromiso de expresar las opiniones sobre los

asuntos nacionales, que pueden interpretarse muchas

veces como polémicas, a través de fortalecimiento de

relaciones con los medios de comunicación.

Revista

8

Después de un largo proceso de negociaciones, el 22

de noviembre de 2006 fue establecido el texto definitivo

del Tratado de Libre Comercio entre Colombia y Estados

Unidos, cuyo capítulo 12 reglamenta todo lo relacionado

con los servicios financieros.

El texto del acuerdo comercial fue incorporado a la

legislación colombiana mediante las Leyes 1143 y

1166 de 2007, ésta última, aprobatoria del protocolo

modificatorio del Acuerdo, firmado el 28 de junio de

2007.

Coyuntura

La liberalización en el sector asegurador

colombianoDos grandes normas constituyen el marco general del actual proceso de liberalización del sector asegurador colombiano, el texto mismo del Tratado de Libre Comercio suscrito con Estados Unidos y los artículos incluidos en la Ley 1328 de 2009.

Por:

Patricia Jaramillo SalgadoVicepresidente Jurídico

FASECOLDA

Revista

9

Coyuntura

En Estados Unidos, el Tratado fue aprobado por el

Congreso el 12 de octubre de 2011 y el 21 de octubre

del mismo año, el Presidente Obama sancionó la ley

aprobatoria del mismo, dando inicio a la siguiente

etapa, su implementación, definida por el Ministerio

de Comercio, Industria y Turismo Colombiano como el

“Proceso mediante el cual se identifican las obligaciones del Acuerdo que requieren una adecuación normativa, se determina el estado de cumplimiento de dichas obligaciones y, para los casos en que exista necesidad de modificar o expedir nuevas disposiciones o adherirse a otro acuerdo, se elaboran y presentan proyectos de disposición.” 1

El Ministerio de Comercio, Industria y Turismo, en

presentación al Consejo Gremial Nacional en febrero

de 2012, señaló que tiene previsto en su agenda, el

cumplimiento de unos compromisos y en particular

la expedición de algunas leyes, previas a la entrada

en vigencia del Tratado. Desde el punto de vista legal,

considera cumplido lo atinente al sector financiero, con

la Ley 1328 de 2009.

En efecto, la mencionada reforma financiera traerá

consigo importantes cambios para el sector, a la entrada

en vigencia de las normas contenidas en el título VII “De la liberalización comercial en materia de seguros”, es

decir, cuatro años después de la entrada en vigencia de

dicha Ley, el 16 de julio de 2013.

“Existen cuatro modos básicos en la negociación de prestación de servicios:

• Comercio transfronterizo: Se permite que los servicios

se presten de un territorio a otro sin necesidad de que

alguna de las partes se desplace. El ejemplo más

claro es el servicio que se presta a través de comercio

electrónico.

• Consumo en el exterior: Se da la posibilidad de que

el consumidor se desplace y consuma el servicio en el

exterior. Algunos ejemplos son los tratamientos médicos

en el exterior o los servicios educativos.

• Presencia comercial: El prestador del servicio se

establece en el territorio de la parte en la que lo prestará

bajo la forma de una nueva compañía, sucursal o

subsidiaria.

• Movimiento de personas de negocios: Se permite la

entrada temporal de personas o personal prestador del

servicio hacia el territorio del país donde será comprado.

Un ejemplo son los corredores de seguros.”2

En materia de comercio transfronterizo de seguros,

ratificando la Ley 170 de 1994, aprobatoria de

los compromisos adquiridos por Colombia ante la

Organización Mundial del Comercio,3 “Las compañías de seguros del exterior podrán ofrecer en el territorio colombiano o a sus residentes, única y exclusivamente, seguros asociados al transporte marítimo internacional, la aviación comercial internacional y el lanzamiento y

Revista

10

transporte espacial (incluyendo satélites), que amparen los riesgos vinculados a las mercancías objeto de transporte, el vehículo que transporte las mercancías y la responsabilidad civil que pueda derivarse de los mismos, así como seguros que amparen mercancías en tránsito internacional.”

Un primer aspecto de reglamentación se abre paso

en la medida en que la misma norma señala que la

Superintendencia Financiera “podrá establecer la obligatoriedad del registro de las compañías de seguros del exterior que pretendan ofrecer estos seguros en el territorio nacional o a sus residentes.”

Aspectos de gran relevancia en beneficio del consumidor

deben ser contemplados en este tipo de registros,

relacionados con la solvencia del asegurador del exterior,

sus sistemas de administración de riesgos.

En similar materia, podemos citar como antecedente

reciente, la circular 035 del 24 de agosto de 2011 de

la Superintendencia Financiera, el cual crea el RAISAX,

Registro de Entidades Aseguradoras e Intermediarios de

Seguro Agropecuario del Exterior.

En relación con el consumo de servicios en el exterior,

la misma reforma financiera señala que todos los

residentes en el país, personas naturales y jurídicas

podrán adquirir en el exterior cualquier tipo de seguro,

salvo cuatro excepciones: Los seguros relacionados con

la seguridad social (previsionales, rentas vitalicias, riesgos

profesionales); los seguros obligatorios; aquellos que

requieren la adquisición previa de un seguro obligatorio

para su expedición (es el caso de los planes adicionales de

salud); aquéllos cuyo tomador, asegurado o beneficiario

sea una entidad estatal (con la aclaración de que “el Gobierno Nacional podrá establecer, por vía general, los eventos y condiciones en las cuales las entidades estatales podrán contratar seguros con compañías de seguros del exterior”.)

Encontramos aquí un segundo aspecto de posible

reglamentación por parte del Gobierno Nacional.

Considerando estos cuatro grupos de seguros

exceptuados y dados los antecedentes presentados en el

mercado nacional, nos inclinamos a pensar que uno de

los ramos que podría tener mayor impacto en materia de

consumo en el exterior por parte de nuestros nacionales

serán los de vida, que a pesar de la prohibición legal

existente denuncias de ser adquiridos en el exterior.

“En Colombia está totalmente prohibido comprar seguros

de compañías extranjeras que no tengan oficinas en el

país y que no estén vigiladas por la Superintendencia

Bancaria. Pese a esto, existe un mercado paralelo de

pólizas, especialmente de vida, que son vendidas

por personas que dicen representar aseguradoras de

Estados Unidos y Europa.”

“Los vendedores de estas pólizas llegan con planes muy

atractivos, pero los compradores no se dan cuentan

como son verdaderamente las condiciones, pues la

expectativa de vida en Colombia es diferente que en

Estados Unidos, y muchas de esas pólizas no cubren

muertes por homicidio o por accidente de tránsito, que

son dos de las principales causas de decesos en el

país”, indicó Moreno.

Con respecto al movimiento de personas de negocios,

el artículo 62 de la reforma financiera prevé que “los

corredores de seguros del exterior podrán realizar

Coyuntura

Nos inclinamos a pensar que uno de los ramos que podría tener mayor impacto en materia de consumo en el exterior por parte de nuestros nacionales serán los de vida.

Revista

11

Coyuntura

labores de intermediación en el territorio colombiano

o a sus residentes únicamente en relación con los

seguros previstos en el parágrafo del artículo 39 del

presente estatuto”, es decir aquellos asociados al ramo

de transporte, mencionados en la parte inicial de este

escrito.

En cuanto al modo de prestación de servicios

denominado presencia comercial, una modificación

fundamental introducida por esta ley consiste en

que deja de ser necesario para las compañías del

exterior, establecerse como sociedades anónimas

o asociaciones cooperativas, sino que podrán crear

sucursales bajo su propia forma societaria, que

estarán sometidas a la inspección y vigilancia de la

Superintendencia Financiera de Colombia, su capital

“deberá ser efectivamente incorporado en el país y

convertido a moneda nacional”, deberán contar con

un apoderado, pues no están en la obligación de tener

una junta directiva en Colombia y deberán inscribirse

ante el Fondo de Garantías de Instituciones Financieras

Fogafin.

Una reglamentación adicional seguramente será

necesaria por parte de la autoridad de control en

materia de inspección y vigilancia de las sucursales de

las compañías de seguros del exterior.

Aparte de las posibilidades de reglamentación claramente

derivadas directamente de la Ley 1328, algunas de las

mayores preocupaciones a nivel normativo parecen

estar centradas en los temas tributarios, la protección

del consumidor nacional de seguros y la solución de

los eventuales conflictos que se presenten entre los

nacionales y las compañías de exterior.

Lo que está expresamente prohibido en la Ley 1328

de 2009 es la venta, el ofrecimiento, promoción y

publicidad de pólizas de compañías extranjeras por

parte de los intermediarios de seguros.

Deja de ser necesario para las compañías del exterior, establecerse como sociedades anónimas o asociaciones cooperativas, sino que podrán crear sucursales bajo su propia forma societaria, que estarán sometidas a la inspección y vigilancia de la Superintendencia Financiera de Colombia.

Referencias Bibliográficas

1- Ministerio de Comercio, Industria y Turismo, presentación de Noviembre de 2011.

2- Impacto del TLC con Estados Unidos sobre el sector asegurador colombiano, Rebeca Herrera Díaz.

3- La liberalización comercial y el mercado asegurador colombiano, Rebeca Herrera Díaz, Julio de 2011, La Industria Aseguradora en Colombia.

4- El Tiempo, 9 de mayo de 2004, autora, Laura Charry, redactora el Tiempo.

Revista

12

El 16 de marzo inician las sesiones del Congreso de

la República. Se da inicio al segundo periodo de la

legislatura que comenzó el 20 de julio de 2011 y culmina

el 20 de junio próximo. Los proyectos que hayan sido

radicados en la legislatura anterior y no sean aprobados

en esta es decir, que no completen los cuatro debates

reglamentarios, dos en la Cámara de Representantes y

dos en el Senado tendrán que ser archivados. La misma

Agenda

Perspectiva Legislativa para 2012

Diversas iniciativas de interés para la industria continuarán su trámite en este segundo periodo de la legislatura que inició el 20 de julio de 2011. Igualmente, hay expectativa sobre las nuevas reformas que serán radicadas.

Por:

Carolina SotoVicepresidente Ejecutivo

FASECOLDA

Revista

13

Agenda

suerte correrán aquellos proyectos radicados en la

legislatura actual que no hayan tenido por lo menos un

debate antes del 20 de junio.

Estos tres meses serán definitivos para la aprobación

de proyectos de especial interés para la industria

aseguradora como la ley general de bomberos, la

reforma al Sistema de Riesgos Profesionales, el Código

General del Proceso, la Política de Gestión del Riesgo

de Desastres, el Código Aeronáutico y la creación de

la pensión familiar, entre otros. Igualmente, tendrán

que debatirse por lo menos en la respectiva comisión

parlamentaria, iniciativas como el sistema de protección

al desempleado, la modificación a la fijación del salario

mínimo, el fomento a la participación ciudadana,

el Código Nacional de Tránsito y la promoción de la

educación financiera. Los principales aspectos de

estos proyectos, con relación al sector asegurador, se

señalan a continuación.

El proyecto de ley general de bomberos establece la

obligación para las aseguradoras de aportar al Fondo

Nacional de Bomberos el 2% “sobre el valor de la

póliza de seguros” en los ramos de incendio, terremoto,

hogar y minas y petróleos. Actualmente, en virtud de la

ley 322 de 1996, las aseguradoras efectúan un aporte

del 1% sobre las coberturas del riesgo de incendio. El

proyecto de ley en mención duplicaría la tarifa actual,

extendiendo la obligación a tres ramos adicionales. Esto

implicaría pasar de un aporte anual del orden de los

$1.500 millones a uno de más de $23.000 millones.

El texto aprobado en segundo debate de la Cámara de

Representantes dispone además que “este costo no

podrá ser trasladado a los usuarios o a los tomadores”.

La iniciativa, radicada por el Ministerio de Interior, si

bien busca fortalecer la capacidad e institucionalidad

de los cuerpos de bomberos del país, concentra la

financiación del Fondo en el sector asegurador, aún

cuando el mismo proyecto establece que la actividad

bomberil es un “servicio público esencial” por lo

que debería estar financiado por todos los sectores

de la población bajo los principios de solidaridad y

corresponsabilidad, y principalmente con impuestos

generales. A este proyecto le restan los dos debates

correspondientes en el Senado.

El proyecto de reforma al Sistema de Riesgos

Profesionales constituye una importante iniciativa para

el sector ya que fortalece la protección del trabajador

frente al riesgo creado por su empleador y fomenta la

cultura de la prevención. El proyecto define conceptos

básicos como Accidente de Trabajo y Enfermedad

Revista

14

Agenda

Profesional, ausentes de nuestra legislación desde

la inexequibilidad parcial del Decreto Ley 1295 de

1994. También contempla importantes avances

en materia de cobertura, como en el caso de los

trabajadores independientes. Cabe resaltar que esta

iniciativa constituye el tercer intento de reformar

el Sistema de Riesgos Profesionales pues en dos

ocasiones anteriores se presentaron proyectos de ley

que por vencimiento de los términos establecidos en

la Ley 5ta de 1992, fueron archivados. Se encuentra

pendiente de los dos debates correspondientes en la

Cámara de Representantes.

En cuanto al Código General del Proceso, reforma

prioritaria en la agenda del Ministerio de Justicia,

cuyo objetivo es modernizar y simplificar el sistema

procesal, contempla una disposición para eliminar la

caución judicial exigida al demandante en un proceso

ejecutivo para garantizar el pago de los perjuicios que

sufra el demandado con ocasión de la práctica de las

medidas cautelares previas. Esta garantía, prevista

en el artículo 513 del Código vigente, es expedida por

las compañías que operan el ramo de cumplimiento

y constituyen una protección internacionalmente

reconocida en este tipo de procesos. Al proyecto le

restan los dos debates en el Senado.

Otra iniciativa para destacar es el proyecto que busca

crear un sistema de protección al desempleado

y establece la obligatoriedad de un seguro de

desempleo para trabajadores formales que perciban

menos de dos salarios mínimos. El proyecto señala

que Colombia es de los únicos países de la región

que no cuenta con este tipo de protección y propone

que sea financiado principalmente a través de las

cesantías de los trabajadores y de los aportes a las

cajas de compensación familiar. No obstante, los

recursos para su implementación y sostenibilidad

parecen ser insuficientes ante los beneficios que el

mismo proyecto contempla. Esta iniciativa aún no

ha cursado primer debate en la Comisión Séptima de

Senado.

Igualmente, cabe mencionar otros proyectos

de interés. Entre ellos el proyecto que propone

incrementar el salario mínimo con el índice de

precios para ingresos bajos cuando éste sea superior

a la inflación. Para la industria aseguradora, esta

propuesta implicaría un nuevo factor para considerar

en la tarifación de productos de seguridad social

como es el caso de las rentas vitalicias y el seguro

previsional. También el proyecto que establece una

nueva política e institucionalidad para la gestión del

riesgo de desastres naturales que crea un Comité para

la reducción del riesgo, del cual hará parte Fasecolda,

concebido para orientar y promover las políticas

necesarias en la mitigación del riesgo de desastre

en el país. A esta iniciativa le falta únicamente la

conciliación de los textos aprobados en Cámara y

Senado para pasar a sanción presidencial. El proyecto

de promoción a la Educación Financiera por una parte

establece una definición legal para este concepto y

por otra define la institucionalidad necesaria para su

promoción, vinculando tanto a las entidades públicas

como las distintas instituciones financieras. El Código

Aeronáutico, regula de manera integral todo el servicio

aéreo de carga y pasajeros en Colombia. El proyecto

El proyecto de reforma al Sistema de Riesgos Profesionales constituye una importante iniciativa para el sector ya que fortalece la protección del trabajador frente al riesgo creado por su empleador y fomenta la cultura de la prevención.

Revista

15

de participación ciudadana regula el lobby o cabildeo y

el Código de Tránsito modifica las normas sobre registro

de automotores lo cual reviste interés para las cámaras

de Soat y Autos.

A esta dinámica agenda se suma el anuncio del

Gobierno Nacional de presentar en los próximos meses

una reforma estructural al Código Tributario, bajo la

premisa de no subir las tarifas vigentes y buscar mayor

equidad, simpleza y eficiencia en el sistema impositivo,

eliminando las distorsiones existentes. Y para el segundo

semestre del año, se ha anunciado otra gran reforma,

la pensional, que se encuentra en proceso de estudio

y discusión al interior del Gobierno con base en

principios de cobertura, equidad y sostenibilidad del

sistema, según se ha informado.

Si bien la acción del gremio se centrará en los

proyectos descritos, se requiere un seguimiento

permanente a otro grupo de proyectos que se

encuentran en trámite, principalmente relacionados

con aspectos de la seguridad social, así como al

estudio de las nuevas iniciativas que se radiquen a

lo largo del año.

Agenda

Otra iniciativa para destacar es el proyecto que busca crear un sistema de protección al desempleado y establece la obligatoriedad de un seguro de desempleo para trabajadores formales que perciban menos de dos salarios mínimos.

Revista

16

Experiencia Internacional

En la coyuntura de una reforma pensional, parte del

análisis que se debe realizar son los casos exitosos de

los diferentes sistemas pensionales a nivel mundial,

tanto de países en vía de desarrollo como de países

desarrollados, ya que enriquecen el debate y permiten

reflexionar en torno a varios de los elementos que se

deben tener en cuenta en el contexto socio –económico

de nuestro país.

Monika Queisser y Dimitri Vittas del Banco Mundial

en el año 2000 realizaron una investigación detallada

del funcionamiento del sistema de pensiones Multi-

Pilar en Suiza llamado el Sistema de Pensión Multi-

pilar Suizo: ¿triunfo del sentido común?, el presente

artículo hará referencia a los principales hallazgos en

dicho artículo de los tres pilares en el sistema suizo,

sus ventajas y desventajas.

El sistema Multi-Pilar en pensiones:

la experiencia Suiza

El sistema Multi - Pilar en Suiza es uno de los sistemas pensionales más exitosos y admirados del mundo, convirtiéndose en un referente fundamental en el marco del debate y análisis que se llevará a cabo en torno a la futura reforma pensional en Colombia.

Por:

María Camila Guerra LópezInvestigadora Cámara Técnica del SOATFASECOLDA

Revista

17

Experiencia Internacional

Primer Pilar

Según los autores del artículo, el primer pilar o público,

se introdujo en 1948. En 1997 se estableció que todos

los residentes suizos debían contribuir a este pilar,

incluyendo las esposas que no trabajan, estudiantes,

cuenta propia, entre otros. De esta forma, se ha

logrado un aumento en la cobertura aproximándose

a la universalidad, “en 1998 una cobertura del 3.8

millones de personas, es decir 89% de la población

económicamente activa.”1

Este pilar se destaca por su alto grado de redistribución,

la tasa de reemplazo entre las personas de más bajo

ingreso es de aproximadamente 100% y de alto nivel

de ingreso es de alrededor del 0%, lo cual evidencia

claramente el principio fundamental que rige en este

pilar: la solidaridad. Adicionalmente, las personas que

obtienen la pensión mínima en este Estado reciben

una pensión complementaria adicional, enfocada

principalmente para los ancianos y discapacitados.

pensión es el doble de la mínima, lo que significa la baja

dispersión entre las pensiones otorgadas. Las tasas de

contribución son relativamente pequeñas y el sistema se

cofinancia del Gobierno2, el porcentaje que deben contribuir

los ciudadanos se define dependiendo del tipo de empleo, en

el caso en que la persona no trabaje se tiene en cuenta los

bienes que tenga y otro tipo de ingresos. El valor de la pensión

pública se basa en el número de años de contribución y en el

promedio de ganancias a lo largo de la vida de la persona, es

decir que la fórmula de beneficios establecida genera pocos

incentivos para evasión o para declarar un nivel de ingresos

diferente al que realmente tienen.

La edad de retiro es bastante alta en comparación con otros

países, de 65 años para los hombres y 62 años para las

mujeres. De acuerdo al artículo, en 1997 se estableció que

desde el 2001 la edad de retiro para las mujeres se debía

incrementar gradualmente y en el 2005 sería de 64 años.

Desde 1979 las pensiones otorgadas están indexadas al índice

de pensiones suizo, es decir un promedio entre el nivel de

precios de la economía y el índice de salarios, generalmente

los ajustes se realizan cada dos años.

No obstante, existen una serie de problemas que han

generado presiones fiscales a este pilar, una de ellas es la

razón de dependencia entre contribuyentes y beneficiarios al

sistema, debido al rápido aumento del número de beneficiarios

en comparación con el número de contribuyentes, en parte

por los cambios demográficos que se vienen presentando en

términos de menores tasas de fertilidad y un aumento en la

longevidad.

Segundo Pilar

El segundo pilar se caracteriza también por ser obligatorio,

pero solamente para los trabajadores que tienen anualmente

unos ingresos superiores a cierto nivel3. Cuenta propia,

desempleados y trabajadores discapacitados no están

obligados a contribuir. La cobertura es del 74% de la fuerza

Conforme al artículo, el primer

pilar está administrado por una

estructura descentralizada con

más de 3.000 oficinas alrededor

del país, los beneficios son

modestos y el mayor nivel de

Revista

18

Experiencia Internacional

laboral suiza. La edad de retiro para hombres es de 65

años y para mujeres de 62 años.

En este caso, los fondos de pensiones son los actores

fundamentales en el sistema, y se rigen en el principio de

las ganancias “coordinadas”, es decir ganancias definidas

entre una o tres veces la pensión máxima del primer pilar,

lo que promueve la complementariedad entre los dos

primeros pilares. El nivel de los beneficios al momento de

retirarse depende del diseño particular del plan pensional.

Los beneficios en caso no están indexados al promedio

entre el nivel de precios y salarios, como ocurre en el

primer pilar.

En esta medida los fondos de pensiones han tenido por

varios años un marco regulatorio bastante estricto en

Suiza, recientemente se ha pensado la modificación de

sus políticas y regulaciones conservadoras de inversión

hacia portafolios más riesgosos con mayores retornos,

cumpliendo de igual manera con sus obligaciones

financieras. Lo anterior, dado que ese tipo de regulación

estaba desincentivando la inversión en renta variable por

ejemplo, lo que generaba unos retornos muy bajos.

Es importante mencionar que una de las debilidades de este

pilar, es la multiplicidad de fondos existentes con diversos

planes pensionales, según Viitas y Queisser hay más de

4.000 fondos en este país, lo que hace más complejo la

supervisión para las autoridades y afecta al trabajador pues

no hay transparencia ni claridad en los planes y beneficios

que puede recibir. Otro de los problemas que mencionan

los autores es el cálculo la pensión anual, pues los fondos

utilizan un factor de conversión y éste no ha cambiado

desde 1972, lo que va en detrimento de los jubilados ya

que ha generado en los trabajadores retirados la elección

del mismo tipo de renta sin importar las necesidades

particulares de cada uno.

Tercer pilar

De acuerdo a Vittas y Queisser, el tercer pilar está

fundamentado en el ahorro individual voluntario, es una

porción muy pequeña del sistema pensional en Suiza, por

tanto no es sujeto de un análisis detallado en el presente

artículo. Contiene dos tipos de programas.

Uno de los programas al momento de jubilarse es el

de ahorro individual asociado a beneficios e incentivos

tributarios a cargo de las compañías de seguros, en

este plan pueden participar empleados y cuenta propia,

requiere un tipo de contrato de retiro especial.

El otro tipo de programa es el de ahorro individual

voluntario, a veces puede tomar la forma de inversiones,

cuentas bancarias, propiedades, entre otros. Cualquier

institución financiera puede encargarse de este plan.

Reflexiones Finales

Conforme al artículo analizado, gran parte del éxito de este

tipo de sistema en Suiza se fundamenta en la conciencia

social y colectiva de sus ciudadanos en términos de

implementar un sistema pensional estable y fiscalmente

sostenible a largo plazo, no obstante, este sistema tiene

sus fortalezas y debilidades como se ha mencionado a lo

largo del artículo. La mayoría de las reformas realizadas al

sistema pensional han sido sometidas a referendo para su

aprobación por parte de la población.

Reseña Bibliográfica1- Queisser Monika & Vittas Dimitri. The Swiss Multi-Pillar Pension System: triumph of common sense? The World Bank, Development Research Group. Agosto, 2000.Pág. 18.2- Constituido principalmente por las contribuciones de empleados y empleadores, retornos de la inversión de las reservas líquidas y de transferencias federales.3- El nivel de ingreso a partir del cual contribuyen al segundo pilar se fija anualmente.

BibliografíaQueisser Monika & Vittas Dimitri. The Swiss Multi-Pillar Pension System: triumph of common sense?. The World Bank, Development Research Group. Agosto, 2000.

Revista

19

En trabajos de análisis económico, un tema de gran

interés es determinar qué variables exógenas influyen

sobre el objeto de investigación. Específicamente para

el sector asegurador, ponderar el efecto de variables

macroeconómicas sobre la producción de un ramo

específico permite desarrollar modelos de proyección

más robustos y acertados. Para efectos de este artículo,

se pretende determinar cómo el comportamiento de la

construcción influye en la producción de los ramos de

Incendio y Terremoto, para así tener una idea sobre

la emisión de primas de esta línea de negocio en los

próximos años.

Análisis

Influencia de la Construcción en el primaje de Incendio y Terremoto:

Evidencia desde un análisis econométrico

Una de las variables macroeconómicas que influyen de manera relevante en el crecimiento de las primas emitidas de Incendio y Terremoto es la Construcción. Ahora bien, cuantificar ese efecto permite vislumbrar la dinámica del ramo en los próximos años.

Por:

Luis PalaciosInvestigador de la Cámara Técnica de Incendio y Terremoto

FASECOLDA

Revista

20

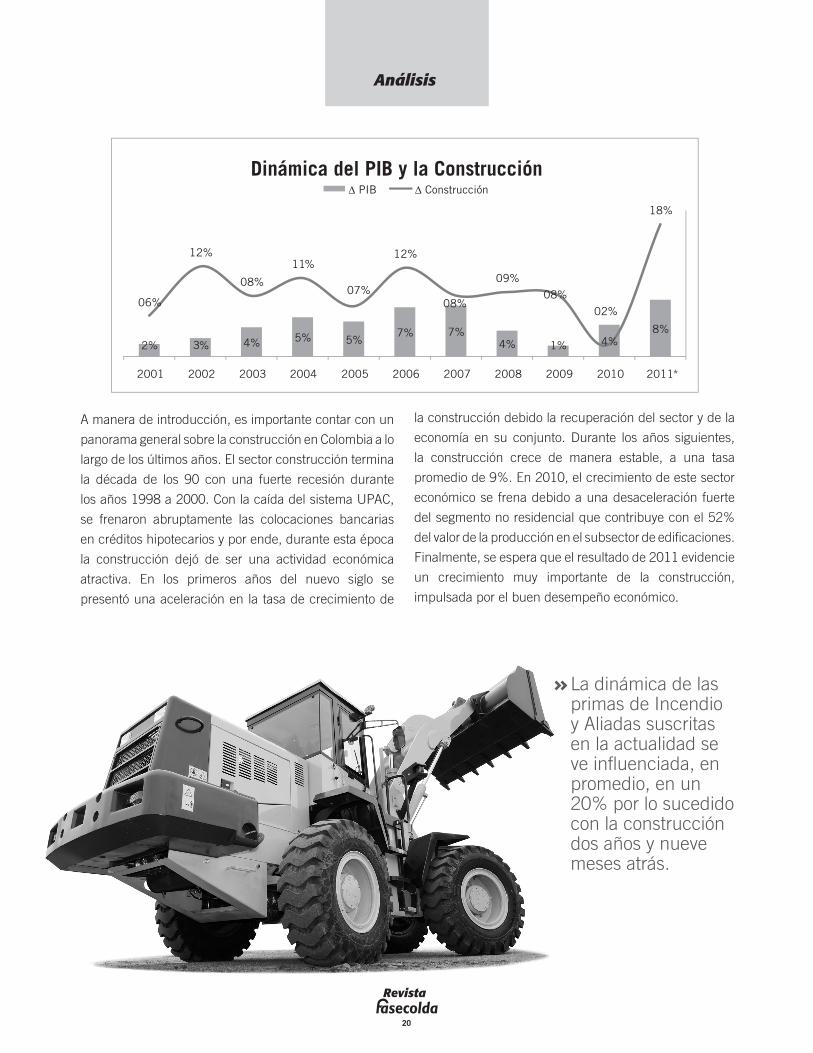

A manera de introducción, es importante contar con un

panorama general sobre la construcción en Colombia a lo

largo de los últimos años. El sector construcción termina

la década de los 90 con una fuerte recesión durante

los años 1998 a 2000. Con la caída del sistema UPAC,

se frenaron abruptamente las colocaciones bancarias

en créditos hipotecarios y por ende, durante esta época

la construcción dejó de ser una actividad económica

atractiva. En los primeros años del nuevo siglo se

presentó una aceleración en la tasa de crecimiento de

la construcción debido la recuperación del sector y de la

economía en su conjunto. Durante los años siguientes,

la construcción crece de manera estable, a una tasa

promedio de 9%. En 2010, el crecimiento de este sector

económico se frena debido a una desaceleración fuerte

del segmento no residencial que contribuye con el 52%

del valor de la producción en el subsector de edificaciones.

Finalmente, se espera que el resultado de 2011 evidencie

un crecimiento muy importante de la construcción,

impulsada por el buen desempeño económico.

Análisis

La dinámica de las primas de Incendio y Aliadas suscritas en la actualidad se ve influenciada, en promedio, en un 20% por lo sucedido con la construcción dos años y nueve meses atrás.

2% 3% 4% 5% 5% 7% 7%

4% 1% 4% 8%

06%

12%

08%

11%

07%

12%

08%

09% 08%

02%

18%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011*

Dinámica del PIB y la Construcción PIB Construcción

Revista

21

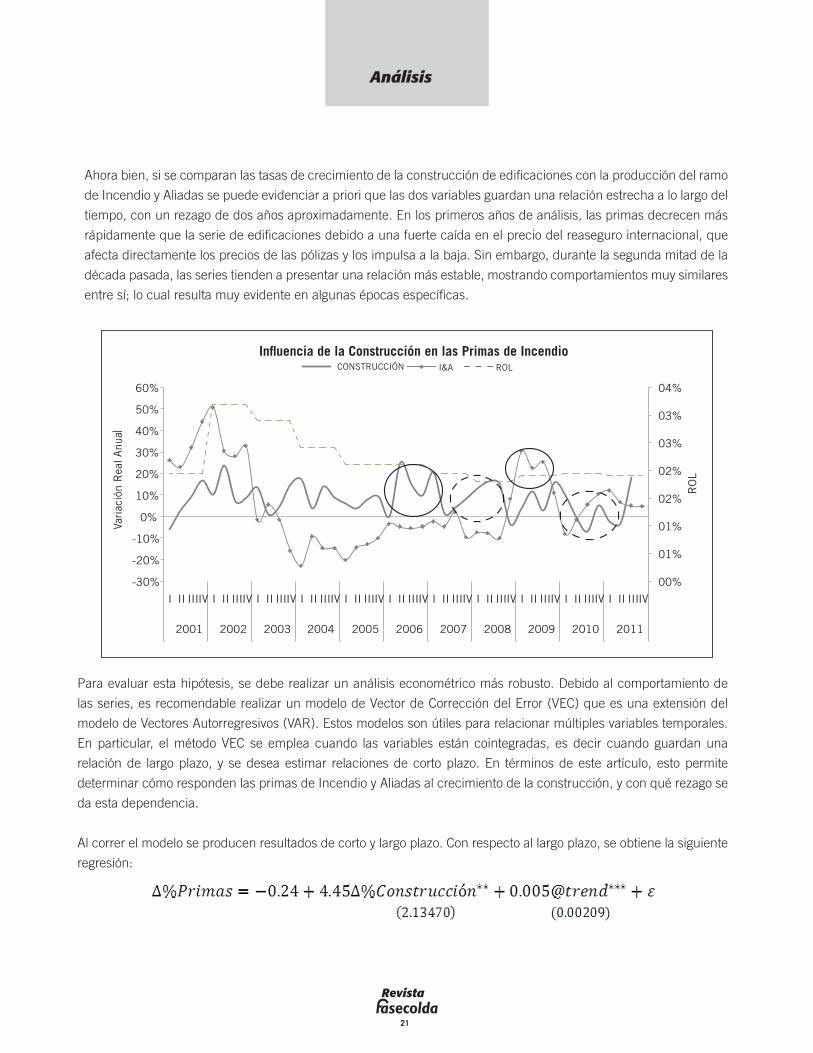

Ahora bien, si se comparan las tasas de crecimiento de la construcción de edificaciones con la producción del ramo

de Incendio y Aliadas se puede evidenciar a priori que las dos variables guardan una relación estrecha a lo largo del

tiempo, con un rezago de dos años aproximadamente. En los primeros años de análisis, las primas decrecen más

rápidamente que la serie de edificaciones debido a una fuerte caída en el precio del reaseguro internacional, que

afecta directamente los precios de las pólizas y los impulsa a la baja. Sin embargo, durante la segunda mitad de la

década pasada, las series tienden a presentar una relación más estable, mostrando comportamientos muy similares

entre sí; lo cual resulta muy evidente en algunas épocas específicas.

Para evaluar esta hipótesis, se debe realizar un análisis econométrico más robusto. Debido al comportamiento de

las series, es recomendable realizar un modelo de Vector de Corrección del Error (VEC) que es una extensión del

modelo de Vectores Autorregresivos (VAR). Estos modelos son útiles para relacionar múltiples variables temporales.

En particular, el método VEC se emplea cuando las variables están cointegradas, es decir cuando guardan una

relación de largo plazo, y se desea estimar relaciones de corto plazo. En términos de este artículo, esto permite

determinar cómo responden las primas de Incendio y Aliadas al crecimiento de la construcción, y con qué rezago se

da esta dependencia.

Al correr el modelo se producen resultados de corto y largo plazo. Con respecto al largo plazo, se obtiene la siguiente

regresión:

Análisis

00%

01%

01%

02%

02%

03%

03%

04%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

RO

L

Vari

ació

n R

eal A

nua

I&A ROL CONSTRUCCIÓN

Revista

22

Análisis

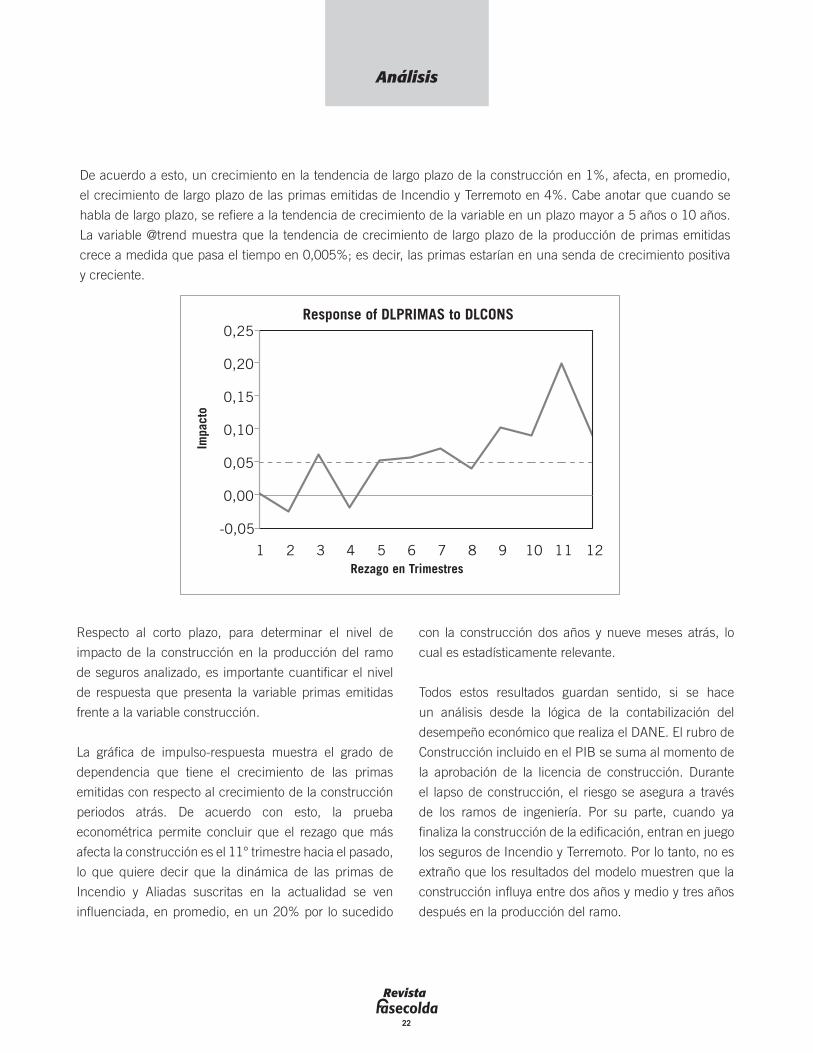

De acuerdo a esto, un crecimiento en la tendencia de largo plazo de la construcción en 1%, afecta, en promedio,

el crecimiento de largo plazo de las primas emitidas de Incendio y Terremoto en 4%. Cabe anotar que cuando se

habla de largo plazo, se refiere a la tendencia de crecimiento de la variable en un plazo mayor a 5 años o 10 años.

La variable @trend muestra que la tendencia de crecimiento de largo plazo de la producción de primas emitidas

crece a medida que pasa el tiempo en 0,005%; es decir, las primas estarían en una senda de crecimiento positiva

y creciente.

Respecto al corto plazo, para determinar el nivel de

impacto de la construcción en la producción del ramo

de seguros analizado, es importante cuantificar el nivel

de respuesta que presenta la variable primas emitidas

frente a la variable construcción.

La gráfica de impulso-respuesta muestra el grado de

dependencia que tiene el crecimiento de las primas

emitidas con respecto al crecimiento de la construcción

periodos atrás. De acuerdo con esto, la prueba

econométrica permite concluir que el rezago que más

afecta la construcción es el 11° trimestre hacia el pasado,

lo que quiere decir que la dinámica de las primas de

Incendio y Aliadas suscritas en la actualidad se ven

influenciada, en promedio, en un 20% por lo sucedido

-0,05

0,00

0,05

0,10

0,15

0,20

0,25

1 2 3 4 5 6 7 8 9 10 11 12

Impa

cto

Response of DLPRIMAS to DLCONS

Rezago en Trimestres

con la construcción dos años y nueve meses atrás, lo

cual es estadísticamente relevante.

Todos estos resultados guardan sentido, si se hace

un análisis desde la lógica de la contabilización del

desempeño económico que realiza el DANE. El rubro de

Construcción incluido en el PIB se suma al momento de

la aprobación de la licencia de construcción. Durante

el lapso de construcción, el riesgo se asegura a través

de los ramos de ingeniería. Por su parte, cuando ya

finaliza la construcción de la edificación, entran en juego

los seguros de Incendio y Terremoto. Por lo tanto, no es

extraño que los resultados del modelo muestren que la

construcción influya entre dos años y medio y tres años

después en la producción del ramo.

Revista

23

Análisis

Por todo lo anterior, resulta consistente hacer una

mirada en retrospectiva de la construcción para así tener

una noción sobre el futuro de la emisión de los ramos

de Incendio y Aliadas. El buen comportamiento de la

construcción en 2008 concuerda con el crecimiento

del ramo durante el 2011, que alcanzó una cifra de

9,5% (5,8% real). Del mismo modo, la dinámica de la

construcción en 2009 siguió presentando resultados

muy favorables.

Si se hace un análisis más detallado del crecimiento

de la construcción durante el 2009, se observa que el

segundo trimestre del año la construcción creció a una

tasa superior al 10%, mientras que el tercer trimestre

creció al 3% y el cuarto al 15%. De esta forma, se

podría concluir que 2012 será un muy buen año

para la producción de Incendio y Aliadas, y los dos

últimos trimestres contarán con el mejor ambiente para

dinamizar el ramo.

Por el contrario, si la tendencia continúa y no hay

ningún cambio estructural en la emisión del ramo (e.g.

Precios de reaseguro, cambios normativos, etc.), en

el año 2013 se podría desacelerar el crecimiento de

las primas emitidas. Todo depende del impacto que

pueda tener en los próximos años el despegue de la

construcción en 2011 y el ambiente económico en

general.

En conclusión, el comportamiento de la construcción

es un buen proxy de la evolución de la emisión de

primas de Incendio y Terremoto. En particular, lo

ocurrido en el trimestre correspondiente a dos años

y nueve meses atrás, se constituye como el rezago

más influyente en la suscripción de pólizas. Siguiendo

esta línea de ideas, se prevé que los resultados de

producción en 2012 sean muy similares a aquellos

vistos en 2011, siendo la segunda mitad de año el

mejor escenario para impulsar la emisión. Por su

parte, el crecimiento del ramo podría ceder en el año

2013. Finalmente, realizar este tipo de análisis abre el

debate sobre la importancia de relacionar las variables

macroeconómicas y la dinámica económica nacional

con variables micro como producción y precios, para

así tener una prospectiva sobre la estabilidad de la

industria en el mediano y largo plazo.

2012 será un muy buen año para la producción de Incendio y Aliadas, y los dos últimos trimestres contarán con el mejor ambiente para dinamizar el ramo.

Referencias Bibliográficas

1- En la gráfica el costo del reaseguro se mide a través del ROL:

2- Estos valores son referenciados por distintas ramas del pensamiento económico.

Revista

24

En el tintero

El impacto del incremento del salario mínimo por encima de la inflación en las rentas vitalicias y el

seguro previsional

Mucho se ha comentado sobre el incremento del salario

mínimo para el 2012 del 5,8%, el cual representa una

tasa de incremento real del 2% si se toma en cuenta el

IPC del 3,73% registrado por el DANE. Este aumento

se sustentó en una productividad que ha sido positiva

y que debe ser compartida con los empleados que han

ayudado a generarla.

Qué si el 2% real es mucho o poco, en realidad depende

del punto de vista con el que se mire. Desde el punto

de vista de los empleados, se puede celebrar dicha

alza, siempre será bienvenido que la productividad sea

compartida con aquellos que han ayudado a generarla.

Desde el punto de vista de los empleadores, el mayor

costo siempre será una preocupación, pero si el costo

El incremento del salario mínimo del 5,8% para el 2012 tiene consecuencias serias en los temas pensionales, su impacto afecta no sólo los pagos de las mesadas actuales, si no a las reservas, al valor de las nuevas rentas vitalicias y a su vez el costo del seguro.

Por:

Inti GómezSubdirectora Cámara de Seguridad Social

FASECOLDA

Revista

25

En el tintero

muerte), con este capital se acerca a una compañía

aseguradora y compra una renta vitalicia. La renta

vitalicia es un seguro a través del cual, el pensionado

o sus beneficiarios, recibirán una pensión hasta el día

de su muerte sin importar en que momento esta se

dé. El pensionado queda cubierto con esta compra del

riesgo de longevidad (vivir más tiempo del esperado),

del financiero (no se debe preocupar por invertir el

dinero ni por los rendimientos que estos den) y en

Colombia del riesgo de inflación y de SM (la pensión

que le otorgan se incrementará todos los años con el

IPC y será por lo menos de un SM).

Hoy en día, las rentas vitalicias que se encuentran

emitidas, fueron cotizadas asumiendo un incremento

en el SM que equivale a la inflación (0% real). Esto

significa que cada año que el salario incrementa por

encima del IPC, la aseguradora debe garantizar que

se contará con el dinero para pagar ese incremento,

el cual si bien se da en un año, afecta todos los pagos

futuros. Este es el impacto en las reservas. De manera

inmediata al alza del SM por encima de la hipótesis

inicialmente propuesta (en este caso la inflación), las

compañías deben cubrir el total del monto que se

pagará por todos sus pensionados hasta la extinción

de las pensiones por ese 2% adicional. Con las rentas

vitalicias emitidas a diciembre de 2011, se estima

se puede respaldar con buenos resultados (como lo

evidencia la productividad), no es un dolor de cabeza.

Ahora bien, si pasamos a ver el tema desde la

perspectiva pensional, los matices pueden ser

diferentes. El pensionado que recibía una pensión

mínima, equivalente a un salario mínimo (SM), se

verá beneficiado, sin embargo, los pensionados cuya

pensión es bastante cercana al SM (aquellos que tenían

pensiones superiores a $546.323 mensuales en el 2011)

no estarán tan contentos al ver que su incremento no fue

de 5,8% como el de sus compañeros pensionados que

recibían $10.900 mensuales menos, sino del 3,73%.

Por su parte, los pagadores de pensiones sí manifiestan

una seria preocupación por el incremento, el cual afecta

no sólo los pagos de las mesadas actuales, sino a las

reservas, al valor de las nuevas rentas vitalicias y a su

vez el costo del seguro previsional. En este artículo

trataremos de explicar cada uno de estos impactos.

Impacto en las reservas de las rentas vitalicias

El negocio de las rentas vitalicias funciona de la

siguiente manera: un pensionado cuenta con un

capital acumulado al final de su vida laboral (bien sea

por invalidez, vejez o sus beneficiarios en caso de su

Con las rentas vitalicias emitidas a diciembre de 2011, se estima que las compañías aseguradoras deberán cubrir un monto adicional en sus reservas de rentas vitalicias de aproximadamente 1% (55.000 millones de pesos), afectando directamente sus resultados del año.

Revista

26

que las compañías aseguradoras deberán cubrir un

monto adicional en sus reservas de rentas vitalicias

de aproximadamente 1% (55.000 millones de pesos),

afectando directamente sus resultados del año.

Sobre este último punto vale la pena mencionar que

el impacto del incremento del SM tiene un efecto de

bola de nieve. Cada vez que el salario se incrementa por

encima de la inflación, nuevas pensiones que no eran

de SM se convierten en pensiones de SM. A medida que

el número de pensiones de SM incrementa, el riesgo

se incrementa. En el 2011, 63% de las rentas vitalicias

emitidas eran de SM, con el incremento del 5,8% del

SM, en el 2012 se incrementaron a 67%. Si durante los

próximos 3 años el incremento del SM es de 1% real, la

proporción llegará a 70%, incrementando así el riesgo

en un 11%, en tan sólo 4 años.

Incremento en el costo de las rentas vitalicias

Entendiendo que el impacto en las reservas se genera

porque al momento de cotizar la hipótesis utilizada está

alejada de la realidad, lo ideal sería cotizar asumiendo

que el incremento del SM va a ser siempre por encima

de la inflación. A modo de ejemplo, si se toman en

cuenta los incrementos del SM de los últimos 10 años,

se puede asumir un incremento promedio de 1% real.

Si se utilizara esta hipótesis las nuevas rentas vitalicias

costarían 12% más1, incremento que agrava aún más las

bajas pensiones que están obteniendo los pensionados

del RAIS y que de todas formas no cubre la totalidad

del riesgo.

El problema del incremento salarial, es que aún cuando

se puede estimar su comportamiento usando métodos

matemáticos y estadísticos, su comportamiento real

puede estar alejado de la predicción debido a la

manera en la cual se determina: a través de mesas de

negociación. Por ejemplo, al analizar los incrementos

salariales de los últimos 10 años, el SM ha tenido

un incremento promedio de 1,1% real. Si se hubiera

usado esta hipótesis para la cotización, habría seguido

siendo insuficiente en el 2012, generando los mismos

problemas ya comentados. Por otro lado, en caso de

que el incremento salarial fuera del 0% real, se habría

generado un sobre costo en las pensiones.

Este último punto es de suma importancia en el

Sistema Pensional, ya que si bien se pueden generar

mecanismos para devolver utilidades para las pensiones

que fueron cotizadas con valores superiores a los que se

fueron requiriendo en la realidad, en el momento inicial

se dejaron muchas personas por fuera del Sistema que

no cumplían con el capital para una pensión mínima,

agravando así el problema de la cobertura.

Incremento en el costo del seguro previsional

El seguro previsional por su parte también se ve afectado.

Este seguro cubre el capital faltante para asegurar una

renta vitalicia en caso de invalidez o sobrevivencia a los

cotizantes del RAIS, por lo tanto si el costo de una renta

vitalicia se incrementa, el monto a cubrir se incrementa

y con él la prima del seguro en la misma proporción.

Hoy en día la prima promedio ponderada del seguro

previsional es de 1,6% del salario base de cotización,

si se incrementa en un 12% costaría 1,8%, lo cual deja

El problema del incremento salarial, es que aún cuando se puede estimar su comportamiento usando métodos matemáticos y estadísticos, su comportamiento real puede estar alejado de la predicción debido a la manera en la cual se determina: a través de mesas de negociación.

En el tintero

Revista

27

a las AFP un margen de 1,2% de la cotización para

cubrir sus costos administrativos. Esto disminuiría sus

ingresos en un 15%, poniendo en riesgo su correcto

funcionamiento y con él la sostenibilidad del sistema

pensional.

Soluciones

El problema es claro: la atadura del salario mínimo a la

pensión mínima es una causa directa de la insostenibilidad

financiera y social del Sistema Pensional. Sin embargo, la

solución más sencilla en teoría que es desligarlos, puede

ser la más compleja en términos de Constitucionalidad

y popularidad. La segunda opción debe ser entonces la

mitigación del riesgo bajo cualquier tipo de instrumento:

bonos de Gobierno atados al incremento del salario

mínimo, cobertura por parte del Estado a partir de un

valor definido (cubrir incrementos que superen el 1%

real), permitir reasegurar globalmente algunos de los

riesgos, entre muchas otras. Estas opciones pueden

resultar interesantes y requieren de la participación

activa del Gobierno. Habría que esperar a ver si dentro

de la Reforma Pensional en la que se está trabajando en

el Gobierno se están contemplando algunas de estas.

En el tintero

Reseña Bibliográfica

1- El valor depende del tipo de renta, la edad del pensionado y sus beneficiarios.

Revista

28

Tal como lo describió durante el evento el Ministro de

Hacienda y Crédito Público, Juan Carlos Echeverri, el

propósito de este foro es reunir a expertos analistas

económicos para dar su diagnóstico sobre un paciente

que, en este caso, es la economía colombiana. A

continuación se resumen algunos apartes de la discusión.

Perspectivas

Perspectivas económicas de 2012: ¿Cómo aprovechar el grado

de inversión y TLC?

Como es costumbre, la Asociación de Instituciones Financieras, ANIF, y Fedesarrollo, llevaron a cabo el Seminario Macroeconómico anual de Perspectivas Económicas para 2012. Competitividad, inversión en infraestructura, tasa de cambio, tasa de interés y reforma tributaria fueron algunos de los temas analizados en el evento.

Por:

María José Vargas ManceraDirectora de Estudios Económicos

FASECOLDA

Revista

29

Roberto Steiner: Perspectivas de la economía colombiana

en un mundo cambiante

Dentro del análisis de Fedesarrollo se evaluó tanto el

entorno internacional como la actividad económica local.

Como primera medida, con base en la más reciente

Encuesta de Opinión Financiera, se encuentra que si

bien los factores externos continúan siendo la mayor

fuente de preocupación para los inversionistas, durante

el primer mes de 2012 factores como el crecimiento

económico y la política monetaria comienzan a ganar

relevancia en materia de preocupaciones para invertir.

Esto enmarcado en un ambiente de incertidumbre

sobre los efectos de la coyuntura internacional en la

economía colombiana.

En cuanto a la economía norteamericana se espera una

recuperación positiva, aunque tomará algún tiempo.

Las últimas cifras evidencian un crecimiento modesto,

acompañado de un repunte en la inflación y un

mejoramiento en las cifras de desempleo, aunque este

último continúa en niveles altos (8,3% a enero de 2012).

Por el contrario, las cifras de la región europea no son

muy alentadoras e incluso a los países que “hicieron

bien su tarea” les ha ido mal en términos de crecimiento,

como es el caso de Alemania. Ahora bien, se debe

reconocer que se han emprendido reformas importantes

(Italia y España) y que los mercados parecen reconocer

el esfuerzo. Sin embargo, persisten riesgos de contagio

de países como Grecia, en el que restructuraciones de

deuda e inyecciones de capital no han sido suficientes

para retornar a la senda de crecimiento.

En este contexto, Fedesarrollo estima que la economía

colombiana crecería cerca de 4,7% durante 2012.

Los sectores de minería y construcción jalonarían este

resultado creciendo al 10,4% y 8,2%, respectivamente.

Debido al panorama externo, la economía colombiana

se vería afectada a través del canal del comercio

principalmente, pero este efecto estaría compensado por

una dinámica demanda interna.

Desafíos en infraestructura y competitividad

Dentro de este panel participaron Timothy Slater,

Consejero Económico de la Embajada de Estados

Unidos en Colombia, Javier Díaz, Presidente Ejecutivo

de Analdex y Rosario Córdoba, Presidente del Consejo

Perspectivas

Fedesarrollo estima que la economía colombiana crecería cerca de 4,7% durante 2012. Los sectores de minería y construcciónjalonarían este resultado creciendo al 10,4% y 8,2%, respectivamente.

Revista

30

Privado de Competitividad. Durante la discusión se llevó

a cabo un análisis de los principales retos que enfrenta

el país en materia de infraestructura y competitividad

con el fin de aprovechar al máximo el recientemente

ratificado Tratado de Libre Comercio con los Estados

Unidos.

Una de las principales reflexiones de la discusión fue

el hecho de que el diagnóstico sobre la infraestructura

de transporte que el país necesita está hecho desde

los noventa, cuando la apertura económica requirió

de este análisis. Sus resultados se consolidaron en lo

que se llamó el “Plan Vial de Apertura”, el cual no se

ha ejecutado a la fecha. Este rezago en infraestructura

hace que los costos de exportación sean muy altos en

comparación con otros países de la región y que el sector

exportador nacional no sea competitivo con respecto a

otros países de la región.

Adicionalmente, se debe tener en cuenta que según

cifras del Índice Global de Competitivdad del World

Economic Forum y del reporte Doing Business del

Banco Mundial, Colombia se ubica como uno de las

naciones con mayores costos logísticos, restando así

competitividad al país y disminuyendo los beneficios

potenciales de acuerdos comerciales. De igual forma. La

corrupción es identificada como uno de los principales

problemas que enfrenta Colombia. En esta medida, el

Gobierno Nacional y el sector productivo cuentan con

importantes retos para que la firma de este tratado se

traduzca en beneficios para toda la sociedad.

Juan José Echavarría: ¿Por qué subió el Banco las tasas

de interés?

Con el fin de explicar las razones por las cuales el Banco

de la República ha adoptado una política monetaria

contraccionista aumentando las tasas de interés de

intervención, el Codirector del Emisor comenzó por

recordar que la función principal del Banco es el control

de la inflación. Aún cuando sólo India, Islandia y Colombia

han presentado aumentos en sus tasas de interés,

durante la última reunión de la Junta del Banco de la

República se tuvieron en cuenta varias consideraciones

para tomar esta decisión.

La primera de ellas fue el comportamiento de la inflación,

la cual presentó un repunte en 2011 ubicándose en

3,73%, por dentro del rango meta del Banco (entre 2% y

4%) pero por encima de la meta de largo plazo del mismo

(3%). Aunque la inflación puede desviarse de esta meta

en el corto plazo debido a choques transitorios, es función

del Banco que ésta retorne a su senda de largo plazo.

Como segunda medida se revisó el comportamiento de

la economía, la cual venía creciendo dinámicamente.

Recordó que el interés del Banco en esta materia es la

suavización del ciclo, más que una meta de crecimiento

específica. Si bien aumentos en la tasa de interés enfrían

la economía frenando su ritmo de crecimiento, éstos

también previenen un recalentamiento de la misma.

Al respecto, luego de una revisión de los principales

indicadores de cartera de crédito, consumo de los

hogares, precios de la vivienda y del crecimiento de la

economía durante los últimos trimestres, entre otros,

se consideró que Colombia venía mostrando signos de

recalentamiento y creciendo a tasas por encima del

promedio histórico.

Finalmente se encontró que parece haber una

discrepancia entre el contexto económico externo y la

“fiesta” que está viviendo la economía colombiana. Si

bien hay factores que explican el buen comportamiento

de la economía, tales como las mejoras en seguridad,

unos términos de intercambio favorables, altos flujos

de inversión extranjera y una tasa de cambios flexible,

entre otros, es función del Banco el control de los niveles

de inflación, los cuales venían presentando signos de

recalentamiento y unas altas expectativas de inflación por

parte del mercado.

Perspectivas

Revista

31

Perspectivas

Sergio Clavijo: Situación Macro-Financiera de Colombia1

Las perspectivas de Colombia para 2012 por parte de

ANIF son positivas, y se espera que ésta crezca cerca

del 4,5%. En lo que se refiere a 2011, la economía

habría crecido entre el 5,5% y el 5,8%, siendo un

año espectacularmente bueno dada la coyuntura

externa. Ahora bien, debido a nuestra conexión con

el mundo, la actual incertidumbre sobre la economía

internacional hace que los pronósticos para 2012

sean cautelosos aunque optimistas.

En cuanto al desempleo se rescató el avance que se

dio durante 2011, pero se recordó que en promedio,

éste fue del 11%. Se evidencia entonces la falla

estructural del mercado laboral colombiano, donde

tan solo el 33% de la población económicamente

Activa cotiza al PILA .

Se llamó también la atención sobre el hecho de que la

única forma de aprovechar los acuerdos comerciales

es preparándonos para los mismos. En esta medida,

el Gobierno Nacional debe ser consciente de

las necesidades de inversión en infraestructura,

capacitación, tecnología, etc., que se requiere para

aumentar la competitividad del país, una inversión

que no parece estar incorporada en el Presupuesto

General de la Nación.

Algunas reflexiones finales del Ministro de Hacienda y

Crédito Público

Finalmente, el Ministro de Hacienda concluyó la

sesión con algunos comentarios sobre los principales

desafíos para el Gobierno durante 2012, año en el

que se estima la economía crecerá entre un 5,5% y

un 5,8%. Dentro de los principales retos se encuentra

mantener el equilibrio fiscal, la implementación de la

Ley de Regalías y la estimación de nuevos pasivos,

tales como los asociados a la Ley de Víctimas,

pérdidas por la ola invernal y costo de echar a andar

las locomotoras.

En cuanto a la coyuntura externa los principales

desafíos del Ministerio son el monitoreo de la crisis

europea y del enfriamiento de China y la mitigación

de sus efectos sobre la economía colombiana.

Adicionalmente, el movimiento de precios y de

producción del petróleo será de vital importancia para

el país a la luz de la locomotora de la minería.

De otra parte, se hará un monitoreo a los más

importantes pasivos de la Nación, en especial, los

asociados a pensiones, salud y defensa. En esta

misma línea, la Agencia de Defensa Judicial del

Estado será la entidad encargada de la representación

del mismo en las demandas que el país enfrenta.

Parece haber una discrepancia entre el contexto económico externo y la “fiesta” que está viviendo la economía colombiana.

Revista

32

Perspectivas

Anunció además, que el Gobierno tiene casi lista

la Reforma Tributaria estructural anunciada la cual

simplificará el régimen actual y compilará todas las

normas en materia tributaria. Esta consta de cerca de

900 artículos y será socializada en el primer trimestre

de 2012. Llamó la atención sobre la posibilidad de

que la llamada “Mini Reforma Tributaria” aprobada en

2010 hubiera sido declarada inexequible por la Corte

Constitucional debido a demoras en su publicación en

la Gaceta Oficial y resaltó los efectos que ésta decisión

hubiera podido tener sobre las cuentas nacionales.

Resaltó que las fallas en el proceso fueron causadas

por intereses particulares y llamó la atención sobre la

necesidad de coherencia entre el pago de impuestos

y los requerimientos de inversión en bienes públicos

por parte del sector privado .

Referencias Bibliográficas

1- Codirector Junta Directiva del Banco de la República.

2- Director de ANIF.

3- Planilla Integral de Liquidación de Aportes.

4- La reforma fue declarada exequible por la Corte Constitucional.

Revista

33

En términos generales, el ramo de cumplimiento está

conformado por cuatro productos que comercializan las

compañías a saber: cumplimiento estatal, cumplimiento

particular, disposiciones legales y cauciones judiciales.

De estos, y debido a la magnitud de los contratos,

cumplimiento estatal es aquel que aporta en mayor

medida al crecimiento de la producción de las primas

emitidas.

Tendencias

La relación entre el PIB de construcción de obras de ingeniería civil

y las primas del ramo de cumplimiento

Conocer la relación entre dos series de tiempo es indispensable a la hora de adelantar modelos de proyección de la variable dependiente. Veremos cuál es la relación de causalidad entre el PIB de obras civiles y las primas del ramo de cumplimiento previo a un modelo de proyección.

Por:

Felipe Hernando Baquero RiverosInvestigador Cámara Técnica de Vida y Personas

FASECOLDA

Revista

34

Tendencias

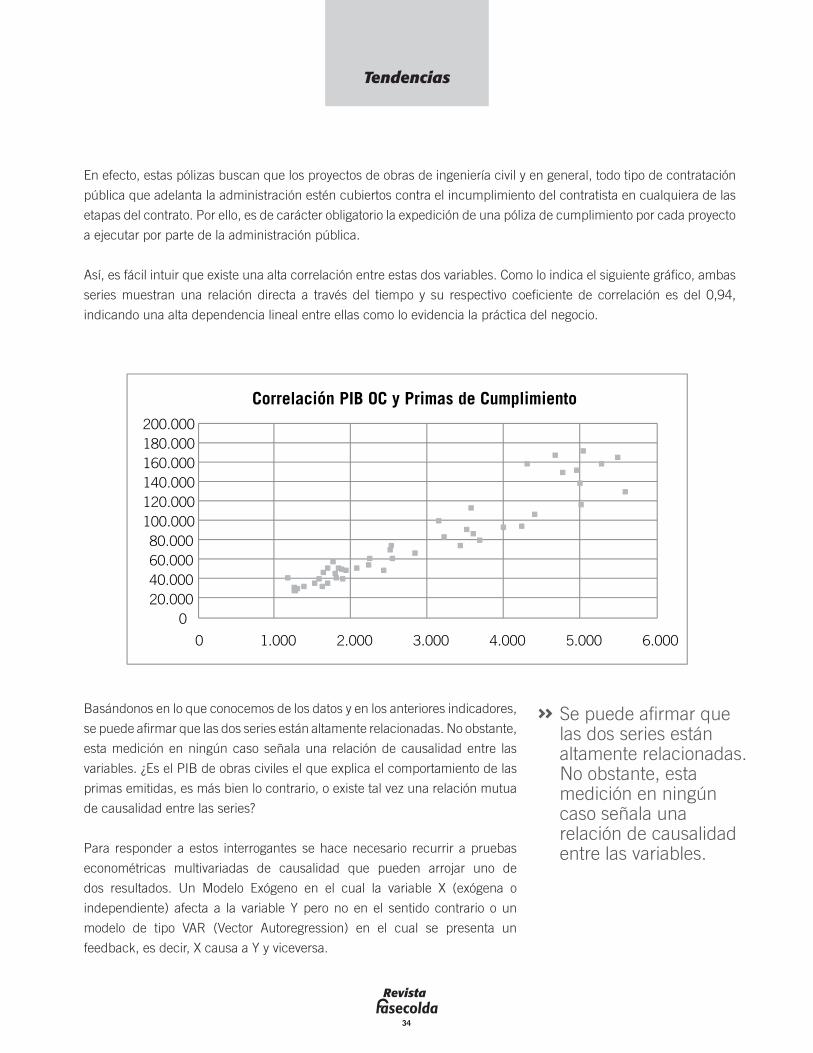

En efecto, estas pólizas buscan que los proyectos de obras de ingeniería civil y en general, todo tipo de contratación