Embed Size (px)

DESCRIPTION

Lavado de dinero, Dictamen Fiscal, Nuevas reglas de Capacitación, Ley de Protección de Datos, Bienes y Servicios Intangibles.

Citation preview

Año 2 NO.8/Agosto/2013

DATAFISC

Ley de Protección de

Datos

Lavado de dinero

Nuevas reglas de capacitación 2013

Bienes y Servicios Intangibles

ANIFIASOCIACIÓN NACIONAL DE INVESTIGADORES FISCALES ONLINE

Dictamen Fiscal

DATAFISCRevista Fiscal Online

CP Jaime Eduardo Aguilera Ibarra

C.P Fernando Barroso Otero

Lic. Eugenia Balcázar Alpuche

C.P Sergio Paul Díaz García

C.P Eva García Ayala

C.P Rogelio Martínez García

C.P Blanca Araceli Meléndez Fuentes

C.P Pilar Navarro Rodríguez

C.P Maricela Rodríguez Marín

C.P Yadira Venegas Lara

C.P José Santos Vera Perales

©DATAFISC REVISTA FISCAL ONLINE. AÑO 2. NÚMERO 06. AGOSTO 2013, PRIMERA PUBLICACIÓN MARZO 2012. ES UNA REVISTA DE PUBLICACIÓN MENSUAL EDITADA POR LA ASOCIACIÓN NACIONAL DE INVESTIGADORES FISCALES (ANIFI) EN AV.

AMÉRICAS 801. COL. ANDRADE, LEÓN GUANAJUATO, MÉXICO. LOS COMENTARIOS REALIZADOS EN DATAFISC SON RESPONSABILIDAD DE QUIEN LOS EMITE Y NO REFLEJAN LA IDEOLOGÍA NI POLÍTICAS DE LA REVISTA. LAS IMÁGENES

PRESENTADAS NO SON PROPIEDAD DE DATAFISC.

Consejo Editorial

Diseño editorial y comunicación

Andrea Montserrat Soto Balcázar

Lic. Ricardo Carrillo Romero

Lic. Abel de la Rosa Turrubiartes

Lic. Edith Fuentes Jacinto

C.P José Luis García Mancilla

CLI. C.P José de Jesús Gómez Cotero

CP Florencio Lino López

C.P Jorge Velázquez Ávalos

Colaboradores

Jose Santos Vera Perales

Nuevas Reglas deCapacitación 2013

Ley Federal paraLa protección de Datos personales

IVABienes y Servicios Intangibles

03]IIIIICONT

ENIDO

Ley Contra elLavado de Dinero09]

13]17]

Dictamen Fiscal 20]

Tesis y JurisprudenciasPoema

29]

Los criterios encontrados que sobre el tema sostuvieron el Décimo Segundo Tribunal Colegiado en Materia Administrativa del Primer Circuito y el Noveno Tribunal Colegiado en Materia Administrativa del Primer Circuito formo la jurisprudencia donde la Corte establece con todo claridad que la invitación del Servicio de Administración Tributaria dirigida al contribuyente para regularizar su situación fiscal con relación al pago del Impuesto sobre la Renta , derivado de los ingresos ciertos y determinados originados por depósitos en efectivo a su favor, efectuados durante un ejercicio fiscal específico, no constituye una resolución definitiva impugnable en el juicio contencioso administrativo.

Y resulta importante resaltar que de esta Jurisprudencia se desprende que “sólo tendrá en cuenta cuando ejerza sus facultades de comprobación y, en consecuencia, emita una resolución que establezca obligaciones para el contribuyente fiscalizado, la que sí será definitiva para efectos de la procedencia de la vía contenciosa administrativa, por incidir en su esfera jurídica al fijarle un crédito a su cargo”, o sea si el contribuyente hace caso omiso de la carta invitación la Autoridad no podrá hacerle efectivo el Crédito fiscal presunto.

Continuando con este tema me pregunto qué va a pasar con los contribuyentes que no emiten comprobantes por las operaciones realizadas y que el adquirente de los bienes y servicios hace deducibles las erogaciones hasta $50,000 pesos más IVA, a través de comprobarlas con el estado de cuenta bancario, en este supuesto no existe un deposito en efectivo, pero si un cheque depositado o una transferencia bancaria y un REGISTRO FEDERAL DE CONTRIBUYENTES, la Autoridad fiscal ya tendrá listo un programa de fiscalización o no se habrá dado cuenta de que también aquí puede haber evasión fiscal

Finalmente como siempre los invitamos a que nos escriban a través de las redes sociales y nos den sus comentarios para hacer cada día una mejor DATA-FISC, y no olvides “compartirla para crecer”

EditorialEditorial

En el mes de Junio de 2013 la segunda Sala de la suprema Corte de Justicia de la Nación, constituyo jurisprudencia por contradicción de tesis, respecto de las famosas cartas invitación que no han dejado notificadas al contribuyente, en ellas se le da a conocer un presunto adeudo fiscal creando a su alrededor una reglamentación particular en la resolución miscelánea para la auto corrección voluntaria.

IVAenlas

Importacionesde Bienes y Servicios

Intangibles Por: C.P. y M.F. Florencio Lino Lopez

Durante 33 años de vigencia de la Ley del

Impuesto al Valor Agregado (LIVA) se han

generado errores en su aplicación en el

tratamiento de importaciones de bienes y

de servicios intangibles, dado que este

tipo de importaciones la Ley Aduanera no

las regula

La legislación fiscal que regula las

importaciones de bienes y servicios

intangibles conlleva la interpretación de

Ley del IVA y su Reglamento que no son

totalmente claras incluso pueden

contraponerse, con los tribunales sobre

alguna de estas actividades, generando

en consecuencia un cierto grado de

inseguridad jurídica.

En tratándose de bienes tangibles, aplicar la LIVA

no tiene ningún problema, ya que la Ley Aduanera

regula la importación para poder introducirlos al

país de manera legal y habrá que cumplir con el

pago del impuesto general de importación (IGI), en

los términos de la misma Ley del Impuesto General

de Importación (LIGI) y emitir el pedimento de

importación correspondiente en los términos de la

Ley Aduanera y su Reglamento.

Pero cuando realizamos la importación de bienes o

servicios intangibles, actos que no son regulados

por la Administración General de Aduanas en los

términos de LA LEY ADUANERA y su Reglamento,

se debe dar el tratamiento que nos indica la ley del

Impuesto al Valor Agregado (LIVA).

El Impuesto al Valor Agregado (IVA) es una

contribución de naturaleza indirecta .Esta ley

dispone que están obligadas al pago del impuesto

al valor agregado, las personas físicas y las

morales que, en territorio nacional, realicen los

actos o actividades siguientes:

Enajenen bienes.

Presten servicios independientes.

Otorguen el uso o goce temporal de bienes.

Importen bienes o servicios.

Son bienes tangibles los que se pueden tocar,

pesar o medir; e intangibles los que no tienen al

menos una de estas características.

Al contratar los servicios de un profesionista

independiente residente en el extranjero por un

residente en territorio nacional, sea persona física

o persona moral servicios que en la actualidad se

contratan uti l izando las vías y redes de

comunicación electrónica, chateando o vía

telefónica enviándose consultas y respuestas de la

misma forma.

Para analizar y definir el tratamiento aplicable a las

importaciones de intangibles suponemos dos

casos,

- uno para servicios y

- otro para bienes intangibles:

Artículo 24. LIVA

1) Introducción al país de bienes.

2) Adquisición por personas residentes en el país

de bienes intangibles enajenados por personas

no residentes en él.

3) Uso o goce temporal, en territorio nacional, de

bienes intangibles proporcionados por personas

no residentes en él.

4) Uso o goce temporal, en territorio nacional, de

bienes intangibles cuya entrega material se

hubiera efectuado en el extranjero.

5) Aprovechamiento en territorio nacional de los

servicios a que se refiere el artículo 14, cuando

se presten por no residentes en el país, excepto

transporte nacional. Servicios prestados en el

país y desde el extranjero: 48 y 49 RLIVA.

Artículo 48. LIVA

Para los efectos del artículo 24, fracción V de la

Ley, el aprovechamiento en territorio nacional de

los servicios prestados por no residentes en él,

comprende tanto los prestados desde el extranjero como los que se presten en el país.

Artículo 49. LIVA

Para los efectos del artículo 24, fracción V de la

Ley, no se considera importación de servicios, los

prestados en el extranjero por comisionistas y

mediadores no residentes en el país, cuando

tengan por objeto exportar bienes o servicios.

I.II.III.IV.

4

Artículo·14.

Para los efectos de esta Ley se considera

prestación de servicios independientes:

La prestación de obligaciones de hacer que

realice una persona a favor de otra, cualquiera que

sea el acto que le dé origen y el nombre o

clasificación que a dicho acto le den otras leyes.

El transporte de personas o bienes.

El seguro, el afianzamiento y el reafianzamiento.

mandato, la comisión, la mediación, la agencia,

la representación, la correduría, la consignación y

la distribución.

La asistencia técnica y la transferencia de

tecnología.

Toda otra obligación de dar, de no hacer o de

permitir, asumida por una persona en beneficio de

otra, siempre que no esté considerada por esta

Ley como enajenación o uso o goce temporal de

bienes.

Se entenderá que la prestación de servicios

independientes tiene la característica de personal,

cuando se trate de las actividades señaladas en

este artículo que no tengan la naturaleza de

actividad empresarial.

Pata la incidencia del IVA en una prestación de

servicios es imprescindible saber cuándo se

considera que el servicio se prestó en México.

Al respecto, el Artículo 16 de la Ley del IVA en su

primer párrafo establece lo siguiente.

Artículo 16.

Para los efectos de esta Ley, se entiende que se

presta el servicio en territorio nacional cuando en

el mismo se lleva a cabo, total o parcialmente, por

un residente en el país.

Para que se considere que el servicio fue prestado

en México y pueda resultar aplicable el gravamen,

se tendrán que reunir dos requisitos.

1. Que el prestador del servicio sea residente en

México.

2. Que el servicio se preste en México.

Pero para efectos de la Ley del IVA, ¿qué se

entiende por residente en México?

El último párrafo del artículo 10 de la Ley del IVA

establece que para efectos de dicho impuesto, se

consideran residentes en territorio nacional,

además de los señalados en el Código Fiscal de la

Federación, las personas físicas o las morales

residentes en el extranjero que tengan uno o varios

establecimientos en el país, por todos los actos o

actividades que en los mismos realicen.

De lo anterior, se puede concluir que la empresa

que aprovecha los servicios prestados por un

residente en el extranjero es la que queda sujeta al

IVA como importador de servicios, pues el Artículo

4 8 d e s u R e g l a m e n t o s e ñ a l a q u e e l

aprovechamiento en territorio nacional de los

servicios prestados por no residentes en él,

comprende tanto los prestados desde el extranjero

como los que se presten en el país. Y dicho

impuesto deberá enterarse conjuntamente con los

pagos provisionales y podrá ser acreditable.

I.

II.

III.

IV.

V.

VI.

5

I.

II.

III.

IV.

Artículo 26. LIVA

Se considera que se efectúa la importación de

bienes o servicios:

En el momento en que el importador presente el

pedimento para su trámite en los términos de la

legislación aduanera.

En caso de importación temporal al convertirse

en definitiva.

Tratándose de los casos previstos en las

fracciones II a IV del artículo 24 de la LIVA, en el

momento en el que se pague efectivamente la

contraprestación.

Cuando se pacten contraprestaciones periódicas,

se atenderá al momento en que se pague cada

contraprestación;

En el caso de aprovechamiento en territorio

nacional de servicios prestados en el extranjero se

estará a los términos del artículo 17 de la LIVA.

Artículo 17. LIVA

Como excepción, tratándose de bienes o

servicios a que se refieren las fracciones II, III, y V

del artículo 24, el valor el valor que corresponda a

la enajenación de bienes, uso o goce temporal de

bienes o prestación de servicios, en territorio nacional según sea el caso.

Por lo tanto en la importación de bienes y servicios

nos encontramos ante una importación gravada a

la tasa general (16%)

El causante del IVA en este acto es, el prestatario

del servicio, ya que el artículo 1o., fracción IV, de la

LIVA así lo establece.

La LIVA grava los actos o actividades realizadas y,

en este caso, el prestatario receptor del servicio,

es el que esta realizando el acto de importación, y

la importación es el acto gravado.

En este supuesto el importe del Impuesto al Valor

Agregado se debe de pagar en los términos del

artículo 5o.-D:

Artículo 5o.-D

El impuesto se calculará por cada mes de

calendario, salvo los casos señalados en el artículo

33 de esta Ley.

Los contribuyentes efectuarán el pago del

impuesto mediante declaración que presentarán

ante las oficinas autorizadas a más tardar el día

17 del mes siguiente al que corresponda el pago.

El pago mensual será la diferencia entre el

impuesto que corresponda al total de las

actividades realizadas en el mes por el que se

efectúa el pago, a excepción de las importaciones

de bienes tangibles, y las cantidades por las que

proceda el acreditamiento determinadas en los

términos de esta Ley. En su caso, el contribuyente

disminuirá del impuesto que corresponda al total

de sus actividades, el impuesto que se le hubiere

retenido en dicho mes.

II.

6

Artículo 5.-D

Como podemos ver, la determinación del impuesto

del mes es la suma de todos los actos gravado

realizados durante el mes a declarar, esto es

sumar los actos considerados en las cuatro

fracciones del artículo 1o. de la ley, y aplicarle a

esos valores la tasa del IVA que les corresponda, a

este IVA causado se le disminuirá el IVA que en los

términos de esta ley sea acreditable.

Esta es la forma en la que se tendría que pagar el

IVA causado por la importación de servicios, con la

aclaración de que el IVA que se esta declarando y

pagando en el mes, aún no se puede acreditar en

los términos de la ley, ya que la fracción tercera del

artículo 5o. nos dice que para que el IVA

trasladado al contribuyente sea acreditable, éste

debe estar efectivamente pagado en el mes en que

lo vamos a acreditar.

En este sentido, el IVA que se esta pagando por las

importaciones es pagado en la declaración del

mes, que se presenta el 17 del mes siguiente.

Esto ocasiona un flujo de efectivo que se va a poder

aprovechar hasta el mes siguiente como impuesto

acreditable.

Por otro lado, el artículo 50 del Reglamento de la

Ley del Impuesto al Valor Agregado (RLIVA)

menciona:

Artículo 50 RIVA

Para los efectos de lo dispuesto en el artículo 24

de la Ley, los contribuyentes que importan bienes

intangibles o servicios por los que deban pagar el

impuesto podrán efectuar el acreditamiento en los

términos de la Ley en la misma declaración de

pago mensual a que correspondan dichas

importaciones.

Como se podrá observar, este artículo del llamado

“Pago virtual del IVA” en la importación de servicios

e intangibles, da la oportunidad de poder efectuar

el acreditamiento del IVA en el mismo mes en que

se esta efectuando la importación y causando el

IVA correspondiente.

Por lo tanto el IVA es acreditable en los términos

de ley si aplicamos el artículo 5o.-D en el momento

en que esté efectivamente pagado y en los

términos del artículo 50 del RLIVA, en el mismo

mes en que se causa.

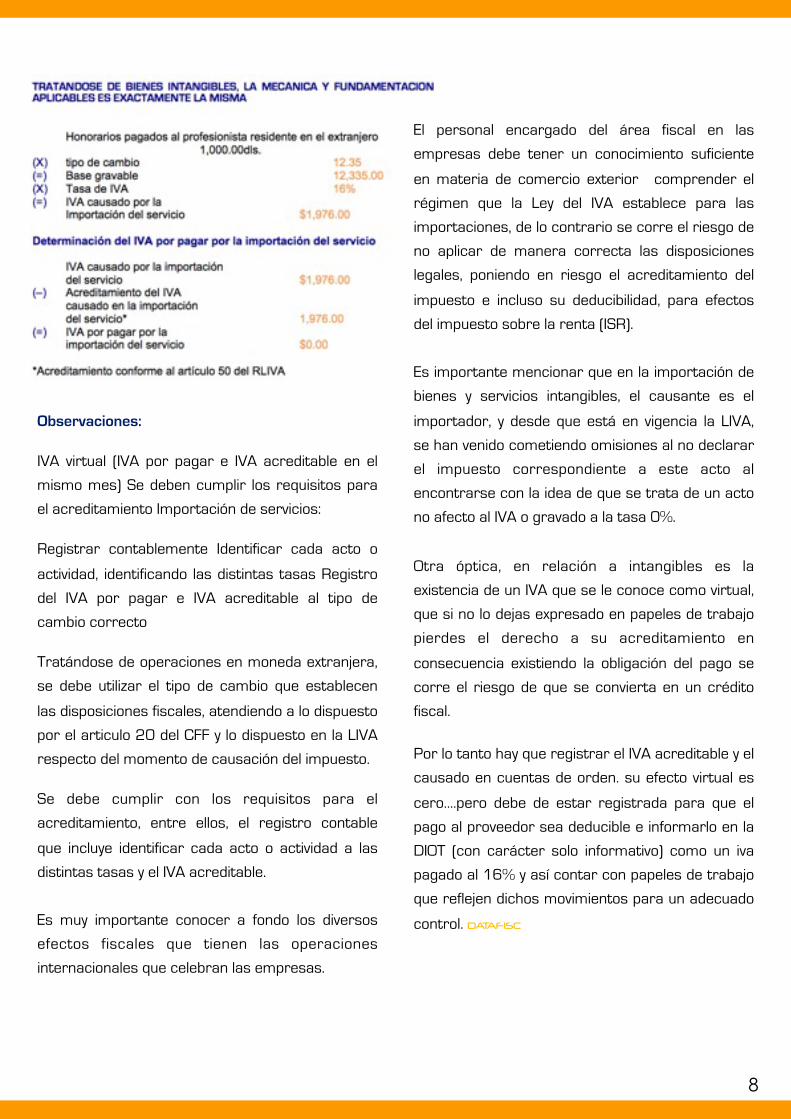

TRATÁNDOSE DE BIENES INTANGIBLES, LA MECÁNICA Y FUNDAMENTACIÓN APLICABLES ES EXACTAMENTE LA MISMA

En este orden de ideas el gasto es deducible en el

mes en que haya sido efectivamente pagado si

cumple con los requisitos del artículo 31 de la LISR.

A continuación presentamos el siguiente ejemplo:

Un contribuyente residente en México persona

moral que tributa conforme al título II de la LISR

contrata los servicios de una persona física

residente en el extranjero para que le preste

servicios profesionales en el mes de Mayo de

2013, y desconoce la mecánica para la

determinación del IVA que causa por dicha

importación del servicio

El residente en el extranjero nunca vendrá a

territorio nacional a prestar su servicio y Serra

prestado desde su domicilio ubicado en el

extranjero.

Determinación del IVA causado por la importación

del servicio

7

Observaciones:

IVA virtual (IVA por pagar e IVA acreditable en el

mismo mes) Se deben cumplir los requisitos para

el acreditamiento Importación de servicios:

Registrar contablemente Identificar cada acto o

actividad, identificando las distintas tasas Registro

del IVA por pagar e IVA acreditable al tipo de

cambio correcto

Tratándose de operaciones en moneda extranjera,

se debe utilizar el tipo de cambio que establecen

las disposiciones fiscales, atendiendo a lo dispuesto

por el articulo 20 del CFF y lo dispuesto en la LIVA

respecto del momento de causación del impuesto.

Se debe cumplir con los requisitos para el

acreditamiento, entre ellos, el registro contable

que incluye identificar cada acto o actividad a las

distintas tasas y el IVA acreditable.

Es muy importante conocer a fondo los diversos

efectos fiscales que tienen las operaciones

internacionales que celebran las empresas.

El personal encargado del área fiscal en las

empresas debe tener un conocimiento suficiente

en materia de comercio exterior comprender el

régimen que la Ley del IVA establece para las

importaciones, de lo contrario se corre el riesgo de

no aplicar de manera correcta las disposiciones

legales, poniendo en riesgo el acreditamiento del

impuesto e incluso su deducibilidad, para efectos

del impuesto sobre la renta (ISR).

Es importante mencionar que en la importación de

bienes y servicios intangibles, el causante es el

importador, y desde que está en vigencia la LIVA,

se han venido cometiendo omisiones al no declarar

el impuesto correspondiente a este acto al

encontrarse con la idea de que se trata de un acto

no afecto al IVA o gravado a la tasa 0%.

Otra óptica, en relación a intangibles es la

existencia de un IVA que se le conoce como virtual,

que si no lo dejas expresado en papeles de trabajo

pierdes el derecho a su acreditamiento en

consecuencia existiendo la obligación del pago se

corre el riesgo de que se convierta en un crédito

fiscal.

Por lo tanto hay que registrar el IVA acreditable y el

causado en cuentas de orden. su efecto virtual es

cero....pero debe de estar registrada para que el

pago al proveedor sea deducible e informarlo en la

DIOT (con carácter solo informativo) como un iva

pagado al 16% y así contar con papeles de trabajo

que reflejen dichos movimientos para un adecuado

control. DATAFISC

8

el Lavado de DineroPor: Lic. Eugenia del Socorro Balcázar Alpuche

LEY VS

En los últimos días se ha escrito, comentado y

analizado mucho, desde diversas perspectivas,

acerca de la popularmente conocida “Ley

antilavado” o “Ley contra el lavado de dinero”, cuyo

nombre técnicamente correcto es “Ley Federal

para la Prevención e Identificación de Operaciones

con Recursos de Procedencia Ilícita”, que entrará

en vigor el día 17 de julio del presente año.

Al analizar la citada ley, inmediatamente atrae mi

atención el hecho de que, aún cuando había

escuchado opiniones de que se aplicaba

esencialmente a operaciones realizadas en

Instituciones Financieras, su objeto fundamental

es, en mi percepción, regular otros sectores y

actores de la economía diferentes a las entidades

financieras.

¿Qué debemos entender por el tan mencionado

lavado de dinero? Desde el punto de vista

etimológico el lavado de dinero es un concepto que

consiste en ajustar a la legalidad fiscal el dinero

procedente de negocios delictivos o injustificables1

El Grupo de Acción Financiera Internacional sobre

el Blanqueo de Capitales y Financiamiento al

Terrorismo (GAFI), conformado por las áreas de

representantes de combate al lavado de dinero y

financiamiento al terrorismo de 34 jurisdicciones y

2 organizaciones regionales, define el lavado de

dinero, en términos generales, como el

procesamiento de las ganancias derivadas de la

actividad criminal para disfrazar su procedencia

ilícita, permitiendo a los criminales gozar de ellas

sin arriesgar su fuente.2

El origen del término “lavado de dinero”, es

relativamente reciente, se remonta a la época del

mafioso norteamericano Meyer Lansky, bien

conocido en el tiempo de la prohibición.

Este delincuente, por aquél entonces creó en

Nueva York una cadena de “lavaderos” que servían

para blanquear los fondos provenientes de la

explotación de casinos ilegales. Bastaba con poner

cantidades importantes de efectivo, que recogía de

los casinos, dentro de las cajas de su cadena de

lavanderías, para que esos fondos ingresaran al

círculo bancario.3

En México, aún cuando el llamado lavado de dinero

se encuentra tipificado por el artículo 400 Bis del

Código Penal Federal como “Operaciones con

Recursos de Procedencia Ilícita” y no obstante,

como lo señala la iniciativa de la ley en comento,

las Instituciones Financieras que son las más

vulnerables para ser utilizadas en el lavado de

dinero, han quedado sujetas, mediante diversas

reformas legales, a un régimen de prevención,

identificación y alerta de operaciones de lavado de

dinero y financiamiento al terrorismo, la estructura

normativa o marco jurídico que regula en México

este tipo de operaciones, carecía de una ley que

blindara otros sectores de la economía distintos al

sistema financiero.

Aunado a lo anterior, en el año 2008, el GAFI, cuyo

objetivo es desarrollar sistemas de prevención,

como parte de una estrategia global para

combatir los delitos de operaciones con recursos

de procedencia ilícita y del que México forma parte

desde el año 2000, en conjunto con el Grupo de

Acción Financiera de Sudamérica (GAFISUD) y el

Fondo Monetario Internacional (FMI) llevo a cabo el

proceso de evaluación de México para determinar

el grado de cumplimiento de nuestro país a los

estándares emitidos por dicha agrupación.

10

En octubre de ese mismo año, se aprobó el

diagnóstico de que en México no existía un

régimen de prevención aplicable a los

‘gatekeepers’ con lo que el GAFI tuvo a la 12ª.

Recomendación (en total son 40

recomendaciones en materia de prevención y

combate al lavado de dinero y 9 especiales en

materia de financiamiento al terrorismo)

como ‘No cumplida’.4

‘Gatekeepers’ es un concepto que

empieza a ser utilizado a nivel

mundial durante una sesión de

Ministros del Interior y de Justicia del llamado G-8

celebrada en Moscú en 1999 y son considerados

en dicho concepto los abogados, fedatarios

públicos, proveedores de algunos servicios,

agentes inmobiliarios, fideicomisos,

comerciantes de ciertos bienes, contadores,

auditores y otros profesionistas que

intervienen en el movimiento de capitales

en los diversos sistemas financieros,

tanto locales como internacionales.

Corresponden a negocios

y profesiones no financieras

que han sido designados por

la comunidad Internacional como

aquellos más susceptibles a ser

empleados en esquemas de lavado de dinero por lo que

resultaba necesario establecer un régimen de

prevención aplicable a tales negocios y profesiones a fin

de que se blindaran los actos u operaciones en que

participan, reduciendo con ello el riesgo de que sean

utilizados por las organizaciones criminales para lavar

dinero y financiar al terrorismo.

Así pues, en ese contexto, se promulgo la multicitada ley

que como lo señala la propia iniciativa, establece 3

medidas medulares:

1) Restringir operaciones en efectivo que se consideran

de alto valor y que constituyen uno de los principales

mecanismos de inversión para la delincuencia

organizada.

2)La generación de información a través de

reportes de autoridades administrativas y

3) la creación de facultades de coordinación para que

las autoridades puedan compartir cierta información

con el objetivo de generar mejores estrategias para

combatir la delincuencia5

En la propia Ley se definen las actividades vulnerables,

las autoridades encargadas de la aplicación de la ley

(SHCP, materia administrativa; la Procuraduría General

de la República, a través de la Unidad Especializada en

lo que compete a análisis financieros y contables

relacionados con operaciones con recursos de

procedencia ilícita), prohibiciones, sanciones y los

nuevos delitos tipificados.

11

Un desglose minucioso de dichos elementos puede

consultarse en el estudio “Lavado de Dinero” de la

Maestra Claudia Gamboa Montejano, o en el

artículo del mismo nombre, publicado en la revista

DATAFISC del mes de abril, signado por el Lic.

Ricardo Carrillo Moreno.

Respecto de la multicitada ley, se han levantado

voces en contra de dicho ordenamiento, con

d i ferentes argumentos : quedan f rentes

descubiertos: “El problema será que aún con los

reportes, los criminales siempre podrán acudir a

presta nombres(..) desafortunadamente el

mercado inmobiliario siempre ha sido un nicho

para el lavado de dinero”(Viridiana Mendoza

Escamilla, CNN Expansión, 16 de octubre de

2012), en ese sentido, el senador Alejandro

Encinas explica que las malas prácticas quedarán

asentadas pues la responsabilidad de reportar

recaerá sobre los Notarios a la hora de hacer el

cambio de escrituras.

El Especialista en Seguridad Pública y Delincuencia

Organizada, Samuel González Ruíz señala que

“Perfecta no es, pero es un avance”.

Carlos Porcel Sastrías, Presidente del Colegio

Nacional de Correduría Pública Mexicana afirmó

que “La ley determina que los corredores públicos

deberán emitir un aviso a las autoridades cuando

sean testigos de operaciones mercantiles por

alrededor de 497 mil pesos, mientras a los

Notarios se les obliga a informar operaciones de

992 mil pesos. Los Corredores públicos están

obligados a dar aviso en todos los casos en que

actúen con fe pública, a diferencia de otros

gremios o fedatarios públicos, que sólo tendrán

que dar aviso cuando las operaciones sean

superiores a 900 mil pesos6

En mi opinión, cabe destacar que de la simple

lectura de la norma se deduce el peso que en

materia de prevención se está poniendo sobre

aquellas personas que por sus conocimientos, la

naturaleza de sus servicios o los giros comerciales

a que se dedican (los gatekeepers) pueden ser

usados para introducir a la economía formal

recursos obtenidos de manera ilícita, a fin de

blindar sus actividades, en ese sentido, se está

haciendo partícipe a diversos sectores de la

ciudadanía y de la economía, en la prevención del

delito, lo que representa un esfuerzo de México

para adoptar las recomendaciones del GAFI y

contar con un marco normativo más completo que

permita la detección de operaciones con recursos

de procedencia ilícita que redunde en una más

eficaz persecución del delito. DATAFISC

1 www.diputados.gob.mx/cedia/sia/spi/SAPI-‐ISS-‐01-‐13.pdf2 www.diputados.gob.mx/LeyesBiblio/proceso/lxii/003_DOF-‐17oct12.pdf p.33 www.diputados.gob.mx/cedia/sia/spi/SAPI-‐ISS-‐01-‐13.pdf4 www.diputados.gob.mx/LeyesBiblio/proceso/lxii/003_DOF-‐17oct12.pdf. p.95 www.diputados.gob.mx/LeyesBiblio/proceso/lxii/003_DOF-‐17oct12.pdf. p.56 www.diputados.gob.mx/cedia/sia/spi/SAPI-‐ISS-‐01-‐13.pdf. p. 84

12

Nuevas Reglas de Capacitación

2013Por: Lic. Abel de la Rosa Turrubiartes

Comisión Mixta

A partir del 1° de diciembre del 2012, se le

cambio el nombre por el de “Comisión mixta de

Capacitación, Adiestramientos y Productividad”.

∅ Continúa la obligación de asentar en acta su

integración y mantenerla actualizada por el cambio

de representantes.

∅ Continúa el criterio de la igualdad y paridad, es

decir al menos un

representante de la

empresa (empleado)

y un representante de

los trabajadores (obrero,

elegido por los mismos

obreros o designado por el

Sindicato), ó 2-2, 3-3, etc.

∅ Continúa la obligación de

llenar el formato DC-1 y

conservarlo en expediente

interno de la empresa, es decir,

no es obligatorio el presentarlo en

la Delegación Federal del Trabajo,

pero sí deberá exhibirse cuando lo

requieran los inspectores del trabajo.

∅ La empresa con hasta 50 trabajadores no está

obligada a integrar la comisión mixta, ni el acta ni

el llenado de la forma DC-1. Pero ello no la libera

de la obligación de dar capacitación a los

trabajadores.

∅ El no contar con la DC-1 es motivo de multa de

250 salarios mínimos del DF (art. 994-IV LFT):

$64.76x250= $16,190.00.

Planes y programas

A partir del año 2013, los planes y programas

serán por 2 años (2 etapas anuales) y no por 4

años.

∅ Se elimina la obligación de presentar en la

Delegación Federal del Trabajo la forma DC-2, por

tanto ya no se expedirá el número de folio y

simplemente se llenará y se conservará en

expediente interno, exhibiéndola cuando la

requieran los inspectores del trabajo.

∅ Continúa la obligación de llevar

controles internos de los cursos

impartidos en cada año y los

tomados en forma personal

por cada trabajador.

∅ Continúa la obligación de

que los cursos se refieran a

los aspectos técnicos del

puesto y a las medidas de

seguridad e higiene en el trabajo,

invitando ahora a que se incluyan

los temas de desarrollo personal:

motivación para el trabajo, relaciones

humanas y comunicación, trabajo de equipo,

inteligencia emocional en el trabajo, etc.

∅ Continúa la opción de recibir cursos de

capacitación en línea (e-learnig), en cuyo caso solo

se anota el nombre del tutor en línea.

∅ El no contar con la DC-2 es motivo de multa de 250 salarios mínimos del DF (art. 994-IV LFT)

$64.76x250= $16,190.00

14

Educación Básica

A partir del 1° de diciembre del 2012, es

obligatoria la preparatoria para ingresar al trabajo,

a excepción de los albañiles, jornaleros y sirvientas,

que solo requieren la primaria (arts. 153-B y 154

LFT).

∅ Los planes y programas de capacitación pueden

incluir la educación básica (alfabetización, primaria,

secundaria y preparatoria), pero ello no exime al

patrón de impartir los cursos técnicos y de

seguridad propios del puesto de trabajo.

∅ Si el patrón admite a trabajadores sin

preparatoria, se supone que se la va a

proporcionar. Y con respecto a los que ya tenía

(antes de diciembre del 2012) igualmente deberá

proporcionárselas o bien levantar un acta

administrativa en donde manifiesten su negativa a

cursarla.

∅ El Instituto Nacional de Educación para Adultos

INEA (inea.gob.mx), brinda apoyo a las empresas,

en materia de alfabetización, primaria y

secundaria. Se puede acudir a las Preparatorias

particulares para que al menos el trabajador curse

la prepa Ceneval en 6 meses y cumplir así con

este requisito.

∅ El no impartir la preparatoria a los trabajadores,

es motivo de multa de 50 salarios mínimos del DF.

por trabajador afectado (art. 1002 LFT):

$64.76x50= $3,238.00.

Instructores de capacitación

Continúa la clasificación en instructores internos y

externos. Los primeros no necesitan registro

alguno de STPS y en cambio los segundos sí lo

requieren forzosamente (forma DC-5).

Se puede consultar en stps.gob.mx el directorio

nacional de agentes capacitadores y los cursos

que ofrecen.

Ahora STPS formará instructores internos de las

empresas (agentes multiplicadores) para impartir

cursos de capacitación (formatos FAM), por tanto,

cualquier persona física (sea o no patrón) y las

empresas podrán aprovechar este servicio, el cual

será sin costo alguno. Los cursos que ofrecen son:

Formación de instructores (30 hrs), Detección de

necesidades de capacitación (18 hrs) y

Elaboración de manuales de capacitación (18hrs).

Los cursos anteriores, también los ofrece STPS

por internet, que le l lama programa de

capacitación a distancia (PROCADIST).

Reporte anual

Continua la obligación de presentar en enero-

febrero de cada año, el reporte anual de

capacitación, en el formato DC-4 de Lista de

constancias de habilidades laborales.

Dicho reporte se puede presentar en papel,

directamente en las ventanillas de STPS o a través

de correo electrónico (stps.gob.mx).

STPS con dichos reportes, integrará un padrón

nacional de trabajadores capacitados (haces las

veces de una SEP chiquita).

15

Diploma de Capacitación D3

∅ Continúa la disposición de que no es obligatorio llevar

a sellar la DC-3 a la Delegación Federal del Trabajo,

pero subsiste la obligación de exhibir las expedidas en

el último año, cuando lo requieran los inspectores del

trabajo.

∅ Continúa el criterio de que la forma DC-3 es el

diploma por curso tomado, sin importar que abarque

un solo curso de 8 horas o un diplomado de 32 horas

por ejemplo.

∅ Pese a que la reforma laboral dice que para expedir

la DC (constancia de habilidades laborales) es

obligatorio el examen aprobatorio (art. 153-D-III), dicho

formato no contempla un espacio para anotarla y se

continua con la misma omisión de no incluir la firma de

recibido de cada trabajador, por tanto, será necesario

hacer constar por separado el resultado del examen si

lo hubo.

∅ Si la DC-3 cuenta con calificación, por una parte le

servirá al trabajador para acreditar la aptitud para un

ascenso (art. 154 LFT) y además podrá registrarlas en

el padrón nacional de trabajadores capacitados (lo cual

convierte a las empresas y a STPS, en escuelitas y una

mini SEP).

∅ Continúa la posibilidad de que el trabajador se niegue

a recibir capacitación, en cuyo caso deber presentar el

examen de suficiencia, para que se le otorgue la

c o n s t a n c i a d e c o m p e t e n c i a s l a b o r a l e s

(conocer.gob.mx).

∅ El no expedir la DC-3 es motivo de multa de 250

salarios mínimos del DF por trabajador afectado (art.

994-IV LFT): $64.76x250= $16,190.00.

∅ STPS podrá expedir la DC-3 cuando el trabajador

tome alguno de los cursos que ofrece e imparte

directamente la secretaria, dentro del programa de

“Agentes multiplicadores”.

La empresa puede elaborar su propia DC-3, pero

deberá contener la siguiente información:

1. Del trabajador: apellido paterno, materno y nombre,

CURP y ocupación específica en la empresa (según

Catálogo).

2. De la empresa: nombre o razón social (en caso de

ser persona física anotar apellido paterno, materno y

nombre(s) y RFC.

3. Del programa de capacitación: nombre del curso,

duración en horas, periodo de ejecución, área temática

del curso (según Catálogo);

4. Nombre del Agente Capacitador Externo, cuando se

trate de una institución, escuela u organismo; o

nombre de la empresa cuando se trate de un

instructor interno de la misma;

5. Nombre y firma del instructor, en el caso de cursos

a distancia, será suficiente anotar el nombre del tutor

en línea, y

6. Nombre y firma de los representantes de los

trabajadores y de la empresa, integrantes de la

Comisión Mixta de Capacitación, Adiestramiento y

Productividad o en su caso del patrón o representante

legal. DATAFISC

Ley Federalprotección de datosde

en propiedad de ParticularesPor: C.P y M.F Sergio Paul Díaz García

el robo y la venta de información de datos personales se han convertido en un delito más en nuestro país; se leen encabezados en los diarios

apuntando la venta cínica de bases de datos en algunas localidades del país, señalando incluso la

fuga de información oficial en algunas dependencias, o el trafico de información

privilegiada para algunas compañías, pues la falta de

control y medidas de seguridad al respecto, han hecho de esto un producto fácil de comercializar.

En este sentido, el Gobierno Federal decretó el

pasado 5 de Julio del 2010, la Ley Federal de

Protección de Datos Personales en Posesión de

Particulares (LFPDPPP). Una ley que permite de

manera voluntaria al titular de la información,

decidir el destino y el tratamiento de sus datos

personales, así como salvaguardar datos

personales considerados como sensibles (en

particular aquellos que puedan revelar aspectos

como origen racial o étnico, estado de salud

presente y futura, información genética, creencias

religiosas,

filosóficas y

morales,

afiliación

sindical,

opiniones

políticas,

preferencia

sexual),

evitando así

circunstancias

que pudiesen

derivar en la

marginación o discriminación.

Enfocada en esencia a los particulares (personas

físicas o morales), esta Ley tiene por objetivo la

regulación y la protección de los datos personales

que como individuos aportamos en cualquier

momento a otras instituciones de carácter

igualmente particular, otorgando derechos a los

titulares de los datos y obligaciones a los

responsables de tratar estos datos. Teniendo

presente conforme al Art. 22 de esta Ley, que el

responsable en el uso de la información debe

facilitar al titular el ejercicio de los derechos de

acceso, rectificación, cancelación y oposición en el

manejo de sus datos.

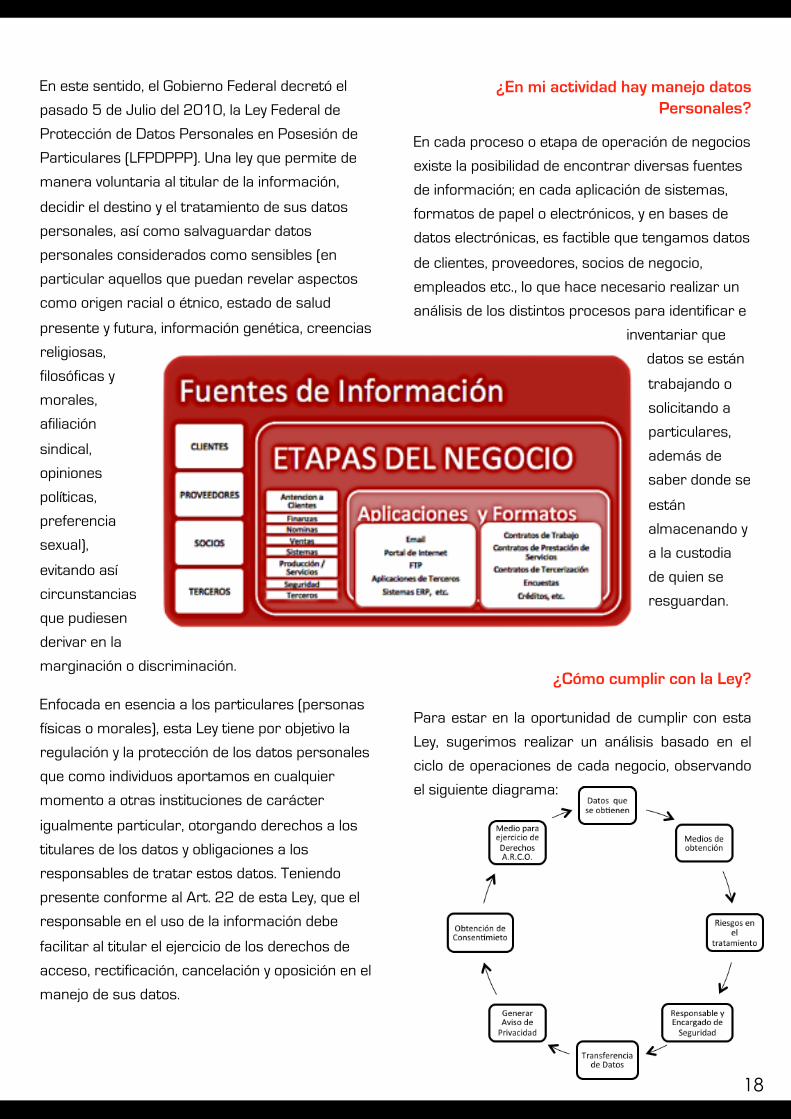

¿En mi actividad hay manejo datos Personales?

En cada proceso o etapa de operación de negocios

existe la posibilidad de encontrar diversas fuentes

de información; en cada aplicación de sistemas,

formatos de papel o electrónicos, y en bases de

datos electrónicas, es factible que tengamos datos

de clientes, proveedores, socios de negocio,

empleados etc., lo que hace necesario realizar un

análisis de los distintos procesos para identificar e

inventariar que

datos se están

trabajando o

solicitando a

particulares,

además de

saber donde se

están

almacenando y

a la custodia

de quien se

resguardan.

¿Cómo cumplir con la Ley?

Para estar en la oportunidad de cumplir con esta

Ley, sugerimos realizar un análisis basado en el

ciclo de operaciones de cada negocio, observando

el siguiente diagrama:

18

Para todo particular se hace sensible el uso y la

responsabilidad de solicitar, custodiar y almacenar

datos personales, lo que hace necesario contar

con el “aviso de privacidad”, que es un documento

físico o electrónico a través del cual el responsable

informa al titular de los datos sobre la existencia y

características principales del tratamiento al que

serán somet idos sus datos personales ;

destacando que “el tratamiento de datos

personales deberá limitarse al cumplimiento de las

finalidades previstas en el aviso de privacidad. Si el

responsable pretende tratar los datos para un fin

distinto que no resulte compatible o análogo a los

fines establecidos en aviso de privacidad, se

requerirá obtener nuevamente el consentimiento

del titular”.

¿Qué datos debe contener el Aviso de Privacidad?

La importancia de contar con un adecuado aviso

de privacidad radica en cumplir con el principio de

“información” señalado en el Art. 6º de la

LFPDPPP, y debe ponerse a disposición de los

titulares a través de formatos impresos, digitales,

visuales, sonoros o cualquier otra tecnología,

observando de forma obligatoria los siguientes

requisitos:

• La identidad y domicilio del responsable que los

recaba;

• Las finalidades del tratamiento de datos;

• Las opciones y medios que el responsable

ofrezca a los titulares para limitar el uso o

divulgación de los datos;

• Los medios para ejercer los derechos de acceso,

rectif icación, cancelación u oposición, de

conformidad con lo dispuesto en esta Ley;

• En su caso, las transferencias de datos que se

efectúen, y

• El procedimiento y medio por el cual el

responsable comunicará a los titulares de cambios

al aviso de privacidad, de conformidad con lo

previsto en esta Ley.

• En el caso de datos personales sensibles, el aviso

de privacidad deberá señalar expresamente que

se trata de este tipo de datos.

Conclusión.

En el proceso de observancia de esta Ley será

importante cuestionar: ¿Que información de

particulares se maneja en la organización,

empresa o negocio?, ¿Qué áreas o departamentos

intervienen en el manejo de esta información?,

¿Cuál es el destino de la información? y ¿De qué

manera será protegida?

La LFPDPPP, otorga en esencia al titular de los

datos personales el derecho de decidir cómo será

usada su información, permitiéndole en todo

momento el ejercicio de su derecho de acceso,

rectificación, cancelación y oposición, originando

así la obligación de los responsables de garantizar

y notificar el uso, destino y protección de los datos

que aportara cada particular. Situación de riesgo

para la cual debemos estar preparados a través

del Aviso de Privacidad. DATAFISC

Dictamen Fiscal Prórroga de presentación Por: C.P Rogelio Martínez García

Para los efectos del Artículo 12 del CFF y de la regla II.2.11.2., los contribuyentes que tengan

como fecha de vencimiento el 1 de julio del 2013

para la presentación del dictamen de estados financieros correspondiente al ejercicio 2012,

tendrán por presentado en tiempo dicho dictamen cuando lo envíen a mas tardar el 3 de julio de

2013. Con fecha 3 de julio de 2013, el Servicio de

Administración Tributaria dio a conocer a través de su página de Internet el Primer Anteproyecto

de la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2013.

De acuerdo al Artículo 73 fracción III, No se impondrá

multa en pago espontáneo, cuando la omisión haya sido

subsanada por el contribuyente con posterioridad a los

diez días siguientes a la presentación del dictamen de

los estados financieros de dicho contribuyente

formulado por contador público ante el Servicio de

Administración Tributaria, respecto de aquellas

contribuciones omitidas que hubieren sido observadas

en el dictamen.

Como pueden ver tenemos que cumplir con este

requisito, para que no se rompa la secuencial ya que el

Dictamen por sí solo no es un acto de fiscalización.

De igual manera recomendamos se elabore un

contrato de prestación de servicios al CPR que nos va a

dictaminar, para que en caso de que se presente algún

imprevisto, se pueda interponer una denuncia en

contra del mismo por daños y perjuicios.

CFDI

No obligación de expedir constancia de retención al

usar factura electrónica.

El 4 de Julio de 2013 se publico el Decreto que

compila diversos beneficios y estímulos fiscales prevé

en su Artículo 1.17. Que las personas sujetas de

retención podrán optar por no proporcionar la

constancia de retención a que obligan las leyes.

Esta opción es ejercibles siempre que la persona física

que preste los servicios profesionales o haya otorgado

el uso o goce temporal de bienes, le expida un

Comprobante Fiscal Digital por Internet (CFDI) que

cumpla con los requisitos a que se refieren los

artículos 29 y 29-a del Código Fiscal de la Federación

(CFF) y en el comprobante se señale expresamente el

monto del impuesto retenido.

Las personas físicas que expidan CFDI podrán considerarlo como constancia de retención de los impuestos sobre la renta y al valor agregado y efectuar el acredita miento de los mismos en los términos de las disposiciones fiscales.

Esta facilidad no libera a las personas morales de efectuar, en tiempo y forma, la retención y entero del impuesto de que se trate y la presentación de las declaraciones informativas correspondientes respecto de las personas a las que se les hubieran efectuado dichas retenciones.

¿Es posible expedir CBB y CFDI simultáneamente?

Dos interpretaciones de una misma disposición que

llevan a conclusiones opuestas.

La obligación general de los contribuyentes que de

conformidad con las leyes fiscales deben expedir

Comprobante fiscal, es que lo hagan mediante

documentos digitales, contando con su Firma

Electrónica Avanzada y su certificado de sello digital,

entre otros requisitos.

El esquema general consiste en expedir Comprobantes

Fiscales Digitales por Internet (CFDI) mismos que

deben ser timbrados por un tercero autorizado a fin de

que estos tengan validez. No obstante lo anterior,

existen algunas alternativas de comprobación que

establece el propio Código Fiscal de la Federación

(CFF).

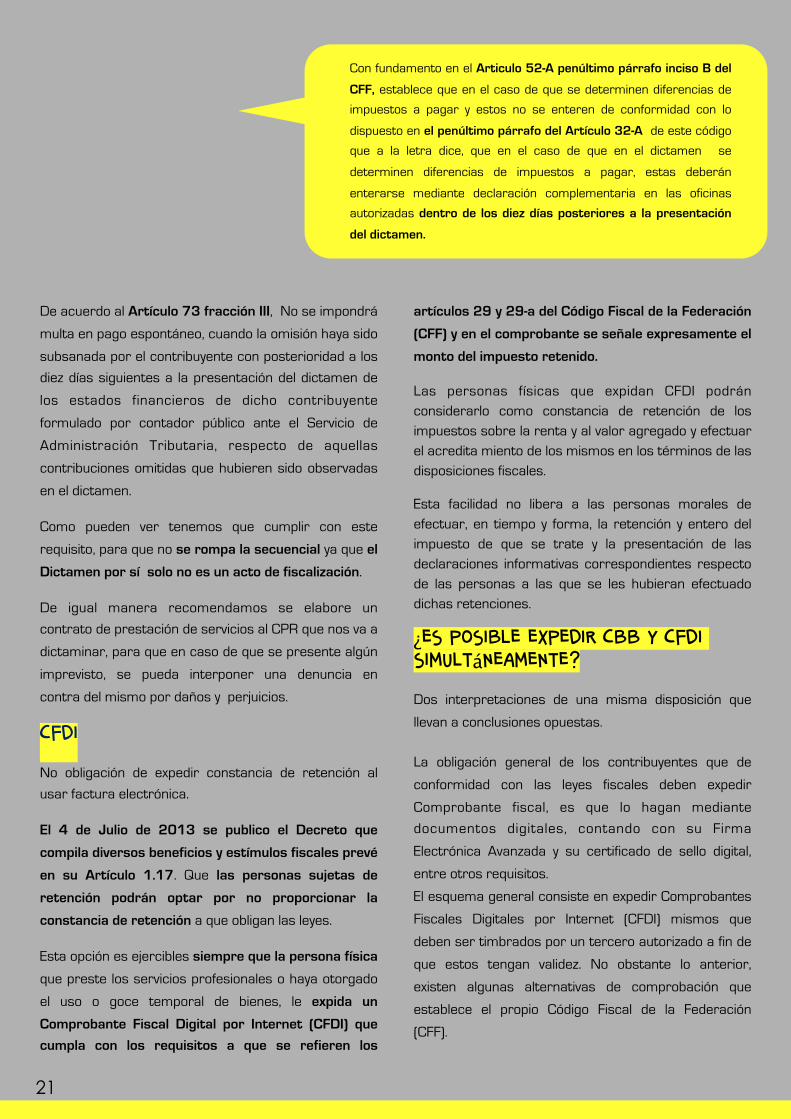

Con fundamento en el Articulo 52-A penúltimo párrafo inciso B del

CFF, establece que en el caso de que se determinen diferencias de

impuestos a pagar y estos no se enteren de conformidad con lo

dispuesto en el penúltimo párrafo del Artículo 32-A de este código

que a la letra dice, que en el caso de que en el dictamen se

determinen diferencias de impuestos a pagar, estas deberán

enterarse mediante declaración complementaria en las oficinas

autorizadas dentro de los diez días posteriores a la presentación

del dictamen.

21

Al respecto el Artículo 29-B establece diversas

alternativas de comprobación fiscal:

Comprobantes fiscales impresos con Código de Barras

Bidimensional (CBB) para aquellas personas cuyos

Ingresos que no superen 4 millones en el ejercicio

anterior o el actual. A partir del 1 de enero de 2014

esta cantidad se reduce a $250,000 pesos.

Comprobación mediante estados de cuenta de

institución financiera.

Comprobantes fiscales que se apeguen a las facilidades

administrativas que establezca el Servicio de

Administración Tributaria (SAT).

Adicional a lo anterior, mediante artículos transitorios

se establece la posibilidad, para quienes venían

Utilizando los Comprobantes Fiscales Digitales (CFD),

de continuar utilizándolos, hasta el 31 de diciembre

de 2013.

Una duda recurrente en este tema es si es posible

expedir comprobantes impresos con CBB y CFDI de

forma simultánea. Esto porque hay contribuyentes que

expiden comprobantes con CBB, pero ciertos

Proveedores les exigen expedir CFDI por diversas

razones comerciales y no desean migrar toda su

Facturación a la plataforma de Internet.

Adicionalmente, durante el segundo semestre de 2013

habrá muchos

contribuyentes que

comiencen a

migrar

de

comprobante impreso con CBB a CFDI, y la posibilidad

de hacerlo paulatinamente representaría una gran

ventaja.

Al respecto es posible decir que no existe una

disposición que expresamente prohíba o limite a los

Contribuyentes a expedir solamente un tipo de

comprobante. Pareciera que si el contribuyente cumple

con las características, supuestos o requisitos para

aplicar un régimen de comprobantes, no habría

impedimento para mezclar tanto el comprobante con

CBB con el CFDI.

No obstante lo anterior, y desde una óptica distinta, se

podría entender que el texto del Artículo 29-B, que da

origen al comprobante con CBB, plantea un régimen

alternativo de comprobación que es excluyente del

esquema general; esto es: el Artículo 29-B inicia

señalando que "los contribuyentes, en lugar de

aplicar lo señalado en los artículos 29 y 29-A de este

Código, podrán optar por las siguientes formas de

comprobación y hace referencia al CBB como una de

las alternativas. Esto puede entenderse en un sentido

restrictivo de que en lugar de expedir CFDI, se puede

expedir comprobante con CBB, pero es uno en lugar

del otro y no los dos mezclados.

Asimismo, la citada disposición puede también

interpretarse en un sentido incluyente, en el que el

Contribuyente está obligado a expedir CFDI, pero, si las

condiciones lo permiten, puede en ocasiones expedir

comprobante impreso con CBB, mezclando así los

regímenes, siempre que se cumpla con todos los

requisitos.

Desde un punto de vista de lógica de negocios, no

tendría sentido limitar uno u otro esquema, pero

se debe reconocer que la lógica de negocios no

siempre impera sobre la lógica de la autoridad

que aplica las normas.

Es difícil definir cuál interpretación es

correcta, o si alguna de ellas conlleva algún

riesgo, por lo que dada la próxima limitación al

esquema del CBB, cabría una precisión por

parte de la autoridad vía reglas Misceláneas.

22

Una facilidad para expedir comprobantes impresos por

medios propios o a través de terceros, en lugar de

expedir Comprobante Fiscal Digital por Internet (CFDI),

está prevista en el Artículo 29-B del Código Fiscal de La

Federación (CFF).

Esta facilidad solamente aplica a contribuyentes cuyos

ingresos para efectos del Impuesto sobre la Renta

(ISR), declarados en el ejercicio inmediato anterior, no

excedan de la cantidad que establezca el Servicio de

Administración Tributaria (SAT) mediante reglas de

carácter general, y se cumpla con los requisitos

siguientes:

Cubrir todos los requisitos de un comprobante fiscal

digital (excepto los elementos digitales). Contener un

dispositivo de seguridad que consiste en un Código de

Barras Bidimensional (CBB) con vigencia de dos años.

Contar con el folio proporcionado por el SAT.

El parámetro de ingresos para efectos de expedir

comprobantes con CBB lo fija la autoridad fiscal a

través

De la Resolución Miscelánea. Al respecto, hasta el 31

de mayo de 2013 la Regla I.2.8.1.1., estableció el

Referido parámetro en $ 4,000,000.00. A partir del

1 de junio, esta cantidad se reduce a $ 250,000.

No obstante que el cambio entra en vigor el 1 de junio

de 2013, el Décimo Cuarto Transitorio de la Segunda

Resolución de Modificaciones a la Resolución

Miscelánea Fiscal, señala que hasta el 31 de diciembre

de 2013 se pueden seguir aplicando las disposiciones

vigentes hasta el 31 de mayo; es decir, que durante lo

que resta del 2013 se puede continuar aplicando el

límite de 4 millones de pesos.

¿Qué ingresos se consideran como límite para comprobantes con CBB?

Determinación de los ingresos a considerar por

personas físicas con diversos tipos de ingresos.

Dado que las personas físicas pueden obtener

ingresos por diversas actividades, como pueden ser:

Servicios profesionales, arrendamiento, honorarios,

salarios, intereses, dividendos y otros, una duda

persistente entre estos contribuyentes es cuáles son

los ingresos que se deben considerar para determinar

si se está dentro del parámetro para optar por esta

facilidad.

Al respecto, con la reforma a la citada Regla se ha

precisado que los ingresos acumulables de referencia

se determinarán únicamente con aquéllos que

deriven de ingresos, actos o actividades por los

cuales exista obligación de expedir comprobantes

fiscales.

Lo anterior significa que, por ejemplo, una persona que

obtiene ingresos por salarios en el orden de los $

140,000 pesos, e ingresos por honorarios por $

200,000, tiene en total $ 340,000 de ingresos; sin

embargo, dado que los ingresos por los cuales debe

expedir comprobantes fiscales son solamente aquellos

por Honorarios, serán los $ 200,000 los que

considerará para efectos del parámetro.

En este ejemplo, aun cuando los ingresos totales

superan el límite de $ 250,000 que aplica a partir de

2014, el monto a considerar son únicamente los $

200,000 que provienen de los honorarios, y que no

rebasan el límite establecido. Esta persona puede

continuar expidiendo comprobantes impresos con

CBB en 2014.

Es necesario evaluar desde ahora si los

ingresos del ejercicio superarán la cifra

de $ 250,000 que estará vigente en

2014, se deberá expedir CFDI, y para

esto es necesario evaluar con

anticipación los diferentes mecanismos y

costos que implicará el expedir este tipo

de comprobantes fiscales.

23

Validador de claves del Registro

Federal de Contribuyentes (RFC)

Nueva herramienta del SAT para verificar claves de

RFC

El Servicio de Administración Tributaria (SAT) ha

presentado una nueva herramienta en línea que valida

si una clave de Registro Federal de Contribuyentes

(RFC) es o no válida.

Esta nueva herramienta está disponible en la sección

"Oficina virtual", sección Consultas, hasta el final de la

página. También se puede acceder a ella en la siguiente

dirección: https://portalsat.plataforma.sat.gob.mx/

ConsultaRFC/

No se requiere ingresar con contraseña ni con firma

electrónica, únicamente se debe teclear un código

visual para evitar uso abusivo del sistema.

Esta nueva herramienta permite a los contribuyentes

verificar que las claves del RFC que contienen sus

registros contables, corresponden efectivamente a

personas inscritas en el padrón del SAT.

De acuerdo con información del SAT, los usuarios

pueden verificar en una sola sesión, desde uno hasta

cinco mil registros.

El SAT también ha puesto a disposición de los usuarios

un manual de uso en formato PDF, el cual está

disponible en la siguiente dirección:

f t p : / / f t p 2 . s a t . g o b . m x / a s i s t e n c i a _ s e r v i c i o _ f t p /

publicaciones/ofivirt/Guia_validador_RFC_21062013.pdf

Nuevos cambios en trámites de FIEL

Ya no es necesario generar previamente los archivos

a través de SOLCEDI.

El 12 de junio de 2013 fue reformado el Anexo 1-A de

la Resolución Miscelánea Fiscal para 2013, a través

del cual se modificaron, entre otras, las fichas relativas

a la Firma Electrónica (FIEL).

Se elimina la necesidad de descargar u obtener el

software SOLCEDI para generar los archivos de llave

(.key) y requerimiento (.req) y llevarlos a la cita.

Ahora, el contribuyente solamente acudirá al SAT y

ahí obtendrá además del certificado de FIEL, los

comprobantes de generación del certificado de FIEL,

forma oficial FE Solicitud de Certificado de FIEL, y los

archivos de requerimiento (.req) y de clave privada

(.key).

Para todos los casos se indica que se podrá omitir la

presentación del acta de nacimiento, solamente

cuando los datos de la Clave Única de Registro de

Población se encuentren certificados, para lo cual se

deberá ingresar al Módulo de consulta de datos de la

Clave Única de Registro de Población Certificados en el

RENAPO.

¿EL SIRAPE ES OBLIGATORIO?

El SIPARE sí es obligatorio, pero se prevé un período

de transición en el que es optativo.

El 3 de junio de 2013 el Instituto Mexicano del Seguro

Social (IMSS) pone en marcha una nueva herramienta

tecnológica que se utiliza para pagar las cuotas obrero-

patronales de forma referenciada, denominada

Sistema de Pagos Referenciados (SIPARE); sin

embargo, la autoridad no es precisa en cuanto a la

obligatoriedad de su uso.

24

De acuerdo con la información del Instituto, el SIPARE

fue desarrollado para simplificar el proceso de pago de

cuotas. A través de este sistema el patrón obtiene una

"línea de captura" (una serie de caracteres que

codifican información), y con esa línea de captura se

puede realizar el pago ya sea en la ventanilla bancaria

o a través del portal de Internet de la institución

bancaria.

La duda que prevalece entre los patrones y usuarios de

este sistema es relativa a la obligatoriedad del uso de

esta herramienta, puesto que por una parte el Instituto

señala que la misma se utiliza a partir del 3 de junio,

pero por otra parte informa que la integración de los

patrones será paulatina, sin establecer más

indicaciones o calendarizaciones.

En entrevista exclusiva con la autoridad, funcionarios

del Instituto han confirmado que el uso es obligatorio,

pero se prevé un período de transición de tres meses

en el que la herramienta es optativa.

Durante los meses de junio, julio y agosto, el pago de

las cuotas que vencen en esos meses puede

Realizarse aplicando los mecanismos que a la fecha se

han venido utilizando. A partir del pago de las cuotas

del mes de agosto, que vencen en septiembre, se

deberá utilizar el SIPARE de forma obligatoria por

todos los patrones.

En este sentido, la autoridad ha confirmado que a partir

de las cuotas del mes de agosto, el Instituto ya no

generará la cédula de liquidación, por lo que el patrón

solamente recibirá el formato del SIPARE.

Por lo anterior, durante los meses de junio, julio y

agosto, es posible pagar las cuotas de seguridad

social utilizando el método tradicional de pago.

Dado que se trata de una nueva tecnología, que implica

el cambio en procedimientos administrativos, es

conveniente que los patrones y usuarios de este

sistema comiencen a familiarizarse con el sistema, y no

dejar para el final el uso de la misma, pues de hacerlo

así, se deberán enfrentar a imprevistos que les

provoquen no cumplir a tiempo con sus obligaciones, y

con la consecuente causación de actualizaciones y

recargos.

sipare no procesa pagos

extemporáneos

Hasta el día de hoy el SIPARE solamente procesa

pagos oportunos.

La implantación del Sistema de Pagos Referenciados

(SIPARE) del Instituto Mexicano del Seguro Social

(IMSS) está aún en una etapa muy temprana y

actualmente no tiene la capacidad de procesar pagos

extemporáneos.

E l p a g o d e l a s c u o t a s o b r e r o - p a t r o n a l e s

correspondientes al mes de mayo vence el 17 de junio

de 2013, por lo que esta es la última fecha en que se

podrá utilizar el SIPARE para realizar los pagos al IMSS

utilizando la línea de captura.

Dado que el SIPARE aún no cuenta con la capacidad

de calcular o procesar actualizaciones o recargos,

después de la fecha de vencimiento indicada, los

patrones o usuarios solamente podrán realizar sus

pagos mediante los mecanismos tradicionales que

habían venido aplicando antes de la puesta en

marcha del SIPARE.

Cabe recordar que el uso del SIPARE es opcional

durante los meses de junio, julio y agosto, por lo que

el pago mediante mecanismos tradicionales no tiene

ninguna implicación para los patrones.

Se espera que posteriormente, antes de que el uso del

SIPARE sea obligatorio, el sistema tenga la

Capacidad de procesar pagos extemporáneos, con su

correspondiente actualización y recargos.

De acuerdo a información proporcionada por el SAT, a

partir de la declaración del ejercicio 2013, la cual se

presenta a mas tardar el 30 de Abril del 2014, deberá

presentarse vía electrónica en el programa

denominado Declarasat y no en los formatos impresos

13 y 13-A. DATAFISC

25

¿puedo continuar usando el sua?

Uso del SUA ante la implantación del Sistema de Pagos

Referenciados.

Julio de 2013 es el segundo mes en el que está en uso

el Sistema de Pagos Referenciados (SIPARE) del

Instituto Mexicano del Seguro Social (IMSS) a través del

cual los patrones pueden pagar las cuotas obrero-

patronales utilizando una línea de captura, como

referencia de pago.

El uso de este sistema ha generado dudas de diversa

índole, siendo una de las más comunes la relativa al uso

que tiene el Sistema Único de Autodeterminación (SUA)

ante la aplicación del SIPARE. No es claro si el SUA se

debe continuar utilizando, o si deben pagarse las

cuotas utilizando la línea de captura que el SIPARE

genera.

Al respeto cabe aclarar que la línea de captura que

obra en la cédula de determinación que envía el IMSS, o

la que obra la propuesta de pago del SIPARE, continúa

siendo sólo eso, una propuesta de pago estimada, la

cual no es vinculatoria para el patrón.

Hasta hoy, el SUA se debe continuar utilizando por

los patrones al momento de determinar las cuotas

para poder dar efecto a las ausencias de los

trabajadores y demás ajustes que procedan, como

las incapacidades. Una vez generado el archivo de

pago de SUA, éste debe cargarse en el SIPARE para

generar así la línea de captura que se utilizará para

realizar el pago por parte del patrón.

De acuerdo con información de la autoridad,

eventualmente el SUA será integrado al SIPARE, de

forma que sea en la misma plataforma en línea en

donde se efectúen los ajustes a los cálculos y se

generará la línea de captura; sin embargo, en tanto

esta integración no se materialice, los patrones deben

continuar utilizando el SUA para los efectos

conducentes.

Existen casos en que no es necesario hacer ajustes a

la propuesta de pago del IMSS en virtud de que no

hay diferencia entre esta propuesta y lo determinado

por el patrón. En estos casos es posible prescindir

del SUA y realizar el pago directamente en el banco

con la línea de captura de la propuesta de pago.

ELABORACIÓN Simultánea de cdf y cfdi

De acuerdo con la Regla Miscelánea 2013 I.2.8.1.16,

la cual hace referencia a la expedición de

comprobantes fiscales en el esquema de CFD, aquellos

contribuyentes que se encuentren expidiendo CFD en la

actualidad, pueden expedir CFDI de forma simultánea.

Lo cual permite a los contribuyentes, que los mismos y

sin presiones cambien de un esquema a otro, tomando

en consideración las implicaciones en materia

administrativa e informática que esto conllevaría.

Como se comento anteriormente, si se puede expedir

simultáneamente estos comprobantes, siempre que

cada tipo de comprobante cumpla con los requisitos

que se encuentran establecidos en las disposiciones

fiscales, señalando que esta facilidad solamente aplica

para aquellos contribuyentes que se encuentren en los

siguientes señalamientos;

1.- Emitan CFD almacenándolos y conservándolos en

los términos de la Regla I.2.8.3.1.11.

2.- Continúen emitiendo CFDI en los términos de las

disposiciones aplicables.

De no cumplir con estos requisitos el contribuyente no

podrá expedir simultáneamente estos comprobantes,

perdiendo de esta manera la posibilidad de efectuar la

transición de forma paulatina y suave.

A partir del 2014 las personas físicas presentaran su

declaración anual electrónica.

Con fecha 31 de Julio del 2013, se dio a conocer en el

Primer Anteproyecto de la Tercera Resolución de

Modificaciones a la Resolución Miscelánea Fiscal para

2013 y su Anexo 1, donde hace mención de que todas

las personas físicas que presenten declaración anual,

deberán hacerlo vía electrónica. Derogando de esta

manera los formatos 13 y 13-A utilizados para la

declaración anual de personas físicas, así como

modificar las reglas que prevén la facilidad de la

presentación en formato impreso.

26

Ley Federal del Trabajo Durante el Porfiriato (de 1876 a 1911), la tierra era casi la única fuente de riqueza en México y estaba

concentrada en las manos de un pequeño sector de la

sociedad, lo que provocaba la explotación desmedida de los trabajadores del campo. Las jornadas laborales

eran de por lo menos 14 horas diarias y los salarios muy bajos; hombres, mujeres y niños eran sometidos

a condiciones infrahumanas.

Tras asumir la Presidencia de la República, a

consecuencia del movimiento armado revolucionario de 1910, Francisco I. Madero decretó el 18 de

diciembre de 1911 la creación del Departamento del

Trabajo, dentro de la entonces Secretaría de Fomento, Colonización e Industria, para solucionar los conflictos

laborales bajo un esquema fundamentalmente conciliatorio.

En 1915, durante el mandato de Venustiano Carranza, el Departamento del Trabajo se incorporó a

la Secretaría de Gobernación, y al mismo tiempo se elaboró un proyecto de ley sobre el contrato de

trabajo. Dos años después fue promulgada la

Constitución Política de los Estados Unidos Mexicanos,

que en su artículo 123 decretó los siguientes derechos de los trabajadores:

-La fijación de la jornada máxima de ocho horas.

- La indemnización por despido injustificado.- El derecho de asociación y de huelga.

- El establecimiento de normas en materia de Previsión y Seguridad Social.

La naturaleza misma del régimen federal ocasionó problemas para interpretar las disposiciones

constitucionales en los casos que trascendían el ámbito geográfico de las entidades federativas.

Ante esa situación, en 1927 se creó la Junta Federal

de Conciliación y Arbitraje (JFCA) con el propósito de reglamentar la competencia en la resolución de

conflictos laborales en el ámbito federal. Se integró

por un mismo número de representantes de los empleadores, de los trabajadores y del gobierno, por

conducto de la entonces Secretaría de la Industria, Comercio y Trabajo.

La primera Ley Federal del Trabajo se decretó el 18

de agosto de 1931; en consecuencia, el Presidente Pascual Ortiz Rubio otorgó plena autonomía al

Departamento del Trabajo, hecho que le confirió una serie de atribuciones bien definidas, entre las que

destacan las siguientes:

1. Vigilar el cumplimiento de la Ley Federal del Trabajo.

2. Buscar soluciones a los conflictos laborales

mediante la conciliación.

3. Desarrollar una política de previsión social y de

inspección.

4. Crear comisiones mixtas y otros órganos preventivos

y conciliadores.

Historiasde

Portada

No obstante su autonomía, con el paso de los años la estructura del Departamento del Trabajo ya no

respondía a las características y a la complejidad del

sector laboral. Así, el Presidente Manuel Ávila Camacho promulgó en 1940 una nueva Ley de

Secretarías de Estado, en la que se estableció que el Departamento del Trabajo se convertía en la

Secretaría del Trabajo y Previsión Social (STPS), cuya

estructura y organización permitirían responder a las demandas sociales, producto de la evolución del

sector y del desarrollo del movimiento obrero nacional.

La citada evolución propició una serie de cambios

laborales en muchos niveles: el establecimiento de nuevos derechos de la mujer trabajadora; la

modificación al régimen de fijación de salarios y de participación de utilidades, y la federalización de

diversas ramas industriales, entre otros. Todo ello

motivó que el 2 de junio de 1975 se decretara la expedición del Reglamento de la Procuraduría Federal

de la Defensa del Trabajo como un órgano desconcentrado de la STPS, con suficiente rango y

autonomía para velar por el cumplimiento de la

legislación laboral vigente, y para dar garantía de la defensa de los trabajadores.

Posteriormente, el Congreso de la Unión abrogó la Ley

de Secretarías de Estado y decretó, durante la administración de José López Portillo, una nueva Ley

Orgánica de la Administración Pública Federal,

publicada en el Diario Oficial de la Federación el 29 de

diciembre de 1976. Dicha legislación redefinió las atribuciones de la STPS, según se describe más

adelante.

En cuanto al agrupamiento de entidades de la Administración Pública Paraestatal por sectores

definidos, establecido en el Acuerdo Presidencial del 17 de enero de 1977, quedaron bajo la coordinación

del Secretario del Trabajo y Previsión Social (según la

estructura vigente) los siguientes organismos:

- La Comisión Nacional de los Salarios Mínimos (Conasami), creada el 21 de noviembre de 1962.

- El Comité Nacional Mixto de Protección al Salario (Conampros), creado el 3 de abril de 1974.

- El Fondo de Fomento y Garantía para el Consumo de los Trabajadores (Fonacot), creado el 2 de mayo de 1974.

A lo largo de los años, el Reglamento Interior de la STPS se ha modificado para responder a la evolución

de las necesidades jurídico administrativas del sector laboral, y para re orientar la estructura funcional de la

dependencia a las prioridades del Titular del Ejecutivo

Federal. El 18 de agosto de 2003, fue publicado en el Diario Oficial de la Federación el Reglamento Interior

de la STPS que está vigente hasta la fecha.

Texto: Secretaría del Trabajo y Prevención Social

28

Agosto 2013