Embed Size (px)

Citation preview

SECRETARÍA DE FINANZASSECRETARÍA DE FINANZAS

DIRECCIÓN DE COORDINACIÓN HACENDARIADIRECCIÓN DE CONTABILIDAD

CIERRE DEL CICLO DE TRABAJO DE LA COMISIÓN HACENDARIA.

SÍNDICOSTESOREROS

CONTRALORES

RECURSOS TRANSFERIDOS A RECURSOS TRANSFERIDOS A MUNICIPIOS (PARTICIPACIONES, APORTACIONES, CONVENIOS Y

SUBSIDIOS.

LA VIDA NOS BRINDA LA OPORTUNIDAD DELA VIDA NOS BRINDA LA OPORTUNIDAD DEENFRENTAR NUEVOS RETOS, HABRÁ ALGUNO QUENO SE PUEDA SUPERAR EN EL CAMINO, PEROSIEMPRE DEBERÁ DE QUEDAR LA SATISFACCIÓN DELESFUERZO ENTREGADO.

QUIEN NO PREGUNTA ES PORQUE TIENE MIEDO DEQUIEN NO PREGUNTA ES PORQUE TIENE MIEDO DEAPRENDER.

EL INTERCAMBIO DE CONOCIMIENTO PROMUEVEEL INTERCAMBIO DE CONOCIMIENTO PROMUEVEUN CRECIMIENTO MUTUO.

OBJETIVOS

RAMO GENERAL 28 (FONDO ÚNICO).

CAMBIOS A LA CONSTANCIA DEL FONDO ÚNICO.

CONVENIO DE COLABORACIÓN EN MATERIA DE TRANSFERENCIA ELECTRÓNICA. OBLIGACIONES

RAMO GENERAL 33 (APORTACIONESFEDERALES).

TRANSFERENCIA ELECTRÓNICA. OBLIGACIONES

RECURSOS FEDERALIZADOS (SUBSIDIOS YCONVENIOS)

SISTEMA DEL FORMATO ÚNICO (SHCP).

FIN

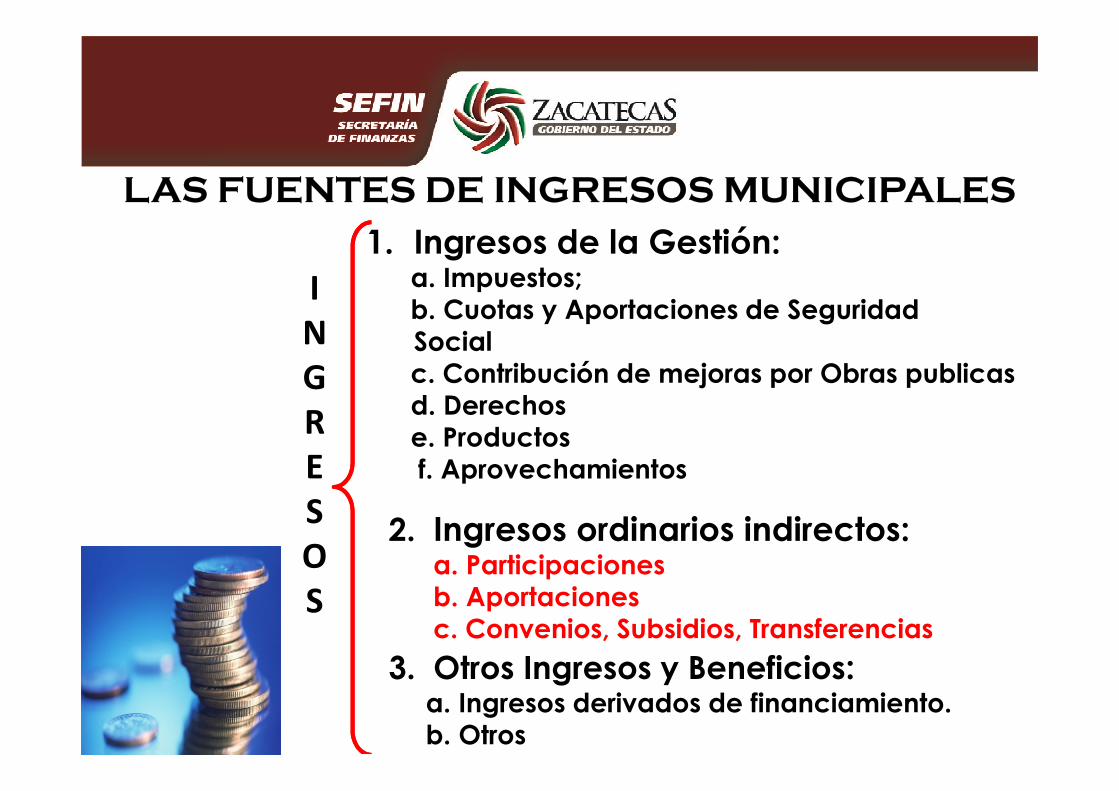

INGRESOS INGRESOS

MUNICIPALESMUNICIPALES

LAS FUENTES DE INGRESOS MUNICIPALES

ING

1. Ingresos de la Gestión:a. Impuestos;b. Cuotas y Aportaciones de Seguridad Socialc. Contribución de mejoras por Obras publicas d. Derechos

GRESOS

d. Derechose. Productosf. Aprovechamientos

2. Ingresos ordinarios indirectos:a. Participaciones b. Aportacionesc. Convenios, Subsidios, Transferencias

3. Otros Ingresos y Beneficios:a. Ingresos derivados de financiamiento.b. Otros

SECRETARÍA DE FINANZASSUBSECRETARÍA DE EGRESOSDIRECCIÓN DE CONTABILIDAD

ESTUDIO DE LAS FÓRMULAS DE ESTUDIO DE LAS FÓRMULAS DE ESTUDIO DE LAS FÓRMULAS DE DISTRIBUCIÓN DE LOS RECURSOS

FEDERALES Y ESTATALES

NOVIEMBRE DEL 2014

Asignación de recursos previstos en el� Asignación de recursos previstos en elPEF, destinadas a cubrir la parte de losingresos federales participables que, deacuerdo con disposiciones legales deben

PARTICIPACIONESPARTICIPACIONES

acuerdo con disposiciones legales debenentregarse a los Estados y a través deestos a los Municipios.

� Tienen como sustento los Convenios deCoordinación Fiscal suscritos con laFederación. (Potestad de los Estados).

PARTICIPACIONES REFORMAS 2013

• Para la distribución del FGP a municipios, los estados debenutilizar criterios resarcitorios similares a los que usa laFederación para distribuirle a los Estados.

• Se modifica la fórmula del FFM para incentivar que las• Se modifica la fórmula del FFM para incentivar que lasentidades federativas convengan la operación del cobro delimpuesto predial de sus municipios.

• Se transforma el Fondo de Fiscalización en Fondo deFiscalización y Recaudación, incorporando en la fórmulacriterios recaudatorios (incluyendo predial y agua). Se eliminóel REPECO.

• A partir de 2015, los estados y municipios recibirán 100% delISR causado por sus trabajadores, siempre y cuando el salariose page efectivamente.

• Los recursos del FGP y FFM podrán afectarse con obligaciones

PARTICIPACIONES REFORMAS 2013

Los recursos del FGP y FFM podrán afectarse con obligacionescontraídas en el mercado bursátil.

• El registro de obligaciones y empréstitos de entidades ymunicipios será público.

• Se incorpora la participación de la CONAMM en la ComisiónPermanente de Funcionarios Fiscales.

RECAUDACIÓN FEDERAL RECAUDACIÓN FEDERAL PARTICIPABLEPARTICIPABLE

IMPUESTOS OBTENIDOS

DERECHOS POR EXTRACCIÓN DE PETRÓLEO

DERECHOS POR EXTRACCIÓN DE MINERÍA

DISMINUCIONES POR NO FORMAR

PARTE DE LA RFP

DERECHOS POR EXTRACCIÓN DE MINERÍA

MENOS

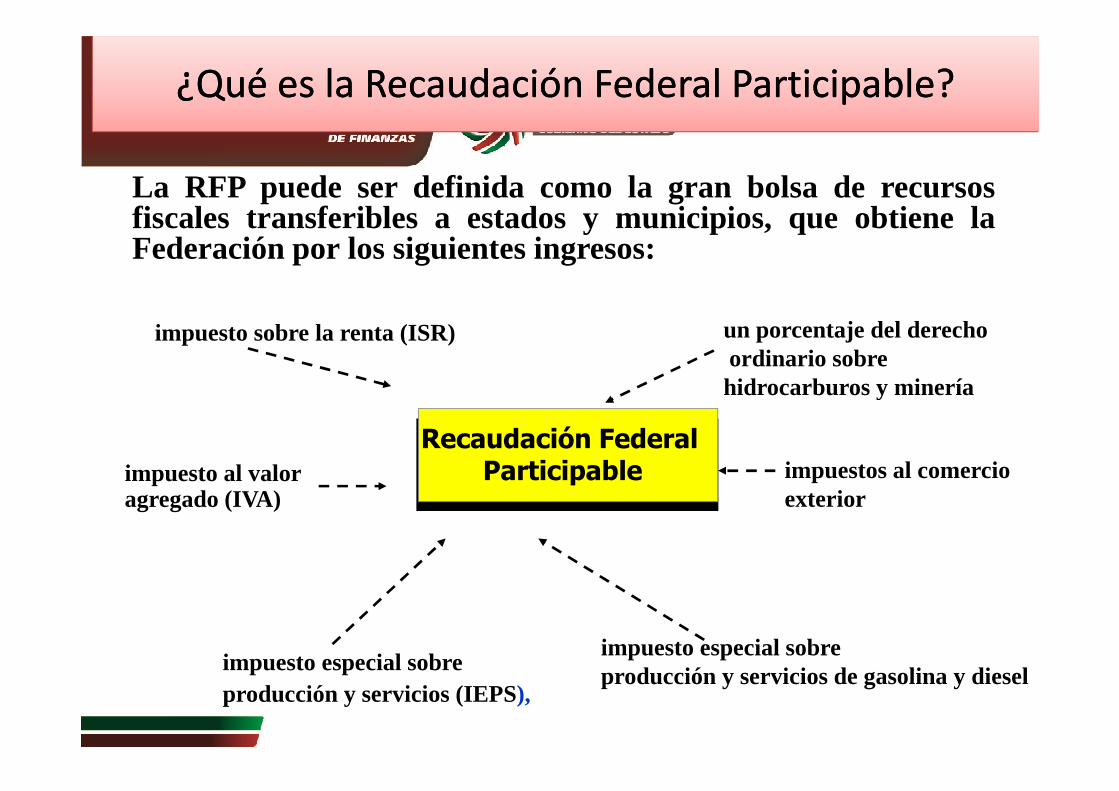

La RFP puede ser definida como la gran bolsa de recursosfiscales transferibles a estados y municipios, que obtiene laFederación por los siguientes ingresos:

impuesto sobre la renta (ISR) un porcentaje del derechoordinario sobre hidrocarburos y minería

¿Qué es la Recaudación Federal Participable?¿Qué es la Recaudación Federal Participable?

Recaudación FederalParticipable

impuesto especial sobre producción y servicios (IEPS),

hidrocarburos y minería

impuesto especial sobre producción y servicios de gasolina y diesel

impuesto al valor agregado (IVA)

impuestos al comercio exterior

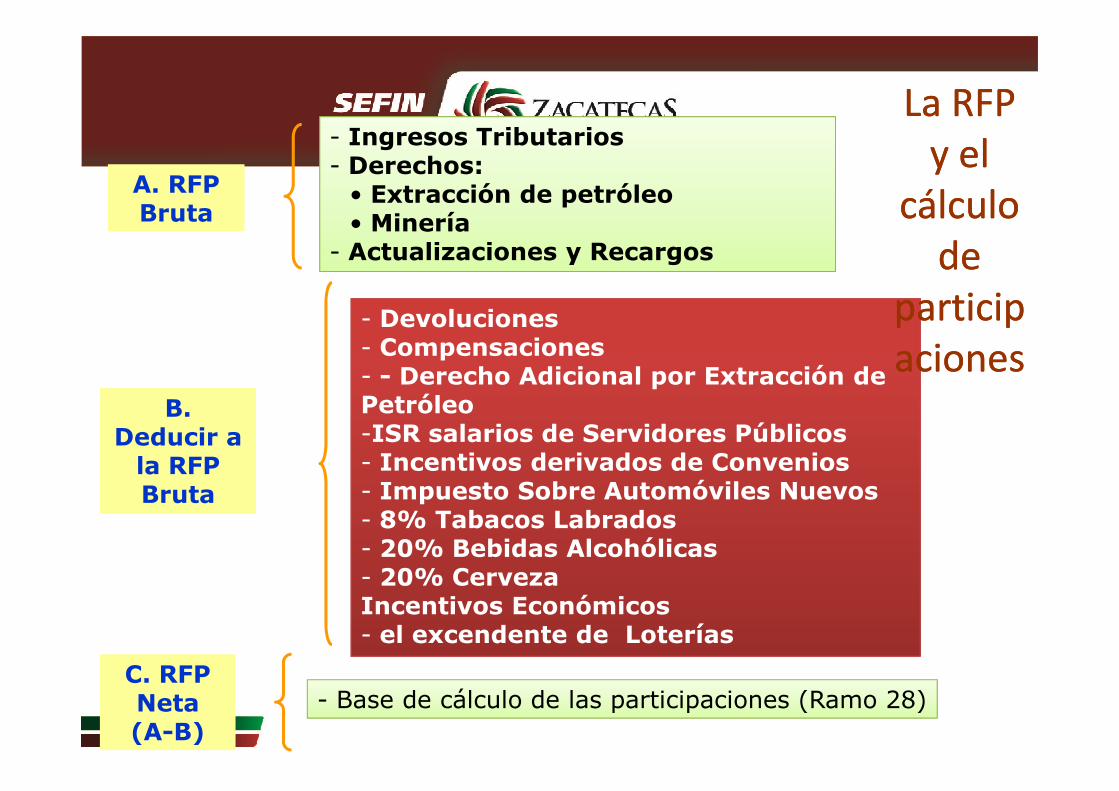

A. RFPBruta

- Ingresos Tributarios- Derechos:

• Extracción de petróleo• Minería

- Actualizaciones y Recargos

- Devoluciones- Compensaciones- - Derecho Adicional por Extracción de PetróleoB.

La RFP La RFP y el y el

cálculo cálculo de de

participparticipacionesaciones

Petróleo-ISR salarios de Servidores Públicos- Incentivos derivados de Convenios- Impuesto Sobre Automóviles Nuevos- 8% Tabacos Labrados- 20% Bebidas Alcohólicas- 20% CervezaIncentivos Económicos- el excendente de Loterías

B. Deducir a

la RFPBruta

C. RFP Neta(A-B)

- Base de cálculo de las participaciones (Ramo 28)

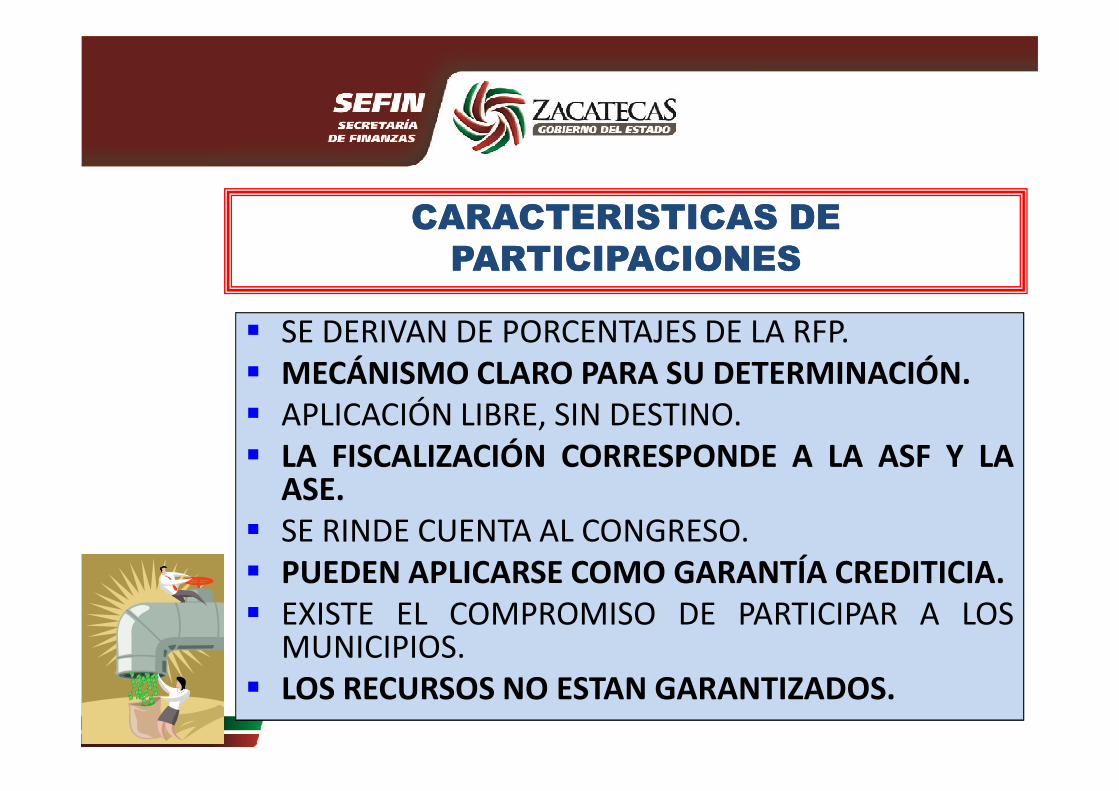

CARACTERISTICAS DE CARACTERISTICAS DE PARTICIPACIONESPARTICIPACIONES

� SE DERIVAN DE PORCENTAJES DE LA RFP.� SE DERIVAN DE PORCENTAJES DE LA RFP.� MECÁNISMO CLARO PARA SU DETERMINACIÓN.� APLICACIÓN LIBRE, SIN DESTINO.� APLICACIÓN LIBRE, SIN DESTINO.� LA FISCALIZACIÓN CORRESPONDE A LA ASF Y LA

ASE.� SE RINDE CUENTA AL CONGRESO.� PUEDEN APLICARSE COMO GARANTÍA CREDITICIA.� EXISTE EL COMPROMISO DE PARTICIPAR A LOS

MUNICIPIOS.� LOS RECURSOS NO ESTAN GARANTIZADOS.

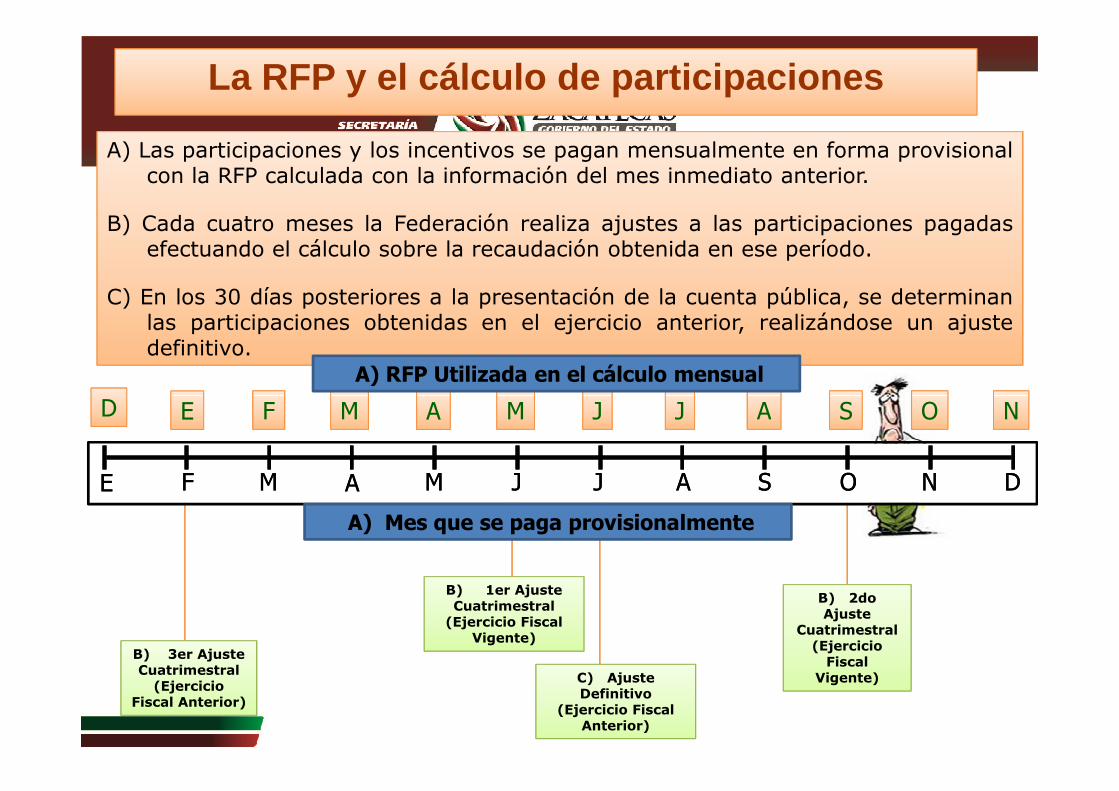

A) Las participaciones y los incentivos se pagan mensualmente en forma provisionalcon la RFP calculada con la información del mes inmediato anterior.

B) Cada cuatro meses la Federación realiza ajustes a las participaciones pagadasefectuando el cálculo sobre la recaudación obtenida en ese período.

C) En los 30 días posteriores a la presentación de la cuenta pública, se determinanlas participaciones obtenidas en el ejercicio anterior, realizándose un ajustedefinitivo.

D F M M J J A S O N

A) RFP Utilizada en el cálculo mensual

La RFP y el cálculo de participaciones

B) 1er Ajuste Cuatrimestral

(Ejercicio Fiscal Vigente)

C) Ajuste Definitivo

(Ejercicio Fiscal Anterior)

B) 3er Ajuste Cuatrimestral

(Ejercicio Fiscal Anterior)

B) 2do Ajuste

Cuatrimestral (Ejercicio

Fiscal Vigente)

E F M A M J J A S O N DE F M A M J J A S O N D

D E F M A M J J A S O N

A) Mes que se paga provisionalmente

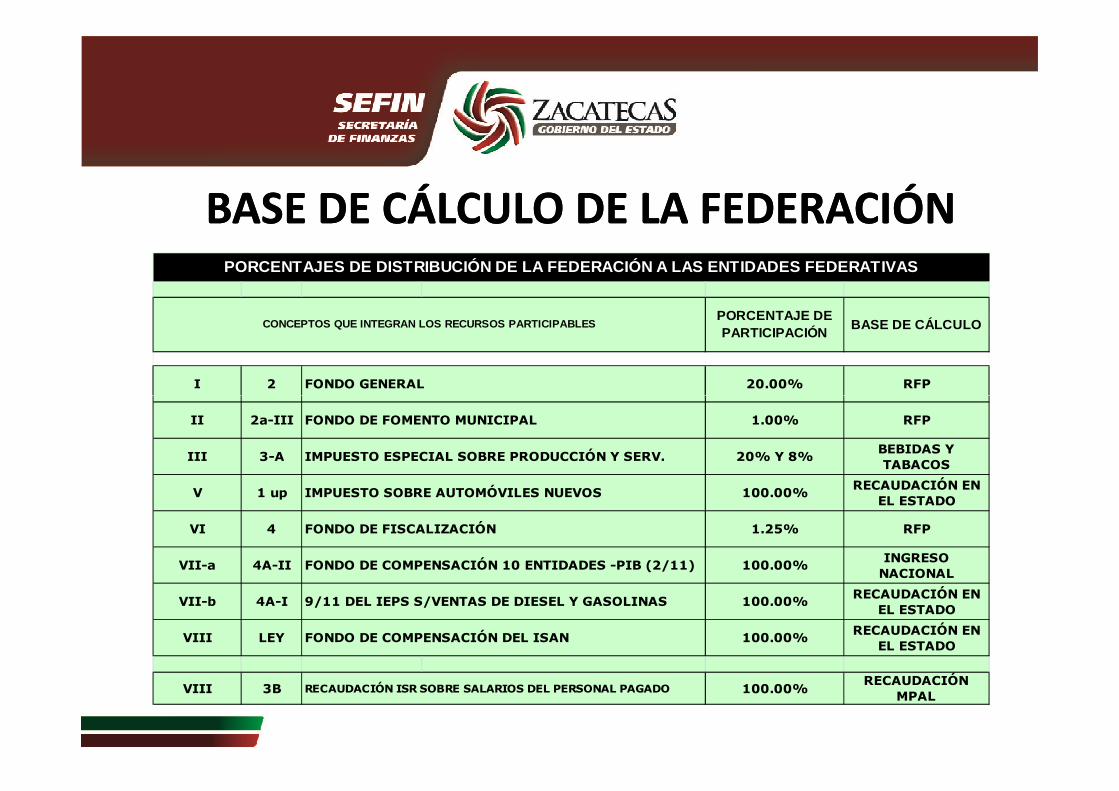

BASE DE CÁLCULO DE LA FEDERACIÓNBASE DE CÁLCULO DE LA FEDERACIÓN

I 2 FONDO GENERAL 20.00% RFP

BASE DE CÁLCULOCONCEPTOS QUE INTEGRAN LOS RECURSOS PARTICIPABLESPORCENTAJE DE PARTICIPACIÓN

PORCENTAJES DE DISTRIBUCIÓN DE LA FEDERACIÓN A LAS ENTIDADES FEDERATIVAS

II 2a-III FONDO DE FOMENTO MUNICIPAL 1.00% RFP

III 3-A IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERV. 20% Y 8%BEBIDAS Y TABACOS

V 1 up IMPUESTO SOBRE AUTOMÓVILES NUEVOS 100.00%RECAUDACIÓN EN

EL ESTADO

VI 4 FONDO DE FISCALIZACIÓN 1.25% RFP

VII-a 4A-II FONDO DE COMPENSACIÓN 10 ENTIDADES -PIB (2/11) 100.00% INGRESO NACIONAL

VII-b 4A-I 9/11 DEL IEPS S/VENTAS DE DIESEL Y GASOLINAS 100.00% RECAUDACIÓN EN EL ESTADO

VIII LEY FONDO DE COMPENSACIÓN DEL ISAN 100.00% RECAUDACIÓN EN EL ESTADO

VIII 3B RECAUDACIÓN ISR SOBRE SALARIOS DEL PERSONAL PAGADO 100.00%RECAUDACIÓN

MPAL

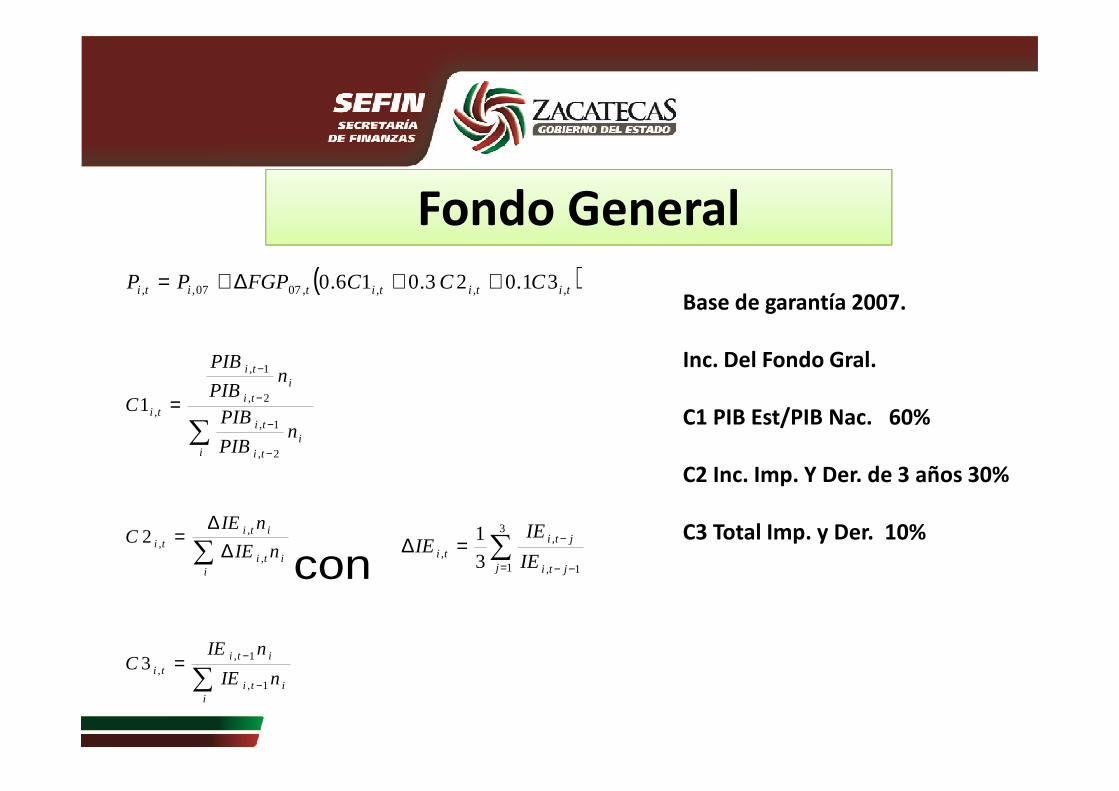

Fondo General( )tititititi CCCFGPPP ,,,,0707,, 31.02 3.016.0 ++∆+=

−

−

=i

ti

ti nPIB

PIB

C 2,

1,

1

Base de garantía 2007.

Inc. Del Fondo Gral.

∑−

−

−=

ii

ti

ti

titi

nPIB

PIBPIB

C

2,

1,

2,,1

∑ ∆∆

=

iiti

ititi nIE

nIEC

,

,,2

con ∑= −−

−=∆3

1 1,

,, 3

1

j jti

jtiti IE

IEIE

∑ −

−=

iiti

ititi

nIE

nIEC

1,

1,,3

C1 PIB Est/PIB Nac. 60%

C2 Inc. Imp. Y Der. de 3 años 30%

C3 Total Imp. y Der. 10%

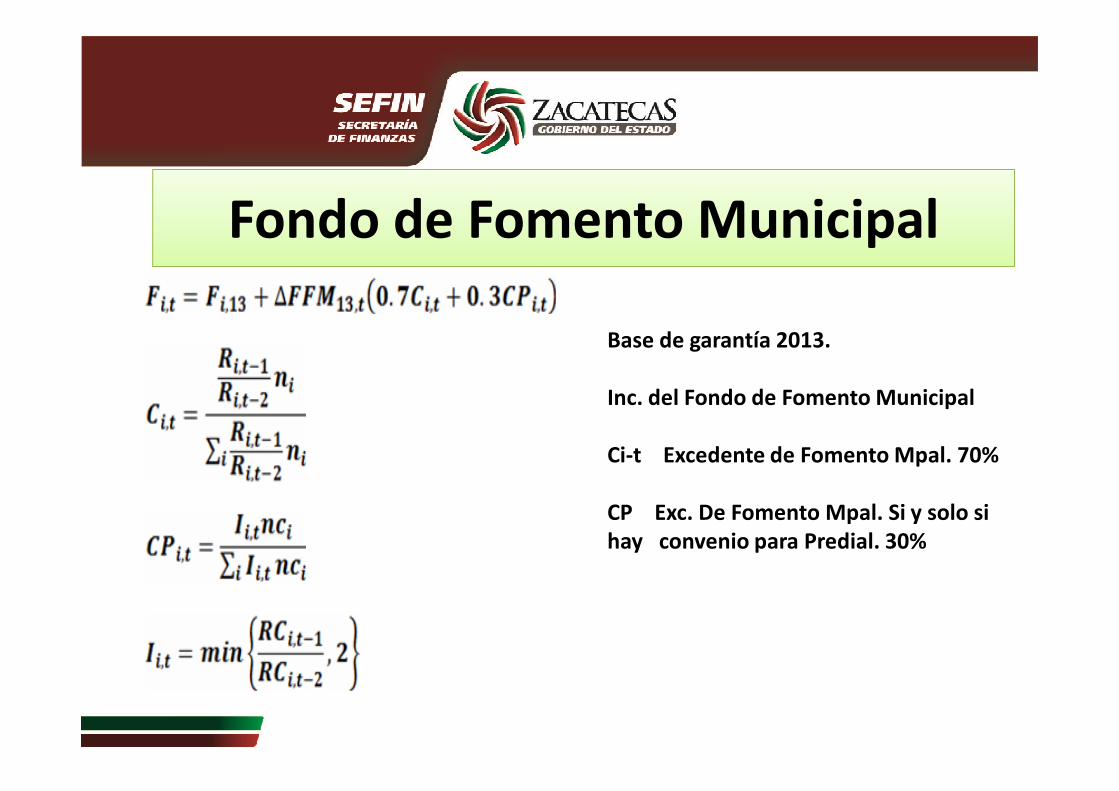

Fondo de Fomento Municipal

Base de garantía 2013.

Inc. del Fondo de Fomento Municipal

Inc. del Fondo de Fomento Municipal

Ci-t Excedente de Fomento Mpal. 70%

CP Exc. De Fomento Mpal. Si y solo si hay convenio para Predial. 30%

Fondo de Fiscalización y Recaudación

∑−

−

−

−

=

ii

ti

ti

iti

ti

ti

nPIB

CV

nPIB

CV

C

1,

1,

1,

1,

,1

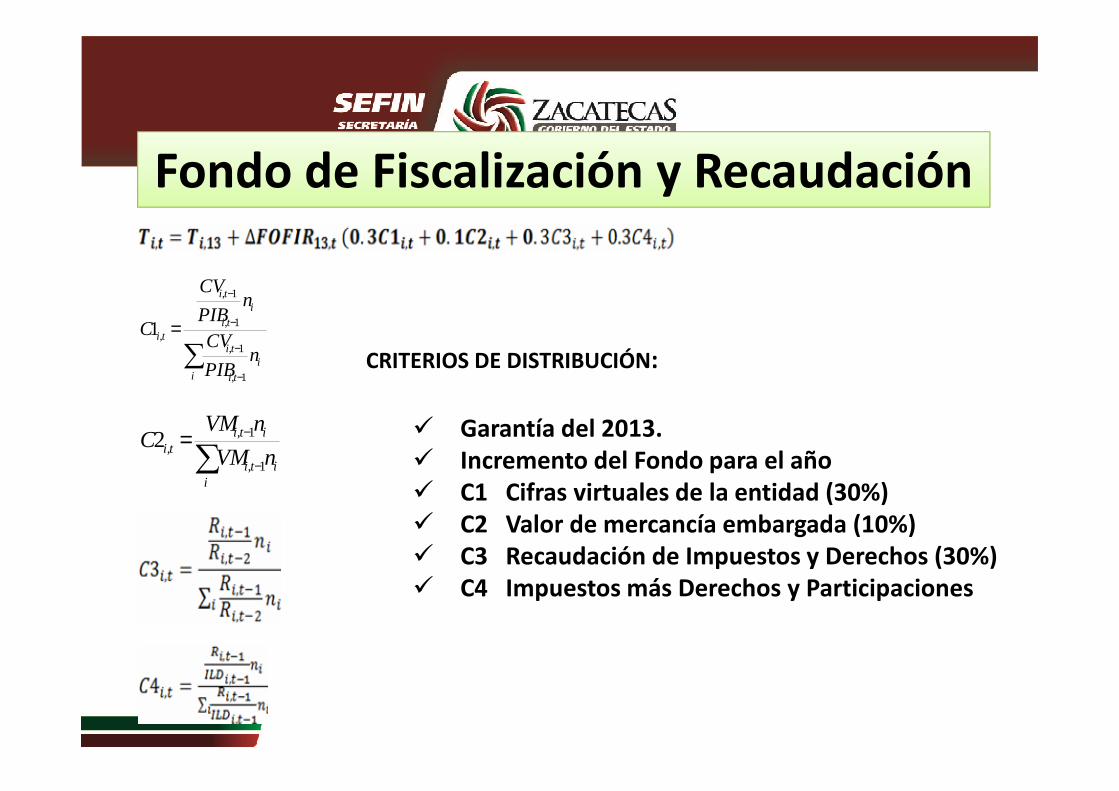

CRITERIOS DE DISTRIBUCIÓN:

∑ −

−=

iiti

ititi nVM

nVMC

1,

1,,2

� Garantía del 2013.� Incremento del Fondo para el año� C1 Cifras virtuales de la entidad (30%)� C2 Valor de mercancía embargada (10%)� C3 Recaudación de Impuestos y Derechos (30%)� C4 Impuestos más Derechos y Participaciones

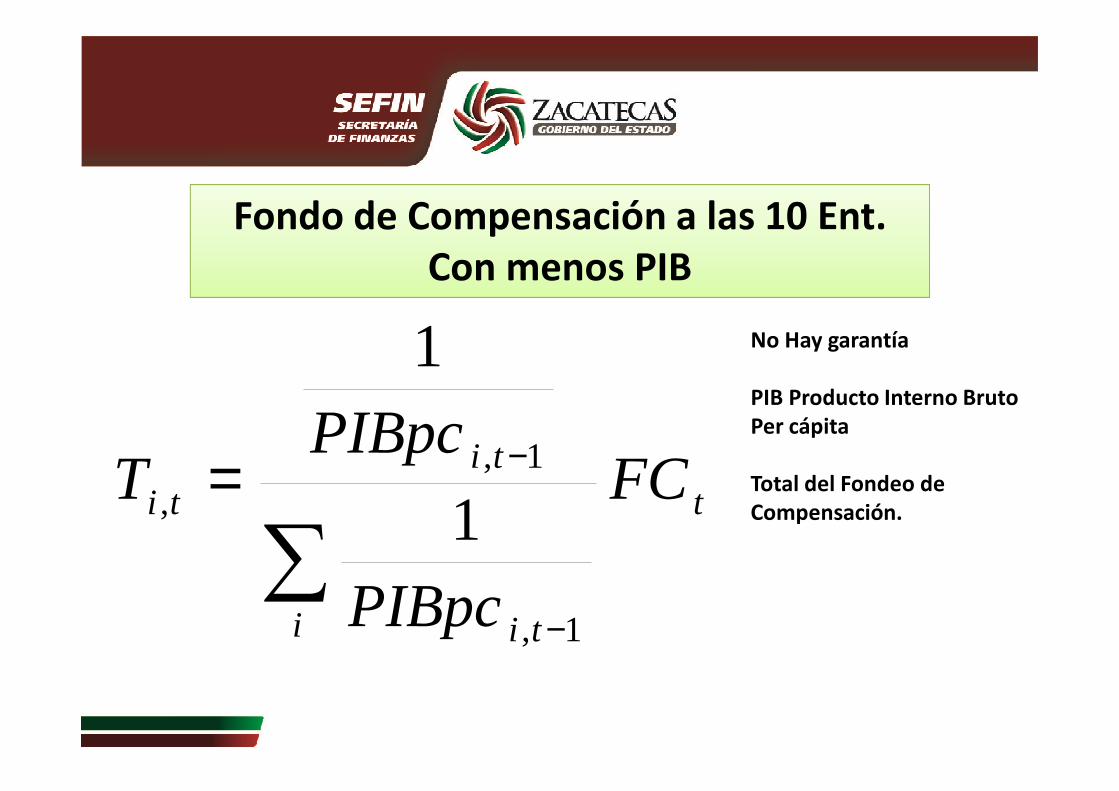

1 No Hay garantía

PIB Producto Interno Bruto

Fondo de Compensación a las 10 Ent. Con menos PIB

t

i ti

titi FC

PIBpc

PIBpcT

∑−

−=

1,

1,, 1

PIB Producto Interno Bruto Per cápita

Total del Fondeo de Compensación.

DESTINO DE LAS PARTICIPACIONES• Gasto corriente: Las erogaciones en bienes y

servicios destinados a la realización deactividades administrativas y de operaciónrequeridas para el funcionamiento normal.(Servicios Personales, Materiales y Suministros,Servicios Generales, Deuda Pública, Etc.).(Servicios Personales, Materiales y Suministros,Servicios Generales, Deuda Pública, Etc.).

• Gasto de capital: Las erogaciones en bienes yservicios, requeridos para la ejecución de obrasde infraestructura, y demás gastos enprogramas y proyectos de inversión quecontribuyen a incrementar los activos fijos,necesarios para la prestación de los bienes yservicios públicos.

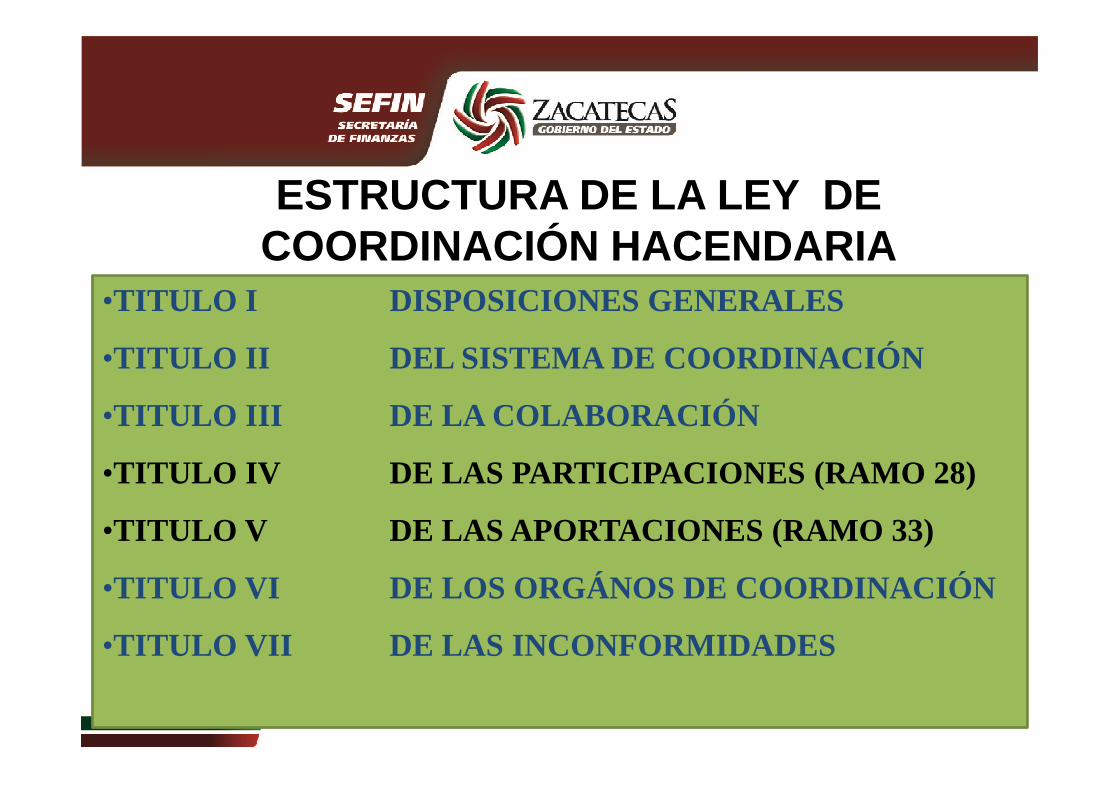

•TITULO I DISPOSICIONES GENERALES

•TITULO II DEL SISTEMA DE COORDINACIÓN

ESTRUCTURA DE LA LEY DE COORDINACIÓN HACENDARIA

•TITULO III DE LA COLABORACIÓN

•TITULO IV DE LAS PARTICIPACIONES (RAMO 28)

•TITULO V DE LAS APORTACIONES (RAMO 33)

•TITULO VI DE LOS ORGÁNOS DE COORDINACIÓN

•TITULO VII DE LAS INCONFORMIDADES

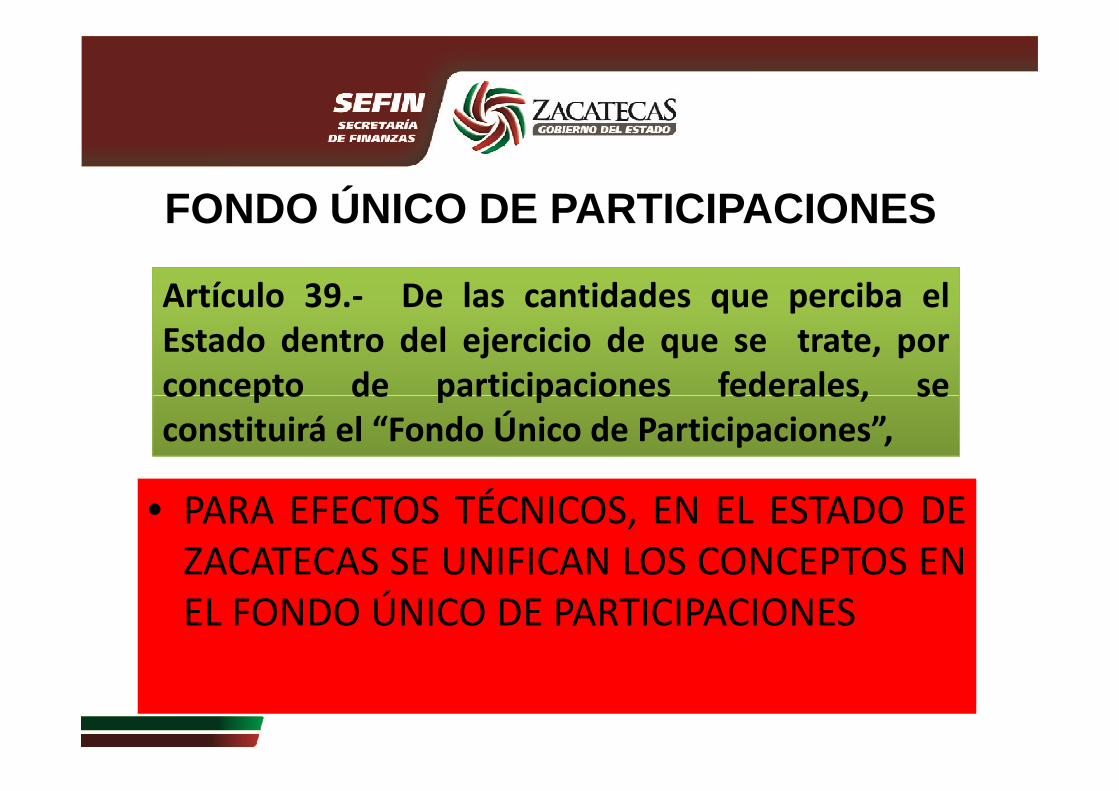

Artículo 39.- De las cantidades que perciba elEstado dentro del ejercicio de que se trate, porconcepto de participaciones federales, se

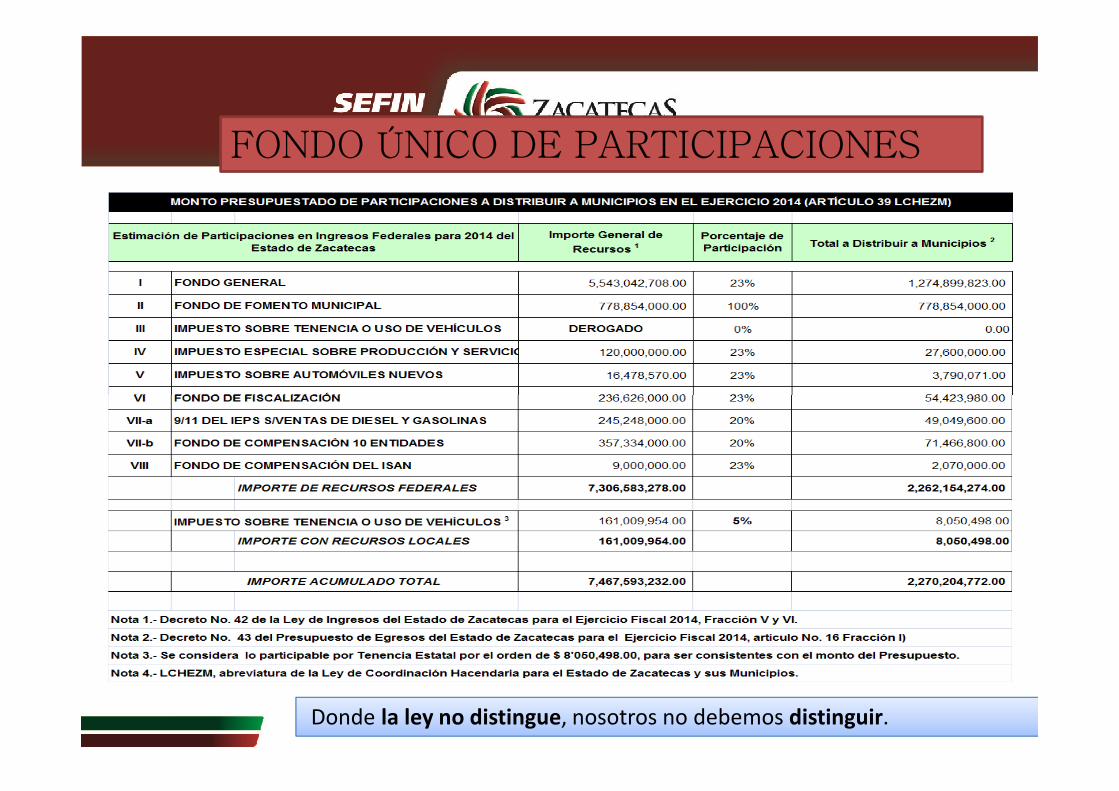

FONDO ÚNICO DE PARTICIPACIONES

• PARA EFECTOS TÉCNICOS, EN EL ESTADO DEZACATECAS SE UNIFICAN LOS CONCEPTOS ENEL FONDO ÚNICO DE PARTICIPACIONES

concepto de participaciones federales, seconstituirá el “Fondo Único de Participaciones”,

FONDO ÚNICO DE PARTICIPACIONES

Donde la ley no distingue, nosotros no debemos distinguir.

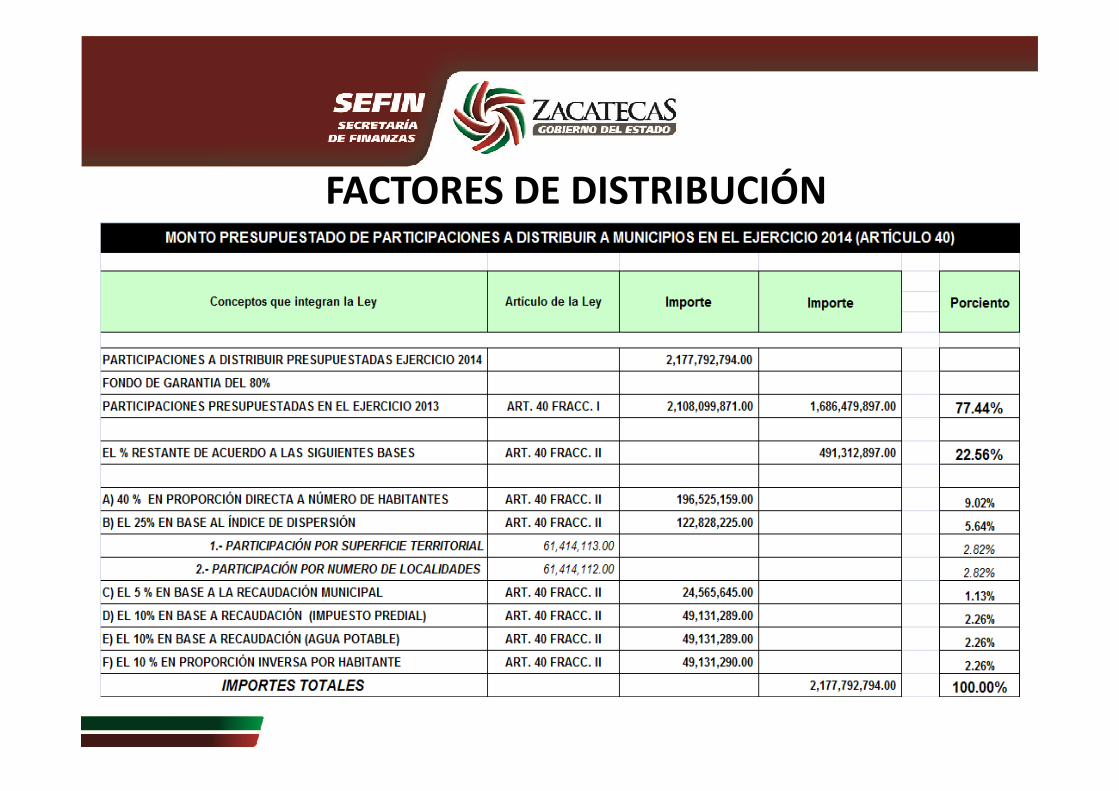

INTEGRACIÓN DEL FUP A DISTRIBUIR A MUNICIPIOS

FACTORES DE DISTRIBUCIÓN

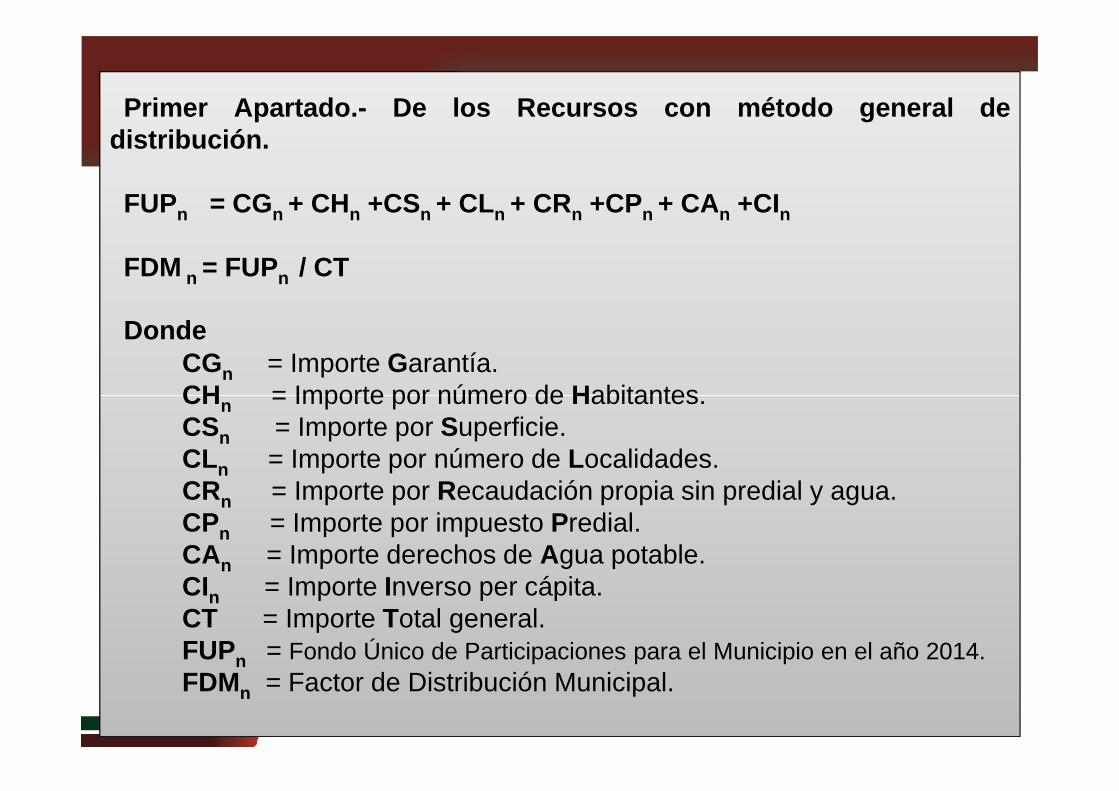

Primer Apartado.- De los Recursos con método general dedistribución.

FUPn = CGn + CHn +CSn + CLn + CRn +CPn + CAn +CIn

FDM n = FUPn / CT

DondeCGn = Importe Garantía.CHn = Importe por número de Habitantes.CHn = Importe por número de Habitantes.CSn = Importe por Superficie.CLn = Importe por número de Localidades.CRn = Importe por Recaudación propia sin predial y agua.CPn = Importe por impuesto Predial.CAn = Importe derechos de Agua potable.CIn = Importe Inverso per cápita.CT = Importe Total general.FUPn = Fondo Único de Participaciones para el Municipio en el año 2014.FDMn = Factor de Distribución Municipal.

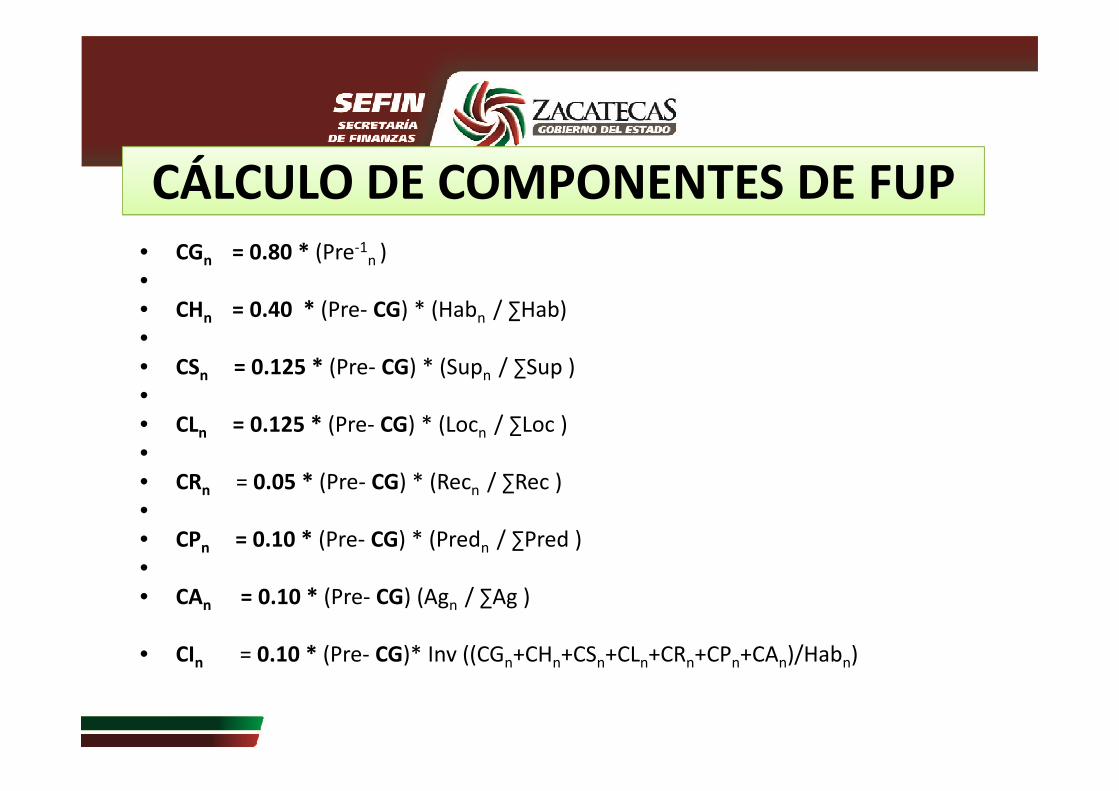

CÁLCULO DE COMPONENTES DE FUP• CGn = 0.80 * (Pre-1

n )•• CHn = 0.40 * (Pre- CG) * (Habn / ∑Hab)•• CSn = 0.125 * (Pre- CG) * (Supn / ∑Sup )••• CLn = 0.125 * (Pre- CG) * (Locn / ∑Loc )•• CRn = 0.05 * (Pre- CG) * (Recn / ∑Rec )•• CPn = 0.10 * (Pre- CG) * (Predn / ∑Pred )•• CAn = 0.10 * (Pre- CG) (Agn / ∑Ag )

• CIn = 0.10 * (Pre- CG)* Inv ((CGn+CHn+CSn+CLn+CRn+CPn+CAn)/Habn)

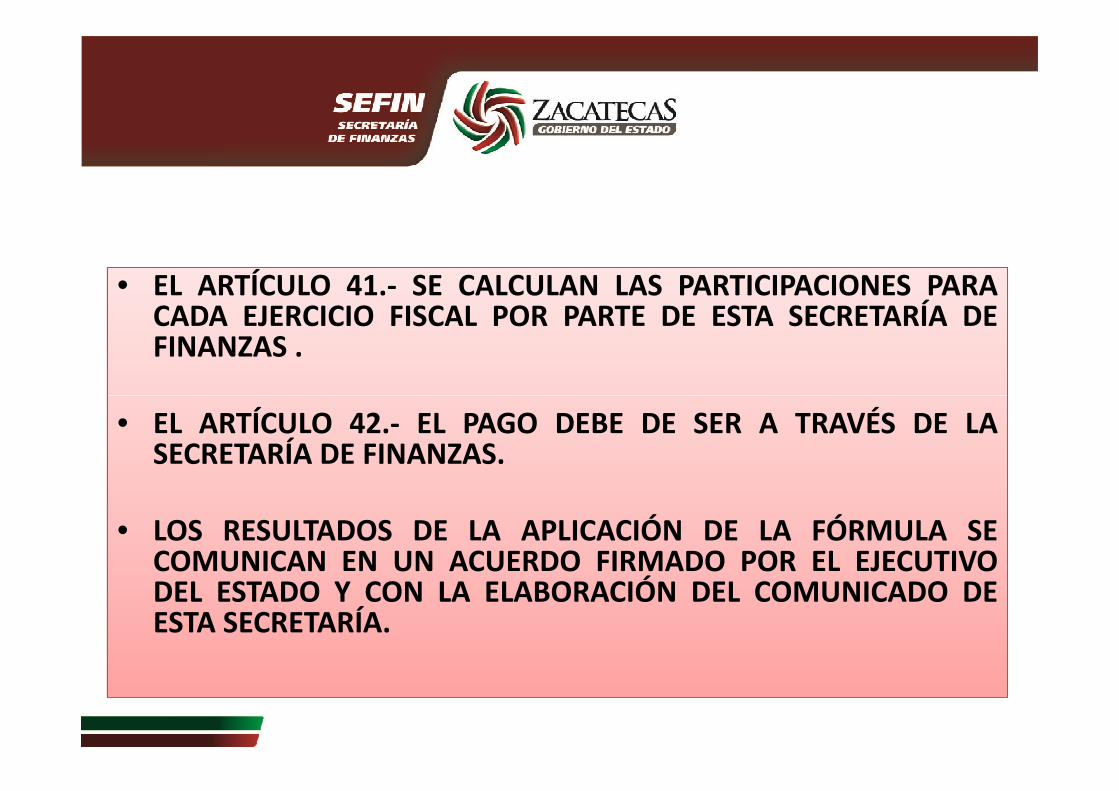

• EL ARTÍCULO 41.- SE CALCULAN LAS PARTICIPACIONES PARA • EL ARTÍCULO 41.- SE CALCULAN LAS PARTICIPACIONES PARA CADA EJERCICIO FISCAL POR PARTE DE ESTA SECRETARÍA DE FINANZAS .

• EL ARTÍCULO 42.- EL PAGO DEBE DE SER A TRAVÉS DE LA SECRETARÍA DE FINANZAS.

• LOS RESULTADOS DE LA APLICACIÓN DE LA FÓRMULA SE COMUNICAN EN UN ACUERDO FIRMADO POR EL EJECUTIVO DEL ESTADO Y CON LA ELABORACIÓN DEL COMUNICADO DE ESTA SECRETARÍA.

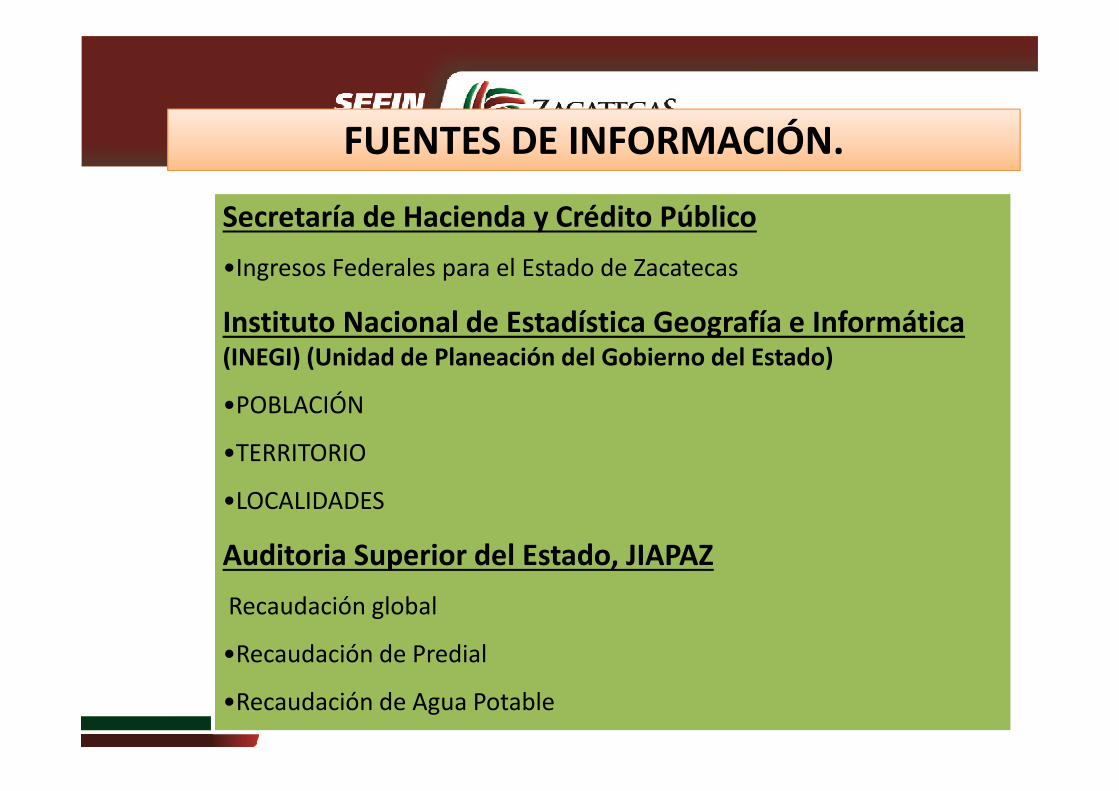

FUENTES DE INFORMACIÓN.

Secretaría de Hacienda y Crédito Público

•Ingresos Federales para el Estado de Zacatecas

Instituto Nacional de Estadística Geografía e Informática(INEGI) (Unidad de Planeación del Gobierno del Estado)

•POBLACIÓN•POBLACIÓN

•TERRITORIO

•LOCALIDADES

Auditoria Superior del Estado, JIAPAZ

Recaudación global

•Recaudación de Predial

•Recaudación de Agua Potable

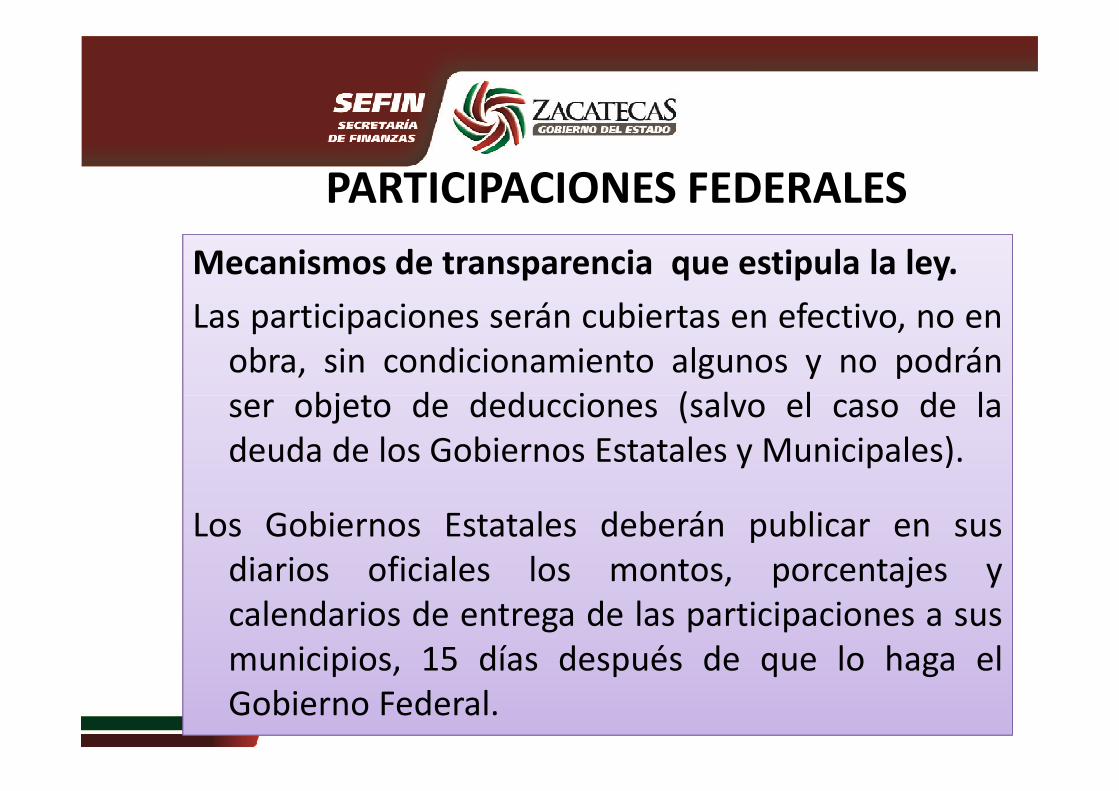

PARTICIPACIONES FEDERALES

Mecanismos de transparencia que estipula la ley.

Las participaciones serán cubiertas en efectivo, no enobra, sin condicionamiento algunos y no podránser objeto de deducciones (salvo el caso de laser objeto de deducciones (salvo el caso de ladeuda de los Gobiernos Estatales y Municipales).

Los Gobiernos Estatales deberán publicar en susdiarios oficiales los montos, porcentajes ycalendarios de entrega de las participaciones a susmunicipios, 15 días después de que lo haga elGobierno Federal.

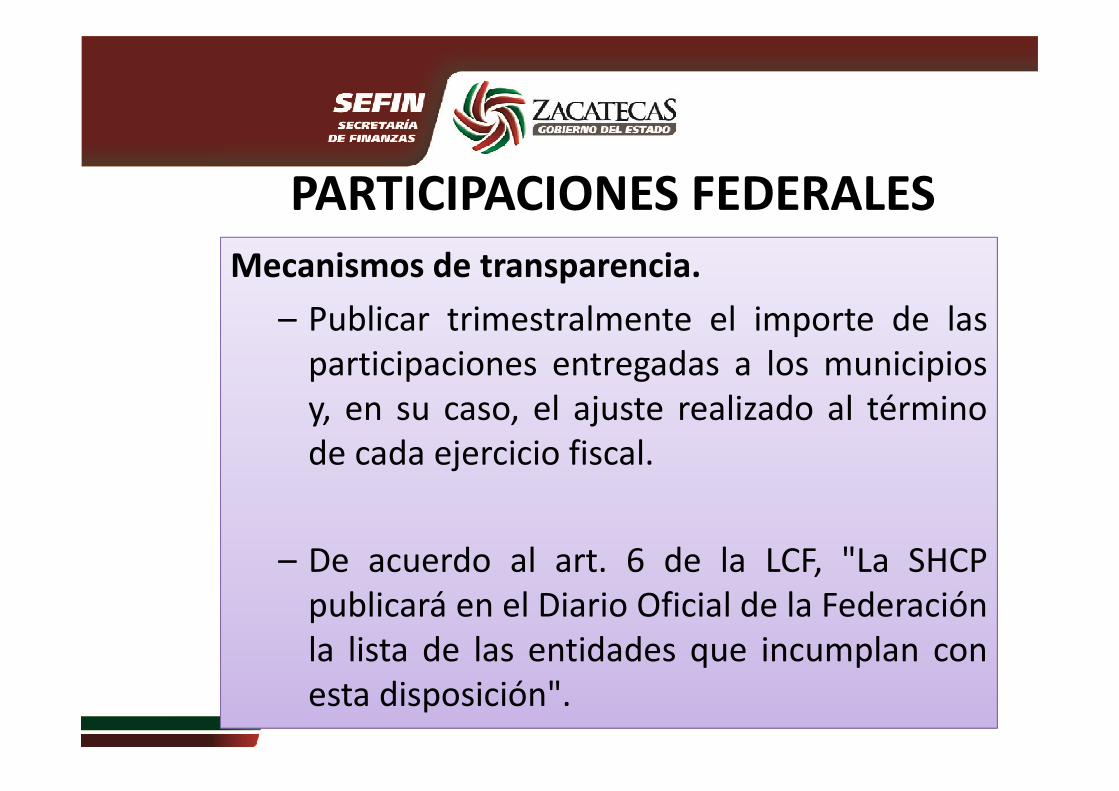

Mecanismos de transparencia.

– Publicar trimestralmente el importe de lasparticipaciones entregadas a los municipiosy, en su caso, el ajuste realizado al término

PARTICIPACIONES FEDERALES

y, en su caso, el ajuste realizado al términode cada ejercicio fiscal.

– De acuerdo al art. 6 de la LCF, "La SHCPpublicará en el Diario Oficial de la Federaciónla lista de las entidades que incumplan conesta disposición".

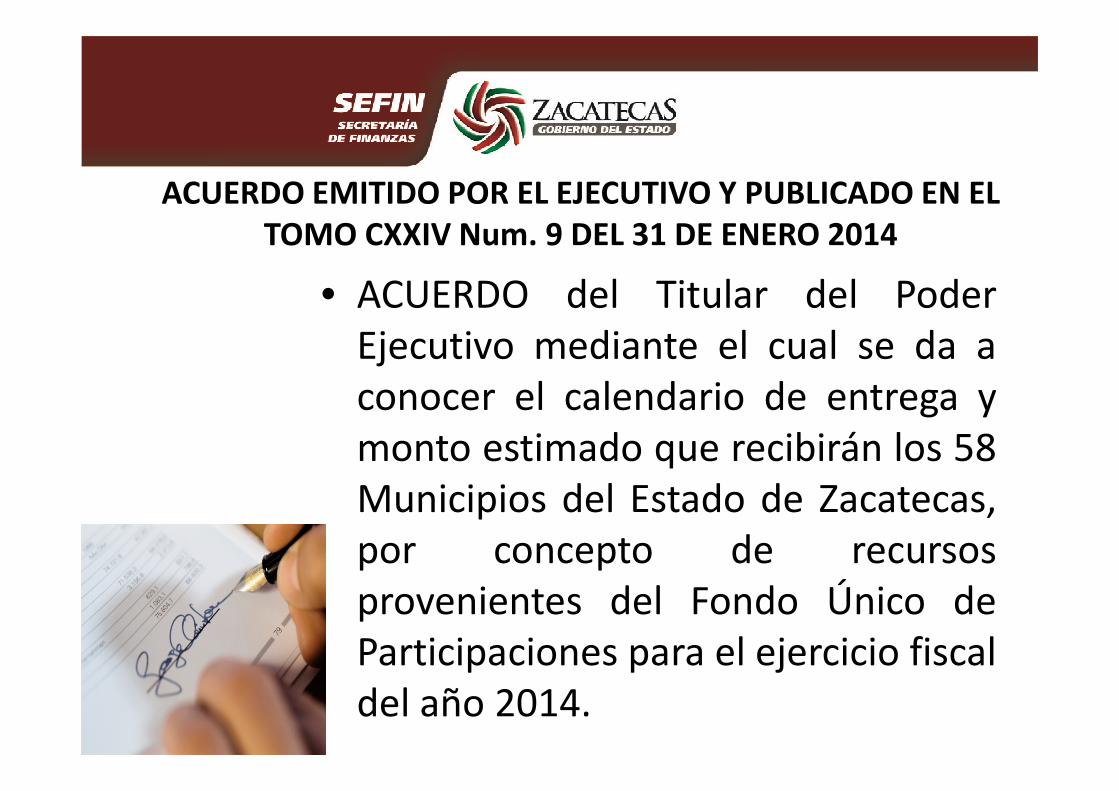

ACUERDO EMITIDO POR EL EJECUTIVO Y PUBLICADO EN EL TOMO CXXIV Num. 9 DEL 31 DE ENERO 2014

• ACUERDO del Titular del PoderEjecutivo mediante el cual se da aconocer el calendario de entrega yconocer el calendario de entrega ymonto estimado que recibirán los 58Municipios del Estado de Zacatecas,por concepto de recursosprovenientes del Fondo Único deParticipaciones para el ejercicio fiscaldel año 2014.

CONTENIDO DEL ACUERDO

LIBERACIÓN DE PARTICIPACIONES A OCTUBRE 2014

2014 2014 PRES VARIACIÓN

C O N C E P T O 1,872,550,757.00 1,827,860,459.00 44,690,298.00

Fondo General 1,054,784,279.00 1,068,216,268.00 -13,431,989.00

Fomento Municipal 613,022,452.00 585,197,909.00 27,824,543.00

IEPS 18,338,002.00 20,822,897.00 -2,484,895.00

ISAN 3,176,243.00 3,121,907.00 54,336.00

Fondo de Fiscalización 51,906,528.00 46,176,683.00 5,729,845.00

10 Entidades con menos PIB 77,292,290.00 60,840,929.00 16,451,361.00

09/11 del IEPS s/ventas de diesel y gasolinas

52,228,763.00 41,758,806.00 10,469,957.00

Fondo de Compensación del ISAN 1,802,200.00 1,725,060.00 77,140.00

RESULTADO DE LOS CÁLCULOS DEL FUP POR MUNICIPIOS

REGRESAR

IR A MUNICIPIOS

CAMBIOS EN LA CONSTANCIA DEL FONDO

OFICIO DE FECHA 9 DE OCTUBRE

CONSTANCIA DEL FONDO ÚNICO DE

PARTICIPACIONES

• Como es de su apreciable conocimiento, mes a messe entrega por parte de la Secretaría de Finanzas eloficio que contiene el costo de la Facturación, elmonto recaudado del Derecho del Alumbrado

OFICIO DE FECHA 9 DE OCTUBRE

monto recaudado del Derecho del AlumbradoPúblico por parte de la Comisión Federal deElectricidad y finalmente el monto pendiente decubrir a la empresa paraestatal de la Federación.

a) Nueva denominación.CONSTANCIA DE FONDO ÚNICO DE PARTICIPACIONES Y DERE CHO DE

ALUMBRADO PÚBLICO

Municipio359

b) Nueva referencia del documento.

OFICIO DE FECHA 9 DE OCTUBRE

359Constancia

FUP-DAP/2000/2014

Por lo anterior, le informo que a partir del mes de Octubre del año en curso, la Constancia del Fondo Único de Participacionestendrá cambios y de ahora en adelante se denominará "Constancia del Fondo Único de Participaciones y Derecho de lAlumbrado Público ", documento que va a incluir el monto recaudado del Derecho del Alumbrado Público por parte de la ComisiónFederal de Electricidad a nombre de ese Municipio.

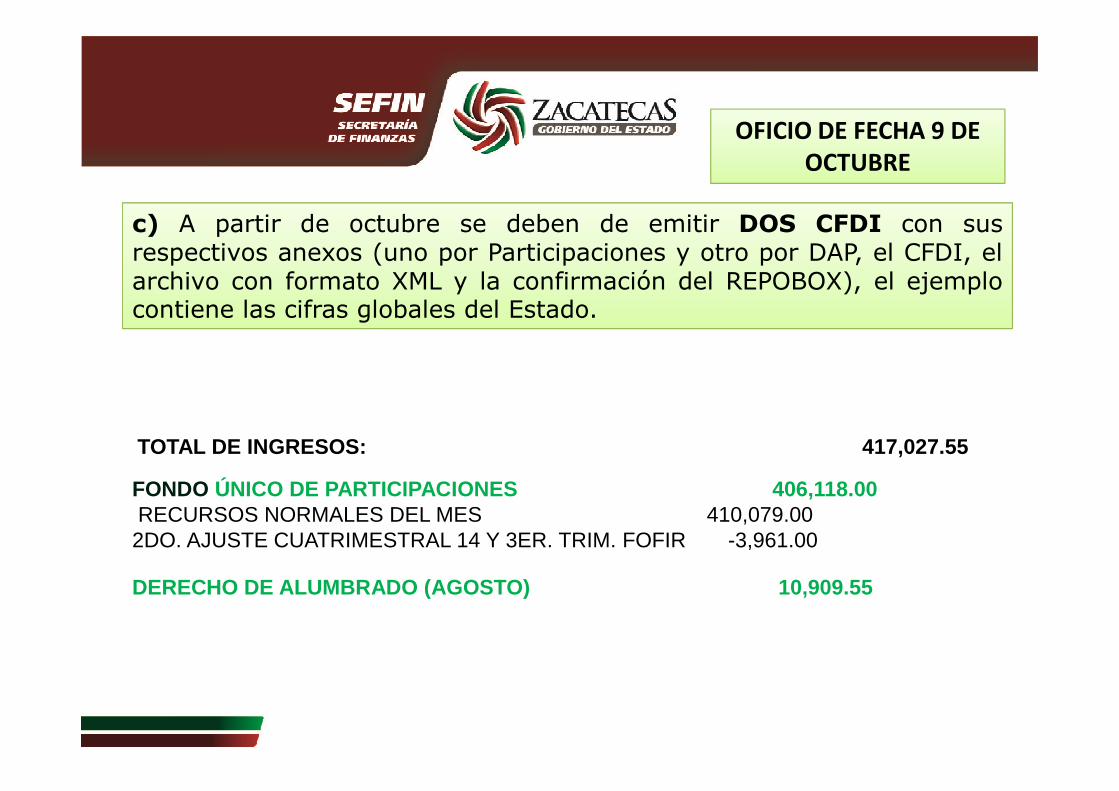

c) A partir de octubre se deben de emitir DOS CFDI con susrespectivos anexos (uno por Participaciones y otro por DAP, el CFDI, elarchivo con formato XML y la confirmación del REPOBOX), el ejemplocontiene las cifras globales del Estado.

OFICIO DE FECHA 9 DE OCTUBRE

TOTAL DE INGRESOS: 417,027.55

FONDO ÚNICO DE PARTICIPACIONES 406,118.00RECURSOS NORMALES DEL MES 410,079.00

2DO. AJUSTE CUATRIMESTRAL 14 Y 3ER. TRIM. FOFIR -3,961.00

DERECHO DE ALUMBRADO (AGOSTO) 10,909.55

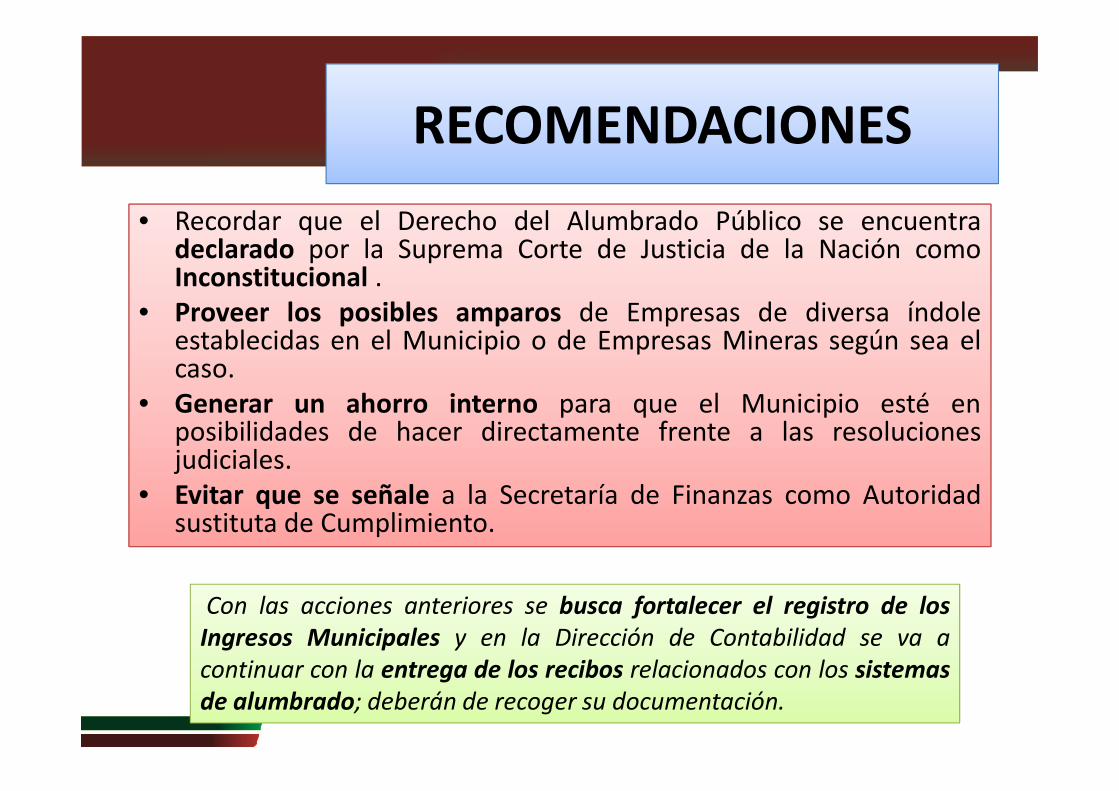

RECOMENDACIONES

• Recordar que el Derecho del Alumbrado Público se encuentra• Recordar que el Derecho del Alumbrado Público se encuentradeclarado por la Suprema Corte de Justicia de la Nación comoInconstitucional .

• Proveer los posibles amparos de Empresas de diversa índoleestablecidas en el Municipio o de Empresas Mineras según sea elcaso.

• Generar un ahorro interno para que el Municipio esté en• Generar un ahorro interno para que el Municipio esté enposibilidades de hacer directamente frente a las resolucionesjudiciales.

• Evitar que se señale a la Secretaría de Finanzas como Autoridadsustituta de Cumplimiento.

Con las acciones anteriores se busca fortalecer el registro de los

Ingresos Municipales y en la Dirección de Contabilidad se va a

continuar con la entrega de los recibos relacionados con los sistemas

de alumbrado; deberán de recoger su documentación.

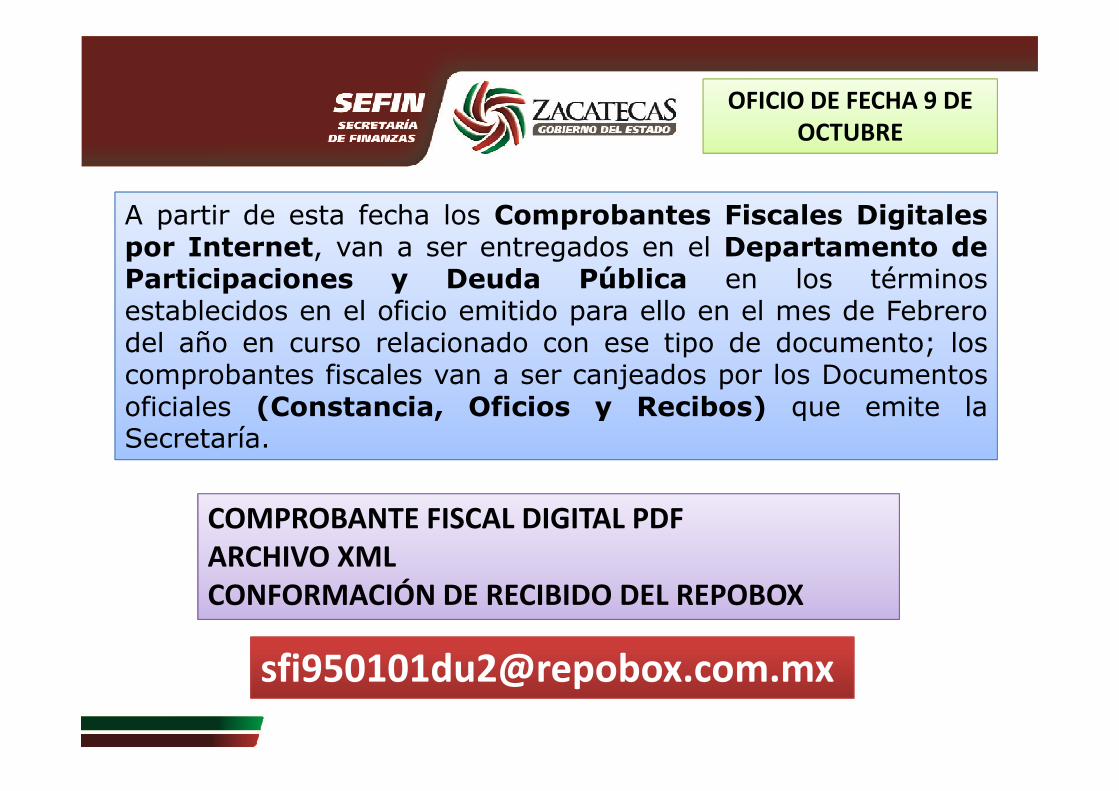

A partir de esta fecha los Comprobantes Fiscales Digitalespor Internet, van a ser entregados en el Departamento deParticipaciones y Deuda Pública en los términosestablecidos en el oficio emitido para ello en el mes de Febrerodel año en curso relacionado con ese tipo de documento; loscomprobantes fiscales van a ser canjeados por los Documentosoficiales (Constancia, Oficios y Recibos) que emite la

OFICIO DE FECHA 9 DE OCTUBRE

oficiales (Constancia, Oficios y Recibos) que emite laSecretaría.

COMPROBANTE FISCAL DIGITAL PDFARCHIVO XMLCONFORMACIÓN DE RECIBIDO DEL REPOBOX

OFICIO DE FECHA 9 DE OCTUBRE

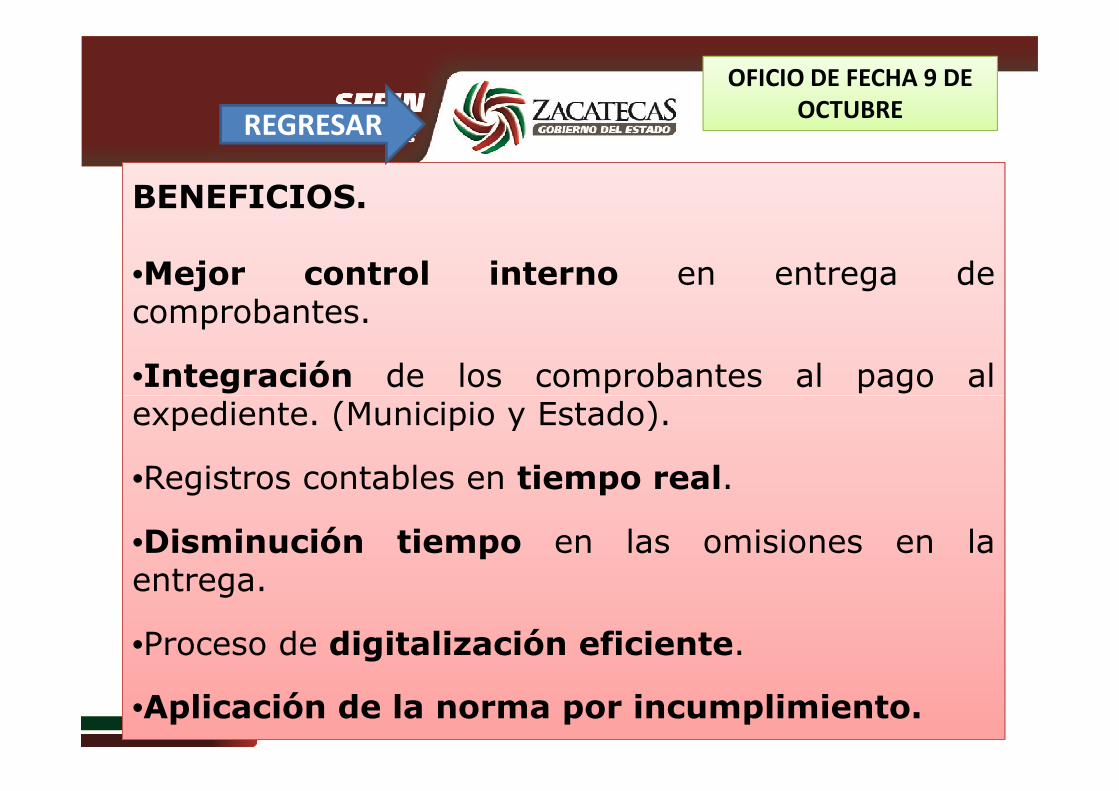

BENEFICIOS.

•Mejor control interno en entrega decomprobantes.

•Integración de los comprobantes al pago alexpediente. (Municipio y Estado).

REGRESAR

expediente. (Municipio y Estado).

•Registros contables en tiempo real.

•Disminución tiempo en las omisiones en laentrega.

•Proceso de digitalización eficiente.

•Aplicación de la norma por incumplimiento.

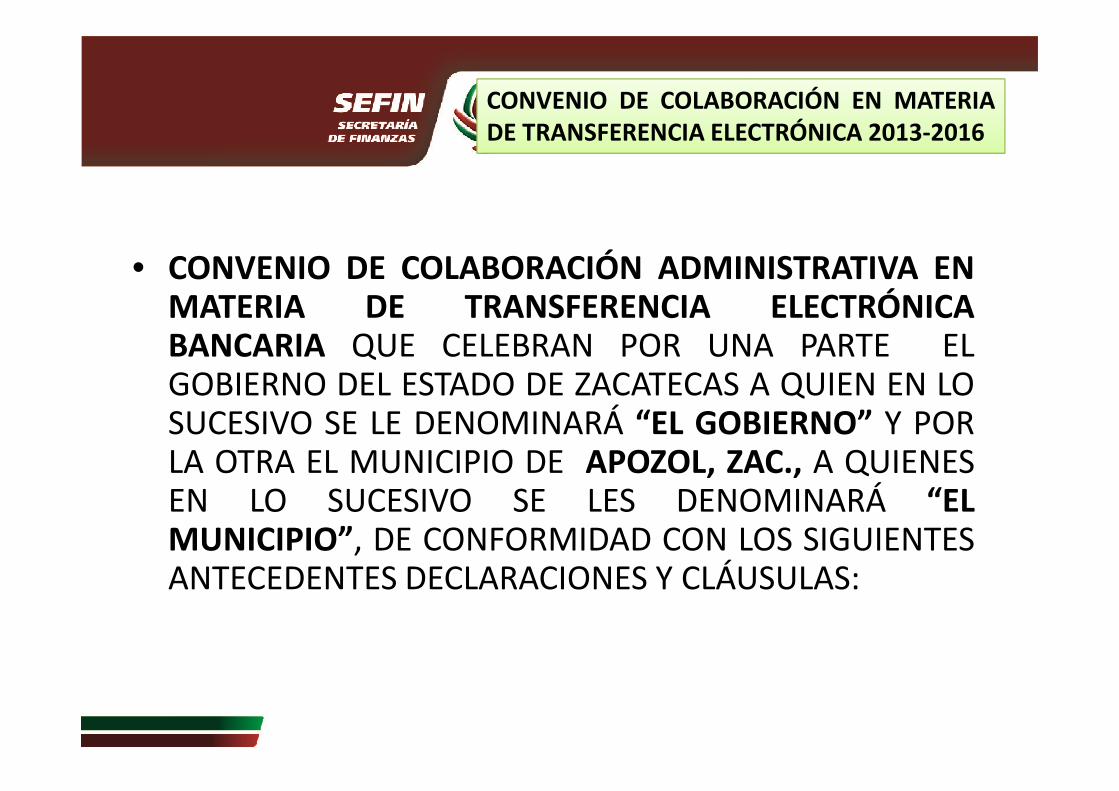

CONVENIO DE COLABORACIÓN ADMINISTRATIVA EN MATERIA

CONVENIO DE COLABORACIÓN EN MATERIADE TRANSFERENCIA ELECTRÓNICA 2013-2016

ADMINISTRATIVA EN MATERIA DE TRANSFERENCIA

ELECTRÓNICA

• CONVENIO DE COLABORACIÓN ADMINISTRATIVA ENMATERIA DE TRANSFERENCIA ELECTRÓNICABANCARIA QUE CELEBRAN POR UNA PARTE ELGOBIERNO DEL ESTADO DE ZACATECAS A QUIEN EN LO

CONVENIO DE COLABORACIÓN EN MATERIADE TRANSFERENCIA ELECTRÓNICA 2013-2016

GOBIERNO DEL ESTADO DE ZACATECAS A QUIEN EN LOSUCESIVO SE LE DENOMINARÁ “EL GOBIERNO” Y PORLA OTRA EL MUNICIPIO DE APOZOL, ZAC., A QUIENESEN LO SUCESIVO SE LES DENOMINARÁ “ELMUNICIPIO”, DE CONFORMIDAD CON LOS SIGUIENTESANTECEDENTES DECLARACIONES Y CLÁUSULAS:

CONVENIO DE COLABORACIÓN EN MATERIADE TRANSFERENCIA ELECTRÓNICA 2013-2016

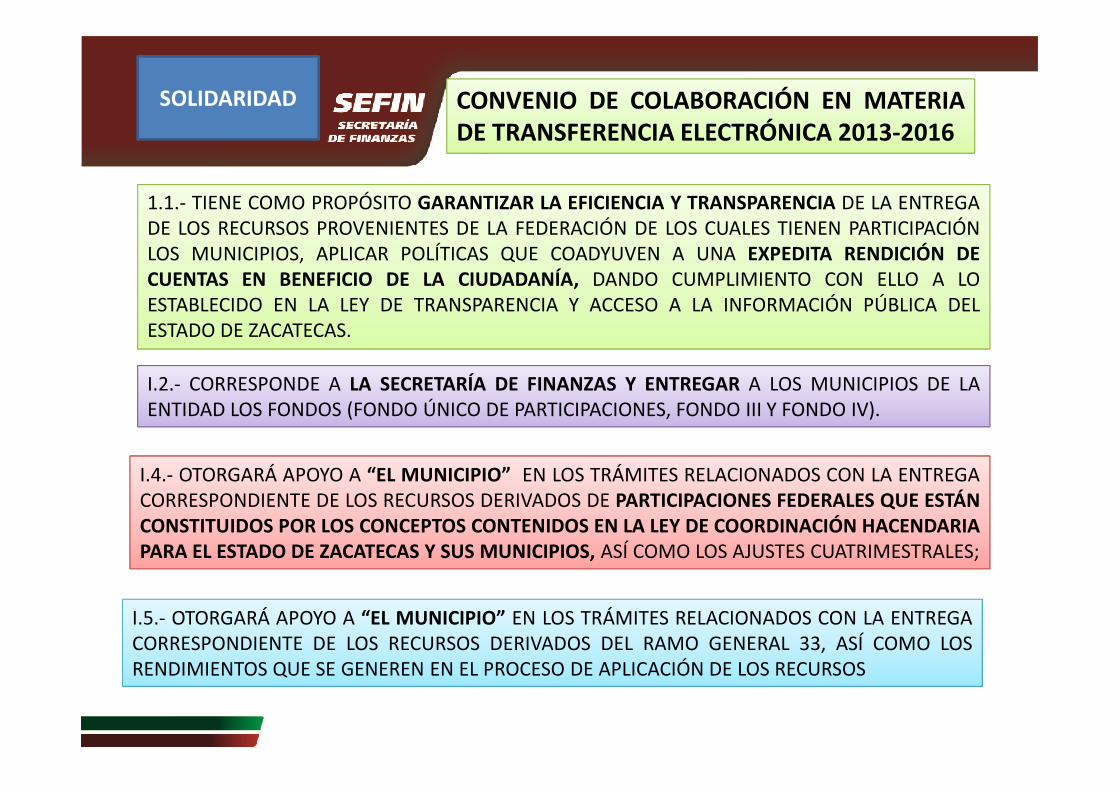

1.1.- TIENE COMO PROPÓSITO GARANTIZAR LA EFICIENCIA Y TRANSPARENCIA DE LA ENTREGADE LOS RECURSOS PROVENIENTES DE LA FEDERACIÓN DE LOS CUALES TIENEN PARTICIPACIÓNLOS MUNICIPIOS, APLICAR POLÍTICAS QUE COADYUVEN A UNA EXPEDITA RENDICIÓN DECUENTAS EN BENEFICIO DE LA CIUDADANÍA, DANDO CUMPLIMIENTO CON ELLO A LOESTABLECIDO EN LA LEY DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN PÚBLICA DELESTADO DE ZACATECAS.

I.2.- CORRESPONDE A LA SECRETARÍA DE FINANZAS Y ENTREGAR A LOS MUNICIPIOS DE LA

SOLIDARIDAD

I.2.- CORRESPONDE A LA SECRETARÍA DE FINANZAS Y ENTREGAR A LOS MUNICIPIOS DE LAENTIDAD LOS FONDOS (FONDO ÚNICO DE PARTICIPACIONES, FONDO III Y FONDO IV).

I.4.- OTORGARÁ APOYO A “EL MUNICIPIO” EN LOS TRÁMITES RELACIONADOS CON LA ENTREGACORRESPONDIENTE DE LOS RECURSOS DERIVADOS DE PARTICIPACIONES FEDERALES QUE ESTÁNCONSTITUIDOS POR LOS CONCEPTOS CONTENIDOS EN LA LEY DE COORDINACIÓN HACENDARIAPARA EL ESTADO DE ZACATECAS Y SUS MUNICIPIOS, ASÍ COMO LOS AJUSTES CUATRIMESTRALES;

I.5.- OTORGARÁ APOYO A “EL MUNICIPIO” EN LOS TRÁMITES RELACIONADOS CON LA ENTREGACORRESPONDIENTE DE LOS RECURSOS DERIVADOS DEL RAMO GENERAL 33, ASÍ COMO LOSRENDIMIENTOS QUE SE GENEREN EN EL PROCESO DE APLICACIÓN DE LOS RECURSOS

CONVENIO DE COLABORACIÓN EN MATERIADE TRANSFERENCIA ELECTRÓNICA 2013-2016

II.3.- TIENE COMO TAREA FUNDAMENTAL ADMINISTRAR Y VIGILAR QUE LOSRECURSOS PÚBLICOS MUNICIPALES SE DISPONGAN CON ESTRICTO APEGO A LOSORDENAMIENTOS VIGENTES, COORDINAR Y PROGRAMAR LAS ACTIVIDADESCORRESPONDIENTES A LA RECAUDACIÓN, CONTABILIDAD Y GASTO PÚBLICOMUNICIPAL.

II.4.- FORMAN PARTE DE LA HACIENDA MUNICIPAL LAS PARTICIPACIONES ENINGRESOS FEDERALES (FONDO ÚNICO DE PARTICIPACIONES), QUE SON CUBIERTASINGRESOS FEDERALES (FONDO ÚNICO DE PARTICIPACIONES), QUE SON CUBIERTASCON ARREGLO A LAS BASES, MONTOS Y PLAZOS QUE ANUALMENTE SE DETERMINANPOR LA LEGISLATURA DEL ESTADO

II.-4.- FORMAN PARTE DE LA HACIENDA MUNICIPAL LAS APORTACIONES FEDERALESDERIVADAS DEL FONDO DE APORTACIONES PARA LA INFRAESTRUCTURA SOCIALMUNICIPAL (FONDO III) Y EL FONDO DE APORTACIONES PARA EL FORTALECIMIENTODE LOS MUNICIPIOS (FONDO IV;

II.5.- REQUIERE DEL APOYO DE “EL GOBIERNO” PARA OBTENER CON MAYORFACILIDAD, FLUIDEZ Y OPORTUNIDAD LOS RECURSOS QUE INTEGRAN EL FONDOÚNICO DE PARTICIPACIONES Y LOS DEL FONDO III Y FONDO IV.

CONVENIO DE COLABORACIÓN EN MATERIADE TRANSFERENCIA ELECTRÓNICA 2013-2016

II.6.- RECONOCE LAS BONDADES DE ESTE PROCESO YA QUE COADYUVA A DARMAYOR SEGURIDAD EN EL MANEJO DE LOS RECURSOS, EVITA DESPLAZAMIENTOSDE FUNCIONARIOS MUNICIPALES, AGILIZA LA RECEPCIÓN DE LOS RECURSOS Y NOGENERA COSTOS ADICIONALES NI TIEMPOS DE ESPERA PARA PODER HACEREFECTIVOS LOS RECURSOS QUE SE DEPOSITAN EN SUS CUENTAS BANCARIAS.

II.7.- ES UN SUJETO OBLIGADO EN LOS PROCESOS DE TRANSPARENCIA EN EL USO YAPLICACIÓN DE LOS RECURSOS PÚBLICOS, DANDO CUMPLIMIENTO CON ELLO A LOESTABLECIDO EN LA LEY DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓNPÚBLICA DEL ESTADO DE ZACATECAS.

CONVENIO DE COLABORACIÓN EN MATERIADE TRANSFERENCIA ELECTRÓNICA 2013-2016

QUINTA.- “EL MUNICIPIO” AUTORIZA QUE LOS CONCEPTOS PORALUMBRADO PÚBLICO, CRÉDITOS BANOBRAS, FINANCIAMIENTOSDIRECTOS, MAESTROS COMISIONADOS FEDERALES Y ESTATALES,APORTACIONES ISSSTEZAC, LAUDOS LABORALES, APORTACIONES PARAOBRAS Y OTROS COMPROMISOS MUNICIPALES QUE SEAN CONVENIDOSCON LA PARTICIPACIÓN DE “EL GOBIERNO” SE DESCUENTENAUTOMÁTICAMENTEAUTOMÁTICAMENTE

OCTAVA.- CON (2) DOS DÍAS DE ANTICIPACIÓN “EL GOBIERNO”NOTIFICARÁ A LA CUENTA DE CORREO ELECTRÓNICO PROPORCIONADOPARA EL FONDO ÚNICO DE PARTICIPACIONES, LA FECHA DEL DEPÓSITOBANCARIO PROGRAMADO PARA “EL MUNICIPIO”, CON EL VALOR DE LACONSTANCIA DE COMPENSACIÓN DE PARTICIPACIONES Y SUS RESPECTIVOSCONCEPTOS DE DESCUENTO, INFORMACIÓN RELEVANTE E INDISPENSABLEPARA LA PLANEACIÓN DEL FLUJO DE EFECTIVO DE LA TESORERÍAMUNICIPAL.

CONVENIO DE COLABORACIÓN EN MATERIADE TRANSFERENCIA ELECTRÓNICA 2013-2016

NOVENA.- “EL MUNICIPIO” SE COMPROMETE A PRESENTAR Y ENTREGAR EL RECIBO ORIGINAL DE LA TESORERÍA MUNICIPAL QUE AMPARE EL IMPORTE TOTAL DEL FONDO ÚNICO DE PARTICIPACIONES RECIBIDO, ANTE EL DEPARTAMENTO DE CAJA PERTENECIENTE A LA DIRECCIÓN DE TESORERÍA DE “EL GOBIERNO”, ESTO EN UN TÉRMINO DE (5) CINCO DÍAS HÁBILES POSTERIORES A LA FECHA DE CADA DEPÓSITO.

REGRESAR

DÉCIMA.- “EL GOBIERNO” ESTABLECE QUE LA OMISIÓN DE LA ENTREGA DELRECIBO A QUE SE REFIERE LA CLÁUSULA NOVENA PRIMER PÁRRAFO RELACIONADACON EL FONDO ÚNICO DE PARTICIPACIONES SERÁ MOTIVO PARA QUE SE SUSPENDAEL DEPÓSITO VÍA TRANSFERENCIA ELECTRÓNICA BANCARIA DE LA SIGUIENTERADICACIÓN, Y ESTE RECURSO SERÁ ENTREGADO MEDIANTE LA EXPEDICIÓN DECHEQUE …. DEPARTAMENTO DE CAJA LO ENTREGARÁ A ALGUNO DE LOSFUNCIONARIOS FACULTADOS PARA RECIBIR LOS RECURSOS FINANCIEROS Y DICHAENTREGA SE EFECTUARÁ CON LA PRESENTACIÓN SIMULTANEA DE RECIBOSORIGINALES OFICIALES PENDIENTES DE LA TESORERÍA MUNICIPAL, ASÍ COMO LAENTREGA DEL RECIBO ORIGINAL QUE AMPARA EL IMPORTE DEL CHEQUE.

APORTACIONES FEDERALES

RAMO GENERAL 33RAMO GENERAL 33

¿QUÉ ES EL RAMO 33?

Son recursos que la Federación transfiere a las haciendas

públicas de los Estados, Distrito Federal, y en su caso, de

los Municipios, condicionando su gasto a la consecuciónlos Municipios, condicionando su gasto a la consecución

y cumplimiento de los objetivos que para cada tipo de

aportación establece la Ley de Coordinación Fiscal.

Estos recursos se determinarán cada año en el

Presupuesto de Egresos de la Federación.

• SE ESTABLECEN EN EL PEF DE CADA AÑO.

• MECANISMO CLARO PARA SU DETERMINACIÓN.

• APLICACIÓN CON UN DESTINO ESPECIFICO.

• LA FISCALIZACIÓN EN FASES PARA LA SFP, SFP del Estado, ASE Y ASF.

• SE ESTABLECEN EN EL PEF DE CADA AÑO.

• MECANISMO CLARO PARA SU DETERMINACIÓN.

• APLICACIÓN CON UN DESTINO ESPECIFICO.

• LA FISCALIZACIÓN EN FASES PARA LA SFP, SFP del Estado, ASE Y ASF.

CARACTERÍSTICAS DE LAS APORTACIONES

Estado, ASE Y ASF.

• EN LOS RECURSOS INTERVIENEN DIVERSAS ENTIDADES FEDERALES.

• NO PUEDEN SER APLICADOS COMO GARANTÍA

CREDITICIA. ?• LOS RECURSOS ESTÁN GARANTIZADOS.

• TRANSPARENCIA Y RENDICIÓN DE CUENTAS.

Estado, ASE Y ASF.

• EN LOS RECURSOS INTERVIENEN DIVERSAS ENTIDADES FEDERALES.

• NO PUEDEN SER APLICADOS COMO GARANTÍA

CREDITICIA. ?• LOS RECURSOS ESTÁN GARANTIZADOS.

• TRANSPARENCIA Y RENDICIÓN DE CUENTAS.

APORTACIONES

• Se incluye al Distrito Federal y sus delegaciones en ladistribución del FAIS.

• El monto del FAIS será equivalente a 2.5294% de la RFP

• La fuente de datos para distribuir el FAIS ya no será el Censo,sino las mediciones de pobreza de CONEVAL.sino las mediciones de pobreza de CONEVAL.

• La fórmula de distribución del FAIS tiene dos componentes:– 80% en función de la participación de cada entidad en el promedio

nacional de las carencias de la población en pobreza extrema.

– 20% en función de la contribución de cada entidad a la reducción de lapoblación en pobreza extrema.

• Se elimina fórmula alterna que podían utilizar los estadospara la distribución de recursos a municipios.

• SEDESOL tendrá que publicar un informe anual sobre lasituación de pobreza y rezago social de los estados ymunicipios.

Se especifica el objeto del FAIS: población en pobreza extrema,

APORTACIONES

• Se especifica el objeto del FAIS: población en pobreza extrema,localidades con alto o muy alto nivel de rezago social deacuerdo a criterios de la LGDS y en las Zonas de AtenciónPrioritaria.

• En el FAIS, se eliminan las etiquetas de gasto “caminos rurales”e “infraestructura productiva rural” y se agrega“mantenimiento de infraestructura”.

• La SEDESOL está obligada a publicar los Lineamientos del FAIS,con un catálogo que se desglosan las etiquetas de gasto.

• SEDESOL dará capacitación a municipios.

APORTACIONES

• SEDESOL dará capacitación a municipios.

• Se amplía la etiqueta de FORTAMUN-DF, que ahora tambiénpodrá destinarse al pago de derechos por concepto dedescargas de aguas residuales y a la modernización de lossistemas locales de recaudación.

El Fondo de Aportaciones para la Infraestructura Social es uno de los ocho Fondos del Ramo 33, Aportaciones Federales.

El FAIS, al igual que el resto de los Fondos del Ramo

¿Qué es el FAIS?

FONDO III

El FAIS, al igual que el resto de los Fondos del Ramo33, surgió en 1997 con la adición del Capítulo V a laLey de Coordinación Fiscal (LCF).

Para su distribución entre Estados y posteriormente,entre los municipios, el Artículo 34 de la LCFestablece una fórmula de distribución.

58

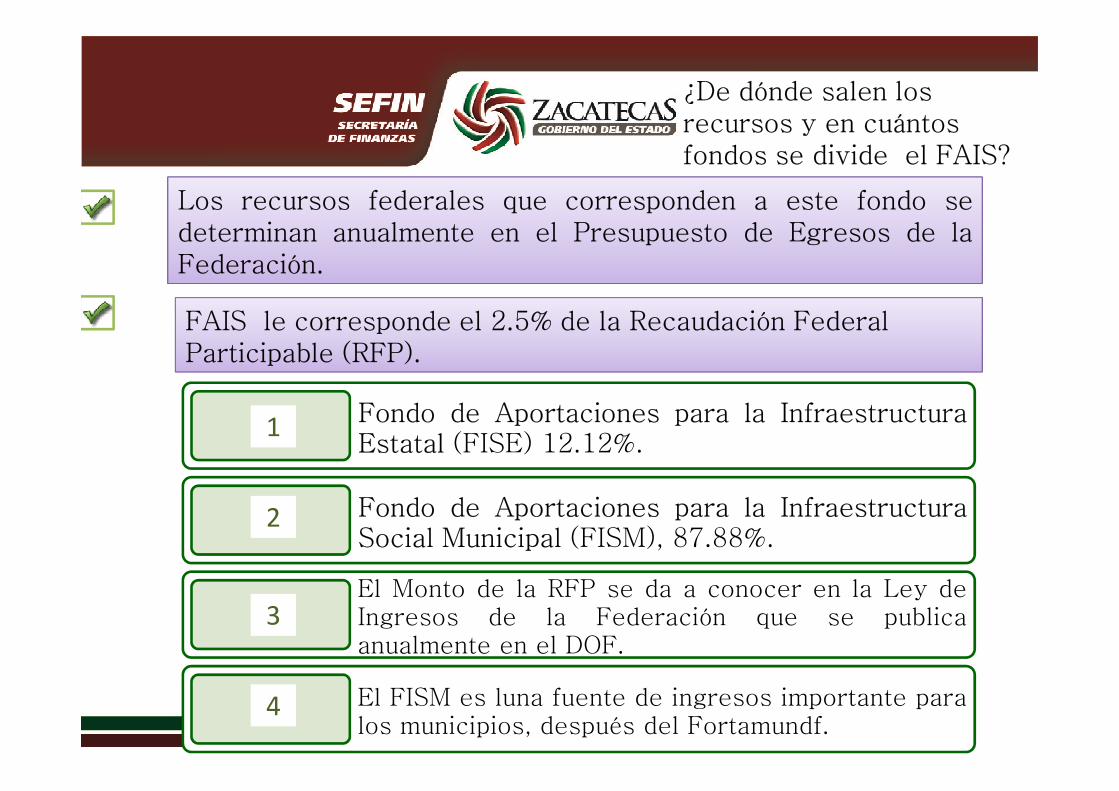

Los recursos federales que corresponden a este fondo sedeterminan anualmente en el Presupuesto de Egresos de laFederación.

FAIS le corresponde el 2.5% de la Recaudación Federal Participable (RFP).

¿De dónde salen los recursos y en cuántos fondos se divide el FAIS?

Fondo de Aportaciones para la InfraestructuraEstatal (FISE) 12.12%.

Fondo de Aportaciones para la InfraestructuraSocial Municipal (FISM), 87.88%.

El Monto de la RFP se da a conocer en la Ley deIngresos de la Federación que se publicaanualmente en el DOF.

El FISM es luna fuente de ingresos importante paralos municipios, después del Fortamundf.

1

2

3

4

FONDO IIIFondo de Aportaciones para la Infraestructura Social

�Se determina anualmente en el Presupuesto deEgresos de la Federación, de acuerdo a loEgresos de la Federación, de acuerdo a loestablecido en el artículo 32 de la Ley deCoordinación Fiscal.

� Son dos subfondos: FAIS Municipal y FAIS Estatal.�Este fondo se entregará a los municipios en los

primeros diez meses del año por partes iguales, através de los Estados, de manera ágil y directa.

�Cuenta con un destino especifico.

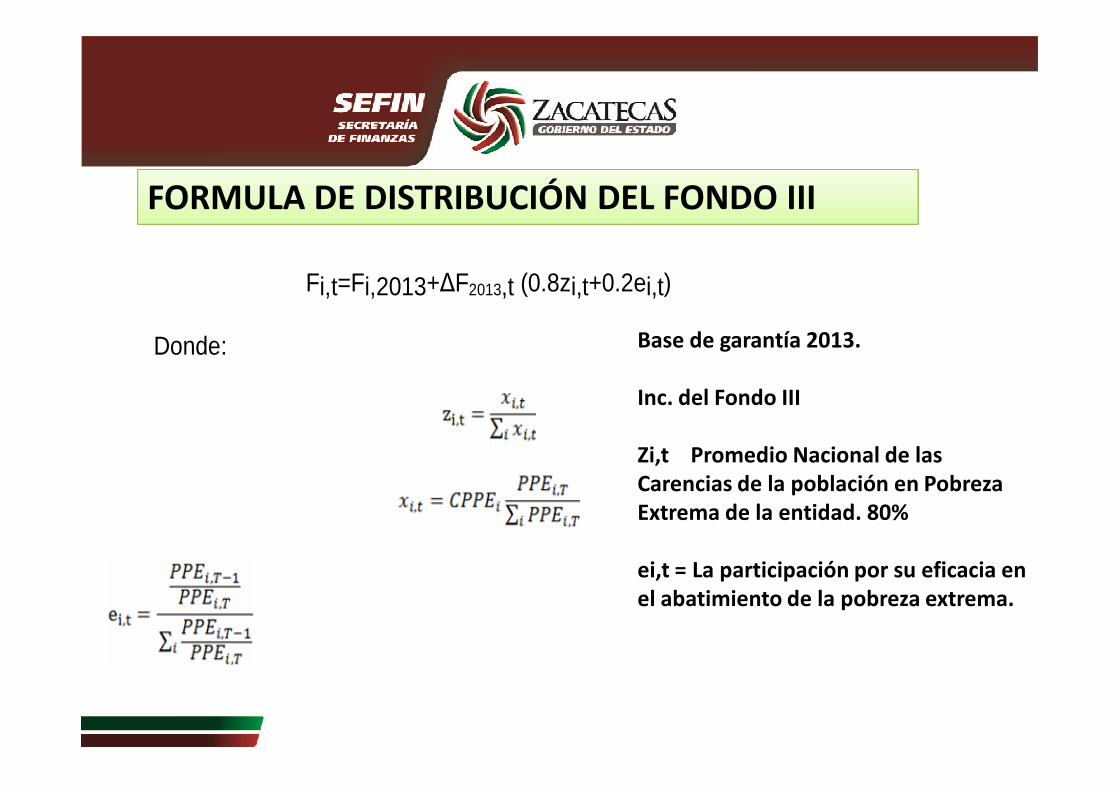

Fi,t=Fi,2013+∆F2013,t (0.8zi,t+0.2ei,t)

Donde:

FORMULA DE DISTRIBUCIÓN DEL FONDO III

Base de garantía 2013.

Inc. del Fondo III

Inc. del Fondo III

Zi,t Promedio Nacional de las Carencias de la población en Pobreza Extrema de la entidad. 80%

ei,t = La participación por su eficacia en el abatimiento de la pobreza extrema.

FONDO III

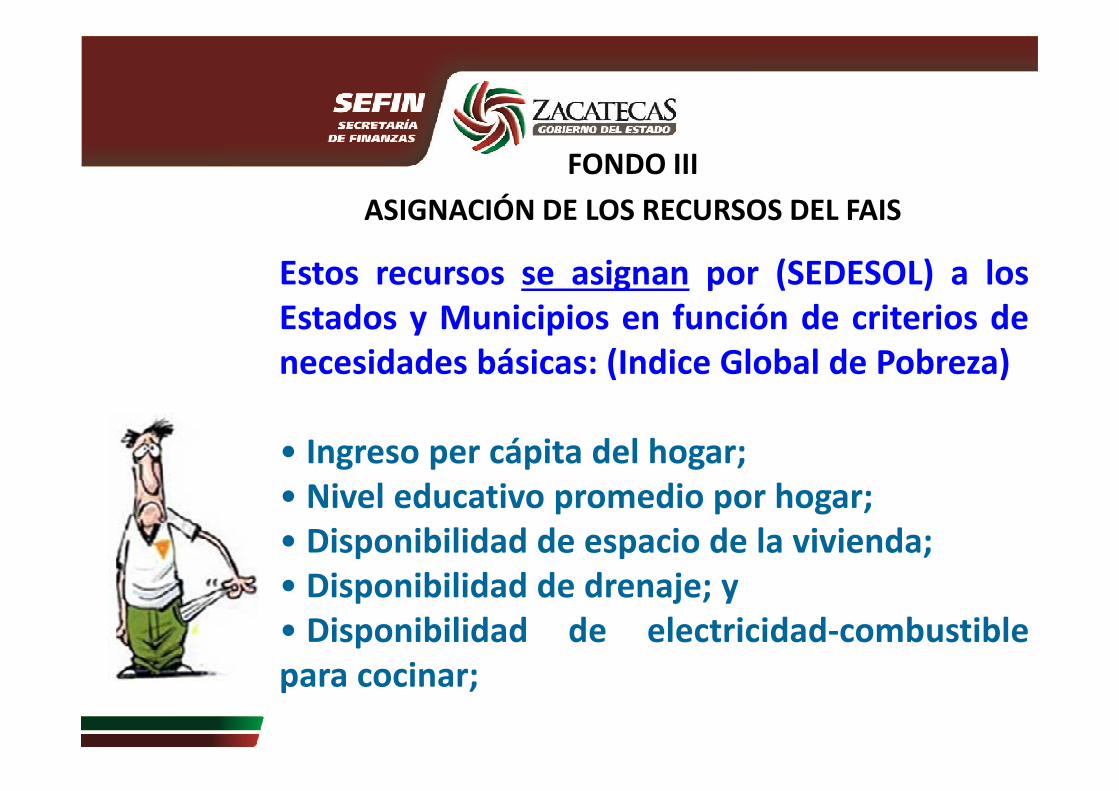

ASIGNACIÓN DE LOS RECURSOS DEL FAIS

Estos recursos se asignan por (SEDESOL) a losEstados y Municipios en función de criterios denecesidades básicas: (Indice Global de Pobreza)

• Ingreso per cápita del hogar;• Nivel educativo promedio por hogar;• Disponibilidad de espacio de la vivienda;• Disponibilidad de drenaje; y• Disponibilidad de electricidad-combustiblepara cocinar;

• Las aportaciones federales que con cargo al

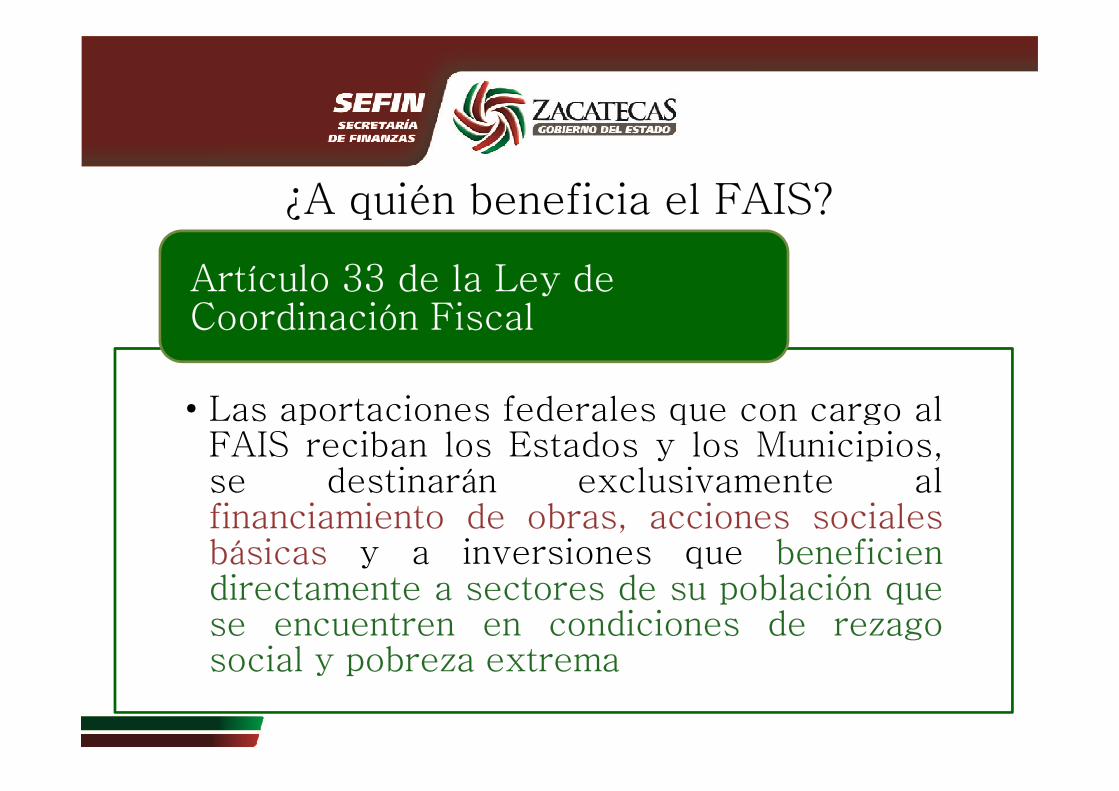

Artículo 33 de la Ley de Coordinación Fiscal

¿A quién beneficia el FAIS?

• Las aportaciones federales que con cargo alFAIS reciban los Estados y los Municipios,se destinarán exclusivamente alfinanciamiento de obras, acciones socialesbásicas y a inversiones que beneficiendirectamente a sectores de su población quese encuentren en condiciones de rezagosocial y pobreza extrema

• Agua potable, • Alcantarillado, • Drenaje y letrinas, • Urbanización,

Etiquetas del Fondo de Aportaciones para la Infraestructura Social Municipal (FISM):

Etiquetas de gasto del FAIS?

OBRAS

• Urbanización, • Electrificación rural y de colonias pobres, • Infraestructura básica de salud, • Infraestructura básica educativa, • Mejoramiento de vivienda, • Infraestructura productiva rural.

• Obras y acciones que beneficien a la población con mayores niveles de rezago social y pobreza extrema.

Fondo de Infraestructura Social Estatal (FISE):

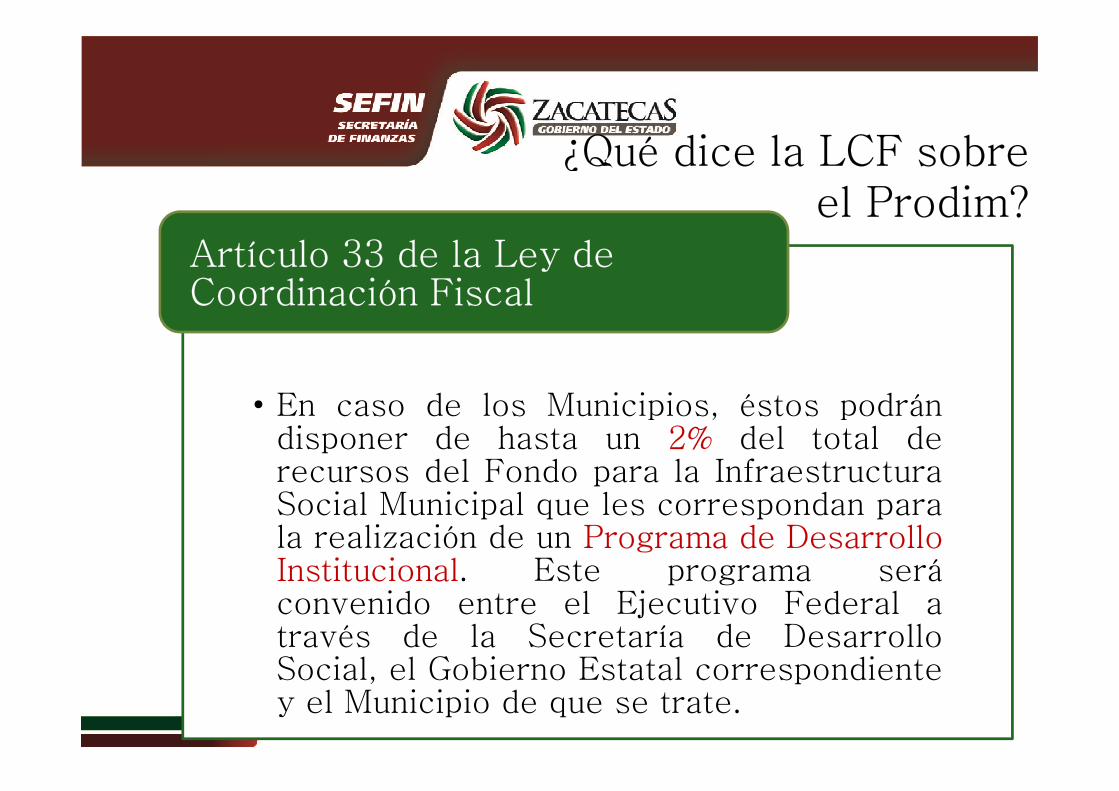

• En caso de los Municipios, éstos podrán

Artículo 33 de la Ley de Coordinación Fiscal

¿Qué dice la LCF sobre el Prodim?

• En caso de los Municipios, éstos podrándisponer de hasta un 2% del total derecursos del Fondo para la InfraestructuraSocial Municipal que les correspondan parala realización de un Programa de DesarrolloInstitucional. Este programa seráconvenido entre el Ejecutivo Federal através de la Secretaría de DesarrolloSocial, el Gobierno Estatal correspondientey el Municipio de que se trate.

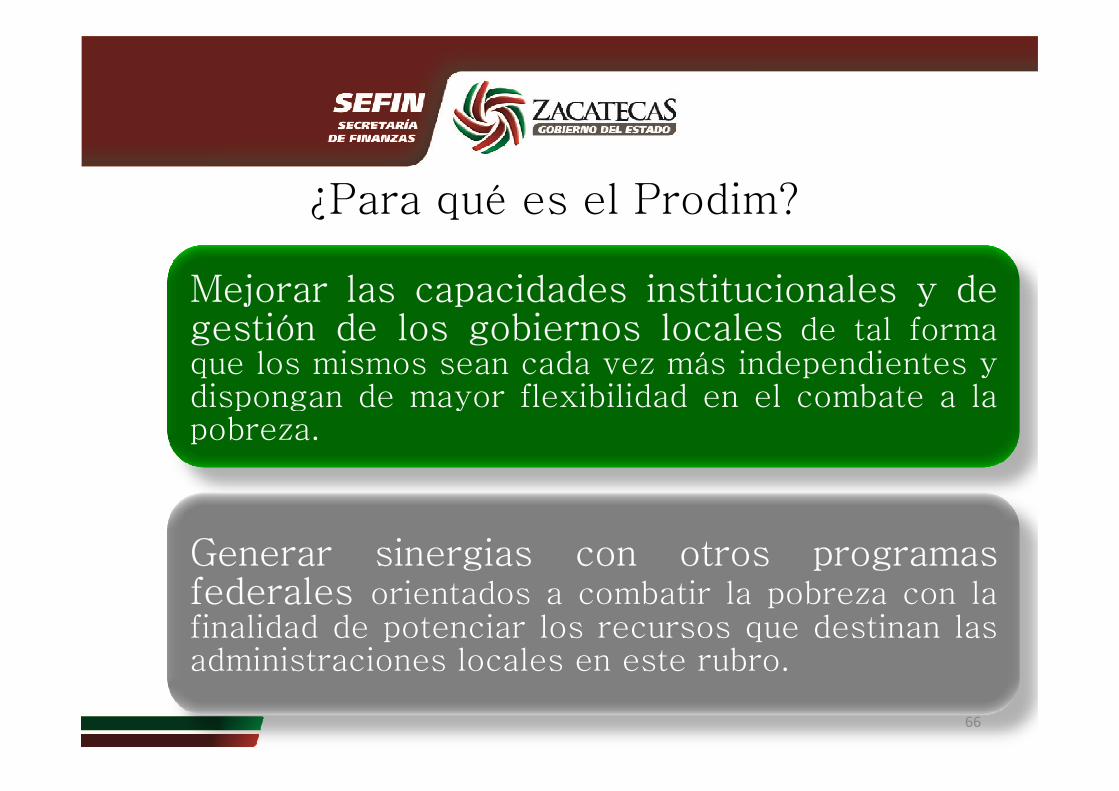

¿Para qué es el Prodim?

Mejorar las capacidades institucionales y degestión de los gobiernos locales de tal formaque los mismos sean cada vez más independientes ydispongan de mayor flexibilidad en el combate a ladispongan de mayor flexibilidad en el combate a lapobreza.

Generar sinergias con otros programasfederales orientados a combatir la pobreza con lafinalidad de potenciar los recursos que destinan lasadministraciones locales en este rubro.

66

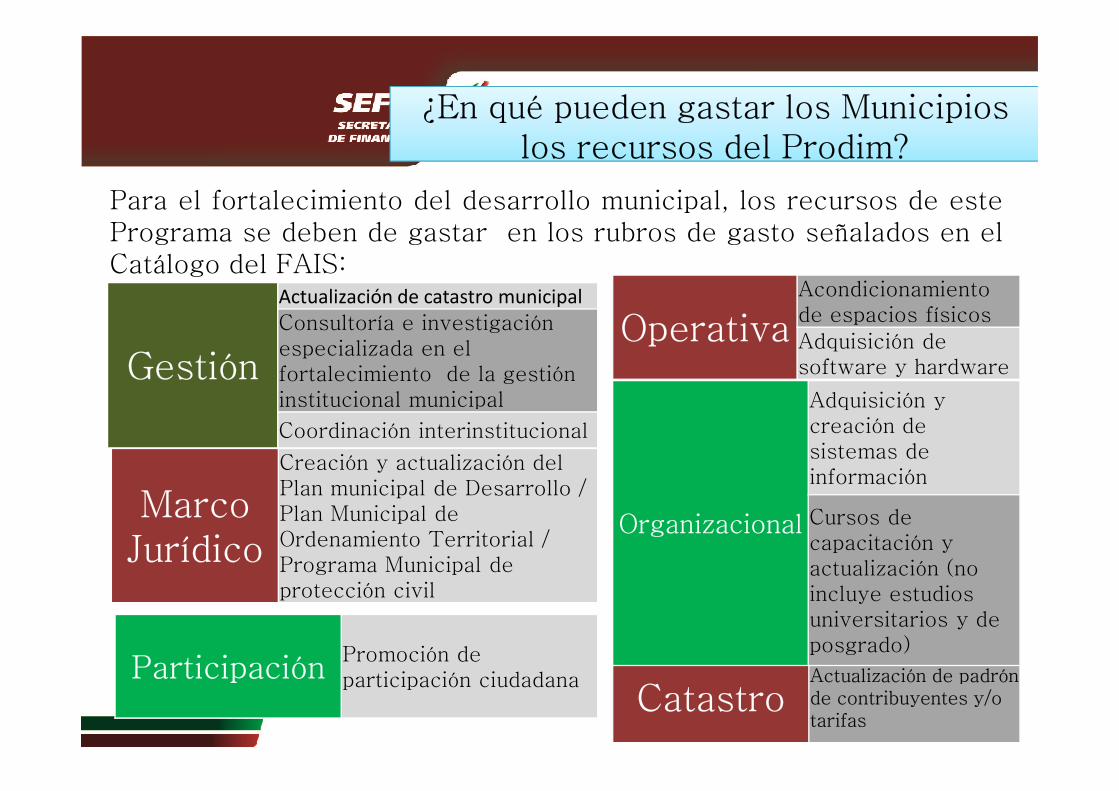

los recursos del Prodim?¿En qué pueden gastar los Municipios

los recursos del Prodim?

Para el fortalecimiento del desarrollo municipal, los recursos de estePrograma se deben de gastar en los rubros de gasto señalados en elCatálogo del FAIS:

Gestión

Actualización de catastro municipal

Consultoría e investigación especializada en el fortalecimiento de la gestión institucional municipal

OperativaAcondicionamiento de espacios físicosAdquisición de software y hardware

Adquisición y

67

institucional municipal

Coordinación interinstitucional

Marco Jurídico

Creación y actualización del Plan municipal de Desarrollo / Plan Municipal de Ordenamiento Territorial / Programa Municipal de protección civil

ParticipaciónPromoción de participación ciudadana

CatastroActualización de padrón de contribuyentes y/o tarifas

Organizacional

Adquisición y creación de sistemas de información

Cursos de capacitación y actualización (no incluye estudios universitarios y de posgrado)

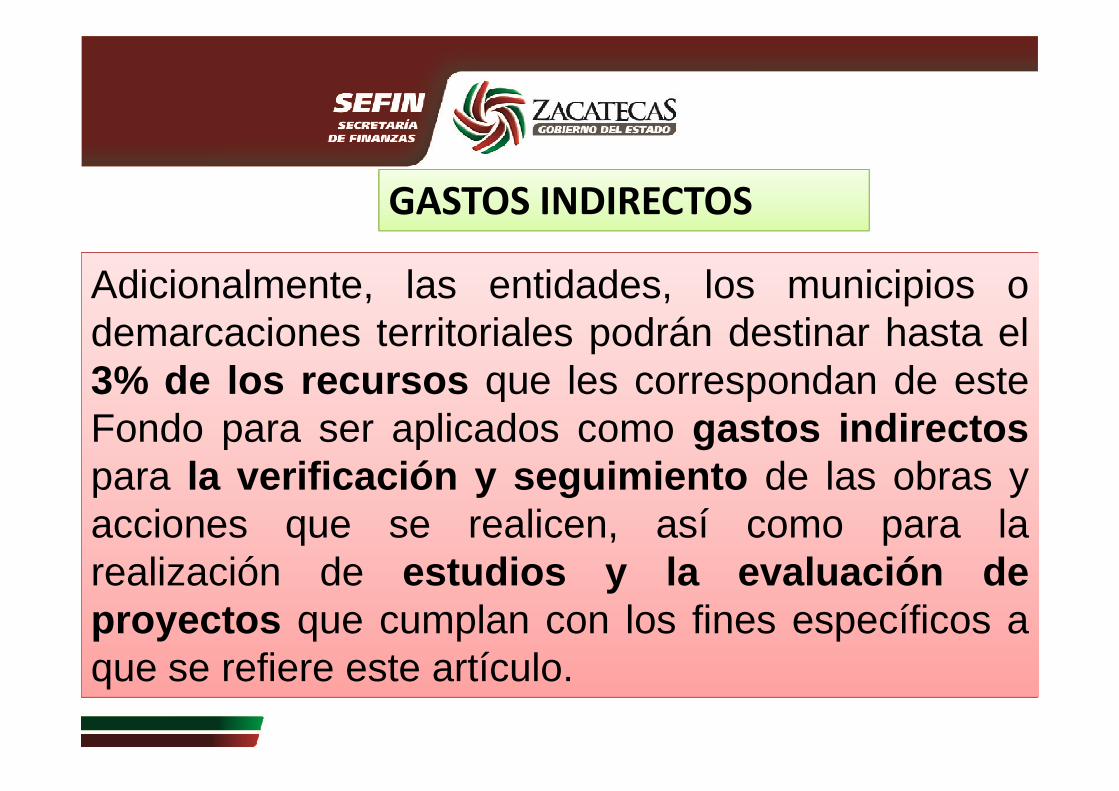

Adicionalmente, las entidades, los municipios odemarcaciones territoriales podrán destinar hasta el3% de los recursos que les correspondan de este

GASTOS INDIRECTOS

3% de los recursos que les correspondan de esteFondo para ser aplicados como gastos indirectospara la verificación y seguimiento de las obras yacciones que se realicen, así como para larealización de estudios y la evaluación deproyectos que cumplan con los fines específicos aque se refiere este artículo.

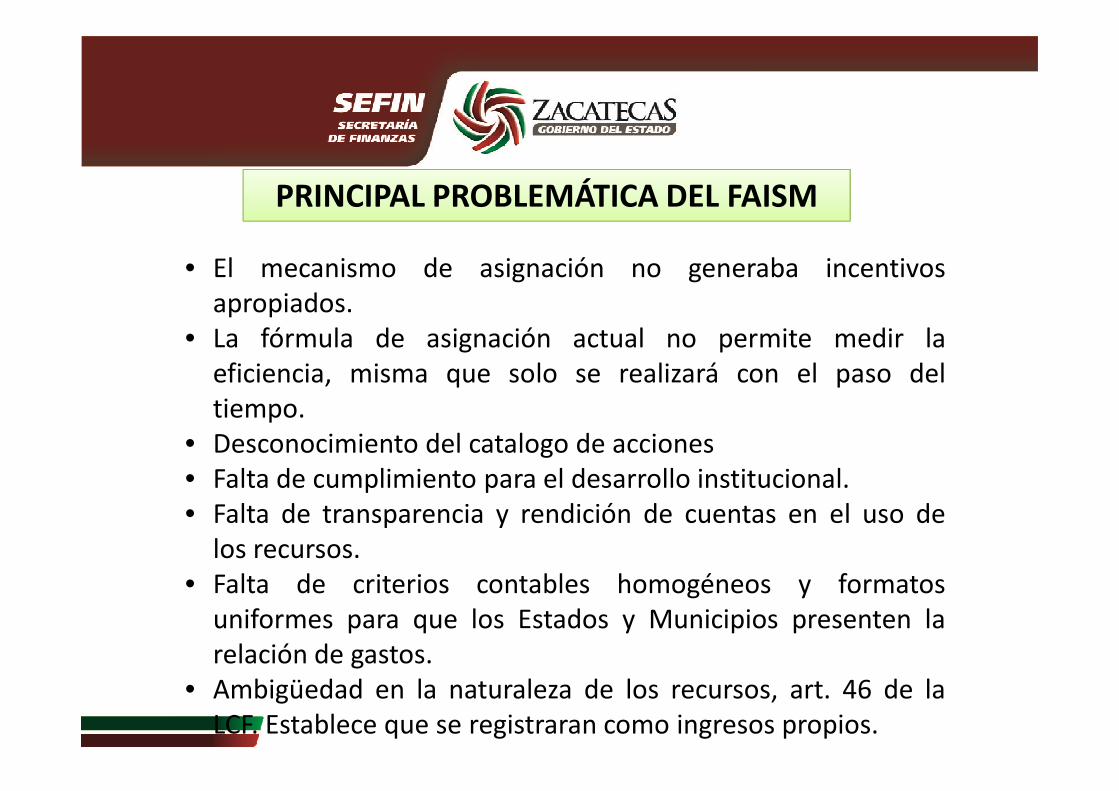

PRINCIPAL PROBLEMÁTICA DEL FAISM

• El mecanismo de asignación no generaba incentivosapropiados.

• La fórmula de asignación actual no permite medir laeficiencia, misma que solo se realizará con el paso deltiempo.tiempo.

• Desconocimiento del catalogo de acciones• Falta de cumplimiento para el desarrollo institucional.• Falta de transparencia y rendición de cuentas en el uso de

los recursos.• Falta de criterios contables homogéneos y formatos

uniformes para que los Estados y Municipios presenten larelación de gastos.

• Ambigüedad en la naturaleza de los recursos, art. 46 de laLCF. Establece que se registraran como ingresos propios.

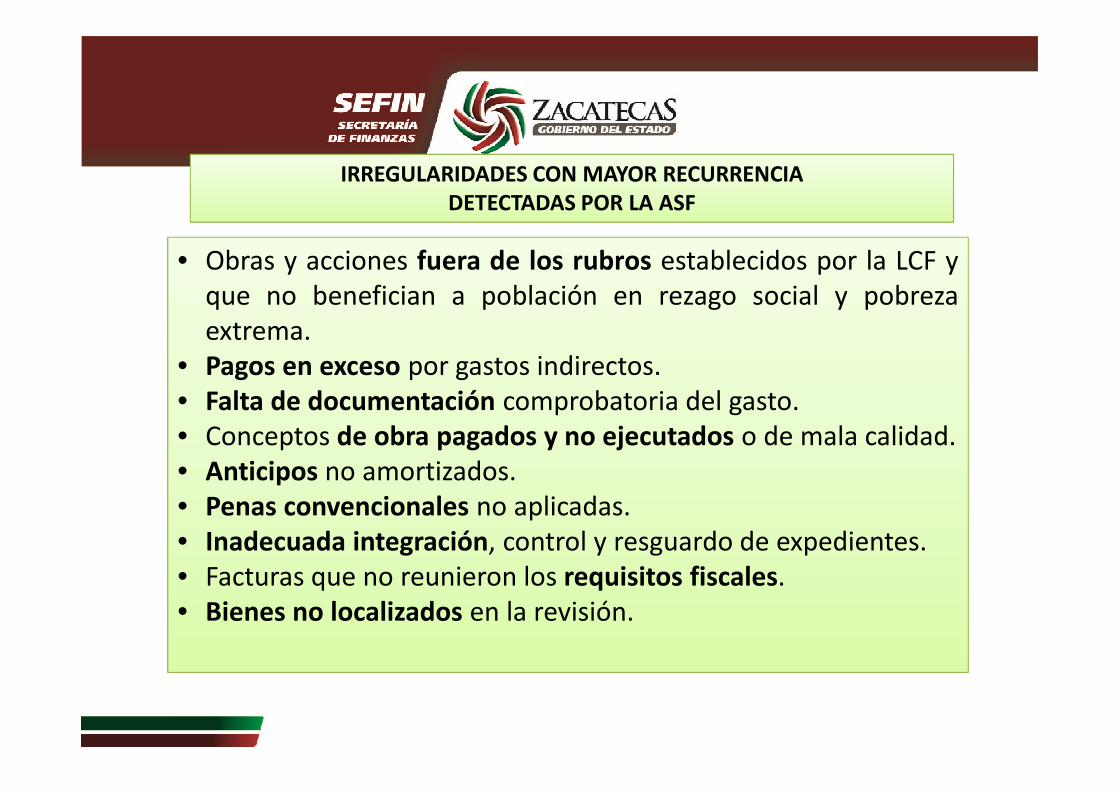

IRREGULARIDADES CON MAYOR RECURRENCIA DETECTADAS POR LA ASF

• Obras y acciones fuera de los rubros establecidos por la LCF yque no benefician a población en rezago social y pobrezaextrema.

• Pagos en exceso por gastos indirectos.• Falta de documentación comprobatoria del gasto.• Falta de documentación comprobatoria del gasto.• Conceptos de obra pagados y no ejecutados o de mala calidad.• Anticipos no amortizados.• Penas convencionales no aplicadas.• Inadecuada integración, control y resguardo de expedientes.• Facturas que no reunieron los requisitos fiscales.• Bienes no localizados en la revisión.

LIBERACIÓN DEL FONDO III

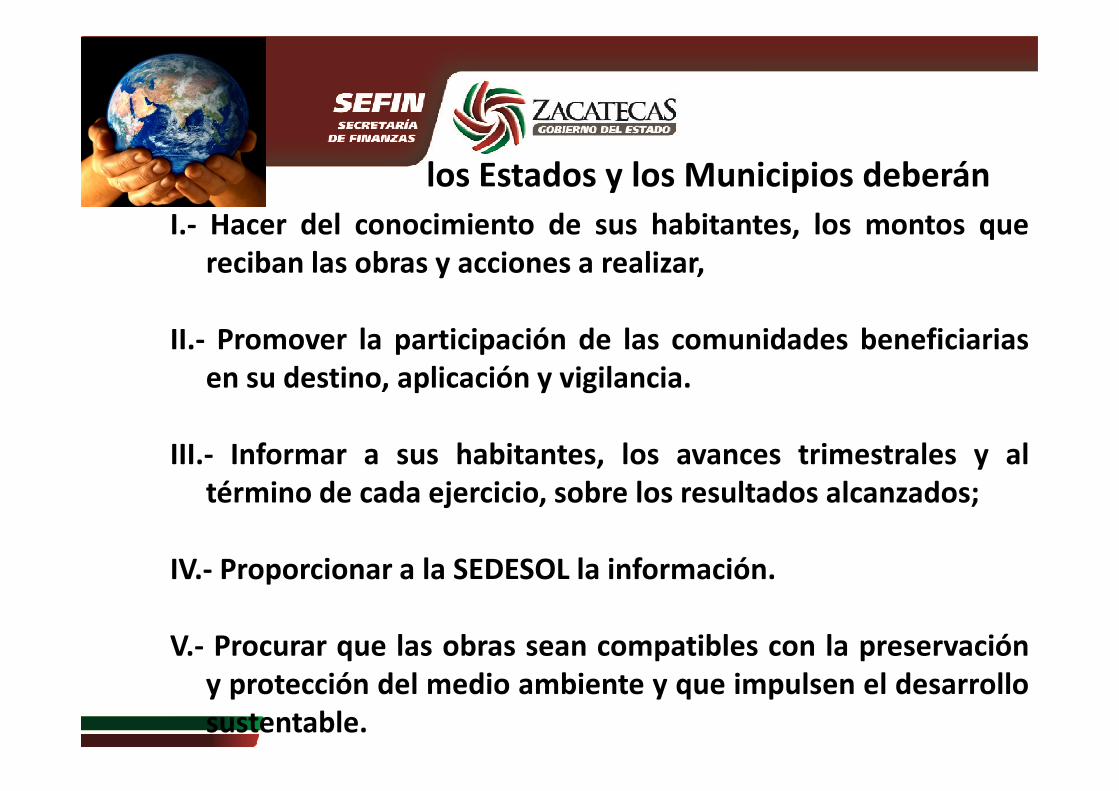

I.- Hacer del conocimiento de sus habitantes, los montos quereciban las obras y acciones a realizar,

II.- Promover la participación de las comunidades beneficiariasen su destino, aplicación y vigilancia.

los Estados y los Municipios deberán

en su destino, aplicación y vigilancia.

III.- Informar a sus habitantes, los avances trimestrales y altérmino de cada ejercicio, sobre los resultados alcanzados;

IV.- Proporcionar a la SEDESOL la información.

V.- Procurar que las obras sean compatibles con la preservacióny protección del medio ambiente y que impulsen el desarrollosustentable.

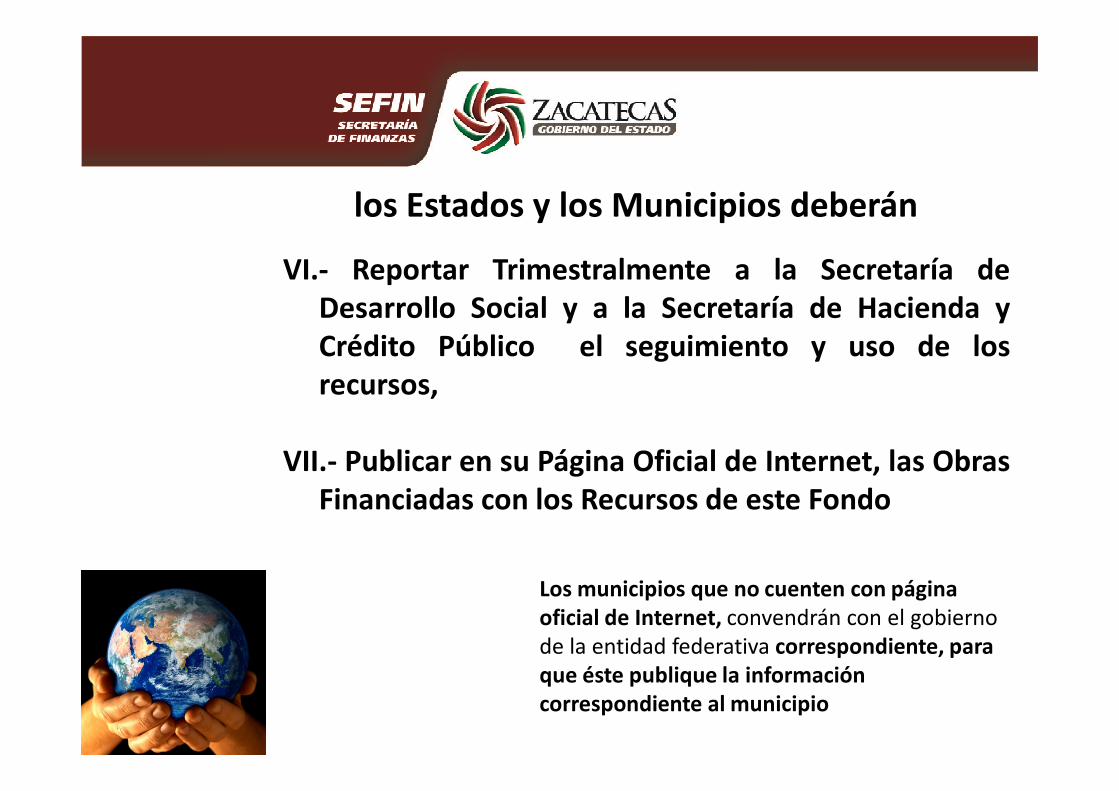

VI.- Reportar Trimestralmente a la Secretaría deDesarrollo Social y a la Secretaría de Hacienda yCrédito Público el seguimiento y uso de losrecursos,

los Estados y los Municipios deberán

recursos,

VII.- Publicar en su Página Oficial de Internet, las ObrasFinanciadas con los Recursos de este Fondo

Los municipios que no cuenten con página oficial de Internet, convendrán con el gobierno de la entidad federativa correspondiente, para que éste publique la información correspondiente al municipio

FORTAMUNDF

RAMO GENERAL 33

FORTAMUNDF

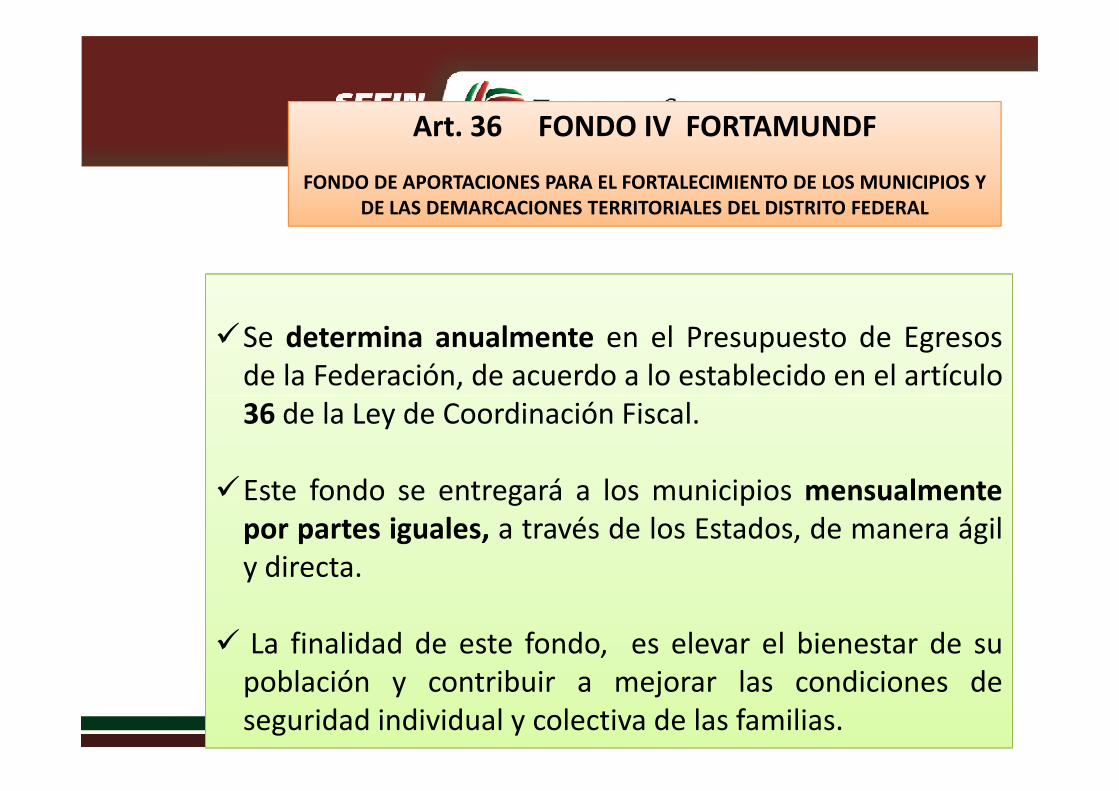

Art. 36 FONDO IV FORTAMUNDF

FONDO DE APORTACIONES PARA EL FORTALECIMIENTO DE LOS MUNICIPIOS Y DE LAS DEMARCACIONES TERRITORIALES DEL DISTRITO FEDERAL

�Se determina anualmente en el Presupuesto de Egresosde la Federación, de acuerdo a lo establecido en el artículo36 de la Ley de Coordinación Fiscal.36 de la Ley de Coordinación Fiscal.

�Este fondo se entregará a los municipios mensualmentepor partes iguales, a través de los Estados, de manera ágily directa.

� La finalidad de este fondo, es elevar el bienestar de supoblación y contribuir a mejorar las condiciones deseguridad individual y colectiva de las familias.

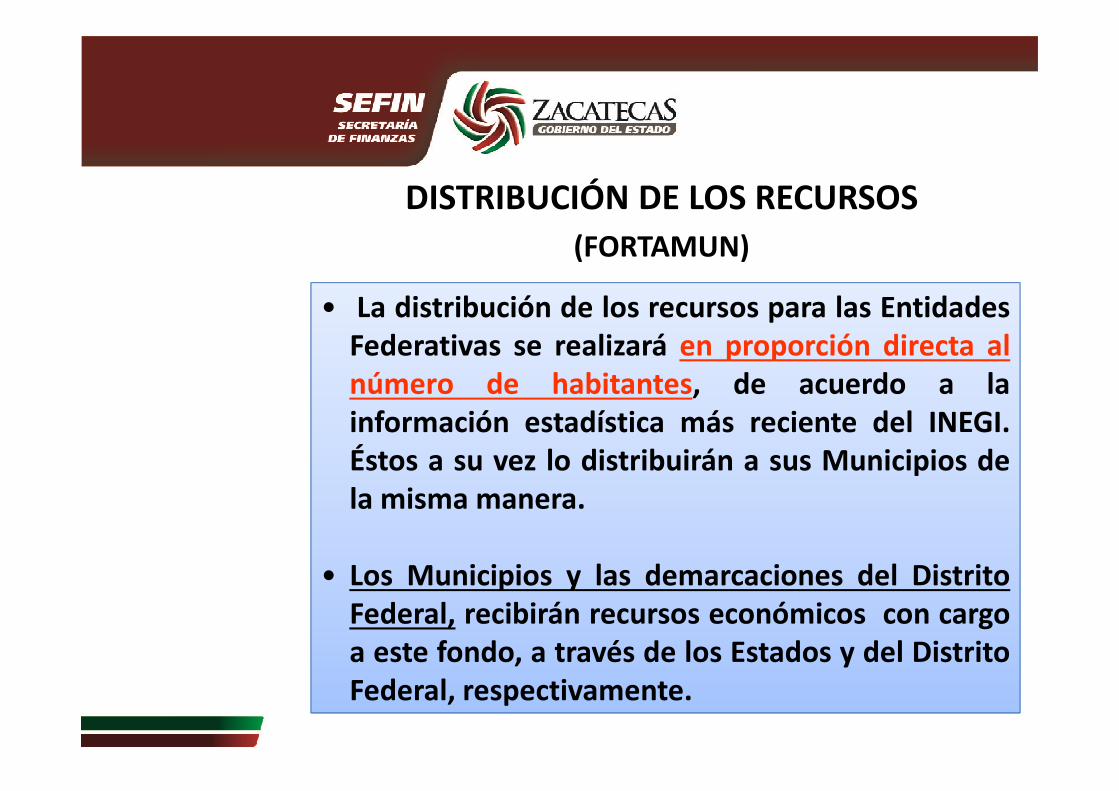

DISTRIBUCIÓN DE LOS RECURSOS

(FORTAMUN)

• La distribución de los recursos para las EntidadesFederativas se realizará en proporción directa alnúmero de habitantes, de acuerdo a lanúmero de habitantes, de acuerdo a lainformación estadística más reciente del INEGI.Éstos a su vez lo distribuirán a sus Municipios dela misma manera.

• Los Municipios y las demarcaciones del DistritoFederal, recibirán recursos económicos con cargoa este fondo, a través de los Estados y del DistritoFederal, respectivamente.

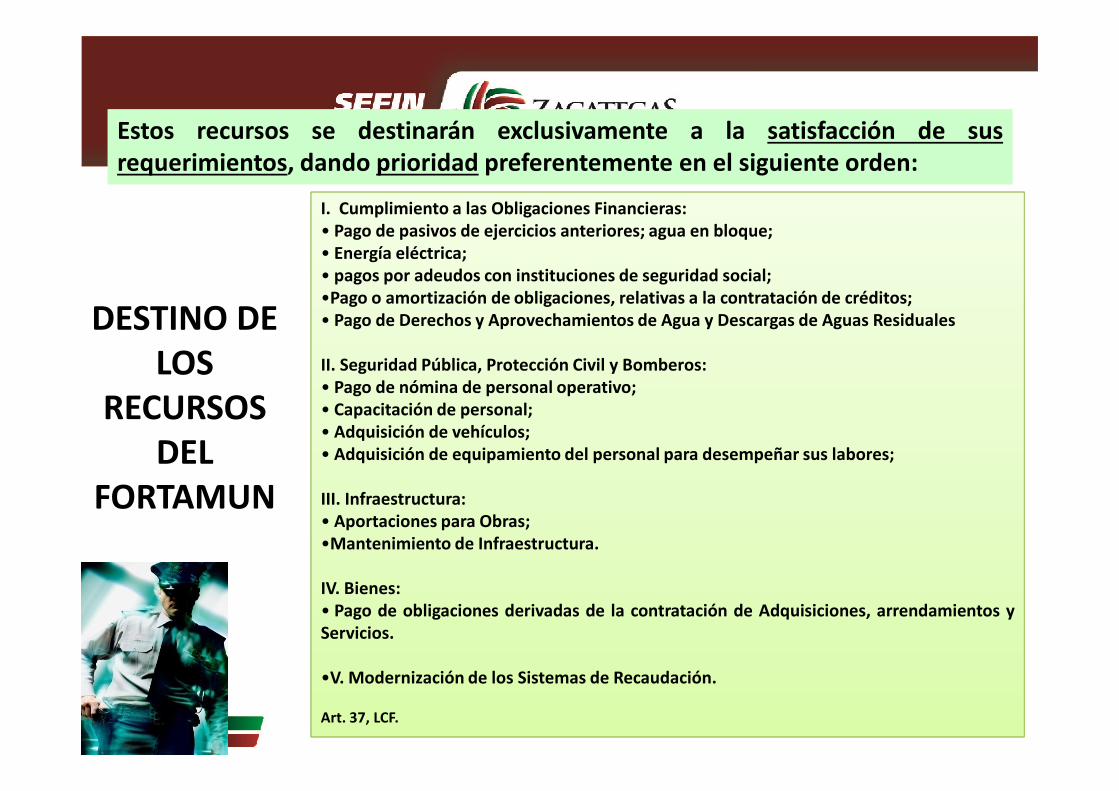

DESTINO DE LOS

RECURSOS

Estos recursos se destinarán exclusivamente a la satisfacción de susrequerimientos, dando prioridad preferentemente en el siguiente orden:

I. Cumplimiento a las Obligaciones Financieras:• Pago de pasivos de ejercicios anteriores; agua en bloque;• Energía eléctrica; • pagos por adeudos con instituciones de seguridad social;•Pago o amortización de obligaciones, relativas a la contratación de créditos;• Pago de Derechos y Aprovechamientos de Agua y Descargas de Aguas Residuales

II. Seguridad Pública, Protección Civil y Bomberos:• Pago de nómina de personal operativo;

RECURSOS DEL

FORTAMUN

• Pago de nómina de personal operativo;• Capacitación de personal;• Adquisición de vehículos; • Adquisición de equipamiento del personal para desempeñar sus labores;

III. Infraestructura:• Aportaciones para Obras;•Mantenimiento de Infraestructura.

IV. Bienes:• Pago de obligaciones derivadas de la contratación de Adquisiciones, arrendamientos yServicios.

•V. Modernización de los Sistemas de Recaudación.

Art. 37, LCF.

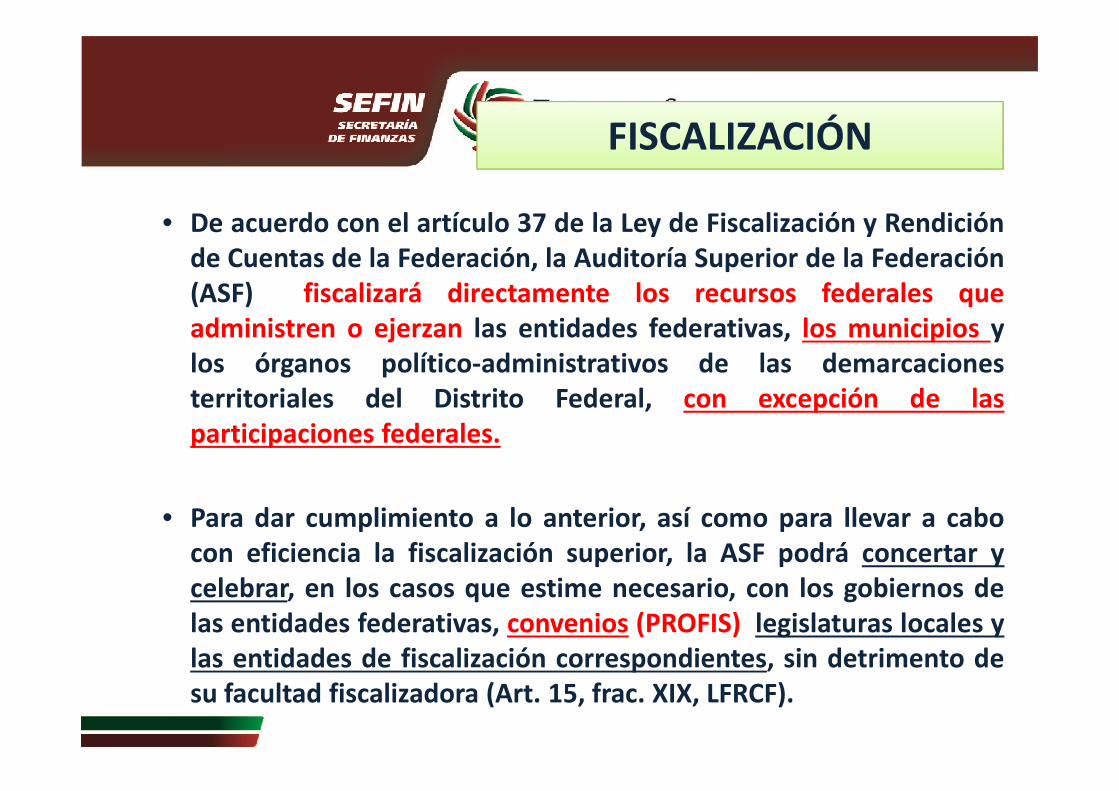

FISCALIZACIÓN

• De acuerdo con el artículo 37 de la Ley de Fiscalización y Rendiciónde Cuentas de la Federación, la Auditoría Superior de la Federación(ASF) fiscalizará directamente los recursos federales queadministren o ejerzan las entidades federativas, los municipios ylos órganos político-administrativos de las demarcacionesterritoriales del Distrito Federal, con excepción de lasterritoriales del Distrito Federal, con excepción de lasparticipaciones federales.

• Para dar cumplimiento a lo anterior, así como para llevar a cabocon eficiencia la fiscalización superior, la ASF podrá concertar ycelebrar, en los casos que estime necesario, con los gobiernos delas entidades federativas, convenios (PROFIS) legislaturas locales ylas entidades de fiscalización correspondientes, sin detrimento desu facultad fiscalizadora (Art. 15, frac. XIX, LFRCF).

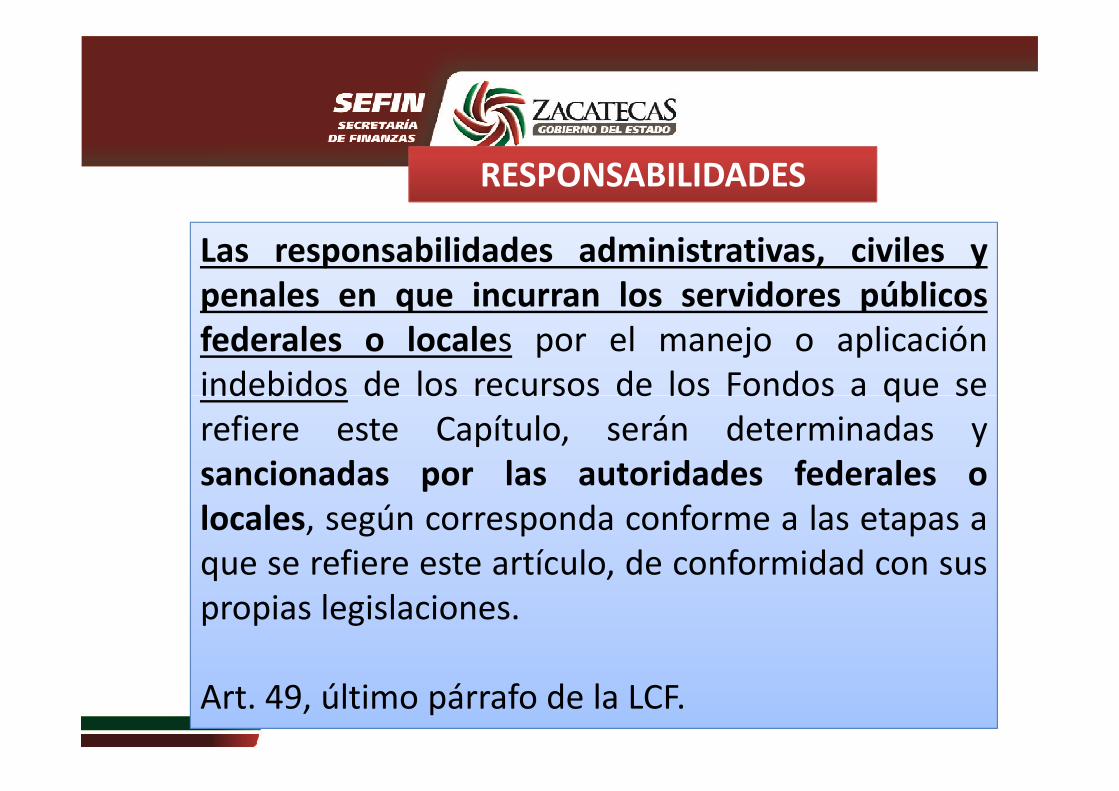

Las responsabilidades administrativas, civiles ypenales en que incurran los servidores públicosfederales o locales por el manejo o aplicaciónindebidos de los recursos de los Fondos a que se

RESPONSABILIDADES

indebidos de los recursos de los Fondos a que serefiere este Capítulo, serán determinadas ysancionadas por las autoridades federales olocales, según corresponda conforme a las etapas aque se refiere este artículo, de conformidad con suspropias legislaciones.

Art. 49, último párrafo de la LCF.

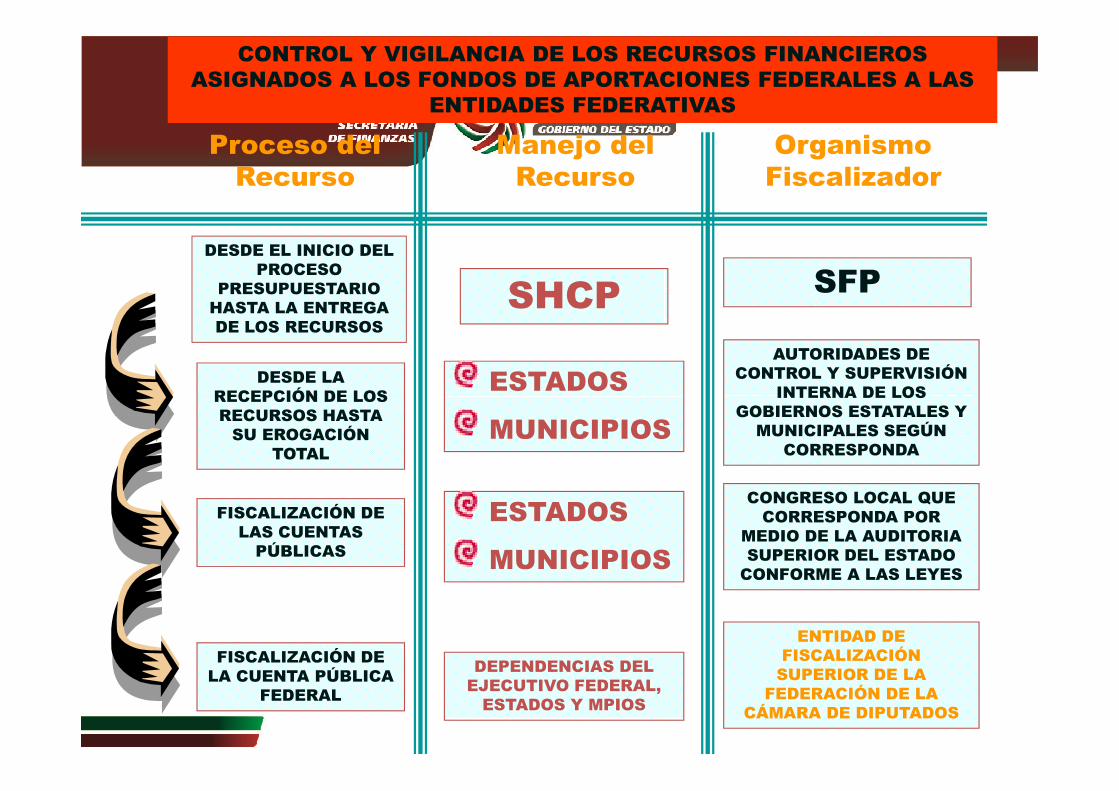

CONTROL Y VIGILANCIA DE LOS RECURSOS FINANCIEROS ASIGNADOS A LOS FONDOS DE APORTACIONES FEDERALES A LAS

ENTIDADES FEDERATIVAS

SHCP

Manejo del Recurso

Organismo Fiscalizador

SFP

ESTADOSAUTORIDADES DE

CONTROL Y SUPERVISIÓN INTERNA DE LOS

Proceso del Recurso

DESDE EL INICIO DEL PROCESO

PRESUPUESTARIO HASTA LA ENTREGA DE LOS RECURSOS

DESDE LA RECEPCIÓN DE LOS

ESTADOS

MUNICIPIOS

INTERNA DE LOS GOBIERNOS ESTATALES Y

MUNICIPALES SEGÚN CORRESPONDA

RECEPCIÓN DE LOS RECURSOS HASTA

SU EROGACIÓN TOTAL

ESTADOS

MUNICIPIOS

FISCALIZACIÓN DE LAS CUENTAS

PÚBLICAS

CONGRESO LOCAL QUE CORRESPONDA POR

MEDIO DE LA AUDITORIA SUPERIOR DEL ESTADO

CONFORME A LAS LEYES

FISCALIZACIÓN DE LA CUENTA PÚBLICA

FEDERAL

DEPENDENCIAS DEL EJECUTIVO FEDERAL,

ESTADOS Y MPIOS

ENTIDAD DE FISCALIZACIÓN

SUPERIOR DE LA FEDERACIÓN DE LA

CÁMARA DE DIPUTADOS

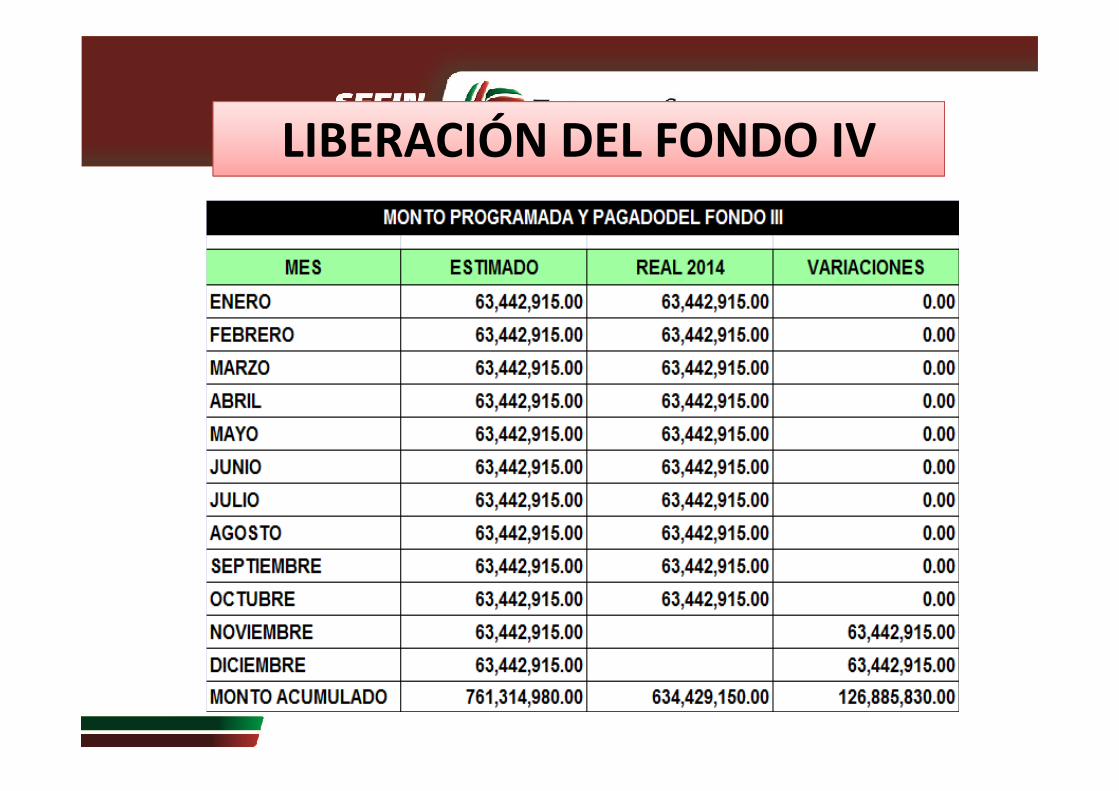

LIBERACIÓN DEL FONDO IV

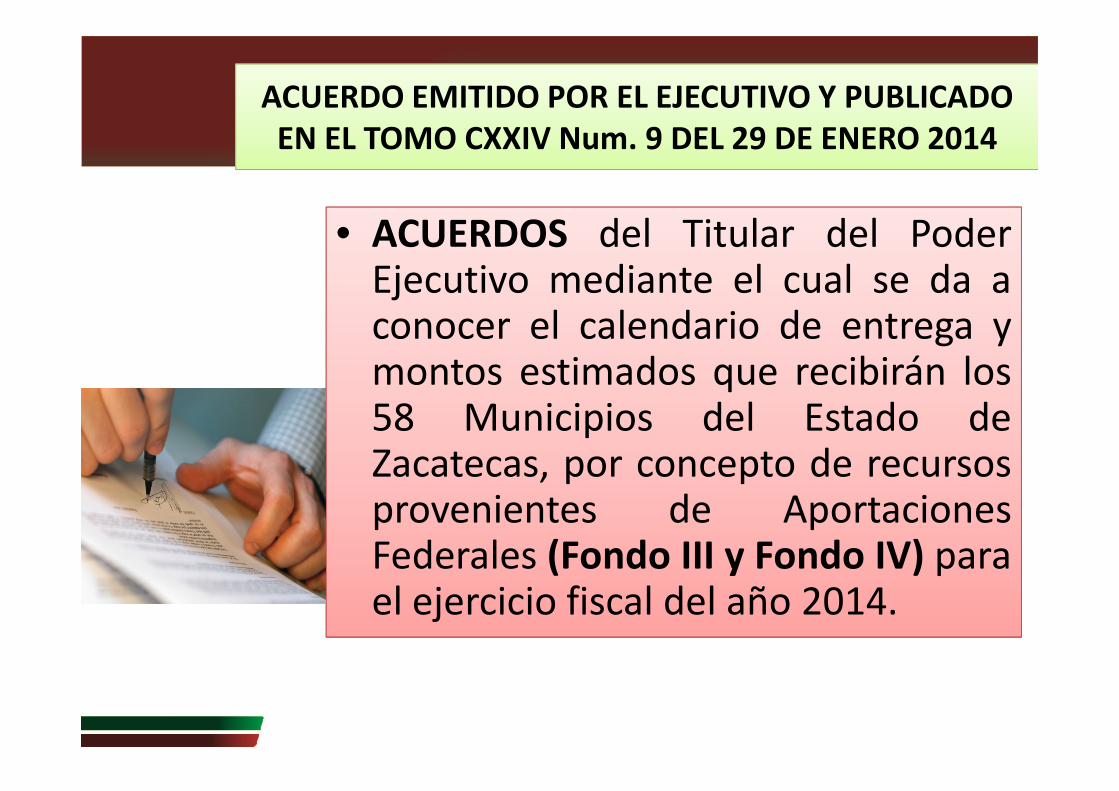

ACUERDO EMITIDO POR EL EJECUTIVO Y PUBLICADO EN EL TOMO CXXIV Num. 9 DEL 29 DE ENERO 2014

ACUERDOS del Titular del Poder• ACUERDOS del Titular del PoderEjecutivo mediante el cual se da aconocer el calendario de entrega ymontos estimados que recibirán los58 Municipios del Estado demontos estimados que recibirán los58 Municipios del Estado deZacatecas, por concepto de recursosprovenientes de AportacionesFederales (Fondo III y Fondo IV) parael ejercicio fiscal del año 2014.

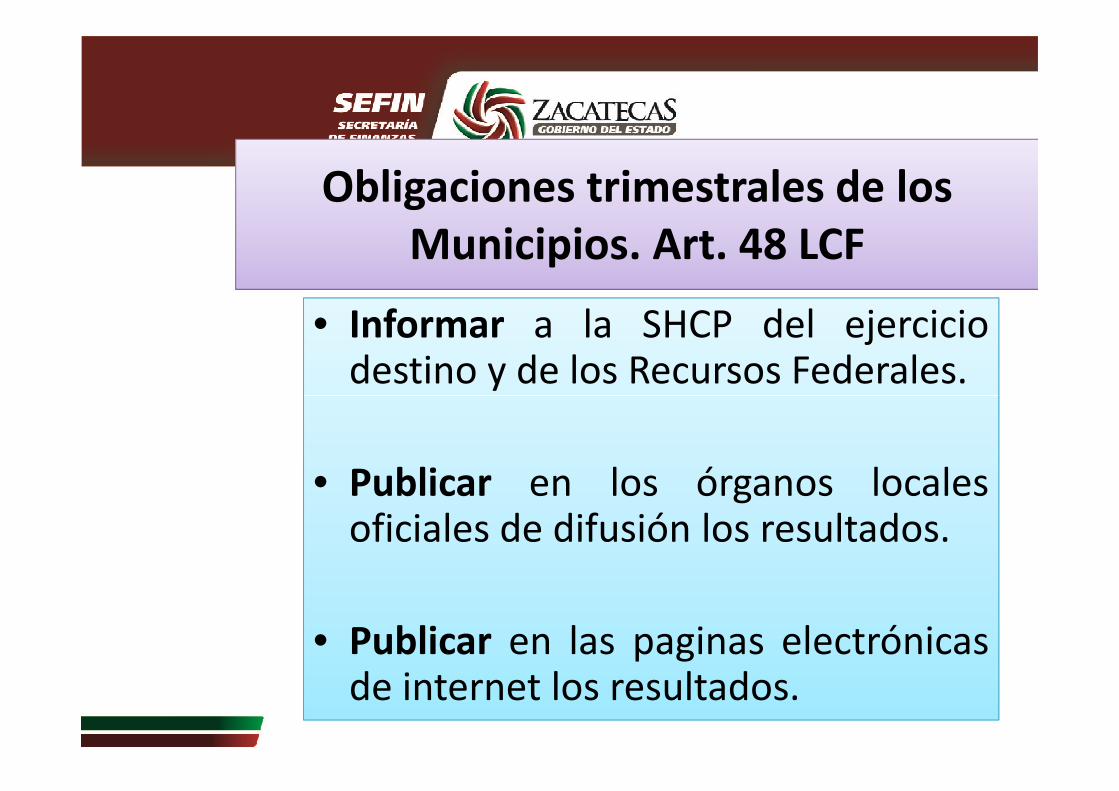

Obligaciones trimestrales de los Municipios. Art. 48 LCF

Informar a la SHCP del ejercicio• Informar a la SHCP del ejerciciodestino y de los Recursos Federales.

• Publicar en los órganos localesoficiales de difusión los resultados.

• Publicar en las paginas electrónicasde internet los resultados.

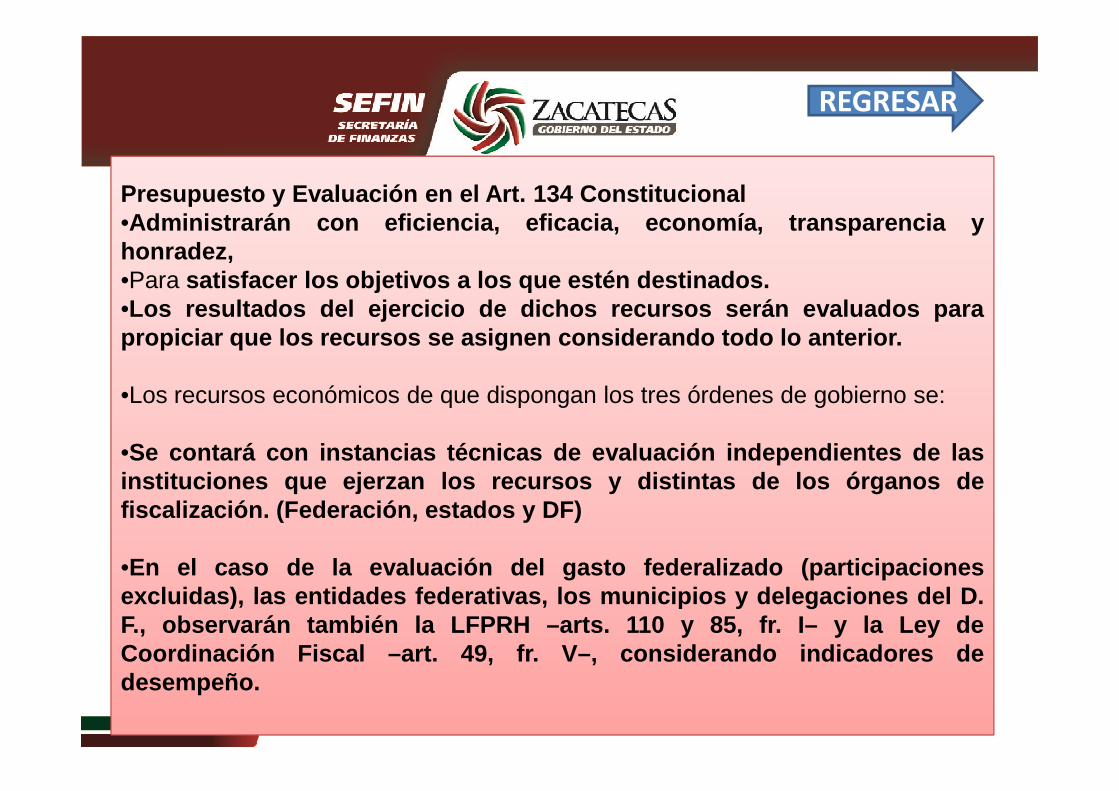

Presupuesto y Evaluación en el Art. 134 Constitucional•Administrarán con eficiencia, eficacia, economía, transp arencia yhonradez,•Para satisfacer los objetivos a los que estén destinados.•Los resultados del ejercicio de dichos recursos serán evalu ados parapropiciar que los recursos se asignen considerando todo lo a nterior.

•Los recursos económicos de que dispongan los tres órdenes de gobierno se:

REGRESAR

•Los recursos económicos de que dispongan los tres órdenes de gobierno se:

•Se contará con instancias técnicas de evaluación independi entes de lasinstituciones que ejerzan los recursos y distintas de los órg anos defiscalización. (Federación, estados y DF)

•En el caso de la evaluación del gasto federalizado (participa cionesexcluidas), las entidades federativas, los municipios y de legaciones del D.F., observarán también la LFPRH –arts. 110 y 85, fr. I– y la Ley deCoordinación Fiscal –art. 49, fr. V–, considerando indicad ores dedesempeño.

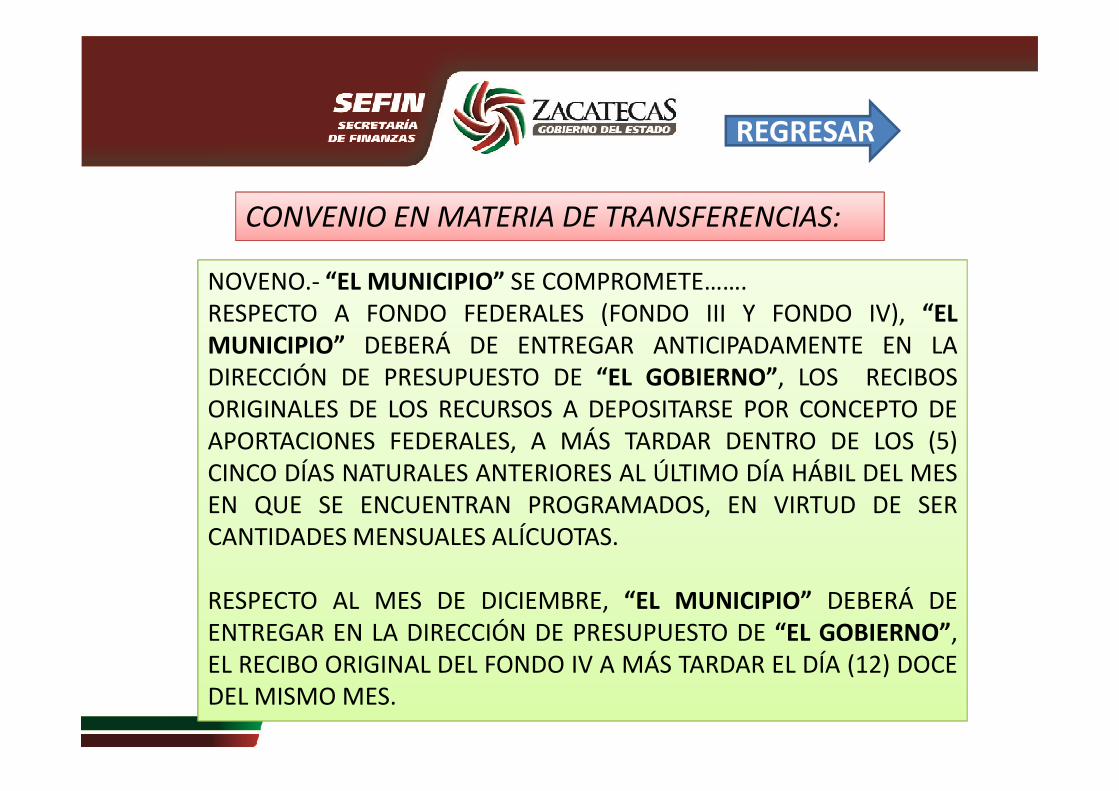

NOVENO.- “EL MUNICIPIO” SE COMPROMETE…….RESPECTO A FONDO FEDERALES (FONDO III Y FONDO IV), “ELMUNICIPIO” DEBERÁ DE ENTREGAR ANTICIPADAMENTE EN LADIRECCIÓN DE PRESUPUESTO DE “EL GOBIERNO”, LOS RECIBOSORIGINALES DE LOS RECURSOS A DEPOSITARSE POR CONCEPTO DE

REGRESAR

CONVENIO EN MATERIA DE TRANSFERENCIAS:

ORIGINALES DE LOS RECURSOS A DEPOSITARSE POR CONCEPTO DEAPORTACIONES FEDERALES, A MÁS TARDAR DENTRO DE LOS (5)CINCO DÍAS NATURALES ANTERIORES AL ÚLTIMO DÍA HÁBIL DEL MESEN QUE SE ENCUENTRAN PROGRAMADOS, EN VIRTUD DE SERCANTIDADES MENSUALES ALÍCUOTAS.

RESPECTO AL MES DE DICIEMBRE, “EL MUNICIPIO” DEBERÁ DEENTREGAR EN LA DIRECCIÓN DE PRESUPUESTO DE “EL GOBIERNO”,EL RECIBO ORIGINAL DEL FONDO IV A MÁS TARDAR EL DÍA (12) DOCEDEL MISMO MES.

TRANSFERENCIAS DE RECURSOS TRANSFERENCIAS DE RECURSOS FEDERALIZADOS

Conjunto de recursos públicos condicionados a laobtención y cumplimiento de determinadosConjunto de recursos públicos condicionados a laobtención y cumplimiento de determinados

TRANSFERENCIAS FEDERALES

obtención y cumplimiento de determinadosobjetivos, los cuales son presupuestados ytransferidos por la Federación, estos recursos no sonregularizables, es decir implican un gasto por únicavez y no crean precedente o compromiso detransferirse recursos a programas similares en elejercicio siguiente.

obtención y cumplimiento de determinadosobjetivos, los cuales son presupuestados ytransferidos por la Federación, estos recursos no sonregularizables, es decir implican un gasto por únicavez y no crean precedente o compromiso detransferirse recursos a programas similares en elejercicio siguiente.

Naturaleza Jurídica de los Recursos del FIES Y FEIEF

los recursos que la federación transfiere a lasentidades federativas vía FIES y FEIEF,presentan la naturaleza jurídica de recursosfederales, denominados subsidios, esto significafederales, denominados subsidios, esto significaque una vez en poder de las entidadesfederativas, dichos recursos están sujetos a unfin específico y les son aplicables lasdisposiciones presupuestarias; de control; y defiscalización federales.

OTORGAMIENTO DE SUBSIDIOS O DONATIVOS A ENTIDADES FEDERATIVAS

Mantienen su naturaleza jurídica federal para efectos de fiscalización y

transparencia, y su otorgamiento se realizará a través de fideicomisos que

constituyan las entidades federativas, siempre y cuando cumplan con lo

• Identificar los recursos específicamente en una subcuenta, que se

registrará e informará anualmente a la SHCP; y se reportarán en los

informes trimestrales, identificando los ingresos, incluyendo

rendimientos financieros del periodo, egresos, así como su destino y el

saldo;

constituyan las entidades federativas, siempre y cuando cumplan con lo

que a continuación se señala y lo dispuesto en el Reglamento:

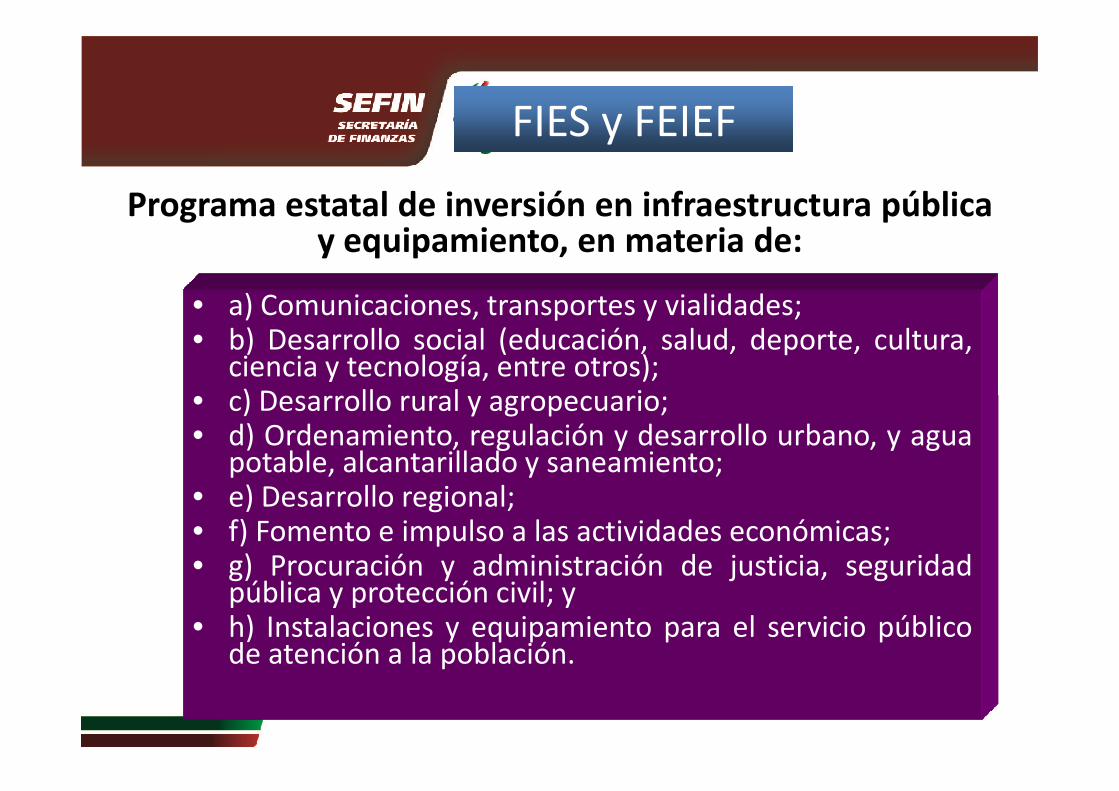

FIES y FEIEF

• a) Comunicaciones, transportes y vialidades;• b) Desarrollo social (educación, salud, deporte, cultura,

ciencia y tecnología, entre otros);• c) Desarrollo rural y agropecuario;

Programa estatal de inversión en infraestructura pública y equipamiento, en materia de:

• c) Desarrollo rural y agropecuario;• d) Ordenamiento, regulación y desarrollo urbano, y agua

potable, alcantarillado y saneamiento;• e) Desarrollo regional;• f) Fomento e impulso a las actividades económicas;• g) Procuración y administración de justicia, seguridad

pública y protección civil; y• h) Instalaciones y equipamiento para el servicio público

de atención a la población.

RECURSOS TRANSFERIDOS A LAS ENTIDADES FEDERATIVAS

Se prevé que las dependencias y entidades podrán

hacerlo con cargo a sus presupuestos mediante

convenios de coordinación que serán públicos, conconvenios de coordinación que serán públicos, con

el propósito de descentralizar o reasignar la

ejecución de funciones, programas o proyectos

federales y, en su caso, recursos humanos y

materiales.

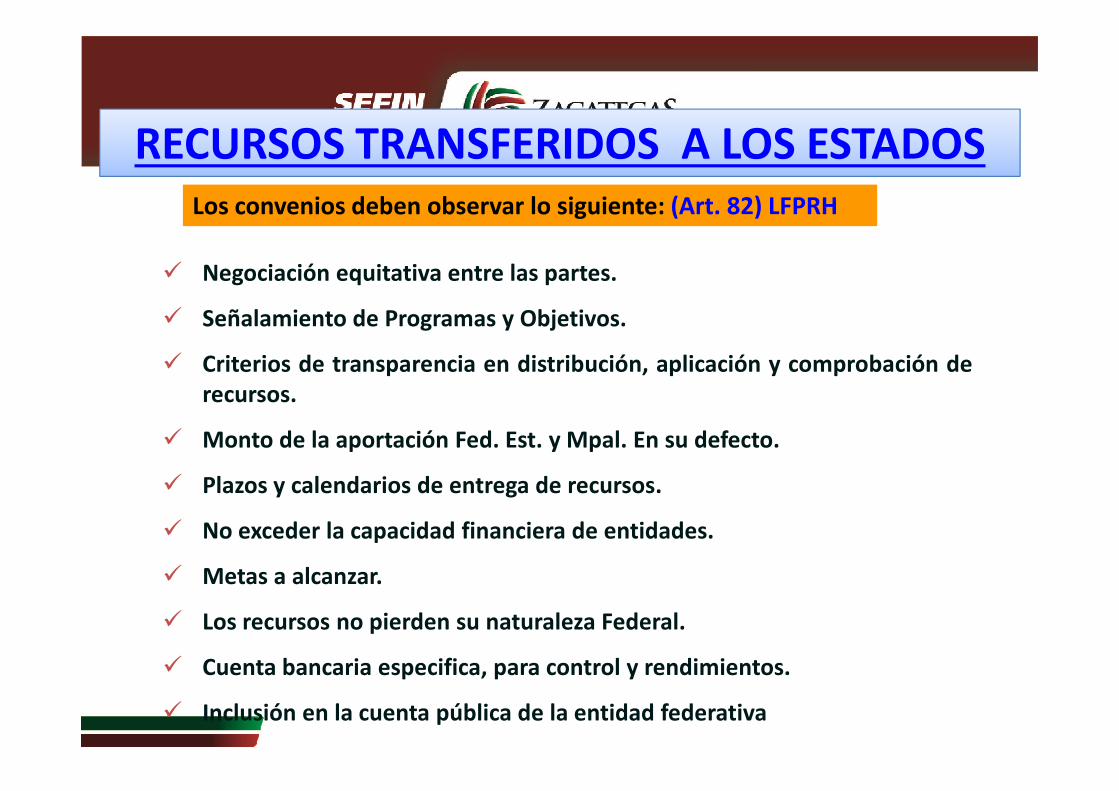

RECURSOS TRANSFERIDOS A LOS ESTADOSLos convenios deben observar lo siguiente: (Art. 82) LFPRH

� Negociación equitativa entre las partes.

� Señalamiento de Programas y Objetivos.

� Criterios de transparencia en distribución, aplicación y comprobación derecursos.recursos.

� Monto de la aportación Fed. Est. y Mpal. En su defecto.

� Plazos y calendarios de entrega de recursos.

� No exceder la capacidad financiera de entidades.

� Metas a alcanzar.

� Los recursos no pierden su naturaleza Federal.

� Cuenta bancaria especifica, para control y rendimientos.

� Inclusión en la cuenta pública de la entidad federativa

LFPRH.- Reintegros a TESOFE

Artículo 54.- … Las erogaciones previstas en el Presupuesto deEgresos que no se encuentren devengadas al 31 de diciembre, nopodrán ejercerse.

Los Poderes Legislativo y Judicial, los entes autónomos, lasdependencias, así como las entidades respecto de los subsidios odependencias, así como las entidades respecto de los subsidios otransferencias que reciban, que por cualquier motivo al 31 dediciembre conserven recursos, incluyendo los rendimientosobtenidos, deberán reintegrar el importe disponible a la Tesoreríade la Federación dentro de los 15 días naturales siguientes al cierredel ejercicio.

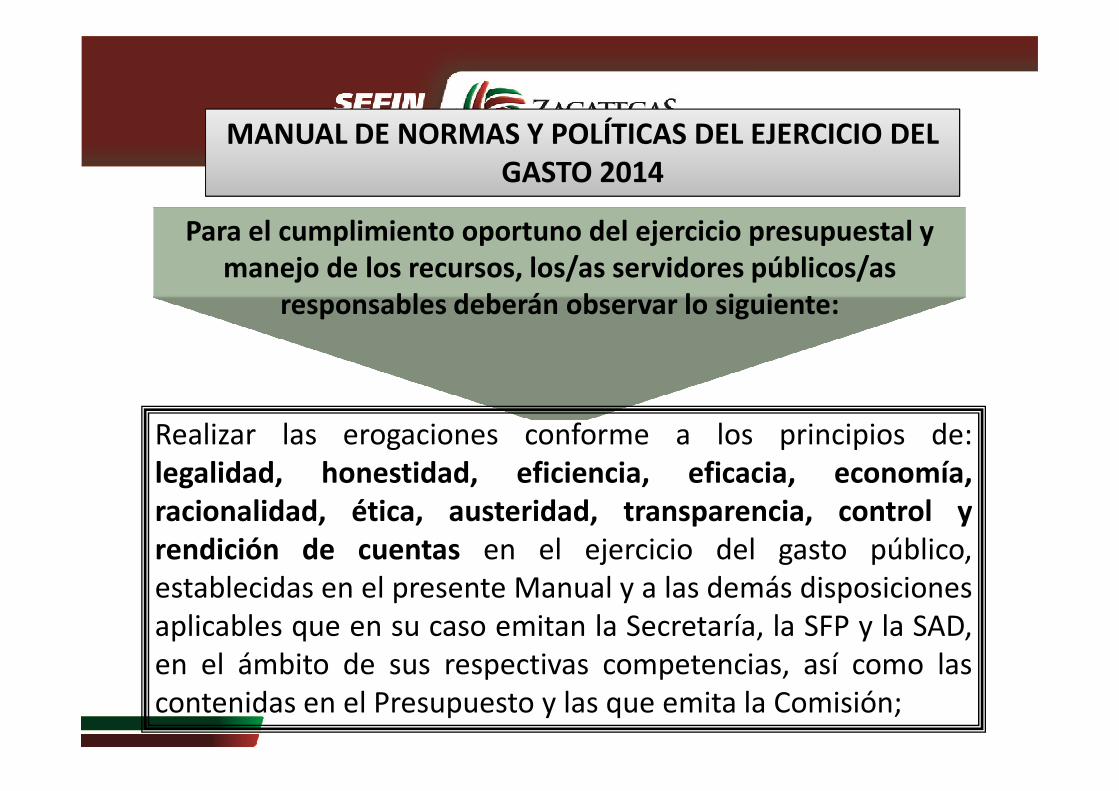

Para el cumplimiento oportuno del ejercicio presupuestal y manejo de los recursos, los/as servidores públicos/as

responsables deberán observar lo siguiente:

MANUAL DE NORMAS Y POLÍTICAS DEL EJERCICIO DEL GASTO 2014

Realizar las erogaciones conforme a los principios de:legalidad, honestidad, eficiencia, eficacia, economía,racionalidad, ética, austeridad, transparencia, control yrendición de cuentas en el ejercicio del gasto público,establecidas en el presente Manual y a las demás disposicionesaplicables que en su caso emitan la Secretaría, la SFP y la SAD,en el ámbito de sus respectivas competencias, así como lascontenidas en el Presupuesto y las que emita la Comisión;

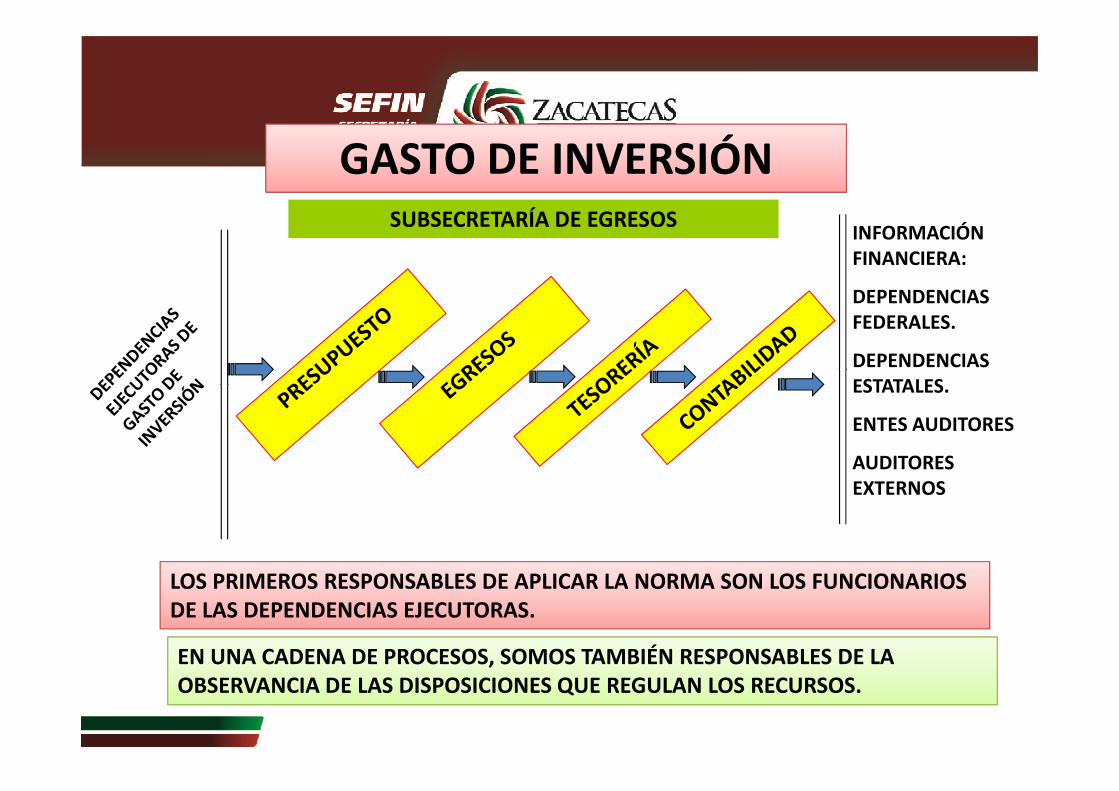

GASTO DE INVERSIÓN

INFORMACIÓN FINANCIERA:

DEPENDENCIAS FEDERALES.

DEPENDENCIAS ESTATALES.

SUBSECRETARÍA DE EGRESOS

ESTATALES.

ENTES AUDITORES

AUDITORES EXTERNOS

LOS PRIMEROS RESPONSABLES DE APLICAR LA NORMA SON LOS FUNCIONARIOS DE LAS DEPENDENCIAS EJECUTORAS.

EN UNA CADENA DE PROCESOS, SOMOS TAMBIÉN RESPONSABLES DE LA OBSERVANCIA DE LAS DISPOSICIONES QUE REGULAN LOS RECURSOS.

Fracción 1.- Fiscalización directa de los recursos federales queadministren o ejerzan los estados, los municipios, el Distrito Federal y los

Constitución Política de los Estados Unidos MexicanosConstitución Política de los Estados Unidos Mexicanos

Artículo; 79, de la CPEUM

administren o ejerzan los estados, los municipios, el Distrito Federal y losórganos político-administrativos, con excepción de las participacionesfederales; así como los recursos que se destinen y se ejerzan porcualquier entidad, persona física o moral, pública o privada.

Las entidades fiscalizadas deberán llevar el control y registro contable,patrimonial y presupuestario de los recursos de la Federación que les seantransferidos y asignados

Fracción III.- Investigar los actos u omisiones que impliquen algunairregularidad o conducta ilícita en el ingreso, egreso, manejo, custodia yaplicación de fondos y recursos federales

Fracción IV.- Determinar los daños y perjuicios que afecten a la Hacienda

Artículo; 79, de la CPEUM

Fracción IV.- Determinar los daños y perjuicios que afecten a la HaciendaPública Federal o al patrimonio de los entes públicos federales y fincardirectamente a los responsables las indemnizaciones y sancionespecuniarias correspondientes…

Las sanciones y demás resoluciones de la entidad de fiscalización superiorde la Federación podrán ser impugnadas por las entidades fiscalizadas y,en su caso, por los servidores públicos afectados adscritos a las mismas,ante la propia entidad de fiscalización o ante los tribunales…

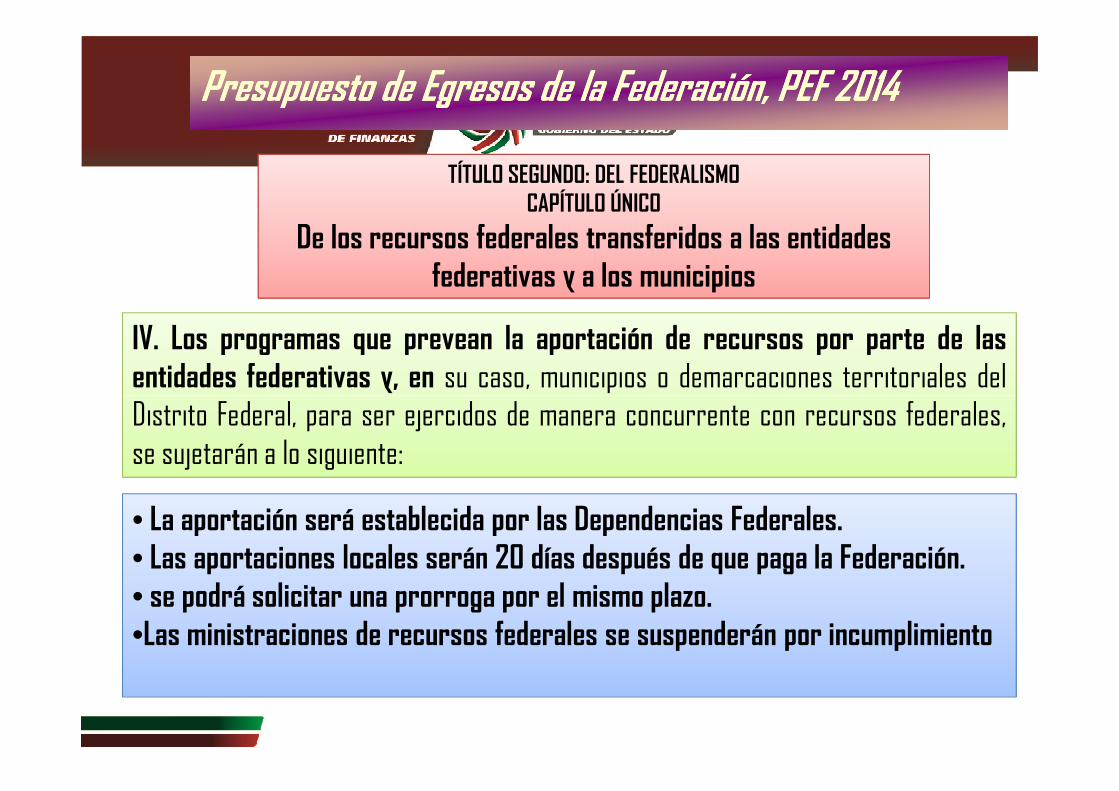

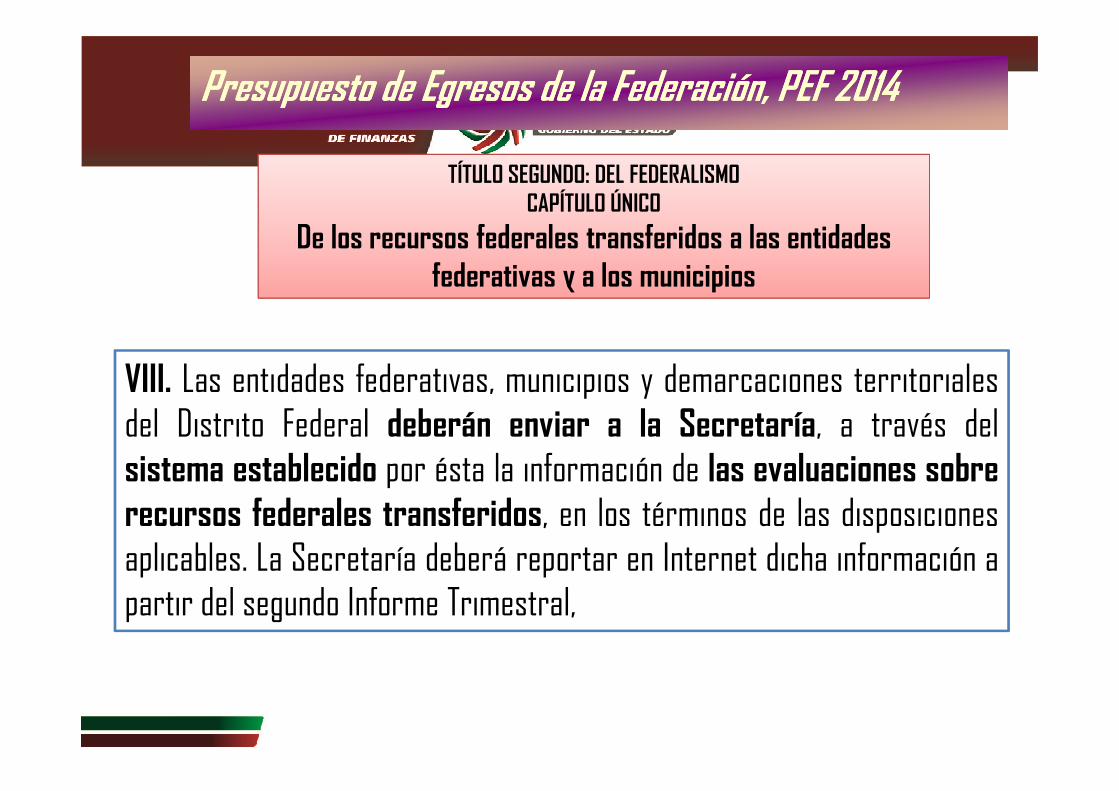

Presupuesto de Egresos de la Federación, PEF Presupuesto de Egresos de la Federación, PEF 20142014

TÍTULO SEGUNDO: DEL FEDERALISMOCAPÍTULO ÚNICO

De los recursos federales transferidos a las entidades federativas y a los municipios

Artículo 8. El ejercicio de los recursos federales aprobados en este Presupuesto de Egresos para sertransferidos a las entidades federativas y, por conducto de éstas, a los municipios y a lastransferidos a las entidades federativas y, por conducto de éstas, a los municipios y a lasdemarcaciones territoriales del Distrito Federal, así como el de los recursos federales que seejerzan de manera concurrente con recursos de dichos órdenes de gobierno, se sujetará a lasdisposiciones legales aplicables, al principio de anualidad y a lo siguiente:

II. Para el otorgamiento de apoyos a municipios en el marco de los programas sociales y de inversiónen infraestructura, el Ejecutivo Federal, a través de la Secretaría, deberá establecer instrumentos yesquemas previstos en la Ley Federal de Presupuesto y Responsabilidad Hacendaria, en términos delas disposiciones que emita dicha Secretaría;

Presupuesto de Egresos de la Federación, PEF Presupuesto de Egresos de la Federación, PEF 20142014

TÍTULO SEGUNDO: DEL FEDERALISMOCAPÍTULO ÚNICO

De los recursos federales transferidos a las entidades federativas y a los municipios

III. Los recursos federales a que se refiere este artículo, distintos a los previstosIII. Los recursos federales a que se refiere este artículo, distintos a los previstosen la Ley de Coordinación Fiscal, serán ministrados siempre y cuando lasentidades federativas y, en su caso, los municipios y demarcaciones territoriales delDistrito Federal, cumplan con lo previsto en la Ley Federal de Presupuesto yResponsabilidad Hacendaria, la Ley General de Contabilidad Gubernamental, elPresupuesto de Egresos y los convenios correspondientes;

Presupuesto de Egresos de la Federación, PEF Presupuesto de Egresos de la Federación, PEF 20142014

TÍTULO SEGUNDO: DEL FEDERALISMOCAPÍTULO ÚNICO

De los recursos federales transferidos a las entidades federativas y a los municipios

IV. Los programas que prevean la aportación de recursos por parte de lasentidades federativas y, en su caso, municipios o demarcaciones territoriales delDistrito Federal, para ser ejercidos de manera concurrente con recursos federales,Distrito Federal, para ser ejercidos de manera concurrente con recursos federales,se sujetarán a lo siguiente:

• La aportación será establecida por las Dependencias Federales.• Las aportaciones locales serán 20 días después de que paga la Federación.• se podrá solicitar una prorroga por el mismo plazo.•Las ministraciones de recursos federales se suspenderán por incumplimiento

Presupuesto de Egresos de la Federación, PEF Presupuesto de Egresos de la Federación, PEF 20142014

TÍTULO SEGUNDO: DEL FEDERALISMOCAPÍTULO ÚNICO

De los recursos federales transferidos a las entidades federativas y a los municipios

VIII. Las entidades federativas, municipios y demarcaciones territorialesVIII. Las entidades federativas, municipios y demarcaciones territorialesdel Distrito Federal deberán enviar a la Secretaría, a través delsistema establecido por ésta la información de las evaluaciones sobrerecursos federales transferidos, en los términos de las disposicionesaplicables. La Secretaría deberá reportar en Internet dicha información apartir del segundo Informe Trimestral,

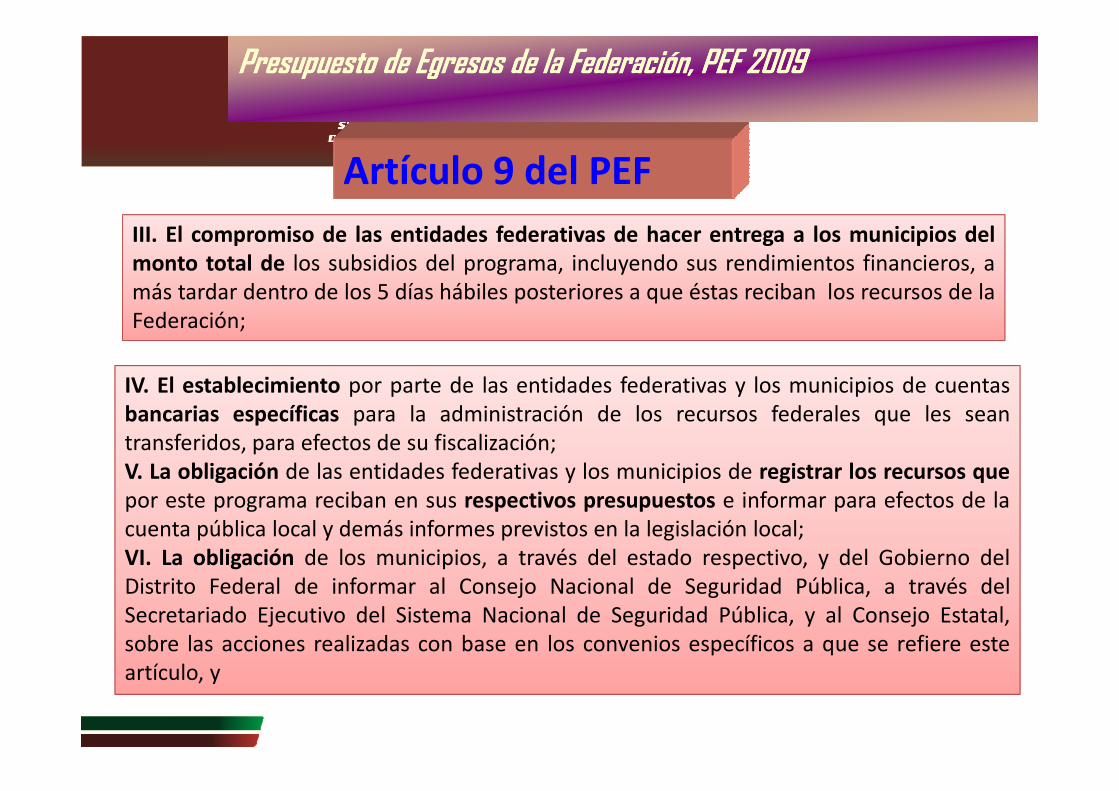

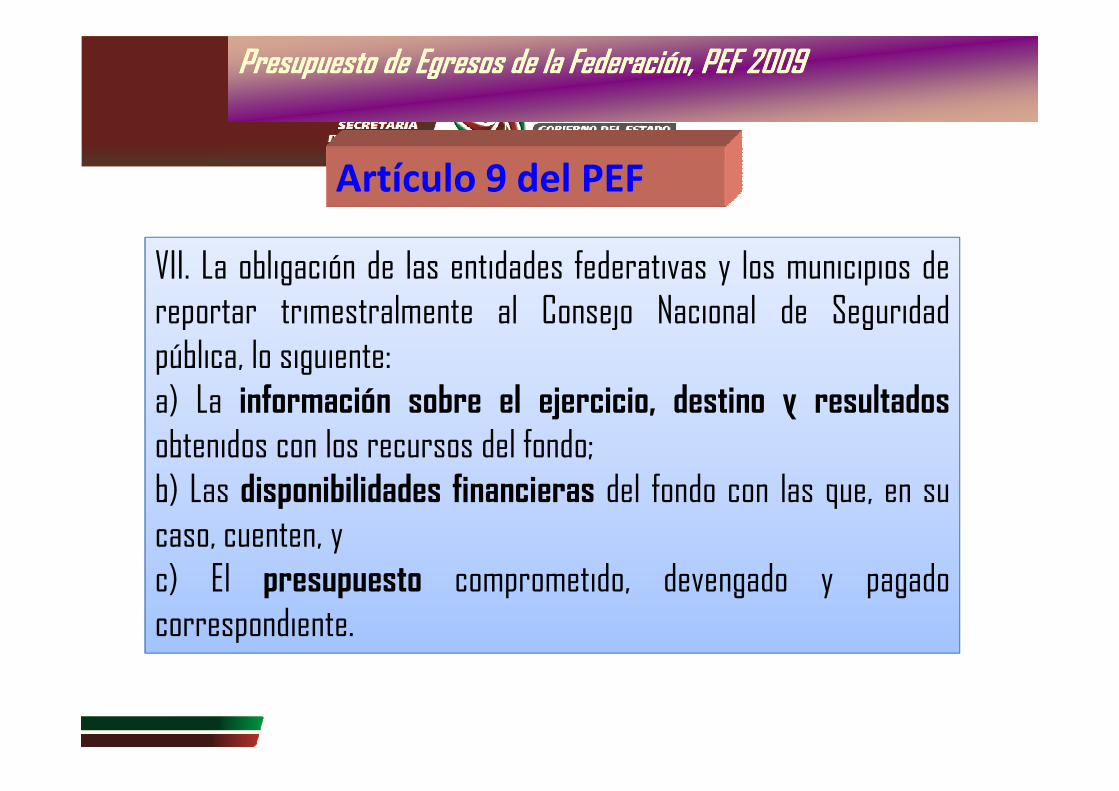

Presupuesto de Egresos de la Federación, PEF 2009Presupuesto de Egresos de la Federación, PEF 2009

Artículo 9 del PEF

III. El compromiso de las entidades federativas de hacer entrega a los municipios delmonto total de los subsidios del programa, incluyendo sus rendimientos financieros, amás tardar dentro de los 5 días hábiles posteriores a que éstas reciban los recursos de laFederación;

IV. El establecimiento por parte de las entidades federativas y los municipios de cuentasIV. El establecimiento por parte de las entidades federativas y los municipios de cuentasbancarias específicas para la administración de los recursos federales que les seantransferidos, para efectos de su fiscalización;V. La obligación de las entidades federativas y los municipios de registrar los recursos quepor este programa reciban en sus respectivos presupuestos e informar para efectos de lacuenta pública local y demás informes previstos en la legislación local;VI. La obligación de los municipios, a través del estado respectivo, y del Gobierno delDistrito Federal de informar al Consejo Nacional de Seguridad Pública, a través delSecretariado Ejecutivo del Sistema Nacional de Seguridad Pública, y al Consejo Estatal,sobre las acciones realizadas con base en los convenios específicos a que se refiere esteartículo, y

VII. La obligación de las entidades federativas y los municipios dereportar trimestralmente al Consejo Nacional de Seguridadpública, lo siguiente:a) La información sobre el ejercicio, destino y resultados

Presupuesto de Egresos de la Federación, PEF 2009Presupuesto de Egresos de la Federación, PEF 2009

Artículo 9 del PEF

a) La información sobre el ejercicio, destino y resultadosobtenidos con los recursos del fondo;b) Las disponibilidades financieras del fondo con las que, en sucaso, cuenten, yc) El presupuesto comprometido, devengado y pagadocorrespondiente.

Presupuesto de Egresos de la Federación, PEF Presupuesto de Egresos de la Federación, PEF 20142014

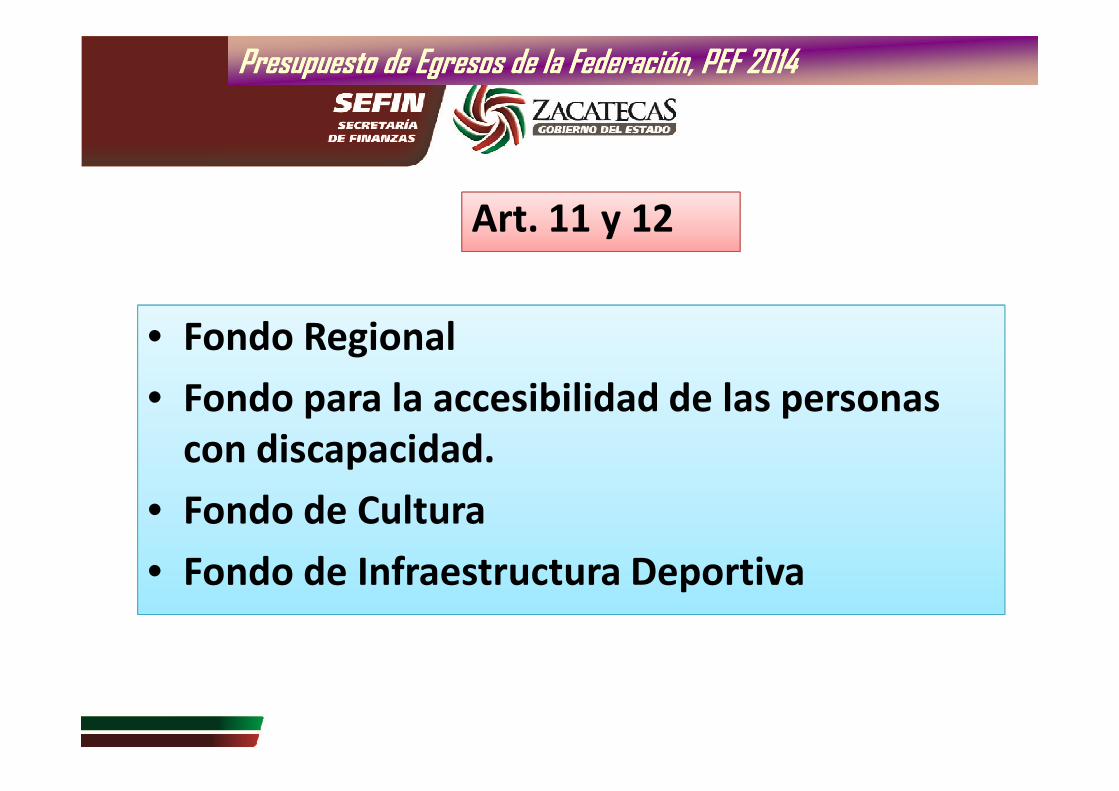

• Fondo Regional

• Fondo para la accesibilidad de las personas

Art. 11 y 12 Art. 11 y 12

• Fondo para la accesibilidad de las personas con discapacidad.

• Fondo de Cultura

• Fondo de Infraestructura Deportiva

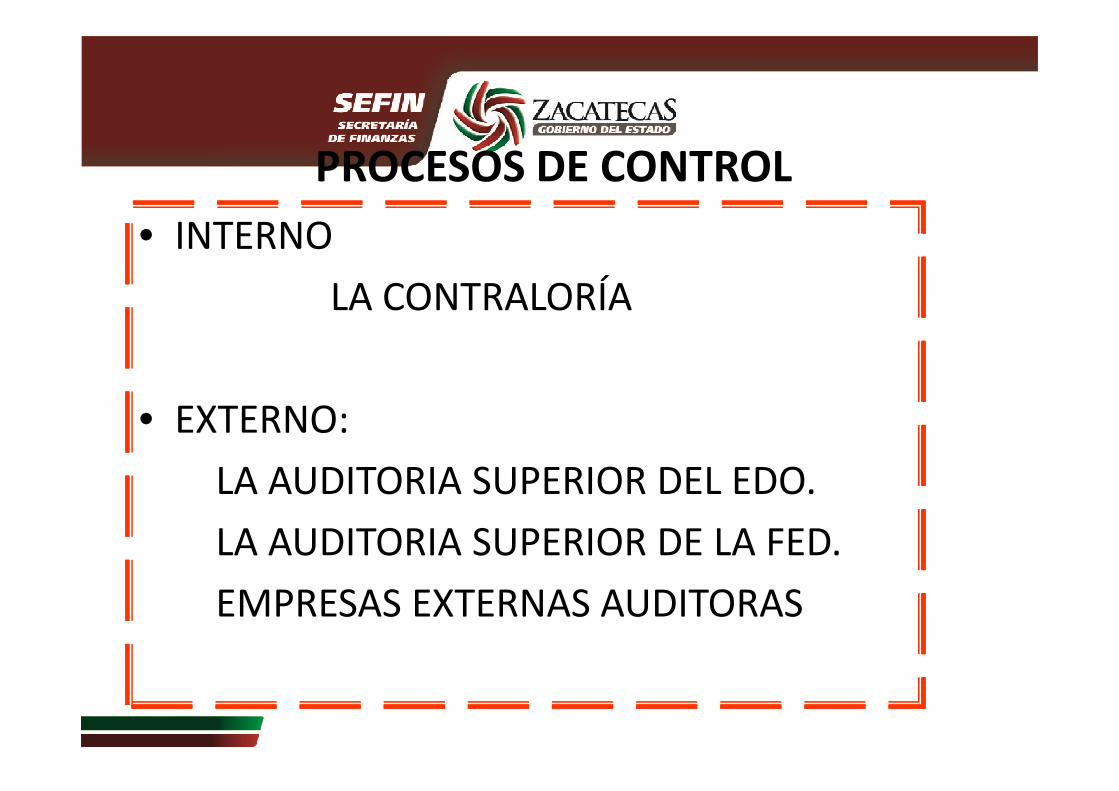

PROCESOS DE CONTROL

• INTERNO

LA CONTRALORÍA

• EXTERNO:• EXTERNO:

LA AUDITORIA SUPERIOR DEL EDO.

LA AUDITORIA SUPERIOR DE LA FED.

EMPRESAS EXTERNAS AUDITORAS

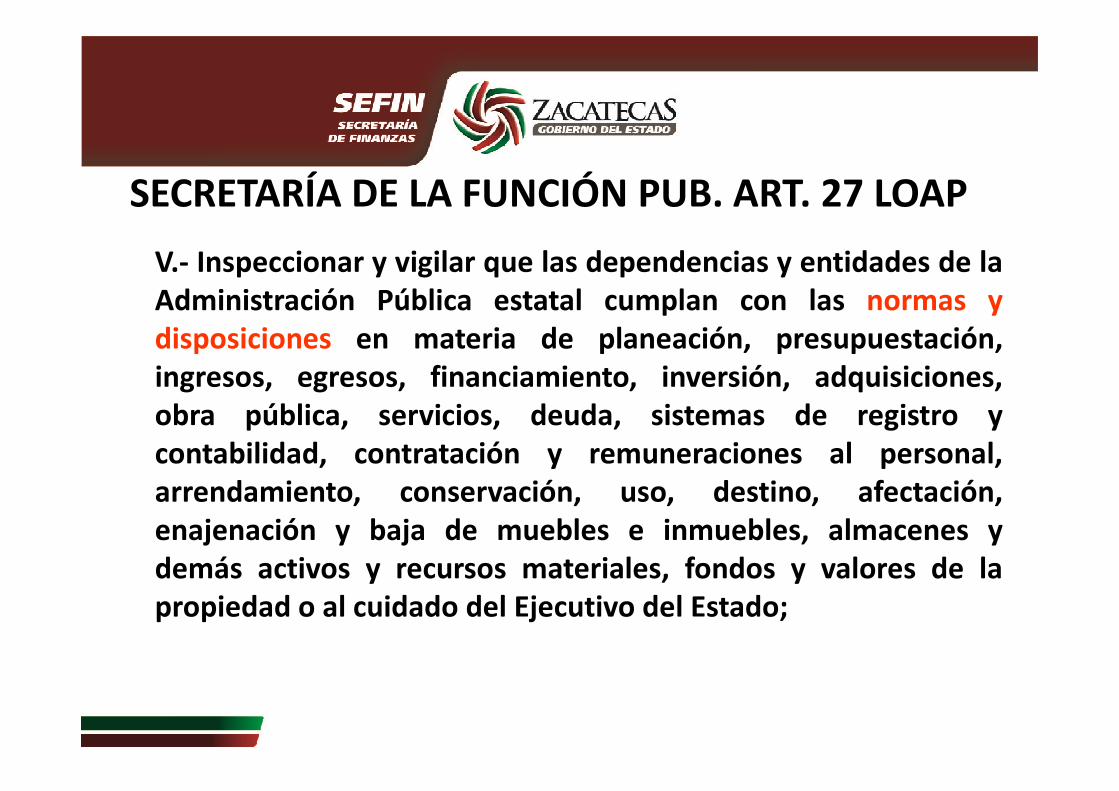

V.- Inspeccionar y vigilar que las dependencias y entidades de laAdministración Pública estatal cumplan con las normas ydisposiciones en materia de planeación, presupuestación,ingresos, egresos, financiamiento, inversión, adquisiciones,obra pública, servicios, deuda, sistemas de registro y

SECRETARÍA DE LA FUNCIÓN PUB. ART. 27 LOAP

obra pública, servicios, deuda, sistemas de registro ycontabilidad, contratación y remuneraciones al personal,arrendamiento, conservación, uso, destino, afectación,enajenación y baja de muebles e inmuebles, almacenes ydemás activos y recursos materiales, fondos y valores de lapropiedad o al cuidado del Ejecutivo del Estado;

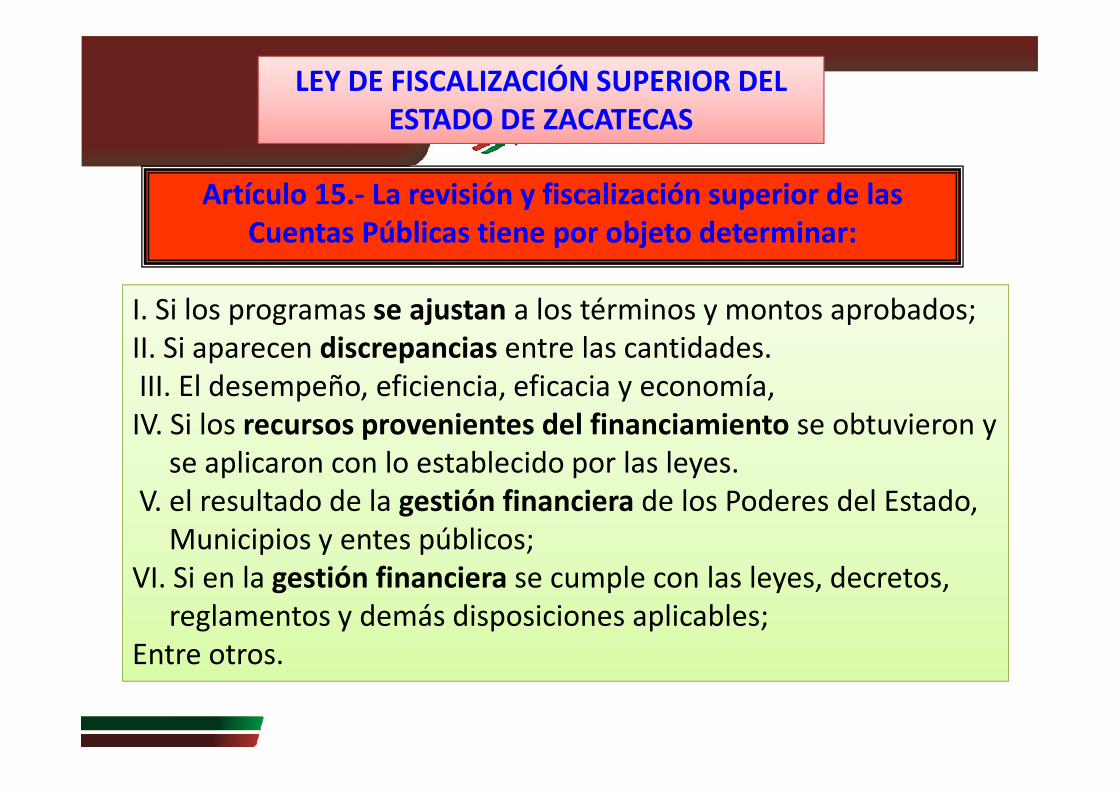

I. Si los programas se ajustan a los términos y montos aprobados;II. Si aparecen discrepancias entre las cantidades.III. El desempeño, eficiencia, eficacia y economía,

Artículo 15.- La revisión y fiscalización superior de las Cuentas Públicas tiene por objeto determinar:

LEY DE FISCALIZACIÓN SUPERIOR DEL ESTADO DE ZACATECAS

III. El desempeño, eficiencia, eficacia y economía, IV. Si los recursos provenientes del financiamiento se obtuvieron y

se aplicaron con lo establecido por las leyes.V. el resultado de la gestión financiera de los Poderes del Estado,

Municipios y entes públicos;VI. Si en la gestión financiera se cumple con las leyes, decretos,

reglamentos y demás disposiciones aplicables;Entre otros.

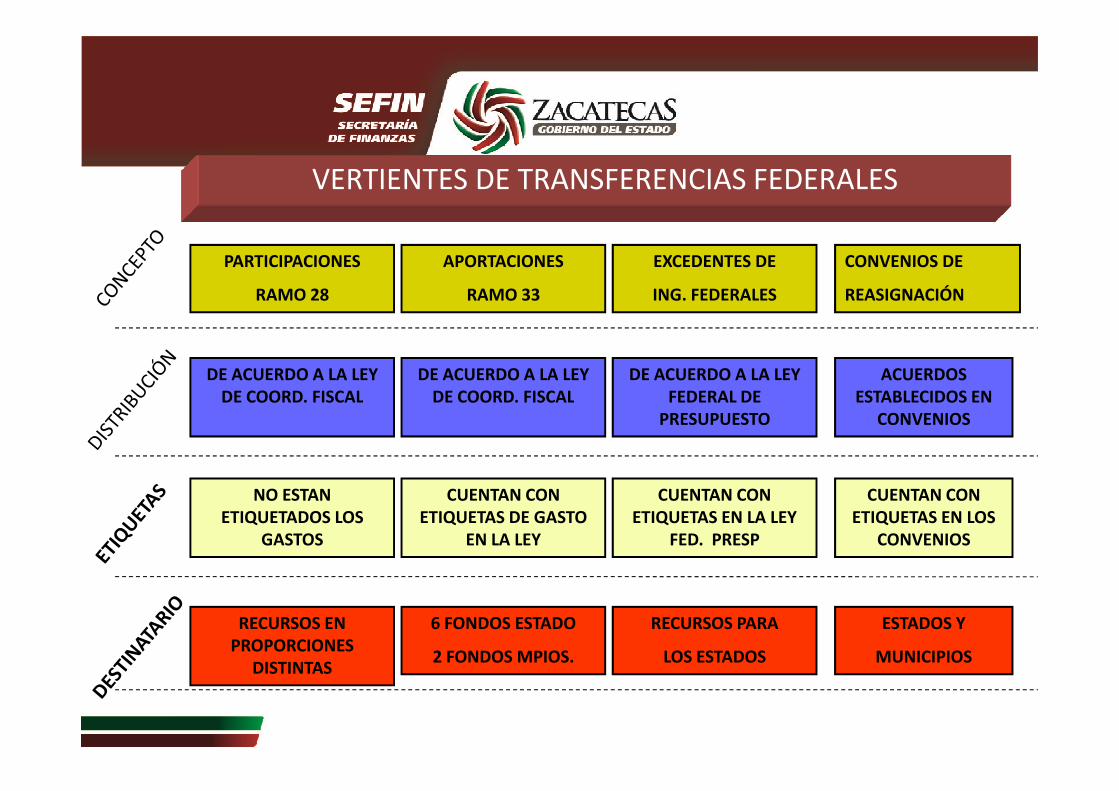

VERTIENTES DE TRANSFERENCIAS FEDERALES

PARTICIPACIONES

RAMO 28

APORTACIONES

RAMO 33

EXCEDENTES DE

ING. FEDERALES

CONVENIOS DE

REASIGNACIÓN

DE ACUERDO A LA LEY DE COORD. FISCAL

DE ACUERDO A LA LEY DE COORD. FISCAL

DE ACUERDO A LA LEY FEDERAL DE

ACUERDOS ESTABLECIDOS EN DE COORD. FISCAL DE COORD. FISCAL FEDERAL DE

PRESUPUESTOESTABLECIDOS EN

CONVENIOS

NO ESTAN ETIQUETADOS LOS

GASTOS

CUENTAN CON ETIQUETAS DE GASTO

EN LA LEY

CUENTAN CON ETIQUETAS EN LA LEY

FED. PRESP

CUENTAN CON ETIQUETAS EN LOS

CONVENIOS

RECURSOS EN PROPORCIONES

DISTINTAS

6 FONDOS ESTADO

2 FONDOS MPIOS.

RECURSOS PARA

LOS ESTADOS

ESTADOS Y

MUNICIPIOS

CONTROL Y VIGILANCIA DE LOS RECURSOS FINANCIEROS ASIGNADOS A LOS FONDOS DE APORTACIONES FEDERALES A LAS

ENTIDADES FEDERATIVAS

SHCP

Manejo del Recurso

Organismo Fiscalizador

SFP

ESTADOSAUTORIDADES DE

CONTROL Y SUPERVISIÓN INTERNA DE LOS

Proceso del Recurso

DESDE EL INICIO DEL PROCESO

PRESUPUESTARIO HASTA LA ENTREGA DE LOS RECURSOS

DESDE LA RECEPCIÓN DE LOS

ESTADOS

MUNICIPIOS

INTERNA DE LOS GOBIERNOS ESTATALES Y

MUNICIPALES SEGÚN CORRESPONDA

RECEPCIÓN DE LOS RECURSOS HASTA

SU EROGACIÓN TOTAL

ESTADOS

MUNICIPIOS

FISCALIZACIÓN DE LAS CUENTAS

PÚBLICAS

CONGRESO LOCAL QUE CORRESPONDA POR

MEDIO DE LA AUDITORIA SUPERIOR DEL ESTADO

CONFORME A LAS LEYES

FISCALIZACIÓN DE LA CUENTA PÚBLICA

FEDERAL

DEPENDENCIAS DEL EJECUTIVO FEDERAL,

ESTADOS Y MPIOS

ENTIDAD DE FISCALIZACIÓN

SUPERIOR DE LA FEDERACIÓN DE LA

CÁMARA DE DIPUTADOS

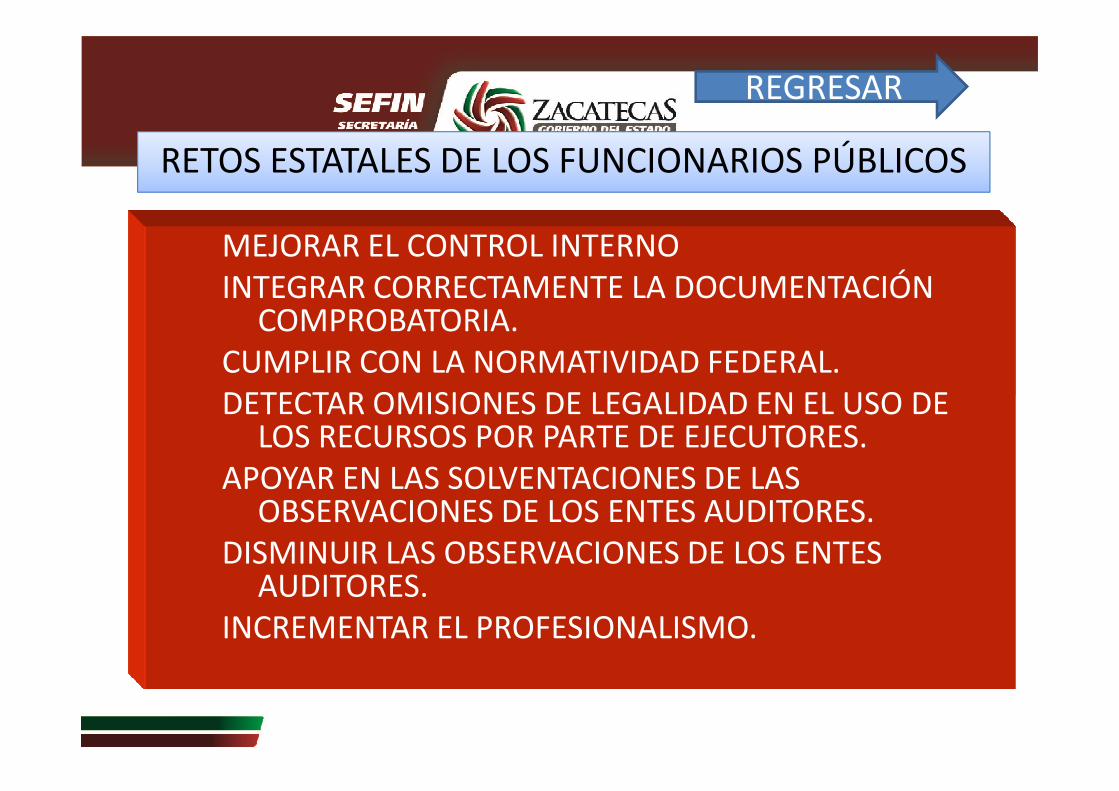

RETOS ESTATALES DE LOS FUNCIONARIOS PÚBLICOS

MEJORAR EL CONTROL INTERNOINTEGRAR CORRECTAMENTE LA DOCUMENTACIÓN

COMPROBATORIA. CUMPLIR CON LA NORMATIVIDAD FEDERAL.DETECTAR OMISIONES DE LEGALIDAD EN EL USO DE

REGRESAR

DETECTAR OMISIONES DE LEGALIDAD EN EL USO DE LOS RECURSOS POR PARTE DE EJECUTORES.

APOYAR EN LAS SOLVENTACIONES DE LAS OBSERVACIONES DE LOS ENTES AUDITORES.

DISMINUIR LAS OBSERVACIONES DE LOS ENTES AUDITORES.

INCREMENTAR EL PROFESIONALISMO.

SISTEMA DEL FORMATO ÚNICOÚNICO

SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO

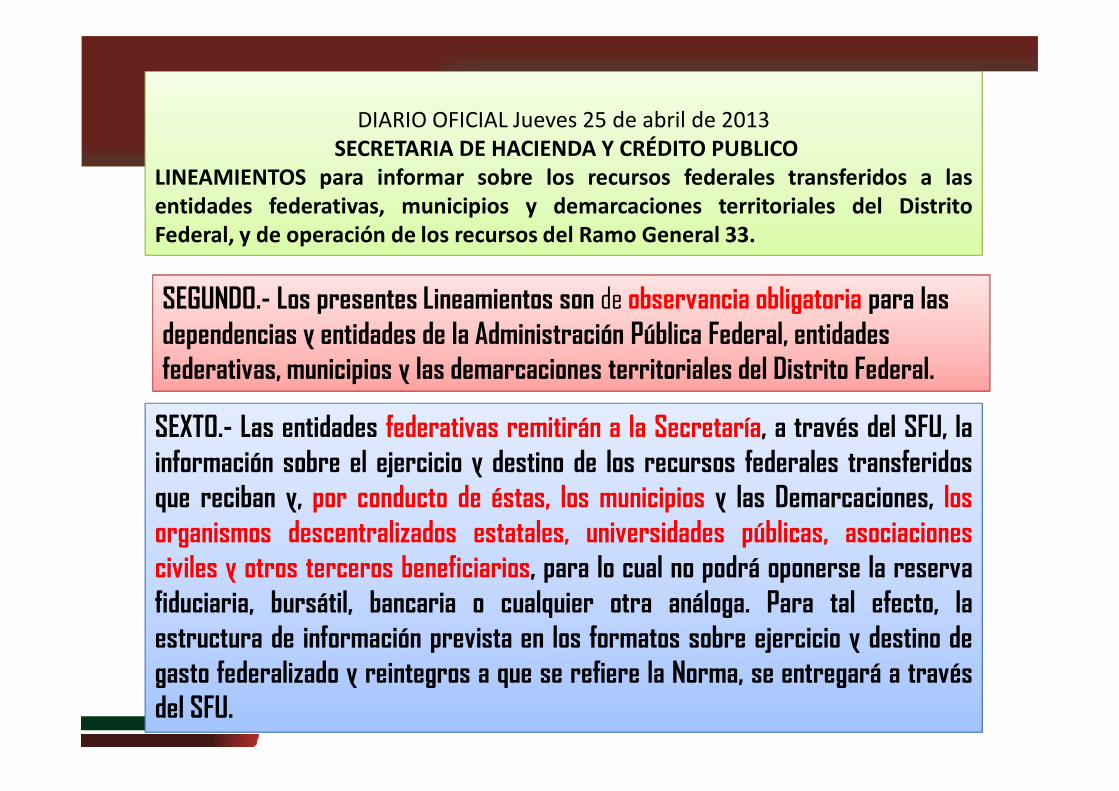

DIARIO OFICIAL Jueves 25 de abril de 2013 SECRETARIA DE HACIENDA Y CRÉDITO PUBLICO

LINEAMIENTOS para informar sobre los recursos federales transferidos a lasentidades federativas, municipios y demarcaciones territoriales del DistritoFederal, y de operación de los recursos del Ramo General 33.

SEGUNDO.- Los presentes Lineamientos son de observancia obligatoria para las dependencias y entidades de la Administración Pública Federal, entidades federativas, municipios y las demarcaciones territoriales del Distrito Federal.

SEXTO.- Las entidades federativas remitirán a la Secretaría, a través del SFU, lainformación sobre el ejercicio y destino de los recursos federales transferidosque reciban y, por conducto de éstas, los municipios y las Demarcaciones, losorganismos descentralizados estatales, universidades públicas, asociacionesciviles y otros terceros beneficiarios, para lo cual no podrá oponerse la reservafiduciaria, bursátil, bancaria o cualquier otra análoga. Para tal efecto, laestructura de información prevista en los formatos sobre ejercicio y destino degasto federalizado y reintegros a que se refiere la Norma, se entregará a travésdel SFU.

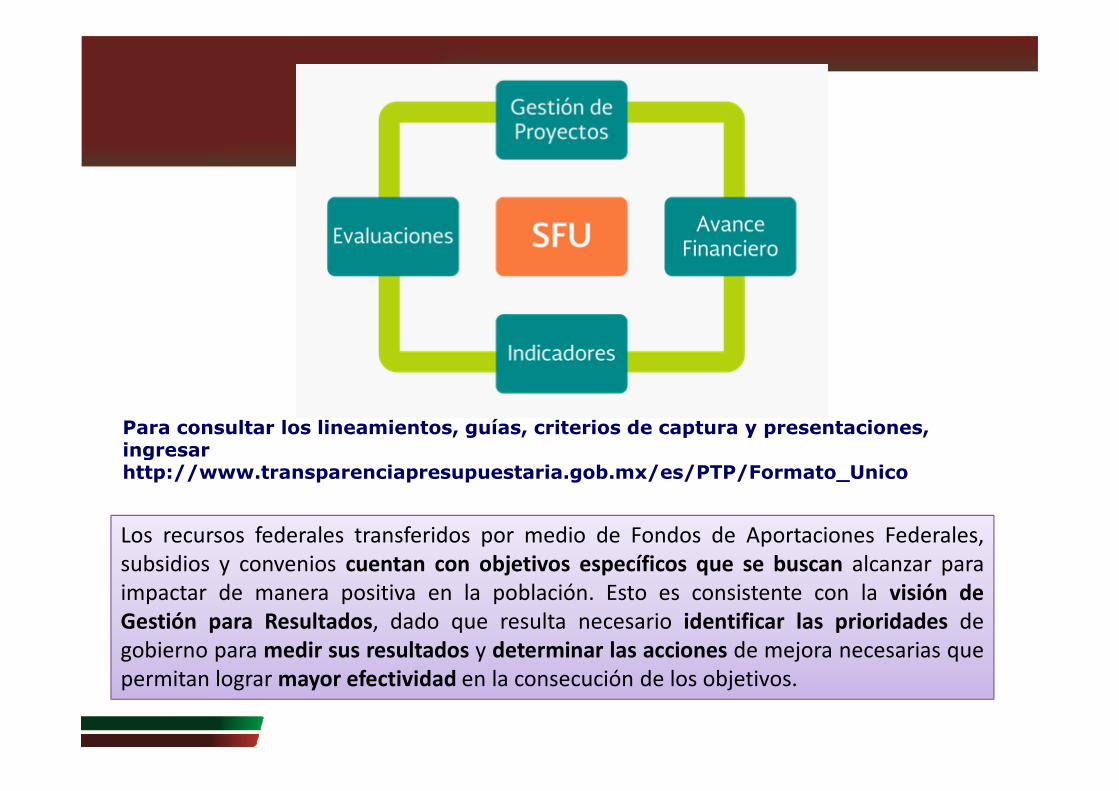

Ejercicio, destino y resultados de los recursos federales transferidos

El Sistema de Formato Único (SFU) es la aplicación informática, mediante la cual lasentidades federativas, municipios y demarcaciones del Distrito Federal reportansobre el ejercicio, destino y resultados obtenidos con los recursos federalestransferidos mediante aportaciones, subsidios y convenios de descentralización ytransferidos mediante aportaciones, subsidios y convenios de descentralización yreasignación.

Con la finalidad de informar sobre el desempeño de los recursos que se transfieren alas entidades federativas y municipios, el artículo 85 de la Ley Federal de Presupuestoy Responsabilidad Hacendaria (LFPRH) establece la creación del sistema para remitirdichos informes, en el Art. 48 de la Ley de Coordinación Fiscal (LCF) se establece quedeberán generarse informes sobre el ejercicio y destino los Fondos de AportacionesFederales, por lo cual a través del SFU damos cumplimiento a la presentenormatividad.

Los recursos federales transferidos por medio de Fondos de Aportaciones Federales,subsidios y convenios cuentan con objetivos específicos que se buscan alcanzar paraimpactar de manera positiva en la población. Esto es consistente con la visión deGestión para Resultados, dado que resulta necesario identificar las prioridades degobierno para medir sus resultados y determinar las acciones de mejora necesarias quepermitan lograr mayor efectividad en la consecución de los objetivos.

Para consultar los lineamientos, guías, criterios de captura y presentaciones, ingresar http://www.transparenciapresupuestaria.gob.mx/es/PTP/Formato_Unico

SISTEMA DEL FORMATO ÚNICOSISTEMA DEL FORMATO ÚNICO

PORTAL APLICATIVO DE LA SECRETARÍA DE HACIENDAPORTAL APLICATIVO DE LA SECRETARÍA DE HACIENDA