Embed Size (px)

Citation preview

"PLANEACIÓN Y CONTROL APLICADO EN LAS ASOCIACIONES DE MOTOTAXIS DE EL PROGRESO, JUTIAPA."

SEDE REGIONAL DE JUTIAPA

JUTIAPA, SEPTIEMBRE DE 2013

MARÍA JOSÉ GONZÁLEZ AGUIRRE

CARNET21399-06

TESIS DE GRADO

LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES

UNIVERSIDAD RAFAEL LANDÍVAR

CIENCIAS ECONÓMICAS Y EMPRESARIALES

TRABAJO PRESENTADO AL CONSEJO DE LA FACULTAD DE

"PLANEACIÓN Y CONTROL APLICADO EN LAS ASOCIACIONES DE MOTOTAXIS DE EL PROGRESO, JUTIAPA."

EL TÍTULO DE ADMINISTRADORA DE EMPRESAS EN EL GRADO ACADÉMICO DE LICENCIADA

PREVIO A CONFERÍRSELE

JUTIAPA, SEPTIEMBRE DE 2013

SEDE REGIONAL DE JUTIAPA

MARÍA JOSÉ GONZÁLEZ AGUIRRE

POR

TESIS DE GRADO

UNIVERSIDAD RAFAEL LANDÍVAR

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES

LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS

P. ROLANDO ENRIQUE ALVARADO LÓPEZ, S. J. RECTOR:

AUTORIDADES DE LA UNIVERSIDAD RAFAEL LANDÍVAR

VICERRECTORA ACADÉMICA: DRA. MARTA LUCRECIA MÉNDEZ GONZÁLEZ DE PENEDO

DR. CARLOS RAFAEL CABARRÚS PELLECER, S. J.

VICERRECTOR DE INVESTIGACIÓN Y PROYECCIÓN:

VICERRECTOR DE INTEGRACIÓN UNIVERSITARIA:

DR. EDUARDO VALDÉS BARRÍA, S. J.

VICERRECTOR ADMINISTRATIVO:

LIC. ARIEL RIVERA IRÍAS

SECRETARIA GENERAL: LIC. FABIOLA DE LA LUZ PADILLA BELTRANENA DE LORENZANA

AUTORIDADES DE LA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES

DECANA: MGTR. LIGIA MERCEDES GARCIA ALBUREZ

VICEDECANA: MGTR. SILVANA GUISELA ZIMERI VELASQUEZ DE CELADA

SECRETARIO: MGTR. GERSON ANNEO TOBAR PIRIL

NOMBRE DEL ASESOR DE TRABAJO DE GRADUACIÓN

LIC. HERNÁN ANTONIO RAMIREZ ALAS

TERNA QUE PRACTICÓ LA EVALUACIÓN

LIC. ERIK AMADEO SOTO VASQUEZ

LIC. FREDIS ASENCIO CAZUN

LIC. IDARVIN SAMUEL RIVAS ENRIQUEZ

DICTAMEN DE ASESOR

DEDICATORIA

A DIOS

Por el regalo de la vida, por estar a mi lado en todo momento dándome fortaleza para

seguir adelante y poder culminar así esta meta.

A MIS PADRES

Horacio González y Ana María Aguirre, por todo su apoyo, amor, paciencia y

comprensión en todo momento de mi vida. Infinitas gracias. Los amo.

A MI HERMANO

José Horacio González Aguirre, Dios te ilumine y bendiga por siempre. Estoy segura

que este triunfo de servirá de ejemplo. Te Quiero.

A MI ESPOSO

Herson García, porque en la última fase de mi carrera estuvo presente instándome a

seguir adelante y culminar esta meta. Gracias por llegar a mi vida.

A MI BEBE

Porque desde el momento que empezaste a crecer dentro de mí, fuiste mi fortaleza e

inspiración para luchar por cumplir esta meta y porque en el futuro sea de ejemplo y te

sientas orgullosa de tu mami. Te amo con todo mi corazón.

A MIS ABUELOS

Por ser ejemplos de perseverancia, esfuerzo y trabajo.

A MIS TIOS, TIAS, PRIMOS Y PRIMAS

Gracias porque ustedes también han sido parte de mi vida, en los buenos y malos

momentos siempre han estado allí.

AGRADECIMIENTOS

A LA LICDA. CLAUDIA MARISOL BRINDIS

Catedrática y amiga incondicional, infinitas gracias por estar siempre presente en cada

etapa de mi vida, por aconsejarme, por su especial cariño, por animarme y apoyarme a

culminar mi carrera. Dios la bendiga.

A MIS COMPAÑEROS DE UNIVERSIDAD

Por su apoyo en horas de clases y fuera de ellas, por regalarme alegrías y buenos

momentos durante nuestra carrera. Estarán siempre presenten en mi mente. Gracias.

A LA UNIVERSIDAD RAFEL LANDIVAR

Por abrirnos las puertas y hacer de nosotros grandes profesionales.

A LOS CATEDRÁTICOS

Por haber compartido conmigo sus conocimientos, muchas gracias. En especial a mi

asesor de tesis, Lic. Hernan Antonio Ramírez, por el tiempo y dedicación.

AL JUEZ DE ASUNTOS MUNICIPALES Y A LAS ASOCIACIONES DE MOTOTAXIS

DE EL PROGRESO, JUTIAPA

Por brindarme la información necesaria para la realización de mi tesis.

Resumen Ejecutivo

El transporte, es el medio de trasladar de un lugar a otro a personas o bienes. Al

transporte de personas se le denomina servicio de pasajeros.

El servicio de transporte es una actividad muy importa dentro de la sociedad y como eje

fundamental en el desarrollo de cada uno de los pueblos, como es el caso del municipio

de El Progreso, Jutiapa. Actualmente en este municipio hay 4 asociaciones de

mototaxis, las cuales son las encargadas de prestar el servicio de trasporte a las

personas de dicho municipio, esto dentro del área urbana y los lugares más cerca del

área rural. Así mismo se puede establecer de acuerdo a la investigación previa,

realizada por el investigador, que dentro de las asociaciones no se tienen establecidos

planes formales que ayuden a alcanzar los objetivos propuestos, tampoco llevan control

en que los conductores cuenten con licencia y que a la vez cumplan con el reglamento

de tránsito vigente y reglamentos establecidos por la municipalidad. Por esto es

necesario determinar los elementos de la planeación y control desarrollados por las

asociaciones de mototaxis.

Durante el desarrollo de la investigación se puede decir que las asociaciones de

mototaxis, no establecen correctamente ni consideran el diseño y elaboración de los

diferentes tipos de planes existentes, siendo estos: misión, visión, valores corporativos,

objetivos, metas, estrategias, políticas, procedimientos y presupuesto. Aunque indicaron

que el único tipo de plan establecido son reglas que guían el comportamiento de los

empleados y la toma de decisiones para un mejor funcionamiento como miembro de la

asociación y como asociación ante las autoridades municipales que los rigen.

De acuerdo a los resultados obtenidos, es necesario elaborar, establecer y dar a

conocer a sus colaboradores, los tipos de planes existentes con el fin de mejorar su

funcionamiento, siendo estos: misión, visión, valores corporativos, objetivos, metas,

estrategias, políticas, procedimientos y presupuesto.

ÍNDICE

Contenido Pág.

Introducción

I. Marco Referencial 01

1.1 Marco Contextual 01

1.1.1 Antecedentes 01

1.1.2 Situación actual 04

1.2 Marco Teórico 07

1.2.1 Asociaciones 07

1.2.2 Administración 12

1.2.3 Proceso administrativo 12

1.2.4 Planeación 13

a. Tipos de planes 13

b. Pasos de la planeación 15

c. Principios de la planeación 16

d. Herramientas de la planeación 18

1.2.5 Control 19

a. Proceso de control 20

b. Tipos de control 21

c. Etapas del control 22

d. Mecanismos de control 24

e. Herramientas de control 26

1.2.6 Servicio de trasporte 27

II. Planteamiento del Problema 29

2.1. Objetivos 30

2.1.1 Objetivo General 30

2.1.2 Objetivos Específicos 30

ί

2.2. Elemento de estudio 31

a. Definición conceptual 31

b. Definición operacional 31

Indicadores 32

2.3. Alcances y limitaciones 32

2.4. Aporte 32

III. Método 34

3.1. Sujetos 34

3.2. Instrumentos 34

3.3. Procedimiento 34

3.4. Diseño y metodología estadística 35

IV. Análisis y presentación de resultados 36

V. Discusión e interpretación de resultados 45

VI. Conclusiones 50

VII. Recomendaciones 52

VIII. Bibliografía 53

ANEXOS

Anexo 1. Cuestionario dirigido a los miembros de las asociaciones de mototaxis de El

Progreso, Jutiapa.

Anexo 2. Guía de planeación y control, Asociación de mototaxis de El Progreso,

Jutiapa.

INTRODUCCIÓN

En el municipio de El Progreso, Jutiapa, están en funcionamiento cuatro asociaciones

de mototaxis las cuales prestan sus servicios a toda la población del área urbana y en

ocasiones también del área rural. Estas se encuentran inscritas en la gobernación

departamental y están regidas por el reglamento de trasporte vigente en la

municipalidad de El Progreso.

El presente tema de investigación está orientado a la planeación y control aplicados en

las asociaciones de mototaxis de El Progreso, Jutiapa. Se decidió estudiar este tema

porque surge la inquietud que para prestar un buen servicio estas tienen que establecer

una planificación de las actividades y a la vez controlar que se estén llevando a cabo.

Estableciendo como objetivo determinar los elementos de la planeación y control

desarrollados por las asociaciones de mototaxis de El Progreso, así mismo se tomaron

como objetos de estudio a las cuatro asociaciones, que están integradas por ocho

miembros cada una, haciendo un total de 32 asociados. Para la realización de este

estudio y con el afán de ayudar a un mejor funcionamiento, elaborando un cuestionario

en el cual se incluyen 30 preguntas tanto abiertas, como cerradas y de selección

múltiple.

Esta investigación es de tipo descriptiva, pues estudia el comportamiento de variables,

siendo estas planeación y control de las asociaciones de mototaxis, así mismo para la

presentación de resultados se utilizó cédulas de análisis.

En virtud de la problemática encontrada se agrega una propuesta consistente en una

guía, la que servirá como base a los asociados para poder implementarla y que

cuenten con los lineamientos adecuados sobre la planeación y el control necesarios

para esta clase de servicio, esto permitirá poder mejorar la relación de la asociación

ante los usuarios y ante las autoridades municipales. Así mismo poder mejorar las

actividades planeadas y realizarse durante un cierto período de tiempo.

ί

1

I. MARCO REFERENCIAL

1.1. Marco contextual

1.1.1 Antecedentes

En relación al tema de investigación propuesto existen algunos estudios relacionados

de los cuales se consideraron los más relevantes, con la intención de hacer una

comparación en cuanto a los resultados encontrados y para que sirva de base al

presente estudio.

Para Medrano (2008), en la tesis titulada, “Análisis del proceso administrativo en la

municipalidad de Asunción Mita, Jutiapa”; establece como objetivo; analizar la

situación actual del proceso administrativo en la municipalidad de Asunción Mita,

Jutiapa. En esta investigación se concluye que los controles administrativos que se

aplican en la municipalidad de Asunción Mita son: presupuesto de ingresos y egresos,

auditorías internas realizadas por el auditor interno y externas efectuadas por la

Contraloría General de Cuentas, se utiliza el sistema SIAF-MUNI (Sistema de

Administración Integrada Financiera Municipal). Para lo cual se recomienda que es

conveniente que se apliquen controles como el establecimiento de normas, la medición

del desempeño en base a esas normas y corrección de las variaciones de normas y

planes; para evaluar el cumplimiento de las actividades de los miembros de la

Municipalidad de Asunción Mita y, no solamente auditorías para revisar los recursos

económicos de dicha institución y, que estos sean de tipo preventivo y no solamente

correctivo.

De acuerdo con Bolaños (2006), en la investigación titulada “El proceso

administrativo en las empresas familiares de calzado ubicadas en la ciudad

capital”, plantea como objetivo; conocer las etapas que se aplican del proceso

administrativo de la empresa familiar de calzado ubica en la ciudad capital. En dicho

estudio se concluye que la administración la realizan en su mayoría los padres de

2

familia, la planeación la realiza principalmente el padre y en consenso. Asimismo los

planes que más se conocen y aplican son estrategias, misión y visión. Los tipos de

planes que se conocen y aplican varían de los que se tienen por escrito, siendo el

principal el presupuesto. Además existe confusión de los conceptos de planes y

objetivos. Para lo cual plantea la recomendación siguiente: La capacitación de los

gerentes funcionales deben alcanzar los diferentes tipos de planes y la aplicación, para

aclarar la confusión que hay entre unos y otros. Por lo cual es importante que los planes

que se conocen y aplican estén también por escrito, indicando quién está a cargo, en

qué momento se debe realizar, con qué recursos y con objetivos alcanzables, medibles

y verificables.

Según indica Muñoz (2008), en la tesis titulada “Planeación y control en las

empresas constructoras de la cabecera departamental de Huehuetenango”, se

plantea como objetivo; determinar cómo los gerentes y/o propietarios de las empresas

constructoras de la cabecera departamental de Huehuetenango utilizan las fases de

planeación y control para alcanzar la eficacia y eficiencia en sus organizaciones. En

este estudio también se concluye que la planeación y el control son herramientas para

la implementación de un estilo gerencial que conlleve al mejoramiento continuo en las

empresas constructoras, especialmente en la ejecución de una obra civil o proyecto. Sin

embargo; generalmente son aplicadas mediante procedimientos informales en los

cuales no existe un seguimiento documentado de las actividades y carecen de un

sistema en el cual se compare lo proyectado y lo ejecutado. Se recomienda que los

gerentes y/o propietarios de las empresas constructoras de la cabecera departamental

de Huehuetenango, puedan responder a problemas gerenciales que surgen de cotizar y

ejecutar diferentes tipos de proyectos, mediante la aplicación de técnicas y

herramientas que aseguren su eficiencia, especialmente en la planeación y control, y

los integren a sus actividades cotidianas. Esto les permitirá crecer y desarrollar su

empresa de forma eficaz.

Rodas (2007), en la tesis titulada “Programas para la planeación y control de la

producción en la fabricación de objetos de vidrio soplado”, en la cual se establece

3

como objetivo; elaborar un programa que ayuda para la planeación y control de

producción en la fabricación de objetos de vidrio soplado en la Cooperativa Copaciv

R.L. ubicada en el municipio de Cantel, Quetzaltenango y este pueda implementarse

obteniendo un control a lo largo de todo el proceso productivo. En esta investigación se

concluye que es necesario un encargado del control de la producción, para que pueda

llevar el manejo de los formatos de la administración de la producción y el sistema de

control de la producción y así mantener una línea de producción ordenada y sin atraso.

Se recomienda: que el encargado de control de la producción sea el único quien

maneje los formatos que se proponen, y tengan la capacidad de manipular los datos

para organizar a su personal de producción de acuerdo al porcentaje alcanzado en

base al objetivo.

En el estudio “Planeación y control de las emprendedurías femeninas integradas

en Asdecohue”, Argüello (2009), plantea como objetivo; establecer de qué forma se

desarrollan las funciones de planeación y control en las emprendedurías femeninas

integradas en ASDECOHUE. En esta investigación se concluye que las

emprendedurías femeninas integradas en ASDECOHUE son empresas que desarrollan

procesos administrativos de planeación y control de manera informal, utilizando

únicamente la experiencia en el trabajo y el juicio personal. Esto implica una serie de

problemáticas para generar planes así como para controlarlos, lo cual obstaculiza el

desarrollo y fortalecimiento del emprendedurismo. Se recomienda a las emprendedoras

femeninas integradas en ASDECOHUE, implementar el uso de procesos

administrativos documentados, tales como planeación y control, que favorecerán el

desarrollo de mejoras constantes y facilitarán las tareas para alcanzar una mejor

posición en el entorno empresarial. Conjuntamente, es necesario su involucramiento

con entidades o centros de capacitación, así como con mejores fuentes de

financiamiento, lo cual les permitirá independencia y socialización con otras personas

que pueden contribuir significativamente con el desarrollo.

4

1.1.2 Situación Actual

Según Pérez (2006), la fábrica Bajaj, viendo la necesidad, de transporte en la INDIA,

decidieron crear un medio de transporte más económico y rápido. Se empezó por crear

una tecnología de punta y por supuesto la experiencia de haber trabajado con Kawasaki

(JAPON), les dio un nivel alto de rendimiento en su maquinaria, creando los mototaxis

toritos (Tuc-Tuc) que es un medio de transporte de personas y de mercancías livianas.

En la India, hacia 1960 era necesario crear una nueva forma de transporte, pues el país

para aquel entonces ya mostraba explosión demográfica acelerada (actualmente

1,000,000,000 de personas). Los primeros motores de los mototaxis se fabricaron con

un motor de dos tiempos, (motor que no utiliza culata con diversidad de válvulas). Para

finales de los años noventas estos motores se tornaban obsoletos y demasiado

contaminantes.

La Asociación Nacional de Desarrollo Integral de Mototaxis de Guatemala

(Anadimogua), asegura que unas 600 mil personas utilizan a diario estos vehículos

como medio de transporte, en todo el país.

Nery Arias, gerente de la empresa Masesa, la mayor importadora de Mototaxis, indica

que ha habido un incremento considerable de microempresarios que prestan este

servicio. Señala que la importación comenzó en 2001, con 10 unidades, pero la

demanda creció y han traído más de ocho mil unidades. “Vendemos unas 250 al mes”,

afirma.

El gerente de Motolansa, dice que han tenido un crecimiento del 34 por ciento en las

ventas. Masesa importa de la India la marca Bajaj, cuyo precio es de Q35 mil, y

Motolansa trae de Italia los Piaggio, que cuestan Q35 mil 500. Hasta enero recién

pasado, Canella ofrecía modelos chinos a Q34 mil, pero descontinuó la importación.

5

Situación Actual en el municipio de El Progreso, Jutiapa

De acuerdo con Rojas (2010), el municipio de El Progreso, Jutiapa cuenta actualmente

con cuatro asociaciones de mototaxis, siendo estas las siguientes:

Asociación de Mototaxis de El Progreso (AMOPRO), cuyo presidente es el Sr.

René Ruano Florián.

Asociación de Micro y Moto taxis de El Progreso (AMIMOPRO), su presidente es

el Sr. Eliseo Hernández Martínez.

Asociación de Micro y Moto taxis Achuapanecos (AMIACHUAPA), cuyo

presidente es el Sr. Carlos Manuel Salguero Contreras.

Asociación de Servicios de Micro y Moto taxis de El Progreso (ASERMIMOPRO,

su presidente es el Sr. Marvin Elvira Antonio Salvador.

Estas asociaciones cuentan con un total de 95 mototaxis. Actualmente a estos

mototaxis se les permite el traslado de personas únicamente dentro del área urbana de

El Progreso y a las Aldeas más cercanas, pero a cuenta y riesgo de los pilotos, debido

a que no está autorizado salirse de los límites urbanos establecidos. Estas

asociaciones están reguladas por la municipalidad en cuanto al funcionamiento del

servicio, de acuerdo al Reglamento de Transporte del Municipio de El Progreso,

Departamento de Jutiapa y Convenios Municipales.

Dentro del reglamento también se establecen la autorización de licencias de transporte,

los horarios y tarifas, la unificación de horarios, infracciones y sanciones, y pago de

tasas por servicio, las cuales deben ser canceladas en la tesorería municipal en un

máximo de 2 meses.

En el Convenio 01-2008 de Mototaxis de El Progreso, Jutiapa, creado por la

municipalidad, se establecen lineamiento como: sobrecarga de pasaje, solamente se

permite a tres usuarios y dos niños menores de 7 años (en un solo viaje), Además

pagan una cuota a la municipalidad de Q. 100.00 mensuales por derecho a

estacionamiento.

6

El servicio tiene un costo de Q. 3.00 por persona, niños menores de 7 años no pagan,

además cada piloto debe de entregar al propietario del mototaxis una cuota diaria de

Q.250.00, libre del combustible utilizado durante el día, esto se acordó en una

asamblea.

Rojas (2010), menciona que dichas asociaciones están inscritas en Gobernación,

haciendo una investigación más detallada sobre esto llevo a que están inscritas en el

Registro de Personas Jurídicas, el cual sí está a cargo del Ministerio de Gobernación,

con el propósito de que puedan funcionar como tales.

7

1.2 Marco teórico

1.2.1 Asociaciones

En la información disponible en la web http://definicion.de/asociacion/ (2012),

Asociación es, la acción y efecto de asociar o asociarse (unir una persona a otra para

que colabore en algún trabajo, juntar una cosa con otra para un mismo fin, establecer

una relación entre cosas o personas).

Una asociación, por lo tanto, es el conjunto de los asociados para un mismo fin. Este

conjunto puede formar una persona jurídica. Por lo general, el concepto de asociación

se utiliza para mencionar a una entidad sin ánimo de lucro y gestionada de manera

democrática por sus socios. Dichas asociaciones pueden desarrollar actividades

comerciales si el beneficio se destina a la obra social.

El Código Civil (Decreto 106), Artículo 15. Inciso 3º. estípula que, las asociaciones sin

finalidades lucrativas que se proponen promover, ejercer y proteger sus intereses

sindicales, políticos, económicos, religiosos, sociales, culturales, profesionales o de

cualquier otro orden, cuya constitución fuere debidamente aprobada por la autoridad

respectiva. Los patronos y los comités para obras de recreo, utilidad o beneficio social

creadores o autorizados por la autoridad correspondiente, se consideran también como

asociaciones. Artículo 18. Personalidad de las asociaciones civiles. Las instituciones,

los establecimientos de asistencia social y demás entidades de interés público, regulan

su capacidad civil por las leyes que las hayan creado o reconocido, y las asociaciones

por las reglas de su institución, cuando no hubieren sido creadas por el Estado. La

personalidad jurídica de las asociaciones civiles es efecto del acto de su inscripción en

el registro del municipio donde se constituyan. El acto de su inscripción no convalida las

disposiciones de sus estatutos que adolezcan de nulidad o que sean anulables. La

acción correspondiente podrá ejercitarse por quien tenga interés en el asunto o por la

Procuraduría General de la Nación.

8

El Acuerdo Gubernativo Número 512-98, habla sobre El Reglamento de Inscripción de

Asociaciones Civiles:

ARTICULO 1. Constitución: Las asociaciones civiles no lucrativas a que se refiere el

artículo 18 del Código Civil, deberán constituirse en escritura pública.

ARTICULO 2. De la escritura de constitución: La escritura a pública de constitución de

Asociaciones, además de los requisitos legales respectivos, deberá contener los

requisitos especiales siguientes:

1. La comparecencia de un número de asociados mayor al número de los cargos

que integren la Junta Directiva conforme a sus estatutos;

2. Declaración expresa de la voluntad de constituir una asociación civil no lucrativa;

3. La aprobación de los estatutos que regirán su actuación y funcionamiento;

4. La elección de su Junta Directiva.

ARTICULO 3. De los estatutos: El cuerpo estatutario que regirá la actuación y

funcionamiento de la Asociación en su desarrollo deberá dividirse en capítulos que

regularan dentro de su articulado, como mínimo los siguientes aspectos:

1. Denominación, naturaleza, objeto, domicilio, plazo y fines.

2. De los asociados:

a. Requisitos de ingreso,

b. Derechos y deberes.

3. Estructura orgánica:

a. De la Asamblea General: integración, sesiones, convocatoria,

resoluciones, quórum, y atribuciones;

b. De la Junta Directiva: integración elección de los miembros, toma de

posesión y duración en los cargos, resoluciones y atribuciones;

c. Del Presidente: funciones o atribuciones;

d. Del Vicepresidente: funciones o atribuciones;

e. Del secretario: funciones o atribuciones;

f. Del Tesorero: funciones o atribuciones; y,

9

g. De los Vocales: funciones o atribuciones,

4. Del Patrimonio y régimen económico:

a. Integración;

b. Destino; y

c. Fiscalización del patrimonio.

5. Del régimen disciplinario:

a. Faltas;

b. Sanciones;

c. Procedimiento; y

d. Recursos.

6. De las modificaciones a los estatutos:

a. Solicitud;

b. Estudio;

c. Quórum de aprobación;

d. Resolución.

7. De la disolución y liquidación:

a. Causas; y

b. Procedimiento.

8. Disposiciones finales:

Interpretación de los estatutos

ARTICULO 4. De la inscripción: Las asociaciones civiles no lucrativas, para su

inscripción en el registro civil del municipio donde se constituyan, deberán presentar:

1. Solicitud por escrito firmada por su Representante Legal,

2. Testimonio y duplicado de la escritura pública de constitución.

Si la documentación presentada, cumple con los requisitos legales, el registrador civil,

procederá a practicar la inscripción correspondiente, caso contrario lo hará constar en el

propio documento que devolverá debidamente razonado.

10

El acto de inscripción de las asociaciones que realice el Registro Civil, no convalida las

disposiciones de sus estatutos que adolezcan de nulidad o que sean anulables.

En la Escritura de Constitución de cada una de las asociaciones se establecen los

estatutos, los cuales analizándolos se generalizaran de la siguiente manera:

Asociación de Mototaxis de El Progreso (AMOPRO), Asociación de Micro y Moto

taxis de El Progreso (AMIMOPRO), Asociación de Micro y Moto taxis

Achuapanecos (AMIACHUAPA) yAsociación de Servicios de Micro y Moto taxis

de El Progreso (ASERMIMOPRO).

Son entidades guatemaltecas, de carácter civil, no lucrativa, apolítica, sin

distingos religiosos e integradas por personas individuales, naturaleza o

naturalizadas, que tengas su domicilio en el municipio de El Progreso, Jutiapa.

Las asociaciones tienen por objeto presta el servicio de transporte a los

habitantes del municipio.

El domicilio legal de la entidad, será este municipio.

El plazo para la existencia de la asociación es de carácter indefinido.

Dentro de los fine de las asociaciones están: velar por el cumplimiento de las

normas establecidas por la municipalidad; elaborar y coordinar, con las otras

asociaciones, políticas para el mejoramiento del servicio; no permitir el ingreso

de más líneas de servicio.

Son deberes y derechos de los asociados, participar activamente en las distintas

comisiones que se le asignen; cada miembro debe de tener su carné que lo

identifique como tal; están obligados a asistir a las Asambleas Generales

Ordinarias y Extraordinarias, que se programen; tiene la obligación de informar a

la Junta Directiva, de cualquier irregularidad que ocurra dentro de la asociación o

de los socios, a fin de corregir las anomalías existentes; participar activamente

en todos los eventos que se programen y responder inmediatamente al llamado

que haga cualquier miembro de la junta directiva.

Las diferencias que surjan entre los asociados, se solucionarán en forma

conciliatoria.

11

Los asociados tienen los siguiente derechos: intervenir con un solo voto, en la

asamblea general ordinaria o extraordinaria; elegir y ser electo para cualquier

cargo dentro de la junta directiva y; presentar al resto de la junta directiva

proyectos de mejoramiento para cada miembro y para la asociación.

Dentro de las obligaciones de los asociados están: concurrir a las asambleas,

desempeñar el cargo al que fue electo, pagar las cuotas que se acuerden en la

asamblea y cooperar de la mejor forma posible para que los proyectos o

actividades tengan el éxito deseado.

Se prohíbe terminantemente a los asociados actuar en contra de los intereses de

la asociación.

La junta directiva está integrada por los 8 miembros que integran la asociación,

así; presidente, vicepresidente, secretario, prosecretario, tesorero, protesorero,

vocal I y vocal II.

La duración del mandato de los miembros de la junta directiva será de un año,

pudiendo ser reelectos.

Los estatutos se podrán modificar por el voto favorable del 75% de los

asociados y en todo caso los fines y objetos de la asociación no podrán ser

desnaturalizados.

Actualmente en Ley del Registro Nacional de las Personas (Renap), Artículo 102.

(2005). dice, queda a cargo del Ministerio de Gobernación, a través del Registro de

Personas Jurídicas, la inscripción y registro de las personas jurídicas reguladas en los

artículos 438 al 440( el cual hace mención al artículo 15, inciso 3º. ) del Código Civil y

demás leyes, debiendo para el efecto implementar los mecanismos y procedimientos

para su inscripción, registro y archivo, así como emitir los reglamentos y el arancel

respectivo, para el fiel cumplimiento de sus funciones y el cobro de los servicios que

presta.

12

1.2.2 Administración

Para Koontz, Weihrich y Cannice (2010), administración, es el proceso de diseñar y

mantener un ambiente donde individuos, que trabajan juntos en grupos, cumplen metas

específicas de manera eficiente.

La administración consiste en dirigir los recursos materiales y humanos hacia los

objetivos comunes de las organizaciones; por lo tanto, la administración diseña un

ambiente de trabajo para poder alcanzar de forma eficiente los objetivos seleccionados.

(Gil y Giner 2010).

Mientras que; para Koontz y Weihrich (2008), la administración es el proceso de diseñar

y mantener un entorno en el que, trabajando en grupos, los individuos cumplan

eficientemente objetivos específicos.

1.2.3 Proceso administrativo

Un proceso administrativo para Argüello (2009), es el paso a paso de una serie de

actividades que interactúan entre sí, haciendo uso de los recursos con que se cuenta

para realizar las funciones de planeación, organización, integración, dirección y control.

Hellriegel, Jackson y Slocum (2009), manifiestan que el proceso administrativo está

integrado por: planeación, organización, integración de personal, dirección y control.

El proceso administrativo, es la herramienta que se aplica en las organizaciones para el

logro de sus objetivos y satisfacer sus necesidades lucrativas y sociales. Las funciones

del administrador, como un proceso sistemático, se entiende de la siguiente manera:

planificar, organizar, dirigir y controlar. (Hurtado, D. 2008).

13

1.2.4 Planeación

De acuerdo con De León (2006), el concepto de planeación abarca la definición de las

metas de una organización, el establecimiento de una estrategia general para lograr

esas metas y el desarrollo de una jerarquía amplia de los planes para integrar y

coordinar las actividades.

Según Goodstein, Nolan y Pfeiffer (2008), la planeación es el proceso de establecer

objetivos y escoger el medio más apropiado para el logro de los mismos antes de

emprender la acción.

A su vez Huerta y Rodríguez (2006), la define como pensar con anticipación en la

metas y acciones, las cuales se basan en algún método, plan o lógica. Los planes

presentan objetivos de la organización y establecen los procedimientos idóneos para

alcanzarlos. Es una forma concreta en la toma de decisiones que aborda el futuro

específico que quieren las organizaciones.

a) Tipos de planes

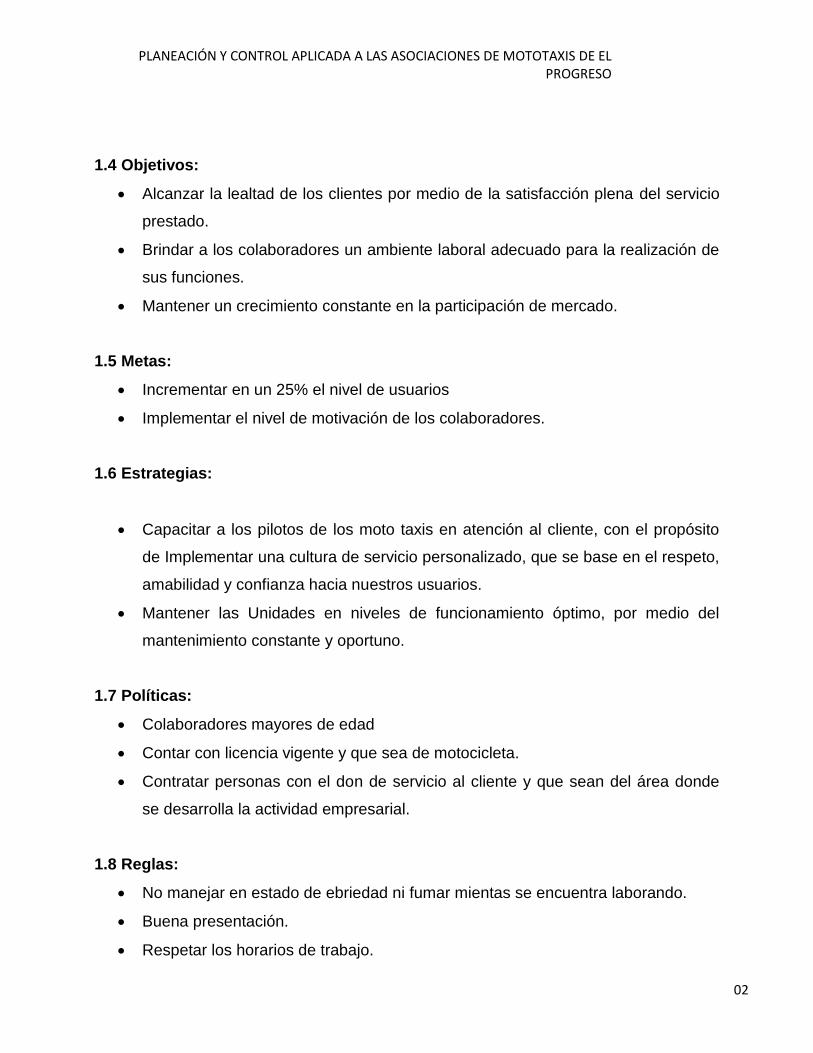

Una de las formas de clasificar los planes según Méndez (2008), es la siguiente:

Misión: la función o tarea básica de una empresa, su propósito general basado

en sus competencias y el lugar de la organización en el mundo.

Visión: dirección a largo plazo de una empresa, escenario idealizado del futuro

de una organización.

Valores corporativos: constituye la forma en que la empresa se percibe a sí

misma y a quienes la integran y rodean.

14

Objetivos: son los fines o resultados que se derivan y concuerdan con la misión

de la empresa.

Metas: son objetivos expresados en cantidad (cifras, porcentajes o proporción).

Estrategias: objetivos básicos a largo plazo y la adopción de cursos de acción y

asignación de recursos necesarios para alcanzarlos.

Políticas: son criterios generales que orientan a encauzar el pensamiento en la

toma de decisiones.

Reglas: estas reflejan decisiones administrativas en cuanto a la obligada

realización y omisión de una acción.

Procedimientos: es el establecimiento de un método para el manejo de

actividades futuras.

Presupuestos: es una formulación de resultados esperados, expresada en

términos numéricos.

Programas: son un conjunto de objetivos, políticas, procedimientos, reglas y

otros elementos necesarios para llevar a cabo un curso de acción dado.

Proyectos: conjunto de actividades que se realizan una sola vez y cuyos puntos

de inicio y final están definidos en el tiempo.

Planes de contingencia: tomando en cuenta los factores de contingencias el nivel

de la organización, grado de incertidumbre ambiental y duración de compromisos

15

futuros, se deben crear planes organizacionales de reserva por si se presentara

algún cambio.

b) Pasos de la planeación

Según Koontz, et al (2008), los pasos que integran la planeación son los siguientes:

Atención a las Oportunidades: la atención a las oportunidades tanto externas

como dentro de la organización es el verdadero punto de partida de la

Planeación. Todos los administradores deben de hacer un análisis, identificar su

posición a la luz de sus fortalezas y debilidades, determinar que problemas

desean resolver y por qué y especificar que esperan ganar.

Establecimiento de Objetivos: el segundo paso es establecer objetivos para toda

la empresa, y posteriormente para cada una de las unidades de trabajo

subordinadas. Esto debe hacerse tanto para el largo como para el corto plazo.

Desarrollo de Premisas: el tercer paso lógico de la planeación es establecer,

poner en circulación y obtener la aceptación de utilizar premisas (supuestos

acerca de las condiciones en las que el plan se llevará a cabo) decisivas como

pronósticos, políticas básicas aplicables y los planes ya existentes de la

compañía.

Determinación de cursos alternativos: el cuarto paso de la planeación es buscar

y examinar cursos de acción alternativos, especialmente los que no son

perceptibles a primera vista.

Evaluación del curso de alternativos: tras la búsqueda de cursos alternativos y el

examen de sus ventajas y desventajas, el siguiente paso es evaluar las

alternativas ponderándolas a la luz de premisas y metas.

16

Selección de un curso de acción: este es el punto en el que se adopta el plan, el

verdadero punto de toma de decisión. Ocasionalmente el análisis y evaluación

de los cursos alternativos revelará que dos o más son aconsejables de modo que

el administrador puede optar por seguir varios cursos de acción en lugar de uno

solo, el mejor.

Formulación de planes derivados: es raro que una vez tomada la decisión, la

planeación puede darse por concluida, pues lo indicado es dar un séptimo paso.

Casi invariablemente se requiere de planes derivados en apoyo al plan básico.

Traslado de planes a cifras por medio de la presupuestación: Después de

tomadas las decisiones y establecidos los planes, el último paso para dotarlos de

significado, es trasladarlos a cifras convirtiéndolas en presupuestos.

c) Principios de la planeación

De acuerdo con Reyes (2005), lo principios de la planeación son los siguientes:

El principio de la precisión: Los planes no deben hacerse con afirmaciones vagas

y genéricas, sino con la mayor precisión posible, porque van a regir acciones

concretas.

El principio de la flexibilidad: Dentro de la precisión – establecida en el principio

anterior- todo plan debe dejar margen para los cambios que surjan en éste,

ya en razón de la parte imprevisible, ya de las circunstancias que hayan variado

después de la previsión.

El principio de la unidad de dirección: Los planes deben ser de tal naturaleza que

puedan decirse que existe uno solo para cada función, y todos los que aplican en

17

la empresa deben de estar de tal modo coordinados e integrados que en realidad

puedan decirse que existe un solo plan general.

El principio de consistencia: Todo plan deberá de estar perfectamente integrado

al resto de los planes, para que todos interactúen en conjunto, logrando así una

coordinación entre los recursos, funciones y actividades, a fin de poder alcanzar

con eficiencia los objetivos.

El principio de rentabilidad: Todo plan deberá lograr un relación favorable de los

beneficios que espera con respecto a los costos que exige, definiendo

previamente estos últimos y el valor de los resultados que se obtendrán en la

forma más cuantitativa posible.

El principio de participación: Todo plan deberá tratar de conseguir la participación

de las personas que habrán de estructurarlo, o que se vean relacionadas de

alguna manera con su funcionamiento. La elaboración en grupo asegura un

resultado más objetivamente eficiente, puesto que varios colaboran en formarlo

con puntos de vista distintos y complementarios. Además esta participación

constituye una de las mayores motivaciones que se conocen hoy en día para

realizarlo, ya que se siente un mayor grado de compromiso con el plan en el que

se ha aportado el conocimiento personal sobre las pequeñas contingencias de lo

que se presenta distinto cada día.

Al mismo tiempo Méndez (2008), dice que éstos pueden resumirse en tres grandes

rubros: por el propósito y naturaleza de la planeación, por la estructura de los planes y

por el proceso de planeación.

Los principios que resumen el propósito y naturaleza de la planeación son los

siguientes: principio de contribución al objetivo, principio de objetivo, principio de

primacía de la planeación y principio de eficiencia de los planes. Los que se refieren a

la estructura, van más relacionados con la forma de estrategias y políticas. Y por último

18

los que se refieren al proceso de planeación, los cuales hacen más práctico el proceso:

principio del factor limitante, principio de compromiso, principio de flexibilidad y principio

de cambiar de ruta.

d) Herramientas de planeación

Robbins, Coulter, Huerta, Rodríguez, Amaru, Varela y Jones (2009), clasifican y definen

las herramientas de apoyo a la planeación de la siguiente manera:

Gráfica de Gantt: se prepara listando las actividades de trabajo como tareas

discretas y trazando cada una en función de una línea de tiempo. Se trata

esencialmente de una gráfica de barras en la que el tiempo está representado en

el eje horizontal y las actividades que van a ser programadas en el eje vertical.

La gráfica muestra visualmente el momento en que se supone que las

actividades tienen que realizarse y lo compara con el progreso real de cada una.

Análisis de redes PERT: es una especie de diagrama de flujo que describe la

secuencia de actividades necesarias para terminar un proyecto y el tiempo o los

costos relacionados con cada actividad. Existen tres términos a conocer: evento,

actividad y ruta crítica. Los eventos son los puntos finales que representan la

terminación de las actividades más importantes. Las actividades son las medidas

que se aplican y consumen tiempo, es decir, representan el tiempo o los

recursos necesarios para avanzar de un evento a otro. La ruta crítica es la

secuencia más larga de eventos y actividades que se requieren para concluir el

proyecto en el menor tiempo posible.

Árbol de decisión: es una representación gráfica del mismo tipo de análisis que

se efectúa cuando se prepara una matriz de resultado con los valores esperados.

Requiere asignar una probabilidad a algún evento en un futuro incierto. Se

obtiene un valor esperado al multiplicar el valor condicional de un resultado por la

probabilidad de que ocurra. Este método describe cada alternativa o estrategia

19

como la rama de un árbol. Muestra los valores condicionales, los pesos

proporcionados por las probabilidades asignadas y el valor esperado al final de

cada rama.

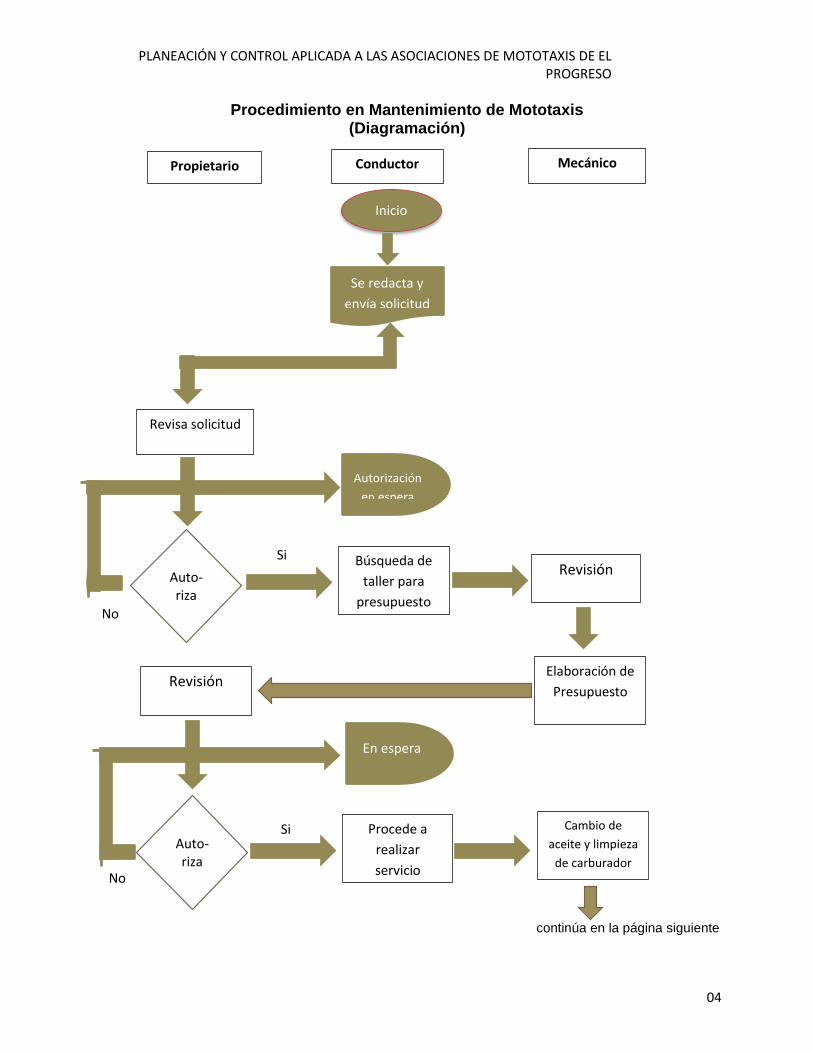

Diagrama de flujos: se consideran diagramas dinámicos porque describen en

forma gráfica métodos, procesos o procedimientos. Se utilizan para analizar el

trabajo, la forma en que se realiza, y su curso de acción representando las

distintas operaciones con los símbolos o claves sencillas y fáciles.

Análisis del punto de equilibrio: es una técnica que se utiliza como elemento para

la preparación de proyecciones de ganancias. Para calcularlo se necesita

conocer el precio unitario del producto que se va a vender (P), el costo variable

por unidad (CV) y el total de costos fijos (CFT). El punto de equilibrio se alcanza

cuando el ingreso total es apenas suficiente para compensar sus costos totales.

Sin embargo, el costo total tiene dos partes: un componente fijo y otro variable.

Los costos fijos no cambian, cualquiera que sea el volumen de producción. Las

variables están directamente relacionadas con la producción, como la materia

prima y la mano de obra. La fórmula para calcularlo es PE = CFT/(P-CV).

1.2.5 Control

Se refiere al proceso para garantizar que los comportamientos y las decisiones se

apeguen a las normas de la organización y a los requisitos legales, incluidas sus reglas,

políticas, procedimientos y metas. (Hellriegel, et al. 2009).

De acuerdo con Koontz, et al. (2008), la función administrativa de control es la medición

y corrección del desempeño a fin de garantizar el cumplimiento de los objetivos de la

empresa y de los planes ideados para alcanzarlos. Es una función de todo

administrador, desde el presidente hasta los supervisores de la compañía.

20

Es una tarea básica que requiere y precisa de tiempo para analizar debidamente los

resultados obtenidos, para sacar conclusiones, para establecer medidas correctivas y

para aprender de la experiencia. (Urcola, Tellería y Juan 2010).

Para Kotler y Armstrong (2008), el control es la función de medir y corregir el

desempeño individual y organizacional para garantizar que los hechos se apeguen a los

planes, también implica la medición del desempeño con base en metas y planes, la

detección de desviaciones respecto de las normas y la contribución de la corrección de

éstas, facilita el cumplimiento de los planes. Las actividades de control suelen

relacionarse con la medición de los logros.

a) Proceso de control

De acuerdo con Robbins, et al. (2009), el proceso de control consiste en tres etapas: la

medición del rendimiento real, la comparación de éste con sus normas y la toma de

medidas administrativas para corregir desviaciones o normas inadecuadas.

Medición: para determinar cuál es el desempeño real, un gerente debe obtener

información sobre éste. ¿Cómo medimos? Se mide a través de cuatro fuentes de

información que usan con frecuencia los gerentes para medir el desempeño real

son la observación personal, los informes estadísticos, los informes orales y los

informes escritos. ¿Qué medimos? Lo que medimos es probablemente más

importante para el proceso de control que cómo medimos. Lo que medimos

determina, en gran parte, aquello en lo que las personas tratarán de sobresalir.

Comparación: la etapa de comparación determina el grado de variación entre el

desempeño real y el estándar. Aunque es posible esperar cierta variación en el

desempeño en todas las actividades, es fundamental determinar el margen de

variación aceptable. Las desviaciones que exceden este margen se vuelven

importantes y requieren la atención del gerente. En esta etapa, los gerentes se

interesan de manera particular en el tamaño y la dirección de la variación.

21

Las medidas administrativas: la tercera y última etapa del proceso de control es

la toma de medidas administrativas. Los gerentes pueden elegir entre tres cursos

de acción posibles: no hacer nada; corregir el desempeño real o revisar los

estándares.

b) Tipos de control

A continuación se exponen, según Ramírez (2005), los tres sistemas más utilizados

para ejercer el control administrativo, que sirven de guía para determinar el tipo de

control que debe ser implementado según el tipo de empresa de que se trate:

Control guía o direccional: este método consiste en que los resultados se pueden

predecir y que las acciones correctivas deben efectuarse antes de completar la

operación. Un ejemplo sería un vuelo espacial donde se planea y se aplican

acciones correctivas antes del alunizaje. Durante el vuelo se van aplicando

acciones correctivas que previamente fueron estudiadas. No se espera

estudiarlas hasta que aparecen los problemas, ya que sería inoportuno llegar a

ese punto para corregir el curso de la acción.

Control selectivo: consiste en la verificación de muestras de determinada

operación para detectar si cumple los requisitos previstos, para determinar si se

puede continuar con el proceso. Como ejemplo de este método se encuentra el

control de calidad, en la modalidad que emplean muchas empresas de

producción masiva.

Control después de la acción: una vez que la operación ha concluido, se miden

los resultados y se comparan con un estándar previamente establecido. Los

presupuestos son el ejemplo típico de este sistema de control.

22

Los tres tipos de control pueden ser utilizados para cualquier organización. En la

mayoría de los casos, los contadores utilizan el sistema de control después de la

acción. Sin embargo, es recomendable ser creativos e introducir en la información

contable el control direccional mediante el análisis de sensibilidad, y reducir así la

brecha entre los resultados y los objetivos planeados. En esta forma se sustituye el

método de control después de la acción por el método direccional.

Mientras que; Méndez (2008), establece que los tipos de control pueden ser: de

alimentación anticipada, concurrente y de retroalimentación.

A su vez Robbins, et al. (2009), los define de la siguiente manera:

Control de alimentación anticipada: es el tipo de control más deseable. Es un tipo

de control que se centra en evitar problemas previstos, ya que se lleva a cabo

antes de la actividad de trabajo real.

Control concurrente: como su nombre lo indica, ocurre mientras se lleva a cabo

una actividad de trabajo. La forma más conocida de control concurrente es la

supervisión directa.

Control de retroalimentación: es el tipo de control que se lleva a cabo después de

realizar una actividad de trabajo.

c) Etapas del control

Ramírez (2005), clasifica las etapas para diseñar un sistema de control administrativo

de la siguiente manera:

Definición de los resultados deseados: el diseño de un buen sistema de control

debe iniciarse en función de un objetivo fijado por la administración,

23

determinando el conjunto de acontecimientos deseables en el futuro. Una vez

más queda demostrada la interacción entre planeación y control. En esta etapa

se debe tratar de que los resultados deseados se expresen en dimensiones

cuantificables.

Determinación de las predicciones que guiarán hacia los resultados deseados:

es errónea la idea de que el control administrativo consiste exclusivamente en

comparar lo efectivamente producido con lo deseado. Un control administrativo

efectivo es el que se preocupa por determinar con anticipación los elementos de

predicción que durante el proceso de control ayudarán a la obtención de los

resultados deseados. Los elementos predictivos son indicadores para detectar

desviaciones respecto a lo planeado y corregir oportunamente las fallas. Hay

formas de definir los elementos predictivos y estos son: cambios en los niveles

medibles de los insumos, complejidad del proceso y síntomas.

Determinación de los estándares de los elementos predictivos en función de los

resultados deseados: lo que se pretende en esta etapa es fijar el nivel que se

considera aceptable y con el cual se harán las comparaciones. Es decir, cada

elemento predictivo necesita un estándar en función de los resultados deseados

de manera que se vea por simple comparación cuándo se debe aplicar una

acción correctiva. Es recomendable que estos estándares sean flexibles; es

decir, que ante circunstancias especiales puedan adaptarse. Una compañía

puede aumentar su inventario, es decir, salirse de su pronóstico estándar ante

una posible escasez de materia prima.

Especificación de flujo de información: el éxito de un sistema de información para

ejercer el control administrativo dependerá de aplicar la filosofía de la calidad del

servicio; habrá que preguntarle a cada responsable de las áreas de línea o bien

de staff, lo siguiente: ¿Qué indicadores quieres que se te informen? ¿Cada

cuándo quiere que se te envíe? ¿Cómo quieres que se te presenten? Para ello,

se necesita distinguir entre dos grupos diferentes de usuarios de la información:

24

Quiénes toman decisiones dentro de la línea y Quiénes no toman decisiones

dentro de la línea. Debe evitarse el flujo de información que origine fricciones

entre ambos grupos al participar un miembro del grupo directivo en algunas

acciones correctivas. Lo más importante en esta etapa, independientemente de

los canales de información que se establezcan, es que los administradores estén

seguros de la confiabilidad y de la relevancia de la información que están

manejando.

Evaluación y aplicación de la acción correctiva: antes de iniciar la acción

correctiva se requiere en análisis de cada elemento predictivo para detectar

dónde se encuentra realmente la falla y no emprender acciones correctivas sin

estar seguro de la efectividad del rendimiento. La elección final y aplicación de la

acción correctiva deben ser responsabilidad del ejecutivo de línea, de modo que

dicha acción no perturbe la secuencia normal de actividades. En esta etapa, el

administrador debe preguntarse si es imprescindible planear nuevamente; es

decir, corregir el curso de acción actual, en función de la corrección propuesta,

de tal manera que la brecha entre lo presupuestado y lo real se haga cada vez

menor.

d) Mecanismos de control

Rodas y Rodas (2004), manifiestan que cada entidad debe definir su propio proceso de

control, el cual dependerá del tipo de organización que se tenga y los productos,

servicios o actividades que ofrezca.

Entre los mecanismos se mencionan:

El presupuesto: para García, Yagües, López y Casanova (2007), es la expresión

en términos monetarios de un programa de actividades diseñados por la

empresa para llegar a alcanzar sus objetivos. Así mismo explican los autores

25

anteriormente citados que los presupuestos pueden ser definidos por las

siguientes características:

Pronosticabilidad: proporcionada por las estimaciones razonables que se

hacen sobre el futuro.

Economicidad, la información que se le proporcione debe tener en cuenta

el criterio costo-beneficio. Cuanta más información agregue un

presupuesto, mayor será el costo.

Susceptibles de revisión

Flexibilidad, los presupuestos deben estructurarse de forma que sea fácil

llevar a cabo posteriores adaptaciones.

Fiabilidad, las personas que están encargadas de su ejecución deben

estar convencidos de su utilidad y ventajas.

Participación: por parte del personal en su elaboración.

Mientras que Rodas, et al. (2004), dice: la Ley Orgánica del Presupuesto, Decreto 101-

97 reformado por Decreto Número 71-98 en su artículo 11 define al presupuesto de

ingresos contendrá la identificación específica de las distintas clases de ingresos y otras

fuentes de financiamiento incluyendo los montos estimados para cada uno de ellos. Y,

en el artículo 12 de la misma ley se indica que en los presupuestos de egresos se

utilizará una estructura programática coherente con las políticas y planes de acción del

gobierno, que permita identificar producción de bienes y servicios de los organismos y

entes del sector público, así como la incidencia económica y financiera de la ejecución

de los gastos y la vinculación con sus fuentes de financiamiento.

De igual forma define los otros mecanismos de la siguiente forma:

El análisis de la información estadística: los análisis estadísticos de los

innumerables aspectos de las operaciones de una empresa y la clara

presentación de datos estadísticos, ya sea de naturaleza histórica o de

pronóstico, son importantes para el control. Puede decirse con gran seguridad

que la mayoría de los administradores comprenden mejor los datos estadísticos

26

cuando se presentan en forma de diagramas o gráficas, ya que en este caso

tendencias y relaciones son más fáciles de advertir.

El estudio de informes y análisis especiales: son útiles en ciertas áreas de

problemas en particular. Aunque los informes de contabilidad y estadísticos

rutinarios aportan gran cantidad de información útil, a menudo existen áreas en

las que resultan inadecuados.

Auditoría: es la actividad en la cual se verifica la corrección contable de las cifras

de los estados financieros, es la revisión misma de los registros y puntos de

contabilidad para determinar la razonabilidad de las cifras que muestran los

estados financieros.

Auditoría interna: es la función de evaluación independiente establecida

dentro de una organización para la revisión de sus actividades como un

servicio a la dirección, funciona midiendo y evaluando la contabilidad y

eficacia del sistema integral del control interno con miras a lograr su mejor

comportamiento.

Auditoría externa: tiene por objetivo la eficacia de la gestión del ente en

relación con los objetivos establecidos, también se ha señalado que es el

examen que se efectúa por un profesional interno e independiente con el

propósito de evaluar la eficacia de la gestión en relación con los objetivos

generales de su eficacia como organización.

La observación personal: por ningún motivo se debe subestimar la importancia

del control por medio de la observación personal. Es increíble la gran cantidad de

información que un administrador experimentado puede obtener de la

observación personal, aun de un recorrido ocasional por una planta u oficina. En

algunas compañías esto se denomina administración por recorrido.

27

e) Herramientas de control

Méndez (2008), menciona que las herramientas de control son: controles financieros,

tarjetas de puntaje equilibrada, controles de información, y benchmarking.

Tarjetas de puntaje equilibrada: es una herramienta de medición del desempeño

que evalúa cuatro áreas (financiera; clientes; procesos internos, y activos de

personal, innovación y crecimiento) que contribuyen al desempeño de una

empresa.

Controles de información: la información es decisiva para supervisar y medir el

desempeño de una organización. Los gerentes necesitan la información correcta

en el momento oportuno y en la cantidad adecuada. La información inexacta,

incompleta, excesiva o retrasada dificultará gravemente el desempeño.

Control financiero: uno de los propósitos principales de toda empresa de

negocios es obtener una utilidad. Para lograr este objetivo, los gerentes

necesitan controles financieros. (Robbins, et al. 2009).

Benchmarking: para Koontz, et al (2010), es el proceso que implica la búsqueda

de las mejores prácticas, no sólo en el ramo industrial al que se pertenece, sino

también en otros.

1.2.6 Servicios de Transporte

En la información disponible en la página web http://www.coordinadora.com/

articulosthm/definiciontransporte.htm (2010), dice que el transporte es un medio de

traslado de personas o bienes desde un lugar hasta otro. El transporte comercial

moderno está al servicio del interés público e incluye todos los medios e

infraestructuras implicadas en el movimiento de las personas o bienes, así como los

servicios de recepción, entrega y manipulación de tales bienes. El transporte comercial

28

de personas se clasifica como servicio de pasajeros y el de bienes como servicio de

mercancías.

El transporte público comprende los medios de transporte en que los pasajeros no son

los propietarios de los mismos, siendo servidos por terceros. Los servicios de transporte

público pueden ser suministrados tanto por empresas públicas como privadas. Los

transportes públicos ayudan al desplazamiento de personas de un punto a otro en un

área de una ciudad.

En la información disponible en la web http://www.dolceta.eu/espana/

Mod6/spip.php?articule240 (2010), se considera transporte urbano el transporte público

de viajeros que transcurren íntegramente dentro de un determinado término municipal.

La mayoría de las áreas urbanas de medio y de gran tamaño poseen algún tipo de

transporte público urbano con el fin de facilitar la movilización de sus ciudadanos.

Disminuye la contaminación, ya que se usan menos automóviles para el transporte de

personas, además de permitir el desplazamiento de personas que, no teniendo auto y

necesitan recorrer largas distancias. Tampoco debemos olvidar que hay personas que,

teniendo auto, a veces no lo usan por las dificultades para estacionarse y prefieren (al

menos en algunas ocasiones) el transporte público.

Según Molinero y Sánchez (2007), transporte público urbano son sistemas de

transportación que operan con rutas fijas y horarios predeterminados y que pueden ser

utilizados por cualquier persona a cambio de una tarifa previamente establecida.

29

II PLANTEAMIENTO DEL PROBLEMA

La principal actividad económica por la que se caracteriza el municipio de El Progreso,

Jutiapa, es la agricultura, a la vez se desarrollan otras actividades y dentro de ellas se

encuentra la prestación del servicio de transporte de personas, el cual es realizado por

las asociaciones de Mototaxis.

Actualmente en el municipio de El Progreso, Jutiapa, se encuentran funcionando 4

asociaciones de mototaxis, las cuales de acuerdo a acercamientos con algunos de los

socios se puede indicar que no tienen establecidos planes formales que les ayuden a

alcanzar los objetivos propuestos, mismos que son determinados de manera empírica,

además no cuentan con controles internos que permitan establecer estándares

adecuados y medir todas la actividades que desarrollan, asimismo no controlan si

cumplen con los reglamentos y las normas establecidas por la municipalidad. Todo ello

se debe a que los miembros de las asociaciones desconocen de la aplicación de planes

y medios o herramientas de control que contribuyen a optimizar recursos y tiempo.

Si se obvian los hallazgos, esto podría llevar a que las asociaciones de mototaxis

presten un servicio deficiente a los usuarios, así como a la desintegración de las

asociaciones, deterioro de los mototaxis, el cierre de las asociaciones, multas y pérdida

de usuarios.

Con el propósito de que las asociaciones presten un servicio de transporte eficiente es

necesario aplicar de forma correcta las funciones de planeación y control, mismas que

ayudarán a establecer acciones para alcanzar los objetivos propuestos.

30

Debido a lo anterior es necesario responder a la pregunta de investigación:

¿Cuáles son los elementos de la planeación y control aplicados por las

asociaciones de mototaxis en el municipio de El Progreso, Jutiapa?

2.1 Objetivos

2.1.1 Objetivo general

Determinar los elementos de la planeación y control aplicados por las

asociaciones de mototaxis en el municipio de El Progreso, Jutiapa.

2.1.2 Objetivos Específicos

Identificar los tipos de planes que implementan los miembros de las

asociaciones de mototaxis para el funcionamiento de las actividades

administrativas y operativas.

Determinar las herramientas de planeación que consideran los miembros de

las asociaciones para alcanzar los objetivos propuestos.

Identificar el proceso de control que llevan a cabo para el monitoreo de

actividades y aplicación de normas correctivas.

Establecer el tipo de control que realizan para verificar el cumplimiento de los

objetivos propuestos anteriormente en la planeación.

Determinar los mecanismos de control que consideran los miembros de las

asociaciones para medir de forma correcta los planes propuestos.

31

Identificar las herramientas de control que utilizan los miembros de las

asociaciones para la mejorar la asociación.

2.2 Elemento de estudio

Planeación

Control

a. Definición Conceptual

Planeación

Es la función de la administración que implica el proceso de definir los objetivos de la

organización, establecer una estrategia general para lograr esos objetivos y desarrollar

una serie completa de planes para integrar y coordinar el trabajo organizacional.

(Robbins y Coulter 2007).

Control

Koontz et. al. (2008), dice que el control consiste en medir y corregir el desempeño

individual y organizacional para garantizar que los hechos se apeguen a los planes. El

control facilita el cumplimiento de los planes.

b. Definición Operacional

Planeación

Es la etapa del proceso administrativo que se encarga de planear las actividades que

se deben de llevar a cabo para poder ser una empresa eficiente y eficaz. Dentro de lo

que se debe planear están los objetivos, metas, misión, entre otros.

32

Control

Como su nombre lo indica se encarga de verificar que las actividades de la empresa se

estén llevando a cabo tal y como fueron planeadas anteriormente y, también de corregir

los problemas que se puedan dar.

Indicadores

Tipos de planes

Herramientas de la planeación

Proceso de control

Tipos de control

Mecanismos de control

Herramientas de control

2.3. Alcances y limitaciones

Este estudio se realizó en la cabecera municipal de El Progreso, departamento de

Jutiapa; en la cual se pretende determinar los aspectos que intervienen en la

planeación y control aplicado por las asociaciones de mototaxis de este municipio;

estas cuentan con un total de 95 unidades.

La limitación para este estudio es el poco tiempo que los miembros de cada una de las

asociaciones de mototaxis poseen, para poder brindar la información sobre los

aspectos generales de la investigación.

2.4. Aporte

A las asociaciones de mototaxis de El Progreso

Esta investigación será de mucha utilidad para las asociaciones, pues se pretende

contribuir con el mejoramiento y funcionamiento, brindando como herramienta una

33

propuesta administrativa donde se describan todas las actividades que podrían

desarrollar para alcanzar los objetivos propuestos.

Al municipio de El Progreso, Jutiapa

Será de mucho beneficio para este municipio, pues con los conocimientos adecuados

por las asociaciones de mototaxis, estas prestarán un mejor servicio a todos los

habitantes de El Progreso.

A la Universidad Rafael Landívar

A los estudiantes en general se les proporcionará información actualizada sobre las

asociaciones de mototaxis de El Progreso, Jutiapa, la cual servirá como consulta para

investigaciones futuras.

34

III. MÉTODO

3.1. Sujetos

Los sujetos de estudio que se consideraron para llevar a cabo el presente estudio son

los 32 miembros de las 4 asociaciones de mototaxis del municipio de El Progreso,

Jutiapa, identificadas mediante información proporcionada por la municipalidad.

3.2. Instrumento

Para poder llevar a cabo la presente investigación y lograr los objetivos se diseñó un

cuestionario estructurados con 30 preguntas, las cuales se clasifican en abiertas,

cerradas y de selección múltiple, dirigido a los asociados.

3.3. Procedimiento

a. Se inició con la selección de tres temas, de los cuales se hizo un pequeño

estudio, este fue tomado en cuenta para poder seleccionar uno y poderlo

presentar al consejo.

b. Posteriormente se sometió el tema a consejo por la facultad, para poder ser

avalado, seguidamente se realizó una minidefensa en la cual fue aprobado el

tema.

c. Se realizó una entrevista no estructurada al señor Juez Municipal de El Progreso,

Jutiapa, el cual proporciono información importante.

d. Seguidamente se procedió a la realización del marco contextual y teórico.

e. Se procedió a la redacción del planteamiento del problema.

f. Se elaboraron los objetivos (general y específicos), así como los indicadores,

alcances y límites.

g. Se diseñó la metodología a seguir determinando los sujetos, instrumentos y el

procedimiento.

35

h. Posteriormente se procedió a la elaboración del instrumento, en el cual se

desarrolló también el cuadro de variables e indicadores.

i. Seguidamente se procedió a los miembros de las asociaciones, uno por uno, con

el propósito de realizar el trabajo de campo aplicando el instrumento para

recopilar información y así poderle dar forma a la investigación.

j. Posteriormente se llevó a cabo la tabulación de datos y presentación de los

mismos en cédulas.

k. Se discutieron los resultados confrontándolos con el marco teórico para su

posterior interpretación.

l. Luego se procedió a la elaboración de las conclusiones y recomendaciones, las

cuales se establecen de acuerdo a los objetivos específicos.

m. Por último se presentó el informe final a la facultad.

3.4. Diseño y metodología estadística

La investigación realizada a las asociaciones de mototaxis del municipio de El Progreso

es descriptiva y para Del Cid, Méndez y Sandoval (2007), estos estudios buscan

especificar las propiedades importantes de personas, grupos, comunidades o cualquier

otro fenómeno que sea sometido a análisis. Para poder realizar dicho estudio se

utilizaron los registros proporcionados por el Juez de Asuntos Municipales de dicho

municipio, sobre el número de personas que integran las asociaciones, después de

recabar la información se clasificó y tabuló en cédulas para una adecuada

presentación.

36

IV. ANÁLISIS Y PRESENTACIÓN DE RESULTADOS

A continuación se presentan los resultados de la guía dirigida a los miembros de las

asociaciones de mototaxis de El Progreso, Jutiapa. Dentro de esto también

encontramos un cuadro en el cual se detalla el nombre de las asociaciones, el número

de asociados y el número de unidades pertenecientes a cada una de las asociaciones

vigentes en el municipio.

Nombre de la Asociación No. de Asociados No. de Unidades

AMOPRO 8 34

AMIMOPRO 8 22

AMIACHUAPA 8 17

ASERMIMOPRO 8 22

Elemento de estudio: Planeación

Indicador: Tipos de planes

Aspectos analizados en la

investigación

Respuestas de los miembros de las

asociaciones

¿En la Asociación se planifican las

actividades que se realizan?

De los 32 asociados, 23 contestaron que sí

se planifican las actividades y el resto

indicaron que no.

Si la respuesta es afirmativa:

¿Cuál es periodo que abarcan los

planes establecidos?

En cuanto a este enunciado, todos

indicaron que los planes se establecen a

corto plazo.

¿Con qué frecuencia se realizan los

planes de la asociación?

De los asociados que aseguraron que se

planifican las actividades, 14 contestaron

37

que siempre se está planificando y 9 dijeron

que frecuentemente.

¿Cuál es el propósito por el cual se

establecen los planes?

Los asociados respondieron que lo hacen

con el propósito de prever todas las

actividades necesarias para prestar un

mejor servicio, ser competitivos en el

mercado y mejorar constantemente como

asociación.

¿Cuenta la asociación con una

misión establecida?

En lo que respecta a esta interrogante, 9

asociados contestaron que sí cuentan con

una misión y 23 contestaron que no la

tienen. Sin embargo, al momento de pedirle

que la indicaran, no la describieron

correctamente, por lo tanto se puede

deducir que no está formalmente

establecida. Además, cuando se solicitó

algún documento donde se pueda mostrar

la misión, carecen del mismo.

¿Cuenta la asociación con una

visión?

De los asociados, 9 contestaron que sí

poseen una visión y 23 indican que no. Sin

embargo, las 9 personas que contestaron

afirmativamente, cuando se les pide que la

describan sus respuestas no coinciden entre

sí, lo que indica que no la tienen bien

definida o no esta formalmente establecida.

¿En la Asociación se han

establecido valores que guíen el

Los 32 miembros contestaron que sí

cuentan con valores, siendo estos los más

38

comportamiento de los integrantes

de la asociación?

importantes que mencionan: respeto,

responsabilidad, honestidad, credibilidad,

amabilidad, éticos, cortesía, honradez,

lealtad y puntualidad.

¿Da a conocer los valores a sus

colaboradores (empleados)?

De igual manera, los 32 asociados dijeron

que si dan a conocer los valores a sus

empleados al momento de ser contratados,

esto de manera verbal.

¿La asociación ha establecido

objetivos claros y precisos que

pretenden alcanzar?

¿Cuáles son?

De los asociados, 9 contestaron que sí los

establecen y 23 no lo hacen. Coindicen en

que estos son: prestar un buen servicio a

los usuarios de dicho servicio y obtener

mejores ingresos.

Da a conocer los objetivos a sus

colaboradores:

¿Cómo?

23 asociados contestaron que sí dan a

conocer los objetivos al momento de la

contratación esto de forma verbal y 9

respondieron que no.

Establece metas la asociación:

¿Cuáles son?

9 de los asociados contestaron que sí las

establecen y 23 que no establecen ninguna

meta. Los asociados al preguntarles cuales

son las metas establecidas respondieron

que es cumplir con la cuota establecida

diariamente, consistente en Q. 250.00.

Utiliza la asociación algún tipo de

estrategias:

De los 32 asociados, 9 respondieron que sí

utilizan estrategias y 23 no las utilizan. Los

39

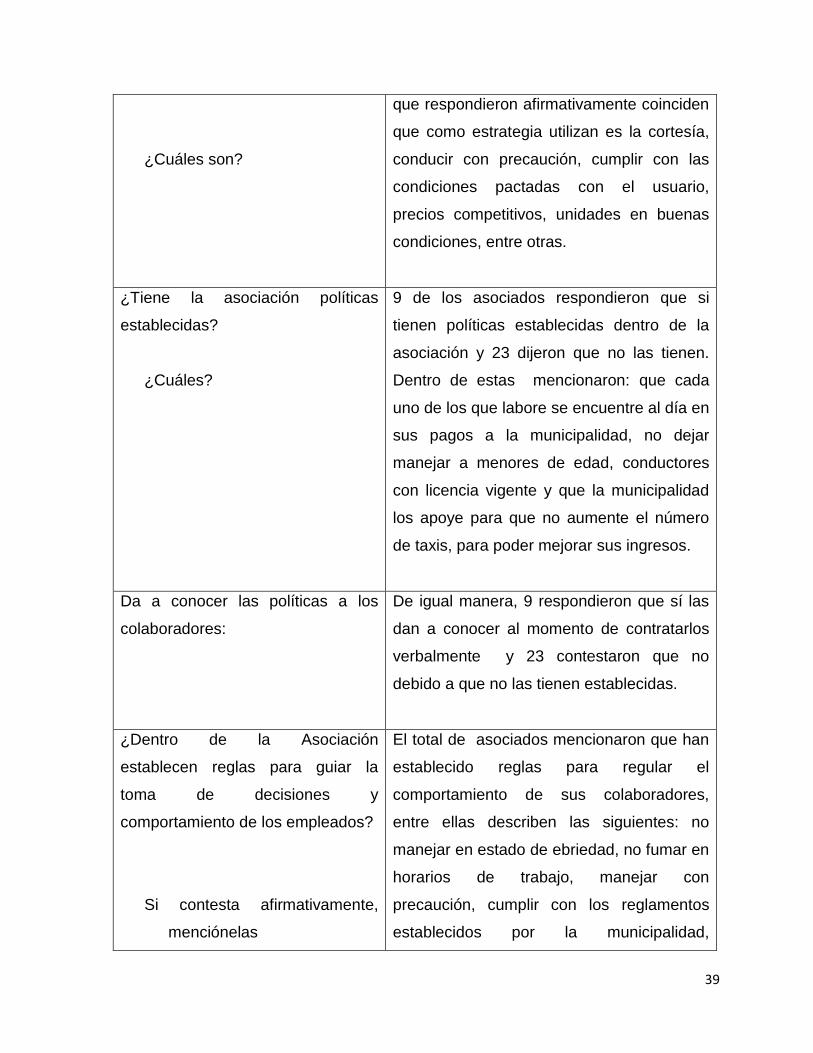

¿Cuáles son?

que respondieron afirmativamente coinciden

que como estrategia utilizan es la cortesía,

conducir con precaución, cumplir con las

condiciones pactadas con el usuario,

precios competitivos, unidades en buenas

condiciones, entre otras.

¿Tiene la asociación políticas

establecidas?

¿Cuáles?

9 de los asociados respondieron que si

tienen políticas establecidas dentro de la

asociación y 23 dijeron que no las tienen.

Dentro de estas mencionaron: que cada

uno de los que labore se encuentre al día en

sus pagos a la municipalidad, no dejar

manejar a menores de edad, conductores

con licencia vigente y que la municipalidad

los apoye para que no aumente el número

de taxis, para poder mejorar sus ingresos.

Da a conocer las políticas a los

colaboradores:

De igual manera, 9 respondieron que sí las

dan a conocer al momento de contratarlos

verbalmente y 23 contestaron que no

debido a que no las tienen establecidas.

¿Dentro de la Asociación

establecen reglas para guiar la

toma de decisiones y

comportamiento de los empleados?

Si contesta afirmativamente,

menciónelas

El total de asociados mencionaron que han

establecido reglas para regular el

comportamiento de sus colaboradores,

entre ellas describen las siguientes: no

manejar en estado de ebriedad, no fumar en

horarios de trabajo, manejar con

precaución, cumplir con los reglamentos

establecidos por la municipalidad,

40

conductores mayores de edad y con licencia

vigente, respetar el horario de trabajo,

buena presentación personal, respetar las

señales de tránsito y cumplir con la meta

diaria.

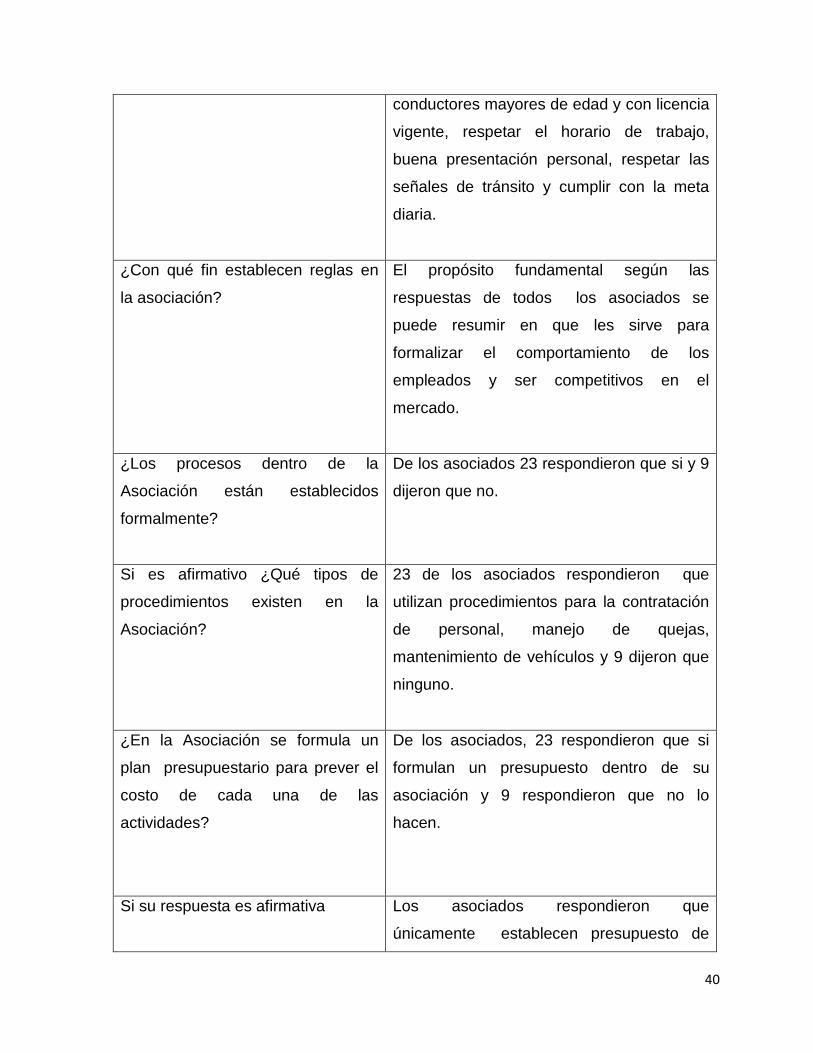

¿Con qué fin establecen reglas en

la asociación?

El propósito fundamental según las

respuestas de todos los asociados se

puede resumir en que les sirve para

formalizar el comportamiento de los

empleados y ser competitivos en el

mercado.

¿Los procesos dentro de la

Asociación están establecidos

formalmente?

De los asociados 23 respondieron que si y 9

dijeron que no.

Si es afirmativo ¿Qué tipos de

procedimientos existen en la

Asociación?

23 de los asociados respondieron que

utilizan procedimientos para la contratación

de personal, manejo de quejas,

mantenimiento de vehículos y 9 dijeron que

ninguno.

¿En la Asociación se formula un

plan presupuestario para prever el

costo de cada una de las

actividades?

De los asociados, 23 respondieron que si

formulan un presupuesto dentro de su

asociación y 9 respondieron que no lo

hacen.

Si su respuesta es afirmativa

Los asociados respondieron que

únicamente establecen presupuesto de

41

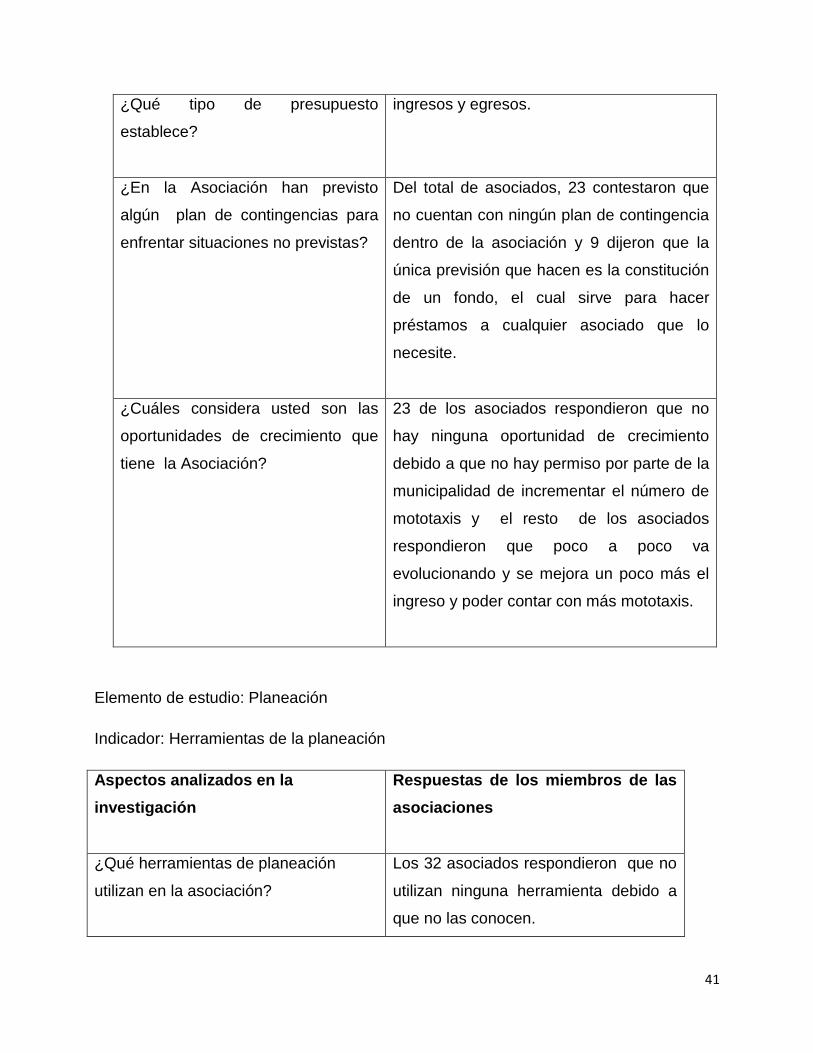

¿Qué tipo de presupuesto

establece?

ingresos y egresos.

¿En la Asociación han previsto

algún plan de contingencias para

enfrentar situaciones no previstas?

Del total de asociados, 23 contestaron que

no cuentan con ningún plan de contingencia

dentro de la asociación y 9 dijeron que la

única previsión que hacen es la constitución

de un fondo, el cual sirve para hacer

préstamos a cualquier asociado que lo

necesite.

¿Cuáles considera usted son las

oportunidades de crecimiento que

tiene la Asociación?

23 de los asociados respondieron que no

hay ninguna oportunidad de crecimiento

debido a que no hay permiso por parte de la

municipalidad de incrementar el número de

mototaxis y el resto de los asociados

respondieron que poco a poco va

evolucionando y se mejora un poco más el

ingreso y poder contar con más mototaxis.

Elemento de estudio: Planeación

Indicador: Herramientas de la planeación

Aspectos analizados en la

investigación

Respuestas de los miembros de las

asociaciones

¿Qué herramientas de planeación

utilizan en la asociación?

Los 32 asociados respondieron que no

utilizan ninguna herramienta debido a

que no las conocen.

42

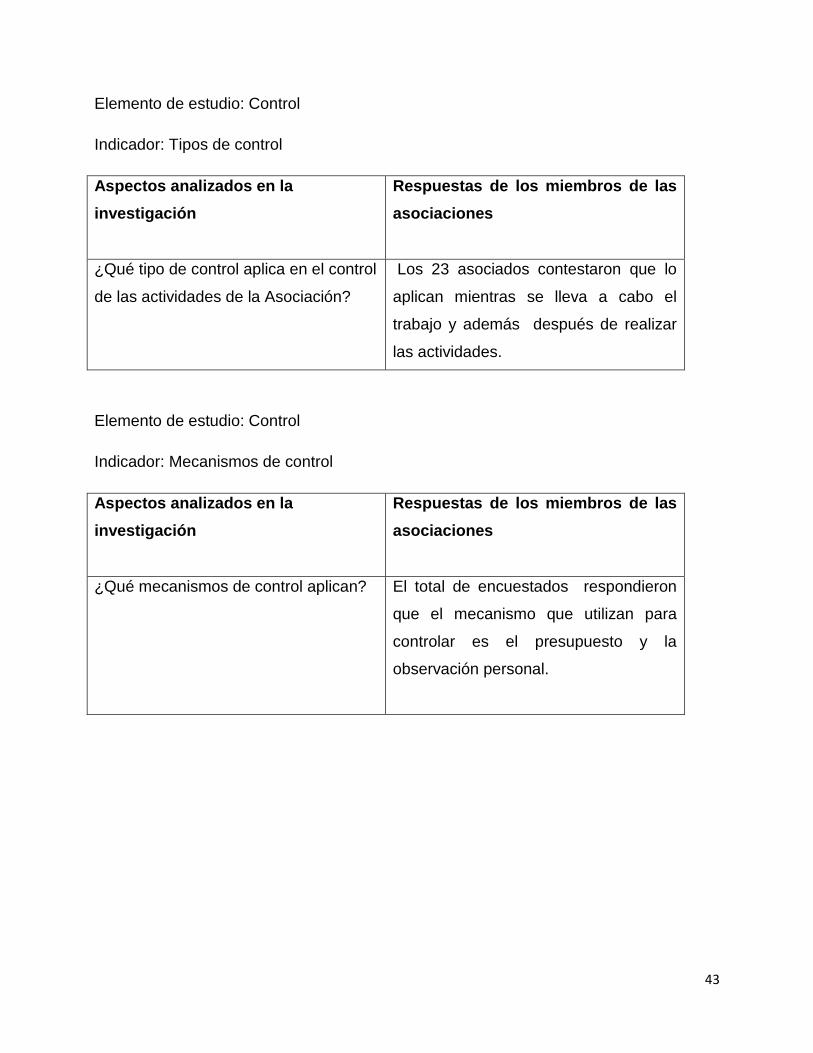

Elemento de estudio: Control

Indicador: Proceso de control

Aspectos analizados en la

investigación

Respuestas de los miembros de las

asociaciones

¿Utiliza la asociación algún control en

sus actividades?

De los asociados, 23 respondieron que

si utilizan el control en sus actividades

y 9 no lo hacen.

¿Cuáles son las actividades en las que

se han establecido controles?

Los 23 asociados que si utilizan el

control lo hacen para controlar

ingresos, egresos, personal y rutas.

Tiene definido algún proceso de control

la asociación:

Los 32 asociados respondieron que no

tienen definido ningún proceso. Aunque

empíricamente sí lo hacen, sin embargo

no saben identificarlo debido a que

carecen de conocimiento sobre este

tema.

Cree que el control le ayuda a mejorar

su funcionamiento:

Los 32 respondieron que si ayuda al

funcionamiento de la Asociación,

aunque algunos no lo utilicen.

43

Elemento de estudio: Control

Indicador: Tipos de control

Aspectos analizados en la

investigación

Respuestas de los miembros de las

asociaciones

¿Qué tipo de control aplica en el control

de las actividades de la Asociación?

Los 23 asociados contestaron que lo