Embed Size (px)

Citation preview

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA

EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA

TEMA:

“MODELO DE GESTIÓN FINANCIERO PARA LA JUNTA GENERAL DE

USUARIOS SAN VICENTE DE PUSIR, PROVINCIA DEL CARCHI”

AUTORA: FRANCO CUPUERÁN ANDREA ELIZABETH

TUTORA: DRA. ARCINIEGAS GERMANIA, MSC.

IBARRA – ECUADOR

2014

II

CERTIFICACIÓN DEL ASESOR

En calidad de Asesora de la Tesis denominada “MODELO DE GESTIÓN FINANCIERO

PARA LA JUNTA GENERAL DE USUARIOS SAN VICENTE DE PUSIR,

PROVINCIA DEL CARCHI”, elaborado por la señorita Andrea Elizabeth Franco

Cupuerán, certifico que el presente trabajo de investigación cumple con todas las

disposiciones exigidas por la institución por lo que puede ser presentada.

Ibarra 26 de Enero del 2015

Dra. Germania Arciniegas, MsC

ASESORA

III

DECLARACIÓN DE AUTORÍA DE LA TESIS

Andrea Elizabeth Franco Cupuerán, portadora de la cédula de Identidad No. 1003418801,

declaro que los resultados obtenidos en la investigación que presentó, como informe final,

previo la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR,

AUDITORÍA Y FINANZAS, CPA, se realizan en base a nociones, definiciones,

proposiciones y conceptos utilizados en la tesis, a partir de fuentes bibliográficas, y afines

son de mi exclusiva responsabilidad, de tal modo que autorizo a la Universidad Regional

Autónoma de los Andes UNIANDES, para que haga de este trabajo un elemento

disponible, como bibliografía para futuras investigaciones relacionadas con el tema

planteado, según las normas de la Universidad.

Andrea Elizabeth Franco Cupuerán

C.C. 100341880-1

IV

DEDICATORIA

Hoy quiero compartir la alegría que siento al realizar el sueño anhelado de poder culminar

mi carrera, esfuerzo que se ve reflejado en el trascurso de los cinco años, quiero extender

mi profundo agradecimiento y admiración a mis padres Víctor Vicente Franco Salazar y

Narciza de Jesús Cupuerán Valencia por cada uno de los esfuerzos que han puesto en mí,

los consejos, las persistencias y apoyo de cada objetivo cumplido que inculcaron en la

formación de mi vida profesional; pues quiero hacer partícipe de este esfuerzo a ellos como

la prioridad más importante en mi vida diaria. A demás quiero hacer llegar esta dedicatoria

a mis Abuelitas Carmen Valencia y Dorila Salazar de la Cadena que aunque ya no se

encuentren a mi lado fueron un paso muy importante en mi vida.

Quiero hacer parte de esta satisfacción a mis hermanos Juan Carlos Franco Cupuerán Y

Juan Diego Franco Cupuerán; como a mis amigas Lilian Portilla y Mariela Mina que

durante estos cinco años hemos sabido compartir muchas cosas; risas, tristezas, anécdotas;

recuerdos que quedarán impregnados en mi vida.

Sin dejar de lado quiero expresar mi agradecimiento a mi novio y amigo Jhonny

Mayanquer Cadena por su apoyo en cada una de las circunstancias de mi vida, quien con

una palabra siempre tuvo un aliento para seguir.

V

AGRADECIMIENTO

Agradezco a Dios por darme la oportunidad de progresar día a día, por iluminar y guiar al

camino correcto el cual me permitió continuar con mis objetivos.

Quiero dejar constancia de mi eterno agradecimiento a todos quienes conforman la

Universidad Regional Autónoma de los Andes, sede Ibarra; por brindarme la oportunidad

de hacer realidad uno de mis objetivos planteados, como es el de obtener el Título de

Ingeniera en Contabilidad Superior, Auditoría y Finanzas, C.P.A.

Agradezco de manera en especial a la Dra. Germania Arciniegas como asesora legal de

Trabajo Grado quien fue la persona quien nos impulsó a realizarla, quiero extender mi

agradeciendo a la Economista Norma Montenegro en calidad de lectora de mi tesis q con

su opinión profesional supo ayudarme en el Desarrollo del Trabajo de Grado, y a cada uno

de los docentes de la Universidad Regional Autónoma de los Andes.

Gracias a todos.

VI

ÍNDICE GENERAL

INTRODUCCIÓN………………………………………………………………………...1

Antecedentes de la investigación……………………………………………………….......1

Planteamiento del problema………………………………………………………………..1

Formulación del problema…………………………………………………………………1

Objeto de investigación y campo de acción………………………………………………..1

Identificación de la línea de investigación………………………………………………....2

Objetivos: objetivo general y objetivos específicos………………………………………..2

Idea a defender……………………………………………………………………………..2

Justificación del tema………………………………………………………………………2

Elementos de novedad, aporte teórico y significación práctica……………………………3

CAPÍTULO I MARCO TEÓRICO……………………………………………………...4

1.1 Origen y Evolución de los procesos Administrativos Financieros…………………4

1.1.1 Origen de los procesos Administrativos Financieros………………………………...4

1.2 Análisis de las distintas posiciones teóricas sobre los procesos administrativos

financieros…………………………………………………………………………………6

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas

sobre el objeto de investigación…………………………………………………………..7

1.3.1 Procesos Financieros…………………………………………………………………7

1.3.2 Tipos de Procesos…………………………………………………………………….7

1.3.4 Antecedentes de la Administración…………………………………………………..8

1.3.4.1 Administración……………………………………………………………………..9

1.3.5. Administración por procesos……………………………………………………….11

1.3.5.1. Conceptos………………………………………………………………………...11

1.3.5.2. Gestión por procesos……………………………………………………………..11

1.3.5.3. Objetivos de la gestión por procesos……………………………………………..12

1.3.5.6. Misión…………………………………………………………………………….13

VII

1.3.5.7. Visión…………………………………………………………………………….13

1.3.5.8. Objetivos y planes……………………………………………………………......14

1.3.5.9. Definición de políticas……………………………………………………………14

1.3.5.10. Estrategias……………………………………………………………………….14

1.3.5.11. Organigramas……………………………………………………………………15

1.3.5.12. Clasificación……………………………………………………………………..15

1.3.6. Tipos de modelos de gestión financiera…………………………………………….16

1.3.7. Contabilidad…………………………………………………………………….......16

1.3.7.1. Concepto………………………………………………………………………….16

1.3.7.2. Objetivo………………………………………………………………………......17

1.3.7.3. Importancia……………………………………………………………………….17

1.3.7.4. Principios de la contabilidad generalmente aceptados……………………………17

1.3.7.5. Finalidad de la contabilidad………………………………………………………18

1.3.7.7. Proceso contable………………………………………………………………….19

1.3.8. Estados financieros…………………………………………………………………20

1.3.8.1. Concepto………………………………………………………………………….20

1.3.9. Análisis financiero………………………………………………………………….21

1.3.9.1. Concepto…………………………………………………………………….........21

1.3.9.2. Objetivo………………………………………………………………………......22

1.3.9.3. Métodos del análisis financiero………………………………………………......22

1.3.9.4. Método Vertical………………………………………………………………......22

1.3.9.5. Análisis Horizontal……………………………………………………………….22

1.3.10. Indicadores financieros…………………………………………………………....23

1.3.11. Presupuesto………………………………………………………………………..24

1.3.11.1. Definición de presupuesto………………………………………………………24

1.3.11.2. Características del presupuesto…………………………………………………24

VIII

1.3.11.3. Políticas para elaboración del presupuesto ........................................................... 25

1.3.11.4. Principios presupuestales ...................................................................................... 25

1.3.11.5. Limitaciones del presupuesto ................................................................................ 25

1.3.12. Control interno ......................................................................................................... 25

1.3.12.1. Definición de control interno ................................................................................ 25

1.3.12.2. Alcance del control interno ................................................................................... 26

1.3.12.3. Método de evaluación de control interno ............................................................. 26

1.3.12.4. Definición del Coso ERM II ................................................................................. 26

1.3.12.5. Evaluación de riesgos ........................................................................................... 26

1.3.13. Generalidades del modelo de gestión financiera ..................................................... 26

1.3.13.1. Gestión Financiera ................................................................................................ 27

1.3.13.2. Entradas al proceso de Gestión Financiera ........................................................... 27

1.3.13.3. Salidas Procesos de Gestión Financiera................................................................ 27

1.3.13.4. Procesos de Gestión Financiera ............................................................................ 28

1.3.13.5. Áreas de la Gestión Financiera ............................................................................. 28

1.3.15. Modelo ..................................................................................................................... 29

1.3.15.1. Importancia ........................................................................................................... 30

1.4 ANÁLISIS CRÍTICO DE LOS PROCESOS FINANCIEROS DE LA JUNTA

GENERAL DE USUARIOS. ............................................................................................ 30

1.5 Conclusiones Parciales del capítulo ............................................................................ 31

CAPÍTULO II MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA ..................................................................................................................... 32

2.1. Caracterización de la institución ............................................................................... 32

2.2. Descripción del Procedimiento Metodológico para el Desarrollo de la

Investigación. ...................................................................................................................... 33

2.2.1. Modalidad de Investigación ....................................................................................... 33

IX

2.2.2. Tipos de Investigación ............................................................................................... 33

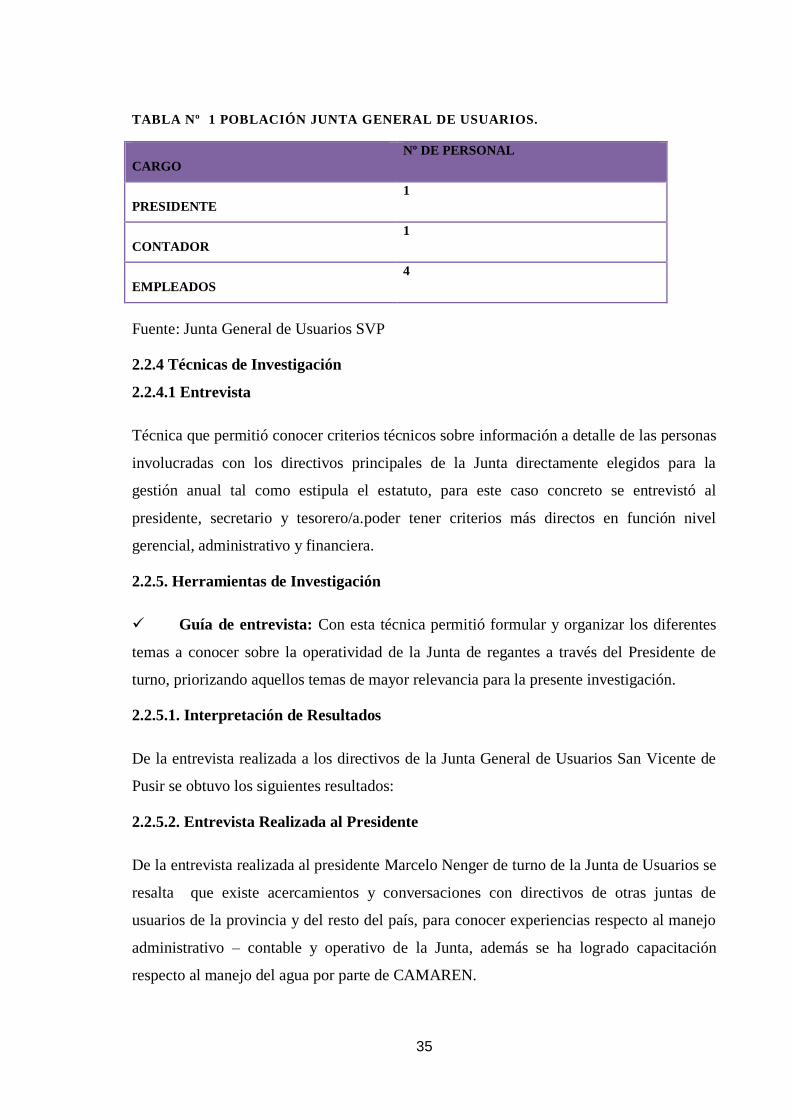

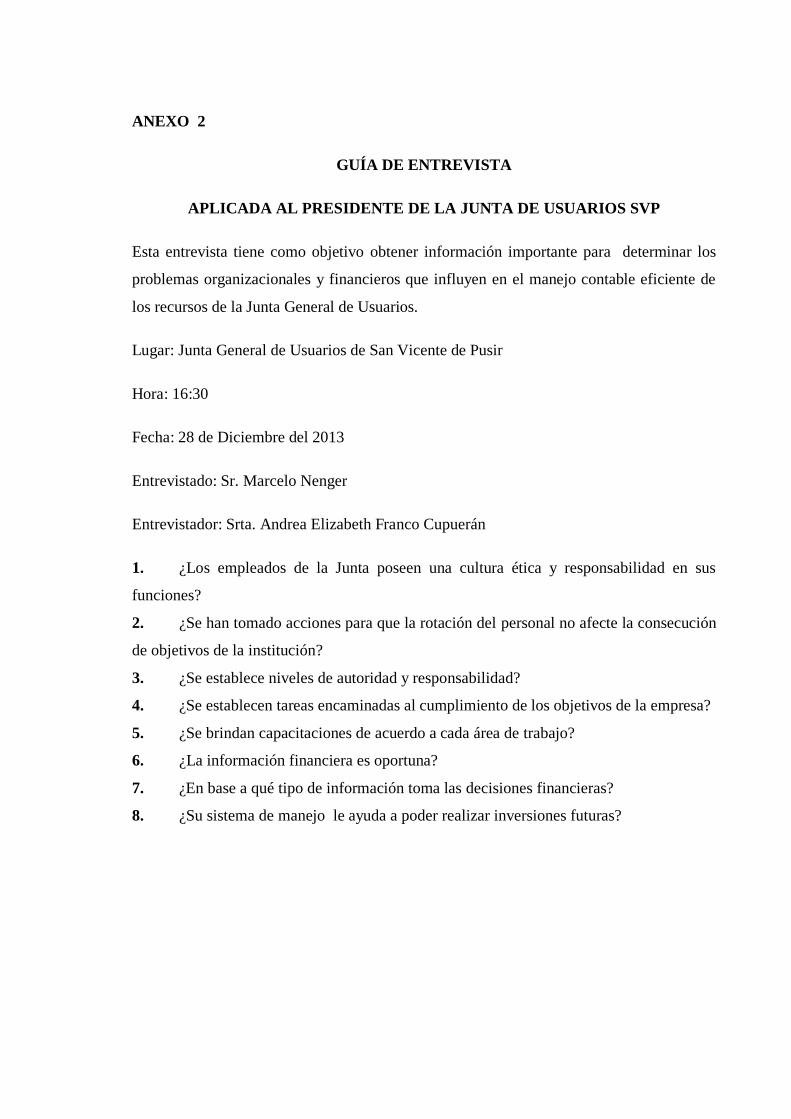

2.2.3 Técnicas de Investigación ........................................................................................... 35

2.2.3.1 Entrevista ................................................................................................................. 35

2.2.4. Herramientas de Investigación ................................................................................... 35

2.2.4.1. Interpretación de Resultados ................................................................................... 35

2.2.4.2. Entrevista Realizada al Presidente .......................................................................... 35

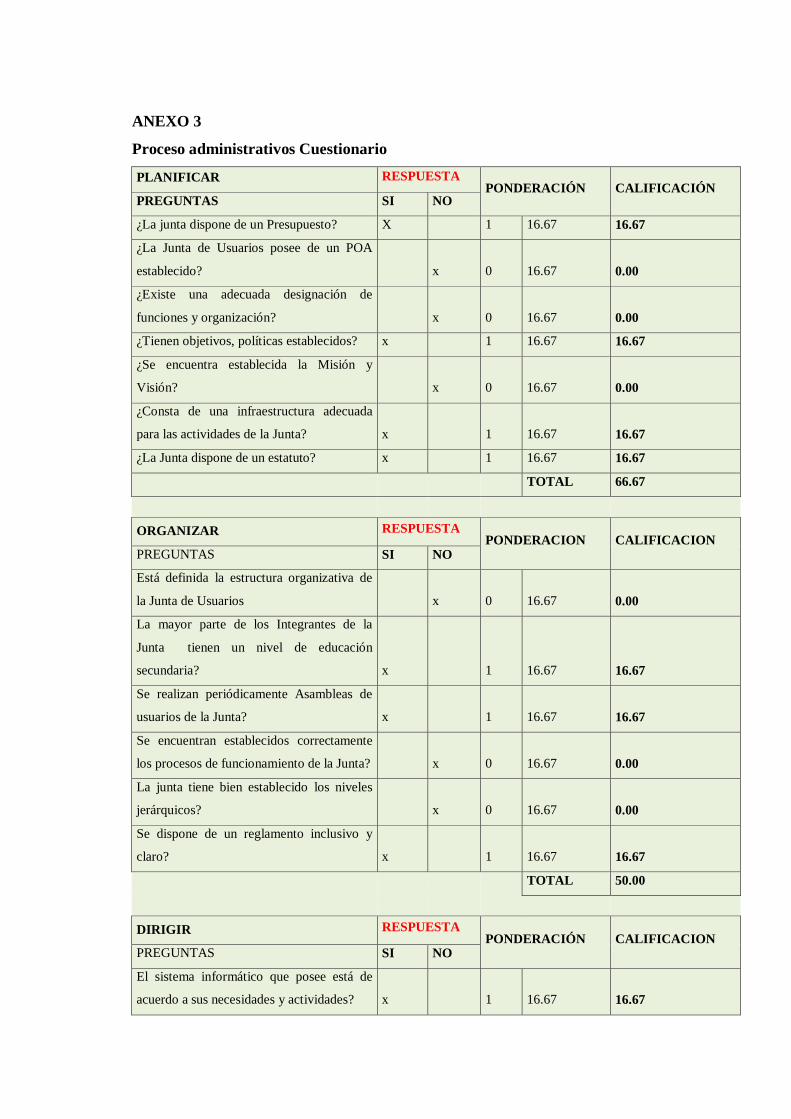

2.2.4.3. Cuestionario ............................................................................................................ 36

2.2.5. Identificación de variables ......................................................................................... 36

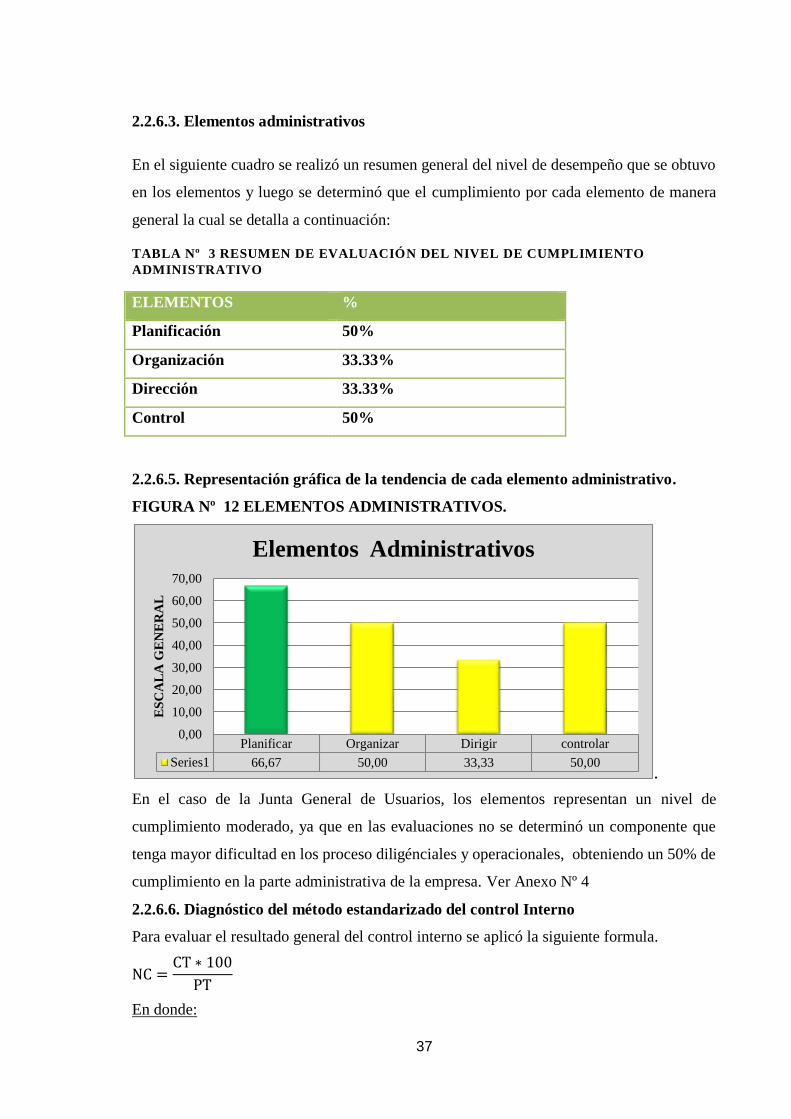

2.2.5.5. Representación gráfica de la tendencia de cada elemento administrativo. ............. 37

FIGURA Nº 12 ELEMENTOS ADMINISTRATIVOS. .................................................... 37

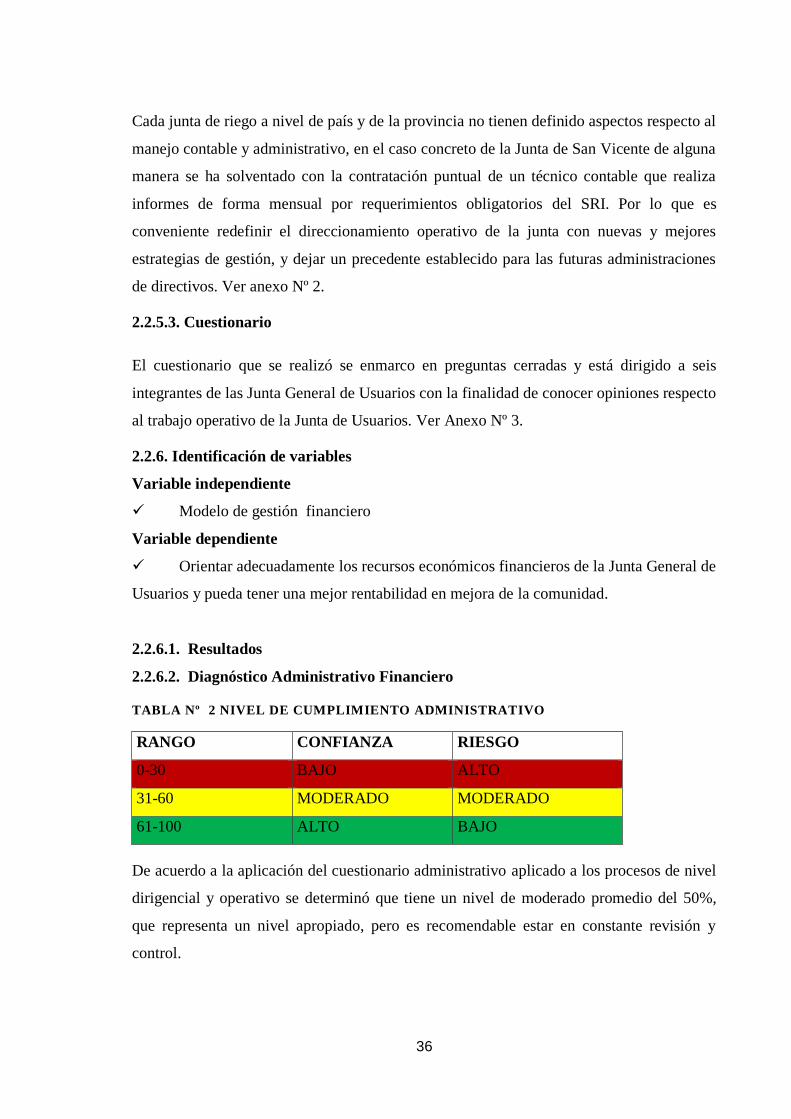

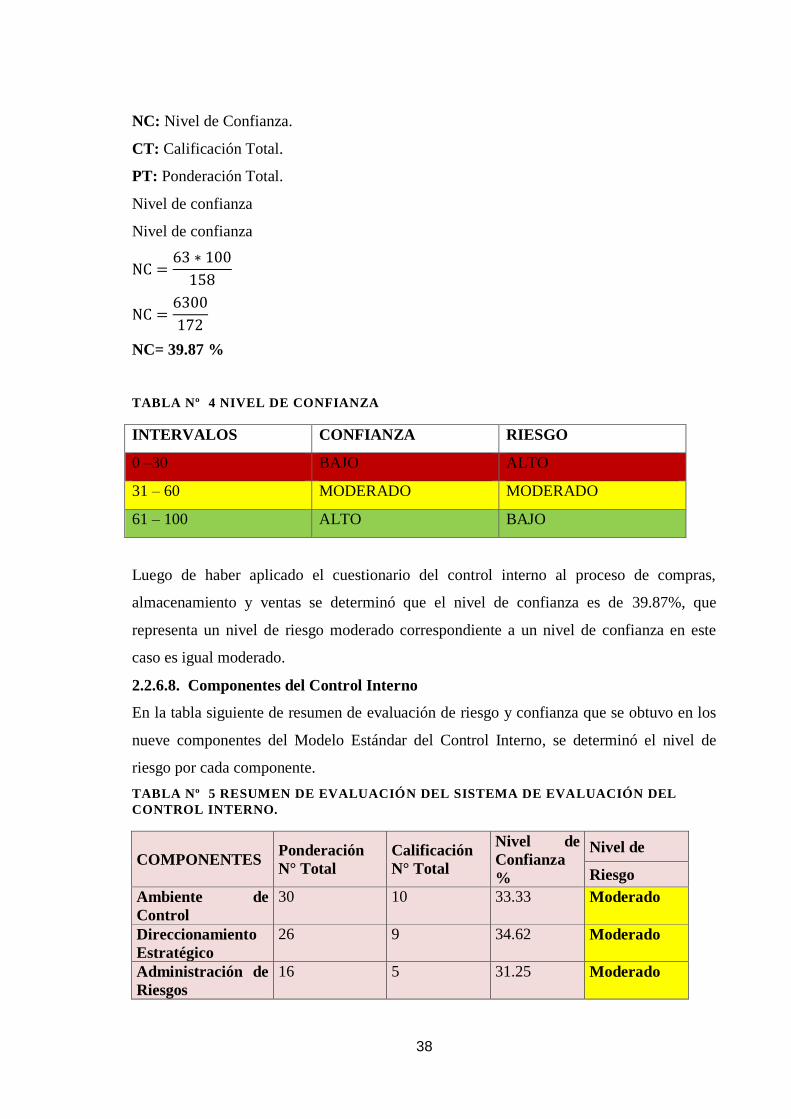

2.2.5.6. Diagnóstico del método estandarizado del control Interno .................................... 37

2.2.5.8. Componentes del Control Interno .......................................................................... 38

2.2.5.10. Representación gráfica de la tendencia de cada componente. .............................. 39

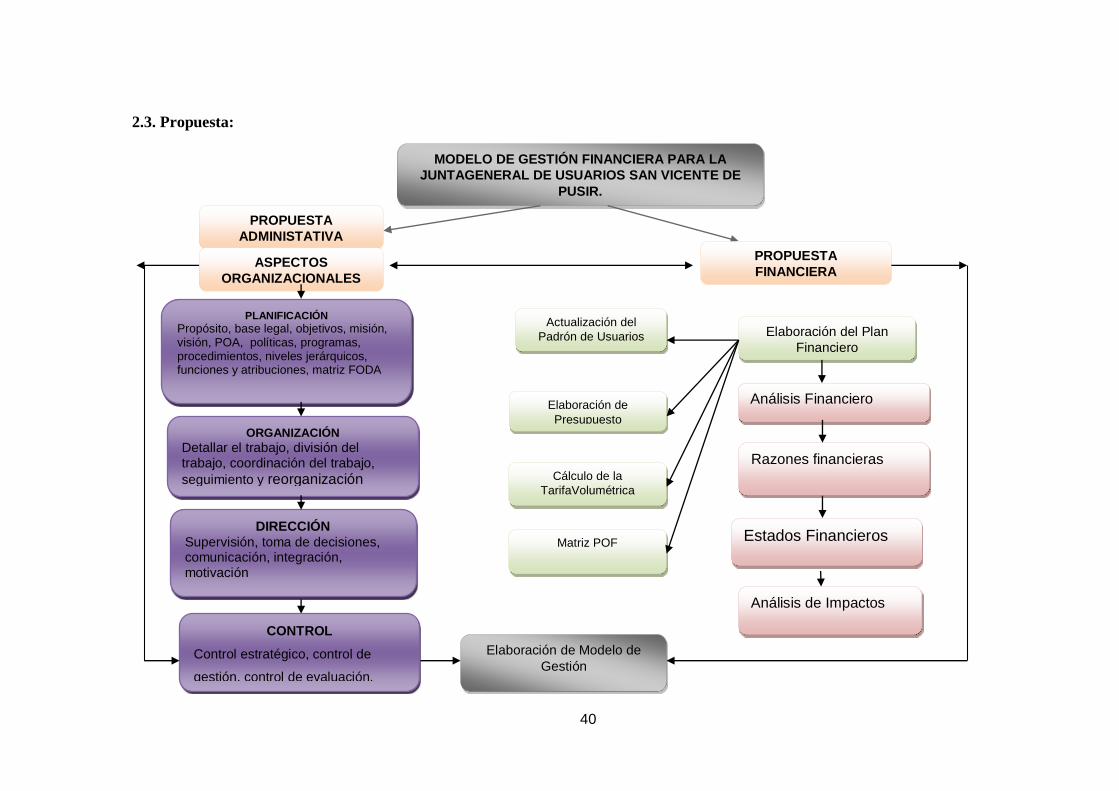

2.3. Propuesta: .................................................................................................................... 40

2.4. Conclusiones Parciales del Capítulo ......................................................................... 41

CAPÍTULO III DESARROLLO DE LA PROPUESTA ............................................... 42

3.1 Diagnóstico Situacional de la Junta General de Usuarios San Vicente de Pusir. .. 42

3.1.1. Matriz Foda ................................................................................................................ 42

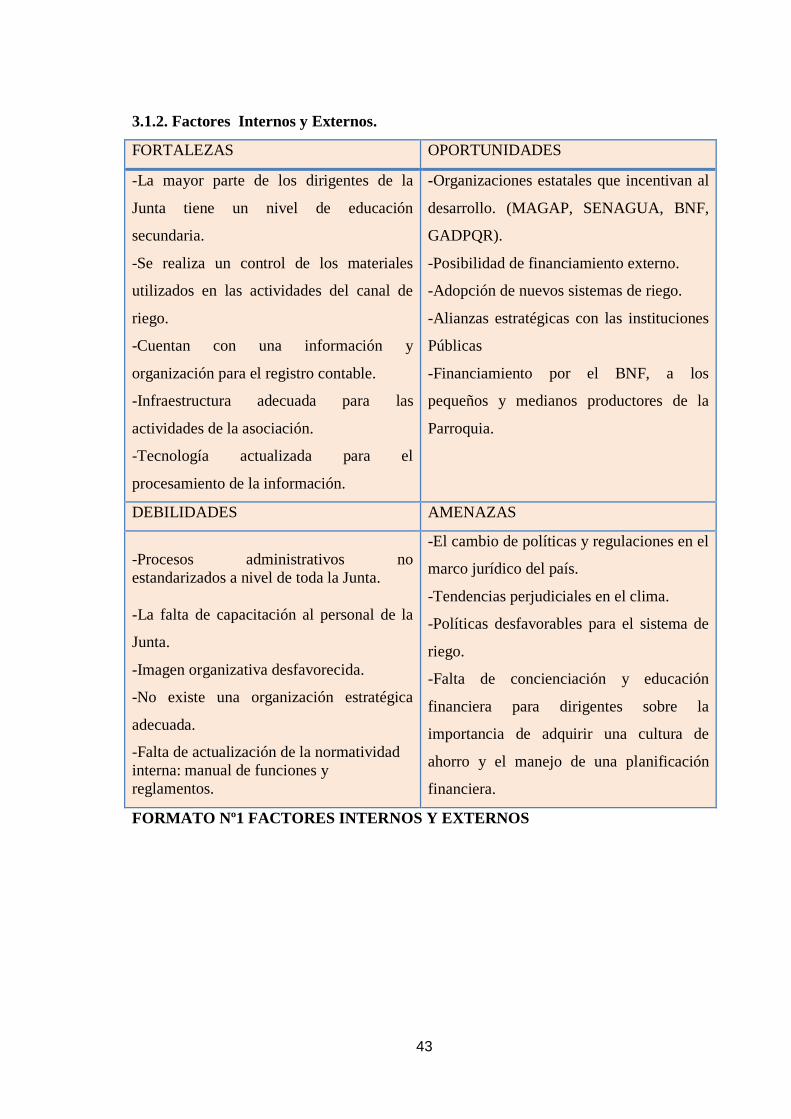

3.1.2. Factores Internos y externos………………………………………………………...44

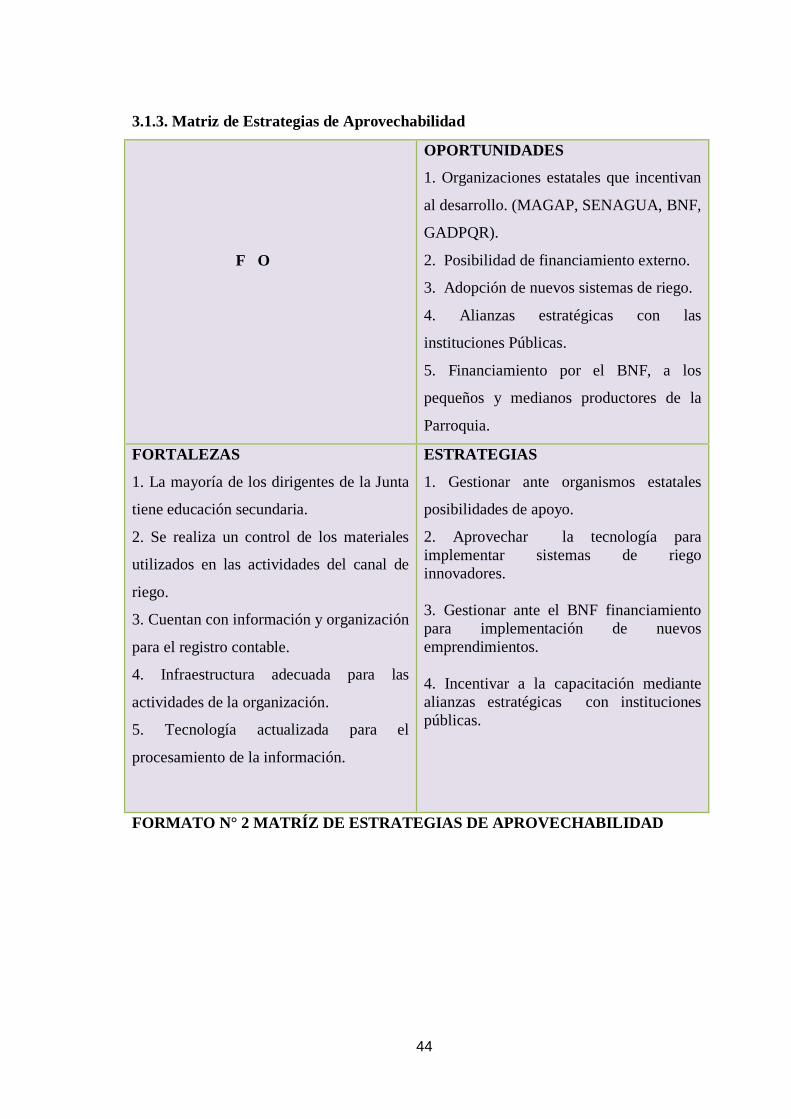

3.1.3. Matriz de estrategias de Aprovechabilidad…………………………………………45

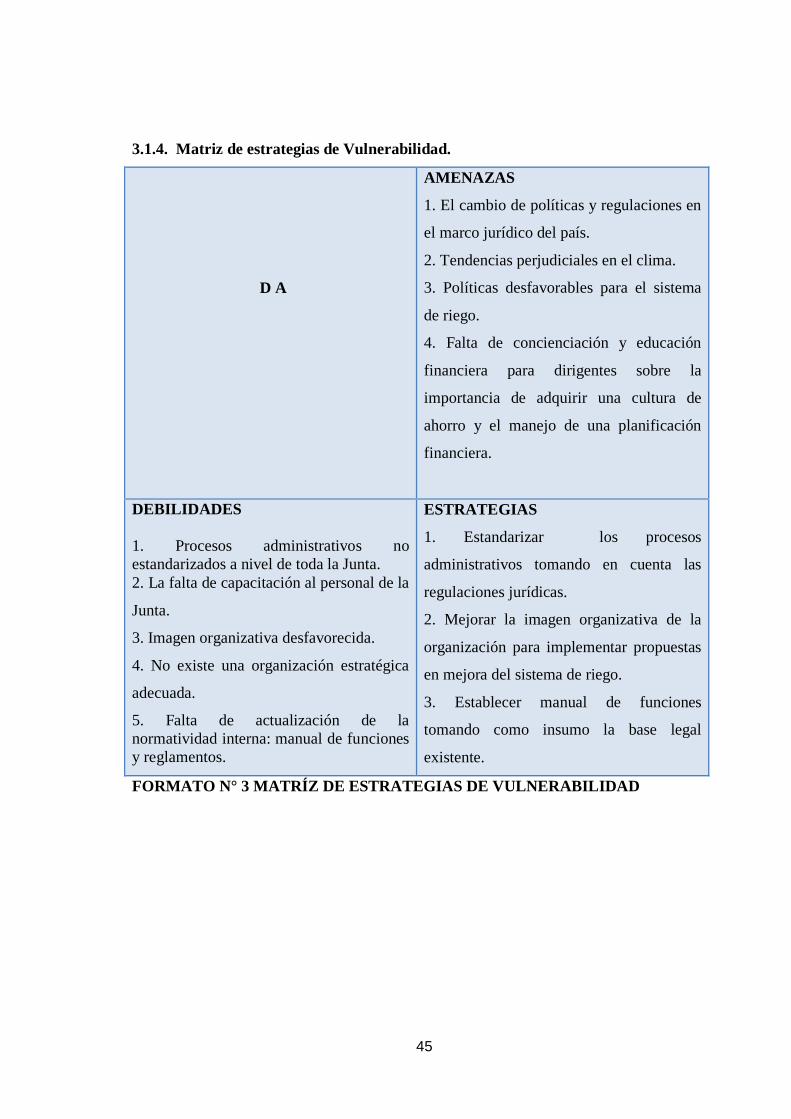

3.1.4. Matriz de estrategias de Vulnerabilidad.....................................................................46

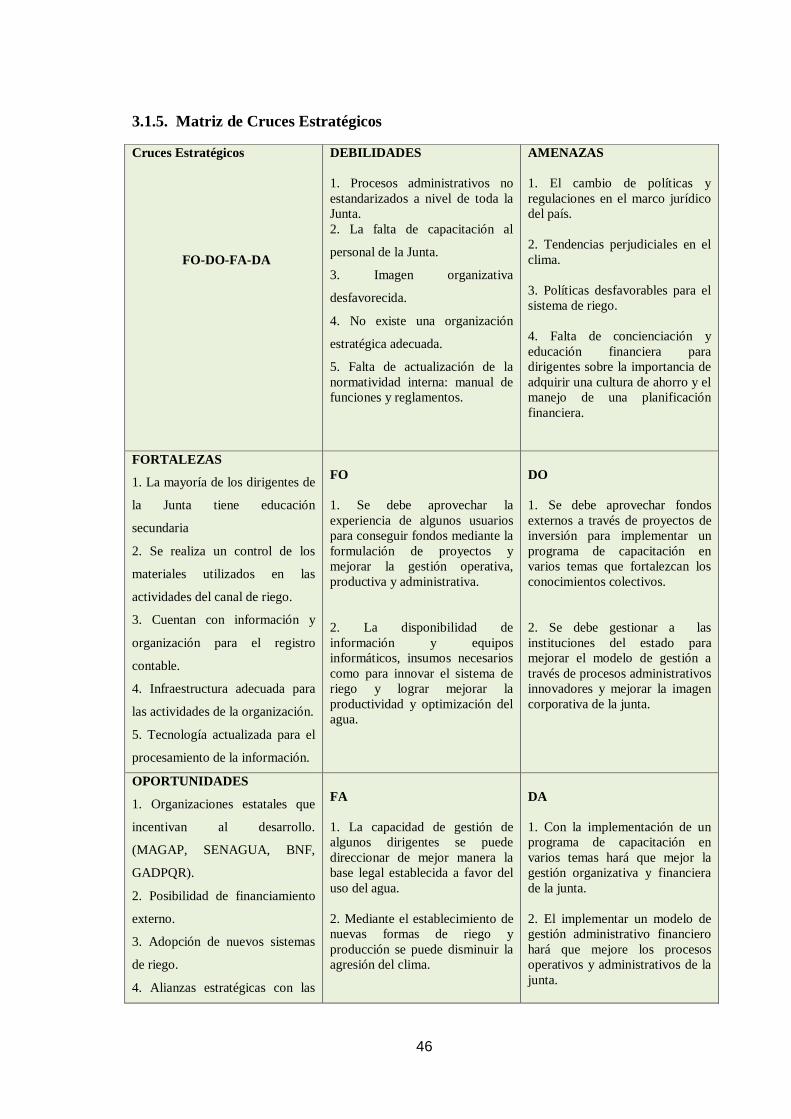

3.1.5. Matriz de cruces Estratégicos ………………………………………………………47

3.1.6. Tema: ......................................................................................................................... 47

3.1.7. Objetivo de la propuesta ............................................................................................ 47

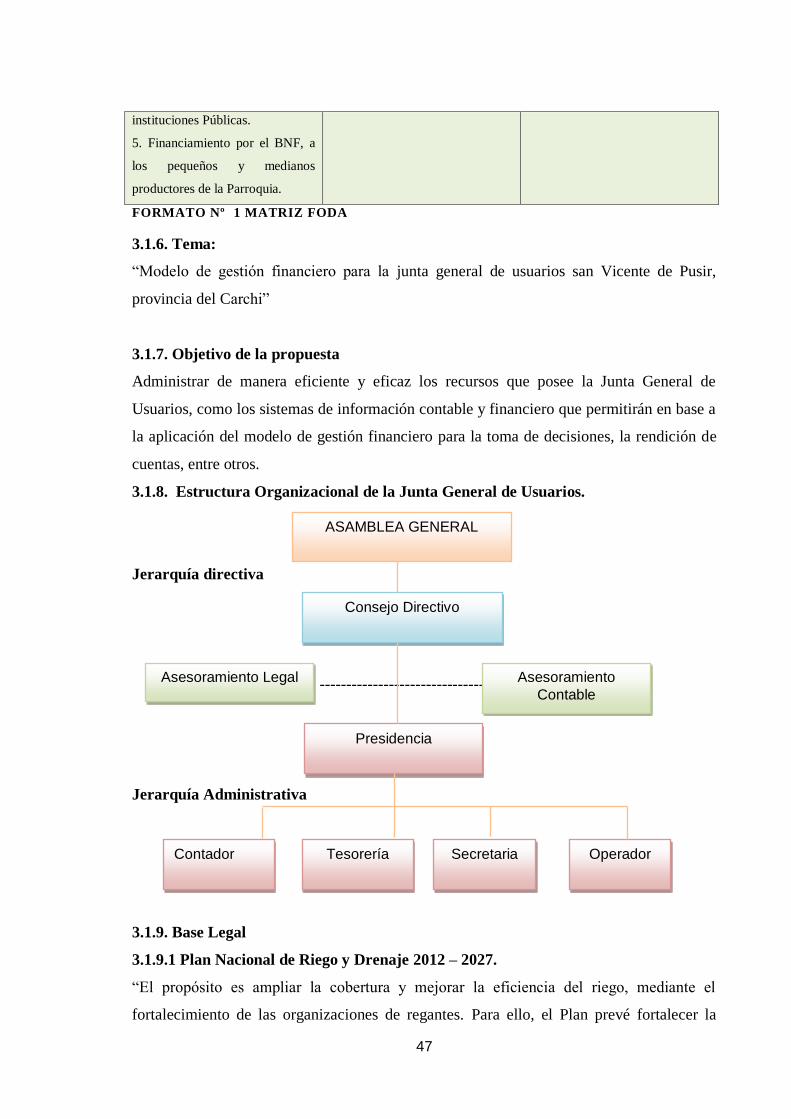

3.1.8. Estructura Organizacional de la Junta General de Usuarios. .................................... 47

3.1.9.1 Plan Nacional de Riego y Drenaje 2012 – 2027. ..................................................... 47

X

3.1.9.2. Constitución Política del Estado 2008. ................................................................... 48

3.1.9.3. Código Orgánico de Organización Territorial, Autonomía y Descentralización

(COOTAD). ......................................................................................................................... 48

3.1.9.4. Reglamento para la aplicación de la Ley de Régimen Tributario Interno. ............ 48

3.1.9.5. Código de Trabajo. ................................................................................................. 48

3.1.9.6. Código Tributario ................................................................................................... 49

3.1.10. Propuesta Administrativa ......................................................................................... 49

3.1.10.1. Plan estratégico institucional ................................................................................ 49

3.1.11. Políticas Administrativas ......................................................................................... 49

3.1.11.1. Política de Talento Humano ................................................................................. 49

3.1.11.2. Política de Actualización de Información ............................................................. 50

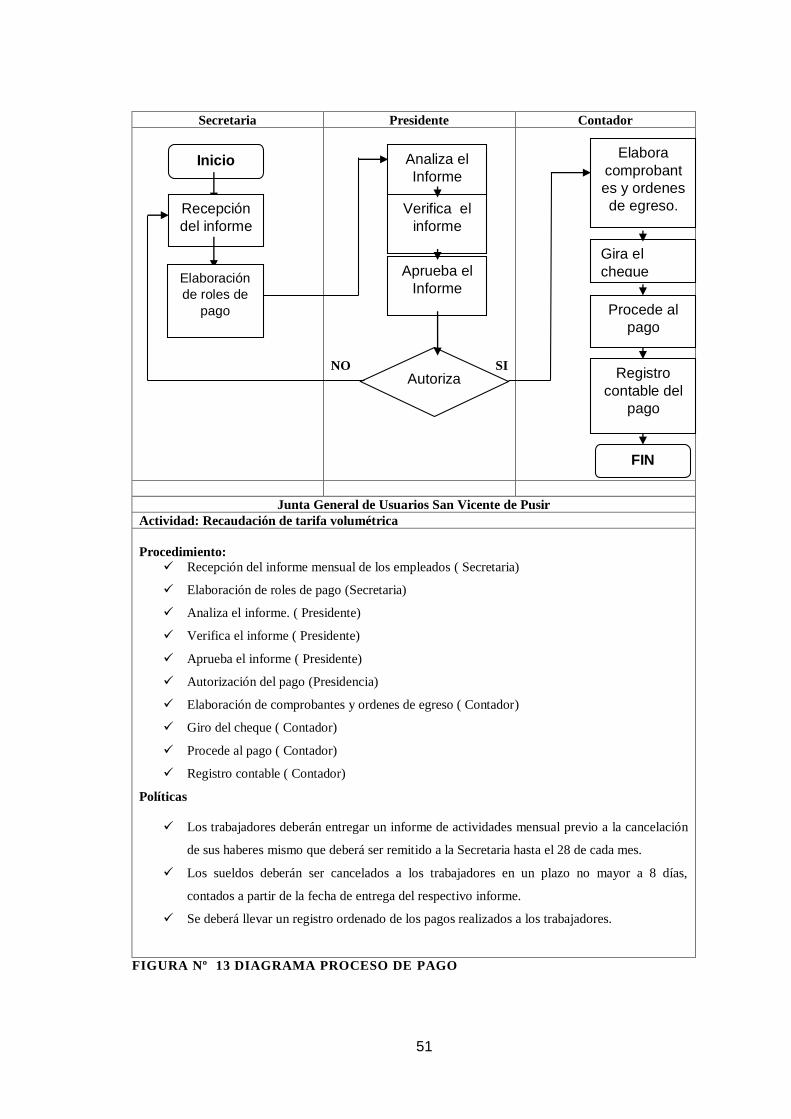

3.1.11.3. Pagos ..................................................................................................................... 50

3.1.11.4. Política de Planificación ....................................................................................... 52

3.1.11.5. Políticas de Control Interno .................................................................................. 52

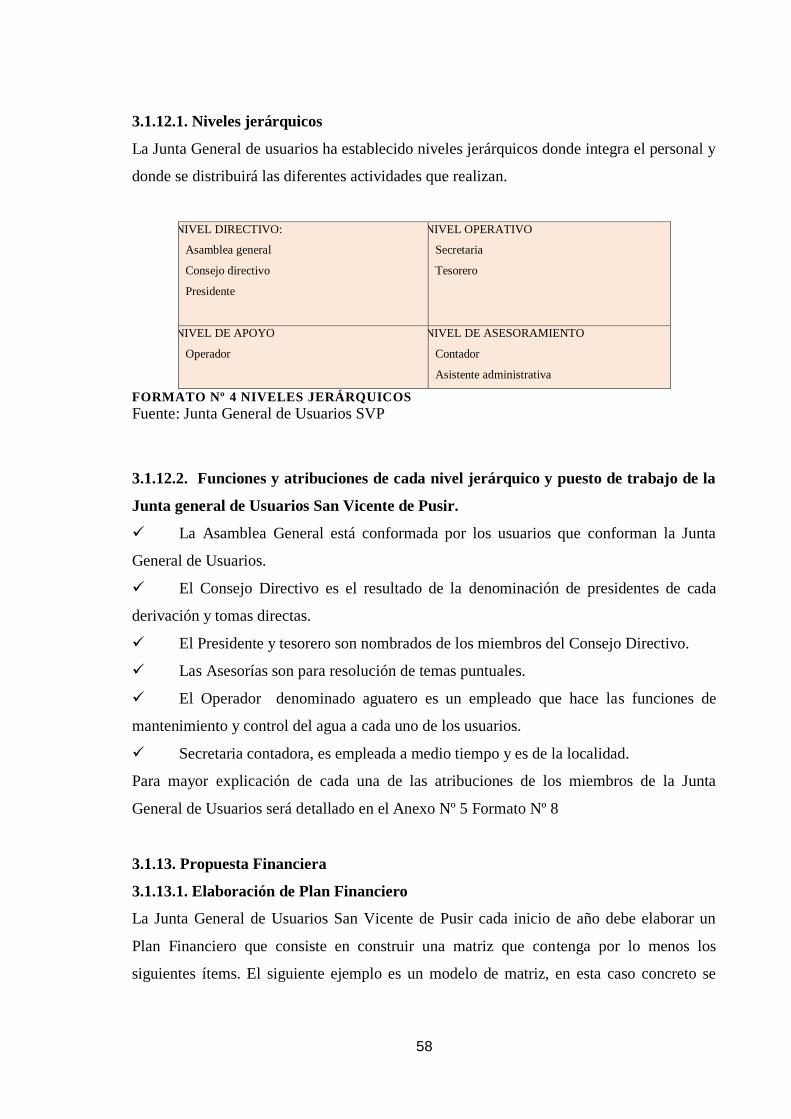

3.1.12.1. Niveles jerárquicos ............................................................................................... 58

3.1.13. Propuesta Financiera ................................................................................................ 58

3.1.13.1. Elaboración de Plan Financiero ............................................................................ 58

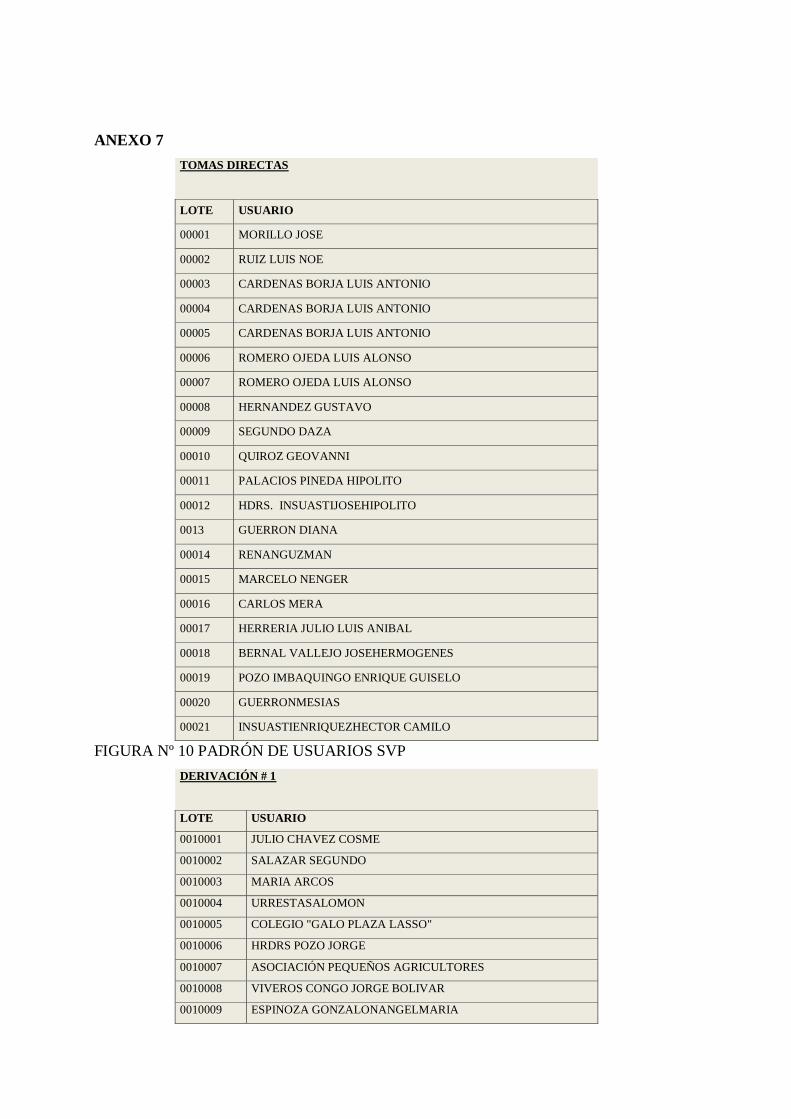

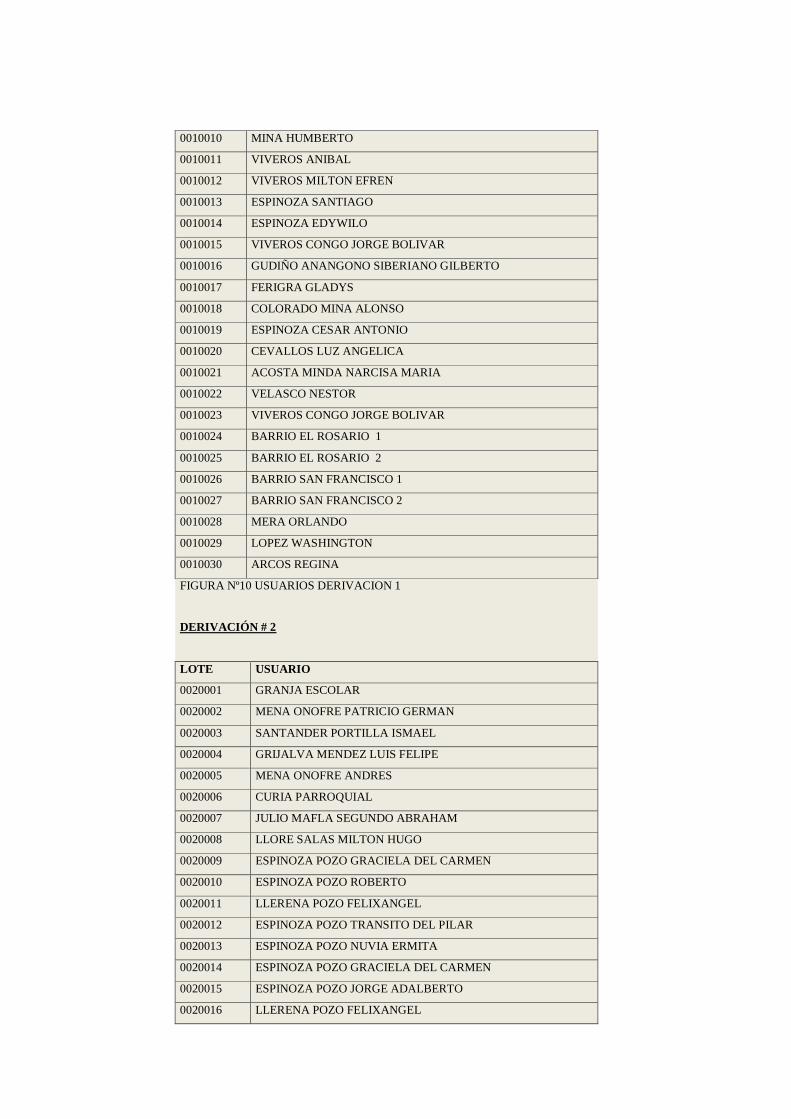

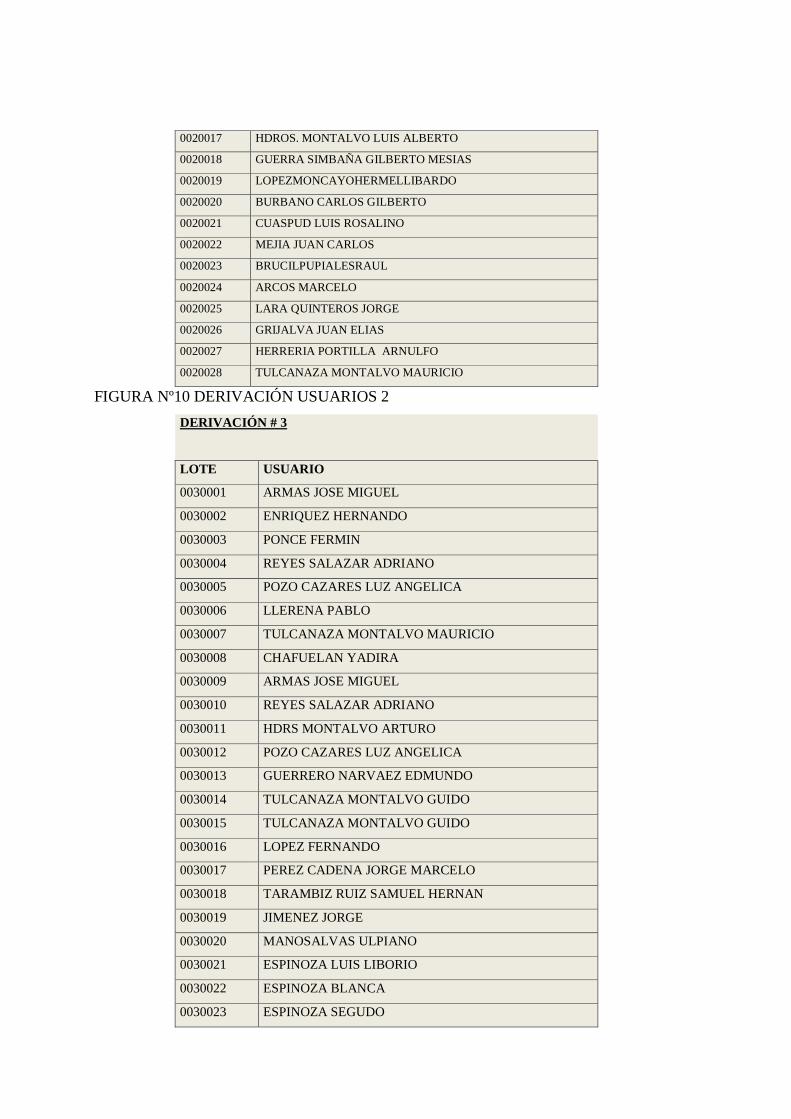

3.1.13.2. Padrón de Usuarios ............................................................................................... 59

3.1.13.3. Elaboración de Presupuesto .................................................................................. 59

3.1.13.4. Cálculo de la Tarifa Volumétrica .......................................................................... 59

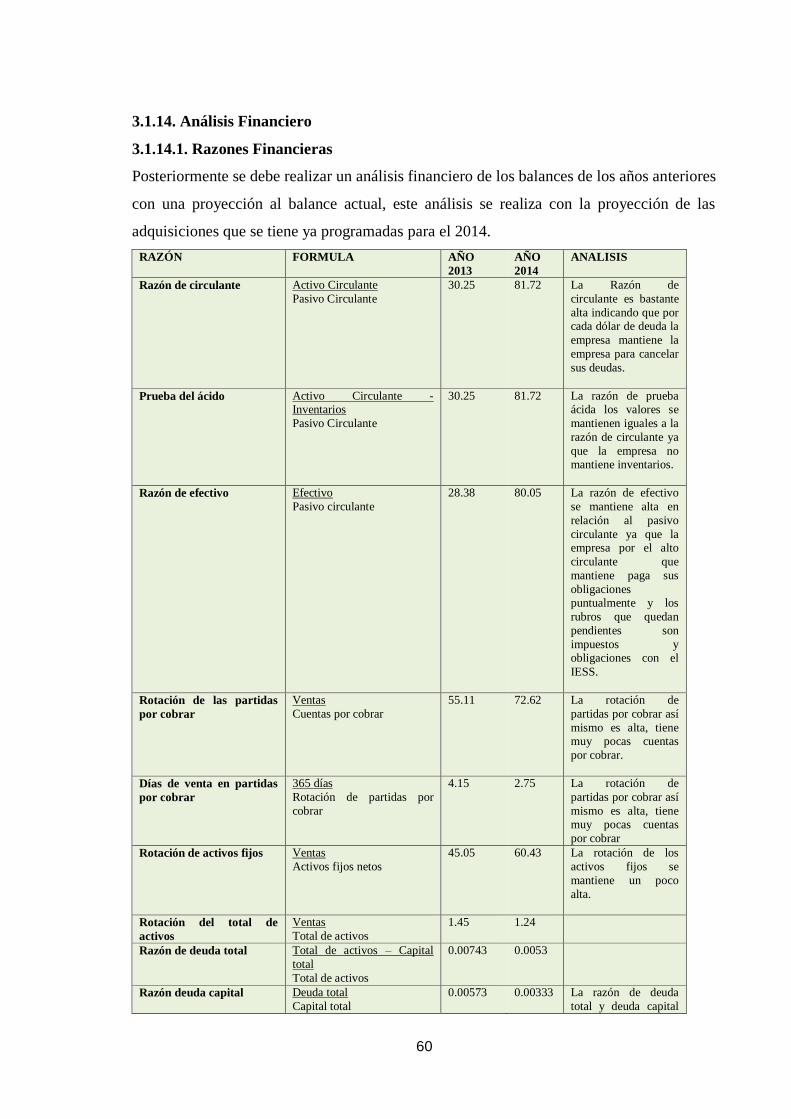

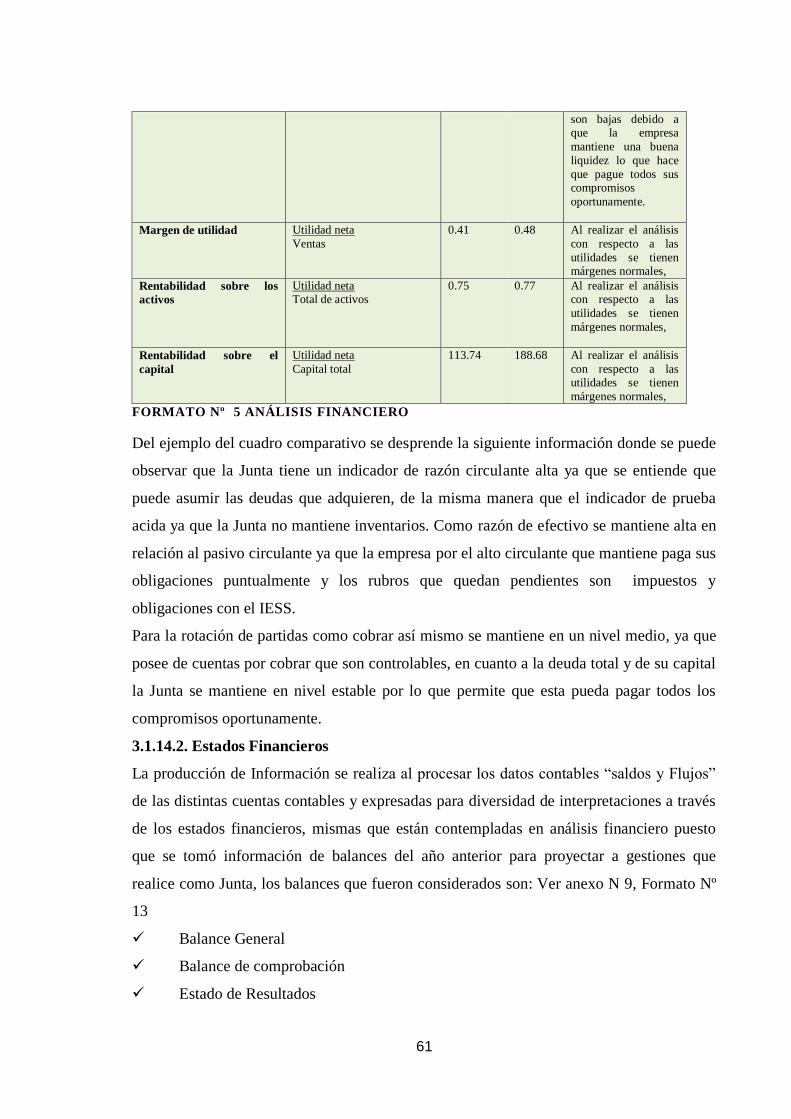

3.1.14. Análisis Financiero .................................................................................................. 60

3.1.14.1. Razones Financieras ............................................................................................. 60

3.1.14.2. Estados Financieros .............................................................................................. 61

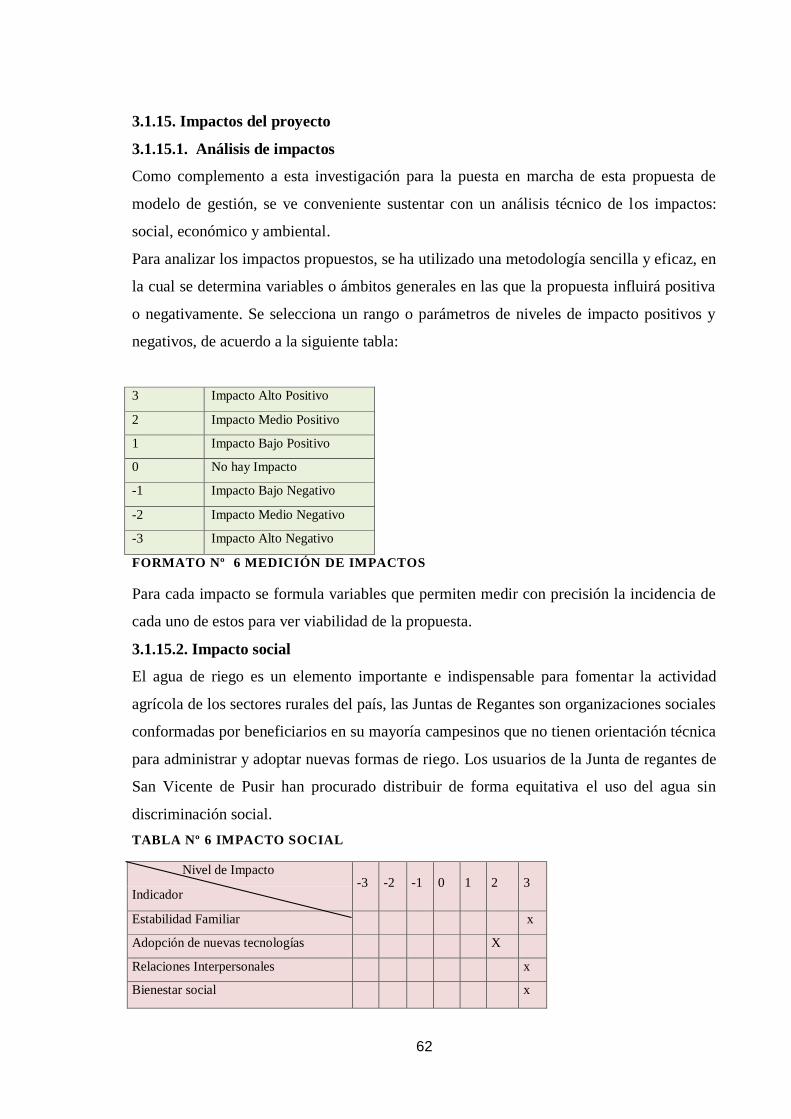

3.1.15. Impactos del proyecto .............................................................................................. 62

3.1.15.1. Análisis de impactos ............................................................................................ 62

3.1.15.2. Impacto social ....................................................................................................... 62

XI

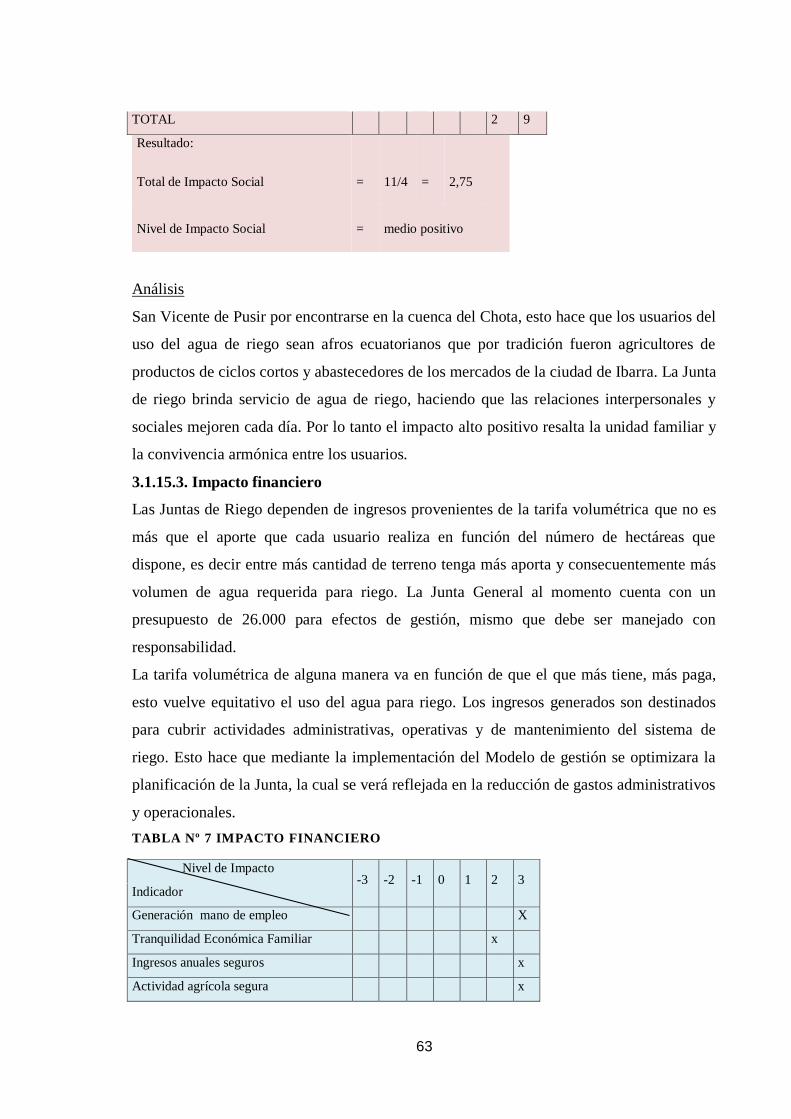

3.1.15.3. Impacto financiero ................................................................................................ 63

3.1.15.4. Impacto Ambiental ............................................................................................... 64

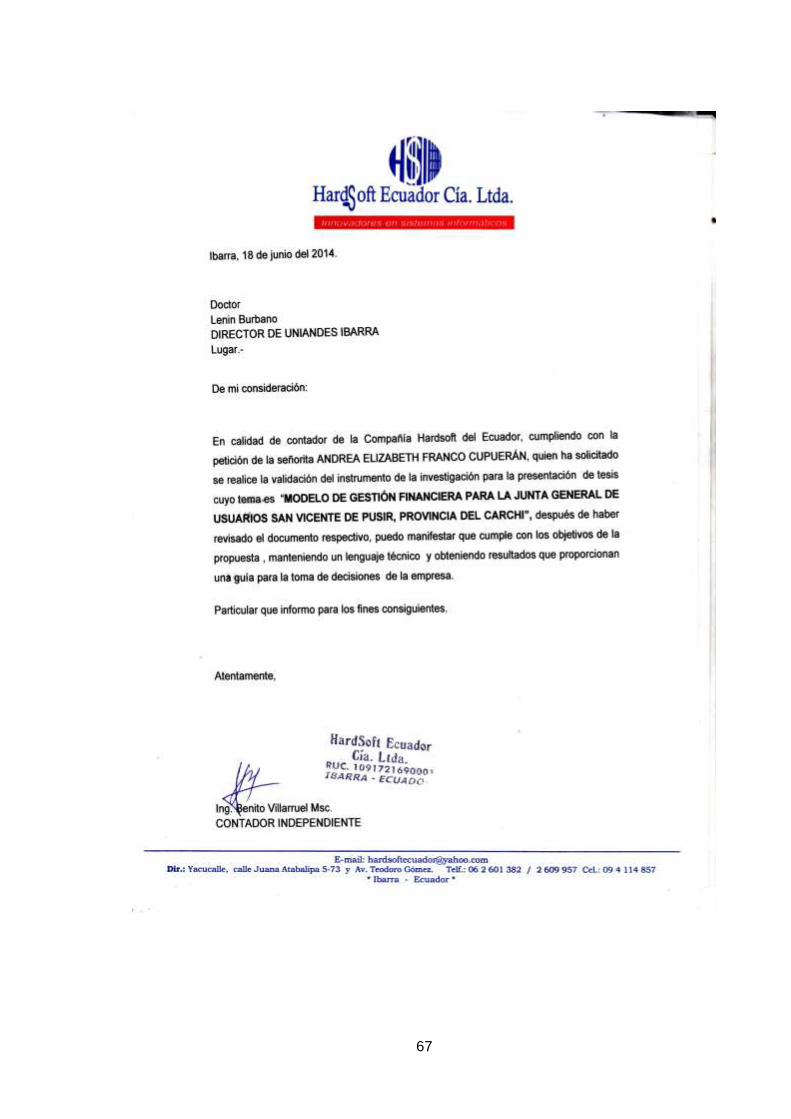

3.1.16. Validación de expertos ............................................................................................. 65

3.2. Conclusiones parciales del capítulo ........................................................................... 68

CONCLUSIONES GENERALES .................................................................................... 69

RECOMENDACIONES GENERALES .......................................................................... 70

BIBLIOGRAFÍA ............................................................................................................... 71

XII

ÍNDICE DE FIGURAS

Figura Nº 1 Modelo de Gestión ............................................................................................ 8

Figura Nº 2 Evolución De La Administración ...................................................................... 9

Figura Nº 3 Características de la administración ................................................................ 10

Figura Nº 4 Elementos del proceso administrativo............................................................. 10

Figura Nº 5 Principio de contabilidad ................................................................................. 18

Figura Nº 6 La ecuación contable ....................................................................................... 18

Figura Nº 7 Proceso contable .............................................................................................. 19

Figura Nº 8 Proceso Financiero .......................................................................................... 20

Figura Nº 9 Estados Financieros ......................................................................................... 21

Figura Nº 10 Indicadores Financieros ................................................................................. 23

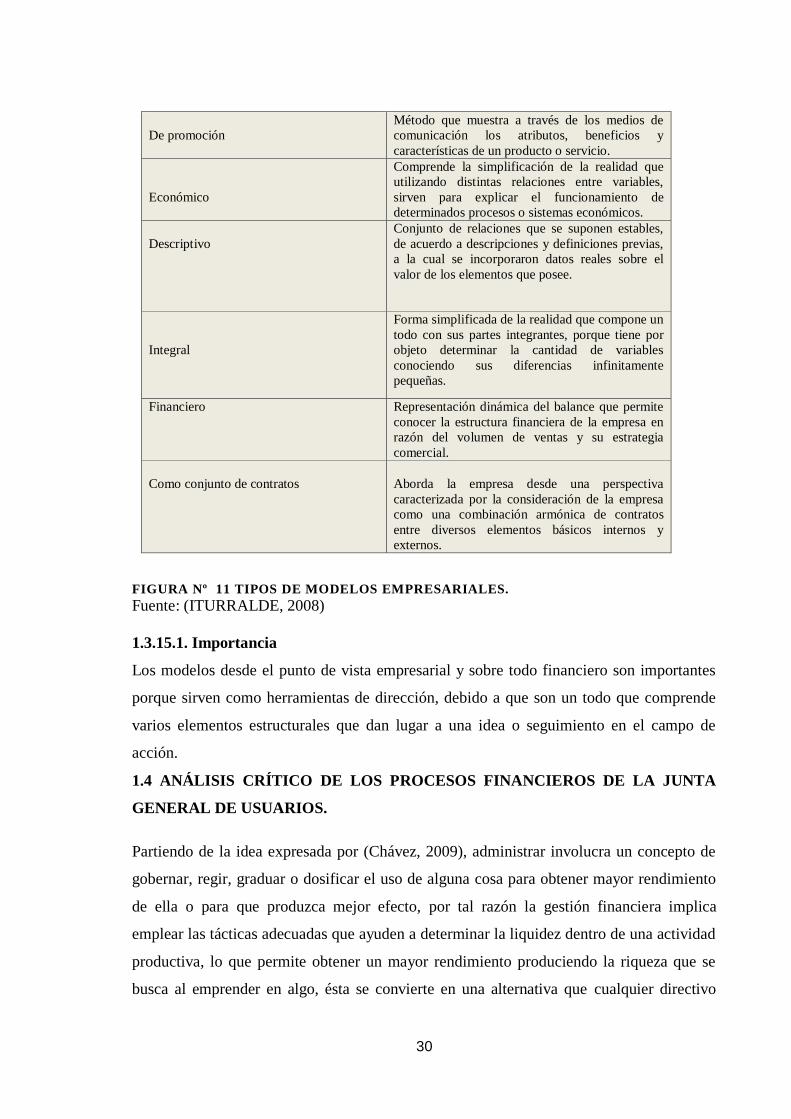

Figura Nº 11 Tipos de Modelos empresariales. .................................................................. 30

Figura Nº 13 Interpretación de resultados de control interno ............................................ 39

Figura Nº 14 Diagrama proceso de pago ............................................................................ 51

XIII

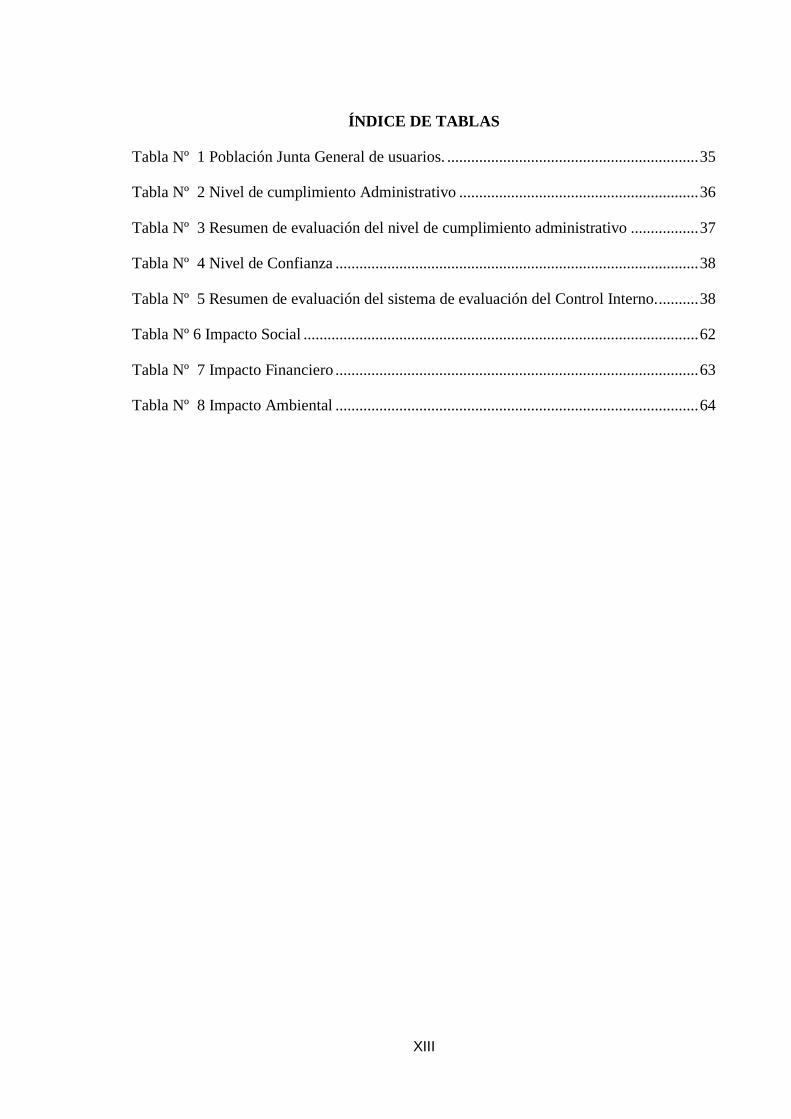

ÍNDICE DE TABLAS

Tabla Nº 1 Población Junta General de usuarios. ............................................................... 35

Tabla Nº 2 Nivel de cumplimiento Administrativo ............................................................ 36

Tabla Nº 3 Resumen de evaluación del nivel de cumplimiento administrativo ................. 37

Tabla Nº 4 Nivel de Confianza ........................................................................................... 38

Tabla Nº 5 Resumen de evaluación del sistema de evaluación del Control Interno. .......... 38

Tabla Nº 6 Impacto Social ................................................................................................... 62

Tabla Nº 7 Impacto Financiero ........................................................................................... 63

Tabla Nº 8 Impacto Ambiental ........................................................................................... 64

XIV

ÍNDICE DE FORMATOS

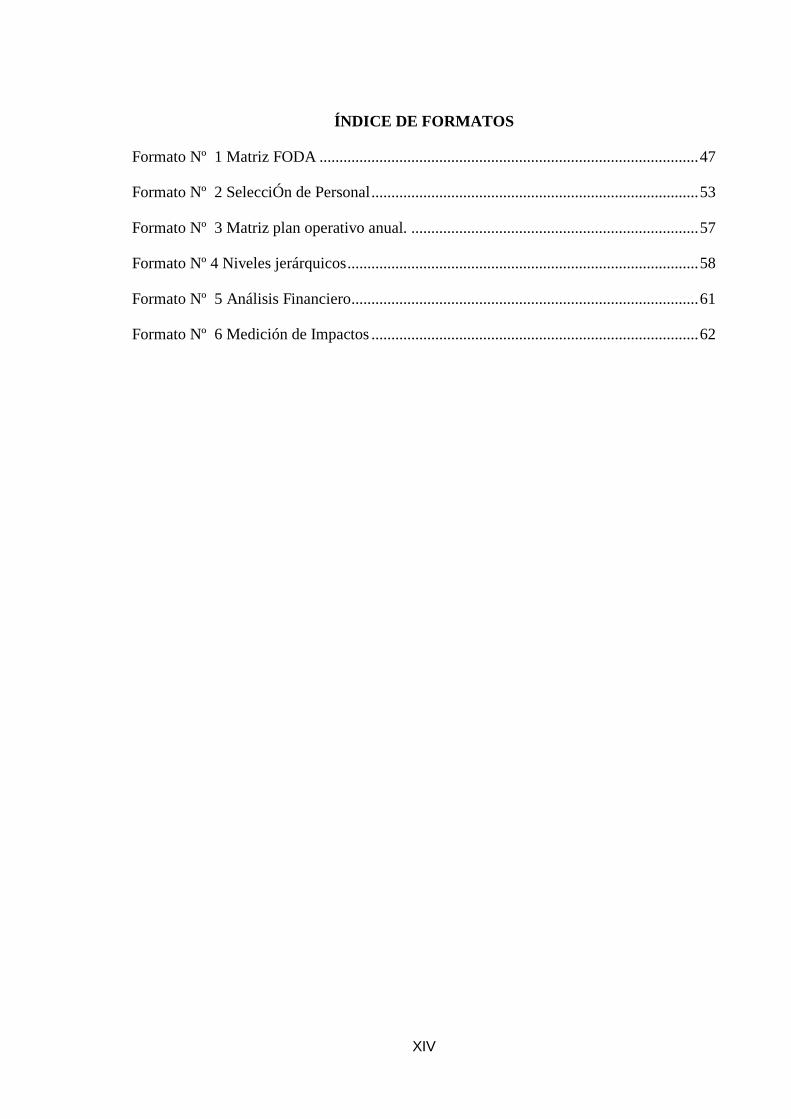

Formato Nº 1 Matriz FODA ............................................................................................... 47

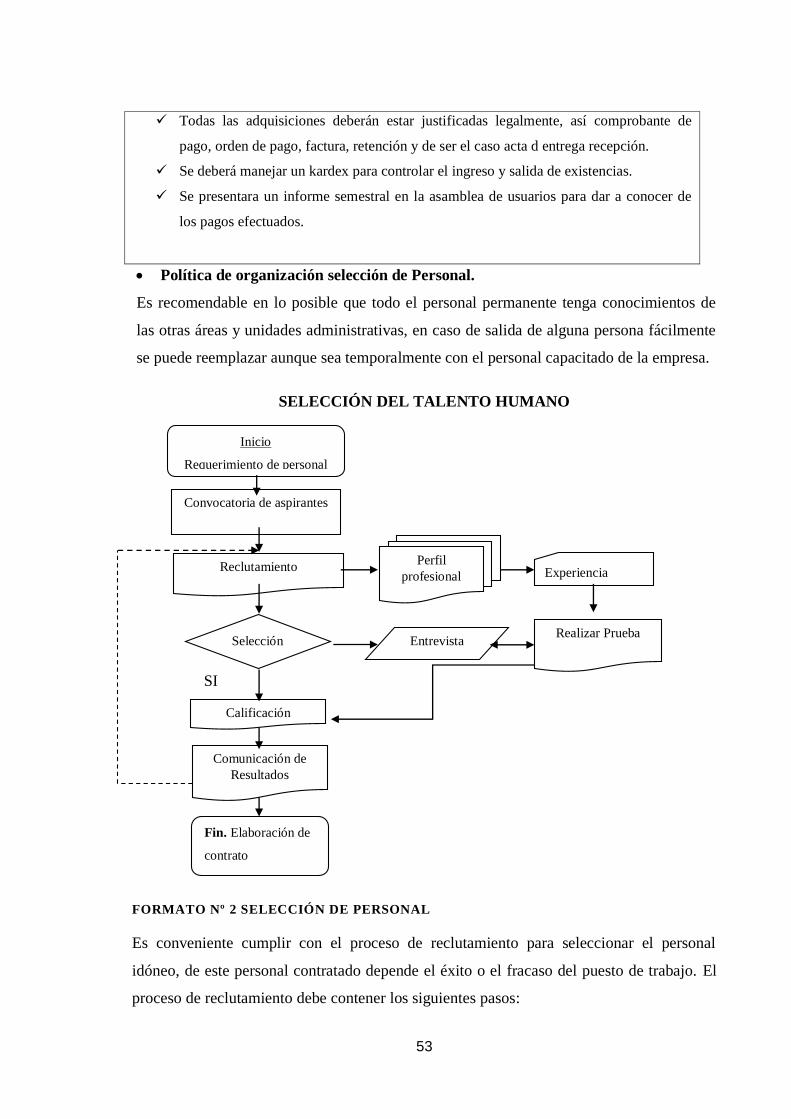

Formato Nº 2 SelecciÓn de Personal .................................................................................. 53

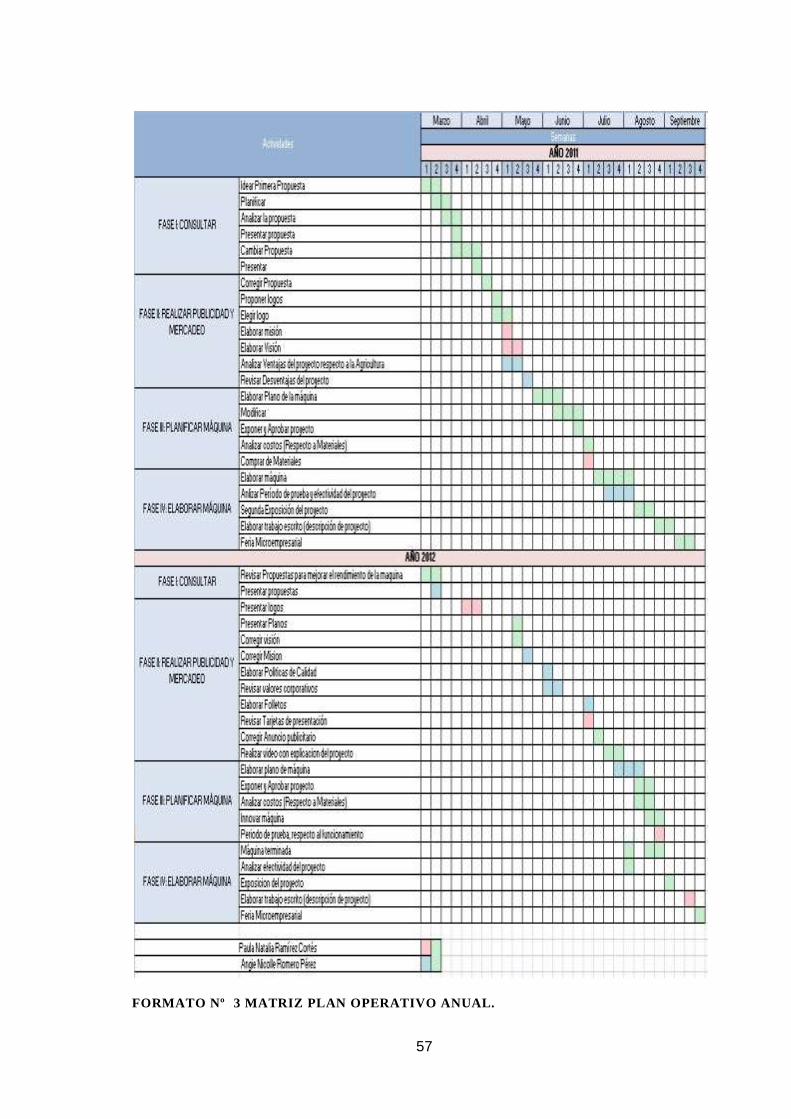

Formato Nº 3 Matriz plan operativo anual. ........................................................................ 57

Formato Nº 4 Niveles jerárquicos ........................................................................................ 58

Formato Nº 5 Análisis Financiero....................................................................................... 61

Formato Nº 6 Medición de Impactos .................................................................................. 62

XV

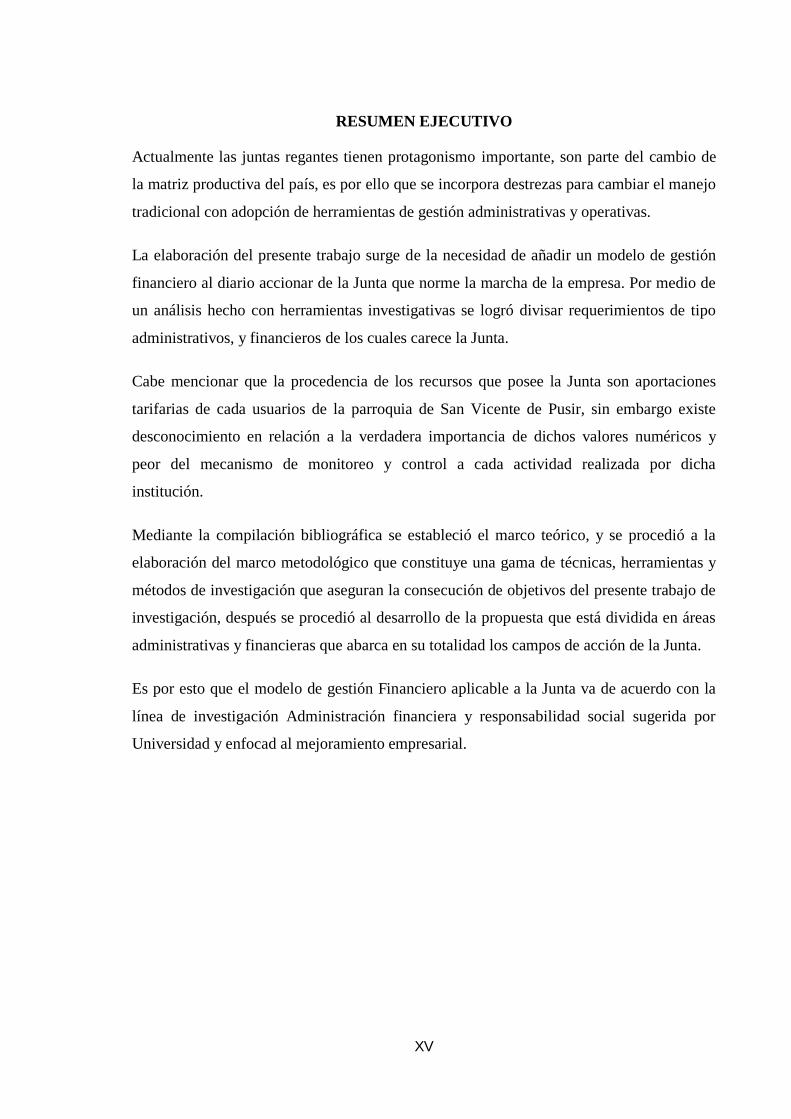

RESUMEN EJECUTIVO

Actualmente las juntas regantes tienen protagonismo importante, son parte del cambio de

la matriz productiva del país, es por ello que se incorpora destrezas para cambiar el manejo

tradicional con adopción de herramientas de gestión administrativas y operativas.

La elaboración del presente trabajo surge de la necesidad de añadir un modelo de gestión

financiero al diario accionar de la Junta que norme la marcha de la empresa. Por medio de

un análisis hecho con herramientas investigativas se logró divisar requerimientos de tipo

administrativos, y financieros de los cuales carece la Junta.

Cabe mencionar que la procedencia de los recursos que posee la Junta son aportaciones

tarifarias de cada usuarios de la parroquia de San Vicente de Pusir, sin embargo existe

desconocimiento en relación a la verdadera importancia de dichos valores numéricos y

peor del mecanismo de monitoreo y control a cada actividad realizada por dicha

institución.

Mediante la compilación bibliográfica se estableció el marco teórico, y se procedió a la

elaboración del marco metodológico que constituye una gama de técnicas, herramientas y

métodos de investigación que aseguran la consecución de objetivos del presente trabajo de

investigación, después se procedió al desarrollo de la propuesta que está dividida en áreas

administrativas y financieras que abarca en su totalidad los campos de acción de la Junta.

Es por esto que el modelo de gestión Financiero aplicable a la Junta va de acuerdo con la

línea de investigación Administración financiera y responsabilidad social sugerida por

Universidad y enfocad al mejoramiento empresarial.

XVI

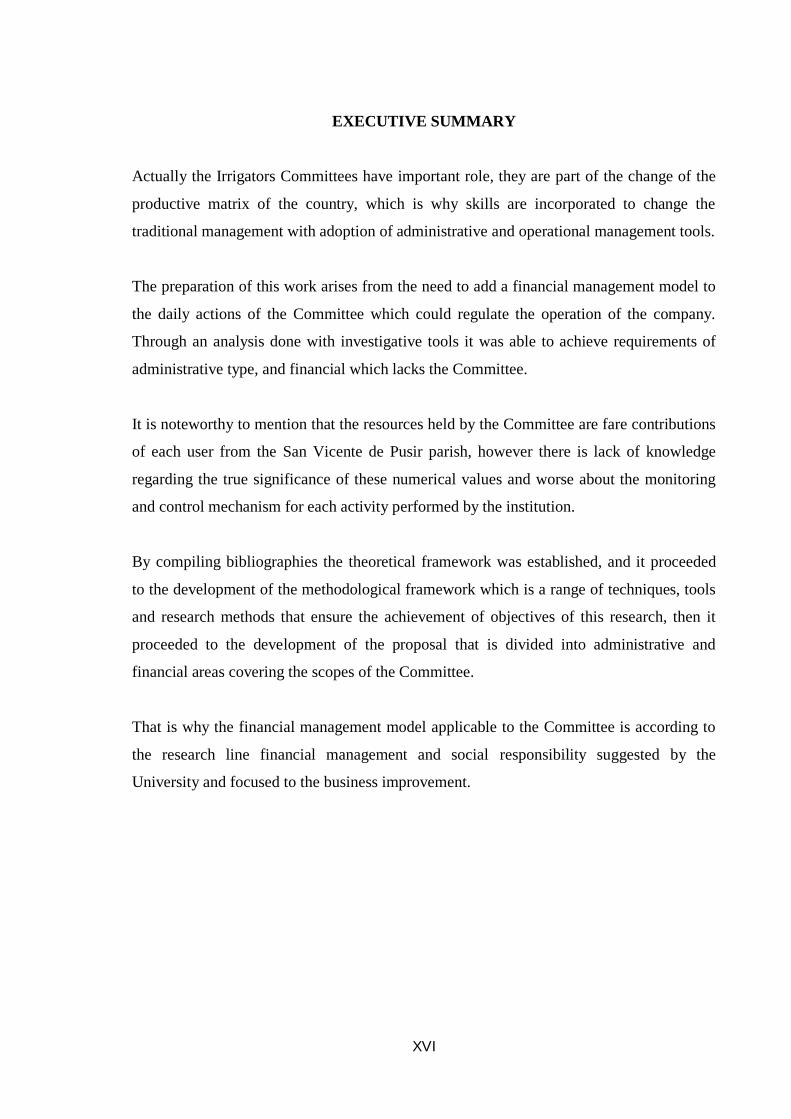

EXECUTIVE SUMMARY

Actually the Irrigators Committees have important role, they are part of the change of the

productive matrix of the country, which is why skills are incorporated to change the

traditional management with adoption of administrative and operational management tools.

The preparation of this work arises from the need to add a financial management model to

the daily actions of the Committee which could regulate the operation of the company.

Through an analysis done with investigative tools it was able to achieve requirements of

administrative type, and financial which lacks the Committee.

It is noteworthy to mention that the resources held by the Committee are fare contributions

of each user from the San Vicente de Pusir parish, however there is lack of knowledge

regarding the true significance of these numerical values and worse about the monitoring

and control mechanism for each activity performed by the institution.

By compiling bibliographies the theoretical framework was established, and it proceeded

to the development of the methodological framework which is a range of techniques, tools

and research methods that ensure the achievement of objectives of this research, then it

proceeded to the development of the proposal that is divided into administrative and

financial areas covering the scopes of the Committee.

That is why the financial management model applicable to the Committee is according to

the research line financial management and social responsibility suggested by the

University and focused to the business improvement.

1

INTRODUCCIÓN

La gestión financiera ha sido una de las áreas que ha llamado la atención en cuanto a su

función e importancia, por lo que como referencias más representativas de investigaciones

anteriores y luego de haber inspeccionado los diferentes repositorios de las universidades a

nivel nacional se ha podido localizar trabajos de investigación en los cuales sus autores se

limitan solo a la reformulación de manuales de sistemas financieros en aspectos de

cobranza y eficiencia como una alternativa de mejoramiento a la deficiente administración

y operativa de las empresas en mención.

En lo que respecta a la información financiera de la Junta General de Usuarios San Vicente

de Pusir, según informe presentado en las asambleas realizadas por el Ingeniero Auditor

Víctor Franco Salazar y Priscila Tarambiz asistente administrativa encargada del cobro de

las tarifas volumétricas, se establece que la principal problemática es la inestabilidad que

existen por la rotación frecuente de dirigentes que en la mayoría de los casos son personas

que se eligen por compromiso o porque no hay talento humano entre los usuarios que

satisfagan los requerimientos actuales sobre gestión administrativa operativa y financiera,

el desconocimiento técnico de aspectos administrativos vuelve inoperante el control

financiero y administrativo de la Junta General de Usuarios, por esta razón, se deduce el

inadecuado manejo de los recursos financieros que impide mejorar los resultados

económicos y operativos de la Junta General de Usuarios San Vicente de Pusir, por lo que

se establece la incógnita ¿Cómo lograr el manejo eficiente de los recursos de la Junta

General de Usuarios de San Vicente de Pusir? a la vez que se analizó diversas

posibilidades de solución considerando una de las más idóneas el diseño de un modelo de

gestión financiero para la Junta General de Usuarios; para lo cual se requiere de una

investigación bibliográfica, recopilación de información primaria y secundaria mediante la

aplicación metodológica de ciertas herramientas las cuales contribuirán al desarrollo de la

propuesta.

El objeto de investigación que se planteó fue la modernización que necesariamente deben

adoptar las instituciones, que implica la transformación de la gestión financiera así como

cambios en las relaciones internas y con el entorno. Es necesario flexibilizar las

estructuras, hacerlas más manejables y promover esquemas que aseguren mayor

compromiso de todas las unidades administrativas de la institución, agilizando los procesos

de la Junta, a nivel financiero consiste en brindar un soporte técnico a la gestión operativa

2

institucional de la entidad, a fin de lograr resultados efectivos con ventajas competitivas y

comparativas revelada en los estados financieros, el campo de acción fue la gestión

financiera que establece e impulsa el proceso de control y se concreta en un conjunto

articulado de actos y de operaciones independientes. A partir de esto la gestión como

función financiera, es el instrumento fundamental para lograr que se rijan o se apliquen

herramientas administrativas como también un proceso permanente realizado por la

dirección y por los jefes de cada una de las unidades administrativas, con el propósito de

evitar infracciones por desconocimiento de las leyes, normas, políticas y procedimientos

implementados y/o cualquier otra base legal.

El trabajo se enmarcó en la línea de investigación de Administración financiera y

responsabilidad social, a fin de cumplir con el objetivo de diseñar un modelo de gestión

financiera para el mejoramiento de los resultados económicos de la Junta General de

Usuarios el cual se fundamentó en los informes financieros, previo a un diagnóstico actual

para establecer los componentes más idóneos del modelo de gestión y con ello conseguir la

validación de la propuesta previa la opinión de expertos. Lo que se pretende es que con el

modelo de Gestión Financiero a implementar se mejoren los resultados económicos,

operativos y de gestión de la Junta General de Usuarios de San Vicente de Pusir.

Esta investigación se enmarcó en la modalidad cuali – cuantitativa porque permitió realizar

descripciones detalladas de situaciones, eventos, y manifestaciones que determinan el

inadecuado manejo de los recursos financieros, la cual también se apoyó en la

investigación de campo y documental que ayudó a la recopilación de información con la

finalidad de verificar de forma directa la situación real de la Institución. La investigación

explicativa e investigación descriptiva se utilizaron para describir las principales falencias

por la rotación continua de dirigentes y en el manejo inadecuado de los recursos

económicos, es por ello que se debe desarrollar un plan de capacitación integral donde los

usuarios y directivos puedan capacitarse para volver más eficiente los aspectos

administrativos y financieros de la Junta de Riego.

Otros métodos utilizados fueron los: Histórico – Lógico, analítico – sintético e Inductivo –

Deductivo, con la finalidad de conocer minuciosamente sobre hechos particulares

relacionados con el inadecuado manejo de los recursos financieros. La técnica que se

empleó fue la entrevista, que apoyada en la guía de entrevista permitió obtener información

3

directa de los Dirigentes de la Junta General de Usuarios, para tener conocimiento certero

sobre su gestión financiera.

La propuesta nació por la necesidad de mejorar el manejo administrativo y financiero

basado en la aplicación de un modelo diferente de Gestión, apoyado en instituciones que

agregan un valor importante como la Secretaria Nacional del Agua (SENAGUA), Misterio

de Agricultura, Ganadería, Acuacultura y Pesca (MAGAP), Gobierno Autónomo

Descentralizado Provincial (GADP), entidades a las cuales se gestionará mediante

proyectos recursos importantes para posibilitar la gestión tanto a nivel administrativo,

operacional y de servicios.

Para el desarrollo del presente trabajo fue necesario recurrir a fuentes bibliográficas misma

que está conformada por tres capítulos de tal manera que sea muy práctica su

interpretación y aplicabilidad, el primer capítulo hace referencia al marco teórico, donde se

sustenta teóricamente con investigación bibliográfica misma que será de apoyo para la

elaboración de la propuesta; el segundo capítulo se refiere al marco metodológico donde a

breves rasgos se establece las herramientas e instrumentos que permitan la recolección de

información primaria y secundaria como el sector, rama, empresa y contexto institucional

de la Junta General de Usuarios y se concluye con el tercer capítulo que comprende los

lineamientos necesarios para la puesta en marcha de la propuesta realizada en el lugar antes

indicado, como también el desarrollo, materialización, validación y promulgación de los

resultados alcanzados en la investigación.

4

CAPÍTULO I MARCO TEÓRICO

1.1 Origen y Evolución de los procesos Administrativos Financieros.

1.1.1 Origen de los procesos Administrativos Financieros

En la ponencia de (VITERI, 2013), los orígenes de este enfoque mediante su trabajo

Diseño de Procesos y Propuesta de Implementación para el Departamento Técnico en la

Empresa Viña Carolina, manifiesta que: La mayoría de escritores no se han puesto de

acuerdo con el origen de los procesos administrativos financieros, unos la relacionan con

las primeras actividades comerciales, de organización y construcción de antiguas

civilizaciones como sumerios o egipcios, como ciencia en su riguroso sentido de buscar

leyes y establecer principios la podríamos ubicar en los albores del siglo XX.

Las finanzas durante la primera mitad de siglo se desarrolla el “enfoque tradicional”

marcado por hechos determinantes como la primera guerra mundial, la crisis económica, la

depresión y la segunda guerra mundial, manifiesta que durante los años cincuenta se marca

el inicio del estudio analítico de las finanzas donde su interés se centra en problemas

internos de la financiación empresarial, tratando de dar respuesta a las nuevas necesidades

que plante un entorno cada vez más cambiante, complejo e incierto, así como los cambios

experimentados por la organización interna de la empresa.

En los años setenta se produce un cambio de paradigma en el pensamiento económico,

donde el Nuevo Institucionalismo Económico agrupa corrientes y programas de

investigación diversos pero interrelacionados que determinaron la evolución posterior de la

teoría financiera. De esta manera desde sus orígenes como disciplina autónoma, las

finanzas han cumplido una función que ha de contemplarse paralelamente a la evolución,

desarrollo y comportamiento de las empresas, mercados y avances doctrinales producidos

en materia económica, donde el foco de atención principal, desde el punto de vista teórico

y práctico ha seguido de cerca el acontecer de sus hechos económicos, políticos y sociales.

El término finanzas proviene del latín "finis", que significa acabar o terminar. Las finanzas

tienen su origen en la finalización de una transacción. Las finanzas son consideradas como

una categoría histórico - económico porque se ubican en el espacio y en el tiempo y porque

se dan en el marco de las relaciones monetario- mercantiles.

La administración financiera empezó a desarrollarse como un área independiente a

principios del siglo xx, y nació por la importancia que tenía realizar intercambio de dinero

para la sociedad y por la necesidad de generar una opción para manejarlo de forma

5

correcta. Inicialmente la administración financiera fue utilizada para el mejoramiento

económico de las empresas, fue evolucionando a la par a medida que estas avanzaban,

inicialmente se encargaba de las inversiones de capital y luego empezó a buscar estrategias

para conseguir más recursos reduciendo al mayor grado los costos. Después de una crisis

presentada en la época para las empresas también se encargó de la liquidez como parte de

la gestión financiera de la empresa, junto con las quiebras, liquidaciones y

reorganizaciones.

Las finanzas surgieron como un campo de estudio a principios del siglo XIX, haciendo

hincapié en los aspectos legales relacionados con los diversos tipos de valores emitidos por

las corporaciones. Cuando las finanzas emergieron hacían parte de la economía y los

gerentes financieros se dedicaban a llevar libros de contabilidad o a controlar la teneduría,

siendo su principal tarea buscar financiación cuando fuese necesario. Según Fred Weston,

cerca de 1920 el surgimiento de las nuevas tecnologías, nuevas industrias y la necesidad de

financiarlas hizo surgir la administración financiera como una rama independiente con

énfasis sobre los métodos de financiación externa; para esta época los mercados de

capitales eran relativamente primitivos, como consecuenciales mecanismos para la

transferencia de fondos desde los ahorristas individuales hasta los negocios, no estaban

bien desarrollados los estados contables de utilidades y los valores de los activos no eran

confiables (2000, 10).

En la década de los treinta la gran depresión ocasionó que las finanzas se concertaran en la

quiebra y reorganización de las empresas, en la liquidez corporativa y regulaciones del

mercado sobre los mercados de valores, la atención se concentró naturalmente en los

problemas de estructura sólida de capital; durante esta época algunos abusos que salieron a

la luz condujeron a una mayor apertura financiera y al surgimiento del análisis financiero

como una disciplina dentro de las finanzas.

Entre los años cincuenta y la crisis energética de 1973 se vive un ciclo alcista en la

economía, en el que la empresa tiene una gran expansión y se asientan las bases de las

finanzas actuales. En este período de prosperidad los objetivos que priman son los de

rentabilidad, crecimiento y diversificación internacional, frente a los objetivos de solvencia

y liquidez del período anterior. También se extenderán las técnicas de investigación

operativa e informatización, no sólo para grandes empresas.

Actualmente las finanzas son una parte primordial de las empresas y dentro de esta área se

sigue el proceso contable (planeación, control, dirección y organización) esta se encarga de

6

la parte externa como interna en lo relacionado con el uso de los recursos, sus formas de

financiación y el mercado financiero externo entre otras.

1.2 Análisis de las distintas posiciones teóricas sobre los procesos administrativos

financieros.

(BRAVO J. , GESTION DE PROCESOS, 2010), manifiesta que, un modelo de gestión en

términos muy simples establece un conjunto de definiciones clave que es necesario

visualizar desde un inicio, respecto de cómo la organización (pública o privada), creara

valor para trasladarlo a sus beneficios. Se debe considerar aspectos de carácter estratégico

y de fácil implementación, a quien está dirigido cual va a ser la oferta de servicios que

prestaran cada una de las instituciones, posibles estrategias de alianzas y redes

empresariales, establecimiento de procesos y procedimientos institucionales, en función de

sus competencias y facultades, y la organización que el estado tendrá o determinara para

provisión de los servicios públicos, mediante la gestión de sus empresas.

Una de las tradicionales áreas funcionales de la gestión, hallada en cualquier organización,

competiéndole los análisis, decisiones y acciones relacionadas con los medios financieros

necesarios a la actividad de dicha organización. Así como la función financiera integra

todas las tareas relacionadas con la utilización y control de recursos financieros.

El nuevo contexto de las decisiones financieras viene marcado por el enfoque contractual o

Teoría de los Contratos Financieros, donde la empresa es una mera ficción legal que sirve

como nexo de relaciones contractuales entre diversos agentes económicos, caracterizados

por la existencia de derechos residuales divisibles sobre los activos y flujos de caja

generados.

En relación a lo expuesto, para el siglo XXI son muchos aspectos que han provocado que

el interés de las finanzas se centre en aspectos nuevos y no considerados hasta hoy, donde

diferentes hechos económicos y fenómenos sociales como la crisis de los mercados

mundiales, que luego del ataque terrorista a las torres gemelas vulneró la capacidad política

y económica de los mercados norteamericanos.

Los aportes de diferentes actores económicos han permitido visualizar que los avances en

el proceso de globalización de la economía, ha dado lugar al incremento de la competencia

y la búsqueda de estrategias, lo que ha repercutido de forma crucial en el mundo

financiero, produciéndose así una nueva visión de las finanzas empresariales.

7

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas

sobre el objeto de investigación.

1.3.1 Procesos Financieros

(CHANG, 2008) Interpreta que un proceso es como cualquier secuencia de pasos, tareas o

actividades que agregan valor a una entrada (insumo) para transformarla en una salida

(resultado). Por lo que, un proceso en sí lleva implícita la orientación del esfuerzo de todos

a través de la ejecución de diferentes labores encaminadas a la consecución de un objetivo,

donde al conjunto de tareas se le agrega un valor que al final se transformará en el

resultado que se quiera alcanzar.

1.3.2 Tipos de Procesos

De acuerdo con lo expuesto por (MOYER, TIPOS DE PROCESOS, 2008) se señalan los

siguientes procesos:

a. Procesos clave: Aquellos que forman parte esencial de la razón de ser del negocio y

que impactan de manera directa a algún requerimiento del cliente y dependen en gran parte

de la operación de la misma

b. Procesos de soporte: Los que a través de recursos, insumos o actividades vitales

apoyan en la operación de los procesos clave del negocio.

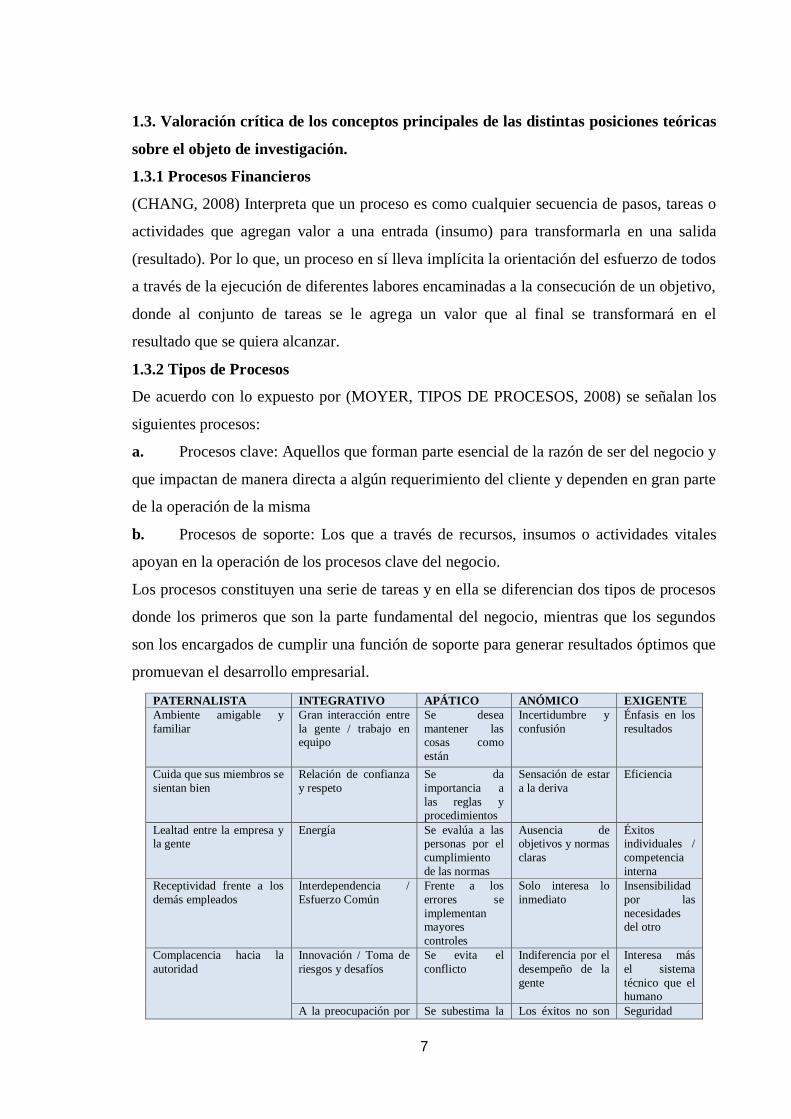

Los procesos constituyen una serie de tareas y en ella se diferencian dos tipos de procesos

donde los primeros que son la parte fundamental del negocio, mientras que los segundos

son los encargados de cumplir una función de soporte para generar resultados óptimos que

promuevan el desarrollo empresarial.

PATERNALISTA INTEGRATIVO APÁTICO ANÓMICO EXIGENTE

Ambiente amigable y

familiar

Gran interacción entre

la gente / trabajo en equipo

Se desea

mantener las cosas como

están

Incertidumbre y

confusión

Énfasis en los

resultados

Cuida que sus miembros se

sientan bien

Relación de confianza

y respeto

Se da

importancia a

las reglas y

procedimientos

Sensación de estar

a la deriva

Eficiencia

Lealtad entre la empresa y la gente

Energía Se evalúa a las personas por el

cumplimiento

de las normas

Ausencia de objetivos y normas

claras

Éxitos individuales /

competencia

interna

Receptividad frente a los

demás empleados

Interdependencia /

Esfuerzo Común

Frente a los

errores se

implementan mayores

controles

Solo interesa lo

inmediato

Insensibilidad

por las

necesidades del otro

Complacencia hacia la

autoridad

Innovación / Toma de

riesgos y desafíos

Se evita el

conflicto

Indiferencia por el

desempeño de la

gente

Interesa más

el sistema

técnico que el humano

A la preocupación por Se subestima la Los éxitos no son Seguridad

8

FIGURA Nº 1 Modelo de Gestión Pública

Fuente. (Felcman, 2009)

1.3.3. Finanzas

En concordancia con lo expuesto por (BAENAT, 2010) las finanzas están de acuerdo a las

decisiones que se toman en relación con el dinero o con más exactitud con los flujos de

efectivo; por su parte (AMAT, 2008), manifiesta que las finanzas son parte de la economía,

estudia todo lo relacionado con la obtención de fondos y la inversión de los mismos,

persiguiendo objetivos como proporcionar el máximo beneficio a los accionistas, operar

con una liquidez saneada y adquirir un nivel de riesgo adecuado a los intereses de la

empresa.

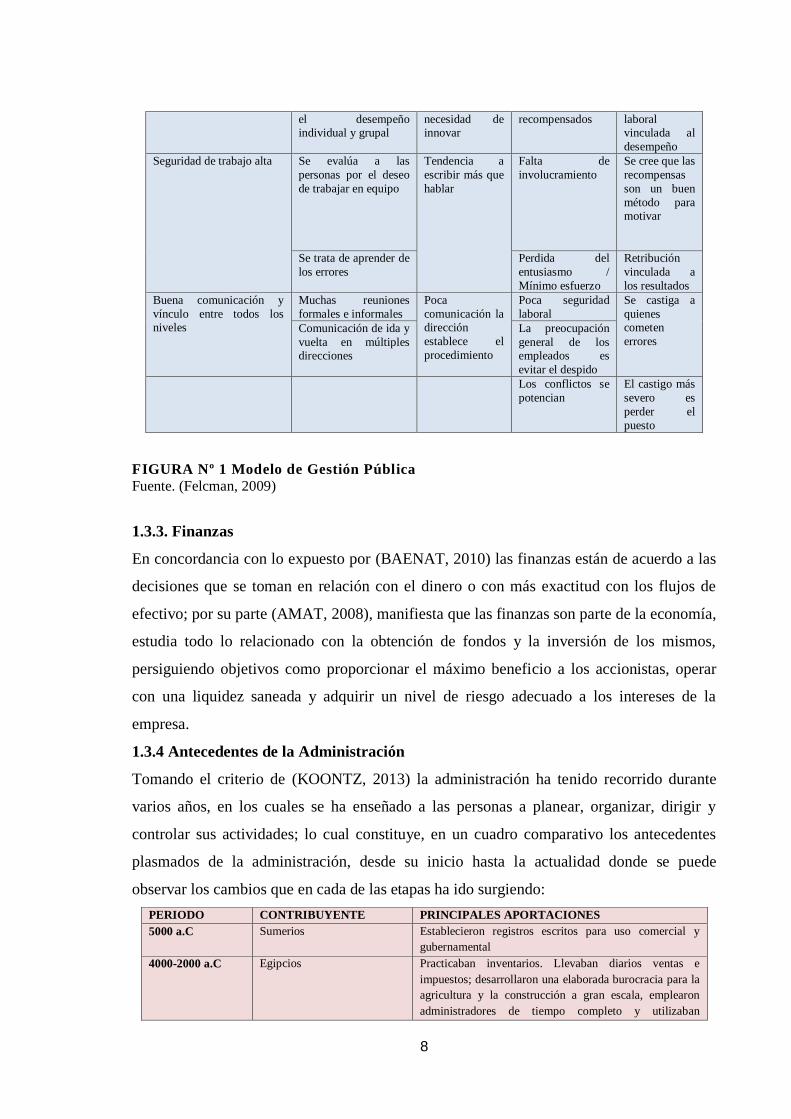

1.3.4 Antecedentes de la Administración

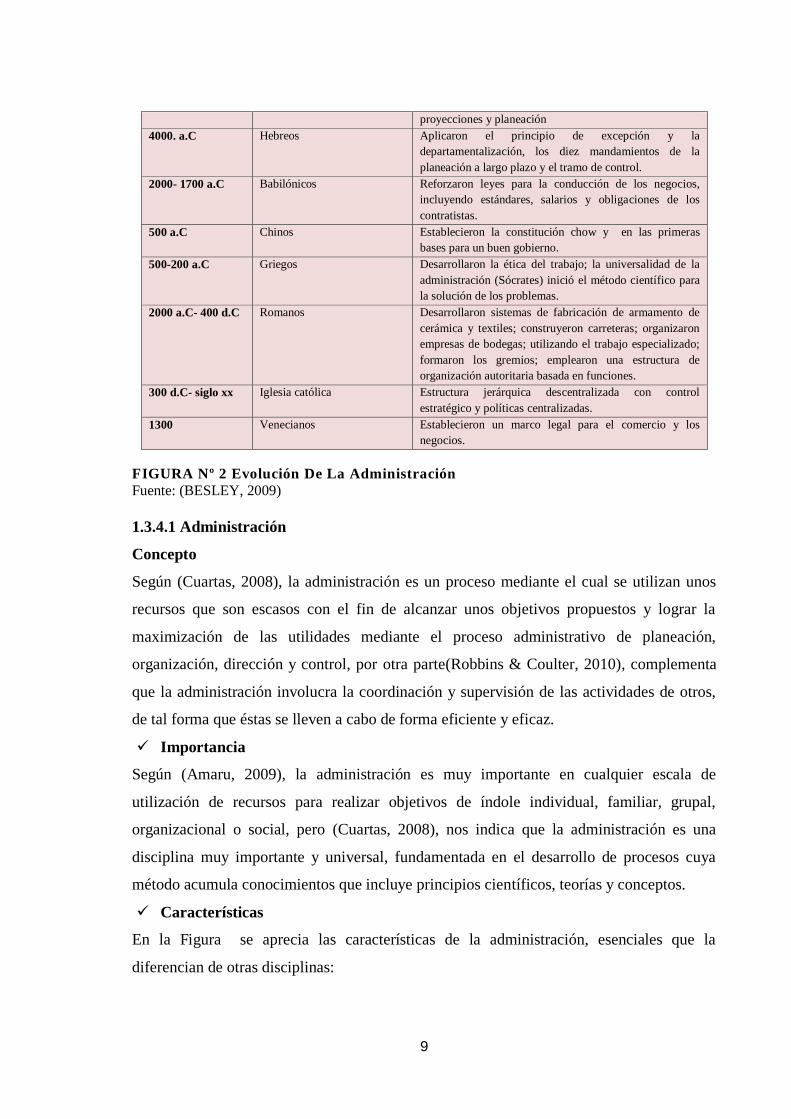

Tomando el criterio de (KOONTZ, 2013) la administración ha tenido recorrido durante

varios años, en los cuales se ha enseñado a las personas a planear, organizar, dirigir y

controlar sus actividades; lo cual constituye, en un cuadro comparativo los antecedentes

plasmados de la administración, desde su inicio hasta la actualidad donde se puede

observar los cambios que en cada de las etapas ha ido surgiendo:

PERIODO CONTRIBUYENTE PRINCIPALES APORTACIONES

5000 a.C Sumerios Establecieron registros escritos para uso comercial y

gubernamental

4000-2000 a.C Egipcios Practicaban inventarios. Llevaban diarios ventas e

impuestos; desarrollaron una elaborada burocracia para la

agricultura y la construcción a gran escala, emplearon

administradores de tiempo completo y utilizaban

el desempeño individual y grupal

necesidad de innovar

recompensados laboral vinculada al

desempeño

Seguridad de trabajo alta Se evalúa a las

personas por el deseo

de trabajar en equipo

Tendencia a

escribir más que

hablar

Falta de

involucramiento

Se cree que las

recompensas

son un buen

método para motivar

Se trata de aprender de

los errores

Perdida del

entusiasmo /

Mínimo esfuerzo

Retribución

vinculada a

los resultados

Buena comunicación y

vínculo entre todos los niveles

Muchas reuniones

formales e informales

Poca

comunicación la dirección

establece el

procedimiento

Poca seguridad

laboral

Se castiga a

quienes cometen

errores Comunicación de ida y

vuelta en múltiples direcciones

La preocupación

general de los empleados es

evitar el despido

Los conflictos se

potencian

El castigo más

severo es

perder el

puesto

9

proyecciones y planeación

4000. a.C Hebreos Aplicaron el principio de excepción y la

departamentalización, los diez mandamientos de la

planeación a largo plazo y el tramo de control.

2000- 1700 a.C Babilónicos Reforzaron leyes para la conducción de los negocios,

incluyendo estándares, salarios y obligaciones de los

contratistas.

500 a.C Chinos Establecieron la constitución chow y en las primeras

bases para un buen gobierno.

500-200 a.C Griegos Desarrollaron la ética del trabajo; la universalidad de la

administración (Sócrates) inició el método científico para

la solución de los problemas.

2000 a.C- 400 d.C Romanos Desarrollaron sistemas de fabricación de armamento de

cerámica y textiles; construyeron carreteras; organizaron

empresas de bodegas; utilizando el trabajo especializado;

formaron los gremios; emplearon una estructura de

organización autoritaria basada en funciones.

300 d.C- siglo xx Iglesia católica Estructura jerárquica descentralizada con control

estratégico y políticas centralizadas.

1300 Venecianos Establecieron un marco legal para el comercio y los

negocios.

FIGURA Nº 2 Evolución De La Administración

Fuente: (BESLEY, 2009)

1.3.4.1 Administración

Concepto

Según (Cuartas, 2008), la administración es un proceso mediante el cual se utilizan unos

recursos que son escasos con el fin de alcanzar unos objetivos propuestos y lograr la

maximización de las utilidades mediante el proceso administrativo de planeación,

organización, dirección y control, por otra parte(Robbins & Coulter, 2010), complementa

que la administración involucra la coordinación y supervisión de las actividades de otros,

de tal forma que éstas se lleven a cabo de forma eficiente y eficaz.

Importancia

Según (Amaru, 2009), la administración es muy importante en cualquier escala de

utilización de recursos para realizar objetivos de índole individual, familiar, grupal,

organizacional o social, pero (Cuartas, 2008), nos indica que la administración es una

disciplina muy importante y universal, fundamentada en el desarrollo de procesos cuya

método acumula conocimientos que incluye principios científicos, teorías y conceptos.

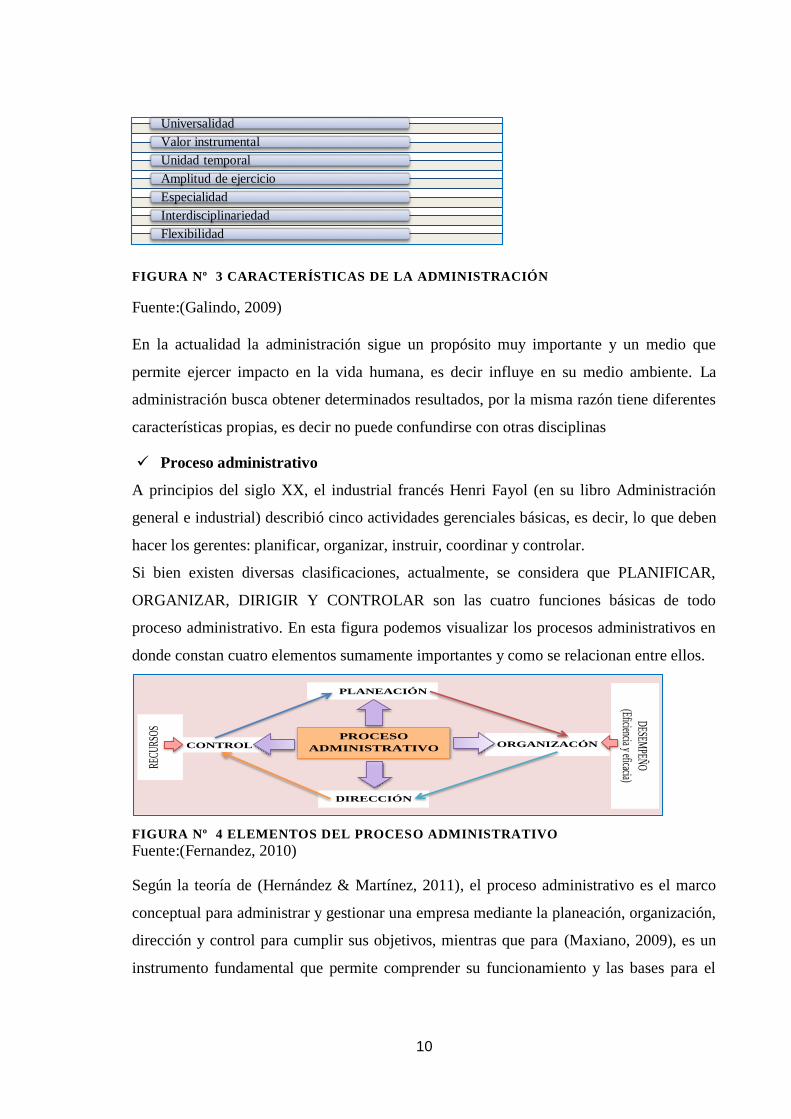

Características

En la Figura se aprecia las características de la administración, esenciales que la

diferencian de otras disciplinas:

10

FIGURA Nº 3 CARACTERÍSTICAS DE LA ADMINISTRACIÓN

Fuente:(Galindo, 2009)

En la actualidad la administración sigue un propósito muy importante y un medio que

permite ejercer impacto en la vida humana, es decir influye en su medio ambiente. La

administración busca obtener determinados resultados, por la misma razón tiene diferentes

características propias, es decir no puede confundirse con otras disciplinas

Proceso administrativo

A principios del siglo XX, el industrial francés Henri Fayol (en su libro Administración

general e industrial) describió cinco actividades gerenciales básicas, es decir, lo que deben

hacer los gerentes: planificar, organizar, instruir, coordinar y controlar.

Si bien existen diversas clasificaciones, actualmente, se considera que PLANIFICAR,

ORGANIZAR, DIRIGIR Y CONTROLAR son las cuatro funciones básicas de todo

proceso administrativo. En esta figura podemos visualizar los procesos administrativos en

donde constan cuatro elementos sumamente importantes y como se relacionan entre ellos.

FIGURA Nº 4 ELEMENTOS DEL PROCESO ADMINISTRATIVO

Fuente:(Fernandez, 2010)

Según la teoría de (Hernández & Martínez, 2011), el proceso administrativo es el marco

conceptual para administrar y gestionar una empresa mediante la planeación, organización,

dirección y control para cumplir sus objetivos, mientras que para (Maxiano, 2009), es un

instrumento fundamental que permite comprender su funcionamiento y las bases para el

Universalidad

Valor instrumental

Unidad temporal

Amplitud de ejercicio

Especialidad

Interdisciplinariedad

Flexibilidad

PLANEACIÓN

ORGANIZACÓN CONTROL

DIRECCIÓN

PROCESO

ADMINISTRATIVO

RECU

RSO

S D

ESEMPEÑ

O

(Eficiencia y eficacia)

11

diseño de sus estructuras, procesos y controles, lo cual facilita su gestión y dirección,

teniendo como eje central sus objetivos para su función.

Tipos de administración

Según (Jiménez, 2008), la modalidad de toma de decisiones existen dos tipos de

contrapuestos de administración: la administración participativa y la no participativa.

Administración no participativa; es aquella en la que el poder de la decisiones

fluye de los superiores a los subordinados en una estructura jerárquica de tipo piramidal.

Administración participativa; constituye una modificación del modelo no

participativo o mono crítico en que no se comparte en forma pluralista y conjunta la

formulación de los objetivos políticas y acciones institucionales.

Proceso

Según (Tolvar, 2007), manifiesta que un proceso es una secuencia de pasos, tareas o

actividades que agregan valor a una entrada para transformarlo en una salida como

comúnmente se llamara el resultado, también se logra expresar que el proceso se puede ser

descompuesto en procesos más pequeños conocido como subprocesos. Comúnmente en

una organización un proceso se involucra a más de un departamento.

1.3.5. Administración por procesos

1.3.5.1. Conceptos

(Tolvar, 2007), indica que la administración por procesos consiste en identificar, definir,

interrelacionar, optimizar, operar y mejorar los procesos del negocio o una organización.

También se puede decir que es una transacción ese simplemente vigilar e inspeccionar a

los departamentos hacia un enfoque de administración integral el flujo de actividades que

agregan valor a los clientes tanto internos como externos.

1.3.5.2. Gestión por procesos

(Empresarial, 2013), define la gestión por procesos como una forma de gestionar toda la

organización basándose en los procesos, en tendiendo estos como una secuencia de

actividades orientadas a generar un valor añadido sobre una entrada para conseguir un

resultado, y una salida que a su vez satisfaga los requerimientos del cliente por otra parte

(Fernández, 2008 ), se fundamenta en la asignación a un directo de la responsabilidad de

cada uno de los procesos de la empresa.

12

1.3.5.3. Objetivos de la gestión por procesos

Según (Moya, 2013)uno de los principales objetivos de la gestión por procesos es aumentar

los resultados de la organización a través de conseguir niveles superiores de satisfacción de

sus usuarios. Además de incrementar la productividad a través de:

Reducir los costos internos innecesarios (actividades sin valor agregado).

Acortar los plazos de entrega (reducir tiempos de ciclo).

Mejorar la calidad y el valor percibido por los usuarios de forma que a éste le resulte

agradable trabajar con el suministrador.

Incorporar actividades adicionales de servicio, de escaso costo, cuyo valor sea fácil

de percibir por el usuario (Información).

1.3.5.4. Proceso administrativo

(MUNCH, 2008), El proceso administrativo es el conjunto de fases o etapas sucesivas a

través de las cuales se efectúa la administración.

1.3.5.5. Funciones administrativas básicas

Las funciones administrativas dadas por (WEIHRICH, 2009), proveen una estructura

conveniente para organizar el conocimiento administrativo. No hay ideas, resultados de

investigación ni técnicas que no encuentren fácilmente un lugar en la clasificación de la

planeación, organización, integración de personal, dirección y control.

a. Planeación: La planeación consiste en elegir misiones y objetivos y en encaminar

acciones para maternizarlos. Requiere tomar decisiones, lo que significa elegir líneas de

acción entre alternativas.

b. Organización: La organización es la parte de la administración que consiste en

establecer una estructura deliberada de roles para que los desempeñen los miembros de una

organización. Es deliberada en el sentido de que ve que asignen todos los trabajos

necesarios para alcanzar los objetivos y de que, se espera, se asignen a quienes mejor

pueden ejecutarlos.

c. Integración de personal: Consiste en cubrir y mantener cubiertos los puestos de la

estructura organizacional. Para este fin, se determinan las necesidades de los trabajadores,

se hace un recuento del personal actual y se reclutan, seleccionan colocan ascienden,

evalúan y capacitan o desarrollan candidatos o titulares actuales, además de que se

planifica su carrera y se les paga, de modo que el trabajo se cumpla de manera eficaz y

eficiente.

13

d. Dirección: Consiste en influir en las personas para que contribuyan a las metas de

las organizaciones y grupos. En particular se relaciona con el aspecto de trato personal de

la administración. Todos los administradores estarán de acuerdo con que los problemas

más importantes tienen que ver con la gente: sus deseos y actitudes, su comportamiento

como individuos y en grupo. Los buenos administradores también tienen que ser líderes

eficaces. Como el liderazgo requiere seguidores y los empleados siguen a quienes les

ofrecen un medio de satisfacer sus necesidades, anhelos y deseos, es entendible que la

dirección comprenda motivación, estilos de liderazgo y comunicación.

e. Control: El control es medir y corregir el desempeño de individuos y

organizaciones ara comprobar que los hechos correspondan a lo planeado, Consiste en

medir el desempeño en relación con las metas y los planes, señalar las desviaciones de os

estándares y corregirlas. En síntesis, controlar facilita la realización de los planes, Aunque

la planeación debe anteceder al control, los planes no se consiguen solos. Estos guían a los

administradores en el sentido de aprovechamiento de los recursos para alcanzar los

objetivos particulares.

f. Coordinación: Algunos expertos consideran que la coordinación es una función

aparte del administrador Sin embargo, es más considerarla como la esencia de la

administración, pues consiste en articular los esfuerzos individuales para alcanzar

armónicamente los objetivos del grupo. Todas las funciones administrativas son una

práctica que contribuye a la coordinación.

El trabajo central del administrador es conciliar las diferencias en las perspectivas,

tiempos, esfuerzos o intereses y articular las metas de los individuos para que contribuyan

a las metas de la organización.

1.3.5.6. Misión

El enunciado por (FRANKLIN, 2009) sirve a la organización como guía o marco de

referencia para orientar sus acciones y enlazar lo deseado con lo posible. Es recomendable

que el texto de la misión mencione la razón de ser de la organización en términos de

propósitos específicos, resultados esperados y compromisos por cumplir.

La misión resulta ser un propósito general a través del cual se plasma los ideales y se

enlaza lo deseado con lo posible.

1.3.5.7. Visión

(ALCARAZ, 2011) Sostiene que, al igual que la misión, la visión de la empresa es una

declaración que ayuda al emprendedor a seguir el rumbo al que se dirige a largo plazo. Una

14

visión clara permite establecer objetivos y estrategias que se convierten en acciones que

inspiren a todos los miembros del equipo para llegar a la meta. La palabra visión viene del

latín “visto”, entonces la visión es la acción de ver al futuro, la mayoría de las nuevas

empresas utilizan lapsos de entre 5 y 10 años de tiempo para alcanzar su visión.

La visión crea un rumbo común en una empresa, así como es un enunciado que es fuente

de inspiración y generador de entusiasmo.

1.3.5.8. Objetivos y planes

Conforme a lo expuesto por (CARDONA, 2010), Los objetivos (metas) son los resultados

o propósitos deseados. Estos guían las decisiones de la administración y forman los

criterios contra los cuales se miden los resultados. Es por esto que con frecuencia se les

conoce como las bases de la planeación. Es necesario que conozca el objetivo deseado o

resultado antes de poder establecer planes para lograrlo. Los planes son documentos que

describen como se lograran los objetivos por lo general incluyen asignación de recursos,

programas y otras acciones necesarias para cumplir con los objetivos. Cuando los gerentes

planean, desarrollan tanto objetivos como planes.

Se debe mantener la coherencia entre la formulación de objetivos y planes ya que los

primeros son la parte inicial del desarrollo del segundo, por lo expuesto es obvio que no

existe un plan que resulte y que sea efectivo y viable, si no cuenta con un cuerpo de

objetivos bien estructurados, coherentes y posibles de lograr.

1.3.5.9. Definición de políticas

Tomando lo manifestado por (PONCE, 2012), para la definición de las políticas es aquella

práctica que se ocupa de gestionar, de resolver los conflictos colectivos y de crear

coherencia social, y su resultado son decisiones obligatorias para todos. También es

definida como el arte de gobernar o como el arte de lo posible. Son reglas o marcos

orientadores que orientan en rumbo empresarial. Conjunto de decisiones y acciones

conducentes a desarrollar una estrategia efectiva.

1.3.5.10. Estrategias

(ANZOLA, 2010) Expone que las estrategias son las grandes acciones o caminos a

seguirse para el logro de los objetivos de la institución y así hacer realidad los resultados

esperados. Las estrategias son las que nos permiten concretar y ejecutar los objetivos.

Hacer realidad cada uno de ellos y cada proyecto. Las estrategias se formulan

respondiendo a las preguntas tales como. ¿Qué debo hacer para alcanzar el objetivo?

15

¿Cuáles son las acciones fundamentales que se deben desarrollar para alcanzar el objetivo?

Para cada objetivo se deberá formular por lo menos 5 estrategias.

1.3.5.11. Organigramas

Opina (KOONTZ, 2013)y Heinz Weihrich que “Se piensa en organización como: La

identificación y clasificación de las actividades requeridas, el agrupamiento de las

actividades necesarias para lograr los objetivos, la asignación de cada agrupamiento a un

administrador con la autoridad necesaria para supervisarlo (delegación) y 4) las medidas

para coordinar horizontalmente y verticalmente en la estructura organizacional”.

1.3.5.12. Clasificación

Los organigramas se clasifican de acuerdo las características y necesidades de cada

organización:

Por su contenido

a. Estructurales: Representan los departamentos y secciones que integran el

organismo social.

b. Funcionales: Indican en el cuerpo del gráfico, además de las áreas, las funciones

principales que éstas realizan.

c. De la integración de puestos: Señalan en cada área, los diferentes puestos

establecidos, así como el número de puestos existentes y requeridos.

Por el ámbito de aplicación

d. Generales: Representan solo las áreas principales de la empresa o institución y sus

interrelaciones.

e. Específicos: Contiene mayor detalle sobre determinados aspectos de la

organización de una unidad o sección de la institución.

Por su presentación

f. Vertical: Indica la jerarquía orgánica en sus diferentes niveles desde el más alto

hasta el más bajo

g. Horizontal: Se aprecia y se interpreta de izquierda a derecha más bien que de arriba

hacia abajo.

h. Mixtos: Se representa la estructura de una organización utilizando combinaciones

verticales y horizontales.

i. Circular: Se ubica al ejecutivo en el centro de un círculo con líneas horizontales de

la gráfica vertical, formando una serie de círculos alrededor.

16

1.3.6. Tipos de modelos de gestión financiera

a. Modelo de gestión de Peter Drucker. De acuerdo a lo expresado por (Bedoya,

2007), la gestión se encuentra actualmente en un período de transformación. La empresa

moderna ha de estar organizado de tal modo que pueda experimentar continuos cambios.

Este modelo propone que para estar al día y mantener la aceleración, la gestión ha de

empeñarse en tres prácticas.

b. Modelo de gestión de Frederick Winslow Taylor. Tomando como referencia la

opinión de (Mc Adams, 2005), Frederick W. Taylor que ha sido calificado como el padre

de la administración científica era ingeniero de profesión. Trató de hallar la manera de

combinar los intereses tanto de la gestión como del trabajo con el fin de evitar que hubiera

necesidad de gestionar fábricas en las que se explota al obrero. Pensaba que la clave para la

armonía estaba en procurar descubrir la mejor manera de realizar un trabajo, de determinar

el ritmo óptimo de trabajo, de adiestrar al personal para realizar adecuadamente el trabajo y

de recompensar el buen rendimiento aplicando un sistema de incentivos salariales.

c. Modelo Dupont. El modelo Dupont es una herramienta que permite analizar el

rendimiento del negocio con sólo introducir una serie de datos financieros. El sistema fue

creado por un ingeniero norteamericano que lo aplicó a la empresa química Dupont,

aunque se hizo famoso cuando se empezó a utilizar en la compañía General Motors tal

como lo manifiesta (Fernández, 2005), donde resalta que el análisis Dupont resulta muy

práctico en la actividad comercial porque da un indicador simple y claro sobre la evolución

del negocio.

1.3.7. Contabilidad

1.3.7.1. Concepto

Según(Sánchez, Sotelo, & Mota, 2011), la contabilidad es como una técnica que se utiliza

para el registro de las operaciones que afectan económicamente a una entidad, y que

produce sistemática y estructuradamente información financiera, mientras que (Zapata,

2011), enseña que es un sistema de información que mide las actividades de las empresas,

procesa esta información en estados y comunica los resultados a los tomadores de

decisiones.

Según la opinión de (Valdivieso, 2011), la contabilidad es la ciencia, el arte y la técnica

que permite el análisis, clasificación, registro, control e interpretación de las transacciones

que se realizan en una empresa con el objeto de conocer su situación económica y

17

financiera al término de un ejercicio económico o periodo contable, mientras que

(Martínez Á. M., 2011), posee similares definiciones pero este autor indica que la

contabilidad en lo general permite hacer seguimientos al desarrollo de las operaciones de

un ente económico, en forma clara, completa y fidedigna.

Después de analizar varias definiciones de diferentes autores, considero que la

contabilidad es una técnica muy importante dentro de las empresas, ya que de esta forma

permitirá llevar un control adecuado de todas las transacciones contables que se realizan

diariamente, para que de esta forma nos facilite la información necesaria y así tomar

decisiones oportunas ante cualquier circunstancia que se suscite dentro y de una

organización.

1.3.7.2. Objetivo

Segú (Sánchez, Sotelo, & Mota, 2011) n, la contabilidad tiene como objetivo presentar la

información financiera a quienes toman decisiones, y controlar los recursos de la empresa,

mientras que (Sánchez & Sotteto, 2008), manifiesta que el objetivo principal es conocer la

situación económica-financiera de una empresa en un periodo determinado, el que

generalmente es de un año.

1.3.7.3. Importancia

Expone (Sánchez, Sotelo, & Mota, 2011) la contabilidad es muy importante porque

permite conocer la real situación económico-financiera de una empresa; en cambio cuando

no llevamos contabilidad, no se conoce con exactitud: cuanto se tiene, cuanto nos deben o

debemos, cuál es el volumen de compras, ventas, gastos, es decir en forma empírica,

mientras que la contabilidad juega un papel de gran importancia en la lucha contra la

corrupción y el fraude, en razón al valor asignado por la ley, por tal razón es muy

importante que el ente público y privado se realice un control fundamental, registrar los

hechos económicos tangibles e intangibles, para dejar la historia de los mismos como

puntos de referencia que servirán para diferentes estudios.

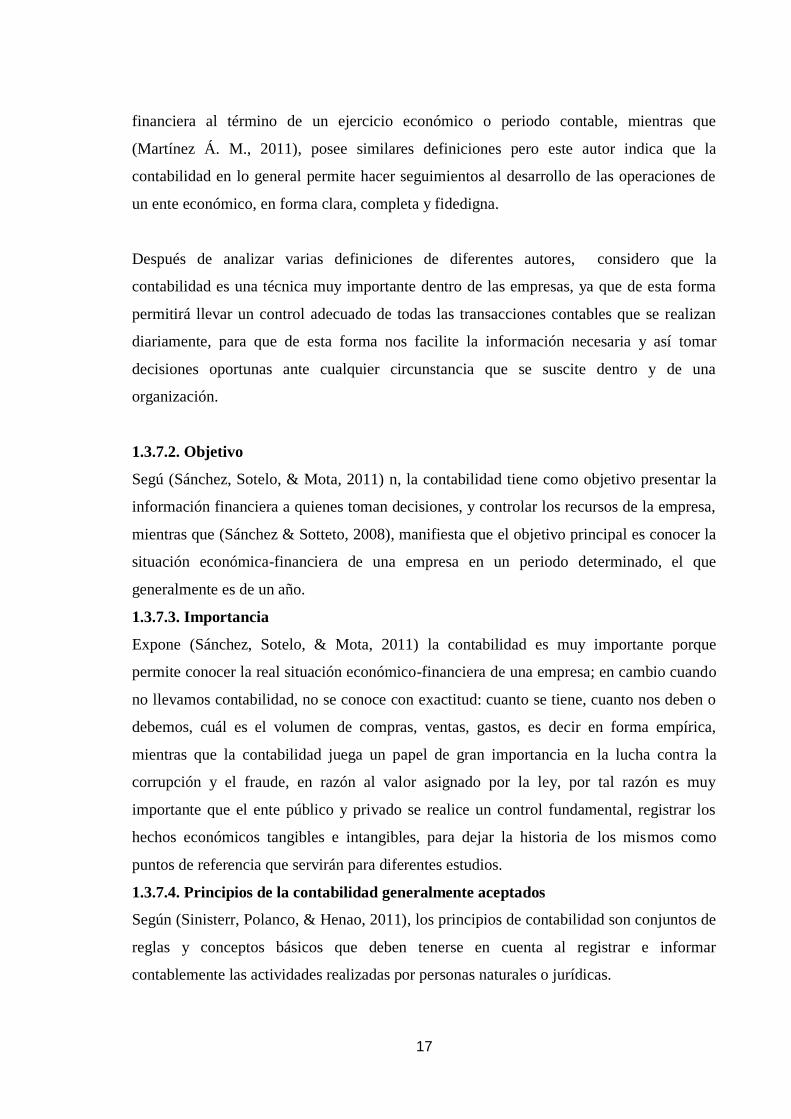

1.3.7.4. Principios de la contabilidad generalmente aceptados

Según (Sinisterr, Polanco, & Henao, 2011), los principios de contabilidad son conjuntos de

reglas y conceptos básicos que deben tenerse en cuenta al registrar e informar

contablemente las actividades realizadas por personas naturales o jurídicas.

18

FIGURA Nº 5 PRINCIPIO DE CONTABILIDAD

Fuente:(López, 2010)

Los Principios de Contabilidad Generalmente Aceptados (PCGA) o Normas de

Información Financiera conocidos como (PCGA) dentro de una empresa sirven como guía

contable para formular criterios referidos a la medición del patrimonio y a la información

de los elementos patrimoniales y económicos de un ente. Por lo tanto en observación de

estos principios, la contabilidad permite identificar, clasificar, registrar, medir, interpretar,

analizar e informar de manera clara, completa y fidedigna, las operaciones desarrolladas

por un ente económico.

1.3.7.5. Finalidad de la contabilidad

Según (Sinisterr, Polanco, & Henao, 2011) la contabilidad tiene por finalidad determinar la

situación de la empresa en su comienzo, controlar las variaciones que se van produciendo a

lo largo del ejercicio económico y determinar, asimismo, el resultado del periodo y la

situación de la empresa al final del ejercicio, mientras que (Martínez R. , 2009), nos dice

que su fin es servir de orientación a la planificación y control mediante la adecuada

interpretación, medición y representación del patrimonio y sus valoraciones.

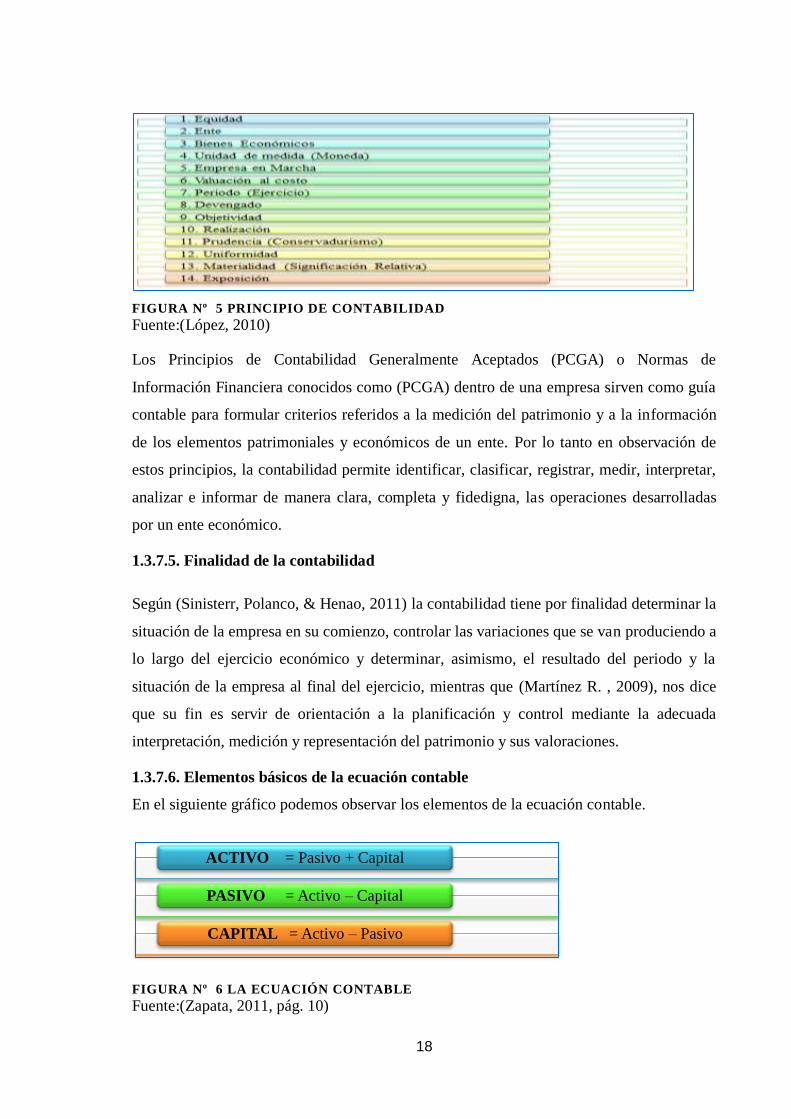

1.3.7.6. Elementos básicos de la ecuación contable

En el siguiente gráfico podemos observar los elementos de la ecuación contable.

FIGURA Nº 6 LA ECUACIÓN CONTABLE

Fuente:(Zapata, 2011, pág. 10)

ACTIVO = Pasivo + Capital

PASIVO = Activo – Capital

CAPITAL = Activo – Pasivo

19

Como se puede apreciar en la figura la ecuación contable se considera como una

herramienta básica de la contabilidad que permite medir los cambios de activo, pasivo y

patrimonio.

“La ecuación contable es la fórmula fundamental en la cual se basa la contabilidad para

desarrollar técnicamente su sistema. A través de ésta se da a conocer el valor del activo,

pasivo y patrimonio”.(Zapata, 2011, pág. 10).

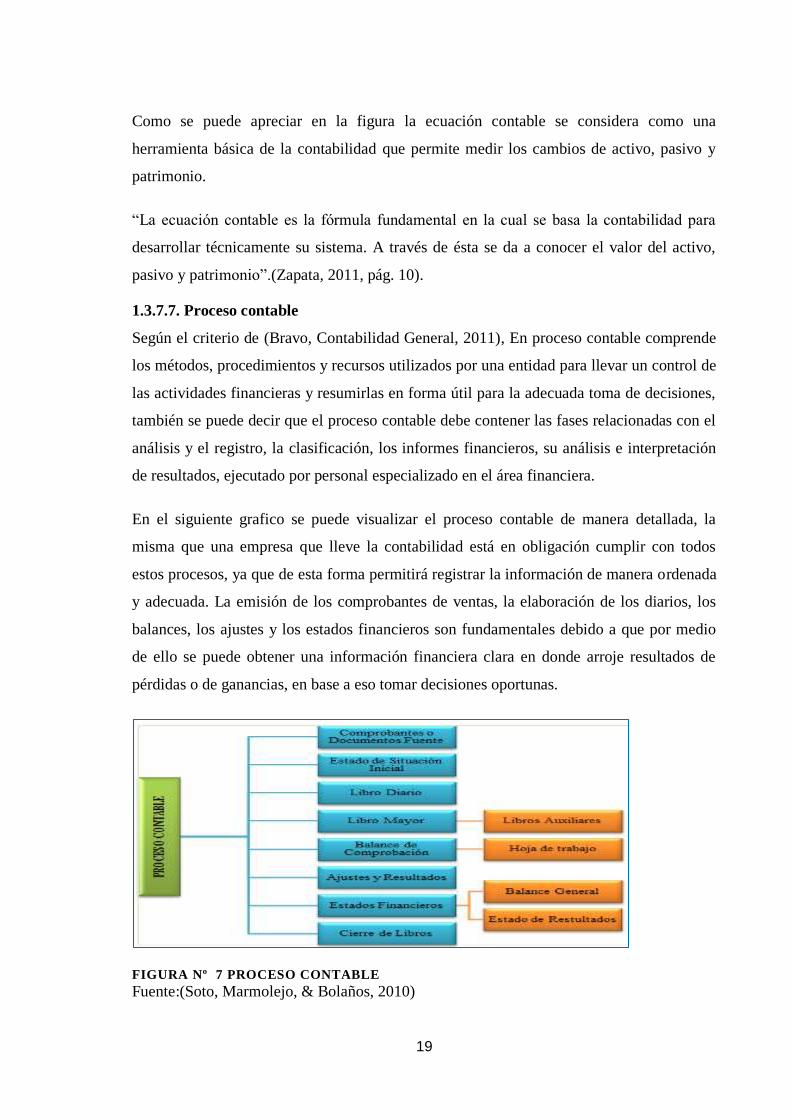

1.3.7.7. Proceso contable

Según el criterio de (Bravo, Contabilidad General, 2011), En proceso contable comprende

los métodos, procedimientos y recursos utilizados por una entidad para llevar un control de

las actividades financieras y resumirlas en forma útil para la adecuada toma de decisiones,

también se puede decir que el proceso contable debe contener las fases relacionadas con el

análisis y el registro, la clasificación, los informes financieros, su análisis e interpretación

de resultados, ejecutado por personal especializado en el área financiera.

En el siguiente grafico se puede visualizar el proceso contable de manera detallada, la

misma que una empresa que lleve la contabilidad está en obligación cumplir con todos

estos procesos, ya que de esta forma permitirá registrar la información de manera ordenada

y adecuada. La emisión de los comprobantes de ventas, la elaboración de los diarios, los

balances, los ajustes y los estados financieros son fundamentales debido a que por medio

de ello se puede obtener una información financiera clara en donde arroje resultados de

pérdidas o de ganancias, en base a eso tomar decisiones oportunas.

FIGURA Nº 7 PROCESO CONTABLE

Fuente:(Soto, Marmolejo, & Bolaños, 2010)

20

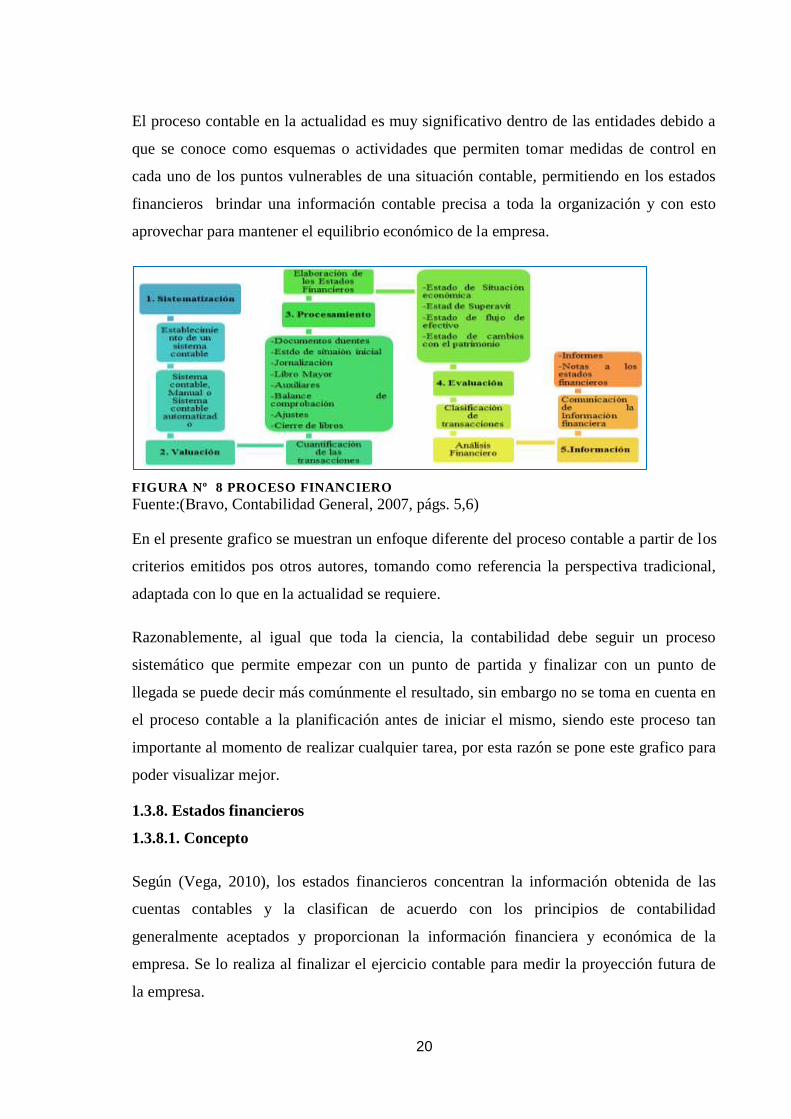

El proceso contable en la actualidad es muy significativo dentro de las entidades debido a

que se conoce como esquemas o actividades que permiten tomar medidas de control en

cada uno de los puntos vulnerables de una situación contable, permitiendo en los estados

financieros brindar una información contable precisa a toda la organización y con esto

aprovechar para mantener el equilibrio económico de la empresa.

FIGURA Nº 8 PROCESO FINANCIERO

Fuente:(Bravo, Contabilidad General, 2007, págs. 5,6)

En el presente grafico se muestran un enfoque diferente del proceso contable a partir de los

criterios emitidos pos otros autores, tomando como referencia la perspectiva tradicional,

adaptada con lo que en la actualidad se requiere.

Razonablemente, al igual que toda la ciencia, la contabilidad debe seguir un proceso

sistemático que permite empezar con un punto de partida y finalizar con un punto de

llegada se puede decir más comúnmente el resultado, sin embargo no se toma en cuenta en

el proceso contable a la planificación antes de iniciar el mismo, siendo este proceso tan

importante al momento de realizar cualquier tarea, por esta razón se pone este grafico para

poder visualizar mejor.

1.3.8. Estados financieros

1.3.8.1. Concepto

Según (Vega, 2010), los estados financieros concentran la información obtenida de las

cuentas contables y la clasifican de acuerdo con los principios de contabilidad

generalmente aceptados y proporcionan la información financiera y económica de la

empresa. Se lo realiza al finalizar el ejercicio contable para medir la proyección futura de

la empresa.

21

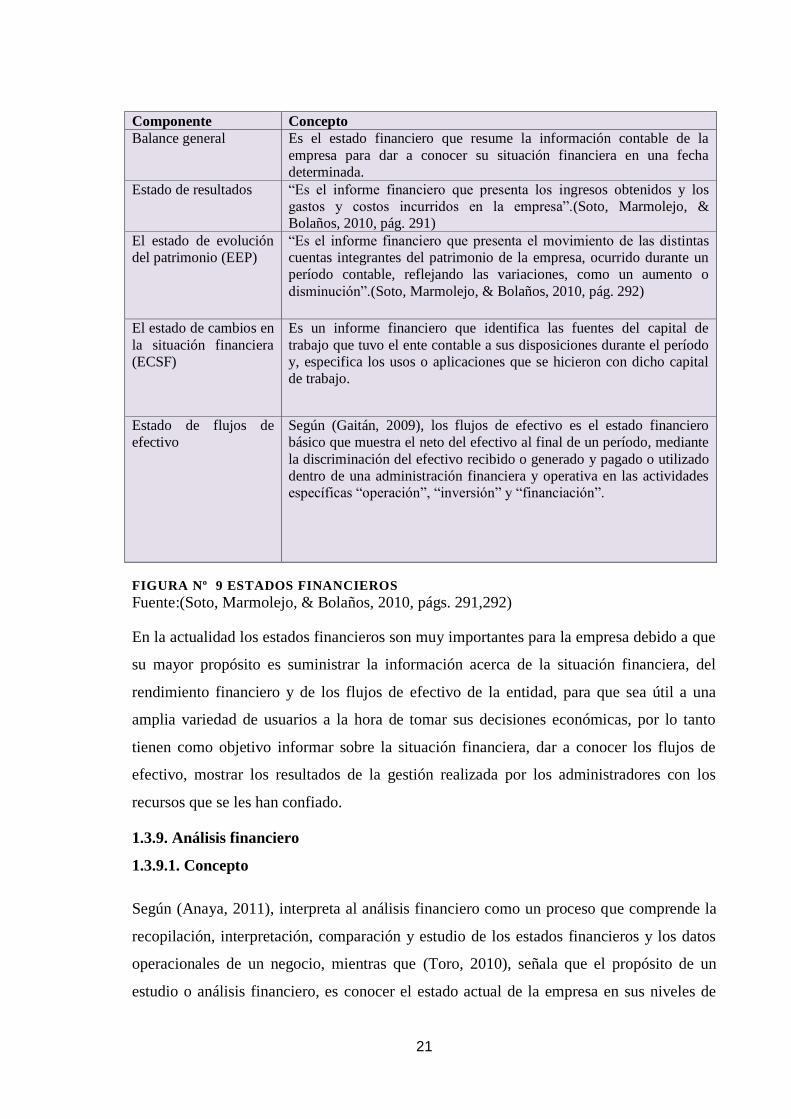

Componente Concepto

Balance general Es el estado financiero que resume la información contable de la

empresa para dar a conocer su situación financiera en una fecha

determinada.

Estado de resultados “Es el informe financiero que presenta los ingresos obtenidos y los

gastos y costos incurridos en la empresa”.(Soto, Marmolejo, &

Bolaños, 2010, pág. 291)

El estado de evolución

del patrimonio (EEP)

“Es el informe financiero que presenta el movimiento de las distintas

cuentas integrantes del patrimonio de la empresa, ocurrido durante un

período contable, reflejando las variaciones, como un aumento o

disminución”.(Soto, Marmolejo, & Bolaños, 2010, pág. 292)

El estado de cambios en

la situación financiera

(ECSF)

Es un informe financiero que identifica las fuentes del capital de

trabajo que tuvo el ente contable a sus disposiciones durante el período

y, especifica los usos o aplicaciones que se hicieron con dicho capital

de trabajo.

Estado de flujos de

efectivo

Según (Gaitán, 2009), los flujos de efectivo es el estado financiero

básico que muestra el neto del efectivo al final de un período, mediante

la discriminación del efectivo recibido o generado y pagado o utilizado

dentro de una administración financiera y operativa en las actividades

específicas “operación”, “inversión” y “financiación”.

FIGURA Nº 9 ESTADOS FINANCIEROS

Fuente:(Soto, Marmolejo, & Bolaños, 2010, págs. 291,292)

En la actualidad los estados financieros son muy importantes para la empresa debido a que

su mayor propósito es suministrar la información acerca de la situación financiera, del

rendimiento financiero y de los flujos de efectivo de la entidad, para que sea útil a una

amplia variedad de usuarios a la hora de tomar sus decisiones económicas, por lo tanto

tienen como objetivo informar sobre la situación financiera, dar a conocer los flujos de

efectivo, mostrar los resultados de la gestión realizada por los administradores con los

recursos que se les han confiado.

1.3.9. Análisis financiero

1.3.9.1. Concepto

Según (Anaya, 2011), interpreta al análisis financiero como un proceso que comprende la

recopilación, interpretación, comparación y estudio de los estados financieros y los datos

operacionales de un negocio, mientras que (Toro, 2010), señala que el propósito de un

estudio o análisis financiero, es conocer el estado actual de la empresa en sus niveles de

22

inversión (a través de indicadores de rentabilidad), financiación (con indicadores de

endeudamiento) y de operación (con indicadores de actividad y rendimiento).

1.3.9.2. Objetivo

Según (Toro, 2010), el objetivo del análisis financiero es comprobar la capacidad de la

empresa para poder cumplir con las obligaciones de pago. Es muy importante la

elaboración del análisis financiero, porque en la actualidad existen muchas empresas que

evitan este proceso y se encuentran en ciertos problemas porque desconocen la falta de

liquidez, no tienen la capacidad de pago etc.

1.3.9.3. Métodos del análisis financiero

Los métodos del análisis financiero son técnicas mediante las cuales se realiza el estudio

financiero de las empresas. Una de las cualidades de los métodos de análisis financiero es

suplicar y reducir los datos descriptivos y numéricos que integran los Estados Financieros.

1.3.9.4. Método Vertical

Según (Sinisterr, Polanco, & Henao, 2011), el análisis vertical, conocido también como

normalización de los estados financieros, consiste en presentar cada rubro o cuenta como

un porcentaje de un subgrupo de cuentas o del total de las partidas que constituyen los

estados financieros, mientras que (Anaya, 2011), concreta que el análisis vertical consiste

en tomar un solo estado financiero y relacionar cada una de sus partes con un total

determinado, dentro del mismo estado, el cual se denomina cifra base.

El análisis vertical es muy importante porque permite determinar el porcentaje que ocupa

cada cuenta en el total de los estados financieros y observar su comportamiento a lo largo

de la vida de la empresa.

1.3.9.5. Análisis Horizontal

Según el criterio de (Anaya, 2011), el análisis horizontal se ocupa de los cambios en las

cuentas individuales de un periodo a otro y, por lo tanto, requiere de dos o más estados

financieros de la misma clase, presentados para periodos diferentes, mientras que

(Sinisterr, Polanco, & Henao, 2011), indica que el análisis horizontal es una herramienta

del análisis financiero que consiste en determinar las tendencias de las cuentas que

conforman los estados financieros para dos o más periodos contables consecutivos.

23

Su importancia radica en el control que puede hacer la empresa de cada una de las partidas.

Las tendencias se deben presentar en valores absolutos (peso y centavos) y en valores

relativos (porcentajes).

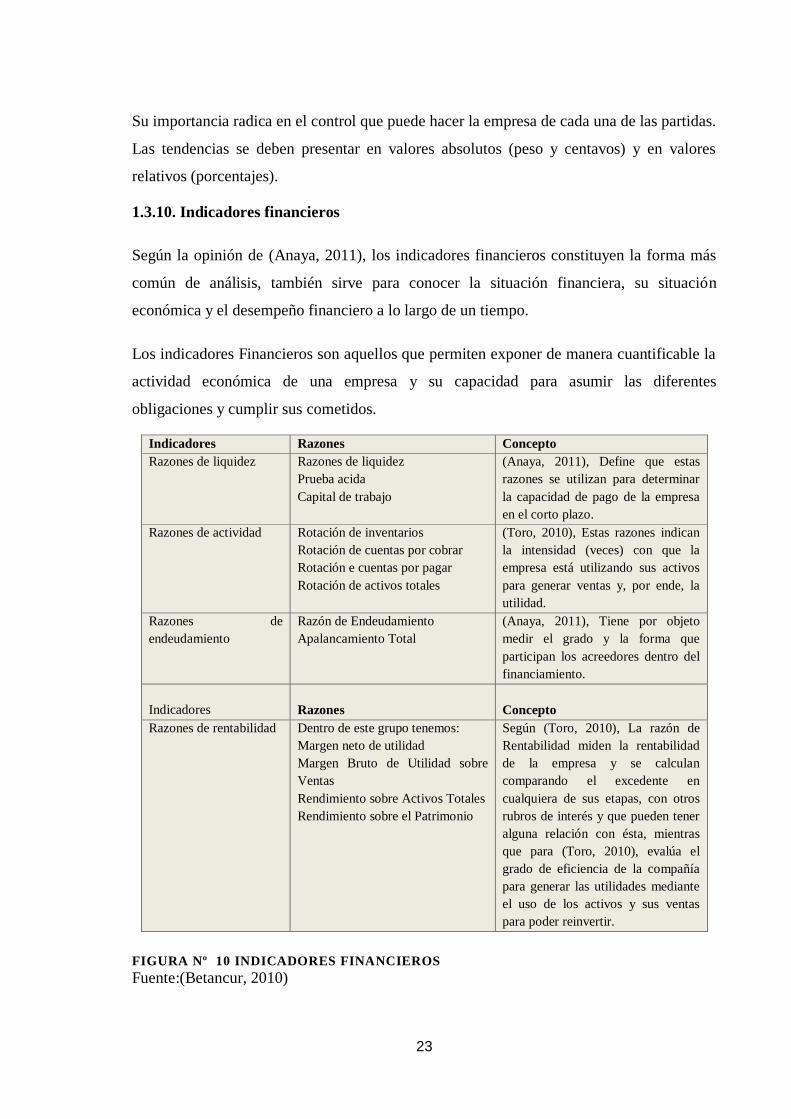

1.3.10. Indicadores financieros

Según la opinión de (Anaya, 2011), los indicadores financieros constituyen la forma más

común de análisis, también sirve para conocer la situación financiera, su situación

económica y el desempeño financiero a lo largo de un tiempo.

Los indicadores Financieros son aquellos que permiten exponer de manera cuantificable la

actividad económica de una empresa y su capacidad para asumir las diferentes

obligaciones y cumplir sus cometidos.

Indicadores Razones Concepto

Razones de liquidez Razones de liquidez

Prueba acida

Capital de trabajo

(Anaya, 2011), Define que estas

razones se utilizan para determinar

la capacidad de pago de la empresa

en el corto plazo.

Razones de actividad Rotación de inventarios

Rotación de cuentas por cobrar

Rotación e cuentas por pagar

Rotación de activos totales

(Toro, 2010), Estas razones indican

la intensidad (veces) con que la

empresa está utilizando sus activos

para generar ventas y, por ende, la

utilidad.

Razones de

endeudamiento

Razón de Endeudamiento

Apalancamiento Total

(Anaya, 2011), Tiene por objeto

medir el grado y la forma que

participan los acreedores dentro del

financiamiento.

Indicadores

Razones

Concepto

Razones de rentabilidad Dentro de este grupo tenemos:

Margen neto de utilidad

Margen Bruto de Utilidad sobre

Ventas