Embed Size (px)

Citation preview

CONTABILIDAD GENERAL

PRINCIPIOS DE CONTABILIDAD

GENERALMENTE ACEPTADOS

PORQUE A LAS REGLAS CONTABLES SE LAS DENOMINA PCGA?

PORQUE A LAS REGLAS CONTABLES SE LAS DENOMINA PCGA?

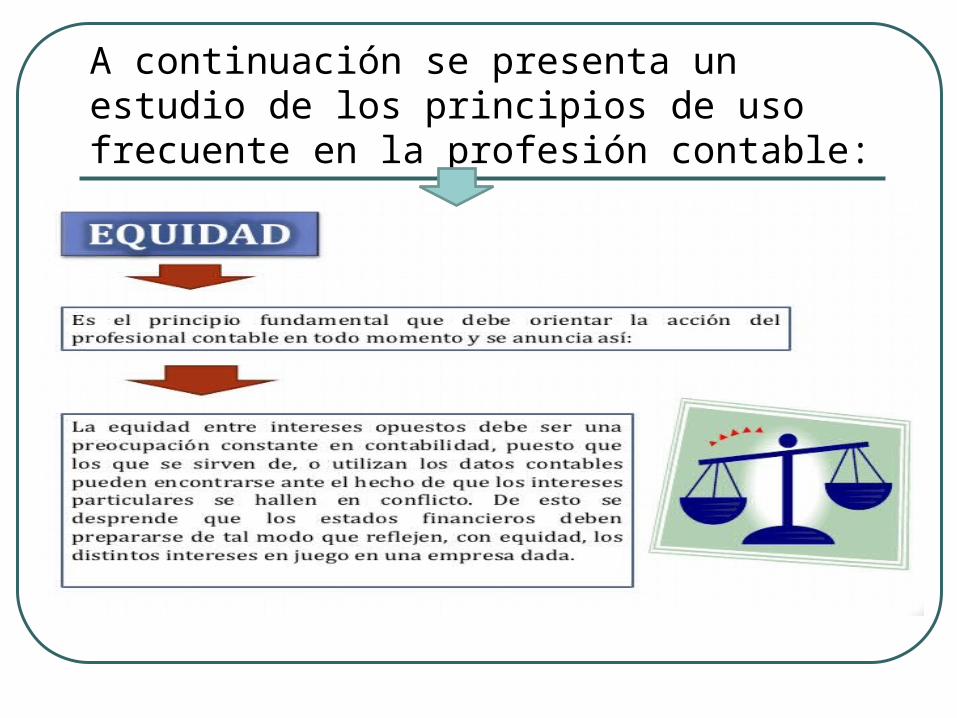

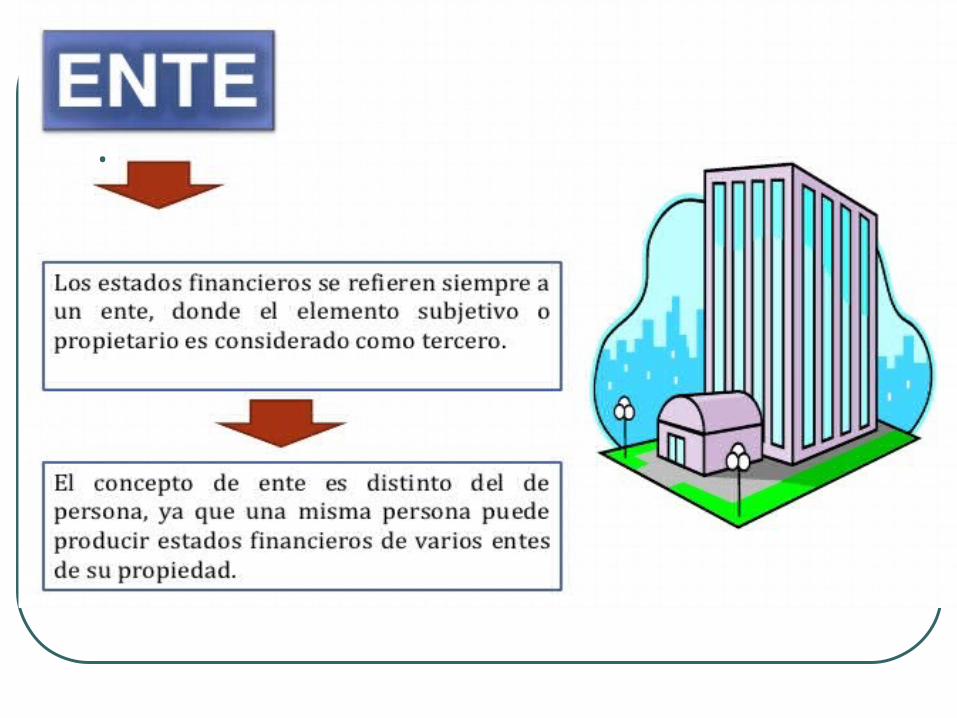

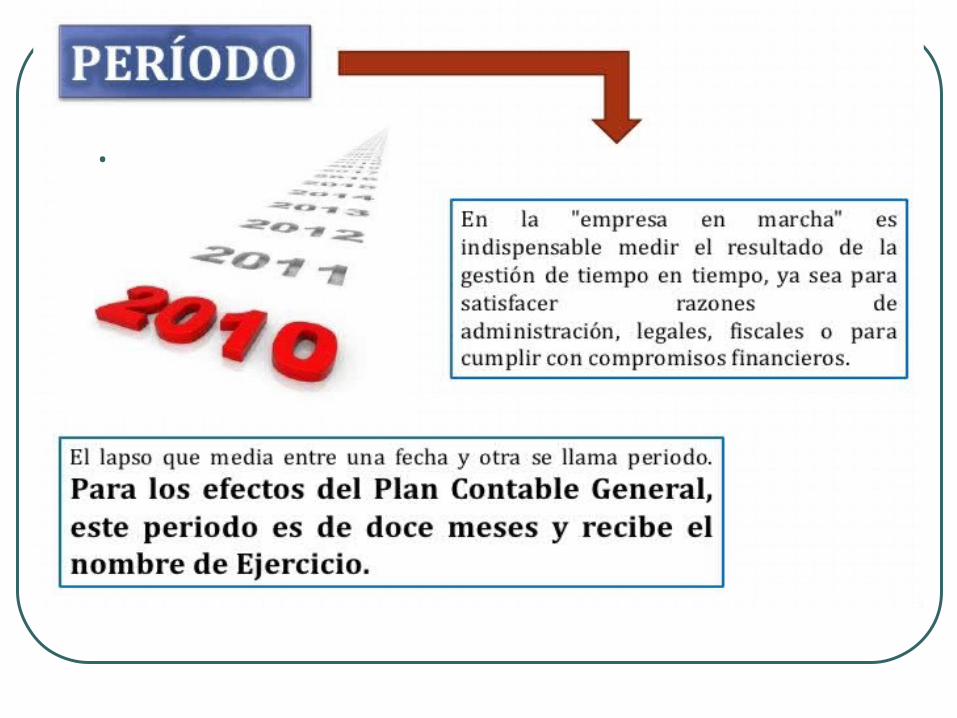

A continuación se presenta un estudio de los principios de uso frecuente en la profesión contable:

.

.

.

.

.

.

.

.

TEORÍA DE LA PARTIDA DOBLE

Principio o Ley universal

Teoría de la Partida Doble

“Todo hecho contable afecta como mínimo a dos cuentas". Los hechos contables se reflejan en la empresa en forma de asientos. Los hechos contables son los sucesos económicos que afectan al patrimonio de una empresa.

En el sistema de partida doble, cada asiento se compone al menos de dos anotaciones: una al debe y otra al haber. Estas dos posiciones hacen movimientos inversos, y afectan al activo o al pasivo, y se fundamentan por el hecho de que todo apunte afecta al menos a dos cuentas y cada movimiento tiene una contrapartida

SISTEMA DE PARTIDA DOBLE

El sistema de partida doble consiste en que, por cada movimiento contable, se ha de producir un movimiento o cargo en una cuenta y un descargo en otra; en otras palabras, todos los recursos que existen en una empresa son el resultado de la aplicación de recursos que tuvieron una fuente definida.

¿Siempre se cumple la igualdad?

La ecuación matemática A=P+C siempre se cumple, sin importar qué tipo de operación se registre, por ello es una Ley Universal.

PRINCIPIOS DE LA PARTIDA DOBLE 1) No puede existir deudor sin acreedor, ni acreedor sin

deudor. Si adquirimos una máquina y la pagamos de contado por $ 5000, habrá que debitar la cuenta que recibe (maquinarias9 y acreditar por un mismo importe la cuenta que entrega (caja)

2) La persona o cuenta que recibe debe a la persona o cuenta que da o entrega. En el ejemplo anterior maquinarias es lo que se recibe y por ello debe a la cuenta que da que es caja.

3) Lo que entra debe ser igual a lo que sale y viceversa. Maquina 5.000 = Efectivo 5.000

4) Las cuentas que representan las pérdidas se debitan y las que representan ganancias se acreditan. Por ejemplo los impuestos que representan pérdidas se debitan, y los intereses que cobramos se acreditan.

5) En cada cuenta deben registrarse partidas de una sola naturaleza. Por ejemplo, las salidas por Pago de Salarios van a SUELDOS, y los pagos de arrendamientos van a ARRIENDOS PAGADOS.

REGLAS PRÁCTICAS PARA DETERMINAR EL DEUDOR Y EL ACREEDOR

A) No hay deudor sin acreedor y viceversa. La cuenta que recibe debe a la que da. Lo que entra y lo que sale deben ser equivalentes.De acuerdo a estos principios, deben realizarse ciertas preguntas a la hora de registrar las partidas deudoras y acreedoras:1) Para determinar las deudoras: ¿Quién recibe? ¿Que cuenta recibe? ¿Qué recibo? ¿Qué entra?2) Para determinar las acreedoras. ¿Quién entrega? ¿Qué cuenta entrega? ¿Qué entrego?

Teoría de la Partida Doble

Cualquier transacción realizada por la entidad siempre genera una causa y un efecto, que modifican la estructura de sus recursos y sus fuentes, registradas mediante cargos y abonos, sin alterar la igualdad numérica de su balance.

Teoría de la Partida Doble

Las operaciones registradas por partida doble se anotan mediante cargos y abonos, y que la suma de los cargos es igual a la suma de los abonos.

Por ello podemos afirmar con toda seguridad que a todo cargo corresponde un abono.

![Principios de ad Generalmente Aceptados[1]](https://img.pdfslide.es/doc/110x75/5571fc7f4979599169975e7f/principios-de-ad-generalmente-aceptados1.jpg)