Embed Size (px)

Citation preview

1

Los servicios de tecnologías de información en Chile:

¿Un nuevo nicho exportador?

Francisco Rivera von Hagen (Prochile),

Osvaldo Marinao (Prochile) y

Nanno Mulder (CEPAL)1

Trabajo presentado en la conferencia:

Deslocalización de servicios y cadenas globales de valor: ¿Nuevos factores de

cambios estructurales en América Latina y el Caribe?

18-19 Octubre 2012

RESUMEN

En el contexto de la re-concentración de las exportaciones de Chile en recursos

naturales desde 2003, existe un interés en incorporar y potenciar nuevos productos y

servicios al proceso exportador chileno. Este trabajo tiene por objetivo analizar si la

industria de servicios de tecnologías de la información (TI) puede ser una alternativa

viable para diversificar y “sofisticar” las exportaciones de Chile. A propósito, se

describirá la oferta de servicios TI en el país y se presentará un marco conceptual para

evaluar su nivel de sofisticación. Mediante las respuestas a un cuestionario elaborado

especialmente para este trabajo, se evalúa la sofisticación de la oferta del sector TI y su

potencial exportador. Finalmente, se plantean sugerencias de cuales políticas públicas

podrían promover el desarrollo e internacionalización del sector.

1 Las opiniones expresadas en este documento, que no ha sido sometido a revisión editorial, son

de exclusiva responsabilidad de los autores y pueden no coincidir con las de la CEPAL o del

gobierno de Chile. Para sugerencias a este trabajo, por favor contactar Francisco Rivera

2

ACRÓNIMOS Y ABREVIATURAS

ACTI Asociación Chilena de Empresas de Tecnología de Información

AD Agenda Digital

BID Banco Interamericano de Desarrollo

CNCS Cámara Nacional de Comercio y Servicios de Uruguay

CNIC Consejo Nacional de Innovación para la Competitividad

CORFO Corporación de Fomento de la producción

GECHS Sociedad Chilena de Empresas de Software y Servicios A.G

IDC International Data Corporation

I+D Investigación y Desarrollo

OMC Organización Mundial del Comercio

PROCHILE Dirección de Promociones de Exportaciones de Chile

SW Software

TIC Tecnologías de la Información y Comunicación

TI Tecnologías de la Información

TLC Tratado de Libre Comercio

WPIIS Working Party on Indicators for the Information Society

3

I. INTRODUCCIÓN

En la última década, las exportaciones de Chile se han reconcentrado en cobre

(refinado) y unos pocos otros recursos naturales. Eso ha implicado que los ingresos

externos son cada vez más sensible a la fluctuación del precio de estos productos

básicos, generando incertidumbre e inestabilidad frente a la demanda externa. Además,

un alto porcentaje de las exportaciones son ambientalmente sensibles, lo que deja al país

vulnerable a posibles normas unilaterales futuras de los países importadores que se

podrían aplicar en el marco de sus productos y procesos de producción. También, la

concentración de las exportaciones disminuye los beneficios de las exportaciones para

el empleo, la participación de (pequeñas y medianas) empresas, la distribución de

ingreso y los derrames tecnológicos.

La diversificación de las exportaciones y la producción es un factor estratégico

para el desarrollo económico del país. Las economías que logran generar políticas

públicas en esa dirección y que al mismo tiempo puedan sostenerse en estrategias a

mediano y largo plazo incorporando la mayor cantidad de actores, tanto públicos como

privados, son las que tendrán mayores probabilidades de que su desarrollo exportador

tenga un impacto real en la productividad y el crecimiento económico.

El país ha logrado diversificar el destino de sus exportaciones en parte gracias a

una sólida plataforma de tratados de libre comercio (TLCs) y acuerdos para evitar la

doble tributación, especialmente relevante para el comercio de servicios. En el año

2012, el país accede a un mercado con preferencias comerciales que alcanza el 62% de

la población del mundo tratándose de 4.302 millones de habitantes como potenciales

clientes lo que equivale el 86% del PIB mundial. En la actualidad el 93% de las

exportaciones chilenas al mundo se realiza con países con alguna preferencia comercial.

(Direcon, s.f).

Sin embargo, la oferta exportadora sigue concentrada en pocos productos que

representan un alto porcentaje de los montos exportados. No obstante la alta

concentración, se ha logrado aumentar el número de los bienes y servicios que la

componen y también se han incorporado nuevas empresas al proceso exportador. En

resumen, no es posible hablar de una diversificación consolidada sino más bien parcial

en términos de la relación nuevos productos y montos exportados.

En este contexto, surge la pregunta si las exportaciones de servicios

empresariales podrían ser un posible camino para diversificar las exportaciones. El

4

comercio mundial de estos servicios ha sido mucho más dinámico que las exportaciones

mundiales de mercancías. Además, las exportaciones de servicios empresariales en la

crisis del año 2008 se vieron menos afectadas que las de bienes. Una mayor

participación de los servicios en la estructura exportadora podría contribuir a estabilizar

el flujo de divisas. (Prieto, 2003, p. 15).

Dentro la categoría de los servicios empresariales, los servicios de tecnologías

de información (TI) son un ejemplo de un sector no tradicional.2 Esto significa que esta

industria incorpora elementos de investigación, desarrollo tecnológico y un alto grado

de capital humano calificado. De 2005 a 2010, las exportaciones mundiales de estos

servicios han crecido a una tasa promedio anual de 15% (OMC, 2011). La demanda

creciente por servicios TI en el mundo se explica por la necesidad de manejar elevados

volúmenes de información, la utilización de sofisticadas capacidades de análisis y el

creciente nivel de conectividad y de infraestructura de comunicaciones que requiere

permanente soporte y aplicaciones.

Este trabajo tiene por objetivo analizar si esta industria de servicios TI puede ser

una alternativa viable para Chile en su búsqueda de diversificación exportadora. A

propósito, se describirá la oferta de servicios TI en el país (sección 2), y se presentará un

marco conceptual para evaluar su nivel de sofisticación (sección 3). Además, se evalúa

su potencial exportador mediante un cuestionario elaborado especialmente para este

trabajo (sección 4). Se concluye (sección 5) que la industria TI chilena pareciera tener el

potencial para poder responder al incremento de la demanda mundial por TI y

expandirse para contribuir en forma más importante a la diversificación de las

exportaciones chilenas.

2. EL DESARROLLO DE LOS SERVICIOS TI EN CHILE

El sector TI en Chile ha experimentado un alto crecimiento a lo largo de la

última década. Entre 2001 al 2009, el ingreso por venta de servicios de informática y

2 Según la agencia de promoción de exportaciones del gobierno de Chile (Prochile), las exportaciones no

tradicionales corresponde a todos los productos excepto cobre, harina de pescado, algunas partidas de

salmón, celulosa, hierro, salitre, plata metálica, óxido y ferromolibdeno, minerales de oro, rollizos de

madera, madera aserrada y cepillada, y metanol.

5

actividades conexas creció a una tasa anual promedio del 12%.3 Durante el mismo

periodo, el número de empleados y sus remuneraciones en los servicios de informática y

actividades conexas presentaron una expansión anual de 8% y 16%, respectivamente

(Instituto Nacional de Estadística (2011), Informe anual de comercio y servicios 2009).

En materia de la inversión en TI, Chile es uno de los países en América Latina con el

mayor crecimiento en los últimos 5 años. En 2011, la inversión en TI creció 14,8%,

mientras que para 2012 se proyecta un crecimiento de 14%.4

Este dinamismo se explica por varias razones. Primero, existe una alta demanda

por tecnologías de información en una economía que se moderniza para aumentar la

productividad y competitividad. Al mismo tiempo, la modernización del Estado y su

apoyo al desarrollo digital del país ha aumentado la demanda de TI.

Segundo, se ha observado varias iniciativas, acuerdos y programas direccionados

a potenciar la industria de las Tecnologías de la Información y Comunicación (TIC), de

la cual forman parte las TI. Estos esfuerzos fueron acuerdos públicos-privados

conformados por instituciones de gobierno, organizaciones empresariales, sector

académico y de otros poderes del Estado.5 Los objetivos de las iniciativas públicas-

privadas eran múltiples: aumentar la competitividad, equidad y productividad;

modernizar el Estado; disminuir la brecha productiva entre las pequeñas y grandes

empresas a través del uso de las TIC; mejorar la calidad de la educación; incrementar la

transparencia y la participación ciudadana. Otra meta importante era alcanzar una masa

crítica de empresas TIC capaz de competir internacionalmente y generar una oferta de

servicios para que Chile se convirtiera en una plataforma atractiva de inversión para

suministros de servicios offshoring.

El desarrollo de la industria de servicios TI en Chile ha sido facilitado también

por una relativa buena calidad de cobertura de banda ancha en el país.6 Sin embargo,

aún Chile está muy lejos de la realidad de países que componen la Organización para la

3 Estas actividades incluyen consultores en equipos de informática; edición de programas de informáticas;

consultores en programas de informática; suministro de programas de informática; procesamiento de

datos; mantenimiento y reparación de maquinaria de oficina, contabilidad e informática y actividades

relacionadas con base de datos y distribución en línea de contenidos electrónicos. 4 La inversión TI se estima a través del Indicador de Actividad de Tecnologías de la Información en

Chile, elaborado entre International Data Corporation (IDC) y la Asociación Chilena de Tecnologías de la

Información (ACTI). 5 Algunos ejemplos han sido: la Agenda Digital (AD) en 2003 con la constitución del Grupo de Acción

Digital (donde se destaca la Cuenta Satélite de Tecnologías de la Información y Comunicación en Chile

de 2004), el Consejo Nacional de Innovación para la Competitividad (CNIC), el Comité de Ministros para

el Desarrollo Digital y el Programa 070106 (Fortalecimiento de la Estrategia Digital en Chile). 6 Según el World Wide Web Foundation, Chile es el país con la integración más alta a internet de América

Latina, ocupando el lugar 19 a nivel mundial.

6

Cooperación y Desarrollo Económico (OCDE).7 El rezago generalizado de la región,

incluido Chile, se explica, entre otras cosas, por sistemas educativos poco eficientes que

generan una base de conocimiento débil y una falta de estímulos al emprendimiento e

innovación.

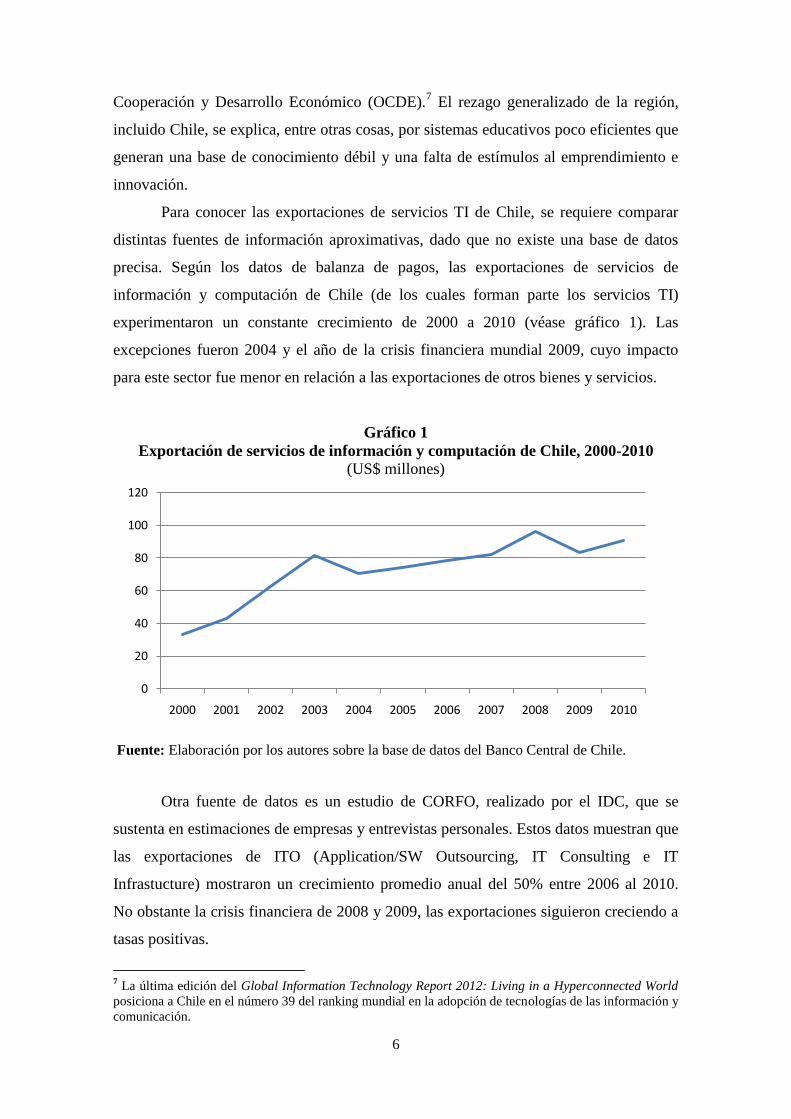

Para conocer las exportaciones de servicios TI de Chile, se requiere comparar

distintas fuentes de información aproximativas, dado que no existe una base de datos

precisa. Según los datos de balanza de pagos, las exportaciones de servicios de

información y computación de Chile (de los cuales forman parte los servicios TI)

experimentaron un constante crecimiento de 2000 a 2010 (véase gráfico 1). Las

excepciones fueron 2004 y el año de la crisis financiera mundial 2009, cuyo impacto

para este sector fue menor en relación a las exportaciones de otros bienes y servicios.

Gráfico 1

Exportación de servicios de información y computación de Chile, 2000-2010

(US$ millones)

Fuente: Elaboración por los autores sobre la base de datos del Banco Central de Chile.

Otra fuente de datos es un estudio de CORFO, realizado por el IDC, que se

sustenta en estimaciones de empresas y entrevistas personales. Estos datos muestran que

las exportaciones de ITO (Application/SW Outsourcing, IT Consulting e IT

Infrastucture) mostraron un crecimiento promedio anual del 50% entre 2006 al 2010.

No obstante la crisis financiera de 2008 y 2009, las exportaciones siguieron creciendo a

tasas positivas.

7 La última edición del Global Information Technology Report 2012: Living in a Hyperconnected World

posiciona a Chile en el número 39 del ranking mundial en la adopción de tecnologías de las información y

comunicación.

0

20

40

60

80

100

120

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

7

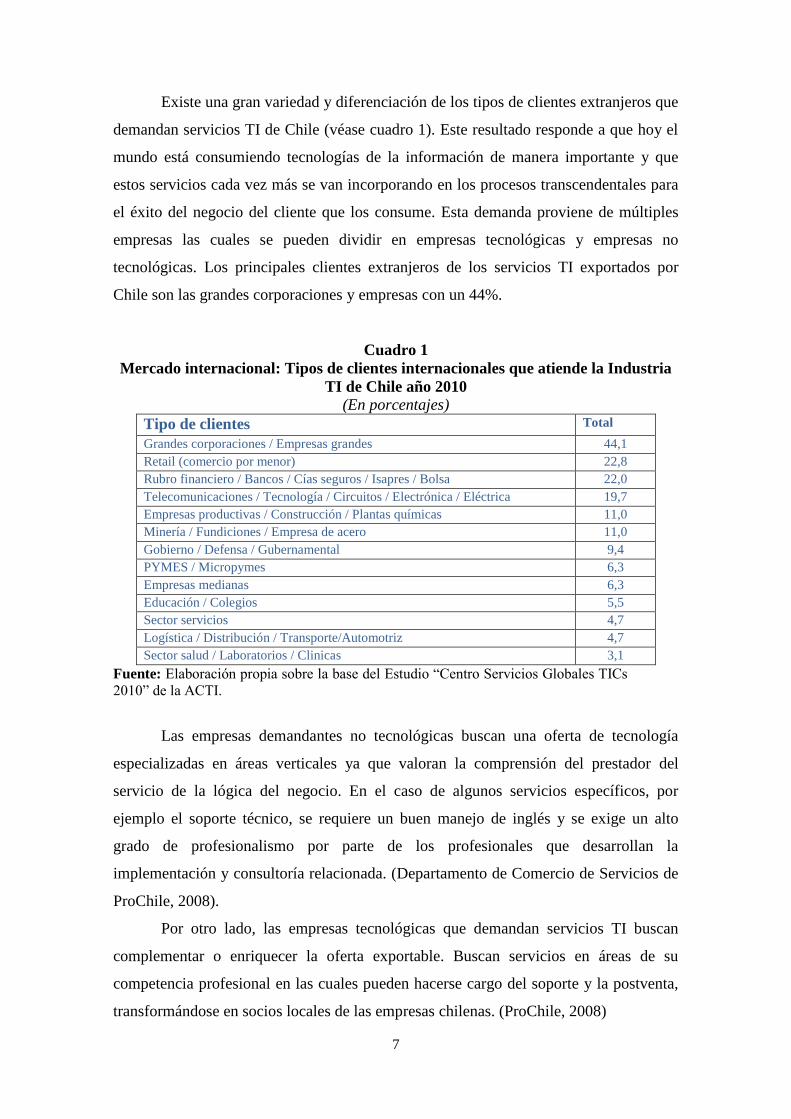

Existe una gran variedad y diferenciación de los tipos de clientes extranjeros que

demandan servicios TI de Chile (véase cuadro 1). Este resultado responde a que hoy el

mundo está consumiendo tecnologías de la información de manera importante y que

estos servicios cada vez más se van incorporando en los procesos transcendentales para

el éxito del negocio del cliente que los consume. Esta demanda proviene de múltiples

empresas las cuales se pueden dividir en empresas tecnológicas y empresas no

tecnológicas. Los principales clientes extranjeros de los servicios TI exportados por

Chile son las grandes corporaciones y empresas con un 44%.

Cuadro 1

Mercado internacional: Tipos de clientes internacionales que atiende la Industria

TI de Chile año 2010

(En porcentajes)

Tipo de clientes Total

Grandes corporaciones / Empresas grandes 44,1

Retail (comercio por menor) 22,8

Rubro financiero / Bancos / Cías seguros / Isapres / Bolsa 22,0

Telecomunicaciones / Tecnología / Circuitos / Electrónica / Eléctrica 19,7

Empresas productivas / Construcción / Plantas químicas 11,0

Minería / Fundiciones / Empresa de acero 11,0

Gobierno / Defensa / Gubernamental 9,4

PYMES / Micropymes 6,3

Empresas medianas 6,3

Educación / Colegios 5,5

Sector servicios 4,7

Logística / Distribución / Transporte/Automotriz 4,7

Sector salud / Laboratorios / Clinicas 3,1

Fuente: Elaboración propia sobre la base del Estudio “Centro Servicios Globales TICs

2010” de la ACTI.

Las empresas demandantes no tecnológicas buscan una oferta de tecnología

especializadas en áreas verticales ya que valoran la comprensión del prestador del

servicio de la lógica del negocio. En el caso de algunos servicios específicos, por

ejemplo el soporte técnico, se requiere un buen manejo de inglés y se exige un alto

grado de profesionalismo por parte de los profesionales que desarrollan la

implementación y consultoría relacionada. (Departamento de Comercio de Servicios de

ProChile, 2008).

Por otro lado, las empresas tecnológicas que demandan servicios TI buscan

complementar o enriquecer la oferta exportable. Buscan servicios en áreas de su

competencia profesional en las cuales pueden hacerse cargo del soporte y la postventa,

transformándose en socios locales de las empresas chilenas. (ProChile, 2008)

8

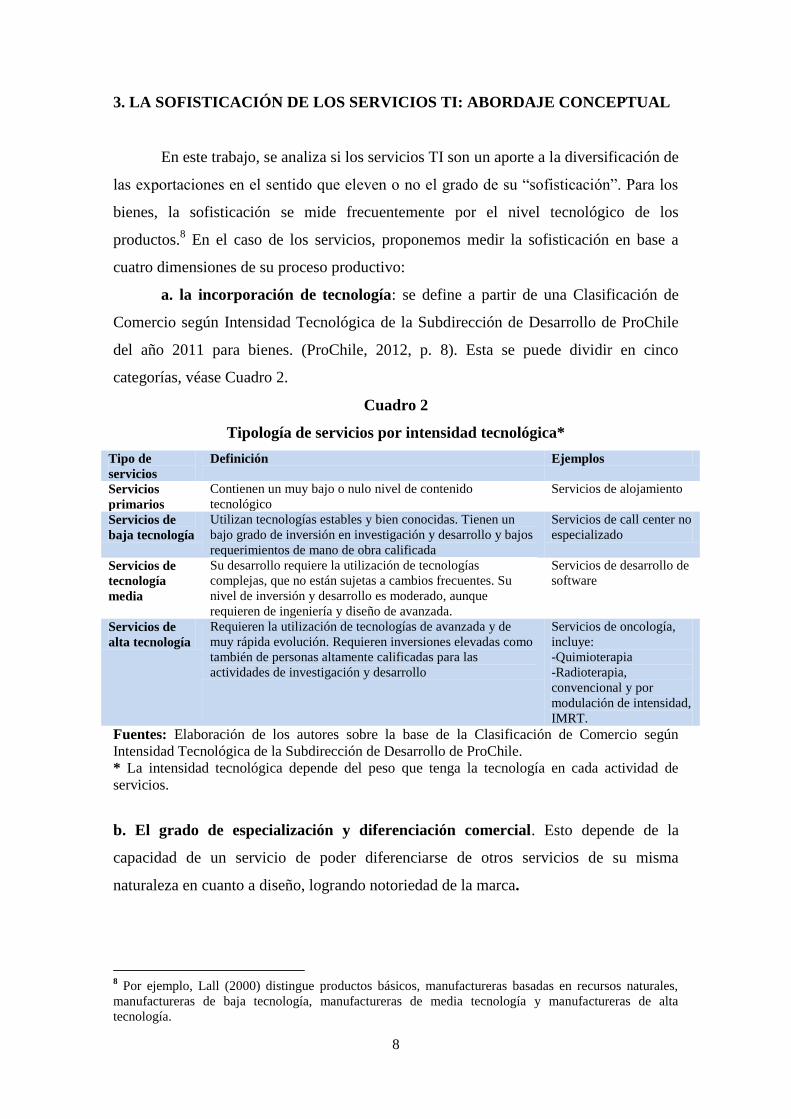

3. LA SOFISTICACIÓN DE LOS SERVICIOS TI: ABORDAJE CONCEPTUAL

En este trabajo, se analiza si los servicios TI son un aporte a la diversificación de

las exportaciones en el sentido que eleven o no el grado de su “sofisticación”. Para los

bienes, la sofisticación se mide frecuentemente por el nivel tecnológico de los

productos.8 En el caso de los servicios, proponemos medir la sofisticación en base a

cuatro dimensiones de su proceso productivo:

a. la incorporación de tecnología: se define a partir de una Clasificación de

Comercio según Intensidad Tecnológica de la Subdirección de Desarrollo de ProChile

del año 2011 para bienes. (ProChile, 2012, p. 8). Esta se puede dividir en cinco

categorías, véase Cuadro 2.

Cuadro 2

Tipología de servicios por intensidad tecnológica*

Tipo de

servicios

Definición Ejemplos

Servicios

primarios

Contienen un muy bajo o nulo nivel de contenido

tecnológico

Servicios de alojamiento

Servicios de

baja tecnología

Utilizan tecnologías estables y bien conocidas. Tienen un

bajo grado de inversión en investigación y desarrollo y bajos

requerimientos de mano de obra calificada

Servicios de call center no

especializado

Servicios de

tecnología

media

Su desarrollo requiere la utilización de tecnologías

complejas, que no están sujetas a cambios frecuentes. Su

nivel de inversión y desarrollo es moderado, aunque

requieren de ingeniería y diseño de avanzada.

Servicios de desarrollo de

software

Servicios de

alta tecnología

Requieren la utilización de tecnologías de avanzada y de

muy rápida evolución. Requieren inversiones elevadas como

también de personas altamente calificadas para las

actividades de investigación y desarrollo

Servicios de oncología,

incluye:

-Quimioterapia

-Radioterapia,

convencional y por

modulación de intensidad,

IMRT.

Fuentes: Elaboración de los autores sobre la base de la Clasificación de Comercio según

Intensidad Tecnológica de la Subdirección de Desarrollo de ProChile.

* La intensidad tecnológica depende del peso que tenga la tecnología en cada actividad de

servicios.

b. El grado de especialización y diferenciación comercial. Esto depende de la

capacidad de un servicio de poder diferenciarse de otros servicios de su misma

naturaleza en cuanto a diseño, logrando notoriedad de la marca.

8 Por ejemplo, Lall (2000) distingue productos básicos, manufactureras basadas en recursos naturales,

manufactureras de baja tecnología, manufactureras de media tecnología y manufactureras de alta

tecnología.

9

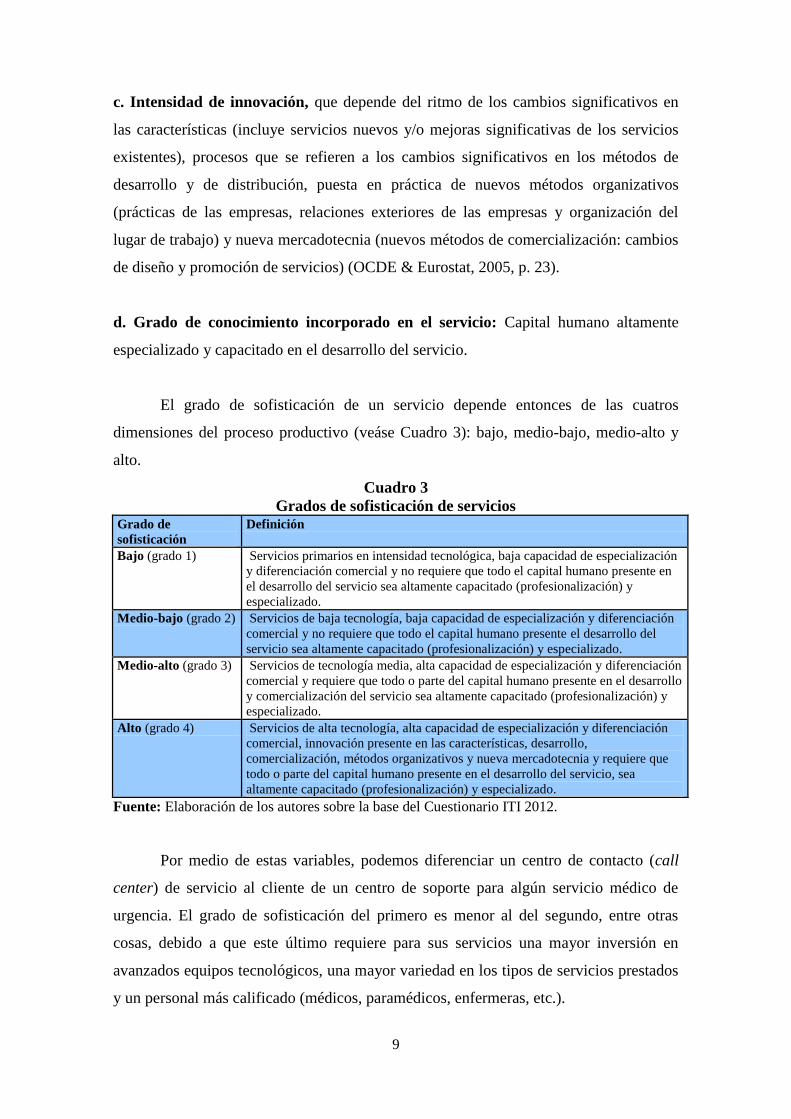

c. Intensidad de innovación, que depende del ritmo de los cambios significativos en

las características (incluye servicios nuevos y/o mejoras significativas de los servicios

existentes), procesos que se refieren a los cambios significativos en los métodos de

desarrollo y de distribución, puesta en práctica de nuevos métodos organizativos

(prácticas de las empresas, relaciones exteriores de las empresas y organización del

lugar de trabajo) y nueva mercadotecnia (nuevos métodos de comercialización: cambios

de diseño y promoción de servicios) (OCDE & Eurostat, 2005, p. 23).

d. Grado de conocimiento incorporado en el servicio: Capital humano altamente

especializado y capacitado en el desarrollo del servicio.

El grado de sofisticación de un servicio depende entonces de las cuatros

dimensiones del proceso productivo (veáse Cuadro 3): bajo, medio-bajo, medio-alto y

alto.

Cuadro 3

Grados de sofisticación de servicios Grado de

sofisticación

Definición

Bajo (grado 1) Servicios primarios en intensidad tecnológica, baja capacidad de especialización

y diferenciación comercial y no requiere que todo el capital humano presente en

el desarrollo del servicio sea altamente capacitado (profesionalización) y

especializado.

Medio-bajo (grado 2) Servicios de baja tecnología, baja capacidad de especialización y diferenciación

comercial y no requiere que todo el capital humano presente el desarrollo del

servicio sea altamente capacitado (profesionalización) y especializado.

Medio-alto (grado 3) Servicios de tecnología media, alta capacidad de especialización y diferenciación

comercial y requiere que todo o parte del capital humano presente en el desarrollo

y comercialización del servicio sea altamente capacitado (profesionalización) y

especializado.

Alto (grado 4) Servicios de alta tecnología, alta capacidad de especialización y diferenciación

comercial, innovación presente en las características, desarrollo,

comercialización, métodos organizativos y nueva mercadotecnia y requiere que

todo o parte del capital humano presente en el desarrollo del servicio, sea

altamente capacitado (profesionalización) y especializado.

Fuente: Elaboración de los autores sobre la base del Cuestionario ITI 2012.

Por medio de estas variables, podemos diferenciar un centro de contacto (call

center) de servicio al cliente de un centro de soporte para algún servicio médico de

urgencia. El grado de sofisticación del primero es menor al del segundo, entre otras

cosas, debido a que este último requiere para sus servicios una mayor inversión en

avanzados equipos tecnológicos, una mayor variedad en los tipos de servicios prestados

y un personal más calificado (médicos, paramédicos, enfermeras, etc.).

10

4. Cuestionario: Desarrollo y resultados

Para evaluar la sofisticación de los servicios TI de Chile y su potencial para

convertirse en un nuevo nicho exportador, desarrollamos un cuestionario sobre la

internacionalización de las tecnologías de la información (Cuestionario ITI). El

propósito del cuestionario es identificar y analizar las principales características del

proceso de internacionalización de los servicios TI chilenos. Este cuestionario es de

carácter cuantitativo y cualitativo con preguntas abiertas y cerradas y fue ejecutado en

2012.

El universo de empresas considerado son aquellas de origen chilena que prestan

servicios TI con o sin experiencia en exportar, que forman o no parte de las asociaciones

gremiales. La muestra final consiste en 24 empresas que han contactado a ProChile

debido a su capacidad o interés de exportar de un universo de 80 empresas. Para

corroborar los resultados de la encuesta, se realizaron entrevistas en profundidad a

actores públicos y privados relacionados con la internacionalización de servicios TI.

También se revisaron diversos estudios relacionados.

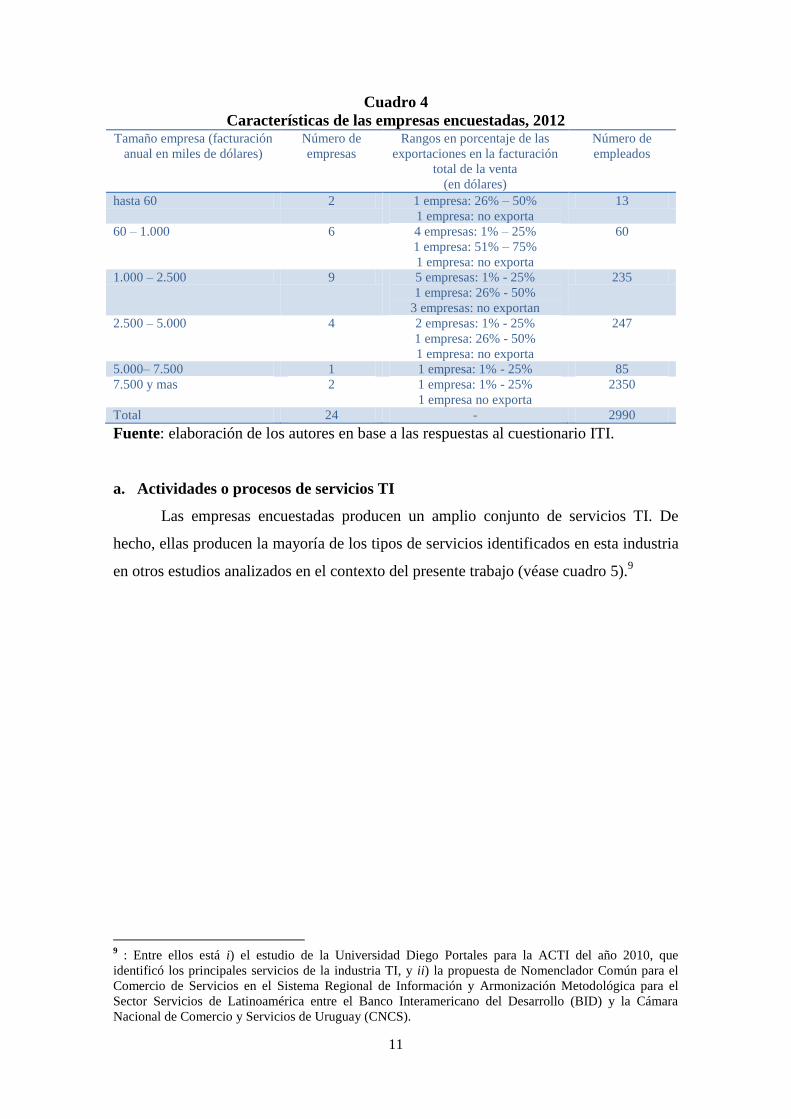

La muestra consiste en empresas de diferentes tamaños (Cuadro 4), desde una

facturación anual total de 0 a 60 mil dólares hasta el tramo de 7,5 millones de dólares o

más. De las 17 las empresas que exportan, sus ventas externas representan entre 1% a

25% de su la facturación total. Por otro lado, el total de los empleados de la muestra es

de 2.990 empleados.

11

Cuadro 4

Características de las empresas encuestadas, 2012 Tamaño empresa (facturación

anual en miles de dólares)

Número de

empresas

Rangos en porcentaje de las

exportaciones en la facturación

total de la venta

(en dólares)

Número de

empleados

hasta 60 2 1 empresa: 26% – 50%

1 empresa: no exporta

13

60 – 1.000 6 4 empresas: 1% – 25%

1 empresa: 51% – 75%

1 empresa: no exporta

60

1.000 – 2.500 9 5 empresas: 1% - 25%

1 empresa: 26% - 50%

3 empresas: no exportan

235

2.500 – 5.000 4 2 empresas: 1% - 25%

1 empresa: 26% - 50%

1 empresa: no exporta

247

5.000– 7.500 1 1 empresa: 1% - 25% 85

7.500 y mas 2 1 empresa: 1% - 25%

1 empresa no exporta

2350

Total 24 - 2990

Fuente: elaboración de los autores en base a las respuestas al cuestionario ITI.

a. Actividades o procesos de servicios TI

Las empresas encuestadas producen un amplio conjunto de servicios TI. De

hecho, ellas producen la mayoría de los tipos de servicios identificados en esta industria

en otros estudios analizados en el contexto del presente trabajo (véase cuadro 5).9

9 : Entre ellos está i) el estudio de la Universidad Diego Portales para la ACTI del año 2010, que

identificó los principales servicios de la industria TI, y ii) la propuesta de Nomenclador Común para el

Comercio de Servicios en el Sistema Regional de Información y Armonización Metodológica para el

Sector Servicios de Latinoamérica entre el Banco Interamericano del Desarrollo (BID) y la Cámara

Nacional de Comercio y Servicios de Uruguay (CNCS).

12

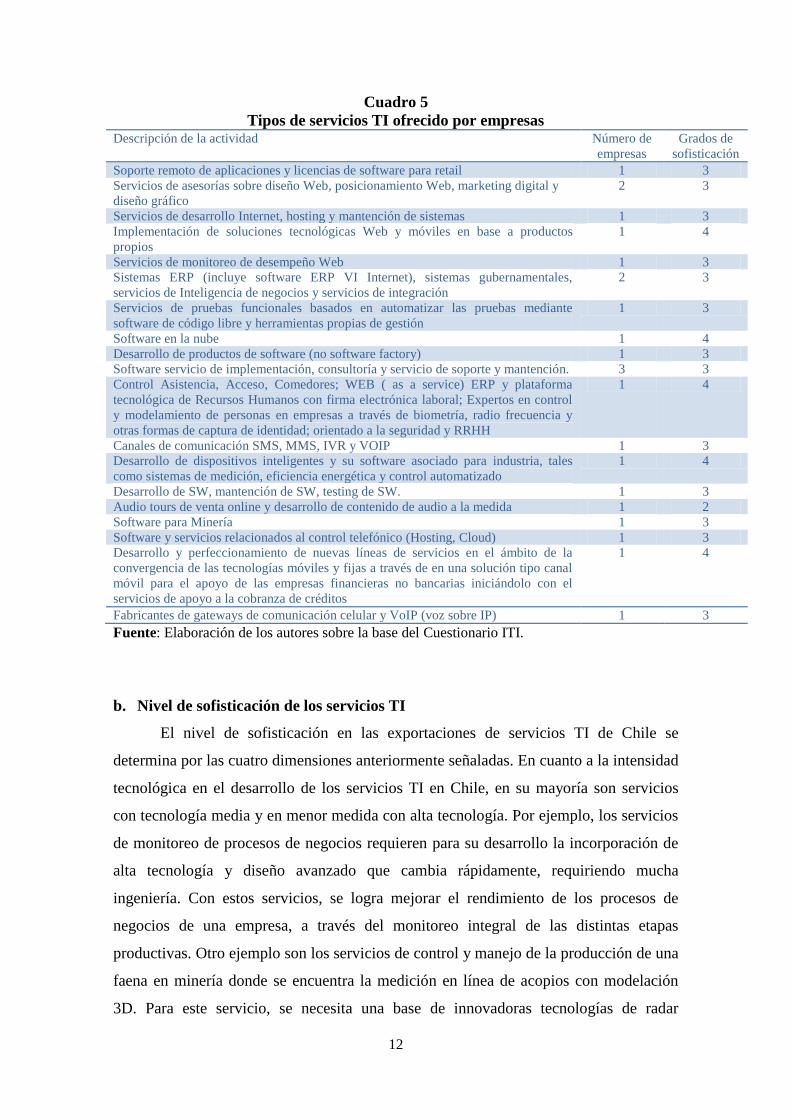

Cuadro 5

Tipos de servicios TI ofrecido por empresas Descripción de la actividad Número de

empresas

Grados de

sofisticación

Soporte remoto de aplicaciones y licencias de software para retail 1 3

Servicios de asesorías sobre diseño Web, posicionamiento Web, marketing digital y

diseño gráfico

2 3

Servicios de desarrollo Internet, hosting y mantención de sistemas 1 3

Implementación de soluciones tecnológicas Web y móviles en base a productos

propios

1 4

Servicios de monitoreo de desempeño Web 1 3

Sistemas ERP (incluye software ERP VI Internet), sistemas gubernamentales,

servicios de Inteligencia de negocios y servicios de integración

2 3

Servicios de pruebas funcionales basados en automatizar las pruebas mediante

software de código libre y herramientas propias de gestión

1 3

Software en la nube 1 4

Desarrollo de productos de software (no software factory) 1 3

Software servicio de implementación, consultoría y servicio de soporte y mantención. 3 3

Control Asistencia, Acceso, Comedores; WEB ( as a service) ERP y plataforma

tecnológica de Recursos Humanos con firma electrónica laboral; Expertos en control

y modelamiento de personas en empresas a través de biometría, radio frecuencia y

otras formas de captura de identidad; orientado a la seguridad y RRHH

1 4

Canales de comunicación SMS, MMS, IVR y VOIP 1 3

Desarrollo de dispositivos inteligentes y su software asociado para industria, tales

como sistemas de medición, eficiencia energética y control automatizado

1 4

Desarrollo de SW, mantención de SW, testing de SW. 1 3

Audio tours de venta online y desarrollo de contenido de audio a la medida 1 2

Software para Minería 1 3

Software y servicios relacionados al control telefónico (Hosting, Cloud) 1 3

Desarrollo y perfeccionamiento de nuevas líneas de servicios en el ámbito de la

convergencia de las tecnologías móviles y fijas a través de en una solución tipo canal

móvil para el apoyo de las empresas financieras no bancarias iniciándolo con el

servicios de apoyo a la cobranza de créditos

1 4

Fabricantes de gateways de comunicación celular y VoIP (voz sobre IP) 1 3

Fuente: Elaboración de los autores sobre la base del Cuestionario ITI.

b. Nivel de sofisticación de los servicios TI

El nivel de sofisticación en las exportaciones de servicios TI de Chile se

determina por las cuatro dimensiones anteriormente señaladas. En cuanto a la intensidad

tecnológica en el desarrollo de los servicios TI en Chile, en su mayoría son servicios

con tecnología media y en menor medida con alta tecnología. Por ejemplo, los servicios

de monitoreo de procesos de negocios requieren para su desarrollo la incorporación de

alta tecnología y diseño avanzado que cambia rápidamente, requiriendo mucha

ingeniería. Con estos servicios, se logra mejorar el rendimiento de los procesos de

negocios de una empresa, a través del monitoreo integral de las distintas etapas

productivas. Otro ejemplo son los servicios de control y manejo de la producción de una

faena en minería donde se encuentra la medición en línea de acopios con modelación

3D. Para este servicio, se necesita una base de innovadoras tecnologías de radar

13

facilitando el conocimiento del inventario, mejorar prácticas de carga y descarga, entre

otras cosas.

La segunda dimensión es la especialización y la diferenciación comercial de los

servicios TI. Aunque gran parte de la oferta exportadora de Chile tiene por lo general un

bajo nivel de sofisticación, los servicios TI exportados se caracterizan por ser

especializados y diferenciados entre si.10

Un ejemplo son los servicios de diseño de

software original donde se realiza el diseño y construcción (desarrollo) de software

original, tratándose de aplicaciones para un uso específico, distinto del software

estándar o empaquetado, es decir, se desarrolla un servicio a la medida para el cliente

que lo solicite. Estos servicios pueden ser completamente nuevos o la transformación de

uno ya existente.

Si bien existe una clara especialización en la oferta de servicios TI, la mayoría

de las empresas ofrecen varios tipos de servicios y no dependen de un solo servicio para

su negocio. Aunque cada vez más aparezcan servicios con un mayor grado de

especialización o de diferenciación, no necesariamente una empresa restringe su oferta

en un solo servicio. Al contrario, se puede observar una importante cantidad de distintos

servicios TI que ofrece una misma empresa.

La tercera dimensión es la intensidad de los servicios en investigación,

desarrollo e innovación (I&D&I). Si bien se menciona anteriormente que gran parte de

la oferta de servicios TI tiene una intensidad de tecnología media, las cuales se

caracterizan por no estar sujetas a cambios frecuentes, por otro lado, se observan varios

servicios TI con un importante nivel de innovación como por ejemplo: Implementación

de soluciones tecnológicas Web y móviles en base a productos propios, software en la

nube o el desarrollo de dispositivos inteligentes y su software asociado para industria

tales como sistemas de medición, eficiencia energética y control automatizado. Esto es

gracias a que las empresas realizan cambios en los métodos de desarrollo y distribución,

aplican nuevos métodos organizativos y de comercialización lo que ha contribuido a la

expansión internacional de la industria chilena TI en forma directa o mediante internet;

filiales propias y sucursales; distribuidor, representante o canal establecido; partner,

socio local, con contrato; alianzas; franquicias, vía transferencia a software libre y Joint

Venture (ACTI, 2010).

10

Esto se puede observar en el principal producto exportado, el cobre. Aunque se ha incorporado alta

tecnología en los procesos de su extracción y producción, las exportaciones de cobre se centran

principalmente en cobre refinado y a graneles. Eso se traduce en un bajo nivel de sofisticación debido a su

diseño y poca notoriedad de la marca reflejando una baja capacidad de diferenciación.

14

Si bien la industria de servicios TI en Chile ha mejorado la calidad de su oferta,

aún queda mucho para promover la innovación. Si Chile pretende potenciar la

internacionalización del sector, deberá hacer que la innovación sea un valor importante

para las empresas, generando una mayor cantidad de áreas en las empresas enfocadas en

este propósito.

Por último, la presencia de capital humano altamente calificado y especializado

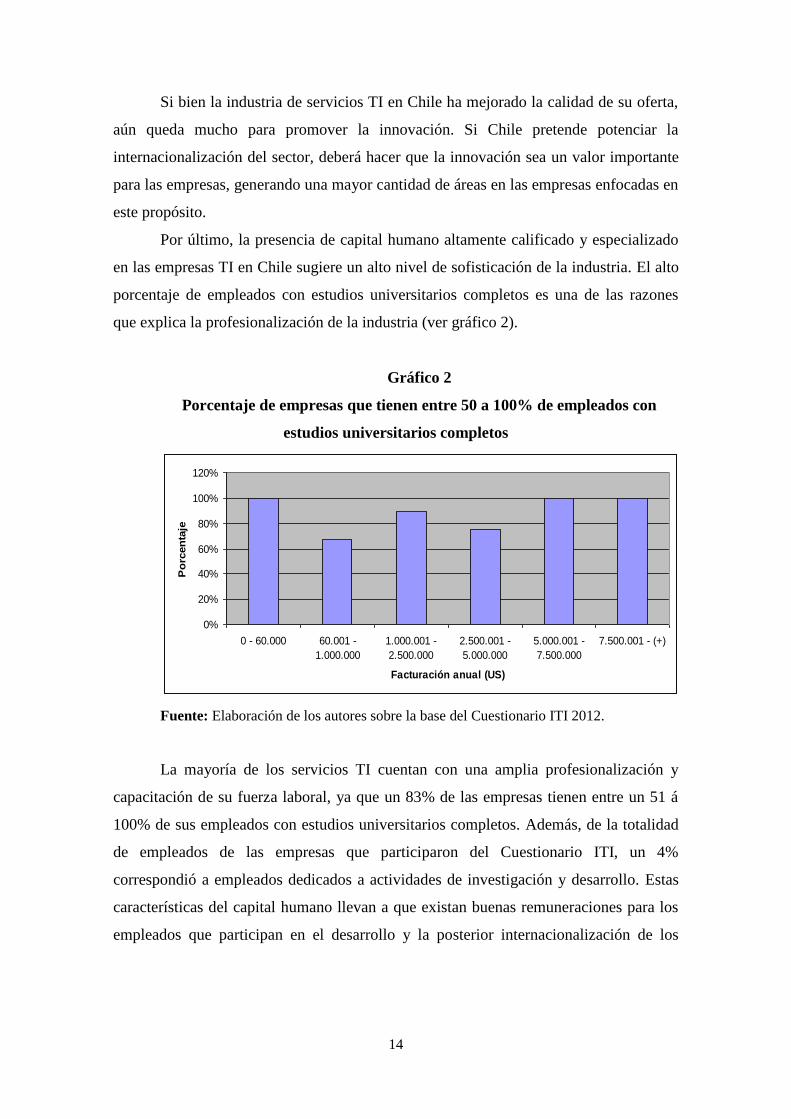

en las empresas TI en Chile sugiere un alto nivel de sofisticación de la industria. El alto

porcentaje de empleados con estudios universitarios completos es una de las razones

que explica la profesionalización de la industria (ver gráfico 2).

Gráfico 2

Porcentaje de empresas que tienen entre 50 a 100% de empleados con

estudios universitarios completos

Fuente: Elaboración de los autores sobre la base del Cuestionario ITI 2012.

La mayoría de los servicios TI cuentan con una amplia profesionalización y

capacitación de su fuerza laboral, ya que un 83% de las empresas tienen entre un 51 á

100% de sus empleados con estudios universitarios completos. Además, de la totalidad

de empleados de las empresas que participaron del Cuestionario ITI, un 4%

correspondió a empleados dedicados a actividades de investigación y desarrollo. Estas

características del capital humano llevan a que existan buenas remuneraciones para los

empleados que participan en el desarrollo y la posterior internacionalización de los

0%

20%

40%

60%

80%

100%

120%

0 - 60.000 60.001 -

1.000.000

1.000.001 -

2.500.000

2.500.001 -

5.000.000

5.000.001 -

7.500.000

7.500.001 - (+)

Facturación anual (US)

Po

rcen

taje

15

servicios TI. En el año 2008 el ingreso promedio por empleado de la industria TI, que

efectivamente exportaba sus servicios, era de 38 mil dólares (Corfo, 2009. p. 6). 11

c. Las exportaciones de las empresas TI

La mayoría (71%) de las empresas encuestadas estaban exportando, aunque la

importancia del mercado externo es muy diferente entre empresas. Aquellas empresas

que aún no están exportando, perciben las exportaciones como un espacio importante de

crecimiento, ya que del total de este grupo un 86% tiene interés de exportar.

Los resultados del cuestionario ITI sugieren que para las empresas de la

industria TI no existe una relación entre el tamaño de la empresa y su inserción

internacional. Como la venta de un servicio de TI no requiere necesariamente un gran

capital inicial, las empresas que exportan tienen diversos tamaños. De hecho, de las

empresas encuestadas que estaban exportando, un 35% corresponde a pequeñas

empresas, un 53% a medianas empresas y un 12% a grandes empresas.12

Otro resultado del Cuestionario es que las empresas TI de la muestra se han

internacionalizado sólo parcialmente, dado que las exportaciones represantaban una

proporción menor de la facturación total. El 77% de las empresas tenían exportaciones

que representaban menos de 25% de su facturación total, mientras 18% tenías

exportaciones que representaban entre 26% y 50% y sólo 6% de las empresas

exportaban más de la mitad de su producción.13

La mayoría de las empresas TI exportan sus servicios a más de un mercado o

país de destino. Solo un 20% de las empresas vende sus servicios a solo un país de

destino, mientras que el 80% restante fue de empresas que exportan a 2 o más países de

destino donde destaca el 27% de empresas que exportan actualmente a 5 países

distintos. En ese contexto, el gráfico 3 identifica principales mercados de destino de la

oferta de servicios TI: el primer mercado es Perú (47% de las empresas exportan a este

país), seguido por los Unidos (29%), España, Colombia y Argentina (24% cada uno).

11

Incluye: aplicación/SW outsourcing, consultoría TI e infraestructura TI 12

Estos resultados son en línea con el estudio “Centro Servicios Globales TICs 2010”, que muestra que

13% de las empresas tenía un perfil avanzado de exportación, 55% de las empresas un perfil intermedio y

32% un perfil básico. El primer grupo tenía 143 empresas (41 medianas y 102 pequeñas) y el segundo 33

empresas (17 grandes y 16 medianas). 13

Un resultado similar se encontró en el estudio “Financiamiento a la Exportación de Servicios: El Caso

de las Empresas de Tecnologías de la Información y Comunicación (TIC)” del Instituto de Estudios

Internacionales de la Universidad de Chile, que informó que ninguna empresa encuestada tenía

exportaciones que superaban un 50% de sus ventas totales.

16

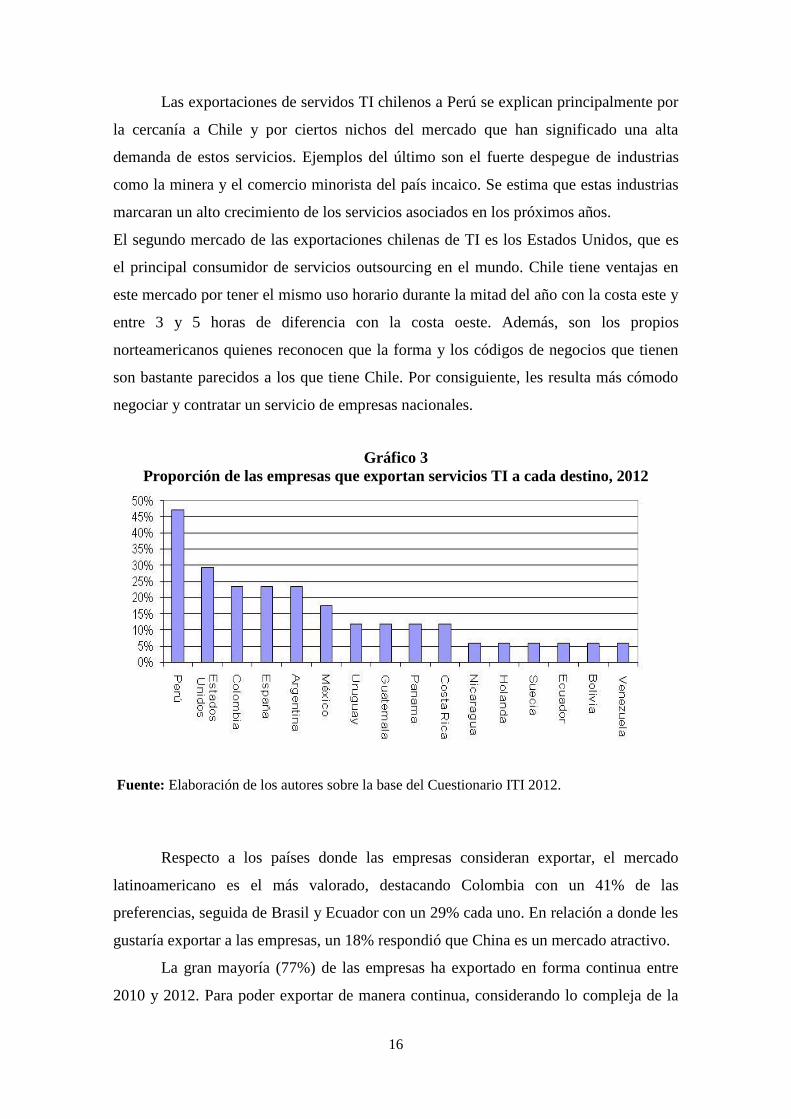

Las exportaciones de servidos TI chilenos a Perú se explican principalmente por

la cercanía a Chile y por ciertos nichos del mercado que han significado una alta

demanda de estos servicios. Ejemplos del último son el fuerte despegue de industrias

como la minera y el comercio minorista del país incaico. Se estima que estas industrias

marcaran un alto crecimiento de los servicios asociados en los próximos años.

El segundo mercado de las exportaciones chilenas de TI es los Estados Unidos, que es

el principal consumidor de servicios outsourcing en el mundo. Chile tiene ventajas en

este mercado por tener el mismo uso horario durante la mitad del año con la costa este y

entre 3 y 5 horas de diferencia con la costa oeste. Además, son los propios

norteamericanos quienes reconocen que la forma y los códigos de negocios que tienen

son bastante parecidos a los que tiene Chile. Por consiguiente, les resulta más cómodo

negociar y contratar un servicio de empresas nacionales.

Gráfico 3

Proporción de las empresas que exportan servicios TI a cada destino, 2012

Fuente: Elaboración de los autores sobre la base del Cuestionario ITI 2012.

Respecto a los países donde las empresas consideran exportar, el mercado

latinoamericano es el más valorado, destacando Colombia con un 41% de las

preferencias, seguida de Brasil y Ecuador con un 29% cada uno. En relación a donde les

gustaría exportar a las empresas, un 18% respondió que China es un mercado atractivo.

La gran mayoría (77%) de las empresas ha exportado en forma continua entre

2010 y 2012. Para poder exportar de manera continua, considerando lo compleja de la

17

demanda por este tipo de servicios, se necesita una importante capacidad en el

desarrollo y la exportación en servicios TI. Del total de empresas que actualmente

exportan, un 29% correspondió a empresas que exportan desde el año 2010. El intervalo

que siguió a este porcentaje fue el de empresas que empezaron a exportar antes del año

2002 con un 18%.

Finalmente, los resultados del cuestionario también muestran que 53% de las

empresas que exportan pertenecen a por lo menos uno de los dos principales gremios

(ACTI y GECHS). Para este grupo de empresas, ambos gremios son espacios donde se

desarrollan actividades importantes para las empresas. Sin embargo, ambos gremios

también requieren un mayor financiamiento y apoyo para organizar y generar

mecanismos asociativos que generen escala de la oferta como también estrategias de

promoción y penetración del mercado internacional.

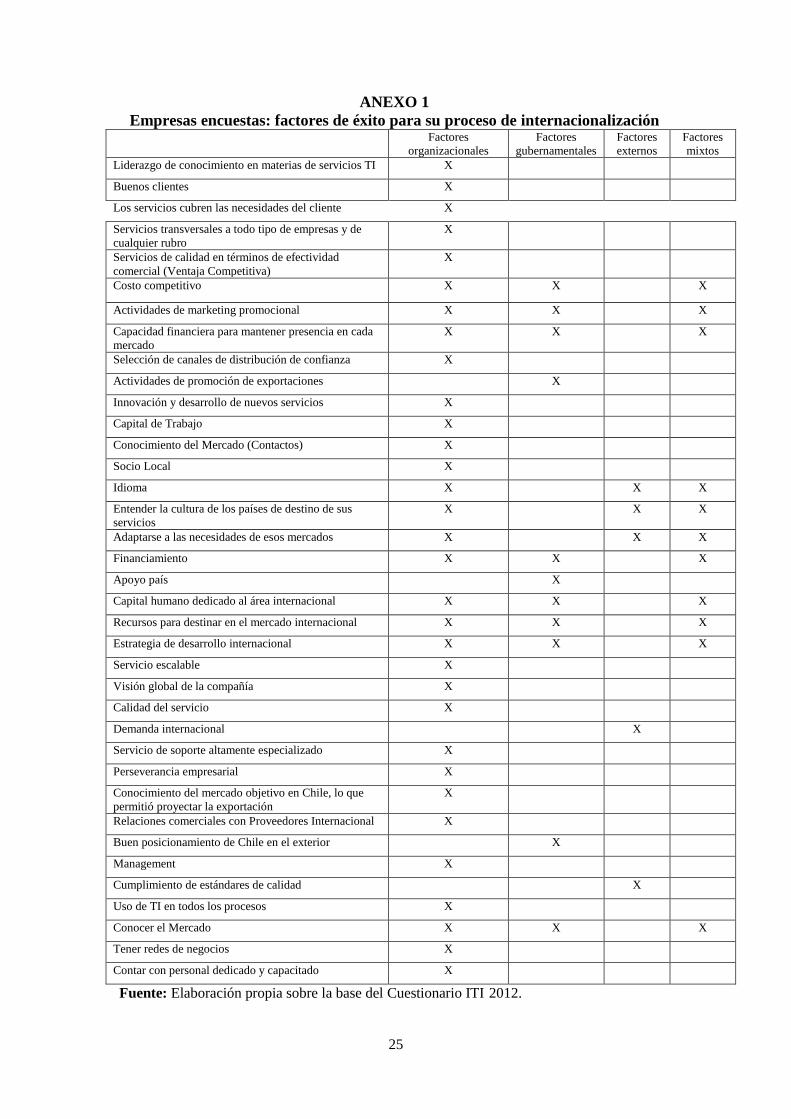

d. Factores de éxito en las exportaciones de servicios TI:

Un penúltimo conjunto de resultados de la encuesta se refieren a los factores que

determinan, desde la óptica de los empresarios, su éxito en las exportaciones.

Conceptualmente estos factores de éxito se pueden dividir en cuatro categorías (López y

Muñoz, 2011):

Factores organizacionales: Están relacionados a la empresa y pueden estar

relacionado con aspectos fundamentales de la exportación y de la economía.

Factores gubernamentales: Se refiere a las políticas públicas o estrategias

adoptadas por los gobiernos en dirección de generar soportes para los procesos de

exportación y crear condiciones óptimas para la promoción de exportaciones.

Factores externos: Son variables como semejanzas en el aspecto cultural, legal,

socio-culturales; uso de estándares internacionales, regulaciones del gobierno

anfitrión; estabilidad política y económica e infraestructura.

Factores mixtos: Involucran variables que claramente muestran efectos combinados

de las categorías previas como fuentes de financiamiento, articulación de proyectos

públicos y privados, facilitación de comercio en servicios y disponibilidad de

financiamiento y recursos tecnológicos.

Según los empresarios, el éxito se debe principalmente a factores

organizacionales (95%), seguidos por los factores mixtos (30%), los factores

18

gubernamentales (27%) y, finalmente, los factores externos (14%). Además, un 41% de

las empresas identifican por lo menos 5 factores de éxito en el desarrollo de sus

servicios TI. Se mencionaron factores como liderazgo de conocimiento en materia de

servicios TI, buenos clientes, los servicios cubren las necesidades del consumidor o

cliente, servicios transversales a todo tipo de empresas y de cualquier rubro y la calidad

de los servicios.

Los factores organizacionales se centran en las características de los servicios; la

estrategia de exportación; clientes; directorio, gestión y administración. La

concentración en factores que tengan que ver con las características propias de los

servicios TI es un reflejo de la importancia que la demanda internacional le da a la

calidad de estos servicios. Es por eso que podemos encontrar que las empresas

consideran relevantes elementos como la transversalidad de los servicios TI, el soporte

altamente especializados de estos, servicios con un importante grado de innovación y

desarrollo, el uso de tecnologías de la información en todos los procesos, entre otras

cosas.

Para las empresas también son importantes los factores relacionados a la

estrategia de exportación. Esto quiere decir como la empresa usa distintas herramientas

para mejorar su proceso de internacionalización a través, por ejemplo, de tener redes de

negocios, una estrategia de desarrollo internacional definida y explícita, marketing

promocional y recursos para destinar al esfuerzo de conquistar los mercados

internacionales.

Si se considera que gran parte de las empresas que participaron en el

Cuestionario ITI exportan, que el 77% de ese grupo lo ha hecho de manera continua y

que los principales factores para el éxito de esas exportaciones de servicios TI están

intrínsicamente relacionados a la empresa, se puede considerar que: primero, existe una

oferta nacional de servicios TI que efectivamente se está exportando. Segundo: el éxito

para las exportaciones de esos servicios depende en gran medida de la capacidad y

competitividad que tengan las propias empresas.

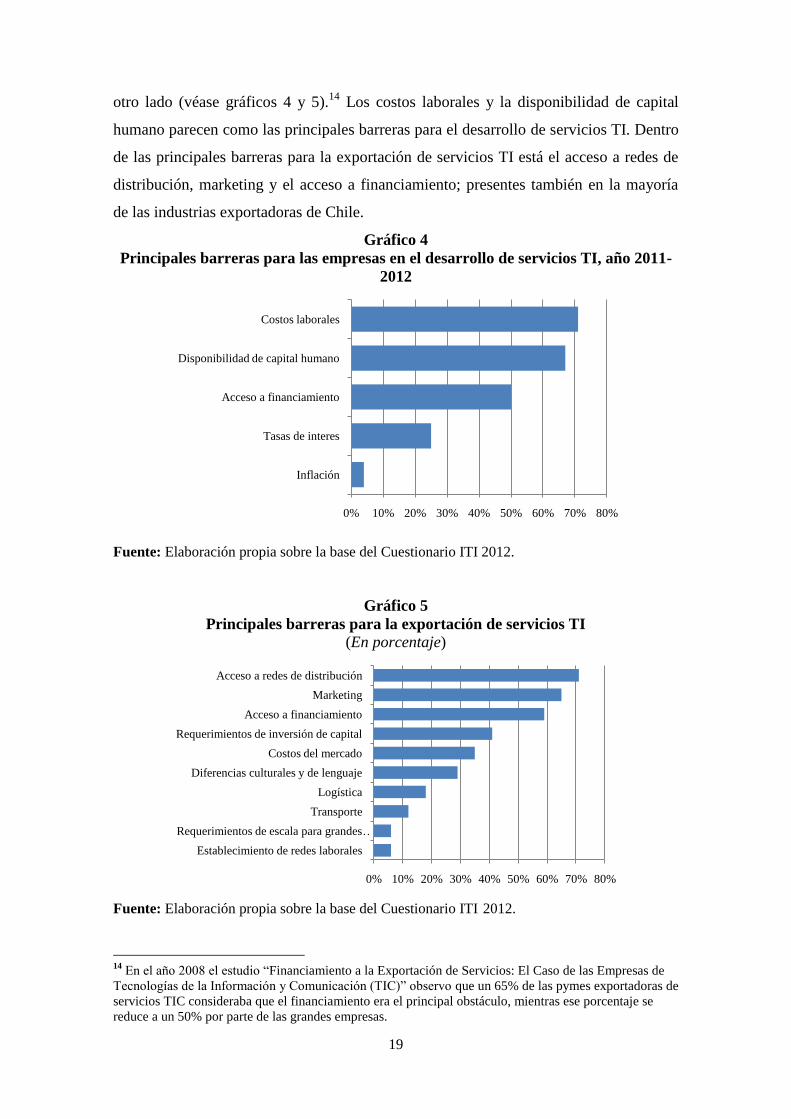

e. Principales barreras para el desarrollo e internacionalización de los servicios TI

Finalmente, se preguntó a los empresarios cuales son sus principales barreras

para su desarrollo en general, por un lado, y la expansión internacional del sector TI por

19

otro lado (véase gráficos 4 y 5).14

Los costos laborales y la disponibilidad de capital

humano parecen como las principales barreras para el desarrollo de servicios TI. Dentro

de las principales barreras para la exportación de servicios TI está el acceso a redes de

distribución, marketing y el acceso a financiamiento; presentes también en la mayoría

de las industrias exportadoras de Chile.

Gráfico 4

Principales barreras para las empresas en el desarrollo de servicios TI, año 2011-

2012

Fuente: Elaboración propia sobre la base del Cuestionario ITI 2012.

Gráfico 5

Principales barreras para la exportación de servicios TI

(En porcentaje)

Fuente: Elaboración propia sobre la base del Cuestionario ITI 2012.

14

En el año 2008 el estudio “Financiamiento a la Exportación de Servicios: El Caso de las Empresas de

Tecnologías de la Información y Comunicación (TIC)” observo que un 65% de las pymes exportadoras de

servicios TIC consideraba que el financiamiento era el principal obstáculo, mientras ese porcentaje se

reduce a un 50% por parte de las grandes empresas.

0% 10% 20% 30% 40% 50% 60% 70% 80%

Inflación

Tasas de interes

Acceso a financiamiento

Disponibilidad de capital humano

Costos laborales

0% 10% 20% 30% 40% 50% 60% 70% 80%

Establecimiento de redes laborales

Requerimientos de escala para grandes …

Transporte

Logística

Diferencias culturales y de lenguaje

Costos del mercado

Requerimientos de inversión de capital

Acceso a financiamiento

Marketing

Acceso a redes de distribución

20

5. PROMOVER LOS SERVICIOS TI

El hecho de que en general el porcentaje de las exportaciones respecto al total de

las ventas no sea demasiado grande refleja un desafío para la propia industria. Que las

pymes (pequeña y mediana empresa) sigan incorporándose al proceso exportador

aumentando la participación de sus exportaciones en el valor total de la oferta

exportable de la industria TI chilena es de importancia estratégica para el país debido a

la cantidad y buena calidad de empleo que genera el sector.

También se genera empleo indirecto ya que la cadena de valor relacionada con la

actividad de la empresa, es normalmente entre cuatro a seis veces lo que se genera en la

empresa principal (si se genera un empleo en la empresa TI se generan de 4 á 6 empleos

para atrás ya que hay más servicios de telecomunicaciones, servicios de hospitales,

servicios de entretención, servicios de bancos, etc.).

El sector servicios en general y el sector TI en particular, en tanto sectores con

menor desarrollo relativo respecto a otras industrias, requieren de la participación del

Estado como facilitador de su desarrollo. Un 94% de las empresas consideran que es

necesario el apoyo del sector público en las exportaciones de servicios (Cuestionario

ITI, 2012). Al analizar el apoyo del Estado al proceso de internacionalización del sector

TI es imprescindible mencionar el trabajo impulsado en el contexto de la Agenda

Digital, que en su iniciativa 29 delega en ProChile la responsabilidad de liderar el

proceso de internacionalización del sector de tecnología de la información y

comunicación. (Grupo de acción digital, 2004, p. 37).

En el marco del plan acción implementado por ProChile en consenso con el

sector privado, se llevaron a cabo una serie de actividades que incluyeron participación

en Ferias de relevancia mundial, con presencia país, misiones comerciales y otras

actividades en el mercado. Se desarrolló en forma paralela un trabajo interno con el

principal objetivo de fortalecer la asociatividad de las empresas TI. (ProChile, 2008):

El objetivo general del plan sectorial TIC, donde están consideradas las TI, fue

aumentar las exportaciones de las empresas TIC y mejorar el posicionamiento de Chile

como oferente de tecnologías de la información y comunicación. Además, de manera

más específica, se buscaba incorporar nuevas empresas a la cartera de clientes de

ProChile; aumento de exportaciones en los nichos de ITO, desarrollo de soluciones para

clusters competitivos y desarrollo de soluciones TIC para la región; identificar empresas

con oferta homogénea para sectores verticales (sector financiero, retail, gobierno, etc.);

aumentar y mantener presencia especialmente en el mercado latinoamericano; obtener

21

información de demanda de actuales y nuevos mercados y el desarrollo de una imagen

sectorial al alero de imagen país. (ProChile, 2008)

Actualmente, los principales instrumentos de ProChile para apoyar a las

empresas TI chilenas se implementan a través de fondos concursables, buscando

aumentar la transparencia y mejorar la cobertura de los servicios de la agencia de

promoción. El 70,6% del total de empresas que participaron en el Cuestionario ITI

señalaron haber recibido apoyo del sector público en sus procesos de

internacionalización. En relación a como las empresas han considerado que ha sido ese

apoyo público la mayoría responde entre los parámetros de regular, buena y muy buena.

CONSIDERACIONES FINALES

La presente investigación ha contribuido a identificar una oferta de servicios TI

que efectivamente se está exportando y que forma parte de un sector exportador no

tradicional que ha adquirido una experiencia positiva en su proceso de

internacionalización reflejado en la continuidad de sus exportaciones. A lo anterior se

suma que la demanda internacional por este tipo de servicios es creciente, amplia y

exigente, , con servicios TI cada vez más usados en procesos importantísimos para el

éxito del negocio de la empresa que los consume y que no esta limitada a ciclos

estacionales.

Esta capacidad de respuesta se basa en la sofisticación presente en los servicios

TI, que han logrado resultados positivos basándose en el soporte tecnológico que

utilizan y en el grado de conocimiento de su capital humano capacitado y especializado,

compuesto en su mayoría por empleados con estudios universitarios completos y

muchos de ellos vinculados a actividades de investigación y desarrollo lo que se traduce

en profesionales bien remunerados y, por consiguiente, con una mejor calidad de

empleo. Que las principales barreras para el desarrollo de servicios TI sean costos

laborales y disponibilidad de capital humano demuestra el importante rol que juega este

factor para el desarrollo de la industria. Además, la alta capacidad de diferenciación y

especialización comercial junto a un importante grado de innovación en varios servicios

TI constituyen características de esta oferta exportadora que permiten apostar por su

competitividad a nivel internacional.

Por otro lado, el Cuestionario ITI identificó un interesante número de pequeñas y

medianas empresas que están internacionalizando sus servicios. Incluso, si se

22

consideran estudios anteriores, se puede observar una masa de empresas pymes que aún

no han exportado pero que tienen un interesante perfil exportador (ACTI, 2010). Esto

último ayudaría a incorporar empresas de este tamaño a la oferta exportadora chilena

contribuyendo a hacer más inclusivo y masivo elproceso exportador de Chile.

Otro punto importante en la internacionalización de los servicios TI es la variada

plataforma de mercados de destino que tienen, pero sobretodo el hecho de que, en

promedio, cada empresa actualmente esté exportando a 2 o más países sus servicios. El

poder diversificar sus mercados de destinos hace que también se diversifiquen los

riesgos por concepto de exportaciones logrando una mayor impermeabilidad frente a

ciclos internacionales adversos. Es interesante también como los servicios TI son

demandados en gran parte por países de América Latina lo que contribuye a potenciar

los lazos comerciales en la región.

La mayoría de las empresas que formaron parte del cuestionario identificaron los

factores organizacionales (que dependen y se encuentran al interior de las mismas

empresas) como los principales factores de éxito en sus exportaciones. Esto da cuenta

de la madurez, de la industria de servicios TI para diagnosticar su proceso exportador.

Pero las características no solo dependen de la capacidad interna de la industria sino que

también de la estabilidad a nivel político, económico y social de Chile, que contribuye

de manera importante al éxito de la internacionalización de la industria. Además, Chile

posee niveles bajos de corrupción y buenos niveles de seguridad, que son atributos

relevantes en el mundo de los negocios.

Lo anterior no quiere decir que no existan desafíos que se deban asumir y

enfrentarse en el presente y para el futuro. Muchos de esos desafíos son transversales en

la economía chilena y no son propios solamente de la industria nacional de servicios TI,

como por ejemplo: la baja inversión que se realiza en investigación y desarrollo, una

estrategia de exportación de servicios que no cuenta con un apoyo institucional

suficiente, la falta de una protección adecuada a la propiedad intelectual y bajo dominio

del inglés de los profesionales, entre otras cosas.

Es por eso que políticas públicas enfocadas en este tipo de industrias con una

visión estratégica, de mediano y largo plazo, que incluya la articulación de los distintos

organismos del estado, potenciaría aún más a la industria de servicios TI logrando tal

vez en un futuro que el crecimiento de su proceso exportador pueda contribuir a

diversificar la oferta exportadora de Chile y que esta tenga un impacto en el crecimiento

del país.

23

BIBLIOGRAFÍA

Agosin, M. (2009). Crecimiento y diversificación de exportaciones en economías

emergentes. Revista CEPAL, 97, 117-134.

Alegsa. (s.f). Diccionario de informática. Recuperado de

http://www.alegsa.com.ar/Dic/tecnologia%20de%20la%20informacion.php

Asociación Chilena de Empresas de Tecnologías de la Información, ACTI. (2010).

Centro de Servicios Globales TICs 2010.

___________. (s.f). Industria de servicios globales exportó cerca de US$ 1000 millones

en 2011. Recuperado de http://www.acti.cl/sitio/noticias/acti/414-industria-de-servicios-

globales-exporto-cerca-de-us-1000-millones-en-2011.html

Comité de Ministros de Desarrollo Digital. (2007). Recuperado de

http://www.guiaweb.gob.cl/recursos/documentos/Estrategia_Digital_2007_2012.pdf

Corfo. (2009). Observatorios de industria de servicios globales en Chile [Diapositiva].

Santiago, Chile.

Dutta, S. & Bilbao-Osorio, B. (Eds.). (2012). The Global Information Technology Report

2012. Living in a Hyperconnected World. Ginebra, Suiza: WEF, Insead.

EMG Consultores S.A. (2006). Cuenta satélite de tecnologías de la información y

comunicación.

Ffrench-Davis, R. (1999). Macroeconomía, comercio y finanzas para reformar las

reformas en América Latina. Santiago, Chile: McGraw-Hill Interamericana.

Fuhrmann, V. (2011). Propuesta de nomenclador común para el comercio de servicios de

la región. Proyecto BPR Programa de Sistema Regional de Información y Armonización

Metodológica para el Sector Servicios de Latinoamérica.

Grupo de Acción Digital. (2004). Chile 2004-2006 Agenda Digital te acerca al futuro.

(segunda edición, corregida). Santiago, Chile: Autor.

Instituto Nacional de Estadística, INE. (2009). Comercio y servicios informe anual 2009.

Instituto Nacional de Estadística de España. (2009). Indicadores del sector TIC año 2009.

ITIL. (2011). Glosario y abreviaturas de ITIL Español (Latinoaméricano). Recuperado de

www.itil-officialsite.com/nmsruntime/saveasdialog.aspx?lID=1183

Lall, Sanjaya (2000) „The technological structure and performance of developing country

manufactured exports, 1985-98‟, Oxford development studies, 28(3), 337-69.

López, D. & Muñoz, F. (2008). “Financiamiento a la Exportación de Servicios: El Caso

de las Empresas de Tecnologías de la Información y Comunicación (TIC)”, Instituto de

Estudios Internacionales, Universidad de Chile.

____________. (2012). Key Success Factors in Trade in Services. Recuperado de

http://publications.apec.org/publication-detail.php?pub_id=1254

24

Ministerio de Economía, Fomento y Turismo. (2012). Impuesto al software: Se elimina.

Recuperado de http://www.impulsocompetitivo.gob.cl/2012/05/40-impuesto-al0-

software-se-elimina/

Ministerio de Economía. (s.f.). Exportaciones por tamaño de empresas. Compendio

estadístico 2002-2010.

Minondo, A. (2009). Especialización productiva y crecimiento en los países de renta

media. Recuperado de http://eprints.ucm.es/9309/1/WP_07-09.pdf

Novik, A. (septiembre 5, 2011). Comercio de Servicios. Clase dictada en el Instituto de

Estudios Internacionales, Universidad de Chile. Santiago, Chile.

Organización para la Cooperación y Desarrollo Económico (OCDE) & Oficinas de

Estadísticas de las Comunidades Europeas (Eurostat). (2005). Manual De Oslo. (3ª

edición).

Organización Mundial de Comercio (OMC). (2011). Evolución del comercio mundial.

Recuperado http://www.wto.org/spanish/res_s/statis_s/its2011_s/its2011_s.pdf

____________. (2012). Comunicado de prensa: El Comercio Mundial en 2011 y

Perspectivas para 2012. Recuperado http://wto.org/spanish/news_s/pres12_s/pr658_s.htm

Prieto, F. (2003). Fomento y Diversificación de las Exportaciones de Servicios. CEPAL.

ProChile. (2008). Plan estratégico tecnologías de información y comunicaciones 2008.

___________. (2012). Anuario Estadístico 2011.

Servicio de Impuestos Internos. (s.f). Sitio principal. www.sii.cl

Velasco, A. & Tokman, M. (1993). Opciones para la política comercial chilena en los 90.

Estudios Públicos, 52, 53-99.

World Economic Forum. (2012). The global Information Technology Report 2012.

25

ANEXO 1

Empresas encuestas: factores de éxito para su proceso de internacionalización Factores

organizacionales

Factores

gubernamentales

Factores

externos

Factores

mixtos

Liderazgo de conocimiento en materias de servicios TI X

Buenos clientes X

Los servicios cubren las necesidades del cliente X

Servicios transversales a todo tipo de empresas y de

cualquier rubro

X

Servicios de calidad en términos de efectividad

comercial (Ventaja Competitiva)

X

Costo competitivo X X X

Actividades de marketing promocional X X X

Capacidad financiera para mantener presencia en cada

mercado

X X X

Selección de canales de distribución de confianza X

Actividades de promoción de exportaciones X

Innovación y desarrollo de nuevos servicios X

Capital de Trabajo X

Conocimiento del Mercado (Contactos) X

Socio Local X

Idioma X X X

Entender la cultura de los países de destino de sus

servicios

X X X

Adaptarse a las necesidades de esos mercados X X X

Financiamiento X X X

Apoyo país X

Capital humano dedicado al área internacional X X X

Recursos para destinar en el mercado internacional X X X

Estrategia de desarrollo internacional X X X

Servicio escalable X

Visión global de la compañía X

Calidad del servicio X

Demanda internacional X

Servicio de soporte altamente especializado X

Perseverancia empresarial X

Conocimiento del mercado objetivo en Chile, lo que

permitió proyectar la exportación

X

Relaciones comerciales con Proveedores Internacional X

Buen posicionamiento de Chile en el exterior X

Management X

Cumplimiento de estándares de calidad X

Uso de TI en todos los procesos X

Conocer el Mercado X X X

Tener redes de negocios X

Contar con personal dedicado y capacitado X

Fuente: Elaboración propia sobre la base del Cuestionario ITI 2012.

![Chile - Estudio de Mercado Vinos en Peru - Marzo 2011 - ProChile[1]](https://img.pdfslide.es/doc/110x75/55cf92c4550346f57b9963a3/chile-estudio-de-mercado-vinos-en-peru-marzo-2011-prochile1.jpg)