Embed Size (px)

Citation preview

Presentación

Corporativa 2014

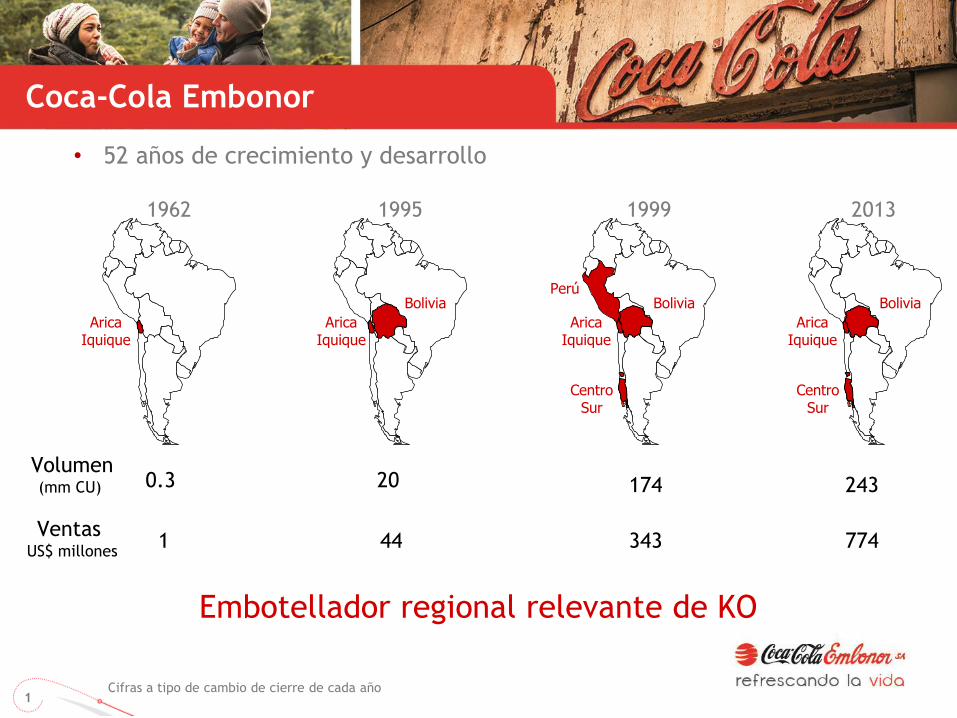

• 52 años de crecimiento y desarrollo

Coca-Cola Embonor

1

1962 1995 1999 2013

0.3

1

20

44

174

343

243

774

Arica Iquique

Arica Iquique

Bolivia Bolivia

Arica Iquique

Perú

Centro Sur

Bolivia

Arica Iquique

Centro Sur

Cifras a tipo de cambio de cierre de cada año

Volumen (mm CU)

Ventas US$ millones

Embotellador regional relevante de KO

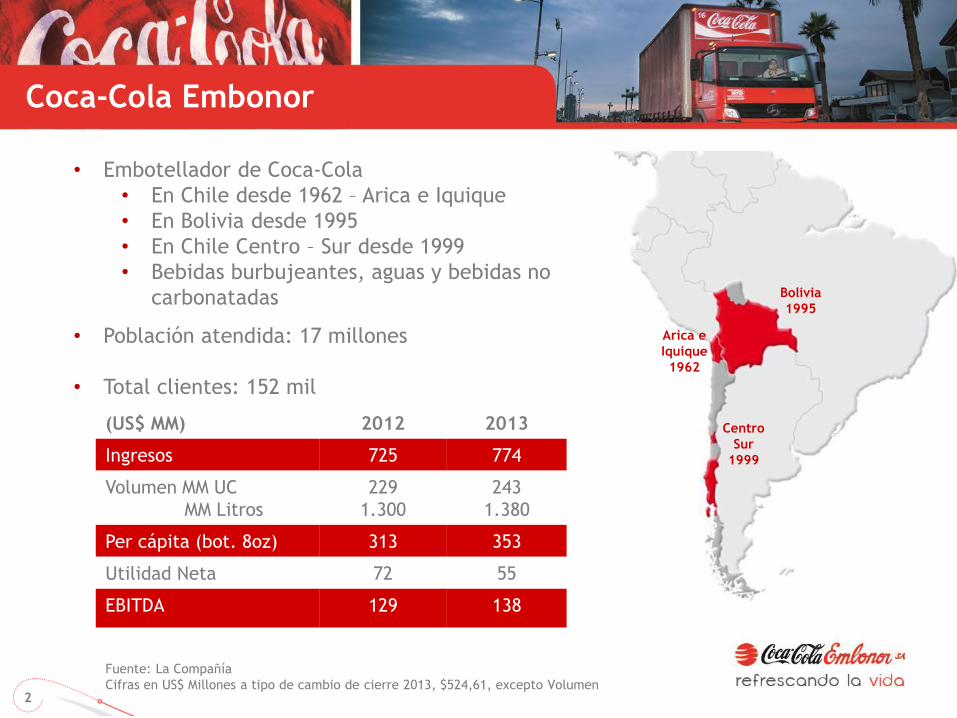

• Embotellador de Coca-Cola

• En Chile desde 1962 – Arica e Iquique

• En Bolivia desde 1995

• En Chile Centro – Sur desde 1999

• Bebidas burbujeantes, aguas y bebidas no

carbonatadas

• Población atendida: 17 millones

• Total clientes: 152 mil

(US$ MM) 2012 2013

Ingresos 725 774

Volumen MM UC

MM Litros

229

1.300

243

1.380

Per cápita (bot. 8oz) 313 353

Utilidad Neta 72 55

EBITDA 129 138

Fuente: La Compañía

Cifras en US$ Millones a tipo de cambio de cierre 2013, $524,61, excepto Volumen

Coca-Cola Embonor

2

Centro

Sur

1999

Bolivia

1995

Arica e

Iquique

1962

Bolivia

• Ingresos Netos (MMUS$) 273

• # Clientes 91 mil

• Volumen de Ventas (MMUC) 119

• Per cápita (bot.8oz) 295

Chile

• Ingresos Netos (MMUS$) 501

• # Clientes 61 mil

• Volumen de Ventas (MMUC ) 124

• Per cápita (bot. 8oz) 409

Nuestras Franquicias

3

1992

2002

2012

1992

2002

2012

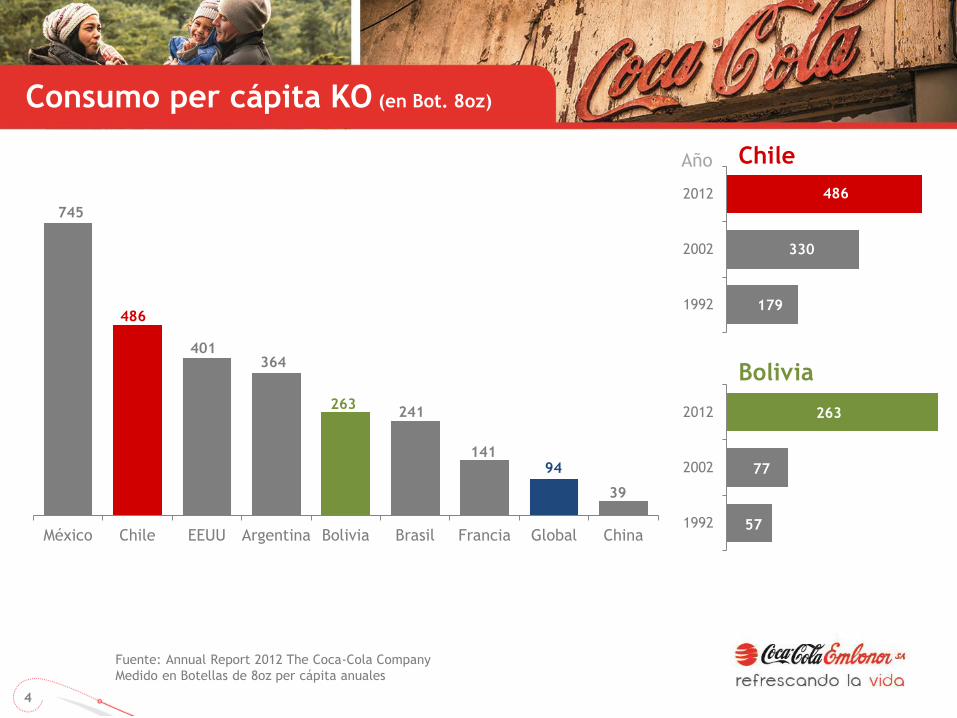

México Chile EEUU Argentina Bolivia Brasil Francia Global China

745

486

401 364

263 241

141 94

39

Consumo per cápita KO (en Bot. 8oz)

4

Fuente: Annual Report 2012 The Coca-Cola Company

Medido en Botellas de 8oz per cápita anuales

Chile

Bolivia

486

330

179

263

77

57

Año

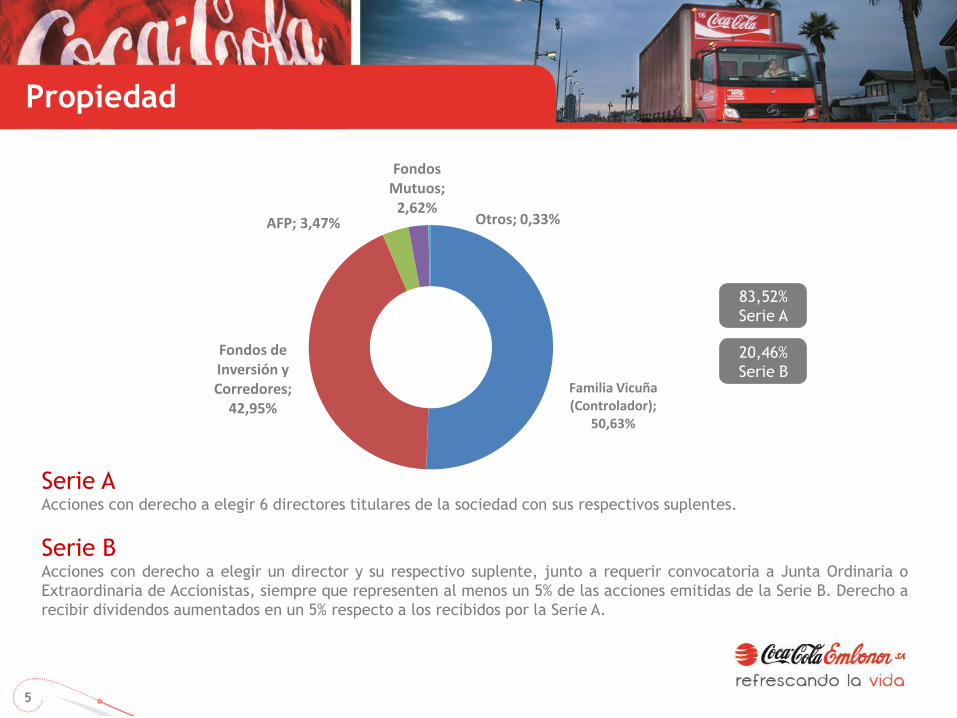

Serie A Acciones con derecho a elegir 6 directores titulares de la sociedad con sus respectivos suplentes.

Serie B Acciones con derecho a elegir un director y su respectivo suplente, junto a requerir convocatoria a Junta Ordinaria o

Extraordinaria de Accionistas, siempre que representen al menos un 5% de las acciones emitidas de la Serie B. Derecho a

recibir dividendos aumentados en un 5% respecto a los recibidos por la Serie A.

Propiedad

5

83,52%

Serie A

20,46%

Serie B Familia Vicuña (Controlador);

50,63%

Fondos de Inversión y Corredores;

42,95%

AFP; 3,47%

Fondos Mutuos;

2,62% Otros; 0,33%

6

Directorio

1 Andrés Vicuña Garcia-Huidobro

PRESIDENTE DEL DIRECTORIO

Ingeniero Comercial

Pontificia Universidad Católica de Chile

Master of Science London School of Economics

2 Hernán Vicuña Reyes

PRESIDENTE HONORARIO

Empresario

Fundador de Coca-Cola Embonor S.A.

(Ex Embotelladora Arica S.A.)

3 Leonidas Vial Echeverría

DIRECTOR

Empresario

4 José Tomás Errázuriz Grez

DIRECTOR

Abogado

Universidad de Chile

5 Manuel Antonio Tocornal Astoreca

DIRECTOR

Empresario

6 Diego Hernán Vicuña Garcia-Huidobro

DIRECTOR

Empresario Agrícola

7 Jorge Lesser García-Huidobro

DIRECTOR

Ingeniero Civil Industrial

Universidad de Chile

8 Bernardo Fontaine Talavera

DIRECTOR

Economista

Pontificia Universidad Católica de Chile

2

1

3

4

5

6

7

8

7

Administración

1 Cristián Hohlberg Recabarren

GERENTE GENERAL CORPORATIVO

Ingeniero Comercial

Pontificia Universidad Católica de Chile

MBA University of Notre Dame

2 Anton Szafronov

GERENTE DE FINANZAS CORPORATIVO

Economista Chartered Certified Accountant, UK

MBA Oxford Institute of International Finance, UK

3 Juan Paulo Valdés Gutiérrez

GERENTE LEGAL CORPORATIVO

Abogado

Pontificia Universidad Católica de Chile

Magister en Derecho (LLM) – Wharton

Business and Law Certificate

Universidad de Pennsylvania

5 Orlando J. Piro Bórquez

GERENTE GENERAL OPERACIÓN BOLIVIANA

6 Jorge Herrera Ronco

GERENTE DE PERSONAS Y

ASUNTOS CORPORATIVOS

Ingeniero Comercial

Universidad de Santiago

MBA Harvard Graduate School of Business

Administration

7 José Jaramillo Jiménez

GERENTE GENERAL OPERACIÓN CHILE

Ingeniero Civil

Pontificia Universidad Católica de Chile

Master of Science London School of Economics

1

2

3

4

5

6

7

4 Matías Mackenna Garcia-Huidobro

GERENTE DE NEGOCIOS CORPORATIVO

Ingeniero Civil

Pontificia Universidad Católica de Chile

MBA Babson College

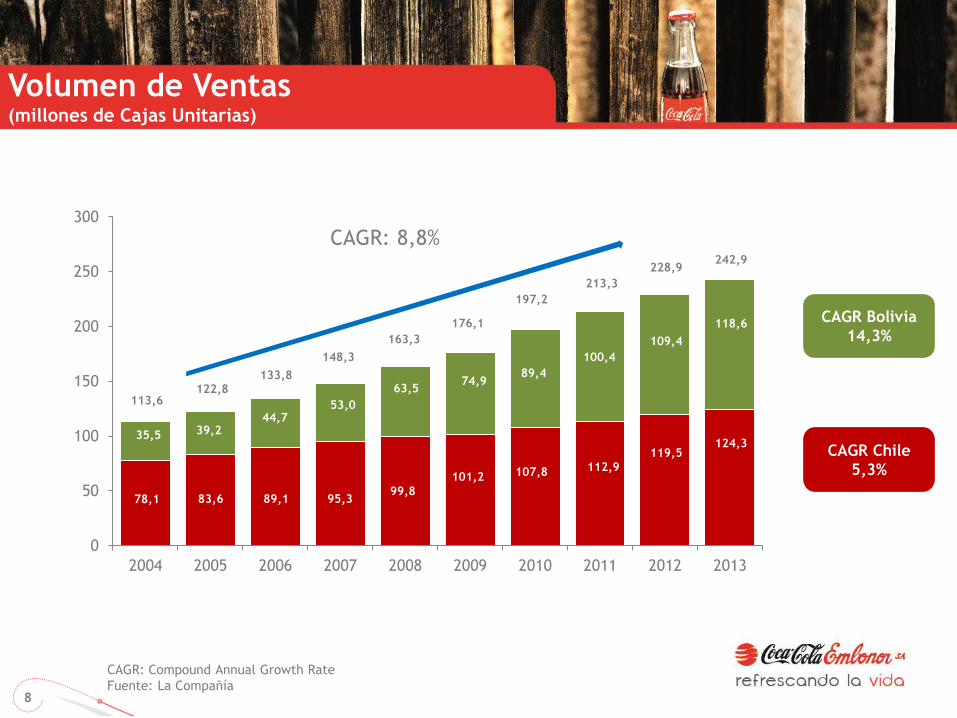

CAGR: Compound Annual Growth Rate

Fuente: La Compañía

CAGR: 8,8%

CAGR Bolivia

14,3%

CAGR Chile

5,3%

0

50

100

150

200

250

300

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

8

78,1 83,6

Volumen de Ventas (millones de Cajas Unitarias)

89,1 95,3 99,8

101,2 107,8 112,9

119,5

35,5 39,2 44,7

53,0

63,5 74,9

89,4

100,4

109,4

113,6 122,8

133,8

148,3

163,3

176,1

197,2

213,3

228,9

124,3

118,6

242,9

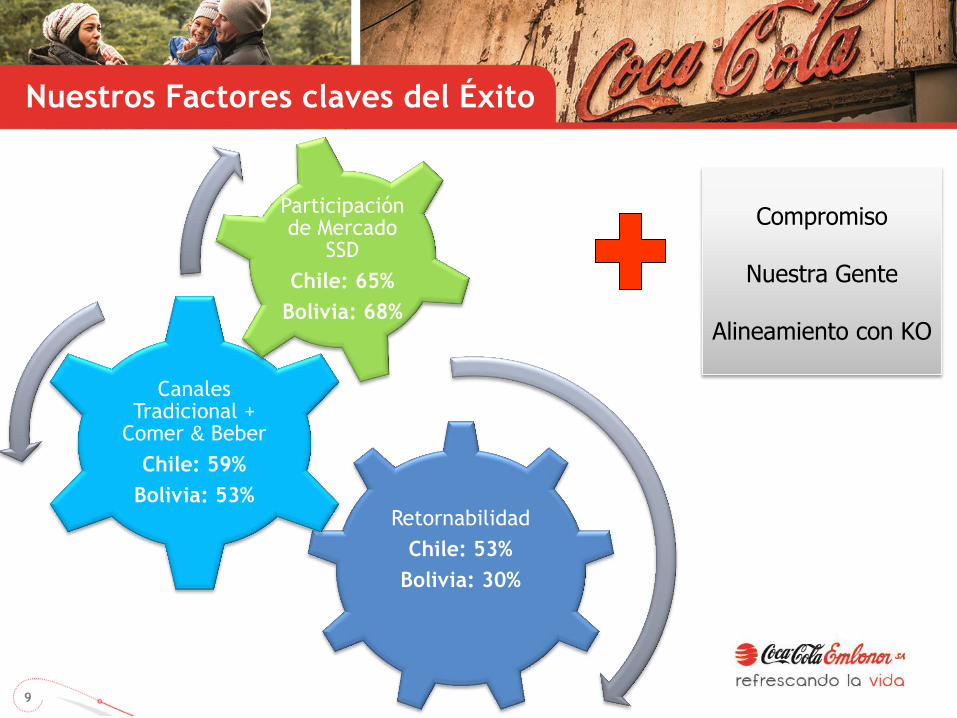

Retornabilidad

Chile: 53%

Bolivia: 30%

Canales Tradicional +

Comer & Beber

Chile: 59%

Bolivia: 53%

Participación de Mercado

SSD

Chile: 65%

Bolivia: 68%

Nuestros Factores claves del Éxito

9

Compromiso

Nuestra Gente

Alineamiento con KO

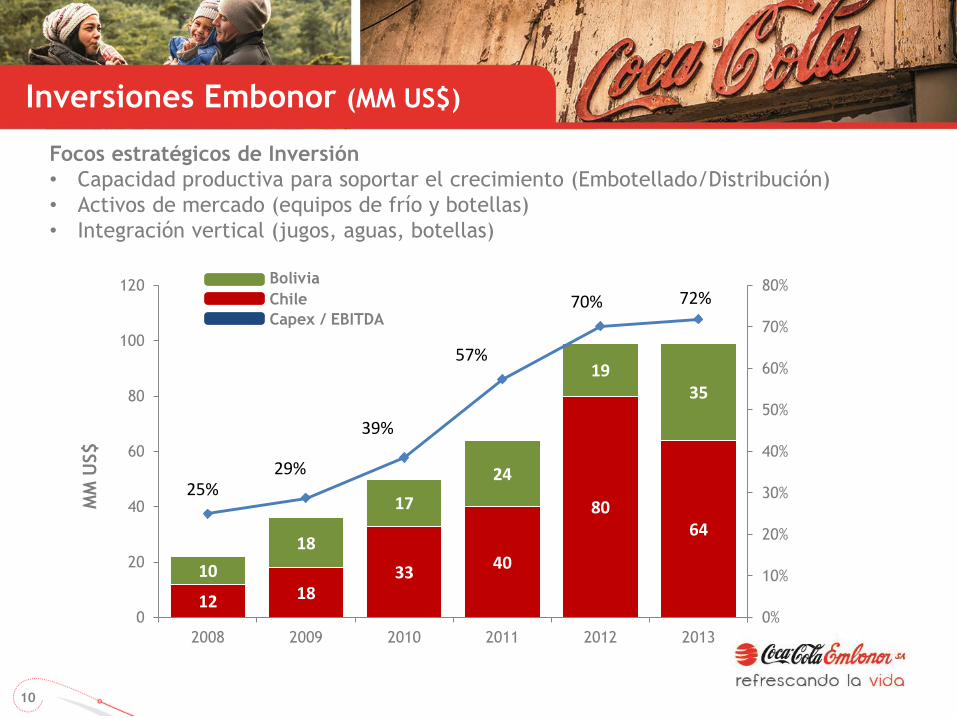

Inversiones Embonor (MM US$)

10

Focos estratégicos de Inversión

• Capacidad productiva para soportar el crecimiento (Embotellado/Distribución)

• Activos de mercado (equipos de frío y botellas)

• Integración vertical (jugos, aguas, botellas)

MM

US$

Bolivia

Chile

Capex / EBITDA

12 18 33

40

80 64

10

18

17

24

19 35

25% 29%

39%

57%

70% 72%

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

20

40

60

80

100

120

2008 2009 2010 2011 2012 2013

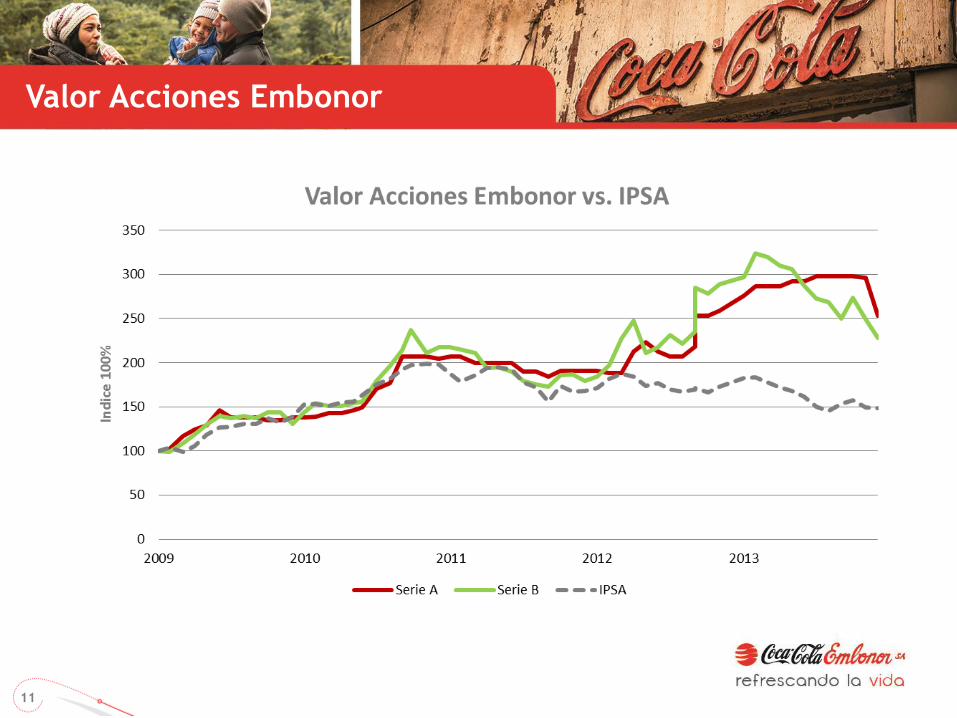

Valor Acciones Embonor

11

27

34 33

53 57

827

1.333

Dividendos pagados

(MM US$)

2008 2009 2010 2011 2012 2013

Serie A y B 7,6% 5,6% 3,1% 6,4% 4,3% 5,1%

Fuente: La Compañía

Cifras al tipo de cambio de cierre de cada año.

12

Dividendos

Dividend Yield

1.394 54

27

34 33

53 57

54

2008 2009 2010 2011 2012 2013

Chile

Chile

• El sistema KO es líder en el mercado de bebidas refrescantes

• Otros actores:

• Ecusa

• Soprole

• Corpora

• Tres categorías principales:

• Bebidas burbujeantes

• Aguas

• Bebidas no carbonatadas

Fuente: AC Nielsen, La Compañía

NCBs

29,0%

Aguas

36,4%

SSDs

65,2%

Participación de mercado

Embonor a Dic. 2013

Total

59,7%

Industria en Chile

14

• 37% de las ventas del Sistema Coca – Cola en Chile

• 61 mil clientes

• 7,3 millones de consumidores

• 6 Plantas de embotellado

• Accionistas de Vital Aguas, Vital Jugos, CMF & Envases

Central (Latas)

Fuente: La Compañía

Cifras en US$ Millones a tipo de cambio de cierre 2013, $524,61.

Operación Chilena

15

(US$ MM) 2012 2013

Ingresos 479 501

Volumen MM UC

MM Litros

120

681

124

705

Per cápita (bot. 8oz) 391 409

EBITDA 78 80

Fuente: La Compañía

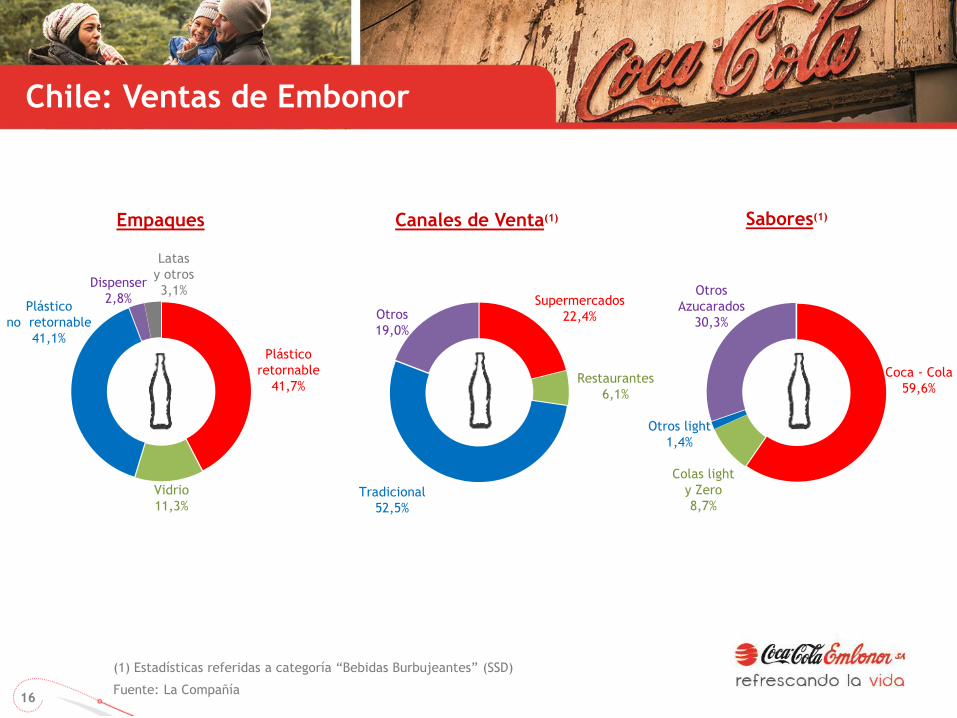

Plástico

no retornable

41,1%

Dispenser

2,8%

Latas

y otros

3,1%

Plástico

retornable

41,7%

Vidrio

11,3% Tradicional

52,5%

Otros

19,0%

Supermercados

22,4%

Restaurantes

6,1%

Otros

Azucarados

30,3%

Coca - Cola

59,6%

Otros light

1,4%

Colas light

y Zero

8,7%

Empaques Canales de Venta(1) Sabores(1)

16

Chile: Ventas de Embonor

(1) Estadísticas referidas a categoría “Bebidas Burbujeantes” (SSD)

Bolivia

• EMBOL es líder en todas las categorías

• Otros actores del mercado son:

• CBB: Marca Pepsi Co.

• Embotelladoras Unidas

• La Cascada S.A.

• Otras marcas de precio

• EMBOL participa en dos categorías:

• Bebidas gaseosas

• Aguas

Fuente: Trac, La Compañía

Aguas

62,6%

Gaseosas

68,4%

Participación de mercado

Embol a Dic. 2013

Total

67,9%

18

Industria en Bolivia

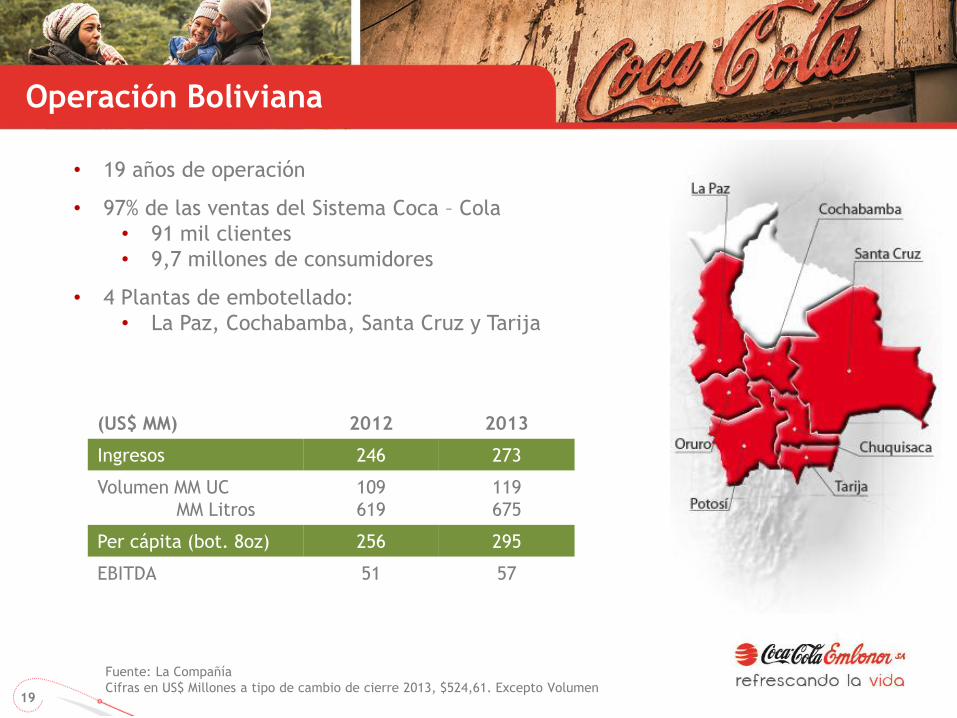

• 19 años de operación

• 97% de las ventas del Sistema Coca – Cola

• 91 mil clientes

• 9,7 millones de consumidores

• 4 Plantas de embotellado:

• La Paz, Cochabamba, Santa Cruz y Tarija

Fuente: La Compañía

Cifras en US$ Millones a tipo de cambio de cierre 2013, $524,61. Excepto Volumen

Operación Boliviana

19

(US$ MM) 2012 2013

Ingresos 246 273

Volumen MM UC

MM Litros

109

619

119

675

Per cápita (bot. 8oz) 256 295

EBITDA 51 57

Fuente: La Compañía

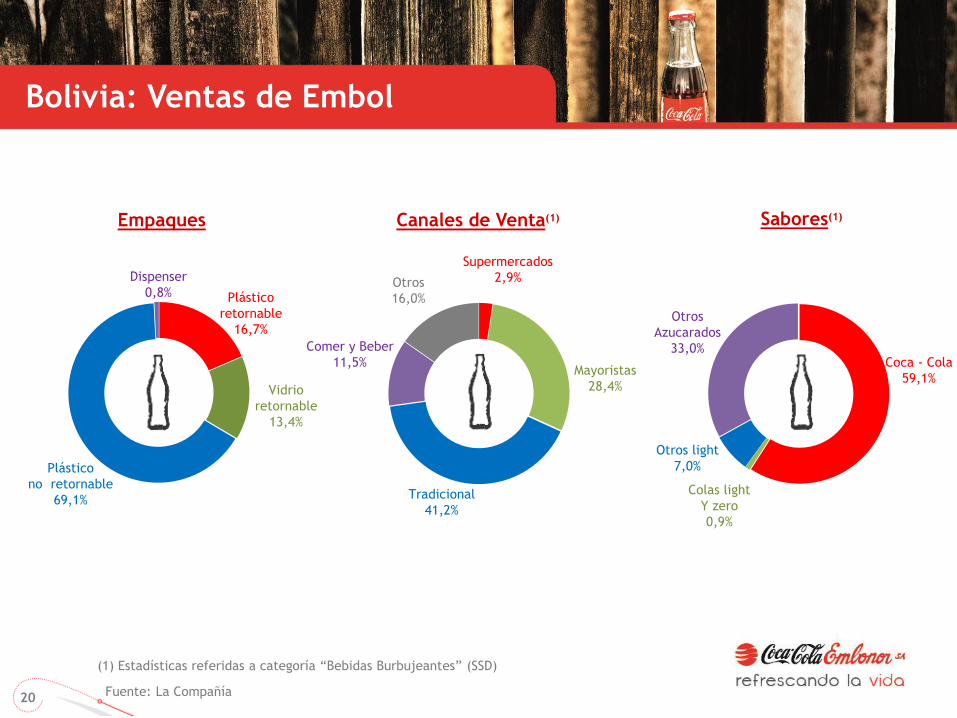

Plástico

no retornable

69,1%

Dispenser

0,8% Plástico

retornable

16,7%

Vidrio

retornable

13,4%

Tradicional

41,2%

Comer y Beber

11,5%

Supermercados

2,9%

Mayoristas

28,4%

Otros

Azucarados

33,0% Coca - Cola

59,1%

Otros light

7,0%

Colas light

Y zero

0,9%

Otros

16,0%

Empaques Canales de Venta(1) Sabores(1)

20

Bolivia: Ventas de Embol

(1) Estadísticas referidas a categoría “Bebidas Burbujeantes” (SSD)

Resumen Consolidado

(*) Otros Ingresos por función + Costos de distribución + Gastos de administración + Otras

ganancias y pérdidas

Cifras en millones de Ch$

EBITDA = Resultado operacional + Depreciación

100,4 109,4

22

EE.FF. Consolidados 2013

En millones de Ch$, IFRS Var (%)

Volumen (Millones de UC) 242,9 228,9 6,1%

Ingresos Ordinarios 406.035 380.449 6,7%

Costos de Venta (253.979) (237.783) (6,8%)

Gasto de Administración y Ventas(*) (101.674) (93.197) (9,1%)

Resultado Operacional 50.382 49.469 1,8%

Costos financieros netos (5.084) (3.649) (39,3%)

Ganancias de asociadas 1.840 6.716 (72,6%)

Diferencias de cambio (2.884) 1.410 -

Resultado por unidad de reajuste (1.190) (1.488) 20,0%

Resultado No Operacional (7.318) 2.989 -

Utilidad antes de impuestos 43.064 52.458 (17,9%)

Impuesto a las Ganancias (14.216) (14.650) 3,0%

Ganancias 28.848 37.808 (23,7%)

EBITDA 72.267 67.707 6,7%

Margen EBITDA (%) 17,8% 17,8%

2013 2012

44,7

100,4 109,4

Acumulado a Diciembre 2013

Volumen

Ingreso

Neto

Resultado

Operacional

EBITDA

MARGEN

EBITDA

UC MM US$ MM US$ MM US$ MM %

Chile 124 501 52 80 16,0%

Bolivia 119 273 44 57 21,0%

Total 243 774 96 137 17,8%

Operaciones por País (Bajo Normas IFRS)

23

EBITDA = Resultado operacional + Depreciación

Cifras en US$ Millones a tipo de cambio de cierre diciembre 2013, $524,61

Volumen

Ingreso Neto

Resultado

Operacional

EBITDA

• Industria dinámica / crecimiento.

• Excelente posición competitiva.

• Líder de mercado en Chile y Bolivia.

• Grupo controlador con 52 años de exitosa experiencia.

• Fuerte posicionamiento de marcas.

• Permanente innovación en productos.

• Gran compromiso y apoyo de Coca-Cola.

• Evolución positiva en volúmenes e ingresos por ventas.

• Atomización de clientes / Canal tradicional.

• Iniciativas de liderazgo comercial.

• Estructura organizacional.

• Liviana / Descentralizada / Orientada al Mercado.

• Equipo de profesionales.

24

Consideraciones

Presentación

Corporativa 2014