Embed Size (px)

Citation preview

Economía colombiana:

ajuste exitoso, repunte en

marchaMinisterio de Hacienda y Crédito Público

Noviembre 2017

Agenda

1. Política fiscal y monetaria

2. Recuperación en marcha

3. Sector construcción de edificaciones

Política Fiscal y Monetaria

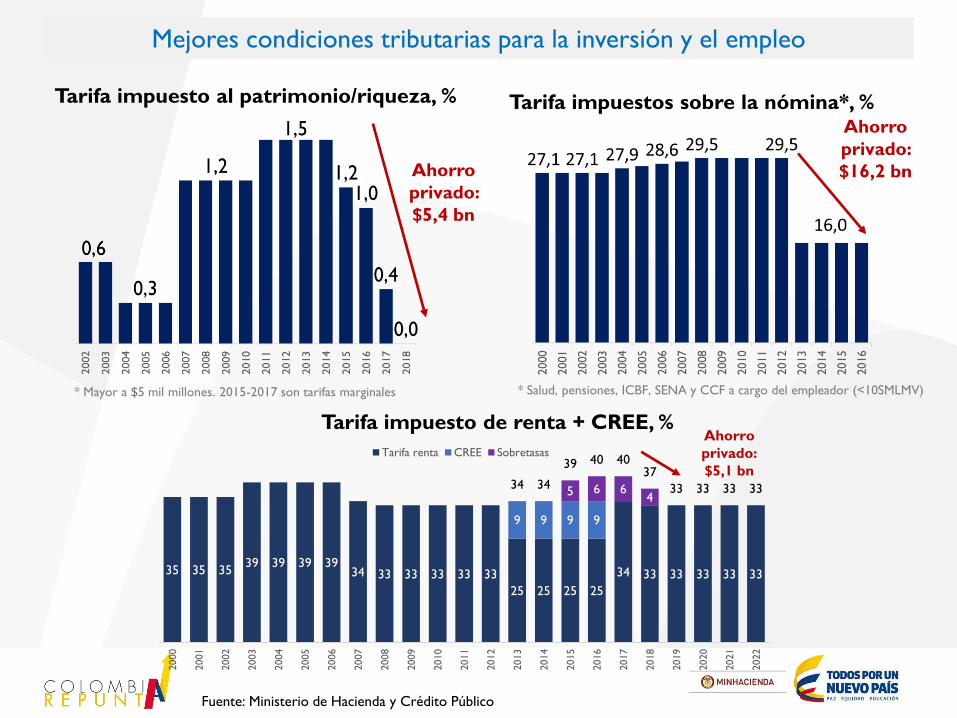

35 35 3539 39 39 39

34 33 33 33 33 33

25 25 25 25

34 33 33 33 33 33

9 9 9 9

5 6 64

34 34

39 40 4037

33 33 33 33

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

Tarifa renta CREE Sobretasas

Mejores condiciones tributarias para la inversión y el empleo

Tarifa impuesto de renta + CREE, %

Fuente: Ministerio de Hacienda y Crédito Público

Tarifa impuestos sobre la nómina*, %

* Salud, pensiones, ICBF, SENA y CCF a cargo del empleador (<10SMLMV)

Tarifa impuesto al patrimonio/riqueza, %

* Mayor a $5 mil millones. 2015-2017 son tarifas marginales

Ahorro

privado:

$5,4 bn

Ahorro

privado:

$16,2 bn

Ahorro

privado:

$5,1 bn

-4,1-3,9

-2,8

-2,3 -2,3

-2,4

-3,0

-4,0

-3,6

-3,1

-2,2

-1,6

-1,3

-1,0

-2,4 -2,4

-2,3 -2,2 -2,2-2,0 -1,9

-1,7

-1,4-1,3

-1,0

-1,0

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

Balance total Balance estructural

Déficit estructural y total permitido por Regla Fiscal

(% PIB)

Fuente: Comité Consultivo de la Regla Fiscal y MHCP

Cumplimiento de la Regla

Fiscal ha sido la clave de la

confianza

Entrada en vigencia Regla

Fiscal

Determinado por Comité de

Regla Fiscal

Presupuesto General de la Nación 2017 - 2018

Cifras en miles de millones de $

Neto 2017 2018*

(1) (2) (3) (4) (5)=(3+4) (6)=(2/1) (7)=(5/1) (8) (9)

FUNCIONAMIENTO 140.522 149.325 147.520 (26) 147.494 6,3 5,0 15,3 15,1

Gastos de personal 28.720 30.948 30.958 (15) 30.943 7,8 7,7 3,1 3,2

Gastos generales 7.715 7.701 7.699 2 7.701 (0,2) (0,2) 0,8 0,8

Transferencias 102.603 108.464 107.522 (13) 107.509 5,7 4,8 11,2 11,0

Operación comercial 1.485 2.213 1.341 - 1.341 49,0 (9,7) 0,2 0,1 - -

DEUDA 51.374 51.941 48.262 (255) 48.007 1,1 (6,6) 5,6 4,9

INVERSIÓN 41.223 34.288 39.771 281 40.053 (16,8) (2,8) 4,5 4,1

TOTAL SIN DEUDA 181.745 183.613 187.292 255 187.547 1,0 3,2 19,8 19,2

TOTAL 233.119 235.554 235.554 - 235.554 1,0 1,0 25,4 24,1

Porcentaje del

PIB Concepto

20172018

Proyecto

2018

1er debate

Modificaciones

Segundo debate2018

2do debateVariación %

Requerido por la

Regla Fiscal

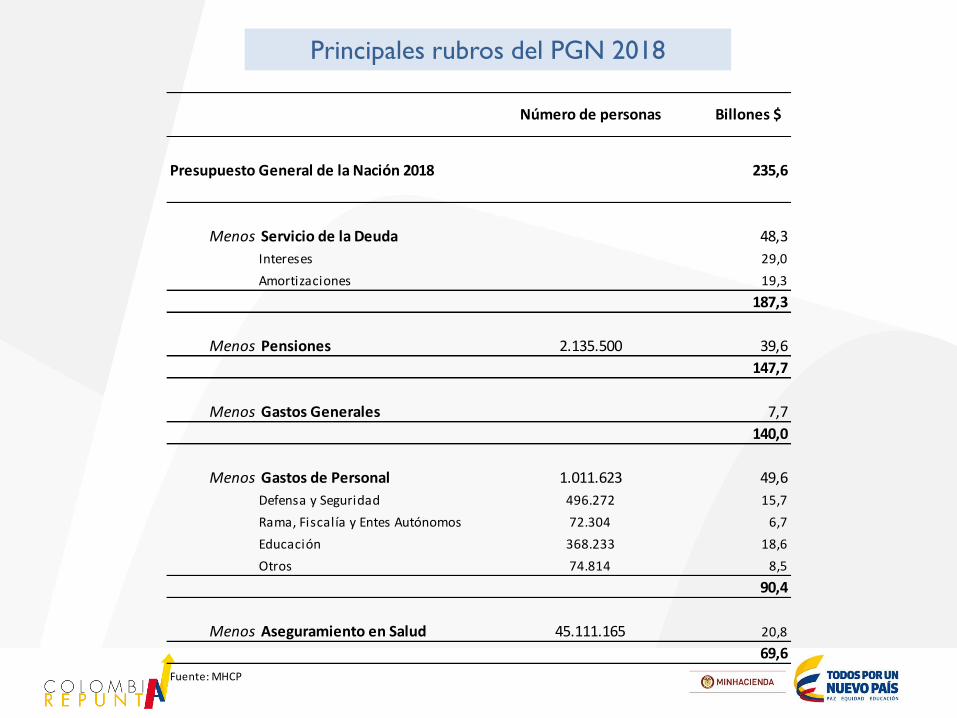

Principales rubros del PGN 2018

Presupuesto General de la Nación 2018 235,6

Menos Servicio de la Deuda 48,3

Intereses 29,0

Amortizaciones 19,3

187,3

Menos Pensiones 2.135.500 39,6

147,7

Menos Gastos Generales 7,7

140,0

Menos Gastos de Personal 1.011.623 49,6

Defensa y Seguridad 496.272 15,7

Rama, Fiscalía y Entes Autónomos 72.304 6,7

Educación 368.233 18,6

Otros 74.814 8,5

90,4

Menos Aseguramiento en Salud 45.111.165 20,8

69,6

Fuente: MHCP

Número de personas Billones $

Principales programas de inversión en el PGN 2018

1 Infraestructura de transporte 4,1

2 Formación técnica y superior (SENA) 7.077.412 3,0

3 Subsidios energía y gas 11.352.517 (hogares) 2,6

4 "De Cero a Siempre" 1.014.026 2,6

5 Posconflicto 2,4

6 Asistencia a la primera infancia (Tradicional) 691.265 2,4

7 Inversión sector agropecuario 1,8

8 "Familias en Acción" 2.550.000 (familias) 1,7

9 Atención y ayuda humanitaria a víctimas 1,6

10 "Colombia Mayor" 1.668.080 1,5

11 "Programa de Alimentación Escolar" (PAE) 5.423.005 (raciones diarias) 1,0

12 Créditos, becas y sostenimiento de universitarios 423.181 0,9

13 "Ser Pilo Paga" 38.207 0,8

14 Reconstrucción zonas afectadas por Ola Invernal 0,7

15 Indemnización a victimas del conflicto 169.000 0,6

16 Subsidios a la tasa de interés para vivienda 53.500 (Viviendas) 0,6

17 Acceso y uso de las TICs 0,6

18 Vivienda Gratuita 10.000 (familias) 0,5

19 "Mi Casa Ya" (cuota inicial) 24.170 (familias) 0,5

20 Vivienda rural 4.314 (familias) 0,2

Total 30,1

Fuente: MHCP

Número de personas

(excepto cuando se especifica)Billones $

Fuente: DANE, Banco de la República y cálculos DGPM-MHCP

La inflación ha regresado al rango meta

Inflación

4,1

3,53,40

3,97

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

Jun-1

4

Oct

-14

Feb-1

5

Jun-1

5

Oct

-15

Feb-1

6

Jun-1

6

Oct

-16

Feb-1

7

Jun-1

7

Oct

-17

Feb-1

8

Jun-1

8

(Porcentaje)

-3,2%

-3,0%

-3,7%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Banco de la República Comité consultivo Regla Fiscal

3,57%

0%

1%

2%

3%

4%

5%

6%

7%

8%

oct

.-06

abr.

-07

oct

.-07

abr.

-08

oct

.-08

abr.

-09

oct

.-09

abr.

-10

oct

.-10

abr.

-11

oct

.-11

abr.

-12

oct

.-12

abr.

-13

oct

.-13

abr.

-14

oct

.-14

abr.

-15

oct

.-15

abr.

-16

oct

.-16

abr.

-17

oct

.-17

Rango Meta

Expectativas de Inflación en 12 Meses Banrep

Mientras que las expectativas de inflación se encuentran ancladas en el rango

meta, la brecha del producto se sigue expandiendo

Expectativas de Inflación 12 meses

Fuente: Banco de la República y Grupo Técnico de PIB Potencial - Comité Consultivo

Regla Fiscal 2017. Cálculos de brecha del producto del Banco de la República del

informe trimestral de inflación de julio 2017. Cálculos DGPM-MHCP

Brecha del PIB con metodología Cobb-Douglas

(% del PIB potencial)

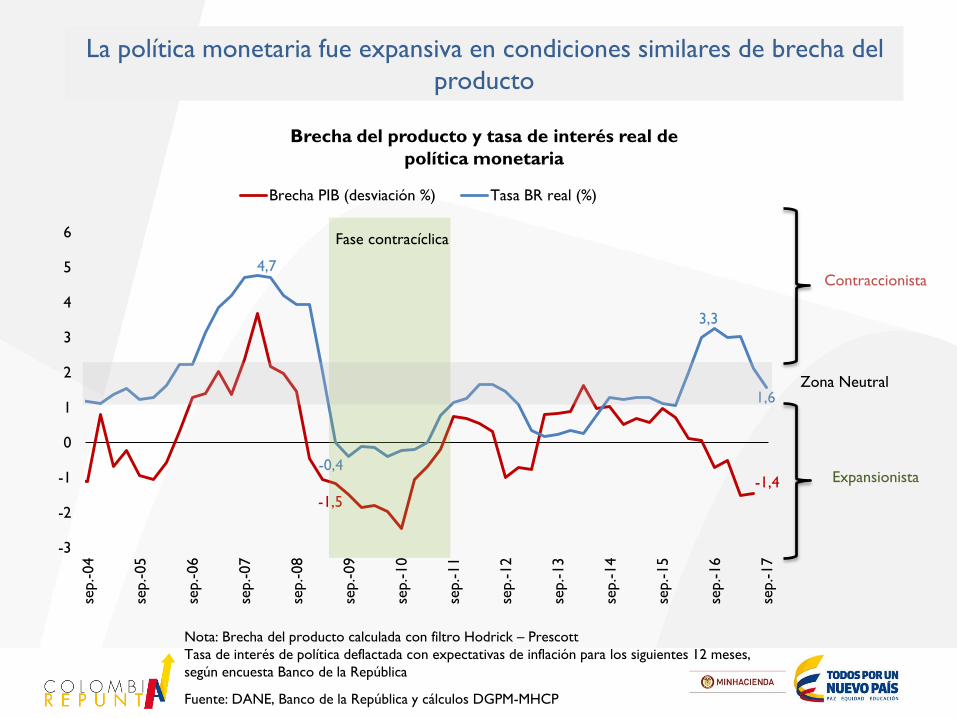

Nota: Brecha del producto calculada con filtro Hodrick – Prescott

Tasa de interés de política deflactada con expectativas de inflación para los siguientes 12 meses,

según encuesta Banco de la República

Fuente: DANE, Banco de la República y cálculos DGPM-MHCP

La política monetaria fue expansiva en condiciones similares de brecha del

producto

-1,5

-1,4

4,7

-0,4

3,3

1,6

-3

-2

-1

0

1

2

3

4

5

6

sep.-04

sep.-05

sep.-06

sep.-07

sep.-08

sep.-09

sep.-10

sep.-11

sep.-12

sep.-13

sep.-14

sep.-15

sep.-16

sep.-17

Brecha PIB (desviación %) Tasa BR real (%)

Brecha del producto y tasa de interés real de

política monetaria

Zona Neutral

Contraccionista

Expansionista

Fase contracíclica

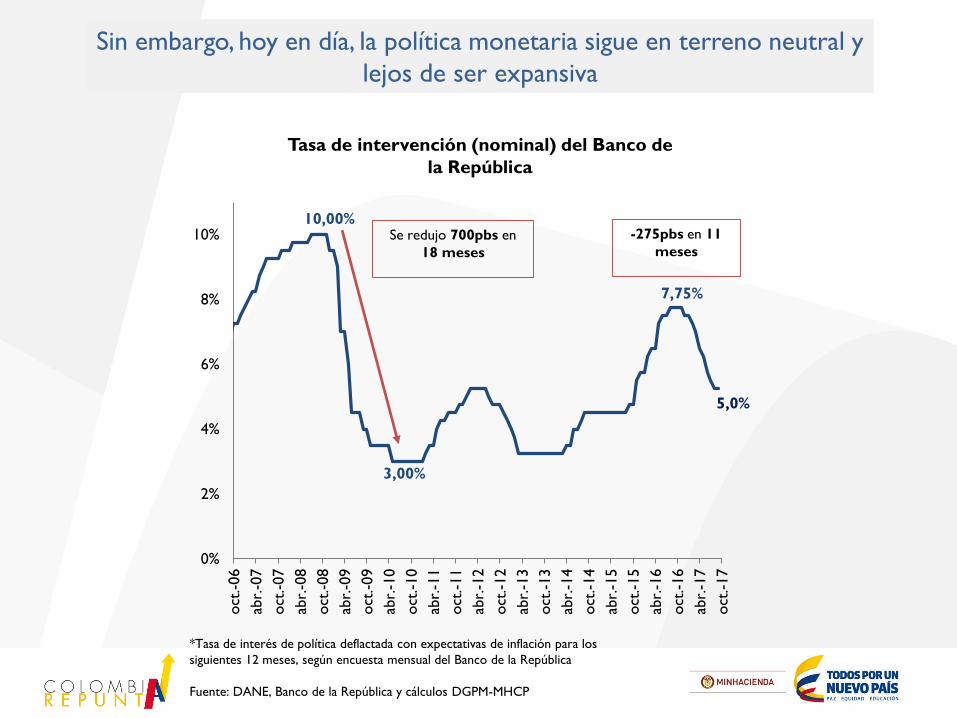

10,00%

3,00%

7,75%

0%

2%

4%

6%

8%

10%oct

.-06

abr.

-07

oct

.-07

abr.

-08

oct

.-08

abr.

-09

oct

.-09

abr.

-10

oct

.-10

abr.

-11

oct

.-11

abr.

-12

oct

.-12

abr.

-13

oct

.-13

abr.

-14

oct

.-14

abr.

-15

oct

.-15

abr.

-16

oct

.-16

abr.

-17

oct

.-17

Se redujo 700pbs en

18 meses

*Tasa de interés de política deflactada con expectativas de inflación para los

siguientes 12 meses, según encuesta mensual del Banco de la República

Fuente: DANE, Banco de la República y cálculos DGPM-MHCP

Sin embargo, hoy en día, la política monetaria sigue en terreno neutral y

lejos de ser expansiva

Tasa de intervención (nominal) del Banco de

la República

-275pbs en 11

meses

5,0%

Recuperación en marcha

11,8%

10,8%

10,4%

9,6%

9,1%8,9%

9,2% 9,3%

2010

2011

2012

2013

2014

2015

2016

2017*

49,6

50,4

ago

.-1

0

feb

.-1

1

ago

.-1

1

feb

.-1

2

ago

.-1

2

feb

.-1

3

ago

.-1

3

feb

.-1

4

ago

.-1

4

feb

.-1

5

ago

.-1

5

feb

.-1

6

ago

.-1

6

feb

.-1

7

ago

.-1

7

Informales

Formales

56,4

43,6

Se sigue avanzando en indicadores sociales. Por primera vez hay más formales que

informales en las 13 principales ciudades

Tasa de Desempleo Nacional

(Promedio anual)

Tasa de informalidad.

13 principales ciudades**

(% de los ocupados)

Fuente: DANE

* Promedio 12 meses a septiembre 2017

** Informalidad de acuerdo al criterio de afiliación a la seguridad social – pensiones

*** Para el Total Nacional

30,4 29,4

27,0

24,8

21,9 20,2

17,8

2010

2011

2012

2013

2014

2015

2016

Pobreza Multidimensional

(% de la población)

3,5 millones de

empleos nuevos

Cerca 2,5

millones de

empleos

creados

formales***

5,1 millones de

personas salieron

de la pobreza

Reforma Tributaria 2012:

Reducción costos laborales no salariales

Fuente: Banco de la República.

Balance Cuenta CorrienteTrimestral

-1.808

-3.183 -2.224

-4.200-4.281

-2.628 -3.411-2.708

-2,2

-3,5-2,4

-4,4

-5,5

-3,7

-4,7

-3,5

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

-10.000

-8.000

-6.000

-4.000

-2.000

0

III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II

2011 2012 2013 2014 2015 2016 2017

Millones USD % PIB

Confianza se ha traducido en inversión de extranjeros

Fuente: Banco de la República and DGPM-MHCP

Inversión Extranjera de Portafolio en TESInversión Extranjera Directa Bruta

(Millones de USD)

2.9

59

4.4

72

5.4

25

2.3

84

1.5

12

7.4

68

7.0

95

8.1

22

9.8

50

8.6

87

8.1

64

8.4

10

8.5

07

3.7

91 4

.41

4 5.1

39

5.6

51

4.9

18

7.1

80

7.9

45

8.0

89

6.3

14

3.0

45

2.0

68

2.7

04

2.9

493

.36

1

6.751

8.886

10.565

8.036

6.430

14.64815.039

16.211 16.164

11.732

13.593

11.113

11.456

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017p

2018p

Otros Petróleo y minería Isagen Total

Fuente. Ministerio de Hacienda y Crédito Público.

Cifras con corte al 20 de octubre 2017

0

10

20

30

40

50

60

70

feb.-12

jun.-12

oct

.-12

feb.-13

jun.-13

oct

.-13

feb.-14

jun.-14

oct

.-14

feb.-15

jun.-15

oct

.-15

feb.-16

jun.-16

oct

.-16

feb.-17

jun.-17

oct

.-17

0%

5%

10%

15%

20%

25%

30%

Bn COP

Saldo Nominal Participación de Extranjeros % (Eje Derecho)

26%

-4,3 -10,0

-35

-25

-15

-5

5

15

25

35

45

Sep-1

2

Mar

-13

Sep-1

3

Mar

-14

Sep-1

4

Mar

-15

Sep-1

5

Mar

-16

Sep-1

6

Mar

-17

Sep-1

7

-4,4

-11,7

-45

-25

-5

15

35

55

sep.-12

mar

.-13

sep.-13

mar

.-14

sep.-14

mar

.-15

sep.-15

mar

.-16

sep.-16

mar

.-17

sep.-17

0,14,2

-35

-25

-15

-5

5

15

25

35

45

sep.-12

mar

.-13

sep.-13

mar

.-14

sep.-14

mar

.-15

sep.-15

mar

.-16

sep.-16

mar

.-17

sep.-17

La confianza está recuperándose

Fuente: Fedesarrollo. Cálculos DGPM

Índice de Confianza del Consumidor (ICC)

Disposición a comprar vivienda (índice)

*Muebles grandes o electrodomésticos.

Disposición a comprar bienes durables*

(índice)

Índice de Expectativas de los

Consumidores

-2,1-10,3

-35

-25

-15

-5

5

15

25

35

45

Sep-1

2

Mar

-13

Sep-1

3

Mar

-14

Sep-1

4

Mar

-15

Sep-1

5

Mar

-16

Sep-1

6

Mar

-17

Sep-1

7

1,1

0,8

-2

-1

0

1

2

3

4

5

6

7

sep.-12

ene.-13

may

.-13

sep.-13

ene.-14

may

.-14

sep.-14

ene.-15

may

.-15

sep.-15

ene.-16

may

.-16

sep.-16

ene.-17

may

.-17

sep.-17

Gasto Raddar PIB comercio

La demanda muestra señales de recuperación

Fuente: Raddar, DANE, cálculos MHCP

PIB comercio vs. Gasto real de los hogares

(variación anual, %)

0,8

1,9

2,83,1

-4

-2

0

2

4

6

8

10

12

dic

.-10

jun.-11

dic

.-11

jun.-12

dic

.-12

jun.-13

dic

.-13

jun.-14

dic

.-14

jun.-15

dic

.-15

jun.-16

dic

.-16

jun.-17

dic

.-17

PIB comercio Demanda interna

PIB comercio vs. Demanda Interna

(variación anual, %)

Proyecciones MHCP

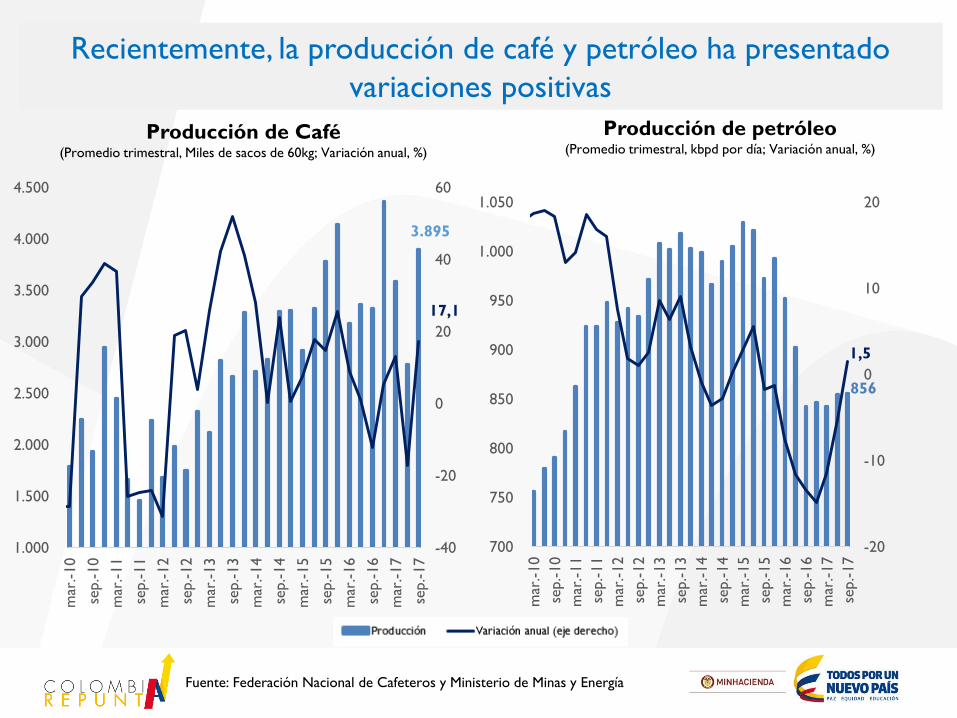

Recientemente, la producción de café y petróleo ha presentado

variaciones positivas

Fuente: Federación Nacional de Cafeteros y Ministerio de Minas y Energía

Producción de Café(Promedio trimestral, Miles de sacos de 60kg; Variación anual, %)

Producción de petróleo(Promedio trimestral, kbpd por día; Variación anual, %)

856

1,5

-20

-10

0

10

20

700

750

800

850

900

950

1.000

1.050

mar

.-10

sep.-10

mar

.-11

sep.-11

mar

.-12

sep.-12

mar

.-13

sep.-13

mar

.-14

sep.-14

mar

.-15

sep.-15

mar

.-16

sep.-16

mar

.-17

sep.-17

3.895

17,1

-40

-20

0

20

40

60

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

mar

.-10

sep.-10

mar

.-11

sep.-11

mar

.-12

sep.-12

mar

.-13

sep.-13

mar

.-14

sep.-14

mar

.-15

sep.-15

mar

.-16

sep.-16

mar

.-17

sep.-17

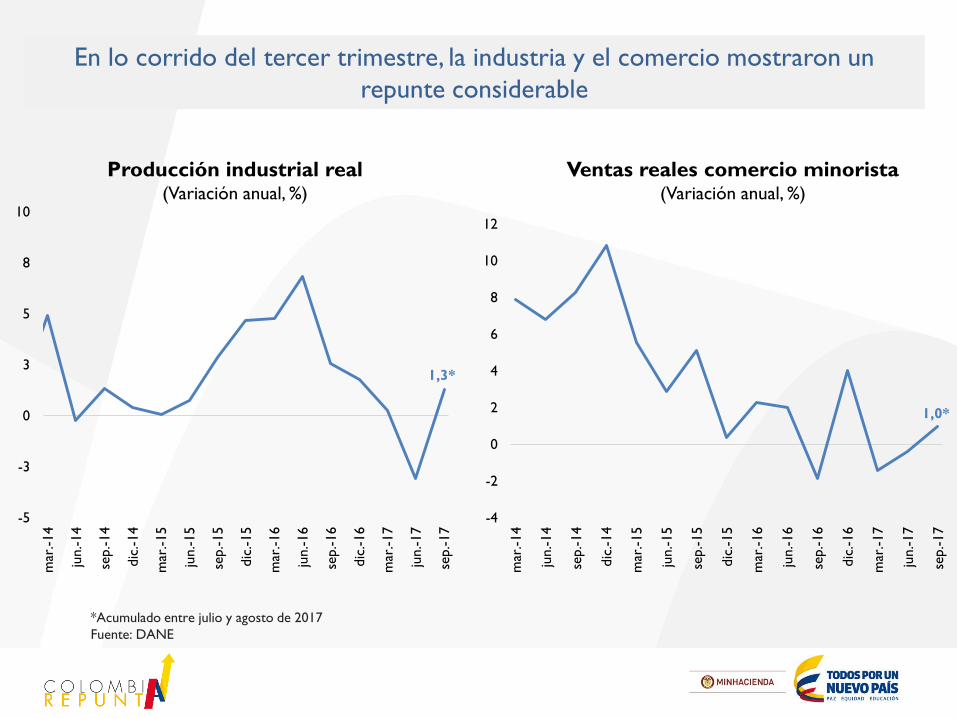

Producción industrial real(Variación anual, %)

En lo corrido del tercer trimestre, la industria y el comercio mostraron un

repunte considerable

*Acumulado entre julio y agosto de 2017

Fuente: DANE

Ventas reales comercio minorista(Variación anual, %)

1,0*

-4

-2

0

2

4

6

8

10

12

mar

.-14

jun.-14

sep.-14

dic

.-14

mar

.-15

jun.-15

sep.-15

dic

.-15

mar

.-16

jun.-16

sep.-16

dic

.-16

mar

.-17

jun.-17

sep.-17

1,3*

-5

-3

0

3

5

8

10

mar

.-14

jun.-14

sep.-14

dic

.-14

mar

.-15

jun.-15

sep.-15

dic

.-15

mar

.-16

jun.-16

sep.-16

dic

.-16

mar

.-17

jun.-17

sep.-17

El Índice de Seguimiento Económico (ISE), del DANE, muestra una

recuperación del crecimiento en el tercer trimestre

*Corresponde a la variación anual del ISE promedio de julio y agosto de 2017 respecto al valor promedio del índice en el mismo periodo de 2016Fuente: DANE

Fuente: DIAN, Cálculos: DGPM-MHCP

Tanto las exportaciones tradicionales como las no tradicionales muestran un

comportamiento al alza

17,8

-50

-40

-30

-20

-10

0

10

20

30

40

0

2

4

6

8

10

12

14

16

18

mar

.-12

jun.-12

sep.-12

dic

.-12

mar

.-13

jun.-13

sep.-13

dic

.-13

mar

.-14

jun.-14

sep.-14

dic

.-14

mar

.-15

jun.-15

sep.-15

dic

.-15

mar

.-16

jun.-16

sep.-16

dic

.-16

mar

.-17

jun.-17

sep.-17

Exportaciones totales

Var. Anual (Eje derecho)

Miles de millones USD

*Incluye: Petróleo, derivados del petróleo, carbón, ferroníquel, café, oro, banano y flores.

Fuente: DIAN, Cálculos: DGPM-MHCP

Exportaciones Tradicionales*(Millones de USD, Promedios trimestrales,

Variación anual, %)

Exportaciones No Tradicionales(Millones de USD, Promedio trimestrales, Variación

anual, %)

Tanto las exportaciones tradicionales como las no tradicionales muestran un

comportamiento al alza

22,0

-60

-40

-20

0

20

40

60

80

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

sep.-13

dic

.-13

mar

.-14

jun.-14

sep.-14

dic

.-14

mar

.-15

jun.-15

sep.-15

dic

.-15

mar

.-16

jun.-16

sep.-16

dic

.-16

mar

.-17

jun.-17

sep.-17

Millones USD FOB

Variación Anual (%) (Eje Derecho)

8,8

-40

-30

-20

-10

0

10

20

30

40

50

600

700

800

900

1.000

1.100

1.200

sep.-13

dic

.-13

mar

.-14

jun.-14

sep.-14

dic

.-14

mar

.-15

jun.-15

sep.-15

dic

.-15

mar

.-16

jun.-16

sep.-16

dic

.-16

mar

.-17

jun.-17

sep.-17

Millones USD FOB

Variación Anual (%) (Eje Derecho)

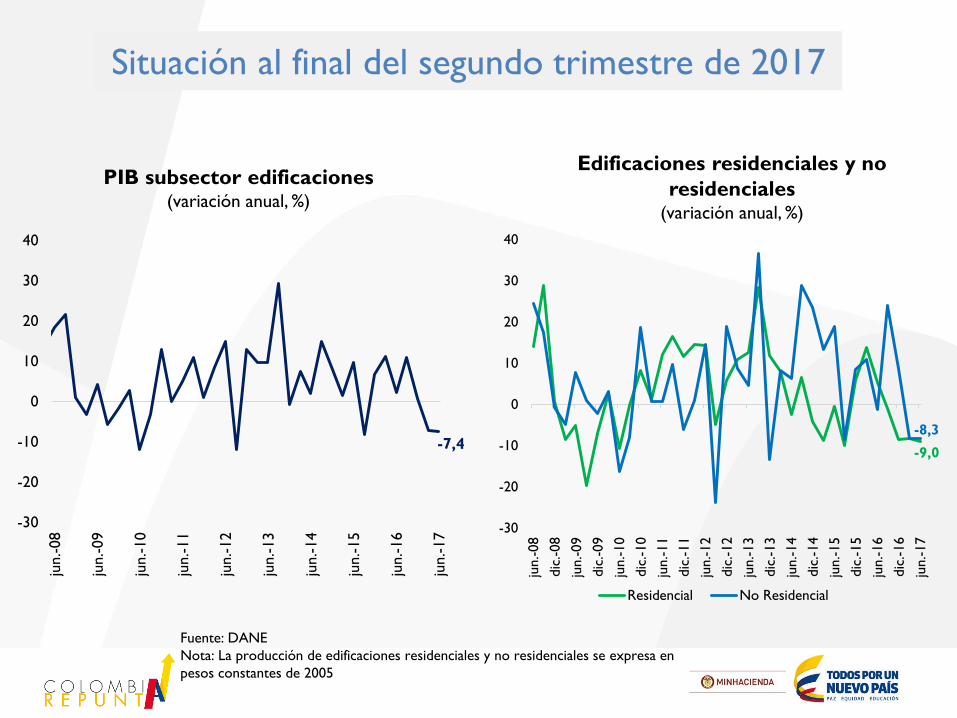

Sector Construcción de Edificaciones

Situación al final del segundo trimestre de 2017

PIB subsector edificaciones(variación anual, %)

Fuente: DANE

Nota: La producción de edificaciones residenciales y no residenciales se expresa en

pesos constantes de 2005

Edificaciones residenciales y no

residenciales(variación anual, %)

-9,0

-8,3

-30

-20

-10

0

10

20

30

40

jun.-08

dic

.-08

jun.-09

dic

.-09

jun.-10

dic

.-10

jun.-11

dic

.-11

jun.-12

dic

.-12

jun.-13

dic

.-13

jun.-14

dic

.-14

jun.-15

dic

.-15

jun.-16

dic

.-16

jun.-17

Residencial No Residencial

-7,4

-30

-20

-10

0

10

20

30

40

jun.-08

jun.-09

jun.-10

jun.-11

jun.-12

jun.-13

jun.-14

jun.-15

jun.-16

jun.-17

0,48

0,73

1,07

1,16

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1,0

1,1

1,2

sep.-12

ene.-13

may

.-13

sep.-13

ene.-14

may

.-14

sep.-14

ene.-15

may

.-15

sep.-15

ene.-16

may

.-16

sep.-16

ene.-17

may

.-17

sep.-17

VIS PV 135-335 PV 335-435 PV>435

Desde comienzos de 2016, las ventas de vivienda se desaceleraron (exceptuando

las de VIS). Con esto aumentan los inventarios de vivienda nueva

Ventas(Variación 12 meses, %)

Tiempo promedio de ventas(años)

Fuente: Coordenada urbana - Camacol. Cifras para 13 regionales

Nota: 135 SMMLV= $99,6 millones; 335 SMMLV= $247,1 millones y 435 SMMLV = $320,9 millones (año 2017)

1,8

-2,8

-12,9

-20,2-22

-12

-2

8

18

28

38

sep.-12

ene.-13

may

.-13

sep.-13

ene.-14

may

.-14

sep.-14

ene.-15

may

.-15

sep.-15

ene.-16

may

.-16

sep.-16

ene.-17

may

.-17

sep.-17

VIS PV 135-335 PV 335-435 PV>435

Licencias Lanzamientos Iniciaciones

Las ventas afectan toda la cadena de construcción, y

encadenamientos

Cemento

Concreto

Ventas

Problema de demanda

Materias primas

A pesar de este comportamiento en las ventas, los precios de vivienda nueva

crecen a tasas cercanas al 7% en el total Nacional

Índice de Precios real de la Vivienda Nueva(Variación anual %, base IV trimestre 2014 = 100)

Fuente: DANE

7,8

5,0

12,6

6,7

-10

-5

0

5

10

15

20

25ju

n.-06

jun.-07

jun.-08

jun.-09

jun.-10

jun.-11

jun.-12

jun.-13

jun.-14

jun.-15

jun.-16

jun.-17

Medellín Bogotá Cali Total

• Una demanda débil explica la mayor parte de la caída del sector de

edificaciones

• La caída en la demanda ha sido especialmente pronunciada en estratos

altos. Los estratos bajos se han recuperado pero no logran compensar

• Los problemas del mercado de edificaciones han afectado a los

subsectores industriales encadenados a la construcción

• Los programas de vivienda del Gobierno han contribuido

significativamente al crecimiento del sector, ayudando a amortiguar su

caída

• La cartera hipotecaria refleja un comportamiento estable y más sólido al

de la cartera total

• Las reducciones en tasas de interés y el impacto positivo de los

programas de vivienda contribuirán al pronto repunte del sector

Diagnóstico del sector

A pesar de este comportamiento en las ventas, los precios de vivienda nueva

crecen a tasas cercanas al 7% en el total Nacional

Índice de Precios real de la Vivienda Nueva(Variación anual %, base IV trimestre 2014 = 100)

Fuente: DANE

7,8

5,0

12,6

6,7

-10

-5

0

5

10

15

20

25ju

n.-06

jun.-07

jun.-08

jun.-09

jun.-10

jun.-11

jun.-12

jun.-13

jun.-14

jun.-15

jun.-16

jun.-17

Medellín Bogotá Cali Total

Subsidio a la tasa de interés para hogares con ingresos inferiores a 8 SMMLV

4,0pp para VIS

5,0pp para VIP

Subsidio a la tasa de interés de 2,5pp para viviendas entre 135 y 335 SMMLV

hasta agosto 2017, entre 135 y 435 SMMLV a partir de septiembre

Subsidio familiar de vivienda (30 SMMLV si IH* < 2 ; 20 SMMLV si 2 <IH< 4)

+

Subsidio a la tasa de interés (5,0pp si valor vivienda < 70 SMMLV; 4,0pp si 70 SMMLV <

valor vivienda < 135 SMMLV)

100% gratis

Subsidio familiar de vivienda

+

Subsidio a la tasa de interés (5,0 pp)

Mi Casa Ya- Ahorradores

Mi Casa Ya- Cuota inicial

FRECH II

*IH: Ingreso del hogar (en SMMLV)

** Corresponde a los SFV que se asignarán en 2017 (difiere del número de coberturas)

Fuente: Minvivienda y MHCP

FRECH

No VIS

Descripción programas de vivienda y soluciones 2017

20.000

VIP: 8.500

VIS: 25.000

12.500

VIP: 4.500**

VIS: 15.057**

11.000**

Beneficios y requisitos No. de

soluciones

Vivienda gratuita

La demanda de subsidios ha estado por debajo de lo esperado. Sin

embargo, se observa un repunte en la segunda mitad del año, especialmente

en Mi Casa Ya – Cuota Inicial y FRECH No VIS

Fuente: CIFIN

Información con corte a 27 de octubre de 2017

SFV: Subsidio Familiar de Vivienda

Número de subsidios entregados por programa

2016

Coberturas

entregadas

Subsidios

disponibles

Subsidios

entregados

1S

Subsidios

entregados

2S

Subsidios

entregados

2017

%

VIP 7.944 8.500 2.116 1.155 3.271 38,5%

VIS 25.508 25.000 11.743 7.200 18.943 75,8%

Ahorradores 20.413 31.068 9.046 4.277 13.323 42,9%SFV + subsidio tasa de interés (5,0pp)

Solo para VIP

Proyectos específicos

Cuota Inicial 5.604 18.579 4.157 3.338 7.495 40,3%

SFV + subsidio tasa de interés (5,0pp

para VIP y 4,0pp para VIS)

Cualquier proyecto

FRECH no VIS 17.385 20.000 8.478 6.456 14.934 74,7%

Subsidio tasa de interés de 2,5pp

para viviendas con valor entre 135 y

335 SMMLV

TOTAL 76.854 103.147 35.540 22.426 57.966 56,2%

Mi Casa Ya

2017

Descripción

FRECH IISubsidio tasa de interés para hogares

con ingresos inferiores a 8 SMMLV

El Gobierno Nacional amplió el programa de compra de vivienda no VIS para

viviendas con precios entre $247 y $321millones, y también lo amplió para los

años 2018 y 2019

Fuente: CIFIN y Camacol - Coordenada urbana (Cifras para 13 regionales)

Información con corte a 27 de octubre 2017

Número de subsidios ofrecidos

• El segmento con valores entre $247 y 321 millones

representa $4 billones en ventas anuales y

alrededor del 9% de las ventas totales de unidades

• Este programa impulsa el crecimiento debido al

alto valor agregado que incorporan las

viviendas de este segmento, y los

encadenamientos que tiene la construcción con

otros sectores productivos

• El programa no incentiva la postergación de ventas

al 2018, al aplicarse desde este año

Antes Nuevo programaSubsidios ya

asignadosPrecio vivienda ($mill)

100 a 247

247 a 321

100 a 247

247 a 321

100 a 247

247 a 321

2017 25.000 0 20.000 14.9342018 0 0 20.0002019 0 0 20.000

FMI: en el mediano plazo Colombia crecerá más que la región, incluso por

encima de sus pares de la Alianza del Pacífico

* A partir de 2017, proyecciones del Fondo Monetario Internacional (WEO) Octubre 2017

Fuente: Fondo Monetario Internacional

Crecimiento económico (Variación anual %)

3,73,0

2,7

-4

-2

0

2

4

6

8

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

Colombia Alianza del Pacífico América Latina y el Caribe

Principales mensajes

• Desde finales de 2015, el ajuste de la demanda interna ha producido una contracción en el sector de construcción de edificaciones

• Los programas del Gobierno han sido efectivos para amortiguar esta tendencia, sobretodo en la construcción de estratos bajos

• El Gobierno entiende el rol dinamizador de la construcción y su encadenamiento con la industria y el sector financiero

• Hay razones para un optimismo realista:– Las menores tasas de interés se empezaron a transmitir a las tasas

hipotecarias– La confianza de los hogares empieza a repuntar– Se observa una aceleración en el crecimiento– Se han tomado medidas para extender los programas del Gobierno a

la clase media y reactivar el sector de edificaciones en el corto plazo

Economía colombiana:

ajuste exitoso, repunte en

marchaMinisterio de Hacienda y Crédito Público

Noviembre 2017