Embed Size (px)

Citation preview

Mito1: Subir el encaje hace que los bancos presten más

En los últimos meses del año 2016, se tomó la decisión de subir el encaje, que por ley los bancos deben tener depositado en el Banco Central del Ecuador (BCE), del 2% al 5%. En la práctica, con cifras a diciembre 2016, esto implica que el encaje pasa de USD 530 millones a USD 1.330 millones, es decir una diferencia de USD 800 millones. Esto no implica que hoy por hoy los bancos deban aumentar el nivel de depósitos en efectivo que mantienen en el BCE, pues están sobre-encajados (tema que se explica más adelante). Pero esta medida, es contraria a los principios básicos de la Política Monetaria. En pocas palabras, cuando existe una recesión, la técnica económica dicta que se debe bajar o mantener el encaje, no subirlo.

En cierto caso muy puntual, podría llegar a recomendarse una medida de subir el encaje en medio de una recesión económica: cuando hay estanflación, es decir una combinación de recesión económica con alta inflación. En ese escenario, un aumento del encaje bancario podría limitar la cantidad de dinero que hay en la economía, lo cual debería a su vez aliviar las presiones inflacionarias (asumiendo que la inflación se deba a causas monetarias y no a otro tipo de políticas o eventos externos). Éste es, por ejemplo, el caso de Argentina en 2016. A mediados de año, para frenar la inflación, el Banco Central argentino aumentó el encaje bancario de 17% a 21% para depósitos a la vista y de 13% a 16% para depósitos a plazo. Subir el encaje de esa manera tiene obviamente una contraparte, la cantidad de crédito disponible para apoyar a la reactivación productiva disminuye, por lo que se requieren medidas adicionales para atraer inversiones y fomentar la producción, por ejemplo vía incentivos tributarios y confianza, algo que precisamente se está haciendo en Argentina. En Brasil, que vive una estanflación parecida, el encaje también se mantiene como uno de los más altos de América Latina, en niveles superiores a 35% para depósitos a la vista, y menores a 20% para inversiones a plazo.

Al menos en estos dos países, el encaje se usa como una herramienta de lucha contra la alta inflación prevalente, provocada en buena parte por la expansión desmedida del gasto público, respaldado en emisión inorgánica de dinero por parte de los bancos centrales. Esto ha llevado al consabido ciclo negativo de devaluación, inflación y recesión.

(ALGUNOS) MITOS BANCARIOS DEL 2016Por: Econ. Julio José Prado, PhD*

CONTENIDOS

E D I T O R I A L

● (ALGUNOS) MITOS BANCARIOS DEL 2016

Por: Econ. Julio José Prado, PhD.

| Pág. 1-2

ENERO-2017 #70

A S O B A N C AI N F O R M A

● DIGITAL BANKQUITO

● RED PACTO GLOBAL

| Pág. 8

Como es evidente, este caso no aplica al Ecuador, principalmente porque nuestro país se encuentra dolarizado. Pero además la coyuntura es diferente a la de Argentina y Brasil, dado que las causas de la recesión son otras y no existe un problema de inflación que pueda ser corregido vía aumento de encaje, sino que se da el fenómeno contrario; una caída importante de la inflación debido a la reducción de la actividad económica y un deterioro de las expectativas. Por tanto, subir el encaje en Ecuador no resuelve ningún problema de fondo, sino que además limita la capacidad del sistema bancario para expandir el crédito una vez que la demanda de dinero repunte, porque al subir el encaje existen más recursos inmovilizados en el BCE.

Mito2: El Encaje es más bajo en Ecuador que en otros países, por eso hay que subirlo

Otro tema que requiere aclaración es la afirmación de que el encaje del Ecuador es uno de los más bajos de América Latina y por eso es necesario aumentarlo, con el fin de “resguardar el patrimonio de los depositantes”. La realidad es que efectivamente, si sólo se mide el encaje legal, éste es bajo en Ecuador, actualmente 2% del total de depósitos. Pero ese análisis es incompleto.

Primero, hay que decir que este nivel es adecuado para Ecuador, porque gracias a la dolarización la posibilidad de un fenómeno inflacionario causado por expansión inorgánica debería ser mínima (salvo que en algún momento el BCE se ponga “creativo”). Si el contexto económico cambia obviamente se podría revisar ese nivel, pero hay que tener en cuenta que el 2% de encaje en realidad no es el único requisito legal de liquidez que tienen los bancos.

Pero más importante resulta analizar que en Ecuador, por regulaciones emitidas a lo largo de los últimos años, los requisitos mínimos de liquidez son muy superiores al encaje legal. Hay que sumar: el 2% del encaje, el 8% invertido en el fondo de liquidez, el 3% de inversiones de títulos públicos, el 1% de inversiones en títulos privados y el 2% en emisiones públicas. Es decir, que los requerimientos de liquidez no son de 2%, sino 16% del total de los depósitos y sube a 19% con el aumento del encaje que se ha dispuesto.

A diferencia de la mayoría de países, el encaje en Ecuador no es diferenciado según el tipo de depósito, por lo que, en la práctica los requisitos de liquidez son bastante más altos que en muchos otros países. Si se saca un promedio ponderado del encaje y además se toma en cuenta los requisitos de liquidez, resulta que el nivel de requerimientos de Ecuador es más alto que el de Colombia, Perú, México, Chile y muchos otros

R E S P O N S A B I L I D A DS O C I A L

●RESPONSABILIDAD SOCIAL CORPORATIvA: FINANzAS PERSONALES y MICROEMPRENDIMIENTO

Por: Citi| Pág. 3

E C O N Ó M I C O

● UNA BANCA PRIvADA QUE APOyAAL CRÉDITO

Por: Departamento Económico - Asobanca

| Pág. 4-5

J U R Í D I C O

● OTRA vEz SOBRE LAARBITRARIEDADNORMATIvA

Por: Dr. Marco Rodríguez

| Pág. 6-7

2

E D I T O R I A L

países de la región, y bastante cercano a los niveles ponderados de Argentina e incluso Brasil. En el caso de Ecuador, algunos de estos requisitos se justifican porque en Ecuador no existe un prestamista de última instancia que pueda proveer dinero en caso de una corrida bancaria, para eso existe por ejemplo el Fondo de Liquidez, pero queda claro que un aumento adicional del encaje de 2% a 5%, se torna excesivo, innecesario y anti técnico en el contexto actual. Y definitivamente es un error sumar sólo el encaje legal y obviar el resto de requerimientos de liquidez.

Mito 3: Los bancos viven del envío de estados de cuentas

Se ha popularizado la idea de que los bancos no viven de su actividad principal que es captar y colocar dinero, sino que la gran mayoría de sus ingresos provienen del cobro de servicios adicionales, por ejemplo, el envío de estados de cuenta a domicilio. La realidad es que, tomando un promedio de los últimos 4 años, los ingresos por concepto de intereses, comisiones financieras y otros ingresos financieros representaron el 87% de los ingresos totales. El 13% restante lo componen los ‘ingresos por servicios’, entre los que se cuenta, por ejemplo, el envío de estados de cuenta a domicilio.

Claramente se puede observar que el grueso de los ingresos de la banca proviene de su giro de negocio. Pero es importante notar que además estamos hablando de ‘ingresos’ no de ‘utilidad’. Como todo empresario conoce, una cosa es cobrar ciertos servicios para tener un ingreso y otra cosa muy diferente es generar utilidad en base a esos cobros. Casi la totalidad de los ingresos por servicios son cobros que los hace el banco, pero que se pagan a otras empresas que son contratadas para dar un servicio no bancario; ése es el caso de los envíos de estados de cuenta a domicilio. El cobro agregado que hacen los bancos por concepto de este servicio es de aproximadamente USD 35 millones al año, y se estima que, según el banco, entre 70 a 80% de ese valor se paga directo al proveedor de correos y otras empresas, quedando una pequeña parte que cubre los costos operativos internos del banco referentes a este rubro. De cualquier forma, el envío de estados de cuenta a domicilio representa el 1% del total de ingresos de la banca. De ninguna manera, se puede decir que la banca sobrevive en base a estos cobros, pero obviamente dejar de percibir esos ingresos generaría un desequilibrio importante en el balance de los bancos y terminaría afectando a la rentabilidad del negocio (que está bastante deteriorada).

Mito 4: Están con exceso de liquidez por gusto, no les interesa prestar

No, no es así. El aumento de la liquidez que se ha experimentado, en especial en los últimos seis meses de 2016, se debe a que el Gobierno ha inyectado una gran cantidad de recursos en la economía, en especial poniéndose al día con proveedores, a algunos de los cuales se les debía dinero, incluso desde el año 2015. Esta amplia inyección de liquidez, proveniente especialmente de deuda interna y externa, ha entrado al sistema bancario en forma de depósitos. En un entorno de crecimiento económico, se esperaría que ese incremento de la liquidez se acompañe de un aumento de la demanda de créditos; sin embargo, eso no se observó durante buena parte del año pasado. Según información del BCE, disponible hasta el 3er trimestre de 2016, la demanda de crédito se mantenía muy por debajo de la oferta de crédito, lo cual como resultado lleva a que los saldos de depósitos aumenten. Esta es una reacción lógica y comprensible de los agentes económicos (familias y empresas) ante

la incertidumbre económica y política, prefieren diferir sus decisiones de consumo e inversión y mantener sus ahorros en el banco. Que la gente prefiera ahorrar no es una mala noticia, pues demuestra confianza en el sistema bancario, pero sería deseable que todo ese ahorro pueda canalizarse en forma adecuada a créditos, pero aquello no depende sólo de los bancos y de la oferta de dinero que puedan hacer, sino también de la voluntad de contratar créditos por parte de las personas y las empresas. Por tanto, los bancos no acumulan liquidez ociosa por gusto, sino por las condiciones de mercado no favorables.

A pesar de estas condiciones económicas complicadas, con cifras del Banco Central, cerradas a diciembre 2016, la Banca Privada desembolsó un total de USD 9.908 millones en créditos durante la segunda mitad del año 2016, con lo que la cifra anual de desembolsos alcanzó USD 18.350 millones; USD 1.350 millones más que en 2015, cumpliendo así en un 99% el ofrecimiento de colocar hasta USD 10.000 millones en el segundo semestre.

Mito 5: Los bancos tienen dinero ocioso afuera, si repatrian ese dinero se podría aumentar el crédito

Los bancos privados del Ecuador mantienen fondos disponibles en el exterior por un valor, a diciembre 2016, de USD 1.315 millones. ¿Para qué sirve este dinero que se mantiene en el exterior? Básicamente para dos propósitos. Primero, y el más importante, para tener una reserva disponible líquida en el exterior en caso de un problema interno de liquidez. Es importante mantener una cierta cantidad de dinero en el exterior para diversificar el riesgo, cuidar el patrimonio de los depositantes y repatriar ese dinero en caso de necesidad coyuntural. Se podría pensar que la posibilidad de que ese dinero sea usado o repatriado para estabilizar la liquidez interna es remota, pero la realidad es que a mediados del año 2015, cuando hubo una reducción fuerte de la liquidez en la economía ecuatoriana debido a la recesión económica que comenzada a sentirse, los bancos debieron usar esas reservas en el exterior para estabilizar la liquidez interna. El segundo motivo por el que se mantienen esos fondos en el exterior es para permitir que funcionen las operaciones financieras internacionales de la banca y las empresas, es decir, para apoyar la gestión financiera de empresas exportadoras e importadoras.

En un contexto como el actual, en el que hay una amplia cantidad de liquidez en la economía y no existe un problema de oferta de crédito, sino de demanda, pedir la repatriación parcial de dichos fondos, no sólo puede crear vulnerabilidad del sistema bancario al dejar sin un mecanismo externo para amortiguar los shocks de liquidez internos, sino que además no tiene lógica técnica el repatriar capitales que terminarán aumentado la liquidez doméstica, ya sea en las bóvedas de los bancos o en las del Banco Central.

Tener dinero en distintos fondos, ya sea para diversificar el riesgo o para facilitar el comercio exterior, no puede de ninguna forma entenderse como dinero ocioso. Ese manejo adecuado de la liquidez internacional es en parte lo que ha permitido que la banca amortigüe el shock económico de 2015-2016. Por ello, se debe seguir permitiendo que se haga un manejo técnico y prudente, no político, de dichos fondos.

*Presidente Ejecutivo Asobanca.

3

R E S P O N S A B I L I D A D S O C I A L

Para Citi las finanzas personales y el microemprendimiento son temas fundamentales dentro de sus objetivos de Responsabilidad Social Corporativa.

Citibank, N.A. Sucursal Ecuador, cumple ya 56 años de labores ininterrumpidas en el país y desde sus inicios se ha caracterizado no sólo por sus programas de voluntariado interno con un activo vibrante apoyo del personal del Banco, sino también por el apoyo a proyectos de mejora comunitaria en diversos ámbitos y con prestigiosos socios locales e internacionales.

Citi, en alianza con Junior Achievement y la Cooperativa 29 de Octubre apoyan la iniciativa de Mujeres Emprendedoras, programa que tiene por objetivo desarrollar en grupos vulnerables la capacidad para convertirse en emprendedoras de negocios, tomar riesgos y decisiones que las beneficien tanto individual, como comunitariamente.

El público objetivo de este programa son las mujeres asociativas entre los 18 a 65 años de edad, que se encuentren en situaciones de vulnerabilidad. Hasta el momento se han beneficiado más de 2,000 mujeres a nivel nacional.

Su objetivo es –mediante una capacitación práctica-, guiar a las beneficiarias de este programa a través del proceso de diseño y creación de su propia empresa y el acceso al soporte financiero necesario, permitiendo a las mujeres a generar mayores recursos para que los inviertan en el futuro de sus hogares. Este programa busca fortalecer la autoestima, otorgar sentido de pertenencia, solidaridad y compromiso a estas mujeres, desarrollando su capacidad emprendedora y la de su comunidad, educando e incentivando el uso solidario y responsable del crédito.

Durante las capacitaciones dictadas e impartidas por los ejecutivos voluntarios de las tres entidades aliadas, se tratan temas de gran interés para las participantes. Estos adquieren herramientas para potenciar sus capacidades emprendedoras aprendiendo a planificar, elaborar y organizar de mejor manera sus finanzas mediante el uso de las siguientes herramientas:

• Presupuesto familiar y de un negocio; • Utilizar el crédito prudentemente;• Identificar Costos Fijos y Costos Variables;• La eficacia del trabajo en equipo;• La comunicación con los clientes ;• La importancia del ahorro;• Cómo realizar una venta efectiva; • Actividades de valoración personal y estímulo positivo; y, • Elaboración de un Plan de Negocios

El Citi Microemprendedor del año, o CMA, es el primer concurso de innovación en juguetes a nivel nacional. El concurso busca contribuir al crecimiento del sistema productivo del país alineado a las políticas públicas, economía popular solidaria y el cambio de la nueva matriz productiva. Los postulantes tienen que encontrar una problemática en los juguetes existentes en las categorías mencionadas y plantear una solución a través de una idea práctica, innovadora y posible de comercializarla.

Las empresas que apoyan esta actividad son: AEI (Alianza para el Emprendimiento y la Innovación), Assistec, Citi, ConQuito, Corporación Favorita - Juguetón, Fundación Junior Achievement, Fybeca, OfficeHelp, Sheraton Quito, con el apoyo académico de la Universidad de las Américas del Ecuador.

Los objetivos de este concurso son:

• Contribuir al crecimiento del sistema productivo del país, alineado a las políticas públicas.• Apoyar a ecuatorianos fortaleciendo sus emprendimientos, con el soporte de una red de empresas a través de la Alianza para el Emprendimiento e Innovación, AEI.• Incentivar a nuevos emprendedores en la creación y desarrollo de sus ideas.

La Universidad de las Américas otorga el aval académico del programa, lo que permite reforzar los conocimientos de los participantes y brindar soporte y capacitación requerida por parte de los emprendedores. Las categorías participantes son:

• Juguetes Educativos: Destinado a edades que van desde los 0 a los 12 años de edad debiendo ser un producto que ayude a reforzar el aprendizaje.• Juguetes para personas con Capacidades Diferentes: No tiene un perfil de edad definido, sin embargo reforzar o facilitar el desarrollo o bienestar de personas con capacidades diferentes.• Juguetes para el Adulto Mayor: Está orientado al segmento de personas de la tercera edad, que les permita a través del juguete mejorar su calidad de vida.• Juguete Innovador: Destaca al juguete que por sus características, independientemente de la categoría, genere el mayor aporte innovador en esta industria.

Desde el lanzamiento del programa hemos logrado fomentar la innovación y creatividad en nuevos productos y/o servicios, así como incentivar a nuevos emprendedores en la creación y desarrollo de sus ideas, en este caso alineadas a la creación de juguetes educativos innovadores.

Citi se enorgullece de haber podido colaborar con estas iniciativas conjuntamente con el soporte de una red de empresas a través de AEI (Alianza para el Emprendimiento y la Innovación) a estos destacados ecuatorianos y sus emprendimientos.

RESPONSABILIDAD SOCIAL CORPORATIvA: FINANzAS PERSONALES y MICROEMPRENDIMIENTO

4

Fuente: Banco Central del Ecuador*Incluye: BEDE, CFN y BANECUADOR

volumen de Crédito: Banca Privada vs. Banca PúblicaMillones USD. 2014 - 2016

UNA BANCA PRIvADA QUE APOyA AL CRÉDITO

Por: Departamento Económico – Asobanca

El financiamiento a empresas y hogares por parte del Sistema Financiero tiene un rol esencial en el dinamismo y crecimiento económico. Las entidades financieras al captar y movilizar recursos de sus depositantes, colocan créditos a los sectores productivos y los hogares, contribuyendo al desarrollo de la economía del país. Es responsabilidad del Sistema Financiero Privado llevar a cabo un manejo prudente, técnico y responsable del crédito, minimizar sus riesgos y manejar adecuados niveles de liquidez, a fin de brindar la confianza y el respaldo necesario para los depositantes.

La economía ecuatoriana enfrentó desde el año 2015 los efectos de la recesión económica, lo que ha generado cautela en diversos sectores del país. El Sector Bancario, para enfrentar el entorno económico, tuvo un manejo prudente, técnico, responsable y eficiente, lo que reforzó la posición financiera de los bancos y permitió enfrentar la situación manteniendo adecuados niveles de solidez.

99% de meta cumplida

A fin de reactivar el volumen de crédito que había sufrido una contracción en 2015 en relación al año previo, y en medio de un escenario que veía una demanda crediticia contraída, Asobanca anunció el pasado mes de julio su intención de contribuir a la reactivación productiva. Esta meta implicaba un significativo aumento de los desembolsos de crédito, especialmente al sector productivo (segmento de crédito comercial/productivo), y se planificó colocar un monto hasta por USD 10.000 millones, los cuales serían entregados durante el segundo semestre de 2016.

Una vez finalizado el año, de acuerdo a las cifras oficiales del Banco Central del Ecuador sobre volumen de crédito, se puede apreciar que la meta planteada sobre colocaciones de crédito para el segundo semestre de 2016, fue alcanzada en un 99%. El Sistema Bancario Privado otorgó créditos entre julio y diciembre pasados por un total de USD 9.908 millones, lo cual significó un crecimiento de 17,4% en

Crédito por segmento

El crédito que se otorga tanto a los hogares como para la producción de los sectores económicos, se determina en el sistema financiero por la demanda crediticia como también por la capacidad del sistema de reasignar los recursos hacia créditos productivos y de consumo de manera responsable. A lo largo del 2016, la evolución del volumen de crédito se ha conjugado sobre la base del dinamismo de los depósitos bancarios, la disponibilidad de fondos y liquidez, así como la demanda de crédito, la cual se vio seriamente afectada desde el segundo trimestre de 2015.

Del total de crédito otorgado por la Banca Privada en 2016, el segmento comercial / productivo fue el principal destino de la colocación de los bancos privados. A lo largo del año pasado, los sectores productivos del país acumularon un total de USD 13.755 millones, representando 75% del total del volumen de crédito. Por su parte, para el segmento de crédito de consumo, se destinó alrededor de USD 2.786 millones, lo que significa que 15% del volumen crediticio se dirigió para este segmento. El microcrédito ha mantenido en los últimos años un 7% del volumen de crédito otorgado por el Sistema Bancario Privado.

volumen Desembolsos de Crédito - Banca PrivadaMillones USD. 2014 - 2016: Semestral

Fuente: Banco Central del Ecuador

relación al primer semestre del mismo año. Con esto, anualmente los desembolsos llegaron a USD 18.350 millones, es decir, una expansión de USD 1.350 millones en relación a 2015.Esto representó un esfuerzo muy significativo por parte de la Banca Privada, considerando el contexto de recesión económica que vivía el país y su impacto en la demanda de crédito.

Luego de la contracción evidenciada en 2015, se produjo en 2016 una significativa expansión del crédito en todo el Sistema Financiero Ecuatoriano, que pasó de un total de USD 21.046 millones en 2015 a USD 23.196 en 2016. Por un lado, la Banca Pública otorgó un total de USD 923 millones con un crecimiento anual de 9,6% (USD 81 millones), mientras que por su parte, sólo la Banca Privada entregó en créditos más de $18.351 millones, lo que implicó un crecimiento de 7,9% en relación al 2015. De esta manera, la expansión del crédito fue de USD 1.349 millones en relación al año previo, evidenciando principalmente esta recuperación en el segundo semestre del año.

5

E C O N Ó M I C O

La Banca ecuatoriana ha actuado en forma profesional y prudente durante estos meses complejos, convirtiéndose en un puntal de confianza y estabilidad. Estas operaciones de crédito se realizan bajo estrictas normas de prudencia y con estándares técnicos, con el compromiso de generar financiamiento para los sectores productivos. De cara a 2017, Asobanca ratifica una vez más su compromiso con el desarrollo económico del Ecuador.

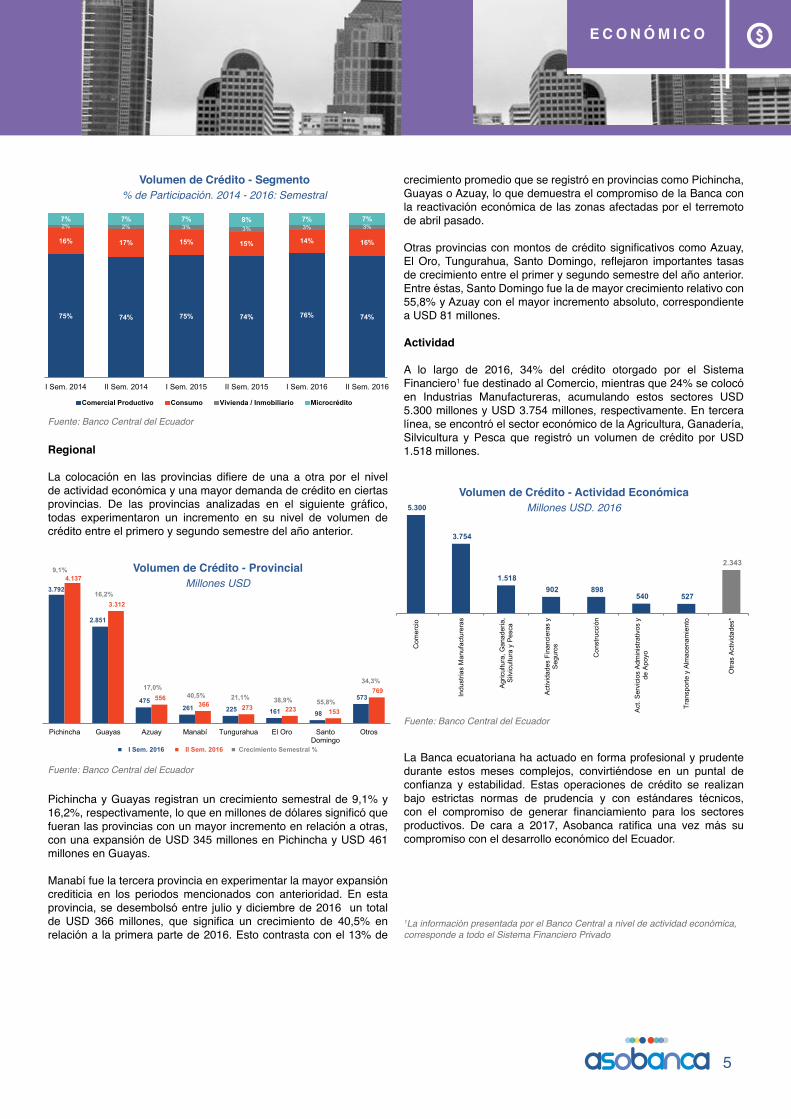

Regional La colocación en las provincias difiere de una a otra por el nivel de actividad económica y una mayor demanda de crédito en ciertas provincias. De las provincias analizadas en el siguiente gráfico, todas experimentaron un incremento en su nivel de volumen de crédito entre el primero y segundo semestre del año anterior.

Pichincha y Guayas registran un crecimiento semestral de 9,1% y 16,2%, respectivamente, lo que en millones de dólares significó que fueran las provincias con un mayor incremento en relación a otras, con una expansión de USD 345 millones en Pichincha y USD 461 millones en Guayas.

Manabí fue la tercera provincia en experimentar la mayor expansión crediticia en los periodos mencionados con anterioridad. En esta provincia, se desembolsó entre julio y diciembre de 2016 un total de USD 366 millones, que significa un crecimiento de 40,5% en relación a la primera parte de 2016. Esto contrasta con el 13% de

volumen de Crédito - Actividad EconómicaMillones USD. 2016

Fuente: Banco Central del Ecuador

volumen de Crédito - Segmento% de Participación. 2014 - 2016: Semestral

Fuente: Banco Central del Ecuador

volumen de Crédito - ProvincialMillones USD

Fuente: Banco Central del Ecuador

crecimiento promedio que se registró en provincias como Pichincha, Guayas o Azuay, lo que demuestra el compromiso de la Banca con la reactivación económica de las zonas afectadas por el terremoto de abril pasado.

Otras provincias con montos de crédito significativos como Azuay, El Oro, Tungurahua, Santo Domingo, reflejaron importantes tasas de crecimiento entre el primer y segundo semestre del año anterior. Entre éstas, Santo Domingo fue la de mayor crecimiento relativo con 55,8% y Azuay con el mayor incremento absoluto, correspondiente a USD 81 millones.

Actividad

A lo largo de 2016, 34% del crédito otorgado por el Sistema Financiero1 fue destinado al Comercio, mientras que 24% se colocó en Industrias Manufactureras, acumulando estos sectores USD 5.300 millones y USD 3.754 millones, respectivamente. En tercera línea, se encontró el sector económico de la Agricultura, Ganadería, Silvicultura y Pesca que registró un volumen de crédito por USD 1.518 millones.

1La información presentada por el Banco Central a nivel de actividad económica, corresponde a todo el Sistema Financiero Privado

6

OTRA vEz SOBRE LA ARBITRARIEDAD NORMATIvA

Ha iniciado el año 2017 y en lugar de que el sector bancario se encuentre, en la parte normativa, discutiendo sobre temas de mediano y largo plazo tales como reformas legales que permitan fortalecer el derecho de los acreedores, lo cual redundaría de manera efectiva en metas tan anheladas por todos los sectores como la profundización del crédito1, o que fomenten la innovación bancaria, como por ejemplo, el uso de la tecnología en la Banca para mejorar los índices de bancarización, en el Ecuador volvemos a discutir sobre reformas normativas en aspectos tan diversos, pero que impactan profundamente en la operación bancaria, como por ejemplo, la liquidez, tasas de interés, tarifas en servicios financieros, defensor del cliente, requisitos para operar, etc.

Si bien el término usado por algunos sectores productivos de “bullying normativo”, grafica con claridad la inseguridad jurídica2 a la que se encuentra abocado el sector bancario, parecería ser que es también apropiado para este caso el llamar a la prolífica emisión de normas del sector como arbitrariedad normativa, puesto que, adicionalmente al número de resoluciones promulgadas, debe sumarse la escasa, ninguna o contradictoria motivación de ellas.

La Junta de Política y Regulación Monetaria y Financiera ha emitido solo durante el año 2016, cincuenta y nueve resoluciones que atañen de manera directa al Sistema Bancario, otras veinte que guardan relación con aspectos de política monetaria; en tanto que la Superintendencia de Bancos ha expedido dieciséis normas de control; es decir, solo entre la Junta y la Superintendencia han entregado al sistema financiero para su aplicación y cumplimiento, a razón de, prácticamente, ocho normas mensuales, dos semanales. Esto sin contar por supuesto a aquellas que también son emitidas por otros organismos, tales como el Servicio de Rentas Internas, la Unidad de Análisis Financiero y Económico o las disposiciones que emiten la Superintendencia de Regulación y Control de Poder de Mercado y la Superintendencia de Compañías, Seguros y Valores, y por supuesto las Leyes promulgadas por la Asamblea Nacional que con mucha, muchísima frecuencia, apartándose del llamado principio de unidad de materia -mismo que proscribe el que en un proyecto de ley se traten aspectos que no atañen por su naturaleza al tema que trata tal proyecto- incorpora normas que afectan directa o indirectamente a la actividad bancaria.

En materia administrativa una decisión -ya sea mediante un acto administrativo o normativo- deja de ser discrecional y se torna arbitraria cuando no existe una adecuada motivación. En palabras de la Corte Nacional de Justicia, citando al Reglamento para el Control de la Discrecionalidad en los Actos de la administración pública; “La motivación no es un requisito de carácter meramente formal sino que lo es de fondo e indispensable, porque solo a través

Por: Dr. Marco Rodríguez*

de los motivos pueden los interesados conocer las razones que justifican el acto, porque son necesarios para que pueda controlarse la actividad de la administración, y porque sólo expresándolos puede el interesado dirigir contra el acto las alegaciones y pruebas que correspondan según lo que resulte de dicha motivación que, si se omite, puede generar la arbitrariedad e indefensión prohibidas por la Constitución”.

Ejemplo de esa falta de motivación, y por ello de arbitrariedad, son algunas de las normas emitidas durante el mes de diciembre de 2016, en el que la Banca debió aplicar normas que en el fondo suponen una contradicción conceptual. Así, la Resolución 302-2016-F3 que en su considerando octavo señala “Que el Banco Central del Ecuador ha establecido que existe altos niveles de excedentes de liquidez en los bancos privados…”, en tanto que la Resolución 303-2016-M4 señala también en su considerando décimo que “(…) El coeficiente de Liquidez Doméstica determina la proporción de liquidez que las EFI deben mantener en el país a efectos de que estos recursos operen en beneficio de la economía nacional reforzando los flujos monetarios y financieros internos”. Ambas Resoluciones, promulgadas en la misma sesión de Junta, indicaban por un lado que se debía incrementar el encaje bancario, se entiende, con el objeto de reducir la liquidez de los bancos, y por otro lado, que estos, se entiende también, debían repatriar recursos al país para incrementar su liquidez.

Así también, en el mes de diciembre, tan solo pocos meses después de que la Junta de Política y Regulación Monetaria permitiera el incremento de las tarifas o cargos por servicios financieros, redujo mediante la Resolución 305-2016-F otra vez los cargos por servicios al tiempo que, sin que exista motivación alguna en la Resolución emitida, declaró que algunos servicios financieros debían ser prestados de forma gratuita, en uso de una facultad, que si bien la tuvo en su momento la Junta Bancaria5-declarar la gratuidad de un servicio con norma de excepción frente al mandato del artículo 66 numero 17 de la Constitución que señala: “(…) Nadie será obligado a realizar un trabajo gratuito o forzoso, salvo los casos que determine la ley.”- hoy no la tiene la Junta de Política y Regulación Monetaria y Financiera, pues su facultad actual es regular los valores, mas no eliminarlos.

1Ver el capítulo “Instituciones económicas y crédito bancario: protección de los derechos de los acreedores” en Desencadenar el crédito; BID; 2006.2 “(…) seguridad jurídica es el pilar sobre el cual se asienta la confianza ciudadana en cuanto a las actuaciones de los distintos poderes públicos. En tal virtud, los actos emanados de dichas autoridades públicas deben contener una adecuada argumentación respecto al tema puesto en su conocimiento, debiendo además ser claros y precisos, sujetándose a las atribuciones que le compete a cada órgano.” Sentencia 029-11-SEP-CC, Pleno de la Corte Constitucional del Ecuador.3 Mediante la cual se dispone que las Instituciones financieras cuyos activos superen USD 1000 millones de dólares deberán incrementar su encaje en el Banco Central del Ecuador al 5%, las otras entidades financieras podrán continuar manteniendo el 2% como encaje.4 Mediante la cual se establece que el Fondo de Liquidez deja de ser considerado, para efectos del cálculo del coeficiente de liquidez doméstica, como liquidez interna.5 Art. 201 de la derogada Ley General de Instituciones del Sistema Financiero: “(…) Las actividades bancarias propias del giro del negocio que implican transacciones básicas que realizan los clientes e información esencial respecto del manejo de sus cuentas, serán gratuitas. (…)”

7

J U R Í D I C O

*Asesor Legal de la Asociación de Bancos Privados del Ecuador.

6 Adicionalmente a la clave que el cliente conoce para realizar una transacción, recibe otra vía SMS que solo sirve durante unos minutos y para una sola transacción.7 La congestión de la red es un hecho cierto, sino solo hace falta ver la serie de propaganda que durante el último mes de cada año despliegan las operadoras telefónicas recomendando a los usuarios no dejar para el último día sus saludos navideños o de fin de año.8 “Art. 101.- Moneda electrónica. La moneda electrónica será puesta en circulación privativamente por el Banco Central del Ecuador, respaldada con sus activos líquidos, sobre la base de las políticas y regulaciones que expida la Junta de Política y Regulación Monetaria y Financiera.”9 “Las entidades del sector financiero público, sector financiero privado y sector financiero popular y solidario del sistema financiero nacional podrán incoporarse voluntariamente como Macro Agentes del Sistema de Dinero Electrónico /…/”10 MARIN, Hugo; Discrecionalidad Administrativa; Pág. 37111 De acuerdo al Rule of Law Index, del World Justice Project, Ecuador está en el puesto 91 de entre 113 países en tal índice en el año 2016.

Pero hay otra serie de decisiones en materia bancaria, que impactan en su operación, y que muestran un escaso análisis -que es un vicio en la motivación de las decisiones administrativas. Así, por ejemplo, mediante la misma Resolución No. 305-2016-F se establece la obligación de las Instituciones Financieras de notificar a sus clientes cuando se hubiere efectuado cualquier operación, desde su cuenta, que supere los USD 5,00; tal notificación, según la resolución, debe realizarse mediante correo electrónico y mediante SMS, esto también de manera gratuita.

La notificación de transacciones ha venido siendo una práctica usual de los bancos desde hace ya varios meses, con el objeto de mitigar el riesgo de fraude del cual puede ser objeto un usuario del sistema financiero. De esta manera, a través de diferentes canales dependiendo de la institución, se alerta al cliente sobre transacciones que pudieran no haber sido realizadas por éste con el fin de que él pueda comunicar tal particular de manera rápida y oportuna al Banco. Incluso hoy es frecuente el uso de una doble autenticación o claves dinámicas6, mismas que son comunicadas al usuario del banco mediante SMS.

El servicio de notificaciones puede ver afectado su nivel de oportunidad y eficiencia debido a la disminución del umbral sobre el cual se las realizan, esto porque actualmente las Instituciones Financieras realizan tal reporte mediante el uso de herramientas que determinan el perfil transaccional del cliente y umbrales de transacciones que suponen un riesgo de fraude, al disminuir ese umbral, el número de notificaciones se congestionará7 necesariamente, tornando incluso molesto el servicio a los clientes y poco oportuno para el uso de la doble autenticación o convirtiendo en spam los mensajes. Éste es un caso de un servicio que se viene prestando y que por disposición administrativa muy probablemente se verá afectado en su eficiencia.

Las investigaciones iniciadas por la Superintendencia de Regulación y Control de Poder de Mercado, también han venido copando el tiempo de las instituciones financieras, puesto que tal organismo excediendo claramente su competencia, pretendió, mediante simple acto administrativo, reformar el Código Orgánico Monetario y Financiero, las Resoluciones de la Junta de Política y Regulación Monetaria y Financiera e incluso intervenir en las atribuciones que la Constitución le otorga exclusivamente a la Función Ejecutiva respecto de la formulación de la política monetaria y financiera.

El Código Monetario, con meridiana claridad dispone: “(…) En ningún caso el Estado podrá obligar a una persona natural o jurídica de derecho privado a recibir moneda distinta del dólar de los Estados Unidos de América (…)” (Art. 94), al tiempo que establece que será el Banco Central el único que podrá poner en circulación el denominado “dinero electrónico” y que la llamada a regular tal circulación es la Junta de Política y Regulación8, siendo esta entidad la que estableció mediante la Disposición General Octava de la Resolución 106-2015-M9 que las entidades del sector financiero privado podrían incorporarse voluntariamente al sistema de dinero electrónico, derogando de esa forma, expresamente, la Disposición General Octava de la Resolución 064-2015-M que erróneamente había establecido, en contra de la ley, la obligatoriedad de participar en tal sistema.

No obstante la claridad de las normas citadas, la Superintendencia mediante el uso de las medidas preventivas pretendió obligar a una parte del Sistema Bancario a que “procedan a la implementación de la creación de cuentas de dinero electrónico”, debiendo con posterioridad reformar y en la práctica dejar sin efecto tal medida.

Los tres ejemplos citados grafican el rompimiento de lo que la doctrina administrativa denomina “principio de objetividad” y “deber de buena administración”. El principio de objetividad “exige una ponderada estimación de los intereses presentes antes de decidir, debiendo realizarse un examen efectivo de los datos relativos al caso concreto, puesto que la decisión discrecional no puede ser producto de la intuición personal del órgano administrativo, sino resultado de un juicio lógico de estimación, conectado lógicamente con esas circunstancias propias del supuesto, previamente investigadas”10. En concreto, el deber de buena administración exige al poder público ejercer las facultades con las que cuenta -incluso las discrecionales como de alguna forma lo es la potestad legislativa y normativa- basándose en hechos y análisis concretos, y no en personales deseos o pretendiendo regular siempre la excepción.

Sería deseable que la actividad administrativa local considere lo que el autor Alfredo Bullard, en su texto Derecho y Economía señala sobre las normas en general y esto es que “más importante que lo que las leyes dicen, es lo que hacen”, puesto que de esta manera podría esperarse normas mejor elaboradas, así como decisiones administrativas mejor analizadas y motivadas.

Como empecé este breve comentario, es importante que el sector bancario pueda dedicar sus esfuerzos a mejorar el acceso a servicios financieros, incrementar la intermediación financiera, innovar, para lo cual evidentemente se requerirán reformas normativas, legales e incluso constitucionales, pero mientras nuestro país no mejore al menos su nivel de seguridad jurídica11, eso será bastante complejo de lograr.

8

La Asociación de Bancos Privados del Ecuador es una entidad gremial sin ánimo de lucro, constituida el 30 de marzo de 1965.

Asobanca - Asociación de Bancos del Ecuador

Las opiniones vertidas en este boletín son de exclusiva responsabilidad de quienes las emiten y no representan necesariamente el pensamiento ni la línea editorial de la Asociación de Bancos Privados del Ecuador ni de sus miembros.

http://www.asobanca.org.ec

Dirección: Av. República de El Salvador N35-204 y Suecia. Edificio Delta 890 - Piso 7 Teléfono: (593-2) 2466 700

[email protected] @asobancos

Presidente EjecutivoEcon. Julio José Prado, PhD.

Departamento EconómicoEcon. Carolina LandínEcon. José De Souza

Director EconómicoEcon. Juan Pablo Erráez

A S O B A N C A I N F O R M A

“La principal Competencia FINTECH de Latinoamérica donde Startups, Bancos y Proveedores Tradicionales de Servicios Financieros, reflexionan en torno a las Nuevas Tecnologías y Tendencias en Comportamiento Social”