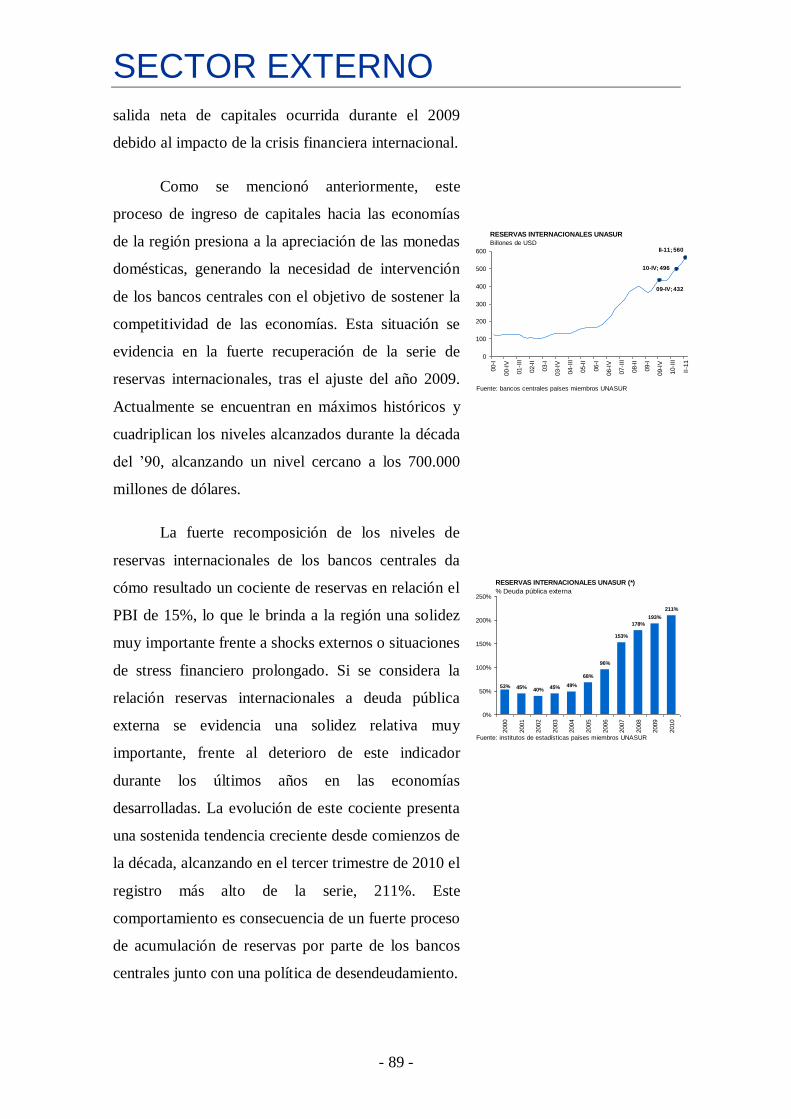

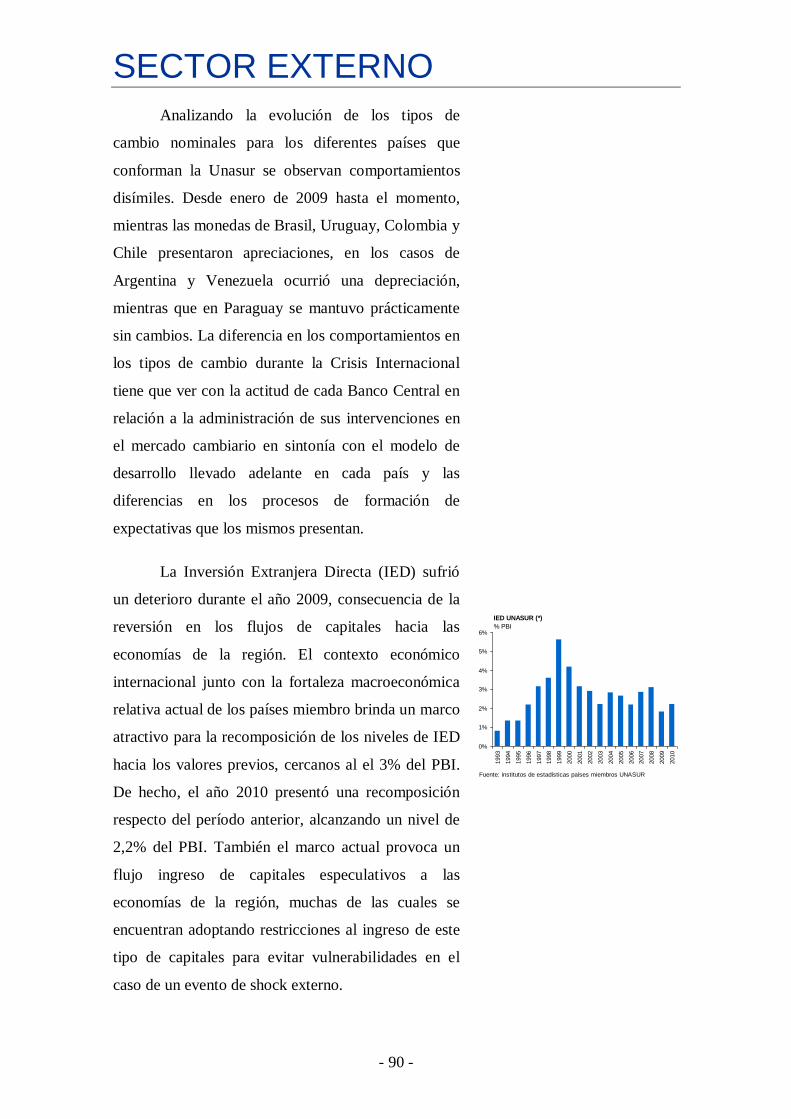

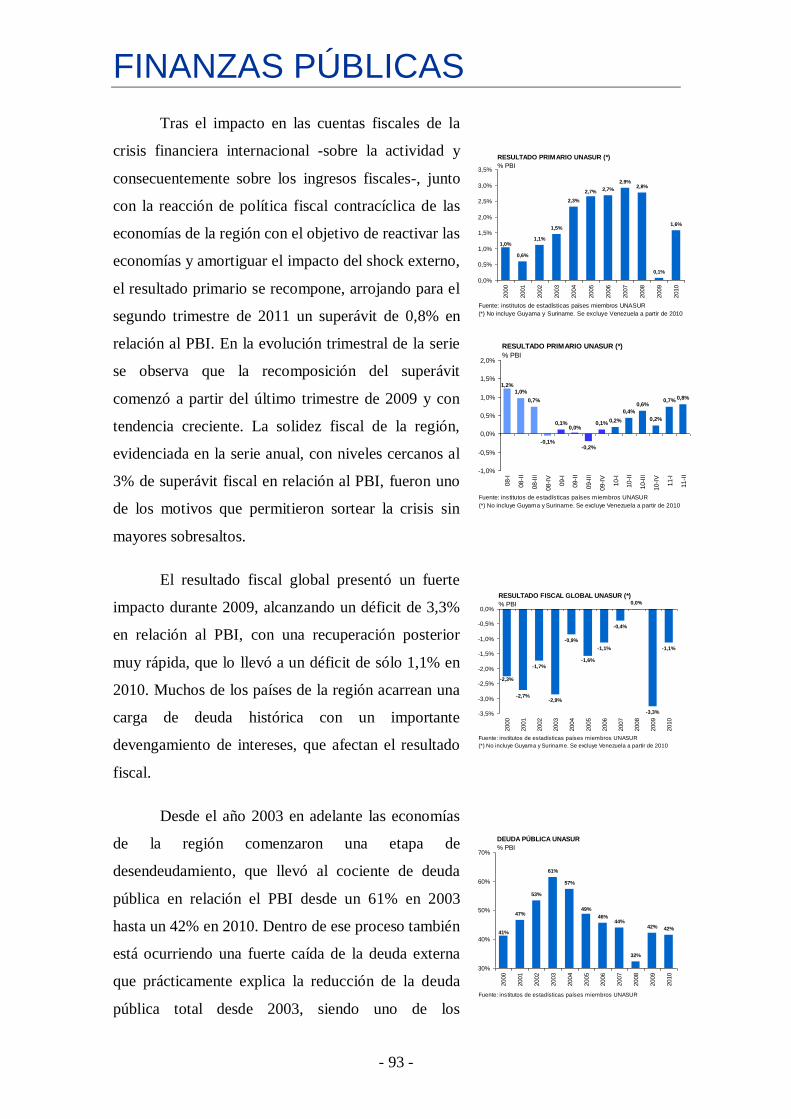

Embed Size (px)

Citation preview

INFORME ECONÓMICO

Autoridades Nacionales

Presidenta de la Nación

Dra. Cristina Fernández de Kirchner

Ministro de Economía y Finanzas Públicas

Lic. Amado Boudou

Secretario de Política Económica

C.P.N. Roberto Feletti

Subsecretario de Coordinación Económica

Lic. Alejandro Robba

- 3 -

Esta publicación ha sido revisada por los equipos técnicos que trabajan en el ámbito de la Secretaría de Política Económica del Ministerio de Economía y Finanzas Públicas de la Nación. La misma se finalizó en el mes de noviembre de 2011 y la información estadística tiene cierre en el segundo trimestre del año 2011.

El equipo técnico de trabajo para esta publicación:

Dirección: Lic. Agustín D’Attellis

Asistentes Técnicos: Lic. Agustín Bruno, Verónica Santalla, Santiago Gambaro

Cualquier consulta y/o comentario sobre este informe, puede contactarse a través de la siguiente dirección de correo electrónico: [email protected].

Dentro del sitio web del MEyFP (www.mecon.gov.ar), podrá acceder al espacio virtual de la Secretaría de Política Económica, dentro del ítem “Política Económica” de la solapa “Estructura Mecon”.

- 4 -

Prólogo

La región suramericana ha encontrado en los últimos tiempos formas y procesos propios para su desarrollo, que le han otorgado a la mayoría de los países que lo componen un crecimiento económico sin precedentes históricos.

A inicios del año 2000, la región comenzó a presentar transformaciones

profundas, producto que en la mayoría de los países suramericanos los nuevos gobiernos electos, desecharon las políticas neoliberales, que primaron en la década de los „90 y cuyo efecto más visible fue una profundización de la desigualdad social.

Es así, que la presente década se encontró con una región Latinoamericana

más fortalecida y una situación externa particularmente holgada respecto a las anteriores crisis. En efecto, las economías regionales, y en particular las del Cono Sur presentaron mejoras en algunos fundamentos comunes: i) sólidos balances fiscales; ii) superávit sostenido de cuenta corriente; iii) reducción del coeficiente de endeudamiento con relación al PBI y iv) un elevado stock de reservas internacionales en los bancos centrales.

Ahora bien, la dificultad que enfrentan los países de la Eurozona y Estados

Unidos para resolver su crisis reafirma la unidad e identidad de la Unión de Naciones Suramericanas para afrontarla y sortear los retos de manera mancomunada.

En este nuevo escenario, y a partir de 2005, se evaluaron las condiciones para

iniciar el proceso de una integración regional amplia donde se decidió incorporar todos aquellos aspectos que hacen al quehacer de los países, poniendo mayor énfasis en la cooperación de aspectos relacionados con: la política, la economía, el sector productivo, el sistema financiero, de infraestructura, entre otros.

Cabe señalar, que en las últimas dos décadas se ha venido profundizando el

fenómeno de la internacionalización económica, en el más amplio de los sentidos, y existen una variedad de datos para evaluar su alcance e influencia en la mayoría de los países. En efecto, ante esta realidad globalizada, el resultado negativo sobre las finanzas y sobre la economía real, derivado de la crisis originada en los países desarrollados durante el último trimestre de 2008, puso de manifiesto la necesidad de pensar una región suramericana más autónoma.

En efecto, la UNASUR ha cobrado una importancia relevante como bloque

regional en el plano económico mundial. Los doce países que la conforman, posee en conjunto un PBI de 3,5 billones de dólares y una población de 391 millones de habitantes. Las reservas internacionales ascienden a casi 600.000 millones de dólares y el comercio intrarregional a 120.000 millones de dólares

En ese sentido, y ante la incertidumbre sobre el rumbo que pudiera adoptar el

sistema monetario internacional en los próximos años, y las presiones que instalan los países desarrollados para cerrar sus brechas, han obligado a la región Suramericana a un fuerte replanteo de su posición, para no aparecer como actores pasivos de soluciones que no les favorecen. Es así entonces que a partir de 2007 se comenzó a trabajar, a través del Grupo de Trabajo de Integración Financiera (GTIF), en aspectos tendientes a configurar una arquitectura financiera para la

- 5 -

región, que consolide la solvencia externa y autonomice a Suramérica de la volatilidad de los mercados internacionales.

La coronación de cuatro años de arduo trabajo del GTIF fue la conformación

del Consejo Suramericano de Economía y Finanzas que permitirá a la región contar con un espacio de discusión y toma de decisiones a nivel de Ministros de Economía y Finanzas y Presidentes de Bancos Centrales, acerca de aquellos aspectos relevantes en materia económica regional y en respuesta a la presencia de la crisis internacional.

Entre los principales lineamientos se destacan: i) La implementación de

medidas de cooperación técnica en lo concerniente a la administración y movilización de reservas internacionales, contemplando la puesta en marcha de un fondo de reservas regional o de otro tipo de instrumentos similares, que protejan a los países de la región frente a la presencia de ataques especulativos contra sus monedas, o fuertes reversiones en los flujos de capitales, que ocasionen problemas temporales de balance de pagos, ii) El estímulo al uso de monedas domésticas para cursar las transacciones comerciales intra-regionales, así como la implementación de mecanismos de financiamiento del comercio. En este sentido, se contempla también una evaluación del Convenio de Pagos y Créditos Recíprocos de ALADI y el Sistema de Compensación Regional de Pagos (SUCRE), iii) El estudio de incentivos al comercio intra-regional, analizando todas aquellas medidas necesarias para incrementar los flujos comerciales y fortalecer el mercado interno regional.

C.P.N. Roberto Feletti

Secretario de Política Económica del Ministerio de Economía y

Finanzas Públicas de la Nación

- 6 -

La importancia de la integración regional en un proceso de desarrollo económico

Integración significa la extensión al ámbito regional de la idea de que no existe desarrollo económico sin industrialización.

Con el nuevo milenio comenzó a destacarse el comportamiento económico de la

región latinoamericana y su participación creciente como un actor importante en la economía mundial. Este proceso se dio a partir de un profundo cambio en la concepción política de la región.

La recuperación de la soberanía económica a partir de una inteligente inserción

internacional, le otorgó a los países que integran la Unasur los grados de libertad necesarios para poder llevar adelante políticas económicas que mejoraron todos los indicadores sociales y que, a su vez, apuntaron a disminuir los potenciales impactos frente a situaciones de crisis internacionales. Se viene avanzando definitivamente en un proceso de desarrollo económico sostenido que ya es reconocido por toda la comunidad internacional.

En este entorno virtuoso, la Argentina consolidó en los últimos nueve años un modelo económico de desarrollo con inclusión que no ha tenido precedentes históricos cercanos. La combinación de una política fiscal sólida y contra-cíclica, el manejo de un esquema cambiario que garantice la competitividad de la economía nacional, el desendeudamiento externo y la acumulación de reservas, el aumento del empleo y del salario real, la política comercial activa y la integración regional, ha sido el sustento de una gestión macroeconómica que consiguió altas tasas de crecimiento económico y evitó, de esta forma, recetas fracasadas de ajuste.

En el actual contexto internacional se torna necesario reconfigurar la arquitectura financiera regional y rediseñar el escenario global, de modo de afrontar con éxito el impacto de la crisis internacional sobre la región.

Unasur es una instancia de decisión geopolítica, en la que la región se asume como bloque y actúa en consecuencia.

En este sentido, el seguimiento de las principales variables macroeconómicas de los países miembros, tanto de manera individual como agregadas como región suramericana, resulta de gran importancia a la hora de tomar decisiones de política económica. Este trabajo viene a llenar un espacio en el terreno de análisis de nuestra región y seguramente será de utilidad para el estudio de la coyuntura económica del bloque y de aspectos técnicos relacionados a su evolución.

Lic. Alejandro Robba Subsecretario de Coordinación Económica del Ministerio de Economía y

Finanzas Públicas de la Nación

INTRODUCCIÓN

- 7 -

La UNASUR nace a partir de la determinación de construir una identidad y

ciudadanía suramericana y desarrollar un espacio regional integrado en lo político,

económico, social, cultural, ambiental, energético y de infraestructura. Se parte del

convencimiento de que la integración y la unión suramericana son necesarias para

avanzar con el desarrollo sustentable y el bienestar de sus pueblos. La integración es

un paso decisivo hacia el fortalecimiento del multilateralismo y la vigencia del derecho

en las relaciones internacionales. Se entiende que la integración suramericana debe ser

alcanzada a través de un proceso innovador.

Este proceso de construcción de la integración y la unión suramericana es

ambicioso en sus objetivos estratégicos, deberá ser flexible y gradual en su

implementación, y cada Estado adquirirá los compromisos según su realidad.

Se ratifica que la plena vigencia de las instituciones democráticas y el respecto

irrestricto de los derechos humanos son condiciones esenciales para la construcción de

un futuro común de paz y prosperidad económica y social, y el desarrollo de los

procesos de integración entre los Estados miembros.

Entre los objetivos específicos de la UNASUR se destacan en materia

económica; la integración financiera mediante la adopción de mecanismos compatibles

con las políticas económicas y fiscales de los Estados Miembro; la cooperación

económica y comercial para lograr el avance y la consolidación de un proceso

innovador, dinámico, transparente, equitativo y equilibrado, que contemple un acceso

efectivo, promoviendo el crecimiento y el desarrollo económico que supere las

asimetrías mediante la complementación de las economías de los países de América del

Sur, así como la promoción del bienestar de todos los sectores de la población y la

reducción de la pobreza; y la integración industrial y productiva, con especial atención

en las pequeñas y medianas empresas, las cooperativas, y las redes y otras formas de

organización productiva.

En pos del cumplimiento de estos objetivos, la publicación de información

económica actualizada y homogénea de cada uno de los países miembros y en forma

agregada, resulta de gran utilidad.

En este sentido, el presente informe se propone presentar la información

económica de relevancia para cada uno de los países miembros, así como también de

manera agregada para el bloque en su conjunto, actualizada con frecuencia trimestral.

INTRODUCCIÓN

- 8 -

Al comienzo del informe se realiza una breve reseña histórica, por tratarse de la

primera publicación, donde se detalla el marco histórico, la estructura y organización

actual, y la filosofía que dio origen a la UNASUR. Luego se presenta un Radar

Económico, que compila las principales variables macroeconómicas agregadas y las

presenta en forma de gráficos y cuadros, con frecuencia anual y trimestral, con el

objetivo de ofrecer una visión rápida de la coyuntura en datos. La sección siguiente

detalla información general de los países miembro (autoridades, superficie, población,

etc.) así como datos de estructura productiva y de comercio exterior e indicadores

generales, con frecuencia anuales y trimestrales. A continuación se analiza la

coyuntura económica del bloque, el contexto internacional y la performance de los

países de la UNASUR en materia de Actividad Económica; Empleo, salarios y precios;

Sector Externo; Finanzas Públicas; y Sector Monetario y Financiero. Cada una de

estas secciones contiene un Anexo Gráfico donde se presenta la evolución con

periodicidad anual de las principales variables en cuestión para cada uno de los

países. Por último, en la sección Enlaces se listan los principales enlaces de las fuentes

de información de cada uno de los países, sus institutos de estadísticas, ministerios de

economía y bancos centrales. Finalmente, se desarrolla la sección Anexo

Metodológico, que contiene la descripción de las metodologías y fuentes de

información que se utilizaron para elaborar el Informe.

ÍNDICE

- 9 -

RESUMEN EJECUTIVO……….…………………………………………...……….10

ACERCA DE LA UNASUR …..……………………………………………………..11

RADAR ECONOMICO………………………………………………………………14

UNASUR Y LA CRISIS INTERNACIONAL………………………………………..16

PAISES MIEMBROS………………………………………………………………...31

ARGENTINA……...…………………………………………………………………..33

BOLIVIA……..……………………………………………………………….………..36

BRASIL………………………………………………………………………………..39

CHILE………………………………………………………………………………….42

COLOMBIA…..……………………………………………………………………….45

ECUADOR…...……………………………………………………………………….48

GUYANA……..……………………………………………………………………….51

PARAGUAY…………...……………………………………………………………...53

PERU……...…………………………………………………………………………..56

SURINAME……...……………………………………………………………………59

URUGUAY…...……………………………………………………………………….61

VENEZUELA……………………………………………………………………...….64

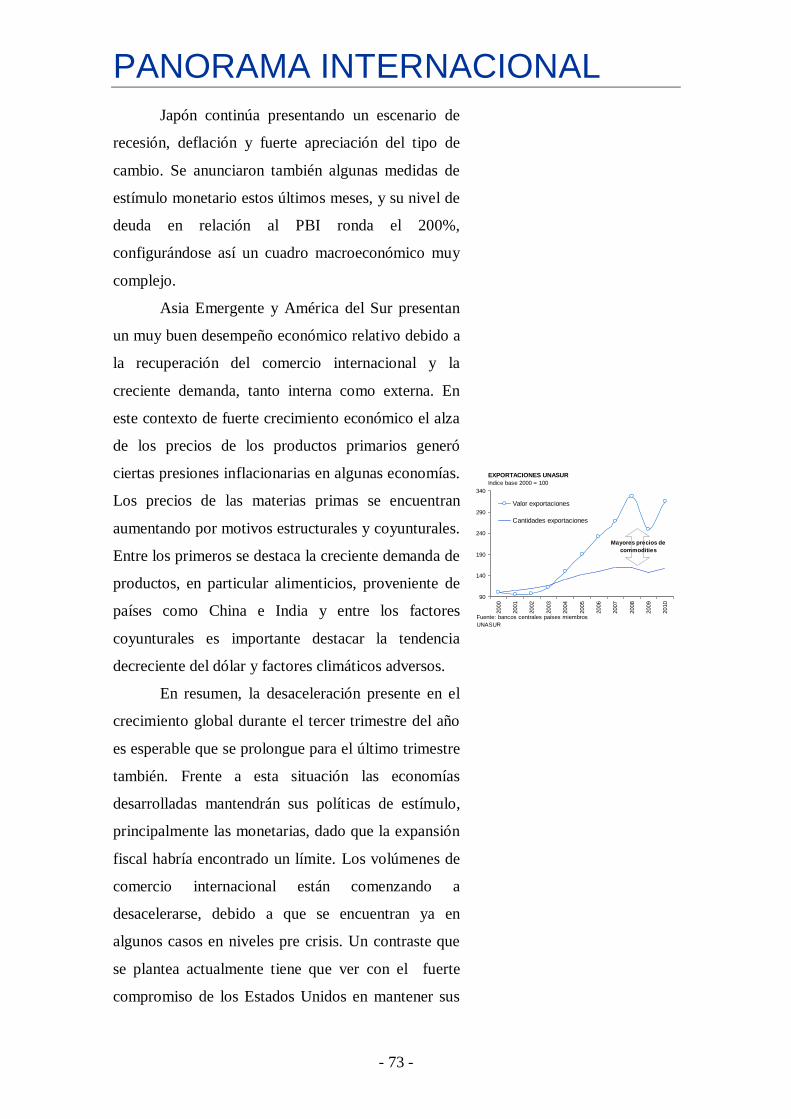

PANORAMA INTERNACIONAL…………………………………………………....68

ACTIVIDAD ECONOMICA…………………………………………………..……...74

EMPLEO, SALARIO y PRECIOS………………………………………….……….81

SECTOR EXTERNO………………………………………………………….…..…86

FINANZAS PUBLICAS……………………………………………………….…......92

MONETARIO Y FINANCIERO……………………………………..………..…..…96

ENLACES …………………………………………………………………………....99

ANEXO METODOLOGICO………………………………………………………..101

RESUMEN EJECUTIVO

- 10 -

Actualmente la Arquitectura Financiera Internacional se encuentra en una situación de reestructuración, donde las reformas planteadas son amplias y variadas, como fuertes son los intereses que se enfrentan para lograr ciertos cambios necesarios.

En este contexto internacional de fortaleza macroeconómica relativa que presentan los países emergentes, en particular los pertenecientes a la UNASUR, resulta

importante avanzar en la coordinación de políticas macroeconómicas y en el desarrollo de mecanismos que apunten a evitar el impacto de los shocks externos

así como también los mecanismos de propagación interna de crisis. También resulta de gran importancia promover el comercio y las relaciones intrarregionales.

En pos de este objetivo resulta fundamental la implementación de políticas económicas desde el sector público, para lo cual es indispensable contar con datos actualizados y homogéneos, no sólo de cada uno de los países miembros, sino también para poder trabajar a la UNASUR en conjunto y compararla con otros bloques económicos regionales.

El fortalecimiento de la institucionalidad financiera regional debería tener entre sus principales objetivos:

Asistencia a los países miembros al momento de enfrentar situaciones de crisis de balanza de pagos ocurridas a partir de algún tipo de perturbación externa.

Contribución a la integración regional, produciendo mayor estabilidad de los tipos de cambios bilaterales de los países miembro.

Protección del comercio y las inversiones intrarregionales en situaciones de crisis financiera internacional.

Coordinación de las políticas macroeconómicas, que llevaría a menor vulnerabilidad frente a crisis externas.

Promoción del intercambio de información, principalmente en lo relacionado a estabilidad financiera, desarrollando mecanismos de regulación macro prudencial, apuntando al sector financiero y al control de los flujos de capital.

La publicación para su divulgación de información actualizada y homogénea es fundamental para lograr eficacia en las políticas implementadas.

ACERCA DE UNASUR

- 11 -

El nacimiento de la UNASUR tiene que ver con un momento histórico en

la región, un momento donde todos los gobiernos fueron elegidos

democráticamente. En estos últimos diez años, América del Sur vivió uno de los

mayores giros de su historia. Heterogénea, con altibajos, plural y disímil, pero con

un solo objetivo: torcer el destino. De esta forma, la última década representa sin

dudas y a 200 años de nuestros nacimientos, la Década del Sur.

La década estuvo signada, desde el comienzo, por el poder de los

movimientos del Estado como regulador social por sobre el mercado y la instalación

de la memoria colectiva como herramienta para repensar el pasado inmediato y las

consecuencias generadas.

El antecedente histórico de la UNASUR es la Comunidad Suramericana de

Naciones (CSN), que se inicia el 8 de diciembre de 2004 a través de la declaración

del Cusco. Los países firmantes de este documento fueron Argentina, Bolivia,

Brasil, Chile, Colombia, Ecuador, Guyana, Paraguay, Perú, Suriname, Uruguay y

Venezuela.

La Declaración de Cusco comprendió tres ámbitos: la conformación de la

CSN, el desarrollo del espacio sudamericano integrado y la Acción de la CSN.

Los aspectos que incluyó la Declaración fueron: la concertación y

coordinación política y diplomática; la profundización de la convergencia entre

Mercosur, la Comunidad Andina y Chile a través del perfeccionamiento de la zona

de libre comercio; la integración física, energética y de comunicaciones; la

armonización de políticas de desarrollo rural y agroalimentario; la transferencia de

tecnología en materia de ciencia, educación y cultura; y la interacción entre

empresas y sociedad civil, teniendo en consideración la responsabilidad social

empresarial.

El 16 de abril de 2007 tuvo lugar de manera paralela el Diálogo Político de

los Jefes de Estado y de Gobierno y, la Cumbre Energética de los países de

América del Sur, en la Isla Margarita, Venezuela. En este marco se decidió adoptar

el nombre de Unión de Naciones Suramericanas (UNASUR) para el proceso

sudamericano de integración. En la Declaración de Margarita se estableció que

Quito sea la sede de la Secretaría General. Los países miembros de UNASUR son

Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, Guyana, Paraguay, Perú,

Suriname, Uruguay y Venezuela.

El Tratado Constitutivo de la UNASUR fue suscrito en Brasilia, el 23 de

mayo de 2008. En marzo de 2009 Bolivia completó los trámites internos de

ratificación: el Ecuador lo hizo en julio de 2009. Se requiere que nueve de los doce

países miembros ratifiquen el Tratado para su entrada en vigor; Chile, Paraguay,

Uruguay y Venezuela están en proceso de ratificación.

Las naciones Suramericanas que conforman la UNASUR se apoyan en una

historia compartida y solidaria, a la vez que han luchado por la emancipación y la

unidad suramericana. Estas naciones están convencidas de que la integración y la

unión suramericana son necesarias para avanzar en el desarrollo sostenible y el

ACERCA DE UNASUR

- 12 -

bienestar de nuestros pueblos, así como para resolver los grandes problemas que

afectan a la región, como son la pobreza, la exclusión, y la desigualdad social

persistentes.

Los principios rectores de la Unión Suramericana son: irrestricto respeto a la

soberanía, integridad e inviolabilidad territorial de los Estados; autodeterminación

de los pueblos; solidaridad; cooperación; paz; democracia; participación ciudadana

y pluralismo; derechos humanos universales, indivisibles e interdependientes;

reducción de las asimetrías y armonía con la naturaleza para un desarrollo

sostenible.

Se entiende que la integración de los países de Suramérica debe ser

alcanzada a través de un proceso innovador, que incluya todos los logros y avances

de los procesos previos, como por ejemplo, el Mercosur. También, existe

conciencia de que el proceso en cuestión es ambicioso en sus objetivos

estratégicos, de manera que deberá ser flexible y gradual en su implementación.

La Unión de Naciones Suramericanas (UNASUR) se constituyó como una

organización dotada de personalidad jurídica internacional.

El objetivo es construir, de manera participativa y consensuada, un espacio

de integración y unión en lo cultural, social, económico y político entre sus pueblos,

otorgando prioridad al diálogo político, las políticas sociales, la educación, la

energía, la infraestructura, el financiamiento y el medio ambiente, entre otros, con

miras a eliminar la desigualdad socioeconómica, lograr la inclusión social y la

participación ciudadana, fortalecer la democracia y reducir las asimetrías en el

marco del fortalecimiento de la soberanía e independencia de los Estados.

En pos del cumplimiento de este objetivo tan amplio la UNASUR posee

objetivos específicos, y órganos creados para trabajar activamente en ellos. Estos

órganos son:

El Consejo de Jefas y Jefes de Estado y de Gobierno.

El Consejo de Ministras y Ministros de Relaciones Exteriores.

El Consejo de Delegadas y Delegados.

La Secretaría General.

Podrán convocarse y conformarse reuniones Ministeriales Sectoriales,

Consejos de nivel Ministerial, Grupos de Trabajo y otras instancias institucionales

que se requieran, de naturaleza permanente o temporal, para dar cumplimiento a

los mandatos y recomendaciones de los órganos competentes. Estas instancias

rendirán cuenta del desempeño de sus cometidos a través del Consejo de

Delegadas y Delegados, que lo elevará al Consejo de Jefas y Jefes de Estado y de

Gobierno o al Consejo de Ministras y Ministros de Relaciones Exteriores, según

corresponda.

Los Consejos y Grupos de Trabajo creados al momento son los siguientes:

ACERCA DE UNASUR

- 13 -

Consejos

Desarrollo Social.

Defensa.

Educación, ciencia, cultura, tecnología, educación.

Salud.

Infraestructura y Planeamiento.

Lucha contra el narcotráfico.

Energético.

Economía y Finanzas

Grupos de trabajo

Solución de controversias Inversiones.

Foro de deporte.

La concertación política entre los Estados Miembros de UNASUR será un

factor de armonía y respeto mutuo que afiance la estabilidad regional y sustente la

preservación de los valores democráticos y la promoción de los derechos humanos.

UNASUR promoverá iniciativas de diálogo sobre temas de interés regional o

internacional y buscará consolidar mecanismos de cooperación con otros grupos

regionales, Estados y otras entidades con personalidad jurídica internacional,

priorizando proyectos en las áreas de energía, financiamiento, infraestructura,

políticas sociales, educación y otras a definirse.

DD

RADAR ECONÓMICO

- 14 -

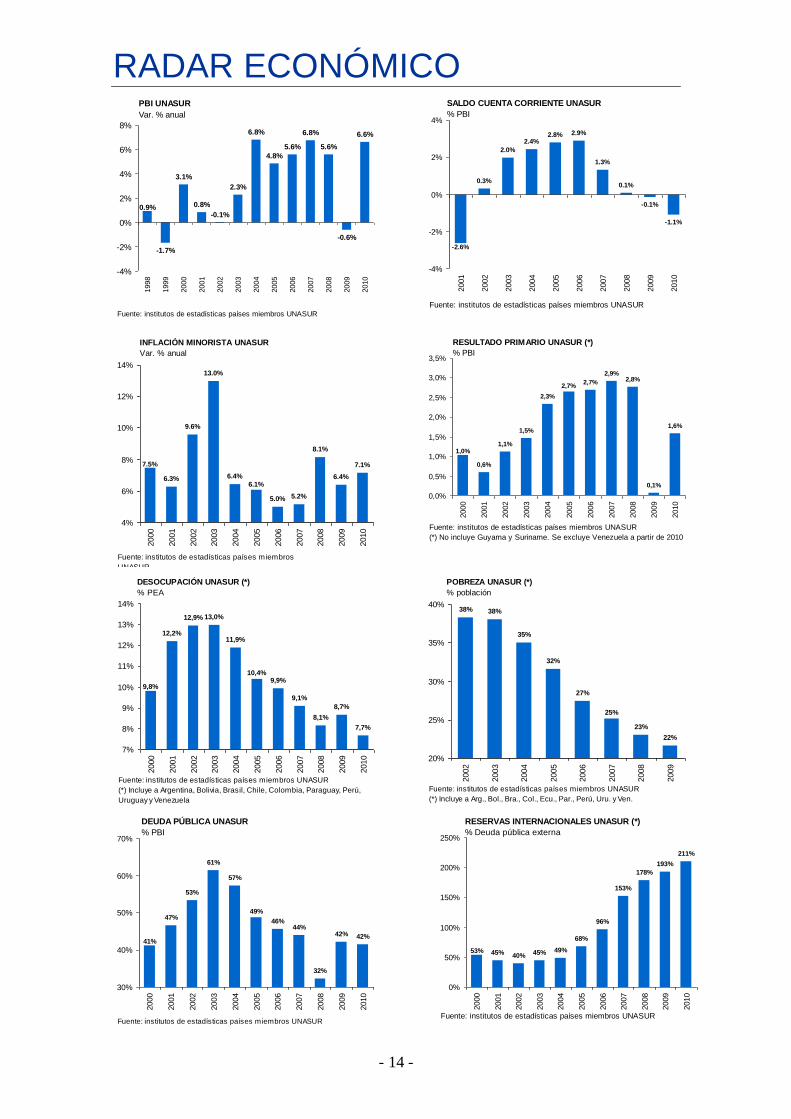

RESULTADO PRIMARIO UNASUR (*)

% PBI

0,6%

1,1%

1,5%

2,3%

2,7%

2,9%2,8%

0,1%

1,6%

1,0%

2,7%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Fuente: institutos de estadísticas países miembros UNASUR

(*) No incluye Guyama y Suriname. Se excluye Venezuela a partir de 2010

DESOCUPACIÓN UNASUR (*)

% PEA

12,2%

12,9% 13,0%

11,9%

9,9%

9,1%

8,1%

8,7%

7,7%

10,4%

9,8%

7%

8%

9%

10%

11%

12%

13%

14%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Fuente: institutos de estadísticas países miembros UNASUR

(*) Incluye a Argentina, Bolivia, Brasil, Chile, Colombia, Paraguay, Perú,

Uruguay y Venezuela

DEUDA PÚBLICA UNASUR

% PBI

47%

53%

61%

57%

46%44%

32%

42% 42%41%

49%

30%

40%

50%

60%

70%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Fuente: institutos de estadísticas países miembros UNASUR

RESERVAS INTERNACIONALES UNASUR (*)

% Deuda pública externa

45% 40% 45% 49%

68%

96%

153%

178%

193%

211%

53%

0%

50%

100%

150%

200%

250%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Fuente: institutos de estadísticas países miembros UNASUR

PBI UNASUR

Var. % anual

-1.7%

3.1%

0.8%

-0.1%

2.3%

6.8%

4.8%

5.6%

6.8%

5.6%

-0.6%

6.6%

0.9%

-4%

-2%

0%

2%

4%

6%

8%

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Fuente: institutos de estadísticas países miembros UNASUR

SALDO CUENTA CORRIENTE UNASUR

% PBI

0.3%

2.0%

2.4%2.8% 2.9%

1.3%

0.1%

-0.1%

-1.1%

-2.6%

-4%

-2%

0%

2%

4%

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Fuente: institutos de estadísticas países miembros UNASUR

INFLACIÓN MINORISTA UNASUR

Var. % anual

6.3%

9.6%

13.0%

6.4%

5.0% 5.2%

8.1%

6.4%

7.1%7.5%

6.1%

4%

6%

8%

10%

12%

14%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Fuente: institutos de estadísticas países miembros

UNASUR

POBREZA UNASUR (*)

% población

38%

35%

32%

27%

23%

22%

25%

38%

20%

25%

30%

35%

40%

2002

2003

2004

2005

2006

2007

2008

2009

Fuente: institutos de estadísticas países miembros UNASUR

(*) Incluye a Arg., Bol., Bra., Col., Ecu., Par., Perú, Uru. y Ven.

RADAR ECONÓMICO

- 15 -

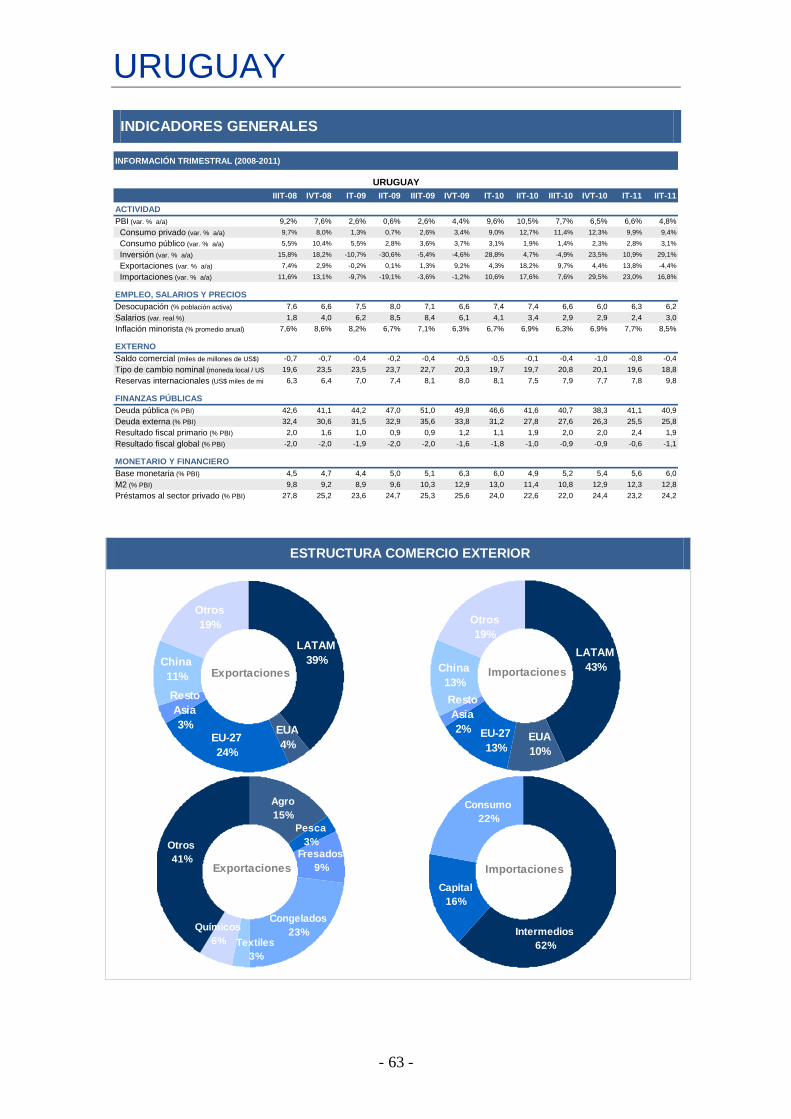

INDICADORES GENERALES

INFORMACIÓN TRIMESTRAL (2008-2011)

IIIT-08 IVT-08 IT-09 IIT-09 IIIT-09 IVT-09 IT-10 IIT-10 IIIT-10 IVT-10 IT-11 IIT-11

ACTIVIDAD

PBI (var. % a/a) 6,5% 2,0% -1,0% -2,0% -1,4% 2,9% 6,3% 8,0% 6,4% 5,8% 6,0% 4,9%

Consumo privado (var. % a/a) 6,9% 3,4% 1,8% 1,1% 1,7% 3,8% 6,2% 6,1% 6,0% 7,2% 7,1% 6,7%

Consumo público (var. % a/a) 4,4% 2,8% 4,9% 4,7% 3,9% 6,8% 4,4% 6,8% 5,5% 3,7% 4,2% 4,1%

Inversión (var. % a/a) 15,6% 4,3% -11,1% -15,3% -14,7% -4,1% 13,5% 20,9% 20,4% 17,0% 12,8% 11,1%

Exportaciones (var. % a/a) 4,6% -5,2% -11,1% -7,5% -10,6% -3,8% 6,1% 5,5% 9,7% 8,8% 6,0% 5,7%

Importaciones (var. % a/a) 14,7% 5,4% -13,5% -17,6% -17,4% -5,6% 21,7% 30,2% 34,0% 26,0% 15,8% 17,2%

EMPLEO, SALARIOS Y PRECIOS

Desocupación (% población activa) - - 8,9 8,8 8,6 7,9 8,2 7,8 7,4 6,8 7,3 7,1

Salarios (var. real %) 4,1 3,2 4,7 3,2 3,4 3,1 2,3 3,0 4,8 5,7 4,5 5,0

Inflación minorista (% promedio anual) 8,9% 8,7% 7,7% 6,6% 5,8% 5,7% 6,4% 7,3% 7,2% 7,6% 8,1% 8,1%

EXTERNO

Saldo comercial (miles de millones de US$) 27,6 -5,0 4,6 25,6 19,8 18,6 17,9 23,5 14,2 20,2 21,6 23,8

Reservas internacionales (US$ miles de millones)399,7 384,1 365,2 377,8 409,2 431,7 432,5 443,2 478,2 496,4 530,8 560,0

FINANZAS PÚBLICAS

Deuda pública (% PBI) 0,0 32,2 33,2 39,8 43,6 42,1 39,3 39,8 41,2 41,4 41,4 40,5

Deuda externa (% PBI) 6,3 7,3 6,5 6,8 6,8 7,6 7,0 6,9 7,0 6,6 6,3 5,9

Resultado fiscal primario (% PBI) 0,7 -0,1 0,1 0,0 -0,2 0,1 0,2 0,4 0,6 0,2 0,7 0,8

Resultado fiscal global (% PBI) -1,3 -0,8 -0,6 -0,8 -1,3 -0,8 -0,5 -0,2 -0,2 -0,5 -0,1 -0,2

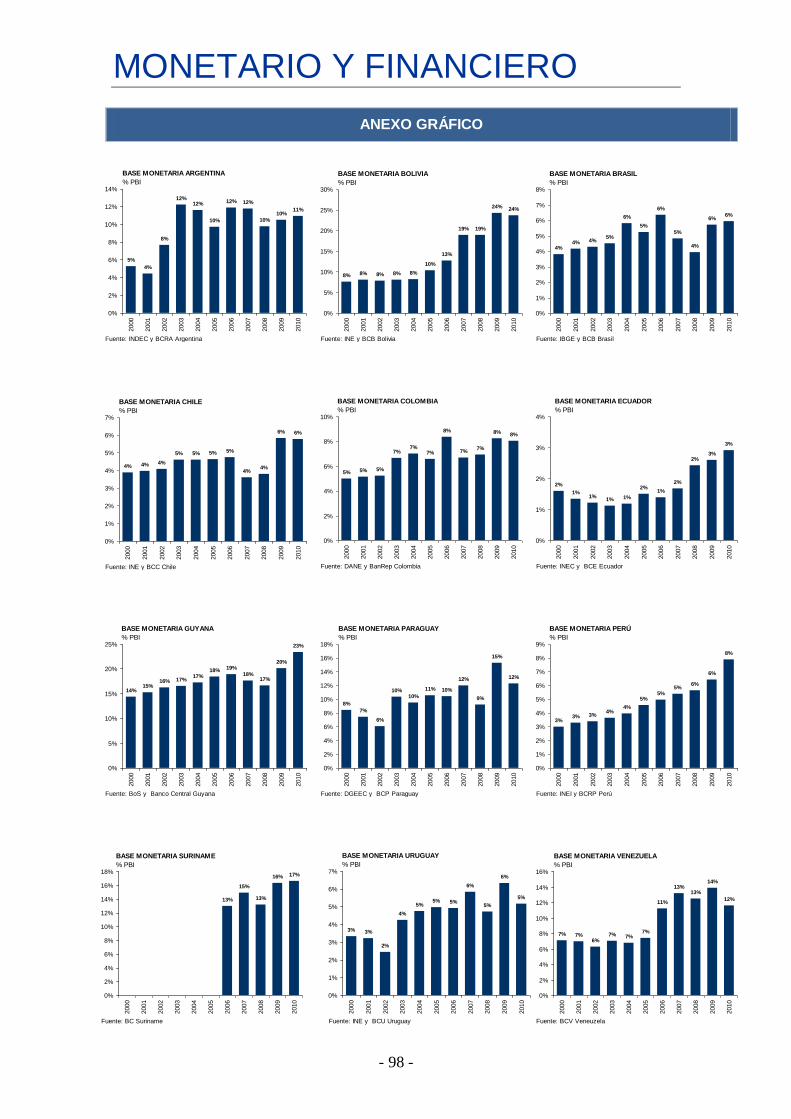

MONETARIO Y FINANCIERO

Base monetaria (% PBI) 5,8 5,9 5,5 6,5 6,9 7,5 6,8 6,4 6,9 7,8 6,8 7,0

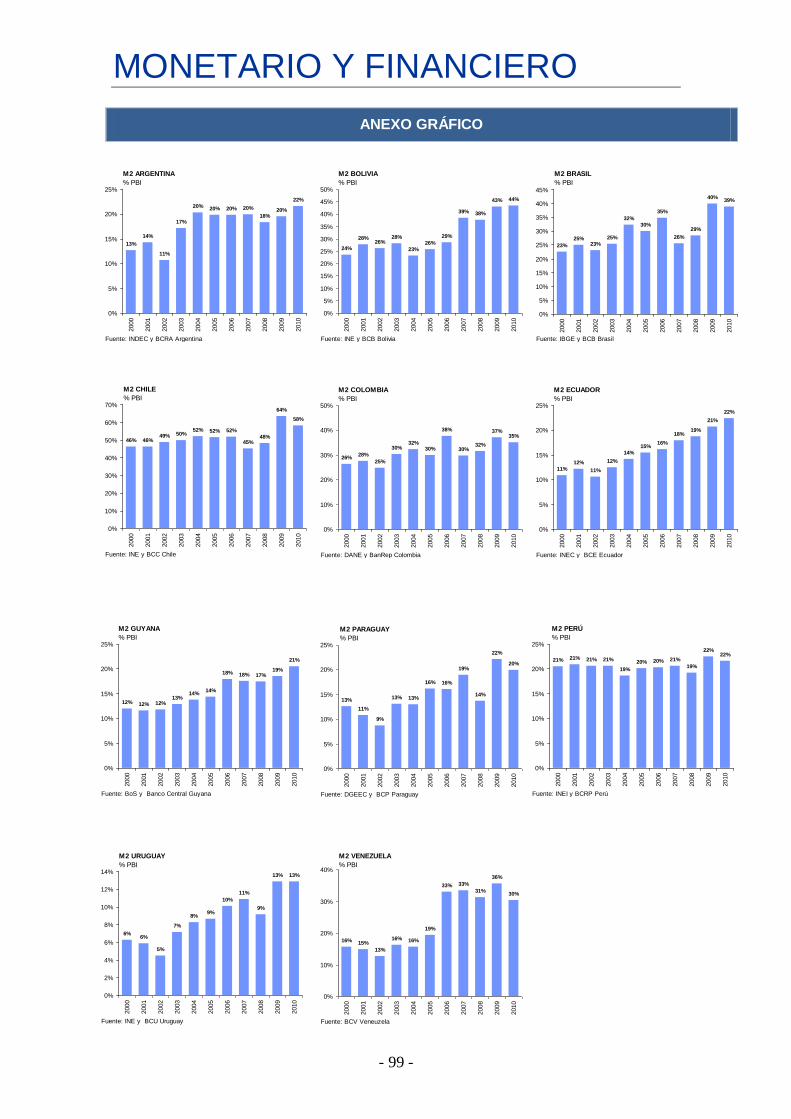

M2 (% PBI) 29,5 28,3 28,5 34,5 37,2 37,0 32,8 31,7 33,8 35,9 35,0 36,1

Préstamos al sector privado (% PBI) 29,5 28,8 27,9 34,0 37,7 39,5 39,2 38,3 41,3 42,2 42,2 43,4

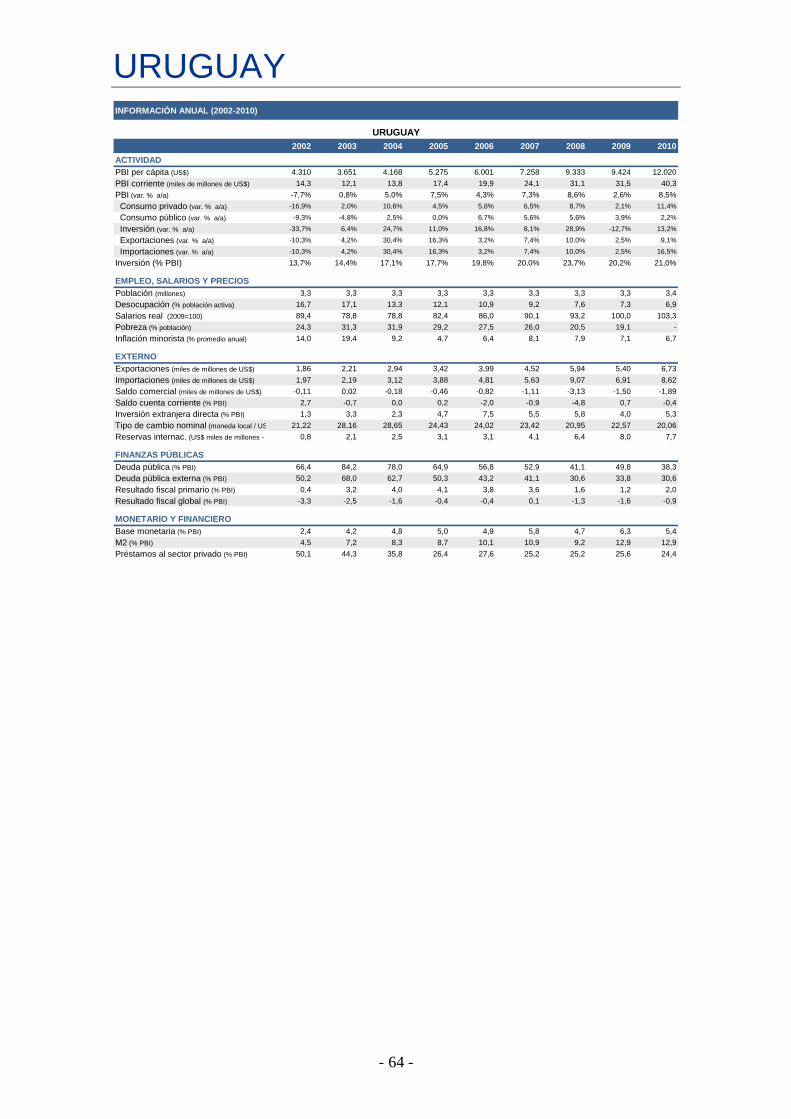

UNASUR

INFORMACIÓN ANUAL (2002-2010)

2002 2003 2004 2005 2006 2007 2008 2009 2010

ACTIVIDAD

PBI per cápita (US$) 2.714 2.982 3.560 4.485 5.319 6.577 7.662 7.638 8.982

PBI corriente (miles de millones de US$) 958,9 1.068,0 1.291,9 1.648,8 1.981,2 2.480,8 2.924,7 2.949,3 3.512,3

PBI (var. % a/a) -1,7% 3,9% 7,3% 4,9% 5,7% 6,7% 5,4% -0,7% 6,4%

Consumo privado (var. % a/a) -2,9% 3,1% 6,0% 5,8% 6,6% 7,7% 5,8% 2,3% 6,1%

Consumo público (var. % a/a) 0,5% 2,6% 5,4% 4,2% 4,5% 5,7% 3,9% 4,8% 4,7%

Inversión (var. % a/a) -13,0% 4,5% 15,9% 10,1% 13,7% 14,9% 12,6% -11,5% 17,4%

Exportaciones (var. % a/a) 4,2% 5,6% 13,2% 9,2% 4,8% 5,3% 1,3% -8,7% 7,3%

Importaciones (var. % a/a) -17,7% 7,9% 16,0% 13,0% 17,7% 19,6% 13,2% -13,2% 28,3%

Inversión (% PBI) 16,2% 16,2% 17,8% 19,0% 20,6% 22,2% 23,4% 21,0% 22,7%

EMPLEO, SALARIOS Y PRECIOS

Población (millones) 353,3 358,1 362,9 367,6 372,4 377,2 381,7 386,1 391,0

Desocupación (% población activa) 12,9 13,0 11,9 10,4 9,9 9,1 8,1 8,7 7,7

Salarios real (2009=100) 87,5 84,7 84,7 86,4 89,7 93,3 96,6 100,1 103,7

Pobreza (% población) 40,4 39,5 35,9 32,0 27,4 25,0 22,2 20,7 -

Inflación minorista (% promedio anual) 10,2 15,2 7,2 6,1 5,3 5,0 8,2 6,4 7,7

EXTERNO

Exportaciones (miles de millones de US$) 160,4 186,2 248,8 313,8 381,2 439,3 536,2 409,1 520,1

Importaciones (miles de millones de US$) 120,2 127,7 172,2 215,5 265,2 343,5 459,0 341,2 444,2

Saldo comercial (miles de millones de US$) 40,2 58,5 76,6 98,2 116,0 95,8 77,2 67,9 75,8

Saldo cuenta corriente (% PBI) 0,3 2,0 2,4 2,8 2,9 1,3 0,1 -0,1 -1,1

Inversión extranjera directa (% PBI) 2,9 2,2 2,8 2,7 2,2 2,9 3,1 1,8 2,2

Reservas internac. (US$ miles de millones - Saldo fin de año)102,4 127,2 145,6 166,7 218,0 342,5 384,1 431,7 496,4

FINANZAS PÚBLICAS

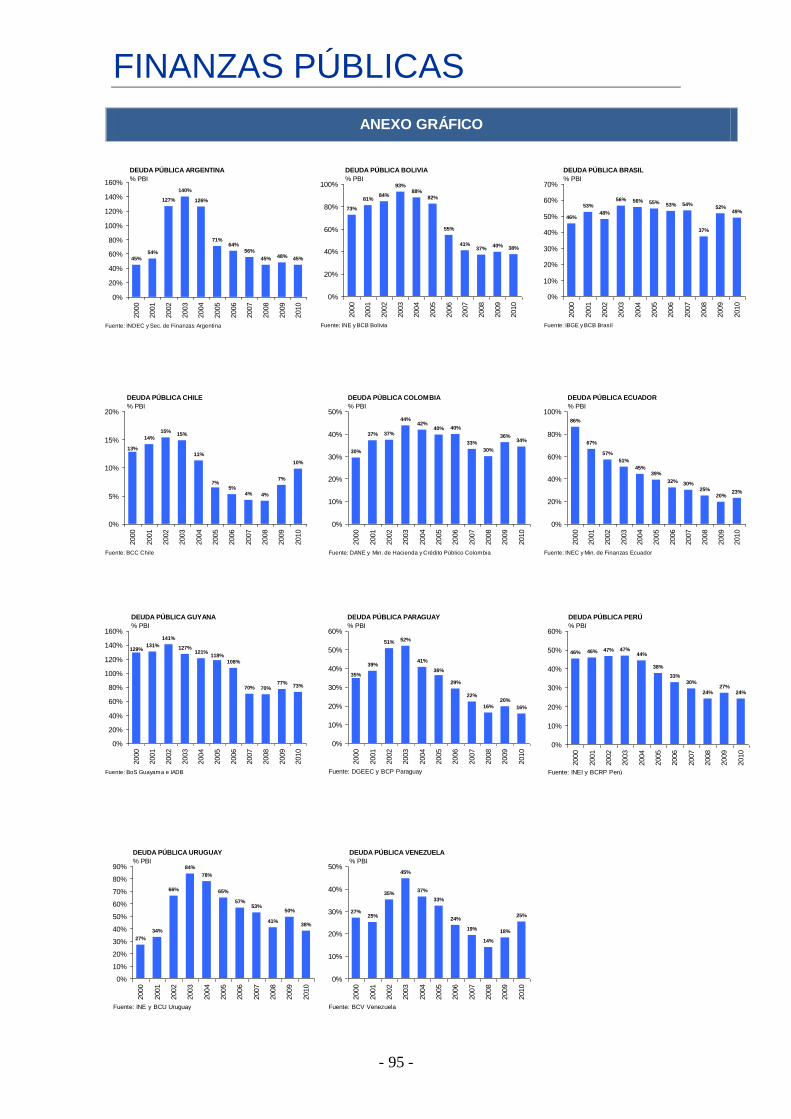

Deuda pública (% PBI) 53,3 61,5 57,3 48,8 45,6 44,0 32,3 42,2 41,5

Deuda pública externa (% PBI) 26,7 26,4 22,9 14,8 11,4 9,0 7,4 7,6 7,4

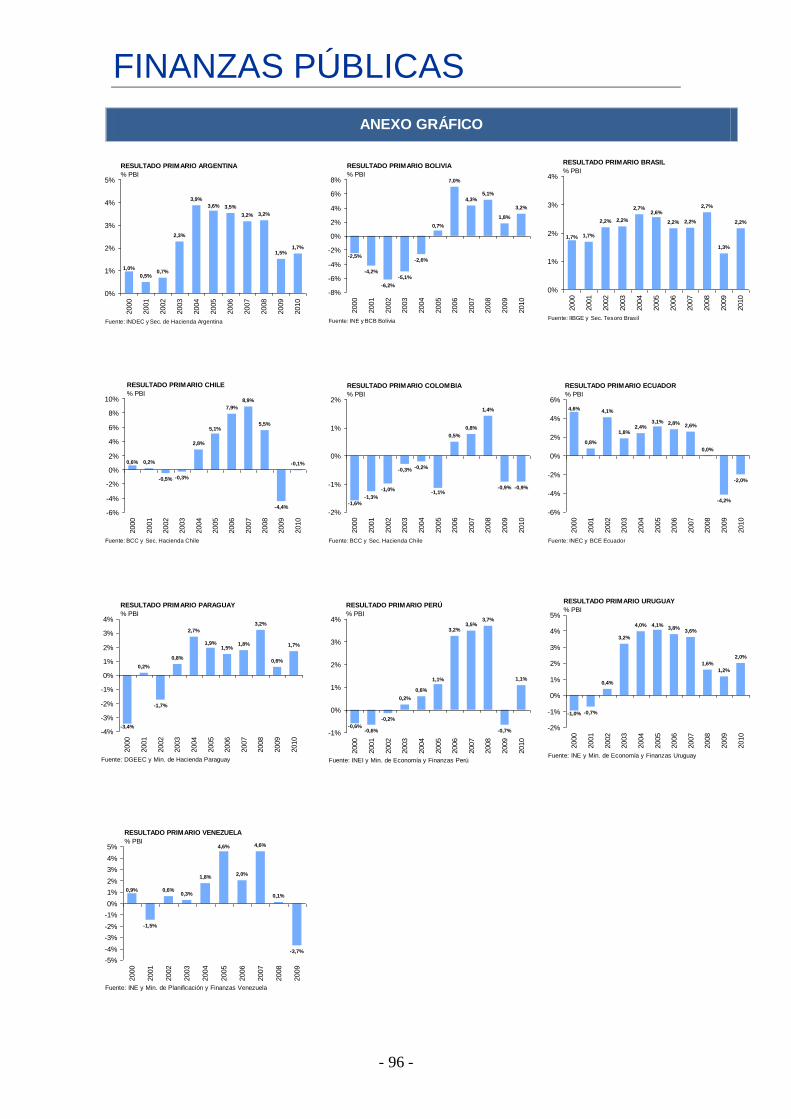

Resultado fiscal primario (% PBI) 1,1 1,5 2,3 2,7 2,7 2,9 2,8 0,1 1,6

Resultado fiscal global (% PBI) -1,7 -2,9 -0,9 -1,6 -1,1 -0,4 0,0 -3,3 -1,1

MONETARIO Y FINANCIERO

Base monetaria (% PBI) 4,8 5,8 6,4 5,9 7,4 6,5 5,9 7,5 7,2

M2 (% PBI) 21,9 25,0 29,3 28,4 33,1 27,0 28,3 37,1 36,0

Préstamos al sector privado (% PBI) 22,3 24,2 27,8 27,4 32,6 28,1 28,8 39,5 39,2

UNASUR

UNASUR y la Crisis Internacional

- 16 -

1. Introducción

La crisis internacional que comenzó a

evidenciarse en agosto de 2007 en el mercado de

hipotecas subprime en los Estados Unidos, se trasladó

luego al resto del sistema financiero internacional

hacia fines de 2008, posteriormente a la economía

real durante 2009, y actualmente atraviesa las esferas

no sólo financieras, sino económicas, sociales,

políticas, culturales y tecnológicas. A medida que

pasa el tiempo queda en evidencia que las

herramientas de política económica tradicionales

basadas únicamente en generar confianza no han sido

efectivas.

Las características de la crisis actual la tornan

inédita, y los cambios hacia delante son difíciles de

prever. El poder económico cambia de mano; se

replantean las bases de la Arquitectura Financiera y

del Sistema Monetario Internacional; y surgen como

nuevos actores destacados las economías emergentes,

fundamentalmente China e India. Las modificaciones

en el plano del poder económico en favor de las

economías en desarrollo implican cambios en los

sistemas de gobernanza de los organismos

multilaterales, donde estos países presionan para tener

una representación acorde a la nueva realidad, debido

al lugar que hoy día ocupan tanto a nivel de la

producción global, como del comercio internacional,

niveles de Reservas Internacionales en sus Bancos

Centrales, etc. En este contexto, las economías

desarrolladas brindan de manera sostenida liquidez al

sistema, a la vez que mantienen tasas de interés reales

negativas, generando flujos de ingreso de capitales

UNASUR y la Crisis Internacional

- 17 -

hacia las economías en desarrollo, apreciando así sus

monedas e induciendo así en ellos una pérdida de

competitividad. A esta situación podemos

denominarla “exportar el ajuste”, ya que tiende a

trasladar demanda externa desde los países no

desarrollados hacia los desarrollados.

La fortaleza macroeconómica relativa de los

países de Latinoamérica durante los últimos años les

permite enfrentar la crisis con mayores grados de

libertad. Esta situación se logra gracias al desarrollo

industrial alcanzado, a los avances logrados en

materia de integración económica, y a la

consolidación del proceso de apertura llevado

adelante por los países de la región durante los

últimos años. A pesar del entorno internacional

adverso, en ningún momento el esquema regional

estuvo en peligro, lo que robustece la idea de que la

integración regional es fundamental en un proceso de

crecimiento de largo plazo. Consideradas como

bloque, las economías latinoamericanas constituyen

un actor de relevancia en el plano internacional;

tienen la capacidad de explotar ventajas en materia

comercial y financiera; y pueden optimizar sus

mecanismos de absorción de shocks externos, como

también reducir el contagio intra-regional frente a la

presencia de este tipo de impactos.

En una primera instancia se aborda la

situación actual de la Crisis Internacional a partir de

los sucesos recientes en el mundo desarrollado. Se

analizan las dinámicas de crecimiento de las

principales economías y la evolución de los

componentes de la demanda agregada, que pueden

considerarse los motores del crecimiento. A

continuación se revisa la situación de la región

UNASUR y la Crisis Internacional

- 18 -

latinoamericana a partir de la creación de la

UNASUR y su fortaleza macroeconómica. Se

construyen para eso indicadores macroeconómicos

agregados para el abordaje de la situación económica

y social de UNASUR como bloque, que permiten la

comparación de la dinámica económica de la región

con otros bloques o economías del mundo, y

ponderando ventajas y riesgos frente a la situación

internacional en marcha. Por último, se presentan las

conclusiones, donde se hace referencia a las

potencialidades de la región para avanzar en la

integración y las líneas de trabajo futuras de la

UNASUR.

2. Crisis Internacional: Desarrollos Recientes

La crisis internacional que tiene lugar en el

mundo desarrollado está lejos de haber finalizado.

Los mayores riesgos provienen actualmente de la

situación en la que se encuentra la Eurozona, como

consecuencia de sus tensiones internas. La posibilidad

de default o del abandono de la moneda única de

parte de alguno de sus miembros genera una crisis de

confianza en los mercados internacionales, con

bruscas caídas en los precios de los activos y suba del

costo del financiamiento. Todos los países de la

Unión Europea finalizaron el año 2010 con las

cuentas fiscales en desequilibrio, la gran mayoría por

encima de la pauta permitida por el Tratado de

Maastricht. Muchos países presentan también déficit

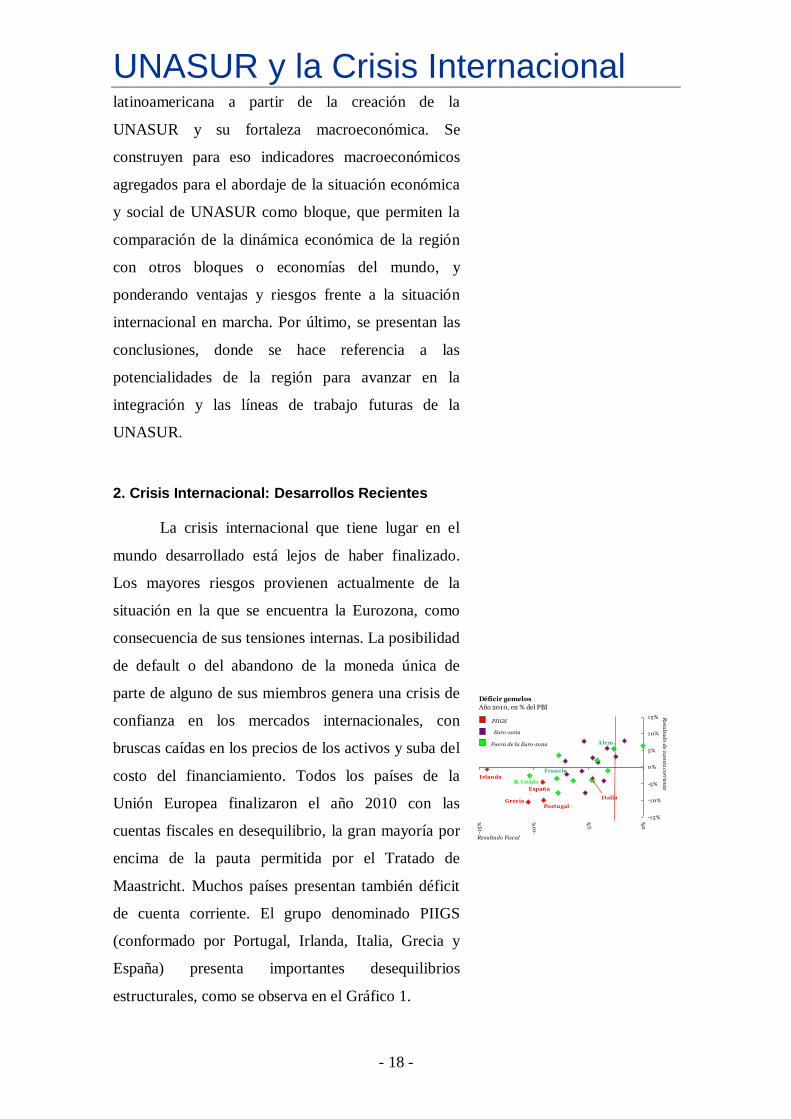

de cuenta corriente. El grupo denominado PIIGS

(conformado por Portugal, Irlanda, Italia, Grecia y

España) presenta importantes desequilibrios

estructurales, como se observa en el Gráfico 1.

Déficir gemelos

Año 2010, en % del PBI

-15%

-10%

-5%

0%

5%

10%

15%

-15

%

-10

%

-5%

0%

Resultado Fiscal

Resu

ltad

o d

e cuen

ta co

rriente

PIIGS

Euro-zona

Fuera de la Euro-zona

IrlandaR. Unido

GreciaPortugal

España

Alem .

Francia

Italia

UNASUR y la Crisis Internacional

- 19 -

La combinación de déficits gemelos de

magnitud con economías en recesión gatilló una crisis

de confianza. La causa principal por detrás de la

formación de los déficits gemelos es que ocurrió un

cambio de paradigma fundamental. Las reformas pro-

mercado implementadas no produjeron la trayectoria

de competitividad esperada, poniendo en jaque la

racionalidad de la integración. Entre los principales

puntos que contribuyeron al problema estructural de

la Eurozona se destacan, el hecho de tratarse de países

con estructura productiva, mercado laboral y

productividad disímiles que resignaron su política

cambiaria y monetaria; la evolución del costo laboral

unitario, que creció un 30% en los PIIGS, mientras

que en Alemania se mantuvo prácticamente constante,

desde el 2000 en adelante; y evoluciones diversas de

la productividad y la inflación que derivaron en una

significativa apreciación cambiaria en términos reales

de los PIGS (agravada por la propia fortaleza del

Euro). En este último punto, cabe destacar que el

ingreso de capitales, la formación de burbujas

especulativas y la sobre-expansión financiera fueron

los motivos que generaron la apreciación sostenida

del Euro en los años previos a la aparición de la crisis.

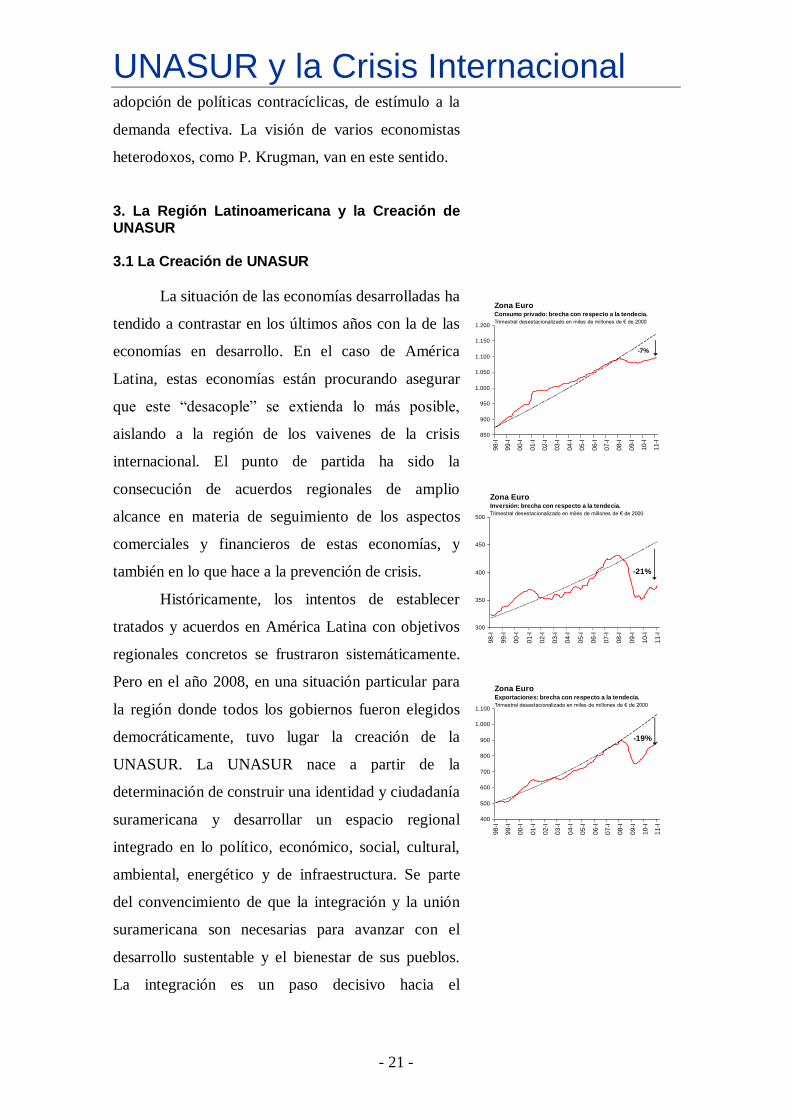

La situación actual muestra a las economías

desarrolladas sin lograr reactivar la actividad

económica ni revertir la situación del mercado de

trabajo, donde las tasas de desempleo llegaron a

máximos históricos y permanecen fijas en esos

niveles. Si se observa el comportamiento del PIB de

EE.UU.PBI real: brecha con respecto a la tendecia.

Trimestral desestacionalizado en miles de millones de US$ de

2005

10,000

11,000

12,000

13,000

14,000

15,000

98-I

99-I

00-I

01-I

02-I

03-I

04-I

05-I

06-I

07-I

08-I

09-I

10-I

I-11

-11%

Tendencia 1998-2008

Zona EuroPBI real: brecha con respecto a la tendecia.

Trimestral desestacionalizado en miles de millones de € de 2000

1,500

1,600

1,700

1,800

1,900

2,000

2,100

2,200

98

-I

99

-I

00

-I

01

-I

02

-I

03

-I

04

-I

05

-I

06

-I

07

-I

08

-I

09

-I

10

-I

11

-I

-9%

Tendencia 1998-2008

UNASUR y la Crisis Internacional

- 20 -

las economías desarrolladas en relación a su

crecimiento tendencial de largo plazo1, se ve que

apenas llegaron a recuperar lo perdido en la crisis,

durante 2009. Asimismo, los últimos datos muestran

cierta ralentización del crecimiento.

Todos los componentes de la demanda

doméstica aparecen muy golpeados. En el caso del

consumo, los hogares sobre endeudados deben

recomponer balances castigándolos. La inversión, que

obviamente no suele ser el motor de crecimiento

durante las crisis, también ha sufrido. Si bien las

exportaciones deberían ser impulsoras de la

recuperación, el menor crecimiento mundial impacta

negativamente sobre su dinámica.

La creación de un bloque regional como la

zona euro a partir de un conjunto muy heterogéneo de

economías, con diferentes estructuras productivas,

niveles de competitividad, y productividades, llevó a

la aparición de problemas estructurales. La lógica

monetarista que subyace a la creación de la Eurozona

condujo a que estos problemas continúen presentes y

no se aborden soluciones desde una óptica diferente.

Las medidas adoptadas hasta el momento tienen como

objetivo mantener al sistema financiero exento del

impacto que generaría el incumplimiento de una

obligación de parte de alguno de estos países, a la vez

que intentan brindar señales a los mercados

financieros con el objetivo de que no profundicen sus

caídas. Con economías en plena recesión la vía del

ajuste pareciera no ser el camino correcto, sino la

1 Se toma la tasa promedio (media geométrica) del crecimiento entre 1998/2008 (momento en el que

empezó al crisis internacional) Esa tasa anual resultante se aplica a la serie desde 1998 hasta el 2010.

Luego se compara con la serie de datos efectivos.

EE.UU.Consumo privado: brecha con respecto a la tendecia.

Trimestral desestacionalizado en miles de millones de US$ de

2005

6.000

6.500

7.000

7.500

8.000

8.500

9.000

9.500

10.000

10.500

11.000

98

-I

99

-I

00

-I

01

-I

02

-I

03

-I

04

-I

05

-I

06

-I

07

-I

08

-I

09

-I

10

-I

11

-I

-10%

EE.UU.Inversión: brecha con respecto a la tendecia.

Trimestral desestacionalizado en miles de millones de US$ de

2005

1.200

1.400

1.600

1.800

2.000

2.200

2.400

03

-I

04

-I

05

-I

06

-I

07

-I

08

-I

09

-I

10

-I

11

-I

-26%

EE.UU.Exportaciones: brecha con respecto a la tendecia.

Trimestral desestacionalizado en miles de millones de US$ de

2005

1.000

1.200

1.400

1.600

1.800

2.000

98

-I

99

-I

00

-I

01

-I

02

-I

03

-I

04

-I

05

-I

06

-I

07

-I

08

-I

09

-I

10

-I

11

-I

-7%

UNASUR y la Crisis Internacional

- 21 -

adopción de políticas contracíclicas, de estímulo a la

demanda efectiva. La visión de varios economistas

heterodoxos, como P. Krugman, van en este sentido.

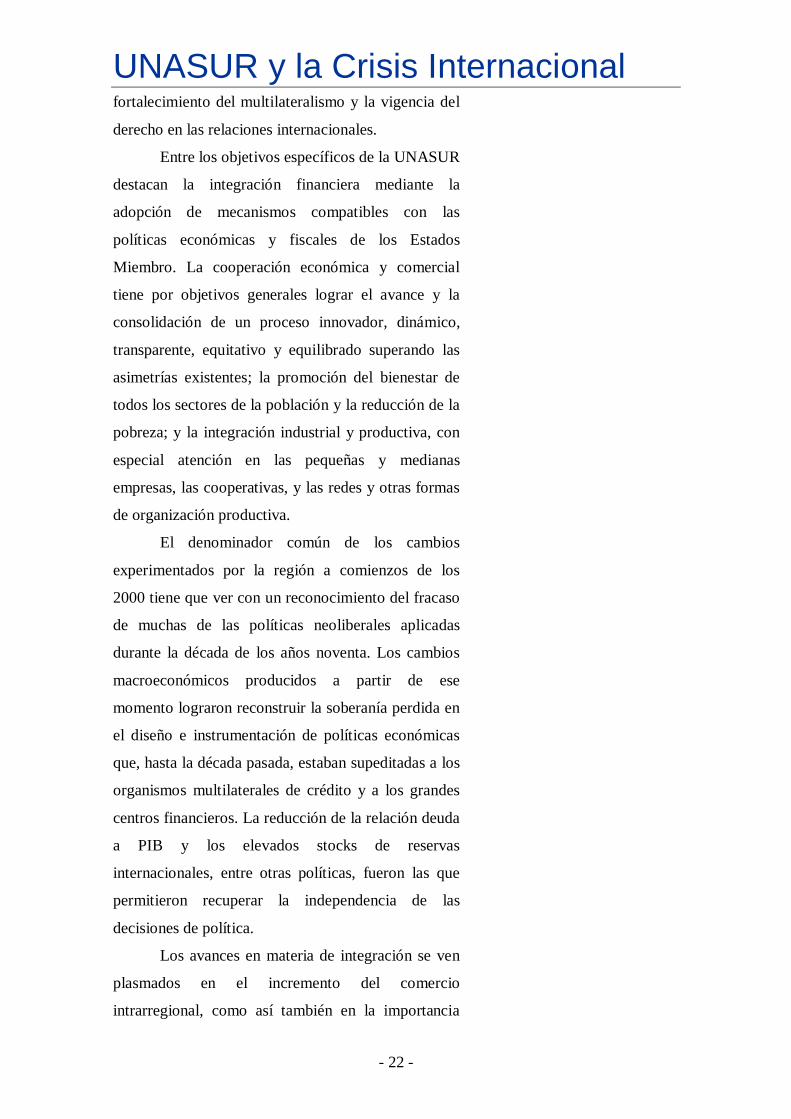

3. La Región Latinoamericana y la Creación de UNASUR 3.1 La Creación de UNASUR

La situación de las economías desarrolladas ha

tendido a contrastar en los últimos años con la de las

economías en desarrollo. En el caso de América

Latina, estas economías están procurando asegurar

que este “desacople” se extienda lo más posible,

aislando a la región de los vaivenes de la crisis

internacional. El punto de partida ha sido la

consecución de acuerdos regionales de amplio

alcance en materia de seguimiento de los aspectos

comerciales y financieros de estas economías, y

también en lo que hace a la prevención de crisis.

Históricamente, los intentos de establecer

tratados y acuerdos en América Latina con objetivos

regionales concretos se frustraron sistemáticamente.

Pero en el año 2008, en una situación particular para

la región donde todos los gobiernos fueron elegidos

democráticamente, tuvo lugar la creación de la

UNASUR. La UNASUR nace a partir de la

determinación de construir una identidad y ciudadanía

suramericana y desarrollar un espacio regional

integrado en lo político, económico, social, cultural,

ambiental, energético y de infraestructura. Se parte

del convencimiento de que la integración y la unión

suramericana son necesarias para avanzar con el

desarrollo sustentable y el bienestar de sus pueblos.

La integración es un paso decisivo hacia el

Zona EuroConsumo privado: brecha con respecto a la tendecia.

Trimestral desestacionalizado en miles de millones de € de 2000

850

900

950

1.000

1.050

1.100

1.150

1.200

98

-I

99

-I

00

-I

01

-I

02

-I

03

-I

04

-I

05

-I

06

-I

07

-I

08

-I

09

-I

10

-I

11

-I

-7%

Zona EuroInversión: brecha con respecto a la tendecia.

Trimestral desestacionalizado en miles de millones de € de 2000

300

350

400

450

500

98

-I

99

-I

00

-I

01

-I

02

-I

03

-I

04

-I

05

-I

06

-I

07

-I

08

-I

09

-I

10

-I

11

-I

-21%

Zona EuroExportaciones: brecha con respecto a la tendecia.

Trimestral desestacionalizado en miles de millones de € de 2000

400

500

600

700

800

900

1.000

1.100

98

-I

99

-I

00

-I

01

-I

02

-I

03

-I

04

-I

05

-I

06

-I

07

-I

08

-I

09

-I

10

-I

11

-I

-19%

UNASUR y la Crisis Internacional

- 22 -

fortalecimiento del multilateralismo y la vigencia del

derecho en las relaciones internacionales.

Entre los objetivos específicos de la UNASUR

destacan la integración financiera mediante la

adopción de mecanismos compatibles con las

políticas económicas y fiscales de los Estados

Miembro. La cooperación económica y comercial

tiene por objetivos generales lograr el avance y la

consolidación de un proceso innovador, dinámico,

transparente, equitativo y equilibrado superando las

asimetrías existentes; la promoción del bienestar de

todos los sectores de la población y la reducción de la

pobreza; y la integración industrial y productiva, con

especial atención en las pequeñas y medianas

empresas, las cooperativas, y las redes y otras formas

de organización productiva.

El denominador común de los cambios

experimentados por la región a comienzos de los

2000 tiene que ver con un reconocimiento del fracaso

de muchas de las políticas neoliberales aplicadas

durante la década de los años noventa. Los cambios

macroeconómicos producidos a partir de ese

momento lograron reconstruir la soberanía perdida en

el diseño e instrumentación de políticas económicas

que, hasta la década pasada, estaban supeditadas a los

organismos multilaterales de crédito y a los grandes

centros financieros. La reducción de la relación deuda

a PIB y los elevados stocks de reservas

internacionales, entre otras políticas, fueron las que

permitieron recuperar la independencia de las

decisiones de política.

Los avances en materia de integración se ven

plasmados en el incremento del comercio

intrarregional, como así también en la importancia

UNASUR y la Crisis Internacional

- 23 -

relativa que toman las principales variables

macroeconómicas al considerar al bloque en su

conjunto. Resulta interesante abordar la situación del

bloque regional en términos comparativos con el

mundo desarrollado, para comprender el potencial a

futuro y el camino a seguir en materia de política

económica e integración regional.

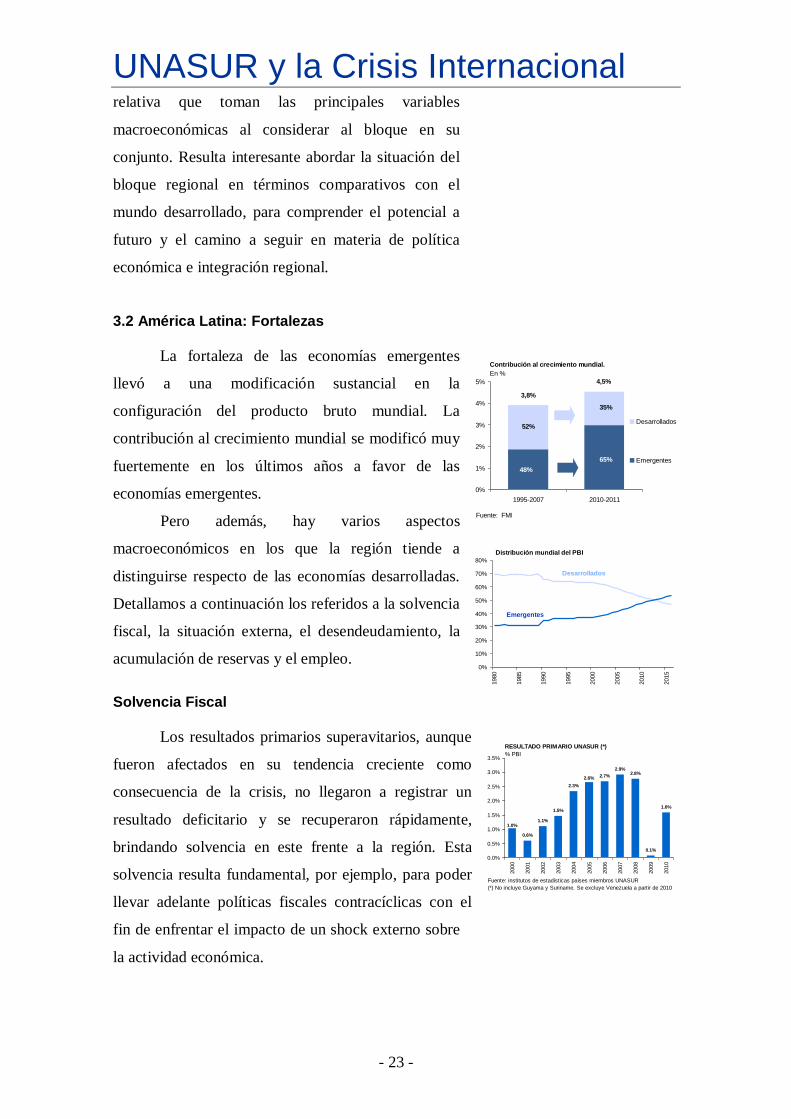

3.2 América Latina: Fortalezas

La fortaleza de las economías emergentes

llevó a una modificación sustancial en la

configuración del producto bruto mundial. La

contribución al crecimiento mundial se modificó muy

fuertemente en los últimos años a favor de las

economías emergentes.

Pero además, hay varios aspectos

macroeconómicos en los que la región tiende a

distinguirse respecto de las economías desarrolladas.

Detallamos a continuación los referidos a la solvencia

fiscal, la situación externa, el desendeudamiento, la

acumulación de reservas y el empleo.

Solvencia Fiscal

Los resultados primarios superavitarios, aunque

fueron afectados en su tendencia creciente como

consecuencia de la crisis, no llegaron a registrar un

resultado deficitario y se recuperaron rápidamente,

brindando solvencia en este frente a la región. Esta

solvencia resulta fundamental, por ejemplo, para poder

llevar adelante políticas fiscales contracíclicas con el

fin de enfrentar el impacto de un shock externo sobre

la actividad económica.

Contribución al crecimiento mundial.

En %

0%

1%

2%

3%

4%

5%

1995-2007 2010-2011

Desarrollados

Emergentes

3,8%

4,5%

48%

52%

65%

35%

Fuente: FMI

Distribución mundial del PBI

0%

10%

20%

30%

40%

50%

60%

70%

80%

1980

1985

1990

1995

2000

2005

2010

2015

Desarrollados

Emergentes

RESULTADO PRIMARIO UNASUR (*)

% PBI

0.6%

1.1%

1.5%

2.3%

2.7%

2.9%2.8%

0.1%

1.6%

1.0%

2.6%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Fuente: institutos de estadísticas países miembros UNASUR

(*) No incluye Guyama y Suriname. Se excluye Venezuela a partir de 2010

UNASUR y la Crisis Internacional

- 24 -

Sector Externo

La crisis internacional afectó al resultado de

Cuenta Corriente de la UNASUR. De todas formas se

registra una importante ventaja relativa en este aspecto.

Se evidencia, a partir de un análisis relativo, que el

deterioro del saldo de cuenta corriente para la

UNASUR en los últimos años es consecuencia de una

cuestión coyuntural, debido a la contracción del

comercio mundial, mientras que en el caso de los

Estados Unidos, como también de otras economías

desarrolladas, el déficit que se presenta es consecuencia

de una situación estructural.

Desendeudamiento

La región de la UNASUR presenta una

tendencia al desendeudamiento muy importante que la

diferencia del mundo desarrollado y le brinda una

autonomía muy importante en un momento de crisis.

Los bajos niveles de la deuda pública en relación al PIB

brindan a la región una importante autonomía para la

política económica, a la vez que evita el contagio por la

vía financiera, ya que aleja la posibilidad de una

potencial situación de default.

Reservas Internacionales

La acumulación de reservas como resultado de

superávits de cuenta corriente brinda una importante

solidez a la región para enfrentar shocks externos, a la

vez que le otorga también una importante autonomía.

RESULTADO FISCAL PRIMARIO PAÍSES

DESARROLLADOS

% PBI

0.8

-1.5

-2.2-1.6

-0.8

0.20.5

-1.8

-7.2

-6.3

-8

-7

-6

-5

-4

-3

-2

-1

0

1

2

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

SALDO CUENTA CORRIENTE UNASUR

% PBI

0.3%

2.0%

2.4%2.8% 2.9%

1.3%

0.1%

-0.2%

-1.1%

-2.6%

-4%

-2%

0%

2%

4%

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Fuente: institutos de estadísticas países miembros UNASUR

-1,1

-0,9-0,8

-0,7-0,7

-1,2 -1,2

-0,9

-1,2

-0,2 -0,2

-1,4

-1,2

-1

-0,8

-0,6

-0,4

-0,2

02000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

SALDO CUENTA CORRIENTE PAISES

DESARROLLADOS

% PBI

DEUDA PÚBLICA UNASUR

% PBI

47%

53%

61%

57%

46%44%

32%

42% 42%41%

49%

30%

40%

50%

60%

70%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Fuente: institutos de estadísticas países miembros UNASUR

RESERVAS INTERNACIONALES UNASUR (*)

Miles de millones de USD

0

50

100

150

200

250

300

350

400

450

500

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Fuente: bancos centrales países miembros UNASUR

UNASUR y la Crisis Internacional

- 25 -

Empleo

El mercado de trabajo presenta un

comportamiento completamente opuesto al de los

países desarrollados, cuyo deterioro es muy

importante, y presenta serias dificultades para revertir

la situación.

En suma, los países que integran el bloque de

la UNASUR se encuentran atravesando un momento

histórico, registrando tasas de crecimiento elevadas y

sostenidas. En el gráfico que presenta la evolución del

PIB en relación a su tendencia, se observa claramente

el contraste con el comportamiento de la misma serie

para Europa y Estados Unidos que se presentara en

los gráficos.

Algunos componentes, sin embargo, sintieron

el impacto de la crisis. En el caso de la inversión,

debido a que es sensible a cambios en época de crisis;

y en el caso de las exportaciones, por menor demanda

del exterior. Aun así, las economías de la región

siguieron creciendo por la robustez del mercado

interno.

Cabe destacar que el comportamiento de las

variables analizadas no es consecuencia directa y

exclusiva del favorable “viento de cola”, sino que es

fundamentalmente producto de políticas económicas

activas2. Desde comienzos de los 2000 en adelante

ocurrió un cambio en las economías de la región,

donde se observa la existencia de un sector público

2 En la Nota Técnica N°35 titulada “Descomposición de la Cuenta Corriente” se analizan los factores que

determinaron el elevado superávit en cuenta corriente que experimentó la economía argentina desde 2002

en adelante. Y se encuentra que han sido tan o más importantes que las mejoras en el contexto

internacional (viento de cola) las políticas económicas, tales como la re-estructuración de la deuda pública

y el sostenimiento de un tipo de cambio competitivo.

SALDO CUENTA CORRIENTE EEUU

% PBI

-4.2-3.9

-4.3-4.7

-5.3

-5.9 -6.0

-5.1-4.7

-2.7

-3.2

-7

-6

-5

-4

-3

-2

-1

0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

DESOCUPACIÓN UNASUR (*)

% PEA

12.2%

12.9% 13.0%

11.9%

9.9%

9.1%

8.1%

8.7%

7.7%

10.4%

9.8%

7%

8%

9%

10%

11%

12%

13%

14%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Fuente: institutos de estadísticas países miembros UNASUR

(*) Incluye a Argentina, Bolivia, Brasil, Chile, Colombia, Paraguay, Perú,

Uruguay y Venezuela

DESOCUPACIÓN PAÍSES DESARROLLADOS

% PEA

5.9 6.0

6.56.7

6.56.2

5.8

5.4

5.8

8.0

8.3

5

6

7

8

9

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

PBI UNASUR

Var. % anual

-1,7%

3,1%

0,8%

-0,1%

2,3%

6,8%

4,8%

5,6%

6,8%

5,6%

-0,6%

6,6%

0,9%

-4%

-2%

0%

2%

4%

6%

8%

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Fuente: institutos de estadísticas países miembros UNASUR

UNASUR y la Crisis Internacional

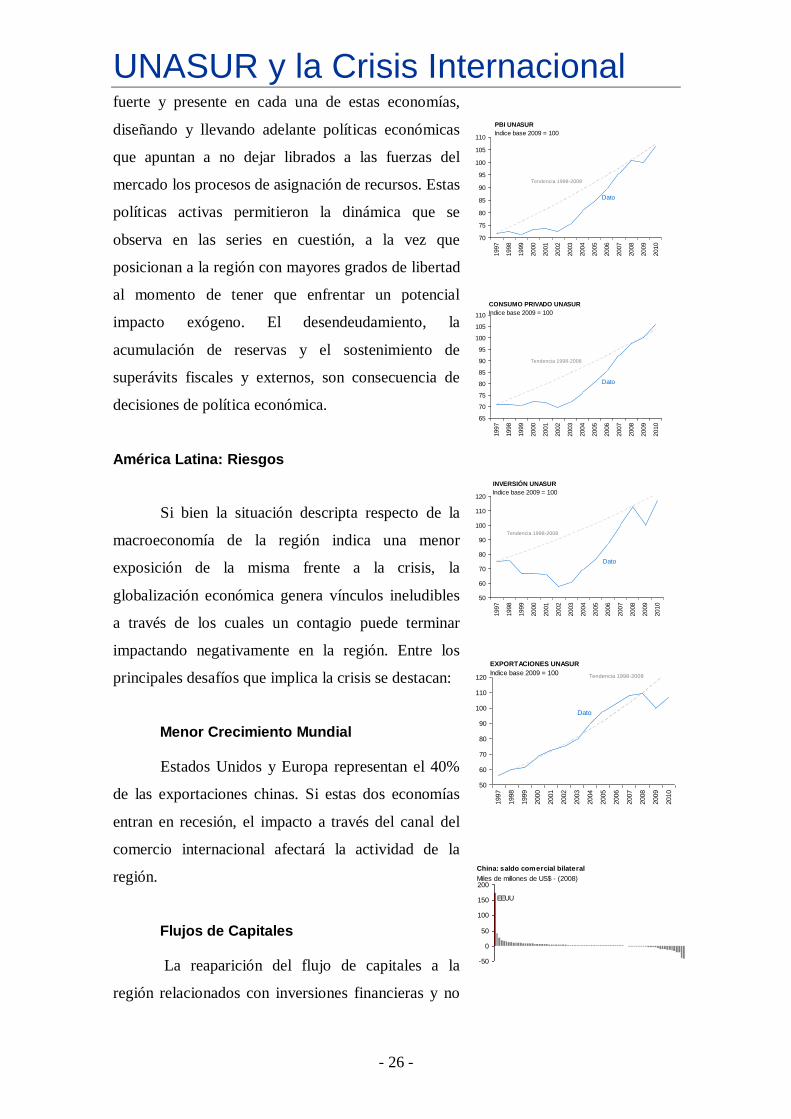

- 26 -

fuerte y presente en cada una de estas economías,

diseñando y llevando adelante políticas económicas

que apuntan a no dejar librados a las fuerzas del

mercado los procesos de asignación de recursos. Estas

políticas activas permitieron la dinámica que se

observa en las series en cuestión, a la vez que

posicionan a la región con mayores grados de libertad

al momento de tener que enfrentar un potencial

impacto exógeno. El desendeudamiento, la

acumulación de reservas y el sostenimiento de

superávits fiscales y externos, son consecuencia de

decisiones de política económica.

América Latina: Riesgos

Si bien la situación descripta respecto de la

macroeconomía de la región indica una menor

exposición de la misma frente a la crisis, la

globalización económica genera vínculos ineludibles

a través de los cuales un contagio puede terminar

impactando negativamente en la región. Entre los

principales desafíos que implica la crisis se destacan:

Menor Crecimiento Mundial

Estados Unidos y Europa representan el 40%

de las exportaciones chinas. Si estas dos economías

entran en recesión, el impacto a través del canal del

comercio internacional afectará la actividad de la

región.

Flujos de Capitales

La reaparición del flujo de capitales a la

región relacionados con inversiones financieras y no

PBI UNASUR

Indice base 2009 = 100

70

75

80

85

90

95

100

105

110

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Tendencia 1998-2008

Dato

CONSUMO PRIVADO UNASUR

Indice base 2009 = 100

65

70

75

80

85

90

95

100

105

110

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Tendencia 1998-2008

Dato

INVERSIÓN UNASUR

Indice base 2009 = 100

50

60

70

80

90

100

110

1201997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Tendencia 1998-2008

Dato

EXPORTACIONES UNASUR

Indice base 2009 = 100

50

60

70

80

90

100

110

120

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Tendencia 1998-2008

Dato

China: saldo comercial bilateral

Miles de millones de US$ - (2008)

-50

0

50

100

150

200

EEUU

UNASUR y la Crisis Internacional

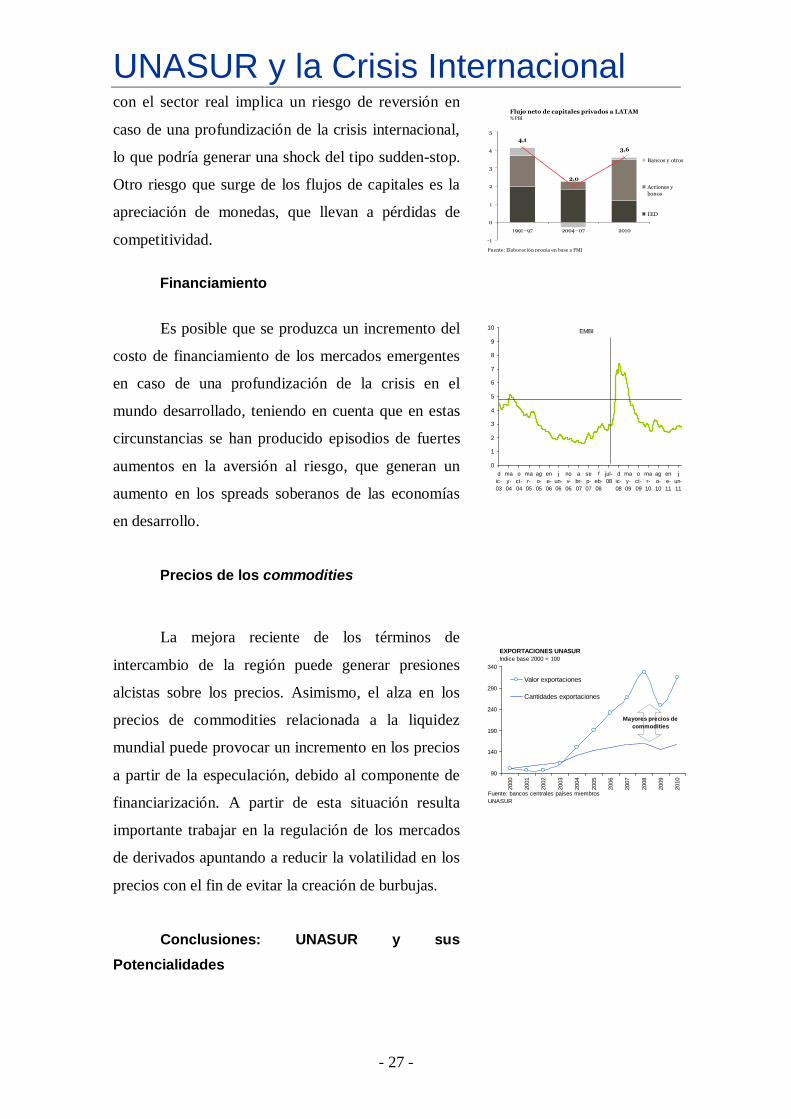

- 27 -

con el sector real implica un riesgo de reversión en

caso de una profundización de la crisis internacional,

lo que podría generar una shock del tipo sudden-stop.

Otro riesgo que surge de los flujos de capitales es la

apreciación de monedas, que llevan a pérdidas de

competitividad.

Financiamiento

Es posible que se produzca un incremento del

costo de financiamiento de los mercados emergentes

en caso de una profundización de la crisis en el

mundo desarrollado, teniendo en cuenta que en estas

circunstancias se han producido episodios de fuertes

aumentos en la aversión al riesgo, que generan un

aumento en los spreads soberanos de las economías

en desarrollo.

Precios de los commodities

La mejora reciente de los términos de

intercambio de la región puede generar presiones

alcistas sobre los precios. Asimismo, el alza en los

precios de commodities relacionada a la liquidez

mundial puede provocar un incremento en los precios

a partir de la especulación, debido al componente de

financiarización. A partir de esta situación resulta

importante trabajar en la regulación de los mercados

de derivados apuntando a reducir la volatilidad en los

precios con el fin de evitar la creación de burbujas.

Conclusiones: UNASUR y sus

Potencialidades

Flujo neto de capitales privados a LATAM % PBI

4,1

2,0

3,6

-1

0

1

2

3

4

5

1991–97 2004–07 2010

Bancos y otros

Acciones ybonos

IED

Fuente: Elaboración propia en base a FMI

EMBI

0

1

2

3

4

5

6

7

8

9

10

d

ic-

03

ma

y-

04

o

ct-

04

ma

r-

05

ag

o-

05

en

e-

06

j

un-

06

no

v-

06

a

br-

07

se

p-

07

f

eb-

08

jul-

08

d

ic-

08

ma

y-

09

o

ct-

09

ma

r-

10

ag

o-

10

en

e-

11

j

un-

11

EXPORTACIONES UNASUR

Indice base 2000 = 100

90

140

190

240

290

340

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Valor exportaciones

Cantidades exportaciones

Fuente: bancos centrales países miembros

UNASUR

Mayores precios de

commodities

UNASUR y la Crisis Internacional

- 28 -

Con el objetivo de refrendar las

potencialidades de la UNASUR como bloque

regional, vale observar cuáles son las características

estructurales de la región que justifican una

perspectiva de mayor integración.

La región posee un PIB superior a 3,5 billones

de dólares, con lo cual se constituye en la

cuarta economía mundial.

Actualmente las reservas internacionales

ascienden a 600.000 millones de dólares y el

comercio intrarregional es de 120.000

millones de dólares anuales.

Tiene una población de 361 millones de

habitantes, la cuarta a nivel mundial

Ocupa una superficie superior a los 17

millones de km2.

Es la región que más alimentos produce y

exporta en el mundo

Posee el 27% del agua dulce del mundo.

Dispone de ocho millones de kilómetros

cuadrados de bosques y salida a dos océanos

Sus habitantes hablan dos lenguas

mutuamente inteligibles.

Tiene una historia común y valores

compartidos.

En América Latina los shocks provocados a

partir de la volatilidad de los mercados financieros

internacionales ha sido una de las principales causas

de la fluctuación en sus tasas de crecimiento

económico. En particular, el factor que más ha

influido en los ciclos económicos ha sido el

UNASUR y la Crisis Internacional

- 29 -

movimiento en los flujos de capitales. En medio de la

profundización de la crisis en el mundo desarrollado

el Consejo de Economía y Finanzas de la UNASUR

se reunió con rapidez y elevó un comunicado con

decisiones en materia de protección de la región

frente al posible impacto de la crisis, así como

también en pos del desarrollo regional de mediano

plazo y el fortalecimiento del mercado interno. En un

documento que se dio a conocer como producto de

esta reunión se detallan las siguientes líneas de

trabajo:

Coordinación de Bancos Centrales en lo

concerniente a administración y movilización

de Reservas Internacionales. Esto incluye la

discusión sobre la creación de un Fondo de

Reservas Regional y el diseño de mecanismos

de swaps entre Bancos Centrales

Utilización de monedas locales para cursar

transacciones comerciales.

Banca de desarrollo: lanzamiento del Banco

del Sur y fortalecimiento de la CAF.

Coordinación macroeconómica e

implementación de medidas

macroprudenciales.

Identificación de sectores productivos con

potencialidad de complementación.

Consolidación del mercado intrarregional

Sudamericano.

Todas estas medidas apuntan no sólo a blindar

a la región del impacto de una posible profundización

de la crisis mundial, sino también avanzar en conjunto

UNASUR y la Crisis Internacional

- 30 -

en un proceso de desarrollo económico sostenido con

inclusión social y de largo plazo. La integración

regional es una condición necesaria para un proceso

de desarrollo exitoso. La velocidad y el sentido en el

que se avanza en materia económica en el ámbito de

UNASUR brinda un cariz de optimismo y permite

vislumbrar un fuerte potencial al proceso de

integración regional.

PAÍSES MIEMBROS

- 31 -

ARGENTINA

BOLIVIA

BRASIL

CHILE

COLOMBIA

ECUADOR

GUYANA

PARAGUAY

PERÚ

SURINAME

URUGUAY

VENEZUELA

- 32 -

INFORMACIÓN PAÍSES MIEMBROS

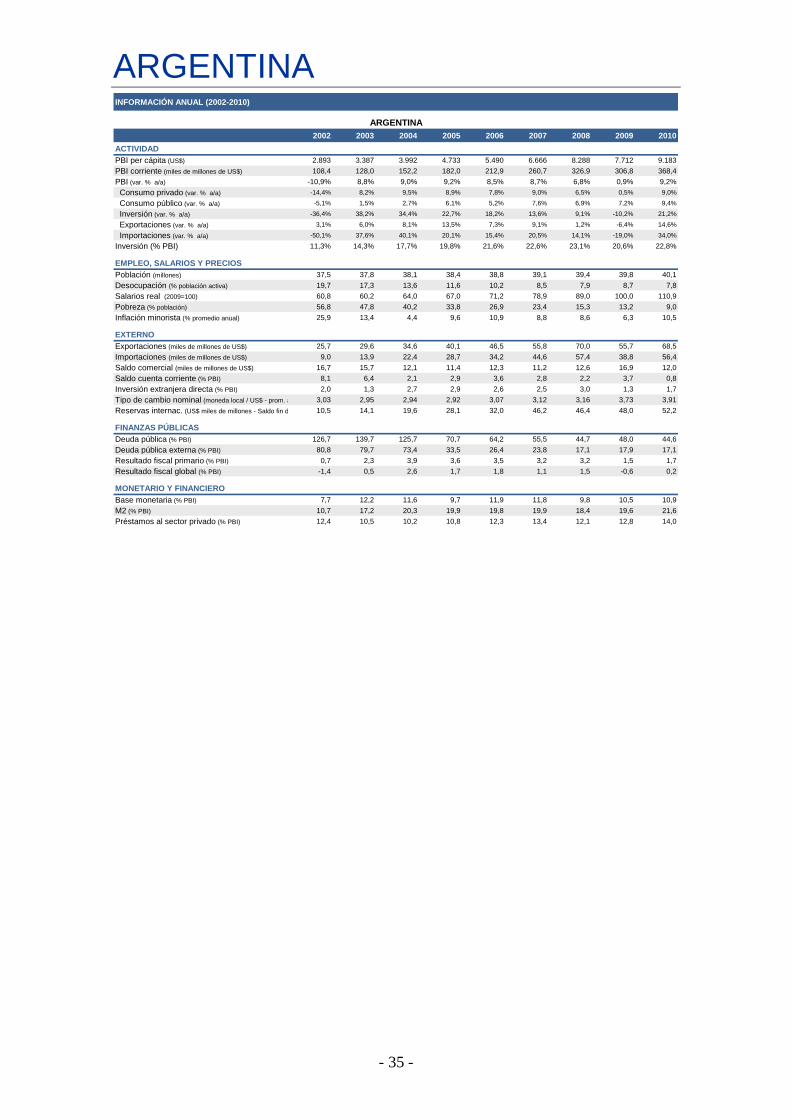

ARGENTINA

- 33 -

INFORMACIÓN GENERAL

Nombre oficial: República Argentina

Capital: Buenos Aires

Presidente: Cristina Fernández de Kirchner

Área: 2.776.890 km2

Población: 40,1 millones

Ministro de Economía: Amado Boudou

Presidente del Banco Central: Mercedes Marcó Del Pont

Ultimas elecciones: 28 de octubre de 2007

Próximas elecciones: octubre de 2011

ESTRUCTURA PRODUCTIVA

PBI DEMANDA (participación %)

65%

13%

23%

-1%

-20%

0%

20%

40%

60%

80%

100%

2010

Inversión

Consumo público

Consumo privado

XN

PBI OFERTA (participación %)

7%

18%

6%

15%

13%

6%

36%

0%

20%

40%

60%

80%

100%

2010

Otros servicios

Intermediación financiera

Transporte, comunicaciones

Comercio

Construcción

Industria manufacturera

Producción primaria

ARGENTINA

- 34 -

INDICADORES GENERALES

INFORMACIÓN TRIMESTRAL (2008-2011)

IIIT-08 IVT-08 IT-09 IIT-09 IIIT-09 IVT-09 IT-10 IIT-10 IIIT-10 IVT-10 IT-11 IIT-11

ACTIVIDAD

PBI (var. % a/a) 6,9% 4,1% 2,0% -0,8% -0,3% 2,6% 6,8% 11,8% 8,6% 9,2% 9,9% 9,1%

Consumo privado (var. % a/a) 6,8% 3,8% 1,5% -1,8% -0,7% 2,9% 7,3% 8,1% 8,9% 11,5% 11,3% 11,5%

Consumo público (var. % a/a) 6,2% 6,9% 6,8% 6,3% 8,1% 7,7% 8,4% 12,9% 8,5% 7,7% 9,9% 11,9%

Inversión (var. % a/a) 8,5% -2,6% -14,2% -10,7% -12,7% -3,4% 13,1% 18,9% 26,6% 24,7% 19,5% 23,8%

Exportaciones (var. % a/a) 12,2% -11,2% -11,8% 3,5% -17,4% 2,5% 4,2% 18,2% 27,8% 7,4% 7,1% 0,5%

Importaciones (var. % a/a) 13,4% -0,9% -24,2% -26,3% -20,7% -4,1% 30,1% 35,6% 37,4% 32,7% 20,4% 24,9%

EMPLEO, SALARIOS Y PRECIOS

Desocupación (% población activa) 7,8 7,3 8,4 8,8 9,1 8,4 8,3 7,9 7,5 7,3 7,4 7,3

Salarios (var. real %) 13,2 14,1 10,8 14,2 10,8 8,8 8,0 9,2 12,3 16,0 14,9 16,0

Inflación minorista (% promedio anual) 8,9% 7,8% 6,6% 5,5% 5,9% 7,1% 9,0% 10,6% 11,1% 11,0% 10,1% 9,7%

EXTERNO

Saldo comercial (miles de millones de US$) 4,8 2,5 3,6 6,4 3,3 3,6 2,1 5,4 3,0 1,6 0,6 0,2

Tipo de cambio nominal (moneda local / US$) 3,05 3,33 3,54 3,73 3,83 3,81 3,84 3,90 3,94 3,97 4,01 4,08

Reservas internacionales (US$ miles de millones)47,1 46,4 46,5 46,0 45,3 48,0 47,5 49,2 51,1 52,2 51,3 51,7

FINANZAS PÚBLICAS

Deuda pública (% PBI) 45,8 44,7 41,9 44,2 46,1 48,0 48,0 47,1 46,1 44,6 44,8 -

Deuda externa (% PBI) 18,4 17,1 16,7 17,4 17,8 17,9 17,3 18,2 17,9 16,6 - -

Resultado fiscal primario (% PBI) 3,5 3,2 2,8 1,9 0,9 1,5 1,4 1,7 2,2 1,7 1,7 1,5

Resultado fiscal global (% PBI) -1,0 0,1 1,1 0,1 -1,0 -0,6 -0,8 -0,4 0,2 0,2 0,3 0,0

MONETARIO Y FINANCIERO

Base monetaria (% PBI) 10,3 8,6 8,2 8,6 8,8 10,5 10,0 9,7 10,1 10,9 10,2 10,5

M2 (% PBI) 18,6 16,3 15,4 16,3 16,9 19,6 19,0 19,2 18,8 21,6 19,4 19,6

Préstamos al sector privado (% PBI) 13,5 11,9 11,7 11,9 12,1 12,8 12,7 12,8 13,2 14,0 14,0 14,4

ARGENTINA

ESTRUCTURA COMERCIO EXTERIOR

Otros

7%

Asia

(ex China)

5%

China

12%

EU-27

19%

EUA

16%

LATAM

41%

Importaciones

Otros

17%

LATAM

37%

EUA

8%EU-27

20%

China

12%

Asia

(ex China)

5%

Exportaciones

Intermedios

31%

Importaciones

Consumo

13%

Resto

6%

Capital y

acc.

40%

Combust.

8%

Prod.

primarios

22%

MOA

33%

MOI

36%

Combust. y

energía

9%

Exportaciones

ARGENTINA

- 35 -

INFORMACIÓN ANUAL (2002-2010)

2002 2003 2004 2005 2006 2007 2008 2009 2010

ACTIVIDAD

PBI per cápita (US$) 2.893 3.387 3.992 4.733 5.490 6.666 8.288 7.712 9.183

PBI corriente (miles de millones de US$) 108,4 128,0 152,2 182,0 212,9 260,7 326,9 306,8 368,4

PBI (var. % a/a) -10,9% 8,8% 9,0% 9,2% 8,5% 8,7% 6,8% 0,9% 9,2%

Consumo privado (var. % a/a) -14,4% 8,2% 9,5% 8,9% 7,8% 9,0% 6,5% 0,5% 9,0%

Consumo público (var. % a/a) -5,1% 1,5% 2,7% 6,1% 5,2% 7,6% 6,9% 7,2% 9,4%

Inversión (var. % a/a) -36,4% 38,2% 34,4% 22,7% 18,2% 13,6% 9,1% -10,2% 21,2%

Exportaciones (var. % a/a) 3,1% 6,0% 8,1% 13,5% 7,3% 9,1% 1,2% -6,4% 14,6%

Importaciones (var. % a/a) -50,1% 37,6% 40,1% 20,1% 15,4% 20,5% 14,1% -19,0% 34,0%

Inversión (% PBI) 11,3% 14,3% 17,7% 19,8% 21,6% 22,6% 23,1% 20,6% 22,8%

EMPLEO, SALARIOS Y PRECIOS

Población (millones) 37,5 37,8 38,1 38,4 38,8 39,1 39,4 39,8 40,1

Desocupación (% población activa) 19,7 17,3 13,6 11,6 10,2 8,5 7,9 8,7 7,8

Salarios real (2009=100) 60,8 60,2 64,0 67,0 71,2 78,9 89,0 100,0 110,9

Pobreza (% población) 56,8 47,8 40,2 33,8 26,9 23,4 15,3 13,2 9,0

Inflación minorista (% promedio anual) 25,9 13,4 4,4 9,6 10,9 8,8 8,6 6,3 10,5

EXTERNO

Exportaciones (miles de millones de US$) 25,7 29,6 34,6 40,1 46,5 55,8 70,0 55,7 68,5

Importaciones (miles de millones de US$) 9,0 13,9 22,4 28,7 34,2 44,6 57,4 38,8 56,4

Saldo comercial (miles de millones de US$) 16,7 15,7 12,1 11,4 12,3 11,2 12,6 16,9 12,0

Saldo cuenta corriente (% PBI) 8,1 6,4 2,1 2,9 3,6 2,8 2,2 3,7 0,8

Inversión extranjera directa (% PBI) 2,0 1,3 2,7 2,9 2,6 2,5 3,0 1,3 1,7

Tipo de cambio nominal (moneda local / US$ - prom. anual) 3,03 2,95 2,94 2,92 3,07 3,12 3,16 3,73 3,91

Reservas internac. (US$ miles de millones - Saldo fin de año) 10,5 14,1 19,6 28,1 32,0 46,2 46,4 48,0 52,2

FINANZAS PÚBLICAS

Deuda pública (% PBI) 126,7 139,7 125,7 70,7 64,2 55,5 44,7 48,0 44,6

Deuda pública externa (% PBI) 80,8 79,7 73,4 33,5 26,4 23,8 17,1 17,9 17,1

Resultado fiscal primario (% PBI) 0,7 2,3 3,9 3,6 3,5 3,2 3,2 1,5 1,7

Resultado fiscal global (% PBI) -1,4 0,5 2,6 1,7 1,8 1,1 1,5 -0,6 0,2

MONETARIO Y FINANCIERO

Base monetaria (% PBI) 7,7 12,2 11,6 9,7 11,9 11,8 9,8 10,5 10,9

M2 (% PBI) 10,7 17,2 20,3 19,9 19,8 19,9 18,4 19,6 21,6

Préstamos al sector privado (% PBI) 12,4 10,5 10,2 10,8 12,3 13,4 12,1 12,8 14,0

ARGENTINA

BOLIVIA

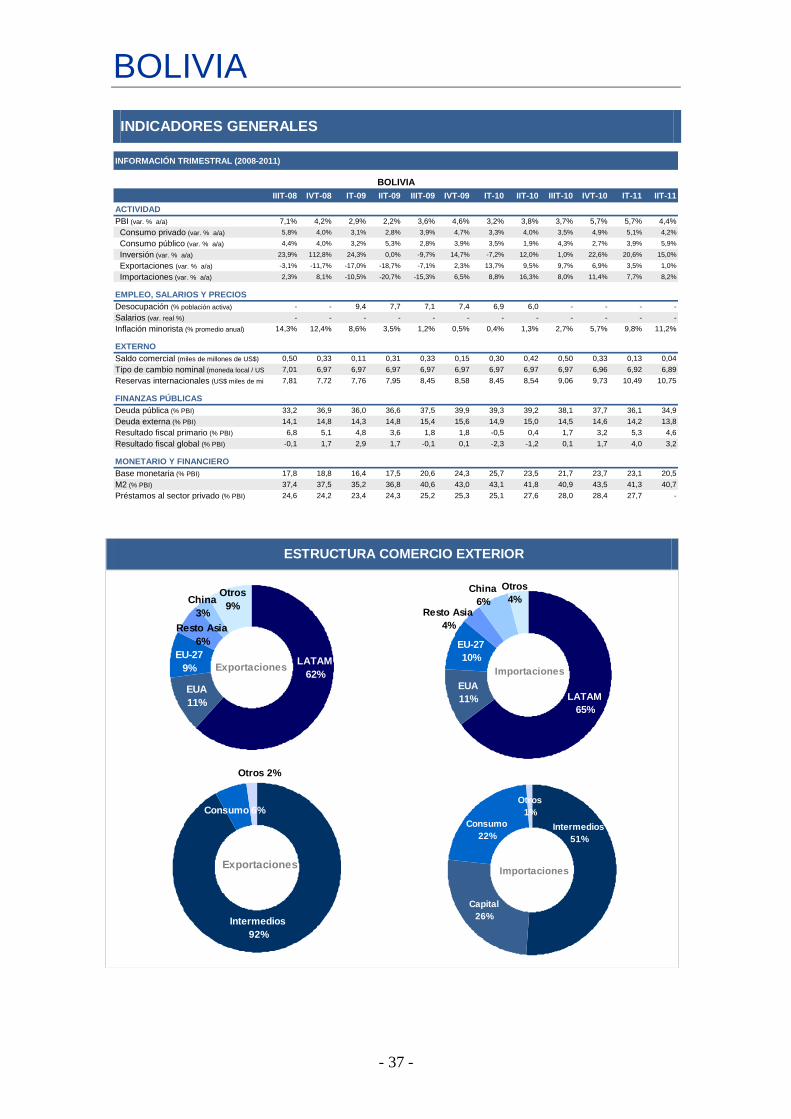

- 36 -

INFORMACIÓN GENERAL

Nombre oficial: Estado Plurinacional de Bolivia

Capital: La Paz / Sucre

Presidente: Evo Morales

Área: 1.098.581 km2

Población: 10,4 millones

Ministro de Economía: Luis Alberto Arce Catacora

Presidente del Banco Central: Gabriel Loza Tellería

Ultimas elecciones: 6 de diciembre de 2009

Próximas elecciones: diciembre de 2014

ESTRUCTURA PRODUCTIVA

PBI OFERTA (participación %)

13%

8%

11%

13%

17%

38%

0%

20%

40%

60%

80%

100%

2008

Otros servicios

Manufacturas

Minería

Transporte y

comunicacion

Comercio

Agricultura y

Pesca

PBI DEMANDA (participación %)

71%

11%

17%

1%

0%

20%

40%

60%

80%

100%

2009

XN

Inversión

Consumo público

Consumo privado

BOLIVIA

- 37 -

INDICADORES GENERALES

INFORMACIÓN TRIMESTRAL (2008-2011)

IIIT-08 IVT-08 IT-09 IIT-09 IIIT-09 IVT-09 IT-10 IIT-10 IIIT-10 IVT-10 IT-11 IIT-11

ACTIVIDAD

PBI (var. % a/a) 7,1% 4,2% 2,9% 2,2% 3,6% 4,6% 3,2% 3,8% 3,7% 5,7% 5,7% 4,4%

Consumo privado (var. % a/a) 5,8% 4,0% 3,1% 2,8% 3,9% 4,7% 3,3% 4,0% 3,5% 4,9% 5,1% 4,2%

Consumo público (var. % a/a) 4,4% 4,0% 3,2% 5,3% 2,8% 3,9% 3,5% 1,9% 4,3% 2,7% 3,9% 5,9%

Inversión (var. % a/a) 23,9% 112,8% 24,3% 0,0% -9,7% 14,7% -7,2% 12,0% 1,0% 22,6% 20,6% 15,0%

Exportaciones (var. % a/a) -3,1% -11,7% -17,0% -18,7% -7,1% 2,3% 13,7% 9,5% 9,7% 6,9% 3,5% 1,0%

Importaciones (var. % a/a) 2,3% 8,1% -10,5% -20,7% -15,3% 6,5% 8,8% 16,3% 8,0% 11,4% 7,7% 8,2%

EMPLEO, SALARIOS Y PRECIOS

Desocupación (% población activa) - - 9,4 7,7 7,1 7,4 6,9 6,0 - - - -

Salarios (var. real %) - - - - - - - - - - - -

Inflación minorista (% promedio anual) 14,3% 12,4% 8,6% 3,5% 1,2% 0,5% 0,4% 1,3% 2,7% 5,7% 9,8% 11,2%

EXTERNO

Saldo comercial (miles de millones de US$) 0,50 0,33 0,11 0,31 0,33 0,15 0,30 0,42 0,50 0,33 0,13 0,04

Tipo de cambio nominal (moneda local / US$) 7,01 6,97 6,97 6,97 6,97 6,97 6,97 6,97 6,97 6,96 6,92 6,89

Reservas internacionales (US$ miles de millones)7,81 7,72 7,76 7,95 8,45 8,58 8,45 8,54 9,06 9,73 10,49 10,75

FINANZAS PÚBLICAS

Deuda pública (% PBI) 33,2 36,9 36,0 36,6 37,5 39,9 39,3 39,2 38,1 37,7 36,1 34,9

Deuda externa (% PBI) 14,1 14,8 14,3 14,8 15,4 15,6 14,9 15,0 14,5 14,6 14,2 13,8

Resultado fiscal primario (% PBI) 6,8 5,1 4,8 3,6 1,8 1,8 -0,5 0,4 1,7 3,2 5,3 4,6

Resultado fiscal global (% PBI) -0,1 1,7 2,9 1,7 -0,1 0,1 -2,3 -1,2 0,1 1,7 4,0 3,2

MONETARIO Y FINANCIERO

Base monetaria (% PBI) 17,8 18,8 16,4 17,5 20,6 24,3 25,7 23,5 21,7 23,7 23,1 20,5

M2 (% PBI) 37,4 37,5 35,2 36,8 40,6 43,0 43,1 41,8 40,9 43,5 41,3 40,7

Préstamos al sector privado (% PBI) 24,6 24,2 23,4 24,3 25,2 25,3 25,1 27,6 28,0 28,4 27,7 -

BOLIVIA

ESTRUCTURA COMERCIO EXTERIOR

EUA

11%

Otros

9%China

3%

EU-27

9%

Resto Asia

6%

LATAM

62%Exportaciones

LATAM

65%

EUA

11%

EU-27

10%

Resto Asia

4%

China

6%

Otros

4%

Importaciones

Intermedios

92%

Consumo 6%

Otros 2%

Exportaciones

Capital

26%

Otros

1%

Consumo

22%Intermedios

51%

Importaciones

BOLIVIA

- 38 -

INFORMACIÓN ANUAL (2002-2010)

2002 2003 2004 2005 2006 2007 2008 2009 2010

ACTIVIDAD

PBI per cápita (US$) 894 895 951 1.016 1.197 1.348 1.680 1.708 1.898

PBI corriente (miles de millones de US$) 7,9 8,1 8,8 9,6 11,5 13,2 16,8 17,5 19,8

PBI (var. % a/a) 2,5% 2,7% 4,2% 4,4% 4,8% 4,6% 6,1% 3,4% 4,1%

Consumo privado (var. % a/a) 2,0% 1,9% 2,9% 3,3% 4,1% 4,2% 5,5% 3,7% 4,0%

Consumo público (var. % a/a) 3,5% 3,6% 3,1% 3,4% 3,3% 3,8% 3,9% 3,8% 3,1%

Inversión (var. % a/a) 17,9% -12,8% -11,8% 26,9% -5,1% 11,1% 29,3% 3,9% 7,1%

Exportaciones (var. % a/a) 5,7% 12,2% 16,6% 8,3% 11,3% 3,1% 2,2% -10,8% 9,9%

Importaciones (var. % a/a) 13,1% 0,9% 5,5% 14,8% 5,2% 4,4% 9,4% -10,2% 11,0%

Inversión (% PBI) 16,5% 14,0% 11,9% 14,4% 13,1% 13,9% 16,9% 17,0% 17,5%

EMPLEO, SALARIOS Y PRECIOS

Población (millones) 8,8 9,0 9,2 9,4 9,6 9,8 10,0 10,2 10,4

Desocupación (% población activa) 10,0 12,9 11,6 11,0 8,0 7,7 6,7 7,9 6,5

Salarios real (2009=100) - - - - - - - - -

Pobreza (% población) 63,3 63,1 63,1 59,6 59,9 60,1 59,3 - -

Inflación minorista (% promedio anual) 0,9 3,3 4,4 5,4 4,3 8,7 14,0 3,3 2,5

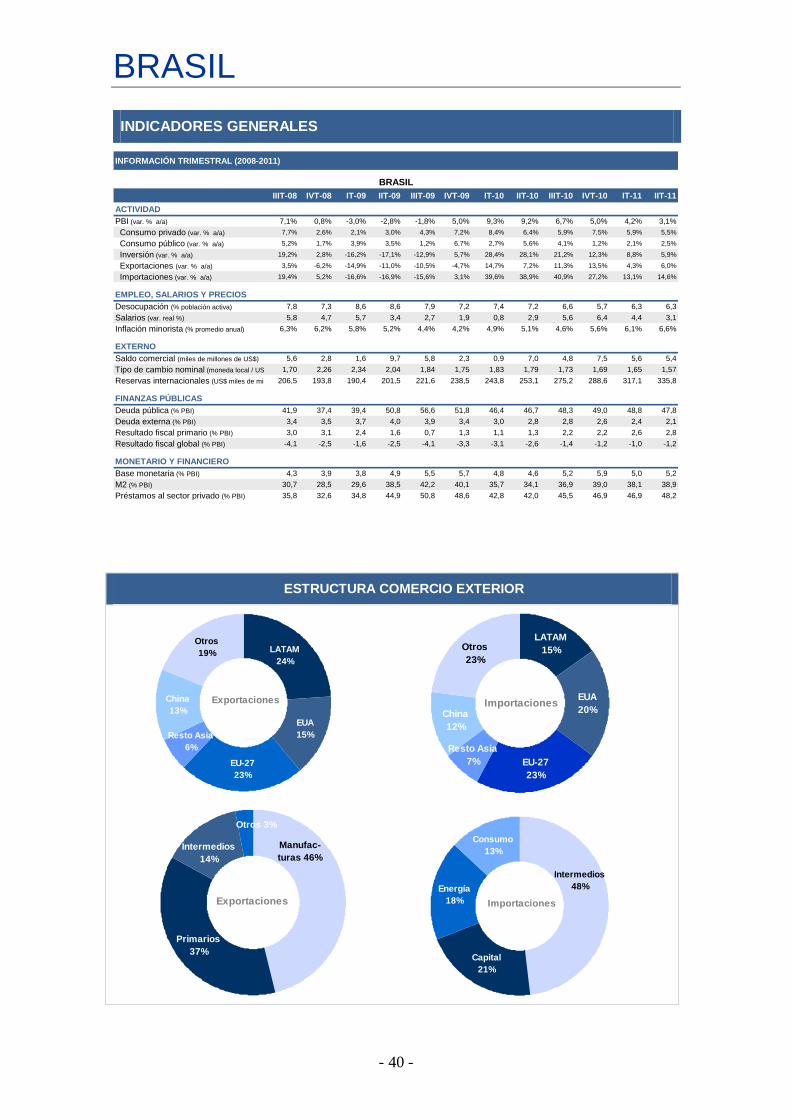

EXTERNO